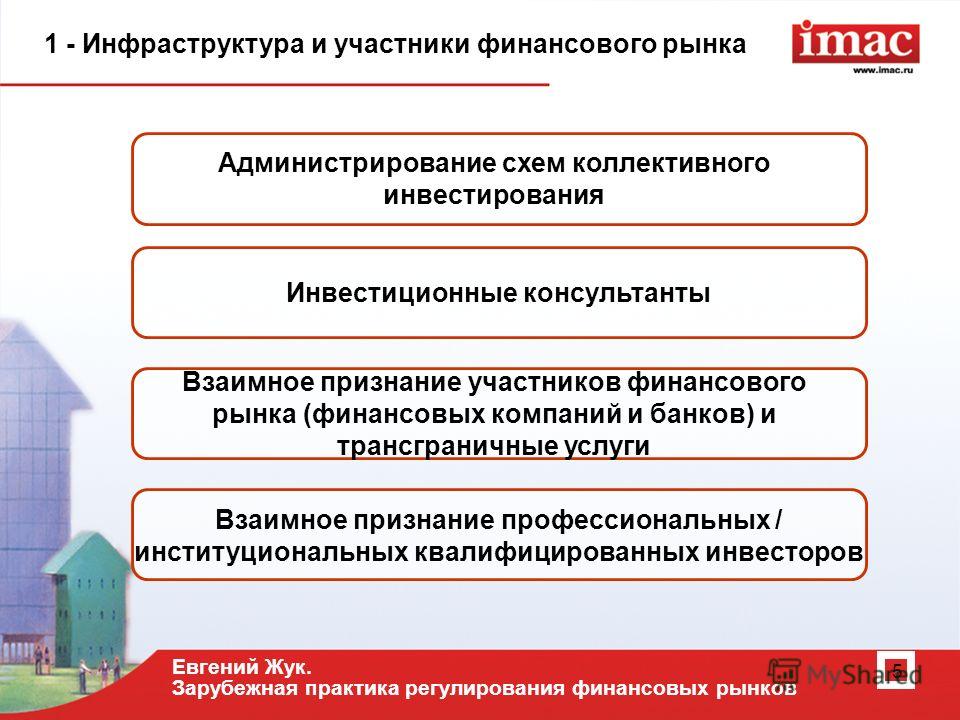

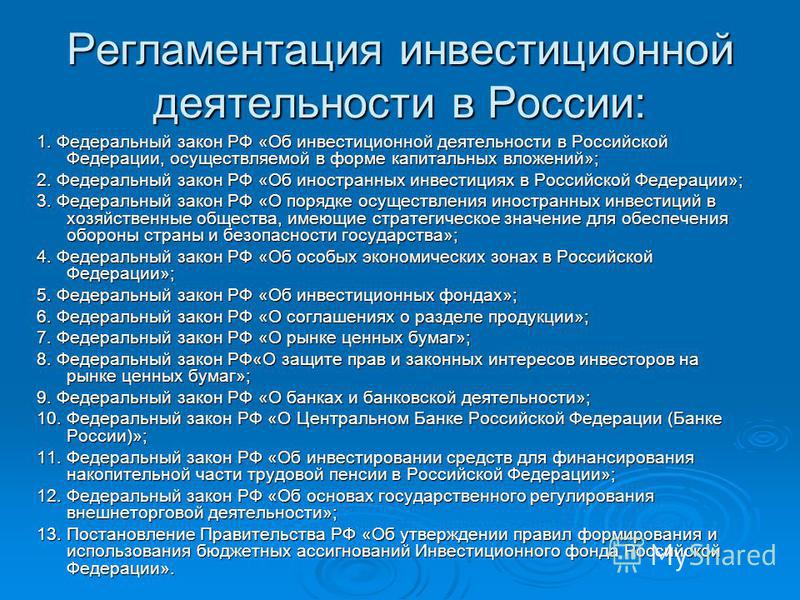

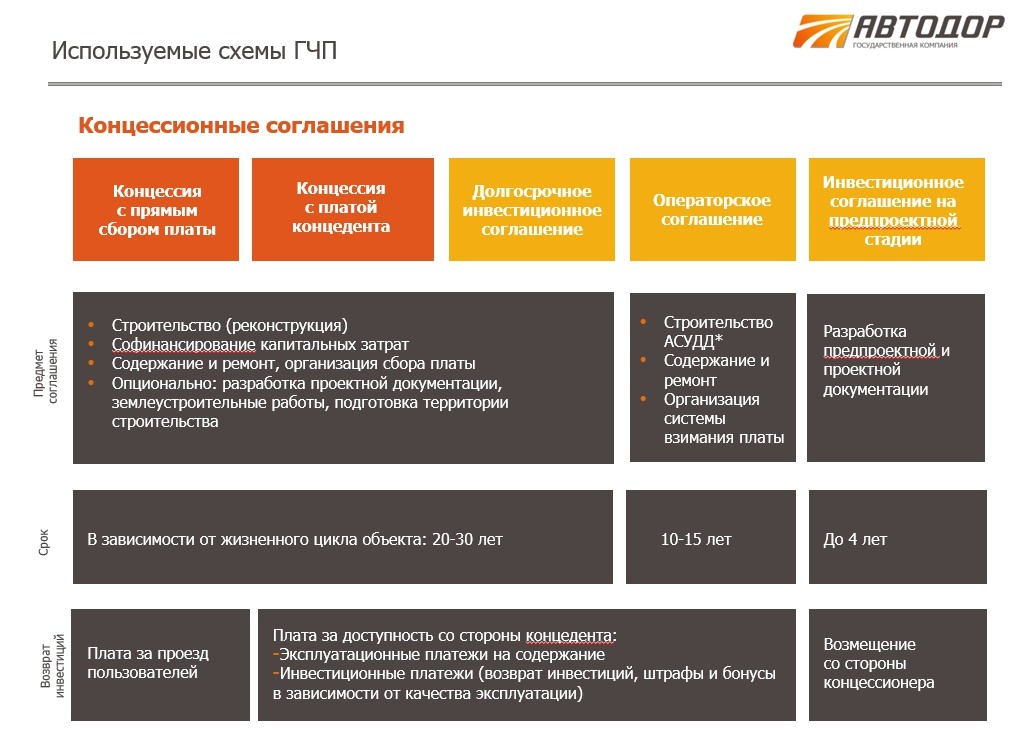

Закон инвестиционный: Федеральный закон «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» от 25.02.1999 N 39-ФЗ (последняя редакция)

РазноеСтатья 3. Объекты капитальных вложений / КонсультантПлюс

1. Объектами капитальных вложений в Российской Федерации являются находящиеся в частной, государственной, муниципальной и иных формах собственности различные виды вновь создаваемого и (или) модернизируемого имущества, за изъятиями, устанавливаемыми федеральными законами.

2. Запрещаются капитальные вложения в объекты, создание и использование которых не соответствуют законодательству Российской Федерации.

(в ред. Федерального закона от 19.07.2011 N 248-ФЗ)(см. текст в предыдущей редакции

)

КонсультантПлюс: примечание.

С 01.01.2017 в ФЗ от 21.07.1997N 122-ФЗвнесены существенные изменения, с этого же срока действует ФЗ от 13.07.2015 N 218-ФЗ.

КонсультантПлюс: примечание.

П. 3 ст. 3 (в ред. ФЗ от 12.12.2011 N 427-ФЗ) распространяется на договоры, заключенные до 01.02.2012, обязательства сторон по которым не исполнены на указанную дату.

3. Объект инвестиционной деятельности, строительство которого осуществляется с привлечением внебюджетных источников финансирования на земельном участке, находящемся в государственной или муниципальной собственности, по договору, заключенному с органом государственной власти, органом местного самоуправления, государственным или муниципальным учреждением либо унитарным предприятием до 1 января 2011 года и предусматривающему распределение площади соответствующего объекта инвестиционной деятельности между сторонами данного договора, признается долевой собственностью сторон данного договора до момента государственной регистрации права собственности на этот объект в соответствии со

Федерального закона от 21 июля 1997 года N 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним» с учетом распределения долей, предусмотренного данным договором.

Государственная регистрация права долевой собственности на эти незавершенные объекты инвестиционной деятельности не требуется.

Открыть полный текст документа

Путин подписал закон об ограничениях для неквалифицированных инвесторов :: Новости :: РБК Инвестиции

Президент России Владимир Путин подписал закон, ограничивающий продажи сложных финансовых продуктов неопытным инвесторам.

Согласно закону, инвесторы не смогут покупать сложные финансовые инструменты — вечные облигации иностранных эмитентов, зарубежные суборды, структурные облигации иностранных эмитентов , внебиржевые производные финансовые инструменты — без прохождения специального тестирования. Начать его планируется с 1 октября этого года, однако некоторые инструменты будут недоступны для покупки до 1 апреля 2022 года. Изначально тестирование планировалось проводить с 1 апреля 2022 года, но ЦБ предложил передвинуть сроки на полгода.

Без тестирования частные инвесторы смогут купить относительно простые активы: например акции российских компаний, государственные

В ЦБ связали геймификацию торговли на бирже с запретом концертов

В ЦБ связали геймификацию торговли на бирже с запретом концертовРанее глава ЦБ Эльвира Набиуллина говорила, что регуляторы не могут допустить уход инвесторов с рынка из-за недобросовестности профессиональных участников. У новичков может быть недостаточно знаний и опыта, чтобы правильно оценить риски и принимать решения. Поэтому наиболее безопасные для них инструменты — это, по мнению главы ЦБ, инвестиционные фонды (ПИФы) и доверительное управление.

Ранее о необходимости разработать «законодательство, которое не дает разгуляться всяким мошенникам и жуликам», заявил министр финансов Антон Силуанов в рамках ПМЭФ. Он сказал, что государству необходимо защитить частных инвесторов от навязывания сложных и непонятных финансовых продуктов.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Оценка кредитоспособности компании или государства. Выставляется независимыми рейтинговыми агентствами и производится на основании оценочных анкет, которые преобразуют финансовые и нефинансовые показатели компании в баллы. Кредитный рейтинг позволяет оценивать рискованность вложения в ценные бумаги эмитента (компании) – чем выше рейтинг, тем ниже риск. Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления). Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Автор

Приняты изменения в Закон Тамбовской области «О государственной инвестиционной политике и поддержке инвестиционной деятельности в Тамбовской области»

Проект Закона рассмотрен на заседании комитета по промышленности, строительства, транспорта, связи и развития предпринимательства, после чего был принят на заседании Тамбовской областной Думы в двух чтениях.

Изменения в Закон Тамбовской области от 06.03.2014 № 383-З «О государственной инвестиционной политике и поддержке инвестиционной деятельности в Тамбовской области» проведены в части срока предоставления инвесторам государственной поддержки инвестиционной деятельности в виде залогового обеспечения областным имуществом.

Законопроект ориентирован на содействие развитию предпринимательства, в т.ч. в агропромышленном комплексе, и снятие административных барьеров при получении государственной поддержки для осуществления производственной деятельности.

Необходимость внесения изменений обусловлена тем, что выдача банковских кредитов инвесторам на реализацию проектов осуществляется на срок до пятнадцати лет.

В соответствие с постановлением Правительства Российской Федерации от 29 декабря 2016 года №1528 «Об утверждении правил предоставления из федерального бюджета субсидий российским кредитным организациям на возмещение недополученных ими доходов по кредитам, выданным сельскохозяйственным товаропроизводителям, организациям и индивидуальным предпринимателям, осуществляющим производство, первичную и (или) последующую (промышленную) переработку сельскохозяйственной продукции и ее реализацию, по льготной ставке» выдача льготных инвестиционных кредитов осуществляется на срок от 2 до 15 лет включительно на цели развития подотраслей растениеводства и животноводства, переработки продукции растениеводства и животноводства в соответствии с перечнем, утверждаемым Министерством сельского хозяйства Российской Федерации, а максимальный срок предоставления залогового обеспечения областным имуществом в соответствии с действующей редакцией Закона составляет не более чем 10 лет. Таким образом, наблюдается несоответствие сроков кредитования и сроков предоставления залогового обеспечения.

Таким образом, наблюдается несоответствие сроков кредитования и сроков предоставления залогового обеспечения.

Условием предоставления залогового обеспечения областным имуществом является прохождение инвестором межведомственного совета по инвестиционной политике при главе администрации области и включения инвестиционного проекта в государственный реестр инвестиционных проектов Тамбовской области. То есть решение о предоставлении государственной поддержки принимается коллегиально на межведомственном уровне.

В конъюнктуре ужесточения кредитной политики банков, увеличение срока предоставления залогового обеспечения областным имуществом увеличивает эффективность инструментов поддержки предприятий АПК, особенно в рамках реализации фондоемких долгосрочных инвестиционных проектов, которые, находясь в инвестиционной фазе, не имеют достаточного собственного имущественного обеспечения по привлекаемым инвестиционным кредитам.

Принятые меры позволят снизить финансовую нагрузку на инвесторов, будут выступать гарантией возмещения части затрат на уплату процентов по кредитам на максимально возможный срок действия кредитного договора в соответствии с постановлениями Правительства РФ от 28. 12.2012 №1460, от 29.12.2016 года №1528, обеспечат реализацию первоочередных мероприятий, направленных на достижение положительного социального эффекта от реализуемых на территории области проектов, способствующих импортозамещению по приоритетным направлениям (в частности, по развитию в области молочного и мясного скотоводства, интенсивного садоводства).

12.2012 №1460, от 29.12.2016 года №1528, обеспечат реализацию первоочередных мероприятий, направленных на достижение положительного социального эффекта от реализуемых на территории области проектов, способствующих импортозамещению по приоритетным направлениям (в частности, по развитию в области молочного и мясного скотоводства, интенсивного садоводства).

В Югре принят новый закон о государственной поддержке инвестиций

Дума Югры в ходе заочного электронного голосования утвердила закон «О государственной поддержке инвестиционной деятельности, защите и поощрении капиталовложений в Ханты-Мансийском автономном округе – Югре».

Соответствующее постановление подписал председатель Думы Югры Борис Хохряков. «Это актуальный и своевременный закон. Его главная цель — создание благоприятных условий для привлечения инвестиций, диверсификации экономики Ханты-Мансийского автономного округа – Югры, защита и поощрение капиталовложений, — пояснил он. — В нем также прописаны полномочия Думы и правительства Югры в сферах развития инвестиционной деятельности, защиты и поощрения капиталовложений».

— В нем также прописаны полномочия Думы и правительства Югры в сферах развития инвестиционной деятельности, защиты и поощрения капиталовложений».

К основным полномочиям Думы, согласно документу, относятся принятие и контроль за соблюдением законов и автономного округа в сфере развития инвестиционной деятельности, защиты и поощрения капиталовложений. К полномочиям правительства — реализация государственной политики по развитию инвестиционной деятельности; утверждение порядка формирования плана создания объектов инвестиционной инфраструктуры в автономном округе; утверждение регламента по сопровождению инвестиционных проектов, инвестиционной декларации автономного округа и другие.

Перед принятием законопроект был рассмотрен в муниципальных образованиях автономного округа и общественными советами, получены положительные отзывы. Также тщательная работа над документом была проведена членами постоянного комитета Думы округа по экономической политике, региональному развитию и природопользованию. Участники обсуждения отмечают, что работа этого закона положительно скажется на развитии и росте темпов инвестиционной деятельности в регионе и приведет к увеличению объемов инвестиций в экономику округа, в том числе за счет обеспечения для инвесторов стабильности условий инвестиционной деятельности.

Участники обсуждения отмечают, что работа этого закона положительно скажется на развитии и росте темпов инвестиционной деятельности в регионе и приведет к увеличению объемов инвестиций в экономику округа, в том числе за счет обеспечения для инвесторов стабильности условий инвестиционной деятельности.

Добавим, что в разработке документа, подготовленном Департаментом экономического развития Югры, приняли участие эксперты Фонда развития Югры, выполняющего функции специализированной организации по работе с инвесторами и привлечению инвестиций, а также Департамента промышленности автономного округа.

ИИС — СберБанк

Брокерские услуги оказывает ПАО Сбербанк (Банк), генеральная лицензия Банка России на осуществление банковских операций № 1481 от 11.08.2015г., лицензия на оказание брокерских услуг №045-02894-100000 от 27.11.2000г.

Подробную информацию о брокерских услугах Банка Вы можете получить по телефону 8-800-555-55-50, на сайте www.sberbank.ru/broker или в отделениях Банка. На указанном сайте также размещены актуальные на каждый момент времени Условия предоставления брокерских и иных услуг. Изменение условий производится Банком в одностороннем порядке.

На указанном сайте также размещены актуальные на каждый момент времени Условия предоставления брокерских и иных услуг. Изменение условий производится Банком в одностороннем порядке.

Содержание настоящего документа приводится исключительно в информационных целях и не является рекламой каких-либо финансовых инструментов, продуктов, услуг или предложением, обязательством, рекомендацией, побуждением совершать операции на финансовом рынке. Несмотря на получение информации, Вы самостоятельно принимаете все инвестиционные решения и обеспечиваете соответствие таких решений Вашему инвестиционному профилю в целом и в частности Вашим личным представлениям об ожидаемой доходности от операций с финансовыми инструментами, о периоде времени, за который определяется такая доходность, а также о допустимом для Вас риске убытков от таких операций. Банк не гарантирует доходов от указанных в данном разделе операций с финансовыми инструментами и не несет ответственности за результаты Ваших инвестиционных решений, принятых на основании предоставленной Банком информации. Никакие финансовые инструменты, продукты или услуги, упомянутые в настоящем документе, не предлагаются к продаже и не продаются в какой-либо юрисдикции, где такая деятельность противоречила бы законодательству о ценных бумагах или другим местным законам и нормативно-правовым актам или обязывала бы Банк выполнить требование регистрации в такой юрисдикции. В частности, доводим до Вашего сведения, что ряд государств (в частности, США и Европейский Союз) ввел режим санкций, которые запрещают резидентам соответствующих государств приобретение (содействие в приобретении) долговых инструментов, выпущенных Банком. Банк предлагает Вам убедиться в том, что Вы имеете право инвестировать средства в упомянутые в настоящем документе финансовые инструменты, продукты или услуги. Таким образом, Банк не может быть ни в какой форме привлечен к ответственности в случае нарушения Вами применимых к Вам в какой-либо юрисдикции запретов.

Никакие финансовые инструменты, продукты или услуги, упомянутые в настоящем документе, не предлагаются к продаже и не продаются в какой-либо юрисдикции, где такая деятельность противоречила бы законодательству о ценных бумагах или другим местным законам и нормативно-правовым актам или обязывала бы Банк выполнить требование регистрации в такой юрисдикции. В частности, доводим до Вашего сведения, что ряд государств (в частности, США и Европейский Союз) ввел режим санкций, которые запрещают резидентам соответствующих государств приобретение (содействие в приобретении) долговых инструментов, выпущенных Банком. Банк предлагает Вам убедиться в том, что Вы имеете право инвестировать средства в упомянутые в настоящем документе финансовые инструменты, продукты или услуги. Таким образом, Банк не может быть ни в какой форме привлечен к ответственности в случае нарушения Вами применимых к Вам в какой-либо юрисдикции запретов.

Информация о финансовых инструментах и сделках с ними, которая может содержаться на данном интернет-сайте и в размещенных на нем сведениях, подготовлена и предоставляется обезличено для определенной категории или для всех клиентов, потенциальных клиентов и контрагентов Банка не на основании договора об инвестиционном консультировании и не на основании инвестиционного профиля посетителей сайта. Таким образом, такая информация представляет собой универсальные для всех заинтересованных лиц сведения, в том числе общедоступные для всех сведения о возможности совершать операции с финансовыми инструментами. Данная информация может не соответствовать инвестиционному профилю конкретного посетителя сайта, не учитывать его личные предпочтения и ожидания по уровню риска и/или доходности и, таким образом, не является индивидуальной инвестиционной рекомендацией персонально ему. Банк сохраняет за собой право предоставлять посетителям сайта индивидуальные инвестиционные рекомендации исключительно на основании договора об инвестиционном консультировании, исключительно после определения инвестиционного профиля и в соответствии с ним. С условиями использования информации при осуществлении деятельности на рынке ценных бумаг можно ознакомиться по ссылке.

Таким образом, такая информация представляет собой универсальные для всех заинтересованных лиц сведения, в том числе общедоступные для всех сведения о возможности совершать операции с финансовыми инструментами. Данная информация может не соответствовать инвестиционному профилю конкретного посетителя сайта, не учитывать его личные предпочтения и ожидания по уровню риска и/или доходности и, таким образом, не является индивидуальной инвестиционной рекомендацией персонально ему. Банк сохраняет за собой право предоставлять посетителям сайта индивидуальные инвестиционные рекомендации исключительно на основании договора об инвестиционном консультировании, исключительно после определения инвестиционного профиля и в соответствии с ним. С условиями использования информации при осуществлении деятельности на рынке ценных бумаг можно ознакомиться по ссылке.

Банк не может гарантировать, что финансовые инструменты, продукты и услуги, описанные в нем, подходят лицам, которые ознакомились с такими материалами. Банк рекомендует Вам не полагаться исключительно на информацию, с которой Вы были ознакомлены в настоящем материале, а сделать свою собственную оценку соответствующих рисков и привлечь, при необходимости, независимых экспертов. Банк не несет ответственности за финансовые или иные последствия, которые могут возникнуть в результате принятия Вами решений в отношении финансовых инструментов, продуктов и услуг, представленных в информационных материалах.

Банк рекомендует Вам не полагаться исключительно на информацию, с которой Вы были ознакомлены в настоящем материале, а сделать свою собственную оценку соответствующих рисков и привлечь, при необходимости, независимых экспертов. Банк не несет ответственности за финансовые или иные последствия, которые могут возникнуть в результате принятия Вами решений в отношении финансовых инструментов, продуктов и услуг, представленных в информационных материалах.

Банк прилагает разумные усилия для получения информации из надежных, по его мнению, источников. Вместе с тем, Банк не делает никаких заверений в отношении того, что информация или оценки, содержащиеся в настоящем информационном материале, являются достоверными, точными или полными. Любая информация, представленная в данном документе, может быть изменена в любое время без предварительного уведомления. Любая приведенная в настоящем документе информация и оценки не являются условиями какой-либо сделки, в том числе потенциальной.

Финансовые инструменты и инвестиционная деятельность связаны с высокими рисками. Настоящий документ не содержит описания таких рисков, информации о затратах, которые могут потребоваться в связи с заключением и прекращением сделок, связанных с финансовыми инструментами, продуктами и услугами, а также в связи с исполнением обязательств по соответствующим договорам. Стоимость акций, облигаций, инвестиционных паев и иных финансовых инструментов может уменьшаться или увеличиваться. Результаты инвестирования в прошлом не определяют доходов в будущем. Прежде чем заключать какую-либо сделку с финансовым инструментом, Вам необходимо убедиться, что Вы полностью понимаете все условия финансового инструмента, условия сделки с таким инструментом, а также связанные со сделкой юридические, налоговые, финансовые и другие риски, в том числе Вашу готовность понести значительные убытки.

Настоящий документ не содержит описания таких рисков, информации о затратах, которые могут потребоваться в связи с заключением и прекращением сделок, связанных с финансовыми инструментами, продуктами и услугами, а также в связи с исполнением обязательств по соответствующим договорам. Стоимость акций, облигаций, инвестиционных паев и иных финансовых инструментов может уменьшаться или увеличиваться. Результаты инвестирования в прошлом не определяют доходов в будущем. Прежде чем заключать какую-либо сделку с финансовым инструментом, Вам необходимо убедиться, что Вы полностью понимаете все условия финансового инструмента, условия сделки с таким инструментом, а также связанные со сделкой юридические, налоговые, финансовые и другие риски, в том числе Вашу готовность понести значительные убытки.

Банк и/или государство не гарантирует доходность инвестиций, инвестиционной деятельности или финансовых инструментов. До осуществления инвестиций необходимо внимательно ознакомиться с условиями и/или документами, которые регулируют порядок их осуществления. До приобретения финансовых инструментов необходимо внимательно ознакомиться с условиями их обращения.

До приобретения финансовых инструментов необходимо внимательно ознакомиться с условиями их обращения.

Банк обращает внимание Инвесторов, являющихся физическими лицами, на то, что на денежные средства, переданные Банку в рамках брокерского обслуживания, не распространяется действие Федерального закона от 23.12.2003. №177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации.

Банк настоящим информирует Вас о возможном наличии конфликта интересов при предложении рассматриваемых в информационных материалах финансовых инструментов. Конфликт интересов возникает в следующих случаях: (i) Банк является эмитентом одного или нескольких рассматриваемых финансовых инструментов (получателем выгоды от распространения финансовых инструментов) и участник группы лиц Банка (далее – участник группы) одновременно оказывает брокерские услуги и/или (ii) участник группы представляет интересы одновременно нескольких лиц при оказании им брокерских или иных услуг и/или (iii) участник группы имеет собственный интерес в совершении операций с финансовым инструментом и одновременно оказывает брокерские услуги и/или (iv) участник группы, действуя в интересах третьих лиц или интересах другого участника группы, осуществляет поддержание цен, спроса, предложения и (или) объема торгов с ценными бумагами и иными финансовыми инструментами, действуя, в том числе в качестве маркет-мейкера. Более того, участники группы могут состоять и будут продолжать находиться в договорных отношениях по оказанию брокерских, депозитарных и иных профессиональных услуг с отличными от инвесторов лицами, при этом (i) участники группы могут получать в свое распоряжение информацию, представляющую интерес для инвесторов, и участники группы не несут перед инвесторами никаких обязательств по раскрытию такой информации или использованию ее при выполнении своих обязательств; (ii) условия оказания услуг и размер вознаграждения участников группы за оказание таких услуг третьим лицам могут отличаться от условий и размера вознаграждения, предусмотренного для инвесторов. При урегулировании возникающих конфликтов интересов Банк руководствуется интересами своих клиентов. Более подробную информацию о мерах, предпринимаемых Банком в отношении конфликтов интересов, можно найти в Политике Банка по управлению конфликтом интересов, размещённой на официальном сайте Банка:(http://www.sberbank.com/ru/compliance/ukipk)

Более того, участники группы могут состоять и будут продолжать находиться в договорных отношениях по оказанию брокерских, депозитарных и иных профессиональных услуг с отличными от инвесторов лицами, при этом (i) участники группы могут получать в свое распоряжение информацию, представляющую интерес для инвесторов, и участники группы не несут перед инвесторами никаких обязательств по раскрытию такой информации или использованию ее при выполнении своих обязательств; (ii) условия оказания услуг и размер вознаграждения участников группы за оказание таких услуг третьим лицам могут отличаться от условий и размера вознаграждения, предусмотренного для инвесторов. При урегулировании возникающих конфликтов интересов Банк руководствуется интересами своих клиентов. Более подробную информацию о мерах, предпринимаемых Банком в отношении конфликтов интересов, можно найти в Политике Банка по управлению конфликтом интересов, размещённой на официальном сайте Банка:(http://www.sberbank.com/ru/compliance/ukipk)

Принят Закон об «инвестиционных нянях»: как государство поддержит инвесторов

17 декабря Верховная Рада приняла инициированный Президентом Закон о государственной поддержке инвестиционных проектов со значительными инвестициями (так называемый закон по инвестнянь) — проект № 3760. Об этом сообщает пресс-служба Офиса Президента.

Об этом сообщает пресс-служба Офиса Президента.

Заместитель руководителя Офиса Президента Украины Юлия Ковалив объяснила, что по закону, государственной поддержкой могут воспользоваться инвесторы, которые инициируют проекты с инвестициями от 20 млн евро со сроком реализации проекта до пяти лет и создают новые рабочие места.

Общий объем государственной поддержки для новых инвестпроектов может представлять до 30% от их объема.

Поддержка будет предоставляться предприятиям, которые работают в перерабатывающей промышленности, транспортной отрасли, образовании, научной и научно-технической отраслях; здравоохранении, искусстве, культуре, спорте, туризме и курортно-рекреационной сфере.

Кроме того, принятым законом предусмотрена специальное правительственное уполномоченное учреждение, которое будет заниматься сопровождением этих инвестиционных проектов помощью инвесторам от начала проекта и в течение всего времени их продолжительности.

В соответствии с проектом закона ко второму чтению государственная поддержка может предоставляться в таких формах:

1) освобождение от уплаты отдельных налогов и сборов;

2) освобождение от налогообложения ввозной пошлиной нового оборудования и комплектующих изделий к нему, которые ввозятся исключительно для реализации инвестиционного проекта;

3) обеспечение права землепользования земельным участком государственной или коммунальной собственности для реализации инвестиционного проекта — предоставление земельного участка в пользование (аренду) для реализации инвестиционного проекта и с преимущественным правом инвестора приобретения такого земельного участка в собственность после истечения срока действия специального инвестиционного договора (кроме случаев его досрочного прекращения), если такое право предусмотрено специальным инвестиционным договором;

4) обеспечение за счет средств государственного, местных бюджетов и из других источников, не запрещенных законом, строительства объектов смежной инфраструктуры (автомобильных путей, линий связи, средств тепло-, газо-, водо- и электроснабжение, инженерных коммуникаций и тому подобное), необходимых для реализации инвестиционного проекта со значительными инвестициями.

Требования к инвестиционному проекту:

1) сферы перерабатывающей промышленности (кроме деятельности по производству и обращению табачных изделий, спирта этилового, коньячного и плодового, алкогольных напитков), добычи с целью дальнейшей переработки и/или обогащения полезных ископаемых (кроме каменного и бурого угля, сырой нефти и природного газа), обращения с отходами, транспорта, складского хозяйства, почтовой и курьерской деятельности, логистики, образования, научной и научно-технической деятельности, здравоохранения, культуры, искусства, спорта, туризму и курортно-рекреационной сфере;

2) проект должен предусматривать строительство, модернизацию, техническую или технологическую переоснастку объектов инвестирования в сферах, отмеченных в пункте 1 этой части, приобретение необходимого оборудования и комплектующих изделий к нему, а также может предусматривать строительство за счет средств инвестора со значительными инвестициями необходимых для реализации инвестиционного проекта со значительными инвестициями объектов смежной инфраструктуры;

3) создание на протяжении срока реализации инвестиционного проекта со значительными инвестициями не менее 80 новых рабочих мест со средней заработной платой не менее чем на 15% превышающей размер средней заработной платы по соответствующему виду деятельности в регионе, в котором реализуется проект, за предыдущий календарный год;

4) размер значительных инвестиций превышает сумму, эквивалентную 20 миллионам евро, который рассчитывается по официальному курсу валют, установленному НБУ на первый рабочий день квартала, в котором подается заявка, и на дату фактического осуществления значительных инвестиции в объекты инвестирования на выполнение специального инвестиционного договора;

5) срок реализации инвестиционного проекта со значительными инвестициями не превышает 5 лет.

Требования к заявителю должен определить Кабмин. Не смогут быть заявителями, в частности: неприбыльные предприятия, юридические лица, информацию о конечных бенефициарных собствеениках которых не раскрыто, зарегистрированные в оффшорных зонах, или в уставном капитале которых более 50% акций (долей) принадлежат юридическим лицам, зарегистрированным в оффшорных зонах, юридические лица зарегистрированные в РФ и т.д.

Чтобы держать в фокусе важные для вашего бизнеса изменения, заказывайте тестовый доступ к решению LIGA360. Мониторинг изменений законодательства, судебных решений, контроль изменений в деятельности партнеров и конкурентов, настройки персональной ленты новостей из источников, которым доверяете вы да еще 10 инструментов для командного управления рисками и возможностями во время кризиса. Получайте тестовый доступ по ссылке

Не пропустите зимние скидки до 60% на информационно-аналитические продукты и комплексные решения для бизнеса от ЛІГА:ЗАКОН!

Инвестиционный фонд Саудовской Аравии купил английский футбольный клуб «Ньюкасл Юнайтед»

Автор фото, Getty Images

Подпись к фото,«Ньюкасл» был куплен Марком Эшли в 2007 году

Суверенный инвестиционный фонд Саудовской Аравии, который считают самым богатым частным фондом мира, приобрел за 300 млн фунтов английский футбольный клуб «Ньюкасл Юнайтед». Согласно сделке, фонд, активы которого оцениваются в 240 млрд фунтов, предоставит 80% средств на покупку клуба.

Согласно сделке, фонд, активы которого оцениваются в 240 млрд фунтов, предоставит 80% средств на покупку клуба.

Ожидается, что «Ньюкасл» ждут радикальные перемены: уже начиная с января к следующему сезону саудовцы могут вложить в клуб значительные деньги — в рамках правил фэйр-плей и финансовых ограничений УЕФА.

Руководство Премьер-лиги согласилось одобрить сделку, лишь получив заверения от саудовцев, что «Ньюкасл Юнайтед» не попадет под контроль их государства.

Саудовская Аравия заявляет, что Суверенный инвестиционный фонд государству не принадлежит. Формально он действительно считается частным, но председателем его является наследный принц Мухаммед ибн Салман аль Сауд, сын короля Саудовской Аравии и фактический правитель страны.

«Премьер-лига получила юридически обязательные гарантии того, что Саудовская Аравия не будет контролировать футбольный клуб «Ньюкасл Юнайтед», — сказано в заявлении клуба.

Автор фото, Press Association

Подпись к фото,Болельщики в Ньюкастле с восторгом восприняли новость о покупке клуба саудовцами

Болельщики «Ньюкасла» восприняли новость о покупке клуба с восторгом. «Ньюкасл Юнайтед», один из крупнейших футбольных клубов страны, с богатой историей и традициями, уже долгое время находится в кризисе. Он с трудом удерживается в Премьер-лиге и за последние 14 лет дважды из нее вылетал.

«Ньюкасл Юнайтед», один из крупнейших футбольных клубов страны, с богатой историей и традициями, уже долгое время находится в кризисе. Он с трудом удерживается в Премьер-лиге и за последние 14 лет дважды из нее вылетал.

Сейчас клуб находится на предпоследнем, 19 месте в турнирной таблице.

Многие винят в нынешнем плачевном положении дел владевшего клубом последние 14 лет английского миллиардера Марка Эшли, который, помимо «Ньюкасла», владеет сетью магазинов розничной торговли и не особо горел желанием вкладывать средства в футбол.

Автор фото, PA Media

Марк Эшли купил клуб в 2007 году за 134 млн фунтов и печально прославился, когда выступил в роли рубахи-парня, напоказ выпив на трибуне пиво с болельщиками.

Но наладить отношения с фанатами клуба это ему не помогло, так как с развитием команды все оказалось сложнее и не так, как Эшли себе представлял.

Он не мог поддерживать высокий уровень инвестиций в команду, практически не вкладывал деньги в инфраструктуру клуба, по этим причинам находился под постоянным прессом со стороны невзлюбивших его болельщиков и долгие годы безуспешно пытался выгодно продать клуб. И вот наконец бизнесмен добился своего.

И вот наконец бизнесмен добился своего.

«Поклонники абсолютно счастливы, что катастрофическое 14-летнее правление Марка Эшли почти закончилось», — говорит один из болельщиков Грег Томлинсон.

«При Эшли «Ньюкасл» стал клубом-зомби, иллюзией жизни», — цитирует другого болельщика Sky Sports.

Автор фото, Reuters

Подпись к фото,Опрос союза болельщиков клуба показал, что 94% его членов были за продажу клуба

Теперь многие фаны надеются, что при практически неограниченных финансовых возможностях саудовцев «Ньюкасл» вновь прочно займет место в элите английского футбола.

Между тем далеко не все болельщики с распростертыми объятиями встречают новых богатых владельцев, а правозащитники открыто возмущены этой сделкой.

«Международная амнистия» напомнила о многочисленных нарушениях прав человека в Саудовской Аравии и призвала Премьер-лигу пересмотреть свои критерии одобрения подобных сделок.

«Вместо того, чтобы позволять замешанным в серьезных нарушениях прав человека войти в английский футбол просто потому, что у них глубокие карманы, мы призываем Премьер-лигу изменить критерии проверки собственников и директоров и принимать во внимания вопрос нарушения прав человека», — заявил исполнительный директор британского отделения этой международной правозащитной организации Сача Дешмук.

«Эта сделка — явная попытка властей Саудовской Аравии прикрыть свои преступления в области прав человека футбольным гламуром», — сказал он.

Автор фото, Reuters

Подпись к фото,Суверенный инвестиционный фонд Саудовской Аравии контролирует наследный принц Мухаммед бин Салман

В мире до сих пор помнят жестокое убийство журналиста Джамаля Хашогги, случившееся в октябре 2018 года. Хашогги жестко критиковал власть Саудовской Аравии, называл стиль управления страной авторитарным и в 2016 году уехал из страны.

В феврале США рассекретили доклад разведывательных служб, который обвиняет наследного принца Саудовской Аравии Мухаммеда бин Салмана в причастности к убийству Джамаля Хашогги.

Международное инвестиционное право — ОЭСР

ОЭСР — это форум, на котором участники переговоров по договорам и эксперты из стран ОЭСР и стран, не входящих в ОЭСР, работают вместе, чтобы улучшить общее понимание основных положений договоров и возникающих правовых вопросов, а также улучшить результаты международных инвестиционных договоров для правительств и инвесторов.

2021

Деловые обязанности и инвестиционные договоры

Конференция о будущем инвестиционных договоров

Справочная информация о потенциальных направлениях будущей политики

2020

Совместный веб-семинар ОЭСР и ЮНСИТРАЛ по искам акционеров и отражаемым убыткам

Консультации с общественностью по вопросам деловой ответственности и инвестиционных договоров

2019

Повестка дня 5-й ежегодной конференции по инвестиционным договорам

2018

Консультации по вопросам компетентных органов и выбора арбитров при разрешении споров между инвесторами и государством

Социальные выгоды и издержки международных инвестиционных соглашений

2017

Системы компенсации арбитрам и урегулирование споров между инвестором и государством

Баланс между защитой инвесторов и правом на регулирование в инвестиционных договорах: аналитический документ

Учет баланса интересов в инвестиционных договорах: ограничение положений о справедливом и равноправном режиме минимальным стандартом режима в соответствии с обычным международным правом

2016

Урегулирование межгосударственных споров и толкование инвестиционных договоров

Влияние инвестиционных договоров на компании, акционеров и кредиторов

Правовая база, применимая к соглашениям о совместном толковании инвестиционных договоров

Влияние инвестиционных договоров на компании, акционеров и кредиторов », OECD Business and Finance Outlook 2016

2015

Инвестиционные договоры с течением времени — практика договоров и толкование в меняющемся мире

2014

Инвестиционные договоры и претензии акционеров: анализ договорной практики

Инвестиционные договоры и требования акционеров о отражении убытков: выводы из передовых систем корпоративного права

Закон об инвестиционных договорах, устойчивое развитие и ответственное ведение бизнеса: исследование для установления фактов

2013

Инвестиционные договоры как корпоративное право: претензии акционеров и вопросы согласованности

2012

Урегулирование споров между инвесторами и государством: обзорный документ для сообщества, занимающегося инвестиционной политикой

Положения об урегулировании споров в международных инвестиционных соглашениях: обширное выборочное обследование

2011

Использование свободы инвестиций для зеленого роста

Экологические проблемы в международных инвестиционных соглашениях: исследование

2010

Иммунитет иностранного государства и инвесторы, контролируемые иностранным государством

Права интеллектуальной собственности в международных инвестиционных соглашениях

2008

Международные инвестиционные соглашения: обзор экологических, трудовых и антикоррупционных вопросов

Определение инвестора и инвестиции в международных инвестиционных соглашениях

Толкование зонтичной оговорки в инвестиционных соглашениях

Обзор экологических, трудовых и антикоррупционных вопросов в международных инвестиционных соглашениях

2007

Взаимодействие между разделами об инвестициях и услугах в отдельных региональных торговых соглашениях [на французском языке]

Основные обеспечительные интересы в соответствии с международным инвестиционным правом

2006

Новые элементы в недавних двусторонних инвестиционных договорах ОЭСР

Совершенствование системы разрешения споров между инвесторами и государством

Консолидация претензий: перспективное направление инвестиционного арбитража

2005

Прозрачность и участие третьих лиц в процедурах урегулирования споров между инвесторами и государством

Косвенная экспроприация и право регулирования в международном инвестиционном праве

Стандарт справедливого и равноправного обращения в международном инвестиционном праве

Режим наибольшего благоприятствования в международном инвестиционном праве

2004

Отношения между международными инвестиционными соглашениями

1998

Многостороннее соглашение об инвестициях: документы, относящиеся к переговорам 1995-1998 годов www. oecd.org/daf/mai

oecd.org/daf/mai

Эта база данных содержит большое количество документов, относящихся к переговорам по предлагаемому Многостороннему соглашению по инвестициям (MAI) в период с 1995 по 1998 год. Она предназначена для того, чтобы помочь заинтересованным сторонам получить полное представление об истории и сути этих переговоров.

1967

Защита иностранной собственности: проект конвенции и постановление Совета

Навигатор по инвестиционным законам | Центр инвестиционной политики ЮНКТАД

Боливия, Многонациональное Государство

Конго, Демократическая Республика

Иран, Исламская Республика

Корея, Дем.

Народная Республика г.

Народная Республика г.Косово *

* Косово: Административный район Организации Объединенных Наций, резолюция 1244 (1999) Совета Безопасности

Лаосская Народно-Демократическая Республика

Микронезия, Федеративные Штаты

Танзания, Объединенная Республика

Венесуэла, Боливарианская Республика

Инвестиционное право и политика | Международный институт устойчивого развития

Устойчивое развитие — это инвестиционная проблема. Капитал необходим для борьбы с бедностью, создания рабочих мест, ускорения перехода к чистой энергии и создания условий для развития столь необходимой инфраструктуры для предоставления товаров и услуг для всех.

Капитал необходим для борьбы с бедностью, создания рабочих мест, ускорения перехода к чистой энергии и создания условий для развития столь необходимой инфраструктуры для предоставления товаров и услуг для всех.

IISD работает с правительствами и гражданским обществом над разработкой и совершенствованием правовых и политических инструментов, уделяя особое внимание важной связи между инвестициями и устойчивым развитием. Мы ищем и предлагаем новые подходы для обеспечения того, чтобы инвестиционное законодательство и политика продвигали экологически безопасные инвестиции, которые приносят широкие социально-экономические выгоды.

В частности, эксперты IISD изучают, как правила и институты, регулирующие международные инвестиционные потоки, могут быть улучшены в интересах развивающихся стран. Это включает в себя нашу работу по реформированию способов урегулирования споров в соответствии с инвестиционными соглашениями — процесс, известный как урегулирование споров между инвесторами и государством (УСМИГ), — где мы сотрудничаем с национальными правительствами, региональными и международными организациями, учеными и гражданским обществом для изменения инвестиционного законодательства и основ политики. совместно и новаторски.Эта работа не ограничивается УСМИГ, но также охватывает обязательства инвесторов и улучшенный доступ к правосудию для тех лиц и сообществ, на которых негативно сказываются проекты иностранных инвестиций.

совместно и новаторски.Эта работа не ограничивается УСМИГ, но также охватывает обязательства инвесторов и улучшенный доступ к правосудию для тех лиц и сообществ, на которых негативно сказываются проекты иностранных инвестиций.

Мы также активно участвуем в многостороннем межправительственном процессе на Конференции Организации Объединенных Наций по праву международной торговли (ЮНСИТРАЛ) для обсуждения возможной реформы УСМИГ, а также в переговорах ООН по обязательному договору о бизнесе и правах человека.

Являясь неотъемлемым компонентом нашей инвестиционной работы, мы являемся принимающей стороной и организатором Ежегодного форума участников переговоров по инвестициям из развивающихся стран, мероприятия, которое объединяет официальных лиц из разных регионов мира для обсуждения последних тенденций в этих областях, обмена опытом и оценки возможные следующие шаги.IISD также публикует объективные, независимые, высококачественные исследования и ресурсы, касающиеся инвестиционного законодательства и политики, и предоставляет странам консультативные услуги в поддержку их работы по разработке новых правовых инструментов и основ для инвестиций.

Справочник для практикующих разработчиков

Реферат

Основная цель этого справочника — предоставить правительственным юристам основу для оценки качество инвестиционного законодательства страны (если оно существует) и как законодательство относится к его инвестициям политика и инвестиционные стимулы.В частности, это занимается созданием новых и реформированием существующих инвестиций законодательства в развивающихся странах и странах с переходной экономикой в содействие Группе Всемирного банка (ГВБ) мандат на продвижение частных инвестиций — внутренних и иностранных — в тех странах. Приложения к справочнику содержат черновики руководящие принципы и контрольный список вопросов, которые прямые иностранные законы об инвестициях (ПИИ) должны включать и то, что страны могут использовать при разработке инвестиционного законодательства. Отчет

структурирована следующим образом: первая глава определяет ключевые термины, касающиеся

реформа инвестиционного законодательства с целью уточнения терминологии

и концепции и покажите, как они связаны. Глава вторая

исследует, насколько широко распространены инвестиционные кодексы, и объясняет

их полезность и ограничения. В третьей главе говорится

рекомендации по структуре инвестиционного законодательства

и ключевые положения, которые необходимо включить, такие как определения,

гарантии инвесторов, льготы, рамки для

содействие инвестициям и переходные положения.Глава

четвертый обсуждает фундаментальный вопрос входа инвесторов, в

особенности условий, при которых иностранные инвесторы могут

инвестировать, включая отраслевые ограничения, ограничения на

иностранное владение, авторизация и проверка, минимум

инвестиции и требования к производительности.

Отчет

структурирована следующим образом: первая глава определяет ключевые термины, касающиеся

реформа инвестиционного законодательства с целью уточнения терминологии

и концепции и покажите, как они связаны. Глава вторая

исследует, насколько широко распространены инвестиционные кодексы, и объясняет

их полезность и ограничения. В третьей главе говорится

рекомендации по структуре инвестиционного законодательства

и ключевые положения, которые необходимо включить, такие как определения,

гарантии инвесторов, льготы, рамки для

содействие инвестициям и переходные положения.Глава

четвертый обсуждает фундаментальный вопрос входа инвесторов, в

особенности условий, при которых иностранные инвесторы могут

инвестировать, включая отраслевые ограничения, ограничения на

иностранное владение, авторизация и проверка, минимум

инвестиции и требования к производительности. Глава пятая

обсуждает основные гарантии инвесторов, включая справедливые и

справедливый режим, национальный режим, режим наибольшего благоприятствования

(НБН) режим, защита от экспроприации,

гарантированная конвертируемость и репатриация прибыли, а также

урегулирование споров.В шестой главе рассматривается проблема

инвестиционные стимулы (в частности, налоговые льготы) и

их эффективность. В седьмой главе резюмируются ключевые аспекты

содействие инвестициям, чтобы направлять законопроектов, следует

политики хотят, чтобы в инвестиционном кодексе были изложены основные

рамки поощрения инвестиций. Глава восьмая представляет

различные этапы проектов реформирования инвестиционного законодательства, начиная с

запрос правительства о помощи с

законодательства к доставке плана проекта.Глава девятая

определяет некоторые из проблем при подготовке инвестиций

кодекс и поддержка, которая может потребоваться правительствам, пока закон

обнародован.

Глава пятая

обсуждает основные гарантии инвесторов, включая справедливые и

справедливый режим, национальный режим, режим наибольшего благоприятствования

(НБН) режим, защита от экспроприации,

гарантированная конвертируемость и репатриация прибыли, а также

урегулирование споров.В шестой главе рассматривается проблема

инвестиционные стимулы (в частности, налоговые льготы) и

их эффективность. В седьмой главе резюмируются ключевые аспекты

содействие инвестициям, чтобы направлять законопроектов, следует

политики хотят, чтобы в инвестиционном кодексе были изложены основные

рамки поощрения инвестиций. Глава восьмая представляет

различные этапы проектов реформирования инвестиционного законодательства, начиная с

запрос правительства о помощи с

законодательства к доставке плана проекта.Глава девятая

определяет некоторые из проблем при подготовке инвестиций

кодекс и поддержка, которая может потребоваться правительствам, пока закон

обнародован. В десятой главе обсуждается мониторинг и

оценка (M и E) реформ инвестиционного законодательства, включая

ключевые индикаторы, задействованные в кабинетном обзоре, а также средне- и

масштабные проекты.

В десятой главе обсуждается мониторинг и

оценка (M и E) реформ инвестиционного законодательства, включая

ключевые индикаторы, задействованные в кабинетном обзоре, а также средне- и

масштабные проекты.Цитирование

«Группа Всемирного банка. 2010. Реформа инвестиционного законодательства: Справочник для практиков в области развития.Всемирный банк, Вашингтон, округ Колумбия. © Всемирный банк. https://openknowledge.worldbank.org/handle/10986/25206 Лицензия: CC BY 3.0 IGO ».

«Хорошее, плохое и т. Д.» Джули А. Мопен

Тип документа

Глава книги

Ключевые слова

прозрачность, инвестиции, двусторонние инвестиционные договоры, арбитраж между инвесторами и государством, международное экономическое право, международное инвестиционное право

Абстрактные

Насколько прозрачен режим международного инвестиционного права и насколько прозрачным он должен быть? Большинство исследований подходят к этим вопросам с одной из двух конкурирующих предпосылок. Один из сторонников утверждает, что существующий режим непрозрачен и должен быть полностью прозрачным; другой считает, что режим достаточно прозрачен, и опасается, что любые дальнейшие реформы прозрачности подорвут основное функционирование режима. В данной статье исследуется устойчивость этих двух позиций путем определения точных контуров прозрачности как всеобъемлющей нормы международного инвестиционного права. После определения прозрачности в манере, соответствующей децентрализованному характеру режима, в документе определяются ключевые прозрачные, полупрозрачные и непрозрачные особенности международного инвестиционного права.Это подчеркивает, что эти категории не обязательно соответствуют преобладающим нормативным суждениям относительно того, что может составлять хорошие, плохие и туманные практики прозрачности. Затем документ выходит за рамки предыдущего анализа, предлагая пять стратегических соображений, которые должны учитываться при будущих оценках того, следует ли и каким образом сделать определенные аспекты режима более прозрачными.

Один из сторонников утверждает, что существующий режим непрозрачен и должен быть полностью прозрачным; другой считает, что режим достаточно прозрачен, и опасается, что любые дальнейшие реформы прозрачности подорвут основное функционирование режима. В данной статье исследуется устойчивость этих двух позиций путем определения точных контуров прозрачности как всеобъемлющей нормы международного инвестиционного права. После определения прозрачности в манере, соответствующей децентрализованному характеру режима, в документе определяются ключевые прозрачные, полупрозрачные и непрозрачные особенности международного инвестиционного права.Это подчеркивает, что эти категории не обязательно соответствуют преобладающим нормативным суждениям относительно того, что может составлять хорошие, плохие и туманные практики прозрачности. Затем документ выходит за рамки предыдущего анализа, предлагая пять стратегических соображений, которые должны учитываться при будущих оценках того, следует ли и каким образом сделать определенные аспекты режима более прозрачными. В заключение дается предварительная оценка проникновения, недавней эволюции и вероятной траектории принципов прозрачности в рамках современного режима международного инвестиционного права.

В заключение дается предварительная оценка проникновения, недавней эволюции и вероятной траектории принципов прозрачности в рамках современного режима международного инвестиционного права.

Цитирование

Джули А. Мопен, Прозрачность в международном инвестиционном праве: хорошее, плохое и темное, в Прозрачность в международном праве 142-171 (Андреа Бьянки и Энн Петерс ред., Cambridge University Press, 2013)

Предметные рубрики Библиотеки Конгресса

Иностранные инвестиции, Инвестиции — Закон и законодательство, Инвестиции, Договоры, Международные экономические отношения, Иностранные инвестиции — Закон и законодательство

СКАЧАТЬ

С 26 сентября 2013 г.

МОНЕТЫДоступно по адресу: https: // scholarship.law.duke.edu/faculty_scholarship/3126

Закон Китая об иностранных инвестициях: готовы ли вы к этому?

Закон Китая об иностранных инвестициях (« FIL ») вступил в силу 1 января 2020 года, повлек за собой далеко идущие изменения в нормативно-правовой базе, которая регулировала иностранные инвестиции в Китае в течение последних 40 лет.

Во многих отношениях FIL является очень хорошей новостью для иностранных инвесторов, предлагая более равные условия игры, оптимизированный подход к надзору за иностранными инвестициями и усиленную защиту инвесторов.В то же время возникнут проблемы как для инвесторов, так и для государственных регулирующих органов, учитывая отсутствие подробных указаний по внедрению до сих пор. FIL устанавливает только общие принципы управления иностранными инвестициями. Практическое влияние, включая влияние FIL на трансграничные слияния и поглощения и на корпоративное управление в китайских дочерних компаниях иностранных компаний, зависит от правил реализации.

Это краткое руководство предлагает краткий обзор новой системы регулирования иностранных инвестиций в Китае, выделяя ключевые изменения в системе иностранных инвестиций Китая, некоторые ключевые преимущества для иностранных инвесторов, области неопределенности, которые необходимо будет решить в ближайшие месяцы, а также практические аспекты. шаги, которые необходимо предпринять иностранным инвесторам для адаптации.

шаги, которые необходимо предпринять иностранным инвесторам для адаптации.

Для надлежащего обращения с FIL вы, как иностранный инвестор в Китае, должны:

- Иметь план по корректировке структуры и учредительных документов ваших дочерних компаний FIE;

- Разработайте стратегию соблюдения требований FIL и используйте преимущества FIL при новых инвестициях;

- Будьте готовы следовать новой системе отчетности по иностранным инвестициям в рамках FIL;

- Активно следить за развитием пока еще незавершенной новой структуры.

Законодательная база

- FIL был обнародован 15 марта 2019 г. и вступил в силу 1 января 2020 г. после пятилетнего законодательного процесса, который включал выпуск первого проекта для комментариев в январе 2015 г.

- Параллельно с вступлением в силу Закона об иностранных инвестициях были приняты три унаследованных закона об иностранных инвестициях — Закон о совместных предприятиях китайско-иностранного капитала, («Закон об EJV» ), Закон о совместных предприятиях китайско-иностранных компаний.

(«Закон CJV ») и Закон о предприятиях, полностью принадлежащих иностранцам, (вместе с Законом о EJV и Законом о CJV, « Три закона FIE ») — были отменены.

(«Закон CJV ») и Закон о предприятиях, полностью принадлежащих иностранцам, (вместе с Законом о EJV и Законом о CJV, « Три закона FIE ») — были отменены. - Правила применения Закона об иностранных инвестициях («Правила применения ») были приняты 12 декабря 2019 г. и вступили в силу вместе с Законом об иностранных инвестициях 1 января 2020 г.

- И FIL, и Правила его реализации краткие и составлены на уровне общих принципов (FIL содержит 42 статьи, в отличие от первоначального проекта 2015 года, который включал 170 статей). Различные другие новые правила и различные законодательные изменения, необходимые для реализации FIL, еще предстоит опубликовать.

(«Закон CJV ») и Закон о предприятиях, полностью принадлежащих иностранцам, (вместе с Законом о EJV и Законом о CJV, « Три закона FIE ») — были отменены.

(«Закон CJV ») и Закон о предприятиях, полностью принадлежащих иностранцам, (вместе с Законом о EJV и Законом о CJV, « Три закона FIE ») — были отменены.1. Ключевые изменения

(Ссылки в этом остатке предупреждения на FIL включают ссылки как на сам закон, так и на Исполнительные правила, если не указано иное.)

1) Корпоративное управление унифицировано. Отмена трех законов FIE влечет за собой отмену отдельной системы корпоративного права, которая применяется только к FIE. В дальнейшем на FIE распространяются те же правила корпоративного права, что и на компании с внутренним инвестированием, как указано в Законе о компаниях (или, где это уместно, Законе о партнерствах ).Как обсуждалось в разделе 2.1, это изменение предлагает инвесторам новую гибкость в структурировании и работе FIE.

В дальнейшем на FIE распространяются те же правила корпоративного права, что и на компании с внутренним инвестированием, как указано в Законе о компаниях (или, где это уместно, Законе о партнерствах ).Как обсуждалось в разделе 2.1, это изменение предлагает инвесторам новую гибкость в структурировании и работе FIE.

2) Исчерпывающее определение иностранных инвестиций. «Иностранные инвестиции» в широком смысле определяются в соответствии с FIL. Он включает в себя инвестиции с нуля через создание FIE, слияния и поглощения и «инвестиции в новые проекты», которые определяются как инвестиции в конкретный проект, кроме как путем создания FIE или сделки слияния и поглощения. Он прямо охватывает прямые и косвенные иностранные инвестиции, которые, среди прочего, будут входить в сферу инвестиций второго уровня FIL, сделанных в Китае FIE.

3) Кодификация основных недавних реформ в области иностранных инвестиций. FIL кодифицирует ряд изменений в управлении иностранными инвестициями, которые были внесены за последние несколько лет. Одним из ключевых примеров является использование «негативных списков» для мониторинга иностранных инвестиций в определенные сектора.

Одним из ключевых примеров является использование «негативных списков» для мониторинга иностранных инвестиций в определенные сектора.

4) Интегрированная система отчетности по иностранным инвестициям. Как обсуждается далее в разделе 4.3 ниже, FIL требует создания интегрированной системы отчетности по иностранным инвестициям для подачи инвестиционной информации в MOFCOM через систему регистрации предприятия и системы «гласности кредитной информации предприятия», администрируемые SAMR.

5) Примат национальной безопасности. FIL требует обзора национальной безопасности (« NSR ») любых иностранных инвестиций, которые имеют или могут повлиять на национальную безопасность Китая. Как обсуждается в разделе 3.3 ниже, FIL опускает детали процесса.

6) Защита IP. FIL включает ряд положений, направленных на устранение опасений иностранных инвесторов по поводу слабой защиты интеллектуальной собственности в Китае, в том числе запрет на использование административных мер для принудительной передачи технологий, требование о том, чтобы государственные органы защищали коммерческую тайну иностранных инвесторов, и усиление средства правовой защиты в случае нарушения прав интеллектуальной собственности.

7) Иностранные Защита инвесторов. FIL устанавливает различные меры для поощрения и защиты иностранных инвестиций, включая официальное право иностранных инвесторов на национальный режим, гарантию того, что иностранные инвесторы могут участвовать на рынке государственных закупок, гарантия способности иностранного инвестора перевод законных доходов из Китая и ограничение экспроприации.

2. Ключевые преимущества для иностранных инвесторов

FIL предлагает ряд преимуществ для иностранных инвесторов на рынке Китая.

1) Перейти к более либеральным правилам корпоративного управления. Три закона FIE включают относительно ограничительные положения, регулирующие такие вопросы, как состав совета директоров и требования единодушного согласия, методы капитализации FIE и другие вопросы. Для сравнения, Закон о компаниях оставляет акционерам FIE гораздо большую свободу в принятии соответствующих договоренностей в акционерном соглашении и уставе.

Приведенная ниже таблица, в которой показаны различия между Законом о EJV и Законом о компаниях, иллюстрирует общую мысль.

Выпуск | Закон EJV | Закон о компаниях |

Высшее руководство | Совет директоров | Собрание акционеров |

Утверждение по ключевым основным вопросам | Единогласное согласие всех директоров, присутствующих на заседании Совета | Акционеры, представляющие две трети или более прав голоса |

Передача акций | Продающий акционер должен получить согласие непродающих акционеров. | Продающий акционер должен получить согласие более чем половины других акционеров, и, если какой-либо другой акционер отказывается от передачи, но отказывается покупать такие передаваемые акции, считается, что такой акционер дал согласие на передачу. Закон о компаниях также позволяет акционерам согласовывать другой механизм передачи акций, что дает акционерам большую гибкость при передаче акций. |

Распределение прибыли / дивидендов | Должен быть пропорционален фактическому вкладу сторон в капитал | Акционеры могут принять решение о пропорциональном распределении или распределении, используя другой подход. |

Кворум для заседаний Совета директоров | Две трети или более директоров | Нет особых требований, которые должны быть предусмотрены в уставе |

2) Большая гибкость в финансировании FIE.

Три закона FIE разрешали инвесторам вносить капитал в FIE только наличными и определенными правами интеллектуальной собственности и другими правами собственности. FIL позволяет капитализировать FIE с использованием прав на капитал, позволяя, среди прочего, осуществлять сделки M&A посредством обмена акциями.

FIL также прямо предусматривает использование FIE различных методов финансирования на той же основе, что и отечественные компании, таких как публичный выпуск акций, облигаций и других ценных бумаг. Исторически сложилось так, что ни один закон не запрещал FIE проводить публичное размещение акций в Китае, но на практике это было редкостью. FIL может способствовать использованию FIE фондовыми рынками Китая для сбора средств.

3) Выравнивание игрового поля .

FIL достигает этого в двух отношениях.

Укрепляя использование отрицательных списков, FIL сокращает объем дискреционной административной проверки операций с иностранными инвестициями. Это становится более значимым, поскольку отрицательные списки становятся короче и дискретнее.

FIL также подчеркивает право иностранного инвестора на национальный режим в различных областях, включая право на получение инвестиционных льгот, право комментировать законодательство, право участвовать в установлении стандартов и право участвовать в рынке государственных закупок. FIL также запрещает регулирование иностранных инвестиций с помощью неопубликованных политик.

FIL также запрещает регулирование иностранных инвестиций с помощью неопубликованных политик.

4) Повышенная защита IP.

Иностранные стратегические инвесторы давно выражают озабоченность по поводу защиты своей интеллектуальной собственности в Китае. В дополнение к слабым гражданским средствам правовой защиты против нарушителей китайские законы и нормативно-правовая практика часто требовали от владельцев ИС передачи коммерческой тайны, ноу-хау и других конфиденциальных ИС китайским партнерам в качестве условия участия на китайском рынке.Эти вопросы легли в основу жалобы ВТО, поданной против Китая в марте 2018 года правительством США. FIL стремится улучшить ситуацию, включив:

- Запрет на использование административных мер для принудительной передачи технологии и признание того, что условия любой лицензии на интеллектуальную собственность более правильно являются коммерческим вопросом переговоров между сторонами на основе справедливости. Это сформулировано на очень высоком уровне, и только время покажет, будет ли оно эффективным для решения этой широко распространенной проблемы. Китайское правительство предприняло несколько многообещающих первоначальных шагов — были отменены пресловутые положения Административного регламента 2001 года об импорте и экспорте технологий , которые давали китайским партнерам законное право улучшать и владеть технологиями, лицензированными у иностранных компаний в качестве условия импорта. примерно в то же время, когда был обнародован FIL. Однако важно отметить, что отмена явно не применялась к определенным интерпретациям Закона о контрактах КНР Верховным народным судом, которые могут продолжать оказывать аналогичное практическое влияние на соглашения о совместном использовании технологий, регулируемые законодательством КНР;

- требование о том, чтобы государственные органы охраняли коммерческую тайну иностранных инвесторов.Это долгожданное подтверждение, учитывая исторические трудности с защитой незарегистрированных прав ИС в Китае из-за необходимости регистрировать в органах власти многие типы конфиденциальных соглашений об ИС (например, соглашения об импорте технологий и соглашения о патентной лицензии);

- улучшенных средств правовой защиты от нарушения прав ИС — мнения высокого уровня в FIL были реализованы в поправке к Закону о товарных знаках КНР от 1 ноября и в проекте изменений к Закону о патентах КНР, которые включали повышение штрафных санкций за нарушение злонамеренного товарного знака с трех от раз до пяти раз больше фактических убытков и повышения предельного размера установленных законом убытков с 3 000 000 до 5 000 000 юаней.

Китайское правительство предприняло несколько многообещающих первоначальных шагов — были отменены пресловутые положения Административного регламента 2001 года об импорте и экспорте технологий , которые давали китайским партнерам законное право улучшать и владеть технологиями, лицензированными у иностранных компаний в качестве условия импорта. примерно в то же время, когда был обнародован FIL. Однако важно отметить, что отмена явно не применялась к определенным интерпретациям Закона о контрактах КНР Верховным народным судом, которые могут продолжать оказывать аналогичное практическое влияние на соглашения о совместном использовании технологий, регулируемые законодательством КНР;

Китайское правительство предприняло несколько многообещающих первоначальных шагов — были отменены пресловутые положения Административного регламента 2001 года об импорте и экспорте технологий , которые давали китайским партнерам законное право улучшать и владеть технологиями, лицензированными у иностранных компаний в качестве условия импорта. примерно в то же время, когда был обнародован FIL. Однако важно отметить, что отмена явно не применялась к определенным интерпретациям Закона о контрактах КНР Верховным народным судом, которые могут продолжать оказывать аналогичное практическое влияние на соглашения о совместном использовании технологий, регулируемые законодательством КНР;

3. Затяжные неопределенности

В связи с широким составлением FIL законодателям оставалось многое прояснить посредством реализации мер и политики. Вопросы, требующие разъяснения, включают следующее:

1) Проблемы VIE. Первый проект FIL, 2015 г., отражал явное намерение ограничить использование так называемой «структуры с переменной долей участия» или «структуры VIE» как способ обойти правила китайских иностранных инвестиций. Принятый FIL опускает эти положения первого проекта, вероятно, чтобы уменьшить противоречия, связанные с FIL в период повышенной торговой напряженности между Китаем и США.

Означает ли это решение правительства Китая не заниматься использованием структуры VIE или просто решение отложить этот вопрос? Возможно, только второе. Определение иностранных инвестиций FIL включает косвенные инвестиции и «всеобъемлющее» положение, позволяющее Государственному совету определять в соответствии с нормативными актами другие формы инвестиций в качестве иностранных инвестиций. Это открытое определение иностранных инвестиций оставляет у Государственного совета достаточно возможностей для регулирования VIE в будущем.

Это открытое определение иностранных инвестиций оставляет у Государственного совета достаточно возможностей для регулирования VIE в будущем.

2) Иностранные инвестиции, не относящиеся к FIE. Остается неопределенность в отношении объема «инвестиций в новый проект» в соответствии с FIL. Как отмечалось выше, этот термин определяется в FIL как инвестиции в конкретный проект, кроме как путем создания FIE или сделки M&A, без каких-либо дополнительных указаний.

Первоначальный проект FIL 2015 года предполагал включение трансграничного финансирования FIE, проектов в области природных ресурсов и BOT, а также инвестиций в недвижимость в рамках «иностранных инвестиций».«Мы ожидаем, что сделки такого типа будут рассматриваться как« инвестиции в новые проекты ».

3) Обзор национальной безопасности. Первоначальный проект FIL 2015 года включал полную главу о масштабах и процедурах проведения NSR по операциям с иностранными инвестициями. Окончательный FIL опускает детали и просто содержит общее заявление о том, что Китай установит режим проверки безопасности. В свое время могут быть изданы всеобъемлющие правила для обновления временных процедур, введенных Государственным советом в 2011 году.Между тем Национальная комиссия по развитию и реформам Китая объявила в апреле 2019 года, что она приняла на себя ответственность Министерства финансов США за проведение СМП иностранных инвестиций.

В свое время могут быть изданы всеобъемлющие правила для обновления временных процедур, введенных Государственным советом в 2011 году.Между тем Национальная комиссия по развитию и реформам Китая объявила в апреле 2019 года, что она приняла на себя ответственность Министерства финансов США за проведение СМП иностранных инвестиций.

4. Адаптация к новой системе

У разных иностранных инвесторов будут разные списки дел, связанных с FIL, в зависимости от их ситуации. Некоторые предложения ниже:

1) Имейте план корректировки структуры и учредительных документов ваших дочерних компаний FIE. Как обсуждалось выше, в конечном итоге их необходимо будет скорректировать, чтобы они соответствовали Закону о компаниях на той же основе, что и отечественные компании. В краткосрочной перспективе внесение этих корректировок может оказаться затруднительным, если не будут внедрены важные переходные процедуры. К счастью, здесь нет спешки, поскольку FIL предусматривает пятилетний переходный период для этого. Но начните иметь план.

Но начните иметь план.

Любое совместное предприятие может создать больше проблем, чем WFOE, поскольку требуемые корректировки повлекут за собой пересмотр договоров о совместном предприятии совместных предприятий и возможное пересмотр условий корпоративного управления и других положений.Если стороны с коммерческой точки зрения должны внести другие изменения в контракт о совместном предприятии в течение пятилетнего льготного периода, то, возможно, им нужно будет одновременно обсудить и согласиться с изменениями, обусловленными FIL. Иностранные инвесторы в СП должны иметь план того, как обращаться к своим партнерам по СП по поводу необходимых корректировок.

2) Разработайте стратегию в отношении новых инвестиций. Не существует пятилетнего льготного периода для новых инвестиционных сделок. Сделки M&A, которые еще не завершены до 31 декабря 2019 года, новые совместные предприятия и новые регистрации WFOE должны будут отражать требования после FIL.Необходимо будет скорректировать шаблоны документов и пересмотреть предпочтительные структуры управления. Проконсультируйтесь со знающим юристом.

Проконсультируйтесь со знающим юристом.

3) Будьте готовы следовать новой системе отчетности. FIE подлежат различным обязательствам по отчетности в будущем, что будет включать представление информации в две системы, администрируемые SAMR, с обменом информацией между SAMR и MOFCOM. Сроки, формат и содержание информации, которая должна быть предоставлена, отличаются от того, что FIE должны были представлять в MOFCOM и SAMR исторически.MOFCOM и SAMR выпустили проект правил внедрения новой системы отчетности в начале ноября 2019 года для общественного обсуждения. Мы ожидаем, что эти правила будут доработаны в начале нового года, и новая система может быть внедрена вскоре после этого, что неизбежно повлечет за собой определенные трудности как для FIE, так и для местных партнеров SAMR и MOFCOM, администрирующих систему.

4) Следите за развитием событий. Большая неопределенность в отношении FIL будет сохраняться до тех пор, пока не будут приняты дополнительные меры по внедрению и пока не будут внесены поправки в другое китайское законодательство для реализации FIL. Поэтому очень важно активно следить за развитием событий.

Поэтому очень важно активно следить за развитием событий.

Строительное международное инвестиционное право | Wolters Kluwer Legal & Regulatory

Редакторы

Соавторы

Предисловие

ЧАСТЬ I Общие принципы

ГЛАВА 1 Применимое право в соответствии с Конвенцией ICSID: мучительная история толкования статьи 42 W. Michael Reisman & Mahnoush H. 2 Правила толкования и инвестиционного арбитража Laurence Boisson de Chazournes

ГЛАВА 3 Использование правил атрибуции ILC в инвестиционном арбитраже Джеймс Кроуфорд и Пол Мертенскёттер

ГЛАВА 4 Бремя и стандарт доказательства Гэри Б.Дата рождения:

ГЛАВА 5 Res Judicata Чарльз Н. Брауэр и Паула Ф. Энен

ГЛАВА 6 Прецедент и судебная практика Константе Абдулкави Ахмед Юсуф и Гулед Юсуф

ЧАСТЬ II Юрисдикция Ян Паулссон

ГЛАВА 8 Долгий путь к юриспруденции Константе по понятию инвестиций Эммануэль Гайяр и Яс Банифатеми

ГЛАВА 9 Законность инвестиций Жан Калики, Дмитрий Евсеев и Мэллори Зильберман — к определению критерия

Гражданство инвестора (юридические лица) Pierre Tercier & Nhu-Hoang Tran Thang

ГЛАВА 11 Критерии определения гражданства инвестора (физические лица) Christoph Schreuer

ГЛАВА 12 Правило о непрерывном гражданстве в арбитражном суде между инвесторами и государством

3

ГЛАВА 13 Реструктуризация Инвестиции для обеспечения защиты инвестиционного договора Стивен Ягуш, Энтони Синклер и Манти Викрамасоория

ГЛАВА 14 Значение «иностранного контроля» в соответствии со статьей 25 (2) (B) Конвенции ICSID V. В. Видер и Эндрю Легг

В. Видер и Эндрю Легг

ГЛАВА 15 Иски непрямых акционеров Габриэль Боттин i

ГЛАВА 16 Предварительные условия для арбитража и согласие государств на юрисдикцию ICSID Pierre-Marie Dupuy

Ограничение срока исковой давности и искоренение местного срока ГЛАВА 17 Андреа К. Бьорклунд

ГЛАВА 18 Маффезини против Пламы: размышления о правовом расколе в применении клаузулы о наиболее благоприятствуемой нации к вопросам урегулирования споров Стефан В.Schill

ЧАСТЬ III Стандарты защиты

ГЛАВА 19 Минимальный стандарт лечения, Glamis Gold и стойкое влияние Нира Джереми К. Шарп

ГЛАВА 20 Справедливое и равноправное отношение: законные ожидания и прозрачность Люси Рид И Саймон Конседин

ГЛАВА 21 Справедливое и равноправное обращение: отказ в правосудии Маргрет Стивенс и Доак Бишоп

ГЛАВА 22 Произвольное и дискриминационное обращение Воган Лоу

ГЛАВА 23 Эволюция стандарта полной защиты и безопасности А. Александров

Александров

ГЛАВА 24 Права собственности как объект отчуждения Захари Дуглас

ГЛАВА 25 Косвенное отчуждение Л. Ив Фортье и Стивен Л. Драймер

ГЛАВА 26 Эффективные средства отстаивания исков и защиты прав Гарибальди

ГЛАВА 27 Зонтичная оговорка Andrés Rigo Sureda

ГЛАВА 28 Национальный режим Август Рейниш

ГЛАВА 29 Режим наибольшего благоприятствования: существенная защита Дэвид Д.Карон и Эсме Ширлоу

ГЛАВА 30 Требования к исполнению Бартон Легум и Иоана Петкулеску

ЧАСТЬ IV Исключения, возражения и встречные иски

ГЛАВА 31 Последствия коррупции в арбитражном суде между инвесторами и государством. . Menaker

ГЛАВА 32 Полномочия полиции или право государства регулировать Ален Пелле

ГЛАВА 33 Отказ в выплате пособий после Plama v.Болгария Марк Фельдман

ГЛАВА 34 Защита, основанная на необходимости согласно обычному международному праву и в чрезвычайной ситуации

.

Добавить комментарий