Минфин занялся выгодополучателями – Газета Коммерсантъ № 175 (6169) от 21.09.2017

Министерство финансов разработало законопроект, согласно которому с января 2018 года участники закупок товаров, работ и услуг будут проходить проверку на аффилированность с заказчиком. Документ в ближайшее время будет вынесен на обсуждение правительства. В нем предлагается расширить понятие «выгодополучатель», чтобы выявлять «конфликт интересов» до того, как заказчик заключит контракт с аффилированной фирмой или физическим лицом.

Как стало известно “Ъ”, в Минфине разработан законопроект, снижающий возможность коррупционных сделок при заключении контрактов по госзакупкам. Для выявления чиновника, который заинтересован в заключении такого контракта, министерство предлагает использовать понятие «бенефициарный владелец», которое пока применяется для противодействия «отмыванию доходов».

Все допустимые сейчас закупочные процедуры предусмотрены законом «О контрактной системе в сфере закупок товаров, работ и услуг для обеспечения государственных и муниципальных нужд».

О разработке законопроекта сообщил заместитель министра Алексей Лавров в официальном ответе партии «Яблоко», которая направила в министерство свои законодательные предложения. Их важность партия доказывала на основе фактов, которые выявил «яблочный» Центр антикоррупционной политики (ЦАП), проанализировав ряд контрактов, которые были заключены так, что в них прослеживался интерес конкретных чиновников. Чиновники, которые добиваются, чтобы контракт по закупкам получила конкретная фирма, и есть «выгодополучатели».

В пресс-службе Минфина “Ъ” подтвердили, что такой законопроект разработан и уже «прошел процедуру обязательного общественного обсуждения», а также согласован с Минтрудом и Федеральной антимонопольной службой. В министерстве считают, что норм закона «О контрактной системе…» недостаточно для выявления реального конфликта интересов между заказчиком, размещающим заявки на закупки, и фирмой, желающей получить контракт. Фирма не получит контракта, если в отношении нее выявится «конфликт интересов». Но выявить это можно, лишь зная выгодоприобретателя. А выгодоприобретателями считаются «физические лица, владеющие напрямую или косвенно (через юридическое лицо или нескольких юридических лиц) более чем 10% голосующих акций хозяйственного общества либо долей, превышающей 10% в его уставном капитале» (п. 9 ч. 1 ст. 31 закона «О контрактной системе…»).

Фирма не получит контракта, если в отношении нее выявится «конфликт интересов». Но выявить это можно, лишь зная выгодоприобретателя. А выгодоприобретателями считаются «физические лица, владеющие напрямую или косвенно (через юридическое лицо или нескольких юридических лиц) более чем 10% голосующих акций хозяйственного общества либо долей, превышающей 10% в его уставном капитале» (п. 9 ч. 1 ст. 31 закона «О контрактной системе…»).

В связи с этим Минфин предлагает «расширение термина “выгодоприобретатель” по аналогии с термином “бенефициарный владелец”», в соответствии со ст. 3 закона «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма». Бенефициарным владельцем считается «физическое лицо, которое, в конечном счете, прямо или косвенно (через третьих лиц) владеет (имеет преобладающее участие 25% в капитале) клиентом — юридическим лицом либо имеет возможность контролировать действия клиента».

Проверка участников закупок «на наличие (отсутствие) конфликта интересов с заказчиком» будет проводиться в обязательном порядке «во взаимодействии с единой информационной системой (ЕИС)», сообщает пресс-служба Минфина. В ведомстве уточнили, что соответствующий функционал этой системы будет доработан к 1 января 2020 года. Поэтому с 1 января 2018 года обязательную проверку участников закупок Минфин считает возможным доверить заказчикам. «В случае обнаружения заказчиком, что участник закупки не соответствует или предоставил недостоверную информацию о соответствии указанному требованию (отсутствие конфликта интересов.—

В ведомстве уточнили, что соответствующий функционал этой системы будет доработан к 1 января 2020 года. Поэтому с 1 января 2018 года обязательную проверку участников закупок Минфин считает возможным доверить заказчикам. «В случае обнаружения заказчиком, что участник закупки не соответствует или предоставил недостоверную информацию о соответствии указанному требованию (отсутствие конфликта интересов.—

Сейчас проект готовится «к внесению в правительство РФ», но сроки «внесения» не названы. Минэкономики уже предлагало весной 2016 года задействовать ЕИС для противодействия коррупционным сделкам при закупках, но до внесения законопроекта в Госдуму дело не дошло.

Виктор Хамраев

Lursoft, ГРАФ связей

ГРАФ связей

Граф связей — это средство инструмент визуализации данных, с помощью которого вы можете быстро и наглядно раскрыть актуальные и/или исторические связи обязательства между несколькими юридическими или физическими лицами в Латвии.

КАК РАБОТАЕТ ГРАФ СВЯЗЕЙ?

Вы указываете в Графе связей, интересующее Вас лицо (регистрационный номер — юридическому лицу, персональный код — физическому лицу). Граф связей по указанному лицу исследует всю базу данных Латвийского Регистра предприятий и фиксирует связь данного лица с другими (юридическими или физическими) лицами. Затем, Граф связей, графическим и легко воспринимаемым способом, показывает всю информацию о связях данного лица. В дальнейшем информацию из графа также можно сохранить в формате .xls, что будет полезно, если вы хотите просмотреть информацию о личных и деловых обязательствах в структурированной таблице.

ГРАФ СВЯЗЕЙ НА КАРТЕ НОВОЕ!

Граф связей на карте также отображает эту взаимосвязь географически, с возможностью просмотра адресов на карте, по которым зарегистрирован каждый объект, таким образом, пользователь может оценить и риск государства страны выбранного объекта.

Какие обязательства показывает граф связей?

Обязательства лиц в Графе связей подразделяются на два вида:

- Участник предприятия.

Юридическое или физическое лицо, которому принадлежит какое-либо число долей уставного капитала других юридических лиц.

Юридическое или физическое лицо, которому принадлежит какое-либо число долей уставного капитала других юридических лиц. - Должностное лицо. Физическое лицо, которое является должностным лицом юридического лица.

- Истинный выгодополучатель. Персона (физическое лицо) является истинным выгодополучателем юридического лица.

Юридическое или физическое лицо, которому принадлежит какое-либо число долей уставного капитала других юридических лиц.

Юридическое или физическое лицо, которому принадлежит какое-либо число долей уставного капитала других юридических лиц.В первом случае, показано число принадлежащих долей, что позволяет оценить влияние одного юридического или физического лица на другое.

Как получить информацию о интересующей персоне?

Чтобы узнать о связях конкретного человека с другими людьми, вы должны указать:

- Регистрационный номер предприятия, если организация является юридическим лицом (предприятие,общество предпринимателей, общественная организация и т. д.)

- Персональный код, если это физическое лицо.

Граф связей по этому номеру (или персональному коду) начнет проверять связи с другими персонами.

Например, в графе связей, который вы видите на картинке, показывает, что Янису Коксу на данный момент принадлежит 100% акций B, SIA, и он является должностным лицом B, SIA. В свою очередь, в компаниях A, SIA и R, SIA Янис Кокс является истинным выгодополучателем. Компания B, SIA владеет 100% акций компаний A, SIA и R, SIA. Компания

Объекты

В Графе связий каждое лицо (как физическое, так и юридическое) отображается как единый объект с несколькими атрибутами. Объект отображен в виде прямоугольника в середине которого расположены его название и регистрационный номер. Черные прямоугольники отображают актуальные данные, а светло серые — исторические данные. Объекты между собой взаимосвязаны стрелками, которые имеют свое значение:

- черные — указывают на участие в предприятии и вклад, отраженный в процентах;

- красные -истинные выгодополучатели;

- синие — указывают на должностные лица;

- светло серые — исторические данные.

Каждый объект имеет несколько атрибутов, которые изображены в виде маленьких квадратиков и расположены у нижнего края прямоугольника.

Примеры

Граф связей

Граф связей на карте

Страхование жизни и накопления для предприятий | Вопросы и ответы

Kак происходит создание программы на страхование работников?

- Предприятие определяет тех работников, которые будут застрахованы, а также срок действия договора, размер страховой премии относительно каждого работника

- Можно выбрать программу накопления в фондах или с гарантированным доходом

- Можно выбрать дополнительные виды и страховые суммы для каждого работника – тяжелые заболевания, несчастные случаи, страхование риска жизни

Каким может быть срок действия договора?

Срок договора выбирает работодатель, но он не может быть менее 5 лет согласно законодательству ЛР для получения налоговых льгот.

Какой может быть размер страховой премии (взнос)?

Размер страховой премии для каждого работника определяет работодатель. Для каждого работника он может быть разный. Страховые премии можно платить раз в год, полгода, квартал или месяц. Размер страховых премий в течение срока договора можно менять – увеличивать и уменьшать.

Все расходы, необходимые для создания и содержания программы страхования работников предприятия, включены в страховую премию.

Кто такой выгодополучатель?

Выгодополучатель — это лицо, указанное работником, которое получит возмещение в случае его смерти.

Возможно ли прервать договор досрочно?

Страховой договор можно прервать досрочно, и в этом случае предприятию будет выплачена выкупная сумма.

Какие изменения можно производить в течение срока договора?

- Прервать страхование отдельных лиц или всех лиц:

- если работник прекращает трудовые отношения, то в качестве благодарности можно передать ему страховой полис вместе с накоплением;

- возможность распорядиться полученной выкупной суммой по своему усмотрению;

- При прерывании договора полученная выкупная сумма может быть перечислена предприятию или распределена в отношении других застрахованных работников;

- Включить новых работников в страховой договор;

- Увеличить или уменьшить последующие суммы страховой премии для всех или отдельных работников;

- Менять выгодополучателя, который получает страховое возмещение в случае смерти работника.

Кто получает страховое возмещение в конце срока действия договора?

В конце срока действия договора работник получает накопление, которое может использовать по своему усмотрению. Перед выплатой накопления вычитается подоходный налог с населения и налог на доход от прироста капитала.

Кто имеет право собственности на договор?

В течение всего срока договора владельцем страхового договора является предприятие (работодатель). Таким образом работодатель свободно в любой момент может включать новых сотрудников предприятия в страховой договор и исключать имеющихся. Если с каким -либо из работников прерываются трудовые отношения, и он исключается из группы застрахованных лиц, право на накопленные средства имеет работодатель.

Возможно ли участие работников в создании накопления?

Предприятие может привлечь работников в совместное финансирование программы. В этом случае работники сами производят часть оплаты страховой премии. Это участие может быть выражено в качестве автоматического вычета из заработной платы работника. Такие отчисления можно производить как из брутто, так и из нетто заработной платы.

Для работников такое участие дает возможность создавать накопление и застраховаться, используя налоговые льготы и особые условия страхования, какие предназначены для предприятия.

Какие налоговые льготы применяются?

- Взносы, произведенные за договор, не облагаются налогом на государственное социальное страхование 23. 59% + 10.5% — Закон о государственном социальном страховании

- Взносы, произведенные за договор, не облагаются подоходным налогом с населения в размере 23% – Закон о подоходном налоге с населения

- Прибыль предприятия можно уменьшить за произведенные взносы в размере 15% (налог от прибыли с предприятия) – Закон о подоходном налоге с предприятия

59% + 10.5% — Закон о государственном социальном страховании

59% + 10.5% — Закон о государственном социальном страхованииКаковы условия для получения налоговых льгот?

- договор страхования жизни с созданием накопления

- срок договора – не менее 5 лет;

- взносы не превышают 10 % от годового брутто- дохода работника

Облагается ли налогом страховое возмещение?

Страховое возмещение в случае смерти застрахованного не облагается налогами, но в конце срока договора вычитается подоходный налог с населения, а также налог от прироста капитала.

Маркировка диктует бизнесу необходимость ускоренной цифровизации

Назад

Компания АТОЛ провела круглый стол, посвященный внедрению национальной системы для обязательной маркировки товаров. В мероприятии приняли участие представители Минпромторга, ЦРПТ, ОПИ и АКОРТ.

Эксперты озвучили результаты, которых удалось достичь за несколько лет со старта инициативы, и рассказали о планах по подключению новых категорий товаров к системе маркировки. АТОЛ представил данные масштабного исследования, посвященного отношению бизнеса и потребителей к маркировке, а также автоматизации сферы торговли.

В рамках исследования компания АТОЛ провела опрос 1600 потребителей и 500 предпринимателей из всех регионов России. Директор центра компетенций по цифровой экономике и GR АТОЛ Юлия Русинова отметила, что, по данным исследования, 40% российских потребителей за последние два года так или иначе пострадали от нелегальной продукции. При этом около 2/3 потребителей хотят видеть на прилавках магазина только подлинные товары, вне зависимости от категорий. Еще для 1/5 части граждан критична подлинность конкретных категорий товаров: прежде всего, лекарств, молочной продукции и питьевой воды. Юлия Русинова подчеркнула, что главный выгодополучатель при внедрении маркировки — это потребитель, качество жизни которого напрямую зависит от успеха борьбы с нелегальной продукцией.

При этом около 2/3 потребителей хотят видеть на прилавках магазина только подлинные товары, вне зависимости от категорий. Еще для 1/5 части граждан критична подлинность конкретных категорий товаров: прежде всего, лекарств, молочной продукции и питьевой воды. Юлия Русинова подчеркнула, что главный выгодополучатель при внедрении маркировки — это потребитель, качество жизни которого напрямую зависит от успеха борьбы с нелегальной продукцией.

Кроме того, Ю. Русинова рассказала, что маркировка впервые мотивировала внедрять автоматизацию в таких сегментах бизнеса, которые традиционно не использовали ее: это малый и микробизнес, торгующий маркированными товарами. Благодаря этому практически 3/4 опрошенных предпринимателей, торгующих маркированными товарами, начали использовать электронный документооборот. 47% применяют его только для приема маркированных товаров от своих поставщиков (в то время как обычные товары все еще принимают по бумажным накладным), а 25% уже используют ЭДО для всех типов товаров и полностью отказались от бумажных накладных в пользу цифровизации. И количество таких предпринимателей будет расти: на сегодняшний день не для всех категорий маркированных товаров предприниматели обязаны использовать ЭДО, но постепенно это требование коснется всех (например, для товарной группы «Молоко» необходимость работать по ЭДО наступает 1 сентября 2022 года).

И количество таких предпринимателей будет расти: на сегодняшний день не для всех категорий маркированных товаров предприниматели обязаны использовать ЭДО, но постепенно это требование коснется всех (например, для товарной группы «Молоко» необходимость работать по ЭДО наступает 1 сентября 2022 года).

Заместитель директора департамента системы цифровой маркировки товаров и легализации оборота продукции Министерства промышленности и торговли РФ Олег Тухватуллин подчеркнул, что проект по внедрению маркировки на сегодняшний день является одним из самых динамично развивающихся среди всех инициатив, связанных с цифровизацией российской экономики.

«Проект маркировки во многом диктует бизнесу необходимость ускоренной цифровизации и автоматизации. Причем это касается как производителей, которые интегрируются на уровне программного обеспечения производственных линий и отдельного оборудования, так и других участников оборота, например, в части перехода на электронный документооборот и модернизацию собственных учетных систем. Потребители же получают возможность проверки товара прямо в магазине», — пояснил Олег Тухватуллин. Он рассказал, что за 5 лет реализации проекта в систему маркировки вошли уже 10 товарных групп (приняты правила маркировки), в ней зарегистрировано более полумиллиона участников оборота и 30 миллиардов промаркированных товаров.

Потребители же получают возможность проверки товара прямо в магазине», — пояснил Олег Тухватуллин. Он рассказал, что за 5 лет реализации проекта в систему маркировки вошли уже 10 товарных групп (приняты правила маркировки), в ней зарегистрировано более полумиллиона участников оборота и 30 миллиардов промаркированных товаров.

При этом, по оценкам отраслевых экспертов, уровень незаконного оборота табачной продукции, подлежащей обязательной маркировке, начал снижаться впервые за шесть лет, а за два года работы системы было закрыто 20 нелегальных предприятий. А если говорить о наиболее важной для потребителей категории товаров — лекарствах, то здесь одним из важных результатов внедрения системы маркировки является возможность для Росздравназдора пресекать попытки нелегальной продажи лекарств, направляемых в больницы и льготные аптеки и предназначенных в том числе для ВИЧ- и онкологических пациентов.

Заместитель генерального директора Центра развития перспективных технологий Реваз Юсупов представил данные по использованию приложения «Честный ЗНАК», которое позволяет покупателям проверять подлинность товаров с помощью собственного смартфона прямо на прилавке магазина. На сегодняшний день более 4 млн человек установили это приложение и отсканировали более 58 млн товаров. По данным ЦРПТ, чаще всего потребители проверяют подлинность обуви — с помощь приложения «Честный ЗНАК» было проведено более 24,7 млн проверок. Кроме того, покупатели чаще сканируют коды маркировки на одежде (5,4 млн проверок), сигаретах (3.7 млн), лекарствах (3,5 млн) и автомобильных шинах (2,1 млн).

На сегодняшний день более 4 млн человек установили это приложение и отсканировали более 58 млн товаров. По данным ЦРПТ, чаще всего потребители проверяют подлинность обуви — с помощь приложения «Честный ЗНАК» было проведено более 24,7 млн проверок. Кроме того, покупатели чаще сканируют коды маркировки на одежде (5,4 млн проверок), сигаретах (3.7 млн), лекарствах (3,5 млн) и автомобильных шинах (2,1 млн).

Реваз Юсупов отметил, что быстрыми темпами увеличивается количество проверок и в категории молочной продукции. В июне к системе маркировки были подключены мороженое и сыры, в сентябре подключаются молочные товары сроком годности более 40 дней, а с 1 декабря — вся остальная молочная продукция (за исключением фермерских продуктов, которые подпадут под маркировку через год). Продукты из этой категории пользователи приложения еженедельно проверяют 100 тысяч раз. За 4 месяца с момента подключения молочных продуктов к системе маркировке было сделано 1,2 млн проверок таких товаров.

Реваз Юсупов подчеркнул, что для эффективного функционирования системы маркировки важна заинтересованность потребителей. Для этого «Честный ЗНАК» организует различные акции и розыгрыши, стимулируя покупателей как можно чаще использовать приложение. «Мы получаем огромное количество жалоб, которые сразу же передаются в системы контрольно-надзорных органов, в первую очередь, Роспотребнадзор».

Председатель Общественной потребительской инициативы Олег Павлов рассказал о результатах экспертиз, изученных ОПИ. Наиболее частые нарушения при проверках подлинности товаров были выявлены в следующих категориях: чай, сладкие и безалкогольные напитки, макаронные изделия, кондитерские изделия, соусы, консервированные овощи и фрукты, рыбные и мясные консервы. Кроме того, особую тревогу вызывает высокий уровень нарушений в таких непродовольственных категориях, как корм для животных, мыло и моющие средства, косметические и парфюмерные средства, машинные масла. Отдельно Олег Павлов отметил проблему низкого качества электроустановочных изделий и кабельной продукции, неисправность которых, по статистике МЧС, особенно часто становится причиной пожаров и человеческих жертв. ОПИ планирует обратиться в Минпромторг и Роспотребназдор для включения перечисленных категорий товаров в систему маркировки.

ОПИ планирует обратиться в Минпромторг и Роспотребназдор для включения перечисленных категорий товаров в систему маркировки.

Кроме того, Олег Павлов заявил, что система маркировки позволит предотвращать дальнейшее распространение некачественных партий товаров в случае нарушений на производстве, так как позволит отслеживать движение каждой единицы из такой партии и вовремя изымать ее из оборота.

«В Ассоциацию компаний розничной торговли входят мультитоварные сети, поэтому мы активно участвуем во всех рабочих группах буквально с первого дня запуска этой инициативы. Нам важно, чтобы наш потребитель получал качественные товары. Кроме того, мы надеемся, что маркировка приведет к снижению административной нагрузки на добросовестных предпринимателей. Потому что на сегодняшний день очень сложно определить, кто фактически запускает нелегальную продукцию в оборот. И пока что чаще всего ответственность приходится нести магазину.

Кроме того, нам очень важно, чтобы малый бизнес — наши поставщики и производители продукции — повышали свою цифровую грамотность. Мы, в свою очередь, тоже работаем над этим и проводим обучающие семинары для малых предприятий. И считаем, что система маркировки позволит малому бизнесу развиваться, внедрять корректный учет, автоматизировать свои процессы и становиться эффективнее», — подчеркнула руководитель рабочей группы по маркировке и прослеживаемости Ассоциации компаний розничной торговли Анна Орлова.

Мы, в свою очередь, тоже работаем над этим и проводим обучающие семинары для малых предприятий. И считаем, что система маркировки позволит малому бизнесу развиваться, внедрять корректный учет, автоматизировать свои процессы и становиться эффективнее», — подчеркнула руководитель рабочей группы по маркировке и прослеживаемости Ассоциации компаний розничной торговли Анна Орлова.

Источник:Финансовая газета

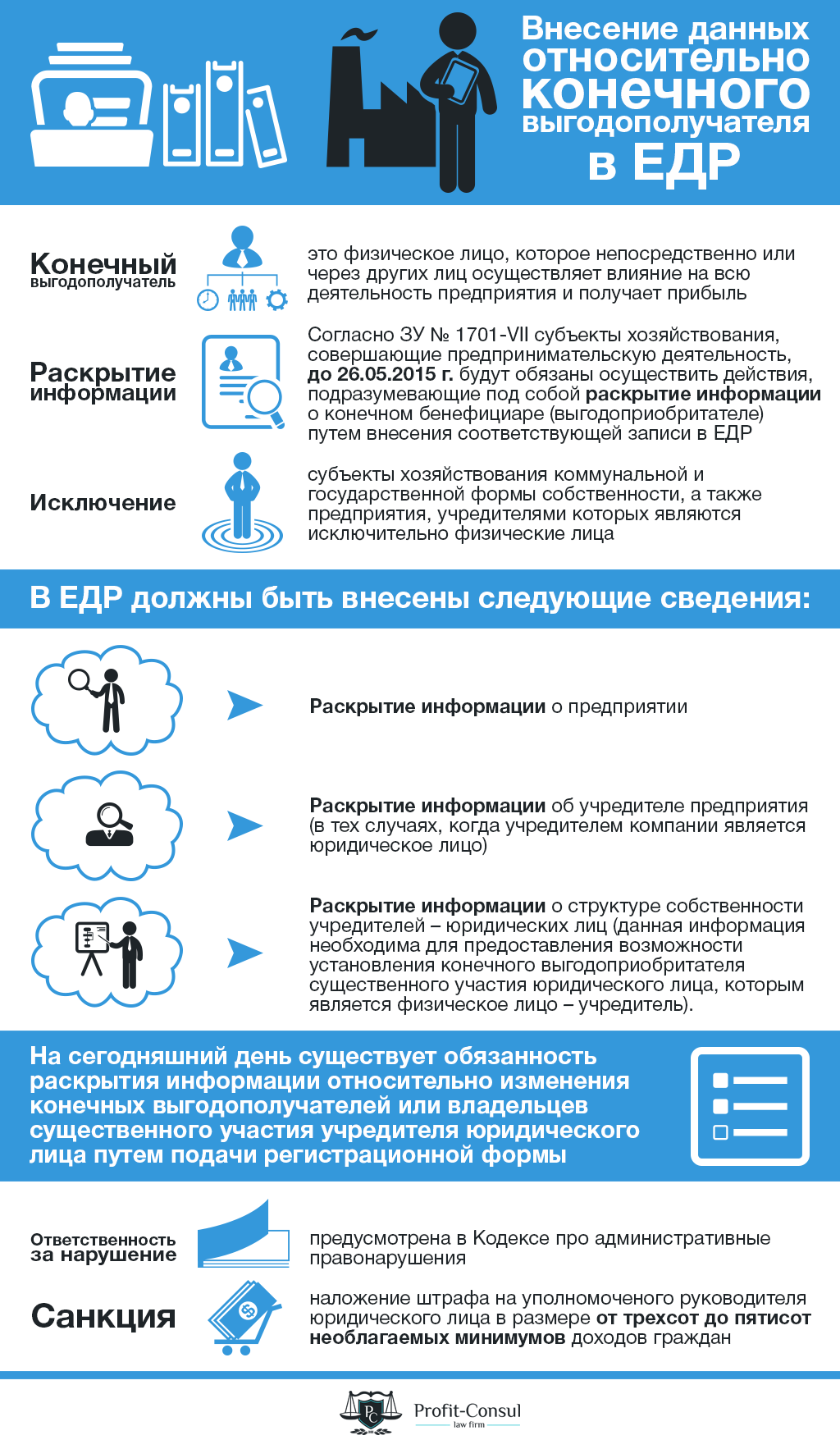

Важно каждому: кто такой выгодополучатель?. Бухгалтер 911, № 5, Декабрь, 2014

регистрация юрлицВыгодополучатель — это…

Главное новшество состоит в том, что теперь при регистрации юрлица в регистрационной карточке нужно указывать, в частности, информацию о его конечном выгодополучателе, в том числе выгодополучателе его учредителя, если такой учредитель — юрлицо (ч. 1 ст. 24 Закона № 755). Кто же это?

1 ст. 24 Закона № 755). Кто же это?

Конечный выгодополучатель — это ФИЗлицо, которое (п. 22 ч. 1 ст. 1 Закона № 249**):

1) независимо от формального владения может осуществлять решающее влияние на управление или хоздеятельность юрлица непосредственно или через других лиц, давать обязательные указания или выполнять функции органа управления;

Решающее влияние осуществляется путем реализации:

— права владения или пользования всеми активами или их существенной долей;

7728738″>— права решающего влияния на формирование состава, результаты голосования, а также совершение сделок, которые дают возможность определять условия хоздеятельности.

7728738″>— права решающего влияния на формирование состава, результаты голосования, а также совершение сделок, которые дают возможность определять условия хоздеятельности.К слову, раньше эти критерии на уровне Закона не раскрывались.

2) может осуществлять влияние путем прямого/опосредованного владения долей в юрлице (одним лицом лично или совместно со связанными физлицами и/или юрлицами) в размере от 25 % и больше уставного капитала или прав голоса в юрлице.

Термин «конечный выгодополучатель», по сути, заменил собой понятие «контролер» из Закона № 249. Причем заметьте: он охватывает собой даже больший круг лиц, чем предшественник. В частности, если раньше «ценз» устанавливался на уровне 50 % уставного капитала или голосов, то сегодня — на уровне 25 %. Но в контексте нашего вопроса это еще полбеды, хуже другое.

Причем заметьте: он охватывает собой даже больший круг лиц, чем предшественник. В частности, если раньше «ценз» устанавливался на уровне 50 % уставного капитала или голосов, то сегодня — на уровне 25 %. Но в контексте нашего вопроса это еще полбеды, хуже другое.

Раньше подобные сведения нужно было определять только тем, кто связан с Госфинмониторингом, и лишь в отношении своих контрагентов. Теперь же их придется определять КАЖДОМУ юрлицу (от мала до велика), причем в отношении самих себя.

И еще куда бы ни шло, если бы критерии конечных выгодополучателей были прописаны четко (см. выше). Но нет же… Вопросов с их определением не возникнет только в самых простых ситуациях. Например:

Например:

1) физлица-учредители/участники будут считаться конечными выгодополучателями, если их доля в уставном капитале составляет 25 % и более;

2) директор предприятия всегда будет конечным выгодополучателем;

3) в собственности предприятия лишь здание. Оно передается в аренду физлицу. В данном случае такое физлицо становится его конечным выгодополучателем.

Если учредителем/участником является юрлицо, вам придется познакомить госрегистратора и с его конечными выгодополучателями. То есть, в частности, с уже упомянутым директором, учредителями/участниками с долей в уставном капитале от 25 % и больше и т. п.

п.

Но учтите: как только ситуация усложняется, с определением этого критерия возникают проблемы. Например, лицо продало долю в уставном капитале, но по факту продолжает влиять на деятельность предприятия. Подпадает ли оно под критерии выгодополучателя? Формально — да. Но как узнать об этом и, что интереснее, — чем подтвердить? Признаемся, прозрачного механизма пока не видно. Хорошо лишь то, что с такими же трудностями столкнутся и контролеры — доказать, что то или иное лицо является вашим конечным выгодополучателем, может оказаться непросто.

Кто будет контролировать эти требования? Прямого ответа на этот вопрос Закон № 1701 не дает. Но заниматься этим, скорее всего, будет Госфинмониторинг. По крайней мере, именно его должностным лицам дали право составлять соответствующие протоколы об админправонарушениях.

По крайней мере, именно его должностным лицам дали право составлять соответствующие протоколы об админправонарушениях.

Запомните, что за нарушение этих требований грозит немалый админштраф — от 5100 грн. до 8500 грн. (ст. 16611 КУоАП). Наложить его могут, в частности, на директора.

Механизм подачи сведений

Как мы уже говорили, подавать их нужно госрегистратору. Если вы только регистрируетесь, то указать их, по идее, нужно в регистрационной карточке. Только вот, увы, ее форму еще не обновили (на это чиновникам отвели 3 месяца с даты вступления в силу Закона № 1701). Как быть? Формально подать эти сведения нужно — даже независимо от того, что карточку еще не обновили. Так, к примеру, их можно зафиксировать в отдельном документе и подать вместе с регистрационной карточкой.

Как быть? Формально подать эти сведения нужно — даже независимо от того, что карточку еще не обновили. Так, к примеру, их можно зафиксировать в отдельном документе и подать вместе с регистрационной карточкой.

Вместе с тем рекомендуем уточнить этот вопрос у местного госрегистратора — ведь по этому поводу им уже могли «спустить» порядок действий. Есть вероятность, что с целью выполнения этих требований они будут привязываться к дате обновления формы регистрационной карточки.

Заметьте: единоразовым предоставлением этой информации, увы, не обойтись. Она заносится в ЕГР и подлежит обновлению. Так что, если она изменится, соответствующие корректировки придется внести и в ЕГР. Вам для этого, в общем случае, придется подать регистрационную карточку по форме 4.

Вам для этого, в общем случае, придется подать регистрационную карточку по форме 4.

И еще один важный момент. К счастью, нардепы предусмотрели переходные правила, так что ломать голову над этим не придется. Если на момент вступления в силу Закона № 1701 вы уже были зарегистрированы, то подать соответствующие сведения придется в течение следующих 6 месяцев (п. 2 разд. II Закона № 1701). А о том, как это сделать, вы могли прочитать выше.

Страхование 🏠 загородного дома или дачи от компании Ингосстрах

Лимит возмещения

Установленный в договоре страхования предельный размер выплат страхового возмещения за весь срок действия страхования, после чего действие договора страхования прекращается.

Страховая премия

Плата за страхование, которую должен оплатить страхователь либо его представитель.

Страховой риск

Предполагаемое событие, на случай наступления которого заключается договор страхования.

Страховой случай

Свершившееся событие из числа предусмотренных договором страхования и повлекшее обязанность страховщика выплатить страховое возмещение.

Страховая сумма

Определенная договором страхования денежная сумма, исходя из которой устанавливаются размер страховой премии (страховых взносов) и размер страховой выплаты при наступлении страхового случая. При страховании имущества страховая сумма может быть установлена равной или ниже его страховой стоимости.

Страховое возмещение

Сумма, которую получает лицо, в пользу которого заключен договор страхования, или его законный представитель при наступлении страхового случая.

Убыток

Это факт наступления страхового случая.

Ущерб

Денежные потери лица, в чью пользу заключен договор страхования, в результате наступления страхового случая.

Форма страхового возмещения

При страховании имущества предусмотрена денежная форма возмещения (выплата осуществляется в рублях на расчетный счет лица, в пользу которого заключен договор страхования).

Франшиза

Определенная договором часть ущерба, не подлежащая возмещению страховщиком, установленная в процентах от страховой суммы или в фиксированном денежном выражении.

Страховщик

Страховая организация, созданная в соответствии с законодательством Российской Федерации для осуществления деятельности по страхованию и получившая лицензию на осуществление соответствующего вида страховой деятельности в установленном законом порядке.

Договор страхования

Под договором страхования понимается соглашение между страхователем и страховщиком, согласно которому страховщик за обусловленную договором плату (страховую премию) при наступлении предусмотренного

в договоре события (страхового случая) обязуется возместить лицу, в пользу которого заключен договор страхования, в пределах определенной договором страховой суммы причиненный вследствие

этого события ущерб в размере (ограничении) и порядке, определенными правилами и/или договором страхования. Договор страхования является совокупностью страхового полиса и текста правил

страхования, на основании которых он заключен, а также приложений к страховому полису (при их наличии).

Договор страхования является совокупностью страхового полиса и текста правил

страхования, на основании которых он заключен, а также приложений к страховому полису (при их наличии).

Правила страхования

Условия страхования, определяющие права и обязанности сторон по договору страхования, объект страхования, перечень страховых случаев и исключении, при которых страховщик освобождается от ответственности. Текст правил страхования является неотъемлемой частью договора страхования.

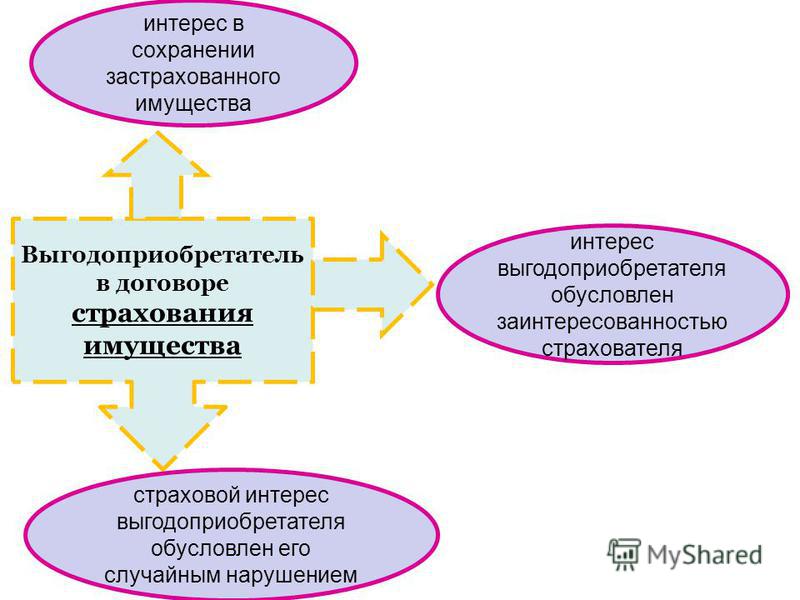

Страхователь

Юридическое или дееспособное физическое лицо, которое заключает договор страхования в свою пользу или в пользу третьего лица (выгодоприобретателя) и уплачивает страховые взносы по такому

договору. Заключение договора страхования в пользу страхователя возможно только при наличии у страхователя основанного на законе, ином правовом акте или договоре интереса в сохранении

застрахованного имущества. При заключении договора страхования в пользу выгодоприобретателя страхователь может не обладать имущественным интересом.

Заключение договора страхования в пользу страхователя возможно только при наличии у страхователя основанного на законе, ином правовом акте или договоре интереса в сохранении

застрахованного имущества. При заключении договора страхования в пользу выгодоприобретателя страхователь может не обладать имущественным интересом.

Застрахованное лицо

В части страхования страховании гражданской ответственности: лицо, чья ответственность за причинение вреда жизни, здоровью или имуществу физических лиц, имуществу юридических лиц, муниципальных образований, субъектов Российской Федерации или Российской Федерации застрахована по договору страхования.

Выгодоприобретатель

Назначаемое страхователем физическое или юридическое лицо, имеющее основанный на законе, ином правовом акте или договоре интерес в сохранении застрахованного имущества (имущественный

интерес), в пользу которого заключен договор страхования.

Срок страхования

Время действия договора страхования, как правило совпадает со сроком действия договора страхования.

Срок действия договора

Время, в течение которого действует страховая ответственность страховщика, как правило совпадает со сроком страхования.

Территория страхования

Определенная в договоре страхования территория (страна, область, маршрут и т. п.), в пределах которой наступивший страховой случай в период действия договора страхования влечет за

собой обязательства страховщика по выплате страхового возмещения. Для объектов имущества и гражданской ответственности территорией страхования является адрес места нахождения имущества,

при страховании гражданской ответственности за действия животных территорией страхования является территория Российской Федерации.

п.), в пределах которой наступивший страховой случай в период действия договора страхования влечет за

собой обязательства страховщика по выплате страхового возмещения. Для объектов имущества и гражданской ответственности территорией страхования является адрес места нахождения имущества,

при страховании гражданской ответственности за действия животных территорией страхования является территория Российской Федерации.

Неполное пропорциональное страхование

Условие о неполном пропорциональном страховании означает, что установленная в договоре страховая сумма ниже страховой стоимости имущества и выплата страхового возмещения производится

в той же пропорции к сумме ущерба, в какой и страховая сумма относилась к страховой стоимости.

Неполное страхование

Условие о неполном страховании означает, что установленная в договоре страховая сумма ниже страховой стоимости имущества. При этом выплата страхового возмещения может производится как с учетом отношения страховой суммы к страховой стоимости (неполное пропорционально страхование), так и без учета этого отношения (неполное непропорциональное страхование).

Полное страхование

Условие о полном страховании означает, что установленная в договоре страховая сумма равна страховой стоимости имущества

Неполное непропорциональное

Условие о неполном непропорциональном страховании означает, что установленная в договоре страховая сумма ниже страховой стоимости имущества и выплата страхового возмещения производится

без учета пропорции, в какой страховая сумма относилась к страховой стоимости.

Износ

Постепенное уменьшение первоначальной стоимости имущества в процессе его использования.

Система возмещения

Под системой возмещения понимается порядок учета износа на заменяемые материалы / детали при частичном повреждении имущества: система возмещения «Новое за старое» предполагает, что на заменяемые материалы / детали при частичном повреждении износ не начисляется (выплата равна стоимости новых деталей), система возмещения «Старое за старое» предполагает, что на заменяемые материалы / детали при частичном повреждении начисляется износ за время эксплуатации поврежденного имущества (выплата равна стоимости новых деталей за минусом износа за период эксплуатации)

Система бонус

Система поощрения наших клиентов. Бонус – скидка, которую Вы получаете при продлении полиса, если у Вас не было убытков.

Бонус – скидка, которую Вы получаете при продлении полиса, если у Вас не было убытков.

Страховая стоимость

Действительная, фактическая стоимость имущества для целей страхования. Для определения страховой стоимости применяются различные методы экономической оценки, как правило при страховании загородной недвижимости, отделки и инженерного оборудования страховая стоимость приравнивается к восстановительной стоимости (с учетом износа), а при страховании движимого имущества, конструктивных элементов квартир / таунхаусов — к рыночной (за минусом износа).

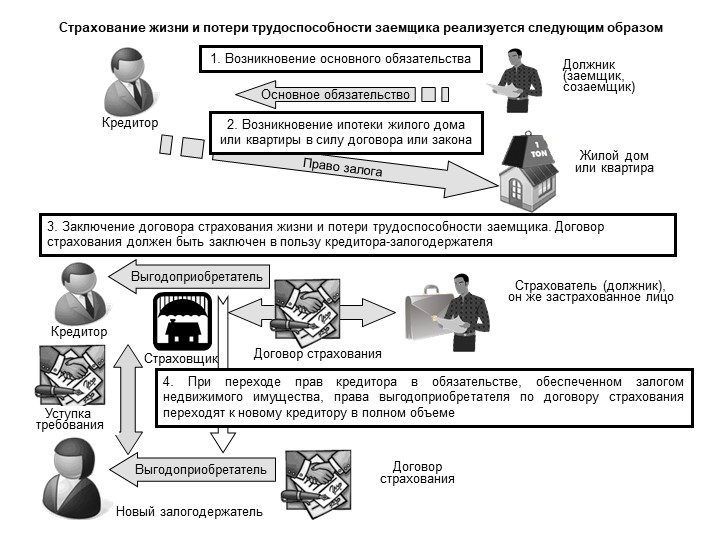

Возмещение страховой компании по лизинговому имуществу и налог на прибыль

Вопрос: Наша организация заключала с лизинговой компанией договор лизинга на приобретение автомобиля. По условию договора наша организация несет расходы, связанные с проведением текущего и капитального ремонта, и страхует имущество на условиях «Автокаско», выгодоприобретатель — лизинговая компания. Во время действия договора лизинга наступил страховой случай, по которому страховая компания платить отказалась. От имени лизинговой компании (в пользу страхователя нашей организации) был выставлен иск в страховую компанию, который судом удовлетворен. Страховое возмещение по нему поступило на счет лизинговой компании. Так как в настоящее время договор лизинга закончился и мы выкупили автомобиль у лизинговой компании, то они намерены перечислить нам эти деньги.

По условию договора наша организация несет расходы, связанные с проведением текущего и капитального ремонта, и страхует имущество на условиях «Автокаско», выгодоприобретатель — лизинговая компания. Во время действия договора лизинга наступил страховой случай, по которому страховая компания платить отказалась. От имени лизинговой компании (в пользу страхователя нашей организации) был выставлен иск в страховую компанию, который судом удовлетворен. Страховое возмещение по нему поступило на счет лизинговой компании. Так как в настоящее время договор лизинга закончился и мы выкупили автомобиль у лизинговой компании, то они намерены перечислить нам эти деньги.

Кто в нашей ситуации должен платить налог на прибыль — наша организация или лизинговая компания.

Ответ (Министерство финансов Российской Федерации, письмо № 03-03-06/1/228 02.04.2010): Департамент налоговой и таможенно-тарифной политики рассмотрел ваше письмо от 02. 11.2009 N 055 по вопросу учета доходов и сообщает следующее.

11.2009 N 055 по вопросу учета доходов и сообщает следующее.

Из письма следует, что лизингодателем была получена страховая выплата в связи с наступившим страховым случаем с имуществом, переданным по договору лизинга лизингополучателю. По окончании договора лизинга лизингополучатель приобрел такое имущество, а лизингодатель перечислил лизингополучателю вышеуказанную страховую выплату.

В соответствии со статьей 2 Федерального закона от 29.10.1998 N 164-ФЗ «О финансовой аренде (лизинге)» договором лизинга признается договор, в соответствии с которым лизингодатель обязуется приобрести в собственность указанное лизингополучателем имущество у определенного им продавца и предоставить лизингополучателю это имущество за плату во временное владение и пользование.

Согласно пункту 5 статьи 15 вышеуказанного Федерального закона по договору лизинга лизингополучатель обязуется, в частности, по окончании срока действия договора лизинга возвратить предмет лизинга, если иное не предусмотрено указанным договором лизинга, или приобрести предмет лизинга в собственность на основании договора купли-продажи.

В статье 251 Налогового кодекса Российской Федерации приведен исчерпывающий перечень доходов, не учитываемых при налогообложении прибыли. Страховая выплата, полученная лизингодателем (лизингополучателем), в указанном перечне не поименована.

Таким образом, вышеуказанная страховая выплата признается доходом для целей налогообложения прибыли организаций.

Заместитель директора Департамента

С.В. Разгулин

Изменения получателя | Пособия

Изменения бенефициаров

Важно постоянно обновлять информацию о бенефициарах, потому что имена бенефициаров в страховых полисах и пенсионных планах обычно имеют приоритет над инструкциями в завещаниях. Периодически просматривая назначенных вам бенефициаров планов льгот UW, планов личного страхования и других финансовых счетов, вы можете быть уверены, что ваши активы будут распределены в соответствии с вашими пожеланиями.

Изменить получателя

Как правило, вы можете просмотреть и обновить свои назначения бенефициаров, связавшись с компанией или организацией, которая предоставляет вам страховку или пенсионный план. Иногда это можно сделать онлайн. В противном случае вам придется заполнить, подписать и отправить бумажную форму.

Иногда это можно сделать онлайн. В противном случае вам придется заполнить, подписать и отправить бумажную форму.

Страхование жизни

Завершите смену бенефициара непосредственно в MetLife на их веб-сайте. Если у вас есть какие-либо вопросы относительно изменения бенефициара или если вы предпочитаете внести изменения в бумажном виде, свяжитесь с MetLife по телефону 1-866-548-7139. При звонке в MetLife вам нужно будет указать, что вы являетесь подписчиком Washington PEBB. Это гарантирует, что вас переведут к специалистам PEBB в MetLife.

Пенсионные планы UW

Для пенсионного плана UW (UWRP) и программы добровольных инвестиций (VIP) измените информацию о бенефициаре онлайн, войдя в свою учетную запись UW Fidelity Investments. (Если у вас есть аннуитеты, войдите в свою учетную запись TIAA.)

Государственные пенсионные планы

Для пенсионных планов Государственного департамента пенсионных систем (DRS), таких как PERS, TRS, LEOFF и Программа отсроченных компенсаций штата Вашингтон (WSDCP), обновите назначение бенефициара по номеру:

.

- Завершение выхода на пенсию — форма назначения бенефициара DRS (PDF) ИЛИ

- Войдите на веб-страницу DRS и обновите информацию о своих бенефициарах онлайн

Обязательно сохраните копию формы для своих записей.

Медицинский сберегательный счет

Для вашего сберегательного счета здоровья (HSA): измените информацию о бенефициаре онлайн, войдя в свою учетную запись HealthEquity.

Что такое бенефициар?

Бенефициар — это физическое или юридическое лицо, имеющее право на получение доходов от имущества, траста, пенсионного счета, полиса страхования жизни или перевода на счета смерти. Бенефициаром может быть одно или несколько лиц или организаций, таких как траст или благотворительная организация. Вы можете указать два типа получателей:

- Основные бенефициары первыми в очереди на получение назначенного актива после вашей смерти

- Вторичные (или условные) бенефициары получают актив, если после вашей смерти не осталось основных бенефициаров

Когда проверять бенефициара

Проверьте и рассмотрите возможность обновления ваших бенефициаров, когда вы:

- Пережить важное жизненное событие, такое как рождение ребенка, брак, расторжение брака или семейного партнерства или смерть в семье

- Обновите свое завещание или план недвижимости

- Перенос 401(k) или индивидуального пенсионного счета (IRA)

- Получить уведомление о проверке получателя

Сохраняйте копии форм назначения бенефициаров. Если у вас нет копий ваших текущих назначений бенефициаров, запросите копии у поставщиков вашей учетной записи или заполните новую форму назначения бенефициаров.

Если у вас нет копий ваших текущих назначений бенефициаров, запросите копии у поставщиков вашей учетной записи или заполните новую форму назначения бенефициаров.

Обращение за юридической консультацией

Поскольку назначенные вами бенефициары могут преобладать над вашей волей, мы рекомендуем вам проконсультироваться с юридическим консультантом или специалистом по планированию имущества, прежде чем вносить изменения.

Когда вы назначаете бенефициара, обратитесь за юридической и налоговой консультацией, если:

- Вы хотите указать кого-то, кроме вашего супруга или партнера, в качестве бенефициара

- У вас есть особые потребности в планировании недвижимости

- Вы хотите передать право собственности на страхование жизни другому лицу

- Ваш бенефициар — несовершеннолетний, нуждающийся в правовой защите

При составлении завещания проконсультируйтесь с юрисконсультом, чтобы убедиться, что вы понимаете, затрагиваются ли указанные вами выгодоприобретатели в страховых планах или финансовых счетах вашим завещанием.

Вы можете записаться на бесплатную конфиденциальную 30-минутную телефонную консультацию с адвокатом через UW CareLink.

Life Changes: почему я должен назначить бенефициара?

Сообщение от контролера Томаса П. ДиНаполи

Когда вы стали участником Местной и государственной пенсионной системы штата Нью-Йорк (NYSLRS), вы могли назначить одного или нескольких бенефициаров. Бенефициар — это человек, часто родственник или любимый человек, которого вы выбрали, чтобы иметь право на получение пособия после вашей смерти.Поскольку выплаты производятся последним назначенным вами бенефициарам, крайне важно, чтобы вы периодически просматривали информацию о своей пенсии, чтобы убедиться, что ваши назначения бенефициаров актуальны и отражают ваши текущие желания.

Вот где может помочь эта брошюра. В нем объясняются назначения бенефициаров и способы их изменения.

Для получения более подробной информации о льготах, доступных вам и вашим бенефициарам, обязательно прочитайте брошюру о вашем плане. Если у вас все еще есть вопросы или проблемы, пожалуйста, свяжитесь с нами.Как всегда, мы здесь, чтобы помочь.

Если у вас все еще есть вопросы или проблемы, пожалуйста, свяжитесь с нами.Как всегда, мы здесь, чтобы помочь.

С уважением,

Томас П. ДиНаполи

Государственный контролер

Важность назначения вашего бенефициара

Важно указать получателя, поскольку он или она может иметь право на получение:

- Обычное пособие в связи со смертью и/или

- Пособие штата Нью-Йорк в связи с потерей кормильца (для бенефициаров служащих штата Нью-Йорк).

Вы можете назначить любое лицо, траст или организацию для получения вашего обычного пособия в связи со смертью — это не обязательно должен быть член семьи.

Вы можете указать два типа бенефициаров — первичные и условные.

Основной бенефициар — это лицо, которое получает ваше пособие в связи со смертью. Если вы назовете более одного основного бенефициара, каждый из них будет делить пособие поровну, если вы не укажете конкретные проценты (всего 100 процентов), которые должны быть выплачены (например, Джон Доу, 50 процентов; Джейн Доу, 25 процентов; и Мэри Доу, 25 процентов). процентов).

процентов).

Условный бенефициар получит пособие в связи со смертью только в том случае, если все основные бенефициары умрут раньше вас.Несколько условных бенефициаров будут делить пособие поровну, если только вы не укажете, что должны выплачиваться конкретные проценты.

Примечание: Обозначение вашего получателя не влияет на пособие в связи со смертью в результате несчастного случая, которое может выплачиваться от вашего имени, поскольку распределение этого пособия предусмотрено законом. Пожалуйста, прочтите буклет вашего плана для получения информации о праве на получение пособия в результате несчастного случая.

(Вернуться к началу)

Изменение вашего бенефициара

Периодически пересматривайте свои назначения бенефициаров, чтобы убедиться, что они отражают ваши текущие пожелания. Пенсия Онлайн — это наш инструмент самообслуживания, который обеспечивает доступ к информации о вашем пенсионном счете. Зарегистрируйтесь или войдите в систему, чтобы просмотреть своих текущих бенефициаров. В годовом отчете участника, который предоставляется вам каждое лето, также перечислены ваши текущие бенефициары. Внимательно просмотрите эту информацию. Мы не можем предоставить информацию о получателе по конкретному счету по телефону.

Зарегистрируйтесь или войдите в систему, чтобы просмотреть своих текущих бенефициаров. В годовом отчете участника, который предоставляется вам каждое лето, также перечислены ваши текущие бенефициары. Внимательно просмотрите эту информацию. Мы не можем предоставить информацию о получателе по конкретному счету по телефону.

Брак, развод, рождение или усыновление ребенка или смерть близкого человека — это распространенные причины, по которым вам может потребоваться пересмотреть свои назначения бенефициаров.Особенно важно пересмотреть своих бенефициаров, если вы разведетесь. Назначение определенных льгот отменяется, когда развод, аннулирование или судебное разделение становится окончательным. Для получения дополнительной информации о том, как развод может повлиять на ваши льготы, посетите нашу страницу «Развод и ваши льготы».

Вы можете в любое время изменить назначение получателя пособия в связи со смертью. Вам нужно будет предоставить информацию обо всех бенефициарах, которых вы хотите назвать при внесении изменений.

Онлайн: Пенсионный онлайн — это удобный и безопасный способ обновления ваших бенефициаров.Войдите в свою учетную запись, затем нажмите «Управление моими бенефициарами».

По почте: Заполните форму «Назначение бенефициара» (RS5127) и отправьте ее по почте в NYSLRS.

Мы должны отклонить любую форму назначения бенефициара, которую мы получаем после смерти участника, даже если участник должным образом заполнил ее до своей смерти.

Прочтите инструкции в форме «Назначение бенефициара», прежде чем вводить свои предпочтения. Укажите имена, адреса и даты рождения всех бенефициаров, которых вы хотите назначить.Не забудьте подписать форму и поставить дату, а также заверить свою подпись у нотариуса. Нотариус должен указать дату истечения срока нотариального действия и не должен быть заинтересованной стороной (например, лицом, назначенным вашим бенефициаром). Любые изменения, в том числе подчистки или использование корректирующей жидкости, могут сделать форму недействительной. Ваша обновленная информация о бенефициаре вступает в силу, когда мы получаем правильно заполненную, подписанную и нотариально заверенную форму.

Ваша обновленная информация о бенефициаре вступает в силу, когда мы получаем правильно заполненную, подписанную и нотариально заверенную форму.

В форме можно указать до четырех основных и четырех условных бенефициаров.Чтобы назначить дополнительных бенефициаров, пожалуйста, свяжитесь с нами для получения инструкций. Мы не принимаем вложения к форме.

Когда вы выходите на пенсию, вы можете назначить бенефициара для получения вашей пенсии после вашей смерти. В зависимости от вашего плана и уровня вы также можете иметь право назначить получателя пособия в связи со смертью после выхода на пенсию. Вы можете указать одного и того же или другого бенефициара для каждой льготы. Для получения информации об изменении бенефициаров после выхода на пенсию прочитайте нашу публикацию A Guide for Retireers (VO1705).

(Вернуться к началу)

Специальные обозначения

Пенсионный онлайн — это удобный и безопасный способ обновления информации о ваших бенефициарах. Войдите в свою учетную запись, затем нажмите «Управление моими бенефициарами», чтобы сделать специальные обозначения, описанные ниже.

Войдите в свою учетную запись, затем нажмите «Управление моими бенефициарами», чтобы сделать специальные обозначения, описанные ниже.

Несовершеннолетние дети: Если на момент вашей смерти назначенному вами получателю пособия не исполнилось 18 лет, ваше пособие будет выплачиваться опекуну ребенка, назначенному судом. Вместо этого вы можете назначить опекуна для получения пособия от имени несовершеннолетнего в соответствии с Единым законом о передаче прав несовершеннолетним (UTMA).Назначьте хранителя с помощью Retirement Online или свяжитесь с нами для получения дополнительной информации и соответствующей формы, прежде чем назначать этот тип назначения.

Траст: Вы можете указать свой траст в качестве основного или условного бенефициара вашего пособия по смерти, если у вас есть соглашение о доверительном управлении или вы предоставили траст в своем завещании. Свяжитесь с вашим адвокатом для получения дополнительной информации. Чтобы назвать траст, войдите в систему Retirement Online или используйте нашу специальную форму траста с условными бенефициарами (RS5127-T).Нам также потребуется копия документа о доверительном управлении. Вы можете прикрепить фотокопию к своей форме, если вы отправляете запрос по почте, или вы можете загрузить его, используя Retirement Online .

Чтобы назвать траст, войдите в систему Retirement Online или используйте нашу специальную форму траста с условными бенефициарами (RS5127-T).Нам также потребуется копия документа о доверительном управлении. Вы можете прикрепить фотокопию к своей форме, если вы отправляете запрос по почте, или вы можете загрузить его, используя Retirement Online .

При таком назначении бенефициара бенефициаром является траст, а не лица, для которых траст был создан. Если вы отзываете траст или срок его действия истекает, его назначение бенефициара становится недействительным. В этом случае заполните и отправьте нам новую форму «Назначение бенефициара» (RS5127).

Имущество: Вы можете указать свое имущество в качестве основного или условного получателя пособия в связи со смертью.Если вы называете свое имущество в качестве основного бенефициара, не называйте условного бенефициара. Если пособие подлежит выплате, оно будет передано душеприказчику вашего имущества для распределения в соответствии с условиями вашего завещания.

Организация: Вы можете указать любую благотворительную, гражданскую, религиозную, образовательную или медицинскую организацию в качестве основного или условного бенефициара. Укажите полное название и адрес организации.

(Вернуться к началу)

Рекомендации, о которых следует помнить

Независимо от того, назначаете ли вы бенефициаров через свою учетную запись Retirement Online или отправляете бумажную форму, следует помнить о некоторых рекомендациях:

- Держите нас в курсе любых изменений адреса для вас и ваших бенефициаров.

- Называйте в качестве бенефициаров только живых людей, за исключением траста, имущества или организации.

- Не называйте себя получателем помощи.

- Не налагайте на платеж условие, которое мы не администрируем. (Если у вас есть какие-либо вопросы по этому поводу, пожалуйста, свяжитесь с нами.)

- Не указывайте одно и то же лицо или организацию в качестве основного и условного бенефициара.

- Не используйте слово «или» при указании нескольких бенефициаров.

Есть некоторые дополнительные рекомендации, о которых следует помнить, отправляя бумажную форму.Поскольку форма «Назначение бенефициара» является юридическим документом, важно, чтобы она была заполнена разборчиво и точно.

- Отправьте нам оригинал формы. Как только мы одобрим форму, мы вышлем вам письмо-подтверждение со списком ваших назначений.

- Подпишите форму и заверите ее у нотариуса. (Срок действия нотариуса должен быть указан.)

- Свяжитесь с нами, если вам нужно указать больше бенефициаров, чем может вместить форма.

- Не пишите на полях формы.

- Не вносите никаких изменений в форму.

(Вернуться к началу)

Доверенность

Если вы не можете заполнить форму, изменяющую вашего бенефициара, мы примем форму, если она будет заполнена лицом, наделенным соответствующими полномочиями на основании надлежащим образом оформленной доверенности. Лицо, имеющее вашу доверенность, может называть себя бенефициаром только в том случае, если вы специально предоставили ему это право.Форма «Назначение бенефициара», в которой изменяется ваш бенефициар, должна сопровождаться копией вашей доверенности.

Лицо, имеющее вашу доверенность, может называть себя бенефициаром только в том случае, если вы специально предоставили ему это право.Форма «Назначение бенефициара», в которой изменяется ваш бенефициар, должна сопровождаться копией вашей доверенности.

NYSLRS предлагает специальный шаблон доверенности с длительным сроком действия, соответствующий требованиям законодательства штата Нью-Йорк. Эта форма ограничивается операциями по пенсионным выплатам и не применяется к каким-либо другим вопросам.

Вы можете отозвать свою доверенность в любое время, отправив нам подписанное нотариально заверенное заявление.

(Вернуться к началу)

Будьте в курсе

Ваши пенсионные пособия являются важной частью надежного финансового плана.Они могут помочь вам и вашим бенефициарам обрести финансовую безопасность при выходе на пенсию, в случае инвалидности или смерти. Используйте эти советы, чтобы быть в курсе своих льгот.

- Зарегистрируйтесь на сайте Retiment Online , это удобный и безопасный способ просматривать свои льготы и проводить транзакции в режиме реального времени. Во многих случаях вы сможете использовать Retirement Online вместо отправки форм по почте или звонков в NYSLRS. Участники могут просматривать информацию о преимуществах, обновлять контактную информацию, просматривать и обновлять бенефициаров и подавать заявки на кредит.

- Внимательно просмотрите свой годовой отчет участника и незамедлительно сообщите нам о любых ошибках.

- Посетите наш веб-сайт, чтобы найти формы, публикации и советы по подготовке к выходу на пенсию, в том числе наш пятиэтапный план выхода на пенсию и контрольный список планирования выхода на пенсию.

- Посетите предпенсионную презентацию, чтобы узнать о процессе выхода на пенсию и обсудить проблемы после выхода на пенсию. По запросу вашего работодателя мы предлагаем эти презентации, предназначенные для участников в течение пяти лет после выхода на пенсию.

- Запишитесь на прием, чтобы посетить любой из наших консультационных пунктов, где вы можете встретиться с информационным представителем, чтобы обсудить особые проблемы или запросить конкретную информацию.

- Сообщите нам, если ваш почтовый адрес изменится. Это особенно важно, если вы увольняетесь с государственной службы до того, как получите право на пенсию. Используйте Retirement Online , чтобы обновить свой адрес.

- Подпишитесь на наш блог New York Retirement News , где вы найдете инструменты, которые помогут вам понять свои льготы, а также важные новости о выходе на пенсию.

- Нравится нам на Facebook и следите за нами в Twitter, чтобы получать быстрые советы и новости по различным темам выхода на пенсию.

- Подпишитесь на E-News , нашу рассылку по электронной почте, чтобы получать последние новости и информацию NYSLRS.

- Прочтите свой информационный бюллетень участника, чтобы узнать текущую информацию о выходе на пенсию и обновленную информацию о ваших льготах.

- Свяжитесь с нами, если у вас есть вопросы о ваших льготах.

Во многих случаях вы сможете использовать Retirement Online вместо отправки форм по почте или звонков в NYSLRS. Участники могут просматривать информацию о преимуществах, обновлять контактную информацию, просматривать и обновлять бенефициаров и подавать заявки на кредит.

Во многих случаях вы сможете использовать Retirement Online вместо отправки форм по почте или звонков в NYSLRS. Участники могут просматривать информацию о преимуществах, обновлять контактную информацию, просматривать и обновлять бенефициаров и подавать заявки на кредит.

(Вернуться к началу)

Свяжитесь с нами

Если у вас есть какие-либо вопросы или вам нужна дополнительная информация, мы будем рады помочь.

- Электронная почта: безопасная контактная форма;

- Звоните: 1-866-805-0990 или 518-474-7736 в районе Олбани, Нью-Йорк; или

- Пишите:

NYSLRS

110 State Street

Albany, NY 12244-0001.

VO1706 (Rev. 4/18)

© 2018, Пенсионная система штата Нью-Йорк и местная пенсионная система

В этой публикации содержится общий обзор преимуществ, прав и обязанностей участников, и она не заменяет какой-либо закон штата Нью-Йорк или федеральный закон.Для получения конкретной информации о ваших преимуществах, пожалуйста, свяжитесь с нами.

(Вернуться к началу)

Назначение бенефициаров

Обзор Бенефициар — это физическое или юридическое лицо, которое получит все или часть доходов от этого счета, если вы умрете. Вы можете назвать или назначить одного или нескольких лиц, включая траст или ваше имущество, в качестве бенефициара.Вы можете назначить получателей следующих пособий:

Вы можете назвать или назначить одного или нескольких лиц, включая траст или ваше имущество, в качестве бенефициара.Вы можете назначить получателей следующих пособий:

Страхование жизни

Базовое страхование жизни, оплачиваемое работодателем

Дополнительное страхование жизни, оплачиваемое работником

Добровольная смерть от несчастного случая и расчленение

Пенсионер — План страхования жизни старше 65 лет

План страхования от несчастных случаев во время путешествия

Пенсионные планы

403(b) Базовые пенсионные планы (BRP)

403(b) Дополнительные пенсионные планы (SRP)

457(b) Отложенная компенсация

Сотруднику НЕ НУЖНО назначать бенефициара для следующих страховых покрытий, потому что бенефициаром всегда является работник:

Зависимая жизнь

Супружеская жизнь

Вы можете назначить или изменить своих бенефициаров в любое время в течение года. Вам следует рассмотреть возможность пересмотра и/или обновления ваших назначений бенефициаров после события в жизни. Обратите внимание, что после развода ваш бывший супруг, если он указан, остается вашим бенефициаром до тех пор, пока вы не обновите свое назначение бенефициара.

Вам следует рассмотреть возможность пересмотра и/или обновления ваших назначений бенефициаров после события в жизни. Обратите внимание, что после развода ваш бывший супруг, если он указан, остается вашим бенефициаром до тех пор, пока вы не обновите свое назначение бенефициара.

Новый

- Доступ к веб-сайту назначения бенефициаров по адресу www.prudential.com/mybenefits.

- Выберите «Зарегистрироваться сейчас».

- В поле Контрольный номер введите 46522, затем нажмите «Далее».

Обновление

- Доступ к веб-сайту назначенных бенефициаров по адресу www.prudential.com/mybenefits.

- Выберите «Войти».

- Введите идентификатор пользователя и пароль

Если у вас есть какие-либо вопросы относительно этой информации или вы хотите получить бумажную форму назначения бенефициара, свяжитесь с Prudential по телефону 1-800-778-3827.Представители готовы помочь вам с понедельника по пятницу с 8:00 до 20:00. По восточному времени.

Если вы используете телекоммуникационное устройство для людей с нарушениями слуха (TDD), звоните по телефону (800) 496-1214 с понедельника по пятницу с 8:00 до 20:00. По восточному времени.

Как назначить или обновить бенефициаров пенсионных плановНовая Верность

- Доступ к веб-сайту назначения бенефициара по адресу https://nb.fidelity.com/public/nb/msu/home.

- Выберите «Регистрация».

Новый ТИАА

- Доступ к веб-сайту назначения бенефициаров по адресу https://www.tiaa.org/public/tcm/msu/index.htm.

- Выберите «Войти», затем зарегистрируйтесь для онлайн-доступа.

Обновление

- Доступ к веб-сайту назначения бенефициара по адресу https://nb.fidelity.com/public/nb/msu/home или https://www.tiaa.org/public/tcm/msu/index.htm.

- Выберите «Войти».

- Введите идентификатор пользователя и пароль.

Если вы не укажете своих бенефициаров во время подачи заявления о пожизненном страховании, ваши пособия будут выплачиваться в соответствии с условиями, изложенными в вашем плане. Это означает, что любая страховая сумма, по которой на момент вашей смерти не будет бенефициара, будет выплачена первому из следующих лиц:

Это означает, что любая страховая сумма, по которой на момент вашей смерти не будет бенефициара, будет выплачена первому из следующих лиц:

- Оставшийся в живых супруг

- Ваш выживший ребенок (дети) в равных долях или если ни один;

- Ваши оставшиеся в живых родители, в равных долях или если нет;

- Ваши выжившие братья и сестры, в равных долях или если нет;

- Ваше поместье

Обозначение получателя | Департамент НХадминистративных служб

Сотрудник должен определить, кого назначить в качестве основного и

условный бенефициар Базового группового срочного страхования жизни и

для любых Дополнительных планов, выбранных для их собственного покрытия. Они

затем следует заполнить часть «Бенефициар работника»

регистрационная форма с информацией о получателе.

ПРИМЕЧАНИЕ Сотрудник автоматически назначается бенефициаром в рамках любого выбранного покрытия для супругов или иждивенцев.

Сотрудник может иметь одного и того же бенефициара для всех выборов плана. Если называя разных бенефициаров для каждого выбранного плана, используйте отдельный Форма назначения бенефициара (по состоянию на 01.01.2021) для каждого плана.

Если Бенефициар не назван или если ни один Бенефициар не выжил, Voya Life будет выплачивать пособия в собственность держателя Сертификата или, по его вариант, чтобы:

- Оставшийся в живых супруг; в противном случае

- Оставшиеся в живых дети поровну; в противном случае

- Оставшийся в живых родитель (и) в равной степени; в противном случае

- Оставшиеся в живых брат(ы) и/или сестра(и) в равной степени; в противном случае

- Любое лицо, которое подтверждает нам, что оно взяло на себя похороны или другие

расходы, связанные с последней болезнью или смертью Застрахованного лица. Оплата

этому лицу не превысит максимально допустимого законом размера, который составляет 250 долларов США.

Оплата

этому лицу не превысит максимально допустимого законом размера, который составляет 250 долларов США.

Оплата

этому лицу не превысит максимально допустимого законом размера, который составляет 250 долларов США.Если держатель сертификата и выгодоприобретатель погибают в результате одного и того же несчастного случая, и порядок смертей не может быть определен, Voya/ReliaStar оплатит преимущество, как если бы владелец Сертификата пережил Бенефициара. Если любое лицо, которое должно получать пособие, является несовершеннолетним или не дееспособным, выплата пособия будет производиться на законно назначен опекуном.

КАК ЗАПОЛНИТЬ ФОРМУ «НАЗНАЧЕНИЕ ПОЛУЧАТЕЛЯ»

Общие инструкции

Бенефициаром может быть физическое лицо, траст, благотворительная организация или ваше имущество. В каждой строке укажите только одного бенефициара. Убедитесь, что вы написали полные имена всех бенефициаров. Например, если вы называете своих детей бенефициарами, НЕ пишите просто «дети» в одной из строк; вместо этого напишите полные имена каждого из ваших детей в отдельных строках.

Платежное поручение

Чтобы иметь право на получение денег от IRA, человек-бенефициар должен быть жив на следующий день после вашей смерти, а траст, благотворительная организация или имущество должны существовать в течение девяти месяцев после вашей смерти. Если кто-либо из указанных вами основных бенефициаров имеет право на получение денег, то все деньги будут выплачены основным бенефициарам. Деньги будут выплачены первичным бенефициарам. Деньги будут выплачены вторичным бенефициарам ТОЛЬКО в том случае, если ни один из первичных бенефициаров не имеет права на получение денег.И деньги будут выплачены третичным бенефициарам ТОЛЬКО в том случае, если ни один из первичных или вторичных бенефициаров не имеет права на получение денег.

Основные бенефициары

Если вы называете только одного основного бенефициара, укажите 100% в столбце процентов. Если вы указываете более одного основного бенефициара, вы должны указать, какой процент должен получить каждый. Общая сумма ДОЛЖНА равняться 100%. Если вы не назначите процент ни одному из основных бенефициаров, то все основные бенефициары будут делиться поровну.Если вы назначите процент всем первичным бенефициарам, но проценты тех, кто имеет право на выплату, не составляют в сумме 100%, тогда бенефициары, которые соответствуют требованиям, будут делиться пропорционально их процентам.

Общая сумма ДОЛЖНА равняться 100%. Если вы не назначите процент ни одному из основных бенефициаров, то все основные бенефициары будут делиться поровну.Если вы назначите процент всем первичным бенефициарам, но проценты тех, кто имеет право на выплату, не составляют в сумме 100%, тогда бенефициары, которые соответствуют требованиям, будут делиться пропорционально их процентам.

Вторичные бенефициары

Если вы называете только одного вторичного бенефициара, укажите 100% в столбце процентов. Если вы указываете более одного вторичного бенефициара, вы должны указать, какой процент должен получать каждый вторичный бенефициар. Столбец процентов ДОЛЖЕН быть равен 100%.

Если вы не назначите процент ни одному из вторичных бенефициаров, все вторичные бенефициары будут делиться поровну. Если вы назначаете всем вторичным бенефициарам определенный процент, но проценты тех, кто имеет право на выплату, не составляют в сумме 100%, то бенефициары, которые соответствуют требованиям, будут делиться пропорционально их процентам.

Третичные бенефициары

Если вы называете только одного третичного бенефициара, укажите 100% в столбце процентов. Если вы называете более одного третичного бенефициара, вы должны указать, какой процент должен получить каждый.Сумма ДОЛЖНА равняться 100%.

Если вы не назначите процент ни одному третичному бенефициару, то все третичные бенефициары будут делиться поровну. Если вы назначаете всем третичным бенефициарам определенный процент, но проценты тех, кто имеет право на выплату, не составляют в сумме 100%, то бенефициары, которые соответствуют требованиям, будут делиться пропорционально их процентам.

Пример

Мэри хочет, чтобы ее IRA была выплачена ее мужу, если он жив на следующий день после ее смерти.Если ее мужа нет в живых, она хочет, чтобы ее IRA выплачивалась поровну двум ее детям. Мэри укажет имя своего мужа в разделе «Основные бенефициары» со 100%. Она укажет имена двух детей в разделе «Вторичные бенефициары», при этом каждый ребенок получит 50%.

Возврат в IRA BENEFICIARY форма

%PDF-1.6 % 149 0 объект > эндообъект внешняя ссылка 149 100 0000000016 00000 н 0000002791 00000 н 0000002943 00000 н 0000003162 00000 н 0000003195 00000 н 0000003549 00000 н 0000004079 00000 н 0000004278 00000 н 0000004499 00000 н 0000004707 00000 н 0000004883 00000 н 0000005074 00000 н 0000005294 00000 н 0000005492 00000 н 0000005685 00000 н 0000005899 00000 н 0000006091 00000 н 0000006312 00000 н 0000006511 00000 н 0000006705 00000 н 0000006918 00000 н 0000007108 00000 н 0000007329 00000 н 0000007530 00000 н 0000007726 00000 н 0000007941 00000 н 0000008131 00000 н 0000008350 00000 н 0000008547 00000 н 0000008741 00000 н 0000008952 00000 н 0000009142 00000 н 0000009365 00000 н 0000009566 00000 н 0000009760 00000 н 0000009973 00000 н 0000010163 00000 н 0000010382 00000 н 0000010581 00000 н 0000010773 00000 н 0000010984 00000 н 0000011162 00000 н 0000011364 00000 н 0000011540 00000 н 0000011709 00000 н 0000011912 00000 н 0000012090 00000 н 0000012292 00000 н 0000012468 00000 н 0000012637 00000 н 0000012840 00000 н 0000013018 00000 н 0000013220 00000 н 0000013396 00000 н 0000013565 00000 н 0000013768 00000 н 0000013946 00000 н 0000014148 00000 н 0000014328 00000 н 0000014501 00000 н 0000014704 00000 н 0000014882 00000 н 0000015084 00000 н 0000015260 00000 н 0000015433 00000 н 0000015636 00000 н 0000015814 00000 н 0000016016 00000 н 0000016192 00000 н 0000016361 00000 н 0000016564 00000 н 0000017081 00000 н 0000017569 00000 н 0000017605 00000 н 0000017833 00000 н 0000018055 00000 н 0000018132 00000 н 0000018934 00000 н 0000019316 00000 н 0000019477 00000 н 0000020412 00000 н 0000020991 00000 н 0000021412 00000 н 0000022177 00000 н 0000022589 00000 н 0000023396 00000 н 0000024256 00000 н 0000024327 00000 н 0000024401 00000 н 0000024462 00000 н 0000024526 00000 н 0000024587 00000 н 0000024651 00000 н 0000024730 00000 н 0000024812 00000 н 0000024873 00000 н 0000024937 00000 н 0000027607 00000 н 0000027842 00000 н 0000002296 00000 н трейлер ]>> startxref 0 %%EOF 248 0 объект > поток xb«`b` π

Получатели ренты | Наследование ренты после смерти

Ключевые выводы- Условия договора аннуитета не меняются после смерти близкого человека. Приобретенный тип аннуитета будет продолжать выплачиваться так же, как и для первоначального аннуитета. Супруги имеют больший контроль над изменением условий унаследованных аннуитетов.

- Налоги, причитающиеся с унаследованной ренты, будут зависеть от структуры выплат и статуса получателя. Первоначальный договор аннуитета определяет, как облагаются потоки платежей. Единовременные суммы облагаются налогом немедленно с самыми высокими налоговыми последствиями.

- Только первоначальный владелец договора аннуитета может выбирать своих бенефициаров.Супруги, получившие ренту по наследству, могут обновить список получателей. Несовершеннолетние не могут получить доступ к своей унаследованной ренте, пока им не исполнится 18 лет.

Приобретенный тип аннуитета будет продолжать выплачиваться так же, как и для первоначального аннуитета. Супруги имеют больший контроль над изменением условий унаследованных аннуитетов.

Приобретенный тип аннуитета будет продолжать выплачиваться так же, как и для первоначального аннуитета. Супруги имеют больший контроль над изменением условий унаследованных аннуитетов.Что происходит с аннуитетом, когда вы умираете?

Аннуитет — это финансовый инструмент, по которому начисляются проценты на основе отложенного налогообложения и который защищает от рыночного риска и риска долголетия. Поскольку аннуитеты предлагают множество преимуществ, победители лотереи, пенсионеры и получатели структурированных выплат используют их для создания предсказуемого денежного потока в настоящем, будущем и даже после своей смерти.

В зависимости от условий договора выплаты ренты прекращаются после смерти владельца ренты. Но аннуитеты с положением о пособии в случае смерти позволяют владельцу назначить бенефициара, который получит либо большую часть оставшихся денег, либо гарантированный минимум.

Это означает, что рента, принадлежащая родителю, супругу или другому близкому человеку, может быть завещана лицу, указанному в качестве бенефициара.

Владельцы аннуитета работают со страховыми компаниями над созданием индивидуальных контрактов, в которых указываются варианты выплат и бенефициаров.После смерти получателя ренты страховые компании распределяют оставшиеся выплаты бенефициарам единовременно или потоком платежей. Важно указать выгодоприобретателя в условиях договора аннуитета, чтобы накопленные активы не были переданы финансовому учреждению в случае смерти владельца.

Подобно настройке полиса страхования жизни, владельцы могут настроить свой договор аннуитета для поддержки своих близких. Количество платежей, остающихся после смерти владельца, зависит от деталей, изложенных в договоре, включая тип приобретаемой ренты и включение пункта о пособии в случае смерти.

Количество платежей, остающихся после смерти владельца, зависит от деталей, изложенных в договоре, включая тип приобретаемой ренты и включение пункта о пособии в случае смерти.

Как скоро ты уйдешь на пенсию?

Следующий

С какой целью вы покупаете аннуитет?

Выберите все подходящие

Назад Следующий

Варианты выплаты наследственного аннуитета

Бенефициары, унаследовавшие аннуитет, обычно имеют три варианта получения аннуитетных платежей после смерти владельца контракта.

Варианты выплаты получателя- Единовременное распределение

- Единовременное распределение позволяет бенефициару получить всю оставшуюся стоимость контракта одним платежом.

- Положение о неквалифицированном растяжении

- Если в договор включено положение о неограниченных сроках, бенефициар получает платежи в зависимости от ожидаемой продолжительности жизни.

- Пятилетнее правило

- Пятилетнее правило позволяет бенефициарам снимать дополнительные суммы в течение пятилетнего периода или снимать всю сумму на пятый год.

Супружеские бенефициары имеют возможность продолжить первоначальный контракт в качестве нового владельца и получателя ренты.

Крис Магнуссен, лицензированный страховой агент Annuity.org, объясняет, что произойдет с вашим аннуитетом в случае вашей смерти.

Аннуитант против владельца

Важно уточнить, что владелец ренты и получатель ренты не всегда являются одним и тем же лицом. Страховые компании относятся к покупателю аннуитета как к его владельцу. Владелец создает условия аннуитета со страховой компанией, назначает бенефициаров, может продать аннуитет и имеет автоматические права на соглашение.Могут быть совладельцы ренты, поэтому, если один владелец умрет, другой сохранит права соглашения. Совладельцами обычно являются супруги.

При установлении условий договора ренты собственник имеет возможность указать третье лицо в качестве получателя ренты. Получатель ренты — это лицо, на чьей продолжительности жизни основан контракт. Владелец ренты обычно называет себя получателем ренты.

Владелец ренты обычно называет себя получателем ренты.

Однако иногда владелец аннуитета выбирает более молодого представителя в качестве получателя аннуитета, чтобы растянуть выплаты и расширить налоговые обязательства.

Профессиональный наконечник

Владельцы часто получают аннуитет, и выплаты аннуитетного пособия рассчитываются на основе ожидаемой продолжительности жизни получателя аннуитета.

Бенефициар — это лицо, которое получает пособие в связи со смертью, обычно оставшуюся стоимость контракта или сумму премий за вычетом изъятий, в случае смерти получателя ренты. Владелец не может быть своим собственным бенефициаром.

Если у существующей ренты нет получателя, оставшиеся средства будут переданы банку-эмитенту или финансовому учреждению.

Выбор бенефициара

Только владелец может назначать бенефициаров, и только смерть владельца или получателя ренты может вызвать любое действие бенефициара. Владелец может изменить бенефициара в любое время, если договор не требует указания безотзывного бенефициара. Они также могут выбрать нескольких бенефициаров и условного бенефициара — людей, назначенных для получения платежей, если основной бенефициар умирает раньше владельца.