Что такое инвестиционные риски и как их избежать — Премьер БКС

Инвестиции всегда связаны с риском. Он существует и при покупке квартиры с целью ее сдачи в аренду, и при торговле акциями на фондовом рынке, и при других видах вложений. Что же такое инвестиционные риски, какими они бывают и как их минимизировать — мы расскажем в этой статье.

Что такое инвестиционный риск

Инвестиционный риск — это вероятность частичной или полной потери вложенных средств. Еще на этапе выбора финансовых инструментов важно сопоставить их потенциальную доходность и уровень риска. Помните: чем более выгодным кажется выбранный способ вложений, тем выше вероятность потери средств.

Виды инвестиционных рисков

В зависимости от причины возникновения инвестиционные риски делятся на:

- Экономические. Зависят от общего состояния экономики государства, а также его политики в отношении управления рынками, налогами и финансами.

- Технологические.

- Социальные. Напряженность в обществе, забастовки, исполнение региональных или федеральных социальных программ могут повлиять на конкретные инвестиции. Этот тип риска в наибольшей степени определяется человеческим фактором.

- Политические. Внутренняя жизнь страны также оказывает немаловажное влияние на реализацию инвестиционных проектов. К основным факторам этой группы относят: резкое изменение основного политического курса, выборы, давление на страну со стороны других государств, вводимые административные ограничения, ухудшение межгосударственных взаимоотношений.

- Правовые.Связаны с изменениями в законодательстве, которые могут повлиять на результаты инвестиционных проектов. К правовым рискам можно отнести снижение ключевой ставки ЦБ, увеличение таможенных сборов, лицензирование определенных видов деятельности.

- Экологические.К этой группе относят факторы, связанные с техногенными катастрофами, пандемиями, изменением климата, природными катаклизмами.

Также существуют другие способы квалификации рисков инвестирования. Например, их часто делят на системные (существуют в масштабах рынка, не зависят от действий инвестора) и несистемные (связанные непосредственно с объектом, в который вкладываются средства).

Какие риски есть при торговле ценными бумагами

Для этой группы вложений риски несколько иные, поэтому расскажем о них отдельно. Они делятся на две группы: макро-риски и микро-риски.

К макро-рискам, в свою очередь, относят:

- Системные (касаются рынка в целом). Если в стране развивается экономический кризис или дефолт, это затрагивает все финансовые инструменты, вне зависимости от их вида.

- Региональные. Такие риски важно оценивать при инвестициях в акции крупных градообразующих предприятий или, например, муниципальные облигации.

- Отраслевые. Оказывают влияние при покупке акций предприятий конкретной отрасли.

Микро-риски — это риски, связанные с конкретным эмитентом или биржевым инструментом. К их числу относятся:

- Рыночный риск. Связан с изменением котировок ценных бумаг в ответ на внешние события.

- Процентный риск. Определяется изменением процентных ставок, влияющих на рыночную стоимость инвестиций.

- Риск ликвидности. Этот риск заключается в невозможности обратить вложения в наличные без значительной потери вложенного капитала.

- Деловой риск. Подразумевает неопределенность будущих финансовых результатов компании, то есть вероятность того, что ее прибыль может по тем или иным причинам уменьшиться.

Способы снижения рисков при инвестировании

Риски — не повод отказываться от инвестиций, ими можно и нужно управлять. Чтобы снизить финансовые потери при вложении денег, придерживайтесь следующих правил:

- Диверсифицируйте вложения.

- Всегда придерживайтесь выбранной стратегии. Ситуация на рынке быстро меняется, и у инвесторов всегда есть соблазн скорректировать портфель в угоду текущей обстановке. Но такие спонтанные решения часто приводят к потерям, поэтому во время высокой волатильности на рынке важно следовать изначальной стратегии.

- Инвестируйте только в те инструменты, которые вам понятны. Если вам неясно, как устроен тот или иной финансовый инструмент, лучше откажитесь от него или тщательно изучите перед тем, как вкладывать деньги.

- Внимательно изучайте условия инвестирования. Если при заключении инвестиционной сделки составляется соответствующий договор, то в нем обязательно должны быть прописаны условия использования вложенных средств.

Как правильно оценить инвестиционный риск

Грамотно оценив риски, можно снизить вероятность их возникновения. Все методы оценки делятся на две большие группы: качественные и количественные.

К качественным методам оценки рисков относят:

- Метод аналогий — учитывает опыт, полученный во время реализации похожих инвестиционных проектов.

- Метод «Дельфи» — предполагает изучение мнения экспертов по конкретным вопросам.

- Метод расчета уместности затрат — возможные угрозы для капиталовложений изучаются для каждого этапа инвестирования, что позволяет своевременно прекратить вложения при возникновении трудностей.

Количественная оценка предполагает использование одного из следующих видов анализа:

- Метод Монте-Карло — построение модели с повышением рисков для изучения последствий.

- Анализ возможных вариантов развития проекта путем изменения его значимых параметров.

- Определение предельной устойчивости проекта.

- Анализ чувствительности проекта к изменению отдельных параметров.

Чтобы рассчитать инвестиционные риски максимально точно, следует применять сразу несколько методов оценки. Кроме того, анализ рисков можно доверить экспертам — например, финансовым советникам.

Что нужно запомнить

- При выборе способов инвестирования стоит обращать внимание не только на их доходность, но и на риски. Например, при инвестициях в акции важно учитывать, что на котировки влияет множество факторов: от состояния мировой экономики до финансовых результатов компании.

- Анализ рисков позволит лучше понять, на какие потенциальные потери вы готовы пойти ради высокой доходности, и поможет выбрать оптимальные инвестиционные инструменты.

- Свести риски к нулю практически невозможно, но вы можете их существенно сократить благодаря грамотной диверсификации вложений, четкому следованию выбранной стратегии и тщательному изучению инвестиционных инструментов.

Спасибо за ответ!

Да Нет

понятие, основная классификация (начало). Инвестиции. Шпаргалки

Читайте также

45. Понятие и классификация затрат предприятия

45. Понятие и классификация затрат предприятия Четкое разграничение затрат в зависимости от их экономического назначения – это определяющий момент в практической деятельности предприятия. На всех уровнях управления осуществляется группировка затрат, формируется

60. Понятие и классификация затрат предприятия

Понятие и классификация затрат предприятия

Четкое разграничение затрат в зависимости от их экономического назначения –?это определяющий момент в практической деятельности предприятия. На всех уровнях управления осуществляется группировка затрат, формируется

Понятие и классификация затрат предприятия

Четкое разграничение затрат в зависимости от их экономического назначения –?это определяющий момент в практической деятельности предприятия. На всех уровнях управления осуществляется группировка затрат, формируется

7.1. Риски: понятие, виды и методы оценки

7.1. Риски: понятие, виды и методы оценки Основной риск, с которым имеют дело все лица (организации), работающие на рынке, – это предпринимательский риск. Под хозяйственным (предпринимательским) риском понимается риск, возникающий при осуществлении любых видов

10.1. Понятие и классификация затрат на производство продукции

10.1. Понятие и классификация затрат на производство продукции 10.1.1. Что понимают под себестоимостью продукции?Себестоимость продукции (работ, услуг) – это стоимостная оценка используемых в процессе производства природных ресурсов, сырья, материалов, топлива, энергии,

2.

4. Понятие и классификация резервов

4. Понятие и классификация резервов

2.4. Понятие и классификация резервов Под резервами в экономическом анализе понимают нереализованные возможности улучшения использования ресурсов и повышения эффективности деятельности хозяйствующего субъекта.Примерная классификация резервов по ряду признаков

4.1 Понятие и классификация экономических систем

4.1 Понятие и классификация экономических систем Понятие «система» относится к числу важнейших научных категорий. Существует множество различных определений системы. Наиболее распространенным является следующее: Система – это упорядоченное множество компонентов,

6. Понятие и классификация инноваций

6. Понятие и классификация инноваций

Инновация (нововведение) – объект, внедренный в производство в результате проведенного научного исследования или сделанного открытия, качественно отличный от предшествующего аналога. Инновация характеризуется более высоким

Инновация характеризуется более высоким

3.1. Понятие и классификация экономических систем

3.1. Понятие и классификация экономических систем Понятие «система» относится к числу важнейших научных категорий. Существует множество различных определений системы. Наиболее распространенным является следующее.Система – это упорядоченное множество компонентов,

32. Понятие товара и их основная классификация

32. Понятие товара и их основная классификация Ваши брюки, автомобиль, мобильный телефон, стрижка, диск любимой группы, отдых в парке, консультация адвоката или услуги по оформлению налоговой декларации – все это товары. Товаром называется все, что может удовлетворить

33.

Понятие и сущность услуги. Основная классификация услуг

Понятие и сущность услуги. Основная классификация услуг

33. Понятие и сущность услуги. Основная классификация услуг Одним из основных направлений развития современной экономики за последние два десятка лет является стремительное расширение сферы услуг. Увеличение спроса на разного рода услуги можно объяснить влиянием

40. Понятие и классификация бюджетных расходов

40. Понятие и классификация бюджетных расходов Финансовое обеспечение выполнения функций, которые возложены на органы государственной власти, является главным фактором для всех звеньев бюджетной системы РФ. Система бюджетных расходов формируется в зависимости от

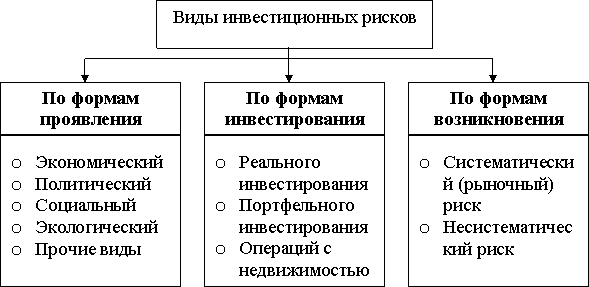

57. Инвестиционные риски: понятие, основная классификация (окончание)

57. Инвестиционные риски: понятие, основная классификация (окончание)

2. По формам инвестирования: 1) риск реального инвестирования – связан с неудачным выбором расположения строящегося объекта, перебоями поставки строительных материалов и оборудования, значимым ростом

Инвестиционные риски: понятие, основная классификация (окончание)

2. По формам инвестирования: 1) риск реального инвестирования – связан с неудачным выбором расположения строящегося объекта, перебоями поставки строительных материалов и оборудования, значимым ростом

92. Риски, связанные с портфельными инвестициями (начало)

92. Риски, связанные с портфельными инвестициями (начало) Общий риск портфеля состоит из двух частей: 1) Системный риск – связан с общерыночными колебаниями, вызывающими изменение цен на акции, их доходности, текущего и ожидаемого процента по облигациям, ожидаемых

5 ПОНЯТИЕ И КЛАССИФИКАЦИЯ ФУНКЦИЙ УПРАВЛЕНИЯ

5 ПОНЯТИЕ И КЛАССИФИКАЦИЯ ФУНКЦИЙ УПРАВЛЕНИЯ

Функция управления – это вид управленческой деятельности. Исследование функций управления имеет большое значение. Они в значительной мере определяют структуру органов управления.Распространенная классификация выделяет

Исследование функций управления имеет большое значение. Они в значительной мере определяют структуру органов управления.Распространенная классификация выделяет

19 ПОНЯТИЕ И КЛАССИФИКАЦИЯ СТИЛЕЙ РУКОВОДСТВА

19 ПОНЯТИЕ И КЛАССИФИКАЦИЯ СТИЛЕЙ РУКОВОДСТВА Стиль руководства – это привычная манера поведения руководителя по отношению к своим сотрудникам с целью повлиять на них или побудить к действию. Существует три стиля руководства: авторитарный, демократический и

Виды инвестиционных рисков

Существуют различные виды инвестиционных рисков, которые укрупненно могут классифицированы по двум критериям.

1. В зависимости от оценки инвестиционного риска выделяют следующие виды инвестиционных рисков: экономический риск (учитывает тенденции экономического развития региона), политический риск (учитывает уровень политической стабильности), социальный риск (учитывает уровень социальной напряженности), экологический риск (учитывает степень загрязнения окружающей среды), криминальный риск (учитывает уровень преступности в регионе).

2. В зависимости от возможности диверсификации выделяют следующие виды инвестиционных рисков.

Во-первых, следует различать диверсифицируемые риски. Таков деловой риск, который связан с функционированием фирмы-инициатора проекта и зависит от изменений спроса на ее продукцию, динамики производственных затрат, физического и морального старения используемого оборудования.

Не исключен риск ликвидности, который возникает в случае невозможности реализации какого-либо актива по рыночной цене.

Наконец, существует реальный риск непогашения долга.

Основная особенность диверсифицируемых рисков заключается в том, что, как правило, они могут быть застрахованы или минимизированы самим инвестором.

Например, риск непогашения долга одним заемщиком может быть компенсирован высоким уровнем надежности других заемщиков (т.е. — диверсифицирован).

Точно также, необходимость уменьшения риска ликвидности предполагает целесообразность диверсификации активов, чтобы потери при продаже какого-либо актива могли быть перекрыты высоким уровнем доходов при продаже других активов.

Во-вторых, встречаются и недиверсифицируемые риски. Этим отличается, к примеру, рыночный риск. Он связан с изменениями стоимости акций предприятия из-за больших колебаний курсов на фондовом рынке в целом.

Аналогичен ему процентный риск. Он обусловлен изменениями ставки процента в результате кредитно-денежной политики уполномоченных органов государственной власти. Эти риски, которые часто также называют систематическими, возникают по независящим от предприятия-реципиента инвестиций причинам.

Именно за этот вид инвестиционных рисков инвестор, как правило, требует дополнительную компенсацию путем увеличения своей доходности.

В качестве примера недиверсифицируемого риска можно привести дефолт Правительства Российской Федерации по государственным краткосрочным облигациям в августе 1998 г.

виды и методы анализа — FINProtect.info

Когда люди приходят на рынки с целью инвестировать свои средства, они знают о существовании рисков. Но относятся к этому по-разному. Иногда даже можно наблюдать излишне завышенную или, наоборот, крайне заниженную оценку рисков. Некоторые инвесторы вообще не придают значения этому вопросу и действуют по принципу «кто не рискует…». Другие, напротив, настолько напуганы рисками, что боятся принимать серьезные решения по инвестициям. Инвестиционные риски будут всегда. Их нельзя игнорировать, но и паниковать тоже не следует. Нужно понимать, что они собой представляют и принимать меры для снижения вероятности потери средств. Этот вопрос очень важен для любого инвестора. Сегодня я хочу предложить вам базовую информацию по этой теме. Она будет особенно полезна начинающим инвесторам.

Она будет особенно полезна начинающим инвесторам.

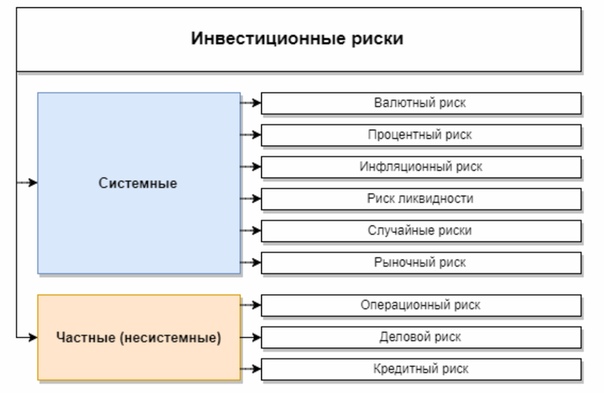

Виды инвестиционных рисков

В финансовом мире давно существует подробная классификация инвестиционных рисков. Они объединены в две основные группы: системные и несистемные. В первую из них входят рыночный, валютный, инфляционный и политический риск, а также риск изменения ставок. Вторая группа включает в себя деловой, финансовый и операционный риск.

А теперь я коротко расскажу о каждом виде риска. Сначала – о группах. Системные риски объединяют внешние факторы, которые оказывают влияние не на какие-то конкретные активы, а на весь рынок в целом. А вот несистемные риски существуют только в определенной отрасли или компании.

Разновидности системных рисков имеют свои характеристики.

Рыночный – естественная волатильность цен на тот или иной актив.

Валютный – изменение курса национальных валют.

Инфляционный – уровень инфляции в стране, который влияет на реальный доход инвестора.

Политический – степень безопасности инвестиций зависит от политической ситуации в стране.

И наконец, изменение процентных ставок ЦБ влияет на стоимость кредитов для бизнеса, а значит и на развитие компаний. А это, в свою очередь, отражается на доходности инвестиций.

Опасности несистемного характера:

- деловая – руководство компании, в которую вложены средства, принимает неверное решение, и впоследствии оно приводит к негативным финансовым результатам;

- финансовая – компания не может исполнять свои финансовые обязательства;

- операционная – опасность, которая всегда присутствует при совершении операций с активами компании (неверные решения инвесторов или действия брокеров и УК).

Методы анализа рисков

Инвестиционные риски не нанесут особого ущерба средствам инвестора, если им изначально будет дана грамотная оценка. Как это можно сделать? Существуют три основных метода:

- Экспертиза. Этот метод предполагает привлечение специалиста в области инвестирования (эксперта), который после анализа предоставит свое заключение о степени риска вложения средств в тот или иной актив.

- Анализ. Инвестор проводит анализ и оценивает возможные потери при возникновении определенных неблагоприятных условий.

- Сравнение. Суть этого метода заключается в том, что инвестор сравнивает текущие условия инвестирования с теми инвестиционными решениями, которые ранее были успешно завершены.

Используя один из этих методов, можно значительно снизить инвестиционные риски и преумножить свои средств.

Механизм инвестиционных рисков | Инфо Экономика

Оценка инвестиционных рисков может быть качественной и количественной. Каждый из двух подходов к оценке предполагает использование своих принципов реализации, которые позволяют в полной мере охарактеризовать анализируемый риск и подготовиться к принятию решений о мерах по реагированию вероятных угроз.

Качественная оценка предполагает использование двух правил, учитывающих следующее:

— вероятный ущерб участника инвестиционного проекта не может превысить его финансовые возможности;

— вероятные рисковые потери по каждому конкретному случаю носят независимый характер.

Количественная оценка предполагает анализ инвестиционных рисков и вспомогательный поиск значений следующих параметров:

— потери или дополнительный доход от инвестиционного процесса с учетом рискового случая;

— соотношение потенциальных потерь и расходов на выполнение мер по предотвращению соответствующего риска;

— вероятность воздействия рискового события на результаты инвестиций в пределах границ для каждой ситуации или угрозы;

— качественная степень угроз: нулевая, низкая, средняя, высокая, катастрофическая;

— уровень приемлемости в сопоставлении с заданным рубежом согласно риск-менеджменту.

Регулирование рисков сводится к выполнению трех последовательных действий: выявление, оценка и снижение риска.

После этапа идентификации рисков следует оценочно-аналитическая стадия. Затем, параллельно с выбором стратегии и тактики управления угрозами, лицо, принимающее решения, вводит методы снижения рисков. На их основе разрабатывается программа снижения негативных последствий. Далее принимаются соответствующие программы и на последних этапах выполняется контролем, исполнение программ, а также анализ достигнутых результатов. Помимо традиционных компонентов регулирование инвестиционных рисков включает в себя также специальные аспекты регулирования, к которым можно отнести правовое и страховое направление.

Таким образом, рассмотрев механизм инвестиционного риска можно отметить, что лицо, принимающее решения, должно проводить детальный анализ, направленный на регулирование риска инвестиционных проектов. Особенно это важно при реализации государственной инвестиционной политики, направленной на поддержку реальных инвестиций.

Инвестиционные риски понятие, виды, страхование

Международная Академия Инвестиций

Сегодня мы разберем инвестиционные риски, присущие как инвестированию в целом, так и для фондового рынка в частности. Для начала следует запомнить одну простую, но очень важную истину:

Риски присущи любому виду деятельности без исключений,

а тем более – инвестированию!

Не существует нигде 100% гарантии сохранности вашего капитала, даже если он застрахован на всю сумму. Это следует принять как аксиому. К тому же и доказательств за всю историю денежных отношений между людьми достаточно, чтобы убедиться в реальности инвестиционных рисков.

Понятие и виды инвестиционных рисков

Говоря языком учебников по финансам, инвестиционные риски – это возможность потери вложенным капиталом своей первоначальной стоимости (частично или полностью) вследствие экономических, политических, внутренних (корпоративных) или иных причин.

Виды инвестиционных рисков

Существует две основные категории рисков при вложении денег в тот или иной актив:

- Рыночные риски.

- Нерыночные риски.

Каждая категория подразумевает под собой несколько конкретных типов рисков, которые мы разберем чуть ниже.

Рыночные – это те риски, которые зависят от изменений рынка в целом. Например, смена законодательства, экономического курса в государстве и т.п. Повлиять на них отдельно взятый инвестор не может.

Нерыночные – это те риски, которые связаны со спецификой каждой отдельной отрасли инвестирования или отдельного актива, инструмента инвестиций, а также действиями самого инвестора. Такие риски инвестор может и должен проанализировать и максимально минимизировать, чтобы как минимум сохранить вложенные деньги.

Рыночные риски

Среди рыночных инвестиционных рисков на фондовом рынке можно выделить следующие:

- Экономические. К ним можно отнести, например, изменение Центробанком государства процентной ставки. Например, если она повышается, то кредиты для предприятий становятся дороже. Это, в свою очередь, приводит к уменьшению прибыли (увеличению убытков) бизнеса, использующего кредитование.

- Политические. Как правило, глобальные политические изменения напрямую влияют на экономику любой страны. Такие инвестиционные риски возможны при наложении санкций на государство, войне, смене правительства и государственного строя.

- Инфляционные. В случае высоких темпов инфляции внутри страны, уменьшается стоимостное выражение прибыли предприятий внутри нее. Это может привести к тому, что вложив некоторую сумму в фондовый рынок и получив процент прибыли меньший, чем процент инфляции, вы фактически понесете убыток, так как сможете на полученную в результате инвестиционной деятельности сумму купить меньше товаров, чем в тот момент, когда начинали инвестировать.

- Валютные. Данные риски напрямую связаны с первыми двумя, так как отражают экономическую и политическую ситуацию внутри одной страны по отношению к другой, что выражается в курсе национальной валюты к валюте другой страны.

Нерыночные риски

Из нерыночных рисков можно выделить следующие:

Минимизация инвестиционных рисков

Выше мы перечислили общие категории рисков для инвестора и немного конкретизировали их. Теперь давайте поговорим о возможных способах минимизации нерыночных рисков.

На сегодня все. Надеемся, данная статья про инвестиционные риски была вам полезна. Если так, то можете поделиться ею в социальных сетях, а также высказать свое мнение, поделиться опытом или задать вопрос в комментариях ниже.

Виды инвестиционных рисков и методы страхования вложений

Инвестиционные риски

Инвестиционные риски — это неотъемлемая часть любых видов вложений частных и юридических лиц. Любая коммерческая деятельность, начиная от классических форм бизнеса и заканчивая всем видами инвестирования, тесно сопряжена с возможностью потери как первоначально вложенных средств, так и возможного дохода. Различные финансовые риски — постоянные спутники всех коммерческих операций, поэтому бизнесмены и опытные инвесторы обязательно учитывают этот фактор в любом виде экономической деятельности.

Согласно экономической терминологии, риски инвестирования — это возможности появления разнообразных ситуаций, которые могут привести к потере вложенных средств или недополучению прибыли.

Существует несколько видов классификации инвестиционных рисков. Согласно одним из них — все инвестиционные риски делятся на финансовые и реальные, согласно другим — типирование основано на сферах или формах проявления.

Самая простая классификация подразумевает такое деление:

По видам проявления:

- технологические;

- экономические;

- законодательно-правовые;

- социальные;

- политические;

- экологические риски.

По источникам появления:

- Несистематические риски. К этому типу относят риски, характерные для определенного инвестиционного инструмента или для определенного инвестора, его стратегии и тактики поведения на рынке. Риски этого типа зависят от изменений в конкуренции, отсутствии опыта инвестирования, неравномерности структуры инвестиционного портфеля, слабой степени диверсификации вложений. Уменьшить эти риски достаточно просто: качественная диверсификация, подбор инвестиционных инструментов, наблюдения за ситуацией на рынке и регулярный анализ вложений с учетом доходности и перспективности.

- Систематические риски. Такие виды финансового риска возникают при смене направлений экономического цикла, изменении спроса, платежеспособности, появлении определенных новаций в законодательстве и других ситуациях, которые невозможно предсказать во время первоначального выбора. Эти риски часто называют недиверсифицируемыми или рыночными.

По формам проявления:

- Реальные (причины: рост цен на товары, материалы, задержки в строительстве объектов, запуске производства, проблемы из-за подбора неквалифицированного персонала, подрядчиков, поломка оборудования и подобные проблемы).

- Финансовые (изменения условий инвестирования, непрактичный выбор инвестиционного инструмента).

Все классификации условны, так как разграничить некоторые виды рисков достаточно сложно — они взаимосвязаны и оказывают совокупное влияние на избранную инвестиционную деятельность.

Чаще всего при частном инвестировании и начинающий, и опытный инвестор сталкиваются с такими рисками:

Для любого вида инвестирования возможно два варианта развития событий: доход или убыток.

Реальное состояние экономики никогда не позволяет целиком защитить свои вложения от всевозможных рисков, поэтому, планируя различные финансовые операции и занимаясь инвестированием, необходимо учитывать и по возможности уменьшать риски, страховать свои вложения. Деление всех инвестиционных рисков условное, так как один и тот же риск в некоторых случаях можно отнести к нескольким категориями сразу. Поэтому решения по защите вложений и прибыли могут работать сразу с несколькими категориями рисков.

При планировании и формировании инвестиционного портфеля обязательно необходим анализ перспективы возникновения рисков и — как следствие — мероприятия по их уменьшению. Для уменьшения вероятности возникновения инвестиционных рисков существуют несколько общих способов:

- Снижение степени риска. Сюда входят различные мероприятия по сокращению объема возможных потерь и снижение самой вероятности возникновения рискованной ситуации. Классическим подходом к снижению степени риска можно считать метод диверсификации при подборе инвестиционных инструментов для портфеля.

- Избежание риска. Сюда можно отнести все подходы, которые ведут к отказу от рискованного вида инвестирования. Однако во многих случаях это означает недополучение или отказ от прибыльного инвестиционного инструмента.

- Удержание риска. Это способ учета риска, при котором инвестор предполагает возможные потери, имеет финансовые возможности и готов возместить убытки при помощи собственных средств.

- Передача риска — способ, при котором ответственность, а также дальнейшее возмещение потерь или первоначальных инвестиционных средств передается третьему лицу. В большинстве случае в роли компенсатора выступает страховое агентство. Таким образом, инвестор предварительно учитывает возможные риски и страхует их, выплачивая страховые взносы.

Выбор вида инвестиций зависит от многих факторов, но для уменьшения степени риска и предотвращения рискованных ситуаций, желательно руководствоваться правилами профессиональных инвесторов:

- опытный инвестор не рискует большими средствами ради небольшой прибыли;

- степень риска не должна превышать возможности определяемые объемом капитала инвестора;

- опытный инвестор заранее предусматривает возможные риски и просчитывает последствия относительно своего капитала.

Исходя из этих правил, для того, чтобы уменьшить все возможные риски перед любым вложением, инвестор должен:

[3]

- примерно, но по возможности максимально точно просчитать полный размер убытков по наиболее вероятным рискам;

- сравнить полученное значение с объемом инвестируемых средств и с личным капиталом для исключения ситуации чрезмерных потерь и — как следствие — банкротства.

Следуя из вышесказанного, для того, чтобы избежать возникновения опасной для инвестиционного и личного капитала ситуации, размер убытка должен быть сопоставим с объемом инвестируемых средств.

При этом в отношении некоторых видов инвестиций можно наблюдать такие закономерности:

- если большая часть инвестиций — вложения в акции и прочие ценные бумаги, то совокупный объем убытка в большинстве случаев гораздо меньше вложенной суммы;

- если инвестиции относят к прямым, то убыток чаще всего соответствует размеру венчурных вложений.

После предварительного подсчета максимального размера возможных убытков инвестор может предпринять несколько шагов:

- в случае адекватной величины потерь — взять ответственность на себя и как следствие принять ряд мер по уменьшению степени риска и объема потерь, например, при помощи диверсификации вложений;

- в случае больших потерь — отказаться от данного инвестиционного инструмента как от неоправданно рискованного или передать ответственность третьему лицу — например, страховой компании, а в некоторых случаях — предусмотреть определенные договоренности, включить специальные пункты для подписания в инвестиционный договор.

Выбор передачи рисков страховой компании означает то, что инвестор должен будет просчитать и проанализировать отношение между полным объемом страховых взносов и суммой, которая будет выплачена ему с наступлением страхового случая. Выбор этого варианта абсолютно оправдан, если объем возможных потерь значительно превышает экономию при отказе от регулярной или разовой выплаты страховых взносов.

Снизить возможные риски для большинства видов инвестирования можно при помощи таких подходов:

Инвестиционные риски: понятие, виды, страхование

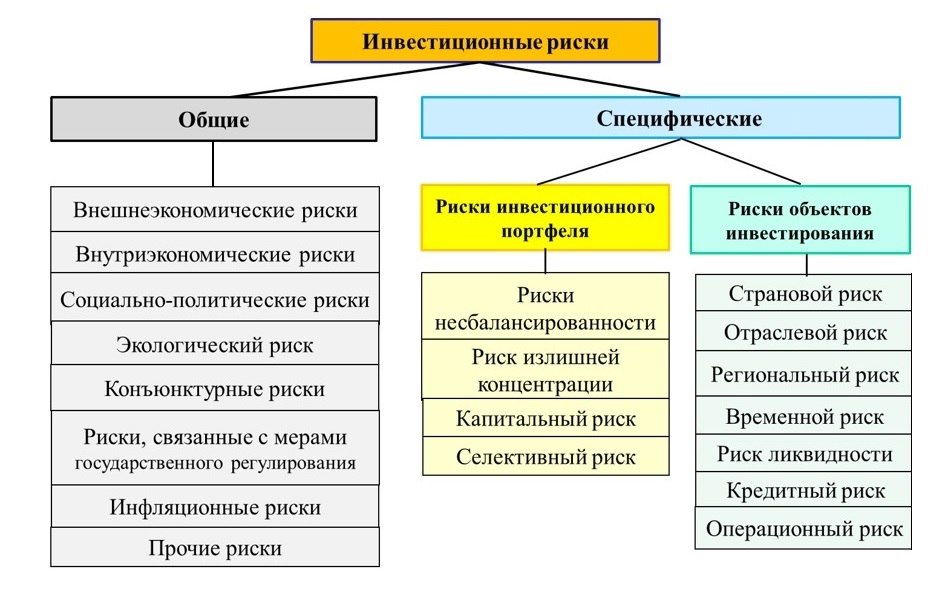

Понятие инвестиционных рисков, их сущность и виды. Классификация несистемных рисков: отраслевой, кредитный, инвестиционный, селективный, риск ликвидности и др. Минимизация инвестиционных рисков и выставление стоп-лоссов при торговле с кредитным плечом.

| Рубрика | Банковское, биржевое дело и страхование |

| Вид | доклад |

| Язык | русский |

| Дата добавления | 13.01.2015 |

| Размер файла | 184,3 K |

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru/

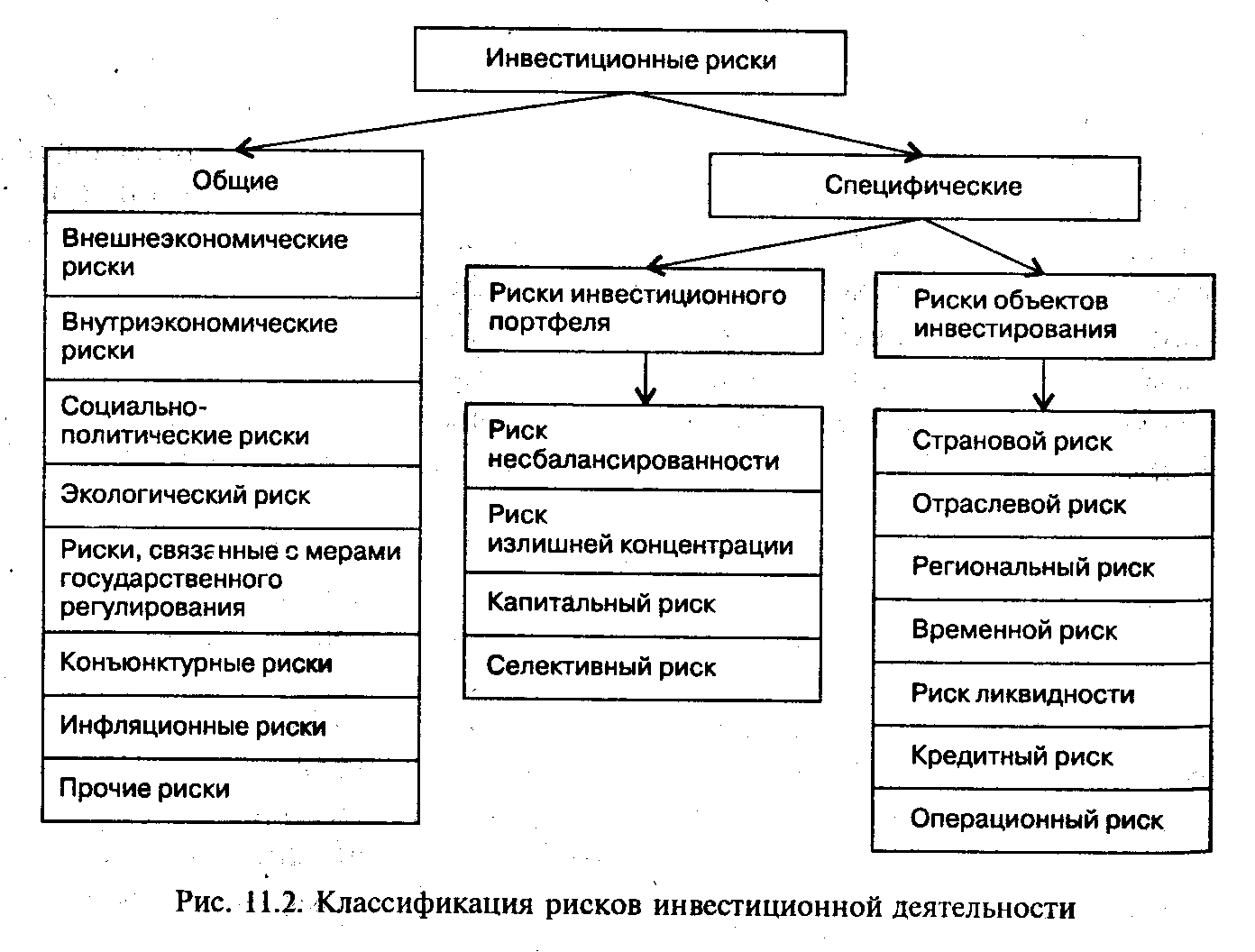

Инвестиционные риски: понятие, виды, страхованиеИнвестиционные риски: сущность, видыИнвестиционный риск — это риск обесценивания вложенного капитала (потеря первоначальной стоимости) в результате неэффективных действий руководства предприятия или государства. Умный управляющий, составляя

инвестиционный портфель должен оценивать в первую очередь риски инвестирования и лишь затем смотреть на потенциальную доходность. Верно и то, что высокая потенциальная доходность заключает в себе инвестиционный риск.

Классификация инвестиционных рисков:

1. Системный (он же рыночный, недиверсифицируемый) риск — связан с внешними факторами, влияющими на рынок в целом. Это неотъемлемая часть любой инвестиционной деятельности. Сюда можно отнести валютный, инфляционный, политический риски, риск изменения процентной ставки. На такой риск могут повлиять смена стадий экономического цикла, изменения в налоговом законодательстве, уровень платежеспособного спроса.

2. Риск нерыночный (несистемный) подразумевает отраслевой, деловой и кредитный риски. Такие риски присущи либо одному инструменты инвестирования, либо деятельности конкретного инвестора. Их можно минимальный, составив оптимальный по набору инвестиционный портфель (диверсифицировав риски), сменив стратегию инвестирования, рационально управляя объектом.

Подобная классификация затрагивает лишь самые большие группы рисков, рассмотрим теперь более подробно каждый из видов:

1. Инфляционный — риск, вызываемый ростом инфляции — имеет негативное влияние, поскольку уменьшает реальную прибыль. Реальная стоимость активов может уменьшаться, несмотря на сохранение или рост его номинальной стоимости, прогнозируемая доходность по инвестициям может быть не достигнута по причине неконтролируемого роста темпов инфляции, опережающих доходность по инвестициям. Данный риск тесно связан с риском изменения процентной ставки (процентным риском).

2. Риск изменения процентной ставки — риски, возникающие из-за возможности изменения процентной ставки, установленной центральным банком. Снижение процентной ставки ведет к снижению стоимости кредитов для бизнеса, что в свою очередь приводит к увеличению прибыли предприятий и в целом положительно сказывается на рынке акций

3. Валютный — риск, связанный с возможными изменением курса одной валюты по отношению к другой, связаны с первую очередь с экономической и политической ситуациями в стране

4. Политические риски — риск негативного влияния политических процессов на экономические. Под такими рисками следует понимать возможности смены правительства, войны, революции и т.п.

Эти риски в первую очередь являются рыночными и не поддаются контролю со стороны инвестора. К несистемным инвестиционным рискам можно отнести: инвестиционный риск несистемный минимизация

1. Отраслевой — риск, которым подвержены все акционерные предприятия данной отрасли

2. Деловой — риск, связанный с нерациональным управлением акционерным обществом менеджментом компании и низкой производственной эффективностью.

3. Кредитный инвестиционный — возникает в случаях, когда инвестиции осуществляются за счет заемных средств и выражается в потенциальном риске инвестора не вернуть кредитные средства в полном объеме за счет изменения стоимости принадлежащих ему активов в непрогнозируемую сторону, недостаточной доходности или ухудшения качества самих этих активов.

4. Страновый — возможность потерь по причине инвестирования в объекты, находящиеся под юрисдикцией страны, не имеющей прочного экономического и социального положения

5. Риск упущенной выгоды — возможность получить косвенные убытки (понести убытки или недополучить прибыль) по причине невыполнения определенного мероприятия

6. Риск ликвидности — возможность получить потери за счет невозможности быстрого перевода активов в наличные средства. Иногда рассматривается как возможность нехватки средств для оплаты обязательств перед контрагентами.

7. Селективный инвестиционный — вероятность выбора менее доходного инструмента в сравнении с другими

8. Функциональный инвестиционный — вероятность получения потерь в следствие неправильного формирования инвестиционного портфеля и его управления

9. Операционный инвестиционный — возможность получения инвестиционных потерь вследствие технических ошибок при проведении операций, сбоев программного обеспечения и т.п.

Минимизация рисковВыше была описаны разные

виды рисков, а теперь нам предстоит понять, как производить оценку инвестиционного риска, как делать анализ разных финансовых инструментов и находить наиболее оптимальные по соотношению риск-доходность. Сразу оговорюсь, что сейчас мы отойдем от теории и приблизимся вплотную к практике инвестирования (в большей степени со стороны частного инвестора или предпринимателя). Возьмем пример с фондовым рынком. Риски здесь возрастают, во-первых, в зависимости от выбора финансового инструмента. Естественно, что риск потери капитала выше при торговле фьючерсными контрактами, чем при торговле облигациями (куда инвестировать деньги выгоднее — смотри здесь). Но возьмем, к примеру, наиболее распространенный финансовый актив (отличия активов и пассивов) — акции (как легко зарабатывать на акциях — тут). В таком случае, получаем, что:

§ минимизировать отраслевой риск возможно при составлении портфеля из акций компаний нескольких секторов экономики

§ минимизировать страновый риск — за счет инвестирования в зарубежные активы

§ деловой — посредством предварительно проведенного фундаментального анализа и отбора акций с наибольшими перспективами к росту

§ кредитный — за счет снижения или уменьшения кредитных средств, направленных на инвестирование

§ риск упущенный выгоды — за счет выставления стоп-лоссов и тейк-профитов, хеджирования (страхования) акций фьючерсными контрактами

§ риск ликвидности (что такое ликвидность акций смотри тут) — за счет выбора наиболее ликвидных инструментов (например, акций газпрома, сбербанка — как купить эти акции — читай здесь).

§ фундаментальный — за счет фундаментального анализа плюс диверсификация

§ операционный — выбор наиболее качественного брокера

Естественно, несистемные риски также нелегко устранить, особенно в России, но в целом, при грамотном подходе, возможно их значительное снижение. Основные методы по снижению инвестиционных рисков, перечисленные выше, позволят не только сохранить, но и значительно приумножить капитал.

Стоп лоссыЕще немного по поводу стоп-лоссов хочу сказать. Когда вы планируете

начать зарабатывать на бирже, не пренебрегайте таким правилом, как выставление стоп-лоссов, особенно при торговле с кредитным плечом. Для чего это нужно? Чтобы сразу минимизировать убытки при несвоевременном входе в рынок. Подумайте, например, о том, какие убытки понесли инвесторы, купив акции в начале 2008 года на пике их стоимости. А ведь рынок даже сейчас не вернулся на прежний уровень.

Аналогично и при торговле инструментами с кредитным плечом, в случае неблагоприятного стечения обстоятельств ваш депозит может получить еще более серьезную просадку, если не был выставлен стоп-лосс. Поэтому не надо надеяться, что рынок развернется и пойдет в вашу сторону — действуйте.

Если вам понравилась статья про инвестиционные риски, прошу поставить +1 и написать комментарии, потому как очень важно услышать ваше мнение. Надеюсь на ваше понимание.

Размещено на Allbest.ru

Подобные документы

Виды инвестиционных рисков. Страховой рынок как особая сфера денежных отношений. Рисковый характер движения страхового фонда, его влияние на инвестиционную деятельность. Страхование предпринимательских рисков. Защита инвестиционных вложений от потерь.

реферат [44,1 K], добавлен 20.09.2015

Определение страхования внешнеэкономических рисков, его виды, классификация рисков. Сущность и специфика страхования экспортно-импортных кредитов, его выгоды, цель и объекты страхования. Страхование прочих рисков в торговых сделках СИФ, КАФ, ФОБ и ФАС.

реферат [15,5 K], добавлен 15.01.2009

Понятие банковских рисков и основных принципов их классификации. Характеристика системы управления кредитным, процентным, операционным, валютным риском в банке. Управление риском ликвидности в банке. Методы снижения и страхования от валютных рисков.

курсовая работа [673,2 K], добавлен 05.12.2010

Понятие риска в предпринимательской деятельности. Особенности банковских рисков. Классификация банковских рисков. Методика анализа и прогноза банковских рисков. Риски, связанные с поставкой финансовых услуг. Риск использования заемного капитала.

реферат [40,2 K], добавлен 25.02.2005

Понятие и классификация банковских рисков. Методы оценивания банковских рисков, экспертные оценки, сущность статистического и аналитического методов. Оценка рыночных, кредитных, операционных рисков и риска ликвидности. Способы минимизации рисков.

курсовая работа [39,8 K], добавлен 05.12.2010

Понятие, сущность, классификация, основные признаки, цель и направления развития страхования предпринимательских рисков. Виды страхования предпринимательских рисков, практикуемые в современной действительности. Порядок заключения договоров страхования.

[1]

контрольная работа [40,3 K], добавлен 16.08.2010

Видео удалено.

| Видео (кликните для воспроизведения). |

Сущность и классификация коммерческих рисков. Возможность возникновения рисков у лиц, не являющихся субъектами предпринимательской деятельности. Страхование предпринимательских рисков согласно норм ГК РФ. Современный опыт страхования коммерческих рисков.

дипломная работа [140,2 K], добавлен 26.11.2010

Понятие и экономическая природа страховых рисков, основные причины и предпосылки их появления. Порядок и необходимость, описание механизма страхования финансовых рисков в банке, распространенность данной практики в современной Российской Федерации.

контрольная работа [24,3 K], добавлен 29.01.2010

Сущность и содержание валютных рисков и их регулирования. Сущность и содержание валютных рисков. Понятие о страховании валютных рисков. Методы страхования валютных рисков в 40-60-х годах. Защитные оговорки. Валютная корзина. Валютные опционы.

курсовая работа [30,1 K], добавлен 06.09.2003

Сущность предпринимательского риска и его классификация. Основные моменты, которые являются характерными для рисковой ситуации. Виды страхования предпринимательских рисков. Риски, характерные для российских предприятий и особенности их страхования.

контрольная работа [29,8 K], добавлен 24.08.2011

Инвестиционные риски. Сущность риска

Под инвестициями можно понимать вложения материальных и нематериальных средств с целью получения прибыли.

Сейчас вокруг нас множество инвестиционных возможностей. Но при всем этом изобилии предложений для ваших инвестиций, каждому инвестору следует учитывать возможность потери своих вложений и уметь грамотно оценивать инвестиционные риски.

Инвестиционный риск это экономическая категория, наглядно демонстрирующая эффективность работы потенциального объекта инвестиций, а также его финансового состояния, на пути достижения поставленных инвестором целей, которые сопровождаются различными факторами, подконтрольными и неконтролируемыми.

Инвестиционный риск это вероятность наступления неблагоприятного результата от вложений. Это может быть и потеря капитала, и потеря темпов развития организации, и уступка позиций на рынке конкурентам.

Инвестиционные риски классификация

Инвестиционные риски бывают следующих видов

- систематический инвестиционный риск, или другими словами риск, связанный с положением дел в мировой экономике.

Этот риск связан с общемировой экономической ситуацией, с колебанием цен на сырье, финансовые активы и др.

При оценке данного риска стоит учитывать колебание процентной ставки, уровень инфляции и риск падения финансовых активов.

Несистематический инвестиционный риск

Данный вид инвестиционного риска непосредственно связан с финансовым состоянием конкретного объекта инвестиций и отражает риск в отдельной экономической отрасли, учитывается риск деловых отношений между партнерами, а также кредитный риск.

Под несистематическими рисками понимают проблемы с оплатой у поставщиков, низкой платежеспособностью или её отсутствием у потребителей, развитием конкуренции на рынке, банкротством партнеров и т.п.

- Финансовый инвестиционный риск – связан с финансовыми потерями из-за банкротства, либо нерентабельности объекта вложений.

- Инвестиционный риск ликвидности – то, как быстро инвестор может реализовать, продать объект своих инвестиций при неблагоприятных условиях.

- Отраслевой инвестиционный риск – как правило, в любой отрасли экономики бывают подъемы и спады. Данный риск связан с изменением дел в отдельной отрасли.

Инвестиционный риск это степень реальности получения конкретного результата от ваших инвестиций. Но уровень этого риска постоянно изменяется по мере изменения и развития мировой экономики.

Инвестиционные риски виды

- технологические риски — надежность производственного оборудования, а также возможность прогнозирования производственных процессов и технологий, возможность оценки степени изношенности и необходимости модернизации оборудования

- экологические риски — связаны с экологией и окружающей средой

- экономические риски — риск изменения экономического курса в конкретной стране, степень развития определенных отраслей экономики

- политические риски — изменение в политической ситуации конкретной страны, смена политического курса и т.п.

- социальные риски — социальная напряженность общества, забастовки и т.п.

- законодательные риски — изменение законодательства, оценка уровня объективности, полноты, гибкости действующих законодательных актов

Управление инвестиционными рисками

Одним из основных методов и способов управления инвестиционными рисками при осуществлении инвестиционной деятельности является создание или организация некого субъекта, выполняющего и исполняющего роль и функции посредниками между инвестором и его активами. Такими посредниками выступают всевозможные брокерские компании, инвестиционные фонды и т.д.

В этом случае на первую роль выходит компетентность и профессионализм такого посредника.

Управление инвестиционными рисками, в такой ситуации, возможно реализацией следующих мероприятий

- Оценка качества деятельности посредника

Оценка производится путем анализа технологий, которыми пользуется посредник, их операционной и информационной части. Также собирается вся информация о деятельности посредника, о его деловой репутации и т.п.

Оценка функционирования посредника

Такую оценку, возможно, осуществить, только обладая достоверными и достаточными статистическими, количественными показателями деятельности конкретного посредника. В случае наличия таких данных, выделяют два способа оценки

- абсолютная оценка (это сопоставление реальных показателей посредника с возможным эталоном или с «идеальными» показателями)

- относительная оценка (сопоставление показателей конкретного посредника с показателями конкурентов)

Данный метод управления инвестиционными рисками подходит для крупных инвесторов. Контроль такого рода позволяет знать, а значит вовремя решать все внутренние и внешние риски, связанные непосредственно с деятельностью посредника.

Такой способ управления инвестиционными рисками снижает расходы на оплату услуг посредников, но может вызвать возникновения целого ряда незапланированных рисков, например, нерациональное использование средств и т.п.

Страхование инвестиций: особенности, риски, возможности

Страхование инвестиций: объекты страхования, покрываемые риски, зарубежные страховые программы, перспективы развития инвестиционного страхования в России

Инвестиционная деятельность связана с огромными рисками, однако она создает предпосылки для успешного развития экономического рынка страны.

Важно стимулировать отечественных и зарубежных инвесторов вкладывать деньги в новые проекты, но для этого необходимо обеспечить их защиту. В этом поможет страхование инвестиций.

В статье будет рассмотрен данный страховой продукт, принципы работы системы, отличия от западных моделей, возможности и перспективы в нашей стране.

Страхование инвестиций: что это такое

Полис покрывает риски, которые связаны с потерей вложенных в инвестиционные проекты (в том числе зарубежные) денежных средств, полного или частичного отсутствия прибыли.

В качестве объекта страхования инвестиций могут рассматриваться:

- прямые инвестиции – приобретение недвижимости, оборудования, сырья, материалов;

- фондовые – покупка акций или других ценных бумаг, дающих право на получение прибыли;

- имущественные права (лизинг);

- предоставление кредита.

Разнообразие страховых объектов обусловливает и различие рисков.

Страховщики выделяют такие формы рисков, как:

- валютный – потеря капитала или прибыли по причине колебания курса валют;

- катастрофический – утрата денежных ресурсов в связи с политическими событиями или природными катаклизмами;

- коммерческий – крах инвестиционного проекта по экономическим причинам;

- процентный, рыночный – денежные потери из-за неверной тактики на финансовом рынке.

Классификация видов

В настоящее время система страхования инвестиций в мире представлена тремя программами, которые предоставляют покрытие на следующие объекты:

- Имущество, строительство, активы (базовая программа).

- Зарубежное инвестирование — оно получает поддержку со стороны государства, основные покрываемые риски носят политический характер.

- Неплатежеспособность кредитора.

Другая классификация видов страхования инвестиций базируется на степени опасности:

- Допустимым риск считается при факте потери страхователем не дохода вообще, а только ожидаемой части прибыли.

- Степень может считаться критической, если инвестор не получил после реализации проекта никакой прибыли.

- Катастрофический уровень означает потерю вложенного капитала и отсутствия дохода от инвестированного проекта.

Западный опыт

В зарубежной практике страхование инвестиций реализуется на 3-х уровнях:

- Национальные альянсы и компании, работающие с наиболее крупными проектами и сложными случаями, включая экспроприацию, национализацию, другие политические угрозы. Среди них — компании Hermes Kreditversicherung (ФРГ), COFAC (Франция) и многие другие.

- Международные объединения.

- Частные компании, предлагающие инвесторам индивидуальные страховые услуги.

США могут похвастаться тщательно продуманной системой по защите иностранных вкладов, организованной с участием OPIC. Начиная с 1969 года, данной корпорацией уже было застраховано около 1% проектов американских предпринимателей, ведущих деятельность в 140 государствах.

Услуги предоставляются корпорацией OPIC исключительно странам, заключившим с США договор. Россия сделала это еще в 1992 г.

Защита инвесторов в России

В настоящее время российский рынок не имеет отлаженной системы по страхованию инвестиций.

Отечественные предприниматели имеют возможность лишь частично защитить свои капиталы, сделать это они могут следующими путями:

- застраховать свой строительный объект,

- создать фонд страхования инвестиций для зарубежных проектов,

- заключить договор страхования купленного оборудования, товаров на конкретный период времени (при доставке, хранении и т. п.).

Денежные вклады в интеллектуальные продукты или финансовый бизнес страховщиками не покрываются. В то время как американцы могут застраховать подобные риски в OPIC, японцы – в MAGI, российским инвесторам сегодня не может предложить аналогичного продукта ни одна отечественная компания.

Ситуация на российском рынке

Эксперты выделяют 4 причины, по которым страхование рисков инвестиций в Российской Федерации еще не развито:

- Данный страховой продукт появился в нашей стране относительно недавно.

- Российские страховщики еще недостаточно широко практикуют создание перестраховочных пулов для снижения достаточно высоких рисков.

- Не хватает специалистов для работы по данному направлению.

- Не хватает денег для заключения крупных страховых договоров и обеспечения защиты дорогих проектов.

Фактически страхование инвестиций в Российской Федерации существует. На предоставление подобных услуг уже выдается лицензия, и страховщики, получившие ее, имеют прайс-листы с тарифами.

Однако на деле, пока еще нет ни одной страховой компании, которая могла бы предоставить качественную программу с тщательно продуманными условиями и надежную гарантию защиты инвестора от всех возможных рисков.

Работа с инвестиционными рисками компании

В настоящей статье мы рассмотрим инвестиционные риски коммерческой организации. Уже стало традиционным в ходе предварительного знакомства рассматривать любую управленческую категорию с позиции ее сущностных черт, определения понятия, классификации, методов анализа и способов регулирования. Так мы поступим и в этот раз, открывая возможность более глубоко исследовать методологические и прикладные аспекты явления в последующих материалах. Тема представляет интерес для менеджеров инвестиционных проектов, риск-менеджеров и руководителей компаний.

Понятие инвестиционного риска

Как и для любого другого типа, для инвестиционного риска свойственна тесная взаимосвязь потенциальных угроз, вероятности и неопределенности. Вложения в основной капитал и другие формы инвестиционной деятельности сопровождаются многочисленными рисками. Следовательно, инвестиционный риск должен обладать набором специальных черт, наличие которых свидетельствует о присутствии его как объекта управления. Среди таких черт мы можем выделить следующее.

- Вероятность или возможность наступления неблагоприятного события как результата инвестиционной деятельности.

- Неопределенность возникновения события и его последствий.

- Факт собственно инвестирования средств, являющийся причиной наступления или ненаступления рискового события.

- Последствия рассматриваются в форме потери ожидаемой прибыли или других полезных эффектов от реализованных инвестиций.

Под инвестиционным риском в дальнейшем мы будем понимать возможность наступления неблагоприятного события в результате принятия руководством компании решения об инвестировании средств. Содержание вероятного события и его последствия приводят к тому, что ожидаемые эффекты инвестиционной деятельности не достигаются в полной мере. Состав рисков инвестиционной деятельности практически в каждом случае дополняется рисками банковских заимствований. Инновационность некоторых инвестиций также становится причиной дополнительных рисков.

Нежелательные последствия, возникающие в результате наступления рисковых событий в инвестиционной деятельности, могут заключаться:

- в потере или недостижении запланированной прибыли;

- в снижении эффективности бизнес-направления, в которое осуществлены вложения;

- в недостаточной капитализации продукта инвестиционного проекта;

- в несвоевременной сдаче объекта в эксплуатацию;

- в увеличении сроков вывода на полную мощность инвестиционного объекта;

- в падении рыночной стоимости и (или) ликвидности финансового инструмента и т.п.

Как известно, инвестиции делятся на две большие группы: реальные (прямые) инвестиции, которые часто называют капитальными вложениями, и финансовые (портфельные) инвестиции. Эти группы определяют инвестиционные риски, сущность и классификация которых выражаются через области динамических (спекулятивных) и статических (чистых) рисков. Первая группа вызвана принятием решений руководством компании и может привести к «перевороту» в шансы, т.е. нести не только потери, но и потенциал дополнительных выгод. Вторая группа провоцирует потери для бизнеса, персонала и общества, например, из-за технологических провалов, стихийных бедствий, экологических катастроф, ущерба здоровью сотрудников и т.п.

Разнообразие видов инвестиционных рисков

Инвестиционная деятельность, в отличие от операционной, обладает значительным разнообразием рисков, поскольку уровень непредсказуемости выше, и достигнуть определенности будущих событий труднее. Для лучшей идентификации возможных угроз, факторов риска, систематизации источников неблагоприятных событий важно на каждом предприятии проводить работу по собственной классификации рисков. Классифицированные виды инвестиционных рисков позволяют не только построить эффективную систему риск-менеджмента, но и ответить на ряд ключевых вопросов развития компании.

Владельцы бизнеса, генеральный директор в судьбоносные моменты задаются вопросами, связанными с выявленными, идентифицированными и оцененными рисками.

- Не превысят ли риски потерь выгоды от открытия нового направления бизнеса?

- Не следует ли распределить риск, привлекая новых партнеров в проект?

- Стоит ли браться за инвестиции в условиях потенциальных угроз и опасностей?

- Как мы субъективно воспринимаем риск потерь капитала в рассматриваемом деле?

- Можем ли мы принять оцененный риск?

- Устраивают ли нас меры по минимизации риска?

Все эти вопросы так или иначе связаны с классами риска. Причем, имеет значение, как выполнено отнесение риска к определенному виду с присущими ему признаками и качествами. Если идентификация, оценка и подготовка решения происходят коллегиально, как правило, уровень риска допускается на более высоких значениях. Об этом свидетельствует статистика принимаемых решений. И данное обстоятельство, безусловно, очень полезно для инвестиций. Классификация инвестиционных рисков в табличной форме представлена вашему вниманию далее.

Различаются также виды инвестиционных рисков и по стадиям жизненного цикла инвестиционного проекта. Наиболее распространена классификация для проекта капитального строительства, разделенного на этапы подготовки, собственно строительства и функционирования сданного в эксплуатацию объекта. Подобная структурированная классификация основных факторов риска вместе с причинами их возникновения размещена на схеме ниже.

Среди родственных классификаций инвестиционных рисков выделяется еще одно их деление на коммерческие и простые. Коммерческие риски часто рассматриваются как тождественные спекулятивным или динамическим рискам. Сюда относятся риски, напрямую связанные с инвестиционной и общей предпринимательской деятельностью. Основу коммерческих рисков составляют разнообразные угрозы, идентифицируемые в связи с вложениями в основной капитал и в финансовые инструменты. Простые риски иногда сравнивают с чистыми, к ним относятся:

- вероятность проявления стихийных сил природы;

- угроза нанесения ущерба экологии из-за реализации инвестиционных действий;

- риски, сопровождающие транспортировку грузов;

- возможность нанесения ущерба имуществу действиями третьих лиц;

- политические риски.

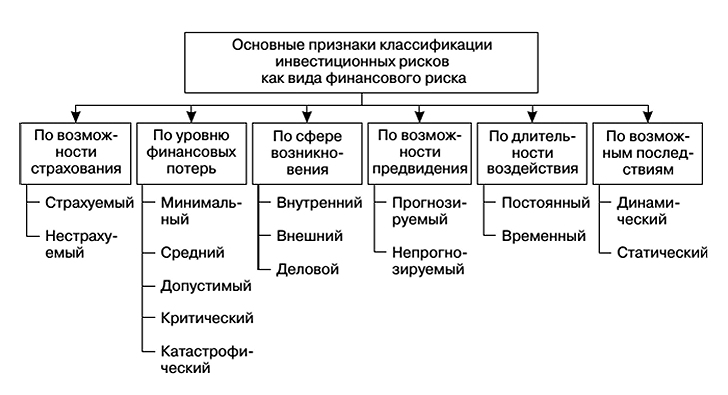

Способы оценки инвестиционных рисков

Методы оценки инвестиционных рисков, в первую очередь, делят данную аналитическую процедуру на качественную и количественную оценку. Для каждого из названных подходов действуют свои принципы реализации, позволяющие в полной мере охарактеризовать анализируемый риск и подготовиться к принятию решения о мерах по реагированию на вероятные угрозы. Качественная оценка руководствуется двумя правилами, учитывающими следующее.

- Для каждого участника инвестиционного проекта вероятный ущерб не может превысить его финансовых возможностей.

- Возможные рисковые потери по каждому случаю носят независимый характер.

Способы количественной оценки предполагают анализ инвестиционных рисков и сопутствующий поиск значений следующих параметров:

- потерь (ущерба) или дополнительной прибыли (дохода) от инвестиционного процесса с учетом рискового события;

- вероятности воздействия рискового события на результаты реализуемых инвестиций в определенных границах для каждой опасности или угрозы;

- соотношения потенциальных потерь (ущерба) и расходов на выполнение мер для снижения уровня соответствующего риска;

- качественной степени угроз: катастрофической, высокой, средней, низкой, нулевой;

- уровня приемлемости в сравнении с заданным рубежом согласно политике в области рисков.

Количественная оценка инвестиционных рисков для нахождения указанных выше показателей реализуется с применением специальных методов, среди которых мы выделим пять основных групп.

- Аналитические (вероятностные) методы.

- Статистические способы оценки.

- Методы анализа целесообразности затрат.

- Методика экспертных оценок.

- Методы использования аналогов.

Способы оценки, основанные на вероятностных и статистических методах, подробно рассмотрены в статье, посвященной методам оценки рисков. Анализ целесообразности затрат служит поиску факторов риска в зонах формирования инвестиционных расходов и оценки их влияния на финансовую устойчивость компании. В методике выделяется четыре основных источника:

- изначальная недооценка стоимости объектов капитальных вложений;

- вынужденное изменение границ проектирования;

- отличие фактической производительности объектов инвестирования в сравнении с плановой;

- увеличение стоимости всего проекта в ходе работ.

На Западе широко распространены методы экспертных оценок. Они позволяют делать выводы в условиях отсутствия статистических данных, не требуют сложного и дорогостоящего инструментария, достаточно оперативны и просты в исполнении. Однако хороших независимых экспертов найти непросто, трудно избежать предвзятого подхода. Если же в инвестиционной практике собрана информация о реализации аналогичных проектов, НИОКР для оценки рисков подойдут методы использования аналогов. В эту методику интегрируются классификационные схемы, позволяющие по аналогии быстро и качественно идентифицировать риски.

Основные методы регулирования рисков

Как и в общей концепции риск-менеджмента, управление инвестиционными рисками строится на «трех китах» последовательных событий: выявить, оценить, уменьшить. После этапа выявления и идентификации рисков следует оценочно-аналитическая стадия. Далее, параллельно с выбором стратегии и тактики управления угрозами, руководство компании подключает методы снижения рисков. На их основе разрабатывается программа минимизации вероятных негативных последствий, используются регламенты: политики, процедуры и правила. На последних этапах управление инвестиционными рисками завершается выполнением принятой программы с сопутствующим контролем и анализом достигнутых результатов.

[2]

Инвестиционный раздел риск-менеджмента включает в себя, помимо традиционных компонентов, еще и специальные аспекты регулирования. Среди них особое место занимают правовое и страховое направление. Методы снижения рисков, с моей точки зрения, состоят из пяти основных групп.

- Избежание (уклонение, отказ).

- Передача (включая страхование).

- Локализация.

- Распределение (включая диверсификацию в ее разнообразных формах).

- Компенсация.

Такая структура методов снижения уровня угроз описана в статье, посвященной методологическим вопросам управления рисками. В литературе встречается несколько иная группировка методов, также имеющая собственную обоснованную логику консолидации. Выделяются три основных группы: отказ, передача и принятие. Минимизация, компенсация и локализация рисков в этом случае входят в состав их принятия. Организационная модель группировки методов данным способом представлена далее.

Каждому из методов снижения рисков, представленных на схеме, будет посвящена отдельная статья. Стоит заметить, что многие способы перекликаются друг с другом и имеют внутренние механизмы рационализации, которые важны в современных экономических условиях, заставляющих экономить буквально на всем. Взять хотя бы самострахование как способ компенсации рисков за счет формирования специальных фондов. Дело в том, что фондирование возможно только за счет чистой прибыли по действующему налоговому законодательству. Проблема дополнительных налогов, которые нужно сначала заплатить, а потом сформировать фонд, решается многими компаниями обходным путем через внешнюю страховую компанию. И это уже другой метод, который отнести к чисто страховому способу достаточно непросто.

Видео удалено.| Видео (кликните для воспроизведения). |

В настоящей статье мы осуществили обзор инвестиционного типа риска, имеющего общие и специальные черты. Уточнено понятие, рассмотрены некоторые модели классификации рисков, сопутствующих вложению средств в развитие и воспроизводство бизнеса. Управление инвестиционными рисками кратко акцентировано на моментах оценки рисков и методах их снижения. Таким образом, заложен базис для прикладных материалов на темы предметной работы с каждым из инвестиционных рисков и методами управления в системном режиме и по отдельности.

Источники

Теория государства и права / ред. К.А. Мокичев. — М.: Юридическая литература, 2005. — 520 c.

Пауков, В.С. Лекции по судебной медицине / В.С. Пауков. — М.: Практическая медицина, 2018. — 372 c.

Майлис, Н. П. Моя профессия — судебный эксперт / Н.П. Майлис. — М.: Щит-М, 2014. — 168 c.- Лазарев, В.В. Теория государства и права 5-е изд., испр. и доп. учебник для академического бакалавриата / В.В. Лазарев, С.В. Липень. — М.: Юрайт, 2016. — 521 c.

Инвестиционные риски понятие, виды, страхование

Оценка 5 проголосовавших: 1Здравствуйте! Меня зовут Евгений Зорин. Больше 8 лет я работаю юристом в области гражданского права. Решая разнообразные проблемы, я получил достаточно большой и разнообразный опыт в этой сфере. Я хотел бы помочь пользователям сайта решать разнообразные задачи.

Данные для сайта собирали и обрабатывали профессионалы, для доступного написания полного объема информации. Вся информация изложена в доступном виде. Перед применением найденной на сайте информации необходима обязательная консультация со специалистом.

Виды инвестиционных рисков | | Надежные инвестиции в интернете

Посмотрели: 1 245

Что такое инвестиционные риски

Инвестиционный риск является одним из наиболее важных аспектов инвестиционной деятельности. Он представляет собой возможное возникновение непредвиденной ситуации, которая негативным образом может повлиять на функционирование организации, или в результате которой инвестор может потерять часть своего капитала или полностью лишиться его.

Поэтому перед тем как осуществить денежное вливание, инвестор должен уделить особе внимание возможным рискам. Чем выше уровень ожидаемой прибыли от проекта, тем выше вероятность возникновения непредвиденных ситуаций, и наоборот. Кроме того, минимизации рисков способствует распределение инвестиционного портфеля между объектами, которые никак между собой не связаны. Так в случае возникновения рисков вы сможете покрыть убытки за счет дохода, полученного в другой области.

В данной статье мы рассмотрим разновидности инвестиционных рисков, а также способы их минимизации для сохранения капитала инвестора.

Разновидности рисков инвестирования

Для того чтобы сократить возможность возникновения тех или иных рисков, необходимо иметь четкое представление о том, что оказывает на них непосредственное влияние. Общепринятой считается следующая классификация факторов, влияющих на доход или, напротив, убытки.

- В первую категорию входят, так называемые, внешние причины. Она включает в себя изменения, которые застрагивают весь рынок целиком, и на них никак нельзя повлиять или предсказать с достаточной точностью. Например, изменения в законодательстве или финансовый кризис. Кроме того, он подразумевает и наличие форс-мажорных обстоятельств, среди которых – катастрофы и так далее. Рост ставки по процентам также относят к внешним факторам, он оказывает непосредственное влияние на состояние бизнес-сферы. Высокая инфляция также оказывает негативное воздействие. Это связано с тем, что даже при повышении стоимости активов, прибыль значительно снижается. Рыночный фактор затрагивает стоимость самого актива. Скачки ил падения курса валют также непредсказуемы.

- Во вторую категорию входят, так называемые, внутренние факторы рисков. На них возможно повлиять и они возникают, в основном, внутри организации. Например, сюда можно отнести деловые риски, которые возникают вследствие каких-либо ошибок или неправильных действий со стороны руководства. Из-за этого может уменьшиться размер прибыли. Финансовые риски обозначают неспособность организации покрывать свои расходы.

Как известно, полностью безопасных и надежных инвестиций просто не существует, а стабильная деятельность организации вовсе не означает, что дела будут идти все так же хорошо. Поэтому понимание причин возникновения рисков может помочь подготовиться к ним или, хотя бы, учитывать возможность их возникновения.

Управление рисками

Помимо обеспечения необходимого дохода организации, одной из основных задач предпринимателя можно назвать минимизацию рисков инвестиций. Их всегда стоит принимать во внимание при принятии окончательного решения об инвестировании в тот или иной проект. Именно определение возможности возникновения рисков и его вид выступает важным шагом на пути к успешной инвестиционной деятельности. От этой информации будет напрямую зависеть и тип инвестиционного кейса предпринимателя, а также реализация принципа диверсификации. Как известно, чем выше желаемая прибыль, тем выше вероятность наступления рисков. И, наоборот, проекты с небольшой прибыли более надежны и стабильны. Для того, чтобы минимизировать риски, важно придерживаться принципа диверсификации, это основополагающий фактор, который должны учитывать все инвесторы вне зависимости от их опыта и наличия знаний. Поэтому, чтобы снизить вероятность рисков, важно включать в портфель активы, которые никак между собой не связаны. Причем, распределение может быть по самым разным классам активов – по валютам, по сферам деятельности, по географическому признаку и так далее.

Страхование

К еще одному важному аспекту, который способствует минимизации рисков, относится страхование. Этот способ счасто используют инвесторы, ведь он позволяет обезопасить свой капитал от возможной потери денежных средств. Стоит отметить, что страхование можно осуществить от разных видов убытков, например, от потери прибыли, от лишения права собственности, от поломок оборудования и так далее. В каждом конкретном случае объект инвестирования определяется отдельно.

Заключение

Одним из основополагающих факторов успеха является умение предусмотреть возникновение тех или иных рисков инвестиционной деятельности. Каждый инвестор должен понимать, что, так как полностью безопасных проектов просто не существует, поэтому, чтобы успешно осуществить инвестиции, необходимо, прежде всего, выбрать подходящий проект, который бы отвечал запросам инвестора, а также соответствовал возможным рискам.

(Visited 87 times, 1 visits today)

Оцените пожалуйста статью и оставьте ваше мнение в комментариях

Это может быть интересно:

Рыночный риск, кредитный риск и еще 10 инвестиционных рисков

Независимо от того, как вы вкладываете деньги, вы принимаете на себя определенную форму риска. И это не один или два инвестиционных риска — есть несколько типов рисков, которые следует учитывать.

Ни одно вложение не защищает от всех видов рисков. Часто, защищаясь от одной формы риска, вы подвергаетесь другой опасности.

Таким образом, чем больше вы знаете о том, как работают различные типы инвестиционного риска, тем лучше вы можете защитить себя.

Прочтите, чтобы узнать, как распознать инвестиционные риски, как решить, какие из них наиболее важны для вашей ситуации, и как сбалансировать защиту от различных рисков.

Сравните лучших онлайн-брокеров для торговли акциями

Что такое инвестиционный риск?

«Риск» определяется как «подверженность риску травмы или потери».

«Инвестиционный риск» описывает подверженность риску убытков с точки зрения того, насколько велико отклонение между ожидаемой доходностью инвестиции и ее фактической доходностью.

Технически отклонение от ожидаемого результата может быть положительным или отрицательным, но большинство инвесторов обеспокоены отрицательной стороной, а именно высокой степенью риска, которая может привести к потере капитала.

Как работает инвестиционный риск

Часто люди связывают инвестиционный риск с взлетами и падениями фондового рынка. Но предположим, что вы хранили свои деньги в огнеупорном хранилище с защитой от краж в течение десяти лет. Конечно, это убережет его от риска, верно?

Неправильно.

Десять лет спустя вы можете обнаружить, что на эти деньги можно было купить гораздо меньше из-за инфляции, чем когда они попадали в хранилище.

Кроме того, через десять лет эти деньги не пошли бы на рост для удовлетворения ваших будущих потребностей. Вы бы сэкономили свои деньги, но вы также потеряли драгоценное время.

Это лишь некоторые примеры того, как риск принимает разные формы. Риск включает в себя все, что угрожает помешать вам достичь ваших финансовых целей, и это может быть несколько вещей.

Вы можете думать о риске как о мастере маскировки. Ключ в том, чтобы распознать его во всех его масках, чтобы вы могли с ним справиться.

Типы инвестиционных рисков

Понимание этих 12 типов инвестиционных рисков может помочь вам более тщательно распознавать риски и управлять ими, чтобы вы могли достичь намеченных финансовых целей.

Риск капитала

Риск капитала — это риск потери денег, и обычно это первое, что приходит на ум большинству людей, когда они думают об инвестировании рисков.Это особенно относится к постоянным потерям, которые у вас нет возможности вернуть.

Естественно, все инвесторы не склонны к постоянным потерям. Они берут на себя риск капитала только в том случае, если он уравновешен с потенциальной прибылью.

Риск волатильности

«Волатильность» означает взлеты и падения, которые естественным образом случаются с ценными бумагами, обращающимися на рынке. Чем серьезнее эти взлеты и падения, тем выше у вас риск волатильности.

Волатильность отличается от риска капитала тем, что даунвинг не обязательно носит постоянный характер.У вас есть шанс вернуться от них, но это может занять время.

Если у вас есть краткосрочные потребности, вы особенно чувствительны к риску волатильности. Вы не можете позволить себе даунсвинг только тогда, когда вам нужны деньги.

С другой стороны, если у вас есть долгосрочные потребности, вы сможете лучше переждать взлеты и падения рынка.

Кредитный риск (риск дефолта)

Этот риск обычно распространяется на облигации и другие формы долговых ценных бумаг.

Кредитный риск (или риск неисполнения обязательств) — это риск того, что эмитент ценной бумаги не сможет выполнить свои платежные обязательства.

В крайнем случае, это может привести к необратимым убыткам из-за невыплаты основной суммы долга по облигации.

Тем не менее, даже частичное невыполнение обязательств по выплате процентов является вредным, поскольку оно лишает вас части дохода, который вы ожидали получить по облигации. Кроме того, любая степень дефолта может повредить цене облигации.

Риск горизонта (риск дюрации)

Другой риск, который обычно применяется к облигациям и другим ценным бумагам с фиксированной доходностью, — это риск горизонта. Это связано с периодом времени до наступления срока погашения ваших ценных бумаг.

Горизонтальный риск (или риск дюрации) имеет две формы:

- Чем больше срок погашения облигации, тем сильнее ее цена может колебаться вверх и вниз в ответ на изменения процентных ставок и другие экономические события.

- Если вы владеете долгосрочными ценными бумагами, но у вас есть краткосрочные потребности в расходах, существует вероятность того, что цены на ваши ценные бумаги могут упасть, когда вам нужно задействовать портфель.

В некоторой степени должно быть соответствие между сроком погашения ваших ценных бумаг и тем, когда возникнут ваши потребности.

Регуляторный риск / политический риск

На многие отрасли влияют правительственные постановления, такие как экологические правила для нефтяных и газовых бурильщиков или защита патентов для фармацевтических компаний.

Изменения в законе, влияющие на отрасль, также меняют перспективы ведения бизнеса для компаний в этой отрасли и, таким образом, могут повлиять на цены акций этих компаний.

Политические тенденции также могут изменить нормативную базу для различных отраслей. В более широком смысле политические движения в обществе могут влиять на акции посредством бойкотов и кампаний по продаже активов.

Инвесторы должны быть особенно осведомлены при инвестировании в компании с противоречивой практикой, что регулирующие и политические силы могут работать против них.

Риск концентрации

Каждая ценная бумага подвержена определенному набору рисков. Чем больше ваш портфель сконцентрирован на какой-либо одной ценной бумаге, тем больше вы подвержены конкретным рискам, связанным с этой ценной бумагой.

Проще говоря, если компания выходит из бизнеса и 2% вашего портфеля находится в акциях этой компании, это небольшая неудача.С другой стороны, если 50% вашего портфеля было в акциях этой компании, это больше похоже на большую катастрофу, поразившую ваш портфель.

Ограничение суммы вашего портфеля в любой ценной бумаге снижает риск концентрации.

Рыночный риск

Даже если вы уменьшите подверженность риску какой-либо одной ценной бумаги, вы все равно будете испытывать взлеты и падения, через которые проходят рынки в целом.

Например, если вы владеете 50 различными акциями, ваш портфель все равно будет падать на медвежьем рынке.Только владение ценными бумагами, которые участвуют в различных типах рынков, может снизить вашу подверженность рыночному риску.

Риск процентной ставки

Процентные ставки меняются почти ежедневно, и это может представлять риск для ваших инвестиций.

Это может навредить вам двумя способами:

- Цены на облигации имеют тенденцию расти, когда процентные ставки снижаются, и они падают, когда процентные ставки повышаются. Таким образом, повышение процентных ставок представляет собой риск для облигаций.

- Изменение процентной ставки может означать получение более низких процентных ставок по вашим инвестициям.Эту форму процентного риска можно рассматривать как риск реинвестирования, потому что чем чаще вам придется реинвестировать свои доходные ценные бумаги, тем чаще вы будете подвергаться потенциальному снижению вашей процентной ставки.

Казалось бы, безопасные ценные бумаги, такие как сберегательные счета и счета денежного рынка, подвержены изменениям процентных ставок в любое время, поэтому они очень подвержены риску реинвестирования.

Как правило, долгосрочным инвесторам следует больше беспокоиться о реинвестиционном аспекте процентного риска и поэтому им следует вкладывать средства в более долгосрочные ценные бумаги с фиксированным доходом.Краткосрочные инвесторы должны больше беспокоиться об аспекте волатильности и поэтому должны вкладывать средства в более краткосрочные ценные бумаги.

Риск ликвидности