Виды деятельности по упрощенной системе налогообложения: Какие виды деятельности подпадают под УСН?

РазноеКакие виды деятельности подпадают под УСН?

Организации или ИП могут перейти на УСН, если бизнес отвечает ряду требований: по выручке, по доле участия других компаний, по численности сотрудников и др. Разберем, может ли определенный вид деятельности стать ограничением при переходе на упрощенку.

Что такое вид деятельности

При регистрации ИП или юридического лица руководитель бизнеса сообщает налоговой инспекции о видах деятельности, которые он будет вести. Каждый вид деятельности имеет свой код, а все коды вместе с расшифровками внесены в Общероссийский классификатор видов экономической деятельности (ОКВЭД 2). После регистрации ИП или организации информация об их видах деятельности вносится в единый госреестр ИП (или юрлиц) именно в виде кодов.

Предприятие не обязано вести деятельность по всем тем видам и направлениям, о которых оно уведомило налоговую инспекцию. Можно вовсе не работать или развивать один вид деятельности. Но если в бизнесе открывается новое направление, и этот вид деятельности еще не указан среди кодов ОКВЭД данной организации или ИП, то о нем нужно уведомить налоговую инспекцию.

Заявление нужно подать не позже трех рабочих дней после начала работы по новому виду деятельности.

Налоговые режимы для разных видов деятельности

Каждый руководитель бизнеса вправе выбрать самостоятельно способ налогообложения, оптимальный для его предприятия. При этом разные виды деятельности можно вести на разных системах налогообложения: для розничной торговли может быть выгодна УСН, а для производства — ОСНО. Таким образом, предприниматель или организация могут комбинировать несколько налоговых режимов. При этом важно оценить выгодность каждой системы налогообложения для того или иного вида деятельности. Мы писали о том, как можно сравнить выгодность УСН и патента.

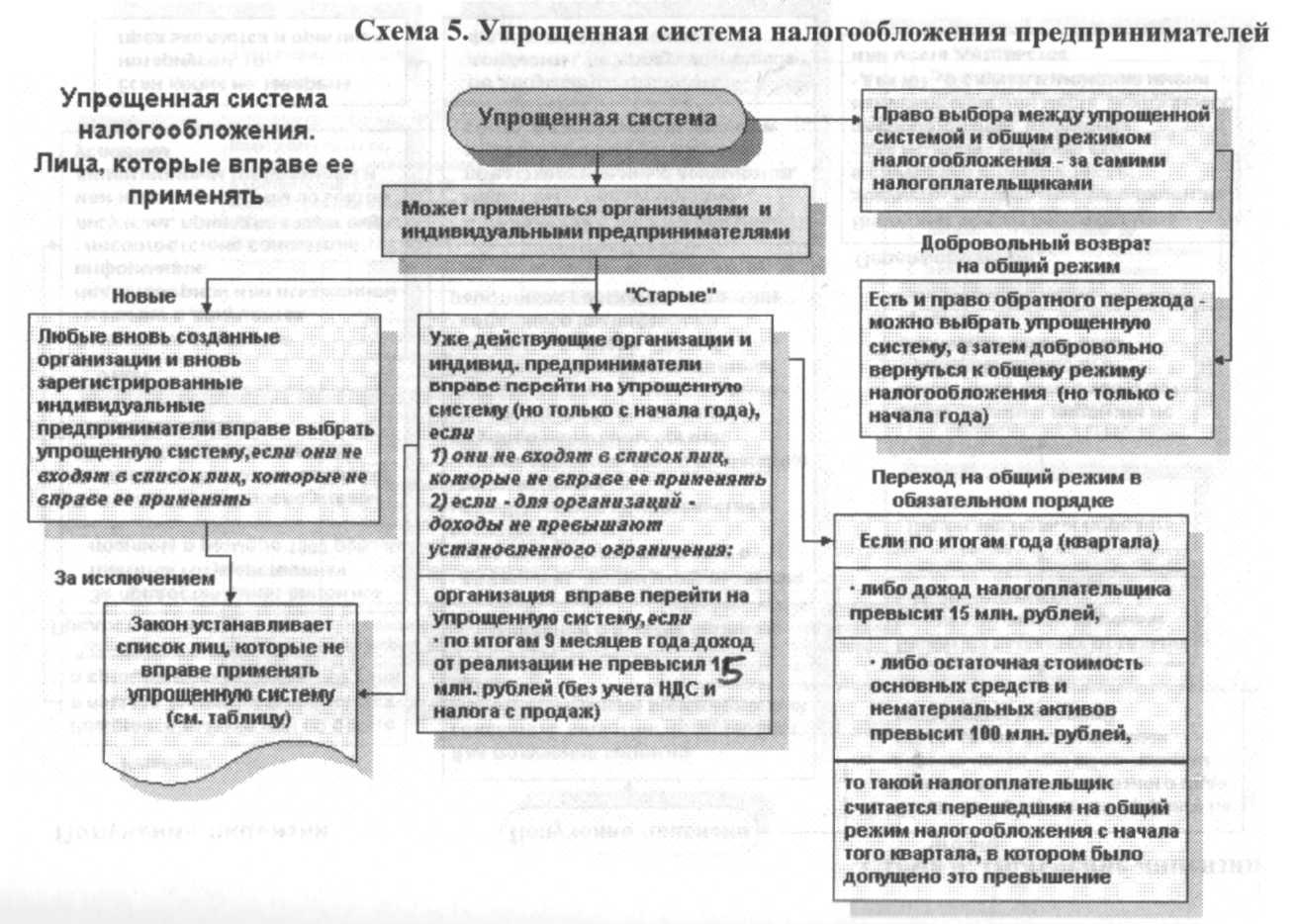

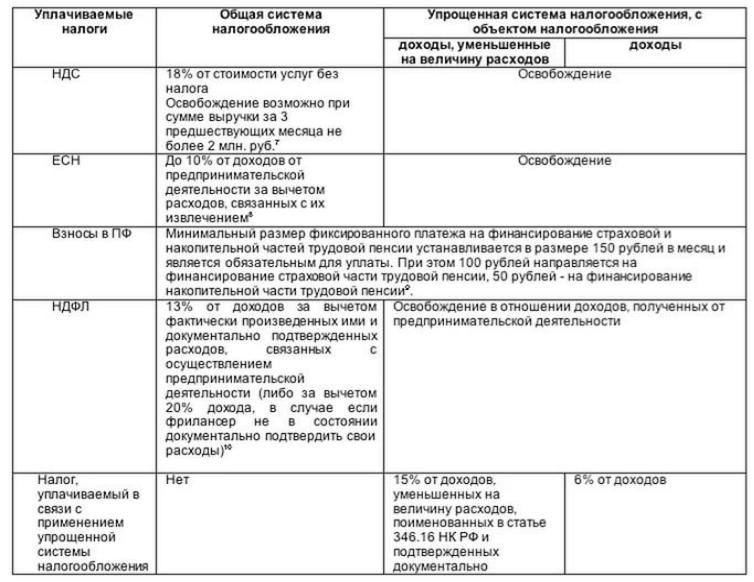

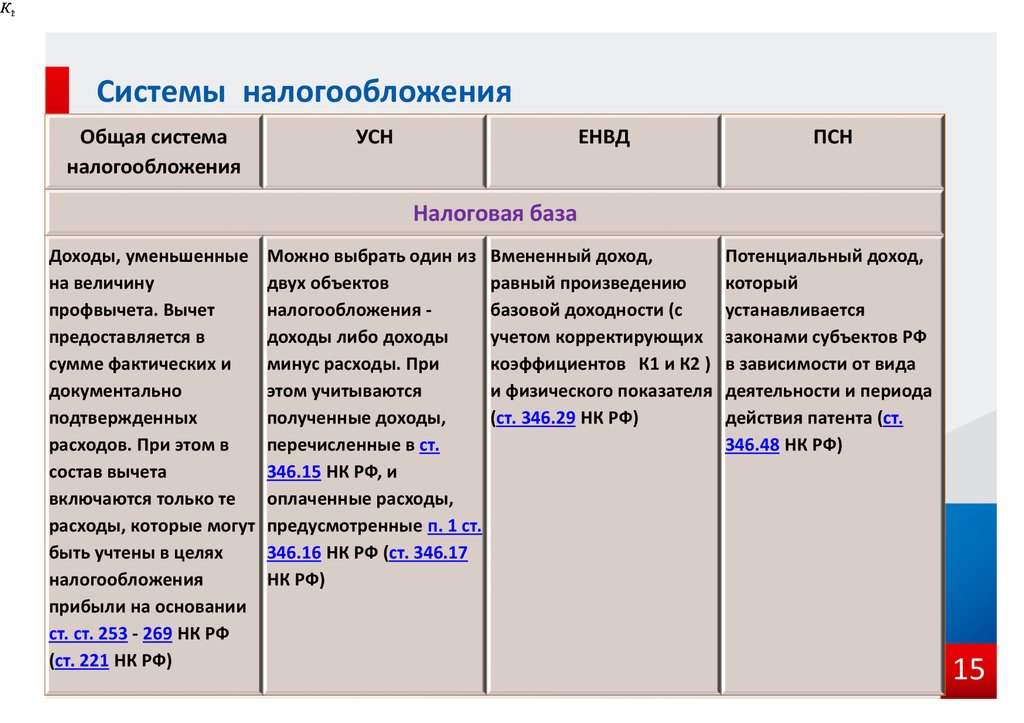

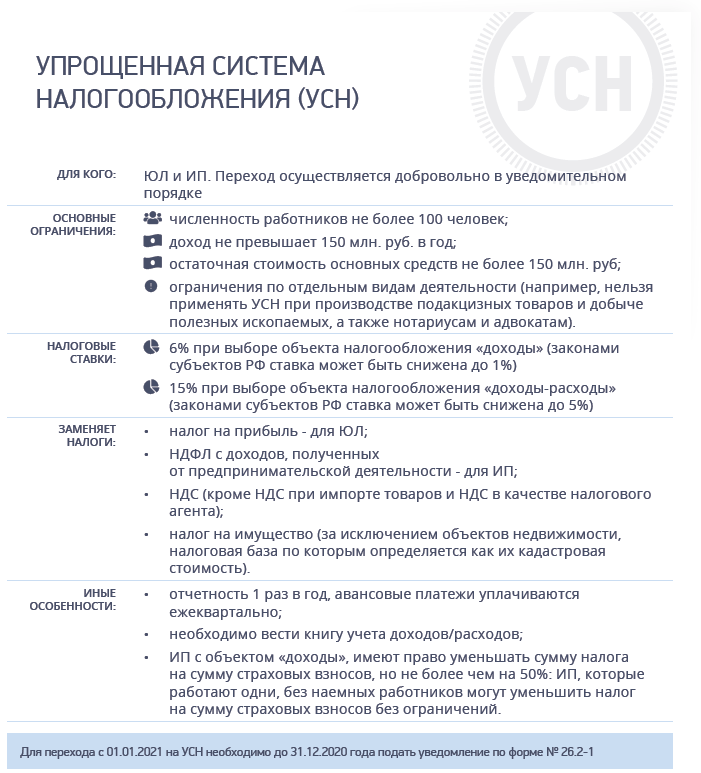

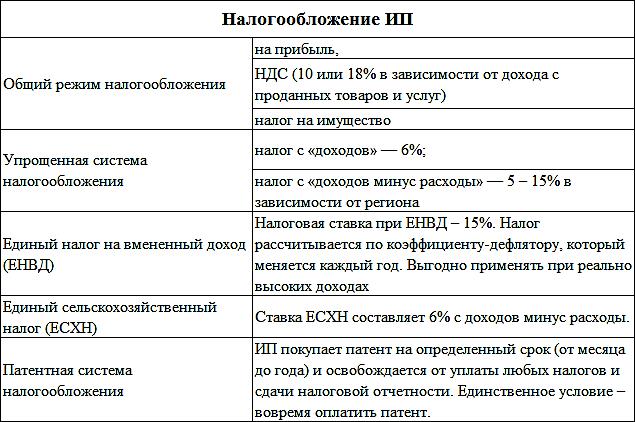

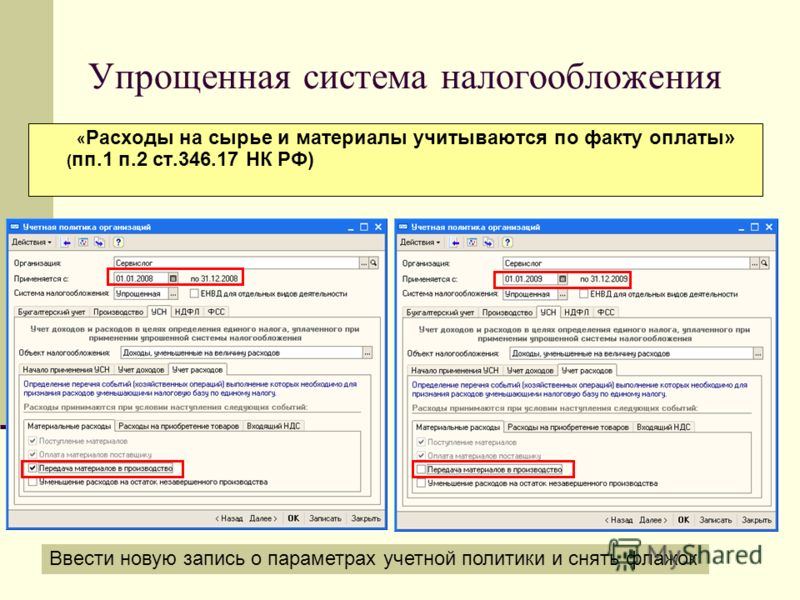

Виды деятельности при УСН

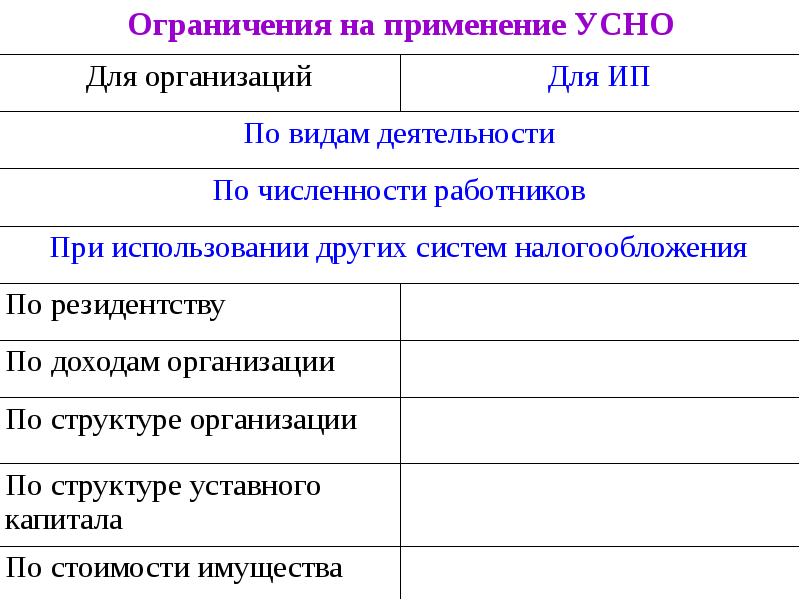

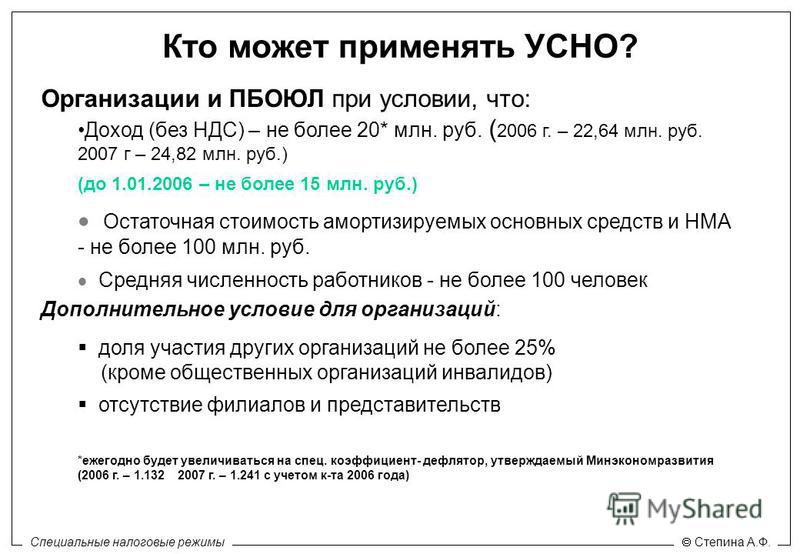

В 2021 году закон не устанавливает ограничений по применению УСН для каких-либо видов деятельности. Это означает, что какой бы код ОКВЭД ни характеризовал вашу деятельность, вы можете переходить на упрощенку.

При этом Налоговый кодекс вводит ряд ограничений на применение УСН. Ограничения опираются не на коды ОКВЭД, а на другие критерии, такие как средняя численность сотрудников, выручка и сфера деятельности предприятия. Обо всех условиях перехода на упрощенку можно почитать в ст. 346.12 НК РФ:

Ограничения опираются не на коды ОКВЭД, а на другие критерии, такие как средняя численность сотрудников, выручка и сфера деятельности предприятия. Обо всех условиях перехода на упрощенку можно почитать в ст. 346.12 НК РФ:

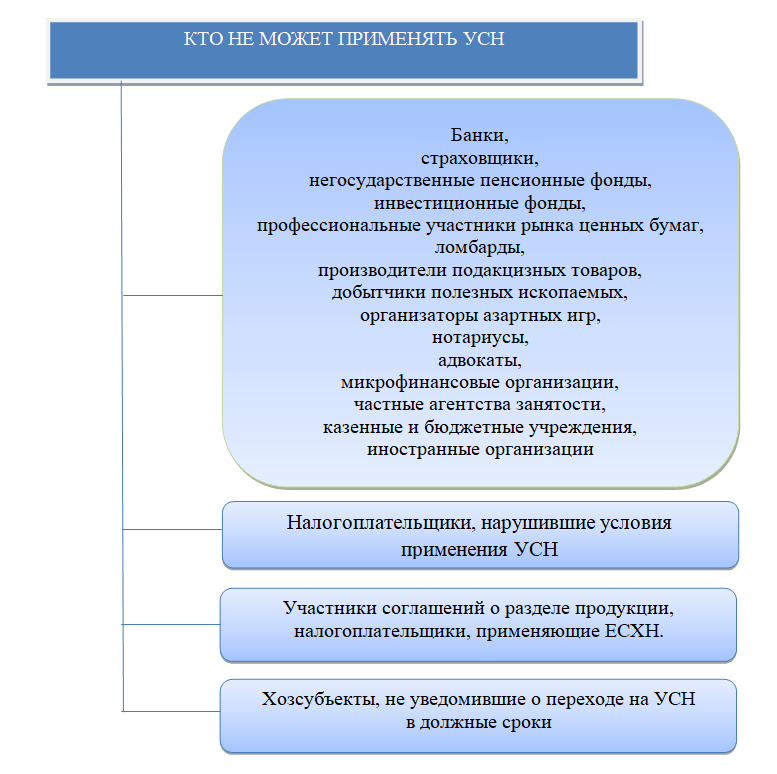

- Банки, микрофинансовые организации и ломбарды.

- Страховщики.

- Профессиональные участники фондового рынка.

- Компании-организаторы азартных игр.

- Инвестиционные фонды.

- Негосударственные пенсионные фонды.

- Нотариусы и адвокаты с частной практикой.

- Бюджетные и казенные организации.

- Частные кадровые агентства, занимающиеся предоставлением труда наемного персонала.

- Производители подакцизных товаров, за исключением подакцизного винограда, вина, шампанского, виноматериалов, виноградного сусла, произведенных из винограда собственного производства.

- Добытчики и продавцы полезных ископаемых (кроме общераспространенных).

Контур. Бухгалтерия — удобный онлайн-сервис для организаций и ИП на УСН (а также ОСНО, патенте, УСН+патент). Если вы не хотите вести учет самостоятельно, доверьте бухгалтерию профессионалам.

Бухгалтерия — удобный онлайн-сервис для организаций и ИП на УСН (а также ОСНО, патенте, УСН+патент). Если вы не хотите вести учет самостоятельно, доверьте бухгалтерию профессионалам.

Найти бухгалтера

Вам будут интересны статьи по теме «УСН»Один вид деятельности на разных системах налогообложения

Подборка наиболее важных документов по запросу Один вид деятельности на разных системах налогообложения (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Один вид деятельности на разных системах налогообложенияПодборка судебных решений за 2019 год: Статья 346.13 «Порядок и условия начала и прекращения применения упрощенной системы налогообложения» главы 26.2 «Упрощенная система налогообложения» НК РФ

(Юридическая компания «TAXOLOGY»)Налоговый орган доначислил налог на прибыль, НДС, начислил пени и штраф, ссылаясь на наличие в деятельности налогоплательщика признаков дробления бизнеса, а именно: ведение схожего вида деятельности, нахождение по одному адресу.

Суд признал доначисление налогов по общей системе незаконным, приняв во внимание, что юридические лица были созданы в разное время, задолго до того, как совокупный доход общества стал превышать допустимое для УСН значение, между датами создания данных лиц имеется значительный временной промежуток, общества имеют отдельные расчетные счета в разных банках, ведут раздельный бухгалтерский учет, осуществляют уплату налогов и сборов, каждое общество заключало со своими покупателями отдельные договоры, имеет отдельный баланс, обособленное имущество, а также собственный, подчиненный ему, штат работников. Налоговый орган не установил факта распределения между собой полученной выручки (налоговой выгоды). При этом, как указал суд, доводы инспекции о наличии одного и того же состава учредителей, общих основных покупателей, а также использовании одного IP-адреса сами по себе не свидетельствуют о создании схемы дробления бизнеса.

Суд признал доначисление налогов по общей системе незаконным, приняв во внимание, что юридические лица были созданы в разное время, задолго до того, как совокупный доход общества стал превышать допустимое для УСН значение, между датами создания данных лиц имеется значительный временной промежуток, общества имеют отдельные расчетные счета в разных банках, ведут раздельный бухгалтерский учет, осуществляют уплату налогов и сборов, каждое общество заключало со своими покупателями отдельные договоры, имеет отдельный баланс, обособленное имущество, а также собственный, подчиненный ему, штат работников. Налоговый орган не установил факта распределения между собой полученной выручки (налоговой выгоды). При этом, как указал суд, доводы инспекции о наличии одного и того же состава учредителей, общих основных покупателей, а также использовании одного IP-адреса сами по себе не свидетельствуют о создании схемы дробления бизнеса. Подборка судебных решений за 2020 год: Статья 346.

11 «Общие положения» главы 26.2 «Упрощенная система налогообложения» НК РФ

11 «Общие положения» главы 26.2 «Упрощенная система налогообложения» НК РФ(Юридическая компания «TAXOLOGY»)Доначисляя налоги по общей системе налогообложения, налоговый орган указал на создание налогоплательщиком схемы формального дробления бизнеса с целью недопущения превышения предельных размеров дохода для применения упрощенной системы налогообложения. Суд признал доначисление налогов по общей системе налогообложения незаконным. Суд исходил из того, что, хотя организации и являются взаимозависимыми (имеют общих учредителей) и осуществляют один вид деятельности, их деятельность является самостоятельной. Суд принял во внимание, что данные юридические лица созданы в разное время, задолго до того, как совокупный доход обществ стал превышать допустимое значение величины доходов, дающих право на применение упрощенной системы налогообложения, имеют разные юридические адреса, счета в различных банках, ведут раздельный бухгалтерский учет. Созданное взаимозависимое общество выплачивает своим участникам дивиденды, что свидетельствует о его создании с целью получения дохода от осуществления предпринимательской деятельности, а не в целях уклонения от уплаты налогов путем дробления бизнеса.

Статья: Налоговое совмещение.

Когда это выгодно?

Когда это выгодно?(Курбалева Ю.)

(«Расчет», 2019, N 11)Совмещение разных систем налогообложения возможно, только если у вас разные виды деятельности в одном субъекте страны. Совместить разные системы налогообложения по одному виду деятельности в одном и том же субъекте невозможно, такого порядка законодательство не предусматривает.Нормативные акты: Один вид деятельности на разных системах налогообложения

ФНС России от 24.06.2013 N ЕД-4-3/11411@

«О направлении письма Минфина России от 16.05.2013 N 03-11-09/17358»

(вместе с Минфина России от 16.05.2013 N 03-11-09/17358)Исходя из этого, индивидуальный предприниматель, осуществляющий только один вид деятельности в разных субъектах Российской Федерации (например, в городе Москве и Московской области), вправе в течение года перейти на патентную систему налогообложения по данному виду деятельности в одном субъекте Российской Федерации (например, в Московской области), применяя в отношении доходов, полученных от его осуществления в городе Москве, упрощенную систему налогообложения.

ФНС РФ от 03.10.2005 N ГИ-6-22/816@

«О направлении письма Минфина России от 26.09.2005 N 03-11-02/44»

(вместе с письмом Минфина РФ от 26.09.2005 N 03-11-02/44)Если индивидуальный предприниматель осуществляет предпринимательскую деятельность в разъездном порядке в разных муниципальных образованиях и по этому виду деятельности субъектом Российской Федерации разрешено применять упрощенную систему налогообложения на основе патента, а в одном из этих муниципальных образований для этого вида деятельности принят нормативный правовой акт (закон) о введении единого налога на вмененный доход, то этот индивидуальный предприниматель обязан уплачивать единый налог на вмененный доход в бюджеты тех муниципальных образований, в которых такой налог введен, а в муниципальных образованиях, в которых единый налог на вмененный доход не введен, индивидуальный предприниматель вправе применять упрощенную систему налогообложения на основе патента.

Виды деятельности | Министерство по налогам и сборам Республики Беларусь

б) доходы по трудовым договорам (контрактам) от резидентов Парка высоких технологий, Китайско-Белорусского индустриального парка «Индустриальный парк «Великий камень», а также иные доходы, облагаемые по ставке в размере 9 процентов

б) доходы по трудовым договорам (контрактам) от резидентов Парка высоких технологий, Китайско-Белорусского индустриального парка «Великий камень», а также иные доходы, облагаемые по ставке в размере 9 процентов

б) доходы, полученные по трудовым договорам (контрактам) от резидентов ПВТ, Китайско-Белорусского индустриального парка «Великий камень», иные доходы, облагаемые по ставке 9%

б) доходы, полученные по трудовым договорам (контрактам) от резидентов ПВТ, Китайско-Белорусского индустриального парка «Великий камень»

Виды деятельности в ЕГР и переход на упрощенную систему.

Налоги & бухучет, № 19, Март, 2019

Налоги & бухучет, № 19, Март, 2019Нет, если запрещенный вид деятельности фактически не осуществляется. Об этом прямо говорят фискалы в БЗ 108.01.06. И такой вывод является вполне логичным, учитывая то обстоятельство, что в п. 299.6 НКУ содержится исчерпывающий перечень оснований для отказа в ЕН-регистрации (подробнее об этом читайте на с. 21).

В указанном перечне речь идет о несоответствии кандидата в упрощенцы требованиям, которые выдвигает ст. 291 НКУ. Если говорить о несоответствии, в частности, требованиям п. 291.5 НКУ, то в указанном пункте речь идет именно о фактическом осуществлении запрещенной деятельности, а не просто о наличии запрещенного вида деятельности в ЕГР или в уставе. Исключение — это финучреждения, которым запрещено быть плательщиками единого налога уже по самому факту их статуса как финучреждений (п. п. 291.5.4 НКУ).

п. 291.5.4 НКУ).

Что ж, можно поблагодарить фискалов за справедливую позицию. Ведь в ЕГР (как и в уставе предприятия) обычно указываются все возможные виды деятельности предприятия, а не только те, которые предприятие фактически осуществляет (п.п. 11 ч. 2 ст. 9 Закона № 755). Соглашается с этим и Верховный Суд, который отмечает, что указание в ЕГР определенных видов деятельности не означает, что лицо фактически их осуществляет. Сам по себе факт включения в ЕГР видов деятельности, которые не дают права применять упрощенную систему, если фактически такие виды деятельности не осуществляются, не является основанием для аннулирования ЕН-регистрации (см. постановление ВС от 19.02.2019 г. по делу № 826/7216/17). А значит, и основанием для отказа в ЕН-регистрации это быть не может.

Но каким образом кандидату в упрощенцы, в ЕГР или в уставе которого содержатся запрещенные виды деятельности, заполнять Заявление о переходе на упрощенную систему? В частности, что писать в п. 10 Заявления «Обрані види діяльності…» во исполнение требования п.п. 5 п. 298.3 НКУ? Указывать ли в Заявлении имеющиеся в ЕГР виды деятельности, запрещенные для упрощенной системы? По нашему мнению, нет. Ведь в Заявлении о переходе указывают именно избранные виды деятельности, то есть те, которые кандидат собирается фактически осуществлять на упрощенной системе.

10 Заявления «Обрані види діяльності…» во исполнение требования п.п. 5 п. 298.3 НКУ? Указывать ли в Заявлении имеющиеся в ЕГР виды деятельности, запрещенные для упрощенной системы? По нашему мнению, нет. Ведь в Заявлении о переходе указывают именно избранные виды деятельности, то есть те, которые кандидат собирается фактически осуществлять на упрощенной системе.

Аналогичный вывод можно сделать также из БЗ 107.01. В этой консультации фискалы рассматривают ситуацию, когда ФЛП — кандидат в упрощенцы должен указать в Заявлении о переходе код вида деятельности, а отдельные виды деятельности этого кода запрещены для упрощенной системы и не осуществляются таким плательщиком. Фискалы предлагают в этом случае не писать в Заявлении запрещенные виды деятельности.

Можно ли Заявление, которое не содержит определенные виды деятельности, указанные в ЕГР, считать недостоверным? По нашему мнению, оснований для такого вывода нет. Во-первых, выбирая деятельность на упрощенной системе, кандидат сознательно выбирает только те виды деятельности, которые разрешены для этого налогового режима. О чем он и свидетельствует, когда не указывает в Заявлении о переходе запрещенный вид деятельности, который он не собирается осуществлять в статусе упрощенца. Во-вторых, из содержания ст. 299 НКУ следует, что в «единоналожный» Реестр вносится информация о видах хозяйственной деятельности (п.п. 8 п. 299.7 НКУ)*, указанных именно в Заявлении, а не в ЕГР. И покинуть упрощенную систему единоналожник тоже должен, если осуществляет виды деятельности, не указанные в «единоналожном» Реестре, а не в ЕГР (п.п. 7 п.п. 298.2.3 НКУ).

Во-первых, выбирая деятельность на упрощенной системе, кандидат сознательно выбирает только те виды деятельности, которые разрешены для этого налогового режима. О чем он и свидетельствует, когда не указывает в Заявлении о переходе запрещенный вид деятельности, который он не собирается осуществлять в статусе упрощенца. Во-вторых, из содержания ст. 299 НКУ следует, что в «единоналожный» Реестр вносится информация о видах хозяйственной деятельности (п.п. 8 п. 299.7 НКУ)*, указанных именно в Заявлении, а не в ЕГР. И покинуть упрощенную систему единоналожник тоже должен, если осуществляет виды деятельности, не указанные в «единоналожном» Реестре, а не в ЕГР (п.п. 7 п.п. 298.2.3 НКУ).

Поэтому кандидат в упрощенцы, который фактически не осуществляет запрещенный вид деятельности, имеет право на ЕН-регистрацию и работу на упрощенной системе. Даже если в ЕГР относительно этого кандидата содержится запись о запрещенном виде деятельности. При этом в Заявлении о переходе такой кандидат этот запрещенный вид деятельности не указывает.

При этом в Заявлении о переходе такой кандидат этот запрещенный вид деятельности не указывает.

Может ли ФОП-упрощенец осуществлять виды деятельности, не указанные в его учетных данных

В Главном управлении ГНС в Ивано-Франковской области информируют, что в соответствии с пунктом 291.3 статьи 291 Налогового кодекса физическое лицо-предприниматель может самостоятельно выбрать упрощенную систему налогообложения, если он отвечает требованиям, установленным главой 1 Раздела XIV Налогового кодекса, и регистрируется плательщиком единого налога в порядке, определенном этой главой.

К требованиям, которым должен отвечать плательщик единого налога относится: размер дохода, количество наемных работников и виды деятельности. При этом Налоговым кодексом установлены требования, за нарушение которых плательщик единого налога вынужден перейти на общую систему налогообложения. Среди них, в частности, осуществление деятельности, которая не дает права находиться на упрощенной системе или которая не указана в реестре плательщиков единого налога.

Среди них, в частности, осуществление деятельности, которая не дает права находиться на упрощенной системе или которая не указана в реестре плательщиков единого налога.

Пунктом 298.2.5 статьи 298 Налогового кодекса предусмотрено, что в случае осуществления предпринимателем видов деятельности, не указанных в реестре плательщиков единого налога, такой плательщик обязан перейти на уплату других налогов и сборов, определенных Налоговым кодексом с первого числа месяца, следующего за налоговым (отчетным) периодом, в котором осуществлялись такие виды деятельности. Для этого плательщику необходимо не позже чем за 10 календарных дней до начала нового календарного квартала подать в контролирующий орган заявление об отказе от применения упрощенной системы налогообложения.

Чем проще — тем удобнее. Liga:Report — это онлайн-сервис представления отчетности для ФЛП всех групп налогообложения, экономит ваше время. Приобретите всего за 28 гривен в месяц.

Приобретите всего за 28 гривен в месяц.

Кроме этого, в соответствии с пунктом 293.4 статьи 293 Налогового кодекса, предпринимателю необходимо уплатить единый налог по ставке в размере 15 % от дохода, полученного от осуществления деятельности, не указанной в реестре плательщиков единого налога.

В случае, если плательщик добровольно не перейдет с упрощенной системы на общую, то в соответствии с п.п. 299.10 и 299.11 Налогового кодекса его регистрация плательщиком единого налога будет аннулирована.

Следует указать, для того, чтобы избежать перехода на общую систему налогообложения, упрощенцу, планирующему осуществлять виды деятельности, не указанные в реестре плательщиков единого налога, необходимо предварительно внести новый вид деятельности в Единый Государственный реестр.

Кроме этого, необходимо обратиться в ГНИ по месту регистрации с заявлением для внесения изменений относительно видов деятельности в Реестр плательщиков единого налога. Упрощенцы I и ІІ групп такое заявление должны подать не позже 20 числа месяца следующего за месяцем, в котором состоялись изменения (п.298.5 НК), плательщики единого налога ІІІ группы подают такое заявление вместе с налоговой декларацией за налоговый (отчетный период), в котором состоялись такие изменения (п. 298.6 НК).

Упрощенцы I и ІІ групп такое заявление должны подать не позже 20 числа месяца следующего за месяцем, в котором состоялись изменения (п.298.5 НК), плательщики единого налога ІІІ группы подают такое заявление вместе с налоговой декларацией за налоговый (отчетный период), в котором состоялись такие изменения (п. 298.6 НК).

Эффективное управление бизнесом с избежанием возможных рисков возможно с LIGA360:ПРЕДПРИНИМАТЕЛЬ. Уникальный комплекс информационно-аналитических продуктов от ЛІГА:ЗАКОН поможет вам быть в курсе всех законодательных изменений, которые касаются предпринимательской деятельности, а также обеспечат вам надежное партнерство благодаря уникальному модулю БИЗНЕС-РАЗВЕДКА.

Успейте купить в декабре решение LIGA360:ПРЕДПРИНИМАТЕЛЬ на три месяца со скидкой 30 %.

Относительно оказания услуг интернет-провайдера физическими лицами — предпринимателями на упрощенной системе налогообложения

Пунктом 291. 5 статьи 291 Налогового кодекса Украины (далее — НКУ) определен перечень видов деятельности, которые не подлежат применению упрощенной системы налогообложения, бухгалтерского учета и отчетности.

5 статьи 291 Налогового кодекса Украины (далее — НКУ) определен перечень видов деятельности, которые не подлежат применению упрощенной системы налогообложения, бухгалтерского учета и отчетности.

Закон Украины от 20.09.2019 № 129-IX «О внесении изменений в НКУ о нетенизации расчетов в сфере торговли и услуг» (далее – Закон № 129) изложен в подпункте 8 подпункта пункт 291.5.1 Пункт 291.5 статьи 291 НКУ в новой редакции, вступившей в силу 20.10.2019.

Субъекты хозяйствования (юридические лица и физические лица-предприниматели), осуществляющие следующие виды деятельности: услуги почтовой связи (кроме курьерской деятельности), услуги фиксированной связи с правом содержания и эксплуатации сетей связи и предоставлением каналов связи (местной, междугородной, международной ), оказание услуг фиксированной телефонной связи с использованием беспроводного доступа к сети телекоммуникаций с правом обслуживания и предоставления каналов телекоммуникаций (местной, междугородной, международной), оказание услуг подвижной связи с правом обслуживания и эксплуатации сетей телекоммуникаций и предоставление каналов телекоммуникаций, оказание услуг по содержанию и эксплуатации сетей телекоммуникаций, сетей эфирного телевидения и радиовещания, сетей проводного вещания и телевидения не могут относиться к плательщикам единого налога I — III группы в соответствии с подпунктом 8 подпункта 291. 5.1 Пункт 291.5 статьи 291 НКУ.

5.1 Пункт 291.5 статьи 291 НКУ.

Часть 5 Пункта 298.3 статьи 298 НКУ определяет, что в заявлении на упрощенную систему налогообложения должны быть указаны виды предпринимательской деятельности, выбранные субъектом хозяйствования в соответствии с Классификатором видов предпринимательской деятельности ДК 009:2010, утвержденным Приказом Государственный потребительский стандарт № 457 от 11.10.2010.

Приказом Госпотребстандарта № 396 от 23.12.2011 определены виды предпринимательской деятельности, включенные в Классификатор видов экономической деятельности ДК 009:2010 61.90 «Другая телекоммуникационная деятельность» Раздел 61 «Телекоммуникации (телекоммуникации)», в частности предоставление доступа в Интернет через сети, созданные между клиентами и интернет-провайдерами, которые не владеют или не контролируют интернет-провайдеров, например, коммутируемый доступ в Интернет и т. д.

Согласно понятиям, указанным в статье 1 Закона Украины от 18.11.2003 № 1280-IV «О телекоммуникациях», разделены понятия оператора связи и оператора связи.

Провайдер — субъект хозяйствования, имеющий право на осуществление деятельности в области телекоммуникаций без права содержания и эксплуатации сетей телекоммуникаций и предоставления каналов телекоммуникаций.

В последующем индивидуальный предприниматель в случае оказания услуг интернет-провайдера вправе осуществлять деятельность на упрощенной системе налогообложения при условии, что такой поставщик услуг не оказывает услуги, определенные подпунктом 8 подпункта 291.5.1 Пункт 291.5 статьи 291 НКУ.

Достижение целей Федеральной налоговой системы

Большое спасибо за приглашение дать показания. Сегодняшнее слушание номинально посвящено сложности налогового кодекса, но мы не можем адекватно рассмотреть этот вопрос, не задав более широкого вопроса: какова цель федеральной налоговой системы? Чтобы подчеркнуть этот момент, рассмотрим простой единый налоговый кодекс, в котором подача налоговых деклараций занимала минуты, а не часы, но при этом значительно увеличивалась налоговая нагрузка на широкий средний класс. Я подозреваю, что такая «простота» была бы неприемлема для членов этого комитета.

Я подозреваю, что такая «простота» была бы неприемлема для членов этого комитета.

Целью системы должно быть повышение доходов, необходимых для финансирования государственных услуг и общественных благ, в которых нуждаются американцы, и делать это таким образом, чтобы это было справедливым, равноправным, способствующим росту и избегающим ненужной сложности.

- Справедливый налоговый кодекс является прогрессивным, ставки которого растут вместе с доходом, чтобы уменьшить, а не усугубить рыночное неравенство.

- Налоговый кодекс, который отдает предпочтение одним видам доходов по сравнению с другими, содержит ненужные исключения и вычеты и предлагает многочисленные возможности уклонения от уплаты налогов, является несправедливым, расточительным, и слишком сложным.

- Налоговый кодекс, направленный на рост, собирает достаточные доходы для обеспечения домашних хозяйств и предприятий инфраструктурой и безопасностью, которые им необходимы для процветания, и делает это таким образом, чтобы наилучшим образом способствовать работе и инвестициям.

Кроме того, взаимосвязь между налогами и ростом не является упрощенной: эмпирические данные показывают периоды сильного роста при более высоких налоговых ставках и периоды слабого роста при более низких налоговых ставках.

Кроме того, взаимосвязь между налогами и ростом не является упрощенной: эмпирические данные показывают периоды сильного роста при более высоких налоговых ставках и периоды слабого роста при более низких налоговых ставках.

Кроме того, взаимосвязь между налогами и ростом не является упрощенной: эмпирические данные показывают периоды сильного роста при более высоких налоговых ставках и периоды слабого роста при более низких налоговых ставках.

Кроме того, взаимосвязь между налогами и ростом не является упрощенной: эмпирические данные показывают периоды сильного роста при более высоких налоговых ставках и периоды слабого роста при более низких налоговых ставках.Далее я оцениваю степень, в которой текущий U.Федеральный налоговый кодекс С. соответствует этим критериям, а где-то не соответствует. Я также предлагаю предложения по повышению справедливости, простоты, роста и адекватности доходов.

Мои три основных вывода:

- Справедливость, простота и увеличение доходов часто дополняют друг друга: закрывая регрессивные лазейки в налоговом кодексе, мы уменьшаем стимулы к игре с системой, устраняем расточительные налоговые льготы, которые усугубляют неравенство, не способствуя росту, и получаем больше доходов.

- Исходя из демографических данных, инфляции, обслуживания долга и роста расходов на здравоохранение (хотя меры, предусмотренные Законом о доступном медицинском обслуживании, помогли замедлить темпы роста), устойчивая фискальная политика, скорее всего, потребует увеличения, а не уменьшения доходов в будущем.

- Я не нахожу доказательств в поддержку утверждения о том, что снижение налогов со стороны предложения хоть сколько-нибудь близко к самоокупаемости или даже способствует экономическому росту.

Налоговая справедливость и налоговая сложность: как получить больше первых и меньше вторых?

Сложность не имеет ничего общего с количеством налоговых категорий и ставок. Политики и налогоплательщики часто жалуются на сложность налогового кодекса, и не без оснований. Но важно помнить, что сложность не имеет ничего общего с количеством налоговых категорий и ставок.Если бы налогооблагаемый доход было легко определить, не имело бы значения, сколько ставок существует в кодексе; все, что нужно будет сделать налогоплательщикам, — это посмотреть свои обязательства в таблице или онлайн-калькуляторе. Любые вычисления, в том числе основанные на десятках скоростей, легко выполнялись бы в фоновом режиме.

Что делает нашу систему такой сложной, так это льготы, вычеты, другие налоговые субсидии и привилегии для одного вида дохода, отрасли или деятельности по сравнению с другим. На корпоративном уровне к ним относятся возможности «трансфертного ценообразования» (возможность регистрировать доходы в странах с низкими налогами и вычитаемые расходы в странах с высокими налогами), отсрочка зарубежных доходов, инверсии и многие другие лазейки, которые объясняют, почему эффективная корпоративная ставка как минимум на 10 процентных пунктов ниже максимальной установленной законом ставки (около 25 процентов против 35 процентов).

На корпоративном уровне к ним относятся возможности «трансфертного ценообразования» (возможность регистрировать доходы в странах с низкими налогами и вычитаемые расходы в странах с высокими налогами), отсрочка зарубежных доходов, инверсии и многие другие лазейки, которые объясняют, почему эффективная корпоративная ставка как минимум на 10 процентных пунктов ниже максимальной установленной законом ставки (около 25 процентов против 35 процентов).

Для ясности, не все субсидии в налоговом кодексе являются плохо адресными и неэффективными. Исследования показывают, например, что налоговая льгота на заработанный доход и налоговая льгота на детей поощряют работу и предотвращают попадание миллионов людей в нищету или ее углубление, а дети в семьях, получающих налоговые льготы, лучше учатся в школе, с большей вероятностью поступают в колледж и можно ожидать, что они будут зарабатывать больше во взрослом возрасте. Но адресные, эффективные субсидии, такие как EITC и CTC, к сожалению, являются скорее исключением, чем правилом.

Я спросил одного очень занятого и опытного налогового инспектора: «Что усложняет подачу налоговой декларации?» Она ответила, что обвинять «слишком много ставок» было «раздирающе смехотворно». Как только вы определите налогооблагаемый доход, расчет обязательств займет несколько секунд. «Но, — продолжала она, — сколько времени я, опытный профессионал с отличным программным обеспечением и множеством исследовательских ресурсов, трачу на изучение сложностей налогового кодекса? Слишком часто это часы и часы (и я не могу часто выставлять счета за это)». [1]

Единая ставка налога (одна ставка), хотя ее часто рекламируют как вершину простоты, может быть чрезвычайно сложной, если налогоплательщикам придется тратить часы на классификацию различных видов доходов, получение вычетов и т. д., прежде чем применять ставку к своему налогооблагаемому доходу.

Когда определенный источник дохода имеет привилегию в соответствии с налоговым кодексом, у людей и предприятий возникает стимул тратить значительное время и деньги на переопределение своего дохода как источника, привилегированного. Таким образом, такие сложности в налоговом кодексе могут создавать рабочие места для налоговых юристов, но зачастую они не способствуют продуктивной деятельности. Они также часто снижают справедливость и подрывают налоговую базу.

Таким образом, такие сложности в налоговом кодексе могут создавать рабочие места для налоговых юристов, но зачастую они не способствуют продуктивной деятельности. Они также часто снижают справедливость и подрывают налоговую базу.

Рассмотрим:

- Льготные ставки на инвестиционный доход (прирост капитала, дивиденды) в основном выгодны для богатых, которые получают непропорционально большую долю нетрудового дохода.Как показано на рисунке ниже, более низкие ставки для этих источников дохода практически не влияют на беднейшие 80 процентов, но повышают доход после уплаты налогов самых богатых семей примерно на 5–8 процентов, тем самым усугубляя обусловленное рынком неравенство в доходах.

Рисунок 1

- Наш налоговый кодекс поощряет очень высокие уровни унаследованных доходов. Из-за высокого порога освобождения (10,9 млн долларов для пар, 5,4 млн долларов для физических лиц) наша текущая база налога на недвижимость чрезвычайно узка и достигает только 2 из каждых 1000 поместий. Многочисленные лазейки также гарантируют, что миллионеры, которые платят налог на наследство, платят низкие фактические ставки (в среднем менее 17 процентов) со своего состояния. А еще есть «пошаговая основа», которая отменяет налоги на прирост капитала (уже облагаемые налогом по льготной ставке относительно заработанного дохода), когда богатый человек передает их потомку.

Многочисленные лазейки также гарантируют, что миллионеры, которые платят налог на наследство, платят низкие фактические ставки (в среднем менее 17 процентов) со своего состояния. А еще есть «пошаговая основа», которая отменяет налоги на прирост капитала (уже облагаемые налогом по льготной ставке относительно заработанного дохода), когда богатый человек передает их потомку.

Многочисленные лазейки также гарантируют, что миллионеры, которые платят налог на наследство, платят низкие фактические ставки (в среднем менее 17 процентов) со своего состояния. А еще есть «пошаговая основа», которая отменяет налоги на прирост капитала (уже облагаемые налогом по льготной ставке относительно заработанного дохода), когда богатый человек передает их потомку.- Что касается корпоративной стороны налогового кодекса, многие из упомянутых выше лазеек объясняют, почему действующая ставка корпоративного налога как минимум на 10 процентных пунктов ниже максимальной ставки , установленной законом (35 процентов).Как уже отмечалось, источником этой разницы является возможность на неопределенный срок откладывать зарубежную выручку. Огромная разница между тем, как кодекс рассматривает инвестиции, финансируемые за счет долга и капитала, недооценивается, но также важна. Поскольку процентные платежи, в отличие от дивидендных выплат, вычитаются из корпоративного дохода, эффективная предельная ставка налога на инвестиции, финансируемые за счет долга, составляет минус 39 процентов. Ставка на акционерное финансирование для корпораций составляет 27 процентов (см. Рисунок 2 здесь). Другими словами, существует очень большая субсидия на инвестиции, финансируемые за счет долга; неудивительно, что американские компании склонны к чрезмерному использованию заемных средств.

Ставка на акционерное финансирование для корпораций составляет 27 процентов (см. Рисунок 2 здесь). Другими словами, существует очень большая субсидия на инвестиции, финансируемые за счет долга; неудивительно, что американские компании склонны к чрезмерному использованию заемных средств.

Ставка на акционерное финансирование для корпораций составляет 27 процентов (см. Рисунок 2 здесь). Другими словами, существует очень большая субсидия на инвестиции, финансируемые за счет долга; неудивительно, что американские компании склонны к чрезмерному использованию заемных средств.- Доход от бизнеса, «переходящий» на индивидуальный уровень (чтобы воспользоваться более низкой ставкой налога на прирост капитала), является крупнейшим источником «налогового разрыва» (разница между тем, что люди должны, и тем, что они платят). При последнем измерении за 2006 год налоговый разрыв составлял около 385 миллиардов долларов в год, или около 10 процентов федерального бюджета и 2 процента сегодняшнего ВВП. Например, было установлено, что индивидуальные предприниматели сообщают в IRS менее половины своего дохода.

- В исследовании, которое стало особенно актуальным в связи с обнаружением широкомасштабного уклонения от уплаты налогов в Панаме, экономист Габриэль Зукман документирует, что с начала 1980-х годов доля прибыли, которую американские фирмы регистрируют в налоговых убежищах, выросла примерно с 20 процентов. до 50 процентов. Новый анализ Кимберли Клаузинг «предполагает, что эрозия базы и перемещение прибыли сегодня являются более серьезной проблемой, чем даже раньше». По ее оценкам, потеря доходов от такой деятельности составит от 77 до 111 миллиардов долларов к 2012 году, что составляет около 4 процентов федеральных доходов в этом году. [2]

до 50 процентов. Новый анализ Кимберли Клаузинг «предполагает, что эрозия базы и перемещение прибыли сегодня являются более серьезной проблемой, чем даже раньше». По ее оценкам, потеря доходов от такой деятельности составит от 77 до 111 миллиардов долларов к 2012 году, что составляет около 4 процентов федеральных доходов в этом году. [2]

до 50 процентов. Новый анализ Кимберли Клаузинг «предполагает, что эрозия базы и перемещение прибыли сегодня являются более серьезной проблемой, чем даже раньше». По ее оценкам, потеря доходов от такой деятельности составит от 77 до 111 миллиардов долларов к 2012 году, что составляет около 4 процентов федеральных доходов в этом году. [2] - Еще одно доказательство все более агрессивного перемещения прибыли легко почерпнуть из суммы доходов, которые базирующиеся в США транснациональные корпорации регистрируют в налоговых убежищах, известных своими чрезвычайно низкими налоговыми ставками. Как недавно сообщалось в совместном отчете Белого дома и Министерства финансов США, в 2010 году иностранные дочерние компании американских фирм «сообщили о прибыли на Каймановых островах, которая более чем в 20 раз превышала весь объем производства этой страны». [3] Сам по себе этот простой факт является неопровержимым доказательством того, что прибыль, подрывающая базу, перемещается из тех мест, где зарабатывается доход, туда, где он будет меньше всего облагаться налогом.

- Как показывают Остин, Берман и Розенталь в готовящейся к публикации статье, доля корпоративных акций, находящихся на налогооблагаемых счетах домохозяйств, упала примерно с 80 процентов в середине 1960-х годов до примерно 25 процентов в настоящее время, а это означает, что большая часть таких акций теперь не облагается налогом. властями США или удерживаются в налоговых льготах, таких как индивидуальные пенсионные счета, некоммерческими организациями или иностранцами.

В целом обширный набор из законных субсидий физическим или юридическим лицам посредством освобождений, вычетов и других налоговых субсидий, обычно называемых налоговыми расходами, сократил поступления федерального подоходного налога более чем на 1 доллар.2 трлн в прошлом году — больше, чем стоимость социального обеспечения или совокупная стоимость Medicare и Medicaid. Более того, как показано на рисунке ниже, эти налоговые льготы непропорционально выгодны домохозяйствам с более высокими доходами, часто расточительно субсидируя поведение, которое в любом случае имело бы место. Верхний 1 процент домохозяйств получает почти 17 процентов прибыли от десяти самых больших налоговых расходов, почти столько же, сколько нижние 40 процентов домохозяйств.

Верхний 1 процент домохозяйств получает почти 17 процентов прибыли от десяти самых больших налоговых расходов, почти столько же, сколько нижние 40 процентов домохозяйств.

Зачем существуют все эти лазейки, вычеты и выгодные ставки? Одно из объяснений, часто предлагаемое без подтверждающих доказательств, заключается в том, что эти сложности создают стимулы для роста.В некоторых случаях такие претензии prima facie необоснованны. Пошаговая основа, например, побуждает богатых людей хранить активы до самой смерти, даже если прибыль от продажи активов может быть более продуктивно использована в других сферах экономики. В качестве другого примера можно привести огромную разницу в налоговых расходах на заемное финансирование по сравнению с долевым финансированием, которое не имеет очевидных оснований для роста. И тот факт, что с точки зрения эффективной налоговой ставки транснациональным американским компаниям дешевле вести реальную экономическую деятельность за границей, чем здесь, дестимулирует создание рабочих мест в Соединенных Штатах.

Также нет никакой защиты от усугубления проблемы незаконного уклонения от уплаты налогов, как это делают консерваторы Конгресса, урезав бюджет IRS. Как показывает приведенный ниже рисунок директора налоговой политики CBPP Чака Марра, по сравнению с 2010 годом бюджет IRS в реальных долларах сократился на 17 процентов, а количество сотрудников правоохранительных органов сократилось на 23 %, а число отдельных заявок увеличилось на 7 %. По оценкам казначейства, каждый дополнительный доллар, потраченный на принудительное исполнение IRS, приносит 6 долларов дополнительного дохода.

Рисунок 3 Поэтому важно, во имя справедливости, простоты и сбора доходов, пресекать уклонение от уплаты налогов и уклонение от уплаты налогов. В следующем разделе основное внимание уделяется проблеме доходов, а в последнем разделе исследуется фундаментальное утверждение о снижении налогов «со стороны предложения»: снижение ставок надежно обеспечивает значительный экономический рост. И теория, и доказательства находят мало поддержки этому утверждению.

Удовлетворение наших потребностей в доходах

Даже при отсутствии изменений в основных государственных программах наши доходы должны увеличиваться по «механическим» причинам.Простое сохранение реальных расходов на душу населения постоянными, рост населения и инфляция вместе потребуют 40-процентного увеличения доходов в течение следующего десятилетия. Поскольку доля американцев в возрасте 65 лет и старше увеличится с нынешних 15 процентов до 20 процентов примерно к 2040 году, Medicare и Social Security будут стоить дороже. По оценкам CBO, к 2026 году расходы на эти две программы должны возрасти чуть менее чем на 2 процента ВВП (более 500 миллиардов долларов прогнозируемого ВВП на 2026 год).

Наряду с демографией еще одним источником давления на будущие доходы является рост расходов на здравоохранение, который исторически опережал общий рост, таким образом поглощая все большую долю ВВП.Очевидно, что борьба с неэффективностью, стоящей за этим избыточным темпом роста, была целью Закона о доступном медицинском обслуживании (ACA), и до сих пор она имела заметный успех. Сегодняшние бюджетные прогнозы расходов на здравоохранение на 30% ниже, чем те, которые были сделаны до ACA, и это улучшение включает в себя затраты на саму реформу здравоохранения.

Сегодняшние бюджетные прогнозы расходов на здравоохранение на 30% ниже, чем те, которые были сделаны до ACA, и это улучшение включает в себя затраты на саму реформу здравоохранения.

Наконец, CBO ожидает, что процентные платежи по государственному долгу вырастут с 1,4 до 3 процентов ВВП в течение следующего десятилетия. Как и другие прогнозисты, CBO переоценил траекторию процентных ставок в последние годы, поэтому, возможно, если ставки останутся такими же низкими, как ожидают индикаторы форвардного рынка, будет некоторое облегчение долга.Но траектория будущих процентных ставок неизвестна, поэтому фискальная правильность должна привести нас к планированию возможности повышения процентных платежей.

Чтобы удовлетворить эти потребности и оставить себе место для необходимых дополнительных инвестиций в инфраструктуру и человеческий капитал, придерживаясь при этом принципов, изложенных выше, мы должны внедрить средства сбора доходов, которые повышают справедливость и простоту (или, по крайней мере, избегают новых сложностей).

Платой за участие в любом обсуждении налоговой реформы, таким образом, должна быть готовность закрыть так называемую «лазейку с фиксированными процентными ставками», которая позволяет менеджерам хедж-фондов получать выгодные ставки, основанные на активах, на их доходы при затратах в 19 миллиардов долларов. упущенная выгода в течение десяти лет.Тех, кто утверждает, что хочет провести серьезную налоговую реформу, но не хочет упростить кодекс, закрыв сначала эту лазейку — у которой практически нет защитников, — следует считать сродни тем, кто говорит, что готов пробежать марафон, но устаёт идти пешком. лестница.

Преференциальное отношение к богатому наследству было бы еще одним прекрасным началом. Недавний президентский бюджет снизит порог освобождения от налога на наследство с 10,9 миллионов долларов до 7 миллионов долларов для пар (и с 5 долларов США.с 4 до 3,5 миллионов долларов для физических лиц) и увеличить максимальную предельную ставку налога на недвижимость с 40 до 45 процентов. Это также закроет несколько лазеек в налоге на недвижимость и дарение, одна из которых (лазейка в доверительном фонде удержанной ренты) позволяет наследственному имуществу инвестировать в траст, чтобы избежать выплаты прироста капитала. В соответствии с этими изменениями, которые соберут 226 миллиардов долларов в течение 10 лет, налог на наследство по-прежнему коснется лишь около 0,3 процента потомков. [4]

Это также закроет несколько лазеек в налоге на недвижимость и дарение, одна из которых (лазейка в доверительном фонде удержанной ренты) позволяет наследственному имуществу инвестировать в траст, чтобы избежать выплаты прироста капитала. В соответствии с этими изменениями, которые соберут 226 миллиардов долларов в течение 10 лет, налог на наследство по-прежнему коснется лишь около 0,3 процента потомков. [4]

Аналогичным образом, в президентском бюджете предлагается закрыть лазейку «повышения», о которой говорилось выше, оставив при этом существенные исключения, чтобы изменение коснулось только богатых наследников.В сочетании с его предложением повысить ставку прироста капитала с нынешних 23,8 процента до 28 процентов, прекращение пошаговой базы привлечет 235 миллиардов долларов в течение десяти лет. Обратите внимание, что уменьшение налоговой разницы между приростом капитала и доходом также помогает упростить систему, уменьшая искажающий стимул к переопределению прибыли и дохода (который используется, например, теми, кто использует лазейку в переносимых процентах).

Когда дело доходит до некоторых других расточительных субсидий в налоговом кодексе, с политической точки зрения трудно поставить одну цель над другой — за каждой лазейкой стоит лоббист, чья зарплата зависит от защиты этой налоговой льготы как заветной программы «создания рабочих мест».Вместо того, чтобы использовать эти лазейки по одной, было бы и проще, и справедливее ограничить все вычеты 28 процентами вместо максимальной ставки подоходного налога почти 40 процентов.

Этот подход позволяет избежать выбора победителей и проигравших и повышает экономическую эффективность за счет уменьшения степени, в которой мы субсидируем поведение, которое в любом случае имело бы место среди богатых, например сбережения на пенсию или покупку дома. Применительно к доходам в размере 250 000 долларов США и более это ограничение позволит сэкономить более 640 миллиардов долларов США в течение десяти лет.

Обращаясь к корпоративной стороне налогового кодекса, самый простой способ прекратить отсрочку зарубежных доходов компаний — это минимальный налог, который транснациональные корпорации должны платить с этих доходов, когда они их зарабатывают, после чего они могут репатриировать свои доходы без дальнейшего налогообложения. Администрация Обамы добавляет 19 процентов к этому налогу, что позволит собрать 350 миллиардов долларов за десять лет. [5]

Администрация Обамы добавляет 19 процентов к этому налогу, что позволит собрать 350 миллиардов долларов за десять лет. [5]

Наконец-то пришло время поднять федеральный налог на газ. Этот налог — это то, как мы финансируем как дорожную инфраструктуру, так и федеральный вклад в общественный транспорт, и он застрял на уровне 18.4 цента за галлон в номинальном выражении с 1993 года. Между тем, затраты на техническое обслуживание выросли, как и пробег автомобиля, что привело к постоянному дефициту Дорожного целевого фонда. Налог на ископаемое топливо также является разумной экологической политикой, и эта идея даже получила поддержку обеих партий. Один из планов предусматривает повышение налога на газ на 12 центов за галлон в течение двух лет (6 центов в год), а затем его индексацию с учетом инфляции. Это позволит собрать 180 миллиардов долларов в течение десяти лет. Поскольку цены на газ все еще очень низкие, чем раньше вступит в силу такое повышение, тем лучше.

Отсутствие связи между снижением налогов со стороны предложения и ростом

На протяжении десятилетий некоторые политики и экономисты утверждали, что снижение налоговых ставок приведет к более быстрому росту за счет увеличения ресурсов «со стороны предложения», включая труд, капитал и другие формы инвестиций. Аргумент состоит в том, что снижение стоимости инвестиций после уплаты налогов и повышение заработной платы после уплаты налогов приведет к увеличению предложения рабочей силы и капиталовложений в экономике, что повысит производительность и рост. Прибыль будет затем просачиваться на рабочие места и доходы людей с низким и средним доходом.

Аргумент состоит в том, что снижение стоимости инвестиций после уплаты налогов и повышение заработной платы после уплаты налогов приведет к увеличению предложения рабочей силы и капиталовложений в экономике, что повысит производительность и рост. Прибыль будет затем просачиваться на рабочие места и доходы людей с низким и средним доходом.

В первой части этого утверждения есть определенная доля логики, но оно ужасно неполно даже в теоретическом смысле. Экономисты по налогам Билл Гейл и Эндрю Самвик недавно отметили три способа изменения этой простой теории предложения. [6]

Во-первых, Гейл и Сэмвик отмечают, что, «хотя нет сомнений в том, что налоговая политика может влиять на экономический выбор, ни в коем случае не очевидно… что снижение налоговых ставок в конечном итоге приведет к увеличению экономики в долгосрочной перспективе.Они отмечают прогнозируемое влияние на заработную плату и инвестиции, но продолжают подчеркивать, что снижение налогов «также повысит доход после уплаты налогов, который люди получают от своего текущего уровня деятельности, что уменьшит их потребность работать, сберегать и инвестировать». Первый эффект обычно повышает экономическую активность (посредством так называемого эффекта замещения), тогда как второй эффект обычно снижает ее (посредством так называемого эффекта дохода)». В целом, некоторые эмпирические исследования показывают, что эффект замещения доминирует над эффектом дохода, но Гейл и Сэмвик отмечают, что этот результат часто зависит от дизайна снижения налогов.

Первый эффект обычно повышает экономическую активность (посредством так называемого эффекта замещения), тогда как второй эффект обычно снижает ее (посредством так называемого эффекта дохода)». В целом, некоторые эмпирические исследования показывают, что эффект замещения доминирует над эффектом дохода, но Гейл и Сэмвик отмечают, что этот результат часто зависит от дизайна снижения налогов.

Во-вторых, они указывают, что влияние снижения налогов на рост также зависит от того, как оно финансируется: «Снижение налогов, финансируемое за счет немедленного сокращения непроизводительных государственных расходов, могло бы увеличить выпуск, инфраструктура или человеческий капитал] может снизить производительность». Они добавляют, что снижение налогов, финансируемое за счет дефицита, которое увеличивает федеральные заимствования, может снизить долгосрочный рост: «Исторические данные и анализ моделирования показывают, что снижение налогов, финансируемое за счет долга в течение длительного периода времени, окажет незначительное положительное влияние на долгосрочную перспективу. роста и может уменьшить рост.

роста и может уменьшить рост.

Наконец, Гейл и Самвик утверждают, что снижение ставок в сочетании с расширением базы — основной мантрой налоговой реформы — повысит эффективные налоговые ставки, с которыми сталкиваются некоторые домохозяйства и фирмы (например, за счет устранения различных налоговых расходов). Они утверждают, что такое повышение будет действовать «… в направлении, противоположном снижению ставок, и смягчит их влияние на экономический рост». И наоборот, они рассматривают возможность того, что расширение базы может перераспределить «ресурсы из секторов, которые в настоящее время являются предпочтительными с точки зрения налогообложения, в секторы с самой высокой экономической (до налогообложения) прибылью, что должно увеличить общий размер экономики.

С учетом этих соображений утверждение о том, что снижение налогов со стороны предложения стимулирует инвестиции, рабочие места и рост ВВП, как и любая экономическая теория, должно быть проверено эмпирически. Один из простых способов сделать это — построить диаграммы рассеяния максимальной налоговой ставки в данном году в сравнении с ростом экономических переменных, на которые эти ставки должны влиять. Если теория верна, высокие предельные нормы должны быть связаны с более слабым ростом, а низкие предельные нормы должны быть связаны с более сильным ростом, то есть мы ожидаем, что точки на диаграмме рассеяния выстроятся, как на следующем рисунке, показывая выдумал обратную зависимость между темпами и ростом, просто чтобы дать точку отсчета, по которой можно судить о следующих графиках.

Один из простых способов сделать это — построить диаграммы рассеяния максимальной налоговой ставки в данном году в сравнении с ростом экономических переменных, на которые эти ставки должны влиять. Если теория верна, высокие предельные нормы должны быть связаны с более слабым ростом, а низкие предельные нормы должны быть связаны с более сильным ростом, то есть мы ожидаем, что точки на диаграмме рассеяния выстроятся, как на следующем рисунке, показывая выдумал обратную зависимость между темпами и ростом, просто чтобы дать точку отсчета, по которой можно судить о следующих графиках.

К сожалению для теории предложения, реальные графики, в отличие от вышеприведенного воображаемого, вообще не раскрывают эту закономерность. На пяти приведенных ниже диаграммах рассеяния показано годовое процентное изменение реального ВВП на душу населения, занятости, капиталовложений, производительности и медианного дохода семьи до уплаты налогов (соответственно) по отношению к предельным ставкам, при этом годовые данные охватывают период с 1947 г. до самого последнего наблюдения (2014 г. или 2015). В каждом случае верхняя предельная ставка откладывается по оси X в зависимости от процентного изменения рассматриваемой переменной по оси Y.Через точки проводится линия «наилучшего соответствия».

до самого последнего наблюдения (2014 г. или 2015). В каждом случае верхняя предельная ставка откладывается по оси X в зависимости от процентного изменения рассматриваемой переменной по оси Y.Через точки проводится линия «наилучшего соответствия».

Ни в коем случае связь не является отрицательной, как предсказывает теория предложения. Наоборот, наклон линии регрессии, как правило, положителен, хотя его подъем слишком мягкий, чтобы быть статистически значимым (за исключением медианного дохода семьи до уплаты налогов).

Чтобы было ясно, эти графики не показывают, что более высокие налоговые ставки способствуют инвестициям, росту и созданию рабочих мест.Во-первых, как отмечалось выше, влияние снижения налогов на экономический рост зависит от множества факторов, включая компромисс между эффектами дохода и замещения, способы финансирования снижения налогов, изменения эффективных ставок и, я бы добавил, более широких экономических условий ( например, временное снижение налогов для людей с низким и средним уровнем дохода, вероятно, будет стимулировать рост во время рецессии за счет воздействия на спрос).

Во-вторых, факторы, определяющие рост и его ресурсы со стороны предложения, многочисленны и разнообразны, включая демографию, «инновации» (общая факторная производительность или рост выпуска за вычетом всех соответствующих ресурсов), денежно-кредитная политика, другие фискальные политики и многое другое. , включая нематериальные активы, такие как «животные духи» и доверие потребителей.

Но тот факт, что простые эмпирические данные одинаково враждебны версии со стороны предложения, в сочетании с ее теоретическими недостатками, должен полностью возложить бремя доказывания на тех, кто утверждает, что снижение налогов со стороны предложения будет способствовать экономическому росту.

Пикетти, Саез и Станчева разработали доказательства, подобные приведенным выше, с использованием межстрановых вариаций. Рассматривая многочисленные экономики в период с 1960 по 2010 год, они показывают, что снижение максимальной предельной ставки не было связано с более быстрым ростом дохода на душу населения. Наоборот, они отрицательно и значительно коррелировали с большей долей национального дохода, приходящейся на самый верхний 1 процент. То есть снижение налогов со стороны предложения не способствовало росту; они подняли неравенство. [7]

Наоборот, они отрицательно и значительно коррелировали с большей долей национального дохода, приходящейся на самый верхний 1 процент. То есть снижение налогов со стороны предложения не способствовало росту; они подняли неравенство. [7]

Свидетельства на субнациональном уровне, где различные штаты во главе с Канзасом агрессивно снижают налоги, в то время как политики рекламируют преимущества снижения налогов со стороны предложения, также решительно настроены против снижения налогов как стратегии роста. Сокращения в Канзасе, которые вступили в силу в 2013 году, например, теперь проделали дыру в размере 400 миллионов долларов в бюджете штата.Когда один из моих коллег-свидетелей, Арт Лаффер, помог разработать эти огранки, он предсказал (вместе со Стивеном Муром из Фонда наследия), что они обеспечат «немедленный и продолжительный импульс» экономике Канзаса. Тем не менее, сокращения не только вызвали серьезное недофинансирование государственной системы образования, они также совпали со слабыми рабочими местами и ростом ВВП. Прогнозы Департамента законодательных исследований штата Канзас предполагают, что в обозримом будущем экономика останется слабее, чем экономика США в целом.

Прогнозы Департамента законодательных исследований штата Канзас предполагают, что в обозримом будущем экономика останется слабее, чем экономика США в целом.

Сторонники теории предложения могут утверждать, что выгоды от сокращений просто проявляются дольше, чем они первоначально предсказывали, но, основываясь на множестве эмпирических данных, показанных здесь и в других анализах, которые я цитировал, политикам было бы разумно отвергайте такие аргументы.

Заключение

Целью налогового кодекса в странах с развитой экономикой должно быть получение достаточных доходов способами, которые являются эффективными, стимулирующими рост и, что, возможно, наиболее важно, широко воспринимаются как справедливые.Сложность не зависит от количества ставок; она обусловлена потоком вычетов, кредитов, льгот и бесчисленным множеством других возможностей избежать уплаты налогов путем сложного переопределения дохода в формы, которым кодекс уделяет особое внимание.

Конечно, наша экономическая жизнь сама по себе может быть сложной, и налоговый кодекс неизбежно отразит ее в какой-то степени. Мы очень хотим, например, как предотвратить бедность, так и стимулировать работу среди наименее обеспеченных, и упомянутые выше возмещаемые кредиты на основе работы были очень успешными налоговыми расходами.На самом деле существует двухпартийная поддержка увеличения EITC для бездетных взрослых, которые в настоящее время получают лишь очень небольшую сумму от этой достойной программы.

Мы очень хотим, например, как предотвратить бедность, так и стимулировать работу среди наименее обеспеченных, и упомянутые выше возмещаемые кредиты на основе работы были очень успешными налоговыми расходами.На самом деле существует двухпартийная поддержка увеличения EITC для бездетных взрослых, которые в настоящее время получают лишь очень небольшую сумму от этой достойной программы.

Однако мы должны добиваться изменений, которые представляют собой «три предложения», одновременно повышая доходы, справедливость и простоту. Это означает адекватное финансирование IRS, закрытие многих лазеек, выявленных в этом свидетельстве, и избежание снижения налогов со стороны предложения, которые сильно подрывают справедливость и прогрессивность, практически ничего не демонстрируя для них на пути экономического роста.Если мы это сделаем, у нас будет значительно улучшенный налоговый кодекс.

Примечание данных

Каждая точка данных на каждой диаграмме представляет календарный год. Верхняя предельная ставка федерального подоходного налога (из Центра налоговой политики) указана на оси X каждой диаграммы; оси Y представляют рост рассматриваемых переменных по сравнению с прошлым годом. Производительность для несельскохозяйственного сектора; услуги реального капитала берутся из набора данных учета роста экономиста Джона Фернальда; ВВП был скорректирован как с учетом инфляции, так и с учетом численности населения; а значение реального медианного дохода семьи за 2013 год (Бюро переписи населения) было условно исчислено из-за изменения методов обследования.

Верхняя предельная ставка федерального подоходного налога (из Центра налоговой политики) указана на оси X каждой диаграммы; оси Y представляют рост рассматриваемых переменных по сравнению с прошлым годом. Производительность для несельскохозяйственного сектора; услуги реального капитала берутся из набора данных учета роста экономиста Джона Фернальда; ВВП был скорректирован как с учетом инфляции, так и с учетом численности населения; а значение реального медианного дохода семьи за 2013 год (Бюро переписи населения) было условно исчислено из-за изменения методов обследования.

Хотя эти диаграммы показывают только отсутствие связи между максимальными ставками налога и экономической активностью в то же время, взгляд на два, три или четыре года вперед не меняет выводов. На самом деле более длительные лаги часто приводят к усилению положительной корреляции с более высокими максимальными налоговыми ставками, результат, который находится в прямом противоречии с тем, что обычно предсказывают сторонники снижения налогов.

Урок 1. Федеральные налоги и ваш новый бизнес

Добро пожаловать в наше видео мастерская по федеральным налогам и ваш новый бизнес.

В этом видео, мы предоставим основное резюме того, что вам нужно знать о успешно управлять своим бизнесом а также предоставить вам с некоторыми ресурсами для дополнительных Информация.

Конкретно,

мы объясним цель

идентификации работодателя

номер,

описать базовое ведение документации

требования

для целей налогообложения,

определить базовую бухгалтерию

и методы учета,

объяснить формы

коммерческие организации,

и наконец,

подскажите как выбрать

уплаченный налог

составитель.

Прежде чем мы начнем тем не мение, мы хотим напомнить вам это тоже нужно понимать твое состояние и местная налоговая отчетность требования Кроме того в федеральный требования мы будем описывать здесь.

[играет музыка] Начнем сначала с федерального работодателя Идентификационный номер или EIN.

EIN идентифицирует налоговые декларации, поданные в IRS. и, как владелец бизнеса, вам может потребоваться получить EIN.

Вам понадобится EIN, если вы платите заработную плату,

иметь пенсионный план для самозанятых,

управлять своим бизнесом как партнерство или корпорация,

или если вам необходимо подать какую-либо из этих налоговых деклараций:

работа,

акциз,

доверенное лицо,

или алкоголь, табак и огнестрельное оружие.

Ваш тип бизнеса может не требовать получения EIN, но вам может понадобиться EIN для работы с другими предприятиями, включая банки, которые требуют EIN для настройки бизнес-аккаунтов.

IRS даст вам EIN даже если вам это не нужно для целей IRS.

Самый быстрый и простой способ получить EIN — онлайн.

Просто зайдите на www.irs.gov и введите ключевое слово EIN.

Оттуда вы узнаете больше информации включая приложение.

присвоенный ИНН является постоянным федеральным идентификационным номером работодателя. для вашего бизнеса.

Этот EIN может быть аннулирован

если имя

или номер социального страхования

главного офицера

не соответствуют записям администрации социального обеспечения

или если у вашего бизнеса уже есть EIN.

Теперь давайте обсудим ведение документации для вашего бизнеса.

Как владелец бизнеса, вы должны хранить чеки, квитанции о продажах, счета-фактуры, записи о денежных поступлениях и расходах, банковские депозитные квитанции, аннулированные чеки и другие документы для обоснования статей доходов, вычетов и кредитов.

Хотя это может показаться большой работой, если у вас нет записей, показывающих источник ваших доходов, вы не сможете доказать, что некоторые из них не являются коммерческими или необлагаемый налогом.

Помните, запись этих предметов поможет вам заплатить только тот налог, который вы должны.

Теперь давайте посмотрим, насколько глубокими должны быть ваши записи.

и как долго их нужно хранить.

Ваши записи должны подтверждать заявленную сумму, время и место, деловая цель, и ваши деловые отношения с любым другим вовлеченным лицом.

Если ваши записи неполные, они могут не поддерживать ваши выводы.

Вы должны вести записи если их содержание может быть существенным в администрирование любого закона Службы внутренних доходов.

Как правило, срок исковой давности для декларации о доходах истекает через 3 года после подачи или подачи декларации или 2 года с даты уплаты налога, в зависимости от того, что позже.

Чтобы подтвердить статьи дохода или вычета в вашей налоговой декларации,

вы должны вести записи до истечения срока исковой давности

для этого возврата истекает.

Существуют специальные правила ведения учета. если записи связаны со свойством.

Как правило, храните эти записи до истечения срока исковой давности. истекает в том году, в котором вы распоряжаетесь имуществом.

Вы должны вести эти записи, чтобы рассчитать любую амортизацию, амортизация, или вычет на истощение и вычислить прибыль или убыток при продаже или иным образом распоряжаться имуществом.

Если вы получили недвижимость в результате необлагаемого обмена, ваша основа в этом свойстве такая же, как на основании имущества, от которого вы отказались, увеличивается на любые деньги, которые вы заплатили.

Вы должны вести записи о старом имуществе,

а также на новом имуществе, до срока

ограничение истекает в том году, в котором вы распоряжаетесь

новое свойство.

Если у вас есть сотрудники, тогда вы также должны вести учет налога на заработную плату.

Вы должны хранить всю налоговую отчетность по найму в течение не менее четырех лет после дата, когда налоговая декларация должна быть подана или уплачены налоги, в зависимости от того, что позже.

Бывают ситуации, когда записи возможно придется держать дольше.

Если вы измените метод учета, записи, подтверждающие необходимые корректировки может быть материальным на неопределенное время.

И, как обсуждалось ранее, записи, служившие основой для оригинальное или замененное имущество также должно храниться дольше.

Если вы потеряли записи из-за обстоятельств

вне вашего контроля, таких как наводнение или землетрясение,

вы можете обосновать вычет путем разумной реконструкции.

Для получения дополнительной информации о ведении учета, см. публикацию 583, Открытие бизнеса и ведение документации.

Для получения информации о налоговых записях по найму, см. публикацию IRS 15, Налоговый справочник работодателя.

Вы можете найти эти публикации на сайте www.irs.gov.

Вы также можете зайти на сайт irs.gov и выполнить поиск, используя ключевое слово «регистрация».

[играет фоновая музыка] Многие люди, которые управляют своим собственным бизнесом с одним человеком никогда не утруждайте себя созданием системы бухгалтерского учета.

Их личный расчетный счет служит как личным и бизнес-аккаунт.

Однако IRS рекомендует открыть

отдельный счет в коммерческом банке.

Бухгалтерские системы бывают двух видов: однократная и двукратная запись.

Система однократного входа является самой простой в обслуживании: с системой однократного входа вы записываете ежедневный и ежемесячная сводка доходов от бизнеса, и ежемесячная сводка деловых расходов.

Эта система ориентирована на прибыль бизнеса и заявление об убытках, а не на его балансе.

Хотя единая запись не является полной системой учета, он показывает доходы и расходы достаточно подробно для целей налогообложения.

Система двойной записи более сложна: имеет встроенные системы сдержек и противовесов, он самобалансирующийся, и является более точным, чем однократная система.

Потому что все предприятия состоят из обмена

одного за другое,

Двойная бухгалтерия используется, чтобы показать этот двойной эффект.

После того, как вы выбрали систему бухгалтерского учета, вам также необходимо вам также необходимо выбрать метод учета.

Ваш метод бухгалтерского учета представляет собой набор правил, которые вы используете, чтобы решить, когда и как вы сообщаете о своих доходах и расходах.

Двумя наиболее распространенными методами бухгалтерского учета являются кассовый метод и кассовый метод. метод начисления.

В налоговой декларации вы должны использовать тот же метод учета, который вы используете для ведения записей.

При кассовом методе вы сообщаете обо всех доходах в том году, когда вы их получили.

Вы обычно вычитаете расходы только в налоговой год, в котором вы их платите.

По методу начисления,

вы сообщаете о доходах в том году, когда вы их заработали,

независимо от того, когда вы получите оплату.

Вы вычитаете расходы в том году, когда нести их независимо от того, платите вы им в этом году или нет.

Предприятия, у которых есть запасы для продажи клиентам, должны обычно используют метод начисления для продаж и покупок.

Однако многие малые предприятия с валовой выручкой в среднем менее 10 миллионов долларов в год может использовать кассовый метод для продаж и покупок.

Чтобы получить больше информации на разницу между наличными и методы учета по методу начисления, см. Публикацию IRS 538, Отчетные периоды и методы.

Существуют пакеты программного обеспечения, которые очень полезны,

относительно прост в использовании,

и требуют очень мало знаний в области бухгалтерского учета и бухгалтерского учета.

Будь осторожен, если вы используете программное обеспечение, вы должны иметь возможность производить записи из система для поддержки того, что указано в вашей налоговой декларации.

И всегда храните резервную копию в надежном месте.

Итак, до этого момента мы рассмотрели довольно много и вам, зрителю, пора проверить свои знания.

Давайте послушаем Сэнди о ее бизнесе а потом ты решишь использует ли она правильный метод учета.

Привет, я Сэнди.

у меня есть сайт где я продаю на заказ и вязаные изделия ручной работы, шапки, шарфы и носки.

Клиенты заказывают онлайн,

но потому что это может занять несколько недель

или даже несколько месяцев, чтобы получить припасы

и закончил заказ,

Я не взимаю с них плату, пока товар не будет отправлен.

Использую метод начисления.

Я записываю продажу в месяц когда я отправляю товар, не в том месяце, когда человек заказывает его.

Правильно ли Сэнди использует метод начисления?

Надеемся, вы ответили правильно.

Это … Сэнди может использовать метод начисления.

Этот метод можно использовать потому что может быть некоторое время между тем, когда клиент размещает заказ и когда он будет отправлен.

Сэнди регистрирует выручку, когда с клиента взимается плата.

Именно тогда она отправляет заказ.

[играет музыка]

Теперь обратим внимание на

бизнес-структуры.

В начале жизни вашего малого бизнеса вы необходимо определиться со структурой собственности.

Существует пять распространенных типов коммерческие организации.

Единоличное владение, Партнерство, Корпорация, С Корпорация, и общество с ограниченной ответственностью.

Давайте посмотрим на преимущества и недостатки каждого.

Индивидуальное предпринимательство – самый простой вид бизнеса

организация. Это некорпоративный бизнес, который

человек владеет. Бизнес не существует отдельно от его

владельца, и именно он принимает на себя риски

бизнеса в пределах всех его или ее активов, даже

если собственник не использует свои личные активы в

бизнес. Кроме того, возможность финансирования

бизнес, известный как капитал, ограничен тем, что

владелец может придумать в том числе кредиты от финансового

учреждения, за которые владелец несет личную ответственность.

Кроме того, возможность финансирования

бизнес, известный как капитал, ограничен тем, что

владелец может придумать в том числе кредиты от финансового

учреждения, за которые владелец несет личную ответственность.

Индивидуальный предприниматель регистрирует свои налоги, используя

Приложение C, Чистая прибыль от бизнеса. График C

включены в 1040, чтобы сообщить о прибыли или убытке от

управление бизнесом.Индивидуальный предприниматель также подает

Расписание SE, налог на самозанятость, чтобы сообщить о социальных

Security и Medicare Налоги на чистую прибыль текущего

порог года. Если вы или ваш супруг совместно владеете и

управлять некорпоративным бизнесом в несообществе

состояние собственности и участие в прибылях и убытках, вы

являются партнерами в товариществе, а не единственным

собственность. Таким образом, вы не должны использовать Расписание C, но

есть исключения из этого.Например, если вы и ваш

супруг полностью владеет и управляет некорпоративным бизнесом как

совместное имущество в соответствии с законодательством о совместном имуществе

государство, вы можете рассматривать бизнес либо как единственный

собственность или товарищество. Есть еще одно исключение

для квалифицированных совместных предприятий для супругов. Если ты и твой

каждый из супругов материально участвует как единственные члены

совместного владения и управления бизнесом, и вы подаете совместный

декларация по налогу на прибыль за налоговый год, вы можете сделать совместную

избрание рассматривать как квалифицированное совместное предприятие

вместо товарищества.Это позволяет избежать

сложности формы партнерства 1065, US Return of

Доход от партнерства, но по-прежнему дает каждому супругу кредит на

Доходы социального обеспечения, на которых основаны пенсионные выплаты.

Таким образом, вы не должны использовать Расписание C, но

есть исключения из этого.Например, если вы и ваш

супруг полностью владеет и управляет некорпоративным бизнесом как

совместное имущество в соответствии с законодательством о совместном имуществе

государство, вы можете рассматривать бизнес либо как единственный

собственность или товарищество. Есть еще одно исключение

для квалифицированных совместных предприятий для супругов. Если ты и твой

каждый из супругов материально участвует как единственные члены

совместного владения и управления бизнесом, и вы подаете совместный

декларация по налогу на прибыль за налоговый год, вы можете сделать совместную

избрание рассматривать как квалифицированное совместное предприятие

вместо товарищества.Это позволяет избежать

сложности формы партнерства 1065, US Return of

Доход от партнерства, но по-прежнему дает каждому супругу кредит на

Доходы социального обеспечения, на которых основаны пенсионные выплаты.

Второй тип организации бизнеса – общий.

партнерство. Партнерство – это отношения между двумя

или более лиц, которые собираются вместе для ведения торговли или

бизнес.Каждый человек вносит деньги, собственность, труд или

навыков, и каждый рассчитывает разделить как прибыль, так и

убытки бизнеса. Присоединиться может любое количество человек

в партнерстве. Преимущества партнерства в том, что

легко организовать, имеет определенный правовой статус и

он может иметь большую финансовую мощь, чем единственный

собственность. Первый недостаток заключается в том, что решение

власть разделена.Другой недостаток для

партнерства заключается в том, что ответственность партнеров, как правило,

неограниченно, если иное не указано в партнерстве

соглашение. То есть каждый партнер может нести ответственность за все

долги бизнеса. Например, если один партнер

не проявляет здравый смысл, этот партнер может причинить

не только потеря имущества товарищества, но и

потеря личных активов другого партнера.

Например, если один партнер

не проявляет здравый смысл, этот партнер может причинить

не только потеря имущества товарищества, но и

потеря личных активов другого партнера.

Товарищества сообщают о прибылях и убытках по форме 1065, US Return of

Партнерский доход. Форма 1065 резюмирует бизнес

деятельность товарищества. Партнерство не окупается

налог на доходы от ежедневных операций и все доходы, убытки,

отчисления и кредиты, генерируемые партнерским пропуском

через партнеров. Каждый партнер получает форму 1065,

Приложение K-1, Доля Партнера в Доходе, Вычеты, Кредит,

и Т. Д., а партнеры сообщают об этих пунктах в свои личные

декларации по налогу на прибыль. Партнерства по-прежнему должны подавать документы о приеме на работу

налоговые декларации и уплачивать налоги с работников

компенсация. Если вы хотите получить больше информации о

партнерства см. также публикацию IRS 541 «Партнерства».

как инструкции к формам 1065 и 1040.

также публикацию IRS 541 «Партнерства».

как инструкции к формам 1065 и 1040.

Третьим типом организации бизнеса является корпорация.

Корпорации рассматриваются законом как юридические лица.

То есть у корпорации есть жизнь, отдельная от ее

собственников и имеет свои права и обязанности. Владельцы

корпорации известны как акционеры или акционеры. И

стоит отметить, что один человек может быть единственным

акционер корпорации. Руководители корпорации могут

или не могут быть акционерами.Создание корпорации включает в себя

передача денег или имущества или того и другого

потенциальных акционеров в обмен на акционерный капитал в

корпорация. Для целей федерального подоходного налога

корпорации включают ассоциации, акционерные общества,

и трасты, а также товарищества, действующие как ассоциации

или корпорации. Раскроем преимущества и недостатки

корпорации.Преимущества корпорации заключаются в том, что

акционеры несут ограниченную ответственность за корпоративные

долги или действия, передача права собственности проста, акции могут

быть проданы, а привлечение капитала для расширения бизнеса может

будь проще. Недостатки заключаются в том, что корпорация

облагаются налогом на прибыль на корпоративном уровне. И

когда доход распределяется в виде дивидендов, этот доход

снова облагаются налогом на уровне акционеров.Владельцы

корпорации, которые работают в бизнесе, как правило,

считаются работниками, получают заработную плату, и оба

корпорация и работник платят налоги с этого

оплата труда. Целесообразно проконсультироваться с бухгалтером и

адвокат, специализирующийся на корпоративном праве, поскольку корпорации могут

сложнее и дороже организовать, чем другие

бизнес-структуры.

Раскроем преимущества и недостатки

корпорации.Преимущества корпорации заключаются в том, что

акционеры несут ограниченную ответственность за корпоративные

долги или действия, передача права собственности проста, акции могут

быть проданы, а привлечение капитала для расширения бизнеса может

будь проще. Недостатки заключаются в том, что корпорация

облагаются налогом на прибыль на корпоративном уровне. И

когда доход распределяется в виде дивидендов, этот доход

снова облагаются налогом на уровне акционеров.Владельцы

корпорации, которые работают в бизнесе, как правило,

считаются работниками, получают заработную плату, и оба

корпорация и работник платят налоги с этого