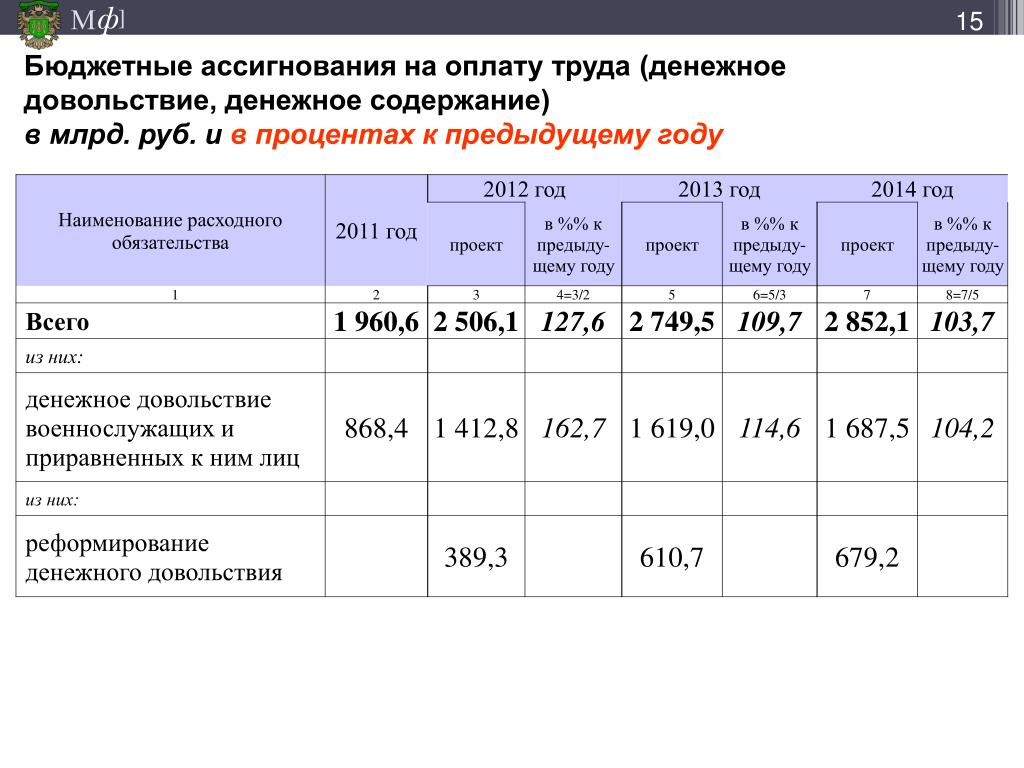

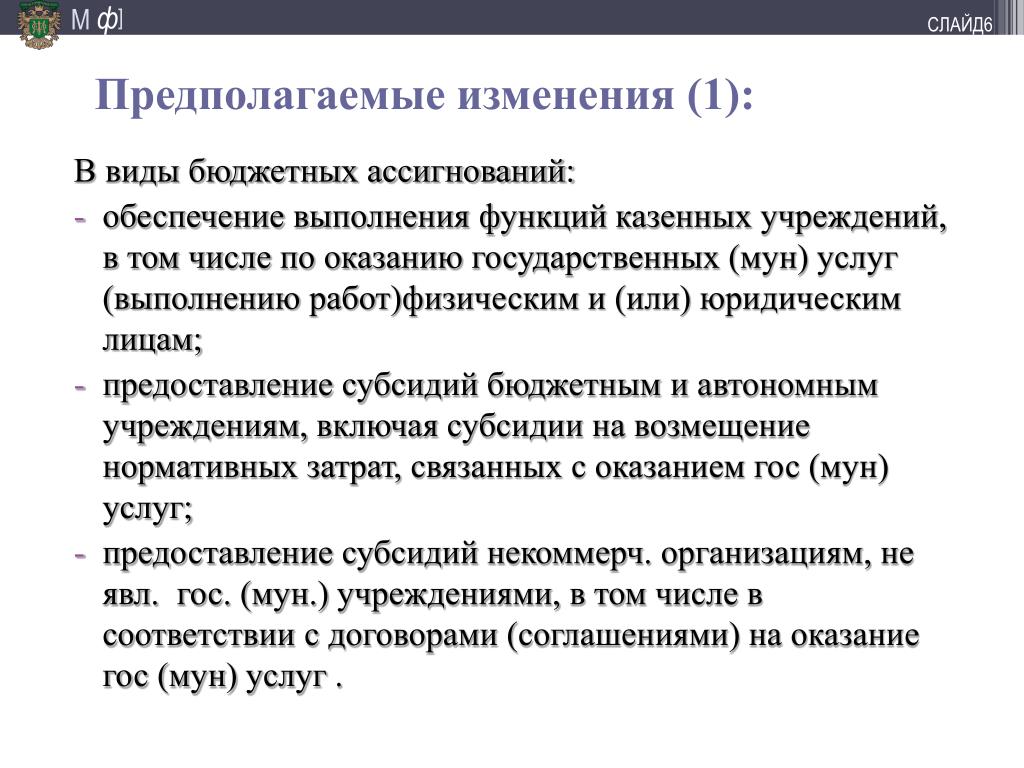

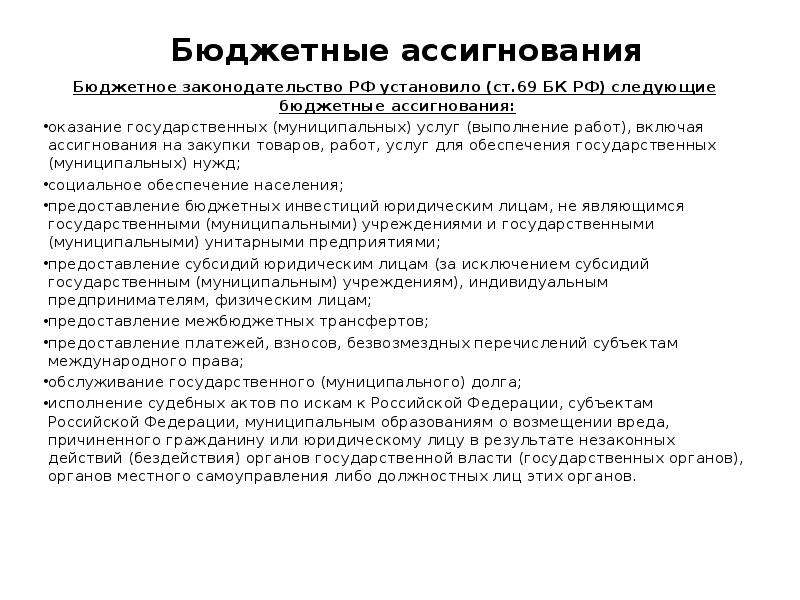

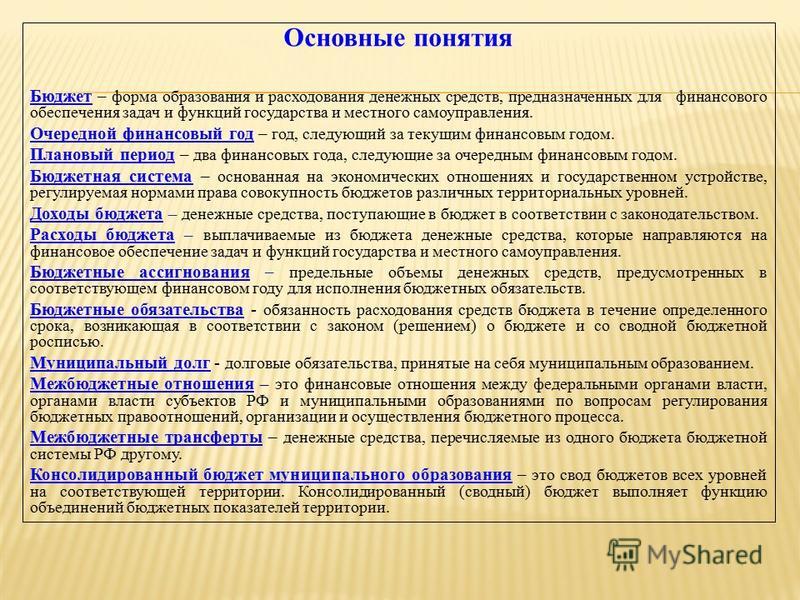

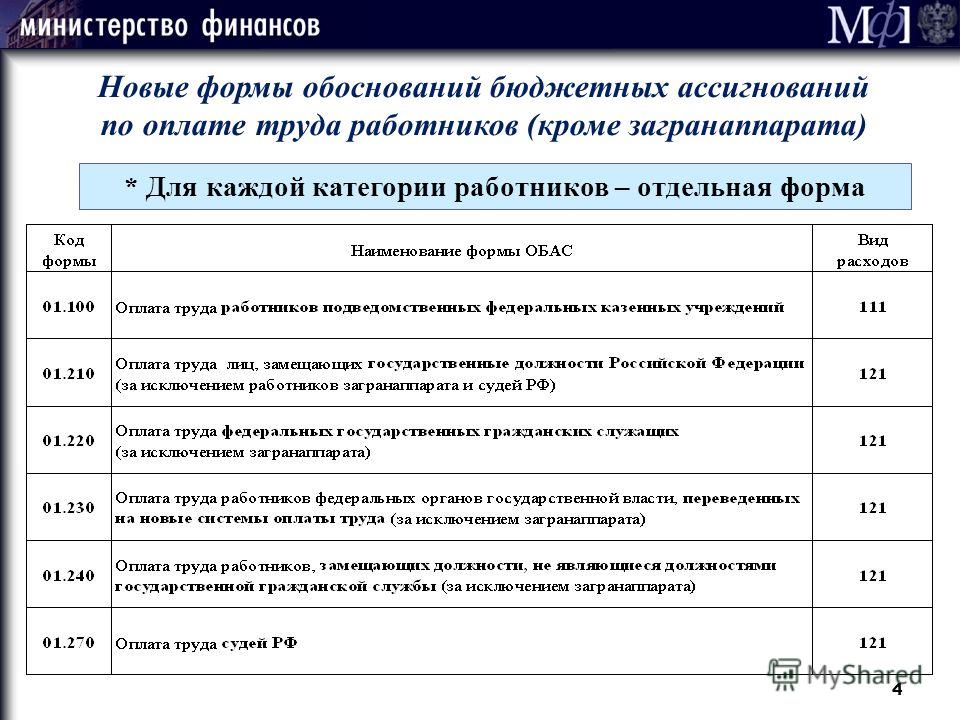

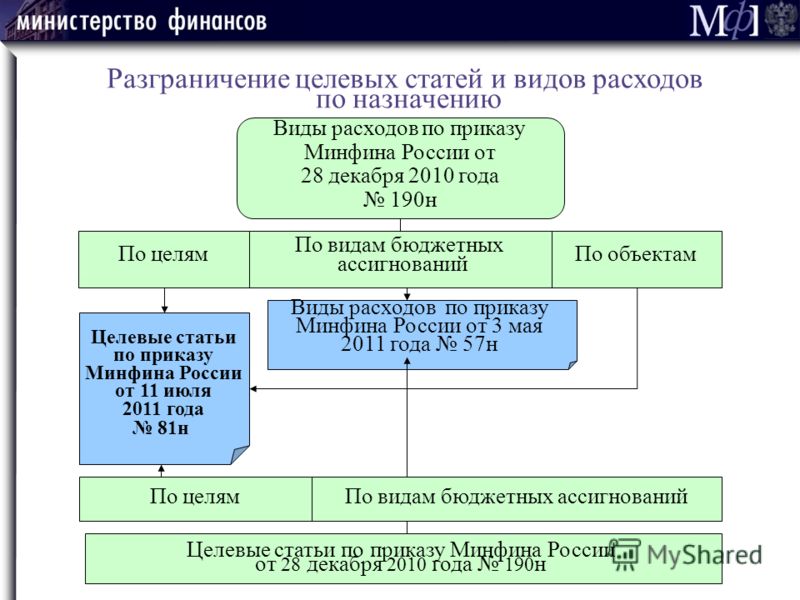

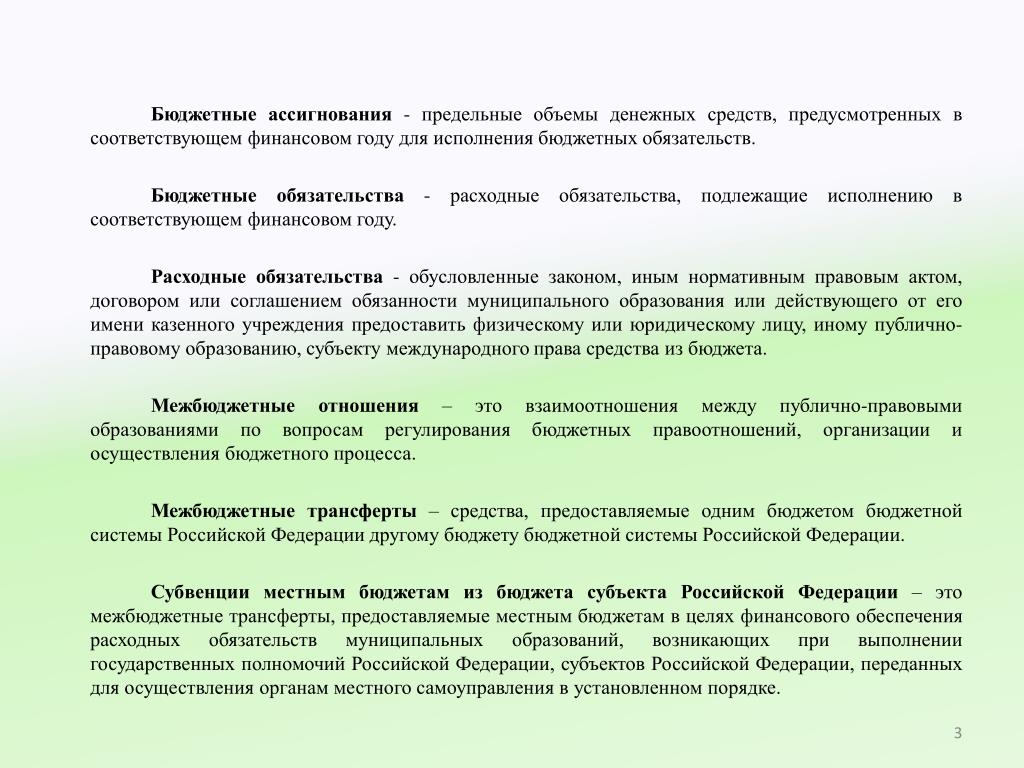

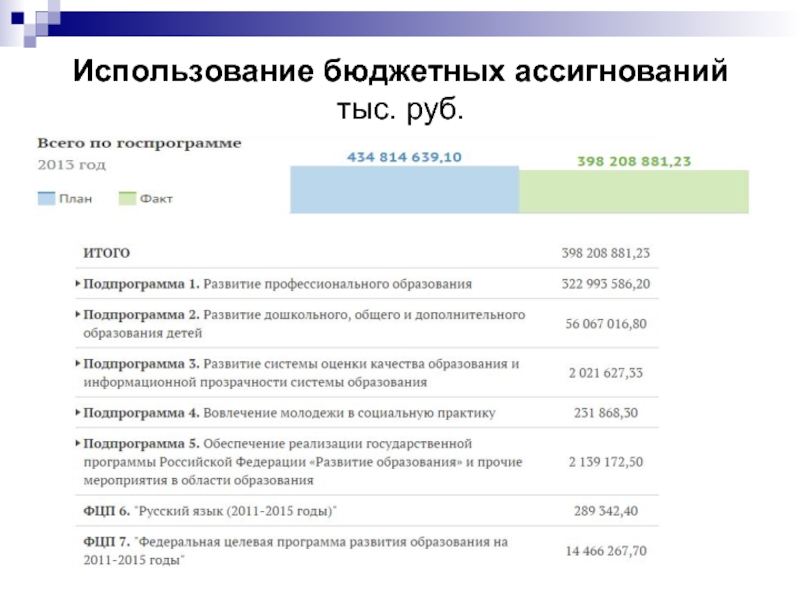

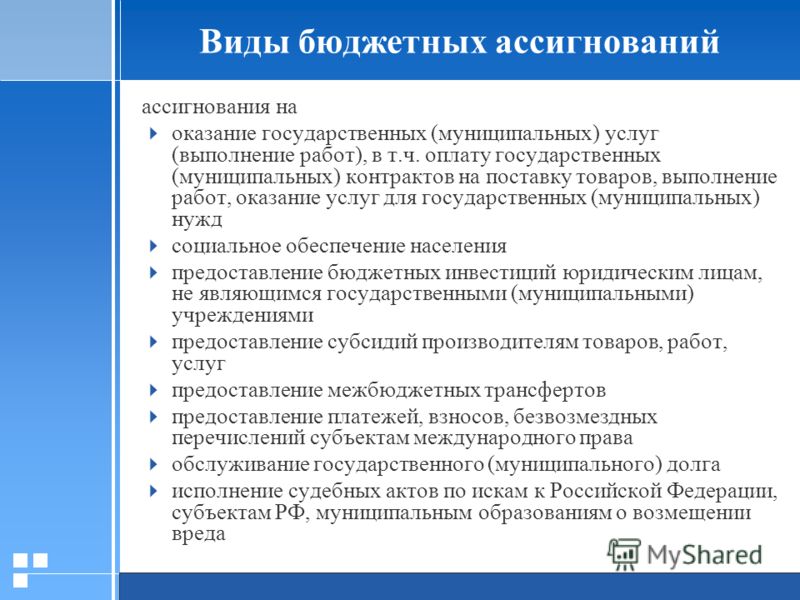

Виды бюджетных ассигнований: БК РФ Статья 174.2. Планирование бюджетных ассигнований / КонсультантПлюс

РазноеБК РФ Статья 174.2. Планирование бюджетных ассигнований / КонсультантПлюс

БК РФ Статья 174.2. Планирование бюджетных ассигнований

(введена Федеральным законом от 26.04.2007 N 63-ФЗ)

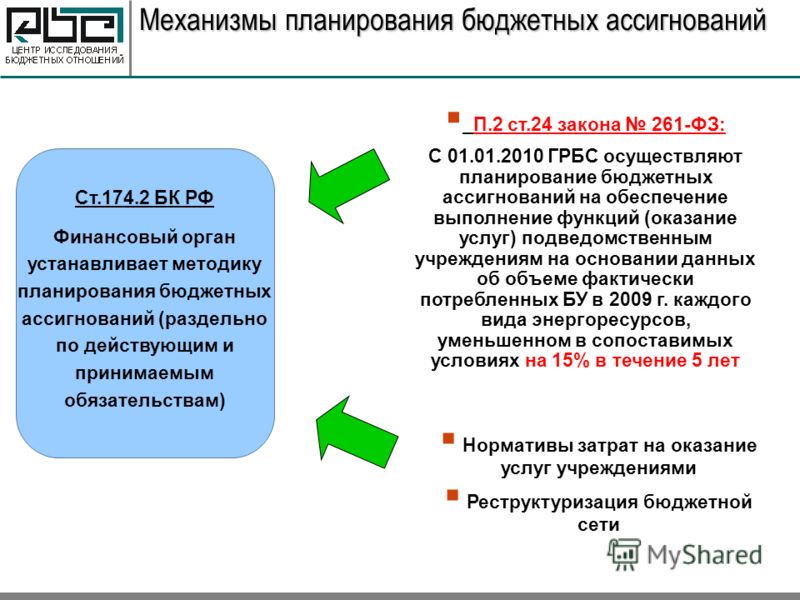

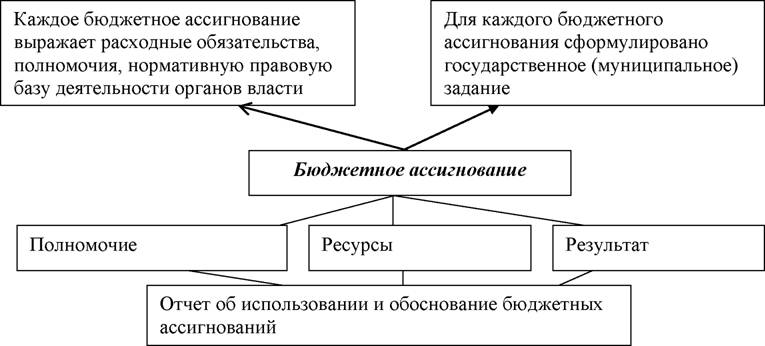

1. Планирование бюджетных ассигнований осуществляется в порядке и в соответствии с методикой, устанавливаемой соответствующим финансовым органом (органом управления государственным внебюджетным фондом), с учетом особенностей, установленных настоящей статьей.

2. Планирование бюджетных ассигнований осуществляется раздельно по бюджетным ассигнованиям на исполнение действующих и принимаемых обязательств.

Под бюджетными ассигнованиями на исполнение действующих расходных обязательств понимаются ассигнования, состав и (или) объем которых обусловлены законами, нормативными правовыми актами (муниципальными правовыми актами), договорами и соглашениями, не предлагаемыми (не планируемыми) к изменению в текущем финансовом году, в очередном финансовом году или в плановом периоде, к признанию утратившими силу либо к изменению с увеличением объема бюджетных ассигнований, предусмотренного на исполнение соответствующих обязательств в текущем финансовом году, включая договоры и соглашения, заключенные (подлежащие заключению) получателями бюджетных средств во исполнение указанных законов и нормативных правовых актов (муниципальных правовых актов).

Под бюджетными ассигнованиями на исполнение принимаемых обязательств понимаются ассигнования, состав и (или) объем которых обусловлены законами, нормативными правовыми актами (муниципальными правовыми актами), договорами и соглашениями, предлагаемыми (планируемыми) к принятию или изменению в текущем финансовом году, в очередном финансовом году или в плановом периоде, к принятию либо к изменению с увеличением объема бюджетных ассигнований, предусмотренного на исполнение соответствующих обязательств в текущем финансовом году, включая договоры и соглашения, подлежащие заключению получателями бюджетных средств во исполнение указанных законов и нормативных правовых актов (муниципальных правовых актов).

Планирование бюджетных ассигнований на исполнение принимаемых обязательств осуществляется с учетом действующих и неисполненных обязательств при первоочередном планировании бюджетных ассигнований на исполнение действующих обязательств.

(абзац введен Федеральным законом от 01. 04.2020 N 71-ФЗ)

04.2020 N 71-ФЗ)

Планирование бюджетных ассигнований на исполнение обязательств федеральными казенными учреждениями (их официальными представителями), обособленными подразделениями федеральных казенных учреждений, находящимися за пределами Российской Федерации, осуществляется с учетом прогнозируемых объемов остатков средств федерального бюджета и остатков средств от приносящей доходы деятельности по состоянию на 1 января очередного финансового года, а также прогнозируемых объемов доходов в очередном финансовом году от приносящей доходы деятельности.

(абзац введен Федеральным законом от 29.11.2021 N 384-ФЗ)

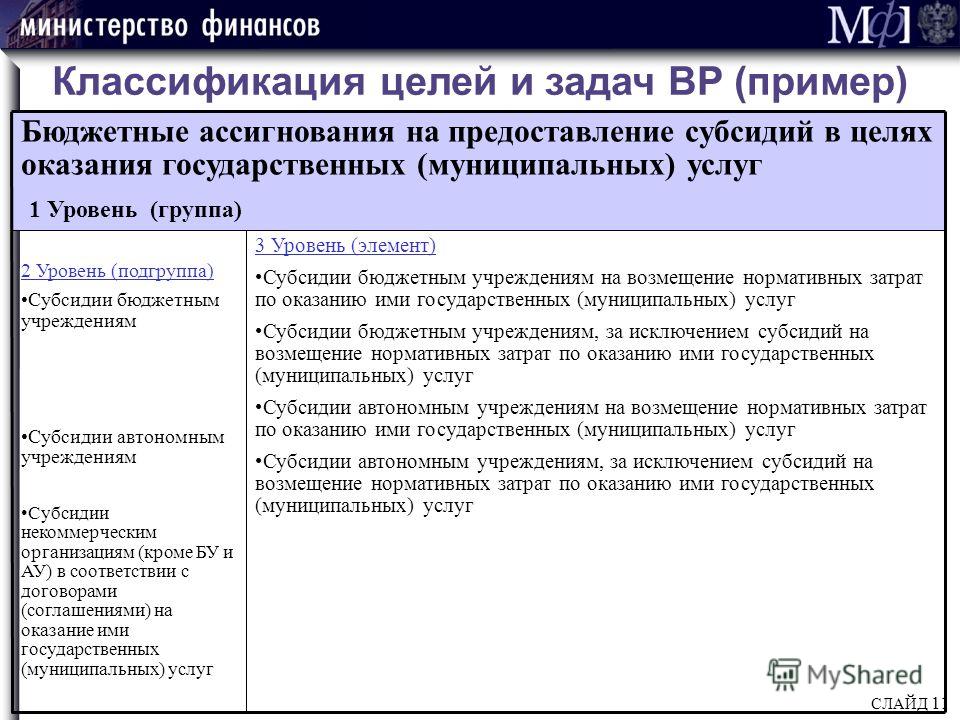

3. Планирование бюджетных ассигнований на оказание государственных (муниципальных) услуг (выполнение работ) бюджетными и автономными учреждениями осуществляется с учетом государственного (муниципального) задания на очередной финансовый год (очередной финансовый год и плановый период), а также его выполнения в отчетном финансовом году и текущем финансовом году.

(в ред. Федерального закона от 07.05.2013 N 104-ФЗ)

Федерального закона от 07.05.2013 N 104-ФЗ)

4. При составлении проекта федерального закона о федеральном бюджете на очередной финансовый год и плановый период или о внесении изменений в федеральный закон о федеральном бюджете на текущий финансовый год и плановый период Министерство финансов Российской Федерации направляет предложения по объемам бюджетных ассигнований на очередной финансовый год и плановый период (на текущий финансовый год и плановый период) в Управление делами Президента Российской Федерации в части обеспечения функционирования Президента Российской Федерации и его администрации, в Верховный Суд Российской Федерации, Конституционный Суд Российской Федерации, Государственную Думу, Совет Федерации и Счетную палату Российской Федерации в части обеспечения функционирования указанных органов.

При наличии разногласий по указанным объемам бюджетных ассигнований соответствующие предложения Министерства финансов Российской Федерации и замечания к ним рассматриваются подкомиссией по планированию бюджетных ассигнований на обеспечение функционирования Президента Российской Федерации и его администрации, судов Российской Федерации, Федерального Собрания Российской Федерации и Счетной палаты Российской Федерации Правительственной комиссии по бюджетным проектировкам на очередной финансовый год и плановый период, созданной в соответствии с абзацем вторым пункта 1 статьи 184 настоящего Кодекса (далее — подкомиссия).

Решение подкомиссии носит рекомендательный характер.

По результатам работы подкомиссии несогласованные вопросы выносятся на рассмотрение Правительственной комиссии по бюджетным проектировкам на очередной финансовый год и плановый период.

(п. 4 введен Федеральным законом от 14.12.2015 N 381-ФЗ)

Открыть полный текст документа

Закон об областном бюджете

Закон Ивановской области от 23.12.2020 №89-ОЗ «Об областном бюджете на 2021 год и на плановый период 2022 и 2023 годов» (в ред. 89-ОЗ)

Прикрепленные файлы:

Приложение 1.Нормативы распределения доходов между областным бюджетом, бюджетом территориального фонда обязательного медицинского страхования Ивановской области и бюджетами муниципальных образований Ивановской области на 2021 год и на плановый период 2022 и 2023 годов

Приложение 2. Дифференцированные нормативы отчислений в бюджеты муниципальных образований от акцизов на автомобильный и прямогонный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, производимые на территории Российской Федерации, подлежащих распределению между областным бюджетом и местными бюджетами, на 2021 год и на плановый период 2022 и 2023 годов

Приложение 3. Дифференцированные нормативы отчислений в бюджеты городских округов и муниципальных районов от налога, взимаемого в связи с применением упрощенной системы налогообложения, на 2021 год и на плановый период 2022 и 2023 годов

Дифференцированные нормативы отчислений в бюджеты городских округов и муниципальных районов от налога, взимаемого в связи с применением упрощенной системы налогообложения, на 2021 год и на плановый период 2022 и 2023 годов

Приложение 4. Доходы областного бюджета по кодам классификации доходов бюджетов на 2021 год и на плановый период 2022 и 2023 годов

Приложение 5. Перечень главных администраторов доходов областного бюджета, закрепляемые за ними виды (подвиды) доходов областного бюджета на 2021 год и на плановый период 2022 и 2023 годов

Приложение 6. Источники доходов местных бюджетов, закрепленные за главными администраторами доходов — исполнительными органами государственной власти Ивановской области, на 2021 год и на плановый период 2022 и 2023 годов

Приложение 7. Источники внутреннего финансирования дефицита областного бюджета на 2021 год и на плановый период 2022 и 2023 годов

Приложение 8. Перечень главных администраторов источников внутреннего финансирования дефицита областного бюджета на 2021 год и на плановый период 2022 и 2023 годов

Приложение 9. Распределение бюджетных ассигнований по целевым статьям (государственным программам Ивановской области и не включенным в государственные программы Ивановской области направлениям деятельности органов государственной власти Ивановской области (государственных органов Ивановской области)), группам видов расходов классификации расходов областного бюджета на 2021 год

Распределение бюджетных ассигнований по целевым статьям (государственным программам Ивановской области и не включенным в государственные программы Ивановской области направлениям деятельности органов государственной власти Ивановской области (государственных органов Ивановской области)), группам видов расходов классификации расходов областного бюджета на 2021 год

Приложение 10. Распределение бюджетных ассигнований по целевым статьям (государственным программам Ивановской области и не включенным в государственные программы Ивановской области направлениям деятельности органов государственной власти Ивановской области (государственных органов Ивановской области)), группам видов расходов классификации расходов областного бюджета на 2022 и 2023 годы

Приложение 11. Ведомственная структура расходов областного бюджета на 2021 год

Приложение 12. Ведомственная структура расходов областного бюджета на 2022 и 2023 годы

Приложение 13. Распределение бюджетных ассигнований областного бюджета по разделам и подразделам классификации расходов бюджетов на 2021 год и на плановый период 2022 и 2023 годов

Приложение 14. Объемы бюджетных ассигнований, направляемых на государственную поддержку семьи и детей, на 2021 год и на плановый период 2022 и 2023 годов

Объемы бюджетных ассигнований, направляемых на государственную поддержку семьи и детей, на 2021 год и на плановый период 2022 и 2023 годов

Приложение 15. Распределение межбюджетных трансфертов бюджетам муниципальных образований на 2021 год и на плановый период 2022 и 2023 годов

Приложение 16. Программа государственных внутренних заимствований Ивановской области на 2021 год и на плановый период 2022 и 2023 годов

Закон Ивановской области от 15.12.2021 № 98-ОЗ «Об областном бюджете на 2022 год и на плановый период 2023 и 2024 годов»

Прикрепленные файлы:

Приложение 2. Дифференцированные нормативы отчислений в бюджеты муниципальных образований от акцизов на автомобильный и прямогонный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, производимые на территории Российской Федерации, подлежащих распределению между областным бюджетом и местными бюджетами, на 2022 год и на плановый период 2023 и 2024 годов

Приложение 3. Дифференцированные нормативы отчислений в бюджеты городских округов и муниципальных районов от налога, взимаемого в связи с применением упрощенной системы налогообложения, на 2022 год и на плановый период 2023 и 2024 годов

Дифференцированные нормативы отчислений в бюджеты городских округов и муниципальных районов от налога, взимаемого в связи с применением упрощенной системы налогообложения, на 2022 год и на плановый период 2023 и 2024 годов

Приложение 4. Доходы областного бюджета по группам, подгруппам и статьям классификации доходов бюджетов на 2022 год и на плановый период 2023 и 2024 годов

Приложение 5. Источники внутреннего финансирования дефицита областного бюджета на 2022 год и на плановый период 2023 и 2024 годов

Приложение 6. Распределение бюджетных ассигнований по целевым статьям (государственным программам Ивановской области и не включенным в государственные программы Ивановской области направлениям деятельности органов государственной власти Ивановской области (государственных органов Ивановской области)), группам видов расходов классификации расходов областного бюджета на 2022 год

Приложение 7. Распределение бюджетных ассигнований по целевым статьям (государственным программам Ивановской области и не включенным в государственные программы Ивановской области направлениям деятельности органов государственной власти Ивановской области (государственных органов Ивановской области)), группам видов расходов классификации расходов областного бюджета на 2023 и 2024 годы

Приложение 8. Ведомственная структура расходов областного бюджета на 2022 год

Ведомственная структура расходов областного бюджета на 2022 год

Приложение 9. Ведомственная структура расходов областного бюджета на 2023 и 2024 годы

Приложение 10. Распределение бюджетных ассигнований областного бюджета по разделам и подразделам классификации расходов бюджетов на 2022 год и на плановый период 2023 и 2024 годов

Приложение 11. Перечень субсидий бюджетам муниципальных образований, предоставляемых из областного бюджета в целях софинансирования расходных обязательств, возникающих при выполнении полномочий органов местного самоуправления по решению вопросов местного значения, на 2022 год и на плановый период 2023 и 2024 годов

Приложение 12. Распределение межбюджетных трансфертов бюджетам муниципальных образований на 2022 год и на плановый период 2023 и 2024 годов

Приложение 13. Программа государственных внутренних заимствований Ивановской области на 2022 год и на плановый период 2023 и 2024 годов

Доходы областного бюджета по кодам классификации доходов бюджетов на 2022 год и на плановый период 2023 и 2024 годов

21.

10.2021

10.2021Закон Ивановской области от 23.12.2020 №89-ОЗ «Об областном бюджете на 2021 год и на плановый период 2022 и 2023 годов» (в ред. 50-ОЗ)

Прикрепленные файлы:

Текст закона

Приложение 1. НОРМАТИВЫ РАСПРЕДЕЛЕНИЯ ДОХОДОВ МЕЖДУ ОБЛАСТНЫМ БЮДЖЕТОМ,БЮДЖЕТОМ ТЕРРИТОРИАЛЬНОГО ФОНДА ОБЯЗАТЕЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ ИВАНОВСКОЙ ОБЛАСТИ И БЮДЖЕТАМИ МУНИЦИПАЛЬНЫХ ОБРАЗОВАНИЙ ИВАНОВСКОЙ ОБЛАСТИ НА 2021 ГОД И НА ПЛАНОВЫЙ ПЕРИОД 2022 И 2023 ГОДОВ

Приложение 2. ДИФФЕРЕНЦИРОВАННЫЕ НОРМАТИВЫ ОТЧИСЛЕНИЙ В БЮДЖЕТЫ МУНИЦИПАЛЬНЫХ ОБРАЗОВАНИЙ ОТ АКЦИЗОВ НА АВТОМОБИЛЬНЫЙ И ПРЯМОГОННЫЙ БЕНЗИН, ДИЗЕЛЬНОЕ ТОПЛИВО, МОТОРНЫЕ МАСЛА ДЛЯ ДИЗЕЛЬНЫХ И (ИЛИ) КАРБЮРАТОРНЫХ (ИНЖЕКТОРНЫХ) ДВИГАТЕЛЕЙ, ПРОИЗВОДИМЫЕ НА ТЕРРИТОРИИ РОССИЙСКОЙ ФЕДЕРАЦИИ, ПОДЛЕЖАЩИХ РАСПРЕДЕЛЕНИЮ МЕЖДУ ОБЛАСТНЫМ БЮДЖЕТОМ И МЕСТНЫМИ БЮДЖЕТАМИ, НА 2021 ГОД И НА ПЛАНОВЫЙ ПЕРИОД 2022 И 2023 ГОДОВ

Приложение 3. ДИФФЕРЕНЦИРОВАННЫЕ НОРМАТИВЫ ОТЧИСЛЕНИЙ В БЮДЖЕТЫ ГОРОДСКИХ ОКРУГОВ И МУНИЦИПАЛЬНЫХ РАЙОНОВ ОТ НАЛОГА, ВЗИМАЕМОГО В СВЯЗИ С ПРИМЕНЕНИЕМ УПРОЩЕННОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ, НА 2021 ГОД И НА ПЛАНОВЫЙ ПЕРИОД 2022 И 2023 ГОДОВ

Приложение 4.

Приложение 5. ПЕРЕЧЕНЬ ГЛАВНЫХ АДМИНИСТРАТОРОВ ДОХОДОВ ОБЛАСТНОГО БЮДЖЕТА, ЗАКРЕПЛЯЕМЫЕ ЗА НИМИ ВИДЫ (ПОДВИДЫ) ДОХОДОВ ОБЛАСТНОГО БЮДЖЕТА НА 2021 ГОД И НА ПЛАНОВЫЙ ПЕРИОД 2022 И 2023 ГОДОВ

Приложение 6. ИСТОЧНИКИ ДОХОДОВ МЕСТНЫХ БЮДЖЕТОВ, ЗАКРЕПЛЕННЫЕ ЗА ГЛАВНЫМИ АДМИНИСТРАТОРАМИ ДОХОДОВ — ИСПОЛНИТЕЛЬНЫМИ ОРГАНАМИ ГОСУДАРСТВЕННОЙ ВЛАСТИ ИВАНОВСКОЙ ОБЛАСТИ, НА 2021 ГОД И НА ПЛАНОВЫЙ ПЕРИОД 2022 И 2023 ГОДОВ

Приложение 7. ИСТОЧНИКИ ВНУТРЕННЕГО ФИНАНСИРОВАНИЯ ДЕФИЦИТА ОБЛАСТНОГО БЮДЖЕТА НА 2021 ГОД И НА ПЛАНОВЫЙ ПЕРИОД 2022 И 2023 ГОДОВ

Приложение 8. ПЕРЕЧЕНЬ ГЛАВНЫХ АДМИНИСТРАТОРОВ ИСТОЧНИКОВ ВНУТРЕННЕГО ФИНАНСИРОВАНИЯ ДЕФИЦИТА ОБЛАСТНОГО БЮДЖЕТА НА 2021 ГОД И НА ПЛАНОВЫЙ ПЕРИОД 2022 И 2023 ГОДОВ

Приложение 9. РАСПРЕДЕЛЕНИЕ БЮДЖЕТНЫХ АССИГНОВАНИЙ ПО ЦЕЛЕВЫМ СТАТЬЯМ (ГОСУДАРСТВЕННЫМ ПРОГРАММАМ ИВАНОВСКОЙ ОБЛАСТИ И НЕ ВКЛЮЧЕННЫМ В ГОСУДАРСТВЕННЫЕ ПРОГРАММЫ ИВАНОВСКОЙ ОБЛАСТИ НАПРАВЛЕНИЯМ ДЕЯТЕЛЬНОСТИ ОРГАНОВ ГОСУДАРСТВЕННОЙ ВЛАСТИ ИВАНОВСКОЙ ОБЛАСТИ (ГОСУДАРСТВЕННЫХ ОРГАНОВ ИВАНОВСКОЙ ОБЛАСТИ)), ГРУППАМ ВИДОВ РАСХОДОВ КЛАССИФИКАЦИИ РАСХОДОВ ОБЛАСТНОГО БЮДЖЕТА НА 2021 ГОД

Приложение 10.

РАСПРЕДЕЛЕНИЕ БЮДЖЕТНЫХ АССИГНОВАНИЙ ПО ЦЕЛЕВЫМ СТАТЬЯМ (ГОСУДАРСТВЕННЫМ ПРОГРАММАМ ИВАНОВСКОЙ ОБЛАСТИ И НЕ ВКЛЮЧЕННЫМ В ГОСУДАРСТВЕННЫЕ ПРОГРАММЫ ИВАНОВСКОЙ ОБЛАСТИ НАПРАВЛЕНИЯМ ДЕЯТЕЛЬНОСТИ ОРГАНОВ ГОСУДАРСТВЕННОЙ ВЛАСТИ ИВАНОВСКОЙ ОБЛАСТИ (ГОСУДАРСТВЕННЫХ ОРГАНОВ ИВАНОВСКОЙ ОБЛАСТИ)), ГРУППАМ ВИДОВ РАСХОДОВ КЛАССИФИКАЦИИ РАСХОДОВ ОБЛАСТНОГО БЮДЖЕТА НА 2022 И 2023 ГОДЫ

РАСПРЕДЕЛЕНИЕ БЮДЖЕТНЫХ АССИГНОВАНИЙ ПО ЦЕЛЕВЫМ СТАТЬЯМ (ГОСУДАРСТВЕННЫМ ПРОГРАММАМ ИВАНОВСКОЙ ОБЛАСТИ И НЕ ВКЛЮЧЕННЫМ В ГОСУДАРСТВЕННЫЕ ПРОГРАММЫ ИВАНОВСКОЙ ОБЛАСТИ НАПРАВЛЕНИЯМ ДЕЯТЕЛЬНОСТИ ОРГАНОВ ГОСУДАРСТВЕННОЙ ВЛАСТИ ИВАНОВСКОЙ ОБЛАСТИ (ГОСУДАРСТВЕННЫХ ОРГАНОВ ИВАНОВСКОЙ ОБЛАСТИ)), ГРУППАМ ВИДОВ РАСХОДОВ КЛАССИФИКАЦИИ РАСХОДОВ ОБЛАСТНОГО БЮДЖЕТА НА 2022 И 2023 ГОДЫПриложение 11. ВЕДОМСТВЕННАЯ СТРУКТУРА РАСХОДОВ ОБЛАСТНОГО БЮДЖЕТА НА 2021 ГОД

Приложение 12. ВЕДОМСТВЕННАЯ СТРУКТУРА РАСХОДОВ ОБЛАСТНОГО БЮДЖЕТА НА 2022 И 2023 ГОДЫ

Приложение 13. РАСПРЕДЕЛЕНИЕ БЮДЖЕТНЫХ АССИГНОВАНИЙ ОБЛАСТНОГО БЮДЖЕТА ПО РАЗДЕЛАМ И ПОДРАЗДЕЛАМ КЛАССИФИКАЦИИ РАСХОДОВ БЮДЖЕТОВ НА 2021 ГОД И НА ПЛАНОВЫЙ ПЕРИОД 2022 И 2023 ГОДОВ

Приложение 14. ОБЪЕМЫ БЮДЖЕТНЫХ АССИГНОВАНИЙ, НАПРАВЛЯЕМЫХ НА ГОСУДАРСТВЕННУЮ ПОДДЕРЖКУ СЕМЬИ И ДЕТЕЙ, НА 2021 ГОД И НА ПЛАНОВЫЙ ПЕРИОД 2022 И 2023 ГОДОВ

Приложение 15. РАСПРЕДЕЛЕНИЕ МЕЖБЮДЖЕТНЫХ ТРАНСФЕРТОВ БЮДЖЕТАМ МУНИЦИПАЛЬНЫХ ОБРАЗОВАНИЙ НА 2021 ГОД И НА ПЛАНОВЫЙ ПЕРИОД 2022 И 2023 ГОДОВ

Приложение 16.

ПРОГРАММА ГОСУДАРСТВЕННЫХ ВНУТРЕННИХ ЗАИМСТВОВАНИЙ ИВАНОВСКОЙ ОБЛАСТИ НА 2021 ГОД И НА ПЛАНОВЫЙ ПЕРИОД 2022 И 2023 ГОДОВ

ПРОГРАММА ГОСУДАРСТВЕННЫХ ВНУТРЕННИХ ЗАИМСТВОВАНИЙ ИВАНОВСКОЙ ОБЛАСТИ НА 2021 ГОД И НА ПЛАНОВЫЙ ПЕРИОД 2022 И 2023 ГОДОВ20.08.2021

Закон Ивановской области от 23.12.2020 №89-ОЗ «Об областном бюджете на 2021 год и на плановый период 2022 и 2023 годов» (в ред. 48-ОЗ)

Прикрепленные файлы:

Текст закона

Приложение 1. НОРМАТИВЫ РАСПРЕДЕЛЕНИЯ ДОХОДОВ МЕЖДУ ОБЛАСТНЫМ БЮДЖЕТОМ,БЮДЖЕТОМ ТЕРРИТОРИАЛЬНОГО ФОНДА ОБЯЗАТЕЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ ИВАНОВСКОЙ ОБЛАСТИ И БЮДЖЕТАМИ МУНИЦИПАЛЬНЫХ ОБРАЗОВАНИЙ ИВАНОВСКОЙ ОБЛАСТИ НА 2021 ГОД И НА ПЛАНОВЫЙ ПЕРИОД 2022 И 2023 ГОДОВ

Приложение 2. ДИФФЕРЕНЦИРОВАННЫЕ НОРМАТИВЫ ОТЧИСЛЕНИЙ В БЮДЖЕТЫ МУНИЦИПАЛЬНЫХ ОБРАЗОВАНИЙ ОТ АКЦИЗОВ НА АВТОМОБИЛЬНЫЙ И ПРЯМОГОННЫЙ БЕНЗИН, ДИЗЕЛЬНОЕ ТОПЛИВО, МОТОРНЫЕ МАСЛА ДЛЯ ДИЗЕЛЬНЫХ И (ИЛИ) КАРБЮРАТОРНЫХ (ИНЖЕКТОРНЫХ) ДВИГАТЕЛЕЙ, ПРОИЗВОДИМЫЕ НА ТЕРРИТОРИИ РОССИЙСКОЙ ФЕДЕРАЦИИ, ПОДЛЕЖАЩИХ РАСПРЕДЕЛЕНИЮ МЕЖДУ ОБЛАСТНЫМ БЮДЖЕТОМ И МЕСТНЫМИ БЮДЖЕТАМИ, НА 2021 ГОД И НА ПЛАНОВЫЙ ПЕРИОД 2022 И 2023 ГОДОВ

Приложение 3.

ДИФФЕРЕНЦИРОВАННЫЕ НОРМАТИВЫ ОТЧИСЛЕНИЙ В БЮДЖЕТЫ ГОРОДСКИХ ОКРУГОВ И МУНИЦИПАЛЬНЫХ РАЙОНОВ ОТ НАЛОГА, ВЗИМАЕМОГО В СВЯЗИ С ПРИМЕНЕНИЕМ УПРОЩЕННОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ, НА 2021 ГОД И НА ПЛАНОВЫЙ ПЕРИОД 2022 И 2023 ГОДОВ

ДИФФЕРЕНЦИРОВАННЫЕ НОРМАТИВЫ ОТЧИСЛЕНИЙ В БЮДЖЕТЫ ГОРОДСКИХ ОКРУГОВ И МУНИЦИПАЛЬНЫХ РАЙОНОВ ОТ НАЛОГА, ВЗИМАЕМОГО В СВЯЗИ С ПРИМЕНЕНИЕМ УПРОЩЕННОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ, НА 2021 ГОД И НА ПЛАНОВЫЙ ПЕРИОД 2022 И 2023 ГОДОВПриложение 4. ДОХОДЫ ОБЛАСТНОГО БЮДЖЕТА ПО КОДАМ КЛАССИФИКАЦИИ ДОХОДОВ БЮДЖЕТОВ НА 2021 ГОД И НА ПЛАНОВЫЙ ПЕРИОД 2022 И 2023 ГОДОВ

Приложение 5. ПЕРЕЧЕНЬ ГЛАВНЫХ АДМИНИСТРАТОРОВ ДОХОДОВ ОБЛАСТНОГО БЮДЖЕТА, ЗАКРЕПЛЯЕМЫЕ ЗА НИМИ ВИДЫ (ПОДВИДЫ) ДОХОДОВ ОБЛАСТНОГО БЮДЖЕТА НА 2021 ГОД И НА ПЛАНОВЫЙ ПЕРИОД 2022 И 2023 ГОДОВ

Приложение 6. ИСТОЧНИКИ ДОХОДОВ МЕСТНЫХ БЮДЖЕТОВ, ЗАКРЕПЛЕННЫЕ ЗА ГЛАВНЫМИ АДМИНИСТРАТОРАМИ ДОХОДОВ — ИСПОЛНИТЕЛЬНЫМИ ОРГАНАМИ ГОСУДАРСТВЕННОЙ ВЛАСТИ ИВАНОВСКОЙ ОБЛАСТИ, НА 2021 ГОД И НА ПЛАНОВЫЙ ПЕРИОД 2022 И 2023 ГОДОВ

Приложение 7. ИСТОЧНИКИ ВНУТРЕННЕГО ФИНАНСИРОВАНИЯ ДЕФИЦИТА ОБЛАСТНОГО БЮДЖЕТА НА 2021 ГОД И НА ПЛАНОВЫЙ ПЕРИОД 2022 И 2023 ГОДОВ

Приложение 8. ПЕРЕЧЕНЬ ГЛАВНЫХ АДМИНИСТРАТОРОВ ИСТОЧНИКОВ ВНУТРЕННЕГО ФИНАНСИРОВАНИЯ ДЕФИЦИТА ОБЛАСТНОГО БЮДЖЕТА НА 2021 ГОД И НА ПЛАНОВЫЙ ПЕРИОД 2022 И 2023 ГОДОВ

Приложение 9.

РАСПРЕДЕЛЕНИЕ БЮДЖЕТНЫХ АССИГНОВАНИЙ ПО ЦЕЛЕВЫМ СТАТЬЯМ (ГОСУДАРСТВЕННЫМ ПРОГРАММАМ ИВАНОВСКОЙ ОБЛАСТИ И НЕ ВКЛЮЧЕННЫМ В ГОСУДАРСТВЕННЫЕ ПРОГРАММЫ ИВАНОВСКОЙ ОБЛАСТИ НАПРАВЛЕНИЯМ ДЕЯТЕЛЬНОСТИ ОРГАНОВ ГОСУДАРСТВЕННОЙ ВЛАСТИ ИВАНОВСКОЙ ОБЛАСТИ (ГОСУДАРСТВЕННЫХ ОРГАНОВ ИВАНОВСКОЙ ОБЛАСТИ)), ГРУППАМ ВИДОВ РАСХОДОВ КЛАССИФИКАЦИИ РАСХОДОВ ОБЛАСТНОГО БЮДЖЕТА НА 2021 ГОД

РАСПРЕДЕЛЕНИЕ БЮДЖЕТНЫХ АССИГНОВАНИЙ ПО ЦЕЛЕВЫМ СТАТЬЯМ (ГОСУДАРСТВЕННЫМ ПРОГРАММАМ ИВАНОВСКОЙ ОБЛАСТИ И НЕ ВКЛЮЧЕННЫМ В ГОСУДАРСТВЕННЫЕ ПРОГРАММЫ ИВАНОВСКОЙ ОБЛАСТИ НАПРАВЛЕНИЯМ ДЕЯТЕЛЬНОСТИ ОРГАНОВ ГОСУДАРСТВЕННОЙ ВЛАСТИ ИВАНОВСКОЙ ОБЛАСТИ (ГОСУДАРСТВЕННЫХ ОРГАНОВ ИВАНОВСКОЙ ОБЛАСТИ)), ГРУППАМ ВИДОВ РАСХОДОВ КЛАССИФИКАЦИИ РАСХОДОВ ОБЛАСТНОГО БЮДЖЕТА НА 2021 ГОДПриложение 10. РАСПРЕДЕЛЕНИЕ БЮДЖЕТНЫХ АССИГНОВАНИЙ ПО ЦЕЛЕВЫМ СТАТЬЯМ (ГОСУДАРСТВЕННЫМ ПРОГРАММАМ ИВАНОВСКОЙ ОБЛАСТИ И НЕ ВКЛЮЧЕННЫМ В ГОСУДАРСТВЕННЫЕ ПРОГРАММЫ ИВАНОВСКОЙ ОБЛАСТИ НАПРАВЛЕНИЯМ ДЕЯТЕЛЬНОСТИ ОРГАНОВ ГОСУДАРСТВЕННОЙ ВЛАСТИ ИВАНОВСКОЙ ОБЛАСТИ (ГОСУДАРСТВЕННЫХ ОРГАНОВ ИВАНОВСКОЙ ОБЛАСТИ)), ГРУППАМ ВИДОВ РАСХОДОВ КЛАССИФИКАЦИИ РАСХОДОВ ОБЛАСТНОГО БЮДЖЕТА НА 2022 И 2023 ГОДЫ

Приложение 11. ВЕДОМСТВЕННАЯ СТРУКТУРА РАСХОДОВ ОБЛАСТНОГО БЮДЖЕТА НА 2021 ГОД

Приложение 12. ВЕДОМСТВЕННАЯ СТРУКТУРА РАСХОДОВ ОБЛАСТНОГО БЮДЖЕТА НА 2022 И 2023 ГОДЫ

Приложение 13. РАСПРЕДЕЛЕНИЕ БЮДЖЕТНЫХ АССИГНОВАНИЙ ОБЛАСТНОГО БЮДЖЕТА ПО РАЗДЕЛАМ И ПОДРАЗДЕЛАМ КЛАССИФИКАЦИИ РАСХОДОВ БЮДЖЕТОВ НА 2021 ГОД И НА ПЛАНОВЫЙ ПЕРИОД 2022 И 2023 ГОДОВ

Приложение 14.

ОБЪЕМЫ БЮДЖЕТНЫХ АССИГНОВАНИЙ, НАПРАВЛЯЕМЫХ НА ГОСУДАРСТВЕННУЮ ПОДДЕРЖКУ СЕМЬИ И ДЕТЕЙ, НА 2021 ГОД И НА ПЛАНОВЫЙ ПЕРИОД 2022 И 2023 ГОДОВ

ОБЪЕМЫ БЮДЖЕТНЫХ АССИГНОВАНИЙ, НАПРАВЛЯЕМЫХ НА ГОСУДАРСТВЕННУЮ ПОДДЕРЖКУ СЕМЬИ И ДЕТЕЙ, НА 2021 ГОД И НА ПЛАНОВЫЙ ПЕРИОД 2022 И 2023 ГОДОВПриложение 15. РАСПРЕДЕЛЕНИЕ МЕЖБЮДЖЕТНЫХ ТРАНСФЕРТОВ БЮДЖЕТАМ МУНИЦИПАЛЬНЫХ ОБРАЗОВАНИЙ НА 2021 ГОД И НА ПЛАНОВЫЙ ПЕРИОД 2022 И 2023 ГОДОВ

Приложение 16. ПРОГРАММА ГОСУДАРСТВЕННЫХ ВНУТРЕННИХ ЗАИМСТВОВАНИЙ ИВАНОВСКОЙ ОБЛАСТИ НА 2021 ГОД И НА ПЛАНОВЫЙ ПЕРИОД 2022 И 2023 ГОДОВ

28.07.2021

Закон Ивановской области от 23.12.2020 №89-ОЗ «Об областном бюджете на 2021 год и на плановый период 2022 и 2023 годов» (в ред. 44-ОЗ)

Прикрепленные файлы:

Текст закона

Приложение 1. НОРМАТИВЫ РАСПРЕДЕЛЕНИЯ ДОХОДОВ МЕЖДУ ОБЛАСТНЫМ БЮДЖЕТОМ,БЮДЖЕТОМ ТЕРРИТОРИАЛЬНОГО ФОНДА ОБЯЗАТЕЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ ИВАНОВСКОЙ ОБЛАСТИ И БЮДЖЕТАМИ МУНИЦИПАЛЬНЫХ ОБРАЗОВАНИЙ ИВАНОВСКОЙ ОБЛАСТИ НА 2021 ГОД И НА ПЛАНОВЫЙ ПЕРИОД 2022 И 2023 ГОДОВ

Приложение 2. ДИФФЕРЕНЦИРОВАННЫЕ НОРМАТИВЫ ОТЧИСЛЕНИЙ В БЮДЖЕТЫ МУНИЦИПАЛЬНЫХ ОБРАЗОВАНИЙ ОТ АКЦИЗОВ НА АВТОМОБИЛЬНЫЙ И ПРЯМОГОННЫЙ БЕНЗИН, ДИЗЕЛЬНОЕ ТОПЛИВО, МОТОРНЫЕ МАСЛА ДЛЯ ДИЗЕЛЬНЫХ И (ИЛИ) КАРБЮРАТОРНЫХ (ИНЖЕКТОРНЫХ) ДВИГАТЕЛЕЙ, ПРОИЗВОДИМЫЕ НА ТЕРРИТОРИИ РОССИЙСКОЙ ФЕДЕРАЦИИ, ПОДЛЕЖАЩИХ РАСПРЕДЕЛЕНИЮ МЕЖДУ ОБЛАСТНЫМ БЮДЖЕТОМ И МЕСТНЫМИ БЮДЖЕТАМИ, НА 2021 ГОД И НА ПЛАНОВЫЙ ПЕРИОД 2022 И 2023 ГОДОВ

Приложение 3.

ДИФФЕРЕНЦИРОВАННЫЕ НОРМАТИВЫ ОТЧИСЛЕНИЙ В БЮДЖЕТЫ ГОРОДСКИХ ОКРУГОВ И МУНИЦИПАЛЬНЫХ РАЙОНОВ ОТ НАЛОГА, ВЗИМАЕМОГО В СВЯЗИ С ПРИМЕНЕНИЕМ УПРОЩЕННОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ, НА 2021 ГОД И НА ПЛАНОВЫЙ ПЕРИОД 2022 И 2023 ГОДОВ

ДИФФЕРЕНЦИРОВАННЫЕ НОРМАТИВЫ ОТЧИСЛЕНИЙ В БЮДЖЕТЫ ГОРОДСКИХ ОКРУГОВ И МУНИЦИПАЛЬНЫХ РАЙОНОВ ОТ НАЛОГА, ВЗИМАЕМОГО В СВЯЗИ С ПРИМЕНЕНИЕМ УПРОЩЕННОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ, НА 2021 ГОД И НА ПЛАНОВЫЙ ПЕРИОД 2022 И 2023 ГОДОВПриложение 4. ДОХОДЫ ОБЛАСТНОГО БЮДЖЕТА ПО КОДАМ КЛАССИФИКАЦИИ ДОХОДОВ БЮДЖЕТОВ НА 2021 ГОД И НА ПЛАНОВЫЙ ПЕРИОД 2022 И 2023 ГОДОВ

Приложение 5. ПЕРЕЧЕНЬ ГЛАВНЫХ АДМИНИСТРАТОРОВ ДОХОДОВ ОБЛАСТНОГО БЮДЖЕТА, ЗАКРЕПЛЯЕМЫЕ ЗА НИМИ ВИДЫ (ПОДВИДЫ) ДОХОДОВ ОБЛАСТНОГО БЮДЖЕТА НА 2021 ГОД И НА ПЛАНОВЫЙ ПЕРИОД 2022 И 2023 ГОДОВ

Приложение 6. ИСТОЧНИКИ ДОХОДОВ МЕСТНЫХ БЮДЖЕТОВ, ЗАКРЕПЛЕННЫЕ ЗА ГЛАВНЫМИ АДМИНИСТРАТОРАМИ ДОХОДОВ — ИСПОЛНИТЕЛЬНЫМИ ОРГАНАМИ ГОСУДАРСТВЕННОЙ ВЛАСТИ ИВАНОВСКОЙ ОБЛАСТИ, НА 2021 ГОД И НА ПЛАНОВЫЙ ПЕРИОД 2022 И 2023 ГОДОВ

Приложение 7. ИСТОЧНИКИ ВНУТРЕННЕГО ФИНАНСИРОВАНИЯ ДЕФИЦИТА ОБЛАСТНОГО БЮДЖЕТА НА 2021 ГОД И НА ПЛАНОВЫЙ ПЕРИОД 2022 И 2023 ГОДОВ

Приложение 8. ПЕРЕЧЕНЬ ГЛАВНЫХ АДМИНИСТРАТОРОВ ИСТОЧНИКОВ ВНУТРЕННЕГО ФИНАНСИРОВАНИЯ ДЕФИЦИТА ОБЛАСТНОГО БЮДЖЕТА НА 2021 ГОД И НА ПЛАНОВЫЙ ПЕРИОД 2022 И 2023 ГОДОВ

Приложение 9.

РАСПРЕДЕЛЕНИЕ БЮДЖЕТНЫХ АССИГНОВАНИЙ ПО ЦЕЛЕВЫМ СТАТЬЯМ (ГОСУДАРСТВЕННЫМ ПРОГРАММАМ ИВАНОВСКОЙ ОБЛАСТИ И НЕ ВКЛЮЧЕННЫМ В ГОСУДАРСТВЕННЫЕ ПРОГРАММЫ ИВАНОВСКОЙ ОБЛАСТИ НАПРАВЛЕНИЯМ ДЕЯТЕЛЬНОСТИ ОРГАНОВ ГОСУДАРСТВЕННОЙ ВЛАСТИ ИВАНОВСКОЙ ОБЛАСТИ (ГОСУДАРСТВЕННЫХ ОРГАНОВ ИВАНОВСКОЙ ОБЛАСТИ)), ГРУППАМ ВИДОВ РАСХОДОВ КЛАССИФИКАЦИИ РАСХОДОВ ОБЛАСТНОГО БЮДЖЕТА НА 2021 ГОД

РАСПРЕДЕЛЕНИЕ БЮДЖЕТНЫХ АССИГНОВАНИЙ ПО ЦЕЛЕВЫМ СТАТЬЯМ (ГОСУДАРСТВЕННЫМ ПРОГРАММАМ ИВАНОВСКОЙ ОБЛАСТИ И НЕ ВКЛЮЧЕННЫМ В ГОСУДАРСТВЕННЫЕ ПРОГРАММЫ ИВАНОВСКОЙ ОБЛАСТИ НАПРАВЛЕНИЯМ ДЕЯТЕЛЬНОСТИ ОРГАНОВ ГОСУДАРСТВЕННОЙ ВЛАСТИ ИВАНОВСКОЙ ОБЛАСТИ (ГОСУДАРСТВЕННЫХ ОРГАНОВ ИВАНОВСКОЙ ОБЛАСТИ)), ГРУППАМ ВИДОВ РАСХОДОВ КЛАССИФИКАЦИИ РАСХОДОВ ОБЛАСТНОГО БЮДЖЕТА НА 2021 ГОДПриложение 10. РАСПРЕДЕЛЕНИЕ БЮДЖЕТНЫХ АССИГНОВАНИЙ ПО ЦЕЛЕВЫМ СТАТЬЯМ (ГОСУДАРСТВЕННЫМ ПРОГРАММАМ ИВАНОВСКОЙ ОБЛАСТИ И НЕ ВКЛЮЧЕННЫМ В ГОСУДАРСТВЕННЫЕ ПРОГРАММЫ ИВАНОВСКОЙ ОБЛАСТИ НАПРАВЛЕНИЯМ ДЕЯТЕЛЬНОСТИ ОРГАНОВ ГОСУДАРСТВЕННОЙ ВЛАСТИ ИВАНОВСКОЙ ОБЛАСТИ (ГОСУДАРСТВЕННЫХ ОРГАНОВ ИВАНОВСКОЙ ОБЛАСТИ)), ГРУППАМ ВИДОВ РАСХОДОВ КЛАССИФИКАЦИИ РАСХОДОВ ОБЛАСТНОГО БЮДЖЕТА НА 2022 И 2023 ГОДЫ

Приложение 11. ВЕДОМСТВЕННАЯ СТРУКТУРА РАСХОДОВ ОБЛАСТНОГО БЮДЖЕТА НА 2021 ГОД

Приложение 12. ВЕДОМСТВЕННАЯ СТРУКТУРА РАСХОДОВ ОБЛАСТНОГО БЮДЖЕТА НА 2022 И 2023 ГОДЫ

Приложение 13. РАСПРЕДЕЛЕНИЕ БЮДЖЕТНЫХ АССИГНОВАНИЙ ОБЛАСТНОГО БЮДЖЕТА ПО РАЗДЕЛАМ И ПОДРАЗДЕЛАМ КЛАССИФИКАЦИИ РАСХОДОВ БЮДЖЕТОВ НА 2021 ГОД И НА ПЛАНОВЫЙ ПЕРИОД 2022 И 2023 ГОДОВ

Приложение 14.

ОБЪЕМЫ БЮДЖЕТНЫХ АССИГНОВАНИЙ, НАПРАВЛЯЕМЫХ НА ГОСУДАРСТВЕННУЮ ПОДДЕРЖКУ СЕМЬИ И ДЕТЕЙ, НА 2021 ГОД И НА ПЛАНОВЫЙ ПЕРИОД 2022 И 2023 ГОДОВ

ОБЪЕМЫ БЮДЖЕТНЫХ АССИГНОВАНИЙ, НАПРАВЛЯЕМЫХ НА ГОСУДАРСТВЕННУЮ ПОДДЕРЖКУ СЕМЬИ И ДЕТЕЙ, НА 2021 ГОД И НА ПЛАНОВЫЙ ПЕРИОД 2022 И 2023 ГОДОВПриложение 15. РАСПРЕДЕЛЕНИЕ МЕЖБЮДЖЕТНЫХ ТРАНСФЕРТОВ БЮДЖЕТАМ МУНИЦИПАЛЬНЫХ ОБРАЗОВАНИЙ НА 2021 ГОД И НА ПЛАНОВЫЙ ПЕРИОД 2022 И 2023 ГОДОВ

Приложение 16. ПРОГРАММА ГОСУДАРСТВЕННЫХ ВНУТРЕННИХ ЗАИМСТВОВАНИЙ ИВАНОВСКОЙ ОБЛАСТИ НА 2021 ГОД И НА ПЛАНОВЫЙ ПЕРИОД 2022 И 2023 ГОДОВ

Закон Ивановской области от 23.12.2020 №89-ОЗ «Об областном бюджете на 2021 год и на плановый период 2022 и 2023 годов» (в ред. 19-ОЗ)

Прикрепленные файлы:

Текст закона

Приложение 1. НОРМАТИВЫ РАСПРЕДЕЛЕНИЯ ДОХОДОВ МЕЖДУ ОБЛАСТНЫМ БЮДЖЕТОМ,БЮДЖЕТОМ ТЕРРИТОРИАЛЬНОГО ФОНДА ОБЯЗАТЕЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ ИВАНОВСКОЙ ОБЛАСТИ И БЮДЖЕТАМИ МУНИЦИПАЛЬНЫХ ОБРАЗОВАНИЙ ИВАНОВСКОЙ ОБЛАСТИ НА 2021 ГОД И НА ПЛАНОВЫЙ ПЕРИОД 2022 И 2023 ГОДОВ

Приложение 2. ДИФФЕРЕНЦИРОВАННЫЕ НОРМАТИВЫ ОТЧИСЛЕНИЙ В БЮДЖЕТЫ МУНИЦИПАЛЬНЫХ ОБРАЗОВАНИЙ ОТ АКЦИЗОВ НА АВТОМОБИЛЬНЫЙ И ПРЯМОГОННЫЙ БЕНЗИН, ДИЗЕЛЬНОЕ ТОПЛИВО, МОТОРНЫЕ МАСЛА ДЛЯ ДИЗЕЛЬНЫХ И (ИЛИ) КАРБЮРАТОРНЫХ (ИНЖЕКТОРНЫХ) ДВИГАТЕЛЕЙ, ПРОИЗВОДИМЫЕ НА ТЕРРИТОРИИ РОССИЙСКОЙ ФЕДЕРАЦИИ, ПОДЛЕЖАЩИХ РАСПРЕДЕЛЕНИЮ МЕЖДУ ОБЛАСТНЫМ БЮДЖЕТОМ И МЕСТНЫМИ БЮДЖЕТАМИ, НА 2021 ГОД И НА ПЛАНОВЫЙ ПЕРИОД 2022 И 2023 ГОДОВ

Приложение 3.

ДИФФЕРЕНЦИРОВАННЫЕ НОРМАТИВЫ ОТЧИСЛЕНИЙ В БЮДЖЕТЫ ГОРОДСКИХ ОКРУГОВ И МУНИЦИПАЛЬНЫХ РАЙОНОВ ОТ НАЛОГА, ВЗИМАЕМОГО В СВЯЗИ С ПРИМЕНЕНИЕМ УПРОЩЕННОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ, НА 2021 ГОД И НА ПЛАНОВЫЙ ПЕРИОД 2022 И 2023 ГОДОВ

ДИФФЕРЕНЦИРОВАННЫЕ НОРМАТИВЫ ОТЧИСЛЕНИЙ В БЮДЖЕТЫ ГОРОДСКИХ ОКРУГОВ И МУНИЦИПАЛЬНЫХ РАЙОНОВ ОТ НАЛОГА, ВЗИМАЕМОГО В СВЯЗИ С ПРИМЕНЕНИЕМ УПРОЩЕННОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ, НА 2021 ГОД И НА ПЛАНОВЫЙ ПЕРИОД 2022 И 2023 ГОДОВПриложение 4. ДОХОДЫ ОБЛАСТНОГО БЮДЖЕТА ПО КОДАМ КЛАССИФИКАЦИИ ДОХОДОВ БЮДЖЕТОВ НА 2021 ГОД И НА ПЛАНОВЫЙ ПЕРИОД 2022 И 2023 ГОДОВ

Приложение 5. ПЕРЕЧЕНЬ ГЛАВНЫХ АДМИНИСТРАТОРОВ ДОХОДОВ ОБЛАСТНОГО БЮДЖЕТА, ЗАКРЕПЛЯЕМЫЕ ЗА НИМИ ВИДЫ (ПОДВИДЫ) ДОХОДОВ ОБЛАСТНОГО БЮДЖЕТА НА 2021 ГОД И НА ПЛАНОВЫЙ ПЕРИОД 2022 И 2023 ГОДОВ

Приложение 6. ИСТОЧНИКИ ДОХОДОВ МЕСТНЫХ БЮДЖЕТОВ, ЗАКРЕПЛЕННЫЕ ЗА ГЛАВНЫМИ АДМИНИСТРАТОРАМИ ДОХОДОВ — ИСПОЛНИТЕЛЬНЫМИ ОРГАНАМИ ГОСУДАРСТВЕННОЙ ВЛАСТИ ИВАНОВСКОЙ ОБЛАСТИ, НА 2021 ГОД И НА ПЛАНОВЫЙ ПЕРИОД 2022 И 2023 ГОДОВ

Приложение 7. ИСТОЧНИКИ ВНУТРЕННЕГО ФИНАНСИРОВАНИЯ ДЕФИЦИТА ОБЛАСТНОГО БЮДЖЕТА НА 2021 ГОД И НА ПЛАНОВЫЙ ПЕРИОД 2022 И 2023 ГОДОВ

Приложение 8. ПЕРЕЧЕНЬ ГЛАВНЫХ АДМИНИСТРАТОРОВ ИСТОЧНИКОВ ВНУТРЕННЕГО ФИНАНСИРОВАНИЯ ДЕФИЦИТА ОБЛАСТНОГО БЮДЖЕТА НА 2021 ГОД И НА ПЛАНОВЫЙ ПЕРИОД 2022 И 2023 ГОДОВ

Приложение 9.

РАСПРЕДЕЛЕНИЕ БЮДЖЕТНЫХ АССИГНОВАНИЙ ПО ЦЕЛЕВЫМ СТАТЬЯМ (ГОСУДАРСТВЕННЫМ ПРОГРАММАМ ИВАНОВСКОЙ ОБЛАСТИ И НЕ ВКЛЮЧЕННЫМ В ГОСУДАРСТВЕННЫЕ ПРОГРАММЫ ИВАНОВСКОЙ ОБЛАСТИ НАПРАВЛЕНИЯМ ДЕЯТЕЛЬНОСТИ ОРГАНОВ ГОСУДАРСТВЕННОЙ ВЛАСТИ ИВАНОВСКОЙ ОБЛАСТИ (ГОСУДАРСТВЕННЫХ ОРГАНОВ ИВАНОВСКОЙ ОБЛАСТИ)), ГРУППАМ ВИДОВ РАСХОДОВ КЛАССИФИКАЦИИ РАСХОДОВ ОБЛАСТНОГО БЮДЖЕТА НА 2021 ГОД

РАСПРЕДЕЛЕНИЕ БЮДЖЕТНЫХ АССИГНОВАНИЙ ПО ЦЕЛЕВЫМ СТАТЬЯМ (ГОСУДАРСТВЕННЫМ ПРОГРАММАМ ИВАНОВСКОЙ ОБЛАСТИ И НЕ ВКЛЮЧЕННЫМ В ГОСУДАРСТВЕННЫЕ ПРОГРАММЫ ИВАНОВСКОЙ ОБЛАСТИ НАПРАВЛЕНИЯМ ДЕЯТЕЛЬНОСТИ ОРГАНОВ ГОСУДАРСТВЕННОЙ ВЛАСТИ ИВАНОВСКОЙ ОБЛАСТИ (ГОСУДАРСТВЕННЫХ ОРГАНОВ ИВАНОВСКОЙ ОБЛАСТИ)), ГРУППАМ ВИДОВ РАСХОДОВ КЛАССИФИКАЦИИ РАСХОДОВ ОБЛАСТНОГО БЮДЖЕТА НА 2021 ГОДПриложение 10. РАСПРЕДЕЛЕНИЕ БЮДЖЕТНЫХ АССИГНОВАНИЙ ПО ЦЕЛЕВЫМ СТАТЬЯМ (ГОСУДАРСТВЕННЫМ ПРОГРАММАМ ИВАНОВСКОЙ ОБЛАСТИ И НЕ ВКЛЮЧЕННЫМ В ГОСУДАРСТВЕННЫЕ ПРОГРАММЫ ИВАНОВСКОЙ ОБЛАСТИ НАПРАВЛЕНИЯМ ДЕЯТЕЛЬНОСТИ ОРГАНОВ ГОСУДАРСТВЕННОЙ ВЛАСТИ ИВАНОВСКОЙ ОБЛАСТИ (ГОСУДАРСТВЕННЫХ ОРГАНОВ ИВАНОВСКОЙ ОБЛАСТИ)), ГРУППАМ ВИДОВ РАСХОДОВ КЛАССИФИКАЦИИ РАСХОДОВ ОБЛАСТНОГО БЮДЖЕТА НА 2022 И 2023 ГОДЫ

Приложение 11. ВЕДОМСТВЕННАЯ СТРУКТУРА РАСХОДОВ ОБЛАСТНОГО БЮДЖЕТА НА 2021 ГОД

Приложение 12. ВЕДОМСТВЕННАЯ СТРУКТУРА РАСХОДОВ ОБЛАСТНОГО БЮДЖЕТА НА 2022 И 2023 ГОДЫ

Приложение 13. РАСПРЕДЕЛЕНИЕ БЮДЖЕТНЫХ АССИГНОВАНИЙ ОБЛАСТНОГО БЮДЖЕТА ПО РАЗДЕЛАМ И ПОДРАЗДЕЛАМ КЛАССИФИКАЦИИ РАСХОДОВ БЮДЖЕТОВ НА 2021 ГОД И НА ПЛАНОВЫЙ ПЕРИОД 2022 И 2023 ГОДОВ

Приложение 14.

ОБЪЕМЫ БЮДЖЕТНЫХ АССИГНОВАНИЙ, НАПРАВЛЯЕМЫХ НА ГОСУДАРСТВЕННУЮ ПОДДЕРЖКУ СЕМЬИ И ДЕТЕЙ, НА 2021 ГОД И НА ПЛАНОВЫЙ ПЕРИОД 2022 И 2023 ГОДОВ

ОБЪЕМЫ БЮДЖЕТНЫХ АССИГНОВАНИЙ, НАПРАВЛЯЕМЫХ НА ГОСУДАРСТВЕННУЮ ПОДДЕРЖКУ СЕМЬИ И ДЕТЕЙ, НА 2021 ГОД И НА ПЛАНОВЫЙ ПЕРИОД 2022 И 2023 ГОДОВПриложение 15. РАСПРЕДЕЛЕНИЕ МЕЖБЮДЖЕТНЫХ ТРАНСФЕРТОВ БЮДЖЕТАМ МУНИЦИПАЛЬНЫХ ОБРАЗОВАНИЙ НА 2021 ГОД И НА ПЛАНОВЫЙ ПЕРИОД 2022 И 2023 ГОДОВ

Приложение 16. ПРОГРАММА ГОСУДАРСТВЕННЫХ ВНУТРЕННИХ ЗАИМСТВОВАНИЙ ИВАНОВСКОЙ ОБЛАСТИ НА 2021 ГОД И НА ПЛАНОВЫЙ ПЕРИОД 2022 И 2023 ГОДОВ

Закон Ивановской области от 23.12.2020 №89-ОЗ «Об областном бюджете на 2021 год и на плановый период 2022 и 2023 годов»

Прикрепленные файлы:

Текст закона

Приложение 1. НОРМАТИВЫ РАСПРЕДЕЛЕНИЯ ДОХОДОВ МЕЖДУ ОБЛАСТНЫМ БЮДЖЕТОМ,БЮДЖЕТОМ ТЕРРИТОРИАЛЬНОГО ФОНДА ОБЯЗАТЕЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ ИВАНОВСКОЙ ОБЛАСТИ И БЮДЖЕТАМИ МУНИЦИПАЛЬНЫХ ОБРАЗОВАНИЙ ИВАНОВСКОЙ ОБЛАСТИ НА 2021 ГОД И НА ПЛАНОВЫЙ ПЕРИОД 2022 И 2023 ГОДОВ

Приложение 2. ДИФФЕРЕНЦИРОВАННЫЕ НОРМАТИВЫ ОТЧИСЛЕНИЙ В БЮДЖЕТЫ МУНИЦИПАЛЬНЫХ ОБРАЗОВАНИЙ ОТ АКЦИЗОВ НА АВТОМОБИЛЬНЫЙ И ПРЯМОГОННЫЙ БЕНЗИН, ДИЗЕЛЬНОЕ ТОПЛИВО, МОТОРНЫЕ МАСЛА ДЛЯ ДИЗЕЛЬНЫХ И (ИЛИ) КАРБЮРАТОРНЫХ (ИНЖЕКТОРНЫХ) ДВИГАТЕЛЕЙ, ПРОИЗВОДИМЫЕ НА ТЕРРИТОРИИ РОССИЙСКОЙ ФЕДЕРАЦИИ, ПОДЛЕЖАЩИХ РАСПРЕДЕЛЕНИЮ МЕЖДУ ОБЛАСТНЫМ БЮДЖЕТОМ И МЕСТНЫМИ БЮДЖЕТАМИ, НА 2021 ГОД И НА ПЛАНОВЫЙ ПЕРИОД 2022 И 2023 ГОДОВ

Приложение 3.

ДИФФЕРЕНЦИРОВАННЫЕ НОРМАТИВЫ ОТЧИСЛЕНИЙ В БЮДЖЕТЫ ГОРОДСКИХ ОКРУГОВ И МУНИЦИПАЛЬНЫХ РАЙОНОВ ОТ НАЛОГА, ВЗИМАЕМОГО В СВЯЗИ С ПРИМЕНЕНИЕМ УПРОЩЕННОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ, НА 2021 ГОД И НА ПЛАНОВЫЙ ПЕРИОД 2022 И 2023 ГОДОВ

ДИФФЕРЕНЦИРОВАННЫЕ НОРМАТИВЫ ОТЧИСЛЕНИЙ В БЮДЖЕТЫ ГОРОДСКИХ ОКРУГОВ И МУНИЦИПАЛЬНЫХ РАЙОНОВ ОТ НАЛОГА, ВЗИМАЕМОГО В СВЯЗИ С ПРИМЕНЕНИЕМ УПРОЩЕННОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ, НА 2021 ГОД И НА ПЛАНОВЫЙ ПЕРИОД 2022 И 2023 ГОДОВПриложение 4. ДОХОДЫ ОБЛАСТНОГО БЮДЖЕТА ПО КОДАМ КЛАССИФИКАЦИИ ДОХОДОВ БЮДЖЕТОВ НА 2021 ГОД И НА ПЛАНОВЫЙ ПЕРИОД 2022 И 2023 ГОДОВ

Приложение 5. ПЕРЕЧЕНЬ ГЛАВНЫХ АДМИНИСТРАТОРОВ ДОХОДОВ ОБЛАСТНОГО БЮДЖЕТА, ЗАКРЕПЛЯЕМЫЕ ЗА НИМИ ВИДЫ (ПОДВИДЫ) ДОХОДОВ ОБЛАСТНОГО БЮДЖЕТА НА 2021 ГОД И НА ПЛАНОВЫЙ ПЕРИОД 2022 И 2023 ГОДОВ

Приложение 6. ИСТОЧНИКИ ДОХОДОВ МЕСТНЫХ БЮДЖЕТОВ, ЗАКРЕПЛЕННЫЕ ЗА ГЛАВНЫМИ АДМИНИСТРАТОРАМИ ДОХОДОВ — ИСПОЛНИТЕЛЬНЫМИ ОРГАНАМИ ГОСУДАРСТВЕННОЙ ВЛАСТИ ИВАНОВСКОЙ ОБЛАСТИ, НА 2021 ГОД И НА ПЛАНОВЫЙ ПЕРИОД 2022 И 2023 ГОДОВ

Приложение 7. ИСТОЧНИКИ ВНУТРЕННЕГО ФИНАНСИРОВАНИЯ ДЕФИЦИТА ОБЛАСТНОГО БЮДЖЕТА НА 2021 ГОД И НА ПЛАНОВЫЙ ПЕРИОД 2022 И 2023 ГОДОВ

Приложение 8. ПЕРЕЧЕНЬ ГЛАВНЫХ АДМИНИСТРАТОРОВ ИСТОЧНИКОВ ВНУТРЕННЕГО ФИНАНСИРОВАНИЯ ДЕФИЦИТА ОБЛАСТНОГО БЮДЖЕТА НА 2021 ГОД И НА ПЛАНОВЫЙ ПЕРИОД 2022 И 2023 ГОДОВ

Приложение 9.

РАСПРЕДЕЛЕНИЕ БЮДЖЕТНЫХ АССИГНОВАНИЙ ПО ЦЕЛЕВЫМ СТАТЬЯМ (ГОСУДАРСТВЕННЫМ ПРОГРАММАМ ИВАНОВСКОЙ ОБЛАСТИ И НЕ ВКЛЮЧЕННЫМ В ГОСУДАРСТВЕННЫЕ ПРОГРАММЫ ИВАНОВСКОЙ ОБЛАСТИ НАПРАВЛЕНИЯМ ДЕЯТЕЛЬНОСТИ ОРГАНОВ ГОСУДАРСТВЕННОЙ ВЛАСТИ ИВАНОВСКОЙ ОБЛАСТИ (ГОСУДАРСТВЕННЫХ ОРГАНОВ ИВАНОВСКОЙ ОБЛАСТИ)), ГРУППАМ ВИДОВ РАСХОДОВ КЛАССИФИКАЦИИ РАСХОДОВ ОБЛАСТНОГО БЮДЖЕТА НА 2021 ГОД

РАСПРЕДЕЛЕНИЕ БЮДЖЕТНЫХ АССИГНОВАНИЙ ПО ЦЕЛЕВЫМ СТАТЬЯМ (ГОСУДАРСТВЕННЫМ ПРОГРАММАМ ИВАНОВСКОЙ ОБЛАСТИ И НЕ ВКЛЮЧЕННЫМ В ГОСУДАРСТВЕННЫЕ ПРОГРАММЫ ИВАНОВСКОЙ ОБЛАСТИ НАПРАВЛЕНИЯМ ДЕЯТЕЛЬНОСТИ ОРГАНОВ ГОСУДАРСТВЕННОЙ ВЛАСТИ ИВАНОВСКОЙ ОБЛАСТИ (ГОСУДАРСТВЕННЫХ ОРГАНОВ ИВАНОВСКОЙ ОБЛАСТИ)), ГРУППАМ ВИДОВ РАСХОДОВ КЛАССИФИКАЦИИ РАСХОДОВ ОБЛАСТНОГО БЮДЖЕТА НА 2021 ГОДПриложение 10. РАСПРЕДЕЛЕНИЕ БЮДЖЕТНЫХ АССИГНОВАНИЙ ПО ЦЕЛЕВЫМ СТАТЬЯМ (ГОСУДАРСТВЕННЫМ ПРОГРАММАМ ИВАНОВСКОЙ ОБЛАСТИ И НЕ ВКЛЮЧЕННЫМ В ГОСУДАРСТВЕННЫЕ ПРОГРАММЫ ИВАНОВСКОЙ ОБЛАСТИ НАПРАВЛЕНИЯМ ДЕЯТЕЛЬНОСТИ ОРГАНОВ ГОСУДАРСТВЕННОЙ ВЛАСТИ ИВАНОВСКОЙ ОБЛАСТИ (ГОСУДАРСТВЕННЫХ ОРГАНОВ ИВАНОВСКОЙ ОБЛАСТИ)), ГРУППАМ ВИДОВ РАСХОДОВ КЛАССИФИКАЦИИ РАСХОДОВ ОБЛАСТНОГО БЮДЖЕТА НА 2022 И 2023 ГОДЫ

Приложение 11. ВЕДОМСТВЕННАЯ СТРУКТУРА РАСХОДОВ ОБЛАСТНОГО БЮДЖЕТА НА 2021 ГОД

Приложение 12. ВЕДОМСТВЕННАЯ СТРУКТУРА РАСХОДОВ ОБЛАСТНОГО БЮДЖЕТА НА 2022 И 2023 ГОДЫ

Приложение 13. РАСПРЕДЕЛЕНИЕ БЮДЖЕТНЫХ АССИГНОВАНИЙ ОБЛАСТНОГО БЮДЖЕТА ПО РАЗДЕЛАМ И ПОДРАЗДЕЛАМ КЛАССИФИКАЦИИ РАСХОДОВ БЮДЖЕТОВ НА 2021 ГОД И НА ПЛАНОВЫЙ ПЕРИОД 2022 И 2023 ГОДОВ

Приложение 14.

ОБЪЕМЫ БЮДЖЕТНЫХ АССИГНОВАНИЙ, НАПРАВЛЯЕМЫХ НА ГОСУДАРСТВЕННУЮ ПОДДЕРЖКУ СЕМЬИ И ДЕТЕЙ, НА 2021 ГОД И НА ПЛАНОВЫЙ ПЕРИОД 2022 И 2023 ГОДОВ

ОБЪЕМЫ БЮДЖЕТНЫХ АССИГНОВАНИЙ, НАПРАВЛЯЕМЫХ НА ГОСУДАРСТВЕННУЮ ПОДДЕРЖКУ СЕМЬИ И ДЕТЕЙ, НА 2021 ГОД И НА ПЛАНОВЫЙ ПЕРИОД 2022 И 2023 ГОДОВПриложение 15. РАСПРЕДЕЛЕНИЕ МЕЖБЮДЖЕТНЫХ ТРАНСФЕРТОВ БЮДЖЕТАМ МУНИЦИПАЛЬНЫХ ОБРАЗОВАНИЙ НА 2021 ГОД И НА ПЛАНОВЫЙ ПЕРИОД 2022 И 2023 ГОДОВ

Приложение 16. ПРОГРАММА ГОСУДАРСТВЕННЫХ ВНУТРЕННИХ ЗАИМСТВОВАНИЙ ИВАНОВСКОЙ ОБЛАСТИ НА 2021 ГОД И НА ПЛАНОВЫЙ ПЕРИОД 2022 И 2023 ГОДОВ

29.12.2020

Закон Ивановской области от 16.12.2019 №75-ОЗ «Об областном бюджете на 2020 год и на плановый период 2021 и 2022 годов» (в ред. 80-ОЗ)

Прикрепленные файлы:

Текст законаПриложение 2. Дифференцированные нормативы отчислений в бюджеты МО от акцизов на бензин, топливо, масла

Перечень главных администраторов доходов и закрепляемые за ними виды доходов

Перечень главных администраторов доходов и закрепляемые за ними виды доходов Перечень субсидий бюджетам муниципальных образований Ивановской области, предоставляемых из областного бюджета в целях софинансирования расходных обязательств, возникающих при выполнении полномочий органов местного самоуправления по решению вопросов местного значения, на 2020 год и на плановый период 2021 и 2022 годов

Перечень субсидий бюджетам муниципальных образований Ивановской области, предоставляемых из областного бюджета в целях софинансирования расходных обязательств, возникающих при выполнении полномочий органов местного самоуправления по решению вопросов местного значения, на 2020 год и на плановый период 2021 и 2022 годов19.11.2020

Закон Ивановской области от 16.12.2019 №75-ОЗ «Об областном бюджете на 2020 год и на плановый период 2021 и 2022 годов» (в ред. 63-ОЗ)

Прикрепленные файлы:

Текст законаПриложение 2. Дифференцированные нормативы отчислений в бюджеты МО от акцизов на бензин, топливо, масла

Доходы областного бюджета по кодам классификации

Доходы областного бюджета по кодам классификации Объемы бюджетных ассигнований на государственную поддержку семьи и детей

Объемы бюджетных ассигнований на государственную поддержку семьи и детей11.09.2020

Закон Ивановской области от 16.12.2019 №75-ОЗ «Об областном бюджете на 2020 год и на плановый период 2021 и 2022 годов» (в ред. 51-ОЗ)

Прикрепленные файлы:

Текст законаПриложение 2.

Дифференцированные нормативы отчислений в бюджеты МО от акцизов на бензин, топливо, масла

Дифференцированные нормативы отчислений в бюджеты МО от акцизов на бензин, топливо, масла Ведомственная структура расходов на 2021 — 2022 годы

Ведомственная структура расходов на 2021 — 2022 годы13.07.2020

Закон Ивановской области от 16.12.2019 №75-ОЗ «Об областном бюджете на 2020 год и на плановый период 2021 и 2022 годов» (в ред. 31-ОЗ)

31-ОЗ)

Прикрепленные файлы:

Текст законаПриложение 2. Дифференцированные нормативы отчислений в бюджеты МО от акцизов на бензин, топливо, масла

Ведомственная структура расходов на 2020 год

Ведомственная структура расходов на 2020 годЗакон Ивановской области от 16.12.

2019 №75-ОЗ «Об областном бюджете на 2020 год и на плановый период 2021 и 2022 годов» (в ред. 25-ОЗ)

2019 №75-ОЗ «Об областном бюджете на 2020 год и на плановый период 2021 и 2022 годов» (в ред. 25-ОЗ)Прикрепленные файлы:

Текст законаПриложение 2. Дифференцированные нормативы отчислений в бюджеты МО от акцизов на бензин, топливо, масла

Распределение бюджетных ассигнований по целевым статьям (государственным программам) на 2021 -2022 годы

Распределение бюджетных ассигнований по целевым статьям (государственным программам) на 2021 -2022 годы Программа государственных гарантий

Программа государственных гарантий27.04.2020

Закон Ивановской области от 16.12.2019 №75-ОЗ «Об областном бюджете на 2020 год и на плановый период 2021 и 2022 годов» (в ред. 18-ОЗ)

Прикрепленные файлы:

Текст законаПриложение 2. Дифференцированные нормативы отчислений в бюджеты МО от акцизов на бензин, топливо, масла

Распределение бюджетных ассигнований по целевым статьям (государственным программам) на 2020 год

Распределение бюджетных ассигнований по целевым статьям (государственным программам) на 2020 год Программа государственных внутренних заимствований

Программа государственных внутренних заимствований10.04.2020

Закон Ивановской области от 16.12.2019 №75-ОЗ «Об областном бюджете на 2020 год и на плановый период 2021 и 2022 годов» (в ред. 8-ОЗ)

Прикрепленные файлы:

Текст законаПриложение 2. Дифференцированные нормативы отчислений в бюджеты МО от акцизов на бензин, топливо, масла

Перечень главных администраторов источников внутреннего финансирования дефицита

Перечень главных администраторов источников внутреннего финансирования дефицита Распределение межбюджетных трансфертов бюджетам муниципальных образований

Распределение межбюджетных трансфертов бюджетам муниципальных образований20.12.2019

Закон Ивановской области от 13.12.2018 №76-ОЗ «Об областном бюджете на 2019 год и на плановый период 2020 и 2021 годов» (в ред. 71-ОЗ)

Прикрепленные файлы:

Текст законаПриложение 2. Дифференцированные нормативы отчислений в бюджеты МО от акцизов на бензин, топливо, масла

Источники внутреннего финансирования дефицита

Источники внутреннего финансирования дефицита Приложение 16. Программа государственных гарантий

Программа государственных гарантий

Закон Ивановской области от 16.12.2019 №75-ОЗ «Об областном бюджете на 2020 год и на плановый период 2021 и 2022 годов»

Прикрепленные файлы:

Текст законаПриложение 2. Дифференцированные нормативы отчислений в бюджеты МО от акцизов на бензин, топливо, масла

Распределение бюджетных ассигнований по целевым статьям (государственным программам) на 2020 год

Распределение бюджетных ассигнований по целевым статьям (государственным программам) на 2020 год Программа государственных внутренних заимствований

Программа государственных внутренних заимствований06.11.2019

Закон Ивановской области от 13.12.2018 №76-ОЗ «Об областном бюджете на 2019 год и на плановый период 2020 и 2021 годов» (в ред. 54-ОЗ)

Прикрепленные файлы:

Текст законаПриложение 2. Дифференцированные нормативы отчислений в бюджеты МО от акцизов на бензин, топливо, масла

Перечень главных администраторов источников внутреннего финансирования дефицита

Перечень главных администраторов источников внутреннего финансирования дефицита08. 10.2019

10.2019

Закон Ивановской области от 13.12.2018 №76-ОЗ «Об областном бюджете на 2019 год и на плановый период 2020 и 2021 годов» (в ред. 47-ОЗ)

Прикрепленные файлы:

Текст законаПриложение 2. Дифференцированные нормативы отчислений в бюджеты МО от акцизов на бензин, топливо, масла

Распределение бюджетных ассигнований по целевым статьям (государственным программам) на 2019 год

Распределение бюджетных ассигнований по целевым статьям (государственным программам) на 2019 год18.07.2019

Закон Ивановской области от 13.12.2018 №76-ОЗ «Об областном бюджете на 2019 год и на плановый период 2020 и 2021 годов» (в ред. 36-ОЗ)

36-ОЗ)

Прикрепленные файлы:

Текст законаПриложение 2. Дифференцированные нормативы отчислений в бюджеты МО от акцизов на бензин, топливо, масла

Ведомственная структура расходов на 2019 год

Ведомственная структура расходов на 2019 год06.06.2019

Закон Ивановской области от 13.12.2018 №76-ОЗ «Об областном бюджете на 2019 год и на плановый период 2020 и 2021 годов» (в ред. 24-ОЗ)

Прикрепленные файлы:

Текст законаПриложение 2. Дифференцированные нормативы отчислений в бюджеты МО от акцизов на бензин, топливо, масла

Доходы областного бюджета по кодам классификации

Доходы областного бюджета по кодам классификации Объемы бюджетных ассигнований на государственную поддержку семьи и детей

Объемы бюджетных ассигнований на государственную поддержку семьи и детей18.04.2019

Закон Ивановской области от 13.12.2018 №76-ОЗ «Об областном бюджете на 2019 год и на плановый период 2020 и 2021 годов» (в ред. 16-ОЗ)

Прикрепленные файлы:

Текст законаПриложение 2. Дифференцированные нормативы отчислений в бюджеты МО от акцизов на бензин, топливо, масла

Источники доходов местных бюджетов, закрепленные за главными администраторами доходов — ИОГВ

Источники доходов местных бюджетов, закрепленные за главными администраторами доходов — ИОГВ Программа государственных внутренних заимствований

Программа государственных внутренних заимствований22.03.2019

Закон Ивановской области от 13.12.2018 №76-ОЗ «Об областном бюджете на 2019 год и на плановый период 2020 и 2021 годов» (в ред. 5-ОЗ)

Прикрепленные файлы:

Текст законаПриложение 2. Дифференцированные нормативы отчислений в бюджеты МО от акцизов на бензин, топливо, масла

Перечень главных администраторов источников внутреннего финансирования дефицита

Перечень главных администраторов источников внутреннего финансирования дефицита15. 01.2019

01.2019

Закон Ивановской области от 13.12.2018 №76-ОЗ «Об областном бюджете на 2019 год и на плановый период 2020 и 2021 годов» (в ред. 81-ОЗ)

Прикрепленные файлы:

Текст законаПриложение 2. Дифференцированные нормативы отчислений в бюджеты МО от акцизов на бензин, топливо, масла

Распределение бюджетных ассигнований по целевым статьям (государственным программам) на 2020 -2021 годы

Распределение бюджетных ассигнований по целевым статьям (государственным программам) на 2020 -2021 годы14.01.2019

Закон Ивановской области от 11.12.2017 №96-ОЗ «Об областном бюджете на 2018 год и на плановый период 2019 и 2020 годов» (в ред. 80-ОЗ)

Прикрепленные файлы:

Зачем используется бюджетная классификация? Обучающий сервис.

Портал «Открытый бюджет г. Москвы»

Портал «Открытый бюджет г. Москвы»Бюджетная классификация — это группировка доходов, расходов и источников финансирования дефицитов бюджетов бюджетной системы Российской Федерации, используемая для составления и исполнения бюджетов, а также группировка доходов, расходов и источников финансирования дефицитов бюджетов и (или) операций сектора государственного управления, используемая для ведения бюджетного (бухгалтерского) учета, составления бюджетной (бухгалтерской) и иной финансовой отчетности, обеспечивающей сопоставимость показателей бюджетов бюджетной системы Российской Федерации.

Для классификации доходов, расходов и источников финансирования дефицитов бюджетов Российской Федерации используется унифицированный 20-значный код.

Классификация обеспечивает стандартизацию бюджетной процедуры и необходима для:

— единого порядка составления всех бюджетов и смет бюджетных учреждений;

— организации исполнения бюджетов и получения информации о движении бюджетных средств в процессе исполнения бюджета;

— проведения анализа плановых и отчетных данных и на основе этого выявления резервов роста доходов и экономии расходов бюджета;

-организации контроля за исполнением бюджета, соблюдения финансовой дисциплины в бюджетной сфере и во всех бюджетных учреждениях.

Бюджетная классификация включает:

— классификацию доходов бюджетов;

— классификацию расходов бюджетов;

— классификацию источников финансирования бюджетов;

— классификацию операций публично-правовых образований.

КАКИМ ОБРАЗОМ ПОЛУЧАЕТСЯ ТАКОЙ СЛОЖНЫЙ КОД?

Наличие 20-ти разрядов в коде систематизирует имеющуюся информацию. Чем ниже уровень детализации, тем сложнее код и конкретнее наименование вида доходов.

Рассмотрим пример:

код 000 1 00 00000 00 0000 000 – налоговые и неналоговые доходы

код 000 1 06 00000 00 0000 000 – налоги на имущество

код 000 1 06 04000 02 0000 110 – транспортный налог

код 182 1 06 04012 02 0000 110 – транспортный налог с физических лиц, где первые три разряда это код главного администратора доходов бюджета*.

подробнее — на страницах «Глоссарий» и «Бюджетная классификация»

Подобная классификация предполагает, что общий объем денежных средств по виду доходов, стоящему ниже по уровню детализации, будет включен в сумму доходов по вышестоящему виду доходов: сумма по транспортному налогу с физических лиц будет включена в общий объем доходов по транспортному налогу, те в свою очередь будут включены в налоги на имущество, а налоги на имущество будут включены в налоговые и неналоговые доходы.

В случае с источниками финансирования и расходами бюджета коды присваиваются по аналогичному принципу.

При классификации расходов особое внимание уделяется коду целевой статьи расхода (ЦСР) – это десятизначный код, обеспечивающий привязку бюджетных ассигнований к государственным программам и (или) к не включенным в государственные программы направлениям деятельности органов государственной власти города Москвы.

Верхним уровнем детализации ЦСР являются государственные программы и (или) непрограммные направления деятельности.

В случае с государственными программами детализация ЦСР происходит по 4-м уровням: государственным программам, подпрограммам, основным мероприятиям, и по отдельным направлениям расходования бюджетных средств в рамках мероприятий государственной программы.

Детализация ЦСР непрограммных направлений деятельности происходит так же в четыре уровня, при этом на каждом следующем уровне непрограммные направления деятельности уточняются.

Подобная систематизация позволяет представлять информацию в различных

разрезах и с разными уровнями детализации.

Например, благодаря бюджетной классификации расходы можно представить в следующих разрезах:

— функциональная классификация расходов:

Общегосударственные расходы;

Национальная оборона;

Национальная безопасность и правоохранительная деятельность;

Национальная экономика;

Жилищно-коммунальное хозяйство;

Охрана окружающей среды;

Образование и пр.;

— целевые статьи расходов:

Развитие транспортной системы;

Столичное здравоохранение;

Столичное образование;

Социальная поддержка жителей города Москвы;

Жилище;

Культура Москвы;

Спорт Москвы;

Открытое Правительство и пр.;

— ведомственная структура расходов:

Департамент жилищно-коммунального хозяйства города Москвы;

Департамент здравоохранения города Москвы;

Департамент культуры города Москвы;

Департамент городского имущества города Москвы;

Департамент образования города Москвы;

Главное архивное управление города Москвы и пр. ;

;

— виды расходов:

Расходы на выплаты персоналу в целях обеспечения выполнения функций государственными (муниципальными) органами, казенными учреждениями, органами управления государственными внебюджетными фондами;

Закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд;

Социальное обеспечение и иные выплаты населению и пр.

ГДЕ МЫ СТАЛКИВАЕМСЯ С КОДАМИ БЮДЖЕТНОЙ КЛАССИФИКАЦИИ В РЕАЛЬНОЙ ЖИЗНИ?

Гражданин при оплате налога, пошлины, штрафа или другого платежа в бюджет получает соответствующую квитанцию, на которой указан код бюджетной классификации (КБК).

В качестве примера рассмотрим оплату транспортного налога с физических лиц. На квитанции при оплате налога будет указан КБК 182 1 06 04012 02 0000 110. Указанный код однозначно определяет, какой платеж был совершен. В данном случае это своего рода «обратный адрес», который указывает, откуда поступили доходы в бюджет. При таком подходе поступления денежных средств в бюджет четко контролируются и учитываются.

При таком подходе поступления денежных средств в бюджет четко контролируются и учитываются.

В дальнейшем поступившие в бюджет средства расходуются в различных направлениях. Например, за счет бюджетных средств города Москвы осуществляется ремонт автомобильных дорог на территории города. Это мероприятие финансируется в рамках Государственной программы города Москвы «Развитие транспортной системы» и имеет код бюджетной классификации 020 04 09 01 Д 0308100 611. В данном случае КБК указывает, каким органом власти и на что были израсходованы бюджетные средства.

В последнем случае гражданин не взаимодействует с кодом бюджетной классификации напрямую, но имеет возможность узнать какой объем средств и куда был направлен.

1-е изменения

Проект закона Омской области «О внесении изменений в Закон Омской области «Об областном бюджете на 2021 год и на плановый период 2022 и 2023 годов» скачать архив (дата размещения: 4 февраля 2021 года)

Текст проекта закона Омской области «О внесении изменений в Закон Омской области «Об областном бюджете на 2021 год и на плановый период 2022 и 2023 годов» (дата размещения: 4 февраля 2021 года) DOC

1. Приложение № 1. Перечень главных администраторов доходов областного бюджета и закрепляемые за ними виды (подвиды) доходов областного бюджета на 2021 год и на плановый период 2022 и 2023 годов (дата размещения: 4 февраля 2021 года).

Приложение № 1. Перечень главных администраторов доходов областного бюджета и закрепляемые за ними виды (подвиды) доходов областного бюджета на 2021 год и на плановый период 2022 и 2023 годов (дата размещения: 4 февраля 2021 года).

2. Приложение № 2. Нормативы распределения доходов между областным бюджетом, бюджетами муниципальных образований Омской области, не установленные Бюджетным кодексом Российской Федерации, федеральным законом о федеральном бюджете, областными законами, принятыми в соответствии с положениями Бюджетного кодекса Российской Федерации, на 2021 год и на плановый период 2022 и 2023 годов (дата размещения: 4 февраля 2021 года).

3. Приложение № 3. Прогноз поступлений налоговых и неналоговых доходов областного бюджета на 2021 год и на плановый период 2022 и 2023 годов (дата размещения: 4 февраля 2021 года).

4. Приложение № 4. Безвозмездные поступления в областной бюджет на 2021 год и на плановый период 2022 и 2023 годов (дата размещения:4 февраля 2021 года).

5. Приложение № 5. Распределение бюджетных ассигнований областного бюджета по разделам и подразделам классификации расходов бюджетов на 2021 год и на плановый период 2022 и 2023 годов (дата размещения: 4 февраля 2021 года).

6. Приложение № 6. Ведомственная структура расходов областного бюджета на 2021 год и на плановый период 2022 и 2023 годов по главным распорядителям средств областного бюджета, разделам, подразделам и целевым статьям (государственным программам Омской области и непрограммным направлениям деятельности), группам и подгруппам видов расходов классификации расходов бюджетов (дата размещения: 4 февраля 2021 года).

7. Приложение № 7. Распределение бюджетных ассигнований областного бюджета по целевым статьям (государственным программам и непрограммным направлениям деятельности), группам и подгруппам видов расходов классификации расходов бюджетов на 2021 год и на плановый период 2022 и 2023 годов (дата размещения 4 февраля 2021 года).

8. Приложение № 8. Случаи предоставления из областного бюджета субсидий юридическим лицам (за исключением субсидий государственным (муниципальным) учреждениям, а также субсидий, указанных в пунктах 6 – 8.1 статьи 78 Бюджетного кодекса Российской Федерации), индивидуальным предпринимателям, а также физическим лицам – производителям товаров, работ, услуг на 2021 год и на плановый период 2022 и 2023 годов (дата размещения: 4 февраля 2021 года).

Случаи предоставления из областного бюджета субсидий юридическим лицам (за исключением субсидий государственным (муниципальным) учреждениям, а также субсидий, указанных в пунктах 6 – 8.1 статьи 78 Бюджетного кодекса Российской Федерации), индивидуальным предпринимателям, а также физическим лицам – производителям товаров, работ, услуг на 2021 год и на плановый период 2022 и 2023 годов (дата размещения: 4 февраля 2021 года).

9. Приложение № 9. Адресная инвестиционная программа Омской области на 2021 год и на плановый период 2022 и 2023 годов (дата размещения: 4 февраля 2021 года).

10. Приложение № 10. Распределение субвенций бюджетам муниципальных образований Омской области на 2021 год и на плановый период 2022 и 2023 годов (дата размещения: 4 февраля 2021 года).

11. Приложение № 11. Перечень субсидий бюджетам муниципальных образований Омской области на 2021 год и на плановый период 2022 и 2023 годов (дата размещения: 4 февраля 2021 года).

12. Приложение № 12. Источники финансирования дефицита областного бюджета на 2021 год и на плановый период 2022 и 2023 годов (дата размещения: 4 февраля 2021 года).

Источники финансирования дефицита областного бюджета на 2021 год и на плановый период 2022 и 2023 годов (дата размещения: 4 февраля 2021 года).

13. Приложение № 13. Программа государственных внутренних заимствований Омской области на 2021 год и на плановый период 2022 и 2023годов (дата размещения: 4 февраля 2021 года).

Пояснительная записка к проекту закона Омской области «О внесении изменений в Закон Омской области «Об областном бюджете на 2021 год и на плановый период 2022 и 2023 годов» (дата размещения:4 февраля 2021 года).

Заключение Контрольно-счетной палаты Омской области на проект закона Омской области № 1360-6 «Об областном бюджете на 2021 год и на плановый период 2022 и 2023 годов» (дата размещения: 18 февраля 2021 года) PDF

Закон Омской области от 18 февраля 2021 года № 2348-ОЗ «О внесении изменений в Закон Омской области «Об областном бюджете на 2021 год и на плановый период 2022 и 2023 годов» скачать архив (дата размещения: 20 февраля 2021 года)

Текст Закона Омской области от 18 февраля 2021 года № 2348-ОЗ «О внесении изменений в Закон Омской области «Об областном бюджете на 2021 год и на плановый период 2022 и 2023 годов» (дата размещения: 20 февраля 2021 года) DOC PDF

1. Приложение № 1. Перечень главных администраторов доходов областного бюджета и закрепляемые за ними виды (подвиды) доходов областного бюджета на 2021 год и на плановый период 2022 и 2023 годов (дата размещения: 20 февраля 2021 года).

Приложение № 1. Перечень главных администраторов доходов областного бюджета и закрепляемые за ними виды (подвиды) доходов областного бюджета на 2021 год и на плановый период 2022 и 2023 годов (дата размещения: 20 февраля 2021 года).

2. Приложение № 2. Нормативы распределения доходов между областным бюджетом, бюджетами муниципальных образований Омской области, не установленные Бюджетным кодексом Российской Федерации, федеральным законом о федеральном бюджете, областными законами, принятыми в соответствии с положениями Бюджетного кодекса Российской Федерации, на 2021 год и на плановый период 2022 и 2023 годов (дата размещения: 20 февраля 2021 года)

3. Приложение № 3. Прогноз поступлений налоговых и неналоговых доходов областного бюджета на 2021 год и на плановый период 2022 и 2023 годов (дата размещения: 20 февраля 2021 года)

4. Приложение № 4. Безвозмездные поступления в областной бюджет на 2021 год и на плановый период 2022 и 2023 годов (дата размещения: 20 февраля 2021 года)

5. Приложение № 5. Распределение бюджетных ассигнований областного бюджета по разделам и подразделам классификации расходов бюджетов на 2021 год и на плановый период 2022 и 2023 годов (дата размещения: 20 февраля 2021 года)

Приложение № 5. Распределение бюджетных ассигнований областного бюджета по разделам и подразделам классификации расходов бюджетов на 2021 год и на плановый период 2022 и 2023 годов (дата размещения: 20 февраля 2021 года)

6. Приложение № 6. Ведомственная структура расходов областного бюджета на 2021 год и на плановый период 2022 и 2023 годов по главным распорядителям средств областного бюджета, разделам, подразделам и целевым статьям (государственным программам Омской области и непрограммным направлениям деятельности), группам и подгруппам видов расходов классификации расходов бюджетов (дата размещения: 20 февраля 2021 года)

7. Приложение № 7. Распределение бюджетных ассигнований областного бюджета по целевым статьям (государственным программам и непрограммным направлениям деятельности), группам и подгруппам видов расходов классификации расходов бюджетов на 2021 год и на плановый период 2022 и 2023 годов (дата размещения: 20 февраля 2021 года)

8. Приложение № 8. Случаи предоставления из областного бюджета субсидий юридическим лицам (за исключением субсидий государственным (муниципальным) учреждениям, а также субсидий, указанных в пунктах 6 – 8. 1 статьи 78 Бюджетного кодекса Российской Федерации), индивидуальным предпринимателям, а также физическим лицам – производителям товаров, работ, услуг на 2021 год и на плановый период 2022 и 2023 годов (дата размещения: 20 февраля 2021 года)

1 статьи 78 Бюджетного кодекса Российской Федерации), индивидуальным предпринимателям, а также физическим лицам – производителям товаров, работ, услуг на 2021 год и на плановый период 2022 и 2023 годов (дата размещения: 20 февраля 2021 года)

9. Приложение № 9. Адресная инвестиционная программа Омской области на 2021 год и на плановый период 2022 и 2023 годов (дата размещения: 20 февраля 2021 года)

10. Приложение № 10. Распределение субвенций бюджетам муниципальных образований Омской области на 2021 год и на плановый период 2022 и 2023 годов (дата размещения: 20 февраля 2021 года)

11. Приложение № 11. Распределение субвенций бюджетам муниципальных образований Омской области на 2021 год и на плановый период 2022 и 2023 годов (дата размещения: 20 февраля 2021 года)

12. Приложение № 12. Перечень субсидий бюджетам муниципальных образований Омской области на 2021 год и на плановый период 2022 и 2023 годов (дата размещения: 20 февраля 2021 года)

13. Приложение № 13. Источники финансирования дефицита областного бюджета на 2021 год и на плановый период 2022 и 2023 годов (дата размещения: 20 февраля 2021 года)

Источники финансирования дефицита областного бюджета на 2021 год и на плановый период 2022 и 2023 годов (дата размещения: 20 февраля 2021 года)

14. Приложение № 14. Программа государственных внутренних заимствований Омской области на 2021 год и на плановый период 2022 и 2023 годов (дата размещения: 20 февраля 2021 года).

Актуализированная версия Закона Омской области от 24 декабря 2020 года № 2333-ОЗ «Об областном бюджете на 2021 год и на плановый период 2022 и 2023 годов» (в ред. Закона Омской области от 18.02.2021 № 2348-ОЗ) скачать архив (дата размещения: 24 февраля 2021 года)»

Текст Закона Омской области от 24 декабря 2020 года № 2333-ОЗ «Об областном бюджете на 2021 год и на плановый период 2022 и 2023 годов» (в ред. Закона Омской области от 18.02.2021 № 2348-ОЗ) (дата размещения: 24 февраля 2021 года) DOC

1. Приложение № 1. Перечень главных администраторов доходов областного бюджета и закрепляемые за ними виды (подвиды) доходов областного бюджета на 2021 год и на плановый период 2022 и 2023 годов (дата размещения: 24 февраля 2021 года).

2. Приложение № 2. Нормативы распределения доходов между областным бюджетом, бюджетами муниципальных образований Омской области, не установленные Бюджетным кодексом Российской Федерации, федеральным законом о федеральном бюджете, областными законами, принятыми в соответствии с положениями Бюджетного кодекса Российской Федерации, на 2021 год и на плановый период 2022 и 2023 годов (дата размещения: 24 февраля 2021 года).

3. Приложение № 3. Дополнительные нормативы отчислений в бюджеты муниципальных районов Омской области от налога на доходы физических лиц, подлежащего зачислению в областной бюджет, заменяющие часть дотаций на выравнивание бюджетной обеспеченности муниципальных районов Омской области, на 2021 год и на плановый период 2022 и 2023 годов (дата размещения: 24 февраля 2021 года).

4. Приложение № 4. Дифференцированные нормативы отчислений в бюджеты муниципальных образований Омской области от акцизов на автомобильный и прямогонный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, производимые на территории Российской Федерации, в целях формирования дорожного фонда Омской области на 2021 год и на плановый период 2022 и 2023 годов (дата размещения: 24 февраля 2021 года).

5. Приложение № 5. Прогноз поступлений налоговых и неналоговых доходов областного бюджета на 2021 год и на плановый период 2022 и 2023 годов (дата размещения: 24 февраля 2021 года).

6. Приложение № 6. Безвозмездные поступления в областной бюджет на 2021 год и на плановый период 2022 и 2023 годов (дата размещения: 24 февраля 2021 года).

7. Приложение № 7. Распределение бюджетных ассигнований областного бюджета по разделам и подразделам классификации расходов бюджетов на 2021 год и на плановый период 2022 и 2023 годов (дата размещения: 24 февраля 2021 года).

8. Приложение № 8. Ведомственная структура расходов областного бюджета на 2021 год и на плановый период 2022 и 2023 годов по главным распорядителям средств областного бюджета, разделам, подразделам и целевым статьям (государственным программам Омской области и непрограммным направлениям деятельности), группам и подгруппам видов расходов классификации расходов бюджетов (дата размещения: 24 февраля 2021 года).

9. Приложение № 9. Распределение бюджетных ассигнований областного бюджета по целевым статьям (государственным программам и непрограммным направлениям деятельности), группам и подгруппам видов расходов классификации расходов бюджетов на 2021 год и на плановый период 2022 и 2023 годов (дата размещения: 24 февраля 2021 года).

10. Приложение № 10. Случаи предоставления из областного бюджета субсидий юридическим лицам (за исключением субсидий государственным (муниципальным) учреждениям, а также субсидий, указанных в пунктах 6 – 8.1 статьи 78 Бюджетного кодекса Российской Федерации), индивидуальным предпринимателям, а также физическим лицам – производителям товаров, работ, услуг на 2021 год и на плановый период 2022 и 2023 годов (дата размещения: 24 февраля 2021 года).

11. Приложение № 11. Адресная инвестиционная программа Омской области на 2021 год и на плановый период 2022 и 2023 годов (дата размещения: 24 февраля 2021 года).

12. Приложение № 12. Распределение дотаций на выравнивание бюджетной обеспеченности муниципальных районов (городского округа) Омской области на 2021 год и на плановый период 2022 и 2023 годов (дата размещения: 24 февраля 2021 года).

13. Приложение № 13. Распределение субвенций бюджетам муниципальных образований Омской области на 2021 год и на плановый период 2022 и 2023 годов (дата размещения: 24 февраля 2021 года).

14. Приложение № 14. Перечень субсидий бюджетам муниципальных образований Омской области на 2021 год и на плановый период 2022 и 2023 годов (дата размещения: 24 февраля 2021 года).

15. Приложение № 15. Перечень главных администраторов источников финансирования дефицита областного бюджета на 2021 год и на плановый период 2022 и 2023 годов (дата размещения: 24 февраля 2021 года).

16. Приложение № 16. Источники финансирования дефицита областного бюджета на 2021 год и на плановый период 2022 и 2023 годов (дата размещения: 24 февраля 2021 года).

17. Приложение № 17. Программа государственных внутренних заимствований Омской области на 2021 год и на плановый период 2022 и 2023 годов (дата размещения: 24 февраля 2021 года).

18. Приложение № 18. Бюджетные ассигнования областного бюджета, направляемые на погашение реструктурированной задолженности по бюджетным кредитам и (или) уплату процентов за рассрочку в рамках дополнительных соглашений к соглашениям о предоставлении бюджету Омской области из федерального бюджета бюджетных кредитов для частичного покрытия дефицита бюджета (дата размещения: 24 февраля 2021 года).

Код | Наименование специальности, направления подготовки | Уровень образования: 1) высшее образование – бакалавриат; 2) высшее образование – специалитет 3) высшее образование – магистратура; 4) высшее образование – подготовка кадров высшей квалификации; 5) среднее профессиональное образование. | Формы обучения:1) очная; 2) очно-заочная; 3) заочная | Численность обучающихся за счет (количество человек): | |||

бюджетных ассигнований федерального бюджета | бюджетов субъектов Российской Федерации | местных бюджетов | средств физических и (или) юридических лиц | ||||

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

19. 02.10 02.10 | Технология продукции общественного питания | среднее профессиональное образование | очная | 208 | 103 | ||

19.02.10 | Технология продукции общественного питания | среднее профессиональное образование | заочная | 1 | |||

19.02.03 | Технология хлеба, кондитерских и макаронных изделий | среднее профессиональное образование | очная | 87 | 8 | ||

43.02.01 | Организация обслуживания в общественном питании | среднее профессиональное образование | очная | 84 | 13 | ||

38. 02.05 02.05 | Товароведение и экспертиза качества потребительских товаров | среднее профессиональное образование | очная | 142 | 24 | ||

54.02.01 | Дизайн (по отраслям) | среднее профессиональное образование | очная | 90 | 23 | ||

42.02.01 | Реклама | среднее профессиональное образование | очная | 92 | 25 | ||

29.02.04 | Конструирование, моделирование и технология швейных изделий | среднее профессиональное образование | очная | 91 | 5 | ||

19. 03.04 03.04 | Технология продукции и организация общественного питания | высшее образование – бакалавриат | очная | 69 | 2 | ||

19.03.04 | Технология продукции и организация общественного питания | высшее образование – бакалавриат | заочная | 126 | |||

19.03.02 | Продукты из растительного сырья | высшее образование – бакалавриат | очная | 24 | |||

19.03.02 | Продукты из растительного сырья | высшее образование – бакалавриат | заочная | 17 | |||

43. 03.01 03.01 | Сервис | высшее образование – бакалавриат | очная | 206 | 24 | ||

38.03.07 | Товароведение | высшее образование – бакалавриат | очная | 92 | 5 | ||

27.03.02 | Управление качеством | высшее образование – бакалавриат | очная | 48 | |||

43.03.01 | Сервис | высшее образование – бакалавриат | заочная | 99 | |||

27. 03.02 03.02 | Управление качеством | высшее образование – бакалавриат | заочная | 42 | |||

38.03.07 | Товароведение | высшее образование – бакалавриат | заочная | 39 | |||

29.03.01 | Технология изделий легкой промышленности | высшее образование – бакалавриат | очная | 64 | |||

29.03.01 | Технология изделий легкой промышленности | высшее образование – бакалавриат | заочная | 11 | |||

1. | Финансирование непредусмотренных расходов | |||

1.2.2.1 | Финансирование расходов, не предусмотренных законом (решением) о бюджете и (или) бюджетной росписью | Ст. 83 БК РФ; ст. 7 Закона Ульяновской области «О бюджетном процессе в Ульяновской области» | Ст. 283, 296 БК РФ;ст. 7 Закона Ульяновской области «О бюджетном процессе в Ульяновской области» | Дополнительные расходы средств бюджетной системы |

1.2.2.2 | Финансирование расходов сверх утвержденных лимитов бюджетных обязательств

| Ст. 226 БК РФ | Ст. 283, 297 БК РФ; ст. 7 Закона Ульяновской области «О бюджетном процессе в Ульяновской области» | Избыточные расходы средств бюджетной системы |

1. | Неправомерное финансирование муниципальных органов власти и муниципальных организаций за счет средств бюджета субъекта РФ | ст. 85, 86 БК РФ |

| Дополнительные расходы средств бюджетной системы Нарушение принципа самостоятельности бюджетов бюджетной системы |

1.2.2.4 | Неправомерное финансирование федеральных органов государственной власти и государственных организаций за счет средств бюджета субъекта РФ или местных бюджетов | Ст. 124 Конституции РФ; ст. 84, 85, 86 БК РФ; положения о соответствующих органах власти |

| Дополнительные расходы средств бюджетной системы Нарушение принципа самостоятельности бюджетов бюджетной системы |

1.2.3 | Иные нарушения при предоставлении бюджетных средств | |||

1. | Финансирование капитальных вложений при отсутствии утвержденной проектно-сметной документации на объекты

| Ст. 80 БК РФ; Ст. 48 Градостроительного кодекса РФ; ст. 14 ФЗ «Об инвестиционной деятельности в РФ, осуществляемой в форме капитальных вложений» |

| Дополнительные расходы средств бюджетной системы [7] |

1.2.3.2 | Неполное, несвоевременное выделение ассигнований на долевое финансирование мероприятий из бюджетов различного уровня бюджетной системы | Закон (решение) о бюджете на соответствующий финансовый год | Ст. 283 БК РФ | Дополнительные расходы средств бюджетной системы |

1.2.3.3 | Превышение полномочий главными распорядителями, распорядителями средств при заключении договоров и соглашений на предоставление бюджетных средств на возвратной основе, государственных или муниципальных гарантий, бюджетных инвестиций | Ст. | Ст. 160, 283 БК РФ; ст. 286 УК РФ | Неэффективное использование средств бюджетной системы |

1.2.3.4 | Неправомерное использование доходов, полученных сверх утвержденных законом о бюджете | Ст. 232, 260 БК РФ; закон (решение) о бюджете на соответствующий финансовый год |

|

|

1.2.4 | Недостатки (неэффективная деятельность) при предоставлении бюджетных средств | |||

1.2.4.1 | Отсутствие контроля со стороны распорядителя бюджетных средств за эффективным и экономным расходованием бюджетных средств подведомственными учреждениями | Ст. 34, ст. | Ст. 160 БК РФ | Неэффективное, неэкономное использование средств бюджетной системы |

1.2.4.2 | Перечисление средств для осуществления регулярных платежей без учета графика таких платежей | Ст. 34 БК РФ | Ст. 160 БК РФ | Неэффективное использование средств бюджетной системы |

1.2.4.3 | Перечисление бюджетных средств на финансирование расходов в сумме большей, чем требуется в действительности (при установлении в ходе контрольных мероприятий, что расчетная потребность в средствах бюджета оказалась завышенной) с учетом возвращенных средств в установленном порядке | Ст. 34, 163 БК РФ | Ст. 160, 283 БК РФ | Неэффективное использование средств бюджетной системы |

1. | Нарушения и недостатки при расходовании бюджетных средств | |||

1.3.1 | Нецелевое использование средств бюджета | |||

1.3.1.1 | Использование бюджетных средств на цели, не предусмотренные законом (решением) о бюджете, бюджетной росписью и уведомлениями о бюджетных ассигнованиях | Ст. 38, 70, 161, 163 БК РФ | Ст.160, 231, 283, 289 БК РФ; ст. 15.14 КоАП РФ; ст. 285.1 УК РФ; ст. 1 Закона Ульяновской области «Об административной ответственности за нарушения бюджетного законодательства в Ульяновской области» | Неэффективное использование средств бюджетной системы Нарушение принципа адресности и целевого характера бюджетных средств бюджетной системы |

1. | Использование бюджетных средств на оплату расходов, не предусмотренных сметой доходов и расходов | Ст. 38, 70, 161, 163 БК РФ | Ст.160, 231, 283, 289 БК РФ; ст. 15.14 КоАП РФ; ст. 285.1 УК РФ; ст.1 Закона Ульяновской области «Об административной ответственности за нарушения бюджетного законодательства в Ульяновской области» | Неэффективное использование средств бюджетной системы Нарушение принципа адресности и целевого характера бюджетных средств бюджетной системы |

1.3.1.3 | Расходование бюджетных средств не по коду экономической (функциональной) классификации расходов бюджетов РФ, по которому было произведено финансирование (несанкционированное перемещение бюджетных средств по кодам экономической (функциональной) классификации расходов бюджетов РФ) | Ст. [8] | Ст. 160, 283, 289 БК РФ; ст. 15.14 КоАП РФ; ст.285.1 УК РФ ст. 1 Закона Ульяновской области «Об административной ответственности за нарушения бюджетного законодательства в Ульяновской области» | Нарушение регламентированного режима использования средств бюджетной системы |

1.3.1.4 | Использование субвенций, субсидий и иных средств (за исключением бюджетных кредитов/ссуд) не в соответствии с условиями их предоставления

| Ст. 6, 38, 78 БК РФ; НПА Ульяновской области | Ст. 78, 231, 283, 289 БК РФ; ст. 15.14 КоАП РФ; ст. 1 Закона Ульяновской области «Об административной ответственности за нарушения бюджетного законодательства в Ульяновской области» | Неэффективное использование средств бюджетной системы Нарушение принципа адресности и целевого характера бюджетных средств бюджетной системы |

1. | Иное неправомерное использование бюджетных средств | |||

1.3.2.1 | Использование бюджетных средств на финансирование затрат, не предусмотренных проектно-сметной документацией, необоснованное завышение объемов работ | Ст. 38, 163 БК РФ; закон (решение) о бюджете на соответствующий финансовый год | Ст. 160, 283, 289 БК РФ; ст. 15.14 КоАП РФ; ст.285.1 УК РФ | Избыточные расходы средств бюджетной системы |

1.3.2.2 | Использование бюджетных средств на оплату расходов, которые должны осуществляться за счет средств, поступающих из бюджетов других уровней, за исключением случаев, когда федеральным законодательством предусмотрен порядок финансирования федеральных полномочий через возмещение фактически осуществленных затрат | Ст. | Ст.160, 231, 283, 289 БК РФ; ст. 15.14 КоАП РФ; ст. 285.1 УК РФ | Дополнительные расходы средств бюджетной системы Нарушение принципа самостоятельности бюджетов |

1.3.2.3 | Использование бюджетных средств на оплату расходов, которые должны осуществляться за счет внебюджетных источников | Ст. 38, 161, 163 БК РФ | Ст.160, 231, 283, 289 БК РФ; ст. 15.14 КоАП РФ; ст. 285.1 УК РФ | Дополнительные расходы средств бюджетной системы |

1.3.2.4 | Использование бюджетных средств на оплату штрафов и иных санкций, наложенных на должностных лиц | Ст. 38, 161, 163 БК РФ | Ст.160, 231, 283, 289 БК РФ; ст. 15.14 КоАП РФ | Дополнительные расходы средств бюджетной системы |

1. | Выплаты из бюджета пособий, компенсаций, субсидий и других денежных выплат лицам, не имеющим правовых оснований для их получения | Ст. 38, 70, 75, 161, 163 БК РФ; НПА Ульяновской области, муниципальные правовые акты | Ст. 78, 160, 231, 283, 289 БК РФ; ст. 15.14 КоАП РФ; ст. 285.1 УК РФ | Дополнительные расходы средств бюджетной системы Необоснованное расходование средств бюджетной системы |

1.3.2.6 | Использование бюджетных средств на оплату работ и услуг, не связанных с деятельностью бюджетного учреждения | Ст. 38, 70, 161, 163 БК РФ | Ст. 160, 231, 283, 289 БК РФ; ст. 15.14 КоАП РФ; ст. 285.1 УК РФ | Дополнительные расходы средств бюджетной системы |

1.3.2.7 | Использование бюджетных средств на оплату коммунальных услуг, оказанных арендаторам, без соответствующего возмещения арендаторами | Ст. | Ст. 160, 231, 283, 289 БК РФ; ст. 15.14 КоАП РФ; ст. 285.1 УК РФ | Дополнительные расходы средств бюджетной системы |

1.3.2.8 | Расходование бюджетных средств без оправдательных документов | Ст. 38 БК РФ; ст. 9 ФЗ «О бухгалтерском учете» | Ст. 160, 231, 283, 289 БК РФ; ст. 18 ФЗ «О бухгалтерском учете»; ст. 15.14, 19.23 КоАП РФ | Необоснованное расходование средств бюджетной системы |

1.3.2.9 | Расходование бюджетных средств по документам, не соответствующим действительности (поддельным) | ст. 9 ФЗ «О бухгалтерском учете» | ст. 18 ФЗ «О бухгалтерском учете»; ст. 292, 327 УК РФ | Утрата средств бюджетной системы |

1. | Неправомерное принятие и подтверждение обязательств, расходование сверх утвержденных показателей | |||

1.3.3.1 | Неправомерное принятие денежных обязательств (сверх доведенных лимитов бюджетных обязательств, по истечении установленного срока) | Ст. 225, 242, 250 БК РФ | 297 БК РФ | Избыточные расходы средств бюджетной системы |

1.3.3.2 | Подтверждение денежных обязательств, не подлежащих принятию | Ст. 226, 242 БК РФ | Ст. 226 БК РФ | Дополнительные расходы средств бюджетной системы |

1.3.3.3 | Расходование бюджетных средств сверх показателей, утвержденных законом (решением) о бюджете, сводной бюджетной росписью, сметой доходов и расходов, сверх доведенных лимитов бюджетных обязательств | Ст. | 297 БК РФ | Избыточные расходы средств бюджетной системы |

1.3.3.4 | Переплаты и непредусмотренные законодательством выплаты заработной платы (денежного содержания, довольствия и пр.)

| Ст. 38, 70 БК РФ; ст.57, 91, 96, 103, 104 ТК РФ Ст. 50 ФЗ «О государственной гражданской службе РФ»; Ст. 16 Закона Ульяновской области «О государственных должностях Ульяновской области»; Ст. 9 Закона Ульяновской области «О государственной гражданской службе Ульяновской области»; Ст. 16 ФЗ «Об основах муниципальной службы в РФ»; Закон Ульяновской области «Об установлении предельных нормативов оплаты труда лиц, замещающих отдельные муниципальные должности муниципальных образований Ульяновской области»; другие НПА Ульяновской области, муниципальные правовые акты | ст. | Избыточные расходы средств бюджетной системы |

— необоснованное завышение должностных окладов (завышение процентных надбавок за выслугу лет, за классный чин) | ||||

— установление техническим служащим окладов и размера ежемесячного денежного поощрения в размере, предусмотренном для государственных гражданских служащих | ||||

— нарушения в штатной численности учреждения (искусственное завышение численности, наличие большого количества вакантных ставок, что позволяет устанавливать работникам надбавки за совмещение должностей и разовые премии) | ||||

1.3.3.5 | Сверхнормативные расходы

| Ст. 38, 70, 161, 163 БК РФ | Ст. 160, 283, 289, 297 БК РФ; ст. 15.14 КоАП РФ; ст. | Избыточные расходы средств бюджетной системы |

— превышение лимитов на поездки автотранспорта | ||||

| — нарушения в потреблении и оплате электроэнергии за счет несанкционированного подключения сторонних организаций; без надлежащего оформления соответствующих документов и средств измерения; |

|

|

|

— нарушения в потреблении и оплате водоснабжения – питание питьевой водой сторонних организаций без надлежащего оформления соответствующих документов и средств измерения; | ||||