Что такое венчурное финансирование? | ForkLog

Что популярнее — венчурное финансирование или ICO/IEO?

Сфера первичных предложений монет (ICO) в настоящее время в глубоком упадке. Так, в первом квартале 2019 года ICO-проекты привлекли $118 млн — в 58 раз меньше, чем в прошлом году, когда этот показатель составил $6,9 млрд.

Из 2500 проектов, развитие которых сервис TokenData отслеживал с 2017 года, только 45% удалось привлечь финансирование. При этом лишь 15% токенов успешных ICO торгуются по цене выпуска или выше.

С другой стороны, набирают популярность первичные биржевые предложения (IEO). Они являются альтернативным вариантом ICO, где ключевую роль играет биржа, которая занимается отбором перспективных и жизнеспособных, на ее взгляд, проектов. IEO-проекты проводятся на базе уже многих торговых площадок, привлекая значительные средства. Однако по своим масштабам эта сфера пока не сопоставима с объемом рынка ICO в 2017 — начале 2018 года.

Модель IEO — не без изъянов, ей присущ ряд проблем.

Постепенно развивается и сфера Security Token Offerings (STO), однако данный сегмент рынка пока еще совсем невелик.

По данным Diar, лишь за первые три квартала 2018 года венчурные инвестиции в блокчейн- и криптовалютные стартапы составили $3,9 млрд, что на 280% больше показателей всего 2017 года. Почти на $1 млн вырос и средний размер инвестиций в криптовалютные стартапы — если в 2017 году эта цифра составляла $1,5 млн, то к концу прошлого года этот показатель уже составлял $2,5 млн.

Судя по динамике, старое доброе венчурное финансирование развивается стабильно высокими темпами, значительно опережая такие инновационные формы, как ICO/IEO/STO. Также стоит отметить, что рыночная стоимость биткоина довольно тесно коррелирует с активностью на рынке венчурных инвестиций. Следовательно, с восстановлением цены первой криптовалюты до былых высот можно ожидать и продолжения роста рынка венчурного капитала.

ВЕНЧУРНОЕ ФИНАНСИРОВАНИЕ — это… Что такое ВЕНЧУРНОЕ ФИНАНСИРОВАНИЕ?

- ВЕНЧУРНОЕ ФИНАНСИРОВАНИЕ

- — финансирование, сопряженное с повышенным риском. Венчурный финансовый капитал обычно вкладывается в новую технику, технологию, освоение новых видов производств.

Экономика и право: словарь-справочник. — М.: Вуз и школа. Л. П. Кураков, В. Л. Кураков, А. Л. Кураков. 2004.

- ВЕНЧУРНАЯ ФИРМА

- ВЕНЧУРНЫЕ ОПЕРАЦИИ

Смотреть что такое «ВЕНЧУРНОЕ ФИНАНСИРОВАНИЕ» в других словарях:

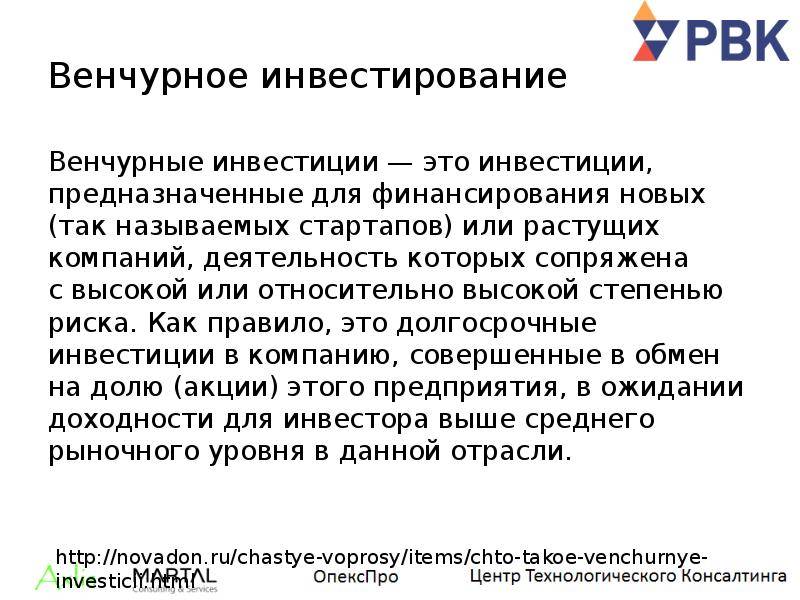

Венчурное финансирование — финансирование новых предприятий и новых видов деятельности, которые традиционно считаются высоко рискованными, что не позволяет получить для них финансирование в виде банковского кредита и других общепринятых источников.

Венчурное финансирование — (venture financing) финансирование реальных инвестиционных проектов за счет венчурного капитала … Экономико-математический словарь

венчурное финансирование — Финансирование реальных инвестиционных проектов за счет венчурного капитала. [ОАО РАО «ЕЭС России» СТО 17330282.27.010.001 2008] Тематики экономика EN venture financing … Справочник технического переводчика

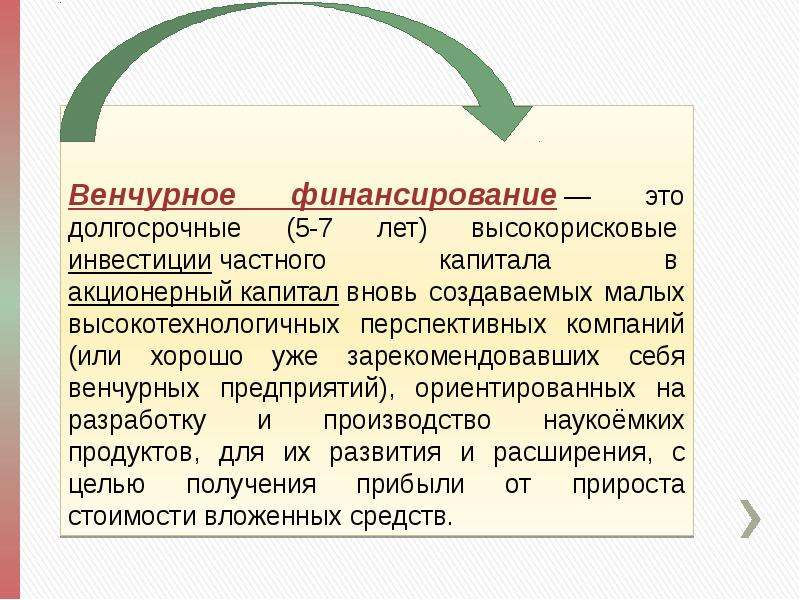

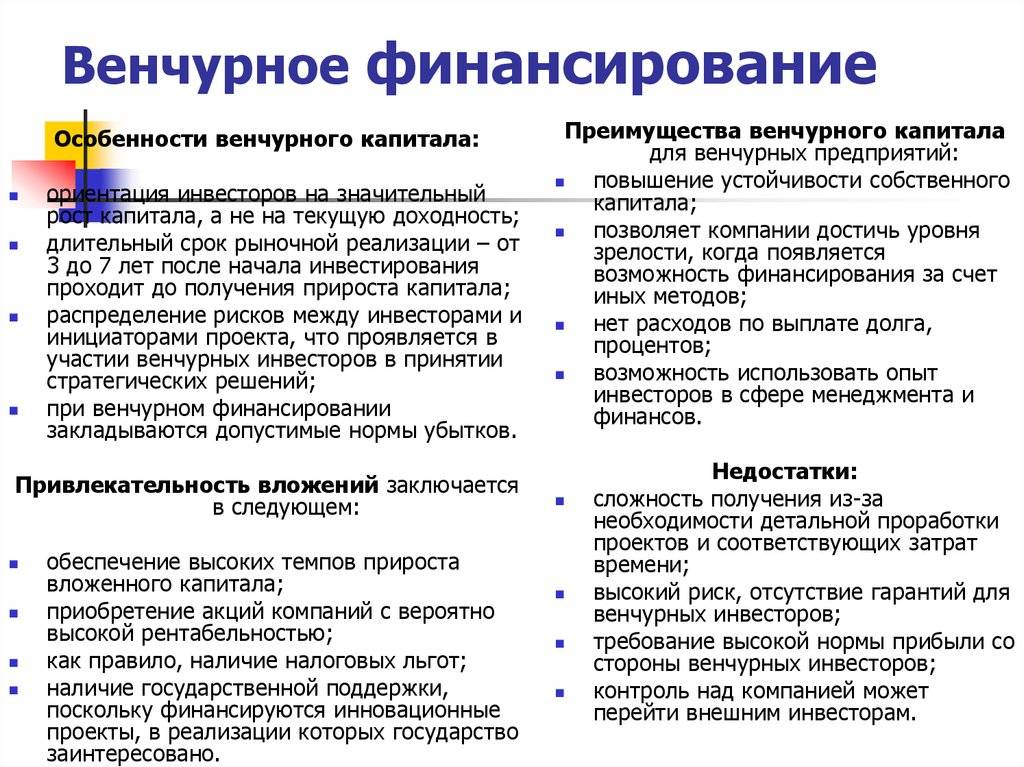

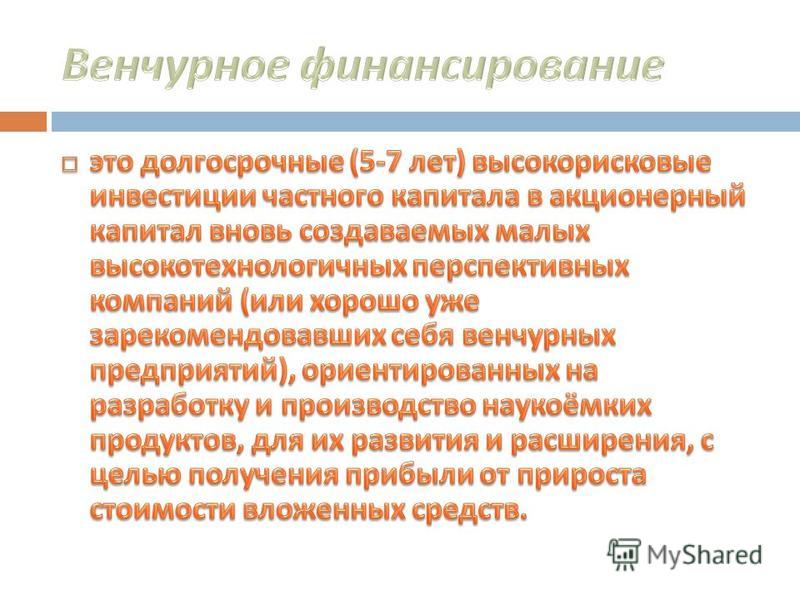

Венчурное финансирование — Венчурное финансирование это долгосрочные (5 7 лет) высокорисковые инвестиции частного капитала в акционерный капитал вновь создаваемых малых высокотехнологичных перспективных компаний (или хорошо уже зарекомендовавших себя венчурных… … Википедия

Венчурное финансирование — обеспечение финансовыми ресурсами инновационной деятельности; финансирование научно технических исследований. см. также Инновация … Терминологический словарь библиотекаря по социально-экономической тематике

Финансирование Венчурное — финансирование, связанное с высоким риском возможных потерь при неудаче и с высокой прибылью в случае удачи.

ФИНАНСИРОВАНИЕ ВЕНЧУРНОЕ — финансирование, сопряженное с повышенным риском. Венчурный финансовый капитал обычно вкладывается в новую технику, технологию, освоение новых видов производств. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный экономический словарь.… … Экономический словарь

финансирование венчурное — Финансирование деятельности с повышенным риском потерь, а в случае удачи с повышенной нормой прибыли. Осуществляется В.ф. с помощью венчурного капитала специализирующихся на этом организаций, или венчурных фондов крупных банковских учреждений,… … Справочник технического переводчика

Венчурное предприятие — Венчурное предприятие предприятие, продуктом которого являются связанные с риском инновации (нововведения) различного рода: в области научных исследований, технологии, создания новых продуктов, организации производства, маркетинга.

… … ВикипедияФИНАНСИРОВАНИЕ КОРПОРАЦИЕЙ — (corporate venturing) Предоставление одной компанией другой компании венчурного капитала непосредственно или через фонд венчурного капитала; обычно это делается для того, чтобы получить информацию о деятельности компании, испытывающей потребность … Словарь бизнес-терминов

… … Википедия

… … ВикипедияЧто такое венчурное финансирование | Деловое обозрение

Если очень коротко, то это — обмен капитала на долю в бизнесе с последующей продажей этой доли. Однако венчурных финансистов не интересуют компании, имеющие стабильную, но небольшую доходность. Речь идет о финансировании компаний с высокорискованным бизнесом. К такой категории относится и финансирование наукоемких инновационных разработок.

Вас выбирает инвестор

Существует несколько основных моментов, важных для венчурного инвестора.

Следующий вопрос касается рисков, связанных с возвратом вложений. Обычно профессиональные инвесторы вкладываются на 3-5 лет, больший срок им менее интересен. Нужно доказать инвестору, что за это время он получит обратно свои деньги с прибылью. Затем рассказать, как он сможет это сделать: либо успешно продать бизнес, либо компания сможет выйти на открытый рынок акций, либо инвестор получит очень высокие дивиденды. И, наконец, при оценке изучается конкурентная среда и место на рынке. Важно, чтобы бизнес был лидером или выигрышно отличался от конкурентов. Если это не так, то надо убедить инвестора, что это произойдет за какой-то ближайший период.

Потребность в инвестициях возникает тогда, когда предполагается выход на качественно новый уровень. А для этого, прежде всего, необходимо быть готовым к рывку, и первое требование венчурный инвестор предъявляет к образу мышления. Вторым условием является внятное понимание и способность объяснить механизм рывка и механизм возврата вложенных денег. А уж потом дело может дойти до бизнес-плана.

Потребность в инвестициях возникает тогда, когда предполагается выход на качественно новый уровень. А для этого, прежде всего, необходимо быть готовым к рывку, и первое требование венчурный инвестор предъявляет к образу мышления. Вторым условием является внятное понимание и способность объяснить механизм рывка и механизм возврата вложенных денег. А уж потом дело может дойти до бизнес-плана. Следующая стадия работы инвестора с предприятием называется изучением бизнеса. Российские финансисты приучились использовать английский термин due diligence, что переводится как «должное внимание».

Последний, но, наверное, самый важный этап — выход инвестора из сделки.

Обычно это оговаривается еще до вложения средств. Степень легкости «развода» может повлиять на вероятность «заключения брака». Умение показать инвестору, что велика вероятность того, что крупные покупатели заинтересуются вашей компанией через определенный срок, значительно увеличивает шансы на успех.

Обычно это оговаривается еще до вложения средств. Степень легкости «развода» может повлиять на вероятность «заключения брака». Умение показать инвестору, что велика вероятность того, что крупные покупатели заинтересуются вашей компанией через определенный срок, значительно увеличивает шансы на успех.Вы выбираете инвестора

Привлечение инвестора — как же- нитьба: важно изучить своего по- тенциального партнера, чтобы избежать несовпадения ожиданий. Полезно узнать как можно больше о предыдущих инвестициях предполагаемого партнера, понять, как он видит свою роль в вашем бизнесе, хочет ли он управлять или будет помогать только по вашей просьбе, что он реально принесет бизнесу, кроме денег. Это ключевые вопросы при выборе инвестора.

Следует понимать, что крупные венчурные фонды не готовы вкладывать деньги в проекты, существующие лишь в виде перспективных идей. Нижняя планка инвестиций этих фондов редко опускается ниже $500 тыс.

Бизнес-ангелы

На совсем юные компании, в чьих активах по большому счету нахо- дятся лишь идеи, работает неформальный рынок частного капитала.

Распространенным названием категории инвесторов этого рынка стало выражение «бизнес-ангел» (business-angel). В России такие инвесторы знакомы каждому, кто получил «деньги на бизнес» от родственников, друзей или знакомых. Размер инвестиций «ангелов» колеблется, как правило, от $10 тыс. до $300 тыс. При этом, в отличие от банков и инвестиционных фондов, «ангелы» инвестируют свои собственные деньги, готовы давать их под честное слово и вкладывать в проект «с нуля» (когда есть только идея). Стиль работы «ангелов» отличается и тем, что неформальный инвестор зачастую становится членом управленческой команды проекта и готов делиться с партнерами не только деньгами, но и предпринимательским опытом и связями.

Типичный российский «ангел» — это мужчина 35-50 лет, успешный предприниматель, топ-менеджер крупной компании, успешный бизнес-консультант. Большая доля представителей этой категории инвесторов имеет техническое или экономическое образование. Среди них много выпускников бизнес-школ, которые вкладывают деньги в проекты своих сокурсников. В отличие от российского, классический западный инвестор постарше, ему в среднем 40-60 лет, он — бывший предприниматель (80% от общего числа), основавший в молодости свою компанию и недавно продавший ее. Имеющийся капитал он желает инвестировать в проекты, в которых нашлось бы применение его управленческому опыту и знаниям. По данным Европейской ассоциации бизнес-ангелов, в Европе действуют более 125 тысяч активных частных инвесторов, вкладывающих деньги в высокорисковые проекты. Число же потенциальных достигает 1 млн. человек. Большинство из них проживает в Германии, Франции и Великобритании. Только в Великобритании активно действующих «ангелов» насчитывается более 18 тысяч. Ежегодно они вкладывают около 500 млн. фунтов в 3500 бизнес-проектов.

В отличие от российского, классический западный инвестор постарше, ему в среднем 40-60 лет, он — бывший предприниматель (80% от общего числа), основавший в молодости свою компанию и недавно продавший ее. Имеющийся капитал он желает инвестировать в проекты, в которых нашлось бы применение его управленческому опыту и знаниям. По данным Европейской ассоциации бизнес-ангелов, в Европе действуют более 125 тысяч активных частных инвесторов, вкладывающих деньги в высокорисковые проекты. Число же потенциальных достигает 1 млн. человек. Большинство из них проживает в Германии, Франции и Великобритании. Только в Великобритании активно действующих «ангелов» насчитывается более 18 тысяч. Ежегодно они вкладывают около 500 млн. фунтов в 3500 бизнес-проектов.

В США рисковые инвестиции гораздо популярнее. Там действует около 300 тысяч активных бизнес-ангелов, инвестирующих ежегодно $30-40 млрд. в 50 тысяч компаний. Они инвестируют в 2-3 раза больше, чем венчурные фонды. А по количеству проектов разница еще более существенная — 30-40 раз.

Российской «ангельской» статистики пока не существует. Для отечественных частных инвесторов нет особого смысла как-либо афишировать свою деятельность. К тому же «ангелы», как правило, не ищут проекты — авторы идей к ним приходят сами.

Только в одной Москве потенциальных частных инвесторов в высокорискованные бизнес-проекты можно найти около 10 тысяч. После того, как закончится строительный бум, охвативший крупнейшие экономические центры России, и начнется стагнация цен, инвесторы начнут искать более прибыльные объекты для инвестиций. И это в определенной мере подстегнет частное венчурное финансирование.

Естественно, не все венчурные проекты заканчиваются успехом. Венчурный финансист более чем кто-либо зажат «между страхом и жадностью». Он легко может «прогореть», но его вложения могут оказаться и весьма доходными. История знает немало сверхуспешных инвестиций. Например, инвестиции в компанию Apple в размере $91 тыс. принесли «ангелу» $154 млн. А инвестор, купивший в свое время за $1 млн. российскую Интернет-компанию «Апорт», в 2000 году продал ее за $25 млн.

российскую Интернет-компанию «Апорт», в 2000 году продал ее за $25 млн.

Вы решили участвовать в ярмарке

Не стоит ждать от участия в венчур- ных ярмарках сиюминутных инве- стиций, их не бывает. Но при неучастии их и не будет никогда. Участие же в ярмарках позволит войти в процесс поиска инвесторов, который, в конце концов, при правильном движении приведет к успеху.

Первые венчурные ярмарки, состоявшиеся в 2000 году, имели своей основной целью привлечение внимания бизнеса к венчурному инвестированию. В настоящее время — это реально действующий механизм. По мнению участников таких ярмарок, основной эффект, как правило, выражается в:

установлении контактов с потенциальными инвесторами;

приобретении опыта общения и презентации компании;

возможности взгляда «со стороны» на свой бизнес и переосмыслении стратегии его развития;

проведении в ходе подготовки расчетов и анализа, на которые в повсе-дневной работе не хватает времени;

использовании результатов участия в ярмарке в качестве долговременной рекламной акции;

переоценке стоимости компании;

нахождении партнеров по кооперации и сбыту.

Действительно, участие в венчурной ярмарке — это не просто демонстрация своих проектов. Это, прежде всего, серьезная подготовка компании, которая проводится организаторами ярмарки и включает в себя вводные семинары, дистанционный тренинг, окончательный тренинг (устная презентация, каталог, стенд), анализ результатов при закрытии ярмарки.

Шестая российская венчурная ярмарка в рамках Первого российского венчурного форума 6 — 7 октября 2005 года, Санкт-Петербург

Российский Венчурный Форум призван стать центральным ежегодным событием для участников рынка венчурных и прямых инвестиций и соберет представительную аудиторию отечественных и зарубежных профессионалов венчурного бизнеса, работающих в России.

Проводимая в рамках Форума Российская Венчурная Ярмарка — коммуникативная площадка, которая предоставляет возможность инвесторам познакомиться с проектами и менеджментом российских компаний технологического сектора и установить контакты с наиболее привлекательными из них.

Программа Форума включает широкий спектр конференций, семинаров, презентаций, круглых столов и мастер-классов, посвященных анализу опыта, накопленного венчурными капиталистами в России и за рубежом, развитию отечественной индустрии венчурных и прямых инвестиций.

В работе Первого Российского Венчурного Форума планируется участие представителей Европейского Банка Реконструкции и Развития (EBRD), Международной финансовой корпорации (IFC), Российского технологического фонда, Фонда содействия развитию малых форм предприятий в научно-технической сфере, Российского фонда технологического развития и др.

В рамках Ярмарки будет организована работа двух специализированных площадок для инновационных компаний:

с объемом продаж в год до $300 тыс. — «Start-up»;

c объемом продаж в год от $300 тыс. до $5 млн и более.

За справками обращаться в отдел науки и инноваций аппарата правительства Ульяновской области. Тел. 41-64-69.

Использованы материалы сайта http://www. gipp.ru

gipp.ru

и третьей Приволжской ярмарки бизнес-ангелов и инноваторов «Российским инновациям — россий-ский капитал», состоявшейся 14-15 апреля в Самаре.

Что же такое венчурное финансирование

ЧТО ЖЕ ТАКОЕ ВЕНЧУРНОЕ ФИНАНСИРОВАНИЕ [c.17]Существует множество определений того, что такое венчурное финансирование, но все они так или иначе сводятся к его функциональной задаче способствовать росту конкретного бизнеса путем предоставления определенной суммы денежных средств в обмен на долю в уставном капитале или некий пакет акций. [c.17]

Проектное финансирование, связанное с повышенными рисками для банка-кредитора, имеет внешнее сходство с венчурным (рисковым) финансированием. Однако эти механизмы финансирования принципиально различны. Венчурное финансирование осуществляется из фондов венчурного бизнеса, которые специально создаются для финансирования проектов с высокими и очень высокими рисками. Как правило, это проекты, связанные с разработкой новых технологий и новых продуктов. Соответственно при венчурном финансировании преобладают риски научно-технического характера и коммерческие (рыночные) риски. Проектное финансирование имеет дело обычно с более или менее известными технологиями, а проекты чаще всего ориентированы на выпуск традиционных товаров и услуг (нефть, газ, другие энергоносители, золото, другие сырьевые товары и полуфабрикаты с устойчивым спросом на мировом рынке). В проектном финансировании преобладают проектные риски (задержки ввода в действие объекта превышение сметы по строительству низкое качество оборудования и строительных работ повышение цен на сырье и другие элементы издержек производства неквалифицированное управление объектом на стадии эксплуатации и т.п.). Главное различие между проектным и венчурным финансированием в следующем. При венчурном финансировании закладываются допустимые нормы убытков, которые для участников проектного финансирования являются неприемлемыми. А для венчурных фондов в убытки из-за провалов в реализации проектов списывается 50% и более капитала фонда, и на их учредителях такие убытки серьезно не отражаются.

Соответственно при венчурном финансировании преобладают риски научно-технического характера и коммерческие (рыночные) риски. Проектное финансирование имеет дело обычно с более или менее известными технологиями, а проекты чаще всего ориентированы на выпуск традиционных товаров и услуг (нефть, газ, другие энергоносители, золото, другие сырьевые товары и полуфабрикаты с устойчивым спросом на мировом рынке). В проектном финансировании преобладают проектные риски (задержки ввода в действие объекта превышение сметы по строительству низкое качество оборудования и строительных работ повышение цен на сырье и другие элементы издержек производства неквалифицированное управление объектом на стадии эксплуатации и т.п.). Главное различие между проектным и венчурным финансированием в следующем. При венчурном финансировании закладываются допустимые нормы убытков, которые для участников проектного финансирования являются неприемлемыми. А для венчурных фондов в убытки из-за провалов в реализации проектов списывается 50% и более капитала фонда, и на их учредителях такие убытки серьезно не отражаются. Для участников проектного финансирования, прежде всего банков, провалы в реализации проектов могут иметь серьезные последствия вплоть до банкротства.

[c.263]

Для участников проектного финансирования, прежде всего банков, провалы в реализации проектов могут иметь серьезные последствия вплоть до банкротства.

[c.263]

Обеспечивает инновационную деятельность финансовыми ресурсами венчурное финансирование. Это прежде всего финансирование научно-технических разработок и изобретений. Такое финансирование требует значительного накопления капитала и выбора длительной стратегии развития предприятия. Оно основано на вариативности принятия решений и дисконтировании денежных потоков. [c.19]

Венчурное финансирование обеспечивает финансовыми ресурсами инновационную деятельность. Оно включает в себя прежде всего финансирование научно-технических разработок и изобретений. Такое финансирование требует значительного накопления капитала и выбора длительной стратегии развития. Оно основано на вариативности принятия решений и дисконтировании денежных поступлений. Управление венчурным финансированием должно иметь строгую целевую ориентацию.

[c. 47]

47]

Однако для большинства участников диалога как собственно предпринимателей, так и российских инвесторов, многие аспекты венчурного финансирования остаются недостаточно понятными. [c.6]

Редакторы данной книги надеются, что она поможет читателям получить общее представление о том, что же такое это загадочное венчурное финансирование. А для тех, кто увлечется этим бизнесом, мы постараемся опубликовать как минимум еще один сборник работ на эту же тему. [c.8]

Оказание финансовой поддержки. Поддержка, такая как целевые гранты, связанные с роялти программы кредитования, а также налоговые льготы на исследования и разработки, может оказать помощь проектам на этапах идей и изготовления опытных образцов, когда перспективы получения коммерческих кредитов или венчурного финансирования неопределенны. [c.85]

Как уже отмечалось ранее, существует объяснение снижения общего объема венчурного капитала. В середине 80-х хотя общий объем капитала увеличился, большая его доля была обусловлена инвестициями на поздних этапах проекта. Примерно в 1986 г. вслед за изменениями в законодательстве США относительно налогов на прибыль и в банковском регулировании, эффективные сделки по выкупу менеджерами контрольного пакета акций своего предприятия за счет венчурного финансирования стали менее популярными, и соответственно снизилась сумма денежных средств, используемых фондами венчурного капитала для этого вида деятельности. Что касается финансирования ранних этапов расширения рынка, то абсолютный рост соответствующих инвестиций приостановился, хотя на самом деле он увеличился по отношению к общему объему венчурного капитала. Таким образом, хотя общая сумма денежных средств венчурных компаний уменьшилась, инвестиции на ранних этапах и этапе расширения остались примерно на том же уровне (рис.6). Это подтверждается и количеством сделок и становится еще очевиднее, если сравнивать совершенные инвестиции в долларах. Рост суммы денежных средств, поступающих в бизнес венчурного капитала, в большей степени определяется за счет интенсивного выкупа контрольного пакета акций менеджерами самого предприятия.

Примерно в 1986 г. вслед за изменениями в законодательстве США относительно налогов на прибыль и в банковском регулировании, эффективные сделки по выкупу менеджерами контрольного пакета акций своего предприятия за счет венчурного финансирования стали менее популярными, и соответственно снизилась сумма денежных средств, используемых фондами венчурного капитала для этого вида деятельности. Что касается финансирования ранних этапов расширения рынка, то абсолютный рост соответствующих инвестиций приостановился, хотя на самом деле он увеличился по отношению к общему объему венчурного капитала. Таким образом, хотя общая сумма денежных средств венчурных компаний уменьшилась, инвестиции на ранних этапах и этапе расширения остались примерно на том же уровне (рис.6). Это подтверждается и количеством сделок и становится еще очевиднее, если сравнивать совершенные инвестиции в долларах. Рост суммы денежных средств, поступающих в бизнес венчурного капитала, в большей степени определяется за счет интенсивного выкупа контрольного пакета акций менеджерами самого предприятия. [c.126]

[c.126]

Часто внутренние венчурные отделы возникают и как результат распродажи корпорациями неэффективных научно-исследовательских подразделений своим -же сотрудникам. Это достигается путем выпуска мнимых акций рискового капитала, называемых фантомами и имеющих хождение только в рамках корпорации. При успехе на рынке такие внутренние акции обмениваются на настоящие. Наряду с фондами венчурного финансирования рисковый отдел использует в качестве капитала личные сбережения самих исследователей. — С помощью венчурного финансирования при активной организации внутренних рисковых отделов корпорации становятся [c.121]

Проектное финансирование, в целом характеризуемое повышенными рисками для банка-кредитора, имеет внешнее сходство с венчурным (рисковым) финансированием. Однако эти механизмы финансирования принципиально различны. Рисковое финансирование осуществляется из фондов венчурного бизнеса, которые специально создаются для вложение средств в проекты с высокими и очень высокими рисками. Как правило, такие проекты связаны с разработкой новых технологий и новых продуктов. Следовательно, в венчурном финансировании преобладают риски научно-технического и коммерческого (рыночного) характера. Проектное финансирование направлено в большинстве случаев на реализацию проектов с применением более или менее известных технологий и, соответственно, выпуск традиционных товаров и услуг (на первом месте среди них, конечно же, нефть и газ, другие энергоносители, золото и иные ликвидные сырьевые товары). В ПФ преобладают проектные риски (задержки ввода в действие объекта превышение сметы по строительству низкое качество оборудования и строительных работ повышения цен сырья и другие элементы издержек производства неквалифицированное управление объектом на стадии эксплуатации и т.п.).

[c.273]

Как правило, такие проекты связаны с разработкой новых технологий и новых продуктов. Следовательно, в венчурном финансировании преобладают риски научно-технического и коммерческого (рыночного) характера. Проектное финансирование направлено в большинстве случаев на реализацию проектов с применением более или менее известных технологий и, соответственно, выпуск традиционных товаров и услуг (на первом месте среди них, конечно же, нефть и газ, другие энергоносители, золото и иные ликвидные сырьевые товары). В ПФ преобладают проектные риски (задержки ввода в действие объекта превышение сметы по строительству низкое качество оборудования и строительных работ повышения цен сырья и другие элементы издержек производства неквалифицированное управление объектом на стадии эксплуатации и т.п.).

[c.273]

Но главное отличие между проектным и венчурным финансированием даже не в этом. При венчурном финансировании закладываются допустимые нормы убытков, которые для участников ПФ абсолютно неприемлемы. Для венчурных фондов не является чем-то чрезвычайным списание капитала в убытки из-за провалов в реализации проектов в размере 50% и более капитала. На положение учредителей венчурных фондов такие убытки серьезно не влияют.

[c.273]

Для венчурных фондов не является чем-то чрезвычайным списание капитала в убытки из-за провалов в реализации проектов в размере 50% и более капитала. На положение учредителей венчурных фондов такие убытки серьезно не влияют.

[c.273]

Так, в США с увеличением с 1969 г. ставки налога на прирост капитала в результате операций с ценными бумагами (с 25 до 49,1 %) масштабы венчурного финансирования инновационной деятельности резко уменьшались [c.27]

Поэтому особое внимание здесь, по нашему мнению, привлекают такие нетрадиционные для отечественной экономики способы финансово-кредитного обеспечения инновационной деятельности, как лизинг, венчурное финансирование, факторинг, форфейтинг, выпуск специализированных ценных бумаг и другие. [c.37]

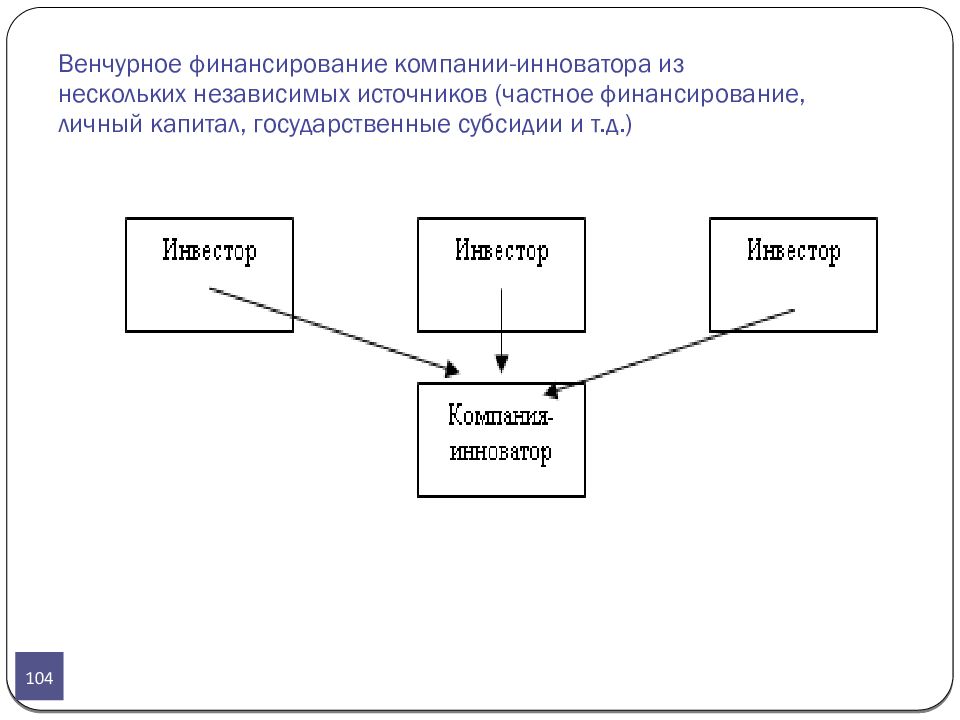

Обычно венчурный капитал инвестируется в те проекты, у которых нет шансов на получение финансирования от кредитного учреждения из-за большого риска. Венчурный инвестор вкладывает деньги в достаточно большое количество не связанных между собой проектов в различных сферах деятельности и отраслях, тем самым, диверсифицируя свои вклады, добиваясь снижения общего риска. Это позволяет ему осуществлять инвестиции, не участвуя постоянно в процессе управления. Таким образом, формируется портфель венчурного инвестора, состоящий из разнородных проектов.

[c.85]

Это позволяет ему осуществлять инвестиции, не участвуя постоянно в процессе управления. Таким образом, формируется портфель венчурного инвестора, состоящий из разнородных проектов.

[c.85]

Помимо реализации ценных бумаг по открытой подписке или распределения их среди своих акционеров по привилегированной подписке, компания может продать весь выпуск одному институциональному инвестору или небольшой группе таких инвесторов. Эта разновидность размещения ценных бумаг известна как частное, или прямое размещение, т. е. компания ведет непосредственно с инвестором переговоры об условиях продажи, не прибегая к услугам гаранта. В дальнейшем мы сосредоточимся на рассмотрении частного размещения долговых обязательств. Финансирование собственного капитала при участии владельцев венчурного капитала будет обсуждаться позднее. [c.559]

Мы уже обсудили разницу в финансировании маленькой компании по сравнению с большой. Конечно, чрезвычайно важны предыдущие главы, в которых рассматривались такие вопросы, как коммерческое финансирование и финансирование за счет начисленных платежей, обеспеченных краткосрочных кредитов, оборудования и аренды (гл. 11, 12, 20), однако в рамках малого бизнеса возможны особые виды финансирования, а именно, ссуды SBA, венчурный капитал, особые предложения, включая предложения от отдельных граждан. Последние два скорее из области высоких технологий, нежели традиционных маленьких компаний. Цель данного раздела кратко осветить эти специальные источники капитала.

[c.766]

11, 12, 20), однако в рамках малого бизнеса возможны особые виды финансирования, а именно, ссуды SBA, венчурный капитал, особые предложения, включая предложения от отдельных граждан. Последние два скорее из области высоких технологий, нежели традиционных маленьких компаний. Цель данного раздела кратко осветить эти специальные источники капитала.

[c.766]

В недавнем прошлом важным источником венчурного капитала были компании по инвестициям в малый бизнес. Закон 1958 г. об инвестициях в малый бизнес присвоил SBA право выдавать лицензии таким компаниям и предоставлять источники финансирования. Это, как правило, частные компании, которые должны располагать капиталом не менее 150 000 дол. Инвестиции таких компаний, в основном, состоят из конвертируемых и долговых инструментов с поручительствами. Другими словами, они косвенно владеют капиталом финансируемых компаний. Компании по инвестициям в малый бизнес могут получать деньги как от SBA, так и из внешних источников. В ряде случаев банки сами организуют такие компании для венчурного инвестирования. [c.769]

[c.769]

В условиях неразвитости фондового рынка и повышенного риска, связанного с капиталовложениями, эффективной формой прямых иностранных инвестиций может стать привлечение венчурного (рискового) капитала. Это инвестиции в венчурные (рисковые) проекты освоения новых технологий, видов продукции или услуг. Принципиальное отличие таких инвестиций — в необязательности их возврата. Первоначальным источником привлечения венчурного капитала служат личные сбережения учредителей и займы. Главный стимул финансирования — получение вкладчиком учредительного дохода, доли прибыли от реализации идеи, проекта. Цель собственников венчурного капитала часто сводится к финансированию такой стадии деятельности венчурной организации, на которой можно выпускать и продавать акции, стоимость которых незначительно превышает объем вложенного капитала. [c.484]

По меньшей мере в течение столетия продолжается интенсивный процесс образования новых успешно действующих корпораций. Некоторым из новых компаний удалось выжить благодаря собственным усилиям, привлечению займов и использованию внутренних источников финансирования. Другие прибегали к инвестированию за счет выпуска акций источником таких инвестиций часто выступают состоятельные семьи или устойчивые, надежные фирмы. Так что венчурный капитал уже какое-то время функционирует.

[c.369]

Другие прибегали к инвестированию за счет выпуска акций источником таких инвестиций часто выступают состоятельные семьи или устойчивые, надежные фирмы. Так что венчурный капитал уже какое-то время функционирует.

[c.369]

Правительства всех стран, по-видимому, полагают, что без их вмешательства прибыльные венчурные компании будут испытывать недостаток финансирования. Поэтому они ищут способы субсидировать молодые компании. В США правительство предоставляет недорогие кредиты инвестиционным компаниям для малого бизнеса, которые затем ссужают эти деньги достойным предпринимателям. Такие компании занимают небольшую особую нишу на рынке венчурного капитала. [c.369]

Венчурные группы по новым товарам. Венчурная группа состоит из представителей различных подразделений компании и отвечает за разработку какого-либо конкретного товара или направления деятельности. Члены группы, или внутренние предприниматели , освобождаются от всяких прочих обязанностей,-получают финансирование, им назначаются сроки и выделяется место для работы — так называемая собачья площадка . Внутренние предприниматели — служащие компании, которым поручено создание нового бизнеса или товара. Собачья площадка — неофициальное рабочее место (например, гараж одного из участников), где предпринимательская группа пытается создать новый продукт.

[c.386]

Внутренние предприниматели — служащие компании, которым поручено создание нового бизнеса или товара. Собачья площадка — неофициальное рабочее место (например, гараж одного из участников), где предпринимательская группа пытается создать новый продукт.

[c.386]

Создаются венчурные фирмы на договорной основе на средства, полученные путем объединения, как правило, нескольких юридических или физических лиц (в некоторых случаях и тех и других одновременно), либо на кредиты или вложения крупных компаний и банков. Для создания венчурной фирмы необходимо наличие несколько условий идеи нововведения (нового производства, технологии, услуги) общественной потребности в реализации этой идеи предпринимателя, способного на основе такой идеи организовать новую фирму рискового капитала для финансирования этой фирмы. [c.72]

Несколько технологий ЦРТ достигли стадии коммерческой пригодности. Чтобы продемонстрировать процесс развертывания технологий и показать их разнообразие, несколько наиболее «созревших» проектов описаны здесь в качестве учебных примеров. Каждый из этих проектов представляет собой технологию, которая, вероятно, не была бы профинансирована по обычным каналам частных венчурных капиталовложений. Для всех этих проектов требовалось значительное финансирование, исследования, производство и другие ресурсы, которых нет под одной крышей даже в таком большом институте, как Университет Южной Флориды.

[c.100]

Каждый из этих проектов представляет собой технологию, которая, вероятно, не была бы профинансирована по обычным каналам частных венчурных капиталовложений. Для всех этих проектов требовалось значительное финансирование, исследования, производство и другие ресурсы, которых нет под одной крышей даже в таком большом институте, как Университет Южной Флориды.

[c.100]

Кстати, именно тут место для приобретения доли собственности со стороны государства или региона в той мере, в какой они готовы создавать (содействовать и участвовать) венчурные механизмы финансирования или поощрять к такой деятельности индивидуальных российских и зарубежных инвесторов. [c.346]

Однако при всех положительных сторонах такой организационной структуры сохраняется психологический барьер со стороны инициатора. Фактически, при выбранной схеме организации и реализации венчурного проекта, владельцами создаваемой технологии становятся консалтинговая фирма, промышленный партнер, венчурный фонд, поскольку они осуществляли финансирование проекта на начальной и промежуточной стадии. Сам разработчик, или группа менеджеров — суть исполнители, которые получат за свою работу вознаграждение в форме роялти. После завершения работы они могут оказаться без работы, но с гарантированным поступлением определенной суммы за использование интеллектуальной собственности. Разработчик технологии, как это принято в большинстве стран, является нормальным наемным рабочим, получающим оплату за свой труд.

[c.197]

Сам разработчик, или группа менеджеров — суть исполнители, которые получат за свою работу вознаграждение в форме роялти. После завершения работы они могут оказаться без работы, но с гарантированным поступлением определенной суммы за использование интеллектуальной собственности. Разработчик технологии, как это принято в большинстве стран, является нормальным наемным рабочим, получающим оплату за свой труд.

[c.197]

Большинство инвесторов предпочитают видеть бизнес-планы, составленные самой компанией, без привлечения сторонних консультантов. Такой документ лучше всего дает представление о сильных и слабых сторонах фирмы и ее людях. Универсального бизнес-плана, пригодного на все случаи жизни, не существует. Венчурный капитал как источник альтернативного финансирования предъявляет свои особые требования к объекту инвестирования. Предпочтения и стиль работы разных венчурных фондов могут значительно разниться между собой. Поэтому прежде, чем приступать к составлению бизнес-плана, предпринимателю следует как можно лучше понять, чего ждет от него инвестор, и только после этого приступать к его написанию. Единственным и неизменным требованием любого венчурного института к составителю бизнес-плана является честное и откровенное изложение того, что происходит в компании и вокруг нее. Лучше изначально продемонстрировать пределы своих возможностей, чем заставлять людей тратить время и силы, чтобы впоследствии испытать разочарование.

[c.48]

Единственным и неизменным требованием любого венчурного института к составителю бизнес-плана является честное и откровенное изложение того, что происходит в компании и вокруг нее. Лучше изначально продемонстрировать пределы своих возможностей, чем заставлять людей тратить время и силы, чтобы впоследствии испытать разочарование.

[c.48]

Деятельность в области инвестиций венчурного капитала включает две различные инвестиционные ситуации 1) инвестиции в новые и молодые, быстро растущие, часто технологические компании 2) финансирование реструктуризации компании через выкуп акций командой менеджеров самой компании (ВСМ—МВО) — такое фи- [c.64]

Приведем один любопытный факт сотрудники Государственного антимонопольного комитета (ГАК) России, рассматривая в апреле 1997 г. заявку на выдачу разрешения для регистрации Российской ассоциации венчурного инвестирования (РАВИ), оказались перед вопросом, что такое венчурное финансирование, не приведет ли создание ассоциации к монополизации целой отрасли финансирования. Известные сотрудникам ГАК России банкиры и финансисты вразумительных ответов, насколько известно, дать не смогли. В итоге представитель РАВИ давал соответствующие разъяснения сам.

[c.6]

Известные сотрудникам ГАК России банкиры и финансисты вразумительных ответов, насколько известно, дать не смогли. В итоге представитель РАВИ давал соответствующие разъяснения сам.

[c.6]

В этих условиях многие ведущие консультационные фирмы встали на путь управляемого партнерства с возникающими интернет-компаниями. В частности, они начали создавать специальные венчурные фонды для финансирования новых интернет-компаний. При этом предполагается, что большинство создателей финансируемых компаний будут выходцами из консалтинговых структур — доноров, а последние будут оказывать им консультационные услуги, которые, в свою очередь, будут оплачиваться акциями этих компаний. Такие венчурные фонды уже учредили Аксенчер , АйБиЭм и ИДиЭс , а Делойт энд Туш создала действующее на аналогичных условиях совместное предприятие в Австралии с характерным названием Электронный парк . Возникающая таким образом своеобразная модель взаимоотношений лидеров мирового консалтинга с растущими интернет-компаниями преследует одновременно две задачи. С одной стороны, процесс перетока квалифицированных кадров в электронный бизнес в значительной мере замыкается на контролируемую структуру (и при изменении конъюнктуры может быть обращен вспять). С другой стороны — переход на вознаграждение в форме акций вполне соответствует специфике новой экономики , поскольку именно игра на повышении рыночной стоимости ценных бумаг интернет-компаний до недавнего времени была основным источником баснословных доходов их учредителей. И хотя резкое падение фондовых показателей этих компаний в начале 2001 г. существенно охладило ажиотаж вокруг электронного бизнеса, развитие данной тенденции вряд ли подлежит сомнению.

[c.194]

С одной стороны, процесс перетока квалифицированных кадров в электронный бизнес в значительной мере замыкается на контролируемую структуру (и при изменении конъюнктуры может быть обращен вспять). С другой стороны — переход на вознаграждение в форме акций вполне соответствует специфике новой экономики , поскольку именно игра на повышении рыночной стоимости ценных бумаг интернет-компаний до недавнего времени была основным источником баснословных доходов их учредителей. И хотя резкое падение фондовых показателей этих компаний в начале 2001 г. существенно охладило ажиотаж вокруг электронного бизнеса, развитие данной тенденции вряд ли подлежит сомнению.

[c.194]

Другой организационной формой венчурного капитала является так называемый внешний венчур, представляющий закономерный шаг в развитии внутреннего венчура. С увеличением финансового потенциала молодая фирма вступает в контакт с другими корпорациями и создает на акционерных началах совместные фонды венчурного финансирования. Организационные структуры подобных образований бывают сложными, многоступенчатыми и многовариантными. Одной из самых крупных венчурных структур считается научно-исследовательский консорциум (НИК). Наибольшее распространение они получили в микроэлектронике.

[c.122]

Одной из самых крупных венчурных структур считается научно-исследовательский консорциум (НИК). Наибольшее распространение они получили в микроэлектронике.

[c.122]

Правительство ФРГ стало оказывать широкую поддержку малым и средним предприятиям сразу после окончания Второй мировой войны. Уже в 1948 г. в Германии был создан Банк кредитных гарантий для управления денежными средствами, поступающими на восстановление Европы по так называемому Плану Маршалла. Одновременно были созданы и региональные кредитные корпорации. За период своего существования эта система предоставила мелким и средним предпринимателям более 100 тыс. гарантий на общую сумму около 10 млрд марок. Благодаря таким мощным гарантиям было реализовано коммерческих кредитов, лизинговых контрактов и венчурного финансирования на общую сумму 14 млрд марок3. [c.118]

В пособии в виде ответов на вопросы рассматриваются общие и частные проблемы инвестиционной деятельности как на уровне предприятия, так и на регио нальном государственном уровне. Материал пособия позволяет составить ком плексное цельное представление о концепциях, технике и методах оценки эффек тивности инвестиционной деятельности фирмы, организации, включая оценку ин вестиционных проектов. Рассмотрены сущность и содержание инвестиций различ ных форм реальных инвестиций (капитальных вложений), финансовых инвестиций инвестиций в нематериальные активы. Проведен анализ проектного и венчурной финансирования, иностранных инвестиций. Изложены методы оценки финансовы активов. Приведены основные положения законодательства об инвестиционно деятельности в Российской Федерации. Раскрываются основные подходы к фор мированию и оценке инвестиционного портфеля фирмы. В качестве примеров при ведены решения задач по оценке инвестиционных проектов и финансовых активов Рассмотрены основы технического и фундаментального анализа ценных бумаг.

[c.2]

Материал пособия позволяет составить ком плексное цельное представление о концепциях, технике и методах оценки эффек тивности инвестиционной деятельности фирмы, организации, включая оценку ин вестиционных проектов. Рассмотрены сущность и содержание инвестиций различ ных форм реальных инвестиций (капитальных вложений), финансовых инвестиций инвестиций в нематериальные активы. Проведен анализ проектного и венчурной финансирования, иностранных инвестиций. Изложены методы оценки финансовы активов. Приведены основные положения законодательства об инвестиционно деятельности в Российской Федерации. Раскрываются основные подходы к фор мированию и оценке инвестиционного портфеля фирмы. В качестве примеров при ведены решения задач по оценке инвестиционных проектов и финансовых активов Рассмотрены основы технического и фундаментального анализа ценных бумаг.

[c.2]

На этой основе сформировался обширный инновационный сектор экономики. Так, например, в США венчурное финансирование малых инновационных компаний привлекает 0,41 % ВВП (на внутрифирменные НИОКР приходится 1,9 %) 0,69 % ВВП в Великобритании (1,35 % ВВП на внутрифирменные НИОКР). [c.127]

[c.127]

Инновационные проекты относятся к категории объектов наиболее высокого риска для инвестиций. Финансирование инновационной сферы в основном идет из бюджетных источников, из средств венчурных и специальных фондов. Расходы на НИОКР являются, конечно, одной из необходимых составляющих для успешного стратегического развития бизнеса, но большинство предприятий во всем мире достаточно осторожно относятся к принципиально новым разработкам, предпочитая идти по пути незначительных усовершенствований уже существующих продуктов/технологий. Только крупные корпорации в состоянии осуществлять значительные вложения в инновации. Все это относится и к российским предприятиям, но с поправкой на их функционирование в условиях социально-политической и финансовой нестабильности. Процент отечественных предприятий, способных инвестировать средства в инновационные проекты, невысок. Поэтому при поиске инвестиций из коммерческих источников инициатор инновационного проекта должен реально оценить свои шансы. Вероятность получения средств из таких источников возрастает со степенью готовности инновации к внедрению.

[c.5]

Вероятность получения средств из таких источников возрастает со степенью готовности инновации к внедрению.

[c.5]

Особое внимание обращает на себя проблема ограниченного денежного предложения и искусственного сжатия внутреннего спроса на кредитные ресурсы, прежде всего инвестиционного характера. Расширение денежного предложения должно идти по пути целевого направления кредитных ресурсов в инвестиционную сферу через соответствующие целевые механизмы рефинансирования банков и коммерческих организаций нефинансового сектора, в том числе с использованием счетов, имеющих особый режим функционирования. В условиях несокращающейся взаимной просроченной задолженности инвестиционное проектное финансирование фактически заблокировано для предприятий, имеющих креди-торсюло задолженность при установленной очередности списания средств с их счетов. Поэтом)7 целесообразно проработать механизм реструктуризации таких предприятий, предусмотрев создание венчурных фирм. [c.757]

К сожалению, американская промышленность не привыкла обращаться к России в поиске промышленных партнеров. Большинство источников частного капитала также не имели опыта финансирования венчурных проектов в России и отрицательно относились к таким проектам. В соответствии с программой » Нанна-Лугара» предполагалось познакомить представителей американской и российской промышленности друг с другом, чтобы обеспечить взаимовыгодное использование производственных мощностей научно-производственных объединений России, ранее занимавшихся производством оружия массового уничтожения. В то же время эта программа обеспечивала поддержку обучения представителей российской промышленности западным методам ведения бизнеса проведению конференций, способствующих развитию деловых связей между Востоком и Западом, а также предоставления финансирования, кредитных гарантий и страхования политического риска.

[c.66]

Большинство источников частного капитала также не имели опыта финансирования венчурных проектов в России и отрицательно относились к таким проектам. В соответствии с программой » Нанна-Лугара» предполагалось познакомить представителей американской и российской промышленности друг с другом, чтобы обеспечить взаимовыгодное использование производственных мощностей научно-производственных объединений России, ранее занимавшихся производством оружия массового уничтожения. В то же время эта программа обеспечивала поддержку обучения представителей российской промышленности западным методам ведения бизнеса проведению конференций, способствующих развитию деловых связей между Востоком и Западом, а также предоставления финансирования, кредитных гарантий и страхования политического риска.

[c.66]

Выполняемая проверка предполагает сцепку зсзможкых (вероятных) рисков, и, в конечном итоге, формирование схем финансирования таких проектов с использованием как средств самого банка, так и других финансовых институтов при минимизации риска невозврата вложенных средств. Практика работы Управления Проектного Финансирования, как банковской структуры, которая занимается всесторонним анализом инвестиционных проектов, позволяет сформулировать некоторые общие подходы к такому анализу вне зависимости от того, является ли этот проект чисто инвестиционным, или инновационным, поскольку выше было отмечено, что инвестиционных проектов без элемента инноваций нет, а чисто инновационные (венчурные) проекты требуют особого подхода и рассчитаны на длительный срок отвлечения средств у банка, если он согласится на это. Используя разработанные методики анализа инвестиционных проектов, можно выполнить анализ реальности предлагаемого инновационного проекта и на основании этого определить, на каком этапе к данному проекту может подключиться банк.

[c.187]

Практика работы Управления Проектного Финансирования, как банковской структуры, которая занимается всесторонним анализом инвестиционных проектов, позволяет сформулировать некоторые общие подходы к такому анализу вне зависимости от того, является ли этот проект чисто инвестиционным, или инновационным, поскольку выше было отмечено, что инвестиционных проектов без элемента инноваций нет, а чисто инновационные (венчурные) проекты требуют особого подхода и рассчитаны на длительный срок отвлечения средств у банка, если он согласится на это. Используя разработанные методики анализа инвестиционных проектов, можно выполнить анализ реальности предлагаемого инновационного проекта и на основании этого определить, на каком этапе к данному проекту может подключиться банк.

[c.187]

понятие, проблемы и перспективы – тема научной статьи по экономике и бизнесу читайте бесплатно текст научно-исследовательской работы в электронной библиотеке КиберЛенинка

ВЕНЧУРНОЕ ФИНАНСИРОВАНИЕ: ПОНЯТИЕ, ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ

А. В. ЛОКТЕВ

В. ЛОКТЕВ

Каждый предприниматель хочет добиться долгосрочного и благополучного развития своего бизнеса. Однако, такие понятия, как «инновации» и «венчур», которые тесно связаны с эффективным развитием предпринимательства, на практике используются редко. На сегодняшний момент существует достаточно мало компаний, желающих инвестировать денежные средства в инновации. Роль основного регулятора инновационных отношений берет на себя государство.

Ключевые слова: инновация, венчур, фонд, инвестор.

Венчурная система финансирования — это рыночный механизм, который позволяет эффективно развивать инновационную сферу, учитывая интересы участников инновационной деятельности.

Цель данной системы — это получение дохода на капитал, инвестированный в инновации, используя механизм возвратного венчурного финансирования и гарантийной поддержки инновационной деятельности.

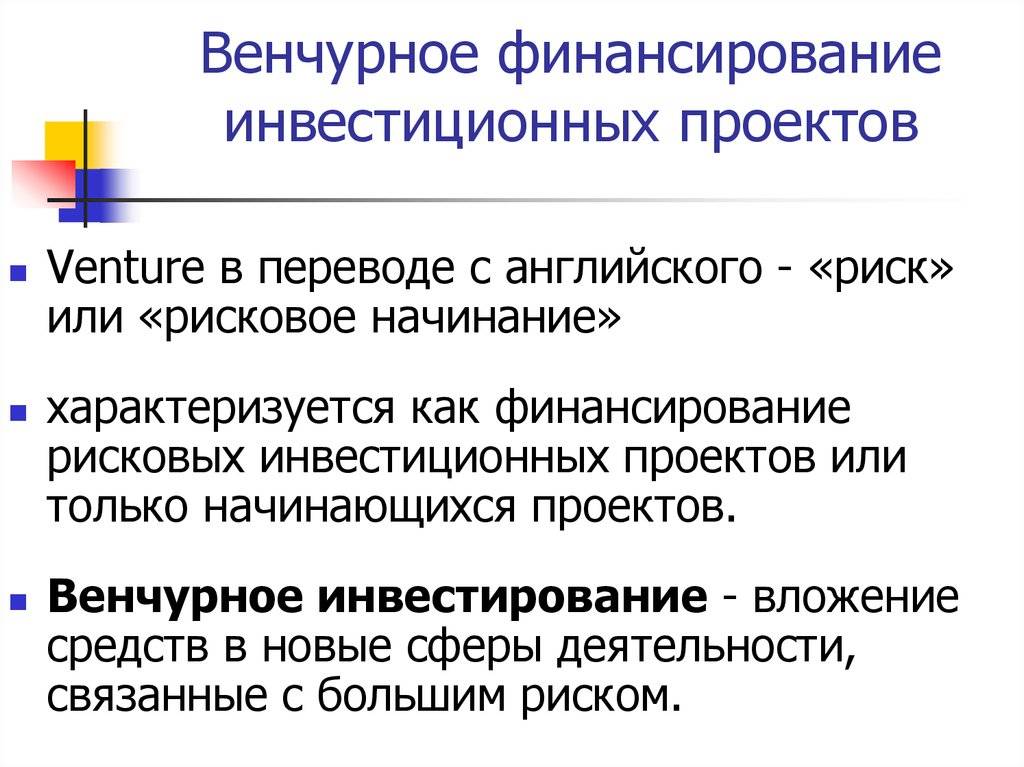

Слово «venture» в переводе с английского языка означает «рискованное начинание», объектом «венчурного финансирования» могут являться как «начинания» в виде появившихся бизнес-идей, так и успешно развивающиеся, давно присутствующие на рынке компании [1].

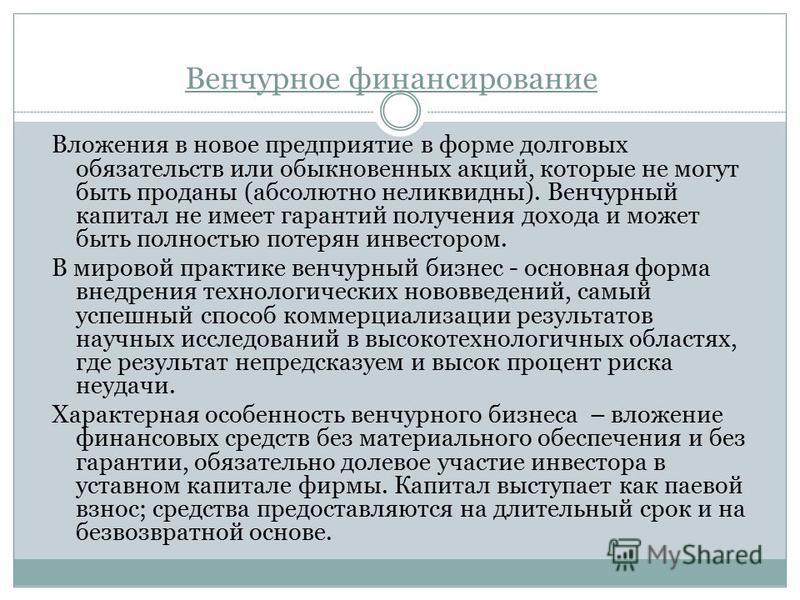

Венчурное инвестирование осуществляется в большинстве случаев в средние и малые компании без предоставления ими какого-либо залога или заклада, в отличие от банковского кредита. Венчурные фонды предпочитают инвестировать денежные средства в компании, акции которых свободно не обращаются, а разделены между акционерами — физическими или юридическими лицами. Инвестиции поступают в капитал открытых или закрытых акционерных обществ в обмен на долю в уставном капитале либо в форме инвестиционного кредита (на срок от 3 до 7 лет).

Для венчурного инвестирования характерно приобретение контрольного пакета акций компании, в редких случаях «блокирующего» пакета (25 %+1 акция). Причина этого состоит в нежелании рисковать большими средствами. При этом, лишившись контрольного пакета, собственники компании часто снижают заинтересованность в результатах своей деятельности [2].

Причина этого состоит в нежелании рисковать большими средствами. При этом, лишившись контрольного пакета, собственники компании часто снижают заинтересованность в результатах своей деятельности [2].

Венчурный инвестор не вкладывает свои денежные средства в предприятия. Венчурный инвестор — посредник между синдицированными инвесторами и предпринимателями. Покупая пакет акций или долю, инвестор рассчитывает на то, что руководство компании будет использовать инвестиции в качестве финансового рычага для обеспечения быстрого и эффективного развития своего бизнеса. При этом инвесторы не берут на себя иных рисков (управленческого, технического, рыночного и др.), кроме финансового. Вышеперечисленные риски и несет на себе предприятие и ее руководство. Еще одним предпочтением венчурного инвестора является то, чтобы менеджеры предприятия владели контрольным пакетом акций. Сохраняя у себя контрольный пакет акций, менеджеры более активно участвуют в развитии своего бизнеса. Если развитие компании проходит при участии в ней в качестве совладельца венчурного инвестора, то в большинстве случаев компания добивается успеха в своем развитии, ее стоимость в течение 5-7 лет увеличивается, риски минимизируются и растет прибыль. Однако, предприятие может не оправдать ожидания венчурного инвестора, в таком случае инвестор может потерять вложенные деньги, либо вернуть деньги, получив нулевую прибыль. Прибыль венчурного инвестора возникает в течение 5-7 лет, когда он сможет продать принадлежащий ему пакет акций по высокой цене [3].

Если развитие компании проходит при участии в ней в качестве совладельца венчурного инвестора, то в большинстве случаев компания добивается успеха в своем развитии, ее стоимость в течение 5-7 лет увеличивается, риски минимизируются и растет прибыль. Однако, предприятие может не оправдать ожидания венчурного инвестора, в таком случае инвестор может потерять вложенные деньги, либо вернуть деньги, получив нулевую прибыль. Прибыль венчурного инвестора возникает в течение 5-7 лет, когда он сможет продать принадлежащий ему пакет акций по высокой цене [3].

По форме организационной структуры венчурный институт может существовать либо как самостоятельная компания, либо в качестве незарегистрированного образования как ограниченное партнерство. В зарубежной литературе под тер-

мином «фонд» понимают ассоциацию партнеров. Директор и персонал фонда могут быть наняты либо самим фондом, либо отдельной «управляющей компанией». Управляющая компания имеет право на ежегодную компенсацию, составляющую обычно до 2,5 % от первоначальных обязательств инвесторов. Управляющая компания также может рассчитывать на процент от прибыли фонда, достигающий обычно до 20 % [4].

Управляющая компания имеет право на ежегодную компенсацию, составляющую обычно до 2,5 % от первоначальных обязательств инвесторов. Управляющая компания также может рассчитывать на процент от прибыли фонда, достигающий обычно до 20 % [4].

Процесс венчурного финансирования делится на два этапа [5]:

1. Поиск и отбор компаний. Общим критерием оценки является ответ на вопрос: способна ли компания к быстрому развитию? Финансовый риск венчурного инвестора может быть оправдан только соответствующим вознаграждением, под которым понимается возврат на вложенный капитал выше среднего уровня. Возврат на вложенный капитал — общепринятый показатель измерения вознаграждения. Если объем продаж компании будет расти на 40-50 % в год, то она скорее всего будет отвечать ожиданиям венчурного инвестора.

2. «Тщательное наблюдение» или «изучение». Эта стадия завершается принятием решения об осуществлении инвестиций или отказе от них. Рассматриваются все стороны компании и бизнеса. По результатам данного исследования, в случае принятия положительного решения, оформляется инвестиционное предложение или меморандум, где суммируются все выводы и формулируется предложение для инвестиционного комитета, который выносит окончательное решение. Меморандум является основным документом фонда и регламентирует его цели, задачи и принципы организации. Инвестиционный меморандум предоставляется инвесторам фонда и содержит следующую информацию [6]:

Рассматриваются все стороны компании и бизнеса. По результатам данного исследования, в случае принятия положительного решения, оформляется инвестиционное предложение или меморандум, где суммируются все выводы и формулируется предложение для инвестиционного комитета, который выносит окончательное решение. Меморандум является основным документом фонда и регламентирует его цели, задачи и принципы организации. Инвестиционный меморандум предоставляется инвесторам фонда и содержит следующую информацию [6]:

— стратегия деятельности;

— юрисдикция и организация;

— бизнес-модель;

— структура управления фондом;

— топ-менеджмент фонда;

— критерии отбора фондом инвестиционных проектов.

Составление меморандума означает почти окончательное решение, поскольку в венчурном бизнесе необходимо полное доверие: инвестиционный комитет полагается на мнение менеджера или исполнительного директора фонда, который несет полную ответственность за свое предложение. Однако, отказ также вероятен даже на этом этапе.

Практическая проблема процесса венчурного финансирования заключается в том, что органи-

зовать процесс нахождения проектов и получения для анализа инвестиционные предложения довольно сложно. Нельзя сказать, что на пороге инвестиционных фондов стоит очередь из руководителей компаний, способных ознакомить фонды со своими предложениями и представить какие-либо первичные доказательства состоятельности своих проектов.

Другой проблемой является то, что степень информированности бизнеса о деятельности инвестиционных фондов по-прежнему невелика. На данный момент практически нет печатных либо электронных источников информации, которые предоставляли бы регулярно обновляемые списки инвестиционных проектов, с отражением в них финансовых показателей и доступных контактов. Поэтому сегодня в России для нахождения инвестиционных проектов используются все средства -личные контакты, проактивный поиск (встречная подготовка инвестиционных предложений), участие в выставках и семинарах, поиск проектов через интернет и т. д.

На данный момент практически нет печатных либо электронных источников информации, которые предоставляли бы регулярно обновляемые списки инвестиционных проектов, с отражением в них финансовых показателей и доступных контактов. Поэтому сегодня в России для нахождения инвестиционных проектов используются все средства -личные контакты, проактивный поиск (встречная подготовка инвестиционных предложений), участие в выставках и семинарах, поиск проектов через интернет и т. д.

Сумма инвестиций венчурного фонда в один проект лежит в пределах от 1-5 до 15-50 млн долл. Верхняя граница диапазона определяется скорее возможностями фонда либо консолидированным в одном проекте капиталом нескольких фондов. Нижняя граница диапазона определяется механизмом оплаты услуг управляющей компании. При небольшой сумме сделки управляющей компании трудно обеспечить доходность своего бизнеса с учетом издержек на собственное функционирование [7].

Период времени от момента нахождения инвестиционного проекта до осуществления выхода из него составляет обычно от 3 до 8 лет. Верхняя граница — ограничения со стороны инвесторов, а нижняя — необходимость тщательного выполнения всех этапов инвестиционного проекта. При создании фонда определяется максимальный срок вложения средств (2-3 года в российских условиях), а также продолжительность инвестиционного цикла фонда — обычно 8-10 лет.

Верхняя граница — ограничения со стороны инвесторов, а нижняя — необходимость тщательного выполнения всех этапов инвестиционного проекта. При создании фонда определяется максимальный срок вложения средств (2-3 года в российских условиях), а также продолжительность инвестиционного цикла фонда — обычно 8-10 лет.

По данным РАВИ (Российской Ассоциации Венчурного Инвестирования), средняя внутренняя норма доходности инвестиционных проектов венчурных фондов, действующих в России, равняется 35 %, что совпадает с заявляемым самими фондами типичным минимумом доходности интересующих их проектов (30-40 %), а среднеевропейский показатель IRR венчурных фондов составляет 12-14 % [8].

Одной из основных проблем развития системы венчурного финансирования в Российской

Федерации является отсутствие правовой базы, которая бы четко регулировала деятельность венчурных компаний и инвестиционных институтов.

Существует ряд иных существенных проблем:

— недостаточная развитость инфраструктуры, способствующей появлению новых и развитию существующих малых и средних быстрорастущих инновационных предприятий, которые могут стать привлекательными для прямого (венчурного) финансирования;

— отсутствие российских инвестиций в венчурной сфере Российской Федерации;

— низкая ликвидность венчурных инвестиций;

— отсутствие экономических стимулов для привлечения инвестиций в высокотехнологичные предприятия, которые способны обеспечить минимальный риск для венчурных инвесторов;

— низкий уровень авторитета предпринимательской деятельности в сфере малого и среднего бизнеса;

— слабая информационная поддержка венчурной индустрии в Российской Федерации;

— отсутствие квалифицированных управляющих венчурными фондами и низкая инвестиционная культура предпринимателей;

— усложненный процесс регистрации венчурных фондов в российской юрисдикции [9].

В данной ситуации требуется ряд инициатив со стороны государства:

1. Создание правовой базы по вопросам деятельности венчурных фондов, венчурного инвестирования пенсионными фондами и страховыми компаниями.

2. Совершенствование нормативно-правового регулирования бухгалтерского учета, необходимого для верного отражения финансового положения предприятия, что повысит доверие инвесторов к компаниям, в которые собираются инвестировать.

3. Разработка методов прогноза эффекта от инноваций, а также поддержка государством экспертизы инновационных проектов и развития консультационных услуг для предприятий научно-технической сферы.

4. Совершенствование информационной среды, позволяющей инновационным предприятиям и инвесторам находить друг друга.

5. Решение вопросов по поводу прозрачности налогообложения доходов и прироста капитала с целью недопущения двойного налогообложения.

6. Активизация вторичного фондового рынка для обеспечения высокой ликвидности инвестиций в венчурный капитал.

7. Снижение процентных ставок, так как инвестирование в венчурный капитал более привлекательно при низких процентных ставках, которые повышают ценность акционерного капитала.

8. Повышение уровня образования в сфере венчурной деятельности путем обучения специалистов в соответствующих учебных заведениях.

9. Содействие процессу воспитания венчурной культуры у предпринимателей в малом и среднем бизнесе для того, чтобы они привлекали капитал под перспективные проекты.

10. Поддержка в форме целевых грантов, а также налоговых льгот на различные исследования и разработки.

Поддержка в форме целевых грантов, а также налоговых льгот на различные исследования и разработки.

11. Поощрение равномерного распределения активности рискового капитала по регионам, так как трудности, которые испытывают многие венчурные капиталисты, могут быть вызваны географическим несоответствием между предложениями и потребностями в венчурном капитале.

12. Разработка комплекса мер по регулированию и контролю за процессом венчурного инвестирования.

Европейская ассоциация прямых инвестиций и венчурного капитала (ЕУСА) в 2000 г. определила пять приоритетных направлений по созданию в Российской Федерации почвы для развития венчурного бизнеса. Этими приоритетами для венчурного финансирования являются:

— переориентирование системы налогообложения на получение прибыли, создание понятного механизма взимания налогов;

— внесение поправок в хозяйственное право, направленных на создание условий для инвестирования венчурного капитала;

— упрощение требований к регистрации венчурных инвестиций, замена разрешительной системы на уведомительную;

— содействие развитию финансовой инфраструктуры;

— создание благоприятных условий для поддержки предпринимательства [10].

Литература

1. Бурдыкова Н. А. Венчур использовал кризис // Эксперт Юг. 2009. № 46-47 (85). С. 23-25.

2. Бурдыкова Н. А. Пора рисковать // Эксперт Юг. 2008. № 29-30 (35). С. 24-25.

3. Владимиров М. Н. Рисковать будем вместе // Капиталист. 2006. № 3 (13). С. 17-19.

4. Ефремов Д. А., Подобный С. И. Что такое венчур и венчурное финансирование? // Финансовый Форум. 2011. № 1 (3). С. 15-16.

5. Имамутдинов И. Н. Государство взялось за венчур // Эксперт. 2002. № 11 (38). С. 25-26.

6. Ланин Д. С. Между венчуром и биржей // Эксперт. 2010. № 28 (713). С. 22-24.

7. Леонтьев А. М. С правом на ошибку // Эксперт Северо-Запад. 2010. № 38 (484). С. 21-23.

М. С правом на ошибку // Эксперт Северо-Запад. 2010. № 38 (484). С. 21-23.

8. Фоломьев А. Н., Каржаув А. Т. К вопросу о концепции национальной системы венчурного инвестирования // Инновации. 2002. № 10 (31). С. 12-14.

9. Фомин Д. И. Венчурная бомба от «Роснано» // Эксперт. 2011. № 3 (737). С. 16-18.

10. Юхименко М. А. Не дозрели // Эксперт Сибирь. 2010. № 26-27 (275). С. 27-28.

* * *

VENTURE FUNDING: CONCEPTS, PROBLEMS AND PROSPECTS

A. V. Loktev

Every entrepreneur wants to achieve long-term and successful business development. However terms such as «innovation» and «venture» are rarely used in practice. Today company is not willing to invest money in innovation. The state plays the role of the main regulator of innovative relationships.

The state plays the role of the main regulator of innovative relationships.

Key words: innovation, venture capital, fund investor.

венчурный капитал и венчурное инвестирование

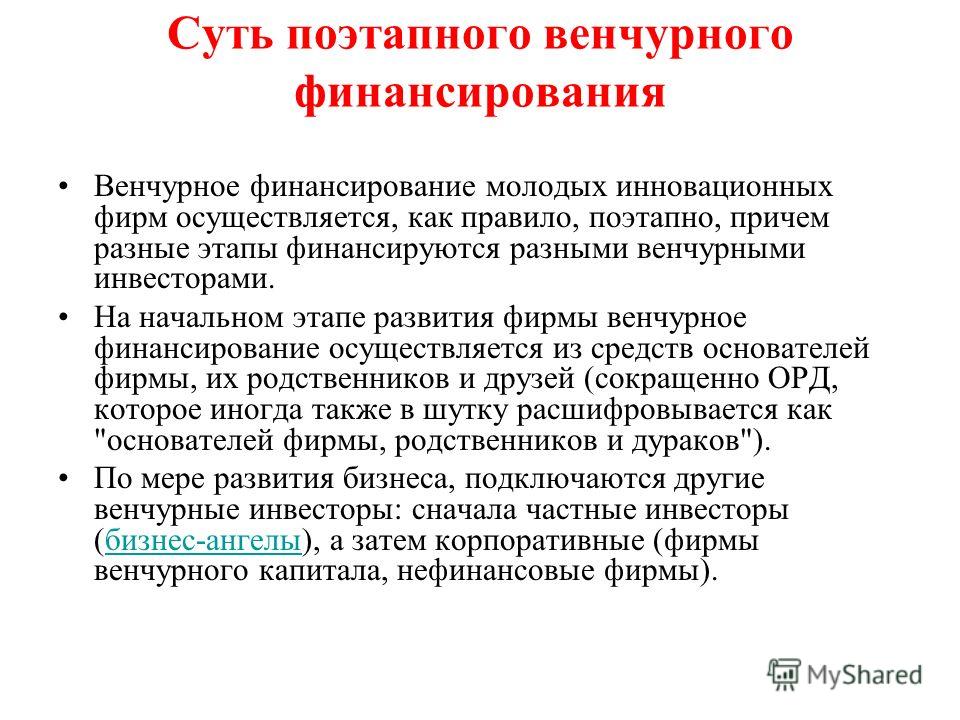

Новые компании, только начинающие свой путь на рынке, нуждаются в денежных вливаниях. Небольшие фирмы могу себе позволить взять средства в виде банковского кредита, одолжить у родственников и знакомых. Но для крупных бизнес-проектов такие источники финансирования не годятся. Тогда приходит время венчурного финансирования.

Что такое венчурное финансирование? «Венчур» – от английского слова venture, которое в контексте ведения бизнеса переводится как «рискованное начинание». Отсюда следует, что венчурное инвестирование (финансирование) является вливанием средств в реализацию проекта с высокой степенью риска. При этом инвестор получает либо пакет акций предприятия, либо долю в уставном капитале.

В качестве объектов для таких инвестиций выбираются, в основном, наукоемкие и высокотехнологичные проекты, которые только начали разрабатывать или исследовать, а также изобретения и конструкторские разработки, даже просто перспективные идеи, результат реализации которых предсказать невозможно. Для новых инновационных проектов именно венчурный капитал становится решением проблемы дефицита инвестиций и создает мостик между носителями капитала и носителями идеи.

Родиной венчурных инвестиций еще в середине прошлого века стала Кремниевая долина. Первые подобные инвестиции делались в высокотехнологичные компании, в частности, в такие современные гиганты, как Apple, Intel, Microsoft и Sun. Google стала самым большим венчурным проектом в истории и принесла огромное количество денег своим создателям и инвесторам.

Прослеживая последние мировые тенденции в венчурном инвестировании, можно отметить, что в 70-90-х годах основной отраслью подобного инвестирования была компьютерная, а с середины 90-х годов венчурные инвесторы заинтересовались интернет-проектами. На сегодняшний день основной интерес инвесторов вызывают «зеленые» технологии и интернет. В эти сферы вкладываются миллиарды долларов по всему миру.

В России и Украине венчурное инвестирование как таковое начало появляться в середине 90-х, когда страной заинтересовались крупные фонды. Кризис в конце 90-х годов немного притормозил процесс развития рынка, но активность венчурных инвесторов на сегодняшний день восстановилась. Самыми популярными венчурными отраслями в Украине и России остаются интернет-проекты, но пока что недостаток качественных идей не позволяет рынку развиваться дальше.

Венчурные инвестиции являются одним из самых рискованных способов инвестирования и требуют знанию отрасли и некоего чутья. Однако если проект успешен – все затраты окупятся с лихвой. Но не ждите быстрой отдачи: на первых этапах развития бизнесу необходимы значительные финансовые вливания для разработки продукта и его продвижения на рынок.

Рядовым инвесторам перейти в разряд венчурных достаточно сложно. Для начала необходимо располагать значительной суммой, поскольку средний объем инвестиций в венчурные фонды колеблется от $1-$5 до $15-$50 млн.

Основным признаком венчурного инвестирования является приобретения пакета акций компании-реципиента. При этом инвестор меньшую долю, часто ограничиваясь 25%+1 акция («блокирующий» пакет). Такая стратегия преследует несколько целей: это и желание меньше рисковать, избегая руководящей должности в компании; и сохранить мотивацию для создателей и менеджеров проекта, заинтересованных в успехе предприятия, в котором у них контрольный пакет.

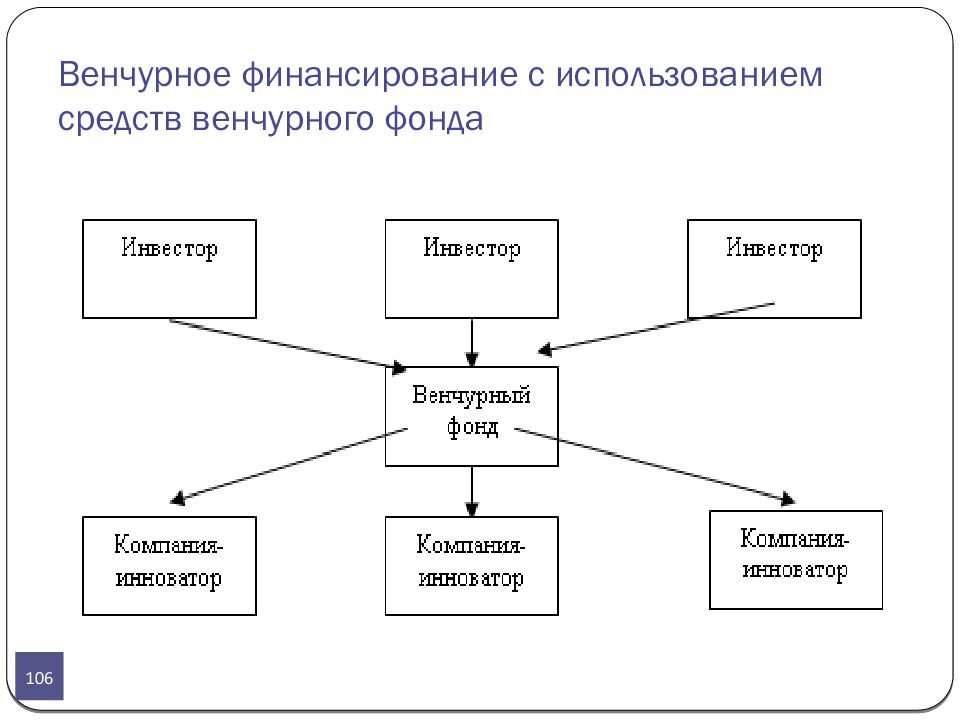

Инвестор может вкладывать средства двумя способами: через венчурные фонды, доверяя управление инвестициями им, или самостоятельно, становясь так называемым «бизнес-ангелом».

Сейчас наиболее распространенной схемой венчурного инвестирования является объединение средств нескольких инвесторов, которые поступают под контроль одного венчурного фонда. Таким образом диверсифицируются риски инвесторов, а сам фонд может продемонстрировать положительные результаты даже при неудаче некоторых его проектов.

Фонды делятся на частные, частно-государственные и корпоративные. Последние проводят инвестиции по поручению корпораций-учредителей. Примером корпоративного фонда может стать фонд Cisco Capital или Intel Capital.

Больше всего рисков берут на себя частные инвесторы. Обычно это состоятельные бизнесмены с уже имеющимся большим опытом инвестирования. Частные инвесторы руководствуются различными мотивами при финансовой поддержке новичков, но стараются инвестировать в несколько проектов даже при ограниченности средств, поскольку часть проектов из портфеля инвестора может потерпеть поражение.

Компания проходит несколько стадий в процессе развития:

- Посевная стадия (seed stage) – компания представляет собой сформированную идею или проект.

- Создание бизнеса (start-up stage) – компания только начинает деятельность, имеет опытные образцы и пытается организовать их производство и вывод на рынок.

- Ранняя стадия (early stage) – компания выпускает и реализует свою продукцию, но прибыль пока нельзя назвать устойчивой, количество клиентов растет.

- Стадия расширения (expansion stage) – компания стабилизировалась и заняла определенную нишу на рынке, ей необходимо расширение производственного процесса и рынка сбыта.

- Стадия выхода (exit) – компания становится публичной, стратегический инвестор покупает долю венчурного инвестора (M&А), проходит первичное размещение акций на рынке ценных бумаг (IPO).

На стадии start-up вступают в игру венчурные фонды. Основной доход фонды получают после продажи акций в процессе IPO или перепродажи своей доли стратегическому инвестору либо самой компании. Венчурные фонды отличаются от объединения частных инвесторов (бизнес-ангелов) тем, что они управляют не только своими, но и чужими средствами. И фонды не проводят инвестиции в проекты, находящиеся на посевной стадии.

В тоже время бизес-ангелы инвестируют в основном в людей и идеи, потому они входят в проект уже на посевной стадии. Свою прибыль частные инвесторы получают так же, как и фонды. Такие инвестиции обычно долгосрочны, на 3-7 лет.

понятие, источники, особенности, механизм :: BusinessMan.ru

Инвестиции – это совокупность затрат (финансовых, трудовых, материальных), которые направляются на увеличение прибыли. Они обеспечивают развитие предприятия. Одно из направлений финансирования называется венчурным. Что это такое?

Суть

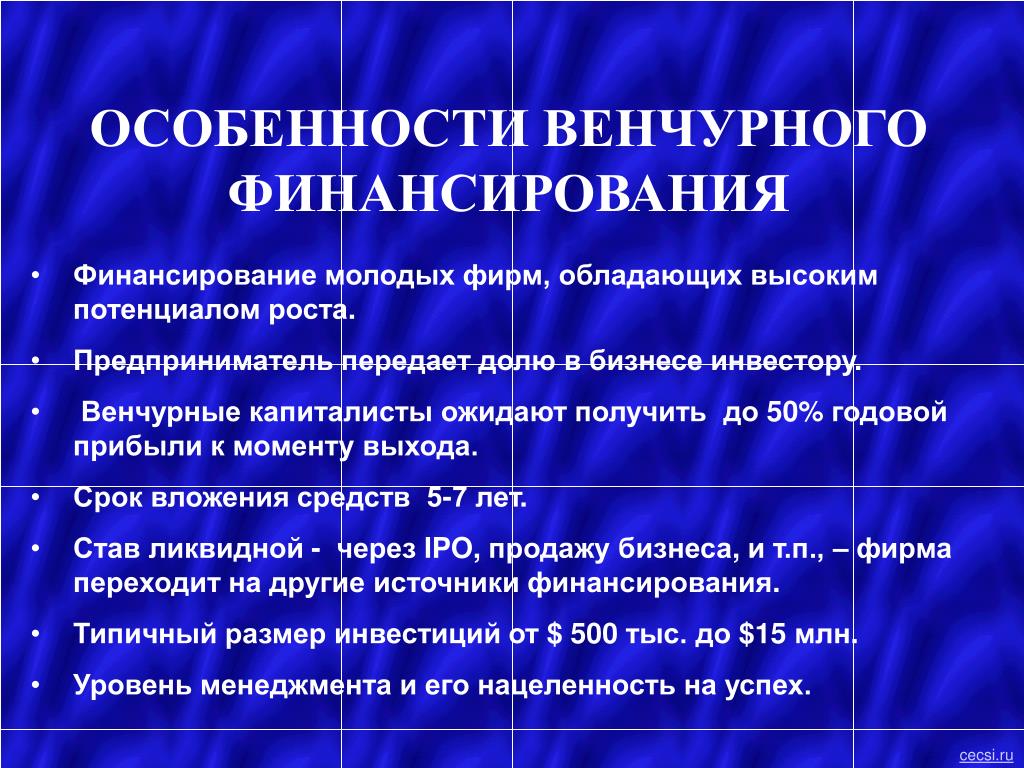

Венчурное финансирование – это инвестирование в быстрорастущие предприятия. Этот вид деятельности больше характерен для научных исследований в высокотехнологических областях, где имеются перспективы и высокая доля риска. Целью инвестирования является получение высокого дохода в виде возврата денежных при продаже компании после ее развития на рынке.

Слово «венчур» в переводе с английского означает «рисковое дело». Венчурное финансирование – это источник долговременных вложений. Обычно они выделяются на 5-7 лет организациям, находящимся на ранней стадии развития. Функционирующим компаниям средства предоставляются с целью расширения и модернизации производства.

Чтобы получить деньги, нужно подготовить план, разработать продукт с конкурентоспособными преимуществами, которые были бы интересны вкладчику, и собрать команду профессионалов с многолетним опытом работы в конкретной отрасли.

Особенности венчурного финансирования

Данный тип инвестирования отличается рядом признаков:

- Вкладчики заранее знают о рисках финансовых потерь в случае неудачи организации. При положительном исходе инвесторы получат высокую прибыль.

- Такой тип финансирования предусматривает длительное время ожидания (3-5 лет), после которого инвестор будет получать доход 5-10 лет.

- Вкладчик владеет пакетом акций в 25-40 %, но имеет высокую личную заинтересованность в успехе учреждения. Поэтому он оказывает консультационные и управленческие услуги.

Этапы

- Предстартовые вложения. На этом этапе инвестируются небольшие суммы для подготовки технико-экономической базы.

- Создается стартовый капитал собственными силами. По мере развития бизнеса будут подключаться другие вкладчики.

- Второй этап. Выделяются средства на завершение разработок и начальный маркетинг.

- Третий этап. Финансирование начала производства. Компания получает малый или нулевой доход.

- Четвертый этап. Переходные вложения. Предоставляется рабочий капитал для расширения запасов и оплаты счетов.

- Пятый этап. Приобретение прав собственности на фирму, ее модернизация в частное учреждение.

Финансовые инвестиции поступают паями. В бизнес-план вносится график достижения промежуточных целей. Вкладчики предоставляют заранее просчитанные суммы, достаточные для достижения следующих промежуточных итогов. Такие вливания ограничивают потенциальные потери, которые могут возникнуть, если компания не оправдывает ожиданий. Возможность прекращения поступления средств на каждом последующем этапе мотивирует предпринимателя быстрее реализовывать потенциал организации. Вливания осуществляются через короткие промежутки времени. в дальнейшем усиливается контроль над организацией. С каждым последующим вливанием средств число акций инвесторов увеличивается.

Источники венчурного финансирования

Их довольно много:

- Публичные фонды. Управлением организацией занимается независимая компания.

- Партнерство с венчурным капиталом. Финансирование проектов группой бизнесменов, которые создали компанию и вкладывают средства в развивающиеся организации.

- Целевой капитал корпораций. Венчурные инвестиции холдингов являются одним из основных источников финансирования проектов в США. Крупные корпорации объединяют собственные ресурсы путем слияния мелких фондов.

- Капитал банковских фирм. Изначально такие инвесторы предоставляли средства на поздних этапах становления организаций. С расширением спектра услуг появились частные капиталы, например, SBIC и MESBIC.

- Индивидуальные инвесторы. Частные вкладчики когда-то были венчурными первопроходцами. Сегодня они учувствуют в создании «зародышевого» капитала, вкладывая средства в очень рискованные проекты.

- Правительство. В США правительство поддерживает молодые фирмы. Целью финансирования является не столько получение прибыли, сколько поддержание компании на ранних этапах развития.

Специфика бизнеса в РФ

Венчурное финансирование в России отстает от такового в США. Организации вкладчиков формируются по инициативе отдельных лиц, существуют без господдержки. Самой популярной является «Московская сеть бизнес-ангелов» (МСБА). Хотя после финансовых кризисов внимание к данному источнику финансирования усиливается. На рынке появились фонды TUSRIF, SEAF, Framlington, вкладывающие средства в перспективные компании. Также начал работу Российский технологический фонд, зарегистрирован Национальный венчурный фонд «Грин Грант» российской группой «Ростинвест». Все они направлены на финансирование развивающихся компаний.

Первые фонды в РФ появились еще в 1994 году по инициативе ЕБРР. За три годы было зарегистрировано 78 компаний. Кроме этого, финансовые инвестиции в РФ поступали также от 16 восточноевропейских фондов. После событий 1998 года осталось только 15 учреждений.

Работа фондов в России очень затруднена. Нет законодательных актов, стимулирующих развитие данного направления. Вопрос выхода из бизнеса (продажи венчурного капитала) остается открытым. Чтобы решить проблему, не нужно создавать новое законодательство. Но можно добавить элементы менеджмента в гражданские акты.

Факторы

По неофициальным данным, в РФ существует 10 тыс. частных инвесторов с нераскрытыми возможностями. Чтобы венчурное финансирование инновационной деятельности развивалось, необходим ряд условий:

- стабильная обстановка в стране;

- наличие НТП, проектных наработок;

- рост уровня достатка;

- сужение спекулятивного дохода и т. д.

Существуют факторы, которые ограничивают рост данного направления:

- низкая степень развития фондового рынка, что затрудняет поиск потенциальных инвесторов;

- отсутствие менеджеров, способных раскрывать коммерческие возможности разработок;

- низкий спрос покупателей на внутригосударственную продукцию;

- отсутствие поддержки со стороны правительства.

Страхование

Венчурное финансирование – это рискованный вид бизнеса. Ни в одной стране мира он не страхуется. Но можно защитить имущество инновационных предприятий, жизнь и здоровье топ-менеджеров, ответственность и т. д. То есть применить классические элементы страхования к данному виду бизнеса.

Выбор проектов

Формы венчурного финансирования зависят от классификации компаний.

1. Seed — это проект, бизнес-идея, которую нужно профинансировать на этапе проведения дополнительных исследований, создания стартовых образцов продукции.

2. Start up — новые компании, которым нужны ресурсы для проведения научно-исследовательских работ и запуска продаж.

3. Early stage – компании с собственными разработками, находящиеся на начальной стадии реализации продукции.