В лизинг: Лизинг 🚚 — что это такое, в чем его суть, отличия и преимущества | АО «Сбербанк Лизинг»

РазноеЛизинг легковых автомобилей в Москве

Лизинг легковых автомобилей – это популярный финансовый инструмент, с помощью которого транспортные средства передаются во временное владение физическим лицам и организациям на оговоренных в лизинговых договорах условиях. Данный способ позволяет получить финансирование на приобретение автомашин в целях модернизации автопарков без привлечения собственных ресурсов. В лизинг можно взять как новые, так и подержанные машины отечественной и зарубежной сборки, реализуемые авторизованными дилерами.

Легковые автомобили в лизинг:

Калькулятор расчета лизинга:

Как взять в лизинг легковой автомобиль

С 2008

года мы предоставляем высококвалифицированную поддержку на всех этапах сделки

лизинга легкового транспорта. Высокий профессионализм, безупречная репутация,

абсолютная надежность нашей компании позволяют полностью исключить риски в процессе

оформления сделки. Для заключения лизингового договора достаточно заполнить заявку

на web-сайте. Наши специалисты оперативно предложат выгодное решение.

С 2008

года мы предоставляем высококвалифицированную поддержку на всех этапах сделки

лизинга легкового транспорта. Высокий профессионализм, безупречная репутация,

абсолютная надежность нашей компании позволяют полностью исключить риски в процессе

оформления сделки. Для заключения лизингового договора достаточно заполнить заявку

на web-сайте. Наши специалисты оперативно предложат выгодное решение.Легковое авто в лизинг для физических лиц

Реализуемые компанией Major Leasing программы для физических лиц, предоставляют им возможность стать владельцами автомашин на условиях долгосрочной аренды с возможностью купить эти транспортные средства по истечении срока действия лизингового договора.

В числе преимуществ данного финансового инструмента следует выделить наличие:

- умеренных цен на автомобили;

- минимального первоначального взноса;

- возможности замены машины на новую в конце срока действия лизингового договора;

- минимальных требований к лизингополучателям;

- серьезной экономии на ежемесячных выплатах в сравнении с автокредитом.

Легковой автомобиль в лизинг для юридических лиц

Компания Major Leasing осуществляет лизинговое финансирование юридических лиц в целях модернизации парка легкового транспорта и оказания помощи в оптимизации налогообложения хозяйствующего субъекта.

Для юридических лиц преимущества лизингового договора заключаются:

- в наличии налоговых преференций;

- в увеличении инвестиционной привлекательности хозяйствующего субъекта;

- в возможности привлечения финансирования в размере до 80% стоимости приобретаемой машины;

- в возможности концентрации оборотных средств для нужд профильного бизнеса;

Лизинг — лизинговая компания Челябинска для юридических лиц

Инвест-Лизинг — лизинговая компания Челябинска для юридических лиц Профессионализм и ответственность — ключевые преимущества нашей компании.

Профессионализм и ответственность — ключевые преимущества нашей компании.Сроком до 10 лет

Удорожание от 6% в год

Консультация по услугам

Менеджеры компании произведут расчет стоимости услуг, рассчитают удорожание, ответят на любые вопросы, например:— возможность получения финансирования по лизинговым контрактам;

— возможные максимальные и минимальные сроки лизинга;

— возможность оформления лизинга без НДС.

— и т.д.

О компании

ООО «ИНВЕСТ-лизинг» — универсальная лизинговая компания, единственным учредителем которой является ПАО «Челябинвестбанк». С 2010 года мы создаем финансовые решения для достижения целей наших клиентов. Десятки наших партнеров вышли на новый уровень развития бизнеса, приобретая в лизинг транспорт, оборудование и недвижимость. Среди наших клиентов – транспортные, строительные, дорожные, медицинские и торговые компании, спортивные центры и муниципальные предприятия. Всем клиентам мы предлагаем индивидуально разработанные условия финансирования. Такие опции, как отсрочка первого лизингового платежа, сезонные графики платежей реально помогают нашим партнерам реализовывать технически сложные и социально значимые проекты точно в срок!

Мы готовы и дальше работать для развития и роста бизнеса наших клиентов, прикладывая максимальные усилия.

Компания специализируется на оказании широкого спектра услуг как для корпоративных клиентов так и для частных лиц.

Авто в лизинг для юридических лиц и ИП

Тип автомобиляЛегковые автомобилиКоммерческие автомобили

МаркаAudiBMWCadillacChanganCheryChevroletCitroenDatsunDongFengFAWFIATFordGeelyGenesisHavalHondaHyundaiINFINITIJaguarJeepKIALadaLand RoverLexusLifanMaseratiMazdaMercedes-BenzMINIMitsubishiNissanOpelPeugeotPorscheRavonRenaultRolls-RoyceSkodaSmartSubaruSuzukiToyotaUAZVolkswagenVolvo

Модель

ГородМоскваСанкт-ПетербургНижний НовгородАбаканАльметьевскАргунАрмавирАрхангельскАстраханьБалаковоБалашовБарнаулБашлыкентБелгородБелорецкБерезникиБийскБлаговещенскБольшое ИсаковоБорисоглебскБоровичиБратскБрянскБугульмаБузулукВеликий НовгородВеликий УстюгВладивостокВладикавказВладимирВолгоградВолгодонскВолжскийВологдаВоронежГлазовГрозныйДзержинскДимитровградЕкатеринбургЕлабугаЕфремовЗлатоустИвановоИжевскЙошкар-ОлаИркутскИшимКазаньКалининградКалугаКаспийскКемеровоКинешмаКировКлинцыКоломнаКостромаКраснодарКрасноярскКропоткинКумертауКурганКурскКызылЛермонтовЛипецкМагнитогорскМайкопМахачкалаМелеузМиассМинеральные ВодыМожгаМурманскМуромНабережные ЧелныНефтекамскНижневартовскНижнекамскНижний ТагилНовокузнецкНовокуйбышевскНовомосковскНовороссийскНовосибирскНовочебоксарскНоябрьскОбнинскОктябрьскийОмскОрелОренбургОрскПензаПермьПетрозаводскПетропавловск-КамчатскийПригородныйПсковПятигорскРостов-на-ДонуРязаньСалаватСальскСамараСаранскСарапулСаратовСевастопольСерпуховСимферопольСлавянск-на-КубаниСмоленскСоветскийСочиСтавропольСтарый ОсколСтерлитамакСургутСызраньСыктывкарТамбовТверьТобольскТольяттиТомскТуймазыТулаТурмасовоТюменьУлан-УдэУльяновскУфаХабаровскЧайковскийЧебоксарыЧелябинскЧереповецЧеркесскЧернушкаЧистопольЧитаШарьяШахтыЭлектростальЭнгельсЮжно-СахалинскЮжноуральскЯкутскЯрославль

Тип топливабензингазгибридгибрид бензингибрид дизельдизельное топливоэлектричество

Коробка передачавтоматмеханика

Приводзаднийпереднийполный

Год выпуска20172018201920202021

400 000 ₽

7 000 000 ₽

Найти автомобиль

Расширенный поиск Сбросить

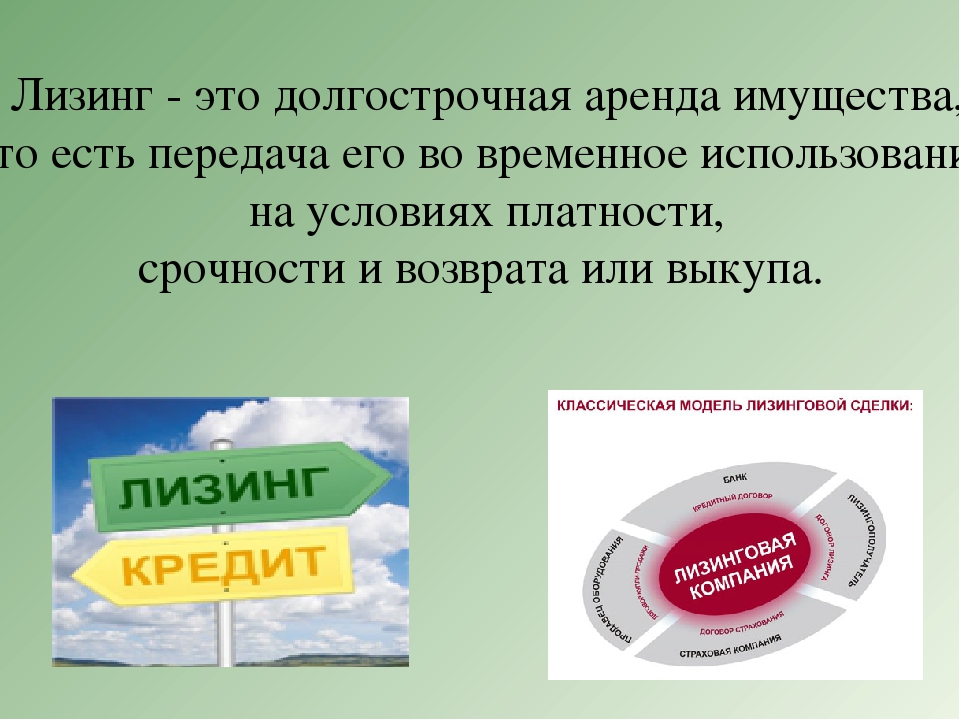

Лизинг автомобилей

Лизинг автомобилей – это нечто среднее между арендой и куплей-продажей в кредит. По условиям договора лизинга лизинговая компания (лизингодатель или арендодатель) приобретает выбранный лизингополучателем (арендатором) автомобиль и сразу передаёт ему в пользование.

По условиям договора лизинга лизинговая компания (лизингодатель или арендодатель) приобретает выбранный лизингополучателем (арендатором) автомобиль и сразу передаёт ему в пользование.

Содержание

Скрыть- Условия лизинга авто

- Лизинг автомобилей для физических лиц

- Лизинг автомобилей для юридических лиц

- Лизинг легковых автомобилей

- Лизинг грузовых автомобилей

- Подводные камни при лизинге автомобиля

Условия лизинга авто

Лизингополучатель использует автомобиль и платит лизинговой компании регулярные платежи, одновременно «выплачивая» стоимость машины.

Лизинговые платежи состоят из процентов за пользования лизингом, части стоимости имущества и расходов по его содержанию (налоги, проч.).

После того, как лизингодателю будет выплачена полная стоимость имущества, машина переходит в собственность лизингополучателя. Иными словами, лизинг – это когда лизинговая компания покупает выбранный клиентом для него автомобиль, а клиент постепенно его выкупает и платит определённую плату (процент) за пользование лизингом.

Лизинг автомобилей для физических лиц

Покупка автомобилей физическими лицами в лизинг – распространённое явление в Западной Европе и США. Таким способом приобретается больше трети всех легковых автомобилей. Несмотря на это, в России на сегодня по схеме лизинга частными лицами приобретается ничтожно малое количество автомобилей. Причина этого не только финансовые, но и ментальные – россиянам приятнее пользоваться собственным автомобилем, даже выплачивая за него кредит. Однако лизинг может иметь место там, где невозможно получить кредит в силу возрастных или иных ограничений для заёмщика. Не передавая автомобиль в собственность сразу, лизинговая компания по сравнению с кредитом уменьшает свои риски на случай неуплаты.

Лизинг автомобилей для юридических лиц

Лизинг автомобилей для юридических лиц гораздо более популярен, чем для частных граждан. Потому что для организаций лизинг автомобилей – это удобный способ привлечения стороннего капитала в бизнес. Не имея достаточной массы залогового имущества для того, чтобы взять кредит, можно получить в распоряжение автомобиль по системе лизинга. Вместе с тем, законодательство позволяет поставить лизинговый автомобиль на баланс организации сразу, после заключения договора лизинга. Это значит, что юридическое лицо сможет сразу начислять амортизацию, оптимизируя этим свой налоговый учёт.

Вместе с тем, законодательство позволяет поставить лизинговый автомобиль на баланс организации сразу, после заключения договора лизинга. Это значит, что юридическое лицо сможет сразу начислять амортизацию, оптимизируя этим свой налоговый учёт.

Лизинг легковых автомобилей

Лизинг легковых автомобилей удобен, когда арендатор, не выкупая автомобиль полностью, может заменить его на новый. В западных странах это распространённая схема, которая популяризирует лизинг автомобилей среди населения. В России же лизинг до недавнего времени был возможен только для коммерческого использования. Однако и после законодательных изменений продажи легковых автомобилей в лизинг не получили широкого распространения. Лизинг легковых автомобилей удобен тем, что по договорённости с лизинговой компанией можно не принимать автомобиль в собственность, а выплаченную стоимость использовать для приобретения в лизинг следующего автомобиля. Это прельщает тех, кто по каким-либо соображениям не хочет иметь в собственности используемый автомобиль.

Лизинг грузовых автомобилей

Грузовые автомобили и спецтехника гораздо чаще становятся предметом лизинга чем легковые. В лизинг можно приобрести как новые грузовые автомобили, так и бывшие в употреблении. Это простой и быстрый способ активного расширения парка грузовых автомобилей.

Рассмотрение заявок на приобретение автомобиля в лизинг, как правило, гораздо более простое и быстрое, чем заявок на кредит.

Да, и количество документ при оформлении гораздо меньше. Вместо 4 договоров: кредита, купли-продажи, страхования и залога при лизинге заключается только 2: непосредственно лизинг и страхование. В то же время никаких дополнительных ограничений в работе грузовой техники лизинг не накладывает.

Подводные камни при лизинге автомобиля

Если покупатель оказывается не в состоянии платить по договору кредита автомобиля, автомобиль, как залог, может быть реализован, и за счёт этого покрыт долг по кредиту. При этом оставшаяся от продажи сумма будет собственностью заёмщика. Если лизингополучатель не в состоянии дальше платить по договору, все выплаченные суммы могут остаться у лизинговой компании.

Если лизингополучатель не в состоянии дальше платить по договору, все выплаченные суммы могут остаться у лизинговой компании.

При просрочке лизинговых платежей лизингодатель может самостоятельно направить в банк бесспорное распоряжение о списании долга со счёта должника.

Вместе с тем, в договоре лизинга есть и положительные моменты. К примеру, взятое в лизинг имущество не может уйти под арест (в т. ч. и налоговый) по просроченным долгам лизингополучателя.

Совет от Сравни.ру: требуйте от лизинговых компаний расчёта эффективного (реального) процента по лизингу и смету расходов по сделке, чтобы вы могли спрогнозировать свои затраты на весь срок действия договора лизинга.

Приобретение ООО автомобиля в лизинг (плюсы и минусы)

Малому бизнесу сложно приобрести крупное основное средство для деятельности организации путем обычной купли-продажи. В особенности если такое ОС — автомобиль. В связи с чем приходится прибегать к другим инструментам его получения. Наиболее востребованный из них — лизинг.

Наиболее востребованный из них — лизинг.

В рамках нашей статьи мы постараемся раскрыть плюсы и минусы его использования и моменты, на которые при заключении договора лизинга необходимо обращать внимание. Это позволит использовать лизинг на более выгодных финансовых условиях и с учетом налоговых рисков.

1. Виды лизинга.

Плюс.

В отличие от обычной купли-продажи или кредита, лизинг многообразен. Наиболее частые его варианты — лизинг с выкупом автомобиля и без выкупа.

В первом случае по окончанию срока лизинга вы становитесь полноправным собственником транспортного средства, выкупая его у лизинговой компании по остаточной стоимости.

Во втором случае завершения срока лизинга можно вернуть автомобиль обратно лизинговой компании. То есть для вас это обернется практически обычной арендой. Такая возможность позволит вам выбрать новый автомобиль и заключить новый контракт.

Минус.

Если будет вариант лизинга без выкупа, то тут положительная сторона в части выбора автомобиля может обернуться для вас и другой стороной. В частности, когда в замене нет необходимости, но нужно снова проходить процедуру заключения нового договора и снова платить за аренду автомобиля лизинговой компании, а не пользоваться уже своим автомобилем.

В частности, когда в замене нет необходимости, но нужно снова проходить процедуру заключения нового договора и снова платить за аренду автомобиля лизинговой компании, а не пользоваться уже своим автомобилем.

2. Форма расчета.

Плюс.

Формы расчетов по лизингу бывают разные. Как правило, они выражаются в уплате денежных средств. Но на практике встречается и бартерный лизинг, когда в счет платежей отгружаются товар, материал, и оказываются какие-то работы и услуги. При втором варианте, если у вас есть какой-то ходовой товар (услуги), есть возможность получить авто практически без вложения оборотных средств компании.

Минус.

Второй вариант расчета в России встречается редко. Такая система лизинга пока не очень развита в экономике нашей страны. Поэтому, чтобы найти лизинговую компанию с таким вариантом договора, придется потрудиться.

«Плюс» при бартерной системе расчетов сложно соразмерно оценить товары, услуги, зачитываемые в счет платежей. Так как не всегда лизинговая компания готова зачесть их по стоимости, интересной именно для вашего бизнеса.

Так как не всегда лизинговая компания готова зачесть их по стоимости, интересной именно для вашего бизнеса.

3. Выбор марок.

Плюс.

При лизинге вы можете выбрать любое авто, и лизинговая компания приобретет его для вас. В случае с простой покупкой или кредитом вы будете ограничены обычными предложения автосалонов и других автомобильных рынков.

Минус.

Как правило, все лизинговые компании строят свою деятельность на работе только с новыми автомобилями в отличие от стандартных рынков продажи авто, где можно купить и БУ. То есть при необходимости поиска бюджетного варианта с новым автомобилем может оказаться и не таким уж дешевым для вашего кошелька в отличие от поддержанного автомобиля.

4. Сумма лизингового платежа.

Плюс.

Суммы лизинговых платежей, как правило, значительно ниже, чем при варианте с кредитом. В них не закладывается процента ставка. Особенно они финансово выгодны, когда используется вариант лизинга без выкупа.

Особенно они финансово выгодны, когда используется вариант лизинга без выкупа.

Минус.

Ее размер зависит от графика платежей и суммы предоплаты или ее отсутствия.

5. Предоплата.

Плюс.

Очень часто лизинговые компании работают без авансовой системы. При ней не требуется внесение каких-либо первоначальных взносов, как при варианте с обычным кредитом. У банков это бывает только в виде рассрочки, а она на практике встречается в предложениях банков не по всем маркам и моделям, которые вам бы хотелось получить. Ну и предлагается банками не так часто, а обычно в преддверии сезонов продаж.

Согласитесь, если необходимость в автомобиле у вас возникнет летом, дождаться интересных новогодних акций по кредиту может быть очень затруднительным.

Минус.

Отсутствие уплаты аванса. Это сказывается на сумме лизинговых платежей. В такой ситуации они увеличиваются. Поэтому здесь надо реально оценить, что для вас будет интереснее: взять лизинг с авансом и потом платить значительно меньше, или сэкономить сейчас, но потратится потом в процессе расплаты за авто.

Размер аванса. Как правило, при кредите довольно часто возможны авансы в размере 10%-15%. В лизинге же чаще всего их размер ограничивается рамками от 20% до 49%.

6. Процедура оформления.

Плюс.

Пакет документов для его получения значительно меньше, и процесс одобрения сделки значительно быстрее. То есть, если время поджимает, то получить авто по лизингу можно в очень короткое время. В банках же, как правило, такая спешка приводит к повышению процентной ставки по кредиту.

Минус.

Как такового минуса по данному фактору нет.

7. Право собственности.

Плюс.

В случае с ДТП ответственность и убытки будет нести лизинговая, если:

— в договоре лизинга указано, что обязанность лизингополучателя возместить лизинговой комании убытки, возникшие в случае повреждения или гибели предмета лизинга, возникает лишь в случае отказа страховой компании от возмещения убытков, либо в случае превышения фактической стоимости восстановительного ремонта над суммой страхового возмещения;

— включить в договор страхования условие, что к страховщику не переходит право требования к лизингополучателю, кроме случая умысла лизингополучателя в причинении убытков;.

— включить в договор страхования транспортного средства условие, что лизингополучатель вправе только пользоваться предметом лизинга. То есть сотрудники вашего ООО будут рассматриваться лицами, допущенными к управлению им, с разрешения собственника — лизинговой компании.

Минус.

— на время действия договора лизинга Автомобиль считается собственностью лизинговой компании, и вы будет считаться по сути обычным его арендатором, которому он передан на временное пользование;

— у вас не будет прав сдать его в субаренду или выехать на нем заграницу без одобрения лизинговой компании;

— при несоблюдении условий договора лизинга автомобиль может быть изъят без решения суда;

— утрата (кража, «фатальная» поломка автомобиля) по вашей вине не освобождает от обязательств по договору лизинга. В связи с чем для подстраховки приводит к оформлению КАСКО. А ее сумма, как правило, может оказаться весомой для бюджета. Особенно, если авто недешевое.

8. Досрочное погашение.

Досрочное погашение.

Плюс.

Он один — договором лизинга такой вариант практически всегда предусмотрен.

Минус.

Чаще всего досрочное погашение невозможно ранее, чем через полгода с момента заключения договора лизинга. В случае нарушения условия могут быть выставлены штрафы. Сейчас же в сфере автокредитов таких санкций уже практически нет, как и ограничений по сроку и суммам досрочного погашения.

9. Выкупная стоимость.

Плюс.

Для лизинга на момент договора она рассчитывается предварительно и может меняться, исходя из состояния износа автомобиля. А при варианте с кредитом или обычной покупкой стоимость машины, выплачиваемая продавцу или банку, в любом случае будет неизменна, вне зависимости от будущего износа автомобиля.

Минус.

При варианте с кредитом или обычной покупкой такой платеж в целом отсутствует. Учитывая тот фактор, что лизинг позволяет растянуть затраты на авто на более долгий период и учесть при выкупе износ, то переплата из-за нее, как правило, не такая уж и значительная. Поэтому данный минус в целом будет довольно спорным.

Поэтому данный минус в целом будет довольно спорным.

10. График платежей.

Плюс.

Как правило, график из уплаты плавающий и не всегда ежемесячный, что позволяет успеть заработать нужную сумму для погашения в отличие от ситуации с ежемесячными платежами по автокредиту.

Минус.

Чем реже платежи, тем больше их суммы, а это тоже не всегда финансово выгодно вашему карману.

11. Транспортный налог

Плюс.

Платит данный налог та сторона договора лизинга, на которую он зарегистрирован. В частности, если автомобиль зарегистрирован на лизинговую компанию, то платит его именно она в течение всего срока действия договора лизинга и по его окончанию (если договором лизинга не предусмотрен выкуп лизингового имущества).

Если автомобиль регистрируется на лизингодателя, а затем передается вам и временно (на срок действия договора лизинга) регистрируется на ваше ООО, то и в этой ситуации транспортный налог платит лизинговая компания. Как в течение срока действия договора, так и по его окончанию (если договором лизинга не предусмотрен выкуп лизингового имущества).

Как в течение срока действия договора, так и по его окончанию (если договором лизинга не предусмотрен выкуп лизингового имущества).

Минус.

В случае, когда автомобиль сразу регистрируется на ваше ООО (временно, на срок действия договора) без изначальной регистрации на лизинговую крмпанию, то его платите вы. Если выкуп предмета лизинга не предусмотрен, то по окончанию срока действия договора и перерегистрации его обратно — эта обязанность перейдет обратно лизинговой компании.

12. Поэтапная оплата.

Плюс.

Нет сразу большой финансовой нагрузки по оплате всей стоимости автомобиля.

Минус.

Переплата сверх изначальной стоимости автомобиля.

Важный момент! Если вы решите себя «побаловать» и купить для бизнеса очень дорогое и брендовое авто, то при такой покупке есть определенные налоговые риски. Рассмотрим их подробнее.

Приобретая в лизинг дорогостоящий автомобиль премиум-класса, имейте в виду, что с учетом расходов на них могут возникнуть определенные проблемы на режиме УСН и ОСНО. Но особенно проблемно это будет на ОСНО, поскольку коснется не только Налога на прибыль, но и НДС. Поэтому более развернуто рассмотрим учет расхода на дорогой автомобиль именно по ОСНО.

Но особенно проблемно это будет на ОСНО, поскольку коснется не только Налога на прибыль, но и НДС. Поэтому более развернуто рассмотрим учет расхода на дорогой автомобиль именно по ОСНО.

Налог на прибыль.

Любая покупка со средств организации должна быть направлена на прибыль в дальнейшем и ни в коем случае не ухудшать финансовое положение бизнеса.

Ввиду того, что автомобиль будет относиться к категории дорогостоящих, то будет «напрашиваться вопрос» в части экономической обоснованности затрат и того, как сделать затраты на лизинг дорогого автомобиля оправданными для бизнеса?

Поэтому, планируя лизинг дорогого автомобиля, важно учитывать, как минимум, следующие факторы:

— приобретение авто (даже лизинг) не должно «загонять» ООО в долги. Если в компании нет оборотных средств, и придется брать займы (пусть даже учредителя), то у налоговой вполне обосновано могут появиться подозрения, что это своего рода схема для занижения налога. Особенно когда заимодавец — учредитель и будете в основном использовать это авто сам;

— ООО в этот момент должно вести активную работу (заключались договора, имелись доходные поступления от сделок). Так как иначе сложно будет объяснить, зачем организации авто премиум-класса, когда деятельности нет совсем и надобности в нем как таковой нет.

— должны быть видимые признаки использования автомобиля в коммерческой деятельности (затрат на приобретение ГСМ, страхование (ОСАГО), составление путевых листы, приказов о закреплении автомобиля за сотрудником и т.д). Так, если компания приобрела машину, но при этом не несет расходов на оплату ОСАГО, бензина и т.п., то уже есть основания для сомнений со стороны налоговой.

То есть отсутствие причин, указанных выше, поможет снизить риск проблем с налоговой.

Практика показывает, что при наличии покупок автомобилей люксовых марок внимание инспектора к ним практически 100% гарантировано. Чаще всего в таких случаях налоговая старается отследить факт использования приобретенного автомобиля. При этом крайне важно, чтобы он не был передан в пользование сторонним физическим лицам или сотрудникам компании в их личных интересах, которые никак не связаны с их трудовой деятельностью, либо с извлечением доходов самой организацией.

Также, если время использования автомобиля, по данным имеющихся документов, не совпадает с графиком работы директора, то налоговая придет к выводу, что автомобиль эксплуатируется вами как физическим лицом, а не для компании и вне связи с коммерческой деятельностью организации. Иначе такие затраты будут исключены. А это «чревато» доначислением налога, штрафа за его не уплату и пени. Это подтверждается судебной практикой —постановление Одиннадцатого арбитражного апелляционного суда от 29.05.2015 No 11АП-5693/2015.

Но есть лазейка! Законом не установлены требования подтверждения экономической оправданности затрат. То есть нет перечня конкретных документов и их форм для этих целей. Поэтому для обоснованности расхода можно воспользоваться внутренними документами организации. К примеру, составить положение о деловом стиле компании и обязательно включить в должностные инструкции сотрудников условие о том, что эти работники используют машины представительского класса в интересах компании для создания благоприятного имиджа у деловых партнеров.

Таким путем, если организация сможет подтвердить, что автомобиль класса люкс необходим ей для поддержания делового имиджа компании. Например, в результате использования для перевозок своих сотрудников (особенно, руководства) бюджетного автотранспорта компания может потерять репутацию. А таким образом и клиентов, и прибыль. Для этого также лучше издать внутренний документ (например, служебную записку с визой руководителя), обосновывающий необходимость покупки дорогого автомобиля. Так как это увеличивает шансы компании на заключение новых контрактов. Все это будет подтверждать, что расходы направлены на получение прибыли в будущем. А, значит — они целесообразны и экономически оправданны.

«Плюс», как было указано выше — нужно обосновать, что автомобиль компания действительно использует в предпринимательских целях (оформлять путевые листы, в которых указаны маршруты поездок и пункты назначения, кассовые и товарные чеки на приобретение ГСМ, а также авансовые отчеты).

НДС.

В целом по покупке авто в лизинг НДС можно принять к вычету на общих основаниях. Но на практике налоговые очень часто отказывают в таком вычете по НДС, связывая это с тем, что для этого авто надо использовать именно в деятельности, облагаемой НДС. Поскольку вычет применяется только по объектам, приобретенным для использования в деятельности, облагаемой НДС. Если инспекторы при проверке обнаруживают, что в том периоде, когда заявлен вычет по приобретенному автомобилю, он в деятельности, облагаемой НДС, не использовался, следует отказ в вычете и доначисление налога.

По судебной практике в большинстве случаев налогоплательщикам удается отстоять свою позицию, даже если авто используется в деятельности, не облагаемой НДС.(постановление АС Уральского округа от 21.10.2015 No Ф09-6824/15, постановление АС Центрального округа от 01.09.2016 No А64-5617/2015). Но есть и обратная практика (постановление АС Дальневосточного округа от 01.11.2016 No Ф03-4901/2016).

Для вычета по НДС важно не допускать риски привлечения внимания к себе. Они будут аналогичными налогу на прибыль.

Имейте в виду, налоговая, чтобы доказать факт необоснованности вычета, часто проводит целые расследования, используя не только ресурсы ФНС России, но и запрашивая информацию из других госорганов. Например, из ЗАГСа — о лицах, не состоящих в браке, но имеющих общих детей. Или из органов ГИБДД — о фактах ДТП с автомобилями, в отношении которых применен вычет, и лицах, управлявших этими автомобилями в момент аварии. Также инспекторы при сборе доказательств могут, к примеру, провести опрос участкового инспектора полиции на предмет выяснения того, где и как хранятся автомобили в ночное время и в выходные дни, а также, кто фактически пользуется транспортными средствами. И в результате такой работы налоговикам удается убедить суд не только в том, что фактически автомобилем владеет не компания, а физическое лицо, но и в том, что вся операция по покупке от имени организации затевалась исключительно ради налогового вычета.

Поэтому, если решите взять в лизинг дорогой автомобиль, то готовьтесь к тому, что к этому расходу внимание налоговой практически будет гарантировано. Как можно попробовать обосновать свою позицию по экономической оправданности покупки, информация приведена выше. Также выше рассмотрено, при каких условиях риск исключения расхода (или вычета в части НДС) максимален. Есть вероятность, что даже такие доводы налоговую не удовлетворят. Таким образом, вероятнее всего, что свою позицию придется отстаивать в суде. Но, по имеющейся судебной практике, при соблюдении приведенных условий и оформлению нужных документов, суды чаще встают на сторону налогоплательщика.

Исходя из приведенным нами рисков и факторов, вы можете провести для себе анализ выгодности лизинга для своего бизнеса и заключить договор по нему на условиях, выгодных, в первую очередь, вам и вашим финансам. Удачного вам ведения бизнеса!

Лизинг оборудования: условия для малого бизнеса

Лизинг оборудования – это неограниченные возможности для роста и реальные перспективы модернизации вашего бизнеса. Вы можете приобрести производственное, промышленное, складское, торговое, обрабатывающее и другие виды оборудования на выгодных условиях.

Вы можете приобрести производственное, промышленное, складское, торговое, обрабатывающее и другие виды оборудования на выгодных условиях.

Лизинг оборудования – это неограниченные возможности для роста и реальные перспективы модернизации вашего бизнеса.

Вы можете приобрести производственное, промышленное, складское, торговое, обрабатывающее и другие виды оборудования на выгодных условиях.

Преимущества приобретения оборудования в лизинг

- экспресс-продукты со сроком рассмотрения заявки от 1 до 3 рабочих дней;

- финансирование разного типа оборудования, в том числе нового и б/у, отечественного и импортного производства;

- оптимальные условия по сроку, сумме финансирования и ставке удорожания;

- индивидуальный подход к потребностям и возможностям вашей компании;

- выбор удобного графика погашения с учетом сезонности и особенностей вашего бизнеса;

- надежность партнеров, поставщиков оборудования, предоставляющих гарантийное и сервисное обслуживание;

- возможность оптимизации налогообложения.

Оборудование в лизинг

Мы предлагаем производственным предприятиям и компаниям, ведущим бизнес в сфере услуг, взять оборудование в лизинг на оптимальных условиях по сроку, сумме финансирования и ставке удорожания. Индивидуальный подход к потребностям и возможностям предприятий позволяет находить самые эффективные решения по развитию бизнеса наших клиентов в различных отраслях экономики.

- Лизинг машин и промышленного оборудования: мы финансируем приобретение широкого спектра промышленных машин отечественного и зарубежного производства, включая оборудование для металлообрабатывающей и деревообрабатывающей промышленности, термопластавтоматы, экструзионное оборудование, оборудование для полиграфии и многое другое.

- Лизинг медицинского оборудования: с помощью лизинговых программ вы сможете на выгодных условиях приобрести в рассрочку УЗИ-сканеры, рентгенодиагностические системы, компьютерные томографы, магниторезонансные системы для обновления устаревшего оборудования и расширения спектра предоставляемых медицинских услуг.

- Лизинг пищевого оборудования: предприятиями пищевой промышленности предоставляется в лизинг оборудование для переработки мяса и мясопродуктов, консервирования рыбы, морепродуктов, фруктов и овощей, производства напитков, молока и молочных продуктов, а также оборудование для хлебопекарен и пиццерий.

- Лизинг торгового оборудования: лизинг стеллажей, витрин, кассовых прилавков, холодильного оборудования может рассматриваться как выгодная альтернатива кредитным программам для малого и среднего бизнеса. Материальное обеспечение в виде залога в абсолютном большинстве случаев не требуется.

- Оборудование для автосервиса в лизинг: приобретение в лизинг диагностического, шиномонтажного, компрессорного оборудования, многопостовых автомоек и профессиональных моечно-уборочных систем повысит рентабельность вашего бизнеса и позволит получить налоговые преференции.

Кроме перечисленных, вы можете приобрести для бизнес-целей следующие виды оборудования:

- Оборудование для мебельного производства

- Стеклообрабатывающее

(ИСКЛЮЧАЕТСЯ финансирование любого оборудования связанного с термической обработкой стекла: любые печи, в т. ч. для закалки стекла, для производства триплекса, литьевое, выдувное оборудование и т.п.)

- Швейное

- Текстильное

- Камнеобрабатывающее (ИСКЛЮЧАЕТСЯ финансирование камнедробильного оборудования: дробилки, грохоты и т.п.)

- Оборудование для торговли продуктами питания

- Холодильное оборудование

- Оборудование для баров, ресторанов, фаст-фуда

- Упаковочное

- Оборудование для производства тары и упаковки

- Машиностроительное

- Оборудование для производства изделий из искусственных материалов

- Оборудование для химического производства

- Фармацевтическое оборудование и оборудование лабораторий

- Складские погрузчики, не требующие регистрации

- Складское оборудование: грузоподъемные машины и устройства – домкраты, лебедки, тали, краны, мостовые кран-балки, подъемники, складские тележки и т. п.

- Строительное

- Офисная техника

- Оборудование салонов красоты, парикмахерских

- Коммунальная техника

- Клининговое оборудование

- Телекоммуникационное

- Микроэлектроника (навигационное, системы связи и прочее)

- Оборудование прачечных и химчисток

ч. для закалки стекла, для производства триплекса, литьевое, выдувное оборудование и т.п.)

ч. для закалки стекла, для производства триплекса, литьевое, выдувное оборудование и т.п.)Для получения более подробной информации о видах предоставляемого в финансовый лизинг оборудования свяжитесь со специалистами компании Система Лизинг 24.

Покупка авто в лизинг, оформление лизинга на автомобили Volkswagen в Брянске

Фольксваген Центр Брянск

Лучший Дилер Volkswagen 2016, 2017, 2018 среди региональных дилеров России

Volkswagen в лизинг

Благодаря автомобильному лизингу можно поэтапно приобрести в собственность автомобиль. Будущий владелец может пользоваться транспортным средством сразу после подачи заявки. «Фольксваген Центр Брянск» предлагает большой выбор автомобилей Volkswagen, а также оформление лизинга на выгодных условиях.

Будущий владелец может пользоваться транспортным средством сразу после подачи заявки. «Фольксваген Центр Брянск» предлагает большой выбор автомобилей Volkswagen, а также оформление лизинга на выгодных условиях.

Порядок проведения операции

Сделка проводится в несколько этапов:

- выбор транспортного средства по пожеланиям клиента и подача заявки;

- сбор и подготовка требуемой документации;

- заключение лизингового договора, оформление страховки, постановка на учет в ГИБДД;

- получение доверенности на пользование;

- завершение сделки после выполнения условий выплаты.

Вы можете выбрать новый автомобиль или с пробегом.

Преимущества программы

Выгодное ценообразование. «Фольксваген Центр Брянск» – официальное представительство немецкой марки в России. Это позволяет осуществлять выгодную ценовую политику. Также имеется возможность предлагать индивидуальную стоимость от производителя на основании количества покупаемых моделей.

Выгодные условия. Лизинг автомобиля в Брянске позволяет постепенно вносить денежные средства. Выплаты делятся на выбранный срок, а автомобиль тут же поступает в распоряжение лизингополучателя. Вы можете самостоятельно выбрать размер выплат, а также авансового платежа.

Удобство оформления. В отличие от автокредитования вам не требуется предоставлять дополнительные гарантии. Поэтому процедура занимает меньше времени. Весь процесс осуществляется в условиях полной прозрачности в расчетах.

Условия программы

- Срок лизинга составляет от 1 года до 4 лет.

- Решение со стороны компании принимается оперативно.

- Требуется предоставление минимального пакета документов.

- Дополнительные услуги по техническому обслуживанию.

- Возможность нулевого авансового платежа.

- Снижение суммы ежемесячного платежа за счет использования лизинга с остаточной стоимостью.

- Включение в ежемесячные платежи страховки, транспортного налога и прочих выплат по желанию клиента.

- Отсутствие скрытых расходов и комиссий, которые влияют на удорожание услуги.

Вы можете связаться со специалистами компании любым удобным способом (телефонный звонок, онлайн-чат, электронная почта) и получить информацию по вопросам покупки.

Volkswagen Leasing1 представляет эксклюзивную программу для покупателей автомобилей марки Volkswagen.

С нашими лизинговыми продуктами мы гарантируем Вам наиболее выгодные решения по финансированию автомобилей концерна Фольксваген для корпоративного парка Вашей компании.

Преимущества финансового лизинга

/upload/dws/resized/upload/resized/850×500/upload/dws/static/finance/credit/1.pngКод PHP 1x, 2x» srcset=»data:image/png;base64,iVBORw0KGgoAAAANSUhEUgAAAAEAAAABCAQAAAC1HAwCAAAAC0lEQVR42mNkYAAAAAYAAjCB0C8AAAAASUVORK5CYII=» media=»(min-width: 1025px)»> /upload/dws/resized/upload/resized/430×430/upload/dws/static/finance/credit/1. pngКод PHP 1x, /upload/dws/resized/upload/resized/850×500/upload/dws/static/finance/credit/1.png 2x» srcset=»data:image/png;base64,iVBORw0KGgoAAAANSUhEUgAAAAEAAAABCAQAAAC1HAwCAAAAC0lEQVR42mNkYAAAAAYAAjCB0C8AAAAASUVORK5CYII=» media=»(min-width: 768px)»>

/upload/dws/resized/upload/resized/750×450/upload/dws/static/finance/credit/1.pngКод PHP 1x, /upload/dws/resized/upload/resized/1452×816/upload/dws/static/finance/credit/1.png 2x»

srcset=»data:image/png;base64,iVBORw0KGgoAAAANSUhEUgAAAAEAAAABCAQAAAC1HAwCAAAAC0lEQVR42mNkYAAAAAYAAjCB0C8AAAAASUVORK5CYII=»

media=»(min-width: 321px)»>

/upload/dws/resized/upload/resized/300×200/upload/dws/static/finance/credit/1.pngКод PHP 1x, /upload/dws/resized/upload/resized/750×450/upload/dws/static/finance/credit/1.png 2x» srcset=»data:image/png;base64,iVBORw0KGgoAAAANSUhEUgAAAAEAAAABCAQAAAC1HAwCAAAAC0lEQVR42mNkYAAAAAYAAjCB0C8AAAAASUVORK5CYII=»

media=»(max-width: 320px)»>

data:image/png;base64,iVBORw0KGgoAAAANSUhEUgAAAAEAAAABCAQAAAC1HAwCAAAAC0lEQVR42mNkYAAAAAYAAjCB0C8AAAAASUVORK5CYII=Код PHP»

alt=»» data-bx-app-ex-alt=»» title=»<span title=»Код PHP: <?= $arItem[‘NAME’] ?>»>Код PHP»>

pngКод PHP 1x, /upload/dws/resized/upload/resized/850×500/upload/dws/static/finance/credit/1.png 2x» srcset=»data:image/png;base64,iVBORw0KGgoAAAANSUhEUgAAAAEAAAABCAQAAAC1HAwCAAAAC0lEQVR42mNkYAAAAAYAAjCB0C8AAAAASUVORK5CYII=» media=»(min-width: 768px)»>

/upload/dws/resized/upload/resized/750×450/upload/dws/static/finance/credit/1.pngКод PHP 1x, /upload/dws/resized/upload/resized/1452×816/upload/dws/static/finance/credit/1.png 2x»

srcset=»data:image/png;base64,iVBORw0KGgoAAAANSUhEUgAAAAEAAAABCAQAAAC1HAwCAAAAC0lEQVR42mNkYAAAAAYAAjCB0C8AAAAASUVORK5CYII=»

media=»(min-width: 321px)»>

/upload/dws/resized/upload/resized/300×200/upload/dws/static/finance/credit/1.pngКод PHP 1x, /upload/dws/resized/upload/resized/750×450/upload/dws/static/finance/credit/1.png 2x» srcset=»data:image/png;base64,iVBORw0KGgoAAAANSUhEUgAAAAEAAAABCAQAAAC1HAwCAAAAC0lEQVR42mNkYAAAAAYAAjCB0C8AAAAASUVORK5CYII=»

media=»(max-width: 320px)»>

data:image/png;base64,iVBORw0KGgoAAAANSUhEUgAAAAEAAAABCAQAAAC1HAwCAAAAC0lEQVR42mNkYAAAAAYAAjCB0C8AAAAASUVORK5CYII=Код PHP»

alt=»» data-bx-app-ex-alt=»» title=»<span title=»Код PHP: <?= $arItem[‘NAME’] ?>»>Код PHP»>Оптимизация налогового бремени

Лизинговые платежи относятся на расходы и уменьшают налог на прибыль. НДС по лизинговым платежам подлежит возмещению.

НДС по лизинговым платежам подлежит возмещению.

pngКод PHP 1x, /upload/dws/resized/upload/resized/750×450/upload/dws/static/finance/credit/2.png 2x» srcset=»data:image/png;base64,iVBORw0KGgoAAAANSUhEUgAAAAEAAAABCAQAAAC1HAwCAAAAC0lEQVR42mNkYAAAAAYAAjCB0C8AAAAASUVORK5CYII=»

media=»(max-width: 320px)»>

data:image/png;base64,iVBORw0KGgoAAAANSUhEUgAAAAEAAAABCAQAAAC1HAwCAAAAC0lEQVR42mNkYAAAAAYAAjCB0C8AAAAASUVORK5CYII=Код PHP»

alt=»» data-bx-app-ex-alt=»» title=»<span title=»Код PHP: <?= $arItem[‘NAME’] ?>»>Код PHP»>

pngКод PHP 1x, /upload/dws/resized/upload/resized/750×450/upload/dws/static/finance/credit/2.png 2x» srcset=»data:image/png;base64,iVBORw0KGgoAAAANSUhEUgAAAAEAAAABCAQAAAC1HAwCAAAAC0lEQVR42mNkYAAAAAYAAjCB0C8AAAAASUVORK5CYII=»

media=»(max-width: 320px)»>

data:image/png;base64,iVBORw0KGgoAAAANSUhEUgAAAAEAAAABCAQAAAC1HAwCAAAAC0lEQVR42mNkYAAAAAYAAjCB0C8AAAAASUVORK5CYII=Код PHP»

alt=»» data-bx-app-ex-alt=»» title=»<span title=»Код PHP: <?= $arItem[‘NAME’] ?>»>Код PHP»>Сохранение собственных средств

Возможность использования автотранспортных средств без единовременного финансирования денежных средств.

/upload/dws/resized/upload/resized/850×500/upload/dws/static/finance/credit/3. pngКод PHP 1x, 2x»

srcset=»data:image/png;base64,iVBORw0KGgoAAAANSUhEUgAAAAEAAAABCAQAAAC1HAwCAAAAC0lEQVR42mNkYAAAAAYAAjCB0C8AAAAASUVORK5CYII=»

media=»(min-width: 1025px)»>

/upload/dws/resized/upload/resized/430×430/upload/dws/static/finance/credit/3.pngКод PHP 1x, /upload/dws/resized/upload/resized/850×500/upload/dws/static/finance/credit/3.png 2x» srcset=»data:image/png;base64,iVBORw0KGgoAAAANSUhEUgAAAAEAAAABCAQAAAC1HAwCAAAAC0lEQVR42mNkYAAAAAYAAjCB0C8AAAAASUVORK5CYII=» media=»(min-width: 768px)»>

/upload/dws/resized/upload/resized/750×450/upload/dws/static/finance/credit/3.pngКод PHP 1x, /upload/dws/resized/upload/resized/1452×816/upload/dws/static/finance/credit/3.png 2x»

srcset=»data:image/png;base64,iVBORw0KGgoAAAANSUhEUgAAAAEAAAABCAQAAAC1HAwCAAAAC0lEQVR42mNkYAAAAAYAAjCB0C8AAAAASUVORK5CYII=»

media=»(min-width: 321px)»>

/upload/dws/resized/upload/resized/300×200/upload/dws/static/finance/credit/3.pngКод PHP 1x, /upload/dws/resized/upload/resized/750×450/upload/dws/static/finance/credit/3.

pngКод PHP 1x, 2x»

srcset=»data:image/png;base64,iVBORw0KGgoAAAANSUhEUgAAAAEAAAABCAQAAAC1HAwCAAAAC0lEQVR42mNkYAAAAAYAAjCB0C8AAAAASUVORK5CYII=»

media=»(min-width: 1025px)»>

/upload/dws/resized/upload/resized/430×430/upload/dws/static/finance/credit/3.pngКод PHP 1x, /upload/dws/resized/upload/resized/850×500/upload/dws/static/finance/credit/3.png 2x» srcset=»data:image/png;base64,iVBORw0KGgoAAAANSUhEUgAAAAEAAAABCAQAAAC1HAwCAAAAC0lEQVR42mNkYAAAAAYAAjCB0C8AAAAASUVORK5CYII=» media=»(min-width: 768px)»>

/upload/dws/resized/upload/resized/750×450/upload/dws/static/finance/credit/3.pngКод PHP 1x, /upload/dws/resized/upload/resized/1452×816/upload/dws/static/finance/credit/3.png 2x»

srcset=»data:image/png;base64,iVBORw0KGgoAAAANSUhEUgAAAAEAAAABCAQAAAC1HAwCAAAAC0lEQVR42mNkYAAAAAYAAjCB0C8AAAAASUVORK5CYII=»

media=»(min-width: 321px)»>

/upload/dws/resized/upload/resized/300×200/upload/dws/static/finance/credit/3.pngКод PHP 1x, /upload/dws/resized/upload/resized/750×450/upload/dws/static/finance/credit/3. png 2x» srcset=»data:image/png;base64,iVBORw0KGgoAAAANSUhEUgAAAAEAAAABCAQAAAC1HAwCAAAAC0lEQVR42mNkYAAAAAYAAjCB0C8AAAAASUVORK5CYII=»

media=»(max-width: 320px)»>

data:image/png;base64,iVBORw0KGgoAAAANSUhEUgAAAAEAAAABCAQAAAC1HAwCAAAAC0lEQVR42mNkYAAAAAYAAjCB0C8AAAAASUVORK5CYII=Код PHP»

alt=»» data-bx-app-ex-alt=»» title=»<span title=»Код PHP: <?= $arItem[‘NAME’] ?>»>Код PHP»>

png 2x» srcset=»data:image/png;base64,iVBORw0KGgoAAAANSUhEUgAAAAEAAAABCAQAAAC1HAwCAAAAC0lEQVR42mNkYAAAAAYAAjCB0C8AAAAASUVORK5CYII=»

media=»(max-width: 320px)»>

data:image/png;base64,iVBORw0KGgoAAAANSUhEUgAAAAEAAAABCAQAAAC1HAwCAAAAC0lEQVR42mNkYAAAAAYAAjCB0C8AAAAASUVORK5CYII=Код PHP»

alt=»» data-bx-app-ex-alt=»» title=»<span title=»Код PHP: <?= $arItem[‘NAME’] ?>»>Код PHP»>Свобода выбора

График лизинговых платежей отличается гибкостью и может быть составлен с учетом особенностей бизнеса. Отсутствие проблем с реализацией автомобиля с пробегом или его выкуп по цене, зафиксированной при заключении договора лизинга.

/upload/dws/resized/upload/resized/850×500/upload/dws/static/finance/credit/4.pngКод PHP 1x, 2x» srcset=»data:image/png;base64,iVBORw0KGgoAAAANSUhEUgAAAAEAAAABCAQAAAC1HAwCAAAAC0lEQVR42mNkYAAAAAYAAjCB0C8AAAAASUVORK5CYII=» media=»(min-width: 1025px)»> /upload/dws/resized/upload/resized/430×430/upload/dws/static/finance/credit/4. pngКод PHP 1x, /upload/dws/resized/upload/resized/850×500/upload/dws/static/finance/credit/4.png 2x» srcset=»data:image/png;base64,iVBORw0KGgoAAAANSUhEUgAAAAEAAAABCAQAAAC1HAwCAAAAC0lEQVR42mNkYAAAAAYAAjCB0C8AAAAASUVORK5CYII=» media=»(min-width: 768px)»>

/upload/dws/resized/upload/resized/750×450/upload/dws/static/finance/credit/4.pngКод PHP 1x, /upload/dws/resized/upload/resized/1452×816/upload/dws/static/finance/credit/4.png 2x»

srcset=»data:image/png;base64,iVBORw0KGgoAAAANSUhEUgAAAAEAAAABCAQAAAC1HAwCAAAAC0lEQVR42mNkYAAAAAYAAjCB0C8AAAAASUVORK5CYII=»

media=»(min-width: 321px)»>

/upload/dws/resized/upload/resized/300×200/upload/dws/static/finance/credit/4.pngКод PHP 1x, /upload/dws/resized/upload/resized/750×450/upload/dws/static/finance/credit/4.png 2x» srcset=»data:image/png;base64,iVBORw0KGgoAAAANSUhEUgAAAAEAAAABCAQAAAC1HAwCAAAAC0lEQVR42mNkYAAAAAYAAjCB0C8AAAAASUVORK5CYII=»

media=»(max-width: 320px)»>

data:image/png;base64,iVBORw0KGgoAAAANSUhEUgAAAAEAAAABCAQAAAC1HAwCAAAAC0lEQVR42mNkYAAAAAYAAjCB0C8AAAAASUVORK5CYII=Код PHP»

alt=»» data-bx-app-ex-alt=»» title=»<span title=»Код PHP: <?= $arItem[‘NAME’] ?>»>Код PHP»>

pngКод PHP 1x, /upload/dws/resized/upload/resized/850×500/upload/dws/static/finance/credit/4.png 2x» srcset=»data:image/png;base64,iVBORw0KGgoAAAANSUhEUgAAAAEAAAABCAQAAAC1HAwCAAAAC0lEQVR42mNkYAAAAAYAAjCB0C8AAAAASUVORK5CYII=» media=»(min-width: 768px)»>

/upload/dws/resized/upload/resized/750×450/upload/dws/static/finance/credit/4.pngКод PHP 1x, /upload/dws/resized/upload/resized/1452×816/upload/dws/static/finance/credit/4.png 2x»

srcset=»data:image/png;base64,iVBORw0KGgoAAAANSUhEUgAAAAEAAAABCAQAAAC1HAwCAAAAC0lEQVR42mNkYAAAAAYAAjCB0C8AAAAASUVORK5CYII=»

media=»(min-width: 321px)»>

/upload/dws/resized/upload/resized/300×200/upload/dws/static/finance/credit/4.pngКод PHP 1x, /upload/dws/resized/upload/resized/750×450/upload/dws/static/finance/credit/4.png 2x» srcset=»data:image/png;base64,iVBORw0KGgoAAAANSUhEUgAAAAEAAAABCAQAAAC1HAwCAAAAC0lEQVR42mNkYAAAAAYAAjCB0C8AAAAASUVORK5CYII=»

media=»(max-width: 320px)»>

data:image/png;base64,iVBORw0KGgoAAAANSUhEUgAAAAEAAAABCAQAAAC1HAwCAAAAC0lEQVR42mNkYAAAAAYAAjCB0C8AAAAASUVORK5CYII=Код PHP»

alt=»» data-bx-app-ex-alt=»» title=»<span title=»Код PHP: <?= $arItem[‘NAME’] ?>»>Код PHP»>Сохранение инвестиционной привлекательности

Лизинг не увеличивает долг в балансе. Возможности лизингополучателя по привлечению финансовых средств не снижаются.

Возможности лизингополучателя по привлечению финансовых средств не снижаются.

Приобретая автомобиль по программе Volkswagen Leasing, Вы не только экономите средства компании, но также получаете высочайший уровень компетентного сервиса, основанный на многолетнем мировом опыте финансового подразделения концерна.

Основные условия:2

- Аванс – от 0%

- Срок лизинга – от 1 до 4 лет

- Оперативное принятие решения

- Минимальный набор документов

- Лизинг с остаточной стоимостью позволяет значительно снизить ежемесячные платежи. Это реальная возможность приобрести автомобиль более высокого класса в рамках фиксированного корпоративного бюджета

- Включение в ежемесячные платежи (по желанию клиента) страхования, регистрации, транспортного налога, а также любого дополнительного оборудования

- Дополнительные услуги по обслуживанию парка автомобилей

- Отсутствие комиссий, навязывания дополнительных услуг, страховых компаний и других расходов, ведущих к скрытому удорожанию лизинга.

Если Ваша компания владеет крупным автомобильным парком, либо планирует приобрести в лизинг более 5 автомобилей, то Вы можете воспользоваться специальной программой по финансированию автопарков Volkswagen Leasing.

Автомобили Volkswagen в лизинг – это выгодно, удобно и просто! Теперь и Вы знаете!

Марка Volkswagen также сотрудничает с другими лизинговыми компаниями*, которые могут предложить индивидуальные условия финансирования автомобилей Volkswagen.

* ВТБ Лизинг, Европлан, Газпромбанк Автолизинг, ВЭБ-лизинг, Каркаде, РЕСО-Лизинг, Сбербанк Лизинг, Балтийский лизинг, Альфа Лизинг и другие.

Любая информация, содержащаяся на настоящем сайте, носит исключительно справочный характер и ни при каких обстоятельствах не может быть расценена как предложение заключить договор (публичная оферта). Фольксваген Россия не дает гарантий по поводу своевременности, точности и полноты информации на веб-сайте, а также по поводу беспрепятственного доступа к нему в любое время. Технические характеристики и оборудование автомобилей, условия приобретения автомобилей, цены, спецпредложения и комплектации автомобилей, указанные на сайте, приведены для примера и могут быть изменены в любое время без предварительного уведомления.

Технические характеристики и оборудование автомобилей, условия приобретения автомобилей, цены, спецпредложения и комплектации автомобилей, указанные на сайте, приведены для примера и могут быть изменены в любое время без предварительного уведомления.

Основы аренды и продажи с покупкой

Продажа по опционам аренды впервые стала популярным инструментом финансирования в конце 1970-х — начале 1980-х годов, и они в основном использовались как способ обхода положений об отчуждении в ипотеке. Однако у них есть и другие преимущества. Сторонники утверждали, что продажа не была продажей, потому что это была аренда, но суды утверждали иное.

Сегодня опционы на покупку, варианты аренды и договоры купли-продажи представляют собой три отдельных финансовых документа.Хотя они похожи, они отличаются более мелкими деталями, потому что различия зависят от штата, и не во всех штатах действуют одинаковые законы. Перед заключением одного из этих соглашений с продавцом проконсультируйтесь с юристом по недвижимости, чтобы убедиться, что вы понимаете его последствия.

Возможность покупки

При выборе маршрута покупки покупатель платит продавцу деньги за исключительное право на покупку недвижимости в течение определенного срока (часто от шести месяцев до года). Покупатель и продавец могут договориться о покупной цене в это время или покупатель может согласиться уплатить рыночную стоимость в момент исполнения их опциона.Это предмет переговоров, но многие покупатели хотят заранее зафиксировать будущую покупную цену.

Деньги за опционы редко возвращаются, и, хотя никто другой не может купить недвижимость в течение периода опциона, покупатель может продать опцион кому-то другому. Покупатель не обязан покупать недвижимость; если они не воспользуются опционом и не купят недвижимость в конце опциона, он просто истечет.

Вариант аренды

Вариант аренды работает примерно так же.При аренде покупатель (арендатор недвижимости) платит продавцу (владельцу недвижимости) опционные деньги за право выкупить недвижимость позже. Деньги за вариант аренды могут быть значительными. Покупатель также соглашается сдать недвижимость в аренду у продавца за заранее определенную сумму арендной платы в течение срока действия договора аренды. Сроки тоже договорные, но, как вариант, обычно от 1 до 3 лет.

Деньги за вариант аренды могут быть значительными. Покупатель также соглашается сдать недвижимость в аренду у продавца за заранее определенную сумму арендной платы в течение срока действия договора аренды. Сроки тоже договорные, но, как вариант, обычно от 1 до 3 лет.

Опционные деньги, как правило, не применяются к первоначальному взносу, но часть ежемесячной арендной платы может применяться к покупной цене.Никто другой не может купить недвижимость в течение периода аренды, и в этом случае покупатель, как правило, не может уступить право аренды без согласия продавца. Если покупатель не воспользуется правом аренды и приобретет недвижимость в конце срока срок, опцион истекает. Покупатель не обязан покупать недвижимость.

Лизинговая покупка

Лизинговая покупка — это еще один вариант той же темы с небольшими отличиями. Покупатель (арендатор) платит продавцу (владельцу собственности) опционные деньги за право выкупить недвижимость позже, и они согласовывают покупную цену — часто равную или немного превышающую текущую рыночную стоимость. В течение срока действия опциона покупатель соглашается сдать недвижимость в аренду у продавца за заранее определенную сумму арендной платы.

Условия договора аренды являются предметом переговоров, но, опять же, типичная продолжительность обычно составляет от 1 до 3 лет.

Покупатель обращается за банковским финансированием и полностью платит продавцу в конце срока. Хотя деньги за опцион, как правило, не применяются к первоначальному взносу, часть ежемесячного арендного платежа идет на покупную цену.По этой причине ежемесячная сумма аренды обычно выше, чем справедливая рыночная стоимость аренды.

Деньги за опцион не возвращаются. Никто другой не может купить недвижимость, если покупатель не выполнит свои обязательства, и покупатель обычно не может передать договор аренды без согласия продавца. Покупатели часто несут ответственность за содержание собственности и оплату всех расходов, связанных с ее содержанием в течение срока, включая налоги и страхование, и по контракту обязаны купить недвижимость.

Шагов, которые нужно предпринять

При оформлении варианта аренды или покупки в лизинг наймите юриста по недвижимости, чтобы он составил документы и объяснил ваши права, включая права владения и последствия невыполнения обязательств.

Имущество может быть обременено соответствующими ссудами, которые содержат положения об отчуждении, что дает кредитору право ускорить получение ссуды, когда собственник заключает такое соглашение.

Иногда продавцы передают деньги за опцион своему агенту по недвижимости в качестве полной оплаты комиссии.Агенты не всегда участвуют в реализации вариантов аренды или выполнении договоров купли-продажи, и вам, вероятно, все равно понадобится юрист по недвижимости, даже если вы наняли представительство агента по недвижимости. Агенты не юристы и не могут дать вам юридическую консультацию. Получите всю раскрываемую информацию и проявите должную осмотрительность, как при обычной продаже, включая следующее:

- Осмотр дома

- Изучите правила собственности

- Получите оценку

- Прочтите все сообщения продавца

Вы также можете пройти обследование на наличие вредителей, сертификат крыши, план гарантии на дом, а также рассмотреть вопрос о найме других квалифицированных инспекторов.

Преимущества для обеих сторон

Владельцы недвижимости, которую трудно продать, обычно предлагают договоры аренды и купли-продажи. Они продают ее обычному покупателю, который заплатил бы продавцу наличными, если бы недвижимость была невысокой и ее легко продать. Продавцы обычно получают рыночную стоимость по сегодняшним ценам и освобождение от необходимости выплачивать ипотечные платежи за пустующую недвижимость в течение срока.

Хотя арендные платежи могут превышать рыночную арендную плату, покупатель в некоторых случаях вносит первоначальный взнос и рассчитывает, что недвижимость будет оценена сверх согласованной покупной цены.Покупатели, как правило, вносят небольшой первоначальный взнос с минимальной квалификацией или без нее, что делает покупку в лизинг привлекательным способом получить преимущества от домовладения.

Покупатели вступают в план принудительных сбережений, когда часть арендной платы зачисляется в счет покупной цены в конце договора об аренде. Если покупатель не выполняет свои обязательства, продавец не возмещает какую-либо часть арендных платежей или денег за опцион, и он может сохранить за собой право предъявить иск о конкретном исполнении.

Если покупатель не выполняет свои обязательства, продавец не возмещает какую-либо часть арендных платежей или денег за опцион, и он может сохранить за собой право предъявить иск о конкретном исполнении.

Налоговые последствия

IRS классифицирует эти транзакции как продажу в рассрочку, а не как аренду, и к ним могут применяться особые правила во время налогообложения.Часть арендных платежей покупателя иногда может быть отнесена к категории процентов и, следовательно, не подлежит налогообложению.

Что касается продавца, то оплата опциона может рассматриваться как авансовый платеж или первоначальный платеж по сделке. Общая сумма платежей может в конечном итоге способствовать приросту или убытку капитала, что влечет за собой налоговые последствия. Доход от аренды также способствует приросту капитала. Продавец больше не может требовать амортизации имущества, если он больше не считается его владельцем.

Возврат по аренде Часто задаваемые вопросы

Часто задаваемые вопросы по аренде

Что такое арендный капитал?

Собственный капитал по аренде возникает, когда остаточная сумма транспортного средства (выкуп в конце срока аренды) меньше текущей рыночной стоимости транспортного средства. Мы видели много случаев, когда справедливость исчислялась сотнями и даже тысячами.

Что такое плата за расторжение договора аренды?

Некоторые кредиторы взимают плату за прекращение аренды.Эти сборы должны быть указаны заранее и указаны в договоре аренды.

Что такое арендная плата за пробег?

Стоимость миль по аренде указана во всех договорах аренды. Во многих случаях плата за пробег может быть покрыта при следующем лизинге автомобиля за небольшую часть фактических затрат по контракту.

Нужно ли мне сдавать договор аренды в магазине, через который я его арендовал?

Аренда может быть сдана любому официальному дилеру. Мы принимаем сдачу в аренду из многих штатов и мест.

Как рассчитывается пробег при аренде?

Пробег определяется при заключении договора аренды. Обычный годовой пробег по аренде составляет 10000 миль в год, 12000 миль в год и 15000 миль в год. Арендованный пробег можно пересчитать на любое количество миль в год.

Нужно ли менять шины перед сдачей в аренду?

Шины должны иметь минимальное количество протектора, чтобы не взимать плату со стороны лизинговой компании. Минимальная глубина протектора для шины, проходящей проверку штата Пенсильвания, составляет 2/32 дюйма.

Куда уйдет моя арендованная машина после того, как я ее верну?

Лизинговые компании могут забрать автомобиль; высадить автомобиль в определенном месте (в автосалоне или на аукционе). Затем сдача в аренду предлагается для продажи в режиме онлайн или на участвующем аукционе. Многие магазины новых автомобилей будут покупать автомобили с истекшим сроком эксплуатации для своего инвентаря.

Могу ли я купить аренду?

В 99% случаев вы можете приобрести лизинг в течение или в конце срока.Конечная стоимость аренды или «остаточная» предопределяется в начале срока аренды. Любой дилерский центр может помочь с выкупом аренды, а стоимость выкупа можно определить, позвонив в учреждение, через которое финансируется аренда.

Что выкупает моя аренда?

Выкуп по лизингу — это сумма денег, необходимая для покупки (финансирования) транспортного средства.

Куда мне сдать договор аренды?

Аренда может быть оформлена в заранее определенном месте или на предварительно утвержденном участке.

Могу ли я продлить аренду?

Обычно аренда заканчивается в конце срока. Иногда арендатор разрешает продление. Если существует программа аренды подержанного автомобиля и автомобиль соответствует требованиям по возрасту, пробегу и модели.

Как рефинансировать аренду?

Это легко сделать, и многие конечные клиенты по аренде рефинансируют остаточную сумму (гарантированный выкуп в конце срока аренды).

Как досрочно выйти из договора аренды?

Досрочное расторжение договора аренды может быть выполнено 1.Осуществление оставшейся части платежей 2. Определение суммы выкупа на конкретное время 3. Обменяйте автомобиль и попросите дилера оплатить автомобиль.

Какое обслуживание обязательно для аренды автомобиля?

Все техобслуживание производителя должно выполняться в течение срока аренды. Несоблюдение регулярного планового обслуживания может привести к аннулированию гарантии.

Как сохранить размер арендной платы на прежнем уровне?

Арендные платежи определяются по 1.Стимулы производителя 2. Скидки дилера 3. Торговая стоимость / арендный капитал. Я арендовал больше миль.

Что теперь?

Вы всегда можете оплатить превышение лимита, выкупить автомобиль по окончании срока аренды или обменять его (через дилера) и выкупить автомобиль без начисления пробега.

Как раньше я могу сдать договор аренды?

У нас много клиентов, которые выпускают версии через 6 или 8 месяцев.

Могу ли я передать свой автомобиль в лизинг?

Это зависит от кредитора, но чаще всего договор аренды не передается.В некоторых случаях член семьи может быть добавлен с одобрения кредитора.

Что делать, если моя арендованная машина повреждена?

В договоре аренды учитывается некоторый износ. Ответственность за любой ущерб, превышающий нормальный износ и разрыв, несет лицо, арендующее транспортное средство. Это можно свести к минимуму, 1. Выкупив автомобиль в лизинг 2. Сменив автомобиль, когда дилер покупает автомобиль в лизинг.

Могу ли я арендовать подержанный автомобиль?

Это зависит от марки и модели подержанного автомобиля.Большинство договоров аренды подержанных автомобилей по «разумной цене» заключаются в автомобилях с большим опытом перепродажи, которые являются более поздними моделями автомобилей с меньшим пробегом.

Плата за чрезмерный износ:

Лизинговые компании могут назначать дополнительные сборы в конце срока аренды за чрезмерный износ, повреждение и техническое обслуживание, которые необходимы. Это могут быть, но не ограничиваются: шины, не соответствующие минимальным техническим характеристикам, вмятины, внутренние разрывы или пятна, недостающие детали и неправильно установленные аксессуары.

: когда IRS рассматривает это как продажу?

Независимо от того, арендуете ли вы коммерческую недвижимость или владеете ею, варианты аренды являются обычным явлением в большинстве договоров коммерческой аренды. Возможные налоговые последствия вариантов аренды варьируются в зависимости от условий договора. Знание возможных налоговых последствий коммерческой аренды поможет вам избежать неприятных сюрпризов в апреле.

Что такое вариант аренды?

Вариант аренды дает арендаторам возможность приобрести здание в конце срока аренды.Если арендатор воспользуется правом покупки, покупают ли они здание в этот момент? Или они участвовали в продаже в рассрочку, внеся предыдущие арендные платежи?

Чтобы определить, как IRS будет рассматривать вариант аренды, необходимо проанализировать факторы, связанные с транзакцией. Хотя нет четкого критерия, позволяющего различать аренду и продажу, есть способы оценить вашу конкретную договоренность.

Это вариант аренды или продажа в рассрочку?

Ниже приведены несколько факторов, которые IRS исследует, чтобы определить надлежащие налоговые последствия договора аренды.

Есть ли высокая вероятность во время подписания договора аренды, что арендатор продвинется с покупкой здания? Например, значительно ли превышают ли арендные платежи справедливую рыночную стоимость аналогичной аренды? Это убедительное указание на то, что арендатор был готов приобрести долю в собственности на ранней стадии (и, следовательно, намеревался приобрести недвижимость с самого начала).

Вам также следует учитывать сумму арендных платежей и опционную оговорку вместе.Если их общая сумма близка к справедливой рыночной стоимости всего здания, IRS, скорее всего, классифицирует сделку как продажу в рассрочку.

Является ли цена опциона выгодной? Еще одним индикатором возможной продажи является продажная цена собственности (сумма для завершения покупки). Если это будет считаться выгодной ценой по сравнению со справедливой рыночной стоимостью собственности, сделка, вероятно, будет считаться продажей в рассрочку, поскольку арендатор «экономически вынужден» купить недвижимость в конце срока аренды.

Если это будет считаться выгодной ценой по сравнению со справедливой рыночной стоимостью собственности, сделка, вероятно, будет считаться продажей в рассрочку, поскольку арендатор «экономически вынужден» купить недвижимость в конце срока аренды.

Каковы намерения сторон? IRS рассмотрит намерения обеих сторон при подписании договора аренды. Когда арендатор добросовестно полагает, что условия и арендные платежи отражают справедливую рыночную арендную стоимость, последующее исполнение опциона на покупку, вероятно, не будет считаться продажей в рассрочку.

Требуется ли от арендатора внести улучшения в собственность? Арендатор обычно не соглашается с таким пунктом, если он планирует уйти в конце срока аренды.Улучшения увеличивают вложения арендатора в недвижимость; такие вложения окупаются только в том случае, если арендатор воспользуется правом покупки.

Как разница влияет на мою налоговую картину?

Самая большая налоговая проблема с вариантами аренды — это время перехода права собственности. Если IRS определяет, что передача была опционом аренды, передача права собственности происходит при исполнении опциона на покупку. Платежи до покупки остаются расходами на аренду покупателю (арендатору) и доходом от аренды продавцу (арендодателю).

Если IRS определяет, что передача была опционом аренды, передача права собственности происходит при исполнении опциона на покупку. Платежи до покупки остаются расходами на аренду покупателю (арендатору) и доходом от аренды продавцу (арендодателю).

Однако классификация продажи в рассрочку означает, что IRS будет рассматривать сделку так, как если бы арендатор перешел в собственность сразу после подписания первоначального договора аренды. Это создает совершенно другую налоговую картину как для покупателя, так и для продавца:

- В этом случае покупатель будет рассматривать платежи до исполнения опциона на покупку как платежи по кредиту. Амортизация и процентные расходы по платежам по кредиту будут вычитаться из налогооблагаемой базы покупателя.

- Продавец будет рассматривать те же платежи как часть продажной цены и регистрировать продажу в том году, в котором было заключено первоначальное соглашение.Продавец больше не будет признавать амортизационные или другие операционные расходы в качестве налоговых вычетов.

Как вы понимаете, может быть удивительно узнать, что вы «владеете» зданием дольше, чем вы думали. Значительные различия в налоговых последствиях могут означать, что вам нужно изменить предыдущие налоговые декларации.

Когда вы покупаете или продаете недвижимость в аренду, не стоит недооценивать налоговые последствия. Поговорите с опытным бухгалтером по недвижимости, чтобы избежать ненужных сюрпризов.

Все содержимое этой статьи носит исключительно информационный характер. Вопросы, обсуждаемые в этой статье, могут быть изменены. За последней информацией по этому вопросу обращайтесь к специалисту Джеймса Мура. Джеймс Мур не несет ответственности за любые претензии, убытки, ущерб или неудобства, вызванные использованием любой информации на этих страницах или любой информации, доступ к которой осуществляется через этот сайт.

Аренда: что это такое?

Аренда — это договор между арендодателем, которому принадлежит недвижимость, и арендатором, который платит за временное владение или использование этой собственности.Этот контракт создает соглашение, которое обе стороны должны соблюдать.

Узнайте, как работает аренда и зачем она вам нужна.

Что такое аренда?

Аренда — это договор, позволяющий арендатору использовать имущество арендодателя в обмен на определенные платежи и в соответствии с определенными правилами. И правила, и платежи указаны в договоре аренды.

Один из наиболее распространенных типов договоров аренды заключается между арендодателем и арендатором. То, что включается в аренду, будет варьироваться в зависимости от типа аренды и потребностей как арендодателя, так и арендатора.

Аренда предназначена для защиты обеих сторон, позволяя каждой из сторон знать свои обязанности и обязательства. Законы, регулирующие аренду, различаются от штата к штату.

Как работает аренда

Договоры аренды могут быть неофициальными документами, составляемыми между арендодателем и арендатором. Однако большинство договоров аренды представляют собой стандартные юридические документы.

Каждый договор аренды должен включать в себя определенные основы, например:

- Срок действия договора

- Ежемесячный или годовой арендный платеж

- Порядок взыскания данного платежа

- Штрафы за просрочку или просрочку платежа

- Обязательства арендатора при сдаче имущества в аренду

- Обязательства арендодателя по обслуживание или ремонт собственности

- Условия, при которых договор аренды будет считаться нарушенным

- Подписи всех участников

Многие договоры аренды также включают ограничения на использование собственности.Например, аренда автомобиля ограничивает количество миль, которые автомобиль может проезжать в год. Аренда квартиры может ограничить использование собственности для бизнеса или розничной торговли.

Разделы, требуемые в договоре аренды, будут различаться в зависимости от типа договора аренды и требований государства, в котором он подписан. Также будут положения, которые одни арендодатели считают важными, а другие опускают.

В аренде может быть от одной до двадцати страниц, в зависимости от объема охваченной информации.Чем глубже ваш договор аренды, тем лучше вы защищены, хотя его продолжительность не гарантирует, что договор аренды будет хорошо написан или исчерпывающим.

Если арендодатель или арендатор нарушает какой-либо срок аренды, договор аренды теряет силу. Нарушившая сторона может быть подвергнута судебному иску и денежному штрафу за нарушение контракта.

В случае аренды недвижимости договор аренды должен быть подписан арендодателем или агентом арендодателя, а также всеми арендаторами старше 18 лет.В противном случае стороны, не подписавшие договор аренды, могут утверждать, что они не обязаны соблюдать его условия.

Если вы арендодатель, составляющий договор аренды, вам следует проконсультироваться со своим юристом по недвижимости и использовать свой предыдущий опыт при оформлении договора аренды. Если вы являетесь арендатором, вы должны знать местные законы, регулирующие аренду и договоры между арендодателем и арендатором, чтобы знать свои права.

Виды аренды

Арендаторам могут сдаваться разные виды недвижимости.

- Аренда жилых помещений, например квартир или домов

- Аренда коммерческих помещений, например торговых или офисных помещений

- Аренда автомобилей

- Промышленная аренда или аренда земли, включая места для вышек сотовой связи, парковочные места или сельхозугодья

- Аренда рекламных площадей, такие как рекламные щиты

Потребительская аренда также попадает в одну из двух широких категорий.

- Аренда с неограниченным сроком действия : Аренда, при которой сумма задолженности по окончании аренды основана на остаточной и реализованной стоимости недвижимости.Если реализованная стоимость меньше остаточной стоимости, от арендатора может потребоваться оплатить всю или часть разницы. Если реализованная стоимость превышает остаточную стоимость, арендатор может иметь право на возмещение.

- Аренда с закрытым концом : Любая аренда, кроме бессрочной аренды.

Аренда против договора аренды

Хотя эти два термина часто используются как взаимозаменяемые, договор аренды и договор аренды не являются одним и тем же типом договора.

| Аренда | Договор аренды |

|---|---|

| Соглашение на определенный срок, обычно один год | Краткосрочный контракт, часто 30 дней |

| Исходные условия не могут быть изменены без согласия обеих сторон | Условия могут быть изменены любой стороной, предоставив письменное уведомление об изменении |

| Без автоматического продления | Автоматически продлевается, если не прекращено в письменной форме любой из сторон для предотвращения продления |

| По истечении срока может стать помесячным или может потребовать подписания нового договора аренды | Обычно требуется уведомление об изменении условий за 30 дней. |

Нужна ли мне аренда?

Договор аренды защищает как арендодателей, так и арендаторов, определяя их обязательства и ответственность друг перед другом и перед собственностью.Без формальной аренды может быть трудно получить юридическую защиту в случае споров, ущерба, выселения, неуплаты или других конфликтов.

Например, во многих штатах действуют законы о защите арендаторов, если собственность арендодателя переходит в залог. Но эти законы могут не применяться, если между арендодателем и арендаторами нет официального договора аренды.

Любой, кто участвует в аренде собственности в качестве арендодателя или арендатора, должен иметь подписанный договор аренды, чтобы защитить себя.

В Интернете доступно множество форм аренды, и они могут служить отправной точкой для составления документа. Однако в каждом штате есть особые законы для всего, от справедливого жилищного строительства до гарантийных депозитов, которые необходимо строго соблюдать.

Вам следует попросить юриста изучить существующий договор аренды или помочь вам подготовить новый. Тщательная и юридически точная аренда убережет вас от недоразумений и споров.

Ключевые выводы

- Аренда — это соглашение между арендодателем, которому принадлежит недвижимость, и арендатором, который платит за временное проживание или использование этой собственности.

- Этот договор позволяет арендатору использовать имущество арендодателя в обмен на определенные платежи и в соответствии с определенными правилами.

- Аренда предназначена для защиты обеих сторон, позволяя каждой из сторон знать свои обязанности и обязательства. Без формальной аренды может быть трудно получить юридическую защиту в случае споров, ущерба, выселения, неуплаты или других конфликтов.

- Договоры аренды должны быть составлены в соответствии с законами и требованиями государства, в котором они вступили в силу.

Справочник арендодателя для косайнеров

Некоторые арендодатели соглашаются рассматривать совместных заказчиков, если они проходят проверку биографических данных, в то время как другие арендодатели не разрешают их вообще. Поскольку не существует законов, требующих, чтобы вы принимали соискателя, согласно RentPrep, вам решать, что лучше всего подходит для вашей собственности.

Это руководство объяснит, что такое соруководитель, когда кто-то может рассматривать соруководителя при оценке кандидата, плюсы и минусы наличия соруководителя в аренде и как проверять арендаторов и их соруководителей.

Кто такой соруководитель?

По словам Ноло, соруководитель — это лицо, которому поручено вносить арендную плату, если арендатор не платит. Они подписывают свое имя в договоре аренды и несут полную ответственность за арендную плату, если арендатор перестанет платить арендную плату.

Это может быть полезной гарантией для арендодателей, поскольку данные TransUnion показывают, что проблемы с арендной платой — это проблема номер один арендодателей с новыми арендаторами.

Путеводитель по квартирам отмечает, что соискатель дает вам больше возможностей, если что-то пойдет не так.В зависимости от законов вашего штата вы можете получить платеж от обеих сторон одновременно или сразу обратиться к соавтору. Поскольку просрочка платежа может повредить как арендатору, так и его соруководителю, у соавтора есть мотивация быстро исправить ситуацию.

Почему некоторые соискатели используют cosigner

Некоторые люди могут решить нанять соискателя, потому что у них нет значительной кредитной истории (например, у студентов колледжа) или они не соответствуют требованиям к доходу.Возможно, они работают не по найму, и кредиторам и арендодателям сложнее точно оценить их фактические доходы.

В таких случаях они могут попросить друга или родственника о подписании. Таким образом, они могут претендовать на квартиру, на которую не могут претендовать сами. Если арендодатель решит сообщать о своевременных арендных платежах в кредитное бюро, это может положительно повлиять на кредитную историю арендатора.

Как косайнер помогает заполнять вакансии

RentPrep сравнивает наличие соруководителя со страховкой, когда вы рассматриваете кандидатуру кандидата, который в противном случае мог бы не соответствовать вашим критериям аренды.Согласно You Check Credit, соответствующее соглашение с соавтором должно возлагать на соавтора солидарную ответственность по всем финансовым обязательствам арендатора, включая гарантийный депозит, арендную плату, сборы и сборы, связанные с ущербом.

Приглашение соруководителя может помочь вам заполнить вакансии в условиях ограниченного рынка, а также гарантировать, что у вас будет регресс, если арендная плата не будет выплачена вовремя. Вместо того, чтобы просто отказывать заявителю с плохой кредитной историей или низким доходом, вы можете принять их и помочь снизить риск с помощью соавтора.

Плюсы и минусы аренды ссайнера

Плюсы

Сотрудник может помочь вам защитить ваш доход от аренды, позволяя вам более гибко подходить к критериям аренды. Например, студенты колледжа или молодые арендаторы могли не иметь достаточно времени, чтобы составить свою кредитную историю. Могут быть и другие обстоятельства, такие как медицинские счета или безработица, из-за которых хороший арендатор может показаться рискованным на бумаге.

Некоторые домовладельцы предпочли бы принять более высокий залог, чем добавить к договору аренды соавтора.Однако, согласно Zillow, могут существовать законы штата или местные жилищные законы, которые ограничивают установленную вами сумму. Например, вы не сможете взимать более двухмесячную арендную плату в качестве залога. Если гарантийного депозита недостаточно для возмещения ваших убытков в случае неуплаты или возмещения убытков, лучшим вариантом может быть привлечение соруководителя.

Минусы