В каком банке самый выгодный ипотечный кредит в каком банке: в каких банках самые выгодные условия?

РазноеЭксперты назвали семь главных правил при выборе ипотеки » Банки и МФО

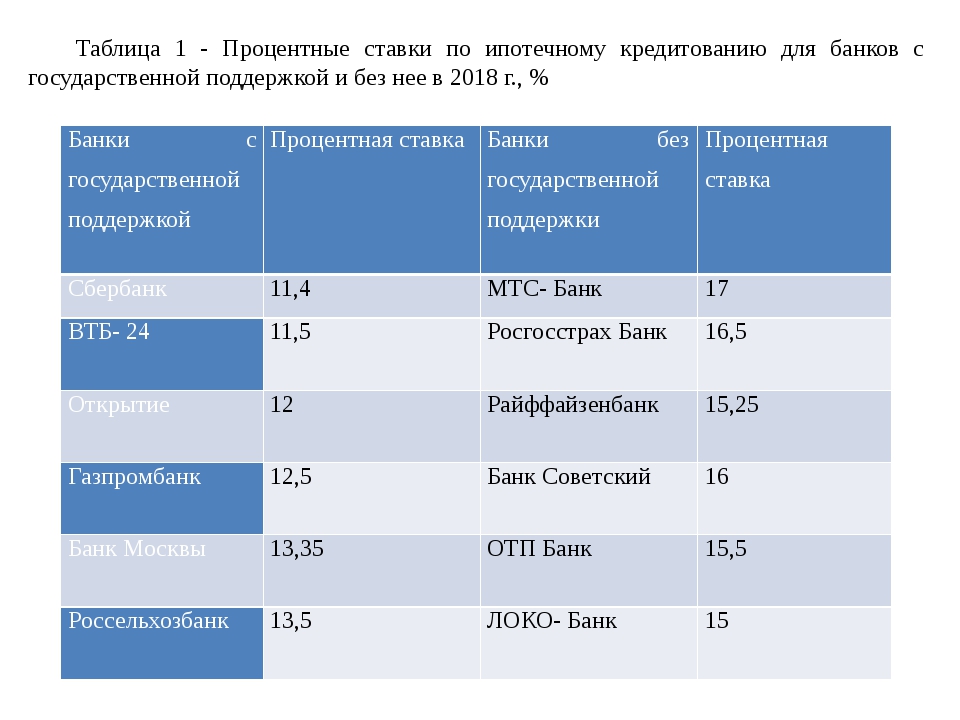

Решение купить квартиру — одно из самых серьезных в жизни каждого человека. Большинство покупает свое первое жилье в ипотеку. В среднем россияне выплачивают ипотеку за семь лет. Поэтому выбор банка в какой-то мере может определить жизнь заемщика на долгие годы.

Решившись взять кредит на покупку жилья, в первую очередь нужно смотреть на процентные ставки, под которые его предлагают. Это, пожалуй, самый главный фактор, но стоит учитывать и другие предстоящие траты, а также ваши преимущества как заемщика для банка. В каком-то будет удобнее взять ипотеку индивидуальному предпринимателю, где-то лучшие условия для многодетных семей. Взгляните на себя глазами банкира: хорошая ли у вас кредитная история, сколько у вас есть денег на первоначальный взнос, единственный ли вы заемщик.

ТАСС и сервис «ДомКлик» от Сбербанка подготовили семь подсказок для тех, кто планирует покупать квартиру в кредит.

1.

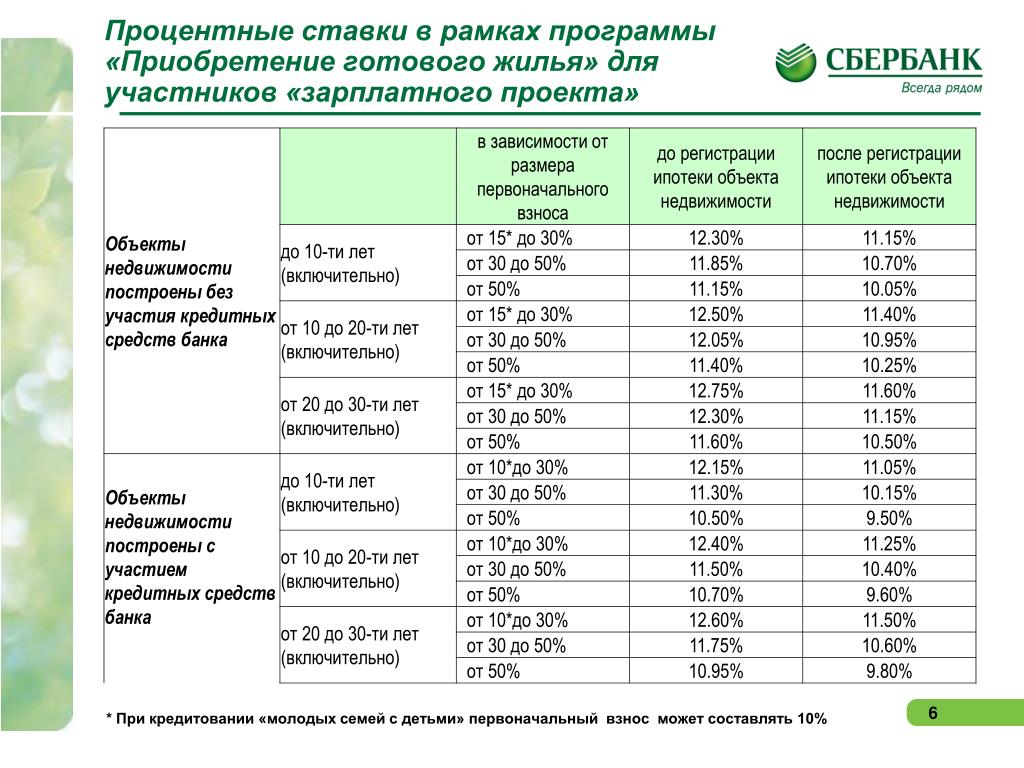

Определитесь со своими целями. Например, в ряде регионов ПАО Сбербанк предлагает оформить специальный кредит на строительство деревянного дома под ключ за 3 – 4 месяца. А если вы покупаете жилье на Дальнем Востоке, то вообще можете взять кредит по европейским ставкам — под 1,7% при оформлении электронной регистрации сделки.

Не забывайте, что если у вас начиная с 1 января 2018 года родился второй или последующий ребенок, для вас доступен кредит под 4,7% по программе Сбербанка «Ипотека с господдержкой для семей с детьми». А если семья с детьми купит квартиру в новостройке у застройщика, с которым сотрудничает Сбербанк, то в рамках программы субсидирования она может получить скидку до 3,5% — и тогда ставка по ипотеке составит всего 1,2%.

Кроме того, банки, как правило, предлагают лучшие условия своим зарплатным клиентам — в Сбербанке им дают скидку в полпроцента.

2. Определитесь с типом жилья

Если вы планируете купить квартиру в новостройке, стоит обратить внимание на банки, работающие с застройщиками или предлагающие особые условия кредита на квартиры на первичном рынке.

До 1 ноября 2020 года действует масштабная правительственная ипотечная программа, в рамках которой максимальная процентная ставка по кредиту на жилье составляет 6,5%. Условия для получения такой ипотеки такие же, как и для получения обычной. Она распространяется не только на многодетные семьи или жителей определенных регионов, получить этот кредит может любой человек. Квартиру по программе можно купить как в строящемся, так и в уже введенном в эксплуатацию доме (но речь идет только о жилье, которое предлагают юридические лица — застройщики или подрядчики). Кредиты в рамках госпрограммы выдают много банков — изучите предлагаемые условия и выберите наиболее подходящие для себя.

3. Следите за специальными предложениями

Существует ряд условий, которые позволяют дополнительно снизить ставку. Например, целый процент заемщик выигрывает, просто застраховав жизнь и здоровье. Молодые семьи, то есть те, в которых одному из супругов меньше 35 лет, могут получить от Сбербанка скидку в 0,4% на вторичное жилье, но и на одиноких родителей она тоже распространяется.

4. Посчитайте стоимость обслуживания кредита

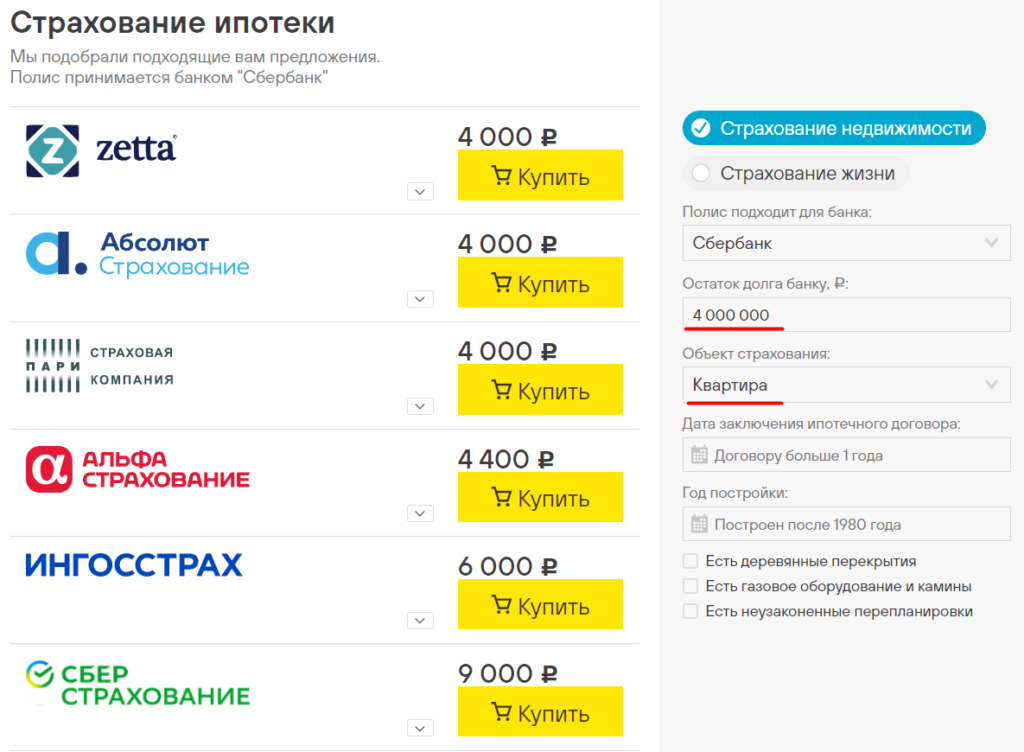

Процентные ставки на ипотеку — это не единственные траты, которые нужно держать в уме. Несколько лет нужно будет платить за страховку, и зачастую не только самого жилья, но и вашего здоровья. Некоторые банки предлагают свои страховые продукты либо скидки у своих партнеров — страховых компаний. Удобнее всего покупать полис у компаний, рекомендованных самим банком — чаще всего они уже знают требования вашего кредитора.

5. Узнайте о дополнительных расходах при оформлении ипотеки

При покупке квартиры вам нужно будет заплатить не только банку, но и компании-оценщику, а также нотариусу и юристам — они удостоверятся, нет ли на вашей квартире обременений или наследников, которые могут оспорить сделку, и просчитают другие риски, из-за которых вы потенциально можете утратить право собственности. Удобнее всего, если все эти услуги можно заказать прямо в банке.

6. Изучите банковские рейтинги

Всегда выбирайте надежный банк. Как правило, у них больше возможностей для того, чтобы предложить лучшие условия и выручить вас в случае временных финансовых трудностей. Есть множество банковских рейтингов, в которых сравниваются различные ипотечные программы. Изучите отзывы других людей: ипотека — долгосрочный кредит, поэтому лучше выбирать банк с хорошей репутацией у реальных клиентов.

Есть множество банковских рейтингов, в которых сравниваются различные ипотечные программы. Изучите отзывы других людей: ипотека — долгосрочный кредит, поэтому лучше выбирать банк с хорошей репутацией у реальных клиентов.

7. Время — деньги

Получить ипотечный кредит сейчас почти так же просто, как заказать доставку суши. Нужен только интернет, смартфон или компьютер и несколько минут на заполнение заявки — решение по ней Сбербанк тоже примет онлайн, после одобрения специалисты банка помогут с подготовкой всех документов.

По материалам ТАСС

Трудности покупки квартиры в ипотеку – как их избежать

Приобретение собственных квадратных метров – сложная, но приятная процедура для каждого, ведь предполагает старт новой жизни. Затруднительным процесс может стать, если на покупку не хватает средств. Сотрудничество с банками пугает многих, но отказывать от мечты все же не стоит https://tlt-dom.com/oplata/ipoteka/.

Квартира в ипотеку – это реальный шанс решить свои жилищные проблемы.

Почему купить квартиру в ипотеку может быть проблематично

Оформление ипотечного кредита предполагает сбор объемного пакета документов. Заемщик должен иметь высокий уровень официального дохода, чистую кредитную историю, стабильную работу и массу других характеристик, связанных с его платежеспособностью.

В последнее время банки и вовсе скрупулезно проверяют каждого клиента, так как в условиях кризиса не все способны исполнять долговые обязательства, прописываемые в договорах. Потому квартира в ипотеку становится неосуществимой мечтой для тех, кто работает неофициально – если справки о доходах не будет, кредит вряд ли будет одобрен.

Сложно разобраться и в том, в каком банке лучше оформить ипотеку – условия все похожи, но имеют различия, а выбрать хочется самый выгодный вариант.

Где найти решение проблемы

Если помощь в оформлении ипотеки оказывает непосредственно застройщик, процедура и вовсе упрощается в разы. Подобные услуги тем, кто хочет купить жилье, предоставляет компания «Унистрой» — здесь квартира в ипотеку приобретается в самые короткие сроки в режиме одного окна. Специалисты помогут вам подобрать самые подходящие квадратные метры, и выбрать максимально выгодные условия кредитования в банке.

Подобные услуги тем, кто хочет купить жилье, предоставляет компания «Унистрой» — здесь квартира в ипотеку приобретается в самые короткие сроки в режиме одного окна. Специалисты помогут вам подобрать самые подходящие квадратные метры, и выбрать максимально выгодные условия кредитования в банке.

Дополнительно застройщик предлагает клиентам альтернативный способ покупки квартиры – оформление рассрочки от девелопера. Этот вариант подойдет тем, кто не желает брать кредит в банке или получил отказ по какой-либо причине. В частности, из-за невозможности подтвердить высокий уровень доходов, из-за «подпорченной» кредитной репутации или наличия других кредитных обязательств.

Что предлагает компания «Унистрой» клиентам в Тольятти

Квартира в ипотеку в Тольятти в хорошем районе – не проблема для тех, кто обратился в «Унистрой» https://tlt-dom.com/. Компания реализует квадратные метры в жилом комплексе «Южный бульвар», расположенном вблизи Южного шоссе.

Если вам нужна комфортная квартира в современной, функциональной и красивой новостройке – выбрать стоит именно «Южный бульвар». Здесь вы можете подобрать жилье по своему индивидуальному вкусу и стилю, с нужной площадью и планировкой. Экстерьер и инфраструктура – дополнительный плюс. Компания «Унистрой» заботится о том, чтобы обеспечить людей достойными условиями для жизни. В ЖК вы найдете уютные и просторные подъезды, безопасные благоустроенные дворы, площадки для детей, животных и для занятий спортом, парковки, зеленые зоны и другие неотъемлемые атрибуты, необходимые современному активному человеку с высокими требованиями, выдвигаемыми к удобству и эстетике окружающего его пространства.

Здесь вы можете подобрать жилье по своему индивидуальному вкусу и стилю, с нужной площадью и планировкой. Экстерьер и инфраструктура – дополнительный плюс. Компания «Унистрой» заботится о том, чтобы обеспечить людей достойными условиями для жизни. В ЖК вы найдете уютные и просторные подъезды, безопасные благоустроенные дворы, площадки для детей, животных и для занятий спортом, парковки, зеленые зоны и другие неотъемлемые атрибуты, необходимые современному активному человеку с высокими требованиями, выдвигаемыми к удобству и эстетике окружающего его пространства.

* Застройщик: ООО Специализированный застройщик «УНИСТРОЙРЕГИОН». Проектные декларации размещены в Единой информационной системе жилищного строительства на сайте https:наш.дом.рф. Настоящее предложение не является публичной офертой

Лучшие банки для иностранцев в Испании

Для того, чтобы нерезиденту открыть счет или взять ипотеку в Испании, необходимо собрать определенный пакет документов. Все документы должны быть переведены на испанский язык и заверены. Ознакомиться со списком и узнать о возможных способах заверения можно в статье «Открытие счетов в банках Испании». Стоит отметить, что точный перечень документов предоставляет конкретный банк в момент обращения.

Все документы должны быть переведены на испанский язык и заверены. Ознакомиться со списком и узнать о возможных способах заверения можно в статье «Открытие счетов в банках Испании». Стоит отметить, что точный перечень документов предоставляет конкретный банк в момент обращения.

Мы советуем пользоваться услугами банков-лидеров Sabadell, Santander или BBVA. Во-первых, это одни из самых крупных и надежных банков Испании. Во-вторых, Sabadell, Santander и BBVA активно сотрудничают с иностранцами, что подтверждают и специалисты «Дипломат-Консалтинг», исходя из своего опыта работы.

Компания «Дипломат-Консалтинг» оказывает содействие в открытии счетов в центральном офисе испанского банка Sabadell в Барселоне. Узнать подробнее об услуге можно по телефону +7 (495) 545-70-87 или по электронной почте [email protected]. Также можно оставить заявку по кнопке ниже в форме обратной связи.

Оставить заявку

При наличии возможности рекомендуем сервис для клиентов с высоким уровнем дохода – Private Banking. Входной порог начинается с 1 миллиона евро. Эта услуга представляет собой персональное обслуживание, которое включает в себя все возможности банка недоступные обычным клиентам и индивидуального специалиста, который на связи 24 часа в сутки.

Входной порог начинается с 1 миллиона евро. Эта услуга представляет собой персональное обслуживание, которое включает в себя все возможности банка недоступные обычным клиентам и индивидуального специалиста, который на связи 24 часа в сутки.

Также упростить процедуру открытия банковского счета могут Ваши друзья или родственники, обладающие хорошей репутацией в данном отделении. Если посетить банк вместе, то шансы увеличиваются в несколько раз. Личный контакт и взаимная симпатия играют большую роль в данном процессе.

Список наиболее популярных банков в Испании среди иностранцев

Santander

Santander – крупнейший банк Испании и один из самых влиятельных игроков на мировом финансовом рынке. Поддержка, обслуживание и веб-сайт доступны только на испанском и каталонском языках, поэтому при попытке оформления счета в режиме онлайн потребуется знание языка. Для студентов и бизнеса банком разработаны специальные счета. Среди преимуществ клиенты отмечают выгодные банковские переводы и низкую комиссию за снятие наличных с других банкоматов.

Официальный сайт банка Santander на испанском языке: bancosantander.es

BBVA

BBVA также является одним из самых крупных и популярных банков в Испании. Веб-сайт переведен на английский язык, что может стать одним из решающих факторов для тех, кто не владеет испанским языком. Счет можно открыть без затруднений в режиме онлайн, однако все документы необходимо принести непосредственно в офис банка. У BBVA есть мобильное приложение и офисы по всей Испании.

Личный опыт

На протяжении 10 лет жил в Испании и был клиентом данного банка. В целом BBVA проявил себя как надежный банк, который с легкостью одобрил и предоставил кредит.

Официальный сайт банка BBVA на испанском языке: bbva.es

Официальный сайт банка BBVA на английском языке: bbva.es/eng/

Sabadell

Sabadell Bank – один из самых популярных банков среди иностранцев. Среди преимуществ отметим круглосуточную поддержку и банкоматы не только на испанском, но и на английском языке. В целях безопасности банк перестал использовать трехзначный CCV код на обратной стороне карты для покупок в Интернете, теперь проверочный код пользователи получают через удобное мобильное приложение. Онлайн-банкинг развит на высоком уровне, в приложении Вы можете отслеживать все свои транзакции и текущее состояние своего счета.

В целях безопасности банк перестал использовать трехзначный CCV код на обратной стороне карты для покупок в Интернете, теперь проверочный код пользователи получают через удобное мобильное приложение. Онлайн-банкинг развит на высоком уровне, в приложении Вы можете отслеживать все свои транзакции и текущее состояние своего счета.

Личный опыт

Устроилась на оплачиваемую стажировку, будучи студенткой в Испании. Для начисления зарплаты потребовалось открыть счет. Никаких проблем не возникло даже с моим средним знанием испанского, предоставила NIE, документы из университета и с работы. Кстати, для молодых людей от 18 до 25 лет не предусмотрены комиссии и дополнительные сборы за обслуживание, что было приятным бонусом.

Официальный сайт банка Sabadell на испанском языке: bancsabadell.com

Официальный сайт банка Sabadell на английском языке: bancsabadell.com/en/

CaixaBank

CaixaBank входит в «большую тройку» испанских банков (после Santander и BBVA), его филиалы и банкоматы встречаются буквально «на каждом шагу». Международным клиентам с интересами в Испании банк предлагает продукты и услуги, адаптированные к их потребностям.

Международным клиентам с интересами в Испании банк предлагает продукты и услуги, адаптированные к их потребностям.

Официальный сайт банка CaixaBank на испанском языке: caixabank.es

Официальный сайт банка CaixaBank на английском языке: caixabank.es/en/

Bankia

Bankia входит в ТОП-5 банков по суммарному объему активов. Счет можно открыть в режиме онлайн, затем необходимо прийти в офис к финансовому консультанту банка. Вы найдете множество отделений не только в Испании, но и в некоторых странах Европы, а также в США и Китае.

Официальный сайт банка Bankia на испанском языке: bankia.com/es/

Официальный сайт банка Bankia на английском языке: bankia.com/en/

Bankinter

Bankinter был основан в 1965 году и пользуется популярностью среди иностранцев. Клиентам особенно нравится, что банк идет в ногу со временем. Отдельно отмечается удобство пользования онлайн-банкингом и другими современными сервисами.

Официальный сайт банка Bankinter на испанском языке: bankinter. com

com

Официальный сайт банка Bankinter на английском языке: bankinter.com/en/

ING

ING Bank – голландский банк и по совместительству лучший банк Испании по версии Brand Finance за 2018 год. По мнению исследователей качество обслуживания и многолетняя «верность» также влияют на рейтинг. Банковский счет можно открыть в режиме онлайн на официальном сайте на испанском языке, англоязычная версия отсутствует. Небольшое количество офисов нисколько не смущает клиентов из-за хорошо развитой системы онлайн-банкинга.

Официальный сайт банка ING Bank на испанском языке: ing.es

Deutsche Bank

Deutsche Bank – немецкий банк, один из крупнейших в Европе. Более 230 офисов расположено в Испании в 17 автономных сообществах. Банк работает с универсальными банковскими продуктами, предлагает обширный перечень финансовых услуг и программ, а также предоставляет услугу по управлению активами для частных клиентов.

Официальный сайт банка Deutsche Bank на испанском языке: db. com/spain/

com/spain/

Официальный сайт банка Deutsche Bank на английском языке: db.com/spain/en/

Этический банкинг в Испании

В Испании набирает популярность «этический банкинг», целью которого является вклад в развитие общества и сохранение окружающей среды. Клиенты таких банков обладают полной информацией о том, какие проекты финансируются посредством их сбережений. Инвестиции этического банка прозрачны. Вероятно, Вас заинтересует открытие счета именно в одном из подобных банков, и поэтому мы составили список этических банковских организаций в Испании.

Fiare Banca Etica

Fiare Banca Etica – банк появился вследствие слияния двух организаций Banca Popolare Etica и Fiare, деятельность которых была основана на этическом финансировании.

Официальный сайт банка Fiare Banca Etica на испанском языке: fiarebancaetica.coop

Triodos Bank

Triodos Bank – банк был основан в Голландии в 1980 году. В центре деятельности стоит улучшение благосостояния населения и забота об окружающей среде.

В центре деятельности стоит улучшение благосостояния населения и забота об окружающей среде.

Официальный сайт банка Triodos Bank на испанском языке: triodos.es

Coop 57

Coop 57 финансирует социально-значимые проекты. Частные лица и организации, являющиеся клиентами, полностью разделяют философию компании и следуют сформированным принципам.

Официальный сайт банка Coop 57 на испанском языке: coop57.coop

Oikocredit

Oikocredit – организация была основана в 1975 году в Голландии. Известна тем, что финансирует проекты в развивающихся странах и сконцентрирована на борьбе с бедностью. Девиз компании: «Инвестируйте в людей».

Официальный сайт банка Oikocredit на испанском языке: oikocredit.es

как эффективно занять и вложить деньги? / Статья / Сусанин

Современный бизнес — это долгосрочное планирование и моментальные решения. Бывает так, что предпринимателю пришла в голову гениальная идея, а свободных средств на ее реализацию нет. Что делать? Копить? На это уйдет время, и идею обязательно перехватят конкуренты.

Что делать? Копить? На это уйдет время, и идею обязательно перехватят конкуренты.

Жизнь вообще не стоит на месте, и на рынке постоянно появляются новые технологии, материалы, оборудование. Чтобы внедрить новинку и двинуть бизнес в гору, опять же, нужны деньги. Например, нужно срочно обновить станок или отремонтировать дополнительное помещение под торговый зал. Изымать средства из оборота — значит остановить налаженные бизнес-процессы, потерять время и прибыль.

Покупатель просит об отсрочке платежа за поставку товара? Он может заплатить только через неделю, а поставщику деньги нужны прямо сейчас. Снова встает вопрос о пополнении оборотных средств.

Во всех этих ситуациях поможет разумное применение кредитных инструментов. На примере продуктов ПСБ рассмотрим такие востребованные услуги, как кредит, кредитная линия, овердрафт и факторинг.

Кредит

Существует несколько видов кредитов для бизнеса. Начнем с классического кредита. Он может называться по-разному: кредит на расширение бизнеса, кредит на пополнение оборотных средств, кредит на увеличение капитала и так далее. Это кредит, который перечисляется на счет компании, и она может тратить его по своему усмотрению. Он выдается единоразово всей суммой, которую клиент потом возвращает в зависимости от условий кредитного договора.

Начнем с классического кредита. Он может называться по-разному: кредит на расширение бизнеса, кредит на пополнение оборотных средств, кредит на увеличение капитала и так далее. Это кредит, который перечисляется на счет компании, и она может тратить его по своему усмотрению. Он выдается единоразово всей суммой, которую клиент потом возвращает в зависимости от условий кредитного договора.

Им могут воспользоваться фирмы и предприниматели, вкладывающие деньги в развитие производства. Это может быть покупка нового или модернизация действующего оборудования, строительство производственных площадок.

Срок бизнес-кредита может составлять от 18 месяцев до 15 лет. Способы погашения также варьируются в зависимости от возможностей заемщика. Это может быть привычный всем вариант ежемесячных взносов. Есть путь аннуитетного платежа, когда размер ссуды делится на равные части, которые клиент стабильно выплачивает до конца кредита. Кроме того, вместе с банком можно составить индивидуальный график погашения займа.

Существуют и практически моментальные кредитные решения. Сегодня все больше небольших бизнесов и индивидуальных предпринимателей работают в сфере госзакупок. Чтобы зарекомендовать себя надежным поставщиком по государственным и муниципальным контрактам, необходимо иметь возможность быстро получить нужную сумму для скорейшего выполнения заказа. В качестве финансовой подушки безопасности подойдет специальный онлайн-кредит на исполнение госконтракта по 44-ФЗ «Без бумаг/Контрактный».

Чтобы оформить кредит, необходимо просто открыть счет. Эта услуга доступна на сайте ПСБ, она бесплатная и не требует посещения банка.

Подать заявку также можно онлайн, на это уйдет 5 минут. Для оформления по требованию российского законодательства необходим всего один документ — согласие на проверку кредитной истории.

Решение по кредиту будет принято течение 24 часов, об этом клиенту сообщат по телефону. Деньги доступны сразу после открытия счета. Банк может пойти навстречу заемщику и предоставить отсрочку погашения на 6 месяцев. То есть первые полгода клиент платит только проценты от взятой суммы.

Банк может пойти навстречу заемщику и предоставить отсрочку погашения на 6 месяцев. То есть первые полгода клиент платит только проценты от взятой суммы.

Если предприниматель найдет возможность досрочно вернуть ссуду, то это можно сделать в любое время также без посещения офиса: в интернет-банке или мобильном приложении. Никаких дополнительных комиссий не взимается.

Факторинг

Факторинг — это комплекс услуг, связанный с покрытием риска, вытекающего из отсрочки платежа, а также с требованием дебиторской задолженности.

Самый простой пример — это поставка продуктов питания в торговые сети. Как правило, производители сталкиваются с тем, что продовольственные сети хотят получать товар на условиях отсрочки платежа или товарного кредита.

Для розничной торговли, естественно, удобнее выполнять свои обязательства перед поставщиками после того, как они продадут товар конечному потребителю. Поставщики, как правило, идут навстречу торговым организациям. Но при предоставлении товарного кредита они сами испытывают определенные сложности, ведь для этого необходимо задействовать дополнительные деньги. То есть вынимать средства из оборота.

Поставщики, как правило, идут навстречу торговым организациям. Но при предоставлении товарного кредита они сами испытывают определенные сложности, ведь для этого необходимо задействовать дополнительные деньги. То есть вынимать средства из оборота.

Для того чтобы этот момент нивелировать, существует такой финансовый механизм, как факторинг. Он позволяет поставщику получить большую часть денежных средств сразу после поставки, не дожидаясь платежа от розничной торговой точки.

Поставщик отгружает товар, договорившись с покупателем об отсрочке платежа, срок может составлять до четырех месяцев. Продавец заключает договор с банком и передает ему накладные. Банк финансирует предоставленные накладные, поставщик получает свою оплату. Обычно оплачивается сразу до 95 % от общей стоимости поставки. Покупатель отдает деньги за товар банку-посреднику.

Выгоду от факторинговой сделки получают все участники. Продавцу товара или поставщику услуг немедленно поступают деньги за отгрузку, и эти средства можно снова запустить в оборот или потратить на развитие своего дела.

При факторинге не нужен залог, что прекрасно подойдет для небольших фирм. Покупатель получает отсрочку платежа и сможет погашать задолженность по удобному графику. Дополнительный контроль со стороны посредника позволяет компании сосредоточиться на своей прямой деятельности и сократить издержки.

Вариации на тему

Есть разные виды факторинга. При заключении факторингового договора с правом регресса поставщик может получить до 95 % стоимости отгруженного товара. При этом отсрочка платежа может составить до 120 дней. Оставшуюся сумму за вычетом комиссионного вознаграждения банк перечисляет на счет поставщика после того, как дебитор расплатится за товар.

Главное отличие факторинга с регрессом в том, что поставщик сам несет ответственность за своевременную оплату со стороны дебитора. Если в течение 45 дней после окончания отсрочки платежа покупатель так и не расплатился за поставленный товар, обязательства перед банком за него должен выполнить поставщик.

То есть такой вид кредитования будет полезен тем предпринимателям, кто имеет устойчивые связи с покупателями и уверен в их благонадежности.

Исключаем риски

Если отсрочку платежа попросила фирма, с которой работаете впервые, лучше воспользоваться факторингом без регресса. Это услуга на стыке кредитования и страхования. Все риски, связанные с просрочкой или неуплатой со стороны покупателя, банк берет на себя. Конечно, этот кредитный продукт обойдется несколько дороже.

Этот вид факторинга также не требуется залога или поручительства. Кроме того, такая сделка — хорошая проверка для нового партнера. В целом факторинг — это отличная возможность наладить новые деловые связи и пополнить клиентскую базу.

Получаем дополнительную отсрочку

Бывает так, что покупатель и продавец договорились обо всем, кроме сроков оплаты. Например, поставщику деньги за товар нужны максимум через два месяца, а покупатель не уверен, что впишется в этот срок и рассчитается вовремя. В этом случае целесообразно заключить договор реверсивного факторинга, его еще называют закупочным.

В этом случае целесообразно заключить договор реверсивного факторинга, его еще называют закупочным.

Благодаря посредничеству банка производитель получает до 100 % от стоимости своего товара в день поставки, а покупатель может опереться на «кредитное плечо» в виде гарантированной отсрочки платежа без всяких залоговых обязательств.

Кроме того, в рамках реверсивного факторингового договора можно заключить соглашение о дополнительной отсрочке платежа, не переписывая действующий контракт и не привлекая другие финансовые инструменты.

Моментальные решения

Если товар предпринимателя попал на полки федеральных торговых сетей, он может получить деньги за свой товар практически моментально с помощью услуги онлайн-факторинга в формате «Без бумаг».

Для этого достаточно иметь счет в ПСБ и подать заявку в личном кабинете на сайте банка. Решение о предоставлении кредита будет принято за 2 рабочих часа, договор будет заключен дистанционно без визита в банк, а объем финансирования составит до 100 % от объема поставки.

Пакет представляемых документов при этом минимальный: скан-копия финансируемого контракта, согласие на обработку персональных данных и на запрос в бюро кредитных историй.

Воспользоваться онлайн-факторингом «Без бумаг» от ПСБ могут поставщики групп компаний «Ашан», «Лента», «Леруа Мерлен», «Метро Cash&Carry», «Монетка», «О’Кей», «Тандер», X5 Retail Group, «Билла», «Гиперглобус», «Детский мир», «Дикси».

Предприниматели знают, что деньги могут потребоваться неожиданно. И брать кредит не всегда удобно: на одобрение нужно время. В таких случаях выручит овердрафт.

Овердрафт

Клиент не спешит с оплатой, непредвиденно подорожало сырье или понадобилось дополнительные материалы, чтобы закончить работу, а в это же время нужно рассчитаться с сотрудниками? В подобной ситуации могут оказаться многие небольшие компании. Или, например, в магазине после новогодних каникул упала выручка. Кто-то в таких случаях занимает у друзей, кто-то обращается в микрофинансовые организации. Но есть более простой и удобный вариант — это овердрафт.

Кто-то в таких случаях занимает у друзей, кто-то обращается в микрофинансовые организации. Но есть более простой и удобный вариант — это овердрафт.

Овердрафт — распространенный вид бизнес-займов. Он дает возможность потратить больше денег, чем есть на расчетном счете. Это своего рода запасной кошелек — овердрафт позволяет «уйти» в минус на сумму, которую одалживает банк.

Овердрафт предоставляет возможность воспользоваться средствами без дополнительных обращений в банк. Лимит предоставляемых средств будет определен по денежному обороту.

Причем лимит в ПСБ может быть одобрен, даже если до этого у предпринимателя счет был открыт в другой кредитной организации. Движение по счету и станет подтверждением платежеспособности клиента.

То есть банк видит суть бизнеса своего заемщика и какой у него оборот, понимает, в какие, скажем, сезонные моменты этому предпринимателю или компании просто нужны средства для поддержания текущей операционной деятельности.

Овердрафт доступен всем компаниям и предпринимателям — клиентам ПСБ, для его оформления не требуется залог или поручительство.

Кредитная линия

Для финансирования текущей деятельности удобным инструментом для предпринимателей является также кредитная линия. Например, постоянно нужно закупать материалы для того, чтобы задействовать их в своем производстве, расширять ассортимент товаров. В этом случае нужна кредитная линия, лучше всего возобновляемая.

Возобновляемая кредитная линия дает возможность быстро получать дополнительные средства именно в тот момент, когда они нужны, и отдавать заем по мере возможности частично или полностью.

Например, фирма покупает сырье, и, по мере изготовления готовой продукции, продает свои товары. На приобретение сырья предприниматель берет часть денег из выделенной линии и по мере реализации продукции возвращает средства, сокращая размер долга до полного его погашения. Подобный механизм применяется в кредитных картах для физических лиц.

Подобный механизм применяется в кредитных картах для физических лиц.

Кредитная линия предполагает, что в период возобновляемости можно неограниченное количество раз выбирать кредит и погашать его. Таким образом, можно оптимизировать свою процентную нагрузку.

В рамках одного договора срок возврата средств по кредитной линии для клиентов ПСБ может достигать 1 года. Возвращать деньги можно в любой момент прописанного в договоре срока, регулярно выплачивать придется только проценты с взятой суммы — ежемесячно или поквартально.

Кредитная линия наиболее удобна прежде всего для тех предпринимателей, у кого хорошо просчитанное и отлаженное цикличное производство или торговля.

Открытие кредитной линии в большинстве случаев потребует дополнительного обеспечения. Это может быть залог недвижимости, средств производства, готовой продукции или сырья, а также ценных бумаг. Также в качестве обеспечения принимаются гарантии от надежного банка, поручительства достаточно платежеспособных предпринимателей или компаний.

Что касается процентной ставки, то она устанавливается отдельно по каждому проекту, с учетом кредитной истории заемщика. Конечно, процентная ставка при использовании кредитной линии несколько выше, чем при получении обычного коммерческого кредита, однако данный продукт имеет ряд серьезных преимуществ.

Моментальное получение средств экономит время. Часто выгодность сделки напрямую зависит от того, как быстро покупатель может рассчитаться с продавцом.

Проценты по кредитной линии начисляются только на взятые средства. Бывают ситуации, когда предприниматель взял обычный кредит, но воспользовался пока только частью суммы. Проценты ему все равно придется уплачивать за весь объем заемных средств.

За счет кредитной линии предприниматель может постоянно пополнять свои оборотные средства и не бояться непредвиденных расходов.

А это уже возможность не просто оставаться на плаву, но и развивать свой бизнес.

ПАО «Промсвязьбанк», генеральная лицензия № 3251.

8 лучших ипотечных кредиторов сентября 2021 года

Ипотека — это, вероятно, самая крупная ссуда, которую вы когда-либо брали в своей жизни. Вы будете платить его годами, поэтому более низкая процентная ставка имеет важное значение. Сравнение условий ссуды, таких как ставки по ипотечным кредитам, комиссии и время закрытия, — это шаги, которые должен предпринять каждый покупатель жилья, прежде чем рассчитываться с кредитором.

Лучшие ипотечные кредиторы, как правило, предлагают разные кредитные программы для потребителей с разными типами кредита.У них также должен быть упорядоченный процесс предварительной квалификации и подачи заявки на ипотеку, а также как можно более чистая запись в регулирующих органах.

Если вы уже в пути и хотите просто рассчитать расходы по ипотеке (ежемесячные платежи, сборы и т. Д.), Вы можете использовать наш калькулятор ипотеки.

Наши лучшие предложения для лучших ипотечных кредиторов

Отзывы лучших ипотечных кредиторов

- Те, кто впервые покупает жилье, могут заплатить всего 3% меньше

- Лучшее удовлетворение запросов клиентов на J.

D. Энергетическое исследование

D. Энергетическое исследование - Представители доступны каждый день недели в гибкий график

D. Энергетическое исследование

D. Энергетическое исследование- Нет доступных кредитов под залог недвижимости или линий под залог недвижимости

- Нет офисных помещений

Quicken, бренд Rocket Mortgage, является крупнейшим розничным кредитором в США, предлагающим различные ипотечные продукты, включая обычные ипотечные кредиты, ARM FHA, VA и большие ссуды. Помимо традиционной ипотечной ссуды на 15 и 30 лет, у кредитора также есть ссуды с гибкими сроками от 8 до 29 лет.

Программа YOURgage компанииQuicken отличает ее от других онлайн-кредиторов, позволяя заемщикам выбирать срок своей ссуды с фиксированной ставкой (помимо традиционных 15- и 30-летних сроков) и занимать до 548 250 долларов. Те, кто впервые покупает жилье, могут заплатить всего 3% вниз, что особенно полезно, если вы не сохранили ориентир в 20% для первоначального взноса.

Quicken также отличается высоким качеством обслуживания клиентов, о чем свидетельствуют результаты J. D. Исследование степени удовлетворенности первичной ипотечной ссуды в США в 2020 году. Клиенты могут общаться с одним из более чем 3000 ипотечных банкиров компании 24/7 и могут полностью обработать свой кредит онлайн во всех 50 штатах. Более того, поскольку Quicken обслуживает 99% своих ипотечных кредитов, он поддерживает стабильную линию поддержки от начала до конца, вместо того, чтобы передавать клиентов другой компании на полпути.

D. Исследование степени удовлетворенности первичной ипотечной ссуды в США в 2020 году. Клиенты могут общаться с одним из более чем 3000 ипотечных банкиров компании 24/7 и могут полностью обработать свой кредит онлайн во всех 50 штатах. Более того, поскольку Quicken обслуживает 99% своих ипотечных кредитов, он поддерживает стабильную линию поддержки от начала до конца, вместо того, чтобы передавать клиентов другой компании на полпути.

Тип ссуд

Покупка, Jumbo, Рефинансирование, Фиксированная, Регулируемая, FHA, VA

Тип ссуд

Покупка, Jumbo, Рефинансирование, Фиксированная, Регулируемая, FHA, VA

Тип ссуд

Покупка, Jumbo, Рефинансирование, фиксированное, регулируемое, FHA, VA

ПОСЛЕДНИЕ НОВОСТИ НА СЕНТЯБРЬ 2021 г.

Quicken Loans Ответ на COVID-19

Quicken Loans Клиенты, пострадавшие от COVID-19, могут заполнить онлайн-заявку на получение помощи, посетив RocketMortgage. com. Компания предлагает первоначальное трехмесячное отсрочку платежа с возможностью продления до 12 месяцев, в результате чего выплаты по ипотеке временно прекращаются. Quicken Loans заявляет, что после того, как кризис закончится, они будут работать с клиентами, чтобы определить наилучший курс действий, когда они будут готовы возобновить ежемесячные платежи. Клиенты не испытают негативных последствий для своей кредитной истории из-за снисходительности.

com. Компания предлагает первоначальное трехмесячное отсрочку платежа с возможностью продления до 12 месяцев, в результате чего выплаты по ипотеке временно прекращаются. Quicken Loans заявляет, что после того, как кризис закончится, они будут работать с клиентами, чтобы определить наилучший курс действий, когда они будут готовы возобновить ежемесячные платежи. Клиенты не испытают негативных последствий для своей кредитной истории из-за снисходительности.

- Сравните предложения от более чем 1 500 кредиторов за считанные минуты

- Доступны различные источники обучения ипотечному кредиту

- LendingTree предоставляет вашу информацию различным кредиторам при подаче заявления.Эти компании конкурируют за ваш бизнес, и эти кредиторы свяжутся с вами, вероятно, в тот же период по телефону и электронной почте

LendingTree — одна из лучших ипотечных торговых площадок, позволяющая сравнивать ипотечные продукты от более чем 1500 различных кредиторов. Вы можете сравнить предложения кредиторов в режиме онлайн, выполнив трехэтапный процесс, который состоит из ответа на ряд вопросов, сравнения предложений и заключения соглашения с кредитным специалистом.

Вы можете сравнить предложения кредиторов в режиме онлайн, выполнив трехэтапный процесс, который состоит из ответа на ряд вопросов, сравнения предложений и заключения соглашения с кредитным специалистом.

LendingTree запросит ваш доход, активы, образование, долги, род занятий и продолжительность вашей работы, а также SSN в начале процесса цитирования. Затем компания выполняет проверку кредитоспособности и использует ваш рейтинг FICO, чтобы сопоставить вас с кредиторами из их сети. Наконец, с вами свяжутся до пяти кредиторов после того, как они составят предварительное предложение.

LendingTree также предлагает множество ресурсов по ипотеке и ссудам, включая глоссарий терминологии по ссуде, текущие ставки по всем типам жилищных ссуд, несколько калькуляторов и справочник национального кредитного специалиста.Он также содержит обзоры, чтобы пользователи могли прочитать об опыте других клиентов с каждым кредитором.

Тип ссуд

Покупка, Jumbo, рефинансирование, фиксированная, регулируемая, FHA, VA, USDA (особенности зависят от кредитора)

Минимальный первоначальный взнос

Зависит от кредитора

Тип ссуд

Покупка, Jumbo, Refinance, Фиксированный, регулируемый, FHA, VA, USDA (особенности зависят от кредитора)

Минимальный первоначальный взнос

Зависит от кредитора

Тип ссуд

Покупка, Jumbo, рефинансирование, фиксированный, регулируемый, FHA, VA, USDA (особенности различаются от кредитора)

Минимальный первоначальный взнос

Зависит от кредитора

ПОСЛЕДНИЕ НОВОСТИ НА СЕНТЯБРЬ 2021 г.

Дерево кредитования Ответ на COVID-19

LendingTree предлагает подробное объяснение различных программ помощи ипотечным кредитам при пандемии коронавируса.Он также содержит информацию о федеральных программах помощи по ипотеке, инструкции по поиску текущих кредитных услуг и краткое изложение нескольких программ помощи кредиторам. В нем также есть раздел о мошенничестве с ипотечным кредитованием.

- Конкурентоспособные процентные ставки

- Отсутствие первоначального взноса или PMI

- Программа онлайн-консультирования по кредитным вопросам для заемщиков с плохой кредитной историей

- Нет кредитов под залог недвижимости

- Имеет только физические отделения в 18 штатах

Veterans United специализируется на кредитовании под эгидой США.S. Департамент по делам ветеранов, что делает его отличным вариантом для военнослужащих и резервистов, а также для ветеранов и их семей. В отличие от некоторых своих конкурентов, Veterans United не предлагает ссуды на покупку жилья или HELOC.

В отличие от некоторых своих конкурентов, Veterans United не предлагает ссуды на покупку жилья или HELOC.

VU также предлагает бесплатную онлайн-программу кредитного консультирования для ветеранов и военнослужащих с низким кредитным рейтингом, называемую Lighthouse Program. Каждому клиенту назначается кредитный специалист, который помогает исправлять ошибки в кредитных отчетах, составляет план улучшения баллов и консультирует заемщика до тех пор, пока он не достигнет своей цели.

Ипотечные программыVU доступны во всех 50 штатах и Вашингтоне. Однако имейте в виду, что у кредитора есть физические отделения только в штатах Алабама, Аляска, Калифорния, Колорадо, Флорида, Джорджия, Гавайи, Айдахо, Иллинойс, Кентукки, Небраска, Северная Каролина, Оклахома, Южная Каролина, Теннесси, Техас, Вирджиния, Вашингтон.

Тип ссуд

Покупка, Jumbo, рефинансирование, фиксированный, регулируемый, FHA, VA, USDA

Тип ссуд

Покупка, Jumbo, рефинансирование, фиксированный, регулируемый, FHA, VA, USDA

Тип ссуд

Purchase, Jumbo, Refinance, Fixed, Adjustable, FHA, VA, USDA

ПОСЛЕДНИЕ НОВОСТИ НА СЕНТЯБРЬ 2021 г.

Veterans United Ответ на COVID-19

Veterans United предлагает первоначальный период воздержания до 180 дней, который временно приостанавливает ежемесячные выплаты по ипотеке.Заемщики имеют возможность продлить этот период еще на 180 дней. Пока по кредиту действует программа отсрочки платежа, VU не будет взимать плату за просрочку платежа и не начислять дополнительные проценты по ссуде. Вступление в план воздержания не повлияет на кредитный рейтинг заемщика.

- Один из пяти крупнейших в стране кредиторов ссуд FHA

- Доступны специальные программы для заемщиков с низким доходом

- Доступны ссуды на благоустройство жилья и ипотечные ссуды на готовое жилье

- Обеспечивает выплату авансового платежа клиентам

- Текущие ставки по ипотечным кредитам отсутствуют. веб-сайт

- Нет доступных продуктов домашнего капитала

- Недоступно в Нью-Йорке и Нью-Джерси

Guild Mortgage предлагает поддерживаемые государством ссуды и программы FHA, VA и USDA, которые специализируются на помощи при первоначальном взносе. Согласно отчету Ассоциации ипотечных банкиров (MBA), Guild входит в пятерку крупнейших в стране кредиторов ссуд FHA, что делает ее отличным вариантом для квалифицированных заемщиков с кредитным рейтингом всего 540 (при условии, что они вложили минимум 10%).

Согласно отчету Ассоциации ипотечных банкиров (MBA), Guild входит в пятерку крупнейших в стране кредиторов ссуд FHA, что делает ее отличным вариантом для квалифицированных заемщиков с кредитным рейтингом всего 540 (при условии, что они вложили минимум 10%).

Guild также предлагает программу FHA Zero Down для покупателей жилья с низким и средним доходом с кредитом ниже среднего (обычно менее 700), и у которых недостаточно накоплений для первоначального взноса. Таким образом, в то время как для большинства кредитов FHA требуется как минимум 3.При снижении на 5% программа Guild’s Zero Down позволяет заявителям с кредитным рейтингом от 640 получить жилищный заем FHA без необходимости внесения первоначального взноса.

Guild может выдавать ссуды в Вашингтоне, округ Колумбия, и во всех штатах, кроме двух — Нью-Йорке и Нью-Джерси. Кроме того, компания может полностью закрыть ипотечные кредиты онлайн через свою цифровую платформу MyMortgage, которая обеспечивает дополнительную безопасность и может помочь ускорить процесс закрытия.

Типы ссуд

Покупка, Jumbo, рефинансирование, фиксированная, регулируемая, FHA, VA, USDA

Типы ссуд

Покупка, Jumbo, рефинансирование, фиксированные, регулируемые, FHA, VA, USDA

Типы ссуд

Purchase, Jumbo, Refinance, Fixed, Adjustable, FHA, VA, USDA

ПОСЛЕДНИЕ НОВОСТИ НА СЕНТЯБРЬ 2021 г.

Ответ гильдии на ипотечное кредитование COVID-19

Guild Mortgage предлагает первоначальный вариант воздержания и помощь в трудных ситуациях, а также продление помощи в зависимости от вашего случая.Однако это не происходит автоматически, поэтому обязательно спросите об этих вариантах.

Реклама за деньги. Если вы нажмете на это объявление, мы можем получить компенсацию.- Один из крупнейших вариантов ипотечных ссуд в нашем списке

- Программа доступна для индивидуальных предпринимателей

- Некоторые программы ссуды имеют варианты с низким кредитным рейтингом

- Нет доступных жилищных ссуд за счет долевого участия

Caliber Home Loans низкие минимальные требования к кредитному рейтингу и программа, разработанная специально для самозанятых лиц, значительно упрощают для них доказательство того, сколько они зарабатывают, даже без традиционных источников дохода. Компания также рассматривает альтернативные кредитные данные во время процесса подачи заявки на ипотеку, что может привести к первоначальному взносу до 3% по обычным кредитам.

Компания также рассматривает альтернативные кредитные данные во время процесса подачи заявки на ипотеку, что может привести к первоначальному взносу до 3% по обычным кредитам.

Calibre Home Loans имеет один из самых больших наборов ипотечных продуктов среди всех компаний в нашем списке, включая обычные, FHA, VA, USDA, ARM, Refinance, Bond, Renovation, Freddie Mac HomeOne, Freddie Mac Home Possible и Fannie Mae. Готово.

Онлайн-процесс подачи заявки наCaliber — еще одна отличительная особенность.Клиенты могут подать заявку онлайн, ответив на несколько вопросов о себе, своих финансах и своем бюджете. Представитель связывается с заявителями вскоре после этого, и, как сообщается, процесс может занять всего 15 минут.

Типы ссуд

Покупка, Jumbo, рефинансирование, фиксированная, регулируемая, FHA, VA, USDA

Типы ссуд

Покупка, Jumbo, рефинансирование, фиксированные, регулируемые, FHA, VA, USDA

Типы ссуд

Purchase, Jumbo, Refinance, Fixed, Adjustable, FHA, VA, USDA

ПОСЛЕДНИЕ НОВОСТИ НА СЕНТЯБРЬ 2021 г.

Caliber Home Loans Ответ на COVID-19

Caliber предлагает как краткосрочные, так и долгосрочные варианты для тех, кто изо всех сил пытается выплатить свою ипотеку из-за COVID-19.Существует план воздержания, который откладывает ежемесячные платежи, и план погашения, в котором постепенно выплачиваются суммы, задержанные из-за воздержания. Существует также план отсрочки, согласно которому клиенты платят за отсрочку в течение нескольких месяцев в конце срока кредита. В качестве альтернативы клиенты также могут подать заявку на изменение ссуды.

- 324 филиала по всей стране, обслуживающие военнослужащих, резервистов, ветеранов, пенсионеров и аннуитетов

- Доступно финансирование до 100% и 0% первоначального взноса вы подаете заявление

- Нет частного ипотечного страхования

С его 324 филиалами Федеральный кредитный союз ВМС (NFCU) (NFCU) считается нашим лучшим кредитором для оказания личной помощи военнослужащим. NFCU обслуживает все свои ипотечные кредиты собственными силами в течение всего срока действия ссуд, что может быть важно для клиентов, желающих вести бизнес исключительно с выбранным ими кредитором. Кроме того, заемщикам нужно меньше ипотечных баллов, чтобы получить доступ к самым низким доступным ставкам.

NFCU обслуживает все свои ипотечные кредиты собственными силами в течение всего срока действия ссуд, что может быть важно для клиентов, желающих вести бизнес исключительно с выбранным ими кредитором. Кроме того, заемщикам нужно меньше ипотечных баллов, чтобы получить доступ к самым низким доступным ставкам.

VA обеспечены государством, поэтому процентные ставки по ним различаются по разным кредиторам. Тем не менее, заемщики, изучающие ипотечные продукты через NFCU, могут воспользоваться преимуществом совпадения процентных ставок. Если вы найдете более выгодную ставку в другом месте, NFCU сопоставит ее или уменьшит сумму в размере 1000 долларов от ваших затрат на закрытие сделки.

Программа Navy Federal’s HomeBuyers Choice — выдающийся вариант в линейке продуктов компании. Он предлагает 100% финансирование, фиксированную процентную ставку и взнос продавца до 6%. Это делает его отличной альтернативой для военнослужащих, которые покупают свой первый дом.

Navy Federal открыто для военнослужащих, находящихся на действительной военной службе, а также для резервистов, ветеранов, пенсионеров и пенсионеров.

Тип ссуд

Покупка, Jumbo, рефинансирование, фиксированный, регулируемый, FHA, VA, USDA

Тип ссуд

Покупка, Jumbo, рефинансирование, фиксированный, регулируемый, FHA, VA, USDA

Тип ссуд

Purchase, Jumbo, Refinance, Fixed, Adjustable, FHA, VA, USDA

ПОСЛЕДНИЕ НОВОСТИ НА СЕНТЯБРЬ 2021 г.

Военно-морской флот Федеральный ответ на COVID-19

Navy Federal предлагает соответствующим участникам временную приостановку их требований к ежемесячным выплатам по ипотеке в общей сложности на срок до 18 месяцев.Членам также будут предоставлены варианты осуществления платежей, пропущенных во время отсрочки платежа, включая изменение кредита или отсрочку. Navy Federal действительно сообщает своим потенциальным клиентам, что закрытие ипотечного кредита может занять больше времени, чем обычно, но что он по-прежнему соблюдает свои первоначальные заблокированные ставки в свете COVID-19.

Navy Federal действительно сообщает своим потенциальным клиентам, что закрытие ипотечного кредита может занять больше времени, чем обычно, но что он по-прежнему соблюдает свои первоначальные заблокированные ставки в свете COVID-19.

- Многочисленные розничные и кредитные центры доступны по всей стране

- Программа помощи при первоначальном взносе и закрытии

- Онлайн-заявка

- Указанные ставки указаны для кредитного рейтинга 740 или выше

- Информация о комиссиях недоступна онлайн

- Без ремонта в наличии

Bank of America, конкурентоспособные цены закрытия, оценки процентных ставок и широкий охват делают его в целом надежным кредитором.Это даже лучший выбор для существующих участников, поскольку банк может предложить им более значительные скидки на комиссию за оформление.

Bank of America имеет более 4300 отделений и 2 900 кредитных центров по всей стране. В результате доступность — одна из сильных сторон банка, особенно для клиентов, предпочитающих личное общение.

В результате доступность — одна из сильных сторон банка, особенно для клиентов, предпочитающих личное общение.

Банк также позволяет заемщикам подавать заявки и проходить предварительную квалификацию онлайн. Навигатор по жилищным кредитам Bank of America, доступ к которому можно получить в Интернете или через мобильное приложение банка, позволяет пользователям отслеживать, подписывать и отправлять документы в Интернете.

ПОСЛЕДНИЕ НОВОСТИ НА СЕНТЯБРЬ 2021 г.

Ответ Банка Америки на COVID-19

Bank of America в настоящее время расширяет возможности как отсрочки платежа, так и возможности отсрочки платежа для клиентов, испытывающих финансовые трудности из-за пандемии. Банк заявляет, что для обоих вариантов сроки платежа будут отложены, но не будут прощены или удалены; однако не будет взиматься плата за просрочку платежа, и они будут работать со своими клиентами над вариантами погашения.

Право на участие в этих программах зависит от владельцев или страховщиков кредитного продукта. Если заем владеет Bank of America, будут доступны варианты отсрочки и отказа. Подать заявку на отсрочку могут только те, у кого есть единовременный платеж по ссуде. Если третье лицо владеет или страхует ссуду, Bank of America будет следовать ее указаниям.

- Отсутствие сборов за оформление, андеррайтинг или подачу заявки

- Программы помощи для первоначального взноса и закрытия

- Представители доступны каждый день до 21:00 по восточному времени

- Не предлагает настраиваемые условия

- Нет VA, USDA, FHA, домой ссуды на приобретение капитала или ремонт жилья

- Недоступно на Гавайях, Массачусетсе, Неваде или Нью-Гэмпшире

Better Mortgage Better Mortgage — это онлайн-альтернатива традиционным обычным кредиторам.Благодаря этой бизнес-модели Better имеет более низкие эксплуатационные расходы, что может привести к экономии на некоторых из их продуктов. Несмотря на акцент на цифровых технологиях, заемщики также получают доступ к специальному кредитному специалисту.

Скорость — еще одна сильная сторона Better. Потребители могут получить расценки и письмо с предварительным одобрением всего за несколько минут. Better также утверждает, что он может закрыть ипотечные кредиты всего за 14 дней.

Наконец, Better предлагает гарантию цены, если у другого кредитора более конкурентоспособная цена.Они обещают сопоставить любое действующее предложение конкурента и предоставить вам 100 долларов США.

Тип ссуд

Покупка, Jumbo, рефинансирование, фиксированная, регулируемая

Тип ссуд

Покупка, Jumbo, Refinance, Fixed, Adjustable

Тип ссуд

Покупка, Jumbo, Refinance, Fixed, Adjustable

ПОСЛЕДНИЕ НОВОСТИ НА СЕНТЯБРЬ 2021 г.

Better.com Ответ на COVID-19

Better в настоящее время предоставляет отсрочку ссуды, отменяет плату за просрочку и овердрафт, приостанавливает обращение взыскания на всех заемщиков, чьи ссуды обслуживаются, и приостанавливает кредитную отчетность в соответствии с руководящими принципами Fannie Mae.

Better также изменила свои предложения по ипотеке и требования к некоторым кредитным продуктам.

Они увеличили свой минимальный кредитный рейтинг FICO для кредитов рефинансирования с выплатой наличных до 680. Минимальные требования для кредитов на покупку или рефинансирование по ставке и сроку по-прежнему составляют 620.

Их предложения по Jumbo-кредитам ограничены, и в настоящее время они не могут оформить Jumbo-ссуду с соотношением ссуды к стоимости (LTV) более 80%.

Другие рассмотренные нами кредиторы

Когда мы посмотрели на отрасль ипотечного кредитования, мы обнаружили, что многие из крупнейших кредиторов жилищного кредитования не обязательно предлагали лучшие продукты.Однако они могут преуспеть в других областях.

Гарантированный тариф

- Разрешить заемщикам загружать и подписывать документы в 300 отделениях в 46 штатах

- Предоставляет выборочные ставки для многих своих кредитных продуктов

- Участвует в программах помощи при первоначальном взносе: HomeReady, HomePossible®, Fannie Mae 97% и Freddie Mac HomeOne

- Нет продуктов домашнего капитала

- Недоступно в Миссисипи, Небраске, Вермонте или Западной Вирджинии

Guaranteed Rate — это еще один онлайн-ипотечный кредитор, который обеспечивает полностью цифровой процесс, который можно отслеживать с помощью интерактивного контрольного списка.При этом заемщики, которым также нужен физический филиал, могут посетить один из 300 филиалов кредитора в 46 штатах.

Guaranteed Rate содержит полный набор всеобъемлющих образовательных ресурсов, в том числе функцию «Знай свое соседство» (в бета-версии), которая дает заемщикам возможность просматривать рыночные и демографические тенденции по почтовому индексу, а также школьные данные и налоги.

Хотя этот кредитор предоставляет калькулятор доступности ипотеки, он не указывает, учитываются ли низкие ставки также, что заемщик приобрел ипотечные баллы.

ПОСЛЕДНИЕ НОВОСТИ НА СЕНТЯБРЬ 2021 г.

Гарантированная скорость Ответ на COVID-19

Гарантированная ставка предлагает варианты отсрочки платежа и отсрочки платежа в связи с пандемией. Сюда входят изменения ссуды, планы отказа и приостановка кредитной отчетности для заемщиков в программах отказа, выплатах или программах испытательного периода. Гарантированная ставка также изменила требования к самозанятым заемщикам для кредитов Fannie, Freddie, FHA и Jumbo.

PrimeLending

- Собственное приложение Loanplicity® сопровождает заемщиков на протяжении всего процесса, от подачи заявки до закрытия

- Обширный выбор ипотечных продуктов

- Участвует в более чем восьми программах покрытия расходов и помощи при первоначальном взносе

- Отсутствие комиссии за кредитование по любой ссуде VA, включая ремонт

- Вариант блокировки плавающей ставки доступен в течение 20 дней после закрытия, если ставки падают

- Нет продуктов домашнего капитала

- Перед подачей онлайн-заявки необходимо поговорить с кредитным специалистом

- Квалификационные требования не опубликованы

PrimeLending предлагает один из самых широких диапазонов кредитных продуктов среди всех компаний в нашем списке, включая некоторые уникальные варианты, такие как ссуды условного депонирования, энергоэффективные ипотечные кредиты и ссуды на ремонт согласно FHA 203 (k).Заемщики с низким и средним доходом могут получить до 2000 долларов в качестве заключительного кредита в зависимости от дохода и площади в рамках программы Neighborhood Edge.

Хотя у PrimeLending широкий выбор, кредитор мог бы быть более прозрачным в отношении своих требований к заемщикам. Кроме того, хотя компания рекламирует свою онлайн-доступность, потенциальные покупатели жилья должны сначала поговорить с кредитным специалистом, прежде чем заполнять заявку.

ПОСЛЕДНИЕ НОВОСТИ НА СЕНТЯБРЬ 2021 г.

Ответ PrimeLending на COVID-19

УPrimeLending была программа отказа от ипотеки в 2020 году, но в настоящее время нет никакой информации, связанной с программами COVID-19, кроме некоторых информационных сообщений в блоге страницы.Мы рекомендуем напрямую связаться с вашим кредитным специалистом.

Флагстар Банк

- Более 2000 ипотечных брокеров в США и обслуживают ссуды в каждом штате

- Предлагает некоторые варианты, не требующие авансовых платежей

- Имеет несколько специализированных продуктов, таких как несколько объектов недвижимости или ссуды с высоким балансом

- Заемщикам предоставляется единый ссуду консультант и кредитный обработчик

- Легко доступные ставки

- Продукты домашнего капитала недоступны по всей стране, но в основном сосредоточены в Мичигане

- Продукты домашнего капитала имеют ежегодную плату в размере 7 долларов и должны быть получены лично

- Большое количество жалоб в База данных CFPB о проблемах в процессе оплаты

Хотя компания Flagstar больше известна как обслуживающая ипотечная компания, чем инициатор, она предлагает полный набор ссуд, включая продукты собственного капитала и несколько специальных ссуд.Одним из примеров является профессиональный заем, предназначенный для недавних выпускников с высоким потенциалом заработка. В некоторых случаях Flagstar может даже исключить задолженность по студенческому кредиту из расчета DTI.

ПОСЛЕДНИЕ НОВОСТИ НА СЕНТЯБРЬ 2021 г.

Flagstar Ответ на COVID-19

Flagstar в настоящее время предлагает трехмесячный план воздержания, который может быть продлен на следующие три месяца. Компания также приостановила отчуждение, выселение и повторное владение в соответствии с инструкциями инвестора / страховщика или на более длительный срок, если это разрешено законом штата или федеральным законом.

Сколько я заплачу по ипотеке?

Справочник по ипотечным кредитам

Как работает ипотека?

Думаете о покупке дома, но у вас нет всех денег вперед? Ипотека может быть решением. Ипотека — это ссуды, предоставляемые финансовыми учреждениями для покупки или рефинансирования недвижимости. Дом, который вы покупаете на ипотечный кредит, служит вашим залогом. Если вы не сможете произвести выплаты по ипотеке, банк наложит арест на вашу собственность.

Финансирование вашего дома с помощью ипотеки означает, что ваш кредитор принимает финансовую долю в собственности. Для обеспечения этих инвестиций они требуют, чтобы заемщики получали страховку домовладельцев до полного погашения ссуды.

Если вы думаете о рефинансировании своего дома, воспользуйтесь нашим калькулятором рефинансирования ипотеки.

Вид ипотечной ссуды

Ипотечные компании предлагают различные кредитные продукты, различающиеся сроками, процентными ставками и использованием собственности, чтобы удовлетворить потребности покупателей жилья.

- Обычные ссуды: Обычные ссуды, не являющиеся частью какой-либо государственной программы, являются наиболее распространенным типом ипотечных ссуд. У них есть предел суммы кредита в 489 350 долларов в большинстве округов и 726 525 долларов в более дорогих районах. Если первоначальный взнос составляет менее 20%, требуется страхование.

- Джамбо-ссуды: Тип обычного ссуды, классифицируемый как соответствующий или несоответствующий, предназначенный для собственности, превышающей лимит в 489 350 долларов США. Несоответствие распространяется на недвижимость стоимостью от 1 до 2 миллионов долларов.Оба требуют хорошей кредитной истории и значительного первоначального взноса, чтобы соответствовать требованиям.

- Ссуды FHA : Ссуда Федеральной жилищной администрации защищает заемщика от дефолта. FHA выплачивает кредитору иск о невыплаченном остатке по ипотеке. Ставки по ипотечным кредитам, как правило, ниже, чем по обычным кредитам, потому что они поддерживаются Федеральной жилищной администрацией.

- Ссуды VA: Эта ссуда, доступная для военнослужащих, ветеранов и имеющих право переживших супругов, предлагает конкурентоспособные процентные ставки и не требует первоначального взноса или частного ипотечного страхования.Однако для этого требуется плата за финансирование VA. Этот заем предоставляет возможности для рефинансирования коренных американцев и реконструкции дома для облегчения доступа инвалидов.

- Займы в USDA: Этот заем поддерживает заемщиков с низкими доходами в сельской местности. Никакого первоначального взноса не требуется, и он предлагает конкурентоспособные процентные ставки, гибкие требования к кредитному рейтингу и низкое ежемесячное страхование ипотеки.

- Обратные ссуды: Для домовладельцев в возрасте 62 лет и старше обратная ипотека позволяет им конвертировать часть собственного капитала в наличные без продажи собственности.Пока вы живете в доме, вам не нужно возвращать ссуду. Домовладельцы в возрасте до 62 лет, которые хотели бы подать заявку на этот вид ссуды, должны изучить ссуды под залог собственного капитала.

- Местные ссуды: Эти кредиторы, предоставленные местным финансовым учреждением, наладили отношения с другими местными предприятиями, включая агентов по недвижимости, местных оценщиков и дизайнеров интерьеров.

Если вы хотите узнать больше, обязательно прочтите наши руководства по лучшим кредитам VA и лучшим компаниям по рефинансированию ипотечных кредитов.

Тип ставок по ипотеке

С ипотечной ссудой связаны различные расходы. Годовая процентная ставка (APR) будет отражать процентную ставку, брокерские сборы и другие сборы, установленные кредитором. При поиске ссуды всегда обращайте внимание на самые свежие ставки по ипотеке.

Кредиторы обычно делят свои продукты на ипотечные ссуды с фиксированной ставкой и ипотечные ссуды с регулируемой процентной ставкой.

| Фиксированная ставка | Регулируемая ставка (ARM) |

| Процентная ставка не меняется в течение срока кредита | Процентные ставки могут изменяться в течение срока кредита.По закону у ARM есть пожизненный предел, который ограничивает повышение процентной ставки по ссуде |

| Ежемесячные платежи остаются неизменными в течение срока ссуды | Ежемесячные платежи могут варьироваться в зависимости от колебаний процентной ставки. |

| Хороший вариант для покупателей жилья, планирующих остаться в доме на долгое время | Лучший вариант для покупателей жилья, которые планируют жить в доме на более короткое время |

| Три срока по ипотеке с фиксированной ставкой : 15-летний, 20-летний и 30-летний | ARM имеют период корректировки, при котором первоначальный платеж и ставка по ссуде остаются неизменными в течение установленного периода.Это может быть от 1 месяца до 5 лет. Впоследствии ставки могут меняться каждый квартал, год, 3 года или 5 лет |

| Годовая процентная ставка не всегда будет отражать максимальную процентную ставку по ссуде |

Как получить ипотечный кредит

Предварительное одобрение ипотеки до принятия решения о покупке недвижимости может иметь решающее значение, чтобы не смотреть на дома, которые вы не можете себе позволить. Это сэкономит ваше время и сделает процесс ипотеки более управляемым.

Проверьте наш калькулятор доступности жилья, чтобы узнать, сможете ли вы позволить себе ежемесячный платеж по ипотеке.

Чтобы подать заявку на ипотеку, вам необходимо:

- Копии двух последних квитанций о заработной плате

- Копия последней налоговой декларации

- W-2 и / или 1099 (хотя некоторые кредиторы могут потребовать их на срок до двух лет, в зависимости от вашей истории занятости)

- Удостоверение личности с фотографией, выданное государством, например, ваш паспорт или водительские права.

- Выписки всех ваших активов (IRA, инвестиционные счета, текущие и сберегательные счета и т. Д.))

- Документы об освобождении от банкротства (если применимо)

- Недавний кредитный отчет (обычно полученный кредитором)

- Выписки о любых непогашенных долгах — некоторые кредиторы могут потребовать информацию о ежемесячных платежах по кредитной карте

- В некоторых случаях кредиторы могут потребовать дополнительные документы, такие как история выплат алиментов и подарочные письма, поэтому обязательно спросите их перед подачей заявления.

Перед подачей заявления на ипотеку обязательно проверьте свой кредитный рейтинг.Кроме того, не стесняйтесь сравнивать ипотечных кредиторов. Даже если кредиторы заберут ваш кредит — а это считается жестким кредитным запросом — на ваш счет не повлияет, если все запросы будут выполнены в течение 30 дней. Агентства кредитной информации считают это поиском лучшей ставки по ипотеке.

И наконец, перед подачей заявления проверьте соотношение вашего долга к доходу. Кредиторы предпочитают заемщиков с соотношением долга к доходу ниже 36%, а многие кредиторы даже не рассматривают заемщиков с коэффициентом выше 43%.

COVID-19 и рынок жилья

2021 год начался с падения ставок по ипотечным кредитам до 50-летнего исторического минимума. Количество заявок на ипотечную ссуду увеличилось из-за исторически низких ставок. Freddie Mac и Fannie Mae, а также Министерство жилищного строительства и городского развития США (HUD) объявили о продлении защитных мер в связи с коронавирусом до 30 сентября 2021 года.

Эти средства защиты включают:

- Общенациональная приостановка всех продаж права выкупа и выселения

- Дополнительные варианты помощи по ипотеке

- Расширение программ воздержания для включения тех, кто прямо или косвенно пострадал от этого кризиса, вступает в силу немедленно

- Модификации ссуды, такие как уменьшение убытков, обычно предлагаемые в случае стихийных бедствий , также может быть доступен — в зависимости от ипотечного кредитора.

- Согласно Форуму финансовых услуг, многие кредиторы также предприняли дополнительные меры по оказанию помощи, такие как освобождение от комиссий, и не сообщают кредитным бюро о неблагоприятных кредитах.

Чтобы помочь вылечиться от коронавируса, Фредди Мак работает с Федеральным агентством жилищного финансирования (FHFA) по телефону:

- Упростить процесс покупки, продажи или рефинансирования

- Freddie Mac ослабляет требования к проверке занятости и предлагает альтернативы оценки в свете кризиса

- Freddie Mac и Fannie Mae объявили о общенациональном плане помощи заемщикам, испытывающим финансовые трудности из-за COVID-19

Что означает признак спроса в ипотечной ссуде?

Наличие в ипотечной ссуде функции до востребования — отмеченной как «да» в заключительном раскрытии ссуды — означает, что кредитор может потребовать от вас полностью выплатить ссуду в любое время.Кредитор может сделать запрос по любой причине, поэтому вам следует узнать об этой функции перед подписанием любого контракта.

Кто является кредитором ипотечного кредита?

Организатор ипотечной ссуды, также известный как MLO, — это обученный профессионал, который может направлять заявителей на протяжении всего процесса утверждения ипотеки. Их цель — ориентировать клиентов с момента подготовки кредитной заявки до ее закрытия. Организаторами ипотечного кредита могут быть как лица, имеющие государственную лицензию, так и лицензированные представители компаний.

Что лучше: ипотека с фиксированной или регулируемой ставкой?

Ипотека с фиксированной процентной ставкой — отличный вариант. По словам Тима Лукаса, регулируемые ставки «вообще не имеют никакого смысла», учитывая, насколько низки текущие ставки. «Единственный способ, которым я мог бы предложить регулируемую ставку, — это если вы ожидаете крупного наследства или если вы сможете выплатить свою ипотеку в течение двух или трех лет». «Наличие такой регулируемой ставки — большой риск, потому что на данный момент она может только расти, поэтому вы можете зафиксировать ее на 30 лет и никогда больше не беспокоиться об этом», — добавил Лукас.

Я имею право на получение как обычных займов, так и займов, обеспеченных государством. Какой выбрать?

Выбор ссуды, обеспеченной государством, может сэкономить сотни долларов по ипотеке в долгосрочной перспективе по сравнению с обычной ссудой. «Если вы имеете право как на ссуду VA, так и на обычную ссуду, обычно ссуда VA будет лучшим вариантом в зависимости от процентной ставки, если вы выберете подходящего кредитора», — сказал Джейсон Шэрон. Кроме того, ссуды никогда не имеют частного ипотечного страхования (PMI), в то время как для обычных ссуд потребуется PMI, если вы сделаете первоначальный взнос в размере менее 20% от покупной цены.

Какие документы мне нужны для подачи заявления на ипотеку?

Копии двух последних квитанций о заработной плате Копия вашей последней налоговой декларации W-2 и / или 1099 (хотя некоторым кредиторам может потребоваться до двух лет, в зависимости от вашей истории занятости) Удостоверение личности с фотографией государственного образца, например паспорт или водительские права. Выписки обо всех ваших активах (IRA, инвестиционные счета, текущие и сберегательные счета и т. Д.)) Документы о банкротстве (если есть) Недавний кредитный отчет Выписки о любых непогашенных долгах — некоторым кредиторам может потребоваться информация о ежемесячных платежах по кредитной карте. В некоторых случаях кредиторы могут потребовать дополнительную документацию, например историю выплат алиментов и подарочные письма, поэтому обязательно спросите их перед подачей заявления.

Будет ли у меня более высокая процентная ставка, потому что я работаю не по найму?

Ваш кредитный рейтинг и тип ссуды будут влиять на ваши процентные ставки, а не на ваш статус занятости.Однако самозанятость, скорее всего, повлияет на ваш квалификационный статус. Тим Лукас заявил, что «у вас будет больше шансов получить отказ, потому что андеррайтеру этой ссуды будет труднее доказать, что вы зарабатываете определенную сумму денег».

Если я хочу купить дом, с чего мне начать?

Энди Харрис предположил, что получение предварительного разрешения перед выбором собственности может иметь решающее значение, чтобы не забегать вперед и не искать дома, которые вы не можете себе позволить. «Вы должны быть предварительно одобрены, прежде чем вы начнете осматривать недвижимость или разговаривать с агентом по недвижимости.В противном случае вы не представляете, каков ваш целевой бюджет », — сказал он. Большинство потребителей будут мотивированы самим объектом недвижимости, потому что это самое интересное. Но прежде всего должно быть другое. «Никто не хочет проходить через процесс определения бюджета и подачи заявки на ипотеку, андеррайтинга ссуды и всех этих вещей, но вы не можете поставить телегу впереди лошади», — добавил он.

Джамбо-ссуды — это ипотечные кредиты, предназначенные для финансирования элитной недвижимости и домов на конкурентных рынках недвижимости.Они отличаются от обычных кредитов тем, что превышают лимиты, установленные Федеральным агентством жилищного финансирования. Однако трудно претендовать на получение крупной ссуды, потому что она не куплена и не гарантирована Freddie Mac и Fannie Mae. Кандидатам обычно требуется отличная кредитная история, более низкое соотношение долга к доходу и более крупный первоначальный взнос. Им также может потребоваться большее количество налоговых деклараций и больше ликвидных средств на их банковском счете для процесса закрытия, который, как правило, занимает больше времени из-за более строгих требований к крупной ссуде.Wells Fargo и New American Funding являются примерами банков, предлагающих гигантские ссуды.

Чтобы ответить на некоторые вопросы в этом разделе, мы связались с Тимом Лукасом, управляющим редактором The Mortgage Reports; Джейсон Шарон, ипотечный брокер, ветеран ВМС США и владелец Home Loans, Inc; и Энди Харрис, владелец Vantage Mortgage Group, Inc.

Как мы нашли лучших ипотечных кредиторов

Наши рейтинги основаны на более чем 60 типах данных в следующих категориях:

- Типы предлагаемых ссуд: Мы отдавали предпочтение компаниям, которые предлагали различные варианты ссуд, такие как ипотечные ссуды с фиксированной и регулируемой ставкой, ссуды на длительный срок и ссуды, обеспеченные государственными учреждениями.

- Качество обслуживания клиентов: Мы отдавали предпочтение компаниям, которые рассматривают альтернативные кредитные данные, обеспечивают оптимизированный процесс подачи заявок, как минимум две формы обслуживания клиентов, а также различные ресурсы и образовательные инструменты.

- Репутация и прозрачность: Мы рассмотрели жалобы потребителей. с CFPB и количество регулирующих действий, поданных в NMLS

В ходе нашего исследования мы консультировались со следующими экспертными источниками.

Обзор лучших ипотечных кредиторов за сентябрь 2021 года

Крупнейшие поставщики ипотечных кредитов в США

В 2019 году ипотечный кредит был выдан более 11000 организаций. Это покрывает около 9,2 миллиона кредитов. Но крупнейшие ипотечные кредиторы составляют огромный процент от этого числа. На 25 крупнейших кредиторов приходится более 88% выданных кредитов.

Мы изучили 25 ведущих ипотечных кредиторов с 2019 года, чтобы выяснить, кто из них выдал больше всего кредитов, закрыл большинство кредитов на сумму, равную наибольшему количеству долларов, осуществил наибольший процент своего бизнеса с миноритарными и малообеспеченными заемщиками и многое другое.

Основные выводы

- Почти 5 500 кредиторов представили статистику в соответствии с Законом о раскрытии жилищной ипотеки в 2019 году.

- Quicken Loans предоставили 541 000 кредитов на покупку в 2019 году, больше, чем у любого кредитора.

- Wells Fargo закрыл кредиты на сумму более 305 миллиардов долларов в 2019 году, что на 73% больше, чем у ближайшего конкурента.

- Broker Solutions и Bank of America предоставили почти треть своих займов миноритарным заемщикам в 2019 году.

- Broker Solutions, Movement Mortgage и CrossCountry Mortgage предоставили почти треть их займов 2019 года заемщикам с низким или средним уровнем дохода.

- Более половины ипотечных кредитов от Nationstar, Freedom Mortgage, Quicken Loans и CreditDepot в 2019 году приходились на рефинансирование.

Закон о раскрытии информации о жилищной ипотеке (HMDA)

Большая часть наших данных по крупнейшим поставщикам ипотечных кредитов взята из отчета о деятельности и тенденциях ипотечного рынка за 2019 год, в котором представлены данные, собранные в соответствии с Законом о раскрытии информации о жилищной ипотеке (HMDA).

Почти 5500 банков, сберегательных ассоциаций, кредитных союзов и недепозитарных ипотечных кредиторов сообщили правительству о своей кредитной деятельности в 2019 году.

Только финансовые учреждения с активами на сумму 46 миллионов долларов и более должны были сообщать о своей ипотечной деятельности в 2019 году.

Нужен какой-то контекст для этого числа? На конец 2019 года активы Wells Fargo составляли 1,9 триллиона долларов.

По оценкам CFPB, на 5500 финансовых учреждений, которые отчитываются в соответствии с HMDA, приходится около 88% закрытых ипотечных кредитов, выданных в Соединенных Штатах, или 8,1 миллиона кредитов. (Большинство ипотечных кредитов являются закрытыми, а кредитные линии собственного капитала или HELOC — нет.)

Данные, представленные в рамках HMDA, помогают регулирующим органам убедиться, что ипотечные кредиторы обслуживают свои сообщества и не дискриминируют заемщиков.

Отчет о деятельности и тенденциях ипотечного рынка за 2019 год включает данные о 25 крупнейших ипотечных кредитных организациях страны. Вот некоторые основные моменты из этих данных (прокрутите до таблицы внизу, чтобы просмотреть список всех 25 крупнейших поставщиков ипотечных кредитов):

Крупнейший поставщик ипотечных кредитов по источникам покупки: Quicken Loans

- Quicken Loans: 541,000

- United Shore Financial *: 339,000

- Wells Fargo: 232,000

- Chase: 168,000

- Fairway Independent Mortgage: 147,000

* United Shore Financial также известна как United Wholesale Mortgage, но потому что они: Перечислен в HMDA как United Shore, здесь мы тоже используем это имя.

Эти пять кредиторов выдали 17,59% всех ипотечных кредитов, зарегистрированных HMDA, в 2019 году. 25 крупнейших кредиторов вместе выпустили 37,17% всех ипотечных кредитов, зарегистрированных HMDA.

Прокрутите вниз, чтобы увидеть весь список крупнейших ипотечных кредиторов по происхождению покупки.

Крупнейший поставщик ипотечных кредитов по общей сумме закрытых обычных ссуд: Wells Fargo

- Wells Fargo: 305 626 315 000 долларов США

- Chase: 177 079 000 000 долларов США

- Quicken Loans: $ 145 878 710496 Shore Финансовые: $ 145 878 710496 United Shore

- U.S. Bank: 79 313 290 000 долл. США

В этот рейтинг включены все типы ссуд, определенные HMDA: покупка, рефинансирование, рефинансирование с выплатой наличных, улучшение дома, прочее и «не применимо».

Наибольшее количество покупок у миноритарных заемщиков: United Shore

Бюро финансовой защиты потребителей определяет «миноритарных заемщиков» как тех, кто идентифицирует себя как «небелые … или латиноамериканские белые».

- United Shore Financial Services: 41,648

- Wells Fargo: 25,200

- Quicken Loans: 22,646

- Bank of America: 20,336

- Fairway Independent Mortgage 7DA 1810-00 Согласно отчетам, в 2019 году миноритарным заемщикам было совершено 848 526 покупок.

- Broker Solutions *: 32,9%

- Bank of America: 32,8%

- заем Депо: 31,2%

- Freedom Mortgage: 30,7 %

- Chase: 28,4%

- United Shore Financial Services: 45,752

- Quicken Loans: 37,252

- Fairway Independent Mortgage: 29,986

- Caliber Home Loans: 90 170497 21371

- Wells Fargo2 кредиторов возникло около 1.07 миллионов ссуд на покупку жилья для заемщиков с низким или средним доходом в 2019 году.

Наибольший процент источников покупки для заемщиков LMI: Broker Solutions

- Broker Solutions: 33,2%

- Movement Mortgage: 32,6%

- CrossCountry Mortgage: 32,3%

- Fairway Independent Mortgage: 31,9%

- PrimeLending: 31,4%