В каком банке брать ипотеку выгодней: Промсвязьбанк: рейтинг, справка, адреса головного офиса и официального сайта, телефоны, горячая линия

РазноеКак выгоднее взять ипотеку в Сбербанке

Как известно, процентные ставки российских банков по различным кредитным продуктам (включая ипотеку) связаны с установленным регулятором уровнем ключевой ставки. На сегодняшний день ключевая ставка находится на рекордно низком уровне, что позволяет россиянам получить займ как можно выгоднее.

Ипотечные программы банка Открытия от 5,99%

Однако, какими бы заманчивыми ни были условия кредитования, всегда хочется сберечь как можно больше собственных средств. Сегодня попробуем разобраться, как взять ипотеку в Сбербанке и что нужно знать, чтобы сэкономить на процентах и дополнительных платежах.

- Накопите большой первоначальный взнос. Госбанк гораздо охотнее одобрит заявку на кредит, если предоставленная клиентом сумма превышает минимальное значение. Для заемщика выгода заключается в том, что при наличии крупного первоначального взноса понадобится занять у банка незначительную сумму и, следовательно, меньше переплатить за пользование займом.

- Если есть возможность, за несколько месяцев до намеченной покупки недвижимости откройте в Сбербанке счет для зачисления зарплаты. Это поможет в дальнейшем рассчитывать на льготные условия кредитования (для «зарплатников») и избавит заемщика от необходимости предоставлять справку о доходах.

- Есть смысл оформить в госбанке вклад и регулярно его пополнять. Таким образом клиент сможет подтвердить свою платежеспособность, безопасно накопить на первоначальный взнос и получить дополнительный доход.

- Не отказывайтесь от заключения договора страхования жизни, поскольку таким образом кредитор пытается снизить возможные риски. Да и вы будете уверены, что при несчастном случае положенные выплаты полностью компенсируют обязательства перед финучреждением по ипотеке. Оплатив единовременно необходимую сумму, вы сможете претендовать на льготную ставку и в конечном счете снизить переплату на процентах (дисконт к ставке составит около 1%). Оформить страховку можно в любой страховой компании, которая является партнером Сбербанка.

- Запросите в БКИ свою кредитную историю. Как известно, банки в первую очередь обращают внимание на финансовую дисциплину потенциальных заемщиков. Если кредитная история нулевая, возьмите потребительский кредит на небольшую сумму и своевременно его погасите. Кроме того, в отчете могут содержаться ошибки, которые необходимо исправить до обращения за кредитом на квартиру.

- Погасите просрочки и займы в сторонних финучреждениях, чтобы максимально снизить нагрузку на семейный бюджет.

- Оформите ипотеку без посещения офиса в онлайн-режиме через сайт domclick.ru (ресурс ДомКлик входит в группу компаний Сбербанка). Это не только удобно и быстро, но и поможет снизить процентную ставку по кредиту. Обратите внимание, что зарплатным клиентам госбанка потребуется только паспорт, а остальным – дополнительно пара документов.

- Воспользуйтесь услугой электронной регистрации сделки, позволяющей зарегистрировать право собственности на недвижимость в онлайн-режиме без обращения в МФЦ или Росреестр (дисконт к ставке составит 0,3%).

- Изучите требования к потенциальным заемщикам и соберите максимально возможный пакет документов (справка о доходах, копия трудовой книжки/трудового договора, документы на движимое и недвижимое имущество и др.).

Оформить страховку можно в любой страховой компании, которая является партнером Сбербанка.

Оформить страховку можно в любой страховой компании, которая является партнером Сбербанка.

- Обратите внимание на жилье, которое предлагают застройщики, являющиеся партнерами Сбербанка. Как правило, за покупку недвижимости в таких строительных компаниях клиент получает существенную скидку и дополнительные преимущества (размер дисконта зависит от срока кредитования и может составлять 3-3,5%). Кроме того, участвуйте в специальных акциях Сбербанка для новых и действующих клиентов.

- Заручитесь поддержкой поручителей (им тоже понадобится собрать полный пакет документов). Помните, что супруг/супруга всегда выступает в качестве созаемщика, если собственность не разделена в соответствии с брачным договором. Созаемщиками по ипотеке могут быть не более 3 физлиц, доходы которых учитываются при расчете максимально возможного размера ссуды.

- Выходите на сделку как можно быстрее (помните, что одобрение банка действует в течение ограниченного времени, после чего придется подавать заявку заново, а условия могут быть уже значительно хуже).

- Если есть возможность, выбирайте ипотечный кредит с дифференцированными платежами, а не аннуитетными (имейте в виду, что итоговая переплата по аннуитетной схеме больше, чем при дифференцированной).

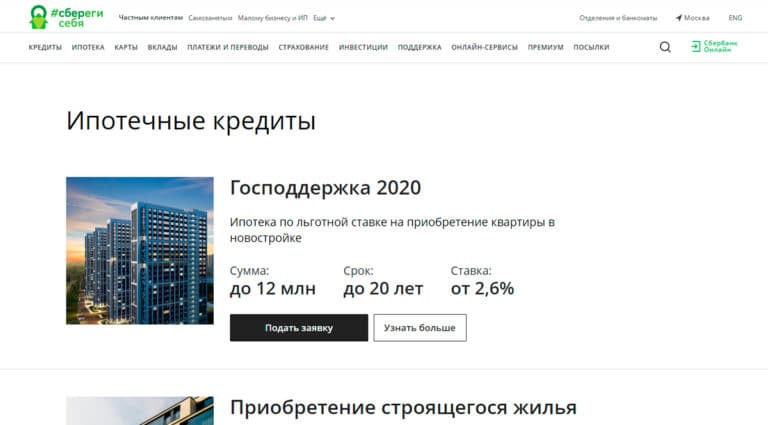

- Узнайте, подходите ли вы под условия действующих в банке программ (Господдержка 2020, Спецпрограмма по ипотеке на новостройки,

Ипотека с господдержкой для семей с детьми, Военная ипотека, Семейная ипотека), и постарайтесь взять кредит по ней. - Погашайте задолженность большими платежами, чем указано в графике, уменьшайте тело кредита досрочно.

В любом случае, прежде чем брать ипотеку на якобы выгодных условиях, серьезно обдумайте свое решение и рассчитайте, какую сумму ежемесячного платежа вы сможете осилить.

Решение по ипотеке за 10 минут с Росбанк Дом Экспресс

В каком банке выгоднее брать ипотеку?

Одна из главных задач, которые ставят перед собой граждане РФ, это решение жилищного вопроса. Стоимость недвижимости на первичном и вторичном рынке постоянно растет, особенно это ощутимо в крупных городах. А о таких мегаполисах, как Москва и Санкт- Петербург, уж и говорить не стоит, здесь цены лишь за один квадратный метр жилья доходит до астрономических показателей. Но обзавестись своей недвижимостью все равно когда-нибудь нужно, не мыкаться же всю жизнь по съемным квартирам.

А о таких мегаполисах, как Москва и Санкт- Петербург, уж и говорить не стоит, здесь цены лишь за один квадратный метр жилья доходит до астрономических показателей. Но обзавестись своей недвижимостью все равно когда-нибудь нужно, не мыкаться же всю жизнь по съемным квартирам.

Копить по 20 лет на покупку своего жилья – это очень сложное и трудоемкое дело, а с учет того, что недвижимость с каждым годом дорожает, еще и бесполезное, так как через 10–15 лет той суммы, за которую вы могли бы купить квартиру сегодня, может хватить только на несколько квадратных метров. Поэтому если вам уже удалось скопить некую сумму, у вас есть стабильная работа и хороший доход, то самое время подумать о покупке недвижимости в ипотечный кредит.

С развитием ипотечных предложений в банках доля лиц, которые могут позволить себе приобрести жилье увеличилась. Сегодня банки предлагают различные виды ипотечных программ для своих потенциальных клиентов. Так как ипотека предполагает длительные деловые отношения между кредитной организацией и заемщиком, то к решению задачи, где взять ипотеку, стоит отнестись с большим внимаем и ответственностью.

Сегодня банки предлагают различные виды ипотечных программ для своих потенциальных клиентов. Так как ипотека предполагает длительные деловые отношения между кредитной организацией и заемщиком, то к решению задачи, где взять ипотеку, стоит отнестись с большим внимаем и ответственностью.

От принятого вами решения во многом зависит, насколько удобно и выгодно вам будет рассчитываться по ипотечному кредиту. Поэтому у заемщика возникает вполне закономерный вопрос: «Где взять ипотеку выгодно?». Российские банки предлагают массу ипотечных решений. Но как не ошибиться и сделать действительно правильный и выгодный выбор? Зависит от того, что именно вкладывать в понятие «выгодно».

Где выгоднее брать ипотечный кредит?

С одной стороны, ипотека – это отличный способ решить жилищный вопрос, однако с другой стороны, это очень ответственный шаг, который накладывает на заемщика массу обременений и обязательств. Несмотря на все плюсы и минусы ипотеки, в наше время это единственный достаточно обоснованный кредит. Посудите сами: недвижимость только подорожает, и выплатив кредит за ипотеку, вы не только не потеряете деньги, но и при продаже квартиры сможете заработать.

Российские банки готовы предоставить разнообразие ипотечных программ на срок от 1 до 30 лет. Возникают естественные вопросы, а в каком банке кредитные программы лучше, где выгоднее взять ипотеку, существует ли вообще выгодная ипотека? Особенно актуальны данные вопросы в больших городах, где потенциальных клиентов у банков достаточно много, и конкуренция между кредитодателями и даже между консультантами в одном банке достаточно высокая. Поэтому важно выбрать то учреждение, с которым лучше и выгоднее будет сотрудничать именно вам.

Где выгоднее и лучше брать ипотеку?Понятие слова «выгодно» у каждого индивидуально. Например, для кого-то важнее быстро погасить кредит, чтобы не переплачивать проценты. Для таких заемщиков лучше брать жилищный кредит в банке, который предлагает минимальную процентную ставку. Однако стоит сказать, что все ипотечные программы предусматривают так называемый «аннуитетный вариант гашения задолженности». А значит это, что реальная ставка по кредиту будет немного выше, чем в рекламе. Не стоит также забывать о разнообразных банковских комиссиях, государственной регистрации страховках и прочих попутных расходах.

Например, для кого-то важнее быстро погасить кредит, чтобы не переплачивать проценты. Для таких заемщиков лучше брать жилищный кредит в банке, который предлагает минимальную процентную ставку. Однако стоит сказать, что все ипотечные программы предусматривают так называемый «аннуитетный вариант гашения задолженности». А значит это, что реальная ставка по кредиту будет немного выше, чем в рекламе. Не стоит также забывать о разнообразных банковских комиссиях, государственной регистрации страховках и прочих попутных расходах.

Поэтому решившись взять ипотеку, при этом самую «выгодную», нужно ориентироваться не на низкую процентную ставку, рекламируемую в каком-либо банке, а на лучше обратить внимание на полную стоимость кредита. Фактическую стоимость займа обязаны рассчитать в банке, и предоставить заемщику до подписания ипотечного, кредитного и других договоров. Только после полного расчета стоит задумываться, стоит ли взять кредит в этом банке или поискать предложение лучше.

Только после полного расчета стоит задумываться, стоит ли взять кредит в этом банке или поискать предложение лучше.

На что обращать внимание при выборе банка?

Существует множество значительных условий, которые следует учесть при выборе банка-кредитора. Решая, в каком финансовом учреждении брать ипотеку, особое внимание обратите на такие критерии:

- Минимальный первоначальный взнос – очень важный параметр. Сегодня очень сложно найти банк, в котором можно взять ипотеку с 10 % первоначального взноса. Большинство кредитных организаций предлагают ставку первоначального взноса в 20 % от стоимости объекта недвижимости. А некоторые финансовые учреждения вообще требуют 30% минимального первоначального взноса.

Однако не каждый может выложить такую сумму сразу. Поэтому если вы ограничены в средствах, то выбирайте ипотечный кредит в банке с минимальной процентной ставкой на первый взнос. 10-типроцентные ставки можно найти в Сбербанке (программа «Ипотека для молодой семьи»), Петрокомерце, Адмиралтейский, Глобэксбанке, Металлинвесте и др.

10-типроцентные ставки можно найти в Сбербанке (программа «Ипотека для молодой семьи»), Петрокомерце, Адмиралтейский, Глобэксбанке, Металлинвесте и др.

- Требования к недвижимости – еще один значимый критерий. Так ипотека берется именно для покупки недвижимости, крайне важно выбрать того кредитодателя, который выдаст кредит на приобретение квартиры. То есть нужно выбрать именно тот банк, который без лишних проблем в качестве залога примет тот объект недвижимости, который выбрал заемщик.

В описании программы ипотечного кредитования всегда есть информация, о том какие требования банк выдвигает к недвижимости. Например, не каждый кредитор согласен выдать деньги на строящееся или вторичное жилье. В этом отношении лучше подойдут Европейский трастовый банк, Мой банк, Пушкино, которые согласны выдать кредит на ипотеку вторичного жилья.

- Скорость оформления. Кому-то очень важно оформить кредит побыстрее. Однако придется огорчить заемщика, который хочет сделать все быстро, так как практически у всех банков одинаковые требования к пакету документов и сроки рассмотрения заявления от клиента, которые, как правило, занимают около 30 дней. А если потенциальный кредитовзятель при этом еще и собственник бизнеса, то это дополнительные несколько дней.

Конечно, кредиторы могут выполнить любой каприз за ваши деньги. Например, значительно ускорить процесс, но при этом требования к минимальному первоначальному взносу возрастут до 50%, а ставка по кредиту возрастет вдвое. Наиболее выгодное предложение по быстрому оформлению ипотеки и «ВТБ 24».

- Размер процентной ставки – один из наиболее важных параметров. Процентная ставка по кредиту определяет, какую именно сумму вам придется выплачивать каждый месяц, и на сколько больше вы переплатите в конечном итоге. Сразу отметим: ее «ведитесь» на рекламу, обещающую низкую процентную ставку 7,65 % — 8,9 % .

Сразу отметим: ее «ведитесь» на рекламу, обещающую низкую процентную ставку 7,65 % — 8,9 % .

Сразу отметим: ее «ведитесь» на рекламу, обещающую низкую процентную ставку 7,65 % — 8,9 % .Как правило, такая ставка дается только на первый год кредита, а на второй и последующие годы она резко возрастает. Поэтому внимательно читайте контракт, и лучше выбрать банк со средним размером процентной ставки: от 9% до 12% годовых. Бюджетный вариант ипотеки у ВТБ-24, Сбербанка, ИТБ, Росэнерго.

- Специальные программы. Иногда возможны случаи, когда некоторые финансовые учреждения предлагают некоторым категориям граждан особые льготные условия кредитования. Чаще всего, это государственные программы и субсидии, такие как «Материнский капитал для ипотеки», «Ипотека молодой семье» и др. Такие лица могут взять кредит на ипотеку, получив ряд льгот.

Например, Сбербанк предлагает пониженный первоначальный взнос для молодой семьи. Найдя похожие льготные программы у других банков можно существенно сэкономить. Так, целый ряд кредитных организаций таких, как Пушкино, Адмиралтейский, ИТБ, предлагают счастливым родителям второго и последующих детей использовать материнский капитал для получения ипотеки. Особое преимущество получают клиенты, которые заработную плату получают в том в банке, в котором желают оформить ипотеку.

- Сумма и срок кредитования. Хотя сумма кредита не является главным приоритетом при выборе кредитора, данный параметр повлияет на решение заемщика, если размер его накоплений весьма ограничен. Срок кредитования, безусловно, очень важен, так как, чем дольше срок, тем легче выплачивать кредит, потому что при длительном сроке размер ежемесячных выплат заметно ниже, чем при коротком.

Самые длительные сроки кредитования предлагают следующие банки: ИТБ, Сбербанк, Евротраст, Мой банк, Росэнерго, РИБ, АИЖК – 30 лет, ВТБ-24, Уралсиб, Адмиралтейский, – 20 лет. При этом следует учесть, что более длительный срок кредитования увеличивает сумму итоговой переплаты.

Таким образом, заемщику нужно, прежде всего, определить, какие критерии и условия являются для него наиболее приоритетными, а определившись, сравнить банки между собой и сделать выбор, в каком банке брать ипотеку.

ИПОТЕЧНЫЙ БУМЕРАНГ #102

ИПОТЕЧНЫЙ БУМЕРАНГ #102

Никита Масленников, — ведущий эксперт Центра политических технологий,12 февраля 2021, источник

«Если государство считает, что есть необходимость помогать людям решать жилищный вопрос, тогда нужно подтолкнуть строительный комплекс к повышению темпов возведения домов, инженерных коммуникаций.

Я бы (касаемо вопроса льготной ипотеки под 6,5% — прим.ред.) ушел от общефедерального характера программы, выбрал бы в течение года несколько опорных регионов с критической жилищной ситуацией, с большим объемом ветхих домов. Понятно, что речь идет не о Москве и не о Санкт-Петербурге, а о городах с населением несколько сотен тысяч, около миллиона человек. Может быть, имеет смысл сначала выбрать 2-3 региона. А потом, оценив ситуацию, можно идти дальше. <…> Для среднестатистического гражданина купить квартиру даже с участием льготного кредита — проблема.

Ирина Доброхотова, — председатель совета директоров компании «БЕСТ-Новострой», 12 февраля 2021, источник

«Если программу (ипотеки под 6,5% — прим.ред.) свернут именно 1 июля, то к тому времени ключевая ставка рефинансирования едва ли сильно изменится. Сейчас она находится на уровне 4,25%. Формула для расчёта минимальной ипотечной ставки для физлиц — ключевая ставка плюс 2-2,5 пункта. То есть найти способ выдавать жилищные кредиты под 6,5-7% годовых банки должны и без господдержки. Предположим, что ипотечные ставки после прекращения бюджетных субсидий останутся первое время довольно доступными — минимум на уровне 7%, средняя по году — на уровне 8-8,5%. Остается понять, что будет со спросом и предложением.

Борис Терехов, — партнер группы компаний SRG, 12 февраля 2021, источник

«Ключевая ставка напрямую влияет на глобальные аспекты рынка, в том числе на условия ипотечного кредитования и займы девелоперов на строительство новых объектов. Однако в сложившейся на сегодняшний день ситуации ключевая ставка не играет существенной роли. При этом решение ЦБ сохранить ее на уровне 4,25% не должно привести к росту стоимости на рынке жилья в ближайшее время, так как повышение цен уже произошло за счет увеличения спроса из-за льготной ипотеки на новостройки. Положительный эффект от этой программы уже исчерпан»

Алексей Коренев, — аналитик ГК «Финам», 12 февраля 2021, источник

«Таргетирование инфляции, положенное в основу формирования денежно-кредитной политики, практически не оставляет пространства для маневра «вниз», так как индекс потребительских цен уже сейчас составляет 5,2%.

Екатерина Щурихина, — младший директор по банковским рейтингам агентства «Эксперт РА», 12 февраля 2021, источник

«При отсутствии значительного изменения макроэкономической среды (снижение роста цен, безработицы и т. д.) уменьшения ставок по ипотеке в 2021 году ожидать не стоит. При этом если госпрограмма льготной ипотеки завершится к 1 июля 2021 года, то во второй половине года можно ожидать некоторого роста средневзвешенной ставки по рынку. Вероятный уровень ипотечных ставок в первом полугодии 2021-го — 7–7,5%, во втором полугодии 2021-го — 7,5–8%»

Наталия Кузнецова, — генеральный директор агентства недвижимости «БОН ТОН», 12 февраля 2021, источник

«Пока снижения спроса на жилье не наблюдается, но есть тенденция на сокращение предложения квартир в продаже, что в итоге приведет к росту цен. Снижение активности рынка по традиции ожидается летом. Но этот год может стать исключением, ведь господдержка действует до июля, многие захотят успеть «запрыгнуть в уходящий поезд». Если программу не продлят, то август и сентябрь будут тихими, так как потребуется время для привыкания к стандартным ставкам на уровне 7,5–8,5% вместо текущих 5,75–6,5% на первичном рынке»

Снижение активности рынка по традиции ожидается летом. Но этот год может стать исключением, ведь господдержка действует до июля, многие захотят успеть «запрыгнуть в уходящий поезд». Если программу не продлят, то август и сентябрь будут тихими, так как потребуется время для привыкания к стандартным ставкам на уровне 7,5–8,5% вместо текущих 5,75–6,5% на первичном рынке»

Елена Иванкина, — завкафедрой менеджмента недвижимости Факультета рыночных технологий Института отраслевого менеджмента РАНХиГС, 15 февраля 2021, источник

«Ипотека в России развивается постепенно, не очень быстро, с неизменно растущими темпами. В начале 2000-х она составляла 1% от ВВП. В настоящее время — около 8%. Это существенный рост, но он мог бы быть и выше. Предпосылок для появления ипотечного пузыря в России на данный момент нет, что связано с рядом существенных факторов. Во-первых, с недостаточным уровнем развития ипотеки. В развитых европейских странах ипотека составляет от 70 до 110% ВВП. И наши 8% — это только веха на пути дальнейшего развития ипотеки. Во-вторых, у нас достаточно низкий процент плохих кредитов по ипотечному кредитованию — порядка 1,3%. Плохие кредиты — это просроченные платежи по ипотеке. Обычно они составляют 0,9%. В развитых рыночных странах Европы просроченные долги по ипотеке составляют от 1% до 3% всех выданных кредитов.

И наши 8% — это только веха на пути дальнейшего развития ипотеки. Во-вторых, у нас достаточно низкий процент плохих кредитов по ипотечному кредитованию — порядка 1,3%. Плохие кредиты — это просроченные платежи по ипотеке. Обычно они составляют 0,9%. В развитых рыночных странах Европы просроченные долги по ипотеке составляют от 1% до 3% всех выданных кредитов.

В-третьих, в России не развито страхование ипотеки и выпуск вторичных ценных бумаг на ипотечные кредиты. В мире они составляют до 100% и больше по отношению к объемам выданных ипотечных кредитов. А у нас они составляют мизерную долю. Соответственно, финансовые кризисы не могут затронуть ипотечные ценные бумаги по причине их практически отсутствия или очень незначительного развития. Еще один фактор. Сейчас средний срок отдачи ипотеки — 18 лет. Люди обдуманно берут кредит на длительный срок и соотносят его со своими доходами и расходами. Поэтому такой ситуации, какая была в США в 2007—2008 гг., когда ипотечные кредиты брали даже безработные, не имеющие никаких доходов, в России невозможна»

Кирилл Царев, — заместитель председателя правления Сбербанка, 15 февраля 2021, источник

«По ипотеке, я думаю, что останется уровень такой же, как был в прошлом году. Я имею в виду по поводу динамики. Здесь один из важных вопросов — наличие предложения. Де факто на тот высокий спрос, который есть, необходимо, чтобы правильно, в хорошем смысле слова, ответили застройщики и обеспечили необходимое количество жилья для граждан… Потенциал роста в ипотеке существует. До конца сказать, насколько он будет сильно больше, наверное, тяжело. Я бы сказал, что если он будет на уровне прошлого года, это будет нормальный показатель.Мне кажется, что это (продление льготной ипотеки в регионах с трудной ситуацией на рынке жилья — прим.ред.) вполне заслуживающий внимания вариант. Понятно, что льготная ипотека должна быть направлена на помощь в развитии регионов и определенного сегмента клиентов. В зависимости от того, в каком регионе и на сколько продвигается или нет сегодня жилищная застройка, есть смысл в каких-то регионах на это смотреть более внимательно. Если и сворачивать программу, то это должно происходить поэтапно. Во-вторых, основным фактором сегодня является предложение — вопрос, сколько есть доступного предложения.

Я имею в виду по поводу динамики. Здесь один из важных вопросов — наличие предложения. Де факто на тот высокий спрос, который есть, необходимо, чтобы правильно, в хорошем смысле слова, ответили застройщики и обеспечили необходимое количество жилья для граждан… Потенциал роста в ипотеке существует. До конца сказать, насколько он будет сильно больше, наверное, тяжело. Я бы сказал, что если он будет на уровне прошлого года, это будет нормальный показатель.Мне кажется, что это (продление льготной ипотеки в регионах с трудной ситуацией на рынке жилья — прим.ред.) вполне заслуживающий внимания вариант. Понятно, что льготная ипотека должна быть направлена на помощь в развитии регионов и определенного сегмента клиентов. В зависимости от того, в каком регионе и на сколько продвигается или нет сегодня жилищная застройка, есть смысл в каких-то регионах на это смотреть более внимательно. Если и сворачивать программу, то это должно происходить поэтапно. Во-вторых, основным фактором сегодня является предложение — вопрос, сколько есть доступного предложения. Именно оно влияет больше на цену»

Именно оно влияет больше на цену»

Алексей Зубец, — директор Института социально-экономических исследований Финансового университета при правительстве РФ, 15 февраля 2021, источник

«Если брать ипотеку как сегмент, то, по последним данным, спрос на нее не сократился. На сегодняшний день какого-то бурного спроса нет, но он поддерживается на уровне января 2019 года. Пока провала нет, но я думаю, что он наступит, потому что в 2020 году довольно большое количество людей взяли ипотечный кредит. Должна наступить потребительская пауза. И на этой волне цены на недвижимость тоже должны пойти вниз»

Олег Богданов, — ведущий аналитик QBF, 15 февраля 2021, источник

«Я думаю, финансовые условия в России будут ужесточаться. Ставки на рынке еще в конце прошлого года пошли вверх, а этот тренд будет негативно влиять на объемы выдачи банками так называемой льготной ипотеки. Мне трудно назвать льготной ипотеку под 6,5%, при том что ключевая ставка Банка России находится на уровне 4,25%. Льготной была бы ипотека под 2%, а сейчас это просто принуждение коммерческих банков выдавать ипотечные кредиты по нормальным рыночным ставкам. Однако поскольку условия меняются, населению будет сложнее получить ипотечный кредит. Это несколько снизит спрос на жилье, хотя он из-за инфляции останется на высоком уровне. Конечно, государству нужно продлевать льготную ипотеку и для снижения социальной напряженности, и для поддержки строительства, тем более что средства на это есть»

Льготной была бы ипотека под 2%, а сейчас это просто принуждение коммерческих банков выдавать ипотечные кредиты по нормальным рыночным ставкам. Однако поскольку условия меняются, населению будет сложнее получить ипотечный кредит. Это несколько снизит спрос на жилье, хотя он из-за инфляции останется на высоком уровне. Конечно, государству нужно продлевать льготную ипотеку и для снижения социальной напряженности, и для поддержки строительства, тем более что средства на это есть»

Константин Селянин, — финансовый аналитик, кандидат экономических наук, 15 февраля 2021, источник

«Процентная ставка по ипотеке после отмены льгот, безусловно, вырастет. Обратите внимание, средняя ставка по ипотеке сейчас 7,3%, а не 6,5%. При том, что до 90% нового жилья покупают за счет льготной ипотеки. Поэтому ставка, как минимум, вырастет до среднерыночной. А учитывая, что инфляция оказалась заметно выше запланированной, то, безусловно, ставки станут выше — до 7,5-8%. Вместе с ростом ставки по ипотеке существенно снизятся цены на жилье. Падение цен должно произойти в силу законов экономики, так как из-за снижения реальных доходов граждан снижается и спрос»

Падение цен должно произойти в силу законов экономики, так как из-за снижения реальных доходов граждан снижается и спрос»

Михаил Делягин, — экономист, директор Института проблем глобализации, 15 февраля 2021, источник

«Это (снижение количества молодых людей, берущих ипотечные кредиты, — прим.ред.) очень грозный признак, который связан с падением доходов молодежи и в целом с отсутствием у нее жизненных перспектив. Дело в том, что у нас строят сословное общество и общество высокомонополизированное. И снижение количества молодых людей, которые могут позволить себе ипотеку, — это показатель снижения социальной мобильности. При этом надо понимать, что количество ипотечников у нас очень здорово выросло. Ипотека стала более доступной. Но снижение доли молодежи среди ипотечников показывает, что родители берут ипотеку для детей, а дети сами взять не могут. Это признак, с одной стороны, снижения социальной мобильности, а с другой стороны, признак инфантилизации. Потому что когда люди не могут о себе позаботиться сами, они слишком долго остаются детьми. И это плохо, потому что наиболее активная и энергичная часть общества не может и не умеет за себя отвечать. При нынешней социально-экономической политике такая тенденция будет продолжаться»

И это плохо, потому что наиболее активная и энергичная часть общества не может и не умеет за себя отвечать. При нынешней социально-экономической политике такая тенденция будет продолжаться»

Анатолий Печатников, — заместитель президента-председателя правления ВТБ, 16 февраля 2021, источник

«На наш взгляд, еще одним перспективным направлениям развития госсубсидирования может стать фокусная поддержка дополнительных категорий граждан. Например, во многих регионах России успешно работают специальные программы, рассчитанные на конкретные профессиональные сегменты, молодых родителей или молодых специалистов. Использование этих практик может стать мультипликатором для привлечения молодежи в профессии или улучшения демографической ситуации — ведь решение жилищного вопроса серьезно мотивирует граждан на создание семьи, рождение детей и карьерный рост… Мы намерены усилить работу по повышению доступности ипотеки для населения в том числе за счет работы по льготным программам и реализации полностью дистанционных ипотечных сделок»

Герман Греф, — глава Сбербанка, 16 февраля 2021, источник

«Различные льготные программы для семей с детьми и молодых специалистов – я считаю, что эти программы должны существовать, они есть и региональные, и федеральные, и мы поддерживаем саму инициативу по продолжению такого рода программ. Министр финансов и наш председатель наблюдательного совета сказал, что у нас, скорее всего, будет принята программа поддержки, поэтому мы здесь даже не обсуждаем, будем участвовать в выработке решения и реализации этих решений, мы их всячески поддерживаем»

Министр финансов и наш председатель наблюдательного совета сказал, что у нас, скорее всего, будет принята программа поддержки, поэтому мы здесь даже не обсуждаем, будем участвовать в выработке решения и реализации этих решений, мы их всячески поддерживаем»

Надежда Караваева, — старший аналитик банковских рейтингов НРА, 16 февраля 2021, источник

«На фоне стабилизации ситуации с пандемией и частичным восстановлением экономической активности, небольшим ожидаемым ростом доходов в 2,5-3% и сокращением размера ежемесячного обязательного платежа, можно ожидать, что объем досрочных погашений (ипотечных кредитов — прим.ред.) сохранится на уровне 2020 года или немногим ниже»

Дмитрий Синочкин, — шеф-редактор NSP, 16 февраля 2021, источник

«Продление льготной ипотеки напоминает рекламу лекарств — боремся не с болезнью, а с симптомами. В официальной риторике есть откровенное вранье: «льготная ипотека сделала жилье более доступным» — не более, а менее! До введения льготной ипотеки, год назад, средняя квартира в Петербург стоила 5,1 млн, сейчас — почти 6 млн. Ежемесячные платежи увеличились, переплата увеличилась, срок «рабства у банка» вырос — и все это на фоне падения доходов… Если бы правительство, как и собиралось, прекратило действие программы в ноябре — это была бы реальная антикризисная мера, ограниченного действия. А теперь — «чемодан без ручки»: и нести тяжело, и бросить жалко. Завлекать в ипотечные программы многодетные семьи — это совсем уж безответственные игры. Обратите внимание на публикации в официальных СМИ: темпы льготного кредитования упали, лимиты не будут выбраны, ужас-ужас! Цель — не построить больше недорогого жилья, а увеличить количество заемщиков. Это не о людях, это — о втягивании оставшихся у населения денег в воронку банковского кредитования… «Рецепт» от кризиса только один — увеличивать объем предложения»

Светлана Ковалева, — руководитель Абсолют Банка в Екатеринбурге, 16 февраля 2021, источник

«Мы ожидаем, что в 2021 году доля сделок с готовыми квартирами на рынке сохранится на уровне 75-80%. При этом ни первичное, ни вторичное жилье в этом году дешеветь не будет. Более того, вторичка начнет активно расти в цене. Мы прогнозируем в 2021 году рост ипотечного кредитования на 5-10% — в основном за счет спроса на готовые квартиры и низких ставок по жилищным кредитам»

При этом ни первичное, ни вторичное жилье в этом году дешеветь не будет. Более того, вторичка начнет активно расти в цене. Мы прогнозируем в 2021 году рост ипотечного кредитования на 5-10% — в основном за счет спроса на готовые квартиры и низких ставок по жилищным кредитам»

Илья Володько, — генеральный директор консалтинговой компании MACON, 16 февраля 2021, источник

«Даже при продлении ипотечных льгот цены на жилье в этом году не так поднимутся, как в прошлом. Потенциал роста не бесконечен, доходы населения не растут с 2013 года. И как бы ни была выгодна ипотека, бесконечно поддерживать спрос она не сможет. Кроме того, многие застройщики среагировали на растущий спрос и в третьем-четвертом квартале начали новые проекты, то есть предложение на рынке жилья тоже понемногу растет. Поэтому максимальная отметка, которую можно прогнозировать, — семь-восемь процентов. Причем этот рост, скорее всего, произойдет в первом полугодии, а со второго мы будем наблюдать фиксацию всех показателей»

Павел Федяев, — зампред думского комитета по транспорту и строительству, 17 февраля 2021, источник

«Нужно внимательнее относиться к заемщикам, причем независимо от места проживания. Посмотреть, сколько льготных ипотек у человека. Если он берет первую под 6,5% – конечно, он однозначно может ее взять, и ему ее одобрят. А если она третья льготная? Должны мы давать ее? Мое мнение – нет… Есть меры господдержки, которыми граждане России могут воспользоваться лишь однажды. Материнский капитал, жилищный сертификат, налоговый вычет на квартиру. Льготная ипотека — столь же весомая мера господдержки. Давайте пропишем критерии заемщика — и нам не придется отменять низкие ставки. Тогда мера будет адресной и точно будет работать на выполнение задачи, поставленной нам президентом, — обеспечить людей доступным жильем. Для тех, кто хочет инвестировать, процент должен быть выше. Но мы должны найти другие инструменты стимулирования спроса в этой категории. Например, банк при одобрении будет учитывать весь доход инвестора, а не только по основному месту работы, указанный в справке 2-НДФЛ, доход от сдачи квартир, доход от облигаций»

Посмотреть, сколько льготных ипотек у человека. Если он берет первую под 6,5% – конечно, он однозначно может ее взять, и ему ее одобрят. А если она третья льготная? Должны мы давать ее? Мое мнение – нет… Есть меры господдержки, которыми граждане России могут воспользоваться лишь однажды. Материнский капитал, жилищный сертификат, налоговый вычет на квартиру. Льготная ипотека — столь же весомая мера господдержки. Давайте пропишем критерии заемщика — и нам не придется отменять низкие ставки. Тогда мера будет адресной и точно будет работать на выполнение задачи, поставленной нам президентом, — обеспечить людей доступным жильем. Для тех, кто хочет инвестировать, процент должен быть выше. Но мы должны найти другие инструменты стимулирования спроса в этой категории. Например, банк при одобрении будет учитывать весь доход инвестора, а не только по основному месту работы, указанный в справке 2-НДФЛ, доход от сдачи квартир, доход от облигаций»

Надежда Косарева, — президент Фонда «Институт экономики города», 17 февраля 2021, источник

«Ипотека на сегодняшний день без всякого субсидирования заняла свое достойное место. За 15 лет мы смогли развить эту индустрию на очень хорошем уровне, и сегодня ипотечный кредит по рыночным ставкам доступен примерно 50% населения страны… Дальнейшее искусственное повышение доступности ипотеки не эффективно по многим причинам. Во-первых, группы с более низкими доходами даже льготной ипотекой воспользоваться не могут. У них не остается средств на нормальную жизнь даже при нулевой ставке. Во-вторых, застройщики используют льготу для того, чтобы повысить цены на жилье, не снижая объемов строительства. Это логично: у них растут затраты в связи с потреблением импортных материалов, растут цены на стройматериалы внутри страны, увеличиваются расходы на зарплату из-за того, что мигранты, которым можно было платить меньше, уехали. Другими словами, субсидирование ставки – это бессмысленная трата бюджетных средств… Мне представляется важным, оставить в покое ипотеку и заняться тем, чтобы создать арендный жилфонд, как коммерческий, так и некоммерческий»

За 15 лет мы смогли развить эту индустрию на очень хорошем уровне, и сегодня ипотечный кредит по рыночным ставкам доступен примерно 50% населения страны… Дальнейшее искусственное повышение доступности ипотеки не эффективно по многим причинам. Во-первых, группы с более низкими доходами даже льготной ипотекой воспользоваться не могут. У них не остается средств на нормальную жизнь даже при нулевой ставке. Во-вторых, застройщики используют льготу для того, чтобы повысить цены на жилье, не снижая объемов строительства. Это логично: у них растут затраты в связи с потреблением импортных материалов, растут цены на стройматериалы внутри страны, увеличиваются расходы на зарплату из-за того, что мигранты, которым можно было платить меньше, уехали. Другими словами, субсидирование ставки – это бессмысленная трата бюджетных средств… Мне представляется важным, оставить в покое ипотеку и заняться тем, чтобы создать арендный жилфонд, как коммерческий, так и некоммерческий»

Егор Лопатин, — старший аналитик рейтингового агентства НКР, 17 февраля 2021, источник

«Увеличить доступность жилья для россиян может дальнейшее снижение процентных ставок по ипотеке, в том числе льготным программам, с одновременным ростом объема предложения на рынке, что в свою очередь может позволить застройщикам не поднимать стоимость жилья в ответ на снижение процентных ставок. Однако уменьшение ставок по льготной ипотеке на фоне завершения цикла смягчения денежно-кредитной политики ЦБ невозможно без дополнительных трат бюджета на компенсацию банкам разницы между льготной и рыночной стоимостью кредита. В целом льготные ипотечные программы являются эффективной мерой поддержки участников рынка недвижимости. Однако на фоне низкого предложения и последующего роста цен на рынке выгода от льготной процентной ставки для заемщика фактически была обнулена… То есть фактически главным выгодоприобретателем введения программы господдержки в 6,5% стали застройщики»

Однако уменьшение ставок по льготной ипотеке на фоне завершения цикла смягчения денежно-кредитной политики ЦБ невозможно без дополнительных трат бюджета на компенсацию банкам разницы между льготной и рыночной стоимостью кредита. В целом льготные ипотечные программы являются эффективной мерой поддержки участников рынка недвижимости. Однако на фоне низкого предложения и последующего роста цен на рынке выгода от льготной процентной ставки для заемщика фактически была обнулена… То есть фактически главным выгодоприобретателем введения программы господдержки в 6,5% стали застройщики»

Вячеслав Дусалеев, — генеральный директор компании «Метр квадратный», 17 февраля 2021, источник

«В 2021 году мы ожидаем перераспределение части спроса с первичного на вторичный рынок, который в 2020 году значительно отставал по росту цен. Во многих регионах вторичка стала заметно более выгодна с точки зрения цены за квадратный метр, чем первичная недвижимость. Не исключено, что ряд покупателей в 2021 году переключится именно на такие объекты, что дополнительно снизит «давление» спроса на первичном рынке»

Эльвира Набиуллина, — глава ЦБ РФ, 18 февраля 2021, источник

«Что касается постоянно действующих льготных программ, они должны быть, они у нас были до пандемии. На наш взгляд, есть потенциал расширения таких льготных программ постоянного действия, не антикризисных, а именно постоянных. Это могут быть специальные региональные программы для тех субъектов, где застройщикам работать менее выгодно. Требуется выбор таких регионов, где могли бы быть постоянные меры поддержки строительства — либо через ипотеку, либо через какие-то другие механизмы.Льготная ипотека для молодых семей несильно востребована, нужно расширить критерии [включения семей в программу] и ввести дифференциацию ставки по количеству детей… Льготная ипотека (под 6,5% — прим.) как антикризисная мера была очень эффективной, но ее надо вовремя сворачивать, именно как антикризисную меру… Льготную ипотеку на новостройки целесообразно сохранить в регионах, где существует дефицит жилья и нет большого роста цен на него. Потому что в значительном числе регионов рост цен перекрыл позитивный эффект от снижения процентных ставок по ипотеке. Поэтому, на наш взгляд, она должна быть более таргетирована, чтобы реально работала на повышение доступности жилья для людей и не приводила к перегреву на рынке жилья»

На наш взгляд, есть потенциал расширения таких льготных программ постоянного действия, не антикризисных, а именно постоянных. Это могут быть специальные региональные программы для тех субъектов, где застройщикам работать менее выгодно. Требуется выбор таких регионов, где могли бы быть постоянные меры поддержки строительства — либо через ипотеку, либо через какие-то другие механизмы.Льготная ипотека для молодых семей несильно востребована, нужно расширить критерии [включения семей в программу] и ввести дифференциацию ставки по количеству детей… Льготная ипотека (под 6,5% — прим.) как антикризисная мера была очень эффективной, но ее надо вовремя сворачивать, именно как антикризисную меру… Льготную ипотеку на новостройки целесообразно сохранить в регионах, где существует дефицит жилья и нет большого роста цен на него. Потому что в значительном числе регионов рост цен перекрыл позитивный эффект от снижения процентных ставок по ипотеке. Поэтому, на наш взгляд, она должна быть более таргетирована, чтобы реально работала на повышение доступности жилья для людей и не приводила к перегреву на рынке жилья»

Валерий Казейкин, — вице-президент Национального агентства малоэтажного и коттеджного строительства, 18 февраля 2021, источник

“Малоэтажное и индивидуальное жилищное строительство постепенно завоевывает рынок жилья в стране. Если мы посмотрим статистику, то увидим, что ежегодно доля малоэтажного строительства увеличивается примерно на 0,8%. А в прошлом году она выросла на 2%… Два года назад были введены поправки в ФЗ 214 «Об участии в долевом строительстве». После этих изменений количество разрешений, которые получают девелоперы на новое многоэтажное строительство, существенно упало. В позапрошлом году оно составило всего 10 млн кв. м, в прошлом году – 12 млн кв. м. Это значит, что задачи, которые поставлены перед Правительством РФ и Министерством строительства и ЖКХ РФ по ежегодному возведению 120 млн кв. м жилья, очень сложно выполнимы. Будет строиться не 70-80 млн кв. м многоэтажного жилья, а 10-20 млн кв. м. Естественно эту долю займет малоэтажное и индивидуальное строительство, и мы приблизимся по соотношению между МКД и ИЖС к цивилизованным странам Европы и Америки.

Если мы посмотрим статистику, то увидим, что ежегодно доля малоэтажного строительства увеличивается примерно на 0,8%. А в прошлом году она выросла на 2%… Два года назад были введены поправки в ФЗ 214 «Об участии в долевом строительстве». После этих изменений количество разрешений, которые получают девелоперы на новое многоэтажное строительство, существенно упало. В позапрошлом году оно составило всего 10 млн кв. м, в прошлом году – 12 млн кв. м. Это значит, что задачи, которые поставлены перед Правительством РФ и Министерством строительства и ЖКХ РФ по ежегодному возведению 120 млн кв. м жилья, очень сложно выполнимы. Будет строиться не 70-80 млн кв. м многоэтажного жилья, а 10-20 млн кв. м. Естественно эту долю займет малоэтажное и индивидуальное строительство, и мы приблизимся по соотношению между МКД и ИЖС к цивилизованным странам Европы и Америки.

Мы ожидаем, что в 2023-2024 годах доля малоэтажного жилья на нашем рынке составит примерно 70-80%. Это потребует совершенно иного отношения к этому сегменту строительства со стороны и риэлторов, и банков, и страховых компаний, и системных агрегаторов. Потому что именно за индивидуальным строительством будущее. Это сейчас очень серьезно понимают и в администрации Президента, и в Правительстве и в Минстрое»

Потому что именно за индивидуальным строительством будущее. Это сейчас очень серьезно понимают и в администрации Президента, и в Правительстве и в Минстрое»

Евгений Гольдфайн, — заслуженный экономист России, 19 февраля 2021, источник

«Несмотря на опережающий инфляцию рост цен на недвижимость, потребность в льготной ипотеке не снижается. Прекращение льготной ипотеки может привести не только к снижению спроса, но и к стагнации строительной и смежных отраслей, снижению ВВП и направлению части обесценивающихся накоплений граждан вместо экономики РФ в «проедание». Если не будоражить строительный рынок резкими сменами ипотечной политики, то конкуренция обеспечит рыночные принципы ценообразования… Уровень ипотечной «закредитованности россиян» гораздо меньше, чем в тех же европейских странах. Обязательства по ипотеке в подавляющем большинстве исправно погашаются. В отличие от ипотечного пузыря в США, приведшего к кризису 2008 года, российские банки не выдают ипотеки потомственным безработным, а цены на рынке вторичного жилья способны компенсировать возможные потери банков при изъятии недвижимости у неплательщиков. О каком пузыре беспокоится ЦБ — непонятно… Гораздо больше опасности для экономики РФ, предпринимательской и потребительской активности представляет политика ЦБ по обеспечению в 2021-2022 годах недостаточного прироста реальной денежной массы на уровне всего 5-6%, что, с учетом инфляции, приведет к «рублевому голоду», низким темпам роста ВВП, замедлению потребительской и предпринимательской активности и усилению неконкурентоспособности страны»

О каком пузыре беспокоится ЦБ — непонятно… Гораздо больше опасности для экономики РФ, предпринимательской и потребительской активности представляет политика ЦБ по обеспечению в 2021-2022 годах недостаточного прироста реальной денежной массы на уровне всего 5-6%, что, с учетом инфляции, приведет к «рублевому голоду», низким темпам роста ВВП, замедлению потребительской и предпринимательской активности и усилению неконкурентоспособности страны»

Константин Бородулин, — директор банковских рейтингов НРА, 19 февраля 2021, источник

«Рост цен уже полностью нивелировал преимущества от низкой процентной ставки, поэтому льготная ипотека перестает выполнять функцию стимула роста в строительной сфере. Соответственно, дальнейшее снижение льготной ставки, и сопутствующий рост цен (не только на первичном, но и на вторичном рынке) приведет к отрицательному эффекту, ухудшив доступность жилья даже в тех регионах, где предложение жилья имеется в достаточном объеме. Поддержка должна оказываться более адресно в частности в тех регионах, где наблюдается дефицит жилья, а также тем слоям населения, кто в ней в большей степени нуждается, например, молодые и многодетные семьи»

Игорь Горский, — президент Российской Гильдии Риэлторов, 19 февраля 2021, источник

«Сейчас многие специалисты говорят, что ожидают в этом году большое количество просрочек по выплате ипотечного кредита. Предполагаю, что будут также банкротства физических лиц. В общем, после того, как банки оформили массу новых ипотечных кредитов, их, скорее всего, настигнет расплата в виде множества должников… По моим расчетам, в ближайшее время из-за смены поколений начнется массовая смена владельцев квартир по всей стране. Каждые 20-25 лет это происходит. Люди, купившие квартиру 15 лет назад, вырастают из нее, хотят что-то больше, задумываются о том, чтобы их дети и внуки имели крышу над головой. Двухтысячники уже начинают планировать переезды. Им нужно жилье, и желательно — качественное: с озеленением, подходящим ландшафтом и высоким уровнем комфорта.

Предполагаю, что будут также банкротства физических лиц. В общем, после того, как банки оформили массу новых ипотечных кредитов, их, скорее всего, настигнет расплата в виде множества должников… По моим расчетам, в ближайшее время из-за смены поколений начнется массовая смена владельцев квартир по всей стране. Каждые 20-25 лет это происходит. Люди, купившие квартиру 15 лет назад, вырастают из нее, хотят что-то больше, задумываются о том, чтобы их дети и внуки имели крышу над головой. Двухтысячники уже начинают планировать переезды. Им нужно жилье, и желательно — качественное: с озеленением, подходящим ландшафтом и высоким уровнем комфорта.

Рост цен на недвижимость в 2021 г., скорее всего, замедлится. Может быть, цены даже снизятся в некоторых регионах, но не в целом по стране. Почему я так думаю? Я просто изучил как-то историю нашего рынка недвижимости за последние 30 лет, и обратил внимание, что никаких «обвалов» цен на жилье за этот период в стране не случалось. Чаще всего повторялся один и тот же цикл: квадратные метры дорожают некоторое время, потом цены как бы достигают своего потолка и какое-то время колеблются вокруг одних и тех же значений, и — снова начинается рост. Словно машина гнала-гнала очень быстро по трассе и остановилась, пока остальные машины не стали ее догонять. Поравнялись — и опять все играют все в догонялки»

Словно машина гнала-гнала очень быстро по трассе и остановилась, пока остальные машины не стали ее догонять. Поравнялись — и опять все играют все в догонялки»

Алексей Белоусов, — генеральный директор СРО НП «Объединение строителей СПБ», 19 февраля 2021, источник

«Текущий год будет более спокойным. Если действие программы льготной ипотеки будет продлено, то цены продолжат идти вверх, но уже не в такой сильной динамике — на 10-15%. Но и продавать будем меньше. У потенциальных инвесторов, приобретающих жилье для сохранения накоплений, ресурсы все же ограничены — они не могут каждый год покупать по новой квартире»

Дмитрий Орехов, — управляющий директор рейтингового агентства НКР, 20 февраля 2021, источник

«В ближайшие годы в силу падения уровня доходов населения мы не ожидаем бума рынка индивидуального строительства и, соответственно, спроса на ипотеку в данном сегменте. Льготная ипотека под строительство индивидуальных домов подстегнет темпы роста ИЖС в РФ, однако рост сегмента сильно ограничивает более низкая по сравнению с квартирами ликвидность частных домов и сложности с их оценкой со стороны банков. Тем не менее, мы ожидаем роста ИЖС в текущем году не менее чем на 1-3% по сравнению с прошлым годом. В то же время наблюдается повышенный спрос на частные дома в условиях пандемийных ограничений из-за их большей площади, лучшей экологии за пределами городов и наличия приусадебного участка… Учитывая существенно меньшую долю покрытия ипотекой ИЖС по сравнению с многоквартирными домами (ИЖС — 5%, МКД – более 50%), инициатива по распространению семейной ипотеки на строительство частных домов представляется логичной»

Тем не менее, мы ожидаем роста ИЖС в текущем году не менее чем на 1-3% по сравнению с прошлым годом. В то же время наблюдается повышенный спрос на частные дома в условиях пандемийных ограничений из-за их большей площади, лучшей экологии за пределами городов и наличия приусадебного участка… Учитывая существенно меньшую долю покрытия ипотекой ИЖС по сравнению с многоквартирными домами (ИЖС — 5%, МКД – более 50%), инициатива по распространению семейной ипотеки на строительство частных домов представляется логичной»

Дмитрий Гордов, — глава компании Landwerk, 20 февраля 2021, источник

«У нас активно развиваются всевозможные ипотечные продукты, связанные с городским жильем. С загородным жильем, несмотря на все нацпроекты по развитию рынка малоэтажного домостроения, они не работали. По сути, загородный рынок был зажат с точки зрения доступности капитала для его развития. Кредитование для застройщиков малоэтажного индивидуального жилья, индивидуальных домов практически недоступно. Соответственно, программы ипотечного кредитования, которые могли бы с этой стороны подпитать рынок малоэтажного, индивидуального домостроения, де-факто практически не работали. А с учетом того, что малоэтажное строение тоже достаточно капиталоемкое (если делать централизованную застройку коттеджных поселков, бюджет на строительство домов может занимать 80-85% от общего бюджета), именно это привело к тому, что на рынке снизилось качество продукта, появились участки без подряда — именно в связи с тем, что не хватало средств на застройку. Доступность ипотечных программ для индивидуального домостроения, конечно, сильно подпитает и разовьет рынок. Но если это сильно зарегулировать и оставить только за крупными копаниями такую возможность, то де-факто, я считаю, это намерение выйдет в пшик, потому что 80% (если не больше) рынка — это небольшие, мелкие, неизвестные компании»

Дмитрий Котровский, — общественный омбудсмен по защите прав предпринимателей в строительстве, 20 февраля 2021, источник

«Мы должны с вами понимать, что из 80 млн квадратных метров, которые вводятся в эксплуатацию ежегодно на сегодняшний день, уже примерно половина — это индивидуальное жилищное строительство. В этой половине невозможно на сегодняшний день определить, что является новостроем, а что является так называемой амнистией, которую государство продлевает из года в год. Очень важно учесть мнение тех потенциально желающих улучшить свои жилищные вопросы семей, которые выбирают либо квартиру в мегаполисах, либо индустриальным способом построенные коттеджные поселки, либо какая-то действительно планирует приобрести земельный участок и построить на этом земельном участке собственный дом. Я думаю, что последняя категория незначительная. И почему на самом деле сегодня Минфин пытается в этом плане определить ставку по ипотеке, дело даже не в том, что это 6%, 4% или 8%, а дело в том, каким образом и что банк будет брать в залог, предоставляя такие механизмы субсидирования такой процентной ставки. Потому что на самом деле земля сама по себе ничего не представляет. Не очень понимаю, с какими банками будут вестись переговоры. Если это, например, профильный банк «Дом.РФ» — возможно, но тогда надо смотреть по объему.

В этой половине невозможно на сегодняшний день определить, что является новостроем, а что является так называемой амнистией, которую государство продлевает из года в год. Очень важно учесть мнение тех потенциально желающих улучшить свои жилищные вопросы семей, которые выбирают либо квартиру в мегаполисах, либо индустриальным способом построенные коттеджные поселки, либо какая-то действительно планирует приобрести земельный участок и построить на этом земельном участке собственный дом. Я думаю, что последняя категория незначительная. И почему на самом деле сегодня Минфин пытается в этом плане определить ставку по ипотеке, дело даже не в том, что это 6%, 4% или 8%, а дело в том, каким образом и что банк будет брать в залог, предоставляя такие механизмы субсидирования такой процентной ставки. Потому что на самом деле земля сама по себе ничего не представляет. Не очень понимаю, с какими банками будут вестись переговоры. Если это, например, профильный банк «Дом.РФ» — возможно, но тогда надо смотреть по объему. Что касается других, коммерческих банков, я не думаю, что они будут охотно предоставлять такие инструменты, потому что в залог ничего не уходит»

Что касается других, коммерческих банков, я не думаю, что они будут охотно предоставлять такие инструменты, потому что в залог ничего не уходит»

Юлия Федулаева, — директор по поддержке риэлторского бизнеса «Миэль», 20 февраля 2021, источник

«Льготная ипотека на строительство или покупку загородного жилья будет особенно интересна жителям регионов, где загородные поселки начинаются в 15-20 минутах езды от города… На мой взгляд, программа льготной ипотеки на стройку или готовый дом будет эффективна, если ставка по кредиту приблизится к ключевой ставке ЦБ. Например, если ипотечная ставка на ИЖС будет предлагаться на уровне 4,5%, то это не отразится негативно на госбюджете, как получилось с программой господдержки новостроек. <…> Вряд ли льготная ипотека на ИЖС будет столь же эффективна и создаст ажиотаж, как программа льгот на новостройки. Квартира в городе останется наиболее ликвидным активом, ее проще продать или сдать в аренду, чем загородный дом»

Василий Колташов, — экономист, 20 февраля 2021, источник

«Для роста количества частных домов в России следует активнее развивать для них социальную инфраструктуру. .. Существует проблема социальной инфраструктуры. Те, кто привязан к социальной инфраструктуре — поликлиникам, детским садам, школам, они как покупали квартиры, так и будут покупать. Если власти будут решать проблему социальной инфраструктуры, то, возможно, мы увидим рост спроса на земельные участки. Но предполагать, что такая возможность приведет к значительному вытеснению уже готового жилья, я бы не стал это предположение поддерживать. Постройка жилья самостоятельно сопряжена со многими хлопотами. Причем не только юридическими, но и с процессом самого строительства этого жилья. И не все готовы на эти хлопоты идти»

.. Существует проблема социальной инфраструктуры. Те, кто привязан к социальной инфраструктуре — поликлиникам, детским садам, школам, они как покупали квартиры, так и будут покупать. Если власти будут решать проблему социальной инфраструктуры, то, возможно, мы увидим рост спроса на земельные участки. Но предполагать, что такая возможность приведет к значительному вытеснению уже готового жилья, я бы не стал это предположение поддерживать. Постройка жилья самостоятельно сопряжена со многими хлопотами. Причем не только юридическими, но и с процессом самого строительства этого жилья. И не все готовы на эти хлопоты идти»

Ирина Радченко, — президент Международной академии ипотеки и недвижимости, 20 февраля 2021, источник

«Банки не будут охотнее давать ипотеку после предложения Минфина (выдавать «семейную ипотеку» под 6% на строительство частных домов — прим.ред.), потому что для банков сохраняется два существенных риска. У нас в России только-только наводят порядок с тем, чтобы не сложились обманутые дольщики при покупке квартир в новостройках, а если мы говорим про деревянный дом, то застройщики гораздо меньше по объёмам, непонятно, как контролировать качество их работы, соблюдение сроков и сохранность кредитных средств. Поэтому пока не будет решена задача контроля со стороны подрядчиков, у этой программы не будет будущего. Банки должны контролировать, но понятно, что контролировать одного подрядчика, который строит один дом в деревне, бессмысленно. Нужно развивать массовую застройку, чтобы строились посёлками. Тогда дело сдвинется с мёртвой точки. Нужно, чтобы банк вносил собственно средства, когда уже подрядчик начал строить. Нужно убедиться, что кредитные средства не будут разворованы»

Поэтому пока не будет решена задача контроля со стороны подрядчиков, у этой программы не будет будущего. Банки должны контролировать, но понятно, что контролировать одного подрядчика, который строит один дом в деревне, бессмысленно. Нужно развивать массовую застройку, чтобы строились посёлками. Тогда дело сдвинется с мёртвой точки. Нужно, чтобы банк вносил собственно средства, когда уже подрядчик начал строить. Нужно убедиться, что кредитные средства не будут разворованы»

Почему ипотечные компании так сильно хотят, чтобы вы перефинансировали?

Размещено 18 февраля 2021 г.

Если у вас уже есть ипотечный кредит, есть большая вероятность, что вы будете регулярно получать нежелательную почту с призывом к рефинансированию.

Вы можете получать ходатайства как от вашего текущего банка / кредитного специалиста, так и от конкурирующего кредитора или ипотечного брокера, желающего приобрести ваш бизнес.

Но почему они так сильно хотят, чтобы вы рефинансировали ипотеку? Какая им выгода, особенно если они уже создали вашу ипотеку и ежемесячно получают проценты?

Разве не в их интересах? ? (серьезно, это не каламбур) — сохранить ипотеку и продолжать получать приличную доходность, вместо того, чтобы давать вам новую низкую ставку.

Почему они предлагают вам более низкую ставку?

- Почему ипотечный кредитор предлагает вам более низкую процентную ставку, чем у вас сейчас

- Это якобы принесет им меньше денег каждый месяц?

- Потому что они часто продают ссуды инвесторам, чтобы получить прибыль

- Или они никогда не владели вашей ипотекой с самого начала, поэтому они получают комиссию и выручку от продажи

Это может быть легче понять, если мы посмотрим на это наоборот.Представьте, что у вас есть сберегательный счет, доходность которого составляет 0,95%.

Ваш тот же банк не подошел бы к вам и не сказал: «Эй, давайте вместо этого введем вас в счет со ставкой 1,25%, вы заслуживаете большего!

Если бы они это сделали, то была бы огромная выгода, например, блокировка ваших денег на пять лет с фиксированной нормой прибыли (CD).

С другой стороны, конкурирующие банки могут предложить вам 1,25% годовых без каких-либо условий (и даже дать вам начальный бонус), потому что в настоящее время у них нет ваших денег.

Это дает нам ключ к разгадке того, почему банк может потребовать от вас рефинансирования с их помощью. Они фактически не удерживают вашу ипотеку .

Видите ли, в наши дни многие банки и кредиторы создают ипотечные кредиты, но затем быстро продают их другим инвесторам. Это известно как модель «источник для распространения».

Таким образом, хотя они могли выдать ваш заем, на самом деле они не обслуживают его и не начисляют проценты по нему.

Другими словами, вы, как клиент, перебиваете их.Они могут продавать вам другой товар снова и снова, не оказывая на них негативного влияния.

Это означает, что для них имеет смысл снова рефинансировать ваш жилищный заем, даже если новая процентная ставка намного ниже, чем по существующему займу.

Кому принадлежит ваш жилищный кредит?

- Здесь много путаницы в отношении права собственности

- Банк, который изначально финансировал вашу ипотеку, может не иметь к ней никакого отношения сегодня

- Его могли продать много лет назад другой компании

- Но если они все еще владеют / service it, они могут не захотеть предложить вам рефинансирование

- В этом случае просто поищите в другом месте нового кредитора, который действительно получит выгоду

Некоторая путаница относительно того, «что им это выгодно», может возникнуть из-за тот факт, что право собственности на ссуду неясно.

Таким образом, даже если предположить, что Bank of America закрыл вашу ссуду, она могла быть продана Wells Fargo или другому менее известному агенту по обслуживанию ссуд постфактум.

Это объясняет готовность Банка Америки рефинансировать вашу ипотеку. Они могут зарабатывать деньги на затратах на закрытие (опять же) и зарабатывать деньги, продавая их снова или обслуживая ссуду.

Если они действительно сохранят ипотеку во второй раз, они, возможно, не захотят повторно ее рефинансировать в будущем.

Но если они продадут его снова, есть большая вероятность, что вы получите предложение о рефинансировании в будущем.Они могут даже потребовать обналичить ссуду, чтобы сделать ссуду еще более крупной и прибыльной.

Если вы рассматриваете ипотечного брокера, который закрывает ссуды от имени различных кредиторов, он может многократно рефинансировать вашу ипотеку в разных банках и всегда получать прибыль независимо от того, где заканчивается ссуда.

Они по-прежнему будут получать комиссию, даже если ваша процентная ставка повышается, понижается или меняется в сторону.

Конечно, им, возможно, придется ждать шесть месяцев между каждым рефинансированием, чтобы избежать потери комиссии по предыдущей ссуде, но если это имеет смысл, они могут попытаться заставить вас рефинансировать снова.

Интересно, что Федеральный кредитный союз ВМС утверждает, что обслуживает вашу ипотеку на всю жизнь.

Хотя это может быть плюсом, потому что вам не нужно будет отслеживать, кому платить, если ваш заем будет продан, а уровень обслуживания может быть выше, потому что они сохранят вас в качестве клиента, они могут не захотеть предлагать вам еще более низкая ставка.

Совет: не расстраивайтесь, если ваш текущий кредитор не заинтересован в рефинансировании вашей ссуды, вместо этого присмотритесь, и вы можете найти более выгодную сделку.

Но банк мне ничего не берет!

- Не обманывайтесь, думая, что с вас не взимают плату, если ничего не поступает напрямую из кармана

- Никогда не бывает бесплатного обеда, как бы банально это ни звучало

- Если вы не обязаны уплачивая комиссию кредитору или расходы на закрытие сделки, вы получаете более высокую процентную ставку, чем необходимо.

- Это так, даже если вы получаете более низкую ставку, чем ваша текущая.

Еще один миф.Тот факт, что с вас не взимают ни цента, не означает, что вы не зарабатываете деньги банку (или брокеру).

Если вы еще не слышали о бесплатном рефинансировании, перейдите на эту страницу, и вы увидите, как кредиторы могут оформлять новые ипотечные кредиты, не взимая с вас никаких денег (из собственного кармана).

Короче говоря, они используют кредиты кредитора для покрытия ваших заключительных расходов. И эти кредиты генерируются за счет предложения вам более высокой процентной ставки, чем та, на которую вы могли бы претендовать в противном случае.

И они могут выбрать компенсацию, оплачиваемую кредитором, при которой банк выплачивает им вместо заемщика, опять же, по несколько более высокой процентной ставке.

Но если ставки достаточно упали с тех пор, как вы впервые получили ипотеку, у них все еще есть возможность предложить вам более низкую ставку со всеми этими расходами.

Так что да, они все еще зарабатывают деньги, даже если это звучит слишком хорошо быть правдой. Никогда не беспокойтесь о том, зарабатывает ли кредитор деньги. Беспокойтесь о том, имеет ли смысл рефинансирование для вас.

Они придумают миллион разных причин, чтобы убедить вас рефинансировать, даже если это не в ваших интересах.

Как зарабатываются деньги по жилищному кредиту

- Рефинансирование ссуды (комиссии и затраты на закрытие)

- Продажа ссуды инвестору (премия за предоставление услуг)

- Обслуживание ссуды (сбор ежемесячных процентов с течением времени)

Таким образом, можно заработать много денег на ипотеке на разных этапах пути.

Во-первых, кредитные специалисты и ипотечные брокеры могут взимать комиссию с каждой ссуды, когда вы рефинансируете их, независимо от того, были ли они источником вашей предыдущей ссуды.

Как уже отмечалось, кредиторы могут платить этим продавцам напрямую, даже если вы этого не делаете (напрямую).

Затем, когда ссуда продается инвестору, инициирующий кредитор может заработать так называемую премию за предоставление услуг, которая может быть представлена в виде процента от остатка, скажем, 1-2% от суммы ссуды.

Наконец, компания, обслуживающая ссуду, может собирать проценты каждый месяц и зарабатывать деньги.

Это объясняет, почему ипотека так выгодна и почему все хотят, чтобы вы рефинансировали!

Односторонние кредитные союзы могут сделать ипотеку более прибыльной | Credit Union Journal

По мере того, как кредиторы и независимые ипотечные компании активно пытаются привлечь потребителей, кредитные союзы должны постоянно стремиться оптимизировать все конкурентные преимущества, которыми они обладают. Как правило, члены кредитных союзов являются верными связями и хотят сохранить свой бизнес внутри компании. Однако, как участники, они также ожидают более низких сборов и конкурентоспособных ставок.Одним из способов увеличения прибыли и, следовательно, увеличения дивидендов на конец года для кредитных союзов с сильными ипотечными операциями является хеджирование. Хотя это немного сложнее, чем продажа форвардных обязательств для покрытия риска процентной ставки клиента, блокировка хеджирования для последующей продажи обязательств с более коротким сроком поставки позволяет кредитному союзу достичь лучшего общего исполнения, что максимизирует прибыльность.

Хотя это немного сложнее, чем продажа форвардных обязательств для покрытия риска процентной ставки клиента, блокировка хеджирования для последующей продажи обязательств с более коротким сроком поставки позволяет кредитному союзу достичь лучшего общего исполнения, что максимизирует прибыльность.

Скотт Колклаф — старший вице-президент по развитию бизнеса Vice Capital Markets, консультационной компании по хеджированию ипотечных кредитов.

Прежде чем кредитный союз сможет получить выгоду от хеджирования, он должен принять измененную стратегию реализации. Кредитные союзы, управляющие ипотечными операциями внутри компании, обычно продают свою продукцию напрямую Fannie Mae или Freddie Mac и сохраняют за своими членами права на обслуживание. Часто обязательства, используемые для этих продаж, списывались единовременно и заполнялись ссудами по мере их закрытия, что могло приводить к тому, что хвостовые части вызывали либо перевыполнение, либо недопоставку, которые необходимо объединять. Если используются обязательства по разовой ссуде, а не паушальные суммы, или если эти ссуды не закрываются вовремя — или не закрываются вообще, — могут быть начислены комиссии за продление и пара. Хотя на первый взгляд это кажется довольно безобидным компромиссом, повторяющаяся долгосрочная модель этого приводит к потраченным впустую тысячам долларов.

Если используются обязательства по разовой ссуде, а не паушальные суммы, или если эти ссуды не закрываются вовремя — или не закрываются вообще, — могут быть начислены комиссии за продление и пара. Хотя на первый взгляд это кажется довольно безобидным компромиссом, повторяющаяся долгосрочная модель этого приводит к потраченным впустую тысячам долларов.

При переходе на хеджирование обязательства не принимаются до тех пор, пока ссуды не закрываются, что позволяет кредитному союзу использовать более короткие сроки поставки, которые оцениваются выше, и возможность получить небольшие выплаты по остатку ссуды, не опасаясь выпадения ссуды.Хеджирование перекладывает ответственность за управление процентным риском изнутри, позволяя кредитному союзу брать на себя обязательные обязательства по ссуде после ее закрытия и избегать выплаты пар при возникновении последствий. Это не только лучший способ управлять риском процентной ставки для кредитного союза, но также позволяет кредитному союзу предоставлять расширенные льготы своим членам, такие как периодическое продление бесплатного блокирования ставок или пересмотр ставок.

Еще одно преимущество хеджирования для кредитных союзов, утвержденных как продавцы-обслуживающие компании Fannie Mae и / или Freddie Mac, — это возможность получать дополнительный процентный доход, удерживая ипотечные кредиты немного дольше перед их продажей.Вместо того, чтобы предоставлять займы при закрытии, кредитный союз может принять решение удерживать их в течение нескольких месяцев и получать процентную ставку по облигациям в течение длительного периода времени. По истечении этого отведенного времени ссуды продаются в виде обязательств с короткой доставкой по доступной максимальной цене на тот момент. Хеджируя эти ссуды, удерживая их в течение определенного периода времени, любое движение рынка компенсируется стоимостью хеджирования, что дает кредитному союзу ожидаемую маржу от продажи ссуд, даже если они не завершены в течение нескольких месяцев.

Для кредитных союзов, продающих ипотечные кредиты другим неагентским третьим сторонам, хеджирование позволяет еще больше улучшить исполнение. Опять же, ссуды не продаются до тех пор, пока они не закрываются. Как правило, закрытые ссуды упаковываются вместе и показываются всем доступным инвесторам кредитного союза с использованием более коротких обязательств по предоставлению. С закрытыми кредитами инвесторы могут предложить свои лучшие цены, поскольку атрибуты кредита не изменятся, в дополнение к короткому периоду доставки.

Чтобы начать выполнение стратегии хеджирования, должны быть соблюдены определенные критерии:

1. Минимальная чистая стоимость — Стандарт агентства составляет 2,5 миллиона долларов чистой стоимости, с которой кредитные союзы обычно могут легко удовлетворить. Эта цифра позволяет кредитным союзам получать приемлемые дилерские линии и получать любые одобрения инвесторов, которые они хотели бы, имея при этом необходимые денежные средства для управления ежемесячной деятельностью по хеджированию.

2. Том — Это может стать камнем преткновения для некоторых кредитных союзов. Пять миллионов долларов закрытых займов в месяц — хороший минимальный объем для эффективного управления крупными обязательствами и хеджирования.

Пять миллионов долларов закрытых займов в месяц — хороший минимальный объем для эффективного управления крупными обязательствами и хеджирования.

3. Централизованная блокировка кредитов — Для использования стратегии хеджирования прошли те времена, когда кредитный специалист блокировал кредиты напрямую с инвесторами. Наличие централизованной стойки замков, если она еще не установлена, является обязательным условием перехода на хеджирование.

Поскольку кредитные союзы постоянно стремятся приносить пользу своим членам, максимизация вторичного исполнения посредством хеджирования предоставляет кредитным союзам возможность улучшить обслуживание членов за счет оптимизации прибыльности их ипотечных операций.

Банки уходят от покупателей жилья с низкими доходами

Банки уходят от малообеспеченных покупателей жилья, ищущих ссуды, и это беспокоит защитников доступного жилья.

Недавно опубликованные федеральные данные по ипотечному кредитованию от Бюро финансовой защиты потребителей показывают, что люди с низким и средним уровнем доходов составляли только 26,3% заемщиков в 2017 году по сравнению с 36,6% в 2009 году.

Отчасти это связано с федеральные правила, направленные на пресечение тактики субстандартного кредитования, которая способствовала возникновению финансового кризиса.Кроме того, стремительный рост цен на жилье не позволил многим людям со скромным достатком покинуть рынок.

Но данные показывают еще один глубокий сдвиг. Крупные банки полностью отказываются от ипотечного кредитования, в то время как независимые ипотечные компании — или «небанковские организации» — берут на себя эту слабость.

«Небанковские» — это общий термин для финансовых организаций, которые не принимают депозиты. Небанковские ипотечные кредиторы занимаются только ипотечным кредитованием, например . Таким образом, во времена низких процентных ставок и более высоких нормативных издержек традиционные банки имеют возможность перейти в более прибыльные предприятия, такие как кредитные карты .

«Норма прибыли от кредитования несколько снизилась, — говорит Майк Фратантони, главный экономист Ассоциации ипотечных банкиров, которая представляет как банки, так и небанковские организации. «Таким образом, ряд банков снизили акцент на ипотечном кредитовании, потому что есть другие направления бизнеса, на которых они могут сосредоточиться».

«Таким образом, ряд банков снизили акцент на ипотечном кредитовании, потому что есть другие направления бизнеса, на которых они могут сосредоточиться».

Связано: этот военный городок в Техасе почти закрыл разрыв в собственности черных и белых на жилье

Тем временем небанковские организации удвоили объемы — особенно за счет рефинансирования — и теперь выдают 56% всех жилищных кредитов, согласно данным CFPB .

Теперь крупнейший ипотечный кредитор в стране вовсе не банк — это Quicken Loans, который выдал на 27% больше кредитов в 2017 году, чем его ближайший конкурент Wells Fargo.

А поскольку банки отошли от ипотечного бизнеса, они еще быстрее убежали от чернокожих и латиноамериканских покупателей с низкими доходами, которые часто подают заявки через более щадящие кредитные программы Федерального управления жилищного строительства. Только 15% новых ипотечных заемщиков в трех крупнейших банках страны имели низкий доход в 2017 году по сравнению с 29% для трех крупнейших небанковских организаций.

Крупные банки обвинили свой отказ от кредитования FHA в судебном разбирательстве, возбужденном против них Министерством юстиции в соответствии с Законом о ложных исках, что привело к большим штрафам для Wells Fargo (WFC) и JPMorgan Chase (JPM) за одобрение кредитов, которые не были предоставлены. был сертифицирован как имеющий право на страхование FHA.

Но сторонники покупателей жилья с низким доходом утверждают, что банки просто уходят в более прибыльный сегмент рынка.

«Честно говоря, меня это немного беспокоит», — говорит Джесси Ван Тол, генеральный директор Национальной коалиции за реинвестирование сообществ, зонтичной группы организаций доступного жилья.«Я думаю, вы видите, что ряд учреждений после кризиса переориентируют свои банки на более городских клиентов, более столичных клиентов».

По теме: 10 лет после финансового кризиса, чему мы научились?

Это проблема, говорит Ван Тол, потому что небанковские организации не подпадают под действие Закона о реинвестировании сообществ, который требует от депозитных учреждений делать определенную часть своих инвестиций в сообщества с низкими доходами в городах, где они базируются.

«Мы считаем, что каждое кредитное учреждение обязано предоставлять ссуды людям со скромным достатком», — говорит Ван Тол.«Недостаточно, если одни люди это делают, а другие нет».

Кроме того, экономисты выразили обеспокоенность по поводу большого объема кредитования небанковскими организациями. Многие из этих фирм являются относительно новыми и непубличными, что затрудняет оценку их уровня риска и их способности покрывать убытки в случае ухудшения жилищного рынка.

CNNMoney (Нью-Йорк) Впервые опубликовано 11 мая 2018 г .: 6:35 утра по восточному времени

, США — Какой процент прибыли вы получаете от продажи дома по ипотеке?

Ипотека — это просто ссуда, обеспеченная недвижимостью (и, поскольку она очень большая и очень распространенная, регулируется некоторыми специальными законами).Таким образом, банк не является «инвестором» в вашем доме; это просто ссужание вам денег с недвижимостью в качестве залога. Таким образом, он не получает никакой доли прибыли.

Пока вы продаете дом самостоятельно, на сумму, превышающую вашу задолженность, в большинстве случаев в США вы получите обратно примерно 92-94% от продажной цены за вычетом вашей задолженности по дому. 6-8%, которые вы не получите, пойдут риэлторам в качестве комиссии (если вы не продаете владельцем , а не продадите кому-то с агентом покупателя), а также для оплаты некоторых затрат на продажу (как многое из того, что вы платите, зависит от сделки, которую вы заключаете с покупателем, но в некоторых областях часто приходится платить некоторым из них).Вы также должны будете платить налоги (потенциально). Затем вы возвращаете банку эту сумму.

Таким образом, в вашем примере, допустим, Боб должен 50 тысяч долларов за свой дом и продает его риэлтору за 150 тысяч долларов. Он получает $ 150k-0,06 * 150k = 141k после комиссии.

Затем он передает банку чек на текущую выплату по ссуде: эта сумма обычно немного превышает оставшуюся основную сумму, потому что вы должны проценты, начисленные между [последним платежом, который вы сделали] и [днем продажи]. Допустим, это ссуда под 6%, которая составляет около 0.5% в месяц, и с момента его последнего платежа прошло полмесяца, поэтому он должен еще 0,25% или еще 125 долларов. Некоторые ипотечные кредиты также могут иметь штраф за предоплату (проверьте ваше примечание). В этом случае нет штрафа, поэтому банк получает от продажи 50 125 долларов. Обычно банк получает это сразу при закрытии — то есть он не получает полные 141 или 150 тысяч долларов, а затем выписывает чек, вместо этого титульная / закрывающая компания получает эту сумму и передает 9 тысяч долларов риэлторам, 50 125 долларов — банку, а остальные 90 875 — ему.