В какой банк выгодно вложить деньги в 2020 году под проценты: Вклады — ТОП 20 лучших банков 2021, самые выгодные вклады для физических лиц, максимальные процентные ставки

РазноеСамые выгодные вклады в банках

Вклады под выгодный процент

Каждый из нас периодически задумывается о вариантах накоплений и использования доступных денежных средств. Если у вас есть свободная сумма средств, то использовать ее можно по-разному: просто положить в копилку под подушку, или же найти для себя вариант выгодного вклада. Именно депозиты позволяют не только сохранить доступный капитал, но и преумножить его за счет начисления процентов.

Выгодные процентные ставки по вкладам

Выгодные проценты по вкладам в первую очередь зависят от вида депозита:

- срочные вклады, для которых жестко ограничен срок снятия средств со вклада, всегда обладают лучшими ставками, т.к. банк точно знает, в течение которого времени он будет обладать вашими деньгами;

- бессрочные или краткосрочные вклады, по условиям которых вы в любой момент можете снять все деньги, выгодными ставками по вкладам не обладают.

Кроме этого, выгодные вклады в банках отличаются по времени выплаты процентов:

- ежедневно;

- раз в неделю;

- раз в месяц;

- раз в квартал;

- только в конце срока.

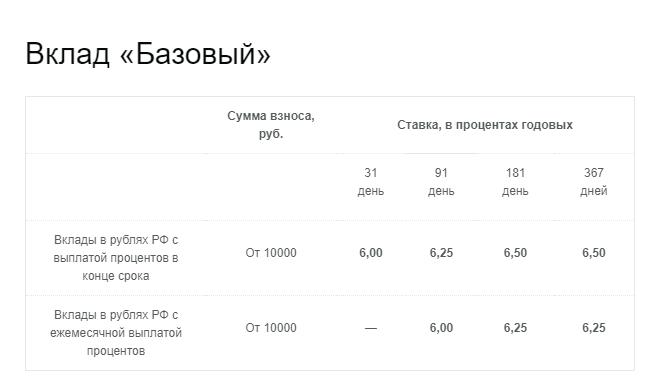

По условиям депозитов 2021, самые выгодные процентные ставки начисляются на вклады с выплатой процентов в конце срока.

Выбор банка для выгодного вклада

При выборе банка для размещения своего депозита необходимо обращать внимание на следующие важные пункты в условиях:

- процентную ставку, которая будет начисляться на вашу сумму вклада;

- установленную сумму для ежемесячного пополнения депозита;

- есть ли ограничения по минимальной и максимальной сумме вклада;

- на какой минимальный и максимальный срок можно оформить депозит;

- какие необходимы документы для оформления данной услуги;

- какие санкции установлены за досрочное снятие наличных, предусмотрен ли вообще такой вариант;

На данный момент банки предлагают открывать выгодные вклады в рублях и в валюте, для физических лиц, для пенсионеров и для других категорий граждан.

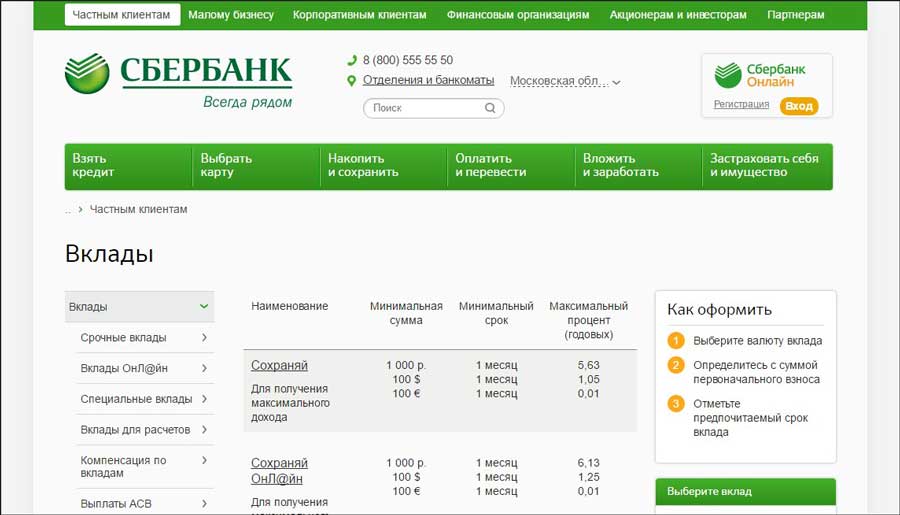

Безусловно, именно система начисления процентов является одним из решающих факторов выбора банка и программы депозита. Так, на сегодня такие банки, как Сбербанк, ВТБ предлагают наиболее выгодные условия для срочных вкладов на период от 3-х лет без возможности пополнения или частичного снятия.

Так, на сегодня такие банки, как Сбербанк, ВТБ предлагают наиболее выгодные условия для срочных вкладов на период от 3-х лет без возможности пополнения или частичного снятия.

Банк | Название | Процентная ставка | Срок, лет |

ОТП Банк | Растущий процент | 3 — 7 | 1 — 6 дней |

Россельхозбанк | Растущий доход | 5 — 8 | 1 — 18 дней |

Таврический | Таврический Максимум | 6.21 — 7.69 | 1 — 9 дней |

ВТБ | Вклад в будущее | 3.1 — 3.85 | 1 — 24 дня |

УБРиР | Вклад в будущее | 3.8 — 7.5 | 1 — 13 дней |

Как открыть вклад?

На этой странице вы найдете самые выгодные вклады в банках. Специальный калькулятор поможет вам быстро рассчитать все условия. Для этого в специальную форму введите ваши исходные требования:

Специальный калькулятор поможет вам быстро рассчитать все условия. Для этого в специальную форму введите ваши исходные требования:

- сумму вклада;

- срок вклада;

- возможность пополнения;

- условия по капитализации.

После этого система покажет вам варианты депозитов, которые соответствуют вашим требованиям.

После того, как вы выберите свой вариант вклада и банк, вам необходим только паспорт, деньги, которые вы хотите разместить, и один визит в банк.

Дополнительная информация по выгодным вкладам в России

Конференция «Жить на проценты» — для тех, кто хочет знать об инвестициях все

Кир Горшков — инвестор, предприниматель, продюсер. Автор курса «Деньги 5.7» о современной финансовой культуре и основах инвестирования. Один из первых инвесторов Додо Пицца (крупнейшая сеть пиццерий в РФ), CourseYard и др.

Евгения Грищенко — руководитель департамента брокерского обслуживания клиентов группы ICU, председатель Совета Профессиональной ассоциации участников рынков капитала и деривативов (ПАРД). Имеет более 13 лет опыта работы на фондовом рынке Украины, из которых более 10 — на руководящих должностях.

Имеет более 13 лет опыта работы на фондовом рынке Украины, из которых более 10 — на руководящих должностях.

Василий Матий — инвестиционный консультант, практик, управляющий активами 1st Family Office, один из основателей движения FIRE (Financial Independence, Retire Early) в Украине. Василий является совладельцем сообщества менторов и наставников BOARD, лектором Киевской школы экономики, послом молодежного движения FIRE в Украине.

Алексей Козырев — финансовый эксперт Minfin.com.ua. Стаж работы в банковской системе более 23 лет. Из них на руководящих должностях от начальника кредитного отдела и казначея банка к заместителю председателя банка — 21 год.

Елена Маленкова — управляющий партнер в KDU Realty Group. Аналитик Инвест-консультант, специалист по операциям с недвижимостью с 25-м опытом на рынке, которым было закрыто более 1000 соглашений и проведено более 10000 переговоров в сфере элитной жилой и коммерческой недвижимости.

Виктор Рогожа — председатель Правления К С «НОЦ». Общий стаж работы в финансовой и банковской сфере — 27 лет, в том числе на руководящих должностях — 22 года. В прошлом — SFO IdeaBank.

Общий стаж работы в финансовой и банковской сфере — 27 лет, в том числе на руководящих должностях — 22 года. В прошлом — SFO IdeaBank.

Владимир Гаркуша — управляющий партнер K.A.C. Group, генеральный директор аудиторской фирмы «Киевская Аудиторская Служба».

Аудитор, адвокат, консультант по налогам и сборам, специалист по ценным бумагам.

Михаил Ритчер — управляющий активами, соучредитель и преподаватель M. Ritcher & Partners, соучредитель в Wotan, финансовый советник, член Независимого Экспертного Совета Фонда «Атаман: Фонд перспективных акций», член Независимого Экспертного Совета Фонда «Ярослав Мудрый Фонд Акций».

Григорий Овчаренко — управляющий активами группы ICU. Григорий имеет более 20 лет работы на руководящих должностях в инвестиционной и маркетинговой отрасли. До работы в ICU, он более шести лет работал на должностях Генерального директора ОТП Капитал и члена Совета ОТП Пенсия. С 2007 по 2010 возглавлял компанию по управлению активами Сократ, которая была признана журналом Euromoney лучшей компанией по управлению активами в Украине в 2008 году.

Эрик Найман — экономист, финансовый аналитик, автор 5 книг по инвестированию. Основатель и управляющий партнер инвестиционной компании HUG’S. Входит в состав Совета по вопросам экономического развития Украины с 8 апреля 2020 года. Имеет более 25 лет опыта в инвестировании и управлении активами, несколько раз признавался одним из самых влиятельных финансистов Украины.

Михаил Федоров — аналитик по финансовым рынкам, блоггер, трейдер. Имеет 16 летний опыт работы на финансовых рынках. Имеет сотни публикаций в СМИ на инвестиционную и финансовую тематики. Автор и ведущий популярных рубрик YouTube канала «Минфина» — «Жить на проценты» и «Инвестиции для начинающих. Как начать инвестировать с нуля».

Богдан Яськив — старший партнер TOTUM LF, к.ю.н., адвокат. Эксперт в земельном и аграрном праве. Руководитель практики «Земельное & Аграрное право» в TOTUM LF. Председатель Комитета по Земельному праву Ассоциации Адвокатов Украины (ААУ). Адвокат года (2018 и 2019) года по версии Ассоциации адвокатов Украины в номинации «Земельное право».

Сергей Кравецкий — СЕО — WOTAN, управляющий партнер — MRP, глава экспертного совета — Фонда Атаман. В 36 лет продал долю в «KIBORG SYSTEMS» — Инвестиционной Группе «УНИВЕР» и Федору Дроздовскому соучредителю «MEGOGO». Ребрендинг компании. Новое название «WOTAN».

Александр Куликов — заместитель председателя совета ПАРД. С 2005 года на фондовых рынка Украины. К августу 2021 был СЕО группы УНИВЕР.

Дмитрий Карпиловский — автор и основатель компании «УкрИнвестКлуб».

Место проведения: Pochayna Event Hall, проспект Степана Бандеры, 23, Киев

Финансист рассказал, почему не надо инвестировать в валюту

https://ria.ru/20211002/vklady-1752759423.html

Во что точно не стоит вкладывать средства прямо сейчас

Финансист рассказал, почему не надо инвестировать в валюту — РИА Новости, 02.10.2021

Во что точно не стоит вкладывать средства прямо сейчас

На фоне роста биржевых цен на нефть россияне задумались об инвестициях, чтобы приумножить свои сбережения. Во что сейчас не стоит вкладывать деньги, объяснил в… РИА Новости, 02.10.2021

Во что сейчас не стоит вкладывать деньги, объяснил в… РИА Новости, 02.10.2021

2021-10-02T02:15

2021-10-02T02:15

2021-10-02T02:15

экономика

рубль

доллар

сколково

российская экономическая школа

инвестиции

россия

олег шибанов

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdnn21.img.ria.ru/images/07e4/0a/1e/1582268751_0:320:3072:2048_1920x0_80_0_0_37f495cfd79c212d4608a545af91e0c6.jpg

МОСКВА, 2 окт — РИА Новости. На фоне роста биржевых цен на нефть россияне задумались об инвестициях, чтобы приумножить свои сбережения. Во что сейчас не стоит вкладывать деньги, объяснил в интервью радио Sputnik директор финансового центра Сколково-РЭШ Олег Шибанов.Повышение биржевых цен на нефть привело к укреплению курса рубля и росту российского рынка акций. С другой стороны, временно снизившиеся в период пандемии ставки по банковским депозитам побудили многих россиян внимательнее присмотреться к такому инструменту, как инвестиции. При этом некоторых российских инвесторов и владельцев банковских вкладов привлекает возможность воспользоваться ростом курса рубля и разнообразить свои вложения с помощью покупки иностранной валюты. Но такое решение будет ошибочным, считает директор финансового центра Сколково-РЭШ (Российская экономическая школа) Шибанов.Рублевые вклады и инвестиции в российской национальной валюте сейчас выгоднее, чем в долларах или евро, уверен он.»Сама по себе иностранная валюта, как показывает российский опыт, не имеет серьезного доходного мотива. Например, если вы сравните курс доллара или евро к рублю в начале 2015 года и сейчас, то обнаружите, что эти курсы почти одинаковы», — отметил эксперт.По рублевым депозитам банки, как правило, выплачивают более высокие проценты, чем по вкладам в валюте, добавил он.По мнению Шибанова, покупка той или иной валюты оправдана в двух случаях. Во-первых, если человек предвидит резкий рост стоимости этой валюты, во-вторых, если его расходы привязаны к иностранным деньгам.

При этом некоторых российских инвесторов и владельцев банковских вкладов привлекает возможность воспользоваться ростом курса рубля и разнообразить свои вложения с помощью покупки иностранной валюты. Но такое решение будет ошибочным, считает директор финансового центра Сколково-РЭШ (Российская экономическая школа) Шибанов.Рублевые вклады и инвестиции в российской национальной валюте сейчас выгоднее, чем в долларах или евро, уверен он.»Сама по себе иностранная валюта, как показывает российский опыт, не имеет серьезного доходного мотива. Например, если вы сравните курс доллара или евро к рублю в начале 2015 года и сейчас, то обнаружите, что эти курсы почти одинаковы», — отметил эксперт.По рублевым депозитам банки, как правило, выплачивают более высокие проценты, чем по вкладам в валюте, добавил он.По мнению Шибанова, покупка той или иной валюты оправдана в двух случаях. Во-первых, если человек предвидит резкий рост стоимости этой валюты, во-вторых, если его расходы привязаны к иностранным деньгам. «Если внутренней сильной уверенности в изменении валютных курсов у человека нет, то не стоит связываться с тем, что не приносит вам процентных платежей. В этом плане ни доллар, ни евро не привлекательны для среднего инвестора», — заключил Шибанов.

«Если внутренней сильной уверенности в изменении валютных курсов у человека нет, то не стоит связываться с тем, что не приносит вам процентных платежей. В этом плане ни доллар, ни евро не привлекательны для среднего инвестора», — заключил Шибанов.

https://ria.ru/20211001/rubl-1752596816.html

https://ria.ru/20211001/rubl-1752590866.html

россия

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2021

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdnn21. img.ria.ru/images/07e4/0a/1e/1582268751_99:261:2482:2048_1920x0_80_0_0_e19dcc69be89cac64582b93487f3eb37.jpg

img.ria.ru/images/07e4/0a/1e/1582268751_99:261:2482:2048_1920x0_80_0_0_e19dcc69be89cac64582b93487f3eb37.jpgРИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

экономика, рубль, доллар, сколково, российская экономическая школа, инвестиции, россия, олег шибанов

Финансист рассказал, почему не надо инвестировать в валюту

МОСКВА, 2 окт — РИА Новости. На фоне роста биржевых цен на нефть россияне задумались об инвестициях, чтобы приумножить свои сбережения. Во что сейчас не стоит вкладывать деньги, объяснил в интервью радио Sputnik директор финансового центра Сколково-РЭШ Олег Шибанов.Повышение биржевых цен на нефть привело к укреплению курса рубля и росту российского рынка акций. С другой стороны, временно снизившиеся в период пандемии ставки по банковским депозитам побудили многих россиян внимательнее присмотреться к такому инструменту, как инвестиции.

Рублевые вклады и инвестиции в российской национальной валюте сейчас выгоднее, чем в долларах или евро, уверен он.

1 октября, 03:27

Рубль единственный из мировых валют укрепился к доллару, сообщил эксперт«Сама по себе иностранная валюта, как показывает российский опыт, не имеет серьезного доходного мотива. Например, если вы сравните курс доллара или евро к рублю в начале 2015 года и сейчас, то обнаружите, что эти курсы почти одинаковы», — отметил эксперт.

По рублевым депозитам банки, как правило, выплачивают более высокие проценты, чем по вкладам в валюте, добавил он.

По мнению Шибанова, покупка той или иной валюты оправдана в двух случаях. Во-первых, если человек предвидит резкий рост стоимости этой валюты, во-вторых, если его расходы привязаны к иностранным деньгам.

Во-первых, если человек предвидит резкий рост стоимости этой валюты, во-вторых, если его расходы привязаны к иностранным деньгам.

«Если внутренней сильной уверенности в изменении валютных курсов у человека нет, то не стоит связываться с тем, что не приносит вам процентных платежей. В этом плане ни доллар, ни евро не привлекательны для среднего инвестора», — заключил Шибанов.

1 октября, 03:15

Названы подходящие моменты для покупки валюты до конца годаПредварительный просмотр прибыли банка— откат дает вам возможность купить акции

Акции крупнейших банков США восстановились после минимума пандемии на фондовом рынке в прошлом году.

Но они отстали от более широкого рынка. Недавний откат цен устанавливает то, что может стать отправной точкой для долгосрочных инвесторов, поскольку на следующей неделе начнется сезон отчетности.

Ниже приводится краткое изложение мнений аналитиков об акциях 12 крупнейших банков США, за которыми следуют таблицы, содержащие согласованные оценки по важным статьям.

Следуя за более широким рынком

Акции банков сильно пострадали в начале пандемии в 2020 году.Решительные действия федерального правительства и Федеральной резервной системы помогли обеспечить быстрое восстановление и значительную последующую прибыль для широкого фондового рынка, но не для банков как группы.

Или еще нет. Вот диаграмма, на которой сравниваются показатели индекса KBW Bank. BKX и S&P 500 с конца 2019 года с реинвестированными дивидендами:

Теперь давайте посмотрим на диаграмму с начала года до 7 июля:

FactSet Банки росли до 1 июня. С тех пор индекс KBW Bank упал на 9,4%, а индекс S&P 500 вырос на 3,9%.

С тех пор индекс KBW Bank упал на 9,4%, а индекс S&P 500 вырос на 3,9%.

Одной из вероятных причин падения акций банка является опасение сокращения чистой процентной маржи. До 1 июня доходность 10-летних казначейских облигаций США BX: TMUBMUSD10Y выросла до 1,62% с 0,93% в конце 2020 года. Но с тех пор доходность 10-летних облигаций упала примерно до 1,29%.

Поскольку краткосрочные процентные ставки остаются близкими к нулю, любое снижение долгосрочных процентных ставок является плохой новостью для банков, поскольку спреды между тем, что они зарабатывают по ссудам, и тем, что они платят по депозитам, сужаются.(Всегда есть ссуды с регулируемой ставкой, на которые влияют колебания ставок, а коммерческие ссуды, которые, как правило, имеют короткие сроки погашения, возобновляются по преобладающим ставкам.)

Джон Бакингем, редактор информационного бюллетеня Prudent Speculator и управляющий портфелем Фонд Аль Фрэнка

ВАЛЮКС,

назвал действия по акциям банков «озадачивающими», потому что «все, что они делают, это продолжают бить» оценки доходов аналитиков квартал за кварталом, несмотря на узкую маржу.

В ходе интервью Бэкингем сказал, что ожидает, что недавнее снижение долгосрочных процентных ставок будет «временным».

Затем, сославшись на успешный раунд нормативных стресс-тестов и возвращение большинства крупных банков США к размещению избыточного капитала, он добавил: «Мне нравится, что JPM может выкупить акции ниже, чем они могли бы иметь в противном случае, если бы инвесторы были увлечены компанией ».

Вот еще одна диаграмма, показывающая форвардные оценки соотношения цены и прибыли банковской отраслевой группы S&P 500 по сравнению с полным индексом с конца 2019 года:

FactSetСредневзвешенный совокупный форвардный коэффициент P / E для S&P 500 увеличился до 21.8 с 18,4 на конец 2019 года. Между тем форвардный коэффициент P / E для банков незначительно снизился до 11,8 с 12,1.

Возможно, мы все еще находимся на ранней стадии восходящего цикла акций банков, поскольку экономика США продолжает восстанавливаться после пандемии коронавируса.

Мнение Уолл-стрит о крупных банках

Вот краткое изложение мнений аналитиков, работающих в брокерских фирмах по акциям 12 крупнейших банков США. Все таблицы в этой статье показывают 12, отсортированных по общей сумме активов:

| Банк | Итого активы (млрд долларов) | Поделиться нейтральным рейтингом | Акция «продавать» рейтинги | Цена закрытия — 7 июля | Консенсус-целевая цена | Предполагаемый потенциал роста за 12 месяцев | |

JPM JPM | 3 689 долл. США | 64% | 25% | 11% | 154 долл. США | 166 долларов США | 8% |

| Bank of America Corp. BAC | 2 970 долл. США | 63% | 26% | 11% | 40 долларов | 44 доллара США | 10% |

Citigroup Inc. C C | 2 314 долл. США | 68% | 32% | 0% | 68 долл. США | 85 долларов США | 24% |

| Wells Fargo & Co. WFC | 1 960 долл. США | 59% | 41% | 0% | 43 доллара США | 50 долларов США | 15% |

| Goldman Sachs Group Inc. GS | 1 302 долл. США | 64% | 29% | 7% | 368 долл. США | 408 долл. США | 11% |

| Морган Стэнли РС | 1 159 долларов США | 79% | 17% | 4% | 90 долларов США | 99 долларов США | 10% |

| U. С. Бэнкорп

USB | 553 долл. США | 52% | 48% | 0% | 56 долларов США | 63 долл. США | 13% |

| Truist Financial Corp. TFC | 518 долл. США | 52% | 44% | 4% | 54 доллара США | 64 доллара США | 19% |

PNC Financial Services Group Inc. PNC PNC | 474 долл. США | 44% | 52% | 4% | 187 долларов США | 201 доллар США | 8% |

| Банк Нью-Йорка Mellon Corp. BK | 465 долл. США | 61% | 39% | 0% | 49 долларов США | 54 доллара США | 10% |

Capital One Financial Corp. COF COF | 425 долл. США | 79% | 21% | 0% | 155 долларов США | 170 долларов США | 10% |

| State Street Corp. STT | 317 долл. США | 50% | 50% | 0% | 81 доллар США | 94 долл. США | 15% |

| Источник: FactSet | |||||||

Нажмите на тикеры, чтобы узнать больше о каждой компании.

Capital One Financial Corp. COF и Morgan Stanley имеют одинаковые рейтинги «покупать» или эквивалентные рейтинги: 79%. Из 12 банков только два банка не имеют рейтинга большинства «покупать» — это PNC Financial Services Group Inc. PNC и State Street Corp. STT

Вы можете задаться вопросом, почему у Citigroup больше рейтингов «покупать», чем у JPMorgan Chase. Беглый взгляд на отношения цены к материальной балансовой стоимости и отношения форвардной цены к прибыли может пролить некоторый свет на это:

| Банк | Цена / материальная балансовая стоимость | Передний P / E |

JPMorgan Chase & Co. | 2.34 | 12,7 |

| Bank of America Corp. | 1,91 | 13.0 |

| Citigroup Inc. | 0,90 | 8,8 |

| Wells Fargo & Co. | 1,27 | 11,7 |

| Goldman Sachs Group Inc. | 1,50 | 9,7 |

| Морган Стэнли | 2.31 | 13,2 |

| США Bancorp | 2,59 | 12,7 |

| Truist Financial Corp. | 2,15 | 12,9 |

| PNC Financial Services Group Inc. | 1,93 | 14,5 |

| Банк Нью-Йорка Mellon Corp. | 2,17 | 11,8 |

| Capital One Financial Corp. | 1,52 | 9,3 |

| State Street Corp. | 2,12 | 11.0 |

| Источник: FactSet | ||

Citigroup — единственная акция, котирующаяся на этой бирже, цена которой ниже ее реальной балансовой стоимости на 31 марта.(Для банков материальная балансовая стоимость отражает стоимость нематериальных активов, таких как права на обслуживание ссуд.) Citi также торговал с самым низким соотношением форвардной цены к прибыли.

Все банки прошли стресс-тесты Федеральной резервной системы, которые были завершены в июне, а это означает, что теперь они могут увеличивать дивиденды и возобновлять обратный выкуп акций.

В записке для клиентов 25 июня аналитик Oppenheimer & Co. Крис Котовски написал, что ожидается, что JPMorgan Chase достигнет в этом году доходности ощутимого обыкновенного капитала около 18%, в то время как для Citi показатель ROTCE составит лишь около 10%.

«С другой стороны, акции JPM торгуются в 2,3 раза выше реальной балансовой стоимости, а Citi — только по 0,9, поэтому меньшая сумма [прибыли] Citi уйдет намного дальше» при обратном выкупе акций, — написал он.

Котовски ожидает, что JPM сократит количество обыкновенных акций на 2,7% в 2021 году и на 4,9% в 2022 году, в то время как он ожидает, что Citi выведет из обращения 3,1% своих акций в этом году и 7,7% в 2022 году. Котовски имеет нейтральный рейтинг «результативности». для JPM, в то время как он оценивает Citi «лучше всех».

Оценка прибыли

Вот консенсус-оценки аналитиков, опрошенных FactSet, за второй квартал по различным важным статьям для крупнейшего 12 U.С. банки.

В финансовых средствах массовой информации квартальные результаты компаний в основном освещаются по сравнению с прошлым годом, отчасти из-за сезонности различных видов деятельности. Но в банковской сфере, особенно когда экономика переживает спад или восстановление, последовательные сравнения могут пролить свет.

Чистый процентный доход и чистая процентная маржа

Вот консенсус-оценки чистого процентного дохода банков (проценты, полученные по кредитам и ценным бумагам, за вычетом процентов, уплаченных по депозитам и займам) за второй квартал и фактические результаты за предыдущие четыре квартала .Цифры в миллионах:

| Банк | Расчетный чистый процентный доход — 2 квартал 2021 г. | Чистый процентный доход — 1 квартал 2021 г. | Чистый процентный доход — 4 квартал 2020 года | Чистый процентный доход — 3 квартал 2020 г. | Чистый процентный доход — 2 кв.2020 г. |

| JPMorgan Chase & Co. | 13 173 долл. США | 12 889 долл. США | 13 258 долл. США | 13 013 долл. США | 13 853 долл. США |

| Bank of America Corp. | 10 477 долл. США | 10 197 долл. США | 10 253 долл. США | 10 129 долл. США | 10 848 долл. США |

| Citigroup Inc. | 10 093 долл. США | 10 166 долларов США | 10 483 долл. США | 10 493 долл. США | 11 080 долл. США |

| Wells Fargo & Co. | 8 949 долл. США | 8 798 долл. США | 9 275 долл. США | 9 368 долл. США | 9880 долл. США |

| Goldman Sachs Group Inc. | 1662 долл. США | 1 482 долл. США | 1410 долл. США | 1 084 долл. США | 944 долл. США |

| Морган Стэнли | 1 902 долл. США | 2 028 долл. США | 1871 долл. США | 1 486 долл. США | 1600 долл. США |

| США Bancorp | 3 124 долл. США | 3063 долл. США | 3175 долл. США | 3 227 долл. США | 3 200 долл. США |

| Truist Financial Corp. | 3 289 долл. США | 3 285 долл. США | 3 366 долл. США | 3 362 долл. США | 3 448 долл. США |

| PNC Financial Services Group Inc. | 2 544 долл. США | 2 348 долл. США | 2424 долл. США | 2484 долл. США | 2 527 долл. США |

| Банк Нью-Йорка Mellon Corp. | 652 долл. США | 655 долларов США | 680 долл. США | 703 долл. США | 780 долл. США |

| Capital One Financial Corp. | 5 772 долл. США | 5 822 долл. США | 5 873 долл. США | 5 555 долл. США | 5 460 долл. США |

| State Street Corp. | 456 долл. США | 467 долл. США | 499 долл. США | 478 долл. США | 559 долл. США |

| Источник: FactSet | |||||

Ожидается, что семь из 12 банков сообщат о более высоком чистом процентном доходе во втором квартале, чем в первом квартале.Однако ожидается, что все они покажут снижение по сравнению с годом ранее, за исключением Goldman Sachs, Morgan Stanley, PNC и Capital One.

Что может заинтересовать инвесторов больше, чем фактические данные о чистом процентном доходе, так это расчетная чистая процентная маржа:

| Банк | Расчетная чистая процентная маржа — 2 квартал 2021 г. | Чистая процентная маржа — 1 квартал 2021 г. | Чистая процентная маржа — 4 квартал 2020 г. | Чистая процентная маржа — 3 квартал 2020 г. | Чистая процентная маржа — 2 квартал 2020 г. |

| JPMorgan Chase & Co. | 1,68% | 1,69% | 1,80% | 1,82% | 1,99% |

| Bank of America Corp. | 1,68% | 1,68% | 1,71% | 1,72% | 1,87% |

| Citigroup Inc. | 1.90% | 1,95% | 2,63% | 2,03% | 2,17% |

| Wells Fargo & Co. | 2,05% | 2,05% | 2,13% | 2,13% | 2,25% |

| Goldman Sachs Group Inc. | 0,37% | 0.54% | N / A | 0,43% | 0,38% |

| Морган Стэнли | N / A | 1,00% | N / A | 0,90% | 0,90% |

| США Bancorp | 2,51% | 2,50% | 2.57% | 2,67% | 2,62% |

| Truist Financial Corp. | 2,94% | 3,01% | 3,13% | 3,10% | 3,13% |

| PNC Financial Services Group Inc. | 2,31% | 2,27% | 2.32% | 2,39% | 2,52% |

| Банк Нью-Йорка Mellon Corp. | 0,66% | 0,66% | 0,72% | 0,79% | 0,88% |

| Capital One Financial Corp. | 5,94% | 5,99% | 6.05% | 5,68% | 5,78% |

| State Street Corp. | 0,73% | 0,75% | 0,84% | 0,85% | 0,93% |

| Источник: FactSet | |||||

Ожидается, что для большинства банков последовательные сравнения чистой процентной маржи не будут плохими, но почти для всех из них ожидается, что годовые показатели значительно сократят маржу.

Эти цифры также указывают на специализацию компаний — для инвестиционно-банковских и брокерских специалистов Goldman Sachs и Morgan Stanley чистая процентная маржа менее важна, чем для денежных центров и региональных банков. Маржа также ниже, чем у большинства из двух перечисленных банков, которые специализируются на хранении ценных бумаг и сопутствующих услугах, Bank of New York Mellon Corp. BK и State Street Corp. СТТ. Банком с самой высокой чистой процентной маржей (NIM) является Capital One, для которого кредиты по кредитным картам составляли 41% от общего объема кредитов, предназначенных для инвестиций, по состоянию на 31 марта.

Резервы на потери по ссудам

Резерв банка на потери по ссудам — это сумма, которую он добавляет к резервам на возможные потери по ссудам для покрытия ожидаемых убытков по проблемным ссудам. Резервы напрямую снижают прибыль до налогообложения. Резервы были очень высокими в первом и втором кварталах 2020 года из-за пандемии. Но беспрецедентные стимулы со стороны федерального правительства, включая увеличение и расширение пособий по безработице и мораторий на выселение и отчуждение имущества, сдерживали потери по кредитам.Это обеспечило рост прибыли за последние три квартала, и ожидается, что показатели за второй квартал сохранят эту тенденцию.

Вот оценочные резервы на потери по ссудам во втором квартале, а также фактические результаты за предыдущие четыре квартала в миллионах:

| Банк | Расчетный резерв на возможные потери по ссудам — 2 квартал 2021 г. | Резерв под возможные потери по ссудам — 1 квартал 2021 г. | Резерв под возможные потери по ссудам — 4 квартал 2020 года | Резерв под возможные потери по ссудам — 3 квартал 2020 года | Резерв под возможные потери по ссудам — 2 квартал 2020 года |

| JPMorgan Chase & Co. | 567 долл. США | — 4 156 долларов США | — 1889 долларов | 611 долл. США | 10 473 долл. США |

| Bank of America Corp. | 144 долл. США | 1860 долл. США | 53 доллара США | 1389 долл. США | 5 117 долл. США |

| Citigroup Inc. | 429 долл. США | — 1 479 долларов США | — 24 доллара США | 2 204 долл. США | 7 888 долл. США |

| Wells Fargo & Co. | — 212 долларов | — 1048 долларов США | — 179 долларов США | 769 долл. США | 9 534 долл. США |

| Goldman Sachs Group Inc. | 124 доллара США | — 70 долларов США | 293 долл. США | 278 долл. США | 1 590 долл. США |

| Морган Стэнли | — 7 долларов США | — 98 долларов США | 0 долл. США | 0 долл. США | 0 долл. США |

| U.С. Бэнкорп | 65 долларов США | — 827 долларов США | 441 доллар США | 635 долл. США | 1 737 долл. США |

| Truist Financial Corp. | 112 долларов США | 48 долларов США | 177 долл. США | 421 долл. США | 844 долл. США |

| PNC Financial Services Group Inc. | 725 долл. США | — 551 доллар США | — 254 доллара США | 52 доллара США | 2463 долл. США |

| Банк Нью-Йорка Mellon Corp. | 0 долл. США | — 83 доллара США | 15 долларов США | 9 долларов США | 143 долл. США |

| Capital One Financial Corp. | 750 долл. США | — 823 долл. США | 264 долл. США | 331 долл. США | 4 246 долл. США |

| State Street Corp. | — 2 доллара | — 9 долларов США | 0 долл. США | 0 долл. США | 52 доллара США |

| Источник: FactSet | |||||

Оглядываясь на второй квартал 2020 года, вы можете увидеть, насколько велики были резервы и как они уменьшились в третьем квартале, даже с переводами из резервов в течение четвертого и первого квартала 2021 года.Ожидается, что во втором квартале резервная активность будет низкой, поскольку банки по-прежнему чрезмерно зарезервированы в условиях восстанавливающейся экономики.

Непроцентный доход

Это важная статья, особенно для крупнейших банков, которые проводят различные торговые операции. Единые оценки доходов от торговли недоступны, поэтому здесь представлены оценки общего непроцентного дохода с фактическими результатами за предыдущие четыре квартала в миллионах:

| Банк | Расчетный непроцентный доход — 2 квартал 2021 г. | Непроцентные доходы — 1 квартал 2021 г. | Непроцентные доходы — 4 квартал 2020 года | Непроцентные доходы — 3 квартал 2020 года | Непроцентные доходы — 2 квартал 2020 года |

| JPMorgan Chase & Co. | 17 247 долл. США | 20 621 долл. США | 15 973 долл. США | 16 502 долл. США | 19 274 долл. США |

| Bank of America Corp. | 11 457 долларов США | 13 065 долл. США | 10 913 долл. США | 12 667 долл. США | 12 233 долл. США |

| Citigroup Inc. | 7 440 долл. США | 9 329 долл. США | 6 131 долл. США | 6 752 долл. США | 8 773 долл. США |

| Wells Fargo & Co. | 8 900 долл. США | 9 236 долл. США | 9 902 долл. США | 11 669 долларов США | 12 334 долл. США |

| Goldman Sachs Group Inc. | 10 953 долл. США | 16 189 долл. США | 11 189 долларов США | 10 012 долл. США | 12 427 долл. США |

| Морган Стэнли | 12 051 долл. США | 13 778 долл. США | 11 781 долл. США | 10 193 долл. США | 11 929 долл. США |

| США Bancorp | 2498 долл. США | 2 721 долл. США | 2300 долл. США | 2350 долл. США | 2 049 долл. США |

| Truist Financial Corp. | 2 187 долл. США | 2450 долл. США | 2 283 долл. США | 2 348 долл. США | 2 545 долл. США |

| PNC Financial Services Group Inc. | 1 866 долл. США | 1720 долл. США | 1 937 долл. США | 1 801 долл. США | 1 584 долл. США |

| Банк Нью-Йорка Mellon Corp. | 3 216 долл. США | 3 238 долл. США | 3117 долларов США | 3117 долларов США | 3 154 долл. США |

| Capital One Financial Corp. | 1 308 долл. США | 1 261 долл. США | 1 457 долл. США | 1 806 долл. США | 1 130 долл. США |

| State Street Corp. | 2 472 долл. США | 2241 долл. США | 2 208 долл. США | 2 142 долл. США | 2163 долл. США |

| Источник: FactSet | |||||

После «рекордных торговых результатов» за первый квартал, по словам аналитика Keefe Bruyette & Woods Дэвида Конрада, ожидается, что во втором квартале торговая выручка в отрасли снизится и даже станет ниже уровня прошлого года. ранее.

«{D] Снижение годовой торговли и инвестиционного банкинга является встречным ветром» для акций крупных банков, — написал Конрад в записке для клиентов 6 июля.

Чистая прибыль и EPS

Вот оценки чистой прибыли для группа в миллионах вместе с фактическими результатами за предыдущие четыре квартала в миллионах:

| Банк | Расчетная чистая прибыль — 2 квартал 2021 г. | Чистая прибыль — 1 квартал 2021 г. | Чистая прибыль — 4 квартал 2020 г. | Чистая прибыль — 3 квартал 2020 г. | Чистая прибыль — 2 кв.2020 г. |

| JPMorgan Chase & Co. | 9 477 долл. США | 14 230 долл. США | 12 079 долл. США | 9 396 долл. США | 4 666 долл. США |

| Bank of America Corp. | 6 654 долл. США | 8 050 долл. США | 5 470 долл. США | 4881 долл. США | 3 533 долл. США |

| Citigroup Inc. | 4 191 долл. США | 7 878 долл. США | 4 603 долл. США | 3 219 долл. США | 1306 долларов США |

| Wells Fargo & Co. | 3 928 долл. США | 4 742 долл. США | 2 992 долл. США | 2 035 долл. США | — 2 379 долларов США |

| Goldman Sachs Group Inc. | 3 462 долл. США | 6836 долл. США | 4 506 долл. США | 3 367 долл. США | 373 долл. США |

| Морган Стэнли | 2 980 долл. США | 4 120 долл. США | 3 385 долл. США | 2 717 долл. США | 3 196 долл. США |

| U.С. Бэнкорп | 1 685 долл. США | 2 270 долл. США | 1 513 долл. США | 1 573 долл. США | 686 долл. США |

| Truist Financial Corp. | 1 431 долл. США | 1 477 долл. США | 1329 долл. США | 1138 долларов США | 955 долларов США |

| PNC Financial Services Group Inc. | 1 249 долл. США | 1 808 долл. США | 1 436 долл. США | 1 511 долл. США | — 752 доллара США |

| Банк Нью-Йорка Mellon Corp. | 882 долл. США | 926 долл. США | 749 долл. США | 936 долл. США | 949 долл. США |

| Capital One Financial Corp. | 1 966 долл. США | 3 301 долл. США | 2,551 долл. США | 2386 долл. США | — 917 долларов США |

| State Street Corp. | 619 долл. США | 519 долл. США | 537 долл. США | 555 долларов США | 694 долл. США |

| Источник: FactSet | |||||

В дальнейшем оценки указывают на значительное снижение прибыли после резкого скачка доходов от торговли и инвестиционно-банковских операций в первом квартале.Но для большинства банков сравнения за год будут в подавляющем большинстве случаев положительными.

Вот согласованная оценка прибыли на акцию во втором квартале с фактической прибылью на акцию за предыдущие четыре квартала:

| Банк | Расчетная прибыль на акцию — 2 квартал 2021 г. | EPS — I квартал 2021 г. | EPS — 4 квартал 2020 г. | EPS — 3 квартал 2020 г. | EPS — 2 квартал 2020 г. |

| JPMorgan Chase & Co. | 3,17 доллара США | 4,50 доллара США | 3,79 $ | 2,92 доллара США | 1,38 $ |

| Bank of America Corp. | 0,77 доллара США | 0,86 доллара США | 0,59 доллара США | 0,51 доллара США | 0,37 доллара США |

| Citigroup Inc. | 2 доллара.00 | 3,62 доллара США | 2,07 $ | 1,40 доллара США | 0,50 доллара США |

| Wells Fargo & Co. | 0,96 доллара США | 1,05 доллара США | 0,64 доллара США | 0,42 доллара США | — 0,66 доллара США |

| Goldman Sachs Group Inc. | 9,95 долл. США | 18 долларов.60 | 12,08 долл. США | 8,98 долл. США | 0,55 доллара США |

| Морган Стэнли | 1,67 доллара США | 2,19 доллара США | 1,81 $ | 1,66 доллара США | 1,96 доллара США |

| США Bancorp | 1,12 доллара США | 1,45 $ | $ 0.95 | 0,99 доллара США | 0,41 доллара США |

| Truist Financial Corp. | 0,98 доллара США | 0,98 доллара США | 0,90 долл. США | 0,79 доллара США | 0,67 доллара США |

| PNC Financial Services Group Inc. | 3,11 доллара США | 4,11 доллара США | 3 доллара.26 год | 3,40 доллара США | 8,43 долл. США |

| Банк Нью-Йорка Mellon Corp. | 1 доллар США | 0,97 доллара США | 0,79 доллара США | 0,98 доллара США | 1,01 доллара США |

| Capital One Financial Corp. | 4,39 долл. США | 7,03 долл. США | 5 долларов.35 год | 5,06 долл. США | — 2,21 доллара США |

| State Street Corp. | 1,77 доллара США | 1,37 $ | 1,39 $ | 1,45 $ | 1,86 $ |

| Источник: FactSet | |||||

Чистая прибыль на акцию PNC за второй квартал 2020 года составила 8,43 доллара США, несмотря на указанное выше отрицательное значение чистой прибыли, поскольку банк продал свои оставшиеся доли в BlackRock Inc.и получил прибыль от продажи в размере 4,3 миллиарда долларов.

По большей части сравнение прибыли на акцию в годовом исчислении будет радужным для крупных банков.

Не пропустите: Вот 20 любимых энергетических компаний Уолл-стрит, когда нефть достигла 6-летнего максимума

10 основных инвестиций для молодых австралийцев в 2021 году

Если вы работаете на работодателя, то минимум 9,5% вашей заработной платы до вычета налогов должны автоматически перечисляться в ваш суперфонд.

Эти деньги не просто хранятся где-нибудь на банковском счете, пока не придет время выходить на пенсию — они также приносят проценты, как деньги на сберегательном счете или срочном вкладе.Некоторые суперфонды также вкладывают ваши деньги в различные активы для дальнейшего увеличения вашего пенсионного богатства.

Если вы работали на нескольких работодателей, у вас может быть несколько супераккаунтов на свое имя. Наличие нескольких супер-счетов часто означает взимание нескольких комиссий за ведение счета, которые могут съесть ваши пенсионные сбережения.

Объединение вашей суперкомпании в единый фонд (например, тот, который предлагает Bendigo & Adelaide Bank) — довольно простой способ начать свое пенсионное планирование.Имея только один суперфонд, гораздо более вероятно, что ваши супер-взносы и процентные доходы превысят стоимость его годового взноса.

Если ваша инвестиционная цель состоит в том, чтобы получить комфортный выход на пенсию, то внесение дополнительных денег в свой суперкомпьютер — это одна (очень) долгосрочная стратегия, которую следует рассмотреть. Регулярный небольшой взнос не должен существенно повлиять на ваш текущий образ жизни, но потенциально он может иметь огромное значение для вашего образа жизни после выхода на пенсию. Имейте в виду, что любые дополнительные деньги, которые вы вносите в свой суперфонд, будут доступны вам только после шестидесяти и старше, за исключением некоторых чрезвычайных ситуаций.

Для дальнейшего роста своего суперкара можно пожертвовать зарплатой. Принимая меры к тому, чтобы ваш работодатель вносил в ваш суперфонд более минимально необходимый процент от вашей заработной платы, вы не только сможете стабильно продвигаться к своему пенсионному гнезду, но и эффективно снизить свой годовой налогооблагаемый доход, что может иметь определенные преимущества. пришло время налогов — поговорите с бухгалтером для получения дополнительной информации.

Минимальные инвестиции:

Если вы работаете на работодателя, 9,5% вашей заработной платы должны автоматически переводиться в ваш пенсионный фонд.Хотя некоторым этого может показаться достаточно, внесение дополнительных вкладов во время работы может иметь большое значение для образа жизни, на который вы можете рассчитывать, когда придет время выходить на пенсию.

Прибыльность банка

Как и все предприятия, банки получают прибыль, зарабатывая больше денег, чем они платят в качестве расходов. Основная часть прибыли банка поступает из комиссионных, которые он взимает за свои услуги, и процентов, которые он зарабатывает на свои активы. Его основные расходы — это проценты, выплачиваемые по его обязательствам.

Основными активами банка являются его ссуды физическим лицам, предприятиям и другим организациям, а также ценные бумаги, которыми он владеет, в то время как его основные обязательства — это его депозиты и деньги, которые он заимствует либо у других банков, либо путем продажи коммерческих ценных бумаг. денежный рынок.

Банки увеличивают прибыль за счет использования кредитного плеча — иногда слишком большого кредитного плеча, что помогло ускорить Великую рецессию 2007–2009 годов. Прибыль можно измерить как доходность активов и как доходность собственного капитала.Благодаря левериджу банки получают гораздо большую прибыль на собственный капитал, чем на активы. Например, в 1 -м квартале года все финансовые учреждения, застрахованные FDIC, в которую входит большинство банков, получили среднюю доходность активов, равную 0,97%, тогда как рентабельность собственного капитала составила 8,62%.

Показатели прибыли: рентабельность активов и рентабельность собственного капитала

Традиционными показателями рентабельности любого бизнеса являются рентабельность активов ( ROA ) и рентабельность собственного капитала ( ROE ) .

Активы используются предприятиями для получения дохода. Ссуды и ценные бумаги являются активами банка и используются для обеспечения большей части дохода банка. Однако для предоставления ссуд и покупки ценных бумаг у банка должны быть деньги, которые в основном поступают от владельцев банка в виде банковского капитала, от вкладчиков и из денег, которые он берет в долг у других банков или продавая долговые ценные бумаги — банк. покупает активы в основном за счет средств, полученных от своих обязательств, как видно из следующего классического уравнения бухгалтерского учета:

Активы = Обязательства + Банковский капитал (Собственный капитал)

Однако не все активы могут быть использованы для получения дохода, потому что банки должны иметь наличные для удовлетворения запросов клиентов на снятие наличных.Это кассовое хранилище хранится в его хранилищах, в других местах на его территории, таких как ящики кассиров и внутри его банкоматов, и, таким образом, не приносит процентов. Банки также должны хранить средства на своих счетах в Федеральной резервной системе, по которым до октября 2008 года проценты не выплачивались. Однако из-за наступившей в то время Великой рецессии Федеральная резервная система начала выплачивать проценты по резервам банков, хотя они намного ниже рыночных ставок. Банк также должен вести отдельный счет — резервов на возможные потери по ссудам — для покрытия возможных убытков, когда заемщики не могут погасить свои ссуды.Деньги, хранящиеся на резервном счете для покрытия убытков по ссудам, не могут считаться выручкой и, следовательно, не вносят вклад в прибыль.

Рентабельность активов определяется суммой комиссионных, которые он получает за свои услуги, и чистым процентным доходом :

| Чистый процентный доход | = | Полученные проценты по активам | — | Выплаченные проценты по обязательствам | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| = | Проценты, полученные по Ценные бумаги + ссуды | — | Проценты, выплаченные по Депозиты и заемные средства частично зависит от спрэда процентных ставок , который представляет собой среднюю процентную ставку, полученную по его активам, за вычетом средней процентной ставки, выплачиваемой по его обязательствам. Спред процентной ставки = Средняя процентная ставка, полученная по активам — Средняя процентная ставка, выплаченная по обязательствам Чистая процентная маржа показывает, насколько хорошо банк получает доход от своих активов. Высокий чистый процентный доход и маржа указывают на хорошо управляемый банк, а также на будущую прибыльность.

Рентабельность капитала для банков:

Поскольку доход рассчитывается за период времени, но активы, как фактор баланса, определяются в конкретный момент времени, средние активы используются:

(Примечание: здесь мы будем называть среднюю общую сумму активов как s подразумевают активы банка) Рентабельность собственного капитала — это то, в чем в первую очередь заинтересованы владельцы банка, потому что это доход, который они получают от своих инвестиций, и зависит не только от доходности активов, но и от общей стоимости активов. которые приносят доход.Однако, чтобы купить больше активов, банку необходимо заплатить за него либо большим объемом обязательств, либо банковским капиталом. Следовательно, если владельцы хотят получить больший доход, они предпочтут использовать пассивы, а не собственный капитал, потому что это значительно увеличивает их доход. Когда банк увеличивает свои обязательства по оплате активов, он использует кредитное плечо — в противном случае прибыль банка будет ограничена комиссиями, которые он может взимать, и разницей в процентной ставке. Но разброс процентных ставок ограничен тем, что банк должен платить по своим обязательствам и сколько он может взимать со своих активов.Поскольку банки конкурируют друг с другом за вкладчиков, а депозиты конкурируют с другими инвестициями, банки должны платить минимальную рыночную ставку для привлечения вкладчиков. Точно так же банки могут взимать только определенную плату за ссуды, поскольку существует конкуренция со стороны других банков, и предприятия могут получать ссуды, продавая долговые ценные бумаги, коммерческие ценные бумаги или облигации на финансовых рынках. Следовательно, разница в процентных ставках невелика, поэтому банк может получить больший чистый процентный доход только за счет увеличения количества выдаваемых кредитов по сравнению с размером своего банковского капитала, что он и делает, используя кредитное плечо :

Теперь доход для владельцев легко рассчитать:

Кредитное плечо бизнесу, использующему долг для увеличения своей прибыли.В конце концов, депозиты — это просто деньги, которые банк должен своим вкладчикам. Следовательно, коэффициент левериджа такой же, как коэффициент долга, используемый для определения левериджа других видов бизнеса. Рентабельность собственного капитала может быть увеличена за счет увеличения кредитного плеча, но банки могут увеличить кредитное плечо только настолько, потому что с увеличением кредитного плеча увеличивается риск. Например, рассмотрим следующий гипотетический банк:

Это соотношение кредитного плеча 20: 1 (100 долларов / 5 долларов).Если стоимость его активов упадет всего на 5%, капитал банка будет уничтожен. Чтобы защитить безопасность банковской системы, Федеральная резервная система ограничивает размер кредитного плеча, который банки, являющиеся депозитными учреждениями, могут использовать. Как правило, коэффициент кредитного плеча составляет от 10 до 12. Другими словами, активы банка могут быть как минимум в 10 раз больше его капитала, но не намного. Основная причина, по которой большинство инвестиционных банков не являлись депозитными учреждениями, заключалась в том, чтобы избежать таких ограничений, чтобы они могли получать непомерную прибыль, используя чрезвычайно высокий кредитный рычаг.Вместо того, чтобы управлять риском с помощью резервов, эти банки управляли риском с помощью своих собственных финансовых моделей. Например, Lehman Brothers использовала коэффициент кредитного плеча более 30. При таком высоком коэффициенте левериджа стоимость его активов должна была снизиться всего на 3%, чтобы уничтожить весь капитал Lehman Brothers. Когда в 2007 и 2008 годах субстандартные заемщики начали массово объявлять дефолт по своим ипотечным кредитам, стоимость обеспеченных ипотекой ценных бумаг, которые Lehman Brothers держала в своем портфеле, резко упала.Эти крупные убытки в сочетании с чрезмерно высоким коэффициентом левериджа вынудили Lehman Brothers объявить о банкротстве в сентябре 2008 года, после 160 лет работы в сфере финансовых услуг. Вот почему банки должны очень тщательно управлять рисками. Каковы наилучшие инвестиции со сложным процентом? 7 лучших вариантовИнвестиции со сложными процентамиСтроительство удобного гнездового яйца требует времени и тщательного планирования. Если вы правильно разыграете свои карты, к тому времени, когда вы выйдете на пенсию, у вас будет подходящая сумма, чтобы вы могли наслаждаться золотыми годами. Конечно, чтобы добраться туда, нужно много подготовить. Люди не достигают финансовой цели без небольших вложений. Инвестирование — это дополнительный толчок, который может помочь вам в долгосрочной перспективе приумножить богатство, так что вам не придется трудиться позже. Один из лучших способов вложить с трудом заработанные деньги и накопить богатство — это инвестиции со сложными процентами. Вот семь основных инвестиций со сложными процентами, которые могут помочь увеличить ваши пенсионные сбережения и помочь вырастить ваше гнездовое яйцо. Что такое инвестиции со сложными процентами?Инвестиции со сложными процентами — это активы банковского типа или денежного рынка, которые со временем накапливаются. Это процесс, при котором прибыль от актива (от прироста капитала или процентов) реинвестируется для получения большего количества денег. По сути, активы приносят деньги, и эти деньги возвращаются для более крупной долгосрочной выплаты. Средства рассчитываются с учетом первоначальных вложений, а средства накапливаются. Вместо получения средств от линейного роста, это относится к увеличению стоимости актива за счет интереса основной суммы и накопленного интереса.Таким образом, когда ваши инвестиции растут, они усугубляются и приносят больше капитала для вашего «птичьего яйца». Эти инвестиции могут быть краткосрочными или долгосрочными, и в зависимости от того, насколько рискованными вы хотите стать, вы можете получить приличную прибыль на свои инвестиции. Вот семь инвестиций со сложными процентами, которые могут увеличить ваши сбережения. 1. Компакт-дискиСчитается безопасным вложением средств, депозитные сертификаты выпускаются банками и обычно предлагают более высокие проценты, чем сбережения. Это срочные вклады, застрахованные на федеральном уровне.Эти компакт-диски выплачивают вам проценты через регулярные промежутки времени. По мере их созревания вы получаете как основную сумму, так и проценты. Ваши деньги хранятся на этих компакт-дисках до тех пор, пока ваш счет не достигнет срока погашения, но если вам не нужен доход сразу, это безопасное вложение. 2. Сберегательные счета с повышенным процентомСберегательный счет с высокими процентами или высокой доходностью — хорошее вложение для тех, кому быстро нужны деньги. Хотя они могут стоить немного дороже, чем другие инвестиции, они получают более высокую процентную ставку, что делает их стоящими дополнительных денег.Имея сберегательный счет с высокими процентами, владельцы зарабатывают проценты на свои деньги в зависимости от своих вкладов. Добавляйте деньги, получайте проценты, и на большинстве счетов будет конкурентоспособная процентная ставка. Хотя вы подвержены риску инфляции, эти вложения представляют собой довольно низкий риск. 3. Аренда домовАренда недвижимости — отличный способ получить пассивный доход. Однако оборотной стороной этих инвестиций является то, что вы, как владелец недвижимости, должны управлять своим активом. За недвижимостью нужно ухаживать, и денег не будет, если арендная плата не заполнена.Если у вас есть надежный арендатор и ухоженная недвижимость, аренда жилья может принести отличный пассивный доход. Хотя этот вариант не так ликвиден, как некоторые из других в этом списке, если вы выплачиваете ипотеку, этот актив может обеспечить долгосрочный и стабильный денежный поток. 4. ОблигацииОблигациимогут стать отличным вложением сложных процентов, но прежде чем вы купите тонну, знайте, что существует множество различных облигаций с различными факторами риска. Государственные облигации представляют собой наименьший риск, и они обеспечены фондом США.Правительство С. Он подвержен колебаниям в экономике, но обладает ликвидностью и может быть очень выгодным. Муниципальные облигации выпускаются государством и несколько более рискованны, чем государственные облигации. Они поддерживаются городами и штатами и зависят от муниципалитетов, в которых вы их покупаете. Краткосрочные корпоративные облигации имеют наибольший риск. У них также самая высокая награда. Они поддерживаются только корпорацией и являются краткосрочными инвестициями. Неизвестно, что будет через год.Будьте осторожны с выбором, и ваша учетная запись может принести пользу. 5. АкцииВместо того, чтобы играть на рынке облигаций, вы могли бы попробовать свои силы в акциях. Если вы хотите получить больше от своих вложений в акции, дивидендные акции имеют дополнительную выплату. Конечно, вы должны с умом подбирать акции. Если вы выберете неправильные акции, вы не получите желаемого увеличения дивидендов. Вы также можете использовать привилегированные акции. Они не торгуются так часто, как обычные опционы на акции, и, опять же, все зависит от выбранных вами акций.Если вы знакомы с фондовым рынком, этот актив может быть идеальным для вас. 6. Казначейские ценные бумагиПравительству иногда нужны деньги, чтобы выплатить долги, инвестировать в проекты или спланировать следующее большое дело. Вы можете принять в этом участие, купив казначейские векселя. Они продаются по номинальной стоимости, но когда они созревают, владельцы получают компенсацию в размере полной стоимости. Казначейские облигации выпускаются, и владельцы могут держать их в течение нескольких месяцев для быстрого оборота. Только не продавайте их, пока они не достигли зрелости; в противном случае вы можете понести убытки. 7. РЭЙЦЕсли вам нравится идея получать деньги от аренды, но вы не заинтересованы в управлении собственностью, REIT — лучший вариант. Инвестиционные фонды в сфере недвижимости или REIT — это компании, которые владеют недвижимостью и управляют ею. Это простой способ владеть недвижимостью, не управляя ею. Эта инвестиция действует как пассивный доход, и, пока вы придерживаетесь публичных компаний, вы можете извлечь выгоду из этой инвестиции в долгосрочной перспективе. Выбор лучшей инвестиции для васИнвестирование со сложными процентами — отличный способ создать свой счет с небольшой помощью активов.Со временем накопленные деньги должны превратиться в удобное гнездышко для ваших золотых лет. Конечно, как и в случае с любыми инвестициями, вам следует проконсультироваться с вашим надежным финансовым консультантом. Инвестиции не должны быть трудными, проявите должную осмотрительность и начните инвестировать в свое будущее. Как заработать проценты с помощью инвестиций и счетов со сложными процентамиСложные проценты — одно из самых захватывающих и захватывающих эффектов математики на ваши деньги. В основном, зарабатывая больше денег, вы можете заработать даже больше денег.Планируя свои долгосрочные финансы, вы можете стремиться использовать сложные проценты в своих интересах везде, где это возможно. Возможно, у вас уже есть сберегательный счет, на котором используются сложные проценты. Когда вы видите свою банковскую выписку, замечали ли вы, что каждый месяц добавляется небольшая сумма денег? Это интерес. В этой публикации мы расскажем, как это работает и как это соотносится со сложным процентом. Некоторые люди склонны не рисковать; они предпочитают знать, что их деньги хранятся в сбережениях, чем рискуют вложить их в инвестиционный счет.Проблема в том, что размещение всех ваших денег на обычном сберегательном счете может сохранить его в безопасности, но доходность может даже не поспевать за инфляцией — на сумму, на которую цены растут из года в год, и поэтому относительная стоимость доллара уменьшается. Хотя у вас должен быть сберегательный счет на случай чрезвычайных ситуаций, вложение части ваших денег даже на инвестиционный счет со сложными процентами с умеренным риском может помочь вашим долгосрочным финансовым перспективам гораздо больше, чем позволить им оставаться в сбережениях.В этой статье мы расскажем, какие существуют счета со сложными процентами и как они работают. Прочтите краткое руководство по сберегательным счетам со сложными процентами, инвестициям со сложными процентами и многому другому. Или просто нажмите на ссылку ниже, чтобы перейти прямо к нужному разделу. Объяснение сложных процентовВо-первых, давайте начнем с объяснения процентов и сложных процентов. Что есть проценты? Проще говоря, проценты — это сумма, за которую вам платят, позволяя банку или инвестиционной компании, с которой вы работаете, использовать ваши деньги.Отчасти банки зарабатывают деньги, инвестируя часть хранимых в них денег. Затем они могут выплатить вам часть этой прибыли в качестве процентов. Инвестиционные счета, по сути, делают то же самое, но более агрессивно. Сложные проценты — это вид процентов. В отличие от простых процентов, которые рассчитываются путем умножения вашей основной суммы на процентную ставку, начисление сложных процентов немного сложнее. По сути, каждая выплата процентов рассчитывается на основе новой суммы денег к вашей общей сумме после добавления предыдущей выплаты процентов. Проще пояснить на примере. Предположим, вы положили 1000 долларов на счет с доходностью 3%. В конце года у вас будет 103 доллара. Теперь, в следующем году, 3% годовых, которые вы ожидаете заработать, будут составлять 3% от 103 долларов, а не ваши первоначальные 100 долларов. Как вы могли догадаться, со временем этот эффект может увеличиваться как снежный ком. Вот пример из жизни. График выше показывает, что регулярное внесение денег на инвестиционный счет с разумной доходностью может серьезно повысить ваш потенциал заработка — гораздо больше, чем просто вложение денег в свои сбережения.Это одна из причин, по которой рекомендуется начинать откладывать на пенсию как можно раньше. При постоянной 3% -ной процентной ставке всего за 40 лет ваши первоначальные 1000 долларов плюс всего 120 долларов в месяц вложения могут принести более 110 000 долларов. Попробуйте калькулятор, подобный тому, что представлен на Investor.gov, чтобы узнать, сколько ваша текущая норма сбережений может быть добавлена к счету сложных процентов. Теперь, когда у вас есть хорошее представление о том, как работают сложные проценты, вы, вероятно, захотите узнать, как использовать это, чтобы лучше приумножить свои сбережения, используя счет со сложными процентами. Опционы на счет сложных процентовКогда дело доходит до поиска идеального счета для ваших средств — и использования сложных процентов — у вас есть несколько вариантов. Мы рассмотрим их по порядку: от менее рискованных до более доходных, но более рискованных. Сберегательные и денежные рынки с высокой доходностьюСредний традиционный сберегательный счет обычно предлагает процентную ставку около 1% или ниже. Учитывая, что уровень инфляции в США составляет около 2%, это означает, что вы фактически теряете деньги из года в год, оставляя свои деньги на традиционном сберегательном счете.Вот где приходят на помощь высокодоходные сбережения и счета денежного рынка. Между ними есть несколько отличий: высокодоходные сбережения могут поместить часть ваших денег в инвестиционный портфель с низким уровнем риска, в то время как денежные рынки инвестируют в долговые продукты, такие как сокровища. облигации и депозитные сертификаты (CD). Однако они часто дают один и тот же результат: — более высокая процентная ставка на деньги, которые вы вкладываете, . Обычно вы можете ожидать от 1,5% до 2% годовых (годовых) в виде процентов по счету денежного рынка.Проценты по этим счетам обычно начисляются ежедневно, а затем выплачиваются ежемесячно, поэтому сумма денег, которую вы зарабатываете, всегда основывается на новой сумме. Пенсионные счетаПенсионные фонды обычно бывают двух видов: 401ks и IRA. Оба, по сути, представляют собой инвестиционные счета с умеренным или низким уровнем риска, которые должны со временем расти и помочь вам накопить существенные сбережения до того, как вы оставите свою карьеру на пенсии.

Оба типа пенсионных счетов используют сложный процент для приумножения ваших денег.Это важно, потому что, как вы видели в приведенном выше примере, наличие 40 лет для использования сложных процентов может означать, что вы в полной мере воспользуетесь их эффектами. Дивидендные вложенияЕще один способ воспользоваться дополнительным эффектом инвестирования — это дивиденды. Теперь быстрое заявление об отказе от ответственности: технически дивиденды не работают за счет увеличения процентов, но вы можете добиться того же эффекта с помощью разумного инвестирования. Вот как это работает. В отличие от обычных инвестиций, когда вы покупаете акции и надеетесь, что они вырастут в цене, прежде чем продать их, дивидендные акции выплачивают инвесторам часть дохода ежеквартально, раз в полгода или год. Как вы можете использовать это, чтобы воспользоваться сложными процентами? К реинвестируйте ваши дивидендные выплаты . Допустим, у вас есть акции по 50 долларов (то есть две акции) на 100 долларов с выплатой 5%. После десяти выплат у вас будет возможность купить еще одну акцию, что будет увеличивать долларовую стоимость вашей выплаты в каждой последующей выплате.Самостоятельное накопление инвестиций может происходить не так быстро, как с другими счетами, но поскольку инвестирование в дивиденды может иметь более высокую доходность, чем денежные рынки или некоторые пенсионные счета, вы можете увидеть, что ваши средства начинают быстро накапливаться. Инвестиционные счетаИнвестиционные счета— это простой и эффективный способ увидеть быстрый рост ваших средств за счет сложных процентов. Когда вы открываете инвестиционный счет через традиционного инвестора, такого как TD Ameritrade или Merrill Lynch, или новых опытных веб-инвесторов, таких как Wealthfront и Betterment, ваши деньги вкладываются в разнообразное распределение акций и облигаций. Компании, подобные упомянутым, позволяют вам выбирать свою терпимость к риску, в какие компании вы предпочитаете или не хотите инвестировать, а также вашу цель и временной горизонт. Затем вашими инвестициями профессионально управляет советник или советник по алгоритмам (или их комбинация), чтобы поддерживать уровень прибыли. Многие компании также имеют возможность открывать в них инвестиционные счета, IRA и банковские счета, так что вы можете удобно управлять всеми своими деньгами в одном месте, сохраняя при этом преимущества сложных процентов. Вы также можете напрямую инвестировать в компании на фондовом рынке. Это более рискованно, но отдача может быть гораздо более быстрой и существенной, если вы сделаете удачную и хорошо продуманную ставку. Получите надежные финансовые консультации и диверсифицируйтеКонечно, не стоит вкладывать каждую лишнюю копейку в акции или просто бросать дополнительные деньги на фондовый рынок, не сделав предварительно уроки. Люди теряли состояния на фондовом рынке, иногда из-за недальновидного инвестирования, а иногда из-за факторов, находящихся вне их контроля. Если вы хотите начать инвестировать, сначала приведите в порядок свои повседневные финансы. Создайте бюджет, используя отличные онлайн-инструменты, такие как Mint, получите от трех до шести месяцев расходов на жизнь на накопительный счет сложных процентов на случай чрезвычайных ситуаций, максимально увеличьте свой IRA или 401K взносов и, как правило, убедитесь, что вы и ваша семья находитесь на прочной финансовой основе. . Не начинайте инвестировать в сложные проценты, не узнав заранее о своем выборе. Многие общественные колледжи предлагают базовые курсы инвестирования, которые могут стоить вашего времени.Работа с сертифицированным специалистом по финансовому планированию — это не только для богатых, но и для инвестора из среднего класса. Просто обязательно сначала проведите исследование и внимательно выберите. Начав инвестировать, вы можете использовать такие инструменты, как Mint, чтобы отслеживать свои инвестиции. Вы также можете узнать больше о своем личном инвестиционном стиле и использовать Mint для выявления комиссий, скрытых в финансовых отчетах и мелким шрифтом, которые снижают долгосрочный рост ваших инвестиций. Обучайтесь, пользуйтесь советами экспертов по инвестициям и используйте Mint для отслеживания своего бюджета и инвестиций — вы можете настроить себя на самое светлое финансовое будущее. Источники: Investor.gov, Калькулятор сложных процентов | МВФ, США и МВФ Связанные Зарегистрируйтесь на Mint сегодня От бюджетов и счетов до бесплатного кредитного рейтинга и многого другого — вы откроете для себя Подробнее о безопасности Как инфляция влияет на инвестиции и сбережения?Если вы вообще следите за финансовыми новостями — или даже за ночными новостями — скорее всего, вы часто слышали, как эксперты и экономисты обсуждают уровень инфляции в экономике.Хотя это может показаться поводом для беспокойства, обычно им не хватает времени, чтобы объяснить основы, в том числе то, как инфляция может повлиять на ваши усилия по сбережению и инвестированию. Чтобы помочь разобраться в ситуации, мы объясняем потенциальное влияние инфляции на ваши финансовые планы. Что такое инфляция?Инфляция — это рост средних цен по стране. Другими словами, покупательная способность отдельного доллара уменьшается, когда цена всего повышается.Например, представьте, что покупка велосипеда сегодня стоит 100 долларов, а текущий уровень инфляции составляет 2 процента: в следующем году цена велосипеда будет 102 доллара, если предположить, что цена будет расти вместе с инфляцией. В 1965 году один доллар пошел намного дальше, поскольку средняя продажная цена дома в США составляла всего 20 200 долларов, а год обучения в бакалавриате Пенсильванского университета стоил всего 1570 долларов. По прошествии лет заработная плата и цены выросли, что привело к повышению уровня цен в целом, поэтому стоимость одного доллара упала.Это инфляция в действии. По данным Бюро статистики труда, уровень инфляции с августа 2020 года по август 2021 года составлял около 5,3%, но этот показатель может колебаться вверх и вниз в зависимости от состояния экономики. Как это может повлиять на сбережения?Со временем инфляция может снизить стоимость ваших сбережений, потому что в будущем цены обычно растут. Это наиболее заметно с наличными деньгами. Если вы держите под кроватью 10 000 долларов, на эти деньги, возможно, не удастся купить столько же через 20 лет.Хотя вы на самом деле не потеряли деньги, вы в конечном итоге получите меньшую чистую стоимость, потому что инфляция сказывается на вашей покупательной способности. Когда вы храните деньги в банке, вы можете получать проценты, которые компенсируют некоторые эффекты инфляции. Когда инфляция высока, банки обычно платят более высокие процентные ставки. Но опять же, ваши сбережения могут не расти достаточно быстро, чтобы полностью компенсировать инфляционные потери. Как это может повлиять на инвестиции?Влияние инфляции на инвестиции зависит от типа инвестиций.Для инвестиций с установленной годовой доходностью, таких как обычные облигации или банковские депозитные сертификаты, инфляция может отрицательно сказаться на производительности — поскольку вы получаете одинаковые процентные выплаты каждый год, она может сократить ваши доходы. Если, например, вы получаете выплату в размере 100 долларов в год, эта выплата будет стоить все меньше и меньше с каждым годом с учетом инфляции. Для акций инфляция может иметь неоднозначное влияние. Инфляция обычно высока, когда экономика сильна. Компании могут продавать больше, что может повысить их цену на акции.Однако компании также будут платить больше за заработную плату и сырье, что вредит их стоимости. Поможет ли инфляция или повредит акции, может зависеть от результатов деятельности стоящей за ней компании. С другой стороны, драгоценные металлы, такие как золото, исторически преуспевают при высокой инфляции. По мере того, как стоимость доллара падает, покупка такого же количества золота обходится дороже. Наконец, есть некоторые инвестиции, которые индексируются с учетом инфляционного риска. Они зарабатывают больше, когда инфляция растет, и меньше, когда инфляция снижается, поэтому ваши общие доходы более стабильны.Некоторые облигации и аннуитеты предлагают эту функцию за дополнительную плату. Как можно спланировать инфляцию?Инфляция — одна из причин, по которой многие люди не кладут все свои деньги в банк: со временем инфляция может подорвать ценность этих сбережений. По этой причине некоторые предпочитают хранить часть своих денег в потенциально более быстрорастущих инвестициях, таких как акции или паевые инвестиционные фонды, потому что в среднем эти инвестиции приносят больше в год, чем уровень инфляции (хотя они также несут риск более низкой прибыли или убытков). . Вы также можете принять во внимание инфляционный риск, когда решите, какие виды инвестиций включить в ваш портфель. Инвестиции в основной капитал, такие как облигации или фиксированные аннуитеты, могут пострадать от инфляции. В целях диверсификации некоторые инвесторы предпочитают добавлять в свои портфели инвестиции, индексированные по золоту или по инфляции. Инфляция — это рыночная сила, которую невозможно полностью избежать. Но, спланировав это и внедрив сильную инвестиционную стратегию, вы можете помочь минимизировать влияние инфляции на свои сбережения и долгосрочные финансовые планы. Топ-5 лучших инвестиционных планов в Индии на 2021 год5 лучших инвестиционных вариантов с высокой доходностьюИнвестирование является неотъемлемой частью создания богатства, которое помогает победить инфляцию для достижения ваших финансовых целей, а также стабилизировать ваше финансовое будущее. Вместо того, чтобы позволять деньгам лежать без дела на ваших банковских счетах, вы можете инвестировать в различные направления, такие как акции, обыкновенные акции, паевые инвестиционные фонды, фиксированный депозит или многое другое. Пути инвестирования, которые вы должны выбрать, зависят от ваших инвестиционных целей, потребностей в ликвидности, инвестиционного горизонта и склонности к риску. Из всех этих факторов аппетит к риску является важным фактором, который следует учитывать, особенно в наши дни. Чтобы помочь вам выбрать правильный вариант, вот краткое изложение лучших инвестиций для вас, исходя из вашего аппетита к риску. Как склонность к риску влияет на ваш инвестиционный выбор?Большинство инвестиций несут определенный уровень риска и волатильности, что также влияет на доходность.Обычно доходность инвестиций выше при высоком уровне риска. Однако при таких вложениях существует высокий риск потерь. Таким образом, инвестиционные решения часто принимаются на основе склонности инвестора к риску, и мы можем классифицировать инвестиции на основе различных уровней риска. Вот посмотрите на разные инвестиции, основанные на разных уровнях риска Инвестиции с низким уровнем рискаИнвесторы с более низкой толерантностью к риску, стремящиеся к минимальной или нулевой волатильности в своих инвестиционных портфелях, ищут варианты инвестиций с низким уровнем риска.Часто пенсионеры, потратившие десятилетия на создание «птичьего яйца», попадают в эту категорию. Инструменты с фиксированным доходом, такие как облигации, долговые обязательства, фиксированные депозиты и государственные сберегательные схемы, подпадают под эти инвестиционные категории и удовлетворяют потребности инвесторов с низким уровнем риска. Инвестиции с низким уровнем риска не связаны с движениями фондового рынка и обычно регулируются движением процентных ставок финансистов. Однако доход от этих инструментов обычно гарантирован, и вам может потребоваться закрепить свои инвестиции на долгое время, чтобы получить существенную прибыль от этих инвестиционных возможностей. Инвестиции со средним рискомИнвесторы, ищущие умеренный уровень риска, но относительно более высокую доходность по сравнению с инструментами с фиксированным доходом, ищут варианты инвестирования со средним риском. Это инвестиции, которые могут иметь определенный уровень риска, но их доходность также выше. В эту категорию попадают долговые фонды, сбалансированные паевые инвестиционные фонды и индексные фонды. Такие инструменты несут в себе элемент долга и стабильности, но волатильность, связанная с их доходностью, также может привести к потерям основной суммы.Из-за неравномерности доходов по этим инструментам получение регулярного фиксированного дохода по этим инструментам невозможно. Инвестиции с высоким рискомДля опытных инвесторов с более глубоким пониманием ценных бумаг и высокой толерантностью к риску эти высокорисковые инвестиции подходят лучше всего. В этих инвестициях нет предела прибыли, но уровень риска также очень высок. К этой категории относятся волатильные инвестиционные инструменты, такие как акции, паевые инвестиционные фонды и деривативы. Доходность этих инструментов может принести огромную прибыль, но важно знать, когда вкладывать деньги в нестабильную среду, и знать, когда остановиться и вытащить деньги с высокой доходностью. Количество и сроки возврата по этим инструментам не фиксированы. Лучшие варианты инвестиций в ИндииНезависимо от вашего аппетита к риску, важно выбрать правильные инструменты для увеличения своих сбережений. Чтобы помочь вам спланировать, куда инвестировать, вот 10 лучших инвестиционных инструментов, выбранных инвесторами в Индии.

Вот сводка этих инвестиций с учетом риска, срока, ликвидности и доходности, которые вы можете получить:

Инвестиции со сроком от 7 дней до 24 месяцев классифицируются как краткосрочные сбережения. Вот несколько вариантов краткосрочных сбережений, в которые вы можете инвестировать:

В то время как другие краткосрочные инвестиции несут более высокий риск, Bajaj Finance предлагает гарантированную прибыль с удобством инвестирования в соответствии с вашим горизонтом. Какие инвестиции приносят наибольшую прибыль?Вот некоторые из инвестиционных вариантов, предлагающих максимальную доходность:

Хотя каждый вариант инвестирования имеет свои преимущества, выбор инвестирования в Bajaj Finance FD может помочь вам получить максимальную прибыль при максимальной безопасности вашего депозита. Какая самая безопасная инвестиция с максимальной отдачей?Самые безопасные способы инвестирования обычно предлагают фиксированный доход. Некоторые из безопасных вариантов, которые вы можете выбрать, перечислены ниже:

Помимо перечисленных выше безопасных вариантов инвестирования, можно также инвестировать в рыночные инструменты, такие как акции и паевые инвестиционные фонды, которые предлагают более высокую доходность, хотя и с большим риском.Однако инвестирование в онлайн-FD Bajaj Finance может быть более выгодным, без каких-либо потерь из-за риска капитала. Почему Bajaj Finance FD — лучший вариант инвестирования? Рассматривая различные варианты, люди всегда предпочитали FD в качестве инвестиций. Наряду с удобством инвестирования, гибкостью и гарантией прибыли, FD является благом для инвесторов всех возрастных групп и уровней дохода. Недавнее падение ставок репо привело к снижению ставок FD в нескольких банках, но если вы ищете более высокие процентные ставки, вы можете инвестировать в фиксированный депозит NBFC.Эти FD NBFC предлагают более высокие процентные ставки, чем банковские FD. Bajaj Finance — один из таких NBFC, который предлагает выгодные процентные ставки до 6,75%, обеспечивая стабильный и безопасный рост ваших сбережений.

Независимо от типа вашего риска, вы можете рассмотреть возможность инвестирования в фиксированный депозит Bajaj Finance и получить следующие преимущества:

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Добавить комментарий