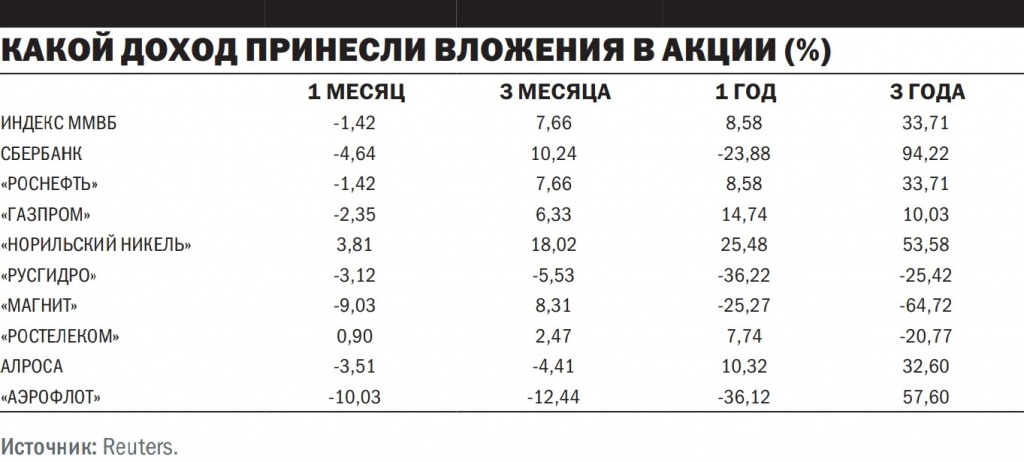

В какой банк вложить деньги чтобы получать ежемесячный доход: Куда вложить деньги, чтобы получать ежемесячный доход? — Премьер БКС

РазноеВклады

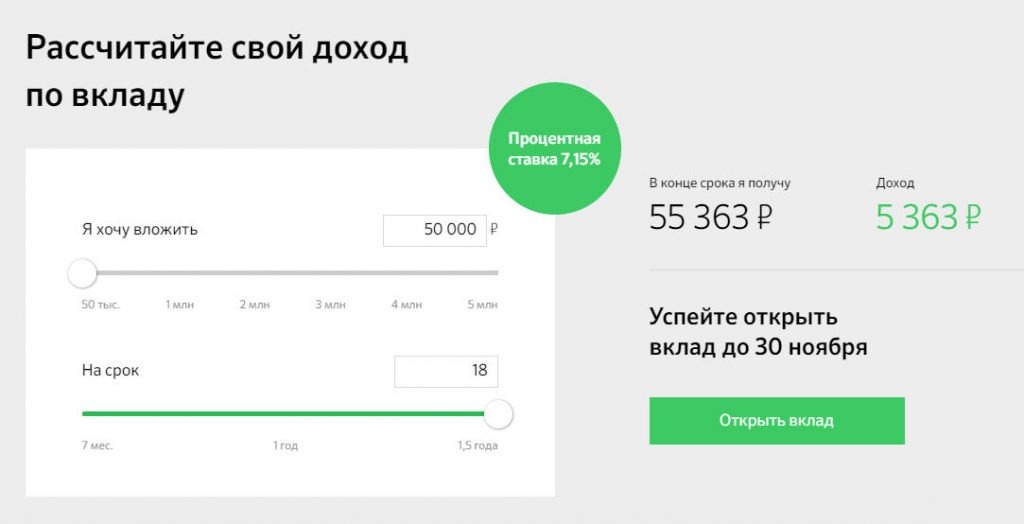

Предложение действует до 31 декабря 2021 года

до 7.6% максимальная годовая ставка

100 000 ₽ минимальная сумма вклада

−

годовая процентная ставка−

получу в конце срока−

доход по вкладуРубли

Выплата процентов в конце срока

Без пополнения

Без частичного снятия

Максимальная доходность для ваших вложений

6% максимальная годовая ставка

6% максимальная годовая ставка10 000 ₽ минимальная сумма вклада

−

годовая процентная ставка−

получу в конце срока−

доход по вкладуРубли, Доллары США

Проценты ежемесячно / в конце срока

Без пополнения

Удобно копить средства

6.3% максимальная годовая ставка

10 000 ₽ минимальная сумма вклада

−

годовая процентная ставка−

получу в конце срока−

доход по вкладуРубли, Доллары США

Пополнение

Без частичного снятия

С возможностью частичного снятия без потери процентов

5. 8% максимальная годовая ставка

8% максимальная годовая ставка

10 000 ₽ минимальная сумма вклада

−

годовая процентная ставка−

доход по вкладуРубли, Доллары США

Выплата процентов в конце срока

Пополнение

Частичное снятие без потери процентов

Лучшие условия для сбережений

5.4% максимальная годовая ставка

5 000 ₽ минимальная сумма вклада

−

годовая процентная ставка−

получу в конце срока−

доход по вкладуРубли

Ежемесячная капитализация процентов

Пополнение

Частичное снятие без потери процентов

Нет вкладов, соответствующих заданным условиям.

Куда вложить деньги в Украине чтобы заработать?

Куда вложить деньги в Украине чтобы заработать? Наверно многие задумывались над этим вопросом и вариантов очень много: одни думают, что можно

Рассмотрим основные риски, которые могут возникнуть если инвестировать средства в выше указанные варианты.

1. Вложить деньги в банк под проценты

Этот вариант вложения денег самый распространённый и простой – пришли в банк, подписали договор, положили средства и каждый месяц получаете определенный процент от вложенных средств. Вроде бы да, звучит красиво и выгодно, но есть риски: если вложить деньги в гривне – возможность падения курса гривны, инфляция и обесценивая вложения по отношению к иностранной валюте, а также самый пессимистичный вариант – «Банкопад».

Да, можно вложить деньги в иностранной валюте, под меньший процент, или выбрать более надёжный банк для вклада – риск все же остается, но ниже мы рассмотрим более выгодное предложение.

2. Установить майнинговую ферму

Криптовалютный бум в мире уже прошел, и если раньше можно было выгодно заработать денег на криптовалюте – установив майнинговую ферму и получать с нее средства в виде криптовалюты и обменивать ее на “фиатные” деньги – доллары и гривны. То на сегодняшний 2019 год, это вариант вложения денег весьма невыгоден: сложность выработки криптовалют на порядок сложнее и с каждым днем становиться сложнее, а курс основной валюты биткоина, весьма низок и прогнозы весьма пессимистические. Да можно рискнуть, но зачем? Если есть более надежный способ вложения, который рассмотрим самым последним.

3. Вложить деньги в бизнес

Инвестиции денег в бизнес весьма сложная задача, во-первых, надо найти тот бизнес, где нужны инвестиции и как правило, вложив деньги в бизнес, есть риск потерять те самые вложенные деньги, что часто случается в Украине.

Выше мы рассмотрели наиболее типовые варианты вложения денежных средств в Украине, которые наиболее популярные на сегодняшний день. И теперь рассмотрим вариант, который без особо труда позволит обеспечит пассивный доход, быстрый срок окупаемости и получение гарантированного дохода как минимум в ближайшие 10 лет.

4. Установка солнечной сетевой электростанции под “Зеленый” тариф.

Идея вложения денег предельно проста – установка солнечной сетевой электростанции и оформление “Зеленого” тарифа на электроэнергию. На крыше частного дома монтируются солнечные батареи и с помощью сетевого инвертора, энергия, полученная от солнечных батарей, преобразуется и передается в общую электрическую сеть, за каждый киловатт электроэнергии государство платит больше 5грн за 1кВт.

Если нет частного дома, можно купить участок и установить наземную солнечную станцию.

В чем преимущество данной схемы заработка?

- Срок окупаемости вложенных средств от 4 до 5 лет, после окупаемости – вы получаете полноценный пассивных доход, который будете получать каждый месяц на карточку.

- “Зеленый” тариф гарантирован государством и Европейским союзом до 2030г.

- Вы всегда будете обеспечены электричеством.

- После окупаемости солнечной станции, вы будете пользоваться электричеством бесплатно, но при этом также будут платить вам.

- А хотите бесплатное отопление – установите тепловой насос и солнечная сетевая станция будет компенсировать затраты электроэнергии.

- Срок службы солнечных батарей – 30-50 лет и выше.

Мы рассмотрели 4 варианта вложения денежных средств в различные направления, и как очевидно самым выгодным вариантом куда можно инвестировать деньги в Украине с гарантированной прибылью является – установка солнечной сетевой электростанции и оформление Зеленого тарифа на электроэнергию.

А вы хотите, чтобы деньги росли не на деревьях, а на крыше вашего дома? Мы готовы помочь в этом деле! Получить консультацию по солнечным электростанциям от интернет-магазина электротехники «Хоум Энерджи» можно по телефонам (050) 105-62-29, (067) 157-16-63

Учимся богатеть на инвестициях и не работать

Хотите ли вы заставить деньги работать на себя и получать пассивный доход? Если да, то статья для вас. Для финансово грамотного человека. Для вкладчика. Для потенциального инвестора.

Кому и зачем нужны инвестиции

Инвестор — человек, который вкладывает средства в ценные бумаги, депозиты, драгоценные металлы, недвижимость, бизнес и так далее.

Инвестиции — вложения, с которых вы желаете получать регулярную прибыль и приумножать ваш капитал.

Зачем инвестировать? Если у вас есть личный капитал, то вы просто обязаны им грамотно управлять, ведь ваше благополучие в ваших интересах. Просто копить и хранить деньги под матрацем или в копилке нельзя, потому что есть инфляция.

Инфляция — общий рост цен на товары и услуги. Например, если в начале 2000-х годов можно было купить гамбургер за 15-25 сомов, сейчас они стоят 100 сомов.

Цены растут, а ваши 15 сомов под подушкой так и останутся 15 сомами. Только если 10-15 лет назад на них можно было купить гамбургер, то сейчас не хватит и на пол-литровую бутылку воды.

Поэтому ваш капитал, накопления надо приумножать, хотя бы для того, чтобы они не обесценивались. Как это работает? Если средние темпы инфляции в стране в 2018 году были в районе 3-4 процентов, то депозит в банке под 5-6 процентов годовых помог бы не только не обесценить за 12 месяцев ваши деньги, но еще и получить небольшой доход.

Как инвестировать, если нет опыта

Начнем с того, что люди инвестируют либо для получения пассивного дохода, либо для выигрыша на ценовой разнице. Некоторые виды вложений, например, акции или недвижимость, позволяют претендовать на оба вида дохода.

Купив квартиру, вы можете ее сдавать в аренду — это пассивный доход. А можете продать, когда цены на квартиры вырастут, — это получение дохода на ценовой разнице. Купил дешевле, продал дороже.

Разница этих двух видов доходов в том, что цены могут как подняться, так и упасть. И если вы не владеете ситуацией на рынке, можете прогореть на играх с ценами.

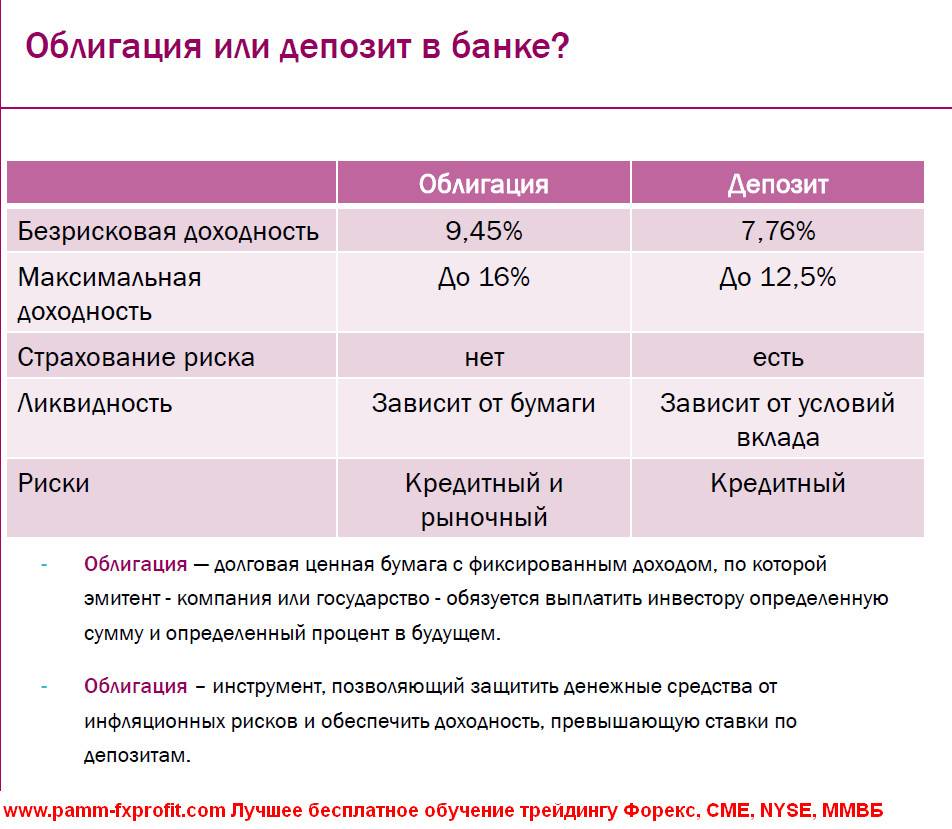

Если у вас нет опыта, то лучше начать с инвестиций для получения пассивного дохода. Это — депозиты и облигации.

Чтобы не прогореть, перед вложением средств стоит определить надежность банка, в случае с депозитом, или надежность компании, в облигации которой вы хотите вложиться. Сделать это просто. Каждый банк или компания, выпускающая облигации, публикуют свои финансовые отчеты в открытом доступе.

Вложив деньги в депозит или облигации, вы будете регулярно получать проценты или дивиденды и можете быть спокойны за личный капитал.

Но помните о главном правиле инвестиций — не класть все яйца в одну корзину! Это значит, что не стоит вкладывать все деньги только на депозит в одном банке. Гораздо выгоднее разместить капитал на депозитах нескольких банков, в облигациях нескольких компаний.

Все они будут приносить доход, а риск вы диверсифицируете, то есть снизите.

Часто люди боятся вкладывать именно потому, что боятся банкротства банка или компании, выпускающей облигации. Если ваши деньги вложены в разные банки и компании, такой риск значительно снижается. Вероятность, что обанкротятся все и сразу, крайне мала.

Вкладывайте в облигации компаний из разных отраслей, разных по клиентуре банков и избегайте рисков.

Инвестиции — это для богатых?

Помните, что инвестором может стать любой человек. И не обязательно иметь большие средства. Не верите? Давайте рассмотрим на простых примерах несколько вариантов вложений свободных денег.

У каждого варианта вложения средств есть своя сумма, которая нужна на первом этапе.

Например, если вы захотите открыть депозит в одном из местных коммерческих банков — в основном у вас на руках должна быть сумма в 1 или 5 тысяч сомов. Это минимальные размеры вклада на сегодня. Конечно, есть исключения, где нет минимальной суммы вклада, либо где требуют больше 10 тысяч сомов. Вариантов множество, и каждый найдет для себя что-то подходящее.

Если вы захотите вложиться в недвижимость, понадобятся более серьезные суммы.

Квадратный метр жилья в Бишкеке стоит около 50 тысяч сомов. При покупке квартиры, скажем, в 30 квадратных метров придется выложить как минимум 1,5 миллиона сомов.Вложения в ценные бумаги не требуют больших сумм. Облигации стоят в среднем 1 тысячу сомов. Акции разнятся в цене от нескольких тыйынов до десятков тысяч сомов. Например, одну акцию аэропорта «Манас» можно купить за 250-350 сомов. Облигации банка KICB — за 1 тысячу — 1 тысячу 20 сомов. Информацию о торгуемых ценных бумагах, их стоимости можно найти на сайтах брокерских компаний, работающих на рынке ценных бумаг.

Чтобы начать вкладывать, достаточно иметь примерно 1 тысячу сомов.

Если можете позволить откладывать из ежемесячного дохода 1 тысячу сомов, значит, можете инвестировать каждый месяц и приумножать капитал.

Сколько я заработаю

А теперь давайте посчитаем. Чтобы развенчать миф о том, что минимальные инвестиции не выгодны, возьмем за основу то, что в течение трех лет вы вкладывает 1 тысячу сомов в месяц в облигации компании «А». Она предлагает доходность в 15 процентов годовых.

Через три года у вас будет 42 тысячи 875 сомов. Если бы вы просто копили по 1 тысяче сомов в месяц, то собрали бы 36 тысяч сомов. Получается, что от инвестирования вы заработали дополнительно почти 7 тысяч сомов. Заметьте, с каждым годом процент увеличивается в разы. И это если начать с 1 тысячи сомов.

Чем больше ваш капитал, тем быстрее он наращивается.

Инвестировать надо, и это важно. Нужно уметь управлять своими деньгами. Жить на пассивный доход возможно и реально. Каждый человек может стать инвестором, и чем раньше начнет инвестировать, тем лучше.

Каждый человек может стать инвестором, и чем раньше начнет инвестировать, тем лучше.

Материал подготовлен ИА 24.kg при поддержке финансовой компании «Сенти».

Сохранить и приумножить: куда вложить деньги безопасно и с прибылью

По всей видимости, те, кто думал открыть вклад в КСО, узнав об истории c ERIAL, находятся в растерянности. Куда же безопасно вложить деньги? И единственное, что приходит на ум, это банк. Несмотря на совсем небольшую доходность, у такого метода сохранения денег все еще много сторонников.

”Общее количество договоров по вкладам в Swedbank составляет около 200 000, — говорит руководитель линии продуктов по сбережению и инвестированию банка Ксения Иполитова. — В свете последних событий у многих возрос интерес к сбережению денег и созданию подушки безопасности, а также к инвестированию. Открытие срочных вкладов стало менее популярным. Клиентов все больше привлекает гибкое банковское решение для сбережения — накопитель, который оказался успешным и получил множество положительных отзывов от клиентов. За полгода к накопителю присоединилось более 95 000 человек”.

За полгода к накопителю присоединилось более 95 000 человек”.

Предложенные возможности по сбережению денег, по словам представителя Swedbank, являются безрисковыми. При заключении договора о вкладе устанавливается процентная ставка, которая является для клиента гарантируемой. Это означает, что клиент не рискует своим вложением.

”В дополнение, вклады клиентов в зарегистрированных в Эстонии кредитных учреждениях гарантируются и возмещаются за счет субфонда гарантирования вкладов. Кредитное учреждение, зарегистрированное в Эстонии, в том числе и Swedbank, является кредитным учреждением, имеющим лицензию Финансовой инспекции, — отмечает Ксения Иполитова. — Вклады до 100 000 евро на одного вкладчика имеют 100% гарантию в любом банке. Они возмещаются вместе с процентами, начисленными в день приостановления вклада, но в размере не выше установленного лимита”.

Иполитова объясняет, что схема гарантирования защиты вкладчиков, установленная в Эстонии Законом о гарантийном фонде, соответствует требованиям директивы Европейского союза и спасает вкладчиков от потери денег в случае несостоятельности кредитного учреждения.

Но, несмотря на полную безопасность такого вклада, на доходность, как в КСО, рассчитывать не стоит. ”На сегодняшний день доходность срочного вклада в евро составляет 0,05% при вкладе на пять лет. Процентная ставка по накопителю составляет 0,01%”, — констатирует руководитель линии продуктов по сбережению и инвестированию Swedbank.

Деньги любят риск

Почему же при сравнении КСО и банка мы видим такую огромную разницу в процентах по вкладу? Можно ли получить существенный доход, сведя при этом к минимуму риски?

”У нас, как и в любой стране с рыночной экономикой, проценты определяются рынком. Всегда надо понимать, что чем выше доходность, тем выше риск, и наоборот, — комментирует инвестор со стажем Дмитрий Фефилов. — Поэтому, когда люди реагируют на большие процентные ставки, они должны отдавать себе отчет в том, что чем выше процент они хотят получать, тем больше работы по изучению всех рисков они должны проделать”.

Именно потому, что в банке вклад обеспечен стопроцентной гарантией, объясняет специалист, там такие низкие ставки: вы там ничего не заработаете, но и ничего не потеряете.

”Почему КСО предлагают 7%, а иногда и 12%? Потому что есть определенные риски. И вы как человек, дающий свои деньги под большой процент, должны все эти риски изучить. В противном случае вы еще больше их увеличиваете, — говорит инвестор. — Когда вы все проверили и сочли, что эти риски приемлемы и реализуются при маловероятных обстоятельствах, вы более смело можете давать деньги взаймы КСО. Но если вы даете деньги только потому, что кто-то сказал, что это хорошая контора, риски становятся в два раза выше, так как вы не понимаете, кому и на каких условиях эти деньги отдаете”.

Дмитрий Фефилов настаивает на том, что необходимо как минимум пообщаться с руководством организации, выяснить, куда идут деньги, какие проекты были у фирмы. Кроме того, нужно участвовать в собраниях, ведь кредитно-сберегательным обществом управляют вкладчики.

”При этом нередко вкладчики не участвуют в собраниях, и решения за них принимают управляющие, — отмечает Фефилов. — Если вы хотите большой процент, надо работать — участвовать в собраниях, контролировать, спрашивать, анализировать, изучать. Если вы не хотите вникать, то лучше предпочесть низкую доходность банковского депозита или поручить свои инвестиции профессиональным инвестиционным управляющим за дополнительную плату”.

Больше знаешь — больше получишь

Тем, кто готов изучать что-то новое для приумножения своих денег, инвестор советует рассмотреть облигации или акции на Таллиннской бирже.

”Это более сложные инструменты, с ними надо познакомиться. Но, например, под 6% дать в долг банку LHV — несравнимо меньший риск, чем отнести деньги в КСО, — констатирует Дмитрий Фефилов. — Также стоит обратить внимание на инвестиционные фонды, которые у многих ассоциируются с пенсионными деньгами. Отчасти они похожи, но, если это ваши личные деньги, вы сами можете выбрать из сотен, если не тысяч, биржевых инвестиционых фондов (ETF) тот, который вам больше нравится. И здесь придется делать выбор самому: индексные фонды, фонды разных экономических секторов или стран и т. п. ”.

Более рисковый вариант, о котором говорит Фефилов, это краудфандинг (способ на специальных интернет-площадках вложить средства в какой-то проект или бизнес. — Прим. ред.). Самая крупная интернет-площадка для краудфандинга в странах Балтии — это Mintos.

— Прим. ред.). Самая крупная интернет-площадка для краудфандинга в странах Балтии — это Mintos.

”Риски на таких площадках существеннее, но и проценты выше — от 6 до 20 и даже больше. Участвовать разрешается с пяти евро, так что можно рискнуть небольшой суммой и посмотреть, как это работает. Суть заключается в том, что вы даете кредит частным лицам или фирмам, — поясняет инвестор. — Но в любом случае нужно изучать вопрос. Можно существенно приумножить свои деньги, а можно потерять часть или даже все. Вкладывая куда-то деньги, люди уже считают, какую прибыль могут получить, но не думают о том, сколько могут потерять. На практике бывает больше убытков, а прибыль так и остается теоретической”.

Кстати, все актуальные новости от RusDelfi теперь и в Telegram: подписывайтесь и будьте в курсе событий страны и мира.

Оставить комментарий Читать комментарии (10)советы экспертов. Куда вложить деньги, чтобы получать ежемесячный доход :: SYL.

ru

ruКак известно, в последнее время ситуация на фондовом рынке очень обострилась. Падение курса рубля совсем не положительно отразилось на данных, прогнозируемых экспертами. Поэтому каждый человек, у которого есть свои сбережения, беспокоится о них и ищет пути, способные помочь ему сохранить финансы в связи с инфляцией, и думает, куда вложить деньги с гарантией. Ведь в противном случае то, что сейчас имеет ценность, уже скоро может стать копейками. Но всегда есть выход, и даже сейчас, в такой напряженной обстановке, можно найти решение проблемы. Вложение инвестиций в различные сферы поможет не только сберечь свои ресурсы от обесценивания, но и заработать на них.

Валютные операции

Уже достаточно давно доллар сохраняет свои позиции на фондовой бирже. В связи с этим многие эксперты считают, что идеальным решением станет перевод всех сбережений в американскую валюту. Возможно, именно этот ход позволит не только сохранить ресурсы, но и получить прибыль в будущем. Это именно тот вариант, куда выгоднее вкладывать деньги.

Если человек готов рискнуть своими финансами, то он может попробовать сделать вложение, переведя свои деньги в евро или доллары. Самый главный фактор, влияющий на ценность данной валюты – это стоимость нефти. Кроме того, на колебания курса влияют политические изменения мирового масштаба. Поэтому очень важно, прежде чем совершать сделку, внимательно изучить все прогнозируемые данные и оценить возможные риски. И только тогда решать, куда выгоднее вкладывать деньги.

Стоит также обратить внимание на крепкие валюты консервативного формата. Имеется в виду что-то наподобие фунтов стерлингов. Но эти валюты, скорее, будут лишь защитным механизмом финансовых сбережений. Выгодно обменять деньги впоследствии получится, только если вложить в американские и европейские валюты. С учетом их роста в будущем можно будет получить неплохую сумму.

Создать личный проект в интернете

С момента появления сети Интернет мир бизнеса изменился, его горизонты значительно расширились. Мировая экономика на данный момент переживает достаточно серьезные перемены. И частичная их причина заключается в том, что многие переводят свой бизнес в виртуальную среду. Сейчас, по мнению экспертов, финансирование в сферу услуг, торговый бизнес или в производство собственной продукции в наше время самое рискованное дело. А вот вложенные инвестиции в интернет-проект могут принести хорошие деньги.

И частичная их причина заключается в том, что многие переводят свой бизнес в виртуальную среду. Сейчас, по мнению экспертов, финансирование в сферу услуг, торговый бизнес или в производство собственной продукции в наше время самое рискованное дело. А вот вложенные инвестиции в интернет-проект могут принести хорошие деньги.

Самыми актуальными на этом рынке сейчас считаются интернет-магазины, блоги, новостные порталы и форумы. Если выбор, куда вложить деньги, чтобы заработать, припадает на сферу интернет, но у вас совершенно нет опыта в данном направлении, то лучше всего собрать штат сотрудников. На данный момент есть множество IT-специалистов, которые смогут не только разработать сам сайт, но и наполнить его уникальным, интересным контентом. Именно от этого будет зависеть посещаемость ресурса, сколько денег он принесет и так далее. То есть, чем интереснее информация будет на сайте, тем больше вероятность, что проект будет прибыльным. Кроме того, важно, чтобы у вас работали специалисты по продвижению. Они смогут вывести ресурс на первые страницы поисковых систем и привлечь больше посетителей. И тогда эта сфера действительно будет той, куда выгоднее вкладывать деньги.

Они смогут вывести ресурс на первые страницы поисковых систем и привлечь больше посетителей. И тогда эта сфера действительно будет той, куда выгоднее вкладывать деньги.

Основной момент, почему интернет является прибыльным вложением является то, что в нем нет ограничений. То есть, не важно время работы или географическое расположение вашего предприятия. Вашими клиентами могут стать люди с любого уголка Земли. Именно поэтому проект в виртуальной среде является хорошим решением для вложения, считают эксперты.

ПИФы

Вложение свободных денег в ПИФы – старая методика людей, понимающих, что такое рынок финансов, ценных бумаг и всего подобного. Многие эксперты считают, что это идеальное решение для вложения денег в наше время. Уже давно практикуется схема подобного обогащения, многие молодые инвесторы именно на таких вложениях сделали свое состояние.

Суть паевого инвестиционного фонда заключается в том, что инвесторы коллективно вкладывают свои деньги, передавая доверенность на дальнейшее их сопровождение трейдерам с опытом работы в этой сфере. Все инвестированные деньги собираются в общий фонд, потом нужно найти управляющего проекта, который и будет осуществлять все операции финансового характера с целью получения прибыли для всех инвесторов.

Все инвестированные деньги собираются в общий фонд, потом нужно найти управляющего проекта, который и будет осуществлять все операции финансового характера с целью получения прибыли для всех инвесторов.

Такой вариант идеально подойдет для людей, которые только начинают свою инвестиционную деятельность. Для обычного человека не всегда доступна необходимая информация о том, какие в разных организациях экономические показатели. Приобретение ценных бумаг дело несложное, это может сделать любой начинающий инвестор. Сложности начинаются, когда возникает потребность начать управлять ими. Профессиональный трейдер подскажет в какие акции вложить деньги, или лучше в ценные металлы и другие важные активы, чья стоимость временно снизилась, чтобы потом вернуть собственные позиции на финансовом рынке.

Для профессионального поиска идеального варианта вложения денег нужно обязательно приложить усилия и акцентировать свое внимание на сфере, которая вас интересует. Во-первых, важно понимать, что такое мировая экономика и разбираться во всех ее тонкостях. Во-вторых, обязательно следует следить за всеми новостями, только так можно вовремя отреагировать на важные изменения в этой сфере. Для обычного человека это достаточно сложно и не всегда понятно, на что стоит обращать внимание и как именно это делать. Поэтому, если нет опыта и знаний в данном вопросе или просто не хватает времени заниматься им, лучше найти профессионального специалиста и доверить ему заниматься финансированием и инвестициями. Переживать за честность сотрудничества с управляющим компании не придется, ведь вся его деятельность будет строго контролироваться государственными органами.

Во-вторых, обязательно следует следить за всеми новостями, только так можно вовремя отреагировать на важные изменения в этой сфере. Для обычного человека это достаточно сложно и не всегда понятно, на что стоит обращать внимание и как именно это делать. Поэтому, если нет опыта и знаний в данном вопросе или просто не хватает времени заниматься им, лучше найти профессионального специалиста и доверить ему заниматься финансированием и инвестициями. Переживать за честность сотрудничества с управляющим компании не придется, ведь вся его деятельность будет строго контролироваться государственными органами.

Недвижимость

Приобретение жилья – один из самых верных способов, куда вложить деньги, чтобы не потерять. Цены на нее падают очень редко, а в случае центра населенного пункта еще и растут. И неважно, коммерческая она или это будет жилое помещение. По мнению экспертов, стоимость недвижимости будет только расти в ближайшие годы. Поэтому инвестируя в данную сферу, можно получить приличную прибыль. Это один из тех вариантов, куда вложить деньги, чтобы получать ежемесячный доход.

Это один из тех вариантов, куда вложить деньги, чтобы получать ежемесячный доход.

Идеальным вариантом инвестирования будет покупка жилой площади и сдача ее в аренду после оформления всех документов. Люди, использующие этот метод для накопления капитала, рекомендуют приобрести несколько комнат или пару однокомнатных квартир. В основном за год арендодатели получают от 10 до 20 процентов годовых. На то, чтобы стоимость жилья окупилась потребуется примерно 10 лет, и в итоге квартиры начнут приносить чистую прибыль своему владельцу. Но это все равно верный вариант, куда вложить деньги чтобы получать ежемесячный доход.

Данный инвестиционный инструмент будет полезен тем, у кого есть хороший стартовый капитал. Идея совсем неновая, поэтому она уже давно зарекомендовала себя, как хороший вариант вложения. Ведь получается, что арендодатель получает ежемесячный доход с каждой приобретенной площади.

Самым главным недостатком в решении вложить деньги в недвижимость считается высокая стоимость инвестирования в данной сфере. Кроме того, во время сделки могут возникать непредвиденные проблемы, которые придется решать. Но все же, подобные вложения являются гарантированным вариантом вложения средств с долгосрочным получением прибыли.

Самые большие риски в инвестиционных проектах

Для людей, желающих получить большую прибыль со своих инвестиций очень важно уметь видеть перспективу проекта. Только научившись различать выгодные сделки и схемы мошенников, можно начинать делать капиталовложения. Существуют проекты, в которые вкладывать деньги не стоит ни под каким предлогом.

Следует обходить стороной всевозможные хайпы, или, как их еще принято называть, финансовые пирамиды. Известный пример такого мошенничества – это МММ. Вывести огромные деньги из такого проекта выходит только у создателей пирамиды, остальные же становятся банкротами примерно за год. Эксперты настоятельно не рекомендуют вкладывать деньги в подобные схемы.

Также некачественным будет вложение в онлайн-казино. Это очень распространенный вид инвестиционного краха, ведь многие вкладывают практически все свои сбережения в эти проекты и в итоге остаются ни с чем. Ведь выиграть в таком казино практически невозможно, по крайней мере большую сумму. А вот потратить все в надежде все-таки получить джек-пот можно. Основная схема такого бизнеса в том, что люди, склонные к азартным играм вкладывают деньги туда, и в нужный момент не в состоянии психологически остановиться, поэтому проигрывают все, что у них есть.

Ведь выиграть в таком казино практически невозможно, по крайней мере большую сумму. А вот потратить все в надежде все-таки получить джек-пот можно. Основная схема такого бизнеса в том, что люди, склонные к азартным играм вкладывают деньги туда, и в нужный момент не в состоянии психологически остановиться, поэтому проигрывают все, что у них есть.

Это две самые распространенные схемы, где начинающим инвесторам предлагают пресловутый «сыр в мышеловке» практически бесплатно. Но наш мир устроен так, что шальные деньги не приносят стабильного дохода, а, наоборот, провоцируют человека потерять все, что у него есть. Не стоит обращать внимание на яркие рекламы и доверительные лозунги. Лучше рассмотреть более серьезные и надежные варианты того, куда выгоднее вкладывать деньги.

Драгоценные металлы

Покупка драгоценных металлов – это, пожалуй, один из самых старых и распространенных способов инвестирования финансовых средств. Чаще всего выбор инвесторов падает на приобретение золота. На данный момент его можно обменять на деньги в банках, и измеряется оно в слитках. Обычно цена данного драгоценного металла скачет, но, несмотря на это, прибыль с подобного приобретения есть у всех инвесторов в данном направлении, причем достаточно неплохая.

На данный момент его можно обменять на деньги в банках, и измеряется оно в слитках. Обычно цена данного драгоценного металла скачет, но, несмотря на это, прибыль с подобного приобретения есть у всех инвесторов в данном направлении, причем достаточно неплохая.

Стоит учитывать, что сделки обезличенного типа позволят приобрести золото без оплаты налогов. Причем неважно, покупаете вы его или продаете. А вот если вы решите купить слиток, то тут уже придется отдать государству 18 процентов НДС.

Сейчас популярно покупать не только золотые слитки, но и другие металлы. Самые распространенные – это серебро и платина. Получить прибыль с подобных приобретений можно в том случае, если их стоимость на мировом рынке начнет повышаться. Если вы боитесь, что потеряете деньги из-за инфляции, то золото – это лучшее вложение. Только стоит учесть, что сделка должна проводиться тогда, когда стоимость металла будет на самом низком уровне. Окупиться подобное вложение может далеко не сразу, поэтому в него лучше всего вложить свободные деньги.

Инвестиции в искусство

Если стоит вопрос, куда вложить деньги, чтобы заработать, то стоит рассмотреть вариант инвестирования в произведения искусства. Главное, что нужно для этого, — иметь представления о данной сфере и хорошо в ней разбираться. Также на ваши плечи ляжет необходимость постоянного присутствия на различных аукционах и выставках, ведь вам придется искать покупателей, которые захотят купить эту вещь.

Инвестирование подобного рода имеет свои плюсы и минусы. Ни для кого не секрет, что можно приобрести и продать предмет искусства. Причем совершить подобную сделку может кто угодно, неважно, сколько ему лет или какой у него статус.

Особые разрешения или документы для того, чтобы совершить покупку в сфере искусства, не нужны. Если это нужно, можно воспользоваться услугами профессионала, хорошо разбирающегося в искусстве, который сможет провести оценку стоимости и подтвердить подлинность будущего приобретения.

Самым выгодным временем для подобных вложений считается кризис. Именно в это время многие люди, обанкротившись или значительно потеряв свое состояние, начинают отдавать подобные вещи по низкой стоимости. Главным минусом вложения в искусство является долгосрочность получения прибыли. Иногда поиск покупателя может занять годы.

Именно в это время многие люди, обанкротившись или значительно потеряв свое состояние, начинают отдавать подобные вещи по низкой стоимости. Главным минусом вложения в искусство является долгосрочность получения прибыли. Иногда поиск покупателя может занять годы.

Собственный бизнес

Вкладывать деньги очень выгодно в развитие собственных или чужих проектов. По мнению экспертов, это один из самых эффективных способов выгодного инвестирования. Конечно, эта сфера — одна из самых выгодных, но, чтобы добиться положительного результата придется очень много работать и серьезно заняться вопросом. И не прогадать с тем, в какой бизнес вложить деньги.

Эксперты утверждают, что первым и самым важным шагом в этом деле является оценка первоначальной суммы инвестирования. Именно на ее основании можно будет строить предположения, рационально ли вкладывать средства в этот проект, и каким он будет, прибыльным или убыточным.

Также на рентабельность подобного вложения влияет множество внешних факторов, основные среди которых — это конкуренция, недобросовестность поставщиков и сотрудников, а также постоянные изменения в законодательстве страны. Главное, чтобы деньги, вложенные в дело, приносили чистую прибыль.

Главное, чтобы деньги, вложенные в дело, приносили чистую прибыль.

Что касается вопроса о том, какой бизнес можно начать с небольшим количеством инвестиций, тут есть несколько банальных вариантов. Во-первых, можно попробовать открыть продуктовый магазин либо же предлагать услуги по производству и установке окон и дверей. Во-вторых, можно попробовать организовать личную ферму, купив земельный участок в сельской местности. Вариантов, куда вложить небольшие деньги, может быть очень много, главное, — понять, чем бы вы хотели заниматься, и убедиться, что это действительно выгодный бизнес, в который стоит инвестировать. Если вы плохо разбираетесь в вопросе, лучше воспользоваться услугами профессионалов, способных посоветовать вам лучший вариант.

Банковский депозит

В последние годы очень распространенным вариантом защиты денег от инфляции считается решение выгодно вложить деньги в банк под проценты. Много денег на таком инвестиционном инструменте заработать не получится в любом случае, но зато инфляция точно не сможет испортить настроение.

Если вы так и не решили, куда бы хотели вложить деньги, стоит рассмотреть такой вариант. Главное — найти в какие банки выгодно вложить деньги. Нужно искать те структуры, которые смогут пережить любой кризис. Проще всего работать с частными организациями. Если такие есть на примете, то можно идти туда и открывать депозитный счет под проценты.

Естественно, существуют риски такого решения, куда вложить деньги. Советы экспертов – открывать депозит не больше, чем на три месяца, но при этом указать в договоре, что вы хотите капитализировать проценты и желаете, чтобы пролонгация происходила автоматически. Обязательно стоит уточнить, что вы оставляете за собой право получить свои деньги обратно в любой момент при необходимости, даже если срок депозита еще не истек. Только так получится выгодно вложить деньги в банк под проценты.

Если он будет работать стабильно, то вас ждут хорошие дивиденды. Если же возникнут какие-либо проблемы или появится риск его банкротства, то будет возможность забрать деньги и открыть депозит в другом, более надежном месте. Если брать во внимание депозиты, то это хороший вариант того, куда вложить деньги. Советы экспертов – внимательно читать все договоры и следить за новостями о состоянии банка.

Выводы

Мировой рынок сейчас достаточно нестабилен, поэтому важно уметь принимать рациональные решения в кризисные моменты и уметь работать и подстраиваться под самые различные изменения в экономике и законодательстве. Рассмотрев множество вариантов, можно смело говорить о том, что сохранить деньги от инфляции и даже получать с них прибыль можно и нужно. Но очень важно разбираться в той сфере, которая станет главной после финансирования.

Только понимая, с чем вы имеете дело, можно добиться положительных результатов. Кроме позитивных моментов, существуют и отрицательные: это множественные пирамиды и прочие мошеннические схемы, которые способны затуманить разум начинающего, неопытного инвестора. Поэтому без опыта и умения разбираться в бизнесе лучше всего нанять специалистов, способных трезво и здраво оценивать риски и выбирать правильные решения относительно всех инвестиционных операций.

Ежегодно мировой рынок растет, за последнее время появилось множество новых, перспективных сфер для инвестиций. Поэтому начинающим и не только инвесторам есть где развернуться. Главное — объективно оценить свои возможности и просчитать все варианты развития событий, чтобы вложение оказалось прибыльным, а не убыточным.

инвестиций, приносящих ежемесячный доход | Окончательный список

Это инвестирование 101: Реинвестирование дивидендов и процентного дохода — это самый быстрый способ приумножить свои деньги, и точка. И получение более регулярного инвестиционного дохода — лучший способ управлять расходами на жизнь, сохраняя при этом свое богатство.

Итак, независимо от того, активно ли вы приумножаете свое богатство в будущем или уже живете за счет пенсионных фондов сегодня, инвестиции, которые приносят ежемесячный доход, абсолютно необходимы!

Профессиональный совет : Присоединяйтесь к 5000+ частным инвесторам и получайте лучшие новые варианты инвестирования ежемесячного дохода на свой почтовый ящик каждый четверг

Но куда сегодня можно инвестировать для надежного ежемесячного дохода по приличной ставке? Процентные ставки для вкладчиков ужасны, а финансовые рынки выглядят рискованными с плохими дивидендами . В то же время стоимость жизни быстро растет. Многим из нас это кажется безнадежным!

К счастью, есть варианты получше . В этой статье вы найдете мой список лучших вариантов инвестиций, приносящих ежемесячный доход, на 2021 год и далее.

Содержание

Лучшие инвестиции с ежемесячным доходом до 2022 года

Итак, вот мой окончательный список из лучших инвестиций с ежемесячным доходом , которые, на мой взгляд, хороши до 2022 года и далее.

Я включил в этот список ряд традиционных и альтернативных инвестиций . Я также включил некоторые инвестиции, по которым выплачиваются проценты два раза в год. Их можно учесть в вашем общем ежемесячном плане дохода с помощью лестничной инвестиционной стратегии.

На данный момент я добавил 24 различных класса активов. Я постараюсь добавить больше в будущем, поэтому не забудьте подписаться на еженедельную электронную рассылку Priority Investor для получения обновлений.

Список приоритетных инвесторов: Присоединяйтесь к 5000 состоятельных инвесторов и получайте НОВЫЕ варианты вложений с ежемесячным доходом, отправляемые на ваш почтовый ящик каждый четверг

1.Депозитный сертификат (CD)

Депозитные сертификаты счетов предлагаются банками и другими финансовыми учреждениями, такими как кредитные союзы. Клиенты соглашаются внести единовременную выплату на фиксированный срок в обмен на регулярных процентных выплат . Каждое учреждение предлагает свои собственные конкретные условия, включая предлагаемую процентную ставку и любые штрафы за досрочное снятие средств.

компакт-дисков считаются безопасными инвестициями , потому что они обычно застрахованы на федеральном уровне.Из-за этого процентные ставки обычно очень низкие, хотя часто немного выше, чем типичные нормы сбережений.

Включение депозитных сертификатов в вашу ежемесячную стратегию инвестиционного дохода снизит общий профиль риска вашего портфеля.

Связанные : Депозитный сертификат — Что? Как? Возврат и риск

2. Краткосрочные корпоративные облигации

Как и CD, краткосрочные облигации находятся на нижнем конце спектра риска .Поскольку эти облигации являются краткосрочными, существует меньший риск дефолта заемщика и меньший риск потерь из-за колебаний процентных ставок.

Из-за этого более низкого профиля риска краткосрочные облигации используются как инструмент снижения риска при создании инвестиционного портфеля для получения ежемесячного дохода. О доходах, конечно, ничего особенного, но вероятность потерять все свои деньги очень мала.

Большинство инвесторов предпочтут вкладывать средства в фонд краткосрочных облигаций, а не покупать облигации напрямую.Этот метод инвестирования предлагает некоторое разнообразие вложений в базовые облигации, так как фонд облигаций обычно содержит ряд различных облигаций , охватывающих различных эмитентов, отрасли и регионы.

Инвесторы фонда облигаций также имеют преимущество надзора со стороны профессионального управляющего фондами, выбирающего базовые инвестиции в облигации, делает фонд облигаций отличным вариантом, если вы более пассивный инвестор и не хотите тратить много времени на микроменеджмент ваш инвестиционный портфель.

Связанные : Краткосрочные облигации — Что? Как? Возврат и риск

3. Долгосрочные корпоративные облигации

Долгосрочные облигации обычно предлагают более высокие процентные ставки, чем их краткосрочные аналоги. Но с более высокой доходностью связан и больший риск.

Долгосрочные облигации более чувствительны к изменениям процентных ставок, поскольку они имеют более длительный срок. Когда процентные ставки растут, цена облигаций имеет тенденцию падать. Когда процентные ставки падают, цены на облигации повышаются на .Если вы стремитесь удерживать облигацию до погашения, этот риск изменения процентной ставки не представляет проблемы, поскольку доход от облигаций фиксирован, и вы не собираетесь продавать облигацию, поэтому ее цена не является проблемой.

Прямо сейчас процентные ставки находятся на историческом минимуме, поэтому единственный выход в конечном итоге — это вверх. Это означает, что в какой-то момент долгосрочные облигации с фиксированным купоном, вероятно, потеряют в цене . Тем не менее, ставки вряд ли в ближайшее время вырастут.

Есть много способов инвестировать в долгосрочные облигации как часть вашей стратегии ежемесячного дохода, но большинство инвесторов будут покупать биржевые фонды (ETF) , которые предлагают аналогичные преимущества фондам краткосрочных облигаций, такие как разнообразие холдингов и профессиональные Руководитель фонда.

Связанные : Долгосрочные облигации — Что? Как? Возврат и риск

4. Международные облигации

Чтобы разнообразить свой план ежемесячного дохода, вы можете рассмотреть возможность выпуска международных облигаций. Как и облигации США, международные облигации — это просто долговые обязательства, выпущенные корпорациями. Однако в этом случае корпорация базируется за пределами США, и облигация, скорее всего, выпущена в иностранной валюте .

Однако в этом случае корпорация базируется за пределами США, и облигация, скорее всего, выпущена в иностранной валюте .

Существует лотов международных облигаций на выбор из , включая еврооблигации, глобальные облигации, иностранные облигации и облигации Брэди.

Еврооблигации обычно выпускаются корпорациями, базирующимися в Европе. Еврооблигации выпускаются в иностранной валюте и обращаются за пределами страны, в которой выражена валюта или стоимость облигации. Примером еврооблигаций может быть немецкая корпорация, выпускающая облигации на Тайване, номинированные в долларах США.

Глобальные облигации во многом аналогичны еврооблигациям, с той добавленной характеристикой, что они также могут быть проданы и выпущены в стране, валюта которой используется для оценки облигации.Например, немецкая корпорация, выпускающая облигации в долларах США в США.

Иностранные облигации — это , выпущенные иностранными корпорациями в валюте страны, в которой они выпускаются, в . Например, облигация, выпущенная британской корпорацией в США и оцененная в долларах США.

Например, облигация, выпущенная британской корпорацией в США и оцененная в долларах США.

Облигации Брейди — это государственные облигации , выпущенные иностранным правительством, обеспеченные казначейскими облигациями США и выпущенные в долларах США.Эти типы облигаций были в основном выпущены странами Латинской Америки, и впервые они были выпущены в конце 1980-х годов.

Связанные : Международные облигации — что это такое? Как инвестировать? Ставки доходности и риски

5. Облигации, векселя и векселя Казначейства США

Хотя это не совсем инвестиция, приносящая ежемесячный доход, государственный долг США считается одним из самых безопасных вложений. Маловероятно, что правительство США объявит дефолт по их долгам, поэтому их стоит включить в ваш портфель — хотя бы в качестве инструмента снижения рисков.

Существует трех типов государственного долга США; Казначейские облигации, векселя и векселя . Каждый из них имеет свой срок и процентную ставку. Срок действия казначейских облигаций составляет 30 лет, при этом проценты выплачиваются дважды в год. По облигациям выплачивается более низкая процентная ставка, а срок их обращения составляет от 2 до 10 лет. Векселя имеют срок от 4 недель до 1 года.

Каждый из них имеет свой срок и процентную ставку. Срок действия казначейских облигаций составляет 30 лет, при этом проценты выплачиваются дважды в год. По облигациям выплачивается более низкая процентная ставка, а срок их обращения составляет от 2 до 10 лет. Векселя имеют срок от 4 недель до 1 года.

Вы можете инвестировать в казначейские облигации США напрямую или приобрести их через брокера по облигациям. Есть также нескольких инвестиционных фондов, которые инвестируют в U.S Государственные долговые активы . Например, казначейский ETF с увеличенным сроком действия Vanguard. Инвестирование в казначейские облигации через ETF — отличный способ получить пассивный доступ к широкому спектру казначейских облигаций США

Связанные : Казначейские облигации США — что это такое? Как инвестировать, каковы риски и доходность?

6. Муниципальные облигации

Еще одна инвестиция, по которой проценты выплачиваются каждые 6 месяцев, Муниципальные облигации считаются чрезвычайно низкими рисками. Уровень дефолта за 10 лет примерно вдвое меньше, чем у корпоративных облигаций и составляет всего 0.1%. Некоторые муниципальные облигации освобождены от налогов, что делает их еще более привлекательными.

Уровень дефолта за 10 лет примерно вдвое меньше, чем у корпоративных облигаций и составляет всего 0.1%. Некоторые муниципальные облигации освобождены от налогов, что делает их еще более привлекательными.

Есть два типа муниципальных облигаций; облигаций с общими обязательствами и доходных облигаций . Облигации с общими обязательствами используются для сбора средств для покрытия текущих расходов, а облигации с доходами выпускаются для оплаты инфраструктурных проектов.

Как и в случае со всеми другими типами облигаций в этом списке, существует два основных способа инвестирования в муниципальные облигации; покупка облигаций через брокера по облигациям или покупка в инвестиционный фонд, такой как паевой инвестиционный фонд или ETF.

Связанные : Муниципальные облигации — все, что вам нужно знать

7. Фонды с плавающей ставкой

Фонд с плавающей процентной ставкой — это тип паевого инвестиционного фонда или биржевого фонда (ETF), который инвестирует в облигации, банковские ссуды и другие процентные активы. Эти фонды платят переменную (или плавающую) процентную ставку. Фонды с плавающей ставкой обычно инвестируют в краткосрочные активы.

Некоторые примеры торгуемых на бирже фондов с плавающим курсом включают:

- Облигации iShares с плавающей процентной ставкой ETF

- SPDR Barclays Capital Investment Grade ETF с плавающей ставкой

- Инвестиционный фонд Invesco с переменной процентной ставкой

Фонды с плавающей процентной ставкой могут инвестировать как в краткосрочные, так и в долгосрочные долговые ценные бумаги, и инвесторы фондов подвержены кредитному риску, связанному с фондами, лежащими в основе инвестиций.

Связанные : Фонды с плавающей процентной ставкой — все, что вам нужно знать об этих инвестициях, которые часто недооцениваются

8. Фонды денежного рынка

Фонды денежного рынка — это инвестиционные фонды (паевые инвестиционные фонды и ETF), которые инвестируют в денежные средства и их эквиваленты. Эти фонды очень ликвидны, и они стараются поддерживать чистую стоимость активов (NAV) в размере 1 доллара на акцию. Любая сверхприбыль распределяется между акционерами регулярным распределением.

Эти фонды очень ликвидны, и они стараются поддерживать чистую стоимость активов (NAV) в размере 1 доллара на акцию. Любая сверхприбыль распределяется между акционерами регулярным распределением.

Существует 4 основных типа фондов денежного рынка:

- Prime — инвестирование в негосударственный долг

- Правительство — инвестирование в государственные ценные бумаги и соглашения РЕПО

- Казначейство — инвестирование в U.Казначейство выпустило долг

- Tax-Exempt — инвестирование в освобожденные от налогов активы, такие как муниципальные облигации

Поскольку фонды денежного рынка должны поддерживать чистую стоимость активов в 1 доллар, они вынуждены производить регулярные выплаты своим инвесторам, создавая надежный поток ежемесячного дохода.

Связанные : Фонды денежного рынка — краткосрочные инвестиции с низким уровнем риска, приносящие ежемесячный доход

9. Акции для выплаты дивидендов

В то время как доходность фондового рынка в целом довольно низкая, есть акции, которые приносят гораздо более высокие дивиденды, чем в среднем.

Вы можете провести собственное исследование и выбрать лучшие акции с историей постоянного повышения дивидендов, или вы можете инвестировать в фонд, ориентированный на дивиденды, и оставить тяжелую работу менеджеру фонда. Вы можете покупать акции и фонды через онлайн-брокерский счет.

Несмотря на то, что большинство акций выплачивают дивиденды ежегодно, есть некоторые, которые выплачивают ежемесячные дивиденды . Также можно создать ежемесячный поток доходов, выбрав ряд акций, которые выплачивают дивиденды в разные месяцы года.Это называется лестничной стратегией.

Связанные : Окончательный список всех 53 акций с ежемесячными дивидендами

10. Инвестиционные фонды в сфере недвижимости (REIT)

REIT владеют приносящей доход недвижимостью, а распределяют 90% (90%) своей прибыли среди акционеров . Инвестирование в REIT — это простой способ инвестировать небольшую сумму в приносящую доход недвижимость, и многие из них выплачивают дивиденды ежемесячно.

Существует множество различных типов REIT, специализирующихся на поместьях всех типов, регионов и секторов.Некоторые REIT инвестируют в ипотечные кредиты, обеспеченные недвижимостью, и получают процентный доход.

Вы можете инвестировать в REIT напрямую или через биржевые фонды. В любом случае это очень доступные, ликвидные и в целом достаточно стабильные инвестиции.

Связанные : 3 твердых REIT, которые будут выплачивать ежемесячные дивиденды в 2021 году

11. Мастерское товарищество с ограниченной ответственностью

Основное товарищество с ограниченной ответственностью (MLP) предлагает способ инвестирования в коммерческое предприятие секторов недвижимости и природных ресурсов через публичную биржу.MLP не платят федеральный подоходный налог, но инвесторы облагаются налогом на свои дивиденды.

MLP продают паи инвесторам, но их котируются на национальных фондовых биржах , поэтому они считаются относительно ликвидными инвестициями. Им требуется для распределения всех своих свободных денежных средств среди своих инвесторов , так что они могут быть отличным ежемесячным вложением дохода. Кроме того, они не платят федеральный подоходный налог. вместо этого инвесторов просто платят свои собственные налоги с распределенных доходов, которые они получают от MLP.

Им требуется для распределения всех своих свободных денежных средств среди своих инвесторов , так что они могут быть отличным ежемесячным вложением дохода. Кроме того, они не платят федеральный подоходный налог. вместо этого инвесторов просто платят свои собственные налоги с распределенных доходов, которые они получают от MLP.

В MLP нет сотрудников. Ими управляет генеральный партнер (GP) , который обычно первоначально владеет не менее 2% акций предприятия.

Компания может выбрать привлечение капитала от инвесторов с помощью MLP, потому что это обычно дешевле, чем заимствование денег. Фактически, бизнес обменивает будущий денежный поток от базового проекта на капитал инвесторов , чтобы проект заработал.

Связанные : Краткое руководство для инвесторов по основному партнерству с ограниченной ответственностью

12.Одноранговое кредитование

Еще одна альтернативная инвестиция, которая в последнее время становится все более доступной и популярной. Инвестиции в P2P-кредитование могут похвастаться доходностью, выраженной двузначными числами .

Инвестиции в P2P-кредитование могут похвастаться доходностью, выраженной двузначными числами .

Предпосылка проста. Веб-сайт P2P-кредитования сопоставит заемщиков с инвесторами (кредиторами) . Как инвестор, вы можете ссужать деньги заемщикам в виде обеспеченного и необеспеченного долга.

Процентные ставки Плата заемщикам варьируется от места к месту и в значительной степени зависит от качества заемщика и кредитного риска при выдаче ссуды.

Доходность инвесторов колеблется от 8% (8%) до двузначных чисел. Вы также можете инвестировать в часть кредита вместе с другими инвесторами в форме банкнот . это может быть хорошим способом распределить риск инвестирования между несколькими кредитами и заемщиками.

Связанные : Ваше универсальное руководство по одноранговым кредитным инвестициям

13. Частное кредитование

Частное кредитование — отличный способ получать ежемесячный доход от недвижимости без хлопот, связанных с владением физическим имуществом. Как частный кредитор вы выступаете в роли банка, предоставляя ссуду инвестору в недвижимость в обмен на фиксированную процентную ставку и удерживая имущество в качестве обеспечения ваших инвестиций.

Как частный кредитор вы выступаете в роли банка, предоставляя ссуду инвестору в недвижимость в обмен на фиксированную процентную ставку и удерживая имущество в качестве обеспечения ваших инвестиций.

Если вы найдете хорошего заемщика для работы, частное кредитование предлагает ежемесячных доходов с минимальным риском . Вы можете ознакомиться с нашей собственной программой частного кредитования здесь.

Вы можете рассчитывать на частное кредитование инвестиций до с выплатой процентов от 8 процентов (8%) до 12 процентов (12%) , в зависимости от динамики сделки, качества недвижимости и опыта и финансовой стабильности. и возможности заемщика.

Связанные : Все, что вам нужно знать о кредитовании частных лиц

14. Ипотечные облигации на недвижимость

Если вы не можете найти хорошего заемщика или проект для частных инвестиций, вы можете купить существующую закладную (или две), чтобы добавить к своему ежемесячному плану дохода.

Инвестиции в недвижимость состоят из векселя и залога — обычно ипотечного или доверительного акта. В примечании подробно описаны условия ссуды между заемщиком и кредитором, в то время как залоговое удержание обеспечивает безопасность для кредитора, который может принудить продажу недвижимости путем обращения взыскания, если заемщик не выполняет условия векселя.

Ноты могут быть работающими и неисполняющими. Выполняемые векселя имеют хорошую репутацию с регулярными платежами, полученными вовремя от заемщика. Неработающие векселя — это безнадежные долги, по которым заемщик прекратил выплаты.

Вторичный рынок облигаций на недвижимость огромен, с текущими и неработающими облигациями на миллиарды долларов, которые ежедневно торгуются между кредиторами и инвесторами.

Связанные : Облигации 101 — Все, что вам нужно знать об инвестициях в недвижимость Облигации

15.Коммерческая аренда

Коммерческая недвижимость может стать отличным вложением при ежемесячном доходе. К данному классу активов недвижимости относятся практически любые нежилые здания, а также жилые многоквартирные дома с количеством квартир более 4-х единиц. Примеры коммерческой недвижимости включают медицинские центры, офисные здания, промышленную собственность, многоквартирные дома, гостиницы, склады и торговые центры.

К данному классу активов недвижимости относятся практически любые нежилые здания, а также жилые многоквартирные дома с количеством квартир более 4-х единиц. Примеры коммерческой недвижимости включают медицинские центры, офисные здания, промышленную собственность, многоквартирные дома, гостиницы, склады и торговые центры.

По сравнению с арендуемой жилой недвижимостью, коммерческая недвижимость имеет тенденцию к , требует больше капитала, опыта и времени для успешной покупки и управления .К счастью, есть несколько способов инвестировать вместе с опытными партнерами.

Вы можете инвестировать в коммерческие фонды собственности, REIT, синдикаты и краудфандинговые сайты . Эти точки доступа позволяют мелким инвесторам совместно инвестировать относительно небольшой капитал вместе с опытными спонсорами или управляющими фондами, которые сделают всю тяжелую работу.

Связано: Как инвестировать в коммерческую недвижимость для получения ежемесячного дохода

16.

Жилая недвижимость в аренду

Жилая недвижимость в арендуАрендуемая недвижимость — отличный вариант инвестирования для тех, кто ищет ежемесячный доход, поскольку регулярных арендных платежей , легкая доступность для всех инвесторов и тот факт, что вы можете использовать ипотечный долг для увеличения своих денежных доходов.

Владеть объектами аренды может быть нелегко . Несмотря на то, что поставщики сдачи в аренду под ключ часто продают их как средство пассивного дохода, работа с «арендаторами, туалетами и мусором» может потребовать много времени и средств.

Существует различных способов инвестировать в арендуемую недвижимость , включая ряд широко доступных фондов жилой недвижимости, в том числе REIT, а также прямое владение недвижимой арендуемой недвижимостью и краудфандинговые веб-сайты.

Часто инвесторы, покупающие недвижимость в аренду, используют инвестиционную стратегию BRRRR; покупка, реабилитация, аренда, рефинансирование повтор . Это существенно облегчает покупку нескольких объектов недвижимости для сдачи в аренду с относительно небольшим капиталом.

Это существенно облегчает покупку нескольких объектов недвижимости для сдачи в аренду с относительно небольшим капиталом.

Связанные : Все, что вам нужно знать об инвестировании в арендуемую недвижимость

17. Timberland & Forestry Investments

Древесина рассматривается некоторыми институциональными инвесторами как класс идеальных активов . Деревья продолжают расти и производить больше древесины независимо от рыночных условий. Таким образом, ваши инвестиции продолжают расти независимо от экономической погоды.

Для выращивания древесины хорошего качества требуется много времени, поэтому доход от владения лесными угодьями вряд ли будет получен ежемесячно .Одно из решений, которое может помочь вам включить инвестиции в лесное хозяйство и лесные угодья в инвестиционный план с ежемесячным доходом, — это инвестирование через лесной фонд. Поскольку крупных фондов и лесных REIT владеют участками лесных угодий, они постоянно проводят рубки или рубки ухода за ротацией, поэтому часто чаще распределяются между доходами среди инвесторов .

Инвестиции в лесные угодья и лесное хозяйство были одним из наиболее стабильных классов активов для некоторых крупнейших инвесторов мира, включая пенсионные фонды и пожертвования университетов.Однако высокая стоимость входа и отсутствие навыков управления лесным хозяйством являются серьезными препятствиями для входа для многих инвесторов.

Связанные : Ваше краткое универсальное руководство по инвестированию в лесоматериалы REITs

18. Компании по развитию бизнеса (BDC)

BDC могут быть отличными инвестициями, которые приносят ежемесячный доход с доходностью выше средней . Эти регулируемые инвестиционные компании вкладывают средства в малый и / или проблемный бизнес, обеспечивая затем доступ к капиталу для роста.

Они имеют структуру закрытых инвестиционных компаний, и распределяет 90% (90%) своих доходов среди акционеров . Из-за своего регулируемого статуса они не платят федеральный подоходный налог до выплаты дивидендов. вместо этого индивидуальных акционеров платят собственные налоги с полученных ими доходов.

вместо этого индивидуальных акционеров платят собственные налоги с полученных ими доходов.

BDC — это , котирующиеся на фондовой бирже , и в настоящее время их около 47 на выбор. Несмотря на то, что они представляют собой более рискованные акции из-за характера их основных инвестиций, они также приносят значительную прибыль.По состоянию на август 2021 года девять лучших компаний по развитию бизнеса получали доходность более 9% годовых. Многие из них платят ежемесячно!

Связанные : Краткое универсальное руководство по инвестированию в компании по развитию бизнеса

19. Привилегированные акции

Привилегированные акции могут быть отличным вложением, поскольку приносит ежемесячный доход по приличной ставке . Но, конечно, есть риски, которые следует учитывать, особенно с учетом дикой волатильности, связанной с фондовым рынком.

Это интересное вложение в акционерный капитал немного похоже на долг, выплачивая фиксированный доход инвесторам . Но привилегированные акции — это вложения в акционерный капитал, и поэтому имеют потенциал вырасти в цене . Как и любые инвестиции с фиксированным доходом, привилегированные акции можно использовать для получения предсказуемого ежемесячного денежного потока.

Но привилегированные акции — это вложения в акционерный капитал, и поэтому имеют потенциал вырасти в цене . Как и любые инвестиции с фиксированным доходом, привилегированные акции можно использовать для получения предсказуемого ежемесячного денежного потока.

Привилегированные акционеры получают приоритет над обыкновенными акционерами при выплате дивидендов . Они также имеют большие права на активы компании, находящейся в процессе ликвидации.Но права привилегированных акционеров ограничены. Обычно они не могут голосовать по вопросам компании, как это делают обычные акционеры.

Связанные : Краткое универсальное руководство по инвестированию в привилегированные акции

20. Трасты доходов от роялти

Если вы хотите добавить в свой портфель ежемесячного дохода от добычи природных ресурсов , трасты роялти — это способ сделать это.

РИТ созданы до , владеют правами на месторождения, нефтяные скважины, угольные шахты и другие энергопроизводящие активы . Держатели паев в трасте получают регулярный ежемесячный доход от эксплуатации базовых энергетических активов, и траст закрывается, когда актив исчерпан и больше не производит.

Роялти-трасты выплачивают дивиденды выше среднего , и имеют определенные налоговые преимущества . РИТ являются сквозной организацией и не платят корпоративный налог, а в некоторых случаях, таких как производство чистой и возобновляемой энергии, держатель паев может получить налоговые льготы.

Ежемесячный доход от фондов роялти может колебаться, поскольку он составляет в зависимости от объемов производства и цен на сырьевые товары , которые могут быть очень нестабильными. Вы можете найти список высокоэффективных фондов роялти здесь.

Связанные : Краткое универсальное руководство по инвестированию в фонды доходов от роялти

21. Инвестиции в парковку

Если у вас есть пенсионный счет подходящего типа, вы можете припарковать свои деньги где угодно, чтобы получать ежемесячный доход, даже на парковках!

Конечно, вы можете инвестировать в отдельные автостоянки или, работая аналогично краудфандингу, инвесторы могут купить часть более крупной коммерческой парковки. Инвестиции в парковку обычно приносят ежемесячный или квартальный доход от операций , который распределяется между владельцами через Спонсор проекта.

Инвестиции в парковку обычно приносят ежемесячный или квартальный доход от операций , который распределяется между владельцами через Спонсор проекта.

В США есть ряд компаний, предлагающих инвестиции в парковки. Вы можете инвестировать напрямую в парковки через краудфандинг, синдикат или через специализированную парковку REIT. Поскольку это относительно специализированный класс активов, убедитесь, что вы проявили должную осмотрительность в отношении Спонсора, прежде чем инвестировать.

Связанные : Универсальное руководство для инвесторов по инвестированию в парковочные места

22. Единицы самостоятельного хранения

Еще одно хорошее вложение с ежемесячным доходом, единицы хранения генерируют регулярный денежный поток от арендной платы , как коммерческая или жилая недвижимость.

В настоящее время становится очень популярным среди инвесторов в недвижимость, одна из самых привлекательных характеристик самостоятельного хранения вещей заключается в том, что он по-прежнему хорошо работает в условиях экономического спада. Независимо от того, растет или падает экономика, людям все равно нужны хранилища.Это также на намного меньше затрат на обслуживание, чем инвестиции в жилую или коммерческую недвижимость на .

Согласно отраслевым источникам, в США насчитывается около 49 000 складских помещений площадью 2,6 миллиарда квадратных футов, приносящих около 32 миллиардов долларов годового дохода.

Вы можете инвестировать в самостоятельное хранение, покупая единицы напрямую или через специализированный склад REIT.

23. Парки передвижных домов

Следующим в нашем списке идут парки на колесах.Это могут быть отличных инвестиций для ежемесячного дохода, а также получение прироста капитала.

Более 5 процентов (5%) населения США живут в парках передвижных домов . Это почти 18 миллионов человек. Спрос высок, а предложение ограничено, поэтому инвесторы начинают проявлять интерес.

Парки передвижных домов предлагают инвесторам регулярных денежных поступлений от арендной платы и других доходов от собственности. Они могут иметь ставку капитализации до 10% (10%), что дает им хорошие возможности для движения денежных средств.

Они могут иметь ставку капитализации до 10% (10%), что дает им хорошие возможности для движения денежных средств.

Вы можете инвестировать в этот класс активов, купив парк самостоятельно, через синдикат (например, краудфандинг) или через фонд , известный как REIT промышленного жилья.

Связанные : Все, что вам нужно знать об инвестировании в парки передвижных домов

24. Скоро в продаже…

стратегий создания ежемесячного дохода

Много лет назад люди работали в одной компании большую часть своей взрослой жизни.А когда приходило время прекращать работу, получали хорошие часы и пенсию. Сегодня все больше людей работают в разных компаниях в течение своей жизни, и лишь немногие получают эти золотые часы. Еще меньше получают пенсию, которая когда-то была вместе с ней.

К счастью, при правильном планировании инвесторы могут использовать сочетание различных продуктов с фиксированным доходом и создавать собственный поток ежемесячного дохода, чтобы поддерживать себя при выходе на пенсию или даже при очень раннем выходе на пенсию.

Паевые инвестиционные фонды, рассчитанные на ежемесячный доход

Идея жить за счет своих инвестиций с постоянным ежемесячным потоком дохода не нова, и несколько финансовых компаний предлагают паевые инвестиционные фонды, предназначенные для создания этого потока доходов.

Оценивая возможные паевые инвестиционные фонды как инвестиции, внимательно посмотрите на соотношение акций и облигаций. Многие фонды, созданные для получения ежемесячного дохода, будут включать и то, и другое, но фонды, которые включают высокий процент акций, как правило, более рискованны, чем те, которые включают в основном или исключительно облигации.

Конечно, фонды с высоким процентом акций также могут иметь более высокую доходность, чем фонды с высоким процентом облигаций. Ваш выбор будет зависеть от вашей терпимости к риску и от ваших общих финансовых целей.

Прямые инвестиции в акции для выплаты дивидендов

Инвесторы, которым удобно вкладывать деньги непосредственно в акции, а не в паевые инвестиционные фонды, могут получить регулярный поток доходов, инвестируя в акции, приносящие дивиденды.

Более крупные, хорошо зарекомендовавшие себя компании, торгуемые на Нью-Йоркской фондовой бирже, часто выплачивают ежеквартальные дивиденды. Компании энергетического или финансового сектора часто платят высокие дивиденды, как и коммунальные предприятия.

Если вы правильно выберете свои акции, вы сможете насладиться лучшим из обоих миров: регулярными проверками дивидендов и значительным увеличением курса акций.

Парковка наличных денег на денежных рынках и депозитных сертификатов

Счета денежного рынка и депозитные сертификаты (CD) — очень безопасные инвестиции, которые можно использовать для получения ежемесячного дохода. Оба застрахованы Федеральной корпорацией страхования депозитов (FDIC), что означает, что вы получите свои деньги обратно (в соответствии с правилами и ограничениями FDIC), если ваш банк обанкротится.

Примечание

Паевые инвестиционные фонды денежного рынка относятся к другому типу организаций и не застрахованы Федеральной корпорацией по страхованию депозитов (FDIC).

У этих двух методов создания ежемесячного потока доходов есть некоторые недостатки. Как компакт-диски, так и счета денежного рынка обычно имеют минимальные требования к депозиту. В частности, когда вы покупаете компакт-диск, вы не можете обналичить свои деньги до тех пор, пока они не созреют, без штрафных санкций, что делает его неправильным вложением для того, кому может потребоваться немедленный доступ к наличным деньгам.

Наиболее важно то, что ставки, выплачиваемые как денежными рынками, так и компакт-дисками, значительно ниже, чем вы ожидаете получить от акций или приносящих доход паевых инвестиционных фондов.Следовательно, тот, кто хочет получать достаточный доход, чтобы жить, не должен делать это основным выбором.

Инвестиции в недвижимость

Другой вариант создания ежемесячного потока доходов — это инвестирование в сдаваемую в аренду недвижимость. Это требует значительных денежных средств, и вы должны иметь возможность поддерживать недвижимость на профессиональном уровне. У вас также есть возможность нанять агентство для управления недвижимостью, но это сократит ваш доход.

Также возможно иметь партнера, который занимается управлением недвижимостью.Хотя доход от аренды может дополнять ваш доход, у вас также есть возможность продать недвижимость со значительной прибылью, если рынок благоприятен для продавцов.

10 лучших инвестиций для получения ежемесячного дохода в 2021 году

Возможность позволить себе выход на пенсию — это финансовая цель, которую хотят достичь многие люди. Некоторые люди достигают этой цели, экономя достаточно денег, чтобы больше не полагаться на работу полный рабочий день, чтобы сводить концы с концами.

Есть еще один вариант, который поможет вам достичь пенсионных целей.Вы можете сосредоточиться на инвестициях, чтобы получать ежемесячный доход, который в конечном итоге может заменить вашу зарплату.

Хотя следующие инвестиции имеют разные уровни риска и дают вам доступ к другим классам активов, их общая черта заключается в том, что они могут помочь вам получать ежемесячный доход.

Лучшие инвестиции для ежемесячного дохода

Эти инвестиционные идеи могут помочь вам получать постоянный доход. Некоторые варианты более рискованны, чем другие, и каждый из них имеет разный потенциал дохода.

Как всегда, важно диверсифицировать свой портфель и инвестировать в активы, которые соответствуют вашей устойчивости к риску.

1. Дивидендные акции

Целевая годовая доходность: От 1,5% до 5%

Акции могут приносить инвесторам деньги двумя способами. Первый и наиболее известный метод — повышение курса акций. Второй — дивидендный доход.

Дивидендный доход — это когда компания, которой вы владеете, имеет дополнительную прибыль, и в результате вы получаете выплату наличными.

Есть несколько способов получить доход в виде дивидендов, в том числе:

- Индексные фонды, ориентированные на дивиденды

- Индивидуальные акции

- Инвестиционные фонды недвижимости (REIT)

Многие индексные фонды выплачивают по крайней мере один дивидендный платеж в год.Средняя дивидендная доходность S&P 500 в настоящее время составляет 1,48%.

Не все акции приносят дивиденды, но многие хорошо зарекомендовавшие себя «голубые фишки» выплачивают ежеквартальные дивиденды. Инвесторы могут покупать отдельные дивидендные акции, чтобы получать дивидендный доход каждый месяц.

Вы можете реинвестировать свои дивиденды в покупку дополнительных акций тех же акций с планом реинвестирования дивидендов. Второй вариант — жить за счет дивидендов, если ваш портфель достаточно велик.

Дивидендный доход отличный, но вы все равно можете потерять деньги, если цена акции упадет больше, чем дивидендная доходность.

Кроме того, компания может приостановить или уменьшить выплату дивидендов, если у нее возникнут финансовые проблемы. Это может спровоцировать распродажу акций, поскольку дивидендные инвесторы переключаются на акции с более высокими дивидендами.

Отслеживание дивидендного дохода и чистой стоимости может быть затруднено по мере расширения вашего портфеля. Вы можете использовать Personal Capital для бесплатного отслеживания своей чистой стоимости и инвестиций.

Создание ежемесячного портфеля дивидендов

Каждая компания выплачивает дивиденды в разные месяцы.В результате вам нужно будет владеть несколькими акциями, чтобы получать хотя бы одну выплату дивидендов каждый месяц.

Один модельный портфель может включать эти три акции:

- Nike (NKE): январь, апрель, июль и октябрь

- Starbucks (SBUX): февраль, май, август и ноябрь

- Visa (V): март, июнь, сентябрь и декабрь

С этим портфелем вы будете получать дивиденды каждый месяц в году.Тем не менее, это не единственное портфолио, которое вы можете создать. Есть много других вариантов в зависимости от акций, которые вы хотите купить.

Как всегда, проведите комплексную проверку и исследование запасов перед инвестированием.

Плюсы

- Получайте пассивный доход без продажи акций

- Дивидендные акции могут быть менее рискованными, чем акции роста

- Могут также зарабатывать деньги, когда цены на акции растут

Минусы

- Цены на акции могут упасть больше, чем дивидендная доходность

- Выплата дивидендов может быть уменьшена или приостановлена из-за финансовых проблем

2.Свидетельство о вкладе

Целевая годовая доходность: 0,40–0,80%

Банковские депозитные сертификаты (CD) позволяют заработать больше, чем высокодоходные сберегательные счета, поскольку вы вкладываете свои наличные деньги на определенное количество месяцев. Досрочное погашение означает, что вы теряете процентный доход за несколько месяцев.

Большинство компакт-дисков позволяют получать ежемесячные процентные платежи или полную сумму в конце срока инвестирования.

Поскольку процентные ставки могут колебаться, построение лестницы CD позволяет вам фиксировать лучшие текущие ставки.У вашей лестницы могут быть чередующиеся даты погашения, чтобы вы могли диверсифицировать процентную доходность.

Компакт-дискимогут быть инвестициями с низким уровнем риска и застрахованы FDIC. Однако вам следует вкладывать только те деньги, к которым не требуется мгновенный доступ в течение срока действия CD.

Банки предлагают компакт-диски без штрафных санкций. У них нет штрафа за досрочное погашение, но у них более низкая доходность, чем у срочных CD.

Минимальный размер инвестиций зависит от банка. В некоторых банках минимальная ставка составляет 0 долларов США, но другим может потребоваться не менее 500 долларов США.

Банки также предлагают CD IRA. Эти счета могут уменьшить ваш налогооблагаемый процентный доход, но вы не сможете получить доступ к своим деньгам, пока не достигнете пенсионного возраста.

Плюсы

- Может приносить более высокую доходность, чем сберегательный счет

- Может снимать проценты до наступления срока погашения CD

- Застраховано FDIC

Минусы

- Применяются штрафы за досрочное погашение

- Большинство условий CD составляют не менее 12 месяцев

3. Высокодоходные сберегательные счета

Целевой годовой доход: 0.50%

Высокодоходный сберегательный счет может приносить более высокую процентную ставку, чем традиционный сберегательный счет. Вы также можете снимать деньги без штрафных санкций.

Для большинства высокодоходных счетов не требуется минимальный начальный депозит или постоянный баланс. Кроме того, со счетов не взимается ежемесячная плата за обслуживание, как в обычном банке.

Есть некоторые предостережения, которых нет на обычных сберегательных счетах. Например, учетная запись может быть только онлайн и разрешать вывод средств до шести месяцев.

Несмотря на эти ограничения, банковские счета с высокой процентной ставкой — одно из лучших краткосрочных вложений для хранения ваших наличных денег.

Плюсы

- Более высокая процентная ставка, чем на традиционном сберегательном счете

- Нет требований к минимальному остатку

- Страхование FDIC

Минусы

- До шести ежемесячных снятия средств (это федеральный закон)

- Может приносить меньше, чем годовой уровень инфляции

4. Индексные фонды облигаций

Целевой годовой доход: 0.От 10% до 3,30%

Корпоративные и государственные облигации инвестиционного класса являются одними из основных инвестиций с фиксированным доходом. Облигации имеют меньший потенциал роста, чем акции, но они с большей вероятностью будут приносить периодический доход.

Индексные фонды, которые вы покупаете на свой 401k или с помощью инвестиционного приложения, могут быть самым простым способом инвестировать в облигации.

Большинство индексных фондов облигаций предназначены для корпораций инвестиционного уровня и государственных облигаций. Они широко торгуются и могут быть менее рискованными, чем «мусорные облигации» или иностранные облигации, которые имеют более низкий кредитный рейтинг, но более высокую потенциальную доходность.

Одним из примеров индексного фонда облигаций является ETF Vanguard Total Bond Market (BND). Этот фонд позволяет инвесторам получить доступ к облигациям Казначейства США и корпоративным облигациям США инвестиционного уровня.

Если вы хотите инвестировать за пределами США, некоторые фонды инвестируют в международные облигации.

Другие фонды сосредоточены на хранении облигаций с разными сроками погашения, например, 10 или 20 лет. Долгосрочные облигации обычно имеют более высокую доходность, чем краткосрочные.

Индексные фонды облигаций могут быть важной частью портфеля из трех фондов Boglehead.Одним из недостатков фондов облигаций является то, что цена акций и доходность могут колебаться.

Инвесторы с большим количеством наличных денег могут покупать отдельные облигации. Эти облигации могут иметь минимальную инвестицию в размере 50 000 долларов на позицию, но могут иметь более высокую доходность, чем индексный фонд облигаций.

Поскольку процентные ставки близки к историческим минимумам, доходность облигаций ниже, чем предыдущие средние значения. Инвесторы могут предпочесть дивидендные акции с большим потенциалом роста, несмотря на дополнительную волатильность.