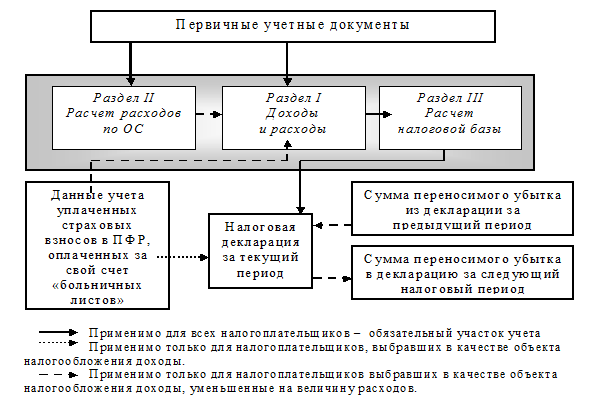

Налоговый учет при применении УСН

- Опубликовано 24.04.2019 13:15

- Автор: Administrator

- Просмотров: 3616

Сегодня мы хотим поделиться с вами текстовым конспектом фрагмента нашего популярного видеокурса «Налоговый учет при применении УСН». В данной части речь пойдет о настройках налогового учета, а также о том, как в целом организовано ведение налогового учета при применении УСН в программе 1С: Бухгалтерия.

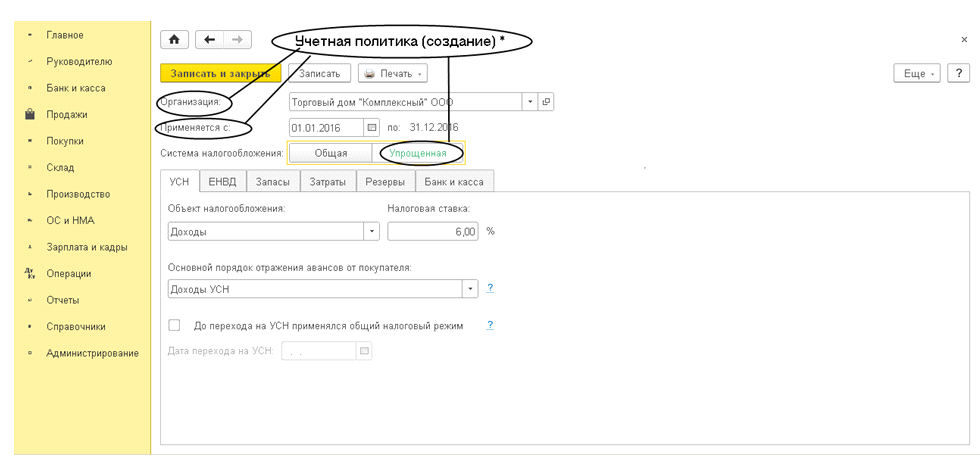

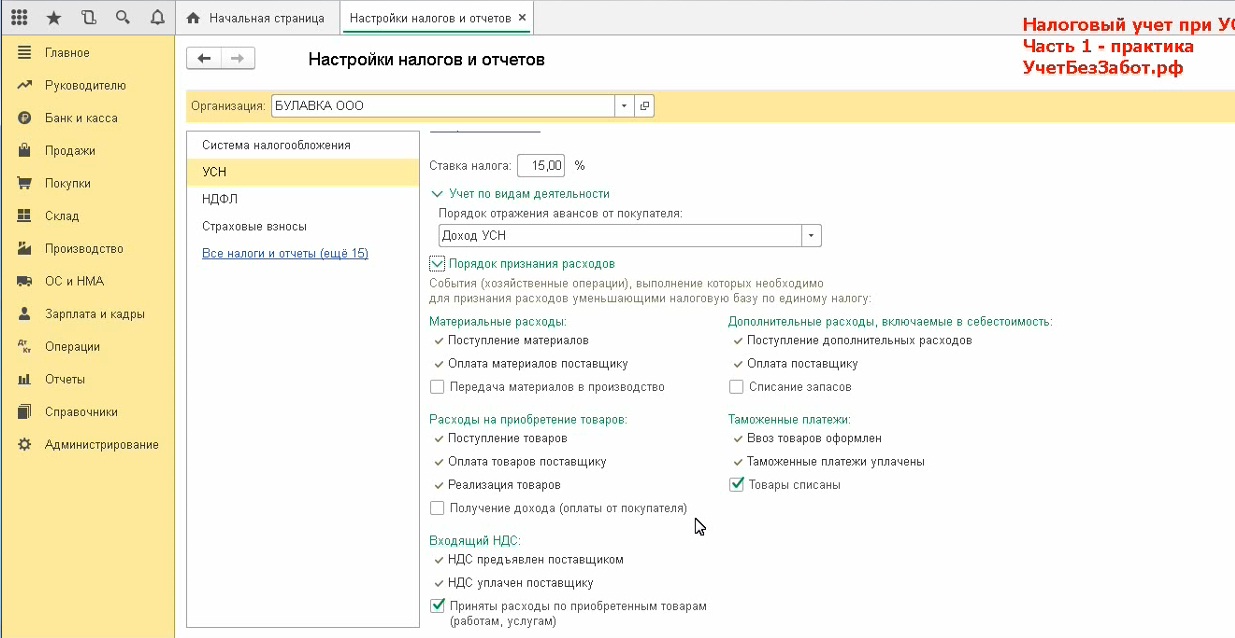

Больше всего в контексте данного курса нас интересует пункт «Налоги и отчеты», где находятся все основные настройки ведения налогового учета при применении УСН и не только.

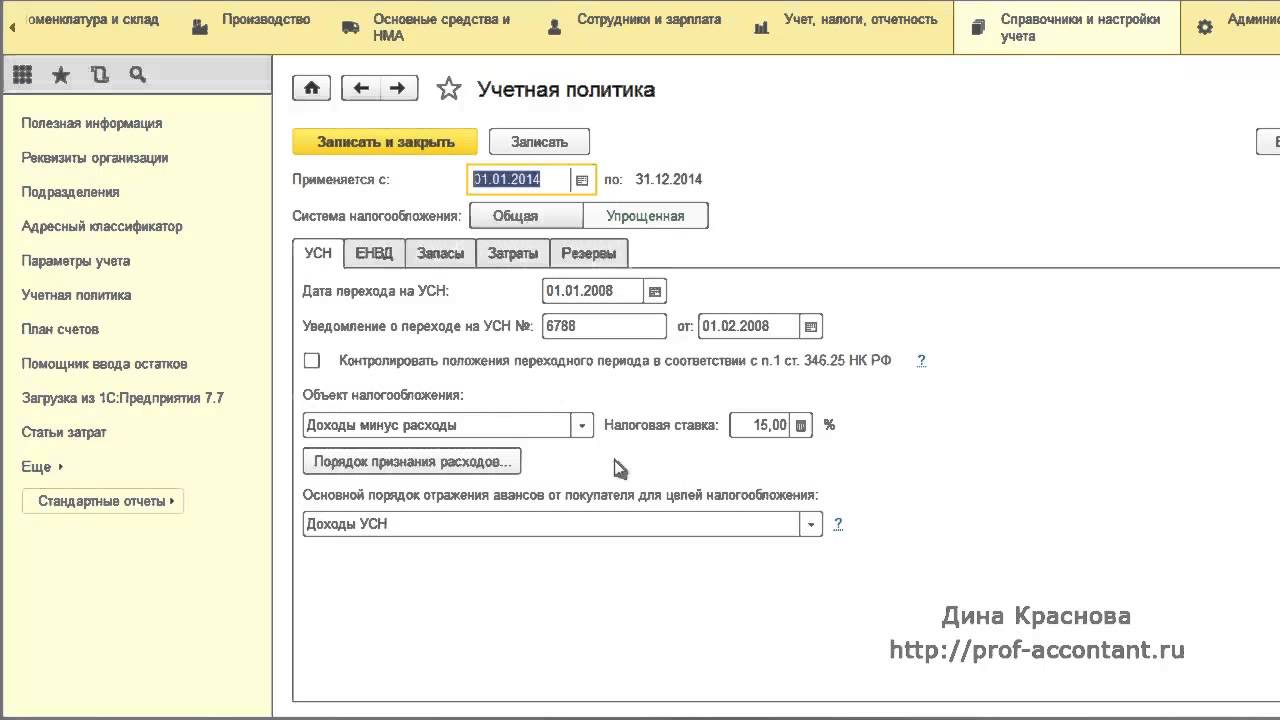

Итак, первым делом нам необходимо выбрать систему налогообложения.

В ходе нашего практического примера мы будем рассматривать организацию с объектом обложения «Доходы минус расходы». Сделано это потому, что именно данный объект обложения вызывает максимальное количество вопросов у наших клиентов и наших читателей.

С учетом доходов все более понятно, учет доходов мы также обязательно рассмотрим (здесь, в принципе, информация общая для обоих объектов обложения). А вот на расходах мы сделаем достаточно серьёзный акцент и поговорим о них подробно, потому что именно расходы вызывают больше вопросов у пользователей программы 1С. Для доходов в части отличий, я также сделаю небольшие оговорки, и об этом всем пойдет речь чуть позже. А пока переходим на вкладку «УСН».

Здесь мы видим ставку налога 15% и такой интересный реквизит «Порядок отражения авансов от покупателя». Для выбора у нас доступны два значения: Доход УСН и Доход комитента.

О чем здесь идет речь?

Если ваша организация осуществляет агентскую деятельность и иногда, например, на ваш расчетный счет поступают денежные средства, которые являются доходом комитента. В том случае, если это постоплата, и в программу уже внесены документы реализации, программа может видеть, продавали ли вы какие-то свои товары, работы, услуги либо, например, товары комитента.

А вот если покупатель переводит оплату авансом, как же программе разобраться, является ли это вашим доходом, который необходимо включить в налогооблагаемую базу, либо это же доход комитента, который в налогооблагаемую базу включаться не должен?

Так вот, тот способ, который по умолчанию будет указан в документах Поступления на расчетный счет нам необходимо выбрать в данных «Настройках налогов и отчетов». То есть в том случае если у вас никаких поступлений доходов комитентов на расчетный счет нет, то вы оставляете «Доход УСН» и больше с этой настройкой ничего не делаете. Если же у вас такие поступления денежных средств бывают, то вам необходимо проанализировать, какие же поступления у вас происходят чаще — дохода вашего, облагаемого налогом, либо дохода комитента, и выбрать именно тот вариант. Впоследствии в каждом документе «Поступление на расчетный счет» будет возможность эту настройку изменить.

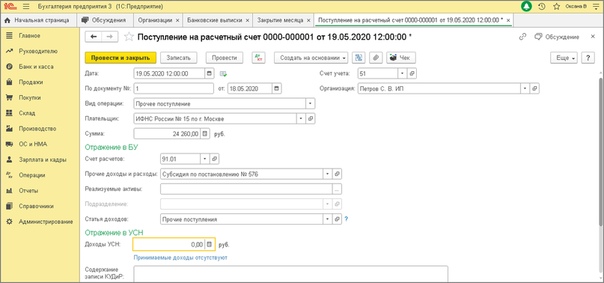

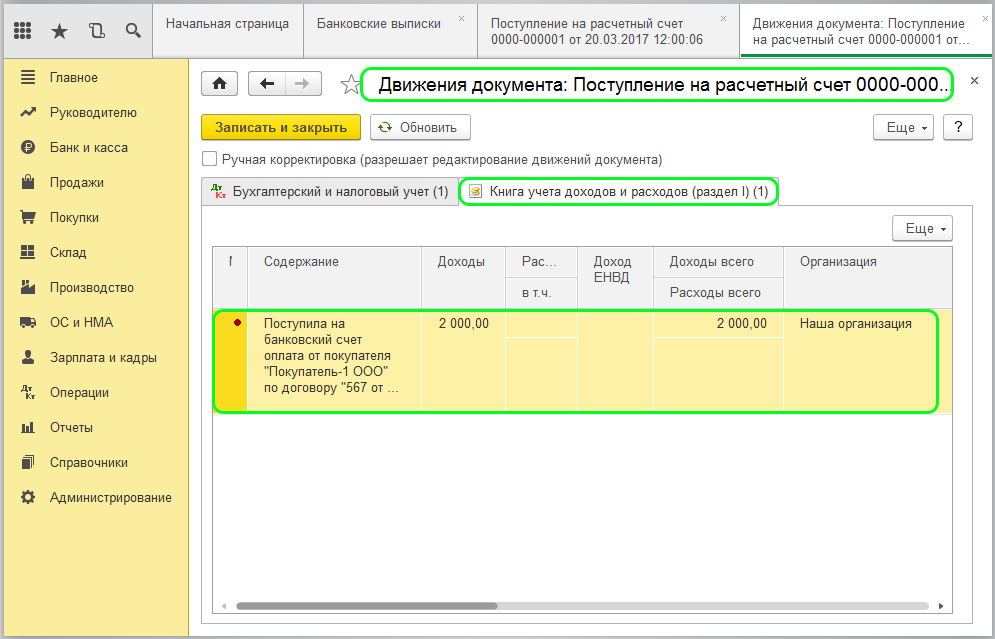

Давайте в этом убедимся. Перейдем в раздел «Банк и касса», выберем пункт «Банковские выписки»

Создаем документ «Поступление на расчетный счет». Когда выбран вид операции «Оплата от покупателя», появляется такой реквизит как «Аванс в налоговом учете», и здесь мы видим уже знакомые нам два варианта

Когда выбран вид операции «Оплата от покупателя», появляется такой реквизит как «Аванс в налоговом учете», и здесь мы видим уже знакомые нам два варианта

А в настройке, о которой сейчас идет речь, мы с вами устанавливаем то значение, которое будет указано в документах по умолчанию. То есть чтобы вам как можно меньше менять настроек конкретного документа вручную, выбираем тот доход, который бывает чаще.

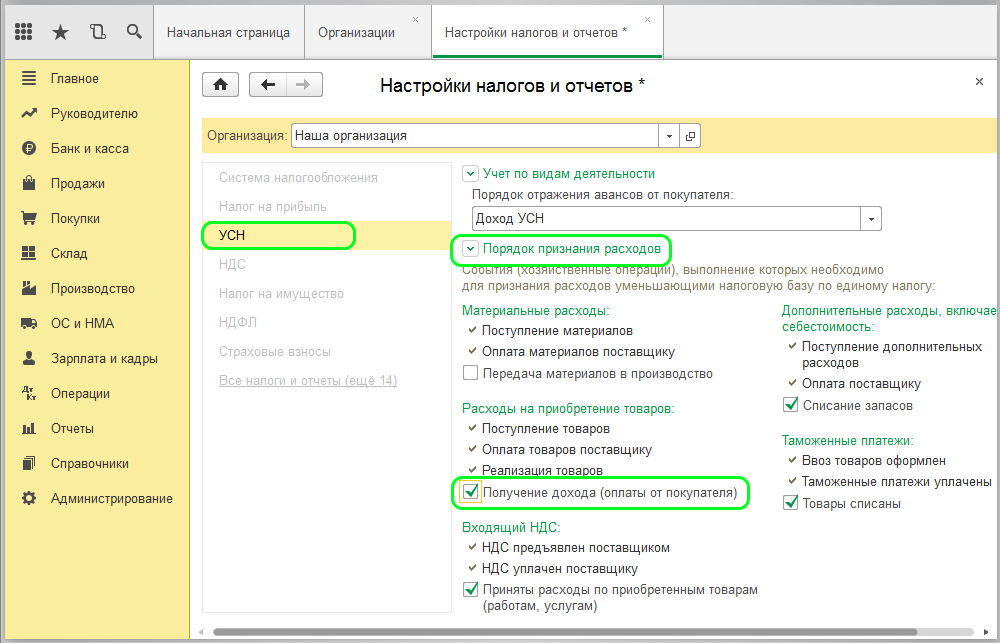

И самая важная настройка – это «Порядок признания расходов».

В теоретической части уже говорили о том, что для разных видов расходов у нас действуют разные условия признания их в налоговом учете при УСН.

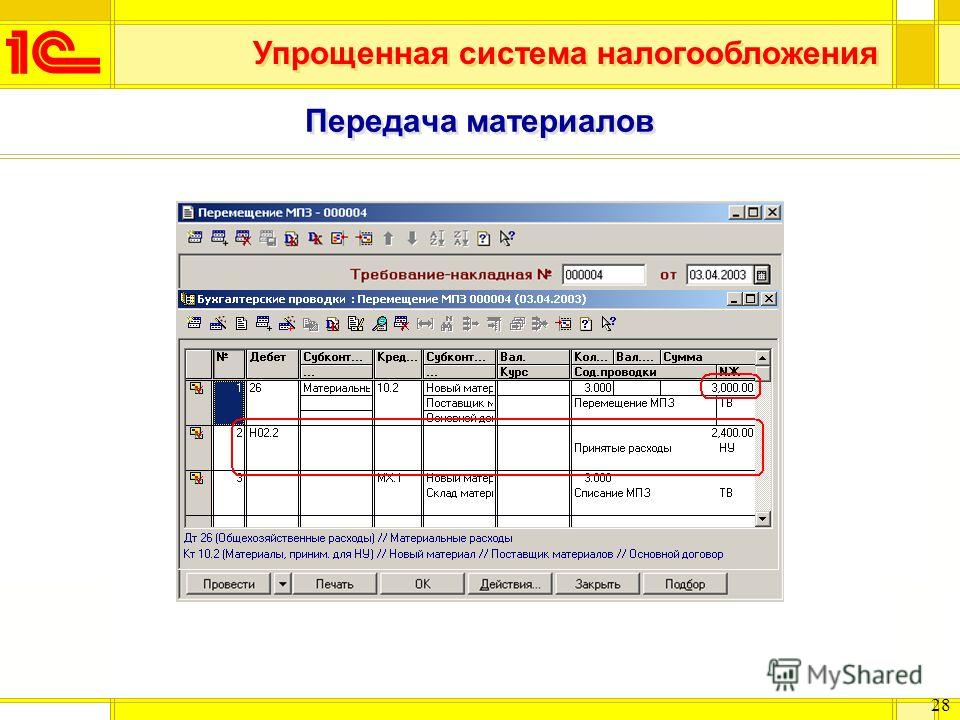

Например, если речь идет о материалах, то нам достаточно выполнения условий «Поступление материалов» и «Оплата поставщику». То есть эти два условия являются обязательными по нашему законодательству, поэтому мы не можем снять данные галочки и не можем эту настройку изменить. Однако, у нас есть возможность поставить еще одну галочку. Если мы ее установим, то расходы на материалы будут признаваться в налоговом учете при выполнении трёх условий – поступление, оплата и передача материалов в производство.

Если вы руководствуетесь такими правилами, то вы можете данную галочку установить, если нет, то пожалуйста, проверьте настройки ваших налогов и отчетов на предмет того, чтобы они соответствовали вашей учетной политике.

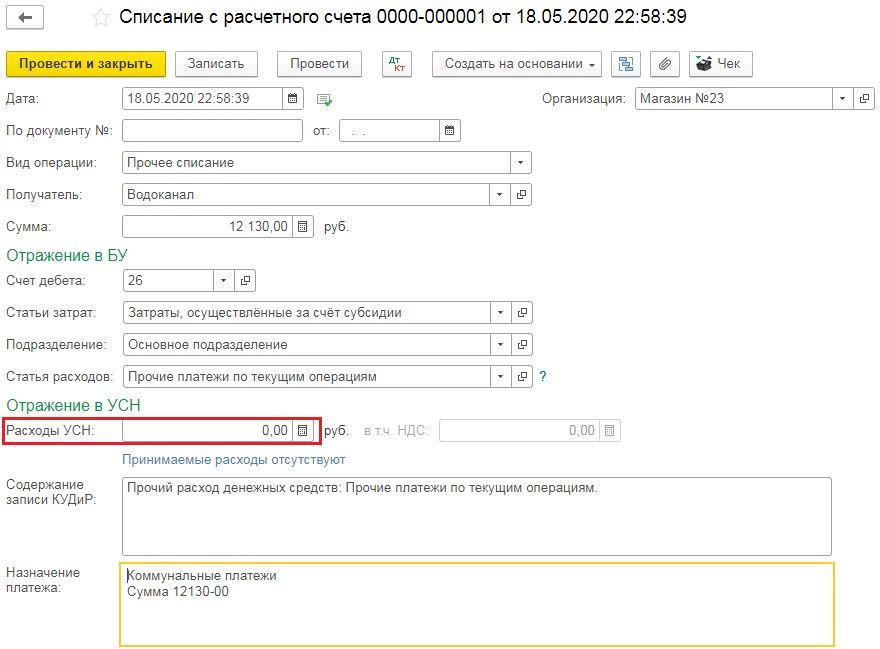

А вот что касается расходов на приобретение товаров, то у нас по умолчанию условий три: товары должны поступить, быть оплачены и реализованы покупателю. А вот выполнение четвертого условия «Получение дохода (оплаты от покупателя)» отдается на откуп пользователю, то есть здесь уже вы решаете, устанавливать галочку или нет. Но первые три условия являются обязательными.

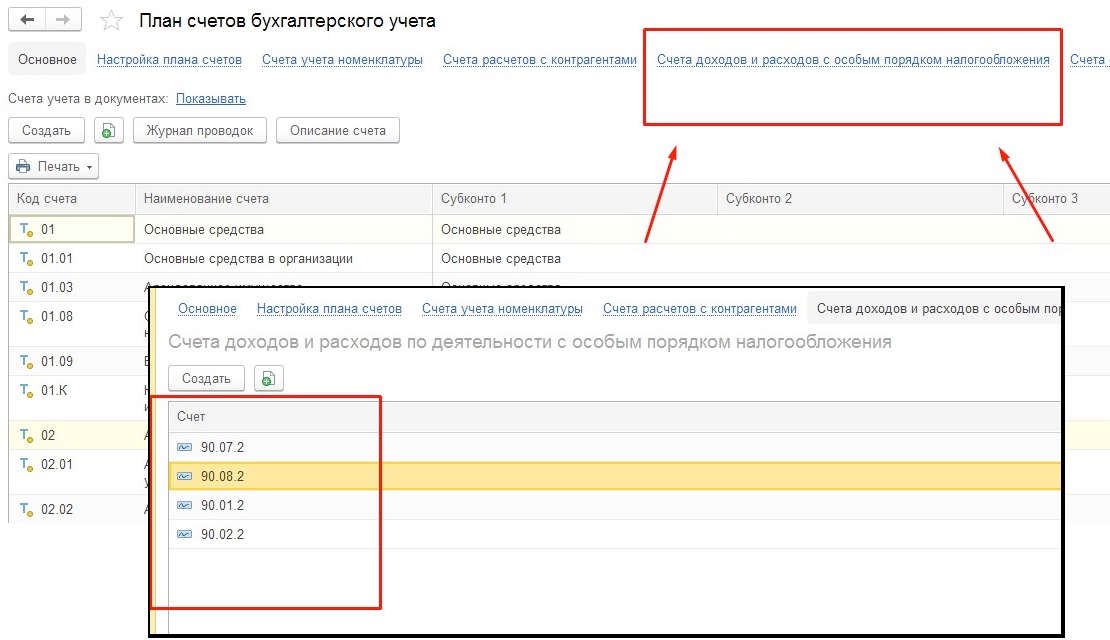

А вот теперь давайте снова вернемся к теме счетов учета и их корректного использования.

Смотрите, мы видим, что у нас для материалов и товаров действуют разные критерии признания расходов в налоговом учете. Для материалов достаточно купить, оплатить поставщику и всё, включаем в книгу, уменьшаем налогооблагаемую базу. А вот для товаров этого недостаточно. Товар нужно купить, оплатить и после этого ещё продать.

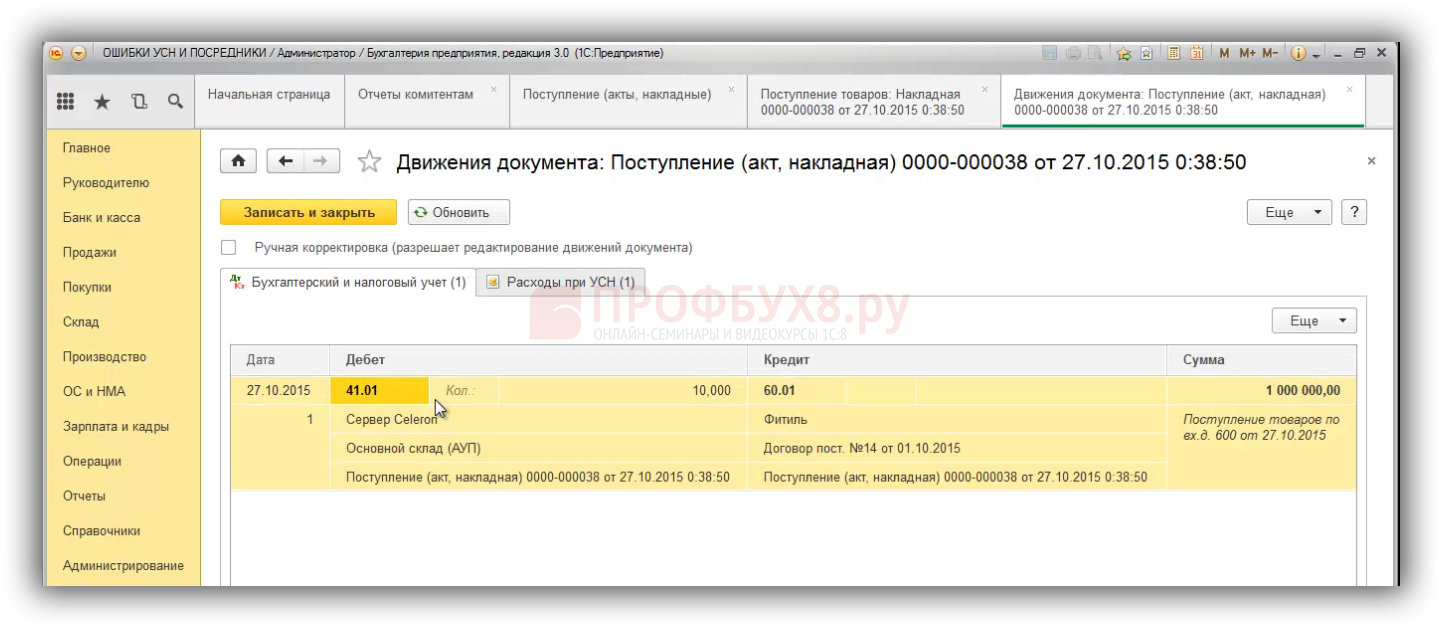

Теперь смотрите, какую ошибку я часто вижу в базах клиентов. Например, организация занимается оказанием услуг, торговую деятельность не ведет вообще, но для себя закупает какие-то ТМЦ. Например, канцелярию, воду, какие-то хозяйственные принадлежности. И по умолчанию, если мы в программе не делаем никаких настроек, то многие элементы номенклатуры попадают на 41 счет. То есть они попали на 41 счет, никто этому значения не придал, потом списали их с 41 счета. А после этого смотрите, возникают проблемы в налоговом учете: расходы в Книгу не попадают. Почему?

Как «мыслит» программа? Мы купили какую-то номенклатуру, отнесли её на 41 счет, после этого программа считает, что мы приобрели товар и ждет для включения в расходы, когда же этот товар будет реализован. Но поскольку, на самом то деле это материалы, которые мы приобрели для собственных нужд, то реализации в программе не будет. Соответственно, в расходы стоимость данных ТМЦ также не включается.

Здесь нужно просто вести учет корректно и данные расходы относить на 10 счет. Затем их списывать на собственные нужды, и, соответственно, по факту поступления и оплаты расходы на материалы у нас будут признаваться. Поэтому, пожалуйста, используйте счета учета корректно, чуть позже мы с вами еще на практических примерах эту ситуацию рассмотрим более подробно.

Затем их списывать на собственные нужды, и, соответственно, по факту поступления и оплаты расходы на материалы у нас будут признаваться. Поэтому, пожалуйста, используйте счета учета корректно, чуть позже мы с вами еще на практических примерах эту ситуацию рассмотрим более подробно.

Теперь что касается доп. расходов: также у нас здесь есть определенные условия (в качестве примера доп. расходов, обычно, речь идет о расходах на доставку).

Затем, для таможенных платежей тоже есть специальные настройки, но в рамках нашего курса рассматривать таможенные платежи мы не будем.

И также есть настройки для входящего НДС. Два правила — «НДС предъявлен поставщиком» и «НДС уплачен поставщику» — эти галочки мы снять не можем. У нас дополнительно установлена галочка «Приняты расходы по приобретенным товарам (работам, услугам)». Эту галочку мы снимать не будем, потому что, как правило, НДС мы учитываем вместе со стоимостью тех товаров, работ, услуг, к которым он относится. И здесь говорится лишь о том, что для включения НДС в расходы должны быть включены в расходы также и товары, работы, услуги, к которым этот НДС относится.

Пожалуйста зайдите в своей базе в «Настройки налогов и отчетов» и обратите внимание на порядок признания расходов. Это очень важная настройка. Если какие-то галочки у вас установлены, проанализируйте, действительно ли эти галочки должны быть.

Затем, если вы решите внести в программу какие-либо изменения (либо хотите посмотреть, какие настройки были раньше), можно просто устанавливать галочки, программа сразу же спросит вас, с какого периода будет действовать данное изменение.

Но есть ещё один вариант: можно щелкнуть по ссылке «История изменений».

И здесь вы увидите все настройки прошлых лет, если они в программе были сделаны, и также можете создать новую настройку на следующий год. Щелкнув по любой строке, можно развернуть форму и подробно посмотреть информацию.

То есть такие настройки налогового учета вы должны знать, должны понимать, как они работают, поэтому, пожалуйста, проверьте их в своей базе.

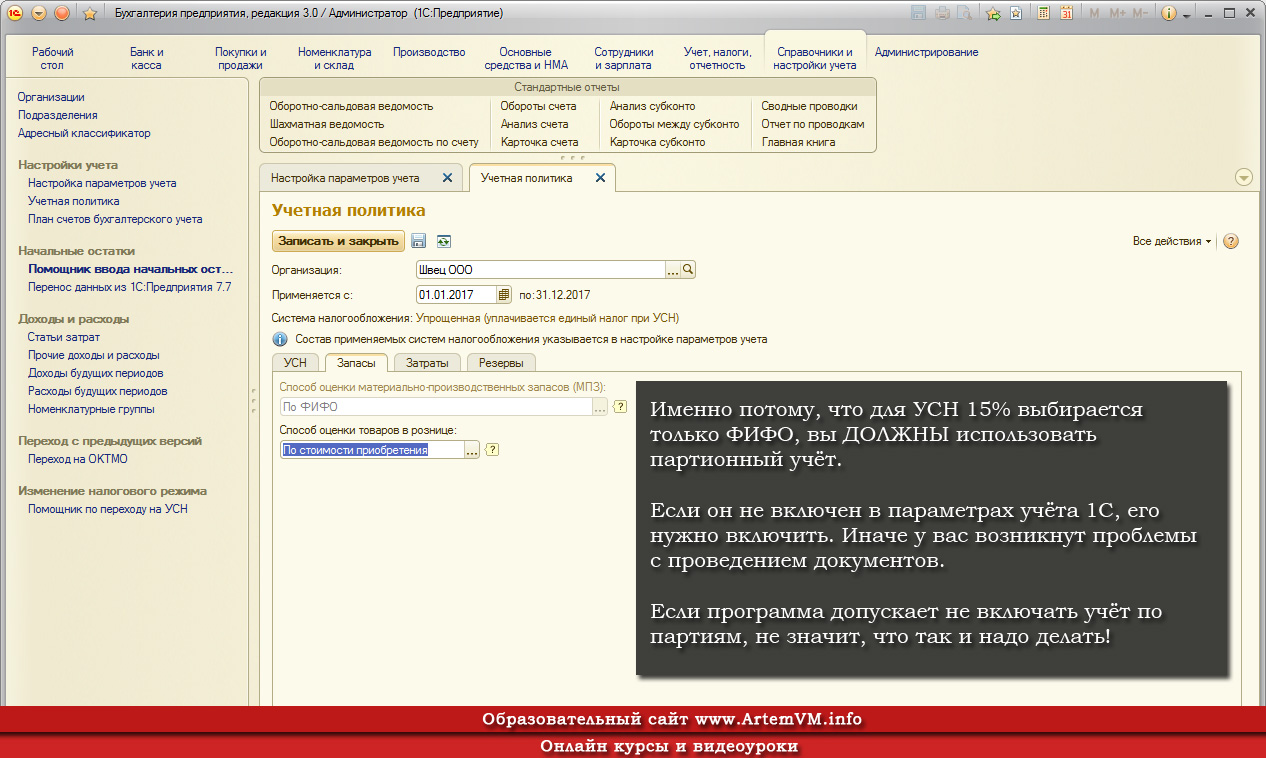

Теперь еще несколько слов буквально про настройки «Учетной политики». На самом деле, данные настройки в рамках темы нашего видеокурса большого интереса не представляют, это настройки ведения бухгалтерского учета. А, как вы знаете из теоретической части, правила бухгалтерского учета и налогового учета при применении УСН существенно отличаются. Но хочу обратить ваше внимание на один момент. Здесь у нас есть такая настройка как способ оценки МПЗ.

И есть два варианта: «По средней» и «По ФИФО». Однако, выбрать мы можем только один вариант, точнее, этот вариант за нас уже выбрали, и нам не дали возможности его изменить. При этом, если мы выберем организацию, которая находится на общей системе налогообложения, то выбор у нас будет. А вот у организации на УСН способ оценки у нас по умолчанию будет только ФИФО. Почему?

Здесь мы не можем как в случае с общей системой налогообложения все скидать в один котел и дальше из этого котла брать по мере списания либо реализации. То есть учитывать по средней стоимости мы не можем, так как мы должны отслеживать цену товара либо материала в каждой партии, а также статус его оплаты.

То есть учитывать по средней стоимости мы не можем, так как мы должны отслеживать цену товара либо материала в каждой партии, а также статус его оплаты.

Например, при реализации товаров должно соблюдаться три условия – конкретный товар должен быть оприходован, оплачен и реализован. То есть не какой-то просто товар, а конкретную партию товара мы проводим по этой цепочке. Соответственно, поэтому мы используем метод ФИФО, порционный учет скажем так, и по партиям эти товары списываем, начиная с более ранних. Пожалуйста, учитывайте этот момент и в своей бумажной учетной политике закрепите, что, если вы применяете УСН, то способ оценки МПЗ будет именно такой.

Это то, что касается настроек.

Теперь мне также хотелось поговорить немного о том, как в целом организовано ведение налогового учета при применении УСН в программах 1С. Если вы уже смотрели какие-то из наших видеокурсов по налоговому учету, например, «Налоговый учет и расчет налога на прибыль» либо видеокурс «НДС: от понятия до декларации», то вы уже знаете, что в программе кроме привычного нам плана счетов, оборотно-сальдовых ведомостей и т. д. есть параллельно подсистема регистров, которая используется, в том числе, для ведения налогового учета. И здесь, с упрощенной системой налогообложения, действует абсолютно такая же ситуация.

д. есть параллельно подсистема регистров, которая используется, в том числе, для ведения налогового учета. И здесь, с упрощенной системой налогообложения, действует абсолютно такая же ситуация.

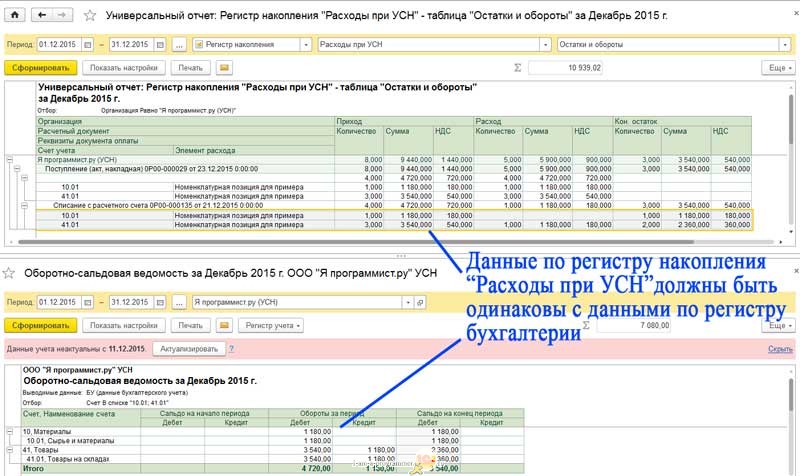

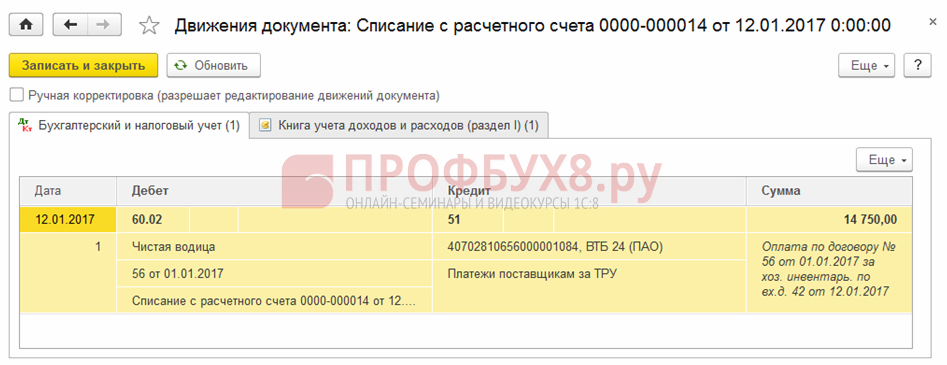

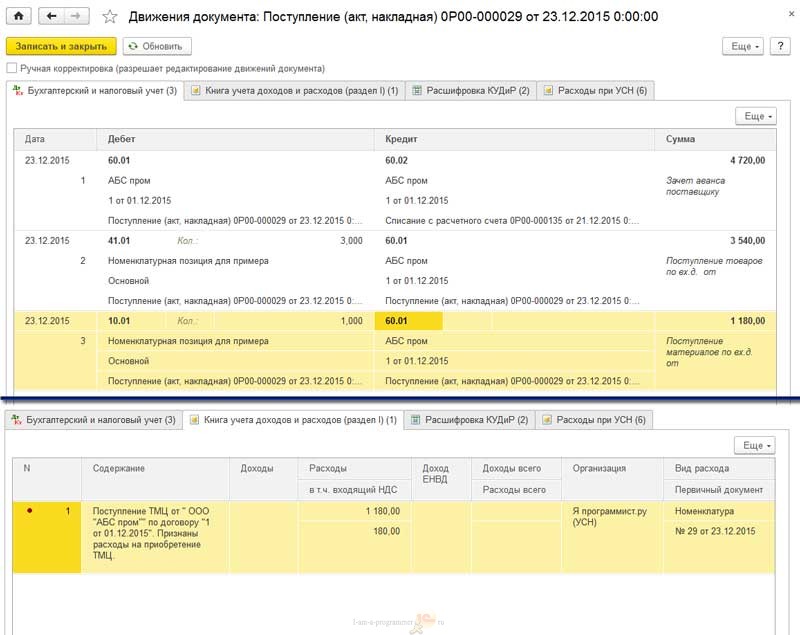

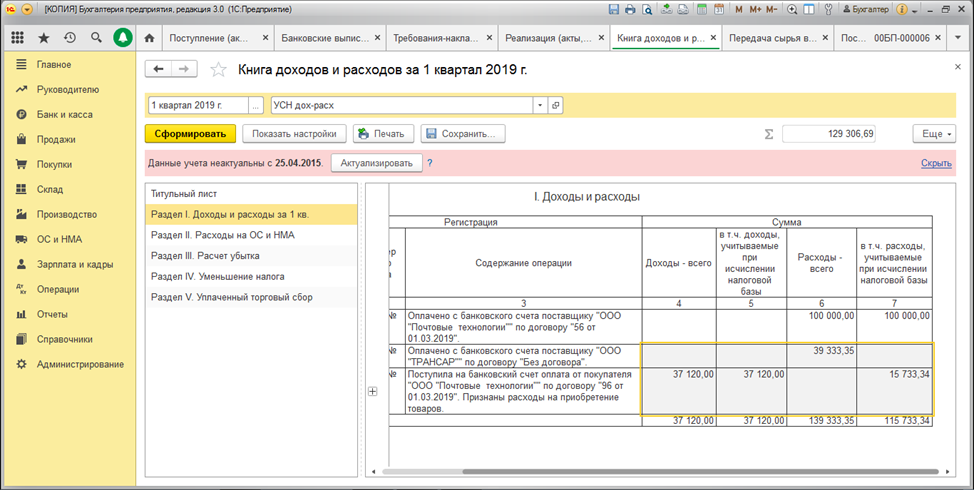

Таким образом, наша привычная ОСВ используется для ведения бухгалтерского учета. А вот для формирования книги доходов и расходов, декларации по УСН нам необходимы отдельные налоговые регистры. Позже, в ходе реализации практического примера, мы с вами посмотрим, как каждый из документов проводится по этим налоговым регистрам, как по ним отражаются поступление товаров, материалов, начисление заработной платы и т.д. И вы поймете, каким образом формируется книга доходов и расходов. А пока мне бы хотелось, чтобы вы поняли, что бухгалтерский и налоговый учет у нас ведутся параллельно, и это совершенно разные подсистемы. Они могут оказывать определенное влияние друг на друга, об этом мы также поговорим. Например, пример со счетами учета. Это счета бухгалтерского учета, но на основании того, какой счет учета выбран пользователем, программа делает предположение для налогового учета, что же это за номенклатура: товар или материал. Но в целом, бухгалтерский и налоговый учет ведутся параллельно.

Но в целом, бухгалтерский и налоговый учет ведутся параллельно.

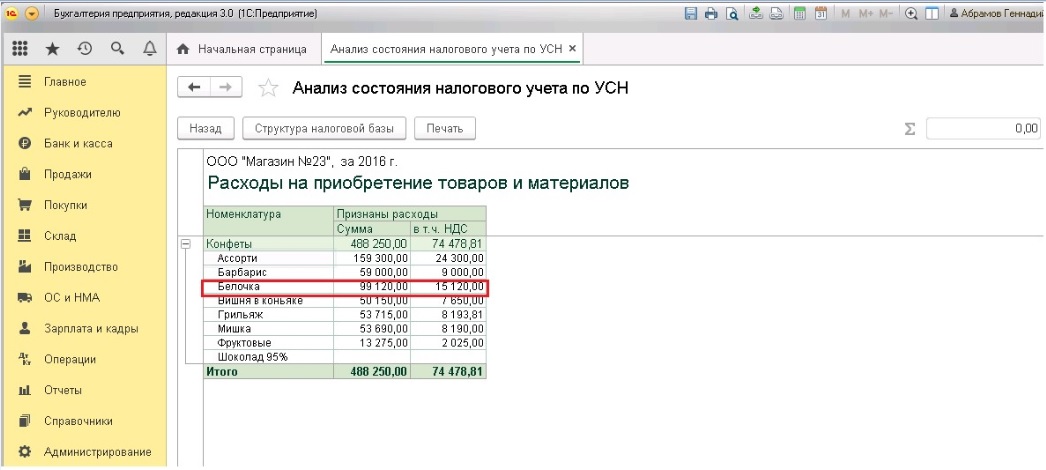

Об этой особенности необходимо помнить в том случае, если вы хотите, например, внести какие-то ручные корректировки в движения документа или формируете ручные проводки. В оборотно-сальдовой ведомости у вас информация изменяется, но эти данные не попадают в книгу доходов и расходов, поскольку вы корректируете бухгалтерский учет, а в налоговом учете данные бухгалтерских проводок не используются. Мы с вами позже посмотрим подробно, как формируется книга, какие отчеты используются для анализа налогового учета (например, это отчет «Анализ учета по УСН»), и как в программе данный учет вести корректно.

Еще один момент, на котором мне бы хотелось остановиться, это снова оборотно-сальдовая ведомость и её настройки. Если мы перейдем на вкладку «Показатели», то мы увидим здесь галочку «Данные налогового учета».

Эта галочка иногда вводит в заблуждение бухгалтеров, работающих с организациями на УСН.

В том случае, если вы когда-либо вели учет организаций на общей системе налогообложения, то вы, наверное, сталкивались с рекомендацией обязательно включать в ОСВ отображение показателей налогового учета. Ведь налоговый учет по налогу на прибыль также ведется на плане счетов, но суммы формируются у нас параллельно с суммами по бухгалтерскому учету, то есть на некоторых счетах у нас ведется и бухгалтерский и налоговый учет, и чтобы видеть данные налогового учета в ОСВ, рекомендуется делать эту настройку.

Однако, к сожалению, здесь не указано, что данные налогового учета имеются в виду только для организаций на общей системе налогообложения. И я иногда слышу вопросы от бухгалтеров, работающих на УСН: они пробуют в ОСВ включить отображение данных налогового учета, видят пустые ячейки, и считают, что возникли какие-то проблемы, программа не настроена, и соответственно, книгу учета доходов и расходов она также не заполнит.

На самом деле, пожалуйста, запомните, что в ОСВ отражаются только данные налогового учета по налогу на прибыль, то есть если вы работаете на УСН, устанавливать эту галочку для вас смысла нет. Налоговый учет на УСН ведется совсем на других регистрах, и ОСВ нам здесь не помощник. И уже в следующем уроке мы с вами начнем рассматривать сквозной пример, в котором обсудим как же формируются данные в этих регистрах, и в каких отчетах мы можем посмотреть их корректность.

Налоговый учет на УСН ведется совсем на других регистрах, и ОСВ нам здесь не помощник. И уже в следующем уроке мы с вами начнем рассматривать сквозной пример, в котором обсудим как же формируются данные в этих регистрах, и в каких отчетах мы можем посмотреть их корректность.

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

| УСН | ОСНО |

|---|---|

| Размер налога | |

| На УСН налоги в процентах существенно меньше, чем при ОСНО. Часто это является решающим фактором при выборе системы налогообложения. Например, можно заплатить 15% на УСН вместо 20% налога на прибыль и 18% НДС при ОСНО. | На ОСНО налоги в процентах выше, чем при УСН. Например, нужно заплатить 20% налога на прибыль и 18% НДС при ОСНО вместо 15% на УСН |

| Налог при убытке | |

| Налог платится, даже если компания работала весь год в убыток. Например, на УСН15% при работе в убыток всё равно нужно заплатить налог 1% от дохода. | Налог на прибыль не платится |

| Как уменьшить налоги | |

| На УСН у бухгалтера меньше возможностей уменьшить налоги, потому что список расходов закрытый, и многие расходы не уменьшают налог. | На ОСНО у бухгалтера больше возможностей уменьшить налоги, потому что список расходов открытый, и главное доказать, что этот расход был нужен для извлечения дохода. |

| Влияние налога на оборотные средства | |

| Налог считается на основании поступлений и списаний денег, поэтому отрегулировать равномерность суммы налога можно только управлением потока денег, что требует внимания предпринимателя. Из-за этого иногда получается в одном квартале огромный налог, а в другом небольшой или даже нулевой налог, а по итогам года может быть переплата.  А это деньги, изъятые из оборота, что может быть болезненно для бизнеса. | Налог считается на основании документов, поэтому бухгалтер может сам отрегулировать равномерность суммы налога путём принятия к учёту документов в том квартале, в котором это наиболее выгодно и не нанесёт ущерб оборотным средствам. |

| Требования к документам | |

| Можно не собирать с поставщиков счета-фактуры, потому что их наличие не влияет на сумму налога. | Очень строгие требования к оформлению документов, особенно счетов-фактур. Все оригиналы документов должны быть в наличии. Это напрямую влияет на сумму налогов. |

| Клиенты просят документы с НДС | |

| Если однажды появятся крупные клиенты, то они могут отказаться работать с вашей компанией, потому что вы не можете дать им документы с НДС. Если вы всё-таки оформите клиентам такие документы, то придётся отдать государству всю сумму НДС, указанную в документах. И уменьшить этот налог нельзя, такая возможность есть только при ОСНО.  | Иногда быть на ОСНО — это единственная возможность вести бизнес, потому что все клиенты требуют документы с НДС. Если таким клиентам откажешь, то потеряешь всех клиентов, а значит и свой бизнес. |

| Внимание налоговой | |

| Налоговая уделяет меньше внимания компаниям на УСН, реже пишет письма-запросы. | Налоговая уделяет больше внимания компаниям с ОСНО, чаще пишет письма-запросы о пояснении конкретных сделок. |

| Стоимость бухгалтера | |

| Учёт проще, чем на ОСНО, требуется не такой профессиональный и дорогой бухгалтер. | Учёт сложнее, чем при УСН, поэтому требуется профессионал высокого уровня — более дорогой бухгалтер. |

Программа для бухгалтера. Упрощенная система налогообложения (УСН)

| Программа для бухгалтерии «Инфо-Бухгалтер» 8.8 УСН предназначена для автоматизации бухгалтерского и налогового учета компаний применяющих упрощенную систему налогообложения и, по мнению пользователей и многих авторитетных специалистов, считается наиболее легкой в освоении и использовании среди других программ бухгалтерского учета.

Отличительной особенностью программы для бухгалтера «Инфо-Бухгалтер УСН» является то, что она базируется на полноценной версии программы Инфо-Бухгалтер ОРН, поэтому все разделы бухгалтерского и налогового учета уже включены в стандартную поставку упрощенной версии. Программа достаточно универсальна и позволяет полностью удовлетворить потребности большинства пользователей по автоматизации бухгалтерского и налогового учета.

|

Функциональные особенности программы для бухгалтера «Инфо-Бухгалтер» 8.8 УСН:

полное соответствие всем требованиям Минфина и ФНС;

параллельное ведение бухгалтерского и налогового учета;

автоматическое формирование всех видов отчетности;

учет нескольких организаций в одной программе;

выгрузка отчетности для предоставления в электронном виде;

регулярные бесплатные обновления;

простота освоения и удобство в работе;

конвертация данных из любой программы.

«Инфо-Бухгалтер» — это программа учета, написанная для бухгалтера, а не для программиста. Удивительная гибкость программы позволяет легко настраивать ее на любые особенности учета Вашей компании и полностью соответствовать последним изменениям в законодательстве, бухгалтерском и налоговом учете и отчетности. Для успешной работы с программой Вам не потребуется держать в штате программистов, которые будут настраивать, дописывать и адаптировать программу под Вашу фирму.

Скачать демо

Где купить программу?

Заказать программу

Бесплатная демонстрация программы в Вашем офисе

Как вести бухгалтерию для УСН (упрощенка) в 1С:Фреш?

Упрощенная система налогообложения относится к специальным налоговым режимам. Ее придумали для малых предприятий, чтобы снизить налоговое бремя. Кроме того, УСН облегчает учет финансово-хозяйственной деятельности. Но все ли в этом спецрежиме так просто, как кажется? Разбираемся, как вести бухгалтерию на упрощенке и в какой программе.

Особенности упрощенного бухучета

Способы ведения бухгалтерии предприятия отражаются в учетной политике компании. Бухучет на упрощенке не исключение и тоже требует закрепления в документах. Однако принципы бухгалтерского учета при УСН не такие строгие, как, например, на ОСНО. Правда, нужно сразу правильно выбрать объект для начисления налогов. Кроме того, при любом варианте следует внимательно и аккуратно собирать «первичку». Она может потребоваться при переходе на другой налоговый режим.

Упрощенная система налогообложения подходит небольшим фирмам и ИП. Она самая удобная, потому что ограничена одной декларацией в год. Индивидуальным предпринимателям повезло больше. По закону они вообще не обязаны вести бухгалтерию на УСН. Но в налоговых целях учет необходим, потому что содержит данные для обязательной отчетности.

Бухгалтерия на упрощенке

Как организовать бухгалтерию на УСН, компании и коммерсанты решают сами.

Можно вести полноценный учет, как на общей системе налогообложения.

Тогда при потере права на спецрежим на руках будет полная отчетность. Кроме того, руководству не помешают детальные сведения о фирме.Можно применять полный бухучет, но с некоторыми упрощениями. Допустимы сокращенный план счетов и упрощенное заполнение регистров. Разрешается задним числом исправлять ошибки в документации прошлых лет. В отличие от полноценной бухгалтерии, информация будет более обобщенной.

Допустимо применять на упрощенке сокращенный бухучет. Такой вид учета подразумевает использование книги сделок с двойной записью. Он подойдет ООО, имеющим дело с немногочисленными однотипными операциями.

Простейший бухгалтерский учет предназначен для индивидуальных предпринимателей. Операции тут также заносят в книгу учета, но уже без двойной записи. УСН рекомендуется использовать всем ИП без исключения.

Тогда при потере права на спецрежим на руках будет полная отчетность. Кроме того, руководству не помешают детальные сведения о фирме.

Тогда при потере права на спецрежим на руках будет полная отчетность. Кроме того, руководству не помешают детальные сведения о фирме.Совсем неважно, какую форму бухгалтерии вы выберите. Важно, что 1С Бухгалтерия для упрощенки поддерживает любой формат отчетности. Вы можете настроить интерфейс программы так, как вам удобно. А можете сразу перейти в облачную 1С. Там привычные программы выглядят точно так же, но работают онлайн. Это значит, что вы не будете привязаны к одному рабочему месту. Не забудьте только указать один из двух объектов для начисления налогов.

Вы можете настроить интерфейс программы так, как вам удобно. А можете сразу перейти в облачную 1С. Там привычные программы выглядят точно так же, но работают онлайн. Это значит, что вы не будете привязаны к одному рабочему месту. Не забудьте только указать один из двух объектов для начисления налогов.

Если фирма учитывает на УСН только доходы, налоговая ставка составляет 6%. Учет доходов за вычетом расходов предполагает ставку 15%. Обязательно ведите Книгу учета доходов и расходов, чтобы избежать доначислений. ФНС не позволяет уменьшать налогооблагаемую базу без правильно оформленной документации. Кстати, в облачной 1С Фреш уже загружена вся эта отчетность. Вам останется только ее сформировать. Кроме того, онлайн бухгалтерия на упрощенке дает много дополнительных преимуществ.

- Отправка обязательной электронной отчетности.

- Автозаполнение реквизитов.

- Моментальная проверка контрагентов.

- Интеграция с CRM Мегаплан и интернет-магазином.

- Одновременная работа нескольких пользователей.

Первые 30 дней работайте в 1С Фреш без оплаты. Необходимо только зарегистрироваться и перенести первичную документацию для УСН. Попробуйте!

Ведение бухучета ИП при УСН: программа для бухгалтерии «Налогоплательщик»

При описании понятий стоит разграничивать термины «бухгалтерский учет» и «налоговый учет». Бухгалтерский учет ИП на УСН или ОСНО представляет собой операции по сбору, регистрации и обобщению сведений об имуществе и обязательствах предпринимателя, полученных на основании непрерывного и документального учета финансово-хозяйственных операций.

Учет в целях налогообложения более узкое понятие, затрагивающее исключительно установление налоговой базы по налогу на основе первичных документов, оформленных согласно НК РФ. Бухучет затрагивает весь объем операций налогоплательщика, а налоговый учет касается только внесенных через ФНС обязательных платежей в пользу бюджета.

Цель бухгалтерского учета — анализ и планирование хозяйственной деятельности ИП. Назначение налогового учета — проверка правильности расчетов в пользу бюджета. Частные предприниматели могут вести учет по ОСНО и специальным налоговым режимам. Предприниматели, оформляющие книгу учета доходов и расходов, не ведут учет.

Назначение налогового учета — проверка правильности расчетов в пользу бюджета. Частные предприниматели могут вести учет по ОСНО и специальным налоговым режимам. Предприниматели, оформляющие книгу учета доходов и расходов, не ведут учет.

Отчетность ИП на УСН

Ведение бухгалтерского учета ИП на УСН предполагает сдачу регламентированного перечня отчетных документов за определенные периоды коммерческой деятельности. При этом налогоплательщик не освобождается от сдачи нулевой отчетности при отсутствии движения денежных средств по счетам.

Документы передаются в налоговую инспекцию по месту жительства предпринимателя. Подать ежегодную декларацию по УСН можно по почте, лично, через представителя по нотариально заверенной доверенности или в электронном виде через интернет. Бумаги должны быть приняты инспектором до истечения 30 апреля следующего за отчетным года.

Ведение бухучета ИП при УСН происходит по 2 вариантам:

- Ставка 6% с доходов.

- Ставка 5-15% с разницы между доходами и расходами.

Если в штате не числится работников, то бухучет ИП на УСН ограничивается направлением документов в ФНС. Наличие сотрудников требует формирования бланков отчетности во внебюджетные фонды. Работодатели отчитываются в отношении принятых сотрудников, сдавая:

- Каждый год (2-НДФЛ до 1 апреля, данные о среднесписочном числе работников до 20 января).

- Каждые 3 месяца (в ФНС — расчет по страховым взносам в течение 30 дней после окончания квартала, в ФСС — справку 4-ФСС в течение 20-25 дней после окончания квартала, в ПФР — отчет СЗВ-М до 15 числа, заменивший в 2017 году форму РСВ-1).

КУДиР — книга учета доходов и расходов ИП, которая выступает в качестве основного отчетного документа. В нем фиксируют поступления и затраты, которые учитывались при расчете налога по УСН. Отражение финансовых сведений происходит, если ИП применяет вариант «Доходы минус расходы».

Если предприниматель выбрал УСН «Доходы», ему требуется отметить в книге доходы и страховые взносы, выплаченные в пользу ИП и его работников. В КУДиР вносят внереализационные доходы и сведения о прибыли, полученной от продажи товаров, услуг. Запись совершается в день получения оплаты. Каждая запись подтверждается первичными документами, фиксирующими факт проведения финансово-хозяйственной операции (акты, чеки, бланки строгой отчетности, накладные, платежные поручения).

В КУДиР вносят внереализационные доходы и сведения о прибыли, полученной от продажи товаров, услуг. Запись совершается в день получения оплаты. Каждая запись подтверждается первичными документами, фиксирующими факт проведения финансово-хозяйственной операции (акты, чеки, бланки строгой отчетности, накладные, платежные поручения).

Частные предприниматели на упрощенке отчитываются перед территориальными отделениями ПФР. До 2017 года ИП ежеквартально сдавали расчеты по форме РСВ-1 до 15 числа второго календарного месяца, идущего за отчетным периодом. Оформляя заменивший его СЗВ-М, индивидуальные предприниматели отражают сведения только о лицах, принятых в качестве работников. В бланке указывают информацию о количестве заключенных и расторгнутых трудовых контрактов и гражданско-правовых договоров.

Если индивидуальный предприниматель ведет коммерческую деятельность самостоятельно, без привлечения сотрудников, сдавать отчетность во внебюджетные фонды не требуется. Необходимые сведения о деятельности ИП передаются в пенсионный фонд уполномоченными инспекторами налоговой инспекции.

Сдача отчетов с помощью ПК «Налогоплательщик ПРО»

Программа для ведения бухгалтерии ИП на УСН «Налогоплательщик ПРО» является одним из самых полезных инструментов, необходимых для учета операций в рамках коммерческой деятельности. Она позволяет провести:

- оформление банковских и кассовых документов;

- расчет налогов;

- формирование электронной отчетности;

- проверку заполненных бланков;

- представление документов в ФНС, ПФР, ФСС;

- анализ расходов и доходов.

Пользователям доступен пакет Миниучет (Упрощенка), предназначенный для ИП и юридических лиц. С его помощью бухгалтер заполняет КУДиР и декларации по УСН. Программа регулярно обновляется, поэтому клиенты не рискуют сдать в контрольные органы документы устаревших форматов.

Ведение бухгалтерского и налогового учета по упрощенной системе налогообложения в «1С:Бухгалтерии 8»

Содержание курса «Ведение бухгалтерского и налогового учета по упрощенной системе налогообложения в «1С:Бухгалтерии 8»

Предметом данного курса является применяемый на территории Российской Федерации с 01. 01.2003 специальный налоговый режим, установленный главой 26.2 «Упрощенная система налогообложения» НК РФ, введенной в действие Федеральным законом от 24.07.2002 № 104-ФЗ (в ред. Федерального закона от 21.07.2005 № 101-ФЗ) «О внесении изменений и дополнений в часть вторую НК РФ и некоторые другие акты законодательства Российской Федерации, а также о признании утратившими силу отдельных актов законодательства Российской Федерации о налогах и сборах».

01.2003 специальный налоговый режим, установленный главой 26.2 «Упрощенная система налогообложения» НК РФ, введенной в действие Федеральным законом от 24.07.2002 № 104-ФЗ (в ред. Федерального закона от 21.07.2005 № 101-ФЗ) «О внесении изменений и дополнений в часть вторую НК РФ и некоторые другие акты законодательства Российской Федерации, а также о признании утратившими силу отдельных актов законодательства Российской Федерации о налогах и сборах».

В состав интернет курса входит учебно-практическая часть, подготовленная ГОУ «Учебно-методологический центр при МНС России» при участии ведущих специалистов Федеральной налоговой службы, Управления ФНС России по г. Москве, и прошедшая 3-х летнюю апробацию при обучении субъектов малого предпринимательства, как в очном, так и в дистанционном форматах. Особое внимание уделено вопросам учета доходов и расходов, методике расчета единого и минимального налога, заполнению налоговой декларации, порядку уплаты единого налога, процедуре перехода на УСН с иных режимов налогообложения и обратно.

Практические примеры охватывают все основные операции по ведению учета по УСН в «1С:Бухгалтерии 8», подробно разобрано первоначальное заполнение справочников и регистров, ввод начальных остатков бухгалтерского учета и начальных данных по УСН. Практический пример разработан с участием специалистов 1С:Франчайзи «Единый стандарт», г. Рязань.

Объем материалов интернет курса соответствует 72 академическим часам лекционных занятий аналогичного очного курса обучения и 16 часам практических занятий.

По окончании курса выдается совместное свидетельство об обучении фирмы «1С» и ГОУ «Учебно-методологического центра при МНС России»

Перечень изучаемых тем

Ведение бухгалтерского и налогового учета по упрощенной системе налогообложения в «1С:Бухгалтерии 8»

1. Общие положения

Раздел посвящен изучению принципов перехода на УСН и возврат к общему режиму налогообложения, приведен перечень налогов, освобождение от уплаты которых предусмотрено главой 26. 2 НК РФ, а также перечень налогов, от уплаты которых налогоплательщики не освобождаются, подробно рассмотрены обязанности, сохраняющиеся у налогоплательщиков, применяющих упрощенную систему налогообложения.

2 НК РФ, а также перечень налогов, от уплаты которых налогоплательщики не освобождаются, подробно рассмотрены обязанности, сохраняющиеся у налогоплательщиков, применяющих упрощенную систему налогообложения.

2. Налогоплательщики

В разделе дан перечень и подробно рассмотрены основания, по которым налогоплательщики имеют право перейти на УСН, определены условия, не позволяющие организациям и индивидуальным предпринимателям переходить на упрощенную систему налогообложения.

3. Порядок и условия начала и прекращения применения упрощенной системы налогообложения

В разделе рассмотрены сроки и порядок подачи организациями и индивидуальными предпринимателями заявлений о переходе на упрощенную систему налогообложения, порядок перехода на упрощенную систему налогообложения вновь созданных организаций и вновь зарегистрированных индивидуальных предпринимателей, добровольный переход налогоплательщиков, применяющих УСН, на иной режим налогообложения, подробно рассмотрены конкретные ситуации, когда налогоплательщик, применяющий упрощенную систему налогообложения, считается утратившим право на ее применение и обязан перейти на иной режим налогообложения.

4. Объекты налогообложения, налоговый и отчетный периоды, налоговые ставки

В разделе представлены объекты налогообложения, рассмотрены условия, ограничивающие выбор объекта налогообложения, условия и порядок изменения объекта налогообложения, особое внимание уделено налоговому и отчетным периодам, налоговым ставкам.

5. Порядок определения и признания доходов

Раздел посвящен изучению порядка определения доходов налогоплательщика, применяющего УСН, порядка признания доходов налогоплательщика, применяющего УСН, рассмотрены особенности определения и признания отдельных видов доходов, учитываемых для целей налогообложения единым налогом.

6. Порядок определения и признания расходов

Раздел посвящен изучению порядка определения расходов, учитываемых при исчислении налоговой базы по единому налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, также рассмотрен порядок признания расходов при применении УСН.

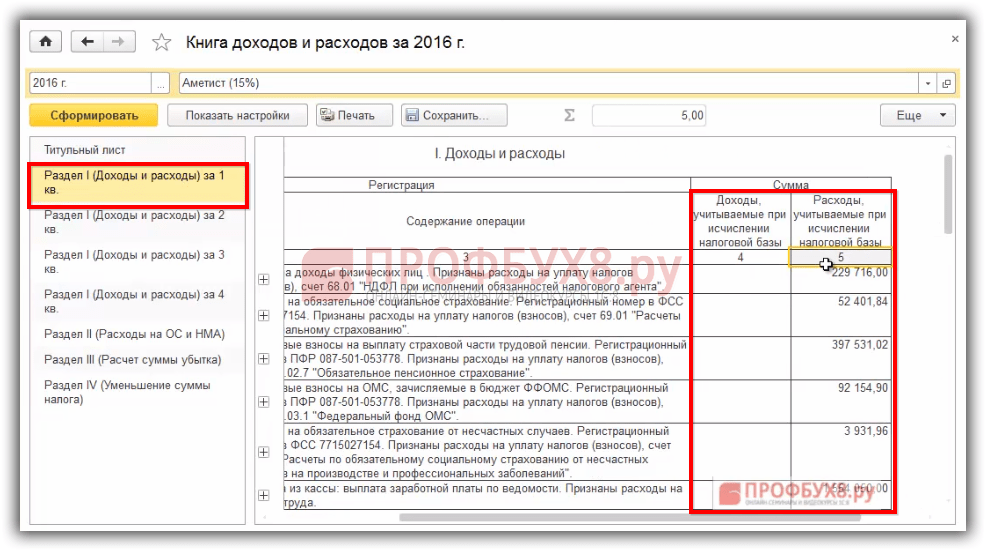

7. Налоговая база, налоговый учет, книга учета доходов и расходов

В разделе представлен порядок формирования налоговой базы для различных объектов налогообложения при применении УСН, приведены алгоритмы расчета доходов и расходов (выраженные в иностранной валюте и доходы, полученные в натуральной форме), подробно рассмотрен порядок учета убытков, полученных по итогам предыдущих налоговых периодов, приведена методика определения единого и минимального налогов при различных ситуациях, подробно изложен порядок ведения налогового учета при УСН, рассмотрен порядок заполнения Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих УСН.

8. Порядок исчисления и уплаты налога

В разделе подробно рассмотрен порядок исчисления и уплаты налога, приведены особенности исчисления и уплаты налога налогоплательщиками, выбравшими в качестве объекта налогообложения доходы или доходы, уменьшенные на величину расходов, также определены сроки уплаты единого налога (авансовых платежей по налогу) и минимального налога, приведен порядок зачисления сумм единого налога (авансовых платежей по налогу) и сумм минимального налога.

9. Налоговая декларация

Раздел посвящен порядку и срокам предоставления налоговых деклараций, содержанию налоговой декларации, подробно рассмотрен порядок заполнения налоговой декларации.

10. Особенности перехода на УСН

В разделе приведены правила перехода с иных режимов налогообложения на упрощенную систему налогообложения и обратно, приведены приемы определения остаточной стоимости основных средств и нематериальных активов при переходе с иных режимов налогообложения на упрощенную систему налогообложения и обратно, отдельно рассмотрен порядок перехода индивидуальных предпринимателей с иных режимов налогообложения на упрощенную систему налогообложения и обратно.

11. Особенности применения УСН индивидуальными предпринимателями на основе патента

Раздел посвящен особенностям применения УСН индивидуальными предпринимателями на основе патента, приведен перечень видов деятельности, осуществление одного из которых дает индивидуальному предпринимателю право применения УСН на основе патента, рассмотрен порядок перехода индивидуального предпринимателя на применение упрощенной системы налогообложения на основе патента, порядок определения годовой стоимости патента на право применения упрощенной системы налогообложения на основе патента, а также условия, при нарушении которых индивидуальный предприниматель утрачивает право на применение УСН на основе патента.

12. Общие сведения об учебном предприятии.

В разделе приводится типичный пример организации, переходящей на УСН, дана характеристика учебного предприятия, определены начальные остатки, дан перечень хозяйственных операций, рассматриваемых в последующих разделах.

13. Заполнение справочников и регистров сведений

Раздел полностью посвящен началу работы в «1С:Бухгалтерии 8», первичному заполнению справочников и регистров сведений, осуществлен ввод сведений об организации, произведена настройка параметров учета, определена учетная политика по бухгалтерскому и налоговому учету, отдельно рассмотрены особенности учета некоторых видов расходов, определены состав и цены номенклатуры, номенклатурные группы, заведены статьи движения денежных средств.

14. Ввод начальных остатков по бухгалтерскому учету и начальных данных по упрощенной системе налогообложения

В разделе подробно рассматривается ввод начальных остатков и начальных данных по УСН, ввод начальных остатков основных средств, остатков товаров, денежных средств, задолженности поставщикам и задолженности покупателей, задолженности перед бюджетом по уплате налогов, по социальному страхованию. Уделено внимание кадровому учету, отражению приема на работу сотрудников организации, взаиморасчетов с работниками организации, а также рассмотрен порядок действий, необходимых для правильного признания расходов по УСН.

Уделено внимание кадровому учету, отражению приема на работу сотрудников организации, взаиморасчетов с работниками организации, а также рассмотрен порядок действий, необходимых для правильного признания расходов по УСН.

15. Отражение хозяйственных операций

Данный раздел моделирует деятельность организации, перешедшей на УСН, с целью рассмотрения типичных ситуаций, возникающих в процессе ведения учета на УСН: уплата налогов, расчет и выплата заработной платы, кассовые операции, операции по расчетному счету организации, учет материалов, расчеты с поставщиками, учет основных средств, начисление амортизации, проведение регламентных операций.

16. Формирование результатов работы за квартал

В разделе продемонстрированы возможности «1С:Бухгалтерии 8» по определению финансовых результатов работы организации с помощью отчетов, входящих в состав типовой конфигурации: «Оборотно-сальдовая ведомость», «Книга учета доходов и расходов (УСН)», «Список / кросс-таблица (Расходы при УСН)».

Курсы бухгалтеров для ИП по упрощенной системе налогообложения (УСН) в СПб

Как записаться

• Можно отправить заявку с сайта через форму «Записаться»

• или подойти в любой офис нашего учебного центра с паспортом для заключения Договора.

При онлайн записи через сайт Вам перезвонит наш менеджер для уточнения деталей и условий. Договор Вы сможете взять в офисе на первом занятии.

Как оплатить

• В любом филиале

Вы можете рассчитаться как наличными, так и банковской картой.

• Оплата ОНЛАЙН

Банковской картой на сайте. Выберите нужный вам курс и запишитесь через форму

«Записаться» на странице курса. В личном кабинете у Вас будет доступ к онлайн оплате.

Оплата осуществляется банковской картой Visa или Mastercard.

Выберите нужный вам курс и запишитесь через форму

«Записаться» на странице курса. В личном кабинете у Вас будет доступ к онлайн оплате.

Оплата осуществляется банковской картой Visa или Mastercard.

• Безналичная оплата

Только для юридических лиц

All In a Night Sleep: Как бухгалтеры справляются со сном и напряженным сезоном

Бухгалтерские офисы по всей стране начали переходить в офисы, которые позволяют сотрудникам работать где угодно и когда угодно. Это привело к тому, что многие профессионалы «сжигают полуночное масло», чтобы делать больше в то время, когда все остальное замедляется.

Это привело к тому, что многие профессионалы «сжигают полуночное масло», чтобы делать больше в то время, когда все остальное замедляется.

Существует множество приложений и устройств, которые упрощают подключение вне офиса. Но в то время, когда технологии упрощают выполнение большего, исследования показывают, что на самом деле может происходить обратное.Недавние исследования сотрудников Мичиганского государственного университета показали, что использование смартфонов в ночное время снижает продуктивность на следующий день, в то время как другое исследование, опубликованное в Journal of Neuroscience, показало, что недостаток сна приводит к необратимому повреждению мозга у мышей.

Со всеми этими исследованиями, показывающими негативные последствия того, что вы не ложитесь спать поздно, кажется очевидным ответом будет больше спать и лучше работать на следующий день. Однако это не всегда так просто, особенно для бухгалтеров, когда приближается День налоговой инспекции.Из-за дополнительной задачи по подготовке и заполнению налоговых деклараций помимо других повседневных задач многие специалисты по бухгалтерскому учету вынуждены работать дольше и / или приносить работу домой.

Напряженный сезон утомляет бухгалтеров, поэтому неудивительно, что многие бухгалтеры также замечают изменения в своих привычках ко сну в это время. Более продолжительные часы отнимают у них время, но очень редко другие части их жизни замедляются. Если они не будут осторожны, их баланс между работой и личной жизнью может стать несбалансированным в мгновение ока.Поэтому бухгалтеры-профессионалы должны найти способ справиться с постоянным недосыпанием.

Большинство бухгалтеров скажут вам, что они обычно меньше спят в напряженный сезон, хотя некоторые говорят, что в это время они спят примерно так же, как и в течение года. Чем больше рабочая нагрузка, тем меньше времени на все остальное, поэтому сон и жизнь за пределами офиса превращаются в жонглирование.

Итак, как именно бухгалтеры уравновешивают работу, сон и все остальное? Они используют различные тактики — от дневного сна до контроля количества клиентов, которых они приводят, от введения комендантского часа на работу и сон до использования приложений.

Байрон Патрик, CPA.CITP, CGMA, MCSE, использует приложение Sleep Time для отслеживания своего режима сна и отслеживания того, сколько или мало он спит. Он также старается тренироваться по утрам, когда может.

«Недостаток сна на самом деле не слишком сильно влияет на мою работу или личную жизнь в напряженное время года, но я ночной человек и все равно склонен тащиться утром. Я все же замечаю, что когда я тренируюсь по утрам, это определенно улучшает мой уровень энергии в течение дня », — сказал Патрик, генеральный директор Simplified Innovations Inc.

Для Кристи Блейлок, MAcc, старшего консультанта по решениям ARSA и сертифицированного советника по QuickBooks ProAdvisor в Anglin CPA, именно ее рабочая нагрузка должна соответствовать ее загруженной жизни, а не подгонять ее под напряженное время года. Блейлок, которая недавно приняла на свет своего сына, в разгар сезона придерживается плотного рабочего графика по 40-45 часов в неделю, чтобы сбалансировать свою рабочую нагрузку и недостаток сна.

«В этот напряженный сезон я сплю намного меньше, но это из-за ребенка. Поскольку в течение недели я обычно не высыпаюсь, по воскресеньям я долго сплю.И пейте много кофеина! Я также работаю всего 40 или чуть более 40 часов в неделю, чтобы моя рабочая нагрузка была управляемой », — сказал Блейлок.

Пока Блейлок жонглирует напряженным сезоном и новорожденным ребенком, не только она вносит сон в свой график. Фактически, бухгалтерская фирма Berman Goldman & Ribakow в Элликотт-Сити, штат Мэриленд, создала комнату для сна в своем офисе. Партнеры компании рекомендуют персоналу 20 или 30 минут поспать, чтобы восстановить уровень энергии.

Тем не менее, некоторые бухгалтеры замечают изменения в своем режиме сна, в то время как другие считают, что их сон остается неизменным, в то время как у них остается меньше времени для других вещей, которые им нравятся.

«Я сплю примерно одинаковое количество сна в напряженный сезон, поэтому дело не в том, чтобы высыпаться», — сказала Миа А. Томас, CPA, CGMA. «Дело в том, что у меня меньше личного времени по вечерам с собой и своей семьей в разгар сезона».

Томас, CPA, CGMA. «Дело в том, что у меня меньше личного времени по вечерам с собой и своей семьей в разгар сезона».

Томас и другие бухгалтеры-профессионалы работают в нетрадиционное время или в более позднее время, что позволяет им гибко посещать семейные мероприятия. Еще одно преимущество работы поздно ночью заключается в том, что все становится тише: семья спит, ничего не происходит и т. Д.Кроме того, ночью меньше отвлекающих факторов от офиса и электронной почты. Эти преимущества противоречат результатам исследования МГУ, поскольку профессионалы считают, что это позволяет им быть более продуктивными в то время, которое известно своими напряженными часами.

«Я всегда считал, что это временно». Я знаю множество медсестер и врачей, которые все время работают сверхурочно. И они принимают решения о жизни или смерти, с которыми я сталкиваюсь не слишком часто. Я вижу это так, как мой 14-летний ребенок сказал бы «NBD», — сказал Патрик, который не возражает против поздних ночей.

Признания миллениалов: ваш босс спит

Апрель — сезон увольнений, а ваш босс спит. Реальность ситуации такова, что это утверждение можно рассматривать как буквально, так и образно. Если в вашей фирме люди спят на работе, вам нужно принять решение. Одно дело, когда люди засыпают после обильного обеда, и другое дело, когда они не знают, как вести себя. Время просыпаться.

Сон на работе может быть опасным для одних профессий и приемлемым для других.Взгляды общества на это менялись с годами и зависят от профессии. Возможно, вы смотрели популярное телешоу « Mad Men » и смотрели, как Дон Дрейпер дремлет после долгого пьяного обеда, или вы читали последние новости о железнодорожных авариях и инженерах, которые не могли бодрствовать. В некотором смысле мне хотелось бы, чтобы тема этой статьи была шуткой, но это не так. Боссы засыпали на работе. Миллениалы могут подумать, что это пережиток забытых веков, но это все равно случается.

Надеюсь, ваш будущий босс сможет хотя бы бодрствовать в важные моменты. Несколько лет назад был случай, когда потенциальный клиент встретился с двумя партнерами, и один из них заснул во время встречи. Другой партнер не только смутился, но и не знал, что делать. Поэтому он подтолкнул другого человека, который проснулся, громко фыркнув. Само собой разумеется, но я все равно скажу: мы не выиграли бизнес. Это также задает тон тому, как все взаимодействуют с этим партнером; он никогда не переживал этого.

Несколько лет назад был случай, когда потенциальный клиент встретился с двумя партнерами, и один из них заснул во время встречи. Другой партнер не только смутился, но и не знал, что делать. Поэтому он подтолкнул другого человека, который проснулся, громко фыркнув. Само собой разумеется, но я все равно скажу: мы не выиграли бизнес. Это также задает тон тому, как все взаимодействуют с этим партнером; он никогда не переживал этого.

Был другой раз, когда я организовал встречу с шестью нашими партнерами и одним из руководителей высшего звена по управлению капиталом в крупной фирме.Старт был запланирован на 15.00 .; страшный час полуденного спада. Встреча была примечательна не только тем, что превысила отведенный ей час, но и тем, что все шесть участвовавших в ней налоговых партнеров бодрствовали и были заняты на протяжении всей встречи. Несмотря на эту относительно замечательную работу (которую, вероятно, можно было бы просто ожидать в большинстве организаций), глава нашего отдела на самом деле похвалил наших посетителей за то, что они не дают уснуть. Их реакция на этот комплимент варьировалась от озадаченной до обиженной, и мы больше никогда о них не слышали.

Их реакция на этот комплимент варьировалась от озадаченной до обиженной, и мы больше никогда о них не слышали.

Я также видел, как люди спят в своем офисе. Был один партнер, который настоял на том, чтобы складывать ящики для файлов перед своим офисным стеклом и ставил на них растения, чтобы люди не видели, как он спит. Однажды один менеджер надел гарнитуру на свой настольный телефон, позвонил на мобильный и повернулся спиной к двери, чтобы все выглядело так, как будто она разговаривает по телефону. Я даже работал с директором, который ездил на работу по пересеченной местности и иногда спал на диване у стойки регистрации, чтобы сэкономить на гостиничных расходах.

Однако бывают случаи, когда вы можете позволить людям пропустить. Один из моих предыдущих коллег проходил второй экспериментальный курс химиотерапии, который был особенно агрессивным. Он просыпался в 4 часа утра, уезжал из Лонг-Айленда в Нью-Джерси на лечение, а затем приходил на работу в Нью-Йорк. Никто не ожидал, что он войдет, но он хотел это сделать. Так или иначе, однажды (среди многих дней) он заснул в своем офисе. Проходя мимо, я заметил, что одна из наших секретарей сфотографировала его и отправила в Snapchat своим друзьям, тоже в отделе.Я предположил, что ее действия могут быть не совсем оптимальными, а затем подошел, чтобы разбудить его. Достаточно плохо, что ему пришлось терпеть лечение и изнурительный график, но он определенно не заслужил насмешек.

Так или иначе, однажды (среди многих дней) он заснул в своем офисе. Проходя мимо, я заметил, что одна из наших секретарей сфотографировала его и отправила в Snapchat своим друзьям, тоже в отделе.Я предположил, что ее действия могут быть не совсем оптимальными, а затем подошел, чтобы разбудить его. Достаточно плохо, что ему пришлось терпеть лечение и изнурительный график, но он определенно не заслужил насмешек.

Теперь рассмотрим образные варианты сна на работе. Как правило, это означает, что люди оторваны от событий, деятельности, политики компании, неспособны руководить в целом или не могут распознать плохое руководство. Необязательно быть хорошим лидером, чтобы распознать плохого.Я работал с партнерами, которые запирались в своих офисах во время налогового сезона, отделялись от своих коллег, тратили время на подготовку налоговых деклараций, а затем отправляли неинформированные электронные письма, в которых настаивали на том, чтобы отдел работал больше часов. Я также работал с людьми, которые день за днем сидели в комнате отдыха за обедом. Всегда было от четырех до семи партнеров, которые считали себя образцами для подражания, и делали это независимо от сезона. Им следовало заняться развитием бизнеса или, если у них не было реальных потенциальных клиентов, увлечь некоторых менеджеров или сотрудников для повышения морального духа.Когда я представил это им, их ответом был рев тишины. Когда я предложил это генеральному директору фирмы, он улыбнулся, сказал, что ему нужно больше людей, подобных мне, а затем сказал, что ничего не может сделать. Независимо от ситуации, в основе этого вопроса лежит вопрос лидерства.

Всегда было от четырех до семи партнеров, которые считали себя образцами для подражания, и делали это независимо от сезона. Им следовало заняться развитием бизнеса или, если у них не было реальных потенциальных клиентов, увлечь некоторых менеджеров или сотрудников для повышения морального духа.Когда я представил это им, их ответом был рев тишины. Когда я предложил это генеральному директору фирмы, он улыбнулся, сказал, что ему нужно больше людей, подобных мне, а затем сказал, что ничего не может сделать. Независимо от ситуации, в основе этого вопроса лежит вопрос лидерства.

Что для вас значит быть партнером в бухгалтерской фирме? Это вершина вашего определения успеха? В среднем люди достигают статуса партнера в крупных фирмах после 11-17 лет работы в фирме.Самое раннее, что им за 30. Им еще осталось больше половины карьеры! Для меня важнее то, что люди делают с этим титулом, чем то, что они его достигли. На мой взгляд, партнер должен определять видение компании, развивать новый бизнес, развивать профессиональные отношения и сплачивать войска в самые темные времена года (например, в напряженные сезоны). Все остальное, для меня, спит на работе.

Все остальное, для меня, спит на работе.

Однажды я был на собрании отдела, где ведущий партнер заявила, что она «потеряла связь» с отделом.Ответ ее «команды» был: сверчки. И тоже ничего не изменилось. В другом примере был партнер, которому сотрудники отдела кадров на совещании в отделе сказали, что они намерены решить проблему группировки в офисе. Он ответил: «У нас в офисе есть клики?» Он был в блаженном неведении из-за того, что одна из этих группировок контролировала всю полученную информацию.

Все эти люди спали на работе. Не потому, что они ничего не добились, а потому, что, на мой взгляд, они не выполнили свой мандат в качестве партнеров.Долгосрочная жизнеспособность фирмы определяется эволюцией; естественный отбор. Эти усталые старые боевые собаки будут выведены из употребления через 10-15 лет, но кто их заменит? Люди, воспитанные в своей тени, усваивают дурные привычки. Они не понимают, что это не то, как вести себя в успешной среде. И что еще хуже, миллениалы и представители поколения Икс, которые работают на этих людей, не понимают, какой долгосрочный ущерб наносится их карьере, потому что они не понимают другого способа вести бизнес. Значит, они тоже спят. В конечном итоге, эти неэффективные фирмы будут объединены в более крупные организации, которые хотят своих клиентов и будут оттеснять людей с устаревшими идеями.

Значит, они тоже спят. В конечном итоге, эти неэффективные фирмы будут объединены в более крупные организации, которые хотят своих клиентов и будут оттеснять людей с устаревшими идеями.

Я хочу, чтобы мои друзья-миллениалы проснулись. У тебя еще есть шанс. Возьмите на себя ответственность за свою карьеру и направление своего образования. Если ваша компания не предоставляет вам желаемых образовательных возможностей и не отслеживает, как это образование реализовано, то уходите. Я хочу подчеркнуть этот момент, потому что он очень важен.

Если ваши руководители не развивают вашу фирму и не поощряют пирамиду образования, тогда уходите. Под «пирамидой образования» я подразумеваю то, что партнеры обучают старших менеджеров, старшие менеджеры обучают менеджеров и так далее. Если старшему менеджеру поручено обучать и управлять вашим классом стажеров, значит, в вашей организации что-то не так. Иерархия бухгалтерских фирм была разработана таким образом, чтобы максимизировать прибыль. Если в вашей организации этого не происходит, уходите.Обдумайте, как и когда вы уйдете, а также куда вы пойдете, но лучшее решение — уйти. Не нужно бросать профессию; есть хорошие фирмы. Поговорите с друзьями, посетите сетевые мероприятия и расспросите людей о лидерстве, управлении и о том, как они получили образование. Вы быстро узнаете модели плохих фирм и, возможно, даже найдете достойного наставника или будущего начальника.

Если в вашей организации этого не происходит, уходите.Обдумайте, как и когда вы уйдете, а также куда вы пойдете, но лучшее решение — уйти. Не нужно бросать профессию; есть хорошие фирмы. Поговорите с друзьями, посетите сетевые мероприятия и расспросите людей о лидерстве, управлении и о том, как они получили образование. Вы быстро узнаете модели плохих фирм и, возможно, даже найдете достойного наставника или будущего начальника.

После того, как вы определили спящих красавиц в своей фирме, в прямом или переносном смысле, то, что вы решите делать дальше, определит вашу карьеру.Мы хотим думать о наших лидерах как можно лучше, но они такие же люди, как мы с вами. Некоторые люди — прирожденные лидеры, а некоторым нужно овладеть необходимыми навыками. В любом случае, вы должны решить для себя, подходят ли вам ваши лидеры. Вы можете работать с командой чемпионского уровня или с людьми, спящими за своим столом. И поэтому я говорю сейчас всем вам: «Проснитесь! Кто отвечает за вашу карьеру? » Считайте, что это вызов, брошенный как миллениалам, так и компаниям. Бремя на тебе!

Бремя на тебе!

(PDF) Учет частичного лишения сна и кумулятивной сонливости в трехпроцессной модели бдительности.

ССЫЛКИ

A

˚

kerstedt T., Folkard S.(1995). Валидация компонентов S и C трехпроцессной модели регулирования готовности

. Сон 18: 1–6.

A

˚

kerstedt T, Folkard S. (1996). Прогнозирование продолжительности сна по трехпроцессной модели бдительности

регуляции. Ок. Environ. Med. 53: 136–141.

A

˚

kerstedt T, Folkard S. (1997). Трехпроцессная модель бдительности и ее расширение на производительность, задержку сна

,и продолжительность сна.Хронобиол. Int. 14: 115–123.

A

˚

kerstedt T, Gillberg M. (1990). Субъективная и объективная сонливость у активного человека. Int. J.

Neurosci. 52: 29–37.

A

˚

kerstedt T, Folkard S, Portin C. (2004). Прогнозы на основе трехпроцессной модели бдительности. Авиат.

Space Environ. Med. 75: A75 – A83.

Med. 75: A75 – A83.

A

˚

kerstedt T, Axelsson J, Kecklund G. (2007). Индивидуальная проверка модельных прогнозов сонливости

и часов сна.Somnologie 11: 169–174.

Belenky G, Wesensten NJ, Thorne DR, Thomas ML, Sing HC, Redmond DP, Russo MB, Balkin TJ.

(2003). Паттерны деградации и восстановления работоспособности во время ограничения сна и последующего восстановления ниже

: исследование зависимости реакции от дозы во время сна. J. Sleep Res. 12: 1–12.

Белявин А.Ю., Спенсер МБ. (2004). Моделирование производительности и бдительности: подход QinetiQ. Авиат.

Space Environ. Med. 75: A93 – A106.

Borbe

´

ly AA.(1982). Двухпроцессная модель регуляции сна. Гм. Neurobiol. 1: 195–204.

Де Пиньо RS, Да Силва-Джуниор FP, Bastos JPC, Maia WS, De Mello MT, De Bruin VMS, De Bruin PFC.

(2006). Гиперсонливость и несчастные случаи у водителей грузовиков: перекрестное исследование. Хронобиол. Int.

Int.

23: 963–971.

Dinges DF, Pack F, Williams K, Gillen KA, Powell JW, Ott GE, Aptowicz C, Pack AI. (1997). Суммарно

снижается производительность сонливости, расстройства настроения и психомоторной бдительности в течение недели сна

, ограниченного 4–5 часами в сутки.Сон 20: 267–277.

Folkard S, A

˚

kerstedt T. (1987). На пути к модели прогнозирования бдительности и / или утомляемости на основе

различных графиков сна / бодрствования. В Огински А., Покорски Дж., Рутенфранц Дж. (Ред.) Contemporary

Достижения в исследованиях сменной работы. Краков: Медицинская академия, стр. 231–240.

Folkard S, A

˚

kerstedt T. (1991). Трехпроцессная модель регуляции бдительности и сонливости. В

Огилви Р., Бротон Р. (ред.) Сон, возбуждение и производительность: проблемы и обещания. Бостон:

Birkhauser, стр. 11–26.

Гиллберг М., Кеклунд Г, А

˚

Керстедт Т. (1994). Отношения между производительностью и субъективными оценками

Отношения между производительностью и субъективными оценками

сонливости во время ночного бодрствования. Сон 17: 236–241.

Hursh SR, Redmond DP, Johnson ML, Thorne DR, Belenky G, Balkin TJ, Storm WF, Miller JC,

Eddy DR. (2004). Модели усталости для прикладных исследований в боевых действиях. Авиат. Космическая среда.

Мед. 75: A44 – A53: обсуждение A54 – A60.

Jewett ME, Kronauer RE. (1999). Интерактивные математические модели субъективной настороженности и когнитивной

пропускной способности у людей. J. Biol. Ритмы 14: 588–597.

Канделаарс К.Дж., Флетчер А., Дорриан Дж., Балк С.Д., Доусон Д. (2006). Прогнозирование времени и продолжительности сна

в рабочих условиях с использованием социальных факторов. Хронобиол. Int. 23: 1265–1276.

Mallis MM, Mejdal S, Nguyen TT, Dinges DF. (2004).Краткое изложение основных характеристик семи биоматических моделей усталости и производительности человека. Авиат. Космическая среда. Med. 75: A4 – A14.

Med. 75: A4 – A14.

Огинская Х., Покорски Ю. (2006). Утомляемость и настроение коррелируют с продолжительностью сна в трех возрастных социальных группах:

Школьники, студенты и сотрудники. Хронобиол. Int. 23: 1317–1328.

Рейнер Л.А., Хорн Дж. А. (1997). Подавление сонливости у водителей: сочетание кофеина с коротким сном

. Психофизиол. 34: 721–725.

Роуч Г.Д., Флетчер А., Доусон Д. (2004). Модель для прогнозирования усталости, связанной с работой, на основе

рабочих часов. Авиат. Космическая среда. Med. 75: A61 – A69.

Санкт-Илер, Массачусетс, Гронфер С., Цайтцер Дж. М., Клерман Е.Б. (2007). Физиологически обоснованная математическая модель мелатонина

, включая подавление света в глазах и взаимодействие с создателем циркадного ритма

. J. Pineal Res. 43: 294–304.

Touitou Y, Смоленский М.Х., Порталуппи Ф. (2006). Этика, стандарты и процедуры в хронобиологических исследованиях на животных и

человека.Хронобиол. Int. 23: 1083–1096.

Int. 23: 1083–1096.

Ван Донген HP. (2004). Сравнение прогнозов математической модели с экспериментальными данными

усталости и производительности. Авиат. Космическая среда. Med. 75: A15 – A36.

T. A

˚

kerstedt et al. 318

Финансы Jobs @ Emma — The Sleep Company

Информация о текущей ситуации COVID-19: Ваша заявка будет продолжать обрабатываться в обычном режиме нашей командой по подбору персонала.Все интервью проходят по видеосвязи или по телефону.

Вы станете ценной частью преданной команды, перед которой стоит задача дать организации возможность использовать бизнес-аналитику, инновационные инструменты и методы для продвижения компании вперед и принятия разумных решений.

Это то, что вы будете делать:

- Вы поддержите наше руководство в руководстве компании по достижению быстрого роста и устойчивого масштабирования

- Вы возьмете на себя ответственность за стратегические проекты для стимулирования сотрудничества, организационного развития и улучшения соответствующих коммерческих функций (например,грамм. удовлетворенность клиентов)

- Вы будете активно привлекать внимание к возможностям оптимизации в организации

- Вы определите истинные потребности бизнеса и будете сотрудничать с соответствующими группами для разработки и внедрения наиболее эффективного решения

- Вы поддерживаете своих коллег анализом и проектами, а также владеете собственными проектами

удовлетворенность клиентов)

удовлетворенность клиентов)Это то, что вы нам принесете:

- Вы изучаете бизнес-администрирование, бизнес-информатику или смежные области, в идеале — прямо перед получением степени магистра .

- Вы ориентированы на решения и готовы к изменениям с долгосрочным видением

- Вы — человек, ориентированный на данные, способный анализировать данные и извлекать уместные идеи

- У вас независимый и структурированный способ работы, а также вы увлеченный разносторонний человек с готовностью к делу

- Вас привлекают быстро масштабируемые бизнес-модели и постоянно меняющаяся рабочая среда

Это то, что мы предлагаем:

- Ответственность и право принятия решений с первого дня

- Возможность работать над сложными задачами, которые способствуют вашему профессиональному росту

- Работать самостоятельно и в составе преданной международной команды

- Возможность помочь сформировать культуру нашей компании

- Произвести влияние, инициировать новые идеи

- Работайте с экспертами в различных областях и учитесь у них

- Познакомьтесь с членами вашей команды на наших увлекательных корпоративных мероприятиях

Вот кто мы:

Мы Эмма — Компания Сна. Мы нарушаем сон, раздвигая границы того, что технологии могут сделать для отдыха. Наша цель — оказать положительное влияние на жизнь людей во всем мире, улучшая их сон.

Мы нарушаем сон, раздвигая границы того, что технологии могут сделать для отдыха. Наша цель — оказать положительное влияние на жизнь людей во всем мире, улучшая их сон.

Мы — один из самых быстрорастущих технологических стартапов в Европе, в нашей штаб-квартире во Франкфурте-на-Майне, Германия, работают более 500 человек, представляющих более 40 национальностей.

Наша рабочая культура основана на сильных ценностях, способствующих общности, гибкости и ответственности. Для нас важны рост и превосходство во всех сферах, поэтому мы предлагаем членам нашей команды возможность развиваться и продвигаться профессионально и лично.

Эмма гордится разнообразием. Мы являемся работодателем, предоставляющим равные возможности, и стремимся содействовать вовлечению в нашу работу. Мы рассматриваем всех подходящих кандидатов на трудоустройство независимо от расы, этнического происхождения, религии или убеждений, пола, гендерной идентичности или выражения, сексуальной ориентации, национального происхождения, инвалидности или возраста.

Звучит интересно?

Затем подайте заявку через наш портал кандидатов, нажав кнопку, расположенную ниже, и получите шанс стать членом нашей великолепной команды! Чтобы как можно скорее познакомиться друг с другом, отправьте нам полную заявку (мотивационное письмо, желаемую зарплату, биографические данные и ваши оценки).

Ваше контактное лицо — Анна из команды People & Organization. Если у вас есть какие-либо вопросы относительно процесса подачи заявки, позвоните нам по телефону +49 69/989 723 303

.Ждем ваших заявок!

Учет скорости — вы теряете сон из-за своего бизнеса?

Как владелец бизнеса вы, вероятно, носите много шляп. Вы могли бы работать на полставки в качестве регистратора, бухгалтера, веб-мастера, менеджера по персоналу,

Менеджер по маркетингу и даже уборщица.Это может быть жонглирование, и неудивительно, что большинство предпринимателей испытывают стресс и меньше спят.

чем остальная часть населения в целом.

Владельцы бизнеса печально известны тем, что хранят файлы в голове, а затем укладывают их спать, что сказывается на их сне. В цифровом и социальная эпоха, многие владельцы бизнеса спят, но не спят между полуночью и 3 часами ночи, думая о денежных потоках, кадровых проблемах и как развивать свой бизнес. По данным Института исследований мозга и разума при Сиднейском университете, около трети населения сообщают о проблемах со сном, и около 10% страдают расстройствами сна.

Стресс — одна из наиболее частых причин бессонницы, а недосыпание — это форма пыток, которая влияет на ваше настроение и производительность.

Это также делает вас склонным к болезням и омрачает вашу способность ясно мыслить. Как владельцу бизнеса вам необходимо принимать решения каждый день и

недостаток сна может стать причиной катастрофы, поскольку ваши сотрудники и клиенты рассчитывают, что вы будете принимать правильные решения. Вам также понадобится

ясная голова, чтобы планировать будущее и управлять изменениями в вашей отрасли, новыми технологиями и возникающей конкуренцией.

Конечно, предприниматели испытывают постоянное финансовое давление, потому что от результатов бизнеса зависит их заработок. Есть всегда есть некоторая неуверенность при ведении бизнеса, и в конечном итоге на кону ваши деньги и репутация. Даже успешный бизнес не гарантирует хорошего ночного сна.

Вообще говоря, самозанятые люди работают дольше, чем большинство населения, и, как правило, ставят свой бизнес в приоритет перед их личное здоровье и благополучие.Не заблуждайтесь, владельцы бизнеса испытывают не только финансовую нагрузку. Это может повлиять на вашу личные отношения, а также ваше физическое и психическое здоровье.

ВРЕМЯ ДЛЯ SWOT-АНАЛИЗА?

Если вы потеряли контроль над своим бизнесом и не знаете, куда собираетесь, пора остановиться и заняться перспективным планированием. SWOT-анализ

Анализ предназначен для изучения ваших сильных и слабых сторон, возможностей и угроз. Посмотрите, что работает в бизнесе, что

не работает и над какими аспектами вашего бизнеса нужно работать. После подведения итогов вашего текущего положения вы можете сформулировать план

двигаться вперед.

После подведения итогов вашего текущего положения вы можете сформулировать план

двигаться вперед.

ОТСУТСТВИЕ ПЛАНИРОВАНИЯ ПЛАНИРУЕТ ОТКАЗ

Вы можете уменьшить неопределенность и вероятность провала бизнеса, если поймете свои слабые стороны и воспользуетесь своими сильными сторонами. В Возможности и угрозы для вашего бизнеса обычно являются внешними факторами, такими как экономика, ваши конкуренты и изменения в вашей отрасли. Вам необходимо понять свои прошлые успехи и подумать о том, как улучшить свои будущие результаты.Это означает постановку целей, а затем измерение вашей эффективности по этим целям и ключевым показателям эффективности (KPI).

Мы твердо верим в поговорку «Неудача в плане — это план на провал». Процесс планирования также включает мониторинг отраслевых тенденций.

как изменения в технологиях и поведении потребителей. Большинство отраслей переживают цифровую трансформацию, и маркетинговый ландшафт изменился.

измененный. Google, веб-сайты и социальные сети теперь доминируют, что создает неопределенность и создает новые проблемы для владельцев бизнеса. Маркетинг

Технология автоматизации изменила набор навыков, необходимых в отделе маркетинга, и если вы все еще носите

В этом случае пришло время обратиться за помощью к третьему лицу.

Маркетинг

Технология автоматизации изменила набор навыков, необходимых в отделе маркетинга, и если вы все еще носите

В этом случае пришло время обратиться за помощью к третьему лицу.

Настоящая ценность бизнес-планирования — это уверенность, которую оно дает. Вы можете быть уверены в решения, которые вы принимаете, потому что ваши стратегии соответствуют вашим финансовым целям. Вы можете отслеживать свой прогресс по сравнению с финансовыми прогнозы и установить сроки реализации.Это сделает вас ответственным и, самое главное, поможет вам спать по ночам.

Если вам нужна помощь в планировании или вы теряете сон, беспокоясь о своем бизнесе, мы приглашаем вас связаться с нами. сегодня.

Эта статья является частью нашего журнала Business Accelerator. Загрузите последнюю версию ЗДЕСЬ или просмотрите другие статьи из этого выпуска ниже:

Бухгалтерский учетна конец года | Удобные наушники с повязкой на голову для сна SleepPhones®

Уф! Думаю, я в курсе финансов! Наш бухгалтер с ноября выискивает у нас информацию на конец года для расчета налогов. Но праздничные распродажи и личные обязательства перед праздниками сделали это невозможным. Было так приятно, что последние две недели у меня был выходной, и это позволило мне наверстать упущенное.

Но праздничные распродажи и личные обязательства перед праздниками сделали это невозможным. Было так приятно, что последние две недели у меня был выходной, и это позволило мне наверстать упущенное.

Я провел инвентаризацию в ночь на 31 декабря. Много подсчета. А потом 1 января обновил все аккаунты в QuickBooks. Теперь мне нужно отправить эту информацию нашему бухгалтеру, который скажет мне, сколько нужно ввести для амортизации, амортизации, корректировок запасов и тому подобного.После этого у нас будут цифры прибыли за этот год. В настоящее время прибыль не отражает некоторые из этих бухгалтерских корректировок. Сумма денег, которую мы вывели при распределении собственников, не отражает прибыль в бухгалтерском смысле. Если бы наша прибыль была просто суммой денег, которую мы выручили, мы бы бросили эту бесконечную изнурительную предпринимательскую работу. Цифры бухгалтерской прибыли заставили бы нас чувствовать себя намного лучше. На бумаге наш рост и валовые продажи выглядят великолепно. И у нас очень приличный денежный поток.Но в течение 3 лет напряженной работы в дополнении к требовательным однодневный рабочим местам, мы бы, конечно, хотели бы видеть больше денег в наших карманах.

И у нас очень приличный денежный поток.Но в течение 3 лет напряженной работы в дополнении к требовательным однодневный рабочим местам, мы бы, конечно, хотели бы видеть больше денег в наших карманах.

Я думаю, что наступающий год наконец-то принесет финансовую выгоду от управления этой компанией. Тогда мы сможем сократить нашу повседневную работу и посвятить больше времени созданию компании. Что касается денег, мы достаточно консервативны. Вначале мы финансировали компанию собственными деньгами. У нас нет внешних инвесторов, и у нас нет кредитов в банке.Мы оплачиваем счета по кредитной карте каждый месяц. Компания — это наша инвестиция в наше будущее, а не риск для нашего будущего. Но поскольку нам приходилось строить его медленно, с ограниченными средствами, это был долгий процесс.

Распродажи прошедшего праздничного сезона не были такими уж плохими. Я думаю, экономика возвращается. Люди тратят больше в дискреционной категории.

Производители: не ждите этого изменения в бухгалтерском учете

Фото Skitterphoto с Pexels

В декабре 2018 года вступила в силу тема 842 Обновления стандартов бухгалтерского учета (ASU). Общепринятые принципы бухгалтерского учета (GAAP) теперь требуют, чтобы все компании признавали долгосрочную аренду в качестве активов в форме права пользования вместе с соразмерными обязательствами по аренде в своих балансах — в отличие от предыдущего протокола. Если вы работаете в обрабатывающей промышленности, это изменение может показаться просто очередной проверкой в финансовом отделе, но не стоит относиться к нему легкомысленно. Если вы не будете осторожны, это может иметь разрушительные последствия для вашего баланса и вашего бизнеса.

Хотя этот новый стандарт будет применяться во всех отраслях, он окажет значительное влияние на обрабатывающую промышленность из-за большого объема долгосрочных договоров аренды, которые являются конкретной частью бизнес-операций производителей.По оценкам специалистов по бухгалтерскому учету, в финансовую отчетность S&P 500 будет добавлено более 2 триллионов долларов обязательств, связанных с арендой. Итак, каковы реальные риски, когда ASC 842 вступит в силу? Что вы можете сделать, чтобы переход был плавным?

В целом, ASC 842 требует от компаний признания приведенной стоимости арендных платежей, дисконтированной с использованием средней стоимости средств компании, в качестве актива и обязательства в балансе.

В результате, если ваш баланс показывает существенное увеличение долга в результате долгосрочной аренды, которую вам теперь нужно будет признать, это может привести к нарушению ваших банковских ковенантов, что повредит вашей способности получить доступ к новому кредиту.Поставщики первичной торговли также могут проявить осторожность и сократить условия кредитования, что повлияет на ваш операционный денежный поток.

По этой причине некоторые производители должны быть обеспокоены этим изменением больше, чем другие. Те, у кого существует высокая долговая нагрузка, натянутые отношения с кредиторами или другие виды финансовых затруднений, особенно подвержены риску, поскольку изменения могут нарушить и без того непростые отношения кредитор-заемщик.

Например, если вы — производитель с высокой долей заемных средств, стремящийся увеличить производственные мощности и рентабельность, вы можете построить новую сборочную линию.Соответственно, вы можете обратиться к поставщику оборудования за финансовыми условиями для приобретения оборудования. В рамках процедуры проверки поставщик попросит проверить вашу финансовую отчетность. Если они увидят, что у вас уже есть заемные средства, они могут отказаться предоставить вам кредит, что повредит вашей способности расширять производственную линию и увеличивать мощность и прибыльность.

В рамках процедуры проверки поставщик попросит проверить вашу финансовую отчетность. Если они увидят, что у вас уже есть заемные средства, они могут отказаться предоставить вам кредит, что повредит вашей способности расширять производственную линию и увеличивать мощность и прибыльность.

Эта проблема особенно актуальна, поскольку обрабатывающая промышленность вкладывает значительные средства в модернизацию производства, автоматизацию и расширение производственных мощностей.Да и модернизация производства не дешевеет. В обрабатывающей промышленности, переживающей преобразующий, иногда болезненный процесс интеграции таких технологий, как автоматизация и искусственный интеллект, ваши новые заводы должны быть более продвинутыми, чем когда-либо прежде, чтобы конкурировать.

Учитывая все это, как вам и вашей производственной компании следует подготовиться? ASC 842 вступил в силу для публичных компаний (для годовых отчетных периодов) в декабре 2018 года и вступил в силу для всех компаний в декабре 2019 года. Чтобы убедиться, что все настроено, вы должны сначала оценить размер риска, с которым вы сталкиваетесь в результате аренды, в своем балансе и определить, какие договора аренды являются существенными. Во-вторых, вы должны определить способы, которыми вы можете уменьшить свою долговую нагрузку без необходимости пересматривать какие-либо условия, например, сосредоточиться на выплате долга, который может вывести вас за рамки соглашения. Последний шаг, если нет возможности удержать себя в рамках договорных ограничений, — это проактивно обратиться к своим кредиторам, чтобы обсудить изменения и договориться о корректировке.

Чтобы убедиться, что все настроено, вы должны сначала оценить размер риска, с которым вы сталкиваетесь в результате аренды, в своем балансе и определить, какие договора аренды являются существенными. Во-вторых, вы должны определить способы, которыми вы можете уменьшить свою долговую нагрузку без необходимости пересматривать какие-либо условия, например, сосредоточиться на выплате долга, который может вывести вас за рамки соглашения. Последний шаг, если нет возможности удержать себя в рамках договорных ограничений, — это проактивно обратиться к своим кредиторам, чтобы обсудить изменения и договориться о корректировке.

Эта последняя часть может оказаться сложной. Большинство кредиторов готовы изменить свои условия за определенную плату, но если ваши кредиторы ищут шанс выйти из своей позиции, они могут усложнить жизнь и могут отклонить ваш запрос. Если вы находитесь в финансово нестабильной ситуации, вы можете изменить условия задолженности в своих соглашениях — но ценой дорогостоящих уступок на других условиях.

Добавить комментарий