Упрощенная система налогообложения в 2020 году для ип отчетность: налоги, штрафы и сроки сдачи

РазноеОтчетность по итогам 2020 для ИП и ООО на УСН, ЕНВД

Отчётность для всех ИП и ООО в налоговую

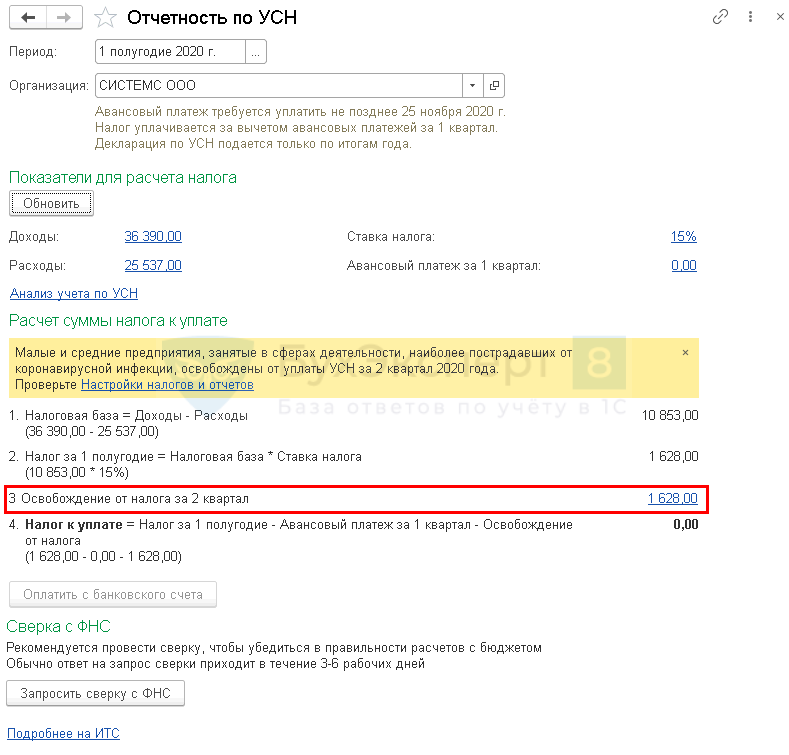

Отчётность по УСН

Заплатить налог и сдать декларацию: до 30 апреля 2021 года — для ИП, до 31 марта 2021 года — для ООО.

Подробнее про УСН и отчётность на этой системе налогообложения читайте в статье Упрощённая система налогообложения.

Последняя отчётность по ЕНВД

Сдать декларацию до 20 января 2021 года, заплатить налог до 25 января 2021 года.

Подробнее про отчётность по ЕНВД читайте в статье.

🎁

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Попробовать бесплатноТолько для ООО — сдать бухгалтерскую отчётность

До 31 марта 2020 года.

Это отчёт, в котором содержится информация в денежном выражении об имуществе, долгах, выручке, прибыли, расходах и финансовых результатах. Бухотчётность составляют и утверждают по итогам каждого года и сдают в налоговую в электронной форме.

Отчётность за сотрудников — для всех ООО и ИП с сотрудниками

6-НДФЛ в налоговую

Отчёт нужно сдать, если за прошедший год физлица получали от вас доходы. Например, вы выдавали зарплату сотрудникам, дивиденды учредителям или беспроцентные займы. В отчёте 6-НДФЛ отражаются сведения о доходах физлиц и удержанном налоге.

Если вы не выплачивали доходы физикам, нулевой отчёт сдавать не нужно.

О нюансах 6-НДФЛ читайте в статье.

2-НДФЛ в налоговую

До 1 марта 2021 года — за 2020 год.

Не нужно сдавать, если вы не платили зарплату сотрудникам, дивиденды учредителям, и другие физлица не получали от вас доходы в 2019 году.

Подробнее о 2-НДФЛ читайте в статье.

Расчёт по страховым взносам в налоговую

До 30 января 2021 года — за 2020 год.

РСВ — ежеквартальный отчёт, который сдают ИП с сотрудниками и все ООО. Из него фонд узнаёт о ваших сотрудниках, их зарплате и начисленных страховых взносах. В отчёте нужно показать сотрудников как по трудовому, так и по гражданско-правовому договору.

В отчёте нужно показать сотрудников как по трудовому, так и по гражданско-правовому договору.

Если в ООО нет сотрудников, то всё равно нужно сдать нулевой отчёт. ИП без сотрудников не отчитываются по этой форме.

О том, что это за отчёт и как заполнить его в Эльбе, читайте в статье «Новый отчёт за сотрудников в налоговую».

СЗВ-М в пенсионный фонд

До 15 января 2021 года — за декабрь 2020 года, и далее — каждый месяц.

СЗВ-М нужно сдавать каждый месяц ИП с сотрудниками и всем ООО. Отчёт содержит список работников, их ИНН и СНИЛС.

Если вы — ИП без сотрудников, сдавать этот отчёт не нужно. А в каждом ООО есть хотя бы один сотрудник — директор. Отразите его в СЗВ-М, даже если он не получает зарплату.

Подробнее об отчёте СЗВ-М читайте в статье.

4-ФСС в фонд социального страхования

До 20 января 2021 года на бумаге, до 25 января 2021 года в электронном виде — за 2020 год.

ИП с сотрудниками по трудовому договору и все ООО отчитываются в ФСС. В отчёте 4-ФСС отражаются список сотрудников, их зарплата и размер страховых взносов на травматизм.

В отчёте 4-ФСС отражаются список сотрудников, их зарплата и размер страховых взносов на травматизм.

Если в ООО нет ни одного сотрудника, нужно сдать нулевой 4-ФСС. ИП, который уволил всех сотрудников, но не снялся с учёта в ФСС как работодатель, тоже продолжает отчитываться.

Только ООО — подтвердить вид деятельности в ФСС

До 15 апреля 2021 года.

О том, как и зачем это делать, читайте в статье.

Статья актуальна на 02.02.2021

Отчетность ИП в 2021 году

Ведение предпринимательской деятельности предполагает наличие у налогоплательщика обязанности предоставлять в государственные органы требуемую отчетность. Состав подаваемых документов зависит от системы налогообложения, а также от того, привлекались ли наемные работники. Отчетность ИП в 2021 году отличается от перечня отчетов предыдущего года.

Обязанность ведения учета предпринимателями

Бухгалтерский учет предприниматели не ведут в силу п. 2 ст. 6 закона о бухучете от 06.12.2011 № 402-ФЗ. Однако существенным условием освобождения от бухотчетности выступает наличие у ИП регистров учета доходов, расходов либо иных показателей, позволяющих рассчитать налоговую базу.

2 ст. 6 закона о бухучете от 06.12.2011 № 402-ФЗ. Однако существенным условием освобождения от бухотчетности выступает наличие у ИП регистров учета доходов, расходов либо иных показателей, позволяющих рассчитать налоговую базу.

В налоговой отчетности отражаются итоговые данные из налоговых регистров, которыми, выступают, например, книги учета доходов и расходов (КУДиР) при УСН, книги учета доходов при ПСН, утв. приказом Минфина от 22.10.2012 № 135н.

Отчетность ИП в 2021 году

Состав предоставляемой в 2021 году отчетности напрямую связан с выбранным вариантом налогообложения, а также от наличия статуса работодателя.

Налоговая отчетность должна быть представлена, даже если деятельность не ведется, а доходы равны нулю. Поэтому важно отслеживать сроки подачи необходимых документов, чтобы не вызвать негативных последствий. За отсутствие деклараций ИП налоговики могут заблокировать его расчетный счет, а при несвоевременном представлении отчетности налагают штрафы.

Отчетность ИП в 2021 г. изменилась. Особенно много нововведений ожидает ИП-работодателей.

Отчетность ИП на ОСНО

ИП на общей системе налогообложения отчитываются о своих доходах 1 раз в год. Для отражения сведений о доходах, расходах и вычетах за прошедший 2020 г. предназначена новая форма декларации 3-НДФЛ (утв. приказом ФНС России от 28.08.2020 № ЕД-7-11/615). Срок для подачи отчета остался прежним — 30.04.2021 г. (п. 1 ст. 229 НК РФ).

Также ИП на ОСНО ежеквартально подает декларацию по НДС (утв. приказом ФНС от 29.10.2014 № ММВ-7-3/558@ в ред. от 19.08.2020).

Декларация ЕНВД

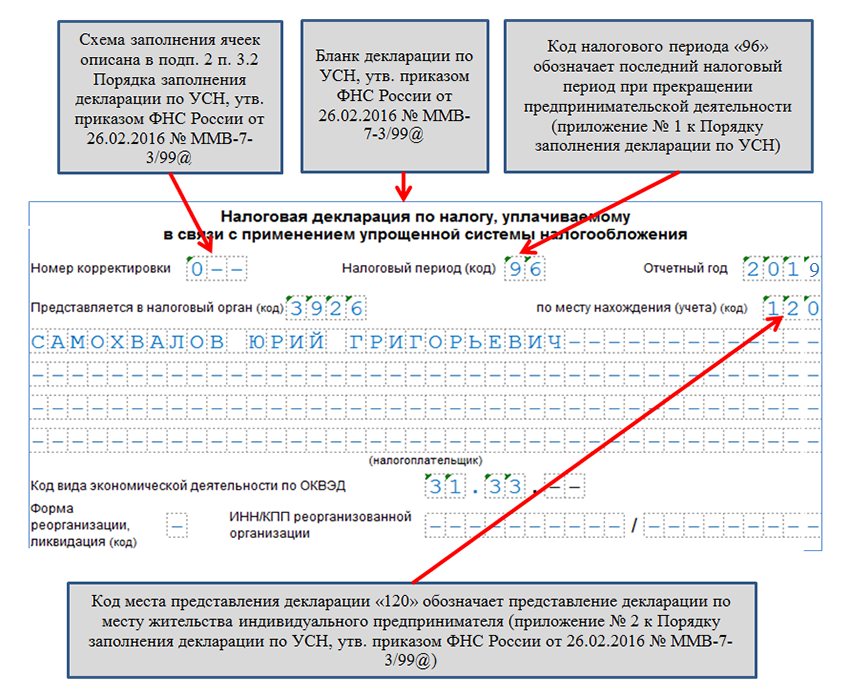

Отчетность за 4 квартал 2020 г. по ЕНВД последняя. С 01.01.2021 г. данный спецрежим в РФ больше не применяется на основании ст. 5 закона от 29.06.2012 № 97-ФЗ. Декларация в ИФНС подается не позже 20.01.2021г.

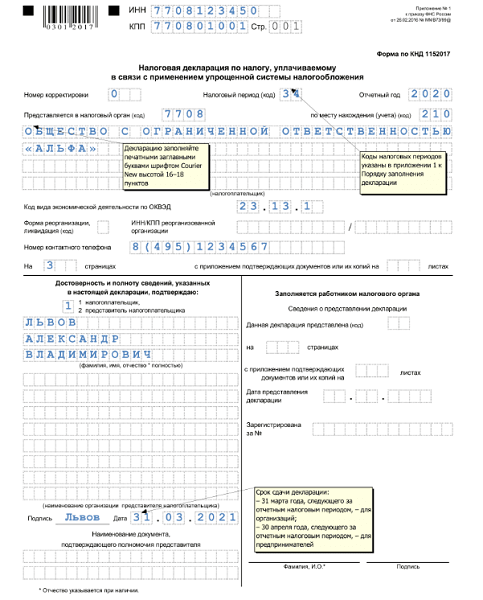

Отчетность ИП на УСН в 2021 году

Декларация по «упрощенке» представляется налогоплательщиками 1 раз в год. ИП подают ее не позже 30 апреля следующего за отчетным года — по срокам никаких изменений в новом году нет.

За 2020 год отчет должен быть представлен ИП не позднее 30.04.2021 г. (ст. 346.43 НК РФ).

Форма отчета (утв. приказом ФНС от 26.02.2016 № ММВ-7-3/99@) пока тоже не изменилась.

Декларации по прочим налогам ИП на УСН представляют только при наличии облагаемых объектов. Например, по НДС — при импорте товаров или выставлении контрагентам счетов-фактур с налогом и т.д.

По-прежнему ожидается, что отменят отчетность ИП на УСН в 2021 году для тех, кто выбрал объект УСН «доходы», при условии, что в деятельности используются онлайн-кассы. Соответствующий законопроект был разработан и отправлен на согласование, однако пока он так и не принят.

Для новых ИП, ведущих деятельность в научной, социальной и производственной сфере до 2024 г. продлили возможность использования нулевой ставки по налогу в первых двух налоговых периодах (закон от 31.07.2020 № 266-ФЗ). Утвердить льготу должно региональное законодательство. От подачи декларации по УСН нулевая ставка не освобождает.

Патент

Применяя ПСН, ИП заполняют книгу учета доходов для контроля за соблюдением лимита по выручке. Декларацию на патенте представлять не нужно, так как налогообложение не связано с фактическими доходами. Стоимость патента рассчитывается от потенциального годового дохода, утверждаемого региональными властями.

С 2021 г. субъектам РФ разрешили самостоятельно решать, на какие виды деятельности, за исключением прямо запрещенных НК РФ, выдается патент (закон от 23.11.2020 № 373-ФЗ).

Подать заявление на патент можно в любое время. Стоимость патента с 2021 года уменьшается на уплаченные страховые взносы — для ИП-работодателей не более чем на 50%, остальные плательщики могут зачесть всю сумму фиксированных взносов.

ИП на НПД

Самозанятые ИП, уплачивающие налог на профессиональный доход (НПД), отчетность в ИФНС не представляют (ст. 13 закона № 422-ФЗ). Налог за прошедший месяц ежемесячно рассчитывают налоговики – на основании данных налогоплательщика, размещенных в приложении «Мой налог». Уведомление о размере налога направляется до 12 числа, срок уплаты – до 25 числа (ст. 11 закона № 422-ФЗ от 27.11.2018).

Уведомление о размере налога направляется до 12 числа, срок уплаты – до 25 числа (ст. 11 закона № 422-ФЗ от 27.11.2018).

Привлекать наемных сотрудников самозанятый не вправе. Однако заключать договора ГПХ с помощниками ему не возбраняется.

Работодатели: отчетность для ИП в 2021 году

В январе ИП-работодатели обычно сдавали в ИФНС расчет среднесписочной численности сотрудников. С 2021 г. эту форму отменили, сведения о численности теперь отражаются в обновленном «Расчете по страховым взносам» (приказ ФНС от 15.10.2020 № ЕД-7-11/751@).

За 2020 год справки 2-НДФЛ подаются в ИФНС до 01.03.2021 г., а с отчета за 2021 г. вместо справок налогоплательщики будут отражать сведения о доходах, выплаченных физическим лицам, в обновленной годовой форме 6-НДФЛ (приказ ФНС от 15.10.2020 № ЕД-7-11/753@).

Кроме ИФНС работодатели ежеквартально отчитываются в ФСС по взносам на «травматизм». Сроки сдачи для электронных и бумажных отчетов различны: электронную форму 4-ФСС можно отправить до 25 числа месяца, следующего за отчетным, бумажная сдается не позже 20 числа (ст.

В ПФР с 2020 г. направляется отчет СЗВ-ТД по работникам, с которыми заключены трудовые договоры (утв. постановлением Правления ПФ РФ от 25.12.2019 № 730п). До 15.02.2021 г. сведения должны быть поданы на тех лиц, по которым отсутствовали кадровые события и не подавался отчет в 2020 году.

Сведения СЗВ-М на работающих сотрудников направляются в ПФР ежемесячно (постановление Правления ПФР от 01.02.2016 № 83п).

1 раз в год работодатели заполняют отчет СЗВ-СТАЖ, дополненный описью ОДВ-1 (утв. постановлением Правления ПФ РФ от 06.12.2018 № 507п).

Отчетность в Росстат

В связи с проведением сплошного статнаблюдения в 2021 г. все предприниматели обязаны заполнить и сдать новую форму № 1-предприниматель за 2020 год (утв. приказом Росстата от 17.08.2020 № 469). Срок – до 01.04.2021 г.

Перечень прочих необходимых форм утверждает Росстат. Стоит отметить, что большинство статистических форм в 2021 г. обновилось (приказы Росстата от 24. 07.2020 № 411, 412). Проверить, какие формы должен сдавать ИП в 2021 году, можно на сайте Росстата с помощью специального сервиса.

07.2020 № 411, 412). Проверить, какие формы должен сдавать ИП в 2021 году, можно на сайте Росстата с помощью специального сервиса.

Приведем все данные об отчетности ИП в 2021 году в общей таблице.

Кто сдает | Форма | Нормативный документ | Срок | Куда сдается |

ИП на ОСНО | Декларация 3-НДФЛ | Приказ ФНС России от 28.08.2020 № ЕД-7-11/615 | Не позднее 30 апреля следующего за отчетным года | ИФНС |

Декларация по НДС

| Приказ ФНС России от 29.10.2014 № ММВ-7-3/558@ в ред. от 19.08.2020 | Ежеквартально, не позднее 25 числа месяца, следующего за отчетным кварталом | ИФНС | |

ИП на УСН | Декларация по УСН за 2020 г | Приказ ФНС России от 26. | Ежегодно, не позже 30 апреля следующего за отчетным года | ИФНС |

Журнал учета полученных и выставленных счетов-фактур | Приказ ФНС России от 29.10.2014 № ММВ-7-3/558@ в ред. от 19.08.2020 | Застройщики, экспедиторы, посредники — не позднее20 числа месяца, следующего за отчетным кварталом. При наличии облагаемых операций и при выставлении счетов-фактур с суммой НДС – не позже 25 числа месяца, следующего за отчетным кварталом

| ИФНС | |

ИП на ЕНВД | Декларация по ЕНВД за 4 кв. 2020 | Приказ ФНС № ММВ-7-3/414@ от 26.06.2018 | Не позднее 20.01.2021 | ИФНС |

ИП на ЕСХН | Декларация по ЕСХН | Приказ ФНС от 28.07.2014 № ММВ-7-3/384@ (в ред. Приказа ФНС от 01.02.2016 № ММВ-7-3/51@) | Ежегодно, не позднее 31 марта следующего за отчетным года | ИФНС |

ИП на любом режиме | Единая упрощенная налоговая декларация | Приказ Минфина РФ от 10. | Не позднее 20 числа после окончания отчетного/налогового периода. Подается только в случае отсутствия деятельности и объектов налогообложения, а также движения денежных средств по кассе и банковским счетам | ИФНС |

Все ИП | № 1-Предприниматель за 2020 г. | Приказ Росстата от 17.08.2020 № 469 | 01.04.2021 | Росстат |

ИП, попавшие в выборку РОССТАТА | По выборке РОССТАТА (ежемесячно, ежеквартально, 1 раз в год) | —

| По срокам, установленным для конкретной формы | Росстат |

Все ИП-работодатели | Расчет по страховым взносам | Приказ ФНС России от 15.10.2020 № ЕД-7-11/751@ | Ежеквартально не позднее 30 числа месяца, следующего за отчетным периодом | ИФНС |

6-НДФЛ | Приказ ФНС России от 14. Приказ ФНС от 15.10.2020 № ЕД-7-11/753@ — для отчетов за периоды 2021 г.

| Ежеквартально. За год – 1 марта следующего года за отчетным. За 1 квартал, полугодие, 9 месяцев – до последнего числа месяца, следующего за отчетным периодом | ИФНС | |

Справки 2-НДФЛ за 2020 г. | Приказ ФНС России от 02.10.2018 № ММВ-7-11/566@ | Не позже 01.03.2021 | ИФНС | |

4-ФСС | Приказ ФСС РФ от 26.09.2016 № 381 (ред. от 07.06.2017) | Ежеквартально: электронная форма – не позже 25 числа месяца, следующего за отчетным периодом; отчет на бумаге – не позже 20 числа месяца, следующего за отчетным периодом | Территориальное отделение ФСС | |

СЗВ-М | Постановление Правления ПФ РФ от 01.02.2016 № 83п | Ежемесячно — не позднее 15 числа месяца, следующего за отчетным | Территориальное отделение ПФР | |

СЗВ-ТД | Постановление Правления ПФ РФ от 25.

| Сдается при наличии кадровых событий в отчетном месяце. По работникам, у которых отсутствовали кадровые события в 2020 г. – не позднее 15.02.2021. При приеме, увольнении – не позже следующего рабочего дня за днем даты издания приказа. Для прочих кадровых событий – не позже 15 числа следующего за отчетным месяца | Территориальное отделение ПФР | |

СЗВ-СТАЖ | Постановление Правления ПФ РФ от 06.12.2018 № 507п (ред. от 02.09.2020) | Ежегодно — не позднее 1 марта следующего за отчетным года | Территориальное отделение ПФР |

07.2007 № 62н

07.2007 № 62н 10.2015 № ММВ-7-11/450@ (ред. от 17.01.2018) – для отчета за 2020 г.

10.2015 № ММВ-7-11/450@ (ред. от 17.01.2018) – для отчета за 2020 г. 12.2019 № 730п

12.2019 № 730п#Вопрос-ответ: восстановление статуса ИП

Нужно написать жалобу по следующему шаблону в регистрирующий орган.

Руководителю Межрайонной инспекции Федеральной налоговой службы № 46 по г. Москве От ИП Иванова Николая Александровича ИНН ИНН _____________ Телефон: ___________ Электронная почта: |

Жалоба на решение об исключении ИП из ЕГРИП

Я, ИП Иванов Николай Александрович зарегистрирован в качестве индивидуального предпринимателя с 09. 08.2019 и по настоящее время, веду предпринимательскую деятельность. Однако 26.04.2021 г. по выписке (сформирована с использованием сервиса «Предоставление сведений из ЕГРЮЛ/ЕГРИП», размещенного на официальном сайте ФНС России в сети Интернет по адресу: https://egrul.nalog.ru) мне стало известно, что Межрайонной инспекцией Федеральной налоговой службы № 46 по г. Москве внесена запись в ЕГРИП об исключении недействующего индивидуального предпринимателя Иванова Николая Александровича из ЕГРИП по решению регистрирующего органа Межрайонной инспекцией Федеральной налоговой службы № 46 по г. Москве. При этом дата прекращения деятельности согласно выписке из ЕГРИП — 26.04.2021, способ прекращения — Исключение недействующего индивидуального предпринимателя из ЕГРИП.

08.2019 и по настоящее время, веду предпринимательскую деятельность. Однако 26.04.2021 г. по выписке (сформирована с использованием сервиса «Предоставление сведений из ЕГРЮЛ/ЕГРИП», размещенного на официальном сайте ФНС России в сети Интернет по адресу: https://egrul.nalog.ru) мне стало известно, что Межрайонной инспекцией Федеральной налоговой службы № 46 по г. Москве внесена запись в ЕГРИП об исключении недействующего индивидуального предпринимателя Иванова Николая Александровича из ЕГРИП по решению регистрирующего органа Межрайонной инспекцией Федеральной налоговой службы № 46 по г. Москве. При этом дата прекращения деятельности согласно выписке из ЕГРИП — 26.04.2021, способ прекращения — Исключение недействующего индивидуального предпринимателя из ЕГРИП.

С данным решением (записью ЕГРИП) Межрайонной инспекцией Федеральной налоговой службы № 46 по г. Москве об исключении из ЕГРИП меня, Николаева Николая Александровича, как индивидуального предпринимателя, я не согласен и считаю, что мои права нарушены.

Исключение является преждевременным с учетом следующих обстоятельств: за 2020 год у меня отсутствует задолженность по налогу, а в течение 2020 года я уплатил:

— авансовые платежи УСН за 2020 год перечислить номера, даты и суммы платежных поручений;

— фиксированные страховые взносы за себя за 2019 и 2020 годы перечислить номера, даты и суммы платежных поручений;

— сдал налоговые декларации за 2019, 2020 годы.

Таким образом, я своевременно уплачивал налоги за 2019 год, а также в течение 2020 года уплачивал авансовые платежи, что свидетельствует о реальной деятельности ИП и его добросовестном исполнении обязанностей, предусмотренных действующим законодательством.

В соответствии с п. 2 ст. 22.4 Федерального закона от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» регистрирующий орган принимает решение о предстоящем исключении недействующего индивидуального предпринимателя из Единого государственного реестра индивидуальных предпринимателей при соблюдении всех условий, перечисленных в п. 1 ст. 22.4 вышеуказанного закона, в частности при условии, если индивидуальный предприниматель в течение последних пятнадцати месяцев не представлял документы отчетности, сведения о расчетах, предусмотренные законом.

1 ст. 22.4 вышеуказанного закона, в частности при условии, если индивидуальный предприниматель в течение последних пятнадцати месяцев не представлял документы отчетности, сведения о расчетах, предусмотренные законом.

Я зарегистрирован в качестве индивидуального предпринимателя с 09.08.2019, применяю упрощенную систему налогообложения.

В соответствии с подп. 2 п. 1 ст. 346.23 НК РФ по итогам налогового периода налогоплательщики представляют налоговую декларацию в налоговый орган месту жительства индивидуального предпринимателя не позднее 30 апреля года, следующего за истекшим налоговым периодом. Однако срок подачи декларации за 2019 год был продлен Постановлением Правительства РФ на три месяца. Соответствующее положение закреплено п. 3 Постановления Правительства РФ от 02.04.2020 № 409, которым такая отсрочка предоставлена в частности для деклараций со сроком представления в периоде март — май 2020 года: срок подачи декларации по налогу при упрощенной системе налогообложения за 2019 год перенесен для индивидуальных предпринимателей с 30 апреля на 30 июля 2020 года.

Таким образом, для обоснованного исключения ИП из ЕГРИП не соблюдены все условия, перечисленные в п .1 ст .22.4. вышеуказанного закона: не истекло 15 месяцев с регламентированного срока предоставления отчетности, предусмотренного законом, в частности за 2019 год.

Прилагаю дополнительные документы, подтверждающие, что ИП ведет деятельность:

- движение по счету в АО «Альфа-Банк»;

- действующие договоры с контрагентами.

В соответствии с п. 6 ст. 22.4 Федерального закона от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» прошу полностью отменить решение Межрайонной инспекцией Федеральной налоговой службы № 46 по г. Москве от 26.04.2021 года, номер решения № 9953-И и восстановить статус индивидуального предпринимателя.

ИП Иванов Н.А.

В Беларуси предлагаются новые подходы по налогообложению самозанятых, ИП и микроорганизаций

1 октября, Минск /Корр. БЕЛТА/. В Беларуси предлагаются новые подходы по налогообложению самозанятых, ИП и микроорганизаций. Об этом сообщил сегодня журналистам первый заместитель министра финансов Дмитрий Кийко, передает корреспондент БЕЛТА.

БЕЛТА/. В Беларуси предлагаются новые подходы по налогообложению самозанятых, ИП и микроорганизаций. Об этом сообщил сегодня журналистам первый заместитель министра финансов Дмитрий Кийко, передает корреспондент БЕЛТА.

Министерством финансов совместно с заинтересованными подготовлен законопроект о внесении изменений в Налоговый кодекс. Отдельный блок касается системных изменений по налогообложению предпринимательской деятельности. «Это вызвано рядом обстоятельств. В настоящее время у нас индивидуальная предпринимательская деятельность может применяться в различных организационно-правовых формах. Это самозанятые граждане, индивидуальные предприниматели, отчасти микроорганизации. Все эти субъекты применяют различные системы налогообложения. В результате такого многообразия сегодня отмечается излишняя конкуренция между самими субъектами, а также использование ИП в схемах по налоговой оптимизации. Помимо неравной конкурентной среды, это соответствующим образом отражается и на доходах бюджета. За последние годы отмечается такая тенденция, что, несмотря на рост количества субъектов предпринимательской деятельности, доля доходов от этих категорий в бюджете не увеличивается и традиционно не превышает примерно 2,5%», — отметил Дмитрий Кийко.

За последние годы отмечается такая тенденция, что, несмотря на рост количества субъектов предпринимательской деятельности, доля доходов от этих категорий в бюджете не увеличивается и традиционно не превышает примерно 2,5%», — отметил Дмитрий Кийко.

Поэтому выработана концепция, целью которой является четкое разграничение субъектного состава (самозанятые, ИП, микроорганизации). В соответствии с этой концепцией в кодексе предусмотрены подходы по изменению налогообложения.

Основные изменения касаются самозанятых граждан. «Предлагается значительно расширить возможности для деятельности в данной форме. Такое расширение произойдет с 2023 года. Предполагается, что будет реализован заявительный принцип. Будут определены виды деятельности, которыми самозанятые не смогут заниматься. А остальные виды будут разрешены. Основной нюанс в том, что эта деятельность должна осуществляться без привлечения наемных работников», — рассказал первый замминистра.

В планах разработка цифрового мобильного приложения для самозанятых. Оно будет предназначено для регистрации и уплаты всех налоговых обязательств. «Установив и используя это приложение, самозанятый гражданин может вести предпринимательскую деятельность без дополнительных административных процедур, без предоставления какой-либо дополнительной отчетности. Цифровой продукт позволит самозанятым работать с использованием безналичной оплаты. Будет возможно их взаимодействие как с физическими лицами, так и с организациями с отдельными ограничениями. Основная ставка предполагается в размере 10% от полученного дохода. Расчет налоговых обязательств будет проводиться автоматически через цифровое приложение. Важное нововведение: эта совокупная ставка будет включать в себя в том числе отчисления в ФСЗН», — пояснил Дмитрий Кийко.

Оно будет предназначено для регистрации и уплаты всех налоговых обязательств. «Установив и используя это приложение, самозанятый гражданин может вести предпринимательскую деятельность без дополнительных административных процедур, без предоставления какой-либо дополнительной отчетности. Цифровой продукт позволит самозанятым работать с использованием безналичной оплаты. Будет возможно их взаимодействие как с физическими лицами, так и с организациями с отдельными ограничениями. Основная ставка предполагается в размере 10% от полученного дохода. Расчет налоговых обязательств будет проводиться автоматически через цифровое приложение. Важное нововведение: эта совокупная ставка будет включать в себя в том числе отчисления в ФСЗН», — пояснил Дмитрий Кийко.

В связи с таким расширением возможностей для самозанятых с 2023 года также предполагается сокращение видов деятельности, которые можно осуществлять индивидуальным предпринимателям. «Здесь будет реализован обратный подход: будут определены несколько видов деятельности, при осуществлении которых можно будет регистрироваться как ИП с привлечением наемных лиц не более трех человек. С учетом сокращения сфер деятельности индивидуальных предпринимателей и того, что основная их масса перейдет в самозанятые, предполагается корректировка условий налогообложения для ИП. С 2022 года для отдельных видов деятельности ограничивается возможность применения упрощенной системы налогообложения, сокращаются сферы применения единого налога. Предполагается, что с 2023 года для ИП останется возможность применения только общей системы налогообложения, то есть с уплатой подоходного налога с разницы между доходами и расходами», — проинформировал первый замминистра.

С учетом сокращения сфер деятельности индивидуальных предпринимателей и того, что основная их масса перейдет в самозанятые, предполагается корректировка условий налогообложения для ИП. С 2022 года для отдельных видов деятельности ограничивается возможность применения упрощенной системы налогообложения, сокращаются сферы применения единого налога. Предполагается, что с 2023 года для ИП останется возможность применения только общей системы налогообложения, то есть с уплатой подоходного налога с разницы между доходами и расходами», — проинформировал первый замминистра.

Альтернатива этой форме — возможность перехода ИП с наемными работниками в микроорганизации. Для микроорганизаций сохраняется возможность применения упрощенной системы налогообложения, для этого устанавливаются единые критерии. «При этом в части выручки эти критерии расширяются. Предельный критерий будет порядка Br2,15 млн в год. При достижении этой выручки будет возможно применение упрощенной системы налогообложения. Предполагается установить численность работников в количестве 50 человек, а также единую ставку налога при упрощенной системе в размере 6%», — добавил Дмитрий Кийко.

Предполагается установить численность работников в количестве 50 человек, а также единую ставку налога при упрощенной системе в размере 6%», — добавил Дмитрий Кийко.

«Мы полагаем, что совокупность всех предложений позволит четко разграничить состав субъектов предпринимательства, устранить предпосылки для применения схем по налоговой оптимизации, сохранить понятные и простые условия для бизнеса, а также повысить уровень участия граждан в формировании доходов бюджета», — резюмировал первый замминистра.-0-

В Беларуси предлагается отменить налоговую льготу для владельцев квартир

«Потенциальный эффект в Br100-200 млн в год» — В Минфине рассказали, куда денутся ИП и кто и когда будет платить налог в 10%

Заместитель министра финансов Дмитрий Кийко рассказал о новых изменениях в Налоговый кодекс Беларуси.

Он отметил, что в нововведениях предлагается размежевать категории самозанятых, индивидуальных предпринимателей и микроорганизаций. Из-за этого изменят подходы к налогообложению, а также расширят критерии деятельности для самозанятых.

«10% от полученного дохода»

«Предлагается значительно расширить возможности для деятельности в данной форме. Такое расширение произойдет с 2023 года. Предполагается, что будет реализован заявительный принцип. Будут определены виды деятельности, которыми самозанятые не смогут заниматься. А остальные виды будут разрешены. Основной нюанс в том, что эта деятельность должна осуществляться без привлечения наемных работников», — передает слова замминистра БелТА.

Он рассказал, что для самозанятых планируется разработать мобильное приложение для регистрации и уплаты всех налогов. По его словам, оно поможет вести предпринимательскую деятельность без дополнительных административных процедур, предоставления какой-либо дополнительной отчетности

«Цифровой продукт позволит самозанятым работать с использованием безналичной оплаты.

Будет возможно их взаимодействие как с физическими лицами, так и с организациями с отдельными ограничениями. Основная ставка предполагается в размере 10% от полученного дохода. Расчет налоговых обязательств будет проводиться автоматически через цифровое приложение. Важное нововведение: эта совокупная ставка будет включать в себя в том числе отчисления в ФСЗН», — пояснил Кийко.

Будет возможно их взаимодействие как с физическими лицами, так и с организациями с отдельными ограничениями. Основная ставка предполагается в размере 10% от полученного дохода. Расчет налоговых обязательств будет проводиться автоматически через цифровое приложение. Важное нововведение: эта совокупная ставка будет включать в себя в том числе отчисления в ФСЗН», — пояснил Кийко.

Будет возможно их взаимодействие как с физическими лицами, так и с организациями с отдельными ограничениями. Основная ставка предполагается в размере 10% от полученного дохода. Расчет налоговых обязательств будет проводиться автоматически через цифровое приложение. Важное нововведение: эта совокупная ставка будет включать в себя в том числе отчисления в ФСЗН», — пояснил Кийко.Что будет с ИП?

Замминистра отметил, что с 2023 года также предполагается сокращение видов деятельности, которые можно осуществлять индивидуальным предпринимателям.

«Здесь будет реализован обратный подход: будут определены несколько видов деятельности, при осуществлении которых можно будет регистрироваться как ИП с привлечением наемных лиц не более трех человек», — заявил он.

Кийко считает, что основная их масса перейдет в самозанятые. Поэтому предполагается корректировка условий налогообложения для ИП.

«С 2022 года для отдельных видов деятельности ограничивается возможность применения упрощенной системы налогообложения, сокращаются сферы применения единого налога.

Предполагается, что с 2023 года для ИП останется возможность применения только общей системы налогообложения, то есть с уплатой подоходного налога с разницы между доходами и расходами», — рассказал он.

Предполагается, что с 2023 года для ИП останется возможность применения только общей системы налогообложения, то есть с уплатой подоходного налога с разницы между доходами и расходами», — рассказал он.Кроме этого он подчеркнул, что ИПшникам с наемными работниками предлагают альтернативу — возможность перехода в микроорганизации. Для них сохраняется возможность применения упрощенной системы налогообложения.

«При этом в части выручки эти критерии расширяются. Предельный критерий будет порядка Br2,15 млн в год. При достижении этой выручки будет возможно применение упрощенной системы налогообложения. Предполагается установить численность работников в количестве 50 человек, а также единую ставку налога при упрощенной системе в размере 6%», — заявил Кийко.

«Потенциальный эффект»

Замминистра отметил, что в министерстве не ожидают, что фискальный эффект от планируемых мер будет сразу же.

«Мы понимаем, что должен пройти трансформационный период, пока субъекты распределятся по предлагаемым категориям — самозанятые, ИП, микроорганизации.

Тем не менее, после того, как эта система полностью заработает, ее потенциальный эффект оценивается нами в размере Br100-200 млн в год, в том числе с учетом отчислений в ФСЗН. Прежде всего это будет способствовать повышению ресурсной базы местных бюджетов, которые смогут направлять средства на инфраструктурные и иные социальные цели», — сказал он.

Тем не менее, после того, как эта система полностью заработает, ее потенциальный эффект оценивается нами в размере Br100-200 млн в год, в том числе с учетом отчислений в ФСЗН. Прежде всего это будет способствовать повышению ресурсной базы местных бюджетов, которые смогут направлять средства на инфраструктурные и иные социальные цели», — сказал он.Теперь точно. В Минфине рассказали, почему введут налог для владельцев квартир в Беларуси. Сколько придется платить?

Первый замминистра финансов Беларуси Дмитрий Кийко 1 октября подтвердил, что с владельцев квартир в Беларуси планируют дополнительно взыскивать налог. Чиновник назвал это «отменой налоговой льготы», а причиной введения — наполнение местных бюджетов.

Разрешённые и запрещенные виды деятельности ООО. Ограничения ООО.

Перед началом процедуры регистрации ООО необходимо определиться с видом деятельности будущего предприятия. На первый взгляд, все просто, если вы точно знаете, с какой целью и для чего создаете общество с ограниченной ответственностью. С другой стороны, практика показывает, что у начинающих предпринимателей возникают некоторые трудности при определении кодов, шифрующих вид деятельности, а также требуется ответы на множество вопросов. Сегодня разберем, какие виды деятельности разрешены для ООО, а какие ограничены или вовсе запрещены, как правильно выбирать код ОКВЭД, и на что он влияет при осуществлении деятельности.

С другой стороны, практика показывает, что у начинающих предпринимателей возникают некоторые трудности при определении кодов, шифрующих вид деятельности, а также требуется ответы на множество вопросов. Сегодня разберем, какие виды деятельности разрешены для ООО, а какие ограничены или вовсе запрещены, как правильно выбирать код ОКВЭД, и на что он влияет при осуществлении деятельности.

Содержимое страницы

Итак, ОКВЭД – общий классификатор видов экономической деятельности и именно на его основе выбирается и отображается вид деятельности ООО, которым предполагает заниматься организация.

Почему эти коды необходимо правильно определить заранее? Потому что их придется указывать в заявлении на регистрацию ООО, в уставе и в договоре об учреждении.

Как правильно выбирать коды ОКВЭД

Коды экономической деятельности состоят минимум из 2 цифр, и могут содержать максимально 6 цифр. Они разделены между собой точкой и имеют примерный вид 10.16.12. Первые две цифры отображают общую сферу деятельности, другими словами, это класс. Вторые две цифры – это группа, и последние цифры – это вид. Таким образом, при указании кода в заявлении на регистрацию, он должен иметь минимум 3 цифры.

Вторые две цифры – это группа, и последние цифры – это вид. Таким образом, при указании кода в заявлении на регистрацию, он должен иметь минимум 3 цифры.

Для ООО существуют два вида деятельности по ОКВЭД:

- основной вид деятельности;

- дополнительный вид деятельности.

Основной вид деятельности указывается во всех документах и по нему сдается финансовая и налоговая отчетность в дальнейшем. Дополнительных видов деятельности может быть любое количество, и они не обязательно должны быть смежными с основным видом.

Таким образом, главная задача учредителей ООО – правильно выбрать код ОКВЭД для основного вида деятельности, которая и будет формировать главный источник прибыли. К примеру, если организация собирается заниматься производством и доставкой пиццы, лучше в качестве основной деятельности указать «производство пиццы», а не «доставку». И при выборе дополнительных видов деятельности не обязательно указывать коды, если они планируются проводиться единоразово. К такому случаю относится, если например организация по доставке пиццы будет участвовать в проведении какого-то праздника.

К такому случаю относится, если например организация по доставке пиццы будет участвовать в проведении какого-то праздника.

ВАЖНО: не бойтесь указывать дополнительные коды ОКВЭД. Отчетность вы будете сдавать только за фактическую деятельность. Лучше предусмотрительно прописать больше кодов, чем потом добавлять их во все документы.

Помните, что количественных ограничений на выбор кодов ОКВЭД нет. Заранее продумайте об отдаленных перспективах вашего предприятия, возможно, оно сменит направление деятельности. В том случае, если этот вид деятельности был прописан изначально, никаких проблем не будет.

На что влияет код ОКВЭД?

К выбору основного вида деятельности необходимо подойти с умом, поскольку именно по нему сдаются все отчеты и определяются размеры обязательных взносов в пенсионный и страховой фонд. Размер взноса напрямую зависит от опасности вида деятельности для здоровья и жизни человека. Всего существует 32 класса в ОКВЭД. И чем выше риск травматизма и получения профессиональных заболеваний, тем больше будут обязательные страховые взносы. Нужно отметить, что разница в суммах взносов колеблется от нескольких сотых долей до 8% от заработной платы.

Нужно отметить, что разница в суммах взносов колеблется от нескольких сотых долей до 8% от заработной платы.

Тарифы страховых взносов в зависимости от той или иной степени опасности регулируются Федеральным законом №323 от 02.12.13.

ВАЖНО: не рекомендуется указывать в качестве основного вида деятельность с минимальными рисками и страховыми взносами в целях экономии. Ежегодно ООО должно подтверждать свой основной вид деятельности путем отображения финансовых результатов в бухгалтерской и налоговой отчетности. Если возникают сомнения, что указанный в качестве основного код ОКВЭД не является главным источником прибыли, то Фонд Социального страхования вправе самостоятельно определять основной вид деятельности с максимальным профессиональным риском и требовать соответствующей уплаты взносов.

Виды деятельности ООО

Любое общество с ограниченной ответственностью имеет право осуществлять деятельность, которая не противоречит Конституции РФ и не запрещена Федеральными законами нашей страны. При всей кажущейся простоте вопроса, существует множество законодательных актов, которые накладывают определенные ограничения и запреты на выбор деятельности ООО.

При всей кажущейся простоте вопроса, существует множество законодательных актов, которые накладывают определенные ограничения и запреты на выбор деятельности ООО.

Итак, виды деятельности ООО бывают:

- не требующие лицензирования;

- требующие лицензирования;

- требующие иные соглашения и согласования;

- запрещенные виды деятельности.

Лицензии требуются для осуществления деятельности в сфере фармацевтики, частного сыска, перевозок железнодорожным и морским путями и так далее.

Мнение эксперта

Юрист Консультант

Бесплатно помогу и отвечу на ваши вопросы

Задать вопросДанная статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к нашему консультанту совершенно БЕСПЛАТНО!

ВАЖНО: лицензию можно получать только после регистрации ООО. В заявлении на регистрацию можно указать вид деятельности, требующей лицензирования, однако фактически саму деятельность можно будет осуществлять только после получения соответствующего разрешения.

Некоторые виды деятельности ООО не требуют специальной лицензии, однако товар должен быть обязательно сертифицирован.

Существует также ряд видов деятельности, для осуществления которых не требуется лицензия, однако нужно согласовывать с некоторыми органами, например, получить одобрение МЧС, или лесного надзора. К примеру, чтобы зарегистрироваться в качестве туроператора, нужно зарегистрироваться в фингарантиях и иметь 10 миллионов гарантий.

Чем запрещено заниматься ООО

К видам деятельности, недоступным для ООО, относится разработка, выпуск, ремонт, утилизация в сфере авиации, оружия, военного сектора, а также финансов. Правом на осуществление такой деятельности обладает только государство.

Ограничения касаются также сферы производства химических и взрывчатых веществ и их применения.

Запрещена деятельность в сфере производства оружия, патронов и иных боеприпасов. Однако коллекционирование и экспонирование в этой сфере обговаривается отдельно.

Также под запретом для ООО находится сфера частной охраны, инвестиционных фондов, трудоустройства граждан РФ за границей.

В сфере финансов строго контролируется сектор инвестиционного фонда, паевых и пенсионных фондов. Данная сфера недоступна для ООО.

Также существует жесткий контроль и много ограничений в сфере фармацевтики, а конкретно, производство и распространение психотропных и наркотических сильнодействующих веществ.

Итак, с более полным списком видов деятельности, в сфере которых ООО имеют ограничения, можно ознакомиться здесь.

Таким образом, при определении вида деятельности будущего общества, необходимо знать, чем можно заниматься обществу с ограниченной ответственностью, на что нужно получать лицензию или специальное разрешение, а также уметь грамотно подобрать коды в ОКВЭД. При выборе кодов нужно учитывать все потенциальные источники доходов, возможность смены сферы деятельности, а также не забывать о величине страховых взносов, на которую влияет степень риска и опасности в той или иной деятельности.

Ограничения ООО

ООО имеют ограничения в следующих видах деятельности:

- разработка авиационной техники, в том числе авиационной техники двойного назначения;

- производство авиационной техники, в том числе авиационной техники двойного назначения;

- ремонт авиационной техники, в том числе авиационной техники двойного назначения;

- испытание авиационной техники, в том числе авиационной техники двойного назначения;

- деятельность по обеспечению авиационной безопасности;

- разработка вооружения и военной техники;

- производство вооружения и военной техники;

- ремонт вооружения и военной техники;

- утилизация вооружения и военной техники;

- торговля вооружением и военной техникой;

- производство оружия и основных частей огнестрельного оружия;

- производство патронов к оружию и составных частей патронов;

- торговля оружием и основными частями огнестрельного оружия;

- торговля патронами к оружию;

- экспонирование оружия, основных частей огнестрельного оружия, патронов к оружию;

- коллекционирование оружия, основных частей огнестрельного оружия, патронов к оружию;

- разработка и производство боеприпасов и их составных частей;

- утилизация боеприпасов и их составных частей;

- выполнение работ и оказание услуг по хранению, перевозкам и уничтожению химического оружия;

- деятельность по проведению экспертизы промышленной безопасности;

- производство взрывчатых материалов промышленного назначения;

- хранение взрывчатых материалов промышленного назначения;

- применение взрывчатых материалов промышленного назначения;

- деятельность по распространению взрывчатых материалов промышленного назначения;

- производство пиротехнических изделий;

- деятельность по распространению пиротехнических изделий IV и V класса в соответствии с национальным стандартом;

- выполнение работ по активному воздействию на гидрометеорологические процессы и явления;

- выполнение работ по активному воздействию на геофизические процессы и явления;

- негосударственная (частная) охранная деятельность;

- деятельность, связанная с трудоустройством граждан Российской Федерации за пределами Российской Федерации;

деятельность инвестиционных фондов; - деятельность по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами;

- деятельность специализированных депозитариев инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов;

- деятельность негосударственных пенсионных фондов по пенсионному обеспечению и пенсионному страхованию;

- космическая деятельность;

- производство лекарственных средств;

- культивирование растений, используемых для производства наркотических средств и психотропных веществ;

- деятельность, связанная с оборотом наркотических средств и психотропных веществ;

- деятельность, связанная с оборотом психотропных веществ деятельность по продаже электрической энергии гражданам;

- пассажирские и грузовые перевозки воздушным транспортом.

Как подать федеральную налоговую декларацию

Подать федеральную налоговую декларацию

IRS начало принимать и обрабатывать федеральные налоговые декларации 12 февраля 2021 года. Чтобы приступить к подаче налоговой декларации, вам сначала нужно узнать, сколько денег вы заработали в 2020 году. Затем вам нужно будет решить, принимать ли стандартный вычет или укажите свой доход. Наконец, вам необходимо отправить все до 17 мая 2021 года.

Шаги по подаче налоговой декларации

Соберите документы, в том числе:

Форма W-2 от каждого работодателя

Другое отчеты о доходах и процентах (формы 1099 и 1099-INT)

Квитанции на благотворительные пожертвования, медицинские и деловые расходы, если вы указываете свой доход

Выберите свой статус подачи.Статус подачи документов зависит от того, состоите ли вы в браке. Процент, который вы платите для покрытия домашних расходов, также влияет на ваш статус регистрации.

Решите, как вы хотите подавать налоговую декларацию. IRS рекомендует использовать программное обеспечение для подготовки налоговых деклараций для электронной подачи, чтобы получить самые простые и точные декларации.

Определите, берете ли вы стандартный вычет или учитываете ли доход по статьям.

Если у вас есть задолженность, узнайте, как произвести налоговый платеж, в том числе подать заявку на план выплат.

Подайте налоговую декларацию до 17 мая 2021 г.

Узнайте, как проверить статус возврата налога.

Выплаты за экономический ущерб от коронавируса (EIP) и пособия по безработице

Из-за пандемии COVID-19 вы могли получать пособие по безработице и / или выплату за экономический ущерб (EIP), в зависимости от вашего права на участие.

IRS не считает EIP как налогооблагаемый доход, поэтому вам не нужно указывать его в налоговой декларации за 2020 год.

Проверьте, получили ли вы оба стимулирующих платежа, соответствуете ли вы критериям. Вы можете потребовать недостающие деньги из EIP, заполнив налоговую декларацию за 2020 год для получения скидки на восстановление. Недостающие деньги EIP будут выплачены либо путем возврата налогов, либо посредством более низких налоговых счетов.

Если вы потеряли работу и имеете право на получение компенсации, полученные вами выплаты по безработице считаются налогооблагаемым доходом. Вы должны были получить форму 1099-G, в которой будет указана сумма фонда по безработице, которую вы получили в течение года.Используйте эту форму, чтобы указать доход от пособия по безработице в своей федеральной налоговой декларации.

Защитите себя от кражи налоговой информации

Кража налогового идентификатора происходит, когда кто-то крадет вашу личную информацию для подачи налоговой декларации с использованием ваших личных данных. Обычно мошенник, подающий налоговую декларацию, использует ваш номер социального страхования для подачи налоговой декларации с целью получения возмещения. Чтобы защитить себя от кражи идентификационного номера налогоплательщика, вы можете получить шестизначный PIN-код для защиты личности (IP-PIN) в IRS.ПИН-коды IP известны только вам и IRS, поэтому IRS может подтвердить вашу личность при подаче декларации. Узнайте больше о том, как работает IP-PIN и как его применить.

Обратитесь в IRS по вопросам подачи налоговой декларации.

Чтобы получить самую быструю информацию, IRS рекомендует найти ответы на ваши вопросы в Интернете. Вы также можете позвонить в IRS, но время ожидания для разговора с представителем может быть очень долгим. Этот вариант лучше всего подходит для менее сложных вопросов.

Европа — КПМГ США

31 марта — Кипр: отсрочка уплаты НДС (COVID-19)

31 марта — Израиль: Продление налоговых сроков (COVID-19)

31 марта — Нидерланды: банк разрешил возмещение НДС, исходя из фактического использования

31 марта — Польша: помощь работодателям, финансовая поддержка для выплаты заработной платы сотрудникам (COVID-19)

31 марта — Сербия: освобождение от НДС на средства индивидуальной защиты (COVID-19)

31 марта — Великобритания: Налоговые льготы включают отсроченные налоговые платежи (COVID-19)

30 марта — Албания: Судебное разбирательство приостановлено (COVID-19)

30 марта — Болгария: Налоговая декларация, сроки уплаты налогов перенесены (COVID-19)

30 марта — Косово: налоговые льготы включают перенесенные сроки (COVID-19)

30 марта — Франция: Проект административных правил, объем налога на цифровые услуги

30 марта — Люксембург: Предлагаемые ограничения на вычет платежей в страны «черного списка»

30 марта — Кипр: Продлены сроки подачи налоговых деклараций и уплаты налогов (COVID-19)

30 марта — Латвия: Расширенные налоговые льготы для компаний (COVID-19)

30 марта — Сербия: Дополнительные инструкции, налоговые административные процедуры (COVID-19)

30 марта — Швейцария: заполнение расширенной налоговой декларации, крайние сроки оплаты в кантоне Цуг (COVID-19)

27 марта — Нормандские острова: налоговые льготы, предоставленные Джерси (COVID-19)

27 марта — Чешская Республика: налоговые льготы, включая меру переноса убытков (COVID-19)

27 марта — Черногория: налоговые льготы включают задержку подачи заявки, даты платежа (COVID-19)

27 марта — Румыния: Меры по налоговым льготам включают продление сроков платежа (COVID-19)

27 марта — Швейцария: Продление по кантонам, подача индивидуальных налоговых деклараций за 2019 год (COVID-19)

26 марта — Нидерланды: таможенные льготы в ответ на коронавирус (COVID-19)

26 марта — Польша: продлены сроки подачи налоговой декларации, платеж до 31 мая 2020 г. (COVID-19)

26 марта — Сербия: продленные сроки, налоговые административные процедуры (COVID-19)

26 марта — Украина: налоговые льготы в ответ на коронавирус (COVID-19)

25 марта — Хорватия: отсрочка уплаты налогов в связи с коронавирусом (COVID-19)

25 марта — ЕС: Стандарты для производителей медицинского оборудования (COVID-19)

25 марта — Гибралтар: больше налогов и мер по облегчению бизнеса, в ответ на коронавирус (COVID-19)

25 марта — Ирландия: заработная плата и финансовая поддержка в ответ на коронавирус (COVID-19)

25 марта — Испания: налоговые льготы, другие льготы для компаний, ответ на коронавирус (COVID-19)

25 марта — Швейцария: Налоговые меры в связи с коронавирусом (COVID-19)

24 марта — Германия: Обновленная информация об обязательной отчетности, соглашениях о трансграничном налоговом планировании (DAC 6)

24 марта — Люксембург: транспонирование DAC 6, протокол с Францией

24 марта — Латвия: налоговые льготы включены в ответ правительства на коронавирус (COVID-19)

24 марта — Италия: вся промышленная и коммерческая деятельность приостановлена, ответ на коронавирус (COVID-19)

24 марта — Италия: Повышенная прозрачность в «листинговых компаниях» и требования к раскрытию информации (COVID-19)

23 марта — Италия: Возврат банковских гарантий, связанных с налоговыми процедурами (решение Верховного суда)

23 марта — Греция: продление налоговых платежей в рамках мер налоговых льгот (COVID-19)

23 марта — Чешская Республика: налоговые льготы в связи с коронавирусом (COVID-19)

23 марта — Германия: дополнительные налоговые льготы, ответ на коронавирус (COVID-19)

23 марта — Греция: Налоговые меры в указах, ответ на коронавирус (COVID-19)

23 марта — Венгрия: социальное обеспечение для работодателей, ответ на коронавирус (COVID-19)

22 марта — Бельгия: налоговые льготы в связи с коронавирусом (COVID-19)

22 марта — Норвегия: принято законодательство, финансовые и налоговые льготы в отношении коронавируса (COVID-19)

22 марта — Португалия: обновленная информация о мерах налоговых льгот в ответ на коронавирус (COVID-19)

21 марта — Сербия: налоговые льготы в ответ на коронавирус (COVID-19)

21 марта — Великобритания: налог на цифровые услуги, дата вступления в силу установлена 1 апреля 2020 года

21 марта — Великобритания: опубликован финансовый законопроект 2020

21 марта — Великобритания: Кредит на исследования и разработки увеличится до 13%

20 марта — Италия: налоговые льготы и льготы в связи с коронавирусом (COVID-19)

20 марта — Норвегия: меры по освобождению от НДС в ответ на коронавирус (COVID-19)

20 марта — Турция: налог на цифровые услуги, обновление

20 марта — Австрия: дополнительные налоговые льготы в связи с коронавирусом (COVID-19)

20 марта — Дания: Соображения работодателя, когда сотрудники работают удаленно из других стран (COVID-19)

20 марта — ЕС: Временные рамки мер государственной помощи для поддержки экономики в ответ на коронавирус (COVID-19)

20 марта — Гибралтар: помощь предприятиям, пострадавшим от коронавируса (COVID-19)

20 марта — Италия: налоговые льготы и льготы в ответ на коронавирус (COVID-19)

20 марта — Нидерланды: отсрочка уплаты налогов на три месяца, помощь в связи с коронавирусом (COVID-19)

20 марта — Великобритания: налоговые льготы для поддержки малого и среднего бизнеса, ответ на коронавирус (COVID-19)

19 марта — Болгария: НДС в ответ на коронавирус (COVID-19)

19 марта — Исландия: налоговые льготы в связи с коронавирусом (COVID-19)

19 марта — Швейцария: выплата заработной платы и другие проблемы с коронавирусом (COVID-19)

19 марта — Германия: НДС на коммерческую деятельность членов наблюдательного совета

19 марта — Хорватия: меры налоговых льгот в ответ на коронавирус (COVID-19)

19 марта — Ирландия: налоговые льготы в связи с коронавирусом (COVID-19)

19 марта — Мальта: налоговые льготы в ответ на пандемию коронавируса (COVID-19)

19 марта — Польша: налоговые льготы в связи с коронавирусом (COVID-19)

19 марта — Португалия: налоговые льготы для компаний, ответ на коронавирус (COVID-19)

19 марта — Словакия: налоговые льготы включены в меры по борьбе с коронавирусом (COVID-19)

18 марта — Ирландия: налоговые льготы предоставлены в ответ на коронавирус (COVID-19)

18 марта — Литва: Расширенная налоговая декларация, сроки уплаты налогов в ответ на коронавирус (COVID-19)

18 марта — Люксембург: налоговые льготы в связи с коронавирусом (COVID-19)

18 марта — Нидерланды: Дополнительные меры налоговых льгот для преодоления кризиса, связанного с коронавирусом (COVID-19)

18 марта — Норвегия: экономические и налоговые меры для решения проблемы коронавируса (COVID-19)

17 марта — Франция: перенос прямых налоговых платежей для компаний, ответ на коронавирус (COVID-19)

17 марта — Нидерланды: НДС в отношении комбинированных услуг, управление фондами (общее мнение адвоката CJEU по направлению в Великобритании)

17 марта — Дания: Парламент утвердил налоговые льготы для датских компаний в ответ на коронавирус (COVID-19)

17 марта — Италия: Приостановление налоговых проверок, реакция на коронавирус (COVID-19)

17 марта — Испания: налоговые льготы в ответ на коронавирус (COVID-19)

17 марта — Болгария: меры по трудоустройству приняты в ответ на коронавирус (COVID-19)

17 марта — Чешская Республика: Временное закрытие границы, последствия для сотрудников (COVID-19)

17 марта — Сербия: Рекомендации для работодателей во время кризиса, связанного с коронавирусом (COVID-19)

16 марта — Норвегия: предложения по налоговым льготам в отношении мер, связанных с коронавирусом (COVID-19)

16 марта — Швеция: меры налоговых льгот для решения проблем коронавируса (COVID-19)

16 марта — Австрия: Меры по налоговым льготам в отношении коронавируса (COVID-19)

16 марта — Дания: налоговые льготы в связи с коронавирусом (COVID-19)

16 марта — ЕС: Разрешение на экспорт, поставки средств индивидуальной защиты (COVID-19)

16 марта — Польша: Ответ правительства на коронавирус (COVID-19)

16 марта — Великобритания: Ответ правительства на коронавирус (COVID-19), соображения для работодателей

16 марта — Испания: Налоговое законодательство в области цифровых услуг, обновление

13 марта — Франция: налоговые льготы доступны для предприятий, пострадавших от коронавируса (COVID-19)

13 марта — Италия: обновленные операционные правила для предприятий (COVID-19)

13 марта — Швейцария: Соображения относительно кадровых функций в ответ на коронавирус (COVID-19)

13 марта — Нидерланды: налоговые льготы для предприятий, ответ на коронавирус (COVID-19)

12 марта — Италия: НДС при откомандировании персонала, несовместим с директивой ЕС по НДС (решение CJEU)

12 марта — Великобритания: последствия для транснациональных корпораций (бюджет 2020 г.)

12 марта — Великобритания: Обзор налоговых мер для предприятий (бюджет 2020 г.)

12 марта — Великобритания: Дополнительные налоговые меры для предприятий (бюджет 2020 г.)

12 марта — Великобритания: Обзор налоговых мер в отношении индивидуальных налогоплательщиков (бюджет 2020 г.)

12 марта — Великобритания: Гербовый сбор земельного налога, иностранные покупатели жилой недвижимости (бюджет 2020)

12 марта — Великобритания: помощь предпринимателям ограничена пожизненной прибылью в размере 1 миллиона фунтов стерлингов (бюджет 2020 г.)

12 марта — Великобритания: Последствия для энергетического сектора (бюджет 2020 г.)

11 марта — Великобритания: Первые впечатления от налоговых мер в отношении бизнеса в бюджете на 2020 год

11 марта — Чешская Республика: НДС для льготных карт

10 марта — Италия: Рабочие инструкции для предприятий (COVID-19)

10 марта — Швейцария: МСФО и возможные последствия для бухгалтерского учета коронавируса (COVID-19)

10 марта — Италия: Судебные разбирательства по налоговым спорам, задержка сроков реагирования на коронавирус (COVID-19)

9 марта — Италия: Руководство по электронному выставлению счетов (электронное выставление счетов), новые технические спецификации

9 марта — Люксембург: обновленные требования для люксембургских UCITS, продаваемых в Гонконге

9 марта — Великобритания: бюджет запланирован на 11 марта 2020 г.

9 марта — Великобритания: обновление сети налоговых соглашений

5 марта — Норвегия: Обзор налоговой системы в 2020 году

5 марта — Испания: Налог на финансовые операции в законопроекте

4 марта — Нидерланды: Приобретение юридических лиц в собственность объектов недвижимости, не облагаемых налогом на передачу

4 марта — ЕС: Краткое изложение недавних действий CJEU, направлений, других налоговых событий

4 марта — Швеция: подробности о налоге на пластиковые пакеты

3 марта — Германия: Налоговые правила в период перехода к Brexit; групповое освобождение от налога на передачу недвижимости

3 марта — Венгрия: «Специальные налоги» на телекоммуникации и розничную торговлю остаются в силе (решение CJEU)

3 марта — Венгрия: налог на рекламу не исключен, но режим штрафов считается несовместимым с законодательством ЕС (решение CJEU)

3 марта — Исландия: налоговые факты на 2020 год

2 марта — Чешская Республика: Ограничение использования убытков, понесенных в другой стране ЕС (решение CJEU)

2 марта — Италия: «Письма о намерениях», освобождение от НДС для обычных экспортеров

2 марта — Норвегия: Предложение об удержании налога на проценты и роялти

Нидерланды — Корпоративное право — Налоги на корпоративный доход

Как правило, голландская компания-резидент облагается налогом на прибыль с доходов по всему миру.Однако определенный доход может быть освобожден или исключен из налоговой базы. Юридические лица-нерезиденты имеют ограниченные налоговые обязательства только в отношении доходов из голландских источников.

Стандартная ставка корпоративного подоходного налога (КПН)

Стандартная ставка КПН в настоящее время составляет 25 процентов. Есть две группы налогооблагаемого дохода. Более низкая ставка в 15 процентов (16,5 процента в 2020 году) применяется к первой группе доходов. Эта планка была расширена, она состоит из налогооблагаемого дохода до 245000 евро (200.000 евро в 2020 году). Стандартная ставка применяется к превышению налогооблагаемого дохода. Первый сегмент будет расширен в 2022 году до налогооблагаемого дохода до 395 000 евро.

Режим фискального инвестиционного фонда

В целом, в соответствии с существующим режимом налоговых инвестиционных фондов ставка КПН для налоговых инвестиционных фондов составляет 0 процентов при условии, что их прибыль предоставляется акционерам и держателям сертификатов участия не позднее, чем через восемь месяцев после окончания года. .

Налоговые инвестиционные фонды могут также инвестировать в деятельность по развитию (или редевелопменту) недвижимости, при условии, что эта деятельность осуществляется через дочернюю компанию, подлежащую голландскому КПН, и деятельность по развитию (или редевелопменту) осуществляется в интересах недвижимого имущества, которое (или будут) составлять часть собственного портфеля фонда, портфеля аффилированного финансового инвестиционного фонда, портфеля компании, в которой фонд или аффилированный фонд имеет значительную долю, или в интересах собственного портфеля дочерней компании («разработка проекта» дочернее предприятие).Фискальным инвестиционным фондам, инвестирующим в недвижимость, разрешено иметь облагаемую налогом дочернюю компанию, которая предоставляет обычные услуги в отношении недвижимости, принадлежащей голландскому инвестиционному трасту в сфере недвижимости (REIT). Примерами являются конференц-залы или использование собственного ресторана.

Режим освобожденного инвестиционного фонда

Режим инвестиционного фонда, освобожденного от налогообложения, существует рядом с режимом фискального инвестиционного фонда, описанным выше. В соответствии с режимом освобожденных от налогообложения инвестиционных фондов инвестиционные фонды, как определено в Законе о финансовом надзоре Нидерландов ( Wet op het financieel toezicht ), которые соответствуют определенным условиям, могут запросить освобождение от налога на прибыль.Помимо статуса освобожденного от уплаты налога на прибыль, инвестиционный фонд, освобожденный от уплаты налога, не обязан удерживать налог на прибыль с дивидендов в отношении распределения прибыли между своими акционерами.

Инновационная коробка режим

Особый режим применяется в отношении прибыли, включая роялти, полученной от нематериального актива собственной разработки (разработан после 31 декабря 2006 г.). В этой так называемой «коробке инноваций» налогоплательщик может выбрать, при определенных условиях, применение более низкой эффективной ставки к налогооблагаемой прибыли, полученной от этих нематериальных активов.С 1 января 2021 года эффективная ставка налога на инновационную коробку увеличена до 9 процентов (7 процентов в 2020 году).

Поле инноваций применимо, если не менее 30% прибыли было получено за счет патента. Компании, которые понесли определенные затраты на квалифицированные исследования и разработки (НИОКР) для разработки интеллектуальной собственности (ИС), на которую не был выдан патент, также имеют право на благоприятную эффективную налоговую ставку.

Более низкая эффективная ставка налога применяется только к положительному доходу, что позволяет полностью учесть убытки от инноваций.Также можно включить прибыль от нематериального актива, полученную в период между подачей заявки на патент и выдачей патента в режиме коробки инноваций (не для активов НИОКР).

Голландский режим инновационной корзины согласован с модифицированным подходом взаимосвязи, описанным в отчете ОЭСР о действии 5, и рассматривается Группой ЕС по кодексу поведения как безопасный.

Режим тоннажного налога

Для стимулирования предпринимателей, занимающихся морскими перевозками, для некоторых судоходных компаний может быть доступен благоприятный режим (известный как режим голландского тоннажа).В соответствии с этим режимом налогооблагаемая прибыль морского судна основана на его зарегистрированном чистом тоннаже, умноженном на фиксированную сумму предполагаемой прибыли на тонну, а не на фактической прибыли от эксплуатации. Режим применяется только к расчету прибыли, относящейся к квалифицируемой судоходной деятельности. Эти виды деятельности включают в себя эксплуатацию судов в международном сообщении (включая транспортировку с целью разработки природных ресурсов на море), работы по прокладке кабеля и труб на дне моря, а также буксировку, дноуглубительные работы и связанные с ними операции.Прибыль от квалифицируемых видов деятельности облагается налогом на условную прибыль в тоннаже в соответствии с системой регрессивной шкалы с пятью скобками. Режим тоннажного налога применяется по запросу и на фиксированный период в десять лет или кратный десятилетнему периоду.

В соответствии с 2020 годом и по указанию Европейской комиссии схема тоннажного налога будет ужесточена по ряду пунктов. Будет установлен потолок для судов, подпадающих под действие тайм-чартера или рейса, которые не ходят под флагом ЕС / ЕЭЗ. Когда судно будет введено в эксплуатацию 1 января 2020 года, по крайней мере одно судно во флоте должно будет плавать под флагом ЕС / ЕЭЗ, и для менеджеров судов будет введено требование флага.Переходное соглашение предусмотрено для ситуаций с тоннажем, существующих на 31 декабря 2019 года. Окончательное уточнение касается введения потолка прибыли для нетранспортной деятельности в размере не более 50% от годовой прибыли (это, например, актуально для круизные суда).

Местные подоходные налоги

В Нидерландах нет провинциальных или муниципальных налогов на прибыль предприятий.

Вопросы и ответы по форме T1135

На этой веб-странице приведены ответы на многие наиболее часто задаваемые вопросы о форме T1135.

Для получения дополнительной информации или конкретных подробностей звоните по телефону общей справочной службы:

- 1-800-959-5525 для предприятий, индивидуальных предпринимателей и товариществ

- 1-800-959-8281 для физических лиц (кроме самозанятых лиц) и трастов

Эти вопросы сгруппированы по категориям. Нажмите на тему ниже, чтобы просмотреть список вопросов, связанных с этой темой.

Общие регистрационные данные

Когда налогоплательщик должен подавать форму T1135 «Подтверждение иностранного дохода»?

Форма T1135 должна быть подана не позднее срока подачи налоговой декларации налогоплательщика или, в случае партнерства, срока подачи декларации с информацией о партнерстве, даже если налоговая декларация (или декларация о партнерстве) не требуется подавать.Для получения дополнительной информации о сроках подачи и указанном иностранном имуществе перейдите к Заявлению о подтверждении иностранного дохода.

Чтобы помочь канадцам во время пандемии COVID-19, CRA продлил крайний срок подачи иностранных форм отчетности до 30 сентября 2020 года. Это продление распространяется на иностранные формы отчетности, которые должны были быть сданы не ранее 18 марта 2020 года. и до 30 сентября 2020 г. Дополнительную информацию см. в CRA и COVID-19: изменения в налогах и льготах.

Могу ли я подать форму T1135 в электронном виде?

Физические лица могут заполнить форму T1135 в электронном виде (EFILE или NETFILE) за 2015 и последующие налоговые годы. Корпорации могут заполнить форму EFILE T1135 в электронном виде за 2014 и последующие налоговые годы. Партнерство может подать форму T1135 в электронном виде (EFILE или NETFILE) за 2017 и последующие налоговые годы.

Заполнив электронную форму, вы сразу же получите номер подтверждения, чтобы сообщить вам, что Канадское налоговое агентство (CRA) получило вашу форму.Если вы получили номер подтверждения, сохраните его для своих записей.

CRA сделает электронную подачу формы T1135 доступной для трастов в будущем и сообщит, когда услуга станет доступной.

Могу ли я подать форму T1135 за предыдущие периоды в электронном виде, используя текущую версию формы?

Нет. Однако физические лица могут подавать форму T1135 в электронном виде с помощью налогового программного обеспечения, начиная с 2015 налогового года.За годы до 2015 года форма должна быть подана в бумажном виде. Корпорации могут заполнить форму EFILE T1135 в электронном виде за 2014 и последующие налоговые годы. Однако до 2014 года форма должна быть заполнена в бумажном виде. Для получения дополнительной информации см. Могу ли я использовать упрощенный метод отчетности для подачи отчетов за предыдущий период? и Могу ли я изменить свою ранее поданную декларацию и использовать упрощенный метод отчетности ?.

Могу ли я подать информацию, запрошенную в форме T1135, в приложениях, приложенных к форме?

Онлайн-версия формы содержит несколько функций, обеспечивающих целостность данных.Расписания, прикрепленные к форме, не имеют этих функций. По этой причине CRA просит вас заполнить установленную форму T1135. Если вам нужно больше места, приложите расписание к установленной форме. График должен быть в том же формате, что и таблицы в форме T1135. CRA не принимает другие методы предоставления необходимой информации T1135.

Я получил уведомление об оценке, и в нем есть напоминание о необходимости подать форму T1135. Означает ли это, что CRA не получил мою форму?

№Это напоминание автоматически включается в уведомление об оценке всякий раз, когда налогоплательщик указал в своей налоговой декларации, что он указал недвижимость за рубежом с общей стоимостью более 100 000 долларов США.

Как мне изменить ранее заполненную форму?

CRA поощряет налогоплательщиков использовать самую последнюю версию формы T1135 для всех налоговых лет. Однако CRA будет принимать измененные формы, поданные на той же версии формы, что и первоначально.Убедитесь, что в поле «Исправленный возврат» стоит галочка, и что предоставлена вся необходимая информация, а не только измененная информация. Для получения дополнительной информации см. Могу ли я использовать упрощенный метод отчетности для подачи отчетов за предыдущий период? и Могу ли я изменить свою ранее поданную декларацию и использовать упрощенный метод отчетности ?.

Должен ли я сообщать об иностранной собственности для личного пользования в форме T1135?

Нет, вы не обязаны сообщать об имуществе личного пользования. Это включает недвижимость для отдыха, которую вы используете в основном в качестве личного жилья (см. Вопросы о недвижимости ниже), и указанную личную собственность, такую как произведения искусства, драгоценности, редкие фолианты, редкие рукописи, раритетные книги, марки и монеты.

Если у меня есть инвестиция в траст взаимного фонда U.S. , который содержит портфельные инвестиции в несколько корпораций, которые являются резидентами Европы и Азии, какой код страны мне следует использовать в форме T1135?

Ваша инвестиция представляет собой долю в трасте взаимного фонда U.S. , а не в основные инвестиции траста. Сообщите код страны местонахождения траста, в данном случае USA .

Если я владею акциями U.S. корпорации на брокерском счете в Соединенном Королевстве, должен ли код страны акций быть USA или GBR ?

Для целей формы T1135 код страны для акций корпорации-нерезидента — это страна проживания корпорации. Поэтому кодируйте эти акции как USA .

Сумма затрат и порог отчетности 100 000 долларов

Основан ли порог в 100 000 долларов на справедливой рыночной стоимости собственности?

Нет, рассчитывается исходя из суммы затрат.Сумма затрат определена в подразделе 248 (1) Закона о подоходном налоге и обычно является скорректированной базой затрат, а не справедливой рыночной стоимостью .

Предположим, что в 2013 году я владел акциями корпорации-нерезидента стоимостью 75000 долларов США, и в то же время у меня был банковский счет в U.S. с 35000 долларов на депозите. Освобожден ли я от заполнения формы T1135, поскольку ни одна из иностранных недвижимостей не имеет стоимости более 100 000 долларов США?

№Вы должны подать форму T1135, поскольку общая стоимость всей указанной иностранной собственности превышает порог в 100 000 долларов (75 000 долларов + 35 000 долларов = 110 000 долларов).

Предположим, что в течение года я владел указанной зарубежной недвижимостью стоимостью более 100 000 долларов, но на конец года владел менее 100 000 долларов (или больше не владел этой собственностью). Мне все еще нужно подавать форму T1135?

Да. Если вы выполнили пороговое значение требований к отчетности в размере 100000 долларов в любое время в году, вы должны указать в форме T1135 все указанные иностранные объекты недвижимости , удерживаемые в течение года, даже если вы продали часть или всю недвижимость до конца года. год.

Как определить сумму стоимости иностранной собственности, приобретенной в порядке дарения, завещания или наследования?

Стоимость иностранной собственности, приобретенной путем дарения, завещания или наследования, представляет собой ее справедливую рыночную стоимость на момент получения подарка, завещания или наследства.

Часть A — Упрощенный метод отчетности

Какие изменения вносятся в форму T1135 версии 2015 года?

Форма была изменена для реализации двухуровневой структуры отчетности по указанной зарубежной собственности.Часть A — это новый упрощенный метод отчетности для налогоплательщиков, владевших определенной зарубежной недвижимостью общей стоимостью менее 250 000 долларов в течение года. Этот метод отчетности позволяет налогоплательщикам ставить галочки для каждого типа собственности, которой они владели в течение года, вместо того, чтобы предоставлять подробную информацию по каждой собственности.

Часть B, текущий метод подробной отчетности, будет по-прежнему применяться к тем налогоплательщикам, которые в любое время в течение года владели определенной иностранной недвижимостью общей стоимостью 250 000 долларов США или более.

Если я владел определенной зарубежной недвижимостью общей стоимостью более 100 000 долларов США, но менее 250 000 долларов США в течение года, могу ли я подать форму T1135, используя метод подробной отчетности, описанный в Части B?

Вы можете выбрать упрощенный метод отчетности в Части A или подробный метод отчетности в Части B. Если вы решите заполнить Часть B, вы должны использовать этот метод для отчетности по каждой указанной иностранной собственности в соответствующей категории. Если вы заполнили часть B, не заполняйте часть A (и наоборот).

Основан ли порог для использования упрощенного метода отчетности в Части А на сумме затрат или справедливой рыночной стоимости?

Отчетность по Части A основана на сумме затрат. Сумма затрат определена в подразделе 248 (1) Закона о подоходном налоге и обычно является скорректированной базой стоимости недвижимости.

Если я владею указанной зарубежной недвижимостью более чем в трех странах, как мне определить коды стран для Части A?

Сумма затрат на конец месяца для всей указанной иностранной собственности должна быть агрегирована по странам.Выберите три страны с наибольшей стоимостью в конце месяца. Обратитесь к инструкциям по коду страны в форме, чтобы определить соответствующую страну для каждого объекта размещения.

Могу ли я использовать упрощенный метод отчетности для подачи отчетов за предыдущий период?

Да, при условии, что вы соответствуете требованиям к отчетности Части A. Это означает, что общая стоимость всей указанной иностранной собственности за предыдущий период составила более 100 000 долларов США, но менее 250 000 долларов США в течение года; однако, если в какой-либо момент в течение этого предыдущего периода вы владели определенной зарубежной недвижимостью общей стоимостью 250 000 долларов или более, вы должны заполнить Часть B — подробный метод отчетности.

Могу ли я изменить свою ранее поданную декларацию и использовать упрощенный метод отчетности?

Да, при условии, что вы соответствуете требованиям к отчетности Части A. Это означает, что общая стоимость всей указанной иностранной собственности составила более 100 000 долларов США, но менее 250 000 долларов США в течение года; однако, если в какой-либо момент в течение этого предыдущего периода вы владели определенной зарубежной недвижимостью общей стоимостью 250 000 долларов или более, вы должны заполнить Часть B — подробный метод отчетности.

Указанная иностранная собственность (как определено в подразделе 233.3 (1) Закона о подоходном налоге)

Держатся ли акции корпораций-нерезидентов через брокера (канадского или иностранного), указанную в иностранной собственности?

Да. Акции корпораций-нерезидентов являются иностранной собственностью, и о них следует сообщать независимо от того, принадлежат ли эти акции через брокера.

Считаются ли акции канадской корпорации-резидента, принадлежащие агенту-нерезиденту в пользу канадской отчитывающейся организации, указанной иностранной собственностью для целей формы T1135?

Да.Акции корпорации являются нематериальной собственностью и будут считаться иностранной собственностью, если они расположены, депонированы или хранятся за пределами Канады. В результате акции канадской корпорации-резидента, которые хранятся на депозите у иностранного агента, представляют собой указанную иностранную собственность и будут отражены в категории 6, Другая собственность за пределами Канады, с кодом страны, указывающим местонахождение агента.

Включает ли указанная иностранная собственность акции, выраженные в иностранной валюте, выпущенные корпорацией-резидентом Канады?

№Валюта собственности не определяет, является ли она указанной иностранной собственностью. Для получения дополнительной информации см. Считаются ли акции канадской корпорации-резидента, принадлежащие агенту-нерезиденту в пользу отчитывающейся организации в Канаде, указанной иностранной собственностью для целей Формы T1135 ?.

Включает ли указанная иностранная собственность недвижимость, которая не приносит дохода (например, свободная земля)?

Да. Указанная зарубежная недвижимость включает недвижимость, не приносящую дохода.

Отвечает ли полис страхования жизни, выданный иностранным эмитентом, определению указанной иностранной собственности? Если да, то как определяется стоимость иностранного страхового полиса?

Да, полис страхования жизни, выданный иностранным эмитентом, соответствует определению указанной иностранной собственности. Скорректированная стоимостная база процентов по полису страхования жизни определена в подразделе 148 (9) Закона о подоходном налоге. Эта сумма может рассматриваться как разумное приближение к стоимости недвижимости для целей Формы T1135.

Прибыль и прибыль (убыток) от выбытия

Резиденты Канады должны подавать форму T1135, если стоимость их зарубежной собственности превышает 100 000 долларов в любое время в течение года. Означает ли это, что человек не должен сообщать о доходах от зарубежной собственности, если стоимость этой собственности ниже 100 000 долларов?

Канадские налогоплательщики-резиденты должны сообщать и включать в свой доход для целей канадского налогообложения весь доход, который они получают от зарубежной собственности, независимо от суммы стоимости иностранной собственности.

Если стоимость иностранной собственности налогоплательщика превышает 100 000 долларов, налогоплательщик должен также подать форму T1135.

Порог в 100 000 долларов означает, что многим канадцам не нужно соблюдать требования к отчетности формы T1135, но это не освобождает их от уплаты налога на любой доход, полученный от такой собственности.