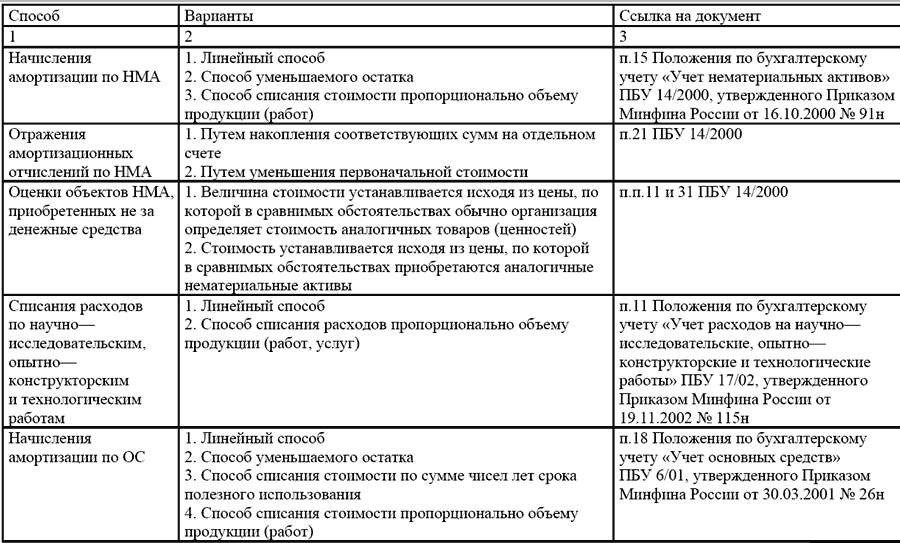

Учетной политикой должен быть установлен метод начисления амортизации: Изменения в учетной политике различных учреждений в 2019 году

РазноеНК РФ Статья 259. Методы и порядок расчета сумм амортизации / КонсультантПлюс

(в ред. Федерального закона от 26.11.2008 N 224-ФЗ)(см. текст в предыдущей редакции

)

|

— Нужно ли для целей налогообложения прибыли начислять амортизацию по основным средствам, переданным в качестве вклада в уставный капитал, если оставшийся срок их полезного использования составляет менее 12 месяцев?

— Можно ли для целей налога на прибыль амортизировать основное средство, приобретенное в рассрочку, до момента его полной оплаты?

— Можно ли для целей налогообложения прибыли по неотделимым улучшениям арендованной недвижимости начислять амортизацию нелинейным способом?

1. В целях настоящей главы налогоплательщики вправе выбрать один из следующих методов начисления амортизации с учетом особенностей, предусмотренных настоящей главой:

1) линейный метод;

2) нелинейный метод.

редакции)

Установленные настоящим пунктом методы начисления амортизации применяются ко всем основным средствам вне зависимости от даты их приобретения.

2. Сумма амортизации для целей налогообложения определяется налогоплательщиками ежемесячно в порядке, установленном настоящей главой. Амортизация начисляется отдельно по каждой амортизационной группе (подгруппе) при применении нелинейного метода начисления амортизации или отдельно по каждому объекту амортизируемого имущества при применении линейного метода начисления амортизации.

редакции)

В отношении прочих объектов амортизируемого имущества независимо от срока введения объектов в эксплуатацию применяется только метод начисления амортизации, установленный налогоплательщиком в учетной политике для целей налогообложения.

4. Начисление амортизации по объектам амортизируемого имущества, в том числе по объектам основных средств, права на которые подлежат государственной регистрации в соответствии с законодательством Российской Федерации, начинается с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию, независимо от даты его государственной регистрации.

(см. текст в предыдущей редакции

)

1) амортизация начисляется ликвидируемой организацией по месяц (включительно), в котором завершена ликвидация, а реорганизуемой организацией — по месяц (включительно), в котором в установленном порядке завершена реорганизация;

2) амортизация начисляется учреждаемой, образующейся в результате реорганизации организацией с 1-го числа месяца, следующего за месяцем, в котором была осуществлена ее государственная регистрация.

Положения настоящего пункта не распространяются на организации, изменяющие свою организационно-правовую форму.

6. Утратил силу с 1 января 2021 года. — Федеральный закон от 31.07.2020 N 265-ФЗ.редакции)

7. Театры, музеи, библиотеки, концертные организации, являющиеся бюджетными учреждениями, имеют право не применять установленный настоящей статьей порядок амортизации в отношении объектов амортизируемого имущества, за исключением объектов недвижимого имущества. В этом случае осуществленные за счет средств от приносящей доход деятельности расходы указанных организаций по приобретению и (или) созданию амортизируемого имущества и расходы, осуществленные в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения объектов основных средств, признаются в составе материальных расходов в полной сумме по мере ввода соответствующих объектов в эксплуатацию.

Открыть полный текст документа

Россети Урал — ОАО “МРСК Урала”

Согласие на обработку персональных данных

В соответствии с требованиями Федерального Закона от 27.07.2006 №152-ФЗ «О персональных данных» принимаю решение о предоставлении моих персональных данных и даю согласие на их обработку свободно, своей волей и в своем интересе.

Наименование и адрес оператора, получающего согласие субъекта на обработку его персональных данных:

ОАО «МРСК Урала», 620026, г. Екатеринбург, ул. Мамина-Сибиряка, 140 Телефон: 8-800-2200-220.

Цель обработки персональных данных:

Обеспечение выполнения уставной деятельности «МРСК Урала».

Перечень персональных данных, на обработку которых дается согласие субъекта персональных данных:

- — фамилия, имя, отчество;

- — место работы и должность;

- — электронная почта;

- — адрес;

- — номер контактного телефона.

Перечень действий с персональными данными, на совершение которых дается согласие:

Любое действие (операция) или совокупность действий (операций) с персональными данными, включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу, обезличивание, блокирование, удаление, уничтожение.

Персональные данные в ОАО «МРСК Урала» могут обрабатываться как на бумажных носителях, так и в электронном виде только в информационной системе персональных данных ОАО «МРСК Урала» согласно требованиям Положения о порядке обработки персональных данных контрагентов в ОАО «МРСК Урала», с которым я ознакомлен(а).

Согласие на обработку персональных данных вступает в силу со дня передачи мною в ОАО «МРСК Урала» моих персональных данных.

Согласие на обработку персональных данных может быть отозвано мной в письменной форме. В случае отзыва согласия на обработку персональных данных.

ОАО «МРСК Урала» вправе продолжить обработку персональных данных при наличии оснований, предусмотренных в п. 2-11 ч. 1 ст. 6 Федерального Закона от 27.07.2006 №152-ФЗ «О персональных данных».

2-11 ч. 1 ст. 6 Федерального Закона от 27.07.2006 №152-ФЗ «О персональных данных».

Срок хранения моих персональных данных – 5 лет.

В случае отсутствия согласия субъекта персональных данных на обработку и хранение своих персональных данных ОАО «МРСК Урала» не имеет возможности принятия к рассмотрению заявлений (заявок).

Налоговый учет основных средств

Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы на курсах повышения квалификации в Школе бухгалтера. Курсы разработаны с учетом профстандарта «Бухгалтер».

Отражение в учетной политике

Каждая организация должна иметь учетную политику в целях налогообложения, в которой отражаются те положения по налоговому учету, которыми будет следовать организация в тех случаях, когда законодательство предоставляет налогоплательщику возможность самому сделать выбор методов, способов учета и т.

Напомним, что учетная политика не представляется в налоговую инспекцию при представлении бухгалтерской или налоговой отчетности. Однако, если ИФНС потребует представить учетную политику в ходе проверки, то это надо будет сделать в установленный срок, а именно:

1. 5 рабочих дней со дня получения требования о представлении документов (п. 5 ст. 93.1 НК РФ) в случаях:

- при проведении камеральной или выездной проверки другого налогоплательщика;

- вне рамок проверки для получения документов, касающихся конкретной сделки.

2. 10 рабочих дней со дня получения требования о представлении документов (п. 3 ст. 93 НК РФ):

- при проведении камеральной или выездной проверки организации.

Порядок учета основных средств также находят свое отражение в налоговой учетной политике. Какие моменты в этой связи найдут отражение в налоговой учетной политике, на что стоит обратить внимание?

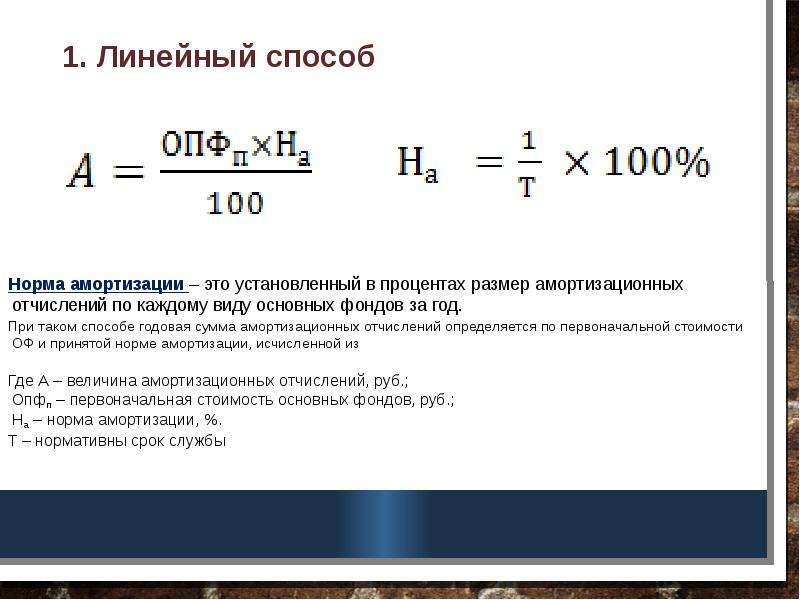

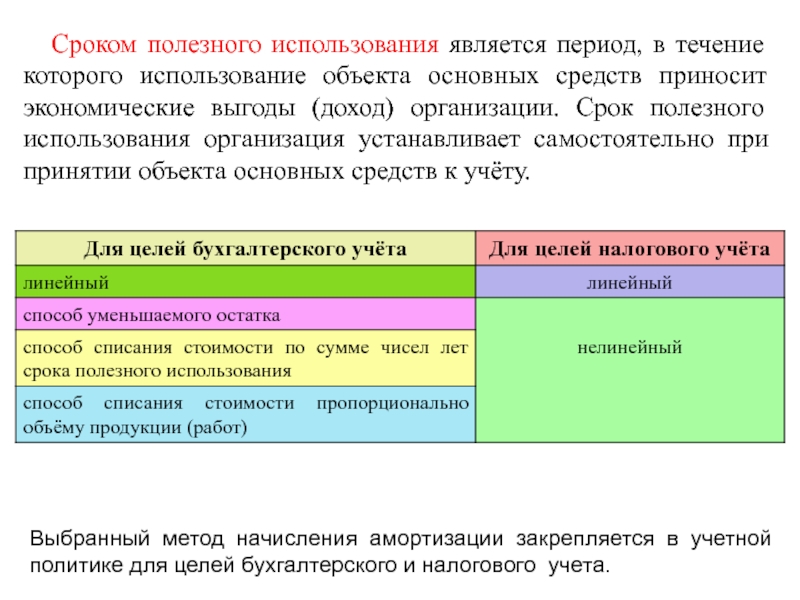

1. Метод начисления амортизации: линейный, нелинейный. Изменение метода начисления амортизации допускается с начала очередного налогового периода. При этом налогоплательщик вправе переходить с нелинейного метода на линейный метод начисления амортизации не чаще одного раза в пять лет (п. 1 ст. 259).

Изменение метода начисления амортизации допускается с начала очередного налогового периода. При этом налогоплательщик вправе переходить с нелинейного метода на линейный метод начисления амортизации не чаще одного раза в пять лет (п. 1 ст. 259).

2. Создание резерва на ремонт ОС и норматив ежеквартальных (ежемесячных) отчислений в него. Резерв можно создать (п. 3 ст. 260 НК РФ):

- на «текущий» ремонт ОС;

- на дорогостоящий и сложный капитальный ремонт ОС. Его создают, если на ремонт надо копить более года и такой или аналогичный ремонт любого ОС не проводился в предыдущие три года (Письмо МФ РФ от 29.11.2005 № 03-03-04/1/386).

3. Определение срока полезного использования подержанного ОС: с учетом срока его эксплуатации предыдущим собственником или нет, т.е. по Классификации ОС в пределах сроков, предусмотренных для амортизационной группы, установленной прежним собственником или группы, к которой относится ОС. При этом, данные о сроке фактического использования основного средства у предыдущих собственников должны быть подтверждены документально. Это право на льготу предусмотрено п. 7 ст. 258 НК РФ. При этом, организация — покупатель вправе уменьшить СПИ на весь срок эксплуатации объекта ОС предыдущим собственником, а не на его часть.

Это право на льготу предусмотрено п. 7 ст. 258 НК РФ. При этом, организация — покупатель вправе уменьшить СПИ на весь срок эксплуатации объекта ОС предыдущим собственником, а не на его часть.

4. Применение повышающих коэффициентов 2 или 3 при расчете суммы амортизации по некоторым ОС (например, по лизинговому ОС), что приводит к ускоренному списанию первоначальной стоимости ОС на расходы.

5. Решение о применении пониженных коэффициентов к основной норме амортизации (п. 4 ст. 259.3 НК РФ).

6. Применение амортизационной премии, которую можно применять выборочно к некоторым объектам основных средств. Кроме того, размер амортизационной премии организация определяет сама и фиксирует это в УП. Однако, размер амортизационной премии не может быть больше максимального, который зависит от амортизационной группы, к которой относится ОС (п. 9 ст. 258 НК РФ):

|

Амортизационная группа |

Максимальный размер АП |

|---|---|

|

1, 2 (СПИ ОС от 1 года до 3 включительно) |

10% |

|

8 — 10 (СПИ — свыше 20 лет) |

|

|

3 — 7 (СПИ — свыше 3 до 20 лет включительно) |

30% |

Ремонт основных средств: особенности налогового учета

Затраты на ремонт основных средств могут быть произведены за счет резерва, если организацией принято решение создавать резерв, или нет. Кстати, в бухгалтерском учете такой резерв не создается.

Кстати, в бухгалтерском учете такой резерв не создается.

Если резерв на ремонт ОС в налоговом учете не создается, то порядок учета расходов следующий:

1. Налогоплательщик выполняет ремонт ОС своими силами, то

- амортизация, начисленная по ОС, используемым для ремонта, включается в прочие расходы на последнее число месяца, за который она начислена;

- стоимость сырья и материалов включается в прочие расходы на дату акта на списание материалов;

- зарплата рабочих, выполняющих ремонтные работы, и начисленные на нее страховые взносы включаются в прочие расходы на последнее число месяца, за который они начислены;

- НДС по материалам и инструментам, приобретенным для ремонта, принимается к вычету, после того как материалы и инструменты будут приняты к учету и будет получен счет-фактура поставщика.

2. Налогоплательщик выполняет ремонт ОС с помощью подрядчика, то:

- стоимость ремонтных работ по договору включается в прочие расходы на дату подписания акта о выполнении работ;

- НДС, предъявленный подрядчиком, принимается к вычету, после подписания акта о выполнении работ и получении счета-фактуры подрядчика.

Если налогоплательщиком принято решение о создании резерва, то затраты на ремонт относятся за счет резерва.

Рассмотрим порядок создания резерва на ремонт основных средств.

В налоговом учете резерв можно создавать:

- на текущий ремонт ОС;

- на капитальный ремонт ОС (т.е. на дорогой и сложный ремонт ОС) – создают в том случае, если на ремонт надо копить более года и такой ремонт не проводился в предыдущие три года.

Резервы создаются исходя из сметы расходов на ремонт за отчетный период (квартал или месяц) начиная с первого отчетного периода года.

Основные шаги создания резервов следующие:

|

Резерв на текущий ремонт |

Резерв на капитальный ремонт |

|---|---|

|

|

что учесть учреждениям бюджетной сферы

С 01.01.2021 вступили в силу очередные федеральные стандарты бухгалтерского учета государственных финансов. Кроме того, в конце прошлого года были внесены правки во все инструкции по ведению бюджетного (бухгалтерского) учета и составлению отчетности. Изменения есть и в порядках применения бюджетной классификации, первичной документации. В новой статье остановимся на том, какие основные элементы нужно обязательно включить в учетную политику. Также рассмотрим, какие новшества в части Стандартов нужно учесть при составлении учреждениями учетной политики на 2021 год.

Обязательные элементы учетной политики

Обязательные требования к составу учетной политики утверждены в п. 9 Стандарта «Учетная политика, оценочные значения и ошибки», утв. приказом Минфина России от 30.12.2017 № 274н. Приведем эти положения и примеры к ним в таблице:

| Что включить в Учетную политику | Пример |

| Методы оценки объектов бухгалтерского учета, порядок их признания (постановки на учет) и прекращения признания (выбытия из учета), и (или) раскрытия информации о них в бухгалтерской (финансовой) отчетности | Оценка стоимости объектов на счете 21 «Основные средства в эксплуатации» должна быть установлена учетной политикой. Варианты: 2. По балансовой стоимости введенного в эксплуатацию объекта |

| Рабочий план счетов бухгалтерского учета, содержащий применяемые счета бухгалтерского учета для ведения синтетического и аналитического учета (номера счетов бухгалтерского учета) либо коды счетов бухгалтерского учета и правила формирования номера счета бухгалтерского учета | Может быть в виде Приложения к учетной политике в форме: 1. 2. Перечня применяемых счетов и порядка формирования полного кода счета |

| Порядок проведения инвентаризации активов, имущества, учитываемого на забалансовых счетах, обязательств, иных объектов бухгалтерского учета | Порядок проведения инвентаризации может быть закреплен: 1. В текстовой части Учетной политики 2. В качестве отдельного Приложения к Учетной политике |

| Формы первичных (сводных) учетных документов, регистров бухгалтерского учета, иных документов бухгалтерского учета, применяемых для оформления фактов хозяйственной жизни, ведения бухгалтерского учета, по которым законодательством РФ не предусмотрены обязательные для их оформления формы документов | К примеру, в Приложениях к учетной политике можно предусмотреть форму Акта о ликвидации основного средства, иные формы документов, которые не предусмотрены приказом Минфина России от 30. 03.2015 № 52н 03.2015 № 52н |

| При ведении учета учреждением самостоятельно нужно утвердить: правила документооборота и технология обработки учетной информации, в том числе порядок и сроки передачи первичных (сводных) учетных документов для отражения в бухгалтерском учете в соответствии с утвержденным графиком документооборота и (или) порядком взаимодействия структурных подразделений и (или) лиц, ответственных за оформление фактов хозяйственной жизни, по предоставлению первичных учетных документов для ведения бухгалтерского учета | В составе документов учетной политики могут быть утверждены, к примеру: 1. График документооборота со сроками и порядком обработки учетной информации и (или): 2. Порядок взаимодействия структурных подразделений (ответственных лиц) по представлению первичных документов |

| При ведении учета централизованной бухгалтерией нужно утвердить: правила документооборота, в том числе порядок и сроки передачи первичных (сводных) учетных документов для отражения их в бухгалтерском учете в соответствии с утвержденным графиком документооборота, технология обработки (представления (обмена) учетной информации | В составе документов единой учетной политики при централизации учета нужно утвердить график документооборота со сроками и порядком обработки учетной информации |

| Порядок организации и обеспечения (осуществления) внутреннего контроля | Порядок организации и обеспечения (осуществления) внутреннего контроля может быть закреплен: 1. 2. В качестве отдельного Приложения к Учетной политике |

| Порядок признания в бухгалтерском учете и раскрытия в бухгалтерской (финансовой) отчетности событий после отчетной даты | Порядок признания в бухгалтерском учете и раскрытия в бухгалтерской (финансовой) отчетности событий после отчетной даты может быть закреплен: 1. В текстовой части Учетной политики 2. В качестве отдельного Приложения к Учетной политике |

| Иные способы ведения бухгалтерского учета, необходимые для организации ведения бухгалтерского учета и формирования бухгалтерской (финансовой) отчетности субъектом учета. | Все необходимые элементы бухгалтерского учета, которые не закреплены в нормативных актах |

Перечня счетов бухгалтерского учета, применяемых в учреждении, с полной бюджетной классификацией

Перечня счетов бухгалтерского учета, применяемых в учреждении, с полной бюджетной классификацией В текстовой части Учетной политики

В текстовой части Учетной политикиЧто учесть в учетной политике согласно Стандарту «Выплаты персоналу»

В рамках учетной политики должен быть определен порядок расчета резерва предстоящей оплаты отпусков за фактически отработанное время и (или) компенсаций за неиспользованные отпуска, в том числе при увольнении, включая платежи на обязательное социальное страхование.

Это требование действовало и ранее. Оно вытекало из инструкции по применению единого плана счетов (утверждена приказом Минфина России от 01.12.2010 № 157н).

Теперь же к Стандарту «Выплаты персоналу» вышли методические рекомендации. Согласно рекомендациям предложены 3 варианта расчета резервов предстоящей оплаты отпусков:

1 вариант. Методика расчета резерва на оплату предстоящих отпусков персоналу по каждому работнику из расчета его среднедневного заработка.

2 вариант. Методика расчета резерва на оплату предстоящих отпусков персоналу по учреждению в целом из средней заработной платы по всем сотрудникам учреждения.

3 вариант. Методика расчета резерва на оплату предстоящих отпусков персоналу из расчета средней заработной платы, рассчитанной по каждой группе персонала.

Учреждение при формировании учетной политики может выбрать одну из этих методик для расчета резерва отпусков.

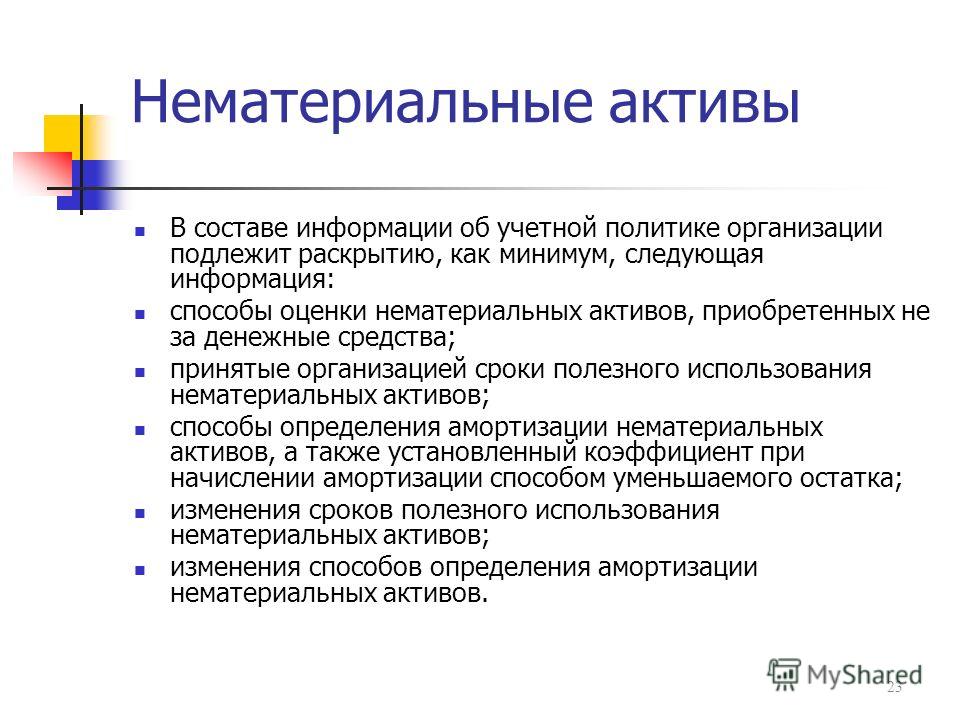

Что учесть в учетной политике согласно Стандарту «Нематериальные активы»

Согласно Стандарту и методических рекомендаций к нему учетной политикой нужно предусмотреть:

- порядок начисления амортизации по объектам нематериальных активов или группам объектов нематериальных активов. Это может быть один из трех методов: линейный, методом уменьшаемого остатка, пропорционально объему продукции;

- порядок определения стоимостных оценок нематериальных активов, полученных в результате необменных операций;

- принятые организацией сроки полезного использования нематериальных активов;

- особенности применения первичных (сводных) учетных документов (в том числе электронных) при отражении операций по объектам нематериальных активов;

- порядок проведения инвентаризации объектов нематериальных активов.

Это может быть один из трех методов: линейный, методом уменьшаемого остатка, пропорционально объему продукции;

Это может быть один из трех методов: линейный, методом уменьшаемого остатка, пропорционально объему продукции;Учетной политикой можно также предусмотреть:

- дополнительный забалансовый счет для учета созданных силами учреждения товарных знаков и знаков обслуживания, выходных данных и (или) связанных с ними торговых наименований, формул, рецептов и экспертных знаний и иных объектов аналогичного характера, а также внутренне созданной деловой репутации;

- перечень расходов, включаемых при определении первоначальной стоимости объектов нематериальных активов, созданных собственными силами. Определить, на основании каких первичных учетных документов объекты нематериальных активов будут приниматься к бухгалтерскому учету.

Определить, на основании каких первичных учетных документов объекты нематериальных активов будут приниматься к бухгалтерскому учету.

Определить, на основании каких первичных учетных документов объекты нематериальных активов будут приниматься к бухгалтерскому учету.Что учесть в учетной политике согласно Стандарту «Информация о связанных сторонах»

Согласно методическим рекомендациям к Стандарту в рамках правил документооборота, являющихся частью учетной политики, допустимо определить ответственных лиц и срок представления ими документов, содержащих аналитическую информацию о связанных сторонах, для ее раскрытия в составе бюджетной (бухгалтерской) отчетности.

Примерная форма перечня связанных сторон для формирования информации в целях составления годовой бюджетной (бухгалтерской) отчетности приведена в методических рекомендациях. Они доведены письмом Минфина России от 30.11.2020 № 02-06-07/105552.

Что учесть в учетной политике согласно Стандарту «Непроизведенные активы»

Учетной политикой необходимо предусмотреть забалансовый счет для учета объектов непроизведенных активов, не удовлетворяющих критериям актива. Это объекты, не приносящие учреждению экономические выгоды, не имеющие полезного потенциала и в отношении которых в дальнейшем не предусматривается получение экономических выгод.

Это объекты, не приносящие учреждению экономические выгоды, не имеющие полезного потенциала и в отношении которых в дальнейшем не предусматривается получение экономических выгод.

В общем случае для учета материальных ценностей, не удовлетворяющих критериям актива, применяется забалансовый счет 02 «Материальные ценности на хранении». Ввести новый забалансовый счет можно только по согласованию с вышестоящим органом. Это следует из инструкции по применению единого плана счетов. Поэтому, как вариант, учетной политикой можно предусмотреть счет 02 для учета непроизведенных активов, не удовлетворяющих критериям актива. Такой вариант не требует согласования с вышестоящим органом.

Опубликовано

Изменение метода амортизации

Редактор: Теренс Э. Келли, CPA

T он IRS недавно выпустил окончательный, временный и

предлагаемые правила, определяющие, когда изменяется амортизация и

амортизация будет считаться изменением метода учета в соответствии с

П. 446 (TD 9307, 22.12.06). Правила также отражают

попытаться обеспечить более последовательное лечение и увеличить

уверенность для налогоплательщиков по износу

446 (TD 9307, 22.12.06). Правила также отражают

попытаться обеспечить более последовательное лечение и увеличить

уверенность для налогоплательщиков по износу

или амортизации.В качестве

допустимо больше изменений, это должно уменьшить споры относительно

что

соответствует критериям автоматического изменения метода учета.

Более того, эти правила расширяют

и укрепляют возможность

включить результаты исследований сегрегации затрат в благоприятные

запросы на изменение метода учета. Если применимо, эти запросы

может привести к немедленным текущим налоговым льготам для налогоплательщиков.

Изменения в методах учета

Рег. П. 1.446-1 (e) (2) (ii) (d) (2)

сохраняет правила временного регламента при условии, что

изменения в амортизации представляют собой изменения метода учета в соответствии с

П.446 (е). К ним относятся изменение в обращении с активом.

с неамортизируемых или неамортизируемых на амортизируемые, или

амортизируемый, или наоборот. Кроме того, требуется исправление

амортизации вместо вычета стоимости амортизируемых или

амортизируемые активы, которые последовательно рассматривались как

расход в год покупки (или наоборот) составляет

изменение метода учета. Может иметь место значительное применение

это правило в результате недавно изданных правил по

капитализация материального имущества и оборотных запчастей.

Кроме того, требуется исправление

амортизации вместо вычета стоимости амортизируемых или

амортизируемые активы, которые последовательно рассматривались как

расход в год покупки (или наоборот) составляет

изменение метода учета. Может иметь место значительное применение

это правило в результате недавно изданных правил по

капитализация материального имущества и оборотных запчастей.

Изменения в исчислении амортизации как правило, это изменения в методах учета, в том числе изменение метод амортизации, период восстановления или соглашение о амортизируемый актив и, при определенных обстоятельствах, изменение на или от требования дополнительной амортизации за первый год. Изменения амортизации из-за проводки или математических ошибок или изменения в основополагающих фактах не являются изменениями метода бухгалтерского учета.

Без изменений в методе учета

Рег.П. 1.446-1 (e) (2) (ii) (d) (3) (i)

сохраняет правило из временных положений, что

изменение метода учета не включает корректировку в

срок полезного использования амортизируемого или амортизируемого актива, для которого

амортизация определяется, если налогоплательщик не меняется на или

от срока полезного использования (или периода восстановления или амортизации)

специально назначенные Кодексом, нормативными актами или другими

руководство опубликовано в Бюллетене внутренних доходов .

Рег.П. 1.446-1 (e) (2) (ii) (d) (5) (iv) также сохраняет правила относительно того, когда корректировка срока полезного использования, не являющаяся изменением метода учета реализовано; эти правила применяются независимо от того, корректировка инициируется IRS или налогоплательщиком. Далее, когда внесение корректировки в срок полезного использования, которая не является изменение метода учета, гл. 481 (а) регулировка не является ни требуется и не разрешено.

Рег.

П. 1.446-1 (e) (2) (ii) (d) (3) (iii) сохраняет правило, что поздний

выбор амортизации или отмена своевременного действительного

Выбор амортизации не является изменением метода учета.Под

П. 179 и его постановления, поздние выборы в Секцию 179, как правило,

сделано путем подачи запроса на постановление. Однако для налоговых лет

начиная с 2002 г. и до 2010 г. налогоплательщик может вносить гл.

179 выборов путем подачи исправленной декларации.

Рег. П. 1.446-1 (e) (2) (ii) (d) (3) (v) сохраняет правило, что любое изменение даты ввода в эксплуатацию амортизируемый или амортизируемый актив обычно не рассматривается как изменение метода учета. Кроме того, изменение соглашения о амортизируемый или амортизируемый актив не является изменением актива дата ввода в эксплуатацию и, следовательно, не является методом бухгалтерского учета изменение.Кроме того, в окончательных правилах приводятся примеры изменение даты ввода в эксплуатацию. Потому что изменение дата ввода в эксплуатацию не является изменением метода учета, п. 481 (а) регулировка не требуется и не разрешается.

Ред. Proc. 2007-16

IRS выдал

Rev. Proc. 2007-16 гг., Чтобы сопровождать правила. Он заменяет

Rev. Proc. 2004-11 и изменяет Rev. Proc. 2002-9, которые руководили

налогоплательщикам о том, как получить автоматическое согласие на изменение

метод бухгалтерского учета по гл. 446 за определенные изменения в

износ или амортизация.

446 за определенные изменения в

износ или амортизация.

Изменение за два года Правило

В целом, если налогоплательщик использует недопустимый метод учета в двух или более поданные последовательно федеральные налоговые декларации, он принял, что метод бухгалтерского учета; см. преподобный Рул. 90-38. Служба и казначейство чувствовал, что правило двух лет может увеличить административные и затраты на соблюдение, потому что многие налогоплательщики переходят с недопустимо для допустимого метода учета амортизации использовал недопустимый метод для амортизируемого имущества, помещенного в услуги в налоговом году, непосредственно предшествующем году изменения.Соответственно, IRS и Казначейство решили отказаться от двухлетнее правило для изменения амортизации.

Слияния и Прочие операции переноса

В случае передачи амортизируемого имущества

в сделке, в которой получатель рассматривается как

передающая сторона для целей расчета амортизации имущества

скидка в отношении такой значительной части основания в

руки не превышает скорректированной амортизируемой базы в

руки плательщика, получатель, в большинстве случаев,

может подать форму 3115, Заявление об изменении в бухгалтерском учете

Метод перехода от недопустимого метода бухгалтерского учета принят

передающей стороной. Сек. 481 (а) корректировка будет включать любые

необходимые корректировки с момента ввода объекта в эксплуатацию до

передающий.

Сек. 481 (а) корректировка будет включать любые

необходимые корректировки с момента ввода объекта в эксплуатацию до

передающий.

Распоряжение недвижимостью

Ред. 2007-16 гг. Был расширен, чтобы позволить налогоплательщикам необходимо подать форму 3115 с оригинальной федеральной декларацией за налоговый год, в котором амортизируемое имущество было продано налогоплательщик, заявивший менее допустимой амортизации. В то время как общая амортизация и прибыль или убыток от выбытия должны быть то же самое, персонаж мог измениться (т.е., более или менее капитальный прибыль по сравнению с возвращением обычного дохода).

Изменить vs. Ошибка

Раздел 4.01 добавлен в

пояснить, что изменение недопустимого метода определения

амортизация амортизируемого имущества в двух или более последовательно

поданная федеральная налоговая декларация является изменением метода бухгалтерского учета в соответствии с

П. 446 (e) и Прав. П. 1.446-1 (е).

446 (e) и Прав. П. 1.446-1 (е).

п. 179

Ред. 2007-16 не распространяется ни на какие (1) имущество, в отношении которого налогоплательщик отменяет своевременный, действительный выборы или внесение поздних выборов в соответствии с гл.179 или (2) изменение метода учета, включающее изменение капитализации и обесценивание стоимости или иное основание любого имущества для вычета это как расход.

Руководство дает возможность налогоплательщикам рассмотреть изменение метода амортизации для предоставления немедленных налоговых льгот, если благоприятные (т. е. отрицательные результаты п. 481 (а)) корректировки, или Избегайте воздействия аудита при неблагоприятных результатах корректировки.

Публикация534 (11/2016), Амортизация имущества, введенного в эксплуатацию до 1987 г.

Вы не можете использовать какой-либо вычет из амортизации или вычета по разделу 179 за использование указанного имущества (включая легковые автомобили), если вы не можете доказать использование для бизнеса / инвестиций с соответствующими записями или достаточные доказательства в поддержку ваших собственных утверждений.

Соответствующие записи

Чтобы соответствовать требованиям к документации, вы должны вести бухгалтерскую книгу, дневник, журнал, ведомость расходов, путевую ведомость или аналогичную запись или другое документальное свидетельство, которое вместе с квитанцией является достаточным для установления каждого элемента расходов или использовать. Нет необходимости записывать информацию в бухгалтерскую книгу, дневник или аналогичные записи, если информация уже указана в квитанции. Однако в ваших записях должны быть упорядоченные резервные копии ваших квитанций.

Элементы расходов или использования

Записи или другие документальные доказательства должны подтверждать:

Сумма каждой отдельной статьи расходов, например, затраты на приобретение объекта, затраты на техническое обслуживание и ремонт, затраты на улучшение капитального ремонта, арендные платежи и любые другие расходы;

Сумма каждого коммерческого и инвестиционного использования (на основе соответствующей меры, такой как пробег для транспортных средств и время для другого перечисленного имущества), а также общее использование имущества за налоговый год;

Дата расходования или использования; и

Деловая или инвестиционная цель расходования или использования.

Письменные документы о ваших расходах или использовании обычно являются лучшим доказательством, чем только устные заявления. Письменная запись, подготовленная во время или почти во время расходования или использования, имеет большую ценность как доказательство расхода или использования. Ежедневный журнал не требуется. Однако какой-либо тип записей, содержащих элементы расходов или коммерческого или инвестиционного использования перечисленной собственности, сделанный в то время или почти в это время и подкрепленный другими документами, предпочтительнее отчета, подготовленного позже.

Элементы расхода или использования должны регистрироваться в то время, когда вы полностью знакомы с элементами. Выписка по счету расходов, сделанная из бухгалтерской книги, дневника или аналогичной записи, подготовленная или хранимая во время или почти во время расходования или использования, обычно считается своевременной записью, если в ходе обычной деятельности:

Заявление подает работник работодателю, или

Отчет предоставляется клиенту или заказчику независимым подрядчиком.

Например, журнал, который ведется еженедельно и учитывает использование в течение недели, будет считаться записью, сделанной во время или почти во время использования.

Поддерживаемые бизнес-цели

Адекватная запись бизнес-целей, как правило, должна быть в форме письменного заявления. Однако объем резервной копии, необходимой для установления деловой цели, зависит от фактов и обстоятельств каждого случая. Письменное объяснение бизнес-цели не потребуется, если цель может быть определена из окружающих фактов и обстоятельств.Например, продавец, посещающий клиентов по установленному маршруту продаж, обычно не нуждается в письменном объяснении деловой цели его или ее поездки.

Адекватная запись содержит достаточно информации по каждому элементу каждого бизнеса или инвестиционного использования. Количество деталей, необходимых для подтверждения использования, зависит от фактов и обстоятельств. Например, налогоплательщик, чье единственное коммерческое использование грузовика заключается в доставке клиентам по установленному маршруту, может удовлетворить требование, записав длину маршрута, включая общее количество миль, пройденных в течение налогового года, и дату каждой поездки. во время или почти во время поездки.

Хотя, как правило, необходимо вести соответствующую запись, запись о коммерческом использовании перечисленной собственности, такой как компьютер или автомобиль, может быть подготовлена в запоминающем устройстве компьютера с использованием программы регистрации.

Отдельные или комбинированные расходы или виды использования

Каждое использование вами обычно считается отдельным использованием. Однако повторное использование можно объединить в один предмет.

Каждая статья расходов учитывается как отдельная статья и не объединяется с другими расходами.Однако, если вы выберете, суммы, потраченные на использование указанного имущества в течение налогового года, например, на бензин или ремонт автомобиля, могут быть объединены. Если эти расходы объединены, вам не нужно поддерживать коммерческую цель каждого расхода. Вместо этого вы можете разделить расходы на основе общего коммерческого использования перечисленной собственности.

Использование, которое можно рассматривать как часть одноразового использования, например, поездку туда и обратно или непрерывное использование в бизнесе, может быть учтено одной записью. Например, использование грузовика для доставки грузов в несколько мест, которые начинаются и заканчиваются на территории предприятия и могут включать остановку на предприятии в промежутке между доставками, может быть учтено одной записью пройденных миль.Использование легкового автомобиля продавцом для деловой поездки вдали от дома в течение определенного периода времени может быть учтено одной записью пройденных миль. Минимальное личное использование (например, перерыв на обед между двумя рабочими остановками) не является прерыванием делового использования.

Если какая-либо информация об элементах расхода или использования является конфиденциальной, она не должна быть в бухгалтерской книге или аналогичной записи, если она зарегистрирована во время или почти во время расхода или использования.Он должен храниться в другом месте и предоставляться в качестве поддержки окружному директору по запросу.

Если вы не полностью поддержали конкретный элемент расходов или использования, но выполнили надлежащие требования к документации по расходам или использованию к удовлетворению окружного директора, вы можете подтвердить этот элемент с помощью любых доказательств, которые районный директор сочтет достаточными.

Если вы не смогли доказать, что вы в значительной степени выполнили требования к надлежащей документации для элемента расходов или использования к удовлетворению окружного директора, вы должны указать элемент:

Вашим собственным устным или письменным заявлением, содержащим подробную информацию об элементе, и

Другими доказательствами, достаточными для установления элемента.

Если элементом является стоимость или сумма, время, место или дата расходования или использования, подтверждающие его доказательства должны быть прямыми, такими как устные показания свидетелей или письменное заявление, содержащее подробную информацию об элементе или документальное свидетельство . Если элемент является коммерческой целью расходов, его подтверждающее доказательство может быть косвенным доказательством.

Вы можете вести адекватный учет для части налогового года и использовать эту запись для поддержки своего бизнеса и использования инвестиций в течение всего налогового года, если это может быть доказано другими доказательствами, что периоды, для которых ведется соответствующий учет, являются репрезентативными для использовать круглый год.

Когда вы устанавливаете, что неспособность предоставить адекватные записи связана с потерей записей в результате обстоятельств, не зависящих от вас, например, из-за пожара, наводнения, землетрясения или других несчастных случаев, вы имеете право поддержать вычет путем разумной реконструкции ваших расходов. и пользуйся.

Отчетная информация по форме 4562

Если вы претендуете на вычет за любую перечисленную недвижимость, вы должны предоставить запрашиваемую информацию на странице 2 формы 4562.Если вы требуете вычет за какое-либо транспортное средство, вы должны ответить на определенные вопросы на странице 2 формы 4562, чтобы предоставить информацию об использовании транспортного средства.

Сотрудников.

Сотрудники, заявляющие о стандартной ставке миль или фактических расходах (включая амортизацию), должны использовать Форму 2106 вместо Части V Формы 4562. Сотрудники, заявляющие о стандартной ставке миль, могут использовать Форму 2106-EZ.

Работодатель, предоставляющий автомобили сотрудникам.

Работодатель, который предоставляет автомобили сотрудникам, должен получить от этих сотрудников достаточно информации, чтобы предоставить запрошенную информацию в форме 4562.

Работодатель, который предоставляет сотрудникам более пяти автомобилей, не должен указывать какую-либо информацию в своей налоговой декларации. Вместо этого работодатель должен получить информацию от своих сотрудников и указать в своем возвращении, что информация была получена и сохраняется.

Вам не нужно предоставлять информацию, запрошенную на странице 2 формы 4562, если как работодатель:

Вы можете удовлетворить требования письменного заявления о политике в отношении транспортных средств, которые либо не используются в личных целях, либо не используются в личных целях, кроме поездок на работу; или

Вы относитесь к использованию автомобилей сотрудниками в личных целях.

См. Инструкции к форме 4562.

Методы амортизации ограничиваются требованиями законодательства

Как видите, линейный метод обеспечивает одинаковую сумму вычетов каждый год, в то время как метод уменьшающегося остатка обеспечивает гораздо большие вычеты в первые годы и гораздо меньшие вычеты в последние два года. С одной стороны, это плюс для владельца бизнеса, потому что первоначальные затраты на актив окупаются быстрее.

Однако обратная сторона этой системы заключается в том, что если ожидается, что оборудование будет продано по более высокой стоимости в какой-то момент в середине его срока службы, метод уменьшающегося остатка может привести к большей налогооблагаемой прибыли в этом году, поскольку балансовая стоимость актив будет относительно ниже.

Предупреждение

Убедитесь, что вы заявили о амортизации. Большинство людей понимают, что, если они потребуют амортизации больше, чем имеют право, они могут понести штрафы в ходе налоговой проверки.

Многие люди не знают, что амортизация не является обязательной.

Если вы не претендуете на все амортизационные отчисления, на которые вы имеете право, вы будете считаться потребовавшими их, когда придет время вычислить налогооблагаемую прибыль или убыток от продажи или выбытия актива. Это означает, что у вас будет больше прибыли, чтобы отчитаться, но вы потеряете вычеты из своего дохода с годами.

Необходимо использовать допустимый метод

Метод амортизации, который вы используете для любого конкретного актива, фиксируется на момент первого ввода этого актива в эксплуатацию.Какие бы правила или таблицы ни действовали в этом году, их необходимо соблюдать, пока вы владеете недвижимостью. Поскольку Конгресс менял правила амортизации много раз на протяжении многих лет, вам, возможно, придется использовать ряд различных методов амортизации, если вы владели коммерческой недвижимостью в течение длительного времени.

В некоторых случаях IRS предлагает вам выбор между двумя или более различными методами, но вы должны выбрать один из них. Вы не можете создать свою собственную систему. Например, вы не можете выбрать амортизацию своего компьютера в течение трех лет, когда IRS предписывает пятилетний период, даже если вы знаете, что ваш конкретный компьютер устареет и будет заменен в течение трех лет.

Изменение метода начисления амортизации

Если вы ошиблись и заявили неверную сумму амортизации, вы, как правило, можете подать исправленную налоговую декларацию (Форма 1040X) за год, о котором идет речь, и исправить свой вычет. Однако, если вы делаете одну и ту же ошибку в течение двух или более налоговых лет подряд, и ошибка не является простой математической ошибкой (например, вы понимаете, что использовали неправильную таблицу), вы фактически выбрали метод учета, и вы не можете исправить ошибку, подав исправленную декларацию.Вместо этого вы должны подать форму IRS 3115, Application for Change in Accounting Method , запрашивая разрешение на изменение методов бухгалтерского учета.

Когда начинается амортизация?

Ваши амортизационные отчисления для актива начинаются в том налоговом году, в котором вы «вводите его в эксплуатацию». Однако сумма, которую вы можете требовать в первый год, зависит от типа собственности и от того, какой процент собственности был введен в эксплуатацию в последнем квартале года. Амортизация прекращается, когда имущество полностью амортизируется или вы продаете его, в зависимости от того, что произойдет раньше.

Амортизация начинается с момента ввода актива в эксплуатацию

Простая покупка амортизируемого актива не дает вам автоматического права требовать амортизации по нему. Чтобы подать заявку на вычет амортизационных отчислений на имущество в конкретном году, вы должны эффективно использовать его в бизнесе до конца налогового года.

Для любой амортизации с использованием системы MACRS (а это почти вся амортизация) сумма амортизации, которую вы можете требовать в первый год, зависит от:

- дата ввода имущества в эксплуатацию,

- тип имущества, а

- — общий объем имущества, которое вы ввели в эксплуатацию в течение года.

Если вы продаете или избавляетесь от собственности в течение года, когда вы ее приобрели, вы вообще не можете претендовать на вычет амортизации. Обратите внимание, что, если вы решите списать стоимость актива или требуете амортизационного бонуса по нему, то время, когда вы вводите недвижимость в эксплуатацию, не имеет такого большого значения. Если вы начнете использовать собственность до конца года, вы получите весь вычет.

Нежилая недвижимость использует условное обозначение середины месяца

Нежилая недвижимость (классификация, которая включает в себя домашние офисы и жилую недвижимость, сдаваемую в аренду) должна амортизироваться с использованием середины месяца.То есть ваша собственность считается введенной в эксплуатацию в середине того месяца, в котором вы ее фактически вводили в эксплуатацию. Вы получите вычет за половину этого месяца плюс оставшиеся месяцы до конца года. Этот принцип, известный как соглашение о середине месяца, учитывается в таблицах амортизации для этого типа собственности.

Большая часть собственности использует полугодовую конвенцию

Для большинства амортизируемого имущества, кроме недвижимости, необходимо использовать полугодовое соглашение.Это означает, что независимо от того, в каком месяце года вы начинаете использовать собственность, вы должны относиться к ней так, как если бы вы начали ее использовать в середине года. Таким образом, вы обычно получаете половину амортизации за первый год, независимо от того, когда вы ввели недвижимость в эксплуатацию. Опять же, этот принцип учитывается в таблицах амортизации, используемых для большинства амортизируемого имущества.

Закупки в конце года могут привести к соглашению о середине квартала

Однако есть важное исключение из описанного выше полугодового соглашения.Если бы дядя Сэм собирался предоставить вам налоговую льготу на полгода для покупки, совершенной в в любое время в году, что могло бы помешать вам регулярно покупать все свои бизнес-активы и использовать их в последние дни декабря? Предположительно, это позволит вам получить вычет на сумму полугодовой амортизации, избегая при этом каких-либо реальных денежных затрат до конца года. Хорошая сделка? Вы делаете ставку! К сожалению, Налоговое управление США хорошо осведомлено об этой стратегии и установило правила, запрещающие вам это делать.

Правила соглашения середины квартала применяются, если вы вводите в эксплуатацию более 40 процентов своей новой амортизируемой (MACRS) за год собственности в последнем квартале. Если вы это сделаете, вам придется использовать эти правила для всех активов, введенных в эксплуатацию в течение года.

Согласно правилам середины квартала, активы считаются введенными в эксплуатацию в середине квартала, в котором они были фактически введены в эксплуатацию. Таким образом, в первый год, в зависимости от квартала, в котором актив был введен в эксплуатацию, вы получите следующие доли годовой амортизации:

В процентах к середине квартала

- Первая четверть: 87.5%

- Вторая четверть: 62,5%

- Третий квартал: 37,5%

- Четвертый квартал: 12,5%

Не беспокойтесь о том, что вам придется работать с этими процентами для расчета вашего вычета; они учтены в таблицах амортизации, которые IRS предоставляет для собственности в середине квартала.

Чтобы избежать правил середины квартала, не слишком агрессивно сдавайте большое количество недвижимости в эксплуатацию в конце года. Однако бывают случаи, когда использование условного обозначения середины квартала может сработать в ваших интересах.Если вы введете в эксплуатацию крупный и дорогой актив в первом квартале, вы можете потребовать большей амортизации, введя в эксплуатацию чуть более 40 процентов новых активов в последнем квартале.

Пример

Если вы разместили пятилетние активы общей стоимостью 10 000 долларов США в различные периоды в течение года, но не более 4 000 долларов США активов были введены в эксплуатацию в четвертом квартале, вы, как правило, могли бы потребовать в общей сложности 1000 долларов (10000 долларов x.20 (т.е. 20 процентов от 5 лет) x 0,50 (т.е. 50 процентов согласно соглашению о полугодии) в первый год в соответствии с соглашением о полугодии и с использованием линейного метода начисления амортизации.

При небольшом изменении сроков ввода активов в эксплуатацию результат меняется в соответствии с соглашением о середине квартала. Если 5 999 долларов в активах будут введены в эксплуатацию в первом квартале и 4 001 доллар в четвертом квартале, более 40 процентов активов будут введены в эксплуатацию в четвертом квартале. Вычет амортизации за первый год будет следующим:

.Позиция 1: 5 999 долларов х.20 x 0,875 = 1 049,83

долл. СШАПозиция 2: 4001 доллар x 0,20 x 0,125 = 100,03 доллара

Итого амортизация за первый год: $ 1149,86

Как долго амортизируются активы?

Амортизация прекращается, когда вы выбрасываете актив или достигаете конца периода восстановления актива. Независимо от того, какой метод амортизации вы используете, вы должны прекратить требовать амортизации, когда совокупная амортизация, заявленная вами за эти годы, равна вашей первоначальной стоимости или другой основе в собственности, или когда вы прекращаете использовать актив в своем бизнесе.

Предупреждение

Одна из наиболее распространенных ошибок владельцев бизнеса заключается в продолжении амортизации имущества после окончания периода восстановления.

Это запрещено, за исключением автомобилей класса люкс, где долларовые ограничения не позволяют вам потребовать полную сумму амортизации в течение шести лет после покупки автомобиля.

Амортизация в год выбытия.

Если вы продали, списали или иным образом выбыли актив в течение года, вы можете потребовать вычет амортизации за год выбытия на основе принятого вами правила амортизации.

Если вы использовали обычный метод MACRS, который включает соглашение о полугодии, вы рассматриваете как владение активом в течение половины последнего года. Если вы использовали соглашение о середине месяца или середине квартала, вы будете владеть активом до середины месяца или квартала, в котором вы прекратили его использовать.

MACRS требуется для большинства свойств

Для большей части коммерческой собственности, введенной в эксплуатацию после 1986 года, вы должны амортизировать актив, используя метод, называемый модифицированным методом ускоренного возмещения затрат (MACRS).

Думай наперед

Амортизация вступает в силу в отношении основы в собственности после выбора списания расходов и / или требования «амортизации бонусов» в первый год, когда имущество вводится в эксплуатацию. Итак, если вы потребовали 100-процентную амортизацию бонуса, которая была доступна в 2011 году, у вас не будет какой-либо амортизации для вычета в будущие годы. Тот же результат произошел, если вы решили списать полную стоимость предмета.

Хотя перспектива списания полной стоимости актива в первый год заманчива, целесообразно учитывать два долгосрочных фактора:

- Увеличится ли доход от вашего бизнеса, поэтому в будущем желательны амортизационные отчисления?

- Сможете ли вы понести налоговый удар, если вам придется продать предмет и вернуть всю первоначальную амортизацию?

Ваш налоговый консультант может помочь вам разобраться в различных сценариях, как и некоторые программы налоговой подготовки.

MACRS присваивает каждому типу бизнес-активов «класс» и указывает период времени, в течение которого вы можете списать активы в каждом классе. Наиболее часто используемые предметы классифицируются, как показано в следующей таблице.

AU Раздел 342 — Аудиторские бухгалтерские оценки

Следующий стандарт аудита не является текущей версией и не отражает каких-либо поправок, вступивших в силу 31 декабря 2016 г. или после этой даты. Текущую версию стандартов аудита можно найти здесь.

Источник: SAS № 57.

См. Раздел 9342 для интерпретации этого раздела.

Действительно для аудита финансовой отчетности за периоды, начинающиеся 1 января 1989 г. или после этой даты, если не указано иное.

.01

[Следующий параграф вступает в силу для аудита финансовых лет, начинающихся 15 декабря 2010 г. или после этой даты. См. Выпуск PCAOB № 2010-004. Для аудитов финансовых лет, начинающихся до 15 декабря 2010 г., щелкните здесь.]В этом разделе содержатся инструкции для аудиторов по получению и оценке достаточных надлежащих доказательств для подтверждения значимых бухгалтерских оценок при аудите финансовой отчетности в соответствии с общепринятыми стандартами аудита.Для целей этого раздела бухгалтерская оценка представляет собой приблизительное значение элемента, статьи или счета финансового отчета. Бухгалтерские оценки часто включаются в историческую финансовую отчетность, потому что:

- Оценка некоторых сумм или оценка некоторых счетов является неопределенной в ожидании исхода будущих событий.

- Соответствующие данные об уже произошедших событиях не могут быть собраны своевременно и с минимальными затратами.

.02

Бухгалтерские оценки в исторической финансовой отчетности измеряют влияние прошлых бизнес-операций или событий, или текущее состояние актива или обязательства. Примеры бухгалтерских оценок включают чистую стоимость реализации запасов и счетов. дебиторская задолженность, резервы по страхованию имущества и от несчастных случаев, выручка по контрактам, учитываемая по методу процента выполнения, а также расходы на пенсии и гарантии. fn 1

.03

Руководство несет ответственность за бухгалтерские оценки, включенные в финансовую отчетность.Оценки основаны как на субъективных, так и на объективных факторах, и, как следствие, требуется суждение для оценки суммы на дату финансовые отчеты. Суждение руководства обычно основывается на его знаниях и опыте о прошлых и текущих событиях, а также на его предположениях об условиях, которые оно ожидает, и курсах действий, которые оно ожидает предпринять.

.04

Аудитор несет ответственность за оценку обоснованности бухгалтерских оценок, сделанных руководством в контексте финансовой отчетности в целом.Поскольку оценки основаны на субъективных и объективных факторах, это может быть затруднительно. чтобы руководство установило над ними контроль. Даже если в процессе оценки руководства участвует компетентный персонал, использующий актуальные и надежные данные, субъективные факторы могут быть предвзятыми. Соответственно при планировании и Выполняя процедуры оценки бухгалтерских оценок, аудитор должен с профессиональным скептицизмом учитывать как субъективные, так и объективные факторы.

Разработка бухгалтерских оценок

.05

Руководство несет ответственность за создание процесса подготовки бухгалтерских оценок. Хотя процесс не может быть задокументирован или официально применен, он обычно состоит из:

- Выявление ситуаций, для которых требуются бухгалтерские оценки.

- Определение соответствующих факторов, которые могут повлиять на бухгалтерскую оценку.

- Накопление релевантных, достаточных и надежных данных, на которых основывается оценка.

- Разработка допущений, которые представляют собой суждение руководства о наиболее вероятных обстоятельствах и событиях в отношении соответствующих факторов.

- Определение оценочной суммы на основе предположений и других соответствующих факторов.

- Определение того, что бухгалтерская оценка представлена в соответствии с применимыми принципами бухгалтерского учета и что раскрытие информации является адекватным.

Риск существенного искажения бухгалтерских оценок обычно зависит от сложности и субъективности, связанных с процессом, доступности и надежности соответствующих данных, количества и значимости допущений, которые сделано, и степень неопределенности, связанная с допущениями.

Внутренний контроль, связанный с бухгалтерскими оценками

.06

Внутренний контроль организации может снизить вероятность существенных искажений бухгалтерских оценок. Конкретные важные аспекты внутреннего контроля включают следующее:

- Информирование руководства о необходимости надлежащих бухгалтерских оценок

- Накопление релевантных, достаточных и надежных данных, на которых основывается бухгалтерская оценка

- Подготовка бухгалтерской оценки квалифицированным персоналом

- Надлежащая проверка и утверждение бухгалтерских оценок соответствующими уровнями полномочий, включая:

- Обзор источников соответствующих факторов

- Обзор развития допущений

- Обзор обоснованности допущений и полученных оценок

- Рассмотрение необходимости использования работы специалистов

- Рассмотрение изменений в ранее установленных методах для достижения бухгалтерского учета оценки

- Сравнение предыдущих бухгалтерских оценок с последующими результатами для оценки надежности процесса, использованного для получения оценок.

- Рассмотрение руководством того, соответствует ли полученная бухгалтерская оценка операционным планам предприятия.

Оценка бухгалтерских оценок

.07

[Следующий параграф вступает в силу для аудита финансовых лет, начинающихся 15 декабря 2010 г. или после этой даты. См. Выпуск PCAOB № 2010-004. Для аудитов за финансовые годы, начинающиеся до 15 декабря 2010 г., нажмите здесь.]Цель аудитора при оценке бухгалтерских оценок — получить достаточные надлежащие доказательства, чтобы обеспечить разумную уверенность в том, что: был разработан.

Выявление обстоятельств, требующих бухгалтерских оценок

.08

При оценке того, идентифицировало ли руководство все бухгалтерские оценки, которые могут быть существенными для финансовой отчетности, аудитор учитывает обстоятельства отрасли или отраслей, в которых субъект деятельности, его методы ведения бизнес, новые стандарты бухгалтерского учета и другие внешние факторы.Аудитор должен рассмотреть возможность выполнения следующих процедур:

- Рассмотреть утверждения, включенные в финансовую отчетность, чтобы определить необходимость оценок. (См. Параграф .16 с примерами бухгалтерских оценок, включенных в финансовую отчетность.)

- Оцените информацию, полученную при выполнении других процедур, например —

- Информация об изменениях, внесенных или планируемых в деятельности организации, включая изменения в операционной стратегии, и отрасли, в которой компания осуществляет свою деятельность, которая может указывать на необходимость сделать расчетную оценку (Стандарт аудита № 12, Выявление и оценка рисков существенного искажения ).

- Изменения в способах сбора информации.

- Информация, касающаяся выявленных судебных разбирательств, претензий и оценок (раздел 337, Запрос адвоката клиента относительно судебных разбирательств, претензий и оценок ) и других непредвиденных обстоятельств.

- Информация из имеющихся протоколов собраний акционеров, директоров и соответствующих комитетов.

- Информация, содержащаяся в регулирующих отчетах или отчетах о проверках, надзорной корреспонденции и аналогичных материалах соответствующих регулирующих органов.

- Запросите у руководства наличие обстоятельств, которые могут указывать на необходимость сделать бухгалтерскую оценку.

[Следующий подпункт вступает в силу для аудитов финансовых лет, начинающихся 15 декабря 2010 г. или позднее. См. Выпуск PCAOB № 2010-004.Для аудитов финансовых лет, начинающихся до 15 декабря, 2010, нажмите здесь.]

Оценка разумности

.09

При оценке разумности оценки аудитор обычно концентрируется на ключевых факторах и допущениях, которые…

- Существенны для бухгалтерской оценки.

- Чувствителен к изменениям.

- Отклонения от исторических закономерностей.

- Субъективен и подвержен искажениям и предвзятости.

Аудитор обычно должен учитывать исторический опыт организации при выполнении прошлых оценок, а также опыт аудитора в отрасли. Однако изменения фактов, обстоятельств или процедур организации могут привести к различным факторам. от тех, которые ранее считались значимыми для бухгалтерской оценки. fn 4

.10

При оценке разумности аудитор должен получить представление о том, как руководство разработало оценку.Основываясь на этом понимании, аудитор должен использовать один или комбинацию следующих подходов:

- Обзор и тестирование процесса, используемого руководством для разработки оценки.

- Разработать независимое ожидание оценки, чтобы подтвердить разумность оценки руководства.

- Проанализируйте события после отчетной даты или операции, произошедшие до даты аудиторского заключения.

Примечание: При проведении интегрированного аудита финансовой отчетности и внутреннего контроля финансовой отчетности аудитор может использовать любой из трех подходов. Однако работа, которую выполняет аудитор в рамках аудита внутреннего контроля Финансовая отчетность должна обязательно информировать аудитора о подходе, который он принимает к аудиту оценки, потому что в рамках аудита внутреннего контроля финансовой отчетности аудитору потребуется получить представление об управлении процессом, используемом для разработки оценки, и протестировать средства контроля над всеми соответствующими утверждениями, связанными с оценкой.

.11

Рассмотрите и протестируйте процесс управления. Во многих ситуациях аудитор оценивает разумность оценочного значения, выполняя процедуры для проверки процесса, используемого руководством для его расчета. Ниже приведены процедуры, которые аудитор может рассмотреть возможность выполнения при использовании этого подхода:

- Определите, существуют ли средства контроля над подготовкой бухгалтерских оценок и подтверждающих данных, которые могут быть полезны при оценке.

- Определите источники данных и факторы, которые руководство использовало при формировании допущений, и рассмотрите, являются ли такие данные и факторы релевантными, надежными и достаточными для цели на основе информации, собранной в ходе других аудиторских тестов.

- Подумайте, есть ли дополнительные ключевые факторы или альтернативные предположения о факторах.

- Оцените, согласуются ли допущения друг с другом, подтверждающими данными, соответствующими историческими данными и отраслевыми данными.

- Проанализировать исторические данные, использованные при разработке допущений, чтобы оценить, сопоставимы ли данные и согласуются ли они с данными за отчетный период, и определить, являются ли такие данные достаточно надежными для этой цели.

- Подумайте, могут ли изменения в бизнесе или отрасли привести к тому, что другие факторы станут значимыми для допущений.

- Изучите имеющуюся документацию о допущениях, использованных при разработке бухгалтерских оценок, и узнайте о любых других планах, целях и задачах организации, а также рассмотрите их связь с допущениями.

- Рассмотрите возможность использования работы специалиста относительно определенных допущений (раздел 336, Использование работы специалиста ).

- Проверить расчеты, используемые руководством для перевода допущений и ключевых факторов в бухгалтерские оценки.

.12

Развивайте ожидание. Основываясь на понимании аудитором фактов и обстоятельств, он может независимо разработать предположение в отношении расчетной оценки, используя другие ключевые факторы или альтернативные допущения в отношении оценки. эти факторы.

.13

[Следующий параграф вступает в силу для аудиторских проверок за финансовые годы, заканчивающиеся 15 ноября 2007 г. или позднее. См. Выпуск PCAOB № 2007-005A. Для аудитов финансовых лет, заканчивающихся до 15 ноября 2007 г., щелкните здесь]Просмотрите последующие события или транзакции. События или операции иногда происходят после даты составления баланса, но до даты аудиторского заключения, которые важны для идентификации и оценка обоснованности бухгалтерских оценок или ключевых факторов или допущений, использованных при подготовке оценки.В таких обстоятельствах оценка оценки или ключевого фактора или допущения может быть сведена к минимуму или может оказаться ненужной. поскольку событие или транзакция могут использоваться аудитором при оценке их обоснованности.

.14

[Следующий параграф вступает в силу для аудитов финансовых лет, начинающихся 15 декабря 2010 г. или позднее. См. Выпуск PCAOB № 2010-004. Для аудитов финансовых лет, начинающихся до 15 декабря 2010 г., щелкните здесь.]Пункты 24–27 Стандарта аудита №14, Оценка результатов аудита , обсудите обязанности аудитора по оценке предвзятости и оценке бухгалтерских оценок по отношению к финансовой отчетности в целом.

Дата вступления в силу

.15

Этот раздел вступает в силу для аудита финансовой отчетности за периоды, начинающиеся 1 января 1989 г. или после этой даты. Допускается досрочное применение положений этого раздела.

Приложение

Примеры бухгалтерских оценок

.16

Ниже приведены примеры оценочных значений, которые включаются в финансовую отчетность. Список представлен только для информации. Его не следует рассматривать как комплексное.

| Дебиторская задолженность: | Выручка: | |||||||||

| Безнадежная дебиторская задолженность | Выручка от пассажирских перевозок | |||||||||

| Резерв на потери по ссудам | ||||||||||

| Резерв на потери по ссудам | ||||||||||

| Доходы от подписки | : | |||||||||

| Убытки по обязательствам покупки | Доход, который будет получен | |||||||||

| Затраты, которые будут понесены | ||||||||||

| Финансовые инструменты: | Процент завершения | |||||||||

| Оценка ценных бумаг | ||||||||||

| Торговля по сравнению с классификацией инвестиционных ценных бумаг | Аренда: | |||||||||

| Вероятность высокой корреляции хеджирования | Первоначальные прямые затраты | |||||||||

| Продажа ценных бумаг с пут-опционами | Остаточная стоимость | |||||||||

| Производственные мощности, природные ресурсы и нематериальные активы: | ||||||||||

| Срок полезного использования и остаточная стоимость | Судебный процесс: | |||||||||

| Амортизация и амортизация затраты | Сумма убытка | |||||||||

| Возмещаемые резервы | ||||||||||

| Ставки: | ||||||||||

| Начисления: | Годовая эффективная налоговая ставка в промежуточной отчетности | |||||||||

| Вмененные процентные ставки по дебиторской и кредиторской задолженности | ||||||||||

| Компенсация в планах опционов на акции и отложенных планах | Ставки валовой прибыли по программному методу учета | |||||||||

| Претензии по гарантии | Прочее: | |||||||||

| Возврат при пересмотре переговоров | Убытки и чистая цена продажи от выбытия сегмента или реструктуризации бизнеса | |||||||||

| Актуарные допущения в отношении пенсионных расходов | Справедливая стоимость | |||||||||

| Затраты промежуточного периода в промежуточной отчетности | ||||||||||

| Текущие значения в личной финансовой отчетности |

Новые правила амортизации Создание возможностей налогового планирования

В течение последних двух лет мы получали рекомендации и комментарии о том, как Закон о сокращении налогов и занятости (TCJA) повлияет на налогоплательщиков.Для многих налогоплательщиков основные последствия этого всеобъемлющего законодательства, наконец, начали проявляться, когда в 2019 году началась подготовка налоговых деклараций за 2018 год. Одним из значительных изменений в 2018 году является усиление преимуществ амортизации бонусов и их влияние на владельцев коммерческой или жилой недвижимости, сдаваемой в аренду. имущество.

Фон

С 2001 года амортизация бонусов используется для стимулирования инвестиций в бизнес в США. За прошедшие годы ставки и правила амортизации бонусов менялись несколько раз (в том числе несколько лет, когда она вообще отсутствовала).Как правило, амортизация по бонусу позволяет налогоплательщику, инвестирующему в коммерческую собственность, которая обычно капитализируется и амортизируется в течение срока полезного использования этой собственности, вычесть всю или часть стоимости в первый год ее эксплуатации. До принятия TCJA амортизация бонусов постепенно сокращалась и, как правило, истекала 31 декабря 2019 года, при этом ставки на 2018 год должны были составить 40 процентов от стоимости имущества с периодом восстановления MACRS 20 лет или меньше. Исторически амортизация бонусов была доступна только для новых активов, что исключает покупку существующих или «бывших в употреблении» активов.

Что изменилось?

TCJA внес несколько изменений в правила амортизации бонусов. Налогоплательщики теперь могут вычитать 100 процентов стоимости имущества, соответствующего критериям бонуса, в первый год для имущества, приобретенного и введенного в эксплуатацию после 27 сентября 2017 года и до 1 января 2023 года. Кроме того, эта льгота впервые была расширена за счет включения бывшего в употреблении имущества (за исключением имущества, приобретенного у связанных сторон). Применимый процент амортизации бонусов начинает постепенно снижаться для имущества, введенного в эксплуатацию в период с 2023 по 2026 год (альтернативные даты действуют для определенного имущества с более длительным периодом производства и определенных самолетов).Узнайте больше об этих изменениях в этом двухстраничном обзоре. Хотя эти изменения обеспечивают потенциальные преимущества для любого бизнеса, инвестирующего в новую (или бывшую в употреблении) недвижимость, существуют особенно мощные возможности планирования для тех, кто вводит недвижимость в эксплуатацию.

Льготы для инвестиций в недвижимость

На первый взгляд может показаться, что вложения в здание не выиграют от амортизации бонусов. Здания обычно амортизируются в течение 27,5 или 39 лет, а бонусная амортизация применяется только к активам с периодом восстановления 20 лет или меньше.Однако разделение затрат — это устоявшийся инструмент налогового планирования, который позволяет владельцу здания определять части стоимости здания, которые могут быть отнесены к более коротким амортизируемым срокам службы, которые могут иметь право на бонусную амортизацию.

В ходе исследования разделения затрат инженеры, специально обученные методам налоговой амортизации, выявляют активы, встроенные в затраты на строительство или приобретение здания, которые могут быть амортизированы с учетом налогов в течение пяти, семи или 15 лет, а не стандартных 27.5 или 39 лет. Затем эти активы реклассифицируются, что позволяет владельцу здания ускорить амортизацию имущества для целей налогообложения. В течение обычного года ускорение амортизации с 27,5 или 39 лет до более короткого срока службы само по себе является мощным фактором. Благодаря изменениям правил амортизации бонусов в соответствии с TCJA, любые активы, определенные в исследовании разделения затрат как соответствующие критериям амортизации MACRS на 20 лет или меньше, обычно могут быть полностью вычтены в течение первого года.

Возможно разделение затрат, и его следует учитывать при вводе недвижимости в эксплуатацию.Ниже приведены хорошие кандидаты для разделения затрат:

.- Новостройки

- Улучшения и расширения

- Купленный объект

- Повышенная основа при смерти или партнерских сделках.

Пример

Налогоплательщик А приобрел здание в 2018 году за 5 миллионов долларов. 1 миллион долларов от покупной цены был выделен на землю, а оставшиеся 4 миллиона долларов — на строительство и улучшения. Исследование сегрегации затрат завершено, и в результате было получено следующее распределение:

- Земля (восстановление за нулевой год) — 1000000 долларов США

- Недвижимость на 5 лет — 1000000 долларов

- Недвижимость на 15 лет — 500 000 долларов

- Недвижимость на 39 лет — 2 500 000 долларов

Результатом владения является увеличенный вычет амортизации в 2018 г. на 1 479 135 долларов.Предполагая, что эффективная ставка федерального налога составляет 29,6% (предельная ставка 37% после вычета 20% квалифицированного дохода от бизнеса (QBI)) и ставка дисконтирования 8%, владельцы снизят федеральный подоходный налог в 2018 году на 437 824 доллара, что приведет к экономии на приведенной стоимости в размере 280 457 долларов.

Не для всех

Звук слишком хорош, чтобы быть правдой? Может быть. Когда вы завершаете исследование разделения затрат, вы не производите дополнительных вычетов. Вместо этого вы ускоряете амортизацию, которая в противном случае распространилась бы на 27.5 или 39 лет. Эта разница во времени может быть мощным инструментом движения денежных средств, но следует внимательно рассмотреть всю налоговую ситуацию налогоплательщика, чтобы убедиться, что они могут извлечь выгоду из ускоренного вычета амортизации. В частности, следует обратить пристальное внимание на влияние последних изменений в налоговом законодательстве. Вот два ключевых положения, которые следует учитывать:

- Вычет QBI : Новый §199A Налогового кодекса РФ предусматривает вычет внутреннего QBI на 20 процентов физическим лицам, трастам и имуществу на 2018–2025 налоговые годы.Узнайте больше из нашей блок-схемы и white paper .

- Ограничения убытков : TCJA изменил правила о чистых операционных убытках (NOL), чтобы ограничить вычет до 80 процентов налогооблагаемой прибыли убытков, возникающих в налоговые годы, начинающиеся после 31 декабря 2017 года, и добавил новое ограничение на избыточные коммерческие убытки для 2018–2025 налоговые годы.

Чтобы избежать непредвиденных налоговых последствий, привлеките своего налогового консультанта к рассмотрению исследования разделения затрат.

Анализ осуществимости

Прежде чем брать на себя расходы на исследование, проконсультируйтесь со специалистом по разделению затрат с глубоким пониманием как строительной инженерии, так и налогов. Специалист по разделению затрат предоставит подробный технико-экономический анализ, в котором указаны потенциальные налоговые выгоды и сборы, связанные с исследованием. Предварительный анализ предоставит вам данные, необходимые для принятия обоснованного решения. Для получения дополнительной информации о разделении затрат или запроса технико-экономического обоснования свяжитесь с Джейсоном или вашим доверенным консультантом BKD.

AS 5: Чистая прибыль или убыток за период, статьи предыдущего периода и изменения в учетной политике

AS 5 должно быть введено в действие предприятием:

- Представление прибыли или убытка от обычной деятельности,

- Представление чрезвычайных статей и статьи предыдущего периода в отчете о прибылях и убытках

- С учетом изменений в бухгалтерских оценках

- Раскрытие информации об изменениях в учетной политике

Этот стандарт относится к раскрытию конкретных статей чистой прибыли или убытка за данный период.Такая информация раскрывается отдельно от любой другой информации, требуемой другими стандартами бухгалтерского учета.

Настоящий стандарт не касается налоговых последствий:

- чрезвычайных статей,

- статей предыдущего периода,

- изменений в бухгалтерских оценках и

- изменений в учетной политике, для которых потребуются необходимые корректировки в зависимости от конкретных условий

Прибыль или убыток от обычной деятельности

Это виды деятельности, которые предприятие осуществляет в ходе обычной деятельности.Он также включает сопутствующие виды деятельности, которые предпринимает предприятие:

- Для расширения деятельности, осуществляемой в ходе обычной деятельности

- В результате деятельности, осуществляемой в ходе обычной деятельности

- Для поддержки деятельности, осуществляемой в ходе обычной деятельности

Характер и сумма статей доходов и расходов в составе прибыли или убытка от обычной деятельности должны раскрываться отдельно.

Это необходимо сделать, если размер, характер или частота таких действий таковы, что их раскрытие важно.Это важно с точки зрения описания результатов деятельности предприятия за данный период.

Статьи доходов и расходов в составе прибыли или убытка за счет обычных статей не могут носить чрезвычайный характер.

Но характер и количество таких статей могут быть важны для пользователей финансовой отчетности, чтобы оценить финансовое положение и результаты хозяйственной деятельности. И делать прогнозы на будущее относительно того же.

Таким образом, хозяйствующие субъекты предпочитают декларировать подробности в отношении таких статей, как примечания к финансовой отчетности.

Существуют определенные ситуации, которые могут привести к раздельному раскрытию статей доходов и расходов в составе прибыли или убытка от обычной деятельности. К ним относятся:

- Списание запасов до чистой стоимости реализации и восстановление таких списаний

- Реструктуризация деятельности предприятия и восстановление любых резервов на расходы на реструктуризацию

- Выбытие объектов основных средств

- Судебный процесс расчеты

- Выбытие долгосрочных инвестиций

- Изменения в законодательстве с ретроспективным применением

- Прочие сторнирование резервов

Чрезвычайные статьи — это доходы или расходы, возникающие в результате событий или операций, которые не связаны с обычной деятельностью предприятия.Другими словами, не предполагается, что эти доходы или расходы будут повторяться.

Чрезвычайные статьи должны быть объявлены в отчете о прибылях и убытках как часть чистой прибыли или убытка за данный период.

Субъекты хозяйствования должны отдельно указывать характер, а также сумму каждой чрезвычайной статьи в отчете о прибылях и убытках.

Кроме того, это должно быть сделано таким образом, чтобы четко понимать его влияние на текущую прибыль и убыток.

Как правило, все статьи доходов и расходов, которые определяют чистую прибыль или убыток хозяйствующего субъекта за определенный период, являются результатом его обычной деятельности. Таким образом, только в редких случаях событие или транзакция приводят к необычным результатам.

Субъекту хозяйственной деятельности необходимо установить, отличается ли конкретное событие или операция от обычной деятельности субъекта хозяйствования. Это определяется характером события или транзакции в отношении бизнеса, обычно осуществляемого субъектом хозяйствования.И не по частоте таких занятий.

Соответственно, конкретное событие или операция могут быть чрезвычайной деятельностью для одного хозяйствующего субъекта, а не для другого. Это связано с различной обычной деятельностью разных хозяйствующих субъектов.

Например, убытки, понесенные в результате землетрясения, могут считаться чрезвычайной статьей для многих хозяйствующих субъектов. Но это не так для страховой компании, поскольку такие компании обеспечивают риск убытков из-за землетрясений и выплачивают страховые выплаты страхователям.

Статьи предыдущего периода включают доходы и расходы, возникшие в текущем периоде из-за определенных ошибок и упущений при подготовке финансовой отчетности за один или несколько предыдущих периодов.

Характер и соответствующая сумма статей предыдущего периода должны декларироваться отдельно в отчете о прибылях и убытках. Кроме того, это должно быть сделано таким образом, чтобы можно было четко понять их влияние на прибыль и убыток текущего периода.