виды и механизм возврата средств

Для проведения разнообразных платежных операций в безналичной форме разработан специальный инструмент — банковский эквайринг. Он позволяет компаниям получать оплату от клиентов по картам, а также выполнять транзакции с электронных кошельков, когда дело касается расчетов через Интернет.

Составляющие эквайрингового процесса

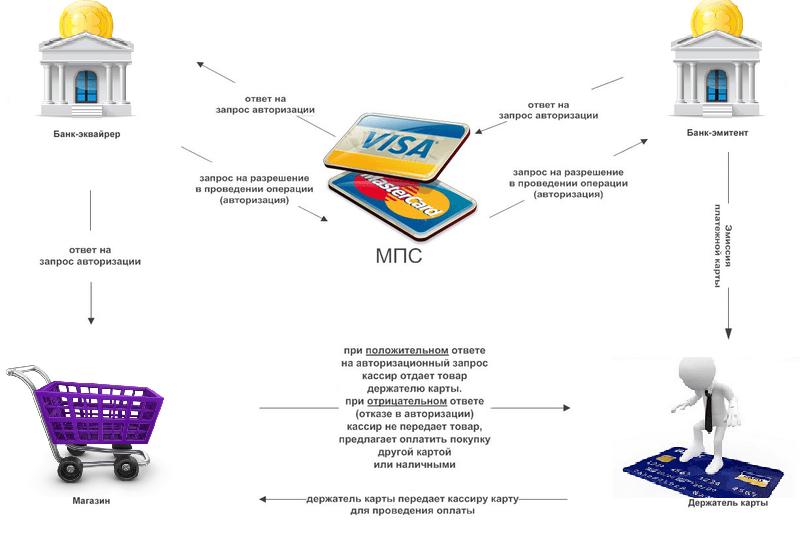

Любые финансовые операции эквайринга предполагают непосредственное участие трех сторон:

- обладателя пластиковой банковской карточки;

- коммерческого предприятия, принимающего безналичный платеж;

- банка-эквайера, обеспечивающего выполнение операций.

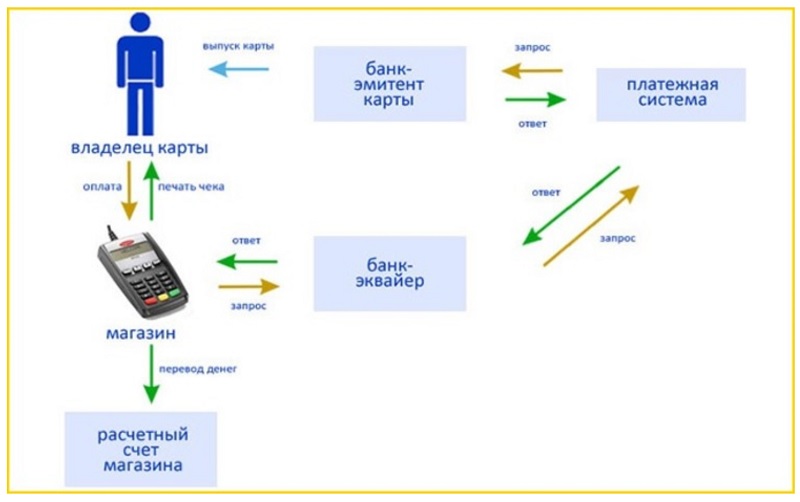

Помимо названных фигурантов косвенное отношение к процессу имеют банки-эмитенты, выпускающие «пластик», и платежные системы, поддерживающие карточки и электронные виртуальные кошельки. Механизм списания денежных средств с карты покупателя с их последующим переводом на счет продавца зависит от вида эквайринга. Он бывает торговым, интернет и мобильным.

В обычных коммерческих организациях, работающих оффлайн, применяется торговый эквайринг, основной отличительный атрибут которого — POS-терминалы. Это специализированное оборудование считывает данные с карт клиентов, передает их в банк, а он уже переводит деньги на р/с продавца с вычетом комиссии.

Если же покупка совершается онлайн, операция эквайринга выполняется несколько иначе. Здесь по понятным причинам отсутствуют терминалы и прочие физические кассовые аппараты. Все происходит на программном уровне в интернете. При покупке клиент перенаправляется на страницу оплаты, где далее указывает реквизиты карты. Процессинговые сервисы обеспечивают безопасную передачу данных, а их защита возлагается на протоколы шифрования и другие средства хранения и обработки информации о транзакциях.

По своей сути мобильный эквайринг схож с торговым, только здесь функцию POS-терминала выполняют другие устройства. Это смартфон с предустановленным специальным ПО и компактная автономная приставка – mPOS-терминал. Такой способ довольно удобен для маленьких торговых точек, им охотно пользуются ИП. Но особенно он актуален в разъездных коммерческих мероприятиях и в местах, где установка POS-терминала проблематична или вовсе невозможна.

Такой способ довольно удобен для маленьких торговых точек, им охотно пользуются ИП. Но особенно он актуален в разъездных коммерческих мероприятиях и в местах, где установка POS-терминала проблематична или вовсе невозможна.

Виды эквайринговых операций

- авторизацию покупателя для снятия с его карты денег;

- списание банковской комиссии;

- установку защищенного соединения (при интернет-платежах).

Схема работы эквайринга, как правило, прописывается в договоре о предоставлении услуги, который заключается между торговым предприятием и кредитно-финансовым учреждением.

Возврат денежных средств по эквайрингу

В предпринимательской деятельности периодически возникают ситуации, когда приходится делать отмену покупки и возвращать деньги клиенту.

- возврат производится на карточку, по которой проводилась оплата;

- участниками сделки выступают продавец, покупатель и банк-эквайер.

Непосредственно банк отвечает за сроки возврата по эквайрингу, которые могут составлять до тридцати рабочих дней. На практике возмещение происходит гораздо быстрее. Чтобы получить свои деньги обратно, покупатель выполнить ряд условий:

- предоставить товарный чек и карточку, с которой было сделано списание;

- предъявить паспорт или иное удостоверение личности.

По действующему законодательству торговая точка не вправе отказать в возврате по операции эквайринга, если чек не был пробит или потерялся. Факт приобретения может быть подтвержден другим способом. При отсутствии чека потребителю следует заполнить по форме соответствующее заявление.

Порядок операции отмены покупки

Процедура возврата по эквайрингу выполняется в день приобретения товара и предполагает возврат финансовых средств клиенту на сумму покупки. Алгоритм операции выглядит следующим образом:

Алгоритм операции выглядит следующим образом:

- проверка кассиром чеков и обоснований для отмены;

- проведение операции на терминале в соответствии с инструкцией;

- выполнение операции возврата денег;

- выдача покупателю чека, подтверждающего отмену.

Если по каким-либо причинам карточка, по которой проводилась оплата покупки, недоступна, деньги могут быть возвращены на другую. Для этого понадобится написать заявление в банк. Когда товар меняется на более дорогой, возвратная операция по эквайрингу не выполняется. В этом случае происходит досписание средств до нужной суммы.

Приём! Приём оплаты на сайте и через терминал: подключаем торговый и интернет-эквайринг

Чтобы принимать оплату по карте или с помощью Apple Pay, нужно подключить эквайринг. Он бывает двух видов: торговый и через интернет.

Торговый эквайринг — это приём оплат с помощью платёжного терминала. Интернет-эквайринг — приём оплат через сайт.

Переходите к нужному разделу:

Если нет времени читать материал целиком, читайте последний блок «Об эквайринге за 30 секунд» — там самое главное.

Торговый эквайрингКак работает. Торговый эквайринг позволяет принимать оплату по банковским картам и с помощью бесконтактных технологий оплаты, например Apple Pay и Google Pay. Торговый эквайринг используют в торговых точках, при выносной торговле и курьерской доставке.

Так процесс оплаты выглядит для покупателя: он прикладывает карту или смартфон к специальному терминалу, со счёта списываются деньги за покупку и уходят продавцу

Для продавца процесс сложнее. Все расчёты происходят через посредников: банк-эквайер, банк-эмитент и платёжную систему.

Плюсы и минусы платёжных терминалов для торгового эквайринга

|

|

Плюсы |

Минусы |

|

С интернет-кабелем |

— Самый надёжный — Высокая скорость соединения |

Неудобно переносить с места на место |

|

С Wi-Fi модулем |

|

— Иногда теряет подключение — Надо следить за зарядом аккумулятора |

|

С сим-картой |

— Работает там, где нет интернета — Портативный, подойдёт для курьера |

— Необходим устойчивый сигнал мобильной связи |

Как подключить. Можно подключить торговый эквайринг через банк, в котором у вас открыт счёт, или через любой другой банк.

Можно подключить торговый эквайринг через банк, в котором у вас открыт счёт, или через любой другой банк.

Перед подключением банк проверит бизнес на соблюдение федерального закона 115-ФЗ. Банк удостоверится, что предприниматель занимается реальной деятельностью, работает с надёжными контрагентами и не связан с отмыванием доходов. Если банк обнаружит, что предприниматель нарушает 115 ФЗ, откажет в подключении эквайринга.

Подключение эквайринга занимает до десяти дней.

Сколько стоит. В большинстве банков подключение и доставка терминала по России бесплатные. Это следствие высокой конкуренции за клиентов, грех этим не воспользоваться.

Размер комиссии, которую надо платить банку за проведение платежей, как правило, составляет 1,6−2,3% от оборота. Если будете выбирать банк по размеру комиссии, посмотрите Делобанк — у них одни из самых низких комиссий на рынке. Подробнее про комиссию за торговый эквайринг в Делобанке (переход на сайт банка).

Как работает. Интернет-эквайринг позволяет принимать оплату на сайте по банковским картам, с помощью электронных кошельков вроде WebMoney и бесконтактных технологий оплаты, например Apple Pay.

Терминал для интернет-эквайринга не нужен: всё происходит электронно.

Покупатель кладёт товар в корзину, оформляет заказ и переходит на страницу оплаты, где вводит данные своей банковской карты и код подтверждения, после чего с его карты списываются деньги и идут продавцу

Помимо банка-эквайера, банка-эмитента и платёжной системы в процессе участвуют ещё процессинговый центр и интернет-провайдер.

Плюсы и минусы способов подключения интернет-эквайринга

|

|

Плюсы |

Минусы |

|

Платёжный виджет |

— Самый простой и популярный способ — Несколько вариантов виджета разного цвета и дизайна на выбор — Можно быстро протестировать |

— Требуется помощь разработчика, чтобы поставить виджет на сайт |

|

CMS-модуль |

— Готовое решение для популярных платформ: 1C-Битрикс, OpenCart, JoomShoping, MogutaCMS, Prestashop, WooCommerce — Можно подключить без знания программирования: есть подробные инструкции |

— Подходит не для всех сайтов |

|

Интеграция по API |

— Максимальная автоматизация процесса оплаты: интеграция с бухгалтерской программой и CRM-системой — Индивидуальная настройка |

— Нужна помощь разработчиков |

Как подключить. Подключить интернет-эквайринг можно двумя способами: через банк и через платёжного агрегатора. Платёжный агрегатор — это сервис для перевода денег от покупателя продавцу. У такого сервиса есть есть лицензия на проведение банковских операций и он зачастую предлагает больше способов оплаты, чем банк, например оплату со счёта мобильного телефона, через PayPal и WebMoney. К крупнейшим агрегаторам на российском рынке относятся ЮKassa, Robokassa, Wallet One.

Подключить интернет-эквайринг можно двумя способами: через банк и через платёжного агрегатора. Платёжный агрегатор — это сервис для перевода денег от покупателя продавцу. У такого сервиса есть есть лицензия на проведение банковских операций и он зачастую предлагает больше способов оплаты, чем банк, например оплату со счёта мобильного телефона, через PayPal и WebMoney. К крупнейшим агрегаторам на российском рынке относятся ЮKassa, Robokassa, Wallet One.

Подключение занимает от получаса и зависит от того, как быстро вы подготовите сайт к приёму платежей.

Сколько стоит. Подключение интернет-эквайринга обычно бесплатное. Размер комиссии за проведение платежей зависит от оборота и сферы деятельности и в большинстве случаев составляет 1-3%. Подробнее про комиссию за использование интернет-эквайринга в Делобанке читайте на странице подключения услуги.

Почитайте наши другие материалы про интернет-эквайринг — они помогут разобраться в тонкостях.

Интернет-эквайринг для начинающих

Интернет-эквайринг за 1% для всех онлайн-магазинов

Альтернатива эквайрингу — оплата по QR-кодамНе так давно появился ещё один способ принимать оплату от клиентов — куайринг. Покупатель считывает смартфоном QR-код, который установлен на кассе или напечатан на этикетке товара, переходит на страницу оплаты и оплачивает покупку со смартфона. Подробнее о том, как работает куайринг, чем он отличается от интернет-эквайринга и как его подключить в Делобанке, читайте в материале «Куайринг — проще и дешевле эквайринга».

Об эквайринге за 30 секунд-

Торговый эквайринг позволяет принимать оплату по банковским картам в торговой точке, при выносной торговле, курьерской доставке.

-

Торговый эквайринг позволяет предпринимателю принимать оплату смартфонами, часами и другими носимыми устройствами, к которым привязана карта покупателя.

-

Торговый эквайринг работает с помощью платёжного терминала. Терминалы различаются по типу связи и работают по интернет-кабелю, Wi-Fi или через сим-карту.

-

Комиссия за использование торгового эквайринга обычно составляет 1,6−2,3% от оборота. Это зависит от банка и тарифного плана.

-

Интернет-эквайринг позволяет принимать оплату на сайте или в интернет-магазине по банковским картам, с помощью электронных кошельков и бесконтактных технологий оплаты вроде Apple Pay.

-

Платёжный терминал для интернет-эквайринга не нужен — платежи обрабатываются электронно.

-

Подключить интернет-эквайринг можно через банк или платёжного агрегатора.

-

Чтобы принимать платежи на сайте, нужно настроить платёжный виджет, CMS-модуль или интегрировать на сайт технологию оплаты по API (интеграцию можно сделать самостоятельно, проконсультировавшись в службе поддержки выбранного банка или агрегатора, или заказать у стороннего разработчика).

Елизавета Чёрная

Торговый эквайринг

Телефон

Capcha

Пожалуйста подтвердите что вы не робот, введите символы с изображения

Организационно-правовая форма

Байконур (Казахстан)МоскваСанкт-ПетербургАлтайский край, БарнаулАмурская область, БлаговещенскАрхангельская область, АрхангельскАстраханская область, АстраханьБелгородская область, БелгородБелгородская область, Старый ОсколБрянская область, БрянскВладимирская область, ВладимирВладимирская область, Гусь-ХрустальныйВладимирская область, КовровВладимирская область, МуромВолгоградская область, ВолгоградВолгоградская область, ВолжскийВолгоградская область, КамышинВолгоградская область, МихайловкаВологодская область, ВологдаВологодская область, ЧереповецВоронежская область, ВоронежЕврейская автономная область, БиробиджанЗабайкальский край, ЧитаИвановская область, ИвановоИвановская область, КинешмаИркутская область, АнгарскИркутская область, ИркутскКалининградская область, КалининградКалужская область, КалугаКемеровская область, КемеровоКемеровская область, Ленинск-КузнецкийКемеровская область, НовокузнецкКировская область, КировКостромская область, КостромаКраснодарский край, АрмавирКраснодарский край, КраснодарКраснодарский край, НовороссийскКраснодарский край, СочиКрасноярский край, ЕнисейскКрасноярский край, ЖелезногорскКрасноярский край, КрасноярскКрасноярский край, МинусинскКурская область, КурскЛенинградская область, КиришиЛипецкая область, ЛипецкМосковская область, БалашихаМосковская область, ВоскресенскМосковская область, ДмитровМосковская область, ЖелезнодорожныйМосковская область, ЗеленоградМосковская область, КоломнаМосковская область, КоролевМосковская область, КрасногорскМосковская область, ЛюберцыМосковская область, ОдинцовоМосковская область, ПодольскМосковская область, РеутовМосковская область, Сергиев ПосадМосковская область, СерпуховМосковская область, СолнечногорскМосковская область, ХимкиМосковская область, ШаховскаяМосковская область, ЩелковоМосковская область, ЭлектростальМурманская область, МурманскНижегородская область, АрзамасНижегородская область, БорНижегородская область, ДзержинскНижегородская область, КстовоНижегородская область, Нижний НовгородНижегородская область, СаровНовгородская область, Великий НовгородНовосибирская область, НовосибирскОмская область, ОмскОренбургская область, БузулукОренбургская область, ОренбургОренбургская область, ОрскОренбургская область, Соль-ИлецкОрловская область, ОрелПензенская область, ПензаПермский край, ПермьПриморский край, ВладивостокПриморский край, НаходкаПриморский край, УссурийскПсковская область, ПсковРеспублика Адыгея, МайкопРеспублика Башкортостан, СтерлитамакРеспублика Башкортостан, УфаРеспублика Бурятия, Улан-УдэРеспублика Дагестан, МахачкалаРеспублика Кабардино-Балкария, НальчикРеспублика Карачаево-Черкесия, ЧеркесскРеспублика Карелия, ПетрозаводскРеспублика Коми, СыктывкарРеспублика Марий Эл, Йошкар-ОлаРеспублика Саха (Якутия), ЯкутскРеспублика Северная Осетия-Алания, ВладикавказРеспублика Татарстан, АльметьевскРеспублика Татарстан, КазаньРеспублика Татарстан, Набережные ЧелныРеспублика Татарстан, НижнекамскРеспублика Тыва (Тува), КызылРеспублика Удмуртия, ИжевскРеспублика Хакасия, АбаканРеспублика Чечня, ГрозныйРеспублика Чувашия, НовочебоксарскРеспублика Чувашия, ЧебоксарыРостовская область, БатайскРостовская область, ГуковоРостовская область, Каменск-ШахтинскийРостовская область, НовочеркасскРостовская область, Ростов-на-ДонуРостовская область, ТаганрогРостовская область, ШахтыРязанская область, КасимовРязанская область, РязаньСамарская область, НовокуйбышевскСамарская область, СамараСамарская область, СызраньСамарская область, ТольяттиСаратовская область, СаратовСаратовская область, ЭнгельсСвердловская область, ЕкатеринбургСвердловская область, Каменск-УральскийСвердловская область, Нижний ТагилСмоленская область, СмоленскСтавропольский край, НевинномысскСтавропольский край, ПятигорскСтавропольский край, СтавропольТамбовская область, ТамбовТверская область, ТверьТомская область, ТомскТульская область, НовомосковскТульская область, ТулаТюменская область, ТюменьУльяновская область, ДимитровградУльяновская область, УльяновскХабаровский край, Комсомольск-на-АмуреХабаровский край, ХабаровскХанты-Мансийский автономный округ, НижневартовскХанты-Мансийский автономный округ, СургутЧелябинская область, ЗлатоустЧелябинская область, КарталыЧелябинская область, КопейскЧелябинская область, КоркиноЧелябинская область, КыштымЧелябинская область, МагнитогорскЧелябинская область, МиассЧелябинская область, ЧелябинскЧелябинская область, ЮжноуральскЯмало-Ненецкий автономный округ, Новый УренгойЯмало-Ненецкий автономный округ, Тарко-СалеЯрославская область, РыбинскЯрославская область, Ярославль Регион

RegNo

Торговый эквайринг для ИП | Тарифы на услуги и подключение эквайринг для малого бизнеса в ПАО «Промсвязьбанк»

Телефон

Capcha

Пожалуйста подтвердите что вы не робот, введите символы с изображения

Организационно-правовая форма

Байконур (Казахстан)МоскваСанкт-ПетербургАлтайский край, БарнаулАмурская область, БлаговещенскАрхангельская область, АрхангельскАстраханская область, АстраханьБелгородская область, БелгородБелгородская область, Старый ОсколБрянская область, БрянскВладимирская область, ВладимирВладимирская область, Гусь-ХрустальныйВладимирская область, КовровВладимирская область, МуромВолгоградская область, ВолгоградВолгоградская область, ВолжскийВолгоградская область, КамышинВолгоградская область, МихайловкаВологодская область, ВологдаВологодская область, ЧереповецВоронежская область, ВоронежЕврейская автономная область, БиробиджанЗабайкальский край, ЧитаИвановская область, ИвановоИвановская область, КинешмаИркутская область, АнгарскИркутская область, ИркутскКалининградская область, КалининградКалужская область, КалугаКемеровская область, КемеровоКемеровская область, Ленинск-КузнецкийКемеровская область, НовокузнецкКировская область, КировКостромская область, КостромаКраснодарский край, АрмавирКраснодарский край, КраснодарКраснодарский край, НовороссийскКраснодарский край, СочиКрасноярский край, ЕнисейскКрасноярский край, ЖелезногорскКрасноярский край, КрасноярскКрасноярский край, МинусинскКурская область, КурскЛенинградская область, КиришиЛипецкая область, ЛипецкМосковская область, БалашихаМосковская область, ВоскресенскМосковская область, ДмитровМосковская область, ЖелезнодорожныйМосковская область, ЗеленоградМосковская область, КоломнаМосковская область, КоролевМосковская область, КрасногорскМосковская область, ЛюберцыМосковская область, ОдинцовоМосковская область, ПодольскМосковская область, РеутовМосковская область, Сергиев ПосадМосковская область, СерпуховМосковская область, СолнечногорскМосковская область, ХимкиМосковская область, ШаховскаяМосковская область, ЩелковоМосковская область, ЭлектростальМурманская область, МурманскНижегородская область, АрзамасНижегородская область, БорНижегородская область, ДзержинскНижегородская область, КстовоНижегородская область, Нижний НовгородНижегородская область, СаровНовгородская область, Великий НовгородНовосибирская область, НовосибирскОмская область, ОмскОренбургская область, БузулукОренбургская область, ОренбургОренбургская область, ОрскОренбургская область, Соль-ИлецкОрловская область, ОрелПензенская область, ПензаПермский край, ПермьПриморский край, ВладивостокПриморский край, НаходкаПриморский край, УссурийскПсковская область, ПсковРеспублика Адыгея, МайкопРеспублика Башкортостан, СтерлитамакРеспублика Башкортостан, УфаРеспублика Бурятия, Улан-УдэРеспублика Дагестан, МахачкалаРеспублика Кабардино-Балкария, НальчикРеспублика Карачаево-Черкесия, ЧеркесскРеспублика Карелия, ПетрозаводскРеспублика Коми, СыктывкарРеспублика Марий Эл, Йошкар-ОлаРеспублика Саха (Якутия), ЯкутскРеспублика Северная Осетия-Алания, ВладикавказРеспублика Татарстан, АльметьевскРеспублика Татарстан, КазаньРеспублика Татарстан, Набережные ЧелныРеспублика Татарстан, НижнекамскРеспублика Тыва (Тува), КызылРеспублика Удмуртия, ИжевскРеспублика Хакасия, АбаканРеспублика Чечня, ГрозныйРеспублика Чувашия, НовочебоксарскРеспублика Чувашия, ЧебоксарыРостовская область, БатайскРостовская область, ГуковоРостовская область, Каменск-ШахтинскийРостовская область, НовочеркасскРостовская область, Ростов-на-ДонуРостовская область, ТаганрогРостовская область, ШахтыРязанская область, КасимовРязанская область, РязаньСамарская область, НовокуйбышевскСамарская область, СамараСамарская область, СызраньСамарская область, ТольяттиСаратовская область, СаратовСаратовская область, ЭнгельсСвердловская область, ЕкатеринбургСвердловская область, Каменск-УральскийСвердловская область, Нижний ТагилСмоленская область, СмоленскСтавропольский край, НевинномысскСтавропольский край, ПятигорскСтавропольский край, СтавропольТамбовская область, ТамбовТверская область, ТверьТомская область, ТомскТульская область, НовомосковскТульская область, ТулаТюменская область, ТюменьУльяновская область, ДимитровградУльяновская область, УльяновскХабаровский край, Комсомольск-на-АмуреХабаровский край, ХабаровскХанты-Мансийский автономный округ, НижневартовскХанты-Мансийский автономный округ, СургутЧелябинская область, ЗлатоустЧелябинская область, КарталыЧелябинская область, КопейскЧелябинская область, КоркиноЧелябинская область, КыштымЧелябинская область, МагнитогорскЧелябинская область, МиассЧелябинская область, ЧелябинскЧелябинская область, ЮжноуральскЯмало-Ненецкий автономный округ, Новый УренгойЯмало-Ненецкий автономный округ, Тарко-СалеЯрославская область, РыбинскЯрославская область, Ярославль Регион

RegNo

Торговый эквайринг — СЕВЕРГАЗБАНК

Торговый эквайринг – это прием оплаты товаров и услуг с помощью банковских карт, выгодная возможность для бизнеса любого уровня.

Обеспечьте своим покупателям возможность оплачивать покупки и услуги банковскими картами. АО «БАНК СГБ» предлагает подключить прием оплаты покупок картами крупнейших платежных систем: Visa, MasterCard, «Мир» и повысить эффективность вашего бизнеса.

Доступные условия по стоимости обслуживания расчетов по торговому эквайрингу делают его выгодным решением для любой организации.

Ваши возможности

- Повысить уровень сервиса и конкурентоспособность компании.

- Увеличить продажи за счет увеличения количества покупателей при расчетах с банковских карт, в т.ч. с кредитных карт.

- Увеличить количество покупок и средний чек.

- Снизить затраты и риски.

- Снизить риски при работе с наличными и расходы на услуги инкассации.

Реализация услуги торгового эквайринга с АО «БАНК СГБ» имеет ряд дополнительных преимуществ:

Ваши преимущества

- Гибкие индивидуальные тарифы на обслуживание операций по картам банка и по картам сторонних банков.

- Минимальные требования к ежемесячному торговому обороту по терминалам.

- Зачисление денежных средств на расчетный счет организации на следующий рабочий день при расчетном счете в АО «БАНК СГБ», в течении 3-х рабочих дней при наличии расчетного счета в другом банке.

- Предоставление терминального оборудования в пользование без взимания платы.

- Установка оборудования сотрудниками банка, обучение правилам работы сотрудников торговой точки.

- Широкий спектр оборудования по виду использования и типам связи (стационарные, переносные).

- Предоставление сим-карт операторов МТС и Мегафон на бесплатной основе и с бесплатным обслуживанием.

- Отправка ежедневных реестров операций по терминалам на электронную почту.

- Техническая поддержка со стороны банка в режиме 24*7.

- Возможность подключения клиентов к оператору фискальных данных на льготных условиях.

- Возможность приобретения фискальной кассы у партнера банка по льготной стоимости.

- Помощь партнеров банка в регистрации фискальной кассы, ее настройке.

- Возможность получение налогового вычета при приобретении фискальной кассы, что значительно компенсирует затраты на приобретение и настройку фискальной кассы.

Новости компании Unitelier: Как формируются ставки эквайринга?

Эмиссия банковских карт в России растет год от года. Оплату товаров и услуг при помощи карт одинаково охотно производят и молодые люди, и представители старшего поколения. Невозможность рассчитаться картой в магазине или ресторане у многих сегодня вызывает недоумение. И если ставки эквайринга нисколько не заботят покупателей, то для продавцов они представляют большой интерес, ведь затраты на эквайринг входят в общие издержки предприятия.

Из чего складываются ставки эквайринга?

Владельцу бизнеса, желающему принимать от клиентов оплату посредством банковских карт, предстоит начать с заключения договора об эквайринге с поставщиком данной услуги. Этот документ содержит всю важнейшую информацию об эквайринге – от условий предоставления, установки и обслуживания специального оборудования в торговой точке до размера комиссии за эквайринг.

Этот документ содержит всю важнейшую информацию об эквайринге – от условий предоставления, установки и обслуживания специального оборудования в торговой точке до размера комиссии за эквайринг.

Ставка эквайринга представляет собой процент от суммы операции по банковской карте, произведенной в торговой точке. Размер ставки рассчитывается эквайером в индивидуальном порядке и зависит от нескольких факторов: сферы деятельности предприятия, среднего показателя торгового оборота за месяц, сетевой принадлежности, репутации компании и т.п.

Полученное вознаграждение распадается на несколько составляющих: свой процент получает платежная система (примерно 1,1%), а также банк-эмитент (выпустивший карту). Чем выше «запросы» этих участников, тем выше ставки эквайринга. Однако конкуренция в этом сегменте рынка сегодня велика настолько, что эквайеры устанавливают минимальные размеры комиссионного сбора, лежащие на грани их рентабельности, что в цифрах составляет примерно 1,5-4% от суммы каждого платежа по карте.

Дополнительные факторы, влияющие на величину ставки эквайринга

Процесс безналичной оплаты требует информационного обеспечения и сопровождения. То, каким образом это осуществляется, также оказывает влияние на ставку эквайринга. Если в распоряжении эквайера есть собственный процессинговый центр, то клиент вправе рассчитывать на более низкий тариф. Однако процессинговый центр требует больших затрат: на сложное дорогостоящее оборудование, процесс лицензирования, содержание персонала (компетентного и, соответственно, заслуживающего высокой оплаты труда). Поэтому большинство банков-эквайеров отказывается от создания собственных центров и передает данную функцию аутсорсинговой процессинговой компании, получающей за свои услуги часть установленного тарифа.

Немаловажным для определения размера ставки является и количество платежных систем, обслуживаемых банком-эквайером, ведь каждая из них взимает собственную комиссию.

Существует еще много других факторов, влияющих на стоимость эквайринга для предприятия. Среди них, например, скорость зачисления средств с карты на счет организации, доступность и оперативность работы службы технической поддержки эквайера.

Среди них, например, скорость зачисления средств с карты на счет организации, доступность и оперативность работы службы технической поддержки эквайера.

Рейтинг видов эквайринга: где наименьшие ставки

Существует три основных формы приема банковских карт к оплате, по этому признаку эквайринг подразделяют на торговый, мобильный и интернет-эквайринг. При этом каждый из видов предполагает разный размер комиссии.

Дешевле всего бизнесу обойдется торговый эквайринг, то есть прием платежей по карте непосредственно в торговой точке, осуществляемый с применением POS-терминалов. Ставки эквайринга в этом случае будут варьироваться в пределах 1,5-2,2% от суммы операции (опять же — в зависимости от оборота предприятия и других факторов).

Следом за торговым расположился мобильный эквайринг, предусматривающий совершение платежей по карте с использованием мини-терминала mPOS, подключенного к смартфону. За такую услугу предприниматель будет платить комиссию в размере 2,5-3% от суммы транзакции.

Интернет-эквайринг открывает перед бизнесом поистине безграничный простор для развития, но при этом является самым затратным: за возможность принимать платежи в интернет-магазине поставщик услуги потребует довольно солидное вознаграждение – 3-6% от размера платежа. Такая высокая ставка обоснована необходимостью круглосуточной поддержки особого платежного веб-интерфейса и обеспечения безопасности совершения интернет-платежей.

Несмотря на свою дороговизну, интернет-эквайринг становится все более востребованным, ведь высокие комиссии с лихвой окупаются динамично растущей прибылью.

услуги эквайринга, выгодный торговый и банковский эквайринг

Подтверждаю своё согласие на обработку Банком моих персональных данных

Настоящим я даю свое согласие ПАО «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК», место нахождения: 107045, г. Москва, переулок Луков, д.2, стр.1, (далее — Банк), в соответствии с Федеральным законом от 27.07.2006 № 152-ФЗ «О персональных данных» на обработку моих персональных данных и подтверждаю, что, дав такое согласие, я действую добровольно и в своих интересах.

Под обработкой персональных данных в указанном законе понимается любое действие (операция) или совокупность действий (операций), совершаемых с использованием средств автоматизации или без использования таких средств с персональными данными, включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (предоставление, доступ), получение, объединение, блокирование, удаление, уничтожение персональных данных,

Под персональными данными понимаются:

— сведения, указанные в настоящей заявке;

— сведения, автоматически формируемые в процессе работы с сайтом Банком, в том числе, но не ограничиваясь: cookie-файлы; IP-адреса для информации о геолокации; информация об операционной системе и Web-браузере, установленных на устройстве, с которого осуществляется доступ к сайту Банка; количество просмотров/кликов по объявлениям Банка, размещенным на других сайтах; количество посещений Web-сайта Банка.

Москва, переулок Луков, д.2, стр.1, (далее — Банк), в соответствии с Федеральным законом от 27.07.2006 № 152-ФЗ «О персональных данных» на обработку моих персональных данных и подтверждаю, что, дав такое согласие, я действую добровольно и в своих интересах.

Под обработкой персональных данных в указанном законе понимается любое действие (операция) или совокупность действий (операций), совершаемых с использованием средств автоматизации или без использования таких средств с персональными данными, включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (предоставление, доступ), получение, объединение, блокирование, удаление, уничтожение персональных данных,

Под персональными данными понимаются:

— сведения, указанные в настоящей заявке;

— сведения, автоматически формируемые в процессе работы с сайтом Банком, в том числе, но не ограничиваясь: cookie-файлы; IP-адреса для информации о геолокации; информация об операционной системе и Web-браузере, установленных на устройстве, с которого осуществляется доступ к сайту Банка; количество просмотров/кликов по объявлениям Банка, размещенным на других сайтах; количество посещений Web-сайта Банка. Целью обработки персональных данных является:

— принятие Банком решения о предоставлении организации, представителем которой я являюсь, любых банковских услуг;

— заключение между Банком и организацией, представителем которой я являюсь любых договоров и их дальнейшего исполнения;

— формирования Банком клиентской базы,

— предоставления мне, как представителю организации, информации об оказываемых Банком услугах;

— маркетинг и реклама, в том числе создание и рассылка целевых рекламных рассылок;

— осуществление технического управления интернет-сервисами Банка, а также для проведения анализа функционирования и улучшения работы интернет-сервисов Банка

— проведение статистических и иных исследований.

Обработка Персональных данных осуществляется Банком в объеме, который необходим для достижения каждой из вышеперечисленных целей.

Я признаю и подтверждаю, что в случае необходимости Банк вправе в объеме необходимом для достижения указанных выше целей передавать мои Персональные данные третьим лицам, их агентам и иным уполномоченным ими лицам, а также в случае необходимости представлять таким лицам соответствующие документы, содержащие мои Персональные данные с соблюдением требований законодательства РФ.

Целью обработки персональных данных является:

— принятие Банком решения о предоставлении организации, представителем которой я являюсь, любых банковских услуг;

— заключение между Банком и организацией, представителем которой я являюсь любых договоров и их дальнейшего исполнения;

— формирования Банком клиентской базы,

— предоставления мне, как представителю организации, информации об оказываемых Банком услугах;

— маркетинг и реклама, в том числе создание и рассылка целевых рекламных рассылок;

— осуществление технического управления интернет-сервисами Банка, а также для проведения анализа функционирования и улучшения работы интернет-сервисов Банка

— проведение статистических и иных исследований.

Обработка Персональных данных осуществляется Банком в объеме, который необходим для достижения каждой из вышеперечисленных целей.

Я признаю и подтверждаю, что в случае необходимости Банк вправе в объеме необходимом для достижения указанных выше целей передавать мои Персональные данные третьим лицам, их агентам и иным уполномоченным ими лицам, а также в случае необходимости представлять таким лицам соответствующие документы, содержащие мои Персональные данные с соблюдением требований законодательства РФ. Банк прилагает все возможные усилия и предусмотренные законодательством РФ меры для того, чтобы избежать несанкционированного использования персональных данных. Я уведомлен и соглашаюсь с тем, что Банк не несет ответственности за возможное нецелевое использование моих персональных данных, произошедшее из-за технических неполадок в программном обеспечении, серверах, компьютерных сетях, находящихся вне контроля Банка (за исключением случаев передачи персональных данным третьим лицам, описанных выше), или в результате противоправных действий третьих лиц.

Настоящим подтверждаю, что данное согласие действует до момента его отзыва. Согласие может быть отозвано путем предоставления мною письменного уведомления Банку при условии установления моей личности. При этом признаю, что в случае отзыва согласия, Банк вправе не прекращать обработку моих Персональных данных и не уничтожить их в случаях, предусмотренных законодательством РФ, в том числе, если сроки хранения Персональных данных, предусмотренные законодательством РФ, не истекли.

Банк прилагает все возможные усилия и предусмотренные законодательством РФ меры для того, чтобы избежать несанкционированного использования персональных данных. Я уведомлен и соглашаюсь с тем, что Банк не несет ответственности за возможное нецелевое использование моих персональных данных, произошедшее из-за технических неполадок в программном обеспечении, серверах, компьютерных сетях, находящихся вне контроля Банка (за исключением случаев передачи персональных данным третьим лицам, описанных выше), или в результате противоправных действий третьих лиц.

Настоящим подтверждаю, что данное согласие действует до момента его отзыва. Согласие может быть отозвано путем предоставления мною письменного уведомления Банку при условии установления моей личности. При этом признаю, что в случае отзыва согласия, Банк вправе не прекращать обработку моих Персональных данных и не уничтожить их в случаях, предусмотренных законодательством РФ, в том числе, если сроки хранения Персональных данных, предусмотренные законодательством РФ, не истекли.

Что такое продавец-эквайер?

В мире обработки платежей термин эквайер может сбивать с толку. Несмотря на то, что он относится к определенной функции в цепочке обработки платежей, он часто используется и в более широком смысле, поскольку ключевые игроки часто берут на себя несколько ролей.

По сути, этот термин относится к банку-эквайеру — банку, который держит счет продавца и принимает депозиты от транзакций продавца. В этой статье, говоря об этой функции, будет использоваться термин «банк-эквайер».

Не каждый банк является банком-эквайером. Банки-эквайеры являются участниками карточных сетей, таких как Visa и Mastercard. Будучи организациями, имеющими лицензию на предоставление торговцам доступа к платежной системе, банки-эквайеры должны соблюдать правила карточных сетей. Они несут финансовую ответственность за транзакции по кредитным картам своих продавцов, поэтому они несут ответственность за андеррайтинг и выполнение постоянной комплексной проверки своих клиентов-продавцов.

Но здесь может возникнуть путаница: многие в отрасли используют термин эквайер, когда ссылаются на процессор платежей — субъект, санкционирующий транзакции и направляющий их в соответствующие сети карт, а также переводящий средства в банк-эквайер, полученный путь сетей от банка, выпустившего карту потребителя.

Продавцу необходимы обе эти функции — учетная запись продавца и средство для обработки своих транзакций — для приема электронных платежей, и компании, предлагающие обе эти функции вместе, часто называются эквайерами, что сбивает с толку практически всех.

Многие крупные банки, предлагающие торговые счета, также поддерживают процессинг, а операторы обработки данных могут предоставлять доступ к торговым счетам через свои отношения с финансовыми учреждениями. Многие люди называют эти организации эквайерами, торговыми эквайерами или другими другими формулировками, лишь усугубляя путаницу.Что еще хуже, некоторые из более крупных ISO стали называть себя покупателями, поскольку этот термин может рассматриваться как более значительный или более высокий по цепочке создания стоимости, независимо от того, являются они или нет.

Исторически сложилось так, что любой продавец, который хотел принимать платежи, должен был иметь отношения с одной из этих сторон. Сегодня этот процесс упрощен для многих продавцов, особенно малых и средних предприятий. Платежные посредники проходят процесс андеррайтинга, чтобы получить свои собственные торговые счета, и они интегрируют свои технологии с системой обработки платежей.Затем они облегчают платежи от имени своих подводных торговцев, создавая единую точку контакта и устраняя необходимость для этих подводных торговцев разбираться в лабиринте приобретения торговцев.

Торговец-эквайер — Что такое торговец-эквайер?

Торговый эквайер — это банк, обрабатывающий платежи от имени продавца.

Узнайте больше о преимуществах вариантов онлайн-платежей .

Термин «эквайер» может использоваться для описания торгового эквайера или корпоративного эквайера.Торговый эквайер — это финансовое учреждение, которое обрабатывает транзакции по кредитным и дебетовым картам для компании или продавца.

Торговый банк-эквайер также может называться банком-эквайером.

Что делает продавец-эквайер?

Торговый эквайер помогает продавцам во всех вопросах, связанных с картами и транзакциями, включая:

Обработка платежей:

Оплачивает все комиссии схемы для продавца (например, VISA, MasterCard, AMEX и т. Д.)

Помогает продавцу с возвратом средств, возвратными платежами и возвратами

Торговец-эквайер в платежном цикле

Потребуется всего секунда, чтобы покупатель коснулся своей карты и транзакция была одобрена. Но что именно происходит в течение этой секунды и как продавец-эквайер вписывается в платежный цикл?

Что ж, в течение этой секунды после того, как клиент нажимает или вставляет свою кредитную карту, происходит много всего. Транзакция отправляется в банк-эквайер, в схему карты и в банк клиента для авторизации.

Вот визуальное представление того, как работает платежный цикл:

В чем разница между банком-эквайером и банком-эмитентом?

Банк-эквайер (продавец-эквайер) обрабатывает карточные транзакции от имени продавца.

Банк-эмитент, с другой стороны, выдает потребителям кредитные карты.

Таким образом, банк-эквайер является посредником для продавца, а банк-эмитент — посредником для клиента.

Нужен ли мне продавец-эквайер, чтобы начать принимать платежи?

Ответ может быть положительным или отрицательным, в зависимости от того, чего пытается достичь ваша компания.

Если вы снимаете деньги с кредитных карт с помощью устройства чтения карт, торговой точки или виртуального терминала, компании, через которую вы пользуетесь этими услугами, потребуется торговый эквайер. Вам как продавцу, использующему платежные услуги через поставщика платежных услуг, такого как SumUp, не нужно будет подписывать контракт с эквайером.

Если вы компания, которая обрабатывает платежи для своей собственной компании, вам понадобится торговый эквайер, если только ваша финансовая команда не имеет навыков и средств, чтобы выступить в качестве собственного эквайера.

Большинство предприятий будут использовать поставщика платежных услуг и платить комиссию за транзакцию для использования своих услуг. Когда вы принимаете платеж по карте от клиента, он будет отправлен поставщику платежа, который затем отправит его своему торговому эквайеру, который отправит его в схему карты и, наконец, в банк-эмитент (клиента).

Когда вы принимаете платеж по карте от клиента, он будет отправлен поставщику платежа, который затем отправит его своему торговому эквайеру, который отправит его в схему карты и, наконец, в банк-эмитент (клиента).

Определение покупателя

Что такое покупатель?

Покупатель — это компания, которая получает права на другую компанию или деловые отношения посредством сделки.Эти сделки обычно представляют собой слияния или поглощения, но также могут быть другими структурированными соглашениями. Приобретатели выкупают компанию и приобретают ее собственность, как правило, путем покупки значительной части акций целевой компании.

Обычно эквайеры также являются финансовыми учреждениями, которые приобретают права на торговый счет, который позволяет им обслуживать и управлять банковским счетом продавца, связанным с электронными платежами клиентов.

Ключевые выводы

- Эквайер может относиться как к корпоративному эквайеру, так и к торговому эквайеру.

- Корпоративный покупатель — это компания, которая получает права на другую компанию или деловые отношения посредством сделки.

- Торговый эквайер — это торговый банк, используемый продавцом для обработки электронных платежей для своих клиентов.

- Корпоративные покупатели покупают другие компании, потому что считают, что можно получить какую-то выгоду. Они делают это посредством покупки за наличные, покупки акций или обмена акциями.

- Торговые эквайеры упрощают электронные платежи через свою торговую сеть и управляют коммуникациями, расчетами и депозитами на счете продавца.

Что такое покупатель

Существует множество причин, по которым компания может быть заинтересована в приобретении другой компании. Эти причины могут включать снижение конкуренции, создание синергии и доступ к новому рынку.

Отношения с покупателем могут различаться в зависимости от типа заключенной сделки. Корпорации могут приобретать другую компанию через процесс сделки, который позволяет им платить согласованную цену за права владения другой компанией и интегрировать ее в свои текущие бизнес-операции. Это может быть покупка за наличные, покупка акций, обмен акций или сочетание всего этого.

Это может быть покупка за наличные, покупка акций, обмен акций или сочетание всего этого.

Приобретение обычно согласовывается обеими компаниями, но иногда может быть односторонним. В этом случае приобретение является враждебным поглощением, и целевая компания обычно применяет процедуры, чтобы избежать поглощения, например, использование ядовитой таблетки.

В платежной индустрии эквайер также может быть финансовым учреждением, которое сотрудничает с продавцом для выполнения электронных платежных транзакций и процессов депозита.

Например, розничный магазин, торгующий одеждой, хотел бы создать систему электронных платежей, которая позволяет его покупателям производить электронные платежи с помощью кредитной карты или телефона. Розничный торговец будет пользоваться услугами торгового эквайера, также известного как торговый банк, который возьмет на себя контроль над счетом продавца и будет принимать депозиты на счет от платежей клиентов.

Типы покупателей

Корпоративный покупатель

При корпоративном приобретении покупателем является компания, покупающая другую компанию по определенной цене. Корпоративные приобретения обычно согласовываются двумя сторонами. Они позволяют компании-покупателю полностью взять на себя управление бизнесом и интегрировать его в свой текущий бизнес.

Корпоративные приобретения обычно согласовываются двумя сторонами. Они позволяют компании-покупателю полностью взять на себя управление бизнесом и интегрировать его в свой текущий бизнес.

При приобретении компания-покупатель полагает, что она получает прибыль от покупки другой компании и поглощения ее полезных компонентов при прекращении ее непродуктивных. Таким образом, он также считает, что улучшает компанию, которую покупает.

При поглощениях с участием публичных компаний покупатель обычно видит краткосрочное падение цены акций при приобретении компании.Падение обычно связано с неопределенностью сделки и премией, которую покупатель платит за покупку.

Торговец-покупатель

В соглашении с продавцом-эквайером эквайер выступает в качестве стороннего партнера продавца. Продавцы должны сотрудничать с финансовым учреждением для обработки электронных транзакций и получения электронных платежей.

Торговый эквайер — это, как правило, поставщик банковских услуг, который управляет электронным переводом средств клиентов на торговый счет. Торговый банк-эквайер также может быть известен как расчетный банк, поскольку он способствует обмену данными и расчетам торговых платежей.

Торговый банк-эквайер также может быть известен как расчетный банк, поскольку он способствует обмену данными и расчетам торговых платежей.

Каждый раз, когда дебетовая или кредитная карта используется для совершения платежа, необходимо связываться с продавцом-эквайером для обработки и расчета. Торговый эквайер может диктовать типы платежей, которые он разрешит обрабатывать.

Как правило, эквайеры поддерживают процессинговые отношения с сетью поставщиков, обычно включая таких крупных процессоров, как Visa, Mastercard и American Express.Некоторые продавцы-эквайеры могут иметь сетевые права только с одним процессором фирменных карт, что может ограничивать типы брендовых карт, которые продавец может принимать.

Эквайер будет взимать с продавца различные сборы, которые подробно описаны в их соглашении. Большинство эквайеров взимают комиссию за транзакцию, а также ежемесячную плату. Комиссия эквайера за транзакцию покрывает расходы, связанные с сетевой обработкой. Ежемесячная плата также может взиматься для покрытия различных других аспектов обслуживания счета.

Ежемесячная плата также может взиматься для покрытия различных других аспектов обслуживания счета.

Разница между «банком-эквайером» и «банком-эмитентом»

Знаете ли вы разницу между эквайером и эмитентом?

Банк-эквайер (также торговый банк или эквайер) — это финансовое учреждение, которое ведет банковский счет продавца. Контракт с эквайером позволяет продавцам обрабатывать транзакции по кредитным и дебетовым картам. Банк-эквайер передает транзакции продавца соответствующим банкам-эмитентам для получения платежа.

Банк-эмитент — это финансовое учреждение, которое выдает кредитные карты потребителям от имени карточных сетей (Visa, MasterCard). Эмитент действует как посредник для потребителя и сети карт, заключая с держателями карт контракты на условия погашения транзакций.

Еще больше информации можно найти в дополнительном посте базы знаний «Люди, участвующие в процессе возврата платежа». Поищите там статистику и реальные примеры.

Поищите там статистику и реальные примеры.

Дополнительные условия, касающиеся платежной индустрии

Не делайте этого в одиночку: наши решения для предотвращения и управления помогут вам отменить возвратные платежи, сократить количество случаев мошенничества и вернуть доход.

Процессор — это организация, с которой эквайер заключил договор на обработку транзакций по кредитным картам.

Платежный шлюз — это, по сути, версия кассового терминала без карты. Этот поставщик услуг передает информацию о транзакции от продавца процессору.Платежный шлюз отвечает за авторизацию транзакций и шифрование данных.

Другие сторонние поставщики услуг, используемые продавцами без карты, включают веб-хостинг , сертификаты SSL , тележки для покупок, и другие.

Эквайер присваивает идентификационный номер продавца (MID). Этот уникальный код похож на номер банковского счета. Он используется для идентификации продавца при обработке транзакций.

Этот уникальный код похож на номер банковского счета. Он используется для идентификации продавца при обработке транзакций.

Состояние возвратных платежей 2018

Запущенное как способ сбора и анализа отраслевых выводов, исследование State of Chargebacks отражает опыт более тысячи респондентов в области «карты без предъявления».Загрузите, чтобы узнать последнюю информацию о мошенничестве и управлении возвратными платежами.

Скачать бесплатноОсложнения номенклатуры

Есть несколько ситуаций, когда терминология оплаты кредитной картой отклоняется от нормы, что затрудняет понимание определенных концепций.

Например, банки-эмитенты обычно управляют картами от имени сетей.

Однако Discover и American Express являются банком-эмитентом сети карт и ; сети имеют собственные финансовые учреждения, выпускающие кредитные карты для потребителей.

Еще более усложняет ситуацию то, что некоторые финансовые учреждения одновременно являются покупателями и эмитентами. Эти банки действуют как от имени потребителя, так и от имени продавца. Bank of America, Citi Bank, Barclays, Chase и Wells Fargo — лишь некоторые примеры.

Эти банки действуют как от имени потребителя, так и от имени продавца. Bank of America, Citi Bank, Barclays, Chase и Wells Fargo — лишь некоторые примеры.

Основные сведения

Если вы изо всех сил пытаетесь справиться с запутанными задачами и терминологией, связанной с возвратными платежами, ваши усилия по управлению не будут столь эффективными, как они должны быть. Вы напрасно выбрасываете прибыль.

Поможем. Мы не только предлагаем готовое решение, которое управляет всем процессом возврата платежа от начала до конца, мы также следим за тем, чтобы продавцы были в курсе наиболее важных элементов, влияющих на финансовый успех бизнеса. Чтобы узнать больше, спросите о бесплатной демоверсии.

Предотвращение возвратных платежей.

Борьба с мошенничеством.

Восстановить выручку.

167473 Терминология по возвратным платежам Жаргон по возвратным платежамСвязанные сообщения в базе знаний —

Задать вопрос

Модели для сбора данных

|

Модель эквайринга для провайдера цифровых платежей можно разделить на две основные части. Одна из них — это общая модель получения платежей, которая определяет, как проходят транзакции, какие стороны участвуют и кому за что платят. Другая — модель эквайринга торговца, которая определяет, есть ли у провайдера своя торговая сеть, и если да, то как эти торговцы находятся, привлекаются, обучаются и поддерживаются, а также как связаны с ними риски. подписан.Эти модели тесно связаны, но представляют собой совершенно разные части бизнес-модели, в которой провайдеры платежей сталкиваются с важным выбором.

подписан.Эти модели тесно связаны, но представляют собой совершенно разные части бизнес-модели, в которой провайдеры платежей сталкиваются с важным выбором.

Модели эквайринга платежей

Когда дело доходит до получения и обработки транзакций, платежная индустрия обычно использует четырехстороннюю или трехстороннюю модель. Примечательно, что именно так работает мир банковских карт с строго стандартизированным разделением ключевых ролей между участвующими игроками.

Четырехсторонняя модель

В четырехсторонней модели, представленной Visa и Mastercard, в транзакциях участвуют четыре основных объекта: (i) клиент , совершающий покупку; (ii) банк клиента или банк-эмитент , , который хранит средства клиента и выпустил используемый платежный инструмент (обычно карту); (iii) продавец , принимающий платеж; (iv) банк продавца или банк-эквайер , в котором находится счет продавца, обеспечивает наличие у продавца необходимых средств, таких как оборудование для торговых точек (POS), и инициирует обработку транзакций.

В транзакции (1) покупатель проводит карту и аутентифицирует платеж, после чего (2) продавец отправляет транзакцию в банк-эквайер, (3) который, в свою очередь, обрабатывает транзакцию, передавая ее в соответствующую платежную сеть. (например, Visa или Mastercard), а сеть, которая также устанавливает общие правила для схемы платежей, выполняет автоматические проверки на мошенничество и пересылает транзакцию в банк-эмитент для авторизации.

Если банк-эмитент санкционирует транзакцию, (4) он дебетует счет клиента и (5) производит расчет платежа банку-эквайеру за вычетом комиссии за обмен.Наконец, (6) банк-эквайер платит продавцу за вычетом платы за дисконт для продавца, которая покрывает затраты на эквайринг, включая обмен, амортизацию терминала, риски, обслуживание продавца, операционные расходы и некоторую маржу прибыли для самого эквайера.

Трехсторонняя модель

В трехсторонней модели, представленной American Express и поставщиками электронных кошельков, такими как M-PESA, WeChat и Paytm, один и тот же поставщик платежей играет роль и эмитента, и эквайера, предоставляя учетные записи и платежное оборудование обоим продавцам. и потребители.Следовательно, он устанавливает правила и цены, разрешает и обрабатывает транзакции, переводит средства от покупателя к продавцу и т. Д. — и все это внутри компании.

и потребители.Следовательно, он устанавливает правила и цены, разрешает и обрабатывает транзакции, переводит средства от покупателя к продавцу и т. Д. — и все это внутри компании.

В данной транзакции, после того, как (1) покупатель аутентифицирует платеж, (2) продавец отправляет его провайдеру платежей, который авторизует транзакцию напрямую; (3) поставщик платежей затем дебетует счет потребителя и (4) кредитует счет продавца за вычетом комиссии за скидку.

Отличия моделей

Несколько заметных различий между моделями очевидны.Во-первых, транзакцию немного легче обрабатывать в трехсторонней модели, потому что она не включает в себя соединение двух отдельных банков: банк-эквайер имеет прямую внутреннюю видимость остатков на счете клиента на стороне-эмитенте. Модель доходов также выглядит немного иначе. В обеих моделях продавец выплачивает процент (известный как ставка дисконтирования продавца [MDR]) от общей суммы платежа в качестве комиссии за транзакцию, которая затем распределяется между игроками.

В четырехсторонней модели комиссия за транзакцию, относящуюся к платежу продавца, обычно должна быть разделена между эмитентом, эквайером и платежной сетью.В трехсторонней модели поставщику платежей не нужно делить доход с кем-либо еще; он сохраняет всю комиссию за транзакцию. Поскольку MDR не обязательно ниже для трехсторонних моделей, это может означать более высокую маржу для поставщиков платежей. Однако трехсторонняя модель также требует от эмитента расширения собственной торговой сети, что увеличивает стоимость и проблемы масштабирования.

В трехсторонней модели поставщик может извлечь выгоду из контроля и видимости с обеих сторон рынка.Например, полное понимание записей транзакций как для продавцов, так и для потребителей может расширить возможности анализа данных, включая мониторинг мошенничества. Провайдер также может сделать избирательность источником конкурентного преимущества, позволяя American Express, например, договариваться о MDR от продавцов на стороне эквайера, благодаря привлечению клиентов с более высоким доходом на стороне выпуска бизнеса.![]()

Обменный курс обычно устанавливается платежными сетями, возможно, совместно с ассоциацией национальных банков.На некоторых рынках, включая США, Европейский Союз, Индию и Китай, правительство регулирует обмен, устанавливая лимиты, а в некоторых случаях даже устанавливая правила распределения доходов от комиссионных между сторонами, участвующими в транзакции.

MDRобычно также зависят от многих других переменных, включая тип продавца, участвующего в транзакции, тип используемой карты, наличие или отсутствие карты физически, используемую технологию приема и форму аутентификации и т. Д.

Среди провайдеров электронных кошельков MDR обычно ниже, чем в карточной индустрии, например, 0,3–0,4 процента в Индии (в соответствии с требованиями правительства) и 0,5 процента через M-PESA в Кении. В некоторых случаях провайдеры могут снизить эту комиссию за транзакции на небольшие суммы, как в случае с Китаем, или государство субсидирует часть комиссии для содействия внедрению цифровых платежей, как в Индии.

Модели для торгового эквайринга

Второй аспект модели эквайринга — это то, как продавцов регистрируются, настраиваются и обслуживаются в системе.Модель торгового эквайринга включает следующие ключевые элементы:

1. РаспродажаПотенциальные продавцы (отдельные лица или сети) идентифицируются, оцениваются, размещаются на сервисе цифровых платежей и подписываются, чтобы предлагать его своим клиентам. | |

2. Посадка на бортПродавцы проходят валидацию и регистрацию, получают соответствующую информацию об условиях, ценах и т. Д., и пройти обучение, необходимое для выполнения цифровых платежей. | |

3. Выполнение Торговцы активируются с помощью любых торговых точек, торговых счетов, программных решений и других материалов, необходимых для начала приема транзакций. | |

4. Управление взаимоотношениямиТорговые сети управляются на постоянной основе для решения проблем и т. Д. |

Первоначально банки-эквайеры сами играли все эти роли. Однако с течением времени цепочка создания добавленной стоимости торговцами становится все более дезагрегированной, и сторонние поставщики берут на себя часть процесса.

Сегодня только каждый пятый торговец в Соединенных Штатах приобретает напрямую банки. Остальные 80% торговцев приобретаются обширной экосистемой специализированных небанковских субъектов, которые представлены в различных формах и предлагают торговцам различные комбинации услуг.

Независимые торговые организации (ISO). Самая известная категория сторонних поставщиков — это ISO, которые иногда называют поставщиками услуг для участников. ИСО были первыми, кто появился в цепочках создания добавленной стоимости для приобретения торговых предприятий. В связи с необходимостью интеграции POS-устройств с кассами в многосторонних супермаркетах, стандарты ISO изначально использовались банками-эквайерами для передачи процесса продаж по выявлению, оценке и найму потенциальных продавцов для банка. Многие из них взяли на себя адаптацию, обучение и управление торговцами.Некоторые развертывают собственное оборудование и программное обеспечение, что увеличивает дистанцию между банком и продавцом.

В связи с необходимостью интеграции POS-устройств с кассами в многосторонних супермаркетах, стандарты ISO изначально использовались банками-эквайерами для передачи процесса продаж по выявлению, оценке и найму потенциальных продавцов для банка. Многие из них взяли на себя адаптацию, обучение и управление торговцами.Некоторые развертывают собственное оборудование и программное обеспечение, что увеличивает дистанцию между банком и продавцом.

Платежные посредники (ПФ). PF аналогичны, но в то время как ISO помогают продавцам настроить учетную запись и идентификатор продавца в банке-эквайере, PF имеют одну учетную запись продавца и идентификатор с эквайером, в то время как продавцы работают с дополнительными учетными записями, что аналогично тому, как отдельные магазины в одном и том же розничная сеть может работать. Поскольку продавцам не нужно проходить длительную проверку и комплексную проверку со стороны банка-эквайера, PF заставляют продавцов работать намного быстрее, чем ISO.Тем не менее, PF должны нести все риски, расходы и сложности, связанные с возвратом платежей, спорами, мошенническими транзакциями или другими проблемами с продавцами.

ISO и PF конкурируют, предлагая продавцам наиболее привлекательное комплексное решение для приема электронных платежей. Ключевые аспекты ценностного предложения варьируются от скорости подключения, функций пакетов программного обеспечения и ряда технологий приема, таких как магнитные полосы, EMV, QR, NFC, до ставок дисконтирования торговцев, скорости расчетов на торговые счета и возможностей обработки. (е.g., позволяют ли они продавцам принимать PayPal, Apple Pay или Amazon Pay).

Сторонние торговые эквайеры стали играть важную роль в расширении и развитии экосистемы торговых платежей для карт:

- Специализируясь на торговом эквайринге, они могут создавать более рациональные процессы, которые снижают затраты в цепочке создания стоимости и позволяют им привлекать продавцов, с которыми банки не могут иметь дело, — значительно расширяя охват цифровых платежей.

- Часто сосредотачиваясь на различных сегментах рынка, таких как такси, рестораны или супермаркеты, они развивают глубокое понимание потребностей различных продавцов и создают специализированные решения для их удовлетворения, тем самым создавая более сильные ценностные предложения, которые заставляют продавцов более приверженно система цифровых платежей и многие другие готовы за нее платить.

- Обычно обслуживая несколько банков-эквайеров, они наращивают горизонтальный масштаб в своей нише, тем самым повышая эффективность, которая помогает еще больше снизить затраты и расширить охват.

- Принадлежа к нескольким платежным сетям, они создают интерфейсную функциональную совместимость, несмотря на то, что сами различные сети не взаимодействуют друг с другом. Это позволяет продавцам принимать платежи от Visa, Mastercard, Discover, UnionPay и других, не требуя отношений с несколькими эквайерами, наборами оборудования, учетными записями продавцов и т. Д.

- Конкурируя друг с другом, они стимулируют инновации и уделяют большое внимание ценности для продавцов, что также делает торговцев более приверженными системе цифровых платежей, поскольку они видят в ней большую ценность и, следовательно, с большей готовностью за нее платить.

Из-за преимуществ, которыми обладают эти игроки, и той ценности, которую они создают в экосистеме, банки все чаще уступают им место в торговых центрах. Банки обычно предпочитают напрямую приобретать в основном крупных и ценных продавцов, таких как крупные розничные сети.Таким образом, банки-эквайеры перешли на вышестоящие этапы цепочки создания стоимости платежей — обрабатывая транзакции и соблюдая нормативные и другие требования для членства в платежных сетях. Действительно, большинство банков сегодня вообще не занимаются торговлей или эквайрингом транзакций. Вместо этого они сосредотачиваются на стороне выпуска: продаже различных типов карт потребителям и управлении этими отношениями.

Поскольку часть обработки транзакций торговых платежей все больше отделяется от части эквайринга торговцев, сама обработка также развивается.В ответ на относительно низкую рентабельность отрасль стремилась к увеличению эффективности за счет консолидации, и теперь в ней доминирует небольшое количество специализированных игроков. Семьдесят процентов транзакций по картам в Соединенных Штатах сегодня проходят всего четыре основных процессора.

Square, вероятно, самый известный пример посредника по платежам. Эта модель очень эффективно использовала эту модель для мгновенного открытия продавцов, что является ключевым аспектом обращения фасилитаторов к продавцам. К другим посредникам по платежам относятся iZettle и SumUp, которые быстро расширяют круг новых участников рынка, приобретающего пространство.

Помимо ISO и PF существует множество вариантов, включая поставщиков интегрированного программного обеспечения, торговых посредников с добавленной стоимостью, шлюзы, поставщиков торговых счетов и других, которые предлагают различные комбинации многих ролей, участвующих в цепочке создания стоимости платежей. Хотя эти типы сторонних продавцов-эквайеров могут рассматриваться как работающие на банки-эквайеры, их также можно рассматривать как переупаковку процессорных услуг — часто от нескольких эквайеров — и продажу их торговцам в различных пакетах и комбинациях.

Kopo Kopo — кенийский агрегатор торговых платежей, который демонстрирует возможность передачи третьим лицам на аутсорсинг в контексте мобильных денег. Он не является эмитентом — он сосредоточен исключительно на эквайринговой стороне торговца, предлагая предприятиям решения для приема платежей с преобладающих кошельков мобильных денег на рынках, где он работает. Копо Копо выполняет все четыре шага в описанной выше модели привлечения торговцев: поиск, проверка и регистрация продавцов; адаптация к ним; настройка их с необходимыми приложениями и учетными записями; и обеспечение постоянного управления отношениями и поддержки.Провайдер мобильных денег обрабатывает и рассчитывает транзакции. В Кении это, в первую очередь, M-PESA Safaricom: с торговцев взимается 1 процентная ставка MDR, которая делится между Safaricom и Kopo Kopo. Поставщик мобильных денег получает более крупную торговую сеть и взамен отказывается от части комиссий за транзакции, уплачиваемых этими торговцами — комиссий, которые в противном случае никогда бы не существовали.

Копо Копо также иллюстрирует другие преимущества наличия компании, специализирующейся на торговом эквайринге, работающей на этой стороне рынка.Поскольку торговцы являются их основными покупателями, ее бизнес полагается на предоставление им высокой ценности. Учитывая, что оцифровка платежей сама по себе не является привлекательной для большинства продавцов, Kopo Kopo разработала набор дополнительных услуг (VAS) для своих продавцов, которые используют данные, собранные в результате платежей, для решения ключевых проблем для продавцов. Существует четкая связь между этими дополнительными услугами и более высокими объемами транзакций, что указывает на то, что продавцы покупают цифровые платежи и, как следствие, управляют бизнесом.

Ярким примером является Grow, продукт оборотного капитала Kopo Kopo. Он подписывается на основе данных, полученных из истории цифровых транзакций, что обеспечивает достаточную видимость денежных потоков в бизнесе для оценки кредитного риска и предоставления кредита.

Это может быть важным способом разблокировки кредита для торговцев, которые ранее не могли достоверно указать свой доход. Для Копо Копо это оказалось важным источником дохода, а также важным фактором лояльности клиентов, поскольку продавцы активно увеличивают объемы цифровых платежей, чтобы улучшить свой кредитный лимит.Кредитный риск снижается, поскольку выплаты вычитаются непосредственно из платежных операций на постоянной основе, что также означает, что Kopo Kopo может видеть в режиме реального времени, замедляются ли выплаты, что позволяет ему реагировать раньше.

Для продавцов нестандартные платежи означают, что им не нужно беспокоиться о накоплении средств для погашения в рассрочку — и что выплаты по ссуде пропорциональны их (цифровым) продажам, что означает, что они платят меньше, когда бизнес идет медленно. Вот почему в интервью продавец Kopo Kopo сказал: «С Grow вы вряд ли почувствуете бремя выплат» и почему продавцы являются лояльными пользователями.Среднее время между выплатой одной ссуды Grow и запуском другой составляет всего три дня.

Alipay и WeChat Pay в Китае в основном используют трехстороннюю модель, напрямую вовлекая как продавцов, так и клиентов в сервис. Alipay и WeChat Pay сумели добиться масштабирования при очень низких затратах, создав процессы адаптации, которые позволяют продавцам и потребителям самостоятельно регистрироваться. Это возможно благодаря высокой степени распространения смартфонов, использования мобильного Интернета и проникновения банковских услуг в Китае.

Чтобы зарегистрироваться в сервисах мобильных платежей, клиенты используют приложение для отправки идентификационной информации и привязки электронного кошелька к банковской карте или счету. Таким образом, провайдер мобильного кошелька может использовать собранную банками информацию о должной осмотрительности клиентов. Тем не менее, в китайском платежном пространстве также наблюдается появление сторонних торговых эквайеров для мобильных платежей, таких как Wowoshijie, который предлагает комплексное решение для продавцов, которое включает в себя возможность принимать как Alipay, так и WeChat Pay через единый QR-код и учетную запись продавца. .

Еда на вынос

Когда дело доходит до выбора модели получения платежей, провайдеры DFS должны учитывать, как транзакции будут обрабатываться и рассчитываться. Хотя у трехсторонней модели есть свои преимущества, это означает, что поставщик должен взять на себя все бремя развития как торговой, так и потребительской сторон рынка. Это затрудняет масштабирование и создает более фрагментированные рынки, что может привести к снижению охвата и прибыльности для всех поставщиков. Учитывая множество проблем, с которыми провайдеры мобильных денег и другие игроки DFS уже сталкиваются при создании критической массы, необходимой для значимого перехода от наличных денег, они, скорее всего, лучше справятся с принятием четырехсторонних моделей.Для получения дополнительной информации о важности взаимодействия для получения поддержки от торговых платежей на развивающихся рынках см. «Взаимодействие: почему и как провайдеры должны его добиваться».

Когда дело доходит до торгового эквайринга, провайдеры должны решить, какие части эквайринговой цепочки создания стоимости выполнять самостоятельно и где привлекать партнеров или передавать сторонним организациям, например, платежным сетям или агрегаторам торговых точек. В то время как хранение вещей внутри компании дает поставщикам больше контроля над процессами и доходами, работа с партнерами будет способствовать более быстрому масштабированию бизнеса.Важно отметить, что это также снизит как стоимость, так и риски, связанные с приобретением, поскольку партнеры будут нести ответственность за соответствующий таргетинг, адаптацию, обучение и обслуживание продавцов и будут первыми, кто пострадает, если их продавцы потерпят неудачу.

Помимо содействия расширению масштабов, сторонние продавцы-эквайеры также могут играть важную роль в привлечении клиентов, разрабатывая и используя убедительные ценностные предложения для продавцов. Поскольку желания и потребности торговцев существенно различаются в зависимости от основных вертикалей розничной экономики, очень маловероятно, что сам поставщик платежей будет иметь склонность или способность адаптировать свое решение для каждой из них.Создавая бизнес специально для создания этих индивидуальных решений, сторонние эквайеры могут помочь раскрыть ценность и повысить вовлеченность продавцов из разных стран. Для получения дополнительной информации о важности создания убедительных ценностных предложений для успешной работы с платежами для продавцов см. «Реальная ценность для продавцов заключается не только в платежах».

Действительно, провайдеры должны задуматься о том, хотят ли они вообще быть на стороне покупателя или уступить это пространство другим, таким как PF и ISO, в то время как они сосредоточены на стороне выпуска и обслуживании своей основной клиентской базы: конечных потребителей.Поскольку именно так эволюционировало карточное пространство, вполне вероятно, что провайдеры мобильных денег и другие игроки DFS со временем придут к такому же выводу.

Независимо от стратегического выбора, который хочет сделать провайдер торговых платежей, реалии рынка, на котором он работает, могут ограничить возможности и вынудить провайдера принять определенный подход в краткосрочной перспективе. Примечательно, что отсутствие существующих сторонних продавцов-эквайеров на многих рынках будет означать, что у поставщика платежей нет другого выбора, кроме как начать строить сеть приема напрямую, даже если он предпочел бы минимизировать свою роль в торговом эквайринге.Даже в этом случае он должен заложить основы среднесрочной стратегии, активно работая над созданием и ростом третьих сторон, которые со временем могут постепенно взять на себя приобретающую роль продавца. Это может включать общие каталитические стратегии вокруг открытых API-интерфейсов, а также более целенаправленные усилия, специально нацеленные на участников в торговом пространстве.

Банк-эквайер и банк-эмитент

Содержание

- Прочие термины, которые следует знать при обсуждении транзакций

- Что такое банк-эквайер?

- Что такое банк-эмитент?

- Чем занимаются банки-эквайеры?

- Чем занимаются банки-эмитенты?

- Как продавцам следует обращаться с банками-эмитентами?

- Может ли банк-эмитент и банк-эквайер быть одним и тем же?

- Кто самые крупные кредитные сети?

- Visa — эмитент или эквайер?

Невозможно провести предметное обсуждение возвратных платежей и других тем, связанных со спорами и мошенничеством в платежной индустрии, без упоминания двух типов банков, участвующих в обработке транзакций по кредитным картам: банков-эквайеров и банков-эмитентов.

Банк-эмитент является кредитором или банком держателя карты. Он выдает им кредитную карту и управляет их счетом. Эти банки взаимодействуют с сетями кредитных карт, чтобы предлагать кредит потребителям.

Банк-эквайер — это банк продавца. Он принимает платежи для продавца через платежную систему и кредитную сеть.

Оба банка должны играть важную роль на различных этапах процесса возврата платежей с точки зрения того, что они делают и откуда поступает информация.Давайте поговорим о том, что торговцам нужно знать о банках-эквайерах и банках-эмитентах.

Чтобы лучше понимать решения, которые принимают эти банки, и более эффективно общаться с ними, важно четко понимать, что означают эти термины и чем различаются роли эмитентов и эквайеров.

Другие термины, которые следует знать при обсуждении транзакций

Чтобы поговорить о том, чем занимаются эти два типа банков, вам необходимо знать несколько связанных терминов:

- Торговец — это сторона, которая продала товар или услугу во время транзакции.Торговцы связаны с банком-эквайером.

- Держатель карты — это физическое лицо, которому принадлежит карта, и, за исключением случаев мошенничества, лицо, совершившее покупку. Держатели карт связаны с банком-эмитентом.

- Сеть кредитных карт — это учреждение, которое облегчает транзакции между продавцами и держателями карт. Основными сетями кредитных карт являются Visa, Mastercard, American Express и Discover. Discover и American Express также обычно выступают в качестве банка-эмитента для своих карт, выполняя обе роли в процессе транзакции.

- Обработчик платежей — это служба, которая использует платежную информацию, предоставленную клиентом, для обработки транзакции. Некоторые компании выполняют роль банка-эквайера и платежной системы для продавцов, другие предоставляют автономные услуги. Примеры платежных систем: FIS, PayPal и Stripe.

Банки-эквайеры (также известные как банки-эквайеры или торговые банки) — это финансовые учреждения, которые предлагают коммерческие счета предприятиям.

Когда продавец хочет открыть счет в банке-эквайере, он сначала предоставляет определенную информацию, подтверждающую его личность, право собственности на бизнес, и бизнес-записи, которые банк использует для определения уровня риска, который, по его мнению, будет связан с обработкой этого счет продавца.

Если банк решит утвердить заявку продавца, он составит контракт, в котором будут указаны такие детали, как комиссии, резервные средства, удержания и т. Д. В зависимости от банка этот контракт может быть стандартным или адаптированным для этого конкретного продавца.

Во время возвратного платежа банк-эквайер действует от имени продавца, хотя степень их участия значительно различается. Некоторые эквайеры сами собирают и представляют доказательства во время представления, в то время как другие просто передают любые доказательства, которые продавец хочет представить.

Что такое банк-эмитент?Банки-эмитенты (также известные как эмитенты или потребительские банки) — это финансовые учреждения, которые выдают своим клиентам кредитные или дебетовые карты. Большинство банков-эмитентов предлагают регулярные чековые и сберегательные счета вместе с кредитными картами, хотя клиенты нередко имеют кредитные карты других эмитентов, кроме той, которую они используют для банковских услуг.

Можно ожидать, что, поскольку банки-эквайеры действуют от имени продавца во время процесса возвратного платежа, банки-эмитенты будут действовать от имени держателя карты. Однако их истинная роль в этом процессе больше похожа на роль судьи или арбитра. Банкам-эмитентам поручено оценить доказательства, представленные обеими сторонами, и принять решение поддержать или отменить возврат платежа.

Чем занимаются банки-эквайеры?

Банки-эквайеры предоставляют предприятиям торговые счета и уникальные идентификационные номера, необходимые им для обработки платежей, произведенных с помощью карт, выпущенных основными сетями кредитных карт, такими как Visa, Mastercard, American Express и Discover.Продавцы платят комиссию своему банку-эквайеру за свои услуги.

Эквайер часто является традиционным банком, который заключает договор с компанией по обработке платежей, но некоторые банки предлагают услуги по обработке платежей собственными силами.

Кроме того, термин «эквайер» может иногда использоваться для обозначения платежной системы, а не банка, обслуживающего торговый счет.

Каждый день банк-эквайер продавца обменивается средствами с различными банками-эмитентами, когда клиенты совершают покупки, возвращают товары для возврата или запрашивают возвратные платежи.Затем банк-эквайер выплатит продавцу чистый баланс своей деятельности за период транзакции — это будет валовая сумма продаж за вычетом любых комиссий или отмен.

Торговцы поддерживают открытые кредитные линии в своих банках-эквайерах для покрытия аннулирования, комиссий и других сборов, которые могут привести к отрицательному сальдо их чистого баланса. Для эквайера существует определенный риск того, что, если продавец станет неплатежеспособным, он не сможет взыскать с него какие-либо сборы или другие платежи.

Из-за финансовых рисков, создаваемых торговцами, находящимися на грани банкротства, банки-эквайеры и обслуживаемые ими карточные сети придают большое значение безопасности платежей и управлению возвратными платежами.