Теории инвестиций: Книга «Теория инвестиций» – купить книгу ISBN 978-5-222-12345-4 с быстрой доставкой в интернет-магазине OZON

РазноеКЛАССИЧЕСКАЯ ТЕОРИЯ ИНВЕСТИЦИЙ И ФИНАНСОВ_Пол Милгром_Джон Робертс. Экономика, организация и менеджмент

Глава 14

КЛАССИЧЕСКАЯ ТЕОРИЯ ИНВЕСТИЦИЙ И ФИНАНСОВ

Октябрь — один из наиболее опасных месяцев для спекуляций акциями. Другие опасные месяцы — это июль, январь, сентябрь, апрель, ноябрь, май, март, июнь, декабрь, август и февраль.

Марк Твен

Четыре предыдущие главы были посвящены исследованию взаимоотношений фирмы и ее работников. В этой главе, как и в следующей, речь пойдет об отношениях, связанных с еще одной важнейшей составляющей экономического процесса — источниками капитала. В ней главное внимание уделяется концептуальным основам классической теории финансов и главным выводам из нее.

При всей важности этой теории, она тем не менее оставляет без ответа многие вопросы. Поэтому нужны дальнейшие исследования, если мы хотим понять, почему и каким образом структура капитала может оказывать влияние на стоимость фирмы. В рамках классического анализа финансовые инструменты рассматриваются как потоки доходов, обещанных кредиторам и инвесторам. Эти доходы могут зависеть от прибылей фирмы, однако в рамках классического анализа решения, связанные с финансированием, не могут повлиять ни на сами прибыли фирмы, ни на ожидания инвесторов, связанные с ними. Более современные методики анализа учитывают обе эти возможности: финансовая структура фирмы может оказать влияние на стремление ее руководства усердно трудиться на благо ее владельцев, а также и на ожидания инвесторов в отношении будущих прибылей фирмы.

КЛАССИЧЕСКАЯ ЭКОНОМИЧЕСКАЯ ТЕОРИЯ ИНВЕСТИЦИОННЫХ РЕШЕНИЙ

Классическая экономическая теория характеризуется допущением, согласно которому интересы менеджеров и инвесторов не противоречат друг другу или по крайней мере финансовые решения фирмы не играют никакой роли в подобных конфликтах интересов. Даже если признать возможность существования таких конфликтов, эти классические допущения остаются полезными в той мере, в какой любые стимулы деятельности менеджеров, которые могут быть обеспечены за счет использования финансовой структуры, могли бы быть с таким же успехом обеспечены при помощи эксплицитных стимулирующих контрактов, определяющих вознаграждение менеджеров, или при помощи правил, ограничивающих свободу действий менеджеров и не связанных с финансированием фирмы.

В рамках классической экономической теории фирма представляется как набор возможных производственных планов, из которых выбирается наиболее прибыльный. Классическая теория финансов уходит своими корнями именно в эту концепцию. Она рассматривает фирму как набор потенциальных инвестиций, из которых выбирается лишь часть. Изучению подлежат следующие вопросы: какие инвестиции должны быть реализованы, каким образом необходимо мобилизовать требующиеся для этого финансовые ресурсы и каким образом инвесторы определяют цены, по которым им следует приобрести акции и другие ценные бумаги фирмы.

Теорема разграничения Фишера

Предположим, что владелец некоего магазина рассматривает вопрос об открытии второй торговой точки в близлежащем пригороде. Он должен арендовать здание, нанять персонал, приобрести определенные запасы товаров и вложить средства в первоначальную рекламу и прочие действия, которые известят местных потребителей о существовании магазина. Владелец магазина рассчитывает, что лет через десять он получит вознаграждение за эти издержки в виде дополнительной выручки и прироста прибыли. За вычетом всех издержек он рассчитывает получить в 1-м году прибыль в размере

Он должен арендовать здание, нанять персонал, приобрести определенные запасы товаров и вложить средства в первоначальную рекламу и прочие действия, которые известят местных потребителей о существовании магазина. Владелец магазина рассчитывает, что лет через десять он получит вознаграждение за эти издержки в виде дополнительной выручки и прироста прибыли. За вычетом всех издержек он рассчитывает получить в 1-м году прибыль в размере

Если инвестор должен финансировать создание магазина из своих личных сбережений, то ответ на этот вопрос зависит от того, имеются ли другие альтернативы вложения денег. Если наш предприниматель предвкушает покупку новой яхты, то перспектива отсрочки этой покупки может заставить его отказаться от инвестирования средств в новый магазин.

Инвестиции, финансируемые за счет займов. Допустим, что хозяин магазина может занять сумму, необходимую для открытия новой торговой точки под

Оценивая данный инвестиционный проект при его финансировании за счет заемных средств, наш торговец придет к выводу, что проект оправдает себя лишь в том случае, если окажется возможным погасить ссуду за счет денежного потока магазина, при этом не исчерпывая его полностью.

Данное предварительное описание процесса принятия инвестиционного решения владельцем магазина хотя и является полезным, но в некоторых отношениях грешит неполнотой. Существенным упущением является игнорирование стоимостной оценки времени, которое предприниматель должен затратить на создание и управление новым магазином. Впрочем, это не является сколько-нибудь серьезной концептуальной проблемой. Чтобы учесть затраты времени владельцем, достаточно задаться простым вопросом: позволит ли выручка от нового магазина его владельцу возместить свои альтернативные издержки и получить какой-то дополнительный доход? Инвестирование средств в данный проект является оправданным в том и только в том случае, если ответ на этот вопрос будет положительным.

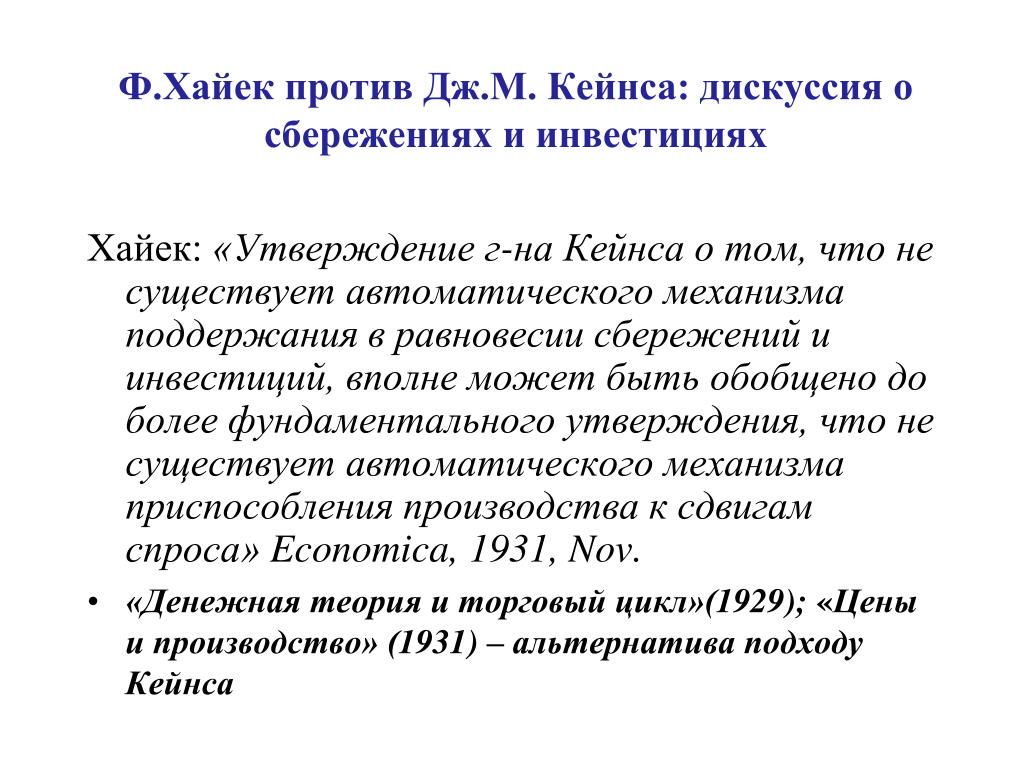

Отметим важный контраст между данным заключением и первоначально проанализированным вариантом, в котором бизнесмен финансировал проект за счет собственных сбережений. При условии безупречного функционирования рынков ссудного капитала и сбережений не существует какой-либо обязательной взаимосвязи между сроками поступления дохода от инвестиций и сроками личного потребления благ инвестором. В этом случае вопрос о целесообразности инвестиций трансформируется. Его решение перестает зависеть от личных предпочтений, оно становится объективным деловым решением, основанным исключительно на прогнозируемых величинах прибылей и процентных ставок.

При условии безупречного функционирования рынков ссудного капитала и сбережений не существует какой-либо обязательной взаимосвязи между сроками поступления дохода от инвестиций и сроками личного потребления благ инвестором. В этом случае вопрос о целесообразности инвестиций трансформируется. Его решение перестает зависеть от личных предпочтений, оно становится объективным деловым решением, основанным исключительно на прогнозируемых величинах прибылей и процентных ставок.

Инвестирование при наличии совершенных рынков капитала. Более реалистичным является такой вариант, в котором собственник имеет выбор между несколькими решениями — финансировать ли инвестиции за счет личных сбережений, за счет займов или же использовать какую-либо комбинацию этих двух способов финансирования. Допустим, что ставка процента, под которую собственник может получить ссуду, равна ставке процента, под который он мог бы ссудить свои средства другим субъектам. Таково одно из допущений о рынке, получившее название концепции совершенных рынков капитала. 1 В этом случае альтернативные издержки инвестора равны цене заемного капитала и не будет ошибкой при анализе данного инвестиционного проекта

1 В этом случае альтернативные издержки инвестора равны цене заемного капитала и не будет ошибкой при анализе данного инвестиционного проекта

рассматривать его как финансируемый только за счет заемного капитала. Приняв эту логику, мы приходим к следующему выводу.

Теорема разграничения Фишера. При наличии совершенных рынков капитала решение инвестора относительно целесообразности инвестиции зависит исключительно от величины прогнозируемого им дохода от инвестиций и ставки процента. Оно не зависит от его предпочтений в отношении личного потребления или его сроков.

Данная теорема названа именем экономиста Ирвина Фишера, разработавшего эту логическую цепочку в первом десятилетии XX в. Слово разграничение в названии теоремы отражает вывод о том, что инвестор может отделить решение о целесообразности инвестиций от решения об организации своего потребления во времени. Первое решение зависит от величины прогнозируемых прибылей и процентных ставок; второе — от процентных ставок, размеров богатства и личных предпочтений.

Значение теоремы разграничения. Отделение инвестиционных решений от личных предпочтений имеет весьма важное значение для анализа деятельности фирм. Например, в случае совместного предприятия, если партнеры сходятся в своих прогнозах относительно дохода от инвестиций и им обоим известны ставки процента, под который могут быть получены банковские ссуды для данного проекта, они должны сойтись во мнениях и относительно целесообразности данных инвестиций, невзирая на все различия личных обстоятельств. Конкретный пример: если один из партнеров собирается в ближайшем будущем отойти от дел и начать расходовать накопленное им состояние, это обстоятельство не станет причиной отказа от инвестиционных проектов — при условии, что инвестиции могут быть профинансированы за счет заемного капитала. При отсутствии совершенных рынков капитала подобное расхождение личных интересов партнеров может стать причиной разногласий и конфликтов.

Теорема разграничения имеет немаловажное значение и потому, что она помогает оправдать общепринятое отношение к фирмам — в особенности к крупным фирмам — как к объектам, относительно самостоятельным к своим владельцам. Для небольших фирм ситуация может быть иной, поскольку

Для небольших фирм ситуация может быть иной, поскольку

—————————-

1 В более широком смысле совершенные рынки капитала имеют место тогда, когда все участники операций, будь то покупатели или продавцы, совершают операции в одних и тех же условиях,

независимо от размеров сумм, которыми они оперируют.

на них не распространяется предпосылка совершенных рынков капитала: владелец такой фирмы не может занимать и ссужать средства под (примерно) один и тот же процент. В этом случае для уходящего на покой владельца фирмы оптимальным вариантом может быть отказ от новых инвестиций в свое предприятие.

Вернуться

Координация материалов.Экономическая школа

Экономическая школа 90

Эволюция теории финансовТеория инвестиций — Энциклопедия по экономике

Инвестиции как наиболее активная форма вовлечения накопленного капитала в экономический процесс. В теории инвестиций их связь с накопленным капиталом (сбережениями) занимает центральное место. Это определяется сущностной природой капитала как экономического ресурса, предназначенного к инвестированию. Термин капиталист» в первую очередь характеризует индивидуума, инвестирующего свой капитал, а не только накопившего определенный его запас. Только путем инвестирования капитал как накопленная ценность вовлекается в экономический процесс.

[c.12]

Это определяется сущностной природой капитала как экономического ресурса, предназначенного к инвестированию. Термин капиталист» в первую очередь характеризует индивидуума, инвестирующего свой капитал, а не только накопившего определенный его запас. Только путем инвестирования капитал как накопленная ценность вовлекается в экономический процесс.

[c.12]В теории инвестиций важное место принадлежит исследованию проблемы инвестиционного поведения предприятия (фирмы) и его моделированию с учетом действия разнообразных факторов внутренней и внешней среды. Изучение основ формирования инвестиционного поведения предприятия является необходимым условием выработки эффективных управленческих решений в системе инвестиционного менеджмента. [c.32]

Современный синтез теории инвестиционного поведения предприятия, приняв за основу выводы предшествующих исследователей в сфере реального инвестирования, существенно развивает систему мотивации в сфере финансовых инвестиций (получившую название современной теории инвестиций»). Эта мотивация связана с оптимизацией параметров доходности и риска портфеля ценных бумаг отдельного инвестора на различных этапах осуществления финансового инвестирования. Теория инвестиционного поведения субъектов хозяйствования тесно увязывается с теорией эффективного рынка» и особенностями обращения отдельных финансовых инструментов инвестирования.

[c.33]

Эта мотивация связана с оптимизацией параметров доходности и риска портфеля ценных бумаг отдельного инвестора на различных этапах осуществления финансового инвестирования. Теория инвестиционного поведения субъектов хозяйствования тесно увязывается с теорией эффективного рынка» и особенностями обращения отдельных финансовых инструментов инвестирования.

[c.33]

Мотивация альтернативного осуществления инвестиций на отечественном и зарубежном рынках базируется на теории международного движения капитала, которая имеет глубокий генезис. В развитие этой теории начиная от меркантилистов внесли определенный вклад представители всех школ и течений экономической мысли. В теории инвестиций международное инвестиционное поведение фирмы является предметом самостоятельного исследования. [c.42]

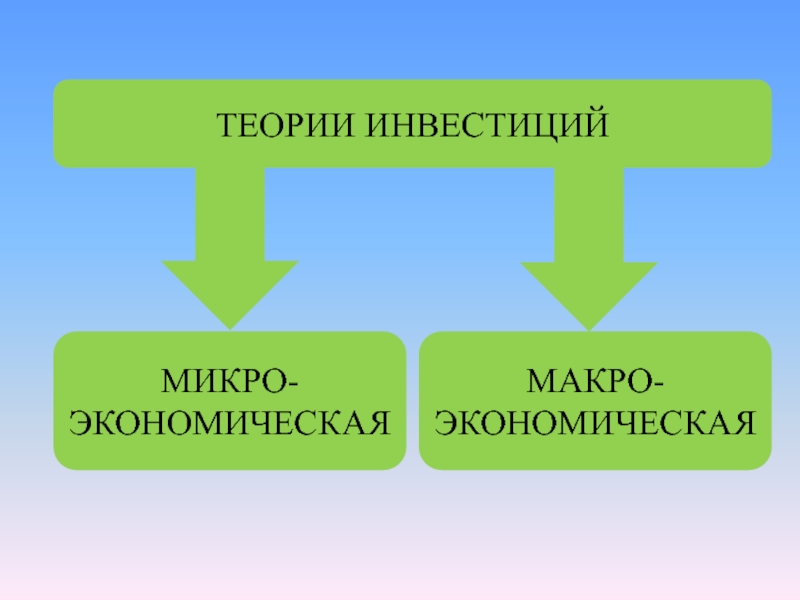

Теория инвестиций традиционно рассматривается западной экономической наукой как центральная проблема, решаемая как с микро-, так и с макроэкономических позиций. [c.64]

Микроэкономическая теория инвестиций ставит во главу угла процесс принятия инвестиционных решений на уровне предприятий, предоставляя в распоряжение предпринимателей конкретные научно-обоснованные методы формирования оптимальной инвестиционной политики. [c.64]

[c.64]

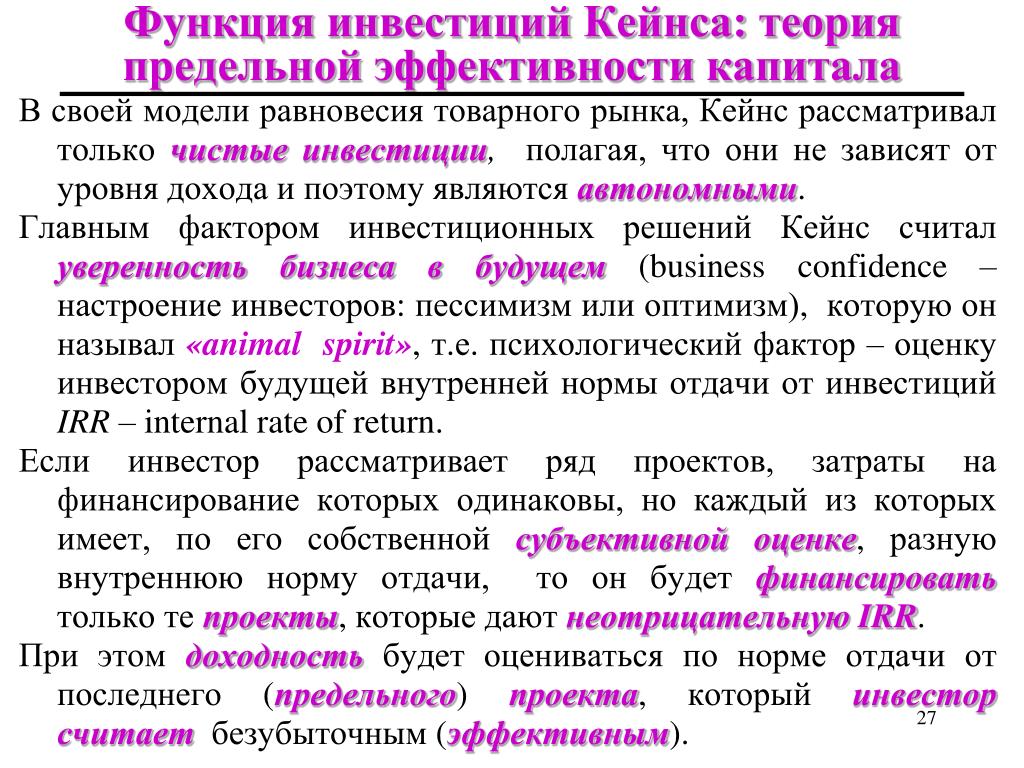

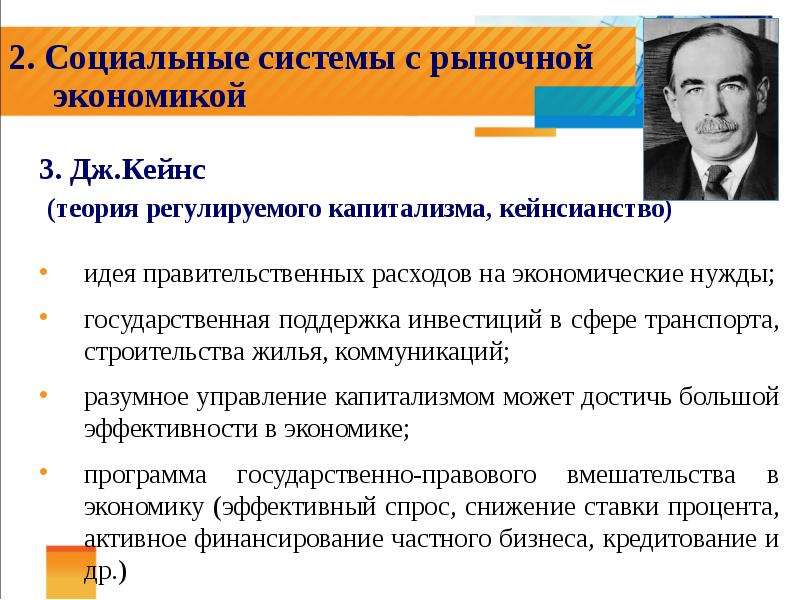

Макроэкономическая теория инвестиций, основоположником которой является Д. Кейнс, рассматривает проблему инвестирования с позиций всего хозяйства в целом, уделяя основное внимание государственной инвестиционной политике, политике доходов и занятости. [c.64]

М.Миллер, Ф.Модильяни Стоимость капитала, финансирование корпораций и теория инвестиций. — 1956. Деньги и налоги. — 1977. [c.556]

С одной стороны, теория инвестиций утверждает, что цена обыкновенных акций равна текущей стоимости всех ее будущих доходов или дивидендов. Но чем отдаленнее будущее, тем менее надежны прогнозы, а текущая стоимость отдаленных доходов или дивидендов очень невелика. Это делает долгосрочное прогнозирование делом сравнительно непрактичным. [c.65]

В теории инвестиций концепция способности получать прибыль занимает определенное и важное место. Она объединяет динамику прибыли в прошлые годы с разумным расчетом на то, что если не случится ничего сверх обычного, прошлое повторится в будущем. Этот показатель может быть измерен либо величиной прибыли на обыкновенную акцию либо отношением прибыли к собственному капиталу. Для взаимопроверки аналитику стоит использовать оба измерения. При использовании показателя прибыли на собственный капитал сначала рассчитывают доход на полный капитал, что является лучшим показателем эффективности, а затем из него получают величину дохода на собственный капитал. Такой подход гарантирует, что будут учтены изменения в структуре капитала и в цене привлечения старшего долга.

[c.563]

Этот показатель может быть измерен либо величиной прибыли на обыкновенную акцию либо отношением прибыли к собственному капиталу. Для взаимопроверки аналитику стоит использовать оба измерения. При использовании показателя прибыли на собственный капитал сначала рассчитывают доход на полный капитал, что является лучшим показателем эффективности, а затем из него получают величину дохода на собственный капитал. Такой подход гарантирует, что будут учтены изменения в структуре капитала и в цене привлечения старшего долга.

[c.563]

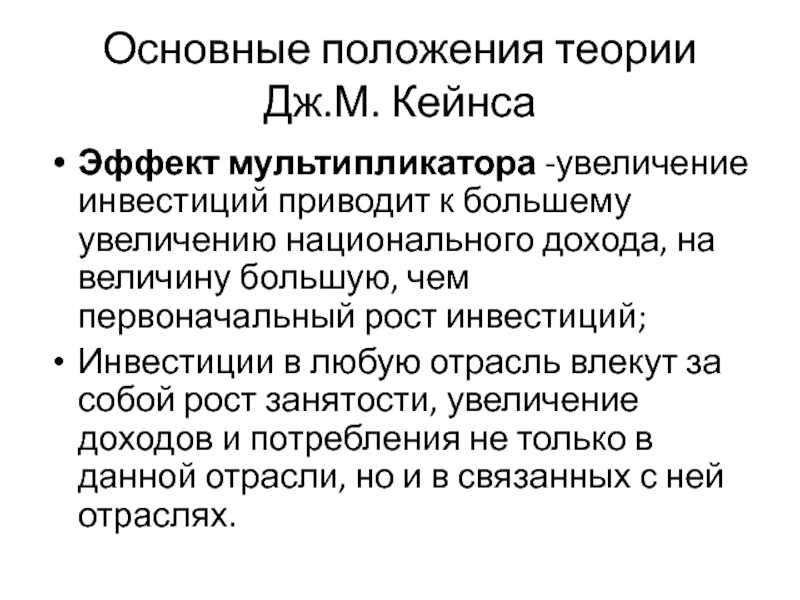

Кейнсианская теория инвестиций предполагает, что именно колебания объемов инвестиций являются движущей силой эконо- [c.351]

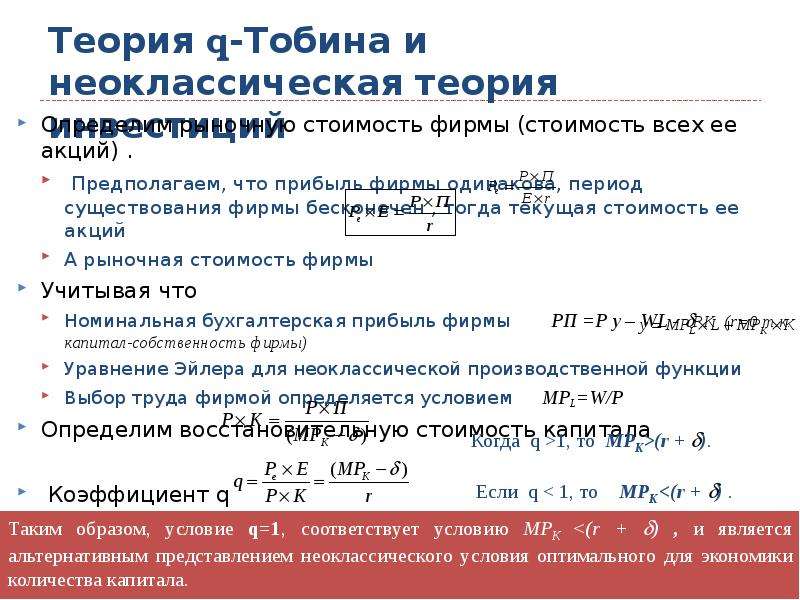

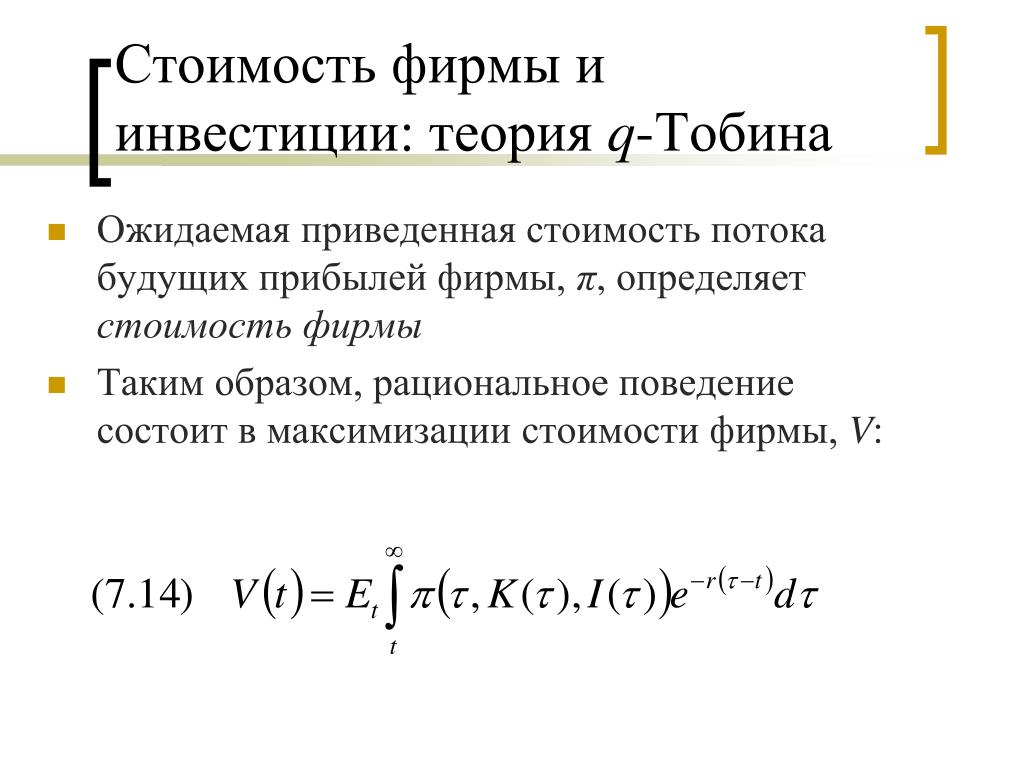

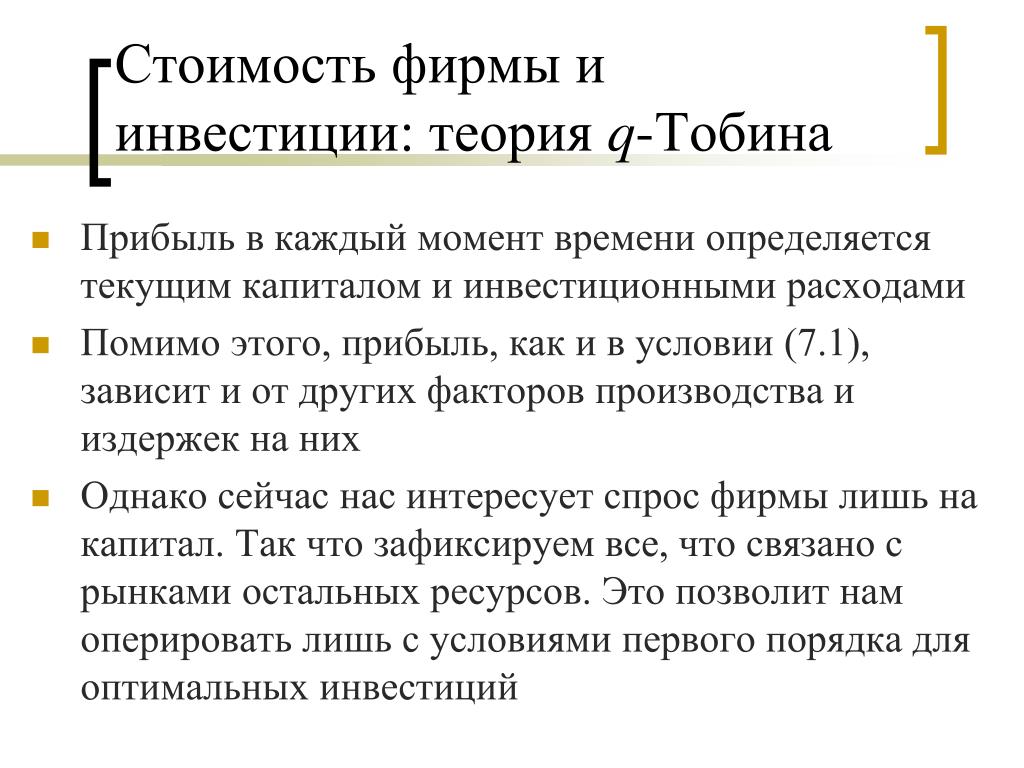

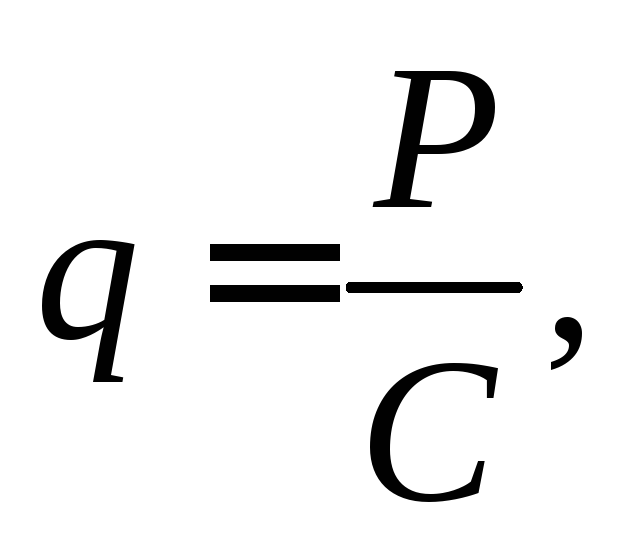

Другой американский ученый, лауреат Нобелевской премии Джеймс Тобин предложил так называемую q-теорию инвестиций. Согласно ей обычно существует -разрыв между восстановительной стоимостью капитала фирмы и ее стоимостью (точнее, совокупной ценой фирмы) на фондовом рынке. Если фондовая стоимость превышает восстановительную, то фирма может увеличивать свой реальный капитал, выпуская новые акции под будущее увеличение массы своей прибыли. Если q имеет отрицательное значение, то фирме не следует активизировать свою инвестиционную деятельность.

[c.353]

Если q имеет отрицательное значение, то фирме не следует активизировать свою инвестиционную деятельность.

[c.353]

Кейнсианская теория инвестиций [c.370]

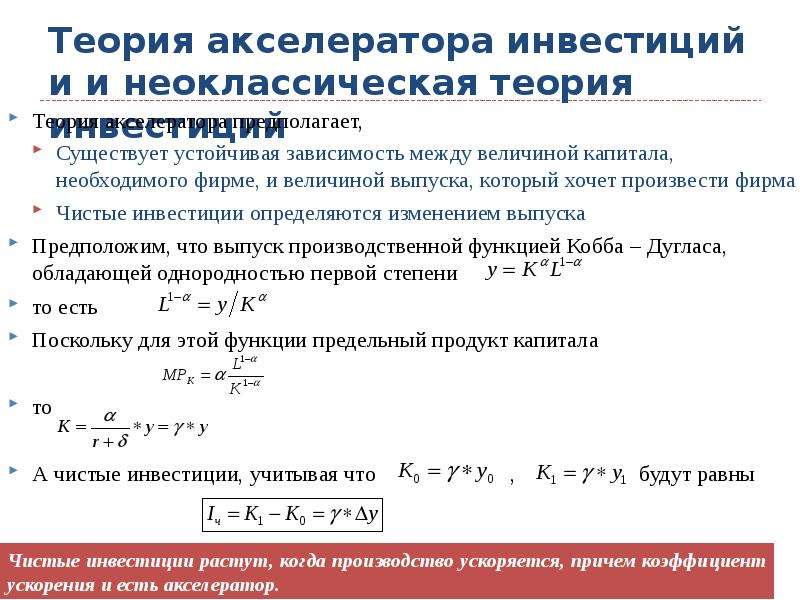

В теории инвестиций широко используется западными экономистами модель мультипликатора-акселератора, которая объясняет динамику инвестиций действием механизма акселератора, т.е. инвестиции испытывают воздействие не самого объема выпуска, а его колебаний. [c.418]

Харрод поставил еще более широкую задачу заложить основы общей теории роста экономики. В работе Очерк теории экономической динамики (1939) он представил модель экономического роста, отражающую теорию инвестиций, основанную на принципе акселерации и ожиданиях предпринимателей. Модель предполагает, что на каждом этапе предприниматели планируют предложение на основе предшествующего периода если в пред- [c.66]

Понятие риска можно определить как следствие непостоянства рыночной среды, изменчивость стоимости капитала и доходов от инвестиций. Эта изменчивость и есть результат изменений ситуации на рынке капиталов. Одни инвестиции меньше подвержены этим изменениям, другие больше. В качестве меры риска в теории инвестиций используют понятие бета-коэффициент . Бета-коэффициент отражает изменение рыночной ситуации, т.е. показывает, насколько изменятся доходы от инвестиций при соответствующем изменении рыночной ситуации.

[c.296]

Эта изменчивость и есть результат изменений ситуации на рынке капиталов. Одни инвестиции меньше подвержены этим изменениям, другие больше. В качестве меры риска в теории инвестиций используют понятие бета-коэффициент . Бета-коэффициент отражает изменение рыночной ситуации, т.е. показывает, насколько изменятся доходы от инвестиций при соответствующем изменении рыночной ситуации.

[c.296]

Согласно кейнсианской теории инвестиции являются экзогенными — они определяют норму прибыли, а не наоборот. Поэтому ситуация по Калдору описывается следующими двумя сценариями. [c.552]

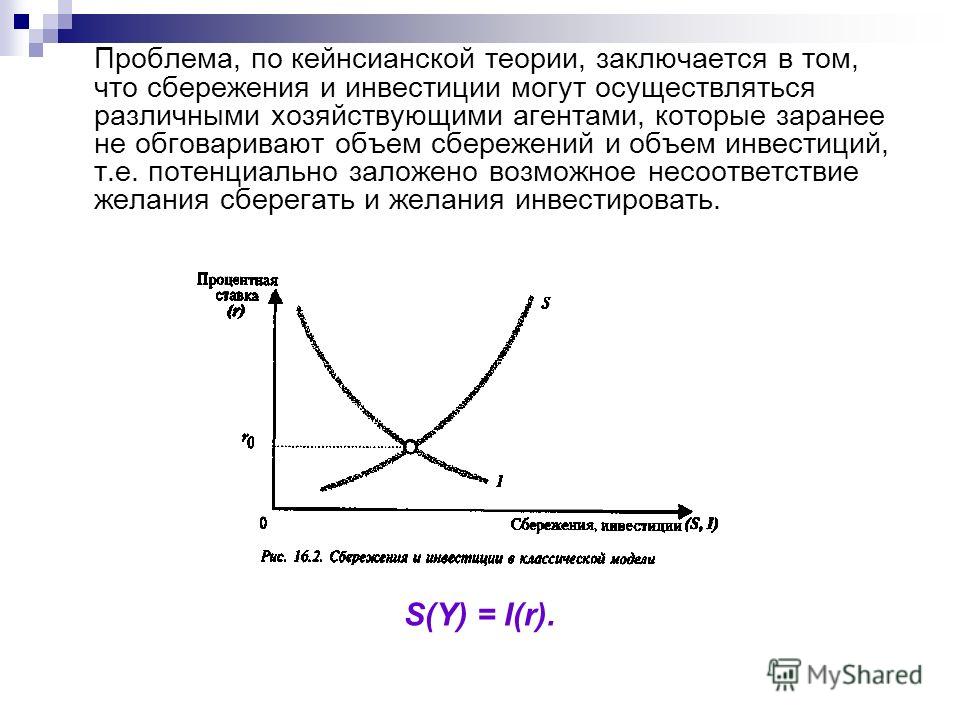

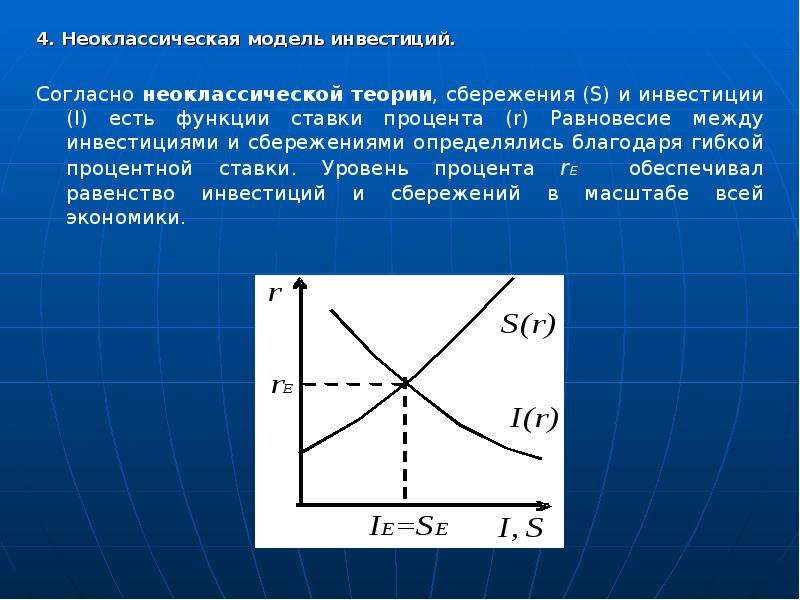

Теория инвестиций традиционно рассматривается западной экономической наукой как центральная проблема, решаемая как с микро-, так и с макроэкономических позиций. Микроэкономическая теория инвестиций ставит во главу угла процесс принятия инвестиционных решений на уровне предприятий, создавая для предпринимателей конкретные научно-обоснованные методы формирования оптимальной инвестиционной политики. Макроэкономическая инвестиционная теория рассматривает проблему инвестирования с позиций народного хозяйства, уделяя особое внимание государственной инвестиционной политике, политике доходов и занятости. Делается акцент на взаимосвязь между инвестициями и сбережениями. Фундаментом макроэкономического равновесия является равенство между сбережениями, которые осуществляются потребителями, и инвестициями, которые бизнес считает необходимым осуществить. Согласно неоклассической теории, механизмом, уравновешивающим эти величины, является норма процента, которая автоматически устанавливается на уровне, когда сбережения и инвестиции равны. Такая трактовка механизма инвестиционного процесса отвергает саморегулирование рынка. Регулирование инвестиционного процесса с помощью управления величиной процентной ставки, бюджетной и

[c.86]

Делается акцент на взаимосвязь между инвестициями и сбережениями. Фундаментом макроэкономического равновесия является равенство между сбережениями, которые осуществляются потребителями, и инвестициями, которые бизнес считает необходимым осуществить. Согласно неоклассической теории, механизмом, уравновешивающим эти величины, является норма процента, которая автоматически устанавливается на уровне, когда сбережения и инвестиции равны. Такая трактовка механизма инвестиционного процесса отвергает саморегулирование рынка. Регулирование инвестиционного процесса с помощью управления величиной процентной ставки, бюджетной и

[c.86]

Теория инвестиций в жилищное строительство исследует спрос на запас жилищного фонда. На спрос оказывают влияние следующие факторы богатство, ставки процента по альтернативным инвестициям и ставки по закладным, а также кредитно-денежная политика. Спрос на жилье увеличивается при росте богатства, уменьшении ставок процента по альтернативным активам и ставок по закладным, росте количества денег в обращении и наоборот. [c.62]

[c.62]

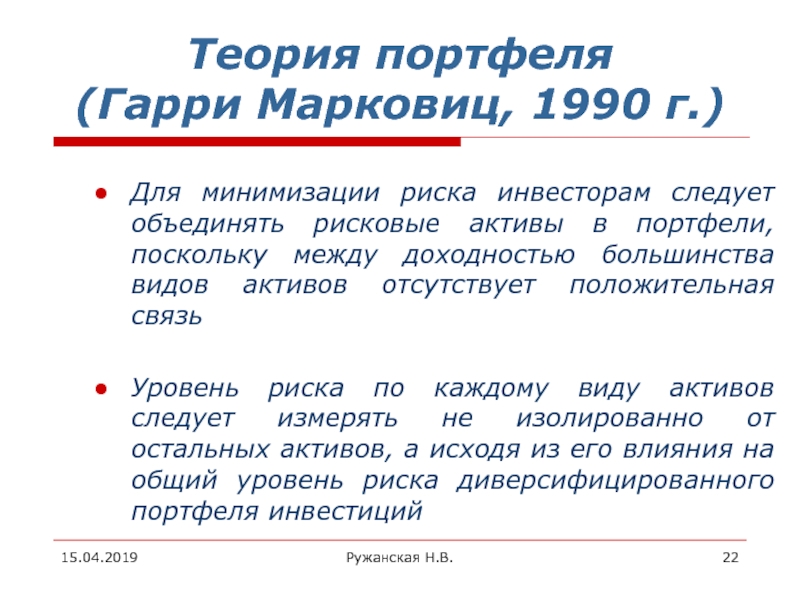

ТЕОРИЯ ПОРТФЕЛЯ, портфельная теория — часть теории инвестиций, основанная на определении состава ценных бумаг, приносящего высокую прибыль, с учетом фактора риска. Оценка, классификация, контроль прибылей и рисков производится применительно к ценным бумагам, образующим портфель данного инвестора, теория портфеля предусматривает оценку активов, инвестиционные решения, оптимизацию портфеля, оценку результатов вложений. [c.390]

В предыдущем разделе было отмечено, что первым шагом в определении эффективности ИП является обоснование приемлемой для инвестора нормы дохода как способа количественной оценки его экономического интереса. Как известно, в экономической теории инвестиции трактуются как акт отказа от сегодняшнего (немедленного) потребления благ ради более полного удовлетворения потребностей в следующие периоды посредством вложения средств в объекты предпринимательской деятельности. Естественно, что для лица, принимающего решение, важно знать, какова должна быть мера компенсации за отказ от потребления в момент времени t = 1, которая обеспечит дополнительное потребление в последующем периоде t = 2, 3,. .., п.

[c.82]

.., п.

[c.82]

С другой точки зрения, торговля волатилыюстыо — это противоположная теория инвестиций. То есть, когда все думают, что подлежащий инструмент, становится стабильным, торговец волатильностью покупает волатильность. А когда все продают опционы и покупателей опционов трудно найти, торговец волатильностью покупает опционы. Конечно, определенный анализ должен быть сделан прежде, чем торговец волатильностью будет устанавливать позиции, но когда такие ситуации становятся заметными то, наиболее вероятно, что торговец будет открывать позиции против того, что делают массы. Торговец волатильностью покупает волатильность, когда большинство продает (или по крайней мере, когда большинство отказывается покупать), и торговец продает волатильность, когда большинство еще панически покупает опционы, делая их чрезвычайно дорогими. [c.217]

Согласно теории инвестиций основными принципами инвестиционной политики являются целенаправленность, эффективность, многовариантность, системность, гибкость, готовность к освоению ресурсов, регулируемость действий, комплексность и социальная, экологическая и экономическая безопасность. [c.96]

[c.96]

Помимо своих работ в области теории эконометрии Хаавелмо сделал важный вклад в теорию инвестиций и теорию экономического роста. Его главные публикации, за исключением уже упомянутой диссертации, включают Исследования по теории экономической эволюции (1954) и Исследования по теории инвестиций (1960). [c.215]

До недавнего времени теория опционов не считалась особо важным разделом теории управления финансами корпораций (в отличие от теории инвестиций) Действительно, в финансовой практике корпораций она применяется лишь для того, чтобы помочь объяснить характерные особенности таких финансовых ин струментов, как варранты и конвертируемые ценные бумаги Однако некоторые решения, принимаемые в сфере финансового менеджмента, могут быть лучше проанализированы и поняты именно в рамках теории опционов. Например, в 1991 г. фирма AT T вела переговоры с правительством Армении с целью за ключения контракта на создание в этой стране сверхсовременной системы ци фровой связи Анализируя ценность подобной сделки, AT T обнаружила, что она открывает возможности для заключения таких соглашений с другими быв шими советскими республиками Ввиду этого фактическая ценность сделки для AT T была выше той величины, которая могла быть получена при обыч ном NPV-анализе Инвестиции AT T в данный проект фактически обеспечили фирме получение двух выгод 1) непосредственный приток денежных средств в результате реализации проекта и 2) опцион покупателя на возможные подобные проекты в будущем При таком подходе доход от реализации проекта рассма тривается как сумма обычного NPV и стоимости опциона покупателя. [c.10]

[c.10]

Понятие опциона является важным элементом теории инвестиций, поэтому студентам, изучающим эту область, необходимо иметь знания о том, как опци оны используются и оцениваются на рынке Далее, теория опционов помогает нам понимать природу сходных с опционами ценных бумаг, таких как варранты и конвертируемые ценные бумаги Однако роль теории опционов в принятии решений по финансовому менеджменту менее ясна. Как мы видели, можно использовать теорию опционов для понимания роли инвестиционных решений в отношении стоимости долговых обязательств и акций фирмы Однако эти вопросы на самом деле достаточно очевидны, и можно представить себе последствия изменений в рисковых активах даже не прибегая к помощи ОРМ, а лишь основываясь на общих рассуждениях. Опционный анализ в целом делается в предположении о неизменности прочих условий , хотя очевидно, что другие параметры редко сохраняются неизменными, когда фирмы делают существенные изменения в своих активах и/или структуре капитала Тем не менее не исключено, что подход ОРМ может в будущем привести к более точным количе ственным оценкам определенных эффектов, которые могли бы быть полезны в структурировании контрактов и принятии других решений финансового харак тера В главе 8 будет показано, как ОРМ используется в некоторых компаниях для оценки управленческих опционов, являющихся составной частью инвести ционной политики В любом случае теория ценообразования опционов может сыграть огромную роль в принятии решений по финансовому менеджменту в будущем, поэтому студенты, изучающие корпоративные финансы, должны быть осведомлены о разработках в этой области

[c. 156]

156]

В заключение следует сказать о природе экспериментальных данных в теории инвестиций, экономической теории и физических науках. В физических науках экспериментальные Данные получаются из управляемого эксперимента. В задаче к°нвекции жидкости, например, данные собирают только тог- когда температура достаточно высока для индуцирования тУрбулентности. Эти данные анализируют с целью установления того, является ли турбулентность действительно хаотиче-С1с°й, со странным аттрактором или просто случайной. [c.187]

Наиболее значительный обзор и пропаганда развития инженерных производственных функций содержатся в недавно вышедшей книге Вернона Смита [81]. Хотя основной целью его работы является теория инвестиций, большую часть своего труда он основывает на инженерном подходе к производственным соотношениям. В частности, он показывает, что многие решения наименьшей стоимости , найденные инженерами, идентичны решениям, получаемым с помощью-неоклассической теории фирмы. Работа содержит также ценный обзор многофакторных производственных функций. [c.176]

[c.176]

Две статьи Джека Хиршлейфера посвящены восстановлению и развитию теории инвестиций и процента Ирвинга Фишера. В первой из них формулируется теория реальных инвестиционных решений в условиях определенности, во второй исследуются инвестиционные решения в условиях неопределенности. [c.9]

от теории к практике. Открытие счета и основные нюансы

Чтобы купить ценные бумаги, потребуется брокерский счет. Где его лучше открыть, зависит от того, куда вы планируете вкладывать акции, облигации, деривативы и так далее

Фото: depositphotos.comБольшинству начинающих инвесторов подойдет брокерский счет в одной из российских компаний. В интернете очень много информации на эту тему, но отдельно подчеркну, на что стоит обратить внимание:

1. Суммарный размер комиссий. Как правило, компании имеют несколько тарифных планов, и их не всегда легко сравнить между собой. Некоторые привязаны к объему сделок или сумме на брокерском счете. Стоит примерно оценить оборачиваемость вашего портфеля (сколько раз вы будете совершать сделки на сумму ваших активов за год). На основании этого можно примерно рассчитать суммарную комиссию за сделки, стоит учесть также комиссию за хранение бумаг (если она есть) и другие дополнительные комиссии. Я бы рекомендовал сравнить предложения хотя бы от трех брокеров.

На основании этого можно примерно рассчитать суммарную комиссию за сделки, стоит учесть также комиссию за хранение бумаг (если она есть) и другие дополнительные комиссии. Я бы рекомендовал сравнить предложения хотя бы от трех брокеров.

2. Предоставляет ли брокер доступ к инструментам, которые нужны вам? Большинство дают доступ к Московской бирже, инструментарий которой постоянно расширяется, там можно купить акции и облигации российских компаний и не только. Подробнее — на сайте биржи. Доступ к бирже СПБ даст возможность покупать бумаги многих иностранных компаний, но для некоторых потребуется статус квалифицированного инвестора (подробнее об этом ниже).

3. Насколько компания надежна? Как минимум она должна обладать советующими лицензиями и быть в реестре ЦБ (список брокеров). На сайте Банка России можно найти и дополнительную информацию. Также стоит обратить вынимание на кредитный рейтинг и изучить материалы на сайте самой компании, не лишним будет почитать отзывы на профильных ресурсах.

Что такое «квалифицированный инвестор»?

Как следует из данных на сайте Московской биржи, «квалифицированные инвесторы — отдельная категория инвесторов, обладающая необходимыми знаниями и опытом работы на рынке ценных бумаг, а также финансовыми возможностями, которые позволяют им качественно оценивать риски и в достаточной степени осознанно инвестировать в более рискованные инструменты фондового рынка». ЦБ ввел такое понятие, пытаясь защитить интересы инвесторов. Чтобы получить такой статус, нужно соответствовать определенным критериям (пункт 4 для физических лиц).

Одно из практических ограничений для неквалифицированных инвесторов — отсутствие возможности инвестировать в ценные бумаги иностранных эмитентов, которые не допущены к публичному размещению и (или) публичному обращению в Российской Федерации (Федеральный закон № 39-ФЗ, статья 51.1). Часто это могут быть акции иностранных компаний или еврооблигации. Как правило, брокерские компании предоставляют более подробные разъяснения, а также осуществляют процедуру присвоения статуса квалифицированного инвестора.

Не теряйте спокойный сон, если еще не разобрались во всех тонкостях. Брокер не имеет права продать вам инструмент, требующий наличия статуса квалифицированного инвестора, если вы таковым не являетесь.

Не стоит забывать о налогах

Большой плюс открытия брокерского счета в российской компании для физического лица: она — налоговый агент и будет самостоятельно рассчитывать и удерживать налог от доходов по операциям с ценными бумагами. Впрочем, есть нюансы. Например, стоит помнить, что брокер не является налоговым агентом по валютным операциям, также не всегда очевидна ситуация с доходами, связанными с дивидендами и купонами от иностранных акций и облигаций. Как правило, брокерские компании могут помочь разобраться, что нужно декларировать держателю счета лично, а за что отчитывается сам брокер. Если разобраться не получилось, стоит обратиться к налоговому консультанту.

Если вы опытный инвестор и желаете торговать более широким набором инструментов, чем те, которые представлены российскими компаниями, возможно, вам подойдет иностранный брокерский счет. Его необходимо декларировать в налоговой и подавать декларацию о доходах по итогам года. Процесс декларации достаточно простой, а вот подсчет финансового результата может озадачить даже опытного трейдера, и снова лучше позвать на помощь специалиста. Также он поможет, если у вас уже есть или вы планируете открыть иностранный банковский счет. Важно соблюсти требования валютного или налогового законодательства.

Его необходимо декларировать в налоговой и подавать декларацию о доходах по итогам года. Процесс декларации достаточно простой, а вот подсчет финансового результата может озадачить даже опытного трейдера, и снова лучше позвать на помощь специалиста. Также он поможет, если у вас уже есть или вы планируете открыть иностранный банковский счет. Важно соблюсти требования валютного или налогового законодательства.

Иностранный счет больше подойдет крупным и опытным инвесторам, для которых затраты на налоговых консультантов будут оправданны относительно доходов, либо для продвинутых энтузиастов, которые готовы самостоятельно освоить тонкости налогового учета и понимают все риски.

Пополнять брокерский счет проще всего переводом со своего банковского. Часто деньги доходят в тот же день (например, если брокерский и расчетные счета открыты в одном банке), но иногда это может занять несколько дней. Аналогичная ситуация и с выводом денег на свой личный счет с брокерского. После зачисления денежных средств вы можете приступать к процессу инвестирования. Зачастую брокерские компании дают доступ к торговле через торговый терминал для ПК или мобильное приложение.

Зачастую брокерские компании дают доступ к торговле через торговый терминал для ПК или мобильное приложение.

Алгоритм везде схожий: выбираете желаемый инструмент в терминале, далее тип операции — покупку или продажу, количество и желательно цену. Я рекомендую всегда ставить лимит цены, это поможет избежать сделок по нежелательным уровням и обезопасит ваш капитал. На первый взгляд это может показаться сложным, но брокерские компании обычно предоставляют инструкции на сайте, а также можно получить консультацию в службе поддержки.

Многие моменты могут отпугнуть, поэтому в помощь инвесторам — институт инвестиционных советников. На сайте ЦБ есть официальный реестр. Только его участники обладают законным правом предоставлять индивидуальные инвестиционные рекомендации на территории РФ.

ЦБ регистрирует и регулирует деятельность инвестиционных советников совместно с СРО (саморегулируемые организации профессиональных участников рынка ценных бумаг). Если советник поступил недобросовестно, клиент всегда может написать жалобу в Банк России.

Инвестирование — сложный процесс. Чтобы разобраться во всех тонкостях и нюансах, нужно сначала вложить свое время и только потом — деньги. В идеальном мире каждому инвестору перед началом каких-либо действий не помешала бы консультация с инвестиционным советником. Это такая же услуга, требующая специфических знаний и квалификаций, как и осмотр врача или ремонт машины, а часто и еще более сложная.

Хороший советник должен совмещать в себе множество качеств, быть не только финансистом, но и аналитиком, психологом, юристом, обладать широким инвестиционным кругозором, хорошими коммуникационными навыками и просто быть приятным собеседником. Очень надеюсь, что таких профессионалов в нашей стране будет появляться все больше, а вместе с тем вырастет объем инвестиций, их доходность и количество успешных инвесторов.

Добавить BFM.ru в ваши источники новостей?

(PDF) Российские инвестиции в Вишеградских странах: кладбище теорий? [Russian Investment in the Visegrad Countries: A Cemetery for Theories?]

Чаба Вейнер, Кальман Калотаи, Андреа Элтетё, Магдолна Шашш

Kalotay Kálmán [2008b]: How to Explain the Foreign Expansion of Russian Firms. Journal of Financial

Journal of Financial

Transformation, Vol. 24. November. 53–61. o.

Kalotay Kálmán [2010]: The Future of Russian Outward Foreign Direct Investment and the Eclectic Par-

adigm: What Changes after the Crisis of 2008–2009? Competitio, Vol. 9. No. 1. 31–54. o.

Kalotay Kálmán [2012]: Indirect FDI . The Journal of World Investment & Trade, Vol. 13. No. 4. 542–

555. o.

Kalotay Kálmán [2013]: The 2013 Cyprus bailout and the Russian foreign direct investment platform.

Baltic Rim Economies – Bimonthly Economic Review, No. 3/2013. 58–59 o. http://real.mtak.hu/5259/1/BRE

_3-2013_web.pdf.

Kalotay Kálmán–Éltető Andrea–Sass Magdolna–Weiner Csaba [2014]: Russian capital in the Visegrád

countries. Working Papers, No. 210. Institute of World Economics, Centre for Economic and Regional Stud-

ies, Hungarian Academy of Sciences, Budapest, december.

Kalotay Kálmán–Sulstarova, A. [2010]: Modelling Russian outward FDI . Journal of International Man-

agement, Vol. 16. No. 2. 131–142. o.

16. No. 2. 131–142. o.

Kheyfets, B. [2008]: Russian Investment Abroad: The Basic Flows and Features. Working Papers, No.

184. Institute for World Economics, Hungarian Academy of Sciences, Budapest, október.

Knight, G. A.–Cavusgil, S. T. [1996]: The Born Global Firm: A Challenge to Traditional Internationali-

zation Theory. Megjelent: Cavusgil, S. T.–Madsen, T. (szerk.): Advances in International Marketing. JAI

Press, Greenwich, CT, Vol. 8. 11–26. o.

Kuznetsov, A. V. [2007]: Prospects of Various Types of Russian Transnational Corporations (TN Cs).

Electronic Publications of Pan-European Institute, Turku, No. 10/2007.

http://www.utu.fi/fi/yksikot/tse/yksikot/PEI/raportit-ja-tietopaketit/Documents/Kuznetsov_102007. pdf.

Kuznetsov, A. V. [2010]: Industrial and Geographical Diversification of Russian Foreign Direct Invest-

ments. Electronic Publications of Pan-European Institute, Turku, No.17/2010.

http://www. utu.fi/fi/yksikot/tse/yksikot/PEI/raportit-ja-tietopaketit/Documents/Kuznetsov_netti.pdf.

utu.fi/fi/yksikot/tse/yksikot/PEI/raportit-ja-tietopaketit/Documents/Kuznetsov_netti.pdf.

Kuznetsov, A. V. [2011]: Outward FDI from Russia and its policy context, update 2011. Columbia FDI

Profiles, augusztus 2. http://ccsi.columbia.edu/files/2014/03/Profile_Russia_OFDI _-

_2_August_2011_FINAL .pdf.

Kuznetsov, A. V. [2013]: Global Expansion of Russian Multinationals after the Crisis, Results of 2011.

EMG P Report, IMEMO – Vale Columbia Center on Sustainable International Investment, április 16.

http://ccsi.columbia.edu/files/2013/10/Russia_2013.pdf.

Kuznetsov, A. V.–Kvashnin, Y. D.–Gutnik, A. V. [2013]: Monitoring of Mutual Investments in the CIS.

Report, № 15. EDB Centre for Integration Studies, Szentpétervár.

http://www.imemo.ru/files/File/en/publ/2013/13015_en.pdf.

Latukha, M.–Panibratov, A.–Safonova-Salvadori, E. [2011]: Entrepreneurial FDI in emerging econo-

mies: Russian SME strategy for Brazil. Entrepreneurship and Innovation, Vol. 12. No. 3. 201–212. o.

Entrepreneurship and Innovation, Vol. 12. No. 3. 201–212. o.

Ledyaeva, S.–Karhunen, P.–Kosonen, R. [2013]: Birds of a feather: Evidence on commonality of corrup-

tion and democracy in the origin and location of foreign investment in Russian regions. European Journal of

Political Economy, Vol. 32. 1–25. o.

Liuhto, K. [2002]: Russian direct investments in Poland. Megjelent: Liuhto, K. (szerk.): Business in Po-

land. Studies in Industrial Engineering and Management, No. 18. Lappeenranta University of Technology,

Lapeenranta, 368–379. o.

Liuhto, K.–Majuri, S. [2014]: Outward Foreign Direct Investment from Russia: A Literature review.

Journal of East-West Business, Vol. 20. No. 4. 198–224. o.

Lukoil [2014]: Lukoil Analyst Databook 2013.

Madsen, T. K.–Servais P. [1997]: The internationalization of Born Globals: An evolutionary process? In-

ternational Business Review, Vol. 6. No. 6. 561–583. o.

Mathews, J. A. [2002]: Dragon Multinational: A New Model of Global Growth. Oxford University

A. [2002]: Dragon Multinational: A New Model of Global Growth. Oxford University

Press, Oxford.

Moon, H.-Ch.–Roehl, T. W. [2001]: Unconventional foreign direct investment and the imbalance theory.

International Business Review, Vol. 10. 197–215. o.

Narula, R. [2006]: Globalization, new ecologies, new zoologies, and the purported death of the eclectic

paradigm. Asia Pacific Journal of Management, Vol. 23. No. 2. 143–151. o.

Narula, R. [2010]: Keeping the eclectic paradigm simple. A brief commentary and implications for own-

ership advantages. United Nations University, Working Paper, No. 031.

Ohlin, B. [1933]: Interregional and International Trade. Harvard University Press, Cambridge, MA .

Oviatt, B. M.–MacDougall, P. Ph. [1994]: Toward a Theory of International New Ventures. Journal of

International Business Studies, Vol. 25. No. 1. 45–64. o.

Panibratov, A. [2014]: Classifying the Role of Government in the Expansion of Russian MNE s. The Eu-

The Eu-

ropean Financial Review, június 19. http://www.europeanfinancialreview.com/?p=2383.

РОЛЬ КЕЙНСИАНСКОЙ ТЕОРИИ ИНВЕСТИЦИЙ В РАЗВИТИИ СОВРЕМЕННОЙ ЭКОНОМИЧЕСКОЙ ПОЛИТИКИ ГОСУДАРСТВА

Журнал «Вестник КРСУ», 2012 год, Том 12, № 1, Стр. 21-25. УДК 330.322.011:330.834(575.2)(04)

Сведения об авторах:Григор Дарья Вадимовна – аспирант кафедры «Экономическая теория» КРСУ, тел: (996-775) 979995, (996-772) 390629, (996-312) 545114, e-mail: [email protected]

РОЛЬ КЕЙНСИАНСКОЙ ТЕОРИИ ИНВЕСТИЦИЙ В РАЗВИТИИ СОВРЕМЕННОЙ ЭКОНОМИЧЕСКОЙ ПОЛИТИКИ ГОСУДАРСТВА

Григор Д.В. Аннотация на русском языке: Рассматривается проведение активной государственной политики как необходимости развития инвестиционных процессов для увеличения производства и занятости в соответствии с теорией Дж. М. Кейнса.

М. Кейнса.

инвестиции; кейнсианство; потребление; сбережения; предельная склонность к инвестициям

РОЛЬ КЕЙНСИАНСКОЙ ТЕОРИИ ИНВЕСТИЦИЙ В РАЗВИТИИ СОВРЕМЕННОЙ ЭКОНОМИЧЕСКОЙ ПОЛИТИКИ ГОСУДАРСТВА

Григор Д.В. Аннотация на кыргызском языке:Рассматривается проведение активной государственной политики как необходимости развития инвестиционных процессов для увеличения производства и занятости в соответствии с теорией Дж.М. Кейнса.

Ключевые слова на кыргызском языке:инвестиции; кейнсианство; потребление; сбережения; предельная склонность к инвестициям

РОЛЬ КЕЙНСИАНСКОЙ ТЕОРИИ ИНВЕСТИЦИЙ В РАЗВИТИИ СОВРЕМЕННОЙ ЭКОНОМИЧЕСКОЙ ПОЛИТИКИ ГОСУДАРСТВА

Григор Д. В.

Аннотация на английском языке:

В.

Аннотация на английском языке:Рассматривается проведение активной государственной политики как необходимости развития инвестиционных процессов для увеличения производства и занятости в соответствии с теорией Дж.М. Кейнса.

Ключевые слова на английском языке:инвестиции; кейнсианство; потребление; сбережения; предельная склонность к инвестициям

Григор Д.В. РОЛЬ КЕЙНСИАНСКОЙ ТЕОРИИ ИНВЕСТИЦИЙ В РАЗВИТИИ СОВРЕМЕННОЙ ЭКОНОМИЧЕСКОЙ ПОЛИТИКИ ГОСУДАРСТВА / Д.В. Григор // Вестник КРСУ. 2012. Т. 12. № 1. С. 21-25.

Развитие теории инвестиций за рубежом и в России — Всего статей — СБОРНИК СТАТЕЙ

Развитие рыночных отношений в России характеризуется все

более широким использованием терминов «инвестиции», «инвестиционная деятельность»,

«инвестиционная привлекательность», «инвестиционная стратегия» и целым рядом

других, связанных с инвестиционной сферой.

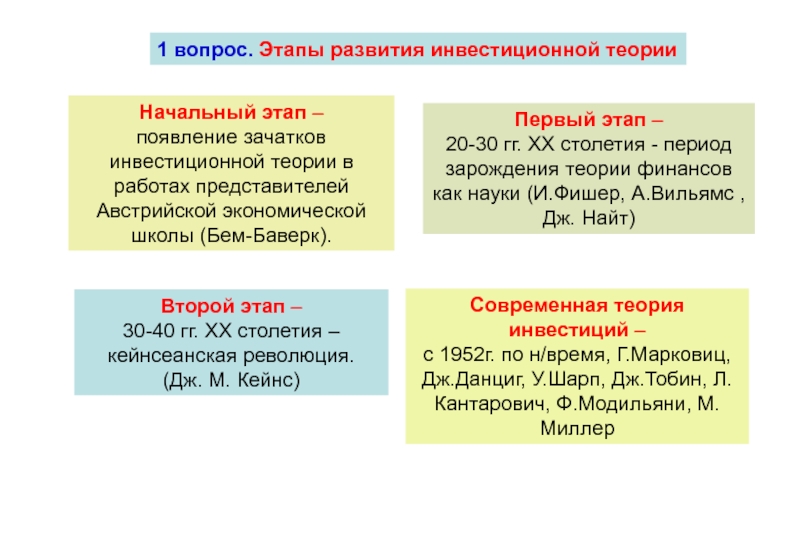

В своем развитии теория инвестиций прошла несколько этапов. Начальным можно считать работы австрийской экономической школы (Г. Бем-Бавери). В 20-30-х гг. прошлого столетия, в период зарождения теории финансов как науки, появились работы И. Фишера по теории процентной ставки. Теоретический подход к оценке капитальных активов был предложен в работах Ф. Вильямса. Д. Кейнс в 1936 г. выделил мотивы, пробуждающие хранить сбережения в денежной (ликвидной) форме. К ним он отнес трансакционный мотив, определяемый потребностью покупать товары, услуги и т. д., спекулятивный мотив — стремление выгодно разместить сбережения, мотив предосторожности, связанный с риском потери капитала, вложенные в ценные бумаги. Определив эти факторы, Кейнс ввел в экономическую теорию проблемы формирования оптимального портфеля [1].

До 80-х гг. в отечественной экономической литературе термин

«инвестиции» для анализа процессов воспроизводства практически не использовался,

инвестиции в большей части отождествлялись с капитальными вложениями.

Значительный вклад в развитие теоретических основ капитальных вложений внес возглавляемый Т.С. Хачатуровым Научный Совет АН СССР по проблеме «Экономической эффективности основных фондов, капитальных вложений и новой техники». Т.С. Хачатуров дал следующее определение: «Под капитальными вложениями понимаются затраты на воспроизводство основных фондов, их увеличение и совершенствование» [3].

Т.С. Хачатуров разделял капитальные вложения экстенсивного и интенсивного типа. Вложениями экстенсивного типа он называл вложения, имеющие целью увеличение объема производства на базе существующей техники и технологии. Под капитальными вложениями интенсивного типа он понимал те вложения, которые предусматривают внедрение новой или улучшенной техники и технологии, использование внутренних резервов производства, уменьшение потерь.

В

Типовой методике определения экономической эффективности капитальных вложений,

вышедший в 1994 г.,

а также в других методических рекомендациях инвестиции рассматривались уже не

только как вложения в основные фонды, но и как вложения в основные средства.

В соответствии в этим сложились затратный и ресурсный подходы к определению экономической сущности инвестиций. При затратном подходе инвестиции рассматривались как затраты на простое и расширенное воспроизводство основных фондов.

Основой ресурсного подхода стало выделение ресурсов как составляющего элемента инвестиций. Последние рассматривались как финансовые средства, необходимые для воспроизводства основных фондов. Недостатком обоих подходов является статичная характеристика объекта анализа, недостаточное исследование инвестиций как целостного процесса.

Достаточно близким к современной трактовке понятия «инвестиции» является следующее определение: «Вложения в основной капитал (основные средства производства), в запасы, а также другие экономические объекты и процессы, требующие отвлечение материальных и денежных средств на продолжительное время, именуются инвестициями» [5].

В

настоящее время в работах российских ученых, также как и в практической

деятельности, принято, в основном, расширенное толкование, как инвестиций, так

и инвестиционного процесса. Так, В. Бачаров и Р. Попова считают, что инвестиции

выражают все виды имущественных и интеллектуальных ценностей, которые

вкладываются в объекты предпринимательской деятельности, в результате которых

формируется прибыль (доход) или достигается социальный эффект.

Так, В. Бачаров и Р. Попова считают, что инвестиции

выражают все виды имущественных и интеллектуальных ценностей, которые

вкладываются в объекты предпринимательской деятельности, в результате которых

формируется прибыль (доход) или достигается социальный эффект.

Данному определению близка трактовка А.Е. Городецкого и А.А. Воронина: «Инвестиции (от лат. investio — вкладываю, одеваю) — экономическая категория, выражающая долгосрочное вложение капитала в объекты предпринимательской деятельности и с целью получения прибыли» [4].

Вместе с тем ограничения инвестиций только сферой предпринимательской деятельности не совсем правомерно, капитал вкладывается и в социальную сферу, в гуманитарные проекты, где инвестиции осуществляются государством и органами местного самоуправления.

В

Федеральном законе от 25 февраля 1999

г. № 39-ФЗ «От инвестиционной деятельности в РФ,

осуществляемой в форме капитальных вложений» дается следующее определение

инвестиций: «Инвестиции — это денежные средства, ценные бумаги, иное имущество,

в том числе имущественные права, иные права, имеющие денежную оценку,

вкладываемые в объекты предпринимательской и (или) иной деятельности в целях

получения прибыли и (или) достижения иного полезного эффекта, а инвестиционная

деятельность — вложение инвестиций и осуществление практической деятельности в

целях получения прибыли и (или) достижения иного полезного эффекта».

Инвестиции играют исключительно важную роль и на предприятии, где они необходимы, прежде всего, для достижения следующих целей: расширения и развития производства; недопущения чрезмерного морального и физического износа основных фондов; повышения технического уровня производства; повышения качества и обеспечения конкурентоспособности продукции конкретного предприятия; приобретения ценных бумаг и вложения средств в активы других предприятий.

Для учета, анализа и повышения эффективности инвестиций необходима их научно обоснованная классификация как на макро-, так и на микроуровне. Продуманная классификация инвестиций позволяет не только их грамотно учитывать, но и анализировать уровень их использования со всех сторон и на этой основе получать объективную информацию для разработки и реализации эффективной инвестиционной политики [6].

Типология инвестиций может быть осуществлена по различным

классификационным признакам. Таковыми могут быть: характер активов, в

приобретение которых вкладываются средства; характер участия в управлении

инвестиционным портфелем; форма собственности; место приложения; степень риска

и др. [2].

[2].

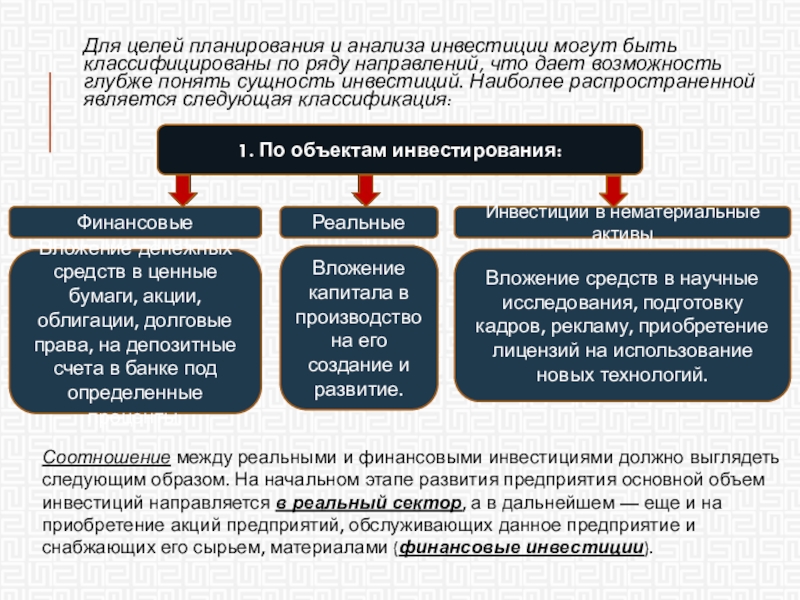

По характеру активов можно выделить инвестиции в нефинансовые и финансовые активы. Инвестиции в нефинансовые активы часто называют реальными инвестициями. Реальные инвестиции представляют собой вложения средств в реальные активы — как материальные, так и нематериальные. В статистическом учете и экономическом анализе реальные инвестиции называют еще капиталообразуюшими. Финансовые инвестиции представляют собой вложение средств в различные финансовые инструменты (активы), в частности, в ценные бумаги (облигации, акции), депозиты в банке и т. д. Эти инвестиции принято иначе называть портфельными инвестициями.

По

характеру участия в управлении инвестиционным портфелем выделяют прямые и

непрямые инвестиции. Под прямыми инвестициями понимают непосредственное

участие инвестора в выборе объектов инвестирования, т. е. вложения в уставный

капитал организаций с целью извлечения дохода и получения прав на участие в

управлении организацией. Под непрямыми инвестициями подразумевают

инвестирование, опосредуемое другими лицами (инвестиционными или иными

финансовыми посредниками).

По формам собственности инвесторов выделяют частные, государственные, иностранные и совместные инвестиции. Частные инвестиции — это вложения средств, осуществляемые гражданами, а также предприятиями негосударственных форм собственности, прежде всего коллективной. Государственные инвестиции осуществляют центральные и местные органы власти и управления за счет средств бюджетов, внебюджетных фондов и заемных средств, а также государственные предприятия и учреждения — за счет собственных и заемных средств. Под иностранными инвестициями понимают вложения, осуществляемые иностранными гражданами, юридическими лицами и государствами. Совместные инвестиции — это вложения, осуществляемые субъектами данной страны и иностранных государств.

По

периоду инвестирования различают краткосрочные и долгосрочные инвестиции. Под

краткосрочными инвестициями понимают обычно вложения капитала на период не

более одного года (например, краткосрочные депозитные вклады, покупка

краткосрочных сберегательных сертификатов и т. п.), а под долгосрочными

инвестициями — вложения капитала на период свыше одного года.

п.), а под долгосрочными

инвестициями — вложения капитала на период свыше одного года.

Таким образом, инвестиции являются важнейшей экономической категорией и играют значимую роль как на предприятии для простого и расширенного воспроизводства, структурных преобразований, максимизации прибыли и на этой основе решения многих социальных проблем. При этом для максимально эффективного использования инвестиций необходимо решение широкого круга задач, стоящих перед российской экономикой на современном этапе.

Литература

1. Балдин К.В. Инвестиции: системный анализ и управление М.: «Дашков и Ко», 2009. 288 с.

2. Гончаренко Л.П. Инвестиционный менеджмент: учебное пособие. М.: КНОРУС, 2005. 296 с.

3. Игонина Л.Л. Инвестиции: учебное пособие / под ред. В.А. Слепо-ва. М.: Юристъ, 2002. 480 с.

4. Игошин Н.В. Инвестиции. Организация управления и финансирование: учебник для вузов. М.: ЮНИТИ-ДАНА, 2001. 542 с.

5.

Лившиц В. Н. Теория и

практика оценки инвестиционных проектов в условиях переходной экономики. М.:

Дело, 2000. 888 с.

Н. Теория и

практика оценки инвестиционных проектов в условиях переходной экономики. М.:

Дело, 2000. 888 с.

Отношения: Инвестиционная модель | Tutor2u

Инвестиционная модель была предложена Rusbult et al. (2001) , как развитие теории социального обмена. Причина дальнейшего развития SET заключалась в том, что многие пары остаются вместе, несмотря на то, что затраты перевешивают вознаграждение, поэтому должны быть какие-то другие факторы, которые удерживают их вместе. Инвестиционная модель Rusbult исследует, какими могут быть эти другие факторы.

Инвестиции в романтические отношения

Согласно предложению Rusbult, есть три основных фактора, которые поддерживают обязательства в отношениях: уровень удовлетворенности , сравнение с альтернативами и инвестиции размер.

Уровень удовлетворенности и сравнение с альтернативами основаны на идее уровней сравнения из теории социального обмена. Люди будут иметь высокий уровень удовлетворенности отношениями, если они будут иметь больше наград (общение, внимание, эмоциональная поддержка) и меньше затрат (споры, время). Они также склонны к отношениям, если, спрашивая себя: «Есть ли лучшая альтернатива для удовлетворения моих потребностей?» ответ — нет’. Альтернативы могут включать в себя остаться в одиночестве и вообще не вступать в романтические отношения, а также найти нового партнера.

Однако для Rusbult et al. самым важным фактором, поддерживающим приверженность отношениям, являются инвестиции . Инвестиции относятся к количеству ресурсов, как материальных, таких как деньги или имущество, так и нематериальных, таких как счастливые воспоминания, которые люди потеряют, если прекратят отношения. Модель предлагает два типа инвестиций: внутренние и внешние . Внутренние инвестиции включают в себя вещи, которые мы вкладываем непосредственно в отношения, такие как усилия, деньги, собственность, самораскрытие. Внешние инвестиции относятся к вещам, которые привносятся в жизнь людей через отношения, такие как дети, друзья и общие воспоминания.

Внешние инвестиции относятся к вещам, которые привносятся в жизнь людей через отношения, такие как дети, друзья и общие воспоминания.

Поскольку как внутренние, так и внешние инвестиции потенциально могут быть потеряны, если отношения прекратятся, Rusbult et al. пришел к выводу, что чем больше инвестиции, тем больше вероятность того, что люди останутся в отношениях. Следовательно, именно размер инвестиций влияет на приверженность отношениям, а не только уровень удовлетворенности или наличие потенциальных альтернатив.

В дополнение к факторам, влияющим на приверженность партнеров, Rusbult et al. также определили механизмы обслуживания, которые партнеры используют для поддержания отношений.

Эти механизмы:

- Размещение – действовать таким образом, чтобы укреплять отношения, а не подсчитывать затраты и вознаграждения.

- Готовность к самопожертвованию – ставить интересы партнера на первое место.

- Прощение – готовность прощать ошибки партнера, как мелкие, так и серьезные.

- Позитивные иллюзии – нереально позитивное отношение к качествам партнера.

- Высмеивание альтернатив – сведение к минимуму преимуществ потенциальных альтернатив и рассмотрение их в негативном свете.

Исследование инвестиционной модели

Существует множество исследований, подтверждающих инвестиционную модель. Импетт, Билс и Пеплау (2002) провели лонгитюдное исследование с использованием большой выборки супружеских пар за 18-месячный период.Они обнаружили, что стабильность отношений положительно коррелирует с приверженностью партнеров.

Rhahgan and Axsom (2006) изучали группу женщин и обнаружили, что все три фактора, выявленные Rusbult et al. (удовлетворенность, сравнение с альтернативами и инвестиции), которые влияют на решение участников остаться со своим партнером.

Аналогичные тенденции были обнаружены в исследовании Le and Agnew (2003) . Они провели метаанализ 52 исследований, в которых приняли участие 11 000 человек, и обнаружили, что удовлетворенность, сравнение с альтернативами и инвестиции в значительной степени способствовали приверженности; и эта приверженность была определяющей чертой длительных отношений.

Оценка инвестиционной модели

Сильной стороной инвестиционной модели является то, что она поддерживается многочисленными исследованиями. Например, Ле и Агнью (2003) обнаружили, что удовлетворенность, сравнение с альтернативами и инвестиции в значительной степени способствовали приверженности.Это подтверждает утверждения модели о факторах, способствующих приверженности, и о том, что приверженность является наиболее многообещающей чертой успешных долгосрочных отношений, и тем самым повышает надежность модели.

Инвестиционная модель дает правдоподобное объяснение того, почему люди остаются в оскорбительных отношениях. Согласно этой модели, если партнер чувствует, что инвестиции, которые он вложил в отношения, будут потеряны, если он уйдет, он с большей вероятностью останется в отношениях, даже если цена высока (например, физическое или эмоциональное насилие), а вознаграждение мало. .Исследования оскорбительных отношений подтверждают эту идею. Например, Rusbult и Maltz, в своем исследовании женщин, подвергшихся насилию, обнаружили, что женщины с большей вероятностью вернутся к жестокому партнеру, если они чувствовали, что вложили свой вклад в отношения, и у них не было привлекательных альтернатив. Это показывает, что Инвестиционная модель может быть применена к широкому диапазону или опыту отношений, который не могут объяснить SET и Теория справедливости, тем самым расширяя применение Инвестиционной модели к повседневным отношениям.

.Исследования оскорбительных отношений подтверждают эту идею. Например, Rusbult и Maltz, в своем исследовании женщин, подвергшихся насилию, обнаружили, что женщины с большей вероятностью вернутся к жестокому партнеру, если они чувствовали, что вложили свой вклад в отношения, и у них не было привлекательных альтернатив. Это показывает, что Инвестиционная модель может быть применена к широкому диапазону или опыту отношений, который не могут объяснить SET и Теория справедливости, тем самым расширяя применение Инвестиционной модели к повседневным отношениям.

Большинство исследований инвестиционной модели носит корреляционный характер, поэтому психологи не могут сделать вывод о том, что инвестиции вызывают обязательства в отношениях. Это ограничивает прогностическую достоверность модели, поскольку она не может предсказать, какие типы инвестиций и сколько инвестиций приведут к долгосрочным обязательствам в отношениях. Отсутствие прогностической достоверности также делает инвестиционную модель менее строгой с научной точки зрения, поскольку способность предсказывать поведение людей, в данном случае, сохранят ли они приверженность отношениям, является одной из основных целей психологии как науки.

Некоторые психологи отмечают, что большинство доказательств в пользу инвестиционной модели исходит из интервью и анкет, которые, как известно, субъективны и ненадежны. Однако другие исследователи утверждают, что, поскольку удовлетворение, инвестиции и приверженность являются субъективными ценностями и зависят от восприятия людей, использование методов самооценки является подходящим способом проверки инвестиционной модели. Таким образом, данные, полученные с помощью методов самоотчета, могут дать более реалистичную картину причин удовлетворенности отношениями и того, как это связано с инвестициями и обязательствами, что делает инвестиционную модель более достоверной.

Вопросы и дискуссии: модель инвестирования

Несмотря на то, что важность инвестиций была ясно продемонстрирована исследованиями, некоторые психологи считают, что идея Rusbult об инвестициях в отношения является чрезмерно упрощенной. Например, Goodfriend и Agnew (2008) утверждают, что не только то, что мы привносим в отношения, может считаться инвестицией, но и планы пары на будущее. По их мнению, партнеры будут привержены сохранению отношений, потому что хотят, чтобы эти планы были реализованы. Это показывает, что инвестиции в романтические отношения — сложное явление, состоящее из множества различных факторов, что делает инвестиционную модель редукционистской.

Например, Goodfriend и Agnew (2008) утверждают, что не только то, что мы привносим в отношения, может считаться инвестицией, но и планы пары на будущее. По их мнению, партнеры будут привержены сохранению отношений, потому что хотят, чтобы эти планы были реализованы. Это показывает, что инвестиции в романтические отношения — сложное явление, состоящее из множества различных факторов, что делает инвестиционную модель редукционистской.

Культурная предвзятость не кажется проблемой для инвестиционной модели. Ле и Агнью (2003) метаанализ 52 исследований выявил поддержку инвестиционной модели в индивидуалистических и коллективистских культурах, например, в США (индивидуалистическая культура) и на Тайване (коллективистская культура). Кроме того, инвестиционная модель, как объяснение поддержания отношений, также показана для различных подгрупп, таких как дружба; гомосексуальные отношения; совместно проживающие пары и т. д. Это говорит об универсальности инвестиционной модели, что делает ее применимой к широкому кругу отношений.

Тот факт, что свидетельства в пользу инвестиционной модели обнаруживаются в разных культурах, может свидетельствовать о том, что человеческая потребность в инвестициях и приверженность отношениям развилась в процессе естественного отбора, чтобы помочь людям выжить и размножаться. Например, родители, которые привержены своим отношениям и вкладывают в них деньги, будут иметь больше шансов обеспечить выживание своих детей и, следовательно, передать свои гены. Это означает, что инвестиционная модель поддерживает природу в споре о природе и воспитании.

Теория инвестиций и управление рисками, + Веб-сайт

Prefice XV

Благодарности XIX

Глава 1 Оценки скидок и возврат 1

Оценка возврата 1

Геометрические и арифметические в средстве

Геометрические и арифметические в среднем 4

Предостережения для возврата ExtraPolation 5

Скидка. Представленные значения потоков денежных потоков 7

Уровень возврата и доходности до зрелости 11

реальные и номинальные доходы 14

Сводка 14

Глава 2 Глава 2 Глава 2

Купонные облигации 1

Бесконечные денежные потоки денежных потоков (вероисповедания) 21

Общая цена Формулы для конечных денежных потоков потоков 22

РИСК РЕЛИРОВКИ 240005

Анализ продолжительности 2

Динамика процентной ставки 29

Динамика процентных ставок 31

Иммунизация и продолжительность 32

Объединение приложений Дисконтирование и наличные 36

Пенсионная логика 39

Рисков Купоны 42

Инфляционный риск и СОВЕТЫ 43

Стратегия портфеля облигаций (необязательно) 45

Резюме 48

Приложение 2. 1: решение бесконечной и конечной мощности серии 49

1: решение бесконечной и конечной мощности серии 49

Ссылка 50

Глава 3 Срок. Структура 51

Дискментирование с использованием точечных ставок 51

Прямая ставка 53

NPV Revizited 56

Краткоссылки 57

Метод Bootstrap 58

Продолжительность redux 62

Сводка 66

Глава 4 Должность 67 20004

Определение цен на скидки 68

Расшигка redux 70

Цена и дивиденды 70

Цена и дивиденды Маркировка 73

Экстраполяционные кратные для прогнозы 74

подводные камни Анализ тенденций 75

Гордон рост роста 78

Источники возврата 82

Сводка 85

Ссылки 86

ссылки на 40005

Глава 5 Портфолио Строительство 87

Стохастическая прибыль и риск 87

Диверсификация 92

Эффективная граница 93

М Критерии выбора портфеля arkowitz 97

Линия рынка капитала и CAPM 101

Оценка эффективности 106

Резюме 108

Приложение 5. 1: Статистический обзор 108

1: Статистический обзор 108

Приложение 5.2: Регулировка риска Производительность 112

Ссылка 113

Глава 6 Оптимальные портфолио 115

Портфолио 1: Минимальная дисперсия Портфолио (полностью инвестировано) 115

Портфолио 2: Минимальные портфели

Целевой возврат 118

Портфолио 3: Минимальные портфели диверсии без коротких продаж 119

Портфолио 4: Минимальная дисперсия Портфолио с ограниченными возможностями 122

Портфолио 5: Максимальный корректный возврат риска 123

Атрибут производительности 125

Эффективный Frontier (снова) 127

Сводка 129

Приложение 6.1: матричные операции 129

Глава 7 Данные и приложения 135

Анализ возврата на портфеле 10-активов 135

Атрибуция производительности 137

Изменение показателей инвестиционного горизонта Возвращает частоту 139

Сравнительный анализ на рынке портфолио 141

Стоимость ограничения 144

Стратегия облигации 145

Сводка 147

Глава 8 Аномалии 149

Отклонения от CAPM 150

Поведенческие финансы 155

Сводка 161

Ссылки 162

Глава 9 Фактор 165

Арбитражная теория ценообразования (APT) 166

Фактор Выбор 170

Модель оценки 172

Основные компоненты 177

Приложения и примеры 181

Сводка 186

Ссылки 186

Глава 10 Активное управление портфелем 18 7

Составление активного портфеля и анализ атрибуции 190

Атрибуция эффективности 192

Резюме 194

Приложение 10. 1: Active Space 195

1: Active Space 195

Глава 11 Риск 197

Отказ от Риска 2009

Таксономия риска 200

Визуализирующая риск 202

Оценка оценки 208

Оценка максимальной вероятности (необязательно) 213

Кредитный риск 215

Регулировка для кредитного плеча 217

Регулировка для Filfeidity 221

Другие риски 221

Сводка 221

Сводка 222

Ссылки 222

Ссылки 222

Глава 12 МОНТЕ КАРЛО 225

Пример 12.1: Генерация случайных

Числа-оценивающие P 226

Пример 12.2.: Подтверждение центрального предельного теоремы 227

Пример 127

Пример 12.3. Ссылки 239

Глава 13 Системный риск 241

Теория экстремальных ценностей 242

Оценка опасностей пониженного риска 246

Системный индикатор риска 252

Сводка 255

Сведения 256

Глава 14, включающие субъективные виды 257

Методологические концепции 258

Пример с использованием Black-Litterman 263

Активное пространство 266

Атрибут риска 266

Сводка 467

Сведения 268

Ссылки 269

Глава 15 Фьючерсы, вперед и свопы 271

Институциональные детали и фьючерсы Механика 271

Отношения между родными ценами и форвардными (фьючерсыми) Цены 274

Гедуги Риск 276

Хеджирование Портфель Риск 278

Фьючерсные цены 280

Свалки 287

Сводка 291

Ссылки 292

Глава 16 Введение в варианты 293

вариант выплаты и паритеты вызова 294

ценообразование европейских вариантов вызовов 297 20005

ценообразование европейских вариантов вызова 301

опционные стратегии 302

Реальные варианты 308

Сводка 314

ссылки 314

Глава 17 Модели динамики цен на акции 315

цен на акции 315

ITO процессы 315

ITO 318

входнормальные цены на вход 318

Получение параметров биномиальной решетки 325

Black-Scholes-Merton модель 327

Греческие буквы 330

Пн Методы te Carlo 335

Резюме 338

Приложение 17. 1: вывод леммы ITO 339

1: вывод леммы ITO 339

Глава 18

Глава 18 Хеджирование Портфель Риск 341

Простые стратегии хеджирования 341

S & P 500 Указание 343

Продажа Волатильность 345

VIX Вызовы 346

Ответственность, управляемые ответственностью 350

Сводка 353

Справочные материалы 354

ГЛАВА 19 Частный капитал 355

Модель частного капитала 357

Методология доходности и риска 360

Резюме 366 Приложение

5

5.1: CAPM 366

ссылки 369

Глава 20 структурированный кредит 371

Securitization 372

Секреритизация 372

Оценка кредита 374

Основы ценообразования Производные процентные ставки 379

Динамика процентной ставки 381

CMO Оценка 383

CMO Из корпуса Bubble 385

Сводка 3875

Ссылка 387

Глава 21 Оптимальный перебалансировка 3892

Триггерные стратегии и нет Торговые регионы 390

Оптимальный контроль задача 392

Последние последствия 395

Оптимальные перебалансировки в статическом

Модель оптимизации 396

Сравнительная статика транзакций стоит 398

эталон 400

Глава 22 Проблемы с данными 401

Ковариация Оценка 402

Пример 405

Эмпирические результаты 407

Наблюдание 413 9000 5

Выводы 416

Приложение 22. 1: Оценка ковариационной матрицы 417

1: Оценка ковариационной матрицы 417

Ссылки 420

Об авторе 423

Алфавитный указатель 425

Теория большого дурака: что это такое?

Большинство людей знакомы с термином «рыночный пузырь». На самом деле, за последние два десятилетия инвесторы испытали первые два исторически значимых рыночных пузыря — пузырь на рынке недвижимости, возникший в 2000-х, и пузырь акций технологических компаний, возникший в конце 1990-х.

С технической точки зрения рыночный пузырь — это экономическое событие, при котором цены на определенные активы резко растут и превышают их фундаментальную стоимость.В целом пузыри рассматриваются как всплески иррациональности — самогенерирующиеся и самоподдерживающиеся волны оптимизма, которые взвинчивают цены на активы и приводят к нерациональному распределению инвестиций. 1 Среди ученых-финансистов и практиков нет единого мнения относительно того, что является причиной образования пузыря активов или что поддерживает завышенные цены на протяжении всего существования пузыря. Однако одна из часто обсуждаемых теорий, связанных с продолжением пузыря, — это «Теория большего дурака».

Однако одна из часто обсуждаемых теорий, связанных с продолжением пузыря, — это «Теория большего дурака».

Теория большого дурака — это идея о том, что во время рыночного пузыря можно делать деньги, покупая переоцененные активы и продавая их с прибылью позже, потому что всегда можно найти того, кто готов заплатить более высокую цену.Инвестор, который придерживается теории большого дурака, будет покупать потенциально переоцененные активы, не обращая внимания на их фундаментальную стоимость. Этот спекулятивный подход основан на убеждении, что вы можете делать деньги, играя в азартные игры на будущих ценах на активы, и что вы всегда сможете найти «большего дурака», который будет готов заплатить больше, чем вы. К сожалению, когда пузырь в конце концов лопается (что всегда и происходит), происходит крупная распродажа, которая вызывает быстрое падение стоимости активов.Во время распродажи вы можете потерять много денег, если у вас останется актив и вы не сможете найти покупателя.

В частности, в отношении фондового рынка, теория большого дурака становится актуальной, когда цена акций растет настолько, что это обусловлено ожиданием того, что покупатели на акции всегда могут быть найдены, а не внутренней стоимостью (денежными средствами). потоки) компании. В соответствии с этим предположением любая цена (независимо от того, насколько она высока) может быть оправдана, поскольку предположительно существует другой покупатель, который готов заплатить еще более высокую цену.

Итак, как финансовый профессионал, вы когда-нибудь пытались реализовать стратегию большего дурака? Как распознать клиента, который хочет сыграть в большую дурацкую игру? Что делать, если ваш клиент хочет купить акции по завышенной цене?

Стоит ли вам когда-нибудь пытаться реализовать стратегию большего дурака?

Существует множество свидетельств того, что по отношению к инвесторам на самом деле существуют большие дураки. Однако это очень рискованная стратегия, которая не рекомендуется для долгосрочных инвесторов. Успешная реализация стратегии большего дурака требует больших затрат труда и времени. Нужно уделять чрезмерное внимание рынкам, потому что ценовые тренды могут развернуться за считанные минуты. У большинства клиентов (и финансовых специалистов) нет на это времени и ресурсов. Стратегия большего дурака обычно не является осуществимой или устойчивой для инвесторов, которые не имеют опыта в спекуляциях и рыночных тенденциях, как дневные трейдеры, работающие полный рабочий день.

Успешная реализация стратегии большего дурака требует больших затрат труда и времени. Нужно уделять чрезмерное внимание рынкам, потому что ценовые тренды могут развернуться за считанные минуты. У большинства клиентов (и финансовых специалистов) нет на это времени и ресурсов. Стратегия большего дурака обычно не является осуществимой или устойчивой для инвесторов, которые не имеют опыта в спекуляциях и рыночных тенденциях, как дневные трейдеры, работающие полный рабочий день.

Более того, хотя спекуляции, основанные на вере в теорию большего дурака, потенциально могут принести деньги, существует значительный риск того, что ваш клиент (клиенты) может оказаться еще большим дураком.Когда пузырь лопнет и музыка остановится, вы не хотите, чтобы ваш клиент остался стоять без стула.

Как распознать клиента, который хочет сыграть в большую дурацкую игру?

Большие дураки, как правило, нетерпеливые инвесторы, которых привлекают популярные или «горячие» акции. Они не заинтересованы в стабильных, стабильных доходах или стоимостных акциях. Когда рынки начинают дергаться, клиенты такого типа захотят перейти к следующей «горячей» акции.

Они не заинтересованы в стабильных, стабильных доходах или стоимостных акциях. Когда рынки начинают дергаться, клиенты такого типа захотят перейти к следующей «горячей» акции.

Что делать, если ваш клиент хочет купить акции по завышенной цене?

Учеными и финансистами хорошо задокументировано, что доходность акций представляет собой то, что мы называем «возвратом к среднему» (что означает, что цены акций колеблются, но в конечном итоге возвращаются к своей средней/средней цене). Когда цена «горячих» акций слишком сильно поднимается выше среднего уровня, цена в конечном итоге снизится. В этих ситуациях может быть полезно напомнить вашему клиенту, что ни у кого нет хрустального шара, чтобы точно предсказать, когда лопнет рыночный пузырь или когда произойдет возврат к среднему значению конкретной акции.Дайте им понять, что стратегия «большего дурака» — это форма спекуляции, и что они не хотят держать сумку в руках, когда больше не осталось больших дураков, которым можно продать по более высокой цене.

Ключевые выводы

- The Greater Fool Theory — очень рискованная спекулятивная стратегия, не рекомендуемая для долгосрочных инвесторов.

- Хотя спекуляции, основанные на вере в теорию большего дурака, могут принести деньги, существует большой риск того, что большим дураком может оказаться ваш клиент.

- Остерегайтесь нетерпеливых клиентов, которые сосредоточены только на инвестировании в «горячие» акции. Постарайтесь обучить их основам рынка, таким как возврат к среднему, и важности долгосрочной ориентации.

Теория капитальных вложений | Изумрудное понимание

Аннотация

Назначение

Чтобы объяснить, как совокупные усилия способствуют обучению и развитию грамотности.

Дизайн/методология/подход

Представление о том, как усилия приводят к устойчивому росту, обсуждается с помощью различных исторических и текущих точек зрения в различных предметных дисциплинах. В этой главе рассказывается о том, как положительный опыт может способствовать дальнейшему успеху, а также о признании совокупных усилий и их результатов, которые имеют основополагающее значение для получения образования.

В этой главе рассказывается о том, как положительный опыт может способствовать дальнейшему успеху, а также о признании совокупных усилий и их результатов, которые имеют основополагающее значение для получения образования.

Находки

Значение, придаваемое таким задачам, как чтение или запись, часто зависит от частоты, с которой происходят эти события. Студенты рассматривают свое время и усилия как капитал; они являются самым ценным имуществом учащихся, и то, как они распределят эти товары, является их выбором.

Практические последствия

Чтобы студенты стали заядлыми читателями и писателями, мы должны использовать множество стратегий, чтобы убедить их в том, что эта деятельность стоит их внимания, времени и инвестиций.

Ключевые слова

Цитата

(2014), «Теория капитальных вложений», Теоретические модели обучения и развития грамотности ( Исследование грамотности, практика и оценка, Том 4 ), Emerald Group Publishing Limited, Бингли, стр. 191-216. https://doi.org/10.1108/S2048-045820140000004007

Издатель

:Изумруд Групп Паблишинг Лимитед

Авторское право © 2014 Emerald Group Publishing Limited

КЛАССИЧЕСКАЯ, КЕЙНСОВАЯ И НЕОКЛАССИЧЕСКАЯ ТЕОРИЯ ИНВЕСТИЦИЙ — СИНТЕЗ | Оксфордские экономические документы

Получить помощь с доступом

Институциональный доступ

Доступ к контенту с ограниченным доступом в Oxford Academic часто предоставляется посредством институциональных подписок и покупок. Если вы являетесь членом учреждения с активной учетной записью, вы можете получить доступ к контенту следующими способами:

Если вы являетесь членом учреждения с активной учетной записью, вы можете получить доступ к контенту следующими способами:

Доступ на основе IP

Как правило, доступ предоставляется через институциональную сеть к диапазону IP-адресов. Эта аутентификация происходит автоматически, и невозможно выйти из учетной записи с проверкой подлинности IP.

Войдите через свое учреждение

Выберите этот вариант, чтобы получить удаленный доступ за пределами вашего учреждения.

Технология Shibboleth/Open Athens используется для обеспечения единого входа между веб-сайтом вашего учебного заведения и Oxford Academic.

- Щелкните Войти через свое учреждение.

- Выберите свое учреждение из предоставленного списка, после чего вы перейдете на веб-сайт вашего учреждения для входа.

- Находясь на сайте учреждения, используйте учетные данные, предоставленные вашим учреждением. Не используйте личную учетную запись Oxford Academic.

- После успешного входа вы вернетесь в Oxford Academic.

Не используйте личную учетную запись Oxford Academic.

Не используйте личную учетную запись Oxford Academic.Если вашего учреждения нет в списке или вы не можете войти на веб-сайт своего учреждения, обратитесь к своему библиотекарю или администратору.