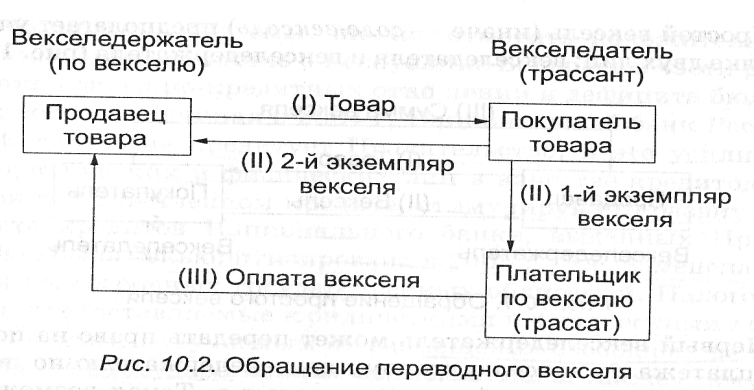

2. Применение схем получения необоснованной налоговой выгоды при реализации недвижимого имущества

2. Применение схем получения необоснованной налоговой выгоды при реализации недвижимого имущества.

Вниманию агентств недвижимости и инвесторов, страховых компаний.

Применение схем получения необоснованной налоговой выгоды оказывает негативный эффект как на объемы бюджетных поступлений, так и имеет ряд других социально негативных последствий. Сложившаяся практика реализации недвижимого имущества и используемые схемы перехода права собственности направлены, с одной стороны, на получение необоснованной налоговой выгоды, с другой, — на ущемление прав потребителей — физических лиц, покупателей недвижимого имущества.

Лицами, участвующими в схеме, являются:

Группа — совокупность лиц, осуществляющих деятельность на рынке недвижимости, в состав которой входит агентство недвижимости, а также взаимозависимые организации, ряд которых является фирмами-«однодневками»;

Агентство недвижимости — одно из основных производственных подразделений группы, может выступать как инвестор, эмитент ценных бумаг, используемых для расчетов при приобретении недвижимости;

Зависимые организации — лица, формально являющиеся инвесторами строительства или эмитентами векселей, как правило не исполняющие свои налоговые обязательства.

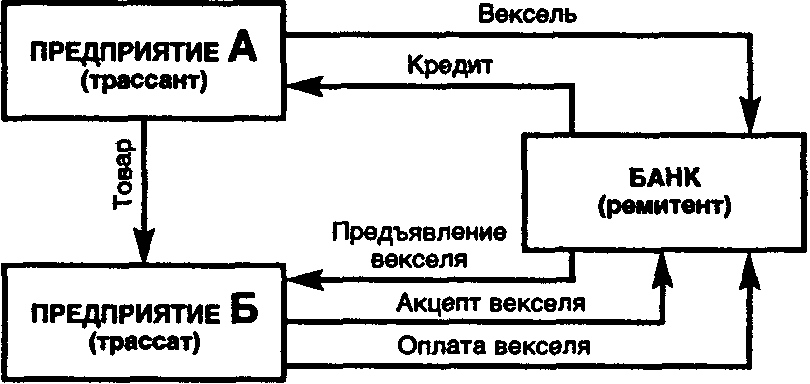

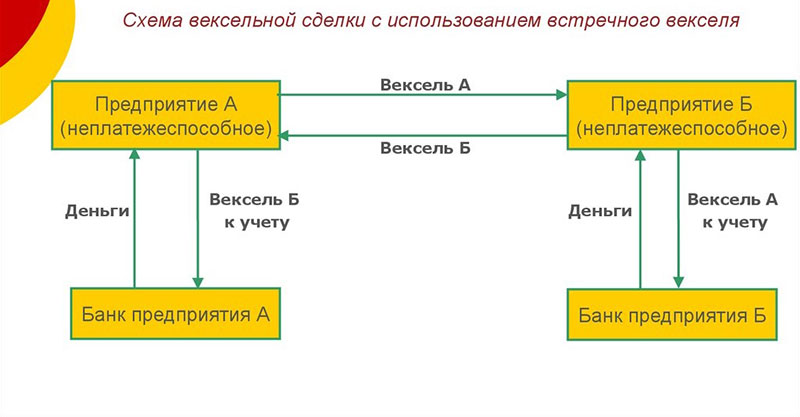

Одна из самых распространенных схем реализации недвижимости выглядит следующим образом: лица, желающие приобрести квартиру, обращаются в агентство недвижимости, заключают договор инвестирования на строительство жилья. Расчеты по договору осуществляются векселями, приобретенными у зависимых от агентства недвижимости организаций, или заключаются договоры инвестирования с зависимыми по отношению к агентству недвижимости обществами, а оплата осуществляется векселями агентства недвижимости. Вексельные расчеты, в данном случае, не обусловлены разумным экономическим смыслом, покупатели квартир, обращаясь в агентство недвижимости, изначально не имеют намерений приобретать какие-либо ценные бумаги, их приобретение связано исключительно с расчетами за квартиры и навязано агентством недвижимости. То обстоятельство, что налоговые обязательства взаимозависимых по отношению к агентству недвижимости лиц исполняются не в полном объеме (чаще всего эти организации являются фирмами-«однодневками»), позволяет группе в целом незаконно минимизировать свои налоговые обязательства.

Использование приведенной схемы резко повышает риск неполучения имущества.

Приведенная выше схема получения налоговой выгоды при операциях с недвижимостью не является единственной, с которой связаны повышенные налоговые риски. Весьма распространена схема с обязательным страхованием инвестиционных рисков. В данном случае стоимость квартиры делится на две части, первая — стоимость инвестиционного взноса, вторая — сумма страховой премии. Лицо, желающее приобрести квартиру, принуждается застраховать инвестиционные риски. При этом страхуется риск третьих лиц — риск агентства недвижимости. Наступление страхового случая в такой ситуации изначально невозможно. Инвестиционная составляющая в договорах на приобретение квартир, как правило, близка к себестоимости квартиры, а экономически необоснованная страховая премия не включается в базу по налогу на прибыль агентства недвижимости, то есть агентство недвижимости занижает стоимость квартир для целей налогообложения на сумму страховой премии.

Схемы получения необоснованной налоговой выгоды с привлечением недобросовестных страховых организаций активно используется не только при реализации недвижимого имущества (аренда, лизинг).

Открыть полный текст документа

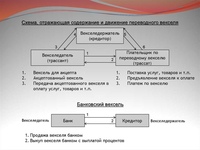

Автоматизация учета расчетов с использованием простых векселей

Система расчетов с покупателями, поставщиками и подрядчиками на любом достаточно крупном предприятии включает в себя различные виды: безналичные и наличные платежи, зачет взаимных требований, расчеты векселями и др.

Содержание

- Автоматизация учета расчетов с использованием простых векселей

Особенности организации учета и документооборота

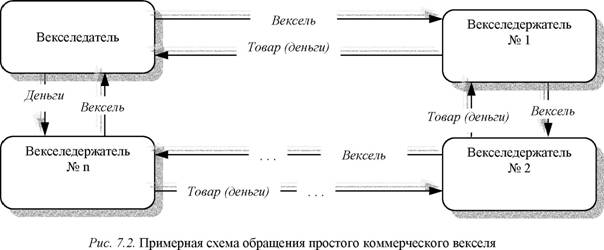

Операции с векселями в ОАО «Стеклонит» довольно разнообразны. Прежде всего, предприятие принимает банковские векселя в оплату за поставленную продукцию. Полученные векселя могут быть предъявлены банку-эмитенту к оплате либо переданы поставщику или подрядчику за полученное сырье или выполненные работы. Кроме того, завод производит выпуск собственных векселей, которые передаются поставщикам и подрядчикам, что позволяет получить определенную отсрочку по обязательствам, увеличивает оборотные средства. При предъявлении векселедержателями векселя завода оплачиваются денежными средствами или продукцией.

Полученные векселя могут быть предъявлены банку-эмитенту к оплате либо переданы поставщику или подрядчику за полученное сырье или выполненные работы. Кроме того, завод производит выпуск собственных векселей, которые передаются поставщикам и подрядчикам, что позволяет получить определенную отсрочку по обязательствам, увеличивает оборотные средства. При предъявлении векселедержателями векселя завода оплачиваются денежными средствами или продукцией.

|

За выпуск векселей и регистрацию их приемки-передачи на заводе отвечает финансовый отдел. При этом функции по работе с векселями распределены между несколькими специалистами отдела: они проводят приемку и проверку банковских векселей, оформляют акты приемки-передачи, заполняют бланки для эмиссии собственных векселей и т.д.

Бухгалтерский и налоговый учет всех операций по учету расчетов с использованием векселей ведет бухгалтерия. Бухгалтерия проверяет правильность и полноту оформления первичных документов и отражает операции по учету расчетов векселями в регистрах бухгалтерского учета.

Развитый документооборот и распределение функций по обработке документов между большим количеством пользователей были учтены при автоматизации. Разработанные электронные документы и справочники обеспечили отражение в программе на базе «1С:Предприятие 7.7» необходимых хозяйственных операций, автоматическое заполнение печатных форм и требуемое разграничение прав доступа.

Методология учета

Бухгалтерский учет операций с векселями, применяемыми при расчетах между организациями за поставку товаров, выполненные работы и оказанные услуги, регламентирован письмом Минфина России от 31.10.1994 № 142.

Перед автоматизацией завода было проведено обследование, которое выявило некоторое расхождение между рекомендованной и фактической схемой учета расчетов с использованием векселей. В частности, для учета векселей, полученных от покупателей в счет оплаты поставок продукции, на заводе используется субсчет 58.1 «Долговые ценные бумаги» так же, как и для учета векселей, приобретенных у банков.

Таблица 1

Содержание проводки |

Дебет |

Кредит |

| Поступил вексель от покупателей в счет оплаты за отгруженную продукцию (услуги, ТМЦ) | 58.1 «Долговые ценные бумаги» | 62.1 «Расчеты с покупателями в рублях» |

| Поступил вексель от покупателей в счет аванса за продукцию (услуги, ТМЦ) | 58.1 «Долговые ценные бумаги» | 62.2 «Расчеты по полученным авансам в рублях» |

При дальнейшей передаче векселей, полученных от покупателей, в оплату за продукцию (товары, работы, услуги) используется схема проводок (учетная политика «по оплате»), приведенная в таблице 2. Если в приведенных схемах проводок вместо счета 58.1 мы бы использовали счет 62.3 «Векселя полученные», схема проводок получилась бы идентичной рекомендованной Минфином.

Если в приведенных схемах проводок вместо счета 58.1 мы бы использовали счет 62.3 «Векселя полученные», схема проводок получилась бы идентичной рекомендованной Минфином.

Таблица 2

Содержание проводки |

Дебет |

Кредит |

| Вексель, полученный от покупателя, списан с баланса и передан поставщику или подрядчику, в счет оплаты за полученные товары или услуги | 91.3 «Прочие расходы» | 58.1 «Долговые ценные бумаги» |

| 60.0 «Расчеты с поставщиками за материалы» 60.1 «Расчеты с подрядчиками за выполненные работы и услуги» 60.2 «Расчеты с поставщиками и подрядчиками по капитальным вложениям» 60.3 «Расчеты с поставщиками за СПС» 60.5 «Расчеты с поставщиками за энергоресурсы» 60.6 «Расчеты с поставщиками за товары для столовой» 60.8 «Расчеты с поставщиками и подрядчиками по содержанию объектов непроизводственного назначения» 76.  1 «Расчеты с организациями-поставщиками» 1 «Расчеты с организациями-поставщиками» |

91.1 «Прочие доходы» | |

| «Отложенный» НДС по отгруженной продукции начислен к оплате в бюджет | 76.2 «НДС на продукцию отгруженную, но неоплаченную покупателями (организациями и сотрудниками)» | 68.2 «НДС (расчеты с бюджетом по НДС)» |

| НДС с аванса начислен к оплате в бюджет | 62.2 «Расчеты по полученным авансам в рублях» | 68.2 «НДС (расчеты с бюджетом по НДС)» |

| Принят к зачету НДС по полученным от поставщиков и подрядчиков товаров и услуг | 68.2 «НДС (расчеты с бюджетом по НДС)» | 19 «НДС по приобретенным ценностям» |

В соответствии с письмом Минфина России № 142 бухгалтерский учет векселей при расчетах за поставленные товары, продукцию (работы, услуги) у организаций, выдавших вексель, осуществляется на счете 60 «Расчеты с поставщиками и подрядчиками». Для учета собственных векселей, выдаваемых поставщикам и подрядчикам, на заводе был открыт субсчет 60. 7 «Расчеты по векселям выданным». Схема проводок по учету собственных векселей, выданных в оплату за товары и услуги поставщикам и подрядчикам, отражена в таблице 3.

7 «Расчеты по векселям выданным». Схема проводок по учету собственных векселей, выданных в оплату за товары и услуги поставщикам и подрядчикам, отражена в таблице 3.

Таблица 3

Содержание проводки |

Дебет |

Кредит |

| Передан собственный вексель в оплату поставщикам и подрядчикам | 60.0 «Расчеты с поставщиками за материалы» 60.1 «Расчеты с подрядчиками за выполненные работы и услуги» 60.2 «Расчеты с поставщиками и подрядчиками по капитальным вложениям» 60.3 «Расчеты с поставщиками за СПС» 60.5 «Расчеты с поставщиками за энергоресурсы» 60.6 «Расчеты с поставщиками за товары для столовой» 60.8 «Расчеты с поставщиками и подрядчиками по содержанию объектов непроизводственного назначения» 76.1 «Расчеты с организациями-поставщиками» |

60.7 «Расчеты по векселям выданным» |

Отражение в бухгалтерском учете операций по оплате собственного векселя, предъявленного векселедержателем, приведено в таблице 4.

Таблица 4

Содержание проводки |

Дебет |

Кредит |

| Оплачен собственный вексель, предъявленный векселедержателем | 60.7 «Расчеты по векселям выданным» | 51 «Расчетные счета» |

| Принят к зачету НДС по полученным от поставщиков и подрядчиков товарам и услугам | 68.2 «НДС (расчеты с бюджетом по НДС)» | 19 «НДС по приобретенным ценностям» |

Автоматизация

Автоматизация системы управления сбытом, бухгалтерского и налогового учета завода «СТЕКЛОНиТ» проводилась компанией «Софт-портал», г. Уфа. В качестве исходной использовалась конфигурация «Бухгалтерский учет» системы программ «1С:Предприятие 7.7».

При автоматизации операций завода по учету расчетов с покупателями, поставщиками и подрядчиками с использованием простых векселей, особое внимание было обращено на следующие моменты:

- развитый документооборот и распределение функций по обработке документов между большим количеством пользователей;

- требование по отражению каждой обособленной хозяйственной операции в электронном документе с целью четкого разграничения доступа и максимальной автоматизации обработки информации;

- автоматическое отражение операций по оплате векселями в книге покупок и книге продаж.

- Отсутствие в базовой типовой конфигурации «1С:Бухгалтерия» справочников и документов, в полном объеме отражающих автоматизируемые операции, потребовало создания новых объектов конфигурации.

Для хранения информации о векселях был разработан справочник «Векселя» (рисунок 1).

Рисунок 1

В отличие от типового справочника «Ценные бумаги» справочник «Векселя» позволяет обособленно хранить информацию о серии, номере, эмитенте, номинале, дате составления и дате платежа. Эти реквизиты необходимы для составления актов приемки-передачи векселей.

Операции по приходу банковских векселей от покупателей регистрируются с помощью специально разработанного документа «Приход векселей» (рисунок 2).

Рисунок 2

Документ позволяет выбрать покупателя, операцию (аванс или в счет оплаты поставок), сформировать и сохранить список передаваемых векселей, а также задать дополнительные реквизиты, необходимые для оформления акта приемки-передачи векселя. Акт можно распечатать прямо из формы документа. При проведении документа формируются проводки, описанные выше.

Акт можно распечатать прямо из формы документа. При проведении документа формируются проводки, описанные выше.

Операции по передаче поставщикам и подрядчикам собственных и банковских векселей, полученных ранее от покупателей, регистрируются с помощью специально разработанного документа «Расход векселей» (рисунок 3).

Рисунок 3

Документ позволяет выбрать поставщика или подрядчика, операцию, сформировать и сохранить список передаваемых векселей, задать дополнительные реквизиты, необходимые для оформления печатной формы акта приемки-передачи векселя. При проведении документа формируются проводки, содержание которых определяется выбранной операцией.

На рисунке 4 приведена печатная форма акта приема-передачи векселей.

Рисунок 4

Проводки по начислению и зачету НДС не формируются непосредственно в документах «Приход векселей» и «Расход векселей». Связано это с общей технологией учета НДС в разработанной программе. Все проводки по счету 68. 2 «НДС (расчеты с бюджетом по НДС)» формируются только документами «Запись книги покупок» и «Запись книги продаж», что позволяет гибко учитывать дату возникновения обязательств, упростить проверку расчетов и сопровождение программы.

2 «НДС (расчеты с бюджетом по НДС)» формируются только документами «Запись книги покупок» и «Запись книги продаж», что позволяет гибко учитывать дату возникновения обязательств, упростить проверку расчетов и сопровождение программы.

|

Повысился контроль за работой подразделения. Данные бухгалтерии используются другими подразделениями, например, отделом финансового контроля для анализа хозяйственной деятельности предприятия».

Повысился контроль за работой подразделения. Данные бухгалтерии используются другими подразделениями, например, отделом финансового контроля для анализа хозяйственной деятельности предприятия».Работы выполнены

ООО «Софт-портал»

телефон: (3472) 747-746,

факс: (3472) 50-70-36,

e-mail: [email protected],

www.soft-portal.ru

Автоматизация учета расчетов с использованием простых векселей

АвтоВАЗ переезжает с векселей на аккредитивы

АвтоВАЗ меняет систему расчетов с дилерами, заменив придуманную еще при Борисе Березовском вексельную схему аккредитивами. После введения с 1 января поправок в Налоговый кодекс векселя, позволяющие, по словам юристов, «манипулировать с НДС» и задерживать его выплаты, больше заводу не помогут. Аккредитивы же должны помочь автозаводу по-прежнему получать полуторамесячную отсрочку платежа НДС на сумму порядка $72 млн.

Как рассказал Ъ один из топ-менеджеров АвтоВАЗа, с января завод введет новую систему взаиморасчетов со своими дилерами. В частности, АвтоВАЗ откажется от действующей вексельной в пользу так называемой аккредитивной схемы. Как пояснил собеседник Ъ, если завод не сделает этого, «у него могут возникнуть серьезные проблемы с уплатой НДС». В пресс-службе АвтоВАЗа Ъ подтвердили, что «завод проводит мероприятия» по изменения системы взаиморасчетов с дилерами и назвали аккредитивную схему «более прогрессивной». От дальнейших комментариев на заводе отказались.

АвтоВАЗ намерен изменить систему расчетов, которая действует уже более десяти лет, со времен, когда завод был подконтролен ЛогоВАЗу Бориса Березовского. В 1994 году тогдашний финансовый директор завода Николай Глушков разработал систему, по которой дилеры стали оплачивать АвтоВАЗу автомобили не деньгами, а векселями. Они получали их в дочернем АвтоВАЗу ОАО «ЦО ‘Автомобильной финансовой корпорации'» (на него приходится около 70% вексельных операций) и банках, работающих с заводом. В 2003 году Счетная палата проверила АвтоВАЗ и заявила, что вексельная схема «позволяет заводу уменьшать налогооблагаемую базу», однако система до сих пор работает.

В 2003 году Счетная палата проверила АвтоВАЗ и заявила, что вексельная схема «позволяет заводу уменьшать налогооблагаемую базу», однако система до сих пор работает.

Елена Наговицына, глава департамента налогового и финансового права юрфирмы «Частное право», отмечает, что при использовании в расчетах векселей зачастую сложно определить адекватность стоимости векселя, предлагаемого к оплате, стоимости приобретаемого товара. «Это создает определенные возможности для манипуляций с НДС»,— поясняет эксперт. Кроме того, отмечает адвокат компании «Жигачев и Христофоров» Армен Давидян, в некоторых случаях при использовании вексельных расчетов продавец имеет возможность отсрочить выплату НДС до момента непосредственной отгрузки товара покупателю.

По словам опрошенных Ъ дилеров АвтоВАЗа, они платят векселями заводу в 20-х числах каждого месяца, однако автомобили им отгружаются только в течение 40-45 дней. Таким образом, полученную сумму АвтоВАЗ может направлять на пополнение оборотного капитала. По оценкам аналитика «Уралсиба» Кирилла Чуйко, средний объем предоплаты всех дилеров в адрес АвтоВАЗа составляет около $400 млн в месяц. НДС с этой суммы (18%), таким образом, составляет $72 млн. За счет существующей схемы взаиморасчетов АвтоВАЗ имеет возможность не платить НДС в течение полутора месяцев и использовать эти средства на пополнение оборотного капитала, то есть на финансирование своего производственного цикла.

По оценкам аналитика «Уралсиба» Кирилла Чуйко, средний объем предоплаты всех дилеров в адрес АвтоВАЗа составляет около $400 млн в месяц. НДС с этой суммы (18%), таким образом, составляет $72 млн. За счет существующей схемы взаиморасчетов АвтоВАЗ имеет возможность не платить НДС в течение полутора месяцев и использовать эти средства на пополнение оборотного капитала, то есть на финансирование своего производственного цикла.

Схема, используемая АвтоВАЗом, формально не противоречит налоговому законодательству. Однако, как отмечает Елена Наговицына, с 1 января вступают в силу дополнения к ст. 168 п. 4 Налогового кодекса, «которые сделают процедуру взимания НДС более прозрачной». «Дополнения обязывают покупателя платить продавцу НДС деньгами даже в том случае, если расчеты за продукцию между ними идут не деньгами, а другим имуществом, в том числе векселями»,— поясняет эксперт. Таким образом, при расчетах с АвтоВАЗом дилеры должны будут оплачивать НДС только деньгами, и возможность занижения этого вида налога будет затруднена.

Аккредитив же, по словам юристов, относится к денежным безналичным формам расчета и представляет собой обязательство дилера заплатить банку, работающему с АвтоВАЗом. Платеж будет производиться после того, как завод документально подтвердит банку факт отгрузки автомобилей дилеру. Как поясняет Армен Давидян, аккредитив даже после вступления в силу поправок в Налоговый кодекс при определенных условиях даст налогоплательщику возможность отсрочки НДС.

Ранее дилеры АвтоВАЗа неоднократно критиковали действующую схему, в частности, необходимость платить предоплату заводу. Они отмечали, что фактически кредитуют завод, так как он перекладывает на них финансирование своего производственного цикла. Между тем, отмечает Кирилл Чуйко, АвтоВАЗу нет смысла кардинально изменять системы оплаты. По его мнению, если завод откажется от нее, то «это будет удар по предприятию,— найти где-то альтернативу этим оборотным средствам АвтоВАЗу будет непросто».

Дмитрий Ъ-Беликов

SEC.

gov | Порог частоты запросов превысил

gov | Порог частоты запросов превысилЧтобы обеспечить равный доступ для всех пользователей, SEC оставляет за собой право ограничивать запросы, исходящие от необъявленных автоматических инструментов. Ваш запрос был идентифицирован как часть сети автоматизированных инструментов, выходящих за рамки приемлемой политики, и будет управляться до тех пор, пока не будут предприняты действия по объявлению вашего трафика.

Пожалуйста, заявите о своем трафике, обновив свой пользовательский агент, включив в него информацию о компании.

Для получения рекомендаций по эффективной загрузке информации из SEC.gov, включая последние документы EDGAR, посетите страницу sec.gov/developer. Вы также можете подписаться на получение по электронной почте обновлений программы открытых данных SEC, включая передовые методы, которые делают загрузку данных более эффективной, и улучшения SEC.gov, которые могут повлиять на процессы загрузки по сценарию. Для получения дополнительной информации обращайтесь по адресу opendata@sec. gov.

gov.

Для получения дополнительной информации см. Политику конфиденциальности и безопасности веб-сайта SEC. Благодарим вас за интерес, проявленный к Комиссии по ценным бумагам и биржам США.

Идентификатор ссылки: 0.14ecef50.1643470526.5d0f6346

Дополнительная информация

Политика интернет-безопасности

Используя этот сайт, вы соглашаетесь на мониторинг и аудит безопасности. В целях безопасности и для обеспечения того, чтобы общедоступные услуги оставались доступными для пользователей, эта правительственная компьютерная система использует программы для мониторинга сетевого трафика для выявления несанкционированных попыток загрузить или изменить информацию или иным образом нанести ущерб, включая попытки отказать в обслуживании пользователям.

Несанкционированные попытки загрузки информации и/или изменения информации в любой части этого сайта строго запрещены и подлежат судебному преследованию в соответствии с Законом о компьютерном мошенничестве и злоупотреблениях от 1986 года и Законом о защите национальной информационной инфраструктуры от 1996 года (см. S.C. §§ 1001 и 1030).

S.C. §§ 1001 и 1030).

Чтобы гарантировать, что наш веб-сайт хорошо работает для всех пользователей, SEC отслеживает частоту запросов на контент SEC.gov, чтобы гарантировать, что автоматический поиск не повлияет на способность других получать доступ к контенту SEC.gov. Мы оставляем за собой право блокировать IP-адреса, отправляющие чрезмерные запросы. Текущие правила ограничивают количество пользователей до 10 запросов в секунду, независимо от количества компьютеров, используемых для отправки запросов.

Если пользователь или приложение отправляет более 10 запросов в секунду, дальнейшие запросы с IP-адреса (адресов) могут быть ограничены на короткий период.Как только количество запросов упадет ниже порогового значения на 10 минут, пользователь может возобновить доступ к контенту на SEC.gov. Эта практика SEC предназначена для ограничения чрезмерных автоматических поисков на SEC.gov и не предназначена и не ожидается, что она повлияет на отдельных лиц, просматривающих веб-сайт SEC. gov.

gov.

Обратите внимание, что эта политика может измениться, поскольку SEC управляет SEC.gov, чтобы обеспечить эффективную работу веб-сайта и его доступность для всех пользователей.

Примечание: Мы не предлагаем техническую поддержку для разработки или отладки процессов загрузки по сценарию.

Все, что вам нужно знать

Вексель — это юридический договор, который устанавливает условия кредита и обеспечивает выполнение обещания заемщика вернуть деньги кредитору в течение периода времени, прочитанного за 5 минут

1. Вексель: что это такое?2. Почему важен простой вексель?

3. Причины, по которым следует рассмотреть возможность использования простого векселя

4. Причины, по которым следует рассмотреть возможность отказа от использования простого векселя

5. Примеры

6. Распространенные ошибки

7. Действия по использованию простого векселя

8.Часто задаваемые вопросы

9.

Работа с адвокатом

Работа с адвокатомОбновлено 28 июня 2020 г.:

Вексель: что это такое?

Вексель — это юридический договор, в котором излагаются условия займа и обеспечивается выполнение обещания заемщика выплатить кредитору денежную сумму в течение определенного периода времени. Векселя являются одним из самых простых способов получить финансирование для вашей компании. Часто это основные документы с небольшим количеством формальностей. Вексель, написанный на салфетке, может быть действительным, если в него включены необходимые условия.

Альтернативные названия простых векселей включают: долговые расписки, личные векселя, кредитные соглашения, векселя к оплате, векселя, форма векселя, обещание оплаты, обеспеченные или необеспеченные векселя, векселя до востребования или коммерческие бумаги.

Таким образом, простой вексель должен содержать обычные стандартные требования к договору, включая рассмотрение, согласие сторон и дееспособность. Те же средства защиты, такие как мошенничество или введение в заблуждение, могут применяться в случае, если действительность примечания оспаривается.

Те же средства защиты, такие как мошенничество или введение в заблуждение, могут применяться в случае, если действительность примечания оспаривается.

Вексель также включает следующее:

- Наименования сторон

- Сумма займа.

- Сумма к погашению.

- Когда и как часто производятся платежи (например, ежемесячно или единовременно), а также даты, если применимо

- Процентная ставка и является ли она фиксированной, переменной или увеличивается со временем.

- Что произойдет, если просрочен платеж или кредит не погашен.

- Кто отвечает за погашение кредита.

- Обеспечивает ли ссуда какой-либо залог или имущество.

- Есть ли какие-либо права на передачу или уступку ноты.

- Дата и место выдачи.

- Подпись эмитента.

Обратите внимание, что некоторые термины могут частично совпадать или исключать друг друга. Вексель, которая погашается сразу, может не иметь графика погашения. Процентная ставка не может быть указана явно, если в примечании указана общая сумма, подлежащая погашению.

Процентная ставка не может быть указана явно, если в примечании указана общая сумма, подлежащая погашению.

Почему вексель важен?

Векселя предоставляют гибкие возможности для простого получения средств. Письменное изложение условий защищает как кредитора, так и заемщика.

Конвертируемый простой вексель обеспечивает ссуду акционерным капиталом компании. Наиболее распространенные варианты включают в себя:

- Автоматическая конвертация, при которой кредитор получает капитал, если погашение не производится к определенной дате.

- Возможность кредитора использовать акции вместо выплаты наличными.

- Возможность заемщика предоставить акции вместо выплаты наличными.

Конвертируемые векселя предпочтительнее, потому что они позволяют компании отложить формальную оценку, что означает, что она может увеличить стоимость до того, как акции будут оценены и проданы, и эти векселя быстрее и дешевле.

Причины рассмотреть возможность использования простого векселя

Вы можете использовать простой вексель в следующих случаях:

- Вы не хотите отказываться от капитала.

- Вы не хотите брать на себя расходы на полное предложение ценных бумаг.

- Вы хотите, чтобы долг был от имени вашего бизнеса, а не от вашего личного кредита.

- Необходимо уточнить, когда учредители могут забрать деньги, предоставленные компании в долг.

Причины отказа от использования простого векселя

Вексель не всегда может быть лучшим вариантом. Рассмотрим следующие возможные недостатки:

- Необеспеченные кредиты обычно имеют более высокие процентные ставки.

- Кредиторы могут потребовать более формальное соглашение, прежде чем ссужать большие суммы денег.

- У вашего бизнеса нет денежных средств для поддержки долгового финансирования.

- Векселя по-прежнему могут считаться публичным предложением ценных бумаг.

- Если вы не оплатите вексель, кредитор может выкупить ваши активы в случае банкротства на сумму непогашенного долга.

Примеры

Векселя могут принимать практически любую форму.Вот лишь несколько возможных структур:

- Кредит в размере 10 000 долларов США с процентной ставкой 5 процентов, подлежащей погашению в размере 250 долларов США в месяц до полной выплаты.

- Кредит в размере 1000 долларов США, подлежащий погашению в размере 1200 долларов США через 24 месяца.

- Кредит в размере 50 000 долларов США, конвертируемый в 10-процентную долю в капитале, если он не будет полностью погашен в течение трех лет.

- Кредит в размере 25 000 долларов США с возможностью заемщика погасить либо 8-процентную процентную ставку, либо 5-процентную долю в капитале.

Способы оплаты могут принимать различные формы, например:

Единовременная выплата: заемщик выплачивает всю сумму одним платежом кредитору

Долг по требованию: заемщик погасит кредитору, когда кредитор потребует этого, за разумный период времени до предъявления требования

С процентами: с заемщика взимается процентная ставка, такая как ежемесячная процентная ставка, и платежи в счет погашения взимаются в первую очередь в счет причитающихся процентов, а затем в счет основной суммы или суммы займа.

Распространенные ошибки

Поскольку простые векселя могут быть неофициальными, существует риск невнимательности при их создании. Ошибки могут привести к дорогостоящим судебным разбирательствам или дополнительным расходам по долгам. Вот некоторые из распространенных ошибок:

- Не включение всех необходимых условий в соглашение.

- Не обеспечение достаточного денежного потока для своевременных платежей.

- Нарушение соглашений с другими держателями долговых обязательств или акций, запрещающих дополнительные займы.

- Неспособность защитить ваши личные активы в случае дефолта.

- Вымогательство средств с нарушением законов о ценных бумагах.

Действия по использованию векселя

При использовании векселя выполните следующие действия:

- Проведите комплексную финансовую проверку, чтобы убедиться, что вы можете погасить кредит.

- Сравните другие варианты финансирования для более дешевых альтернатив.

- Не запрашивайте кредит из внешних источников, не посоветовавшись с адвокатом.Это может считаться публичным предложением, если вы не соответствуете требованиям Положения D, Закона о ВАКАНСИИ или другим исключениям.

- Каждый раз внимательно просматривайте условия векселя. Стандартные формы могут не включать важные положения или противоречить вашим намерениям.

- Подпишите соглашение и сохраните копии в надежном месте для своих записей.

Часто задаваемые вопросы

Вот некоторые из наиболее часто задаваемых вопросов о векселях:

- Имеет ли вексель юридическую силу?

Да, векселя имеют юридическую силу.Они исполняются в виде контрактов.

- Налагает ли закон какие-либо ограничения на векселя?

Векселя обычно регулируются законодательством штата. Наиболее распространенные ограничения касаются процентных ставок и обеспеченных кредитов. Обязательно укажите в соглашении, закон какого штата регулирует примечание, если стороны находятся в нескольких штатах.

Наиболее распространенные ограничения касаются процентных ставок и обеспеченных кредитов. Обязательно укажите в соглашении, закон какого штата регулирует примечание, если стороны находятся в нескольких штатах.

- Подлежит ли вексель регулированию SEC?

Возможно.Кредит от близкого друга или члена семьи, скорее всего, освобожден. Если вы запрашиваете средства у сторонних сторон, это может рассматриваться как регулируемое предложение ценных бумаг.

- Что происходит в случае просрочки или неуплаты?

В простом векселе должны быть указаны применимые проценты или штрафы за просрочку платежа. Если заемщик не платит в полном объеме, кредитор имеет право подать в суд на непогашенный остаток. В некоторых случаях у кредитора также может быть возможность отправить долг агентству по взысканию долгов.Другим вариантом является использование соглашения об урегулировании задолженности, в соответствии с которым кредитор реструктурирует ссуду и изменяет сумму задолженности или количество времени для погашения части ссуды.

- Можно ли изменить вексель?

Да, если заемщик и кредитор согласны, условия могут быть изменены в любое время. Например, заемщик может попросить больше времени для оплаты в обмен на более высокую процентную ставку.

- В чем разница между векселем и долговой распиской, кредитом договором и залогом?

Основное отличие в названиях, а не в функциях.Долговые расписки, как правило, менее формальны и могут не иметь точных условий погашения. Кредитные соглашения или кредитные договоры являются более формальными и часто используются банками. Ипотека обеспечивает кредит с правом собственности на недвижимое имущество.

Работа с адвокатом

Чтобы защитить свои законные права, подумайте о том, чтобы адвокат проверил каждый используемый вами простой вексель. У UpCounsel есть каталог квалифицированных юристов в вашем районе, которые доступны по запросу. Вы можете запросить бесплатное предложение за считанные минуты.

Вы можете запросить бесплатное предложение за считанные минуты.

Остерегайтесь этого отказа! (часть 2)

Пейдж Курц

Часть 2

В первой части этой серии мы обсудили юридические концепции, которые вступают в игру, чтобы создать отказ от законных прав.Понятия «согласие и удовлетворение», «компромисс и урегулирование», «отказ» и «эстоппель» являются стандартными средствами защиты, используемыми в контрактных исках, а также в других типах претензий.

Суть каждого заключается в том, что сторона отказалась от ранее существовавших прав или иным образом изменила их, возможно, в пользу новых или иных прав.

В этой статье мы обсудим различные документы, которые используются для разрешения споров, увековечивания соглашений сторон, облегчения оплаты или обеспечения безопасности той или иной стороне.Первым из этих документов является типовое «мировое соглашение».

Чаще всего используется для разрешения незавершенных судебных разбирательств, также используется до судебного разбирательства и, по сути, представляет собой запись, в которой документируются все условия, на которых стороны согласились урегулировать свои споры.

Само мировое соглашение после его подписания сторонами заменяет собой все предыдущие соглашения и споры сторон. Это новый контракт, который может быть приведен в исполнение в случае невыполнения обязательств одной из сторон.Также можно использовать мировое соглашение для сохранения определенных прав и действий в случае невыполнения обязательств одной из сторон. Мировое соглашение должно быть адаптировано к обстоятельствам.

В случае невыполнения обязательств необходимо ознакомиться с условиями мирового соглашения, чтобы определить, какие возможности и права могут быть у стороны, не нарушившей обязательства, в результате невыполнения обязательств. Хотя это и не требуется, лучше иметь соглашение об урегулировании в письменной форме. Нет необходимости, чтобы документ назывался «соглашение об урегулировании», поскольку существуют различные типы соглашений, которые могут действовать как урегулирование спорных требований и которые могут быть заключены сторонами для прекращения споров.

Второй тип документа, который мы обсудим, — это «вексель». Определение простого векселя — это письменный документ, в котором одна сторона обещает выплатить указанную сумму в указанную дату или по требованию. Векселя выдаются на определенную сумму денег.

Сумма векселя должна быть очевидна на лицевой стороне векселя или ее можно легко вычислить по условиям векселя. Это включает такие положения, как проценты, но не допускает условного платежа или изменения причитающейся суммы в зависимости от условий, которые должны быть выполнены сторонами.Хотя язык большинства векселей довольно стандартный, установленной формы нет.

Документ должен быть составлен в письменной форме и должен быть подписан стороной, дающей обещание заплатить.

Векселя, по-видимому, регулярно используются предприятиями для сокращения остатков на открытых счетах до письменной формы в сочетании с планом платежей. Это допустимое использование векселя. Преимущество заключается в том, что простые векселя имеют меньше средств защиты, чем ваши обычные требования о нарушении контракта.

Как только сторона обязуется заплатить определенную сумму по векселю, она больше не может ссылаться на средства защиты, которые могли быть применимы ранее.Например, бизнес продает клиенту коробку деталей.

Клиент утверждает, что некоторые детали неисправны. Бизнес не согласен. В конечном итоге клиент соглашается подписать вексель на сумму меньше полной причитающейся суммы, но не на сумму, которую, по его мнению, он должен заплатить. Теперь клиент признал задолженность в размере векселя и больше не может возвращаться назад и утверждать, что он имеет право на дополнительные кредиты за дефектные детали.

Что касается бизнеса, компания согласилась принять эту сумму, и простой вексель заменяет любые положения и условия, которые могли действовать ранее.Вексель теперь является руководящим документом.

Недостатком замены существующего договора векселем является то, что сторона может отказаться от других прав, которые у нее могут быть. Например, если у стороны есть право требования залога или залога, которые возникли в результате продажи товаров по открытому счету, эта сторона отказывается от этих прав, впоследствии заключая вексель на причитающийся остаток.

Поскольку простые векселя не допускают условного платежа, если сторона желает сохранить за собой определенные права, вам будет лучше использовать соглашение об урегулировании, а не простой вексель.

Одним из документов, который часто используется в сочетании с мировыми соглашениями и векселями, является «Признание приговора». Признания в суждении используются в качестве обеспечения плана платежей. Они не регистрируются и не становятся достоянием общественности, если сторона не выполняет свои обязательства по оплате.

Подобно векселям и мировым соглашениям, признания в судебном решении действуют как отказ от уже существующих прав. Каждый из этих документов заменяет ваш оригинальный письменный контракт или кредитное соглашение.Они могут отказаться от условий оплаты и начисления процентов. Вы должны активно резервировать права, если хотите воспользоваться ими позднее. Также важно иметь в виду, что неисполнение мирового соглашения, векселя или признания судебного решения не приводит к исчезновению этих документов.

Вы не можете просто сказать: «Ну, они мне не заплатили, поэтому я могу вернуться к своим первоначальным условиям кредита». Эти документы заменяют ваше первоначальное соглашение и теперь являются вашим единственным средством правовой защиты, если вы специально не сохранили другие права.

Другие менее формальные соглашения также могут привести к отказу от прав. Довольно часто предприятия заключают ежемесячные платежные соглашения с клиентами, чтобы погасить просроченную задолженность. Также довольно часто такие соглашения заключаются в устной форме.

Устные соглашения подлежат исполнению. Невозможно заключить договор о ежемесячных платежах, а затем отказаться и продолжить сбор на первоначальных условиях. Пока должник соблюдает план платежей, кредитор обязан соблюдать план платежей.В случае невыполнения обязательств кредитор может приступить к взысканию.

В строительной отрасли существуют отраслевые соглашения и действия, которые также могут повлиять на права кредитора. Использование соглашений о совместной проверке или любого другого соглашения с генеральным подрядчиком может привести к отказу от прав, которые кредитор имеет в отношении своего заказчика или проекта, для которого поставляются материалы.

Использование соглашений о совместной проверке или любого другого соглашения с генеральным подрядчиком может привести к отказу от прав, которые кредитор имеет в отношении своего заказчика или проекта, для которого поставляются материалы.

Кредиторы должны быть осторожны с соглашениями о совместной проверке, которые подразумевают отказ от права удержания, и вместо этого должны действовать для сохранения этих прав в соглашении.

Платежи, полученные от генерального подрядчика, будь то в соответствии с соглашением о совместной проверке или в сочетании с каким-либо другим соглашением с генеральным подрядчиком, должны применяться к этому конкретному проекту и в соответствии с указаниями генерального подрядчика.

Кредитор не может применять платежи только к самому старому счету на счете клиента. В случае наличия у кредитора просроченного остатка за материалы, поставленные на строительный объект, и стремящегося заключить соглашение с генеральным подрядчиком, необходимо, чтобы кредитор не отказывался от других прав, которые он может иметь в отношении объекта или против своего заказчика.

Таким образом, сохранение прав является ключевым моментом при заключении новых договоров с покупателями и другими должниками. Невыполнение одного из вышеуказанных соглашений не приводит к исчезновению соглашения.

Таким образом, кредиторы должны убедиться в том, что они сохранили все права из первоначального соглашения, которые являются выгодными, и передают эти права новому соглашению. Лучший способ добиться этого — получить его в письменной форме. Опытный адвокат может помочь кредитору проанализировать соглашения, обсудить будущие события, которые могут повлиять на кредитора, защитить права кредиторов и оформить соглашение в письменной форме.

Вышеизложенное написано только в образовательных целях и не должно рассматриваться как юридическая консультация. Он не должен использоваться в качестве замены профессиональных услуг адвоката. Если требуется юридическая консультация, следует обратиться к услугам профессионала. Пожалуйста, свяжитесь с Kurtz Law, PLLC для получения помощи по юридическим вопросам.

Расчетная нота Определение | Law Insider

Относится к

Расчетная запискаКорректирующая записка имеет значение, указанное в Законодательстве о налоге на товары и услуги;

Промежуточный вексель означает вексель, выставленный Заемщиками в пользу промежуточного кредитора, подтверждающий промежуточные займы, предоставленные таким промежуточным кредитором, по существу в форме Приложения E-2.

Примечание A имеет значение, присвоенное этому термину в преамбуле.

Вексель означает вексель, выданный Заемщиком в пользу Кредитора, подтверждающий Займы, предоставленные таким Кредитором, по существу в форме Приложения C. деньги первоначально в качестве долга, который подлежит погашению по выбору держателя или который может быть конвертирован в такое количество акций такой начинающей компании в течение периода, не превышающего пяти лет с даты выпуска конвертируемого долга, при наступлении указанные события в соответствии с другими условиями, согласованными и указанными в документе.

Базовый вексель означает один или несколько простых векселей, оформленных должником, подтверждающих Заем.

Последующие Ноты означает любые Ноты, выпущенные после Даты Первого Выпуска один или несколько раз.

Дисконтная нота означает любую Ноту, которая предусматривает сумму меньше заявленной основной суммы, подлежащую уплате после объявления об ускорении срока ее погашения в соответствии с Разделом 6.02.

Новое примечание имеет значение, установленное для этого термина в Разделе 38.

Субординированная облигация означает Субординированную облигацию (или совместно «Субординированные облигации») в форме, прилагаемой в качестве Приложения А к настоящему документу, с поправками, переформулировкой, дополнением или изменением время от времени, и каждая Субординированная облигация, поставляемая взамен или обмен на такую Субординированную ноту.

дебетовая записка означает документ, выданный зарегистрированным лицом в соответствии с подразделом (3) раздела 34;

Примечания к оборудованию означает и включает любые примечания к оборудованию, выпущенные в соответствии с Соглашением в форме, указанной в Разделе 2. 01 (поскольку такая форма может быть изменена в соответствии с условиями Соглашения) и любой Примечания к оборудованию, выпущенного взамен или вместо него в соответствии с Разделом 2.07 или 2.08 Соглашения.

01 (поскольку такая форма может быть изменена в соответствии с условиями Соглашения) и любой Примечания к оборудованию, выпущенного взамен или вместо него в соответствии с Разделом 2.07 или 2.08 Соглашения.

Револьверный вексель означает простой вексель в основном в форме Приложения А-1, а также все продления и расширения всего или любой его части.

Swing Note определен в разделе 1.11 настоящего документа.

Субординированный внутригрупповой вексель Субординированный внутригрупповой вексель, прилагаемый в качестве Приложения C к Соглашению о гарантии и залоге.

Внутригрупповой вексель означает простой вексель в основном в форме Приложения G.

Замена векселей означает вексели, выпущенные Бенефициарным владельцам векселей в соответствии со Статьей II настоящего документа.

Вексель означает документ, который свидетельствует об обещании оплатить денежное обязательство, не свидетельствует о платежном поручении и не содержит подтверждения банком того, что банк получил на депозит денежную сумму или фонды.

Срочная записка означает простой вексель Заемщика, подлежащий оплате любому Срочному кредитору или его зарегистрированным правопреемникам, в основном в форме Приложения C-1 к настоящему документу, подтверждающий совокупную Задолженность Заемщика перед таким Срочным кредитором в результате Срочных займов. сделанный таким срочным кредитором.

Револьверная нота имеет значение, указанное в Разделе 1.05(а).

Примечание продавца означает совокупную номинальную сумму в размере 600 000 000 долларов США, субординированный вексель TRW Automotive Intermediate Holdings со сроком погашения 8% и сроком погашения в 2018 году в пользу аффилированного лица Northrop Grumman Corporation, поскольку он может время от времени изменяться или рефинансироваться. .

Обмениваемая облигация означает любую облигацию, которая на дату закрытия является предметом Соглашения о свопе. «Обмененная нота» больше не считается «Обмененной нотой» в тот момент, когда соответствующее Соглашение о свопе перестает быть в силе в отношении нее.

Соглашение о погашении означает соглашение

Требование означает уведомление, выданное рейтинговым органом в отношении помещений с целью взимания не местных ставок, установленных шотландскими министрами на финансовый год, в отношении какой иск предъявляется в соответствии с настоящим Определением;

Внутрифирменное соглашение об авансе Внутрифирменное авансовое соглашение от 11 сентября 2009 г. между Ally Bank и Ally Auto с поправками, дополнениями или изменениями, которые время от времени.

Легендарная облигация означает Зарегистрированные облигации в окончательной форме, выпущенные Институционально аккредитованным инвесторам, и Зарегистрированные облигации (будь то в окончательной форме или представленные Зарегистрированной глобальной облигацией), проданные в частных сделках QIB в соответствии с требованиями Правила 144A;

Схема расчетов в ЕС: подать заявление на административный пересмотр

Если вы подали заявку на участие в Программе урегулирования ЕС

В письме с решением вам будет указано, можете ли вы подать заявление на пересмотр решения по вашему заявлению в рамках Схемы урегулирования ЕС. Это называется административной проверкой.

Это называется административной проверкой.

Письмо с решением вы найдете прикрепленным к электронному письму, которое мы отправили вам после подачи вашего заявления в соответствии со схемой.

Вы можете подать заявление на административный пересмотр, если:

- ваша заявка была отклонена на основании приемлемости

- вам был предоставлен статус переселенца, но вы считаете, что имеете право на статус переселенца

Вы можете подать заявление на административный пересмотр в Великобритании или за ее пределами.

Вы также можете в любой момент подать новую заявку в соответствии со Схемой урегулирования ЕС, например, если вы хотите перейти от статуса предварительного заселения к статусу заселения.Это приложение будет бесплатным.

Если ваш статус поселенца или предварительного поселенца был аннулирован на границе

В письме, выданном вам на границе, вам будет сказано, можете ли вы подать заявление на пересмотр решения об отмене вашего статуса поселенца или предварительного поселения.

Вы можете подать заявление на административную проверку, если ваш статус переселенца или предварительно переселенца был отменен по следующим причинам:

- в ваших обстоятельствах произошли изменения

- вы дали ложную информацию

Вы можете подать заявление на административный пересмотр в Великобритании или за ее пределами.

Если вы прибыли с семейным разрешением в рамках Программы поселения ЕС, и ваш выезд был аннулирован на границе

В письме, выданном вам на границе, вам будет сказано, можете ли вы подать заявление на пересмотр решения об отмене вашего выезда в соответствии со Схемой урегулирования ЕС.

Вы можете подать заявление на административный пересмотр, если ваш отпуск был отменен по следующим причинам:

- в ваших обстоятельствах произошли изменения

- вы дали ложную информацию

Вы можете подать заявление на административный пересмотр в Великобритании или за ее пределами.

Как подать заявку

Вы должны подать заявление на административное рассмотрение в течение 28 дней с даты, указанной в электронном письме с решением.

Вам необходимо заполнить форму заявки на административную проверку.

Вы должны использовать отдельную форму для каждого лица, подающего заявку на проверку, будь то ребенок или взрослый.

Сборы

Подача заявления на административный пересмотр стоит 80 фунтов стерлингов на человека.

Плата будет возвращена, если:

- первоначальное решение отозвано из-за ошибки в рассмотрении дела

- ваша заявка на пересмотр отклонена, поскольку она недействительна

Плата не будет возвращена, если ваше решение будет изменено исключительно из-за того, что вы представили новую информацию или доказательства.Если вы хотите предоставить новую информацию или доказательства, вместо этого вы можете бесплатно повторно подать заявку на участие в Схеме урегулирования ЕС.

Отправка новой информации или доказательств

Вместе с заявлением на пересмотр вы можете отправить новую информацию или доказательства. Форма заявки объясняет, как отправить это.

Вам не нужно повторно отправлять информацию или доказательства, которые вы уже предоставили нам.

Получить решение

В настоящее время мы сталкиваемся с беспрецедентным количеством заявок, что вызывает задержку нашего обычного обслуживания.

Мы примем решение по вашей заявке в ближайшее время. Если мы не сможем принять решение в течение 3 месяцев после подачи вашего заявления на административную проверку, мы снова свяжемся с вами, чтобы проинформировать вас о ситуации.

Любая задержка, выходящая за рамки наших обычных стандартов обслуживания, не повлияет на способ оценки вашего заявления или результат рассмотрения вашего заявления.

Отозвать свой запрос

Чтобы попросить отозвать запрос на пересмотр, отправьте электронное письмо в EUSS. [email protected]. Вы должны включить:

[email protected]. Вы должны включить:

- «EUSS», за которым следует ваш уникальный номер заявки в строке темы

- ваше имя, дата рождения и гражданство в электронном письме

Если вы отзовете свой запрос на административный пересмотр, плата за подачу заявления не будет возвращена.

Если у вас возникли проблемы с использованием формы административного пересмотра, обратитесь по адресу [email protected].

Бесплатный шаблон обеспеченного векселя — Word

Обеспеченный вексель — это документ, который позволяет кредитору ссужать деньги с дополнительным страхованием передачи им активов или имущества на случай невыполнения обязательств заемщиком.Этот тип примечания несет меньший риск для кредитора и обычно позволяет заемщику платить меньшую процентную ставку.

Обеспеченный вексель представляет собой юридически обязывающее соглашение между кредитором (Promisee) и заемщиком (Promisor). Обеспеченный вексель часто поставляется вместе с кредитом и предусматривает сроки и условия, в которых заемщик, как ожидается, погасит кредит. В качестве дополнительной гарантии для кредитора «обеспеченный» вексель будет включать в себя некоторую форму залога. Это на случай, если заемщик не выплатит кредит.Залог гарантирует, что кредитор получит стоимость своих инвестиций обратно в полном объеме, как это согласовано обеими сторонами.

Обеспеченный вексель часто поставляется вместе с кредитом и предусматривает сроки и условия, в которых заемщик, как ожидается, погасит кредит. В качестве дополнительной гарантии для кредитора «обеспеченный» вексель будет включать в себя некоторую форму залога. Это на случай, если заемщик не выплатит кредит.Залог гарантирует, что кредитор получит стоимость своих инвестиций обратно в полном объеме, как это согласовано обеими сторонами.

Если вы думаете о том, чтобы занять или дать взаймы значительную сумму денег, вы можете рассмотреть возможность использования обеспеченного векселя. Это отличный финансовый документ, который поставляется с кредитами, и помогает снизить риски между обеими сторонами. Тем не менее, обеспеченный вексель нельзя воспринимать легкомысленно. Как заемщик, вы должны быть абсолютно уверены, что сможете погасить кредит, прежде чем подписывать обеспеченный вексель.

Во-первых, вам нужно решить, является ли Обеспеченный вексель правильным документом, необходимым для ваших нужд. В целом, обеспеченный вексель менее силен, чем договор займа, и более силен, чем долговая расписка. Используйте следующую таблицу ниже, чтобы узнать, нужен ли в вашей ситуации обеспеченный простой вексель.

В целом, обеспеченный вексель менее силен, чем договор займа, и более силен, чем долговая расписка. Используйте следующую таблицу ниже, чтобы узнать, нужен ли в вашей ситуации обеспеченный простой вексель.

- Продажа товара покупателю, у которого недостаточно средств для покупки товара.

- Покупатель несет риск возврата полной суммы покупной цены предмета.

- Нужны инструкции по выплате или возврату денег и последствия, если сумма не будет выплачена.

- Не требовать рассрочку погашения (при необходимости рекомендуется использовать кредитный договор). Однако наш вексель совместим с рассрочкой погашения.

Поскольку большинство векселей не обеспечены, должны быть веские причины требовать их обеспечения. Причина; простой вексель носит более случайный характер, тогда как кредитный договор чаще используется при заключении условий по обеспеченному векселю.Хорошим примером использования обеспеченного векселя может быть крупная основная сумма для потенциально рискованного заемщика, владеющего роскошным пианино. Пианино в этом случае не подвержено повреждениям, сохраняет свою ценность и может использоваться как охранный инструмент. Если покупатель не выплачивает основную сумму долга, кредитор может возместить свои убытки, затребовав пианино.

Пианино в этом случае не подвержено повреждениям, сохраняет свою ценность и может использоваться как охранный инструмент. Если покупатель не выплачивает основную сумму долга, кредитор может возместить свои убытки, затребовав пианино.

Бессмысленно иметь простой вексель в качестве обеспечения, если нет чего-то равноценного основной сумме кредита. Поэтому важно иметь инструмент обеспечения от заемщика, который поддерживает основную сумму кредита.

Шаг 2. Изложение условийЧто делает залоговый вексель успешным, так это условия, изложенные в соглашении. Ниже выделены все условия, изложенные в векселе. Все условия должны быть рассмотрены до подписания векселя.

- Платежи – Подробная информация о том, как будет возвращена основная сумма.

- В рассрочку или без рассрочки (рекомендуется без рассрочки)

- Выплаты только процентов (ежемесячно или еженедельно)

- Оплата в срок

- Проценты к уплате в случае неисполнения обязательств — Если заемщик не производит платеж в срок, кредитор имеет возможность взимать процентную ставку, не превышающую установленную в Законах штата о ростовщичестве.

- Плата за просрочку платежа – Кредитор может взимать плату за просрочку платежа, если заемщик не производит платеж вовремя.

- Ускорение – В случае неисполнения заемщиком обязательств по кредиту кредитор может потребовать полной выплаты всей суммы. Поскольку это защищенный вексель, он также дает кредитору возможность немедленно потребовать инструмент обеспечения.

При оформлении обеспеченного векселя важно указать как можно больше подробностей о прикрепляемом ценном документе.Например, если в качестве инструмента безопасности используется ценное пианино, укажите как можно больше подробностей об объекте, включая торговую марку, серийный номер и всю другую идентифицирующую информацию.

Кредиторы также должны рассмотреть возможность подачи отчета о финансировании UCC, в котором публично сообщается, что они заинтересованы в собственности, используемой в качестве обеспечения по векселю.

Оба типа часто включают одни и те же ключевые элементы, необходимые для простого векселя. Однако необеспеченный вексель не предлагает кредитору таких же гарантий и гарантий от невыполнения обязательств по кредиту.Другими словами, необеспеченный вексель не содержит залога в какой-либо форме.

С необеспеченными векселями связан гораздо больший риск. Из-за этого они часто используются в тех случаях, когда сумма кредита невелика, заемщик является состоятельным клиентом с хорошей кредитной историей или среди сторон, которые хорошо знакомы друг с другом (т. е. друзья и партнеры). семья).

Если ссуда действительно невозможна, кредитор все равно может подать требование о погашении, взыскать причитающиеся суммы через службу взыскания долгов или урегулировать погашение через суд мелких тяжб.Однако эти процессы погашения часто не обходятся без собственных затрат. Большинство кредиторов предпочли бы избежать больших потерь денег только для того, чтобы вернуть часть своих инвестиций (которые заемщик может быть совершенно не в состоянии вернуть).

1 – Получить отображаемый документ для выдачи векселя кредитору

Вы можете сохранить предварительный просмотр документов на изображении, выбрав любую из кнопок под ним. Это даст вам доступ к шаблону в виде файла PDF или текстового редактора.В идеале у вас должно быть программное обеспечение для ввода информации на экран, в противном случае вы можете распечатать PDF-версию с помощью браузера.

2 – Конкретная информация должна быть представлена по запросу

Первое заявление в этом документе требует, чтобы вы предоставили несколько элементов информации в дополнение к используемому языку. Во-первых, начните с ввода даты вступления в силу этих документов в первых трех пустых строках. Затем укажите полное имя лица, которое будет брать кредит, на пустом месте с надписью «Имя заемщика».Следующим запрашиваемым элементом является номер здания, название улицы, номер квартиры, город, штат и почтовый индекс адреса Заемщика. Укажите эту информацию в поле «Адрес Заемщика». В этом заявлении также должно быть указано полное имя Кредитора. Пустое место перед заключенной в квадратные скобки меткой «Имя кредитора» зарезервировано для имени физического или юридического лица, которое предоставит Заемщику заранее определенную сумму денег с расчетом на то, что он или она ее вернет.Адрес Кредитора должен быть указан на следующем пустом месте в этом заявлении. Теперь используйте пробел между словами «…Основная сумма» и словом «Доллары», чтобы представить полную сумму в долларах, которая будет заимствована у Кредитора. Эта сумма должна быть записана в этой области, а затем записана в числовом виде в последующих скобках. В дополнение к полной сумме кредита годовая процентная ставка, которая должна быть выплачена, должна быть указана в пустых местах до и после слова «Проценты». Обязательно запишите это значение в первой из этих строк, а затем сообщите его числовое значение в скобках.

Укажите эту информацию в поле «Адрес Заемщика». В этом заявлении также должно быть указано полное имя Кредитора. Пустое место перед заключенной в квадратные скобки меткой «Имя кредитора» зарезервировано для имени физического или юридического лица, которое предоставит Заемщику заранее определенную сумму денег с расчетом на то, что он или она ее вернет.Адрес Кредитора должен быть указан на следующем пустом месте в этом заявлении. Теперь используйте пробел между словами «…Основная сумма» и словом «Доллары», чтобы представить полную сумму в долларах, которая будет заимствована у Кредитора. Эта сумма должна быть записана в этой области, а затем записана в числовом виде в последующих скобках. В дополнение к полной сумме кредита годовая процентная ставка, которая должна быть выплачена, должна быть указана в пустых местах до и после слова «Проценты». Обязательно запишите это значение в первой из этих строк, а затем сообщите его числовое значение в скобках.

3 – Отчет об установленных платежах и сроках их оплаты

Способ выплаты этого кредита будет обсуждаться в первом пункте «1. Платежи». Одно из первых трех утверждений в этой области должно быть выбрано для определения типов платежей в рассрочку, если таковые вообще имеются. Чтобы выбрать и применить одно из этих утверждений, отметьте прикрепленный к нему флажок, а затем, если требуется, предоставьте любую необходимую информацию. Если выбран один из двух последних вариантов, вам нужно будет продолжать предоставлять некоторую вспомогательную информацию.

Платежи». Одно из первых трех утверждений в этой области должно быть выбрано для определения типов платежей в рассрочку, если таковые вообще имеются. Чтобы выбрать и применить одно из этих утверждений, отметьте прикрепленный к нему флажок, а затем, если требуется, предоставьте любую необходимую информацию. Если выбран один из двух последних вариантов, вам нужно будет продолжать предоставлять некоторую вспомогательную информацию.

Если Заемщик не будет производить платежи в течение периода кредита и выплатит полную сумму кредита плюс проценты, причитающиеся в срок, отметьте флажок «Без рассрочки». Отметьте второй флажок (с надписью «В рассрочку»), если Заемщик будет производить регулярные платежи для погашения этого кредита, а также причитающиеся проценты. Если это так, вы также должны сообщить, сколько будет состоять каждый платеж с использованием предоставленных пустых строк. Следующая опция будет определять выполнение «Выплаты только процентов».Это означает, что каждый произведенный платеж будет относиться только к процентам, полученным от суммы кредита. Естественно, если Заемщик будет производить платежи в рассрочку по кредиту, некоторая информация об этих платежах должна быть задокументирована. Начните этот процесс, указав, как часто будут производиться такие платежи. Если Заемщик намеревается вносить ежемесячный платеж до конца этого срока, то поставьте отметку в ячейке рядом со словами «…День каждого месяца, начиная с». Для этого вам потребуется указать двузначный календарный день каждого месяца, когда платеж Заемщика должен быть получен Кредитором, в первом пустом поле, а также календарную дату, когда будет произведен первый платеж с использованием следующих трех пробелов.Если предполагается еженедельный план платежей, отметьте второй флажок в этой области. Кроме того, укажите первую календарную дату, когда должен быть получен первый платеж по кредиту, используя три пустые строки в этой области. Запишите двузначный календарный день, месяц и год, когда весь остаток по этому векселю вместе с общей суммой процентов должен быть выплачен Кредитору, используя пустые места в разделе с надписью «2.

Естественно, если Заемщик будет производить платежи в рассрочку по кредиту, некоторая информация об этих платежах должна быть задокументирована. Начните этот процесс, указав, как часто будут производиться такие платежи. Если Заемщик намеревается вносить ежемесячный платеж до конца этого срока, то поставьте отметку в ячейке рядом со словами «…День каждого месяца, начиная с». Для этого вам потребуется указать двузначный календарный день каждого месяца, когда платеж Заемщика должен быть получен Кредитором, в первом пустом поле, а также календарную дату, когда будет произведен первый платеж с использованием следующих трех пробелов.Если предполагается еженедельный план платежей, отметьте второй флажок в этой области. Кроме того, укажите первую календарную дату, когда должен быть получен первый платеж по кредиту, используя три пустые строки в этой области. Запишите двузначный календарный день, месяц и год, когда весь остаток по этому векселю вместе с общей суммой процентов должен быть выплачен Кредитору, используя пустые места в разделе с надписью «2. Срок.»

Срок.»

4 – Определение последствий невыполнения или задержки платежей

Третий пункт «3.Проценты, подлежащие уплате в случае неисполнения обязательств», будет передавать некоторую информацию о том, когда платежи по кредиту Заемщика будут считаться неисполненными, но потребует сумму годовых процентов, которая будет оцениваться в качестве штрафа за такие пропущенные платежи в следующих пустых местах. Следующие два пункта были предоставлены для раскрытия платежей в отношении «Распределения платежей» и «Предоплаты». Кредитору и Заемщику следует уделить время прочтению этих статей. Если «Плата за просрочку платежа» будет наложена на Заемщика, если он или она не представит платеж своевременно, мы должны сообщить некоторую информацию в шестой статье.Укажите количество дней после пропущенной даты платежа, которое будет считаться просроченным платежом Заемщиком в первой пустой строке. Во втором пустом месте в этом разделе указывается сумма в долларах, которая будет снята с Заемщика, если он или она пренебрежет платежом в установленный срок, а количество дней, указанное вами выше, истекло. Убедитесь, что обе стороны прочитали статью «7. DUe On Sale», затем обратитесь к восьмому пункту «8. Ускорение», что защитит интересы Кредитора. Здесь мы обсудим сценарий, когда Заемщик продолжает пренебрегать платежом даже после уведомления.Используйте пустую строку после слов «…Не устранено в течение», чтобы закрепить количество дней после получения Заемщиком уведомления о неисполнении обязательств, которые должны истечь, прежде чем Кредитор сможет потребовать немедленной полной выплаты долга и процентов.

Убедитесь, что обе стороны прочитали статью «7. DUe On Sale», затем обратитесь к восьмому пункту «8. Ускорение», что защитит интересы Кредитора. Здесь мы обсудим сценарий, когда Заемщик продолжает пренебрегать платежом даже после уведомления.Используйте пустую строку после слов «…Не устранено в течение», чтобы закрепить количество дней после получения Заемщиком уведомления о неисполнении обязательств, которые должны истечь, прежде чем Кредитор сможет потребовать немедленной полной выплаты долга и процентов.

5 – Требуется надлежащее оформление заемщика и кредитора

После того, как вы подготовите эти документы с запрашиваемой информацией в соответствующих областях, вы можете представить их подписавшим сторонам. Каждая из сторон, перечисленных во введении, должна подписать этот документ.Если один из них или оба являются коммерческими субъектами, то этот субъект должен избрать представителя для подписи, который может подписать этот контракт от его имени. Это примечание не будет считаться завершенным до тех пор, пока обе стороны не поставят обязательную подпись.

Это примечание не будет считаться завершенным до тех пор, пока обе стороны не поставят обязательную подпись.

Во-первых, укажите официальную дату подписания сторонами этого документа, используя для этого три пустые строки в заявлении «Область подписи». Сторона, действующая в качестве Кредитора и намеревающаяся предоставить кредит Заемщику, должна поставить подпись и печатное имя в пустых строках, помеченных как «Подпись Кредитора» и «Имя Кредитора печатными буквами» (соответственно).

Заемщик должен подписать свое имя в пустом месте с пометкой «Подпись заемщика», а затем напечатать свое имя в строке «Имя заемщика печатными буквами». Это действие должно быть выполнено в дату календаря, которую вы указали выше.

Навигация по выпуску векселя

После того, как задолженность по векселю погашена, держатель векселя должен выполнить выпуск векселя. Такой документ служит для заемщика доказательством того, что задолженность уплачена.Иногда это называют выпуском и удовлетворением векселя. Если это обеспеченный вексель, то также должно быть освобождение от удержания долгового обязательства или ипотеки.

Если это обеспеченный вексель, то также должно быть освобождение от удержания долгового обязательства или ипотеки.

Если вы являетесь заемщиком и задолженность принадлежит коммерческому кредитору, вы, как правило, получаете необходимые разрешения вскоре после выплаты кредита. Если держателем облигаций является частное лицо, хорошей идеей будет попытаться получить разрешения на момент последнего платежа. Неспособность держателя облигаций исполнить выпуски дает заемщику право подать иск для получения выпусков.

Обстоятельства выпуска векселя

Задолженность по векселю либо может быть погашена, либо векселедержатель может простить долг, даже если он не был полностью оплачен. В любом случае выпуск векселя должен быть подписан векселедержателем.

Выпуск векселя до его погашения иногда называют аннулированием и выпуском векселя. Служба внутренних доходов (IRS) может рассматривать такой досрочный выпуск векселя без полной оплаты как налогооблагаемое событие. Стоимость суммы прощенного долга может считаться либо налогооблагаемым доходом, либо подарком, облагаемым федеральным налогом на наследство и дарение.

Стоимость суммы прощенного долга может считаться либо налогооблагаемым доходом, либо подарком, облагаемым федеральным налогом на наследство и дарение.

Смерть векселедержателя не освобождает плательщика, за исключением редких случаев, когда в записке говорится, что смерть аннулирует долг. При отсутствии такого положения долг становится активом имущества векселедержателя, и тогда он причитается ему. Если ссуда позже будет погашена, распорядитель имущества или бенефициар, унаследовавший записку, должен будет подписать разрешение.

Выпуск обеспеченного векселя

Выпуск векселя одинаков независимо от того, обеспечен он или нет. Однако, если вексель обеспечен, также необходимо освобождение залога:

- Если залогом является недвижимое имущество с ипотекой, то также необходимо освобождение от ипотеки.

- Если недвижимое имущество является предметом договора о доверительном управлении, то доверительный управляющий должен оформить документ о прямой передаче имущества заемщику.

Добавить комментарий