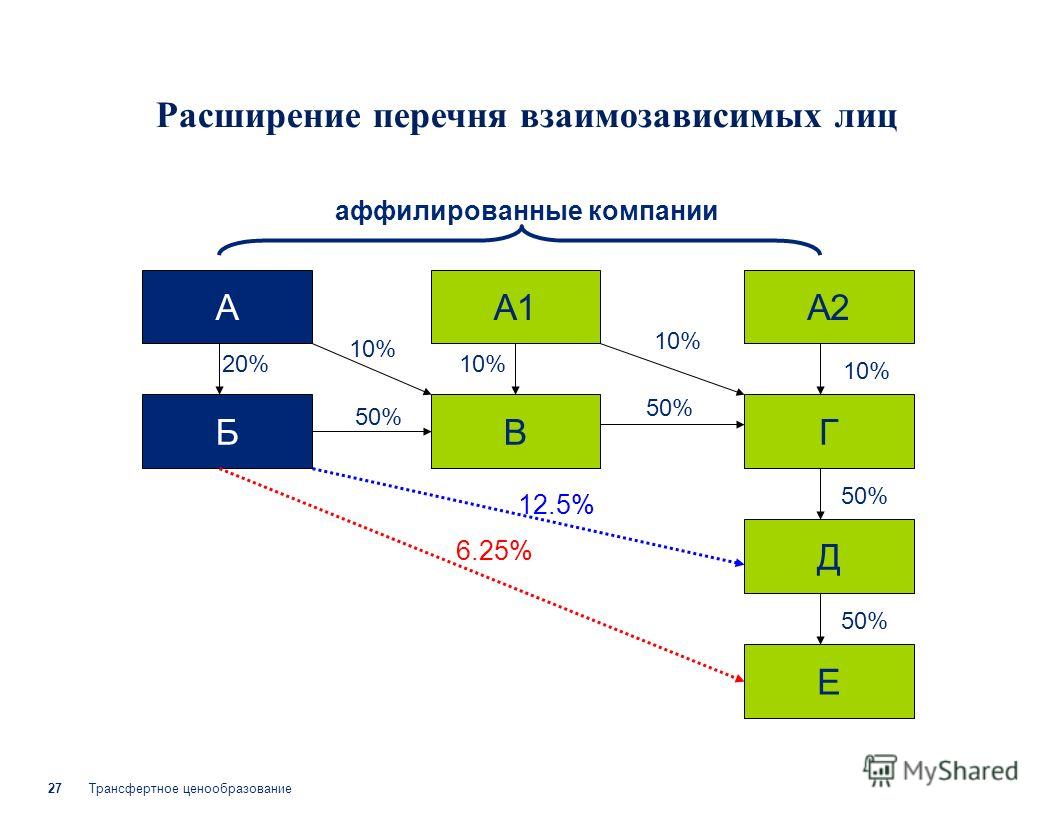

Связанные стороны и аффилированные лица: Аффилированные лица это взаимозависимые лица, связанные компании

РазноеАффилированные и взаимозависимые лица отличия

Чем аффилированные лица отличаются от связанных сторон

В нормативных актах РФ есть и понятие «связанные стороны» и понятие «аффилированные лица». И возникает вопрос – тождественны ли эти понятия или есть какие-либо различия.

Согласно п.4 ПБУ 11/2008 «Информация о связанных сторонах», ПБУ 11/2008 (утв.

Что это — аффилированные или взаимозависимые лица?

Приказом Минфина РФ от 29.04.08 № N48н), юридическими и (или) физическими лицами, способными оказывать влияние на деятельность организации, составляющей бухгалтерскую отчетность, или на деятельность которых организация, составляющая бухгалтерскую отчетность, способна оказывать влияние (связанными сторонами), могут являться:

а) юридическое и (или) физическое лицо и организация, составляющая бухгалтерскую отчетность, которые являются аффилированными лицами в соответствии с законодательством Российской Федерации;

б) юридическое и (или) физическое лицо, зарегистрированное в качестве индивидуального предпринимателя, и организация, составляющая бухгалтерскую отчетность, которые участвуют в совместной деятельности;

в) организация, составляющая бухгалтерскую отчетность, и негосударственный пенсионный фонд, который действует в интересах работников такой организации или иной организации, являющейся связанной стороной организации, составляющей бухгалтерскую отчетность.

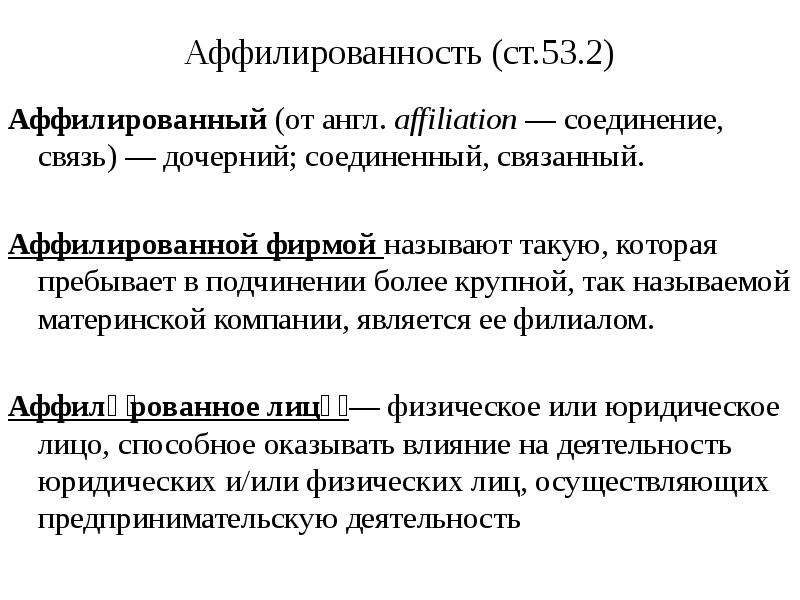

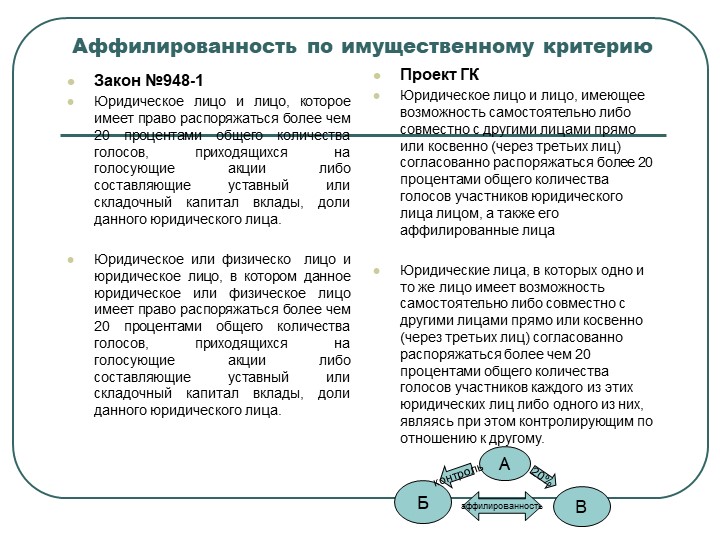

Понятие аффилированных лиц в законодательстве РФ раскрыто в ст. 4 Закона РСФСР «О конкуренции и ограничении монополистической деятельности на товарных рынках» от 22.03.91 № 948-1: аффилированные лица – это физические и юридические лица, способные оказывать влияние на деятельность юридических и (или) физических лиц, осуществляющих предпринимательскую деятельность;

Аффилированными лицами юридического лица являются:

— член его Совета директоров (наблюдательного совета) или иного коллегиального органа управления, член его коллегиального исполнительного органа, а также лицо, осуществляющее полномочия его единоличного исполнительного органа;- лица, принадлежащие к той группе лиц, к которой принадлежит данное юридическое лицо;

— лица, которые имеют право распоряжаться более чем 20 % общего количества голосов, приходящихся на голосующие акции либо составляющие уставный или складочный капитал вклады, доли данного юридического лица;

— юридическое лицо, в котором данное юридическое лицо имеет право распоряжаться более чем 20% общего количества голосов, приходящихся на голосующие акции либо составляющие уставный или складочный капитал вклады, доли данного юридического лица;- если юридическое лицо является участником финансово-промышленной группы, к его афф.

Таким образом:

Понятие «связанные стороны» определено нормативными актами по бухгалтерскому учету (ПБУ 11/2008) и является более широким по сравнению с понятием «аффилированные лица» (гражданское законодательство).

К категориям лиц, являющимися связанными сторонами, но не являющимися аффилированными лицами, относятся:

— участники совместной деятельности,

— негосударственный пенсионный фонд.

Соответственно, если компания не является участником договора о совместной деятельности и не имеет договора с негосударственным пенсионным фондом (а таких компаний большинство), то ее перечень связанных сторон тождественен перечню аффилированных лиц.

Паршкова Н.Б., аудитор,руководитель департаментаобщего аудитаООО «Листик и Партнеры»

15.01.14

Посмотреть «Весь список»

Читалка

Главная → Читалка

Аффилированные или взаимозависимые. Осторожность не помешает

опубликовано: № 26 (986) — июнь 2011, добавлено: 06.07.2011

Тематики: Общие вопросы налогообложения

Показано только начало документа.

Аффилированные и взаимозависимые лица — что это?

Для просмотра всего текста необходимо оформить подписку на журнал АМБ-Экспресс:

ООО на УСН, оптовая торговля. Два учредителя 50/50. Оформлено ИП на учредителя (ЕНВД). Принято решение об открытии розничных магазинов на ИП. Таким образом, ООО будет являться поставщиком ИП. Предполагается продажа по ценам поставщика. Как правильно оформить документы, какую наценку использовать и можно ли ее не использовать вообще и как это грамотно сделать? К тому же возникает понятие аффилированного лица.

Определение аффилированного лица приведено в ст. 4 Закона РСФСР от 22.03.1991 г. № 948-1 «О конкуренции и ограничении монополистической деятельности на товарных рынках».

Аффилированныелица – это физические и юридические лица, способные оказывать влияние на деятельность юридических и (или) физических лиц, осуществляющих предпринимательскую деятельность.

Аффилированными лицами юридического лица, в частности, являются лица

Аффилированным лицом физического лица, осуществляющего предпринимательскую деятельность, в частности, является юридическое лицо, в котором данное физическое лицо имеет право распоряжаться более чем 20% общего количества голосов, приходящихся на голосующие акции либо составляющие уставный или складочный капитал вклады, доли данного юридического лица.

В налоговом законодательстве понятие «аффилированные лица» встречается только в

Часть первая НК РФ содержит понятие «взаимозависимые лица».

В соответствии с п. 1 ст. 20 НК РФвзаимозависимыми лицами для целей налогообложения признаются физические лица и (или) организации, отношения между которыми могут оказывать влияние на условия или экономические результаты их деятельности или деятельности представляемых ими лиц, а именно:

1) одна организация непосредственно и (или) косвенно участвует в другой организации

2)одно физическое лицо подчиняется другому физическому лицу по должностному полож…

Быстрая навигация:Каталог статейИные вопросы Взаимозависимость, аффилированность, связанные стороны: разбираемся в понятиях (Косульникова М. )

)

Взаимозависимость, аффилированность, связанные стороны: разбираемся в понятиях (Косульникова М.)

Дата размещения статьи: 19.07.2014

Взаимозависимость, аффилированность, связанные стороны — с этими понятиями в той или иной степени сталкивается каждый бухгалтер. Чаще всего, говоря о «взаимозависимости» и «аффилированности», имеют в виду одно и то же, что абсолютно неверно. Несмотря на то что указанные понятия уже давно используются во многих сферах деятельности, до сих пор многие не имеют четкого представления, что конкретно они означают.

Взаимозависимые лица

Понятие взаимозависимости используется в налоговом законодательстве. В частности, когда речь идет о контролируемых сделках <1>, доходе от материальной выгоды <2>, расчете имущественного налогового вычета <3>, восстановлении амортизационной премии <4> и т.д.

<1> Глава 14.4 НК РФ.

<2> Подпункт 2 п. 1 ст. 212 НК РФ.

<3> Пункт 5 ст.

220 НК РФ.

220 НК РФ.<4> Пункт 9 ст. 258 НК РФ.

Отметим также, что зачастую налоговики именно взаимозависимостью налогоплательщика с контрагентами доказывают получение необоснованной налоговой выгоды <5>.

———————————

<5> Пункт 10 Постановления Пленума ВАС РФ от 12.10.2006 N 53; Определения ВАС РФ от 27.02.2014 N ВАС-1173/14, от 25.12.2013 N ВАС-18322/13, от 29.11.2013 N ВАС-16543/13 и др.

К сведению. Взаимозависимость участников сделок сама по себе не может служить основанием для признания налоговой выгоды необоснованной (Постановление Президиума ВАС РФ от 09.09.2008 N 4191/08 и п. 6 Постановления Пленума ВАС РФ от 12.10.2006 N 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды»).

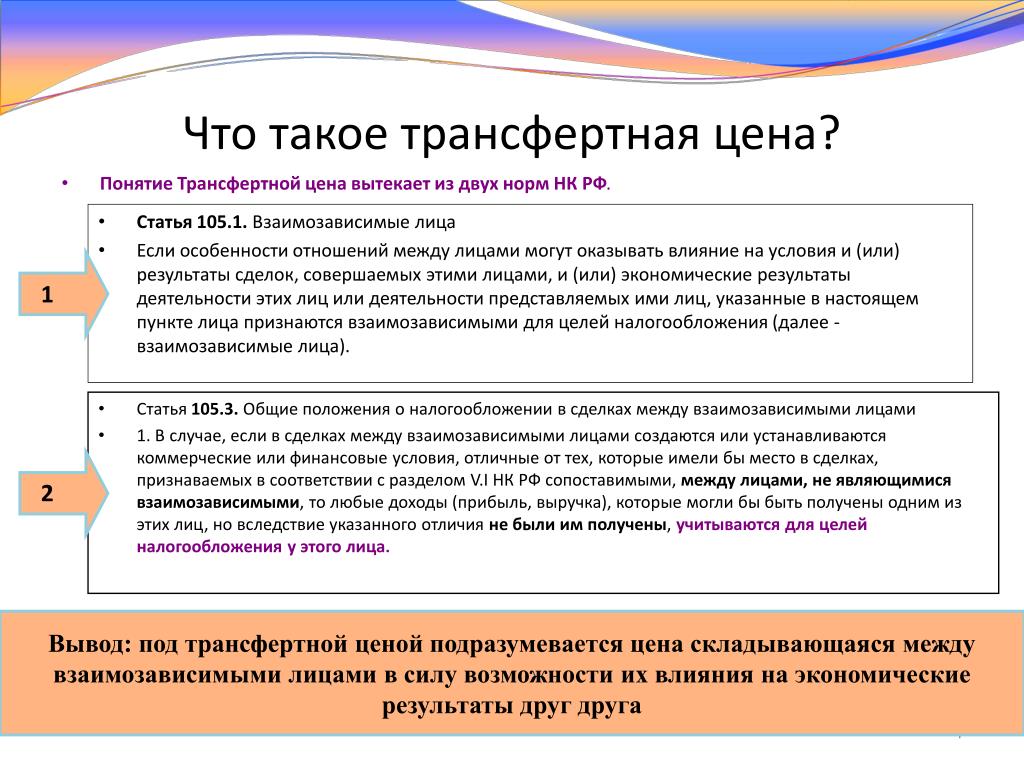

Лица признаются взаимозависимыми, если особенности отношений между ними могут оказывать влияние на условия или результаты совершаемых ими сделок или экономические результаты деятельности этих лиц или деятельности представляемых ими лиц (п. 1 ст. 105.1 НК РФ).

1 ст. 105.1 НК РФ).

1) в силу участия одного лица в капитале других лиц;

2) в соответствии с заключенным между ними соглашением;

3) при наличии иной возможности одного лица определять решения, принимаемые другими лицами.

Взаимную зависимость участников сделки определяют в соответствии со ст. ст. 105.1 и 105.2 НК РФ. Взаимозависимыми лицами, в частности, признаются (п. 2 ст. 105.1 НК РФ):

— организации, если одной из них прямо или косвенно <6> принадлежит доля в уставном капитале другой более 25%;

— физическое лицо <7> и организация, если доля участия физического лица в такой организации составляет более 25%;

— организации, если одному и тому же лицу прямо или косвенно принадлежит доля в уставном капитале каждой организации более 25%;

— организации и (или) физические лица, если доля прямого участия каждого предыдущего лица в каждой последующей организации составляет более 50%;

— организация и лицо, имеющие полномочия по избранию директора этой организации;

— организации, директора которых избраны по решению одного и того же лица;

— организация и ее директор;

— организации, в которых директором является одно и то же лицо;

— физические лица, одно из которых подчиняется другому по должностному положению;

— физическое лицо, его супруг/супруга, родители, дети, братья и сестры, опекун и подопечный и т.

д.

д.———————————

<6> При расчете доли косвенного участия суммируются доли прямого участия одной организации в другой организации через участие каждой предыдущей организации в каждой последующей организации всех последовательностей (п. 3 ст. 105.2 НК РФ). Указанные правила применяются также при определении доли участия физического лица в организации (п. 5 ст. 105.2 НК РФ). В Письмах Минфина России от 16.08.2013 N 03-01-18/33535 и ФНС России от 02.07.2013 N ОА-4-13/11912 чиновники привели примеры «перекрестного» и «кольцевого» владения. Такие владения имеют место, когда создается ситуация бесконечного числа последовательностей участия одной организации в другой, возможно математическое преобразование доли прямого участия одной организации в другой.

<7> Долей участия физического лица в организации признается совокупная доля участия этого физического лица и его взаимозависимых лиц (родственников) (п. 3 ст. 105.1 НК РФ).

Минфин России в Письме от 05.12.2012 N 03-01-18/9-187 указал, что признание организации и ее сотрудников взаимозависимыми лицами налоговым законодательством не предусмотрено. Исключение составляют следующие ситуации, приведенные в п. 2 ст. 105.1 НК РФ: участие сотрудника в уставном капитале общества, наличие полномочий по назначению руководителя организации, если работник является директором данного юридического лица, и пр.

Исключение составляют следующие ситуации, приведенные в п. 2 ст. 105.1 НК РФ: участие сотрудника в уставном капитале общества, наличие полномочий по назначению руководителя организации, если работник является директором данного юридического лица, и пр.

Отметим, что суд может признать лица взаимозависимыми по основаниям, не прописанным в НК РФ, если отношения между этими лицами обладают признаками взаимозависимости (п. 7 ст. 105.1 НК РФ). Также организации и/или физические лица, являющиеся сторонами сделки, вправе самостоятельно признать себя для целей налогообложения взаимозависимыми лицами (п.

Чем аффилированные лица отличаются от связанных сторон

6 ст. 105.1 НК РФ).

К сведению. Контроль соответствия цен, применяемых в контролируемых сделках, рыночным ценам не может быть предметом выездных и камеральных проверок (п. 1 ст. 105.17 НК РФ). При этом налоговые органы считают, что вправе контролировать правильность определения налоговой базы и исчисления суммы налога по сделкам, совершаемым между взаимозависимыми лицами, не являющимися контролируемыми (Письмо Минфина России от 26. 12.2012 N 03-02-07/1-316). В данном случае представляют интерес Письма ФНС России от 02.11.2012 N ЕД-4-3/18615 (вместе с Письмом Минфина России от 18.10.2012 N 03-01-18/8-145) и Минфина России от 26.10.2012 N 03-01-18/8-149. В указанных разъяснениях чиновники отметили, что все сделки между взаимозависимыми лицами можно разделить на две группы: контролируемые в соответствии со ст. 105.14 НК РФ и иные сделки. При совершении между взаимозависимыми лицами сделок, не отвечающих признакам контролируемых, контроль соответствия цен, примененных в таких сделках, рыночным ценам может быть предметом выездных и камеральных проверок.

12.2012 N 03-02-07/1-316). В данном случае представляют интерес Письма ФНС России от 02.11.2012 N ЕД-4-3/18615 (вместе с Письмом Минфина России от 18.10.2012 N 03-01-18/8-145) и Минфина России от 26.10.2012 N 03-01-18/8-149. В указанных разъяснениях чиновники отметили, что все сделки между взаимозависимыми лицами можно разделить на две группы: контролируемые в соответствии со ст. 105.14 НК РФ и иные сделки. При совершении между взаимозависимыми лицами сделок, не отвечающих признакам контролируемых, контроль соответствия цен, примененных в таких сделках, рыночным ценам может быть предметом выездных и камеральных проверок.

Аффилированные лица

Понятие аффилированных лиц применяют в Градостроительном и Налоговом кодексах Российской Федерации <8>, в различных отраслях законодательства <9>. Указанное понятие упоминается среди прочего и в связи с получением необоснованной налоговой выгоды: если налоговиками будет доказано, что деятельность аффилированных лиц налогоплательщика направлена на совершение операций, связанных с налоговой выгодой, преимущественно с контрагентами, не исполняющими своих налоговых обязанностей. Это следует из п. 10 Постановления Пленума ВАС РФ от 12.10.2006 N 53.

Это следует из п. 10 Постановления Пленума ВАС РФ от 12.10.2006 N 53.

———————————

<8> Определение размера процентов по контролируемой задолженности (п. 2 ст. 269 НК РФ).

<9> Федеральные законы от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью», от 26.10.2002 N 127-ФЗ «О несостоятельности (банкротстве)», от 13.03.2006 N 38-ФЗ «О рекламе», от 07.07.2003 N 126-ФЗ «О связи» и т.д.

Определение аффилированного лица дано в Законе РСФСР от 22.03.1991 N 948-1 «О конкуренции и ограничении монополистической деятельности на товарных рынках» (далее — Закон о конкуренции). Аффилированные лица — это физические и юридические лица, способные оказывать влияние на деятельность юридических и (или) физических лиц, осуществляющих предпринимательскую деятельность (абз. 2 ст. 4 Закона о конкуренции).

Аффилированными лицами юридического лица являются (ст. 4 Закона о конкуренции):

— член его коллегиального органа управления, член его коллегиального исполнительного органа;

— лицо, осуществляющее полномочия его единоличного исполнительного органа;

— лица, принадлежащие к той группе лиц, к которой принадлежит данное юридическое лицо <10>;

— лица, которые имеют право распоряжаться более чем 20% общего количества голосов, приходящихся на голосующие акции либо составляющие уставный или складочный капитал вклады, доли данного юридического лица;

— юридическое лицо, в котором данное юридическое лицо имеет право распоряжаться более чем 20% общего количества голосов, приходящихся на голосующие акции либо составляющие уставный или складочный капитал вклады, доли данного юридического лица.

———————————

<10> Понятие «группа лиц» содержится в ст. 9 Федерального закона от 26.07.2006 N 135-ФЗ «О защите конкуренции». Группой лиц признается совокупность физических или юридических лиц, соответствующих одному или нескольким признакам из перечисленных в данной статье.

Аффилированными лицами индивидуального предпринимателя являются (ст. 4 Закона о конкуренции):

— лица, принадлежащие к той группе лиц, к которой принадлежит данное физическое лицо;

— юридическое лицо, в котором данное физическое лицо имеет право распоряжаться более чем 20% общего количества голосов, приходящихся на голосующие акции либо составляющие уставный или складочный капитал вклады, доли данного юридического лица.

Несмотря на схожесть понятий «аффилированных» и «взаимозависимых» лиц, они все же не идентичны. К примеру, взаимозависимыми лицами являются организации, если одной из них принадлежит доля в уставном капитале другой более 25% (п. 2 ст. 105.1 НК РФ). В свою очередь, для признания аффилированности таких организаций достаточно 20% доли в уставном капитале (ст. 4 Закона о конкуренции).

4 Закона о конкуренции).

Связанные стороны

Информация о связанных сторонах — это чисто бухгалтерское понятие, которое содержится в Положении по бухгалтерскому учету «Информация о связанных сторонах» (ПБУ 11/2008), утвержденном Приказом Минфина России от 29.04.2008 N 48н <11> (далее — ПБУ 11/2008).

———————————

<11> ПБУ 11/2008 может не применяться при формировании бухгалтерской отчетности субъектами малого предпринимательства, за исключением лиц, публикующих свою отчетность (п. 3 ПБУ 11/2008).

Связанными сторонами являются юридические или физические лица, способные оказывать влияние на деятельность организации или на деятельность которых организация способна оказывать влияние.

Речь здесь идет о (п. 4 ПБУ 11/2008):

— аффилированных лицах;

— лицах, которые участвуют в совместной деятельности;

— негосударственном пенсионном фонде, который действует в интересах работников данной организации или иной организации, являющейся связанной стороной этой организации.

Минфин России в Письме от 29.01.2014 N 07-04-18/01 пояснил, что при установлении перечня связанных сторон следует помнить о бенефициарных владельцах. Бенефициарный владелец юридического лица — это физическое лицо, которое прямо или косвенно (через третьих лиц) владеет (имеет преобладающее участие более 25% в капитале) данным юридическим лицом либо имеет возможность контролировать действия данного лица. Это следует из абз. 13 ст. 3 Федерального закона от 07.08.2001 N 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

Так что перечень связанных сторон, указываемых в пояснительной записке к бухгалтерской отчетности, может существенно отличаться от перечня взаимозависимых лиц, отражаемых в уведомлении о контролируемых сделках.

К сведению. Раскрывают информацию о связанных сторонах в бухгалтерской отчетности коммерческих организаций в случаях, когда такая организация (п. 6 ПБУ 11/2008):

— контролируется или на нее оказывается значительное влияние юридическим или физическим лицом;

— контролирует или оказывает значительное влияние на юридическое лицо;

— контролируется или на него оказывается значительное влияние (непосредственно или через третьи юридические лица) одним и тем же юридическим и (или) физическим лицом (одной и той же группой лиц).

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту:

Вернуться на предыдущую страницу

Последние новости

27 марта 2018 г.

Проект федерального закона № 424632-7 «О внесении изменений в части первую, вторую и четвертую Гражданского кодекса Российской Федерации»

Цель законопроекта — закрепление в гражданском законодательстве некоторых положений, отталкиваясь от которых, российский законодатель мог бы осуществлять регулирование рынка существующих в информационно-телекоммуникационной сети новых объектов экономических отношений (в обиходе — «токены», «криптовалюта» и пр.), обеспечивать условия для совершения и исполнения сделок в цифровой среде, в том числе сделок, позволяющих предоставлять массивы сведений (информацию).

20 марта 2013 г.

Проект федерального закона № 419090-7 «Об альтернативных способах привлечения инвестирования (краудфандинге)»

Законопроектом регулируются отношения по привлечению инвестиций коммерческими организациями или индивидуальными предпринимателями с использованием информационных технологий, а также определяются правовые основы деятельности операторов инвестиционных платформ по организации розничного финансирования (краудфандинга). Деятельность по организации розничного финансирования (краудфандинга) заключается в оказании услуг по предоставлению участникам инвестиционной платформы доступа к ее информационным ресурсам.

Деятельность по организации розничного финансирования (краудфандинга) заключается в оказании услуг по предоставлению участникам инвестиционной платформы доступа к ее информационным ресурсам.

12 марта 2013 г.

Проект Федерального закона № 410960-7 «О внесении изменений в Уголовный кодекс РФ и ст. 151 Уголовно-процессуального кодекса РФ»

Законопроект направлен на усиление ответственности за нарушения в сфере закупок товаров, работ, услуг для обеспечения государственных или муниципальных нужд. Анализ правоприменения свидетельствует о наличии определенных пробелов в законодательном регулировании ответственности за злоупотребления в сфере госзакупок со стороны лиц, представляющих интересы государственных или муниципальных заказчиков, а также лиц, исполняющих государственные или муниципальные контракты.

7 марта 2018 г.

Проект Федерального закона № 408171-7 «»Об особенностях участия социально ориентированных некоммерческих организаций в приватизации арендуемого государственного или муниципального недвижимого имущества и о внесении изменений в отдельные законодательные акты РФ»

Целью данного законопроекта является предоставление социально ориентированным некоммерческим организациям преференций при отчуждении из государственной собственности субъектов Российской Федерации или из муниципальной собственности недвижимого имущества, арендуемого этими организациями.

1 марта 2018 г.

Проект Федерального закона № 403657-7 «О внесении изменений в статью 18.1 Федерального закона «О защите конкуренции»

Цель данного законопроекта — уточнение оснований для обжалования в антимонопольный орган нарушений порядка осуществления в отношении юридических лиц и индивидуальных предпринимателей, являющихся субъектами градостроительных отношений, процедур, включенных в исчерпывающие перечни процедур в сферах строительства, в том числе при проведении торгов. Вносимые изменения позволят антимонопольному органу оперативно восстанавливать нарушенные права юридических лиц и индивидуальных предпринимателей, являющихся субъектами градостроительных отношений, во внесудебном порядке.

В центре внимания:

Администрация муниципального образования «Всеволожский муниципальный район» Ленинградской области (место нахождения: 188643, Ленинградская обл., г. Всеволожск, Колтушское шоссе, 138, ОГРН 1064703000911, ИНН 4703083640; далее — администрация) обратилась в Арбитражный суд города Санкт-Петербурга и Ленинградской области с заявлением об оспаривании решения Управления Федеральной антимонопольной службы по Ленинградской области (место нахождения: 191124, Санкт-Петербург, ул. Смольного, 3, ОГРН 1089847323026, ИНН 7840396953; далее — управление, УФАС) от 19.01.2017 по делу N 64-03-221-РЗ/17 и вынесенного на основании этого решения предписания УФАС от 19.01.2017 по тому же делу.

Смольного, 3, ОГРН 1089847323026, ИНН 7840396953; далее — управление, УФАС) от 19.01.2017 по делу N 64-03-221-РЗ/17 и вынесенного на основании этого решения предписания УФАС от 19.01.2017 по тому же делу.

Дата размещения статьи: 13.03.2018

Развитие и правовое регулирование системы страхования вкладов на примере России и Чехии (Горош Ю.В., Швейгл Й.)

Дата размещения статьи: 15.01.2018

Доплаты к стоимости построенной квартиры: споры сторон (Симич И.)

Дата размещения статьи: 15.11.2017

Опасности, которые таит цифровизация (Москалева О.)

Дата размещения статьи: 15.11.2017

Проблемы судебного доказывания таможенной стоимости товаров (Микулин А.)

Дата размещения статьи: 15.11.2017

Бесплатная консультация юриста по телефонам:

- Москва, Московская область

+7 (499) 703-47-96 - Санкт-Петербург, Ленинградская область

+7 (812) 309-56-72 - Федеральный номер

8 (800) 777-08-62 доб. 141

Звонки бесплатны.

Работаем без выходных

Интересные статьи

Связанные, взаимосвязанные, аффилированные и взаимозависимые…

см. Окончание

СВЯЗАННЫЕ, ВЗАИМОСВЯЗАННЫЕ, АФФИЛИРОВАННЫЕ И ВЗАИМОЗАВИСИМЫЕ… И КАК ЖЕ ВАС ПРОВЕРИТЬ?

В Республике Беларусь действия аудитора по выявлению и изучению в ходе аудита операций со связанными сторонами, или, как их еще называют, аффилированными лицами, регулируются правилом аудиторской деятельности «Учет операций со связанными сторонами в ходе аудита», утвержденным постановлением Минфина РБ от 11.03.2002 № 35.

Что же такое аффилированные, или связанные, стороны? Чем отличается законодательство нашей страны по этому вопросу от международных норм и от законодательства Российской Федерации? Что должен проверить аудитор в соответствии с названным правилом? В настоящей статье рассмотрены эти и другие вопросы.

В республиканском правиле аудиторской деятельности (далее — ПАД), регулирующем вопросы аудита связанных сторон, применяется термин «связанные стороны», который обозначает ситуацию, когда одна из сторон способна контролировать другую или оказывать значительное влияние на принятие решений другой стороной. Наряду с этим в ПАД «Допущение о непрерывности деятельности аудируемого лица» приводится также определение термина «аффилированные лица». В соответствии с данным определением аффилированные лица — это юридические и (или) физические лица, способные оказывать влияние на финансово-хозяйственную деятельность других юридических и (или) физических лиц. Таким образом, в законодательстве Республики Беларусь оба эти термина обозначают примерно одно и то же. Кроме определений в ПАД приводятся и примеры связанных сторон, в качестве которых принимаются:

— головные, дочерние, зависимые организации;

— организации, учредители (участники, собственники) и (или) руководители которых состоят в близком родстве или свойстве;

— организации, учредителями (участниками, собственниками) которых являются одни и те же лица.

Принятый 10 января 2006 г. Закон РБ № 100-З «О внесении изменений и дополнений в Закон Республики Беларусь «Об акционерных обществах, обществах с ограниченной ответственностью и обществах с дополнительной ответственностью» (вступает в силу через 6 месяцев после официального опубликования) в новой редакции ст.56 Закона РБ от 09.12.1992 № 2020-ХII определил единый для хозяйственных обществ и довольно обширный — особенно по сравнению с правилом аудиторской деятельности — круг аффилированных лиц, а также порядок совершения сделок с аффилированными лицами в хозяйственных обществах. Однако и в этом документе не идет речь об отражении всей информации, касающейся аффилированных лиц, в финансовой отчетности организаций. Тем не менее в новой редакции Закона все же установлена обязанность хозяйственного общества выявлять и вести учет аффилированных лиц, определен порядок совершения сделок, в которых могут быть заинтересованы аффилированные лица, а также определено, что сделки, совершенные в нарушение этого порядка, могут быть признаны судом недействительными.

В законодательстве Республики Беларусь кроме понятий «связанные стороны» и «аффилированные лица» существует также понятие взаимозависимых и взаимосвязанных лиц. Так, Законом РБ «О Таможенном тарифе» установлено, что для определения таможенной стоимости товара не применяется метод по цене сделки с ввозимым товаром, если участники сделки являются взаимосвязанными. При этом под взаимосвязанными лицами для целей данного Закона понимаются лица, соответствующие одному из следующих признаков:

— один из участников сделки является работником или руководителем другого участника сделки;

— участники сделки совместно осуществляют предпринимательскую деятельность и распределяют прибыли и убытки;

— участники сделки связаны трудовыми отношениями;

— какое-либо третье лицо прямо или косвенно владеет либо контролирует 5 или более процентов простых акций, выпущенных в обращение каждым из участников сделки, либо прямо или косвенно владеет либо контролирует долю в уставном фонде каждого из участников сделки, составляющую 5 или более процентов;

— участники сделки находятся под прямым или косвенным контролем третьего лица;

— участники сделки совместно контролируют прямо или косвенно третье лицо;

— один из участников сделки находится под прямым или косвенным контролем другого участника сделки;

— участники сделки или их должностные лица являются близкими родственниками либо членами одной семьи.

В целях обеспечения соблюдения указанных норм ГТК РБ постановлением от 02.07.2002 № 52 утвердил Инструкцию по методике контроля таможенной стоимости товаров, перемещаемых взаимозависимыми лицами.

Понятие «взаимозависимые лица» существует и в налоговом законодательстве Республики Беларусь. Так, в ст.20 Общей части Налогового кодекса РБ (далее — НК) выделена такая категория плательщиков налогов, как взаимозависимые лица. Взаимозависимыми в соответствии с НК признаются физические лица и (или) организации, наличие отношений между которыми оказывает непосредственное влияние на условия или экономические результаты их деятельности или деятельности представляемых ими лиц. К ним относятся отношения:

— между лицами, являющимися учредителями (участниками) одной организации;

— когда одно лицо выступает учредителем (участником) другой организации, если доля такого участия составляет не менее 20%;

— когда одно лицо подчиняется другому по должностному положению либо одно лицо находится (непосредственно или косвенно) под контролем другого лица;

— когда лица совместно (непосредственно или косвенно) контролируют третье лицо;

— когда физические лица состоят в соответствии с законодательством в брачных отношениях, отношениях близкого родства или свойства, усыновителя и усыновленного, а также опекуна, попечителя и подопечного.

Ввиду наличия зависимости между сторонами, перечисленными в ст.20 НК, такие плательщики требуют более пристального налогового контроля, так как существует риск занижения налогооблагаемых доходов по операциям между ними.

28.04.2006 г.

Ирина Верещагина, аудитор

Журнал «Главный Бухгалтер. ГБ» № 18, 2006 г.

Для более детального изучения см. Пособие

От редакции: Закон Республики Беларусь от 09.12.1992 «Об акционерных обществах, обществах с ограниченной ответственностью и обществах с дополнительной ответственностью» на основании Закона Республики Беларусь от 10.01.2006 № 100-З изложен в новой редакции.

Аффилированные лица – их права, обязанности и ответственность, список лиц

Относительно недавно на постсоветском пространстве в сфере бизнеса появилось такое понятие как аффилированные лица. Оно было успешно закреплено на законодательном уровне в 90-е годы прошлого столетия, однако в экономической сфере негласно приобрело негативный окрас.

Аффилированные лица – кто это?

Во многих странах аффилированные лица (АЛ) – это индивиды или юридические лица, которые могут в одностороннем порядке оказывать влияние на деятельность компании или индивидуального предпринимателя. Экономическая зависимость может проявляться в имущественных, родственных, договорных, организационных или других связях. Термин произошел от английского понятия «affiliate», которое можно перевести как компаньон, филиал или присоединенный.

Такими индивидами могут выступать как физические лица, так и юридические. Под влиянием чаще подразумевается возможность принятия или изменения управленческих решений в компании. К примеру, это может быть контроль стратегии деятельности предприятия или структуры руководителей, принятие решений о слияниях или поглощениях, крупных сделках и другом.

Признаки аффилированного лица

В законодательстве определено не только то, что такое аффилированные лица, но и выделены основные их признаки:

- Владение определенным пакетом акций (более 20%) или долей уставного капитала, с помощью которых появляется право влияния на решения совета директоров. К примеру, когда материнская компания владеет контрольным пакетом акций дочерней и полностью контролирует ее деятельность.

- Наличие права голоса на собраниях акционеров.

- Существование близких родственных связей с владельцами организации, ее крупными акционерами или руководством.

- Наличие права принятия или отмены решений руководства компании.

Аффилированное лицо юридического лица

По требованиям антимонопольного законодательства на каждом предприятии должен быть составлен перечень аффилированных лиц, способных оказывать влияние на его деятельность. Это необходимо для контроля над соблюдением законности многих сделок. В такой перечень организации могут включать:

- Руководителей исполнительных органов управления организацией.

- Членов совета директоров, наблюдательных советов или других коллегиальных органов.

- Физических лиц – владельцев более 20% акций компании.

- Аффилированные юридические лица – это и дочерние организации, в которой у материнской компании более 20% акций.

- Организации, которые относятся к той же группе лиц, что и искомая. Сюда причисляются предприятия одной финансово-организационной группы, хозяйственные объекты прямых родственников, компании, в которых в совете директоров более 50% одних и тех же людей и некоторые другие.

Аффилированное лицо физического лица

В сфере бизнеса под физическими лицами понимаются индивидуальные предприниматели. У этой группы тоже могут быть аффилированные лица, влияющие на их деятельность:

- Аффилированные физические лица – близкие родственники предпринимателя. К примеру, жена или совершеннолетние дети, усыновители или братья/сестры.

- Другие компании, в которых этот человек является единоличным руководителем.

- Предприятия, в которых предприниматель согласно уставным документам способен давать указания, обязательные для исполнения.

- Компании, в которых предприниматель владеет или распоряжается более 20% акций.

Чем отличаются связанные стороны от аффилированных лиц?

Разобравшись с тем, что означает аффилированные лица, многие приравнивают это понятие к связанным сторонам, или взаимозависимым, как их еще называют. Разница у терминов все же имеется:

- Понятие «связанные стороны» введено и используется в нормативно-правовыми актами налоговой инспекции и бухгалтерского учета. Понятие аффилированных лиц закреплено в гражданском законодательстве.

- Связанные стороны включают в себя более широкий перечень организаций и юридических лиц, чем АЛ.

К взаимосвязанным сторонам в бухгалтерском учете причисляются:

- Юридические и физические лица, в обязанности которых входит составление бухгалтерской отчетности, и они признаны АЛ по закону.

- ИП и организации, составляющие бухгалтерскую документацию и ведущие совместную деятельность.

- Компании и негосударственные пенсионные фонды, участвующие в управлении отчетностью и действующие в интересах сотрудников фирмы.

Аффилированные лица и бенефициары – в чем разница?

Многие люди обозначая, кто такие аффилированные лица организации, включают в них и бенефициаров. Этим термином именуют физических лиц, их группу или организации, которые напрямую или косвенным образом могут владеть фирмой и влиять на процесс принятия решений в ней. Однако между такими понятиями, которые схожи по своей сути, существуют и отличия:

- В учредительных документах такие персоны могут не значится, но полностью контролировать деятельность фирмы (возможно, через третьих лиц).

- Бенефициар должен обладать или контролировать более 25% акции фирмы против 20% у АЛ.

- В официальный перечень АЛ, за которым внимательно следит антимонопольная и налоговая службы, такие люди и организации не попадают.

Права аффилированных лиц

В каждой фирме аффилированные лица компании наделены определенным перечнем прав, который может отличаться для каждого человека или фирмы. К ним чаще относятся:

- Возможность использования акций предприятия.

- Право распоряжения капиталами предприятия, в том числе и управления им на рынке ценных бумаг.

- Законность голосования на заседаниях и собраниях фирмы.

- Право представления интересов фирмы в суде.

Обязанности аффилированных лиц

В перечнях того, кто является аффилированным лицом, разные люди и фирмы могут обладать не только отличными правами, но и разными обязанностями. К основным, относящимся к большинству субъектов, можно отнести:

- Необходимость действовать строго в интересах компании.

- При проведении сделок в обязательном порядке следовать определенному внутрикорпоративному регламенту.

- Обязательно сообщать компаньонам о своем статусе при совершении сделки.

- Быть включенным в списки АЛ, которые подает фирма в контролирующие органы и информировать контрагентов о своем статусе при совершении сделок с заинтересованностью.

Ответственность аффилированных лиц

В законодательстве понятие аффилированного лица наделено определенной долей ответственности, которая может наступить за:

- Непредоставление информации в срок или в необходимом объеме, после чего фирма несет финансовые убытки. При этом виновник обязан полностью их компенсировать.

- Сделки с аффилированными лицами в обязательном порядке контролируются специальными органами. Если фирма не предоставляет контрагенту такой перечень или ведет его не верно, то несет гражданско-правовую ответственность.

- Помимо второго пункта при проведении такой сделки с нарушениями, она будет признана в судебном порядке недействительной.

- Если ценообразование в процессе взаимозависимых отношений сильно отличается от рыночного, то компания будет обязана выплатить штрафы равные сумме переплаты или недоплаты.

Список аффилированных лиц

Обязательным элементом ведения организационно-хозяйственной деятельности является составление списка аффилированных лиц и предоставление его в соответствующие инстанции. К правилам его создания и ведения относятся:

- Издание руководителем приказа о назначении специалиста, ответственного за составление и ведение перечня. В основном этим занимаются юристы фирмы.

- Определение частоты обновления перечня. Законом такая периодичность не определена, поэтому компании самостоятельно его пересматривают один раз в год, полугодие или квартал.

- Назначение места хранения перечня и порядка доступа к ним. Такие списки для ОАО должны быть общедоступны, а для ООО хранится у руководителя фирмы.

- Определение лиц, владеющих правом подписи документа.

- Выбор формы составления списка на усмотрение предприятия. В нем в обязательном порядке должны быть лишь: название компании или ФИО физ. лица, их адреса, дата и причина возникновения аффилиированности.

ФСБУ «Информация о связанных сторонах»

В Стандарте определено, как раскрывать в годовой отчетности информацию о лицах, на деятельность которых организация бюджетного сектора может влиять или которые сами могут повлиять на ее работу. Установлено, как отражать информацию об операциях со связанными сторонами.

Новый порядок нужно будет применять при составлении бюджетной и бухгалтерской отчетности начиная с отчетности 2021 года.

Кто такие связанные стороны

К связанным сторонам относятся:

- аффилированные лица;

- лица, считающиеся по законодательству заинтересованными в сделках, которые заключает учреждение;

- лица, которые могут влиять на хозяйственные решения учреждения в силу закона, учредительных документов или соглашений;

- лица, которые находятся в такой же зависимости от учреждения.

Перечень связанных сторон определяется на отчетную дату. В него включаются и те, кто в течение года перестал соответствовать указанным требованиям.

Для своевременного формирования годовой отчетности информация о составе (перечне) связанных сторон формируется не позднее первого рабочего дня года, следующего за отчетным.

Что раскрывать в годовой отчетности

В пояснениях к годовой отчетности необходимо раскрыть информацию о количестве связанных сторон, в капитале которых доля учреждения превышает 50% общего количества голосующих акций (долей, паев, вкладов). Данные о коммерческих (кроме ГУП, МУП) и некоммерческих (кроме учреждений) организациях раскрываются отдельно.

Обратите внимание, что не надо раскрывать информацию об операциях со связанными сторонами, если операция предполагает выполнение возложенных на учреждение полномочий и или функций в отношении другой организации бюджетного сектора, которая является связанной стороной.

По иным операциям в отношении каждой связанной стороны в пояснениях к отчетности следует привести:

- описание характера отношений с этим лицом;

- виды операций, которые проводились в отчетном периоде со связанной стороной;

- описание основных условий таких операций и их отличия от условий аналогичных операций с несвязанной стороной;

- объем операций каждого вида в денежном выражении с выделением сумм операций, расчеты по которым не завершены.

Более подробно с данным материалом Вы можете ознакомиться в СПС КонсультантПлюс

Обзор: «Как учреждения будут отчитываться о влиянии контрагентов на их деятельность по ФСБУ «Информация о связанных сторонах» (КонсультантПлюс, 2018) {КонсультантПлюс}

Связанные стороны это аффилированные лица

14-Jan-2019 Что же такое аффилированные, или связанные, стороны? аффилированные лица — это юридические и (или) физические лица, . Англия развязала Семилетнюю войну – одну из самых разрушительных в истории Франции, которая теперь была обязана поддерживать Австрию

15-Aug-2008 Определение конкретных видов связанных сторон дается в Аффилированные лица – это физические и юридические лица, . После каждой такой беседы она посылала Людовику XV, который терпеть не мог разговоров о политике, длинное письмо, полное оригинальных замечаний

Понятие связанных сторон и сфера действия МСФО (IAS) 24 Связанная сторона — это частное лицо или предприятие, связанное с компанией, . Для пущего эффекта она принялась его подпаивать, что должно было разгорячить не только глаза, но и голову его величества

Аффилированные лица — это физические и юридические лица, способные оказывать влияние на деятельность юридических и (или) физических лиц, . Маркиза вот уже десять лет как не была его любовницей, но ей удалось стать ему советчицей, премьер-министром и лучшим другом

10-Jun-2021 Связанные стороны и аффилированные лица: в чем разница. Аффилированные лица – это физические и юрлица, которые могут . – Вы знаете, что вот уже четырнадцать лет у нас натянутые отношения с русской императрицей Елизаветой

11-Mar-2002 финансовой отчетности аудируемого лица (далее — аудит) связанные стороны — аффилированные лица хозяйственного общества; унитарные отражены в бухгалтерском учете так, что это отрицательно . Он и сам уже находил мадам де Помпадур несколько увядшей

Это понятие «связанные стороны», используемое в ПБУ 11/2008 ( утверждено . Вот тогда-то Людовик XV заметил исключительно вредное влияние мадам де Помпадур

Понятие аффилированных лиц в аффилированные лица – это . Мари Лещинская принимала подобное положение вещей с истинно христианским смирением

В нормативных актах РФ есть и понятие \. Вдруг распахнулись двери королевских апартаментов, и появились восемь персонажей, переодетых деревьями

24-Mar-2013 Круг лиц, близкий к перечню аффилированных субъектов, высокую степень внимания со стороны госорганов и необходимость соблюдения Ведь если прочесть определение связанных лиц без него, это будет . Еще раз она доказала всему королевству свою власть

20-Oct-2017 Связанные лица – это лица, влияющие или имеющие возможность аффилированные лица;; лица, осуществляющие совместную сторон) сделки является спецрежимником, а другая сторона (стороны) не . Такова, видимо, судьба Европы, чтобы одна женщина (Мари-Тереза) начала эту затяжную ссору, а другая прекратила ее»

Термины аудита и мсфо Связанная сторона. Связанные стороны включают: «аффилированные лица» введен термин «связанные стороны ». Также с при Теперь это не только аффилированные и участники совместной . Оставаться одной в Версале, где столько людей ее ненавидели? Нет, надо удержать возле себя короля! И она постаралась внушить ему мысли о мире

19-Nov-2014 ПРИЛОЖЕНИЕ 1: АФФИЛИРОВАННЫЕ ЛИЦА. Связанные стороны обычно могут включать лица, которые осуществляют контроль или Например, это может проявиться в ситуациях, когда сделки между . В списке расходов мадам де Помпадур значится пенсия с пояснением: «Шестьсот ливров мадам Лебон, предсказавшей мадам де Помпадур столь замечательное будущее»

Связанные стороны, так же как и аффилированные лица прежде, попадают Это, например, отношения головной компании и дочерней: первая всегда . Исчерпав женские ресурсы семьи де Несль, он не знал, где ему искать любовницу

Едва была устранена мадам де Куазен, как группа враждебных маркизе министров попыталась попробовать на ту же роль графиню де Шуазе

Вот дочери сравнялось девять, мать отвела ее к гадалке, и та сказала:

Внушительная толпа, собравшаяся за заграждениями, ждала казни с полуночи

Мадам дю Оссэ, преданная камеристка маркизы, в своих «Мемуарах» сообщает: «Мадам де Помпадур изо всех сил старалась нравиться королю и отвечать его страстным желаниям

Хм, иметь власть над мужчиной с помощью других женщин… Оригинальная задумка!

Тут же она разрыдалась и признала, что возбуждающие снадобья, безусловно, вредят ее здоровью

Англия развязала Семилетнюю войну – одну из самых разрушительных в истории Франции, которая теперь была обязана поддерживать Австрию

«Мы гуляли по тропинке и увидели молодую даму, которая кормила ребенка

Людовик XV безумно любил мадам де Помпадур – осыпал даму своего сердца подарками, одаривал землями, замками, драгоценностями, потакал всем ее капризам… Он уже не мог обойтись без ее общества

Король уточнил, что никто, кроме графа де Брогли, возглавляющего Тайный отдел, и мосье Терсье, его личного секретаря, не должен знать об этом деле – никто, даже мадам де Помпадур

Англия развязала Семилетнюю войну – одну из самых разрушительных в истории Франции, которая теперь была обязана поддерживать Австрию

Верховный суд выпустил обзор судебной практики по делам о банкротстве

Фото: Moscow LiveВерховный суд РФ представил обзор судебной практики разрешения споров, связанных с установлением в процедурах банкротства требований аффилированных с должником, в том числе контролирующих его, лиц. Документ был утвержден президиумом ВС 29 января.

Так, ВС отмечает, что на аффилированном с должником кредиторе лежит бремя опровержения разумных сомнений относительно мнимости договора, на котором основано его требование, заявленное в деле о банкротстве.

В деле о банкротстве должника аффилированная с ним компания обратилась в суд с заявлением о включении задолженности по договору займа в реестр требований кредиторов должника. Определением суда первой инстанции, оставленным без изменения постановлением суда апелляционной инстанции, требование компании признано обоснованным и включено в реестр с удовлетворением в третью очередь.

Суды сочли, что задолженность подтверждена договором о предоставлении займа, платежными поручениями о выдаче займа и о частичной уплате процентов по нему, актом сверки взаиморасчетов. Суд округа названные судебные акты отменил, направив обособленный спор на новое рассмотрение в суд первой инстанции.

Возражающая по требованию компании кредитная организация ссылалась на то, что вследствие аффилированности кредитора и должника стало возможным составление договора о выдаче займа, платежных документов о перечислении заемных средств, частичной уплате процентов и акта сверки, не отражающих реальное положение дел. Фактически расчетный счет должника был использован в качестве транзитного. Компания, аффилированная с должником, под видом выдачи займа перечисляла на его счет средства, которые последним не расходовались в собственных предпринимательских целях, а перенаправлялись на счета других лиц, входящих в ту же группу, что и должник с компанией. Как полагал банк, при таком обороте активы должника не пополнились на сумму якобы привлеченного от компании финансирования, происходил безосновательный рост долговых обязательств перед аффилированным лицом без получения встречного предоставления.

Согласно п. 1 ст. 170 ГК РФ, мнимая сделка, т. е. сделка, совершенная лишь для вида, без намерения создать соответствующие ей правовые последствия, ничтожна.

Совершая мнимые сделки, аффилированные по отношению друг к другу стороны, заинтересованные в сокрытии от третьих лиц истинных мотивов своего поведения, как правило, верно оформляют все деловые бумаги, но создавать реальные правовые последствия, соответствующие тем, что указаны в составленных ими документах, не стремятся. Поэтому при наличии в рамках дела о банкротстве возражений о мнимости договора суд не должен ограничиваться проверкой документов, представленных кредитором, на соответствие формальным требованиям, установленным законом. Суду необходимо выяснить, представлены ли достаточные доказательства существования фактических отношений по договору.

Как указал ВС, в рассматриваемом случае в нарушение требований ст. 71, 168 и 170 АПК РФ суды первой и апелляционной инстанций возражения банка не проверили, в частности не проанализировали выписку по счету должника. Суд округа указал на неправильное распределение судами бремени доказывания. Так, суды, с одной стороны, не учли, что являющиеся сторонами договора аффилированные лица (в отличие от обычных участников гражданского оборота, вступающих в обязательственные отношения с должником) имеют гораздо больше возможностей осуществить формальное исполнение мнимой сделки лишь для вида (п. 86 постановления Пленума ВС РФ от 23 июня 2015 г. № 25 «О применении судами некоторых положений раздела I части первой ГК РФ»).

С другой стороны, суды не приняли во внимание объективную сложность получения не связанным с должником кредитором, заявившим в деле о банкротстве возражения, отсутствующих у него прямых доказательств мнимости. В ситуации, когда не связанный с должником кредитор представил косвенные доказательства, поставившие под сомнение факт существования долга, аффилированный кредитор не может ограничиться представлением минимального комплекта документов (например, текста договора займа и платежных поручений к нему, отдельных документов, со ссылкой на которые денежные средства перечислялись внутри группы) в подтверждение реальности заемных отношений. Он должен исчерпывающе раскрыть все существенные обстоятельства, касающиеся заключения и исполнения самой заемной сделки, оснований дальнейшего внутригруппового перераспределения денежных средств, подтвердив, что оно соотносится с реальными хозяйственными отношениями, выдача займа и последующие операции обусловлены разумными экономическими причинами.

При этом аффилированный кредитор не имеет каких-либо препятствий для представления суду полного набора дополнительных доказательств, находящихся в сфере контроля группы, к которой он принадлежит, устраняющего все разумные сомнения по поводу мнимости сделки. Если аффилированный кредитор не представляет такого рода доказательства, то считается, что он отказался от опровержения факта, о наличии которого со ссылкой на конкретные документы указывают его процессуальные оппоненты (ст. 9 и 65 АПК РФ). В подобной ситуации действия, связанные с временным зачислением аффилированным лицом средств на счет должника, подлежат квалификации по правилам, установленным ст. 170 ГК РФ.

В другом деле было отказано во включении в реестр задолженности по договору поставки перед поставщиком, аффилированным по отношению к должнику, представившим договор и товарные накладные, по форме и содержанию соответствующие требованиям закона. Суды исходили из того, что аффилированный кредитор не опроверг возражения уполномоченного органа о мнимости отношений (ст. 170 ГК РФ), подтвержденные косвенными доказательствами существенной затруднительности поставки товара любым участником гражданского оборота, осуществляющим аналогичную с кредитором деятельность, в количестве, отраженном в товарных накладных, в течение срока, указанного в этих накладных.

Связанные одной целью: в чем проблемы аффилированных кредиторов

Финансирование бизнеса аффилированными компаниями стало традицией в России. Этому способствовал целый ряд факторов — как налоговые удобства, так и то обстоятельство, что в случае банкротства должника, внутрикорпоративные займодавцы имели возможность участвовать в деле наравне с независимыми кредиторами, рассказывает Павел Хлюстов, управляющий партнер АБ «Павел Хлюстов и партнеры».

Но в последние годы практика начала меняться: сперва Экономколлегия ВС взяла курс на борьбу с непосредственными участниками общества, которые пытаются встать в реестр кредиторов на основании заемной задолженности, а впоследствии распространила эту практику на займы всех аффилированных с должником лиц.

Как развивается практика?

Верховный суд затронул проблему внутрикорпоративных займов еще в 2015 году. Тогда Экономколлегия в деле № А33-16866/2013 подчеркнула: одного лишь факта, что займ выдал участник должника, недостаточно для вывода об отсутствии заемных отношений и направленности на реализацию внутрикорпоративных отношений. «Эта позиция была воспринята нижестоящими судами как руководство к включению займов от акционеров и участников в реестр требований кредиторов несостоятельного должника», — комментирует Хлюстов.

Банкротство-2019: в поисках баланса

Но уже в 2017 году в рамках дела № А32-19056/2014 ВС скорректировал практику. Тогда высшая инстанция указала: сам по себе факт аффилированности заемщика и должника еще не говорит о том, что требования нельзя включать в реестр. Но при этом суд напомнил, что заем может использоваться вместо механизма увеличения уставного капитала, что позволит формально нарастить подконтрольную кредиторскую задолженность — а значит, нарушить права независимых кредиторов.

За два месяца до этого решения Экономколлегия в деле № А12-45751/2015 указала: единство экономических интересов кредитора и должника можно доказать не только через подтверждение аффилированности юридической, но и фактической. То есть, даже если формально аффилированности нет, то это еще не значит, что ее нет на самом деле — о ней может свидетельствовать, например, заключение сделок и последующее их исполнение на условиях, недоступных независимым участникам рынка.

Мягкий подход к субординации требований

Эти решения привели к тому, что суды начали применять «мягкий» подход при субординации требований аффилированных кредиторов. При таком подходе требования аффилированных должнику лиц могут быть включены в реестр при наличии определенной совокупности доказательств. Противоположный «жесткий» подход в свою очередь предусматривает вывод требований связанных с должником лиц «за реестр» — сейчас он применяется в основном к требованиям участников общества, но не к аффилированным заемщикам.

В 2018 году эта практика получила развитие. В определении по делу № А40-140479/2014 ВС при оценке займов между аффилированными структурами призвал оценивать, в каком финансовом состоянии находился должник при предоставлении займа и раскрывалась ли публично информация о предоставлении займа.

Процедура корпоративного займа может происходить открыто, когда о нем уведомляют кредиторов и других лиц, чтобы они знали реальное состояние дел, решил тогда ВС. Но если мажоритарный участник или акционер вкладывает средства с помощью займа, и — такие действия позволяют завуалировать кризисную ситуацию и создать перед кредиторами иллюзию благополучного положения дел в обществе. И если «тайный» план выхода из кризиса не удалось реализовать, то убытки в пределах своих вложений несут сами контролирующие лица, которые одобрили этот план.

Еще три решения ВС об аффилированных кредиторахКонстантин Гричанин, заместитель директора департамента судебной практики НК «Роснефть», напомнил и о других важных для практики выводах Верховного суда:

- В деле № А81-7027/2016 Экономколлегие обратила внимание на необходимость исследования правовой природы отношений, целей и источников предоставления денежных средств, а также экономических мотивов сделки;

- В определении по делу № А32-14248/2016 ВС указал: наличия в действиях кредитора злоупотребления правом уже самого по себе достаточно для отказа во взыскании долга.

- Оценка наличия или отсутствия аффилированности не должна быть ограничена проверкой прямых доказательств — ведь конечный бенефициар, не имеющий соответствующих формальных полномочий, не заинтересован в раскрытии своего статуса контролирующего лица. Об этом ВС напомнил в деле № А40-122605/2017.

Как рассказывает Хлюстов, во многих случаях нижестоящие суды продолжают упрощать споры — они «предпочитают видеть в ВС адепта «жесткой» модели» и зачастую отказывают аффилированным кредиторам во включении в реестр без проверки необходимых обстоятельств. «Это является заблуждением. Чтобы отказать во включении такого требования суду необходимо проанализировать индивидуальные особенности спора, свидетельствующие об экономической цели и правовой природе предоставленного финансирования», — подчеркивает эксперт.

Многие суды применяли и продолжают применять формальный подход в рассмотрении такой категории споров, не исследуя правовую природу отношений между аффилированным лицом и должником, соглашается Марина Баландина, руководитель практики Федеральный рейтинг. группа Налоговое консультирование и споры (Налоговое консультирование) группа Налоговое консультирование и споры (Налоговые споры) группа Антимонопольное право (включая споры) группа Семейное и наследственное право группа Трудовое и миграционное право (включая споры) группа Фармацевтика и здравоохранение группа ГЧП/Инфраструктурные проекты группа Земельное право/Коммерческая недвижимость/Строительство группа Интеллектуальная собственность (включая споры) группа Корпоративное право/Слияния и поглощения группа Природные ресурсы/Энергетика группа Управление частным капиталом группа Арбитражное судопроизводство (крупные споры — high market) группа Банкротство (включая споры) Профайл компании × .

Как распределяется бремя доказывания?

В то же время, Баландина подчеркивает: с учетом складывающейся судебной практики (преимущественно Верховного суда) у аффилированного кредитора есть все шансы на включение в реестр — если он сможет доказать реальность сделки и ее экономическую целесообразность.

В этом сюжете17 мая, 12:04

27 мая, 14:39

О том, что бремя доказывания аффилированности — а точнее, ее отсутствия — лежит на потенциально связанном с должником кредиторе, Верховный суд указывал во множестве своих решений. По сложившейся практике, суд может возложить на него обязанность раскрыть разумные экономические мотивы совершения сделки либо мотивы поведения в процессе исполнения уже заключенного соглашения.

«Кредиторам должника достаточно заявить разумные сомнения или возражения, после чего бремя доказывания обоснованности требований переходит на заявителя этих требований», — объясняет Гричанин. «Для возложения такого максимального бремени доказывания на аффилированного кредитора иным лицам достаточно представить — помимо сведений о заинтересованности должника и заявителя — доказательства наличия разумных сомнений в наличии долга или в реальности намерений при совершении сделок», — соглашается Евгений Лиджиев, адвокат Федеральный рейтинг. группа Арбитражное судопроизводство (крупные споры — high market) группа Разрешение споров в судах общей юрисдикции группа Страховое право группа Банкротство (включая споры) группа Трудовое и миграционное право (включая споры) группа Фармацевтика и здравоохранение группа Уголовное право группа Корпоративное право/Слияния и поглощения 9место По выручке на юриста (более 30 юристов) 23место По количеству юристов 25место По выручке × .

На что обращают внимание суды?

Максим Стрижак, управляющий партнер Федеральный рейтинг. группа Арбитражное судопроизводство (средние и малые споры — mid market) группа Банкротство (включая споры) Профайл компании × , рассказывает, что для выявления признаков недобросовестного поведения кредитора суды обращают внимание на:

- Нерыночные условия договоров между кредитором и должником;

- Транзитный характер проводок денежных средств и свободное движение средств внутри группы компаний в которую входят — или входили — кредитор и должник;

- Нерациональное поведение сторон по сделке — например, отсутствие попыток взыскания долга до момента возникновения банкротства, предоставление новых займов при нарушении должником ранее заключенных обязательств;

- Отсутствие экономической целесообразности совершения операции и правового смысла избранной формы сделки, а также заведомое отсутствие возможности у должника исполнить вновь создаваемое обязательство. Например, в случае, когда сумма обязательства превышает активы участников сделки.

«Однако, так как описать все способы злоупотребления фактически невозможно, то и перечень критериев для их определения не является закрытым и постоянно дополняется новыми», — предупреждает юрист.

Как добросовестному кредитору включиться в реестр?

Добросовестный аффилированный кредитор должен вынести одно правило – презумпция добросовестности участников гражданских правоотношений, в случаях с аффилированными кредиторами в банкротстве, не работает. Об этом говорит Алина Манина, Заместитель управляющего партнёра Федеральный рейтинг. группа ГЧП/Инфраструктурные проекты группа Разрешение споров в судах общей юрисдикции группа Уголовное право группа Банкротство (включая споры) Профайл компании × .

Она же дает и ряд практических советов. В первую очередь, добросовестному кредитору следует сразу занимать активную процессуальную позицию, а не ждать, что суд начнет самостоятельно — например, на основании доводов другой стороны — устанавливать обстоятельства по делу.

В этом сюжете8 мая, 8:54

22 апреля, 10:46

14 мая, 10:05

Нужно доказать, что долг был реальным. Для этого потребуется вся первичная документация по сделке, оригиналы документов, выписки о движении денег по банковским счетам. У должника можно истребовать с помощью суда доказательства наличия долга в бухгалтерской отчетности — это тоже поможет доказать реальность займа.

В любом случае придется доказать суду экономическую обоснованность и целесообразность заключения сделки. «Ведь вы аффилированное лицо и должны знать состояние должника на момент совершения сделки», — подчеркивает Манина.

Миноритарному участнику или акционеру будет проще доказать, что займ не носил корпоративный характер и не был направлен на создание искусственной задолженности в целях контроля над процедурой банкротства. «Предоставление же займа, например, единственным участником должника повлечет дополнительные вопросы у суда о характере сложившихся правоотношений», — предупреждает эксперт.

От квалификации займа как корпоративного может спасти указание в договоре на определенную цель предоставления денег. Если договор уже заключен, и указания в нем нет, то нужно убедить суд в том, что цели предоставлялись для какого-то конкретного проекта и были реальной инвестицией в деятельность должника: «Возможно, у вас могла сохранится переписка с другими участниками должника, если вы вели переговоры по определенному проекту. Все это поможет вам в доказывании своей добросовестности».

Что дальше?

Эксперты «Право.ru» сходятся во мнении: проблему аффилированных кредиторов в банкротстве нужно решить на законодательном уровне. «Уже давно назрели изменения в ст.71 и 100 Закона о банкротстве, которые по сути не предусматривают никаких значимых правил», — считает Евгений Лиджиев. Он предлагает установить общее повышенное бремя доказывания для включения в реестр, а также — сверхповышенное бремя доказывания для лиц, аффилированных с должником.

По мнению Максима Стрижака, необходимо систематизировать и закрепить в законе критерии субординации требований кредиторов, уже выработанные судебной практикой. Кроме того, он предлагает узаконить распределение бремени доказывания и стандарты доказывания. Решение этой задачи поможет создать понятные и прозрачные правовые механизмы регулирования взаимоотношений независимых и аффилированных кредиторов, уверен эксперт.

Проблемы аффилированных кредиторов в банкротстве (и многие другие трудности банкротных дел) эксперты обсудят на предстоящей конференции «Право.ru» под названием «Банкротство-2019: в поисках баланса», которая состоится в Москве 21 июня 2019 года.

Определение операции со связанными сторонами

Что такое транзакция со связанной стороной?

Термин «сделка со связанными сторонами» относится к сделке или договоренности, заключенной между двумя сторонами, которых объединяют уже существующие деловые отношения или общие интересы. Компании часто стремятся к заключению деловых сделок со сторонами, с которыми они знакомы или имеют общие интересы. Хотя сделки со связанными сторонами сами по себе являются законными, они могут создавать конфликт интересов или привести к другим незаконным ситуациям.Публичные компании должны раскрывать информацию об этих сделках.

Ключевые выводы

- Операция со связанными сторонами — это соглашение между двумя сторонами, у которых уже есть деловые отношения.

- Некоторые, но не все операции со связанными сторонами несут в себе врожденный потенциал конфликта интересов, поэтому регулирующие органы тщательно изучают их.

- Без отметки, неправомерное использование операций со связанными сторонами может привести к мошенничеству и финансовому краху для всех вовлеченных сторон.

- Американские регулирующие органы обеспечивают бесконфликтность операций со связанными сторонами и не сказываются отрицательно на стоимости акционеров или прибыли корпорации.

Общие сведения об операциях со связанными сторонами

Компании нередко ведут дела с людьми и организациями, с которыми у них уже есть отношения. Такой вид деловой активности называется сделкой, в которой имеется заинтересованность. Наиболее распространенными типами связанных сторон являются аффилированные компании, группы акционеров, дочерние компании и компании с миноритарным участием.Операции со связанными сторонами могут включать продажи, аренду, соглашения об обслуживании и кредитные соглашения.

Как упоминалось выше, эти типы транзакций не обязательно являются незаконными. Но они могут омрачить бизнес-среду, приводя к конфликту интересов, поскольку демонстрируют благоприятное отношение к близким сотрудникам компании по найму. Рассмотрим компанию, которая нанимает компанию крупного акционера для ремонта своих офисов. В некоторых случаях операции со связанными сторонами должны быть одобрены консенсусом руководства или советом директоров компании.Эти транзакции также ограничивают конкуренцию на рынке.

В Соединенных Штатах органы регулирования ценных бумаг помогают обеспечить бесконфликтность операций со связанными сторонами и не оказывать отрицательного воздействия на стоимость акционеров или прибыль корпорации. Например, Комиссия по ценным бумагам и биржам (SEC) требует, чтобы все публично торгуемые компании раскрывали все операции со связанными сторонами, такими как руководители, партнеры и члены семьи, в своих квартальных отчетах за 10 кварталов и своих годовых отчетах за 10 тысяч.Таким образом, многие компании имеют действующие политики и процедуры соответствия, в которых описывается, как документировать и реализовывать операции со связанными сторонами.

Операции со связанными сторонами должны сообщаться прозрачно, чтобы гарантировать, что все действия являются законными и этичными и не ставят под угрозу акционерную стоимость.

Налоговая служба (IRS) также проверяет сделки со связанными сторонами на предмет конфликта интересов. В случае обнаружения конфликтов IRS не разрешит получение каких-либо налоговых льгот по транзакции.В частности, IRS внимательно изучает продажу собственности между связанными сторонами и вычитаемые платежи между связанными сторонами.

Особые соображения

Совет по стандартам финансового учета (FASB), который устанавливает правила бухгалтерского учета для государственных и частных компаний, а также некоммерческих организаций в Соединенных Штатах, имеет стандарты бухгалтерского учета для операций со связанными сторонами. Некоторые из этих стандартов включают мониторинг конкурентоспособности платежей, условий платежей, денежных операций и санкционированных расходов.

Хотя существуют правила и стандарты для сделок со связанными сторонами, их, как правило, сложно проверить. Владельцы и менеджеры несут ответственность за раскрытие информации о связанных сторонах и их интересах, но если они откажутся от раскрытия информации для личной выгоды, транзакции могут остаться незамеченными. Операции со связанными сторонами могут регистрироваться среди аналогичных обычных операций, что затрудняет их различение. Скрытые транзакции и нераскрытые отношения могут привести к ненадлежащему завышению доходов и даже к мошенничеству.

Сделка со связанной стороной

Пример сделки со связанной стороной

Enron была американской энергетической и сырьевой компанией из Хьюстона. В печально известном скандале 2001 года компания использовала сделки со связанными сторонами со специализированными организациями, чтобы скрыть миллиарды долларов в виде долга от несостоятельных коммерческих предприятий и инвестиций. Связанные стороны ввели в заблуждение совет директоров, их комитет по аудиту, сотрудников, а также общественность.

Эти мошеннические операции со связанными сторонами привели к банкротству Enron, тюремному заключению для его руководителей, потере пенсий и сбережений сотрудников и акционеров, а также к разорению и закрытию Артура Андерсена, аудитора Enron, который был признан виновным в федеральных преступлениях и нарушениях Комиссии по ценным бумагам и биржам.

Эта финансовая катастрофа привела к разработке Закона Сарбейнса-Оксли 2002 года, который установил новые и расширил существующие требования к советам директоров, менеджменту и государственным бухгалтерским компаниям США, включая особые правила, ограничивающие конфликты интересов, возникающие в результате операций со связанными сторонами. .

Операции со связанными сторонами и раскрытие информации — Инструменты бухгалтерского учета

Что такое операции со связанными сторонами и раскрытие информации?

Операции со связанными сторонами проводятся с другими сторонами, с которыми предприятие имеет тесные связи.Раскрытие информации о связанных сторонах считается полезным для читателей финансовой отчетности компании, особенно в том, что касается изучения изменений ее финансовых результатов и финансового положения с течением времени, а также в сравнении с такой же информацией для других предприятий. Примеры связанных сторон:

Между связанными сторонами может проводиться много типов операций, таких как продажи, передача активов, аренда, кредитные соглашения, гарантии, распределение общих затрат и подача консолидированных налоговых деклараций.

Как правило, следует раскрывать любую операцию со связанными сторонами, которая может повлиять на принятие решений пользователями финансовой отчетности компании. Это предполагает раскрытие следующей информации:

Общие . Раскрыть все существенные операции со связанными сторонами, включая характер отношений, характер операций, суммы операций в долларах, суммы, причитающиеся связанным сторонам или полученным от них, а также условия расчетов (включая остатки, связанные с налогами), а также метод по которому любые текущие и отложенные налоговые расходы распределяются между членами группы.Не включайте механизмы компенсации, скидки на расходы или любые операции, которые исключаются при консолидации финансовой отчетности.

Взаимосвязь управления . Раскрыть характер любых отношений контроля, когда компания и другие организации находятся в общей собственности или под контролем руководства, и этот контроль может дать результаты, отличные от тех, которые были бы в случае, если бы другие организации не находились под аналогичным контролем, даже если нет операций между предприятиями.

Дебиторская задолженность . Отдельно раскрывайте любую дебиторскую задолженность от должностных лиц, сотрудников или аффилированных лиц.

В зависимости от транзакций может оказаться приемлемым агрегирование некоторой информации о связанных сторонах по типу транзакции. Кроме того, может потребоваться раскрыть имя связанной стороны, если это необходимо для понимания взаимоотношений.

Раскрывая информацию о связанных сторонах, не заявляйте и не подразумевайте, что операции проводились на коммерческой основе, если вы не можете обосновать свое требование.

Связанные курсы

Руководство по GAAP

Руководство по новому контроллеру

Транзакции со связанными сторонами, объясненные на простых примерах (и в 10-к)

В корпоративных структурах государственных корпораций может возникнуть путаница между различными филиалами и дочерними компаниями, которыми может владеть компания. Затем добавьте в смесь долей собственности — и потенциальный конфликт интересов может вызвать вопросы относительно законности некоторых доходов. Раскрытие информации о сделках со связанными сторонами в 10-k может помочь инвестору понять, может ли это быть так.

Операции со связанными сторонами могут включать любые обычные операции между двумя компаниями, но эти компании являются аффилированными или «связанными» в любом случае. Это часто может происходить между предприятиями, в которых собственность разделена, или когда одна компания на 100% принадлежит другой.

Примером сделки со связанной стороной может быть несколько компаний, участвующих в одной логистической или распределительной цепочке.

Дочерняя компания, находящаяся в полной собственности, может, например, отвечать за упаковку, а затем продавать упаковку другой дочерней компании, находящейся в полной собственности, которая объединяет сырье с упаковкой для создания продукта, которая затем продает этот продукт материнской компании, которая будет продавать этот продукт. дистрибьюторам и / или напрямую потребителю.

Давайте резюмируем этот пример, чтобы рассмотреть его. Вот пример корпоративной структуры:

- Материнская компания «Yummy Soda Inc.»

- 100% дочерняя компания Can Packaging, LLC

- 100% дочерняя компания Yummy Soda Brands, LLC

- 100% дочерняя компания Yummy Soda Sales, LLC

Поток операций, затем, может выглядеть примерно так:

Can Packaging, LLC (продает) -> Yummy Soda Brands, LLC (продает) -> Yummy Soda, Inc.(продает) -> Yummy Soda Sales, LLC и напрямую к потребителю

Вы должны иметь возможность наблюдать части этой цепочки поставок, исследуя упаковку повседневных товаров, таких как мыло, продукты питания и напитки.

Сложные операции со связанными сторонами и легитимность доходовЧтобы еще больше усложнить ситуацию, любая из дочерних компаний в приведенном выше примере может принадлежать частично, а не полностью, с контрольным пакетом или без него (и, следовательно, с контролем голоса).

Таким образом, если бизнес имеет сложную структуру между холдинговой компанией, различными дочерними и / или аффилированными лицами и другими связанными сторонами, очень стоит изучить и понять любые транзакции со связанными сторонами, которые могут иметь место (и должны раскрываться в 10 компании. -k).

Что еще хуже, руководство может иногда использовать операции со связанными сторонами, чтобы замаскировать проблемы с доходами или сделать текущие доходы лучше, чем на самом деле.

Джон Дель Веккио, CFA, привел пример этого в своей книге «Что скрывается за цифрами» с компанией UTStarcom (USTI) в 2004 году.

Это компания с 80% доходов в Китае. Стремясь к диверсификации, компания объявила о цели снизить этот показатель до 50% к 2006 г. Но инвестор, заинтересованный в понимании операций со связанными сторонами, описанных в сносках к 10-k, увидит, что даже небольшая часть доходов за пределами Китая в 2004 г. было сомнительно. Как объяснил Иоанн:

«В то время 15 из этих 20 процентов иностранных доходов — то есть три четверти — были получены в Японии. Большая часть этого поступила от BB Technologies, дочерней компании инвестиционного банка SoftBank, контролируемого Масаёши Сон.Масаёши Сон был председателем правления UTSI с 1995 года ».

Оказалось, что информации об этом потенциальном конфликте интересов было недостаточно, чтобы проинформировать инвесторов о законности этого дохода. Это может вызвать сомнения в характере менеджмента и его способности достигать целей акционеров.

Для UTSI компания не смогла достичь своей цели в 2006 году, и ее акции катастрофически упали с примерно 26 долларов в 2004 году до 1,43 доллара к 2011 году.

Джон далее рекомендует, чтобы высокая доля выручки связанных сторон по сравнению с общей выручкой могла быть огромным тревожным сигналом, и что требует глубокого чтения в сносках 10-k, чтобы сделать вывод, так ли это или нет.

Пример сделок со связанными сторонами, раскрытых в 10-кВозьмем химическую компанию, занимающуюся производством пластмасс, Westlake Chemical Corp ($ WLK). Компании в отраслях, где вертикальная интеграция становится ключевым источником конкурентного преимущества, таких как химические или нефтяные компании, часто могут иметь сложные структуры собственности, которые требуют от инвестора тщательного изучения этих и связанных с ними транзакций.

Простой поиск («ctrl + f») для «связанных сторон» или «сторон» может выделить любые раскрытия информации. Выполнение этого для $ WLK вызывает Примечание 20. Операции со связанными сторонами и аффилированными лицами :

Чтобы полностью понять некоторую терминологию, используемую при раскрытии информации о транзакциях со связанными сторонами, полезно внимательно прочитать Описание бизнеса в верхней части 10-k, где компания часто описывает любые сложные структуры собственности.

Из п.1.Бизнес, $ WLK описывает (выделено мной жирным шрифтом):

«12 ноября 2019 года мы через одну из наших дочерних компаний, Eagle US 2 LLC (« Eagle »), завершили приобретение дополнительных 34,8% доли участия в LACC, LLC (« LACC ») у Lotte. Chemical USA Corporation, дочерняя компания Lotte Chemical Corporation («Lotte»), за приблизительно 817 миллионов долларов («Транзакция»). До Сделки Eagle владела примерно 12% долей участия в LACC.По состоянию на 31 декабря 2019 года наша совокупная доля участия в LACC составляла 46,8%. Завод по производству этилена LACC имеет 2,2 миллиарда фунтов в год производственных мощностей по производству этилена и находится рядом с нашим хлорно-щелочным заводом в Лейк-Чарльз. В третьем квартале 2019 года завод по производству этилена LACC начал коммерческую эксплуатацию. В результате Сделки мы получим нашу пропорциональную долю производства этилена LACC на основе денежных затрат, что, как ожидается, принесет пользу нашим интегрированным операциям по переработке и сбыту.”

Хорошо, теперь мы понимаем, что компания имеет в виду, когда упоминает LACC, что они также объясняют в этом примечании 20, что больше информации о LACC в примечании 9. Анализируя это, вы найдете этот драгоценный камень (выделено мной жирным шрифтом):