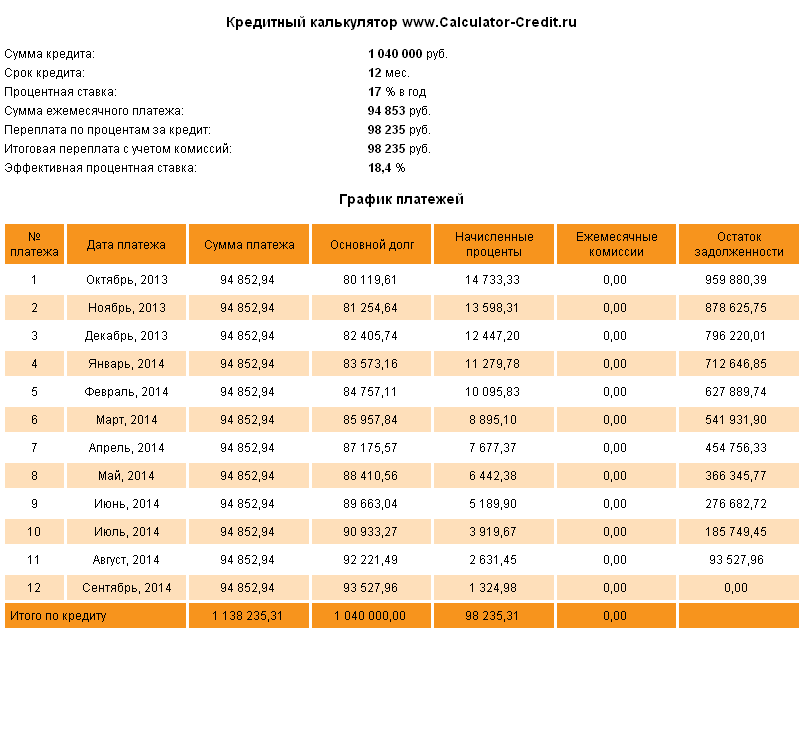

Сумма кредита, что такое сумма кредита в банке

Сумма кредита – это величина получаемого займа, одно из основных и обязательных условий любого кредитного соглашения. Согласование суммы кредита – начало, отправная точка договоренностей между будущим кредитором и получателем. Все прочие условия: срок выдачи и возврата, процентная ставка, гарантии и др., применяются к уже определенной сумме.

Последние новости:

Величина суммы кредита может зависеть от многих обстоятельств. Но есть среди них два общих и обязательных:

- Желание кредитополучателя;

- Его платежеспособность, по мнению кредитора.

Т.е. клиент вправе просить любую сумму займа, однако у будущего займодавца есть право выяснить предполагаемую платежеспособность получателя.

Кроме двух первых условий, на величину кредита обычно влияет:

Банку небезразличны расходы заемщиков. Можно быть уверенным, что вложение в производство вызовет у кредитора больше доверия, чем простое «проедание» кредита.

- Наличие гарантий или гарантов.

Кредиты под обеспечение выдаются охотнее, их возврат признается менее рискованным.

- Сроки кредитования.

Здесь могут иметь место разные тенденции. Иногда банки готовы к длительным и крупным вложениям, т.к. они обещают постоянный поток платежей по процентам. Иногда легче выдаются краткосрочные займы, особенно если общая обстановка на рынках не стабильна.

- Величина процентных ставок.

Здесь логика проще – высокий годовой процент выглядит достаточной платой за высокий риск по крупным займам.

Основания для расчета суммы кредита

На практике банки определяют максимальную сумму кредита по заранее разработанным схемам расчета. Это можно увидеть на примере кредитных калькуляторов – простых в пользовании программ, где нужно ввести некоторые исходные данные, и получить результат: максимальную сумму кредита, стоимость займа, срок возврата и пр.

Для физических лиц главными критериями определения доступной суммы займа являются:

- Величина постоянного дохода.

Поскольку будущие доходы плохо поддаются учету, принимается во внимание сумма дохода (зарплаты) за прошлые периоды.

- Наличие годного для залога имущества.

При таком способе обеспечения сумма займа сообразуется со стоимостью залога.

Вызывающие доверие, платежеспособные поручители, снижают кредитный риск и позволяют надеяться на большую сумму займа.

По кредитам для бизнеса ситуация во многом сходна, но имеет некоторые практические отличия:

- При финансировании коммерческих проектов, кредитор будет оценивать степень их риска и прибыль от реализации.

- Во внимание принимается стоимость имущества заемщика: основных фондов, оборотных средств и пр., ликвидность этого имущества.

- На величину займа могут положительно влиять дополнительные гарантии: поручительства других организаций, особые соглашения на случай невозврата средств и др.

Если вы заметили ошибку в тексте новости, пожалуйста, выделите её и нажмите Ctrl+Enter

«Досрочное истребование задолженности» — что это?

Досрочное истребование задолженности, или, как его еще называют, досрочное истребование кредита, для одних заемщиков может стать кульминацией в череде финансовых неудач, а для других — громом среди ясного неба. Что все это значит, что делать в подобной ситуации и у кого попросить помощи? Об этом читайте в нашей статье.

Что все это значит, что делать в подобной ситуации и у кого попросить помощи? Об этом читайте в нашей статье.

Что значит досрочно?

Когда вы заключаете кредитный договор с банком, согласно действующему законодательству в тексте документа обязательно указывается не только сумма кредита, но и срок, в течение которого деньги необходимо вернуть с процентами. Однако в отдельных случаях банк вправе потребовать возврата всей суммы займа до истечения срока действия договора. Сам договор при этом может быть расторгнут.

«При нарушении заемщиком обязательств по договору банк вправе досрочно взыскивать предоставленные кредиты и начисленные по ним проценты, если это предусмотрено договором, а также обращать взыскание на заложенное имущество в порядке, установленном федеральным законом», — ст.33 Федерального закона № 395-1 «О банках и банковской деятельности»

Кто в зоне риска

О каких же нарушенных обязательствах идет речь? Их не так много:

- нарушение графика платежей — вы вносите оплату несвоевременно либо не в полном объеме и у вас появляется просроченная задолженность

- нецелевое использование целевого кредита — вы взяли ипотеку, но не купили жилье и не сделали ремонт, а потратили деньги на отдых или вложили в бизнес

Кроме того, негативным сигналом для кредитора будут аресты счетов и имущества, предписания судебных приставов о взыскании задолженности (по другим кредитам или по алиментам), которые косвенно говорят об ухудшении финансового положения клиента и о рисках невозврата кредита.

Почему банки идут на этот шаг?

Досрочное истребование задолженности — одна из крайних мер воздействия на должников. Она применяется только к тем клиентам, в отношении которых возникают обоснованные подозрения, что с погашением кредита могут возникнуть или уже есть серьезные проблемы. С помощью подобных требований финансовые организации пытаются защитить себя от самых негативных последствий, ведь если клиенты не будут возвращать кредиты, сами кредиторы понесут серьезные убытки и не смогут выполнять уже свои обязательства — выдавать новые кредиты и обеспечивать доходность депозитов.

Стоит отметить, что досрочное истребование задолженности не применяется в отношении ответственных заемщиков: если вы вовремя погашаете кредит, банк не имеет права требовать от вас возврата полной суммы раньше истечения срока договора. В этом случае закон на вашей стороне.

Требует или не требует?

Досрочное истребование задолженности не происходит случайно или тайно. Вам обязательно придет уведомление о том, что банк принял решение потребовать оплаты всей суммы кредита единовременно. Обычно это официальное письмо от банка, в котором он сообщает о готовности расторгнуть кредитный договор, а также указывает сумму задолженности и срок (как правило, это 30 дней), в течение которого деньги должны поступить на кредитный счет для последующего списания.

Вам обязательно придет уведомление о том, что банк принял решение потребовать оплаты всей суммы кредита единовременно. Обычно это официальное письмо от банка, в котором он сообщает о готовности расторгнуть кредитный договор, а также указывает сумму задолженности и срок (как правило, это 30 дней), в течение которого деньги должны поступить на кредитный счет для последующего списания.

Обратите внимание: даже на этой непростой стадии взаимоотношений с кредитором еще можно прийти к взаимопониманию. Если вы действительно испытываете финансовые трудности, которые не позволяют вам своевременно погашать кредит, обязательно позвоните представителю банка и сообщите о текущем положении дел. Благодаря вашей инициативе банк может отменить требование досрочно вернуть весь кредит. Ни один банк не заинтересован в потере клиента и ухудшении его кредитной истории, поэтому всегда готов пойти навстречу тем, кто действительно хочет выполнить свои обязательства.

Полезный совет: даже если вы можете платить совсем небольшую сумму, но регулярно — делайте это! Кредитор будет видеть, что вы хотите ликвидировать свою задолженность.

Так риск расторжения кредитного договора снизится.

Если вам пришло уведомление о досрочном истребовании задолженности от банка «Открытие»:

- позвоните специалисту банка по телефону 8 800 500-70-44 или закажите обратный звонок

- будьте готовы обсудить со специалистом возможные варианты погашения кредита

- если вы попали в затруднительное финансовое положение, подготовьте документы, достоверно подтверждающие снижение дохода и отсутствие возможности дополнительного заработка. Вам могут предложить программы по снижению финансовой нагрузки, такие как реструктуризация кредита, рефинансирование или изменение графика платежей

- если все предложения банка вам не подходят — погасите кредит в отведенный вам срок согласно уведомлению о досрочном истребовании задолженности

Сумма основного долга по кредиту – особенности формирования и способы погашения

Основной долг по кредиту включает не полную сумму, которая выплачивает должник по договору. В нее не входят проценты, штрафные санкции в случае несвоевременного погашения, другие виды взысканий из-за изменений условий сделки. При заключении договора прописываются требования по внесению платы. Обычно заемщики совершают ежемесячные платежи равными долями. В составе взноса заложено тело кредита, банковские проценты и другие выплаты, входящие в сумму основного долга перед банком.

В нее не входят проценты, штрафные санкции в случае несвоевременного погашения, другие виды взысканий из-за изменений условий сделки. При заключении договора прописываются требования по внесению платы. Обычно заемщики совершают ежемесячные платежи равными долями. В составе взноса заложено тело кредита, банковские проценты и другие выплаты, входящие в сумму основного долга перед банком.

Особенности формирование суммы основного долга

Размер денежных обязательств перед банком для заемщика формируется по ряду параметров. Рассмотрим базовые составляющие.

Основной долг по кредиту – это те деньги, которые клиент получает от банка для решения поставленных задач. Ими может быть покупка недвижимости, транспортного средства, бытовой техники, оплата обучения или другое целевое направление. Сумма основного долга на протяжении периода кредитования будет уменьшаться при условии своевременно проводимых платежей. Уклонение от обязательства приведет к негативным последствиям и формированию задолженности.

Проценты по основному долгу

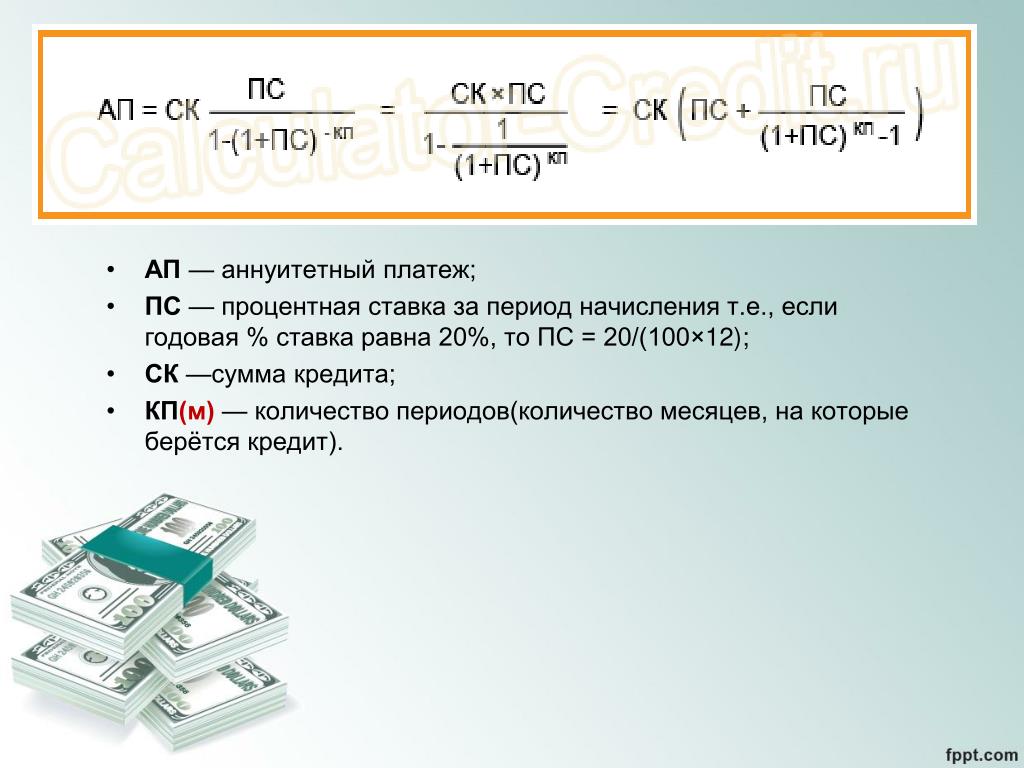

При составлении кредитного договора заемщику указывается та сумма, которая будет покрывать проценты по долгу. Эти платежи являются основными источниками дохода банка от сделки. По сути, заемщик распоряжается денежными средствами, принадлежащими организации. И, соответственно, за такой вид услуг следует платить. Существует два варианта расчет суммы долга по процентам:

- аннуитетные платежи;

- дифференцированные выплаты.

Размер процентов за весь период кредитования не может быть изменен или полностью отменен банком. Эта величина определяется индивидуально в зависимости от конкретного договора. Процент может варьироваться из-за постепенного снижения размера основного долга по кредиту.

Формирование комиссионных сборов

При оформлении кредита ознакомьтесь с условиями договора, особенно указанным мелким шрифтом. Обратите внимание на показатели, которые имеют значение при формировании сумму основного долга:

- плата за продление обязательств;

- дополнительные комиссионные сборы при досрочном погашении;

- выплаты единовременного характера.

Штрафы по кредиту

Большой кредит на большие цели с маленьким процентом

Банки вправе применять дополнительные наказания к тем, кто уклоняется от погашения по кредиту или выполняет просроченные платежи. Комиссионные сборы, применяемые к нарушителю договора, увеличивают сумму основного долга. Учитывайте, что неустойки засчитываются за каждый просроченный день.

Оформление страхования по кредиту

При заключении договора займа денежных средств оформление страхования рисков, имущества и жизни является важным пунктом. Такое соглашение подписывается на добровольном основании. Плата за страховку включается в сумму основного долга по кредиту. Она формируется равными ежемесячными платежами или разовым взносом.

Способы погашения основного долга

В банковской системе применяются два варианта погашения задолженности по кредиту – аннуитетный и дифференцированный. Первый способ заключается в выплате долга равными частями ежемесячно в течение срока действия договора между банков и заемщиком. По такой схеме в первую очередь идет погашение начисленных процентов, а затем только тела основного долга по кредиту. Способ выгоден для банка, так как разрешает быстрее получить прибыль от заключенного контракта и снизить потери при его досрочном завершении. Для заемщика легче планировать затраты и вести личную бухгалтерию при одинаковой финансовой нагрузке. Для такого вида погашения кредита характерна высокая сумма переплат. А уменьшение остатка основного долга начинается только с середины срока выплат по займу.

Первый способ заключается в выплате долга равными частями ежемесячно в течение срока действия договора между банков и заемщиком. По такой схеме в первую очередь идет погашение начисленных процентов, а затем только тела основного долга по кредиту. Способ выгоден для банка, так как разрешает быстрее получить прибыль от заключенного контракта и снизить потери при его досрочном завершении. Для заемщика легче планировать затраты и вести личную бухгалтерию при одинаковой финансовой нагрузке. Для такого вида погашения кредита характерна высокая сумма переплат. А уменьшение остатка основного долга начинается только с середины срока выплат по займу.

При дифференцированной схеме переплата по кредиту будет меньше. Разница заметнее, если большой размер займа и долгий период погашения. Это связано с тем, что сумма, на которую начисляются проценты, будет регулярно снижаться. Такой способ удобен:

- при досрочном погашении основного долга;

- если нет постоянного источника дохода;

- если предполагается поступление денежной суммы для закрытия кредита.

Недостаток схемы заключается в финансовой нагрузке на заемщика на первом этапе выплат, когда гасится основной долг и проценты банку. Ежемесячный платеж будет меняться, что неудобно для планирования бюджета.

При выборе выгодных условий кредитования внимательно изучите предложения банка. Ознакомьтесь с суммами первоначальных взносов, комиссий, величиной процентной ставки и схемой погашения долга. Кредитный калькулятор позволит быстрее определить переплаты по займу и оценить финансовые затраты.

Почему не уменьшается основной долг при погашении кредита?

При нерегулярном внесении платежа долг по займу будет не уменьшаться, а расти. Причина зависит от порядка списания. Если взносы выполняются с задержкой, то банк направляет денежные средства сначала на оплату неустоек, потом комиссионных сборов, далее процентов по займу, в последнюю очередь на погашение суммы основного долга. Только после выплаты всех дополнительных начислений банк будет уменьшать размер тела по кредиту.

В заключении следует добавить, что сумма основного долга фиксируется в договоре за полный период выдачи займа. Если возникают сомнения по расчету ежемесячных платежей, то обращайтесь в банк, выдавший кредит, для разъяснения спорных ситуаций.

Правительство предложило ограничить переплату по ипотеке

Правительство предложило распространить на ипотеку ограничения полной стоимости кредита (ПСК), которые применяются для потребительских кредитов. Соответствующий законопроект внесен в Госдуму 14 апреля. Если он будет принят, то вступит в силу через 180 дней после опубликования.

Сейчас по закону ПСК на момент заключения договора не может превышать наименьшую из двух величин – 365% годовых или рассчитанное Центробанком среднерыночное значение ПСК – более чем на треть. На ипотеку такое ограничение пока не распространяется. Недобросовестные кредиторы могут устанавливать ставки по ипотечным кредитам, существенно превышающие среднерыночное значение, указывают авторы законопроекта в пояснительной записке.

ЦБ рассчитывает ПСК отдельно для автокредитов, необеспеченных потребительских кредитов, кредитных карт, POS-кредитов (в точках продаж) в зависимости от срока и размера кредита. В случае существенного изменения рыночных условий, влияющих на ПСК, регулятор имеет право установить период, в течение которого это ограничение не действует.

Норма, ограничивающая ПСК, действует с 2015 г. и уже доказала свою эффективность, говорит представитель ЦБ: ограничение ПСК не только защищает заемщиков от недобросовестных кредиторов, но и способствует прозрачности договоров, их понятности для потребителя. Банк России считает, что подобная мера будет так же эффективна и для ипотечных кредитов, отметил он.

Кому это поможет

Участники ипотечного рынка в этом сомневаются: нововведение вряд ли существенно повлияет на предложения банков. Рынок новое ограничение, скорее всего, почти не заметит, считает гендиректор Frank RG Юрий Грибанов: разброс ставок в ипотеке намного меньше, чем в свое время был в потребительских кредитах, для которых вводился потолок ПСК. В случае с потребительским кредитом или картой сумма займа обычно небольшая и клиент мог не заметить, что переплачивает по завышенной по сравнению с рынком ставке, признает Грибанов. Но в ипотеке, где суммы в разы больше, клиенты более внимательно следят за разницей в ставках, так что дорогие кредиты в этом сегменте встречаются редко, убежден он: «Тем более что ключевые игроки – это крупные госбанки с невысокими ставками».

В случае с потребительским кредитом или картой сумма займа обычно небольшая и клиент мог не заметить, что переплачивает по завышенной по сравнению с рынком ставке, признает Грибанов. Но в ипотеке, где суммы в разы больше, клиенты более внимательно следят за разницей в ставках, так что дорогие кредиты в этом сегменте встречаются редко, убежден он: «Тем более что ключевые игроки – это крупные госбанки с невысокими ставками».

На ипотечном рынке крайне высокая конкуренция, так что банки не заинтересованы в высокой стоимости кредита, подтверждает директор дирекции ипотечного кредитования ТКБ Вадим Пахаленко: «В большинстве случаев клиент, если только он не спешит провести сделку, уйдет в другой банк с более разумными ставками и сопутствующими условиями кредита». В отдельных случаях банки, конечно, могут попытаться компенсировать маржу за счет сопутствующих продуктов, например предложив клиенту более дорогое страхование жизни, но это не массовое явление, говорит он. Кроме того, ряд дополнительных страховок, не обязательных по закону, но часто предлагаемых банками к ипотеке, просто не входит в расчет ПСК, замечает Пахаленко: например, страхование внутренней отделки и гражданской ответственности перед третьими лицами.

У банков топ-15 нет серьезного разрыва в ставках, сегодня они различаются на 0,5–1 процентный пункт, говорит предправления «Абсолют банка» Татьяна Ушкова. Важно, чтобы при внедрении новых норм в ипотеке учитывалась специфика кредита – первичный это рынок или вторичный – по примеру автокредитования, где ПСК уже считается отдельно для кредитов на подержанные и новые авто, указывает она. Нужно выделить и другие подвиды кредитов, например под залог имеющейся недвижимости, – они обычно на 3–4 п. п. дороже, добавляет Пахаленко. Отдельно нужно учесть и специфику рефинансирования ипотеки, где банк зачастую сначала оформляет более высокую ставку, так как недвижимость находится под обременением у первоначального кредитора, но затем, когда залог перерегистрируется, снижает ее, продолжает он.

Диапазон минимальных и максимальных ставок крупнейших ипотечных банков в марте, по данным Frank RG, составлял в среднем 9,71–14,16% годовых, в феврале – 9,48–13,96% в зависимости от программы (без учета кредитов зарплатным клиентам, а также программ с господдержкой и от застройщиков). По мнению Грибанова, эта новация скорее поможет ограничить стоимость кредитов рискованным, по мнению банкиров, категориям клиентов, например индивидуальным предпринимателям, – за счет менее стабильного дохода отдельные банки могут применять к ним более строгие требования и в том числе устанавливать повышенные ставки.

По мнению Грибанова, эта новация скорее поможет ограничить стоимость кредитов рискованным, по мнению банкиров, категориям клиентов, например индивидуальным предпринимателям, – за счет менее стабильного дохода отдельные банки могут применять к ним более строгие требования и в том числе устанавливать повышенные ставки.

При этом согласно поправкам, если в кредитном договоре предусмотрено несколько ставок в зависимости от решения или действий заемщика, ПСК рассчитывается исходя из максимально возможной ставки. В тарифах банка по продукту, как правило, предусмотрено несколько надбавок и скидок к процентной ставке, например за регистрацию или нерегистрацию залога в пользу банка, при непредоставлении документов по страхованию в соответствии с договором и т. п., поясняет представитель Райффайзенбанка. Цель таких надбавок, по его словам, стимулировать заемщика выполнять условия договора. Расчет ПСК от максимальной ставки с учетом всех надбавок не будет показывать реальный размер стоимости кредита и может только вызвать негатив со стороны заемщиков, опасается он.

Дополнительная помощь

Внесенные во вторник поправки касаются и других условий кредитов. В частности, они ограничивают размер неустойки за нарушения в обслуживании потребительского кредита 20% от суммы просроченной задолженности. Банкам также запрещается при кредитовании на срок более года навязывать договор страхования на весь период с единовременной оплатой страховых платежей.

Кроме того, банки не смогут устанавливать в договоре потребительского займа пункт об обязательном наличии на счете, с которого гасится долг, неснижаемого остатка. Внести соответствующие изменения на прошлой неделе предложил премьер-министр Михаил Мишустин: «Банки больше не смогут включать в кредитный договор пункт об обязательном наличии на счете, с которого гасится долг, неснижаемого остатка – своего рода перестраховки от забывчивости клиентов. Теперь счет можно будет почти весь месяц держать пустым – разумеется, кроме того дня, когда банк должен списать очередной платеж, если заемщик не хочет стать должником».

Почему полная стоимость кредита отличается от реальной платы?

Вы делаете очень хорошие статьи. Напишите, пожалуйста, про то, почему полная стоимость кредита отличается от реальной платы. Для многих клиентов это будет важно. Подробного объяснения доступным для бабушки языком я в интернете не нашел.

Спасибо!

Максим

Полная стоимость кредита — это сумма, которая максимально близко отражает стоимость кредита для заемщика. Она рассчитывается банком по специальной формуле и указывается в виде процентов годовых и суммы. ПСК обычно расположена на первой странице кредитного договора, в правом верхнем углу.

Мишель Коржова

отвечает на все вопросы про кредиты

Что входит в ПСК

В полную стоимость кредита банк включает только обязательные платежи клиента:

- Основной долг — сумму, которую получит заемщик, без учета начислений.

- Проценты за использование этих денег.

- Платежи третьим лицам — например, страховой компании или оценщику. Плата за страхование кредита может быть включена в ПСК, только если без страховки не получить конкретный вид кредита или если она влияет на ставку по кредиту: к примеру, со страховкой ставка 9,9%, а без страховки — 13%. Если страховка не влияет на ставку и не обязательна для получения кредита, ее не включают в ПСК.

- Плату за выпуск и обслуживание карты, если речь о кредитке.

Таким образом, в полную стоимость кредита входят не только основной долг и проценты, но и дополнительные платежи и расходы по обслуживанию кредита.

Центробанк отслеживает среднерыночное значение ПСК и каждый квартал публикует эти данные. Процентное значение ПСК не может превышать среднерыночное значение ПСК больше чем на треть. Например, на 16 августа 2019 года среднерыночная ПСК для автомобиля с пробегом до 1000 километров составляет 12,96%. Значит, полная стоимость кредита на покупку такого автомобиля не может быть выше 17,28% годовых.

Информация о среднерыночных значениях полной стоимости потребительского кредита (займа)

Банки ненавидят эту рассылку!

Потому что люди узнают из нее, как заработать на банках и стать богаче

Когда стоимость кредита выше ПСК

Иногда реальная стоимость кредита оказывается выше ПСК. Например, если заемщик просрочит платеж по кредиту, будет штраф, который повысит стоимость кредита для заемщика. Но банк не знает заранее, будет ли заемщик нарушать сроки выплаты, и поэтому не включает подобные штрафы в ПСК.

Например, если заемщик просрочит платеж по кредиту, будет штраф, который повысит стоимость кредита для заемщика. Но банк не знает заранее, будет ли заемщик нарушать сроки выплаты, и поэтому не включает подобные штрафы в ПСК.

У ПСК по кредитным картам есть свои особенности. Договор по кредитным картам чаще всего бессрочный, точной даты выплаты всего долга нет, а одобренный кредитный лимит может меняться в процессе обслуживания по усмотрению кредитора или самого заемщика. Также кредитор не может заранее знать, будет ли клиент снимать наличные с кредитки или переводить с нее деньги.

Например, заемщик получил кредитку со ставкой 25% годовых на покупки и снял с кредитки наличные. Была списана комиссия за снятие, а на саму операцию согласно договору начала действовать ставка 49% годовых. Кредитор не мог заранее знать, что заемщик снимет наличные, поэтому не включил в ПСК комиссию и повышенную ставку.

Кратко

Полная стоимость кредита максимально приближенно показывает, сколько стоит кредит для заемщика. ПСК состоит из основного долга и процентов, платы за выпуск и обслуживание кредитки, а еще услуг третьих лиц, например страховки, работы оценщика.

ПСК состоит из основного долга и процентов, платы за выпуск и обслуживание кредитки, а еще услуг третьих лиц, например страховки, работы оценщика.

Стоимость кредита может быть выше ПСК из-за штрафов за просрочки и комиссий за снятие наличных с кредитки. Но банк не может учесть это при расчете ПСК, потому что не знает заранее, какие штрафы и комиссии будут у конкретного заемщика.

Чтобы ПСК не отличалась от реальной платы по кредиту, обращайте внимание на дополнительные комиссии, взимаемые за определенные услуги, страховку и не допускайте просрочек по кредиту. Почитайте об этом нашу статью «Как на самом деле пользоваться кредиткой».

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Как рассчитать размер кредита — Российская газета

Как рассчитать свои возможности: потянешь ты кредит или нет. Общее правило: ежемесячные выплаты не должны превышать половины дохода вашей семьи. Если подходить к делу более осторожно, то специалисты рекомендуют ограничиться 30 процентами месячного дохода.

Если подходить к делу более осторожно, то специалисты рекомендуют ограничиться 30 процентами месячного дохода.Однако необходимо также учитывать другие регулярные платежи (например, за квартиру, учебу, за коммунальные услуги). По этому методу ежемесячный платеж по кредиту не должен превышать 70 процентов за вычетом обязательных платежей.

Копить или занять?

Сегодня банки, как правило, предоставляют четыре вида кредитов: ипотечные, автомобильные, потребительские и кредитные карты.

В категории потребкредитов есть кредиты с обеспечением. Это когда приобретенный товар становится залогом по кредиту. Есть кредиты без обеспечения, когда залога нет.

Для людей с небольшим доходом выгоднее брать кредит с обеспечением, так как ставка по нему, как правило, ниже.

Что касается автомобильных кредитов, то здесь надо обратить внимание на то, что машина должна быть застрахована комплексно (КАСКО), то есть от всех напастей сразу: от угона, пожара, ДТП и порчи.

А эти платежи составляют примерно 6-10 процентов от цены авто. Тоже и с ипотечным кредитованием. По условиям договора квартира и жизнь заемщика должны быть застрахованы. В среднем это обходится в 1,5 процента от суммы кредита.

Теперь о кредитных карточках. Они, конечно, удобны, когда надо быстро купить что-то не слишком дорогое. Если за установленный срок кредит возвращен, то проценты не начисляются. А если нет, то может набежать приличная сумма. Так что надо рассчитывать свои силы «на короткую дистанцию».

Так что лучше: самому копить деньги, например на холодильник или машину, либо взять кредит? Здесь все зависит от двух моментов. Первый — соотношение ставки по кредиту и темпа инфляции. Если ставка ниже ожидаемого темпа инфляции, тогда кредит однозначно выгоден.

Копить в этой ситуации нецелесообразно, так как ваши сбережения будут обесцениваться быстрее, и вы не сможете «угнаться» за ростом цены товара. В то же время, если взять кредит, то сумма, которую вы в итоге выплатите с учетом процентов, будет ниже, чем цена товара на момент окончания выплат по кредиту. Однако с учетом текущей экономической ситуации в России такой вариант маловероятен. Но в любом случае вы потеряете меньше.

Однако с учетом текущей экономической ситуации в России такой вариант маловероятен. Но в любом случае вы потеряете меньше.

Второй момент связан с необходимостью, которую вы испытываете в данном товаре. Если, допустим, машина или холодильник вам по каким-то причинам нужны здесь и сейчас и для вас эта срочность перевешивает проценты, которые придется выплачивать, тогда потребительский кредит — для вас.

Считаем проценты

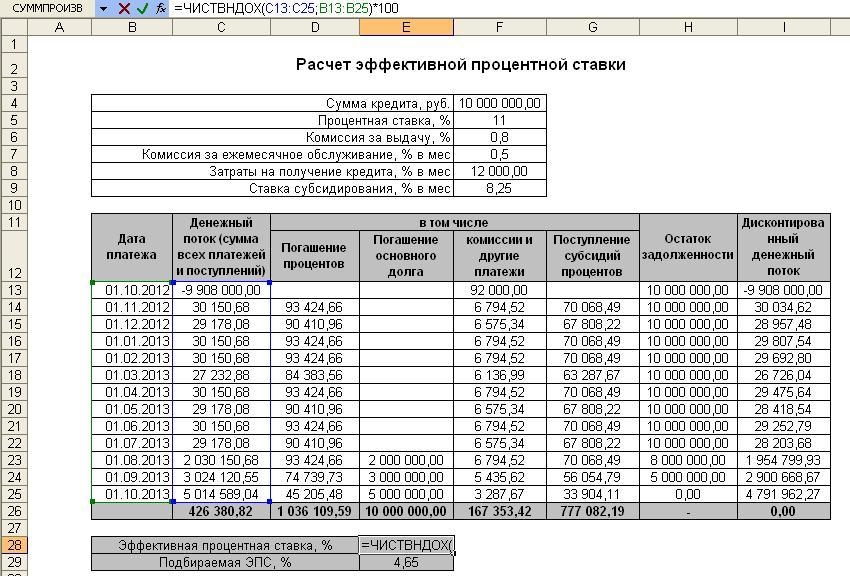

Как мы уже упомянули, с 1 июля Банк России обязал банки указывать эффективную ставку кредита. Конечно, для заемщика более удобно наглядно увидеть суммы, которые надо будет платить для погашения основной суммы кредита и процентов по нему. Однако очень немногие банки предоставляют эту информацию в момент заключения договора. Кроме того, сегодня банки используют различные формулы для расчета эффективной ставки. Кстати, Банк России закрепил единую методологию расчета эффективной ставки. Но как это будет выглядеть на практике, мы поймем после 1 июля, когда банки, работающие в секторе потребительского кредитования, будут вынуждены информировать своих клиентов об этом.

Вообще самому посчитать «конечную» ставку кредита крайне трудно, так как она зависит от многих показателей и платежей, которые банки берут с заемщика в том или ином случае. Поэтому при оформлении кредита необходимо крайне внимательно изучить тарифы банка. И особенно уделить внимание тарифам за ведение банковского счета, штрафам и каким-либо иным платежам за досрочное погашение кредита. В некоторых случаях берут деньги даже за составление документации. Об этом, как правило, сообщают мелким шрифтом. Вообще, солидные банки к договору о кредите предоставляют распечатку платежей по месяцам и на весь срок. Из этого документа четко видно, сколько и за что вам придется платить. Ваше право потребовать такую распечатку.

Кстати

Банки, которые дорожат своей репутацией, как правило, не отказывают заемщику в рассрочке кредита, если, например, он потерял работу или серьезно заболел. Главное, соблюсти все формальности: вовремя подать заявление.

Кредиты, которые мы выбираем

рынок

Лихорадка легких займов

Потребительское кредитование в России растет бурными темпами. Правда, началось оно с низкой стартовой отметки. И неудивительно, что в последние 4 года темпы роста кредитных портфелей банков составляли 75-110 процентов, при этом на начальных этапах основным локомотивом было именно потребкредитование.

Но у этого бума есть обратная сторона. Люди не справляются со своими обязательствами, и сумма невозврата кредитов тоже растет достаточно быстро. С 2004 по 2006 год она увеличилась почти вдвое, достигнув 2,6 процента от общего объема взятых кредитов. Впрочем, этот процент пока далек от критического для банковской системы уровня. Тем более что по кредитам корпоративным клиентам невозврат значительно ниже (1,5 процента), а их доля в совокупном кредитном портфеле существенно выше (74 процента). Таким образом, невозврат по кредитному портфелю в целом составляет всего 1,1 процента. Так что никакого дефолта, как предрекают некоторые эксперты, пока не предвидится. Но это не значит, что проблемы минуют банки, которые слишком рискуют в азарте превзойти конкурентов. У тех, кто специализируется на потребкредитовании, невозврат значительно выше средней величины и порой доходит до 14 процентов.

Тем более что по кредитам корпоративным клиентам невозврат значительно ниже (1,5 процента), а их доля в совокупном кредитном портфеле существенно выше (74 процента). Таким образом, невозврат по кредитному портфелю в целом составляет всего 1,1 процента. Так что никакого дефолта, как предрекают некоторые эксперты, пока не предвидится. Но это не значит, что проблемы минуют банки, которые слишком рискуют в азарте превзойти конкурентов. У тех, кто специализируется на потребкредитовании, невозврат значительно выше средней величины и порой доходит до 14 процентов.

законопроекты

Банкрот по собственному желанию

С 1 июля банки будут обязаны раскрывать так называемую «реальную эффективную ставку», в которую должны входить все выплаты по кредиту. Таково требование Центробанка.

Ведь помимо процентов за сам заем приходится оплачивать комиссионные. И в результате, например, 20 процентов могут обернуться 50 процентами. Однако в законопроекте о потребкредитовании, который сейчас находится на рассмотрении в правительстве, об эффективной ставке ничего не говорится. Поэтому этот документ, подготовленный минфином, должен быть доработан, считают в ЦБ. Очевидно, в ближайшее время документ претерпит изменения. Как только ситуация проясниться, мы расскажем обо всем подробнее.

Однако в законопроекте о потребкредитовании, который сейчас находится на рассмотрении в правительстве, об эффективной ставке ничего не говорится. Поэтому этот документ, подготовленный минфином, должен быть доработан, считают в ЦБ. Очевидно, в ближайшее время документ претерпит изменения. Как только ситуация проясниться, мы расскажем обо всем подробнее.

В перспективе ожидается и закон о банкротстве заемщика. Но никаких драконовских мер пока не предусмотрено. Просто должник добровольно сможет объявить о своей проблеме и перезаключить договор на более длительный срок. Естественно, за это ему придется выплатить какую-то компенсацию. Сегодня же возможности банков по взысканию задолженности сильно ограничены. При этом страдают и заемщики, так как банк вынужден покрывать свои расходы на взыскание задолженности более высокими ставками. Принятие закона о банкротстве и, что более важно, создание реальной системы его исполнения, безусловно, позволит банкам сократить свои затраты и соответственно уменьшить расходы клиентов.

Вправе ли банк начислить комиссию при выдаче кредита?

Решили взять кредит, а банк соглашается выдать деньги только при условии оплаты услуги по открытию и ведению счета. Законно ли это?

Часто клиенты банков, выплачивая кредиты, вынуждены отдавать суммы, превышающие те, на которые они рассчитывали вначале. Это происходит потому, что кредитные организации закладывают в итоговую сумму стоимость услуг, которые не являются обязательными в силу требований закона. Давайте разберемся, как не переплатить лишнего при получении кредита.

Как формируется ставка банковского процента и от чего зависит ее размер?

Основные расходы заемщика будут связаны с банковскими процентами. Это сумма, которую необходимо уплатить кредитной организации за пользование предоставленными денежными средствами.

Есть четкие закономерности формирования ставки банковского процента, единые для всех кредитных организаций. Их понимание позволит принять решение о том, стоит ли брать кредит, оценить выгодность проекта и возможные риски.

Их понимание позволит принять решение о том, стоит ли брать кредит, оценить выгодность проекта и возможные риски.

В основе ставки банковского процента лежит ключевая ставка Центрального банка. Поясним: ЦБ является основным кредитором для всех кредитных организаций, т.е. он выдает им денежные средства в кредит под определенный процент. Этот процент и есть ключевая ставка. Она была принята Банком России 13 сентября 2013 г. С 17 декабря 2018 г. ее размер составляет 7,75%1.

Поскольку выдавать кредиты населению под проценты, меньшие либо равные ключевой ставке, убыточно для кредитных организаций, они начисляют дополнительные проценты, размер которых зависит от множества факторов. Так, например, для заемщика большой кредит будет дешевле маленького, а краткосрочный кредит без обеспечения всегда будет дороже, чем долгосрочный с залогом недвижимости.

Ограничивает ли закон процентную ставку по кредитам?

В целях кредитования юридических лиц и индивидуальных предпринимателей законодатель максимальную процентную ставку не ограничивает. Она определяется условиями рынка. Как показывает практика, кредитные организации ориентируются на предложения конкурентов и стараются предоставить клиентам максимально удобные условия.

Она определяется условиями рынка. Как показывает практика, кредитные организации ориентируются на предложения конкурентов и стараются предоставить клиентам максимально удобные условия.

На рынке кредитования физических лиц ситуация складывается иначе. Особенно это касается рынка микрокредитов, которые берутся на небольшой срок. В этом случае скорость выдачи кредита для заемщика выходит на первый план, чем и пользуются недобросовестные микрофинансовые организации, устанавливая очень высокие проценты. В результате к моменту возврата кредита сумма процентов превышает его в разы.

Выходом стало принятие закона2, которым установлены ограничения на предельную процентную ставку для физических лиц. С 28 января 2019 г. предельная процентная ставка не может превышать 1,5% в день, а с 1 июля 2019 г. – 1%.

Помните: чтобы не попасться в руки недобросовестных кредиторов, нужно обязательно обратить внимание на значение полной ставки кредита (указывается в правом верхнем углу первого листа) и ее соответствие всем платежам, обозначенным в договоре. Если что-то вызывает сомнения, лучше отказаться от кредита.

Если что-то вызывает сомнения, лучше отказаться от кредита.

Обязательно ли открывать банковский счет при получении кредита?

Одно из стандартных требований, выдвигаемых банками при заключении кредитных договоров, касается открытия и ведения банковского счета заемщика. Это необходимо для выдачи кредита путем перечисления денежных средств банка на открытый заемщику счет, для зачисления и списания денежных средств заемщика.

Причем если физические лица имеют право на получение кредитных средств как в наличной, так и в безналичной форме, то юридические лица обязаны все расчеты проводить только в безналичной форме. То есть альтернативы выдачи кредита путем зачисления денежных средств на банковский счет просто нет.

При этом иногда кредитные организации выдают кредит только при условии оплаты услуги по открытию и ведению счета.

Должны ли физлица платить за открытие и ведение счета?

Помимо банковского процента кредитные организации часто закладывают в стоимость кредита дополнительные финансовые условия, называемые комиссиями за совершение определенных действий.

Перечень возможных комиссий разнообразен, одной из них является комиссия за открытие и ведение счета. Чтобы разобраться, насколько законным является это требование банка, заемщиков снова необходимо разделить на две категории – физические и юридические лица.

Для физлиц данный вопрос урегулирован законом. Если условиями договора потребительского кредита (займа) предусмотрено открытие заемщику банковского счета, то все операции по нему, включая открытие такого счета и зачисление на него кредита (займа), должны осуществляться кредитором бесплатно3.

Таким образом, существует прямой запрет на взимание с физического лица платы за открытие и ведение счета по кредиту. Данный вывод подтверждается судебной практикой, складывающейся в пользу потребителей4.

А юрлица и ИП должны уплачивать комиссию за открытие и ведение счета?

С юридическими лицами и индивидуальными предпринимателями все сложнее. Прямого законодательного запрета на установление такой комиссии нет.

Прямого законодательного запрета на установление такой комиссии нет.

Вместе с тем условия договора определяются по усмотрению сторон5. И комиссионное вознаграждение по банковским операциям устанавливается кредитной организацией по соглашению с клиентом6. Иными словами, договоренности сторон по данному вопросу, закрепленные в договоре, имеют приоритетное значение. Именно поэтому следует внимательно изучать текст кредитного договора при его подписании.

Ситуацию, касающуюся ссудных счетов, т.е. тех, которые открываются при выдаче кредитов, разъяснил ЦБ7. Банк России указал, что ссудные счета используются лишь для отражения в балансе банка образования и погашения ссудной задолженности, т.е. операций по предоставлению заемщикам и возврату ими денежных средств в соответствии с заключенными кредитными договорами (Вестник Банка России, 2003, № 50).

Таким образом, действия банка по открытию и ведению ссудного счета нельзя квалифицировать как самостоятельную банковскую услугу, поскольку при предоставлении кредита такой счет открывается банком автоматически. Следовательно, комиссия за открытие и ведение ссудного счета взиматься банком не может.

Следовательно, комиссия за открытие и ведение ссудного счета взиматься банком не может.

Другое дело – комиссия за открытие и ведение текущего счета клиента, по которому тот вправе совершать различные операции.

Так, чаще суды отказывают в удовлетворении требований заемщиков о возврате суммы уплаченной комиссии. В таких случаях суды ссылаются на то, что в законе ограничения на взимание комиссий за совершение банком операций в рамках кредитного договора отсутствуют. При этом стороны фактически договорились включить сумму комиссии в стоимость кредита8.

Какие еще финансовые условия кредитования банк может выставить и законно ли это?

Помимо комиссии за открытие и ведение счета кредитные организации могут включить в условие кредитного договора и иные виды комиссий, например за выдачу кредита, за его досрочное погашение и другие. В силу сложившейся судебной практики в ряде случаев такие комиссии могут быть признаны незаконными. Особенно если уплатить их предлагается гражданину, а не юридическому лицу.

Особенно если уплатить их предлагается гражданину, а не юридическому лицу.

Обратите внимание: для физических лиц банки обязаны в договоре указывать полную сумму кредита, включая все расходы. Но для индивидуальных предпринимателей и юридических лиц такое требование отсутствует. В связи с этим дополнительные финансовые условия кредитования нередко содержатся в тексте договора и в отдельное поле не выносятся, с размером процентов не суммируются.

Как избежать непредвиденных дополнительных расходов?

Главное – внимательно изучить условия кредитного договора на стадии его подписания.

Часто в договоре делают отсылки к типовым условиям, которые устанавливаются кредитной организацией и применяются ко всем заемщикам. Там могут быть указаны важные условия о порядке и сроках начисления комиссий, штрафных санкций и т.д. Потому эти положения игнорировать нельзя.

Для физических лиц основным значением является «полная стоимость кредита» (ПСК) – сумма, которая должна быть указана в правом верхнем углу первого листа кредитного договора.

Кредитная организация обязана включить в ПСК все суммы платежей, подлежащих уплате в связи с выдачей кредита. Из значения ПСК легко понять, какие дополнительные платежи были включены в договор, даже если клиенту об этом не сообщалось. Невключение отдельной суммы в ПСК является основанием для обращения с жалобой в уполномоченные государственные органы.

Для юридических лиц значение ПСК законодательно не закреплено. Поэтому при заключении кредитного договора необходимо оговаривать все суммы, подлежащие уплате отдельно. Кредитная организация может пойти навстречу клиенту и изменить некоторые условия договора, включая комиссии. В противном случае стоит обратиться в банк, предлагающий приемлемые условия.

Как вернуть излишне уплаченные деньги?

Кредитный договор, заключенный с физическим лицом, является договором присоединения. Это значит, что условия такого договора определяются банком, а заемщик принимает их путем присоединения к договору. Следовательно, на часть условий гражданин влияние оказать не может. Поэтому в случае заключения договора на невыгодных условиях, в том числе в части комиссий, гражданин может обратиться в Роспотребнадзор, прокуратуру или суд за защитой своих нарушенных прав. Существует положительная судебная практика, когда суды встают на сторону потребителя и взыскивают с кредитных организаций суммы необоснованно начисленных комиссий.

Следовательно, на часть условий гражданин влияние оказать не может. Поэтому в случае заключения договора на невыгодных условиях, в том числе в части комиссий, гражданин может обратиться в Роспотребнадзор, прокуратуру или суд за защитой своих нарушенных прав. Существует положительная судебная практика, когда суды встают на сторону потребителя и взыскивают с кредитных организаций суммы необоснованно начисленных комиссий.

1 Информация Банка России от 8 февраля 2019 г. «Банк России принял решение сохранить ключевую ставку на уровне 7,75% годовых».

2 Федеральный закон от 27 декабря 2018 г. № 554-ФЗ «О внесении изменений в Федеральный закон “О потребительском кредите (займе)” и Федеральный закон “О микрофинансовой деятельности и микрофинансовых организациях”».

3 Часть 17 ст. 5 Федерального закона от 21 декабря 2013 г. № 353-ФЗ «О потребительском кредите (займе)».

4 См. Обзор судебной практики Верховного Суда РФ № 2 (утв. Президиумом ВС РФ 26 июня 2015 г.), Постановление Президиума ВАС РФ от 17 ноября 2009 г. № 8274/09 по делу № А50-17244/2008 и др.

Обзор судебной практики Верховного Суда РФ № 2 (утв. Президиумом ВС РФ 26 июня 2015 г.), Постановление Президиума ВАС РФ от 17 ноября 2009 г. № 8274/09 по делу № А50-17244/2008 и др.

5 Часть 4 ст. 421 Гражданского кодекса РФ.

6 Статья 29 Федерального закона от 2 декабря 1990 г. № 395-1 «О банках и банковской деятельности».

7 Информационное письмо Банка России от 29 августа 2003 г. № 4 «Обобщение практики применения Федерального закона “О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма”».

8 См., например, решение Арбитражного суда Чувашской Республики от 13 декабря 2016 г. по делу № А79-10071/2016.

Определение максимальной суммы кредита

Какая максимальная сумма кредита?

Максимальная сумма ссуды или лимит ссуды описывает общую сумму денег, которую заявитель имеет право занять. Максимальные суммы ссуд используются для стандартных ссуд, кредитных карт и счетов кредитной линии.

Максимальные суммы ссуд используются для стандартных ссуд, кредитных карт и счетов кредитной линии.

Максимальный размер будет зависеть от нескольких факторов, включая кредитоспособность заемщика, продолжительность ссуды, цель ссуды, обеспечена ли ссуда залогом, а также от различных критериев кредитора.

Ключевые выводы

- Максимальная сумма ссуды описывает общую сумму, которую разрешено брать по кредитной линии, кредитной карте, индивидуальной ссуде или ипотеке.

- При определении максимальной суммы кредита заявителя кредиторы учитывают соотношение долга к доходу, кредитный рейтинг, кредитную историю и финансовый профиль.

Общая информация о максимальной сумме кредита

Максимальная сумма ссуды для заемщика основана на сочетании факторов и определяется андеррайтером ссуды.Это максимальная сумма денег, которая будет предоставлена заемщику, если кредит будет одобрен. Кредиторы учитывают отношение долга к доходу заемщика в процессе андеррайтинга, что помогает определить, сколько, по их мнению, заемщик сможет выплатить, и, следовательно, какова должна быть максимальная сумма кредита. Кредиторы обычно ищут заемщиков с отношением долга к доходу не более 36%.

Кредиторы обычно ищут заемщиков с отношением долга к доходу не более 36%.

Кредиторы также должны учитывать свои собственные параметры риска при определении общей суммы основного долга заемщика.Таким образом, максимальные суммы кредита также могут быть основаны на диверсификации рисков кредитора.

Помимо отношения долга к доходу заявителя, андеррайтеры принимают во внимание множество факторов, в том числе кредитный рейтинг и кредитную историю, при определении максимальной суммы кредита, которую заявитель может занять.

Необеспеченное кредитование

Кредитные карты — это пример беззалогового кредитования. Эмитенты кредитных карт также используют андеррайтинг, чтобы определить, насколько они доверяют погашению заемщика — максимальную сумму кредита или кредитный лимит.Одним из основных факторов, которые они рассматривают, является кредитная история, которая включает в себя историю погашения, количество кредитных счетов в отчете и длину кредитной истории человека. Эмитенты кредитных карт также будут проверять количество запросов в кредитном отчете и уничижительные знаки, которые включают банкротства, сборы, гражданские судебные решения и налоговые залоговые права. Они также могут учитывать стаж работы заявителя.

Эмитенты кредитных карт также будут проверять количество запросов в кредитном отчете и уничижительные знаки, которые включают банкротства, сборы, гражданские судебные решения и налоговые залоговые права. Они также могут учитывать стаж работы заявителя.

Личные ссуды также доступны без обеспечения. Банки, одноранговые (P @ P) веб-сайты и другие кредиторы используют кредитную историю, соотношение долга к доходу и другие типы андеррайтинга, чтобы установить ставки, по которым они готовы ссужать деньги.Чем лучше ваш кредитный рейтинг, тем лучше будут предложены ставки; людям с отличной кредитной историей предлагаются гораздо более низкие ставки, чем людям с плохой кредитной историей.

Личные кредитные линии (LOC) — это еще одна форма необеспеченной ссуды, которая дает вам доступ к сумме денег, которую вы можете занять, когда вам это нужно, и не начислять проценты до тех пор, пока вы не одолжите. Более высокий кредитный рейтинг может помочь вам претендовать на более низкую годовую процентную ставку.

Кредитование под обеспечение

В случае обеспеченных ссуд, в частности ипотечных ссуд –, кредиторы используют дополнительный квалификационный коэффициент, называемый коэффициентом расходов на жилье, который сравнивает расходы на жилье заемщика с их доходом до налогообложения.Жилищные расходы обычно включают потенциальную выплату основной суммы и процентов по ипотеке, налоги на имущество, страхование от рисков, страхование ипотечных кредитов и взносы ассоциации. Кредиторы обычно ищут коэффициент расходов на жилье не выше 28%. Подобно стандартным займам, обеспеченные кредиторы также анализируют отношение долга к доходу заемщика, при этом общий требуемый порог составляет 36%.

Они также основывают максимальную сумму ссуды на индивидуальном пороговом значении ссуды. Обеспеченные кредиторы часто ссужают от 70% до 90% залоговой стоимости обеспеченного актива.Ипотечные ссуды обычно следуют стандартным процедурам андеррайтинга, при этом эти переменные также являются частью решения о том, сколько ссудить заемщику.

Кредитная линия под залог собственного капитала (HELOC) — еще одна форма обеспеченного кредитования. Как следует из названия, максимальная сумма кредита зависит от вашего собственного капитала. Если вам нужны деньги, это может быть лучший выбор, чем кредитная карта, потому что процентная ставка может быть ниже, а сумма, которую вы можете занять, выше. Однако если у вас возникнут проблемы с выплатой взятого взаймы, вы рискуете потерять свой дом.

Ссуды, финансируемые государством

Ссуды, финансируемые государством, предлагают некоторые исключения из требований андеррайтинга и максимальных сумм ссуд для определенных типов жилищных ссуд. Эти ссуды могут принимать заемщики с соотношением долга к доходу до 50%. В сфере ипотечного кредитования Федеральное агентство жилищного финансирования (FHFA) публикует максимальные суммы ссуд, спонсируемых Fannie Mae. Freddie Mac также ежегодно публикует лимиты ссуд. Поскольку Fannie Mae и Freddie Mac гарантируют большой процент ипотечных кредитов, выданных в Соединенных Штатах, «соответствующий предел ссуды», то есть ссуды, которые соответствуют руководящим принципам этих организаций, является важным числом в индустрии ипотечного финансирования.

На 2021 год на большей части территории США максимальный соответствующий кредитный лимит (базовый уровень) для одноквартирной недвижимости составит 548 250 долларов, что выше 510 400 долларов в 2020 году.

Максимальная сумма ссуды — Обзор, как это работает, типы ссуд

Какова максимальная сумма ссуды?

Максимальная сумма ссуды — это максимальная сумма, которую финансовое учреждение или банк разрешает заявителю взять ссуду. Максимальная сумма кредита применима к кредитным картам, стандартным кредитам и кредитным счетам.

Резюме- Максимальная сумма займа — это максимальная сумма кредита, которую кредитор может разрешить заявителю заимствовать.

- В процессе андеррайтинга кредиторы утверждают максимальную сумму кредита, оценивая кредитную историю заемщика и соотношение долга к доходу.

- Чтобы получить доступ к максимальной сумме кредита, заемщик должен иметь хорошую кредитную историю и более высокий кредитный рейтинг.

Понимание максимальной суммы ссуды

Есть несколько факторов, которые играют роль при определении максимальной суммы ссуды в процессе андеррайтинга. Обычно максимальная сумма кредита рекомендуется на основе отношения долга к доходу заемщика Отношение долга к доходу Отношение долга к доходу (DTI) — это показатель, используемый кредиторами для определения способности заемщика выплатить свои долги и производить выплату процентов. Коэффициент помогает кредиторам определить возможность погашения кредита заемщиком и максимальную сумму кредита, к которой может получить доступ каждый заемщик.

Более высокое отношение долга к доходу предполагает более высокую нагрузку на заемщика при выплате кредита. Кредиторы предпочитают заемщиков с соотношением долга к доходу не более 36%. Диверсификация рисков кредитора также может определить максимальную сумму кредита, которая будет разрешена. Другие факторы, которые учитываются в процессе андеррайтинга, включают кредитную историю и кредитный рейтинг Кредитный рейтинг Кредитный рейтинг является числом, представляющим финансовое и кредитное положение человека и его способность получить финансовую помощь от кредиторов. Кредиторы используют кредитный рейтинг для оценки квалификации потенциального заемщика для получения ссуды и конкретных условий ссуды.

Кредиторы используют кредитный рейтинг для оценки квалификации потенциального заемщика для получения ссуды и конкретных условий ссуды.

Необеспеченное кредитование

Необеспеченное кредитование — это когда финансовые учреждения предоставляют необеспеченную кредитную линию, принимая на себя более высокий риск. В случае дефолта активы заемщика не могут быть арестованы. Примером беззалогового кредитования является кредитная карта. Эмитенты кредитных карт определяют кредитный лимит или максимальную сумму кредита в процессе андеррайтинга.

Кредитная история — один из важнейших факторов, которые принимают во внимание эмитенты при определении способности заемщика погасить ссуду. Дополнительными факторами, которые учитывают эмитенты кредитных карт, являются уничижительные замечания и количество запросов. Например, заявитель, чья кредитная история страдает от гражданских судебных решений, налоговых залогов, банкротств и сборов, может не соответствовать требованиям для получения ссуды или может быть ограничен низким максимальным лимитом ссуды. Эмитенты также принимают во внимание стаж работы заявителя.

Эмитенты также принимают во внимание стаж работы заявителя.

Необеспеченные кредитные карты для частного или корпоративного заемщика труднодоступны или квалифицированы. Например, компания может захотеть расширить свой бизнес с помощью кредитной линии, и от нее потребуется выплачивать средства за счет будущих доходов от бизнеса.

Кредиторы рассматривают возможность предоставления таких ссуд только компаниям с хорошей репутацией и хорошо зарекомендовавшим себя. Даже в этом случае кредиторы взимают более высокие процентные ставки или ограничивают максимальную сумму кредита, к которой заемщик может получить доступ, чтобы компенсировать повышенный риск.Следовательно, кредиторы обычно взимают более высокую процентную ставку по необеспеченным кредитным линиям из-за высокого кредитного риска Кредитный риск Кредитный риск — это риск убытков, которые могут возникнуть из-за несоблюдения какой-либо стороной условий любого финансового контракта, в основном, .

Примеры необеспеченных ссуд

1.

Личные кредитные линии

Личные кредитные линииЛичные кредитные линии — это еще одна форма необеспеченных ссуд, которая очень похожа на кредитную карту и дает сумму денег, которую можно использовать по мере необходимости.Чтобы иметь право на получение личной кредитной линии, необходимо иметь хорошую кредитную историю и более высокий кредитный рейтинг.

Пока средства не будут использованы, кредитор не взимает процентную ставку. Как и в случае с другими формами кредита, он может привести к значительному риску, если с ним не обращаться должным образом. Владелец может потратить любую сумму предоставленных средств, если кредитная линия не превышена.

2. Ссуды физическим лицам

Кредиторы также выдают ссуды физическим лицам в необеспеченной форме. Кредиторы устанавливают процентные ставки, которые они готовы предоставить, на основе таких факторов, как отношение долга к доходу и история кредитной карты.Рейтинг кредитной карты прямо пропорционален предлагаемым ставкам, а это означает, что чем выше оценка, тем лучше ставки предложения. Заемщики с плохой кредитной историей получают более высокие ставки, чем с отличной кредитной историей. Персональные займы предлагаются одноранговыми веб-сайтами, банками и другими кредиторами.

Заемщики с плохой кредитной историей получают более высокие ставки, чем с отличной кредитной историей. Персональные займы предлагаются одноранговыми веб-сайтами, банками и другими кредиторами.

Кредитование под обеспечение

Кредитование под обеспечение — это вид кредитования, при котором ссуды обеспечиваются залогом. В случае дефолта кредитор может изъять залог заемщика для возмещения убытков.Ниже приведены некоторые примеры обеспеченных ссуд:

1. Ипотечные ссуды

Ипотечные ссуды являются примером обеспеченного ссуды, когда кредиторы используют коэффициент расходов на жилье (EBT) или доход до налогообложения. Коэффициент часто используется в кредит, чтобы определить максимальную сумму кредита, которая будет выделена. Коэффициент сравнивает доход заемщика до налогообложения и расходы на жилье. Кредиторы считают коэффициент расходов не более 28%.

Расходы на жилье, которые кредиторы учитывают при расчете коэффициента жилищных расходов, включают страхование рисков, страхование ипотеки, налоги на имущество, а также основную сумму ипотечного кредита и выплату процентов. Как и в случае стандартных займов, общий порог, требуемый кредиторами, — это отношение долга к доходу 36% и ниже.

Как и в случае стандартных займов, общий порог, требуемый кредиторами, — это отношение долга к доходу 36% и ниже.

2. Кредитная линия собственного капитала

Кредитная линия собственного капитала относится к форме обеспеченного кредитования, которая дает заемщикам максимальную сумму кредита на основе их собственного капитала.Это сравнительно лучше, чем кредитная карта, потому что она предлагает более высокую максимальную сумму кредита при более низкой процентной ставке. Обратной стороной кредитной линии под залог собственного капитала является то, что заемщик рискует потерять дом в случае невыполнения обязательств по выплате кредита.

Ссылки по теме

CFI является официальным поставщиком сертификатов Certified Banking & Credit Analyst (CBCA) ™ CBCA®. Аккредитация Certified Banking & Credit Analyst (CBCA) ® является мировым стандартом для кредитных аналитиков, который охватывает финансы, бухгалтерский учет и т.д. кредитный анализ, анализ денежных потоков, моделирование ковенантов, погашение ссуд и многое другое. программа сертификации, призванная превратить любого в финансового аналитика мирового уровня.

программа сертификации, призванная превратить любого в финансового аналитика мирового уровня.

Чтобы помочь вам стать финансовым аналитиком мирового уровня и раскрыть свой потенциал в полной мере, эти дополнительные ресурсы будут очень полезны:

- Анализ кредитного рейтинга Анализ кредитного рейтинга Анализ кредитного рейтинга — это процесс, с помощью которого различные компании оценивают кредитный рейтинг человека или компании, чтобы определить, насколько кредитоспособна организация. Кредитный рейтинг важен, потому что он учитывает, сколько раз кредит был использован и насколько эффективно он был возвращен.

- Калькулятор HELOC Калькулятор Домашней кредитной линии (HELOC) Калькулятор Домашней кредитной линии (HELOC) может рассчитать максимальную кредитную линию, доступную для домовладельца. HELOC аналогичен

- Минимальный ежемесячный платеж Минимальный ежемесячный платеж Минимальный ежемесячный платеж — это наименьшая сумма, которая должна быть выплачена за месяц в отношении возобновляемой кредитной линии, такой как кредитная карта. Если пользователь

- Обеспеченных и необеспеченных займов Обеспеченные и необеспеченные займы Планируя взять наш личный заем, заемщик может выбирать между обеспеченными и необеспеченными займами.При заимствовании денег в банке, кредитном союзе или

Если пользователь

Если пользовательКак рассчитать выплаты и расходы по ссуде

При получении личной ссуды возникает большой вопрос: сколько будет стоить ежемесячная выплата по ней? Вы, конечно же, возвращаете больше, чем деньги, взятые в долг у кредитора; Ваш ежемесячный платеж по кредиту также включает проценты (или стоимость заимствования денег). Размер каждого платежа также зависит от того, как долго вам придется возвращать ссуду.

Кредитные калькуляторы, которые производят математические вычисления за вас, доступны для множества различных сценариев заимствования, от студенческих ссуд до ссуд для физических лиц и ссуд под залог недвижимости.Однако, если вы предпочитаете самостоятельно использовать формулу выплаты ссуды, вот как рассчитать ежемесячный платеж по всем типам ссуд.

Как работают платежи по личному кредиту

Помимо основной суммы кредита, вы получаете проценты и любые комиссии, связанные с личным ссудой. Вот что вы можете рассчитывать погасить, взяв личный заем:

- Основная сумма: Сумма займа, которая зачисляется на ваш счет.

- Процентная ставка: Сумма, которую кредитор взимает с вас за одолжение денег, обычно рассчитывается как годовая процентная ставка или годовая процентная ставка.Для большинства личных займов у вас фиксированная процентная ставка, которая не меняется в течение срока действия займа. Процентные ставки определяются рыночными силами, а также вашим кредитным рейтингом и историей — чем выше ваш кредитный рейтинг, тем ниже ваша процентная ставка.

- Комиссии: Дополнительные расходы на получение кредита, такие как комиссия за выдачу кредита, штрафы за просрочку платежа, сборы за недостаточность средств и многое другое.

Ваш ежемесячный платеж зависит от суммы вашей задолженности и срока погашения. Ссуда в 5000 долларов, выплачиваемая в течение пяти лет, будет иметь более низкие ежемесячные платежи, чем ссуда в 5000 долларов, выплачиваемая в течение трех лет, поскольку выплаты распределяются на более длительный период.Однако имейте в виду, что ваша процентная ставка и любые связанные с ней комиссии также добавляются к каждому платежу по кредиту.

Ссуда в 5000 долларов, выплачиваемая в течение пяти лет, будет иметь более низкие ежемесячные платежи, чем ссуда в 5000 долларов, выплачиваемая в течение трех лет, поскольку выплаты распределяются на более длительный период.Однако имейте в виду, что ваша процентная ставка и любые связанные с ней комиссии также добавляются к каждому платежу по кредиту.

Формула выплаты ссуды

Простая формула выплаты ссуды включает следующие переменные: основная сумма ссуды, процентная ставка и срок ссуды. Ваша основная сумма равномерно распределяется в течение срока погашения кредита, плюс проценты и комиссии, подлежащие уплате в течение срока. Хотя количество лет в вашем сроке полномочий может быть разным, обычно у вас будет 12 платежей в год.

Тип ссуды, которую вы выберете, определит тип калькулятора, который вам понадобится для расчета платежей. Существуют ссуды только под проценты и погашаемые ссуды, которые включают основную сумму и проценты.

Ссуды только с процентами

В случае ссуд только с процентами вы несете ответственность за уплату только процентов по ссуде в течение определенного периода времени. Сумма основной суммы вашей задолженности в течение этого периода не изменится. Ежемесячные расходы по кредиту подсчитать довольно просто.

Сумма основной суммы вашей задолженности в течение этого периода не изменится. Ежемесячные расходы по кредиту подсчитать довольно просто.

Давайте посчитаем ваши затраты, если у вас есть ссуда в размере 20 000 долларов США под 6 процентов годовых и срок погашения 10 лет.В этом случае вы бы взяли сумму, которую вы взяли, и умножили ее на свою процентную ставку. Эта цифра будет представлять собой ваши годовые процентные расходы, которые вы разделите на 12 месяцев.

Пример формулы выплаты только процентной ссуды:

20 000 долларов США x 0,06 = 1 200 долларов США процентов в год

1 200 долларов США, разделенные на 12 месяцев = 100 долларов США процентов в месяц

Конечно, ссуды с выплатой только процентов не могут длиться вечно. По окончании процентного периода по вашему займу вы должны будете вернуть основную сумму займа.Обычно процентные ссуды превращаются в погашаемые ссуды, которые требуют от вас регулярных ежемесячных выплат по основной сумме и процентам после окончания процентного периода.

Амортизирующие ссуды

Амортизирующие ссуды ежемесячно включают часть вашего платежа в счет основного остатка, а также процентов.

Автокредит — это вид погашения кредита. Допустим, вы взяли автокредит на сумму 20 000 долларов с годовой процентной ставкой 6 процентов и сроком погашения в пять лет. Вот как можно рассчитать процентные платежи по кредиту.

- Разделите процентную ставку, которую вы взимаете, на количество платежей, которые вы будете делать каждый год, которое должно быть 12.

- Умножьте эту цифру на начальный остаток по ссуде, который должен начинаться с полной суммы, которую вы взяли.

Для приведенных выше цифр формула выплаты ссуды будет выглядеть так:

0,06 делить на 12 = 0,005

0,005 x 20 000 долларов = 100

Эти 100 долларов — это то, сколько вы заплатите в качестве процентов в первый месяц. Однако по мере того, как вы продолжаете выплачивать ссуду, большая часть вашего платежа идет на основной баланс и меньше идет на проценты. Вы можете рассчитать ежемесячную выплату процентов, выполнив те же вычисления, что и выше, с использованием нового, более низкого остатка по кредиту.

Вы можете рассчитать ежемесячную выплату процентов, выполнив те же вычисления, что и выше, с использованием нового, более низкого остатка по кредиту.

| 1 месяц | $ 20 000 | $ 386,66 | $ 286,66 | $ 100,00 | $ 19 713,34 |

| 2 месяц | $ 19 713,34 | $ 386,66 | $ 288,09 | $ 98,57 | $ 19 425,25 |

| Месяц 3 | 19 425 долларов.25 | $ 386,66 | $ 289,53 | $ 97,13 | $ 19 135,72 |

| 4 месяца | $ 19 135,72 | $ 386,66 | $ 290.98 | $ 95,68 | $ 18 844,75 |

| Месяц 5 | $ 18 844,75 | $ 386,66 | $ 292,43 | $ 94,22 | 18 552,32 долл. США |

| 6 месяцев | $ 18 552,32 | $ 386,66 | $ 293,89 | 92 доллара. 76 76 | $ 18 258,42 |

| Месяц 7 | $ 18 258,42 | $ 386,66 | $ 295,36 | $ 91.29 | $ 17 963,06 |

| Месяц 8 | $ 17 963,06 | $ 386,66 | $ 296,84 | $ 89,82 | $ 17 666,22 |

| Месяц 9 | $ 17 666,22 | $ 386,66 | $ 298,32 | $ 88,33 | $ 17 367,89 |

| Месяц 10 | 17 367 долларов.89 | $ 386,66 | $ 299,82 | $ 86,84 | $ 17 068,07 |

| 11 месяцев | $ 17 068,07 | $ 386,66 | $ 301,32 | $ 85,34 | $ 16 766,76 |

| Месяц 12 | $ 16 766,76 | $ 386,66 | $ 302,82 | $ 83,83 | $ 16 463,94 |

Пройдите предварительную квалификацию

Ответьте на несколько вопросов, чтобы узнать, на какие личные займы вы претендуете. Процесс быстрый и простой, и он не повлияет на ваш кредитный рейтинг.

Процесс быстрый и простой, и он не повлияет на ваш кредитный рейтинг.Как рассчитать ежемесячные платежи с помощью калькулятора

У разных кредитов разные требования. У студенческих ссуд не будет таких расчетов, как у автомобильных или личных ссуд. Вот как использовать кредитные калькуляторы в зависимости от типа вашей ссуды.

Калькулятор личного кредита

Калькулятор личного кредита учитывает ваш основной остаток, процентную ставку и продолжительность срока погашения и дает вам общий ежемесячный платеж.Вы введете эти данные, а затем увидите сумму ежемесячного платежа по кредиту.

Большинство простых личных займов подойдут для этого калькулятора, но вы также можете использовать более подробный калькулятор, если у вас есть очень конкретные расчеты, например, как внесение дополнительных платежей по основной сумме повлияет на срок вашего кредита.

Калькулятор студенческой ссуды

Если вы пытаетесь выяснить некоторые подробности о выплате студенческой ссуды, вы можете использовать калькулятор студенческой ссуды.

Когда вы указываете сумму ссуды и процентную ставку, этот калькулятор поможет вам определить, сколько времени потребуется, чтобы погасить ссуду.Вы также можете увидеть, как будет выглядеть ваша общая сумма погашения кредита, если введете сумму кредита и условия кредита в годах.

Калькулятор жилищной ссуды

Если вам нужно взять ссуду под жилищное строительство, вам сначала нужно узнать, сколько вы можете взять ссуду, с помощью калькулятора жилищной ссуды.

Вам нужно будет указать свой адрес, ориентировочную стоимость вашего дома, расчетный остаток по ипотеке и свой кредитный рейтинг. Даже несмотря на то, что ваш доступный собственный капитал составляет основную часть того, сколько вы можете занять через ссуду, ваш кредитный рейтинг также будет определять сумму кредита и вашу процентную ставку.

Калькулятор автокредитования

Прежде чем вы решите взять автокредит в автосалоне, вы можете сделать домашнее задание с помощью калькулятора автокредита. Этот калькулятор запросит информацию о сумме кредита, желаемом сроке погашения и процентной ставке, а также о том, новый у вас автомобиль или подержанный. Автокредиты могут иметь более короткие сроки, чем индивидуальные ссуды или ссуды под залог недвижимости, поэтому вы можете сравнить, как разные условия могут повлиять на ваш ежемесячный платеж.

Этот калькулятор запросит информацию о сумме кредита, желаемом сроке погашения и процентной ставке, а также о том, новый у вас автомобиль или подержанный. Автокредиты могут иметь более короткие сроки, чем индивидуальные ссуды или ссуды под залог недвижимости, поэтому вы можете сравнить, как разные условия могут повлиять на ваш ежемесячный платеж.

Как сэкономить на выплате процентов по кредиту

Проценты — одна из самых больших затрат при получении кредита.Чем ниже ваша процентная ставка, тем меньше дополнительных денег вы заплатите сверх того, что взяли в долг. Хотя не всегда возможно снизить процентную ставку, существуют стратегии, которые могут помочь вам со временем сэкономить деньги по кредиту.

- Пройдите предварительную квалификацию. Если вы можете узнать, на какой размер ссуды вы претендуете, не заполнив полную заявку на ссуду — и рискуете получить отказ, — вы сможете сравнить ставки от разных кредиторов. После покупки вы можете выбрать кредитора, который предложит вам самую низкую процентную ставку, наименьшие комиссии и лучшие условия погашения.

- Внесите дополнительные платежи в счет основной суммы кредита. Каждый месяц у вас будет один платеж по кредиту. Некоторые из них пойдут на вашу основную сумму, а некоторые — на проценты. По возможности вносите дополнительный платеж в счет основного долга. Это уменьшит общий остаток по кредиту и общую сумму процентов, которые вы должны. Чем раньше вы это сделаете, тем лучше, поскольку проценты по погашаемым кредитам взимаются авансом.

- Выплатите кредит досрочно. Если вы можете позволить себе более высокие ежемесячные платежи или если вы можете выплатить остаток по кредиту единовременно, вы будете платить меньше процентов в течение срока действия ссуды.Просто убедитесь, что нет штрафа за предоплату, прежде чем идти по этому маршруту.

- Используйте начальную кредитную карту с нулевой годовой процентной ставкой. Этот тип карты дает вам 0% годовых на определенный период времени, от 12 до 18 месяцев, в зависимости от предложения вашей карты. Это может помочь вам оплатить крупную покупку без выплаты огромных процентов. Но если вы не выплатите его к моменту окончания вводного предложения, начнутся процентные платежи, часто по гораздо более высокой ставке.

Это может помочь вам оплатить крупную покупку без выплаты огромных процентов. Но если вы не выплатите его к моменту окончания вводного предложения, начнутся процентные платежи, часто по гораздо более высокой ставке.

Это может помочь вам оплатить крупную покупку без выплаты огромных процентов. Но если вы не выплатите его к моменту окончания вводного предложения, начнутся процентные платежи, часто по гораздо более высокой ставке.Итоги

Теперь, когда вы знаете, как рассчитать ежемесячный платеж по кредиту, убедитесь, что вы не пропустите платеж.Один из способов убедиться, что выплаты по кредиту производятся вовремя, — это зарегистрироваться в системе автоматической оплаты через вашего кредитора или банк. Вы можете определить дату списания платежей с вашего банковского счета; просто убедитесь, что это не срок платежа по кредиту.

Если вы предполагаете, что не совершите платеж по какой-либо причине, обратитесь к своему кредитору, чтобы узнать больше о возможных вариантах. Он может предложить временную отсрочку или пересмотренную рассрочку, если вы столкнулись с финансовыми трудностями, хотя все кредиторы разные.Сохранение хорошей репутации по кредитам поможет вашей кредитной истории, быстрее избавится от долгов и поможет избежать дефолта.

Подробнее:

Калькулятор личного кредита — NerdWallet

Используйте калькулятор ниже, чтобы увидеть примерные процентные ставки и платежи по личному заему. Вот как это работает:

1. Выберите диапазон кредитного рейтинга. Например, если ваш кредитный рейтинг равен 740, вы находитесь в отличном диапазоне. Если вы не знаете свой кредитный рейтинг, вы можете получить его бесплатно на NerdWallet.

2. Выберите желаемую сумму кредита и срок кредита. Сумма личного кредита может составлять от 1000 до 100 000 долларов, а срок кредита — от 12 до 84 месяцев. Более длительный срок кредита приведет к меньшим ежемесячным платежам, но более высоким процентным расходам.

3. Нажмите «Рассчитать», чтобы увидеть результаты. Результаты основаны на исследовании ставок, предлагаемых кредиторами на рынке личных займов NerdWallet. Некоторые из этих вариантов ссуды отображаются с результатами ниже.

Калькулятор личного кредита

Читатели также спрашивают

Что такое годовая процентная ставка?

годовых — это процентная ставка по вашему кредиту плюс все комиссии, рассчитанная на годовой основе и выраженная в процентах. Годовая процентная ставка упрощает сравнение ставок от нескольких кредиторов.

Годовая процентная ставка упрощает сравнение ставок от нескольких кредиторов.

Где лучше всего получить личный заем?

Где получить личный заем, зависит от факторов, включая минимальную квалификацию кредитора, ставки и комиссии, которые он взимает, а также суммы займа, условия и другие важные для вас особенности.

Как быстро получить личный заем?

У некоторых онлайн-кредиторов вы можете подать заявку на ссуду и получить деньги в тот же день. Другие кредиторы занимают от пары дней до недели.Просто остерегайтесь кредиторов до зарплаты, которые обещают быстрые ссуды, но взимают высокие комиссии.

Анализ результатов вашей личной ссуды

Ежемесячный платеж: это сумма, которую вы можете рассчитывать платить каждый месяц, в зависимости от суммы ссуды, срока ссуды и вашей расчетной ставки. Ежемесячные платежи ниже, если вы выбираете более длительный срок кредита.

Расчетная годовая процентная ставка: Заемщики с более высоким кредитным рейтингом обычно получают более низкую годовую процентную ставку, но кредиторы могут также принимать во внимание отношение вашего долга к доходу, среди других факторов. Большинство личных займов имеют фиксированную процентную ставку, что означает, что ваша процентная ставка и выплаты не изменятся в течение срока действия займа. Годовая процентная ставка включает комиссию за выдачу кредита — единовременную комиссию для покрытия расходов на обработку вашего кредита.

Большинство личных займов имеют фиксированную процентную ставку, что означает, что ваша процентная ставка и выплаты не изменятся в течение срока действия займа. Годовая процентная ставка включает комиссию за выдачу кредита — единовременную комиссию для покрытия расходов на обработку вашего кредита.

Общая основная сумма: это сумма займа, которую вы должны выплатить в течение срока займа, не включая проценты. Заемщики с хорошей или отличной кредитной историей обычно могут получить более высокие суммы кредита.

Общая сумма процентов: это общая сумма всех процентных платежей, которые вы сделаете в течение срока действия кредита.Заемщик с высоким кредитным рейтингом, вероятно, будет платить меньше процентов, чем кто-либо с плохой кредитной историей. Чем дольше срок вашей ссуды, тем больше вы будете платить проценты.

Как пройти предварительный квалификационный отбор на личный заем

Большинство кредиторов позволяют вам предварительно пройти квалификацию и увидеть предполагаемые процентные ставки, не влияя на ваш кредитный рейтинг. Обычно вам необходимо предоставить основную личную информацию, включая статус занятости, годовой доход и номер социального страхования, а также причину заимствования и запрашиваемую сумму кредита.

Обычно вам необходимо предоставить основную личную информацию, включая статус занятости, годовой доход и номер социального страхования, а также причину заимствования и запрашиваемую сумму кредита.

NerdWallet рекомендует сравнивать кредиты, чтобы найти лучшую ставку для вас. Нажмите кнопку ниже, чтобы заполнить форму предварительного отбора и получить персональные ставки от нескольких кредиторов.

Прочие персональные кредитные калькуляторы

Кредитный калькулятор

Использование калькулятора

Используйте этот калькулятор ссуды для определения ежемесячного платежа, процентной ставки, количества месяцев или основной суммы по ссуде.Найдите свой идеальный платеж, изменив сумму кредита, процентную ставку и срок, и посмотрите, как это отразится на сумме платежа.

Вы также можете создать и распечатать график погашения ссуды, чтобы увидеть, как ваш ежемесячный платеж будет погашать основную сумму ссуды плюс проценты в течение ссуды.

- Сумма кредита

- Первоначальная сумма основного долга по новой ссуде или оставшаяся основная сумма по существующей ссуде.

- Процентная ставка