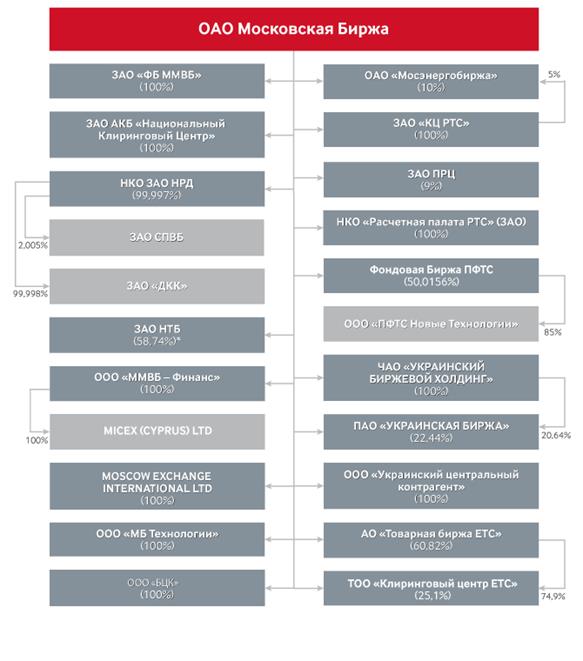

58. Организационная структура фондовой биржи. Рынок ценных бумаг. Шпаргалки

Читайте также

Глава 15 «Денежная революция»: создание ценных бумаг и фондовой биржи

Глава 15 «Денежная революция»: создание ценных бумаг и фондовой биржи Третий этаж финансовой системыЧастичное резервирование дало возможность ростовщикам выстроить над настоящими деньгами (золотом или законными платёжными средствами в виде бумажных денег) второй этаж

3. У вас нет никакой страховки на случай краха фондовой биржи

3. У вас нет никакой страховки на случай краха фондовой биржи Чтобы сесть за руль машины, я обязан иметь страховку на случай аварии. Когда я инвестирую деньги в недвижимость, то покупаю страховку на случай пожара и прочих убытков. Но инвестор в план 401(k) никак не застрахован

46.

Задачи фондовой биржи

Задачи фондовой биржи46. Задачи фондовой биржи Фондовая биржа выполняет ряд задач, среди которых :•?Предоставление места для рынка, т. е. централизация место, где может происходить как продажа ценных бумаг первым их владельцам, так и вторичная их перепродажа.•?Выявление равновесной биржевой

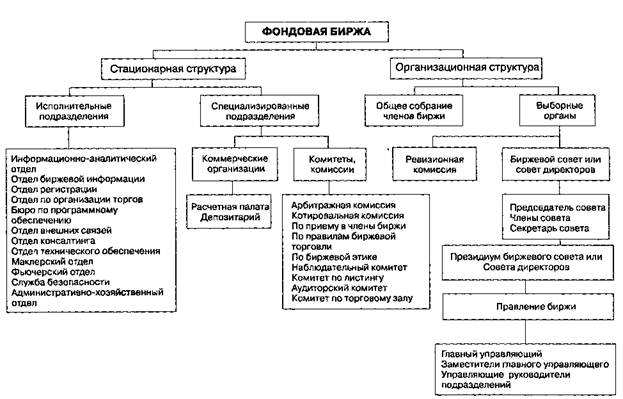

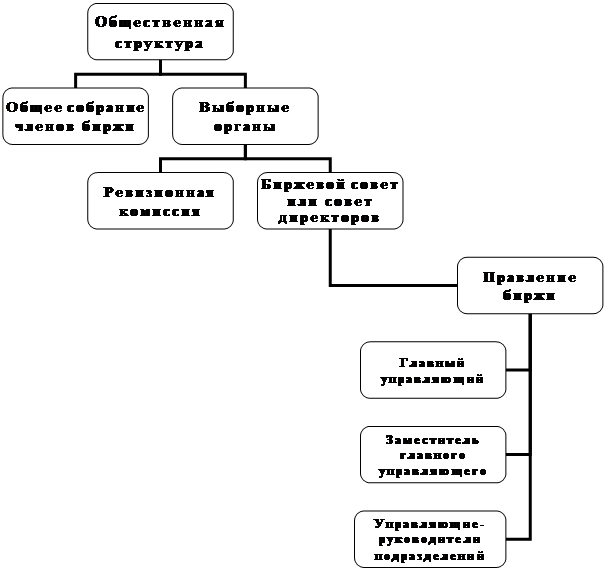

57. Организационная структура фондовой биржи

57. Организационная структура фондовой биржи Фондовая биржа относится к числу закрытых бирж. Торговать на ней ценными бумагами могут только ее члены.Фондовая биржа – это некоммерческая организация, поэтому в ее деятельности заинтересованы те, кто профессионально

28. Организационная структура коммерческого банка

28. Организационная структура коммерческого банка

Организационная структура коммерческого банка определяется прежде всего его организационно-правовой формой собственности, что, безусловно, находит свое отражение в уставе банка.

23. Организационная структура коммерческого банка

23. Организационная структура коммерческого банка Организационная структура коммерческого банка определяется прежде всего его организационно-правовой формой собственности, что, безусловно, находит свое отражение в уставе банка. В уставе содержатся положения об

2.2. Организационная структура

2.2. Организационная структура 2.2.1. Вариативность уровней автономности залоговой службы Место залоговой службы в организационной структуре банка многовариативно. Мне удалось поработать как в составе самостоятельных залоговых служб, то есть замкнутых на топ-менеджмент

Глава 11 Организационная структура ИТ-подразделения

Глава 11 Организационная структура ИТ-подразделения

Каким должно быть подразделение информационных технологий современной компании, задумываются многие отечественные руководители, деятельность которых так или иначе связана с этими самыми технологиями. При этом

При этом

Административно-организационная структура мест

Административно-организационная структура мест …Я начинаю переводить это все на теоретический уровень. С чем начальник имеет дело? Он имеет дело с административно-организационной структурой мест. Это одна система. Он имеет дело с людьми, образующими неформально

Экономическая роль фондовой биржи

Экономическая роль фондовой биржи Невольно возникает вопрос – весь этот колоссальный механизм, требующий организационных расходов, оснащенный в современных условиях новейшей электронной и вычислительной техникой, с привлечением огромной армии образованных

ОРГАНИЗАЦИОННАЯ СТРУКТУРА

ОРГАНИЗАЦИОННАЯ СТРУКТУРА

Каждый из представителей различных школ, по существу, объяснял факторы, влияющие на организационную структуру. Рассмотрим их

Рассмотрим их

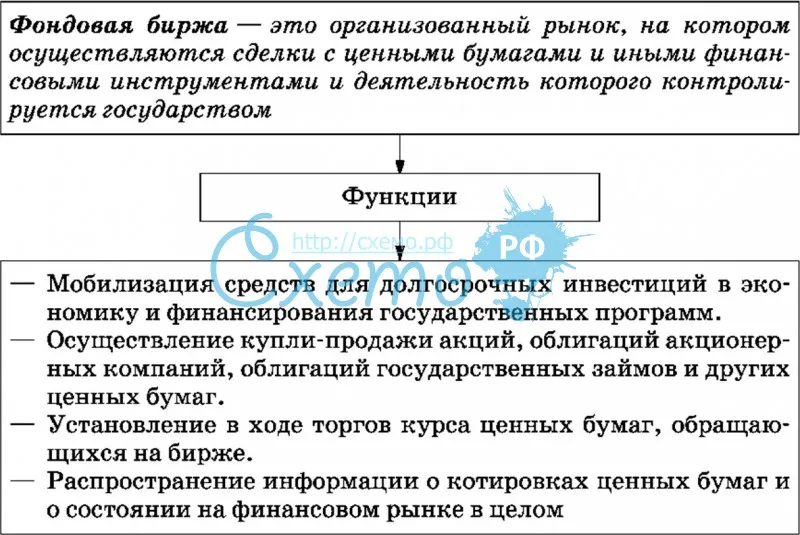

23.4. Правовое положение фондовой биржи

23.4. Правовое положение фондовой биржи Фондовой биржей признается организатор торговли на рынке ценных бумаг, то есть юридическое лицо, осуществляющее деятельность по предоставлению услуг, непосредственно способствующих заключению гражданско-правовых сделок с ценными

Организационная структура

Глава 5 Организационная структура

Глава 5

Организационная структура

Не так давно социальные услуги преимущественно оказывали так называемые «благотворительные организации». Правительство США с готовностью освобождало их от налогов, поскольку они выполняли довольно сложную работу в области

Правительство США с готовностью освобождало их от налогов, поскольку они выполняли довольно сложную работу в области

Организационная структура фондовой биржи (Реферат)

ВСЕРОССИЙСКИЙ ЗАОЧНЫЙ ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

КАФЕДРА «ДЕНЕГ, КРЕДИТА И ЦЕННЫХ БУМАГ»

КУРСОВАЯ РАБОТА

на тему: “Организационная структура фондовой биржи”.

Исполнитель:

специальность

группа №

Ф.И.О.студента

№ зачетной книжки

Руководитель: Ф.И.О.руководителя

Москва 2000г.

Содержание

Введение | 2 |

Функции рынка ценных бумаг | 2 |

Основные звенья рынка ценных бумаг | 3 |

Субъекты рынка ценных бумаг | 4 |

Правовые основы деятельности на рынке ценных бумаг | 6 |

Первичный и вторичный рынок ценных бумаг | 8 |

Понятие фондовой биржи | 9 |

Значение фондового рынка для инвестиционного процесса | 11 |

Участники фондового рынка | 12 |

Инфраструктура фондового рынка | 14 |

Торговые площадки | 15 |

Покупка и продажа ценных бумаг через брокера | 17 |

Неотложные меры по усилению инвестиционной направленности фондового рынка | 17 |

Заключение | 18 |

Приложение 1 | 20 |

Приложение 2 | 21 |

Приложение 3 | 23 |

Список используемой литературы | 24 |

Введение

В странах с рыночной экономикой

возможности государственного вмешательства

в распределение материальных и финансовых

ресурсов ограничены. Большинство

предприятий, будучи основанными либо

на индивидуальной, либо на коллективной

собственности, самостоятельно изыскивают

материальные и денежные ресурсы на

рынках, через которые распределяется

подавляющая часть общественного продукта

как в натурально-вещественной, так и в

стоимостной формах.

Большинство

предприятий, будучи основанными либо

на индивидуальной, либо на коллективной

собственности, самостоятельно изыскивают

материальные и денежные ресурсы на

рынках, через которые распределяется

подавляющая часть общественного продукта

как в натурально-вещественной, так и в

стоимостной формах.

Рынок, на котором продаются и покупаются материальные ресурсы, получил название рынок реальных активов. Рынок, обеспечивающий распределение денежных средств между участниками экономических отношений, называется финансовым рынком. Принимая во внимание различные формы, в которых денежные ресурсы обращаются на финансовом рынке, в его составе можно выделить рынок банковских кредитов и рынок ценных бумаг.

Рынок ценных бумаг охватывает как кредитные отношения совладения, выражающиеся через выпуск специальных документов (ценных бумаг), которые имеют собственную стоимость и могут продаваться, покупаться и погашаться.

Ценные бумаги представляют собой

денежные документы, удостоверяющие

права собственности или отношения

займа владельца документа по отношению

к лицу, выпустившему такой документ

(эмитенту). Другими словами ценная

бумага – это форма существования

капитала, которая облегчает его

перераспределение и может обращаться

на рынке как товар и приносить регулярный

или разовый доход.

Другими словами ценная

бумага – это форма существования

капитала, которая облегчает его

перераспределение и может обращаться

на рынке как товар и приносить регулярный

или разовый доход.

В прошлом ценные бумаги существовали

исключительно в физической осязаемой,

бумажной форме и печатались типографическим

способом на специальных бланка с

достаточно высокой степенью защищенности

от возможных подделок. В последнее

время, в связи со значительным увеличением

оборота ценных бумаг, многие перешли в

безналичную, физически неосязаемую

(безбумажную) форму в виде записей в

книгах учета и счетах, ведущихся на

магнитных или иных носителях информации.

Поэтому на рынке ценных бумаг выпускаются,

обращаются и погашаются как собственно

ценные бумаги, так и их заменители

(сертификаты, купоны). Объекты сделок

на рынке ценных бумаг также называются

инструментами рынка ценных бумаг,

фондами (в значении «денежные фонды»)

или фондовыми ценностями. В случае если

ценные бумаги не существуют в физически

осязаемой форме или их бумажные бланки

помещаются в специальные хранилища,

владельцу ценной бумаги выдается

документ, удостоверяющий его право

собственности на ту или иную фондовую

ценность. Этот документ называется

сертификатом ценной бумаги. Сертификаты

ценных бумаг могут выпускаться и на

предъявителя для замещения собой

нескольких однородных ценных бумаг

(подобно денежным купюрам различного

достоинства). В последнем случае

сертификат не содержит информации о

владельце фондовой ценности.

Этот документ называется

сертификатом ценной бумаги. Сертификаты

ценных бумаг могут выпускаться и на

предъявителя для замещения собой

нескольких однородных ценных бумаг

(подобно денежным купюрам различного

достоинства). В последнем случае

сертификат не содержит информации о

владельце фондовой ценности.

§2. Организационная структура и эволюция фондовой биржиФондовая биржа* впервые возникла в эпоху первоначального накопления капитала (XVII в.) в Амстердаме, что было связано с расцветом капиталистических отношений в Голландии. По мере превращения Англии в мировую капиталистическую державу в XVIII— XIX вв. фондовая биржа получает широкое развитие в этой стране.*** Появление термина «биржа» (от нем. die Воrsе — кошелек) связано с деятельностью семейства Бёрза из г. Брюгге. Фамильным гербом семейства было изображение трех кошельков, а дом Бёрза стал постоянным местом встреч купцов и торговцев // Роде Э.  Банки, биржи, валюты современного капитализма. — М.: Финансы и статистика, 1986. — С. 253. Банки, биржи, валюты современного капитализма. — М.: Финансы и статистика, 1986. — С. 253.** Там же. Первоначально становление биржи было связано с ростом государственного долга, так как вкладываемые капиталы в облигации займов могли быть в любое время превращены в деньги. С появлением первых акционерных обществ объектом биржевого оборота становились акции. В XVII в. такими акционерными компаниями были в основном Ост-Индская и Вест-Индская в Англии. Однако их деятельность также определялась наличием государственного долга, поскольку акционерные компании учреждались при условии вложения части своих средств в государственные займы. Высокие прибыли, получаемые этими компаниями от колониальной торговли, способствовали резкому повышению курсов их акций и соответственно биржевым спекуляциям. Поэтому в период становления капитализма фондовая биржа была в определенной степени важным фактором первоначального накопления капитала. Значение фондовой биржи резко возросло во второй половине ХIХ в.  в связи с массовым созданием акционерных обществ и ростом выпуска ценных бумаг. Более интенсивное накопление денежных капиталов по сравнению с ростом производства и увеличение слоя рантье определили огромный спрос на ценные бумаги, в результате чего произошло увеличение биржевых оборотов, а главное место на фондовой бирже заняли акции и облигации частных компаний и предприятий. Посредством биржи стало осуществляться долгосрочное вложение денежных капиталов в акции и облигации частных компаний и в ценные бумаги государства. в связи с массовым созданием акционерных обществ и ростом выпуска ценных бумаг. Более интенсивное накопление денежных капиталов по сравнению с ростом производства и увеличение слоя рантье определили огромный спрос на ценные бумаги, в результате чего произошло увеличение биржевых оборотов, а главное место на фондовой бирже заняли акции и облигации частных компаний и предприятий. Посредством биржи стало осуществляться долгосрочное вложение денежных капиталов в акции и облигации частных компаний и в ценные бумаги государства.Биржа превратилась в инструмент мобилизации денежных капиталов не только для долгосрочных вложений в различные отрасли-экономики, но и для краткосрочного кредитования, поскольку биржевые дельцы использовали для покупки ценных бумаг как собственные средства, так и заемные ссудные капиталы, взятые у банков. При этом биржа предъявляет тем больший спрос на ссудный капитал, чем больше биржевой оборот и выше курсы ценных бумаг. Как правило, в период промышленного подъема биржевой оборот возрастает за счет роста эмиссии ценных бумаг и повышения их курсов.  Фондовая биржа в капиталистических странах организуется в виде частных акционерных обществ или публично-правовых институтов. Однако в любом случае ее деятельность базируется на уставе, который регламентирует управление, состав и функции ее органов, правила приема в члены биржи. Возглавляет фондовую биржу биржевой комитет или совет управляющих (последний характерен только для США). Членами биржи являются в основном брокеры (индивидуальные лица) либо брокерские компании, выполняющие посреднические функции от имени своих клиентов (индивидуальных состоятельных лиц, торгово-промышленных корпораций и кредитно-финансовых учреждений). Брокеры и маклеры за свое посредничество получают комиссионные, которые называются брокерскими, либо куртаж (от франц. courtager) — вознаграждение. На бирже действуют также дилеры и джобберы, которые проводят операции в основном за свой счет и работают с конкретным видом ценных бумаг, заключая сделки с брокерами или между собой. Обычно дилеры или джобберы — это типичные биржевые спекулянты, наживающиеся на курсовой разнице ценных бумаг.  Членом биржи может быть не каждое индивидуальное лицо или компания, а только то лицо или компания, которые в состоянии внести крупную сумму денег за место и получить рекомендации нескольких членов биржи. Членом биржи может быть не каждое индивидуальное лицо или компания, а только то лицо или компания, которые в состоянии внести крупную сумму денег за место и получить рекомендации нескольких членов биржи.Особенность организационной структуры фондовой биржи в послевоенный период состоит в том, что в ведущих капиталистических странах помимо центральной биржи были созданы биржи региональные. Это связано в основном с увеличением размера фиктивного капитала. В организации биржевых сделок большое место занимают электронные табло, на которых указываются корпорации и котировка их курсов. Как правило, фондовые биржи располагают пятиколоночными табло, где фиксируются курсы: открытия, минимальный, максимальный (в течение дня), текущий и единый. Биржа продолжает занимать видное место в структуре капиталистической экономики, особенно в ее надстройке, сфере обращения, и служит важным источником поступления денежных средств в промышленность и другие отрасли хозяйства. Биржа отражает также конъюнктурное положение в экономике, частном секторе, психологический настрой населения на те или иные экономические и политические события.  Биржа представляет собой рынок, на котором продают ценные бумаги, главным образом акции, с одной стороны, корпорации и кредитно-финансовые учреждения, прочие юридические лица, нуждающиеся в дополнительных денежных средствах, а с другой — индивидуальные лица, стремящиеся выгодно реализовать свои ценные бумаги. При этом особенность биржи как рынка ценных бумаг состоит в том, что через нее осуществляются в основном продажа и покупка акций старых выпусков, т.е. происходит переход уже существующих акций от одного владельца к другому. Подобного рода операции, как правило, не приводят к образованию нового капитала, но они создают так называемые ликвидные средства, позволяющие увеличить количество наличных денег. Без наличия ликвидности (возможности продать акции в любой момент) вкладчики не стали бы покупать новые выпуски акций. Операции по продаже акций осуществляются на бирже, т.е. на определенных рынках или местах. При этом различают центральные и региональные биржи.  Покупка акций инвестором представляет собой приобретение не только доли собственности в каком-то предприятии, но и ответственности и определенного финансового риска предпринимателя. Покупатель акций получит вознаграждение в виде дополнительного дохода, если корпорация или компания будут иметь прибыль. В ином случае акционер останется без дивиденда. Он также может потерять свой вклад при банкротстве компании. Инвесторов акции привлекают тем, что их ценность может расти значительно быстрее вкладов в банках или государственных ценных бумаг. В условиях экономического бума, инфляционных процессов цена акции растет особенно быстро. В то же время прибыль от такого роста носит чисто теоретический характер и может быть реализована только при продаже акций. Привлекательность этой формы вложения капитала объясняется также определенными налоговыми льготами. Так, в США число акционеров увеличилось с 6,5 млн чел. в начале 50-х гг. до 30 млн в начале 60-х, что объяснялось в основном повышением курса акций на бирже (в 70-х IT.  число акционеров упало до 25 млн чел., что было вызвано длительной стагфляционной конъюнктурой). В 80-х IT. количество акционеров увеличилось в два раза и достигло 50 млн чел. число акционеров упало до 25 млн чел., что было вызвано длительной стагфляционной конъюнктурой). В 80-х IT. количество акционеров увеличилось в два раза и достигло 50 млн чел.В целом биржа принимает значительно большее количество вкладчиков косвенным путем, главным образом через пенсионные фонды предприятий, которые частично вкладываются в ценные бумаги через биржу. По оценке американских биржевых экспертов, потенциальными покупателями на бирже являются около 100 млн чел. Вперед > Содержание |

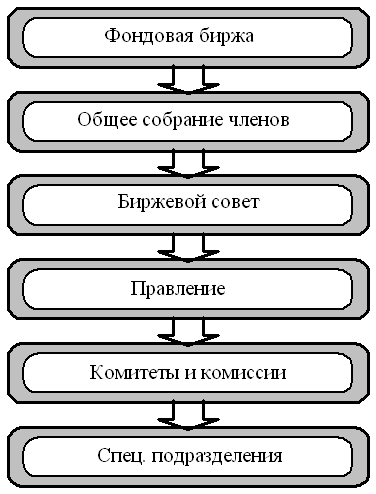

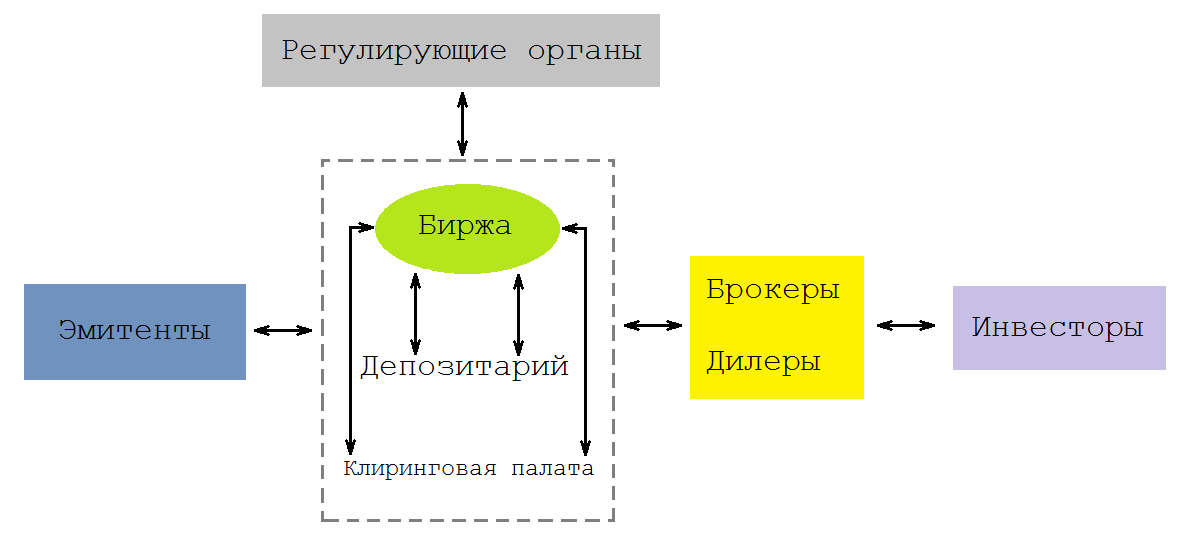

Фондовая биржа представляет собой определенным образом организованный рынок, на котором владельцы ценных бумаг совершают через членов биржи, выступающих в качестве посредников, сделки купли-продажи. Контингент членов биржи состоит из индивидуальных торговцев ценными бумагами и кредитно-финансовых институтов.

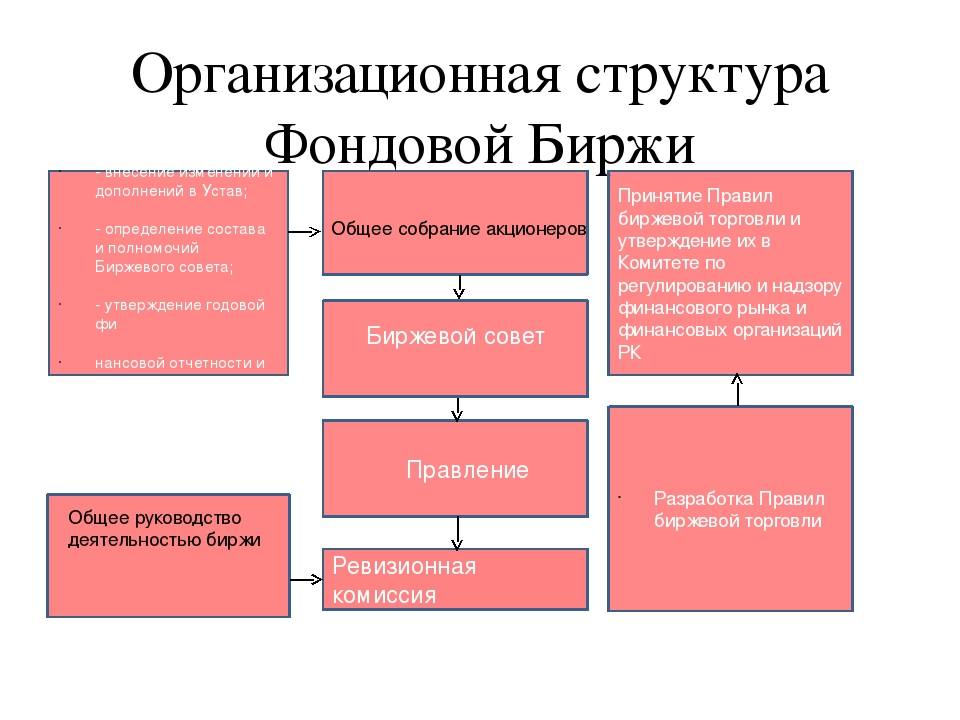

Общее руководство деятельностью биржи осуществляет совет директоров. В своей деятельности он руководствуется уставом биржи, в котором определяются порядок управления биржей, состав ее членов, условия их приема, порядок образования и функции биржевых органов.

В своей деятельности он руководствуется уставом биржи, в котором определяются порядок управления биржей, состав ее членов, условия их приема, порядок образования и функции биржевых органов.

Для повседневного руководства биржей и ее административным аппаратом совет назначает президента и вице-президента. Кроме того, надзор за всеми сторонами деятельности биржи осуществляют комитеты, образованные ее членами, например аудиторский, бюджетный, по системам, биржевым индексам, опционам.

Комитет по приему членов рассматривает заявки на принятие в члены биржи. Комитет по арбитражу заслушивает, расследует и регулирует споры, возникающие между членами биржи, а также членами и их клиентами.

Число и состав комитетов меняются от биржи к бирже, но ряд из них обязателен. Это комитет или комиссия по листингу, рассматривающие заявки на включение акций в биржевой список; комитет по процедурам торгового зала, который совместно с администрацией определяет режим торговли (торговые сессии) и следит за соблюдением инструкций по деятельности в торговом зале, а также в других случаях.

Клиринговая палата решает две главные задачи: сверки информации, подаваемой членами биржи о заключенных ими за день сделках; смыкания начального и конечного звеньев в цепях, по которым одни и те же акции переходили из рук в руки в течение биржевого дня. Биржевой комитет или совет управляющих допускает к продаже ценные бумаги после их проверки и определяет правила торговли ими.

Чтобы попасть в число компаний, бумаги которых допущены к биржевой торговле, компания должна удовлетворять выработанным членами биржи требованиям в отношении объемов продаж, размеров получаемой прибыли, числа акционеров, рыночной стоимости акций, периодичности и характера отчетности и т. д.

Члены биржи или государственный орган, контролирующий их деятельность, устанавливает правила ведения биржевых операций; режим, регулирующий допуск к котировке.

Вместе с порядком проведения сделок они образуют сердцевину биржи как механизма, обслуживающего движение ценных бумаг.

Фондовая биржа в капиталистических странах организуется в виде частных акционерных обществ или публично-правовых институтов. По своему правовому статусу фондовые биржи могут являться ассоциациями, акционерными обществами или правительственными органами, подчиненными министерству финансов.

По своему правовому статусу фондовые биржи могут являться ассоциациями, акционерными обществами или правительственными органами, подчиненными министерству финансов.

Биржи – это, как правило, некоммерческие структуры, т. е. бесприбыльны и потому освобождены от уплаты корпоративного подоходного налога. Для покрытия расходов по организации биржевой торговли биржа взимает с участников этой торговли ряд налогов и платежей.

Это налог на сделку, заключенную в торговом зале; плата компаний за включение их акций в биржевой список; ежегодные взносы новых членов и т. п. Эти взносы и составляют основные статьи дохода биржи.

Гусева А.А. Рынок ценных бумаг | Иванова Л.Н. Рынок ценных бумаг | Кушнир И.В. Рынок ценных бумаг | Приходько А.В. Рынок ценных бумаг

Организационная структура биржи

Фондовые биржи организуются либо в форме частных

корпораций — акционерных обществ (Англия и США), либо в форме публично-правовых

институтов (Германия и Франция). При акционерной форме организации биржевые

дельцы являются акционерами биржи. Прием в члены биржи ограничен;

самостоятельная торговля на бирже является монополией ее членов.

При акционерной форме организации биржевые

дельцы являются акционерами биржи. Прием в члены биржи ограничен;

самостоятельная торговля на бирже является монополией ее членов.

- Биржа — это, прежде всего, торговый зал, в котором брокеры исполняют заказы на куплю-продажу ценных бумаг. Для того чтобы иметь своих трейдеров на бирже, инвестиционный дилер должен стать ее членом. Эта сложная процедура, призванная установить профессиональную, финансовую и моральную пригодность дилера к биржевой работе, начинается с подачи заявления о приеме в члены биржи.

Заявитель должен доказать, что на ключевых постах

фирмы находятся люди, прошедшие требуемую профессиональную подготовку. После

этого публикуется извещение о подаче заявления. Окончательно вопрос решается

либо руководителями биржи, либо всеми ее членами путем голосования («за» должно

быть подано не менее 2/3 голосов).

После

этого публикуется извещение о подаче заявления. Окончательно вопрос решается

либо руководителями биржи, либо всеми ее членами путем голосования («за» должно

быть подано не менее 2/3 голосов).

Управление, разработка и осуществление политики биржи — прерогатива ее руководящего органа — биржевого комитета или совета управляющих, который формируется из нескольких служащих биржи и опытных брокеров, которые становятся управляющими биржи на определенный срок. Главное должностное лицо на бирже — президент, назначаемый правлением (советом управляющих).

Из представителей фирм-членов биржи — создаются

различные комитеты: аудиторский, бюджетный, по системам (компьютеры), биржевым

индексам, опционам. Число и состав комитетов меняются; постоянны только два

комитета: по листингу (рассматривает заявки на включение акций в биржевой

список) и по процедурам торгового зала, который совместно с администрацией

определяет режим торговли и следит за соблюдением инструкций по поведению в

торговых залах.

Число и состав комитетов меняются; постоянны только два

комитета: по листингу (рассматривает заявки на включение акций в биржевой

список) и по процедурам торгового зала, который совместно с администрацией

определяет режим торговли и следит за соблюдением инструкций по поведению в

торговых залах.

Обычно биржи представляют собой бесприбыльные ассоциации, освобожденные от уплаты корпоративного подоходного налога. Основные статьи их дохода:

· акциз (налог на сделку), взимаемый с биржевых фирм за каждый заказ, исполненный в торговом зале;

· плата компаний за включение их акций в биржевой список;

· ежегодные взносы компаний, расходуемые биржей на поддержание их листинга в хорошем состоянии;

· плата компаний за изменения в листинге в связи, например, с изменениями в структуре их капитала;

· эпизодические взносы биржевых фирм на покрытие текущих убытков или создание необходимых резервов;

·

вступительные взносы новых членов.

Акции нового выпуска обычно проходят подписку у посредников инвестиционных банков, брокеров, дилеров и первоначально реализуются либо через первичный, либо через уличный (внебиржевой) рынки. Только после того как акции были распроданы посредниками и получены доказательства их удовлетворительного размещения, они попадут в котировочный список («лист») одной или нескольких бирж.

К торгам на фондовой бирже в РФ могут быть допущены соответствующие

требованиям эмиссионные ценные бумаги в процессе их размещения и обращения, а

также инвестиционные паи паевых инвестиционных фондов в процессе их выдачи и

обращения. Листинг эмиссионных ценных бумаг осуществляется фондовой биржей на

основании договора с эмитентом ценных бумаг, а листинг инвестиционных паев

паевого инвестиционного фонда — на основании договора с управляющей компанией

этого паевого инвестиционного фонда.

Организационная структура Белору

Организационная структура Белору

Организационная структура Белорусской валютно-фондовой биржи

Информационные связи биржи с внешним миром:

Белорусская валютно-фондовая биржа –> СМИ: публикует информацию о конкретных результатах торгов, стратегических нововведениях для функционирования финансового рынка, контактную информацию.

Белорусская валютно-фондовая биржа <– >Клиенты, физические лица: осуществление сделок с финансовыми посредниками, государством или же непосредственно с физическими и юридическими лицами, вступающих в члены биржи, предоставление справочной информации, проведение игровых торгов для учебных заведений, проведение экономической практики для студентов.

Биржа предлагает своим клиентам следующие пакеты информационных услуг:

1. Трансляция хода торгов по ценным бумагам в режиме online и торговая информация

по фондовому и валютному рынку

Трансляция хода торгов по ценным бумагам в режиме online и торговая информация

по фондовому и валютному рынку

2. Просмотр информации о сделках, совершенных на внебиржевом рынке, в режиме online

3. Предоставление доступа к набору веб-сервисов (все сегменты рынка)

4. Информация об итогах торгов, рассылаемая посредством электронной почты:

- Информация о валютном рынке

- Информация о фондовом рынке

- Архивная информация по разовым запросам до 1 года

- Архивная информация по разовым запросам свыше одного года

Информация предоставляется с правом распространения и без права распространения третьим лицам.

Белорусская валютно-фондовая биржа< – Информационные агентства, базы: получение необходимых сведений о конъюнктуре национального и иностранного (международного) рынка , финансовом состоянии конкретных организаций.

В начало страницы

Российские компании возвращаются на Лондонскую биржу

Автор фото, TOLGA AKMEN

Подпись к фото,Российские компании «пробуют воду» и пытаются вернуться на международные рынки капитала

До 2014 года Лондонская биржа была самой популярной площадкой у российских компаний. Но после аннексии Крыма они не проводили там размещений. Теперь они возвращаются: IPO провела En+, ранее на биржу вернулся золотодобытчик «Полюс».

Но после аннексии Крыма они не проводили там размещений. Теперь они возвращаются: IPO провела En+, ранее на биржу вернулся золотодобытчик «Полюс».

Компания российского миллиардера Олега Дерипаски En+ в пятницу объявила окончательную цену размещения глобальных депозитарных расписок в рамках IPO на Лондонской фондовой бирже. Цена размещения составила 14 долларов за бумагу. То есть размещение прошло по нижней границе ценового диапазона, который был объявлен ранее (14-17 долларов за бумагу).

Когда En+ объявила о планах по IPO на Лондонской и Московской биржах, СМИ написали об этом как о знаковом событии. Действительно, это первое «российское» IPO на лондонской бирже с 2014 года.

Весной того года петербургский ритейлер «Лента» привлек на IPO 952 млн долларов, за несколько недель до аннексии Крыма. Затем в отношении России были введены западные санкции. И они фактически отрезали российские компании от иностранного финансирования.

Сейчас размещение En+ — это лакмусовая бумажка, которая призвана показать долгосрочные планы инвесторов на Россию, написала газета Financial Times.

En+ — не в гордом одиночестве

IPO En+ не единственное крупное российское размещение на Лондонской бирже в 2017 году.

Третий квартал этого года стал самым крупным по объему размещений для Лондонской биржи с 2011 года, написали ранее аналитики PricewaterhouseCoopers в отчете IPO Watch. И самая крупная сделка пришла из России, пишут аналитики EY.

Речь идет о размещении крупнейшего российского золотодобытчика — компании «Полюс». Компания разместила около 9% акций примерно на 800 млн долларов. Инвесторы из Британии тогда купили примерно половину акций в рамках размещения, писал Интерфакс.

Директор управления рынков акционерного капитала «ВТБ Капитала» Борис Квасов назвал это «re-IPO», «которое фактически стало возвращением компании в Лондон после перевода холдинговой структуры в российскую юрисдикцию».

В 2015 году компания ушла с Лондонской биржи, поскольку структуры семьи Сулеймана Керимова перевели 100% акций Polyus Gold на баланс компании Sacturino.

Кроме того, в этом году вторичное размещение акций на Лондонской бирже провела Трубная металлургическая компания. А в сентябре компания российского миллиардера Виктора Рашникова продала 3% акций Магнитогорского металлургического комбината.

Русские возвращаются?

До 2014 года Лондонская фондовая биржа была самой популярной площадкой для российских компаний. Из 117 российских IPO c 2005-го по 2014 год 67 прошло именно здесь, говорится в обзоре PwC.

Размещение «Полюса» аналитики EY также назвали «сигналом о возвращении российских компаний на Лондонскую биржу». Но станет ли это трендом?

Корректней будет сказать, что российские компании осторожно «пробуют воду» — пытаются вернуться на международные рынки капитала и работать, несмотря на санкции, сказал Русской службе Би-би-си профессор финансов Российской экономической школы (РЭШ) Алексей Горяев.

По словам эксперта, сейчас уже понятно, что режим санкций вряд ли будет ослаблен в ближайшие годы и нужно работать при этом санкционном режиме.

«Логично, что крупные компании обращаются за финансированием за границу, потому что в России нет такого объема «длинных» денег. Инвесторы внутри страны не смогут предоставить такой объем долгосрочного финансирования», — сказал Горяев.

Компании выбирают Лондон, потому что там есть спрос со стороны инвесторов — как азиатских, так и западных, сказал Русской службе Би-би-си аналитик БКС Олег Петропавловский. Но, по его словам, все российские компании, разместившиеся в этом году в Лондоне, руководствовались разными причинами при выборе площадки. Тренда на глобальное возвращение нет.

«Лондонская фондовая биржа по-прежнему остается самой популярной среди иностранных площадок для эмитентов из России», — сказал Би-би-си Квасов из «ВТБ Капитала». Сейчас интерес российских компаний к Лондонской фондовой бирже в первую очередь обусловлен либо историческими факторами, то есть компания вышла на биржу много лет назад, либо инфраструктурными — структура компании зарегистрирована за пределами России, полагает он.

Но основные размещения российских компаний в этом году проходили на Московской бирже. На IPO вышел «Детский мир», разместилась «Обувь России», напоминает Квасов. Тренд — в использовании российскими компаниями Московской биржи, полагает он.

«Созданная в Москве инфраструктура полностью отвечает всем требованиям, которые инвесторы предъявляют к инвестиционному процессу», — сказал эксперт.

«Если сейчас опыт первопроходцев в Лондоне окажется успешным, то мы увидим новые размещения российских компаний в Лондоне», — в свою очередь, уверен Горяев из РЭШ.

Организация фондовой биржи

Франкфуртская фондовая биржа с электронной торговой платформой Xetra является местом расположения крупнейшей фондовой биржи в Германии. Помимо торговых площадок Xetra и Франкфурта, в Штутгарте, Мюнхене, Гамбурге, Берлине и Дюссельдорфе есть более мелкие фондовые биржи, некоторые из которых специализируются на отдельных классах ценных бумаг или региональных компаниях. Федеральные земли обязаны инструктировать и контролировать работу бирж.

Федеральные земли обязаны инструктировать и контролировать работу бирж.

Смешанная структура публичного и частного права

Компания Deutsche Börse AG получила от земли Гессен заказ на управление Франкфуртской фондовой биржей. Это означает, что он предоставляет все необходимые технические и кадровые услуги для функционирования торговых площадок. За это он получает комиссионные, торговые сборы от пользователей.

Deutsche Börse AG, таким образом, является оператором публичной «Франкфуртской фондовой биржи» с двумя торговыми центрами «Xetra» и «Франкфуртская фондовая биржа».Deutsche Börse — компания, учрежденная в рамках частного права, акции которой котируются и обращаются на фондовой бирже.

Перевозчиком по торговле варрантами, сертификатами и другими структурированными продуктами является Börse Frankfurt Zertifikate AG.

Исполнительные органы Франкфуртской фондовой биржи

Организованность торгов обеспечивают четыре биржевых органа: Биржевой совет, Правление, Санкционный комитет, Управление по надзору за торгами HÜSt.

Фондовые биржи регулируют свою структуру, свои рыночные модели и использование своих торговых платформ посредством уставов и административных актов.Все органы публично-правового института действуют суверенно и имеют возможность применять меры административного принуждения.

Объем и пределы этих полномочий вытекают из правовых требований, в частности, из Закона о фондовой бирже. Целью Закона о фондовых биржах является обеспечение того, чтобы фондовые биржи гарантировали честную и эффективную торговлю и упорядоченное урегулирование сделок, заключенных на них.

Федеральное управление финансового надзора (BaFin), базирующееся во Франкфурте, отвечает за надзор за всеми областями финансов в Германии.

Листинг ценных бумаг

Акции, ценные бумаги с фиксированным доходом, паи фондов, варранты и сертификаты торгуются на Франкфуртской фондовой бирже. Они либо были допущены к регулируемому рынку, либо включены в открытый рынок.

Допуск на Регулируемый рынок осуществляется Дирекцией Биржи по заявлению эмитента соответствующей ценной бумаги. За исключением исключительных случаев, эмитент должен представить проспект эмиссии, утвержденный Федеральной службой финансового надзора.Дальнейшая проверка эмитента и его кредитоспособности не проводится в связи с установленными законом условиями допуска. В результате допуска своих ценных бумаг к биржевым торгам у эмитента возникают последующие обязательства, в т.ч. обязательство выпуска специальных объявлений, подготовка промежуточных и, при необходимости, ежеквартальных отчетов.

За исключением исключительных случаев, эмитент должен представить проспект эмиссии, утвержденный Федеральной службой финансового надзора.Дальнейшая проверка эмитента и его кредитоспособности не проводится в связи с установленными законом условиями допуска. В результате допуска своих ценных бумаг к биржевым торгам у эмитента возникают последующие обязательства, в т.ч. обязательство выпуска специальных объявлений, подготовка промежуточных и, при необходимости, ежеквартальных отчетов.

Включение в РНР осуществляется по заявлению участника торгов без необходимости оформления проспекта эмиссии.Это не влечет за собой каких-либо обязательств после допуска для эмитента. Однако в одной части Открытого рынка, Стандарте входа, те участники торгов, которые инициировали включение ценной бумаги, также обязаны обеспечить публикацию годовой финансовой отчетности эмитента и промежуточных отчетов. Кроме того, они должны обеспечить публикацию эмитентом на своем веб-сайте уведомлений, соответствующих специальным уведомлениям.

Допуск участников

Компании, осуществляющие коммерческую торговлю или посредничество в сделках с биржевыми товарами, могут участвовать в биржевых торгах.Эти компании требуют допуска со стороны руководства фондовой биржи. Биржевые трейдеры, которым также требуется допуск к торговле на бирже для этих компаний.

Частные инвесторы не имеют прямого доступа к фондовой бирже, но должны использовать допущенного участника торгов, кредитное учреждение или учреждение финансовых услуг.

Май 2019 г., © Deutsche Börse AG

Эволюция структуры и эффективности Лондонской фондовой биржи на первом глобальном финансовом рынке, 1812–1914 гг., JSTOR

Абстрактный К 1914 году на Лондонской фондовой бирже была зарегистрирована и продана треть государственного капитала, доступного инвесторам в любой точке мира.Никакая другая биржа не могла сравниться с ней по масштабу и объему предлагаемых ценных бумаг или по количеству биржевых маклеров, доступных потенциальным клиентам. Мы утверждаем, что причина в том, что микроструктура Лондонской фондовой биржи также была уникальной. Владельцы биржи (Собственники) оставили управление биржей пользователям биржи (Членам). Поскольку владельцы биржи могли увеличить доход только за счет увеличения числа пользователей, новые участники постоянно искали новые источники дохода за счет финансовых инноваций.Эволюция микроструктуры Лондонской фондовой биржи зависела от пути — начальные условия членства устанавливали отдельные стимулы для руководителей и операторов биржи, и они определяли, как они реагировали на последовательные потрясения с течением времени. Зависимость от пути, к сожалению, со временем привела к снижению эффективности и новаторства участников.

Мы утверждаем, что причина в том, что микроструктура Лондонской фондовой биржи также была уникальной. Владельцы биржи (Собственники) оставили управление биржей пользователям биржи (Членам). Поскольку владельцы биржи могли увеличить доход только за счет увеличения числа пользователей, новые участники постоянно искали новые источники дохода за счет финансовых инноваций.Эволюция микроструктуры Лондонской фондовой биржи зависела от пути — начальные условия членства устанавливали отдельные стимулы для руководителей и операторов биржи, и они определяли, как они реагировали на последовательные потрясения с течением времени. Зависимость от пути, к сожалению, со временем привела к снижению эффективности и новаторства участников.

Европейское обозрение экономической истории является основным изданием для исследований в области экономической истории.Статьи охватывают весь спектр экономической истории — приветствуются статьи по европейской, неевропейской, сравнительной и мировой экономической истории. Вклады проливают новый свет на существующие дебаты, поднимают новые или ранее игнорировавшиеся темы и предлагают свежие перспективы сравнительных исследований. Обзор включает в себя полные статьи, более короткие статьи, заметки и комментарии, дебаты, обзорные статьи и обзорные статьи. Он также публикует заметки и объявления Европейского общества исторической экономики.

Вклады проливают новый свет на существующие дебаты, поднимают новые или ранее игнорировавшиеся темы и предлагают свежие перспективы сравнительных исследований. Обзор включает в себя полные статьи, более короткие статьи, заметки и комментарии, дебаты, обзорные статьи и обзорные статьи. Он также публикует заметки и объявления Европейского общества исторической экономики.

Издательство Оксфордского университета является подразделением Оксфордского университета. Он способствует достижению цели университета в области передового опыта в исследованиях, стипендиях и образовании, публикуясь по всему миру. OUP — крупнейшее в мире университетское издательство с самым широким глобальным присутствием. В настоящее время он издает более 6000 новых публикаций в год, имеет офисы примерно в пятидесяти странах и насчитывает более 5500 сотрудников по всему миру. Он стал известен миллионам благодаря разнообразной издательской программе, которая включает научные работы по всем академическим дисциплинам, Библии, музыку, школьные и университетские учебники, книги по бизнесу, словари и справочники, а также академические журналы.

Bolsa de Madrid — СТРУКТУРА РЫНКА ЦЕННЫХ БУМАГ ИСПАНИЯ

ИСПАНСКИЕ РЫНКИ ЦЕННЫХ БУМАГ СТРУКТУРА

Испанский рынок ценных бумаг за последние 30 лет претерпел интенсивный и масштабный процесс изменений и роста. Нынешние технические и операционные системы и организация рынка позволили направить большие объемы инвестиций, чтобы сделать рынки более прозрачными, ликвидными и эффективными.

Текущие испанские правила рынка ценных бумаг и финансовых инструментов в основном состоят из европейских правил, которые постепенно были перенесены в испанское законодательство.Начиная с Директивы об инвестиционных услугах (ISD) 1993 года и заканчивая масштабной реформой, проведенной в 2018 году и предусматривающей применение MiFID II и Регламента MiFIR, правила были адаптированы к сложности рынков, услуг и финансовых инструментов.

За последние три десятилетия в структуре и функционировании европейских рынков ценных бумаг произошли серьезные изменения. Новая торговая среда теперь открыта для большей конкуренции, где регулируемые рынки сосуществуют с другими недавно созданными концепциями, в частности, с многосторонними торговыми механизмами (MTF).

Новая торговая среда теперь открыта для большей конкуренции, где регулируемые рынки сосуществуют с другими недавно созданными концепциями, в частности, с многосторонними торговыми механизмами (MTF).

РЕГУЛИРУЕМЫЕ РЫНКИ

Директива о рынках финансовых инструментов (MiFID) признает регулируемый рынок в качестве основного эталона и определяет необходимость строгих требований авторизации для регулируемых рынков, а также операторов и посредников.

Регулируемые рынки Испании известны как официальные вторичные рынки, а именно: фондовые биржи, государственные и частные рынки с фиксированным доходом («AIAF») и рынок фьючерсов и опционов («MEFF»).Все эти рынки находятся под управлением BME.

Акции

Регулируемый фондовый рынок Испании управляется фондовыми биржами и работает на электронной торговой платформе «SIBE», полностью разработанной BME как связующее звено для четырех фондовых бирж страны, которые работают как единый рынок.

Рынок основан на модели, функционирующей с заказами, единой электронной книгой и системой сопоставления сделок, работающей на основе приоритета цены и времени.Варранты, сертификаты и биржевые фонды (ETF) торгуются в дополнение к акциям. В некоторых сегментах рынка есть специализированные брокеры, обеспечивающие ликвидность.

Фиксированный доход

С января 2018 года рынок с фиксированным доходом AIAF, управляемый BME, является единственным регулируемым рынком в Испании, который принимает и торгует государственными долговыми обязательствами, выпущенными государственными, региональными и местными органами власти, в дополнение к частному долгу.

Рынок ценных бумаг с фиксированным доходом принимает и торгует широким спектром активов и продуктов, адаптированных к потребностям эмитентов и инвесторов, с полным спектром возможностей с точки зрения сроков погашения и стратегий привлечения средств для эмитентов, а также с точки зрения управления активами для инвесторов.

Как и рынки акций, рынки ценных бумаг с фиксированным доходом претерпевают серьезные изменения после введения MiFID II с точки зрения прозрачности, исполнения и защиты. Новая директива устанавливает обязательства по обеспечению прозрачности до и после проведения торгов по ценам и объемам акций в отношении ценных бумаг с фиксированным доходом.

Фьючерсы и опционы

На срочном рынке MEFF торгуются фьючерсы и опционы, базовые активы которых привязаны к отдельным акциям, индексу IBEX35™ и нескольким другим европейским фондовым индексам.Производные инструменты MEFF предоставляют инвесторам инструменты для управления рисками, а также для создания и хеджирования портфелей, которые можно адаптировать к каждому инвестиционному профилю.

После финансового кризиса 2008 года рынки деривативов стали объектом пристального внимания, и давление регулирующих органов постоянно возрастало. Вот почему после введения MiFID II в 2018 году рынки деривативов впервые подверглись регулированию, направленному на улучшение системного риска и прозрачности.

МНОГОСТОРОННИЕ ТОРГОВЫЕ СРЕДСТВА (MTF)

Многосторонние торговые площадки управляются компанией, предоставляющей инвестиционные услуги, или компанией, управляющей официальным вторичным рынком, и их исключительной корпоративной целью должно быть управление системой, которая, в соответствии с недискреционными правилами, облегчает объединение множества третьих лиц. сторона, покупающая и продающая доли в финансовых инструментах.

В дополнение к регулируемым рынкам в Испании действуют Многосторонние торговые площадки, торгующие как акциями, котирующимися на регулируемых рынках (фондовых биржах), так и ценными бумагами с государственным долгом, а также с частным фиксированным доходом или корпоративным долгом.

Ниже перечислены основные многосторонние торговые механизмы:

MAB (Альтернативный рынок ценных бумаг) – это рынок ценных бумаг, ориентированный на небольшие компании, желающие расшириться, и акции с особыми характеристиками, со специальным набором правил, разработанных специально для них, с затратами и процессами, адаптированными к их характеристикам. Таким образом, компании получают преимущества рынка: финансирование, видимость, ликвидность и т. д. Помимо расширяющихся компаний, в других сегментах MAB представлены другие типы компаний, такие как SICAV (открытые схемы коллективных инвестиций), REIT (недвижимость). инвестиционные фонды), VCF (венчурные фонды) и HF (хедж-фонды).Этот рынок был создан в 2006 году для более мелких фирм, которые в противном случае не смогли бы получить доступ к рынкам других размеров.

Таким образом, компании получают преимущества рынка: финансирование, видимость, ликвидность и т. д. Помимо расширяющихся компаний, в других сегментах MAB представлены другие типы компаний, такие как SICAV (открытые схемы коллективных инвестиций), REIT (недвижимость). инвестиционные фонды), VCF (венчурные фонды) и HF (хедж-фонды).Этот рынок был создан в 2006 году для более мелких фирм, которые в противном случае не смогли бы получить доступ к рынкам других размеров.

MARF (Альтернативный рынок с фиксированным доходом), созданный в 2013 году, предназначен исключительно для институциональных инвесторов и предоставляет ценные бумаги с фиксированным доходом компаний со средней капитализацией, которые обычно не торгуются на фондовых рынках. Эта инициатива была реализована с основной целью направления средств компаниям, которые ищут более гибкие реквизиты и более быстрые процедуры эмиссии на этом рынке, чем на регулируемых рынках, тем самым облегчая процессы финансирования.

И MAB, и MARF являются многосторонними торговыми площадками, управляемыми BME Sistemas de Negociacion, компанией, входящей в группу BME.

Они также являются многосторонними торговыми площадками, на которые распространяются правила, установленные MiFID I и MiFID II, Latibex и SENAF.

Latibex, , созданный в 1999 году, является единственным мировым рынком исключительно для латиноамериканских акций, которые торгуются в евро в электронной системе фондового рынка Испании (SIBE), и фирмы предоставляют рынку ту же информацию, что и учреждениям. наблюдение за их рынками происхождения.

SENAF – это еще одна многосторонняя сделка с государственными долговыми обязательствами Испании – операции спот, репо и обратное репо. Он ориентирован на институциональных инвесторов.

Структура компании | Пражская фондовая биржа

Общее собрание

Общее собрание является высшим органом Биржи.

Акционеры биржи

Крупнейшим акционером является Wiener Börse AG, Wallnerstrasse 8, P.O. Box 192, A 1010 Vienna, которому принадлежит 99,543% акций.

Наблюдательный совет

Наблюдательный совет состоит из шести членов, избираемых Общим собранием, и осуществляет контроль за осуществлением полномочий, возложенных на Биржевую палату, и проведением биржевых операций.

участников

Ян СИКОРА

Мартин НОВАК

Ян ВЕДРАЛ

Хелена ЧАЦКА

Обменная камера

Члены Биржевой палаты избираются Общим собранием.Биржевая палата является уставным органом Биржи и действует в качестве Совета директоров Биржи. Подробное описание сферы деятельности Биржевой палаты можно найти в Уставе.

Председатель

Петр КОБЛИЧ — Пражская фондовая биржа

участников

Андреа Херрманн — Wiener Börse AG

Кристоф БОШАН — Wiener Börse AG

Ондржей ДУСИЛЕК — Центральный депозитарий ценных бумаг Прага

Давид КУЧЕРА — ЭНЕРГЕТИЧЕСКАЯ БИРЖА ЦЕНТРАЛЬНАЯ ЕВРОПА

Комитет по листингу

Листинговая комиссия осуществляет допуск ценных бумаг к торгам на основной бирже. Дополнительно участвует в надзоре за соблюдением эмитентами информационных обязательств, вытекающих из регламента биржи.

Дополнительно участвует в надзоре за соблюдением эмитентами информационных обязательств, вытекающих из регламента биржи.

Председатель

Петр КОБЛИЧ — Пражская фондовая биржа

участников

Йиржи ОПЛЕТАЛ — Пражская фондовая биржа

Любош МАЗАНЕЦ — Пражская фондовая биржа

Дана ЛАПАЧКОВА — Центральный депозитарий ценных бумаг Прага

Томаш ЛННИЧКА — Центральный депозитарий ценных бумаг Прага

Торговый комитет

Торговый комитет обсуждает предложения и побуждения, связанные с торговлей, например.г. торговые параметры, условия работы маркет-мейкеров, внедрение новых продуктов и функций и др.

Фондовая биржа Таиланда — О SET

История фондовой биржи Таиланда

Нормативно-правовая база рынка капитала

Роли фондовой биржи Таиланда

Операции

Членство в международных организациях

История фондовой биржи Таиланда

Современный тайский рынок капитала восходит к началу 1960-х годов. В 1961 году Таиланд реализовал свой первый пятилетний Национальный план экономического и социального развития, чтобы способствовать экономическому росту и стабильности, а также повысить уровень жизни людей. Впоследствии во Втором национальном плане экономического и социального развития (1967–1971) было предложено создать первый в Таиланде рынок ценных бумаг, который будет играть жизненно важную роль в мобилизации капитала для поддержки экономического и промышленного развития страны.

В 1961 году Таиланд реализовал свой первый пятилетний Национальный план экономического и социального развития, чтобы способствовать экономическому росту и стабильности, а также повысить уровень жизни людей. Впоследствии во Втором национальном плане экономического и социального развития (1967–1971) было предложено создать первый в Таиланде рынок ценных бумаг, который будет играть жизненно важную роль в мобилизации капитала для поддержки экономического и промышленного развития страны.

Современную эру тайского рынка капитала можно разделить на две фазы, начиная с Бангкокской фондовой биржи, которая находилась в частной собственности, и заканчивая фондовой биржей Таиланда.

Бангкокская фондовая биржа Первая тайская фондовая биржа была создана в июле 1962 года в форме товарищества с ограниченной ответственностью. |

В 1963 году фондовая биржа была зарегистрирована как компания с ограниченной ответственностью, и ее название было изменено на Бангкокскую фондовую биржу Co., Ltd. (BSE).

В 1963 году фондовая биржа была зарегистрирована как компания с ограниченной ответственностью, и ее название было изменено на Бангкокскую фондовую биржу Co., Ltd. (BSE).

Хотя Бангкокская фондовая биржа была хорошей площадкой для торговли акциями, она привлекла ограниченное внимание.Годовой оборот составлял всего 160 миллионов батов в 1968 году и 114 миллионов батов в 1969 году. Объемы торгов продолжали резко падать до 46 миллионов батов в 1970 году, а затем упали до 28 миллионов батов в 1971 году. В то время как оборот долговых обязательств достиг 87 миллионов батов в 1972 году, акции продолжали работают плохо, а оборот достиг рекордно низкого уровня всего в 26 миллионов батов. BSE окончательно прекратила свою деятельность в начале 1970-х годов.

Принято считать, что BSE потерпела неудачу из-за отсутствия государственной поддержки и ограниченного понимания тайцами фондового рынка. |

Фондовая биржа Таиланда Хотя Бангкокская фондовая биржа не добилась успеха, концепция создания хорошо регулируемого фондового рынка при государственной поддержке вызвала широкий интерес у общественности. Таким образом, Второй план национального экономического и социального развития (1967–1971 гг.) впервые предложил создать рынок капитала, предоставив соответствующие меры и инструменты для облегчения торговли ценными бумагами. |

В 1969 году по рекомендации Всемирного банка правительство назначило профессора Сиднея М. Роббинса из Колумбийского университета для изучения развития тайского рынка капитала. Профессор Роббинс ранее занимал должность главного экономиста в Комиссии по ценным бумагам и биржам США.

В 1972 году правительство Таиланда предприняло еще один шаг в создании рынка капитала, внеся поправку в «Объявление Исполнительного совета № 58 о контроле за коммерческими предприятиями, затрагивающими общественную безопасность и благосостояние». Изменения расширили государственный контроль и регулирование операций финансовых компаний и компаний по ценным бумагам, которые до этого действовали довольно свободно.Затем, в мае 1974 года, был принят долгожданный закон об учреждении Биржи ценных бумаг Таиланда (SET), чтобы обеспечить торговлю ценными бумагами в целях поощрения сбережений и мобилизации внутреннего капитала. |

Тот же год оказался богатым на события для тайского рынка капитала, так как Банк Таиланда также сформировал Рабочую группу по развитию рынка капитала, перед которой была поставлена задача создания фондового рынка.Годом позже, в 1970 году, профессор Роббинс подготовил всеобъемлющий отчет под названием «Рынок капитала в Таиланде». Этот отчет стал генеральным планом будущего развития тайского рынка капитала.

Тот же год оказался богатым на события для тайского рынка капитала, так как Банк Таиланда также сформировал Рабочую группу по развитию рынка капитала, перед которой была поставлена задача создания фондового рынка.Годом позже, в 1970 году, профессор Роббинс подготовил всеобъемлющий отчет под названием «Рынок капитала в Таиланде». Этот отчет стал генеральным планом будущего развития тайского рынка капитала. За этим последовали поправки в Налоговый кодекс в конце года, позволяющие инвестировать сбережения в рынок капитала. К 1975 году была создана основная законодательная база, и 30 апреля 1975 года фондовая биржа Таиланда официально начала торговлю. 1 января 1991 года название было официально изменено на Фондовую биржу Таиланда (SET).

За этим последовали поправки в Налоговый кодекс в конце года, позволяющие инвестировать сбережения в рынок капитала. К 1975 году была создана основная законодательная база, и 30 апреля 1975 года фондовая биржа Таиланда официально начала торговлю. 1 января 1991 года название было официально изменено на Фондовую биржу Таиланда (SET).

Нормативно-правовая база рынка капитала

Закон о ценных бумагах и биржах от 1992 года (SEA) предусматривает, что Фондовая биржа Таиланда (SET) находится под контролем Комиссии по ценным бумагам и биржам (SEC), а политика и операции SET находятся в ведении Совета управляющих SET. Банк Таиланда (BOT) отвечает за денежный рынок страны.СЭО также предусматривает четкое разграничение между первичным и вторичным рынками, что способствует их успешному развитию. И первичный, и вторичный рынки регулируются SEC.

Первичный рынок

SEC контролирует и регулирует первичный рынок. Любая компания, желающая выпустить новые ценные бумаги посредством первичного публичного предложения (IPO) или предложить общественности дополнительные ценные бумаги, требует одобрения SEC и должна соответствовать ее требованиям к подаче заявок.Затем SEC необходимо проверить финансы и операции компании, прежде чем одобрить выпуск ценных бумаг и их продажу населению.

Вторичный рынок

После первичного публичного предложения ценные бумаги могут быть проданы на вторичном рынке после того, как эмитент подал заявку и получил одобрение SET.

Роли фондовой биржи Таиланда

В соответствии с Законом о ценных бумагах и биржах от 1992 г. основными функциями SET являются:

- Служить центром торговли котируемыми ценными бумагами и предоставлять системы, необходимые для облегчения торговли ценными бумагами;

- Для ведения любой деятельности, связанной с торговлей ценными бумагами, такой как клиринговая палата, депозитарий ценных бумаг, регистратор ценных бумаг и аналогичная деятельность;

- Заниматься любым другим бизнесом, одобренным SEC.

Операции

- Фондовая биржа Таиланда была зарегистрирована в соответствии с Законом о фондовых биржах Таиланда, B.E. 2517 (1974). Операции начались 30 апреля 1975 года.

- Являясь некоммерческим центром торговли ценными бумагами и сопутствующих услуг, SET служит для поощрения сбережений и долгосрочного финансирования экономического развития страны.

- SET призывает общественность стать акционерами отечественных предприятий и отраслей.

- В настоящее время SET действует в рамках правовых рамок, изложенных в Законе о ценных бумагах и биржах, B.E. 2535 (1992). Основные операции SET

- включают листинг ценных бумаг, надзор за раскрытием информации листинговыми компаниями, надзор за торговлей ценными бумагами и мониторинг компаний-членов, участвующих в торговле ценными бумагами, а также распространение информации и обучение инвесторов.

Членство в международных организациях

- Федерация фондовых бирж Азии и Океании (AOSEF): SET стала полноправным членом в 1982 году.

- Международная организация комиссий по ценным бумагам (IOSCO): SET стала полноправным членом в 1990 году. С учреждением Комиссии по ценным бумагам и биржам (SEC) в 1992 году SEC получила статус полноправного члена, а SET стала аффилированным членом.

- Всемирная федерация бирж (WFE): SET стала полноправным членом в 1990 году.

- Инициатива ООН по устойчивым фондовым биржам: SET стала членом в 2014 году.

Идентификатор юридического лица (LEI)

| НАБОР LEI | : | 254900R211PTUP8K9M82 |

Структура рынка | Учебное пособие SIE

На этой странице нашего Руководства по изучению SIE рассматриваются различные типы рынков капитала.

Типы рынков

Первичный рынок: Первичный рынок в широком смысле относится к вновь созданным долговым и долевым ценным бумагам.Например, компании часто получают денежные средства, впервые предлагая доли собственности (акции) публичным инвесторам посредством первичных публичных предложений (IPO) . Инвестиционные банки, которые подписывают эти IPO, оценивают акции, а затем выпускают их непосредственно инвесторам. Важно иметь в виду, что инвесторы не торгуют ценными бумагами между собой на первичном рынке; они покупают ценные бумаги непосредственно у эмитентов.

Вторичный рынок: После IPO акции публично торгуемой корпорации покупаются и продаются в часы торгов на фондовых биржах, таких как Нью-Йоркская фондовая биржа (NYSE) или Nasdaq.Вторичный рынок (обычно именуемый фондовым рынком ) облегчает эти операции с ценными бумагами, которые не продаются эмитентом напрямую. Инвесторы покупают ценные бумаги у других инвесторов через торговые счета, принадлежащие брокерским фирмам, таким как Fidelity или Charles Schwab.

Третий рынок: Третий рынок обеспечивает внебиржевую (OTC) торговлю биржевыми ценными бумагами между институциональными инвесторами и брокерами-дилерами.Инвесторы, участвующие в торговле на третьем рынке, могут обойти брокерские сборы и участие в официальной бирже, такой как NYSE. OTC относится к торговле, которая осуществляется через сеть брокеров-дилеров, а не через централизованную биржу; за пределами третьего рынка ценные бумаги, торгуемые на внебиржевом рынке, обычно не котируются на бирже.

Четвертый рынок: Позволяет институциональным инвесторам торговать крупными пакетами ценных бумаг напрямую друг с другом. Эти сделки обрабатываются через сеть электронных коммуникаций (ECN) и могут включать как биржевые, так и внебиржевые ценные бумаги.Торговля на четвертом рынке разрешена в нерабочее время и не требует предоставления отчетности. Розничные инвесторы не имеют доступа к этому рынку.

Иностранные рынки: Иностранные рынки предоставляют инвесторам доступ к международным ценным бумагам, которые обычно считаются более рискованными, чем ценные бумаги США.

- Американские депозитарные расписки (АДР): Сертификаты, представляющие акции иностранной компании. Как и внутренние акции, АДР торгуются на фондовых биржах в США и оцениваются в долларах США.С. долларов, а не в иностранной валюте.

- Положение S Предложения: Предложение ценных бумаг американской или иностранной корпорацией, при котором размещение осуществляется за пределами Соединенных Штатов и в нем участвуют только инвесторы из других стран. Эти предложения освобождены от регистрации SEC.

Экономика >>

SEC может вскоре предложить изменения в структуре фондового рынка: что должны знать трейдеры | Карлтон Филдс

14 октября Комиссия по ценным бумагам и биржам (SEC) опубликовала отчет о мероприятии GameStop в январе 2021 года.Отчет не осуждает действия каких-либо участников рынка. Вместо этого в нем описывается структура рынка США и нормативно-правовая база, а затем просто описывается, что произошло в GameStop.

Но другая нога может вот-вот упасть. После GameStop председатель SEC Гэри Генслер попросил своих сотрудников дать рекомендации относительно возможных изменений в структуре фондового рынка. С тех пор он несколько раз выражал особую обеспокоенность по поводу структуры фондового рынка и заявлял, что желает «освежить правила SEC, чтобы наши фондовые рынки отражали нашу миссию: поддерживать справедливые, упорядоченные и эффективные рынки, обеспечивая при этом защиту». инвесторов и способствовать накоплению капитала.

Любые рекомендации персонала, вытекающие из запроса Генслера, могут стать предложениями по нормотворчеству. Если это произойдет, трейдеры и их фирмы получат публичное уведомление и время для представления комментариев на рассмотрение SEC до того, как предложения станут окончательными.

Что трейдеры должны знать о возможных изменениях в структуре рынка?

Давайте посмотрим на опасения Генслера:

Выступая перед Комитетом Сената США по банковским, жилищным и городским делам 14 сентября, Генслер заявил, что его сотрудники сосредоточены на двух ключевых вопросах о структуре фондового рынка и конфликте интересов:

· Как SEC может способствовать большей конкуренции и эффективности на основе заказа за заказом, когда люди размещают заказы на рынке?

· Как SEC может разрешить предполагаемый конфликт интересов на рынке, включая конфликты, связанные как с оплатой за поток заказов (PFOF), так и со скидками при обмене?

Кроме того, Генслер ранее выражал озабоченность по поводу вопросов ценообразования и прозрачности, связанных с торговой моделью PFOF. Примечательно, что 30 августа Генслер заявил, что запрет PFOF «обсуждается».

Примечательно, что 30 августа Генслер заявил, что запрет PFOF «обсуждается».

Проблемы структуры рынка

Сегментация на фондовом рынке

Генслер часто выражал обеспокоенность тем, что структура фондового рынка сегментирована. Существуют публичные биржи, внебиржевые оптовые маркет-мейкеры и альтернативные торговые системы или темные пулы. Сегментация означает, что применяются разные наборы правил. По мнению Генслера, такая сегментация создает неравное игровое поле и может повлиять на ширину спреда спроса и предложения.Другие критики говорят, что это приводит не только к оттоку ликвидности с бирж, но и к сокращению ликвидности на всем рынке.

Сегментация рынков, однако, позволяет трейдерам и инвесторам направлять поток ордеров в тот сегмент, который им наиболее подходит, и, таким образом, существование различных наборов правил также уместно. Например, розничные инвесторы могут захотеть добиться улучшения цен, направив их к оптовым маркет-мейкерам, в то время как институциональные клиенты, имеющие большие пакеты акций для торговли, могут предпочесть темный пул. Другими словами, сегментация предлагает выбор и эффективность трейдерам и инвесторам с разными потребностями. Это не отражает неравномерность игрового поля; скорее, он отражает несколько разных игровых полей, каждое из которых представляет собой отдельную игру.

Другими словами, сегментация предлагает выбор и эффективность трейдерам и инвесторам с разными потребностями. Это не отражает неравномерность игрового поля; скорее, он отражает несколько разных игровых полей, каждое из которых представляет собой отдельную игру.

Кроме того, влияние сегментации на общую ликвидность на рынках неясно. Большая ликвидность обычно означает более узкие спреды покупки и продажи и, следовательно, лучшие цены для покупателей и продавцов. Критики утверждают, что меньшая сегментация на рынках может повысить ликвидность и сузить спреды, что в конечном итоге приведет к улучшению цен в целом.Но откуда взяться этой дополнительной ликвидности? По-видимому, нет достоверных данных, подтверждающих предположение о том, что ликвидность увеличилась бы, если бы рынки были менее сегментированы.

С другой стороны, исследование, опубликованное Financial Research Network, показало, что сокращение сегментации потока розничных заказов улучшит ликвидность на биржах, но взамен розничные инвесторы получат меньшее улучшение цен, в то время как высокочастотные трейдеры получат более высокие доходы. от торговых комиссий.Как объясняет Ларри Табб из Bloomberg Intelligence, настоящая модель разделяет более мелкие розничные ордера, которые с меньшей вероятностью повлияют на спрос и предложение, и что участники оптового рынка могут выполнять эти ордера с более узкими спредами, чем те, которые предлагаются на биржах. Он спрашивает: «Почему инвестор, отправляющий ордер, который не влияет на спрос и предложение, должен платить ту же цену, что и те, которые двигают рынок?»

от торговых комиссий.Как объясняет Ларри Табб из Bloomberg Intelligence, настоящая модель разделяет более мелкие розничные ордера, которые с меньшей вероятностью повлияют на спрос и предложение, и что участники оптового рынка могут выполнять эти ордера с более узкими спредами, чем те, которые предлагаются на биржах. Он спрашивает: «Почему инвестор, отправляющий ордер, который не влияет на спрос и предложение, должен платить ту же цену, что и те, которые двигают рынок?»

Кроме того, как заявила венчурная компания Andreessen Horowitz, «фрагментация торговых площадок в сочетании с беспощадным ценовым давлением, оказываемым на маркет-мейкеров, на самом деле работает на то, чтобы дать потребителям хорошие цены.«Действительно, маркет-мейкеры могут показать, что текущая модель PFOF привела к улучшению цен для розничных инвесторов на миллиарды долларов по сравнению с лучшими национальными предложениями и предложениями (NBBO) только в 2020 году.

Таким образом, имеющиеся исследования не подтверждают, что ликвидность увеличилась бы, если бы рынки не были сегментированы. Ясно то, что трейдеры потеряют возможность выбирать место, которое лучше всего подходит для них и их клиентов, в обмен на подход «один размер подходит всем». Существует также хороший шанс, что розничные инвесторы будут платить больше.

Ясно то, что трейдеры потеряют возможность выбирать место, которое лучше всего подходит для них и их клиентов, в обмен на подход «один размер подходит всем». Существует также хороший шанс, что розничные инвесторы будут платить больше.

Концентрация в сегменте оптового рынка

В то время как Генслер выразил озабоченность по поводу сегрегации фондового рынка, он также несколько парадоксально выразил озабоченность по поводу концентрации сегмента оптовых маркетмейкеров. Всего семь маркет-мейкеров обслуживают подавляющую часть всей торговли в этом сегменте. Генслера беспокоит то, что такая концентрация сдерживает здоровую конкуренцию и инновации и увеличивает общесистемные риски в случае неудачи одного участника.Кроме того, утверждает он, фирмы с наибольшей долей рынка, как правило, получают прибыль от такой концентрации. Генслер задается вопросом, способствуют ли как сегментация, так и концентрация «справедливым, упорядоченным и эффективным рынкам».

Такая концентрация, однако, была достигнута только за счет больших затрат и риска для маркет-мейкеров в погоне за эффективностью. Свободные рынки вознаграждают эффективность и инновации и наказывают неэффективность и недальновидность. Если бы были доказательства того, что доминирующие игроки занимались мошенническими, неэтичными или недобросовестными действиями для достижения своего успеха, то действия по исправлению этой ошибки были бы уместны.Но такие действия не предпринимались и не были оправданы. Более того, «концентрация» в сегменте создания оптового рынка не препятствует здоровой конкуренции и инновациям; это результат этого. И хотя аргумент о том, что концентрация увеличивает общесистемные риски в случае банкротства одного значимого участника, имеет некоторую силу, здесь есть множество других оптовых маркет-мейкеров, которые, по-видимому, могли бы справиться с дополнительным потоком заказов без особого нарушения работы рынки вообще.

Свободные рынки вознаграждают эффективность и инновации и наказывают неэффективность и недальновидность. Если бы были доказательства того, что доминирующие игроки занимались мошенническими, неэтичными или недобросовестными действиями для достижения своего успеха, то действия по исправлению этой ошибки были бы уместны.Но такие действия не предпринимались и не были оправданы. Более того, «концентрация» в сегменте создания оптового рынка не препятствует здоровой конкуренции и инновациям; это результат этого. И хотя аргумент о том, что концентрация увеличивает общесистемные риски в случае банкротства одного значимого участника, имеет некоторую силу, здесь есть множество других оптовых маркет-мейкеров, которые, по-видимому, могли бы справиться с дополнительным потоком заказов без особого нарушения работы рынки вообще.

Агрегирование данных маркет-мейкерами

Генслер также выразил обеспокоенность тем, что концентрация торговли приводит к агрегированию данных некоторыми маркет-мейкерами, что может дать этим маркет-мейкерам конкурентное преимущество перед другими маркет-мейкерами с меньшим потоком ордеров и над биржами, которые видят только свои собственные данные. Похоже, что Генслер имеет в виду маркет-мейкеров, собирающих свои собственные данные, отражающие поток ордеров к маркет-мейкеру, а не данные, которые маркет-мейкер может получить от бирж, потому что они доступны для всех.Но применим тот же аргумент, что и раньше: агрегирование данных участниками оптового рынка не препятствует здоровой конкуренции и инновациям; это результат этого. Таким образом, при отсутствии каких-либо доказательств мошеннических, неэтичных или недобросовестных действий при сборе их собственных данных трудно найти законное основание для оспаривания того, что маркет-мейкеры делают со своей собственной информацией.

Похоже, что Генслер имеет в виду маркет-мейкеров, собирающих свои собственные данные, отражающие поток ордеров к маркет-мейкеру, а не данные, которые маркет-мейкер может получить от бирж, потому что они доступны для всех.Но применим тот же аргумент, что и раньше: агрегирование данных участниками оптового рынка не препятствует здоровой конкуренции и инновациям; это результат этого. Таким образом, при отсутствии каких-либо доказательств мошеннических, неэтичных или недобросовестных действий при сборе их собственных данных трудно найти законное основание для оспаривания того, что маркет-мейкеры делают со своей собственной информацией.

Конфликт интересов

Генслер выразил обеспокоенность тем, что существует потенциальный конфликт интересов между брокерами и дилерами при выборе направления потока заказов между местами, которые обеспечивают наибольшую PFOF для фирмы, и теми, которые обеспечивают наилучшее исполнение для клиента.

Но FINRA имеет давнее правило, требующее от фирм обеспечивать наилучшее исполнение для клиентов, и выпустило нормативные уведомления, подтверждающие это требование. И SEC, и FINRA возбудили иски против фирм за предполагаемые нарушения наилучшего исполнения, когда фирма получила PFOF. Примечательно, что только одно принудительное действие SEC

И SEC, и FINRA возбудили иски против фирм за предполагаемые нарушения наилучшего исполнения, когда фирма получила PFOF. Примечательно, что только одно принудительное действие SEC

содержал утверждения о том, что наилучшее исполнение действительно пострадало в результате PFOF. Кроме того, фирмы обязаны раскрывать информацию о механизмах PFOF. В соответствии с Законом о фондовых биржах 1934 года фирмы должны предоставить клиентам письменное уведомление во время или до завершения сделки о том, что фирма получит PFOF и что фирма предоставит источник и характер компенсации по запросу.В соответствии с Регламентом NMS, фирмы должны ежеквартально публиковать отчет о методах маршрутизации заказов фирмы, включающий совокупную сумму любых полученных PFOF, как в долларовом выражении, так и в расчете на акцию, а также описание любой договоренности в отношении PFOF.

Также важно, что потенциальные конфликты между брокерами и дилерами не ограничиваются конфликтами, связанными с PFOF. Например, потенциальные конфликты могут возникнуть, когда розничные брокеры, направляющие лимитные ордера на биржи в обмен на скидки, принимают решения о маршрутизации, основанные на максимизации скидок за ликвидность, полученных в результате исполнения их лимитных ордеров, а не на качестве исполнения для своих клиентов.И потенциальные конфликты могут существовать, когда предполагаемые нарушения правил включают, скажем, наилучшее исполнение, интерпозиционирование, пригодность, опережающую торговлю, взбалтывание, наценки, стороннюю коммерческую деятельность или мошенничество. Отрасль разрешает такие конфликты путем обеспечения соблюдения соответствующего правила, а также публичного раскрытия и смягчения таких конфликтов, если это возможно. Этот подход четко отражен в недавних правоприменительных действиях за нарушения Регламента о наилучших интересах, которые также требуют раскрытия и смягчения, если это возможно, потенциальных конфликтов.

Например, потенциальные конфликты могут возникнуть, когда розничные брокеры, направляющие лимитные ордера на биржи в обмен на скидки, принимают решения о маршрутизации, основанные на максимизации скидок за ликвидность, полученных в результате исполнения их лимитных ордеров, а не на качестве исполнения для своих клиентов.И потенциальные конфликты могут существовать, когда предполагаемые нарушения правил включают, скажем, наилучшее исполнение, интерпозиционирование, пригодность, опережающую торговлю, взбалтывание, наценки, стороннюю коммерческую деятельность или мошенничество. Отрасль разрешает такие конфликты путем обеспечения соблюдения соответствующего правила, а также публичного раскрытия и смягчения таких конфликтов, если это возможно. Этот подход четко отражен в недавних правоприменительных действиях за нарушения Регламента о наилучших интересах, которые также требуют раскрытия и смягчения, если это возможно, потенциальных конфликтов.

Некоторые критики, однако, утверждают, что потенциальные конфликты с PFOF не могут быть адекватно смягчены раскрытием информации и требованиями наилучшего исполнения. Тем не менее, давняя точка зрения Комиссии по ценным бумагам и биржам после изучения проблемы в течение нескольких лет заключалась в том, что раскрытие информации само по себе может адекватно разрешить потенциальные конфликты — что «солнечный свет — лучшее дезинфицирующее средство» — и что брокер-дилер не обязательно нарушает свои лучшие правила. обязательство по исполнению только потому, что оно получает PFOF. Однако это оставляет открытой возможность того, что SEC внесет дополнительные поправки в Регламент NMS, чтобы увеличить раскрытие информации, связанной с PFOF.

Тем не менее, давняя точка зрения Комиссии по ценным бумагам и биржам после изучения проблемы в течение нескольких лет заключалась в том, что раскрытие информации само по себе может адекватно разрешить потенциальные конфликты — что «солнечный свет — лучшее дезинфицирующее средство» — и что брокер-дилер не обязательно нарушает свои лучшие правила. обязательство по исполнению только потому, что оно получает PFOF. Однако это оставляет открытой возможность того, что SEC внесет дополнительные поправки в Регламент NMS, чтобы увеличить раскрытие информации, связанной с PFOF.

Неясно, продолжит ли Генслер придерживаться исторической точки зрения SEC. Похоже, он намерен пересмотреть структуру рынка таким образом, чтобы, по его мнению, сделать его более справедливым для розничных инвесторов. Но, учитывая нехватку правоприменительных мер, когда было показано, что лучшее качество исполнения страдает в результате PFOF, кажется, что потенциальный конфликт интересов, связанный с моделью PFOF, поддается управлению в рамках существующей структуры регулирования.

Вопросы ценообразования

Генслер выразил обеспокоенность тем, что PFOF может принести больше пользы маркет-мейкерам, чем инвесторам.По словам Генслера, когда рынки непрозрачны и заказы клиентов обрабатываются по-разному, это влияет на цены. И «лучшая цена» в одном торговом центре может не быть лучшей общей ценой.