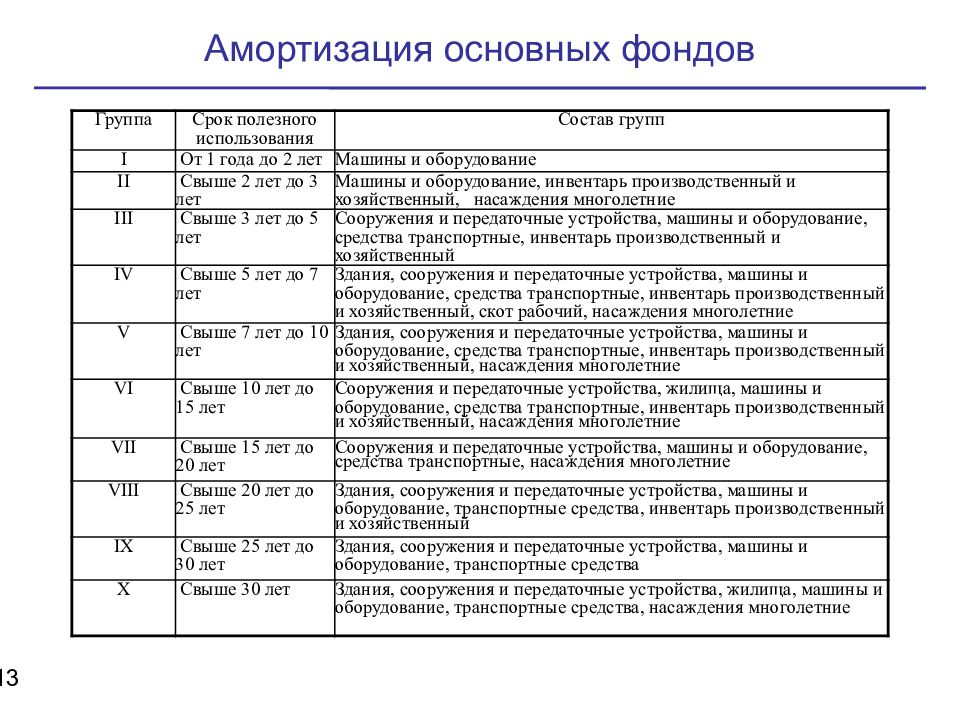

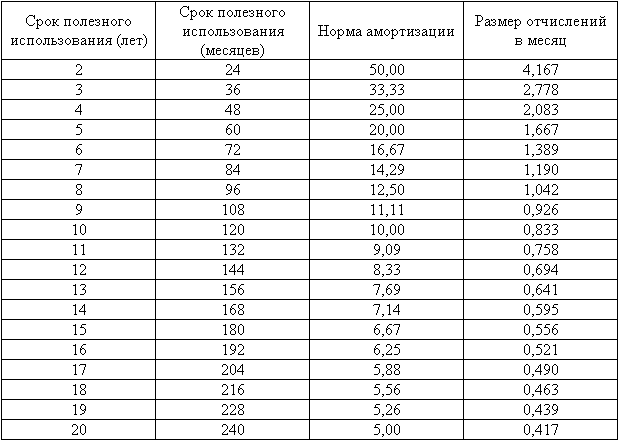

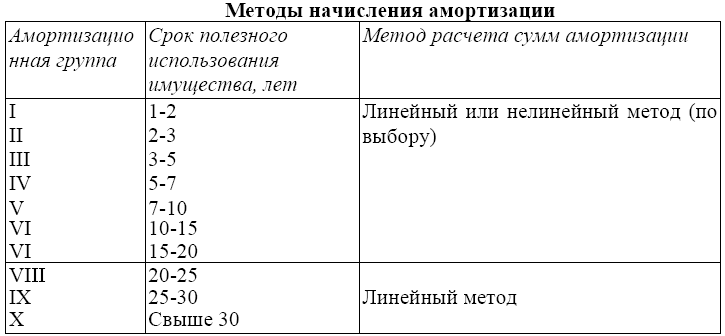

Срок амортизации: Коды ОКОФ — «ОК 013-2014 (СНС 2008). Общероссийский классификатор основных фондов» (принят и введен в действие Приказом Росстандарта от 12.12.2014 N 2018-ст) (ред. от 28.09.2016) (с изм. и доп., вступ. в силу с 01.01.2017) / КонсультантПлюс

РазноеСрок полезного использования ОС: определяем, применяем. Налоги & бухучет, № 79, Октябрь, 2015

Любой бухгалтер, хоть среди ночи разбуди, вам скажет, что правильное определение срока полезного использования актива важно для корректного расчета сумм амортизационных отчислений. А еще от установленного срока зависит сама возможность признания актива в качестве объекта основных средств (далее — ОС). Объяснение тут простое.

Объектом ОС в бухгалтерском учете может быть признан актив, ожидаемый срок полезного использования которого превышает 1 год (или операционный цикл, если он больше года) ( п. 4 П(С)БУ 7). Если же материальный актив предполагается использовать в течение периода менее 1 года (или операционного цикла, если он больше года), то он не может считаться объектом ОС для целей бухгалтерского учета, а значит, его стоимость амортизации не подлежит.

956266″>А что представляет собой срок полезного использования ОС? Кто и как его устанавливает? Сейчас мы с вами это узнаем. Присоединяйтесь!

956266″>А что представляет собой срок полезного использования ОС? Кто и как его устанавливает? Сейчас мы с вами это узнаем. Присоединяйтесь!Что представляет собой срок полезного использования ОС?

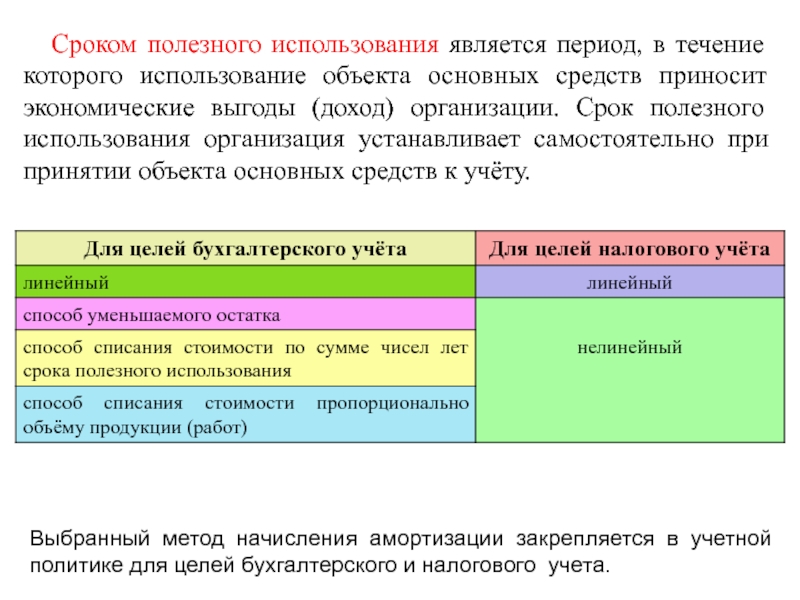

Бухгалтерский учет. По условию п. 23 П(С)БУ 7 объекты ОС, зачисленные на баланс предприятия, подлежат амортизации в течение срока их полезного использования (эксплуатации).

Расшифровку понятия «срок полезного использования (эксплуатации) основных средств» нам дает

п. 4 П(С)БУ 7. Это ожидаемый период времени, в течение которого необоротные активы будут использоваться предприятием или с их использованием будет изготовлен (выполнен) ожидаемый предприятием объем продукции (работ, услуг).

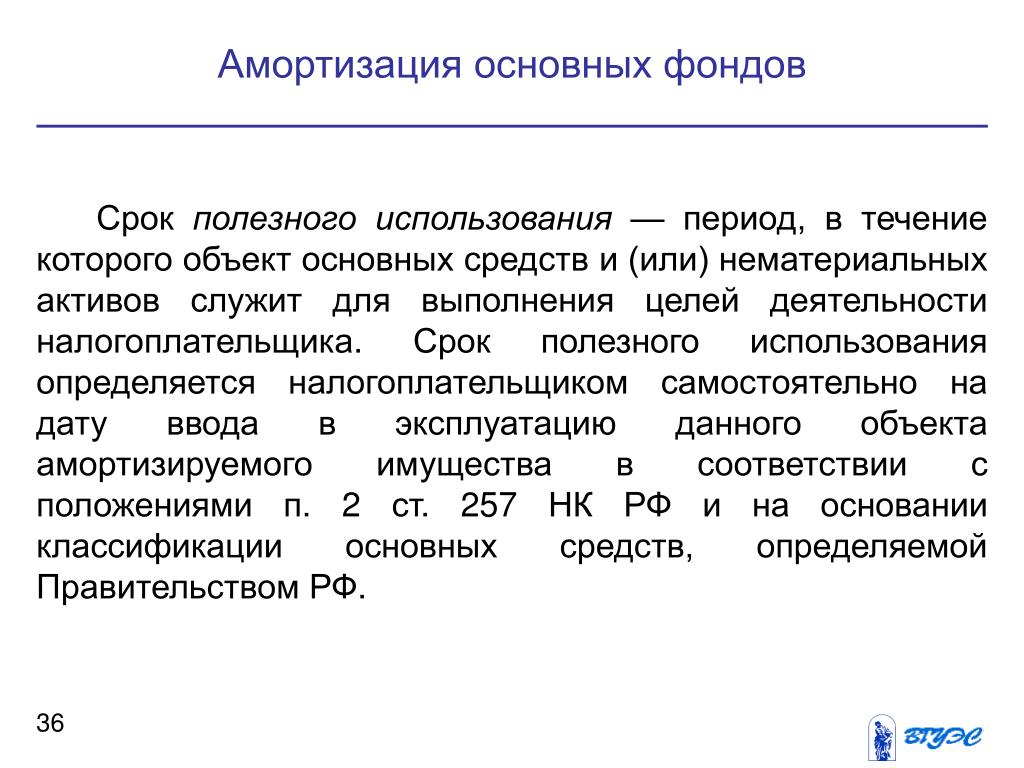

Такой срок предприятие устанавливает самостоятельно

956729″>Его прописывают в распорядительном документе при признании объекта ОС активом (зачислении на баланс). Так говорит п. 23 П(С)БУ 7.

956729″>Его прописывают в распорядительном документе при признании объекта ОС активом (зачислении на баланс). Так говорит п. 23 П(С)БУ 7.При определении срока полезного использования (эксплуатации) ОС п. 24 П(С)БУ 7 советует учитывать:

— ожидаемое использование объекта предприятием с учетом его мощности или производительности;

— предполагаемый физический и моральный износ;

— правовые или другие ограничения относительно сроков использования объекта и другие факторы.

Обратите внимание: ни минимальных, ни максимальных сроков полезного использования ОС предприятию П(С)БУ 7 не навязывает (разумеется, с учетом того, что ОС — это в принципе активы с ожидаемым сроком полезного использования больше 1 года или операционного цикла, если он больше года). Но при этом, правда, разрешает использовать минимально допустимые сроки, установленные налоговым законодательством (кроме случая применения производственного метода амортизации) ( п. 26 П(С)БУ 7).

Но при этом, правда, разрешает использовать минимально допустимые сроки, установленные налоговым законодательством (кроме случая применения производственного метода амортизации) ( п. 26 П(С)БУ 7).

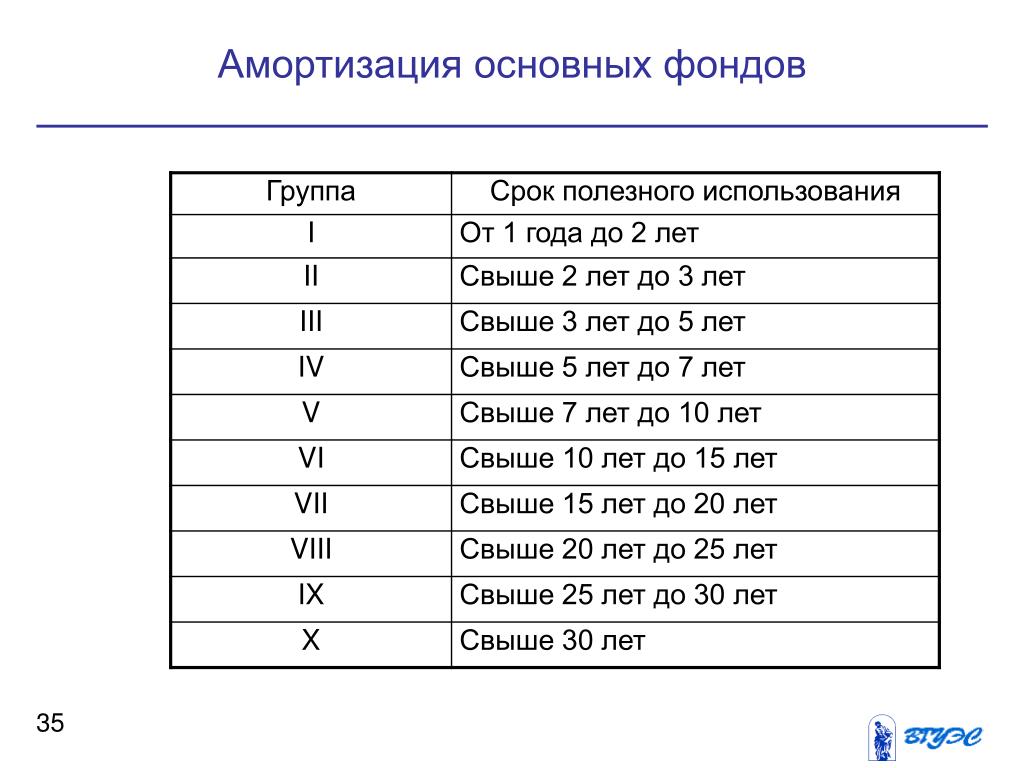

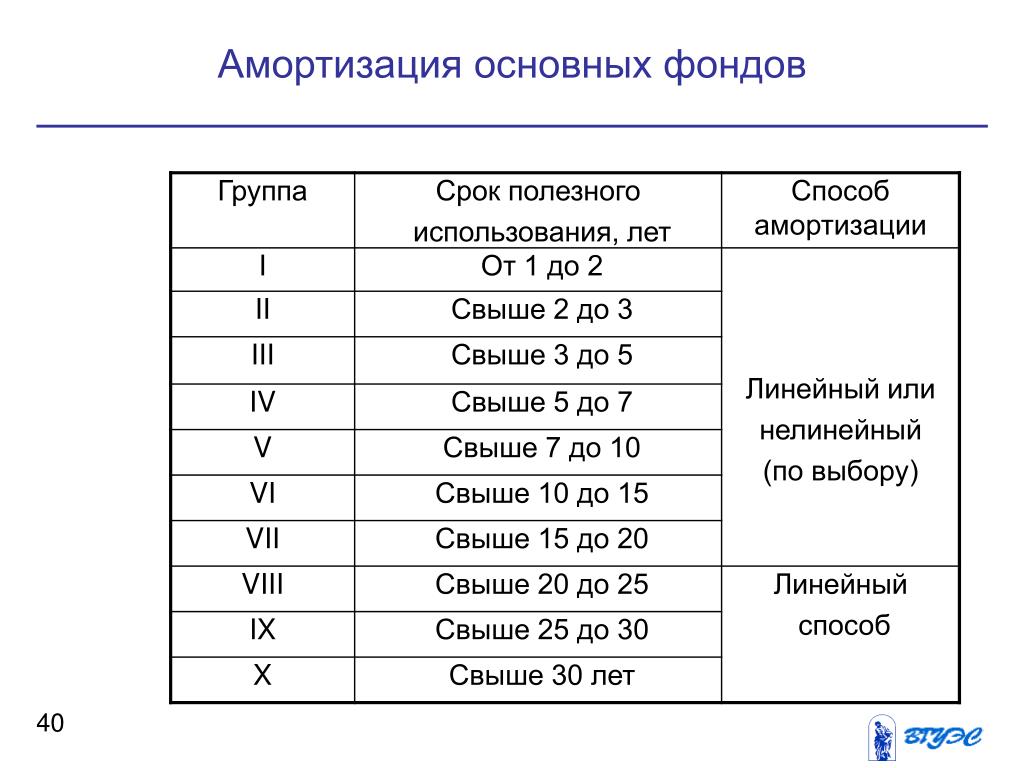

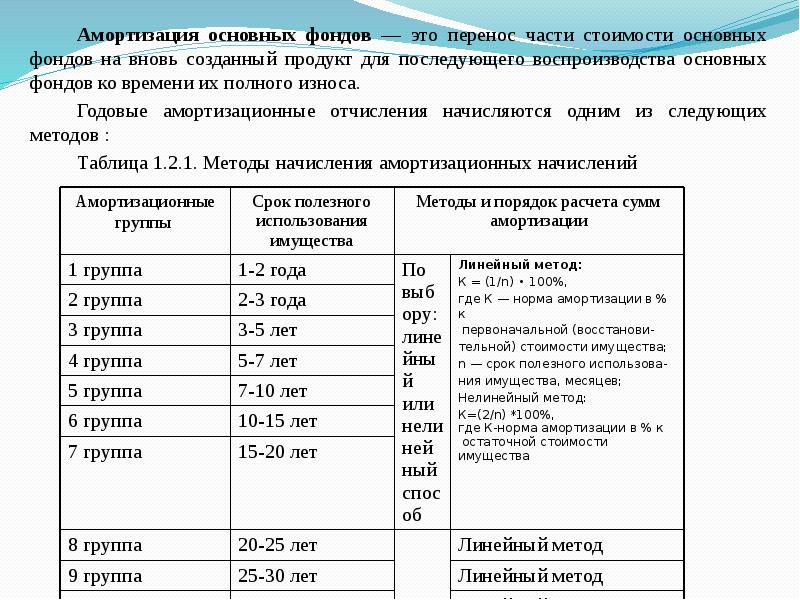

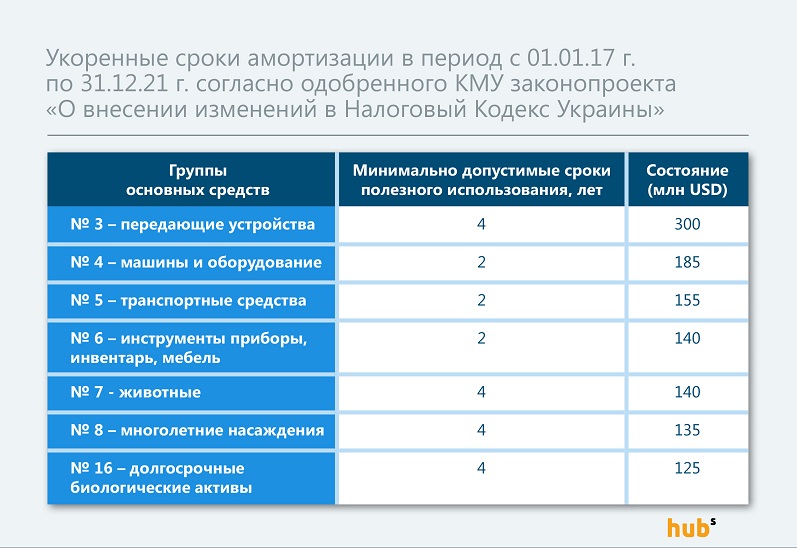

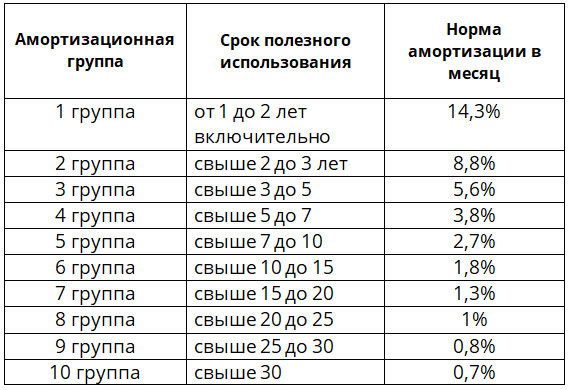

Налоговоприбыльный учет. На каком же уровне устанавливает минимально допустимые сроки амортизации ОС и прочих необоротных активов НКУ? Ответ находим в п.п. 138.3.3 НКУ (см. таблицу).

Минимально допустимые сроки полезного использования ОС и ПНМА

Номер группы | Объекты | Минимально допустимые сроки полезного использования, лет |

95611873″>1 95611873″>1 | Земельные участки | — |

2 | Капитальные расходы на улучшения земель, не связанные со строительством | 15 |

3 | Здания | 20 |

95612794″>Сооружения 95612794″>Сооружения | 15 | |

Передаточные устройства | 10 | |

4 | Машины и оборудование | 5 |

из них: электронно-вычислительные машины, другие машины для автоматической обработки информации, связанные с ними средства считывания или печати информации, связанные с ними компьютерные программы (кроме программ, расходы на приобретение которых признаются роялти, и/или программ, признаваемых нематериальным активом), другие информационные системы, коммутаторы, маршрутизаторы, модули, модемы, источники бесперебойного питания и средства их подключения к телекоммуникационным сетям, телефоны (в том числе сотовые), микрофоны и рации, стоимость которых превышает |  95623582″>2 95623582″>2 | |

* В п.п. 138.3.3 НКУ до сих пор фигурирует стоимостный критерий отнесения материальных активов к ОС — 2500 грн., хотя с 01.09.2015 г. он составляет уже 6000 грн. ( п.п. 14.1.138 НКУ). | ||

5 | Транспортные средства | 5 |

6 | Инструменты, приборы, инвентарь, мебель |  95624281″>4 95624281″>4 |

7 | Животные | 6 |

8 | Многолетние насаждения | 10 |

9 | Прочие основные средства | 12 |

95625244″>10 95625244″>10 | Библиотечные фонды, сбережения Национального архивного фонда Украины | — |

11 | Малоценные необоротные материальные активы | — |

12 | Временные (нетитульные) сооружения | 5 |

95636123″>13 95636123″>13 | Природные ресурсы | — |

14 | Инвентарная тара | 6 |

15 | Предметы проката | 5 |

16 |  95647191″>Долгосрочные биологические активы 95647191″>Долгосрочные биологические активы | 7 |

Имейте в виду: если сроки полезного использования (эксплуатации) объекта ОС в бухучете меньше минимально допустимых «налоговых» сроков, то для расчета налоговой амортизации в целях налогообложения прибыли применяют сроки из НКУ. Кстати, контролеры вполне допускают ситуацию, когда в бухучете установлен срок эксплуатации ОС меньше минимального налогового (см. письмо ГФСУ от 02.06.2015 г. № 11385/6/99-99-19-02-02-15).

В обратной ситуации, когда сроки полезного использования (эксплуатации) объекта ОС в бухучете ≥ минимально допустимых сроков из НКУ, то для расчета налоговой амортизации пользуются бухучетным сроком.

То есть плательщик после зачисления на баланс приобретенного объекта ОС должен сопоставить срок его полезного использования, установленный самостоятельно в бухучете, с минимально допустимым сроком из НКУ. И только после этого начислять амортизацию в налоговом учете исходя из того срока, который больше.

И только после этого начислять амортизацию в налоговом учете исходя из того срока, который больше.

Но такие дополнительные манипуляции нужно выполнять не всем плательщикам подряд. Сейчас вы поймете почему.

С 01.01.2015 г. п.п. 134.1.1 НКУ делит плательщиков налога на прибыль на две категории:

— малодоходники — плательщики с доходом за предыдущий год (начиная с 2015 года), определенным по правилам бухучета, не более 20 млн грн.

и

— высокодоходники — плательщики с прошлогодним доходом соответственно более 20 млн грн.

Так вот, малодоходники ведут налогово-бухгалтерский учет ОС исключительно по правилам

П(С)БУ 7. То есть на них не распространяются определение ОС из п. п. 14.1.138 НКУ, требование применять минимально допустимые сроки эксплуатации ОС и налоговые методы амортизации, а также все другие ограничения НКУ.

п. 14.1.138 НКУ, требование применять минимально допустимые сроки эксплуатации ОС и налоговые методы амортизации, а также все другие ограничения НКУ.

А вот высокодоходные плательщики (и малодоходные — по доброй воле) должны вести отдельный налоговый учет ОС. Для них-то как раз минимально допустимые сроки амортизации ОС, прописанные в п.п. 138.3.3 НКУ, и актуальны. Эти плательщики определяют амортизационные разницы и корректируют на них бухгалтерский финрезультат — объект обложения налогом на прибыль.

Сделать такую корректировку, в общем-то, несложно. Для этого надо всего лишь к финансовому результату прибавить сумму бухгалтерской амортизации и тут же вычесть из полученного значения сумму налоговой амортизации, рассчитанной по правилам НКУ.

Благодаря этой корректировке плательщик и получит финрезультат, готовый к обложению налогом на прибыль.

Заметьте: если вы установили в налоговом и бухгалтерском учете разные сроки амортизации ОС, то у вас, естественно, будут отличаться:

1) ежемесячные суммы амортизации;

2) остаточные стоимости объекта.

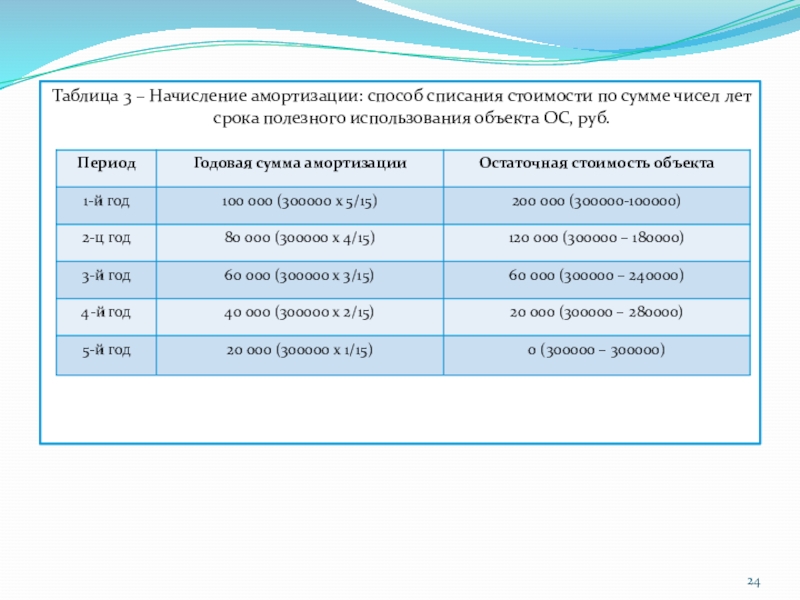

Пример 1. Высокодоходное предприятие в августе 2015 года приобрело станок стоимостью 12000 грн. (в том числе НДС 20 % — 2000 грн.). В этом же месяце станок ввели в эксплуатацию. Его ликвидационную стоимость определили на уровне 1000 грн.

Срок полезного использования объекта в бухучете — 4 года, а в налоговом учете — 5 лет. Для начисления амортизации предприятие использует прямолинейный метод.

Рассчитаем ежемесячную сумму амортизации исходя из того, что амортизируемая стоимость станка равна 9000 грн. (10000 грн. — 1000 грн.).

(10000 грн. — 1000 грн.).

Месячная сумма амортизации в бухучете: 9000 грн. : (4 года х 12 мес.) = 187,50 грн.

Месячная сумма амортизации в налоговом учете: 9000 грн. : (5 лет х 12 мес.) = 150 грн.

По итогам 2015 года предприятие откорректирует бухгалтерский финрезультат на разницу, возникшую при начислении амортизации, а именно: увеличит его на бухамортизацию в размере 750 грн. (187,50 грн. х 4 мес.), а затем уменьшит на налоговую амортизацию в размере 600 грн. (150 грн. х 4 мес.).

Допустим, финрезультат составит 50000 грн. Тогда после корректировки он «подрастет» и будет равен 50150 грн. (50000 грн. + 750 грн. — 600 грн.).

Как установить срок амортизации для ОС, бывших в употреблении?

Если вы — малодоходный плательщик, у вас никаких проблем. Учет ОС, как мы сказали выше, вы ведете исключительно по бухгалтерским правилам, предусмотренным П(С)БУ 7. Поэтому вправе установить для приобретенного объекта (хоть нового, хоть бывшего в употреблении) любой срок полезного использования (эксплуатации) без привязки к какому-либо минимальному сроку. Разумеется, с учетом мощности, производительности, физического и морального износа объекта. То есть это должен быть реальный срок полезного использования ОС, дабы не нарушать один из принципов бухучета — осмотрительность. Ну и конечно, этот срок должен быть больше одного года (или операционного цикла, если он больше года), иначе актив просто не будет считаться объектом ОС.

Учет ОС, как мы сказали выше, вы ведете исключительно по бухгалтерским правилам, предусмотренным П(С)БУ 7. Поэтому вправе установить для приобретенного объекта (хоть нового, хоть бывшего в употреблении) любой срок полезного использования (эксплуатации) без привязки к какому-либо минимальному сроку. Разумеется, с учетом мощности, производительности, физического и морального износа объекта. То есть это должен быть реальный срок полезного использования ОС, дабы не нарушать один из принципов бухучета — осмотрительность. Ну и конечно, этот срок должен быть больше одного года (или операционного цикла, если он больше года), иначе актив просто не будет считаться объектом ОС.

Совсем другая история с высокодоходниками. Для них-то в п.п. 138.3.3 НКУ установлен минимальный срок амортизации ОС.

Причем отталкиваться от минсрока нужно по всем ОС независимо от того, новые они или уже побывали в чьих-то руках

956510035″>Так что срок больше минимального для них — пожалуйста, а меньше — ни-ни.

956510035″>Так что срок больше минимального для них — пожалуйста, а меньше — ни-ни.В бухучете вы, конечно, можете назначить для «бэушных» ОС срок полезного использования с учетом срока его фактического использования предыдущими собственниками. Но если он будет меньше минимального из НКУ, то налоговую амортизацию все равно придется считать исходя из такого минсрока. Из-за этого балансовые стоимости объекта в бухгалтерском и в налоговом учете у вас будут разными.

По понятным причинам «підстаркуватий» объект может стать непригодным для дальнейшей эксплуатации намного раньше установленного срока. Что делать тогда? Ликвидировать его. В учете мозаика сложится так: к финансовому результату вы прибавите бухгалтерскую остаточную стоимость объекта ( п. 138.1 НКУ) и тут же из полученного результата вычтите его налоговую остаточную стоимость

( п. 138.2 НКУ).

В итоге недоамортизированная в налоговом учете стоимость ОС уменьшит вашу налогооблагаемую прибыль.

Можно ли пересмотреть срок полезного использования объекта ОС?

Разумеется, вы можете пересмотреть срок полезного использования объекта ОС — увеличить или уменьшить его. «Добро» на это в случае изменения ожидаемых экономических выгод от использования объекта дает п. 25 П(С)БУ 7.

А § 51 МСБУ 16 даже обязывает мониторить срок полезного использования актива, по крайней мере, на конец каждого финансового года. И по результатам «мониторинга» решать, оставить срок, который определили ранее, или все же при необходимости изменить. Впрочем, изменить срок полезного использования ОС в любое другое время, когда у предприятия возникает в этом нужда (если ожидания отличаются от предыдущих оценок), МСБУ 16 тоже не запрещает.

Так, к примеру, вы можете продлить срок полезного использования объекта ОС, который уже полностью самортизирован (на счетах 10 «Основные средства» и 13 «Износ (амортизация) необоротных активов» значатся равные суммы), но еще вполне работоспособен. После продления срока эксплуатации будете вправе его ремонтировать, улучшать или модернизировать, пока не решите ликвидировать или продать.

Ясное дело, что изменение срока полезного использования (эксплуатации) объекта нужно подтвердить документально. Установить его своим решением может специально созданная на предприятии комиссия. Кроме того, новый срок полезного использования стоит подкрепить распорядительным документом — приказом по предприятию (см. письмо Минфина от 08.08.2012 г. № 31-08410-07-10/19584).

Важно! Пересмотр сроков полезного использования ОС для целей бухучета является изменением учетной оценки ( п. 8 П(С)БУ 6 и п.п «г» п. 32 МСБУ 16), поэтому не влечет перерасчета сумм уже начисленной «прошлой» бухгалтерской амортизации.

8 П(С)БУ 6 и п.п «г» п. 32 МСБУ 16), поэтому не влечет перерасчета сумм уже начисленной «прошлой» бухгалтерской амортизации.

То есть такое изменение срока работает перспективно (а не ретроспективно), а значит, проводить корректировки по прошлым отчетным периодам в бухучете не нужно

Амортизировать ОС исходя из нового срока начинают с месяца, следующего за месяцем изменения срока полезного использования. Об этом предупреждает п. 25 П(С)БУ 7.

Годовую (месячную) сумму амортизации после изменения срока полезного использования (эксплуатации) определяют исходя соответственно из остаточной стоимости и нового срока полезного использования ( п. 26 Методрекомендаций № 561).

Пример 2. Высокодоходное предприятие в феврале 2015 года приобрело и ввело в эксплуатацию оборудование первоначальной стоимостью 24000 грн. (в том числе НДС 20 % — 4000 грн.).

(в том числе НДС 20 % — 4000 грн.).

Срок полезного использования оборудования в налоговом и бухгалтерском учете принят на уровне минимально допустимого — 5 лет. Ликвидационная стоимость — 2000 грн. В приказе об учетной политике предусмотрен прямолинейный метод амортизации.

Учитывая условия эксплуатации оборудования, а также экономические выгоды, реальный срок его полезного использования составляет 3 года.

В августе 2015 года предприятие приняло решение в бухучете уменьшить срок эксплуатации объекта до реального (ликвидационная стоимость осталась прежней), а в налоговом — исходить из минимально допустимого срока.

Так, ежемесячная амортизация оборудования с марта 2015 года по август 2015 года (включительно) составляла:

(20000 грн. — 2000 грн.) : (5 лет х 12 мес.) = 300 грн.

На конец месяца изменения срока использования остаточная стоимость ОС составила 16200 грн. (20000 грн. — 2000 грн. — (300 грн. х 6 мес.)).

Амортизироваться объект с учетом нового срока будет в бухучете по февраль 2018 года (включительно), т. е. еще 30 месяцев.

Поэтому начиная с сентября 2015 года ежемесячная сумма бухамортизации составит:

16200 грн. : 30 мес. = 540 грн.

По истечении установленного срока эксплуатации полностью изношенный объект перестанет соответствовать критериям признания активом, поэтому предприятие с чистой совестью спишет его с баланса.

А что будет происходить в налоговом учете? Объект ОС будет амортизироваться исходя из минимального налогового срока до самого момента его выбытия в бухучете.

Но по итогам отчетного периода, в котором произойдет бухучетное списание объекта, плательщик в налоговом учете по требованию ст. 138 НКУ откорректирует на недоамортизированную налоговую сумму бухфинрезультат. Каким образом? Просто уменьшит его на сумму остаточной стоимости списанного объекта, определенную по налоговым правилам ( п. 138.2 НКУ).

Ну что же, со сроками полезного использования ОС мы с вами разобрались. Дальше поговорим о последствиях изменения метода амортизации

выводы

Срок полезного использования (эксплуатации) ОС в бухучете предприятие устанавливает самостоятельно.

В НКУ для ОС установлены минимально допустимые сроки амортизации. Но они важны лишь для высокодоходников и малодоходников-добровольцев.

Минимально допустимые сроки амортизации ОС действуют и в отношении «бэушных» объектов.

Методы амортизации и соглашения по амортизации — Finance | Dynamics 365

- Статья

- Чтение занимает 2 мин

Оцените свои впечатления

Да Нет

Хотите оставить дополнительный отзыв?

Отзывы будут отправляться в корпорацию Майкрософт.

Отправить

Спасибо!

В этой статье

Важно!

Dynamics 365 for Finance and Operations стало специализированным приложением, с помощью которого вы можете управлять определенными бизнес-функциями. Дополнительные сведения об этих изменениях см. в разделе Руководство по лицензированию Dynamics 365.

В этой статье представлен обзор поддерживаемых соглашений по амортизации и методы амортизации.

Можно выбрать различные методы амортизации и соглашения. Назначение методов отнести амортизируемую стоимость основных средств к финансовым периодам. Общая цена приобретения основных средств, за вычетом ликвидационной стоимости, если она имеется.

Если при использовании соглашений по амортизации будет изменена последняя дата начала амортизации для активов, который затем вызывает пропуск некоторых амортизаций, амортизации за последний год могут быть больше или меньше ожидаемых. Амортизация регулируется числом периодов амортизации, затронутых модификацией последней даты начала амортизации.

Например, если используется полугодовое соглашение по амортизации на три года, срок амортизации обычно составляет около трех с половиной лет. При изменении последней даты начала амортизации в течение трех с половиной лет в последнем году амортизации сдвигается число затронутых периодов. Если дата сдвигается на 3 месяцев, в последнем году сумма затрат составит 9 месяцев амортизации, когда обычно была бы стоимость 6 месяцев амортизации.

Можно выбрать из следующих соглашений по амортизации.

- Полугодие

- Полный месяц

- Середина квартала

- Середина месяца (1 число месяца)

- Середина месяца (15 число месяца)

- Полгода (начало года)

- Половина года (следующий год)

Можно выбрать один из следующих методов амортизации:

- Срок службы по линейному методу

- Уменьшаемое сальдо

- Руководство

- Множитель

- Себестоимость

- Оставшийся срок службы (прямолинейный метод)

- Уменьшаемый остаток 200%

- Уменьшаемый остаток 175%

- Уменьшаемый остаток в 150%

- Уменьшаемый остаток 125%

Дополнительные ресурсы

Амортизация ОС

Линейная амортизация в течение срока службы (прямолинейный метод)

Амортизация с уменьшаемым остатком

Ручная амортизация

Амортизация потребления

Линейная амортизация с уменьшаемым остатком

Амортизация с уменьшаемым остатком в 125 %

Амортизация с уменьшаемым остатком в 150%

Амортизация с уменьшаемым остатком в 175%

Амортизация с уменьшаемым остатком в 200%

Минфин намерен сократить срок амортизации кинолент — Российская газета

Минфин предлагает привести налогообложение фильмов в соответствии с реалиями времени и сократить срок амортизации кинолент. Соответствующий проект поправок в Налоговый кодекс РФ размещен на сайте ведомства.

Соответствующий проект поправок в Налоговый кодекс РФ размещен на сайте ведомства.

Сейчас в НК установлен десятилетний срок амортизации аудиовизуальных произведений, в том числе кинофильмов. Минфин предлагает сократить его до двух лет, объясняя это тем, что в современных условиях срок окупаемости фильмов составляет в среднем один-два года. А основную прибыль правообладатели получают в первые несколько месяцев проката ленты.

Антон Соничев, адвокат компании «Налоговик» говорит: «Инициатива представляет собой шаг вперед в развитии налогообложения. В развитых странах амортизация вообще представляет собой перенесение стоимости активов по мере их реального износа на цену производимого продукта. В России же амортизация укладывается в рамки не реального, а нормативного износа. Минфин хочет скорректировать нормативы, что в целом снизит налоговую нагрузку на кинематографию».

Одновременно с изменением срока амортизации предлагается освободить затраты на создание анонсов фильмов от налога на прибыль.

Денис Скрябин, юрист московской коллегии адвокатов «Князев и партнеры» считает: «Поправки предполагают при расчете налога на прибыль учитывать траты на создание анонсов к ненормируемым расходам на рекламу. Данные поправки уменьшат сумму налогов, которую кинематографистам придется платить в бюджет. А это позволит создавать киноленты дешевле».

Однако новый порядок налогообложения анонсов фильмов может обернуться рядом сложностей как для кинематографистов, так и для налоговиков, считает Антон Соничев: «В случае принятия поправки у компаний возникнет соблазн искусственно увеличивать свои расходы путем отнесения к ним затрат на создание фильмов-анонсов. В пояснительной записке авторы законопроекта сами ссылаются на то, что «невозможно с точностью предсказать коммерческую успешность фильма и размер выручки от его проката». Если налогоплательщик потратит на создание анонсов слишком много денег и таким образом с корыстным умыслом занизит налоговую базу, он всегда сможет сослаться на невозможность точного прогноза «успешности фильма». Поэтому вслед за принятием закона следует ожидать поправок к нему или разъяснений со стороны Минфина с трактовкой новой нормы законодательства. В противном случае кинематографисты смогут подтвердить обоснованность даже самых высоких расходов в суде».

Если налогоплательщик потратит на создание анонсов слишком много денег и таким образом с корыстным умыслом занизит налоговую базу, он всегда сможет сослаться на невозможность точного прогноза «успешности фильма». Поэтому вслед за принятием закона следует ожидать поправок к нему или разъяснений со стороны Минфина с трактовкой новой нормы законодательства. В противном случае кинематографисты смогут подтвердить обоснованность даже самых высоких расходов в суде».

Амортизационный период против. Срок ипотеки — NerdWallet Canada

Двумя важными компонентами любой ипотеки являются период погашения и срок ипотеки. Эти два фактора не только определяют, когда вы избавитесь от ипотечного кредита, но и помогут определить ваши общие расходы, процентные ставки и ежемесячные платежи.

Проще говоря, период амортизации — это общая продолжительность времени, необходимого для погашения ипотеки, а срок ипотеки — это продолжительность времени, в течение которого вы связаны договором об ипотеке.

Конечно, это только основы. На практике это немного сложнее, как мы объясним ниже.

Что такое период амортизации?

Амортизационный период — это время, которое требуется домовладельцу, чтобы полностью погасить ипотечный кредит, исходя из его текущей процентной ставки и графика платежей.

Выбор более короткого периода амортизации позволяет вам быстрее освободиться от ипотечного кредита. Это означает, что со временем вы сэкономите деньги на процентах, но, скорее всего, у вас будут более высокие ежемесячные платежи.

Для сравнения, более длительный период амортизации означает более низкие ежемесячные платежи, но более высокие проценты, выплачиваемые в течение срока действия ипотечного кредита. Хотя это может позволить вам претендовать на более дорогой дом, для погашения ипотеки потребуется больше времени.

25-летний период амортизации является стандартным для большинства канадцев и максимальным периодом, допустимым для домов, застрахованных CMHC. Поскольку ипотечные кредиты с первоначальным взносом в размере 20% или менее требуют страхования CMHC, вам необходимо внести более крупный первоначальный взнос (20% или более), чтобы обеспечить более длительный период амортизации, например, 30-летний или 35-летний период.

Поскольку ипотечные кредиты с первоначальным взносом в размере 20% или менее требуют страхования CMHC, вам необходимо внести более крупный первоначальный взнос (20% или более), чтобы обеспечить более длительный период амортизации, например, 30-летний или 35-летний период.

Что такое график амортизации?

В графике или таблице погашения указаны сроки каждого платежа, который вы будете производить в течение срока действия ипотечного кредита. Обычно он указывается для каждого года амортизационного периода. Он показывает, какая часть каждого платежа пошла на основную сумму кредита и начислена на проценты.

В графике амортизации вы найдете следующее:

- Проценты

- Директор

- Дополнительные платежи

- Общая выплаченная сумма (за год и за весь кредит)

- Остаток

В графике вы также заметите, что большая часть каждого платежа идет на начисление процентов, в то время как во второй половине вашей амортизации большая часть каждого платежа идет на погашение основного долга.

Короче говоря, чем быстрее вы сможете погасить основную сумму долга, тем быстрее вы сможете погасить ипотечный кредит, стать владельцем дома и получать выгоду от капитала вашего дома без каких-либо ограничений.

» БОЛЬШЕ: Как рефинансировать ипотеку

Что такое срок ипотеки?

Срок ипотеки – это период времени, в течение которого действует ипотечный договор.Он может длиться от полугода до 10 лет. Обычно более короткий срок означает более низкую процентную ставку, а более длительный срок означает более высокую процентную ставку.

В течение срока вы ограничены всеми условиями, изложенными в вашем ипотечном договоре, включая фиксированную или переменную процентную ставку.

В конце срока у вас есть шанс продлить ипотечный кредит у существующего кредитора или найти нового кредитора и заключить новый срочный договор на основе процентных ставок, предлагаемых на тот момент. Если ставки снизились со времени вашего предыдущего контракта, вы можете сэкономить деньги на платежах. Однако, если ставки повысятся, ваши платежи, вероятно, увеличатся.

Если ставки снизились со времени вашего предыдущего контракта, вы можете сэкономить деньги на платежах. Однако, если ставки повысятся, ваши платежи, вероятно, увеличатся.

Краткосрочные ипотечные кредиты (на срок до пяти лет) могут предоставляться с фиксированными или плавающими процентными ставками, в то время как долгосрочные ипотечные кредиты обычно ограничиваются фиксированными процентными ставками. Если вы выберете ипотечный кредит с фиксированной процентной ставкой и вам необходимо разорвать контракт до истечения срока — например, потому, что вы решили продать недвижимость — вам, возможно, придется заплатить значительные штрафы за досрочное погашение.

Вы должны разумно выбирать срок ипотечного кредита, принимая во внимание ваше текущее финансовое положение, предполагаемое время пребывания в вашем доме, ваше прогнозируемое финансовое будущее, а также возможные колебания процентных ставок и изменения в экономике в целом.

» ПОДРОБНЕЕ: Разница между открытой и закрытой ипотекой

Как взаимодействуют условия ипотеки и сроки погашения

Если у вас не очень короткий период амортизации или вы не попали в непредвиденную ситуацию и не погасили ипотечный кредит досрочно, вы столкнетесь с началом и окончанием нескольких сроков ипотечного кредита в течение срока действия вашего ипотечного кредита. Но в конце каждого срока ваша оставшаяся амортизация будет короче, потому что вы потратили промежуточные месяцы или годы на выплату части основного долга.

Но в конце каждого срока ваша оставшаяся амортизация будет короче, потому что вы потратили промежуточные месяцы или годы на выплату части основного долга.

Знание различий между условиями ипотечного кредита и сроками погашения может повлиять на вашу гибкость ипотечного кредита и ваши расходы по займу. Важно найти баланс, который соответствует вашему финансовому положению как в краткосрочной, так и в долгосрочной перспективе. Это может быть тернистой и опасной чащей, чтобы ориентироваться, поэтому проконсультируйтесь со своим ипотечным брокером, если у вас есть какие-либо конкретные вопросы.

Срок против амортизации — авиационное финансирование

Амортизация – это период времени, который требуется заемщику для погашения кредита. Срок – это период времени, в течение которого можно погасить кредит, внося регулярные платежи. Таким образом, срок является частью периода погашения кредита. Считайте, что это отрезок времени, в течение которого каждый совершает деловые отношения с кредитором.

Большинство людей привыкло или полагает, что срок кредита и его амортизация совпадают — что когда срок истекает, амортизация также выполняется.Это не всегда так. Что еще более важно, это не всегда в ваших финансовых интересах.

Часто банки предлагают кредиты, срок которых короче, чем амортизация. Когда они не совпадают, говорят, что ссуда имеет воздушный шар — обычное выражение для оставшейся основной суммы долга в конце срока. В конце срока у заемщика есть три варианта: рефинансировать у существующего кредитора, получить внешнее финансирование у другого кредитора или погасить его. Большинство людей выбирают варианты №1 и №2, чтобы избежать шара.Вариант № 3 — расплата — может представлять собой два пути. Во-первых, когда заемщик погашает долг; второй — когда заемщик продает самолет.

Частью вашего решения должно быть четкое понимание того, как долго вы намерены удерживать ссуду, а не то, как долго вы собираетесь удерживать самолет. Если вы не уверены в том, как долго вы планируете держать кредит, мы можем посоветовать сначала искать более короткий срок кредита.

При краткосрочном кредите стоимость денег ниже, чем при долгосрочном.Например, десятилетние деньги стоят больше, чем пятилетние. Одно замечание: чем технически совершеннее самолет, тем короче амортизация. Кроме того, кредиторы, как правило, предпочитают краткосрочные кредиты, особенно в случае крупных сделок. Это потому, что банки знают, что многое может измениться за пять лет. Они предпочли бы брать кредит каждые пять лет, чтобы переоценить риски. Кроме того, пересмотр кредита каждые пять лет дает банку возможность изучить финансовые показатели заемщика. Дела идут лучше? Худший? То же?

На AOPA AAF мы также обсудим с вами эффективность плавания по сравнению с плаванием.фиксированные процентные ставки. Например, в текущих условиях, когда процентные ставки будут оставаться неизменными в течение некоторого времени или потенциально могут снизиться, плавающая ставка часто может быть лучшим вариантом.

Во всех случаях, пытаясь получить более длительный срок и/или более длительный период фиксированной процентной ставки – либо/или – это будет стоить вам больше процентов в долгосрочной перспективе. Но это также будет стоить вам больше денег, когда амортизация будет больше, потому что у вас есть непогашенная основная сумма в течение более длительного периода. Итог: чем быстрее вы платите основную сумму, тем меньше вы платите процентов.

Но это также будет стоить вам больше денег, когда амортизация будет больше, потому что у вас есть непогашенная основная сумма в течение более длительного периода. Итог: чем быстрее вы платите основную сумму, тем меньше вы платите процентов.

Амортизация по ипотеке — РБК Роял Банк

Выбор продолжительности периода амортизации, т. е. количества лет, которое вам потребуется для погашения ипотека, является важным решением, которое может повлиять на то, сколько процентов вы будете платить в течение срока действия ипотеки.

Исторически стандартный срок амортизации составлял 25 лет. Однако короче, а в некоторых случаях и дольше

Сроки могут быть доступны в зависимости от суммы первоначального взноса, который у вас есть.

Однако короче, а в некоторых случаях и дольше

Сроки могут быть доступны в зависимости от суммы первоначального взноса, который у вас есть.

Более короткая амортизация экономит ваши деньги, так как вы будете платить меньше процентных платежей в течение срока действия ипотеки. Сумма вашего обычного ипотечного платежа будет выше, чем если бы вы выбрали более длительную амортизацию, поскольку часть вашего платежа идет на погашение основного долга.Тем не менее, преимущества в том, что вы строите справедливости в вашем доме быстрее и ипотеки бесплатно раньше.

Более длительная амортизация обеспечивает более низкие ежемесячные платежи, и поэтому она привлекательна для многих людей.

Тем не менее, это означает, что в течение срока действия ипотеки будет выплачиваться больше процентов, и вы построите

справедливости в вашем доме более медленными темпами.

Примечание. Если вы выбираете амортизацию более 25 лет, у вас должен быть первоначальный взнос не менее 20%.

Пример: Расширенная амортизация — Закрытая ипотека с фиксированной ставкой на 5 лет

На приведенной ниже диаграмме показано влияние двух разных периодов амортизации на ежемесячный платеж по ипотечному кредиту и общие расходы по процентам (сверх полной амортизации). Важно понимать, что общая сумма процентов значительно увеличиваются, если срок амортизации превышает 25 лет.

| Детали | 25 Год | 30 Год |

|---|---|---|

| Основной ипотечный кредит | 150 000,00 долларов США | 150 000,00 долларов США |

| Ежемесячный платеж по ипотечному кредиту (P & I) (срок 5 лет @ 4,00%) | 789,04 $ | 713 долларов. 28 28 |

| Проценты Расходы на полную амортизацию | 86 707,04 $ | $106 779,45 |

Сводная таблица

Выбор более длинной 30-летней амортизации уменьшит ваш ежемесячный платеж по ипотеке на 75,76 доллара; тем не мение, вы также заплатите дополнительно 20 072 доллара.41 1 в общей сумме процентных расходов сверх полной амортизации, чем при более коротком 25-летнем амортизация.

Пусть один из наших специалисты по ипотеке помогают определить период амортизации, который подходит именно вам.

У вас есть возможность сократить период амортизации

Независимо от того, какой период амортизации вы выберете при первоначальной подаче заявки на ипотеку, он не

означает, что вы должны оставаться с ним на протяжении всей жизни вашей ипотеки.

Имеет смысл с финансовой точки зрения переоценивать сумму амортизации каждый раз, когда вы продлеваете ипотечный кредит.

Мы также предлагаем широкий спектр ипотечных функций, призванных помочь вам погасить ипотечный кредит и построить свой собственный капитал быстрее.

Сколько времени потребуется, чтобы погасить ипотеку?

{{ перевод.ошибка }} {{ перевод.error_required | строки: [перевод.error_solde_pret_hypothecaire_label] }} {{ перевод.error_required | строки: [translation.error_solde_pret_hypothecaire_label] }} * {{ translation.label_champ_obligatoire }}

{{ translation.label_solde_pret_hypothecaire }}

{{ перевод.ошибка }} {{ translation.error_type_terme_pret_float }} * {{ перевод.label_champ_obligatoire }}

{{translation.label_type_terme_pret}}

{{ translation.choisir_type_terme_pret }}

error_taux_interet_float}} * {{ translation.label_champ_obligatoire }}

{{translation.label_taux_interet}}

error_taux_interet_float}} * {{ translation.label_champ_obligatoire }}

{{translation.label_taux_interet}} {{ перевод.taux_interet_en_vigueur }}

{{ перевод.ошибка }} {{ перевод.error_required | строки:[translation.error_montant_versements_label] }} {{ перевод.error_required | строки:[translation.error_montant_versements_label] }} {{ translation.error_montant_versements_float }} * {{ translation.label_champ_obligatoire }}

{{ перевод.label_montant_versements }}

{{ перевод.ошибка }} {{translation.error_frequence_versements_float}} * {{ translation.label_champ_obligatoire }}

{{translation.label_frequence_versements}}

{{ translation.choisir_frequence_versements }}

Разница между ипотечной амортизацией и сроком?

Уважаемый Получение ипотечного кредита: При получении ипотечного кредита у вас будет как амортизация, так и срок.Амортизация – это период времени, который потребуется вам для погашения кредита. В Канаде наиболее распространенный период амортизации – 25 лет. Вы можете погасить кредит на меньшее количество лет, что увеличит ваши ежемесячные платежи, но уменьшит общие проценты, которые вы платите. Если у вас есть более 20% акций в собственности, вы также можете выбрать более длительный период амортизации. Это уменьшает ваши ежемесячные платежи, но увеличивает проценты, которые вы будете платить по кредиту. Важно помнить, что чем дольше амортизируемый период, тем больше страховки вы будете платить.

В Канаде наиболее распространенный период амортизации – 25 лет. Вы можете погасить кредит на меньшее количество лет, что увеличит ваши ежемесячные платежи, но уменьшит общие проценты, которые вы платите. Если у вас есть более 20% акций в собственности, вы также можете выбрать более длительный период амортизации. Это уменьшает ваши ежемесячные платежи, но увеличивает проценты, которые вы будете платить по кредиту. Важно помнить, что чем дольше амортизируемый период, тем больше страховки вы будете платить.

Задайте свой вопрос о недвижимости обозревателю Home Owner Романе Кинг »

Срок — это период времени, в течение которого вы заключаете соглашение с кредитором о погашении этого амортизированного кредита. Таким образом, срок является частью периода погашения кредита — считайте, что это продолжительность времени, в течение которого вы обязуетесь вести дела с кредитором. Например, люди, которым действительно нравятся сегодняшние низкие ставки, могут оформить пятилетнюю ипотеку с фиксированным сроком, но период амортизации может составлять 25 лет. По истечении этих пяти лет вам нужно будет договориться о новом кредите, и в это время вы можете выбрать новый срок и новый период амортизации.

По истечении этих пяти лет вам нужно будет договориться о новом кредите, и в это время вы можете выбрать новый срок и новый период амортизации.

Срок/правило амортизации

Хотя периоды амортизации обычно используются, чтобы лучше понять, какие проценты вы будете платить в течение срока кредита , это также важный ориентир для кредиторов.Это связано с тем, что большинство кредиторов должны использовать пятилетние фиксированные ставки при 25-летней амортизации (также известные как 5/25), чтобы квалифицировать заемщика. Даже если вы хотите трехлетнюю переменную ставку на 20-летнюю амортизацию, ваш кредитор все равно изначально будет квалифицировать вас, используя 5-летнюю фиксированную ставку и 25-летнюю амортизацию (правило 5/25). Если вы не соответствуете требованиям для получения ипотеки на основании этого правила, вы либо будете считаться b-кредитором (и не получите самые низкие ставки по ипотеке), либо максимальная ипотека, которую вы можете получить, будет уменьшена, либо вам будет отказано в ипотека от этого кредитора.

Узнайте больше от Romana King at Home Owner на Facebook »

Узнайте, как происходит погашение ипотечного кредита с течением времени

Как работает амортизация ипотечного кредита

- В то время как ваш платеж по ипотечному кредиту остается неизменным каждый месяц

- Структура меняется со временем по мере уменьшения непогашенного остатка

- В начале срока кредита большая часть платежа — это проценты

- И в конце срока это в основном основная сумма, которую вы выплачиваете

Вы когда-нибудь задумывались, как ваш ипотечный кредит превращается из боли в шее в недвижимость бесплатно и ясно?

Ну, все это связано с волшебной мелочью под названием «амортизация ипотеки», которая определяется как уменьшение долга за счет регулярных выплат процентов и основной суммы, достаточных для погашения кредита до наступления срока его погашения.

Проще говоря, это то, как ваши платежи по ипотеке распределяются ежемесячно, определяя, сколько процентов и основного долга будет выплачиваться каждый месяц в течение срока кредита.

Перейти к темам амортизации:

– Основная сумма против процентов

– Полная амортизация против только процентов

– Пример амортизации по ипотеке

– Как сократить период амортизации

– Как погасить ипотеку за 10 лет или меньше

Понимание того, как амортизируется ваша ипотека, — отличный способ понять, как работают различные кредитные программы.

Калькулятор амортизации покажет вам, как ваш остаток погашается ежемесячно или ежегодно.

Он также покажет вам, сколько процентов вы будете платить в течение срока действия вашего кредита, при условии, что вы держите его до погашения.

Поверьте мне, вы будете удивлены, узнав, какая часть вашего платежа идет на проценты, а не на основной баланс.

Конечно, вы мало что можете с этим поделать, если не купите дом за наличные или не выберете кредит на более короткий срок, например 15-летнюю фиксированную ипотеку.

К сожалению, при таких высоких ценах на жилье и такой низкой доступности жилья большинство покупателей жилья (особенно впервые покупающих жилье) склонны брать ипотечные кредиты на 30 лет.

Это выбор по умолчанию, независимо от того, говорим ли мы об обычных кредитах или кредитах FHA.

В этом нет ничего плохого, но это означает, что вы будете платить большие проценты в течение очень долгого времени.

Тем не менее, если вы можете получить более высокую прибыль за свои деньги в другом месте или если у вас есть долги с более высокой годовой процентной ставкой, такие как кредитные карты, автокредиты, студенческие ссуды и т. д., это все равно может быть отличным выбором.

Как работают платежи по ипотеке: досрочные платежи идут на проценты

- Это реальный график погашения 30-летнего ипотечного кредита с фиксированной процентной ставкой

- Вы заметите, что основную часть ежемесячного платежа составляют проценты

- Со временем процентная часть будет снижаться, а основная часть будет расти

- Благодаря меньшему остатку непогашенной ссуды

На изображении выше показан фактический «график амортизации» от активной ипотеки примерно через пять месяцев к 30-летней фиксированной ссуде. процентная ипотека.Это означает, что впереди еще 355 месяцев. Почти готово!

процентная ипотека.Это означает, что впереди еще 355 месяцев. Почти готово!

Ваш ипотечный кредитор или кредитное учреждение может предоставить калькулятор графика погашения, который вы можете использовать, чтобы увидеть, как будет выплачиваться ваш кредит.

Или вы можете использовать любое количество бесплатных онлайн-калькуляторов амортизации кредита. Это может быть полезно для принятия решений о вашей ипотеке в будущем.

Как видно из приведенной выше таблицы, основная сумма долга и проценты составляют 1611,64 доллара США в месяц. Он не меняется, потому что кредит фиксирован, но меняется отношение процентов к основной сумме.

Вначале более 1000 долларов из этих 1611,64 долларов ежемесячно идут на проценты, а чуть более 500 долларов идут на основной баланс.

Вы хотите, чтобы эти основные платежи росли, потому что они фактически выплачивают остаток по кредиту. Остальное просто делает вашего кредитора (и кредитора) богатым.

Хорошая новость заключается в том, что по мере погашения ипотечного кредита общая сумма причитающихся процентов будет уменьшаться с каждым платежом, поскольку она рассчитывается на основе остатка, который уменьшается по мере выплаты основной суммы.

И когда это происходит, сумма основного долга увеличивается, потому что фиксированная ипотека также имеет фиксированный платеж. Так что это беспроигрышный вариант. К сожалению, все это происходит не так быстро.

В течение первой половины 30-летнего кредита с фиксированной процентной ставкой большая часть ежемесячного платежа идет на выплату процентов, при этом фактически выплачивается очень небольшая часть основного долга.

Ближе к последним 15 годам кредита вы начнете выплачивать большую сумму основного долга, пока ежемесячный платеж не будет составлять в основном основной долг и очень небольшие проценты.

Это важно отметить, потому что домовладельцы, которые постоянно рефинансируют свои ипотечные кредиты, будут снова получать процентную часть кредита каждый раз, когда они начинают заново, а это означает, что они будут платить гораздо больше процентов с годами.

Каждый раз, когда вы рефинансируете, предполагая, что вы рефинансируете кредит того же типа, вы, по сути, продлеваете срок погашения ипотечного кредита.

И чем дольше срок, тем больше вы будете платить процентов. Если вы мне не верите, возьмите калькулятор амортизации ипотечного кредита, и вы увидите.

Совет. Если вы уже выплатили ипотечный кредит за несколько лет, но хотите рефинансировать, чтобы воспользоваться преимуществами низких ипотечных ставок, рассмотрите возможность рефинансирования в более краткосрочную ипотеку, например, 15-летнюю или 10-летнюю фиксированную ипотеку.

Это простой способ избежать «переустановки часов» и не сбиться с пути, если ваша цель — выплатить ипотечный кредит. Используйте калькулятор рефинансирования, чтобы определить наилучший подход при проведении сравнительного анализа кредита.

Полностью амортизированный vs.Только проценты

Если вы сталкивались с термином «полностью амортизированный», вам может быть интересно, что он означает.

Проще говоря, если заемщик делает регулярные ежемесячные платежи, которые полностью погасят кредит к концу срока кредита, они считаются полностью амортизирующими платежами.

Часто можно услышать, что ипотечный кредит амортизируется в течение 30 лет, а это означает, что кредитор ожидает выплаты в течение 360 месяцев, чтобы погасить кредит к сроку погашения.

Это связано с тем фактом, что большинство ипотечных кредитов имеют 30-летний срок, например популярный фиксированный 30-летний срок.

Чтобы лучше проиллюстрировать, давайте рассмотрим платежи по ипотечным кредитам только с процентами, которые часто являются опцией для ипотечных кредитов.

Если ваш кредитор дает вам возможность ежемесячно выплачивать только процентную часть платежа по ипотечному кредиту, такой платеж не будет считаться полностью амортизированным платежом.

Почему? Потому что, если бы вы продолжали делать эти платежи каждый месяц, они бы не погасили кредит.

На самом деле, выплата только процентов абсолютно ничего не даст для погашения основного остатка кредита.Это будет касаться только ежемесячных процентных расходов.

Если бы у вас был кредит с непогашенным остатком в размере 300 000 долларов США, и вы в течение пяти лет выплачивали только проценты, вы все равно должны были бы 300 000 долларов США по истечении этих 60 месяцев.

Таким образом, для полной амортизации кредита вам необходимо ежемесячно выплачивать как основную сумму, так и проценты.

Рассмотрим пример погашения ипотечного кредита:

Сумма кредита: 100 000 долларов США

Процентная ставка: 6,5%

Ежемесячный платеж по ипотечному кредиту: 632 доллара США.07

Допустим, у вас есть кредит в размере 100 000 долларов США, установленный под 6,5% по фиксированной ипотеке сроком на 30 лет. Общая сумма основного долга и процентов по кредиту составляет 632,07 доллара в месяц.

Как уже отмечалось, эта сумма не изменится с даты начала ипотечного кредита до самого конца.

Если разбить самый первый ежемесячный платеж по ипотеке, 541,67 доллара пойдет на проценты, а 90,40 доллара пойдет на основную сумму.

Непогашенный остаток уменьшается на 90,40 долларов, поэтому в следующем месяце вы должны будете платить проценты только на остаток в размере 99 909 долларов.60.

Когда приходит время вносить второй ежемесячный платеж по ипотеке, проценты начисляются на новый, более низкий остаток.

Платеж останется прежним, но 541,18 доллара пойдут на проценты, а 90,89 доллара — на основную сумму. Это снижение процентов будет продолжаться до тех пор, пока ваши ежемесячные платежи не будут поступать в основном в счет основной суммы долга.

Фактически, 360-й платеж в нашем примере приносит всего 3,41 доллара на проценты и колоссальные 628,66 доллара на основную сумму. Калькулятор выплат проиллюстрирует это.

Рассмотрите возможность более крупных платежей по ипотеке, чтобы сократить период амортизации

- Если вы хотите погасить кредит быстрее и сократить процентные расходы

- Вы можете делать более крупные платежи каждый месяц, чтобы выполнить обе эти задачи

- Излишняя сумма пойдет к непогашенному остатку кредита

- Уменьшение суммы процентов, причитающихся по последующим платежам

Итак, теперь у вас есть более четкое представление о том, как ваша ипотека амортизируется или выплачивается.Ваш следующий шаг будет заключаться в том, чтобы определить, является ли хорошей идеей более быстрое погашение ипотеки.

В приведенном выше примере вы заплатите в общей сложности 227 545,20 долларов США за 30-летний срок, из которых 127 545,20 долларов США пойдут на проценты. Ой!

Если вы вносите немного более крупные платежи, скажем, 700 долларов в месяц (постоянно), срок вашего ипотечного кредита будет сокращен примерно на семь лет (всего 23 года), и вы будете платить только 76 448,10 долларов в виде процентов.

Это сэкономит вам около 50 000 долларов в течение срока действия кредита… неплохо.

Если вашей целью является экономия денег, вы также можете сделать дополнительный платеж здесь и там, если вы того пожелаете, что может сильно повлиять на ваш остаток по кредиту.

На самом деле просто невероятно, как далеко может зайти немного больше в мире ипотеки.

И наоборот, вы можете быть счастливы как моллюск, медленно выплачивая ипотечный кредит, видя, что ставки по ипотечным кредитам настолько низки по сравнению с другими типами кредитов и/или вариантов инвестиций.

Например, если вы можете заплатить ставку 4% по ипотечному кредиту на 30 лет и получить двузначную доходность на фондовом рынке, к чему спешить?

Вот почему некоторые покупатели жилья выбирают ипотечные кредиты с регулируемой процентной ставкой, не намереваясь когда-либо выплачивать свои кредиты, зная, что они могут добиться большего успеха в другом месте.

Как погасить ипотеку за 10 лет?

- Если вы хотите погасить ипотечный кредит быстрее

- Скажем, через 10-15 лет, а не через 30 который вы хотите, чтобы он был погашен

Теперь давайте рассмотрим некоторые конкретные способы значительно ускорить процесс погашения кредита, предполагая, что у вас нет другой задолженности по кредитной карте, автокредитов, личных кредитов и тому подобное.

Здесь я привожу приблизительные оценки, так что постарайтесь использовать ипотечный калькулятор, чтобы определить, что подходит для вашей конкретной суммы кредита и ставки по ипотеке. Результаты могут отличаться.

Результаты могут отличаться.

Как погасить 30-летнюю ипотеку за 20 лет:

В зависимости от ставки по ипотеке ежемесячный платеж в размере от 1,2 до 1,3 раза должен сократить срок кредита с 360 до 240 месяцев. и сохранить тонну интереса в процессе.

Просто узнайте, каким будет 20-летний платеж, и вы сможете делать 240 ежемесячных платежей вместо 360.Затем подключите его к калькулятору выплат по ипотеке, чтобы увидеть экономию.

Как погасить 30-летнюю ипотеку за 15 лет:

Если вы хотите сократить срок ипотеки вдвое, просто прикиньте, каким будет 15-летний платеж, а затем вносите этот платеж каждый месяц до тех пор, пока ипотека выплачена полностью. В целом, это примерно в 1,5 раза больше, чем за 30 лет.

Например, ипотечный кредит в размере 350 000 долларов США, установленный под 5%, потребует ежемесячного платежа в размере 1878,88 долларов США, чтобы погасить его в течение 30 лет.

Если вместо этого вы сделаете 15-летний платеж в размере 2767,78 долларов, ипотека будет выплачена через 180 месяцев или 15 лет.

Как погасить 30-летнюю ипотеку за 10 лет:

Если вы хотите погасить ипотеку всего за 10 лет, эмпирическое правило — удвоить ежемесячный платеж по ипотеке. Это не точно, но очень близко.

Используя наш пример выше, вам потребуется ежемесячный платеж в размере 3712,29 долларов США, чтобы погасить кредит через 120 месяцев. Те, у кого относительно небольшая сумма кредита, могут без проблем сделать это.

В то же время, это может быть большой спрос для кого-то с гигантской ипотекой, кто борется с доступностью, как она есть.

Как погасить 30-летнюю ипотеку за 5 лет:

Если вы действительно нетерпеливы и хотите погасить ипотеку за пять лет, вам в основном придется вносить ежемесячный платеж в 3,5-4 раза больше. В нашем примере это 6 604,93 доллара, чтобы выплатить все за 60 месяцев.

Как погасить 15-летнюю ипотеку за 10 лет:

Если у вас есть 15-летняя фиксированная ипотека, но вы хотите погасить ее через 10 лет, вы обычно можете вносить ежемесячный платеж около 1. 5X, и он будет погашен за 120 месяцев вместо 180.

5X, и он будет погашен за 120 месяцев вместо 180.

Как погасить 15-летнюю ипотеку за 7 лет:

Сократить срок 15-летней ипотеки вдвое (или чуть больше) , удвоение платежей по ипотеке в значительной степени сократило бы срок до семи лет или меньше, возможно, ближе к 6,5 годам.

Как погасить 15-летнюю ипотеку за 5 лет:

Для тех, у кого 15-летняя ипотека, и кто хочет утроить скорость выплаты, ежемесячный платеж примерно в 2,5 раза будет достаточно.

Вы можете использовать эту же формулу практически для любого срока ипотеки и желаемой продолжительности выплаты.

Итак, если вы имеете в виду определенную дату выплаты, сначала определите количество месяцев, а затем введите этот ежемесячный платеж в кредитный калькулятор, чтобы уменьшить срок ипотеки.

Я должен отметить, что ставки по ипотечным кредитам ниже по краткосрочным жилищным кредитам, поэтому вы можете сэкономить больше денег, выбрав для начала более короткий срок кредита.

Тем не менее, вы получаете дополнительный бонус гибкости, если у вас есть долгосрочная ипотека, и внесение дополнительных основных платежей является просто добровольным.

Вот почему рефинансирование ипотечного кредита с 30-летнего ипотечного кредита на 15-летний фиксированный ипотечный кредит может быть таким действенным.

Не только срок короче, но и процентная ставка ниже. Конечно, сумма платежа вырастет, но вы станете владельцем своего дома намного раньше и будете платить гораздо меньше процентов.

Потратьте время, чтобы узнать о двухнедельных выплатах по ипотеке, если вы хотите сэкономить деньги.

Это платежи, производимые каждые две недели, что соответствует 26 платежам в год или 13 ежемесячным платежам по ипотеке.

Этот дополнительный платеж каждый год идет на погашение основной суммы долга, уменьшая общую сумму выплачиваемых процентов и сокращая срок кредита.

Каждый потенциальный домовладелец должен также ознакомиться с графиком амортизации и/или ипотечным калькулятором, чтобы точно определить, как платежи применяются в их конкретной ситуации.

Одного знания процентной ставки недостаточно для принятия обоснованного решения о кредитном продукте, не говоря уже о покупке недвижимости.

Вы увидите, какое влияние может оказать даже одна восьмая процентного пункта, что иллюстрирует важность отличного кредитного рейтинга для получения минимально возможной процентной ставки.

Подробнее: 30-летняя против 15-летней ипотеки.

Что такое период амортизации?

Определение периода амортизации

Период амортизации относится к периоду времени, необходимому для полного погашения ипотечного кредита. Поскольку ипотечные кредиторы взимают проценты по ипотечным кредитам, чем больше времени требуется для погашения ипотеки, тем больше процентов платит человек. Наряду с согласованной процентной ставкой для расчета ежемесячного платежа по ипотеке используется период амортизации .

Часть каждого ежемесячного платежа пойдет на выплату процентов, начисленных по ипотеке с даты последнего платежа, а оставшаяся часть будет использована для уменьшения основной суммы ипотеки. По мере того, как основная сумма ипотечного кредита уменьшается, проценты начисляются меньше, а к основному долгу применяется больше, и в течение периода амортизации остаток по ипотечному кредиту уменьшается до нуля.

По мере того, как основная сумма ипотечного кредита уменьшается, проценты начисляются меньше, а к основному долгу применяется больше, и в течение периода амортизации остаток по ипотечному кредиту уменьшается до нуля.

Более короткий период амортизации означает меньшие проценты, выплачиваемые в течение срока действия ипотечного кредита!

Пример

Мистер.У Макгилликадди есть ипотечный кредит в размере 200 000 долларов США под 5% годовых и платеж в размере 1067,38 долларов США. Если ежемесячно выплачивать 1067,38 доллара в течение всего срока действия ипотеки, то для погашения ипотеки потребуется 360 месяцев или 30 лет. Период в 360 месяцев называется периодом амортизации.

Период амортизации не следует путать со сроком ипотеки. В Канаде срок ипотеки обычно намного короче периода амортизации , часто 3–5 лет или меньше, в зависимости от того, какой срок ипотеки выбирает залогодатель.Амортизационный период гораздо дольше, потому что он используется для расчета ежемесячного платежа, вносимого залогодателем, и немногие покупатели могут позволить себе погасить ипотеку за 3–5 лет.

Например, в приведенном выше примере, если период амортизации составляет всего 3–5 лет, чтобы соответствовать сроку ипотеки, ежемесячный платеж составит 5 989,57 долларов США. Немногие могли позволить себе такую оплату. Таким образом, период амортизации, используемый для расчета разумного ежемесячного платежа, обычно составляет 25–30 лет, хотя можно выбрать меньшую амортизацию.

Преимущества знания периода амортизации

Как правило, чем короче период амортизации , используемый для расчета вашего ежемесячного платежа, тем выше будет ваш платеж и тем меньше процентов вы будете платить в долгосрочной перспективе.

Пример

Используя ту же сумму ипотечного кредита и процентную ставку выше, вы можете увидеть, как 30-летний период амортизации будет платить гораздо более высокие проценты по сравнению с периодом погашения:

- 200 000 долларов США, амортизация за 30 лет – 1 067 долларов США.38 платеж $184 257,99 общая сумма выплаченных процентов

- Сумма $200 000 Амортизация за 25 лет $1 163,21 платеж $148 962,87 общая сумма выплаченных процентов

Изменение периода амортизации всего на 5 лет приведет к уменьшению суммы процентов на 35 295,12 долларов США.

Добавить комментарий