Способы амортизации в бухгалтерском учете: Способы начисления амортизации в бухгалтерском учете

Разное4.1.Способы начисления амортизации в бухгалтерском учете

Читайте также

85. Срок полезного использования основных фондов и способы начисления амортизации

85. Срок полезного использования основных фондов и способы начисления амортизации Положением по бухгалтерскому учету «Учет основных средств» (ПБУ 6/97), утвержденным приказом МФ РФ от 03. 09. 97 № 65н (см. — Положение1), по-новому определен ряд понятий в области учета основных

3.2.1. Способы начисления амортизации основных средств

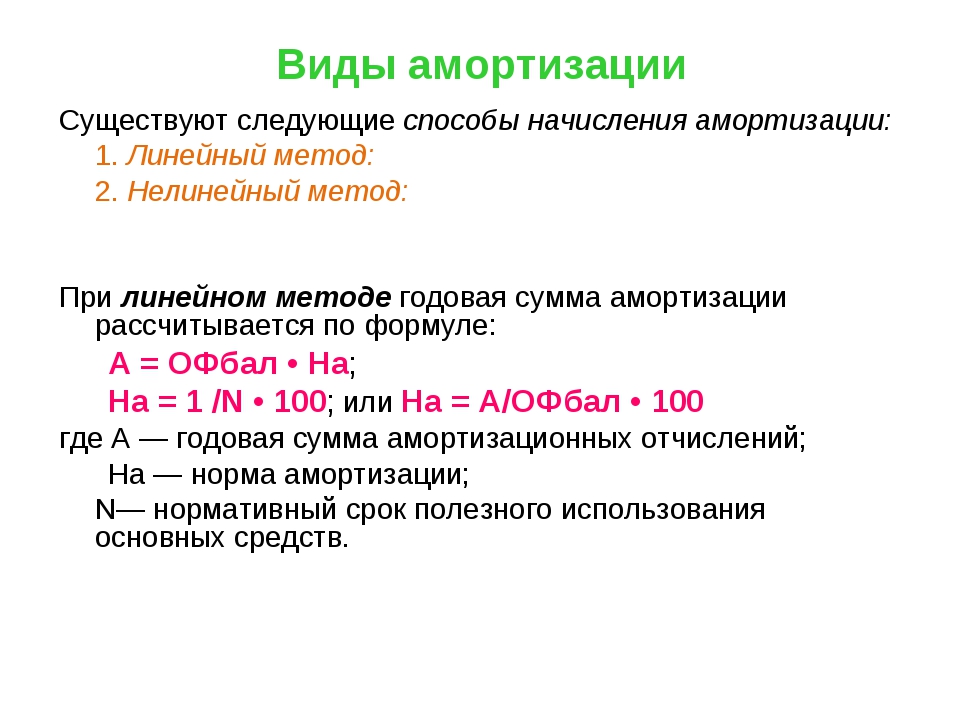

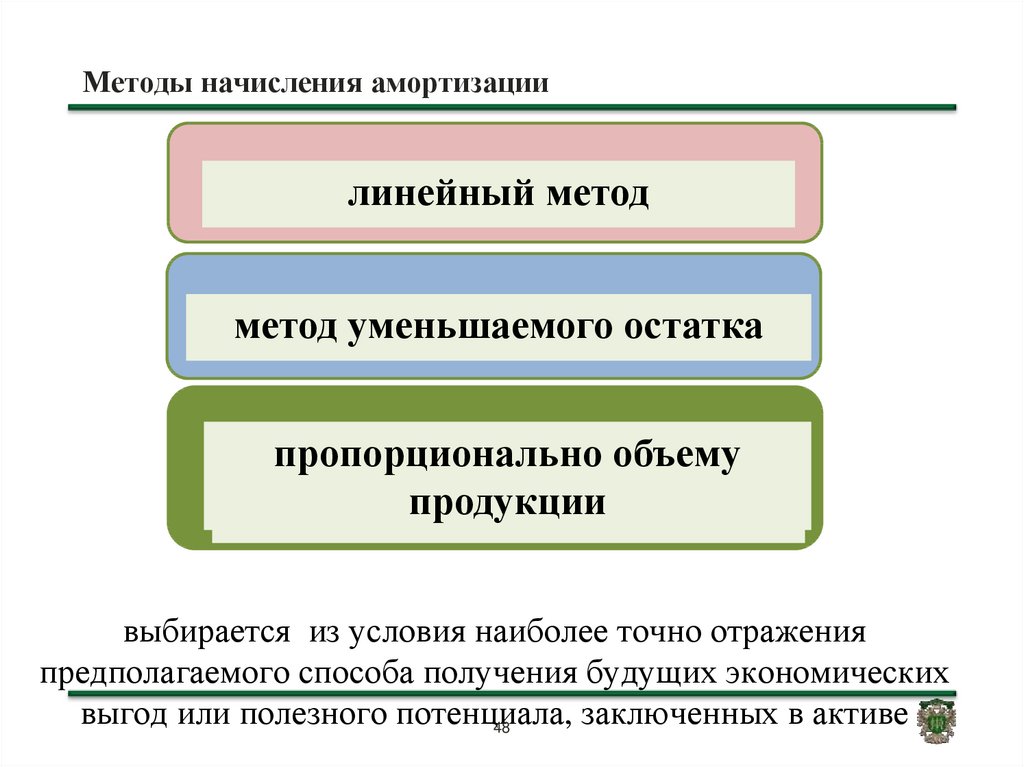

3.2.1. Способы начисления амортизации основных средств В соответствии с ПБУ 6/01 начисление амортизации по объектам основных средств производится следующими способами:• линейным;• уменьшаемого остатка;• списания стоимости по сумме чисел лет срока полезного

3.

3.2. Способы (методы) начисления амортизации нематериальных активов

3.2. Способы (методы) начисления амортизации нематериальных активов

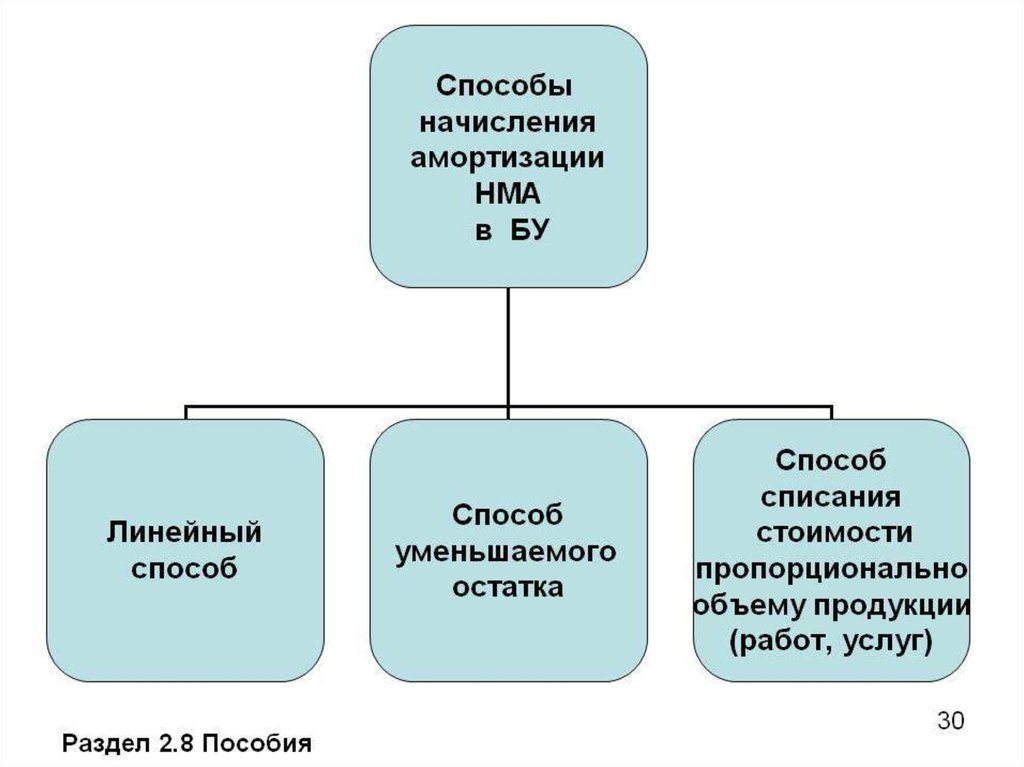

3.3.2. Способы (методы) начисления амортизации нематериальных активов По объектам с определенным сроком полезного использования амортизация начисляется с использованием одного из следующих способов:• линейного – исходя из норм, установленных организацией на основании

4.6. АУДИТ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ

4.6. АУДИТ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ Амортизация по основным средствам для целей бухгалтерского учета начисляется по нормам, утвержденным Постановлением Совмина СССР от 22 октября 1990 г. № 1072 или Постановлением Правительства от 1 января 2002 г.

74. Оценка показателей имущества и обязательств в бухгалтерском учете и отчетности.

Понятие и порядок оценки в бухгалтерском учете

Понятие и порядок оценки в бухгалтерском учете

50. Порядок начисления амортизации основных средств

50. Порядок начисления амортизации основных средств Стоимость объектов основных средств погашается путем начисления амортизации.Начисление амортизации проводится в течение срока полезного использования.Срок полезного использования –?это период, в течение которого

4.3. Способы начисления амортизации объектов нематериальных активов

4. 3. Способы начисления амортизации объектов нематериальных активов

ПБУ 14/2007 допускается осуществлять начисление амортизации объектов нематериальных активов одним из трех способов:– линейным способом;– способом уменьшаемого остатка;– способом списания стоимости

3. Способы начисления амортизации объектов нематериальных активов

ПБУ 14/2007 допускается осуществлять начисление амортизации объектов нематериальных активов одним из трех способов:– линейным способом;– способом уменьшаемого остатка;– способом списания стоимости

Способ начисления амортизации

4.1.1. Линейный способ начисления амортизации

4.1.1. Линейный способ начисления амортизации При линейном способе начислении амортизации годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта

4.

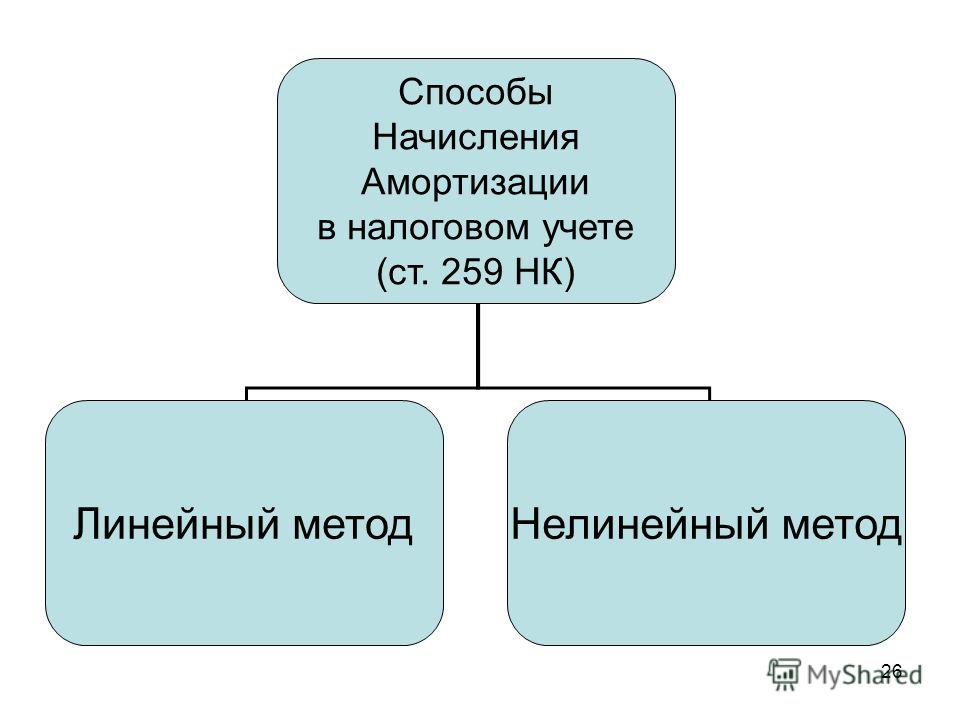

2. Методы начисления амортизации в налоговом учете

2. Методы начисления амортизации в налоговом учете

4.2. Методы начисления амортизации в налоговом учете В налоговом учете (п. 1 ст. 259 НК РФ) налогоплательщики вправе применять один из двух возможных методов начисления амортизации:– линейный;– нелинейный.При применении одного из этих методов сумма амортизации

4.2.1. Линейный способ начисления амортизации

4.2.1. Линейный способ начисления амортизации В соответствии с п. 4 ст. 259 НК РФ линейный метод представляет собой равномерное списание стоимости амортизируемого имущества в течение срока его полезного использования, установленного организацией при принятии объекта к

4.2.2. Нелинейный способ начисления амортизации

4. 2.2. Нелинейный способ начисления амортизации

Пунктом 5 ст. 259 НК РФ определено, что при применении нелинейного метода сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение остаточной стоимости объекта

2.2. Нелинейный способ начисления амортизации

Пунктом 5 ст. 259 НК РФ определено, что при применении нелинейного метода сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение остаточной стоимости объекта

6.4. Проверка начисления амортизации в бухгалтерском и налоговом учете

Пример 8. Произведения искусства (картины), которые в бухгалтерском и налоговом учете учитываются в качестве объектов основных средств, амортизировались в налоговом учете.

Пример 8. Произведения искусства (картины), которые в бухгалтерском и налоговом учете учитываются в качестве объектов основных средств, амортизировались в налоговом учете.

В соответствии с подп. 6 п. 2 ст. 256 НК РФ не подлежат амортизации такие виды амортизируемо имущества,

Произведения искусства (картины), которые в бухгалтерском и налоговом учете учитываются в качестве объектов основных средств, амортизировались в налоговом учете.

В соответствии с подп. 6 п. 2 ст. 256 НК РФ не подлежат амортизации такие виды амортизируемо имущества,

Способы начисления амортизации

Способы начисления амортизации Организация может начислять амортизацию по времени использования, для чего предназначены три способа начисления амортизации, а также по интенсивности использования основного средства – способ списания стоимости пропорционально объему

МЕТОДЫ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ

МЕТОДЫ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ

Амортизация – систематическое и экономически обоснованное списание стоимости актива на расходы в течение срока полезного использования.

Некоторые вопросы начисления амортизации в программе «1С:Бухгалтерия 7.7»

В этой статье мы рассмотрим наиболее часто возникающие в последнее время вопросы, которые связаны с начислением амортизации в программе «1С:Бухгалтерия 7.7». В частности, речь в этом материале пойдет о случаях выбытия основных средств, о переводе МБП в состав основных средств или материалов при переходе на новый план счетов, а также об изменившемся порядке начисления амортизации по нематериальным активам. Также мы расскажем о том, как в указанной программе соотносятся амортизация для целей бухгалтерского учета и амортизация для целей налогообложения.

Содержание

Следует различать начисление амортизации для целей

бухгалтерского учета и для целей налогообложения налогом на прибыль.

Начисление амортизации для целей бухгалтерского учета производится одним из четырех предусмотренных ПБУ 6/97 способов, исходя из срока полезного использования инвентарного объекта основных средств (за исключением, пожалуй, способа списания стоимости пропорционально объему продукции (работ):

— линейный способ;

— способ уменьшаемого остатка;

— способ списания стоимости по сумме чисел лет срока полезного использования;

Под сроком полезного использования понимается период (в целых месяцах) с месяца принятия объекта к учету до месяца, в котором организация предполагает прекращение полезного использования объекта. В бухгалтерском учете ежемесячное начисление амортизационных отчислений отражается по кредиту счета 02 «Амортизация основных средств» в корреспонденции со счетом 20, 26, 44 и т. д.

Начисление амортизации для целей налогообложения

налогом на прибыль организаций в настоящее время производится по Единым нормам

амортизационных отчислений, утвержденных постановлением Совета Министров СССР

от 22. 10.90 № 1072 исходя из годовой нормы (в процентах). При этом организация

в предусмотренных законодательством случаях имеет право увеличивать установленные

нормы амортизационных отчислений в два раза, а также списывать в первый год

эксплуатации через амортизационные отчисления до 50 процентов стоимости объекта

основных средств. Вместе с тем, в бухгалтерском учете амортизационные

отчисления для целей налогообложения не отражаются.

10.90 № 1072 исходя из годовой нормы (в процентах). При этом организация

в предусмотренных законодательством случаях имеет право увеличивать установленные

нормы амортизационных отчислений в два раза, а также списывать в первый год

эксплуатации через амортизационные отчисления до 50 процентов стоимости объекта

основных средств. Вместе с тем, в бухгалтерском учете амортизационные

отчисления для целей налогообложения не отражаются.

На разницу между суммой амортизационных отчислений,

начисленных в соответствии с ПБУ 6/97 и отраженных в регистрах бухгалтерского

учета (на счетах), и суммой амортизационных отчислений, начисленных по единым

нормам и принимаемых для целей налогообложения налогом на прибыль в составе

себестоимости продукции (работ, услуг), производится корректировка балансовой

прибыли. При этом положительная разница указывается в строке 4.16, а

отрицательная — по вписываемой строке 5.8 Справки о порядке определения данных,

отражаемых по строке 1 «Расчета налога от фактической прибыли».

Для выявления этой разницы в редакции 4.0 (с новым планом счетов) типовой конфигурации «1С:Бухгалтерии 7.7» при проведении документа «Начисление амортизации» одновременно рассчитываются амортизационные отчисления исходя из срока полезного использования и выбранного способа (отражаются на счетах учета амортизационных отчислений в корреспонденции со счетом 02 «Амортизация основных средств») и исходя из коэффициента амортизационных отчислений (отражаются по дебету вспомогательного забалансового счета «АОС» без корреспонденции).

Амортизация основных средств в «1С:Бухгалтерии 7.7»

Следует различать начисление амортизации для целей бухгалтерского учета и для целей налогообложения налогом на прибыль.

Начисление амортизации для целей бухгалтерского учета производится одним из четырех предусмотренных ПБУ 6/97 способов, исходя из срока полезного использования инвентарного объекта основных средств (за исключением, пожалуй, способа списания стоимости пропорционально объему продукции (работ):

— линейный способ;

— способ уменьшаемого остатка;

— способ списания стоимости по сумме чисел лет срока полезного использования;

Под сроком полезного использования понимается период

(в целых месяцах) с месяца принятия объекта к учету до месяца, в котором

организация предполагает прекращение полезного использования объекта. В

бухгалтерском учете ежемесячное начисление амортизационных отчислений

отражается по кредиту счета 02 «Амортизация основных средств» в

корреспонденции со счетом 20, 26, 44 и т. д.

В

бухгалтерском учете ежемесячное начисление амортизационных отчислений

отражается по кредиту счета 02 «Амортизация основных средств» в

корреспонденции со счетом 20, 26, 44 и т. д.

Начисление амортизации для целей налогообложения налогом на прибыль организаций в настоящее время производится по Единым нормам амортизационных отчислений, утвержденных постановлением Совета Министров СССР от 22.10.90 № 1072 исходя из годовой нормы (в процентах). При этом организация в предусмотренных законодательством случаях имеет право увеличивать установленные нормы амортизационных отчислений в два раза, а также списывать в первый год эксплуатации через амортизационные отчисления до 50 процентов стоимости объекта основных средств. Вместе с тем, в бухгалтерском учете амортизационные отчисления для целей налогообложения не отражаются.

На разницу между суммой амортизационных отчислений,

начисленных в соответствии с ПБУ 6/97 и отраженных в регистрах бухгалтерского

учета (на счетах), и суммой амортизационных отчислений, начисленных по единым

нормам и принимаемых для целей налогообложения налогом на прибыль в составе

себестоимости продукции (работ, услуг), производится корректировка балансовой

прибыли. При этом положительная разница указывается в строке 4.16, а

отрицательная — по вписываемой строке 5.8 Справки о порядке определения данных,

отражаемых по строке 1 «Расчета налога от фактической прибыли».

При этом положительная разница указывается в строке 4.16, а

отрицательная — по вписываемой строке 5.8 Справки о порядке определения данных,

отражаемых по строке 1 «Расчета налога от фактической прибыли».

Для выявления этой разницы в редакции 4.0 (с новым планом счетов) типовой конфигурации «1С:Бухгалтерии 7.7» при проведении документа «Начисление амортизации» одновременно рассчитываются амортизационные отчисления исходя из срока полезного использования и выбранного способа (отражаются на счетах учета амортизационных отчислений в корреспонденции со счетом 02 «Амортизация основных средств») и исходя из коэффициента амортизационных отчислений (отражаются по дебету вспомогательного забалансового счета «АОС» без корреспонденции).

Выбытие основных средств в «1С:Бухгалтерии 7.7»

В редакции 4.0 типовой конфигурации

«1С:Бухгалтерии 7. 7″ предусмотрено два варианта отражения в учете

выбытия основных средств: одноэтапное (одновременно с передачей объекта) или

двухэтапное (подготовка к выбытию и выбытие). В первом случае используется документ

«Передача основного средства».

7″ предусмотрено два варианта отражения в учете

выбытия основных средств: одноэтапное (одновременно с передачей объекта) или

двухэтапное (подготовка к выбытию и выбытие). В первом случае используется документ

«Передача основного средства».

Для отражения выбытия по второму варианту предназначен документ «Подготовка к передаче основного средства». Этот документ выполняет следующие функции:

— начисление амортизации за месяц выбытия;

— списание балансовой стоимости объекта с кредита субсчета 01.1 «ОС в организации» в дебет субсчета 01.2 «Выбытие ОС»;

— списание начисленной амортизации по дебету субсчета 02.2 «Амортизация ОС, учитываемых по счету 01».

Второй этап (фактическое выбытие) отражается с помощью документа «Передача основного средства», в котором надо лишь сослаться на документ «Подготовка к передаче основного средства».

Амортизация при переводе МБП в состав ОС или материалов

Как известно, при переходе на новый план счетов МБП,

числящиеся на счете 12, должны быть переведены либо на счет 01 «Основные

средства», либо на счет 10 «Материалы». При этом в случаях,

когда амортизация по МБП ранее начислена в размере 50 %, у пользователей

возникает вопрос о доначислении амортизации по этим МБП. В типовой конфигурации

«1С:Бухгалтерии 7.7» предлагается следующая методика.

При этом в случаях,

когда амортизация по МБП ранее начислена в размере 50 %, у пользователей

возникает вопрос о доначислении амортизации по этим МБП. В типовой конфигурации

«1С:Бухгалтерии 7.7» предлагается следующая методика.

При переносе МБП с субсчета 12.2 «МБП в эксплуатации» стоимость предметов, срок полезного использования которых больше 12 месяцев, переносится на субсчет 01.1 «ОС в организации». Сумма амортизации по этим предметам, учтенная на счете 13, переносится на субсчет 02.1 «Амортизация ОС, учитываемых на счете 01». Остальные предметы с баланса списываются и продолжают учитываться в оперативном учете. При этом разница между фактической себестоимостью предметов и начисленной амортизацией в целях бухгалтерского учета списывается в дебет счетов затрат.

Амортизация нематериальных активов в «1С:Бухгалтерии 7.7»

В соответствии с ПБУ 14/2000 «Учет нематериальных

активов», который вступил в силу с 1 января 2001 года, организации

получили право выбора способа начисления амортизационных отчислений.

В типовой конфигурации «1С:Бухгалтерия 7.7″ амортизация нематериальных активов производится одним из следующих способов:

— линейный способ;

— способ уменьшаемого остатка;

— способ списания стоимости пропорционально объему продукции (работ).

Амортизационные отчисления по нематериальным активам отражаются в бухгалтерском учете одним из способов:

— путем накопления соответствующих сумм на отдельном счете 05 «Амортизация НМА»;

— путем уменьшения первоначальной стоимости объекта непосредственно на счете 04 «НМА».

Списание нематериальных активов в бухгалтерском учете отражается проводками:

Дебет 04 Кредит 05 – списывается сумма начисленной амортизации;

Дебет 91.2 (99) Кредит 04 – списывается финансовый результат.

Применение коэффициента ускоренной амортизации в бухгалтерском учете

автор ответа,

Вопрос

При каком способе начисления амортизации в бухгалтерском учете возможно применение коэфициента ускоренной амортизации по лизинговому имуществу? Действительно ли повышающий коэффициент можно применять только при начислении амортизации методом уменьшаемого остатка, но не линейным? Для лизингового имущества применяется отдельный способ амортизации?

Ответ

Применение коэффициента ускоренной амортизации в бухгалтерском учете возможно только при условии установления в Учетной политике для целей бухгалтерского учета метода уменьшаемого остатка для лизингового имущества.

Если в Учетной политике для целей бухгалтерского учета прописано, что линейный способ начисления амортизации применяется ко всем группам основных средств без исключения, то применение коэффициента ускоренной амортизации по лизинговому имуществу невозможно.

Обоснование

Обоснование: Согласно п. 18 ПБУ 6/01 амортизация на объекты основных средств может производиться следующими способами:

1) линейным способом;

2) способом уменьшаемого остатка;

3) списанием стоимости по сумме лет срока полезного пользования;

4) способом списания стоимости в пропорции к объему продукции (работ, услуг).

Применение одного из способов начисления амортизации по группе однородных объектов основных средств производится в течение всего срока полезного использования объектов, входящих в эту группу.

Способ уменьшаемого остатка

Годовая сумма амортизационных отчислений определяется названным способом исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования (СПИ) этого объекта и коэффициента, установленного организацией (не выше 3).

В течение отчетного года амортизационные отчисления по объектам ОС начисляются ежемесячно независимо от применяемого способа начисления в размере 1/12 годовой суммы.

Методика расчета амортизации способом уменьшаемого остатка такова, что по окончании СПИ остается недосписанной незначительная часть стоимости основного средства.

В соответствии с п. 22 ПБУ 6/01амортизационные отчисления по объекту ОС прекращаются с 1-го числа месяца, следующего за месяцем полного погашения стоимости этого объекта либо списания его с бухгалтерского учета.

|

На вопрос отвечала: Р.Г. Бережнов, |

Начисление амортизации по нематериальным активам

Сроком полезного использования нематериального актива признается период, в течение которого объект нематериального актива служит для выполнения целей деятельности организации. Он определяется организацией самостоятельно на дату ввода в эксплуатацию объекта в бухгалтерском и налоговом учете.

Он определяется организацией самостоятельно на дату ввода в эксплуатацию объекта в бухгалтерском и налоговом учете.

В соответствии с пунктом 2 статьи 258 Налогового кодекса РФ определение срока полезного использования объекта нематериальных активов производится исходя из срока действия патента, свидетельства и (или) из других ограничений сроков использования объектов интеллектуальной собственности в соответствии с законодательством Российской Федерации или применимым законодательством иностранного государства, а также исходя из полезного срока использования нематериальных активов, обусловленного соответствующими договорами. По нематериальным активам, по которым невозможно определить срок полезного использования объекта нематериальных активов, нормы амортизации устанавливаются в расчете на десять лет (но не более срока деятельности налогоплательщика).

Таким образом, при установлении срока полезного использования нематериального актива в бухгалтерском учете следует иметь в виду три возможных варианта.

Первый – срок полезного использования нематериального актива совпадает со сроком действия охранного документа (патента, свидетельства и т.п.) или лицензионного договора. Например, патент на селекционное достижение действует 30 лет, на изобретение – 20, на промышленный образец – 10, свидетельство на товарный знак или право пользования наименованием места происхождения товара – 10 лет, на полезную модель – 5 лет.

Второй вариант – организация сама определяет ожидаемый срок использования, в течение которого она будет получать экономические выгоды, и утверждает его приказом или распоряжением руководителя.

Третий – организация не имеет возможности определить срок полезного использования нематериального актива. В этом случае он равен 20 годам, но не более срока деятельности организации. По организационным расходам и деловой репутации срок установлен в 20 лет.

В налоговом учете срок полезного использования устанавливается исходя из срока действия патента, свидетельства и других ограничений, договоров. По тем объектам, по которым невозможно определить срок полезного использования, он установлен в расчете на 10 лет, в соответствии с пунктом 2 статьи 258 Налогового кодекса РФ.

По тем объектам, по которым невозможно определить срок полезного использования, он установлен в расчете на 10 лет, в соответствии с пунктом 2 статьи 258 Налогового кодекса РФ.

С учетом норм пункта 23 ПБУ 14/2007 стоимость нематериальных активов погашается посредством амортизации.

Амортизация (погашение стоимости) нематериального актива в бухгалтерском учете на основании пункта 28 ПБУ 14/2007 может начисляться тремя основными способами:

1. линейным;

2. уменьшаемого остатка;

3. пропорционально объему продукции (работ).

Выбор способа определения амортизации нематериального актива производится организацией исходя из расчета ожидаемого поступления будущих экономических выгод от использования актива, включая финансовый результат от возможной продажи данного актива. В том случае, когда расчет ожидаемого поступления будущих экономических выгод от использования нематериального актива не является надежным, размер амортизационных отчислений по такому активу определяется линейным способом.

Выбранный способ фиксируется в учетной политике.

К двум нематериальным активам одного вида, приобретенным в одно и то же время, не могут быть применены два разных способа начисления амортизации. Способ амортизации, определенный в момент принятия объекта на учет, действует в течение всего срока полезного использования нематериального актива или до его выбытия. В течение срока полезного использования нематериальных активов начисление амортизационных отчислений не приостанавливается, кроме случаев консервации организации.

Нужно добавить, что если организация решит отражать в бухгалтерском учете начисленную по нематериальным активам амортизацию путем ее непосредственного списания в кредит счета 04, необходимо иметь в виду следующее.

В налоговом учете для амортизации нематериального актива предусмотрено только два метода: линейный и нелинейный, на основании статьи 259 Налогового кодекса РФ.

Амортизация начисляется ежемесячно в размере 1/12 годовой нормы независимо от применяемого способа и от результатов деятельности организации в отчетном периоде.

У сезонных предприятий начисление амортизации по нематериальному активу производится в течение активного периода работы в отчетном году (в размере не 1/12, а, например, 1/7 нормы за год в течение 7 месяцев сезона).

Начисление амортизации начинается с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию, и прекращается с 1-го числа месяца, следующего за месяцем, когда произошло полное погашение стоимости объекта либо когда данный объект выбыл из состава нематериального актива по любым основаниям (уступка, утрата исключительных прав). Это правило в бухгалтерском и налоговом учете применяется одинаково.

Методы начисления амортизации в бухгалтерском учете, предусмотренные пунктом 29 ПБУ 14/2007:

а) при линейном способе – исходя из фактической (первоначальной) стоимости или текущей рыночной стоимости (в случае переоценки) нематериального актива равномерно в течение срока полезного использования этого актива;

б) при способе уменьшаемого остатка – исходя из остаточной стоимости (фактической (первоначальной) стоимости или текущей рыночной стоимости (в случае переоценки) за минусом начисленной амортизации) нематериального актива на начало месяца, умноженной на дробь, в числителе которой – установленный организацией коэффициент (не выше 3), а в знаменателе – оставшийся срок полезного использования в месяцах;

в) при способе списания стоимости пропорционально объему продукции (работ) исходя из натурального показателя объема продукции (работ) за месяц и соотношения фактической (первоначальной) стоимости нематериального актива и предполагаемого объема продукции (работ) за весь срок полезного использования нематериального актива.

Способ определения амортизации нематериального актива ежегодно проверяется организацией на необходимость его уточнения. Если расчет ожидаемого поступления будущих экономических выгод от использования нематериального актива существенно изменился, способ определения амортизации такого актива должен быть изменен соответственно. Возникшие в связи с этим корректировки отражаются в бухгалтерском учете и бухгалтерской отчетности на начало отчетного года как изменения в оценочных значениях.

Аналитический учет по счету 05 «Амортизация нематериальных активов» ведется организациями по отдельным объектам нематериальных активов для обеспечения возможности получения данных об амортизации нематериальных активов, необходимых для управления организацией и составления бухгалтерской отчетности.

Допускается начисление амортизации по пониженным нормам, если такое решение принято руководителем организации и закреплено в учетной политике для целей налогообложения. Использование пониженных норм допускается только с начала налогового периода и применяется в течение всего налогового периода. При реализации нематериального актива, к которому были применены пониженные нормы амортизации, перерасчет налоговой базы на сумму амортизации, недоначисленной против обычных норм, в целях налогообложения не производится.

При реализации нематериального актива, к которому были применены пониженные нормы амортизации, перерасчет налоговой базы на сумму амортизации, недоначисленной против обычных норм, в целях налогообложения не производится.

Базовое определение прямой линии

Что такое принцип прямой линии?

Прямолинейный базис — это метод начисления износа и амортизации. Также известный как прямолинейная амортизация, это самый простой способ определить потерю стоимости актива с течением времени. Прямолинейный метод рассчитывается путем деления разницы между стоимостью актива и его ожидаемой ликвидационной стоимостью на количество лет, в течение которых он будет использоваться.

Понимание принципа прямой линии

В бухгалтерском учете существует множество различных соглашений, которые предназначены для сопоставления продаж и расходов с периодом, в котором они были понесены.Одно соглашение, которое принимают компании, называется износом и амортизацией.

Компании используют амортизацию для физических активов и амортизацию для нематериальных активов, таких как патенты и программное обеспечение. Оба соглашения используются для расчета расходов на актив в течение более длительного периода времени, а не только в период его покупки. Другими словами, компании могут растягивать стоимость активов на множество различных временных рамок, что позволяет им получать прибыль от актива, не вычитая полную стоимость из чистой прибыли (NI).

Расчет по прямой линии

Задача состоит в том, чтобы определить, сколько нужно потратить. Один из методов, который используют бухгалтеры для определения этой суммы, — это линейный метод.

Чтобы рассчитать прямолинейный метод, возьмите покупную цену актива, а затем вычтите из него остаточную стоимость , из — оценочную стоимость продажи, когда ожидается, что она больше не понадобится. Затем разделите полученное число на общее количество лет, в течение которых актив, как ожидается, будет полезен, что на бухгалтерском жаргоне называется сроком полезного использования.

Базис прямой линии = (покупная цена актива — ликвидационная стоимость) / расчетный срок полезного использования актива

Ключевые выводы

- Прямолинейный метод начисления износа и амортизации, процесс списания актива на более длительный период времени, чем при его покупке.

- Рассчитывается путем деления разницы между стоимостью актива и его ожидаемой восстановительной стоимостью на количество лет, в течение которых он будет использоваться.

- Прямолинейный базис популярен, потому что его легко вычислить и понять, хотя он также имеет несколько недостатков.

Пример прямого базиса

Предположим, что компания А покупает оборудование за 10 500 долларов. Расчетный срок службы оборудования составляет 10 лет, а аварийная стоимость — 500 долларов США. Чтобы рассчитать амортизацию по прямой линии, бухгалтер делит разницу между ликвидационной стоимостью и стоимостью оборудования, также называемой амортизируемой базой или стоимостью активов, на ожидаемый срок службы оборудования.

Прямолинейная амортизация для этого оборудования составляет (10 500 — 500 долларов) / 10 = 1000 долларов.Это означает, что вместо того, чтобы списывать полную стоимость оборудования в текущем периоде, компании нужно потратить всего 1000 долларов. Компания будет продолжать отчислять 1000 долларов на контрольный счет, называемое накопленной амортизацией, до тех пор, пока в бухгалтерских книгах не останется 500 долларов в качестве стоимости оборудования.

Преимущества и недостатки прямой линии

Бухгалтерам нравится прямолинейный метод, потому что он прост в использовании, дает меньше ошибок в течение срока службы актива и расходует одну и ту же сумму за каждый отчетный период.В отличие от более сложных методологий, таких как двойное уменьшение остатка, прямая линия проста и использует всего три различных переменных для расчета суммы амортизации за каждый отчетный период.

Однако простота линейной основы также является одним из ее самых больших недостатков. Одна из наиболее очевидных ошибок при использовании этого метода заключается в том, что расчет срока полезного использования основан на предположениях. Например, всегда существует риск того, что технический прогресс потенциально может сделать актив устаревшим раньше, чем ожидалось.Более того, прямолинейный метод не учитывает ускоренную потерю стоимости актива в краткосрочной перспективе или вероятность того, что его содержание будет стоить дороже по мере старения.

Одна из наиболее очевидных ошибок при использовании этого метода заключается в том, что расчет срока полезного использования основан на предположениях. Например, всегда существует риск того, что технический прогресс потенциально может сделать актив устаревшим раньше, чем ожидалось.Более того, прямолинейный метод не учитывает ускоренную потерю стоимости актива в краткосрочной перспективе или вероятность того, что его содержание будет стоить дороже по мере старения.

Какие методы амортизации? | Малый бизнес

Компания хочет вычесть расходы из доходов наиболее эффективным способом. Но эффективность не означает, что вы всегда немедленно списываете расходы. Амортизация распределяет стоимость и расходы на материальные и реальные активы в течение срока их полезного использования.В зависимости от типа актива бизнес может амортизировать актив в течение периода до 30 лет. Эти методы амортизации признаны соответствующими принципами бухгалтерского учета Налоговой службой (IRS). Компании, которые не следуют надлежащим методам бухгалтерского учета и амортизации, могут в конечном итоге заплатить штрафы, если будут проверены IRS.

Компании, которые не следуют надлежащим методам бухгалтерского учета и амортизации, могут в конечном итоге заплатить штрафы, если будут проверены IRS.

Определение амортизации

Амортизация учитывает материальные активы, приобретенные в течение одного года, и позволяет компании списывать их покупную стоимость с течением времени.Существуют таблицы амортизации, которые определяют актив и его ожидаемый срок полезного использования. Амортизация требует, чтобы у объекта была дата, когда он был введен в эксплуатацию, и чтобы использовать эту дату даже в середине календарного года, чтобы определить, какая часть стоимости актива может быть использована для компенсации дохода компании.

Вычет или амортизация

IRS имеет руководящие принципы, определяющие, может ли компания полностью вычесть расходы в том году, в котором они были оплачены, или же компания может амортизировать расходы с течением времени. Руководящие принципы определяются стандартным выбором компании расходов, а также наличием финансовой отчетности. Это называется минимальных выборов в безопасной гавани . В правилах указано, что компания может вычесть полную сумму материального актива, до 2500 долларов за счет-фактуру или за единицу, если у компании нет соответствующей финансовой отчетности.

Руководящие принципы определяются стандартным выбором компании расходов, а также наличием финансовой отчетности. Это называется минимальных выборов в безопасной гавани . В правилах указано, что компания может вычесть полную сумму материального актива, до 2500 долларов за счет-фактуру или за единицу, если у компании нет соответствующей финансовой отчетности.

Это означает, что компания может выбрать расход или амортизацию крупной покупки в зависимости от прогнозируемой и налоговой стратегии бизнеса.Например, если компания покупает для офиса пять новых компьютерных станций, каждая по цене 2 000 долларов США на общую сумму счета 10 000 долларов США, компания может выбрать вычет или амортизацию. Стоимость каждой единицы ниже ориентировочной в 2500 долларов, даже если счет-фактура превышает норму. Если бы счет был выставлен на одну новую компьютерную рабочую станцию стоимостью 3000 долларов, у компании не было бы другого выбора, кроме как списать стоимость новой компьютерной рабочей станции.

Компании с применимой финансовой отчетностью могут иметь более высокие пороговые значения, поскольку даже покупка за 10 000 долларов может показаться незначительной для многомиллионной компании, имеющей огромный операционный бюджет.Более крупные компании и компании с соответствующей финансовой отчетностью имеют лимит в 5000 долларов за счет или за единицу. Применимый финансовый отчет — это отчет, созданный или проверенный сертифицированным органом в рамках раскрытия публичной нормативной информации для кредитных заявок, публичных акций и предложений долговых обязательств.

Почему важна амортизация

Может показаться странным, что компаниям нужна идея амортизации. В конце концов, разве компания не захочет компенсировать как можно больше доходов, когда это возможно? Ответ — нет, не всегда.Например, фермер, выращивающий пшеницу, покупает новый трактор для своей фермы по цене 45 000 долларов. У него был плохой год, и его годовая чистая прибыль составила 5000 долларов; таким образом, вычитать полную стоимость ему не надобно. Ему лучше частично списать на «срок полезного использования» трактора. Модифицированная система ускоренного возмещения затрат (MACRS) определяет, что ожидаемый срок службы трактора составляет семь лет. Это означает, что 45 000 долларов будут списаны в течение этого периода времени, что дает фермеру более удобное ежегодное списание, чем единовременное списание.

Ему лучше частично списать на «срок полезного использования» трактора. Модифицированная система ускоренного возмещения затрат (MACRS) определяет, что ожидаемый срок службы трактора составляет семь лет. Это означает, что 45 000 долларов будут списаны в течение этого периода времени, что дает фермеру более удобное ежегодное списание, чем единовременное списание.

Методы амортизации

Существует четыре основных метода амортизации. Эти методы начисления амортизации выбираются в зависимости от стоимости, полезности, производительности и ожидаемого возраста. Четыре распространенных метода начисления амортизации включают в себя:

- Прямолинейный

- Двойной убывающий остаток

- Единицы производства

- Цифры суммы лет

Подумайте, как каждый из них может использоваться в зависимости от ситуации .

Прямолинейная амортизация — это самый простой метод начисления амортизации. Предполагается, что расходы одинаковы для каждого года использования актива. Формула для линейной амортизации: Амортизационные расходы = (Стоимость — Остаток) / Срок полезного использования. Ликвидационная стоимость — это оставшаяся стоимость чего-либо в конце срока полезного использования. Срок полезного использования — это ожидаемое количество лет, в течение которых актив может служить бизнесу.

Предполагается, что расходы одинаковы для каждого года использования актива. Формула для линейной амортизации: Амортизационные расходы = (Стоимость — Остаток) / Срок полезного использования. Ликвидационная стоимость — это оставшаяся стоимость чего-либо в конце срока полезного использования. Срок полезного использования — это ожидаемое количество лет, в течение которых актив может служить бизнесу.

Например, предположим, что основной офисный принтер стоит 5000 долларов и, как ожидается, будет иметь срок полезного использования семь лет.По истечении семи лет стоимость утилизации может составить 500 долларов. Таким образом, линейный метод начисления амортизации позволяет компании списывать 642,85 долларов США ежегодно в течение семи лет: 642,85 доллара США = (5000 долларов США — 500 долларов США) / 7.

Двойная амортизация уменьшающегося остатка часто используется для более крупных покупок, в которых стоимость продукта, как ожидается, будет выше в первые годы. Этот метод использует коэффициент два при определении того, сколько списывается каждый год. Формула для определения графика амортизации: Расходы на амортизацию = (100% / Срок полезного использования) x 2.

Этот метод использует коэффициент два при определении того, сколько списывается каждый год. Формула для определения графика амортизации: Расходы на амортизацию = (100% / Срок полезного использования) x 2.

Например, предположим, что компания покупает оборудование на сумму 25 000 долларов США, ожидаемый срок полезного использования которого составляет восемь лет. Двойной уменьшающийся баланс устанавливает график сокращения списания на 25 процентов каждый год. Таким образом, стоимость первого года составляет 25 000 долларов США, умноженных на 25 процентов, в результате чего остается 18 750 долларов США в качестве остатка и 6250 долларов США, разрешенных для списания. Второй год теперь использует значение 18 750 долларов и умножает его на 25 процентов, чтобы получить 4 688 долларов для списания с остатком в 14 063 доллара. Это продолжается до тех пор, пока актив не завершит восьмилетний график полезного использования.

Единицы метода производства могут взять ту же часть оборудования, что и в методе двойного снижения, и вместо этого рассмотреть, сколько единиц оборудование произведет за свою жизнь. Формула для определения этого: Расходы на амортизацию = (Количество произведенных единиц / Срок службы в количестве единиц) x (Стоимость — Стоимость утилизации). Таким образом, если машина произвела один миллион единиц в первый год и, как ожидается, произведет в общей сложности 50 миллионов единиц в течение срока ее полезного использования, вы можете рассчитать амортизацию за первый год: 500 долларов = (1 миллион / 50 миллионов) x 25 000 долларов.Это количество будет колебаться в зависимости от количества единиц, производимых каждый год.

Формула для определения этого: Расходы на амортизацию = (Количество произведенных единиц / Срок службы в количестве единиц) x (Стоимость — Стоимость утилизации). Таким образом, если машина произвела один миллион единиц в первый год и, как ожидается, произведет в общей сложности 50 миллионов единиц в течение срока ее полезного использования, вы можете рассчитать амортизацию за первый год: 500 долларов = (1 миллион / 50 миллионов) x 25 000 долларов.Это количество будет колебаться в зависимости от количества единиц, производимых каждый год.

Метод суммы лет предполагает более высокие понесенные расходы в первые годы и более низкие понесенные расходы в последние годы. Формула для этого метода: Амортизационные расходы = (Оставшийся срок службы / Сумма лет) x (Стоимость — Остаточная стоимость). Используя ту же технику стоимостью 25 000 долларов, без ликвидационной стоимости и сроком службы восемь лет, мы можем рассчитать этот график и значения для списания в течение восьми лет.

Определите сумму цифр лет: 1 + 2 + 3 + 4 + 5 + 6 + 7 + 8 = 36 лет. В первый год оставшиеся годы составляют еще семь лет полезного использования. Таким образом, (7 оставшихся жизней / 36 цифр суммы лет) x 25000 долларов = 4861 доллар.

Амортизация активов

IRS имеет руководящие принципы в отношении собственности и активов, амортизация которых разрешена и запрещена. Вообще говоря, IRS требует, чтобы вы владели обесцениваемой собственностью, но разрешает амортизацию определенных договоров аренды земли и имущества, если вы выполняете определенные требования.Требования включают юридический титул на собственность, юридическое обязательство по оплате и обслуживанию собственности, включая все операционные расходы и уплату налогов на собственность. Вы должны быть подвержены риску потери, если собственность будет уничтожена или потеряет ценность.

Активы, используемые в вашем бизнесе, могут быть амортизированы. Если вы только частично используете актив для коммерческого использования, вы можете потребовать только частичный вычет актива. Это обычное дело с автомобилями для владельцев малого бизнеса, которые используют автомобиль для бизнеса и личного пользования.Амортизация зависит от процента использования актива в коммерческих целях.

Это обычное дело с автомобилями для владельцев малого бизнеса, которые используют автомобиль для бизнеса и личного пользования.Амортизация зависит от процента использования актива в коммерческих целях.

Товарно-материальные запасы не являются амортизируемым активом, поскольку они не хранятся иным образом, кроме обычного использования в коммерческих целях. Вы не ожидаете потерять стоимость товарно-материальных запасов, а скорее потратите время на то, чтобы восстановить стоимость за счет доходов от продажи товаров.

Пока недвижимость дешевеет, стоимость земли нет. Вы можете амортизировать здания на земле и определенные затраты на подготовку земли, включая расчистку и озеленение или подготовку инженерных сетей.Стоимость земли обычно определяется департаментом оценщика округа.

Продолжительность использования в бизнесе

Вы можете амортизировать только актив, который принадлежит и используется бизнесом. Владельцы бизнеса должны отслеживать, когда актив был «введен в эксплуатацию» и когда он был «выведен из эксплуатации». Если вы продаете, жертвуете или иным образом выводите актив из коммерческого использования до окончания периода амортизации, вы больше не сможете амортизировать его. Если вы пожертвуете предмет, вы можете вычесть стоимость пожертвования.Если вы продаете его, вы заявляете о продажной цене в качестве дохода. Активы, которые не используются на предприятии, должны перестать амортизироваться в налоговых декларациях.

Если вы продаете, жертвуете или иным образом выводите актив из коммерческого использования до окончания периода амортизации, вы больше не сможете амортизировать его. Если вы пожертвуете предмет, вы можете вычесть стоимость пожертвования.Если вы продаете его, вы заявляете о продажной цене в качестве дохода. Активы, которые не используются на предприятии, должны перестать амортизироваться в налоговых декларациях.

Если личное имущество, такое как автомобиль, перемещено или преобразовано в бизнес-актив, оно может быть амортизировано с даты его ввода в эксплуатацию. Однако стоимость актива не является первоначальной стоимостью, уплаченной как личное имущество. Это справедливая рыночная стоимость актива, даже если при конвертации деньги не обменивались.

Накопленная амортизация

Накопленная амортизация — это термин, используемый в бухгалтерском учете.Это влияет на баланс. Идея состоит в том, что актив со временем будет стоить меньше; таким образом, каждый год стоимость актива в балансе уменьшается. Например, если грузовик компании стоит 60 000 долларов, но его ожидаемая стоимость через шесть лет составит 5000 долларов, то годовая амортизация составит: 9 166 долларов = (60 000 — 5000 долларов) / 6.

Например, если грузовик компании стоит 60 000 долларов, но его ожидаемая стоимость через шесть лет составит 5000 долларов, то годовая амортизация составит: 9 166 долларов = (60 000 — 5000 долларов) / 6.

Столбец активов затем уменьшается на эту накопленную амортизацию каждый год в течение шести лет, указанных в балансе, так что общая остаточная стоимость в размере 55 000 долларов будет отражена в конце срока полезного использования.В отличие от амортизации для налоговых целей, накопленная амортизация используется для финансового года и рассматривает дату ввода актива в эксплуатацию как первый день финансового года, независимо от того, было ли это на самом деле.

Работа с бухгалтерами

Финансовые консультанты компании имеют решающее значение при определении лучших стратегий амортизации. Правильные стратегии не только максимизируют налоговые отчисления, но и готовят компанию с сильным балансом, если компания будет искать капиталовложения. Ведите надлежащие записи о том, когда были приобретены товары, были ли покупки для одного товара или для одного счета-фактуры, включающего несколько товаров, чтобы затем определить, будет ли график вычета или амортизации лучшим вариантом. Компании должны регистрировать, когда предметы вводятся в эксплуатацию, если они сохраняются, но не используются, а также проданы, уничтожены или переданы в дар.

Ведите надлежащие записи о том, когда были приобретены товары, были ли покупки для одного товара или для одного счета-фактуры, включающего несколько товаров, чтобы затем определить, будет ли график вычета или амортизации лучшим вариантом. Компании должны регистрировать, когда предметы вводятся в эксплуатацию, если они сохраняются, но не используются, а также проданы, уничтожены или переданы в дар.

Надлежащее ведение документации позволяет бухгалтерам легко подготовить правильные финансовые отчеты и налоговые декларации. Это также помогает бизнесу лучше отслеживать активы, которые используются, а какие нет, обеспечивая понимание того, где элементы могут или должны быть ликвидированы, чтобы высвободить оборотный капитал.Понимая продолжительность амортизации и методы выбора, предприятия могут планировать крупные закупки и капитальные затраты, которые способствуют росту компании, с наименьшими финансовыми потерями благодаря экономии на налогах.

Что такое прямолинейная амортизация? Как рассчитать, примеры и определения в бухгалтерском учете

3 мин. Читать

Читать

Прямолинейная амортизация — это распространенный метод начисления амортизации, при котором стоимость основных средств постепенно снижается в течение срока их полезного использования.

Метод по умолчанию, используемый для постепенного уменьшения балансовой стоимости основного средства в течение срока его полезного использования, называется прямой амортизацией. На каждый полный отчетный год будет распределяться одна и та же сумма процента от стоимости актива, если вы используете линейный метод начисления амортизации.

Этот метод был создан для отражения структуры потребления базового актива. Он используется, когда нет определенной закономерности того, как актив используется с течением времени.Поскольку это самый простой метод расчета амортизации и дает наименьшее количество ошибок в расчетах, настоятельно рекомендуется использовать прямолинейную амортизацию для расчета амортизации актива.

В этой статье также будет рассмотрено:

Как рассчитать прямую амортизацию?

Что такое пример прямой амортизации?

Что такое прямолинейная амортизация в бухгалтерском учете?

ПРИМЕЧАНИЕ. Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks.Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks.Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Как рассчитать прямую амортизацию?

Когда вы используете линейный метод начисления амортизации, он равномерно представляет расходы на амортизацию в течение предполагаемого полного срока службы основных средств. Расчет для получения линейной амортизации выглядит следующим образом:

- Определить первоначальную стоимость актива, признанного в качестве основного средства

- Вычтите оценочную ликвидационную стоимость (оценочную стоимость актива при перепродаже в конце срока его полезного использования) из актива.Проще всего использовать стандартное использование ресурса для каждого класса активов

- Определите предполагаемый срок полезного использования актива.

Проще всего использовать стандартный срок полезного использования для каждого класса активов.

Проще всего использовать стандартный срок полезного использования для каждого класса активов. - Разделите предполагаемый полный срок полезного использования (в годах) на 1, чтобы получить линейную норму амортизации

- Умножьте норму амортизации на стоимость актива (за вычетом ликвидационной стоимости).

Проще всего использовать стандартный срок полезного использования для каждого класса активов.

Проще всего использовать стандартный срок полезного использования для каждого класса активов.Что такое пример прямой амортизации?

Компания покупает машину за 60 000 долларов.Его оценочная аварийная стоимость составляет 10 000 долларов США, а срок полезного использования — пять лет. Предприятие рассчитывает ежегодную прямую амортизацию для станка как:

- Стоимость покупки 60 000 долларов США — оценочная ликвидационная стоимость 10 000 долларов США = амортизируемая стоимость активов 50 000 долларов США

- Срок полезного использования 1/5 года = норма амортизации 20% в год

- Ставка амортизации 20% x стоимость амортизируемых активов 50 000 долларов = ежегодная амортизация 10 000 долларов

Что такое прямая амортизация в бухгалтерском учете?

В бухгалтерских записях прямолинейная амортизация может быть записана как дебет счета амортизационных отчислений и кредит счета накопленной амортизации. Накопленная амортизация — это счет контраактивов, поэтому он сопряжен со счетом основных средств и уменьшает его.

Накопленная амортизация — это счет контраактивов, поэтому он сопряжен со счетом основных средств и уменьшает его.

Определение методов амортизации — AccountingTools

Какие методы амортизации наиболее распространены?

Амортизация используется для постепенного списания балансовой стоимости основных средств на расходы. Существует несколько методов амортизации, которые могут привести к разным начислениям на расходы в любой отчетный период. Ниже приведены общие методы начисления амортизации, доступные для использования:

Прямая линия .При прямолинейном методе амортизация начисляется на расходы в каждом отчетном периоде одинаково. Этот подход, вероятно, приближается к средней структуре использования большинства активов, и поэтому является разумным способом сопоставления доходов с расходами. Это также самый простой для расчета метод амортизации, что делает его наиболее часто используемым методом амортизации.

Использование этого подхода упрощает закрытие бухгалтерских книг в конце каждого месяца, поскольку его так просто подсчитать.Ускоренный .Метод ускоренной амортизации предназначен для начисления основной части амортизируемой суммы основного средства на расходы как можно скорее, а быстро уменьшающаяся сумма относится на расходы в более поздние периоды. Примерами этого метода являются метод двойного уменьшающегося баланса и метод суммы годовых цифр. Этот подход полезен для снижения краткосрочной прибыли с целью уменьшения суммы налогооблагаемого дохода. Однако его сложно подсчитать, обычно он не отражает фактическую схему использования основных средств и искажает отчетные результаты бизнеса.

На основе использования . Метод амортизации, основанный на использовании, предусматривает переменные периодические расходы на амортизацию, основанные на сумме фактического использования основных средств. Примером этого метода является метод единиц производства.

Это наиболее точный из методов начисления амортизации, позволяющий сопоставить фактическое использование с соответствующими расходами на амортизацию, но он страдает от чрезмерного количества записей, необходимых для отслеживания уровней использования. Учитывая эту проблему, она обычно ограничивается более дорогими основными фондами, уровни использования которых значительно меняются со временем.

Использование этого подхода упрощает закрытие бухгалтерских книг в конце каждого месяца, поскольку его так просто подсчитать.

Использование этого подхода упрощает закрытие бухгалтерских книг в конце каждого месяца, поскольку его так просто подсчитать. Это наиболее точный из методов начисления амортизации, позволяющий сопоставить фактическое использование с соответствующими расходами на амортизацию, но он страдает от чрезмерного количества записей, необходимых для отслеживания уровней использования. Учитывая эту проблему, она обычно ограничивается более дорогими основными фондами, уровни использования которых значительно меняются со временем.

Это наиболее точный из методов начисления амортизации, позволяющий сопоставить фактическое использование с соответствующими расходами на амортизацию, но он страдает от чрезмерного количества записей, необходимых для отслеживания уровней использования. Учитывая эту проблему, она обычно ограничивается более дорогими основными фондами, уровни использования которых значительно меняются со временем.Из перечисленных здесь методов начисления амортизации наиболее практичным является линейный метод, поскольку он требует минимального обслуживания и является наиболее простым для понимания. Единственная ценность ускоренного метода — отсрочка уплаты налога на прибыль. Метод, основанный на использовании, не следует использовать, если нет очевидной потребности в повышенном уровне точности амортизации, поскольку это трудоемкий подход.

Любой метод начисления амортизации требует много времени в течение срока службы актива и поэтому неэффективен.Чтобы повысить эффективность бухгалтерского учета, установите высокий порог капитализации, ниже которого все расходы относятся на расходы по мере их возникновения. Это может устранить большое количество расчетов амортизации.

Это может устранить большое количество расчетов амортизации.

С точки зрения аудита лучше всего использовать линейный метод, так как эти расчеты легче всего проверить аудиторам. Это может снизить ежегодную плату за аудит, взимаемую с бизнеса.

Связанные курсы

Учет основных средств

Как проводить аудит основных средств

Что такое амортизация в бухгалтерском учете | Как рассчитать

В то время как малые предприятия могут списывать расходы по мере их возникновения, невозможно списать расходы на более крупные предметы, также известные как основные средства, такие как автомобили или здания.Вот где на помощь приходит амортизация — метод учета, который вы можете использовать для распределения стоимости актива на несколько лет. Но что такое амортизация? Узнайте все, что вам нужно знать о различных типах амортизации, прямо здесь.

Что означает амортизация?

Амортизация — это то, что происходит, когда активы со временем теряют стоимость, пока стоимость актива не станет нулевой или незначительной. Амортизация может произойти практически с любым основным средством, включая офисное оборудование, компьютеры, машины, здания и так далее.Одним из основных средств, не подлежащих амортизации, является стоимость земли, которая со временем растет (увеличивается).

Амортизация может произойти практически с любым основным средством, включая офисное оборудование, компьютеры, машины, здания и так далее.Одним из основных средств, не подлежащих амортизации, является стоимость земли, которая со временем растет (увеличивается).

Как рассчитать амортизацию

Есть три основных метода начисления амортизации, с которыми должен ознакомиться каждый, кто пытается узнать, как рассчитать амортизацию. В следующем разделе мы рассмотрим эти различные типы амортизации. Но прежде чем вы сможете приступить к расчету амортизации, вам необходимо знать несколько ключевых элементов информации:

Срок службы — это, по сути, продолжительность времени, в течение которого актив считается продуктивным.По истечении срока полезного использования продолжать использовать актив нерентабельно.

Остаточная стоимость — По истечении срока полезного использования актива вы можете продать актив по сниженной ставке. Это называется ликвидационной стоимостью актива.

Стоимость актива — это полная стоимость актива, включая налоги, расходы на установку и доставку.

Включая амортизацию в свои бухгалтерские записи, ваш бизнес может гарантировать, что в балансе и отчете о прибылях и убытках отражается правильная прибыль.Поскольку амортизация — это очень сложная область, всегда полезно оставить ее экспертам. Убедитесь, что бухгалтер вашей компании ведет все расчеты, связанные с амортизацией. Кроме того, программное обеспечение для бухгалтерского учета, такое как Xero, может выполнять вычисления автоматически.

Типы амортизации

Есть несколько различных методов амортизации, которые вы можете использовать. Вот краткое изложение трех основных типов амортизации:

1. Прямая амортизация

Это самый простой метод амортизации.По сути, стоимость актива обесценивается на одну и ту же сумму каждый год, пока не достигнет нуля. Таким образом, если актив имеет срок полезного использования 10 лет, его стоимость будет снижаться на 10% каждый год. Вы можете рассчитать прямолинейную амортизацию по следующей формуле:

Вы можете рассчитать прямолинейную амортизацию по следующей формуле:

Прямолинейная амортизация = (Стоимость активов — остаточная стоимость) / срок полезного использования

2. Единицы производственной амортизации

В некоторых случаях имеет смысл использовать рассчитайте амортизацию, измерив работу, которую выполняет актив, а не время, которое он обслуживает.Таким образом, в этом методе амортизации одинаковые нормы расходов назначаются каждой единице продукции, что означает, что амортизация основана на производственной мощности, а не на количестве лет. Чтобы рассчитать производственную амортизацию, вам необходимо выполнить два шага.

Во-первых, вам нужно рассчитать амортизацию на единицу:

Амортизация на единицу = (Стоимость активов — остаточная стоимость) / полезный срок службы в единицах продукции

Затем вам нужно будет рассчитать общую амортизацию на основе фактически произведенных единиц:

Общая амортизация = Удельная амортизация x Произведенные единицы

3.

Амортизация с двойным уменьшением

Амортизация с двойным уменьшениемАмортизация с двойным уменьшением стоимости — это ускоренная форма амортизации, при которой более высокий процент стоимости теряется на ранних стадиях срока полезного использования актива. Это особенно полезно, когда активы потребляются более быстро в течение первых нескольких лет. Вы можете рассчитать двойную уменьшающуюся амортизацию следующим образом:

Амортизация = 2 x Прямая амортизация x балансовая стоимость на начало года

Почему амортизация имеет значение?

В конечном итоге учет амортизации позволяет лучше понять истинные затраты на ведение бизнеса.Чтобы получить более точное представление о прибыльности вашей компании, вам необходимо знать амортизацию, потому что по мере износа и снижения стоимости активов их необходимо будет заменить. Амортизация помогает вам понять, насколько ваши активы потеряли в стоимости за эти годы, и если вы не учитываете ее в своих доходах, это может означать, что вы недооцениваете свои затраты.

Кроме того, амортизация играет ключевую роль в налогообложении. Проще говоря, более низкая прибыль = более низкие налоги. Если вы не учитываете амортизацию, вы можете заплатить больше налогов.Постепенно вы сможете требовать от уплаты налогов всю стоимость определенного актива. Амортизация также важна для оценки вашего бизнеса, поскольку снижение стоимости ваших активов может означать, что ваш бизнес также теряет ценность. Кроме того, активы часто используются для обеспечения финансирования, поэтому, когда они теряют ценность, вам может быть труднее получить ссуду.

Мы можем помочь

GoCardless помогает автоматизировать сбор платежей, сокращая количество администраторов, с которыми ваша команда должна иметь дело при поиске счетов.Узнайте, как GoCardless может помочь вам со специальными или регулярными платежами.

GoCardless используется более чем 55 000 компаний по всему миру. Узнайте больше о том, как вы можете улучшить обработку платежей в своем бизнесе сегодня.

Узнать больше

Какой метод выбрать и не подходит ли он?

Амортизация — это одна из самых сложных бухгалтерских практик, но отказ от ее расчета может стоить вам денег. Вот почему вам нужно поговорить со своими диспетчерскими службами об амортизации и о том, какие у вас есть варианты подачи заявки на амортизацию.

Обязаны ли вы требовать амортизации?

Многие владельцы бизнеса, которые считают, что амортизация слишком сложна или требуют, чтобы они заплатили слишком много, чтобы бухгалтер решил не требовать амортизации. Это ошибка, которая может стоить вам гораздо больше, чем экономия от бухгалтерских процедур.

Заявление о больших расходах по активам

Если у вас есть актив, который будет использоваться в вашем бизнесе дольше текущего года, вам обычно не разрешается вычитать его полную стоимость в том году, в котором вы его купили.Вместо этого вам нужно со временем обесценить его. Это правило применяется независимо от того, используете ли вы кассовый учет или учет по методу начисления.

Если вы решите не требовать амортизации, вы отказываетесь от вычета при покупке этого актива.

Установление основы для расчета затрат для продажи активов

Когда вы продаете актив, вы не можете компенсировать невыполнение амортизационных отчислений заявлением об убытках от продажи на основе первоначальной покупной цены. Вы должны использовать амортизированную стоимость актива в качестве основы для расчета стоимости, независимо от того, заявили вы амортизационные расходы в своих налоговых декларациях.

Подготовка финансовой отчетности

Если вы продаете ценные бумаги в своей компании и от вас требуется следовать Общепринятым принципам бухгалтерского учета, ваш отчет о прибылях и убытках обычно должен отражать амортизационные расходы, а стоимость активов вашего баланса должна отражать амортизированную стоимость. Даже если вы не обязаны следовать GAAP, использование амортизации лучше показывает истинную стоимость вашей компании и приносит пользу как вам, так и потенциальным инвесторам.

Как выбрать метод амортизации

Цель амортизации — дать приблизительную оценку текущей стоимости актива и распределить его стоимость в течение полезного срока службы актива.Есть три основных категории амортизации.

- Амортизация по прямой линии распределяет затраты равномерно на несколько лет.

- Ускоренная амортизация списывает большую часть стоимости в первые годы и меньшую часть в последующие годы.

- Единицы производственной амортизации списывают актив по мере его фактического использования.

Амортизация по прямой линии

Прямолинейная амортизация часто выбирается по умолчанию, потому что это самый простой метод амортизации.Вы берете стоимость актива, вычитаете его ожидаемую ликвидационную стоимость, делите на ожидаемое количество лет, и каждый год вычитаете ту же сумму.

Например, рассмотрим актив стоимостью 11 000 долларов с ликвидационной стоимостью 1 000 долларов США, который, как ожидается, прослужит 10 лет. Вычтите 1000 долларов аварийной стоимости, разделите оставшиеся 10000 долларов на 10 и вычтите 1000 долларов на амортизационные расходы каждый год в течение 10 лет.

Прямолинейная амортизация правильно используется, когда стоимость актива со временем равномерно снижается.Часто это будет часть оборудования, которую вы ожидаете использовать, пока не выбросите ее в лом.

Ускоренная амортизация

Ускоренная амортизация действует аналогично прямолинейной амортизации, но вместо равномерного деления ранние годы имеют больший вес. Типичный пример — метод двойного уменьшающегося остатка.

Для начала определите норму амортизации, разделив 1 на ожидаемый срок службы в годах, а затем умножив результат на 200 процентов. В приведенном выше примере норма амортизации будет 20 процентов.Это вдвое больше нормы амортизации при прямолинейном методе.

- В первый год вы должны вычесть 20 процентов стоимости актива (2200 долларов).

- Во второй год вы возьмете 20 процентов от оставшейся стоимости в размере 8 800 долларов США за вычетом 1 760 долларов США.

- Вы будете продолжать этот процесс каждый год до тех пор, пока вы не вычтете в общей сложности 10 000 долларов (11 000 долларов от первоначальной стоимости минус 1000 долларов в качестве восстановительной стоимости).

Ускоренная амортизация подходит, когда актив сначала быстро теряет ценность, но затем теряет меньшую ценность с течением времени.Покупка новой машины — хороший тому пример. Другие ускоренные методы, такие как метод баланса 1,5, могут использоваться в зависимости от того, как быстро актив теряет стоимость.

Единицы производственной амортизации

Метод единиц производства используется, когда срок службы актива лучше рассчитывается по тому, сколько он может произвести, а не по тому, как долго он прослужит. Например, производственное оборудование стоимостью 100 000 долларов может потребоваться утилизировать после производства 1 000 000 единиц.

Если вы произведете 300 000 единиц в первый год, вы будете использовать до 30 процентов ожидаемого производства актива.Следовательно, вы должны вычесть 30 процентов его первоначальной стоимости в качестве расходов на амортизацию в этом году (100 000 × 300 000/1 000 000 = 30 000 долларов). В последующие годы вы должны рассчитывать амортизационные расходы в этом году на основе производства в этом году.

Этот метод чаще всего используется в промышленных приложениях, таких как штамп или пресс-форма, которые изнашиваются по мере использования.

Модифицированная система ускоренного возмещения затрат (MACRS)

Вышеуказанные методы обычно используются в финансовой отчетности, но для целей налогообложения IRS обычно требует использования MACRS.MACRS работает аналогично ускоренной амортизации.

Норма амортизации и ожидаемый срок службы зависят от класса активов. В Публикации 946 IRS есть таблицы, в которых указаны соответствующие нормы амортизации и срок службы.

Обратите внимание, что некоторые активы с низкой стоимостью могут быть заявлены в качестве единовременных расходов, а не амортизироваться в течение их ожидаемого срока службы, если вы того пожелаете. Как правило, это активы стоимостью менее 2500 долларов США, если они приобретены малым бизнесом, или 5000 долларов США, если они приобретены бизнесом, который должен подать 10-K.Проверьте таблицы IRS для точного порога и требований.

Услуги вашего диспетчера могут помочь вам правильно рассчитать налоговую амортизацию, а также метод амортизации, который вы используете для своей финансовой отчетности.

Метод прямой амортизации

Прямая амортизация — это метод, с помощью которого владельцы бизнеса могут увеличить стоимость актива в течение периода времени, в течение которого он может оставаться полезным. Это самый простой и наиболее часто используемый метод начисления амортизации при расчете расходов такого типа в отчете о прибылях и убытках, и его легче всего освоить.

Расчет прост и подходит для большинства предприятий, которым не нужна одна из более сложных методологий.

Как рассчитать прямую амортизацию

Возьмите покупную цену или стоимость приобретения актива, а затем вычтите остаточную стоимость на момент списания, продажи или иного выбытия. Теперь разделите это число на общее количество лет, в течение которых, как можно ожидать, актив принесет пользу вашей компании.На бухгалтерском жаргоне это называется «сроком полезного использования».

Записанный в виде математического уравнения, расчет выглядит следующим образом:

Амортизация по прямой линии = покупная цена актива — Приблизительная ликвидационная стоимость / расчетный срок полезного использования актива

Пример прямой амортизации

Предположим, у вас есть небольшой бизнес и вы решили купить новый компьютерный сервер по цене 5000 долларов. По вашим оценкам, в конце срока службы запасная стоимость запчастей составит 200 долларов, которые вы можете продать, чтобы возместить часть своих затрат.

Существующие правила бухгалтерского учета допускают максимальный срок полезного использования компьютеров в пять лет, но в прошлом ваша компания обновляла свое оборудование каждые три года. Вы думаете, что три года — это более реалистичная оценка его полезного срока службы, потому что вы знаете, что в это время вы, скорее всего, выбросите компьютер.

Используя эту информацию, вы можете рассчитать прямую амортизационную стоимость:

- Этап I: Закупочная цена 5000 долларов — приблизительная ликвидационная стоимость 200 долларов = 4800 долларов

- Шаг 2: 4800 долларов ÷ 3 года расчетный срок полезного использования = 1600 долларов

- Ответ: 1600 долларов США ежегодные прямые амортизационные расходы

Как амортизационные отчисления соответствуют инструментам бухгалтерского учета

Вот что на самом деле произошло бы, если бы вы купили компьютер за наличные:

- Вы переместите 5000 долларов из строки «Денежные средства и их эквиваленты» в бухгалтерском балансе в строку «Основные средства» в балансе.

- Отчет о движении денежных средств одновременно покажет отток в размере 5000 долларов по капитальным затратам.

- Вы должны ежегодно включать в отчет о прибылях и убытках 1600 долларов в течение трех лет. Фактически вы бы показали, что прибыль уменьшилась на 1600 долларов в первый год, на 1600 долларов во второй год и на 1600 долларов в третий год, даже если вы расстались с 5000 долларов в первый год и 0 долларов каждый год после этого.

- Каждая из этих сумм в размере 1600 долларов США будет уравновешена контрольным счетом в статье «Основные средства» в балансе.Это называется накопленной амортизацией, которая эффективно снижает балансовую стоимость актива. Например, в балансовом отчете будет отображаться компьютер на 5000 долларов, компенсируемый контрольным счетом накопленной амортизации на 1600 долларов после первого года, поэтому чистая балансовая стоимость будет составлять 3400 долларов.

- Балансовая стоимость будет составлять 200 долларов в балансе на конец трех лет. Расходы на амортизацию будут покрываться по методу линейной амортизации, и руководство списывает актив.Цена продажи вернется в денежные средства и их эквиваленты. Любая прибыль или убыток выше или ниже оценочной ликвидационной стоимости будет отражаться в учете, и балансовая стоимость по строке основных средств баланса больше не будет.

Преимущество прямой амортизации

Одна из особенностей использования метода линейной амортизации в отчете о прибылях и убытках возникает, когда Конгресс принимает законы, разрешающие более ускоренные методы амортизации в налоговых декларациях.

Это быстрее, чем то, что руководство решает использовать для представленной финансовой отчетности, составленной в соответствии с правилами Общепринятых принципов бухгалтерского учета (GAAP). Руководство, вероятно, воспользуется этим, потому что это может увеличить внутреннюю стоимость.

GAAP — это набор стандартов бухгалтерского учета, которые устанавливают правила подготовки финансовой отчетности. Он основан на давних соглашениях, целях и концепциях, касающихся признания, представления, раскрытия и измерения информации.

Хотя представленные данные о прибыли более точно отражают экономическую реальность из-за сглаженного характера линейного метода начисления амортизации, предварительный налоговый вычет за счет ускорения амортизации в налоговой декларации может означать более сэкономленных денежных средств в этом году.

Это деньги, которые можно использовать для будущего роста или увеличения дивидендов для владельцев. Временная стоимость денег заключается в том, что в большинстве случаев доллар сегодня более ценен, чем доллар в будущем.

Недостаток прямой амортизации

Однако такой подход может вызвать проблемы. Налоговые записи не соответствуют бухгалтерским. К счастью, со временем они уравновесятся, поскольку так называемые налоговые временные различия исчезнут в течение срока полезного использования актива.

Между тем, необходимо внести особые корректировки в финансовую отчетность, указанную в годовом отчете и отчетности 10-K.

Упрощенная версия этих корректировок заключается в том, что специальный отложенный налоговый актив будет помещен в баланс, чтобы служить способом корректировки разницы между отчетом о прибылях и убытках и отчетом о движении денежных средств.Этот отложенный налоговый актив будет со временем уменьшаться до тех пор, пока отчетная прибыль по GAAP и отчетная прибыль в IRS не выровняются в конце линейного графика амортизации.

Итог

Существуют общепринятые оценки амортизации для большинства основных типов активов, которые содержат определенные ограничения. Их можно найти в публикациях, называемых таблицами срока службы активов.

Например, компания Clorox, один из крупнейших в мире производителей моющих средств, использует в своих расчетах следующий график амортизации:

- Улучшения земли амортизируются от 10 до 30 лет.

- Здания и улучшения арендованного имущества амортизируются от 7 до 40 лет.

- Машины и оборудование амортизируются от 3 до 15 лет.

- Вычислительная техника амортизируется более 3 лет.

- Капитализированная стоимость программного обеспечения амортизируется от 3 до 7 лет.

Прямолинейный расчет амортизации должен прояснить, насколько руководство имеет свободу действий в управлении отчетной прибылью в любой данный период.

Добавить комментарий