Создание реорганизация и ликвидация юридических лиц реферат: Создание и прекращение деятельности юридических лиц (Курсовая работа)

РазноеСоздание и прекращение деятельности юридических лиц (Курсовая работа)

Содержание

Введение…………………………………………………………………….3

Глава 1. Сущность и способы образования юридических лиц…………5

1.1. Сущность образованию юридических лиц…………………………5

1.2. Способы образования юридических лиц…………………….…….6

Глава 2. Ликвидация и реорганизация юридического лица, согласно действующему законодательству……………………………………10

2.1. Порядок ликвидации юридических лиц…………………………..10

2.2. Реорганизация юридических лиц………………………………….16

Заключение……………………………………………………………….19

Список использованной литературы…………………………………………22

Приложение……………………………………………………………………24

Введение

Порядок образования и прекращения деятельности юридического лица заслуживает особого рассмотрения в силу того, что вследствие указанного события такое лицо создается или выбывает из числа субъектов гражданского права, и приходится решать вопрос о судьбе обязательств, участником которых было прекращающее существование юридическое лицо.

При образовании юридического лица обязательным условиям является его государственная регистрация. Государственная регистрация юридических лиц является необходимым условием стабильности гражданского оборота и защиты интересов его участников. В процессе регистрации осуществляется государственный контроль за соблюдением установленного законом порядка образования юридического лица, соответствием его учредительных документов закону, а также учет юридических лиц в целях налогообложения и в иных предусмотренных законом целях.

В зависимости от наличия правопреемства различают такие виды прекращения юридических лиц, как реорганизация и ликвидация.

Реорганизация — это прекращение деятельности юридического лица, сопровождающееся общим правопреемством (сингулярное правопреемство при реорганизации невозможно). В результате реорганизации возникают одно либо несколько новых юридических лиц, являющихся обязанными по отношениям, в которых участвовало прекратившее существование юридическое лицо.

Ликвидация представляет собой прекращение деятельности юридического лица без правопреемства, т.е. прекращение как самого юридического лица, так и его прав и обязанностей.

Таким образом, цель данной работы проанализировать порядок образования и прекращения деятельности юридических лиц, согласно действующему гражданскому законодательству.

— охарактеризовать сущность и способы образования юридического лица;

— раскрыть ликвидацию и реорганизацию юридического лица, согласно действующему законодательству;

Предметом данного исследования выступает гражданское законодательство, регулирующее особенности порядка образования и прекращения деятельности юридических лиц. Объектом исследования является общественные отношения в области гражданского законодательства.

Изучение данной темы основано на использование частно-научных методов исследования: логический, сравнительно-правовой, статистический, исторический, конкретно-социологический и другие.

Теоретической основой настоящей работы являются труды специалистов в области гражданского права: А.П. Сергеева, М.И. Брагинского, Т.Е. Абовой, А.Ю. Кабалкина и многих других.

Нормативную базу

данной работы составляет Гражданский

кодекс РФ, ФЗ «О государственной

регистрации юридических лиц» и

другие нормативные акты.

Структура работы определяется целью и задачами исследования и в соответствии с этим состоит из введения, двух глав, заключения и списка использованной литературы, приложений.

Глава 1. Сущность и способы образования юридических лиц

1.1. Сущность образованию юридических лиц

Инициатива создания юридических лиц может принадлежать как собственникам, так и учредителям (участникам). Однако независимо от конкретной организационно-правовой формы все юридические лица подлежат обязательной государственной регистрации, с момента проведения которой они считаются созданными.

В соответствии со ст. 51 ГК РФ юридическое лицо регистрируется в органах юстиции в порядке, определяемом законом о регистрации юридических лиц. Данные государственной регистрации, в том числе (для коммерческих организаций) фирменное наименование, включаются в единый государственный реестр юридических лиц, открытый для всеобщего ознакомления. Организация, не прошедшая государственную регистрацию, считается несозданной.

Порядок государственной регистрации устанавливается Федеральным законом от 8 августа 2001 г. «О государственной регистрации юридических лиц»1, регулирующим отношения, возникающие в связи с государственной регистрацией юридических лиц при их создании, реорганизации и ликвидации, при внесении изменений в их учредительные документы и при ведении единого государственного реестра юридических лиц. Федеральными законами может устанавливаться специальный порядок регистрации отдельных видов юридических лиц.

Реорганизация и ликвидация юридических лиц (1) (Дипломная работа)

Содержание

Введение

1. Реорганизация юридических лиц

1.1 Понятие и признаки реорганизации юридического лица

1.2 Формы и порядок реорганизации юридических лиц

2. Ликвидация юридических лиц

2. 1

Понятие и виды ликвидации юридических

лиц

1

Понятие и виды ликвидации юридических

лиц

2.2 Основания и порядок ликвидации

3. Гарантии прав кредиторов при реорганизации и ликвидации юридических лиц

3.1 Обеспечение прав кредиторов и общегражданские способы их защиты

3.2 Гарантии прав кредиторов и специальные способы их защиты при реорганизации юридических лиц

Заключение

Список использованных источников

Приложение 1

Приложение 2

Приложение 3

Введение

Переход казахстанского общества

к жизни в условиях рынка, глобальные

экономические реформы, коренные изменения

в гражданско-правовом регулировании

общественных отношений – всё это наряду

с другими факторами неизбежно влечёт

значительное оживление гражданского

оборота. Как известно, юридические лица

играют в нем едва ли не определяющую

роль, особенно в сфере предпринимательской

деятельности. Наряду с коммерческими

организациями возрастает число

некоммерческих организаций, что вызвано

повышением роли гражданского общества

в целом и различных его институтов. Так

же, как физические лица рождаются, живут

и умирают, юридические лица создаются,

действуют, реорганизуются и могут

прекращаться в связи с их ликвидацией,

переставая быть субъектами гражданских

правоотношений. Процесс создания

юридических лиц и прекращения их

деятельности происходит непрерывно.

Неслучайно в научный обиход введён

термин «жизненный цикл» юридического

лица [1, с. 27]. Будучи в отличие от физических

лиц искусственными общественными

образованиями, созданными по воле людей,

они тем не менее не являются чем-то

виртуальным, а существуют в реальной

действительности, становятся объективной

реальностью, устанавливают разнообразные

социальные связи с другими субъектами

гражданских правоотношений. Однако,

созданные по воле своих учредителей,

юридические лица прекращают своё

существование также не по законам

природы, а в конечном итоге по воле

людей, будь то воля учредителей (при

добровольной ликвидации) или лиц,

уполномоченных принимать решение об

их прекращении (при принудительной

ликвидации).

Но если смерть физического лица, даже насильственная, как правило, приносит нравственные страдания в основном лишь близким умершего и не причиняет имущественного вреда его партнёрам по гражданско-правовым сделкам ввиду наличия наследственного правопреемства, то бесконтрольная ликвидация юридического лица способна нанести немалый материальный и моральный урон гораздо большему числу третьих лиц, состоявших с ним в гражданско-правовых и иных отношениях. Этот урон может оказаться невозместимым, так как действующее гражданское законодательство предусматривает, что юридическое лицо прекращает своё существование путём ликвидации без перехода к другим субъектам гражданских прав и обязанностей ликвидированного юридического лица, т.е. без правопреемства [2, с. 19]. Говоря образно, с позиций гражданского права, ликвидированное юридическое лицо исчезает бесследно; о его существовании можно получить информацию лишь в Едином государственном реестре юридических лиц и в архивах. Нередко такое «бесследное исчезновение» ликвидированных юридических лиц из гражданского оборота практически полностью исключает возможность реализации некоторых прав и свобод человека, к примеру, прав потребителей, вкладчиков и т.п., которые остаются лишь пустыми декларациями. С другой стороны, для гражданского оборота не менее важна своевременная реорганизация и ликвидация юридических лиц, у которых уже давно не осталось необходимого имущества или требуемого числа участников, так как такие юридические лица могут оказаться «крышей» для деятельности всякого рода организованных преступных группировок, представляя тем самым серьёзную угрозу национальной безопасности Республики Казахстан [3, с. 54].

С учётом всего сказанного

становится понятным, почему общество

не может мириться с бесконтрольным

появлением и исчезновением юридических

лиц, и государство не только вправе, но

и обязано осуществлять такой контроль

с помощью различных правовых механизмов,

в том числе с помощью гражданского

законодательства. Следовательно,

необходимо оценить, в состоянии ли

действующее гражданское законодательство

способствовать осуществлению указанного

контроля, способно ли оно упорядочить

процесс реорганизации и ликвидации

юридических лиц настолько, чтобы свести

если не к нулю, то по крайней мере к

минимуму имущественные и моральные

потери, вызванные прекращением их

деятельности.

Следовательно,

необходимо оценить, в состоянии ли

действующее гражданское законодательство

способствовать осуществлению указанного

контроля, способно ли оно упорядочить

процесс реорганизации и ликвидации

юридических лиц настолько, чтобы свести

если не к нулю, то по крайней мере к

минимуму имущественные и моральные

потери, вызванные прекращением их

деятельности.

Актуальность темы дипломного исследования. Современность и научная необходимость рассмотрения избранной темы во многом предопределена развитием в нашем государстве экономики рыночного типа, которая, безусловно, предполагает не только наличие, по и высокую степень развития правовых средств и методов регулирования экономического оборота.

Юридические лица в настоящий момент являются главными участниками гражданского оборота. Именно они производят большую часть товаров и услуг, являются главными налогоплательщиками. В условиях развития рынка в нашей стране и все возрастающего желания субъектов гражданских правоотношений обезопасить себя и свои материальные средства правовыми способами, наибольшую актуальность приобретают вопросы регулирования создания, реорганизации и ликвидации юридических лиц.

Таким образом, актуальность

исследования проблем, касающихся

реорганизации и ликвидации юридических

лиц, обусловлена прежде всего особой

общественной значимостью этих правовых

институтов. Об этом свидетельствует

совершенствование соответствующих

норм гражданского права путём внесения

изменений и дополнений в действующий

Гражданский кодекс Республики Казахстан

(далее – ГК РК). Как само законодательство

о реорганизации и ликвидации юридических

лиц, так и практика его применения

требуют постоянного изучения и анализа,

с целью своевременного выявления

основных тенденций, осмысления проблем,

вызванных постоянно меняющимися

общественными отношениями, и поиска

оптимальных вариантов их решения, что

является непосредственной задачей

науки гражданского права [4, с. 12].

Следовательно, проблемы правовой

регламентации реорганизации и ликвидации

юридических лиц практически не могут

утратить актуальности.

12].

Следовательно, проблемы правовой

регламентации реорганизации и ликвидации

юридических лиц практически не могут

утратить актуальности.

С помощью института реорганизации сохраняется стабильность гражданского оборота, обеспечивается правопреемство по всему комплексу прав и обязанностей в отношении третьих лиц, а как следствие — прочность договорных связей; максимально гарантируются права кредиторов; отпадает необходимость уплаты дополнительных налогов; сокращаются временные издержки, производительный капитал остается цельным, не дробится между участниками юридического лица и не изымается из сферы производства. В итоге использование механизма реорганизации приводит к достижению значительного организационного и финансового эффекта [5, с. 162]. Однако эта правовая сфера недостаточно исследована в научной литературе. Цивилистическая наука не уделяет должного внимания рассмотрению понятий и значения реорганизации и ликвидации в частном праве. Это представляется недопустимым, учитывая огромное практическое значение реорганизации и ликвидации юридических лиц в гражданском обороте.

Так, в новом теоретическом осмыслении нуждаются господствующее в науке мнение о том, что различия между реорганизацией и ликвидацией юридического лица как оснований его прекращения состоят лишь в наличии или отсутствии универсального правопреемства, а также иные проблемы касающиеся институтов реорганизации и ликвидации юридического лица, нуждающиеся в специальной разработке и, вместе с тем, либо вовсе неразработанные, либо разработанные явно недостаточно. Следует проверить, насколько адекватно отражена в нормах о реорганизации и ликвидации юридических лиц конституционная идея всемерной охраны и защиты прав и свобод человека, исходя из того, что именно права и свободы личности определяют смысл, содержание и применение законов, деятельности органов государственной власти и органов местного самоуправления.

Необходимо признать, что

существующее законодательство о

реорганизации и ликвидации юридических

лиц не является совершенным. Нормы

Гражданского кодекса Республики

Казахстан не обеспечивают в полной мере

правового регулирования этих институтов

права, что сказывается на практической

деятельности субъектов гражданского

права, порождая конфликты и судебные

споры [6, с. 103, с. 211, с 89]. Недостаточность

правового регулирования проявляется,

в частности, в том, что в действующем

гражданском законодательстве не

закреплены определения реорганизации

и ликвидации юридического лица, а

отражены лишь формы и порядок таких

действий, также, в отсутствии четкой

регламентации объектов правопреемства

при реорганизации, возможности признания

проведенной реорганизации или ликвидации

недействительной и последствий такого

признания. Неадекватное законодательное

регулирование существует, также в

отношении определения гарантий прав

кредиторов при реорганизации и ликвидации,

а также гарантий государства как

кредитора по налоговым обязательствам.

Нормы

Гражданского кодекса Республики

Казахстан не обеспечивают в полной мере

правового регулирования этих институтов

права, что сказывается на практической

деятельности субъектов гражданского

права, порождая конфликты и судебные

споры [6, с. 103, с. 211, с 89]. Недостаточность

правового регулирования проявляется,

в частности, в том, что в действующем

гражданском законодательстве не

закреплены определения реорганизации

и ликвидации юридического лица, а

отражены лишь формы и порядок таких

действий, также, в отсутствии четкой

регламентации объектов правопреемства

при реорганизации, возможности признания

проведенной реорганизации или ликвидации

недействительной и последствий такого

признания. Неадекватное законодательное

регулирование существует, также в

отношении определения гарантий прав

кредиторов при реорганизации и ликвидации,

а также гарантий государства как

кредитора по налоговым обязательствам.

Порядок создания, реорганизация и прекращение юридического лица.

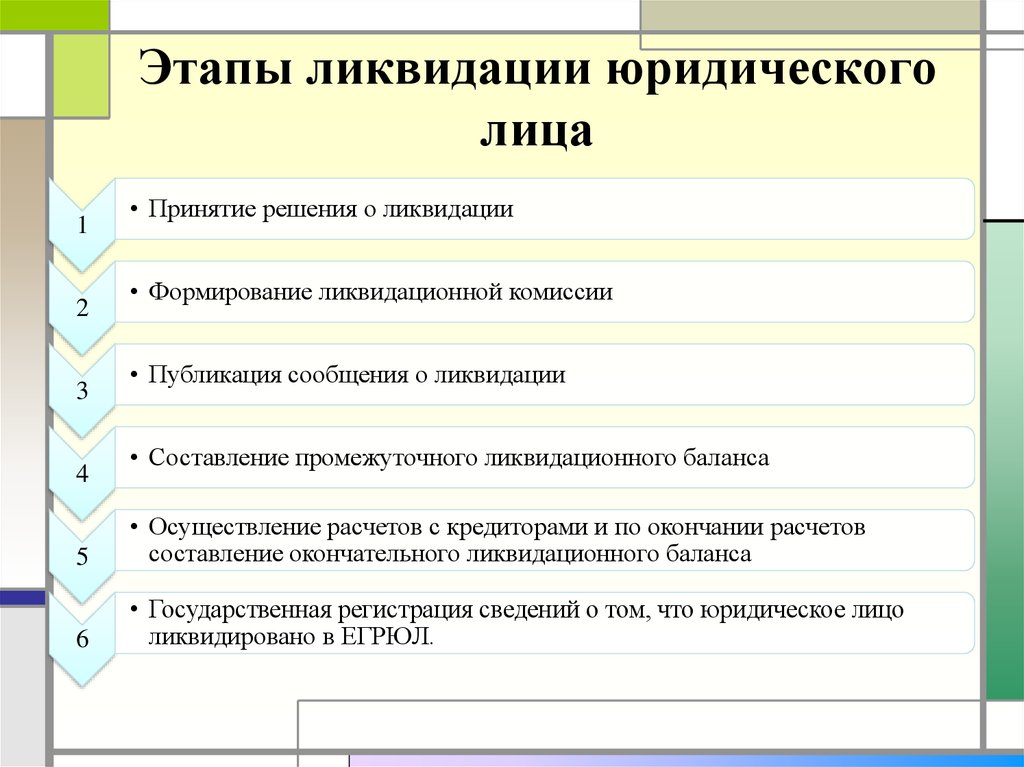

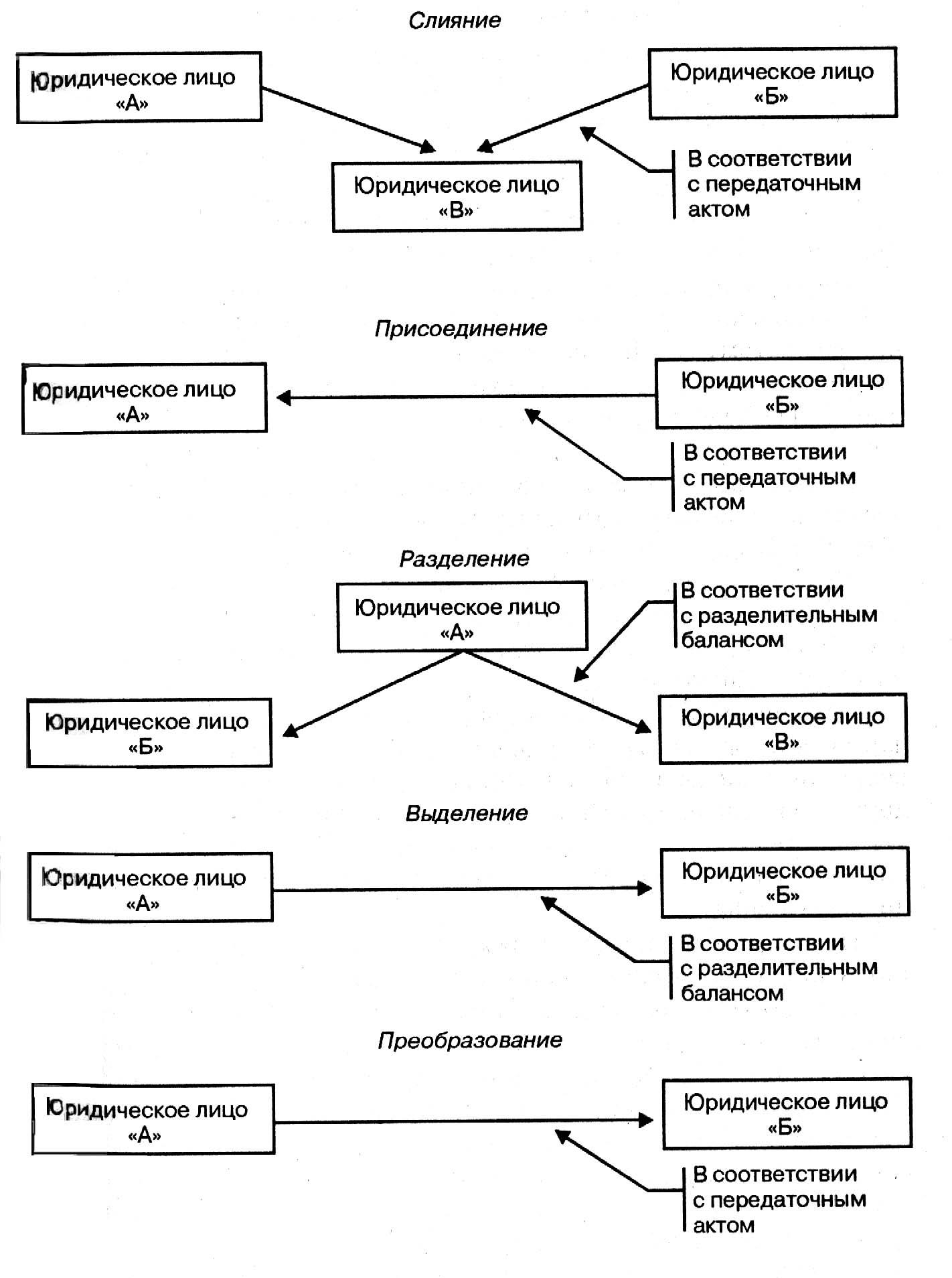

Тема номер 5. Порядок создания, реорганизация и прекращение деятельности юридических лиц. Создание юридического лица Юридические лица создаются по воле их учредителей (одного или нескольких), однако государство в интересах всех участников имущественного оборота контролирует законность их создания. Способы создания юридических лиц: Явочно-нормативный способ – учредители являются в регистрирующий орган, который не вправе отказать им в регистрации юридического лица при отсутствии каких-либо нарушений. Разрешительный способ – учредители должны получить предварительное разрешение от органов публичной власти на создание соответствующего юридического лица В обоих случаях юридическое лицо считается созданным с моменты государственной регистрации. С этой же даты возникает правоспособность и дееспособность юридического лица. Необходимо также установление контроля за регистрацией изменений, вносимых в учредительные документы и иные данные государственного реестра. Реорганизация юридического лица Реорганизация юридического лица — прекращение юридического лица, влекущее возникновение отношений правопреемства юридических лиц, в результате которого происходит одновременное создание одного, либо нескольких новых, и/или прекращение одного, либо нескольких прежних юридических лиц. Осуществляется в форме слияния, присоединения, разделения, выделения или преобразования. Формы реорганизации Слияние нескольких юридических лиц Присоединение юридического лица к другому Разделение юридического лица на несколько самостоятельных юридических лиц Выделение из состава юридического лица одного или нескольких юридических лиц Преобразование юридического лица из одной организационно-правовой формы в другую Виды реорганизации Добровольная – осуществляется по решению учредителей либо уполномоченного органа юридического лица с согласия государственных органов Принудительная – осуществляется по решению суда, например, при монополии Реорганизация оформляется с помощью передаточного акта. Он должен содержать положения о всех вопросах правопреемства. Ликвидация юридического лица Ликвидация юридического лица – способ прекращения его деятельности при отсутствии универсального правопреемства в его правах и обязанностях (возможно лишь частичное правопреемство – отдельные права прекращаемого юридического лица переходят к его кредиторам) Виды ликвидации юридического лица Существует 2 процедуры ликвидации: Добровольная – осуществляется по решению учредителей либо уполномоченного на то органа юридического лица. Принудительная – происходит в соответствии с судебным решением. Добровольная ликвидация юридического лица 1. Учредители или орган должны сообщить о своем решении о ликвидации в уполномоченный государственный орган для внесение соответствующей записи в государственный реестр юридических лиц. Учредители или орган для ликвидации юридического лица назначают ликвидационную комиссию и устанавливают порядок и сроки ликвидации. 2. Главной задачей ликвидационной комиссии является выявление всех долгов юридического лица и осуществление расчетов с его кредиторами. Для этого она публикует извещение о ликвидации юридического лица, а также порядок и сроки предъявления требований его кредиторами, а также письменно уведомляет всех кредиторов об ликвидации. Далее после окончания срока предъявления требований составляется промежуточный ликвидационный баланс (в нем отражаются сведения о составе имущества юридического лица, перечне заявленных требований кредиторов и результатов их рассмотрения) 3.

Осуществляется в форме слияния, присоединения, разделения, выделения или преобразования. Формы реорганизации Слияние нескольких юридических лиц Присоединение юридического лица к другому Разделение юридического лица на несколько самостоятельных юридических лиц Выделение из состава юридического лица одного или нескольких юридических лиц Преобразование юридического лица из одной организационно-правовой формы в другую Виды реорганизации Добровольная – осуществляется по решению учредителей либо уполномоченного органа юридического лица с согласия государственных органов Принудительная – осуществляется по решению суда, например, при монополии Реорганизация оформляется с помощью передаточного акта. Он должен содержать положения о всех вопросах правопреемства. Ликвидация юридического лица Ликвидация юридического лица – способ прекращения его деятельности при отсутствии универсального правопреемства в его правах и обязанностях (возможно лишь частичное правопреемство – отдельные права прекращаемого юридического лица переходят к его кредиторам) Виды ликвидации юридического лица Существует 2 процедуры ликвидации: Добровольная – осуществляется по решению учредителей либо уполномоченного на то органа юридического лица. Принудительная – происходит в соответствии с судебным решением. Добровольная ликвидация юридического лица 1. Учредители или орган должны сообщить о своем решении о ликвидации в уполномоченный государственный орган для внесение соответствующей записи в государственный реестр юридических лиц. Учредители или орган для ликвидации юридического лица назначают ликвидационную комиссию и устанавливают порядок и сроки ликвидации. 2. Главной задачей ликвидационной комиссии является выявление всех долгов юридического лица и осуществление расчетов с его кредиторами. Для этого она публикует извещение о ликвидации юридического лица, а также порядок и сроки предъявления требований его кредиторами, а также письменно уведомляет всех кредиторов об ликвидации. Далее после окончания срока предъявления требований составляется промежуточный ликвидационный баланс (в нем отражаются сведения о составе имущества юридического лица, перечне заявленных требований кредиторов и результатов их рассмотрения) 3. Если у юридического лица недостаточно промежуточного баланса для удовлетворения требований кредиторов, то с публичных торгов продается имущество юр. лица. При недостатке этого имущества в некоторых случаях иск об удовлетворении оставшихся требований может быть предъявлен к лицам, несущим субсидиарную ответственность по долгам юридического лица. Если обнаружится недостаточность средств для удовлетворения требований кредиторов, то ликвидация должна производиться в порядке, предусмотренном законодательством о банкротстве. 4. Производится расчет с кредиторами юридического лица в порядке очередности 5. Начинается после завершения всех расчетов с кредиторами. Ликвидационная комиссия составляет окончательный ликвидационный баланс, остаток имущества передается учредителям или участникам юридического лица. 6. Ликвидация считается завершенной с момента внесения соответствующей записи в государственный реестр. Особый случай (банкротство) Банкротство (несостоятельность) – наступает в случаях невозможности полного удовлетворения юридическим лицом требований своих кредиторов по денежным обязательствам. Они могут рассчитывать лишь на частичное удовлетворение своих требований.

Если у юридического лица недостаточно промежуточного баланса для удовлетворения требований кредиторов, то с публичных торгов продается имущество юр. лица. При недостатке этого имущества в некоторых случаях иск об удовлетворении оставшихся требований может быть предъявлен к лицам, несущим субсидиарную ответственность по долгам юридического лица. Если обнаружится недостаточность средств для удовлетворения требований кредиторов, то ликвидация должна производиться в порядке, предусмотренном законодательством о банкротстве. 4. Производится расчет с кредиторами юридического лица в порядке очередности 5. Начинается после завершения всех расчетов с кредиторами. Ликвидационная комиссия составляет окончательный ликвидационный баланс, остаток имущества передается учредителям или участникам юридического лица. 6. Ликвидация считается завершенной с момента внесения соответствующей записи в государственный реестр. Особый случай (банкротство) Банкротство (несостоятельность) – наступает в случаях невозможности полного удовлетворения юридическим лицом требований своих кредиторов по денежным обязательствам. Они могут рассчитывать лишь на частичное удовлетворение своих требований.

Шпаргалки — Правоведение — 27. Юридические лица. Создание, реорганизация юридического лица. Ликвидация юридического лица

Страница 27 из 56

27. Юридические лица. Создание, реорганизация юридического лица. Ликвидация юридического лицаЮридическое лицо – это организация, имеющая в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечающая по своим обязательствам этим имуществом, которая может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде. Такая организация должна иметь самостоятельный баланс или смету.

Различают распорядительный и добровольный способ образования юридического лица. Основным моментом в создании юридического лица является государственная регистрация, которая осуществляется всоответствии сФЗот8 августа 2001 г. № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей». Для государственной регистрации юридического лица должны быть представлены документы: заявление, решение о создании юридического лица, учредительные документы (устав, учредительный договор), документ об уплате государственной пошлины. Государственная регистрация осуществляется в срок не более 5 рабочих дней. Юридическое лицо считается созданным со дня внесения соответствующей записи в единый государственный реестр юридических лиц.

Основным моментом в создании юридического лица является государственная регистрация, которая осуществляется всоответствии сФЗот8 августа 2001 г. № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей». Для государственной регистрации юридического лица должны быть представлены документы: заявление, решение о создании юридического лица, учредительные документы (устав, учредительный договор), документ об уплате государственной пошлины. Государственная регистрация осуществляется в срок не более 5 рабочих дней. Юридическое лицо считается созданным со дня внесения соответствующей записи в единый государственный реестр юридических лиц.

Реорганизация юридического лица осуществляется в таких формах, как слияние, присоединение, разделение, выделение, преобразование. Юридическое лицо считается реорганизованным, за исключением случаев реорганизации в форме присоединения, с момента государственной регистрации вновь возникших юридических лиц. При реорганизации юридического лица в форме присоединения к нему другого юридического лица первое из них считается реорганизованным с момента внесения в единый государственный реестр юридических лиц записи о прекращении деятельности присоединенного юридического лица. Реорганизация юридического лица по общему правилу проводится им добровольно, по решению его учредителей либо уполномоченного на то учредительными документами его органа.

Ликвидация юридического лица – это прекращение его деятельности без перехода его прав и обязанностей к другим лицам. Юридическое лицо может быть ликвидировано (ч. 2 ст. 61 ГК РФ):

1) по решению его учредителей (участников) либо органа юридического лица, уполномоченного на то учредительными документами, в том числе в связи с истечением срока, на который создано юридическое лицо, с достижением цели, ради которой оно создано;

2) по решению суда в случае допущенных при его создании грубых нарушений закона, если эти нарушения носят неустранимый характер, либо осуществления деятельности без надлежащего разрешения (лицензии) или деятельности, запрещенной законом, а также в иных случаях, предусмотренных ГК РФ.

Ликвидация юридического лица считается завершенной, а юридическое лицо – прекратившим существование, после внесения об этом записи в единый государственный реестр юридических лиц.

Реорганизации юридических лиц. Курсовая работа

Оглавление

стр.

Введение3

Глава 1. Понятие реорганизации юридических лиц4

§ 1. Реорганизация юридического лица: понятие, признаки4

§ 2. Виды реорганизации7

Глава 2. Проблемные вопросы реорганизации юридических лиц17

§ 1. Процедура реорганизации17

§ 2. Особенности реорганизации юридических лиц24

Заключение32

Список используемой литературы34

Введение

Актуальность темы исследования. Тема реорганизации юридических лиц сложна и обширна. Реорганизация — это прекращение деятельности юридического лица, сопровождающееся общим правопреемством. В результате реорганизации возникают одно либо несколько новых юридических лиц, являющихся обязанными по отношениям, в которых участвовало прекратившее существование юридическое лицо.

Цели работы изучить мнение авторов и на основе судебной практики сделать выводы и внести предложения по совершенствованию действующего законодательства. В научной и учебной литературе проблемы реорганизации затрагиваются лишь косвенно, их освещение преимущественно носит лишь описательный характер. Большинство ученых не признает за реорганизацией самостоятельного значения и склонно рассматривать данный институт лишь как один из способов прекращения юридических лиц.

Несовершенство и противоречивость законодательства, отсутствие многих правовых норм, касающихся процесса реорганизации, ведут к тому, что существуют реальные риски признания любой реорганизации юридического лица незаконной.

В связи с изложенными целью моего исследования являются:

— изучить исторические факты, законодательный массив и научные взгляды, касающиеся предмета исследования, провести сравнительно-правовой анализ юридических лиц, как субъектов гражданского права и разработка концепции их участия в гражданско-правовых отношениях

— рассмотреть правовые теории и воззрения по вопросу реорганизации юридических лиц.

— сформулировать концепцию их участия в гражданских правоотношениях.

Заключение

В заключение можно сделать следующие выводы:

Гражданским кодексом РФ определены лишь общие моменты, относящиеся к реорганизации любых юридических лиц независимо от их организационно-правовой формы. Так, Кодекс устанавливает формы реорганизации и круг лиц, имеющих право принимать решение о ее проведении, определяет момент завершения реорганизации, а также порядок оформления правопреемства и гарантии прав кредиторов юридического лица при его реорганизации.

При этом согласно п. 4 ст. 57 ГК РФ четыре из пяти форм реорганизации (слияние, присоединение, разделение и преобразование) предполагают прекращение реорганизуемого акционерного общества. Таким образом, три формы реорганизации (слияние, разделение и преобразование) предусматривают прекращение действующего юридического лица и создание нового — его правопреемника, в то время как присоединение влечет только прекращение присоединяемого субъекта, а выделение — только создание нового юридического лица.[34]

Следовательно, невозможно говорить о создании и прекращении юридических лиц как об определяющих признаках реорганизации, поскольку они свойственны не всем ее формам, хотя в юридической литературе до сих пор встречается определение реорганизации как способа прекращения юридического лица.

Вследствие сказанного выше единственным общим критерием всех форм реорганизации, по мнению большинства исследователей, является правопреемство, то есть переход прав и обязанностей реорганизуемого юридического лица к его правопреемникам.

Правопреемство при реорганизации юридического лица, как и правопреемство при наследовании, именуется универсальным, поскольку в обоих случаях права и обязанности переходят от одного лица к другому (другим) в неизменном виде как единое целое в один и тот же момент.[35] Некоторыми исследователями отмечалось, что сингулярное правопреемство, то есть преемство в отдельных правах и обязанностях, при реорганизации невозможно. [36]

[36]

Вместе с тем правопреемство имеет свои особенности применительно к отдельным формам реорганизации. Так, при проведении выделения реорганизуемое юридическое лицо не прекращает свое существование и, следовательно, сохраняет часть своих прав и обязанностей. Поэтому к правопреемникам юридического лица, реорганизованного в форме выделения, его права и обязанности не переходят как единое целое. В результате при проведении реорганизации в форме выделения возможны два варианта: во-первых, реорганизуемое юридическое лицо может передать правопреемникам определенный объем своих прав и обязанностей, сохранив за собой лишь их незначительную часть; во-вторых, ситуация может быть прямо противоположной, если к выделившимся правопреемникам переходят отдельные права и обязанности, а реорганизуемый субъект сохраняет основную их массу.

Таким образом, рассмотрев оба указанных варианта, можно сделать вывод о том, что при проведении выделения возможно как преемство в отдельных правах и обязанностях (сингулярное правопреемство), так и переход определенной совокупности прав и обязанностей реорганизуемого юридического лица, который также не является универсальным правопреемником.[37] Поэтому в целом вывод об однозначно универсальном характере правопреемства реорганизации юридического лица представляется весьма спорным, и, по-видимому, в данном случае более уместно говорить о правопреемстве как таковом.

Нормативно-правовые акты

1. Гражданский Кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ

2. Гражданский Кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ

3. Кодекс Российской Федерации об административных правонарушениях от 30.12.2001 № 195-ФЗ

4. Налоговый Кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ

5. Федеральный закон «О защите конкуренции» от 26.07.2006 № 135-ФЗ

6. Федеральный закон «О государственных и муниципальных унитарных предприятиях» от 14.11.2002 № 161-ФЗ

7. Федеральный закон «О приватизации государственного и муниципального имущества» от 21.12.2001 № 178-ФЗ

Федеральный закон «О приватизации государственного и муниципального имущества» от 21.12.2001 № 178-ФЗ

8. Федеральный закон «О государственной регистрации юридических лиц и индивидуальных предпринимателей» от 08.08.2001 № 129-ФЗ

9. Федеральный закон «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ

10. Федеральный закон «О бухгалтерском учете» от 21.11.1996 № 129-ФЗ

11. Федеральный закон «Об акционерных обществах» от 26.12.1995 № 208-ФЗ

12. Федеральный закон «О естественных монополиях» от 17.08.1995 № 147-ФЗ

13. Приказ Минфина РФ «Об утверждении Методических указаний по формированию бухгалтерской отчетности при осуществлении реорган изации организаций» от 20.05.2003 № 44н

Учебно-методическая литература

14. Братусь С.Н. Субъекты гражданского права. – М.: Государственное издательство юридической литературы, 1950.

15. Грибанов В.П. Юридические лица. – М.: МГУ, 1961. – С. 31; Гражданское право России: Курс лекций. Часть первая / Под ред. О.Н. Садикова. – М.: Юридич. лит., 1996.

16. Гражданское право: В 2 т. Том 1: Учебник / Отв. ред. проф. Е.А. Суханов. 2-е изд., перераб. и доп. – М.: Издательство БЕК, 1998.

17. Гражданское право: Учебник. Ч. 1 / Под ред. А.П. Сергеева, Ю.К. Толстого. – М.: Проспект, 2004.

18. Додонов В.Н., Каминская Е.В., Румянцев О.Г. Словарь гражданского права / Под общей редакцией д.ю.н. В.В. Залесского. – М.: ИНФРА-М, 1998.

19. Долинская В.В. Акционерное право: Учебник / Отв. ред. А.Ю. Кабалкин. М.: Юрид. лит., 1997.

20. Жданов Д.В. Реорганизация акционерных обществ в Российской Федерации. Изд. 2-е, перераб. и доп. – М.: Лекс-Книга, 2002. – С. 30 – 33.

21. Комментарий к Гражданскому кодексу Российской Федерации, части первой (постатейный) / Руководитель авторского коллектива и ответственный редактор д.ю.н., профессор О.Н. Садиков. – М.: Юридическая фирма Контакт; ИНФРА-М, 1998.

22. Комментарий к Гражданскому кодексу Российской Федерации, части первой / Отв. ред. О.Н. Садиков. – М.: ЮРИНФОРМЦЕНТР, 1995. – С. 93.

ред. О.Н. Садиков. – М.: ЮРИНФОРМЦЕНТР, 1995. – С. 93.

23. Трофимов К.Г. Реорганизация и ликвидация коммерческих организаций: Автореферат кандидатской диссертации. 1995.

24. Мартышкин С.В. Понятие и признаки реорганизации юридического лица: Автореферат кандидатской диссертации. 2000.

25. Мозолин В.П., Юденков А.П. Комментарий к Федеральному закону «Об акционерных обществах». – М.: Издательская группа НОРМА-ИНФРА-М, 2002.

26. Степанов В.Г. Унитарное предприятие – пережиток прошлого или жертва несовершенной законодательной базы? // Юрист. – 2003. – № 5.

27. Телюкина М.В. Прекращение деятельности юридических лиц // Субъекты гражданского права. – М., 2000.

28. Черепахин Б.Б. Правопреемство по советскому гражданскому праву // Труды по гражданскому праву. – М., 2001.

29. Шапкина Г.С. Новое в Российском акционерном законодательстве: Изменение и дополнение Федерального закона «Об акционерных обществах» / Центр деловой информации еженедельника «Экономика и жизнь». – М., 2002. – С. 105.

30. Шершеневич Г.Ф. Курс торгового права. Т. 1: Введение. Торговые деятели. – М.: Статут, 2003.

31. Юридический словарь. – Том 2. – М.: Государственное издательство юридической литературы, 1956. – С. 331;

32. Юридический энциклопедический словарь. 2-е издание, дополненное. – М.: Советская энциклопедия, 1987. – С. 205.

Судебная практика

33. Постановление ФАС Московского округа от 23 декабря 2003 г. по делу № КГ-А40/10154-03

34. Постановление ФАС Уральского округа от 22 октября 2003 г. по делу № Ф09-3022/03-ГК

35. Постановление ФАС Северо-Западного округа от 18 декабря 2002 г. № А56-22333/02

Корпоративные финансы как создание или практика экстернализации?

Четыре события требуют пересмотра дискуссии о полном приоритете и принятия мер по внедрению системы частичного приоритета. Во-первых, обеспеченный кредит все чаще приводит к полной нехватке средств для покрытия расходов на процедуру банкротства. Второй момент заключается в том, что обеспеченный кредит часто не способствует тому, что утверждают сторонники полного приоритета, а именно способствует росту.Вместо этого он все чаще используется, чтобы просто облегчить использование компании без какого-либо намерения инвестировать в нее. В-третьих, участь необеспеченного кредитора ухудшается по-новому. В частности, торговых кредиторов все чаще вынуждают выступать в роли поставщиков кредита, превращая некорректирующих кредиторов в так называемых регулируемых кредиторов. Четвертое изменение заключается в том, что эти торговые кредиторы обнаруживают, что законы о несостоятельности все больше работают против них, а не на них.

Второй момент заключается в том, что обеспеченный кредит часто не способствует тому, что утверждают сторонники полного приоритета, а именно способствует росту.Вместо этого он все чаще используется, чтобы просто облегчить использование компании без какого-либо намерения инвестировать в нее. В-третьих, участь необеспеченного кредитора ухудшается по-новому. В частности, торговых кредиторов все чаще вынуждают выступать в роли поставщиков кредита, превращая некорректирующих кредиторов в так называемых регулируемых кредиторов. Четвертое изменение заключается в том, что эти торговые кредиторы обнаруживают, что законы о несостоятельности все больше работают против них, а не на них.

1. Введение

Обеспеченный кредит в лучшем виде позволяет инвестировать в проекты создания богатства. Это позволяет компаниям инвестировать и расти. От налогообложения выигрывают не только компания, ее акционеры и обеспеченный кредитор, но также поставщики и сотрудники, а также широкая общественность. С этой точки зрения обеспеченный кредит можно защитить как «нефть экономики», которая способствует инвестициям. Хотя можно сетовать на то, что последствия обеспечительных прав для производства по делу о несостоятельности часто сводятся к тому, что другие кредиторы получают почти ничего, это не может быть единственной мерой воздействия обеспечительных прав.Ограничение прав обеспеченных кредиторов не только повлияет на исход конкретного дела о несостоятельности, но также повлияет на кредитное поведение и уменьшит доступность кредита, что, в свою очередь, может затруднить инвестиции.

Несмотря на то, что сильная позиция обеспеченных кредиторов подвергается серьезной критике, это обычно не выражается в призыве к отмене, а скорее в призыв к частичному приоритету. В то время как при полном приоритете обеспеченному кредитору выплачивается полная сумма из обремененных активов до того, как какие-либо денежные средства поступят в недвижимость и другим кредиторам, при частичном приоритете обеспеченный кредитор будет частично необеспеченным и должен будет передать процент от поступлений в недвижимость. .

.

Аргумент, который будет развиваться в этой статье, состоит в том, что четыре основных и последовательных события требуют пересмотра дискуссии о полном приоритете и принятия мер по внедрению системы частичного приоритета. Первая тенденция заключается в том, что обеспеченный кредит все чаще приводит к отсутствию средств для покрытия расходов, связанных с процедурой несостоятельности. Второй момент заключается в том, что обеспеченные кредиты все меньше и меньше делают то, что утверждают сторонники полного приоритета, а именно способствуют росту.Вместо этого он все чаще используется, чтобы просто облегчить использование компании без каких-либо намерений инвестировать в нее. В-третьих, участь необеспеченного кредитора ухудшается по-новому. В частности, торговых кредиторов все чаще вынуждают выступать в роли поставщиков кредита, превращая некорректирующих кредиторов в так называемых регулируемых кредиторов. Четвертое изменение заключается в том, что эти торговые кредиторы обнаруживают, что законы о несостоятельности все больше работают против них, а не на них, что усугубляет ущерб.

Структура этой статьи следующая. Сначала динамика привлеченного финансирования будет изложена в § 2, где также обсуждается ухудшение положения торговых кредиторов. Затем следует пересмотр дискуссии о полном или частичном приоритете в § 3, в котором также уточняются аргументы в пользу полного приоритета. Впоследствии в § 4 будет проводиться различие между производительным кредитом и непроизводственным кредитом. Поскольку обеспеченное финансирование активно участвует в предоставлении непроизводственного кредита, при обеспечении его за счет некорректирующих кредиторов, баланс должен быть перекалиброван.В § 5 обсуждается, как частичный приоритет защитит кредиторов и приведет к более устойчивому финансовому климату, который больше соответствует основному капитализму, ориентированному на свободный рынок.

2. Роль обеспеченного кредита как части кредитного финансирования

2.

1. Общие эффекты кредитного плеча

1. Общие эффекты кредитного плечаХотя большинство из них предпочитают держаться подальше от слишком больших долгов и потенциальной ситуации неплатежеспособности, у компаний наблюдается глобальная тенденция делать прямо противоположное: брать на себя как можно больше долгов.Общая сумма долга в нефинансовом секторе увеличилась более чем вдвое с 2000 года. Одна из причин для принятия долга заключается в том, что акционеры могут увеличить свою прибыль на вложенный капитал (рентабельность собственного капитала или ROE), если компания берет по долгам. Это называется финансированием с использованием заемных средств. В случае использования заемных средств компания финансируется небольшими деньгами акционеров, но значительными деньгами кредиторов в виде долга. Чем больше долгов у компании, тем выше у нее долговая нагрузка.

Самый простой способ понять финансирование с использованием заемных средств — это увидеть его влияние на примере и балансовом отчете. Компания с общим балансом в 1000 евро, которая изначально финансируется исключительно за счет денег одного акционера, поэтому финансируется на 100% за счет собственного капитала. Теперь предположим, что компания получила прибыль в размере 80 евро. Чтобы определить, является ли 80 евро большой суммой, необходимо принять во внимание, сколько денег акционер вложил в компанию, чтобы заработать указанные 80 евро. В данном случае акционер вложил 1000 евро.Таким образом, рентабельность собственного капитала составляет 8%. На каждый вложенный евро акционер заработал 8 центов.

Финансирование с использованием заемных средств — это способ повысить доходность для акционеров не за счет сокращения затрат или привлечения большего числа клиентов, а за счет увеличения левериджа компании. Прибыль до вычета процентов во всех последующих примерах останется на установленном уровне 80 евро.

Что делать, если компания больше не финансируется исключительно за счет собственного капитала, но также взяла на себя заемные средства? Что, если компания заняла в банке 350 евро? В правой части баланса долг перед банком отображается как пассив. Теперь компания финансируется не только акционерами, но и кредиторами. Теперь компания должна будет начать выплачивать банку проценты, например, в размере 4% годовых. Следовательно, он должен будет заплатить в банк 14 евро. Из 80 евро прибыли 14 евро необходимо выплатить в банк. Оставшаяся прибыль акционера снижается до 66 евро. Однако акционер лично инвестировал меньше. Сейчас акционер вложил всего 650 евро. Это означает, что вложив 650 евро, акционер заработал 66 евро.Это равняется рентабельности собственного капитала 10,2%, поэтому уже можно увидеть небольшое увеличение рентабельности собственного капитала с 8% до 10,2%.

Теперь компания финансируется не только акционерами, но и кредиторами. Теперь компания должна будет начать выплачивать банку проценты, например, в размере 4% годовых. Следовательно, он должен будет заплатить в банк 14 евро. Из 80 евро прибыли 14 евро необходимо выплатить в банк. Оставшаяся прибыль акционера снижается до 66 евро. Однако акционер лично инвестировал меньше. Сейчас акционер вложил всего 650 евро. Это означает, что вложив 650 евро, акционер заработал 66 евро.Это равняется рентабельности собственного капитала 10,2%, поэтому уже можно увидеть небольшое увеличение рентабельности собственного капитала с 8% до 10,2%.

Такая же динамика наблюдается, если компания берет на себя больше долгов и тем самым увеличивает свой левередж. Еще один источник финансирования за счет заемных средств — привлечение финансирования от поставщиков. Неоплачиваемый поставщик является кредитором компании до тех пор, пока им не заплатят. Обычно компания финансируется за счет собственного капитала и различных кредиторов. В данном случае могут быть неоплаченные счета от поставщиков на общую сумму 550 евро.На уровне 900 евро как общая сумма непогашенного долга, опять же при процентной ставке 4%, рентабельность собственного капитала увеличивается до 44%.

Повышенная рентабельность собственного капитала — одно из главных преимуществ использования заемных средств. Общая сумма прибыли, доступной после выплаты процентов, конечно же, уменьшается, в этом случае с первоначальных 80 евро до 44 евро на последней цифре. Финансирование с использованием заемных средств в целом непривлекательно для акционеров, если акционер возьмет средства у компании и поместит их на сберегательный счет с годовой процентной ставкой 1%.Однако финансирование с использованием заемных средств является наиболее привлекательным, если можно использовать сэкономленный капитал для инвестирования в другое место с аналогичной высокой доходностью, например, в другой компании с использованием заемных средств или в портфеле компаний.

Обеспеченный кредит играет ключевую роль в создании структур с использованием заемных средств как минимум двумя способами. Прежде всего, чтобы создать значительный рычаг, профессиональные кредиторы захотят ограничить свой потенциальный риск. Чаще всего это делается с помощью защитных прав. Во-вторых, из-за снижения рисков, связанных с обеспеченным кредитом, обеспеченные кредиторы обычно снижают свои процентные ставки, тем самым создавая более сильный положительный эффект для акционеров от самой структуры с использованием заемных средств.

2.2. Теория корпоративных финансов

Повышение ROE в связи с увеличением кредитного плеча на первый взгляд кажется весьма впечатляющим. Это поднимает вопрос, создается ли стоимость за счет самого рычага, и если да, то кому это выгодно. Теория корпоративных финансов занимается вопросом о том, существует ли идеальное сочетание долгового и долевого финансирования. Основополагающая теория корпоративных финансов была разработана Модильяни и Миллером. Они считают, что в финансировании с использованием заемных средств нет никакого волшебства и что за счет увеличения заемного капитала не создается никакой ценности ни для компании, ни для акционеров.

В основе теоремы Модильяни и Миллера лежит несколько предположений о том, что кредитное плечо не имеет значения и не создает ценности для компании или ее акционеров. Условия, при которых будет выполняться теорема, — это существование совершенных рынков с полной информацией, к которой как отдельные лица, так и компании имеют равный доступ, возможность правильно оценивать свои риски, отсутствие затрат на банкротство и отсутствие налогов.

Одна из основных идей, лежащих в основе теории Модильяни и Миллера, заключается в том, что, если фирма берет на себя больше долгов, она становится более рискованной для кредиторов.В приведенных выше примерах риск неплатежеспособности не был включен в анализ различной рентабельности собственного капитала в зависимости от левериджа компании. Увеличение левериджа действительно увеличивает профиль риска самой компании, поскольку у нее меньше запаса капитала для покрытия убытков и поскольку стоимость заимствования увеличивается. Если компания действительно вступит в процедуру несостоятельности, имеющиеся активы необходимо будет разделить между более широким кругом кредиторов. Урегулирование кредиторов с использованием полной информации приведет к увеличению их риска и увеличению процентов, взимаемых в связи с увеличением кредитного плеча.Таким образом, в идеальных рыночных условиях попытка увеличить доходность для акционеров за счет увеличения левериджа будет компенсирована кредиторами, скорректировавшими цену своего кредита. Любое увеличение рентабельности собственного капитала для акционеров также будет компенсировано повышенным риском для акционеров. Компания становится более рискованной не только для кредиторов, но и для акционеров. Повышенный риск для акционеров, согласно предположениям Модильяни и Миллера, будет в точности соответствовать их возросшей доходности.Здесь можно увидеть большую привлекательность самой теоремы Модильяни и Миллера, а также то, как ее можно как использовать, так и неправильно, отражая критику в адрес любой высокой доходности, полученной акционерами. В идеальном мире высокая доходность для акционеров — это компенсация за более высокие риски и не более того.

Увеличение левериджа действительно увеличивает профиль риска самой компании, поскольку у нее меньше запаса капитала для покрытия убытков и поскольку стоимость заимствования увеличивается. Если компания действительно вступит в процедуру несостоятельности, имеющиеся активы необходимо будет разделить между более широким кругом кредиторов. Урегулирование кредиторов с использованием полной информации приведет к увеличению их риска и увеличению процентов, взимаемых в связи с увеличением кредитного плеча.Таким образом, в идеальных рыночных условиях попытка увеличить доходность для акционеров за счет увеличения левериджа будет компенсирована кредиторами, скорректировавшими цену своего кредита. Любое увеличение рентабельности собственного капитала для акционеров также будет компенсировано повышенным риском для акционеров. Компания становится более рискованной не только для кредиторов, но и для акционеров. Повышенный риск для акционеров, согласно предположениям Модильяни и Миллера, будет в точности соответствовать их возросшей доходности.Здесь можно увидеть большую привлекательность самой теоремы Модильяни и Миллера, а также то, как ее можно как использовать, так и неправильно, отражая критику в адрес любой высокой доходности, полученной акционерами. В идеальном мире высокая доходность для акционеров — это компенсация за более высокие риски и не более того.

Чтобы понять центральную идею Модильяни и Миллера, нужно понимать, что в конечном итоге и акционеры, и кредиторы получают денежные средства, генерируемые компанией.Никакое конкретное разделение этих будущих денежных потоков не может увеличить сами доступные денежные потоки. Можно использовать метафору пиццы. Нарезка пиццы на более мелкие или крупные кусочки не увеличивает количество предлагаемой пиццы.

Очевидно, что в реальном мире финансы имеют значение, и в свете глобальной тенденции к финансированию это значение становится все более важным. Сам Миллер считал, что ценность теоремы заключается не только в ее абстрактных утверждениях о том, что структуры капитала не имеют значения на совершенных рынках, отвечающих всем допущениям, но и в том случае, если они используются наоборот. Определив, почему важны структура капитала и леверидж, можно выявить недостатки или исключения из существующих допущений.

Определив, почему важны структура капитала и леверидж, можно выявить недостатки или исключения из существующих допущений.

Самый важный вывод из теоремы Модильяни и Миллера — это представление о том, что заемное финансирование само по себе не создает стоимости в том смысле, что существует некий дополнительный излишек, который необходимо разделить между всеми заинтересованными сторонами. В той мере, в какой финансирование с использованием заемных средств действительно создает ценность для акционеров, следует искать внешние эффекты. Внешние эффекты могут быть определены как «любой эффект благосостояния, ощущаемый одной стороной в результате решений другого субъекта о производстве или потреблении, не опосредованный системой цен» .Если пицца больше не выходит из компании, но акционеры увеличивают свою ожидаемую прибыль, это должно исходить от какой-то другой заинтересованной стороны. Поскольку структура капитала состоит только из собственного капитала и заемных средств, кредитор должен в конечном итоге заплатить за увеличившуюся ожидаемую прибыль для акционеров.

Ниже будут рассмотрены два ясных и в основном неоспоримых исключения относительно того, почему финансы имеют значение. Будут обсуждены две важные ситуации, когда увеличение ROE в результате увеличения левериджа сильнее любого увеличения риска для акционеров: первое — это «беспроцентный долг», а второе — налоги.

2.3. Понимание того, почему финансы имеют значение: беспроцентный долг, от некорректируемых к регулируемым кредиторам

Модильяни и Миллер предположили идеальные рынки. Они показали, что никакое богатство не создается за счет самого рычага. Они недолго останавливались на положении кредиторов, особенно на степени экстернализации рисков. Модиглини и Миллер исходили из идеальных рынков с полной информацией, на которых все стороны могут адекватно оценить свои риски. В следующей статье Миллер признал, что, если кредиторы , а не получают компенсацию за повышенные риски, связанные с увеличением левериджа, стоимость берется у этих кредиторов и передается акционерам. В 1988 году он написал следующее:

В 1988 году он написал следующее:

«Даже в безналоговом мире исходное предложение об инвариантности MM может потерпеть неудачу, если новый долг не будет уступать по статусу старому, если старый ковенант по облигациям был« бессрочным », столько же, сколько еще, и если бы под нее были выпущены новые облигации. Если предположить, что базовая доходность от рекапитализации не изменится, первоначальные кредиторы сочтут стоимость своего требования разводненной. Выгоды от этого разводнения старых держателей облигаций, конечно, достаются акционерам, поэтому его часто называют «кражей», особенно со стороны держателей облигаций, пострадавших от этого.Специалисты по финансам предпочитают менее эмоциональный термин «безвозмездная передача богатства».

В приведенных выше примерах предполагалось, что все кредиторы имели право на получение 4% годовых. Если бы были применены условия Модильяни и Миллера, кредиторы увеличили бы проценты, взимаемые одновременно с увеличением кредитного плеча, чтобы отразить увеличение их риска банкротства. Необеспеченные кредиторы также будут учитывать свой более высокий риск, потребовав более высокие проценты по их непогашенному требованию.Поскольку кредиторы не увеличивают стоимость своего кредита за счет повышения процентных ставок, если компания берет на себя больше долгов, акционеры получают выгоду за счет этих кредиторов, что эвфемистически называется «безвозмездной передачей богатства».

На практике, однако, происходит с точностью до наоборот. Преднамеренное финансирование компании за счет беспроцентного долга превратилось в стандартную финансовую стратегию, обычно применяемую частными инвесторами. Эта стратегия состоит из двух отдельных шагов.Первым шагом является увеличение условий оплаты необеспеченным кредиторам, обычно поставщикам. Второй шаг — вообще не платить проценты после увеличения доли финансирования поставщиков. Яркий пример можно найти в случае Douwe Egberts, чайно-кофейной компании. После того, как Douwe Egberts был приобретен фондом прямых инвестиций, он увеличил выплаты своим поставщикам с 60 до 200 дней без компенсации процентов. Розничные сети систематически продлевают условия оплаты для необеспеченных поставщиков без выплаты процентов.

После того, как Douwe Egberts был приобретен фондом прямых инвестиций, он увеличил выплаты своим поставщикам с 60 до 200 дней без компенсации процентов. Розничные сети систематически продлевают условия оплаты для необеспеченных поставщиков без выплаты процентов.

Если поставщики и другие кредиторы профинансировали большую часть баланса и если они не получают никаких процентов, рентабельность собственного капитала для акционеров значительно увеличивается. Если будет составлен последний приведенный выше баланс и поставщики не получат процентов по неоплаченным претензиям, рентабельность собственного капитала увеличится с 44% до 66%. Это связано с тем, что 4% процентов больше не нужно платить за 900 евро (что составляет 36 евро в виде процентов), а теперь только за 350 евро (т. Е., € 14 процентов).

Европейские правила уже действуют для решения этой проблемы посредством Директивы о борьбе с просрочкой платежа в коммерческих сделках. Директива направлена на ограничение компаний, которые намеренно финансируют свою компанию, требуя фактического финансирования от своих поставщиков. Основное правило состоит в том, что государства-члены должны гарантировать, что в коммерческих сделках платежи должны производиться в течение 60 дней. Та же самая динамика власти, которая позволяет сильным сторонам в первую очередь заставлять своих поставщиков соглашаться на более длительные сроки, также не позволяет отдельным поставщикам обращаться в суды.

Проблема финансирования с использованием беспроцентного долга вызвала не только законодательный ответ, но и реакцию общества. В Нидерландах при поддержке Министерства экономики была запущена инициатива «Pay Me Now». Цель данной инициативы заключается в том, чтобы компании платили своим поставщикам и другим кредиторам в разумные сроки.

2,4. Почему важны финансы: налоговый щит

Вторая причина, по которой финансы имеют значение и создают богатство для акционеров, заключается в эффекте налогового щита. Налоговый щит является результатом общего правила, согласно которому процентные платежи рассматриваются как расходы, подлежащие вычету из налогооблагаемой базы, тогда как выплаты дивидендов не подлежат налогообложению.

Налоговый щит является результатом общего правила, согласно которому процентные платежи рассматриваются как расходы, подлежащие вычету из налогооблагаемой базы, тогда как выплаты дивидендов не подлежат налогообложению.

Проблема налогообложения, обеспечивающего дополнительный стимул к финансированию за счет заемных средств, а не за счет собственного капитала, также стоит в повестке дня европейского законодательства. В «Плане действий по созданию союза рынков капитала» проблема обозначена следующим образом:

«Различия в налоговом режиме различных финансовых инструментов могут препятствовать эффективному финансированию на рынке капитала.Льготный налоговый режим долга, возникающий в результате вычета процентных платежей, осуществляется за счет других финансовых инструментов, в частности капитала. Устранение этой налоговой предвзятости будет способствовать увеличению инвестиций в акционерный капитал и созданию более прочной базы капитала компаний. Кроме того, есть очевидные преимущества с точки зрения финансовой стабильности, поскольку компании с более сильной капитальной базой будут менее уязвимы к потрясениям ».

Эта налоговая льгота теперь сокращается новыми европейскими налоговыми мерами, принятыми в Директиве, устанавливающей правила против уклонения от налогов, которые вступят в силу с января 2019 года.Одним из основных положений директивы является § 4, который предусматривает, что проценты подлежат налогообложению только для первых 30% доходов налогоплательщика до вычета процентов, налогов, износа и амортизации (EBITDA).

Привлекательность финансирования с привлечением заемных средств можно разбить на несколько элементов, каждый из которых способствует увеличению рентабельности собственного капитала. Новая мера, содержащаяся в Директиве, устанавливающей правила против уклонения от уплаты налогов, никоим образом не приводит к равному налоговому режиму долгового и капитального финансирования, тем самым оставляя в силе тот факт, что налоговые меры усиливают уже существующие стимулы для финансирования за счет долга, а не беспристрастность.

3. Дебаты по обеспеченному кредиту и его масштабу: загадка и частичный приоритет

3.1. (Дис) решение загадки

Долгое время считалось, что обеспеченный долг представляет собой загадку. Головоломку в основном сформулировал Шварц вслед за Модильяни и Миллером. В то время как Модильяни и Миллер считали, что нет никакой ценности, которую можно создать, выбирая конкретное сочетание долгового и долевого финансирования, Шварц делает следующий шаг и утверждает, что невозможно создать ценность, выбирая между обеспеченным и необеспеченным долгом в качестве определенных слоев в рамках структура капитала.Шварц добавляет элемент затрат. Поскольку создание обеспечительных прав требует денег и не добавляет ценности, возникает вопрос, почему создаются обеспечительные права. По словам Шварца:

«Я сделал ряд предположений, очень похожих на предположения MM, и доказал, что фирмы не могут увеличить свою стоимость, выпуская одну форму долга, а не другую. Если они не могут, безопасность не должна рассматриваться, потому что обеспечение безопасности обходится фирмам дорого; фирмы не будут нести затраты, не сопоставимые с соответствующей прибылью.Логика моего доказательства также была проста. Обеспеченные кредиторы будут взимать более низкие процентные ставки, потому что безопасность снижает их риски, но необеспеченные кредиторы в ответ поднимут свои процентные ставки, потому что обеспечение снижает активы, с которых они могут взимать сборы, и, таким образом, увеличивает их риски. Снижение процентной ставки точно соответствует увеличению процентной ставки; следовательно, фирма не получает чистой прибыли от предоставления ценных бумаг ».

Шварц остается перед загадкой обеспеченного кредита, поскольку обеспечительные права стоят денег, не создавая богатства для акционеров.Это гораздо менее озадачивает, если принять, что по крайней мере три предположения Модильяни и Миллера не выполняются. Тогда загадка не столько решается, сколько растворяется.

Первое допущение, которое не выполняется на практике, — это допущение об идеальных рынках, где стороны корректируют свои цены в соответствии с риском. Если Шварц предполагает, что необеспеченные кредиторы в целом повышают свои процентные ставки, чтобы точно соответствовать их повышенному риску, обычно это не так. Он обсуждает некоторые маргинальные примеры клиентов и сотрудников, не склонных к адаптации.Немногое от загадки остается, если ввести в баланс значительную сумму беспроцентного долга, как это все чаще и чаще происходит с торговыми кредиторами. Любое некомпенсируемое увеличение риска с их стороны выражается в безвозмездной передаче богатства от этих кредиторов акционерам. Кредиторы оказываются в ситуации, когда они не могут корректировать свои цены в соответствии с пакетом обеспечительных прав. В таком случае можно только ожидать, что компания воспользуется этим путем привлечения обеспеченного кредита.Акционеры выигрывают от увеличения левериджа, поскольку затронутые кредиторы не корректируют свои цены.

Второе предположение, которое не выполняется, касается более теоретической проблемы, но очень актуальной, поскольку она непосредственно касается сути теоремы Модильяни и Миллера и обсуждения обеспеченного кредита. Одно из наиболее неуловимых предположений, лежащих в основе теоремы Модильяни и Миллера, заключается в том, что компания и ее акционер могут брать займы по одной и той же ставке. Результатом этого предположения является то, что , если стоимость может быть создана за счет взятия долга (таким образом, создавая больший леверидж), нет причин делать это на уровне компании.Инвестор также может сделать это, лично занимая деньги для покупки акций компании. Таким образом, кредитное плечо создается не на уровне компании, а на уровне инвестора. На идеальных рынках, где компании могли бы брать кредиты по той же ставке, что и их инвесторы, нет причин, по которым компания создала бы рычаги для инвесторов. Такое рассуждение обычно называют «самодельным кредитным плечом». Этот аргумент, каким бы неуловимым он ни был, является одним из основополагающих предположений Модильяни и Миллера.Хотя Шварц упоминает аргумент о домашнем кредитном плече, он не связывает это конкретно с проблемой обеспеченного кредита. Это странно, так как весь вопрос обеспеченного кредита чрезвычайно трудно согласовать с Модильяни и Миллером, поскольку предполагается, что компания и ее акционер могут брать займы на одинаковых условиях. Если компания может предоставить обеспечительное право в отношении своих активов, инвестор, конечно, не может предоставить обеспечительное право в отношении активов компании. Даже залог акций компании, принадлежащих инвесторам, далеко не так хорош, как залог активов фирмы.Это еще одна причина, по которой головоломка больше не является головоломкой. Компания сможет взять кредит по более низкой ставке, чем инвестор. Если компания создает кредитное плечо, она может сделать это на гораздо более выгодных условиях, чем инвестор

Этот аргумент, каким бы неуловимым он ни был, является одним из основополагающих предположений Модильяни и Миллера.Хотя Шварц упоминает аргумент о домашнем кредитном плече, он не связывает это конкретно с проблемой обеспеченного кредита. Это странно, так как весь вопрос обеспеченного кредита чрезвычайно трудно согласовать с Модильяни и Миллером, поскольку предполагается, что компания и ее акционер могут брать займы на одинаковых условиях. Если компания может предоставить обеспечительное право в отношении своих активов, инвестор, конечно, не может предоставить обеспечительное право в отношении активов компании. Даже залог акций компании, принадлежащих инвесторам, далеко не так хорош, как залог активов фирмы.Это еще одна причина, по которой головоломка больше не является головоломкой. Компания сможет взять кредит по более низкой ставке, чем инвестор. Если компания создает кредитное плечо, она может сделать это на гораздо более выгодных условиях, чем инвестор

Третье предположение, которое не выполняется, — отсутствие налогов. Шварц, конечно, признает, что это предположение не выполняется, но, похоже, не придает ему большого значения. Само по себе наличие налогов и связанных с ними налоговых льгот уже обеспечивает достаточные стимулы для того, чтобы занимать деньги под залог и нести связанные с этим расходы.

3.2. Частичная приоритетность в отношении некорректирующих кредиторов

Анализ Шварца является юридическим продолжением Модильяни и Миллера. Шварц, однако, не выступал за отмену предпочтительной позиции обеспеченного долга на основе выявленной загадки, а за проведение дальнейших исследований. В 1990-х годах американские ученые Бебчук и Фрид придали новый импульс дебатам об обеспеченном кредите, предложив подробную альтернативу благоприятному режиму обеспеченного кредита, предложив частичный приоритет.Частичный приоритет означает, что в случае несостоятельности обеспеченный кредитор не имеет полного приоритета перед необеспеченными кредиторами, но некоторая часть стоимости обремененных активов переходит к необеспеченным кредиторам, оставляя обеспеченного кредитора частично необеспеченным.

Работа с частичным приоритетом может быть отражена в балансе. Предполагается, что банк имеет действующее обеспечительное право во всех активах. Компания считается неплатежеспособной, если стоимость активов меньше суммы непогашенной задолженности.Затем в балансе обе стороны уравновешиваются за счет работы с отрицательным капиталом.

В случае несостоятельности стоимость компании больше не в пользу акционеров, а в пользу кредиторов. Это можно визуализировать, поместив стоимость активов на уровень кредиторов.

В данном случае и без учета затрат на ликвидацию, если ликвидационная стоимость составит 350 евро, банку будет выплачено 100%, не оставив ничего для других необеспеченных кредиторов.

В случае частичного приоритета некоторая стоимость все равно будет поступать к необеспеченным кредиторам или, по крайней мере, к имущественной массе и частично оставит банк необеспеченным.

Были предложены различные системы частичного приоритета. Самый простой — это система вырезания. При изъятии определенный процент, например 20% поступлений от обремененных активов, поступает не обеспеченному кредитору, а вместо этого в имущественную массу. Это не означает, что обеспеченный кредитор обязательно станет частично необеспеченным, поскольку обеспеченный кредитор может ограничить свое кредитование, чтобы исключение не повлияло на него.Следовательно, можно считать, что такое правило не обязательно ведет к частичному приоритету.

Фрид и Бебчук ввели три системы частичного приоритета, в первую очередь правило фиксированного дробного приоритета. Система приоритета с фиксированной долей похожа на правило исключения, но отличается в нескольких аспектах. Наиболее важной особенностью является то, что он гарантирует, что обеспеченный кредитор всегда в определенной степени необеспечен. В соответствии с системой исключения обеспеченный кредитор может уменьшить свой доступный кредит, чтобы гарантировать, что его требование остается полностью обеспеченным. Если выделение составляет 20%, обеспеченный кредитор в рамках системы выделения может ограничить доступный кредит до 80, если актив, например, офисное здание, стоит 100. По этой причине, согласно правилу приоритета фиксированной доли, обеспеченный кредитор всегда будет в определенной степени необеспеченным. Если кредитор сократит объем кредитования до 80, то он будет обеспечен только на 80% от указанных 80. Следовательно, обеспеченный кредитор, имеющий требование в размере 80 против обеспечения на сумму 100, будет иметь обеспеченное требование только в размере 64 и необеспеченное претензия на 16.Фрид и Бебчук уточняют различие, указывая, что правило исключения применяется к обеспечению, а правило частичного приоритета применяется к требованиям. По этой причине они также не рассматривают систему исключения как частичный приоритет в том виде, в котором они представлены. В § 5 ниже при обсуждении положительных эффектов частичного приоритета и различных целей, которые могут быть достигнуты, будет обсуждаться, нужно ли использовать правило истинного частичного приоритета или будет достаточно более прямого правила исключения. .

Если выделение составляет 20%, обеспеченный кредитор в рамках системы выделения может ограничить доступный кредит до 80, если актив, например, офисное здание, стоит 100. По этой причине, согласно правилу приоритета фиксированной доли, обеспеченный кредитор всегда будет в определенной степени необеспеченным. Если кредитор сократит объем кредитования до 80, то он будет обеспечен только на 80% от указанных 80. Следовательно, обеспеченный кредитор, имеющий требование в размере 80 против обеспечения на сумму 100, будет иметь обеспеченное требование только в размере 64 и необеспеченное претензия на 16.Фрид и Бебчук уточняют различие, указывая, что правило исключения применяется к обеспечению, а правило частичного приоритета применяется к требованиям. По этой причине они также не рассматривают систему исключения как частичный приоритет в том виде, в котором они представлены. В § 5 ниже при обсуждении положительных эффектов частичного приоритета и различных целей, которые могут быть достигнуты, будет обсуждаться, нужно ли использовать правило истинного частичного приоритета или будет достаточно более прямого правила исключения. .

Фрид и Бебчук не основывали свои предложения на очень абстрактных предложениях Модильяни и Миллера, но были гораздо больше обеспокоены неэффективностью, которая может возникнуть в результате обеспеченного кредита. Они утверждали, что тот факт, что обеспечительные интересы могут использоваться для передачи стоимости от некорректирующих кредиторов в соответствии с правилом полного приоритета, означает, что обеспечительные интересы могут использоваться, даже если они приводят к неэффективности.

3.3. Похвала за обеспеченный кредит и полный приоритет

Усиление академической критики приоритета или, по крайней мере, полного приоритета привело к появлению нескольких ответов, отстаивающих приоритет.Основными аргументами, оправдывающими полный приоритет, были следующие: свобода контрактов, свобода собственности и, самое главное, то, что обеспеченный кредит можно рассматривать как нефть экономики, которая способствует росту.

Первые два аргумента могут быть привлекательными как форма правовой основы, но при ближайшем рассмотрении нормативная сила аргументов в лучшем случае слаба. Аргумент в пользу свободы договора предусматривает, что при отсутствии явных причин закон не должен вмешиваться в то, о чем стороны договариваются.Сильный контраргумент этому заключается в том, что свобода заключения договоров не включает право заключать договор в ущерб третьим сторонам, особенно если договаривающиеся стороны знают, что эта третья сторона не имеет возможности ответить. Разрешение сторонам заключить договор о том, что одному кредитору разрешено сделать шаг вперед в рейтинге, дает такой же эффект согласования с этим кредитором, что всем другим кредиторам присваивается более низкий рейтинг. Если для подчинения требуется согласие подчиненного кредитора, то при предоставлении обеспечительного права дело обстоит иначе.

Основной аргумент, касающийся свободы собственности, состоит в том, что, если должник имеет право передавать право собственности на товары, должник также должен иметь право совершать менее радикальные действия, такие как обременение обеспечительным правом. Харрис и Муни, в частности, утверждали, что оправдание обеспечительных прав следует искать в свободе собственности. В ответ следует отметить, что, хотя сторона может свободно распоряжаться своими активами, это не означает, что сторона обязательно в равной степени свободна продолжать использовать активы, одновременно распределяя стоимость между одним кредитором в случае несостоятельности.Концептуальный изъян в анализе Харриса и Муни становится намного яснее, если ввести корпоративную форму с ограниченной ответственностью. Свобода компании распоряжаться своей собственностью не означает, что компания также должна иметь свободу продолжать использовать собственность для получения дохода для акционеров, в то же время привлекая кредит из банка, который затем может быть использован для получения дохода. выплата дивидендов акционерам, снижающая их риски.

Хотя Харрис и Муни основывают свои аргументы в пользу полного приоритета на основе права собственности, в своем опровержении аргументов против полного приоритета они представляют гораздо более веский аргумент в пользу обеспеченного кредита и полного приоритета.Они утверждают, что обеспеченный кредит можно назвать «нефтью экономики и двигателем экономического роста». Аналогичные аргументы в пользу обеспеченного кредита приводит С. Л. Шварц (а не загадка, которую Шварц представил выше). Он выделяет новый кредит, ведущий к увеличению ликвидности и последующему увеличению активов, как «простой случай для обеспеченного кредита». В Руководстве для законодательных органов по обеспеченным сделкам рост предприятий также рассматривается как главное оправдание обеспечительных прав.

По мнению Харриса и Муни, ориентированные на эффективность ученые, выступающие с критикой полного приоритета, недостаточно учитывают тот факт, что обеспечительные права предоставляются не просто для обеспечения старых существующих долгов, а создаются для привлечения новых финансовых средств, что приводит к увеличению пула долговых обязательств. активы, позволяющие получить кредит, который в противном случае не был бы предоставлен. Еще более пренебрежительно к теоретическим академическим статьям, критикующим обеспеченные кредиты, относится Крипке, автор старой статьи 9 UCC в США:

«Эти статьи основаны на мире академических рассуждений, напоминающем монастырь и не имеющем оснований для любого обсуждения фактического мира коммерции.Они не демонстрируют никакого понимания роли, которую играет система обеспеченного финансового кредита в развитии системы распределения огромного потока товаров, произошедшего в прошлом веке ».