Создание и реорганизация и ликвидация юридических лиц: Статья 22. Порядок государственной регистрации при ликвидации юридического лица или при исключении недействующего юридического лица из единого государственного реестра юридических лиц / КонсультантПлюс

РазноеСтатья 22. Порядок государственной регистрации при ликвидации юридического лица или при исключении недействующего юридического лица из единого государственного реестра юридических лиц / КонсультантПлюс

Статья 22. Порядок государственной регистрации при ликвидации юридического лица или при исключении недействующего юридического лица из единого государственного реестра юридических лиц

(в ред. Федерального закона от 02.07.2005 N 83-ФЗ)

Перспективы и риски арбитражных споров. Ситуации, связанные со ст. 22

1. Государственная регистрация при ликвидации юридического лица осуществляется регистрирующим органом по месту нахождения ликвидируемого юридического лица.

2. Ликвидационная комиссия (ликвидатор) уведомляет регистрирующий орган о завершении процесса ликвидации юридического лица не ранее чем через два месяца с момента помещения в органах печати ликвидационной комиссией (ликвидатором) публикации о ликвидации юридического лица.

3. Документы, предусмотренные статьей 21 настоящего Федерального закона, представляются в регистрирующий орган после завершения процесса ликвидации юридического лица.

4. Представление документов для государственной регистрации в связи с ликвидацией юридического лица осуществляется в порядке, предусмотренном статьей 9 настоящего Федерального закона.

5. Государственная регистрация при ликвидации юридического лица осуществляется в сроки, предусмотренные статьей 8 настоящего Федерального закона.

6. Ликвидация юридического лица считается завершенной, а юридическое лицо — прекратившим свою деятельность после внесения об этом записи в единый государственный реестр юридических лиц. Регистрирующий орган публикует информацию о ликвидации юридического лица.

(в ред. Федерального закона от 23.06.2003 N 76-ФЗ)

КонсультантПлюс: примечание.

П. 7 ст. 22 во взаимосвязи с другими нормами признан частично не соответствующим Конституции РФ (Постановление КС РФ от 02.12.2021 N 51-П). О правовом регулировании до внесения изменений см. п. 2 Постановления.

КонсультантПлюс: примечание.

О выявлении конституционно-правового смысла п. 7 ст. 22 см. Постановление КС РФ от 06.12.2011 N 26-П.

7 ст. 22 см. Постановление КС РФ от 06.12.2011 N 26-П.

7. Если в течение срока, предусмотренного пунктом 4 статьи 21.1 настоящего Федерального закона, заявления не направлены и не представлены, регистрирующий орган исключает юридическое лицо из единого государственного реестра юридических лиц путем внесения в него соответствующей записи.

(в ред. Федерального закона от 12.11.2019 N 377-ФЗ)

Регистрирующий орган не исключает юридическое лицо из единого государственного реестра юридических лиц при наличии у регистрирующего органа сведений, предусмотренных подпунктом «и.2» пункта 1 статьи 5 настоящего Федерального закона.

(абзац введен Федеральным законом от 28.12.2016 N 488-ФЗ; в ред. Федерального закона от 12.11.2019 N 377-ФЗ)

(п. 7 введен Федеральным законом от 02.07.2005 N 83-ФЗ)

8. Исключение юридического лица из единого государственного реестра юридических лиц может быть обжаловано кредиторами или иными лицами, чьи права и законные интересы затрагиваются в связи с исключением юридического лица из единого государственного реестра юридических лиц, в течение года со дня, когда они узнали или должны были узнать о нарушении своих прав.

(п. 8 введен Федеральным законом от 02.07.2005 N 83-ФЗ; в ред. Федерального закона от 12.11.2019 N 377-ФЗ)

9. Утратил силу. — Федеральный закон от 21.07.2014 N 241-ФЗ.

Открыть полный текст документа

Реорганизация и ликвидация юридических лиц

Довольно часто бывает так, что, начав процедуру реорганизации или ликвидации, бизнесмены сталкиваются с различными трудностями, а иногда пускают всё на самотёк, пропуская установленные законом сроки подачи документов в различные регистрирующие органы, прохождение сверок и т.д., тем самым только усугубляя сложившуюся ситуацию. Вы можете обратиться к нам независимо от того, на какой стадии находится начатая вами процедура. При необходимости наши специалисты проведут правовой анализ ранее подготовленных вами документов, проконсультируют по вопросам дальнейших действий и подготовят все недостающие документы.

Во избежание недоразумений, мы рекомендуем изначально обратиться к квалифицированным специалистам, которые грамотно и в установленные сроки подготовят все необходимые документы для прохождения процедур ликвидации или реорганизации и подскажут, какие документы и справки вам необходимо будет предоставить для вынесения положительного решения регистрирующими органами.

В том случае, если вы не желаете реорганизовать или ликвидировать компанию, а просто хотите продать свой бизнес, мы готовы подготовить все необходимые документы для совершения сделки.

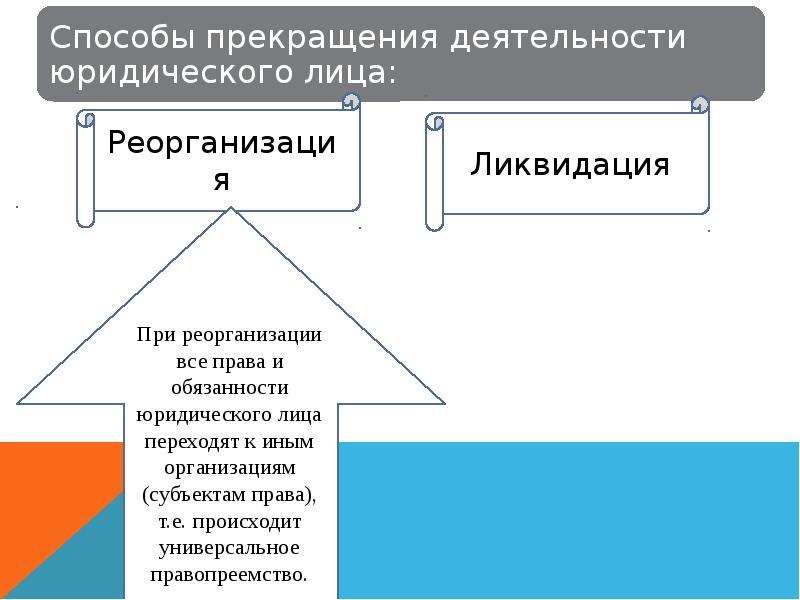

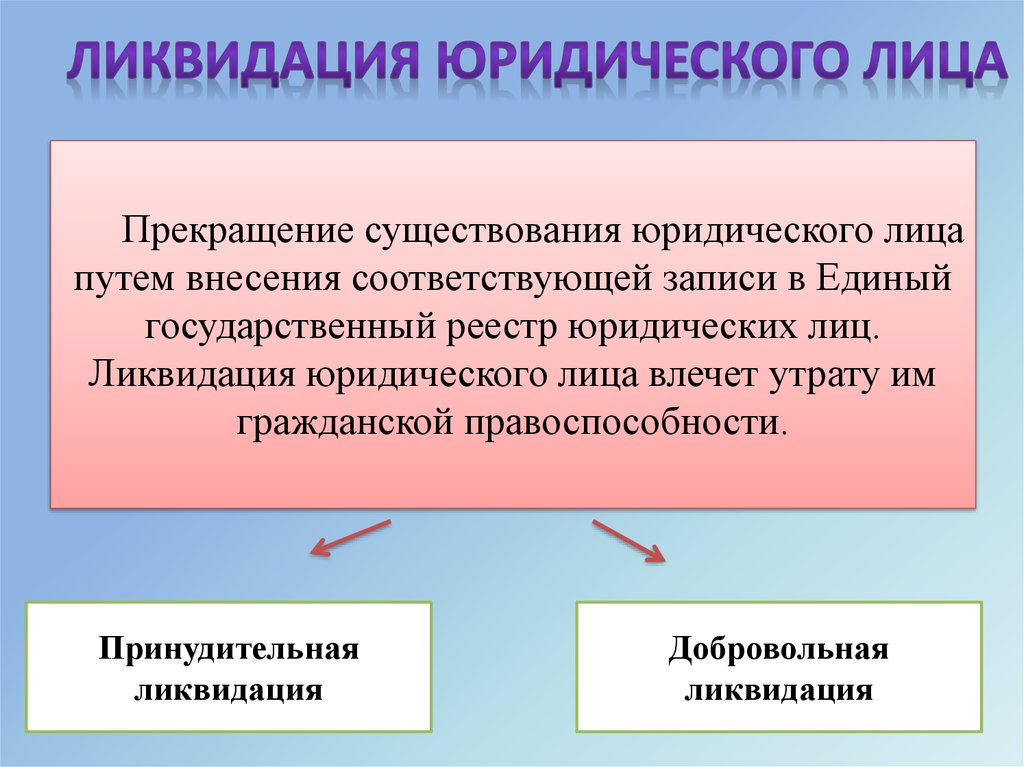

Ликвидация юридического лица

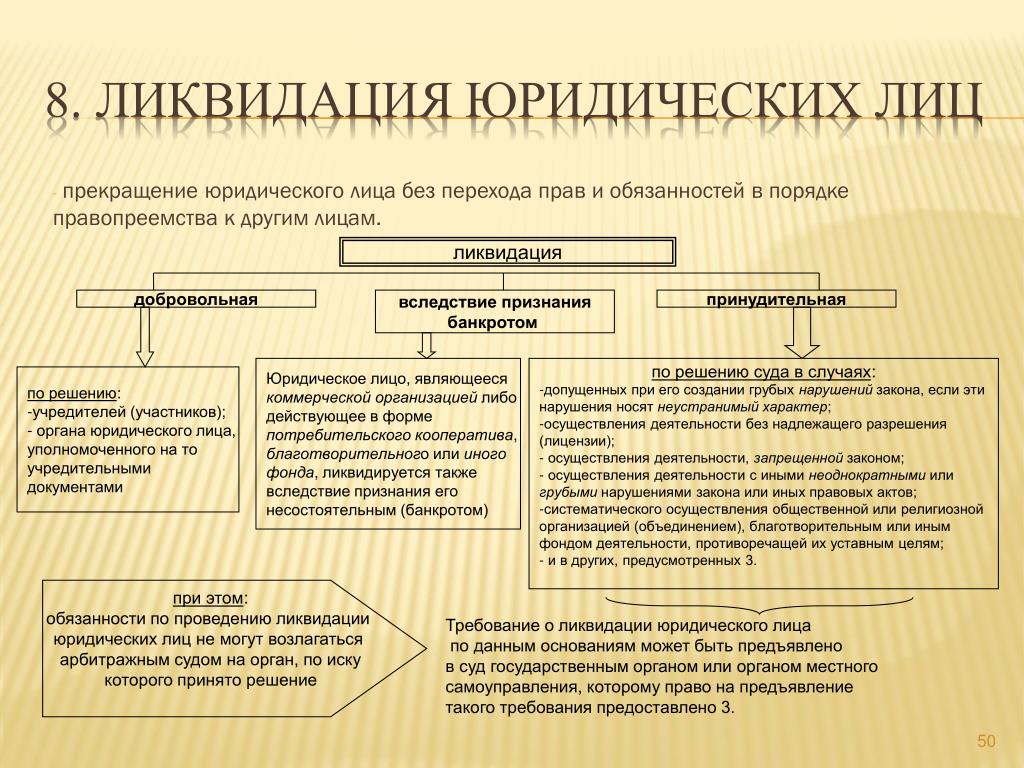

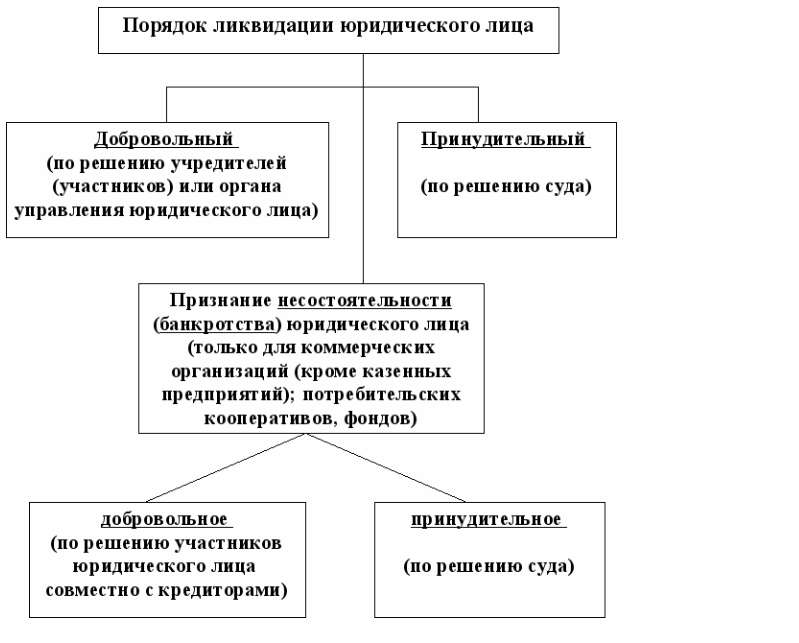

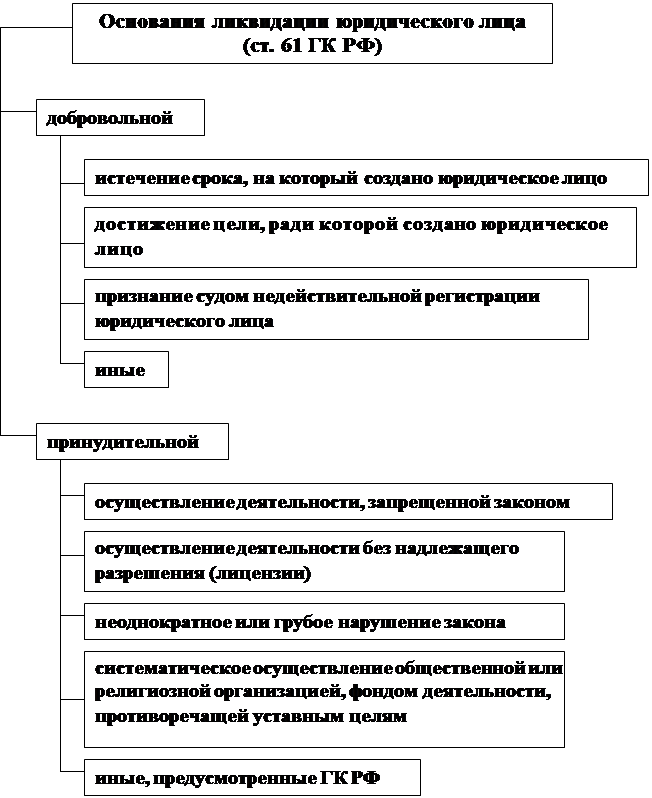

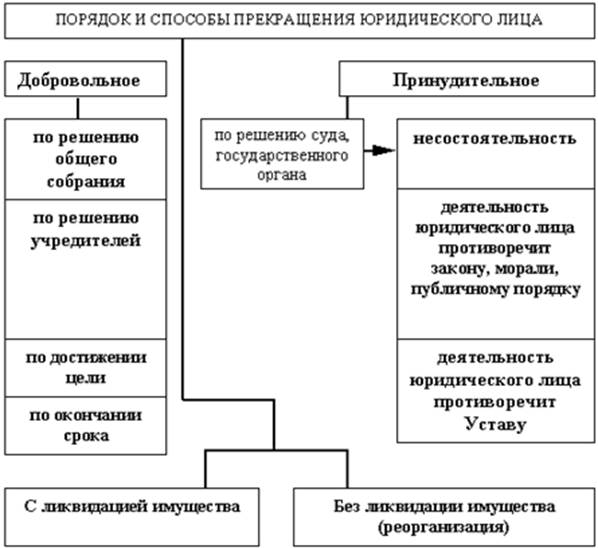

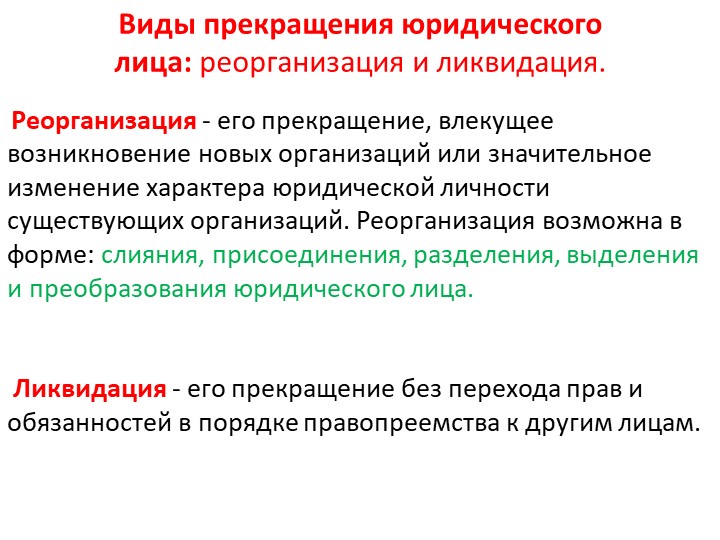

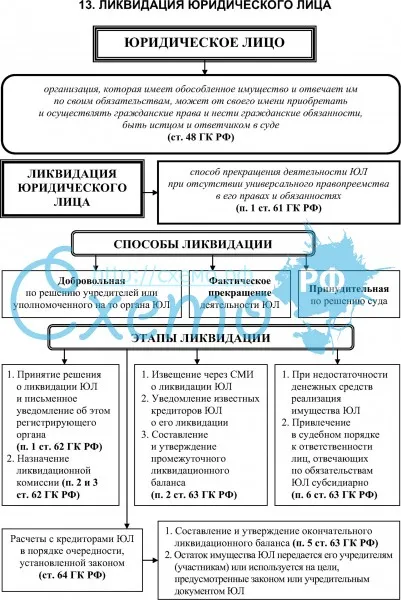

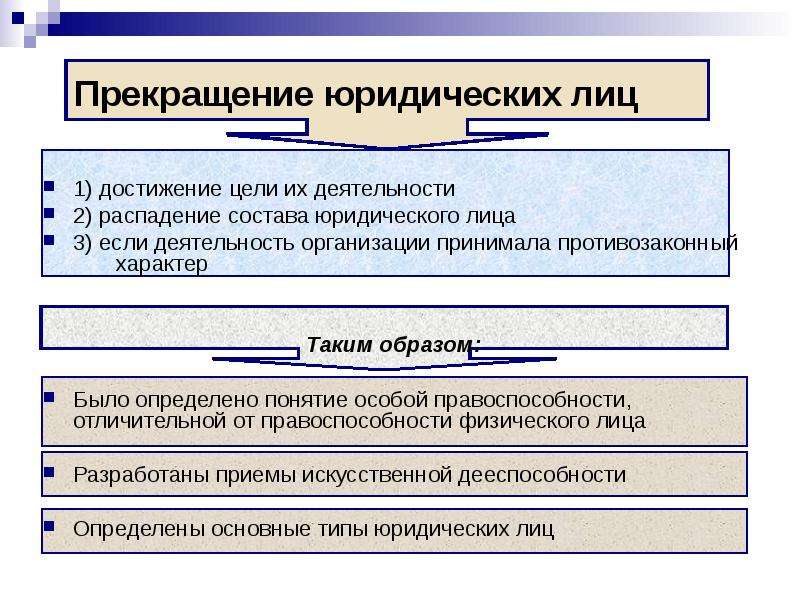

Под ликвидацией юридического лица понимается прекращение его деятельности без перехода прав и обязанностей в порядке правопреемства к другим лицам. (ст. 61 ГК РФ).

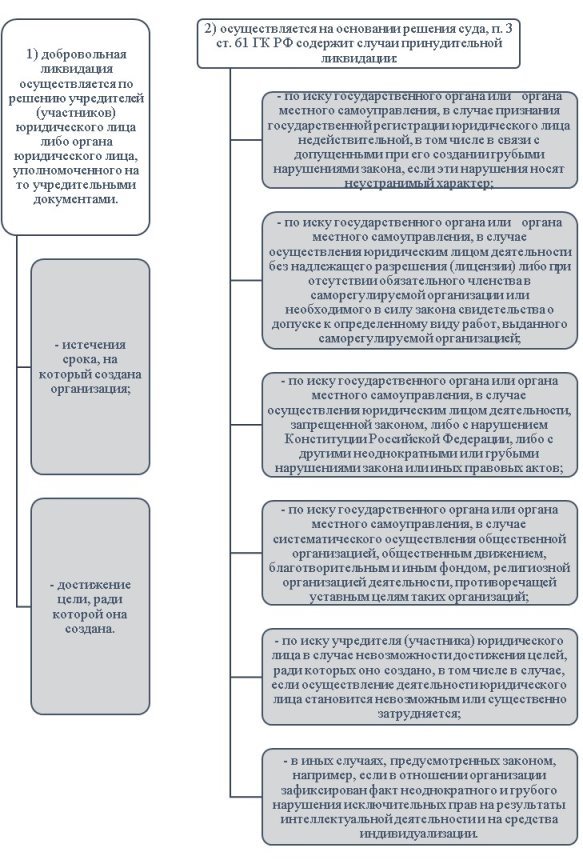

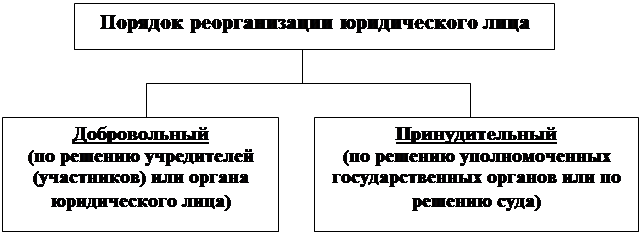

Законодательством Российской Федерации (п. 2 ст. 61 ГК), предусматривает только два основания, по которым юридическое лицо может быть ликвидировано:

Процедура добровольной ликвидации юридического лица включает несколько этапов:

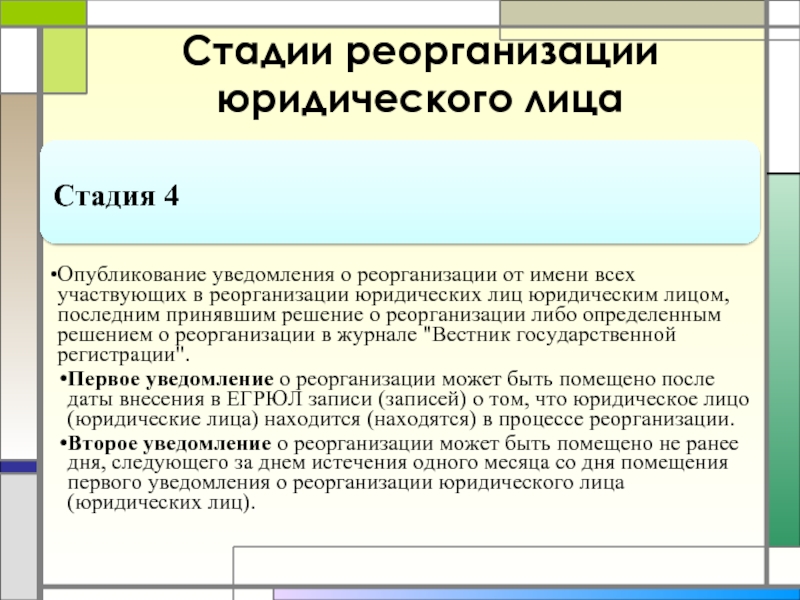

- Учредители (участники) юридического лица принимают решение о ликвидации и, уведомляют об этом регистрирующий орган, после чего в единый государственный реестр юридических лиц вносятся сведения о том, что юридическое лицо находится в процессе ликвидации.

- Ликвидационная комиссия помещает в органах печати (в журнале «Вестник государственной регистрации») публикацию о ликвидации и о порядке и сроке заявления требований кредиторами. Этот срок не может быть менее двух месяцев с момента публикации о ликвидации. Ликвидационная комиссия принимает меры к выявлению кредиторов и получению дебиторской задолженности, а также письменно уведомляет кредиторов о ликвидации юридического лица.

- После окончания срока для предъявления требований кредиторами ликвидационная комиссия составляет промежуточный ликвидационный баланс, который содержит сведения о составе имущества ликвидируемого юридического лица, перечне предъявленных кредиторами требований, а также о результатах их рассмотрения. Промежуточный ликвидационный баланс утверждается учредителями (участниками) юридического лица или органом, принявшим решение о ликвидации юридического лица. Об утверждении промежуточного ликвидационного баланса также необходимо уведомить регистрирующий орган.

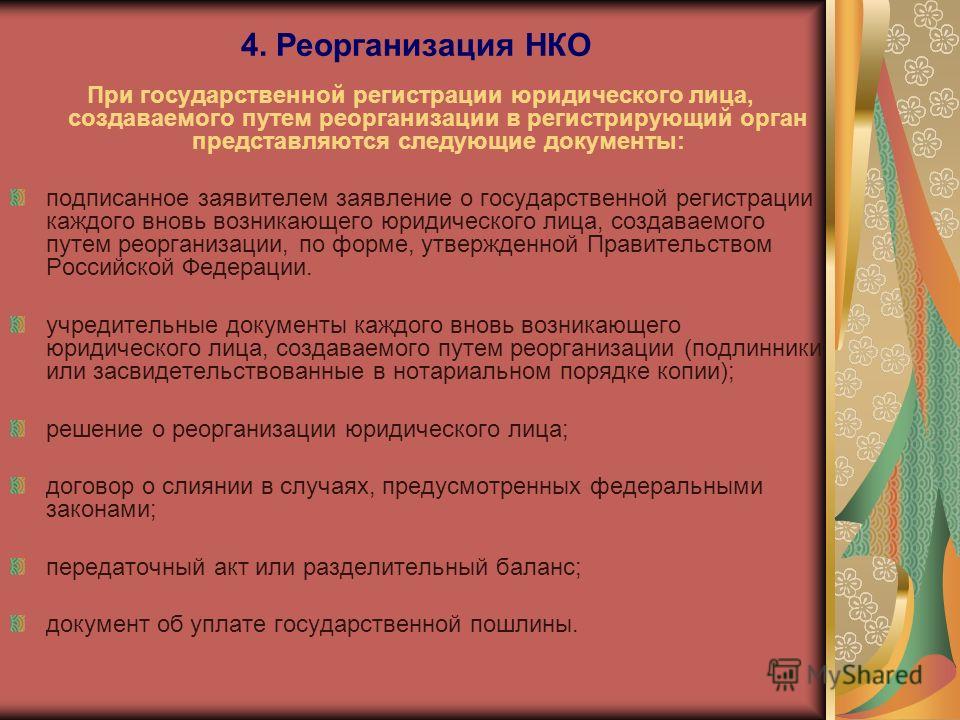

- После завершения расчетов с кредиторами ликвидационная комиссия составляет ликвидационный баланс, который утверждается учредителями (участниками) юридического лица или органом, принявшими решение о ликвидации юридического лица. В регистрирующий орган подаются ликвидационный баланс, заявление и справка ПФР об отсутствии задолженности перед бюджетом.

Промежуточный ликвидационный баланс утверждается учредителями (участниками) юридического лица или органом, принявшим решение о ликвидации юридического лица. Об утверждении промежуточного ликвидационного баланса также необходимо уведомить регистрирующий орган.

Промежуточный ликвидационный баланс утверждается учредителями (участниками) юридического лица или органом, принявшим решение о ликвидации юридического лица. Об утверждении промежуточного ликвидационного баланса также необходимо уведомить регистрирующий орган.Ликвидация юридического лица считается завершенной, а юридическое лицо — прекратившим существование после внесения об этом записи в единый государственный реестр юридических лиц.

Ликвидация индивидуального предпринимателя (ИП) носит более упрощенный порядок.

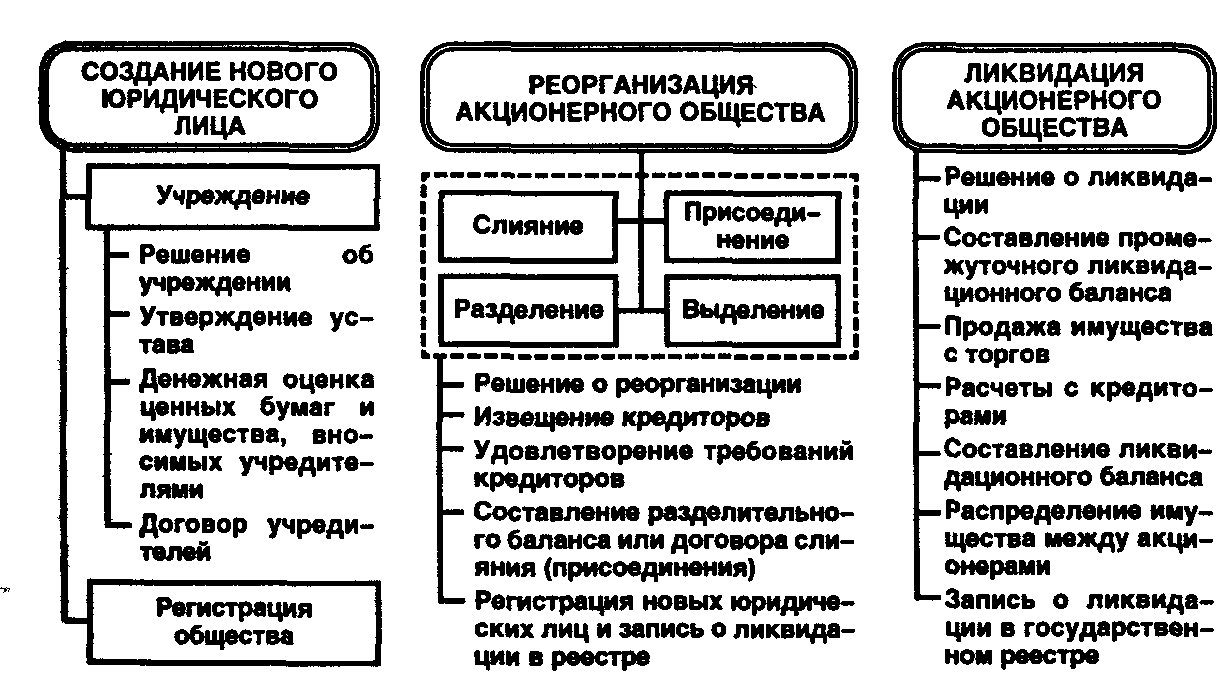

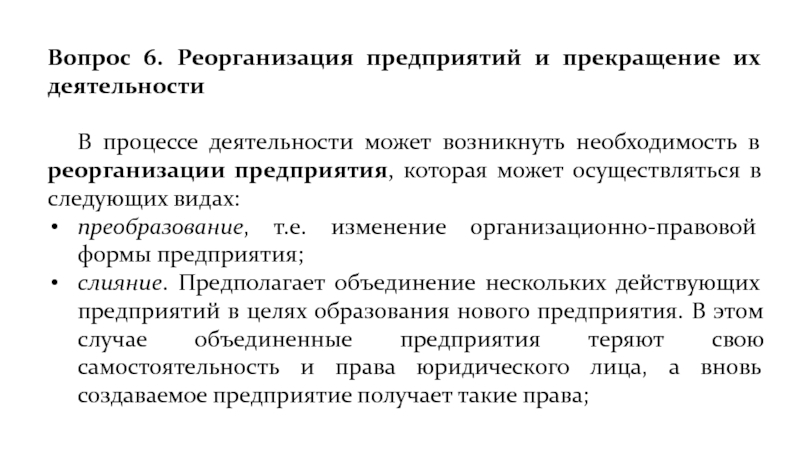

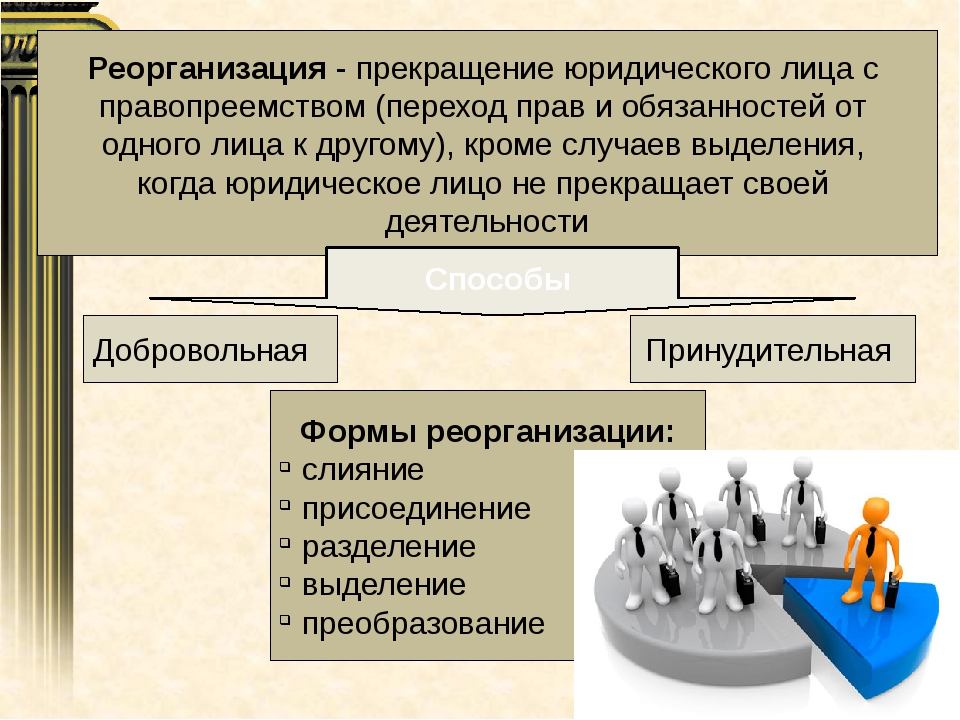

Реорганизация юридических лиц.

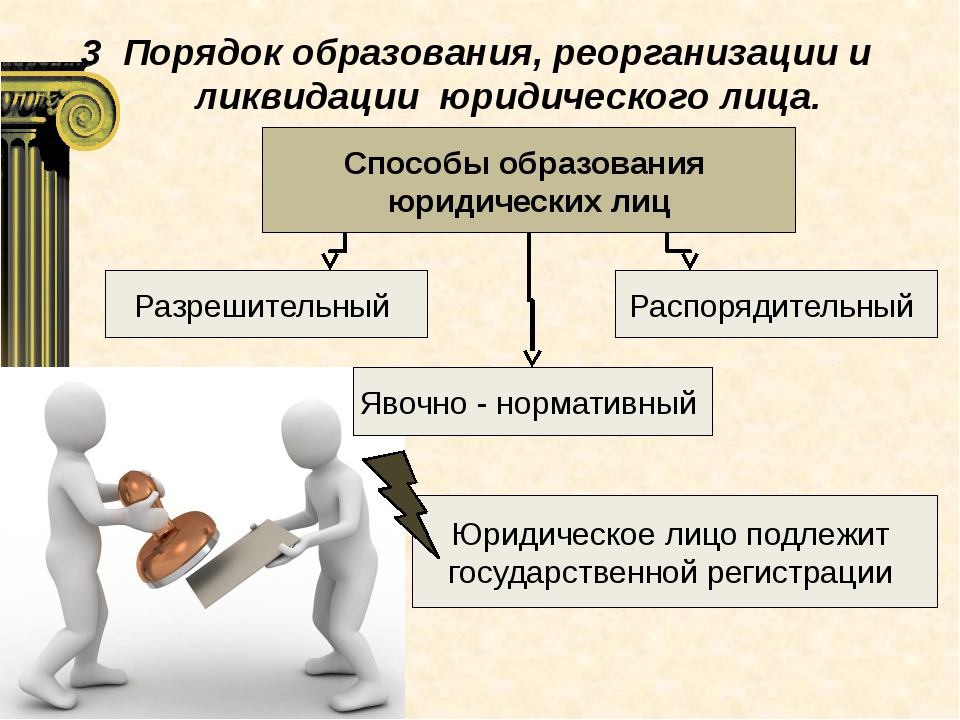

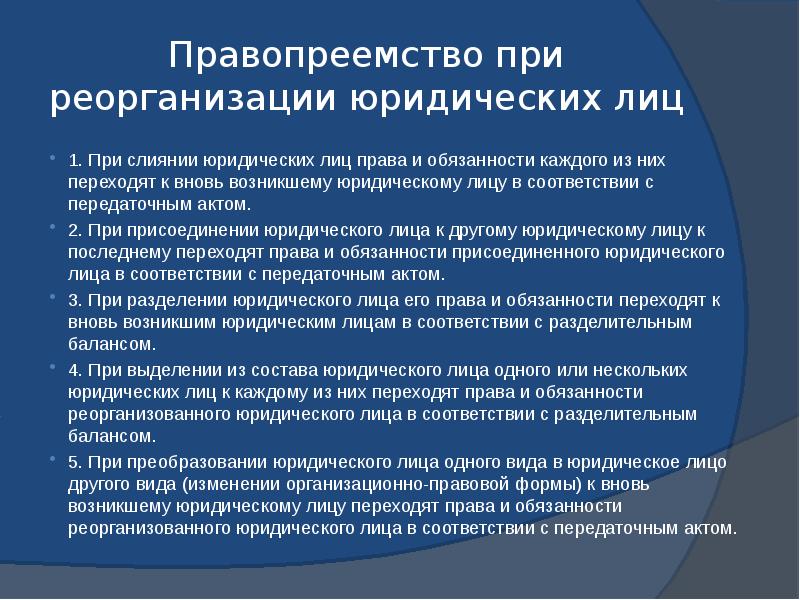

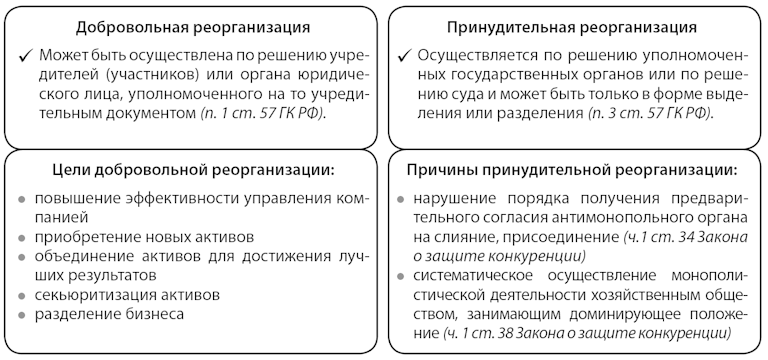

В соответствии с Гражданским кодексом предусматриваются пять форм реорганизации юридических лиц: слияние, присоединение, разделение, выделение, преобразование.

Реорганизация в форме слияния юридических лиц — это создание нового юридического лица, путем передачи прав и обязанностей одного или нескольких юридических лиц к вновь возникшему юридическому лицу в соответствии с передаточным актом. Реорганизуемые юридические лица прекращают свою деятельность.

Реорганизация в форме присоединения юридического лица к другому юридическому лицу — это прекращение деятельности присоединяющегося юридического лица путем передачи прав и обязанностей другому юридическому лицу в соответствии с передаточным актом.

Реорганизация в форме разделения юридического лица — это создание нескольких юридических лиц путем передачи прав и обязанностей вновь возникшим организациям в соответствии с разделительным балансом.

Реорганизация в форме выделения из состава юридического лица- это создание нового юридического лица путем передачи ему прав и обязанностей реорганизованного юридического лица в соответствии с разделительным балансом. Реорганизуемое юридическое лицо не прекращает свою деятельность.

Юридическое лицо считается реорганизованным с момента государственной регистрации вновь возникших юридических лиц.

Исключением является реорганизация в форме присоединения: юридическое лицо считается реорганизованным с момента внесения в единый государственный реестр юридических лиц записи о прекращении деятельности присоединенного юридического лица.

33173 (Реорганизация и ликвидация юридических лиц) — документ, страница 13

17. Поскольку юридическое лицо может заниматься экономической деятельностью в период осуществления государственной регистрации, и у него могут появиться новые активы, должен составляться второй передаточный акт после завершения государственной регистрации. Таким образом, предлагается внести изменения в п. 5 статьи 46 ГК РК о порядке правопреемства, изложив его в следующей редакции:

5 статьи 46 ГК РК о порядке правопреемства, изложив его в следующей редакции:

«5. При преобразовании юридического лица одного вида в юридическое лицо другого вида (изменение организационно-правовой формы) к вновь возникшему юридическому лицу переходят права и обязанности юридического лица в соответствии с передаточным актом, составленным после завершения государственной регистрации».

18. Необходимо признавать действия по передаче имущества в ходе недобросовестной реорганизации сделками, что позволит применить к этим действиям нормы ГК РК о недействительности сделок, признавать такие сделки недействительными и осуществлять реституцию.

Подводя итог сказанному, можно сделать однозначный вывод о том, что все вышеуказанные проблемы требуют скорейшего законодательного и организационного разрешения.

1 Лебединец О.Н. Жизненный цикл юридических лиц (гражданско-правовой аспект): Дис. … канд. юрид. наук. — М., 2000. – 217 с.

2 Гражданский кодекс Республики Казахстан (общая часть) 27 декабря 1994 года № 269-XII, с изменениями и дополнениями по состоянию на 13. 02.2009 г // Ведомости Парламента Республики Казахстан. – 1994.- № 16.

02.2009 г // Ведомости Парламента Республики Казахстан. – 1994.- № 16.

3 Муслимова С. Ликвидация юридического лица. – А.: Жетi жаргы, 2006. –169 с.

4 Сулеменов М.К., Басин Ю.Г. Гражданское право. Учебник в 2 томах. Т.1 – А.: Жетi жаргы, 2000. – 331 с.

5 Создание, реорганизация и ликвидация юридических лиц в Республике Казахстан: практическое пособие / Под ред. В.И. Скала.– А.: LEM, 2004.– 378 с.

6 Гражданские дела №1372-07, №417-07, №2371-07. Архив Специализированного межрайонного экономического суда г. Астана.

7 Братусь С. Н. Субъекты гражданского права. Курс советского гражданского права. — М: Государственное издательство юридической литературы, 1950. – 368 с.

8 Можейко В.Н. Юридические лица по советскому гражданскому праву. Учебное пособие по курсу «Советское право». — М., 1959. – 44 с.

9 Комментарий части первой Гражданского кодекса Российской Федерации для предпринимателей. — М,: Фонд «Правовая культура», 1995. – 478 с.

10 Некоммерческие организации: правовое положение, законодательство, учредительные документы / Под ред. М.Ю.Тихомирова. М., 1998. – 172 с.

М.Ю.Тихомирова. М., 1998. – 172 с.

11 Панова М.Г. Актуальные вопросы реорганизации предприятий // Право и экономика. 1999. № 1.

12 Советское гражданское право. Часть первая / Под общ. ред. В. Ф. Маслова, А. А. Пушкина. Киев, 1977. – 357 с.

Шершеневич Г.Ф. Учебник русского гражданского права (по

изданию 1907 г.). — М.: Фирма «СПАРК», 1995. – 556 с.

Венедиктов А.В. Слияние акционерных компаний / Венедиктов А.В. Избранные труды по гражданскому правую. В 2 т. Т. I. — М.: Статут, 2004. – 416 с.

Брагинский М.И., Медведева Т.М.. Тимофеев А.В. Реорганизация и ликвидация юридических лиц по законодательству России и стран Западной Европы. — М.: СПАРК, 2000. – 240 с.

Долинская В.В. правовое регулирование организации и деятельности акционерных обществ. Дис. … канд. юрид. наук. — М., 1993. – 152 с.

Суханов Е. Реорганизация акционерных обществ и других юридических лиц в новом гражданском законодательстве // Хозяйство и право. — 1997. — № 1. – С.90-100.

— 1997. — № 1. – С.90-100.

Мартемьянов В.С. Хозяйственное право. Курс лекций в 2 томах. Т.1. – М.: Статут, 1994. – 226 с.

Лаптев В.В. Проблемы предпринимательской (хозяйственной) правосубъектности // Государство и право. -1999. — № 11. – С. 13-21.

Дивер Е.П. Правовое регулирование реорганизации коммерческих организаций. Диссертация … кандидата юридических наук. – М., 2002, — 242 с.

Мусрепова А.К. Реорганизация и ликвидация юридических лиц. // Материалы республиканской научно-практической конференции «Правовая и судебная реформа в Республике Казахстан: история и современность». – Астана, ЕНУ им. Л.Н. Гумилева, 2005. – 282 с.

Дозорцев В.А. Принципиальные черты права собственности в Гражданском кодексе // Гражданский кодекс России. Проблемы. Теория, Практика: Сборник памяти С.А. Хохлова / Отв. ред. А.Л. Маковский; Исследовательский центр частного права. — М.: Международный центр финансово-экономического развития, 1998. – С. 228-270.

– С. 228-270.

Коровайко А. Реорганизация юридических лиц: проблемы правового регулирования. //Хозяйство и право. — 1996. -№11. – С. 69-80.

Коровайко А. Реорганизация акционерных обществ в форме выделения // Хозяйство и право. -1999, — № 6. – С. 111-115.

Комментарий к Федеральному закону «Об обществах с ограниченной ответственностью» / Под ред. А.А.Игнатенко, С.Н.Мовчана. — М.: Информационно-издательский дом «Филинъ», 1999. — 384 с.

Зыкова И.В. Юридические лица: создание, реорганизация, ликвидация. – М.: Ось-89, 2005. – 143 с.

Архипов Б.В. Реорганизационные договоры о слиянии и поглащении акционерных обществ // Законодательство. – 2002, №10. – С. 62-70.

Степанов С.А. имущественные комплексы в российском гражданском праве. – М.: Статут, 2002. – 198 с.

Жданов Д.В. Реорганизация акционерных обществ в Российской федерации. — М.: Проспект, 2002. – 136 с.

Асмус В. Ф. Избранные философские труды. Т.1. — М,: Издательство Московского университета, 1969. – 412 с.

Ф. Избранные философские труды. Т.1. — М,: Издательство Московского университета, 1969. – 412 с.

Аксёнова Е.В. Реорганизация юридических лиц по законодательству Российской федерации: проблемы теории и практики. Диссертация … кандидата юридических наук. – М., 2006. — 162 с.

Оразалинов С. Гражданско-правовое регулирование общественных отношений. – Астана: Юрист, 2007, — 109 с.

Сарсенова М.О. Исторические предпосылки изменения гражданского законодательства Республики Казахстан // Юрист. – 2007, — июнь №6 (72). – С.12-18.

Мартышкин С.В. Понятие и признаки реорганизации юридического лица: Автореферат диссертации … кандидата юридических наук. – Волгоград, 2000. – 26 с.

Пиляева В.В. Гражданское право в вопросах и ответах. – М.: ТК Велби, 2004. – 134 с.

Германское право в двух томах. Часть 2. / Под ред. В. Т. Залесского. – М.: Зерцало, 1996. – 342 с.

Гражданское право: Учебное пособие / Под ред. Тулеугалиева Г.И. – А.: Парасат, 1999. – 147 с.

Тулеугалиева Г.И. – А.: Парасат, 1999. – 147 с.

Трофимов К.Т. Реорганизация и ликвидация коммерческих организаций. Диссертация … кандидата юридических наук. – СПб, 1995. — 177 с.

Шапкина Г.С. Арбитражно-судебная практика применения Федерального закона «Об акционерных обществах». – М.: Юридическая литература, 1997. – 463 с.

Кулагин МИ. Избранные труды. — М.; Статут (в серии «Классика российской цивилистики»), 1997. — 330 с.

Закон Республики Казахстан «Об акционерных обществах» от 13 мая 2003 года № 415-II, с изменениями и дополнениями по состоянию на 13.02.2009 г. / Официальная газета, 2003. — № 16.

Закон Республики Казахстан «О товариществах с ограниченной и дополнительной ответственностью» от 22 апреля 1998 года № 220-I, с изменениями и дополнениями по состоянию на 12.02.2009 г. / Казахстанская правда, 1998. — № 21.

Аксенова Е.В. Актуальные вопросы практического применения процедуры реорганизации юридического лица: Монография. – М.: Изд. Журнала «Экономика и право», 2006. – 172 с .

– М.: Изд. Журнала «Экономика и право», 2006. – 172 с .

Егизаров В.А. Реорганизация юридического лица //Право и экономика, 1997, № 3. – С. 49-54.

Жайлин Г.А. Гражданское право: Учебник / Электронная книга — Алматы: Юридическая литература, 2003. – 216 с.

Толковый словарь русского языка: (в четырех томах). Т.2/ Под ред. Д.Н. Ушакова. – М., 2000. — С.376; Ожегов С.И., Шведкова Н.Ю. Толковый словарь русского языка: 80 000 слов и фразеологических выражений – М., 1999. – С. 437.

Нода Е.В. Ликвидация юридических лиц по законодательству РФ. Диссертация … кандидата юридических наук. – М., 2005. — 194 с.

Гражданское право. В 2-х томах. Том 1. Учебник / Под ред. Е.А.Суханова. – М.: Издательство БЕК, 1994. – 384 с.

Иоффе О.С. Избранные труды по гражданскому праву. – М.: Юридическая литература, 2000. – 627 с.

Захаров В.А. Правовое регулирование создания юридических лиц. Диссертация. …. кандидата юридических наук. – Екатеринбург, 2001. – 185 с.

…. кандидата юридических наук. – Екатеринбург, 2001. – 185 с.

Закон Республики Казахстан «О государственной регистрации юридических лиц и учетной регистрации филиалов и представительств» от 17 апреля 1995 года № 2198, с изменениями и дополнениями по состоянию на 29.12.2008 г. / Казахстанская правда, 1995, № 45.

Витрянский В.В. Ликвидация юридических лиц (комментарий отдельных положений Гражданского кодекса) // Экономика и жизнь, 1995, 14 апреля, № 21. – С. 28-33.

Гражданское право: Учебник. Часть 2./ Под ред. А.П.Сергеева. – М.: НОРМА, 2000. – 484 с.

Закон Республики Казахстан «О банкротстве» от 21 января 1997 года № 67-I, с изменениями и дополнениями по состоянию на 13.02.2009 г. / Официальная газета, 1997, № 5.

Закон Республики Казахстан «О банках и банковской деятельности в Республике Казахстан» от 31 августа 1995 года № 2444, с изменениями и дополнениями по состоянию на 20.02.2009 г./Казахстанская правда, 1995, № 37.

Отчет за 2008 год Агентства РК по статистике / Официальный сайт агентства Республики Казахстан по статистике — www.stat.kz.

Климкин С.И. Юридические лица в Республике Казахстан. – А.: Данекер, 1999. – 100 с.

Курбангалиева Н.Р. Основания ликвидации юридических лиц.// Правовая реформа в Казахстане, 2002, № 19.

Иоффе О.С. Советское гражданское право. Курс лекций. Ч. 2. Отдельные виды обязательств. — Л., 1961. – 683 с.

Сулейменов М. К. Защита гражданских прав по законодательству РК. // Юрист, 2004 — № 6.

Лобков А.Х. Реорганизация и ликвидация юридических лиц в Республике Казахстан. — Алматы: LEM, 2008. – 119 с.

Кодекс Республики Казахстан «О налогах и других обязательных платежах в бюджет», с изменениями и дополнениями по состоянию на 01.01.2009 г. / Информационная система «Параграф».

Мейер Д.И. Русское гражданское право (в 2-х частях. Часть 1). По исправленному и дополненному восьмому изд. , 1902. — М.: Статут (в серии «Классика российской цивилистики»), 1997. – 286 с.

, 1902. — М.: Статут (в серии «Классика российской цивилистики»), 1997. – 286 с.

Хохлов Б.Б. Понятие юридического лица: история и современная трактовка // Государство и право, 1993, № 9. – С. 152-159.

Тархов В.А. Гражданское право. Общая часть. Курс лекций. -Чебоксары: Чувашское книжное издательство, 1997. – 331 с.

Грибанов В.П. Юридические лица. — М.: Издательство Московского университета, 1961. – 115 с.

Диденко А.Г. Гражданское право. Часть общая. — А.: ИПЦ КазГЮУ, 1998. – 240 с.

Шершеневич Г.Ф. Учебник торгового права (по изданию 1914 г.). — М.: Фирма «СПАРК», 1994. – 335 с.

Гражданское дело № 03-48-3611/07. Архив Специализированного межрайонного экономического суда г. Астана.

Шапкина Г.С. Применение Федерального закона «Об акционерных обществах» в судебной практике (К постановлению Пленума Верховного Суда Российской Федерации и Пленума Высшего Арбитражного Суда Российской Федерации от 2 апреля 1997 г. № 4/8) // Вестник Высшего Арбитражного Суда Российской Федерации. – 1997, № 6. – С. 121-127.

№ 4/8) // Вестник Высшего Арбитражного Суда Российской Федерации. – 1997, № 6. – С. 121-127.

Закон Республики Казахстан «О производственном кооперативе» от 5 октября 1995 года № 2486, с изменениями и дополнениями по состоянию на 05.07.2008 г./ Казахстанская правда, 1995, № 45.

Абдыкадыров Б.К. Гражданское право. Общая часть: Учебное пособие. – А.: Юрист, 2004. – 185с.

Ликвидация предприятия в 2022 году

Правовое регулирование ликвидации юридических лиц закреплено в ряде нормативных актов, таких как:

- Гражданский кодекс Российской Федерации (далее – ГК РФ), от 30 ноября 1994 года N 51-ФЗ.

- Федеральный закон «Об ООО», от 08.02.1998 N 14-ФЗ;

- Федеральный закон «Об акционерных обществах», от 26.12.1995 N 208-ФЗ

Помимо этого порядок, в котором производится ликвидация, установлен специальным законом:

- Федеральный закон «О государственной регистрации юридических лиц и индивидуальных предпринимателей» от 08. 08.2001 N 129-ФЗ;

08.2001 N 129-ФЗ;

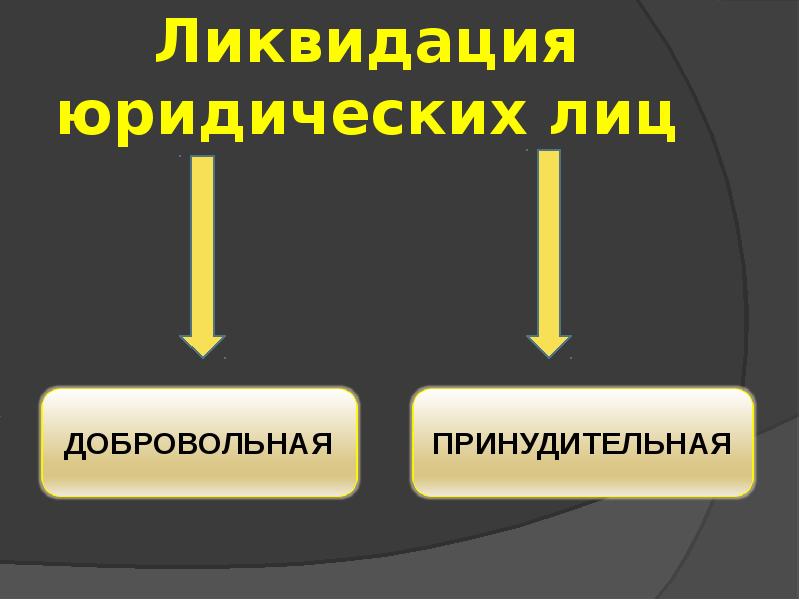

08.2001 N 129-ФЗ;В вышеуказанных документах предусмотрено несколько допустимых оснований ликвидации предприятия, а именно: добровольная ликвидация, принудительная ликвидация, банкротство и реорганизация.

Добровольная ликвидация

Самым желательным для предпринимателя способом ликвидации компании является добровольная ликвидация. В данном случае организация ликвидируется по решению его участников или органа юридического лица, уполномоченного на это Уставом. Оснований для принятия такого решения может быть множество, например, нерентабельность бизнеса, неразрешимые противоречия между учредителями, достижение уставных целей или банально, учредителями может быть утрачен интерес к предпринимательской деятельности.

Одновременно с принятием решения о добровольной ликвидации формируется ликвидационная комиссия, которая берет на себя обязанности предостадления интересов компании.

Прекращение деятельности происходит без возможности перехода прав и обязанностей к другим лицам в порядке правопреемства.

Принудительная ликвидация

ГК РФ содержит примерный перечень оснований для ликвидации юридического лица, который не является исчерпывающим. Например, принудительная ликвидация грозит за нарушение закона при создании в случае, если такие нарушения носят неустранимый характер; за осуществление деятельности без соответствующей лицензии; за грубые или неоднократные нарушения законодательства; за нарушение некоммерческой организацией цели её создания.

Самым распространенным следствием принудительной ликвидации служит ликвидация юридического лица при долговой несостоятельности на основании судебного решения, которое выносится по требованию кредиторов. На основании этого, данный способ ликвидации является самым нежелательным, т.к. ситуация выходит из-под контроля предпринимателя и исходит от уполномоченного органа.

Банкротство

Банкротство — признанная уполномоченным гос. органом неспособность должника удовлетворить в полном объёме требования кредиторов по денежным обязательствам и/или исполнить обязанность по уплате обязательных государственных платежей.

Ликвидация по данному основанию производится, если предприятие не может расплатиться со своими кредиторами. При этом она не может исполнить обязательства не только в добровольном, но и принудительном порядке.

Банкротство, инициированное самим должником, часто именуется как «самобанкротство», плановое банкротство или добровольное банкротство. В данном случае, назначается управляющий, который действует под строгим контролем арбитражного суда. Когда фирма будет признана банкротом, она исключается из реестра юридических лиц.

Реорганизация

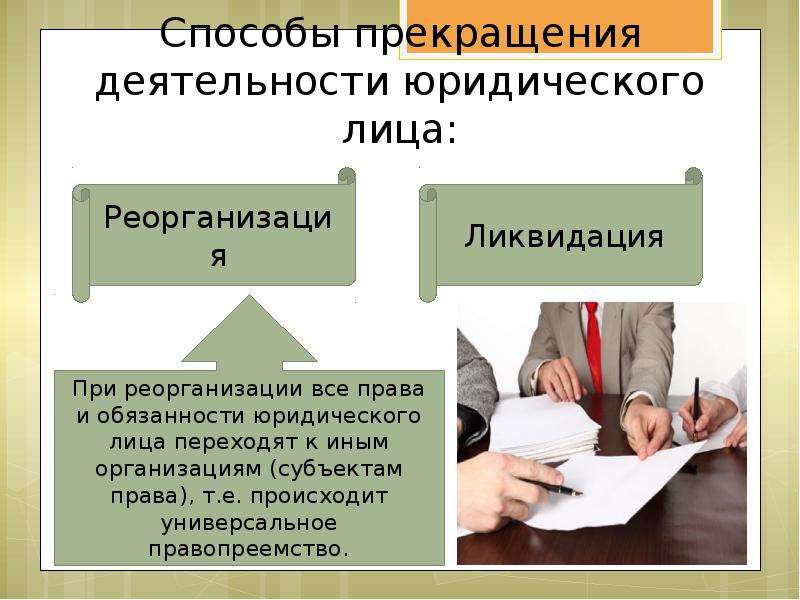

Отличительной особенностью данного способа ликвидации от всех предыдущих является наличие правопреемства. Реорганизация юридического лица — прекращение деятельности юридического лица, влекущее возникновение отношений правопреемства юридических лиц, в результате которого происходит одновременное создание одного, либо нескольких новых, и/или прекращение одного, либо нескольких прежних юридических лиц. Осуществляться реорганизация может в форме слияния, присоединения, разделения, выделения или преобразования.

Зачастую, данный способ используется как альтернативный способ ликвидации ООО. Применяется он тогда, когда добровольную ликвидацию оформить невозможно, а принудительную и банкротство дожидаться нет возможности. Стоит отметить, что к способу ликвидации реорганизацию можно отнести лишь отчасти, т.к. фактически предприятие (его долги и обязательства) не перестает существовать.

Подводя итог всему вышесказанному, можно сказать, что для каждого отдельного предпринимателя, решившему ликвидировать свою организацию, стоит серьезно задуматься о тактике своих действий. Выбор в пользу того или иного способа ликвидации может зависеть от огромного количества факторов, которые необходимо обговаривать с бухгалтером и юристом.

Но, при желании можно найти и общую черту: процесс ликвидации в любом случае – сложный, долгий, но интересный процесс!

Книга «Юридические лица: создание, реорганизация, ликвидация» Зыкова И В

Юридические лица: создание, реорганизация, ликвидация

В издании представлен комментарий наиболее актуальных и важных теоретических и практических проблем правового регулирования отношений по созданию, реорганизации и ликвидации юридических лиц, приводится исторический и зарубежный опыт регулирования возникновения новых субъектов гражданских правоотношений, даются конкретные рекомендации по разрешению возникающих при создании, реорганизации и ликвидации организации вопросов, приводится арбитражная и судебная практика. Для юристов, предпринимателей, а также студентов, аспирантов и преподавателей юридических вузов и факультетов и всех, кто интересуется данной проблемой.

Для юристов, предпринимателей, а также студентов, аспирантов и преподавателей юридических вузов и факультетов и всех, кто интересуется данной проблемой.

- Издательство:

- Ось-89

- Год издания:

- 2007

- Место издания:

- Москва

- Язык текста:

- русский

- Тип обложки:

- Мягкая обложка

- Формат:

- 60×88 1/16

- Размеры в мм (ДхШхВ):

- 205×140

- Вес:

-

180 гр.

- Страниц:

- 256

- Тираж:

- 2000 экз.

- Код товара:

- 368339

- Артикул:

- 12078

- ISBN:

- 978-5-98534-672-5

- В продаже с:

-

05. 07.2007

07.2007

07.2007

В издании представлен комментарий наиболее актуальных и важных теоретических и практических проблем правового регулирования отношений по созданию, реорганизации и ликвидации юридических лиц, приводится исторический и зарубежный опыт регулирования возникновения новых субъектов гражданских правоотношений, даются конкретные рекомендации по разрешению возникающих при создании, реорганизации и ликвидации организации вопросов, приводится арбитражная и судебная практика.

Для юристов, предпринимателей, а также студентов, аспирантов и преподавателей юридических вузов и факультетов и всех, кто интересуется данной проблемой.

Читать дальше…

Новый подраздел V может стать спасательным кругом при банкротстве, который необходим малым предприятиям для выживания в условиях COVID-19: White and Williams LLP

Предупреждение о финансовой реструктуризации и банкротстве | 23 марта 2020 г. (обновлено 15 апреля 2020 г.)

(обновлено 15 апреля 2020 г.)

Автор: Эми Э. Вульпио

Когда в августе 2019 г. был подписан Закон о реорганизации малого бизнеса (SBRA), который должен был вступить в силу в феврале 2020 г., никто не мог предвидел, что к марту 2020 года экономика США остановится в результате глобальной пандемии.Финансовые последствия COVID-19 особенно сильно ударили по малому бизнесу. SBRA, широко известный как Подглава V, относящийся к новой Подглаве V Главы 11 Кодекса о банкротстве, может обеспечить столь необходимый спасательный круг малым предприятиям, пытающимся выжить в этом кризисе. Поскольку выборы в соответствии с главой V, вероятно, резко возрастут во время и после пандемии, кредиторы и другие кредиторы должны знать, как SBRA меняет обычную ситуацию в соответствии с главой 11, к которой они, возможно, привыкли.

Возможно, SBRA уже давно назрела.Многие малые предприятия, испытывающие финансовые затруднения, обратились за консультацией к юристу по банкротству только для того, чтобы узнать, что, по иронии судьбы, они слишком бедны, чтобы реорганизоваться в соответствии с Главой 11. Закон о предотвращении злоупотреблений при банкротстве и защите прав потребителей от 2005 года (BAPCPA) обещал упростить Главу 11 для малых предприятий, поскольку Например, разрешив одношаговый процесс запроса и подтверждения плана. Однако BAPCPA ввела повышенные требования к отчетности и другие процедурные обязательства, которые, по мнению многих, перевешивают преимущества для малого бизнеса.

Закон о предотвращении злоупотреблений при банкротстве и защите прав потребителей от 2005 года (BAPCPA) обещал упростить Главу 11 для малых предприятий, поскольку Например, разрешив одношаговый процесс запроса и подтверждения плана. Однако BAPCPA ввела повышенные требования к отчетности и другие процедурные обязательства, которые, по мнению многих, перевешивают преимущества для малого бизнеса.

Подглава V сохраняет некоторые компоненты BAPCPA, включая одноэтапное подтверждение, но добавляет новые функции, призванные сделать главу 11 более доступной для малого бизнеса. Основные положения Подглавы V включают:

- Обычно только корпоративный должник с неусловным, обеспеченным и необеспеченным долгом менее 2 725 625 долларов США может выбрать режим Подраздела V. (Одно ключевое предостережение: организации, которые получают практически весь свой доход от эксплуатации одного объекта недвижимости, не имеют права на Подраздел V.) В то время как большинство семейных предприятий подпадают под эти параметры долга, многие малые предприятия, которые могли бы извлечь выгоду из SBRA, превышают этот скромный порог. Некоторые циники предположили, что для заемщиков, находящихся на пороге кризиса, кредиторы могут предоставить дополнительный кредит, чтобы лишить заемщика права участвовать в выборах по подглаве V. С другой стороны, поскольку ограничение применяется к «неусловному» долгу, отчаявшиеся или недобросовестные должники потенциально могут обойти ограничение, охарактеризовав законные долги как условные или спорные.Еще до кризиса COVID-19 Национальная конференция по вопросам банкротства и другие представители индустрии реструктуризации выступали за повышение лимита. 27 марта 2020 года Конгресс увеличил верхний предел до 7 500 000 долларов на следующий год в рамках Закона о помощи, помощи и экономической безопасности в связи с коронавирусом (CARES) в надежде, что более высокий предел принесет пользу не только владельцам малого бизнеса, но и их кредиторы, поставщики, клиенты, сотрудники и экономика в целом.

- Как и в случае с главой 13 для лиц с регулярным ежемесячным доходом, подглава V позволяет должнику распределять свой долг на 3-5 лет, в течение которых должник должен направить свой прогнозируемый располагаемый доход на выплату кредиторам. Во многих случаях эта модель выгодна как должникам (позволяя им распределять платежи по времени), так и кредиторам (позволяя им получить существенное возмещение с должников, у которых может не быть больших денег, но есть реалистичные ожидания дохода в течение долгого времени). В традиционном случае Главы 11 административные расходы должны быть оплачены при подтверждении плана; в соответствии с Подглавой V они могут выплачиваться в течение всего срока действия плана. Долги не списываются до тех пор, пока должник не выполнит все платежи по плану.

- В целях обеспечения быстрого рассмотрения дел, что теоретически позволяет сократить административные расходы, должник, подпадающий под главу V, обычно должен подать план реорганизации в течение 90 дней после объявления о банкротстве.Однако суд по делам о банкротстве может продлить этот срок, «если необходимость продления связана с обстоятельствами, за которые должник не должен справедливо привлекаться к ответственности». Очевидно, что в условиях COVID-19 суды, вероятно, будут свободно продлевать сроки.

- Обычно доверительный управляющий в соответствии с главой 11 назначается только по уважительной причине, такой как мошенничество или грубое неэффективное управление, и берет на себя контроль над операциями должника. В соответствии с подглавой V доверительный управляющий назначается автоматически, но должник сохраняет контроль над своими активами и операциями.Комитеты кредиторов — основной орган в традиционных делах по главе 11 — формируются только по делу в делах по подглаве V. Хотя доверительные управляющие согласно подразделу V имеют полномочия расследовать финансовые дела должника, их основная функция заключается в содействии согласованному плану между должником и его кредиторами, почти так же, как посредник содействует урегулированию в судебном процессе. Участие беспристрастной третьей стороны может повысить вероятность справедливого и равноправного урегулирования спора между должником и его кредиторами и может быть особенно полезным для малого бизнеса, кредиторы которого не желают идти на разумные уступки в свете надвигающегося финансового кризиса. Под наблюдением Министерства юстиции из более чем 3000 претендентов было отобрано около 250 доверенных лиц по главе V, в основном адвокатов и бухгалтеров. Большинство попечителей Подраздела V недавно получили свои первые задания по делу, когда разразилась пандемия COVID-19.

- Подраздел V также защищает владельцев малого бизнеса от определенных неблагоприятных личных последствий, которые в противном случае могли бы лишить стимула подачи заявки по главе 11. Например, если принципал должника использовал свое основное место жительства в качестве обеспечения кредита для финансирования малого бизнеса, план должника может изменить кредит.Кроме того, в подглаве V отменяется так называемое «правило новой стоимости», которое обычно требует от держателей акций предоставления «новой стоимости», если они хотят сохранить свою долю участия в бизнесе.

Некоторые циники предположили, что для заемщиков, находящихся на пороге кризиса, кредиторы могут предоставить дополнительный кредит, чтобы лишить заемщика права участвовать в выборах по подглаве V. С другой стороны, поскольку ограничение применяется к «неусловному» долгу, отчаявшиеся или недобросовестные должники потенциально могут обойти ограничение, охарактеризовав законные долги как условные или спорные.Еще до кризиса COVID-19 Национальная конференция по вопросам банкротства и другие представители индустрии реструктуризации выступали за повышение лимита. 27 марта 2020 года Конгресс увеличил верхний предел до 7 500 000 долларов на следующий год в рамках Закона о помощи, помощи и экономической безопасности в связи с коронавирусом (CARES) в надежде, что более высокий предел принесет пользу не только владельцам малого бизнеса, но и их кредиторы, поставщики, клиенты, сотрудники и экономика в целом.

Некоторые циники предположили, что для заемщиков, находящихся на пороге кризиса, кредиторы могут предоставить дополнительный кредит, чтобы лишить заемщика права участвовать в выборах по подглаве V. С другой стороны, поскольку ограничение применяется к «неусловному» долгу, отчаявшиеся или недобросовестные должники потенциально могут обойти ограничение, охарактеризовав законные долги как условные или спорные.Еще до кризиса COVID-19 Национальная конференция по вопросам банкротства и другие представители индустрии реструктуризации выступали за повышение лимита. 27 марта 2020 года Конгресс увеличил верхний предел до 7 500 000 долларов на следующий год в рамках Закона о помощи, помощи и экономической безопасности в связи с коронавирусом (CARES) в надежде, что более высокий предел принесет пользу не только владельцам малого бизнеса, но и их кредиторы, поставщики, клиенты, сотрудники и экономика в целом. Во многих случаях эта модель выгодна как должникам (позволяя им распределять платежи по времени), так и кредиторам (позволяя им получить существенное возмещение с должников, у которых может не быть больших денег, но есть реалистичные ожидания дохода в течение долгого времени). В традиционном случае Главы 11 административные расходы должны быть оплачены при подтверждении плана; в соответствии с Подглавой V они могут выплачиваться в течение всего срока действия плана. Долги не списываются до тех пор, пока должник не выполнит все платежи по плану.

Во многих случаях эта модель выгодна как должникам (позволяя им распределять платежи по времени), так и кредиторам (позволяя им получить существенное возмещение с должников, у которых может не быть больших денег, но есть реалистичные ожидания дохода в течение долгого времени). В традиционном случае Главы 11 административные расходы должны быть оплачены при подтверждении плана; в соответствии с Подглавой V они могут выплачиваться в течение всего срока действия плана. Долги не списываются до тех пор, пока должник не выполнит все платежи по плану.

Под наблюдением Министерства юстиции из более чем 3000 претендентов было отобрано около 250 доверенных лиц по главе V, в основном адвокатов и бухгалтеров. Большинство попечителей Подраздела V недавно получили свои первые задания по делу, когда разразилась пандемия COVID-19.

Под наблюдением Министерства юстиции из более чем 3000 претендентов было отобрано около 250 доверенных лиц по главе V, в основном адвокатов и бухгалтеров. Большинство попечителей Подраздела V недавно получили свои первые задания по делу, когда разразилась пандемия COVID-19. Беспрецедентная на памяти живых пандемия COVID-19 может вынудить даже малые предприятия, которые всего несколько недель назад находились в стабильном положении, изучить весь арсенал вариантов, включая Подглаву V. Обычно предприятия любого размера больны. рекомендуется войти в главу 11 без хорошо спланированной стратегии выхода; этот кризис может быть исключением.Подглава V может позволить малым предприятиям ответственно приостановить выполнение своих обязательств на достаточно долгое время, чтобы договориться с кредиторами, арендодателями и другими кредиторами (которые завалены аналогичными запросами) и, надеюсь, возобновить нормальную работу после того, как непосредственная угроза здоровью утихнет. Тем не менее, малые предприятия должны тщательно продумать сроки подачи заявки по подразделу V: форма заявки заемщика, обнародованная Управлением по делам малого бизнеса США, указывает, что заявители, в отношении которых в настоящее время возбуждено дело о банкротстве, не имеют права на участие в Программе защиты зарплаты (PPP).Заявки по подразделу V, вероятно, резко возрастут, как только закончатся средства PPP, особенно среди предприятий, которые не смогут выполнить критерии прощения кредита.

Обычно предприятия любого размера больны. рекомендуется войти в главу 11 без хорошо спланированной стратегии выхода; этот кризис может быть исключением.Подглава V может позволить малым предприятиям ответственно приостановить выполнение своих обязательств на достаточно долгое время, чтобы договориться с кредиторами, арендодателями и другими кредиторами (которые завалены аналогичными запросами) и, надеюсь, возобновить нормальную работу после того, как непосредственная угроза здоровью утихнет. Тем не менее, малые предприятия должны тщательно продумать сроки подачи заявки по подразделу V: форма заявки заемщика, обнародованная Управлением по делам малого бизнеса США, указывает, что заявители, в отношении которых в настоящее время возбуждено дело о банкротстве, не имеют права на участие в Программе защиты зарплаты (PPP).Заявки по подразделу V, вероятно, резко возрастут, как только закончатся средства PPP, особенно среди предприятий, которые не смогут выполнить критерии прощения кредита.

Если у вас есть вопросы или вам нужна дополнительная информация, свяжитесь с Эми Вульпио (vulpioa@whiteandwilliams. com; 215.864.6250) или с другим членом Группы по финансовой реструктуризации и банкротству.

com; 215.864.6250) или с другим членом Группы по финансовой реструктуризации и банкротству.

Поскольку мы продолжаем следить за распространением нового коронавируса (COVID-19), юристы White и Williams совместно работают над тем, чтобы быть в курсе событий и консультировать клиентов по различным юридическим и деловым вопросам, которые могут возникнуть в различных секторах.Все обновления читайте здесь.

Эта переписка не должна рассматриваться как юридическая консультация или юридическая мнение о каких-либо конкретных фактах или обстоятельствах. Содержание предназначено только для общих информационных целей, и вам настоятельно рекомендуется проконсультироваться с юристом по поводу вашей собственной ситуации и юридических вопросов.

%PDF-1.7

%

84 0 объект

>

эндообъект

внешняя ссылка

84 87

0000000016 00000 н

0000002590 00000 н

0000002774 00000 н

0000003321 00000 н

0000003367 00000 н

0000003505 00000 н

0000003643 00000 н

0000003781 00000 н

0000003917 00000 н

0000003953 00000 н

0000004066 00000 н

0000005211 00000 н

0000005668 00000 н

0000005941 00000 н

0000006453 00000 н

0000007613 00000 н

0000008121 00000 н

0000008389 00000 н

0000008911 00000 н

0000010091 00000 н

0000010237 00000 н

0000010744 00000 н

0000011026 00000 н

0000011494 00000 н

0000012938 00000 н

0000013878 00000 н

0000014430 00000 н

0000014709 00000 н

0000015298 00000 н

0000016685 00000 н

0000018058 00000 н

0000018911 00000 н

0000021561 00000 н

0000034905 00000 н

0000052661 00000 н

0000064859 00000 н

0000064987 00000 н

0000076520 00000 н

0000076576 00000 н

0000076621 00000 н

0000076747 00000 н

0000076817 00000 н

0000076921 00000 н

0000087055 00000 н

0000087351 00000 н

0000087703 00000 н

0000087730 00000 н

0000088039 00000 н

0000088356 00000 н

0000088430 00000 н

0000089157 00000 н

0000089204 00000 н

0000093163 00000 н

0000479755 00000 н

0000480150 00000 н

0000480224 00000 н

0000480255 00000 н

0000480329 00000 н

0000483390 00000 н

0000529594 00000 н

0000529926 00000 н

0000529992 00000 н

0000530109 00000 н

0000533170 00000 н

0000536231 00000 н

0000582435 00000 н

0000601353 00000 н

0000601748 00000 н

0000602213 00000 н

0000602240 00000 н

0000602690 00000 н

0000602836 00000 н

0000612081 00000 н

0000612358 00000 н

0000612769 00000 н

0000613185 00000 н

0000614057 00000 н

0000614428 00000 н

0000614818 00000 н

0000620091 00000 н

0000620130 00000 н

0000627887 00000 н

0000627967 00000 н

0000628051 00000 н

0000628127 00000 н

0000628203 00000 н

0000002036 00000 н

трейлер

]/предыдущая 880172>>

startxref

0

%%EOF

170 0 объект

>поток

hlQQHAfv4mm8R2B

V@K2BXE,`_0YI#*Ƀ 2G 9$豶I=@:*BKZ賞?4Pg#vm~-%:O;wO~y3f.

Поддержка ключевой роли малых предприятий в восстановлении после COVID-19

Малые предприятия составляют более 95 процентов всех предприятий и обеспечивают более 60 процентов занятости во всем мире. Огромная роль этих компаний еще более заметна в странах с развивающейся экономикой, где они вносят существенный вклад в создание рабочих мест, предоставление общественных товаров и услуг, а также в поддержку экономического роста и сокращения бедности.

Эти предприятия также больше всего пострадали от пандемии.Часто возглавляемые предпринимателями и поддерживаемые личными средствами, многие микро- и малые предприятия (ММП) изо всех сил пытаются получить достаточный капитал и уязвимы даже в лучшие времена. Социальное дистанцирование, временное закрытие и директивы по охране труда и технике безопасности прервали бизнес, снизили производительность труда и уменьшили доходы, в результате чего многие не могут погасить долговые обязательства по мере их наступления. Без более прочной нормативно-правовой базы для неплатежеспособности многие страны столкнутся с трудным периодом роста числа банкротств, которые могут задушить предпринимательство и рост на долгие годы.

Несмотря на все проблемы, с которыми сталкиваются небольшие компании, многие национальные системы банкротства разрабатываются в первую очередь для крупных корпораций. ММП сталкиваются с уникальными недостатками при навигации по сложным и трудоемким системам банкротства. У них может не быть ресурсов для найма юристов, и им сложнее получить финансирование — ключевой элемент продуктивной реструктуризации. Поскольку суммы, поставленные на карту в испытывающих трудности ММП, невелики, банки и другие кредиторы часто занимают пассивную позицию, вместо того чтобы активно тратить ресурсы на реструктуризацию этих компаний.Обычно это приводит к частичной ликвидации предприятия. В некоторых странах должники погрязли в обязательствах даже после завершения процесса несостоятельности.

Это может привести к тому, что внутренние процессы неплатежеспособности будут недостаточно контролироваться, недоступны и не смогут способствовать эффективной реструктуризации бизнеса или выходу ММП. Тяжелое клеймо банкротства и неспособность погасить долги во многих странах остаются препятствиями для предпринимательства.

Тяжелое клеймо банкротства и неспособность погасить долги во многих странах остаются препятствиями для предпринимательства.

В свете этого складывается общее мнение о том, что эффективные системы банкротства и защиты прав кредиторов (ICR) должны учитывать уникальные потребности ММП и быть специально приспособлены для их обслуживания.

В качестве разработчика стандартов Всемирный банк совместно с Комиссией Организации Объединенных Наций по праву международной торговли (ЮНСИТРАЛ) выпустил недавно обновленные Принципы эффективного режима несостоятельности и кредиторов/должников (Принципы ICR). Они отражают новые принципы решения проблемы неплатежеспособности ММП и предоставляют ценный ресурс для правительств, рассматривающих возможность проведения внутренней реформы ICR для решения проблемы растущего числа проблемных ММП.

Основными направлениями этих изменений являются упрощение процессов неплатежеспособности ММП и обеспечение списания долгов в конце процесса для предпринимателей-физических лиц. Ключевые ориентиры в новых Принципах ICR MSE включают: поощрение и поддержку неформальных внесудебных урегулирований или гибридного сочетания судебных и внесудебных процессов; упрощенные процедуры реструктуризации; и широкий режим списания долгов после ликвидации для предпринимателей. Эти компоненты являются гибкими и могут быть адаптированы к любой национальной системе неплатежеспособности и кредиторов/должников либо путем внесения поправок в ранее существовавшие законы, либо путем создания правительствами отдельной системы ММП.

Ключевые ориентиры в новых Принципах ICR MSE включают: поощрение и поддержку неформальных внесудебных урегулирований или гибридного сочетания судебных и внесудебных процессов; упрощенные процедуры реструктуризации; и широкий режим списания долгов после ликвидации для предпринимателей. Эти компоненты являются гибкими и могут быть адаптированы к любой национальной системе неплатежеспособности и кредиторов/должников либо путем внесения поправок в ранее существовавшие законы, либо путем создания правительствами отдельной системы ММП.

Новые принципы MSE ICR также содержат рекомендации по отдельным законодательным и нормативным элементам структуры, таким как право на участие, критерии открытия производства, преобразование производства, процедурные формальности, обращение с руководством после подачи заявки, планы реорганизации и завершение. В более широком смысле, Принципы ICR ММП направлены на снижение барьеров для использования должниками ММП систем несостоятельности за счет внедрения упрощенных, доступных и быстрых процедур при защите прав кредиторов.

Из-за критической роли ММП в мировой экономике успех усилий по восстановлению после пандемии будет зависеть от их финансового состояния. Правильная политика и государственное вмешательство имеют решающее значение для обеспечения того, чтобы жизнеспособные ММП выживали в будущем, а предприниматели, которые должны закрыть бизнес, могли начать новую жизнь в лучших экономических условиях. Учитывая неустойчивое финансовое положение ММП после COVID-19, директивным органам следует включить оценку национальных законов о несостоятельности в свои усилия по реагированию на пандемию, уделяя особое внимание тому, как такие режимы в настоящее время служат ММП и малым предпринимателям.Это могло бы способствовать экономическому росту, укреплению стабильности финансового сектора и защите жизнеспособных фирм в национальной экономике. Это также могло бы способствовать позитивному, более устойчивому и устойчивому будущему малого бизнеса во всем мире.

Чтобы узнать больше о несостоятельности и работе Всемирного банка в этой области, посмотрите серию мероприятий Корпоративный долг в развивающихся странах: подготовка к худшему и надежда на лучшее

Закон о банкротстве и правах кредиторов-должников/Несостоятельности и реорганизации | Зона обслуживания | Breazeale, Sachse & Wilson — Адвокаты

Закон о банкротстве и правах кредиторов/должников/Несостоятельности и реорганизации | Зона обслуживания | Бризил, Сакс и Уилсон — Адвокаты | Батон-Руж и Новый Орлеан, Юридическая фирма Луизианы Фильтровать по зоне обслуживания

Фильтровать по сферам деятельностиАдмиралтейское правоАдмиралтейство и морское правоАссоциации и некоммерческие организацииАвтомобильное правоБанкротство и права кредиторов-должников/Законодательство о несостоятельности и реорганизации — Судебные разбирательства – банкротствоВладельцы бизнеса/предпринимателиФормирование капитала и ценные бумагиГрупповые иски, массовые правонарушения и судебные процессы в нескольких округахКолледж и профессиональный спортСтроительство — Альтернативное разрешение споров и финансыКорпоративное и финансы — — Корпоративный налог — Слияния и поглощения — Государственные финансыФормирование и управление корпорациейРазнообразие и инклюзияОбразованиеСудебные процессы по закону ЭлдераОкружающая среда, энергетика и природные ресурсыИгрыПравительство — Судебные процессы по гражданским правам и защита государственных организаций — Отношения с государственными органами и этика ВозмездиеЗдравоохранение – Клинические исследования / медико-биологические науки – Соответствие требованиям HIPAA – Долгосрочный уход и проживание пожилых людейГостиницы и досугКоманда промышленного развитияI Nsurance RegulatoratoryInterDictictionsLabor & FaceLitigitation — судебное разбирательство — коммерческие судебные разбирательства — Строительные судебные разбирательства — судебное разбирательство — судебное разбирательство — Средство судебного разбирательства — Интеллектуальная собственность — Медицинская халата для здоровья — Обязанность по вопросам ответственности — Обязательство по вопросам ответственности. и управление здравоохранениемОтветственность помещенийЗакупки и представительство в спорах по контрактамЗаконы о публичных торгахНедвижимость — Судебные разбирательства — недвижимостьОперации с доходными облигациями (с 2009 г. по настоящее время)Налог на наследство и завещание — Планирование наследования бизнеса, планирование наследства и завещание — Федеральный налог — Налог штата Луизиана и местный налог (SALT) — Налог на продажу и Quiet Title LitigationTransportationWage and HourCompensationWorkers’

и управление здравоохранениемОтветственность помещенийЗакупки и представительство в спорах по контрактамЗаконы о публичных торгахНедвижимость — Судебные разбирательства — недвижимостьОперации с доходными облигациями (с 2009 г. по настоящее время)Налог на наследство и завещание — Планирование наследования бизнеса, планирование наследства и завещание — Федеральный налог — Налог штата Луизиана и местный налог (SALT) — Налог на продажу и Quiet Title LitigationTransportationWage and HourCompensationWorkers’

Фильтровать по названию Фильтровать по заголовкуАссистентУправляющий партнерСоветникПартнерСпециальный советник

Фильтровать по офису Фильтровать по OfficeBaton RougeNew OrleansMonroe

× Важное сообщение об урагане Ида от нашего управляющего партнера Щелкните здесь.

Стюарт С. Гилсон — Факультет и исследования

От издателя: Стюарт Гилсон — один из ведущих экспертов по корпоративной реструктуризации в США, обучающий тысячи студентов и консультирующий многочисленные компании.Теперь, во втором издании этого бестселлера, Гилсон возвращается, чтобы по-новому взглянуть на процесс корпоративной реструктуризации. С помощью реальных тематических исследований, включающих некоторые из наиболее заметных реструктуризаций за последние десять лет и подчеркивающих возросшую роль хедж-фондов в проблемных инвестициях, вы лучше поймете процесс реструктуризации и то, как он может действительно создать ценность. . Рассматриваемые темы включают реорганизацию корпоративного банкротства, урегулирование задолженности, стратегии инвестирования в проблемные долги, выделение акций, отчуждение активов, увольнения сотрудников и корпоративные сокращения. В интегративных главах рассматривается, как следует оценивать и распределять стоимость, а также когда корпорация должна «нажимать на курок». Примеры включают Delphi и General Motors, Finova Group и Уоррена Баффета, Kmart и Sears, Adelphia Communications, Seagate Technology, Dupont-Conoco и реструктуризацию долга Евротоннеля. От хедж-фондов до финансовых махинаций и обвалов ипотечных кредитов, это второе издание предлагает редкий взгляд на некоторые из самых инновационных и противоречивых реструктуризаций, когда-либо существовавших.

В интегративных главах рассматривается, как следует оценивать и распределять стоимость, а также когда корпорация должна «нажимать на курок». Примеры включают Delphi и General Motors, Finova Group и Уоррена Баффета, Kmart и Sears, Adelphia Communications, Seagate Technology, Dupont-Conoco и реструктуризацию долга Евротоннеля. От хедж-фондов до финансовых махинаций и обвалов ипотечных кредитов, это второе издание предлагает редкий взгляд на некоторые из самых инновационных и противоречивых реструктуризаций, когда-либо существовавших.

Использование слияний и поглощений при банкротстве резко возросло в последние годы, что вызывает опасения, что процесс Главы 11 сместился в сторону чрезмерной ликвидации жизнеспособных фирм.В этой статье мы утверждаем, что рост числа слияний и поглощений стер традиционные различия между «реорганизацией» и «ликвидацией». Мы изучаем движущие силы слияний и поглощений, основываясь на факторах, характерных для главы 11, а также на более общих факторах, которые вызывают волны слияний и поглощений для фирм, не испытывающих затруднений. Слияния и поглощения при банкротстве контрцикличны и более вероятны, когда затраты на финансирование реорганизации превышают затраты на финансирование для потенциального приобретателя. В соответствии с предубеждением о ликвидации старшего кредитора более широкое использование обеспеченного долга приводит к большему количеству продаж в случае банкротства, но этот результат справедлив только для продаж, которые сохраняют стоимость непрерывного предприятия.Мы также показываем, что общие коэффициенты возмещения кредиторов выше, а необеспеченные возмещения кредиторов и коэффициенты выживания после банкротства не отличаются, когда обанкротившиеся фирмы продают бизнес как действующие предприятия.

Мы изучаем движущие силы слияний и поглощений, основываясь на факторах, характерных для главы 11, а также на более общих факторах, которые вызывают волны слияний и поглощений для фирм, не испытывающих затруднений. Слияния и поглощения при банкротстве контрцикличны и более вероятны, когда затраты на финансирование реорганизации превышают затраты на финансирование для потенциального приобретателя. В соответствии с предубеждением о ликвидации старшего кредитора более широкое использование обеспеченного долга приводит к большему количеству продаж в случае банкротства, но этот результат справедлив только для продаж, которые сохраняют стоимость непрерывного предприятия.Мы также показываем, что общие коэффициенты возмещения кредиторов выше, а необеспеченные возмещения кредиторов и коэффициенты выживания после банкротства не отличаются, когда обанкротившиеся фирмы продают бизнес как действующие предприятия.

Во время недавнего финансового кризиса американские суды по делам о банкротстве и специалисты по реструктуризации долга столкнулись с крупнейшей в истории волной корпоративных дефолтов и банкротств. В 2008 и 2009 годах активы публичных компаний на сумму 1,8 триллиона долларов попали под защиту от банкротства согласно главе 11, что почти в 20 раз больше, чем за предыдущие два года. А портфельные компании американских частных инвестиционных компаний столкнулись с высокой стеной долга, которая, как предсказывали многие наблюдатели, вот-вот уничтожит большую часть отрасли. Но вдали от смерти частного капитала или серьезного сокращения корпоративной Америки, за последние три года произошло удивительно быстрое избавление от избыточного корпоративного долга США, что позволило корпоративным прибылям и стоимости восстановиться с поразительной скоростью и силой.И, как утверждает профессор Гилсон, восстановление корпоративной Америки после недавнего финансового кризиса наглядно демонстрирует важность законов США о банкротстве и практики реструктуризации для поддержания конкурентоспособности американских компаний и долгосрочного роста экономики США.

В 2008 и 2009 годах активы публичных компаний на сумму 1,8 триллиона долларов попали под защиту от банкротства согласно главе 11, что почти в 20 раз больше, чем за предыдущие два года. А портфельные компании американских частных инвестиционных компаний столкнулись с высокой стеной долга, которая, как предсказывали многие наблюдатели, вот-вот уничтожит большую часть отрасли. Но вдали от смерти частного капитала или серьезного сокращения корпоративной Америки, за последние три года произошло удивительно быстрое избавление от избыточного корпоративного долга США, что позволило корпоративным прибылям и стоимости восстановиться с поразительной скоростью и силой.И, как утверждает профессор Гилсон, восстановление корпоративной Америки после недавнего финансового кризиса наглядно демонстрирует важность законов США о банкротстве и практики реструктуризации для поддержания конкурентоспособности американских компаний и долгосрочного роста экономики США.

(совместно с Кристин Магфорд). Действие происходит в 2013 году. Компания School Specialty была финансово неблагополучным поставщиком образовательных продуктов для начальных и средних школ США.Компания планировала подать главу 11, чтобы решить проблему своей чрезмерной долговой нагрузки, но ей нужно было организовать финансирование должника во владении для обеспечения ликвидности во время банкротства. Компания получила предложение о финансировании от своего существующего кредитора по срочному кредиту, которое включает в себя некоторые агрессивные и необычные функции. Это включает в себя требование о том, чтобы сразу после подачи заявки на главу 11 School Specialty обязывалась продать свои активы в соответствии с разделом 363 Кодекса США о банкротстве. Компания должна решить, принимать ли это предложение и какие другие варианты могут быть доступны.

Действие происходит в 2013 году. Компания School Specialty была финансово неблагополучным поставщиком образовательных продуктов для начальных и средних школ США.Компания планировала подать главу 11, чтобы решить проблему своей чрезмерной долговой нагрузки, но ей нужно было организовать финансирование должника во владении для обеспечения ликвидности во время банкротства. Компания получила предложение о финансировании от своего существующего кредитора по срочному кредиту, которое включает в себя некоторые агрессивные и необычные функции. Это включает в себя требование о том, чтобы сразу после подачи заявки на главу 11 School Specialty обязывалась продать свои активы в соответствии с разделом 363 Кодекса США о банкротстве. Компания должна решить, принимать ли это предложение и какие другие варианты могут быть доступны.

Один из ведущих мировых инвесторов в проблемные компании, Oaktree Capital Management, рассматривает возможность вложения «ссуды в собственность» в долг Countrywide plc, испытывающего финансовые затруднения агента по недвижимости из Великобритании. Всего шестнадцатью месяцами ранее компания Countrywide была приобретена частным инвестором Apollo Management L.P. в выкупе с использованием заемных средств. Хотя Countrywide является крупнейшим агентом по недвижимости в Великобритании и имеет солидный портфель активов, ее экономическое состояние внезапно ухудшилось из-за широкомасштабного краха мировых финансовых рынков и рынков недвижимости, что поставило ее перед угрозой дефолта по долгам и необходимости реструктурировать в соответствии с британской схемой договоренности.

Всего шестнадцатью месяцами ранее компания Countrywide была приобретена частным инвестором Apollo Management L.P. в выкупе с использованием заемных средств. Хотя Countrywide является крупнейшим агентом по недвижимости в Великобритании и имеет солидный портфель активов, ее экономическое состояние внезапно ухудшилось из-за широкомасштабного краха мировых финансовых рынков и рынков недвижимости, что поставило ее перед угрозой дефолта по долгам и необходимости реструктурировать в соответствии с британской схемой договоренности.

Пострадавший от рецессии в отрасли и мирового финансового кризиса 2008 года, в январе 2009 года LyondellBasell Industries AF S.C.A., одна из крупнейших в мире международных химических компаний со штаб-квартирой в Нидерландах, поместила свои операции в США и немецкую дочернюю компанию под защиту от банкротства в соответствии с главой 11 США. Чтобы успешно реорганизоваться в действующее предприятие, компания стремилась привлечь более 8 миллиардов долларов в виде сверхприоритетного кредита «Должник во владении (DIP)» от группы из тринадцати финансовых учреждений, включая коммерческие банки, инвестиционные банки, хедж-фонды, и фонды прямых инвестиций. Это финансирование, представляющее собой один из крупнейших кредитов DIP в истории, считалось критически важным для выживания компании.Одной из уникальных и противоречивых особенностей финансирования была «накопительная» кредитная линия на сумму 3,25 миллиарда долларов, в соответствии с которой ряду кредиторов Lyondell, предшествовавших банкротству, было разрешено значительно повысить приоритет долгов, которые им уже были причитаются (так что они заняли первое место в списке). другие долги компании до банкротства), при условии, что кредиторы предоставили компании новые кредиты, чтобы помочь финансировать ее реструктуризацию. В качестве альтернативы дорогостоящей ликвидации различные группы кредиторов возражали против пакета финансирования DIP, что помешало реорганизации Lyondell и выживанию как действующее предприятие со значительным риском.

Чтобы успешно реорганизоваться в действующее предприятие, компания стремилась привлечь более 8 миллиардов долларов в виде сверхприоритетного кредита «Должник во владении (DIP)» от группы из тринадцати финансовых учреждений, включая коммерческие банки, инвестиционные банки, хедж-фонды, и фонды прямых инвестиций. Это финансирование, представляющее собой один из крупнейших кредитов DIP в истории, считалось критически важным для выживания компании.Одной из уникальных и противоречивых особенностей финансирования была «накопительная» кредитная линия на сумму 3,25 миллиарда долларов, в соответствии с которой ряду кредиторов Lyondell, предшествовавших банкротству, было разрешено значительно повысить приоритет долгов, которые им уже были причитаются (так что они заняли первое место в списке). другие долги компании до банкротства), при условии, что кредиторы предоставили компании новые кредиты, чтобы помочь финансировать ее реструктуризацию. В качестве альтернативы дорогостоящей ликвидации различные группы кредиторов возражали против пакета финансирования DIP, что помешало реорганизации Lyondell и выживанию как действующее предприятие со значительным риском.

Производитель строительных материалов и специальных химикатов компания WR Grace & Co. подала заявление о банкротстве в соответствии с Главой 11 в ответ на поток судебных исков, утверждающих, что ее продукция содержит асбест и привела к тому, что сотни тысяч людей заразились связанными с асбестом заболеваниями, такими как мезотелиома и рак легких.Девять лет спустя Грейс готова выйти из банкротства с планом реорганизации, который предусматривает создание двух трастов специального назначения, через которые будут направляться все текущие и будущие претензии по асбесту, что позволит компании выжить как действующий бизнес. Однако комитеты компаний и кредиторов по асбесту существенно расходятся во мнениях относительно размера ответственности компании за асбест и наняли экспертов для оценки ответственности. Эксперт Грейс утверждает, что ответственность составляет от 83 до 173 миллионов долларов, в то время как эксперт истца утверждает, что ответственность может достигать 6 долларов.2000000000.

Эксперт Грейс утверждает, что ответственность составляет от 83 до 173 миллионов долларов, в то время как эксперт истца утверждает, что ответственность может достигать 6 долларов.2000000000.

(совместно с Эмили Фельдман и Белен Виллалонга) В этой статье исследуется, как аналитики по ценным бумагам помогают инвесторам понять ценность диверсификации. Изучая исследования, которые аналитики проводят о компаниях, объявивших о корпоративных выделениях, мы получаем уникальное представление о том, как аналитики представляют диверсифицированные фирмы инвестиционному сообществу.Мы обнаружили, что, хотя исследования аналитиков об этих компаниях связаны с повышением точности прогнозов, ценность их исследований о выделенных дочерних компаниях более ограничена. Как для диверсифицированных фирм, так и для их выделенных дочерних компаний исследования аналитиков более ценны, когда информационная асимметрия между руководством этих организаций и инвесторами выше. Эти выводы вносят свой вклад в литературу по корпоративным стратегиям, проливая свет на причины снижения диверсификации и показывая, как исследования аналитиков позволяют инвесторам преодолевать асимметричную информацию.

Эти выводы вносят свой вклад в литературу по корпоративным стратегиям, проливая свет на причины снижения диверсификации и показывая, как исследования аналитиков позволяют инвесторам преодолевать асимметричную информацию.

Профессор Стюарт Гилсон — профессор делового администрирования Стивена Р. Фенстера в Гарвардской школе бизнеса и бывший председатель финансового отдела. Его исследования, преподавание и консультирование посвящены финансовым, деловым и юридическим стратегиям, которые компании используют для оживления своего бизнеса, повышения производительности и создания ценности, когда сталкиваются со значительными финансовыми и операционными трудностями.Он является экспертом в области корпоративной реструктуризации, оценки, банкротства бизнеса, кредитного анализа и финансовой стратегии.

Исследование профессора Гилсона было опубликовано ведущими академическими и практическими журналами и цитировалось национальными средствами массовой информации, включая The Wall Street Journal, The New York Times, Business Week, The Economist и Bloomberg. Его работа получила множество наград, в том числе престижную премию Грэма и Додда за статью об инвестиционных стратегиях, используемых хедж-фондами для приобретения контроля над проблемными компаниями.Он также написал более шестидесяти тематических исследований HBS, которые используются в бизнес-школах по всему миру. Его книга-бестселлер Создание ценности посредством корпоративной реструктуризации : Примеры банкротств, выкупов и распадов (John-Wiley) вышла во втором издании.

Его работа получила множество наград, в том числе престижную премию Грэма и Додда за статью об инвестиционных стратегиях, используемых хедж-фондами для приобретения контроля над проблемными компаниями.Он также написал более шестидесяти тематических исследований HBS, которые используются в бизнес-школах по всему миру. Его книга-бестселлер Создание ценности посредством корпоративной реструктуризации : Примеры банкротств, выкупов и распадов (John-Wiley) вышла во втором издании.

Он является лауреатом премии Чарльза М. Уильямса за выдающиеся достижения в области обучения руководителей в Гарвардской школе бизнеса. В настоящее время он преподает в рамках Advanced Management Program (AMP) и различных других программ для руководителей, включая YPO/WPO и Finance For Senior Executives.В течение двадцати лет он преподавал один из самых популярных курсов MBA в HBS «Создание ценности посредством корпоративной реструктуризации».

Профессор Гилсон консультирует различные компании и организации. Он является директором Advanced Alloy Processing LLC и входил в состав консультативных советов Ассоциации по управлению капитальным ремонтом и нескольких инвестиционных фондов. Он предоставляет экспертные показания в корпоративных судебных процессах и является академическим филиалом Cornerstone Research, ведущей экономической консалтинговой фирмы.Он также преподает финансы в рамках индивидуальных программ обучения руководителей, которые он разрабатывает для отдельных компаний-клиентов.

Он является директором Advanced Alloy Processing LLC и входил в состав консультативных советов Ассоциации по управлению капитальным ремонтом и нескольких инвестиционных фондов. Он предоставляет экспертные показания в корпоративных судебных процессах и является академическим филиалом Cornerstone Research, ведущей экономической консалтинговой фирмы.Он также преподает финансы в рамках индивидуальных программ обучения руководителей, которые он разрабатывает для отдельных компаний-клиентов.

- Избранные работы

От издателя: Стюарт Гилсон — один из ведущих экспертов по корпоративной реструктуризации в США, обучающий тысячи студентов и консультирующий многочисленные компании.Теперь, во втором издании этого бестселлера, Гилсон возвращается, чтобы по-новому взглянуть на процесс корпоративной реструктуризации.

С помощью реальных тематических исследований, включающих некоторые из наиболее заметных реструктуризаций за последние десять лет и подчеркивающих возросшую роль хедж-фондов в проблемных инвестициях, вы лучше поймете процесс реструктуризации и то, как он может действительно создать ценность. . Рассматриваемые темы включают реорганизацию корпоративного банкротства, урегулирование задолженности, стратегии инвестирования в проблемные долги, выделение акций, отчуждение активов, увольнения сотрудников и корпоративные сокращения.В интегративных главах рассматривается, как следует оценивать и распределять стоимость, а также когда корпорация должна «нажимать на курок». Примеры включают Delphi и General Motors, Finova Group и Уоррена Баффета, Kmart и Sears, Adelphia Communications, Seagate Technology, Dupont-Conoco и реструктуризацию долга Евротоннеля. От хедж-фондов до финансовых махинаций и обвалов ипотечных кредитов, это второе издание предлагает редкий взгляд на некоторые из самых инновационных и противоречивых реструктуризаций, когда-либо существовавших.Использование слияний и поглощений при банкротстве резко возросло в последние годы, что вызывает опасения, что процесс Главы 11 сместился в сторону чрезмерной ликвидации жизнеспособных фирм.В этой статье мы утверждаем, что рост числа слияний и поглощений стер традиционные различия между «реорганизацией» и «ликвидацией». Мы изучаем движущие силы слияний и поглощений, основываясь на факторах, характерных для главы 11, а также на более общих факторах, которые вызывают волны слияний и поглощений для фирм, не испытывающих затруднений. Слияния и поглощения при банкротстве контрцикличны и более вероятны, когда затраты на финансирование реорганизации превышают затраты на финансирование для потенциального приобретателя. В соответствии с предубеждением о ликвидации старшего кредитора более широкое использование обеспеченного долга приводит к большему количеству продаж в случае банкротства, но этот результат справедлив только для продаж, которые сохраняют стоимость непрерывного предприятия.

Мы также показываем, что общие коэффициенты возмещения кредиторов выше, а необеспеченные возмещения кредиторов и коэффициенты выживания после банкротства не отличаются, когда обанкротившиеся фирмы продают бизнес как действующие предприятия.Во время недавнего финансового кризиса американские суды по делам о банкротстве и специалисты по реструктуризации долга столкнулись с крупнейшей в истории волной корпоративных дефолтов и банкротств.В 2008 и 2009 годах активы публичных компаний на сумму 1,8 триллиона долларов попали под защиту от банкротства согласно главе 11, что почти в 20 раз больше, чем за предыдущие два года. А портфельные компании американских частных инвестиционных компаний столкнулись с высокой стеной долга, которая, как предсказывали многие наблюдатели, вот-вот уничтожит большую часть отрасли.

Но вдали от смерти частного капитала или серьезного сокращения корпоративной Америки, за последние три года произошло удивительно быстрое избавление от избыточного корпоративного долга США, что позволило корпоративным прибылям и стоимости восстановиться с поразительной скоростью и силой.И, как утверждает профессор Гилсон, восстановление корпоративной Америки после недавнего финансового кризиса наглядно демонстрирует важность законов США о банкротстве и практики реструктуризации для поддержания конкурентоспособности американских компаний и долгосрочного роста экономики США.(совместно с Кристин Магфорд). Действие происходит в 2013 году. Компания School Specialty была финансово неблагополучным поставщиком образовательных продуктов для начальных и средних школ США.

Компания планировала подать главу 11, чтобы решить проблему своей чрезмерной долговой нагрузки, но ей нужно было организовать финансирование должника во владении для обеспечения ликвидности во время банкротства. Компания получила предложение о финансировании от своего существующего кредитора по срочному кредиту, которое включает в себя некоторые агрессивные и необычные функции. Это включает в себя требование о том, чтобы сразу после подачи заявки на главу 11 School Specialty обязывалась продать свои активы в соответствии с разделом 363 Кодекса США о банкротстве. Компания должна решить, принимать ли это предложение и какие другие варианты могут быть доступны.Один из ведущих мировых инвесторов в проблемные компании, Oaktree Capital Management, рассматривает возможность вложения «ссуды в собственность» в долг Countrywide plc, испытывающего финансовые затруднения агента по недвижимости из Великобритании.

Всего шестнадцатью месяцами ранее компания Countrywide была приобретена частным инвестором Apollo Management L.P. в выкупе с использованием заемных средств. Хотя Countrywide является крупнейшим агентом по недвижимости в Великобритании и имеет солидный портфель активов, ее экономическое состояние внезапно ухудшилось из-за широкомасштабного краха мировых финансовых рынков и рынков недвижимости, что поставило ее перед угрозой дефолта по долгам и необходимости реструктурировать в соответствии с британской схемой договоренности.Пострадавший от рецессии в отрасли и мирового финансового кризиса 2008 года, в январе 2009 года LyondellBasell Industries AF S.C.A., одна из крупнейших в мире международных химических компаний со штаб-квартирой в Нидерландах, поместила свои операции в США и немецкую дочернюю компанию под защиту от банкротства в соответствии с главой 11 США.

Чтобы успешно реорганизоваться в действующее предприятие, компания стремилась привлечь более 8 миллиардов долларов в виде сверхприоритетного кредита «Должник во владении (DIP)» от группы из тринадцати финансовых учреждений, включая коммерческие банки, инвестиционные банки, хедж-фонды, и фонды прямых инвестиций. Это финансирование, представляющее собой один из крупнейших кредитов DIP в истории, считалось критически важным для выживания компании.Одной из уникальных и противоречивых особенностей финансирования была «накопительная» кредитная линия на сумму 3,25 миллиарда долларов, в соответствии с которой ряду кредиторов Lyondell, предшествовавших банкротству, было разрешено значительно повысить приоритет долгов, которые им уже были причитаются (так что они заняли первое место в списке). другие долги компании до банкротства), при условии, что кредиторы предоставили компании новые кредиты, чтобы помочь финансировать ее реструктуризацию. В качестве альтернативы дорогостоящей ликвидации различные группы кредиторов возражали против пакета финансирования DIP, что помешало реорганизации Lyondell и выживанию как действующее предприятие со значительным риском.Производитель строительных материалов и специальных химикатов компания WR Grace & Co. подала заявление о банкротстве в соответствии с Главой 11 в ответ на поток судебных исков, утверждающих, что ее продукция содержит асбест и привела к тому, что сотни тысяч людей заразились связанными с асбестом заболеваниями, такими как мезотелиома и рак легких.Девять лет спустя Грейс готова выйти из банкротства с планом реорганизации, который предусматривает создание двух трастов специального назначения, через которые будут направляться все текущие и будущие претензии по асбесту, что позволит компании выжить как действующий бизнес. Однако комитеты компаний и кредиторов по асбесту существенно расходятся во мнениях относительно размера ответственности компании за асбест и наняли экспертов для оценки ответственности.