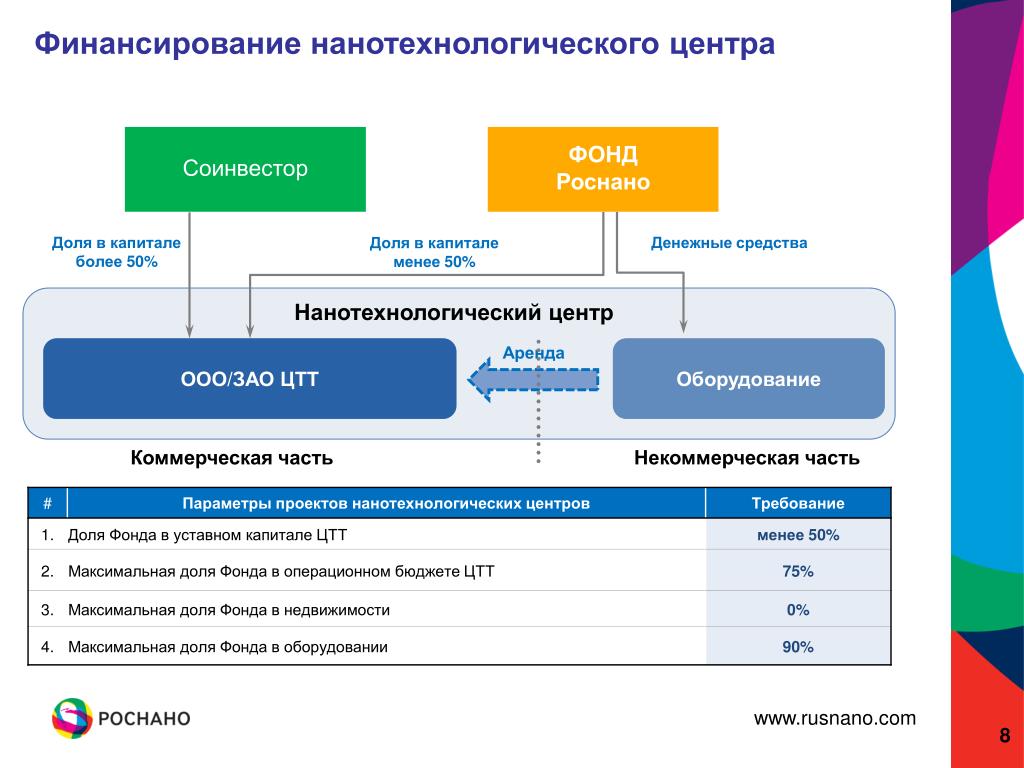

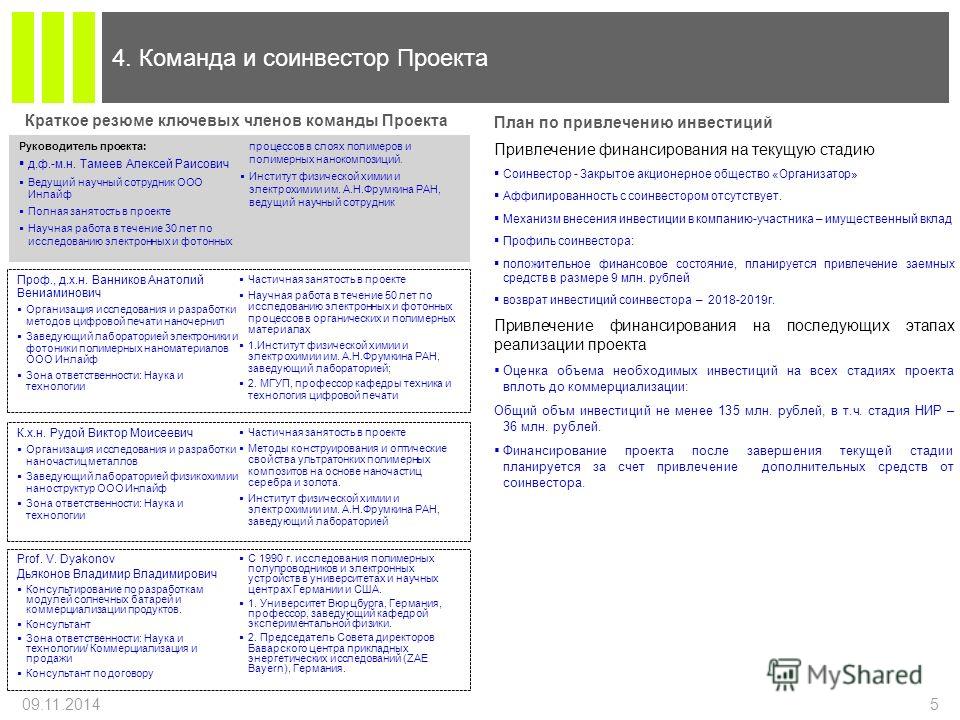

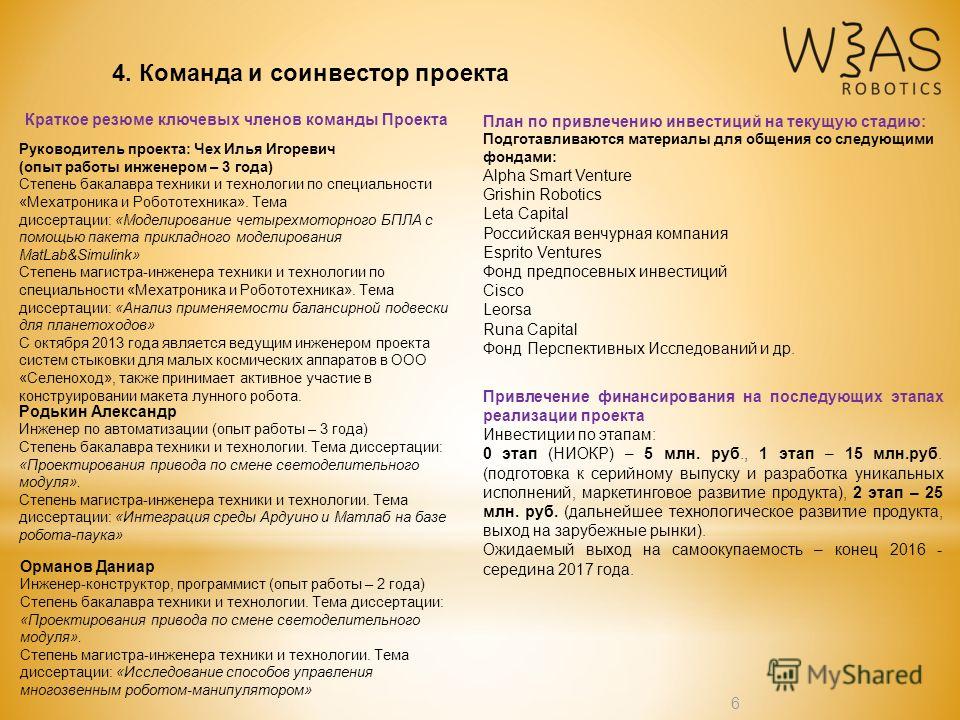

|

О компании — О компании — Услуги — Статьи — Типовые документы — Вопрос-ответ — Контакты Контакты

Центральный офис: |

29.05.2013 Инвесторами в строительстве являются как физические, так и юридические лица, осуществляющие денежные и иные имущественные вложения. Заключая договор на покупку квартиры или другой строящейся недвижимости, мы не всегда обращаем внимания на схемы, которые предлагает застройщик и инвестор для покупки. В соответствии с Гражданским Кодексом Российской Федерации купля-продажа может осуществляться только, когда предмет договора купли-продажи существует. Следовательно, если вы желаете приобрести квартиру в новостройке, заключить договор купли-продажи не представляется возможным, т.к. предмет продажи – квартира – еще не построена и дом не сдан в эксплуатацию. Давайте рассмотрим несколько вариантов, которые могут предлагать инвесторы и застройщики покупателям: Для этого необходимо сначала определить понятия застройщик, инвестор, соинвестор и генподрядчик (подрядчик). Застройщик Инвестор – это физическое или юридическое лицо, которое на основании договора с Застройщиком вкладывает инвестиции в строительство объекта недвижимого имущества и после сдачи объекта в эксплуатацию будет иметь право на оформление права собственности на часть или на весь строящийся объект.  Соинвестор – это физическое или юридическое лицо, которое на основании договора с Инвестором вкладывает инвестиции в строительство объекта недвижимого имущества и после сдачи объекта в эксплуатацию будет иметь право на оформление права собственности на часть или на весь строящийся объект, в той части, в которой обладает правом сам Инвестор. Т.е. если Инвестор по окончании строительства имеет право на 20 квартир в многоквартирном жилом доме, то Соинвестор может обладать правом на эти 20 квартир или 1 квартиру из этих 20. При этом номера, место расположение, этаж и площадь квартир должны быть точно определены как в договоре между Застройщиком и Инвестором, так и в договоре между Инвестором и Соинвестором.

Вариант первый: Инвестиционный договор и договор соинвестирования Инвестиционный договор заключается между Застройщиком и Инвестором, при этом инвесторов может участвовать неограниченное количество. По договору инвестирование одна сторона (Застройщик) совместно в другой стороной (Инвестором) на совместно вложенные денежные средства или только на денежные средства Инвестора с привлечением Генерального подрядчика возводят объект недвижимого имущества и после ввода его в эксплуатацию делят объект пропорционально своим вложениям. И как мы уже говорили – договоренности о таком разделе должны быть определены в инвестиционном договоре.  Договор соинвестирования заключается между Инвестором и Соинвестором, где Соинвестор вносит денежные средства за квартиру и после ввода в эксплуатацию объекта имеет право на оформление квартиры в собственность. Для регистрации права собственности на квартиру во вновь строящимся доме, покупателю необходимы следующие документы: инвестиционный договор с определением доли каждого участника строительства, договор соинвестирования, копия акта ввода в эксплуатацию объекта недвижимого имущества, акт об окончании инвестиционного строительства и акт об исполнении сторонами договора соинвестирования, кадастровый паспорт на квартиру.  Если вы захотите воспользоваться законными права и обратиться в суд с требованием к Инвестору о возврате денежных средств или предоставлению вам другой квартиры, то квартир уже может не оказаться, а денежных средств у Инвестора к тому времени может уже и не быть. В любом случае вы будете виновны в том, что перед заключением договора с Инвестором не проверили его права на передачу вам прав на конкретную квартиру.  Вот так и возникают «обманутые вкладчики». И хотя вроде бы все звенья цепочки понятны, такие случаи распространены. Второй способ: заключение договора участия в долевом строительстве. В этом случае действует Федеральный Закон «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации» № 214-ФЗ от 0 декабря 2004 года, где четко определено, какие положения должен включать в себя подобный договор. На основании договора уступки прав требования (цессия) Инвестор передает покупателю часть своих прав, а именно: право требования от Застройщика на конкретную квартиру после ввода в эксплуатацию объекта. Договор уступки прав требования также как и договор участия в долевом строительстве подлежит государственной регистрации и залогодержателем будущей квартиры становитесь вы.  Такой вариант является наиболее правильным и защищенным при покупке квартиры во вновь строящимся доме для покупателя, т.к. в законе четко определены права сторон, обязанность Застройщика публиковать отчеты о ходе строительства, залог объекта строительства, регистрация самого договора. Необходимо помнить, что все изменения и дополнения в договор участия в долевом строительстве подлежат государственной регистрации, также как и все изменения и дополнения к договору уступки прав требования. Третий вариант: предварительный договор купли-продажи квартиры Если вещь еще не создана продать ее покупателю нельзя, т.к. одним из основных условий заключения договора купли-продажи является предмет договора. Четвертый вариант: приобретение векселя Еще один способ приобретения квартиры в новостройке, о котором, хотелось бы упомянуть, и который наиболее распространен в Московском регионе является приобретение векселя. Т.е. вы заключаете с продавцом не договор купли-продажи квартиры, а договор продажи вам векселя, который якобы будет впоследствии обеспечен квартирой (вы сможете его обменять на квартиру). Учитывая предыдущие рассмотренные варианты приобретения квартир, в рассматриваемом варианте необходимо учитывать, что заключать договор купли-продажи можно только с лицом, имеющим право на продажу квартиры. Риски, которые могут возникнуть при вексельном варианте: 1) вексель может оказаться необеспеченным; 2) денежные средства потребовать будет не у кого; 3) срок векселя может оказаться истекшим; 4) вексель может оказаться недействительным. Рассмотренные в статье схемы распространяются не только на покупку квартир, но и на другую недвижимость: нежилые помещения, отдельностоящие здания, коттеджи — таунхаусы, торгово-развлекательные комплексы и др. Юристы ООО «Консалтинговая Компания «Защита Бизнеса»Левачева Е.К. Трофимова Н.В. www.bsndefence.ru 8-495-514-73-50

— Все новости — |

Следовательно на продажу предполагаемой вещи можно заключить предварительный договор.

Следовательно на продажу предполагаемой вещи можно заключить предварительный договор.

Мы всегда рады будем вам помочь и минимизировать ваши риски.

Мы всегда рады будем вам помочь и минимизировать ваши риски.Соинвестор о комплексе на Верхнем озере: людям не хватает места для отдыха в жару — Новости Калининграда

Комплекс на Верхнем озере был задуман как альтернатива поездкам с автомобильными пробками на море. Об этом в беседе с корреспондентом «Нового Калининграда» сообщила соинвестор объекта, директор компании «Экватор» Наталья Липова.

«Наш первый проект на Верхнем озере — парк проката катамаранов (расположен напротив отеля Mercure, — прим. „Нового Калининграда“). Летом, в особо жаркую погоду, мы обратили внимание, что посетители загорают, катаясь по озеру. Располагаются позагорать и по берегам озера, и на нашем причале. Поэтому мы понимаем, что людям просто не хватает места для отдыха. Я считаю, что в городе должна быть пляжная зона. Я помню, когда у меня ещё ребёнок был маленьким, я ходила сюда и загорала вместе с ним. И другие люди тут тоже купались и загорали. Это всё было, а потом куда-то делось. Мне очень хотелось это всё восстановить», — рассказала Липова.

Поэтому мы понимаем, что людям просто не хватает места для отдыха. Я считаю, что в городе должна быть пляжная зона. Я помню, когда у меня ещё ребёнок был маленьким, я ходила сюда и загорала вместе с ним. И другие люди тут тоже купались и загорали. Это всё было, а потом куда-то делось. Мне очень хотелось это всё восстановить», — рассказала Липова.

Она отметила, что для реализации проекта проводились лабораторные испытания. «Федеральное агентство по рыболовству обязало нас сделать достаточно дорогостоящие лабораторные испытания на предмет оценки воздействия и расчёт размеров вреда нашего острова для биоресурсов. По итогам этих испытаний был сделан вывод: „суммарная расчётная величина последствий негативного воздействия незначительна, проведение мероприятий по восстановлению состояния водных биоресурсов не требуется“. У нас с поверхностью озера соприкасаются только понтонные поплавки, которые сделаны из пищевого пластика. Есть несколько якорей из специального бетона — вот только они дают какое-то негативное отторжение, но оно меньше минимального», — прокомментировала Липова.

Директор компании «Экватор» добавила, что специализированная бюджетная лаборатория ежеквартально проводит химический анализ воды вокруг комплекса. «Хотя по договору требуется два раза в год, — отметила совладелица комплекса. — Насчёт стоков — мы получили техусловия от „Водоканала“ на водоподачу и водоотведение. Методом горизонтального бурения были проложены трубы по соответствующему проекту, который прошёл все необходимые согласования. Так что воду мы получаем из городской системы водоснабжения, а все стоки отправляются в городскую канализацию».

Комплекс на глади Верхнего озера, напротив отеля Mercure, открыли в середине августа. Инвесторы получили в пользование на 20 лет часть водоёма площадью 1200 квадратных метров. Как сообщили в областном правительстве, по условиям договора владельцы обязаны вести регулярные наблюдения за состоянием воды вокруг объекта и его водоохраной зоной. Подробнее о том, как на поверхности пруда появился развлекательный объект, — в материале «Нового Калининграда».

Эксперты поддержали проект федерального закона о Российском экологическом операторе

С 2017 года в России началось внедрение новой системы обращения с отходами. В 2019 году по распоряжению президента была создана публично-правовая компания «Российский экологический оператор» (РЭО) — куратор мусорной реформы. За прошедшие два года стало понятно, что перед РЭО стоят более широкие задачи, нежели изначально утвержденный список полномочий компании.

В 2021 году назрела необходимость расширять полномочия и функции куратора, чтобы реформа и дальше шла по намеченному плану. Минприроды был разработан соответствующий законопроект, который позволит расширить полномочия РЭО. Сейчас документ проходит общественные слушания, он уже нашел поддержку экологов и общественников

— Принятие закона позволит РЭО полноценно формировать и управлять комплексной системой обращения с отходами, участвовать в государственной политике по охране окружающей среды и противодействию изменениям климата, — подчеркнул генеральный директор ППК «Российский экологический оператор» Денис Буцаев.

Какими полномочия наделят РЭО

— Создание и управлению государственной системы экологического мониторинга, — Мониторинг операторов по обращению с ТКО, в том числе региональных, -Технический заказ, контроль за строительством и реконструкцией объектов из федсхемы, если там задействованы средства РЭО или субсидии из федбюджета. — Разработка информационных систем, — Созданию единой цифровой платформы, где будет вестись мониторинг выбросов загрязняющих веществ, влияющих на окружающую среду и изменения климата.

Кстати, доступ к платформе получат граждане, власти и экологи, что позволит сделать систему управления отходами более действенной.

Еще одно изменение — законопроект упростит форматы финансовой поддержки инвесторов мусорных предприятий.

В планах РЭО создание фонда, который позволит давать гарантии (поручительства), обеспеченные деньгами или другими активами. За работой фонда будет следить наблюдательный совет компании.

РЭО давно взяло на себя многие функции, касающиеся мусорной реформы. Давно пора наделить куратора операционной функцией, чтобы это был партнер инвесторов мусорной отрасли, соинвестор, финансовый рычаг, административный ресурс, в хорошем смысле, — отметил заместитель председателя комитета по переработке отходов и вторичным ресурсам ООО «Деловая Россия» Ильдар Неверов.

Давно пора наделить куратора операционной функцией, чтобы это был партнер инвесторов мусорной отрасли, соинвестор, финансовый рычаг, административный ресурс, в хорошем смысле, — отметил заместитель председателя комитета по переработке отходов и вторичным ресурсам ООО «Деловая Россия» Ильдар Неверов.

Представители бизнеса-сообщества надеются, что будут привлечены к обсуждению законопроекта. Это даст возможность тщательнее проработать документ и получить обратную связь непосредственно от исполнителей. К тому же, снимет опасения, касающиеся ущемления бизнес-интересов.

— Назрела необходимость расширения полномочий РЭО. Изменения позволят повысить эффективность государственной политики в области обращения с отходами и решения многих экологических проблем. В частности, отрасль станет более привлекательна для инвесторов, — рассуждает директор Центра тарифного регулирования в сфере обращения с ТКО Российского экономического университета им. Г. В. Плеханова Андрей Епишов.

Пересмотр функций РЭО позволит ускорить развитие всей системы обращения с ТКО, быстрее достигнуть целей, которые поставлены в рамках федеральной программы «Экология». Планируется, что к 2030 году будет сортироваться 100% бытовых отходов, а доля захоронения снизится на 50% (сейчас более 90% отходов направляются на полигон).

Планируется, что к 2030 году будет сортироваться 100% бытовых отходов, а доля захоронения снизится на 50% (сейчас более 90% отходов направляются на полигон).

соинвестор — это… Что такое соинвестор?

Пострадавший соинвестор при строительстве многоквартирного дома — Пострадавший соинвестор гражданин, инвестировавший денежные средства в строительство проблемного объекта с целью приобретения жилого помещения для дальнейшего проживания, добросовестно выполняющий свои обязательства, согласно заключенному в… … Официальная терминология

Дон-Строй — «Дон Строй» Тип Девелоперская и строительная компания … Википедия

Клёйсенар, Жан Пьер — Жан Пьер Клёйсенар (фр. Jean Pierre нидерл. Cluysenaer; 28 марта 1811, Кампен 16 февраля 1880, Брюссель) бельгийский архитектор. Вокзал в Алсте … Википедия

Мякинино (станция метро) — У этого термина существуют и другие значения, см. Мякинино. Координаты: 55°49′32″ с. ш. 37°23′09″ в. д. / 55.825556° с. ш … Википедия

Мякинино. Координаты: 55°49′32″ с. ш. 37°23′09″ в. д. / 55.825556° с. ш … Википедия

Жан Клейсенар — Жан Пьер Клёйсенар (фр. Jean Pierre нидерл. Cluysenaer; 28 марта 1811, Кампен 16 февраля 1880, Брюссель) бельгийский архитектор. Вокзал в Алсте Изучал архитектуру в Брюссельской Академии изящных искусств под руководством Тильмана Франсуа Сюи,… … Википедия

Жан Клёйсенар — Жан Пьер Клёйсенар (фр. Jean Pierre нидерл. Cluysenaer; 28 марта 1811, Кампен 16 февраля 1880, Брюссель) бельгийский архитектор. Вокзал в Алсте Изучал архитектуру в Брюссельской Академии изящных искусств под руководством Тильмана Франсуа Сюи,… … Википедия

Жан Пьер Клейсенар — Жан Пьер Клёйсенар (фр. Jean Pierre нидерл. Cluysenaer; 28 марта 1811, Кампен 16 февраля 1880, Брюссель) бельгийский архитектор. Вокзал в Алсте Изучал архитектуру в Брюссельской Академии изящных искусств под руководством Тильмана Франсуа Сюи,… … Википедия

Жан Пьер Клёйсенар — (фр. Jean Pierre нидерл. Cluysenaer; 28 марта 1811, Кампен 16 февраля 1880, Брюссель) бельгийский архитектор. Вокзал в Алсте Изучал архитектуру в Брюссельской Академии изящных искусств под руководством Тильмана Франсуа Сюи, привившего своему… … Википедия

Jean Pierre нидерл. Cluysenaer; 28 марта 1811, Кампен 16 февраля 1880, Брюссель) бельгийский архитектор. Вокзал в Алсте Изучал архитектуру в Брюссельской Академии изящных искусств под руководством Тильмана Франсуа Сюи, привившего своему… … Википедия

Клейсенар — Жан Пьер Клёйсенар (фр. Jean Pierre нидерл. Cluysenaer; 28 марта 1811, Кампен 16 февраля 1880, Брюссель) бельгийский архитектор. Вокзал в Алсте Изучал архитектуру в Брюссельской Академии изящных искусств под руководством Тильмана Франсуа Сюи,… … Википедия

Клейсенар, Жан — Жан Пьер Клёйсенар (фр. Jean Pierre нидерл. Cluysenaer; 28 марта 1811, Кампен 16 февраля 1880, Брюссель) бельгийский архитектор. Вокзал в Алсте Изучал архитектуру в Брюссельской Академии изящных искусств под руководством Тильмана Франсуа Сюи,… … Википедия

Клейсенар Жан Пьер — Жан Пьер Клёйсенар (фр. Jean Pierre нидерл. Cluysenaer; 28 марта 1811, Кампен 16 февраля 1880, Брюссель) бельгийский архитектор. Вокзал в Алсте Изучал архитектуру в Брюссельской Академии изящных искусств под руководством Тильмана Франсуа Сюи,… … Википедия

Вокзал в Алсте Изучал архитектуру в Брюссельской Академии изящных искусств под руководством Тильмана Франсуа Сюи,… … Википедия

Какие гарантии дает 214-ФЗ? — Комплекс градостроительной политики и строительства города Москвы

Гарантии закона распространяются на тех дольщиков, которые заключили договоры участия в долевом строительстве (ДДУ).

Таких гарантий несколько:

- Исключение возможности мошенничества, при котором с граждан собирают деньги на строительство несуществующих объектов. Для этого статьей 3 закона № 214-ФЗ застройщику запрещено заключать с гражданами ДДУ до:

- получения разрешения на строительство,

- опубликования, размещения и/или представления проектной декларации,

- государственной регистрации застройщиком права собственности на земельный участок, предназначенный для строительства объекта (или договора аренды, субаренды этого участка).

- Исключение возможности «двойной» продажи квартир.

Ст. 4 закона № 214-ФЗ предусматривает заключение ДДУ в письменной форме. Такой договор подлежит государственной регистрации и только с момента такой регистрации считается заключенным.

Ст. 4 закона № 214-ФЗ предусматривает заключение ДДУ в письменной форме. Такой договор подлежит государственной регистрации и только с момента такой регистрации считается заключенным. - В случае банкротства (преднамеренного банкротства) застройщик не сможет оставить соинвесторов ни с чем. Согласно ст. 13 закона № 214-ФЗ у всех участников долевого строительства с момента государственной регистрации ДДУ считаются находящимися в залоге:

- земельный участок, принадлежащий застройщику на праве собственности (или право аренды, субаренды этого участка),

- и строящиеся на этом участке многоквартирный дом и/или иной объект недвижимости.

Ст. 4 закона № 214-ФЗ предусматривает заключение ДДУ в письменной форме. Такой договор подлежит государственной регистрации и только с момента такой регистрации считается заключенным.

Ст. 4 закона № 214-ФЗ предусматривает заключение ДДУ в письменной форме. Такой договор подлежит государственной регистрации и только с момента такой регистрации считается заключенным.Деятельность застройщиков при привлечении денежных средств граждан по ДДУ подлежит государственному контролю со стороны уполномоченных органов субъектов Российской Федерации. В Москве эти функции возложены на структуру Комплекса градостроительной политики и строительства — Москомстройинвест.

|

Заключая договор долевого участия, дольщик конкретизирует объект, в строительство которого он вкладывает деньги (т. |

е. в договоре прописывается номер дома, этаж, номер квартиры, метраж, количество комнат и др.).

е. в договоре прописывается номер дома, этаж, номер квартиры, метраж, количество комнат и др.).

Решение о распределении квартир принимается на общих собраниях правления ЖСК. При этом нередки случаи, когда в строящемся доме квартир планируется в разы меньше, чем самих пайщиков, профинансировавших эту стройку, и те пайщики, которые вступили в кооператив последние, могут получить квартиру в числе первых.

Привлечение денежных средств граждан для строительства в рамках жилищно-строительных кооперативов (ЖСК) и жилищно-накопительных кооперативов (ЖНК) гарантированной защиты прав их членов как участников долевого строительства не предусматривает. Деятельность ЖСК и ЖНК регулируется положениями Жилищного кодекса РФ и 215-ФЗ «О жилищных накопительных кооперативах» соответственно.

Китай может стать соинвестором строительства новых ЛЭП из Сибири в Монголию

© vt-inform. ru

ru

Китай может выступить соинвестором строительства электросетей из РФ в Монголию, сообщил журналистам вице-премьер Аркадий Дворкович. По его словам, проекты создания новых межгосударственных ЛЭП уже обсуждаются, но их реализация зависит от динамики спроса в Монголии.

«Речь идет о передаче электроэнергии из России в Монголию. Это зависит от спроса на электроэнергию в Монголии — будут ли реализовываться крупные промышленные проекты, будет ли электрифицироваться железная дорога. Это все еще будет изучаться», — пояснил вице-премьер. (цитата по РИА Новости).

По его словам, соинвестором может стать китайская сторона, она будет частично финансировать проект: «Это происходит на уровне консультаций между тремя странами, монгольские коллеги изучают наши предложения, китайские. Периодически проходят встречи, обсуждаются нюансы, вполне возможно, что договоримся».

Подробнее о планах Монголии и экологии Байкала читайте в проекте #СпасиБайкал

ЭКСКЛЮЗИВ-РФПИ может стать соинвестором Арктик СПГ-2 вместе с Saudi Aramco и Mitsui—источники

By Оксана Кобзева, Екатерина Голубкова, Рания Эль Гамаль

МОСКВА/ДУБАЙ (Рейтер) — Российский фонд прямых инвестиций может войти в пул инвесторов нового проекта Новатэка — Арктик СПГ-2, интерес к которому проявляют также арабская Saudi Aramсo и японская Mitsui, сказали Рейтер источники.

Логотип Saudi Aramco в штаб-квартире компании в Дахране, 23 мая 2018 года. REUTERS/Ahmed Jadallah

РФПИ может войти в проект Арктик СПГ-2 как соинвестор, сказали Рейтер четыре источника.

“Сейчас Saudi Aramсo изучает технические условия проекта, как только они приступят к обсуждению коммерческих условий, к ним может подключиться РФПИ”, — сказал источник, знакомый с ходом переговоров.

Saudi Aramсo все еще заинтересована, РФПИ не является частью совместной сделки — с их стороны возможна небольшая инвестиция, сказал другой источник, близкий к переговорам.

РФПИ от комментариев отказался. Saudi Aramсo и Новатэк пока не ответили на запросы Рейтер.

Проект Арктик СПГ-2 предусматривает строительство трех очередей по производству СПГ мощностью 6,6 миллиона тонн в год каждая. Для сделки с Total, которая собирается стать владельцем 10 процентов проекта, Арктик СПГ-2 был оценен в $25,5 миллиарда.

Ранее глава РФПИ Кирилл Дмитриев говорил, что Саудовская Аравия может инвестировать в Арктик СПГ-2 около $5 миллиардов, министр энергетики королевства добавлял, что саудиты могут приобрести долю в 30 процентов.

Один из источников считает, что для одного миноритарного инвестора это слишком высокая доля в проекте, что может вызвать недовольство остальных потенциальных участников. Новатэк планирует сохранить долю в проекте Арктик СПГ-2 в 60 процентов.

У РФПИ есть уже несколько совместных проектов с Саудовской Аравией в нефтегазовой сфере — покупка доли в российской нефтесервисной компании Новомет и потенциальная сделка по приобретению пакета акций Eurasia Drilling Company.

Новатэк еще не принял инвестрешение по Арктик СПГ-2, но уже заключил контракт с Saipem и Renaissance на строительство платформ для него и объявил тендеры на строительство аэропорта и вахтового поселка.

В переговорах по Арктик СПГ-2 также участвует Mitsui, сказали три источника Рейтер.

“У нас есть интерес к участию в проекте, и мы обмениваемся мнениями с заинтересованными сторонами”, — подтвердил представитель Mitsui & Co.

Mitsui уже участвует в СПГ-проекте в России вместе с Газпромом на Сахалине, где рассматривается расширение завода и строительство третьей линии.

Интерес к участию в проекте Арктик СПГ-2 также проявляла южнокорейская Kogas.

Оксана Кобзева, Татьяна Воронова, Екатерина Голубкова в Москве, Рания Эль Гамаль в Дубае, Юка Обаяши в Токио, редактировал Антон Зверев

Совместных инвестиций: плюсы и минусы

Популярность и количество соинвестиций постоянно растут. Инвесторы рассматривают возможности совместного инвестирования как более уникальные и недорогие альтернативы типичным инвестициям в фонды прямых инвестиций. Для спонсоров фонда предложение прав на совместное инвестирование — это способ выделиться среди других спонсоров. И соинвесторы, и спонсоры получают выгоду от построения отношений, которые обычно возникают в связи с совместными инвестициями.

При любом совместном инвестировании первое, что необходимо решить, — это экономические условия совместного инвестирования. Обычно (но не всегда) соинвестиции осуществляются на безвозмездной основе. После того, как эти основные экономические условия будут согласованы, необходимо определить структуру совместного инвестирования. Как прямые инвестиции в механизм приобретения спонсора, так и инвестиции в одно или несколько контролируемых спонсором товариществ с ограниченной ответственностью или компаний с ограниченной ответственностью, которые, в свою очередь, инвестируют в механизм приобретения спонсора, являются популярными альтернативами, причем каждая альтернатива имеет свой собственный набор проблем.

Как прямые инвестиции в механизм приобретения спонсора, так и инвестиции в одно или несколько контролируемых спонсором товариществ с ограниченной ответственностью или компаний с ограниченной ответственностью, которые, в свою очередь, инвестируют в механизм приобретения спонсора, являются популярными альтернативами, причем каждая альтернатива имеет свой собственный набор проблем.

При прямых инвестициях соинвесторы имеют прямую долю участия в портфельной компании (или холдинговой компании) наряду с фондом спонсора. У этого есть свои преимущества, но есть и недостатки. Соинвестор должен быть хотя бы в некоторой степени активно вовлечен, поскольку его инвестиции не будут контролироваться спонсором, а документы базовой портфельной компании (или холдинговой компании) должны быть адаптированы с учетом потребностей и прав миноритарные соинвесторы (права присоединения, преимущественные права, права регистрации, права на информацию, право вето и т. д., все, как более подробно обсуждается ниже). Другая сложность заключается в том, что руководство часто придерживается своих интересов на этом уровне, и в результате документы могут быть очень быстро задействованы.

Другая сложность заключается в том, что руководство часто придерживается своих интересов на этом уровне, и в результате документы могут быть очень быстро задействованы.

Другой альтернативой является инвестирование через один или несколько спонсоров. В этом сценарии спонсор контролирует инвестиции так же, как это было бы вложением фонда. Хотя такая структура может показаться удобной, соинвестор захочет убедиться, что он находится практически на том же месте, где и был бы (с точки зрения прав), если бы инвестиции были сделаны напрямую.Это означает обеспечение того, чтобы все права на уровне портфельной компании (или холдинговой компании) передавались через SPV соинвестору (например, протекание преимущественных, дополнительных, регистрационных и информационных прав). Часто это довольно утомительная задача, которая, скорее всего, не входила в список «дел» спонсора.

Независимо от того, структурированы ли они как прямые инвестиции или как инвестиции в одно или несколько SPV, контролируемых спонсорами, юридические расходы, понесенные соинвесторами, вероятно, будут значительно выше, чем при обычных инвестициях в фонд, однако эти расходы, очевидно, будут более чем компенсируется тем фактом, что большинство соинвестиций осуществляются на безвозмездной основе. Время, необходимое для совершения соинвестирования, также обычно больше, чем для обычного инвестирования в фонд.

Время, необходимое для совершения соинвестирования, также обычно больше, чем для обычного инвестирования в фонд.

Еще одно решение, которое необходимо принять, — насколько соинвестор должен быть вовлечен в основную сделку. Следует ли проводить комплексную проверку портфельной компании? Следует ли ему просматривать и комментировать документы по подчиненной сделке? Должен ли он просто закрыть глаза? Некоторые соинвесторы принимают активное участие, а другие полностью полагаются на спонсора. Часто применяемый промежуточный подход предполагает обсуждение с консультантом спонсора его подхода к комплексной проверке, рассмотрение его официальных материалов по комплексной проверке на высоком уровне и устранение любых замеченных проблем.Аналогичный подход часто используется в отношении основных документов сделки (обсуждение структуры и документов с советником спонсора по сделке, проверка ключевых документов на высоком уровне и т. Д.).

Независимо от структуры или уровня должной осмотрительности, критическое требование состоит в том, чтобы интересы соинвестора и спонсора были максимально согласованы. Возможно, наиболее важно то, что права входа и выхода соинвестора и спонсора должны быть согласованы. Это означает обеспечение того, чтобы ценные бумаги, принадлежащие соинвестору, покупались и продавались одновременно и на тех же условиях, что и ценные бумаги спонсора, и чтобы соинвестор был защищен от будущего разводнения со стороны других контролируемых компаний. спонсором (включая любой спонсорский фонд).В соответствии с этим соинвестор должен иметь права присоединения (и наоборот, спонсору, вероятно, понадобятся права перетаскивания) и соответствующие права на регистрацию. Чтобы убедиться, что соинвестор не подвергается несправедливому размыванию или обращению с ним, ему также следует запросить у компании преимущественные права и право первого отказа от продаж другими инвесторами (если такие продажи разрешены). Соинвестору рекомендуется получить право вето (по крайней мере, требуя, чтобы большинство инвесторов, не являющихся спонсорами, проголосовало за него) в отношении определенных фундаментальных событий (например,g.

Возможно, наиболее важно то, что права входа и выхода соинвестора и спонсора должны быть согласованы. Это означает обеспечение того, чтобы ценные бумаги, принадлежащие соинвестору, покупались и продавались одновременно и на тех же условиях, что и ценные бумаги спонсора, и чтобы соинвестор был защищен от будущего разводнения со стороны других контролируемых компаний. спонсором (включая любой спонсорский фонд).В соответствии с этим соинвестор должен иметь права присоединения (и наоборот, спонсору, вероятно, понадобятся права перетаскивания) и соответствующие права на регистрацию. Чтобы убедиться, что соинвестор не подвергается несправедливому размыванию или обращению с ним, ему также следует запросить у компании преимущественные права и право первого отказа от продаж другими инвесторами (если такие продажи разрешены). Соинвестору рекомендуется получить право вето (по крайней мере, требуя, чтобы большинство инвесторов, не являющихся спонсорами, проголосовало за него) в отношении определенных фундаментальных событий (например,g. , фундаментальные изменения в бизнесе основной компании). Соинвестор также должен убедиться, что ему предоставлена достаточная информация о транспортном средстве, в которое он напрямую инвестирует, а также о соответствующем предприятии / бизнесе. Кроме того, следует включить четкие положения, касающиеся операций с аффилированными лицами, и ограничения на сборы, выплачиваемые организациям, контролируемым спонсорами.

, фундаментальные изменения в бизнесе основной компании). Соинвестор также должен убедиться, что ему предоставлена достаточная информация о транспортном средстве, в которое он напрямую инвестирует, а также о соответствующем предприятии / бизнесе. Кроме того, следует включить четкие положения, касающиеся операций с аффилированными лицами, и ограничения на сборы, выплачиваемые организациям, контролируемым спонсорами.

Таким образом, хотя совместные инвестиции предлагают потрясающие возможности для потенциальных соинвесторов, следует проявлять осторожность в отношении экономических условий инвестиций, структуры инвестиций, проведенной комплексной проверки и условий лежащих в основе документов по сделке. чтобы убедиться, что соинвестор действительно получает выгоду от сделки, которую, по его мнению, он заключил.

Рост соинвестирования хедж-фондов

В результате хедж-фонды, помимо основных ликвидных стратегий, таких как долгосрочные / короткие акции и глобальные макроэкономические операции, имели меньше дискреционного капитала, доступного для развертывания. Это совпало с нормативными изменениями, которые снизили готовность банков и страховых компаний инвестировать в нетрадиционные классы активов, создавая больше возможностей для альтернативных форм капитала, чтобы заполнить этот пробел. Конечным результатом стало увеличение числа существующих хедж-фондов, стремящихся к совместному инвестированию капитала для дискретных возможностей, которые не соответствуют руководящим принципам их основных фондов по ликвидности, концентрации или классам активов.

Это совпало с нормативными изменениями, которые снизили готовность банков и страховых компаний инвестировать в нетрадиционные классы активов, создавая больше возможностей для альтернативных форм капитала, чтобы заполнить этот пробел. Конечным результатом стало увеличение числа существующих хедж-фондов, стремящихся к совместному инвестированию капитала для дискретных возможностей, которые не соответствуют руководящим принципам их основных фондов по ликвидности, концентрации или классам активов.

С точки зрения инвестора, комиссии, прозрачность и корреляция являются ключевыми моментами, когда речь идет о размещении хедж-фондов. На наш взгляд, совместные инвестиции могут обеспечить улучшение по всем трем направлениям. Кроме того, они могут предоставить инвесторам возможность нацеливать определенные риски и профили риска / доходности, которые соответствуют их инвестиционным целям.

Короче говоря, мы считаем, что совместные инвестиции представляют собой четкое и устойчивое ценностное предложение для менеджеров хедж-фондов и инвесторов. Для менеджеров соинвестиции представляют собой новую форму капитала, которая позволяет им участвовать в убедительных возможностях, которые без соинвестирования капитала они не смогли бы реализовать. Для инвесторов совместные инвестиции предлагают средства прямого доступа к дифференцированным источникам дохода с потенциально индивидуализированными профилями риска / доходности, а также привлекательными комиссиями, прозрачностью и правами контроля.

Для менеджеров соинвестиции представляют собой новую форму капитала, которая позволяет им участвовать в убедительных возможностях, которые без соинвестирования капитала они не смогли бы реализовать. Для инвесторов совместные инвестиции предлагают средства прямого доступа к дифференцированным источникам дохода с потенциально индивидуализированными профилями риска / доходности, а также привлекательными комиссиями, прозрачностью и правами контроля.

Чем совместные инвестиции хедж-фондов отличаются от совместных инвестиций в частный акционерный капитал?

Основное различие — это совокупность менеджеров, от которых поступают совместные инвестиции.Совместное инвестирование — это зрелая концепция для частных инвестиционных компаний. Действительно, многие управляющие частным капиталом установили и часто заключают договорные процессы о том, как совместные инвестиции распределяются между существующими клиентами. Совместное инвестирование — это новая концепция для хедж-фондов. У большинства управляющих хедж-фондами нет длинного списка существующих инвесторов, с которыми они традиционно сотрудничали в отношении таких инвестиционных возможностей. В то же время большинство распорядителей хедж-фондов не имеют возможности принимать решения о совместных инвестициях.В результате эти возможности, как правило, не так активно используются, как совместные инвестиции в частный акционерный капитал, и, как правило, существует больший потенциал для адаптации стратегий реализации.

У большинства управляющих хедж-фондами нет длинного списка существующих инвесторов, с которыми они традиционно сотрудничали в отношении таких инвестиционных возможностей. В то же время большинство распорядителей хедж-фондов не имеют возможности принимать решения о совместных инвестициях.В результате эти возможности, как правило, не так активно используются, как совместные инвестиции в частный акционерный капитал, и, как правило, существует больший потенциал для адаптации стратегий реализации.

Еще одно важное отличие — это широта инвестиционных стратегий, доступных через каждую из двух категорий. Совместные инвестиции в частный капитал обычно включают в себя контрольные позиции в частном капитале, на которые влияют те же факторы, которые влияют на оценку государственных акций. Совместные инвестиции хедж-фондов представляют собой широкий спектр классов активов, профилей ликвидности и рисков.Они могут быть «готовы к риску» или «не рисковать» и все, что между ними. Они могут варьироваться от публично торгуемых акций и долговых обязательств до неторгуемых инвестиций, таких как финансирование судебных разбирательств и перестрахование, которые не имеют никакого отношения к традиционным классам активов. По этой причине мы обычно ожидаем, что совместные инвестиции хедж-фондов будут иметь меньшую корреляцию с глобальными акциями, чем совместные инвестиции в частный акционерный капитал. Совместные инвестиции хедж-фондов также обычно имеют более короткие периоды владения, чем совместные инвестиции в частный акционерный капитал.

По этой причине мы обычно ожидаем, что совместные инвестиции хедж-фондов будут иметь меньшую корреляцию с глобальными акциями, чем совместные инвестиции в частный акционерный капитал. Совместные инвестиции хедж-фондов также обычно имеют более короткие периоды владения, чем совместные инвестиции в частный акционерный капитал.

Как поступают соинвестиции хедж-фондов?

Сегодня поиск поставщиков полностью зависит от наличия доступа к надежной сети генераторов идей. Наиболее очевидный канал поиска поступает от менеджеров хедж-фондов, с которыми у инвестора уже есть инвестиции в основной фонд.

Однако менеджеры хедж-фондов все чаще привлекают капитал для совместного инвестирования непосредственно у распределителей, с которыми не существует отношений с первичными фондами. Это происходит потому, что у немногих менеджеров хедж-фондов есть существующие инвесторы с активными программами совместного инвестирования, и менеджеры рассматривают совместные инвестиции как возможность расширить свою клиентскую базу и поддержать будущий рост бизнеса.

Каковы основные препятствия для входа?

Хотя мы считаем, что совместное инвестирование дает множество потенциальных преимуществ, есть и проблемы. Вообще говоря, мы видим четыре основных препятствия для входа:

- ИСТОЧНИК: Наличие широкой сети существующих хедж-фондов — генераторов идей — и конвейера для новых имеет решающее значение. Наибольшее преимущество в этом пространстве проистекает из роскоши выбора, наличия доступа к широкому спектру потенциальных возможностей и избирательности.

- АНАЛИЗ: Совместное инвестирование требует интеграции системы комплексной проверки управляющих хедж-фондами с андеррайтингом для конкретных активов. Многие инвесторы хедж-фондов не имеют структуры и ресурсов для поддержки этого двустороннего подхода.

- ВЫПОЛНЕНИЕ: Совместное инвестирование требует эффективного принятия решений, часто в течение нескольких дней. Кроме того, юридическая документация и структурирование транспортных средств должны выполняться гораздо быстрее, чем это требуется при традиционном инвестировании в фонды.

- ГИБКОСТЬ КАПИТАЛА: Совместные инвестиции часто представляются потому, что управляющий хедж-фондом имеет ограничения по размеру и / или ликвидности, которые не позволяют включить эти идеи в основной фонд. Инвесторы должны иметь полномочия и аппетит, чтобы гибко подходить к этим параметрам, чтобы максимально использовать свои возможности.

Как обычно достигается согласование с менеджером хедж-фонда?

Вообще говоря, выравнивание достигается двумя способами.Он может исходить из уверенности в том, что у менеджера есть «шкура в игре», и он вкладывает личный капитал наряду с капиталом внешних инвесторов. И это может происходить через структуру комиссионных, которая сродни «поту справедливости». Существует широкий спектр структур комиссионных (включая отсутствие комиссий), но структуры обычно смещены в сторону стимулов, основанных на реализации, а не в ущерб производительности, когда менеджер получает компенсацию только в том случае, если инвестиции достигают целей инвестора.

Какова роль соинвестиций в клиентских портфелях? Какие компромиссы?

Мы считаем, что основная роль соинвестиций хедж-фондов в клиентские портфели заключается в потенциально увеличении ожидаемой доходности.Вторичные выгоды могут включать повышение прозрачности, снижение средних комиссий и введение целевых рисков, не связанных с существующими распределениями.

Компромисс заключается в том, что совместные инвестиции являются ресурсоемкими и требуют быстрого реагирования. Кроме того, они могут иметь более высокий риск и более широкое распределение результатов, чем вложения традиционных фондов. Наконец, совместные инвестиции могут потребовать более обременительной договорной ликвидности.

Заключение

На наш взгляд, совместные инвестиции хедж-фондов играют особую роль в хорошо сбалансированных портфелях, предлагая важные преимущества диверсификации традиционным классам активов, а также хедж-фондам и оппортунистическим инвестициям. Мы полагаем, что совместное инвестирование хедж-фондов достигнет уровня распространения, характерного для прямых инвестиций, что оставит значительную возможность для роста в предстоящие годы.

Мы полагаем, что совместное инвестирование хедж-фондов достигнет уровня распространения, характерного для прямых инвестиций, что оставит значительную возможность для роста в предстоящие годы.

Определение Coinvest от Merriam-Webster

жилет | \ ˌKō-in-ˈvest \соинвестировать или соинвестировать; соинвестирование или соинвестирование

непереходный глагол

: , чтобы присоединиться к другому или кому-то другому, чтобы инвестировать во что-то Они также совместно инвестировали в Firefly, интернет-выскочку из медиа-лаборатории Массачусетского технологического института… — Мэри Бет Гровер. Около дюжины квазигосударственных финансовых институтов соинвестируют вместе с частными банками и венчурными капиталистами в компании… — Энн Рейли Дауд

Около дюжины квазигосударственных финансовых институтов соинвестируют вместе с частными банками и венчурными капиталистами в компании… — Энн Рейли ДаудКак венчурные капиталисты могут получить максимальную отдачу от совместного инвестирования вместе с LP — TechCrunch

Уильям Килмер Автор

Уильям Килмер — управляющий партнер C5 Capital, венчурного фонда, инвестирующего в экосистему защищенных данных. Ранее он был операционным партнером Mercato Growth Partners и занимал пост генерального директора и председателя PublicEngines (приобретена Motorola) и Avinti (слился с M86 Security), а также занимал должность директора по маркетингу / директора по стратегии M86 Security (приобретена Trustwave) . Другие сообщения этого автора

Ранее он был операционным партнером Mercato Growth Partners и занимал пост генерального директора и председателя PublicEngines (приобретена Motorola) и Avinti (слился с M86 Security), а также занимал должность директора по маркетингу / директора по стратегии M86 Security (приобретена Trustwave) . Другие сообщения этого автора- Таланты и капитал смещают внимание инвесторов в области кибербезопасности с Кремниевой долины

Людям, желающим инвестировать, никогда не было проще.Нетрадиционные инвесторы, в число которых входят все, кто не входит в число традиционных венчурных фирм, вкладывающих средства в венчурные сделки, все больше ощущают свое присутствие в сообществе инвесторов.

McKinsey обнаружила, что стоимость сделок по совместному инвестированию увеличилась более чем вдвое и составила 104 млрд долларов с 2012 по 2018 год. По некоторым подсчетам, в 2021 году финансирование сделок венчурного капитала будет помогать 1600 «нетрадиционным» инвесторам.

Основной мотивирующий фактор для нетрадиционных инвесторов — стремление к более высокой доходности, и инвестирование вместе с венчурными фондами — отличный способ добиться этого. Недавнее исследование Preqin показывает, что фонды соинвестирования значительно превосходят традиционные фонды.

Недавнее исследование Preqin показывает, что фонды соинвестирования значительно превосходят традиционные фонды.

Исследования показывают, что 80% инвесторов обнаружили, что их совместные инвестиции превосходят вложения в фонды прямых инвестиций, а у 46% они превосходят результаты более чем на 5%. Инвесторы также получают выгоду от обычно менее дорогой структуры комиссионных по сравнению с традиционными фондами прямых инвестиций или венчурными фондами.

При оценке сделок имейте в виду, что большинство компаний не станут следующими техническими единорогами, поэтому устанавливайте реалистичные взгляды на выходы.

Соинвесторы также могут получать прибыль, разделяя инвестиционный риск, что приносит пользу всем инвесторам и укрепляет их лояльность и доверие. И поскольку этот вид инвестирования требует практического подхода, инвесторы получают возможность тесно сотрудничать с ведущими спонсорами — генеральными партнерами (GP) — для развития более глубоких отношений и лучшего понимания инвестиционных стратегий GP и процессов проверки сделок. . Для новых инвесторов построение этих отношений имеет важное значение для укрепления их собственных инвестиционных навыков в долгосрочной перспективе.

. Для новых инвесторов построение этих отношений имеет важное значение для укрепления их собственных инвестиционных навыков в долгосрочной перспективе.

Почему венчурные капиталисты любят альтернативных инвесторов

Альтернативные инвесторы — не единственные, кто выигрывает от соинвестирования, это также благо для врачей общей практики. Они получают более широкий спектр вариантов финансирования, сотрудничая с альтернативными инвесторами, и они могут более эффективно использовать свой собственный капитал с перспективными инвестициями.

Увенчурных капиталистов есть и другие преимущества: в то время как соинвестирующие партнеры остаются пассивными в бизнесе, венчурные капиталисты могут использовать это право голоса для сохранения прав инвесторов и консолидации процесса принятия решений.Это также позволяет им вкладывать больше денег в работу в любой компании, не выходя за рамки диверсификации.

Комментарий: при совместном инвестировании найдите время, чтобы убедиться, что интересы совпадают.

Большинство партнеров с ограниченной ответственностью согласятся, что основным преимуществом совместного инвестирования является избежание или значительное снижение платы за управление и сопутствующие проценты, которые они выплачивают при инвестировании в частные фонды. Но партнеры с ограниченной ответственностью должны знать, что эти финансовые стимулы в определенной степени согласовывают их интересы с интересами общих партнеров, потому что оба получают финансовую выгоду, когда фонд дает хорошую прибыль.Обе группы заинтересованы в инвестировании в компании на выгодных условиях, выходе из инвестиций по привлекательным ценам и контроле над расходами — это лишь несколько общих соображений.

Совместное инвестирование бывает разным. В динамике совместного инвестирования, особенно инвестиций, осуществляемых через механизм совместного инвестирования, интересы общих партнеров и соинвесторов не так естественно согласованы, потому что у общих партнеров нет такого сильного финансового стимула, чтобы максимизировать отдачу от рукав капитала соинвестора для получения начисленных процентов. Однако многие соинвесторы либо предполагают иное и не принимают во внимание возможные области несогласованности, либо просто довольствуются тем, что полагаются на добросовестность генерального партнера. Хотя могут быть основания полагать, что полные партнеры будут действовать в интересах своих соинвесторов, неспособность добиться надлежащего согласования может иметь серьезные негативные последствия. Например, инвесторы могут получить доход, который будет существенно ниже, чем они ожидали, остаться с неликвидными ценными бумагами после выхода из основного фонда генерального партнера или столкнуться с непредвиденными и потенциально не имеющими ограничения обязательств.Мы рассмотрим несколько наиболее распространенных областей потенциального несоответствия, включая условия основных инвестиций, возможности выхода, участие в последующих инвестициях и управление расходами.

Однако многие соинвесторы либо предполагают иное и не принимают во внимание возможные области несогласованности, либо просто довольствуются тем, что полагаются на добросовестность генерального партнера. Хотя могут быть основания полагать, что полные партнеры будут действовать в интересах своих соинвесторов, неспособность добиться надлежащего согласования может иметь серьезные негативные последствия. Например, инвесторы могут получить доход, который будет существенно ниже, чем они ожидали, остаться с неликвидными ценными бумагами после выхода из основного фонда генерального партнера или столкнуться с непредвиденными и потенциально не имеющими ограничения обязательств.Мы рассмотрим несколько наиболее распространенных областей потенциального несоответствия, включая условия основных инвестиций, возможности выхода, участие в последующих инвестициях и управление расходами.

Помимо экономии на комиссионных и переносимых суммах, ключевой вопрос, который следует рассмотреть соинвестору, заключается в том, инвестирует ли он на тех же условиях, что и основной фонд генерального партнера. Большинство соинвесторов хотят получить доход, который как минимум такой же, как доход основного фонда полных партнеров — за вычетом комиссии и керри.Соинвесторы должны помнить о типе и составе предлагаемых им ценных бумаг, а также об условиях их инвестирования. Если основной фонд генерального партнера покупает ценные бумаги другого типа и другой комбинации, он может получать существенно более высокую доходность. Соинвесторам также необходимо ознакомиться с условиями совместного инвестирования, чтобы определить, взимаются ли с них дополнительные сборы, такие как синдицирование, финансирование или сборы за мониторинг. Эти дополнительные сборы могут иметь существенное негативное влияние на доходность соинвестиции.Таким образом, соинвесторам крайне важно понимать и оценивать любые экономические условия, которые существенно отличаются от терминов основного фонда генерального партнера.

Большинство соинвесторов хотят получить доход, который как минимум такой же, как доход основного фонда полных партнеров — за вычетом комиссии и керри.Соинвесторы должны помнить о типе и составе предлагаемых им ценных бумаг, а также об условиях их инвестирования. Если основной фонд генерального партнера покупает ценные бумаги другого типа и другой комбинации, он может получать существенно более высокую доходность. Соинвесторам также необходимо ознакомиться с условиями совместного инвестирования, чтобы определить, взимаются ли с них дополнительные сборы, такие как синдицирование, финансирование или сборы за мониторинг. Эти дополнительные сборы могут иметь существенное негативное влияние на доходность соинвестиции.Таким образом, соинвесторам крайне важно понимать и оценивать любые экономические условия, которые существенно отличаются от терминов основного фонда генерального партнера.

Соинвестор также должен заранее подумать о возможном выходе. Хотя многие соинвесторы захотят выйти из портфельной компании так же, как и из основного фонда, общие партнеры не всегда гарантируют это право. Например, генеральный партнер может оставить за собой право продать долю своего основного фонда в портфельной компании фонду-преемнику или в сделке пролонгации, которая фиксирует кэрри генерального партнера, не предлагая ликвидности соинвесторам.Генеральный партнер может также оставить за собой право продать меньшие доли портфельной компании, не предлагая соинвесторам право продажи одновременно. В этих ситуациях — и потенциально вопреки их первоначальным ожиданиям — соинвесторы могут остаться с неликвидными ценными бумагами, когда фонд, с которым они совместно инвестировали, уже покинул инвестиции. Тщательно обсуждая права совместной продажи — которые являются обычными для основных сделок, но обычно не характерны для частных фондов, — соинвесторы могут создавать возможности выхода, которые отвечают их потребностям и соответствуют их стратегии совместного инвестирования.

Например, генеральный партнер может оставить за собой право продать долю своего основного фонда в портфельной компании фонду-преемнику или в сделке пролонгации, которая фиксирует кэрри генерального партнера, не предлагая ликвидности соинвесторам.Генеральный партнер может также оставить за собой право продать меньшие доли портфельной компании, не предлагая соинвесторам право продажи одновременно. В этих ситуациях — и потенциально вопреки их первоначальным ожиданиям — соинвесторы могут остаться с неликвидными ценными бумагами, когда фонд, с которым они совместно инвестировали, уже покинул инвестиции. Тщательно обсуждая права совместной продажи — которые являются обычными для основных сделок, но обычно не характерны для частных фондов, — соинвесторы могут создавать возможности выхода, которые отвечают их потребностям и соответствуют их стратегии совместного инвестирования.

Соинвесторам также необходимо изучить, смогут ли они защитить себя от разводнения, участвуя в последующих инвестициях. В частном фонде партнеры с ограниченной ответственностью полагаются на генерального партнера для проверки последующих возможностей, зная, что у генерального партнера есть экономический стимул для принятия разумного решения. При совместных инвестициях инвесторы не всегда имеют право участвовать в последующих инвестициях, потому что у общих партнеров нет финансового стимула предлагать эти возможности.Как следствие, соинвесторы должны рассмотреть возможность проведения переговоров по защите от разводнения, которые могут включать широкие преимущественные права в отношении всех будущих выпусков ценных бумаг портфельной компанией и ее дочерними компаниями или более узкий объем преимущественных прав только в отношении тех выпусков, в которых основной партнер генерального партнера фонд участвует.

В частном фонде партнеры с ограниченной ответственностью полагаются на генерального партнера для проверки последующих возможностей, зная, что у генерального партнера есть экономический стимул для принятия разумного решения. При совместных инвестициях инвесторы не всегда имеют право участвовать в последующих инвестициях, потому что у общих партнеров нет финансового стимула предлагать эти возможности.Как следствие, соинвесторы должны рассмотреть возможность проведения переговоров по защите от разводнения, которые могут включать широкие преимущественные права в отношении всех будущих выпусков ценных бумаг портфельной компанией и ее дочерними компаниями или более узкий объем преимущественных прав только в отношении тех выпусков, в которых основной партнер генерального партнера фонд участвует.

Возможность безудержных расходов также создает риск при совместном инвестировании. В частном фонде генеральный партнер имеет стимул поддерживать низкие партнерские расходы, чтобы увеличить доходность и собственный процент. Такой же стимул обычно не существует при совместном инвестировании, поэтому расходы заслуживают особого внимания. Например, в некоторых случаях общие партнеры оценивают расходы партнерства сверх обязательств соинвестора, и, кроме того, они оставляют за собой право взимать с соинвесторов определенные операционные расходы портфельной компании, такие как расходы на компенсацию. Это создает значительную потенциальную ответственность для соинвесторов, которые теоретически могут столкнуться с неограниченными требованиями о дополнительных взносах. Напротив, обязательства в основном фонде всегда будут ограничиваться обязательствами инвестора.Чтобы контролировать расходы, соинвестору следует подумать о том, чтобы попросить генерального партнера ограничить расходы годовым или пожизненным пределом.

Такой же стимул обычно не существует при совместном инвестировании, поэтому расходы заслуживают особого внимания. Например, в некоторых случаях общие партнеры оценивают расходы партнерства сверх обязательств соинвестора, и, кроме того, они оставляют за собой право взимать с соинвесторов определенные операционные расходы портфельной компании, такие как расходы на компенсацию. Это создает значительную потенциальную ответственность для соинвесторов, которые теоретически могут столкнуться с неограниченными требованиями о дополнительных взносах. Напротив, обязательства в основном фонде всегда будут ограничиваться обязательствами инвестора.Чтобы контролировать расходы, соинвестору следует подумать о том, чтобы попросить генерального партнера ограничить расходы годовым или пожизненным пределом.

Это лишь некоторые из множества вопросов, которые соинвестору следует рассмотреть перед тем, как делать инвестиции. Примеры других вопросов, которые может потребоваться рассмотреть соинвестору, включают:

- Должны ли соинвесторы участвовать в гонорарах за консультации или мониторинг, выплачиваемых генеральному партнеру?

- При каких обстоятельствах соинвесторы должны иметь право отстранять генерального партнера от управления механизмом совместного инвестирования?

- Существуют ли ограничения на использование генеральным партнером капитала соинвестора?

Есть ли у соинвестора гарантии, что генеральный партнер продолжит выделять адекватные ресурсы на управление механизмом совместного инвестирования?

Во всех случаях важным выводом для соинвесторов является то, что, даже если спрос на совместные инвестиции высок, соинвесторам будет полезно внимательно изучить и понять условия своих совместных инвестиций, чтобы убедиться в их интересах. согласованы с генеральным партнером.

согласованы с генеральным партнером.

Джефф Хейс — вице-президент и помощник главного юрисконсульта, а Каньон Лью — управляющий директор Pathway Capital Management LP, Ирвин, Калифорния. Этот контент отражает взгляды авторов. Он был представлен и отредактирован в соответствии с рекомендациями по пенсиям и инвестициям, но не является продуктом редакционной группы P&I.

Совместное инвестирование: когда инвесторы объединяются | Журнал

Практика сопряжена с возможностями и рисками, но также объединяет инвесторов и менеджеров, пишет Кристофер О’Ди

Волна сотрудничества захлестнула индустрию институциональной недвижимости.

Инвесторы и менеджеры считают, что совместная работа может быть взаимовыгодной для финансирования определенных сделок, обычно отдельных объектов собственности или крупных активов.

Это способствовало предоставлению прав на совместное инвестирование партнерам с ограниченной ответственностью в объединенных фондах — и инвесторы все чаще пользуются этими правами. Хотя процесс совместного инвестирования сопряжен с затратами, кадрами и проблемами управления как для менеджеров, так и для инвесторов, похоже, время этой идеи пришло.

Хотя процесс совместного инвестирования сопряжен с затратами, кадрами и проблемами управления как для менеджеров, так и для инвесторов, похоже, время этой идеи пришло.

«Совместное инвестирование, а также прямые сделки — это то, что набирает обороты в последние пару лет, — говорит Дуглас Кроушоу, старший консультант по инвестициям и глава отдела недвижимости в Великобритании и Европе в Willis Towers Watson.«Это естественная эволюция», — добавляет он.

Генеральные партнеры (GP) фондов собственности предоставляют инвесторам фонда — партнерам с ограниченной ответственностью (LP) — право инвестировать в определенные активы, которые не собираются попадать в фонд. Иногда привлекательный актив слишком велик по сравнению с другими активами в фонде, или покупка актива в фонде может привести к чрезмерной концентрации в секторе или регионе. Права на совместное инвестирование позволяют LP в фонде внести дополнительный капитал в сделку.

Недавний отчет Preqin показывает, насколько распространенным стало совместное инвестирование. Preqin обнаружила, что 63% опрошенных ею управляющих фондами предлагают своим инвесторам права совместного инвестирования, а еще 25% рассматривают возможность сделать это в будущем. Только 12% менеджеров заявили, что не ожидают соинвестиций. GP предлагают права совместного инвестирования все большему количеству своих инвесторов — количество предложений соинвестирования более чем 80% своих инвесторов выросло более чем на 40% в 2015 году, в то время как количество предложений, предлагающих права менее чем 40% инвесторов из других стран. от более 40% в 2014 г. до менее 30% с ограничением прав в 2015 г.

Preqin обнаружила, что 63% опрошенных ею управляющих фондами предлагают своим инвесторам права совместного инвестирования, а еще 25% рассматривают возможность сделать это в будущем. Только 12% менеджеров заявили, что не ожидают соинвестиций. GP предлагают права совместного инвестирования все большему количеству своих инвесторов — количество предложений соинвестирования более чем 80% своих инвесторов выросло более чем на 40% в 2015 году, в то время как количество предложений, предлагающих права менее чем 40% инвесторов из других стран. от более 40% в 2014 г. до менее 30% с ограничением прав в 2015 г.

Как только они начнут, пути назад нет — Preqin обнаружил, что «ранее респонденты не предлагали соинвестиции, которые не предлагали бы их больше». Оказывается, совместные инвестиции помогают менеджерам наладить более крепкие отношения со своими инвесторами, что является бесценным качеством на рынке, где сбор средств стал сверхконкурентным, когда крупные устоявшиеся игроки ежегодно собирают львиную долю нового капитала, инвестируемого в фонды собственности. Согласно недавнему официальному документу Franklin Real Asset Advisors о совместном инвестировании в недвижимость, из-за этого у многих менеджеров не хватает капитала, необходимого для завершения сделок.

Согласно недавнему официальному документу Franklin Real Asset Advisors о совместном инвестировании в недвижимость, из-за этого у многих менеджеров не хватает капитала, необходимого для завершения сделок.

По словам Франклина, привлечение капитала для фондов недвижимости стало более трудным. «Финансовый кризис сделал институциональных инвесторов более избирательными, и они все больше ищут надежных долгосрочных результатов». В то же время «инвесторы часто предпочитают вкладывать больше денег с меньшим количеством более крупных менеджеров». Франклин говорит, что это «привело к созданию среды, в которой победитель получает все на рынке частной недвижимости», в которой более мелкие менеджеры «часто оказываются без капитала».Возможности совместного инвестирования «растут, поскольку игроки … в некоторых случаях неспособные привлечь достаточно капитала для того, чтобы полностью инвестировать в определенные транзакции, ищут дополнительный капитал для завершения желаемых транзакций».

Франклин ожидает, что капитальная засуха для менеджеров за пределами диапазона выпуклости продолжится. Доля общего капитала, привлеченного для средств, спонсируемых «новыми» менеджерами, привлекающими меньшие, впервые или вторичные фонды, упала на 15% пунктов с пика в 2011 году, когда такие менеджеры привлекли 37% капитала, выделенного в этом году — и доля более мелких менеджеров в пироге не превышала 23% за последние четыре года.

Привлечение LP в качестве соинвесторов может помочь менеджерам в заключении сделок, но также может помочь LP в достижении их целей. После почти десятилетней успешной работы крупные инвесторы хотят большего контроля над имущественными активами, которые сейчас составляют 10% или более активов в некоторых пенсионных планах, по сравнению с нулевыми или однозначными распределениями пять или 10 лет назад. Инвесторы хотят иметь возможность контролировать продажу активов, чтобы они могли извлекать выгоду из положительных денежных потоков в течение более длительных периодов, а не позволять менеджерам продавать ключевые активы в соответствии с графиком фонда.

Инвесторы также ищут новые способы наиболее эффективного использования своего капитала. Согласно анализу Townsend Group за октябрь 2015 года, Инвестиционный совет штата Нью-Мексико, например, ожидает, что примерно 34% его инвестиций с добавленной стоимостью и 29% оппортунистических инвестиций будут распределены в течение следующих двух лет на общую сумму около 175 долларов США. м до 275 млн долларов.

«Инвесторы хотят иметь возможность контролировать продажу активов, поэтому они могут получить выгоду от положительных денежных потоков в течение более длительных периодов, вместо того, чтобы позволять менеджерам продавать ключевые активы в соответствии с расписание движения фонда »

Существующие инвесторы фонда будут иметь преимущество, когда дело доходит до соинвестирования, говорит Кроушоу.Исследование Preqin показывает, что наиболее распространенным типом транзакций совместного инвестирования — 58% сделок — является синдицированная между акционерами фонда, когда управляющий фондом продает часть капитала LP после завершения сделки.

По своей природе, говорит Кроушоу, соинвестиции, скорее всего, будут включать в себя GP и LP с существующими отношениями. Основная причина заключается в том, что транзакции с одним активом требуют от LP серьезной новой комплексной проверки, и большинство инвесторов не готовы — или не хотят — брать на себя эту ответственность, одновременно имея дело с новым управляющим фондом.«Есть проблемы», — говорит он. «Комплексная проверка сложнее, чем оценка менеджера, поэтому с точки зрения корпоративного управления инвестор должен в первую очередь уметь рассмотреть возможность».

По словам Кроушоу, разница с совместными инвестициями заключается в том, что инвестор принимает решение о том, подходит ли конкретный актив для его стратегии, а не делегирует это решение дискреционному инвестиционному менеджеру. От имени своих клиентов Willis Towers Watson рассматривает возможности, предоставляемые врачами общей практики, управляющими фондами, а также агентами по размещению, предлагающими конкретные возможности от имени врачей общей практики. «Мы потратим больше времени на возможные риски, такие как концентрация, и на то, чтобы убедиться, что совместные инвестиции подходят для портфеля клиента», — говорит он. Тем не менее, «мы не можем предугадывать менеджера».

«Мы потратим больше времени на возможные риски, такие как концентрация, и на то, чтобы убедиться, что совместные инвестиции подходят для портфеля клиента», — говорит он. Тем не менее, «мы не можем предугадывать менеджера».

Некоторые инвесторы пенсионных фондов использовали совместные инвестиции для точной настройки конкретных параметров портфеля. Cbus Super, австралийский пенсионный фонд для строительной отрасли в размере 32 млрд австралийских долларов, соинвестировал 140 млн долларов США в платную дорогу Индиана, крупную автомагистраль в США, которая обеспечивает важнейшее звено между интермодальными грузовыми терминалами Чикаго, обрабатывающими товары из Азии, и автодорогой, ведущей в Северо-восток начинается в Огайо.

Инвестиция Cbus совпадает с ее положением в Глобальном инфраструктурном фонде IFM Investors, который приобрел концессионера и оператора платной дороги, концессионную компанию ITR, за 5,7 млрд долларов США в мае 2015 года.

«Инвестиции в ITR действительно помогают оптимизировать доходность и профиль риска нашего портфеля», — говорит Грант Харрисон, инвестиционный менеджер по частным рынкам в Cbus. Совместное инвестирование в ITR является вторым по величине вложением в инфраструктуру для Cbus после инвестиций в NSW Ports в Австралии.«Совместное инвестирование ITR уравновешивает подверженность фонда внутренним и международным инфраструктурным активам и увеличивает нашу подверженность платным дорогам», — говорит он.

Совместное инвестирование в ITR является вторым по величине вложением в инфраструктуру для Cbus после инвестиций в NSW Ports в Австралии.«Совместное инвестирование ITR уравновешивает подверженность фонда внутренним и международным инфраструктурным активам и увеличивает нашу подверженность платным дорогам», — говорит он.

«Когда мы решили оценить совместное инвестирование, у нас уже была хорошая часть РМЭ через фонд». Cbus хотела очень активно использовать этот актив, чтобы получить устойчивые долгосрочные денежные потоки, обусловленные ее стратегическим положением в транспортной сети США. Прежде всего, добавляет Харрисон, совместное инвестирование «должно быть подходящим вложением» для фонда.«Если это так, то возможность также должна не только оптимизировать доходность, но и соответствовать нашим барьерам риска и доходности».

В конце концов, доходность имеет значение, а высокая доходность определенно привлекает совместные инвестиции, по словам Франклина: «По нашему собственному опыту управления портфелями частной недвижимости с 1997 года, включая совместные инвестиции, генерирует превосходную абсолютную доходность для портфеля реальной недвижимости. фонды недвижимости ». Франклин говорит, что это уже давно продемонстрировано в индустрии прямых инвестиций в целом, цитируя данные Preqin, показывающие, что почти две трети совместных инвестиций значительно превзошли доходность более широких фондов прямых инвестиций, при этом 46% показали превышение доходности 5.1% и более.

фонды недвижимости ». Франклин говорит, что это уже давно продемонстрировано в индустрии прямых инвестиций в целом, цитируя данные Preqin, показывающие, что почти две трети совместных инвестиций значительно превзошли доходность более широких фондов прямых инвестиций, при этом 46% показали превышение доходности 5.1% и более.

Еще неизвестно, проявится ли это явление в совместном инвестировании в недвижимость. Но, как и в случае с любым новым инвестиционным подходом, совместное инвестирование создает проблемы наряду с возможностями — как для менеджеров, так и для партнеров с ограниченной ответственностью. Стоимость простого выполнения чего-то нового становится главной проблемой для обеих сторон. Preqin обнаружила, что 44% менеджеров заявили, что дополнительные расходы, связанные с отчетностью или настройкой автомобилей специального назначения, являются обратной стороной предложения совместного инвестирования. Возможность отсрочки сделки, проблемы, связанные со сроками или правами соинвесторов, а также потеря контроля над инвестициями также были названы важными факторами, которые должны учитывать менеджеры, осуществляющие сделки по совместному инвестированию.

Быстрое расширение прав на совместное инвестирование показывает, что менеджеры смирятся с затратами на их предложение. Когда такая возможность появится, «трудно отказаться от инвестирования», — говорит Кроушоу. По сути, совместные инвестиции более тесно связывают инвесторов и менеджеров. И поскольку этот метод служит ключевым интересам обеих групп, он добавляет: «Я не предвижу, что это исчезнет в ближайшее время».

Круг соинвесторов — Oxford Capital

Круг соинвесторов OXFORD CAPITAL

The Co-Investor Circle — это наша сеть опытных инвесторов, которые разделяют нашу страсть к поддержке и инвестированию в интересные предприятия с потенциалом быстрого роста стоимости.

Через Круг соинвесторов частные лица и семейные офисы могут получить доступ к инвестициям в частные компании, которые обычно открыты только для институциональных инвесторов, для создания собственного портфеля венчурного капитала по своему усмотрению.

Делая свои инвестиции, участники используют более чем 50-летний опыт работы в сфере венчурного капитала, пользуясь преимуществами комплексной проверки и отбора, проводимой Oxford Capital, а также тех же институциональных условий инвестирования.После инвестирования участники получают выгоду от нашего стратегического планирования и повышения операционной стоимости, чтобы помочь управлять своими инвестиционными рисками и повысить ценность. Обычно мы стремимся представлять интересы инвесторов через представительство в совете директоров.

Инвестиционная стратегия Информация о членстве- За вступление в Круг соинвесторов не взимается плата, и нет никаких обязательств по инвестированию в возможности, которыми мы делимся с нашими участниками.

- участников используют наш опыт, качество сделок и комплексную экспертизу для создания собственного портфеля из тщательно подобранного набора инвестиционных возможностей.

- участников инвестируют на тех же условиях институционального инвестирования, что и Oxford Capital и другие венчурные капиталисты в раунде.

- Члены получают регулярные отчеты и двухгодичные оценки, чтобы помочь отслеживать прогресс своих инвестиций

- Перед тем, как присоединиться, участники должны заявить, что они являются опытным инвестором и / или состоятельным физическим лицом (подробности см. В разделе загрузки Информационного меморандума).Пожалуйста, также просмотрите нашу оценку целевого рынка перед загрузкой Информационного меморандума.

- Многие инвестиции Соинвесторов могут иметь право на налоговые льготы в рамках схемы инвестиций в предприятия. Льготы включают освобождение от уплаты налога на прибыль в размере 30% от инвестированной суммы и не облагаемую налогом прибылью.

- В некоторых случаях программа Business Investment Relief может быть доступна инвесторам-резидентам Великобритании, которые не проживают в Великобритании.

- Налоговые льготы зависят от личных обстоятельств, налоговое законодательство может быть изменено.

- Инвестирование в небольшие компании сопряжено со значительными рисками, и вам не следует делать какие-либо инвестиции через Круг соинвесторов, если вы не можете позволить себе потерять часть или все свои вложения.

- Акции некотируемых компаний неликвидны.Это означает, что вы не можете отозвать свои вложения. Вы получите выручку только в том случае, если соответствующие компании будут успешно проданы. Не все компании будут проданы с прибылью.

Добавить комментарий