Соинвестор | Кто такой | Поиск соинвесторов в строительстве

Содержание статьи:

- Кто такой соинвестор?

- Пакет документов при соинвестировании

- Договор соинвестирования: образец

- Перечень пунктов необходимых к включению в договор соинвестирования

Лучший инвестиционный брокер в мире! Советник по сбору инвестиционного портфеля! Индивидуальный инвестиционный счет! |

И так, при возникновении инвестиционной деятельности связанной с недвижимостью в правовом поле появляется такое понятие как соинвестор в строительстве.

Кто такие соинвесторы, спросите вы? В этой статье мы попробуем разобраться с данным вопросом, дать определение данному термину, обозначить основные ситуации, при которых он появляется, а также в чем его сильные и слабые стороны.

Соинвестор это лицо, физическое либо юридическое, заключающее договор соинвестирования с главным инвестором проекта дабы по окончанию строительства иметь право на оформление в собственность заранее оговоренной части построенного имущества.

Теперь выясним, почему же появился данный термин. На самом деле все достаточно банально. Причиной всему стало желание сэкономить или купить объект недвижимости по наиболее выгодной цене. Поэтому соинвесторы в строительстве и появились.

Ни для кого не секрет, что приобрести объект недвижимости гораздо выгоднее на этапе строительства, а не когда данный объект уже сдан застройщиком. А если поучаствовать в процессе покупки как соинвестор, то можно получить дополнительные выгоды в виде неуплаты налога на прибыль, а также минимизации уплаты налога на добавленную стоимость.

Заключая договор соинвестирования соинвестор не выступает покупателем объекта недвижимости, а наоборот лишь дольщиком строительства и именно поэтому освобождается от уплаты соответствующих налогов. В таком случае оплата стоимости имущества носит сугубо инвестиционный характер и покупкой в традиционном смысле не является.

В таком случае оплата стоимости имущества носит сугубо инвестиционный характер и покупкой в традиционном смысле не является.

Однако дабы не попасть в нежелательную ситуацию нужно знать некоторые нюансы. Как известно дьявол кроется в деталях, а в нашей ситуации в договоре между инвестором и соинвестором.

И так, договор соинвестирования это форма, заключаемая между инвестором и соинвесторами. На основании данной формы соинвестор оплачивает стоимость части либо полного имущества. После ввода в эксплуатацию оплаченного имущества он имеет право оформить её в собственность.

Необходимо понимать тот факт, что договоры соинвестирования заключаются между компанией застройщиком и инвестором в случае, когда застройщику не хватает собственных средств для окончания строительства.

Чтобы исключить риск обмана перед заключением договора соинвестору в первую очередь необходимо познакомиться со следующими документами:

- учредительные документы инвестора проекта

- инвестиционный договор между инвестором и заказчиком

- документы-основания для реализации инвестиционного проекта.

Как найти соинвесторов: Зачем они нужны?

Соинвестор, вкладывая средства в проект, становится дольщиком. Когда проект реализован, он получает право собственности на часть имущества.

Типичным примером служит приобретение строящейся квартиры физлицом (без образования юридического лица). Выгода дольщика состоит в том, что он заключает деривативную сделку, то есть в настоящем времени покупает будущий объект по низкой стоимости. Готовый построенный объект на рынке будет стоить дороже.

Для инвестора выгода заключается в том, что он не вкладывает свои средства, а пользуется средствами дольщиков. Это не заемные средства, так как возвращать их инвестор не должен. Инвестор обязуется потратить вложенные в проект средства согласно условиям договора (реализовать конкретный объект в указанные сроки). По условиям договора застройщик-инвестор получает определенное вознаграждение по факту реализации проекта, что также указано в договоре.

В условиях договора прописаны права и обязанности обеих сторон.

Стать дольщиком можно, выбрав компанию-застройщика, опираясь на сведения о ее репутации на рынке.

Как найти благонадежного застройщика?

Необходимо ориентироваться на портфолио компании, условия договора, возможность застраховать вложенные средства.

В договоре важно детально разъяснить условия возврата средств инвестором при несоблюдении сроков и условий строительства, санкции, применяемые к инвестору, порядок истребования средств у страховщика в случае возникновения такой необходимости. При составлении договора учитываются установленные законодательством нормы.

В договоре также должны быть указаны условия передачи денежных средств инвестору, обязательства и права дольщиков, порядок регистрации права собственности и передачи имущества в эксплуатацию соинвестору. В обязательном порядке прописываются права на общедомовое имущество и земельный участок, выделенный под строительство.

В обязательном порядке прописываются права на общедомовое имущество и земельный участок, выделенный под строительство.

Договор соинвестирования: Образец

Инвестор отличается от соинвестора тем, что инвестор официально заключает договор, финансируя проект. Соинвесторы вносят средства, становясь дольщиками инвестора.

В данной статье рассматриваются только договоры, заключенные между владельцами прав на возведение объектов и соинвесторами —лицами, которые имеют средства финансировать проект. Ситуации, когда инвестор заключает договор с административными органами, не рассматривается в рамках данной публикации.

Чтобы договор имел силу, не требуется никакой дополнительной государственной регистрации. В то же время, пожалуй, одним из самых важных критериев таких договоров является достоверное и подробное описание имущества. Делается это для того, чтобы на основании такого описания можно было бы с легкостью идентифицировать объект инвестиций.

Обязательные реквизиты, подлежащие раскрытию, вы найдёте ниже.И так, договор соинвестирования образец:

- дата и место заключения сделки/наименования участвующих сторон

- общие положения сделки

- предмет сделки

- права, обязанности и ответственность сторон

- действия при непредвиденных обстоятельствах

- стоимость сделки

- срок реализации проекта/действия соглашения

- заключительные положения

- все реквизиты всех сторон сделки (для юр лиц – оттиски печатей, для физ лиц – паспортные данные).

В самом договоре соинвестирования пунктами, заслуживающими пристального внимания будут являться:

- предмет договора

- условия, позволяющие одной из сторон призвать другую сторону к заключению соглашения по заявлению

- существенные условия (установленные законодательством) для договора данной формы.

Также чтобы обезопасить себя при заключении договора соинвестор имеет право настаивать, чтобы в документ были включены следующие пункты:

- ответственность за неисполнение обязательств каждой из сторон

- сроки исполнения взятых на себя обязательств каждой из сторон

- обязательства инвестора в конкретном инвестиционном проекте

- порядок передачи инвестиционных средств от соинвестора к инвестору

- порядок передачи введенного в эксплуатацию объекта имущества от инвестора к соинвестору

- порядок регистрации права собственности на объект имущества

- порядок уступки прав по заключенному соглашению

- права на землю под строительство

- права на имущество общего пользования.

Соинвестирование: как делать деньги с большими игроками.

: Роман Иванюк. | Экономика

: Роман Иванюк. | ЭкономикаСоинвестирование — финансирование компании наряду с ведущим инвестором, при котором коинвестор (миноритарный инвестор) имеет менее половины акций компании и не участвует в ее управлении. Риски разделяются между инвесторами. Если у одного возникают финансовые проблемы в следующих раундах, другие инвесторы могут внести недостающую сумму.

В последние годы соинвестирование становится все более популярной практикой, пик которой (как и рост объемов привлеченного капитала) пришелся на 2014 год.

Источник: Preqin – Historical Private Equity Fundraising Statistics (по состоянию на 14 августа 2017 года)

Результаты co-investment funds в перспективе оказываются не хуже, чем у лид-инвесторов, поэтому вкладываться в такие фонды действительно выгодно для LP (limited partners), сообщает исследование Making Waves: The Cresting Co-Investment Opportunity, проведенное Cambridge Associates в 2015 году.

Источник: Cambridge Associates

Источник: Cambridge Associates

В чем польза соинвестирования для компанийКомпании выгодно привлечение нескольких инвесторов, так как каждый из них делает свой вклад в ее развитие и приносит персональный нетворк. На лид-инвестора ложится максимум контролирующих функций, а коинвесторы имеют возможность больше работать с командой проекта, делиться опытом и контактами.

На лид-инвестора ложится максимум контролирующих функций, а коинвесторы имеют возможность больше работать с командой проекта, делиться опытом и контактами.

Если доступных инвестиций больше, чем необходимо компании, приходится бороться за место в раунде с другими инвесторами. Тогда важна добавочная стоимость, которую вы как инвестор приносите компании. После получения всех предложений совет директоров решает, с кем продолжать сотрудничество.

У фондов часто есть определенная «специализация», в которой они особенно сильны. Скажем, Point Nine Capital работают с SaaS, маркетплейсами и mobile. Американская венчурная фирма Quona Capital инвестирует в fintech-компании на развивающихся рынках. Seaya Ventures фокусируется на рынках Испании и Латинской Америки.

Хорошо, когда небольшой фонд имеет глубокую экспертизу в конкретном направлении. Это позволяет дополнять опыт гигантов, по-настоящему усиливать компанию.

Для чего соинвесторы нужны фондамКоинвестору важно понимать цели лид-инвесторов в сделке. Неспециалистам может показаться, что единственная цель инвестиций — принести доход. На деле инвестиции иногда совершаются ради имиджа, чтобы поддержать репутацию инновационного фонда или фаундеров, с которыми связывают дружественные отношения.

Неспециалистам может показаться, что единственная цель инвестиций — принести доход. На деле инвестиции иногда совершаются ради имиджа, чтобы поддержать репутацию инновационного фонда или фаундеров, с которыми связывают дружественные отношения.

Если вы хотите сделать деньги, то стоит убедиться, что и другие участники процесса также стремятся к этому. Такая проверка — задача аналитиков и менеджмента фонда-коинвестора. Тем не менее, limited partners тоже могут поинтересоваться, с какими игроками фонд соинвестирует, и навести о них собственные справки.

Корпоративные фонды, например, часто преследуют цели материнской организации, которые могут не совпадать с целями мелких инвесторов и менеджмента. Поэтому сотрудничать с корпоративными фондами нужно аккуратно, все проверив и выяснив их цели.

Лид-инвесторы: с кем престижно работатьВ крупных раундах обычно принимает участие несколько сторон. Крупнейшие вкладчики получают «звание» лид-инвесторов. Их может быть несколько. Так, в прошлом году европейская компания Deliveroo закрыла мегараунд на $475 млн в series F. Лид-инвесторами тогда выступили T. Rowe Price и Fidelity Management and Research Company, а всего в сделке участвовали 8 фондов.

Так, в прошлом году европейская компания Deliveroo закрыла мегараунд на $475 млн в series F. Лид-инвесторами тогда выступили T. Rowe Price и Fidelity Management and Research Company, а всего в сделке участвовали 8 фондов.

У соинвестирования с фондами такого уровня есть два плюса:

1. Высокая вероятность того, что фонд с обширным портфелем успешных сделок вновь выберет для финансирования перспективный проект. Изучите послужной список лид-инвесторов, чтобы убедиться в их деловом чутье.

2. Если у фонда уже был опыт инвестирования в стартап в этой сфере, скорее всего, кроме денег в проект будет инвестировано кое-что более ценное — опыт и связи.

Не каждое предложение заслуживает внимания. Иногда инвесторам приходят предложение принять участие в совместном инвестировании от малознакомого фонда, который, к тому же, ранее не предлагал подобное сотрудничество. В таких случаях стоит вести себя осторожно.

Возможно, ведущий инвестор не может найти достаточно финансирования, чтобы закрыть раунд, и поэтому использует все возможности для привлечения дополнительных инвестиций.

В мире венчура сейчас денег больше, чем достойных проектов, фонды конкурируют за перспективные сделки. Так что подобное предложение должно насторожить. Оговорюсь, бывают ситуации, когда компании срочно нужно поднять еще один раунд и «старые» инвесторы начинают оперативно помогать с поиском новых. Но в таких случаях не пишут холодные письма, а обращаются через нетворк.

Рисковать вместе или не рисковать вовсеСумма инвестиций соинвесторов в сделке должна быть достаточной для того, чтобы каждый из участников был максимально вовлечен и заинтересован в успехе предприятия.

Чек в несколько сотен тысяч долларов, который кажется бизнес-ангелу значительным, для крупного венчурного фонда — разменная монета. Игра стоит свеч только тогда, когда ставки достаточно высоки для всех участников.

Вважно обращать внимание на общее количество капитала фондов или ангелов, которые участвуют в сделке. Большие фонды готовы играть в длинную и инвестировать в компании, которым нужно больше времени для коммерциализации технологии и проверки гипотез. У крупных игроков есть «подкожный жирок», чтобы пережить зиму, но есть ли он у небольшого фонда?

У крупных игроков есть «подкожный жирок», чтобы пережить зиму, но есть ли он у небольшого фонда?

Еще один важный нюанс — возраст фонда. Если с момента его основания прошло более пяти лет, эти инвесторы не смогут продолжать финансирование в следующих раундах. Активность фонда составляет в среднем 4–5 лет, затем он выходит из инвестиций.

После подписания: что делает соинвесторУ коинвестора нет юридических рычагов влияния, однако он всегда может написать письмо со своим предложением всем инвесторам. Благодаря огласке среди акционеров совет директоров может поддержать идею.

Когда вы не лид-инвестор, на вас не ложатся такие обязательства по контролю, как на ведущий фонд. Вы можете больше времени уделять поддержке проекта.

Инвесторов, которые активно помогают проекту, обычно называют founder friendly. Стив Бланк выделяет несколько признаков таких инвесторов. Ключевой признак — инвестор или фонд финансирует проекты на конкретных стадиях, потому его экспертиза наиболее полезна именно на этих этапах. Скажем, фонд фокусируется на seed-раундах, потому что силен в поиске бизнес-моделей, а не потому что на seed меньше чек.

Скажем, фонд фокусируется на seed-раундах, потому что силен в поиске бизнес-моделей, а не потому что на seed меньше чек.

То же касается и направлений работы: founder-friendly-фонды работают с теми индустриями, в которых хорошо разбираются.

Репутация дороже денегМожет показаться, что фаундеры рады любым инвесторам. На самом деле репутация фонда не менее важна для заключения сделки, чем репутация команды стартапа. Крупные игроки для совместного инвестирования выбирают фонды поменьше — с первоклассной репутацией, связями, схожими ценностями и позитивным опытом. Заключение сделки вместе с лидерами — это зеленый свет, чтобы небольшой фонд приглашали для совместной работы и дальше.

Чтобы вас приглашали в раунды, нужно образцово выполнять обязательства и соблюдать дедлайны. Без этого невозможно получить доступ к перспективным сделкам.

Важно проводить процессы максимально быстро, понимая потребности компаний, — они это ценят и будут готовы работать с таким фондом и в следующих раундах.

Начинающим инвесторам, которые пока не имеют широкого нетворка, можно использовать для анализа фондов CrunchBase и PitchBook. У последних есть специальные инструменты для поиска коинвесторов.

Источник: PitchBookВот еще несколько инструментов, которые помогают сделать правильный выбор.

1. Мониторинг прессы, сбор отзывов в нетворке, беседы с менеджментом портфельных компаний фонда. Желательно собрать информацию об основателях фонда и управляющих партнерах: в венчурном инвестировании главное — люди и связи. Если хотя бы где-то всплывет негатив, не стоит работать с этим фондом.

2. Анализ происхождения денег фонда. Работать с «токсичными» деньгами — плохая идея.

3. Интуиция инвестора. Иногда уже на этапе переговоров чувствуется, что деятельность фонда совсем не прозрачна и он что-то скрывает. Лучше не рисковать и не участвовать в сделках с такими игроками. Это особенно важно, если вы не частный инвестор, а руководитель фонда. Ведь в таком случае вы отвечаете и за деньги limited partners.

Ведь в таком случае вы отвечаете и за деньги limited partners.

Безусловно, совместное инвестирование с гигантами рынка — это непросто. Необходима не только достаточная экспертиза, но и определенная смелость.Однако соинвестирование открывает огромные перспективы, и в процессе сотрудничества с крупными фондами можно многому научиться.

Если Вы заметили орфографическую ошибку, выделите её мышью и нажмите Ctrl+Enter.

Статьи, публикуемые в разделе «Мнения», отражают точку зрения автора и могут не совпадать с позицией редакции LIGA.net

Соинвестирование — Юридическая компания «Особое Мнение»

Как мы работаем:

- Максимально эффективно, юридически грамотно решаем проблемы и всегда добиваемся поставленных целей.

- Оперативно оказываем юридические услуги на самом высоком профессиональном уровне.

- Гарантируем строгую конфиденциальность и защиту представленной информации.

- Используем нестандартные и оригинальные методики вместо шаблонных подходов.

- Не только организуем высочайшее качество юридических услуг, но и всесторонне, комплексно и углубленно решаем любые задачи.

- Предоставляем гибкую систему скидок и бонусы на весь комплекс юридических услуг.

- Обеспечиваем безопасность, проводим полный юридический анализ и прогнозирование возможных последствий выбранной стратегии.

Договор соинвестирования представляет собой особый юридический документ, согласно которому инвестор передает заказчику не только денежные средства, как в договоре долевого участия, но и имущественные права, а также иное имущество. Договор соинвестирования предполагает возможность заключения в простой письменной форме и не требует государственной регистрации в отличие от ДДУ.

Особенности договора соинвестирования

Незавершенные объекты инвестирования считаются долевой собственностью заказчика до момента оплаты и приемки выполненных работ. В случае, если на объект претендуют несколько участников, то преимущество имеют те, кто заключил и оплатил договор.

Договор соинвестирования не попадает под действие ФЗ 214, а регулируется законом 39 ФЗ. Данный тип договора заключает в себе риски для инвестора, в частности, риск двойных продаж. По договору соинвестирования также невозможна переуступка прав на объект недвижимости. Целью договора соинвестирования является получение прибыли от построенного объекта.

В договоре соинвестирования участвуют застройщик и соинвесторы, как правило, несколько юридических лиц.

Обязательства застройщика:

- В срок, указанный в договоре, построить объект недвижимости, используя собственные силы, или с привлечением третьих лиц.

- Использовать полученные от инвесторов средства по назначению.

- Предоставлять соинвесторам информацию о ходе строительства.

- Передать объект в долевую собственность соинвесторам по завершении строительства по акту реализации проекта, который должен содержать перечень выполненных работ и информацию о размере доли каждого соинвестора.

Обязательства соинвесторов:

- На предусмотренных договором условиях инвестировать денежные средства в строительство.

- Оказывать застройщику содействие в исполнении его обязательств, представлять любые документы, информацию, ответы на запросы, относящиеся к строительству объекта.

- Принять готовый к эксплуатации объект.

Споры по договорам соинвестирования

Сложность заключения такого договора для сторон заключается в том, что он имеет много ограничений, а также при проверке налоговыми органами может быть переквалифицирован в договор подряда или купли-продажи. А это уже совсем другие налоги.

В подготовке таких договоров обязательно участие грамотного юриста, имеющего практику в этой области. Он тщательным образом проанализирует ситуацию, подготовит текст договора так, чтобы в нем не было ни малейшей лазейки для злоупотреблений сторон или третьих лиц.

В обязательном порядке

- В договор будут включены права заказчика и инвесторов, порядок урегулирования споров по возмещению убытков, цены.

- Определены доли и учтены все нюансы.

Мы предлагаем:

- Подготовка договоров соинвестирования с детальным правовым анализом проекта строительства.

- Проверка всех необходимых для возведения объекта документов.

- Сопровождение договора от разработки проекта до его подписания.

- В случае возникновения споров подготовка документов для суда и выступление на судебных заседаниях в защиту интересов клиента.

- Контроль исполнительного производства.

Положительный опыт, накопленный нашей командой, профессиональное мастерство владения механизмами нормативно-правового регулирования, высокая квалификация каждого сотрудника юридической компании позволяют нам предложить нашим клиентам лучшую юридическую помощь и самое высокое качество юридических услуг!

Наши принципы:

-

ИНДИВИДУАЛЬНЫЙ ПОДХОД.

Для нас каждый клиент является особенным, мы не приемлем шаблонные подходы. -

ПРОФЕССИОНАЛИЗМ.

Мы – команда профессионалов высокого класса с многолетним опытом экспертов в различных областях права. Наши юристы имеют опыт решения самых сложных ситуаций в юридической практике. -

УНИКАЛЬНАЯ МЕТОДОЛОГИЯ.

Методология концепции оказания консультационных услуг базируется на соответствующем организационно-правовом и юридическом обеспечении, что позволяет добиваться оперативного результата, максимально удовлетворяющего требованиям клиента. -

КОМПЛЕКСНЫЙ (СИСТЕМНЫЙ) ПОДХОД.

Комплекс профессиональных знаний наших специалистов, а также безграничные возможности широкой сети наших партнеров дают возможность всесторонне и правильно провести анализ ситуации и оперативно разработать алгоритм ее разрешения. -

ЛОЯЛЬНОСТЬ.

У нас гибкая система скидок на весь спектр услуг. Специально для постоянных клиентов мы разработали программу лояльности. Стремительно развиваясь и совершенствуясь, мы сохраняем баланс между высоким качеством и стоимостью оказания услуг.

Для нас каждый клиент является особенным, мы не приемлем шаблонные подходы.

Для нас каждый клиент является особенным, мы не приемлем шаблонные подходы. Специально для постоянных клиентов мы разработали программу лояльности. Стремительно развиваясь и совершенствуясь, мы сохраняем баланс между высоким качеством и стоимостью оказания услуг.

Специально для постоянных клиентов мы разработали программу лояльности. Стремительно развиваясь и совершенствуясь, мы сохраняем баланс между высоким качеством и стоимостью оказания услуг.-

БЕЗУПРЕЧНАЯ РЕПУТАЦИЯ.

Мы дорожим своей репутацией, а значит заинтересованы в долгосрочных партнерских отношениях. Многие наши клиенты, обратившись к нам однажды, продолжают регулярно пользоваться услугами наших юристов. -

ПОЛИТИКА КОНФИДЕНЦИАЛЬНОСТИ.

Безопасность и конфиденциальность – это не просто слова, а один из основных принципов оказания юридических услуг. Обо всех нюансах и подробностях Вашего дела будут знать только Вы и Ваш юрист. Мы гарантируем сохранность и конфиденциальность представленной Вами информации, а также придерживаемся высоких стандартов в области профессиональной и деловой этики. -

ВЫСОКОЕ КАЧЕСТВО.

В компании работают высококвалифицированные и опытные юристы, способные решать юридические задачи любой степени сложности, предупреждать, выявлять правовые риски и связанные с ними негативные последствия, создавать эффективную юридическую защиту и осуществлять полное правовое обеспечение деятельности, учитывая наиболее актуальные тенденции законодательства и судебной практики. -

ОПЕРАТИВНОСТЬ.

Заказчик получит квалифицированную юридическую помощь в любой сложной ситуации в максимально короткие сроки. Мы экономим время и деньги наших клиентов.

Жизнь без «золотого парашюта»: как меняются доходы топ-менеджеров в России

Статус совладельца, бонусы за рост прибыльности компании, «королевский» ДМС и личный водитель — такие привилегии начинают постепенно заменять баснословные зарплаты топ-менеджеров. Почему это хорошо и какие еще тренды на рынке хантинга ждут Россию в 2020 году, в колонке для Forbes рассказывает Наталья Ютанова, основатель консалтинговой компании EXEC 4.0, специализирующейся на поиске руководителей высшего звена и развитии лидерства.

В мае 2020-го Fortune опубликовал данные о том, что зарплата руководителей компаний из списка S&P 500 в среднем составляет $1,2 млн в год, что примерно в 20 раз превышает средний доход семьи в США. Но и эти $ 1,2 млн — всего лишь 10% от общих доходов топ-менеджеров. Остальное — бонусы и стимулы, обычно привязанные к таким показателям, как доходность капитала или прибыль. Эти выплаты корректируются в зависимости от того, насколько успешно компанией достигаются цели.

Но и эти $ 1,2 млн — всего лишь 10% от общих доходов топ-менеджеров. Остальное — бонусы и стимулы, обычно привязанные к таким показателям, как доходность капитала или прибыль. Эти выплаты корректируются в зависимости от того, насколько успешно компанией достигаются цели.

В России процентное соотношение гарантированной и переменной компенсаций генеральных директоров крайне редко может выглядеть как 10% и 90%. Скорее это 60% и 40%. Но все меняется: именно сейчас бизнес в России энергично приступил к трансформации компенсаций топ-менеджмента. Что именно происходит и как меняются доходы управленцев?

Два в одном

Частный бизнес в России, как международный, так и локальный, стал активно предлагать топ-менеджменту становиться совладельцами компании. Как это устроено?

Кандидат, приступая к работе, вкладывает личные средства и становится совладельцем, чтобы при выходе на IPO или при продаже компании получить выдающийся прирост средств на свою инвестицию, несравнимый с доходами ни от каких акций. Безусловно, речь идет о секторах, у которых, несмотря ни на что, есть в наше время отличная EBITDA (прибыль до вычета процентов, налогов и амортизации) и большие шансы быть востребованными, например о фармацевтическом бизнесе.

Безусловно, речь идет о секторах, у которых, несмотря ни на что, есть в наше время отличная EBITDA (прибыль до вычета процентов, налогов и амортизации) и большие шансы быть востребованными, например о фармацевтическом бизнесе.

Наш европейский клиент, непубличная компания, управляемая private equity фондом (фонд прямых инвестиций, позволяющий вкладываться в акции непубличных компаний), сделала предложение о работе очень дорогому топ-менеджеру, у которого при переходе в другую компанию сгорал большой пакет акций. Будучи частной компанией, наш клиент не мог предложить обмен на свои акции, как это обычно происходит. Альтернативой традиционно является так называемый sign-on bonus — денежный бонус, равный стоимости утрачиваемых акций. Компенсировать такую значительную сумму приветственным бонусом наш клиент счел не самым мудрым вариантом и предложил соинвестирование на эквивалентную сумму, которую внес за топ-менеджера в капитал компании. Получились красивые наручники: ни убежать, ни разлениться, везде пенсионное благополучие на кону, а простой sign-on-бонус можно было бы прогулять, в работе разочароваться и т. д. И если все пойдет отлично, это соинвестирование может стать настоящим джекпотом для нашего топ-менеджера.

д. И если все пойдет отлично, это соинвестирование может стать настоящим джекпотом для нашего топ-менеджера.

Головокружение от EBITDA

Самые продвинутые собственники бизнесов уже несколько лет предлагают своим генеральным директорам вместо заоблачного фикса более умеренный зарплаты плюс процент с прироста EBITDA. Пандемия дала этому процессу новый импульс. Бизнес пытается сделать результат таким же жизненно важным для руководителя, как и для акционера. Сильные духом кандидаты в СЕО, приходя из больших корпораций в более локальные проекты (а собственники по-прежнему хотят себе генерального директора с самыми лучшими практиками из большого, в идеале мирового, бренда) и, как правило, находясь уже в возрасте прилично за 40, думают о том, как захеджировать свой пенсионный план и, чаще всего, именно из-за перспектив в этом направлении принимают смелое решение о переходе. Плюс соблазнительные обещание «отдать руль» в компании после существования в жестких корпоративных рамках делает свое дело.

Правда, за многолетнюю практику в executive search (подбор кандидатов на топовые и редкие позиции), мы видели буквально несколько хеппи-эндов, где после нескольких лет блестящей работы СЕО радостно покупал себе виллу у правильного моря и переходил из категории тревожно-ответственных в категорию просто счастливых и увлеченных. Чаще всего сначала становится очевидным, что собственник полностью руль не отдаст никогда, а частично, возможно, только спустя значительное время, и то не факт. Потом становится ясно, что требуемый прирост EBITDA, с которого в договоре был прописан сладкий процент, практически недостижим. В 60% случаев расставание происходит в течение года, особенно если новоиспеченный гендиректор — человек, востребованный на рынке, да еще и гордый. Либо через полтора-два года уже по факту неспособности явить чудо, на которое так рассчитывал акционер.

Парашют не раскрылся

«Золотые парашюты», так волновавшие общественность еще несколько лет назад, ушли в историю. Не справился — катапультируешься. Но надо признать, что зарплату за 1-3 года «на дорожку» пока еще дают в большинстве нормальных компаний, если только расставание не происходит до окончания испытательного срока. Испытательный срок у генерального директора по закону 6 месяцев, многие акционеры прописывают год, что нелегитимно, но оказывает стимулирующий эффект на кандидата, и успокаивающий — на собственника. В течение испытательного срока могут уволить за что угодно, но реальная причина обычно одна: не сошлись характерами. Причины и способы увольнения первых лиц мало чем отличаются от того, что происходит ниже по иерархии, кроме выходного пособия. При увольнении во время испытательного срока никакой материальной поддержки на выходе точно не будет.

Не справился — катапультируешься. Но надо признать, что зарплату за 1-3 года «на дорожку» пока еще дают в большинстве нормальных компаний, если только расставание не происходит до окончания испытательного срока. Испытательный срок у генерального директора по закону 6 месяцев, многие акционеры прописывают год, что нелегитимно, но оказывает стимулирующий эффект на кандидата, и успокаивающий — на собственника. В течение испытательного срока могут уволить за что угодно, но реальная причина обычно одна: не сошлись характерами. Причины и способы увольнения первых лиц мало чем отличаются от того, что происходит ниже по иерархии, кроме выходного пособия. При увольнении во время испытательного срока никакой материальной поддержки на выходе точно не будет.

Кто не рискует, тот не живет у моря

Удержание СЕО не самоцель, самоцель, безусловно, результат. Если собственник планирует выход из компании на видимом горизонте, он предложит своему гендиректору процент при успешной продаже бизнеса. Да, без соинвестирования это кажется более верной дорогой к домику у моря, но есть особенности.

Да, без соинвестирования это кажется более верной дорогой к домику у моря, но есть особенности.

Чтобы поучаствовать в доле, до момента собственно продажи, надо еще продержаться в компании. А рынок знает множество примеров, когда при намечающейся сделке собственник устраивает ад своему СЕО, и тот уходит сам. Что же это за ад, из которого стоит убегать, бросив маячащий дом у моря?

«Западная модель, когда зарплата — это лишь 10% от компенсации, уже отчетливо появляется на российском горизонте».

Источник — Forbes

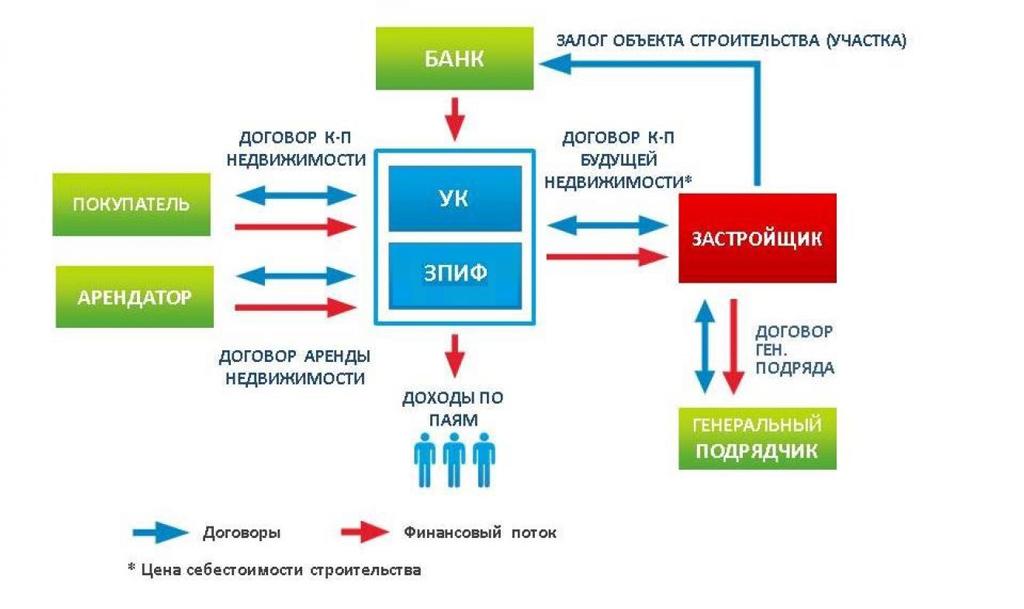

Как изменятся инвестиции в недвижимость в ближайшие 20 лет :: Деньги :: РБК Недвижимость

Эксперты рассказали, что произойдет с вложениями в жилье и как заработать на грядущих переменах

Фото: «РБК Конференции»

Способы инвестиций в недвижимость начали меняться. Стандартная схема «купил на стадии котлована — продал после ввода в эксплуатацию» стремительно устаревает, а в отдельных случаях теряет доходность. Какими будут новые методы инвестирования? Этот вопрос разобрала председатель совета директоров Kalinka Group Екатерина Румянцева и другие эксперты, принявшие участие в конференции РБК.

Стандартная схема «купил на стадии котлована — продал после ввода в эксплуатацию» стремительно устаревает, а в отдельных случаях теряет доходность. Какими будут новые методы инвестирования? Этот вопрос разобрала председатель совета директоров Kalinka Group Екатерина Румянцева и другие эксперты, принявшие участие в конференции РБК.

Как недвижимость превращают в ценные бумаги

«Мы находимся в самой интересной точке для предпринимателей: смене технологических пакетов. Изменения будут кардинальными», — уверен профессор бизнес-практики Московской школы управления «Сколково» Алексей Комаров. И недвижимость — тот самый актив, способный перенести капитал из старой экономики в новую.

«В новой экономике недвижимость, которая строится сейчас, простоит 50, а может, и 100 лет. Другой вопрос, как она будет использоваться, — заявила сооснователь Kalinka Group Екатерина Румянцева. — Будет ли недвижимость использоваться по подписке или произойдет токенизация и она превратится в блокчейн».

Профессор бизнес-практики Московской школы управления «Сколково» Алексей Комаров (Фото: «РБК Конференции»)

Яркий пример превращения недвижимости в ценные бумаги — инвестиционные фонды. Один из таких фондов открыл крупный московский девелопер. Он вывел этот фонд на биржу и позволил всем желающим вложиться в развитие собственных проектов — будь то покупка земельного участка или финансирование строительства. По сути, девелопер предложил обычным людям стать соинвесторами строительного проекта в обмен на некий процент доходности.

«Компания продает ценные бумаги на будущий девелоперский проект, — объяснила механику процесса Екатерина Румянцева. — Они открыли венчурный фонд, который вкладывается в разные проекты — как собственные, так и те, что компания подбирает на рынке.

Возможно, они будут приглашать в этот венчурный фонд инвесторов с рынка или своих клиентов. Ну а на финальном этапе девелопер продает квартиры. Если они и дальше станут так развиваться, то в ближайшее время смогут запустить свой блокчейн».

В России подобные механизмы принято оформлять в виде закрытых паевых инвестиционных фондов (ЗПИФ). В США такая форма инвестиций называется REIT. Она позволяет человеку с минимальным объемом средств — которых может не хватать для покупки целой квартиры или дома — все равно инвестировать в недвижимость.

ЗПИФ необязательно привязан к жилым проектам. В тех же Соединенных Штатах REIT часто работают с домами престарелых и больницами: подобные учреждения способны на постоянном уровне приносить доход. Вложения в такой фонд становятся все популярнее, а сам механизм убирает специфическое затруднение, связанное с недвижимостью: сложность продажи. При желании выйти из инвестиции в ЗПИФ или REIT можно куда быстрее, чем при продаже физической квартиры.

Вложения в такой фонд становятся все популярнее, а сам механизм убирает специфическое затруднение, связанное с недвижимостью: сложность продажи. При желании выйти из инвестиции в ЗПИФ или REIT можно куда быстрее, чем при продаже физической квартиры.

Сооснователь Kalinka Group Екатерина Румянцева (Фото: «РБК Конференции»)

«По сути, это инвестиции в девелопмент от физического лица через ценные бумаги. Здесь можно вложиться не в квартиру, а разделить с девелопером его прибыль от реализации недвижимости», — подытожила Румянцева.

Видеоверсия: как меняется бизнес в недвижимости

Для чего нужны консультанты в недвижимости

Впрочем, любителям вкладываться именно в квартиры тоже есть куда инвестировать. Для этого нужно найти недооцененный объект. Через 20 лет поиск таких объектов можно будет поручить искусственному интеллекту (ИИ), а пока достаточно положиться на консультантов.

«В первом квартале 2021 года три объекта недвижимости за первые две недели были по бронированиям реализованы на 80% — а потом девелопер отказался от своих слов. Сказал: «О, мы ошиблись!» — и вернул деньги людям. Теперь он будет выводить на рынок тот же объект по новой цене, — рассказала председатель совета директоров Kalinka Group. — Но не факт, что новая цена окажется востребованной и рыночной».

Впрочем, подобные отзывы предложения со стороны продавца — скорее, исключение, чем правило. И если не попасть в это исключение, инвестор сможет с выгодой для себя воспользоваться ситуацией. «Сейчас можно инвестировать, несмотря на эскроу, поскольку девелоперы промахиваются с ценой, — уверена Екатерина Румянцева. — Если ты лучше чувствуешь рынок недвижимости или у тебя есть консультант с рынка недвижимости, то вот эти щели и дыры в ценообразовании на новостройки можно увидеть.

И если не попасть в это исключение, инвестор сможет с выгодой для себя воспользоваться ситуацией. «Сейчас можно инвестировать, несмотря на эскроу, поскольку девелоперы промахиваются с ценой, — уверена Екатерина Румянцева. — Если ты лучше чувствуешь рынок недвижимости или у тебя есть консультант с рынка недвижимости, то вот эти щели и дыры в ценообразовании на новостройки можно увидеть.

Аналитики сейчас плохо считают цены в новых районах, которые только развиваются. Поэтому грамотным консультантам зайти на рынок новостроек все еще возможно».

Если же говорить не с точки зрения инвестора, который ищет объекты с заниженными ценами, а с точки зрения девелопера, то на помощь ему придут искусственный интеллект и сквозная аналитика, уверены в Kalinka Group. «Мало кто использует сегодня те технологии, которые доступны и лежат на поверхности, — констатировала Румянцева. — Из-за отсутствия нормальной аналитики некоторые девелоперы совершают ошибки в ценообразовании».

Избежать подобных просчетов могут помочь консультанты с узкой оценочной экспертизой. В Kalinka Group назвали это моделью open door. «Как только станет понятна реальная рыночная стоимость недвижимости, можно будет предлагать точный дисконт за срочный выкуп, — объяснила Румянцева выгоду от использования такого сервиса. — Это будет прорывная история — поэтому сейчас множество стартапов работают над тем, как в точности оценить объект недвижимости. Это уже происходит с помощью нейросети, которая изучает большой объем данных и на их основе вычисляет рыночную стоимость квартиры».

В Kalinka Group назвали это моделью open door. «Как только станет понятна реальная рыночная стоимость недвижимости, можно будет предлагать точный дисконт за срочный выкуп, — объяснила Румянцева выгоду от использования такого сервиса. — Это будет прорывная история — поэтому сейчас множество стартапов работают над тем, как в точности оценить объект недвижимости. Это уже происходит с помощью нейросети, которая изучает большой объем данных и на их основе вычисляет рыночную стоимость квартиры».

Заменит ли искусственный интеллект риелтора

Та самая цифровизация, которая позволяет точнее просчитывать цены, приведет к исчезновению целых пластов рынка недвижимости, уверены эксперты. По их мнению, первыми станут риелторы.

«В скором будущем искусственный интеллект позволит сделать идеальное сочетание запроса и объекта без участия риелтора, — заявила Екатерина Румянцева. — Сейчас работают интересные технологические решения, когда искусственный интеллект понимает, что существует 28 типированных психотипов личности и что конкретно этому человеку будет правильно подобрать вот такой тип недвижимости. Тот, что лучше ему подойдет на основании психотипа».

Тот, что лучше ему подойдет на основании психотипа».

«В том виде, в котором есть строительство сейчас, его не будет. И риелторских агентств в современном виде тоже не будет, — поддержал коллегу основатель инвестиционно-строительной компании А+ Capital Роман Смолевский. — Наши дети будут слушать сказки про людей, которые когда-то давно продавали информацию за 3–5% комиссии.

Основатель инвестиционно-строительной компании А+ Capital Роман Смолевский (справа) (Фото: «РБК Конференции»)

Токенизация запустит опасные процессы для тех компаний, которые этого не понимают. Ты больше не сможешь держать информацию у себя и торговать тем, что знаешь больше, чем кто-то другой. Любой человек в любой точке мира сможет зайти и посмотреть всю правдивую информацию о любом объекте недвижимости. Это называется digital twin — цифровой двойник.

Ты больше не сможешь держать информацию у себя и торговать тем, что знаешь больше, чем кто-то другой. Любой человек в любой точке мира сможет зайти и посмотреть всю правдивую информацию о любом объекте недвижимости. Это называется digital twin — цифровой двойник.

Он получит информацию с датчиков, вмонтированных в стену, — например, об уровне нагрузки бетона. Если недвижимость коммерческая, то можно будет получить информацию о том, сколько человек в будний день проходит мимо этого магазина. А заодно и аналитику с прогнозами: сколько людей приедет в этот город или район, сколько людей здесь родится и так далее. И на основании данных платформы, которая работает на искусственном интеллекте, человек примет решение».

Куда инвестировать в XXI веке

Новая реальность диктует новые подходы. Для 1991 года агентства недвижимости были подлинным венчуром — то есть высокорисковой инвестицией, которая может кратно окупиться. На сегодняшний день это ультраконсервативная инвестиция. Предугадать, какие сегменты взлетят, — работа консультантов из Kalinka Group и подобных компаний.

Предугадать, какие сегменты взлетят, — работа консультантов из Kalinka Group и подобных компаний.

Фото: «РБК Конференции»

Как войти в подобные проекты на ранней стадии? Смотреть на недвижимость в разных странах, рекомендуют в Kalinka Group. «Инвестиции в недвижимость в одной стране — неблагодарное дело, — уверена Екатерина Румянцева. — Любая курсовая разница может съесть всю твою доходность. Если хочется инвестировать в недвижимость, я бы смотрела на паевые фонды и ценные бумаги, которые в той или иной степени привязаны к недвижимости. И лучше в международные.

И лучше в международные.

К примеру, в США есть платформа, которая показывает историю девелопера с точки зрения инвестиций. В России девелоперы скрывают, сколько они инвестировали и сколько заработали. Но деваться некуда: рынок станет прозрачным. Очевидно, что в цифровом мире никакая информация оставаться скрытой не может».

Часто задаваемые вопросы | ОТКРЫТОСТЬ. КОМПЕТЕНТНОСТЬ. РЕЗУЛЬТАТ.

В случае если действующий

трудовой договор руководителя Организации не предполагает

выполнения работ по реализации научных, научно-технических

проектов, финансируемых за счет грантов, полученных

Организацией, с целью реализации пунктов 1. 6, 2.3.4

грантового соглашения (в части дополнения действующего

трудового договора в соответствии с грантовым соглашением)

руководителю Организации необходимо обратиться к учредителю

Организации с предложением о внесении соответствующих

изменений в действующий трудовой договор руководителя

Организации или об ином, предусмотренном трудовым договором

и/или Трудовым кодексом Российской Федерации, поручении со

стороны учредителя выполнять работы по соответствующему

проекту.

6, 2.3.4

грантового соглашения (в части дополнения действующего

трудового договора в соответствии с грантовым соглашением)

руководителю Организации необходимо обратиться к учредителю

Организации с предложением о внесении соответствующих

изменений в действующий трудовой договор руководителя

Организации или об ином, предусмотренном трудовым договором

и/или Трудовым кодексом Российской Федерации, поручении со

стороны учредителя выполнять работы по соответствующему

проекту.

Например, для руководителей учреждений ФАНО России форма такого заявления установлена письмом ФАНО России от 11 декабря 2015 г. № 007-18.1-14/СК-317.

По мнению Минтруда России (письмо Минтруда России от 15 октября 2015 г. № 14-3/10/В-7506) возможность заключения с руководителем учреждения трудового договора по внутреннему совместительству трудовым законодательством не предусмотрена.

Советы миллионеру: как правильно инвестировать в российский интернет.

Часть 2

Часть 2В августе 2013 года в статье для Forbes «Советы миллионеру: как правильно инвестировать в российский интернет» я разобрал плюсы и минусы четырех основных инструментов инвестирования в российский интернет, доступных для непрофильных инвесторов:

· инвестирование в качестве бизнес-ангела

· самостоятельные венчурные инвестиции

Реклама на Forbes

· создание собственного фонда

· инвестиции в профессиональный венчурный фонд.

Тогда, подробно разобрав каждый из инструментов, я рекомендовал потенциальным инвесторам четвертый вариант как оптимальный с точки зрения вероятности финансового успеха и оптимизации расходов на ведение деятельности.

В этой статье я расскажу еще об одном распространенном методе инвестирования, доступном для инвестора, желающего инвестировать в интернет-проекты.

А именно — вариант соинвестирования в отдельно взятые проекты вместе с профессиональными венчурными фондами, без инвестиций непосредственно в эти фонды.

При первом рассмотрении такой способ инвестирования может показаться достаточно привлекательным. Во-первых, инвестор сам выбирает, в какие сделки ему вкладывать средства, избегая необходимости делать долгосрочное вложение (capital commitment) в фонд. Во-вторых, фонды обычно сами структурируют сделки и делают due diligence, что может сэкономить средства для соинвестора. В-третьих, соинвесторы часто получают возможность участия в корпоративном управлении и контроль над временем выхода. Но любой инвестор, выбравший такую стратегию, рискует наткнуться на подводный камень.

Сделки соинвестирования имеют более низкую доходность. Профессор Гарвардской школы бизнеса Джош Лернер, широко признанный ведущим специалистом в области венчурного и прямого инвестирования и написавший несколько книг на эту тему, проанализировал доходность сделок соинвестирования с 1994-го по 2011 год и пришел к выводу, что она ниже в среднем на 8% в год, чем доходность тех фондов, с которыми делались соинвестиции. При этом для сравнения использовалась доходность фондов после всех расходов и комиссий, включая management fee и carried interest. Для опытных инвесторов очевидно, что разница в 8% в год имеет очень высокое влияние на долгосрочную доходность инвестиций.

Профессор Лернер выделяет несколько основных причин этого явления:

1. Неудачный выбор времени. Большинство сделок соинвестирования происходит на пике перегретых рынков, когда инвесторы располагают значительной ликвидностью и конкуренция за сделки высока (а значит, оценка активов не оптимальна).

2. Более крупные сделки. В среднем, сделки с участием соинвесторов в 3 раза крупнее, чем те сделки, где фонды выступают без участия соинвесторов. Более крупные сделки имеют более низкую доходность

3. Плохие сделки. Фонды стараются максимизировать свое участие в по-настоящему привлекательных сделках. Это значит, что соинвесторов пускают только в те транзакции, где фонд хочет ограничить свои риски.

Инвестиции в фонд как способ получить доступ к лучшим сделкам для соинвестиций. Венчурные фонды часто дают своим крупным инвесторам права соинвестирования — это ценные и популярные у инвесторов права. Так, в 2013 году 43% опрошенных компанией Preqin инвесторов (limited partners) заявили, что активно ищут права соинвестирования. Это означает, что даже в тех венчурных сделках, где есть аллокация на соинвесторов (а это уже значительно меньше половины всех сделок на рынке), преимущество отдается существующим инвесторам фонда с четко прописанными правами соинвестирования. Этот подход позволяет снизить описанные выше риски и является привлекательным для крупных инвесторов, которые хотят принимать активную инвестиционную роль, но не готовы сами инвестировать в команду и инфраструктуру, необходимую для создания успешного венчурного фонда.

Фонды прямых инвестиций и совместные инвестиции: симбиотические отношения | Глобальная юридическая фирма

Введение

В широком смысле соинвестирование — это вложение в определенную сделку, совершаемую партнерами с ограниченной ответственностью (LP) основного фонда прямых инвестиций (PE) вместе, но не через такой основной фонд PE. Это часто достигается с помощью отдельно структурированного механизма совместного инвестирования, который регулируется отдельным набором соглашений. Совместные инвестиции привлекательны как для фондов PE, так и для LP по множеству причин, в том числе в качестве средства для фондов PE получить доступ к дополнительному капиталу; путь, с помощью которого фонды PE могут делать более крупные разовые вложения, которые в противном случае недоступны или нежелательны; и средство для LP, среди прочего, для достижения большей диверсификации и увеличения доли желаемых инвестиций.

Практический взгляд на совместное инвестирование

Преимущества

Соглашения о совместном инвестировании могут обеспечить преимущества и ценность как для LP, так и для фондов PE. Инвестор фонда PE часто указывает (обычно в соглашении о подписке или дополнительном письме, заключаемом с фондом), заинтересован ли он в возможностях совместного инвестирования. Такое избрание LP носит информационный характер и не должно налагать никаких обязательств на генерального партнера (GP) фонда.

GP предложат совместные инвестиции некоторым или всем LP.Совместные инвестиции могут предложить LP большую долю в интересующих инвестициях без особой осмотрительности и процедур, обычно связанных с инвестиционной возможностью. LP также могут получить доступ к расширенной комплексной проверке или материалам GP, которые в противном случае были бы недоступны, что позволяет глубже понять и лучше адаптировать инвестиционный портфель таких LP. С точки зрения фонда: разделение инвестиционного риска, расширенный доступ к капиталу инвесторов, а также преимущества маркетинга и отношений с инвесторами с конкретными инвесторами за пределами основного фонда прямых инвестиций являются дополнительными привлекательными характеристиками.

Вызовы

Для обеспечения справедливости и прозрачности фонды PE и LP должны учитывать и внедрять передовые методы, включая надежное раскрытие информации, справедливость распределения и бдительность в отношении потенциальных конфликтов интересов. Хорошо структурированный механизм совместного инвестирования с тщательно подготовленными соглашениями о фондах и соответствующими документами может устранить и устранить многие из потенциальных ловушек.

Правовые вопросы

Инструменты соинвестирования часто имеют такую же структуру, как и у основного фонда прямых инвестиций.Механизм совместного инвестирования, через который осуществляется совместное инвестирование, и соглашения, лежащие в основе этого механизма, имеют важное значение, и их нельзя упускать из виду. Следует учитывать особый характер отношений совместного инвестирования и взаимодействие с основным фондом прямых инвестиций, в том числе в том, что касается: распределения расходов и выплаты комиссионных; распределение возможностей; голосование; и обязанности руководства.

Структура соинвестирования основного фонда PE должна быть тщательно продумана и намечена на ранней стадии, с тем чтобы довести до сведения LP кратко и как можно раньше.Предлагаемые фондом документы и управляющие соглашения должны в достаточно четких формулировках указывать расположение земли.

Налоговые вопросы

Инструменты совместного инвестирования могут использоваться для повышения эффективности юрисдикционного и налогового планирования. Поскольку налоговые и нормативные аспекты фонда, инвестиций и инвесторов известны во время транзакции, стороны имеют возможность заранее настроить структуры совместного инвестирования с учетом налоговых соображений. Всегда следует запрашивать налоговую консультацию при рассмотрении особенностей структуры, в том числе касающихся предоставления управленческих услуг, аудита и обязательств по отчетности.

Цели и ожидания программы соинвестирования

Инвестор будет лучше подготовлен к выбору подходящих совместных инвестиций, если он установит четкие и объективные критерии инвестирования, ожидаемую доходность и критерии взаимоотношений. Наличие прозрачности позволяет всем сторонам лучше контролировать инвестиции и принимать более информированные, своевременные и надлежащие решения по любым вопросам, которые могут возникнуть, например, по финансированию или выходу.

Прочие соображения

В дополнение к вышесказанному, несколько аспектов структуры совместного инвестирования могут повлиять на доход соинвестора, что требует соразмерного внимания и планирования, в том числе:

- Регулирующие вопросы, включая требования к отчетности и соблюдение юрисдикционных законов о ценных бумагах.Соинвесторы могут также столкнуться с проблемами регулирования, которые могут быть специфическими для транзакции или отрасли, обычно включая телекоммуникационную, игровую или издательскую отрасли;

- Издержки для инвесторов, включая комиссию за транзакцию, оплату переноса и комиссию за управление;

- Соблюдение инвестиционных требований и целей фонда для создания синергии между соинвестором и интересами фонда;

- Контроль принятия решений в портфельной компании; и

- Способность быть хорошим партнером по совместному инвестированию, включая быстрое принятие первоначальных решений, что позволяет отслеживать, анализировать и адаптироваться к изменяющейся информации, а также устанавливать внутренние процессы и процедуры для принятия инвестиционных решений и мониторинга.

Заключение

Совместные инвестиции могут быть полезным и важным инструментом для фондов прямых инвестиций и инвесторов фондов прямых инвестиций. Несмотря на то, что они часто имеют нюансы, а иногда и не подходят, гибкость, обеспечиваемая совместными инвестициями и механизмами совместного инвестирования, может обеспечить потенциал роста для фондов и LP в подходящих обстоятельствах.

Поговорите с членом нашей группы по прямому и венчурному капиталу, чтобы получить помощь или задать вопросы при изучении механизмов совместного инвестирования.

Совместное инвестирование в акционерный капитал — обзор, структура, преимущества

Что такое совместное инвестирование в акционерный капитал?

Совместное инвестирование в акционерный капитал (или совместное инвестирование) является вложением меньшинства Доля меньшинства Доля меньшинства означает наличие доли в компании, составляющей менее 50% от общего числа акций с точки зрения прав голоса.внесены соинвестором в компанию. Инвестиция осуществляется вместе с финансовым спонсором. Пример соинвестора включает институциональных инвесторов, таких как страховая компания, пенсионный фонд или фонд.

Термин «миноритарная инвестиция» означает, что соинвестору принадлежит менее 50% портфельной компании. С неконтролирующей долей соинвестор оказывает незначительное влияние на общий процесс принятия решений. Инвестор, делающий основной объем инвестиций в операционную компанию, является финансовым спонсором или частной инвестиционной компанией. 10 ведущих частных инвестиционных компаний. Кто входит в 10 крупнейших частных инвестиционных компаний в мире? Наш список десяти крупнейших частных фирм, отсортированный по общей сумме привлеченного капитала.Общие стратегии в P.E. включают выкуп заемных средств (LBO), венчурный капитал, капитал роста, проблемные инвестиции и мезонинный капитал. В отличие от соинвестора, частная инвестиционная компания осуществляет контроль над принятием решений. Фирмы венчурного капитала также могут иногда искать соинвесторов.

Резюме- Совместное инвестирование в акционерный капитал — это миноритарная инвестиция, сделанная соинвестором в операционную компанию вместе с финансовым спонсором. Соинвесторы инвестируют вместе с частной инвестиционной компанией, а не через фонд прямых инвестиций.

- Частные инвестиционные компании получают выгоду, поскольку они могут иметь больше капитала для инвестирования в другие прибыльные проекты, а не только в рамках одной сделки.

- Институциональные инвесторы могут получить доступ к дополнительной информации и доступ к комплексной проверке.

Структура совместного инвестирования в акционерный капитал

Общие сведения о совместном инвестировании в акционерный капитал

Важно отметить, что при совместном инвестировании в акционерный капитал соинвесторы инвестируют вместе с частной инвестиционной компанией Фонды частного капитала — это пулы капитала, которые следует инвестировать в компании, которые предоставляют возможность для получения высокой нормы прибыли.Они идут с фиксированным. Последний является наиболее распространенным способом инвестирования институциональных инвесторов в операционную компанию. Поскольку институциональные инвесторы вкладывают средства в основной фонд прямых инвестиций, частной инвестиционной фирме предоставляется право принимать решения о наиболее эффективных инвестициях.

Кроме того, частная инвестиционная компания будет поддерживать контроль над холдингами портфельной компании на протяжении всей своей инвестиционной жизни. Институциональный инвестор обязан участвовать в каждой сделанной инвестиции. В качестве альтернативы, совместное инвестирование в акционерный капитал имеет иной путь инвестирования, чем в этом типичном сценарии.Соинвестор инвестирует в единую операционную компанию.

Механизм совместного инвестирования будет реализован посредством отдельно структурированного пакета соглашений. Чтобы институциональный инвестор мог участвовать в возможностях совместного инвестирования, он должен представить соглашение или письмо о заинтересованности частной инвестиционной компании. После этого частная инвестиционная компания решит предложить возможности совместного инвестирования, хотя они не обязаны это делать.

Преимущества совместного инвестирования в акционерный капитал

Соинвесторы и частные инвестиционные компании считают совместные инвестиции в акционерный капитал привлекательными по нескольким причинам.

1. Больше гибкости

Совместные инвестиции предоставляют частным инвестиционным компаниям большую гибкость. Фирмы прямых инвестиций могут иметь больше капитала для инвестирования в другие прибыльные проекты, а не в одну сделку.

2. Улучшение отношений с инвесторами и распределение инвестиционного риска

Улучшение отношений с инвесторами и разделение инвестиционного риска — это еще несколько примеров преимуществ для основной частной инвестиционной компании.

3. Доступ к дополнительной информации и комплексная проверка

Для соинвесторов сделка совместного инвестирования может позволить получить дополнительную информацию и получить доступ к комплексной проверке. потенциальная сделка или инвестиционная возможность для подтверждения всех соответствующих фактов и финансовой информации, а также для проверки всего остального, что было затронуто в ходе сделки M&A или инвестиционного процесса. Due Diligence завершается перед закрытием сделки.или материалы, которых в противном случае у них не было бы. Это может помочь соинвестору принимать более обоснованные решения и корректировать свой более широкий портфель в соответствии со своими инвестиционными потребностями.

4. Лучшая схема вознаграждения

Дополнительным преимуществом является то, что институциональный инвестор может получить более выгодную схему вознаграждения в механизме совместного инвестирования по сравнению с инвестированием в основной фонд прямых инвестиций.

Фирма прямых инвестиций, которая может пожелать привлечь институциональных инвесторов, может снизить комиссионные или предложить нулевые комиссионные.С годами увеличилось количество институциональных инвесторов, проявляющих интерес к возможностям совместного инвестирования.

Недостатки совместного инвестирования в акционерный капитал

Совместные инвестиции в акционерный капитал также сопряжены с рисками как для частной инвестиционной компании, так и для институционального инвестора.

1. Более сложный по своей природе

Для частной инвестиционной компании сделки по совместному инвестированию намного сложнее. На ранних этапах необходимы надежная коммуникация и четкая документация для обеспечения бесперебойной работы соинвестиции.

Примеры рассмотрения включают право голоса, обязанности руководства, расходы, комиссионные и т. Д. Хотя возможность совместного инвестирования может укрепить отношения, плохое исполнение может так же быстро привести к натянутым отношениям между частной инвестиционной фирмой и институциональным инвестором.

2. Повышенный риск концентрации инвестиций

Для институционального инвестора существует более высокий риск концентрации инвестиций. При инвестировании напрямую в одну компанию, а не в множество компаний в рамках одного фонда, портфель становится менее разнообразным.

Институциональный инвестор также должен посвятить сделке много времени и усилий.

3. Проблемы неблагоприятного отбора

Наконец, проблемы неблагоприятного отбора могут возникнуть, если частные инвестиционные компании будут делегировать низкодоходные инвестиционные проекты институциональным инвесторам и оставлять при себе высокодоходные инвестиционные проекты.

Справочная информация

CFI предлагает страницу программы «Аналитик рынков капитала и ценных бумаг» (CMSA) ® — CMSA Зарегистрируйтесь в программе CFI CMSA® и станьте сертифицированным аналитиком рынков капитала и ценных бумаг.Продвигайте свою карьеру с помощью наших программ и курсов сертификации. программа сертификации для тех, кто хочет вывести свою карьеру на новый уровень. Чтобы продолжить изучение и развитие своей базы знаний, ознакомьтесь с дополнительными соответствующими ресурсами ниже:

- EndowmentEndowment Эндаумент — это структура, используемая крупными некоммерческими организациями, такими как больницы, музеи и университеты, для сбора пожертвований

- Institutional Investor Institutional Инвестор Институциональный инвестор — это юридическое лицо, которое аккумулирует средства многочисленных инвесторов (которые могут быть частными инвесторами или другими юридическими лицами) в

- Письмо о заинтересованности (LOI) Письмо о намерениях (LOI) Скачать шаблон письма о намерениях (LOI) CFI.Письмо о намерениях излагает условия и соглашения сделки до подписания окончательных документов. Основные моменты, которые обычно включаются в письмо о намерениях, включают: обзор и структуру транзакции, сроки, комплексную проверку, конфиденциальность, исключительность доля владения составляет менее 50% находящихся в обращении голосующих акций.

Почему фонды совместного инвестирования превосходят прямые инвестиции

Совместное инвестирование становится все более популярным — и не без оснований, согласно новому исследованию, проведенному компанией Capital Dynamics, занимающейся частными рынками.

Ссылаясь на недавнее академическое исследование и собственный анализ данных Preqin, компания с несколькими менеджерами обнаружила, что фонды совместного инвестирования превосходили фонды прямых инвестиций с одним спонсором в чистом выражении за последние два десятилетия.

Для фондов, созданных в период с 1998 по 2016 год, 60 процентов фондов совместного инвестирования обеспечили более высокую чистую внутреннюю норму прибыли по сравнению с фондами с одним спонсором. Во время более поздних винтаций с 2009 по 2016 год еще большая часть фондов совместного инвестирования показывала лучшие результаты, и результаты были аналогичными, когда Capital Dynamics оценивала эффективность с использованием мультипликаторов вместо IRR.

Похоже, что это превосходство не связано с лучшими сделками. Согласно недавнему академическому исследованию исследователей из Технического университета Мюнхена и Оксфордского университета, сделки по совместному инвестированию могут быть хорошими или плохими, как и любые другие сделки с частным капиталом.

Как объясняет старший управляющий директор Capital Dynamics Эндрю Битон, возможности совместного инвестирования обычно возникают, когда общие партнеры выявляют сделки, которые они не могут себе позволить самостоятельно. Эти сделки не обязательно являются лучшими инвестиционными возможностями, чем другие сделки, которые заключили общие партнеры, но и сделки по совместному инвестированию вряд ли будут хуже.

«Они не хотят передавать сделку партнеру с ограниченной ответственностью, из-за чего им было бы неудобно», — сказал он в телефонном интервью. «Ограниченные партнеры оплачивают счета. Нет никакого смысла намеренно портить эти отношения ».

Учитывая, что соинвестиции «работают примерно одинаково», основным источником результатов для фонда соинвестиций, по мнению Beaton, являются комиссии.

«Стандартная структура вознаграждения для фонда совместного инвестирования с несколькими управляющими составляет примерно 1 и 10», — сказал Битон, курирующий фонды совместного инвестирования в Capital Dynamics.«Знаменитая модель прямых инвестиций 2 и 20 означает, что структура комиссионных за совместное инвестирование составляет примерно половину. При прочих равных условиях чистая прибыль, скорее всего, будет выше ».

[ II Deep Dive: сбор средств для частного капитала в следующем году замедлится]

Эти более низкие сборы оказались сильной стороной для партнеров с ограниченной ответственностью, стремящихся инвестировать в фонды совместного инвестирования или делать свои собственные совместные инвестиции. Например, исследование Cerulli Associates в 2019 году показало, что 75 процентов больниц и систем здравоохранения нацелены на увеличение совместных инвестиций в альтернативные варианты.

«Спрос на совместные инвестиции, безусловно, больше, — сказал Битон. «LP стремятся получить льготу и признают, что совместные инвестиции являются привлекательной возможностью».

Тем не менее, хотя сделки совместного инвестирования могут хорошо работать в стратегиях прямых инвестиций, таких как выкуп, Битон предупредил, что они могут быть менее эффективными в ситуациях, когда генеральный партнер и соинвестор находятся в менее равном положении. Например, в венчурном капитале.

«Если вы задумаетесь о том, как работает венчурный капитал, спонсор вложит небольшую сумму в раунд B, и потребность в совместных инвестициях не возникнет до раунда C или D», — говорит он.«По сути, то, что вы делаете, — это инвестирование по цене, отличной от цены ведущего спонсора».

Совместные инвестиции более эффективны, когда генеральный партнер и партнер с ограниченной ответственностью идут «лицом к лицу», — пояснил Битон. «Мы хотим инвестировать на тех же условиях, по той же цене и в то же время, что и спонсор».

Совместное инвестирование в акционерный капитал: вводный курс

В последние годы привлекательность соинвестиций в акционерный капитал резко возросла, поскольку малые и средние предприятия ищут финансирование у альтернативных кредиторов, которые обеспечивают большую скорость и гибкость.В частности, банки и другие традиционные кредиторы столкнулись с усилением регулирующего контроля после финансового кризиса 2008–2009 годов, что вынудило их предоставлять ссуды более крупным корпорациям. Это подтолкнуло компании по развитию бизнеса (BDC) и других альтернативных кредиторов к заполнению бреши более мелкими предприятиями.

Фактически, по оценкам, в 2019 году 66 миллиардов долларов из 206 миллиардов долларов, вложенных в «теневой капитал» (относящиеся к прямым инвестициям, совместным инвестициям и отдельным счетам), были отнесены к совместным инвестициям.Другими словами, соинвестиции составили почти треть того, что было инвестировано в 2019 году, что сделало эту практику более плодотворной и популярной, чем некоторые могут себе представить.

И, несмотря на пандемию и напряжение, которое она оказала на отношения между генеральными партнерами (GP) и ограниченными партнерами (LP), тенденция к совместным инвестициям продолжалась; некоторые врачи даже обратились к совместным инвестициям с проверенными LP во время пандемии для краткосрочной безопасности.

Инвесторы искали творческие, прибыльные способы использовать свой капитал с пользой, особенно после того, как государственное вмешательство поддержало мировую экономику и сделало капитал более доступным.В интересах высококачественных активов, прибыльных инвестиций и рентабельных, но полезных занятий, GP и LP продолжали демонстрировать постоянный (а в некоторых случаях и растущий) спрос на возможности совместного инвестирования. Основываясь на последних инвестиционных тенденциях и экономических моделях, практика совместного инвестирования, вероятно, будет длительной.

Что такое совместные инвестиции в акционерный капитал?Вообще говоря, совместные инвестиции в акционерный капитал происходят между индивидуальными инвесторами и более состоятельным физическим лицом или организацией, а именно управляющим фондом прямых инвестиций или венчурной капиталистической фирмой, с целью финансирования компании.Эти партнерства позволяют инвесторам получить доступ к активам, которые из-за высоких комиссий, связанных с частными инвестиционными компаниями, и высоких требований к капиталу получить будет сложно.

В некотором смысле соинвестиции представляют собой форму прямых инвестиций, поскольку они предполагают участие инвесторов в приобретении компании через акционерный капитал. Совместные инвестиции, как правило, уникальны из-за разнообразия идентификаторов инвесторов, разделения капитала и многого другого, что делает их еще более привлекательными для инвесторов, которые ищут индивидуальные механизмы, соответствующие потребностям своего портфеля.

Между тем преимущество для компании состоит в том, что ей предоставляется большая гибкость, которую предлагает альтернативный кредитор. Более того, процесс кредитования более оптимизирован, чем в случае с традиционными инвесторами, то есть заемщик может быстрее получить доступ к капиталу, поскольку он стремится реализовать свои инициативы по росту.

Как они работаютПо сравнению с инвестициями фондов прямых инвестиций или венчурного капитала, совместные инвестиции, как правило, относительно невелики; В сочетании с низкими или отсутствующими комиссиями, связанными с совместными инвестициями, и дополнительным преимуществом привилегий владения соинвесторы могут получить многообещающие выгоды с меньшим риском, чем если бы они участвовали в инвестициях в одиночку.Как и в случае с другими инвестициями, соинвесторы, выделяющие большие суммы капитала, получают больше выгоды, что делает совместные инвестиции привлекательными для инвестиционных организаций с доступными им более крупными пулами капитала.

По данным McKinsey, с 2012 по 2018 год объем сделок по совместному инвестированию увеличился более чем вдвое и достиг 104 миллиардов долларов; Аналогичным образом, количество LP, заинтересованных в совместных инвестициях, также увеличилось на 10 процентов, что знаменует заметный сдвиг в сторону определения приоритетов и стоимости совместного инвестирования. Даже частные кредиторы частного капитала продемонстрировали впечатляющие результаты среди соинвестиций: 80% партнеров с ограниченной ответственностью, опрошенных Preqin, сообщили о хороших показателях, некоторые из которых превзошли вложения с традиционными фондами.

Совместные инвестиции приносят пользу как спонсорам прямых инвестиций, так и инвесторам за счет совместного капитала, расширения возможностей и практики прямого инвестирования.

СтруктураВ разбивке структура совместного инвестирования довольно проста. Инвестор и фонд прямых инвестиций или фирма венчурного капитала вносят вклад в общий фонд прямых инвестиций; в свою очередь, этот фонд затем используется для инвестирования в компанию, передавая контрольный пакет акций фонду или фирме, а миноритарную собственность инвестору.Вместо того, чтобы инвестировать через фирму, соинвесторы вместо этого инвестируют в отдельную компанию через общий капитал. В то время как соинвесторы имеют доступ к фонду, GP, спонсирующий инвестиции, сохраняет контроль, хотя соинвесторы могут узнать о последующих инвестициях и портфельной компании.

Соинвестиции обычно длятся несколько лет, но продолжительность может быть увеличена в зависимости от предпочтений GP и соинвесторов. Хотя у совместных инвестиций есть определенные общие черты, правда в том, что каждая сделка уникальна; GP формируют фонды совместного инвестирования для удовлетворения конкретных потребностей, каждый раз создавая уникальные фонды.Большинство совместных инвестиций предполагают партнерство терапевта и доверенного партнера, но это не всегда так; Структура совместного инвестирования иногда также коррелирует с размером GP, при этом более мелкие GP с большей вероятностью сформируют фонд совместного инвестирования прямых инвестиций, чем более крупные фирмы.

Плюсы и минусыКак и в случае любого вида кредитования, у соинвестирования в акционерный капитал есть свои плюсы и минусы.

Владелец компании берет такой заем, зная, что между ним и соинвестором есть равные интересы.В результате альтернативный кредитор имеет тенденцию быть более терпеливым с заемщиком, зная, что обе стороны находятся в одной лодке. Это дает заемщику некоторую степень безопасности, поскольку он или она в безопасности, зная, что вероятность дефолта будет меньше.

Как упоминалось ранее, предприятия малого и среднего бизнеса часто не могут полагаться на традиционные ссуды для поддержки инициатив роста и вместо этого должны обращаться к альтернативному финансированию. После финансового кризиса 2008–2009 годов были усилены банковские правила, что затруднило получение подходящих кредитов для небольших компаний.

Подобно другим льготам для альтернативных кредиторов, совместные инвестиции предлагают повышенную гибкость и простой и эффективный процесс кредитования.

Обратной стороной совместного инвестирования в акционерный капитал для заемщика является то, что собственный капитал дороже долга по этой причине: долг является конечным, поскольку он состоит из процентов, которые владелец бизнеса выплачивает по ссуде, а собственный капитал — нет. Это потому, что заемщик, продав долю в своей компании, должен рассматривать уплаченные проценты в сравнении с прибылью, которая может быть потеряна.

Кроме того, GP и LP сталкиваются с рисками в отношении определения условий, структуры, должной осмотрительности и многого другого. Важно, чтобы все стороны убедились, что они согласны в отношении таких деталей до завершения сделки. Кроме того, некоторые врачи общей практики могут не захотеть участвовать в совместных инвестициях из-за затрат, связанных с созданием специализированного механизма для каждой инвестиции и предоставлением соответствующей отчетности. Заинтересованные стороны должны обязательно рассчитать любые связанные затраты или сборы при рассмотрении возможности совместного инвестирования, чтобы более точно определить соотношение финансового риска и потенциального вознаграждения.

ЗаключениеРост популярности совместных инвестиций связан с успехом и возможностями. Обладая многочисленными преимуществами как для LP, так и для GP, включая более высокий потенциал доходности, более низкие комиссии, повышенную гибкость и возможности для подключения и расширения, совместные инвестиции могут быть отличным вариантом для инвесторов и фирм, стремящихся расширить свои портфели и способствовать росту. Эти краткосрочные инвестиции могут укрепить индивидуальные портфели и помочь фирмам в привлечении капитала, способствуя их заметной привлекательности.

Если вас интересуют возможности совместного инвестирования, подумайте о том, чтобы уделить время обзору инвестиционного портфеля Саратоги; Если наш опыт и знания подходят для ваших запросов о совместном инвестировании и инвестиционных потребностей, свяжитесь с нами, чтобы мы могли помочь.

Соинвестирование не для туристов

В недавнем глобальном исследовании LP, проведенном SS&C Intralinks в партнерстве с Private Equity Wire, 30 процентов инвесторов заявили, что в течение 2020 года соинвестирование будет их предпочтительным методом инвестирования наряду с инвестированием в смешанные фонды.Что, пожалуй, еще более удивительно, так это то, что 34% указали на прямое инвестирование.

Двенадцать месяцев назад, когда рынки все еще были на пике, а частный капитал продолжал привлекать значительный приток капитала, было легко понять, почему инвесторы хотели бы использовать сделки совместного инвестирования как способ дальнейшего укрепления своих отношений с GP.

As Ронда Райан, , глава европейского отдела прямых инвестиций в Mercer, один из ведущих мировых инвестиционных консультантов с 304 миллиардами долларов США в делегированных AUM и 15 триллионах долларов США в активах, проконсультированных, комментирует: «Инвесторы любят соинвестирование.Многие думают, что это более увлекательно, чем инвестирование в фонды, но вы не получите от этого удовольствия, если не приносите доход своему попечительскому совету. Просто думать, что это более интересно, не является оправданием для соинвестирования. И если вы ошибетесь, это может оставить значительный пробел в вашем портфолио ».

В нынешних рыночных условиях COVID-19 оказал пагубное влияние на мировую экономику, и теперь опасения по поводу рецессии находятся в центре внимания людей. Были бы такие высокие показатели соинвестирования и прямого инвестирования, если бы опрос проводился сегодня? Возможно, нет, поскольку инвесторы начинают осознавать негативные аспекты более тесного взаимодействия с компаниями и выяснения, смогут ли они произвести расчет заработной платы в этом месяце или нет.

«Реальность того, чтобы быть прямым инвестором, скорее всего, сильно ударит по многим из того, что я бы назвал« соинвестиционными туристами »прямо сейчас, — говорит Элиас Корозис , партнер Hermes GPE & портфельный менеджер, Фонд экологических инноваций Hermes GPE.

Хорошо быть соинвестором, когда все идет хорошо и хорошо, и все идет хорошо. Однако, если дела идут плохо, и GP должен структурировать последующие раунды и согласовывать их с инвесторами, и эти инвесторы обнаруживают, что их просят предложить лидерство, тогда это становится совершенно другим предложением.

«Я думаю, что может произойти возрождение сегрегированных управляемых счетов среди крупных инвесторов, которые ранее могли рассматривать инструменты прямого инвестирования из-за того, что произошло с оценками на частных рынках», — добавляет Корозис.