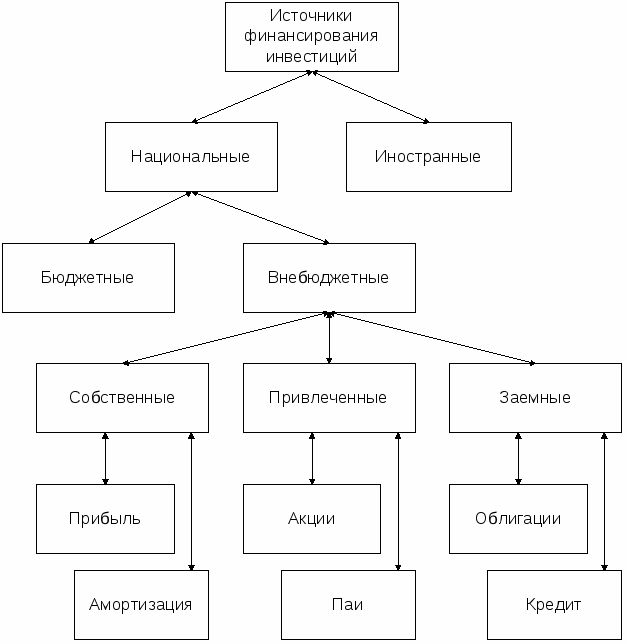

Собственные источники финансирования инвестиций: Инвестиции — Собственные источники финансирования инвестиций

РазноеИнвестиции — Собственные источники финансирования инвестиций

Собственные источники финансирования инвестиций

Собственные источники инвестиций – это общая стоимость средств предприятия, принадлежащих ему на правах собственности и обеспечивающих его инвестиционную деятельность.

К собственным источникам финансирования инвестиций относятся уставный капитал, прибыль, амортизационные отчисления, специальные фонды, формируемые за счет прибыли, внутрихозяйственные резервы, средства, выплачиваемые органами страхования в виде возмещения потерь.

К собственным относятся также средства, безвозмездно переданные предприятию для осуществления целевого инвестирования.

Собственные средства предприятия, с точки зрения способа их привлечения, могут быть как внутренними (например, прибыль, амортизация), так и внешними (например, дополнительное размещение акций).

Суммы, привлеченные предприятием по этим источникам, не возвращаются.

Уставный капитал – начальная сумма средств, предоставленных собственником для обеспечения уставной деятельности предприятия.

Уставный капитал – основной и, как правило, единственный источник финансирования на момент создания коммерческой организации.

Формируется он при первоначальном инвестировании средств.

Его величина устанавливается при регистрации предприятия, а любые изменения размера уставного капитала допускаются лишь в случаях и порядке, предусмотренных действующим законодательством и учредительными документами.

В уставный капитал предприятия при его создании учредителями могут быть вложены как денежные средства, так и материальные и нематериальные активы.

Добавочный капитал – источник средств предприятия, он отражает прирост стоимости внеоборотных активов в результате переоценки основных фондов и других материальных ценностей со сроком полезного использования свыше 12 месяцев.

Переоценке подлежат все виды основных средств.

Он также может включать сумму превышения фактической цены размещения акций над номинальной их стоимостью (эмиссионный доход акционерного общества).

Формирование резервного фонда осуществляется путем обязательных ежегодных отчислений от прибыли до достижения им установленного размера.

Резервный капитал может использоваться по решению собрания акционеров на покрытие убытков предприятия, а также на погашение облигаций общества и выкуп собственных акций в случае отсутствия иных средств. На другие цели резервный капитал не может быть использован.

Чистая прибыль – главная форма дохода предприятия.

Она определяется как разница между выручкой от реализации продукции (работ, услуг) и ее полной себестоимостью.

СОБСТВЕННЫЕ ИСТОЧНИКИ ФИНАНСИРОВАНИЯ — Энциклопедия по экономике

V. Участие в составе капвложений собственных источников финансирования . …………………………………………………………………………….. 2 [c.145]Коэффициент К2 отражает обеспеченность оборотных средств собственными источниками финансирования.

В свою очередь, пассивы подразделяются на привлеченные и собственные источники финансирования (капитал). [c.47]

Наделение предприятий столь существенными собственными источниками финансирования капитальных вложений предъявляет особые требования к эффективности и направлению использования этих средств. Направления использования ФРП показаны в табл. 1. [c.38]

Направление значительных средств в фонд развития производства повысило его роль и значение в источниках финансирования капитальных вложений. Доля фонда развития производства во всех источниках финансирования капитальных вложений по группе НПЗ составляла в 1976 г. 22,9%, а в собственных источниках финансирования —97,5%. [c.124]

В развитых рыночных странах на предприятиях с высоким уровнем самофинансировании удельный вес собственных средств достигает 70% и более. К основным собственным источникам финансирования коммерческих организаций (предприятий) относятся амортизационные отчисления, прибыль, отчисления в ремонтный фонд. Доля собственных источников в общем объеме инвестиций российских предприятий соответствует уровню развитых рыночных стран. Однако общий объем денежных средств достаточно низкий и не позволяет осуществлять серьезные инвестиционные программы. В настоящее время далеко не все коммерческие организации (предприятия) способны реализовать этот принцип. Организации ряда отраслей, выпуская продукцию и оказывая услуги, необходимые потребителю, по объективным причинам не могут обеспечить их рентабельность. К ним относятся отдельные предприятия городского пассажирского транспорта, жилищно-коммунального хозяйства, сельского хозяйства, оборонной промышленности, добывающих отраслей. Такие предприятия по мере возможности получают государственную поддержку в форме дополнительного финансирования из бюджета на возвратной и безвозвратной основе.

[c.281]

Доля собственных источников в общем объеме инвестиций российских предприятий соответствует уровню развитых рыночных стран. Однако общий объем денежных средств достаточно низкий и не позволяет осуществлять серьезные инвестиционные программы. В настоящее время далеко не все коммерческие организации (предприятия) способны реализовать этот принцип. Организации ряда отраслей, выпуская продукцию и оказывая услуги, необходимые потребителю, по объективным причинам не могут обеспечить их рентабельность. К ним относятся отдельные предприятия городского пассажирского транспорта, жилищно-коммунального хозяйства, сельского хозяйства, оборонной промышленности, добывающих отраслей. Такие предприятия по мере возможности получают государственную поддержку в форме дополнительного финансирования из бюджета на возвратной и безвозвратной основе.

[c.281]

Результат кругооборота авансированного в производство продукции (работ, услуг) капитала — возмещение затраченных денежных средств и формирование собственных источников финансирования простого и расширенного воспроизводства (амортизационных отчислений и прибыли). [c.292]

[c.292]

Основной собственный источник финансирования капитальных вложений — амортизация. По своей экономической сущности амортизация — это процесс постепенного перенесения стоимости средств труда по мере их износа на производимую продукцию, превращения в денежную форму и накопления ресурсов для последующего воспроизводства основных средств. Амортизационные отчисления представляют собой денежную форму перенесенной на продукт труда части стоимости основ- [c.294]

Глава 38. СОБСТВЕННЫЕ ИСТОЧНИКИ ФИНАНСИРОВАНИЯ [c.256]

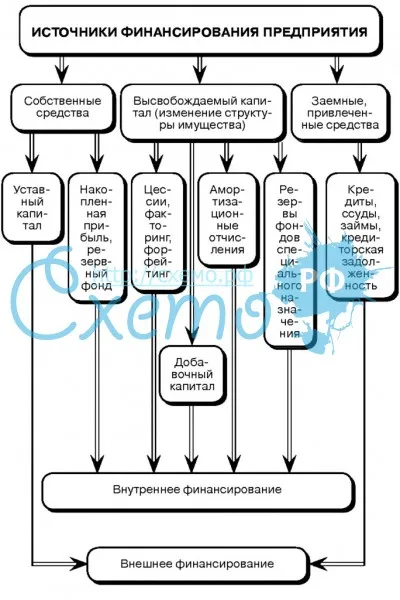

Совокупность собственных источников финансирования деятельности предприятия представляет собой собственный капитал, состоящий из уставного, добавочного, резервного капитала, фондов денежных средств и нераспределенной прибыли, а также централизованных источников финансирования. Одним из способов управления собственным капиталом является образование фондов денежных средств. [c.256]

Большое значение имеет соотношение уставного капитала и величины собственных источников финансирования.

Назовите собственные источники финансирования предприятия. Какова их структура [c.269]

Принцип самофинансирования означает полную окупаемость затрат на производство и реализацию продукции, инвестирование в развитие производства за счет собственных денежных средств и при необходимости банковских и коммерческих кредитов. Реализация этого принципа — одно из основных условий предпринимательской деятельности, обеспечивающее конкурентоспособность предприятия. В развитых рыночных странах на предприятиях с высоким уровнем самофинансирования удельный вес собственных средств достигает 70 и более процентов. К основным собственным источникам финансирования предприятий в Российской Федерации относятся амортизационные отчисления, прибыль, отчисления в ремонтный фонд. Но общий объем собственных денежных средств предприятий недостаточен для осуществления серьезных инвестиционных программ.

Дайте общую характеристику собственным источникам финансирования прироста оборотных средств предприятия. [c.169]

Собственные источники финансирования прямых инвестиций подразделяются на две группы — источники, образуемые от проведения работ хозяйственным способом, и источники, получаемые от результатов основной деятельности предприятия. [c.195]

При недостатке собственных источников финансирования инвестиций предприятия вынуждены прибегать к внешним заимствованиям. [c.198]

[c.198]

Прибыль — промежуточный показатель дохода. Произведенный доход — добавленная стоимость, как правило, величина положительная. Прибыль, налоги на производство, оплата труда, проценты за кредит, арендная плата — составные части добавленной стоимости. После уплаты из прибыли второй очереди налогов — на имущество и доходы — образуется остаток прибыли — чистая прибыль. Чистая прибыль распределяется, по решению акционеров, на дивиденды к выплате, на инвестиции и на нераспределенный остаток прибыли, который вместе с остатками прибыли предыдущих лет образует собственный источник финансирования оборотных средств предприятия. [c.43]

Кроме собственных источников финансирования долгосрочных вложений есть и заемные. К заемным источникам относят кредиты банков и займы, предоставленные другими юридическими или физическими лицами на условиях возвратности. Кредиты банков и заемные средства (счета 66 Расчеты по [c.169]

К собственным источникам финансирования долгосрочных вложений относятся

[c. 188]

188]

Малые предприятия можно отнести к группе, которой реформа бухгалтерского учета в ее нынешнем виде просто невыгодна. Специфика деятельности малых предприятий в основном связана с их структурой. Круг собственников таких предприятий, как правило, ограничен, так как по организационно-правовой форме — это общества с ограниченной ответственностью или закрытые акционерные общества. Собственники таких предприятий активно участвуют в хозяйственной деятельности. В связи с малой численностью процесс управления достаточно простой, поэтому затраты на менеджмент, включая административный аппарат, невелики. Собственных источников финансирования достаточно в случае, когда привлекаются заемные средства, в основном, используются средства собственников или небольшие по объему кредиты. Рынками капитала для привлечения средств малые предприятия не пользуются, при составлении бухгалтерской отчетности они обычно исходят из налоговых целей. [c.503]

Отнесение на собственные источники финансирования процентов по кредитам, превышающих учетную ставку ЦБ РФ в случае снижения учетной ставки ЦБ РФ, если договором не предусмотрено изменение процентов. [c.635]

[c.635]

Отнесение на собственные источники финансирования процентов по кредитам банков, полученным на текущую деятельность, сверх учетной ставки ЦБ РФ, увеличенной на три пункта. [c.635]

Источники финансирования содержат собственные источники финансирования (включая амортизацию и резервы) и совокупность заемных средств, исключая текущие банковские кредиты (в том числе также долги в отношении фирм и ассоциированных членов). [c.331]

Как мы уже говорили, все вышеперечисленные финансовые отношения возникают в процессе формирования и движения (распределения, перераспределения и использования) капитала, доходов, фондов, резервов и других источников средств предприятия, т. е. его финансовых ресурсов. Именно денежные потоки и финансовые ресурсы являются непосредственными объектами финансового менеджмента. Понятие финансовые ресурсы по-разному трактуют в учебной и специальной литературе. Например, Л. Н. Павлова определяет его как собственные источники финансирования расширенного воспроизводства, остающиеся в распоряжении предприятия после выполнения текущих обязательств по платежам и расчетам [2, с. 7]. Вряд ли правомерно ограничивать финансовые ресурсы только рамками расширенного воспроизводства , так как они участвуют и в простом воспроизводстве, даже в условиях его сокращения. Неправомерно и относить к ним только собственные источники , поскольку сегодня в формировании финансовых ресурсов важную роль играют привлеченные средства в виде банковского кредита, займов, кредиторской задолженности, долевого участия и т. п.

[c.27]

7]. Вряд ли правомерно ограничивать финансовые ресурсы только рамками расширенного воспроизводства , так как они участвуют и в простом воспроизводстве, даже в условиях его сокращения. Неправомерно и относить к ним только собственные источники , поскольку сегодня в формировании финансовых ресурсов важную роль играют привлеченные средства в виде банковского кредита, займов, кредиторской задолженности, долевого участия и т. п.

[c.27]

В составе Краткосрочных обязательств выделяют группы статей Задолженность участникам (учредителям) по выплате доходов . Доходы будущих периодов , Резервы предстоящих расходов , а также Прочие краткосрочные обязательства , где показывают суммы краткосрочных пассивов, не нашедших отражения по другим статьям данного раздела бухгалтерского баланса. Статьи этой группы требуют более детального рассмотрения, так как по своему характеру они могут быть ближе к собственным источникам финансирования. Например, в составе резервов предстоящих расходов и платежей отражают суммы, зарезервированные на подготовительные работы в сезонных отраслях промышленности, на ремонт основных средств и предметов проката, возведение временных зданий и сооружений, которые по своему назначению являются собственными и подлежат исключению из состава заемных средств. Резервы на оплату отпусков зарубежным стандартам бухгалтерского учета относят к среднесрочным обязательствам и включают в состав заемного капитала при оценке платежеспособности и финансовой независимости предприятия.

[c.164]

Резервы на оплату отпусков зарубежным стандартам бухгалтерского учета относят к среднесрочным обязательствам и включают в состав заемного капитала при оценке платежеспособности и финансовой независимости предприятия.

[c.164]

Использование амортизационных отчислений не по назначению увеличивает балансовую прибыль на сумму их нецелевого применения, что предприятию экономически невыгодно, так как в этом случае с нее берется налог. Таким образом, амортизационные отчисления представляют собой собственный источник финансирования обновления ОПФ, величина которого зависит от двух факторов стоимости имеющихся ОПФ и норм амортизационных отчислений. [c.229]

Потребность в капитале имеет двойственный характер. Например, для поддержания непрерывности производственного процесса ее величина определяется объемом продаж товаров и услуг и носит краткосрочный характер. Но если суммы всех доходов от продаж недостаточно, то привлекается дополнительный капитал за счет использования собственных источников финансирования или сторонних средств (см. рис. 26.5).

[c.564]

рис. 26.5).

[c.564]

Коэффициент обеспеченности собственными источниками финансирования U2 стр. 490 -стр. 190 Нижняя граница 0,1 оптимальное значение U2> 0,5 Показывает, какая часть оборотных активов финансируется за счет собственных источников [c.83]

Коэффициент обеспечения собственными источниками финансирования (Ц) 0,386 0,397 +0,011 [c.84]

Основная структура. Меняются характер и уровень деловой активности, правовая структура, собственность, источники финансирования организации, характер международных операций, происходят слияния, разделения, создаются совместные предприятия или проекты. [c.492]

Большое значение для осуществления инвестиций в ценные бумаги имеет информация эмитента о направлении средств на капитальные вложения. Для инвестора представляет интерес динамика капитальных вложений, объемы незавершенного строительства и неустановленного оборудования. В этом случая необходимо обратить внимание на следующее обстоятельство. При установлении величины уставного капитала акционерного общества стоимость незавершенного строительством объекта не учитывается, а отражается в составе капитальных вложений и авансов. После ввода объекта в эксплуатацию акционерное общество вправе принять решение об увеличении уставного капитала путем включения в его состав собственных источников финансирования капитальных вложений.

[c.155]

После ввода объекта в эксплуатацию акционерное общество вправе принять решение об увеличении уставного капитала путем включения в его состав собственных источников финансирования капитальных вложений.

[c.155]

СОБСТВЕННЫЕ ИСТОЧНИКИ ФИНАНСИРОВАНИЯ [c.206]

Рыночная норма капитализации доходов составляет г = 10%. Значит, если компания использует только собственные источники финансирования проекта, связанные с ним активы создадут чистую приведенную стоимость, равную —0,10 дол. на каждый вложенный доллар ( —х + +0,09х/0,10 = -0,1х). [c.784]

Характеризует эффективность использования собственных источников финансирования или рентабельность собственного капитала, т.е. сколько денежных единиц чистой прибыли получено фирмой на одну денежную единицу среднегодовой суммы собственного капитала. Обычно проводится сопоставление рентабельности всех активов и рентабельности собственных средств, рассчитываемых по чистой прибыли. Изменение этого показателя отражается на котировках акций фирмы на фондовых биржах. [c.265]

[c.265]

Обычно в отделе маркетинга ведется досье на каждого субпоставщика и проводится сертификация, от результатов которой зависит получение новых заказов. В сертификации указывается соответствие фирмы-субпоставщика следующим основным требованиям наличие передовой технологии использование системы управления качеством продукции, одобренной техническим и сбытовым отделами фирмы-заказчика возможность использования собственных источников финансирования работ по повышению качества изделий анализ причин, вызвавших производство некачественной продукции, и их устранение предполагаемые изменения в технологии и организации производства. Субпоставщики, удовлетворяющие соответствующим требованиям, получают преимущества при распределении заказов на очередной период. [c.415]

Дифференциация ставок платы за кредит в зависимости от степени участия собственных средств в кредитуемом мероприятии на начальном этапе перехода к рынку играет еще не столь существенную роль. Это связано с тем, что на этом этапе у предприятий, создающих новую технику, отсутствуют большие финансовые резервы. Значение такого фактора при дифференциации процентной ставки должно значительно возрасти по мере накопления разработчиками нововведений собственных источников финансирования.

[c.185]

Значение такого фактора при дифференциации процентной ставки должно значительно возрасти по мере накопления разработчиками нововведений собственных источников финансирования.

[c.185]

Относительно понятия финансовые ресурсы также нет единого мнения. Например, Л.Н. Павлова определяет финансовые ресурсы как собственные источники финансирования расширенного воспроизводства, остающиеся в распоряжении предприятия после выполнения текущих обязательств по платежам и расчетам . Очевидно, вряд ли правомерно ограничивать финансовые ресурсы только [c.305]

Финансовый леверидж возникает в том случае, если компания привлекает заемный капитал. Причина такого шага очевидна — компания имеет хорошие (по мнению ее собственников и топ-менеджеров) возможности для реализации некоторого проекта, но не обладает в достаточном размере собственными источниками финансирования. Прибыль как наиболее доступный из источников собственных средств ограничена, заемный капитал — в принципе, нет. Кроме того, прибыль — это не денежные средства в буквальном понимании, это источник, а собственно средства, олицетворяемые с нею, распылены по различным активам. Поэтому прибыль не может быть использована непосредственно для операций финансирования, в частности оплаты приобретения активов. Другое дело заемный капитал при его мобилизации возникают живые деньги, причем едино-времеьно или в достаточно сжатые сроки и в крупной сумме.

[c.338]

Поэтому прибыль не может быть использована непосредственно для операций финансирования, в частности оплаты приобретения активов. Другое дело заемный капитал при его мобилизации возникают живые деньги, причем едино-времеьно или в достаточно сжатые сроки и в крупной сумме.

[c.338]

В числе причин, замедляющих динамику российского фондового рынка, -неполное использование всего спектра инструментов привлечения инвестиционных ресурсов. Нельзя не учитывать при этом, что основными инструментами привлечения финансовых ресурсов предприятиями в экономике России в настоящее время являются коммерческие кредиты, увеличение уставного капитала путем эмиссии акций, бюджетные трансферты, кредиты, корпоративные облигации и др. Однако стремительное сокращение бюджетного финансирования не компенсировалось развитием других форм финансирования. Недостаточная развитость финансового рынка, слабая его инфраструктура и пробелы в законодательстве приводят к тому, что предприятия ориентируются в основном на собственные источники финансирования (табл. 28.2). Данные таблицы свидетельствуют о том, что более половины общего объема инвестиций составляют собственные средства предприятий (амортизация и прибыль) и лишь незначительную часть — средства, привле-

[c.422]

28.2). Данные таблицы свидетельствуют о том, что более половины общего объема инвестиций составляют собственные средства предприятий (амортизация и прибыль) и лишь незначительную часть — средства, привле-

[c.422]

Основные источники инвестиций и их классификация | Внутренние и внешние источники | Структура

Содержание статьи:

- Понятие источников инвестиций

- Критерии выбора

- Классификация

Лучший инвестиционный брокер в мире! Советник по сбору инвестиционного портфеля! Индивидуальный инвестиционный счет! |

Любая деятельность нуждается в материальных и нематериальных ресурсах для её развития и роста.

Источники инвестиций это фундамент успешной коммерческой деятельности.

Их наличие и объемы напрямую влияют на эффективность бизнеса.

Их наличие и объемы напрямую влияют на эффективность бизнеса.

Их наличие и объемы напрямую влияют на эффективность бизнеса.Схожее по теме: Инвестиционные ресурсы

Источники инвестиций это перечень всех необходимых составляющих для воплощения инвестиционной идеи в жизнь.

Они являются основой для начала инвестиционной деятельности, базисом и фундаментом успешного проекта. От скорости их привлечения, достаточности, стабильности и постоянства поступления зависит будущее инвестиционного проекта.

Источники инвестиций подбираются по различным критериям:

- наличие ресурса/его доступность

- на основании экономических, политических и других интересов

- в рамках действующего законодательства.

Источники инвестиций являются основой для финансирования. Инвестиции могут обеспечить экономического субъекта и рабочей силой, и новыми технологиями, и финансовыми средствами для ведения текущей операционной деятельности, другими словами всем необходимым.

Источники инвестиций могут различаться по следующим признакам:

- по происхождению средств (собственные, заемные, привлеченные и т.п.)

- по сроку финансирования (краткосрочные, долгосрочные и т.д.)

- по частоте финансирования (постоянные, разовые и т.п.)

- по статусу инвестора (частные, государственные и т.п.)

- по территории появления (иностранные, отечественные)

- по месту применения (на территории резидента, зарубежные)

- по уровня риска (низко, средне и высоко рисковые)

- по характеристикам привлекаемых активов (реальные, интеллектуальные, финансовые активы)

- по этапу финансирования (нетто-инвестиции (средства, предназначение для создания и запуска проекта, реинвестиции и брутто-инвестиции (для функционирования и развития проекта)

- по степени участия инвестора в управлении проектом (возможность управления (прямые вложения), частичное или отсутствие возможности к управлению (финансовые вложения).

Внутренние и внешние источники

Основным источником финансирования инвестиционной деятельности принято называть внутренние и внешние привлеченные средства.

К внутренним (собственным) источникам инвестиций относят:

- собственные ресурсы предприятия (часть чистой прибыли, полученные страховые суммы, дарственные взносы и благотворительность)

- иные активы (земля, основные фонды, интеллектуальная собственность)

- резервы организации (запасы, сырье)

- уставный капитал

- амортизационные отчисления

- финансовые средства, привлеченные в результате размещения и продажи акций.

Для инвесторов будет интересен тот факт, что рост объёма внутренних источников сигнализирует о положительном финансовом состоянии предприятия. Такой вывод делается на основе того, что главной статьёй их формирования является собственная прибыль организации.

К внешним (заемным) источникам инвестиций принято относить:

- заемные ресурсы (кредиты и другие долговые механизмы)

- государственные ассигнования (для их получения необходимо участие во всевозможных федеральных, муниципальных программах и тендерах, что в свою очередь даст возможность получить государственный грант, льготный кредит, материальные активы в пользование и другое)

- финансовый лизинг

- иностранные инвестиции в денежной (прямые вложения, кредиты), материальной (ресурсы, запасы, рабочая сила) и нематериальной (патенты, технологии) формах.

В современных условиях без привлечения внешнего финансирования активное конкурентоспособное развитие предприятия практически исключено. Однако, хорошим показателем будет тот факт, когда доля внутреннего финансирования превышает внешнее.

Способы финансирования

Исходя из того каким источником инвестирования будет пользоваться организация или владелец бизнеса можно выделить следующие виды финансирования:

- самофинансирование подразумевает под собой использование в развитии организации только внутренних средств, принадлежащих самой компании

- заемное финансирование происходит за счет средств привлеченных на возвратной основе в виде кредитов, облигационных займов и других долговых инструментов

- долевое финансирование это комбинирование двух вышестоящих способов. Стоит сказать, что это один из наиболее распространённых способов финансирования, так как подходит для большинства инвестиционных проектов.

важно знать и умело применять

Частное лицо может вложить куда-либо лишь собственные средства. Интересен анализ источников инвестиционной деятельности предприятия, функционирование которого приводит в определенный момент к необходимости пополнения основного капитала.

От грамотно выбранных способов вложений в компанию зависит ее экономическая устойчивость. Поэтому вся острота вопроса не столько в вопросе поиска источника, а сколько в грамотном им структурировании.

Содержание статьи

Понятие вложений

Инвестиции – это вклад капитала в различные инструменты для извлечения в будущем дохода.

Инвестиции бывают:

Формы инвестиций:

- Недвижимое и движимое имущество.

- Денежные средства.

- Различные права и патенты.

Откуда берутся деньги на инвестиции

Ниже приведены источники осуществления инвестиционной деятельности.

Выделяют:

- собственные деньги инвестора/предприятия: основные фонды, сбережения, суммы амортизационных накоплений;

- средства сторонних инвесторов. Или привлеченные: эмиссия акций, благотворительные пожертвования;

- поступления из бюджета;

- займы: векселя (см. Вексель — это долговая ценная бумага), кредиты в банковских учреждениях и т.п.

У каждого из перечисленных выше инвесторов будут свои условия вознаграждения. Так, первые три вида получают долю в капитале предприятия, становясь совладельцем. Они получают долю от прибыли на протяжении всего срока существования предприятия либо пока не решат выйти из участия в нем.

Последний вид инвесторов, которые предоставляют займ на время под определенные проценты, не входят в долю. Они лишь получают в оговоренный срок сумму кредита с начисленными процентами.

Выделяют еще такие источники инвестиционной деятельности как лизинг. Это одна из форм кредитования при приобретении компанией основных фондов.

Специфика источников

Даже поверхностный анализ источников финансирования инвестиционной деятельности показал, что каждый из них имеет свои плюсы и минусы:

- компании, у которых собственных ресурсов хватает для развития, более устойчивы в финансовом плане. Но пользование лишь собственным капиталом не дает возможности полноценного развития, поскольку снижает вероятность роста активов при перестановке сил на рынке. Также это уменьшает вероятность роста дополнительной прибыли. Несмотря на это, наличие собственных средств в достаточном объеме увеличивает привлекательность компании;

- использование кредитных средств возможно, если компания уверена в том, что выплатит долг с процентами к определенному сроку. В противном случае придется платить неустойку. Таким образом, банковский кредит возможен в условиях стабильности;

- источниками финансирования инвестиционной деятельности являются выпуск акций (см. Акция — это ценная бумага) и облигаций, предоставляющие шанс получить необходимый объем средств на неограниченное время. При этом размер дивидендов и вообще их выплата зависит от результатов работы компании, т.е. не является обязательной. С другой стороны, большое число владельцев затрудняет менеджмент и может привести к потере контроля над ее активами.

Акция — это ценная бумага) и облигаций, предоставляющие шанс получить необходимый объем средств на неограниченное время. При этом размер дивидендов и вообще их выплата зависит от результатов работы компании, т.е. не является обязательной. С другой стороны, большое число владельцев затрудняет менеджмент и может привести к потере контроля над ее активами.

Акция — это ценная бумага) и облигаций, предоставляющие шанс получить необходимый объем средств на неограниченное время. При этом размер дивидендов и вообще их выплата зависит от результатов работы компании, т.е. не является обязательной. С другой стороны, большое число владельцев затрудняет менеджмент и может привести к потере контроля над ее активами.Важно! Основные источники права инвестиционной деятельности – это Конституция РФ, Закон об иностранных инвестициях, Закон об инвестиционной деятельности.

Отличительные черты способов инвестирования

Инвестиционная деятельность: источники ее финансирования важны для любой компании. Это помогает ей справиться с появившимися финансовыми трудностями. Поэтому важно понимать и знать все возможные методы поиска инвестиций.

Ниже более подробно будет приведена характеристика источников инвестиционной деятельности.

Банковский кредит

Заемные средства как источник финансирования инвестиционной деятельности в виде банковского кредита – наиболее распространенный вариант получения дополнительных ресурсов. Есть плюсы и минусы.

Есть плюсы и минусы.

Достоинства:

- возможно привлечь большую сумму;

- контроль за эффективностью использования со стороны банка.

Недостатки:

- сложно привлекать и оформлять;

- обязательность залога либо гарантий;

- рост вероятности несостоятельности компании в случае несвоевременного погашения займа;

- отток части прибыли на погашение.

Важно! Источники — методы финансирования инвестиционной деятельности: самофинансирование, кредитование, акционирование, лизинг, бюджетные, смешанные и иностранные инвестиции.

Лизинг

Один из видов долгосрочного кредита. Это своеобразная форма инвестиций в основной капитал, которые осуществляются лизинговой компанией. Она кредитует арендатора, покупая за свой счет необходимое оборудование.

Инвестиционная деятельность – источники которой заключаются в лизинге, имеют преимущество:

- возврат амортизационных отчислений;

- возможность выкупа оборудования по остаточной стоимости.

Собственные средства

Собственные источники финансирования инвестиционной деятельности – это основной вид вложений. Формируются из:

- прибыли, остающейся в компании после всех необходимых выплат;

- амортизационных отчислений.

Чистая прибыль может пойти на такие инвестиционные цели, как:

- возведение новых производственных зданий;

- реконструкция, обновление производства, модернизация основных средств;

- покупка транспортных средств, предметов труда;

- совершенствование линии по производству и многое другое.

Амортизация — процесс по постепенному возмещению части средств, инвестированных в основной капитал во время его работы. Это дает шанс в будущем заменить его на более технологичное и современное.

Другими словами, пока используется один вид оборудования, амортизация с него формирует сумму, которую можно будет в будущем вложить в новое, тем самым совершенствуя процесс производства.

Внешние источники

Это выпуск акций, получение ссуд от государства, вклады частных инвесторов, инвестиции из-за рубежа.

Характеристика источников финансирования инвестиционной деятельности:

- выпуск ценных бумаг приравнивается к реорганизации компании в акционерное общество. Сам срок этого переоформления занимает долгое время. Плюс организация эмиссии, которая влечет за собой как временные потери, так и финансовые, причем, значительные. Другими словами, если необходимо быстро получить средства, данный источник не подходит;

- государственное субсидирование: в подавляющем большинстве случае осуществляется через различные программы и фонды поддержки;

- вклад в уставной капитал частного инвестора (другой компании): за счет этих дополнительных инвестиционных взносов вкладчик будет получать доход в виде процента;

- иностранные инвестиции. Несмотря на большое число трудностей в виде их получения и оформления, очень важны, так как позволяют российской компании выйти на внешние рынки сбыта, перенять опыт зарубежных компаний, повысить научно-технический потенциал, перенять опыт отношений в предпринимательстве.

Важно! Все источники правового регулирования инвестиционной деятельности определяют поведение инвесторов и компаний, а также обеспечивают гарантией. Государство в виде носителя полномочий влияет на предпринимательскую активность, включая инвестиционную.

Что имеем в итоге

Характеристика источников финансирования инвестиционной деятельности предоставила возможность сформировать два основных показателя, с помощью которых оптимизируют источники инвестиционной деятельности:

- Поддержание финансовой независимости компании на высоком уровне. Ее можно определить с помощью показателя самофинансирования: уровень собственных средств в общей сумме ресурсов, которые идут на инвестиции.

- Максимизация прибыли от вложений.

Выбор того или иного источника определяется различными техническими, экономическими, социальными факторами, суть и особенности которых знает только сама компания. Следовательно, только она способна выбрать источник, который будет оптимальным именно для нее.

Грамотный подход к выбору источников финансирования поможет сделать так, чтобы источники поступления денежных средств от инвестиционной деятельности стали практически неиссякаемыми.

К собственным источникам финансирования относятся – 32

32. Собственные источники финансирования инвестиций. Инвестиции

32. Собственные источники финансирования инвестиций

Собственные источники инвестиций – это общая стоимость средств предприятия, принадлежащих ему на правах собственности и обеспечивающих его инвестиционную деятельность.

К собственным источникам финансирования инвестиций относятся уставный капитал, прибыль, амортизационные отчисления, специальные фонды, формируемые за счет прибыли, внутрихозяйственные резервы, средства, выплачиваемые органами страхования в виде возмещения потерь.

К собственным относятся также средства, безвозмездно переданные предприятию для осуществления целевого инвестирования.

Собственные средства предприятия, с точки зрения способа их привлечения, могут быть как внутренними (например, прибыль, амортизация), так и внешними (например, дополнительное размещение акций).

Суммы, привлеченные предприятием по этим источникам, не возвращаются.

Уставный капитал – начальная сумма средств, предоставленных собственником для обеспечения уставной деятельности предприятия.

Уставный капитал – основной и, как правило, единственный источник финансирования на момент создания коммерческой организации.

Формируется он при первоначальном инвестировании средств.

Его величина устанавливается при регистрации предприятия, а любые изменения размера уставного капитала допускаются лишь в случаях и порядке, предусмотренных действующим законодательством и учредительными документами.

В уставный капитал предприятия при его создании учредителями могут быть вложены как денежные средства, так и материальные и нематериальные активы.

Добавочный капитал – источник средств предприятия, он отражает прирост стоимости внеоборотных активов в результате переоценки основных фондов и других материальных ценностей со сроком полезного использования свыше 12 месяцев.

Переоценке подлежат все виды основных средств.

Он также может включать сумму превышения фактической цены размещения акций над номинальной их стоимостью (эмиссионный доход акционерного общества).

Формирование резервного фонда осуществляется путем обязательных ежегодных отчислений от прибыли до достижения им установленного размера.

Чистая прибыль – главная форма дохода предприятия.

Она определяется как разница между выручкой от реализации продукции (работ, услуг) и ее полной себестоимостью.

Поделитесь на страничке

Собственные источники финансирования инвестиций. — Студопедия.Нет

Собственные источники инвестиций характеризуют общую стоимость средств предприятия, принадлежащих ему на правах собственности и обеспечивающих его инвестиционную деятельность. К собственным средствам финансирования инвестиций относятся: уставный капитал; прибыль; амортизационные отчисления; специальные фонды, формируемые за счет прибыли; возмещение потерь страховыми компаниями; безвозмездно переданные средства для целевого инвестирования.

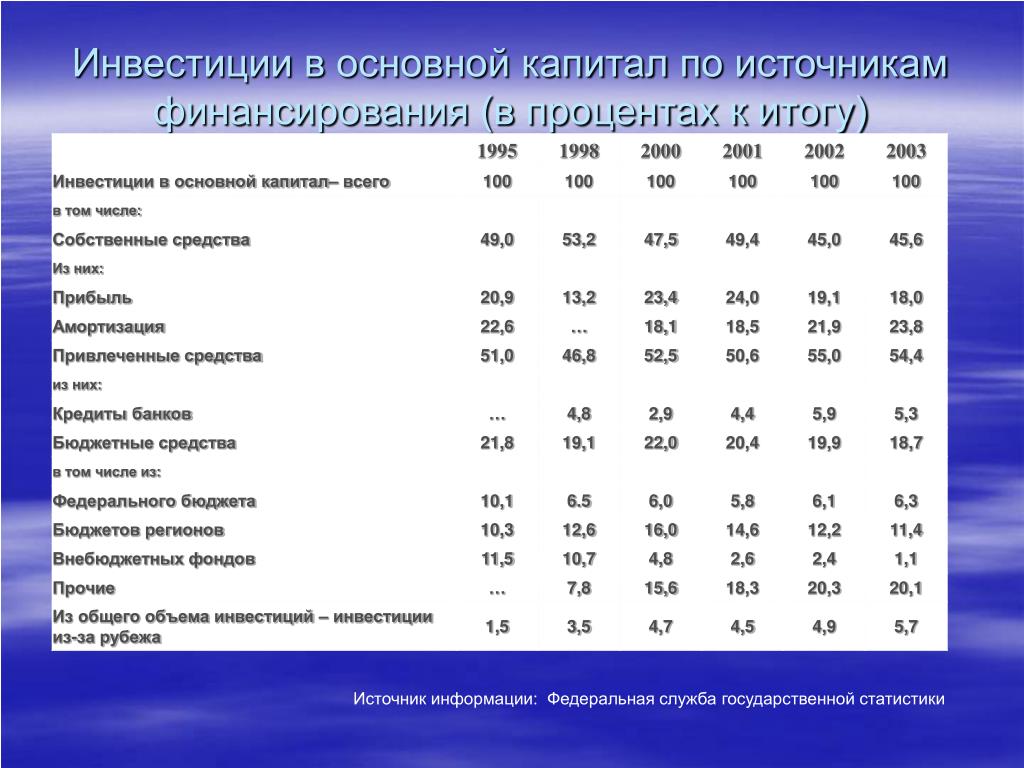

Собственные средства формируются в основном из предыдущих накоплений, амортизационных отчислений и нераспределенной прибыли. Однако указанные источники в отечественной практике ограничены в связи с высокой изношенностью основных фондов (амортизационные отчисления) и низкой рентабельностью производства (чистая прибыль). Если в развитых странах за счет прибыли финансируется около 25-30% инвестиций, то в России на ее долю приходится около 10%.

Собственные средства предприятия могут быть как внутренними (прибыль, амортизация), так и внешними (дополнительное размещение акций). Суммы, привлеченные предприятием по этим источникам, не подлежат возврату. Субъекты, предоставившие по этим каналам средства, обычно участвуют в доходах от реализации инвестиций на правах долевой собственности.

Собственный капитал предприятия включает:

Уставный капитал — это сумма средств, предоставленных собственником для обеспечения уставной деятельности организации. Его содержание зависит от организационно-правовой формы организации. Для акционерного общества это совокупная номинальная стоимость акций всех типов. Уставный капитал выступает единственным источником финансирования на момент создания коммерческой организации.

Уставный капитал формируется при первоначальном инвестировании средств. Его величина объявляется при регистрации организации, а любые корректировки размера уставного капитала допускаются в соответствии с действующим законодательством и учредительными документами.

Добавочный капитал как источник средств организации отражает прирост стоимости внеоборотных активов в результате переоценки основных фондов и других материальных ценностей со сроком полезного использования свыше 12 месяцев. Он также может включать сумму превышения фактической цены размещения акций над номинальной их стоимостью. Переоценке подлежат все виды основных средств.

Периодическая переоценка проводится для приведения балансовой стоимости основных средств к современным ценам воспроизводства. Это позволяет создать благоприятные экономические условия и стимулы для обновления основных фондов.

Резервный капитал может создаваться в организации либо в обязательном порядке, либо в том случае, если это предусмотрено в учредительных документах. Формирование резервного фонда осуществляется путем обязательных ежегодных отчислений от прибыли до достижения установленного размера. Их можно использовать по решению собрания акционеров на покрытие убытков организации, на погашение облигаций или выкуп собственных акций в случае отсутствия других средств. На другие цели резервный капитал не может быть использован.

Чистая прибыль.Прибыль — форма чистого дохода организации, выражающая форму стоимости прибавочного продукта. Расчет дохода от реализации продукции, работ, услуг производится на основе данных об ассортименте товара, объеме его реализации на внутреннем и внешнем рынках и о цене каждого его вида. Валовой доход образуется из поступлений за весь реализуемый товар (услуги). Из него вычитаются НДС и другие налоги, взимаемые с выручки. При этом сумма НДС уменьшается на сумму средств, уплаченных за материалы, сырье, топливо и другие виды материальных ценностей. На основе чистого суммарного дохода определяется доход на единицу продукции.

Расчет прибыли осуществляется на основе чистого дохода от продажи за вычетом производственных издержек. Полученная положительная разница означает валовую прибыль, а отрицательная — убытки. После вычитания налога на прибыль остается чистая прибыль, из которой выплачиваются дивиденды по привилегированным и обыкновенным акциям. Оставшаяся нераспределенная прибыль аккумулируется по годам и используется для финансирования инвестиционной программы.

Прибыль — основной источник средств развития организации. Использование прибыли российскими организациями для самофинансирования сдерживалось следующими причинами:

• спадом производства и неконкурентоспособностью выпускаемой продукции по многим параметрам;

• обременительной налоговой политикой;

• опережающим ростом затрат по сравнению с ростом цен на продукцию.

Существенное влияние на величину чистой прибыли, направляемой на инвестиционные цели, оказывает политика собственников организации в части распределения прибыли на потребление и накопление.

Недостаток собственных финансовых средств инвестирования компенсируется привлечением средств из внешних источников.

Среди собственных источников финансирования особое место занимают амортизационные отчисления.

Амортизационные отчисления представляют собой денежное выражение износа основных фондов. Они включаются в себестоимость продукции в составе выручки от ее реализации, становясь внутренним источником простого и расширенного воспроизводства основных фондов. В развитых странах амортизационные отчисления покрывают до 70-80% потребности предприятий в инвестициях.

Величина амортизационных отчислений зависит от объективной оценки стоимости основных производственных фондов, способа начисления амортизации, темпов научно-технического прогресса.

По сути амортизация — это часть выручки от реализации продукции, освобожденная от налога на прибыль. Она является источником для простого воспроизводства капитализированных активов предприятия.

Существуют два метода начисления амортизации:

• линейный, при котором норма амортизации рассчитывается с учетом стоимости и срока службы основных фондов;

• ускоренной амортизации — стоимость основных средств списывается в более короткие сроки и по более высоким ставкам.

Фактическая ценность ускоренной амортизации для предприятия — отсрочка погашения обязательств по налогу на прибыль, поскольку в первые годы эксплуатации основных средств значительная часть выручки направляется на формирование амортизационных отчислений, а не прибыли.

Однако использование ускоренной амортизации не получило широкого распространения, многие предприятия используют линейный метод.

Применение того или иного метода расчета амортизационных отчислений во многом зависит от результатов хозяйственной деятельности организации. Увеличение нормы амортизации с точки зрения притоков денежных средств эффективно до момента, пока финансовый результат положителен.

Преимущество амортизационных отчислений как источника инвестиций по сравнению с другими заключается в том, что при любом финансовом положении предприятия этот источник имеет место и всегда остается в распоряжении предприятия. Предприятие должно использовать их по целевому назначению — финансировать инвестиционную деятельность. Однако на практике многие предприятия используют амортизационные отчисления на другие цели, в основном для пополнения оборотных средств, что снижает инвестиционный потенциал предприятия.

Для повышения инвестиционного потенциала предприятия за счет амортизационных отчислений в качестве инвестиционных ресурсов на предприятиях необходимо проводить эффективную амортизационную политику, включающую политику воспроизводства основных фондов, совершенствования методов исчисления амортизационных отчислений, выбор приоритетных направлений использования амортизационных отчислений и др.

Следует отметить, что использование собственного капитала для финансирования инвестиций характеризуется следующими положительными особенностями:

• простотой привлечения, так как для этого не требуется согласие других хозяйствующих субъектов;

• отсутствием необходимости уплаты ссудного процента в различных его формах;

• обеспечением финансовой устойчивости деятельности предприятия, его платежеспособности в долгосрочном периоде, а соответственно и снижением риска банкротства.

Вместе с тем собственному капиталу присущи следующие недостатки:

• ограниченность финансовых возможностей существенного расширения инвестиционной и операционной деятельности предприятия в периоды благоприятной конъюнктуры рынка;

• высокая стоимость собственного капитала в сравнении с альтернативными заемными источниками формирования капитала.

Таким образом, предприятие, функционирующее только за счет собственного капитала, имеет высокую финансовую устойчивость, но темпы развития у него ограничены, так как не используются финансовые возможности прироста прибыли на вложенный капитал.

СОБСТВЕННЫЕ ИСТОЧНИКИ ФИНАНСИРОВАНИЯ — Энциклопедия по экономике

В свою очередь, пассивы подразделяются на привлеченные и собственные источники финансирования (капитал). [c.47]

Наделение предприятий столь существенными собственными источниками финансирования капитальных вложений предъявляет особые требования к эффективности и направлению использования этих средств. Направления использования ФРП показаны в табл. 1. [c.38]

Направление значительных средств в фонд развития производства повысило его роль и значение в источниках финансирования капитальных вложений. Доля фонда развития производства во всех источниках финансирования капитальных вложений по группе НПЗ составляла в 1976 г. 22,9%, а в собственных источниках финансирования —97,5%. [c.124]

В развитых рыночных странах на предприятиях с высоким уровнем самофинансировании удельный вес собственных средств достигает 70% и более. К основным собственным источникам финансирования коммерческих организаций (предприятий) относятся амортизационные отчисления, прибыль, отчисления в ремонтный фонд. Доля собственных источников в общем объеме инвестиций российских предприятий соответствует уровню развитых рыночных стран. Однако общий объем денежных средств достаточно низкий и не позволяет осуществлять серьезные инвестиционные программы. В настоящее время далеко не все коммерческие организации (предприятия) способны реализовать этот принцип. Организации ряда отраслей, выпуская продукцию и оказывая услуги, необходимые потребителю, по объективным причинам не могут обеспечить их рентабельность. К ним относятся отдельные предприятия городского пассажирского транспорта, жилищно-коммунального хозяйства, сельского хозяйства, оборонной промышленности, добывающих отраслей. Такие предприятия по мере возможности получают государственную поддержку в форме дополнительного финансирования из бюджета на возвратной и безвозвратной основе. [c.281]

Результат кругооборота авансированного в производство продукции (работ, услуг) капитала — возмещение затраченных денежных средств и формирование собственных источников финансирования простого и расширенного воспроизводства (амортизационных отчислений и прибыли). [c.292]

Основной собственный источник финансирования капитальных вложений — амортизация. По своей экономической сущности амортизация — это процесс постепенного перенесения стоимости средств труда по мере их износа на производимую продукцию, превращения в денежную форму и накопления ресурсов для последующего воспроизводства основных средств. Амортизационные отчисления представляют собой денежную форму перенесенной на продукт труда части стоимости основ- [c.294]

Глава 38. СОБСТВЕННЫЕ ИСТОЧНИКИ ФИНАНСИРОВАНИЯ [c.256]

Совокупность собственных источников финансирования деятельности предприятия представляет собой собственный капитал, состоящий из уставного, добавочного, резервного капитала, фондов денежных средств и нераспределенной прибыли, а также централизованных источников финансирования. Одним из способов управления собственным капиталом является образование фондов денежных средств. [c.256]

Большое значение имеет соотношение уставного капитала и величины собственных источников финансирования. Если в динамике этот показатель существенно снижается, то предприятию предстоит либо капитализировать прибыль, либо выплатить значительные дивиденды. [c.261]

Назовите собственные источники финансирования предприятия. Какова их структура [c.269]

Принцип самофинансирования означает полную окупаемость затрат на производство и реализацию продукции, инвестирование в развитие производства за счет собственных денежных средств и при необходимости банковских и коммерческих кредитов. Реализация этого принципа — одно из основных условий предпринимательской деятельности, обеспечивающее конкурентоспособность предприятия. В развитых рыночных странах на предприятиях с высоким уровнем самофинансирования удельный вес собственных средств достигает 70 и более процентов. К основным собственным источникам финансирования предприятий в Российской Федерации относятся амортизационные отчисления, прибыль, отчисления в ремонтный фонд. Но общий объем собственных денежных средств предприятий недостаточен для осуществления серьезных инвестиционных программ. В настоящее время не все предприятия и организации способны полностью реализовать этот принцип. Предприятия и организации ряда отраслей народного хозяйства, выпуская продукцию и оказывая услуги, необходимые потребителю, по объективным причинам не могут обеспечить ее достаточную рентабельность. К ним относятся отдельные предприятия городского пассажирского транспорта, жилищно-коммунального хозяйства, сельского хозяйства, оборонной промышленности, добывающих отраслей. Такие предприятия получают ассигнования из бюджета на разных условиях. [c.13]

Дайте общую характеристику собственным источникам финансирования прироста оборотных средств предприятия. [c.169]

Собственные источники финансирования прямых инвестиций подразделяются на две группы — источники, образуемые от проведения работ хозяйственным способом, и источники, получаемые от результатов основной деятельности предприятия. [c.195]

При недостатке собственных источников финансирования инвестиций предприятия вынуждены прибегать к внешним заимствованиям. [c.198]

Прибыль — промежуточный показатель дохода. Произведенный доход — добавленная стоимость, как правило, величина положительная. Прибыль, налоги на производство, оплата труда, проценты за кредит, арендная плата — составные части добавленной стоимости. После уплаты из прибыли второй очереди налогов — на имущество и доходы — образуется остаток прибыли — чистая прибыль. Чистая прибыль распределяется, по решению акционеров, на дивиденды к выплате, на инвестиции и на нераспределенный остаток прибыли, который вместе с остатками прибыли предыдущих лет образует собственный источник финансирования оборотных средств предприятия. [c.43]

Кроме собственных источников финансирования долгосрочных вложений есть и заемные. К заемным источникам относят кредиты банков и займы, предоставленные другими юридическими или физическими лицами на условиях возвратности. Кредиты банков и заемные средства (счета 66 Расчеты по [c.169]

К собственным источникам финансирования долгосрочных вложений относятся [c.188]

Малые предприятия можно отнести к группе, которой реформа бухгалтерского учета в ее нынешнем виде просто невыгодна. Специфика деятельности малых предприятий в основном связана с их структурой. Круг собственников таких предприятий, как правило, ограничен, так как по организационно-правовой форме — это общества с ограниченной ответственностью или закрытые акционерные общества. Собственники таких предприятий активно участвуют в хозяйственной деятельности. В связи с малой численностью процесс управления достаточно простой, поэтому затраты на менеджмент, включая административный аппарат, невелики. Собственных источников финансирования достаточно в случае, когда привлекаются заемные средства, в основном, используются средства собственников или небольшие по объему кредиты. Рынками капитала для привлечения средств малые предприятия не пользуются, при составлении бухгалтерской отчетности они обычно исходят из налоговых целей. [c.503]

Отнесение на собственные источники финансирования процентов по кредитам, превышающих учетную ставку ЦБ РФ в случае снижения учетной ставки ЦБ РФ, если договором не предусмотрено изменение процентов. [c.635]

Отнесение на собственные источники финансирования процентов по кредитам банков, полученным на текущую деятельность, сверх учетной ставки ЦБ РФ, увеличенной на три пункта. [c.635]

Источники финансирования содержат собственные источники финансирования (включая амортизацию и резервы) и совокупность заемных средств, исключая текущие банковские кредиты (в том числе также долги в отношении фирм и ассоциированных членов). [c.331]

Как мы уже говорили, все вышеперечисленные финансовые отношения возникают в процессе формирования и движения (распределения, перераспределения и использования) капитала, доходов, фондов, резервов и других источников средств предприятия, т. е. его финансовых ресурсов. Именно денежные потоки и финансовые ресурсы являются непосредственными объектами финансового менеджмента. Понятие финансовые ресурсы по-разному трактуют в учебной и специальной литературе. Например, Л. Н. Павлова определяет его как собственные источники финансирования расширенного воспроизводства, остающиеся в распоряжении предприятия после выполнения текущих обязательств по платежам и расчетам [2, с.7]. Вряд ли правомерно ограничивать финансовые ресурсы только рамками расширенного воспроизводства , так как они участвуют и в простом воспроизводстве, даже в условиях его сокращения. Неправомерно и относить к ним только собственные источники , поскольку сегодня в формировании финансовых ресурсов важную роль играют привлеченные средства в виде банковского кредита, займов, кредиторской задолженности, долевого участия и т. п. [c.27]

В составе Краткосрочных обязательств выделяют группы статей Задолженность участникам (учредителям) по выплате доходов . Доходы будущих периодов , Резервы предстоящих расходов , а также Прочие краткосрочные обязательства , где показывают суммы краткосрочных пассивов, не нашедших отражения по другим статьям данного раздела бухгалтерского баланса. Статьи этой группы требуют более детального рассмотрения, так как по своему характеру они могут быть ближе к собственным источникам финансирования. Например, в составе резервов предстоящих расходов и платежей отражают суммы, зарезервированные на подготовительные работы в сезонных отраслях промышленности, на ремонт основных средств и предметов проката, возведение временных зданий и сооружений, которые по своему назначению являются собственными и подлежат исключению из состава заемных средств. Резервы на оплату отпусков зарубежным стандартам бухгалтерского учета относят к среднесрочным обязательствам и включают в состав заемного капитала при оценке платежеспособности и финансовой независимости предприятия. [c.164]

Использование амортизационных отчислений не по назначению увеличивает балансовую прибыль на сумму их нецелевого применения, что предприятию экономически невыгодно, так как в этом случае с нее берется налог. Таким образом, амортизационные отчисления представляют собой собственный источник финансирования обновления ОПФ, величина которого зависит от двух факторов стоимости имеющихся ОПФ и норм амортизационных отчислений. [c.229]

Потребность в капитале имеет двойственный характер. Например, для поддержания непрерывности производственного процесса ее величина определяется объемом продаж товаров и услуг и носит краткосрочный характер. Но если суммы всех доходов от продаж недостаточно, то привлекается дополнительный капитал за счет использования собственных источников финансирования или сторонних средств (см. рис. 26.5). [c.564]

Коэффициент обеспеченности собственными источниками финансирования U2 стр. 490 -стр. 190 Нижняя граница 0,1 оптимальное значение U2> 0,5 Показывает, какая часть оборотных активов финансируется за счет собственных источников [c.83]

Коэффициент обеспечения собственными источниками финансирования (Ц) 0,386 0,397 +0,011 [c.84]

Основная структура. Меняются характер и уровень деловой активности, правовая структура, собственность, источники финансирования организации, характер международных операций, происходят слияния, разделения, создаются совместные предприятия или проекты. [c.492]

Большое значение для осуществления инвестиций в ценные бумаги имеет информация эмитента о направлении средств на капитальные вложения. Для инвестора представляет интерес динамика капитальных вложений, объемы незавершенного строительства и неустановленного оборудования. В этом случая необходимо обратить внимание на следующее обстоятельство. При установлении величины уставного капитала акционерного общества стоимость незавершенного строительством объекта не учитывается, а отражается в составе капитальных вложений и авансов. После ввода объекта в эксплуатацию акционерное общество вправе принять решение об увеличении уставного капитала путем включения в его состав собственных источников финансирования капитальных вложений. [c.155]

СОБСТВЕННЫЕ ИСТОЧНИКИ ФИНАНСИРОВАНИЯ [c.206]

Рыночная норма капитализации доходов составляет г = 10%. Значит, если компания использует только собственные источники финансирования проекта, связанные с ним активы создадут чистую приведенную стоимость, равную —0,10 дол. на каждый вложенный доллар ( —х + +0,09х/0,10 = -0,1х). [c.784]

Характеризует эффективность использования собственных источников финансирования или рентабельность собственного капитала, т.е. сколько денежных единиц чистой прибыли получено фирмой на одну денежную единицу среднегодовой суммы собственного капитала. Обычно проводится сопоставление рентабельности всех активов и рентабельности собственных средств, рассчитываемых по чистой прибыли. Изменение этого показателя отражается на котировках акций фирмы на фондовых биржах. [c.265]

Обычно в отделе маркетинга ведется досье на каждого субпоставщика и проводится сертификация, от результатов которой зависит получение новых заказов. В сертификации указывается соответствие фирмы-субпоставщика следующим основным требованиям наличие передовой технологии использование системы управления качеством продукции, одобренной техническим и сбытовым отделами фирмы-заказчика возможность использования собственных источников финансирования работ по повышению качества изделий анализ причин, вызвавших производство некачественной продукции, и их устранение предполагаемые изменения в технологии и организации производства. Субпоставщики, удовлетворяющие соответствующим требованиям, получают преимущества при распределении заказов на очередной период. [c.415]

Дифференциация ставок платы за кредит в зависимости от степени участия собственных средств в кредитуемом мероприятии на начальном этапе перехода к рынку играет еще не столь существенную роль. Это связано с тем, что на этом этапе у предприятий, создающих новую технику, отсутствуют большие финансовые резервы. Значение такого фактора при дифференциации процентной ставки должно значительно возрасти по мере накопления разработчиками нововведений собственных источников финансирования. [c.185]

Относительно понятия финансовые ресурсы также нет единого мнения. Например, Л.Н. Павлова определяет финансовые ресурсы как собственные источники финансирования расширенного воспроизводства, остающиеся в распоряжении предприятия после выполнения текущих обязательств по платежам и расчетам . Очевидно, вряд ли правомерно ограничивать финансовые ресурсы только [c.305]

Финансовый леверидж возникает в том случае, если компания привлекает заемный капитал. Причина такого шага очевидна — компания имеет хорошие (по мнению ее собственников и топ-менеджеров) возможности для реализации некоторого проекта, но не обладает в достаточном размере собственными источниками финансирования. Прибыль как наиболее доступный из источников собственных средств ограничена, заемный капитал — в принципе, нет. Кроме того, прибыль — это не денежные средства в буквальном понимании, это источник, а собственно средства, олицетворяемые с нею, распылены по различным активам. Поэтому прибыль не может быть использована непосредственно для операций финансирования, в частности оплаты приобретения активов. Другое дело заемный капитал при его мобилизации возникают живые деньги, причем едино-времеьно или в достаточно сжатые сроки и в крупной сумме. [c.338]

В числе причин, замедляющих динамику российского фондового рынка, -неполное использование всего спектра инструментов привлечения инвестиционных ресурсов. Нельзя не учитывать при этом, что основными инструментами привлечения финансовых ресурсов предприятиями в экономике России в настоящее время являются коммерческие кредиты, увеличение уставного капитала путем эмиссии акций, бюджетные трансферты, кредиты, корпоративные облигации и др. Однако стремительное сокращение бюджетного финансирования не компенсировалось развитием других форм финансирования. Недостаточная развитость финансового рынка, слабая его инфраструктура и пробелы в законодательстве приводят к тому, что предприятия ориентируются в основном на собственные источники финансирования (табл. 28.2). Данные таблицы свидетельствуют о том, что более половины общего объема инвестиций составляют собственные средства предприятий (амортизация и прибыль) и лишь незначительную часть — средства, привле- [c.422]

Собственные источники финансирования инвестиций.

Собственные источники инвестиций – это общая стоимость средств предприятия, принадлежащих ему на правах собственности и обеспечивающих его инвестиционную деятельность.

К собственным источникам финансирования инвестиций относятся уставный капитал, прибыль, амортизационные отчисления, специальные фонды, формируемые за счет прибыли, внутрихозяйственные резервы, средства, выплачиваемые органами страхования в виде возмещения потерь. К собственным относятся также средства, безвозмездно переданные предприятию для осуществления целевого инвестирования.

Собственные средства предприятия, с точки зрения способа их привлечения, могут быть как внутренними (например, прибыль, амортизация), так и внешними (например, дополнительное размещение акций). Суммы, привлеченные предприятием по этим источникам, не возвращаются.

Уставный капитал – начальная сумма средств, предоставленных собственником для обеспечения уставной деятельности предприятия.

Добавочный капитал – источник средств предприятия, он отражает прирост стоимости внеоборотных активов в результате переоценки основных фондов и других материальных ценностей со сроком полезного использования свыше 12 месяцев.

Формирование резервного фонда осуществляется путем обязательных ежегодных отчислений от прибыли до достижения им установленного размера.

3. благодаря франчайзингу,

“франчайзинг” (franchise-льгота, привилегия) обычно трактуется в экономической литературе как система льготного предпринимательства, или как система делового партнерства разных предприятий. Заключая между собой соглашение, франчайзер (франкшизодатель), будучи, как правило, крупным и известным в мире бизнеса предприятием, предоставляет по этому соглашению держателю франчайза (оператору) право на организацию и сбыт своей продукции, оказания каких-либо услуг под торговой маркой франчайзера. При этом последний обязуется оказывать держателю франчайза техническую, бухгалтерскую, рекламную и иную помощь.

Виды франчайзинга: франчайзинг продукции(оператор получает право только на использование торговой марки поставщика продукции) и бизнес–франчайзинг(связанный с правом открытия бизнеса по уже опробованной, проверенной практикой использования схемой).

Бизнес-франчайзинг-явл-ся нетрадиционной формой финансирования. Это франчайзинг, заключающийся в реализации конкретного проекта, открытию своего бизнеса по соглашению с франчайзером об использовании его имиджа, торговой марки, техники и технологии производства, маркетинга, менеджмента, применяемых стандартов качества и др.

Приобретая апробирование разработки франчайзера, используя его имя, репутацию, признанный потребителями имидж, начинающий свой бизнес предприниматель может заняться хозяйственной деятельностью, аналогичной уже существующей и проверенной систем управления. Держатели франчайзинга при организации нового вида предпринимательства обеспечивают для себя, по сути, определенные гарантии своего существования.При этом, не тратя деньги на завоевание доверия потребителей, экономя время и деньги на рекламу, при этом мал риск оказаться банкротом.

Преимущества – немедленное поступление денежных средств, не связанное с образованием задолженности. Ограниченные потребности в капитале. Отсутствует разводнение акционерного капитала. Низкая степень риска. Возможность быстрого расширения. Распределение производственных расходов. Обеспечение постоянных поступлений.

Недостатки – наличие затрат, связанных с предоставлением франчайза. Трудности юридического оформления предоставления франчайза. Необходимость деления прибыли с франчайзодержателями.

6. Коэффициенты ликвидности характеризуют способность проекта покрывать текущие обязательства. К ним относятся коэффициенты: общей (текущей) ликвидности; срочной ликвидности; абсолютной ликвидности. Подробнее расчет указанных коэффициентов изложен в статье «Коэффициенты ликвидности».

Конкретные рекомендуемые значения коэффициентов ликвидности, используемые при финансовом анализе инвестиционного проекта часто указываются в открытых источниках. Одно из основных направлений использования коэффициентов финансовой оценки проекта – анализ рентабельности активов (РА), которая определяется рентабельностью продаж (РП) и оборачиваемостью активов (ОА): РА = РП х ОА

Таким образом, приведенные коэффициенты финансовой оценки инвестиционного проекта позволяют рассматривать его с различных позиций и тем самым анализировать устойчивость финансового положения на каждом шаге расчетов.

Другим не менее важным направлением использования коэффициентов является выбор таких источников финансирования проекта, которые обеспечивают превышение рентабельности собственного капитала над рентабельностью всех активов.

7. Базисным типологическим признаком при классификации инвестиций выступает объект вложения средств. По объектам вложения средств: Реальные и финансовые инвестиции. Реальные инвестиции выступают как совокупность вложений в реальные экономические активы: материальные ресурсы (элементы физического капитала, прочие материальные активы) и нематериальные активы(научно-техническая, интеллектуальная продукция и т.д.).

Важнейшей составляющей реальных инвестиций являются инвестиции,осуществляемые в форме капитальных вложений(капиталообразующие инв-ции)Финансовые инвестиции включают вложения средств в различные финансовые активы —ценные бумаги, паи и долевые участия, банковские депозиты и т.п.

По цели инвестирования выделяют прямые(выступают как вложения в уставные капиталы предприятий(фирм, компаний) с целью установления непосредственного контроля и управления объектом инвестирования. Они направлены на расширение сферы влияния, обеспечение будущих финансовых интересов, а не только на получение дохода) и портфельные (непрямые)инвестиции. Портфельные инвестиции представляют собой средства, вложенные в эк. активы с целью извлечения дохода (в форме прироста рыночной стоимости инвестиционных объектов, дивидендов,процентов, других денежных выплат) и диверсификации рисков

По срокам вложений выделяют краткосрочные(вложения средств на период до 1 года. Они носят, как правило,спекулятивный характер), среднесрочные(от 1 года до 3х лет) и долгосрочные инвестиции (более 3х лет)

По формам собственности на инвестиционные ресурсы выделяют частные,государственные, иностранные и совместные (смешанные) инвестиции. Под частными(негосударственными) инвестициями понимают вложения средств частных инвесторов: граждан и предприятий негосударственной формы собственности. Государственные инвестиции —это вложения, осуществляемые гос органами власти и управления, а также предприятиями гос формы собственности. К иностранным инвестициям относят вложения средств иностранных граждан,фирм, организаций, государств.

Под совместными(смешанными) инвестициями понимают вложения,осуществляемые отечественными и зарубежными экономическими субъектами.

По региональному признаку различают инвестиции внутри страны и за рубежом.

Внутренние(национальные) инвестиции включают вложения средств в объекты инвестирования внутри данной страны.

Инвестиции за рубежом (зарубежные инвестиции) понимаются как вложения средств в объекты инвестирования, размещенные вне территориальных пределов данной страны.

По отраслевому признаку выделяют инвестиции в различные отрасли экономики: промышленность (топливная,энергетическая,химическая,нефтехимическая,пищевая,легкая,деревообрабатывающая,металлообработка и др.)

По рискам различают агрессивные(высокая степень риска. Они характеризуются высокой прибыльностью и низкой ликвидностью), умеренные (отличаются средней степенью риска при достаточной прибыльности и ликвидности вложений) и консервативные инвестиции(вложения пониженного риска,характеризующиеся надежностью и ликвидностью)

Инвестиции, осуществляемые в форме капитальных вложений,подразделяют на следующие виды:

1. оборонительные инвестиции, направленные на снижение риска по приобретению сырья, комплектующих изделий, на удержание уровня цен,на защиту от конкурентов и т.д.;

2. наступательные инвестиции, обусловленные поиском новых технологий и разработок, с целью поддержания высокого научно-технического уровня производимой продукции;

3. социальные инвестиции, целью которых является улучшение условий труда персонала;

4. обязательные инвестиции, необходимость в которых связана с удовлетворением государственных требований в части экологических

2.2. Содержание собственных источников финансирования предприятия

Нераспределенная прибыльявляется реинвестированным источником собственных средств для замены оборудования и новых вложений.

Прибыль предприятия зависит от соотношения доходов, полученных по итогам деятельности, с расходами, обеспечившими эти доходы. Выделяют валовую прибыль, прибыль от продаж, операционную прибыль, прибыль до налогообложения (по данным бухгалтерского учета), налогооблагаемую прибыль (по данным налогового учета), нераспределенную (чистую) прибыль отчетного периода, реинвестированную (капитализируемую нераспределенную) прибыль.

Прибыль, остающаяся в распоряжении организации — это многоцелевой источник финансирования ее потребностей. Однако основными направлениями распределения прибыли являются накопление и потребление, пропорции между которыми определяют перспективы развития предприятия.

Формирование фондов накопления и потребления, а также других денежных фондов может предусматриваться учредительными документами и принятой учетной политикой предприятия, тогда их создание обязательно, либо решение на направление прибыли в эти фонды принимается собранием акционеров по представлению совета директоров (участниками).

Наличие нераспределенной прибыли зависит от прибыльности акционерного общества и коэффициента дивидендных выплат. Коэффициент выплаты дивидендов характеризует принятую организацией дивидендную политику, содержание которой будет рассмотрено позже.

Прибыль выступает также основным источником формирования резервного капитала (фонда).

Резервный капитал– часть собственного капитала, выделяемого из прибыли для покрытия возможных убытков. Источником формирования резервного капитала является чистая прибыль, то есть прибыль, оставшаяся в распоряжении организации.

В обязательном порядке резервный фонд создают только акционерные общества. Минимальный размер резервного фонда составляет 5% уставного капитала. При этом размер ежегодных обязательных отчислений в резервный фонд не может быть менее 5% от чистой прибыли до достижения размера, установленного уставом общества.

Средства резервного фонда общества используются:

для покрытия убытков общества;

выкупа акций акционерного общества в случае отсутствия других денежных средств.

Резервный капитал не может быть использован для других целей.

В добровольном порядке резервные фонды могут создавать все предприятия. Размер и порядок формирования фондов устанавливаются в учредительных документах.

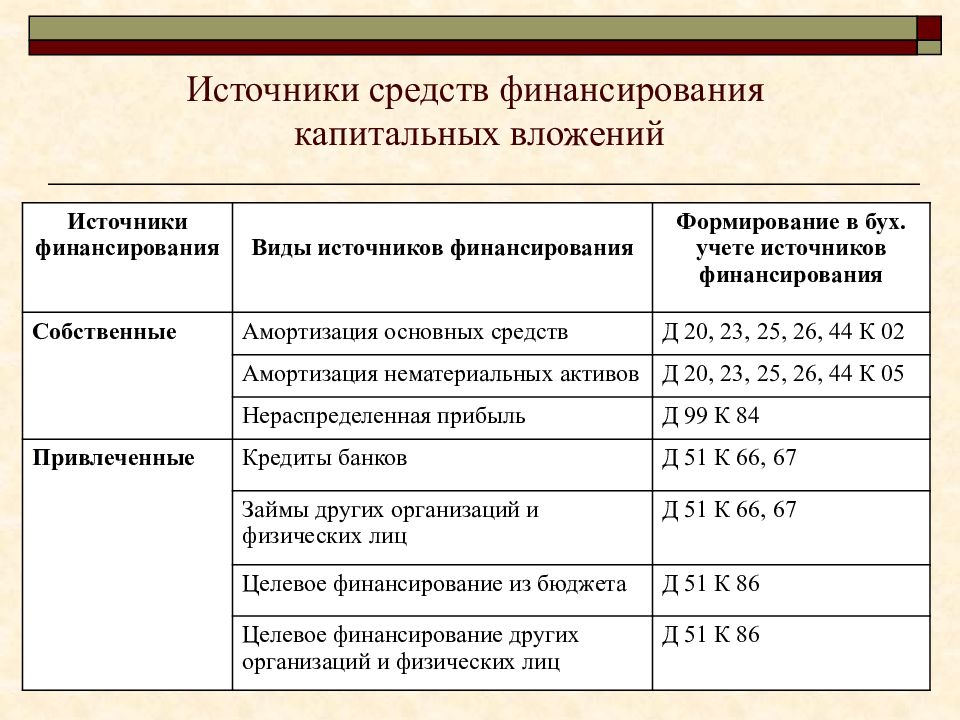

Амортизационные отчисления. Амортизация – способ возмещения капитала, затраченного на создание и приобретение амортизируемых активов путем постепенного перенесения стоимости основных средств и нематериальных активов на производимую продукцию.

Функции амортизации разделены на экономическую и налоговую.

Налоговая амортизация определяется согласно Налоговому кодексу РФ и ее роль заключается в уменьшении налогооблагаемой прибыли.

Бухгалтерская амортизация может быть больше налоговой амортизации в зависимости от принятого способа ее определения согласно действующим стандартам бухгалтерского учета.

Амортизационные отчисления основных средстввключаются в состав себестоимости продукции по установленным нормам к балансовой стоимости основных средств. Основные средства группируются в зависимости от срока их полезного использования, а нормы амортизационных отчислений применяются к стоимости каждой группы.

Для целей бухгалтерского учета существует четыре способа начисления амортизации основных средств:

списания стоимости по сумме чисел лет срока полезного использования;

списания стоимости пропорционально объему продукции.

Выбранный способ начисления амортизации фиксируется в учетной политике организации и применяется в течение всего срока эксплуатации объекта основных средств.

Для целей налогового учета начисление амортизации на объекты основных средств осуществляется с применением линейного или нелинейного (ускоренного) методов в зависимости от срока полезного использования объекта — принадлежности к определенной амортизационной группе.

Посредством амортизации также погашается стоимость нематериальных активов.

Для целей бухгалтерского учета амортизация нематериальных активов начисляется одним из следующих способов:

пропорционально объему продукции.

Дополнительная эмиссия акцийведет к уменьшению собственности уже существующих акционеров, и поэтому может совершаться только с их согласия на общем собрании. Если при учреждении общества допускается оплата акций в размере 50% к моменту регистрации, а в остальной сумме – в течение года, то при выпуске дополнительных акций оплачивается не менее 25% номинала их приобретения, а в остальной сумме – не позднее года с момента их размещения. В соответствии с законодательством РФ номинальная стоимость размещенных привилегированных акций не должна превышать 25% от уставного капитала общества.

Размещение ценных бумаг (акций, облигаций) на первичном рынке ценных бумаг осуществляется в двух формах:

путем прямого обращения к инвесторам, т.е. непосредственная продажа ценных бумаг предприятия инвестиционным фондам (фирмам) и частным лицам.

В мировой практике и России наиболее распространен андеррайтинг — способ размещения ценных бумаг на рынке капитала через посредника. Суть его в том, что весь объем выпущенных ценных бумаг продается посреднику, в качестве которого выступает инвестиционный банк (андеррайтер) по оговоренной между банком и предприятием цене. Банк полностью или частично принимает на себя риски и реализует акции (облигации) на рынке ценных бумаг по более высокой цене. За операцию андеррайтинга банк получает компенсацию в виде разницы между ценой приобретения банком ценных бумаг у предприятия и ценой их реализации на фондовом рынке.

Помимо оплаты банку за операцию андеррайтинга, эмиссия новых акций влечет за собой и иные административные издержки: оплата регистрационного сбора за эмиссионный проспект, затраты на печать, уплата налога на операции с ценными бумагами (0,8% от номинала вновь выпускаемых акций) и другие расходы.

Большинство западных компаний из них крайне неохотно прибегает к выпуску дополнительных акций как постоянной составной части финансовой политики.

Недостатки акционерного финансирования:

дополнительная эмиссия акций — весьма дорогостоящий и протяженный по времени процесс;

эмиссия может сопровождаться спадом рыночной цены акций компании – эмитента;

отсутствует налоговый щит.

Величина рыночной стоимости акций определяет капитализацию предприятия. Капитализация– рыночная стоимость предприятия, акции которого имеют хождение на бирже, т.е. рыночная цена акций, умноженная на число акций (чаще всего привилегированные акции не учитываются при расчете этого показателя).

Эмиссия депозитарных расписок. Депозитарные расписка – это свободно обращающаяся на фондовом рынке производная (вторичная) ценная бумага на акции иностранной компании, депонированные в крупном депозитарном банке, который выпустил расписки в форме сертификатов или в бездокументарной форме.ADR– рыночные ценные бумаги, обращающиеся на биржевом и внебиржевом рынках США, представляющие определенное количество лежащих в их основе акций (т.е. отдельные ценные бумаги они представляют очень редко). Глобальные депозитарные расписки (GDR) могут продаваться за пределами США в других странах.

Существует ряд ограничений на выпуск американских депозитарных расписок.

Цели размещения российскими компаниями депозитарных расписок:

привлечение дополнительных денежных средств и повышение капитализации на международном рынке;

обеспечение продаваемых ценных бумаг листингом на ведущих биржах всего мира;

косвенное привлечение внимание всего мира к продукции или услугам, предлагаемым компанией-эмитентом;

рост цены своих ценных бумаг на российском фондовом рынке, повышение их ликвидности.