Сложные показатели оценки эффективности инвестиционного проекта: Сложные методы оценки эффективности инвестиционных проектов.

РазноеМетоды оценки эффективности инвестиций и привлекательности

Каждый инвестор желает знать… Действительно, все инвесторы хотят знать, стоит ли вкладывать средства в проект, каков риск не возврата вложенного капитала, сколько дивидендов принесет проект, и в течение какого срока они будут поступать ему.

Иногда на эти вопросы получить ответы просто, а иногда очень затруднительно. Это зависит от величины и сложности инвестиционного проекта. Для небольших проектов достаточно упрощенных технико-экономических расчетов, к тому же полное исследование проекта и разработка его бизнес-плана в этом случае может по стоимости оказаться сопоставимой с вложениями в сам проект. Для крупных проектов все исследования необходимы еще и потому, что потребители инвестиций достаточно часто завышают потребности в них, снижая соответственно их эффективность. Это делается сознательно для получения в свое распоряжение дополнительных средств, иногда не на цели инвестиционного проекта.Общий алгоритм оценки инвестиционных проектов зависит еще и от момента такой оценки. На прединвестиционной стадии инвестор принимает решение об инвестировании в проект, самый ответственный для него момент, на котором он оценивает максимальное количество параметров инвестиционного проекта. На стадии инвестирования производят уточняющие расчеты ряда показателей: необходимый дополнительный объем инвестиций и соответственно, расчет изменения других показателей эффективности инвестиций. В течение времени стабильной работы инвестиционного объекта рассчитываются денежные потоки, определяется текущая чистая прибыль и размер дивидендов, поступающих инвестору. По окончании жизненного цикла инвестиционного проекта рассчитываются все показатели эффективности, и проводится сравнительный анализ с расчетами предыдущих стадий.

На прединвестиционной стадии инвестор принимает решение об инвестировании в проект, самый ответственный для него момент, на котором он оценивает максимальное количество параметров инвестиционного проекта. На стадии инвестирования производят уточняющие расчеты ряда показателей: необходимый дополнительный объем инвестиций и соответственно, расчет изменения других показателей эффективности инвестиций. В течение времени стабильной работы инвестиционного объекта рассчитываются денежные потоки, определяется текущая чистая прибыль и размер дивидендов, поступающих инвестору. По окончании жизненного цикла инвестиционного проекта рассчитываются все показатели эффективности, и проводится сравнительный анализ с расчетами предыдущих стадий.

На основании расчетов на прединвестиционной стадии инвестор проводит сравнение доходности проекта с максимальными депозитными ставками банков, естественно, доходность должна быть выше этой ставки.

Если нет, дальнейший анализ не имеет смысла, проект инвестором отклоняется.

Далее инвестор оценивает влияние инфляции на доходность проекта. Если инфляция превышает или равна уровню рентабельности проекта, то это повод для прекращения инвестирования в проект.

В случае наличия альтернативных проектов, инвестор проводит их сравнительный анализ по объемам потребных инвестиций, срокам реализации проектов и срокам их жизни и по показателям экономической эффективности.

Содержание статьи

Оценка эффективности инвестиций

Эффективность инвестиций не определяется каким-то одним показателем. Особенно если речь идет о большом и сложном инвестиционном проекте. Воздействие такого проекта может быть разнообразным:

- на окружающую среду – экологическая эффективность;

- на социальную среду – социальная эффективность;

- на технический потенциал предприятия или страны — техническая эффективность;

- на финансовое состояние предприятия – коммерческая эффективность;

- на экономику предприятия и страны – экономическая эффективность;

- воздействие проекта на экономику города, региона или страны в целом — бюджетная эффективность.

Оценивают инвестиционные проекты и с позиций укрепления независимости страны и ее обороноспособности.

Для инвесторов конечное значение имеет оценка экономической эффективности инвестиций, именно при ее определении инвестор получает ответы на основные его вопросы о целесообразности инвестирования в данный конкретный проект. Решение инвестора выглядит просто: вкладывать средства в проект или нет. Это решение он принимает на основании целого ряда показателей эффективности инвестиционного проекта.

Читайте так же о том, что такое оценка эффективности инвестиционных проектов.

Показатели эффективности инвестиционного проекта

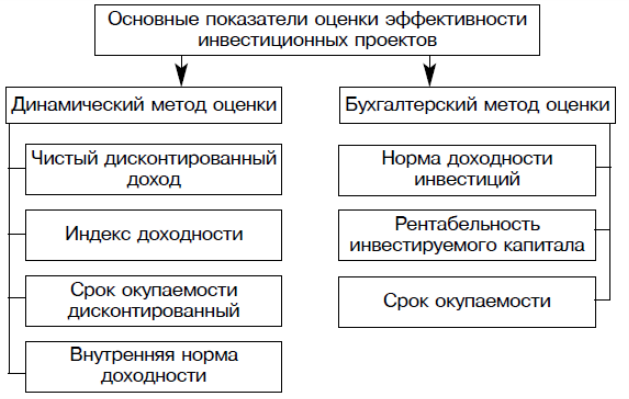

Показатели эффективности инвестиционного проекта условно подразделяются на статические и динамические показатели.

Статические показатели отражают срез эффективности проекта в конкретный момент или в целом без учета фактора времени.

Динамические показатели отражают изменение эффективности проекта во времени и с учетом приведения показателей на этой основе к какой-то конкретной дате проекта.

Соответственно и методы оценки экономической эффективности инвестиций подразделяются на методы статические и динамические.

К статическим показателям экономической эффективности инвестиционных проектов относят:

- Срок окупаемости инвестиций (PP), показывает время, через которое инвестиции возвращаются к инвестору;

- Коэффициент эффективности инвестиций(ARR), отражает соотношение полученных денежных поступлений по инвестиционному проекту к инвестициям за весь период жизни проекта;

- Чистые денежные поступления (net receipts), денежные поступления за период жизни инвестиционного проекта за вычетом издержек, затрат на материалы и сырье, налоги.

Динамические методы оценки эффективности инвестиций основываются на следующих основных показателях:

- Чистая приведенная стоимость (NPV) показывает чистый приведенный доход компании от инвестиционного проекта за конкретный период времени;

- Индекс рентабельности инвестиций (PI) отражает соотношение между чистой приведенной стоимостью и размером первоначальных инвестиций в проект;

- Внутренняя норма рентабельности инвестиций (IRR) показывает предельный уровень доходности, которую должен обеспечить инвестиционный проект.

Для оценки эффективности динамическими методами, при которых учитывается фактор времени в оценке стоимости денег, в качестве ставки дисконтирования инвестор выбирает среднюю депозитную ставку банков, а также средневзвешенную стоимость капитала WACC. Ставка дисконтирования по банковскому депозиту отсекает все проекты с уровнем внутренней нормы рентабельности ниже этой ставки, а по стоимости капитала все проекты ниже доходности действующего капитала.

Инвестиционная привлекательность и методы ее оценки

Еще до оценки эффективности инвестиционного проекта инвесторы оценивают инвестиционные объекты с позиции привлекательности их для инвестирования.

Методы оценки инвестиционной привлекательности предприятий имеют специфические особенности, главной из которых – проводятся исследования не инвестиционного проекта, а инвестиционного объекта и окружающей его среды.

При этом зарубежного инвестора интересуют условия инвестирования на государственном уровне (налоговая система, возможность свободного вывоза дивидендов, ставка рефинансирования Центрального Банка). Собственно они и определяют уровень инвестиционной привлекательности на государственном уровне. Оценивают также и региональную инвестиционную привлекательность, в которой учитываются наличие необходимых инвестору ресурсов для инвестиционного проекта, уровень местных налогов, наличие свободных трудовых ресурсов и уровень их квалификации и другое.

Оценка инвестиционной привлекательности предприятия осуществляется:- методами анализа финансового состояния предприятия;

- методами экономического анализа деятельности предприятия;

- методами оценки доходности и риска деятельности предприятия.

Для квалифицированного инвестора зачастую достаточен анализ финансовых коэффициентов деятельности предприятия, по которым он оценивает имущественное положение, устойчивость и финансовую ликвидность активов, деловую активность и рентабельность производства на предприятии.

Методы экономического анализа включают финансовый анализ в сочетании с анализом экономического состояния предприятия: оценку основных фондов, степень их износа, уровня их загрузки; уровня организации труда на производстве; оценки структуры управления предприятием и многое другое.

Методы оценки доходности и риска сочетают в себе экономический анализ деятельности предприятия с оценкой инвестиционного риска. Инвестиционный риск определяется как возможность появления финансовых потерь у инвестора при вложениях в данный инвестиционный объект. Оценка рисков сложный и многофакторный процесс, который осуществляют специалисты. Достаточно сказать, что оценивают инвестиционные риски предприятия, только после оценки инвестиционной привлекательности государства, региона или отрасли к которой принадлежит инвестиционный объект.

Цель такого исследования – определить соотношение доходности и риска для данного инвестиционного объекта, определить премию за риск и возможность с такой нагрузкой эффективно реализовать инвестиции.

На основании таких оценок инвесторы составляют ранжированные списки объектов инвестирования и определяют основные объекты для их вложений. После выбора объекта инвестирования проводятся расчеты методами оценки эффективности вложений в выбранный объект.

Сущность мультипликатора инвестиций и их пример.

Вложенный капитал в финансовые инструменты и в реальный сектор экономики.

Коэффициент эффективности вложений и индекс доходности.

Что должен увидеть инвестор в данном показателе.

Сложные методы оценки инвестиционного проекта

Среди сложных методов наибольшее распространение получили расчеты показателей чистой текущей стоимости проекта (NPV), внутренней нормы прибыли (IRR) и рентабельности инвестиций PI.

Чистая текущая (приведенная) стоимость проекта (NPV) – показатель, определяемый как разница между приведенными (дисконтированными) денежными доходами от инвестиционного проекта и инвестиционными затратами. Он позволяет оценить изменение стоимости компании в результате реализации инвестиционного проекта.

Для расчёта чистой текущей стоимости проекта используется следующее выражение:

где Cn – чистые денежные поступления от проекта в момент времени n;

Iк – инвестиции в момент времени к; r – ставка дисконтирования.

Если инвестиционные затраты имеют место только перед началом инвестиционного проекта, то последнее выражение преобразуется к виду:

где Io – первоначальные инвестиции.

Таким образом, показатель NPV дает оценку инвестиционных затрат и будущих доходов, приведенных к текущему моменту времени.

Критерием эффективности инвестиционного проекта является условие: NPV > 0. При сравнении альтернативных проектов выбирается проект с большей величиной NPV: NPV1 > NPV2.

Обоснование требуемой нормы прибыли является одной из важнейших проблем при использовании метода NPV. Она должна учитывать как существующую в отрасли среднюю доходность, так и степень риска проекта. Для предварительных расчетов в качестве нормы прибыли можно использовать процентную ставку по долгосрочным вкладам. Ее можно рассматривать как минимальный уровень доходности. В ряде случаев в качестве ставки дисконтирования используется средневзвешенная стоимость капитала. При расчете NPV, как правило, используется постоянная ставка дисконтирования, однако в зависимости от обстоятельств, ставка дисконтирования может дифференцироваться по годам.

Показатель NPV является абсолютным и не позволяет оценить относительную эффективность инвестиционного проекта.

Одним из факторов, определяющих величину чистой текущей стоимости проекта, является масштаб деятельности, который выражается в физических объемах инвестиций, производства или продаж. Поэтому применение данного метода ограничено для сопоставления различных проектов: большее значение NPV не всегда будет соответствовать более эффективному использованию инвестиций. В такой ситуации целесообразно рассчитывать показатель рентабельности инвестиций (индекс прибыльности) (PI— profitability index): Формула для определения PI имеет следующий вид:

Поэтому применение данного метода ограничено для сопоставления различных проектов: большее значение NPV не всегда будет соответствовать более эффективному использованию инвестиций. В такой ситуации целесообразно рассчитывать показатель рентабельности инвестиций (индекс прибыльности) (PI— profitability index): Формула для определения PI имеет следующий вид:

Индекс рентабельности (доходности) инвестиций является относительным показателем, характеризующим уровень доходов на единицу затрат. Чем он выше, тем больше отдача инвестиций в рамках данного проекта. Показатель PI используется при выборе проекта из ряда альтернативных, имеющих близкие NPV с разными объемами инвестиций. По этому показателю можно ранжировать проекты по степени доходности при включении в портфель.

Рентабельность инвестиций – это показатель, позволяющий определить, в какой мере возрастает ценность фирмы (богатство инвестора) в расчете на одну денежную единицу инвестиций. Показатель рентабельности меньше единицы означает неэффективность проекта. Таким образом, эффективные проекты должны иметь показатель рентабельности больший единицы.

Таким образом, эффективные проекты должны иметь показатель рентабельности больший единицы.

Показатель PI в силу алгоритма его расчета тесно связан с показателем NPV. Если величина NPV>0, то PI>1 и проект является эффективным; если NPV<0, то PI<1 и проект следует отвергнуть; если NPV=0, то PI=1 то проект ни прибыльный, ни убыточный.

Следующий показатель, входящий в группу сложных методов – внутренняя норма рентабельности (прибыли) (IRR— internal rate of return). Он рассчитывается путем определения ставки дисконтирования, при которой приведенная стоимость будущих доходов и инвестиционных затрат равны:

На практике внутренняя норма прибыли представляет такую ставку дисконта, при которой эффект от инвестиций, т.е. чистая настоящая стоимость (NPV), равен нулю. Иначе говоря, приведенная стоимость будущих денежных потоков равна приведенным затратам.

Смысл критерия внутренней нормы прибыли заключается в том, что он показывает ожидаемую доходность проекта и, следовательно, максимально допустимый относительный уровень расходов по проекту.

Внутренняя норма рентабельности должна превышать условную стоимость капитала, или норму дохода по возможным альтернативным инвестициям.

На заключительном этапе определяется показатель IRR с использованием следующего выражения.

Показатель IRR может быть использован для ранжирования проектов по степени выгодности. Он также может быть использован для оценки уровня риска: чем больше IRR превышает стоимость капитала, тем больше запас прочности проекта и тем нечувствительнее к колебаниям рынка при оценке величины будущих денежных поступлений.

Показатели оценки экономической эффективности инвестиций.

Оценка эффективности инвестиционных проектов является одним из наиболее важных этапов в процессе управления реальными инвестициями. От того, насколько качественно выполнена такая оценка, зависит правильность принятия окончательного решения.

В процессе осуществления оценки эффективности для получения объективных результатов необходимо учитывать следующие моменты:

— оценка эффективности инвестиционных проектов должна осуществляться на основе сопоставления объема инвестиционных затрат, а также сумм планируемой прибыли и сроков окупаемости инвестированного капитала;

— оценка объема инвестиционных затрат должна охватывать все используемые ресурсы, задействованные при реализации проекта;

— оценка окупаемости инвестируемых средств должна осуществляться на основе показателя чистого денежного потока, который формируется за счет сумм чистой прибыли и амортизационных отчислений в процессе эксплуатации инвестиционного проекта;

— в процессе оценки суммы инвестиционных затрат и чистого денежного потока должны быть приведены к настоящей стоимости с помощью дисконтной ставки, которая должна быть дифференцирована для различных инвестиционных проектов.

Оценку эффективности реальных инвестиционных проектов предприятия осуществляют на основе «Рекомендаций по разработке бизнес-планов инвестиционных проектов» от 31 марта 2005 г. № 204, утвержденных приказом Минэкономики Республики Беларусь.

Эти методические рекомендации предлагают использовать при сравнении различных инвестиционных проектов несколько показателей.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы.

Если в течение расчетного периода не происходит инфляционного изменения цен или расчет производится в базовых ценах, то величина ЧДД для постоянной нормы дисконта рассчитывается по следующей формуле:

Если в течение расчетного периода не происходит инфляционного изменения цен или расчет производится в базовых ценах, то величина ЧДД для постоянной нормы дисконта рассчитывается по следующей формуле:В том случае, если ЧДД инвестиционного проекта положителен, проект является эффективным (при данной норме дисконта), и предприятию следует принять его к реализации. При этом чем больше ЧДД, тем эффективнее инвестиционный проект. Если же ЧДД проекта отрицательный, то такой инвестиционный проект следует отвергнуть, так как в случае его реализации инвестор понесет потери.

Индекс доходности (ИД) представляет собой отношение между дисконтированными доходами к величине капиталовложений и рассчитывается по формуле:

где Дt – доход t-го года;

Кt – коэффициент дисконтирования при определенной ставке процента

t-го года;

Иt – инвестиции в t-ом году;

п – количество лет жизни проекта.

ИД тесно связан с ЧДД, но в отличие от последнего является относительным показателем.

Внутренняя норма доходности (ВНД) является наиболее сложным показателем оценки эффективности инвестиционных проектов и представляет собой ту норму дисконта (С), при которой величина дисконтированных доходов равна приведенным капиталовложениям. Это расчетная ставка процента, при которой полученный доход от проекта равен капитальным вложениям (инвестициям) в проект. Другими словами, это максимальный процент, который может быть оплачен для привлечения инвестиций. Он определяется по формуле:

где – ставка процента, соответственно более низкая и более высокая;

– чистый приведенный доход, соответственно при более низкой и при более высокой ставке процента.

Расчет по приведенной формуле выполняется в следующей последовательности:

а) оценивается ставка (процента) дисконтирования. В качестве проекта обычно используется альтернативная стоимость капитала (АСК). Она отражает средневзвешенную цену привлекаемых ресурсов (кредитов, вкладов акционеров, собственного капитала) и показывает, каково сейчас предложение инвестиционных ресурсов на рынке капиталов и какие есть инвестиционные возможности, каков минимально приемлемый уровень ожидаемой доходности капитала;

В качестве проекта обычно используется альтернативная стоимость капитала (АСК). Она отражает средневзвешенную цену привлекаемых ресурсов (кредитов, вкладов акционеров, собственного капитала) и показывает, каково сейчас предложение инвестиционных ресурсов на рынке капиталов и какие есть инвестиционные возможности, каков минимально приемлемый уровень ожидаемой доходности капитала;

б) рассчитывается ЧДД. Если ЧДД положительный, то выбирается большая ставка процента, если ЧДД – отрицательный, то выбирается меньшая ставка процента;

в) пересчитывается ЧДД: это делается до тех пор, пока его значение не

изменит знак. То значение процента, при котором ЧДД равно нулю, и является

ВНД данного проекта.

Если капитальные вложения осуществляются только за счет привлеченных средств, а кредит получен по ставке С, то разность (ВНД-С) показывает эффект инвестиционной деятельности. При ВНД=С доход только окупает инвестиции, а при ВНД<С — инвестиции убыточны.

Срок окупаемости один из наиболее часто применяемых показателей, используемых для оценки инвестиционных предложений. Он характеризует привлекательность инвестиций с точки зрения времени возвращения вложенных средств и измеряется числом лет, необходимых для их возвращения. Он используется лишь в качестве вспомогательного критерия, чтобы показать, как долго проектный капитал будет подвергнут риску потери. Этот показатель обычно применяется лишь для первичного ранжирования проектов.

Различают средний срок окупаемости и действительный срок. Расчет их следует производить с учетом дисконтирования дохода на момент завершения вложения инвестиций.

Средний срок — это отношение капитальных затрат (инвестиций) к среднему ежегодному дисконтированному доходу:

где – количество лет, в течение которых получают доход от инвестиций.

Действительный срок окупаемости определяется путем последовательного вычитания из инвестиций дохода и подсчетом времени до тех пор, пока сумма дохода не окажется равной сумме инвестиций.

Расчет по второму методу более точен, так как позволяет учитывать возможную неравномерность дохода по годам и, кроме того, включает в период окупаемости годы строительства. Расчет по первому методу, как правило, дает завышенную величину срока окупаемости.

Поможем написать любую работу на аналогичную тему

Получить выполненную работу или консультацию специалиста по вашему учебному проекту

Узнать стоимостьПринципы и методы оценки эффективности реальных инвестиционных проектов

При оценке эффективности реальных инвестиционных объектов руководствуются следующими принципами:

- Оценка эффективности реальных инвестиционных проектов должна осуществляться на основе сопоставления объема инвестиционных затрат с одной стороны и сумм и сроков возврата инвестиционного капитала с другой стороны.

- Оценка объема инвестиционных затрат должна охватывать всю совокупность используемых ресурсов, связанную с реализацией проекта.

- Оценка возврата инвестируемого капитала должна осуществляться на основе показателя чистого денежного потока. Этот показатель формируется за счет сумм чистой прибыли и амортизируемых отчислений.

- В процессе оценки, суммы инвестиционных затрат и чистого денежного потока должны быть приведены к настоящей стоимости.

С учетом этих принципов определены методы оценки эффективности реальных инвестиционных проектов на основе различных показателей:

- Чистый приведенный доход позволяет получить наиболее обобщенную характеристику результата инвестирования. Рассчитывается по формуле:

ЧПД = ЧДП — ИЗ

ЧПД — чистый приведенный доход;

ЧДП — чистый денежный поток;

ИЗ — инвестиционные затраты. - Индекс доходности позволяет соотнести объем инвестиционных затрат с предстоящим чистым денежным потоком:

ИД = (сумма ЧДП) / ИЗ

ИД — индекс доходности. - Индекс рентабельности в процессе оценки эффективности инвестиционного проекта может играть лишь вспомогательную роль, т.к. не позволяет в полной мере оценить весь инвестиционный поток:

Индекс Рентабельности = среднегодовая сумма чистой инвестиционной прибыли / среднегодовая сумма инвестиционных затрат

- Период окупаемости является самым распространенным:

Период окупаемости = инвестиционные затраты / среднегодовая сумма чистого денежного потока за период эксплуатации проекта

- Внутренняя ставка доходности является наиболее сложным показателем оценки эффективности реальных инвестиционных проектов:

ВСД — внутренняя ставка доходности.

Сохраните ссылку на эту старницу:

Оценка эффективности инвестиционных проектов

1. Финансовая оценка эффективности инвестиционного проекта определяет…

- уровень выполнения всех финансовых обязательств организацией реализующей проект

- потенциальную способность инвестиционного проекта сохранить покупательную ценность вложенных средств и обеспечить достаточный темп их прироста

- достаточность финансовых ресурсов организации для реализации проекта в установленный срок

- различные показатели эффективности инвестиционных проектов, которые являются интегральными показателями

2. Экономическая оценка эффективности инвестиционного проекта определяет…

Экономическая оценка эффективности инвестиционного проекта определяет…

- достаточность финансовых ресурсов организации для реализации проекта в установленный срок

- уровень выполнения всех финансовых обязательств организацией реализующей проект

- потенциальную способность инвестиционного проекта сохранить покупательную ценность вложенных средств и обеспечить достаточный темп их прироста

- различные показатели эффективности инвестиционных проектов, которые являются интегральными показателями

3. К затратам по операционной деятельности следует отнести…

- налоги

- затраты на увеличение оборотного капитала

- выплаты дивидендов

- производственные издержки

4. К затратам по инвестиционной деятельности следует отнести…

- затраты на пусконаладочные работы

- ликвидационные затраты в конце проекта

- производственные издержки

- затраты на возврат и обслуживание займов

5. К затратам по финансовой деятельности следует отнести…

К затратам по финансовой деятельности следует отнести…

- выплаты дивидендов

- налоги

- затраты на возврат и обслуживание займов и выпущенных организацией долговых ценных бумаг

- капитальные вложения

6. К выгодам по операционной деятельности следует отнести…

- поступления от средств, вложенных в дополнительные фонды

- выручка от реализации

- привлечение субсидии, дотации

- выпуск собственных долговых ценных бумаг

7. К выгодам по инвестиционной деятельности следует отнести…

- инкассация дебиторской задолженности

- внереализационные доходы

- продажа внеоборотных активов

- производственные издержки

8. К выгодам по финансовой деятельности следует отнести…

- привлечение краткосрочных банковских кредитов

- выпуск облигационных займов

- эмиссия акций

- получение авансов от покупателей

9. На основе показателя ………. можно определить какая часть инвестиционных затрат возмещается в виде прибыли в течение одного интервала планирования.

- простой нормы прибыли

- внутренней нормы прибыли

- чистой текущей стоимости

- дисконта

10. Простые методы оценки эффективности инвестиционного проекта…

- оперируют отдельными, точечными значениями исходных данных

- используют понятия временных рядов

- не учитывают всю продолжительность срока жизни проекта

- не учитывают неравнозначность денежных потоков, возникающих в различные моменты времени

11. Сложные методы оценки эффективности инвестиционного проекта…

- применяются для более глубокого анализа инвестиционных проектов

- требуют применения специального математического аппарата

- используются для быстрой оценки проектов на предварительных стадиях их анализа

- требуют более тщательной подготовки исходной информации

12. В случае, если чистая текущая стоимость проекта больше нуля…

- принятие проекта целесообразно

- «ценность фирмы» возрастает

- благосостояние инвестора не изменится

- капитал инвестора увеличивается

13. В случае, если чистая текущая стоимость проекта меньше нуля…

- проект следует отвергнуть

- капитал инвестора увеличивается

- инвестор понесет убытки

- объемы производства возрастут

14. В случае, если чистая текущая стоимость проекта равна нулю…

- благосостояние инвестора не изменится

- объемы производства возрастут, т.е. масштабы предприятия увеличатся

- капитал инвестора увеличивается

- проект не является убыточным, но и не приносит прибыли

15. В случае, если рентабельность инвестиций больше единицы…

- инвестиционный проект неэффективен

- проект не является убыточным, но и не приносит прибыли

- инвестиционный проект эффективен

16. В случае, если рентабельность инвестиций меньше единицы…

- инвестиционный проект эффективен

- инвестиционный проект неэффективен

- проект не является убыточным, но и не приносит прибыли

17. В случае, если рентабельность инвестиций равна единице…

- инвестиционный проект эффективен

- инвестиционный проект неэффективен

- проект не является убыточным, но и не приносит прибыли

18. К методам качественных оценок инвестиционных проектов относятся…

- метод расчета критических точек проекта

- метод анализа уместности затрат

- метод аналогий

- анализ чувствительности

19. К методам количественных оценок инвестиционных проектов относятся…

- аналитический метод расчета точки безубыточности

- анализ вариантов

- метод аналогий

- метод расчета критических точек проекта

20. Метод анализа уместности затрат…

- предполагает, что при анализе проектов обобщаются сведения об аналогичных проектах с точки зрения возникших рисков

- позволяет определить, насколько изменится чистая текущая приведенная стоимость проекта при заданном изменении значения переменной при неизменных значениях всех остальных показателей

- ориентирован на обнаружение потенциальных зон риска с учетом показателей устойчивости фирмы

- заключается в определении минимально допустимого уровня производства, при котором проект остается безубыточным

21. Метод аналогий…

- определяет вероятность того, что чистая текущая приведенная стоимость и внутренняя норма прибыли проекта будут больше нуля, что дает представление о степени его рискованности

- предполагает, что при анализе проектов обобщаются сведения об аналогичных проектах с точки зрения возникших рисков

- позволяет определить, насколько изменится чистая текущая приведенная стоимость проекта при заданном изменении значения переменной при неизменных значениях всех остальных показателей

- ориентирован на обнаружение потенциальных зон риска с учетом показателей устойчивости фирмы

22. Анализ чувствительности…

- позволяет получить диапазон возможных значений с вероятностью их исхода

- представлен расчетом точки безубыточности, применяемым по отношению к объемам производства или реализации продукции

- основан на построении вероятного распределения доходности и исчислении стандартного отклонения от средней доходности и коэффициента вариации

- дает представление о рискованности проекта

23. Анализ вариантов…

- позволяет достаточно точно определить вероятность того, что чистая текущая приведенная стоимость и внутренняя норма прибыли проекта будут больше нуля, что дает представление о степени его рискованности

- позволяет получить целый диапазон возможных значений с вероятностью их исхода

- предполагает, что при анализе проектов обобщаются сведения об аналогичных проектах с точки зрения возникших рисков

- основан на построении вероятного распределения доходности и исчислении стандартного отклонения от средней доходности и коэффициента вариации

24. Метод расчета критических точек проекта…

- позволяет определить, насколько изменится чистая текущая приведенная стоимость проекта при заданном изменении значения переменной при неизменных значениях всех остальных показателей

- представлен расчетом точки безубыточности, применяемым по отношению к объемам производства или реализации продукции

- определяет минимально допустимый уровня производства (продаж), при котором проект не приносит ни прибыли, ни убытка

- предполагает, что при анализе проектов (в частности, строительных) обобщаются сведения об аналогичных проектах с точки зрения возникших рисков

25. Статистический метод оценки рисков…

- основан на построении вероятного распределения доходности и исчислении стандартного отклонения от средней доходности и коэффициента вариации

- представлен расчетом точки безубыточности, применяемым по отношению к объемам производства или реализации продукции

- ориентирован на обнаружение потенциальных зон риска с учетом показателей устойчивости фирмы

- позволяет определить, насколько изменится чистая текущая приведенная стоимость проекта при заданном изменении значения переменной при неизменных значениях всех остальных показателей

26. Финансовая реализуемость инвестиционных проектов определяется через оценку…

- денежных потоков

- простой нормы прибыли

- ожидаемых затрат

- источников денежных средств

27. Финансовая реализуемость инвестиционных проектов определяется через оценку…

- простой нормы прибыли и срока окупаемости

- чистого дисконтированного дохода и индекса доходности

- ожидаемых затрат и выгоду инвестиций

- рентабельности инвестиций и чистой текущей приведенной стоимости

28. Экономическая эффективность инвестиционных проектов определяется через оценку…

- индекса доходности

- денежных потоков

- периода окупаемости

- источников денежных средств

29. Экономическая эффективность инвестиционных проектов определяется через оценку…

- внутренней нормы прибыли

- ожидаемых затрат

- чистого дисконтированного дохода

- рентабельности инвестиций

30. На основе простых методов оценки экономической эффективности инвестиционных проектов определяют…

- простую норму прибыли

- внутреннюю норму прибыли

- период окупаемости

- рентабельность инвестиций

31. На основе простых методов оценки экономической эффективности инвестиционных проектов определяют…

- индекс доходности

- чистый дисконтированный доход

- срок окупаемости

- чистую текущую приведенную стоимость

32. На основе динамических методов оценки экономической эффективности инвестиционных проектов определяют…

- внутреннюю норму прибыли

- чистую текущую приведенную стоимость

- период окупаемости

- рентабельность инвестиций

33. На основе сложных методов оценки экономической эффективности инвестиционных проектов определяют…

- срок окупаемости

- индекс доходности

- чистый дисконтированный доход

- простую норму прибыли

34. Простая норма прибыли инвестиционного проекта определяется как отношение…

- годовой чистой прибыли к общему объему инвестиционных затрат

- дисконтированного потока денежных средств к дисконтированной стоимости инвестиционных затрат

- годовой прибыли до процентных и налоговых платежей к средней стоимости активов за период реализации проекта

- будущей стоимости к коэффициенту дисконта

35. Срок окупаемости инвестиционного проекта определяется как отношение…

- суммы реализуемых инвестиций к чистому годовому потоку денежных средств от реализации проекта

- годовой чистой прибыли к общему объему инвестиционных затрат

- будущей стоимости к коэффициенту дисконта

- дисконтированного потока денежных средств к дисконтированной стоимости инвестиционных затрат

36. Простая норма прибыли инвестиционного проекта определяется формулой:

А.

В.

С.

D.

37. Срок окупаемости инвестиционного проекта определяется формулой:

A.

B.

C.

D.

38. Чистая текущая приведенная стоимость инвестиционного проекта определяется формулой:

A.

B.

C.

D.

39. Чистый дисконтированный доход инвестиционного проекта определяется формулой:

A.

B.

C.

D.

40. Рентабельность инвестиций определяется формулой:

A.

B.

C.

D.

41. Индекс доходности инвестиционного проекта определяется формулой:

A.

B.

C.

D.

42. Внутренняя норма прибыли инвестиционного проекта определяется формулой:

A.

B.

C.

D.

43. Будущая стоимость денежных средств определяется формулой:

A.

B.

C.

D.

44. Текущая стоимость денежных средств определяется формулой:

A.

B.

C.

D.

45. При статистическом методе оценки рисков инвестиционных проектов используются формулы:

A.

B.

C.

D.

46. Прибыль до налогообложения составляет 530 д.ед., налог на прибыль 24%, общий объем инвестиционных затрат 1500 д.ед. Простая норма прибыли инвестиционного проекта будет равна ……….%.

- 27

- 45

- 10

- 21

47. Имеются два варианта инвестиций: 1) И = 10 д.ед.; доходы — 100% через 1 год в конце года; 2) И = 10 д.ед.; доходы — 25% каждые 3 месяца в конце квартала. Какой доход на инвестиции?

- 1 вар. = 10 д.ед.

- 2 вар. = 14,4 д.ед.

- 1 вар. = 12,5 д.ед.

- 2 вар. = 28,2 д.ед.

48. Первоначальная стоимость оборудования 10 д.ед., срок службы 5 лет. Норма амортизационных отчислений составит ……….%.

Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

% PDF-1.4 % 1 0 объект > эндобдж 6 0 obj /Заголовок /Тема / Автор /Режиссер / Ключевые слова / CreationDate (D: 20210922081846-00’00 ‘) / ModDate (D: 20170522094259 + 02’00 ‘) >> эндобдж 2 0 obj > эндобдж 3 0 obj > эндобдж 4 0 obj > эндобдж 5 0 obj > транслировать 2017-05-19T13: 39: 04 + 01: 00TOSHIBA e-STUDIO3505AC2017-05-22T09: 42: 59 + 02: 002017-05-22T09: 42: 59 + 02: 00 Подключаемый модуль Adobe Acrobat 8.1 Paper Capture / pdfuuid: e3e71241-dc69-4e67-8b8d-eb67d1785083uuid: 0f4b31e2-fa3b-4964-98d4-bd8e3370c522 конечный поток эндобдж 7 0 объект > эндобдж 8 0 объект > эндобдж 9 0 объект > эндобдж 10 0 obj > эндобдж 11 0 объект > эндобдж 12 0 объект > эндобдж 13 0 объект > эндобдж 14 0 объект > эндобдж 15 0 объект > эндобдж 16 0 объект > эндобдж 17 0 объект > эндобдж 18 0 объект > эндобдж 19 0 объект > эндобдж 20 0 объект > эндобдж 21 0 объект > эндобдж 22 0 объект > эндобдж 23 0 объект > эндобдж 24 0 объект > эндобдж 25 0 объект > эндобдж 26 0 объект > эндобдж 27 0 объект > эндобдж 28 0 объект > эндобдж 29 0 объект > эндобдж 30 0 объект > эндобдж 31 0 объект > эндобдж 32 0 объект > эндобдж 33 0 объект > эндобдж 34 0 объект > эндобдж 35 0 объект > эндобдж 36 0 объект > эндобдж 37 0 объект > эндобдж 38 0 объект > эндобдж 39 0 объект > эндобдж 40 0 объект > эндобдж 41 0 объект > эндобдж 42 0 объект > эндобдж 43 0 объект > эндобдж 44 0 объект > эндобдж 45 0 объект > эндобдж 46 0 объект > эндобдж 47 0 объект > эндобдж 48 0 объект > эндобдж 49 0 объект > эндобдж 50 0 объект > эндобдж 51 0 объект > эндобдж 52 0 объект > эндобдж 53 0 объект > эндобдж 54 0 объект > эндобдж 55 0 объект > эндобдж 56 0 объект > эндобдж 57 0 объект > эндобдж 58 0 объект > эндобдж 59 0 объект > эндобдж 60 0 объект > эндобдж 61 0 объект > эндобдж 62 0 объект > эндобдж 63 0 объект > эндобдж 64 0 объект > эндобдж 65 0 объект > эндобдж 66 0 объект > эндобдж 67 0 объект > эндобдж 68 0 объект > эндобдж 69 0 объект > эндобдж 70 0 объект > эндобдж 71 0 объект > эндобдж 72 0 объект > эндобдж 73 0 объект > эндобдж 74 0 объект > эндобдж 75 0 объект > эндобдж 76 0 объект > эндобдж 77 0 объект > эндобдж 78 0 объект > эндобдж 79 0 объект > эндобдж 80 0 объект > эндобдж 81 0 объект > эндобдж 82 0 объект > эндобдж 83 0 объект > эндобдж 84 0 объект > эндобдж 85 0 объект > эндобдж 86 0 объект > эндобдж 87 0 объект > эндобдж 88 0 объект > эндобдж 89 0 объект > эндобдж 90 0 объект > эндобдж 91 0 объект > эндобдж 92 0 объект > эндобдж 93 0 объект > эндобдж 94 0 объект > эндобдж 95 0 объект > эндобдж 96 0 объект > эндобдж 97 0 объект > эндобдж 98 0 объект > эндобдж 99 0 объект > эндобдж 100 0 объект > эндобдж 101 0 объект > эндобдж 102 0 объект > эндобдж 103 0 объект > / ProcSet [/ PDF / Text / ImageC / ImageB / ImageI] >> эндобдж 104 0 объект > транслировать x ڥ XɎ # 7 + 0 | ҷ =% Op% UK2KUQ dXr / ~ ߟ O˗! td! dbY ߬ ugkC> | & 8k ᆿ Z # w / \ i} gz> `RWMpTqME | 8? — (8A:} N $ a> ik.! aqT [{?> G4: Z 6S n͊pQ¹) 1Uvz`Rň $ # $ `c & Ԅd2kCS8 J (Y @ 7] ‘a gӜsN $’ R (G1 ܒ k8dĘhQ) = {@` $: 7Ct9d «FX /

Введение в анализ капитальных вложений

Что такое анализ капитальных вложений?

Анализ капитальных вложений — это процедура составления бюджета, которую компании и государственные учреждения используют для оценки потенциальной прибыльности долгосрочных инвестиций. Анализ капитальных вложений оценивает долгосрочные инвестиции, которые могут включать в себя основные средства, такие как оборудование, машины или недвижимость.Цель этого процесса — определить вариант, который может принести наибольшую прибыль на вложенный капитал. Компании могут использовать различные методы для выполнения анализа капиталовложений, который включает расчет ожидаемой стоимости будущих денежных потоков от проекта, стоимости финансирования и доходности от риска проекта.

Ключевые выводы

- Анализ капиталовложений — это инструмент составления бюджета, который компании и правительства используют для прогнозирования окупаемости долгосрочных инвестиций.

- Анализ капитальных вложений оценивает долгосрочные инвестиции, включая основные средства, такие как оборудование, машины или недвижимость.

- Анализ капитальных вложений используется для определения варианта, который может принести наибольшую прибыль на вложенный капитал.

- Компании могут использовать различные модели в анализе капитальных вложений, включая чистую приведенную стоимость и дисконтированный денежный поток.

Общие сведения об анализе капитальных вложений

Капитальные вложения сопряжены с риском, поскольку они предполагают значительные первоначальные затраты на активы, предназначенные для многолетней эксплуатации, и на их окупаемость уйдет много времени.Одним из основных требований фирмы, оценивающей капитальный проект, является доходность инвестиций, превышающая пороговую или требуемую норму доходности для акционеров фирмы.

Чистая приведенная стоимость

Одним из наиболее распространенных показателей для анализа капиталовложений является модель чистой приведенной стоимости (NPV), которая определяет, сколько ожидаемых доходов от проекта, называемых будущими денежными потоками, в сегодняшних долларах. Чистая приведенная стоимость показывает, достаточно ли будущих денежных потоков или доходов для покрытия первоначальных инвестиций в проект и любых других денежных оттоков.

Расчет NPV дисконтирует — или уменьшает — ожидаемые будущие денежные потоки на определенную ставку, чтобы получить их стоимость в сегодняшнем выражении. После вычитания первоначальных инвестиционных затрат из приведенной стоимости ожидаемых денежных потоков руководитель проекта может определить, стоит ли продолжать реализацию проекта. Если NPV является положительным числом, это означает, что к нему стоит стремиться, в то время как отрицательное значение NPV означает, что будущие денежные потоки не приносят достаточного дохода, чтобы окупить его и покрыть начальные инвестиции.

По сути, чистая приведенная стоимость (NPV) измеряет разницу между текущей стоимостью денежных поступлений по проекту и текущей стоимостью любых затрат или денежных оттоков. Например, компания может сравнить прибыль от проекта со стоимостью финансирования этого проекта. Стоимость финансирования — это пороговая ставка, используемая для расчета приведенной стоимости денежных потоков. Проект не имел бы смысла, если бы ожидаемых денежных потоков не хватило бы для покрытия минимальной ставки и первоначальных инвестиционных затрат.

Дисконтированный денежный поток (DCF)

Дисконтированный денежный поток (DCF) аналогичен чистой приведенной стоимости, но немного отличается. NPV рассчитывает текущую стоимость денежных потоков и вычитает первоначальные инвестиции. Анализ DCF — это, по сути, компонент расчета NPV, поскольку это процесс использования ставки дисконтирования или альтернативной нормы прибыли для измерения того, оправдывают ли будущие денежные потоки инвестиции.

DCF популярен среди инвестиций, которые, как ожидается, будут приносить установленную норму прибыли каждый год в будущем.Он не принимает во внимание какие-либо начальные затраты, а просто измеряет, стоит ли инвестировать в норму прибыли от ожидаемых будущих денежных потоков, исходя из ставки дисконтирования, используемой в формуле.

При анализе DCF ставка дисконтирования обычно представляет собой норму прибыли, которая считается безрисковой и представляет собой альтернативные инвестиции в проект. Например, казначейские облигации США обычно считаются безрисковыми, поскольку казначейские облигации поддерживаются правительством США. Если казначейство платит 2% годовых, проекту нужно будет заработать более 2% — или ставка дисконтирования — чтобы оправдать риск.

Приведенная стоимость — это стоимость ожидаемых денежных потоков в сегодняшних долларах путем дисконтирования или вычитания ставки дисконтирования. Если результат или приведенная стоимость денежных потоков больше, чем норма прибыли от ставки дисконтирования, инвестиции заслуживают внимания.

Особые соображения

Решения о капиталовложениях принимаются нелегко. Аналитические модели легко настраиваются. Входные данные, однако, являются результатом модели привода; поэтому разумные допущения имеют решающее значение для определения того, будут ли предполагаемые инвестиции продолжаться.Денежные потоки, превышающие, скажем, три или пять лет, может быть трудно спрогнозировать. Ставка дисконтирования, применяемая к далеким будущим годам, оказывает существенное влияние на расчет приведенной стоимости.

Следует выполнить анализ чувствительности, при котором в модель включаются различные входные данные для измерения изменений значения. Но даже в этом случае непредвиденные события могут нарушить работу наилучшей модели с наиболее разумными предположениями, и в этом случае разработчик модели может решить интегрировать факторы непредвиденных обстоятельств в анализ.

«Методы оценки эффективности инвестиций» — Grafiati

Резюме:

СИЛВА, Т. Е. В. Оценка эффективности обучения с использованием многомерной статистики. 2013. 106 ф. Dissertação (Mestrado em Engenharia de Teleinformática) — Centro de Tecnologia, Universidade Federal do Ceará, Fortaleza, 2013.Представлено Марлен Соуза ([email protected]) 2013-06-17T14: 21: 52Z Нет.битовых потоков: 1 2013_dis_tevsilva.pdf: 6853039 байт, контрольная сумма: 4ffd45b0d34ba80065fee0145ff1568a (MD5)

Одобрено для ввода в архив Марлен Соуза ([email protected]) 2013-06-17T16: 36: 35Z (GMT) Количество битовых потоков: 1 2013_dis_tevsilva.pdf: 6853039 байт, контрольная сумма: 4ffd45b0d34ba80065fee0145ff1568a (MD5)

Доступно в DSpace 2013-06-17T16: 36: 35Z (GMT). Количество битовых потоков: 1 2013_dis_tevsilva.pdf: 6853039 байт, контрольная сумма: 4ffd45b0d34ba80065fee0145ff1568a (MD5) Дата предыдущего выпуска: 2013-02

В данной работе мы предлагаем использовать многомерный анализ данных в дополнение к классическая описательная статистика для решения проблемы оценки студентов эффективности преподавания (SETE) в курсе инженерии телеинформатики Федеральный университет Сира а.Во-первых, факторный анализ подтверждает правильность приложения. инструмента SETE в контексте курса «Телеинформатика». В Кронбах выявил высокую внутреннюю согласованность набора данных. PCA имеет был применен, чтобы получить некоторую внутреннюю информацию об отношениях среди дисциплин, которые были проанализированы с точки зрения студентов. Структура учебного плана, содержащаяся в приложении PCA, должна быть утверждена, затем Иерархический кластерный анализ (HCA) использовался для проверки правильности курса PCA. структура с использованием метода Уорда, который проверяет структуру учебной программы PCA.es Оценка студентами эффективности преподавания — SETE) no primeiro ano do curso de Engenharia de Teleinform atica da Univer- sidade Federal do Cear a. O SETE e uma metodologia de avalia c ~ ao desenvolvida para captar a opini ~ ao dos alunos sobre onze fatores que levam em considera c ~ ao a efetividade do ensino. Aspectos como evas ~ ao, baixo rendimento e estrutura cur- ricular s ~ ao considerados objeto de estudo nesta pesquisa. Inicialmente a an alise fatorial foi aplicada no instrumento de medida do SETE para a veri car se ele se torna consistente ao ser aplicado no contextto do curso de Engenharia de Telein- форма атика.es Иерархический кластерный анализ — HCA) em toda a base de dados coletada, na qual a partir da utiliza c ~ ao do m etodo Ward, Учебная программа estrutura obtida pela aplica c ~ ao do PCA foi validada. Os результаты Mostram que nosso estudo permite uma an alise de como os estudantes avaliam Diferentes Disclinas sob diferentes cris erios, o qual pode servir como indicador da qualidade do ensino para a area de avalia c ~ ao education.

Оценка эффективности инвестиций

Для развития бизнеса владельцам и менеджерам необходимо постоянно искать пути и ресурсы, которые будут способствовать увеличению доли рынка, усилению конкурентных преимуществ, диверсификации и т. Д.Инвестирование — интересное решение для укрепления бизнеса. Как оценить его эффективность? Сегодня существует четыре наиболее распространенных метода такой оценки.

Чистая приведенная стоимость (ЧПС)

Название говорит само за себя — чистая прибыль или убыток в результате капитальных вложений, выраженный в приведенной стоимости. NPV — это разница между дисконтированной суммой денежных поступлений и расходов. То есть будущий дополнительный капитал, который получит инвестор с учетом временной стоимости денег.

Для того, чтобы принять решение об инвестировании в проект, достаточно, чтобы его NPV была не менее «0». Это свидетельствует о достижении необходимого уровня рентабельности: доходы покрывают расходы, а вложенные средства возвращаются без заниженной стоимости.

Для сравнения альтернативных вариантов инвестирования обычно выбирают тот, у которого абсолютная чистая приведенная стоимость больше. Если инвестиционные фонды ограничены, а долгосрочных проектов много, необходимо провести процедуру оценки капитала, направленную на определение наилучшего распределения имеющихся средств и максимизацию общей чистой приведенной стоимости выбранных проектов.Для этого необходимо ранжировать проекты по их показателям доходности (единицы NPV на единицу инвестированного капитала) от наибольшего к наименьшему и соответственно распределить инвестиционные средства.

Расчет чистой приведенной стоимости считается наиболее эффективным и распространенным способом оценки инвестиционных проектов.

Внутренняя норма доходности (IRR)

Для расчета чистой приведенной стоимости инвестиционного проекта номинальная стоимость капитала используется для приведения денежных потоков к его текущей стоимости.Альтернативный способ — определить внутреннюю норму доходности проекта и сравнить ее со стоимостью капитала или требуемым уровнем рентабельности.

IRR — это ставка, при которой проект достигает нулевой чистой дисконтированной стоимости. Инвестиции считаются рекомендованными, если этот показатель равен или превышает стоимость капитала или норму прибыли компании.

Для расчета внутренней нормы прибыли необходимо дисконтировать денежные потоки по двум различным ставкам, а затем, применив формулу линейной интерполяции к двум производным IRR, определить ставку, при которой IRR = 0.Конечно, результат не будет абсолютно точным, поскольку используются субъективные предположения.

Срок окупаемости

Быстрый и практичный способ оценить и сравнить инвестиционные проекты — определить период, в течение которого потраченные деньги будут возмещены. Этот метод основан на ожидаемых денежных потоках и указывает уровень ликвидности и риска — чем раньше инвестор вернет вложенную сумму, тем раньше он сможет инвестировать снова, то есть ликвидность будет выше, а риск — ниже. .Это особенно актуально в условиях, когда инвестиционный климат корректируется и имеет смысл отдавать предпочтение проектам, которые в ближайшее время принесут больше денег.

Учетная норма прибыли (ARR)

Учетная норма доходности — показатель рентабельности инвестиционного проекта, рассчитываемый как отношение бухгалтерской прибыли к средней стоимости инвестированного капитала. Результат сравнивается с нормативным уровнем доходности, и проекты, которые достигаются, принимаются.

Выбор метода оценки инвестиционных предложений и принятия решения о капитальных затратах индивидуален для каждого бизнеса и конкретного проекта. Это зависит от того, насколько быстро необходимо решить вопрос о том, какие ресурсы и компетенции доступны для подготовки расчетов и каково соотношение между размером необходимого капитала, потенциальной прибыли и уровнем риска.

индикаторов инноваций на протяжении всего инновационного процесса: обширный анализ литературы

https: // doi.org / 10.1016 / j.technovation.2018.05.005Получите права и контентОсновные моменты

- •

Обзор определяет около 82 уникальных показателей и факторов для оценки инноваций.

- •

Анализ показывает, что в литературе существует больше показателей процесса, чем показателей продукта.

- •

Текущие публикации подчеркивают как качественные, так и косвенные показатели.

- •

Напротив, в литературе не учитываются индикаторы инноваций на ранних стадиях инновационного процесса.

- •

Однако 26 показателей можно использовать на ранних этапах инновационного процесса.

Аннотация

Как оценивать инновации, особенно в начале разработки новых продуктов, — это вопрос, который постоянно задают ученые, менеджеры и политики. Одна из причин этого заключается в том, что улучшенные клиентские решения сильно влияют на производительность компании. Чтобы найти ответы на этот вопрос, в данной обзорной статье анализируются научные публикации по индикаторам инноваций, опубликованные в период с 1980 по 2015 год.Цель данной статьи — улучшить понимание ландшафта индикаторов и дополнить различные этапы инновационного процесса соответствующими индикаторами. При этом в данном исследовании выявленные индикаторы классифицируются по конкретным компаниям и контексту. Кроме того, в этом исследовании анализируются индикаторы с точки зрения их потенциала для предварительной и последующей оценки, а также исследуются характеристики соответствующих публикаций. Анализ показывает, что в литературе существует больше показателей процесса, чем продукта.Текущие публикации делают упор на качественные и косвенные индикаторы, но игнорируют индикаторы для ранних стадий инновационного процесса. Обзор определяет 82 уникальных индикатора для оценки инноваций, в том числе 26 индикаторов для ранних стадий. Результаты могут помочь менеджерам, исследователям и политикам лучше понять инновационный процесс и ландшафт индикаторов. Однако необходимы более конкретные индикаторы для улучшения решений об инновациях.

Ключевые слова

Индикаторы инноваций

Факторы инноваций

Ожидаемые и последующие

Инновационный процесс

Разработка новых продуктов

Оценка инноваций

Рекомендуемые статьиЦитирующие статьи (0)

© 2018 Авторы.Опубликовано Elsevier Ltd.

Рекомендуемые статьи

Цитирование статей

Разработка индикаторов для оценки эффективности системы планирования землепользования Великобритании на JSTOR

АбстрактныйРастет интерес к оценке эффективности и результатов системы планирования землепользования. Разработка показателей эффективности может рассматриваться как отправная точка в оценке этого процесса. Факультет земельной экономики Кембриджского университета провел пилотное исследование, чтобы установить общие принципы, которые следует использовать для разработки показателей эффективности.В этом документе основное внимание уделяется концептуальным трудностям при разработке методологии оценки того, достигла ли система планирования землепользования своих целей. После некоторой справочной информации о растущем использовании показателей в оценке политики в нем излагаются этапы, используемые в исследовании для производства показателей. С помощью иллюстраций он демонстрирует способ решения различных концептуальных проблем. В заключение рассматриваются ключевые уроки исследования.

Информация о журналеTown Planning Review — один из ведущих мировых журналов по городскому и региональному планированию с момента его основания в 1910 году.TPR — это хорошо зарекомендовавший себя журнал о городском и региональном планировании, имеющий широкую международную читательскую аудиторию, являющийся основным форумом для общения между исследователями и студентами, политическими аналитиками и практиками. Включены статьи по всем аспектам городского и регионального планирования из широких областей теории, политики, практики, реализации и методологии. Широко приветствуемая читателями, функция «Точка зрения» TPR дает возможность высказать личное мнение по актуальной теме, в то время как Форум по вопросам политики и Форум по обзору позволяют обсуждать политику планирования и публикации.TPR редактируется университетами Ливерпуля, Манчестера и Университета Клемсона в США и поддерживается международным редакционным советом, который является источником журнала с богатым дисциплинарным и междисциплинарным опытом.

Информация об издателеLiverpool University Press (LUP) — третья старейшая университетская пресса Великобритании, с 1899 года выдающаяся за выдающуюся историю публикации исключительных исследований, в том числе работ лауреатов Нобелевской премии.LUP быстро расширилась в последние годы и теперь издает около 100 книг и 33 журнала в год, специализирующихся на литературе, современных языках, истории и визуальной культуре. В 2015 году компания LUP получила награду IPG Academic and Professional Publisher of the Year, а также премию Bookseller Industry Awards в категории Независимый академический, образовательный и профессиональный издатель года. «Издательство Ливерпульского университета — одна из величайших историй успеха в сложных условиях современной академической публикации». — Профессор сэр Джонатан Бейт

KPI управления портфелем проектов — производительность PMO

В эту категорию входят многие повседневные оценки работы PMO.Многие из этих показателей эффективности можно считать общими, потому что они предоставляют базовый список качеств, в которых все PMO должны отличаться в компаниях любого размера, но могут быть дополнительные или разные опережающие индикаторы PMO, которые важны для заинтересованных сторон.

Если есть сомнения, рекомендуется представить эти примеры метрик PMO каждой заинтересованной стороне, чтобы увидеть, какие из них они будут ценить. Если измерение KPI управления портфелем проектов является чем-то новым для организации, многие заинтересованные стороны могут не быть уверены в том, какие измерения будут полезны, пока им не будут приведены примеры.Приведенные ниже показатели эффективности могут послужить источником идей для дополнительных КПЭ.

Показатели завершения проектов

Одним из основных показателей того, насколько хорошо функционирует PMO, является процент завершенных проектов по отношению ко всем проектам в портфеле. Более наглядным является то, сколько проектов завершено в сроки, предусмотренные для проектов.

Эту метрику производительности PMO можно измерить для определенных периодов времени: например, коэффициент завершения проекта в течение квартала или года и его сравнение с предыдущими соответствующими периодами.Еще один хороший показатель эффективности — это то, сколько времени прошло между концепцией проекта и его завершением по сравнению с предыдущими годами.

Конечно, это будет зависеть от сложности проектов, но это служит мерой для проектов схожих типов. Это отличный способ определить возможности для улучшения будущих проектов.

Показатели успешности проектов

Естественно, у компаний есть цели не только завершить проекты, но и успешно завершить их, однако «успех» определяется.Это означает достижение основных целей проекта, например, будь то разработка нового программного приложения с заданным набором функций или создание маркетинговой кампании для нового продукта для определенной демографической группы рынка.

Этот показатель эффективности PMO включает соотношение успешных проектов ко всем проектам в портфеле и может быть расширен до отношения успешных проектов, которые стратегически важны для компании, к общему количеству стратегически важных проектов в портфеле.Компании также могут измерить соотношение успешных, стратегически важных проектов ко всем проектам в портфеле.

Общее влияние PMO

Какого рода влияние PMO оказывает на организацию в целом? Это нетривиальный вопрос. Фактически, ответ может определить, продолжает ли существовать PMO.

Это измерение касается таких областей, как то, как PMO вносит стратегический вклад в развитие предприятия. Он может включать в себя показатели производительности, которые измеряют, насколько PMO увеличил показатель успешности завершенных стратегических проектов в процентах от общего количества стратегических проектов.

Другие возможные меры могут быть основаны на опросах руководства и персонала в рамках функции управления проектом или в организации в целом. Сюда могут входить такие вопросы, как:

- Упрощение рабочих процессов

- Обеспечение экономии времени при выполнении задач

- Сообщение о приоритетах портфелей проектов

- Содействие обмену информацией и сотрудничеству между различными проектными командами

Улучшения в процессе

Еще одно соображение заключается в том, вносит ли PMO улучшения в сроки вывода на рынок таких проектов, как разработка приложений.В среднем, сколько времени прошло между концепцией проекта и доставкой конечного продукта (или завершением проекта) и как это соотносится с предыдущими периодами? Какие улучшения были внесены в сроки завершения стратегически важных проектов?

PMO может увеличить скорость завершения проектов и доставки продукции, что может привести к увеличению продаж, конкурентному преимуществу и более высокому уровню удовлетворенности клиентов.

Если PMO лучше справляется с работой по удержанию проектных групп в соответствии с графиком или с опережением графика, они с большей вероятностью выполнят проекты быстрее.Это особенно важный набор показателей производительности для доставки продуктов, чувствительных ко времени.

Количество развернутых ресурсов

Для проектов обычно требуется много ресурсов, и то, насколько эффективно PMO развертывает ресурсы как часть портфеля проектов, является важным показателем успеха. В мире PMO два самых больших ресурса, которые нужно развернуть с точки зрения финансового воздействия, — это люди и деньги.

Люди стоят денег, поэтому важно знать, сколько из них потребуется для реализации проекта и сколько часов их навыков потребует проект.Также может быть важно знать:

- Сколько людей задействовано во всем портфеле

- Стоимость проектов

- Как эти цифры сравниваются с предыдущими годами

Опять же, эти метрики PMO являются лишь примерами.

Добавить комментарий