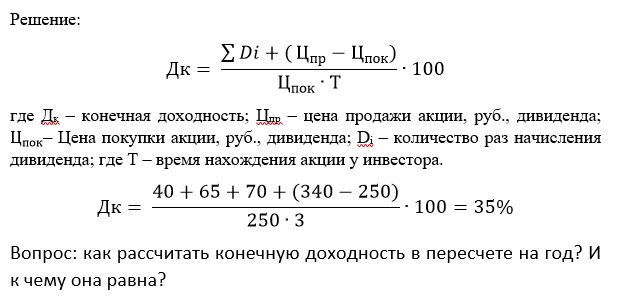

Сколько зарабатывает среднестатистический инвестор и есть ли способ не стать «середнячком»

Недавнее исследование JP Morgan AM, опубликованное в выпуске квартального гида по рынкам, показало, что среднестатистический инвестор в США за последние 20 лет зарабатывал не более 2,9% годовых.

Разберемся, что стало причиной таких невпечатляющих итогов и есть ли способ улучшить их, причем значительно. Спойлер — есть. Простой и сложный одновременно, а порой непосильный для большинства.

Чуть выше инфляции

Согласно выводам экспертов, средний инвестор в США с трудом смог превзойти показатель инфляции. На рынке при этом было достаточно возможностей, чтобы добиться лучшего результата, даже для новичков. Самыми доходными за последние 20 лет стали вложения в REIT’s, развивающиеся рынки и акции малой капитализации. Хуже всего показали себя товарные рынки (-0,5%).

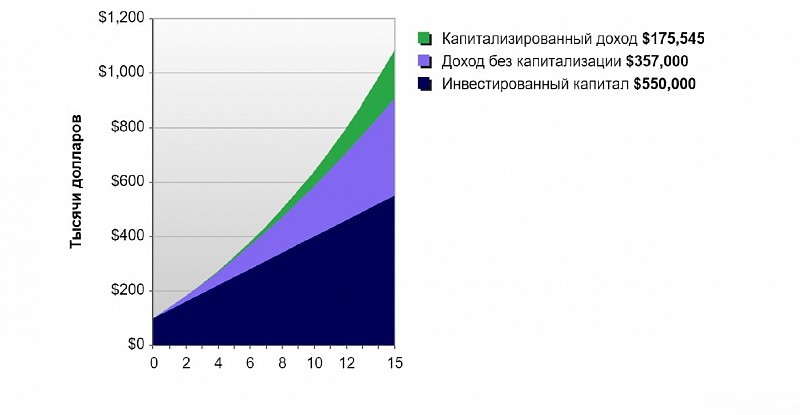

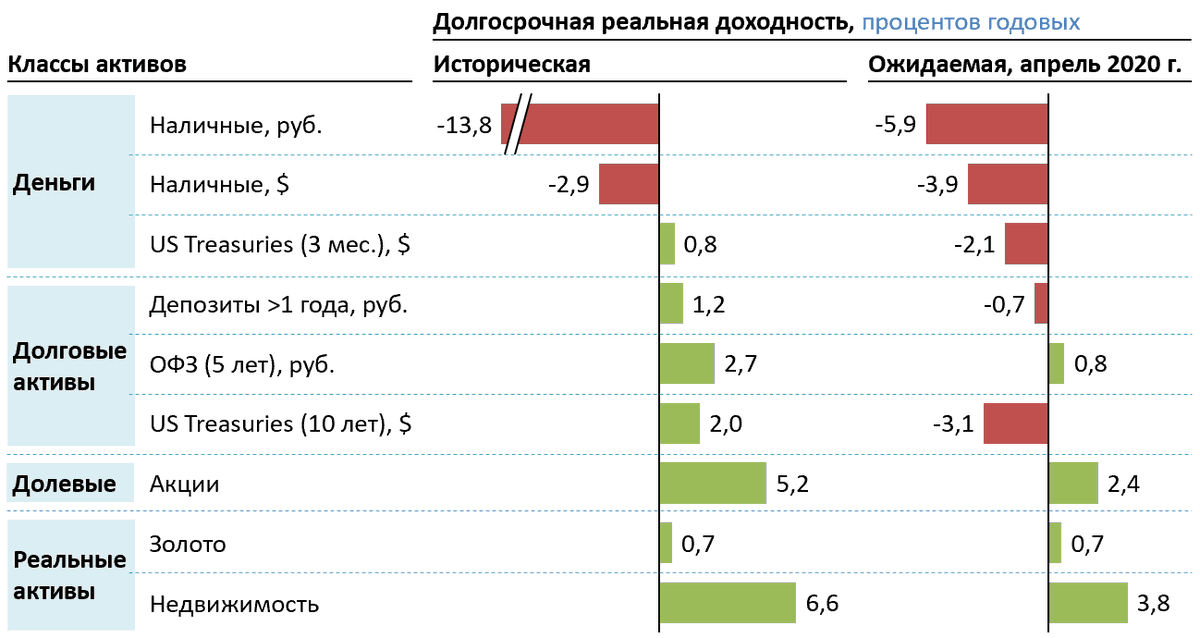

Диаграмма, представленная ниже, особенно актуальна сейчас, когда рынок испытывает большой наплыв новых инвесторов.

В чем причина

Причины такого слабого результата давно известны, но, похоже, за последние 20 лет ничего не изменилось. Завышенные ожидания, переоценка своих сил, недооценка рисков, жадность, отсутствие стратегии и самодисциплины — вот что приводит к плачевному результату. Доказательства того, что среднестатистические инвесторы в большинстве своем принимают неверные решения в попытке спекулировать, есть не только на рынке акций и не только в последние 20 лет.

Для наглядности проанализируем то, как вели себя спекулянты-физлица (Small Spec) на рынках фьючерсных контрактов — графическое отражение результативности их действий будет весьма показательным. Для примера возьмем фьючерс на британский фунт и посмотрим, как действовали спекулянты. Проанализировав период, вплоть до 2003 г., обнаружим, что и тогда ситуация была аналогичной. Рынок разворачивался в тот момент, когда Small Spec с упорством наращивали или сокращали до минимума свои позиции.

Текущая экономическая ситуация и низкие ставки по депозитам как в США, так и в России требуют учиться принимать разумные инвестиционные решения. Иначе накоплений, полученных на банковском депозите, не хватит, чтобы обойти стремительно растущий в последнее время «инфляционный налог».

Общие правила давно известны: сначала научиться ставить инвестиционные цели, составлять план их достижения, реализовывать его с помощью проверенных инструментов. И помнить, что рынки не всегда растут.

Самый (не)простой способ

Для тех, кто сделал первый трудный шаг и осознал необходимость разумного инвестирования, есть простой способ как вырваться из толпы «невезучих». Он прост по форме, но для большинства крайне сложен в реализации. О нем знает практически каждый, но упорно не пользуется — иначе статистика была бы другой.

Проведя исследования, мы можем увидеть, что долгосрочный портфель из акций и облигаций, составленный в любой пропорции, смог бы помочь среднестатистическому инвестору как минимум в два-три раза обойти в доходности результаты, рассчитанные JP Morgan AM.

Каждый может решить для себя, на какой потенциальный риск готов пойти и составить портфель с определенной долей акций и облигаций. На рынке США наиболее рациональным с точки зрения риска/доходности выглядит соотношение 30/70, с перевесом облигаций.

Инвесторам, которые были сконцентрированы исключительно на облигациях, стоит обратить внимание, что добавление в портфель 10–20% акций не только увеличивало доходность, но и снижало максимальную просадку. А инвесторам, игнорирующим облигации, необходимо осознать, что покупка только акций ведет к непропорциональному росту риска по отношению к потенциальной доходности.

Ошибка многих инвесторов за последние 20 лет — недооценивать преимущество владения облигациями. То, насколько важно добавление бондов в портфель, демонстрирует график соотношения различных индексов облигаций и изменение их доходности в кризисные периоды.

Источник: realinvestmentadvice

Итак, что делать инвесторам

Если торговля на фондовом рынке не является вашей профессией и нет времени и квалификации уделять все внимание исследованиям и анализу, то использование модели 30/70 для базового формирования стратегии может стать одним из лучших решений.

Составление портфеля из акций и облигаций — это лишь начало построения надежного портфеля. Как мы выяснили ранее, и покупка «скучных» акций может принести инвестору хороший доход при меньших рисках.

Не обойтись без включения альтернативных классов активов: недвижимость, сырье или золото. Добавляя в портфель активы, имеющие отрицательную корреляцию, при том же уровне риска можно получить более высокую доходность. Наибольшей ценностью обладают стратегии, способные ограничить риски и сохранить капитал в кризис. А на растущем рынке могут заработать многие.

Рэй Далио в своей книге «Принципы: Жизнь и работа» показал, насколько важна диверсификация, называя ее «Священным Граалем инвестирования». При уменьшении процента корреляции активов уменьшается риск потери средств и стандартное отклонение стоимости портфеля, а соотношение риска и доходности растет.

Источник: Книга Рэй Далио «Принципы: Жизнь и работа»

Составление портфеля можно осуществлять самому, или взять за основы советы легендарных инвесторов, но более рациональным решением было бы обратиться к профессионалам.

О том, бумаги каких компаний стоит включить в долю акций при составлении портфеля 30/70, исходя из текущего состояния рынка, читайте в материале, который выйдет на портале в ближайшее время.

БКС Мир инвестиций

Apple сообщает результаты за первый квартал

Этот пресс-релиз содержит прогнозные заявления по смыслу Закона о реформе судебных разбирательств по частным ценным бумагам от 1995 года. Эти прогнозные заявления включают, но не ограничиваются прогнозами относительно воздействия пандемии COVID-19; ожидаемый доход, валовая прибыль, операционные расходы, прочие доходы / (расходы) и налоговая ставка; планы по возврату капитала; разделение акций на четыре; и обязательство быть углеродно-нейтральным к 2030 году. Эти заявления связаны с рисками и неопределенностями, и фактические результаты могут существенно отличаться от любых будущих результатов, выраженных или подразумеваемых в прогнозных заявлениях.

На чем разбогател знаменитый инвестор Уоррен Баффетт

30 августа одному из крупнейших инвесторов в мире Уоррену Баффетту исполняется 89 лет. Он говорит, что главное качество, которым инвестор должен обладать, — это не интеллект, а темперамент, и просит молодежь не вкладываться в непонятный ей бизнес. «Вы должны отделить свой разум от толпы», — также советует он. Как Баффетт превратил свои $100 в почти $100 млрд, рассказывает «Газета. Ru».

Ru».

Волшебник из Омахи

30 августа 1930 года на свет появился один из самых успешных инвесторов всех времен Уоррен Баффетт. С состоянием $79,1 млрд он занимает третью строчку в рейтинге богатейших людей мира по версии Forbes.

Баффетт управляет компанией Berkshire Hathaway, которой принадлежит более 60 компаний, включая страховщика Geico, производителя аккумуляторов Duracell и сеть ресторанов Dairy Queen.

Получивший прозвище «провидец» талантливый инвестор прославился не только своим мастерством вкладывать деньги и получать выгоду, но и благотворительной деятельностью. Баффет ежегодно переводит в фонды около $3 млрд. В 2018 году сообщалось, что он уже передал на благотворительные нужды $31 млрд.

В 1956 году один из богатейших людей мира основал свой первый инвестиционный фонд, вложив в него всего $100. Тринадцать лет спустя его капитал составлял уже $25 млрд.

Склонность к инвестированию Баффетт проявлял еще в детстве. В возрасте одиннадцати лет он занимался тем, что писал курсы акций на котировочной доске в торговом зале брокерской фирмы, в которой работал его отец. Будучи подростком, он посещал занятия в бизнес-школе университета штата Небраска.

Будучи подростком, он посещал занятия в бизнес-школе университета штата Небраска.

Именно тогда он увлекся идеей инвестировать, вдохновившись книгой профессора Колумбийского университета Бенджамина Грэма «Разумный инвестор».

После окончания Колумбийского университета с дипломом магистра экономики Баффетт набирался опыта в Graham-Newman Corporation, пока не вернулся в родную Омаху, имея на руках всего $100 сбережений.

Другая веха — Баффетт основал инвестиционное товарищество с ограниченной ответственностью, когда ему было 25 лет.

Вскоре пришло время для первой по-настоящему удивительной покупки, которая, возможно, и предопределила взлет Баффетта в мире инвестиций.

Одно из судьбоносных решений он принял в 1963 году. Тогда курс акций компании American Express из-за скандала с клиентом начал стремительно падать. Практически за одну ночь рыночная стоимость акций компании снизилась с $65 до 35. Баффетт перешел к решительным действиям и принял храброе решение вложить 40% всех активов товарищества в покупку акций American Express. На протяжении двух последующих лет цена акций компании увеличилась в три раза, а партнеры Buffett Partnership получили $20 млн чистой прибыли.

На протяжении двух последующих лет цена акций компании увеличилась в три раза, а партнеры Buffett Partnership получили $20 млн чистой прибыли.

Правильные инвестиции

В начале своей легендарной инвестиционной карьеры Баффетт сказал: «Я на 85% Бенджамин Грэм». Грэм считается крестным отцом финансового анализа ценных бумаг. Однако если учитель предпочитал находить недооцененные, средние компании и диверсифицировать свои активы среди них, то его ученик-Баффетт предпочитает качественные предприятия, которые имеют разумные оценки и потенциал для значительного роста.

Баффетт использует двенадцать принципов инвестирования, которые звучат достаточно просто, но следовать им на деле может быть очень нелегко. Каждый хочет инвестировать, как Баффетт, но немногие смогли повторить его успех.

Например, инвестор ограничивает себя «кругом компетенций», иными словами, бизнесом, который он может понять и проанализировать.

Баффетт считает, что глубокое понимание бизнеса – это предпосылка для надежного прогнозирования будущей его эффективности. Поэтому прежде всего он советует анализировать бизнес, а не рынок, экономику или настроения инвесторов.

Поэтому прежде всего он советует анализировать бизнес, а не рынок, экономику или настроения инвесторов.

Кроме того, перед тем как вложить деньги, необходимо оценить качество управления. Баффетт всегда выясняет, является ли управление «рациональным», а также «честно ли руководство с акционерами».

К тому же,Баффетт игнорирует краткосрочную волатильность рынка и фокусируется на долгосрочной доходности.

Это лишь некоторые примеры правил, которым бизнесмен пытается всегда следовать. Неслучайно эксперты считают, что именно дисциплина во многом определила успех Баффетта.

Несмотря на внушительное богатство, Баффетт не склонен покупать роскошные особняки.

Инвестор, которого называют величайшим в истории, по-прежнему живет в доме, который он купил в Омахе за $31 500 в 1958 году,

пишет портал MoneyWise.

Уоррен Баффетт всегда говорит, что знания накапливаются так же, как проценты в банке, и советует молодым инвесторам и студентам быть в курсе событий, иначе можно не поспеть за быстро меняющимся миром. Еще в 50-е Баффетт говорил, что «сегодняшний инвестор не получает прибыли от вчерашнего роста» и останавливаться на достигнутом нельзя.

Еще в 50-е Баффетт говорил, что «сегодняшний инвестор не получает прибыли от вчерашнего роста» и останавливаться на достигнутом нельзя.

Кроме того, бизнесмен считает, что принятие стадного менталитета — верный способ получить средние результаты.

«Вы должны отделить свой разум от толпы», — советует он.

«Чтобы быть успешным инвестором, вы должны отделиться от страхов и жадности окружающих вас людей, хотя это практически невозможно», — отмечает Баффетт.

Все, что касается вложений Баффетта, имеет огромное влияние на рынок. Недавно Business Insider обратил внимание, что Berkshire Hathaway на конец июня 2019 года хранил наличными в банке $122 млрд. Это 60% от портфеля с акциями публичных компаний.

За 32 года своего существования компания держала похожую сумму наличных только в преддверии взрыва в 2001 году пузыря доткомов и финансового кризиса 2008 года.

Аналитики пришли к выводу, что Баффетт хранит средства конгломерата в банке неслучайно. Акции большинства американских публичных компаний переоценены, и рынок может ждать новая распродажа.

9 методов оценки стартапа с комментариями

Бывший операционный директор Microsoft Accelerator в Париже Стефан Нассер рассказывает о разных подходах к оценке стоимости и о секретах венчурных капиталистов при расчете ценности компаний.

Стартап похож на коробку. На очень необычную коробку.

Это стартап.

У этой коробки есть стоимость. Ее стоимость увеличивается по мере того, как вы кладете туда разные вещи. Добавьте патент, и стоимость увеличится. Добавьте обалденную команду менеджеров, и стоимость увеличится. Просто, правда?

Теперь ваш стартап стоит двух. Круто!

А еще эта коробка – волшебная. Если положить в нее 1 доллар, она вернет 2 доллара, 3 доллара или даже 10. Поразительно!

Я тоже хочу сделать себе такую коробочку!

Проблема в том, что строительство такой коробки может оказаться слишком дорогим делом. Поэтому вам надо пойти и встретиться с людьми, у которых есть деньги (назовем их инвесторами) и предложить им сделку, которая будет звучать примерно так: «Дайте мне миллион долларов, чтобы я мог построить коробку, и вы будете получать Х процентов от всего, что из нее выйдет».

Поэтому вам надо пойти и встретиться с людьми, у которых есть деньги (назовем их инвесторами) и предложить им сделку, которая будет звучать примерно так: «Дайте мне миллион долларов, чтобы я мог построить коробку, и вы будете получать Х процентов от всего, что из нее выйдет».

Но чему должен быть равен этот Х?

Все зависит от доинвестиционной оценки стоимости, т. е. от стоимости коробки на момент инвестирования. Но при ее оценке легко ошибиться. Эта статья продемонстрирует вам девять разных методов оценки и поможет разобраться в том, как определять доинвестиционную стоимость.

|

Метод оценки |

Принцип |

|

1. Метод Беркуса |

Оценка базируется на 5 ключевых факторах успеха |

|

2. |

Оценка основана на базовой стоимости, скорректированной с учетом 12 стандартных факторов риска |

|

3. Метод скоринга |

Оценка основана на средневзвешенном значении стоимости, скорректированном для подобной компании |

|

4. Метод сравнимых операций |

Оценка основана на тройном правиле с KPI, взятом для подобной компании |

|

5. Метод балансовой стоимости |

Оценка основана на стоимости материальных активов компании |

|

6. |

Оценка основана на ликвидационной стоимости материальных активов |

|

7. Метод дисконтированных денежных потоков |

Оценка основана на сумме всех будущих генерируемых денежных потоков |

|

8. Первый чикагский метод |

Оценка основана на средневзвешенном анализе трех сценариев |

|

9. Метод венчурного капитала |

Оценка основана на прибыли от инвестиций, ожидаемой инвесторами |

Метод суммирования факторов риска

Метод суммирования факторов риска

Метод ликвидационной стоимости

Метод ликвидационной стоимости

Девять методов оценки

Учитывайте, что большинство методов оценки основаны на данных сопоставимых компаний или на базовых оценках. Как найти такие данные – это отдельный вопрос, который в этой статье мы рассматривать не будем (но, скорее всего, вернемся к нему в ближайшем будущем).

Как найти такие данные – это отдельный вопрос, который в этой статье мы рассматривать не будем (но, скорее всего, вернемся к нему в ближайшем будущем).

1. Метод Беркуса

Метод Беркуса – это простой и удобный практический метод оценки стоимости вашей коробки. Он был разработан Дэйвом Беркусом, известным автором и ангелом-инвестором. Отправной точкой служит вопрос: Считаете ли вы, что на пятый год коробка достигнет уровня дохода в 20 млн долл? Если да, то можете оценить свою коробку по пяти ключевым критериям строительства коробок.

Метод Беркуса

Для коробки, которая к пятому году, согласно ожиданиям, достигнет уровня дохода как минимум в 20 млн долл.

|

1. Продуманная идея (базовая стоимость) |

300 000 долл |

|

2. |

500 000 долл |

|

3. Команда управления качеством (исполнение) |

300 000 долл |

|

4. Стратегические взаимоотношения (выход на рынок) |

200 000 долл |

|

5. Внедрение продукции или начало продаж |

100 000 долл |

|

6. ДОИНВЕСТИЦИОННАЯ СТОИМОСТЬ КОРОБКИ (макс. 2 млн долл) |

1 400 000 долл |

Прототип (технология)

Прототип (технология)

Таким образом можно примерно понять, сколько стоит ваша коробка (т. е. получить оценку доинвестиционной стоимости) и, что еще важнее, увидеть, что нужно улучшить. Обратите внимание, согласно методу Беркуса, доинвестиционная стоимость не должна превышать 2 млн долл.

е. получить оценку доинвестиционной стоимости) и, что еще важнее, увидеть, что нужно улучшить. Обратите внимание, согласно методу Беркуса, доинвестиционная стоимость не должна превышать 2 млн долл.

Метод Беркуса применяется для стартапов, еще не получающих прибыли. Узнать больше о методе Беркуса вы можете здесь.

2. Метод суммирования факторов риска

Метод суммирования факторов риска или метод СФР – это несколько более развернутая версия метода Беркуса. Сперва нужно определить начальную стоимость коробки. Затем вы корректируете её в соответствии с 12 факторами риска, которые важно учитывать при построении коробок.

|

НАЧАЛЬНАЯ СТОИМОСТЬ |

1 500 000 долл |

||

|

1. |

Очень низкие |

+500 000 долл |

|

|

2. Риски на разных стадиях развития бизнеса |

Средние |

2 000 000 |

|

|

3. Риски, связанные с политикой и законодательством |

Средние |

||

|

4. Производственные риски |

Средние |

||

|

5. |

Средние |

||

|

6. Риски, связанные с финансированием и привлечением капитала |

Средние |

||

|

7. конкурентные риски |

Очень высокие |

-500 000 долл |

1 500 000 долл |

|

8. Технологические риски |

Низкие |

+250 000 долл |

1 750 000 долл |

|

9. |

Очень низкие |

+500 000 долл |

2 250 000 долл |

|

10. Международные риски |

Средние |

||

|

11. Репутационные риски |

Очень низкие |

+500 000 долл |

2 750 000 долл |

|

12. Риски, связанные с потенциально прибыльным выходом из инвестиций |

Средние |

||

|

Стоимость коробки |

2 750 000 долл |

Риски неэффективного управления

Риски неэффективного управления

Риски, связанные с производством и продажами

Риски, связанные с производством и продажами

Судебные риски

Судебные риски

Начальная стоимость определяется как средневзвешенное значение для аналогичных коробок в вашей сфере деятельности, а факторы риска оцениваются кратно 250 000 долларов, выше 500 000 долларов для очень низкого риска и ниже 500 000 для очень высокого риска. Здесь самое сложное, как и в большинстве методов оценки, найти актуальные данные о подобных коробках.

Здесь самое сложное, как и в большинстве методов оценки, найти актуальные данные о подобных коробках.

Метод СФР применяется для стартапов, которые еще не генерируют прибыль. Узнать больше об этом методе вы можете здесь.

3. Метод скоринга

Метод скоринга – это более развернутый подход к проблеме оценки коробки. Отправной точкой, так же, как и в методе СФР, служит определение базовой стоимости коробки. Затем вы корректируете эту стоимость в соответствии с определенным набором критериев. Ничего нового, за исключением того, что веса этих критериев определяются в зависимости от их влияния на общий успех проекта.

|

Вес |

Относительно среднего проекта |

|

|

1. Возможности команды |

40% |

125% |

|

2. |

30% |

100% |

|

3. Размер рынка |

20% |

15% |

|

4. Конкурентная ситуация |

10% |

75% |

|

Начальная стоимость |

1 500 000 долл |

|

|

Мультипликатор |

117,5% |

|

|

Стоимость коробки |

1 760 250 долл |

|

Готовность продукта/технологии

Готовность продукта/технологии

Ваша коробка на 17,5% лучше средней подобной коробки.

Этот метод также известен как «Метод Билла Пейна», в котором учитывается шесть критериев: управляющая команда (30%), потенциальный размер рынка (25%), новизна продукта или услуги (10%), каналы продаж (10%), стадия бизнеса (10%) и другие факторы (15%).

Метод скоринга применяется для стартапов, еще не генерирующих прибыль. Прочитать подробнее об этом методе вы можете здесь.

4. Метод сравнимых операций

На самом деле, метод сравнимых операций – это всего лишь тройное правило, известное из математики.

В зависимости от типа коробки, которую вы хотите построить, вам нужно найти метрику, которая будет удобна для того, чтобы выразить через нее стоимость вашей коробки. Это может быть метрика, специфическая для вашей отрасли: MRR – регулярный месячный доход (SaaS), число подобранных сотрудников (кадровые агентства), количество торговых точек (розничная торговля), патентный фонд (медтехнологии/биотехнологии), WAU – количество активных пользователей в неделю (мессенджеры) и т. д. В большинстве случаев можно использовать информацию из отчетов о прибылях и убытках: продажи, валовая прибыль, EBITDA и т. п.)

д. В большинстве случаев можно использовать информацию из отчетов о прибылях и убытках: продажи, валовая прибыль, EBITDA и т. п.)

|

Метод сравнимых операций |

|||

|

|

Цена продажи |

Мультипликатор выручки |

Мультипликатор WAU |

|

Подобная коробка №1 |

957 долл |

3,0 x |

2,3 x |

|

Подобная коробка №2 |

647 долл |

3,3 x |

6,4 x |

|

Подобная коробка №3 |

327 долл |

1,9 x |

1,5 x |

|

Подобная коробка №4 |

737 долл |

5,4 x |

0,2 x |

|

Подобная коробка №5 |

6 248 долл |

8,6 x |

5,7 x |

|

Подобная коробка №6 |

39 087 долл |

7,3 x |

4 x |

|

Подобная коробка №7 |

6 576 долл |

12,1 x |

31 x |

|

Подобная коробка №8 |

4 258 долл |

8,3 x |

3,5 x |

|

Подобная коробка №9 |

3 798 долл |

3,4 x |

1,1 x |

|

Выручка |

WAU |

||

|

Показатели моей коробки |

90 долл |

1 000 |

|

|

Средневзвешенное значение мультипликатора |

7,6 |

6,7 |

|

|

Таким образом, оценка коробки: |

685 долл |

6 736 долл |

|

В зависимости от рассматриваемых аналогов, коробка может стоить 685 долларов или 6 736 долларов.

Метод сравнимых операций применяется как для стартапов, еще не получающих прибыли, так и для получающих. Прочитать подробнее об этом методе вы можете здесь.

5. Метод балансовой стоимости

Забудьте о том, насколько чудесна ваша коробка, и посмотрите, сколько стоит килограмм картона.

Балансовая стоимость отражает чистую стоимость компании, т. е. материальные активы коробки, ее «детали».

Метод балансовой стоимости очень плохо применим к стартапам, поскольку он основан на стоимости материальных активов компании, тогда как большинство стартапов основывается на нематериальных активах, таких как научно-исследовательские разработки в биотехнологическом стартапе, база пользователей и разрабатываемое ПО в интернет-стартапе и т. д.

Подробнее о методе балансовой стоимости можно почитать здесь.

6. Метод ликвидационной стоимости

Оценка по методу ликвидационной стоимости не выгодна предпринимателю, поскольку, как видно из названия, это оценка стоимости компании в случае ее ликвидации.

При оценке ликвидационной стоимости учитываются все материальные активы: недвижимость, оборудование, товарно-материальные запасы – все, на что вы сможете найти покупателя за минимальное время.

Логика здесь следующая: если я срочно продам все, что можно, сколько денег я получу? Все нематериальные активы – патенты, авторские права и другая интеллектуальная собственность – на момент ликвидации ничего не стоят (предполагается, что если бы у них была какая-либо ценность, их бы уже продали к этому времени).

Фактически, ликвидационная стоимость – это минимальная стоимость всех материальных активов компании.

Для инвестора расчет ликвидационной стоимости полезен как элемент оценки рисков инвестирования: чем выше потенциальная ликвидационная стоимость, тем ниже риски. Например, при прочих равных, предпочтительнее инвестировать в компанию, у которой оборудование в собственности, а не в лизинге. Тогда, если случится страшное и компания обанкротится, по крайней мере, вы сможете выручить немного денег от продажи оборудования. А в случае лизинга выручить ничего не удастся.

А в случае лизинга выручить ничего не удастся.

Так в чем же разница между балансовой стоимостью и ликвидационной? Если стартапу на самом деле придется продавать активы в случае банкротства, полученная цена будет ниже балансовой стоимости из-за неблагоприятных условий продажи.

Таким образом, ликвидационная стоимость ниже балансовой. Хотя и там, и там отражается ценность материальных активов, контекст их оценки различается. Как отмечает Бен Грэм, ликвидационная стоимость показывает, сколько акционеры могут вернуть в случае закрытия компании, а балансовая стоимость показывает, сколько они должны вложить.

7. Метод дисконтированных денежных потоков

Если ваша коробка работает правильно, она каждый год приносит определенный доход. Следовательно, можно сказать, что текущая стоимость коробки – это совокупность всех будущих денежных потоков за последующие годы. Именно эта логика стоит за методом ДДП.

Допустим, вы прогнозируете денежные потоки на N лет вперед. Что случится потом? На этот вопрос отвечает терминальная стоимость (terminal value, TV).

Вариант 1:

Вы предполагаете, что через N лет бизнес будет продолжать развиваться устойчивыми темпами и генерировать некие денежные потоки. Тогда вы можете применить формулу для расчета терминальной стоимости:

Вариант 2:

Вы предполагаете выйти из бизнеса через N лет. Во-первых, вы оцениваете будущую стоимость продажи компании, например, с помощью метода сравнимых операций (см. выше). Затем вы дисконтируете эту будущую стоимость, чтобы получить чистую текущую стоимость.

Несмотря на то, что технически этот метод можно применить к стартапам, уже генерирующим доход, он не предназначен для оценки стартапов. Подробнее о методе ДДП можно почитать здесь.

8. Первый чикагский метод

Первый чикагский метод подходит для специфической ситуации: что если у вашей коробки маловато шансов стать большой? Как можно оценить ее потенциал?

Первый чикагский метод (названный так в честь бывшего Первого чикагского банка – First Chicago Bank) позволяет ответить на этот вопрос, оценивая три возможных сценария: сценарий наименьшей доходности (крохотная коробочка), сценарий средней доходности (нормальная коробка), сценарий наибольшей доходности (большая коробка).

СОВОКУПНЫЙ РЕЗУЛЬТАТ – вот, где происходят чудеса

Стоимость по каждому из сценариев оценивается по методу ДДП (или, если метод ДДП не применим, то по формуле внутренней ставки доходности или с использованием мультипликаторов). Затем вы определяете вероятность каждого сценария в процентах. Ваша стоимость в соответствии с первым чикагским методом – это суммарная средневзвешенная стоимость всех сценариев.

Первый чикагский метод предназначен для оценки стартапов, уже получающих доход. Прочитать подробнее об этом методе вы можете здесь.

9. Метод венчурного капитала

Как следует из названия, метод венчурного капитала отражает точку зрения инвестора.

Инвестор всегда стремится найти определенный уровень возврата инвестиций (ROI) – например, это может быть х20. Кроме того, в соответствии со стандартами инвестиционной индустрии, инвестор предполагает, что через восемь лет ваша коробка может быть продана за 100 миллионов долларов.

На основании этих ожиданий инвестор может легко определить максимальную сумму, которую он готов инвестировать в вашу коробку с учетом корректировки при размывании.

Метод венчурного капитала применяется как для стартапов, еще не получающих прибыли, так и для получающих. Прочитать подробнее об этом методе вы можете здесь.

И самый лучший метод оценки стоимости…

Поздравляем! Если вы дочитали до этого момента, вы знаете девять методов оценки. И наверняка вы горите желанием узнать, какой же метод наилучший?

Во-первых, имейте в виду, что единственное, чем на самом деле пользуются венчурные капиталисты, это сравнительные данные и приблизительная оценка того, какая степень размывания приемлема для основателей.

Например, если вложить от 15 до 25 процентов на посевной стадии, это составит от 334 до 556 тысяч долларов, или надо убедиться, что после первой стадии учредители стартапа останутся основными акционерами.

Во-вторых, давайте не забывать, что эти оценки лишь приблизительны. Они никогда не отражают реальную ценность вашей компании. Они лишь показывают две вещи: (1) насколько рынок не готов инвестировать в вашу маленькую красную коробочку и (2) насколько вы не готовы принять это.

Поэтому я считаю, что лучший метод оценки стоимости описал Пьер Энтремон из венчурного фонда Otium Capital в этой замечательной статье. Он пишет, что сначала вам следует определить свои потребности, а затем обговорить степень размывания. Цитата:

Оптимальный объем инвестиций – это максимальная сумма, при которой в течение определенного периода каждый привлеченный доллар будет приносить больше пользы компании, чем вреда предпринимателю.

Оценка стоимости – это хорошее начало, если вы планируете привлекать финансирование. Она помогает обосновать цифры и вести переговоры. Но в конечном итоге это всего лишь теоретическая прелюдия к игре спроса и предложения.

Мы надеемся, что эта статья оказалась вам полезна.

Какую долю в компании можно отдать первому инвестору?

21 Июня, 2013, 13:30

8417

©Shutterstock

От первого инвестора зависит не только то, как скоро вы перестанете быть стартапом и перерастете в бизнес, но и то, каким бизнесом вы станете в будущем – малым, средним или большим. Важно убедиться, что его репутация на рынке не отпугнет последующих инвесторов. А они непременно будут заходить на более поздних стадиях, если, конечно, стартап имеет потенциал и может вырасти в бизнес на $50-100 млн. Когда же первый инвестор становится последним — как правило, это значит, проект мертв. Отдавая ему слишком большую долю на посевной стадии, вы рискуете закончить именно так.

Важно убедиться, что его репутация на рынке не отпугнет последующих инвесторов. А они непременно будут заходить на более поздних стадиях, если, конечно, стартап имеет потенциал и может вырасти в бизнес на $50-100 млн. Когда же первый инвестор становится последним — как правило, это значит, проект мертв. Отдавая ему слишком большую долю на посевной стадии, вы рискуете закончить именно так.

Какую долю «нестрашно» отдать первому инвестору, в каком проекте и за какие деньги? На этот вопрос AIN.UA отвечали ведущие игроки на украинском рынке стартапов — представители бизнес-инкубаторов EastLabs, Happy Farm и GrowthUP, венчурных фондов TA Venture, AVentures Capital и Runa Capital.

А в чем, собственно, проблема?

Стартапам надо очень осторожно раздавать доли, особенно, на ранних этапах. Денис Довгополый, управляющий партнер BVU Group, не раз сталкивался с ситуацией, когда перспективные украинские и российские проекты с хорошим потенциалом роста не могли привлечь очередной раунд инвестиций именно потому, что слишком большого куска лишились на посевной стадии.

©Shutterstock

«Такому стартапу инвестор раунда А скажет: «Смотри, ты отдал 15% инкубатору и 15% ангелу — итого 30%. Я у тебя на раунде А отберу еще 35%, инвестор раунда B — еще 15-20%, инвестор раунда С потребует 10-15%, а еще как минимум 10% надо отдать сотрудникам в качестве опционов. Твоя доля останется мизерной. И где возьмешь мотивацию работать в проекте, на котором не заработаешь?» — поясняет Довгополый. — В такой ситуации предпринимателю остается лишь идти к текущим инвесторам и говорить: «Давайте переиграем — вы получите не 15+15, а 10+10 или даже 5+5?» Угадайте, что ответят ему текущие инвесторы?» Именно поэтому бизнес-инкубатор GrowthUP, который входит в BVU Group, не претендует на долю более 5%.

По мнению Игоря Семенова, венчурного партнера TA Venture, на самой начальной стадии развития (pre-seed и seed stage) основателям не следует отдавать инвесторам – инкубаторам, акселераторам или ангелам — более 20%, чтобы в дальнейшем их доля не слишком размывалась. Евгений Сысоев, управляющий партнер AVenture Capital, разделяет его точку зрения. «Из моей практики самые сильные предприниматели сами финансировали посевную стадию, и поэтому после Раунда А у них по прежнему оставался значительный контрольный пакет. Если же первый инвестор получил долю 30-40% менее чем за $0,5-1 млн, то либо у проекта очень маленькие перспективы, либо во главе неопытный предприниматель, либо инвестор «нанял на работу». В каждом из этих случаев на раунде А мы 100% дадим отказ».

Евгений Сысоев, управляющий партнер AVenture Capital, разделяет его точку зрения. «Из моей практики самые сильные предприниматели сами финансировали посевную стадию, и поэтому после Раунда А у них по прежнему оставался значительный контрольный пакет. Если же первый инвестор получил долю 30-40% менее чем за $0,5-1 млн, то либо у проекта очень маленькие перспективы, либо во главе неопытный предприниматель, либо инвестор «нанял на работу». В каждом из этих случаев на раунде А мы 100% дадим отказ».

Между тем, украинские инкубаторы EastLabs и Happy Farm за свои вложения ($15 и $20 тыс. в денежном эквиваленте соответственно) на посевной стадии претендуют на 15% в проекте.

Так что ж теперь, в инкубатор не ходить?

©Shutterstock

Такие инкубаторы, как EastLabs и Happy Farm, инвестируют в стартапы не только наличные деньги, но и сервисы, стоимость которых дополнительно составляет десятки тысяч долларов. Под сервисами имеется ввиду финансирование множества отраслевых мероприятий, мастер-классов от знаменитых менторов и экспертов, расходы на инфраструктуру и т. д. В результате общая сумма вложений акселератора в стартап может в 5 раз превысить сумму стартового капитала. Поэтому 15% за вложения инкубатора – нормальная для Украины схема, утверждает управляющий партнер EastLabs Эвелин Бучацкий. «В Америке ситуация иная. У инкубаторов из Кремниевой Долины не возникает необходимости в дополнительных затратах на сервисы, поскольку там уже хорошо развита стартап-экосистема, и большинство мероприятий, за которые в Украине приходится платить, там бесплатны», — поясняет Эвелин.

д. В результате общая сумма вложений акселератора в стартап может в 5 раз превысить сумму стартового капитала. Поэтому 15% за вложения инкубатора – нормальная для Украины схема, утверждает управляющий партнер EastLabs Эвелин Бучацкий. «В Америке ситуация иная. У инкубаторов из Кремниевой Долины не возникает необходимости в дополнительных затратах на сервисы, поскольку там уже хорошо развита стартап-экосистема, и большинство мероприятий, за которые в Украине приходится платить, там бесплатны», — поясняет Эвелин.

Рынок накладывает отпечаток на принципы инвестирования и соотношение долей к размерам посевных инвестиций. Во многих развивающихся странах стартапы вынуждены отдавать большую долю первому инвестору в качестве компенсации за риски. Украина – одна из таких стран. Здесь команды отрезаны от мировой стартап-тусовки, следовательно, они хуже подготовлены и неопытны. «Чем дальше ваша команда от Долины, тем ниже оценка вашего стартапа, и тем дороже вам придется за это платить», — поясняет Бучацкий.

В EastLabs основателям помогают просчитать все так, чтобы на раунде А сохранить за собой контрольный пакет акций. По словам Эвелин, в практике инкубатора не было случаев, когда на более поздних стадиях у экс-резидентов возникали проблемы в привлечением инвестиций.

Как меняется размер доли в зависимости от размера инвестиций?

©Shutterstock

Директор по инвестициям Runa Capital Гайдар Магдануров рекомендует предпринимателям не брать денег больше, чем нужно. Тогда не придется много отдавать инвестору на ранней стадии, зато на следующем раунде получится привлечь бОльшую сумму за меньшую долю. «Чем больше денег нужно компании на достижение следующего этапа ценности (выпуск продукта, начало продаж, выход на точку безубыточности), тем выше риск, и тем большую долю запросит инвестор. Если у стартапа есть только идея, команда и никаких достижений, то отдать до 40% вполне может быть честной сделкой. Но когда уже есть продукт, первые клиенты, коллектив, понятные каналы продаж и остается только масштабировать бизнес — взаимно интересная доля может составить 10-20%. В конечном итоге, важны абсолютные значения и, как говорят, «лучше иметь 10% от миллиона, чем 80% от тысячи», — заключает эксперт.

В конечном итоге, важны абсолютные значения и, как говорят, «лучше иметь 10% от миллиона, чем 80% от тысячи», — заключает эксперт.

Из очередного новостного портала, сайта по продаже книг, мобильной казуальной игры скорей всего получится небольшой локальный бизнес. В подобные проекты крупные венчурные фонды едва ли зайдут. «Если за $15 тыс. отдается 15%, значит, проект стоит $100 тыс. post money. А если $1 млн за 25%, то это $4 млн post money, — поясняет Евгений Сысоев. — В сегменте электронной коммерции это возможно, если проект вышел на $1 млн продаж в месяц (а некоторые стартапы в Украине полагают, что $1 млн за миноритарный пакет можно привлечь и раньше)».

«Понять «сколько отдавать» очень легко. Пройдитесь по AngelList, CrunchBase, TechCrunch и посмотрите оценки. Потом сделайте скидку на размер украинского или российского рынка, стоимость рекламы, величину exitов и доход на душу населения в регионе — и получите довольно четкую картину, которая мне представляется более чем справедливой для Украины, — комментирует председатель Борда Happy Farm, серийный предприниматель, инвестор TMT Investments Игорь Шойфот, — Стартап на уровне идеи или прототипа — $200-500 тыс. Стартап после финансирования ангелами и с первыми успехами — $500 тыс. Стартап после полного цикла инкубатора и с первыми успехами — $1-2 млн. Стартап с серьезными успехами (миллион и больше посетителей в месяц, тенденции роста и/или продажи на уровне сотен тысяч в год) — $1-3 млн. Стартап с миллионами пользователей и миллионом долларов продаж — $3-5 млн».

Стартап после финансирования ангелами и с первыми успехами — $500 тыс. Стартап после полного цикла инкубатора и с первыми успехами — $1-2 млн. Стартап с серьезными успехами (миллион и больше посетителей в месяц, тенденции роста и/или продажи на уровне сотен тысяч в год) — $1-3 млн. Стартап с миллионами пользователей и миллионом долларов продаж — $3-5 млн».

5 факторов, о которых должен знать каждый инвестор

Инвесторы страдают от неопределенности. В конце прошлого года фондовый рынок показал одну из худших декабрьских динамик за последние десятилетия, но потом ситуация прояснилась.Федеральная резервная система, последовательно повышавшая процентные ставки, сбавила обороты, а прибыльность американских корпораций стала выглядеть более здоровой. К апрелю S&P 500 установил новый рекорд.

Думаете, кризис предотвращен? Не спешите с выводами. Помните, что хотя фондовому рынку и пошла на пользу пауза в повышении процентных ставок, регулятор предпринял такой шаг, чтобы остановить замедление роста экономики. Кроме того, даже на фоне ралли вновь возникла торговая напряженность с Китаем. Рынок облигаций начал подавать «медвежьи» сигналы, каждый из которых указывает на то, что основной кризис, вызванный декабрьским падением, не разрешился полностью, а всего лишь отошел на задний план. Что будет с рынком дальше? Продолжит ли он расти? Отвечаем на все вопросы ниже.

1. Ставки остаются неизменными

«На акции влияют две важные вещи: стоимость денег и прибыль», – отмечает Эрни Сесилия, директор по инвестициям Bryn Mawr Trust в Бервине, штат Пенсильвания. Хотя правительство США может сделать лишь немногое для увеличения корпоративных доходов, оно играет важную роль в контроле над стоимостью денег путем установления целевых показателей для процентной ставки по федеральным фондам – ставка, по которой банки США предоставляют в кредит свои избыточные резервы на короткие сроки (как правило овернайт) другим банкам.

Читайте: Как миллиардеры зарабатывают деньги

Небольшое изменение процентной ставки может показаться безобидным, но даже это способно привести фондовый рынок в бешенство. Ставки ФРС не только влияют на всю экономику – например, делая корпоративный долг или ипотечные кредиты дешевле или дороже – они также меняют относительную привлекательность акций по сравнению с облигациями. Когда ставки низкие, инвесторы ищут более высокую доходность в более рискованных активах, таких как акции.

Все это говорит о том, что решение ФРС неожиданно нажать кнопку паузы в своих планах по постепенному увеличению ключевой ставки было довольно серьезным. «Инвесторы такого не ожидали, – говорит Адриан Хелферти из инвестиционной компании Westwood, базирующейся в Далласе. – Это и стало одной из причин, по которой мы наблюдали рост акций в первом квартале».

После финансового кризиса ФРС снизила ключевую ставку до нуля и удерживала ее там до 2015 года. Регулятор постепенно доводил ее до текущего уровня от 2,25% до 2,5% и собирался повысить до 3% к концу 2019. Затем, после более слабых, чем ожидалось, показателей экономики (не говоря уже о падении фондового рынка в четвертом квартале почти на 20%) у ФРС изменилось мнение. Первый намек на паузу прозвучал в конце января, и 20 марта председатель Федеральной резервной системы Джером Пауэлл подтвердил эту точку зрения, заявив, что повышение ставок может быть отложено на «некоторое время».

Регулятор постепенно доводил ее до текущего уровня от 2,25% до 2,5% и собирался повысить до 3% к концу 2019. Затем, после более слабых, чем ожидалось, показателей экономики (не говоря уже о падении фондового рынка в четвертом квартале почти на 20%) у ФРС изменилось мнение. Первый намек на паузу прозвучал в конце января, и 20 марта председатель Федеральной резервной системы Джером Пауэлл подтвердил эту точку зрения, заявив, что повышение ставок может быть отложено на «некоторое время».

При прочих равных условиях снижение стоимости заимствований является хорошей новостью для фондового рынка – по крайней мере, в краткосрочной перспективе. Существует также вероятность того, что этот тайм-аут может создать благотворный цикл, подтолкнув потребителей потратить немного больше, а компании – инвестировать в производительность, что в конечном итоге улучшит рост реальных доходов. Несмотря на то, что две трети финансовых директоров, опрошенных в рамках исследования Global Business Outlook университета Дьюка, прогнозируют рецессию к третьему кварталу 2020 года, они также ожидают, что капитальные расходы и выручка вырастут на 5% в течение следующих 12 месяцев. Взяв ставки под контроль, «регулятор пожал руку участникам рынка и пообещал им свою поддержку», – отмечает Хелферт.

Взяв ставки под контроль, «регулятор пожал руку участникам рынка и пообещал им свою поддержку», – отмечает Хелферт.

Предостережение

Хотя инвесторы и восторгаются текущим ралли, многие беспокоятся (и вполне справедливо) о том, что такой стимул ФРС на данном этапе может быть экономическим эквивалентом нескольких чашек кофе, выпитых в два часа ночи. «Рынок растет уже 10 лет, и хотя монетарная политика нейтральна, осталось не так много рычагов, которые могли бы стимулировать дальнейший рост экономики», – говорит Эрни Сесилия. Конечно, пауза в повышении ставок способна стать новым импульсом для роста фондового рынка, но при этом вполне возможно, что так ФРС просто отодвигает неизбежное.

2. Кривая доходности перевернулась

В конце марта инвесторы на рынке облигаций стали свидетелями того, чего они ждали и боялись месяцами. Событие, известное как «инверсия кривой доходности», произошло, когда доходность краткосрочных трехмесячных казначейских облигаций превысила доходность гораздо более долгосрочных десятилетних облигаций. Хотя многие сочтут случившееся за обычное суеверие, для инвесторов в облигации это пресловутое предзнаменование. Недавнее исследование Федеральной резервной системы показало, что инверсия кривой доходности предшествовала каждой из последних семи рецессий примерно на год. Последний раз кривая перевернулась в августе 2006 года, примерно за 15 месяцев до начала финансового кризиса.

Хотя многие сочтут случившееся за обычное суеверие, для инвесторов в облигации это пресловутое предзнаменование. Недавнее исследование Федеральной резервной системы показало, что инверсия кривой доходности предшествовала каждой из последних семи рецессий примерно на год. Последний раз кривая перевернулась в августе 2006 года, примерно за 15 месяцев до начала финансового кризиса.

Читайте: Goldman Sachs: 3 компании, акции которых принесут большую доходность

Нетрудно понять, почему ситуация необычна. Инвесторы в облигации, по сути, являются кредиторами, и они требуют более высоких процентных ставок для долгосрочных займов, поскольку риски, такие как скачок инфляции или процентных ставок, выше. На графике это выглядит как восходящая кривая доходности. Однако в преддверии рецессии исчисление может измениться.

Ожидая, что Федеральная резервная система понизит процентные ставки, чтобы ускорить темпы роста экономики, инвесторы в облигации стремятся приобретать более долгосрочные облигации, чтобы зафиксировать сегодняшний уровень ставок. Высокий спрос подталкивает долгосрочную доходность вниз, иногда даже ниже краткосрочной, переворачивая или «инвертируя» наклон кривой доходности.

Высокий спрос подталкивает долгосрочную доходность вниз, иногда даже ниже краткосрочной, переворачивая или «инвертируя» наклон кривой доходности.

Предостережение

Хотя каждой рецессии в новейшей истории предшествовала инверсия кривой доходности, не каждая инверсия сопровождалась рецессией. Исследователи Федеральной резервной системы отметили, по крайней мере, два «ложных сигнала» в 1966 и 1998 годах, после появления которых рецессия так и не наступила. Более того, хотя кривая доходности часто инвертируется в течение недель или месяцев, прежде чем экономический рост начинает замедляться, мартовская инверсия оказалась довольно короткой – продолжительностью всего пять дней.

Даже если вы ожидаете рецессии в ближайшие месяцы, это не значит, что вы должны паниковать и продавать все свои акции. Исследование прошлых инверсий кривой доходности инвестиционной фирмой LPL показало, что фондовый рынок продолжал расти в течение от восьми месяцев до почти двух лет после того, как кривая переворачивалась. На протяжении этих периодов инвесторы часто получали двузначную прибыль.

Исследование прошлых инверсий кривой доходности инвестиционной фирмой LPL показало, что фондовый рынок продолжал расти в течение от восьми месяцев до почти двух лет после того, как кривая переворачивалась. На протяжении этих периодов инвесторы часто получали двузначную прибыль.

3. Корпоративная прибыль растет

Одна из главных причин, почему акции потерпели поражение прошлой зимой: более слабые, чем ожидалось, корпоративные доходы. Фактически, за четвертый квартал колоссальные 25% компаний сообщили о прибыли, которая была ниже, чем ожидали аналитики – самый высокий процент за любой трехмесячный период с 2013 года.

Хорошей новостью является то, что с тех пор многое изменилось. Пауза ФРС в повышении ставок, а также рост доверия со стороны потребителей стимулировали увеличение прибыльности корпораций. Всего лишь 20% компаний не оправдали прогнозы аналитиков в первом квартале.

В целом, ожидается, что прибыльность будет оставаться на высоком уровне, так как экономика продолжает расти, хотя и не так быстро, как надеялись некоторые инвесторы в прошлом году, по словам Говарда Сильверблатта, старшего аналитика индекса S&P Dow Jones Indices.

Цены на жилье и доверие потребителей – два основных фактора роста – продолжают улучшаться. Учитывая недавнее решение Федеральной резервной системы воздержаться от повышения процентных ставок, расходы по займам для большинства предприятий должны оставаться на приемлемом уровне. По данным S&P Dow Jones Indices, в 2018 году прибыль компаний индекса S&P 500 в среднем составила $152 на акцию. Аналитики Уолл-стрит ожидают, что показатель вырастет на 9% до $166 на акцию в 2019 году и еще на 12% в среднем до $185 на акцию в 2020 году.

Предостережение

В прошлом году прибыль корпораций подскочила на 20% после того, как закон о сокращении налогов и создании новых рабочих мест снизил ставку корпоративного налога с 35% до 21%. В то время, как компании будут продолжать пользоваться новой, более низкой ставкой, резкий скачок прибыли, который помог поднять цены на акции, вряд ли повторится. Повышение заработной платы работников в США и замедление экономического роста в Европе и Азии могут представлять дополнительные риски. В среднем компании S&P 500 обеспечивают 44% своих продаж за рубежом. Для сектора высоких технологий данный показатель еще выше – почти 60%.

4. Сектор высоких технологий продолжает набирать обороты

Технологические акции стали значительной частью движущей силы роста фондового рынка в последние годы. Многие эксперты считают, что компании из данного сектора, особенно члены группы FAANG, могут продолжить стремительно расти.

В FAANG входят Facebook, Amazon, Apple, Netflix и Google. Огромная стоимость этих высоколиквидных технологических акций означает, что они составляют непропорциональную долю рынка и несут непропорциональную долю его прибыли. Насколько велико их влияние? За 12 месяцев (до 31 марта) S&P 500 прибавил 9,4%, но без участия FAANG он вырос бы всего на 7,5%, согласно данным Morningstar.

Другими словами, даже если вы просто вкладываете средства в фонды, отражающие динамику рынка, эти акции могут оказать огромное влияние на вашу прибыль. Хорошая новость заключается в том, что многие эксперты остаются оптимистичными в отношении будущего данных компаний.

Хорошая новость заключается в том, что многие эксперты остаются оптимистичными в отношении будущего данных компаний.

Например, Google по-прежнему остается королем среди поисковых систем, а большая часть прибыли фирмы поступает от рекламы. Но Alphabet также распространяет влияние и на другие сегменты рынка, занимаясь развитием бизнеса своих дочерних компаний, таких как Waymo (специализируется на разработке технологий автономного вождения) и Verily (исследовательская организация, осуществляющая медико-технологические исследования и разработки). Хотя некоторые из этих проектов еще не принесли дохода, они могут выйти на рынки стоимостью в десятки миллиардов долларов в течение следующих 10–15 лет, пишет Morningstar.

Читайте: Какие акции выбрать для инвестиций в новые технологии

На данный момент количество подписчиков стримингового сервиса Netflix составляет уже почти 140 млн по всему миру. Судя по прогнозам, в ближайшие несколько лет показатель превысит 200 млн. Рост подписчиков поможет компании к 2020 году удвоить сумму, которую она зарабатывает на потоковой передаче данных – с $5,6 млрд до $11 млрд, считают представители брокерской компании Raymond James.

Рост подписчиков поможет компании к 2020 году удвоить сумму, которую она зарабатывает на потоковой передаче данных – с $5,6 млрд до $11 млрд, считают представители брокерской компании Raymond James.

Предостережение

Акции FAANG не самые дешевые. Netflix и Amazon имеют высокое соотношение цены и прибыли: 136 и 97 соответственно. Учитывайте факторы риска: предполагаемый рост вполне может не оправдать ваших ожидании.

Хороший пример – судьба корпорации Apple, акции которой в настоящее время торгуются с соотношением P/E, равным 18. На какое-то время высокий спрос на iPhone превратил Apple в самую дорогостоящую компанию в мире, но с течением времени продажи флагманского продукта стали падать, а новый блокбастер фирме придумать пока что не удалось.

В четвертом квартале продажи iPhone составили 65 млн по сравнению с 73 млн в конце 2010 года. «Apple ждет долгий переход от компании, известной как производитель «айфонов», до сервисной фирмы. На такую трансформацию могут уйти долгие годы», – считает Марк Барибо из Jennison Associates.

На такую трансформацию могут уйти долгие годы», – считает Марк Барибо из Jennison Associates.

5. Китай переживает торговый шторм

Китай можно смело назвать рабочей лошадкой мировой экономики. С конца 1970-х годов средний рост ВВП составил около 10%. Влияние Поднебесной становится все более значимым, поскольку ее доля в экономическом «пироге» увеличилась. По данным BlackRock, на долю Китая в 2011 году приходилась треть мирового роста. Между тем 57 компаний S&P 500 совершают более 10% своих продаж в Китае, согласно FactSet. Список очень широк: от Apple и Microsoft до Nike, McDonald’s и Tiffany & Co.

Поэтому, когда рост экономики Китая упал до 6,6% в 2018 году – самый медленный темп за почти три десятилетия – инвесторы увидели в этом повод для беспокойства. Виновник: торговая напряженность в сочетании с собственными усилиями китайского правительства по ужесточению фискальной и денежно-кредитной политики.

В результате Китай начал в конце прошлого года предпринимать взвешенные шаги для стимулирования своей экономики – и первые результаты показывают, что они работают. Страна сообщила о росте в первом квартале на 6,4%, что немного лучше, чем прогнозировало большинство аналитиков.

Хотя новые пошлины США являются еще одним сдерживающим фактором, «данные по-прежнему свидетельствуют об улучшении экономики Китая», – говорит Кристина Хупер, главный стратег по глобальным рынкам в Invesco. Она указывает на улучшение показателей индекса делового оптимизма, являющегося одним из ключевых. Даже после того, как торговая напряженность привела к падению китайских акций в мае, в 2019 году они выросли почти на 10%.

Предостережение

Инвесторы уже давно скептически относятся к финансовым данным, представленным китайским правительством и отдельными компаниями. Поэтому несколько раз подумайте, прежде чем делать слишком большие ставки на фондовом рынке Китая, особенно на отдельные акции.

Торговая размолвка США и Китая может ужесточиться еще сильнее. Ранее в этом месяце администрация Трампа повысила пошлины в отношении китайской продукции на сумму $200 млрд с 10% до 25%. Со временем Белый дом может ввести пошлины и на оставшиеся товары из Китая. По оценкам Международного валютного фонда, если бы все товары, торгуемые между двумя странами, облагались тарифами, глобальный экономический рост сократился бы на 0,8%.

Со временем Белый дом может ввести пошлины и на оставшиеся товары из Китая. По оценкам Международного валютного фонда, если бы все товары, торгуемые между двумя странами, облагались тарифами, глобальный экономический рост сократился бы на 0,8%.

Что будет с рублём после резкого роста цен на нефть

Евгений Проскуряков обсуждает вместе с экономистом Андреем Мовчаном курс национальной валюты и другие важные экономические новости

Е. Проскуряков:

— Здравствуйте, дорогие слушатели радио «Комсомольская правда». В эфире программа «Экономика». Меня зовут Евгений Проскуряков. И с нами сегодня экономист, финансист, специалист по инвестициямАндрей Мовчан.

Андрей Андреевич, мы с вами говорим в неспокойные времена. Тут очень серьезно упал рынок российских акций, американские биржи тоже снизились, пусть не так сильно, но все же. Потом немножко поднялось, но, тем не менее, мы с вами наблюдали достаточно сложный день. И это уже, кстати, второй раз за месяц, в середине декабря было то же самое. В Китае тоже серьезные проблемы уже давно, и многие об этом слышали, что на грани банкротства бродит крупнейший застройщик Evergrande. Я к чему все это рассказываю? Порой именно вот с таких вещей (обвалы на биржах, крах очень крупных, серьезных компаний и т.д.) начинаются финансовые кризисы. Поэтому хотел с вами побеседовать вот о чем, задать вам два вопроса на этот счет. Первый. Почему все эти обвалы случаются именно сейчас? Второй. Не является ли все это знаком, что нас, скажем так, может ожидать очередной серьезный кризис?

И это уже, кстати, второй раз за месяц, в середине декабря было то же самое. В Китае тоже серьезные проблемы уже давно, и многие об этом слышали, что на грани банкротства бродит крупнейший застройщик Evergrande. Я к чему все это рассказываю? Порой именно вот с таких вещей (обвалы на биржах, крах очень крупных, серьезных компаний и т.д.) начинаются финансовые кризисы. Поэтому хотел с вами побеседовать вот о чем, задать вам два вопроса на этот счет. Первый. Почему все эти обвалы случаются именно сейчас? Второй. Не является ли все это знаком, что нас, скажем так, может ожидать очередной серьезный кризис?

А. Мовчан:

— Очень сложно коротко отвечать на такой вопрос. Потому что вы назвали очень много разных событий, вещей и задали на самом деле очень много разных вопросов. Давайте попробуем разбираться по порядку. Во-первых, явления, которые выглядят похоже, могут на самом деле быть очень разными по своей природе. Скажем, движение американского рынка вниз и вверх – это нормальная часть волатильности американского рынка в последнее время, просто в силу того, что рынки находятся в условиях высокой неопределенности. Американская Федеральная резервная система прогнозирует, если так можно выразиться про ее собственные действия, планирует даже, если хотите, несколько повышений учетной ставки в течение следующего года, все это происходит на фоне продолжающей расти инфляции в США. И в данном случае инвесторы не очень понимают, что делать, они не очень понимают, как будет развиваться экономика в Америке, что будет с прибылями компаний. И, естественно, такой разнобой во мнениях, разное прочтение ситуации вызывает движение разнонаправленное, то в одно, то в другую сторону. Поскольку инвесторов на рынке много, и инвесторов крупных достаточно много, то результирующий вектор этих движений в разные дни становится разным, рынок то двигается вверх, то двигается вниз. И постепенно сейчас на смену активному росту акций роста так называемых, который был в течение последних двух лет, то есть тех акций, которые покупают в надежде на то, что сама компания будет очень сильно расти, потихоньку приходят в движение акции так называемой стоимости, то есть акции, которые оценены дешево, без привязки к росту самой компании. Происходит это тоже по понятным причинам. Поскольку на фоне такой инфляции, на фоне роста учетной ставки, конечно, расти компаниям становится сложнее, и скачкообразный период роста в новых технологических компаниях в пандемию заканчивается.

Происходит это тоже по понятным причинам. Поскольку на фоне такой инфляции, на фоне роста учетной ставки, конечно, расти компаниям становится сложнее, и скачкообразный период роста в новых технологических компаниях в пандемию заканчивается.

Это то, что касается Америки. В Америке волатильность будет сохраняться, в 2022 году, вполне возможно, мы увидим бОльшую коррекцию на американских рынках. И не зря. Несмотря на то, что сейчас нельзя говорить о том, что американские рынки сильно переоценены, тем не менее, все оценки на этих рынках используются с очень высоких прибылей компаний, которые мы видели в 2021 году. Связаны они в основном с тем, что инфляция уже повлияла на стоимость конечного продукта и еще не повлияла на стоимость издержек, в основном на стоимость труда. Но влияние это сейчас будет очевидным, и 2022 год будет, конечно, роста издержек у этих компаний, прибыли будут не такими большими. И возможно, что при этом и коэффициенты рынка, да и оценки будут меняться в более негативную сторону, и инвесторы будут фиксировать прибыль и продавать. То есть там есть, за чем понаблюдать в этом году, рынки не будут спокойны.

То есть там есть, за чем понаблюдать в этом году, рынки не будут спокойны.

То, что касается российского рынка, здесь ситуация совершенно другая. Российский рынок очень локальный, очень зависимый от минимальных движений. И чем дальше мы живем, тем большее количество retail investor оказывается на российском рынке, и тем большее количество маржинальных счетов на российском рынке открывается, инвесторы берут кредиты, для того чтобы покупать ценные бумаги, создают leverage position, или позиции с рычагом, если хотите, которые значительно более волатильные, чем сам рынок. И в этой связи, если рынок начинает немного двигаться вниз, это может зацеплять подобные открытые маржинальные позиции, как это случилось в предыдущий торговый день. И когда эти позиции падают до определенного уровня, брокеры их принудительно распродают. Получается такое резкое падение рынка в связи с тем, что на небольшом падении происходит принудительная распродажа большого объема позиций, которые толкают рынки, конечно, очень сильно вниз.

Это то, что мы наблюдали сейчас на российском рынке. Все началось с того, что несколько (я не знаю даже, сколько) иностранных инвесторов начали продавать российские акции, на самом деле, скорее всего, фиксируя прибыль, потому что до этого рост был очень приличный на рынке, и не в связи с какой-то геополитической или экономической обстановкой. Но поскольку в результате этого роста, в силу оптимизма российских инвесторов было сформировано слишком много маржинальных позиций, рынок на это очень жестко отреагировал форсированными продажами на маржин-коллах так называемых и сильным падением. Лишним доказательством того, что это так, служит достаточно быстрый отскок, который происходит сегодня. И, как видите, это не имеет никакого отношения ни к долгосрочной тенденции, ни к американскому рынку, ни даже к развитию ситуации на экономических рынках России, к развитию ситуации с инфляцией, скажем, с действиями Центрального банка и т.д.

Это совершенно техническая ситуация, ее можно было бы предвидеть. Надо понимать, что дальнейшее движение в сторону пропаганды инвестиций среди retail investor в России становится чревато серьезным увеличением волатильности рынка, в силу того, что рынок, конечно, очень узкий, и малейшие движения на этом рынке приводят к очень сильным движениям на самом рынке.

Надо понимать, что дальнейшее движение в сторону пропаганды инвестиций среди retail investor в России становится чревато серьезным увеличением волатильности рынка, в силу того, что рынок, конечно, очень узкий, и малейшие движения на этом рынке приводят к очень сильным движениям на самом рынке.

Е. Проскуряков:

— Правильно ли я вас понимаю, что, скорее всего, это не какая-то паника, это не то падение, которое обычно приводит к кризисам и прочим сложностям глобального рынка или хотя бы в масштабах одной страны?

А. Мовчан:

— Я бы даже сказал, что падение рынков не приводит к кризисам. Это кризисы приводят к падениям рынков. Здесь обратная логика. Безусловно, мы в ситуации экономических и финансовых кризисов наблюдаем падение рынков и по движению рынков можем пытаться отслеживать экономический или финансовый кризис. Потому что движение рынка, оно вот, у нас на ладони, мы его видим на экране компьютера все время. Но здесь мы имеем дело с совершенно другой ситуацией, здесь падение рынка связано более с техническими вопросами. Ну, и началось оно, естественно, из выхода игроков с рынка. Иностранцы забрали порядка 4 миллиардов долларов за последнее время с нашего рынка. Это не очень большая сумма, прямо скажем, но, тем не менее, она оказала свое влияние. Поэтому надо, наверное, говорить о том, что это падение носит технический, внутрирыночный характер и с экономикой, а тем более с экономическим кризисом не связано.

Ну, и началось оно, естественно, из выхода игроков с рынка. Иностранцы забрали порядка 4 миллиардов долларов за последнее время с нашего рынка. Это не очень большая сумма, прямо скажем, но, тем не менее, она оказала свое влияние. Поэтому надо, наверное, говорить о том, что это падение носит технический, внутрирыночный характер и с экономикой, а тем более с экономическим кризисом не связано.

Е. Проскуряков:

— Вы назвали сумму, пусть она не критическая, но, тем не менее, они забрали с нашего рынка порядка 4 миллиардов долларов. Все-таки почему они их забрали?

А. Мовчан:

— Ну, здесь много разных причин. Одна из причин – геополитическая обстановка. Что тут скрывать, Россия позиционирует себя как страна, которая противопоставляет себя развитому миру и развитым рынкам, Россия ведет сравнительно опасную игру в глазах инвесторов. Потому что все инвесторы понимают, что если будут очень серьезные санкции, то российские компании будут от них страдать. Здесь можно долго спорить, и я являюсь сторонником логики, которая считает, что санкции не так опасны для России, что Запад вряд ли сможет придумать такой набор санкций, которые будет безболезненным для него и серьезно опасен для российской экономики. Тем не менее, какие бы санкции ни были, все равно на их фоне котировки ценных бумаг будут падать. И если ты заранее знаешь, что есть высокий риск падения, то почему бы не продать сейчас, пока падение еще не произошло?

Здесь можно долго спорить, и я являюсь сторонником логики, которая считает, что санкции не так опасны для России, что Запад вряд ли сможет придумать такой набор санкций, которые будет безболезненным для него и серьезно опасен для российской экономики. Тем не менее, какие бы санкции ни были, все равно на их фоне котировки ценных бумаг будут падать. И если ты заранее знаешь, что есть высокий риск падения, то почему бы не продать сейчас, пока падение еще не произошло?

Второй момент, очень важный, связан с тем, что вообще сейчас, при сокращении мировых балансов денежных средств… А это сокращение уже не за горами, с марта американская Федеральная резервная система начинает сокращение своего баланса, европейцы потихоньку двигаются в сторону сокращения своего баланса, Банк Англии предпринимает усилия по сокращению баланса. Вот в условиях сокращения количества денежных средств в экономике вам в большей степени придется выбирать, во что инвестировать. И крупные западные глобальные инвесторы, естественно, смотрят на разные рынки. И российский чисто сырьевой рынок, который сейчас должен уже отражать, по идее, пиковые свои значения, потому что сырье очень дорого, и дальше с коррекцией цен на сырье потенциально он может идти только вниз в основном, конечно, не так интересен, как другие рынки. Не так интересен, как, скажем, технологические рынки, как рынки новых экономик, как другие возможности, которые есть, и не так надежен, как американский рынок. Американский рынок все-таки значительно менее волатилен, диверсифицироваться на нем легче, с политикой там проще. Поэтому, как только возникает вопрос выбора, естественно, выбор делается не в пользу такого рынка, как российский.

И российский чисто сырьевой рынок, который сейчас должен уже отражать, по идее, пиковые свои значения, потому что сырье очень дорого, и дальше с коррекцией цен на сырье потенциально он может идти только вниз в основном, конечно, не так интересен, как другие рынки. Не так интересен, как, скажем, технологические рынки, как рынки новых экономик, как другие возможности, которые есть, и не так надежен, как американский рынок. Американский рынок все-таки значительно менее волатилен, диверсифицироваться на нем легче, с политикой там проще. Поэтому, как только возникает вопрос выбора, естественно, выбор делается не в пользу такого рынка, как российский.

Ну, и есть куча других причин, которые можно перечислять уже для профессиональной публики. Это связано и с налогообложением, и с уклоном в сторону инвестиций в не загрязняющие окружающую среду, не нарушающие прав человека и т.д. компании. И понятно, что их процент в российском рынке значительно ниже, чем в развитых рынках, и даже чем на китайском рынке, несмотря на то, что Китай еще очень далек от «зеленой» энергетики, скажем. Тем не менее, там очень серьезные шаги предпринимаются в этом направлении. В России этого пока не происходит, основу российских индексов составляют все-таки нефтегазовые компании. Они не считаются «чистыми», и это тоже аргумент, и аргумент не морально-этический, а скорее аргумент такого общинного плана.

Е. Проскуряков:

— Андрей Андреевич, вы говорили о причинах, по которым, в частности, иностранные инвесторы, скажем так, пришли к мнению, почему стоит вкладываться в российские акции и почему не стоит.

Я хотел бы вот еще о чем поговорить. Андрей Андреевич, вы сказали, что «чем дольше мы живем, тем больше инвесторов на российском рынке». Имеются в виду обычные инвесторы, физические лица, простые россияне. Но еще не так давно вся эта тема акций, инвестиций – это было что-то такое далекое от простого человека. Теперь появились доступные приложения, инвестировать стало легче, власти поощряют это, дают налоговые вычеты. И этим занимается все больше людей. Ваше отношение к тому, что именно в России это явление становится все более массовым, все больше людей относятся к этому без опаски, втягиваются в инвестирование?

А. Мовчан:

Мовчан:

— Я бы немножко вас поправил, если можно. «Инвестирование в стране» может иметь два смысла. Один смысл – это инвесторы из этой страны. И второй смысл – это инвестиции, идущие в эту страну.

Е. Проскуряков:

— Я именно о покупке акций простыми россиянами через приложения и т.д.

А. Мовчан:

— Да, я как раз хотел по этому поводу одну фразу сказать. Я уже 30 лет занимаюсь инвестиционными рынками и вижу, как, начиная, скажем, с середины нулевых, с 2007-го и даже, наверное, с 2009-2010 годов принципиально поменялась позиция российского инвестора. 15 лет назад российский инвестор не хотел смотреть ни на что, кроме России, он инвестировал внутрь России, в российские ценные бумаги, в российские акции, в российские облигации и т.д. Сейчас огромная доля инвестиций российских инвесторов, включая retail investor, идет на глобальные рынки, уходит из России. И происходит это по совершенно естественной причине. На сегодня, если смотреть по так называемому индексу РТС, он находится на уровне где-то в 60% от своего уровня 2008 года. То есть инвестор, который заходил в 2006-2008 годах в индекс РТС, просто на сегодняшний день потерял свои деньги, несмотря на то, что индексы развитых рынков, да и большинства развивающихся с тех пор выросли в разы.

То есть инвестор, который заходил в 2006-2008 годах в индекс РТС, просто на сегодняшний день потерял свои деньги, несмотря на то, что индексы развитых рынков, да и большинства развивающихся с тех пор выросли в разы.

Это неудивительно, естественно, индексы отражают развитие экономики. Российская экономика стагнирует, начиная с 2009-2011 года, да и до этого она росла только благодаря тому, что был большой скачок в ценах на углеводороды. Поэтому говорить о российском рынке сложно в этом смысле. А говорить о российских инвесторах, конечно, можно. Безусловно, российских инвесторов становится больше. К сожалению, это увеличение количества инвесторов не увеличивает качество этих инвестиционных действий, и достаточно большое количество российских инвесторов деньги теряет. И чем дальше, тем они будут больше терять, потому что все-таки в последние годы конъюнктура была выгодная во всем мире, большие раздачи денег и снижение ставок вели к тому, что рынки росли. И вслед за этим росли стоимости портфелей у этих инвесторов, IPO были спешными, венчурные инвестиции были успешными, естественно, потому что каждый следующий инвестор покупал дороже, чем предыдущий.

А сейчас ситуация будет меняться, ставки начнут расти, инфляция высокая, которая будет предъявлять к инвестициям совершенно другие требования. И я бы скорее ожидал рынков негативных в ближайшие годы, чем позитивных, особенно в таких более консервативных областях, скажем, как ….. И, конечно, в таких областях, как, скажем, при IPO, в таких портфелях, как портфель дивидендных акций. Там будет много своих проблем. Поэтому мы, скорее всего, увидим разочарование retail investor в рынках в ближайшие годы и возможные серьезные потери для них. Тут тоже надо понимать, что ЦБ, возможно, должен как-то обратить на это внимание и подумать, как, если не защитить, то, по крайней мере, предупредить инвесторов.

Е. Проскуряков:

— Вы имеете в виду потери именно финансовые или отток с рынка?

А. Мовчан:

— Эти вещи очень связаны. Когда retail investor начинает терять деньги, он, как правило, пугается и с рынка уходит. Поэтому он, как правило, продает дешево. А пока он развернется обратно и ему покажется, что рынок опять растет, рынок становится дорогим. Поэтому покупает он, как правило, дорого. Если посмотреть вообще на перетоки денег на мировых рынках, то основными донорами рынков являются retail investor, а основными получателями этих денег, основными зарабатывающими являются брокеры и инсайдеры. И в данном случае, поскольку на российском рынке вообще достаточно непрозрачная картинка складывается, здесь ситуация еще хуже, конечно, будет, и retail investor будут в среднем терять больше, чем это происходит на мировых рынках.

А пока он развернется обратно и ему покажется, что рынок опять растет, рынок становится дорогим. Поэтому покупает он, как правило, дорого. Если посмотреть вообще на перетоки денег на мировых рынках, то основными донорами рынков являются retail investor, а основными получателями этих денег, основными зарабатывающими являются брокеры и инсайдеры. И в данном случае, поскольку на российском рынке вообще достаточно непрозрачная картинка складывается, здесь ситуация еще хуже, конечно, будет, и retail investor будут в среднем терять больше, чем это происходит на мировых рынках.

Е. Проскуряков:

— Если брать такое понятие, как инвестор, оно все равно относительно новое для российского рынка, и поведение тоже достаточно новое. Хотелось бы взглянуть на это, скажем так, в государственных масштабах. То, что больше людей начинают инвестировать, начинают покупать акции, что это, хорошо это или плохо, это формирование нормального, состоятельного среднего класса, появление какой-то новой прослойки людей, новая психология, скажем так? Как бы вы могли это охарактеризовать7

А. Мовчан:

— Я не думаю, что здесь можно напрямую связать поведенческий паттерн с изменением структуры общества и особенно с появлением среднего класса. Если даже посмотреть на ту же самую Америку, например, там в различные годы различные волны инвестиционные были, приходящие из совершенно разных слоев общества. В том числе приходили они и из совсем бедных классов. Кстати говоря, последний кризис 2008 года был сильно связан с инвестициями бедных классов, правда, в недвижимость, а не в ценные бумаги как таковые. А вот, скажем, 1929 год, там очень сильное и быстрое распространение инвестиций в самые бедные слои населения привело в том числе к очень серьезным последствиям кризиса – началу Великой депрессии.

Поэтому я бы таких прямых выводов не делал. Тем более что мы знаем, что в России средний класс как раз потихоньку истончается. Его и так очень мало. Мы можем посмотреть, в России семей с состоянием от миллиона долларов около 40 тысяч, а в Америке их в 50-60 раз больше, хотя население Америки в три раза больше, чем население России. У нас не очень большой средний класс. При этом, если смотреть на инвестиционные счета, средний остаток на инвестиционных счетах в России тоже очень низкий. И это совсем не инвестиции серьезного среднего класса, это действительно ритейл, приходящий на рынок. Приходит он, естественно, в силу того, что идет массированная пропаганда, и в силу того, что он видит результаты последних 10-15 лет инвестирования на глобальных рынках. В этом смысле даже инвестирование на российском рынке его не так волнует. Инвестирование на российском рынке далеко не так радужно выглядит, конечно. Они смотрят на глобальные истории, они видят истории инвесторов, которые вложились в Apple, Tesla, Ozon, которые вложились в биткоин, им хочется быстро разбогатеть, это желание вообще у retail investor, как правило, превалирует, у них жадность значительно лучше работает, чем страх, с точки зрения выработки технологий. И поэтому они приходят, брокера и брокерские кухни в том числе активно способствуют тому, чтобы инвесторы на рынок пришли, превращают этот рынок немножко в казино.

У нас не очень большой средний класс. При этом, если смотреть на инвестиционные счета, средний остаток на инвестиционных счетах в России тоже очень низкий. И это совсем не инвестиции серьезного среднего класса, это действительно ритейл, приходящий на рынок. Приходит он, естественно, в силу того, что идет массированная пропаганда, и в силу того, что он видит результаты последних 10-15 лет инвестирования на глобальных рынках. В этом смысле даже инвестирование на российском рынке его не так волнует. Инвестирование на российском рынке далеко не так радужно выглядит, конечно. Они смотрят на глобальные истории, они видят истории инвесторов, которые вложились в Apple, Tesla, Ozon, которые вложились в биткоин, им хочется быстро разбогатеть, это желание вообще у retail investor, как правило, превалирует, у них жадность значительно лучше работает, чем страх, с точки зрения выработки технологий. И поэтому они приходят, брокера и брокерские кухни в том числе активно способствуют тому, чтобы инвесторы на рынок пришли, превращают этот рынок немножко в казино. Ну, и на серьезных коррекциях, конечно, эти люди теряют деньги.

Ну, и на серьезных коррекциях, конечно, эти люди теряют деньги.

Е. Проскуряков:

— А почему эта пропаганда идет, как вы считаете? Чем хорош приток retail investor (это обычные люди, как я понимаю)? Чем он позитивен для рынка, для государства, для тех, кто их туда зазывает, скажем так?

А. Мовчан: