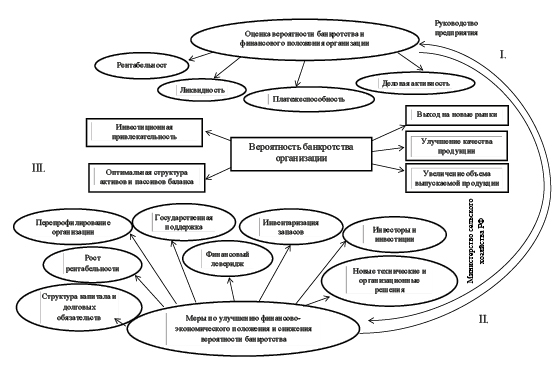

1.4. Процедуры банкротства и условия их применения. Учет и анализ банкротств

1.4. Процедуры банкротства и условия их применения

Федеральным законом «О несостоятельности (банкротстве)» от 26 октября 2002 г. № 127-ФЗ, предусмотрена система мер, применяемых к должнику, с целью восстановления платежеспособности и удовлетворения требований кредиторов.

Такой системой мер служат процедуры банкротства, направленные на соразмерное удовлетворение кредиторов и улучшение финансового положения организации.

Процедуры, применяемые к должнику, представляют собой предусмотренную законодательством совокупность фактических и юридических действий, направленных на восстановление платежеспособности должника или его ликвидацию.

Предусмотренные законодательством процедуры можно разделить на две группы: судебные и внесудебные.

К внесудебным процедурам можно отнести досудебную санацию и добровольное объявление предприятия-должника о своем банкротстве.

Досудебная санация (в соответствии со статьей 2 Федерального Закона о банкротстве) – меры по восстановлению платежеспособности должника, принимаемые собственником имущества должника, учредителями должника, кредиторами должника и иными лицами в целях предупреждения банкротства.

Данные процедуры позволяют без обращения в арбитражный суд решить вопросы о дальнейшей деятельности организации или добровольно ликвидироваться.

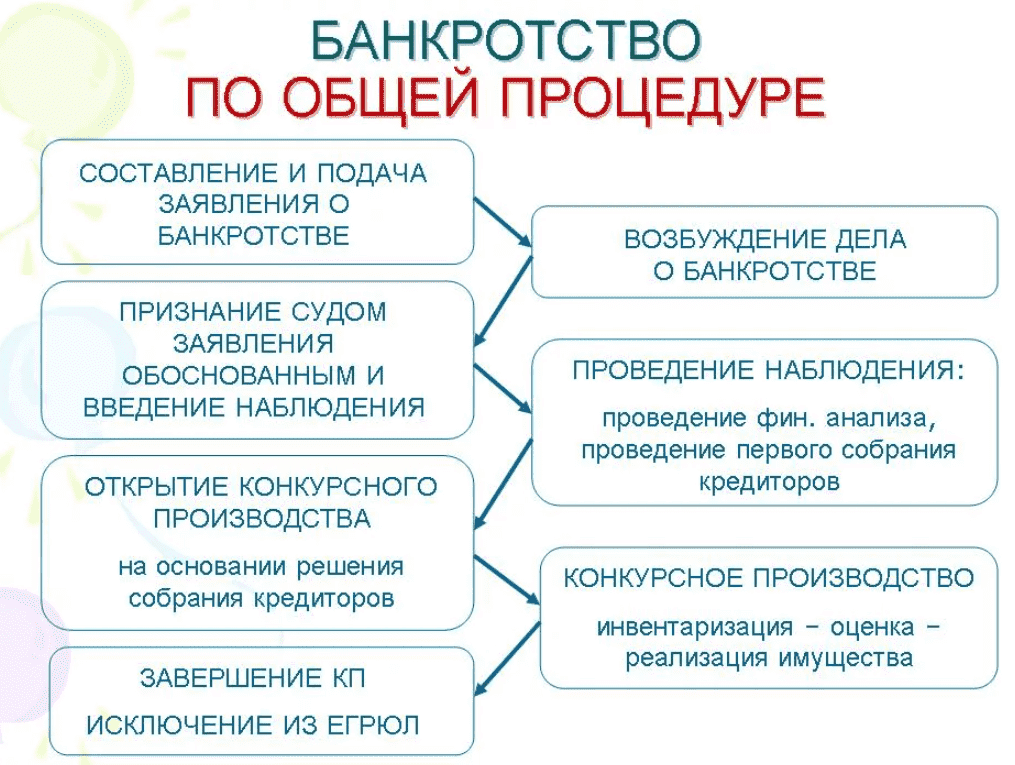

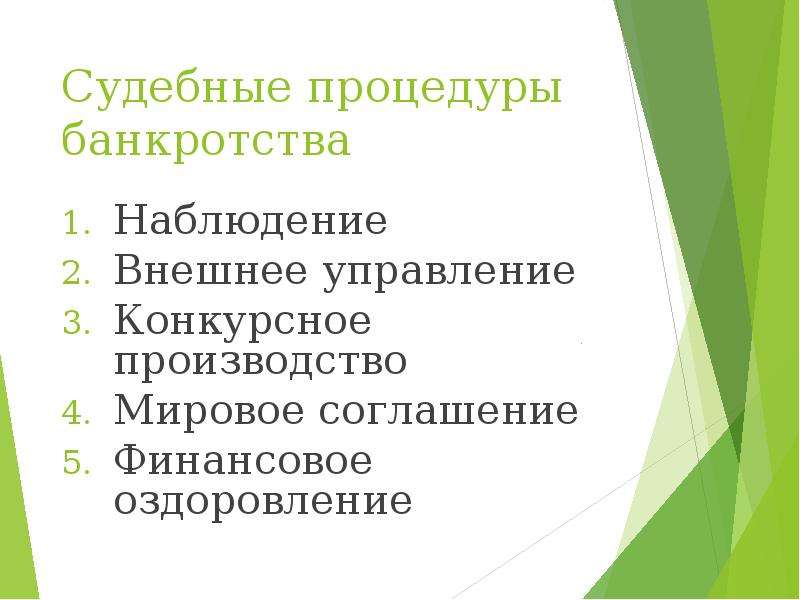

Законом предусмотрены следующие процедуры банкротства: наблюдение, финансовое оздоровление, внешнее управление, конкурсное производство, мировое соглашение.

Наблюдение (ст. 2, гл. iv Закона) – процедура банкротства, применяемая к должнику в целях обеспечения сохранности имущества должника, проведение анализа финансового состояния должника, составление реестра требований кредиторов и проведение первого собрания кредиторов.

Данная процедура начинается с момента возбуждения арбитражным судом дела о банкротстве предприятий, продолжается в течение установленного периода и заканчивается решением суда о признании предприятия банкротом, либо назначении иных процедур банкротства, либо отказом в признании банкротом.

Процедура банкротства длится до семи месяцев. В этот момент на предприятии не прекращается ведение хозяйственной деятельности, изыскиваются возможности для погашения задолженности и восстановления платежеспособности, требования кредиторов в индивидуальном порядке не удовлетворяются.

Руководитель организации по-прежнему руководит организацией, но на этот период вводятся ограничения по решению вопросов о реорганизации предприятия-должника, выплате дивидендов, распределении прибыли, приобретении ценных бумаг.

Если органы управления нарушают вышеперечисленные правила, то решением арбитражного суда, на основании ходатайства временного управляющего, они могут быть отстранены от своих обязанностей.

Осуществляет процедуру банкротства временный управляющий, назначаемый арбитражным судом.

В соответствии со ст. 20 Закона временным (арбитражным) управляющим может быть гражданин РФ, зарегистрированный в качестве индивидуального предпринимателя, имеющий высшее образование, прошедший обучение по подготовке арбитражных управляющих, не имеющий судимости в сфере экономики.

Временный управляющий следит за сохранностью имущества должников, проводит тщательный глубокий анализ финансового состояния организации с целью определения признаков банкротства должника, выявляет кредиторов и составляет реестр их требований, созывает и проводит первое собрание.

По окончании процедуры наблюдения управляющий составляет отчет, представляет его на рассмотрение в арбитражный суд для вынесения решения.

На основании решения суда может быть назначена процедура финансового оздоровления.

Финансовое оздоровление (ст. 2, гл. v Закона) – процедура банкротства, применяемая к должнику в целях восстановления его платежеспособности и погашения задолженности в соответствии с графиком погашения задолженности.

Цель процедуры финансового оздоровления – проведение анализа финансового состояния организации, составление плана финансового оздоровления.

Данная процедура вводится арбитражным судом на основании решения собрания кредиторов, сроком до двух лет.

Осуществляет ведение процедуры назначенный арбитражным судом административный управляющий.

В период ведения процедуры на предприятии происходит следующее:

• составляется план финансового оздоровления, где указаны основные мероприятия по изысканию средств, необходимых для расчета с кредиторами, разрабатываемый учредителями должника и утвержденный собранием кредиторов;

• если на момент ведения процедуры наступил срок исполнения по обязательствам, то требования предъявляются к должнику только в порядке предъявлений требований, установленных законом;

• приостанавливаются действия исполнительных документов по имущественным взысканиям, кроме удовлетворения требований первой очереди;

• запрещается выделение доли должнику и выкуп размещенных акций должником;

• запрещается выплата дивидендов и других платежей по эмиссионным ценным бумагам;

• иные действия установленные в законе.

Как и в предыдущей процедуре, органы управления предприятия должника осуществляют ведение хозяйственной деятельности, но под контролем административного управляющего, кредиторов и лиц, гарантирующих погашение кредиторской задолженности. Отстранение от исполнения обязанностей руководителя организации такое же, как и при других процедурах банкротства.

Административный управляющий может быть освобожден от своих обязанностей на основании заявления управляющего; на основании решения собрания кредиторов; в случае нарушения законных прав должника и кредиторов; в иных случаях, предусмотренных Законом.

По окончании процедуры финансового оздоровления арбитражный управляющий составляет отчет и направляет в арбитражный суд для рассмотрения и вынесения решения об окончании процедуры и прекращения дела о банкротстве, введении внешнего управления, введении конкурсного производства.

Внешнее управление (ст. 2, гл. vi Закона) – процедура банкротства, применяемая к должнику в целях восстановления его платежеспособности.

Эта процедура вводится на собрании кредиторов при наличии признаков банкротства и решения арбитражного суда, сроком не более 18 месяцев. Он может быть продлен до шести месяцев, если у предприятия появилась реальная возможность восстановить платежеспособность.

На основании закона данная процедура не распространяется на кредитные организации; на граждан, в том числе индивидуальных предпринимателей; на ликвидируемого должника; на отсутствующего должника; на случаи, когда должник добровольно объявляет о своем банкротстве.

Эти ограничения связаны с отсутствием возможности восстановления платежеспособности.

Осуществляет процедуру внешний управляющий, назначаемый судом на тех же основаниях, что и административный и арбитражный.

Особенность ведения данной процедуры на предприятии заключается в следующем.

Руководство предприятия осуществляется внешним управляющим. Прежнее руководство отстраняется от своих обязанностей.

Управляющий собирает сведения о кредиторах предприятия, составляет реестр удовлетворения требований в порядке очередности, установленной законом и Гражданским кодексом РФ, проводит инвентаризацию имущества и расчетов, осуществляет ведение бухгалтерского учета.

Конкурсное производство (ст. 2, гл. vii Закона) – процедура банкротства, применяемая к должнику, признанному банкротом, в целях соразмерного удовлетворения требований кредиторов.

• если организация не способна удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей;

• если соответствующие обязательства и (или) обязанность не исполнены организацией в течение трех месяцев с даты, когда они должны были быть исполнены;

• при отсутствии оснований для оставления заявления о признании должника банкротом без рассмотрения, введения финансового оздоровления, внешнего управления, утверждения мирового соглашения или прекращения производства по делу о банкротстве.

Конкурсное производство вводится сроком на год.

Арбитражный суд утверждает конкурсного управляющего, который действует до даты завершения конкурсного производства.

Руководитель должника, а также временный управляющий, административный управляющий, внешний управляющий в течение трех дней с даты утверждения конкурсного управляющего обязаны обеспечить передачу бухгалтерской и иной документации должника конкурсному управляющему.

Мировое соглашение (ст. 2, гл. viii Закона) – процедура банкротства, применяемая на любой стадии рассмотрения дела о банкротстве в целях прекращения производства по делу о банкротстве путем достижения соглашения между должником и кредиторами.

Мировое соглашение заключается в письменной форме и может быть утверждено арбитражным судом только после погашения задолженности по требованиям кредиторов первой и второй очереди.

Контрольные вопросы

1. Какова история возникновения института банкротства в России и за рубежом?

2. Каковы этапы развития конкурсного права в России?

3. Каковы социально-экономические предпосылки развития банкротства?

4. Что означает понятие «кризис»?

5. Перечислите основные виды кризисов.

Перечислите основные виды кризисов.

6. Перечислите основные причины несостоятельности предприятий.

7. Перечислите основные факторы, влияющие на возникновение несостоятельности (банкротства) предприятий.

8. Дайте определение понятия «банкротства».

9. Перечислите основные виды банкротства.

10. Перечислите основные нормативно-правовые акты, регулирующие несостоятельность (банкротство) в Российской Федерации.

11. Перечислите основные отличия законов о несостоятельности (банкротстве) 1992 г., 1998 г., 2002 г.

12. Перечислите и охарактеризуйте порядок применения основных процедур банкротства в Российской Федерации.

13. Сформулируйте основные цели процедур банкротства.

14. Перечислите права и обязанности арбитражного управляющего.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРесНаблюдение, оздоровление и внешнее управление уберут из системы банкротства — Торосов | Российское агентство правовой и судебной информации

САНКТ-ПЕТЕРБУРГ, 21 мая — РАПСИ, Михаил Телехов. Механизмы наблюдения, финансового оздоровления и внешнего управления будут исключены из процедуры банкротства. После реформирования законодательства останутся только механизмы реабилитации и ликвидации банкрота. Об этом заместитель министра экономического развития РФ Илья Торосов заявил на сессии «Банкротство: перезагрузка» в рамках Петербургского международного юридического форума (ПМЮФ) 9 3/4.

Механизмы наблюдения, финансового оздоровления и внешнего управления будут исключены из процедуры банкротства. После реформирования законодательства останутся только механизмы реабилитации и ликвидации банкрота. Об этом заместитель министра экономического развития РФ Илья Торосов заявил на сессии «Банкротство: перезагрузка» в рамках Петербургского международного юридического форума (ПМЮФ) 9 3/4.

По словам Торосова, через 3 года нормы мегапроекта реформы законодательства о банкротстве должны будут войти в оборот. «В какой-то момент мы поняли, что нужна комплексная реформа и остановили даже те законодательные инициативы, который прошли в Государственной думе РФ первые чтения. И новый законопроект включает в себя 40 подзаконных актов», — рассказал Торосов.

Он пояснил, что основная проблема действующего законодательства в том, что если предприятие входит в банкротство, это практически всегда означает потерю бизнеса. «Что нужно потенциальному банкроту? Это реабилитация и реструктуризация долга, а по существу — перезагрузка бизнеса. Но реабилитационный процесс в делах о банкротстве применялся только в 2 процентах случаев. Поэтому еще до начала процедуры банкротства, начинается вывод активов, затягивание процессов, рисуются дополнительные дебиторки и кредиторки. А есть страны, где реабилитация составляет 30 процентов. И это для нас главная задача», — отметил замминистра.

Но реабилитационный процесс в делах о банкротстве применялся только в 2 процентах случаев. Поэтому еще до начала процедуры банкротства, начинается вывод активов, затягивание процессов, рисуются дополнительные дебиторки и кредиторки. А есть страны, где реабилитация составляет 30 процентов. И это для нас главная задача», — отметил замминистра.

Он также сообщил, что в рамках мегапроекта реформирования «будут убиты» три механизма процедуры банкротства, которые почти никогда не вводятся — это наблюдение, финансовое оздоровление и внешнее управление, останутся только реабилитация и ликвидация.

«Кредиторам выгодна реабилитация. Это шанс вернуть деньги. Реформа предполагает, что именно кредиторы и потенциальный банкрот будут определять процедуру. Но если будет выбрана ликвидация, то она должна быть быстрой. Для реализации торгов мы создаем маркетплейс. Еще один важный момент — арбитражный управляющий должен быть независимым от участников банкротства. Их будут выбирать случайным методом, но по бальной системе. Так что можно сказать, что мы приступили к реализации очень сложного проекта, который поменяет всю архитектуру банкротства», — подчеркнул Торосов.

Так что можно сказать, что мы приступили к реализации очень сложного проекта, который поменяет всю архитектуру банкротства», — подчеркнул Торосов.

Финансовое оздоровление | Банк России

Финансовое оздоровление банка (встречаются также иные названия данной процедуры, например — предупреждение банкротства банка или санация банка) — это комплекс мер, направленных на улучшение финансового положения кредитной организации, которые позволяют избежать ее банкротства.

Санация банка проводится, прежде всего, в интересах кредиторов и вкладчиков — в процессе финансового оздоровления банки обслуживают клиентов в том же режиме, что до начала санации, за исключением случаев, когда банку введен мораторий.

Меры по предупреждению банкротства банков могут осуществляться или собственниками банков самостоятельно, или с участием Банка России, или с участием государственной корпорации «Агентство по страхованию вкладов» (далее — ГК «АСВ»). При принятии решения о целесообразности начала санации банка с участием Банка России или ГК «АСВ» учитывается его системная/региональная значимость, а также значимость банка на уровне отдельных сегментов финансового рынка и возможные последствия в случае принятия Банком России решения об отзыве лицензии у банка. Далее можно найти более подробные материалы об оздоровлении банков с участием Банка России или ГК «АСВ».

Далее можно найти более подробные материалы об оздоровлении банков с участием Банка России или ГК «АСВ».

Презентация «Объявили о санации моего банка: что это значит?»

Участие Банка России в финансовом оздоровлении банка

В 2017 году был внедрен механизм финансового оздоровления с участием Банка России, который предусматривает оказание Банком России финансовой помощи кредитной организации, в том числе посредством приобретения акций (долей в уставном капитале), предоставления кредитов, размещения депозитов за счет денежных средств, составляющих Фонд консолидации банковского сектора, имущество которого обособлено от имущества Банка России.

От имени Банка России мероприятия по финансовому оздоровлению банков осуществляет специально созданное ООО «Управляющая компания Фонда консолидации

банковского сектора» (далее — ООО «УК ФКБС»).

По окончании финансового оздоровления банка предполагается продажа акций (долей в уставном капитале), принадлежащих Банку России, новому инвестору.

Внедрение данного механизма финансового оздоровления направлено на:

- сокращение расходов государства,

- сокращение сроков оздоровления банков,

- повышение эффективности контроля за использованием государственных средств,

- создание равных конкурентных условий для деятельности кредитных организаций.

Основные положения механизма представлены в презентации:

Участие ГК «АСВ» в финансовом оздоровлении банка («кредитный» механизм)

Данный механизм применяется с 2008 года и представляет собой комплекс различных мер, в зависимости от ситуации в банке. В большинстве случаев для оздоровления банка ГК «АСВ» привлекает инвестора (им может быть другой банк или лицо, не являющееся кредитной организацией), который выкупает акции (долю в уставном капитале) в объеме, достаточном для получения контроля над санируемым банком, после этого ГК «АСВ», при необходимости, может оказать банку финансовую поддержку в виде займа по ставке, ниже рыночной, чтобы за счет разницы этой ставки и ставки размещения полученных средств у банка сложился доход, достаточный для решения проблем, которые могли привести к его банкротству.

Да Нет

Последнее обновление страницы: 14.07.2021

О процедуре | Национальный Союз профессионалов антикризисного управления

О процедуре банкротства

Банкротство – единственный легитимный инструмент финансового оздоровления или ликвидации проблемного предприятия, предусмотренный законодательством.

Осуществляя деятельность в условиях рыночной экономики, и юридические лица и граждане часто сталкиваются с неплатежеспособностью контрагентов: страховой компании, застраховавшей наше имущество или гражданскую ответственность; банка, в который юридические лица и граждане вложили сбережения; общества, акции которого они приобрели; приятеля, который одолжил у гражданина деньги; организации, где работают члены общества. Следует помнить, что банкротства наносят колоссальный ущерб не только непосредственно кредиторам банкротов, но и государству, всем членам общества. На практике кредиторы, среди которых российские и иностранные граждане, промышленные, торговые, кредитные и иные организации, бюджеты всех уровней, — полностью или в большей части часто теряют свои средства по причине несостоятельности должника. Как правило следствием являются неисполнение этими лицами своих обязательств и обязанностей по уплате налогов, рост задолженности по заработной плате, нарушение работы расчетной системы, дестабилизация общей социально-экономической ситуации. Нередки случаи, когда банкротство одного лица провоцирует неплатежеспособность его (часто многочисленных) кредиторов. При этом количество кредиторов некоторых банкротов, например, банков, исчисляется сотнями тысяч. Банкротство стратегических предприятий может подрывать даже обороноспособность государства, а финансовый крах сельскохозяйственных производителей, большей части которых требуется финансовое оздоровление, может ставить под сомнение в целом продовольственную безопасность страны.

На практике кредиторы, среди которых российские и иностранные граждане, промышленные, торговые, кредитные и иные организации, бюджеты всех уровней, — полностью или в большей части часто теряют свои средства по причине несостоятельности должника. Как правило следствием являются неисполнение этими лицами своих обязательств и обязанностей по уплате налогов, рост задолженности по заработной плате, нарушение работы расчетной системы, дестабилизация общей социально-экономической ситуации. Нередки случаи, когда банкротство одного лица провоцирует неплатежеспособность его (часто многочисленных) кредиторов. При этом количество кредиторов некоторых банкротов, например, банков, исчисляется сотнями тысяч. Банкротство стратегических предприятий может подрывать даже обороноспособность государства, а финансовый крах сельскохозяйственных производителей, большей части которых требуется финансовое оздоровление, может ставить под сомнение в целом продовольственную безопасность страны.

Можно с уверенностью сказать, что проблематика банкротства весьма актуальна и будет оставаться таковой, пока экономика России ориентирована на построение рыночной системы хозяйствования. В условиях ужесточающийся конкуренции банкротство служит обязательным последствием «естественного отбора» в предпринимательской среде.

В условиях ужесточающийся конкуренции банкротство служит обязательным последствием «естественного отбора» в предпринимательской среде.

Таким образом, роль института банкротства в отечественной экономике особенно важна, поскольку оно помогает решить сразу несколько задач: оптимальная его реализация объективно несет оздоравливающе начало как для предприятия, так и для экономики государства в целом, позволяет осуществлять структурные преобразования в национальном хозяйстве и создает условия для перераспределения капитала от нерентабельных производств в иные сферы экономики. Как свидетельствует опыт высокоразвитых стран, институт банкротства объективно служит определенным стимулом к эффективной работе предпринимательских структур, учитывая экономические интересы кредиторов, а также государства как общего регулятора рынка.

Национальный Союз профессионалов антикризисного управления полагает, что без понимания основных причин и механизмов возникновения и развития несостоятельности предприятий, без знания правовых основ и последствий этого, современных методик диагностики несостоятельности невозможно не только принимать ответственные управленческие решения на уровне основного хозяйствующего звена, но и быть квалифицированным экономистом. Поэтому знание правовых и экономических основ банкротства требуется и для преуспевающих бизнесменов и для граждан России.

Поэтому знание правовых и экономических основ банкротства требуется и для преуспевающих бизнесменов и для граждан России.

Росреестр

Статья 28 Федерального Закона «О несостоятельности (банкротстве) N 127-ФЗ предусматривает, что сведения, подлежащие опубликованию в соответствии с Законом, включаются в Единый федеральный реестр сведений о банкротстве и публикуются в официальном издании, определенном Правительством РФ по результатам проведенного регулирующим органом конкурса между редакциями печатных изданий.

Вместе с тем, на сегодняшний день возникает много вопросов где можно получить полную и достоверную информацию о лицах, которые являются несостоятельными или находятся в стадии банкротства. Остановимся на некоторых из них.

Весьма простой и практичный способ − использование Федерального реестра сведений о банкротстве — ЕФРСБ. Реестр ведется с конца 2002 года. Первое время реестр печатали в «Российской газете», но подобный вариант отличался малой эффективностью, поэтому база была перенесена в интернет на отдельный сайт. Благодаря такой оптимизации, каждый заинтересованный гражданин может легко узнать на портале информацию о лицах, признанными судом несостоятельными (банкротами), по поиску.

Благодаря такой оптимизации, каждый заинтересованный гражданин может легко узнать на портале информацию о лицах, признанными судом несостоятельными (банкротами), по поиску.

Реестр сведений о банкротстве позволяет прочитать и проверить: информацию от арбитражного управляющего о проведении собрания кредиторов; отчеты арбитражного управляющего; уведомления о том, что требования контрагентов получены; сведения о сделках, которые оспариваются; сообщения о том, когда было инициирована процедура несостоятельности лица и прочее.

Онлайн-ресурс находится по адресу – bankrot.fedresurs.ru.

Таким образом ЕФРСБ – это единый, постоянно пополняющийся реестр, в котором можно найти сведения о банкротстве физических или юридических лиц. Благодаря автоматизации всех должников и банкротов на одном сайте, любой гражданин может узнать, стоит ли доверять организации, или она находится на стадии банкротства или ликвидации.

Сведения ЕФРСБ будут полезны и самим кредиторам, так как помогают отследить все происходящее с должником. Как только должник окажется в реестре, у кредиторов остается всего 30 дней на подачу к нему требований.

Как только должник окажется в реестре, у кредиторов остается всего 30 дней на подачу к нему требований.

Вся информация о банкротствах, происходящих в стране, предается гласности.

В качестве официального издания, осуществляющего опубликование сведений, предусмотренных Законом о банкротстве, распоряжением Правительства РФ от 21.07.2008 N 1049-р «Об официальном издании, осуществляющем опубликование сведений, предусмотренных Федеральным законом «О несостоятельности (банкротстве)» определена газета «Коммерсантъ».

В первую очередь, это делается для того, чтобы кредиторы знали о бедственном положении должника и успели выдвинуть финансовые требования в установленные законом сроки. В последствии, именно из «Коммерсантъ» берутся сведения обо всех событиях, связанных с процедурой признания несостоятельности.

Данные газеты, доступны как в печатном источнике, так и в электронном, то есть на сайте газеты – bankruptcy.kommersant.ru.

С недавнего времени арбитражного управляющего можно проверить онлайн на сайте налоговой службы.

Данный сервис под названием «Проверь арбитражного управляющего», содержит информацию о вступивших в силу судебных актах по нарушениям арбитражных управляющих, допущенных в ходе процедур банкротства.

Для поиска информации о вступивших в силу судебных актах по нарушениям арбитражных управляющих, допущенных в ходе процедур банкротства, необходимо ввести любой из следующих реквизитов:

· наименование саморегулируемой организации арбитражных управляющих;

· ФИО и (или) ИНН арбитражного управляющего;

· наименование должника.

Также имеется возможность выбора информации за период и по месту нахождения должника.

Сервис также поможет пользователям в анализе соответствия кандидатуры арбитражного управляющего требованиям Закона о банкротстве, а также станет инструментом контроля его деятельности, в том числе со стороны саморегулируемой организации.

Онлайн-ресурс находится по адресу – egrul.nalog.ru.

Таким образом, сведения о банкротстве, являются открытыми и общедоступными для широкого круга лиц, что позволяет максимально избежать нарушений в данной сфере деятельности, и делает работу арбитражного управляющего максимально прозрачной и контролируемой.

Елена Селиванова,

начальник отдела по контролю (надзору) в сфере

саморегулируемых организаций

Управления Росреестра по Алтайскому краю

Смена парадигмы: международный опыт упрощенной процедуры банкротства

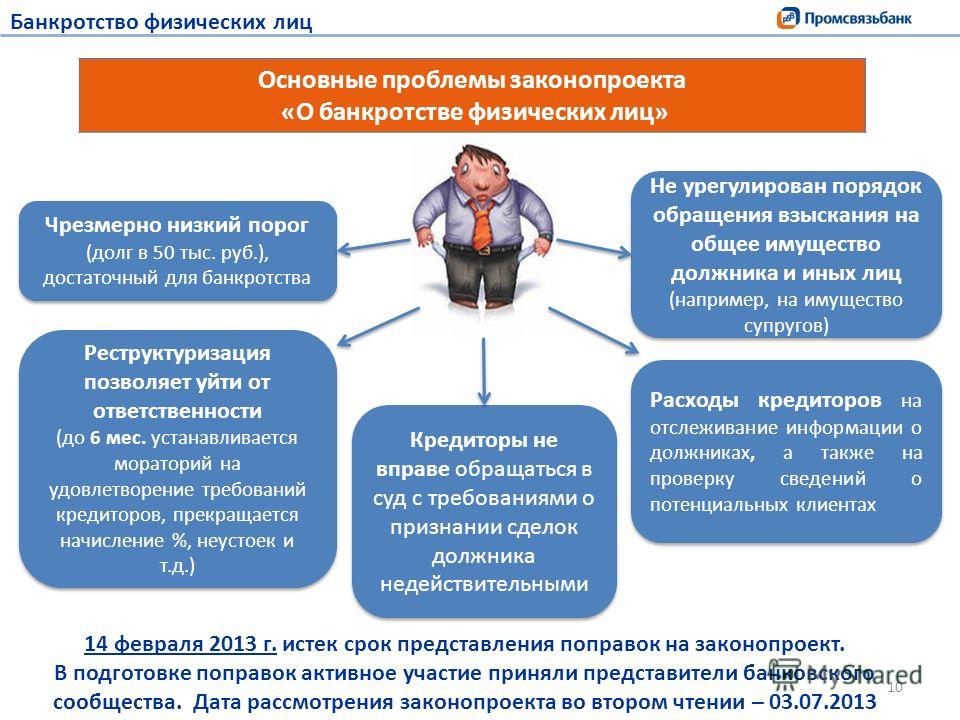

Традиционная парадигма банкротства предполагает, что гражданин, который больше не может отвечать по обязательствам, проходит процедуру реализации имущества — аналог конкурсного производства. Однако схему, которая отвечала потребностями на протяжении 20 века, приходится менять правопорядкам во всем мире. Причина этому — колоссальные объемы кредитования и появление перекредитованности граждан.

Количество должников постоянно растет: в США порядка 70 миллионов граждан несут бремя просроченной задолженности, которую можно взыскать принудительным путем. В России эта цифра колеблется от 7 до 12 миллионов, в Германии — до 7 миллионов. При этом часто обычные банкротные процедуры становятся неэффективными. Так, отмечает Андрей Смирных, у 50% должников в Швеции, 65% должников в России и 80% должников в Германии нет никакого имущества и стабильного дохода, чтобы рассчитаться с кредиторами. «На практике это означает, что довольно большие денежные суммы и довольно серьезные организационные усилия тратятся впустую. Очевидно, что если существующая парадигма приводит к разбазариванию ресурсов, она не самая адекватная и нуждается в реформировании», — отмечает Андрей Смирных.

«На практике это означает, что довольно большие денежные суммы и довольно серьезные организационные усилия тратятся впустую. Очевидно, что если существующая парадигма приводит к разбазариванию ресурсов, она не самая адекватная и нуждается в реформировании», — отмечает Андрей Смирных.

Для должников, которые не в состоянии заплатить хоть что-нибудь в процедуре банкротства, придуманы специальные акронимы — NINA (no income, no assets) или LILA (low income, low assets). В современных правоворядках для этих граждан и ввели упрощенную процедуру банкротства или процедуру списания долгов. Она проводится с минимальным количеством издержек и быстрее по времени. Те, кто в состоянии платить по обязательствам, — платят кредиторам, и только после этого освобождаются от долгов. Такая концепция называется can pay — should pay (можешь платить — заплати). Для должников категории NINA и LILA после формального анализа и проверке на соответствие определенным критериям следует освобождение от обязательств.

Это создает определенный конфликт этической и экономической составляющей. «Здесь возникает деликатный вопрос морального характера. Получается, что если мы придерживаемся такой системы, то это означает, что тех людей, которые хоть что-то могут заплатить, хоть как-то готовы сотрудничать с кредиторами, мы платить заставляем. А тех, кто ничего не готов платить, ничего не готов делать — мы их освобождаем, отпускаем их на волю. Но здесь преимущественный характер имеет экономическая аргументация, потому что объективно с такими должниками сложно работать иначе: если имущества нет — его нет, и оно ниоткуда не возьмется. Какие-либо сложные процедуры приводят только к не продуктивному расходованию ресурсов», — комментирует Андрей Смирных. Однако, добавляет он, в отношении таких граждан могут быть применены и другие инструменты в случае необходимости, в том числе уголовное преследование.

Упрощенное банкротное производство можно разделить на два типа:

- Судебный — используется, например, в правовой системе США.

Как объясняет Андрей Смирных, в этой стране еще в 1970-х столкнулись с необходимостью ввести упрощенную систему банкротства. Однако из-за сильных правовых традиций и культурных особенностей внесудебное банкротство воспринималось ущемлением прав кредиторов. Именно поэтому там сохраняется судебная процедура, однако значительно упрощенная, в том числе по сравнению с административными процедурами в других странах.

Как объясняет Андрей Смирных, в этой стране еще в 1970-х столкнулись с необходимостью ввести упрощенную систему банкротства. Однако из-за сильных правовых традиций и культурных особенностей внесудебное банкротство воспринималось ущемлением прав кредиторов. Именно поэтому там сохраняется судебная процедура, однако значительно упрощенная, в том числе по сравнению с административными процедурами в других странах. - Внесудебный — самым ярким примером Андрей Смирных называет Новую Зеландию, где внесудебная процедура банкротства была введена в начале 2000-х. Должник, который считает, что его ситуация подходит для введения упрощенной процедуры, заполняет специальную форму (часто в электронном виде). После этого он проходит ряд формальных проверок, и при положительном решении информация о должнике размещается на сайте соответствующего ведомства. У кредиторов есть, как правило, полгода, чтобы сформировать свою позицию — не видят ли они ресурсов для погашения задолженности, не хотят ли они перейти к регулярной процедуре по обычным правилам. В этом случае они могут прекратить упрощенную процедуру. Похожую систему по следам Новой Зеландии ввела и Англия. Однако там есть особенность — должнику в любом случае придется нанять представителя или консультанта, который будет сопровождать процедуру. Эта норма, отмечает Андрей Смирных, неоднократно подвергалась критике, поскольку такому специалисту придется заплатить — в ситуации, когда у должника и без того нет средств.

Как объясняет Андрей Смирных, в этой стране еще в 1970-х столкнулись с необходимостью ввести упрощенную систему банкротства. Однако из-за сильных правовых традиций и культурных особенностей внесудебное банкротство воспринималось ущемлением прав кредиторов. Именно поэтому там сохраняется судебная процедура, однако значительно упрощенная, в том числе по сравнению с административными процедурами в других странах.

Как объясняет Андрей Смирных, в этой стране еще в 1970-х столкнулись с необходимостью ввести упрощенную систему банкротства. Однако из-за сильных правовых традиций и культурных особенностей внесудебное банкротство воспринималось ущемлением прав кредиторов. Именно поэтому там сохраняется судебная процедура, однако значительно упрощенная, в том числе по сравнению с административными процедурами в других странах. В этом случае они могут прекратить упрощенную процедуру. Похожую систему по следам Новой Зеландии ввела и Англия. Однако там есть особенность — должнику в любом случае придется нанять представителя или консультанта, который будет сопровождать процедуру. Эта норма, отмечает Андрей Смирных, неоднократно подвергалась критике, поскольку такому специалисту придется заплатить — в ситуации, когда у должника и без того нет средств.

В этом случае они могут прекратить упрощенную процедуру. Похожую систему по следам Новой Зеландии ввела и Англия. Однако там есть особенность — должнику в любом случае придется нанять представителя или консультанта, который будет сопровождать процедуру. Эта норма, отмечает Андрей Смирных, неоднократно подвергалась критике, поскольку такому специалисту придется заплатить — в ситуации, когда у должника и без того нет средств.С упрощенной процедурой банкротства непосредственно связана концепция fresh start. «Доктрина fresh start означает, что у человека есть возможность начать новую экономическую жизнь, несмотря на то, что первую попытку он провалил. Это достаточно гуманная и справедливая для нашего времени», — отмечает Андрей Смирных.

Преимущества этой доктрины заключаются не только в возможности для банкрота начать заново, но и в снижении нагрузки на социальные сферы, а также в поощрении предпринимательства. Однако такой подход поможет не всем. «Есть сферы, где fresh start помочь должнику не сможет. В первую очередь речь идет о должниках, чей доход нестабилен или находится ниже прожиточного минимума. Если мы берем статистику, например, США, то примерно 30% граждан, которые были признаны банкротами, через год приходят к такому же положению», — говорит Андрей Смирных.

В первую очередь речь идет о должниках, чей доход нестабилен или находится ниже прожиточного минимума. Если мы берем статистику, например, США, то примерно 30% граждан, которые были признаны банкротами, через год приходят к такому же положению», — говорит Андрей Смирных.

Сколько стоит процедура банкротства в разных странах, какие предпосылки существовали в России для появления закона об упрощенном банкротстве и какие перспективы у него есть — на эти вопросы Андрей Смирных отвечает в рамках лекции «Личное банкротство: смена парадигмы?».

Источник изображения: freepik — www.freepik.com

Анастасия Аракелян: «Все безумно боятся введения процедуры банкротства»

Арбитражный управляющий, председатель квалификационной комиссии Евросибирской саморегулируемой организации арбитражных управляющих Анастасия Аракелян об инициативах, которых не хватает институту банкротства в РФ.

В новом законопроекте о банкротстве, подготовленном Минэкономразвития РФ, порядка 500 страниц, на которых прописаны поправки для всех участников процедуры — от должников до арбитражных управляющих. Однако за фундаментальными изменениями, которые, к слову, вызвали массу критики профессионального сообщества, законодатели забывают о действительно важных инициативах. По мнению Анастасии Аракелян, работающей в сфере банкротства более 12 лет, куда более нужным является формирование культуры ведения бизнеса, оценки рисков и создание прозрачной процедуры реабилитации, а не выставление баллов арбитражным управляющим и создание многочисленных информационных реестров, которые делают процедуру еще более забюрократизированной.

— Недавно в социальной сети вы дали оценку новому законопроекту о банкротстве, обратив внимание, что в нем отсутствуют критерии неплатежеспособности должника. Какие критерии вы имели ввиду?

— В 2017 или 2018 году Российским союзом саморегулируемых организаций арбитражных управляющих в Министерство экономики был направлен федеральный стандарт по проведению финансового анализа должника, который и включал в себя критерии определения момента наступления неплатежеспособности, определял понятия неплатежеспособности и неоплатности. В разработке федерального стандарта участвовали представители профсообщества, а также профессор экономики Анна Бобылева.

В разработке федерального стандарта участвовали представители профсообщества, а также профессор экономики Анна Бобылева.

При разработке этого федерального стандарта учитывали международный опыт оценки рисков. И актуальные методы аналитики деятельности бизнеса. Этот документ содержит в себе основу, необходимую для разработки стратегии предстоящей процедуры. Предлагаемая система проведения федерального стандарта давала реальную возможность увеличить процент восстановительных процедур банкротства, за счет подготовки обоснованного анализа перспектив восстановления платежеспособности. В документе исключалось, наконец, такое понятие как достижение точки безубыточности, которое к неплатежеспособности не имеет никакого отношения.

Документ, о котором я рассказываю, можно успешно применять для оценки рисков наступления банкротства, задолго до введения процедуры, а также можно использовать в целях обоснования применения реабилитационных процедур.

Описанная в документе процедура, конечно, достаточно сложная и объемная, но при желании в ней можно разобраться. Я — человек, не обладающий экономическим образованием, изучив доступную в Интернете информацию, литературу и публикации смогла понять, что имеется ввиду и для чего это нужно все. Инициатива, апробированная профессиональным сообществом, была направлена в Министерство экономического развития, в его недрах документ и погиб, никакого ответа и понимания мы не нашли.

Я — человек, не обладающий экономическим образованием, изучив доступную в Интернете информацию, литературу и публикации смогла понять, что имеется ввиду и для чего это нужно все. Инициатива, апробированная профессиональным сообществом, была направлена в Министерство экономического развития, в его недрах документ и погиб, никакого ответа и понимания мы не нашли.

— А кто, согласно разработанному стандарту должен был заниматься проведением анализа финансового состояния должника? Арбитражный управляющий?

— В рамках проведения процедуры банкротства — арбитражный управляющий. Если применять предложенные критерии оценки рисков до введения процедуры банкротства, т.е. на перспективу, то проведением подобного анализа должны заниматься антикризисные управляющие. По моему мнению, это специалисты немного иного толка нежели арбитражные управляющие, обладающие более глубокими познаниями процессов экономики.

Привлекать антикризисных управляющих должны сами бизнесмены. Но нам 40 лет нужно водить бизнес по пустыне, чтобы приучить его к добросовестному поведению, которое выражается в том числе и в грамотной оценке рисков, и подаче сигналов, если ситуация усложняется и компании может грозить банкротство.

Но нам 40 лет нужно водить бизнес по пустыне, чтобы приучить его к добросовестному поведению, которое выражается в том числе и в грамотной оценке рисков, и подаче сигналов, если ситуация усложняется и компании может грозить банкротство.

Самый важный шаг в формировании культуры ведения бизнеса, на мой взгляд, это создание прозрачной структуры и системы банкротства, которая будет включать в себя, в том числе, и возможность реабилитации. На собственном опыте могу сказать, что руководители и учредители предприятий-должников прекрасно понимают, чем им все это грозит. На том этапе, когда появляются первые проблемы, начинается агония. Потому что все безумно боятся введения процедуры банкротства, любой, даже реабилитационной — наблюдения, внешнего управления или финансового оздоровления. Бизнес понимает, что выскочить из этих жерновов не получится, кредиторы просто начнут рвать тебя на куски, даже те, срок исполнения обязательств перед которыми еще не наступил. Особенно это касается кредитных организаций и государственных органов, той же ФНС. Я не знаю ни одного случая, когда кому-то удалось договориться с налоговиками.

Я не знаю ни одного случая, когда кому-то удалось договориться с налоговиками.

— А существующие процедуры реабилитации эффективны? По статистике их применяют крайне редко, из-за чего складывается впечатление, что они бесполезны. Это, кстати, отмечают и авторы нового законопроекта о банкротстве.

— Эти процедуры применяются редко не потому, что они неэффективны. Должник, как правило, приходит в процедуру банкротства тогда, когда все уже умерло и оздоравливать просто нечего. На моей практике, конечно, встречались ответственные должники, которые заботились о сохранении своего бизнеса, и в ходе процедуры наблюдения мы предлагали введение внешнего управления, обосновывая его необходимость наличием уже имеющихся или потенциальных контрактов. И мы бы выскакивали из наблюдения, если бы не кредиторы, которые всегда голосуют против. Суд против них не пойдет. И вот здесь мы снова возвращаемся к необходимости формирования культуры ведения бизнеса, создания системы оценки рисков и разработки прозрачной реабилитационной процедуры.

Мне нравится аналог действующего в США моратория. Это процедура защиты от кредиторов. Юрлицо (если это действительно ответственный бизнесмен, который дорожит своим детищем) применяет определенные виды антикризисного управления, привлекает сотрудников или сторонние компании для оценки рисков. Если что-то идет не так, то антикризисный специалист, подготовив обоснование, обращается в суд для введения временного моратория на предъявление требований кредиторами. Но, повторюсь, это все нужно делать до начала процедуры банкротства, и бизнес должен сам быть в этом заинтересован.

— Минэкономразвития в новом законопроекте реабилитационной процедурой называет реструктуризацию долгов. Действительно ли она будет способствовать оздоровлению?

— На мой взгляд, то, что они сейчас предлагают, не приведет ни к чему. На практике никакой реабилитации не будет. Много лет назад, когда представляли самые первые редакции законопроекта о банкротстве (2015-2016 гг. ) я обсуждала вопрос упразднения действующих реабилитационных процедур с Рустемом Мифтахутдиновым (судья Высшего арбитражного суда в отставке, доцент кафедры предпринимательского и корпоративного права МГЮА — ДОЛГ.РФ), который является одним из ведущих специалистов по банкротству. Я ему очень долго объясняла, почему не нужно отказываться от процедуры наблюдения, по крайней мере, сейчас.

) я обсуждала вопрос упразднения действующих реабилитационных процедур с Рустемом Мифтахутдиновым (судья Высшего арбитражного суда в отставке, доцент кафедры предпринимательского и корпоративного права МГЮА — ДОЛГ.РФ), который является одним из ведущих специалистов по банкротству. Я ему очень долго объясняла, почему не нужно отказываться от процедуры наблюдения, по крайней мере, сейчас.

Если такая процедура вводится на каком-то крупном предприятии, эти заветные шесть месяцев дают возможность проанализировать деятельность должника и предпринять какие-то меры, которые теоретически могут восстановить его платежеспособность. За эти полгода и у должника, и у арбитражного управляющего складывается понимание, что вообще делать дальше, даже если предприятие все же идет в конкурсное производство.

По моему личному мнению, требуется не отказ от процедуры наблюдения, а реформирование процедуры в части расширения полномочий временного управляющего и сокращение полномочий руководителя должника и его учредителей.

При введении реструктуризации этих шести месяцев на анализ у нас не будет. Я вообще сомневаюсь, что будут какие-то реструктуризации вводиться. Ввод этой процедуры требует согласия кредиторов, суд без него не будет брать на себя ответственность. В 80% банкротств (работающих предприятий, а не фирм-однодневок) мажоритарные кредиторы — банки, которые не хотят ждать, у них своя отчетность, им не нужно вещать в резервы проблемную задолженность, поэтому они будут голосовать против реструктуризации. То есть все мы будет попадать сразу в конкурсное производство, а там нет времени на анализ, там сжатые регламентированные законом сроки. В результате вся процедура банкротства сведется к тому, что мы вводим конкурс и начинаем экстренно искать покупателей активов должника.

— Еще одна глобальная проблема, которая не решена в новом законопроекте — страхование ответственности арбитражных управляющих. Страховые компании либо отказывают в этой услуге, либо «ломят» огромные ценники. Вы сталкивались с этим?

Вы сталкивались с этим?

— Конечно. Проблемы в страховании начались не вчера и не сегодня. Они обострились в 2014 году, когда с рынка начали уходить крупные игроки — «ВСК», затем «Росгосстрах». Главная из проблем заключается в том, что для ЦБ и страховых организаций наш вид страхования (ответственности арбитражных управляющих – ДОЛГ.РФ) не является обязательным.

Решается она легко. Когда этот вид станет обязательным, государство в лице ЦБ включится в эту проблему, андеррайтеры и арбитражные управляющие совместными усилиями рассчитают все риски и критерии страхования и будут отрегулированы эти непомерные тарифы, тогда на рынок вернутся крупные страховщики, и им будет интересно страховать арбитражных управляющих.

Сегодня же приход каждой страховой компании на рынок страхования ответственности арбитражных управляющих начинается с демпинга. Этим они привлекают клиентов, а через год-полтора начинают повышать тарифы. Как только наступает страховой случай — увиливают от ответственности. Как только прилетают первые требования — сразу идет дело к лишению лицензии. У всех страховых последние пять лет одна и та же схема: раздувают страховые портфели, набирают критический объем рисков и «сливаются» с деньгами арбитражных управляющих.

Как только прилетают первые требования — сразу идет дело к лишению лицензии. У всех страховых последние пять лет одна и та же схема: раздувают страховые портфели, набирают критический объем рисков и «сливаются» с деньгами арбитражных управляющих.

— Как вы относитесь к введению нормы о корпоративных арбитражных управляющих?

— Это логичная инициатива, арбитражные управляющие уже работают командами. Если это банкротство физического лица или компании с малым числом активов и требований, то команда не нужна, можно справиться в одиночку. Если мы берем крупное предприятие, функционирующий бизнес, то в таких случаях арбитражный управляющий работает с командой.

Насколько правомерно наделение функциями корпоративных арбитражных управляющих государственных компаний — вопрос спорный. У нас уже есть ГК АСВ в качестве такого управляющего и очень сложно оценить эффективность его работы, потому что там специалисты не замотивированы ничем, ведь получают зарплату фактически от государства. Когда же приходит арбитражный управляющий с командой на проект и их гонорар зависит от эффективности работы, то тут уже другая ситуация и другой уровень проведения процедуры.

Когда же приходит арбитражный управляющий с командой на проект и их гонорар зависит от эффективности работы, то тут уже другая ситуация и другой уровень проведения процедуры.

В связи с этим я категорически против того, чтобы государственные компании занимались банкротствами. Требуя введения балльной системы в качестве механизма якобы независимого отбора арбитражных управляющих, законодатели почему-то не требуют этой независимости от государственных компаний, которые, как предполагается, будут заниматься банкротством.

— А что вы, кстати, думаете об этой пресловутой балльной системе, которую активно критикует профессиональное сообщество?

— Я не понимаю цели ее введения. У нас арбитражные управляющие независимые в принципе, они становятся зависимыми тогда, когда назначаются на конкретную процедуру. И зависимыми они становятся от кредиторов. И у этих кредиторов есть все рычаги контроля деятельности арбитражного управляющего от подачи жалоб и оспаривания сделок до смены специалиста.

Какие критерии можно вписать в эти баллы, я тоже не понимаю. За те 12 лет, что я занимаюсь банкротством, я не могу назвать ни одного критерия объективной оценки арбитражных управляющих. Взять в качестве такого критерия время проведения процедуры нельзя. Затягивание банкротства сейчас невозможно, мы ограничены во времени. Кроме этого, арбитражные управляющие сами в нем не заинтересованы: чем дольше идет процедура, тем больше требований текущих кредиторов, а значит, меньше денег в итоге останется для погашения долгов реестровых кредиторов, что, соответственно, приводит к сокращению гонорара. Это прекрасный стимул работать эффективно и оперативно, никаких баллов не нужно.

Банкротство — Econlib

Банкротство — обычное дело в современной Америке. Несмотря на два десятилетия в основном непрерывного экономического роста, ежегодное количество заявлений о банкротстве увеличилось в пять раз и превысило 1,5 миллиона человек в год. В последние годы также произошло несколько крупнейших и самых дорогих корпоративных банкротств в истории. Это сочетание стремительного роста личных банкротств в период процветания, все более дорогостоящей и дисфункциональной системы реорганизации по главе 11 и макроэкономического конкурентного давления глобализации стимулировало законодательные усилия по реформированию кодекса о банкротстве.

Это сочетание стремительного роста личных банкротств в период процветания, все более дорогостоящей и дисфункциональной системы реорганизации по главе 11 и макроэкономического конкурентного давления глобализации стимулировало законодательные усилия по реформированию кодекса о банкротстве.

История банкротства

Ранние английские законы о банкротстве были разработаны для того, чтобы помочь кредиторам собрать активы должника, а не для защиты должника или погашения (прощения) его долгов. Положение о банкротстве Конституции США также отражает цель закона о досрочном банкротстве в отношении кредиторов. В соответствии со статьями Конфедерации отношения между должником и кредитором регулируются только штатами. Эта ситуация привела к появлению разнообразных и противоречивых государственных законов, многие из которых были законами о заемщиках, разработанными в интересах фермеров (см. Постановление).Как и другие положения Конституции, перечисление полномочий по банкротству в статье I, разделе 8 было разработано, чтобы стимулировать развитие торговой республики и смягчить излишки законодательства государства-должника, которое распространяется в соответствии со статьями Конфедерации. Как заметил Джеймс Мэдисон в Federalist number 42:

Как заметил Джеймс Мэдисон в Federalist number 42:

Право установления единообразных законов о банкротстве так тесно связано с регулированием торговли и предотвратит так много мошенничества, когда стороны или их собственность могут находиться или быть перемещены в разные государства, что целесообразность этого [i.е. исключительное право Конгресса принимать законы о банкротстве] вряд ли будет поставлено под сомнение.

Основная цель статьи о банкротстве заключалась в защите кредиторов, а не должников, и фактически тюрьмы для должников сохранялись во многих штатах вплоть до восемнадцатого века.

В XIX веке федеральное правительство осуществляло свои полномочия по банкротству лишь от случая к случаю и в ответ на серьезные экономические спады. Первый закон о банкротстве действовал с 1800 по 1803 год, второй — с 1841 по 1843 год, а третий — с 1867 по 1878 год.В периоды отсутствия федерального закона о банкротстве отношения должник-кредитор регулировались исключительно штатами. Первый постоянный федеральный закон о банкротстве был принят в 1898 году и оставался в силе с поправками до тех пор, пока в 1978 году он не был заменен новым всеобъемлющим законом, основная структура которого остается в силе и сегодня.

Первый постоянный федеральный закон о банкротстве был принят в 1898 году и оставался в силе с поправками до тех пор, пока в 1978 году он не был заменен новым всеобъемлющим законом, основная структура которого остается в силе и сегодня.

Поскольку закон о банкротстве вступает в силу только тогда, когда должник является неплатежеспособным, небанкротство и законодательство штата регулируют большинство вопросов, касающихся стандартных отношений должник-кредитор, таких как контракты, ипотека на недвижимость, сделки с обеспечением и сбор судебных решений.Таким образом, федеральный закон о банкротстве представляет собой гибридную систему федерального закона, лежащую на вершине этой основы закона штата, что приводит к разнообразию режимов между должником и кредитором. Закон о банкротстве, как правило, носит процедурный характер и, следовательно, пытается сохранить материальные права, не связанные с банкротством, такие как наличие у кредитора действительного требования к взысканию с должника при банкротстве, за исключением случаев, когда изменения необходимы для продвижения преобладающей политики банкротства.

Политика банкротства

Закон о банкротстве служит трем основным целям: (1) решить проблему коллективных действий кредиторов в отношениях с неплатежеспособным должником, (2) дать «новый старт» отдельным должникам, перегруженным долгами, и (3) спасти и сохранить ценность непрерывной деятельности компаний, испытывающих финансовые затруднения, путем реорганизации, а не ликвидации.

Во-первых, закон о банкротстве решает проблему коллективных действий кредиторов. Закон о взыскании задолженности о банкротстве — это индивидуальный процесс, основанный на двусторонних сделках между должниками и кредиторами. Помимо банкротства, взыскание долгов — это, по сути, гонка усердия. Кредиторы, способные преобразовать свои требования к должнику в требования к собственности должника, имеют на это право в соответствии с законами штата, которые декларируют, что часть имущества должника, например, усадьба должника, «освобождена» от требований кредиторов.

Однако, когда должник является неплатежеспособным и активов недостаточно для удовлетворения требований всех кредиторов, возникает проблема общего пула (см. Трагедию общих ресурсов). У каждого кредитора есть стимул попытаться наложить арест на активы должника, даже если это преждевременно истощает общий пул активов кредиторов в целом. Хотя кредиторам как группе может быть лучше, если они будут сотрудничать и работать вместе для упорядоченного распределения активов должника, у каждого отдельного кредитора есть стимул к гонке за своей долей.Если он будет ждать, а другие — нет, то для удовлетворения его требования может не хватить активов. Банкротство останавливает эту гонку осмотрительности в пользу упорядоченного распределения активов должника в рамках коллективного производства, в котором совместно участвует любое лицо, имеющее требование к должнику. Как только должник подает заявление о банкротстве, все действия по взысканию с кредитора автоматически «приостанавливаются», запрещая дальнейшие действия по взысканию без разрешения суда по делам о банкротстве. Кроме того, любые сборы кредиторами с неплатежеспособного должника в период, предшествующий объявлению о банкротстве должника, могут быть запрещены в качестве «преференции».

Трагедию общих ресурсов). У каждого кредитора есть стимул попытаться наложить арест на активы должника, даже если это преждевременно истощает общий пул активов кредиторов в целом. Хотя кредиторам как группе может быть лучше, если они будут сотрудничать и работать вместе для упорядоченного распределения активов должника, у каждого отдельного кредитора есть стимул к гонке за своей долей.Если он будет ждать, а другие — нет, то для удовлетворения его требования может не хватить активов. Банкротство останавливает эту гонку осмотрительности в пользу упорядоченного распределения активов должника в рамках коллективного производства, в котором совместно участвует любое лицо, имеющее требование к должнику. Как только должник подает заявление о банкротстве, все действия по взысканию с кредитора автоматически «приостанавливаются», запрещая дальнейшие действия по взысканию без разрешения суда по делам о банкротстве. Кроме того, любые сборы кредиторами с неплатежеспособного должника в период, предшествующий объявлению о банкротстве должника, могут быть запрещены в качестве «преференции». «Один интересный вариант политики, который в настоящее время не разрешен, — это позволить сторонам решать проблему общего пула посредством договорного и корпоративного права, делая банкротство ненужным.

«Один интересный вариант политики, который в настоящее время не разрешен, — это позволить сторонам решать проблему общего пула посредством договорного и корпоративного права, делая банкротство ненужным.

Вторая политика банкротства заключается в том, чтобы дать индивидуальным должникам возможность начать все сначала посредством списания или «погашения» его долгов при банкротстве. Несмотря на то, что было предложено множество доводов в пользу начала нового дела, ни одно из них не является полностью убедительным и ни одно не дает убедительного обоснования действующей американской нормы, согласно которой право должника на освобождение от ответственности является обязательным и не подлежит отмене.Это требование увеличивает риск кредитования должника, увеличивая стоимость кредита для всех должников и приводя к нормированию и отказу в кредитовании заемщикам с высоким уровнем риска. Разрешение должникам отказаться или изменить свое право на освобождение от ответственности в некоторых или во всех ситуациях может быть более эффективным и выгодным для должников, потому что, изменив свои права на освобождение, должники могут получить более низкие процентные ставки или другие более благоприятные условия кредитования. Действительно, американская система уникальна тем, что предусматривает обязательную политику «нового старта».

Действительно, американская система уникальна тем, что предусматривает обязательную политику «нового старта».

Количество заявлений о банкротстве физических лиц резко выросло за последние двадцать пять лет, с менее чем 200000 ежегодных заявок в 1979 году до более 1,6 миллиона в 2004 году. Уровень подачи заявок на личные банкротства традиционно был вызван такими факторами, как высокий уровень долга физических лиц, разводы и т. Д. и безработица. Но с учетом беспрецедентного процветания в течение последних двадцати пяти лет — периода в целом низкой безработицы, снижения уровня разводов, низких процентных ставок и быстрого накопления благосостояния семьи из-за быстрорастущего фондового рынка и рынка жилой недвижимости — эта традиционная модель причины подачи заявлений о банкротстве потребителей становятся все более несостоятельными (Zywicki 2005b).Ученые предположили, что снижение стигмы, связанной с банкротством, изменения относительной экономической выгоды и затрат, связанных с заявлением о банкротстве (особенно ослабление законов о банкротстве в Кодексе о банкротстве 1978 года), а также изменения в самой системе потребительского кредитования заставили людей более склонны к банкротству, чем в прошлом (Zywicki 2005b). В ответ на этот беспрецедентный рост числа личных банкротств и лежащую в основе этого причину Конгресс предложил реформы, направленные на сокращение злоупотреблений и мошенничества в существующей системе.Одна из предлагаемых реформ состоит в том, чтобы потребовать от лиц, подающих документы с высоким доходом, погасить часть своих долгов из будущего дохода в качестве условия подачи заявления о банкротстве (Jones and Zywicki, 1999).

В ответ на этот беспрецедентный рост числа личных банкротств и лежащую в основе этого причину Конгресс предложил реформы, направленные на сокращение злоупотреблений и мошенничества в существующей системе.Одна из предлагаемых реформ состоит в том, чтобы потребовать от лиц, подающих документы с высоким доходом, погасить часть своих долгов из будущего дохода в качестве условия подачи заявления о банкротстве (Jones and Zywicki, 1999).

Третья политика банкротства — содействие реорганизации фирм, находящихся в тяжелом финансовом положении. Фирма, сталкивающаяся с финансовыми проблемами, может стоить больше как действующее предприятие, чем если бы она была закрыта и продана по частям для удовлетворения требований кредиторов. Активы фирмы могут быть более ценными, когда они хранятся вместе и принадлежат этой фирме, чем если бы они были ликвидированы и проданы третьей стороне.Такие активы могут включать в себя физические активы (например, оборудование, изготовленное по индивидуальному заказу), человеческие активы (такие как менеджмент или специально подготовленная рабочая сила) или особый синергизм между различными активами компании (например, знание того, как наилучшим образом использовать интеллектуальную собственность). . Таким образом, сохранение существующей комбинации активов в качестве непрерывной деятельности вместо ликвидации фирмы могло бы улучшить положение кредиторов. Железные дороги на рубеже веков служат примером этого принципа. Вместо того, чтобы ликвидировать их и продавать различные предметы на металлолом (например,g., разорвав пути и продав их как стальной лом), реорганизация сохранила сеть железных дорог и движение поездов, а кредиторы получили выплаты из операционных доходов реорганизованной фирмы.

. Таким образом, сохранение существующей комбинации активов в качестве непрерывной деятельности вместо ликвидации фирмы могло бы улучшить положение кредиторов. Железные дороги на рубеже веков служат примером этого принципа. Вместо того, чтобы ликвидировать их и продавать различные предметы на металлолом (например,g., разорвав пути и продав их как стальной лом), реорганизация сохранила сеть железных дорог и движение поездов, а кредиторы получили выплаты из операционных доходов реорганизованной фирмы.

Другие фирмы, однако, могут не просто испытывать финансовые затруднения. Некоторые из них могут быть экономически несостоятельными предприятиями, стоимость которых меньше альтернативной стоимости их активов. Экономическая эффективность и забота о кредиторах потребуют ликвидации таких фирм и перевода их активов для более ценных целей.Например, учитывая повсеместное распространение и доминирование компьютеров, очевидно, было эффективно ликвидировать почтенную компанию по производству пишущих машинок Smith-Corona и позволить ее работникам переобучиться и перераспределить свои физические активы в экономике.

Трудно отличить фирму, находящуюся в затруднительном финансовом положении, от экономически несостоятельного предприятия, и сомнительно, что нынешняя система реорганизации очень точна при проведении различия. Во-первых, решение о реорганизации принимает судья по делам о банкротстве, а не рынок.Таким образом, решение о реорганизации — это, по сути, форма мини-централизованного планирования, когда судья по делам о банкротстве принимает решение плановиков, разрешить ли бизнесу продолжить работу или закрыть его. Таким образом, решение зависит от стандартных знаний и проблем со стимулами, которые обычно мешают централизованному планированию (см. Фридрих Август Хайек). Во-вторых, решение о том, подавать ли и в какой суд, принимает сам должник и руководство должника, у которых будут очевидные стимулы обращаться в дружественные суды и добиваться реорганизации и сохранения своих рабочих мест.В-третьих, бенефициары усилий по реорганизации (действующее руководство, работники, поставщики и т. Д.) Имеют большие стимулы участвовать в деле о банкротстве и заявить о своих интересах судье. Обеспеченные кредиторы согласятся на реорганизацию только в том случае, если стоимость компании больше мертвая, чем живая. Но у необеспеченных кредиторов, у которых нет надежды на возврат своих инвестиций в случае гибели компании, есть стимул поддержать реорганизацию, даже если существует лишь крошечная вероятность того, что реорганизация сработает: малая вероятность чего-то лучше, чем уверенность в пустоте.Учитывая ошибки и неэффективность, присущие нынешней системе, некоторые ученые предложили заменить нынешнюю систему, ориентированную на судебную систему, или, по крайней мере, дополнить ее различными рыночными механизмами. Одним из таких механизмов может быть аукцион по продаже активов компании как непрерывно действующей компании (Baird 1986). Другим может быть коллективный договор ex ante (например, положения корпоративного устава фирмы), который будет применяться, если фирма станет неплатежеспособным, и будет предупреждать кредиторов о рисках ведения дел с конкретной компанией, заставляя их изменять свои процентные ставки и другие условия кредита соответственно.

Д.) Имеют большие стимулы участвовать в деле о банкротстве и заявить о своих интересах судье. Обеспеченные кредиторы согласятся на реорганизацию только в том случае, если стоимость компании больше мертвая, чем живая. Но у необеспеченных кредиторов, у которых нет надежды на возврат своих инвестиций в случае гибели компании, есть стимул поддержать реорганизацию, даже если существует лишь крошечная вероятность того, что реорганизация сработает: малая вероятность чего-то лучше, чем уверенность в пустоте.Учитывая ошибки и неэффективность, присущие нынешней системе, некоторые ученые предложили заменить нынешнюю систему, ориентированную на судебную систему, или, по крайней мере, дополнить ее различными рыночными механизмами. Одним из таких механизмов может быть аукцион по продаже активов компании как непрерывно действующей компании (Baird 1986). Другим может быть коллективный договор ex ante (например, положения корпоративного устава фирмы), который будет применяться, если фирма станет неплатежеспособным, и будет предупреждать кредиторов о рисках ведения дел с конкретной компанией, заставляя их изменять свои процентные ставки и другие условия кредита соответственно.

Экономические издержки неэффективной реорганизации могут быть значительными. Во-первых, в случаях крупной реорганизации прямые затраты на реорганизацию в случае банкротства обычно превышают несколько сотен миллионов долларов в виде профессиональных и других гонораров. Во-вторых, существуют альтернативные издержки, связанные с сохранением текущего распределения активов, даже если временно. Например, обанкротившийся бизнес продолжает занимать свое текущее местоположение и сохранять своих сотрудников и активы, не только замедляя перераспределение этих активов для более ценных целей в других компаниях и отраслях, но также нанося вред потребителям, поставщикам и другим лицам.

Закон о банкротстве будущего

За последние несколько лет были предприняты согласованные усилия по реформированию законодательства о банкротстве для решения многих из вышеперечисленных проблем. Аномалия стремительного роста числа заявлений о банкротстве потребителей в эпоху экономического процветания стимулировала широкую поддержку усилий по реформированию системы банкротства потребителей. Некоторые из таких реформ будут включать в себя требование к должникам с высоким доходом, которые могут выплатить значительную часть своих долгов, делать это, вводя план погашения согласно Главе 13, а не подавать заявление о банкротстве согласно Главе 7, ограничение повторной подачи документов и ограничение некоторых исключений в отношении собственности.Предлагаемое законодательство о реформе банкротства также будет направлено на упорядочение и сокращение затрат и задержек корпоративных процедур банкротства, предусмотренных Главой 11, особенно в том, что касается банкротств малого бизнеса.

Некоторые из таких реформ будут включать в себя требование к должникам с высоким доходом, которые могут выплатить значительную часть своих долгов, делать это, вводя план погашения согласно Главе 13, а не подавать заявление о банкротстве согласно Главе 7, ограничение повторной подачи документов и ограничение некоторых исключений в отношении собственности.Предлагаемое законодательство о реформе банкротства также будет направлено на упорядочение и сокращение затрат и задержек корпоративных процедур банкротства, предусмотренных Главой 11, особенно в том, что касается банкротств малого бизнеса.

Закон о всеобъемлющей реформе банкротства предлагался в каждом Конгрессе с конца 1990-х годов, но, несмотря на подавляющую поддержку обеих партий в обеих палатах, до сих пор не принят. Одна из причин заключается в том, что различные политики выдвигали посторонние, но противоречивые политические вопросы; Другая причина состоит в том, что профессионалы в области банкротства выступают против реформ, которые уменьшили бы количество заявлений о банкротстве и расходы на процедуры банкротства.

С другой стороны, усиливающееся давление экономической глобализации и возрастающие проблемы банкротств транснациональных корпораций создали стимулы для реформы банкротства. По мере того как инвестиционный капитал все больше течет по всему миру, глобализация создает сильные стимулы для национальной экономики проводить эффективную экономическую политику, включая политику банкротства. Нынешняя американская система банкротства зиждется на готовности инвесторов продолжать добровольно вкладывать средства в американские фирмы, несмотря на опасность того, что капитальные вложения окажутся в ловушке дорогостоящего и неэффективного режима реорганизации, если фирма потерпит неудачу.Напротив, некоторые крупные страны, такие как Германия и Япония, ввели большую гибкость в свои системы банкротства. Хотя многие комментаторы выступали за создание единой системы транснационального банкротства на основе договора, разработка схемы, которая получила бы одобрение со стороны стран-участниц, была бы сложной. Кроме того, такой режим, вероятно, будет подвергаться многим из тех же давлений групп интересов, которые характерны для американского режима. Конкурентные силы глобализации могут создать вместо глобальной системы банкротства «сверху-вниз» эффективное и спонтанное сближение систем банкротства во всем мире.

Об авторе

Тодд Дж. Зивицки — профессор права юридического факультета Университета Джорджа Мейсона и старший научный сотрудник Центра Джеймса Бьюкенена, Программа по экономике, политике и философии. Ранее он был директором Управления планирования политики Федеральной торговой комиссии.

Дополнительная литература

Бэрд, Дуглас Г. Элементы банкротства. 3-е изд. Нью-Йорк: Foundation Press, 2001.

Бэрд, Дуглас Г. «Непростой случай корпоративной реорганизации». Journal of Legal Studies 15 (1986): 127–147.

Джексон, Томас Х. Логика и пределы закона о банкротстве. Кембридж: Издательство Гарвардского университета, 1986.

Джонс, Эдит Х. и Тодд Дж. Живицки. «Пришло время для проверки средств». Обзор права Университета Бригама Янга 1999 (1999): 177–250.

Расмуссен, Роберт К. «Меню подхода к банкротству корпораций.” Texas Law Review 71 (1992): 51–121.

Скил, Дэвид А. младший. Долговое господство: история закона о банкротстве в Америке. Princeton: Princeton University Press, 2001.

Уайт, Мишель Дж. «Экономические и социологические подходы к правовым исследованиям: случай банкротства». Обзор права и общества 25 (1991): 685–709.

Zywicki, Тодд Дж. «Оговорка о банкротстве». В книге Эдвина Миза и др., Изд., The Heritage Guide to the Charter. Вашингтон, округ Колумбия: Фонд наследия, 2005a. Стр. 112–114.

Zywicki, Тодд Дж. «Экономический анализ кризиса банкротства потребителей». Northwestern University Law Review 99, no. 4 (2005b): 1463–1541.

Zywicki, Тодд Дж. «Прошлое, настоящее и будущее закона о банкротстве в Америке». Michigan Law Review 101, no. 6 (2003): 2016–2036.

Культурная проблема? Уроки fr »Аурелио Гурреа-Мартинес

Аннотация

Хотя подача заявления о банкротстве не кажется привлекательной для любого должника, независимо от юрисдикции, нежелание использовать систему банкротства варьируется в зависимости от страны.В этой статье исследуются основные причины и экономические последствия низкого использования процедур банкротства в Испании, где уровень банкротств предприятий является одним из самых низких в мире. Некоторые авторы утверждали, что низкий уровень использования процедур банкротства в Испании объясняется «культурной» проблемой, с которой сталкиваются испанские предприниматели. Согласно этой гипотезе, отсутствие «культуры банкротства» заставляет испанских предпринимателей бояться использовать систему банкротства. Однако в этой статье я отстаиваю совершенно иную гипотезу.На мой взгляд, низкий уровень банкротств бизнеса в Испании вызван не «культурной» проблемой, а институциональной. А именно, я утверждаю, что низкий уровень банкротств предприятий лучше объясняется непривлекательным режимом несостоятельности для должников и кредиторов, традиционно существующим в Испании, а также другими правовыми и институциональными факторами, включая благоприятное для кредиторов корпоративное право, эффективную ипотечную систему и т. Д. жесткое трудовое законодательство и слабое законодательство о сделках с обеспечением. Все эти факторы побуждают как должников, так и кредиторов избегать использования производства по делу о несостоятельности, либо минимизируя риск несостоятельности, либо откладывая — и, если возможно, даже избегая — систему банкротства, когда должник становится неплатежеспособным.Исследуя основные причины низкого уровня использования системы банкротства в Испании, эта статья стремится внести свой вклад в общее понимание низкого уровня банкротств предприятий во всем мире, при этом оценивая экономические последствия, потенциально связанные с низким уровнем использования процедур банкротства. Статья завершается несколькими рекомендациями по повышению привлекательности испанских процедур банкротства.

Рекомендуемое цитирование

Аурелио Гурреа-Мартинес, Низкое использование процедур банкротства: культурная проблема? Уроки из Испании ,

27 U.MIA Int’l & Comp. L. Rev.

272

(2020)

Доступно по адресу:

https://repository.law.miami.edu/umiclr/vol27/iss2/5

СКАЧАТЬ

С 07 июля 2020 г.

МОНЕТЫОптимальная процедура банкротства физических лиц и предлагаемые реформы в JSTOR

АбстрактныйАннотация Мы исследуем новый подход к реформе закона США о банкротстве физических лиц, в котором главы 7 и 13 будут объединены.Предлагаемая реформа обязывает признанных в банкротстве должников использовать часть своего состояния и будущих доходов для погашения долга и, следовательно, основывает обязательство по выплате при банкротстве на способности должников платить из обоих источников. Важной функцией личного банкротства является обеспечение частичного страхования благосостояния не склонных к риску должников путем погашения части долга, когда способность должника к выплате оказывается низкой. Однако нынешняя система банкротства побуждает должников подавать заявление о банкротстве, даже если их способность выплатить долг является высокой.Предлагаемая реформа сохраняет функцию страхования от банкротства, но снижает заинтересованность должников пользоваться преимуществами системы. Используя методы моделирования, мы исследуем свойства реформы банкротства, в которой оптимизированы как освобождение от налога на благосостояние, так и освобождение от налога на прибыль после банкротства. Мы показываем, что предлагаемая реформа повышает эффективность по сравнению с нынешней системой.

Информация о журналеТекущие выпуски теперь размещены на веб-сайте Chicago Journals.Прочтите последний выпуск. Журнал юридических исследований (JLS) публикует междисциплинарные академические исследования права и юридических институтов. Он подчеркивает подходы социальных наук, особенно экономики, политологии и психологии, но также публикует работы историков, философы и другие, интересующиеся теорией права и использующие общественные науки методы.

Информация об издателеС момента своего основания в 1890 году в качестве одного из трех основных подразделений Чикагского университета, University of Chicago Press взяла на себя обязательство распространять стипендии высочайшего стандарта и публиковать серьезные работы, которые способствуют образованию, способствуют общественному пониманию. , и обогатить культурную жизнь.Сегодня Отдел журналов издает более 70 журналов и сериалов в твердом переплете по широкому кругу академических дисциплин, включая социальные науки, гуманитарные науки, образование, биологические и медицинские науки, а также физические науки.

Исправляем нашу систему банкротства, чтобы дать людям второй шанс | by Team Warren

Большую часть своей карьеры я изучал один простой вопрос: почему американские семьи разоряются?

Когда я начал свою карьеру в качестве молодого профессора права, я думал — как и многие люди в то время — что большинство семей разоряются из-за своей безответственности или расточительства.Они жили не по средствам. И когда их безответственность наконец настигла их, они воспользовались нашей системой банкротства, чтобы выбраться из-под своих долгов.

Но когда я начал учить банкротству, я обнаружил, что никто — даже предполагаемые «эксперты» — фактически не копался в данных, чтобы выяснить, что привело семьи к банкротству.

Итак, я нашел двух невероятных партнеров и решил собрать данные о том, почему семьи разоряются. Это было тогда, когда вам приходилось собирать информацию вручную, и суды взимали большие суммы за изготовление копий для вас.Чтобы сэкономить, я летал по зданиям судов по всей стране со своим копировальным аппаратом по прозвищу R2D2, привязанным к сиденью самолета рядом со мной, копируя тысячи документов о банкротстве, чтобы начать понимать, почему американские семьи обратились к банкротству.

Я никогда не забуду, как сидел в обшитом деревянными панелями зале суда в Сан-Антонио во время одной из моих первых поездок, наблюдая, как семьи, подающие заявление о банкротстве, входят и выходят из зала суда, чтобы предстать перед судьей. Они выглядели точно так же, как семья, в которой я вырос — держась за оборванный край среднего класса.Теперь они стояли перед судьей, готовые отдать почти все, что у них было, лишь бы получить некоторое облегчение от сборщиков счетов.

Наше исследование закончилось тем, что показало, что большинство этих семей не были безрассудными или безответственными — их просто давила экономика, которая вынуждала их брать на себя больше долгов и повышать риск, чтобы цепляться за свое место в среднем классе Америки. А это означало, что одна серьезная поломка может привести их к падению через край. Данные показали, что почти 90% этих семей объявили о банкротстве по одной из трех причин: потеря работы, проблемы со здоровьем или распад семьи.

В начале 1990-х Конгресс учредил комиссию с голубой лентой, чтобы пересмотреть законы о банкротстве и предложить улучшения. Меня попросили помочь.

Сначала я сказал «нет». Затем я подумал об историях, с которыми столкнулся в ходе нашего исследования. Я подумал о семье, которая наконец-то осуществила свою давнюю мечту открыть новый ресторан — и она взорвалась. Молодая и очень уставшая женщина, которая рассказывала, как ей, наконец, удалось оставить жестокого бывшего мужа, но теперь она осталась одна со своими маленькими детьми и кучей счетов.Пожилая пара, которая обналичила все, что у них было, а затем залезла в долги, чтобы выручить своего сына, который боролся с зависимостью, и снова и снова заставляли его проходить реабилитацию. А потом я перезвонил и сказал да.