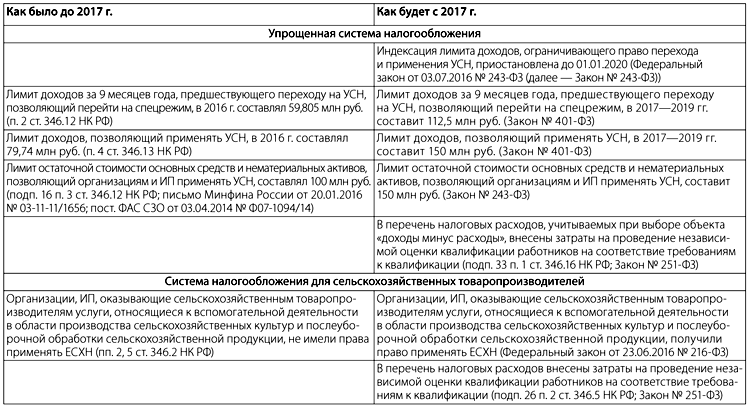

Система налогообложения усн 6: Упрощенная система налогообложения «Доходы» для ИП. Переход на УСН для ИП.

РазноеУпрощенная система налогообложения (УСН) 6%Микор

Описание Компания «Micor» оказывает услуги по ведению бухгалтерского учета компаний (ООО, ЗАО, ОАО) в соответствии с любой удобной для вас схемой налогообложения.

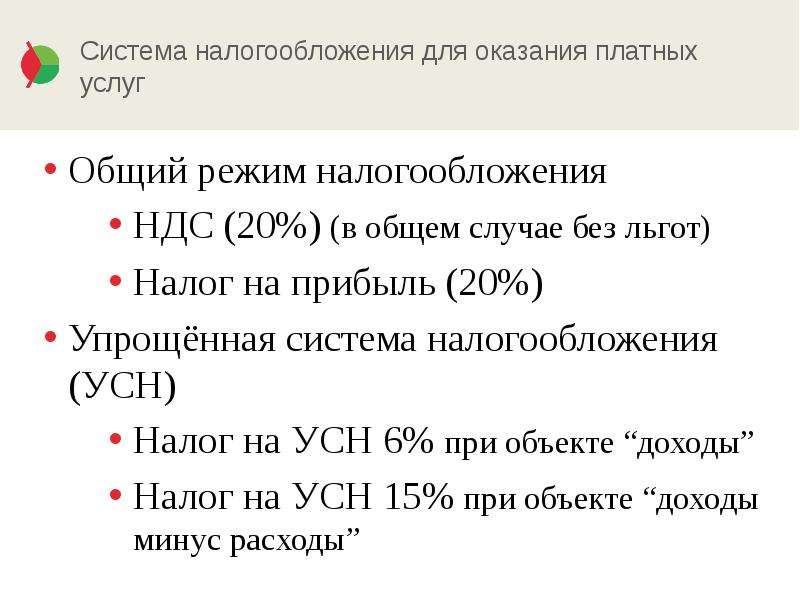

Система налогообложения — ОСН, УСН 6% или УСН 15%? Наш центр бухгалтерских услуг предоставит: сопровождение бухгалтерского учета; бухгалтерский и налоговый учет услуги; бухгалтерская отчетность услуги; организация бухгалтерского учета.

Услуги по бухгалтерскому и налоговому учету от компании «Micor»

Компания «Micor» оказывает услуги по ведению бухгалтерского учета компаний (ООО, ЗАО, ОАО) в соответствии с любой удобной для вас схемой налогообложения. Для нас не имеют значения масштабы предприятия и объемы товарооборота, потому что мы на высоком уровне обслуживаем, как крупные компании, так и предоставляем услуги по ведению бухгалтерского учета индивидуальным предпринимателям.

Согласно договору компания-исполнитель берет на себя конкретный список бухгалтерских операций, выполнение которых осуществляется строго в соответствии с указанными в соглашении порядком и сроками.

Организация и осуществление бухгалтерского учета предполагает оказание бухгалтерских услуг:

- расчетно-кассового характера,

- по ведению расчетов с контрагентами,

- по расчету зарплаты,

- по ведению налогового и материального учета,

- заполнению и подаче в соответствующие инстанции бухгалтерской отчетности, услуги по восстановлению бухучета.

У нас вы можете заказать, как комплексное сопровождение бизнеса, так и отдельную услугу в области бухгалтерского учета.

Преимущества сотрудничества с нами

Поручив свои счетоводческие заботы центру бухгалтерских услуг «Micor», вы сможете существенно затраты на содержание бухгалтера в штате и обустройство бухгалтерского отдела, приобретение специальных программных приложений и модулей к ним.

Бухгалтер для удаленного обслуживания не уйдет внезапно на больничный, в отпуск и не уволиться, поэтому данный вариант является гарантией того, что запланированные по бухгалтерии операции будут выполняться строго в указанные в договоре сроки.

Мы предоставляем помощь в ведении налогового и бухгалтерского учета новым компаниям, предприятиям, которые на протяжении определенного времени уже осуществляют свою деятельность и планируют расширяться, а также вновь открывшимся фирмам. Принимая во внимание специфику каждого отдельного случая, мы подберем максимально выгодную систему налогообложения, разработаем эффективную схему оборота и обработки документов, поможем сократить налоговые выплаты, рационально распределить оборотные средства.

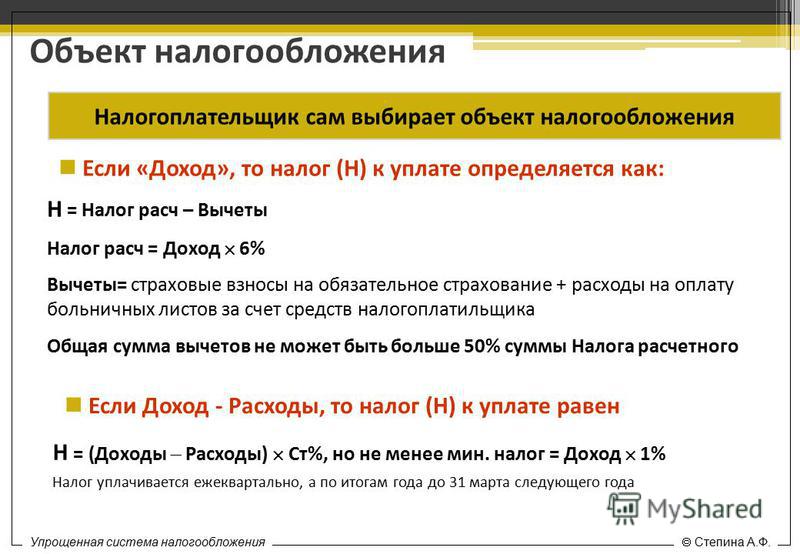

Отчетность при УСН

Налоговая декларация по УСН подается не более одного раза в год, по окончанию календарного года, не позднее 31 марта, а ИП подают декларацию не позднее 30 апреля. Уплата налогов в бюджет происходит ежеквартально.

Отчетность по страховым взносам с фонда заработной платы предоставляется в соответствующий фонд ежеквартально. В ПФ РФ и ФФОМС – не позднее 15 числа месяца, являющегося вторым месяцем по отношению к отчетному. В ФСС – до 15 числа месяца, который следует за отчетным.

Многие собственники компаний считают, что при УСН сопровождение бухучета могут производить самостоятельно, либо взяв в штат наемного бухгалтера. Конечно мы не можем не согласиться с ними. Но учитывая тот факт, что наемный бухгалтер требует необходимых условий, таких как:

- Площадь под рабочее место;

- оргтехника

- программный продукт, в котором будет вестись сопровождение бухучета

- соответствующую заработную плату

- ежегодный отпуск (возможно больничные) – именно в этот период, собственники выплачивают заработную плату, отпускные, больничные, но не получают должного внимания бухгалтерскому учету.

КУДИР для ИП на УСН 6 процентов: образец заполнения

Наши специалисты рассказывают обо всех нюансах, связанных с ведением КУДИР (Книгой учета доходов и расходов), которая предназначается для ИП на «упрощенке» — 6. В этой же статье опубликован образец ее заполнения

01.08.2016Основные вопросы ИП на УСН 6% по ведению КУДИР:

1. Нужно ли книгу заверять в налоговой службе?

В налоговой службе КУДИР не заверяется уже с 2013 года. Но это не значит, что ИП может ее не вести совсем. Такой вид отчетной документации должен быть в наличии и регулярно заполняться, в противном случае ИП ждут штрафные санкции.

Этот документ должен выдаваться по первому требованию сотрудников налоговой инспекции. Такое требование предъявляется только в письменном виде в определенных случаях, например, выездной проверке. Но вместе с декларационными документами по «упрощенке» КУДИР на проверку сотрудникам налоговой службы не сдается, значит, и заверять ее нет необходимости.

2. Как правильно вести КУДИР?

Министерство финансов нашего государства утвердило определенную форму Книги учета доходов и расходов, специально рассчитанную для индивидуальных предпринимателей на «упрощенке» с процентной ставкой в 6% — приказ №135н (от 22.10.12 г.). Но этой формой КУДИР могут пользоваться все ИП, что применяют УСН, вне зависимости объекта обложения налогами. Но правила ведения данного вида документации несколько отличаются.

Бумажный вариант КУДИР ведется авторучкой, а электронный вариант – с помощью компьютера. Рассмотрим, как это нужно делать правильно в обоих вариантах.

На бумаге:

- распечатываются бланки;

- пронумеровываются;

- прошиваются;

- скрепляются печатью (если таковая у ИП имеется в наличии) и подписью.

В электронном варианте:

- устанавливается специальная программа;

- заполнение ведется в «экселе»;

- в конце года заполненные бланки распечатываются, прошиваются и заверяются подписью и печатью.

3. Существуют ли особенности заполнения 1 раздела КУДИР в 2016 году?

ИП, использующие «упрощенку» с процентной ставкой в 6%, часто испытывают трудности с заполнением 1 раздела КУДИР. В этот раздел нужно вносить доходы двух видов:

- от реализации;

- вне реализации.

Эти цифровые показатели нужно вносить в графу №4. А те доходы, которые относятся к необлагаемым, вообще не подлежат фиксации.

В графу №2 вносят данные самого документа, на основании которого ИП получил прибыль – его номер и дату заполнения (например, кассовый чек). В случае, когда денежные средства перечислены сразу на расчетный счет, то в эту графу вносят реквизиты банковских выписок. Также для фиксирования доходов можно использовать накладные, различные акты (например, приемки-передачи имущества).

Графа №3 предназначена для фиксирования содержания проведенной операции.

При внесении требуемых сведений следует учитывать, что все записи ведутся строго в хронологическом порядке, в момент фактического поступления (это связано с тем, что при «упрощенке» используется кассовый метод).

4. Как заполнять раздел №1 КУДИР в 2016 году (с образцами и комментариями)?

Также особое внимание следует уделить ситуации, когда денежные средства уже поступившие на счет ИП, нужно вернуть. В этом варианте цифровой показатель прописывается со знаком «минус» в разделе №1 – графа №4.

К этому разделу следует составлять справку тем ИП, что применяют «упрощенку» с объектом налогообложения «доходы минус расходы» — порядок заполнения КУДИР, пункт 2.6. Для ИП с «упрощенкой» и объектом «доходы» цифровой показатель доходов, а именно их общую сумму, вносится в строку 010 справочной части.

5. Есть ли нюансы при заполнении раздела №4 КУДИР (для ИП с УСН с процентной ставкой 6%)?

Раздел №4 КУДИР предназначен для фиксации страховых взносов. Для этого существуют различные графы:

- №4 – пенсионные;

- №6 – медстрахование.

Чаще всего такие обязательные страховые взносы ИП отчисляют в конце года. В этом варианте цифровой показатель суммы вносят в ту часть таблицы, что соответствует 4 кварталу. При этом уменьшение налогов может быть произведено только после завершения отчетного периода.

В случае, если перечисление взносов проводилось ежеквартально, то и фиксируются они соответственно. Специалисты считают такой варрант для ИП более выгодным, потому что могут уменьшиться не только налоги по итогам года, но и платежи по авансам.

6. Есть ли образец заполнения раздела №4 КУДИР с наличием рабочих и без таковых?

Мы предлагаем для ознакомления образец заполнения раздела №4 КУДИР для ИП, что работают по «упрощенке» с процентной ставкой 6%, без наемных рабочих:

В том случае, когда ИП нанимает рабочих, то в разделе №4 следует фиксировать:

- Взносы, отчисляемые с заработных плат рабочих.

- Пособия по больничным листам, которые ИП выплачивал из собственных финансов.

- Договорные платежи по добровольному страхованию.

- Фиксированные суммы страховых взносов, уплачиваемые за себя.

Предлагаем образец ведения раздела №4 КУДИР для ИП с наемными рабочими:

Файлы для скачивания

|

Цель кредита |

На восстановление предпринимательской деятельности |

|

Срок кредита |

12 месяцев Кредитный договор должен быть заключен в период с 09.  03.21 по 01.07.21 г. 03.21 по 01.07.21 г.

|

|

Сумма кредита |

До 10 млн ₽ Максимальная сумма кредита составляет 12 х МРОТ на каждого сотрудника по данным ИФНС |

|

Процентная ставка |

3% |

|

Валюта кредита |

Рубли РФ |

|

Комиссии банка |

Отсутствуют |

|

Досрочное погашение |

Только полное досрочное погашение (в дату очередного платежа) через интернет-банк |

|

Порядок погашения |

Дифференцированный график платежей Первые полгода платежи не вносятся, но проценты будут начисляться.  Сумма основного долга увеличится на сумму начисленных процентов (капитализация процентов). Через 6 месяцев начнется погашение кредита. Платежи по кредиту будут уменьшаться с каждым месяцем. Сумма основного долга увеличится на сумму начисленных процентов (капитализация процентов). Через 6 месяцев начнется погашение кредита. Платежи по кредиту будут уменьшаться с каждым месяцем.

|

|

Мониторинг |

Банк будет проверять, продолжает ли работать компания заемщик, сохранена ли численность сотрудников не менее чем на 90%. Также будет проверено целевое использование заемных средств согласно условиям программы Правительства РФ. При выполнении этих условий ставка по кредиту останется льготной. |

|

Штраф за просрочку платежа |

0,5% за каждый день просрочки исполнения |

Обязательная перепись бизнеса в РФ 2021 для ИП и ООО / Хабр

Эта статья — «перевод» довольно эмоционального поста (осторожно, много мата, хотя и в тему) Леонида Каганова в его собственном блоге. Не думал что мне придется писать на такую тему, но для меня самого эта новость была совершенно неожиданной — я нигде больше об этом не читал, поэтому хочу предупредить тех, кого это может коснуться.

А коснуться это должно всех ИП и ООО, зарегистрированных на территории РФ. Самое важное, что сделать это нужно до 31 марта. При заполнении формы на Госуслугах — до 1 мая.

Суть в том, что нужно потратить 10 минут времени и заполнить форму с данными, которые, в общем-то есть во всех открытых источниках.

За несоблюдение, вроде бы, грозят штрафами от 20тр (ИП) до 70тр (ООО).

Я заполнял форму через Госуслуги — у меня ИП и они там это знают.

Логинимся на Госуслугах, выбираем вход как предприниматель (если у вас не был там заведен аккаунт — тогда не знаю). Залогинившись, идем по ссылке:

В форме нужно заполнить свой ИНН и ОКПО (общероссийский классификатор предприятий и организаций) — предполагается что вы должны их знать. ОКПО можно узнать через ИНН на этом сайте.

Дальше заполняете свои контактные данные (юридический адрес) и остальные очевидные вопросы.

Собственно, бОльшую часть времени вы, скорее всего, потратите гугля свой код ОКВЭД2. Раньше был просто ОКВЭД, теперь, видимо, решили что это слишком просто, и появилась версия 2. Не рекомендую переписывать все коды что вы указывали при открытии ИП — лучше полистайте новый справочник — могло что-то поменяться. Как пишет Леонид — для его вида деятельности — поменялось.

Для деятельности «Разработка компьютерного программного обеспечения» код 62.01. Я ввел только его. Там есть Если вы хотите ввести несколько кодов — вам придется указывать отдельно для них выручку за прошлый год.

Собственно, сложностей у большинства возникнуть не должно. Пусть и сюрпризом не будет. Надеюсь, больше ничего такого же идиотского не придумают.

Определение прогрессивного налога

Что такое прогрессивный налог?

Прогрессивный налог основан на платежеспособности налогоплательщика. Он устанавливает более низкую налоговую ставку для лиц с низким доходом, чем для лиц с более высоким доходом. Обычно это достигается за счет создания налоговых групп, которые группируют налогоплательщиков по диапазонам доходов.

Система подоходного налога в США считается прогрессивной системой, хотя в последние десятилетия она становится все более плоской. На 2021 год будет всего семь налоговых категорий со ставками 10%, 12%, 22%, 24%, 32%, 35% и 37%.В 1985 году было 16 налоговых категорий.

Ключевые выводы

- Прогрессивный налог устанавливает более высокую процентную ставку для налогоплательщиков с более высокими доходами. Примером может служить система подоходного налога США.

- Регрессивный налог устанавливает одинаковую ставку для всех налогоплательщиков, независимо от платежеспособности. Примером может служить налог с продаж.

- Фиксированный налог — это подоходный налог, который составляет одинаковый процент дохода для всех. Налог на заработную плату социального обеспечения США будет фиксированным, за исключением того, что он имеет верхний предел.

Общие сведения о прогрессивном налоге

Обоснование прогрессивного налога заключается в том, что фиксированный процентный налог будет непропорционально тяжелым бременем для людей с низкими доходами. Сумма долга в долларах может быть меньше, но влияние на их реальную покупательную способность больше.

Степень прогрессивности налоговой структуры зависит от того, какая часть налогового бремени переносится на более высокие доходы. Если один налоговый кодекс имеет низкую ставку 10% и высокую ставку 30%, а другой налоговый кодекс имеет ставки налога от 10% до 80%, последний является более прогрессивным.

Преимущества прогрессивного налога

С другой стороны, прогрессивная налоговая система снижает налоговую нагрузку на людей, которые меньше всего могут позволить себе платить. Это оставляет больше денег в карманах низкооплачиваемых работников, которые, вероятно, потратят все эти деньги на товары первой необходимости и при этом будут стимулировать экономику.

Прогрессивная налоговая система также имеет тенденцию собирать больше налогов, чем фиксированные или регрессивные налоги, поскольку самый высокий процент налогов взимается с самых высоких денежных сумм.

Прогрессивный налог также требует от лиц, обладающих наибольшим объемом ресурсов, финансировать большую часть услуг, на которые полагаются все граждане и предприятия, таких как содержание дорог и общественная безопасность.

Недостатки прогрессивного налога

Критики прогрессивных налогов считают их препятствием к успеху. Они также выступают против системы как средства перераспределения доходов, которое, по их мнению, несправедливо наказывает богатых и даже средний класс.

Противники прогрессивного налога обычно являются сторонниками низких налогов и, соответственно, минимальных государственных услуг.

Прогрессивный налог против регрессивного налога

Противоположность прогрессивному налогу, регрессивный налог, забирает большую часть располагаемого дохода с лиц с низкой заработной платой, чем с лиц с высокой заработной платой.

Налог с продаж — это пример регрессивного налога. Если два человека, один богатый и один бедный, покупают одинаковые пакеты с продуктами, оба платят одинаковую сумму налога с продаж.Но более бедный человек выкладывает больший процент своего дохода, чтобы купить эти продукты.

Прогрессивный налог против фиксированного налога

Система фиксированного подоходного налога устанавливает одинаковый процентный налог для всех, независимо от дохода. В США налог на заработную плату, который используется для финансирования социального обеспечения и медицинской помощи, часто считается фиксированным налогом, поскольку все наемные работники платят одинаковый процент. Однако у этого налога есть предел. В 2021 году налог на заработную плату не взимается с доходов более 142 800 долларов США.Таким образом, фиксированный налог взимается только с тех, кто зарабатывает меньше этой суммы. Налогоплательщики, зарабатывающие более 142 800 долларов в год, платят меньший процент от своего общего дохода в виде налогов на фонд заработной платы. Это делает его регрессивным налогом.

Recherche la base de données

Produit B00 — СТРОИТЕЛЬСТВО B10 — Строительные материалы B20 — Sécurité B30 — Окружающая среда C00A — СЕЛЬСКОЕ ХОЗЯЙСТВО, PECHE ET DENREES ALIMENTAIRES C10A — Печ C20A — Сельское хозяйство, chasse C30A — Ветеринарные услуги C40A — Пестициды и остатки пестицидов C50A — Denrées alimentaires C60A — Этикет C70A — Загрязняющие вещества C80A — Добавки, витамины, минералы и ароматы C90A — Bien être des animaux et animaux de compagnie CA0A — О.Г. C00C — ПРОИЗВОДИТ ШИМИКИ C10C — Вещества и опасные препараты C20C — Gaz à effet de serre ou appauvrissant la couche d’ozone C30C — Métaux lourds C40C — Engrais chimiques C50C — Моющие средства, чистая продукция S80E — Gaz à effet de serre ou appauvrissant la couche d’ozone C00P — ПРОДУКТЫ ФАРМАЦЕВТИКИ И КОСМЕТИКИ C10P — Фармацевтическая продукция C20P — Косметическая продукция C30P — Pharmacopées H00 — ОБОРУДОВАНИЕ ДЛЯ ДОМАШНЕГО ОБОРУДОВАНИЯ И ЛУАЗИРОВ h20 — Jeux de Hasard h30 — Спортивное оборудование h40 — Джуэс I00 — МЕХАНИК I10 — Métrologie I20 — Appareils sous pression, appareils à gaz et chaudières I30 — Машины и одежда для подъема I40 — Containers et citernes N00E — ENERGIE, MINERAUX, BOIS N10E — Минеро, буа, папье N20E — Электричество N30E — Газ N40E — Produits pétroliers S00E — ОКРУЖАЮЩАЯ СРЕДА S10E — Эмбалджи S20E — Dechets S30E — Загрязнение S40E — Engrais Organiques, Boues d’épuration S50E — Благоприятные меры для окружающей среды S60E — Фауна и Флора S70E — опасные вещества S00S — SANTE, ОБОРУДОВАНИЕ МЕДИЦИНСКОЕ S10S — Медицинские дисплеи S20S — Термализм S30S — женственная терапия SERV — Services de la société de l’information SERV10 — Электронная подпись SERV20 — Электронная торговля SERV30 — Медиа SERV40 — Noms de domaine SERV50 — Protection de la vie privée SERV60 — Услуги в Интернете T00T — ТРАНСПОРТ T10T — Транспортная авиация T20T — Морской транспорт, речной и судоходный en eaux intérieures T30T — Транспортный перевозчик T40T — Transport urbain et routier T50T — Transport de matières dangereuses V00T — ТЕЛЕКОМ V10T — Интерфейсное радио V20T — Терминалы оборудования X00M — МАРШАНДИЗЫ И ДАЙВЕРЫ ПРОДУКТОВ X10M — Прежние метео X20M — оружие и боеприпасы X30M — Текстиль и аксессуары X40M — этикет и реклама X50M — Acier

Наблюдения по адресам N’importe quel A — Autriche B — Бельгия BG — Болгария CH — Швейцария COM — Комиссия CY — Шипр CZ — République tchèque D — Аллемань DK — датская марка E — Espagne EE — Эстония EFT — Европейская ассоциация свободного обмена (AELE) ESA — Autorité de Surveillance de l’AELE F — Франция FIN — Финляндия FL — Лихтенштейн GR — Grèce HR — Хорватия HU — Hongrie Я — Италия IRL — Ирландия IS — Islande L — Люксембург LT — Литва LV — Lettonie MT — Мальте N — Norvège NL — Pays-Bas P — Португалия PL — Полонь РО — Румыния S — замша SI — Slovénie SK — Slovaquie TR — Turquie Великобритания — Royaume-Uni (до 2021 года) XI — Royaume-Uni (protocole sur l’Irlande du Nord)

Avis circonstancié émis par N’importe quel A — Autriche B — Бельгия BG — Болгария CH — Швейцария COM — Комиссия CY — Шипр CZ — République tchèque D — Аллемань DK — датская марка E — Espagne EE — Эстония EFT — Европейская ассоциация свободного обмена (AELE) ESA — Autorité de Surveillance de l’AELE F — Франция FIN — Финляндия FL — Лихтенштейн GR — Grèce HR — Хорватия HU — Hongrie Я — Италия IRL — Ирландия IS — Islande L — Люксембург LT — Литва LV — Lettonie MT — Мальте N — Norvège NL — Pays-Bas P — Португалия PL — Полонь РО — Румыния S — замша SI — Slovénie SK — Slovaquie TR — Turquie Великобритания — Royaume-Uni (до 2021 года) XI — Royaume-Uni (protocole sur l’Irlande du Nord)

Début de la période de statu quoFin de la période de statu quo

HSBC Personal Banking — HSBC Bank USA

Депозитные продукты предлагаются в U. S. от HSBC Bank USA, N.A. Член FDIC.

S. от HSBC Bank USA, N.A. Член FDIC.

Продукты ипотеки и собственного капитала предлагаются в США HSBC Bank USA, N.A. и доступны только для собственности, расположенной в США, при условии утверждения кредита. Заемщики должны соответствовать требованиям программы. Возможны изменения в программах. Могут применяться географические и другие ограничения. Скидки могут быть отменены или изменены в любое время и не суммируются с другими предложениями или скидками.

Лица из США подпадают под действие U.S. налогообложение их доходов по всему миру и может подлежать налогообложению и другим обязательствам по подаче документов в отношении их счетов в США и за пределами США. Жителям США следует проконсультироваться с налоговым консультантом для получения дополнительной информации.

HSBC заказал эту статью в рамках нашей инициативы Beyond Banking. Хотя HSBC рад предложить эту статью о Beyond Banking в качестве образовательной услуги для наших клиентов, HSBC не гарантирует, не гарантирует и не рекомендует мнение или совет, а также продукт и / или услуги, предлагаемые или упомянутые в этой статье.Любые мнения, суждения, советы, заявления, услуги, предложения или другая информация, представленные в статье Beyond Banking, принадлежат третьей стороне, а не HSBC.

Для клиентов, находящихся за пределами США — наши продукты и услуги не предназначены специально для лиц, проживающих в Европейском Союзе. Наши представители в США, а также наш общедоступный веб-сайт us.hsbc.com предоставляют продукты и услуги в соответствии с законами и постановлениями США. Наши продукты и услуги, а также их особые условия могут быть изменены и могут быть доступны не на всех территориях или для всех клиентов.Если вы не находитесь в США, законы и постановления страны вашего проживания могут повлиять на предложение, переговоры, обсуждение, предоставление и / или использование продуктов и услуг HSBC в США. Если вы не являетесь резидентом США, прочтите специальные заявления об отказе от ответственности за трансграничные продукты и услуги, которые доступны на странице международного раскрытия информации на нашем общедоступном веб-сайте www. us.hsbc.com/crossborder.

us.hsbc.com/crossborder.

Как налоговая система субсидирует расходы по уходу за ребенком?

НАЛОГОВЫЙ КРЕДИТ НА ДЕТЯМ И ИСХОДНЫМ УХОДОМ

Налоговый кредит по уходу за ребенком и иждивенцем (CDCTC) предоставляет кредит в размере от 20 до 35 процентов затрат по уходу за ребенком для ребенка в возрасте до 13 лет или любого иждивенца, физически или умственно неспособного к самообслуживанию.

Допустимые расходы по уходу за ребенком ограничены до 3000 долларов на каждого иждивенца (до 6000 долларов на двух и более иждивенцев). Более высокие кредитные ставки применяются к семьям с более низким скорректированным валовым доходом. Семьи с доходом ниже 15 000 долларов имеют право на получение полного кредита в размере 35 процентов. Эта ставка снижается на 1 процентный пункт на каждые дополнительные 2000 долларов дохода (или его части), пока не достигнет 20 процентов для семей с доходом 43000 долларов и более. Кредит не подлежит возврату, поэтому его можно использовать только для компенсации причитающегося налога на прибыль — другими словами, любой избыток кредита, превышающий причитающиеся налоги, аннулируется.В результате семьи с низкими доходами, которые имеют небольшую задолженность или не имеют подоходного налога, получают небольшую выгоду от кредита (таблица 1).

Чтобы иметь право на CDCTC, родитель-одиночка должен работать или учиться в школе. Для супружеских пар оба взрослых должны работать или посещать школу. Как правило, допустимые расходы ограничиваются заработком супруга с более низким доходом. Специальные правила позволяют студентам или инвалидам предполагать, что их заработок составляет 250 долларов в месяц (500 долларов, если имеется более одного ребенка, отвечающего критериям).

По оценкам Центра налоговой политики Urban-Brookings, в 2020 году 12 процентов семей с детьми воспользовались услугами CDCTC. Некоторые семьи с детьми не получат пособия, потому что у них нет расходов на уход за детьми или, в случае супружеских пар, только один партнер работает или ходит в школу. Среди семей с детьми, которые пользуются CDCTC, налоги будут снижены в среднем на 574 доллара. Единственный квинтиль дохода, в котором средние пособия семей существенно различаются, является самым низким.(Каждый квинтиль содержит 20 процентов населения, ранжированного по доходу домохозяйства.) Их расходы по уходу за детьми не только могут быть ниже, чем у семей из квинтилей с более высоким доходом, но и они, как правило, не могут воспользоваться кредитом, потому что CDCTC не подлежит возмещению. (Рисунок 1).

Среди семей с детьми, которые пользуются CDCTC, налоги будут снижены в среднем на 574 доллара. Единственный квинтиль дохода, в котором средние пособия семей существенно различаются, является самым низким.(Каждый квинтиль содержит 20 процентов населения, ранжированного по доходу домохозяйства.) Их расходы по уходу за детьми не только могут быть ниже, чем у семей из квинтилей с более высоким доходом, но и они, как правило, не могут воспользоваться кредитом, потому что CDCTC не подлежит возмещению. (Рисунок 1).

ИСКЛЮЧЕНИЕ РАБОТОДАТЕЛЯ: ГИБКИЕ РАСХОДНЫЕ СЧЕТА

Пособия по уходу за детьми и иждивенцами, предоставляемые работодателем, включают суммы, выплачиваемые непосредственно за уход, стоимость ухода в дневном учреждении, предоставляемого или спонсируемого работодателем, и, как правило, взносы на счет гибких расходов по уходу на иждивенцев (FSA).

Сотрудники могут откладывать до 5000 долларов в год из своей зарплаты (независимо от количества детей) в FSA для оплаты расходов по уходу за ребенком. (FSA также доступны для расходов на здравоохранение.) Деньги, отложенные в FSA, не облагаются подоходным налогом или налогом на заработную плату. Однако в отличие от CDCTC, который требует, чтобы оба партнера в супружеской паре работали, чтобы претендовать на пособие, только один родитель должен работать, чтобы претендовать на пособие от FSA. В 2014 году 39 процентов гражданских работников имели доступ к FSA по уходу за иждивенцами (Bureau of Labor Statistics 2014).У людей с более низким доходом меньше шансов получить доступ к FSA, чем у людей с более высоким доходом (Stoltzfus 2015).

ВЗАИМОДЕЙСТВИЕ CDCTC И FSA

Если у семьи расходы по уходу за ребенком, превышающие сумму, зарезервированную на гибком расходном счете, семья может иметь право на получение CDCTC. Семьи сначала рассчитывают свои допустимые расходы CDCTC (3000 долларов на ребенка в возрасте до 13 лет, до 6000 долларов на семью). Если этот расчет превышает размер заработной платы, отложенной в FSA, родитель может потребовать CDCTC в зависимости от разницы.

Добавить комментарий