Что такое эквайринг и для чего он нужен вашему бизнесу?

- 18.06.2019

- Просмотров:

Современные покупатели всё чаще оплачивают покупки с помощью пластиковых карт, поэтому перед продавцами встала важная задача: обеспечить клиентам возможность безналичного расчёта. Сегодня платежные терминалы стали чем-то обычным не только для крупных супермаркетов, но и для небольших магазинчиков и даже киосков. При этом мало кто задумывается, что такой способ оплаты гордо зовется эквайрингом. Что представляет собой эквайринг? Как это работает, и почему безналичный расчёт выгоден не только покупателям, но и продавцам?

Что такое эквайринг?

Эквайринг — это прием оплаты с пластиковых карт. Покупатель может приобрести так различные товары и услуги, причём не только в обычном супермаркете, но и рассчитаться картой в интернет-магазине.

Виды эквайринга

Можно выделить 3 основных вида эквайринга:

Каждый может стать участником эквайринга, когда совершает покупку в супермаркете, оплачивая её банковской картой. Вы прикладываете её или вставляете в терминал, вводите PIN-код, а затем видите на экране привычную надпись: «Успешно». Это классический пример торгового эквайринга. Для совершения торгового эквайринга применяются POS-терминалы, считывающие информацию необходимую для успешной сделки. Через них осуществляется связь с банком-эмитентом, который перечисляет оплату на расчётный счёт торговой точки, после чего выдаётся чек.

Мобильный эквайринг. Если в торговом эквайринге установлен стационарный POS-терминал, то в мобильном эквайринге POS-терминал подключается напрямую к смартфону владельца торговой точки. Так мобильный терминал может передвигаться. Для некоторых видов бизнеса такой способ оплаты является очень удобным. Однако у мобильной системы оплаты есть один существенный недостаток — безопасность сделок, проводимых таким образом, находится на среднем уровне или ниже среднего.

Так мобильный терминал может передвигаться. Для некоторых видов бизнеса такой способ оплаты является очень удобным. Однако у мобильной системы оплаты есть один существенный недостаток — безопасность сделок, проводимых таким образом, находится на среднем уровне или ниже среднего.

Интернет-эквайринг. Этот способ безналичной оплаты практикуется главным образом в интернет-магазинах. При этом не требуется установка дополнительного оборудования, вместо терминала здесь используется защищённая платежная страница, где покупатель вводит запрашиваемые реквизиты, которые нужны для проверки карты в банке-эмитенте. При этом оплата данным способом считается безопасной как для покупателя, так и для продавца.

Участники эквайринга

Кажется, что совершая покупку, вы заключайте сделку только с магазином, однако на самом деле участников эквайринга намного больше:

Банк-эквайер предоставляет продавцу расчётный счёт, куда поступают средства от оплаты, а также оборудование для совершения эквайринга и заботится о технической стороне вопроса.

Продавец – торговая точка с платёжным оборудованием банка-эквайера. Поставщик товаров и услуг, оплатить которые покупатель может, используя банковскую карту.

Банк-эмитент выпускает и предоставляет пластиковые карты, используя которые клиенты могут расплатиться через терминал в супермаркете или на платежной странице интернет-магазина. На банке-эмитенте лежит ответственность за осуществление точных расчетов при оплате пластиковой картой.

Клиент – покупатель, обладающий картой, выпущенной банком-эмитентом. С него комиссия за оплату пластиковой картой не взимается, он лишь оплачивает оговоренную сумму за обслуживание карты банку-эмитенту, обычно, раз в год.

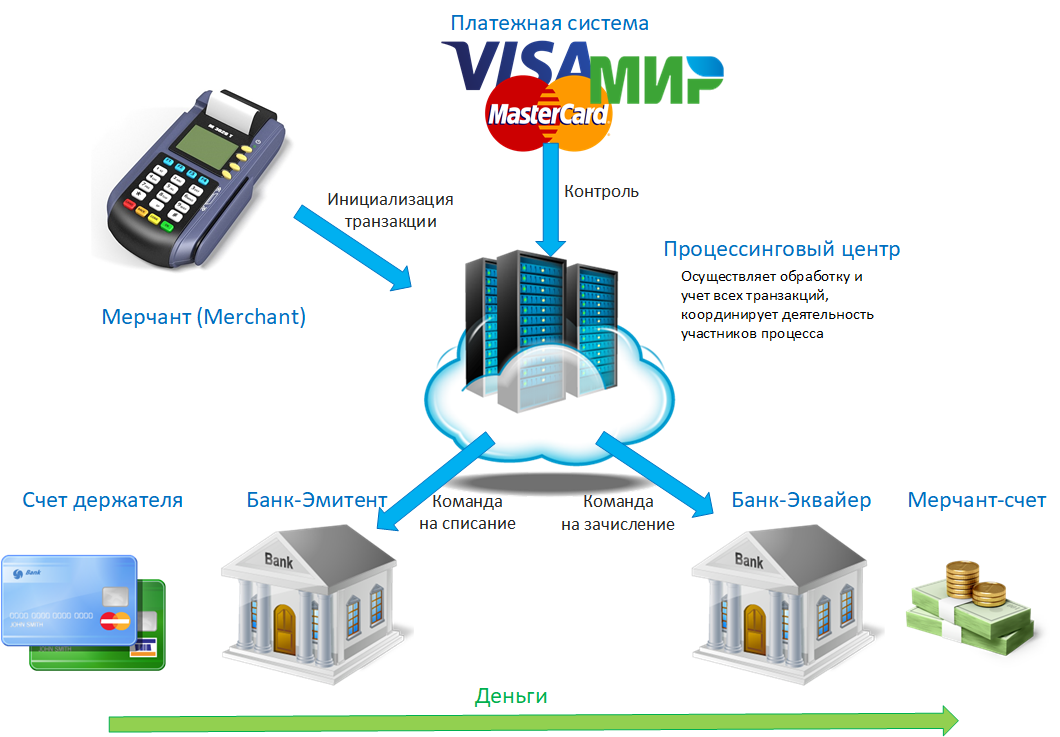

Как работает эквайринг?

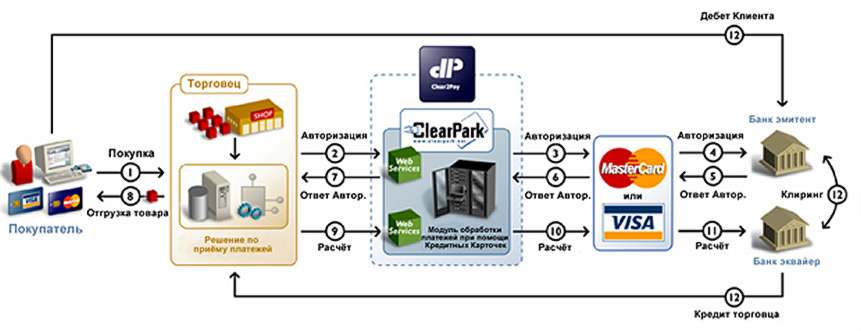

Процедура безналичного расчета через терминал или совершаемая в интернет-магазине несколько отличаются, проследить их различия можно в схеме, представленной ниже.

Чтобы подключить оплату банковскими картами в отдельном супермаркете или сети магазинов, продавцу нужно подписать договор с банком-эквайером, который предоставит расчётный счёт, подключит необходимое оборудование (терминалы, wi-fi роутеры), а также обучит персонал им пользоваться. Кроме того, на банке лежит обязательство предоставить расходные материалы для печати чеков. За это, согласно договору, продавец с каждой покупки отчисляет банку определенную комиссию. После проведения успешной операции банк обрабатывает платеж какое-то время, поэтому средства поступают на расчётный счет торговой точки в течение 1-3 дней.

Интернет-эквайринг работает несколько иначе, поскольку использовать платежный терминал во время онлайн-шоппинга нет возможности. Однако на продавце и банке-эквайере по-прежнему лежит обязанность обеспечивать высокий уровень безопасности сделки. Для этой цели при совершении сделки между покупателем и продавцом внедряется посредник – процессинговый центр или платежный агрегатор, который обеспечивает безопасность транзакции.

Плюсы и минусы эквайринга

Среди главных преимуществ эквайринга, как способа оплаты, можно перечислить:

Удобство. Современному покупателю проще платить безналичным способом. Это выгодно и продавцу, поскольку при оплате картой покупатель склонен тратить больше, чем оплачивая покупку наличными.

Защита от подделок. Если фальшивые купюры кассир может и не идентифицировать, то возможность подобного мошенничества при расчете картой полностью исключена.

Снижение процента недостачи, повышение точности расчёта, машины при пересчёте денег ошибаются гораздо реже, чем люди.

Возможность оплаты кредитными картами. По данным ЦБ на 2018 год в России в обороте находилось порядка 31,6 млн. кредитных карт, число которых продолжает расти. Кроме того, многие банки предлагает разнообразные кешбеки и бонусы держателям карт, поэтому они охотнее тратят деньги с банковских карт.

Если говорить о интернет-экваринге, то для многих покупателей – это единственный доступный способ оплатить покупку. Такие сделки совершать гораздо удобнее, чем отправляться в банк или ближайший салон связи, чтобы сделать денежный перевод или оплатить покупку через терминал.

При этом у экваринга есть и свои минусы:

Как правило, расходы на эквайринг покрываются за счет увеличения доходов торговой точки, если доход невелик, то эквайринг может стать дорогостоящим удовольствием для предпринимателя.

Технические проблемы. Конечно, на все время и случай, и где есть техническое оборудование, там время от времени возникают проблемы в его работе. Но если проблемы с оборудованием происходят регулярно, то репутация торговой точки может пострадать.

Мошенничество. Система эквайринга построена на том, что при мошенничестве с реквизитами карт, убыток покупателю компенсирует продавец из своего кармана.

Продавец же может получить возмещение убытка только в случае, если мошенника поймают, что при интернет-мошенничестве сделать довольно трудно.

Сколько стоит эквайринг?

Хотите ввести систему безналичного расчета в своем супермаркете или в интернет-магазине? Тогда вам будет полезно узнать, из чего складывается оплата за эквайринг.

Для покупателя безналичный расчёт – бесплатная услуга, а продавцу приходится отчислять за каждую успешную транзакцию определенную комиссию, обычно, в рамках договора она составляет около 2-5% и складывается из нескольких составных частей:

-

Комиссия банка-эмитента

Её размер зависит от месторасположения банков-участников эквайринга. Если они находятся в одной стране, то комиссия небольшая. Комиссия для интернет-магазинов, как правило, больше, чем при платежах через POS-терминалы.

Тип магазина также влияет на размер комиссии. Для продуктовых магазинов она будет меньше, чем для магазинов, продающих бытовую технику или автомобили.

Поскольку всегда существует вероятность возврата покупки, для продуктовых магазинов — это обычно небольшие суммы, а вот если придется возвращать довольно крупную сумму за стиральную машину, банку это создает дополнительные трудности, поэтому и комиссия больше.Статус платежной карточки покупателя также влияет на размер комиссии. Если покупатель рассчитывается кредиткой, то комиссия будет больше, чем при списании средств с дебетовой карты. Также при обслуживании «золотых» карт и карт с персональными условиями размер комиссии больше.

-

Комиссия банка-эквайера

Банк, где открыт расчётный счёт продавца, также берет плату за проведение транзакций, в этом плане каждый банк устанавливает собственный размер комиссии. Если у вас еще нет расчётного счета, ознакомьтесь с условиями разных банков, соответствующих предполагаемому обороту средств с вашей торговой точки. Время от времени банки-эквайеры запускают выгодные акции, возможно, среди них вы найдете оптимальный тариф для своего бизнеса.

-

Комиссия платежного провайдера

Провайдер играет роль посредника, особенно, что касается покупок, совершаемых через интернет, предлагая разные тарифы для определенного оборота в месяц. В роли такого провайдера выступает агрегатор PayMaster. Платежный агрегатор позволяет клиентам интернет-магазинов расплачиваться при помощи любых пластиковых карт, а также использовать электронные деньги. При этом PayMaster не просто посредник, система обеспечивает высокий уровень безопасности во время сделки.

Поскольку всегда существует вероятность возврата покупки, для продуктовых магазинов — это обычно небольшие суммы, а вот если придется возвращать довольно крупную сумму за стиральную машину, банку это создает дополнительные трудности, поэтому и комиссия больше.

Поскольку всегда существует вероятность возврата покупки, для продуктовых магазинов — это обычно небольшие суммы, а вот если придется возвращать довольно крупную сумму за стиральную машину, банку это создает дополнительные трудности, поэтому и комиссия больше.

Комиссия банка-эмитента

Установка платежного терминала в магазине – признак «зрелости» бизнеса. Эквайринг позволяет не упускать клиентов, которые предпочитают оплачивать свои покупки пластиковыми картами, а не наличными. Безналичный способ оплаты – выгодное решение для малого, среднего и крупного бизнеса, позволяющее увеличить прибыль.

В интернет-магазинах безналичный расчет при помощи пластиковой карты стал одним из самых популярных способов оплаты покупок. Если кроме пластиковых карт вы хотите принимать к оплате электронные деньги, то обратите внимание на платежную систему PayMaster, которая позволяет оплачивать покупки самыми популярными способами при минимальной комиссии.

Если кроме пластиковых карт вы хотите принимать к оплате электронные деньги, то обратите внимание на платежную систему PayMaster, которая позволяет оплачивать покупки самыми популярными способами при минимальной комиссии.

преимущества и недостатки, как работает и как обеспечивается безопасность платежей

Под интернет-эквайрингом понимается разновидность электронной коммерции, включающая в себя банковские услуги по приему оплаты за товары интернет магазинов и торговых сетей, которая производится при помощи Интернета с использованием различных пластиковых карт. В последние годы данный вид платежей приобретает все большую популярность. Это является вполне логичным следствием широкого распространения разнообразных электронных платежных систем, увеличением возможностей мобильных средств связи, а также количества кредитных и дебетовых банковских карт.

Содержание

Скрыть- Преимущества и недостатки интернет-эквайринга

- Как работает интернет-эквайринг

- Обеспечение безопасности платежей

- Как подключить интернет-эквайринг

- Тарифы интернет-эквайринга

- Когда выгодно открыть мерчант-аккаунт за рубежом

- Как открыть мерчант-счет в зарубежном банке

youtube.com/embed/LVBaOFVsnMw»/>

youtube.com/embed/LVBaOFVsnMw»/>

Интернет-эквайринг на собственных сайтах подключает все большее количество интернет магазинов, что обусловлено несколькими факторами, главными из которых является возможность значительно увеличить количество потенциальных клиентов, а также высокая надежность и безопасность используемых в настоящее время для интернет-эквайринга систем.

Принимать платежи допускается как с реальных пластиковых карт, так и с их виртуальных разновидностей. Данное обстоятельство еще более расширяет клиентскую базу, которая может активно использовать услуги интернет-эквайринга, включая в нее обладателей электронных кошельков в различных электронных системах.

Преимущества и недостатки интернет-эквайринга

Интернет-эквайринг предоставляет существенные преимущества, которые касаются как потребителей, так и организаций, реализующих товар. Для интернет магазина или торговой сети рассматриваемый вид банковских услуг позволяет:

- существенно увеличить число потенциальных клиентов;

- снизить величину издержек;

- оптимизировать и развить систему поставки и реализации товара;

- сократить сроки продвижения товара на рынок и т. д.

д.

д.Клиенту также предоставляется целый ряд преимуществ, а именно:

- высокая степень анонимности производимых финансовых платежей;

- расширение выбора предлагаемых магазинами и торговыми сетями товаров и услуг;

- простота и скорость оплаты, а также сокращение необходимых для этого временных издержек.

К недостаткам услуг интернет-эквайринга можно отнести:

- недоверие со стороны клиентов к платежам с использованием интернета;

- юридические трудности узаконивания подобных платежных операций;

- проблемы с определением качества и характеристик приобретаемого в магазине товара;

- возможность различных мошеннических схем и т.д.

Несмотря на достаточно большое количество минусов, рассматриваемая платежная система используется все активнее, так как ее достоинства все-таки преобладают над недостатками.

Фото №1. Выполнение платежа с использованием интернет-эквайринга

Как работает интернет-эквайринг

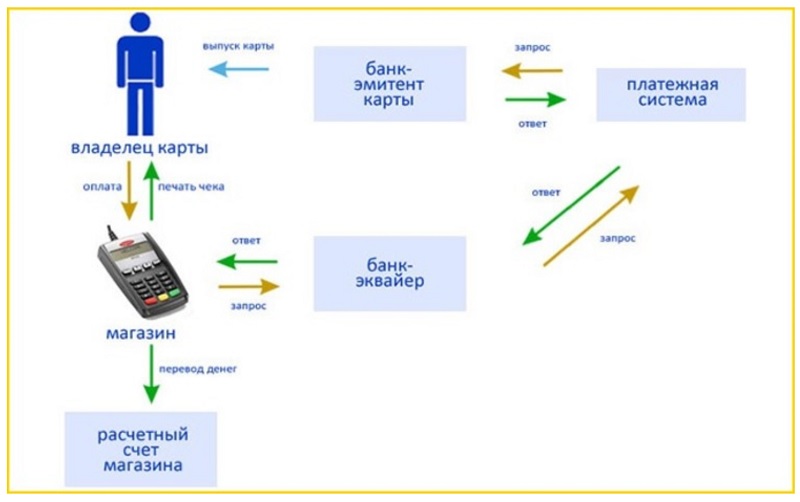

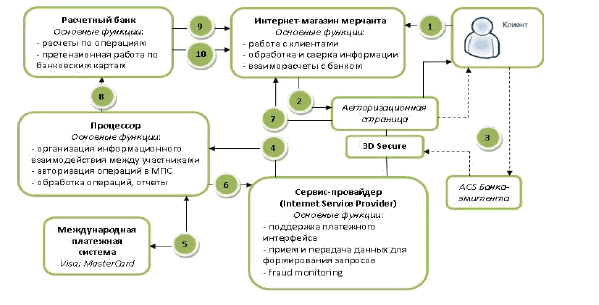

Процедура использования интернет-эквайринга достаточно проста, интуитивно понятна и с легкостью может быть применена как при помощи компьютера, так и любого мобильного устройства, оборудованного выходом в интернет. Она осуществляется по следующей схеме:

Она осуществляется по следующей схеме:

- сначала покупатель выбирает нужный ему товар на сайте магазина, указав при этом вариант оплаты с использованием банковской карты;

- затем клиент перенаправляется на страничку авторизации, где необходимо ввести реквизиты пластиковой карты;

- введенные покупателем данные о карте, виде и стоимости товара передаются платежному провайдеру, который связывается с банком, предоставляющим услугу эквайринга;

- получивший запрос банк пересылает его в соответствующую платежную систему (MasterCard, Visa и т.д.), которая обслуживает карту;

- далее платежная система связывается с банком-эмитентом пластиковой карты, проверяя ее активность и наличие средств;

- в случае положительного результата отправляется подтверждение в платежную систему, оттуда – в банк-эквайер, затем платежному провайдеру, который подтверждает проведение операции магазину;

- получивший подтверждение магазин или торговая сеть оповещают клиента о совершении покупки товара.

Использование современных электронных систем позволяет выполнить все перечисленные операции и осуществить платеж в считанные секунды.

Фото №2. Схема интернет-эквайринга

Обеспечение безопасности платежей

Вопросы, связанные с обеспечением необходимого уровня безопасности проводимых с использованием интернета финансовых операций и платежей, заслуженно считаются наиболее актуальными. Опасения достаточно большого количества потенциальных клиентов с сохранности их средств, находящихся на банковских картах, серьезно тормозят развитие многих прогрессивных платежных технологий, в том числе Интернет-эквайринга.

Поэтому проблемам безопасности разработчики систем банковского эквайринга уделяют особое внимание. На данный момент можно с уверенностью утверждать, что используемые при этом специальные протоколы 3D-Secure, SecureCode и т.д. обеспечивают высокую степень защищенности эквайринговых платежей. Она, как правило, превышает уровень безопасности большинства существующих и активно применяемых на практике электронных систем оплаты. Поэтому клиентам, соблюдающим предписанные правила проведения платежей с использованием эквайринга, можно не опасаться за сохранность собственных средств.

Поэтому клиентам, соблюдающим предписанные правила проведения платежей с использованием эквайринга, можно не опасаться за сохранность собственных средств.

Данный фактор, по достоинству оцененный значительным количеством потенциальных потребителей услуги, является одним из важных аргументов пользу дальнейшего распространения и все более широкого использования интернет-эквайринга.

Как подключить интернет-эквайринг

Перед тем как подключить услугу интернет-эквайринга необходимо определить наиболее оптимального ее поставщика, которые бывают двух видов:

- банк-эквайер. Организацией всех процессов эквайринга занимается соответствующая банковская служба или отдел;

- платежный провайдер, выступающий в роли посредника между банком и потребителем услуги. Его преимуществом является возможность работы сразу с несколькими банками, что позволяет увеличить эффективность и надежность платежной системы.

При этом следует обращать внимание на определенные критерии:

- размер комиссии, взимаемой за предоставление услуги;

- оценка используемых платежной системой форм, их простоты и понятности;

- анализ работы службы техподдержки и т. д.

д.

д.Выбрав на основе указанных критериев поставщика услуги, интернет-магазин или торговая сеть обращаются к нему, регистрируются на соответствующем сайте банка или платежного провайдера. При этом предоставляются вся необходимая информация о виде банковских карт, использование которых планируется, а также банке, где будет осуществляться обслуживание.

На основе заполненных регистрационных форм и предоставленной информации составляется и подписывается обеими сторонами договор на предоставление услуг интернет-эквайринга.

Тарифы интернет-эквайринга

Услуги интернет-эквайринга за рубежом применяются уже не один год, поэтому накопленный опыт использования позволил разработать различные системы тарифов. В большинстве случае они предполагают оплату комиссии провайдеру, банку и используемой платежной системе за каждый проводимый платеж. Чаще всего, ее списывают со счета магазина или торговой сети, но существуют системы, позволяющие часть комиссии возмещать за счет покупателя товара. Кроме того, обычно берется оплата за подключение магазина или торговой сети к интернет-эквайрингу.

Кроме того, обычно берется оплата за подключение магазина или торговой сети к интернет-эквайрингу.

В большинстве случае целесообразно для увеличения эффективности платежной системы подключение к ней как можно большего числа банков. Это объясняется тем, что величина комиссии минимальна при использовании в одной системе пластиковых карт, с которых выполняется оплата, и выпустившего их банка.

При выборе способа, как подключить интернет-эквайринг, размер комиссии за проведение оплаты товара является одним из важнейших критериев. Как правило, соблюдается следующее условие – чем крупнее платежный провайдер или банк, тем ниже его комиссия. Снижение ставки достигается получением оптовых скидок у банков, принимающих участие в платежной системе.

Когда выгодно открыть мерчант-аккаунт за рубежом

Мерчант аккаунтом называется специальный счет, который используется для интернет торговли и предназначен для приема платежей за реализованный товар с помощью банковских карт покупателей. Причем оплата происходит прямо на сайте магазина или торговой сети, то есть является услугой интернет-эквайринга. Существующий уровень электронных технологий позволяет обрабатывать огромные объемы информации, проводя тысячи платежных операций в минуту.

Причем оплата происходит прямо на сайте магазина или торговой сети, то есть является услугой интернет-эквайринга. Существующий уровень электронных технологий позволяет обрабатывать огромные объемы информации, проводя тысячи платежных операций в минуту.

У представителей отечественного бизнеса, чья деятельность связана с реализацией товаров с использованием интернет магазинов или торговых сетей, в последние годы получило широкое распространение открытие зарубежных мерчант-аккаунтов. Их популярность в значительной степени обусловлена рядом преимуществ, предоставляемых клиенту:

- возможность налоговой оптимизации;

- отсутствие фискального контроля над проводимыми валютными платежами;

- полученные финансовые средства находятся на банковских счетах за рубежом, что гарантирует их сохранность.

Естественно, при использовании зарубежных мерчант-акаунтов необходимо следить за соблюдением действующего налогового и финансового законодательства, а также осуществлять грамотное юридическое сопровождение проводимых платежей.

Как открыть мерчант-счет в зарубежном банке

Открытие мерчант-аккаунта за рубежом является относительно сложным с юридической точки зрения вопросом. Вместе с тем, данная услуга достаточно востребована в современных условиях, когда различные виды электронного бизнеса становятся все более масштабными, стремительно наращивая обороты.

Поэтому на рынке существует большое количество юридических фирм, предоставляющих рассматриваемую разновидность услуг и обеспечивающих грамотное оформление всех необходимых документов. При этом особое внимание нужно уделить, как уже отмечалось выше, соблюдению действующего налогового законодательства.

Обычно к желающим открыть мерчант-счет в банке за рубежом предъявляются достаточно типовые требования, большая часть которых относится к сайту магазина или торговой сети:

- наличие англоязычного варианта хотя бы основных и главных страниц сайта;

- оригинальность и уникальность содержащегося на нем контента;

- размещение на домене «. com».

com».

com».При этом зачастую вместе с открытием зарубежного мерчан-аккаунта заключается договор и на доработку сайта, чтобы он отвечал всем предъявляемым требованиям. Подобный комплексный подход к организации интернет-эквайринга позволит наиболее полно использовать все возможности и преимущества платежной системы.

Система малых платежей: бизнесу отказали в низких комиссиях за приём карт | Статьи

Правительство отказалось от идеи ограничить ставку эквайринга для малого и среднего бизнеса 1% от суммы сделки. Это следует из материалов к нацпроекту МСП, которые есть в распоряжении «Известий». Вместо этого предпринимателям — на тех же условиях — предложат принимать платежи по QR-коду через систему быстрых платежей Банка России. Пока для большинства это новый механизм: на сегодняшний день такую возможность предоставляют только 15 кредитных организаций. Представители бизнеса уже заявили, что этот переход целесообразнее было бы осуществлять в экономически стабильное время, а пониженную ставку эквайринга стоило сохранить до полного выхода из кризиса.

Альтернативное решение

Еще в начале августа правительство обсуждало долгосрочное снижение ставки эквайринга для малого и среднего бизнеса: первый вице-премьер Андрей Белоусов попросил Минэкономразвития, ЦБ и Минфин проработать вопрос о закреплении комиссии за прием онлайн-платежей в размере не более 1% в рамках нацпроекта по поддержке МСП. Предполагалось, что нововведения заработают после 30 сентября и помогут создать условия для легкого старта и комфортного ведения бизнеса, ведь сегодня за такую услугу предприниматели платят от 1,7 до 4% от суммы сделки.

Фото: ИЗВЕСТИЯ/Дмитрий Коротаев

Однако банковское сообщество раскритиковало эту идею и обратилось в Минэкономразвития с просьбой не ограничивать комиссию за прием безналичных платежей для предприятий МСП. В результате власти отказались от инициативы: в материалах к нацпроекту МСП, имеющихся в распоряжении «Известий», пункт о снижении эквайринговой комиссии не содержится.

Ему на смену пришла другая мера: подключение малого бизнеса к системе быстрых платежей Банка России для оплаты товаров, работ и услуг с помощью QR-кода. Предполагается, что одним из целевых показателей федпроекта по вовлечению в предпринимательство станет рост доли МСП, использующих СБП по ставке не более 1%. При этом системно значимые банки дадут малым фирмам доступ к СБП с 2021 года, а банки с универсальной лицензией — с 2022-го, говорится в документе.

Справка «Известий»Система быстрых платежей (СБП) — сервис ЦБ, который позволяет переводить гражданам деньги по номеру телефона и оплачивать товары и услуги по OR-коду вне зависимости от того, в каком банке открыты счета отправителя и получателя средств. Однако для этого необходимо, чтобы банки были подключены к системе. Денежные переводы физлиц в СБП сегодня осуществляют более 100 банков. Оплату по QR-коду — лишь 15 кредитных организаций.

В пользу популяризации СБП у малого бизнеса неоднократно высказывался Банк России. Как ранее заявляли «Известиям» в пресс-службе регулятора, именно развитие системы быстрых платежей должно стать одним из ключевых направлений поддержки МСП в рамках профильного нацпроекта.

Как ранее заявляли «Известиям» в пресс-службе регулятора, именно развитие системы быстрых платежей должно стать одним из ключевых направлений поддержки МСП в рамках профильного нацпроекта.

Фото: ИЗВЕСТИЯ/Дмитрий Коротаев

— Уровень тарифов в СБП для торговых предприятий составляет не более 0,4–0,7% от суммы платежа в зависимости от вида деятельности. Это в 2–2,5 раза ниже, чем средний уровень эквайринговых ставок, — сообщали в ЦБ.

В ответ на вопрос о причине принятия нового решения регулятор уточнил, что в последнее время оплата товаров через СБП активно набирает популярность: сегодня такой сервис предоставляют порядка 37 тыс. компаний и ИП. При этом возможность оплаты картами для граждан сохранится, поскольку это один из самых распространенных инструментов платежа, отметили там.

В аппарате правительства не прокомментировали изменения в нацпроекте МСП, порекомендовав обратиться в Минэк. В министерстве вопросы «Известий» перенаправили в ЦБ.

Поспешный компромисс

Переход на СБП предпочтительнее снижения ставки по эквайринговым комиссиям, так как система не зависит от тарифов международных платежных систем, таких как Visa и Mastercard, и полностью регулируется Банком России, отметил исполнительный директор «Опоры России» Андрей Шубин. Кроме того, тарифы работы в СБП привлекательнее ставок эквайринга, подчеркнул он. Главный вопрос — чтобы к системе подключилось как можно больше банков.

Фото: ИЗВЕСТИЯ/Александр Казаков

Снижение эквайринговых комиссий для МСП было важно как временная мера во время пандемии, отметил председатель совета ТПП РФ по финансово-промышленной и инвестиционной политике Владимир Гамза. В обычных условиях это нарушало бы справедливые условия деятельности: снижение ставки выгоднее компаниям с большим оборотом. При этом малое количество банков — участников СБП для бизнеса эксперта не смутило: новый механизм всегда отрабатывают на небольшой аудитории, после чего распространяют на всех, заявил он.

СБП имеет шансы стать компромиссом между ритейлерами и банками, однако переход целесообразнее было бы осуществлять в экономически стабильное время, уверена член генсовета «Деловой России» Анна Нестерова.

— До полного выхода из кризиса стоило бы сохранить пониженную ставку эквайринговой комиссии для малого бизнеса, — заявила она.

Заплатит потребитель

При искусственном снижении ставки по приему безналичных платежей до 1% возникли бы убытки, которые целиком легли на банки-эквайеры, отметила руководитель департамента расчетных продуктов корпоративного бизнеса Альфа-банка Ирина Пономарева. При этом курс на СБП она поддержала.

— Малому бизнесу будет выгоднее переводить обороты в СБП, поэтому мы верим, что уже в 2021 году к системе подключится большая часть торгово-сервисных предприятий, — оптимистично заявил руководитель управления по работе с малым бизнесом Райффайзенбанка Денис Скоков.

Фото: ИЗВЕСТИЯ/Константин Кокошкин

Платежные системы и банки, предлагающие эквайринг, фактически начнут конкурировать с СБП и их тарифы будут постепенно снижаться, спрогнозировал эффект от новой меры управляющий директор рейтингового агентства НКР Станислав Волков. При этом конкуренция с системой быстрых платежей будет заметной даже в случае, если к сервису подключится хотя бы 5% МСП, что вполне реально сделать в 2021 году, уверен эксперт.

При этом конкуренция с системой быстрых платежей будет заметной даже в случае, если к сервису подключится хотя бы 5% МСП, что вполне реально сделать в 2021 году, уверен эксперт.

Скорее всего, отказ от снижения ставок по классическому эквайрингу пролоббировали банки, чтобы избежать убытков, заявил директор Центра конъюнктурных исследований НИУ ВШЭ Георгий Остапкович. Для реального сектора нововведение будет иметь скорее негативное влияние: оплата по QR-кодам еще долго не будет массовой и в результате организации будут платить и за эквайринг, и за СБП, перекладывая издержки на потребителей, отметил он.

Интернет-эквайринг для ип и юридических лиц

Какова процентная ставка?

Ставка подбирается индивидуально для каждого клиента банка и зависит от оборота, среднего чека и сферы деятельности организации.

Каковы сроки подключения?

Срок подключения эквайринга на ваш сайт зависит от его системы управления (CMS).

Карты каких платежных систем поддерживаются?

Visa, MasterCard, МИР.

Адаптирована ли ваша страница под мобильное приложение?

Да, страница оплаты адаптирована для просмотра на мобильных устройствах.

Обязательно ли наличие расчетного счета в ПСБ?

Нет, однако если вы являетесь действующим клиентом ПСБ с открытым расчетным счетом, то зачисление денежных средств на него произойдет на следующий день. Если счет открыт в другом банке, то на следующий рабочий день.

Возможно ли выставлять счета на оплату и отправлять их на e-mail клиента?

Да, выставление счета на оплату возможно через личный кабинет интернет-эквайринга

У ПСБ свой процессинг?

Да, мы используем программное обеспечение собственной разработки.

Есть ли у ПСБ дополнительная комиссия?

Нет, дополнительная комиссия не взимается.

Где можно отслеживать операции?

Вы можете отслеживать операции в личном кабинете интернет-эквайринга.

Возможен ли доступ в личный кабинет для нескольких сотрудников и возможно ли разграничить права доступа?

Да, управлять списком сотрудников и правами доступа вы можете в разделе личного кабинета интернет-эквайринга.

Есть ли у вас брендирование?

Да.

Есть ли предавторизация?

Да.

Есть ли рекарринг?

Да, настроить автоматическое списания денежных средств с банковских карт (рекарринг) можно в разделе личного кабинета интернет-эквайринга.

Какую отчетность предоставляет банк?

Направляется ежедневный реестр по обработанным операциям.

Универсальный инструмент оптимизации эквайринга

Вследствие многообразия тарифов международных платежных систем и их систематического изменения расчет себестоимости эквайринга является непростой задачей. Иногда речь идет о снижении ставок для стимулирования тех или иных сегментов бизнеса, но чаще это все-таки изменения в сторону повышения операционных комиссий либо ставок assessment fee самих платежных систем, независимо от того, идет ли речь о Visa, Mastercard или иной системе.

Для примера давайте пройдемся по последним изменениям: с 1 апреля 2021 года Mastercard обновила размеры межбанковских комиссий для некоторых видов операций.

На 0,5% увеличилась межбанковская комиссия по картам Mastercard для онлайн-продаж.

Далее произошло заметное увеличение ставки для предприятий, работающих в сфере коммунального хозяйства: вместо 5 рублей — 0,5% от суммы операции, что с учетом среднего размера такого типа платежей значительно увеличило расходы эквайера.

Кроме того, появился новый, еще более дорогой карточный продукт для эквайреров — Mastercard Titanium, где межбанковская комиссия за обслуживание операций составляет 2,45%.

Справедливости ради надо отметить, что Mastercard ввела пониженный тариф межбанковской комиссии для операций оплаты услуг такси и аренды автомашин — 1,2%.

Другая платежная система — Visa — наоборот, ввела несколько

новых условий, которые снижают расходы на эквайринг в отдельных

типах бизнеса. Так, расширилась программа для микробизнеса,

упростилась регистрация туристических агентств в программе

получения пониженной межбанковской комиссии в 1%.

Так, расширилась программа для микробизнеса,

упростилась регистрация туристических агентств в программе

получения пониженной межбанковской комиссии в 1%.

Ну и наконец — теперь не нужно специально регистрировать точки быстрого питания для участия в программе с пониженной ставкой комиссии в размере 0,5%, но при этом ставка будет применяться только к операциям до 500 рублей, что, как правило, ниже средней суммы в таких предприятиях и может свести на нет введенное улучшение для эквайреров и их клиентов. При таких многовекторных изменениях тарифов эквайреру очень сложно вычислить итоговое влияние новых факторов на изменение доходности того или иного клиента.

Надо отметить, что эквайринг для большинства банков на российском

рынке так и не стал бизнесом. Он скорее является неотъемлемой

частью обязательного перечня услуг и, по мнению многих банков,

не обязан приносить доход, а иногда является дотационным

за счет других услуг, используемых клиентами. Но даже для

такой модели бизнеса критически важно точно знать, сколько

денег банк теряет на эквайринговом обслуживании того или

иного клиента.

Но даже для

такой модели бизнеса критически важно точно знать, сколько

денег банк теряет на эквайринговом обслуживании того или

иного клиента.

Для того чтобы управлять доходностью эквайринга, необходимо

располагать инструментом, позволяющим точно определять маржинальность

каждого клиента и бизнеса в целом.

Система быстрых платежей может стать альтернативой эквайрингу для малого и среднего бизнеса региона — Новости — События

Внедрение системы быстрых платежей (СБП) в предпринимательской среде края обсудили на онлайн-семинаре. Мероприятие прошло по инициативе регионального правительства и Отделения по Хабаровскому краю Банка России. Как было отмечено на семинаре, СПБ может стать альтернативой эквайрингу – безналичной оплате за товары и услуги пластиковыми картами. Это позволит торговым предприятиям существенно сократить издержки. Дело в том, что комиссия системы быстрых платежей почти в три раза ниже, чем за эквайринг.

— Повышение деловой активности, развитие малого и среднего бизнеса — это вопрос не только федеральной, но и региональной повестки. Для предпринимателей тема снижения комиссий за прием оплаты банковскими картами весьма актуальна и неоднократно поднималась деловым сообществом. Средний размер эквайринговых комиссий в регионе, по данным кредитных организаций составляет от 1,28% до 2,2%, что сопоставимо со средним размером по России. Однако, это выше тарифов, установленных в системе быстрых платежей почти в три раза, а в отдельных случаях и в 5 раз. Поэтому мы и предлагаем бизнесу обратить внимание на этот финансовый инструмент, – отметила помощник губернатора края по экономическим вопросам Ольга Иванченко.

Для предпринимателей тема снижения комиссий за прием оплаты банковскими картами весьма актуальна и неоднократно поднималась деловым сообществом. Средний размер эквайринговых комиссий в регионе, по данным кредитных организаций составляет от 1,28% до 2,2%, что сопоставимо со средним размером по России. Однако, это выше тарифов, установленных в системе быстрых платежей почти в три раза, а в отдельных случаях и в 5 раз. Поэтому мы и предлагаем бизнесу обратить внимание на этот финансовый инструмент, – отметила помощник губернатора края по экономическим вопросам Ольга Иванченко.

Система быстрых платежей предоставляет возможность приема оплаты за товары и услуги по QR-кодам как для Интернет-торговли, так и на экране кассы. Для этого предприниматель должен обратиться в банк, поддерживающий этот финансовый инструмент, и где у предпринимателя имеется расчетный счет, получить QR-код и начать прием платежей. Эта процедура занимает несколько часов и в основном является бесплатной. В Хабаровском крае возможность перейти на СБП предпринимателям предоставляют Банк ВТБ, Газпромбанк, Банк «ФК Открытие», Промсвязьбанк.

Отметим, что с 1 октября 2021 года все системно значимые банки должны будут обеспечить своим клиентам возможность оплаты товаров, работ и услуг по QR-коду через СБП, а банки с универсальной лицензией — с 1 апреля 2022 года.

Запись семинара размещена на ютуб-канале ЦОУ «Мой бизнес». С актуальным перечнем банков – участников СБП можно ознакомиться на сайте СБП.

Пресс-служба губернатора и правительства Хабаровского края

При использовании материалов ссылка на сайт www.khabkrai.ru обязательна

QR-кодом по эквайрингу – Финансы – Коммерсантъ

Банк России обсуждает тариф по приему торговыми предприятиями платежей физлиц с помощью QR-кода в системе быстрых платежей (СБП) на уровне 0,4%. Это существенно меньше торговой уступки, которую торговцы платят за прием банковских карт (эквайринг). Эксперты считают, что такой тариф простимулирует торговые предприятия предоставлять потребителям скидки, чтобы те отказались от использования банковских карт в пользу QR-кодов.

О том, что торговые предприятия в рамках системы быстрых платежей будут платить, вероятно, 0,4% от суммы покупки за прием платежей от физлиц, рассказала на заседании комитета по финрынку в Госдуме первый зампред ЦБ РФ Ольга Скоробогатова. Этот тариф, по ее словам, окончательно не утвержден, а лишь обсуждается с банками. Окончательное решение будет принято ближе к сентябрю, когда запустят оплату по QR-коду (тестирование этого способа оплаты товаров и услуг начнется в июле). Такой тариф для торговых предприятий «является абсолютным счастьем по сравнению с тем, что они платят сейчас», цитируют СМИ мнение госпожи Скоробогатовой.

Разрабатываемая Банком России СБП начала работать в феврале 2019 года. Пока эта система лишь осуществляет межбанковские платежи физлиц друг другу. Для этого клиенту достаточно указать в мобильном приложении банка номер телефона того лица, которому он хочет осуществить платеж. Проблема заключается в том, что в СБП на сегодняшний день участвует лишь 14 финансовых организаций, но среди них нет Сбербанка. Переводы пока бесплатны в большинстве банков, но скоро они будут взимать за переводы в рамках СБП плату.

Переводы пока бесплатны в большинстве банков, но скоро они будут взимать за переводы в рамках СБП плату.

По задумке ЦБ она должна быть существенно ниже, чем стоимость обычных межбанковских переводов, по доброй воле банков из-за снижения себестоимости таких переводов. Однако регулятор не исключает, что конечные тарифы для потребителей ему придется ограничивать нормативными актами.

Второй этап запуска СБП предполагает прием платежей физлиц в пользу юрлиц. В качестве платежного инструмента будет использоваться QR-код, который можно будет сканировать при помощи телефона. Такой подход станет альтернативной эквайрингу, тарифы по которому не устраивают торговые предприятия. В феврале ритейлу удалось добиться поддержки президента РФ Владимира Путина, который заявил, что комиссия за эквайринг в среднем по России составляет около 3%, когда в Евросоюзе она на уровне 0,2–0,3%. Впрочем, эксперты отмечают, что в России средняя комиссия ниже (достоверных оценок нет), а ставка 0,2–0,3% в ЕС — это лишь межбанковская комиссия, то есть конечный тариф для торговцев выше и составляет примерно 0,5% или чуть больше. После заявления президента профильные ведомства, банки, платежные системы и торговые предприятия начали прорабатывать вопрос о снижении комиссий за прием банковских карт, но до сих пор каких-либо решений, устраивающих все стороны переговоров, не принято (см. “Ъ” от 10 апреля).

После заявления президента профильные ведомства, банки, платежные системы и торговые предприятия начали прорабатывать вопрос о снижении комиссий за прием банковских карт, но до сих пор каких-либо решений, устраивающих все стороны переговоров, не принято (см. “Ъ” от 10 апреля).

Тариф за прием платежей от физлиц в рамках СБП с помощью QR-кода действительно выгоднее, чем текущие тарифы за прием банковских карт, соглашают эксперты. «Торговцы начнут стимулировать потребителей скидками, если они будут платить QR-кодом»,— полагает глава Национального платежного совета Алма Обаева. При этом она отметила, что, например, в Китае популярна оплата с помощью системы WeChat Pay, которая также использует QR-коды, но при этом бесплатна.

Распространение платежей при помощи QR-кода приведет к снижению комиссионных доходов банков, отметило на прошлой неделе агентство Moody’s. Произойдет этого из-за того, что обслуживающий банк получит за прием платежей только 0,1-0,125% от суммы платежа вместо 1%, как сейчас.

Сильнее других пострадают крупнейшие банки, такие как Сбербанк, ВТБ, Альфа-банк, Райффайзенбанк.

При этом в агентстве считают, что в перспективе положительный эффект от проникновения финансовых услуг перевесит негативные последствия в виде снижения комиссионных доходов банков.

Отдел финансов

Служба эквайринга карт — ресурсы

Вы можете получить помощь с этими двумя задачами

Worldpay вместе с Fiscal Service Card Acquiring Service вступил в партнерские отношения с Trustwave®, лидером отрасли в области информационной безопасности и соответствия, чтобы помочь агентствам упростить процесс проверки PCI DSS. Trustwave предоставляет набор инструментов онлайн-безопасности данных под названием PCI Assist.

Инструменты PCI Assist специально разработаны, чтобы направлять продавцов 4-го уровня через процесс проверки PCI DSS.

PCI Assist включает в себя онлайн-мастера, который направит вас к анкете самооценки для конкретной среды карточных данных вашего агентства. Анкета поможет определить, где ваше агентство соответствует требованиям, а где не соответствует требованиям PCI DSS.

Анкета поможет определить, где ваше агентство соответствует требованиям, а где не соответствует требованиям PCI DSS.

PCI Assist также включает в себя инструмент сканирования уязвимостей сети, чтобы помочь выявить слабые места во внешней сети, если сканирование требуется для проверки соответствия.

Фискальная служба предлагает агентствам PCI Assist бесплатно. Мы настоятельно рекомендуем вам использовать PCI Assist для оцените свои системы и процессы, чтобы убедиться, что данные карты полностью защищены.

Хотя PCI Assist предназначен для содействия усилиям агентства по обеспечению соответствия, Казначейство не гарантирует, что использование PCI Assist будет обеспечить соответствие PCI DSS. Агентства не обязаны использовать PCI Assist и могут выбрать инструменты соответствия PCI или услуги других провайдеров за свой счет.

Вы можете войти в систему PCI Assist на этом сайте вне Бюро фискальной службы:

pci. trustwave.com/fms

trustwave.com/fms

Если вам нужна помощь в настройке или использовании PCI Assist, напишите нам по адресу [email protected]

Методы сбора данных

Диаграмма Венна для методов сбора данных и соображений

(общественное достояние.)

Общие сведения о сборе данных

- Бизнес-потребности : Первое, что всегда нужно учитывать, — это бизнес-потребности — зачем нужны эти данные? Что с ними делать?

- Бизнес-правила : Бизнес-правило определяет ограничения, при которых работает бизнес. Например, там, где это применимо, все геопространственные данные должны иметь метаданные, совместимые с Федеральным комитетом географических данных (FGDC). Эти правила повлияют на ваши решения о сборе данных.

- Стандарты данных : Необходимо учитывать любые действующие государственные, USGS или отраслевые стандарты.

- Требования к точности : Среди наиболее известных требований к точности — точность определения местоположения для пространственных данных; но есть и другие требования к точности, которые вам, возможно, придется учитывать.

- Стоимость : Стоимость всегда учитывается. Иногда дешевле купить, чем собрать.

- Актуальность данных : Для многих видов работ данные должны быть достаточно актуальными.Для других данные могут охватывать определенный период времени. Для других данные должны быть за определенный сезон. Например, если вы пытаетесь определить растительный покров, вам могут потребоваться фотографии лета, когда растительность наиболее высока. Если вы пытаетесь найти формы земли, вам могут понадобиться зимние фотографии.

- Временные ограничения : Вы должны определить, как скоро вам понадобятся данные.

- Формат : Вам нужны данные в виде пространственных данных, фотографий, плоских файлов, файлов Excel, файлов XML? Это может не применяться, но вам необходимо определить это для каждого проекта.

Авторитетный источник данных

Авторитетный источник данных (ADS) — это единственный официально назначенный источник, уполномоченный предоставлять тип или несколько типов информации, которая является надежной, своевременной и безопасной, на которую полагаются направления бизнеса. Информация, которой доверяют, означает, что поставщик информации несет ответственность руководства за соответствующие методы, процедуры и процессы для получения информации, которая находится в пределах приемлемых пороговых значений для качества, целостности и безопасности.Предполагаемый результат — предоставить информацию, которая является видимой, доступной, понятной и достоверной для потребителей информации, включая бизнес-пользователей DOI, партнеров по обмену информацией DOI, а также ИТ-приложения и услуги. Оценка и назначение авторитетных источников данных осуществляется посредством анализа и рекомендаций, которые задокументированы, но не ограничиваются проектами «Модернизация», проектами реинжиниринга бизнес-процессов и проектами, связанными с электронным правительством.

Информация, которой доверяют, означает, что поставщик информации несет ответственность руководства за соответствующие методы, процедуры и процессы для получения информации, которая находится в пределах приемлемых пороговых значений для качества, целостности и безопасности.Предполагаемый результат — предоставить информацию, которая является видимой, доступной, понятной и достоверной для потребителей информации, включая бизнес-пользователей DOI, партнеров по обмену информацией DOI, а также ИТ-приложения и услуги. Оценка и назначение авторитетных источников данных осуществляется посредством анализа и рекомендаций, которые задокументированы, но не ограничиваются проектами «Модернизация», проектами реинжиниринга бизнес-процессов и проектами, связанными с электронным правительством.

Если есть ADS, соответствует ли содержащаяся в нем информация потребностям вашего бизнеса? Значения атрибутов, диапазоны доменов, пространственная точность и т. Д.?

Если ADS отвечает вашим потребностям, вы должны его использовать; OMB фактически требует от вас этого. Если он не соответствует вашим потребностям, то документирование того, почему он не подходит, позволит вам перейти к другим вариантам приобретения.

Если он не соответствует вашим потребностям, то документирование того, почему он не подходит, позволит вам перейти к другим вариантам приобретения.

Соображения по поводу недавно собранных данных

Подрядчик / Волонтер против USGS: Решение о том, кто будет выполнять сбор новых данных, должно быть сбалансировано между следующими:

- Навыки : Навыки, необходимые для этой коллекции, могут потребовать заключения контракта.Например, если необходимые данные могут быть собраны только сертифицированным лицом, а у Геологической службы США нет никого с этим сертификатом, заключение контракта может быть единственным вариантом.

- Частота : Если данные будут собираться только один раз, приобретение навыков сбора собственными силами может быть неоправданным.

- Своевременность : Когда потребуются данные? Это критично по времени?

В USGS большая часть данных собирается сотрудниками и / или их подрядчиками. Хотя USGS может получать некоторые данные из внешних источников, мы понимаем, что основная часть работы сотрудника — это создание и поддержание данных.

Хотя USGS может получать некоторые данные из внешних источников, мы понимаем, что основная часть работы сотрудника — это создание и поддержание данных.

Поскольку сбор данных важен для Бюро, сбор данных важен для распорядителей данных [дополнительную информацию см. В Плане> Управление данными]. Сбор данных — это область, в которой необходимы механизмы экономии. Например, глобальные системы позиционирования и мобильные устройства теперь используются для сбора полевых данных и ввода их непосредственно из источника.Проблема остается в том, что данные о качестве изначально собираются в источнике (где данные могут быть напрямую связаны с наблюдениями), где должны быть установлены самые строгие меры контроля. К сожалению, до сих пор строгий контроль у источника не проводился.

Следовательно, перед первоначальным сбором данных должен быть установлен строгий контроль. Все анализы, определения и стандарты должны быть подготовлены до начала любого сбора полевой информации. Хотя это может показаться очевидным, это не всегда практикуется. Хорошее планирование сократит эту тяжелую статью бюджета.

Хорошее планирование сократит эту тяжелую статью бюджета.

Данные должны регулярно проверяться и обновляться для поддержания высокого стандарта качества. Одновременно должны обновляться и метаданные. При принятии решений менеджеры должны быть уверены в том, что у них есть самые лучшие доступные данные. Каждый раз при изменении данных должны обновляться и метаданные.

Рекомендации по преобразованию / преобразованию устаревших данных

- Устаревшее качество : Достаточно ли качество данных для удовлетворения научных потребностей?

- Технические вопросы : Читается ли носитель данных? Можно ли преобразовать данные в пригодный для использования формат? Какой ценой?

Рекомендации по совместному использованию / обмену данных

- Создание соглашений о совместном использовании данных : Соглашения о совместном использовании данных должны включать положения, касающиеся доступа и распространения. Нецелесообразно заключать соглашение о совместном использовании данных, в котором информация о конфиденциальности может быть раскрыта нефедеральным организациям, поскольку они не подпадают под действие Закона о конфиденциальности. Точно так же необходимо предупредить нефедеральную организацию о том, что федеральные агентства могут быть вынуждены раскрыть информацию в соответствии с Законом о свободе информации. Узнайте больше о соглашениях об обмене данными.

- Организация данных : Организованы ли данные в удобной для использования форме? Потребуется ли преобразование / преобразование, чтобы его можно было использовать? Кто это выполнит? Какой ценой?

- Требования к записям : Данные должны иметь соответствующие метаданные и другую соответствующую документацию.

- Полнота данных : Данные полны? Если нет, то кто будет устранять пробелы в данных? Какой ценой?

Нецелесообразно заключать соглашение о совместном использовании данных, в котором информация о конфиденциальности может быть раскрыта нефедеральным организациям, поскольку они не подпадают под действие Закона о конфиденциальности. Точно так же необходимо предупредить нефедеральную организацию о том, что федеральные агентства могут быть вынуждены раскрыть информацию в соответствии с Законом о свободе информации. Узнайте больше о соглашениях об обмене данными.

Нецелесообразно заключать соглашение о совместном использовании данных, в котором информация о конфиденциальности может быть раскрыта нефедеральным организациям, поскольку они не подпадают под действие Закона о конфиденциальности. Точно так же необходимо предупредить нефедеральную организацию о том, что федеральные агентства могут быть вынуждены раскрыть информацию в соответствии с Законом о свободе информации. Узнайте больше о соглашениях об обмене данными. Информация о приобретенных данных

- Соглашения о покупке : Для приобретения данных требуется Соглашение о закупке. Покупая данные, вы подтверждаете их. Такие данные затем подпадают под действие Закона о качестве информации, который распространяется на все данные, а не только на геопространственные данные.

- Сертификация данных : Для приобретенных данных требуются метаданные.Особенности этого требования должны быть указаны в Договоре купли-продажи.

- Вопросы лицензирования : Какие ограничения накладываются на использование данных? Есть ли соображения, касающиеся Закона о конфиденциальности или FOIA?

Покупая данные, вы подтверждаете их. Такие данные затем подпадают под действие Закона о качестве информации, который распространяется на все данные, а не только на геопространственные данные.

Покупая данные, вы подтверждаете их. Такие данные затем подпадают под действие Закона о качестве информации, который распространяется на все данные, а не только на геопространственные данные. Список литературы

- Чатфилд, Т., Селбах, Р. Февраль 2011 г. Управление данными для Data Stewards. Учебный семинар по управлению данными. Бюро землеустройства (BLM).

От механического обучения к построению системы: изучение морфологии глаголов у детей и коннекционистские сети

https: // doi.org / 10.1016 / 0010-0277 (93)-3Получить права и контент

Abstract

Традиционный взгляд на приобретение морфологии английских глаголов предполагает, что двойная архитектура лежит в основе перехода от ранних процессов механического обучения (в которых формы прошедшего времени глаголов) к систематическому обращению с глаголами (в которых неправильные глаголы подвержены ошибкам). Подсчет коннекционистов предполагает, что этот переход может происходить в едином механизме (в форме нейронной сети), управляемом постепенными количественными изменениями размера обучающей выборки, которой подвергается сеть.В этой статье сообщается о серии симуляций, в которых многослойный перцептрон учится отображать основы глаголов в формы прошедшего времени, аналогичные отображениям, обнаруженным в системе прошедшего времени английского языка. Посредством постепенного, постепенного расширения обучающего набора и оценки производительности сети как для обученных, так и для новых глаголов на последовательных этапах обучения показано, что сеть подвергается реорганизации, которая приводит к переходу от режима механического обучения к систематическому лечению. глаголов.Кроме того, мы показываем, что этот реорганизационный переход зависит от количества правильных и неправильных глаголов в обучающей выборке и чувствителен к фонологическим субрегулярностям, характерным для неправильных глаголов.

Подсчет коннекционистов предполагает, что этот переход может происходить в едином механизме (в форме нейронной сети), управляемом постепенными количественными изменениями размера обучающей выборки, которой подвергается сеть.В этой статье сообщается о серии симуляций, в которых многослойный перцептрон учится отображать основы глаголов в формы прошедшего времени, аналогичные отображениям, обнаруженным в системе прошедшего времени английского языка. Посредством постепенного, постепенного расширения обучающего набора и оценки производительности сети как для обученных, так и для новых глаголов на последовательных этапах обучения показано, что сеть подвергается реорганизации, которая приводит к переходу от режима механического обучения к систематическому лечению. глаголов.Кроме того, мы показываем, что этот реорганизационный переход зависит от количества правильных и неправильных глаголов в обучающей выборке и чувствителен к фонологическим субрегулярностям, характерным для неправильных глаголов. Наблюдаемый образец ошибок сравнивается с тем, что дети усваивают английское прошедшее время, а также с результатами детей в экспериментальных исследованиях с бессмысленными глаголами. Сделан вывод о том, что коннекционистский подход предлагает жизнеспособную альтернативу усвоению морфологии английских глаголов, учитывая текущее состояние эмпирических данных, касающихся процессов усвоения у маленьких детей.

Наблюдаемый образец ошибок сравнивается с тем, что дети усваивают английское прошедшее время, а также с результатами детей в экспериментальных исследованиях с бессмысленными глаголами. Сделан вывод о том, что коннекционистский подход предлагает жизнеспособную альтернативу усвоению морфологии английских глаголов, учитывая текущее состояние эмпирических данных, касающихся процессов усвоения у маленьких детей.

Рекомендуемые статьи Цитирующие статьи (0)

Полный текстАвторские права © 1993 Издано Elsevier BV

Рекомендуемые статьи

Цитирование статей

Федеральные ИТ-директора по передовым методам приобретения ИТ-систем — MeriTalk

Государственные агентства продолжают модернизировать ИТ-среду заставить данные работать для сотрудников, граждан и воина. Во время вебинара, организованного Dell Technologies 19 октября, главные федеральные разведчики (ИТ-директора) поделились передовыми методами выбора подходящей инфраструктуры для важных рабочих нагрузок.

По словам Дороти Аронсон, директора по информационным технологиям Национального научного фонда (NSF), NSF, будучи меньшим агентством, означает приобретение систем, которые они используют. Итак, когда дело доходит до модернизации ИТ-инфраструктуры, это означает рассмотрение всех сервисных возможностей, которые предоставляет система. Получение целостной системы, которая предоставляет множество услуг, имеет решающее значение.

«В NSF мы тратим время на финансирование передовых исследований, а не на разработку систем. Итак, приобретаем наше программное обеспечение.Итак, мы хотим быть уверены, что любые системы, которые мы приобретаем, предоставляют множество услуг. Более конкретные услуги, которые нам нужны, могут быть использованы и безопасны », — сказал Аронсон.

Точно так же Миттал Десаи, ИТ-директор Федеральной комиссии по регулированию энергетики (FERC), подчеркнул важность большого, всеобъемлющего программного обеспечения, ориентированного на клиента, «будь то внутреннее по отношению к агентству или приобретенное».

С точки зрения облака, добавил Десаи, FERC рассматривает возможность получения высокомасштабируемых облачных сервисов.FERC управляет большим объемом данных, который продолжает расти. Сейчас агентство модернизирует свою ИТ-инфраструктуру, и при выборе потенциальных систем они перешли от сетецентрического мышления к мышлению, ориентированному на данные.

«Необходимо, чтобы система имела гибкость для увеличения доступа к данным. И при выборе ИТ-систем с поддержкой облачных вычислений мы также должны убедиться, что указанные системы обладают высокой отказоустойчивостью и безопасностью и соответствуют стандартам FedRAMP », — сказал Десаи.

«Мы хотим убедиться, что любая используемая нами система совместима с FedRAMP, а также использует облачные решения, чтобы нам не приходилось настраивать меры безопасности в каждой поддерживаемой нами инфраструктуре», — сказал Аронсон.

В этом направлении NSF также переходит от сетецентрической среды к инфраструктуре, ориентированной на данные, в соответствии с указаниями президента Байдена о кибербезопасности и переходом к архитектуре с нулевым доверием.

Кроме того, оба члена комиссии согласились с тем, что независимо от системы, которую приобретает агентство, она должна удовлетворять потребности этого агентства не только в течение короткого периода, но и в течение длительного периода, сказал Аронсон.

Внутренняя безопасность: DHS необходимо полностью внедрить ключевые методы получения системы управления биометрической идентификацией

Что нашло GAO

Первоначально планировалось, что Министерство внутренней безопасности США (DHS) полностью внедрит передовую технологию распознавания Homeland Advanced Recognition Technology (HART) к 2021 году; однако ни один сегмент программы на сегодняшний день не развернут.В настоящее время общая стоимость проекта оценивается в 4,3 миллиарда долларов. DHS планирует развернуть первый этап программы в декабре 2021 года и планирует реализовать последующие дополнительные этапы в 2022 и 2024 годах. Ожидается, что дополнительный этап 1 заменит функциональность существующей системы.

Несмотря на то, что программа HART стоимостью в несколько миллиардов долларов продолжала откладываться, до конца прошлого года директор по информационным технологиям DHS сообщил о низкой степени риска в программе IT Dashboard, веб-сайте, показывающем, среди прочего, эффективность и риски агентских инвестиций в информационные технологии (ИТ).В мае 2020 года Управление ИТ-директора приступило к разработке нового процесса оценки, в результате которого ИТ-директор точно поднял рейтинг HART с низкого до высокого риска и сообщил об этом рейтинге на информационной панели ИТ в ноябре 2020 года. Кроме того, в соответствии с рекомендациями OMB, Директор по информационным технологиям выполнил применимые требования к надзору за ИТ-программами с высоким уровнем риска, среди прочего, путем проведения проверки программы, известной как проверка TechStat. В то время как ИТ-директор выполнил применимые требования к надзору при проведении обзора TechStat, GAO отметило, что соответствующая политика DHS устарела. В частности, политика 2017 года не отражает пересмотренный процесс, который DHS начал использовать в 2020 году. Таким образом, до тех пор, пока руководство не будет обновлено, другие ведомственные ИТ-программы, относящиеся к высокому риску, скорее всего, не будут знать о конкретных требованиях к процессу.

В частности, политика 2017 года не отражает пересмотренный процесс, который DHS начал использовать в 2020 году. Таким образом, до тех пор, пока руководство не будет обновлено, другие ведомственные ИТ-программы, относящиеся к высокому риску, скорее всего, не будут знать о конкретных требованиях к процессу.

Одновременно с действиями ИТ-директора по надзору руководство программы HART также приняло меры по внедрению важных практик управления рисками. В частности, GAO обнаружило, что HART полностью внедрил четыре из семи передовых методов управления рисками и частично реализовал остальные три (см. Таблицу).Например, по состоянию на февраль 2021 года программа выявила 49 активных рисков, в том числе 15 связанных со стоимостью и графиком, а 17 — с техническими проблемами. Хотя DHS разрабатывает планы по полной реализации двух частично реализованных практик, до тех пор, пока она полностью не внедрит оставшуюся практику, его усилия по эффективному мониторингу состояния рисков и планов по смягчению последствий могут быть затруднены.

Краткое изложение реализации семи практик управления рисками в рамках программы Homeland Advanced Recognition Technology.

Практика | Оценка GAO |

1.Определить источники и категории риска | ● |

2. Определение параметров для анализа и классификации рисков | ● |

3. Разработка и поддержание стратегии управления рисками | ◑ |

4. Выявление и документирование рисков | ● |

5.Оцените и классифицируйте каждый идентифицированный риск, используя определенные категории и параметры риска, и определите его относительный приоритет | ● |

6. Разработать план снижения рисков в соответствии со стратегией управления рисками | ◑ |

7. | ◑ |

Периодически отслеживайте статус каждого риска и при необходимости внедряйте план снижения риска.

Периодически отслеживайте статус каждого риска и при необходимости внедряйте план снижения риска.Обозначения: ● = Полностью реализовано ◑ = Частично выполнено ○ = Не выполнено Источник: анализ данных агентства GAO.| ГАО-21-386

Почему GAO провело это исследование

DHS в настоящее время использует устаревшую систему, реализованную более 27 лет назад, для предоставления услуг управления биометрической идентификацией (например, услуги по сопоставлению отпечатков пальцев и технологии распознавания лиц), известную как автоматизированная система биометрической идентификации или IDENT. В 2016 году DHS инициировало многомиллиардную программу, известную как HART, которая предназначена для замены существующей системы.

GAO попросили оценить программу HART.Его конкретные цели, среди прочего, заключались в том, чтобы (1) определить статус программы, (2) оценить степень, в которой ИТ-директор DHS точно сообщал о рисках и соблюдал применимые требования надзора, и (3) оценить степень, в которой Программа выявляла риски и управляла ими.

Для достижения этих целей GAO определило график программы и смету затрат, оценило рейтинги рисков ИТ-директора и документацию по надзору за HART, а также соответствующие свидетельства в сравнении с руководством OMB и сравнило методы управления рисками программы с передовыми методами, которые необходимы для выявления и смягчения потенциальных проблем. .Кроме того, GAO опросило соответствующих должностных лиц.

6 вещей, на которые системы здравоохранения обращают внимание при приобретении больницы

Количество приобретений больниц системами здравоохранения увеличивается, поскольку больницам легче выжить в составе более крупной организации. Здесь Марк Боген, CPA, вице-президент по финансам больницы South Nassau Communities Hospital в Оушенсайде, штат Нью-Йорк, обсуждает шесть вещей, на которые системы здравоохранения должны обратить внимание при рассмотрении вопроса о приобретении.1. Никаких скелетов в туалете больницы. Система здравоохранения, желающая приобрести общественную больницу, должна внимательно изучить юридическую и финансовую документацию больницы, чтобы «убедиться, что в шкафу нет никаких скелетов», — говорит г-н Боген.

«За свою карьеру, работая над рядом потенциальных слияний, приобретений и поглощений, я встречал ситуации, когда [больница] выглядела достаточно здоровой, но если вы не пачкаете ногти, вы можете пропустить несколько крупных вопросы.» Он говорит, что даже несмотря на то, что больницы проходят регулярные проверки, есть много областей, в которые аудиторы могут не вмешиваться.

«За свою карьеру, работая над рядом потенциальных слияний, приобретений и поглощений, я встречал ситуации, когда [больница] выглядела достаточно здоровой, но если вы не пачкаете ногти, вы можете пропустить несколько крупных вопросы.» Он говорит, что даже несмотря на то, что больницы проходят регулярные проверки, есть много областей, в которые аудиторы могут не вмешиваться. Он говорит, что «скелеты» могут включать в себя историю случаев мошенничества и злоупотреблений, которые могли быть пропущены при проверках больниц. Он говорит, что системы здравоохранения также должны внимательно присматриваться к больницам, которые самостоятельно застрахованы на случай врачебной ошибки, чтобы убедиться в отсутствии пробелов в покрытии. «Одно из двух серьезных случаев злоупотребления служебным положением могло действительно нанести финансовый удар по организации», — говорит он.

2. Хорошее физическое состояние и надежные технологические вложения. Часть будущего финансового успеха больницы зависит от физического состояния здания и наличия технологий. — говорит Боген. Здание в плохом физическом состоянии может оказаться неспособным адаптироваться к будущим потребностям организации или потребовать значительных инвестиций для отражения имиджа, который система здравоохранения хочет создать.

— говорит Боген. Здание в плохом физическом состоянии может оказаться неспособным адаптироваться к будущим потребностям организации или потребовать значительных инвестиций для отражения имиджа, который система здравоохранения хочет создать.

«Системе здравоохранения необходимо подумать, придется ли ей вкладывать значительные средства — в кирпичи и строительный раствор или в технологии — для повышения стоимости больницы», — говорит он. Хотя общественная больница, в которой отсутствуют современные технологии, может быть непривлекательной для системы здравоохранения, наличие «новейших и лучших игрушек» также не сулит ничего хорошего.«Вас также должно беспокоить то, покупает ли больница каждую имеющуюся игрушку, а затем использует технологию не так, как следует, как с финансовой, так и с клинической точки зрения», — говорит он. Опять же, больница должна найти хороший баланс в инвестициях в технологии между закупкой необходимого современного оборудования и не удовлетворять все желания врачей.

3. Разнообразный медицинский персонал. Когда система здравоохранения оценивает общественную больницу на предмет потенциального приобретения, г-н.Боген говорит, что медицинский персонал является важным фактором при принятии решения о пригодности больницы. Он говорит, что медицинский персонал оценивается по ряду факторов, в том числе:

• Общая ответственность за медицинские специальности. Он говорит, что в привлекательной больнице будет несколько крупных врачей, которые будут заниматься определенной медицинской специальностью. «Если у вас есть один врач, который делает 35 процентов операций в крупном регионе, и он или она уезжает, это отнимает большой доход», — говорит он.«Вы хотите, чтобы несколько врачей управляли поездом врачей или хирургическим поездом».

• Академические данные. Если система здравоохранения связана с медицинской школой или академическим медицинским центром, г-н Боген говорит, что система может захотеть расширить преподавательские должности до врачей в общественной больнице. «В этом случае вы хотите, чтобы у них были учетные данные и они могли осуществить этот переход», — говорит он.

«В этом случае вы хотите, чтобы у них были учетные данные и они могли осуществить этот переход», — говорит он.

• Хорошие показатели преемственности. Если медицинский персонал общественной больницы стареет, система здравоохранения будет анализировать показатели преемственности, чтобы определить, готовы ли молодые врачи занять место тех, кто скоро выйдет на пенсию.«Вы всегда об этом беспокоитесь», — говорит он, особенно в связи с надвигающейся нехваткой поставщиков. «Если у вас есть достаточно пожилой персонал, который не заменяется, это проблема».

• История юридических вопросов. Если в общественной больнице были случаи злоупотребления служебным положением, это должно поднять красный флаг для системы здравоохранения, стремящейся к приобретению, говорит г-н Боген.

4. Возможный финансовый успех по внутренним причинам. В условиях экономического спада может быть сложно определить, терпит ли общественная больница финансовый кризис из-за неизбежных экономических факторов или из-за плохого управления больницей. Г-н Боген говорит, что один из наиболее важных шагов при оценке больницы на предмет приобретения — это понять, почему больница добилась успеха или не стала ей. «Есть много показателей, которые вы можете изучить», — говорит он. «Вы смотрите на продолжительность пребывания, состав случаев, скорректированные FTE на занятую койку. Вы смотрите на вопросы цикла доходов и дней в A / R». Он говорит, что система здравоохранения должна проверять качество работы бригады кодировщиков больницы. «Кодеры в наши дни похожи на золото — их нельзя получить и нельзя сохранить, особенно хорошие», — говорит он.«Даже несмотря на то, что они могут идти с соответствующими буквами после их имени с точки зрения аттестации, вы не знаете, что получаете с точки зрения качества».

Г-н Боген говорит, что один из наиболее важных шагов при оценке больницы на предмет приобретения — это понять, почему больница добилась успеха или не стала ей. «Есть много показателей, которые вы можете изучить», — говорит он. «Вы смотрите на продолжительность пребывания, состав случаев, скорректированные FTE на занятую койку. Вы смотрите на вопросы цикла доходов и дней в A / R». Он говорит, что система здравоохранения должна проверять качество работы бригады кодировщиков больницы. «Кодеры в наши дни похожи на золото — их нельзя получить и нельзя сохранить, особенно хорошие», — говорит он.«Даже несмотря на то, что они могут идти с соответствующими буквами после их имени с точки зрения аттестации, вы не знаете, что получаете с точки зрения качества».

Он говорит, что системы здравоохранения должны учитывать как внутренние факторы — вопросы цикла доходов, укомплектование персоналом, показатели качества — так и внешние факторы — местную экономику, количество пациентов, ставки возмещения — чтобы определить, почему больница преуспевает или терпит неудачу. Он говорит, что «почему» важно, потому что один лишь взгляд на успех или неудачу больницы мало что вам скажет.Например, отдельная общественная больница может работать намного лучше, если она связана с большой системой здравоохранения. «Если у больницы не было значительных рычагов воздействия и успеха в переговорах по контрактам на управляемое медицинское обслуживание, ваша система могла бы увеличить объем управляемой медицинской помощи в бизнесе на 15–20 процентов без каких-либо вложений», — говорит он.

Он говорит, что «почему» важно, потому что один лишь взгляд на успех или неудачу больницы мало что вам скажет.Например, отдельная общественная больница может работать намного лучше, если она связана с большой системой здравоохранения. «Если у больницы не было значительных рычагов воздействия и успеха в переговорах по контрактам на управляемое медицинское обслуживание, ваша система могла бы увеличить объем управляемой медицинской помощи в бизнесе на 15–20 процентов без каких-либо вложений», — говорит он.

5. Хороший баланс стационарного и амбулаторного лечения. По словам г-на Богена, времена, когда больница могла эффективно продавать себя с разделением стационарных и амбулаторных пациентов в соотношении 90/10, прошли.«В современном мире я считаю, что в больнице должно быть амбулаторное / стационарное лечение, разделенное на 60/40», — говорит он. «Я знаю некоторые организации, которые близки к 50/50. В настоящее время, когда [возмещение] сокращается на отдельно стоящие ASC, многие группы врачей приходят в больницы и предлагают полную или частичную собственность для увеличения доходов в результате сокращений в Medicare. ставки.»

ставки.»

6. Сильный менеджмент больницы. Когда система здравоохранения приобретает больницу, финансовое положение больницы часто определяет, останется ли администрация больницы.Но даже если больница испытывает финансовые трудности, администраторов можно оставить на борту, если они хорошо общаются с персоналом больницы, имеют прочные связи с сообществом и представляют чистую историю юридических проблем. «Система здравоохранения должна поговорить с врачами и выяснить, какие отношения у врачей со старшей административной командой», — говорит он. «Система также должна учитывать историю юридических вопросов и проблем с соблюдением требований, а также то, была ли больница успешной в судебных разбирательствах.«

Он говорит, что сильная команда менеджеров должна быть активна в сообществе« за четырьмя стенами больницы ». Анализ эмпирических данных даст некоторое представление о том, следует ли заменить администратора больницы, но общение с персоналом больницы и членами сообщества может выявить те скрытые факторы, которые могут повлиять на решение системы здравоохранения.

Приобретение потенциала — OECD

Набор лучших кандидатов в общественные работники важен в то время, когда потеря опытных сотрудников из-за увольнений и выхода на пенсию приводит к нехватке талантов.Гибкость в сочетании с наймом на основе компетенций и ориентацией на увеличение разнообразия рабочей силы необходимы государственным службам для обновления своей базы навыков для удовлетворения меняющихся потребностей в услугах. Ключевым моментом также является обеспечение более справедливого, прозрачного и гибкого процесса найма для привлечения талантливых людей с разными знаниями, опытом и взглядами. Гибкие возможности рабочего места, такие как альтернативные графики работы, удаленная работа и различные программы отпусков, могут помочь правительствам нанимать и удерживать персонал.

Системы найма в центральном правительстве

В странах-членах ОЭСР системы найма в центральном правительстве варьируются от систем карьерного и служебного роста. Система, основанная на карьере, характеризуется конкурсным отбором на раннем этапе карьеры государственных служащих, при этом должности более высокого уровня открыты только для государственных служащих. Системы, основанные на карьере, могут способствовать формированию преданной, опытной группы государственных служащих. Напротив, в системе, основанной на должностях, кандидаты подают заявки непосредственно на конкретную должность, и большинство должностей открыты как для внутренних, так и для внешних кандидатов.В целом, системы найма, открытые для внешних кандидатов на любом этапе их карьеры, предоставляют менеджерам возможность быстрее адаптировать свой персонал в соответствии с изменившейся обстановкой. Однако, хотя эти системы предлагают менеджерам гибкость, они затрудняют поддержание межправительственных ценностей.

Система, основанная на карьере, характеризуется конкурсным отбором на раннем этапе карьеры государственных служащих, при этом должности более высокого уровня открыты только для государственных служащих. Системы, основанные на карьере, могут способствовать формированию преданной, опытной группы государственных служащих. Напротив, в системе, основанной на должностях, кандидаты подают заявки непосредственно на конкретную должность, и большинство должностей открыты как для внутренних, так и для внешних кандидатов.В целом, системы найма, открытые для внешних кандидатов на любом этапе их карьеры, предоставляют менеджерам возможность быстрее адаптировать свой персонал в соответствии с изменившейся обстановкой. Однако, хотя эти системы предлагают менеджерам гибкость, они затрудняют поддержание межправительственных ценностей.

Условия работы

Особые штатные расписания и условия найма основных государственных служащих лежат в основе взаимоотношений государства с его служащими и часто имеют прочную основу в национальных традициях и административной культуре. Таким образом, условия занятости и системы людских ресурсов, такие как процедуры приема на работу, развитие карьеры, системы оплаты и пособия по социальному обеспечению, во многих странах традиционно сильно различались в государственном и частном секторах. До недавнего времени некоторые условия труда, такие как рабочее время и льготы работникам, были более привлекательными на государственной службе, чем в частном секторе во многих странах. Сегодня они остаются важной частью общего пакета вознаграждения сотрудников и инструментом для привлечения квалифицированного персонала на работу в правительстве.

Таким образом, условия занятости и системы людских ресурсов, такие как процедуры приема на работу, развитие карьеры, системы оплаты и пособия по социальному обеспечению, во многих странах традиционно сильно различались в государственном и частном секторах. До недавнего времени некоторые условия труда, такие как рабочее время и льготы работникам, были более привлекательными на государственной службе, чем в частном секторе во многих странах. Сегодня они остаются важной частью общего пакета вознаграждения сотрудников и инструментом для привлечения квалифицированного персонала на работу в правительстве.