Реорганизация НПФ в форме присоединения

Отделение Пенсионного фонда Российской Федерации по Ямало-Ненецкому автономному округу сообщает.

АО «НПФ Эволюция» (ранее — НЕФТЕГАРАНТ), 28.06.2021 уведомил Пенсионный фонд Российской Федерации о начале реорганизации негосударственного пенсионного фонда в форме присоединения к нему АО «НПФ «БУДУЩЕЕ», АО «НПФ «Достойное БУДУЩЕЕ» (ранее — САФМАР), АО НПФ «УГМК-Перспектива», АО МНПФ «БОЛЬШОЙ».

В этой связи, застрахованные лица вправе подавать заявления о досрочном переходе из НПФ (АО «НПФ Эволюция», АО «НПФ «БУДУЩЕЕ», АО «НПФ «Достойное БУДУЩЕЕ», АО НПФ «УГМК-Перспектива», АО МНПФ «БОЛЬШОЙ») в ПФР или другой НПФ в связи с его реорганизацией.

НПФ | Реорганизация в форме присоединения | Дата начала реорганизации | Окончание реорганизации |

АО «НПФ Эволюция» |

АО «НПФ Эволюция» |

Решение № 1 от 28. |

Планируемая дата завершения – четвертый квартал 2021 |

АО «НПФ «БУДУЩЕЕ» | |||

АО «НПФ «Достойное БУДУЩЕЕ» | |||

АО НПФ «УГМК-Перспектива» | |||

АО МНПФ «БОЛЬШОЙ» |

06.2021

06.2021

В соответствии с пунктом 15 статьи 33 Федерального закона от 07.05.1998 № 75-ФЗ «О негосударственных пенсионных фондах» (далее – Федеральный закон № 75-ФЗ) исчисление срока на подачу заявлений застрахованными лицами составляет 30 дней с даты последнего опубликования фондом уведомления о реорганизации фонда либо в течение 30 дней с даты получения ими уведомления в письменной форме или в форме электронного сообщения о начале процедуры реорганизации фонда, направленного в соответствии с пунктом 5 статьи 33 Федерального закона № 75-ФЗ.

Поделиться новостью

Реорганизация юридических лиц в форме выделения и создание дочерних предприятий как способы развития бизнеса

Аннотация:

Рассматривается проблема реструктуризации бизнеса путем реорганизации коммерческих корпоративных организаций в форме выделения и создания дочерних хозяйственных обществ.

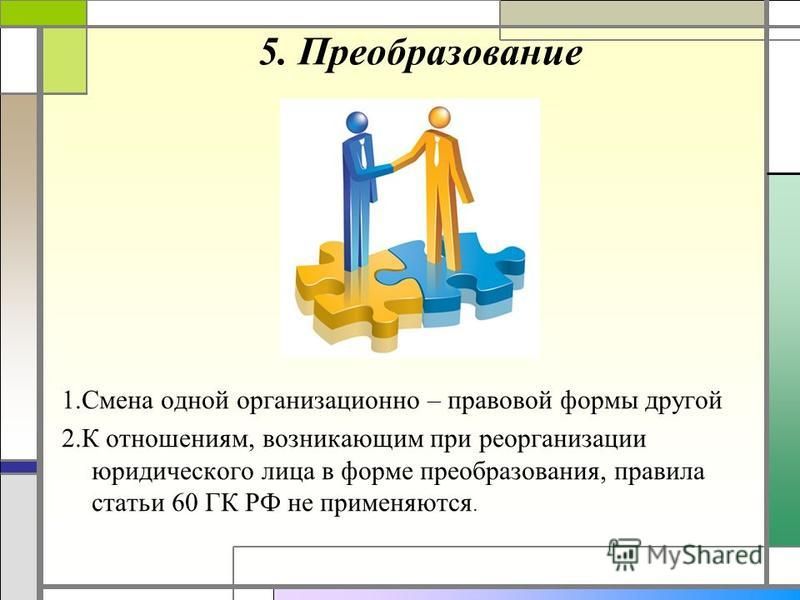

Надо ли при реорганизации в форме преобразования снимать с учета обособленные подразделения?

Вопрос. Надо ли при реорганизации в форме преобразования снимать с учета обособленные подразделения?

Ответ. При реорганизации в форме преобразования закрывать обособленные подразделения не нужно — они снимаются с учета территориальным налогоВым органом самостоятельно, на основании информации в ЕГРЮЛ.

При этом для создания обособленного подразделения у вновь созданного юридического лица — необходимо представить соответствующий комплект документов в территориальный налогоВый орган.

Обоснование: Согласно п. 2 ст. 11 Налогового кодекса РФ обособленным подразделением организации признается любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места. При этом признание обособленного подразделения организации такоВым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение.

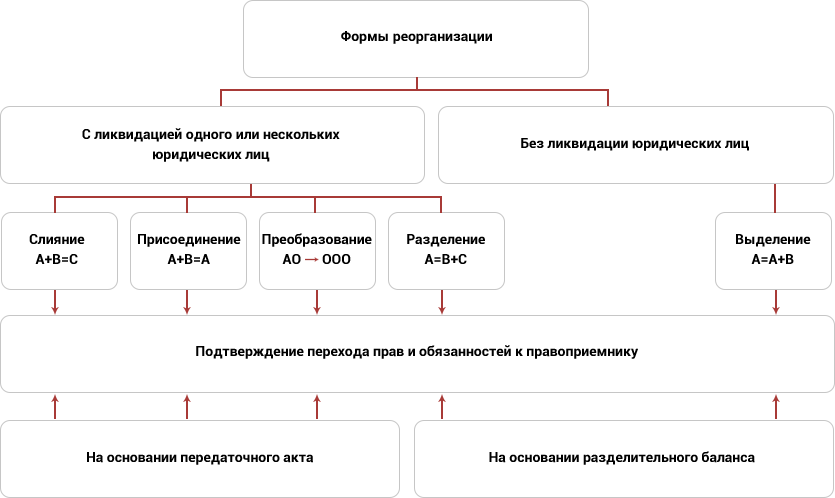

На основании п. 4 ст. 57 Гражданского кодекса РФ юридическое лицо считается реорганизованным, за исключением случаев реорганизации в форме присоединения, с момента государственной регистрации юридических лиц, создаваемых в результате реорганизации. В соответствии с п. 1 ст. 16 Федерального закона от 08.08.2001 N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» реорганизация юридического лица в форме преобразования считается завершенной с момента государственной регистрации вновь возникшего юридического лица, а преобразованное юридическое лицо — прекратившим свою деятельность. Таким образом, при реорганизации в форме преобразования реорганизуемое юридическое лицо прекращает свое существование и создается новое юридическое лицо с другой организационно-правовой формой с неизменившимся объемом прав и обязанностей ( п. 5 ст. 58 ГК РФ).

Необходимо понимать, что термин «регистрация обособленного подразделения» в отношении обособленного подразделения в форме рабочих мест означает их постановку на налогоВый учет.

В соответствии с п. 5 ст. 84 НК РФ в случае прекращения деятельности организации в результате реорганизации снятие с налогового учета организации по месту нахождения ее обособленного подразделения осуществляется на основании сведений, содержащихся, соответственно, в Едином государственном реестре юридических лиц.

В соответствии с Методическими указаниями для налогоВых органов по вопросам единообразия процедуры снятия с учета и постановки на учет в налогоВых органах российских организаций в связи с реорганизацией, утвержденными Приказом ФНС России от 30.11.2004 N САЭ-3-09/141@, следует учитывать, что датой снятия с учета и исключения сведений из ЕГРН является дата внесения в ЕГРЮЛ записи о прекращении деятельности юридического лица в результате реорганизации. На основании полученной информации налогоВые органы, в которых организация состоит на учете по иным основаниям, установленным НК РФ, осуществляют снятие с учета организации, прекратившей деятельность в результате реорганизации, не позднее рабочего дня, следующего за днем получения информации.

Если существует необходимость создания обособленных подразделений вновь созданного в результате реорганизации в форме преобразования юридического лица, то необходимо подать в налоговую инспекцию по месту нахождения организации сообщение по форме N С-09-3-1 , утвержденной Приказом ФНС России от 09.06.2011 N ММВ-7-6/362@.

{Вопрос: У ЗАО имеются обособленные подразделения, созданные в виде рабочих мест. Необходимо ли при реорганизации ЗАО в форме преобразования в ООО закрывать обособленные подразделения ЗАО и вновь открывать обособленные подразделения ООО, или они продолжают существовать? (Консультация эксперта, 2015) { КонсультантПлюс }}

Необходимое искусство в быстро меняющемся мире

Этот документ доступен в двух форматах: эта веб-страница (для просмотра содержимого) и PDF (сравнимый с форматированием исходного документа). Для просмотра PDF-файла вам понадобится программа Acrobat Reader, которую можно загрузить с сайта Adobe. |

Реорганизация: необходимое искусство в быстро меняющемся мире

(29.02.96)

Билл Гейтс

В корпоративном мире слово «реорганизация» может быть пугающим.

«Что-то пошло не так?» люди спрашивают. «Кто-то в организации проиграл? Кто-то выиграл?»

Корпоративные реорганизации время от времени могут быть вызваны неудачами, но чаще всего они являются неотъемлемыми элементами успеха. При правильном выполнении «реорганизация» может переместить людей в новые области, где они могут быть более творческими и эффективными.

Люди часто достигают застоя, чувствуют себя слишком комфортно на своей работе и больше не придумывают новые подходы. Перестройка ставит перед ними новые задачи.

Большие результаты могут быть достигнуты, когда люди, которые работали в области продуктов, становятся ближе к клиентам, и когда люди, которые работали с клиентами, присоединяются к циклу разработки продукта. Такое смешивание горшков помогает компаниям, ориентированным на клиента, разрабатывать и выпускать более качественные продукты.

Такое смешивание горшков помогает компаниям, ориентированным на клиента, разрабатывать и выпускать более качественные продукты.

Но каким бы ни был толчок, реорганизация — это большая работа, и она сопряжена с риском.

Например, если вы решите расширить опыт руководителя, переведя его или ее с одной важной работы на другую, вы рискуете, что ни одна работа не будет выполняться так хорошо, как раньше.И всегда есть шанс, что новая структура не будет работать так же хорошо, как старая.

Тем не менее, компания, не желающая когда-либо реорганизовываться, вероятно, довольно закостенела в плане того, как она реагирует на рынок. Это тоже риск. Сегодня любая компания может оказаться вытесненной из бизнеса, если она не будет приспосабливаться.

Иногда компании требуется несколько лет, чтобы понять, что она должна измениться, и к тому времени может быть уже слишком поздно.

Примерно каждые два года за свою 20-летнюю историю Microsoft проводила крупную реорганизацию. Мы изменили структуру компании в начале 1994 года и снова в феврале 1996 года.

Мы изменили структуру компании в начале 1994 года и снова в феврале 1996 года.

Я уверен, что мы будем менять его еще много раз. Ожидаются реорганизации вокруг Microsoft.

Но это не значит, что они не вызывают беспокойства. Да, почти для всех пострадавших, включая меня.

Меня всегда беспокоит, принимаем ли мы правильные решения и будут ли ключевые сотрудники с энтузиазмом относиться к своим новым обязанностям. Я обретаю уверенность в потенциальной реорганизации, когда вижу, что она ясно дает понять, что должна делать каждая группа, сводит к минимуму зависимости и дублирование между группами и возлагает на развивающихся сотрудников более широкие обязанности.

Сотрудники беспокоятся о том, как новая корпоративная структура повлияет на их карьеру. Менеджеры чрезмерно обеспокоены тем, как изменится их должность или количество подчиненных им людей.

В Microsoft мы стараемся, чтобы заголовки не несли слишком много смысла просто потому, что описательные заголовки поощряют негибкость людей во время реорганизации.

Например, у многих здесь есть должность «менеджер по продукту». Мы наделяем каждого из этих людей значительными маркетинговыми обязанностями, но некоторые из них отчитываются перед другими, имеющими такую же должность.

На некоторых из наших лучших людей никто не работает. Некоторые руководят большими группами, а других просят взяться за небольшой, но важный проект или даже поработать в одиночку. В каждом уголке вашей организации должны быть замечательные люди.

При разработке новой структуры для организации вы должны найти баланс между поддержанием ее логичности и удовлетворением и эффективностью конкретных руководителей, давая им задания, которые они хотят и будут хорошо выполнять.

Я думаю, что медиа-индустрия часто ошибается, организуя вокруг людей, в то время как производственный мир может ошибаться в сторону проектирования вокруг логической организации.

Наше недавнее изменение было разработано, чтобы дать нам структуру, которая способствовала бы созданию программного обеспечения для Интернета как можно быстрее, сохраняя при этом сильный акцент на Windows.

Мы спросили себя: каковы наши цели? Как мы можем применить их на практике? Что это значит для нашей структуры? Как наши люди соотносятся с этим? Разве наши люди могут быть в восторге от этого? Будут ли они действительно согласятся на свои новые роли?

Обсуждения заняли почти два месяца, и в результате наше мышление сильно изменилось.Мы постарались ограничить количество вовлеченных людей, потому что если слухи о реорганизации начинают просачиваться, возникает сильный соблазн поторопиться с решениями.

Наконец, то, как вы сообщаете новости о реорганизации, имеет большое значение. Я большой сторонник электронной почты, но описание деталей реорганизации сотрудникам — это тот вид общения, который более эффективен при личном общении.

Мы собрали вместе тысячи сотрудников, вывели на сцену ключевых руководителей и выделили более часа на вопросы и ответы.Мы приветствовали трудные вопросы и хотели, чтобы сотрудники сами видели, как мы на них реагировали. Мы хотели знать, что думают сотрудники. В любой реорганизации некоторые люди выделяются тем, что действительно помогают добиться успеха и показывают, что интересы улучшения компании превыше всего.

В любой реорганизации некоторые люди выделяются тем, что действительно помогают добиться успеха и показывают, что интересы улучшения компании превыше всего.

Другие люди проявляют негибкость и неспособность подняться выше собственного взгляда на свои личные интересы. Несколько менеджеров всегда предпочитают не вписываться в новую структуру или на самом деле не вписываются в нее.

Потеря некоторых менеджеров — это нормально, но высокий уровень текучести весьма вреден и, вероятно, свидетельствует о том, что компания не проделала должной работы по демонстрации менеджерам долгосрочного карьерного плана.

Сотрудники, которые видят только свой следующий шаг в карьере и не понимают, как компания оценивает их навыки или куда эти навыки могут их привести, обречены на беспокойство.

И это может означать несчастливую, неэффективную организацию, независимо от того, реорганизована она или нет.

® 1999 Корпорация Майкрософт.Все права защищены. Условия эксплуатации.

Реорганизация глобальной обработки формы и движения во время зрительного развития человека. и направление движения устанавливается примерно к 3 месяцам в возрасте 1, 2, 3, но было проведено несколько исследований развития экстрастриарных зрительных областей, которые объединяют выходы из V1 4, 5, 6, 7, 8.Мы исследовали чувствительность и топографическую организацию глобальной формы и движения с помощью потенциалов, связанных со зрительными событиями, высокой плотности (VERP) у младенцев и взрослых в возрасте от 4 до 5 месяцев. Были измерены реакции на переходы между концентрически организованными элементами (короткие сегменты дуги для формы, точечные траектории для движения) и случайным расположением. Взрослые демонстрировали топографически отдельные ответы с движением по средней линии и более выраженными реакциями боковой формы. Из 26 младенцев 25 продемонстрировали значительную двигательную реакцию, но только 13 продемонстрировали формальную реакцию, что свидетельствует о более продвинутом развитии экстрастриарных областей движения, чем формы.

Реакции формы и движения младенцев были топографически различны, но контрастировали с соответствующими топографиями взрослых, причем реакции младенцев на движение были более латеральными, чем реакции формы. Эти результаты указывают на различные нейронные источники в обоих возрастах и повышают вероятность существенной реорганизации экстрастриарных сетей между младенчеством и взрослой жизнью. Мы предполагаем, что глобальные двигательные реакции возникают в области V5 у младенцев, но преобладают более медиальные области, такие как V3/V3A и V6 у взрослых.

Реакции формы и движения младенцев были топографически различны, но контрастировали с соответствующими топографиями взрослых, причем реакции младенцев на движение были более латеральными, чем реакции формы. Эти результаты указывают на различные нейронные источники в обоих возрастах и повышают вероятность существенной реорганизации экстрастриарных сетей между младенчеством и взрослой жизнью. Мы предполагаем, что глобальные двигательные реакции возникают в области V5 у младенцев, но преобладают более медиальные области, такие как V3/V3A и V6 у взрослых.Основные моменты

► ERP для глобальной визуальной формы и стимулов движения имеют различную топографию скальпа ► Это означает, что форма и стимулы движения активируют разные области коры ► 5-месячные дети и взрослые имеют заметно разные топографии ERP ► Форма обработки корковых сетей и движения реорганизованы во время разработки

Рекомендованные статьиСсылки на статьи (0)

Copyright © 2010 Elsevier Ltd. Все права защищены.

Рекомендуемые статьи

Ссылки на статьи

Реорганизация? Следи за своим шагом.| Налоговый кодекс для частного бизнеса

Время перемен?

В какой-то момент своего существования корпоративному предприятию, даже близкому, возможно, придется пересмотреть свою корпоративную структуру. То, что могло начинаться как отдельная корпорация с одним направлением деятельности и работать в одном месте, выросло в холдинговую компанию с несколькими корпоративными и дочерними компаниями с ограниченной ответственностью, каждая из которых выполняет отдельную функцию в рамках унитарного бизнеса или каждая работает по-своему. по роду деятельности или из другого места.

По мере развития бизнеса и смены его акционеров, по мере развития отношений между различными дочерними компаниями и владельцами структура, в которую вырос бизнес, может перестать быть эффективной или оптимальной с операционной или управленческой точки зрения, с точки зрения прибыли. создание перспективы, или с точки зрения потенциального покупателя.

создание перспективы, или с точки зрения потенциального покупателя.

Реорганизация

В этот момент директора, должностные лица и акционеры корпорации могут решить (после консультации со своими бухгалтерами, банкирами и другими консультантами) принять другую корпоративную структуру.Это может включать создание новых объектов, ликвидацию одних объектов и «перемещение» других. Это также может включать перемещение в пределах корпоративной структуры определенных активов или направлений деятельности.

Какой бы ни была форма реструктуризации, при условии, что она осуществляется для добросовестных деловых целей, возможно осуществить желаемое изменение, не неся обязательств по уплате налога на прибыль как для вовлеченных организаций, так и для их конечных владельцев. Как правило, это может быть достигнуто путем соблюдения законодательных и нормативных требований в отношении так называемой «безналоговой» реорганизации.Проще говоря, эти требования направлены на то, чтобы гарантировать, что налогоплательщик не обменивает имущество на другое имущество, которое существенно отличается от него по характеру, а, скорее, инвестиции налогоплательщика в бизнес продолжаются, хотя и в другой форме.

Пошаговая транзакция

Я говорю «в целом», потому что на протяжении многих лет IRS часто применяла различные доктрины, разработанные в судебном порядке, которые игнорируют форму транзакции, выбранную налогоплательщиком, и тем самым полностью или частично исключают транзакцию из безналоговое лечение.Одна доктрина, в частности, сыграла активную роль на арене реорганизации: доктрина пошаговых транзакций.

В соответствии с этой доктриной ряд заранее подготовленных транзакционных шагов (некоторые из которых могут не иметь экономического содержания) могут быть свернуты или объединены для достижения одного и того же конечного результата, хотя и с менее благоприятным исходом налога на прибыль для налогоплательщика.

Проблема с точки зрения налогоплательщика заключается в неопределенности, присущей применению доктрины. Явными кандидатами являются те операции, которые включают шаги, предпринимаемые исключительно для их налоговых последствий. Другие труднее установить, и эта неопределенность в отношении налоговых результатов может оказать замораживающее действие на добросовестную реорганизацию бизнеса.

Другие труднее установить, и эта неопределенность в отношении налоговых результатов может оказать замораживающее действие на добросовестную реорганизацию бизнеса.

IRS уступает, немного

Тем не менее, Налоговое управление предоставило налогоплательщикам некоторое облегчение, когда оно отказалось применять доктрину поэтапных транзакций в недавно опубликованном публичном постановлении.

В постановлении корпоративным налогоплательщиком была холдинговая компания, которая владела двумя прямыми дочерними компаниями (родственные корпорации S1 и S2), одна из которых (S2) владела тремя прямыми дочерними компаниями (X, Y и Z, также братско-сестринские корпорации).По уважительным деловым причинам Налогоплательщик решил объединить операции S1, X, Y и Z в новую дочернюю компанию, созданную S2 (Newco).

В соответствии с этим планом Налогоплательщик передал все акции S1 компании S2 в обмен на дополнительные акции S2. S1, X, Y и Z (на тот момент все они принадлежали S2) затем передали все свои активы Newco в обмен на акции Newco, а затем ликвидировались, передав акции Newco (их единственный актив) S-2 ( по сути, боковое слияние S1, X, Y и Z в Newco). Newco (теперь дочерняя компания S2) продолжала вести бизнес, которым ранее занимались S1, X, Y и Z.

Newco (теперь дочерняя компания S2) продолжала вести бизнес, которым ранее занимались S1, X, Y и Z.

В более раннем постановлении, касающемся идентичных фактов, IRS не учел передачу Налогоплательщиком акций S1 в S2 в качестве необлагаемого налогом вклада в капитал S2 [IRC 351]; вместо этого он проигнорировал этот шаг и расценил сделку как прямое приобретение Newco бизнес-активов S1 в обмен на акции Newco. В результате стало труднее (хотя и не невозможно) квалифицировать переделанную транзакцию как безналоговый обмен.

Изменив свою позицию, изложенную в предыдущем постановлении, Налоговое управление США постановило, что передача собственности корпорации в обмен на ее акции может считаться безналоговым обменом, даже если за этим следует последующая передача недвижимость как часть заранее подготовленного комплексного плана.

Налоговое управление быстро добавило, однако, что передача не будет соблюдаться, «если оправдан другой подход, отражающий экономическую сущность сделки в целом» — например, если обмен не имеет существенного значения для целей налогообложения и был заключен в целях предоставления возможности налогоплательщику добиться благоприятного налогового результата .

Планирование

Какое утешение налогоплательщик может получить от решения IRS? Судя по всему, в постановлении говорится, что IRS будет уважать форму транзакции налогоплательщика и не будет пытаться переквалифицировать транзакцию в соответствии с доктриной поэтапной транзакции, за исключением случаев, когда у него есть для этого веские причины.

Итак, что изменилось? IRS не будет игнорировать или сворачивать шаги, которые имеют экономическое (в отличие от простого налогообложения) значение только потому, что это может принести больше доходов в федеральную казну.Это приятно слышать, но какое руководство это дает закрытому бизнесу, который думает о реорганизации своей бизнес-структуры?

Как правило, руководящий принцип для налогоплательщиков и их консультантов остается прежним: сначала выяснить, что необходимо сделать с точки зрения бизнеса. Где ты хочешь оказаться? Как вы можете добраться туда? Каковы экономические, включая налоговые, затраты на это? Есть ли сделка, по которой налоговая стоимость может быть уменьшена? Если определенный шаг сделки создает налоговую выгоду, убедитесь, что он также имеет независимое экономическое содержание или добросовестную деловую цель, чтобы сделка выдержала проверку IRS. Следует проявлять особую осмотрительность, когда сделка включает в себя ряд взаимосвязанных шагов между связанными сторонами, как в контексте реорганизации без приобретения.

Следует проявлять особую осмотрительность, когда сделка включает в себя ряд взаимосвязанных шагов между связанными сторонами, как в контексте реорганизации без приобретения.

Суть, как всегда: проконсультируйтесь со своими налоговыми консультантами на ранней стадии.

Происхождение EPA | Агентство по охране окружающей среды США

Каждое 2 декабря мы отмечаем «день рождения» Агентства по охране окружающей среды. Что на самом деле произошло 2 декабря 1970 года?

Б — правильный ответ.

Администратор Рукельсхаус был утвержден Сенатом 2 декабря 1970 года, что является традиционной датой, которую мы используем в качестве даты рождения агентства.Пятью месяцами ранее, в июле 1970 г., президент Никсон подписал План реорганизации № 3, предусматривающий создание Агентства по охране окружающей среды в июле 1970 г.

Через два дня после его утверждения, 4 декабря, Ракельшаус принял присягу, и первоначальная организация агентства была оформлена в Приказе EPA 1110. 2.

2.

Эй… Не подглядывать!

Вам нужно выбрать ответ на вопрос, прежде чем мы покажем вам правильный ответ…

Американский разговор о защите окружающей среды начался в 1960-х годах.Рэйчел Карсон опубликовала свою атаку на неизбирательное использование пестицидов, Тихая весна , в 1962 году. После стихийных бедствий распространилась озабоченность по поводу загрязнения воздуха и воды. Морская нефтяная вышка в Калифорнии загрязнила пляжи миллионами галлонов разлитой нефти. Недалеко от Кливленда, штат Огайо, река Кайахога, задыхаясь от химических загрязнителей, самопроизвольно загорелась. Астронавты начали фотографировать Землю из космоса, повышая осведомленность о том, что ресурсы Земли ограничены.

В начале 1970-х годов, в результате повышенного беспокойства общественности по поводу ухудшения состояния городского воздуха, замусоривания природных территорий и загрязнения городских источников воды опасными примесями, президент Ричард Никсон представил Палате представителей и Сенату новаторское послание из 37 пунктов об окружающей среде. Эти точки включали:

Эти точки включали:

- с просьбой четыре миллиарда долларов на улучшение водоочистных сооружений;

- , требующий национальных стандартов качества воздуха и строгих правил по снижению выбросов автотранспортных средств;

- запуск финансируемых из федерального бюджета исследований по снижению загрязнения окружающей среды автомобилями;

- приказ об очистке федеральных объектов, загрязненных воздухом и водой;

- добивается принятия закона о прекращении сброса отходов в Великие озера;

- , предлагающий налог на свинцовые присадки в бензине;

- направляет в Конгресс план ужесточения мер безопасности при морской транспортировке нефти; и

- об утверждении Национального плана ликвидации разливов нефти.

Примерно в то же время президент Никсон также создал совет, в частности, для рассмотрения вопроса о том, как организовать программы федерального правительства, направленные на сокращение загрязнения, чтобы эти программы могли эффективно решать задачи, изложенные в его послании об окружающей среде.

Следуя рекомендациям совета, президент направил в Конгресс план консолидации многих экологических обязанностей федерального правительства в рамках одного агентства, нового Агентства по охране окружающей среды.Эта реорганизация позволит реагировать на экологические проблемы способом, выходящим за рамки прежних возможностей государственных программ контроля загрязнения:

- У Агентства по охране окружающей среды будет возможность проводить исследования важных загрязнителей, независимо от среды, в которой они появляются, и воздействия этих загрязнителей на окружающую среду в целом.

- Как само по себе, так и вместе с другими агентствами, EPA будет следить за состоянием окружающей среды — как биологическим, так и физическим.

- С помощью этих данных Агентство по охране окружающей среды сможет установить количественные «экологические исходные показатели» — критически важные для усилий по адекватной оценке успеха или неудачи усилий по борьбе с загрязнением.

- Агентство по охране окружающей среды сможет — совместно со штатами — устанавливать и обеспечивать соблюдение стандартов качества воздуха и воды, а также отдельных загрязняющих веществ.

- Отрасли промышленности, стремящиеся свести к минимуму неблагоприятное воздействие своей деятельности на окружающую среду, должны быть уверены в соблюдении единых стандартов, охватывающих весь спектр проблем, связанных с удалением отходов.

- По мере того, как штаты будут разрабатывать и расширять свои собственные программы контроля за загрязнением окружающей среды, они смогут обращаться к одному агентству за поддержкой их усилий с финансовой и технической помощью и обучением.

После проведения слушаний этим летом Палата представителей и Сенат одобрили это предложение. Первый администратор агентства Уильям Ракелсхаус принял присягу 4 декабря 1970 года.

Приведенные ниже документы проливают больше света на рождение и ранние годы Агентства по охране окружающей среды. Обратите внимание, что эти документы сейчас находятся в архиве EPA.Чтобы найти его, нажмите кнопку «Поиск в архиве EPA» и скопируйте название документа в поле поиска на домашней странице архива. Чтобы обеспечить наилучшие результаты поиска, обязательно заключайте название документа в кавычки.

Обратите внимание, что эти документы сейчас находятся в архиве EPA.Чтобы найти его, нажмите кнопку «Поиск в архиве EPA» и скопируйте название документа в поле поиска на домашней странице архива. Чтобы обеспечить наилучшие результаты поиска, обязательно заключайте название документа в кавычки.

Поиск в архиве EPA

Статья «Происхождение Агентства по охране окружающей среды» в весеннем выпуске The Guardian за 1992 г. — содержит информацию об охране природы, экологии и первых экологических движениях, первом Дне Земли и создании Агентства по охране окружающей среды.

Консультативный совет президента по исполнительной организации («Совет пепла») меморандум (апрель 1970 г.), в котором президенту Никсону рекомендуется сформировать EPA

План реорганизации № 3 от 1970 г. (9 июля 1970 г.) — послание президента Никсона Конгрессу о планах реорганизации с целью создания EPA и Национального управления океанических и атмосферных исследований (NOAA)

Приказ EPA 1110.

2 (4 декабря 1970 г.) — начальная организация EPAСтатья «Рождение EPA» в ноябрьском номере журнала EPA за 1985 г.

Декабрь 1970 г. Пресс-релиз «Первый администратор Рукельсхаус о создании EPA»

Документ: Обязанности, переданные Агентству по охране окружающей среды от других агентств

Документ: Происхождение печати EPA

- Статья «Годы становления Агентства по охране окружающей среды, 1970-1973» в сентябрьском выпуске The Guardian за 1993 г.

- первые годы работы Агентства по охране окружающей среды, включая функции, переданные от других агентств;

- Ранняя организация EPA; правоприменительная стратегия EPA;

- ранних усилий по борьбе с загрязнением воздуха;

- запрет ДДТ; и

- под руководством администраторов EPA Уильяма Д.Ракелсхаус и Рассел Э.

2 (4 декабря 1970 г.) — начальная организация EPA

2 (4 декабря 1970 г.) — начальная организация EPA

Добавить комментарий