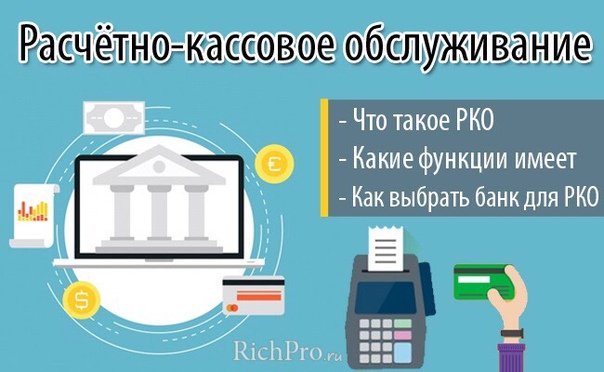

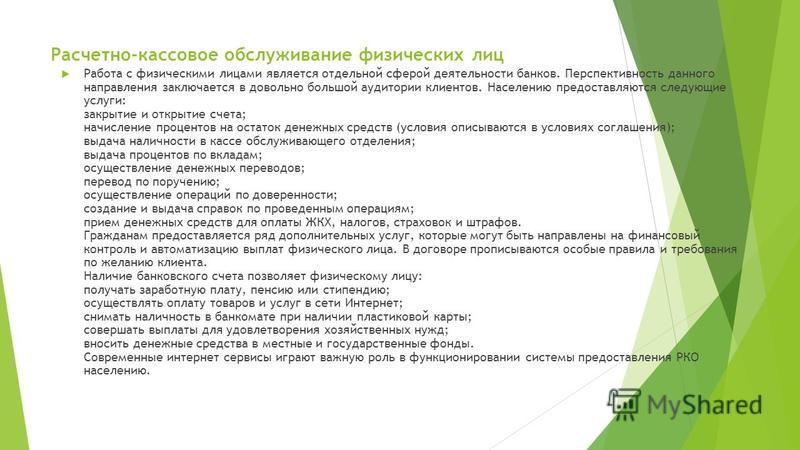

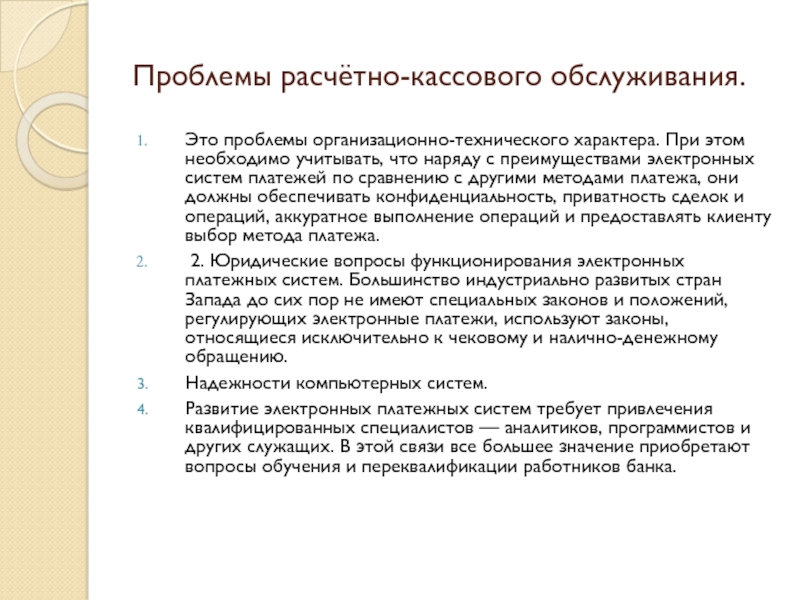

Расчетно кассовое обслуживание в коммерческом банке: расчётно-кассовое обслуживание в Альфа-Банк, услуги кассового обслуживания для юридических лиц

РазноеОткрыть расчётный счёт для предприятия

Расчетно-кассовое обслуживание зависит от выбранного тарифа. Банковские продукты различаются между собой, поэтому при выборе рекомендуется сравнить условия и проконсультироваться с менеджерами банка. Опытные консультанты подробно ответят на вопросы и помогут грамотно подобрать тариф по кассовому обслуживанию с учетом оборотов и вида деятельности предприятия. На выбор влияет несколько факторов.

Вид расчета с партнерами. Необходимо примерно рассчитать количество платежей в месяц на счета юридических лиц и ИП. Если предприятие осуществляет большое количество операций, то целесообразно выбирать тариф с большим беспроцентным лимитом по платежам и небольшой стоимостью платежки. Кассовое обслуживание предприятия в коммерческом банке «Открытие» по тарифу «Свой бизнес» — оптимальный вариант.

Количество проводимых внутрибанковских переводов и платежи физическим лицам.

Работа с наличными. Если планируется внесение вырученных средств от деятельности предприятия на счет в банке или снятие наличных на хозяйственные нужды, зарплату, то необходимо учитывать комиссию в зависимости от снимаемой суммы.

Вид валюты, с которой работают партнеры. Участники ВЭД и крупные предприятия с большими оборотами ведут расчетно-коммерческую деятельность и в рублях, и в иностранной валюте. В такой ситуации рекомендуются обратить вынимание на тарифы «Весь мир» и «Большие планы».

Обслуживание различных предприятий подразумевает предоставление банками услуг по принятию безналичной кассовой оплаты, или эквайрингу, зарплатному проекту, самоинкассации. Банк «Открытие» ориентирован на ООО и ИП и учитывает их интересы и требования, поэтому предоставляет возможность открыть счет с кредитным лимитом.

Банк «Открытие» ориентирован на ООО и ИП и учитывает их интересы и требования, поэтому предоставляет возможность открыть счет с кредитным лимитом.

Совершенствование расчетно-кассового обслуживания клиентов в коммерческом банке: организационный и правовой аспекты

[pic 1]

МИНИСТЕРСТВО НАУКИ И ВЫСШЕГО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ Федеральное государственное бюджетное образовательное учреждение высшего образования «Уральский государственный экономический университет» (УрГЭУ) |

ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА

(БАКАЛАВРИАТ)

Тема: СОВЕРШЕНСТВОВАНИЕ РАСЧЕТНО-КАССОВОГО ОБСЛУЖИВАНИЯ КЛИЕНТОВ В КОММЕРЧЕСКОМ БАНКЕ: ОРГАНИЗАЦИОННЫЙ И ПРАВОВОЙ АСПЕКТЫ (НА ПРИМЕРЕ ПАО СБЕРБАНК)

Институт непрерывного образования Направление подготовки 38. Направленность (профиль) Экономика и право хозяйственной деятельности Кафедра Конкурентного права и антимонопольного регулирования Дата защиты: ________________ Оценка: ________________ | Студент Наймушина Екатерина Александровна Группа НТ-ЭКиП-16 Руководитель Курдюмов Александр Васильевич, к.э.н., доцент Консультант Ягофарова Инара Дамировна, к.ю.н., доцент Нормоконтролер Колоткина Оксана Анатольевна, к.ю.н., доцент |

Екатеринбург

2019 г.

СОДЕРЖАНИЕ

Введение 3

1 Теоретические основы деятельности коммерческих банков 6

1.1 Роль коммерческих банков в национальной экономике 6

1. 2 Функции, задачи и этапы расчетно-кассового обслуживания клиентов в коммерческом банке и их экономическое содержание 11

2 Функции, задачи и этапы расчетно-кассового обслуживания клиентов в коммерческом банке и их экономическое содержание 11

1.3 Нормативно-правовое регулирование деятельности коммерческих банков в Российской Федерации 17

2 Диагностика расчетно-кассового обслуживания клиентов ПАО Сбербанк 23

2.1 Организационно-экономическая характеристика ПАО Сбербанк 23

2.2 Анализ факторов, оказывающих влияния на расчетно-кассовое обслуживание клиентов в ПАО Сбербанк 29

2.3 Комплексная увязка основных экономических показателей ПАО Сбербанк 36

2. 4 Оценка правового регулирования ПАО Сбербанк 51

4 Оценка правового регулирования ПАО Сбербанк 51

3 Совершенствование расчетно-кассового обслуживания клиентов в коммерческом банке 54

3.1 Мероприятия, направленные на совершенствование расчетно-кассового обслуживания клиентов ПАО Сбербанк 54

3.2 Анализ и расчет параметров повышения эффективности по отмеченным направлениям 62

3.3 Совершенствование правового обеспечения в обеспечение повышения эффективности расчетно-кассового обслуживания 70

Заключение 73

Список использованных источников 75

Приложение А.

Приложение Б. Тарифы ПАО Сбербанк 86

Расчетно-кассовое обслуживание корпоративных клиентов коммерческими банками на примере ОАО «Уралсиб» (Дипломная работа)

Содержание

Введение

1. ТЕОРЕТИЧЕСКИЕ И ПРАВОВЫЕ АСПЕКТЫ РАСЧЕТНО-КАССОВОГО ОБСЛУЖИВАНИЯ

1.1 Сущность и функции расчетно-кассовых операций коммерческого банка

1.2 Нормативно-правовое обеспечение расчетно-кассовых операций

1.3 Принципы организации системы расчетов и виды платежных операций

2. СОВРЕМЕННОЕ СОСТОЯНИЕ РАСЧЕТНО-КАССОВОГО ОБСЛУЖИВАНИЯ КОРПОРАТИВНЫХ КЛИЕНТОВ

2.1 Открытие и ведение счетов юридических лиц

2.2 Кассовые операции банков по обслуживанию клиентов

2. 3 Современные способы и технологии

банковского обслуживания

3 Современные способы и технологии

банковского обслуживания

2.4 Услуги банка корпоративным клиентам при обслуживании внешнеторговой деятельности

2.5 Зарубежный опыт обслуживания банками корпоративных клиентов

3. АНАЛИЗ ДЕЯТЕЛЬНОСТИ БАНКА «УРАЛСИБ» ПО РАСЧЕТНО-КАССОВОМУ ОБСЛУЖИВАНИЮ КОРПОРАТИВНЫХ КЛИЕНТОВ

3.2 Анализ операций расчетно-кассового обслуживания клиентов

3.3 Рекомендации по совершенствованию расчетно-кассового обслуживания корпоративных клиентов в банке «УРАЛСИБ»

Заключение

Список использованных источников и литературы

Введение

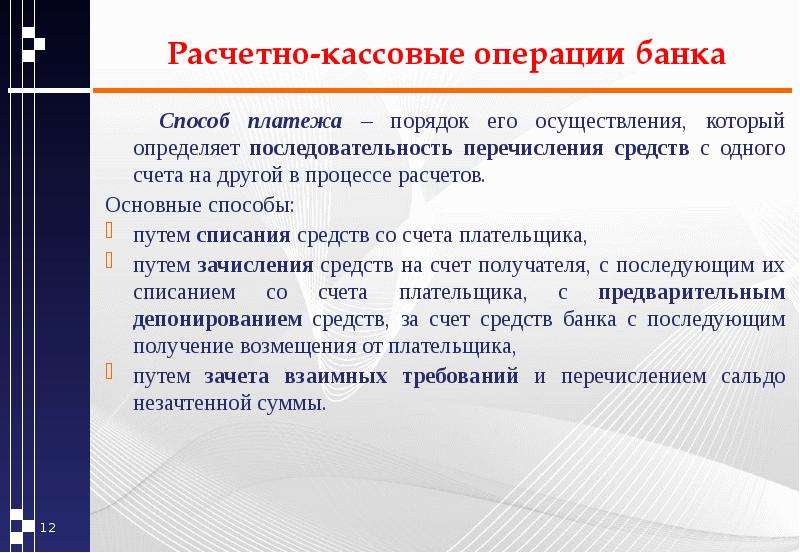

Расчетно-кассовые операции являются основными, базовыми операциями для современных коммерческих банков.

В

рамках расчетно-кассового обслуживания

различных категорий клиентов, кредитные

организации предлагают широкий спектр

операций с наличностью, а также

перечисление денежных средств по

поручениям клиента с использованием

новейших технических и технологических

приемов и средств.

С целью сохранения конкурентных позиций на денежных рынках банки стремятся предлагать клиентам наиболее выгодные ценовые условия платежных операций, конвертации валют и широкие возможности платежных систем банка в рамках глобальной расчетной системы и собственных клиринговых центров и корреспондентских сетей.

Отличительной особенностью современных операционных подразделений банков является не только организация расчетно-кассового обслуживания и осуществление расчетов, но и профессиональное сопровождение и консультации клиентов по любым вопросам банковской деятельности, связанной с расчетами и платежными операциями.

В

современной банковской практике

применяются различные виды расчетно-платежных

операций. Предложение банком той или

иной банковской услуги определяется

рядом факторов: потребностью клиентов

банка в данных форме и виде платежа,

направлении расчетов; срочности;

продолжительности договорных обязательств

в рамках которых осуществляются платежи;

требований, предъявляемых клиентом к

обслуживанию своей деятельности.

Актуальность изучения особенностей и проблем расчетно-кассового обслуживания корпоративных клиентов определена следующими положениями.

Во-первых, специфика банковской деятельности заключается в ограниченной роли собственного капитала (как правило 10-20% в пассивах банков) в формировании банковских ресурсов. Значительный сегмент свободных ресурсов, то есть таких ресурсов, которые можно разместить с целью получения максимальной прибыли, составляют привлеченные средства. В свою очередь, в формировании привлеченных средств большое значение, помимо депозитных операций, играют операции по счетам клиентов, обслуживающихся в данном банке и, особенно, корпоративных клиентов, как имеющих наибольшие обороты по своим счетам и использующих широкий спектр расчетно-платежных операций.

Во-вторых,

российские банки с целью укрепления

платежной системы нашей страны и

международных стандартов обслуживания

своих клиентов, должны в рамках правового

поля реализовывать такие схемы

осуществления расчетов и предлагать

такие банковские расчетно-платежные

услуги, чтобы через банковскую систему

проходило максимальное количество

платежей и расчетов. Это позволило бы

не только сделать прозрачной российскую

экономику, но и стабилизировать платежную

систему и поднять уровень доверия к

банкам.

Это позволило бы

не только сделать прозрачной российскую

экономику, но и стабилизировать платежную

систему и поднять уровень доверия к

банкам.

Таким образом, очевидна необходимость всестороннего изучения и применения на практике современных банковских продуктов и услуг в области расчетно-кассового обслуживания корпоративных клиентов, как способствующих развитию и укреплению российской платежной системы, с одной стороны, и формированию банковских ресурсов и укреплению конкурентных позиций банка на финансовых рынках — с другой.

Автор в своем исследовании опирался на труды ученых, внесших значительный вклад в формирование методологии анализа банковских операций – Г.Д. Бломшейна, Г.М. Гамидова, А.Д. Голубовича, В.К. Немчинова, С.А. Фабричнова и других.

При

разработке проблемы в работе широко

использовались труды российских ученых

в области банковского дела и финансового

менеджмента. Это работы О.И. Лаврушина,

Е.П. Жарковской, Е.Ф. Жукова, В. М. Усоскина,

И.Т. Балабанова, Л.П. Кроливецкой, Г.В.

Толоконцевой, А.М. Тавасиева и др.

М. Усоскина,

И.Т. Балабанова, Л.П. Кроливецкой, Г.В.

Толоконцевой, А.М. Тавасиева и др.

Применительно к современным реалиям банковской практики России были изучены и использованы труды зарубежных авторов – Ж. Ривуара, П.С. Роуза. В их работах по банковскому менеджменту затрагиваются отдельные стороны деятельности кредитных учреждений — анализ основных банковских операций, особенности зарубежных платежных систем, банковские услуги ведущих банков международной банковской системы, основные принципы и функции расчетов, формы и виды платежных операций.

Цель исследования состоит в проведении анализа расчетно-кассового обслуживания корпоративных клиентов коммерческими банками на примере банка ОАО «Уралсиб».

Для достижения цели исследования в работе поставлены и решены следующие задачи:

— раскрыть сущность и функции расчетно-кассовых операций коммерческих банков;

— дать характеристику нормативно-правового обеспечения расчетно-кассовых операций;

— выделить принципы организации системы расчетов и виды платежных операций;

— обозначить основные этапы открытия и ведения счетов юридических лиц;

— охарактеризовать основные аспекты проведения кассовых операций;

— проследить современные тенденции в технологии банковского обслуживания;

— определить особенности обслуживания внешнеторговой деятельности;

— изучить зарубежный опыт обслуживания банками корпоративных клиентов;

— дать характеристику организации работы с юридическими лицами в банке ОАО «Уралсиб»;

— проанализировать операции расчетно-кассового обслуживания банка ОАО «Урабсиб»;

—

сформулировать рекомендации по

совершенствованию расчетно-кассового

обслуживания в ОАО «Уралсиб».

Предметом исследования являются банковские операции как процесс предоставления банковских продуктов и услуг в рамках расчетно-кассового обслуживания клиентов.

Объектом исследования являются операции расчетно-кассового обслуживания корпоративных клиентов коммерческих банков на примере банка ОАО «Уралсиб».

Методологической основой проведенного исследования является диалектический метод как общий подход к научному познанию проблем комплексного управленческого анализа и его информационного обеспечения.

В

процессе исследования были использованы

законодательные и нормативные акты

Российской Федерации, Банка России,

международные и национальные стандарты

учета и отчетности, изучена общая и

специальная литература отечественных

и зарубежных авторов в области

экономического анализа, бухгалтерского

учета, аудита, финансового менеджмента,

финансов и налогообложения; материалы

периодической печати; опыт расчетно-кассового

обслуживания ведущих российских банков;

финансовая отчетность ОАО «Уралсиб».

Настоящая дипломная работа состоит из трех разделов. В первой главе рассматриваются теоретические и правовые аспекты расчетно-кассового обслуживания, его основные функции, нормативно-правовое обеспечение принципы организации расчетов.

Вторая глава посвящена анализу современного состояния расчетно-кассового обслуживания корпоративных клиентов в кредитных организациях.

Третья глава содержит характеристику расчетно-кассового обслуживания корпоративных клиентов и рекомендации по его совершенствованию в ОАО «Уралсиб».

104. Расчетно-кассовое обслуживание населения. Банковское дело. Шпаргалки

Читайте также

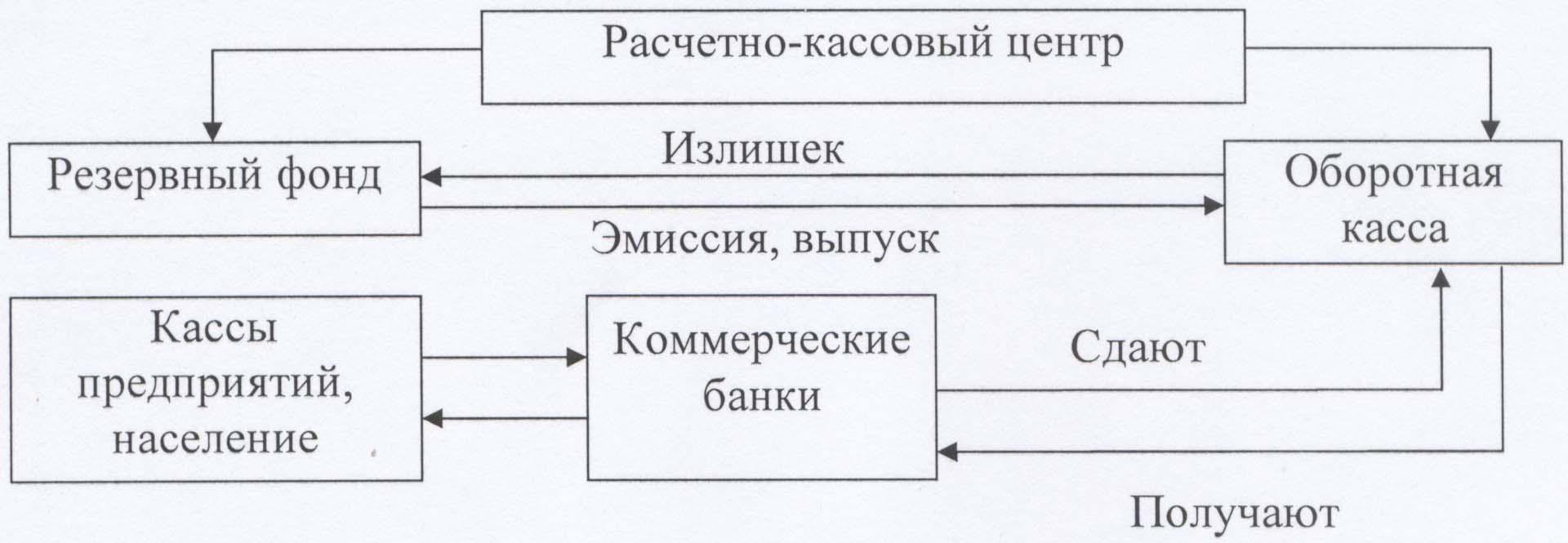

36. Расчетно-кассовые центры, их место в банковской системе

36. Расчетно-кассовые центры, их место в банковской системе

Расчетная сеть Банка России — совокупность расчетно-кассовых центров, на которые возложены функции обеспечения проведения платежей в банковской системе. Каждый коммерческий банк должен иметь

Каждый коммерческий банк должен иметь

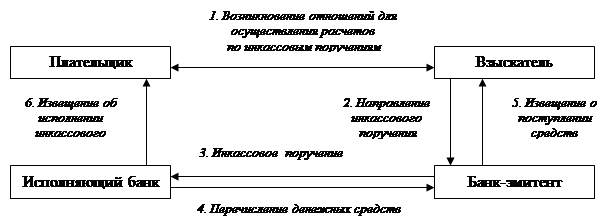

1. Инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц

1. Инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц С осуществлением расчетов тесно связано кассовое обслуживание юридических и физических лиц, так что на практике зачастую заключается единый

12. Территориальные управления и расчетно-кассовые центры ЦБ РФ

12. Территориальные управления и расчетно-кассовые центры ЦБ РФ Статус территориальных учреждений ЦБ РФ определяется Положением «О территориальных учреждениях Банка России».Территориальное учреждение– обособленное подразделение Банка России, осуществляющее на

9.

Тарифы на расчетно-кассовое обслуживание счетов юридических лиц с предоставлением банковской карты (в долларах США)*

Тарифы на расчетно-кассовое обслуживание счетов юридических лиц с предоставлением банковской карты (в долларах США)*9. Тарифы на расчетно-кассовое обслуживание счетов юридических лиц с предоставлением банковской карты (в долларах США)* * Тарифы по банковским картам, счет которых ведется в рублях РФ, взимается по курсу Банка России на дату обработки операций в системе. Тарифы по

Депозитарии и расчетно-клиринговые организации

Депозитарии и расчетно-клиринговые организации Кошелек – это специальное устройство, позволяющее потерять все деньги сразу. Народная мудрость Выше неоднократно упоминались такие важные институты фондового рынка, как депозитарии и расчетно-клиринговые организации.

101. Расчетно-кассовое обслуживание населения

101. Расчетно-кассовое обслуживание населения Учреждения Сбербанка выполняют следующие расчетно-кассовые операции:•?принимают платежи населения в пользу предприятий, учреждений и организаций, а также в доход государственного бюджета;•?выдают расчетные чеки для оплаты

103.

Расчетно-кассовое обслуживание юридических лиц

Расчетно-кассовое обслуживание юридических лиц103. Расчетно-кассовое обслуживание юридических лиц Обслуживая юридические лица, т. е. предприятия, организации и учреждения, Сбербанк осуществляет расчетно-кассовые операции по их поручению. Кассовое обслуживание клиентов банка и все расчеты производятся путем

106. Расчетно-кассовое обслуживание юридических лиц

106. Расчетно-кассовое обслуживание юридических лиц Обслуживая юридические лица, т. е. предприятия, организации и учреждения, Сбербанк осуществляет расчетно-кассовые операции по их поручению. Кассовое обслуживание клиентов банка и все расчеты производятся путем

Тема 58. Расчетно-кассовое обслуживание (РКО) юридических и физических лиц в КБ

Тема 58. Расчетно-кассовое обслуживание (РКО) юридических и физических лиц в КБ

РКО включает в себя открытие и ведение банковских счетов ю. л. и ф.л. РКО – это тот критерий, по которому банк отличается от небанковской кредитной организации (еще привлечение и размещение

л. и ф.л. РКО – это тот критерий, по которому банк отличается от небанковской кредитной организации (еще привлечение и размещение

Вопрос 7. Демографическая статистика. Переписи населения. Основные категории населения

Вопрос 7. Демографическая статистика. Переписи населения. Основные категории населения Демографическая статистики или статистика численности и состава населения является одной из составных частей демографии, представляя собой измерительный аппарат изучения

Вопрос 8. Оценка численности населения, показатель средней численности населения. Показатели динамики численности населения

Вопрос 8. Оценка численности населения, показатель средней численности населения. Показатели динамики численности населения

Численностью населения называется общее количество населения, проживающее на определенной территории. Численность населения на начало каждого

Численность населения на начало каждого

Вопрос 9. Основные группировки населения. Показатели демографической нагрузки населения. Размещение населения по территории страны

Вопрос 9. Основные группировки населения. Показатели демографической нагрузки населения. Размещение населения по территории страны Группировки населения используются для его характеристики с помощью различных показателей. Наиболее важным группировками в

Вопрос 92. Обобщающие показатели уровня жизни населения. Показатели обеспеченности жильем населения и качества жилья

Вопрос 92. Обобщающие показатели уровня жизни населения. Показатели обеспеченности жильем населения и качества жилья Основным обобщающим показателем уровня жизни населения является индекс развития человеческого потенциала (ИРЧП). Данный индекс является составным,

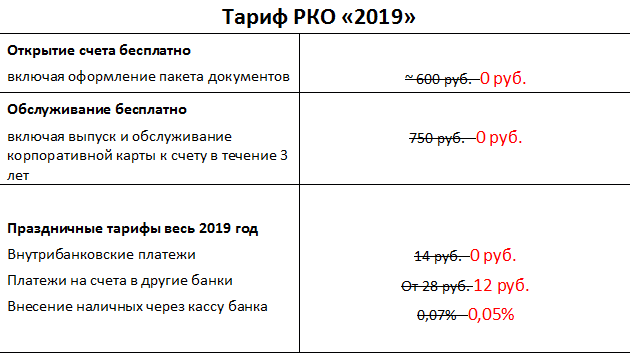

«Комиссия» за кассовое обслуживание

«Комиссия» за кассовое обслуживание

Как известно, банк обычно списывает со счета клиента определенную сумму денежных средств за кассовое обслуживание. Она рассчитывается как определенный процент (например, 1 или 2 %) от суммы снимаемых со счета наличных денег. Иначе

Она рассчитывается как определенный процент (например, 1 или 2 %) от суммы снимаемых со счета наличных денег. Иначе

Глава 13 Обслуживание, обслуживание и еще раз обслуживание

Глава 13 Обслуживание, обслуживание и еще раз обслуживание Уволившись, мой папа хотел переехать во Флориду и открыть магазин там, рассчитывая на спокойный и комфортный образ жизни. Заручившись маминым согласием, он решил продать дом в Уэстпорте. Шел 1958 год. Папе было

Расчетно-кассовое обслуживание юридических лиц коммерческим банком на примере ООО КБ «ИСТОК»

Автор: Пользователь скрыл имя, 29 Февраля 2012 в 17:44, дипломная работа

Описание работы

Целью написания данной курсовой работы является исследование операционно-кассового обслуживания юридических и физических лиц ООО КБ «Исток».

Для достижения поставленной цели поставлены и решены следующие задачи:

• исследовать нормативную базу регулирования операционно-кассового обслуживания юридических и физических лиц в Российской Федерации;

• проанализировать организационные аспекты расчетно-кассового обслуживания в ООО КБ «Исток»;

Содержание

ВВЕДЕНИЕ………………………………………………………………………

ГЛАВА 1. ТЕОРИТИЧЕСКИЕ ОСНОВЫ БАНКОВСКОГО ОБСЛУЖВАНИЯ ЮРИДИЧЕСКИХ ЛИЦ………………..….………………

ТЕОРИТИЧЕСКИЕ ОСНОВЫ БАНКОВСКОГО ОБСЛУЖВАНИЯ ЮРИДИЧЕСКИХ ЛИЦ………………..….………………

1.1. Виды счетов, открываемых в банках для проведения расчетов.………….7

1.2. Организация безналичных расчетов с юридическими лицами …….……..11

1.3.Организация ведения кассовых операций с юридическими лицами…………………………………………………………………………….18

1.4. Современные тенденции обслуживания юридических лиц кредитными организациями……………………………………………………………………28

ГЛАВА 2. АНАЛИЗ ОСУЩЕСТВЛЕНИЯ БЕЗНАЛИЧНЫХ РАСЧЕТОВ ЮРИДИЧЕСКИХ ЛИЦ В ООО КБ «ИСТОК»……………………………

2.1. Анализ деятельности ООО КБ «ИСТОК»: объем, структура услуг и тарифной политики …………………………………….………………………27

2.2. Анализ формирования ресурсной базы банка ………….….…………..32

2.3. Анализ клиентской базы банка……………………………………………46

2.4. Анализ безналичных платежей в ООО КБ «ИСТОК»……………………49

2.5. Анализ осуществления безналичных расчетов с использованием системы «Клиент-банк»……………………………………..…………………………….51

ГЛАВА 3. СОВЕРШЕНСТВОВАНИЕ ОБСЛУЖИВАНИЯ ЮРИДИЧЕСКИХ ЛИЦ В КОММЕРЧЕСКОМ БАНКЕ…………………

СОВЕРШЕНСТВОВАНИЕ ОБСЛУЖИВАНИЯ ЮРИДИЧЕСКИХ ЛИЦ В КОММЕРЧЕСКОМ БАНКЕ…………………

3.1. Разработка направлений совершенствования обслуживания юридических лиц …………………………………………………………………………………54

3.2. Механизм внедрения лизинговых операций в коммерческом банке…….60

3.3.Внедрение факторингового обслуживания юридических лиц в коммерческом банке ……………………………………………………………..64

3.4. Развитие международной системы SWIFT………………………………..70

Заключение……………………………………………………………………….

Список используемой литературы………………………………………………

Приложения

Работа содержит 1 файл

%PDF-1.3

%

380 0 объект

>

эндообъект

внешняя ссылка

380 87

0000000016 00000 н

0000002091 00000 н

0000003943 00000 н

0000004101 00000 н

0000004168 00000 н

0000004296 00000 н

0000004411 00000 н

0000004532 00000 н

0000004594 00000 н

0000004705 00000 н

0000004767 00000 н

0000004884 00000 н

0000004946 00000 н

0000005078 00000 н

0000005140 00000 н

0000005263 00000 н

0000005325 00000 н

0000005426 00000 н

0000005488 00000 н

0000005620 00000 н

0000005682 00000 н

0000005882 00000 н

0000006065 00000 н

0000006219 00000 н

0000006356 00000 н

0000006562 00000 н

0000006737 00000 н

0000006907 00000 н

0000007038 00000 н

0000007181 00000 н

0000007324 00000 н

0000007450 00000 н

0000007613 00000 н

0000007780 00000 н

0000007908 00000 н

0000008009 00000 н

0000008118 00000 н

0000008250 00000 н

0000008372 00000 н

0000008489 00000 н

0000008689 00000 н

0000008831 00000 н

0000008941 00000 н

0000009169 00000 н

0000009383 00000 н

0000009562 00000 н

0000009708 00000 н

0000009869 00000 н

0000009987 00000 н

0000010088 00000 н

0000010194 00000 н

0000010324 00000 н

0000010551 00000 н

0000010679 00000 н

0000010788 00000 н

0000010969 00000 н

0000011131 00000 н

0000011263 00000 н

0000011408 00000 н

0000011517 00000 н

0000011645 00000 н

0000011705 00000 н

0000011816 00000 н

0000011876 00000 н

0000011978 00000 н

0000012037 00000 н

0000012250 00000 н

0000012479 00000 н

0000012625 00000 н

0000012806 00000 н

0000012946 00000 н

0000013095 00000 н

0000013156 00000 н

0000013371 00000 н

0000013557 00000 н

0000013960 00000 н

0000014770 00000 н

0000014967 00000 н

0000015008 00000 н

0000015654 00000 н

0000015849 00000 н

0000016253 00000 н

0000016332 00000 н

0000019010 00000 н

0000020449 00000 н

0000002380 00000 н

0000003920 00000 н

трейлер

]

>>

startxref

0

%%EOF

381 0 объект

> 8 > 54 > 95 >

103 > ] >>

>>

эндообъект

465 0 объект

>

ручей

HUmLSg~/VRlUk6*NGfŏR,CZ»!cFh:TA(

*тт#. iqYD6>2t0#JI}[__I{9

iqYD6>2t0#JI}[__I{9

Стандарт 8: Денежные расчеты | Стандарты финансовой стабильности для расчетных центров по ценным бумагам – декабрь 2012 г.

Расчетный центр по ценным бумагам должен проводить денежные расчеты в центральном банковские деньги там, где они практичны и доступны. Если деньги центрального банка не используются, механизм расчета по ценным бумагам должен свести к минимуму и строго контролировать кредитный риск и риск ликвидности, возникающие в связи с использованием денег коммерческих банков.

Руководство

Механизм расчета по ценным бумагам обычно должен проводить денежные расчеты с

или между его участниками для различных целей, таких как расчет

отдельных платежных обязательств, а также мероприятий по финансированию и дефинансированию.

Для проведения таких денежных расчетов расчетный механизм по ценным бумагам может использовать

деньги центрального банка, деньги коммерческого банка или их комбинация.Где

расчеты по отдельным платежным обязательствам осуществляются деньгами коммерческих банков,

обычно создаются между коммерческими банками, которые в конечном итоге рассчитываются

в деньгах центрального банка. Механизм расчета по ценным бумагам не может указывать, как

участники финансируют свои обязательства. Однако механизм расчетов по ценным бумагам,

его участники, любые коммерческие расчетные банки и любой коммерческий банк

расчетно-кассовые агенты должны учитывать риски, связанные с

альтернативные схемы денежных расчетов.

Механизм расчета по ценным бумагам не может указывать, как

участники финансируют свои обязательства. Однако механизм расчетов по ценным бумагам,

его участники, любые коммерческие расчетные банки и любой коммерческий банк

расчетно-кассовые агенты должны учитывать риски, связанные с

альтернативные схемы денежных расчетов.

Расчеты в деньгах центрального банка обычно предполагают участие центрального банка-эмитента. роль агента по денежным расчетам, при этом окончательный денежный расчет происходит между счетами, открытыми участниками или их коммерческими расчетными банками с центральным банком. Как правило, такая схема урегулирования отдельных транзакций сводит к минимуму накопление рисков между коммерческими расчетные банки.

Расчеты в деньгах коммерческого банка обычно происходят в книгах коммерческого банка.

расчетный агент банка. В этой модели механизм расчета по ценным бумагам

обычно открывает счет в одном или нескольких коммерческих банках и

требует, чтобы каждый из его участников установил учетную запись у одного из них. В некоторых случаях механизм расчета по ценным бумагам сам по себе может служить

расчетный агент, в этом случае денежные расчеты осуществляются через

счета в книгах расчетного центра по ценным бумагам.ценные бумаги

расчетный механизм может также использовать комбинацию центрального банка и коммерческого

банковские деньги для проведения расчетов, например, с использованием денег центрального банка

для финансирования счетов в коммерческих банках, до расчетов с физическими лицами

платежные обязательства деньгами коммерческого банка по этим счетам.

В некоторых случаях механизм расчета по ценным бумагам сам по себе может служить

расчетный агент, в этом случае денежные расчеты осуществляются через

счета в книгах расчетного центра по ценным бумагам.ценные бумаги

расчетный механизм может также использовать комбинацию центрального банка и коммерческого

банковские деньги для проведения расчетов, например, с использованием денег центрального банка

для финансирования счетов в коммерческих банках, до расчетов с физическими лицами

платежные обязательства деньгами коммерческого банка по этим счетам.

Механизм расчета по ценным бумагам и его участники могут столкнуться с кредитом и ликвидностью.

риски расчетов с коммерческими банками.Кредитный риск может возникнуть, когда

участники используют коммерческие расчетные банки для осуществления денежных расчетов,

или когда механизм расчета по ценным бумагам использует денежный расчет коммерческого банка

агент. Риск ликвидности может возникнуть при денежных расчетах, если после платежа

обязательство исполнено, участники или расчетная система по ценным бумагам

сами не в состоянии быстро передать свои активы в коммерческом расчете

банк или расчетный агент в другие ликвидные активы, такие как требования

на центральном банке.

8.1 Механизм расчета по ценным бумагам должен проводить денежные расчеты в центральном банковские деньги, где это возможно и доступно, чтобы избежать кредита и ликвидности риски.

8.1.1 При использовании денег центрального банка платежное обязательство обычно исполняется

путем предоставления механизма расчета по ценным бумагам, его участников или его

коммерческие расчетные банки участников, с прямым требованием к

Центральный банк; то есть соответствующий центральный банк является денежным расчетом

агент, а расчетным активом являются деньги центрального банка.Центральные банки имеют

самый низкий кредитный риск и являются источником ликвидности в отношении их

валюта выпуска. Однако использование денег центрального банка не всегда возможно.

быть практичным или доступным. Например, механизм расчетов с ценными бумагами.

может не иметь прямого доступа к счетам в центральном банке и платежным услугам

во всех соответствующих юрисдикциях. Мультивалютный расчет по ценным бумагам

который имеет доступ ко всем соответствующим счетам центрального банка и платежным услугам

может обнаружить, что некоторые платежные услуги центрального банка не работают или не предоставляют

окончательность, в то время, когда это необходимо для денежных расчетов.

8.2 Если деньги центрального банка не используются, механизм расчета по ценным бумагам должен проводить его денежные расчеты с использованием расчетного актива с небольшим или нулевым кредитом или риск ликвидности.

8.2.1 Альтернативой использованию денег центрального банка являются деньги коммерческих банков. Когда

расчет в деньгах коммерческого банка, платежное обязательство, как правило, исполняется

путем предоставления расчетной системе по ценным бумагам или ее участникам

прямое требование к расчетному агенту коммерческого банка.Для проведения расчетов

в деньгах коммерческого банка, расчетная система по ценным бумагам и ее участники

необходимо открыть счета как минимум в одном коммерческом банке и, вероятно,

держите остатки внутри дня или овернайт, или и то, и другое. Использование коммерческого банка

деньги для погашения платежных обязательств, однако, могут создать дополнительный кредит

риски ликвидности расчетной системы по ценным бумагам и ее участников. Например, если расчетный агент коммерческого банка стал неплатежеспособным,

механизм расчета по ценным бумагам и его участники могут не иметь немедленных

доступ к своим расчетным фондам или в конечном итоге получить полную стоимость

их средства.Он также создает операционные зависимости от соответствующих коммерческих

банки).

Например, если расчетный агент коммерческого банка стал неплатежеспособным,

механизм расчета по ценным бумагам и его участники могут не иметь немедленных

доступ к своим расчетным фондам или в конечном итоге получить полную стоимость

их средства.Он также создает операционные зависимости от соответствующих коммерческих

банки).

8.3 Если расчет по ценным бумагам осуществляется деньгами коммерческого банка или его участников

осуществлять расчеты с использованием коммерческих расчетных банков, он должен контролировать,

управлять и ограничивать кредитный риск и риск ликвидности, возникающие в коммерческом банке

расчетно-кассовые агенты и коммерческие расчетные банки. В частности,

механизм расчета по ценным бумагам должен устанавливать и контролировать соблюдение

строгие критерии для коммерческих банков, соответствующие их роли в расчетах

процесс, принимая во внимание такие вопросы, как их регулирование и надзор,

кредитоспособность, капитализация, доступ к ликвидности и операционная надежность. Механизм расчета по ценным бумагам также должен контролировать концентрацию и управлять ею.

своих кредитных и ликвидных рисков, связанных с коммерческими

расчетно-кассовые агенты и расчетные банки.

Механизм расчета по ценным бумагам также должен контролировать концентрацию и управлять ею.

своих кредитных и ликвидных рисков, связанных с коммерческими

расчетно-кассовые агенты и расчетные банки.

8.3.1 Если механизм расчетов по ценным бумагам использует денежные расчеты коммерческого банка

агент (или небанковское депозитное учреждение) по своим денежным расчетам,

он должен отслеживать, управлять и ограничивать свои кредитные риски и риски ликвидности, возникающие

от этой аранжировки.Например, механизм расчета по ценным бумагам должен

ограничить как вероятность того, что банк подвергнется банкротству, так и

ограничить потенциальные потери и давление ликвидности, которым он может подвергнуться

в случае такого отказа. Механизм расчета по ценным бумагам должен установить

и следить за соблюдением строгих критериев расчетов с коммерческими банками

агентов, которые учитывают, среди прочего, их регулирование и надзор,

кредитоспособность, капитализация, доступ к ликвидности и операционная надежность. В соответствии с этими критериями расчетный агент коммерческого банка должен быть

подлежат эффективному банковскому регулированию и надзору. Это также должно быть

кредитоспособны, иметь хорошую капитализацию и достаточную ликвидность на рынке

или центральный банк-эмитент. Где происходят денежные расчеты в Австралии

долларов, механизм расчета по ценным бумагам должен использовать только авторизованный

депозитное учреждение (ADI), имеющее расчетный счет на бирже

в Резервном банке и был утвержден в качестве агента по платежам в режиме реального времени

Австралийским управлением пруденциального регулирования.

В соответствии с этими критериями расчетный агент коммерческого банка должен быть

подлежат эффективному банковскому регулированию и надзору. Это также должно быть

кредитоспособны, иметь хорошую капитализацию и достаточную ликвидность на рынке

или центральный банк-эмитент. Где происходят денежные расчеты в Австралии

долларов, механизм расчета по ценным бумагам должен использовать только авторизованный

депозитное учреждение (ADI), имеющее расчетный счет на бирже

в Резервном банке и был утвержден в качестве агента по платежам в режиме реального времени

Австралийским управлением пруденциального регулирования.

8.3.2 Даже в тех случаях, когда окончательный расчет происходит деньгами центрального банка, многие участники

в системе расчетов по ценным бумагам не может иметь прямого доступа к счетам

с соответствующим центральным банком. Поэтому они, как правило, пользуются услугами

коммерческих расчетных банков для осуществления денежных расчетов или финансирования

и деятельность по прекращению финансирования. Эти коммерческие расчетные банки играют важную

роль в нормальном функционировании процесса расчетов и, следовательно,

механизм расчета по ценным бумагам должен установить соответствующие критерии в отношении

их финансовые и операционные возможности для выполнения этой роли, которые могут включать

аналогичны критериям, описанным в пункте 8.3.1 (см. также

Стандарт SSF 11

о правилах и процедурах участников по умолчанию).

Эти коммерческие расчетные банки играют важную

роль в нормальном функционировании процесса расчетов и, следовательно,

механизм расчета по ценным бумагам должен установить соответствующие критерии в отношении

их финансовые и операционные возможности для выполнения этой роли, которые могут включать

аналогичны критериям, описанным в пункте 8.3.1 (см. также

Стандарт SSF 11

о правилах и процедурах участников по умолчанию).

8.3.3 Кроме того, механизм расчета по ценным бумагам должен контролировать и управлять

концентрация его и, насколько это практически возможно, его участников

кредитные риски и риски ликвидности перед расчетными агентами коммерческих банков

и коммерческие расчетные банки. Механизм расчета по ценным бумагам должен

рассмотреть вопрос о диверсификации своих рисков и подверженности участников

коммерческие банки в процессе расчетов и оценить свои возможные потери

и ликвидности, а также его участников в событии

о несостоятельности расчетного агента коммерческого банка или коммерческого

расчетный банк (см. также Стандарт SSF 16

о многоуровневых схемах участия).

также Стандарт SSF 16

о многоуровневых схемах участия).

8.4 Если расчетный центр по ценным бумагам проводит расчеты денежными средствами по своим собственным книгам, он должен минимизировать и строго контролировать свои кредитные риски и риски ликвидности.

8.4.1 Если расчетный центр по ценным бумагам самостоятельно осуществляет денежные расчеты

бухгалтерских книг, он предлагает своим участникам денежные счета, а платеж или расчет

обязательство погашается путем предоставления механизма расчета по ценным бумагам

участников с прямым требованием на сам механизм расчета по ценным бумагам.Кредитный риск и риск ликвидности, связанные с требованием о расчете ценными бумагами

таким образом, напрямую связаны с механизмом расчетов по ценным бумагам.

общий кредитный риск и риск ликвидности. Механизм расчета по ценным бумагам должен

стремятся свести к минимуму эти риски, ограничив свою деятельность и операции до

расчеты и тесно связанные процессы (см. Стандарт SSF 1. 1).

Кроме того, для погашения платежных обязательств механизм расчета по ценным бумагам

может быть создано в качестве контролируемого финансового учреждения специального назначения

и ограничить предоставление денежных счетов участникам.В некоторых случаях,

механизм расчета по ценным бумагам может дополнительно снизить риск, если участники

пополнять и депонировать свои денежные счета в системе расчетов по ценным бумагам

используя деньги центрального банка. При такой схеме расчет ценными бумагами

учреждение может поддерживать расчеты, проводимые на его собственных книгах с

остатки, которые он держит на своем счете в центральном банке.

1).

Кроме того, для погашения платежных обязательств механизм расчета по ценным бумагам

может быть создано в качестве контролируемого финансового учреждения специального назначения

и ограничить предоставление денежных счетов участникам.В некоторых случаях,

механизм расчета по ценным бумагам может дополнительно снизить риск, если участники

пополнять и депонировать свои денежные счета в системе расчетов по ценным бумагам

используя деньги центрального банка. При такой схеме расчет ценными бумагами

учреждение может поддерживать расчеты, проводимые на его собственных книгах с

остатки, которые он держит на своем счете в центральном банке.

8.5 Юридические соглашения механизма расчета по ценным бумагам с любым коммерческим банком

агенты по расчету денежных средств должны четко указывать, когда переводы в книгах

соответствующего коммерческого банка, что переводы

быть окончательным при вступлении в силу, и что полученные средства должны быть переведены

как можно скорее, как минимум к концу дня и в идеале внутри дня,

для обеспечения возможности расчетов по ценным бумагам и ее участников

управлять кредитным риском и риском ликвидности.

8.5.1 В расчетах с участием денег центрального банка или коммерческого банка

проблема заключается в сроках окончательности перевода средств. Эти передачи должны

быть окончательным после вступления в силу (см. также SSF Standard 1

на правовой основе и стандарту SSF 7

об окончательности расчетов). С этой целью механизм расчетов по ценным бумагам

юридические соглашения с любым коммерческим банковским расчетным агентом должны содержать

четкие положения относительно окончательности перевода средств.Ценные бумаги

расчетный центр должен сообщить о действии этих положений

участники. Юридические соглашения участников с коммерческим урегулированием

банки также должны внести ясность в отношении этих вопросов, хотя

в некоторых случаях механизм расчета по ценным бумагам может не иметь доступа к этим

соглашения. Если расчетный центр по ценным бумагам осуществляет внутридневные денежные расчеты,

договоренность должна обеспечивать окончательность в реальном времени или внутридневную завершенность в

время, когда механизм расчетов по ценным бумагам желает произвести денежные расчеты.

банк | финансы | Britannica

Центральная банковская практика состоит из заимствования и кредитования. Как и в других предприятиях, операции должны основываться на капитале, но банки используют сравнительно мало собственного капитала по отношению к общему объему своих операций. Вместо этого банки используют средства, полученные через депозиты, и в качестве меры предосторожности ведут капитальные и резервные счета для защиты от убытков по своим кредитам и инвестициям и для обеспечения непредвиденного снятия наличных.Настоящие банки отличаются от других видов финансовых посредников тем, что по крайней мере некоторые из их обязательств (также известных как долговые расписки) могут быть легко переданы или «расходованы», что позволяет этим обязательствам служить средством обмена, то есть деньгами.

Типы банков

Основными типами банков в современном индустриальном мире являются коммерческие банки, которые, как правило, являются коммерческими фирмами частного сектора, и центральные банки, которые являются учреждениями государственного сектора. Коммерческие банки принимают депозиты от населения и предоставляют различные виды кредитов (включая коммерческие, потребительские кредиты и кредиты на недвижимость) физическим и юридическим лицам и, в некоторых случаях, правительствам. Центральные банки, напротив, имеют дело в основном со спонсирующими их национальными правительствами, с коммерческими банками и друг с другом. Помимо приема депозитов и предоставления кредита этим клиентам, центральные банки также выпускают бумажные деньги и несут ответственность за регулирование коммерческих банков и национальной денежной массы.

Коммерческие банки принимают депозиты от населения и предоставляют различные виды кредитов (включая коммерческие, потребительские кредиты и кредиты на недвижимость) физическим и юридическим лицам и, в некоторых случаях, правительствам. Центральные банки, напротив, имеют дело в основном со спонсирующими их национальными правительствами, с коммерческими банками и друг с другом. Помимо приема депозитов и предоставления кредита этим клиентам, центральные банки также выпускают бумажные деньги и несут ответственность за регулирование коммерческих банков и национальной денежной массы.

Термин коммерческий банк охватывает учреждения, начиная от небольших банков по соседству и заканчивая крупными столичными учреждениями или многонациональными организациями с сотнями филиалов. Хотя банковские правила США ограничивали развитие общенациональных банковских сетей на протяжении большей части 20-го века, законодательство 1994 года, ослабляющее эти ограничения, привело к тому, что американские коммерческие банки организовались по образцу своих европейских коллег, которые обычно имели офисы и отделения банков во многих регионах.

В Соединенных Штатах существует различие между коммерческими банками и так называемыми сберегательными учреждениями, которые включают ссудо-сберегательные ассоциации (С&С), кредитные союзы и сберегательные банки. Как и коммерческие банки, сберегательные учреждения принимают депозиты и финансируют ссуды, но, в отличие от коммерческих банков, сберегательные организации традиционно ориентируются на жилищное ипотечное кредитование, а не на коммерческое кредитование. Росту отдельной сберегательной индустрии в Соединенных Штатах в значительной степени способствовали правила, уникальные для этой страны; поэтому у этих банков нет аналогов в других странах мира.Более того, их влияние ослабло: повсеместная дерегуляция американских коммерческих банков, возникшая после банкротства ссудо-сберегательных касс в конце 1980-х гг., ослабила конкурентоспособность таких банков и поставила будущее американской сберегательной индустрии под сомнение.

Хотя эти и другие учреждения часто называют банками, они не выполняют всех банковских функций, описанных выше, и их лучше классифицировать как финансовых посредников. К этой категории относятся финансовые компании, сберегательные кассы, инвестиционные банки (которые в основном работают с крупными бизнес-клиентами и в основном занимаются размещением новых выпусков корпоративных облигаций и акций), трастовые компании, финансовые компании (которые специализируются на предоставление рискованных кредитов и отказ от депозитов), страховые компании, компании взаимных фондов и банки жилищного кредита или ссудо-сберегательные ассоциации.Один конкретный тип коммерческого банка, коммерческий банк (известный как инвестиционный банк в Соединенных Штатах), занимается инвестиционно-банковской деятельностью, такой как консультирование по вопросам слияний и поглощений. В некоторых странах, включая Германию, Швейцарию, Францию и Италию, так называемые универсальные банки предоставляют как традиционные (или «узкие») коммерческие банковские услуги, так и различные небанковские финансовые услуги, такие как андеррайтинг ценных бумаг и страхование. В других странах регулирование, давно сложившиеся обычаи или их сочетание ограничивают степень участия коммерческих банков в предоставлении небанковских финансовых услуг.

К этой категории относятся финансовые компании, сберегательные кассы, инвестиционные банки (которые в основном работают с крупными бизнес-клиентами и в основном занимаются размещением новых выпусков корпоративных облигаций и акций), трастовые компании, финансовые компании (которые специализируются на предоставление рискованных кредитов и отказ от депозитов), страховые компании, компании взаимных фондов и банки жилищного кредита или ссудо-сберегательные ассоциации.Один конкретный тип коммерческого банка, коммерческий банк (известный как инвестиционный банк в Соединенных Штатах), занимается инвестиционно-банковской деятельностью, такой как консультирование по вопросам слияний и поглощений. В некоторых странах, включая Германию, Швейцарию, Францию и Италию, так называемые универсальные банки предоставляют как традиционные (или «узкие») коммерческие банковские услуги, так и различные небанковские финансовые услуги, такие как андеррайтинг ценных бумаг и страхование. В других странах регулирование, давно сложившиеся обычаи или их сочетание ограничивают степень участия коммерческих банков в предоставлении небанковских финансовых услуг.

CBDC для коммерческих банков: что нужно знать

Подробнее из этой серии:

CBDC для коммерческих банков. Часть 2. Как подготовить

Ничто в моей памяти не сравнится с импульсом, который мы наблюдаем вокруг цифровой валюты, и я не новичок в космосе. Покинув Accenture в 2014 году, чтобы стать сооснователем биткойн-стартапа, я вернулся в 2015 году, чтобы переориентироваться на CBDC. Вот тогда и началось самое увлекательное и стремительное путешествие в моей карьере.

Большинство центральных банков сейчас активно экспериментируют и внедряют CBDC. По мере усиления глобального внимания растут и опасения коммерческих банков.

Не заблуждайтесь: коммерческие банки играют ключевую роль и имеют уникальную возможность определять курс CBDC на ее основе. В этой серии блогов я расскажу, что вам нужно знать и как к этому подготовиться.

CBDC быстро приближается — и здесь, чтобы остаться

С марта мои разговоры о CBDC стали намного надежнее. Хотя основными движущими силами остаются вопросы национальной безопасности и суверенного контроля над внутренними рынками, 2020 год выявил серьезные недостатки в том, как мы перемещаем деньги, поскольку правительства стремились использовать средства стимулирования с беспрецедентной скоростью и масштабом.

Хотя основными движущими силами остаются вопросы национальной безопасности и суверенного контроля над внутренними рынками, 2020 год выявил серьезные недостатки в том, как мы перемещаем деньги, поскольку правительства стремились использовать средства стимулирования с беспрецедентной скоростью и масштабом.

Недостатки наличных денег и монет слишком очевидны в условиях пандемии, но наши электронные формы оплаты далеко не защищены от кризисов. Зависящие от согласования на основе сообщений, они уязвимы в ситуациях, когда банковские сети или связь нарушены, независимо от того, отключаются ли системы или иным образом не могут общаться.

Токенизированная CBDC представляет собой третью форму денег центрального банка, которая имитирует особенности банкнот, но в цифровой форме со встроенными свойствами, которые могут подтверждать и передавать право собственности без подключения к сети. Это дает несколько преимуществ:

- Диверсификация : Международные стандарты рекомендуют, чтобы инфраструктуры финансового рынка предлагали расчеты в деньгах центрального банка.

CBDC как параллельная платежная система повысит устойчивость и доступ к деньгам центрального банка.Европейский центральный банк (ЕЦБ) и ФРС подчеркнули важность параллельных платежных систем, при этом последняя неявно оставила дверь открытой для CBDC как устойчивой платежной системы в своем уведомлении о сервисе FedNow. Также подчеркивалась диверсификация как государственных, так и частных платежных сетей.

CBDC как параллельная платежная система повысит устойчивость и доступ к деньгам центрального банка.Европейский центральный банк (ЕЦБ) и ФРС подчеркнули важность параллельных платежных систем, при этом последняя неявно оставила дверь открытой для CBDC как устойчивой платежной системы в своем уведомлении о сервисе FedNow. Также подчеркивалась диверсификация как государственных, так и частных платежных сетей. - Урегулирование : Токенизированные CBDC обеспечивают сквозные расчеты в режиме реального времени, как трансграничные, так и одноранговые, изменяя способ совершения транзакций людьми.Банк международных расчетов (БМР) также утверждает, что глобальные расчеты должны происходить в деньгах центрального банка, включая CBDC (Принцип 9: «Денежные расчеты»).

- Функциональность : Одно из самых больших нововведений, которые обеспечивают CBDC, – это расчеты в офшорных зонах и замена резервных активов в иностранной валюте. Поскольку токенизация позволяет уникальности и подлинности путешествовать с каждой единицей валюты, два иностранных банка могут проводить расчеты в CBDC, независимо от органа, выпустившего ее.

CBDC как параллельная платежная система повысит устойчивость и доступ к деньгам центрального банка.Европейский центральный банк (ЕЦБ) и ФРС подчеркнули важность параллельных платежных систем, при этом последняя неявно оставила дверь открытой для CBDC как устойчивой платежной системы в своем уведомлении о сервисе FedNow. Также подчеркивалась диверсификация как государственных, так и частных платежных сетей.

CBDC как параллельная платежная система повысит устойчивость и доступ к деньгам центрального банка.Европейский центральный банк (ЕЦБ) и ФРС подчеркнули важность параллельных платежных систем, при этом последняя неявно оставила дверь открытой для CBDC как устойчивой платежной системы в своем уведомлении о сервисе FedNow. Также подчеркивалась диверсификация как государственных, так и частных платежных сетей. Поскольку токенизация позволяет уникальности и подлинности путешествовать с каждой единицей валюты, два иностранных банка могут проводить расчеты в CBDC, независимо от органа, выпустившего ее.

Поскольку токенизация позволяет уникальности и подлинности путешествовать с каждой единицей валюты, два иностранных банка могут проводить расчеты в CBDC, независимо от органа, выпустившего ее.- Сосуществование : Что касается всего вышеперечисленного, коммерческим банкам важно помнить, что новые валютные зоны формируются за пределами традиционных границ каждый день; частные валюты лучше подходят для определенных вариантов использования, а также для CBDC.

Быстро меняющийся цифровой мир нуждается в быстро меняющихся цифровых деньгах, которые решают критически важные проблемы безопасности, масштабируемости, конфиденциальности и доступности. Токенизированный CBDC (цифровой инструмент на предъявителя) отвечает этим требованиям, что делает его практически неизбежным.В нашем отчете (R)evolution of Money II рассматриваются эти аспекты токенизации и разработки цифровых валют центральными банками.

<<< Пуск >>>

(R)эволюция денег II

Откройте для себя технические инновации, расширяющие функциональность и полезность денег.

ПРОЧИТАЙ СЕЙЧАС<<< Конец >>>

По данным Всемирного экономического форума, более 40 центральных банков уже экспериментируют с технологией блокчейна, ключевой составляющей CBDC.BIS утверждает, что 80% центральных банков экспериментируют с CBDC, а еще 10% близки к внедрению.

Среди крупнейших Китай, Швеция и Франция наиболее далеко продвинулись. Ряд небольших банков, в том числе Центральный банк Багамских островов, еще больше укрепились в этом пространстве, уже воспользовавшись функциональностью CBDC для устранения сбоев в системе, связанных с погодой, и морского транспорта денег.

Полезно разделить игровое поле на оптовую и розничную (или «общего назначения», как описывает это BIS) — последняя является хорошим показателем амбиций центрального банка. (Подробнее об этом см. в недавнем опросе Международного валютного фонда (МВФ).)

(Подробнее об этом см. в недавнем опросе Международного валютного фонда (МВФ).)

Розничная/общего назначения:

- В октябре Центральный банк Багамских островов запустил первый в мире общенациональный CBDC — багамский песочный доллар.

- Риксбанк разрабатывает руководящие принципы для цифровой валюты электронной кроны в Швеции. С 2019 года Accenture работает с Риксбанком над пилотным запуском платформы, которая включает в себя изучение способов отправки экстренной помощи гражданам в периоды национальной обеспокоенности.

- В октябре Народный банк Китая завершил свой крупнейший пилотный проект по цифровому юаню, раздав онлайн-кошельки 50 000 потребителей.

Оптовая торговля:

- С помощью Accenture Banque de France расширил свой эксперимент по внутренним оптовым платежам, включив в него несколько стран, осуществляющих офшорные расчеты по сделкам с ценными бумагами в CBDC.

- В рамках проекта Aber Национальный банк Саудовской Аравии и Центральный банк СШАAE, чтобы успешно реализовать варианты использования цифровой валюты двойного выпуска в качестве расчетной единицы между коммерческими банками как в двух странах, так и внутри страны.

- В декабре проект Helvetia Национального банка Швейцарии продемонстрировал практическую и юридическую осуществимость интеграции токенизированных цифровых активов и денег центрального банка.

Дальнейшие исследования центрального банка и эксперименты

Во многих случаях для разработки CBDC требуется одобрение правительства.Эта работа уже ведется в США, где Фонд цифрового доллара (DDF) изучает законодательные изменения, в то время как ФРС заостряет свое внимание. Великобритания также недавно объявила о проведении дальнейших исследований CBDC и инициировании инициативы d-GBP.

Прочие движители и вибростенды включают:

- Project Khoka — Южноафриканский резервный банк работает над CBDC для повышения эффективности внутренних межбанковских платежей и расчетов

- Проект Джаспера-Убина. Основанный на предыдущих экспериментах с использованием технологии распределенного реестра (DLT) для внутренних межбанковских расчетов, проект Джаспера-Убина является результатом сотрудничества между Банком Канады (BOC), Денежно-кредитным управлением Сингапура (MAS), Accenture и JP Morgan для изучения DLT для клиринга и расчетов по трансграничным и валютным платежам и ценным бумагам.

Цифровой доллар Live II

Послушайте, как лидеры частного и государственного секторов обсуждают будущее CBDC в США

[Смотри]Далее: Как подготовить

Исторически сложилось так, что CBDC развивается гораздо быстрее, чем другие платежные системы. В то время как FedNow дебютировал спустя десятилетия после введения аналогичных европейских услуг, текущая ситуация предполагает, что гонка за CBDC продолжается среди крупнейших мировых центральных банков.

По крайней мере, в США в разработке CBDC, скорее всего, будет участвовать частный сектор, и, поскольку двухуровневая банковская система останется на месте, коммерческие банки теперь должны сделать шаг вперед и проложить путь вперед. В следующем посте я расскажу, что все это значит для вас и как вы можете определить открывающиеся возможности.

Подробнее из этой серии:

CBDC для коммерческих банков. Часть 2. Как подготовить

Часть 2. Как подготовить

Отказ от ответственности: Этот документ предназначен только для общих информационных целей, не принимает во внимание конкретные обстоятельства читателя и может не отражать самые последние разработки.Accenture отказывается от любой ответственности, насколько это разрешено применимым законодательством, за точность и полноту информации, содержащейся в настоящей презентации, а также за любые действия или бездействие, совершенные на основании такой информации. Accenture не предоставляет юридических, нормативных, аудиторских или налоговых консультаций. Читатели несут ответственность за получение такой консультации от своего адвоката или других лицензированных специалистов. Accenture, ее логотип и New Applied Now являются товарными знаками Accenture.

Copyright © 2021 Аксенчер.Все права защищены. Название Accenture и ее логотип являются товарными знаками Accenture.

Введение-Главная-ICBC China

I. Преимущества расчетной службы ICBC

Преимущества расчетной службы ICBC

ICBC всегда занимал лидирующие позиции на рынке банковских расчетов:

1. Доля Банка на рынке расчетов в юанях стабильно занимает первое место среди аналогов. Его расчетная стоимость в юанях составила 2 263,95 трлн юаней в 2015 году;

2. К концу 2015 года на основе постоянного повышения качества счета количество расчетных счетов юридических лиц Банка достигло 6.39 миллионов;

3. Доля на рынке международных расчетов превышает 30%;

4. Доля на клиринговом рынке ценных бумаг и фьючерсных фондов превышает 60%;

5. Его доля на рынке расчетных агентств по платежам в юанях превышает 90%. В настоящее время ICBC в качестве агента осуществила расчетно-платежное обслуживание более чем 10 000 финансовых учреждений всех видов, включая два страховых банка, 12 акционерных коммерческих банков, Клиринговый центр городских коммерческих банков, иностранные банки, городские и сельские кредитные учреждения. кооперативы и др.

6. К концу 2015 года ICBC предоставила услуги расчетно-кассового обслуживания 1,27 млн корпоративных клиентов, при этом влияние бренда «ICBC Cash Management» постоянно растет.

II. Особенности расчетного бизнеса ICBC

Опираясь на развитую сеть банковских расчетов и передовую технологическую платформу, расчетный бизнес Банка имеет следующие характеристики:

я. Разнообразные расчетные продукты с высокой эффективностью

Помимо традиционных расчетных инструментов, включая чеки, тратты и векселя, Банк постоянно запускает инновационные расчетные продукты и ускоряет расчеты, чтобы помочь клиентам улучшить управление финансами и повысить эффективность работы.Например:

1.1. Электронный денежный перевод

Благодаря своей клиринговой системе в режиме реального времени Банк предоставляет клиентам безопасную, удобную и быструю услугу электронных денежных переводов. Денежный перевод между любыми точками внутри системы ICBC может поступать на счет в режиме реального времени.

1.2. Интернет-банк

Разработанная Банком система электронных платежей позволяет клиентам совершать различные платежи на дому. Клиенты могут выбирать различные способы оплаты в зависимости от своих потребностей, включая электронные платежи, оплату партиями, оплату по предварительной записи и оплату через финансовый офис предприятия.Электронная платежная система обладает мощными функциями, безопасна и удобна.

1.3.Система SWIFT-PCC

ICBC является официальным членом Общества всемирных межбанковских финансовых телекоммуникаций (SWIFT). Он реализовал трехуровневую сеть SWIFT-PCC в головном офисе, филиалах и филиалах, которая может гарантировать безопасное и своевременное получение и оплату иностранной валюты.

ii. Сильный инновационный потенциал в поселке

ICBC имеет команду разработчиков продуктов с первоклассным бизнес-знанием и сильными технологиями, и всегда готова удовлетворить требования рынка.Компания создала огромные центры разработки программного обеспечения в Чжухае, Гуанчжоу, Шанхае и Пекине, в которых работают более тысячи разработчиков программного обеспечения в различных областях, демонстрирующих сильный научно-исследовательский потенциал. Банк всегда был в авангарде электронного строительства, и его системы управления бизнесом способны достичь передового международного уровня. Например:

Банк всегда был в авангарде электронного строительства, и его системы управления бизнесом способны достичь передового международного уровня. Например:

2.1. НОВА

Бизнес-платформа NOVA едина, а ее обслуживание клиентов имеет уникальные особенности с эффективным и строгим внутренним управлением.Он предлагает научную и своевременную поддержку для принятия решений, а также оказывает всестороннюю поддержку различным направлениям деятельности Банка.

2.2. Модель концентрации центра обработки данных

Все данные банка хранятся в двух больших центрах обработки данных на юге и севере Китая, и эти два центра могут дублировать друг друга. Банк реализовал обмен информацией, а также стандартные и нормализованные бизнес-операции.

2.3. Клиринговая система в реальном времени

Клиринговая система в режиме реального времени объединяет денежные переводы и переводы, расчеты и клиринг и объединяет отделения Банка по всей стране в целом для осуществления денежных переводов и переводов в режиме реального времени.

Благодаря своей концепции постоянных инноваций и сильной технологической мощи, Банк, занимая лидирующие позиции в традиционном банковском бизнесе, прилагает больше усилий для понимания постоянно меняющихся требований рынка и клиентов, регулярно оптимизирует существующие продукты и постоянно запускал новые продукты.

III. Качественный и надежный расчетный сервис

Благодаря преимуществам в следующих трех аспектах ICBC может обеспечить предприятия надежным и качественным расчетным обслуживанием:

3.1. Обильный капитал

В конце 2011 года активы ICBC составили 15 476,868 млрд юаней, а депозиты в юанях и иностранной валюте достигли 12,36 трлн юаней, что свидетельствует о том, что Банк имеет достаточные резервы для обеспечения выплат вкладчикам в юанях и иностранной валюте в полном объеме и удовлетворять потребности клиентов в финансировании.

3.2. Строгий внутренний контроль

ICBC внедряет систему управления «юридическое лицо первого уровня, работа по иерархической авторизации». Он всегда придерживался принципа «безопасность прежде всего» в процессе проектирования, разработки и эксплуатации системы управления бизнесом. Во всей системе установлено несколько брандмауэров с помощью двойного резервного копирования. Банк также сформулировал строгие экстренные меры. В Банке действуют строгие правила и положения, а также стандартные операционные методы учета капитала. В части перечисления денежных средств местные филиалы открывают резервные депозитные счета в головном офисе и вышестоящих банках. Счета обеспечения могут обновляться в режиме реального времени для перевода и перевода средств.Когда возникает нехватка средств, местные отделения могут занять средства у головного офиса. Таким образом, ситуации с задержкой платежа можно избежать.

Он всегда придерживался принципа «безопасность прежде всего» в процессе проектирования, разработки и эксплуатации системы управления бизнесом. Во всей системе установлено несколько брандмауэров с помощью двойного резервного копирования. Банк также сформулировал строгие экстренные меры. В Банке действуют строгие правила и положения, а также стандартные операционные методы учета капитала. В части перечисления денежных средств местные филиалы открывают резервные депозитные счета в головном офисе и вышестоящих банках. Счета обеспечения могут обновляться в режиме реального времени для перевода и перевода средств.Когда возникает нехватка средств, местные отделения могут занять средства у головного офиса. Таким образом, ситуации с задержкой платежа можно избежать.

3.3. Хорошая социальная репутация

Придерживаясь принципа обслуживания, ориентированного на клиента, ICB стремится постоянно улучшать качество обслуживания и ставить требования клиентов в качестве предпосылки для своего собственного развития. Таким образом, он имеет большое количество высококлассных клиентов и является банком с крупнейшими промышленными и коммерческими корпоративными счетами.

Таким образом, он имеет большое количество высококлассных клиентов и является банком с крупнейшими промышленными и коммерческими корпоративными счетами.

Ниже приведены некоторые международные награды, полученные Банком:

В 2014 году:

1-е место среди Global 2000 по версии Forbes

1-е место среди 1000 крупнейших мировых банков по версии The Banker

25-е место среди Fortune Global 500, 1-е место в подсписке коммерческих банков Fortune

«Лучший местный банк в Китае» по версии Asiamoney

«Лучший банк Китая» по версии FinanceAsia

«Лучший банк по управлению денежными средствами (Китай)» по версии The Asset

«Лучший банк управления денежными средствами в Китае» по версии The Asian Banker

«Лучший корпоративный/институциональный интернет-банк в Китае» по версии Global Finance

В 2013 г.:

«Лучший банк по управлению денежными средствами (Китай)» по версии The Asset

«Лучший банк по управлению денежными средствами в Китае» и «Лучший банк-контрагент в Китае» по версии The Asian Banker

Награда «Лучший бренд в области управления денежными средствами» и «Лучшая награда в области управления корпоративным капиталом» от CFO World

«Лучший банк по управлению денежными средствами» от Министерства финансов Китая

«Лучший банк по управлению денежными средствами» от JRJ. ком

ком

В 2012 году:

«Лучший банк казначейства и управления денежными средствами в Китае» от Global Finance

«Лучший крупный корпоративный/многонациональный казначейский банк и банк оборотного капитала (Китай)» от The Asset

«Лучший азиатский международный транзакционный банк», «Ведущий банк-контрагент в Азиатско-Тихоокеанском регионе», «Лучший банк по управлению денежными средствами в Китае» и «Лучший банк-контрагент в Китае» от The Asian Banker

«Лучшая компания по управлению денежными средствами в Китае» от корпоративного казначея

Награда «Лучший бренд управления денежными средствами» от CFO World

«Лучший банк по управлению денежными средствами» от China Business News

«Финансовый директор Китая «Привилегированный банк» в 2012 году» от Finance

«Лучший банк по управлению денежными средствами» от Министерства финансов Китая

Примечание. Информация на странице предназначена только для справки.Пожалуйста, ознакомьтесь с объявлениями и правилами местных торговых точек для конкретного бизнеса.

Институциональные предприятия — Группа институциональных клиентов Citi

Наша миссия — быть лучшим партнером в сфере финансовых услуг для наших клиентов, чтобы помочь им достичь своих целей экономического роста и прогресса. Мы делаем это, предоставляя стратегическую, финансовую и операционную информацию, а также реализуя индивидуальные решения для продуктов и услуг как за границей, так и внутри страны.

Группа институциональных клиентов (ICG) реагирует на меняющиеся потребности клиентов с помощью давно установившегося подхода к охвату отношений, предоставляя клиентам решения, в которых используются все соответствующие возможности Citi, включая максимально широкий доступ к финансовым рынкам по всему миру. Никакое другое учреждение не может сравниться с нашим сочетанием глобального понимания, услуг по управлению взаимоотношениями с клиентами, географического охвата и местного и международного опыта в области продуктов.

ICG включает шесть основных направлений деятельности: банковское дело, рынки капитала и консультирование; коммерческий банкинг; Рынки; Услуги по ценным бумагам; Private Banking (часть Citi Wealth Management) и Treasury and Trade Solutions (TTS).Работая как один, мы предоставляем инновационные решения для удовлетворения сложных потребностей корпораций, финансовых учреждений, организаций государственного сектора, инвестиционных менеджеров и клиентов со сверхвысоким уровнем дохода. Благодаря физическому присутствию в 96 странах, местным торговым центрам на 77 рынках и депозитарной сети на 63 рынках мы ежедневно обеспечиваем финансовые потоки примерно на 4 триллиона долларов. Мы поддерживаем 90% компаний из списка Fortune 500 в их повседневной деятельности и помогаем им нанимать сотрудников, расти и добиваться успеха.

Наша сетевая стратегия позволяет нам предлагать интегрированный набор оптовых банковских продуктов и услуг клиентам, которые ценят наше непревзойденное присутствие в стране и нуждаются в партнере по финансовым услугам, который может помочь им расти в любой стране, где они ведут бизнес. Сюда входят транснациональные корпорации, расширяющиеся по всему миру, особенно на развивающихся рынках, и компании развивающихся рынков, которые выходят за пределы своего внутреннего рынка/региона. Мы располагаем уникальными возможностями для того, чтобы воспользоваться важными, развивающимися мировыми тенденциями, включая мобильность, финансовые технологии, здравоохранение, благополучие и устойчивое развитие.

Сюда входят транснациональные корпорации, расширяющиеся по всему миру, особенно на развивающихся рынках, и компании развивающихся рынков, которые выходят за пределы своего внутреннего рынка/региона. Мы располагаем уникальными возможностями для того, чтобы воспользоваться важными, развивающимися мировыми тенденциями, включая мобильность, финансовые технологии, здравоохранение, благополучие и устойчивое развитие.

Банковское дело, рынки капитала и консультирование выслушивает, сотрудничает и решает проблемы, неустанно работая от имени наших корпоративных клиентов, финансовых учреждений, государственного сектора и спонсоров, чтобы предоставить ряд стратегических корпоративных финансов и консультационных решений, которые отвечают их потребностям, независимо от их сложности. .

Посвятив себя этим отношениям и гарантируя, что опыт наших клиентов стоит превыше всего, мы используем широту нашей непревзойденной глобальной сети для привлечения заемного капитала, стратегического финансирования, связанного с акционерным капиталом, а также решений для слияний и поглощений, а также услуг для эмитентов. Обслуживая эти компании, мы помогаем им расти, создавая рабочие места и экономическую ценность дома и в сообществах по всему миру.

Обслуживая эти компании, мы помогаем им расти, создавая рабочие места и экономическую ценность дома и в сообществах по всему миру.

После рыночного сбоя прошлой весной Citi принял активное участие в повторном открытии как долговых, так и фондовых рынков, совершив несколько крупных сделок.В 2020 году Citi в качестве менеджера по букраннингу возглавил более половины рекордного инвестиционного уровня в 1,7 триллиона долларов и объем выпуска высокодоходных облигаций в размере 435 миллиардов долларов. Среда эмиссии была очень динамичной: в течение первых трех месяцев пандемии стремились получить ликвидность, а в течение года переходили к более авантюристической среде и финансированию приобретений, когда рынки неуклонно улучшались и, в конечном итоге, к концу года росли. Citi был одним из первых лидеров, обеспечив значительную балансовую поддержку

клиенты и эмитенты, которые привлекли рекордные суммы ликвидности от инвесторов с фиксированным доходом на пике пандемии.По мере улучшения ситуации на рынках Citi помог бесчисленному количеству клиентов получить рекордно низкие купоны. Citi выступил в качестве букраннера по ряду важных инвестиционных проектов, включая привлечение 25 миллиардов долларов в апреле для Boeing, 8,5 миллиардов долларов в марте и 9,5 миллиардов долларов в апреле для ExxonMobil, 4,1 миллиарда долларов и 2,6 миллиарда евро в сентябре для Coca-Cola и 8,9 миллиардов долларов. миллиардов обеспечено финансирование в июне для PG&E. Citi консультировал и исполнял от имени пострадавших от COVID-19 и оппортунистических высокодоходных клиентов, в том числе 8 миллиардов долларов в апреле для Ford, 4 доллара.7 миллиардов долларов в июне для American Airlines, 2,0 миллиарда долларов в июне для Occidental Petroleum и 2,8 миллиарда долларов в декабре для Community Health.

Citi выступил в качестве букраннера по ряду важных инвестиционных проектов, включая привлечение 25 миллиардов долларов в апреле для Boeing, 8,5 миллиардов долларов в марте и 9,5 миллиардов долларов в апреле для ExxonMobil, 4,1 миллиарда долларов и 2,6 миллиарда евро в сентябре для Coca-Cola и 8,9 миллиардов долларов. миллиардов обеспечено финансирование в июне для PG&E. Citi консультировал и исполнял от имени пострадавших от COVID-19 и оппортунистических высокодоходных клиентов, в том числе 8 миллиардов долларов в апреле для Ford, 4 доллара.7 миллиардов долларов в июне для American Airlines, 2,0 миллиарда долларов в июне для Occidental Petroleum и 2,8 миллиарда долларов в декабре для Community Health.

На рынках акционерного капитала историческая волатильность привела к волнам эмиссии акций. Citi выступал в качестве андеррайтера ряда успешных первичных публичных размещений акций (IPO) в 2020 году, в том числе размещения Snowflake на сумму 3,4 миллиарда долларов в сентябре и IPO Royalty Pharma на сумму 2,2 миллиарда долларов в июне. Мы видели рекордную эмиссию, особенно в области компаний по приобретению специального назначения (SPAC): в 2020 году было выпущено почти 100 миллиардов долларов.В первую очередь среди SPAC 2020 года была компания с бланковыми чеками на сумму 4,0 миллиарда долларов, спонсируемая Pershing Square Capital Management, в результате чего Citi выступил в роли левого лидера в сделке. В дополнение к тому, что это крупнейшая сделка SPAC, привлеченная в мире, сделка получила высокую оценку за использование миноритарных брокеров-дилеров в качестве соруководителей сделки. Citi остался ведущим андеррайтером обоих предложений SPAC Dragoneer на общую сумму 966 миллионов долларов и единственным андеррайтером для первого SPAC, связанного с ESG, в мае. Citi также был выбран в качестве левого лидера для двух вторичных предложений акций Shopify, включая его 1 доллар.5 миллиардов последующих предложений в мае, что представляет собой крупнейшее продолжение Интернета за одну ночь на сегодняшний день.

Мы видели рекордную эмиссию, особенно в области компаний по приобретению специального назначения (SPAC): в 2020 году было выпущено почти 100 миллиардов долларов.В первую очередь среди SPAC 2020 года была компания с бланковыми чеками на сумму 4,0 миллиарда долларов, спонсируемая Pershing Square Capital Management, в результате чего Citi выступил в роли левого лидера в сделке. В дополнение к тому, что это крупнейшая сделка SPAC, привлеченная в мире, сделка получила высокую оценку за использование миноритарных брокеров-дилеров в качестве соруководителей сделки. Citi остался ведущим андеррайтером обоих предложений SPAC Dragoneer на общую сумму 966 миллионов долларов и единственным андеррайтером для первого SPAC, связанного с ESG, в мае. Citi также был выбран в качестве левого лидера для двух вторичных предложений акций Shopify, включая его 1 доллар.5 миллиардов последующих предложений в мае, что представляет собой крупнейшее продолжение Интернета за одну ночь на сегодняшний день.

Глобальная группа слияний и поглощений Citi консультировала по знаковым сделкам, подписанным и заключенным в разгар кризиса COVID-19, демонстрируя, как наши клиенты обращаются к нам за надежным советом и предложением инновационных стратегических решений. Citi консультировал Unilever по вопросам трансформационной реструктуризации с целью создания более простой компании с большей стратегической гибкостью и лучшими возможностями для будущего успеха.Эта сделка устраняет сложности и укрепляет корпоративное управление, объединяя юридическую и листинговую структуру двойной компании UK PLC и Dutch NV, что приводит к созданию единой материнской компании: Unilever PLC, рыночная капитализация которой составит около 110 миллиардов фунтов стерлингов. Citi был единственным финансовым консультантом Telefóica в ее совместном предприятии с Liberty Global для ее британских предприятий (O2 и Virgin Media) стоимостью 38 миллиардов долларов. Citi выступал в качестве финансового консультанта S&P Global в связи с объявленным слиянием с IHS Markit, сделкой с участием всех акций, подразумевающей стоимость предприятия для IHS Markit в размере 44 миллиардов долларов.Это была одна из крупнейших сделок 2020 года, объединившая две организации мирового класса с уникальными и взаимодополняющими продуктами, а также передовыми инновациями и технологиями.

Citi консультировал Unilever по вопросам трансформационной реструктуризации с целью создания более простой компании с большей стратегической гибкостью и лучшими возможностями для будущего успеха.Эта сделка устраняет сложности и укрепляет корпоративное управление, объединяя юридическую и листинговую структуру двойной компании UK PLC и Dutch NV, что приводит к созданию единой материнской компании: Unilever PLC, рыночная капитализация которой составит около 110 миллиардов фунтов стерлингов. Citi был единственным финансовым консультантом Telefóica в ее совместном предприятии с Liberty Global для ее британских предприятий (O2 и Virgin Media) стоимостью 38 миллиардов долларов. Citi выступал в качестве финансового консультанта S&P Global в связи с объявленным слиянием с IHS Markit, сделкой с участием всех акций, подразумевающей стоимость предприятия для IHS Markit в размере 44 миллиардов долларов.Это была одна из крупнейших сделок 2020 года, объединившая две организации мирового класса с уникальными и взаимодополняющими продуктами, а также передовыми инновациями и технологиями.