Дисконтированный срок окупаемости инвестиционного проекта (DPP)

При оценке эффективности инвестиционного проекта, как известно, хорошо работает комплексный подход. Для этого применяется группа показателей, в которой немаловажную вспомогательную роль играет дисконтированный срок окупаемости. В некоторых случаях для инвестора или других участников проекта данный критерий может иметь определяющее значение. В настоящей статье мы на простом примере разберем логику расчета и оценки срока окупаемости, для вычисления которого применяется динамический метод.

Формулы расчета показателя

Приглашаю вас к логическим размышлениям на тему окупаемости. Иными словами, выяснить, как произвести расчет срока, в течение которого вложенные инвестором денежные средства в результате отдачи инвестиционного проекта получат полное возмещение. Под возмещением мы будем понимать чистую прибыль с амортизационными отчислениями или чистый денежный поток, сгенерированный проектными действиями. Последнее является общепринятым с учетом сложившейся традиции опираться на реально-денежную составляющую экономики в оценке эффективности инвестиций.

Собственно возврат средств в чистом виде может и не произойти. Что важнее всего для инвестора? Что он в любой момент может свои деньги изъять, вернуть, окупить. Сам факт важен, поскольку он свидетельствует о финансовой безопасности проекта. Соответственно, окупаемость демонстрирует величину финансового риска, измеряемую числом шагов расчета, в течение которых произойдет гипотетический возврат вложений. Вся же последующая прибыль (чистый денежный поток) показывает накопление потенциального вознаграждения инвестору за понесенный риск.

Так мыслит инвестор. Но и самой компании-заказчику в лице ее лидера нужно помнить об озвученной выше «линии водораздела». Дисконтированный срок окупаемости инвестиций как бы отделяет период возвращения капитала от периода наработки подлинной добавленной ценности от результатов новой деятельности. Мы оставим за бортом рассуждений понятие и роль временного параметра стоимости, воплощенного в механизмах дисконтирования. Этому вопросу на нашем сайте уже уделено достаточно внимания. Примем, что достовернее использовать для расчета динамический метод, т.е. метод, учитывающий разницу стоимости денег в период вложений и в периоды их отдачи.

Логика расчета дисконтированного срока окупаемости (DPP, discounted payback period) основывается на идее поиска особого момента времени. В такой момент сумма накопленных чистых денежных потоков от инвестиционного проекта сравнивается с суммой инвестиционных вложений с учетом дисконтирования и затем превышает его. Для нахождения DPP нам необходимо сначала вычислить шаг периода расчета, в котором возникает указанное выше событие. Затем потребуется выполнить уточняющий расчет. Формула показателя выводится из ряда логических выражений, представленных ниже.

Исходные выражения для формирования формулы DPP

Как мы можем видеть, формула DPP с учетом дисконтирования выводится достаточно сложным путем. Значение показателя формируется на момент, когда операционное cash flow инвестиционного мероприятия начинает превышать инвестиционное. Некоторые методики вместо дисконтированного operating cash flow для вывода значения окупаемости проекта к рассмотрению принимают net cash flow (чистый денежный поток), не учитывающий инвестиционные расходы. Так тоже можно считать, но мне обычно удобнее для быстроты использовать только операционную составляющую движения ДС. Итоговая формула DPP показана далее.

Итоговая формула расчета дисконтированного срока окупаемости

Пример расчета DPP

Рассмотрим условный пример инвестиционного проекта, предположим, в сфере вывода на рынок В2С новой продукции компании. Вложения в проект являются одномоментными и совершаются на нулевом шаге реализации, поэтому для простоты расчета мы не будем подвергать суммы инвестиций дисконтированию. Как обычно, по мере вывода нового продукта на рынок поступления от продаж выходят на плановые объемы не сразу, а в течение нескольких отчетных периодов. За счет постепенного увеличения доли условно-переменных расходов в общем составе издержек при включении эффекта масштаба удельный вес выбытий ДС относительно размеров поступлений в операционном cash flow растет. Следовательно, и net cash flow от шага к шагу увеличивается.

Пример вспомогательных расчетов для вычисления DPP

Приведенный пример расчета срока окупаемости построен таким образом, что мы имеем возможность сравнить между собой значения PP и DPP, отличающиеся процедурой дисконтирования. Для этого мы по шагам вычисляем сначала чистый денежный поток (NCF) нарастающим итогом, а затем дисконтированный поток денежных средств (DCF). В первом случае точка перехода от отрицательных значений к положительному итогу возникает между 3-м и 4-м шагами, а во втором случае – между 4-м и 5-м. Это вполне закономерно, поскольку дисконтированный период окупаемости всегда длительнее простого.

Таким образом, мы имеем расчетное значение периода М, соответствующего числу шагов до момента смены знака разницы между осуществленными капитальными вложениями инвестиционного проекта и накопленным дисконтированным операционным CF. Однако собственно смена знака происходит внутри периода М+1, т.е. на пятом шаге. Для уточняющих вычислений нам потребуется итоговая формула DPP. Применив ее, мы получаем значение динамического срока окупаемости, составившего 4,59 шага (4 – (-16,7/28,4)). В то же время, простой срок окупаемости, рассчитанный тем же способом, дает точное значение в 3,56 шага.

Подведем небольшие итоги. Уровень дисконтированного срока окупаемости важен для инвесторов и для государственных органов, осуществляющих участие в проектном финансировании на уровне выделяемых грантов. Несмотря на существенное значение показателя, в комплексе оценочных средств он играет все же вспомогательную роль. Параметр применяется часто для сравнения одного инвестиционного проекта с другими и отсечения решений, имеющих заведомо неприемлемые сроки возврата вложений. Критерий отбора основан на выделении инвестиционных задач, имеющих наименьший DPP.

Данный показатель ограничен временным промежутком, в который происходит возвратная отдача, и не оценивает эффективность после этого момента. В сложных случаях, когда имеет место многократная смена знака NCF, применение критерия становится затруднительным и зачастую невозможным. Тем не менее, как дополнительный инструмент оценки эффективности инвестиций метод весьма полезен, и его результаты стоят в ряду первых запросов, возникающих на защите проекта разработчиком.

Дисконтированный срок окупаемости (DPP)

")

Дисконтирование в определённом понимании характеризует динамику покупательной способности т.е. изменение стоимости с течением времени. На его основании производят сопоставление будущих цен с текущими.

В государствах, где очень нестабильное положение в политической или законодательной системах, DPP имеет важнейшее значения для борьбы с возможными финансовыми рисками. Данный показатель имеет действительно большое значение, это определяется постоянством спроса на результат инвестиционной деятельности.

Дисконтированный срок окупаемости и его формула

r — коэффициент дисконтирования

Io — величина исходных инвестиций

n — число периодов

CFt — приток денежных средств в период t

Единственный существенный недостаток заключается лишь в том, что очень затруднительно определить уровень денежных потоков после момента окупаемости инвестиций. Проще говоря, при расчёте, DPP не учитывает реинвестиции (повторные вложения) в проект.

Дисконтированный срок окупаемости инвестиций хорош тем, что он помогает выяснить и оценить, то насколько ликвидным будут капиталовложения в проект,

Коэффициент дисконтирования или иначе барьерная ставка – это процентная ставка, используемая для перерасчёта будущих денежных потоков и объединяя их в единую текущую стоимость. Этот показатель можно рассчитать по следующей формуле:

E — норма дисконта

Основным экономическим нормативом, который используется при дисконтировании является норма дисконта, выражаемая в процентах в год. Норма дисконта отражает долю эффективности участия в инвестиционном проекте.

Норму дисконта можно классифицировать: социальная, бюджетная, коммерческая и участник проекта. В расчетах эффективности инвестиционных проектов используется норма дисконта, равная приемлемой для инвестора норме дохода на капитал.

Что касается срока окупаемости , то он значительно увеличивается если использовать без расчёта дисконтирования (PP):

Можно наблюдать такую закономерность, что дисконтированный срок окупаемости больше PP.

При использование показателей DPP и PP имеет место быть условиям:

- проект принимается в том случае, если есть шанс его окупаемости

- проект принимается только тогда, когда период окупаемости проекта не будет превышать тот срок, который был заранее обговорён и установлен

Рассмотрим некоторые особенности показателя периода окупаемости:

- первой особенностью является то, что не учитываются те денежные средства, которые формируются после периода окупаемости

- следующая особенность заключается в том, что на его формирование влияет промежуток между началом цикла проекта и началом фазы эксплуатации проекта.

В завершении, хочется сказать, что если вы стремитесь произвести полнейший инвестиционный анализ, то не стоит ограничивать себя расчётами лишь одного показателя. Грамотнее всего будет использовать сразу несколько необходимых.

Именно поэтому не стоит забывать, что существуют и другие показатели, рассчитывая которые можно получить очень полезную информацию об эффективности инвестиционной деятельности. Если составить более менее полный список таких показателей (не считая, тот показатель, который рассматривался в данной статье), то выйдет 10 штук:

- чистая приведенная стоимость: Net Present Value (NPV)

- индекс доходности: Profitability Index (PI)

- внутренняя норма доходности: Internal Rate of Return (IRR)

- модифицированная внутренняя норма доходности: Modified Internal Rate of Return (MIRR)

- дисконтированный индекс доходности: Discounted Profitability Index (DPI)

- чистая будущая стоимость: Net Future Value (NFV)

- метод аннуитета: Annuity (AN)

- годовая чистая приведенная стоимость: Annualized Net Present Value (ANPV)

- модифицированная приведенная текущая стоимость: Modified Net Present Value (MNPV)

- валовая приведенная стоимость: Gross Present Value (GPV)

Срок окупаемости инвестиций (Payback Period, PP). Дисконтированный срок окупаемости инвестиций (Discounted Payback Period, DPP).

Автор Zorg На чтение 2 мин. Просмотров 422 Опубликовано

Срок окупаемости инвестиций (Payback Period, PP) является инвестиционным показателем отражающим период возврата вложенных средств и характеризует финансовый риск.

Срок окупаемости инвестиционного проекта – это время необходимое, что бы первоначальные затраты капитала окупились.

Формула расчета срока окупаемости инвестиций

где: CF – денежные потоки, I0 – первоначальные инвестиции, n – количество периодов окупаемости инвестиций в проект.

Необходимо выполнение данного неравенства при n периодах поступления денежных средств. Помимо формулы в виде денежного потока есть разновидности формул для видов деятельности:

Срок окупаемости инвестиций (вариант №1 для всех предприятий) = Капитальные вложения / Прибыль;

Срок окупаемости инвестиций (вариант №2 для производства )= Капитальные вложения / Стоимость выпуска продукции – Себестоимость;

Срок окупаемости инвестиций (вариант №3 для торговли) = Капитальные вложения / Сумма торговых надбавок – сумма издержек обращения.

К недостаткам показателя срока окупаемости инвестиционного проекта относят:

- не учет дисконтированной стоимости денег;

- не определяет размер денежных потоков после точки окупаемости;

- искажается при непостоянных денежных потоках.

Чем меньше срок окупаемости инвестиций, тем более привлекателен инвестиционный проект. Данный показатель является третьим после чистой текущей стоимости (NPV) и внутренней нормы доходности (IRR) по частоте использования для оценки эффективности инвестиционных проектов.

Дисконтированный срок окупаемости инвестиций (Discounted Payback Period, DPP) – это временной период окупаемости первоначальных инвестиций (затрат) в инвестиционный проект в текущей стоимости.

Формула расчета дисконтированного срока окупаемости инвестиций

Где: r – ставка дисконтирования, I0 – первоначальные инвестиции, CF – денежный поток в период t, n – количество периодов окупаемости инвестиций в проект.

Необходимо выполнение данного неравенства при n периодах поступления денежных средств.

К недостаткам показателя дисконтированного срока окупаемости инвестиционного проекта относят:

- не учет размера денежных потоков после точки безубыточности;

- искажается при непостоянных денежных потоках с различным знаком.

Чем меньше дисконтированный срок окупаемости инвестиций, тем более привлекателен инвестиционный проект.

Читайте более подробно: “Срок окупаемости инвестиций (PP, DPP, BO DPP). Формула расчета в Excel“

Автор: к.э.н. Жданов И.Ю.

Дисконтированный срок окупаемости (DPP)

Простой срок окупаемости (РР) – это период времени, в течение которого происходит полное возмещение первоначальных денежных затрат, т.е. определяется момент, когда денежный поток доходов сравняется с суммой денежных потоков затрат.

Дисконтированный срок окупаемости (DPP)аналогичен показателю РР, но учитывает фактор зависимости стоимости денег от времени.DPP > PP.

Для вычисления DPP необходимо по кумулятивным дисконтированным денежным потокам определить период времени, когда денежный поток меняет знак «-» на знак «+», т.е. из отрицательного становится положительным. В рамках оценки проекта, рассчитанного на несколько лет, для определения более точного значения DPP может быть применена формула:

Срок окупаемости = год окупаемости + месяц окупаемости,где

Месяц окупаемости = (Отрицательное сальдо на начало периода окупаемости/Поступление наличности в год окупаемости) * 12 мес.

Пример:

Требуется определить дисконтированный срок окупаемости на основе рассчитанных дисконтированных кумулятивных денежных потоков по проекту (Таблица Б.2).

Таблица Б.2 – Дисконтированные кумулятивные денежные потоки по проекту

| Год | |||||

| Чистые дисконтированные денежные потоки за период | (6000) | ||||

| Кумулятивные дисконтированные денежные потоки (на конец периода) | (6000) | (4500) | (3000) | (2000) |

Решение:

Окупаемость наступает между 3-м и 4-м годами, т.е. в тот период, когда кумулятивные дисконтированные денежные потоки меняют знак «-»на знак «+». Это полных 3 года и несколько месяцев.

Дисконтированный срок окупаемости =3 года + (2000/2500) * 12= 3 года + 9,6 мес.

DPP можно определить графическим способом, построив график зависимости NPV (чистой текущей стоимости) от срока жизни проекта. Пересечение построенной линии с осью X даст информацию о дисконтированном сроке окупаемости (см. рис. Х).

Чем меньше срок окупаемости, тем привлекательнейпроект. Срок окупаемости должен быть меньше срока жизни проекта.

ПРИЛОЖЕНИЕ В

Форма титульного листа выпускной квалификационной работы

Министерство образования и науки Российской Федерации

Федеральное государственное бюджетное образовательное учреждение

высшего профессионального образования

«Южно-Уральский государственный университет»

(национальный исследовательский университет)

Факультет «Международный»

Кафедра «Международный менеджмент»

РАБОТА ПРОВЕРЕНА ДОПУСТИТЬ К ЗАЩИТЕ

Рецензент Заведующий кафедрой

Директор ООО «ХХХ», «Международный менеджмент»,

д.э.н., доцент

______________И.И. Иванов ______________Ю.В. Бабанова

(подпись, печать) (подпись)

_______________ 2016 г. ______________ 2016 г.

Совершенствование системы управления … ООО «ХХХ»

В условиях международной конкуренции

ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА

ЮУрГУ – 080200.62.2016.ХХХ.ПЗ.ВКР

(вместо ХХХ указать три последние цифры номера студенческого удостоверения)

Консультант Руководитель работы,

по экономической части работы, к.э.н., доцент

к.э.н., доцент

_____________П.П. Петров

__________ М.И. Соколова _____________ 2016 г.

_____________ 2016 г.

Автор работы

студент группы Мн-ХХХ

_____________С.С. Сидорв

_____________2016 г.

Нормоконтролер,

старший преподаватель ______ Р.А. Алабугина

________ 2016 г.

Челябинск 2016

ПРИЛОЖЕНИЕ Г

Форма задания на выпускную квалификационную работу

Министерство образования и науки Российской Федерации

Федеральное государственное бюджетное образовательное учреждение

высшего профессионального образования

«Южно-Уральский государственный университет»

(национальный исследовательский университет)

| Факультет | «Международный» |

| Кафедра | «Международный менеджмент» |

| Направление | «Менеджмент» |

УТВЕРЖДАЮ

Заведующий кафедрой

«Международный менеджмент»

______________Ю.В. Бабанова

____ __________ 2016 г.

ЗАДАНИЕ

на выпускную квалификационную работу студента

Петрова Алексея Ивановича

(фамилия, имя, отчество полностью)

Группа Мн-ХХХ

1 Тема работы ___________________________________________ ____________________________________________________________________________________________________________________________________утверждена приказом по университету от____________ 2016 г. №__________

2 Срок сдачи студентом законченной работы _________________2016 г.

3 Исходные данные к работе ____________________________

4 Перечень вопросов, подлежащих разработке ______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

5 Иллюстративный материал (плакаты, альбомы, раздаточный материал, электронные носители)

_______________________________________________________________

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Общее количество иллюстраций _________________________________

6 Дата выдачи задания ____________________________________________

Руководитель работы ________________________ ___________________

(подпись) (И.О.Ф.)

Задание принял к исполнению ________________ ___________________

(подпись студента) (И.О.Ф.)

7 Консультанты по работе

| Наименование глав ВКР | Консультанты по главам работы | Задание выдал | Задание принял |

КАЛЕНДАРНЫЙ ПЛАН

| Наименование этапов выпускной квалификационной работы | Срок выполнения этапов работы | Отметка руководителя о выполнении |

Заведующий кафедрой _______________________ ____________________

(подпись) И.О. Ф.

Руководитель работы _________________________ _____________________

(подпись) И.О.Ф.

Студент ___________________________________ ____________________ (подпись студента) И.О. Ф.

ПРИЛОЖЕНИЕ Д

Пример аннотации выпускной квалификационной работы

АННОТАЦИЯ

Иванов А.И. Совершенствование системы

управления …….ООО «ХХХ» в условиях

международной конкуренции. – Челябинск:

ЮУрГУ, Мн — ХХХ; 201_. — ___ с., ___ ил.,

____ табл., библиогр. список — ___ наим.,

____ прил.

Актуальность …

Целью работы является …

Объектом исследования является …

Основная тема характеризуется применением современных методов совершенствования систем управления производством …

Результатами работы являются …

ПРИЛОЖЕНИЕ Е

Пример оглавления выпускной квалификационной работы

ОГЛАВЛЕНИЕ

| ВВЕДЕНИЕ …………………………………………………………………. Глава 1 СТРАТЕГИЧЕСКИЙ АНАЛИЗ ВНЕШНЕЙ И ВНУТРЕННЕЙ СРЕДЫ ООО «Модерн Гласс» 1.1 Характеристика предприятия ООО «Модерн Гласс»….….….… 1.2 Анализ внешней среды ООО «Модерн Гласс» ………….……… 1.3 Анализ ресурсов и внутренних возможностей ООО «Модерн Гласс» ……………………………………………………………………….. 1.4 SWOT- анализ ООО «Модерн Гласс».………..………………….. 1.5 Классификация и ранжирование проблем……………………….. Глава 2 МЕЖДУНАРОДНЫЙ И ОТЕЧЕСТВЕННЫЙ ОПЫТ разработки стратегий выхода на новые рынки 2.1 Методы и опыт выхода компании на новые рынки……………. 2.2 Анализ возможностей применения теории, методов, международного и отечественного опыта в деятельности ООО «Модерн Гласс»……………………………………………………….. Глава 3 Проект выход а ООО «Модерн Гласс» на международный рынок 3.1 Анализ условий реализации проекта……………………………. 3.2 Описание содержания проекта вывода ООО «Модерн Гласс» на международный рынок.……………………………………………..………. 3.3 Планирование работ и сроков проекта….………………………… 3.4 Оценка эффективности проекта…………….………………..…… Заключение………………………………………………………….…… Библиографический список………………………………………. |

ПРИЛОЖЕНИЕ Ж

Пример оформления главы выпускной квалификационной работы

0,7см (красная строка)

ГЛАВА 1 АНАЛИЗ ВОЗМОЖНОСТЕЙ И РЕСУРСОВ

СОВЕРШЕНСТВОВАНИЯ СИСТЕМЫ УПРАВЛЕНИЯ ПРЕДПРИЯТИЯ (ОРГАНИЗАЦИИ)

См

1.1 Анализ внешних факторов

1,3см

Определяется назначение и место внешнего анализа (ответ на вопрос– зачем он нужен?).Затем описываются объекты (макро-, микро- и внутреннее окружение). Дается краткий обзор сути методов анализа макросреды (STEP, или, PEST-анализ, EFAS-анализ, TQM – SWOT и другие), микросреды (анализ жизненных циклов товаров, спроса, технологий и др.), внутреннего окружения проекта или подразделения. Объем обзора методов – до 2 страниц.

При применении конкурентного подхода описывается и анализируется конкурентное окружение: определяется отрасль, проводится отраслевой анализ. При обоснованной ориентации на долгосрочное сотрудничество в нестабильной отрасли используется ресурсный подход – анализ стержневых компетенций предприятия во взаимосвязанных сферах. И т.д.

См

1.2 Анализ ресурсов и внутренних факторов

См

Определяется назначение, место внутреннего анализа и даются другие ответы на вопрос «зачем нужен этот вид анализа?». Далее кратко описывается суть соответствующих методов по материалам основных пособий [1, 2, 3, 11, 19] и лекций…

Новая глава начинается с новой страницы!

ПРИЛОЖЕНИЕ И

Примеры оформления иллюстраций

| Основание нового предприятия или поглощение другой компании | Основание нового предприятия (выход компании на рынки Европы, Азии (выберите) |

| Поглощение другой компании (выход компании на рынки Европы, Азии ((выберите) | Основание нового предприятия или поглощение другой компании |

Низкая Высокая

Уникальность корпоративной культуры

Рисунок 1 — Модели выхода на новый рынок в условиях интеграции

| Инновационно-стратегическое мышление |

| Стратегический менеджмент |

Рисунок А.1 – Соотношение понятий «стратегическое мышление» и «стратегический менеджмент»

ПРИЛОЖЕНИЕ К

Примеры оформления таблиц

Таблица ______ – _________________________

номер название таблицы

| Заголовки граф Подзаголовки граф Строки (горизонтальные ряды) |

Боковик Графы (колонки)

( графа для заголовков)

Таблица 1 – Качественная (первичная) оценка целесообразного внутреннего и международного рынков

| Важнейшие критерии оценки | Рынки | ||

| привлекательности рынков | Внутренний | Внешний | |

| 1.STEP — факторы в оценке влияния (сильное, слабое, среднее) 1.1. Политические параметры · политическая система · хозяйственная система · политическая стабильность · специфические политические риски 1.2. Экономические факторы · общеэкономическое развитие · развитие соответствующей отрасли · экономические риски 1.3. Технологическое развитие · уровень продукции · уровень технологии | |||

| Продолжение таблицы 1 | |||

| 1.4. Технологическое развитие · уровень продукции · уровень технологии 1.5. Социально-культурные факторы · потенциал социальных конфликтов · особые требования к продукции · социально-культурные риски 1.6. Географические факторы · экологические факторы · уровень наличия природных ресурсов | |||

| 2. Рыночные факторы 2.1. Минимальный рыночный потенциал 2.2. Рост рынка высокий / средний / низкий 2.3. Интенсивность конкуренции высокая / средняя / низкая | |||

Таблица 2 – Преимущества и недостатки интеграционных альянсов

| Преимущества | Недостатки |

| Рост объема производства до уровня, позволяющего получить эффект масштаба | Участвующие компании могут хорошо изучить и скопировать компетенции своих партнеров |

| Распределение затрат и исков | Наличие культурных и языковых барьеров |

| Возрастание уровня консолидации материальных и нематериальных активов | Труднодостижимая эффективная координация деятельности самостоятельных компаний (противоречащие цели и мотивация) |

| Укрепление собственных конкурентных позиций | … |

| Получение доступа к зарубежным рынкам и каналам распространения продукции | … |

| Создание новых входных барьеров на пути неконсолидированных конкурентов | … |

ПРИЛОЖЕНИЕ Л

Примеры оформления библиографического списка

Книги одного автора

Фатхутдинов, Р.А. Инновационный менеджмент:Учебник / Р.А. Фатхутдинов. – СПб.: Питер, 2002. – 400 с.

Книги двух авторов

Виханский, О.С. Менеджмент / О.С. Виханский, А.И. Наумов. – М.: Гардарики, 2002. – 528 с.

Книги трёх авторов

Батыршин, И.З. Теория и практика нечётких гибридных систем / И.З. Батыршин, А.А. Недосекин, А.А. Стецко. – М.: Физматлит, 2007. – 208 с.

Книги четырёх авторов

Щуцкий, В.И. Электробезопасность на открытых горных работах: справ. пособие / В.И. Щуцкий, А.И. Сидоров, Ю.В. Ситчихин, Н.А. Бендяк. – М.: Недра, 1996. – 266 с.

Книги пяти и более авторов

Крючков, И.П. Короткие замыкания и выбор электрооборудования: учебное пособие для вузов / И.П. Крючков, В.А. Старшинов, Ю.П. Гусев и др.; под ред. И.П. Крючкова, В.А. Старшинова. – М.: Издательский дом МЭИ, 2012. – 568 с.

Описание книги под редакцией

Экономика предприятия: Учебник / Под ред. О.И. Волкова. – М.: ИНФРА-М, 2001. – 520 с.

Большой экономический словарь / Под ред. А.Н. Азригияна. – 7-е изд. доп. и перераб. – М.: Институт мировой экономики, 2012. – 1350 с.

Описание учебных пособий

Алабугин, А.А. Международный стратегический менеджмент, маркетинг и продажи: учебное пособие / А.А. Алабугин, Р.Н. Бондаренко, Е.С. Врублевская, Р.А. Алабугина – Челябинск: Издательский центр ЮУрГУ, 2012. – 76 с.

Алабугин, А.А. Управление проектами стратегического развития: учебное пособие / А.А. Алабугин, Р.А. Алабугина. – Челябинск.: Издательский центр ЮУрГУ, 2008. – 36 с.

Описание статьи из сборника, книги

Бабанова, Ю.В. Технология принятия решения по формированию направления инновационного развития предприятия / Б.В. Бабанова, В.П. Горшенин // Современные тенденции развития инновационной экономики: сборник статей участников Международной заочной научно-практической конференции. — Челябинск: Издательский центр ЮУрГУ, 2013. – С. 110 — 115.

Описание статьи из журнала, газеты

Алабугин, А.А. Концепция, принципы и метод управления инвестиционными проектами по факторам ресурсоемкости продукции / А.А. Алабугин, В.В. Томашева // Финансы и кредит. – 2014. – № 8. – С. 28–37.

Описание диссертации и автореферата

Бабанова, Ю.В. Управление инновационным развитием предприятия на основе интеграционно-векторной концепции: автореферат дис. … д-ра экон. наук / Ю.В. Бабанова. – Челябинск: Изд-во ЮУрГУ, 2013. – 41 с.

Два города, два издательства

Котляров, В.С. Обитель северной столицы: Св.-Троиц. Сергиева пустынь: ист. очерк / В.С. Котляров. – СПб.: Сатисъ: Домострой, 2002. – 222 с.

Описание патентных документов

Устройство для определения режима работы электрической сети: а.с. № 1050031 СССР; МПК Н 02 Н 3/16, Н 02 Н 3/24, Н 02 Н 5/10 / А.М. Ершов, О.А. Петров. – № 3275380/24–07; заявл. 10.04.81; опубл. 23.10.83, Бюл. № 39. – 6 с.

Описание нормативных документов

Правила по охране труда при эксплуатации электроустановок: утв. Приказом Минтруда РФ от 24.07.2013 № 328н. – Екатеринбург: ИД «Урал-ЮрИздат», 2014. – 240 с.

Описание стандартов

ГОСТ 7.0.53–2007. Издания. Международный стандартный книжный номер. Использование и издательское оформление. – Введ. 2008–01–01. – М.: Изд-во стандартов, 2008. – 7 с.

Описание многотомного издания

Пенежина, Е.В. Английский язык: учебное пособие по практике перевода / Е.В. Пенежина; под ред. Е.Н. Ярославовой. – Челябинск: Изд-во ЮУрГУ, 2004. – Ч. I. – 60 с.

Описание электронного источника

Мирощенков, А.И. Анализ деформаций станины токарного станка с компьютерным управлением / А.И. Мирощенков, П.Г. Мазеин // Известия ЧНЦ УрО РАН. – http://www/sci.urc.ac.ru/news/2003_2/. – C. 67–71.

Международные профессиональные стандарты внутреннего аудита. – http://www.iia-ru.ru/goods/index.html#top. www.hbuk.co.uk/ap/ijhcs/webusability/benyon/benjon.html.

ПРИЛОЖЕНИЕ М

Форма титульного листа альбома иллюстраций к докладу на защите ВКР

ВНИМАНИЕ! Ориентация страниц должна быть альбомной

Министерство образования и науки Российской Федерации

Федеральное государственное бюджетное образовательное учреждение высшего профессионального образования

«Южно-Уральский государственный университет»

(национальный исследовательский университет)

Факультет «Международный»

Кафедра «Международный менеджмент»

__________________________________________________________

__________________________________________________________

(наименование темы)

АЛЬБОМ ИЛЛЮСТРАЦИЙ

Расчет dpp в excel пример. Дисконтированный срок окупаемости проекта

При , как известно, хорошо работает комплексный подход. Для этого применяется группа показателей, в которой немаловажную вспомогательную роль играет дисконтированный срок окупаемости. В некоторых случаях для инвестора или других участников проекта данный критерий может иметь определяющее значение. В настоящей статье мы на простом примере разберем логику расчета и оценки срока окупаемости, для вычисления которого применяется динамический метод.

Формулы расчета показателя

Приглашаю вас к логическим размышлениям на тему окупаемости. Иными словами, выяснить, как произвести расчет срока, в течение которого вложенные инвестором денежные средства в результате отдачи инвестиционного проекта получат полное возмещение. Под возмещением мы будем понимать чистую прибыль с амортизационными отчислениями или чистый денежный поток, сгенерированный проектными действиями. Последнее является общепринятым с учетом сложившейся традиции опираться на реально-денежную составляющую экономики в оценке эффективности инвестиций.

Собственно возврат средств в чистом виде может и не произойти. Что важнее всего для инвестора? Что он в любой момент может свои деньги изъять, вернуть, окупить. Сам факт важен, поскольку он свидетельствует о финансовой безопасности проекта. Соответственно, окупаемость демонстрирует величину финансового риска, измеряемую числом шагов расчета, в течение которых произойдет гипотетический возврат вложений. Вся же последующая прибыль (чистый денежный поток) показывает накопление потенциального вознаграждения инвестору за понесенный риск.

Так мыслит инвестор. Но и самой компании-заказчику в лице ее лидера нужно помнить об озвученной выше «линии водораздела». Дисконтированный срок окупаемости инвестиций как бы отделяет период возвращения капитала от периода наработки подлинной добавленной ценности от результатов новой деятельности. Мы оставим за бортом рассуждений понятие и роль временного параметра стоимости, воплощенного в механизмах дисконтирования. Этому вопросу на нашем сайте уже уделено достаточно внимания. Примем, что достовернее использовать для расчета динамический метод, т.е. метод, учитывающий разницу стоимости денег в период вложений и в периоды их отдачи.

Логика расчета дисконтированного срока окупаемости (DPP, discounted payback period) основывается на идее поиска особого момента времени. В такой момент сумма накопленных чистых сравнивается с суммой инвестиционных вложений с учетом дисконтирования и затем превышает его. Для нахождения DPP нам необходимо сначала вычислить шаг периода расчета, в котором возникает указанное выше событие. Затем потребуется выполнить уточняющий расчет. Формула показателя выводится из ряда логических выражений, представленных ниже.

Исходные выражения для формирования формулы DPP

Как мы можем видеть, формула DPP с учетом дисконтирования выводится достаточно сложным путем. Значение показателя формируется на момент, когда операционное cash flow инвестиционного мероприятия начинает превышать инвестиционное. Некоторые методики вместо дисконтированного operating cash flow для вывода значения окупаемости проекта к рассмотрению принимают net cash flow (чистый денежный поток), не учитывающий инвестиционные расходы. Так тоже можно считать, но мне обычно удобнее для быстроты использовать только операционную составляющую движения ДС. Итоговая формула DPP показана далее.

Итоговая формула расчета дисконтированного срока окупаемости

Пример расчета DPP

Рассмотрим условный пример инвестиционного проекта, предположим, в сфере вывода на рынок В2С новой продукции компании. Вложения в проект являются одномоментными и совершаются на нулевом шаге реализации, поэтому для простоты расчета мы не будем подвергать суммы инвестиций дисконтированию. Как обычно, по мере вывода нового продукта на рынок поступления от продаж выходят на плановые объемы не сразу, а в течение нескольких отчетных периодов. За счет постепенного увеличения доли условно-переменных расходов в общем составе издержек при включении эффекта масштаба удельный вес выбытий ДС относительно размеров поступлений в операционном cash flow растет. Следовательно, и net cash flow от шага к шагу увеличивается.

Пример вспомогательных расчетов для вычисления DPP

Приведенный пример расчета срока окупаемости построен таким образом, что мы имеем возможность сравнить между собой значения PP и DPP, отличающиеся процедурой дисконтирования. Для этого мы по шагам вычисляем сначала чистый денежный поток (NCF) нарастающим итогом, а затем дисконтированный поток денежных средств (DCF). В первом случае точка перехода от отрицательных значений к положительному итогу возникает между 3-м и 4-м шагами, а во втором случае – между 4-м и 5-м. Это вполне закономерно, поскольку дисконтированный период окупаемости всегда длительнее простого.

Таким образом, мы имеем расчетное значение периода М, соответствующего числу шагов до момента смены знака разницы между осуществленными капитальными вложениями инвестиционного проекта и накопленным дисконтированным операционным CF. Однако собственно смена знака происходит внутри периода М+1, т.е. на пятом шаге. Для уточняющих вычислений нам потребуется итоговая формула DPP. Применив ее, мы получаем значение динамического срока окупаемости, составившего 4,59 шага (4 – (-16,7/28,4)). В то же время, простой срок окупаемости, рассчитанный тем же способом, дает точное значение в 3,56 шага.

Подведем небольшие итоги. Уровень дисконтированного срока окупаемости важен для инвес

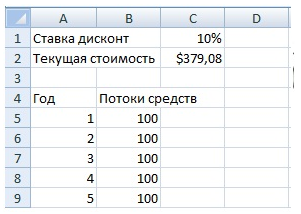

Дисконтированная стоимость (PV) — что это. Формула и пример расчета в Excel

Оба понятия из заголовка этого раздела, дисконтированная (приведенная) стоимость, ПС (presentvalue, или PV), и чистая дисконтированная (приведенная) стоимость, ЧПС (netpresentvalue, или NPV), обозначают текущую стоимость ожидаемых в будущем денежных поступлений.

В качестве примера рассмотрим оценку инвестиции, обещающей доход 100 долл. в год в конце нынешнего и еще четырех следующих лет. Предполагаем, что эта серия из пяти платежей по 100 долл. каждый гарантирована и деньги непременно поступят. Если бы банк платил нам годовой процент в размере 10% при депозите на пять лет, то эти десять процентов как раз и составляли бы альтернативную стоимость инвестиции — эталонную норму прибыли, с которой мы сравнивали бы выгоду от нашего вложения.

Можно вычислить ценность инвестиции путем дисконтирования денежных поступлений от нее с использованием альтернативной стоимости в качестве ставки дисконтирования.

Формула расчета в Excel дисконтированной (приведенной) стоимости (PV) = ЧПС(C1;B5:B9)

Приведенная стоимость (ПС) в объеме 379,08 долл. и есть текущая стоимость инвестиции.

★ Инвестиционная оценка в Excel. Расчет NPV, IRR, DPP, PI за 5 минут

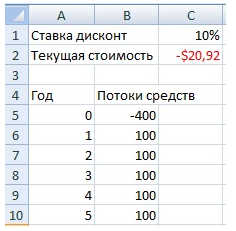

Предположим, что данная инвестиция продавалась бы за 400 долл. Очевидно, она не стоила бы запрашиваемой цены, поскольку — при условии альтернативного дохода (учетной ставки) в размере 10% — реальная стоимость этого капиталовложения составляла бы только 379,08 долл. Здесь как раз уместно ввести понятие чистой приведенной стоимости (ЧПС). Обозначая символом r учетную ставку для данной инвестиции, получаем следующую формулу NPV:

Где СFt – денежное поступление от инвестиции в момент t; CF0 –поток средств (поступление) на текущий момент.

Формула расчета в Excel чистой дисконтированной (приведенной) стоимости (NPV) = ЧПС(C1;B6:B10)+B5

Терминология Excel, касающаяся дисконтируемых потоков денежных средств, несколько отличается от стандартной финансовой терминологии. В Excel сокращение МУР (ЧПС) обозначает приведенную стоимость (а не чистую приведенную стоимость) серии денежных поступлений.

Чтобы рассчитать в Excel чистую приведенную стоимость серии денежных поступлений в обычном понимании финансовой теории, необходимо сначала вычислить приведенную стоимость будущих денежных поступлений (с использованием такой функции Excel, как “ЧПС”), а затем вычесть из этого числа денежный поток на начальный момент времени. (Эта величина часто совпадает со стоимостью рассматриваемого актива.)

Автор: к.э.н. Жданов Иван Юрьевич

Как рассчитать дисконтированный срок окупаемости (DPP)

Определение:

Дисконтированный период окупаемости используется для оценки периода времени, необходимого для того, чтобы проект принес достаточно прибыли, чтобы окупить первоначальные инвестиции.

Формула:

Дисконтированный срок окупаемости (DPP) = A + (B / C) Где, A — Последний период с отрицательным дисконтированным накопленным денежным потоком B — Абсолютное значение дисконтированного накопленного денежного потока на конец периода A C — Дисконтированный денежный поток в течение периода после A.Пример:

Ожидается, что первоначальные инвестиции в размере 50000 рупий принесут 1000000 рупий в год в течение 8 лет. Рассчитайте дисконтированный срок окупаемости инвестиций, если ставка дисконтирования составляет 11%.

Дано,

Первоначальные инвестиции = рупий. 50000 Годы (n) = 8 Ставка (i) = 11% CF = 10000

Найти,

Дисконтированный срок окупаемости (DPP)

Решение:

| Год (n) | Денежный поток (CF) | Коэффициент текущей стоимости PV = 1 / (1 + i) n | Дисконтированный денежный поток (CF x PV) | Совокупный дисконтированный денежный поток (CCF) |

|---|---|---|---|---|

| 0 | 50000 | 1 | 50000 | 50000 |

| 1 | 10000 | 0.9 | 9009,01 | 40990,99 |

| 2 | 10000 | 0,81 | 8116,22 | 32874,77 |

| 3 | 10000 | 0,73 | 7311.91 | 25562,85 |

| 0,66 | 6587,31 | 18975,54 | ||

| 5 | 10000 | 0,59 | 5934,51 | 13041,03 |

| 6 | 10000 | 0.53 | 5346,41 | 7694,62 |

| 7 | 10000 | 0,48 | 4816,58 | 2878,04 |

| 8 | 10000 | 0,43 | 4339,26 | -1461,23 |

Последний период с отрицательным дисконтированным накопленным денежным потоком (A) = 7 Абсолютное значение дисконтированного накопленного денежного потока на конец периода (B) = 2878,04 Дисконтированный денежный поток за период после (C) = 4339.26 Дисконтированный период окупаемости = A + (B / C) = 7 + (2878,04 / 4339,26) = 7,66 года

.Дисконтированный период окупаемости: определение, формула, пример и калькулятор

Перейти к содержаниюГлавное меню

- На главную

- Управление проектом Переключение меню

- Оценка затрат, времени и графика

- Анализ затрат и выгод

- График управления освоенной стоимостью Менеджмент

- Коммуникации и управление заинтересованными сторонами

- Agile & Scrum

- Инструменты и шаблоны Переключить меню

- Калькуляторы управления проектами

- Подготовка к экзамену на сертификацию

- Поиск Искать:

- Оценка затрат, времени и графика

- Анализ затрат и результатов

- Управление заработанной стоимостью

- Управление графиком

- Управление коммуникациями и заинтересованными сторонами

Калькулятор амортизации

Следующий калькулятор предназначен для расчета амортизации в бухгалтерском учете. Используется метод прямой линии, убывающего баланса или суммы цифр года. Если вы используете метод двойного уменьшающегося остатка, просто выберите убывающий остаток и установите коэффициент амортизации равным 2. Он также может рассчитать амортизацию за неполный год с любой установкой даты отчетного года.Амортизация

Концептуально амортизация — это снижение стоимости актива с течением времени из-за таких факторов, как износ.Например, говорят, что машина для изготовления виджетов «обесценивается», когда она производит меньше виджетов за год по сравнению с годом до нее, или говорят, что автомобиль «обесценивается» после загиба крыльев или обнаружения неисправной трансмиссии. .

В частности, для бухгалтерского учета амортизация касается распределения стоимости актива в течение периода времени, обычно срока его полезного использования. Когда компания покупает актив, например, оборудование, такие крупные покупки могут сбивать с толку отчет о прибылях и убытках.Вместо того, чтобы выглядеть как резкий скачок в бухгалтерских книгах, это можно сгладить, списав актив в течение срока его полезного использования. В рамках бизнеса в США амортизационные расходы не облагаются налогом.

Методы начисления амортизации

Существует множество методов распределения суммы амортизации в течение срока ее полезного использования. Ниже приведены некоторые из широко используемых методов. Общая сумма амортизации для любого актива в конечном итоге будет одинаковой, независимо от того, какой метод амортизации будет выбран; будут изменены только сроки амортизации.Имейте в виду, что методы ускоренной амортизации (такие как уменьшение остатка или сумма летних цифр) могут искусственно уменьшить прибыль в ближайшем будущем с последующим увеличением прибыли в более поздние сроки, что может повлиять на сообщаемые денежные потоки.

Прямолинейный метод начисления амортизации

Прямолинейная амортизация — наиболее распространенный и простой метод. Это метод равномерного распределения стоимости в течение срока полезного использования актива. Ниже приводится формула:

| Амортизация в год = |

|

Метод амортизации по уменьшающемуся балансу

Для определенных активов, чем они новее, тем быстрее обесцениваются.По мере старения этих активов темпы их амортизации со временем замедляются. В этих ситуациях метод уменьшающегося остатка имеет тенденцию быть более точным, чем линейный метод при отражении балансовой стоимости каждый год.

Амортизация в год = Балансовая стоимость × Ставка амортизации

Двойная амортизация с уменьшающимся сальдо — наиболее широко используемый метод амортизации с уменьшающимся сальдо, при котором норма амортизации в два раза превышает величину прямой амортизации за первый год. Используйте коэффициент амортизации, равный двум, при выполнении расчетов для двойной амортизации уменьшающегося остатка.При использовании этого метода ликвидационная стоимость не включается в расчет годовой амортизации. Однако амортизация прекращается, когда балансовая стоимость падает до аварийной стоимости.

Метод начисления процентов по годам

Аналогично уменьшающемуся балансу амортизации, амортизация по сумме летних цифр (SYD) также приводит к более быстрой амортизации, когда актив новый. Как правило, это более полезно, чем прямолинейная амортизация для определенных активов, которые имеют более высокую производительность в предыдущие годы, но имеют тенденцию замедляться по мере старения.

| Амортизация за год = (Стоимость активов — Остаточная стоимость) × коэффициент | |

| 1-й год: | коэффициент = n / (1 + 2 + 3 + … + n) |

| 2-й год: | фактор = (n-1) / (1 + 2 + 3 + … + n) |

| 3-й год: | фактор = (n-2) / (1 + 2 + 3 + … + n) |

| … | |

| в прошлом году: | коэффициент = 1 / (1 + 2 + 3 + … + n) |

| n — срок полезного использования актива в годах. | |

Метод начисления амортизации по производственным единицам

В этом методе амортизация выражается как общее количество произведенных единиц по сравнению с общим количеством единиц, которое может произвести актив.

| Амортизация в год = |

|

Амортизация за неполный год

Не все активы удобно приобретать в начале отчетного года, что может усложнить расчет амортизации.В зависимости от различных правил учета амортизация активов, которая начинается в середине финансового года, может рассматриваться по-разному. Один из методов называется амортизацией за неполный год, когда амортизация рассчитывается точно, когда активы запускаются в эксплуатацию, и по условию (графику), по которому происходит амортизация. Просто выберите «Да» в качестве ввода, чтобы использовать амортизацию за неполный год при использовании калькулятора.

Остаточная стоимость

Что касается амортизации, ликвидационная стоимость (иногда называемая остаточной стоимостью или стоимостью лома) — это оценочная стоимость актива в конце срока его полезного использования.Если остаточная стоимость актива известна (например, сумма, которую он может продать за части в конце его срока службы), из стоимости актива можно вычесть это значение, чтобы найти общую сумму, которая может быть амортизирована. Активы без остаточной стоимости будут иметь такую же общую амортизацию, как и стоимость актива.

.Калькулятор рисков

Пол Мужской женский

Гонка Черный

Этническая принадлежность Белый или не указано иное

Этническая принадлежность ЕвропейскаяИндийская Новая Зеландия МаориТихоокеанский регион Китайская / Другие азиатские

Курильщик Да нетРиск сердечно-сосудистых заболеваний снижается через 5-10 лет отказа от курения

Курильщик НекурящийБывший курильщикСейчас курильщик

Курильщик Некурящий Бывший курильщик Менее 10 сигарет в день от 10 до 19 сигарет в день 20 или более сигарет в день

Диабет Да нет

Диабет NoType 1Type 2

На лечении по БП Да нетНажмите ДА, если принимаете лекарство от кровяного давления

Применяется только в том случае, если САД выше 120 мм рт. Ст.

На гиполипидемической терапии Да нетНажмите ДА, если принимаете гиполипидемические препараты

О антитромботическом лечении Да нетНажмите ДА, если принимаете антитромбоцитарные / антикоагулянтные препараты

Холестерин ЛПВП

ЛПВП должно быть до начала лечения препаратом

1.3 ммоль / л используется для определения исходного риска.

50 мг / дл используется для определения исходного риска.

Семейная история сердечно-сосудистых заболеваний Да нетСтенокардия или сердечный приступ у родственника 1 st степени <60 лет

Хроническая болезнь почек Да нетСтатус ХБП не является частью алгоритма риска, но используется для расчета пользы от определенных методов лечения

Из исследования PREDICT были исключены пациенты с хронической болезнью почек.Оценка риска, произведенная с помощью PREDICT для этой популяции пациентов, не подтверждена.

Фибрилляция предсердий Да нет

Квинтиль депривации 1 — Нет характеристик депривации 2345 — Значительные социально-экономические депривацииЭтот индекс социально-экономической депривации можно определить, ответив на восемь вопросов. Для получения более подробной информации см. Вторую страницу информационного буклета NZDep2013 или посетите веб-сайт.

Ревматоидный артрит Да нет

ИМТИМТ 25 кг / м 2 для исходного риска

.

Добавить комментарий