Программа подготовки специалистов в области проектного финансирования «Проект.Ф» станет ежегодной

Условия обработки персональных данных

Я даю согласие АО «ДОМ.РФ», адрес 125009, г. Москва, ул. Воздвиженка, д. 10 (далее – Агент), а также банкам-партнерам и другим контрагентам Агента (далее – Партнер/Партнеры):

На обработку всех моих персональных данных, указанных в заявке, любыми способами,

включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение),

извлечение, использование, передачу (распространение, предоставление, доступ), обезличивание,

блокирование, удаление, уничтожение, обработку моих персональных данных с помощью автоматизированных систем,

посредством включения их в электронные базы данных, а также неавтоматизированным способом,

в целях продвижения Агентом и/или Партнером товаров, работ и услуг, получения мной информации,

касающейся продуктов и услуг Агента и/или Партнеров.

На получение от Агента или Партнера на мой номер телефона, указанный в настоящей заявке, СМС-сообщений и/или звонков с информацией рекламного характера об услугах АО «ДОМ.РФ», АКБ «РОССИЙСКИЙ КАПИТАЛ» (АО) (их правопреемников, а также их надлежащим образом уполномоченных представителей), Партнеров, в том числе путем осуществления прямых контактов с помощью средств связи. Согласен (-на) с тем, что Агент и Партнеры не несут ответственности за ущерб, убытки, расходы, а также иные негативные последствия, которые могут возникнуть у меня в случае, если информация в СМС-сообщении и/или звонке, направленная Агентом или Партнером на мой номер мобильного телефона, указанный в настоящей заявке, станет известна третьим лицам.

Указанное согласие дано на срок 15 лет или до момента отзыва мной данного согласия. Я могу отозвать указанное согласие, предоставив Агенту и Партнерам заявление в простой письменной форме,

после отзыва обработка моих персональных данных должна быть прекращена Агентом и Партнерами.

Я могу отозвать указанное согласие, предоставив Агенту и Партнерам заявление в простой письменной форме,

после отзыва обработка моих персональных данных должна быть прекращена Агентом и Партнерами.

Параметры кредита для расчета ставки:

при первоначальном взносе 30%, срок — 15 лет.

Обязательное страхование недвижимости, личное — по желанию (при отсутствии ставка повышается). Доход подтверждается справкой 2-НДФЛ.

161 Федеральный закон

Федеральный закон от 24.07.2008 № 161-ФЗ «О содействии развитию жилищного строительства» регулирует отношения между Единым институтом развития в жилищной сфере, органами государственной власти и местного управления и физическими и юридическими лицами.

Закон направлен на формирование рынка доступного жилья, развитие жилищного строительства, объектов инженерной, социальной и транспортной инфраструктуры, инфраструктурной связи.

161-ФЗ устанавливает для ДОМ.РФ полномочия агента Российской Федерации по вовлечению в оборот и распоряжению земельными участками и объектами недвижимого имущества, которые находятся в федеральной собственности и не используются.

Онлайн курс Проектное финансирование и кредитование инвестиционных проектов

О программе

Каковы принципы, модели и методы проектного финансирования? Как происходит проектное финансирование в России и в мире? Какова структура сделки проектного финансирования? Кто её участники? Каковы отлагательные и дополнительные условия?

Прослушав программу, вы узнаете требования к составу и архитектуре финансовой модели, требования к бизнес-плану и типовые ошибки. Научитесь рассчитывать как основные показатели инвестиционного проекта: EBITDA, NPV, IRR, Payback, так и специфичные показатели для банка: CFADS, DSCR, DSRA. Будете владеть методами финансового моделирования с учетом специфических подходов к финансированию.

Научитесь рассчитывать как основные показатели инвестиционного проекта: EBITDA, NPV, IRR, Payback, так и специфичные показатели для банка: CFADS, DSCR, DSRA. Будете владеть методами финансового моделирования с учетом специфических подходов к финансированию.

Целевая группа

Менеджмент компаний, руководители бизнес-подразделений, принимающие решения о финансировании проектов

С курсом вы получите:

Удостоверение о повышении квалификации

от единственного российского вуза, входящего в международный рейтинг QS по профилю Accounting and Finance

Все материалы от преподавателей

презентации, таблицы, шаблоны, к которым можно обратиться в любое время и адаптировать для своих задач

Рекомендации и новые контакты в отрасли

вы получите ответы преподавателей на свои вопросы, рекомендации Школы финансов по продолжению образования и не только

Преподаватели

Дмитрий Тихомиров

Старший управляющий директор ВЭБ.

РФ

РФКандидат экономических наук, ACCA, CIMA. Эксперт в области оценки и моделирования, автор специализированных тренингов для ЦБ РФ, KPMG, Газпрома, РЖД, ВЭБ и других крупнейших компаний. Руководил в KPMG проектами по оценке и проверке отчетов других оценщиков в разных отраслях, в ВЭБ.РФ реализовал проект шаблонов построения отраслевых финансовых моделей для клиентов банка

стоимость обучения

продолжительность обучения

общая трудоемкость

часов онлайн с преподавателями

старт занятий

слушателей в группе

Отзывы

Отличный прикладной курс по проектному финансированию! Интересный и содержательный!

На программе изучены основные аспекты проектного финансирования за короткий срок, рассмотрены шаблоны практических инструментов

Условия поступления

При поступлении на программу «Проектное финансирование: передовой опыт и актуальные практики» необходимо предоставить сканы следующих документов:

- Основных страниц паспорта (с фото и с регистрацией)

- Диплома о высшем/среднем специальном образовании либо справки об обучении

- Свидетельства о смене фамилии (если в паспорте и дипломе фамилия не совпадает)

Отправить заявку на обучение

Как с нами связаться:

Вы можете позвонить нам по телефону: +7 (495) 621-91-92

Вас может заинтересовать

Программа поддержки инвестиционных проектов, реализуемых на территории Российской Федерации

В целях развития конкурентоспособного высокотехнологичного промышленного производства и обеспечения потребностей промышленных предприятий в доступных кредитных ресурсах для реализации инвестиционных проектов Минэкономразвития России осуществляется Программа поддержки инвестиционных проектов, реализуемых на территории Российской Федерации, на основе проектного финансирования (постановление Правительства Российской Федерации от 11 октября 2014г. № 1044).

№ 1044).

Программа предполагает возможность для инвестиционных проектов (отобранных в установленном порядке) получить льготное банковское кредитование от отобранных коммерческих банков с размером процентной ставки по кредиту 11% годовых, за счет обеспечения Банком России рефинансирования коммерческих банков по ставке 9% годовых и предоставления государственных гарантий под указанные кредиты (25% стоимости кредита).

Для участия в Программе отобраны следующие кредитные организации: ОАО «Сбербанк России», ОАО «Россельхозбанк», ОАО «Альфа-банк», ОАО «Банк ВТБ», ПАО «Промсвязьбанк», ОАО «Газпромбанк», ОАО «Банк Москвы», ПАО Банк «Финансовая корпорация Открытие», Международный инвестиционный банк, Евразийский банк развития.

Вся актуализированная информация о механизме реализации Программы, критериях к инвестиционным проектам, требованиям к заявке на участие в Программе содержится в презентации (ссылка на Презентацию).

Контактные лица в Минпромторге России – начальник отдела инвестиционной политики и макроэкономического прогнозирования Департамента стратегического развития Вологодский Сергей Александрович (тел. : +7 (495) 632-86-16, [email protected]; специалист Магомедов Евгений Ибрагимович (тел.: +7 (495) 632-88-88 (доб. 2150), [email protected]).

: +7 (495) 632-86-16, [email protected]; специалист Магомедов Евгений Ибрагимович (тел.: +7 (495) 632-88-88 (доб. 2150), [email protected]).

Контактные лица в Фонде развития промышленности (ФГАУ «РФТР»): Усачев Илья Константинович (тел.: +7 (495) 789-47-30, моб. +7 (915) 101-19-24, [email protected]).

В случае Вашей заинтересованности в участии в вышеуказанной программе финансовой поддержки направить в префектуру информацию о предприятии (название организации, ФИО руководителя, контактные данные) на электронный адрес: [email protected].

Организация проектного финансирования в российских условиях. Онлайн-интенсив

Основные понятия и принципы проектного финансирования

• Различные определения термина «проектное финансирование». Эволюция понятия. Современная трактовка

• Особенности и принципиальные отличия проектного финансирования от других видов привлечения ресурсов для финансирования проектов

• Преимущества и недостатки проектного финансирования

• Мировой и российский опыт организации проектного финансирования

• Нормативно-правовая база реализации проектного финансирования в России

Практикум «Групповое обсуждение: для каких типов инвестиционных проектов наиболее

целесообразно использовать проектное финансирование?»

Типовая сделка проектного финансирования

• Три основных вида проектного финансирования: банковское, корпоративное, с участием государства. Применимость в российских условия

Применимость в российских условия

• Банковское проектное финансирование: без права регресса (оборота) банка, с ограниченным регрессом банка, с полным регрессом банка на заемщика

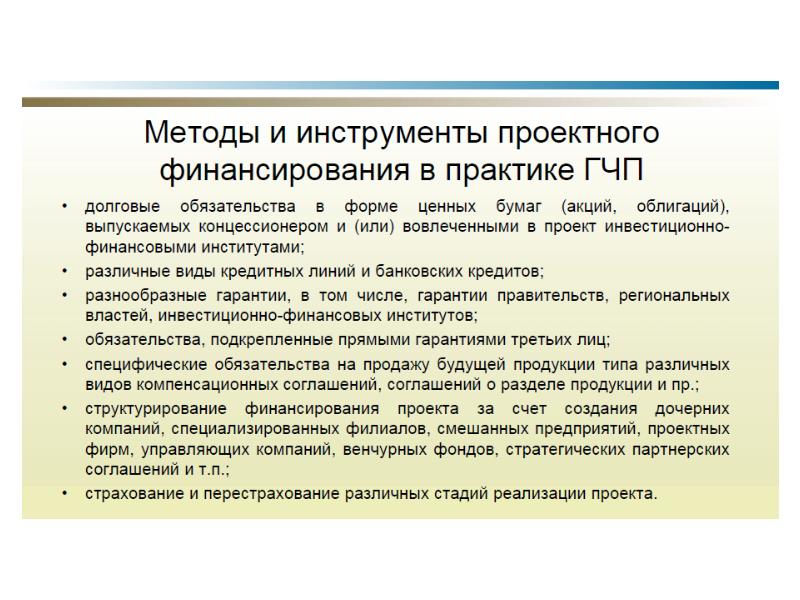

• Государственно-частное партнерство (ГЧП) как один из видов (механизмов) проектного финансирования

• Структура типовой сделки проектного финансирования

• Схема взаимодействия заинтересованных сторон в проектном финансировании

• Функции и задачи основных участников сделки проектного финансирования в России: специальная проектная компания (SPV), акционеры, кредиторы, компания-подрядчик, банки развития, государственные регулирующие органы и другое

Практикум «Организация и функционирование специальной проектной компании (SPV)»

Привлечение капитала и риск-менеджмент в проектном финансировании

• Источники капитала в проектном финансировании: акционерный капитал, кредиты на развитие, российские инвестиционные фонды

• Специфика построения денежного потока для оценки проекта в рамках проектного финансирования

• Количественные критерии принятия решений в проектном финансировании: соотношение заемного и собственного капиталов проектной компании, коэффициенты покрытия долга

• Виды рисков при осуществлении проектного финансирования: строительные, производственные, управленческие, сбытовые, финансовые, форс-мажорные

• Управление рисками в проектном финансировании: расчетные методы и методы мониторинга фактического состояния проекта. Пути снижения рисков на различных этапах разработки и строительства объекта

Пути снижения рисков на различных этапах разработки и строительства объекта

• Государственные гарантии РФ как инструмент развития проектного финансирования

• Структура информационного меморандума по привлечению проектного финансирования. Отличие от классического описания инвестиционного проекта

Практикум «Подготовка макета информационного меморандума для предоставления

в банк»

Особенности организации проектного финансирования в различных отрасля

• Контрактная база проектного финансирования: строительные соглашения, гарантии подрядчика, соглашения об эксплуатации и управлении, кредитные соглашения

• EPC-контракт (engineering — procurement — construction) как основа проектного финансирования в инфраструктурных отрасля

• Структура основных договоров и контрактов для проектов создания электростанции, нефтехимического производства, добычи полезных ископаемых с учетом российской специфики

Практикум «Разработка основных параметров и структурирование инвестиционного

проекта освоения месторождения на принципах проектного финансирования»

Финансирование и субсидирование атомных электростанций и ядерной инфраструктуры

Есть ли уже у страны ядерно-энергетическая программа, или же она впервые занимается развитием ядерной энергетики, в любом случае для развития или поддержания необходимой ядерной инфраструктуры она нуждается в государственном субсидировании. Это включает в себя создание правовой основы, регулирующего органа и организации, осуществляющей ядерно-энергетическую программу; поддержку развития людских ресурсов; подготовку на случай непредвиденных аварийных ситуаций; и разработку механизмов субсидирования захоронения радиоактивных отходов и вывода из эксплуатации ядерных установок.

Это включает в себя создание правовой основы, регулирующего органа и организации, осуществляющей ядерно-энергетическую программу; поддержку развития людских ресурсов; подготовку на случай непредвиденных аварийных ситуаций; и разработку механизмов субсидирования захоронения радиоактивных отходов и вывода из эксплуатации ядерных установок.

С другой стороны, обеспечение финансирования новых проектов АЭС обычно является обязанностью владельца или оператора АЭС. Однако осуществление проектов АЭС, несмотря на то, что соответствующие эксплуатационные расходы относительно невысоки и стабильны, может оказаться сложной задачей ввиду того, что связанные с ними капитальные затраты значительны и обычно сочетаются с весьма крупными масштабами проектов. Это означает значительные масштабы финансирования, необходимого даже в случае единственного проекта.

МАГАТЭ оказывает поддержку государствам-членам, стремящимся создать новые атомные электростанции, предоставляя им дорожную карту разработки необходимой инфраструктуры и инструментальные средства моделирования и приобретении необходимого субсидирования и финансирования. Поэтапный подход МАГАТЭ, изложенный в документе «Milestones in the Development of a National Infrastructure for Nuclear Power» («Основные этапы развития национальной инфраструктуры ядерной энергетики»), призван помочь государствам-членам понять обязательства и обязанности, связанные с разработкой ядерно-энергетической программы, включая соответствующее субсидирование и финансирование. МАГАТЭ также публикует доклады о финансовом управлении, например, по тематике финансирования новых атомных электростанций.

Поэтапный подход МАГАТЭ, изложенный в документе «Milestones in the Development of a National Infrastructure for Nuclear Power» («Основные этапы развития национальной инфраструктуры ядерной энергетики»), призван помочь государствам-членам понять обязательства и обязанности, связанные с разработкой ядерно-энергетической программы, включая соответствующее субсидирование и финансирование. МАГАТЭ также публикует доклады о финансовом управлении, например, по тематике финансирования новых атомных электростанций.

В частности, финансирование ядерно-энергетических проектов в последние три десятилетия стало более сложной задачей. На уровне энергокомпаний произошло дерегулирование квазимонополистических рынков и разукрупнение компаний по передаче, распределению и генерации энергии, что способствовало усилению конкуренции между электрогенерирующими компаниями. Это создает для ядерных операторов ценовые и связанные со спросом риски, увеличивающие общий риск новых проектов и повышающие сложность получения финансирования. Несмотря на эти трудности, с целью содействия развитию ядерных технологий осуществляются новаторские подходы к политике в сферах финансирования и поддержки, включая частичное инвестирование или кредитные гарантии со стороны правительства.

Несмотря на эти трудности, с целью содействия развитию ядерных технологий осуществляются новаторские подходы к политике в сферах финансирования и поддержки, включая частичное инвестирование или кредитные гарантии со стороны правительства.

В сфере финансовых рынков международные рынки капитала становятся все более глобальными и конкурентными. Для обеспечения более высокой рентабельности инвестиций и привлечения инвесторов для конкретных проектов был разработан целый ряд новых финансовых инструментов, таких, как поэтапное финансирование для снижения риска на различных этапах проекта: от строительства и до добавления новых энергоблоков.

Финансирование и кредитование проектов | CIG Capital

Модель 100% финансирования CIG Capital удовлетворяет все уровни стека капитала, включая начальные начальные деньги, стартовые фонды, а также мост, мезонин, собственный капитал и постоянное финансирование через модель кредитования. Модель кредитования представляет собой сочетание структурированного финансирования, производных финансовых инструментов и традиционного кредитования. CIG Capital является инициатором каждого из своих займов. Это не брокер-дилер, это держатель каждого проекта, который он финансирует.Это дает CIG Capital преимущество, позволяющее собрать весь капитал под одной крышей.

CIG Capital является инициатором каждого из своих займов. Это не брокер-дилер, это держатель каждого проекта, который он финансирует.Это дает CIG Capital преимущество, позволяющее собрать весь капитал под одной крышей.

Модель 100% финансирования проекта требует обеспечения ссуды по проекту. Обеспечение может представлять собой комбинацию недвижимости, банковских инструментов, ценных бумаг, средств повышения кредитного качества, кредитных гарантий, корпоративных и государственных гарантий, облигаций с кредитным рейтингом, инвестиционных портфелей, капитала, будущих договоров купли-продажи, соглашений о покупке и т. Д. Узнайте больше о наших программах обеспечения здесь.

Мы не просто кредитор, мы больше ориентированы на предпринимателей, поэтому делаем все, что в наших силах, чтобы проект, в котором мы финансируем, стал успешным.Модель 100% финансирования проекта предназначена для поддержки и партнерства с проектом с самого начала и на каждом этапе процесса до его завершения. Наша команда экспертов работает с владельцем (ами) проекта над выявлением слабых мест в работе проекта. CIG Capital помогает поддерживать и сотрудничать с каждым проектом, усиливая эти слабые места и предоставляя рекомендации о том, как использовать сильные стороны проектов (как существующих, так и вновь созданных) для достижения оптимального успеха. Наши услуги поддержки включают обучение лидерству, управление проектами, управление строительством, управление рисками, услуги маркетинговой поддержки, разработку системы, бизнес-консультации, финансовый консалтинг, обучение руководителей и общее развитие.CIG Capital стремится всячески поддерживать проект, чтобы обеспечить его успех.

Наша команда экспертов работает с владельцем (ами) проекта над выявлением слабых мест в работе проекта. CIG Capital помогает поддерживать и сотрудничать с каждым проектом, усиливая эти слабые места и предоставляя рекомендации о том, как использовать сильные стороны проектов (как существующих, так и вновь созданных) для достижения оптимального успеха. Наши услуги поддержки включают обучение лидерству, управление проектами, управление строительством, управление рисками, услуги маркетинговой поддержки, разработку системы, бизнес-консультации, финансовый консалтинг, обучение руководителей и общее развитие.CIG Capital стремится всячески поддерживать проект, чтобы обеспечить его успех.

Каждый проект, желающий использовать возможности и преимущества модели 100% проектного финансирования CIG Capital, должен пройти 7 этапов процесса финансирования.

Проектное финансирование | Высшая школа бизнеса Атенео

Название курса

Проектное финансированиеГрафик

09 октября 2021 — 14 октября 2021

Расписание через Zoom:

9 и 16 октября 2021 г.

Суббота

8:30 — 17:00

13 и 14 октября 2021 г.

Среда и четверг

17:30 — 20:00

Ранний орел Оценка:

15 000

филиппинских песоДействительно до:

27 сентября 2021 г.

Описание

Проектное финансирование все чаще становится предпочтительной альтернативой традиционным методам финансирования крупномасштабных капиталоемких проектов, включая проекты по возобновляемым источникам энергии, платные дороги, аэропорты и многие другие.В рамках ГЧП проектное финансирование использовалось для многих инфраструктурных проектов.

Проектное финансирование охватывает множество вопросов, которые могут быть довольно сложными и серьезными; неправильное понимание и неправильное применение, они могут привести к снижению жизнеспособности проекта и / или значительному перерасходу средств.

Этот основной модуль пытается распутать тонкости финансирования проектов и знакомит участников с процессом в удобной для пользователя форме, от всестороннего изучения фактов, цифр и потенциальных ошибок до подготовки финансового пакета, оценки рисков и т. Д. структура структуры финансирования и проблемы с привлечением финансирования.В модуле также обсуждаются типичные базовые меры обеспечения безопасности и юридическая документация при транзакциях проектного финансирования.

Кто должен присутствовать

Этот модуль настоятельно рекомендуется инвестиционным банкирам, бизнес-профессионалам и другим специалистам в области финансов, так или иначе вовлеченным в структурирование наиболее экономически эффективных средств финансирования их крупномасштабных капиталоемких проектов. Те, кто знаком или имеют достаточные практические знания в области инвестиционного банкинга, финансового моделирования и базовой бизнес-математики и статистики, найдут этот модуль наиболее значимым и полезным.

Те, кто знаком или имеют достаточные практические знания в области инвестиционного банкинга, финансового моделирования и базовой бизнес-математики и статистики, найдут этот модуль наиболее значимым и полезным.

Успешное завершение этого модуля позволяет участникам:

- Получите полное представление о финансировании проекта, его тонкостях и преимуществах, а также о проблемах, с которыми обычно сталкиваются инициаторы проекта;

- Оценка жизнеспособности и рентабельности крупномасштабных капиталоемких проектов;

- Выявление и оценка потенциальных рисков, связанных с предлагаемыми проектами;

- Оценить использование финансовых моделей и проверить обоснованность используемых в них допущений;

- Структурировать соответствующие схемы финансирования для выбранных проектов, включая функции, направленные на снижение предполагаемых рисков;

- Определить источники специальных программ финансирования, предлагаемых финансирующими организациями, которые могут быть задействованы как часть пакета финансирования; и

- Понимать основную поддержку безопасности и юридическую документацию, типичную для предлагаемых операций по финансированию проектов.

Модуль, который включает лекции, интерактивные дискуссии, тематические исследования и практические упражнения, охватывает следующие области:

- Финансирование проекта: определения, обоснование, тонкости, преимущества и проблемы

- Проектное финансирование и корпоративное финансирование

- Анализ и оценка жизнеспособности и рентабельности проекта

- Определение кредитоспособности проекта

- Оценка и снижение рисков

- Кредитные требования кредиторов

- Юридическая структура и меры безопасности

- Дизайн и разработка подходящей схемы финансирования

г.Фрэнсис Чуа в настоящее время является первым вице-президентом и главой группы корпоративных финансов Банка развития Филиппин, где он курирует отделы инвестиционного банкинга и рынков капитала банка. Через Департамент инвестиционного банкинга команда предоставляет финансовые и транзакционные консультационные услуги клиентам из государственного и частного секторов в связи с государственно-частными партнерствами, совместными предприятиями, приватизацией и другими аналогичными сделками; а также структурирование и синдицирование сделок по проектному финансированию.

До того, как возглавить Группу корпоративных финансов, он возглавлял инвестиционно-банковский департамент, где он был руководителем группы консультантов по сделкам для нескольких ключевых инфраструктурных проектов правительства, включая успешные тендеры ГЧП скоростной автомагистрали NAIA и расширения LRT1 Cavite Extension, ГЧП по эксплуатации и обслуживанию. Он также входил в группу по синдицированному финансированию скоростной автомагистрали Тарлак-Пангасинан-Ла-Юнион (TPLEX) и синдицированному финансированию в связи с приватизацией Petron Corporation.FVP Chua работает в DBP с 2007 года и является продуктом программы DBP Management Associates, получившей множество наград.

Г-н Чуа имеет степень магистра в области международного развития: финансирование развития Манчестерского университета, Соединенное Королевство, и двойную степень бакалавра в области исследований в области развития и экономики с дополнительными степенями в области управления развитием и китаеведения Университета Атенео-де-Манила. Он также прошел курсы повышения квалификации в Renewables Academy AG по экологическому банкингу: финансирование использования возобновляемых источников энергии; от Школы государственного управления Кеннеди Гарвардского университета, США, по вопросам государственно-частного партнерства в области инфраструктуры; и Азиатского института менеджмента по планированию, управлению и развитию проектов и по практическому управлению проектами в сфере государственных инвестиций того же института.

Он также прошел курсы повышения квалификации в Renewables Academy AG по экологическому банкингу: финансирование использования возобновляемых источников энергии; от Школы государственного управления Кеннеди Гарвардского университета, США, по вопросам государственно-частного партнерства в области инфраструктуры; и Азиатского института менеджмента по планированию, управлению и развитию проектов и по практическому управлению проектами в сфере государственных инвестиций того же института.

Project Finance: бесплатный онлайн-курс Project Finance Бесплатный онлайн-курс

Добро пожаловать на бесплатный онлайн-курс Wall Street Prep по проектному финансированию!

Финансирование проекта относится к финансированию крупных долгосрочных инфраструктурных проектов, таких как платные дороги, аэропорты, возобновляемые источники энергии, с использованием структуры финансирования без права регресса, что означает, что кредит, предоставленный для финансирования проекта, выплачивается за счет денежных потоков, генерируемых денежные потоки, генерируемые проектом.

Цели курса: Мы создали этот курс, чтобы предоставить студентам и специалистам в области финансов, строящим карьеру в области проектного финансирования, понимание роли и интересов типичных участников операции по финансированию проектов, ключевых показателей долга и денежных потоков, таких как CFADS, DSCR и LLCR. , а также расчет доходности собственного капитала. Надеемся, вам понравится — приступим!

Прежде чем мы начнем — Загрузите бесплатный шаблон Excel

Видео 1: Введение

Это первая часть из 7 частей, в которых вы узнаете об основах анализа проектного финансирования.Используя расширение Хитроу третьей взлетно-посадочной полосы, мы рассмотрим основы транзакции проектного финансирования, ключевые показатели долга и денежных потоков, а также расчеты прибыли и общие сценарии, используемые для поддержки переговоров.

Видео 2: Учебник по проектному финансированию

Во второй части вы познакомитесь с основами типичной транзакции по финансированию проекта, а также с ключевым жаргоном и терминологией в области проектного финансирования, такими как SPV, PPP, CFADS, DSCR, EPV, EPC, DSRA, P90 / P50.

Видео 3: Обзор курса

В части 3 мы представляем наш пример финансирования проекта: расширение аэропорта Хитроу третьей взлетно-посадочной полосы.

Пошаговый онлайн-курс

Окончательный пакет моделирования финансирования проектов

Все, что вам нужно для построения и интерпретации моделей финансирования проекта для транзакции. Изучите моделирование проектного финансирования, механизмы определения размера долга, анализ положительных / отрицательных результатов и многое другое.

Запишитесь сегодняВидео 4: Временная шкала и процесс

В части 4 вы узнаете о типовом графике и процессе финансирования проекта. Вы узнаете о различных характеристиках этапов разработки, строительства и эксплуатации инфраструктурного проекта.

Видео 5: Хронология и процесс, часть 2

В этом уроке вы продолжите изучение конкретного случая аэропорта Хитроу и узнаете о капвложениях, операциях, механизме долга и налогообложения, а также расчетах, связанных с транзакцией проектного финансирования.

Видео 6: Строительные и эксплуатационные расчеты

В части 6 вы узнаете о водопаде денежных потоков и подготовите основу для определения денежного потока, доступного для обслуживания долга (CFADS), коэффициента покрытия обслуживания долга (DSCR), коэффициента покрытия срока ссуды (LLCR), определяющих важнейшая IRR проекта.

Видео 7: переговоры и оптимизация

В этом заключительном уроке мы познакомим вас с различными интересами заинтересованных сторон, участвующих в сделке по финансированию проекта. Вы узнаете о типичных контурах переговоров по финансированию проекта и типичных сценариях, которые должна учитывать модель финансирования проекта для поддержки этих переговоров.

Вы узнаете о типичных контурах переговоров по финансированию проекта и типичных сценариях, которые должна учитывать модель финансирования проекта для поддержки этих переговоров.

Заключение и следующие шаги

Мы надеемся, что вам понравился курс, и, пожалуйста, оставьте отзыв в разделе комментариев ниже. Чтобы узнать больше о том, как создать комплексную модель финансирования проектов, которую можно использовать для банков, рассмотрите возможность участия в нашей полной Сертификационной Программе по моделированию проектного финансирования.

Источники финансирования проекта / Источники финансирования проекта

Источники финансирования проекта будут зависеть от структуры проекта (на которую сильно влияют риски проекта). На рынке существует множество финансовых продуктов для оплаты строительных затрат. Стоимость (процентные ставки и комиссии) каждого финансового продукта будет зависеть от типа актива и профиля риска.

Частный долг

- Задолженность инвестиционных банков

- Более низкая стоимость капитала, чем долевое финансирование, так как держатели долга будут погашены в первую очередь

Государственный долг

- Задолженность, привлеченная государством по рекомендации инвестиционного банка или консультанта

- Самая дешевая стоимость капитала, так как это спонсируемая государством программа, используемая для стимулирования развития инфраструктуры

Финансирование акционерного капитала

- Собственный капитал, привлеченный девелопером или фондом прямых инвестиций

- Самая высокая стоимость капитала, так как акционерный капитал выплачивается в последнюю очередь, а норма прибыли должна отражать рискованность инвестиций

Ниже приведены наиболее распространенные типы частного долга, государственного долга и долевого финансирования на рынке инфраструктуры США.

Пошаговый онлайн-курс

Окончательный пакет моделирования финансирования проектов

Все, что вам нужно для построения и интерпретации моделей финансирования проекта для транзакции. Изучите моделирование проектного финансирования, механизмы определения размера долга, анализ положительных / отрицательных результатов и многое другое.

Изучите моделирование проектного финансирования, механизмы определения размера долга, анализ положительных / отрицательных результатов и многое другое.

Частный долг

Долг банка

Кредиты на проектное финансирование, предоставленные коммерческими банками. Срок полномочий составляет от 5 до 15 лет. Значительный собственный опыт.

Рынки капитала / налогооблагаемые облигации

Рынки капитала состоят из поставщиков средств и пользователей средств, участвующих в торговле долгосрочными долговыми обязательствами и акциями. Первичные рынки состоят из тех, которые занимаются выпуском новых акций и облигаций, в то время как вторичные рынки торгуют существующими ценными бумагами.

Институциональные инвесторы / частное размещение

Облигации частного размещения, размещенные напрямую среди институциональных инвесторов (в основном страховых компаний). Гибкость в структурировании финансового решения.

Государственный долг

TIFIA

Кредитная программа USDOT, финансирующая до 33% (49%) капитальных затрат проекта. Длительный срок, отпуск по основной сумме / процентам, субсидированная процентная ставка и гибкие условия погашения.

Длительный срок, отпуск по основной сумме / процентам, субсидированная процентная ставка и гибкие условия погашения.

Рынки капитала / Облигации частной деятельности

Федеральная программа, разрешающая выпуск освобожденных от налогов облигаций для финансирования капитальных затрат на транспортные проекты. Условия финансирования основаны на экономике проекта, рынках капитала, кредитном рейтинге и правилах IRS.

Финансирование акционерного капитала

Субординированный долг

Заем или обеспечение, которое уступает другим займам или ценным бумагам в отношении водопада денежных потоков и требований на активы или прибыль в случае ликвидации.

Ссуды акционерам

Часть фондирования акционеров может быть предоставлена в виде ссуд акционерам. Позволяет снизить стоимость капитала

Промежуточные ссуды

Промежуточный заем — это инструмент краткосрочного финансирования, используемый для обеспечения немедленного денежного потока до тех пор, пока не будет согласован вариант долгосрочного финансирования или пока существующее обязательство не будет погашено

Стратегический и пассивный капитал

Средства, внесенные акционерами девелоперского предприятия. Погашение после ЭиТО и обслуживания долга. Требуется кредиторами для обеспечения капитала, подверженного риску. Диапазон от 5 до 50% частного финансирования, в зависимости от проекта.

Погашение после ЭиТО и обслуживания долга. Требуется кредиторами для обеспечения капитала, подверженного риску. Диапазон от 5 до 50% частного финансирования, в зависимости от проекта.

Элемент муниципального финансирования и строительства The New Jersey Water Bank — NJWB (ранее Программа финансирования экологической инфраструктуры Нью-Джерси — NJEIFP) The New Jersey Water Bank — NJWB (бывшая Программа финансирования экологической инфраструктуры Нью-Джерси — NJEIFP) — это партнерство между Департаментом охраны окружающей среды Нью-Джерси (NJDEP) и Доверительным фондом экологической инфраструктуры Нью-Джерси для обеспечения недорогостоящего финансирования проектирование, строительство и реализация проектов, которые помогают защитить и улучшить качество воды, а также обеспечить безопасную и адекватную питьевую воду. NJWB финансирует проекты, используя два источника финансирования. Доверительный фонд выпускает доходные облигации, которые используются в сочетании с фондами с нулевой процентной ставкой для предоставления ссуд с очень низкой процентной ставкой на улучшение инфраструктуры водоснабжения. NJDEP управляет сочетанием грантов на капитализацию оборотного фонда штата (SRF), а также соответствующими фондами штата, выплатами ссуд, ассигнованиями штата и процентами, полученными по таким фондам. С момента выдачи первой ссуды в 1987 году NJWB профинансировал около 1350 ссуд на общую сумму почти 7 долларов.0 миллиардов долларов, что дает налогоплательщикам и налогоплательщикам штатов экономию на процентных расходах примерно в 2,6 миллиарда долларов. Кроме того, NJWB имеет 145 профинансированных проектов в рамках программы краткосрочного кредитования на общую сумму около 1,0 миллиарда долларов, которые после завершения строительства будут преобразованы в долгосрочные кредиты. Чем мы финансируем Посмотрите наш каталог программ и узнайте, что мы финансируем в 2017 году. Посмотреть наш каталог программМуниципалитеты и органы местного самоуправления могут сэкономить деньги на широкий спектр проектов водоснабжения и экологической инфраструктуры, подав заявку на низкозатратное финансирование через NJWB. Узнайте, как два муниципалитета Нью-Джерси финансировали свои проекты. Как подать заявку NJWB принимает все заявки на получение ссуд на постоянной основе через систему онлайн-заявок программы, H 2 Ссуды.Для получения дополнительной информации о том, как подать заявку, щелкните здесь. План предполагаемого использования NJWB и список приоритетных проектов Контакты программы

Обследование программы Есть отзывы о NJWB? Примите участие в нашем быстром опросе. |

В совокупности эти проекты обеспечили более 135 000 рабочих мест в строительстве и бесчисленное количество других связанных рабочих мест.

В совокупности эти проекты обеспечили более 135 000 рабочих мест в строительстве и бесчисленное количество других связанных рабочих мест.

Проектное финансирование | Маастрихтская школа менеджмента

- Диплом

Свидетельство об участии - Режим

Постоянный (гибридный) - Дата курса

Скоро будут новые даты - Продолжительность

5 дней - Аккредитация

ATHEA

Поощрение инвестиций в страны с развивающейся экономикой

MSM разработал один из первых курсов в Европе, который включает введение в смешанные финансовые инструменты, важнейшую область знаний, позволяющую в полной мере использовать преимущества финансовых источников нового поколения, нацеленных на продвижение частных инвестиций в страны с развивающейся экономикой.

2015 год стал решающим для мирового экономического развития. Лидеры со всего мира утвердили глобальную повестку дня в области развития на период до 2030 года на саммите ООН в сентябре 2015 года. Эти глобальные цели, называемые Целями устойчивого развития, амбициозны и требуют равных амбиций в использовании «миллиардов» официальной помощи в целях развития, чтобы направлять и привлекать людей. в «триллионы» инвестиций всех видов: государственных и частных, национальных и международных. Эти цели будут определять повестку дня глобального экономического развития на следующие 15 лет.

«Эта программа превзошла мои ожидания; она очень интересная, информативная, она заставила меня мыслить нестандартно и побудила меня узнать больше о проектном финансировании. Я рекомендую ее всем, кто хочет инициировать новые проекты, а также стартап компании ».Хаджир Муса (Судан), участник программы проектного финансирования МСМ в октябре 2021 года

Использование всех преимуществ смешанных финансовых инструментов для финансирования бизнес-проектов, которые создадут рабочие места и будут стимулировать экономическое развитие, является важной задачей для деловых людей во всем мире.

«

Мне очень понравилась программа, от содержания до разнообразной группы студентов со всего мира и обширного опыта преподавателей по предмету. Наши тренеры очень хорошо разбираются в предмете, они сделали курс практичным и увлекательным. Оба преподавателя являются экспертами в своей области, что сделало курс более актуальным и интересным. ”Лукас Модиба (ЮАР), участник программы проектного финансирования МСМ в октябре 2021 года

В ответ на глобальный вирус короны совет МСМ принял меры по защите здоровья преподавателей, сотрудников и студентов МСМ.

Щелкните здесь для получения дополнительной информации.В случае возникновения вопросов, свяжитесь с нами по телефону [email protected]

Основы проектного финансирования — Содержание курса

- Ключевые характеристики проектного финансирования и факторы, влияющие на выбор проектного финансирования по сравнению с другими вариантами заемного финансирования

- Подробный обзор транзакции для иллюстрации ключевых аспектов проектного финансирования

Собственность и спонсоры

- Характеристики сильных спонсоров

- Структура собственности и отношения с ключевыми сторонами сделки

- Операционные и финансовые ресурсы; стратегическое значение

- Разделение денежных потоков и разграничение от связанных сторон

Критерии инвестирования в проект

- Показатели, используемые инвесторами: период окупаемости, чистая приведенная стоимость (NPV), внутренняя норма доходности (IRR)

- Меры, используемые кредиторами: кредитное плечо, обслуживание долга, срок ссуды, коэффициенты покрытия срока проекта и экономическое обоснование

- Стоимость для пользователя: соотношение цены и качества и доступность

Юрисдикция, юридические и экспертные отчеты

- Вопросы для рассмотрения: правовая база, лицензии, постановления, законодательство и т. Д.

- Контракты на проекты

- Внешние технические отчеты: ясность, прозрачность и своевременность

- Пример из практики : Оценка структуры проекта для тематического исследования

Д.

Д.Целью данного раздела является определение и оценка основных рисков проекта.

- Обсуждение рисков отдельных сделок в различных секторах бизнеса для иллюстрации некоторых уроков из опыта

Макро-риски

- Страновые и политические риски: роль правительств и связанный с ними суверенный риск

- Макроэкономические риски и понимание их влияния на риски проекта

- Отраслевые риски

- Социально-экологическое воздействие

- Событие Риск, форс-мажор и возможное влияние на жизнеспособность проекта

- Пример из практики : Оценка ключевых макро-рисков для проекта тематического исследования

Риск завершения

- Подрядчики: атрибуты сильных подрядчиков

- Структура затрат: контракты, бюджеты и распределение затрат

- Риск просрочки и условия контракта: способность выдерживать задержки и перенос риска

- Технологический риск: факторы, увеличивающие технологический риск

Операционный риск

- Оператор: выявление рисков, связанных с оператором, включая производительность, репутацию и финансовое положение

- Риск поставки: качество и цена ресурсов и продуктов, необходимых для работы

- Технологический риск: моральное устаревание / экономическая жизнь / восстановление

- Затраты: компенсация, сроки и потенциальная нестабильность операционных затрат

- Риск выручки / выручки: риск спроса, связанный с несколькими плательщиками

- Риск досрочного прекращения: события, которые могут привести к досрочному погашению и праву кредиторов на вмешательство

- Риски контрагента: риски, связанные с ключевыми сторонами проекта

- Пример из практики: Оценка операционных рисков для проекта исследования из практики

Обслуживание долга, структура капитала и риск контрагента

Структура долга — Документация

Оценить уместность структуры капитала и особенностей структуры долга.

- Обеспечение и кредитные права

- Платежный водопад

- Обеспечение и уступка прав по договору

- Права контролирующих классов, межкредиторские эмиссии

- Конструктивные особенности

- Условия обслуживания долга

- Резервные счета, кассовые проверки, контроль распределения прибыли

- Риск рефинансирования

- Пример из практики: Предлагаемая структура долга и перечень условий для проекта тематического исследования

Итоговое групповое исследование и презентация

Применение всех аспектов оценки проектного финансирования, рассмотренных во время семинара, к обзору отдельного тематического исследования.Обзор тематического исследования будет охватывать следующие области:

- Состав проекта и стороны

- Риски проекта

- Предлагаемая структура долга

- Возможность обслуживания долга проекта с использованием прогнозов движения денежных средств

- Риски контрагента

- Заключение

Добавить комментарий