От чего зависит процентная ставка на потребительский кредит

Процентная ставка — один из основных критериев, по которым потенциальные заемщики оценивают кредитные предложения. Зачастую клиенты банков ориентируются на наименьшую ставку, но это не всегда верно. Предлагаем разобраться, от чего зависит процентная ставка на потребительский кредит и как выбрать оптимальную кредитную программу.

Факторы, которые влияют на ставки по кредитам, условно можно разделить на несколько категорий:

- общая экономическая ситуация, а также ключевая ставка Центрального банка Российской Федерации;

- кредитная стратегия каждого отдельного банка;

- выбранные параметры кредитной программы;

- финансовые обстоятельства заемщика.

Экономические факторы

Ключевая ставка Центробанка РФ — это инструмент регулирования в финансовой системе страны. Последние несколько лет ключевая ставка находилась на уровне 6-8%.

Стратегия банка

Также процентная ставка на потребительский кредит зависит от стратегии, принятой в банке. Некоторые кредитно-финансовые организации нацелены на увеличение кредитного портфеля, поэтому активно привлекают клиентов и нередко снижают требования к заемщикам. Другие банки могут быть заинтересованы в привлечении депозитов и ограничивают выдачу кредитов через установление консервативных условий и более высоких ставок.

Кредитные параметры

В большинстве случаев процентная ставка на потребительский кредит также зависит от суммы и сроков кредитования. В банке долгосрочный крупный кредит может выдаваться под меньшую ставку, чем небольшой краткосрочный. Перед оформлением договора имеет смысл уточнить, как меняются проценты по кредиту с учетом сроков и сумм. В отдельных случаях, чтобы получить выгодную ставку, может оказаться разумным взять чуть больший кредит, чем планировалось изначально, с возможностью погашать его досрочно.

В банке долгосрочный крупный кредит может выдаваться под меньшую ставку, чем небольшой краткосрочный. Перед оформлением договора имеет смысл уточнить, как меняются проценты по кредиту с учетом сроков и сумм. В отдельных случаях, чтобы получить выгодную ставку, может оказаться разумным взять чуть больший кредит, чем планировалось изначально, с возможностью погашать его досрочно.

Финансовые обстоятельства заемщика

Стоит отметить, что процентная ставка на потребительский кредит определяется индивидуально для каждого клиента. При этом банк учитывает много факторов:

- кредитную историю заемщика;

- факт трудоустройства и наличие постоянного дохода;

- соотношение доходов и расходов;

- наличие движимого и недвижимого имущества в собственности;

- наличие в семье заемщика детей и взрослых на иждивении;

- возможность предоставить залог или пригласить поручителей;

- и другие обстоятельства.

В виду того, что каждому заемщику процентная ставка на потребительский кредит утверждается персонально, не имеет особо смысла сравнивать минимальные ставки в разных банках. Гораздо эффективнее обратиться за консультацией в интересные вам банки и попросить сделать предварительный расчет с учетом вашей финансовой ситуации. Это позволит более точно оценить доступные вам программы кредитования и выбрать наиболее подходящую.

Гораздо эффективнее обратиться за консультацией в интересные вам банки и попросить сделать предварительный расчет с учетом вашей финансовой ситуации. Это позволит более точно оценить доступные вам программы кредитования и выбрать наиболее подходящую.

Поделиться с друзьями:

Процентная ставка по кредиту — читайте от Финэксперт

Виды процентных ставок

Процентные ставки по кредитам могут быть номинальными или реальными (по-другому их называют эффективными процентными ставками). Номинальной ставкой называют такую ставку, сумму которой открыто указывают в процессе подписания кредитного договора. Эффективная же ставка представляет собой реальную стоимость услуги за кредит, которую заемщик платит в процессе пользования денежным займом. Она включает в себя все комиссионные и страховые взносы.

Эффективная же ставка представляет собой реальную стоимость услуги за кредит, которую заемщик платит в процессе пользования денежным займом. Она включает в себя все комиссионные и страховые взносы.

При сравнении кредитных предложений различных банков необходимо уделять особое внимание не столько разрекламированной процентной ставке по кредиту, а той, что является реальной. Перед подписанием договора клиент вправе потребовать от банка произвести расчет данной ставки. И если банки в рекламе твердят, что отменили комиссии, тем более стоит внимательно изучать их предложения перед тем, как заключать договор по кредиту. Так, к примеру, многие банки могут умалчивать о комиссии за снятие наличных средств. Если таковая имеется, то не исключено, что она не будет указана в кредитной договоре. Ведь такая комиссия не относится к разновидности кредитных взысканий.

Размеры процентных ставок

Доказано, что размер процентной ставки имеет зависимость от нескольких факторов. В основном кредитная программа имеет следующие показатели: диапазон предлагаемых для займа денежных средств, срок, на который предоставляется кредит, а также ставку в процентах за год. Существует правило, согласно которому чем меньше размер взятой заемщиком суммы и срок кредита, тем меньше будет процентная ставка. Для рядового заемщика крайне негативно наличие довольно большого диапазона ставки, который у некоторых банков может составлять порядка тридцати, а то и сорока процентов. В таких случаях нечестные банки уверяют своих потенциальных клиентов, что размер их процентной ставки будет устанавливаться в индивидуальном порядке на основе рассмотренной заявки и указанных в ней данных.

В основном кредитная программа имеет следующие показатели: диапазон предлагаемых для займа денежных средств, срок, на который предоставляется кредит, а также ставку в процентах за год. Существует правило, согласно которому чем меньше размер взятой заемщиком суммы и срок кредита, тем меньше будет процентная ставка. Для рядового заемщика крайне негативно наличие довольно большого диапазона ставки, который у некоторых банков может составлять порядка тридцати, а то и сорока процентов. В таких случаях нечестные банки уверяют своих потенциальных клиентов, что размер их процентной ставки будет устанавливаться в индивидуальном порядке на основе рассмотренной заявки и указанных в ней данных.

Один из самых важных факторов, который непосредственно влияет на процентную ставку, это платежеспособность клиента банка. Сотрудники банка в ходе беседы с потенциальным заемщиком пытаются заранее произвести прогноз его будущих доходов по двум категориям: размер и стабильность. По этой причине необходимо при оформлении кредита предоставление справки о доходах и копии трудовой книжки.

С помощью этих документов банк может просчитать средний доход клиента, какова частота смены рабочего места и в какой компании работает гражданин, имеются ли у этого предприятия перспективы. От срока работы на последнем рабочем месте зависит окончательное решение банка. Ведь для него важно, чтобы заемщик был надежным сотрудником с хорошей репутацией, который будет своевременно погашать кредитную задолженность.

В случае, если к банку, в который планирует обратиться клиент с заявкой на предоставление кредитного займа, подключена зарплатная линия, то ничто не помешает ему тут же составить портрет будущего заемщика в финансовом плане. Это возможно благодаря тому, что банк, сотрудничая с предприятием, в котором работает заемщик, может почти наверняка предвидеть его судьбу через несколько лет.

На процентную ставку также оказывает сильное влияние кредитная история клиента. Более того, если было отмечено, что гражданин не платил вовремя по ранее взятому кредиту, то новый денежный заем ему точно не предоставят. Если же клиент, имеющий положительную историю по кредитам, обращается в банк, то последний в свою очередь может предоставить скидку в размере половины или одного процента от общей суммы займа. Однако это не значит, что все банки без исключения будут предоставлять скидки и поощрения. Каждый отдельно взятый банк в праве сам решать, предоставлять такого рода услуги своим клиентам или нет.

Если же клиент, имеющий положительную историю по кредитам, обращается в банк, то последний в свою очередь может предоставить скидку в размере половины или одного процента от общей суммы займа. Однако это не значит, что все банки без исключения будут предоставлять скидки и поощрения. Каждый отдельно взятый банк в праве сам решать, предоставлять такого рода услуги своим клиентам или нет.

Клиент должен предоставить гарантии, благодаря которым он сможет подтвердить своевременную оплату кредитного займа. Это необходимо для непредвиденных обстоятельств, будь то больничный или потеря рабочего места. В качестве самых часто употребляемых факторов используют залог имущества клиента (движимый и недвижимый). При желании заемщик может обратиться за помощью к поручителю (несколько советов поручителям). Однако даже сам факт наличия у клиента имущества может расположить банк к принятию нужного для заемщика решения. В крайнем случае, для погашения кредитной задолженности имущество может продаться либо же быть конфискованным судебными приставами.

К косвенным фактором относят скорость, с которой был оформлен кредит. При условии, что кредит был оформлен за считанные минуты, ставка по нему будет довольно высока. Это связано с тем, что за ограниченный промежуток времени банк не в силах удостовериться в платежеспособности своего клиента. И чтобы обезопасить себя, он включает возможные риски в сумму процентной ставки.

При наличии достаточного набора документов шансы на предоставление выгодного для заемщика кредита повышаются вдвое. К примеру, в некоторых банках весомым документом является диплом о высшем образовании, подтверждающий квалифицированность заемщика как отличного сотрудника и, как следствие, большую вероятность места работы с хорошим заработком.

Процентные ставки по кредитным ставкам имеют свои особенности. Все факторы, указанные выше, соответствуют и пластиковым картам, однако специфика кредитной карты такова, что она представляет собой не что иное, как кредит, который обновляется с определенной периодичностью и работает с наличными и безналичными средствами. В таком случае ставка по кредиту будет зависеть от вида, к которому причисляется отдельно взятая карта и размера основного долга, который погашается каждый месяц.

В таком случае ставка по кредиту будет зависеть от вида, к которому причисляется отдельно взятая карта и размера основного долга, который погашается каждый месяц.

Рассмотрим это в коротком ролике

от чего зависит личный процент

«Разве можно ссудить хоть грош человеку, у которого долгов на триста тысяч франков, а за душой ни сантима?» – восклицает ростовщик Гобсек из рассказа Бальзака и отказывает в кредите графу. Банки, как и Гобсек, хотят заработать, а не разориться. Рассказываем, как индивидуальная ставка им в этом помогает и от чего зависит личный процент.

Кому нужна индивидуальность

Есть кредиты с фиксированной ставкой, есть – с персональной. Размер обеих зависит от уровня инфляции, законодательства, конкуренции и других факторов. При расчете индивидуальной ставки дополнительно учитывается финансовое состояние заёмщика.

Это выгодно банкам. Кредиты с индивидуальным сценарием становятся популярными во времена кризиса или при нестабильном экономическом положении. Это не вип-предложения, а подстраховка: нужно больше узнать о платёжеспособности клиента, прежде чем выдавать деньги. Например, Альфа-Банк начал предлагать кредиты с индивидуальными ставками в 2010 году, после кризиса.

Это выгодно клиентам. Сейчас практически все ставки по кредитам рассчитываются индивидуально в разной степени. Учитывается материальное состояние заёмщика при расчёте ставок по ипотечным, автомобильным и даже образовательным кредитам.

Индивидуальный подход снижает стандартные процентные ставки, если есть имущество в собственности, накопления или хорошая кредитная история.

Есть и риски: иногда процентная ставка выше стандартной. Долги, отсутствие официальной работы могут испортить впечатление.

На что смотрит банк

Условия кредита напрямую зависят от зарплаты, наличия накоплений, возраста, семейного статуса и других факторов. У каждого банка свой список критериев, которые описывают идеального заёмщика. Чаще всего нужно заполнить анкету и рассказать о себе, имеющейся собственности и обязательствах.

У каждого банка свой список критериев, которые описывают идеального заёмщика. Чаще всего нужно заполнить анкету и рассказать о себе, имеющейся собственности и обязательствах.

Выдержка из анкеты для получения ипотечного кредита в ВТБ

Примерный список документов, которые нужно предоставить для расчёта индивидуальной ставки:

- паспорт гражданина РФ;

- справка о доходах по форме 2-НДФЛ;

- копия трудовой книжки;

- свидетельство на имущество в собственности: квартиру или автомобиль;

- СНИЛС.

Кроме того, банки могут оценивать даже поведение клиента в социальных сетях. Пилотные проекты в этой сфере запустили в 2014 году Альфа-Банк, Хоум Кредит Банк, Тинькофф Банк и ОТП Банк.

Система оценивает лайки, информацию на странице, сообщества, в которых состоит пользователь, и другие сведения.

В прошлом году о внедрении оценки благонадёжности клиента по «цифровому следу» сообщил Сбербанк. Эта технология отслеживает не только соцсети, но и геолокацию на выложенных в интернет фотографиях, использование мобильного интернета и все свидетельства пребывания человека в сети.

Зачем так много данных

Банк собирает информацию о клиенте, которая дополнит представление о его финансах. Если человек часто ездит за границу, значит он не беден. В семье есть дети – это дополнительный источник расходов. Автомобиль или дача в собственности пригодятся, если человек не сможет или откажется платить кредит.

Интернет – кладезь информации. Купленные туры или билеты на самолёт, просмотры сайтов с детскими садиками, нелегальный контент – по этим данным банк составит полный портрет заёмщика.

Кто одобряет кредит

Иногда кредитный эксперт, но чаще применяются непредвзятые математические модели. Основных две – система скоринга оценивает платёжеспособность клиента, а технология риск-ориентированного ценообразования (Risk-Based Pricing) устанавливает итоговую процентную ставку.

Повышаем привлекательность для банка

Личное обаяние вряд ли поможет снизить процентную ставку, а эти факторы явно будут служить плюсом при расчёте индивидуального предложения.

- Банки дают скидки своим клиентам. Если деньги нужны не срочно, выберите банк-кредитор, закажите там карту, перечисляйте на неё деньги и иногда расплачивайтесь в магазинах.

- Официальное трудоустройство тоже сбросит несколько процентов. Для небольших потребительских кредитов нужен стаж от трёх месяцев, а для ипотеки лучше не меньше года получать белую зарплату на одном месте.

- Чистая кредитная история. Вы не задерживали выплаты по кредитам и не имеете долгов.

- Очень высокий доход может отпугнуть кредитора: для банка невыгодно, если клиент слишком быстро погасит заём.

- Наличие зарплатной карты в банке-кредиторе.

- Работа в бюджетной организации. Банк «Возрождение» предлагает бюджетникам ставку 11,4%, а новым клиентам – уже 12,4%.

- Страховка. При оформлении кредита вам предложат договор страхования жизни и здоровья. Клиенты, подписавшие договор, получают более низкую процентную ставку.

- Залог недвижимости. В этом случае вы сможете получить в кредит часть суммы, в которую оценена собственность.

Недвижимость служит гарантом того, что банк получит деньги.

Недвижимость служит гарантом того, что банк получит деньги. - Наличие поручителей, которые письменно гарантируют взять на себя ваши долги. Например, в линейке потребительских кредитов Газпромбанка представлена программа под поручительство. Ставка по продукту снижена на 5%.

Недвижимость служит гарантом того, что банк получит деньги.

Недвижимость служит гарантом того, что банк получит деньги.Что такое процентные ставки и что они означают для трейдеров

Каждая страна стремится создать максимально благоприятные экономические условия для собственного развития, обеспечивая финансовую безопасность своих граждан. Однако, непредсказуемый характер мировой экономики и внезапные политические события зачастую приводит к негативным сдвигам в экономической сфере. Являясь главным финансовым институтом государства, Центральный банк управляет и контролирует денежно-кредитную систему, корректируя базовые условия в соответствии с актуальной ситуацией. Процентные ставки – это один из основных инструментов для оперативной адаптации экономики к текущим реалиям.

Определение процентной ставки

Процентная ставка – это цена предоставления кредита, получаемая с заёмщика. Этот показатель выражается в процентах от суммы займа и начисляется в указанные периоды в соответствии с кредитным договором. Процентная ставка представляет собой компенсацию риска не возврата заимствованной суммы, который неизбежно возникает в кредитных отношениях.

Кредитор определяет процентную ставку с учётом следующих факторов:

- потенциальная способность/неспособность заемщика погасить долг;

- наличие ликвидного залогового обеспечения;

- текущий уровень инфляции – чем активнее инфляционный процесс, тем выше процентная ставка;

- срок действия кредитного договора: продолжительные контракты подвержены более высоким рискам;

- стоимость кредитных средств: расходы кредитора на заработок денег, которые были одолжены заемщику

Процентные ставки классифицируются по основным категориям в зависимости от специфики и масштаба действия.

Национальные процентные ставки

Минимальная процентная ставка определяется Центральным банком страны, который находится под контролем государства. Главный банковский институт выдаёт кредиты коммерческим банкам, стимулируя и контролируя весь кредитно-финансовый сектор. Проценты, получаемые от кредитов, направляются в государственный бюджет.

С помощью базовой процентной ставки Центральный банк может влиять на такие важные процессы как курс национальной валюты, уровень инфляции, объёмы потребительских и ипотечных займов. Во всех случаях главной целью является создание благоприятной атмосферы для экономики страны со снижением уровня безработицы, стабилизацией инфляции и повышением валового внутреннего продукта.

Экономическо-социальная функция процентных ставок

Размер процентной ставки отражает стоимость кредитования в Центральном банке. При понижении процентных ставок коммерческие банки могут получать крупные займы на более выгодных условиях. Соответственно последующее кредитование бизнеса и частных лиц будет проводиться с низкими годовыми процентами. Такая ситуация благоприятно повлияет на экономику и благосостояние граждан. Противоположный сценарий станет тормозом для экономической активности со всеми вытекающими последствиями. Ниже мы расскажем, в каких случаях повышение базовой ставки становится положительным фактором.

Такая ситуация благоприятно повлияет на экономику и благосостояние граждан. Противоположный сценарий станет тормозом для экономической активности со всеми вытекающими последствиями. Ниже мы расскажем, в каких случаях повышение базовой ставки становится положительным фактором.

Простой и сложный процент

- Простой процент – это фиксированная цена кредита, вычисляемая с начальной стоимости займа.

- Сложный процент – это накопительная комиссия кредитора, в которой основное тело кредита увеличивается в установленном периоде с включением процентных ставок предыдущих периодов.

Пример: Заёмщик берёт кредит $10 000 с годовой ставкой 10% на 3 года. Если в договоре прописаны простые проценты, то каждый год дополнительно нужно выплачивать банку $1000, а вся стоимость кредита составит $3000.

Если речь идёт о сложном проценте, то комиссия за первый год составит $1000, за второй – $1100(с учётом 10% от первой процентной премии), а за третий – $1210 (10 % от выросшей базовой суммы $12 100). В конечном итоге заёмщику придётся уплатить банку вознаграждение в размере $3 310.

В конечном итоге заёмщику придётся уплатить банку вознаграждение в размере $3 310.

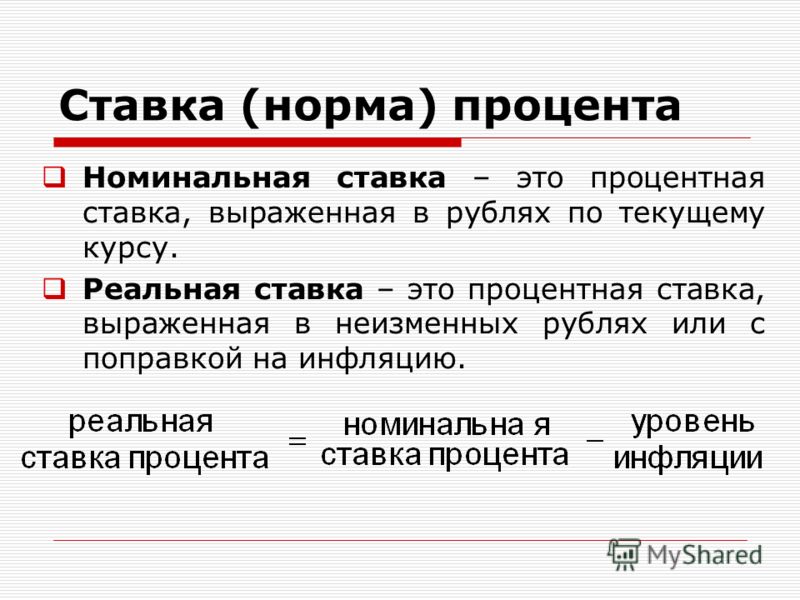

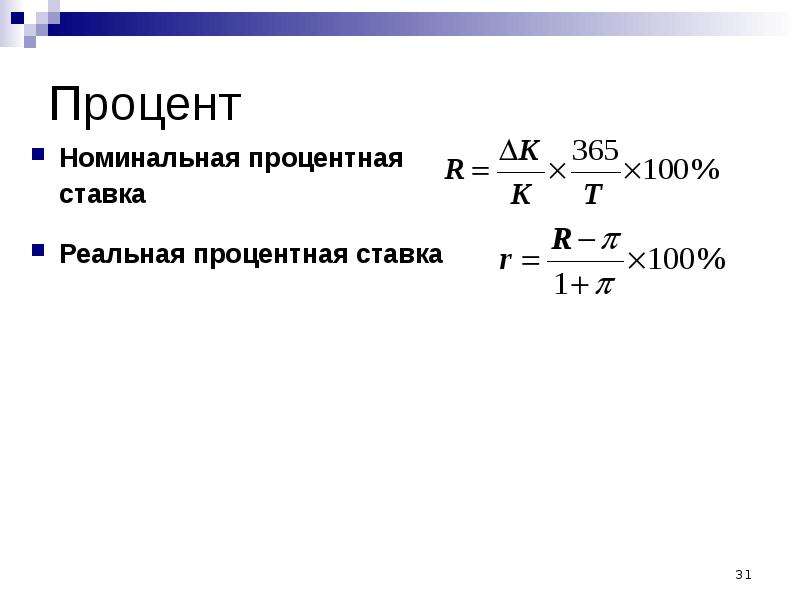

Номинальные, реальные и эффективные процентные ставки

- Номинальная процентная ставка. На протяжении кредитного договора фактическая ценность процентной ставки может уменьшаться в результате инфляции. Несмотря на то, что покупательная способность национальной валюты может со временем сильно упасть, кредитор всё равно будет в соответствии с договором получать номинальную процентную ставку.

- Реальная процентная ставка. Если номинальная комиссия за кредит корректируется с учётом инфляции, то такая премия называется реальной процентной ставкой. Если в момент предоставления займа (10% годовых) уровень инфляции был 3%, а в конце договора вырос до 5%, то реальная процентная ставка составила бы 8%, то есть была бы меньше запланированного дохода на 2%.

- Эффективная процентная ставка. Эта разновидность банковской кредитной комиссии используется при расчете номинальной процентной ставки по сложным процентным кредитам. 4) – 1] х 100 = 10,38%. Другими словами, когда номинальная процентная ставка 10% будет скорректирована с учётом сложного периода, банк фактически заработает 10,38% процентов по кредиту в размере $10 000.

Влияние процентных ставок на экономику страны

Базовая процентная ставка, определяемая Центральным банком, является мощным инструментом для регулирования государственной экономики. Основная задача этой функции заключается в создании оптимальной денежно-кредитной политики, способствующей развитию всех экономическо-финансовых секторов. Стабильный экономический рост обычно прогнозируются при следующих показателях:

- инфляция – на уровне 4%,

- рост ВВП – на уровне 3%

- безработица – на уровне 4%

Однако, на практике указанные эталоны постоянно выходят из-под контроля, что требует принятия различных мер, в том числе и корректировки процентной ставки. Понижение или повышение базовой ставки позволяет управлять денежной массой, стимулируя или сдерживая экономические процессы. Соответственно существует ещё одна классификация базовых процентных ставок.

- Процентные ставки в активной экономике со стратегией внутренней и международной экспансии. В этом случае речь идёт о снижении процентных ставок, приводящем к удешевлению кредитов. Соответственно бизнес может пользоваться более дешёвыми займами, инвестируя остаток средств в собственное развитие, включая модернизацию и расширение коммерческой географии. Динамичный рост деловой активности повышает валовой внутренний продукт, создавая условия для успешной конкуренции с импортными товарами и услугами. В конечном итоге возрастает потребительский спрос, что неизбежно приводит к ценовой инфляции внутреннего рынка. Если такое явление будет носить стабильный характер, то дело может закончиться гиперинфляцией рыночных цен. Значимый рост стоимости товаров и услуг приведёт к падению продаж и требованиям о повышении зарплаты. Это в свою очередь может стать причиной массовых увольнений. В результате рост безработицы снизит ВВП, а в экономике страны возникнут серьёзные проблемы. В этом случае необходимо менять экспансивную тактику на стратегию сдерживания.

- Процентные ставки в экономике сдерживания. Если упомянутые выше трудности начинают тормозить экономическое развитие, то Центральный банк принимает решение о повышении базовой процентной ставки. Дорогие кредиты поставят заслон на крупных тратах с соответствующим снижением потребительского спроса. Дисбаланс спроса и предложения будет смещаться в сторону перенасыщения рынка предложениями. Поэтому цены на товары и услуги будут неизбежно понижаться, а вместе с ними гиперинфляция перейдёт в умеренную фазу.

Савка дисконтирования по отношению к ставке федеральных фондов

В США и ряде других крупных экономик центральные банки могут устанавливать различные процентные ставки по кредитам Центрального банка и межбанковским кредитам. Процентная ставка заимствования у Центрального банка называется ставка дисконтирования, в то время как процентная ставка по межбанковским кредитам называется ставкой федеральных фондов.

Ставка по федеральным фондам обычно ниже ставки дисконтирования. Такой дисбаланс позволяет стимулировать коммерческие банки, которым становится выгоднее получать кредиты друг у друга, чем обращаться за государственными займами. Если Центральный банк является кредитором, то коммерческий заём финансируется либо из национальных резервов, либо с помощью печатания денег. Межбанковское кредитование не оказывает негативного влияния на состояние денежной массы. Поэтому такое разделение базовой процентной ставки позволяет гибко манипулировать основными инструментами финансово-кредитного сектора, снижая вероятность гиперинфляции.

Как учитывать процентные ставки в торговых решениях

Процентные ставки, как и торговый баланс, являются ретроспективными экономическими показателями, определяемыми на основе предыдущих данных экономических отчётов. Анализируя цифры прошедшего отчётного периода, Центральный банк принимает решение о повышении или понижении базовой процентной ставки. Как вариант – сохранение ставки на прежнем уровне.

Решение об изменениях процентных ставок принимаются каждый месяц или один раз в шесть недель. Этот процесс сопровождается проведением публичной конференции, на которой руководство Центробанка обосновывает коррекцию базовых процентов. В кризисных условиях может осуществляться внеплановое корректирование, позволяющее снизить последствия глобальных экономических потрясений.

Повышение процентных ставок рассматривается Центральными банками как агрессивный ход («ястребиная стратегия»), так как в этом случае неизбежно возрастает стоимость кредитования в национальной валюте. Банки получают больше доходов в виде кредитных комиссий. Стоимость национальной валюты на международных рынках возрастает, начиная стимулировать импорт. Одновременно растёт прибыльность государственных казначейских облигаций, которые во все времена считаются самыми безопасными и надёжными инвестициями. Соответственно инвесторы сосредотачивают внимание именно на этих активах, временно игнорируя более рискованные вложения в акции и индексы.

Снижение процентных ставок носит негласное название «голубиный подход», открывающий доступ к дешёвым кредитам в национальной валюте, которая постепенно теряет в стоимости. Процентное кредитование также в некоторой степени обесценивается. В этой ситуации инвесторы готовы рисковать, расширяя свои портфели вложениями в акции, индексы, сырьё и драгметаллы.

Пример реакции рынка на изменение процентной ставки

Допустим, Федеральная резервная система США должна в ближайшее время объявить о решении по процентной ставке. В настоящий момент аналитики прогнозируют снижение на 0,25%. Настроение рынка уже включает в себя решение в течение дня, и ключевые пары USD попадают в нисходящий тренд. «Голубиный подход» неизбежно снизит котировки доллара США. При этом в случае серьёзного понижения базовой ставки, например на 0,5%, панические «медвежьи» настроения способны снизить котировки доллара до минимума. При противоположном сценарии инвесторы стали бы играть на повышение, что привело к формированию восходящего долларового тренда.

С учётом данного примера процентные ставки предоставляют возможность спекулировать на росте или падении валюты, заключая сделки на основе фундаментального анализа и аналитических прогнозов. Грамотно обоснованная информация создает торговые возможности, но также и риски из-за достаточно быстрого роста волатильности рынка. Действия центральных банков ведущих стран в этом секторе формируют перспективы достоверного новостного анализа с последующим принятием эффективных торговых решений.

Базовые процентные ставки ведущих стран

Ставки по федеральным фондам США

- Регион: Северная Америка

- Дата выпуска: 8 раз в год

- Эмиссионное Агентство: Федеральный комитет по открытым рынкам (FOMC) Федеральной резервной системы (ФРС)

- Задействованные активы: доллары США; акции и облигации США; Dow Jones, S&P 500, NASDAQ 100; товары, торгуемые в долларах США

Официальные процентные ставки ЕС

- Регион: Европа

- Дата выпуска: 8 раз в год

- Эмиссионное Агентство: Европейский Центральный банк (ЕЦБ)

- Затронутые активы: EUR; EuroStoxx50; DAX 30, CAC 40; государственные облигации стран-членов ЕС

Базовая ставка в Великобритании

- Регион: Европа

- Дата выпуска: 8 раз в год

- Эмиссионное Агентство: Комитет по денежно-кредитной политике (MPC) Банка Англии (BoE)

- Задействованные активы: GBP, EUR; британские акции; FTSE 100; британские позолоты

Процентная Ставка Канады

- Регион: Северная Америка

- Дата выпуска: 8 раз в год

- Эмиссионное Агентство: Bank of Canada (BoC)

- Затронутые активы: CAD; канадские акции; S&P / TSX; канадские рыночные облигации; сырая нефть

Процентные Ставки В Японии

- Регион: Азия

- Дата выпуска: 8 раз в год

- Эмиссионное Агентство: Банк Японии (BoJ)

- Учитываемые активы: JPY; японские акции; Nikkei 225; японские государственные облигации

Базовая Процентная Ставка Китая

- Регион: Азия

- Дата выпуска: 8 раз в год

- Эмиссионное Агентство: Народный банк Китая (PBC)

- Задействованные активы: CNY, AUD, NZD; китайские акции; China A50; китайские государственные облигации

Базовая Ставка Австралии

- Регион: Океания, Азия

- Дата выпуска: 8 раз в год

- Эмиссионное Агентство: Резервный банк Австралии (РБА)

- Затронутые активы: AUD, NZD; австралийские и новозеландские акции и облигации; индекс ASX 200

Преимущества торговли с AvaTrade с учётом процентных ставок

Из всех экономических событий решения по процентным ставкам оказывает ощутимое влияние на настроения и тренды фондового и валютного рынка. Все биржевые активы – валюты, облигации или акции оперативно реагируют на изменения базовых банковских процентов, особенно если речь идёт о серьёзных корректировках или внеплановых решениях.

Предлагаем вам ответы на часто встречаемые вопросы:

- Когда будет принято следующее решение по процентной ставке в США? Загляните в наш экономический календарь и посмотрите, когда должно состояться следующее объявление процентной ставки Федеральной Резервной Системой США.

- Как может помочь информация о процентных ставках в торговле валютой на Форекс? Данные о снижении или повышении базовой ставки обязательно скажутся на котировке. Ваша задача – изучить прогнозы авторитетных аналитиков, финансовые новости, после чего принять верные решения в нужное время.

- Можно ли предсказать решение Центрального банка? На решения по процентным ставкам влияют данные по валовому внутреннему продукту, индексу инфляции и безработице. Узнайте информацию из предыдущих отчётов и экономических новостей, и сделайте собственный правильный прогноз.

- Что, если неожиданное решение всколыхнет рынки? Если внеплановая корректировка грозит повышенными рисками убыточных сделок, то вы сможете хеджировать открытые позиции с помощью уникального инструмента AvaProtect.

Процентная ставка – это основополагающий инструмент денежно-кредитного сектора, который определят суть многих экономических показателей. Благодаря этой статье, вы узнали все подробности о разновидностях и функциях данного фактора. Осталось только правильно применить свои знания на практике.

Открывайте торговый счёт на AvaTrade и торгуйте с учётом изменения процентных ставок прямо сейчас!

Банк России принял решение повысить ключевую ставку на 100 б.п., до 6,50% годовых

Совет директоров Банка России 23 июля 2021 года принял решение повысить ключевую ставку на 100 б.п., до 6,50% годовых. По оценкам Банка России, в II квартале 2021 года российская экономика достигла допандемического уровня. Вклад в инфляцию со стороны устойчивых факторов возрос в связи с более быстрым расширением спроса по сравнению с возможностями наращивания выпуска. C учетом высоких инфляционных ожиданий это значимо сместило баланс рисков для инфляции в сторону проинфляционных и может привести к более продолжительному отклонению инфляции вверх от цели. Принятое решение по ключевой ставке направлено на ограничение этого риска и возвращение инфляции к 4%.

При развитии ситуации в соответствии с базовым прогнозом Банк России будет оценивать целесообразность дальнейшего повышения ключевой ставки на ближайших заседаниях. Решения по ключевой ставке будут приниматься с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценки рисков со стороны внутренних и внешних условий и реакции на них финансовых рынков. По прогнозу Банка России, годовая инфляция составит 5,7–6,2% в 2021 году. С учетом проводимой денежно-кредитной политики годовая инфляция снизится до 4,0–4,5% в 2022 году и в дальнейшем будет находиться вблизи 4%.

Динамика инфляции. Инфляция складывается выше прогноза Банка России. В июне месячные сезонно сглаженные темпы роста потребительских цен несколько снизились по сравнению с маем, но остаются высокими. Годовая инфляция увеличилась до 6,5% (после 6,0% в мае) и, по оценке на 19 июля, сохранилась на этом же уровне. Показатели, отражающие наиболее устойчивые процессы ценовой динамики, по оценкам Банка России, находятся значимо выше 4% в годовом выражении.

Это является отражением того факта, что устойчивый рост внутреннего спроса опережает возможности расширения производства по широкому кругу отраслей. На этом фоне предприятиям легче переносить в цены возросшие издержки.

Инфляционные ожидания населения продолжают расти и уже более полугода находятся вблизи максимальных значений за последние четыре года. Ценовые ожидания предприятий остаются вблизи многолетних максимумов. Ожидания профессиональных аналитиков на среднесрочную перспективу заякорены вблизи 4%.

Преобладающее влияние проинфляционных факторов может привести к более значительному и продолжительному отклонению инфляции вверх от цели. Принятое решение по ключевой ставке направлено на ограничение этого риска и возвращение годовой инфляции к 4%. В базовом сценарии годовая инфляция составит 5,7–6,2% в 2021 году. С учетом проводимой денежно-кредитной политики годовая инфляция снизится до 4,0–4,5% в 2022 году и в дальнейшем будет находиться вблизи 4%.

Денежно-кредитные условия остаются мягкими с учетом повышенных инфляционных ожиданий и фактической инфляции. В этих условиях кредитование продолжает расти темпами, близкими к максимумам последних лет. Доходности краткосрочных ОФЗ увеличились, отражая ожидания более быстрого повышения Банком России ключевой ставки. Наметилась тенденция к росту кредитных и депозитных ставок. Однако увеличение депозитных ставок пока происходит медленно. Сегодняшнее решение Банка России ускорит подстройку процентных ставок по банковским продуктам к проводимой денежно-кредитной политике. Это позволит повысить привлекательность депозитов для населения, защитить покупательную способность сбережений и обеспечит сбалансированный рост кредитования.

Экономическая активность. По оценкам Банка России, в II квартале 2021 года российская экономика достигла докризисного уровня. Оперативные индикаторы свидетельствуют об устойчивом росте потребительского и инвестиционного спроса. Потребительская активность, по оценкам Банка России, уже превысила уровни до начала пандемии. Несмотря на частичное ужесточение ограничительных мер, продолжается активное восстановление сектора услуг населению.

Усиливается инфляционное давление со стороны рынка труда. Спрос на рабочую силу растет по широкому кругу отраслей. При этом в некоторых секторах наблюдается ее дефицит, в том числе из-за сохраняющихся ограничений на приток иностранной рабочей силы.

Поддержку российской экономике также оказывает внешний спрос, который продолжает уверенно расти. При этом ограничения со стороны предложения в мировой экономике усилились. В этих условиях цены на мировых товарных рынках сохраняются вблизи многолетних максимумов, несмотря на коррекцию вниз в июне—июле.

С учетом складывающейся ситуации в российской и мировой экономике, а также июльского решения ОПЕК+ о расширении добычи нефти Банк России прогнозирует рост ВВП в 2021 году на 4,0–4,5%. В 2022–2023 годах российская экономика, по прогнозу Банка России, будет расти на 2,0–3,0% ежегодно. На среднесрочном горизонте динамика внутреннего спроса будет во многом определяться темпами дальнейшего расширения потребительского и инвестиционного спроса. Поддержку потребительскому спросу будут оказывать рост доходов населения и кредитование. Влияние на внутренний спрос окажет процесс нормализации бюджетной политики с учетом объявленных дополнительных социальных и инфраструктурных мер. Динамика внешнего спроса будет во многом зависеть от темпов вакцинации и нормализации эпидемической обстановки в мире.

Инфляционные риски. Баланс рисков остается значимо смещенным в сторону проинфляционных. Действие проинфляционных факторов может быть усилено повышенными инфляционными ожиданиями и сопутствующими вторичными эффектами.

Источником инфляционного давления может стать более существенное, чем ожидается, снижение склонности домашних хозяйств к сбережению под влиянием сочетания низких процентных ставок и роста цен. Дополнительное повышательное давление на цены могут оказывать сохраняющиеся затруднения в производственных и логистических цепочках, а также структурные изменения на рынке труда в результате влияния пандемии. Сохраняются проинфляционные риски со стороны ценовой конъюнктуры мировых товарных рынков. Однако их масштаб несколько уменьшился, так как цены ряда товаров в июне—июле начали снижаться. Дальнейшая динамика продовольственных цен будет во многом зависеть от урожая сельскохозяйственных культур в 2021 году как внутри страны, так и за рубежом.

Краткосрочные проинфляционные риски также связаны с усилением волатильности на глобальных рынках, в том числе под влиянием различных геополитических событий, что может отражаться на курсовых и инфляционных ожиданиях. В условиях более быстрого восстановления мировой экономики и, соответственно, исчерпания необходимости проведения беспрецедентно стимулирующей политики в развитых экономиках возможно более раннее начало нормализации денежно-кредитной политики центральными банками этих стран. Это может стать дополнительным фактором роста волатильности на мировых финансовых рынках.

Дезинфляционные риски для базового сценария остаются умеренными. Открытие границ по мере снятия ограничительных мер может восстановить потребление зарубежных услуг, а также ослабить ограничения со стороны предложения на рынке труда через приток иностранной рабочей силы. Замедлить дальнейший рост экономической активности могут, в частности, низкие темпы вакцинации и распространение новых штаммов вируса, а также связанное с этим ужесточение ограничительных мер.

На среднесрочную динамику инфляции значимо влияет бюджетная политика. В базовом сценарии Банк России исходит из заложенной в Основных направлениях бюджетной, налоговой и таможенно-тарифной политики на 2021 год и на плановый период 2022 и 2023 годов траектории нормализации бюджетной политики, предполагающей возвращение к параметрам бюджетного правила в 2022 году. Банк России также будет учитывать в прогнозе решения об инвестировании ликвидной части Фонда национального благосостояния сверх порогового уровня в 7% ВВП.

При развитии ситуации в соответствии с базовым прогнозом Банк России будет оценивать целесообразность дальнейшего повышения ключевой ставки на ближайших заседаниях. Решения по ключевой ставке будут приниматься с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценки рисков со стороны внутренних и внешних условий и реакции на них финансовых рынков.

Следующее заседание Совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 10 сентября 2021 года. Время публикации пресс-релиза о решении Совета директоров Банка России — 13:30 по московскому времени.

По итогам заседания Совета директоров по ключевой ставке 23 июля 2021 года Банк России опубликовал среднесрочный прогноз.

Заявление Председателя Банка России Эльвиры Набиуллиной по итогам заседания Совета директоров Банка России 23 июля 2021 года

При использовании материала ссылка на Пресс-службу Банка России обязательна.

Эффективная, номинальная, реальная ставка по кредиту – отличия

Банк обещает супер выгодные условия, а в результате приходится переплачивать в 2 – 3 раза больше, чем вы ожидали. Знакомая ситуация? Чтобы разобраться, почему так происходит и не попадаться в рекламные ловушки, нужно определить, что такое эффективная, номинальная и реальная ставка по кредиту.

Номинальная процентная ставка

Номинальная ставка – это те цифры, которые банк показывает клиенту в рекламе и пишет крупными символами на сайте.

Что в нее входит

Только непосредственный процент по кредиту

Что в нее НЕ входит

— дополнительные комиссии (за снижение переплаты, за фиксированную переплату и т.д.)

— платежи за обслуживание

— SMS и прочее информирование

— оплата онлайн-банкинга/предоставленной карты (если такие услуги предлагаются)

— оплата страховки

— инфляция

Нужно ли ее принимать в расчет

В любом случае нужно. По итогам анализа банковских предложений в 75% случаев банк с наиболее симпатичным рекламным предложением, в конце концов, окажется выгоднее и по итоговым цифрам.

Главное понимать, что на номинальных цифрах все не закончится, и выплаты заемщики будут учитывать еще массу других финансовых параметров.

При чем тут инфляция

Умные финансовые порталы справедливо указывают, что номинальный и реальный процент отличаются тем, что в первом не учитывается инфляция. Заемщики тут же пытаются применить это к своей практике и понять, что это значит. Условия будут менять каждый год?

Не исключено. Именно для этого обычно предлагается услуга «фиксирования переплаты». Хотя на условия кредитования в равной мере влияют не только инфляционные изменения, но и действия Центробанка, и еще множество параметров.

Тем не менее, согласно действующему законодательству, если в договоре не прописан фиксированный процент, банк имеет право изменить правила в одностороннем порядке и поставить клиента просто перед фактом.

Реальная процентная ставка

Реальная ставка – показатель, с учетом инфляции. Деньги со временем «дешевеют». Данный показатель учитывает инфляционные изменения, демонстрируя насколько действительно вырастает долг по займу или доход при вкладе.

Что в нее входит

Только непосредственный процент, с поправкой на инфляцию

Что в нее НЕ входит

— дополнительные комиссии (за фиксирование/снижение переплат и т.д.)

— платежи за обслуживание

— SMS и прочее информирование

— оплата онлайн-банкинга/предоставленной карты (если такие услуги предлагаются)

— оплата страховки

Нужно ли ее принимать в расчет

Реальная процентная ставка – параметр, больше интересующий вкладчиков. Например, при заявленных 4% доходности, через 3 – 4 года фактическая доходность будет далеко не 4% — ведь деньги подешевеют, и доходность может даже оказаться отрицательной.

Когда это важно для кредита

Этот показатель не фигурирует в кредитных договорах – клиент при желании самостоятельно может рассчитать, как изменилась переплата с учетом инфляции. Но практика свидетельствует о том, что без резких финансовых изменений фактическая переплата со временем дешевеет. Особенно при аннуитетных платежах и долгосрочном кредитовании. Ведь условные 20.000 ежемесячного платежа через 5 – 10 лет будут существенно «дешевле» двадцати тысяч, уплаченных в текущем периоде.

Обычно именно данный пункт является подтверждением определенной выгодности долгосрочных ссуд – цены на желаемый объект (напр. недвижимость) будут расти, а платежи с учетом реальной переплаты с поправкой на инфляцию – «дешеветь». Итоговая переплата таким образом получится достаточно небольшой.

Эффективная процентная ставка (ЭПС)

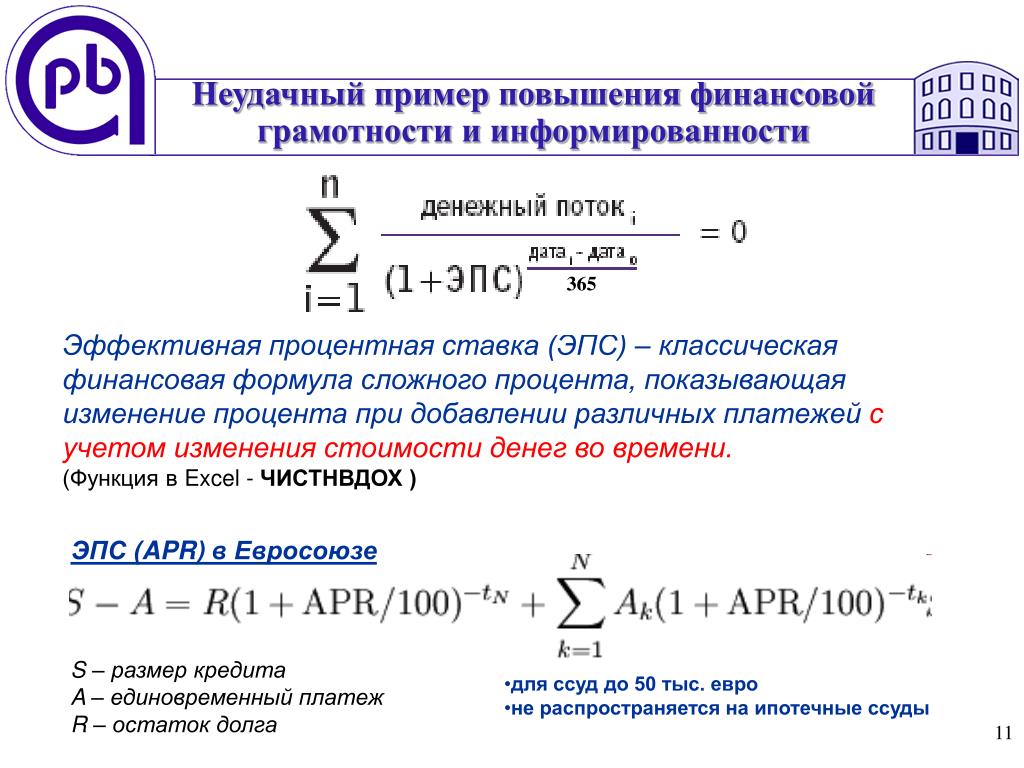

Эффективная процентная ставка (ЭПС) – это параметр, учитывающий все дополнительные платежи. Ее также называют полной стоимостью кредита (ПСК).

Что в нее входит

— дополнительные комиссии (за снижение/фиксацию переплат и т.д.)

— платежи за обслуживание

— SMS и прочее информирование

— оплата онлайн-банкинга/предоставленной карты (если такие услуги предлагаются)

— оплата страховки

Что в нее НЕ входит

— штрафы

— пени

— изменения условий при перерасчете/рефинансировании

— дополнительные расходы на рефинансирование

Как ее узнать

Согласно распоряжению ЦБ РФ, банки обязаны предоставлять данные по эффективной процентной ставке в открытый доступ.

Но нередко кредиторы обходят данное требование, ссылаясь на индивидуальность расчета. Зайдите на сайт интересующего вас банка и откройте документацию по условиям кредитования. Там будут указаны все «повышающие/понижающие коэффициенты».

Например, + 1% за отсутствие страховки, + 0,5% для ИП и т.д. Повышение/понижение также возможно за определенные суммы/сроки. Выпишите все показатели, которые относятся к вам – и получится «эффективное» значение.

Действительно ли ПСК является полной

Несколько раз заемщики жаловались на то, что полная сумма кредитования не включает все переплаты. ЦБ РФ пояснил, что в данный параметр входят только суммы, которые можно спрогнозировать заранее. Штрафы, пени, изменение при подаче заемщиком заявления на рефинансирование, реструктуризацию – дополнительные параметры, которые в ПСК не учитываются.

Сколько придется платить в конечном итоге

Добросовестные заемщики в течение всего срока кредитования будут платить в соответствии с эффективным ставочным значением (без штрафов/пени).

Перед оформлением договора кредитор обязан предоставить график платежей, по которому также можно высчитать, какой на самом деле будет переплата.

План действий получается следующим:

- Выбрать 2 – 3 организации с оптимальным номинальным параметром

- Выяснить, каким будет эффективный процент

- Принять окончательное решение

Хотите выбрать оптимальный вариант? Обязательно посмотрите:

Материал подготовлен на основе: федерального закона N 353-ФЗ, N351-ФЗ

Полезная информация по ипотеке

Памятка по банковским терминам.

Маркетинговой ставкой называется ставка, которую предлагают банки в рамках проводимых акций или специальных партнерских программ.

Несмотря требования к банкам раскрывать достоверную информацию о продуктах и ужесточение закона о рекламе, клиенты часто сталкиваются с такой ситуацией, когда в рекламе отражена одна ставка, а в действительности приходится платить по другой ставке, размер которой отличается в большую/меньшую сторону. Было бы неправильно указывать на такие действия банка, как исключительно мошеннические. Это примеры маркетинговой ставки.

Маркетинговая ставка банка часто воспринимается клиентами как процентная ставка по кредиту. Однако займ под 0% не означает, что кредитная организаций предоставляет нулевой % по займу, а указывает на маркетинговую банковскую ставку, которая действует для конкретного товара/услуги на определенных условиях кредитования. Оформляя кредит, заемщик должен также помнить о других затратах (выплатах), например, о страховании.

Ипотека — одна из форм залога, при которой закладываемое недвижимое имущество остается в собственности должника, а кредитор в случае невыполнения последним своего обязательства приобретает право получить удовлетворение за счёт реализации данного имущества. Имущество, на которое установлена ипотека, остается у залогодателя в его владении и пользовании.

Следует различать понятия ипотека и ипотечное кредитование, при котором кредит выдаётся банком под залог недвижимого имущества. Ипотечный кредит — одна из составляющих ипотечной системы. При получении кредита на покупку недвижимого имущества сама приобретаемая недвижимость поступает в ипотеку (залог) банку как гарантия возврата кредита.

Ипотекой является также залог уже существующего недвижимого имущества собственника для получения им кредита или займа, которые будут направлены либо на ремонт или строительство, либо на иные нужды по усмотрению заемщика-залогодателя.

В случае неисполнения основного обязательства, взыскание обращается только на заложенное недвижимое имущество, а залогодержатель имеет преимущественное право на удовлетворение своих требований перед другими кредиторами должника. Одним из способов снижения рисков кредитора является ипотечное страхование.

Определение, формула и расчет процентной ставки

Что такое процентная ставка?

Процентная ставка — это сумма, которую кредитор взимает с заемщика, и представляет собой процент от основной суммы кредита — суммы ссуды. Процентная ставка по ссуде обычно указывается на годовой основе, известной как годовая процентная ставка (APR).

Процентная ставка также может применяться к сумме, заработанной в банке или кредитном союзе со сберегательного счета или депозитного сертификата (CD). Годовая процентная доходность (APY) относится к процентам, полученным на этих депозитных счетах.

Процентные ставки: номинальные и реальные

Ключевые выводы

- Процентная ставка — это сумма, взимаемая кредитором сверх основной суммы долга перед заемщиком за использование активов.

- Процентная ставка также применяется к сумме, заработанной в банке или кредитном союзе с депозитного счета.

- Большинство ипотечных кредитов используют простые проценты. Однако некоторые ссуды используют сложные проценты, которые применяются как к основной сумме, так и к накопленным процентам за предыдущие периоды.

- Заемщик, который считается кредитором с низким уровнем риска, будет иметь более низкую процентную ставку. Кредит, который считается высокорисковым, будет иметь более высокую процентную ставку.

- Для потребительских кредитов обычно используется годовая процентная ставка, в которой не используются сложные проценты.

- APY — это процентная ставка, которая взимается в банке или кредитном союзе со сберегательного счета или компакт-диска. На сберегательные счета и компакт-диски используются начисленные проценты.

Общие сведения о процентных ставках

По сути, проценты — это плата заемщику за использование актива.Заемные активы могут включать наличные деньги, потребительские товары, транспортные средства и имущество.

Процентные ставки применяются к большинству операций по кредитованию или заимствованию. Люди занимают деньги для покупки домов, финансирования проектов, открытия или финансирования бизнеса или оплаты обучения в колледже. Компании берут ссуды для финансирования капитальных проектов и расширяют свою деятельность за счет приобретения основных и долгосрочных активов, таких как земля, здания и оборудование. Заемные деньги возвращаются либо единовременно в установленный срок, либо периодическими платежами.

Для ссуд процентная ставка применяется к основной сумме ссуды. Процентная ставка — это стоимость долга для заемщика и норма прибыли для кредитора. Деньги, подлежащие возврату, обычно превышают заемную сумму, поскольку кредиторы требуют компенсации за потерю возможности использования денег в течение периода ссуды. Кредитор мог бы инвестировать средства в течение этого периода вместо предоставления ссуды, которая принесла бы доход от актива. Разница между общей суммой погашения и первоначальной ссудой — это начисляемые проценты.

Если кредитор считает заемщика группой с низким уровнем риска, с заемщика обычно взимается более низкая процентная ставка. Если считается, что заемщик подвержен высокому риску, процентная ставка, которую он взимает, будет выше, что приведет к более высокой стоимости ссуды.

Риск обычно оценивается, когда кредитор смотрит на кредитный рейтинг потенциального заемщика, поэтому важно иметь отличный рейтинг, если вы хотите претендовать на лучшие ссуды.

Пример процентной ставки

Если вы берете в банке ипотеку на сумму 300000 долларов, и в кредитном соглашении указывается, что процентная ставка по ссуде составляет 4%, это означает, что вам придется выплатить банку первоначальную сумму кредита в размере 300000 долларов США + (4% x 300000 долларов США) = 300 000 долларов США + 12 000 долларов США = 312 000 долларов США.

Простая процентная ставка

Приведенный выше пример был рассчитан на основе формулы простых годовых процентов, которая выглядит следующим образом:

Простые проценты = основная сумма X процентная ставка X время

Лицо, взявшее ипотеку, должно будет выплатить 12 000 долларов процентов в конце года, при условии, что это было кредитное соглашение только на один год. Если срок кредита был 30 лет, выплата процентов составит:

Простые проценты = 300 000 долларов США X 4% X 30 = 360 000 долларов США

Годовая процентная ставка в размере 4% соответствует годовой процентной выплате в размере 12 000 долларов США.Через 30 лет заемщик заработал бы 12 000 долларов на 30 лет = 360 000 долларов на выплату процентов, что объясняет, как банки зарабатывают свои деньги.

Сложная процентная ставка

Некоторые кредиторы предпочитают метод сложных процентов, что означает, что заемщик платит еще больше процентов. Сложные проценты, также называемые процентами, применяются к основной сумме долга, а также к накопленным процентам за предыдущие периоды. Банк предполагает, что в конце первого года заемщик должен основную сумму долга плюс проценты за этот год.Банк также предполагает, что в конце второго года заемщик должен основную сумму долга плюс проценты за первый год плюс проценты по процентам за первый год.

Проценты, причитающиеся при начислении сложных процентов, выше, чем проценты, причитающиеся с использованием метода простых процентов. Проценты начисляются ежемесячно на основную сумму, включая начисленные проценты за предыдущие месяцы. Для более коротких таймфреймов расчет процентов будет одинаковым для обоих методов. Однако по мере увеличения срока кредитования увеличивается разница между двумя типами расчета процентов.

Используя приведенный выше пример, по истечении 30 лет общая задолженность по процентам составляет почти 700 000 долларов США по ссуде в размере 300 000 долларов США с процентной ставкой 4%.

Для расчета сложных процентов можно использовать следующую формулу:

Сложные проценты = p X [(1 + процентная ставка) n — 1]

, где :

p = основная сумма

n = количество периодов начисления сложных процентовСчета сложных процентов и сберегательные

Когда вы откладываете деньги на сберегательном счете, вам выгодны сложные проценты.Проценты, полученные на этих счетах, суммируются и являются компенсацией владельцу счета за разрешение банку использовать депонированные средства.

Если, например, вы кладете 500 000 долларов на высокодоходный сберегательный счет, банк может взять 300 000 долларов из этих средств для использования в качестве ипотечной ссуды. В качестве компенсации банк ежегодно перечисляет на счет 1% годовых. Таким образом, в то время как банк берет 4% от заемщика, он дает 1% держателю счета, не считая его 3% в виде процентов. Фактически, вкладчики ссужают деньги банку, который, в свою очередь, предоставляет средства заемщикам в обмен на проценты.

Эффект «снежного кома» от сложных процентных ставок, даже когда ставки очень низки, может помочь вам со временем накопить богатство; Курс «Личные финансы для выпускников» от Investopedia Academy учит, как вырастить яйцо-гнездо и сохранить богатство.

Стоимость долга для заемщика

Хотя процентные ставки представляют собой процентный доход для кредитора, они представляют собой стоимость долга для заемщика. Компании сопоставляют стоимость заимствования со стоимостью капитала, например выплатой дивидендов, чтобы определить, какой источник финансирования будет наименее дорогим.Поскольку большинство компаний финансируют свой капитал путем привлечения заемных средств и / или выпуска акций, стоимость капитала оценивается для достижения оптимальной структуры капитала.

APR по сравнению с APY

Процентные ставки по потребительским кредитам обычно указываются как годовая процентная ставка (APR). Это норма доходности, которую требуют кредиторы за возможность заимствовать свои деньги. Например, процентная ставка по кредитным картам указывается как годовая процентная ставка. В нашем примере выше 4% — это годовая процентная ставка по ипотеке или заемщику.Годовая процентная ставка не учитывает сложные проценты за год.

Годовая процентная доходность (APY) — это процентная ставка, которая взимается в банке или кредитном союзе со сберегательного счета или компакт-диска. Эта процентная ставка учитывает начисление сложных процентов.

Как определяются процентные ставки?

Процентная ставка, взимаемая банками, определяется рядом факторов, например состоянием экономики. Центральный банк страны (Федеральная резервная система США) устанавливает процентную ставку, которую каждый банк использует для определения предлагаемого диапазона годовых.Когда центральный банк устанавливает процентные ставки на высоком уровне, стоимость долга возрастает. Когда стоимость долга высока, это отталкивает людей от займов и замедляет потребительский спрос. Кроме того, процентные ставки имеют тенденцию повышаться с инфляцией.

Для борьбы с инфляцией банки могут устанавливать более высокие резервные требования, в результате чего возникает ограниченная денежная масса или повышается спрос на кредиты. В экономике с высокими процентными ставками люди прибегают к сбережению своих денег, поскольку они получают больше от нормы сбережений. Фондовый рынок страдает, поскольку инвесторы предпочтут воспользоваться преимуществами более высокой нормы сбережений, чем инвестировать в фондовый рынок с более низкой доходностью.Бизнес также имеет ограниченный доступ к капитальному финансированию за счет долга, что приводит к экономическому спаду.

Экономика часто стимулируется в периоды низких процентных ставок, потому что заемщики имеют доступ к ссудам по недорогим ставкам. Поскольку процентные ставки по сбережениям низкие, предприятия и частные лица с большей вероятностью будут тратить и покупать более рискованные инвестиционные инструменты, такие как акции. Эти расходы подпитывают экономику и обеспечивают приток капитала на рынки капитала, ведущий к экономическому росту.Хотя правительства предпочитают более низкие процентные ставки, они в конечном итоге приводят к рыночному дисбалансу, когда спрос превышает предложение, вызывая инфляцию. Когда происходит инфляция, процентные ставки повышаются, что может быть связано с законом Вальраса.

2,89%

Средняя процентная ставка по 30-летней ипотеке с фиксированной ставкой в июне 2021 года. Федеральная резервная система не сократила увеличившиеся расходы на ценные бумаги, обеспеченные ипотекой, что позволяет удерживать ставки по ипотеке на низком уровне.

Процентные ставки и дискриминация

Несмотря на законы, такие как Закон о равных возможностях кредитования (ECOA), запрещающие дискриминационную практику кредитования, в США преобладает системный расизм.S. Согласно отчету Realtor.com, опубликованному в июле 2020 года, покупателям жилья в преимущественно чернокожих общинах предлагается ипотека по более высоким ставкам, чем покупателям жилья в белых общинах. Анализ данных по ипотеке за 2018 и 2019 годы показал, что более высокие ставки добавили почти 10 000 долларов США процентов по сравнению с срок действия типичной 30-летней ссуды с фиксированной ставкой.

В июле 2020 года Бюро финансовой защиты потребителей (CFPB), которое обеспечивает соблюдение требований ОЭСР, выпустило Запрос на информацию, чтобы получить комментарии общественности для определения возможностей улучшения того, что делает ОЭСР для обеспечения недискриминационного доступа к кредитам.«Четкие стандарты помогают защитить афроамериканцев и другие меньшинства, но CFPB должен поддержать их действиями, чтобы убедиться, что кредиторы и другие лица соблюдают закон», — заявила Кэтлин Л. Крейнингер, директор агентства.

процентных ставок: что это такое и как работают

Что такое процентная ставка?

Процентная ставка — это стоимость, которую вы взимаете за заимствование денег или платеж, который вы получаете за внесение или ссуду денег.

Вы постоянно слышите о процентных ставках: на вашем экране мигает предложение по сберегательному счету с заголовком 0.Процентная ставка 4 процента, или агент по недвижимости говорит, что вы, возможно, захотите купить дом, потому что процентные ставки находятся на рекордно низком уровне.

Эти процентные ставки фактически переводятся в цену денег. Они диктуют, сколько кто-то будет платить, чтобы занять деньги у вас, или сколько вы заплатите, чтобы занять их у кого-то другого.

Независимо от того, хотите ли вы внести депозит или занять деньги, ваш поиск должен включать изучение нескольких ключевых факторов, чтобы убедиться, что вы можете получить лучшую сделку. Одна из самых важных частей головоломки — это процентная ставка.

Как работают процентные ставки

Когда вы получаете проценты по своим депозитным счетам, банк или кредитный союз платит вам. В обмен на эти выплаты по процентам финансовое учреждение задействует эти средства, одалживая их кому-то еще и взимая с них проценты. Банк взимает более высокую ставку по этой ссуде. Думайте о выплате процентов как о частице этих доходов.

Как определяются процентные ставки

Процентные ставки по многим финансовым продуктам привязаны к контрольным процентным ставкам, которые определяют экономический рост и инфляцию.Проще говоря, более низкие базовые процентные ставки стимулируют деятельность по заимствованиям и расходам, которые подпитывают экономику. Более высокие базовые ставки помогают обуздать спекулятивную активность, которая может способствовать инфляции.

Для краткосрочных продуктов, таких как сберегательные счета и компакт-диски, ставка по федеральным фондам играет центральную роль. Ставка по федеральным фондам устанавливается Федеральной резервной системой, которая собирается восемь раз в год для оценки состояния экономики и рассмотрения любой необходимости изменения процентных ставок. Для долгосрочных займов и кредитных продуктов ставка U.Правительство С. платит, чтобы занять деньги, является ключевым ориентиром.

Вы также играете важную роль в установлении процентной ставки, если занимаетесь деньгами. Когда банки считают, что вы как заемщик подвергаетесь большему риску, процентная ставка повышается, чтобы учесть повышенные опасения учреждения по поводу того, что вы не сможете выплатить ссуду. Если у вас более низкий кредитный рейтинг или вы можете позволить себе внести лишь крошечный первоначальный взнос, вы заплатите более высокую процентную ставку, чем заемщик, у которого долгая и прочная кредитная история и значительный кусок наличных средств, который нужно отложить.

Как зарабатывать проценты

Существует широкий спектр банковских продуктов, которые могут помочь вам зарабатывать проценты: несколько избранных текущих счетов, сберегательные счета, счета денежного рынка и компакт-диски. Скорее всего, вы обнаружите более высокие процентные ставки в аккаунтах с дополнительными ограничениями. Например, вы заработаете больше, заблокировав свои средства на трехлетнем компакт-диске, чем если бы поместили их на текущий счет, который позволяет снимать неограниченное количество средств.

Независимо от типа счета, который вы хотите открыть, онлайн-банки и кредитные союзы, как правило, предлагают наиболее конкурентоспособные варианты получения процентов.Без накладных расходов, связанных с физическими отделениями, онлайн-банки могут позволить себе платить клиентам больше. Онлайн-банки так же безопасны, как и обычные. Кредитные союзы, тем временем, являются некоммерческими организациями, принадлежащими их членам, и они могут возвращать прибыль своим членам в виде более высоких процентных ставок для вкладчиков и более низких процентных ставок для заемщиков.

Как работают проценты, когда вы занимаете деньги

Когда вы занимаетесь, кредитор дает вам сумму денег, и на это число, называемое основной суммой, начисляются проценты, которые увеличивают общую сумму, которую вы платите в течение срока действия кредита. кредит.

Например, вы берете взаймы 200 000 долларов на покупку дома, и условия включают процентную ставку 4 процента. Каждый месяц часть вашего платежа направляется основному долгу — это начальные 200 000 долларов, — а другая часть — это месячные проценты, которые начисляются из этой 4-процентной годовой ставки. В течение срока действия 30-летнего кредита процентная ставка существенно влияет на общую сумму, которую вы должны выплатить.

Важно отметить, что некоторые проценты являются фиксированными, и ставка никогда не изменится в течение срока кредита.В других случаях процентная ставка варьируется, что означает, что ваша ставка будет расти или падать вместе с рынком.

APR и APY в сравнении с процентными ставками

Процентные ставки играют решающую роль в ваших финансах. Однако, чтобы получить полное представление о том, что вы зарабатываете или что платите, вы сосредоточитесь на двух аббревиатурах: APR и APY.

- APY означает годовую процентную доходность. Это число отражает разницу в вашей способности зарабатывать деньги на своих сбережениях.Это процент, который вы зарабатываете на свои проценты, при условии, что вы их реинвестируете. Если вы сравниваете сберегательные продукты, вам следует сосредоточить внимание на APY за одним исключением: если вы планируете регулярно снимать процентные платежи. Если вы вышли на пенсию или живете на фиксированный доход и планируете использовать проценты в качестве регулярного дохода, когда они поступают на ваш счет, вы не получите преимущества от начисления сложных процентов.

- APR — годовая процентная ставка. Отражает общую стоимость заимствования, включая процентную ставку и любые комиссии, понесенные в течение срока кредита.Разница тоже может быть ощутимой. Для кредитов с высокими начальными или текущими затратами процентная ставка может составлять 3,5 процента, а годовая процентная ставка — 4,5 процента. Используйте эту годовую процентную ставку в качестве ключевой точки для сравнения, чтобы понять, как сделать ваши заимствования лучше с учетом вашего бюджета в целом.

Процентная ставка — расчет простых и сложных процентных ставок

Что такое процентная ставка?

Процентная ставка относится к сумме, взимаемой кредитором с заемщика за любую форму долга Текущий долг В балансе текущая задолженность — это долги, подлежащие выплате в течение одного года (12 месяцев) или менее.Он указан как текущее обязательство и как часть заданного, обычно выражается в процентах от основной суммы долга. Заимствованный актив может быть в форме денежных средств. Денежные активы. Денежные активы имеют фиксированную стоимость в денежных единицах (например, долларах, евро, иенах). Они указаны в виде фиксированной стоимости в долларовом выражении, крупных активов, таких как автомобили или здания, или просто потребительских товаров. В случае более крупных активов процентная ставка обычно называется «арендной ставкой».

Процентные ставки прямо пропорциональны величине риска Системный риск Системный риск можно определить как риск, связанный с крахом или банкротством компании, отрасли, финансового учреждения или всей экономики.Это риск серьезного сбоя финансовой системы, когда возникает кризис, когда поставщики капитала теряют доверие к пользователям капитала, связанным с заемщиком. Проценты начисляются как компенсация убытков, причиненных активу в результате его использования. В случае предоставления ссуды кредитор мог вложить деньги в какое-нибудь другое предприятие вместо того, чтобы давать их в качестве ссуды. В случае ссуды активов кредитор мог получать доход, используя сам актив. Таким образом, взамен этих упущенных возможностей в качестве компенсации применяются процентные ставки.

Годовая процентная ставка — это ставка, которая применяется в течение одного года. Процентные ставки могут применяться в разные периоды, например, ежемесячно, ежеквартально или два раза в год. Однако в большинстве случаев процентные ставки выражены в годовом исчислении.

Процентная ставка также может относиться к ставке, которую банк выплачивает своим клиентам за хранение вкладов в банке.

Фиксированная и плавающая (переменная) ставка

Процентные ставки могут быть фиксированными, при этом ставка остается постоянной на протяжении всего срока кредита, или плавающей плавающей процентной ставкой Плавающая процентная ставка относится к переменной процентной ставке, которая изменяется в течение срока действия кредита. долгового обязательства.Это противоположно фиксированной ставке., Где ставка является переменной и может колебаться в зависимости от справочной ставки. Более подробную информацию об этих двух типах ссуд можно найти в следующей статье: Характеристики ссуды. Характеристики ссуды Основные характеристики ссуд включают обеспеченные и необеспеченные ссуды, амортизационные и неамортизируемые ссуды, а также ссуды с фиксированной и переменной ставкой. (плавающие) займы.

Стоимость заимствования

Процентные расходы — также известные как стоимость заимствования денег — можно разделить на следующие два типа:

# 1 Простые проценты

Этот тип процентов рассчитывается на оригинале или основная сумма кредита.Формула для расчета простых процентов Простые проценты Формула простых процентов, определение и пример. Простой процент — это расчет процентов, который не учитывает эффект начисления процентов. Во многих случаях проценты складываются с каждым назначенным периодом ссуды, но в случае простых процентов это не так. Расчет простых процентов равен основной сумме, умноженной на процентную ставку, умноженной на количество периодов. составляет:

Например, если простая процентная ставка составляет 5% по ссуде в размере 1000 долларов сроком на 4 года, общая простая процентная ставка будет равна: 5% x 1000 долларов США x 4 = 200 долларов.

# 2 Сложные проценты

Сложные проценты Скорость роста составных процентов Сложные темпы роста — это мера, используемая специально в контексте бизнеса и инвестирования, которая показывает скорость роста за несколько периодов времени. Это показатель постоянного роста ряда данных. Самым большим преимуществом совокупной скорости роста является то, что метрика учитывает эффект сложения. рассчитывается не только на основе основной суммы, но и на основе накопленных процентов за предыдущие периоды.По этой причине его также называют «проценты по процентам». Формула сложных процентов выглядит следующим образом:

Где:

- P = Основная сумма

- i = Годовая процентная ставка

- n = Количество периодов начисления сложного процента в году

В отличие от простых процентов Простые проценты Формула, определение и пример простых процентов. Простой процент — это расчет процентов, который не учитывает эффект начисления процентов.Во многих случаях проценты складываются с каждым назначенным периодом ссуды, но в случае простых процентов это не так. Расчет простых процентов равен основной сумме, умноженной на процентную ставку, умноженной на количество периодов. Сумма сложных процентов не будет одинаковой для всех лет, поскольку она также учитывает накопленные проценты за предыдущие периоды. .

Загрузите бесплатный шаблон

Введите свое имя и адрес электронной почты в форму ниже и загрузите бесплатный шаблон прямо сейчас!

Калькулятор процентов

Загрузите бесплатный шаблон Excel, чтобы углубить свои знания в области финансов!Реальные и номинальные процентные ставки

Номинальная процентная ставка — это ставка без поправок на инфляцию.Фискальная политика Фискальная политика относится к бюджетной политике правительства, которая предполагает, что правительство контролирует уровень своих расходов и налоговые ставки. Другими словами, независимо от уровня инфляции в экономике, проценты, полученные, например, по депозиту, будут оставаться таким же даже через несколько лет.

Реальная процентная ставка учитывает уровень инфляции. Выплата основной суммы плюс проценты измеряется на основе реальных условий по сравнению с покупательной способностью суммы на момент ее заимствования, ссуды, инвестирования или депонирования.

Важно учитывать влияние инфляции на покупательную способность, потому что это единственный способ узнать, действительно ли вы получаете доход от выплачиваемых процентов. Например, если вы вкладываете деньги в банк и зарабатываете номинальные 2% годовых — если уровень инфляции составляет 4%, то с точки зрения покупательной способности деньги, которые у вас есть на депозите, фактически теряют 2% своей стоимости каждый год. . Реальная норма прибыли на процентном счете — это номинальная процентная ставка МИНУС уровня инфляции.Заявленная процентная ставка — это просто «номинальная» ставка, что означает «только номинально», то есть не РЕАЛЬНАЯ ставка, которую можно заработать.

Факторы, влияющие на процентные ставки

1. Силы спроса и предложения

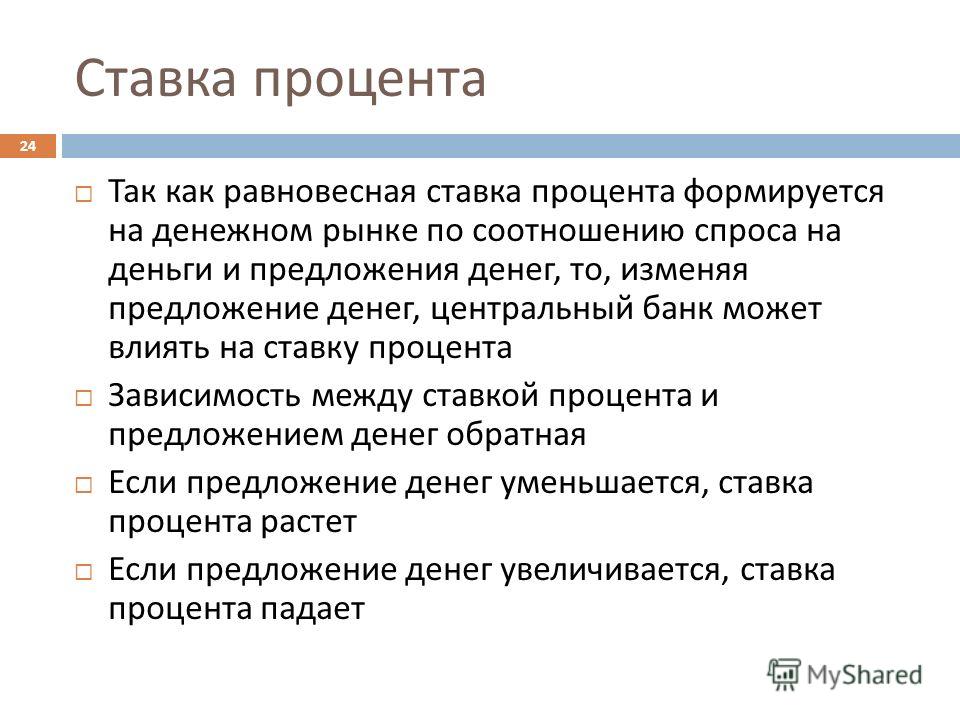

Процентные ставки зависят от спроса и предложения кредитов в экономике. Увеличение спроса на кредит в конечном итоге приводит к повышению процентных ставок или стоимости заимствования. И наоборот, увеличение предложения кредита приводит к снижению процентных ставок.Предложение кредита увеличивается, когда увеличивается общая сумма заимствованных денег.

Например, когда деньги хранятся в банках, они, в свою очередь, используются банками для инвестиционной деятельности или для ссуды в другом месте. По мере того как банки ссужают больше денег, появляется больше кредитов, и, следовательно, увеличивается объем заимствований. Когда это происходит, стоимость заимствования снижается (из-за нормальной экономики спроса и предложения).

2. Инфляция

Чем выше уровень инфляции, тем выше повышаются процентные ставки.Это потому, что проценты, полученные по ссудным деньгам, должны компенсировать инфляцию. В качестве компенсации за снижение покупательной способности денег, которые будут возвращены в будущем, кредиторы взимают более высокие процентные ставки.

3. Правительство

В некоторых случаях денежно-кредитная политика правительства влияет на размер процентных ставок. Кроме того, когда правительство покупает больше ценных бумаг, банки получают больше денег, которые можно использовать для кредитования, и, таким образом, процентные ставки снижаются.Когда правительство продает эти ценные бумаги, деньги из банков истощаются, что дает банкам меньше денег для целей кредитования и приводит к повышению процентных ставок.

Ссылки по теме

Благодарим вас за то, что вы прочитали это руководство по процентным ставкам. Чтобы продолжить карьеру аналитика по финансовому моделированию и оценке (FMVA), ® Станьте сертифицированным аналитиком по финансовому моделированию и оценке (FMVA) ® Сертификат финансового моделирования и оценки (FMVA) ® CFI поможет вам обрести необходимую уверенность в своих финансах. карьера.Зарегистрируйтесь сегодня !, эти дополнительные ресурсы CFI будут полезны:

- Стоимость долга Стоимость долга Стоимость долга — это доход, который компания предоставляет своим держателям долга и кредиторам. Стоимость долга используется в расчетах WACC для анализа оценки.

- Купонная ставкаКупонная ставкаКупонная ставка — это сумма годового процентного дохода, выплачиваемого держателю облигации, на основе номинальной стоимости облигации.

- Закон предложения Закон предложения Закон предложения является основным принципом в экономике, который утверждает, что, при условии, что все остальное является постоянным, рост цен на товары между совместно контролируемыми юридическими лицами в пределах

Что такое процентные ставки и как работают проценты?

Проценты — это цена, которую вы платите за получение займа.Когда кредитор предоставляет ссуду, он получает прибыль от процентов, выплачиваемых сверх первоначальной суммы ссуды.

Процентные ставки влияют на реальную сумму, которую вы платите за дома, автомобили и другие покупки в кредит. Как определяется процентная ставка, зависит от типа ссуды. Используйте эту инфографику как руководство по работе каждого типа процентной ставки.

Процентные ставки играют центральную роль в нашей финансовой жизни, но иногда бывает сложно разобраться во всех них. Вы можете заплатить 3.5% процентов по автокредиту, 4,5% по жилищному кредиту, 13% по кредитным картам, но зарабатывают только 0,5% сбережений.

Что происходит? Почему все эти процентные ставки такие разные?

Чтобы по-настоящему контролировать свои финансы, вы должны сначала понять, что такое процентная ставка, кто устанавливает процентные ставки и как процентные ставки влияют на ваш повседневный бюджет. Ознакомьтесь с этими примерами, чтобы точно узнать, как работают процентные ставки.

Как работают проценты?

Проценты влияют на общую сумму, которую вы платите после полной выплаты кредита.Например, если вы одалживаете 100 долларов под 5% процентной ставки, вы заплатите 105 долларов назад кредитору, у которого вы взяли ссуду. Кредитор получит 5 долларов прибыли.

Есть несколько типов интересов, с которыми вы можете столкнуться на протяжении всей жизни. У каждой ссуды своя процентная ставка, которая определяет истинную сумму вашей задолженности. Прежде чем брать кредит, убедитесь, что вы точно понимаете, как процентная ставка повлияет на размер вашей задолженности в конце дня.

Что считается высокой процентной ставкой?

У каждого типа ссуды своя средняя сумма процентов.Ставка рассчитывается с учетом ряда факторов, в том числе:

- Основная сумма

- Срок кредита

- График погашения

- Сумма ежемесячного платежа

- Факторы рынка

- Кредитоспособность заемщика

Поскольку нет двух одинаковых ссуд, бывает сложно определить, какая процентная ставка является хорошей. Ваши кредитные карты, автокредиты, личные ссуды и ипотека имеют уникальные факторы, которые используются для определения вашей процентной ставки.

Что такое годовая процентная ставка?

Годовая процентная ставка или годовая процентная ставка — это еще одна ставка, с которой вы можете столкнуться при получении личной ссуды, ипотечной ссуды, автокредиты или кредитной карты. Эта ставка представляет собой сумму процентов, которые вы будете платить в течение года, включая любые дополнительные комиссии, которые могут возникнуть при выдаче кредита.

Годовая процентная ставка обычно будет на 0,1–5% выше процентной ставки. Если годовая процентная ставка выше, ожидайте больше сборов.

Многие заемщики сравнивают годовую процентную ставку при выборе различных вариантов ссуды.Эти ставки являются ценными инструментами переговоров — нередко ссылаются на ставку конкурирующего кредитора, чтобы обеспечить лучшую доступную ставку.

Виды займов и процентные ставки

Как работает процент по ипотеке?