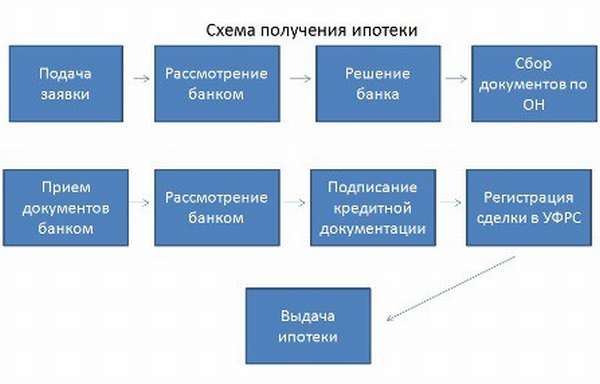

Процедура ипотечного кредитования: Оформление ипотеки | Порядок действий и получения ипотечного кредита

РазноеПроцедуру рефинансирования ипотеки могут упростить — Российская газета

Федеральная антимонопольная служба (ФАС) разработала законопроект, упрощающий рефинансирование ипотечных кредитов. Как пояснили в ведомстве, документ появился из-за роста числа жалоб россиян на затягивание банками сроков предоставления документов, которые нужны для погашения ипотеки.

Законопроект предполагает введение срока в пять календарных дней, в которые банк обязан предоставить заемщику информацию о размере задолженности на планируемую дату погашения кредита. Второе нововведение — у кредитной организации будет не более десяти рабочих дней на предоставление клиентам закладных по кредитам, обеспеченным ипотекой жилых домов и квартир. Кроме того, срок для направления залогодержателем документов, необходимых для погашения регистрационной записи об ипотеке в Росреестр, составит не более десяти рабочих дней.

«Для проработки положений законопроекта была создана рабочая группа, в которую вошли представители банковского сообщества и ведомств. Итоговую версию документа поддержали представители банковских ассоциаций», — подчеркнули в ФАС. Сейчас документ направлен на согласование в минфин, Банк России и Росреестр.

Итоговую версию документа поддержали представители банковских ассоциаций», — подчеркнули в ФАС. Сейчас документ направлен на согласование в минфин, Банк России и Росреестр.

В Росреестре «концептуально» поддерживают инициативу. Кроме того, ведомство направило в ФАС предложения по доработке проекта.

Согласно статистике «Дом.рф», в 2020 году интерес к рефинансированию ипотеки в России вырос на 167% — за перекредитованием обратились 234 тысячи заемщиков (в 2019 году — 88 тысяч). В результате доля рефинансирования в общем объеме ипотеки выросла за год с 6,8% до 13,7%. В январе-июне 2021 года этот показатель составил уже 14,3%.

Проблема с рефинансированием ипотечных кредитов в России не выдумана. «Бизнес есть бизнес. Рефинансирование — это досрочное погашение обязательств, при котором первоначальный кредитор, очевидно, лишается части возможной прибыли. Ипотека — это всегда долго. И конечно, банку выгоднее 20 лет получать с заемщика условные 15% годовых, когда ставки уже, например, 10% и ниже, чем взять с клиента те же 15%, но всего за семь лет при досрочном погашении», — отмечает руководитель проекта Народного фронта «За права заемщиков» Евгения Лазарева.

«Запрета на изменение договора, смену кредитора для граждан в законодательстве нет да и не может быть. Это досрочное погашение обязательств, и совершенно не имеет значения, из собственного кармана заемщик досрочно погашает кредит или другое лицо перечисляет эти средства — это личное дело клиента. Но первоначальный кредитор, затягивая сроки передачи документов, саботирует досрочное погашение ипотеки при рефинансировании. Многие оставляют мысль о борьбе за свои права и остаются с первоначальным кредитором и менее выгодными условиями», — пояснила эксперт.

В январе-июне 2021 года доля рефинансирования в общем объеме ипотеки составила 14,3%

«Чем выше ставка по ипотеке, тем больше на этом зарабатывает банк, и не всем хочется расставаться с дополнительным заработком. Но такие случаи не носят массовый характер», — отметил менеджер группы по оказанию услуг в сфере недвижимости «Делойт» в СНГ Сергей Чемерикин. По его словам, регламент по срокам подготовки и оформления документов повысит дисциплину сотрудников банков.

Председатель правления ассоциации «Финансовые инновации» Роман Прохоров считает, что новые правила вряд ли станут проблемой для банков, хотя и потребуют определенных мер для обеспечения соблюдения указанных ФАС сроков. Саму инициативу эксперт назвал «запоздалой». «Рефинансирование ипотечных кредитов осуществляется, как правило, в целях снижения ставки по ним. В текущих условиях, когда цикл снижения Банком России ключевой ставки завершен и ставка растет, вряд ли рефинансирование ипотечных кредитов будет массовым», — отмечает Прохоров.

В свою очередь, директор департамента банковского кредитования компании «Метриум» Дмитрий Веселков считает избыточными ряд предложений ФАС. Например, о предоставлении информации о размере задолженности в пятидневный срок. «Сейчас кредитные организации для оформления рефинансирования принимают информацию из онлайн-банкинга, где указана текущая задолженность и график платежей», — пояснил он.

При этом регламент по срокам направления в Росреестр о погашении ипотеки, по мнению Веселкова, лишним точно не будет. «В крупных банках с высокой степенью цифровизации и отлаженными процессами процедура занимает несколько дней. Но существует ряд кредитных организаций, в которых это занимает около месяца», — отметил аналитик.

«В крупных банках с высокой степенью цифровизации и отлаженными процессами процедура занимает несколько дней. Но существует ряд кредитных организаций, в которых это занимает около месяца», — отметил аналитик.

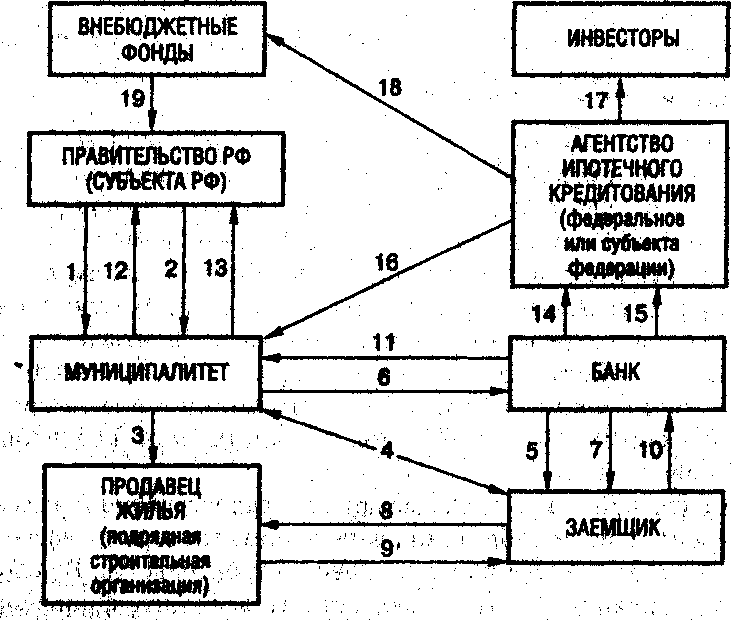

Методические рекомендации по организации и порядку осуществления программ ипотечного жилищного кредитования

В комплексе мер, направленных на решение жилищной проблемы населения России, важнейшее место отводится развитию системы долгосрочного ипотечного кредитования приобретения жилья. На это нацелена одобренная постановлением Правительства Российской Федерации от 11 января 2000 г. №28 Концепция развития системы ипотечного жилищного кредитования в Российской Федерации.

Развитие жилищного ипотечного кредитования направлено на расширение платежеспособного спроса на жилье, вовлечение внебюджетных средств в жилищную сферу, призвано обеспечить связь между денежными ресурсами населения, банков, финансовых институтов и реальным сектором экономики.

В Методических рекомендациях по организации и порядку осуществления программ ипотечного жилищного кредитования рассмотрены предпосылки и условия развития ипотечного кредитования, среди которых:

- наличие эффективно действующей законодательной базы;

- наличие достаточного платежеспособного спроса на ипотечные кредиты со стороны населения;

- доступность жилищных кредитов для населения, определяемая величиной процентных ставок, сроком кредита, уровнем цен на жилье и размером доходов населения;

- уровень развития банковской системы;

- состояние и перспективы развития рынка жилья, жилищного строительства;

- возможности и условия привлечения в банковскую сферу долгосрочных кредитных ресурсов для предоставления долгосрочных ипотечных кредитов.

В работе дается описание принципов и методологии организации и развития системы долгосрочного ипотечного жилищного кредитования, определены основные условия для эффективного внедрения ипотечного кредитования как одной из форм внебюджетного финансирования жилищной сферы, содержатся рекомендации по осуществлению основных этапов и процедур ипотечного кредитования, представлена характеристика ипотечных операций и инструментов ипотечного кредитования, правовых основ ипотечного кредитования, рассмотрены вопросы рефинансирования ипотечных кредитов, меры, направленные на снижение рисков и повышение надежности системы долгосрочного ипотечного кредитования.

Значительное место в работе уделено юридическим аспектам ипотечного кредитования, показаны особенности заключения кредитных сделок, преимущества смешанного договора купли-продажи и ипотеки.

В работе раскрыты механизмы управления рисками при ипотечном кредитовании, предложены стандартные процедуры, снижающие риски, описаны подходы к андеррайтингу ипотечных кредитов, особенности расчетов платежей по ипотечным кредитам.

При написании Методических рекомендаций по организации и порядку осуществления программ ипотечного жилищного кредитования учтены действующие законодательные акты (закон РФ «Об ипотеке (залоге недвижимости)», Гражданский Кодекс РФ, Закон РФ «О государственной регистрации прав на недвижимое имущество и сделок с ним» и т.д.), а также нормативно-правовые документы Банка России, были использованы результаты работы специалистов Фонда «институт экономики города» с банками различных регионов России, методические материалы и разработки, подготовленные специалистами Фонда, имеющийся практический опыт российских банков в области кредитования граждан, зарубежный опыт ипотечного кредитования.

Методические рекомендации рассчитаны на специалистов банков, внедряющих в свою деятельность ипотечное кредитование; работников региональных и местных администраций, заинтересованных в разработке и реализации региональных программ развития ипотечного кредитования, а также других субъектов рынка ипотечных кредитов.

разработанные Методические рекомендации могут быть также использованы при реализации Федеральной целевой программы «Государственные жилищные сертификаты», Концепции развития системы ипотечного жилищного кредитования в Российской Федерации.

Работа выполнена специалистами Фонда «Институт экономики города» к.э.н. Н.Н.Пастуховой, к.э.н. Н.Н.Рогожиной, В.М.Гасяком под общим руководством к.э.н. Н.Б.Косаревой.

Бьюсь об закладную: россиянам упростят рефинансирование ипотеки | Статьи

Россиянам могут упростить процедуру рефинансирования ипотечных кредитов — для этого банки хотят обязать в течение максимум 10 рабочих дней выдавать необходимую информацию и пакет документов. Соответствующий законопроект уже разработан ФАС, сообщил знакомый с ходом обсуждения инициативы источник «Известий». В службе подтвердили, что проект документа готов и направлен на согласование в ведомства. Идею поддерживают в Минфине, Росреестре и крупнейших банках, сообщили «Известиям» их представители. Эксперты отмечают, что принятие проекта закона действительно позволит россиянам без проблем и нервов гасить ипотеку.

Эксперты отмечают, что принятие проекта закона действительно позволит россиянам без проблем и нервов гасить ипотеку.

ФАС на законодательном уровне предлагает закрепить сроки, в которые банки будут обязаны выдавать гражданам документы, необходимые для полного досрочного погашения обязательств по ипотеке. Об этом говорится в законопроекте, который есть в распоряжении «Известий». В случае его принятия в законы «Об ипотеке» и «О потребительском кредите (займе)» будут внесены изменения.

Нововведение облегчит гражданам переход на обслуживание жилищного займа в другом банке, сократив время получения необходимых для этого документов, говорится в материалах ФАС. Эта инициатива была предложена службой еще в июне из-за возросшего числа жалоб россиян, тогда же была создана рабочая группа с представителями банковского сообщества, писали ранее «Известия». В частности, клиенты финорганизаций сетовали на то, что банки затягивают сроки предоставления нужных для погашения ссуды пакета документов, а также закладных, требующихся для закрытия регистрационной записи об ипотеке и установления обременения в пользу нового кредитора

Фото: ИЗВЕСТИЯ/Алексей Майшев

Согласно предлагаемым правилам, банки обяжут в течение не более пяти календарных дней предоставить заемщику информацию о размере долга на планируемую дату закрытия жилищного займа, а в течение 10 рабочих дней выдать закладные по кредитам, обеспеченным ипотекой домов и квартир. Также ФАС намерена ограничить 10 днями и срок для направления залогодержателем документов, необходимых для погашения регистрационной записи об ипотеке в соответствующий орган.

В ФАС «Известиям» подчеркнули, что соответствующий

В Росреестре и Минфине концептуально поддерживают законопроект, сообщили «Известиям» их представители. В Минфине полагают, что инициатива будет способствовать ускорению процедуры рефинансирования обязательств, обеспеченных ипотекой и снижению материальных издержек потребителя. Текущая редакция документа находится на рассмотрении, добавили в ведомстве. Росреестр направил в ФАС свои предложения по доработке документа, добавили в службе, не уточнив, какие именно изменения предлагаются.

Текущая редакция документа находится на рассмотрении, добавили в ведомстве. Росреестр направил в ФАС свои предложения по доработке документа, добавили в службе, не уточнив, какие именно изменения предлагаются.

Ранее проект закона также поддержал Центробанк, отметив, что для кредиторов следует установить сроки предоставления необходимых для рефинансирования ссуды документов, а также их обращения в регистрирующий орган для погашения соответствующей записи об ипотеке. «Известия» направили запрос в Банк России.

Возможности для гражданВ крупных банках законодательную инициативу поддержали. По словам директора ипотечного бизнеса банка «Дом.рф» Игоря Ларина, такой временной период соответствует интересам и клиентов, и кредитных организаций. Закрепление сроков выдачи документов позволит последним оптимизировать свои процессы, сделать взаимодействие более удобным для потребителей, отметил он.

Срок в 10 рабочих дней кажется вполне достаточным, считает и руководитель подразделения «Росбанк Дом» Денис Ковалёв. Вместе с тем он добавил, что банки и сейчас намеренно не затягивают выдачу документов для снятия обременения, например Росбанк выдает их в течение четырех-пяти рабочих дней. В ВТБ подчеркнули необходимость решения проблемы не просто сокращением сроков, а в первую очередь модернизацией самого процесса выдачи закладных за счет его цифровизации.

Вместе с тем он добавил, что банки и сейчас намеренно не затягивают выдачу документов для снятия обременения, например Росбанк выдает их в течение четырех-пяти рабочих дней. В ВТБ подчеркнули необходимость решения проблемы не просто сокращением сроков, а в первую очередь модернизацией самого процесса выдачи закладных за счет его цифровизации.

Фото: ИЗВЕСТИЯ/Константин Кокошкин

Опрошенные «Известиями» эксперты также отмечают необходимость закрепления в законодательстве срока о предоставлении банком документов для погашения ипотеки. По словам ведущего юриста компании «Парфенон» Павла Уткина, действующие законы не предусматривают временной лимит для выдачи закладных, а с принятием инициативы ФАС у россиян будет возможность без проблем погашать ипотеку или рефинансировать ее на более выгодных условиях в другом банке.

Проблема с закрытием ипотеки возникает из-за недобросовестности и жадности некоторых кредиторов, отмечает руководитель проекта Народного фронта «За права заемщиков» Евгения Лазарева.

Также Евгения Лазарева обратила внимание на проблемы на стороне Росреестра, в информационной системе которого периодически бывают недоступны сервисы и услуги по регистрации документов.

В последнее время с ростом спроса на рефинансирование ипотеки проблема длительного оформления документов еще больше обострилась, считает доцент РЭУ им. Г.В. Плеханова Диана Степанова. Впрочем,

Ипотека в Испании для нерезидентов

Ипотека в Испании – один из самых востребованных банковских продуктов. Низкие процентные ставки, которые действуют в стране в течение последних лет, а также изменения в законодательстве, направленные на максимальную защиту заемщика, обуславливают высокий спрос на ипотечные кредиты.

Кредитование иностранных граждан (как резидентов, так и нерезидентов) несколько отличается от кредитования самих испанцев. В отличие от граждан страны, иностранцы не обязаны при получении ипотечного кредита ни привлекать поручителей, ни оформлять в залог другое имущество. Это большой плюс. Но есть и минус: ужесточение законодательства и перенаправление вектора защиты в сторону заемщика привело к тому, что некоторые банки стали очень неохотно работать с иностранцами. Процедура оформления ипотечного кредита стала более сложной, к ней добавились дополнительные формальности в виде доскональной проверки сторон сделки – банка-кредитора и заемщика.

В результате расширились временные рамки: теперь с момента подачи заявки в банк на предоставление ипотечного кредита и до подписания нотариального ипотечного договора может пройти от 2 до 3 месяцев. Тем не менее, при грамотном сопровождении ипотечной сделки профессионалами, знающими все тонкости, шанс получить ипотечный кредит в Испании очень высок.

Тем не менее, при грамотном сопровождении ипотечной сделки профессионалами, знающими все тонкости, шанс получить ипотечный кредит в Испании очень высок.

В этой статье мы максимально подробно рассмотрим тему ипотеки в Испании в 2020 году: разберем условия кредитования, требуемые документы, виды ставок, а также предоставим возможность воспользоваться ипотечным калькулятором.

Какой коммерческий банк выбрать для получения ипотеки в Испании

Если вы приняли твердое решение покупать недвижимость в Испании в кредит, готовьтесь к тому, что придется обзвонить, а затем и лично посетить несколько банков в поисках максимально выгодных условий. Покупка недвижимости через риелторское агентство избавит вас от лишних хлопот, т.к. все переговоры с банками возьмут на себя работники агентства.

В настоящее время самыми лояльными к иностранным заемщикам банками являются Banco Sabadell и Banco Santander, а также Caja Mar и Bankinter.

Несмотря на то, что все ипотечные заявки решаются в головных офисах банков, очень многое зависит от директора конкретного отделения. Т.е. предварительные переговоры можно вести не только с различными банками, но и с различными отделениями внутри одного банка (если, например, вам в целом понравились условия и процентные ставки).

Т.е. предварительные переговоры можно вести не только с различными банками, но и с различными отделениями внутри одного банка (если, например, вам в целом понравились условия и процентные ставки).

Если вы покупаете банковскую недвижимость, пространство для маневра сужается: переговоры придется вести с тем банком, на чьем балансе находится объект.

Испанские коммерческие банки выдают ипотечные кредиты на срок от 5 до 25 лет. В основе определения срока лежит сумма кредита и возраст заемщика. Резиденты страны могут рассчитывать на финансирование до 80% от цены объекта (без учета налогов и расходов), нерезиденты – максимум, до 70%.

Ипотека в Испании в 2020 году и действующие процентные ставки

Ипотека в Испании может оформляться с фиксированной, плавающей или смешанной процентной ставкой. Фиксированная процентная ставка предполагает, что в течение всего срока погашения ипотеки она останется неизменной независимо от состояния экономики и колебаний рынка. Заемщикам-нерезидентам банк зачастую не оставляет выбора, предлагая лишь этот вариант.

Плавающая процентная ставка привязывается к определенному финансовому показателю (в Испании им чаще всего выступает EURIBOR) и пересматривается 1 раза в год.

Смешанная процентная ставка предполагает, что срок погашения ипотечного кредита будет разбит на два периода: в первом будет применяться фиксированная ставка (например, в течение первых 10 лет), а во втором – плавающая.

Более подробно о типах процентных ставок в Испании, а также о таких важных показателях, как TAE и TIE, которые определяют реальную стоимости ипотечного кредита с учетом и без учета дополнительных расходов, вы можете почитать в нашей статье «Ипотека в Испании: процентная ставка в 2019 году».

Ипотечные условия в банке Sabadell в августе 2020 года

В настоящее время банк предлагает ипотеку по фиксированной процентной ставке.

Срок кредита: до 30 лет.

Условия кредита:

— 2,75% (TAE 3,40%*) на простой кредит до 150.000 €. При расчете TAE учитываются следующие расходы:

- Открытие банковского счета: комиссия за открытие − 1-2%, но не менее 750 €; комиссия за обслуживание счета − 30 евро в квартал;

- Комиссия за открытие кредитной линии: 1-2%, но не более 750 €;

- Независимая оценка рыночной стоимости объекта: около 300 €.

- Проверка регистрационных данных: около 25 €.

— 1,75% (TAE 2,85%) на льготный кредит до 150.000 € (при условии перевода в банк зарплаты и покупки трех страховых полисов).

При расчете TAE учитываются следующие расходы:

- Открытие банковского счета: комиссия за обслуживание − 30 евро в квартал;

- Комиссия за открытие кредитной линии: 0 €;

- Независимая оценка рыночной стоимости объекта: около 300 €;

- Страхование жизни заемщика: около 90 евро в квартал в течение всего срока действия ипотеки;

- Страховка от неуплаты кредита: около 2.000 € единовременно на первые пять лет на всю сумму капитала;

- Страхование жилья: около 30 € в месяц в течение всего срока действия ипотеки.

- Проверка регистрационных данных: около 25 €.

*TAE может изменяться в зависимости от суммы ипотечного кредита и его срока.

Как оформляется ипотека в Испании

Если предварительные переговоры с банком прошли успешно, будущему заемщику выдается сертификат, носящий временный характер, в котором фиксируются условия ипотеки: сумма, срок, ставка, комиссионные и т.

д. Обычно срок действия сертификата составляет 1 месяц, и в этот период клиент должен полностью подготовить и представить в банк требуемый пакет документов.

д. Обычно срок действия сертификата составляет 1 месяц, и в этот период клиент должен полностью подготовить и представить в банк требуемый пакет документов.Оформление ипотеки в Испании требует в обязательном порядке открытия расчетного счета в банке: именно с этого счета банк будет списывать ежемесячные квоты в погашение ипотеки, а также дополнительные платежи: комиссионные за обслуживание счета, оплату страховых полисов и проч.

Также ипотека в Испании оформляется лишь после проведения оценки рыночной стоимости жилья аккредитованной независимой компанией. При проведении оценки учитывается возраст жилья, его состояние и степень износа, тип, площадь, район и т.д. Оценочная рыночная стоимость может отличаться от цены купли-продажи. Нередко рыночная стоимость объекта получается выше, и это сказывается на дополнительных расходах: например, именно от этой суммы будет рассчитываться стоимость страховки на жилье.

Пакет документов, включающий акт оценки рыночной стоимости, передается в головной офис банка на рассмотрение. Обычно решение выносится в течение 1-2 месяцев. В случае положительного решения заемщик депонирует в банке денежную сумму – Provisión de fondos. Это особый резерв, из которого будут выплачиваться и погашаться все налоги и расходы, связанные с оформлением ипотечного кредита.

Обычно решение выносится в течение 1-2 месяцев. В случае положительного решения заемщик депонирует в банке денежную сумму – Provisión de fondos. Это особый резерв, из которого будут выплачиваться и погашаться все налоги и расходы, связанные с оформлением ипотечного кредита.

Расчет расходов делается заранее, и в резерв уходит чуть большая сумма, т.е. депозит открывается с запасом. После завершения сделки и регистрации нотариальной купчей и нотариального ипотечного договора в Реестре собственности покупателю будет возвращен неиспользованный остаток депозита.

Ипотечный договор подписывается в присутствии нотариуса при участии представителя банка. До подписания обе стороны проходят собеседование с нотариусом, для чего организуется дополнительный визит в нотариальную контору. Заемщик заполняет анкету и письменно подтверждает свое полное и четкое понимание условий ипотечного договора и согласие с ними.

Документы для получения ипотеки в Испании

Пакет документов для получения ипотеки в Испании включает в себя:

- Действующий загранпаспорт заемщика.

- Сертификат NIE. Этот сертификат необходимо оформить заранее: либо через консульство Испании, либо непосредственно в самой Испании через отделение полиции, имея на руках договор резерва.

- Договор резерва. В договоре отражается цена купли-продажи, сумма задатка, полные данные сторон и сроки совершения сделки.

- Декларация о доходах заемщика (2-НДФЛ для россиян или аналогичные декларации для граждан других стран). Как правило, банки требуют представить декларацию за предыдущий отчетный период и за неполный текущий. Т.е. в августе 2020 года необходимо иметь на руках декларацию 2-НДФЛ за 2019 года и с 1 января по 31 июля 2020 года.

- Справка из банка (российского, украинского и т.д.). Справка должна содержать не только конечное сальдо, но и все движения по счету за последние 6-12 месяцев. Т.к. у каждого банка свои требования, необходимо уточнить заранее, насколько подробной должна быть предоставляемая банковская информация.

- Справка с места работы на фирменном бланке с указанием занимаемой должности, стажа и заработной платы.

- Выписка из Национального бюро кредитных историй.

- Если заемщиком выступает индивидуальный предприниматель, то вместо декларации 2-НДФЛ представляется декларация 3-НДФЛ, а также выписка из соответствующего реестра о регистрации в качестве индивидуального предпринимателя.

- Любые иные документы, подтверждающие дополнительные доходы: сертификаты инвестиционных фондов, договоры аренды, справки из пенсионных фондов, банковские сертификаты об имеющихся депозитах и проч.

Все иностранные документы должны быть переведены на испанский язык. Некоторые банки допускают простой перевод документов, но лучше быть готовыми к тому, что потребуется сделать присяжный перевод у испанского присяжного переводчика (Traductor jurado).

Расходы на оформление ипотеки в Испании

Новый ипотечный закон в Испании, вступивший в силу в июне 2019 года, переложил большую долю расходов по оформлению ипотечного кредита с плеч заемщиков на плечи банков. Банки в ответ подняли комиссионные за открытие кредитных линий и установили в качестве обязательного условия получения финансирования покупку страховых полисов. При этом банкам запрещено заставлять клиента покупать страховые полисы именно у них. Жизнь заемщика и недвижимость должны быть застрахованы в пользу банка в обязательном порядке, но выбор страховщика остается за клиентом. Чтобы не терять клиента, банки либо предлагают выгодные условия страхования, либо, как Banco Santander, бонусы за каждый купленный продукт, снижающие ипотечную ставку.

При этом банкам запрещено заставлять клиента покупать страховые полисы именно у них. Жизнь заемщика и недвижимость должны быть застрахованы в пользу банка в обязательном порядке, но выбор страховщика остается за клиентом. Чтобы не терять клиента, банки либо предлагают выгодные условия страхования, либо, как Banco Santander, бонусы за каждый купленный продукт, снижающие ипотечную ставку.

Банки обязаны оплачивать услуги управляющего, занимающегося подготовкой и оформлением ипотечного договора, гонорар нотариуса, госпошлину за регистрацию ипотечного договора в Реестре собственности, гербовый налог (налог на документированные юридические действия – IAJD). Также банки оплачивают свою копию ипотечного договора, получаемую у нотариуса.

Заемщик оплачивает услуги компании, проводящей оценку рыночной стоимости жилья, и свою копию ипотечного договора. И, конечно же, все комиссионные, страховки и прочие расходы, связанные с открытием счета и ипотечного кредита, а также перевод документов на испанский язык.

Подробно обо всех расходах на покупку недвижимости в Испании читайте здесь.

Ипотека в Испании – Смена банка-кредитора

Заемщик в любой момент времени вправе перейти в другой банк, если его не устраивают условия, географически неудобно ездить в конкретное отделение, не нравится сервис, или по любой иной причине.

Конечно, вначале придется найти банк, согласный перекредитовать заемщика. Возможно, вновь потребуется собрать пакет документов и перевести его на испанский язык. Но если условия в новом банке являются более выгодными, на эти расходы стоит пойти. Первый банк-кредитор не вправе запретить или воспрепятствовать уходу клиента.

Если смена банка происходит в первые три года ипотеки, заемщик обязан будет выплатить первому банку-кредитору 0,15% от суммы долга, оставшейся на момент ухода. Начиная с четвертого года, комиссия за уход в другой банк и, соответственно, досрочное погашение ипотеки за счет перекредитования, составит 0%.

Досрочное погашение ипотеки в Испании и задолженность по ипотеке

Новый ипотечный закон закрепил единые для всех банков ставки комиссионных за досрочное погашение ипотечных кредитов. Если мы говорим об ипотеке с плавающей процентной ставкой, то комиссия за досрочное погашение составит 0,25% в первые три года или 0,15% в первые пять лет (о трех или пяти годах «карантина» банк и заемщик должны договориться заранее, еще до подписания ипотечного договора), и 0% в последующие годы.

Если мы говорим об ипотеке с плавающей процентной ставкой, то комиссия за досрочное погашение составит 0,25% в первые три года или 0,15% в первые пять лет (о трех или пяти годах «карантина» банк и заемщик должны договориться заранее, еще до подписания ипотечного договора), и 0% в последующие годы.

Ипотека с фиксированной процентной ставкой в течение первых десяти лет может быть досрочно погашена с уплатой 2% комиссионных от оставшейся суммы долга, и, начиная с одиннадцатого года, с уплатой 1,5% комиссионных.

Что касается задолженности и возможности инициировать процесс эмбарго, то испанские банки также ограничены в этом вопросе жесткими рамками. Чтобы начать процедуру отчуждения собственности, необходимо, чтобы заемщик нарушил условия кредитования следующим образом:

- Если речь идет о первой половине ипотечного срока, задолженность должна составить 12 квот или 3% от общей суммы кредита;

- Если речь идет о второй половине ипотечного срока, задолженность должна составить 15 квот или 7% от общей суммы кредита.

Напомним, что компания Alegría обеспечивает своим клиентам стопроцентное одобрение ипотечных займов на уровне банков при предварительном анализе документов нашими экспертами.

С каталогом недвижимости «Alegría» вы можете ознакомиться здесь.

Понравилась статья? Поделись с друзьями!

Государственная программа ипотечного жилищного кредитования

Одним из инструментов реализации приоритетного национального проекта «Доступное и комфортное жилье гражданам России» является федеральная программа Ипотечного Жилищного Кредитования, разработанная Правительством РФ.

В рамках этой ипотечной программы правительством РФ было создано Акционерное Общество — общество со 100% государственным капиталом. Основное направление деятельности «ДОМ.РФ» — обеспечение ликвидности российских компаний, предоставляющих долгосрочные жилищные кредиты населению, так называемая система рефинансирования.

Система рефинансирования заключается в том, что государство в лице «ДОМ. РФ» выступает как конечный кредитор, а региональные операторы, сервисные агенты и банки выступают как первичные кредиторы. АО «ДВИЦ» является аккредитованным партнером АО «ДОМ.РФ».

РФ» выступает как конечный кредитор, а региональные операторы, сервисные агенты и банки выступают как первичные кредиторы. АО «ДВИЦ» является аккредитованным партнером АО «ДОМ.РФ».

Заемщики могут обращаться за займами непосредственно к компаниям-партнерам. В этом случае сроки рассмотрения документов и совершения сделки значительно сокращаются.

Тот факт, что конечным кредитором в государственной программе ипотечного кредитования является само государство, означает незыблемость условий предоставления кредита на весь период ипотеки.

Задачи программы

- Развитие федеральной системы ипотечного жилищного кредитования на территории РФ;

- Внедрение единых федеральных стандартов и процедур предоставления и обслуживания долгосрочных ипотечных кредитов (займов) на основе федеральной программы АО «ДОМ.РФ», г. Москва;

- Обеспечение доступности ипотечных кредитов (займов) для широких слоев населения на всей территории РФ;

- Создание инфраструктуры участников рынка ипотечного жилищного кредитования и организация их работы;

- Привлечение долгосрочных финансовых ресурсов в жилищное строительство, через механизм рефинансирования;

- Осуществление функций Заказчика-Застройщика при строительстве жилья с целью дальнейшей реализации с привлечением механизма ипотечного жилищного кредитования.

Ипотека под 3 % для ВПО

22 октября в 13.00 состоится третий рандомный отбор кандидатов на получение льготного ипотечного кредита для приобретения жилья внутренне перемещенными лицами. Рассказываем, чего ожидать в этот раз.

Что произошло?Уже в эту пятницу, 22 октября, состоится очередной раунд отбора участников проекта “Жилые помещения для внутренне перемещенных лиц”, который совместно реализуют Министерство по вопросам реинтеграции временно оккупированных территорий, Кредитное учреждение восстановления KFW (Франкфурт-на Майне) и “Государственный фонд содействия молодежному жилищному строительству” (Держмолодьжитло). Начало процедуры запланировано на 13:00.

Кто это сказал?Намерения провести в конце недели третий этап отбора Сергей Комнатный подтвердил, но с оговоркой — в случае поступления второго транша на счета фонда.

Председатель правления Держмолодьжитло Сергей Комнатный.Автор: Станислав Козлюк

Почему это надо знать? В чем суть?Финансируемая донорами программа позволяет принявшим в ней участие переселенцам взять жилищный кредит на выгодных условиях — под 3 % годовых. Срок действия кредита — до 20 лет. Объектами кредитования могут быть квартира или жилой дом, принятые в эксплуатацию не более 35 лет назад или реконструированные не более 25 лет назад.

Почему именно сейчас? Что пока непонятно?Как объяснил в интервью Сергей Комнатный, ранее предполагалось, что рандомный отбор кандидатов будет проводиться раз в 4 месяца, но Держмолодьжитло уплотнило этот график вдвое.

Як насправді працюють житлові програми для переселенців. Пояснює Сергій Комнатний з ДержмолодьжитлаПервый отбор состоялся в июле, второй в августе. В первые два этапа отбирали по 150 человек/семей. 22 октября запланировано осуществление отбора 300 победителей из числа зарегистрированных кандидатов.

Однако, следует подчеркнуть, что из тех, кому жилье необходимо, не все готовы брать для его покупки кредит.

Рандомный отбор кандидатов транслируется в онлайнФото: molod-kredit.gov.ua

На что это влияет?На фоне общего количества зарегистрированных в Украине ВПО (более 1,5 млн человек) программа действительно не выглядит всеобъемлющей. Однако ее инициаторы подчеркивают, что жилье нужно не всем переселенцам, а из тех, кому оно необходимо, не все готовы брать для его покупки кредит.

По данным Держмолодьжитла на начало октября заявки на участие в программе подали 20173 семьи. 300 из них уже прошли отбор. Кредиты под 3 % получили более 100 переселенцев. Общая сумма гранта на этот проект составляет 25,5 млн евро. За эти средства планируется выдать около 1 тыс кредитов.

«Юбилейный» сотый кредит по программе получила переселенка Анастасия Мележик.Фото: molod-kredit.gov.ua

Что будет дальше?По договоренности с донорами, средства направленные ими на проект не подлежат возврату. Деньги, которые участники программы будут платить за погашение кредита, будут направляться на выдачу кредитов новым участникам.

Деньги, которые участники программы будут платить за погашение кредита, будут направляться на выдачу кредитов новым участникам.

Кроме того, по словам Сергея Комнатного, Держмолодьжитло планирует продолжить поиск доноров, готовых финансировать реализацию этой программы.

А что говорили раньше?Постановление № 451, регулирующее порядок льготного ипотечного кредитования ВПО за счет грантовых средств, КМУ утвердил 28 апреля 2021 года. Прием заявок стартовал 17 мая.

Отбор первых 150 кандидатов на получение кредита состоялся 21 июля. По его результатам выдано 66 жилищных кредитов на общую сумму 74,3 млн грн. Второй отбор проходил 31 августа. Его итогом стала выдача 53 кредитов на сумму 60,7 млн грн. Показатели третьего этапа станут известны уже в эту пятницу.

Обращаем внимание, что заявки на участие в программе в этот день приниматься не будут. Заявки, не прошедшие отбор, остаются активными и обновлять их не нужно.

9 этапов процесса ипотечного кредитования

Ваш путеводитель по процессу ипотечного кредитования

Процесс получения ипотечной ссуды может показаться сложной, особенно если вы впервые покупаете жилье.

К счастью, вам не нужно идти в одиночку. Ваш агент по недвижимости и специалист по ипотечным кредитам будут вашими проводниками.

Но все же полезно знать, что происходит на каждом этапе процесса, чтобы вы могли быть готовы задавать правильные вопросы и принимать правильные решения.

Вот чего ожидать.

В этой статье (Перейти к …)

- Рассчитайте свой бюджет

- Получите предварительное одобрение

- Сделайте покупку для дома и сделайте предложение

- Заказать домашний осмотр

- Оцените покупки и выберите кредитора

- Заполните полное заявление на ипотеку

- Проведите оценку дома

- Оформление и андеррайтинг ипотеки

- День закрытия

> По теме: Как купить дом на 0 долларов: первый покупатель дома

1. Оцените свой бюджет. сколько домов вы можете себе позволить?

Оцените свой бюджет. сколько домов вы можете себе позволить? Важно предпринять определенные шаги , прежде чем запустит процесс ипотечной ссуды.

Самое главное, вы должны оценить, сколько дома вы можете себе позволить. Это позволяет вам установить реалистичные ожидания в отношении поиска жилья и выбора ипотечной ссуды.

Вместо того, чтобы искать максимальную цену покупки дома, начните с определения своего бюджета для ежемесячного платежа по ипотеке.

Однако вместо того, чтобы искать максимальную цену покупки дома, может быть лучше определить ежемесячный платеж, которым вы можете разумно управлять.

Затем вы можете работать в обратном направлении, используя сегодняшние процентные ставки по ипотеке, чтобы определить максимальную покупательную способность вашего дома.

Что входит в ипотечный платеж

Текущие процентные ставки по ипотеке — важная часть уравнения.

Например, изменение процентной ставки всего на 1 процентный пункт может повысить или понизить вашу покупательную способность почти на 40 000 долларов.

Точно так же налоги на недвижимость могут быть ниже в зрелом районе по сравнению с тем, который был построен недавно.И взносы ассоциации для кондоминиума могут варьироваться от здания к зданию.

Страховые взносыдомовладельцев также могут быть частью вашего ежемесячного платежа.

Когда вы сосредотачиваетесь на максимальном ежемесячном платеже, а не на максимальной цене покупки дома, вы можете быть уверены, что вы составили бюджет, в котором учтены всех ваших текущих расходов на жилье, а не только основная сумма ипотеки и проценты.

Вам также нужно будет выяснить, сколько у вас накоплений. Это проинформирует вас о том, сколько у вас есть на первоначальный взнос и заключительные расходы.

2. Получите предварительное одобрение для получения кредита

После того, как вы оценили свой собственный бюджет, вы можете начать искать дома в пределах вашего ценового диапазона. Это также когда вы делаете первый шаг к получению ипотеки.

Первым шагом является получение письма о предварительном одобрении от ипотечного кредитора. В этом письме указано, сколько денег ипотечный кредитор разрешил вам занять, исходя из ваших сбережений, кредита и дохода.

Сделайте это до того, как сделаете предложение о доме.

Письмо с предварительным одобрением придает вашему предложению больше влияния, поскольку у продавца есть веские доказательства того, что вы имеете право на получение ссуды на покупку дома.

Риэлторы обычно предпочитают предварительное одобрение письма предквалификационному письму, потому что предварительное одобрение было проверено, чтобы доказать ваше право на участие.

Примечание. Получение «предварительной квалификации» отличается от получения «предварительной проверки ».

Оба условия означают, что кредитор, скорее всего, захочет дать вам взаймы определенную сумму денег.Но риэлторы обычно предпочитают предварительное одобрение письма предквалификационному письму.

Это потому, что предварительные письма не проверяются. Это всего лишь оценка вашего бюджета, основанная на нескольких вопросах.

Письмо с предварительным одобрением, с другой стороны, было проверено на соответствие вашему кредитному отчету, выпискам из банка, W2s и так далее. Это реальное предложение ипотечной компании предоставить вам ссуду, а не просто оценка.

Вы НЕ обязаны использовать кредитора для предварительного утверждения при получении окончательной ипотеки.Вы всегда можете выбрать другого кредитора, если найдете более выгодную сделку.

3.

Купите для дома и сделайте предложениеТеперь, когда вы прошли предварительную проверку, самое время заняться интересной частью — охотой за домом.

После того, как ваш агент посетил недвижимость и выбрал дом, который вам нужен, самое время сделать предложение.

Ваш агент по недвижимости знает все тонкости построения предложения. Он может включать в себя непредвиденные обстоятельства (или условия), которые должны быть выполнены до завершения сделки.

Когда вы делаете предложение, вы, как правило, также вносите задаток.

Задаток — это залог наличными, сделанный для обеспечения вашего предложения на дом и демонстрации того, что вы серьезно относитесь к покупке. В зависимости от местных обычаев он может составлять всего 500 долларов США или до 5 процентов от покупной цены или выше.

Заранее поговорите со своим агентом по недвижимости о том, насколько большой может быть задаток, и будьте готовы выписать чек, когда делаете предложение, особенно если вы покупаете на конкурентном рынке.

4. Заказать домашний осмотр

После того, как ваше предложение принято, следующим этапом процесса ипотеки обычно является осмотр дома.

Тщательный осмотр дома дает вам важные подробности о доме, выходящие за рамки того, что вы можете увидеть на поверхности.

Некоторые области, которые проверяет домашний инспектор, включают:

- Строение дома

- Фундамент

- Электрооборудование

- Сантехника

- Кровля

Осмотр дома важен, поскольку он помогает покупателю узнать, может ли дом нуждаться в дорогостоящем ремонте.

То, что обнаруживается во время проверки, может стать частью переговоров о продаже между покупателем и продавцом и их соответствующими агентами по недвижимости.

5. Оцените покупки и выберите кредитораВозможно, вы уже выбрали ипотечную компанию, когда получили предварительное одобрение.

Но если вы все еще делаете покупки, теперь, когда вы нашли дом и ваше предложение было принято, пора принять окончательное решение относительно вашего кредитора.

При покупке ипотеки помните, что ваша ставка не зависит только от вашего заявления.Это также зависит от типа ссуды, которую вы получаете.

Посмотрите на ставки и комиссии нескольких разных кредиторов, но также спросите, на какие типов кредитов вы имеете право. Это повлияет на ваши ставки и право на участие.

Из четырех основных кредитных программ ставки по ипотечным кредитам VA часто являются самыми дешевыми, превосходя обычные ставки по ипотечным кредитам в среднем на 0,40%. Далее идут ипотечные ставки USDA. На третьем месте идут ставки по ипотечным кредитам FHA, за ними следуют обычные ставки.

Итак, посмотрите на ставки и комиссии нескольких разных кредиторов, но также спросите, на какие типов кредитов вы имеете право.

Могут быть гораздо более выгодные предложения, чем то, что вы видите в рекламе в Интернете.

Подробное объяснение того, как сравнивать предложения и выбирать ипотечного кредитора, см. В разделе «Как сделать покупки для получения ипотечного кредита и сравнить ставки»

6. Заполните полное заявление на ипотеку

Следующим шагом после выбора кредитора является заполнение полной заявки на ипотечный кредит.

Большая часть этого процесса заявки была завершена на этапе предварительного утверждения.Но теперь потребуется несколько дополнительных документов, чтобы получить кредитный файл через андеррайтинг.

Например, вашему кредитору потребуется полностью оформленный договор купли-продажи, а также подтверждение вашего задатка.

Ваш кредитор может также запросить обновленную документацию о доходах и активах, такую как квитанции об оплате и банковские выписки.

В течение трех рабочих дней вы получите оценку кредита, в которой будут указаны точные ставки, комиссии и условия предлагаемого вам жилищного кредита.

7. Провести оценку дома

Ваш кредитор пригласит оценщика для независимой оценки стоимости приобретаемого вами дома.

Большинство кредиторов используют стороннюю компанию, не связанную напрямую с кредитором.

Оценка позволяет узнать, что вы платите справедливую цену за дом.

Кроме того, для утверждения ссуды по договорной цене покупки дом необходимо будет оценить по договорной цене покупки.

8. Оформление и андеррайтинг ипотеки

После того, как ваша заявка на получение кредита будет полностью подана, начинается этап обработки ипотеки. Для вас, покупателя, это в основном период ожидания.

Но если вам интересно, вот что происходит за кадром:

Сначала обработчик ссуд готовит ваш файл к андеррайтингу.

В это время заказаны все необходимые кредитные отчеты, а также результаты поиска по названию и налоговые отчеты.

Информация в приложении, такая как банковские депозиты и история платежей, проверяется.

Как можно скорее отвечайте на любые запросы в течение этого периода, чтобы гарантировать, что андеррайтинг проходит как можно более гладко и быстро.

Любые проблемы с кредитом, такие как просроченные платежи, сборы и / или судебные решения, требуют письменного объяснения.

После того, как обработчик соберет полный пакет со всеми проверками и документацией, файл отправляется андеррайтеру.

В течение этого времени андеррайтер детально изучит вашу информацию. Их работа — «придираться» к предоставленной вами информации в поисках недостающих элементов и красных флажков.

В первую очередь они сосредоточатся на трех компонентах ипотечного андеррайтинга:

- Вместимость — У вас есть деньги для выплаты кредита?

- Кредит — показывает ли ваша кредитная история, что вы платите долги вовремя?

- Залог — Достаточна ли стоимость приобретаемой вами недвижимости залога для получения кредита? (Я.е. Показала ли оценка, что цена покупки и стоимость дома совпадают?)

В процессе андеррайтинга они могут вернуться с вопросами. Вы должны ответить как можно быстрее, чтобы обеспечить беспрепятственный процесс андеррайтинга.

9. День закрытияВы сделали большой день: закрытие.

Кредитор отправит закрывающие документы вместе с инструкциями о том, как их подготовить, доверенному лицу по закрытию сделки или титульной компании.

Приготовьтесь к большой пачке бумаг, которые вы будете подписывать.

Одним из наиболее важных документов является Заключительное раскрытие информации. Она должна быть похожа на ссуду, которую вы получили при первоначальном заполнении полной заявки на ссуду.

Оценка ссуды дала вам ожидаемых затрат в размере . Заключительное раскрытие подтверждает этих затрат.

На самом деле, они должны довольно близко совпадать. Законы не позволяют им слишком сильно различаться.

Если все в порядке, подпиши все документы, получишь ключи и все равно — домовладелец!

FAQ по ипотечному кредитованию Какой самый лучший срок ипотеки?Срок ссуды или «период погашения» по ипотеке определяет размер ваших выплат по ипотеке. Он также определяет, сколько процентов вы заплатите в целом.

Таким образом, лучший срок кредита позволяет уравновесить расходы по кредиту с ежемесячным бюджетом.

Более короткие сроки займа со временем обходятся дешевле, но имеют более высокие ежемесячные платежи. Большинство ипотечных кредитов имеют срок ссуды на 15 или 30 лет. Вы также можете найти срок кредита на 10 или 12 лет. Вы даже можете получить 8-летний срок в рамках ссуды «Yourgage» компании Rocket Mortgage.

Ипотека с фиксированной ставкой лучше, чем ипотека с регулируемой ставкой?Ипотека с фиксированной ставкой фиксирует процентную ставку и платеж в течение всего срока ссуды. Учитывая, что сегодняшние фиксированные ставки колеблются около исторических минимумов, ссуда с фиксированной ставкой имеет большой смысл.

Заем с регулируемой ставкой имеет фиксированную ставку на некоторое время, но затем процентная ставка колеблется в зависимости от рынка каждый год. Некоторые заемщики выбирают ипотеку с регулируемой ставкой (ARM), если они планируют продать или рефинансировать дом в течение первых нескольких лет. В противном случае ARM может быть довольно рискованным.

Сколько требуется первоначального взноса?Более крупный первоначальный взнос открывает больше возможностей для получения ипотечного кредита для заемщиков, но не для всех новых жилищных кредитов требуется крупный первоначальный взнос.

Кредитные программы USDA и VA, например, предлагают ипотечные кредиты с нулевой оплатой. Обычные ссуды обычно требуют списания минимум на 3%, а ссуды FHA требуют списания на 3,5%. Главный недостаток ссуды с низким первоначальным взносом состоит в том, что для них обычно требуется страхование ипотеки, что увеличивает ваш ежемесячный платеж.

Обычная ссуда с 20% -ной скидкой не позволит заемщику оплатить ипотечную страховку, потому что новый домовладелец уже имеет достаточно собственного капитала, чтобы покрыть убытки кредитора в случае обращения взыскания.

Сколько времени занимает процесс получения ипотеки?Для большинства кредиторов процесс получения ипотечной ссуды занимает около 30 дней. Но он может сильно отличаться от одного кредитора к другому. Банки и кредитные союзы обычно занимают немного больше времени, чем ипотечные компании. Кроме того, высокая громкость может изменить время поворота. Закрытие ипотеки может занять от 45 до 60 дней в напряженные месяцы.

Что означает, когда ваш ипотечный кредит находится в обработке?«Обработка ипотеки» — это сбор и проверка вашей личной финансовой информации.Работа кредитного обработчика состоит в том, чтобы организовать ваши кредитные документы для андеррайтера. Они обеспечат наличие всей необходимой документации, прежде чем кредитный файл будет отправлен в андеррайтинг.

На что обращают внимание кредитные специалисты при подаче заявления на ипотеку?Ваш кредитный специалист внимательно изучит ваш кредитный отчет. Они будут смотреть на кредитные рейтинги. Но они также будут изучать историю платежей, кредитные запросы, использование кредита и оспариваемые счета. Они хотят видеть сильную историю заимствований, при которой вы всегда вовремя выплачиваете ссуды.

Кредитный специалист также очень внимательно изучит вашу документацию о доходах и активах, чтобы убедиться, что у вас достаточно денежных средств для ежемесячных выплат по ипотеке.

Как узнать, что ваш ипотечный кредит одобрен?Как правило, ваш кредитный специалист позвонит или отправит вам электронное письмо после утверждения вашего кредита. Иногда ваш кредитный процессор сообщает хорошие новости.

Что происходит после утверждения ипотечной ссуды?Обычно существует два типа одобрения ипотечного кредита: «условное одобрение» и «окончательное одобрение».«После того, как ваше заявление будет получено, ваш кредитный специалист или кредитный процессор свяжутся с вами и сообщат любые дополнительные« условия », которые потребуются для полного утверждения вашей ссуды. Как только эти условия будут выполнены, вы получите окончательное одобрение.

Сколько времени занимает андеррайтинг?Время обработки андеррайтинга может сильно различаться в зависимости от учреждения. Многие кредиторы вынесут решение об андеррайтинге всего за два-три дня. Но для некоторых банков и кредитных союзов принятие решения об андеррайтинге может занять неделю или даже больше.

Сколько времени длится оценка?Фактическая проверка имущества, проводимая оценщиком, может занять от 30 минут до нескольких часов. Время зависит от размера и деталей дома.

Полное окно — с момента запроса оценки вашим кредитором до момента ее получения вашим кредитором — обычно составляет от 7 до 10 дней.

Сколько заемщики заплатят за закрытие счетов?Затраты на закрытие включают различные сборы, такие как сборы за выдачу ссуды, сборы за оценку, сборы за правовой титул и другие судебные сборы.Вы можете ожидать, что затраты на закрытие составят от 2 до 5 процентов от суммы вашей ссуды.

Почему андеррайтер отказывает в ссуде?Андеррайтеры могут отказать в выдаче кредита по любому количеству причин; одни проблемы кажутся незначительными, другие — более серьезными.

Некоторые из незначительных причин отказа в ссуде могут быть легко устранены, и вы можете быстро вернуть процесс ссуды в нужное русло. Сюда может входить дополнительная документация, подтверждающая ваш доход и занятость, или письмо с объяснением причин, по которым вы сняли большие средства с банковского счета.

Некоторые причины отказа в выдаче ипотеки могут потребовать от вас внесения более значительных изменений до утверждения ссуды. К ним относятся такие вещи, как недостаточные денежные резервы, низкий кредитный рейтинг или высокий коэффициент долга.

Часто ли андеррайтеры отказывают в выдаче кредитов?По данным Бюро финансовой защиты потребителей (CFPB), почти 11% заявок на ипотеку получают отказ. Если вы относитесь к этим 11%, поговорите со своим кредитным специалистом о том, какие варианты у вас могут быть для утверждения вашей кредитной заявки в будущем.

Какой кредитный рейтинг требуется для получения нового жилищного кредита?Кредитные требования различаются в зависимости от кредитора и типа кредита. Как правило, для получения ссуд FHA требуется кредитный рейтинг не менее 580; для обычных кредитов и кредитов VA требуется не менее 620 баллов; и ссуды USDA требуют кредитного рейтинга 640 или выше. Но кредиторы часто устанавливают свои собственные требования, которые могут быть выше или ниже.

Если вы подумываете о приобретении жилья в течение ближайшего года или двух, вам следует начать работу по получению кредита прямо сейчас.Выплачивайте платежи по кредитной карте и студенческой ссуде вовремя и постарайтесь максимально сократить остатки по ссуде.

Почему кредиторы взимают ипотечное страхование?Взносы по ипотечному страхованию помогают защитить вашего кредитора в случае невыполнения обязательств по кредиту. Взыскание обычно обходится как кредитору, так и заемщику.

Обычные ссуды не требуют ипотечного страхования, если вы закладываете по крайней мере 20 процентов, потому что это сразу создает достаточно капитала в доме, чтобы кредитор уже был финансово защищен в случае невыполнения ссуды.

Почему кредиторы открывают счета условного депонирования?Ежемесячный платеж по ипотеке часто включает ежегодные налоги на недвижимость и страховые взносы домовладельцев. Эти части ежемесячного платежа поступают на счет условного депонирования, который ведет ваш кредитор. Затем кредитор оплачивает эти счета из средств условного депонирования.

Кредиторы и обслуживающие ссуды предоставляют эту услугу, потому что неуплаченные налоги на недвижимость или страховые взносы домовладельцев могут угрожать стоимости дома.

Какие сегодня ставки по ипотеке?

Сегодняшние ставки по ипотеке исключительно низкие.Однако ставки сильно различаются от одного покупателя к другому. Поэтому так важно присмотреться к магазинам и найти лучшее предложение.

Узнайте, на что вы претендуете сегодня.

Информация, содержащаяся на веб-сайте Mortgage Reports, предназначена только для информационных целей и не является рекламой продуктов, предлагаемых Full Beaker. Взгляды и мнения, выраженные здесь, принадлежат автору и не отражают политику или позицию Full Beaker, ее должностных лиц, материнской компании или аффилированных лиц.

6 этапов процесса ипотечного кредитования: от предварительного одобрения до закрытия

Существует шесть отдельных этапов процесса ипотечного кредитования: предварительное одобрение, покупка дома; заявка на ипотеку; оформление кредита; андеррайтинг и закрытие. Вот что вам нужно знать о каждом шаге.

1. Предварительное одобрение ипотекиПредварительное одобрение ипотеки

Предварительное одобрение ссуды дает вам возможность беспрепятственно покупать дом.

Некоторые вещи изменились после обвала недвижимости несколько лет назад.При сделках по покупке агенты по недвижимости сначала захотят узнать, можете ли вы получить ссуду. В былые времена и финансовые учреждения раздавали деньги всем, кому хватило сердца. К сожалению, льготные стандарты кредитования способствовали появлению в конечном итоге череды случаев потери права выкупа заложенного имущества. Достаточно сказать, что с тех пор условия на местах изменились. Сегодня лучший способ обратиться к агенту по недвижимости — это иметь на руках предварительное разрешение кредитора . Это показывает, что вы готовы и можете купить.

Предварительное согласование не занимает много времени. Они включают в себя получение кредитного отчета из трех бюро (называемого тройным объединением), который показывает ваш кредитный рейтинг и кредитную историю по данным сторонних уважаемых организаций. В кредитном отчете кредитор может видеть вашу историю платежей (чтобы узнать, были ли платежные обязательства своевременно и полностью ) и ваши кредитные линии (прошлые и настоящие).

Ваш кредитор сможет определить сумму кредита, на которую вы имеете право.Это предварительное одобрение сэкономит вам много времени, поскольку вы сможете сосредоточиться исключительно на домах в вашем ценовом диапазоне.

Предварительное одобрение ипотеки также сигнализирует продавцу , что вы серьезный покупатель. Быть подготовленным особенно полезно, когда вы делаете предложение о доме. Если вы намерены вести переговоры о сделке (а почему бы и нет?), Предварительное одобрение придает вашему предложению дополнительную серьезность. Готовность к работе также может помочь на горячем рынке, где продавцы нередко принимают несколько одновременных предложений.Продавцы стремятся сосредоточиться на пути наименьшего сопротивления: на предварительно одобренном покупателе.

Предварительный отбор на ипотеку

В процессе онлайн-исследования вы можете прочитать термин ипотека , предварительная квалификация . Это не то же самое, что предварительное одобрение, и важно понимать разницу.

Предварительная квалификация — менее значимая мера фактической способности человека получить ссуду. Это очень легкий взгляд на кредитоспособность заемщика и его способность выплатить ипотечный кредит.Обычно кредитный специалист задает потенциальному заемщику несколько основных вопросов, например: «Как у вас кредит?» Ответы заемщика не проверяются третьей стороной. Хотя разговор с кредитным специалистом может быть полезен по другим причинам, нет ощутимого результата, который бы что-либо доказывал кому-либо (например, вашему агенту по недвижимости или продавцу).

Как организовать

На этапе предварительного утверждения одна из лучших вещей, которые можно сделать — это собрать документы, необходимые для предварительного утверждения ипотеки.Все, что вы можете сделать, чтобы подготовиться заранее, уменьшит стресс, когда вы найдете подходящий дом и сделаете предложение. На этом этапе вы сможете сразу передать все свои документы кредитному специалисту. Быть готовым — отличный ход!

2. Домашние магазиныВозможно, вы уже начали делать покупки в Интернете через порталы недвижимости, такие как Zillow или Trulia. На этом этапе рекомендуется начать работу с агентом покупателя и осмотреть дома.

Искать в Интернете

Покупать дома в Интернете удобно, легко и весело.Есть несколько вещей, которые вам нужно знать заранее.

Во-первых, на национальных порталах недвижимости нет точных цен на жилье. На самом деле, оценки цен на жилье Zillow, называемые Zestimates, по стране отклоняются примерно на 8%. Точность может снизиться еще больше при переходе к конкретным городам и районам. Неточность Zestimate — не обязательно плохо, это просто то, что должен знать умный домашний покупатель.

Есть стратегия, которая поможет вам справиться с Zestimates.Приведенная выше погрешность в 8% может колебаться в любом направлении. Zestimates может быть высоким или низким . Вот что это значит для вас: если вы получили предварительное одобрение на получение ссуды в 400 000 долларов, это означает, что вы можете включить поисковые запросы по домам стоимостью до 432 000 долларов (на 8% больше, чем базовое одобрение на 400 000 долларов). Ваш агент по недвижимости может помочь вам сделать правильный выбор. Опытный риэлтор, хорошо разбирающийся в местном рынке, будет иметь представление о том, какие дома могут быть предметом переговоров по цене, которую вы можете себе позволить.

Поиск по карте упрощает поиск домов на продажу по местоположению.

Во-вторых, объявления на крупных порталах недвижимости не всегда актуальны. Только служба множественного листинга (MLS), используемая агентами по недвижимости, отражает самые последние запасы на данном рынке.

Наконец, на крупных порталах не отображается 100% доступного инвентаря на рынке . Кроме того, агенты могут знать о домах, которые поступают на рынок, до того, как объявления будут опубликованы (карманные списки).Хорошо иметь профессионала, который прислушивается к тому рынку, на котором вы хотите совершить покупку.

Есть только два способа получить точные цены, актуальную информацию и все перечисленные агентами инвентарь на данном рынке: через MLS (доступный только для лицензированных членов, платящих взносы) или через веб-сайт, управляемый Риэлтор, разносящий подачу MLS. RubyHome извлекает объявления прямо из CRMLS и отображает все дома на продажу в Лос-Анджелесе и Южной Калифорнии.

Сделать предложение

Когда вы посетили недвижимость со своим агентом и выбрали дом, который вам нужен, самое время сделать предложение.Ваш агент по недвижимости будет знать все тонкости, как это структурировать. Он будет включать условных обязательств, (или условий), которые должны быть выполнены до завершения сделки. Вот несколько распространенных:

- Оценка должна приближаться к сумме кредита, но не ниже

- Домашний осмотр не обнаружил серьезных проблем с имуществом

- Заемщики получают финансирование (окончательное утверждение кредита)

Фактически, HUD предписывает пункт VA о побеге в каждом предложении о покупке.

«Совершенно определенно согласовано, что, несмотря на любые другие положения настоящего контракта, покупатель не будет нести никаких штрафов в виде конфискации задатка или иным образом, или будет обязан завершить покупку недвижимости, описанной в настоящем документе, если цена покупки или стоимость контракта превышает разумную стоимость имущества, установленную Управлением по делам ветеранов ».

Непредвиденные расходы защитят вас и ваш задаток — залог, который говорит продавцу, что вы являетесь убежденным покупателем.Обычно задаток составляет от 1% до 2% от продажной цены. Средства освобождаются от условного депонирования и применяются к вашему первоначальному взносу при закрытии.

После утверждения условий сделки обеими сторонами договор купли-продажи (обязательное предложение) подписывается продавцом и покупателем. На этом этапе вы можете перейти к оформлению кредита.

3. Заявка на ипотечную ссудуПодача заявления на ипотеку

Для получения кредитного файла через андеррайтинг необходимо несколько документов.Некоторая информация будет собрана онлайн или по телефону. Многие из них уже будут указаны в некоторых документах, которые вы предоставите, например, адрес работодателя, который можно найти в квитанции о заработной плате. Список выглядит длинным, но чтобы его округлить, не потребуется много усилий. Приведенные ниже списки помогут вам отслеживать. Ваш кредитный специалист также укажет, какие товары , а не понадобятся, а также поможет вам определить приоритеты, которые нужно отправить в первую очередь.

Занятость

- ФИО текущего работодателя, телефон и почтовый адрес

- Срок службы у текущего работодателя

- Должность / звание

- Заработная плата, включая сверхурочные, бонусы или комиссионные

Доход

- Два года W-2

- Отчет о прибылях и убытках для самозанятых

- Пенсии, Социальное обеспечение

- Государственная помощь

- Алименты

- Алименты

Активы

- Банковские счета (сберегательные, текущие, брокерские)

- Недвижимость

- Инвестиции (акции, облигации, пенсионные счета)

- Поступления от продажи текущего дома

- Подарочные средства от родственников (эл.грамм. первоначальный взнос для кредита FHA)

Долги

- Текущая ипотека

- Залог

- Алименты

- Алименты

- Автокредит

- Кредитные карты

- Недвижимость

Информация об имуществе

Ваш агент по недвижимости сможет забрать некоторые из предметов, которые труднее найти, например, налоги на недвижимость.

- Почтовый адрес

- Ожидаемая цена продажи

- Тип дома (односемейная резиденция, кондоминиум и т. Д.)

- Размер объекта

- Налоги на недвижимость (годовые)

- Взносы товарищества собственников жилья (ТСЖ)

- Предполагаемая дата закрытия

Финансовые дефекты

Будьте готовы объяснить любые ошибки в вашем финансовом положении. Хорошо иметь даты, суммы и причины для любого из следующего:

- Банкротства

- Коллекции

- Выкупа

- Просрочки

Вид ипотеки

- Фиксированный или регулируемый

- Вперед или назад

- Обычный

- Государственная страховка: VA, FHA, USDA

- Джамбо

VA Сертификат соответствия требованиям (COE)

Если вы подаете заявление на ссуду VA, вам потребуется подтверждение вашей военной службы.VA может предоставить сертификат соответствия (COE). Ваш кредитор сможет вытащить это за вас. Если вы хотите получить его самостоятельно, вы можете сделать это на веб-сайте eBenefits.

Оценка кредита

Вся приведенная выше документация собрана воедино для получения ссуды Смета . Оценка ссуды описывает условий и предсказывает затрат , связанных с вашей ссудой. По закону вы должны получить его в течение трех дней после подачи заявления.

Смета ссуды включает затраты на закрытие, процентную ставку и ежемесячные платежи (основная сумма, проценты, налоги и страхование).Уведомление включается, если процентные ставки могут измениться в будущем, как это было бы в случае ссуд с регулируемой процентной ставкой (ARM). Он также включает информацию о любых особенностях, таких как штрафы за предоплату или возможность увеличения остатка по кредиту, несмотря на то, что вы платите вовремя (это называется отрицательной амортизацией).

На данном этапе вы еще не одобрили и не отказали в выдаче ссуды. Оценка ссуды — это просто заявление об условиях и предполагаемых комиссиях на простом английском языке. Это как получить смету на ремонт машины; еще никто не взял в руки гаечный ключ, вы просто получаете представление о том, какая работа будет сделана и сколько это будет стоить.

Краткое примечание : Большинство типов ссуд — но не все — используют оценку ссуды на этапе подачи заявки. В некоторых кредитных продуктах, таких как обратная ипотека, по-прежнему используются две старые формы — оценка добросовестности (GFE) и раскрытие правдивой кредитной истории (TIL). Вы можете получить представление о том, как выглядит смета ссуды, а также получить более подробное объяснение каждого ее раздела на веб-сайте Бюро финансовой защиты потребителей (CFPB).

4. Обработка кредитаОткрытие файла

Обработчики ссуд собирают документацию о заемщике и собственности, просматривают всю информацию в файле ссуды и составляют упорядоченный и полный пакет для андеррайтера.Они откроют файл и приведут в движение следующие колеса:

- Заказать отчет о кредитных операциях (если он еще не использовался для предварительного утверждения)

- Начать проверку занятости (VOE) и банковских вкладов (VOD)

- При необходимости заказать осмотр имущества

- Заказать оценку имущества

- Поиск по названию заказа

Андеррайтер является ключевым лицом, принимающим решения. Они внимательно изучают всю документацию, подготовленную кредитным процессором в кредитном пакете.Они проводят перекрестную проверку, чтобы убедиться, что заемщик и собственность соответствуют критериям приемлемости кредитного продукта, на который подал заявку заемщик. Например, для ссуды VA андеррайтер проверит военную службу заемщика.

Андеррайтеры проверяют кредитную историю заемщика и их способность погасить ссуду. Залог (собственность) также учитывается при принятии решения. Они проверяют информацию и дважды проверяют ее точность. Они вынюхивают любые красные флажки, указывающие на возможное мошенничество.

Решение об андеррайтинге

После того как все рассмотрено, андеррайтер утверждает или отклоняет ссуду. Иногда андеррайтеры утверждают ссуду с условиями. Например, они могут попросить письменное объяснение кредитной истории заемщика, например просроченных платежей или сборов.

Блокировка процентной ставки

В какой-то момент после первоначального утверждения и до закрытия процентная ставка по вашему кредиту блокируется. Процентные ставки меняются вверх и вниз каждый день, когда рынки облигаций открыты для бизнеса.Вы и ваш кредитный специалист выберете время, чтобы взять на себя обязательство.

Предварительное закрытие

Страхование правового титула заказывается перед заключительным собранием, чтобы вы могли уйти с ключами от вашего нового дома, готовыми к заселению. Это также время убедиться, что все непредвиденные обстоятельства предложения были удовлетворены. После выполнения любых условий планируется закрытие.

6. ЗакрытиеДокументы (все в сфере ипотечного кредитования называют их ссудными документами ) составляются, то есть они распечатываются и отправляются в титульную компанию (или в офис адвоката), где проходит заключительное собрание.Вы можете рассчитывать на больших стопок бумаг.

Одним из документов, на который стоит обратить внимание, является Заключительное раскрытие . Это должно выглядеть несколько знакомо. Думайте об этом как о дополнении к одному из первых документов, которые вы получили в процессе получения ипотечной ссуды, — ссуде Loan Estimate . Оценка ссуды дала вам ожидаемых затрат в размере . Заключительное раскрытие подтверждает этих затрат. На самом деле, они должны довольно близко совпадать. Законы не позволяют им слишком сильно различаться.

Трехдневный обзорный период

Вы имеете право просмотреть Заключительное раскрытие за три дня, до заключительного собрания. Этот тихий период дает вам возможность ознакомиться со всеми условиями кредита. В большинстве случаев вы сравните оценку ссуды с раскрытием информации на момент закрытия, но в некоторых случаях вы сравните GFE с заявлением об урегулировании HUD-1.

На этом этапе вы похожи на космический корабль на стартовой площадке. Отсчет начался. В большинстве случаев все идет по плану.Допускается изменение мелких вещей в документации по ссуде, например, опечаток. Однако более крупные изменения сбрасывают трехдневный период проверки. Продолжая метафору космического запуска, «обратный отсчет» начнется сначала, если:

- Годовая процентная ставка по кредиту изменяется более чем на 1/8 процента (большинство ссуд с фиксированной ставкой) или на 1/4 процента (большинство ссуд с регулируемой ставкой).

- К ипотеке добавляется штраф за досрочное погашение.

- Изменение кредитных продуктов (например, изменение ссуды с фиксированной ставкой на ссуду с регулируемой ставкой).

Заключительный просмотр

У вас есть право на последний осмотр собственности за 24 часа до заключительного собрания. Вы можете убедиться, что продавец освободил недвижимость. Вы можете убедиться, что все предусмотренные контрактом ремонтные работы выполнены.

Заключительное собрание

Завершение — момент, которого вы ждали. Пришло время подписать кучу документов и завершить покупку или рефинансирование. Некоторые документы закрепляют сделку между вами и кредитором. Другие документы закрепляют сделку между вами и продавцом (если это сделка покупки).

Пожалуйста, принесите на закрытие два официальных документа, удостоверяющих личность, такие как водительские права и паспорт.

Если заключительные расходы не включены в сумму ссуды, поговорите со своим кредитным специалистом о том, как вы будете переводить средства электронным способом или через кассовый чек. Затраты на закрытие включают комиссионных за расчет, (стоимость выдачи ссуды) плюс любые предоплаченные расходы (помещенные на счет условного депонирования) по страхованию домовладельца, ипотечному страхованию и налогам.

Чековая книжка пригодится при любых небольших различиях в предполагаемом остатке задолженности и окончательной сумме.

Заключительное собрание займет пару часов, и там много документов. Когда все закончится, рука устанет.

Ключевые заключительные документы

- Заключительное раскрытие (или HUD-1 и TIL в некоторых случаях) — краткое изложение условий займа, ежемесячных платежей и затрат на закрытие.

- Вексель — как бы это ни звучало, это обещание, что вы вернете ссуду. Он показывает сумму и условия ссуды, а также возможности кредитора, если вы не сможете произвести платеж.

- Доверительный акт — обеспечивает защиту примечания выше и дает кредитору иск против дома, если вы не соблюдаете условия.

- Свидетельство о заселении — если дом недавно построен, это юридический документ, который вам понадобится для въезда.

СОВЕТ : Обязательно прочтите все документы. И задавайте вопросы! Наконец, не подписывайте формы пустыми строками или пробелами.

Когда все подписано, ваше участие в заключительном собрании окончено.Поздравляю! Самые последние закрывающие элементы происходят в фоновом режиме; титульная компания завершит запись и финансирование.

Право на расторжение договора

Федеральный закон предусматривает отказ или отмену некоторых типов ипотечных сделок, называемых правом на расторжение договора . У вас есть до полуночи третьего рабочего дня после подписания заключительных документов, чтобы отозвать (отменить) следующее:

- Операция рефинансирования жилого дома, занимаемого владельцем

- Обратная ипотека

Сделки покупки не имеют этой функции .

РЕЗЮМЕ: Итак, у вас есть шесть отдельных этапов процесса ипотечного кредитования! Надеюсь, вы почувствуете себя немного более образованными в отношении каждого шага и почувствуете себя более комфортно в отношении того, чего ожидать на этом пути. Во время переезда в новый дом не забудьте сменить адрес в почтовом отделении и других ключевых организациях, таких как ваш банк, государственные учреждения и поставщики услуг.

5 шагов в процессе ипотечного андеррайтинга

Если вы похожи на большинство людей, которые покупают дом, вы берете ипотечный кредит для финансирования покупки.Процесс, который используют кредиторы для оценки вашей кредитоспособности, называется андеррайтингом. Вот что вам нужно знать об этом важном шаге.

Что такое ипотечный андеррайтинг?

Андеррайтинг — это процесс ипотечного кредитора, который оценивает риск предоставления вам ссуды. Банк, кредитный союз или ипотечный кредитор должен определить, можете ли вы выплатить жилищный заем, прежде чем принимать решение об одобрении вашей заявки на ипотеку, и делает это посредством андеррайтинга.

Перед андеррайтингом кредитный специалист или ипотечный брокер собирает множество документов, необходимых для вашего заявления.Затем ипотечный андеррайтер проверяет вашу личность, проверяет вашу кредитную историю и оценивает ваше финансовое положение, включая ваш доход, денежные резервы, инвестиции в акционерный капитал, финансовые активы и другие факторы риска.

Многие кредиторы строго следуют инструкциям по андеррайтингу от Fannie Mae и Freddie Mac.

Сравнение автоматического андеррайтинга и ручного андеррайтинга

Ипотечный андеррайтер может вручную оценить вашу заявку на ссуду или запустить ее с помощью программного обеспечения, известного как автоматический андеррайтинг, чтобы определить, одобрять ли вас ссуду.

Автоматический андеррайтинг обычно выполняется быстрее, чем ручной андеррайтинг, но, поскольку оценку выполняет компьютер, он имеет некоторые ограничения, которые могут не сделать его идеальным для заемщиков с уникальными обстоятельствами, такими как непостоянный доход. В этих случаях может быть проще квалифицировать заемщика с помощью ручного андеррайтинга, чем с помощью автоматизированной системы.

Иногда кредиторы также используют комбинацию автоматического и ручного андеррайтинга для оценки риска.

Чем занимается ипотечный андеррайтер?

Работа ипотечного андеррайтера заключается в оценке риска просрочки, что означает общий риск того, что вы не погасите ипотечный кредит.Для этого андеррайтер оценивает факторы, которые помогают кредитору понять ваше финансовое положение, в том числе:

- Ваш кредитный рейтинг

- Ваш кредитный отчет

- Недвижимость, которую вы собираетесь купить

Затем андеррайтер документирует свои оценки и взвешивает различные элементы вашей кредитной заявки в целом, чтобы решить, является ли уровень риска приемлемым.

Вот пример из правил андеррайтинга Fannie Mae. Допустим, данный кредитор обычно требует для утверждения ипотеки следующее:

- Максимальное соотношение кредита к стоимости (LTV) 95 процентов

- Кредитный рейтинг 680 или выше

- Максимальное отношение долга к доходу (DTI) 36 процентов

Если заявитель не справляется в одной области, ссуда все равно может быть одобрена на основе силы других факторов, таких как:

- Коэффициент LTV

- Кредитный рейтинг

- Заселяете ли вы недвижимость

- График погашения

- Тип недвижимости и количество единиц в ней

- Коэффициент DTI

- Финансовые резервы

Итак, если у вас был более высокий DTI — скажем, 40 процентов — вы можете получить одобрение на ипотеку, если у вас лучший кредитный рейтинг.Если ваш коэффициент LTV был ниже 95 процентов, вы могли бы получить одобрение ипотеки даже с более низким кредитным рейтингом, например 620.

Сколько времени занимает андеррайтинг ипотечного кредита?

Процесс андеррайтинга ипотечных кредитов может занять от нескольких дней до нескольких недель, в зависимости от того, нужна ли андеррайтеру дополнительная информация от вас, каков спрос со стороны кредитора и насколько оптимизированы методы кредитора.

Однако имейте в виду, что андеррайтинг — это лишь одна часть общего процесса кредитования.Вы можете рассчитывать на полное закрытие кредита через 40-50 дней.

Подача заявки на ипотеку: чего ожидать

Когда вы подаете заявку на ипотеку кредитору, вам необходимо приложить обширную финансовую документацию, такую как формы W-2, квитанции о выплатах, банковские выписки и налоговые декларации. При оформлении заявки кредитор может вернуться к вам с вопросами об этих документах или запросами дополнительной информации. Быстрый ответ на эти запросы поможет ускорить процесс андеррайтинга ипотечных кредитов.

Вот краткий обзор шагов для получения ипотеки:

1. Предварительная квалификация

Вашим самым первым шагом — даже до того, как вы начнете искать дом, — должно быть предварительная квалификация или предварительное утверждение ссуды. Чтобы определить, прошли ли вы предварительную квалификацию, кредитор проверит вашу основную финансовую информацию, такую как ваш доход и ваши долги, и проведет проверку кредитоспособности. Предварительная квалификация поможет вам определить, какая ипотека соответствует вашему бюджету.