Пример инвестиционного проекта с расчетами: Инвестиционный проект: виды, как составить, примеры 2020 года

РазноеГотовый Инвестиционный проект по добыче щебня пример с расчётами

Данная работа предполагает написание индивидуального бизнес-плана по добыче щебня

Основная цель написания бизнес-плана: инвестиционный проект, привлечение инвестора.

Предлагаемые услуги предполагают написание бизнес-плана, отвечающего международным требованиям.

В бизнес-плане максимально полно будет раскрыта суть проекта, собраны актуальные данные о рынке, стоимости ресурсов, произведены все необходимые и достаточные расчеты требуемых показателей.

Детальная проработка проекта и соответствие требуемым стандартам позволит использовать бизнес-план для следующих целей:

Для использования в качестве рабочего инструмента при реализации проекта;

Для получения финансовых ресурсов от частных инвесторов;

Для представления проекта в кредитные учреждения.

Данный проект индивидуально дорабатывается в соответствии с пожеланиями клиента. Сроки выполнения бизнес-плана: 10 рабочих дней.

Информационной базой послужили данные экспертных опросов производителей, дилеров, прочих игроков отрасли, базы публикаций в СМИ, результаты готовых исследований, материалы отраслевых учреждений, материалы участников рынка, базы данных Megaresearch, а также ресурсы открытого доступа.

В процессе сбора данных при проведении интервью использовались методы легендированного опроса (метод «тайный покупатель») и мониторинга документальных источников.

Методами анализа данных являлись контент-анализ и экстраполятивное моделирование.

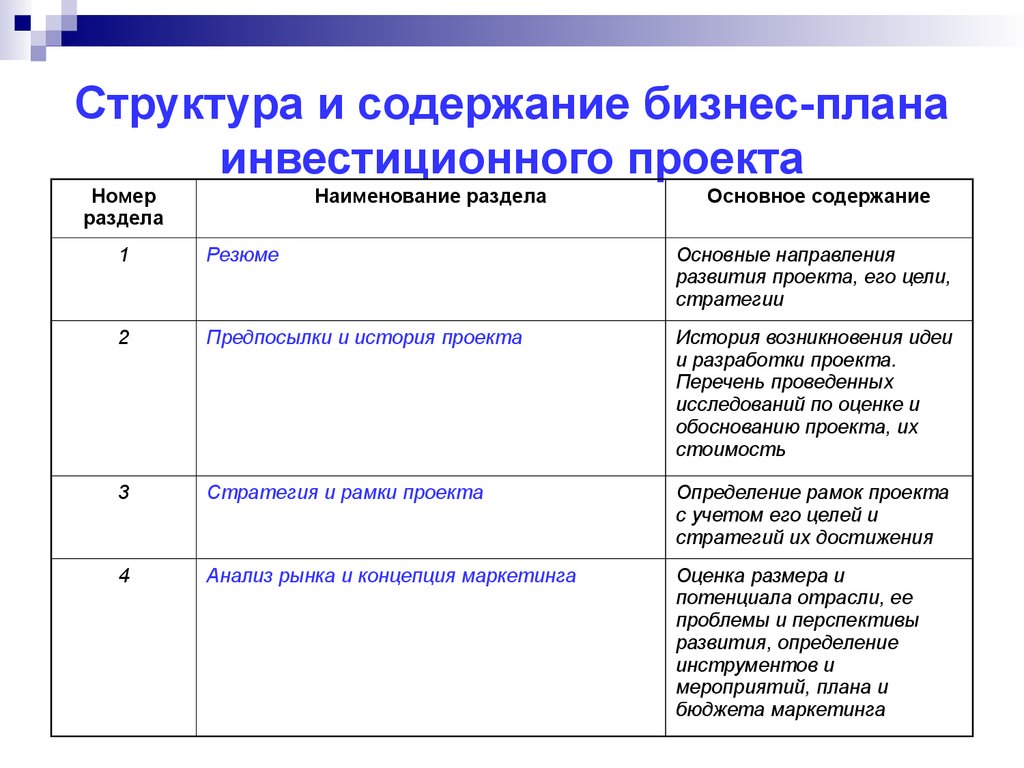

1. РЕЗЮМЕ ПРОЕКТА

2. СУЩНОСТЬ ПРЕДЛАГАЕМОГО ПРОЕКТА

2.1. Описание проекта и предполагаемой продукции

2.2. Информация об участниках проекта

2.3. Месторасположение проекта

3. МАРКЕТИНГОВЫЙ ПЛАН

3.1. Обзор рынка строительных материалов, в том числе и щебня России

3.2. Основные тенденции на рынке строительных материалов, в том числе и щебня России

3.2.1. Динамика цен

3.2.2. Динамика объемов производства

3. 2.3. Динамика объемов реализации щебня

2.3. Динамика объемов реализации щебня

3.3. Анализ потребителей. Сегментация потребителей

3.4. Обзор потенциальных конкурентов

3.5. Прогноз развития рынка

3.6. Ценообразование на рынке

4. ПРОИЗВОДСТВЕННЫЙ ПЛАН

4.1. Описание территории карьера необходимых подсобных помещений

4.2. Структура использования арендованных площадей

4.3. Расчет стоимости строительства

4.4. Описание технологического процесса

4.5. Описание оборудования

4.6. Прочие технологические вопросы

4.7. Сырье, материалы и комплектующие

5. ОРГАНИЗАЦИОННЫЙ ПЛАН

5.1. План-график работ по проекту

5.2. План по персоналу

5.3. Источники, формы и условия финансирования

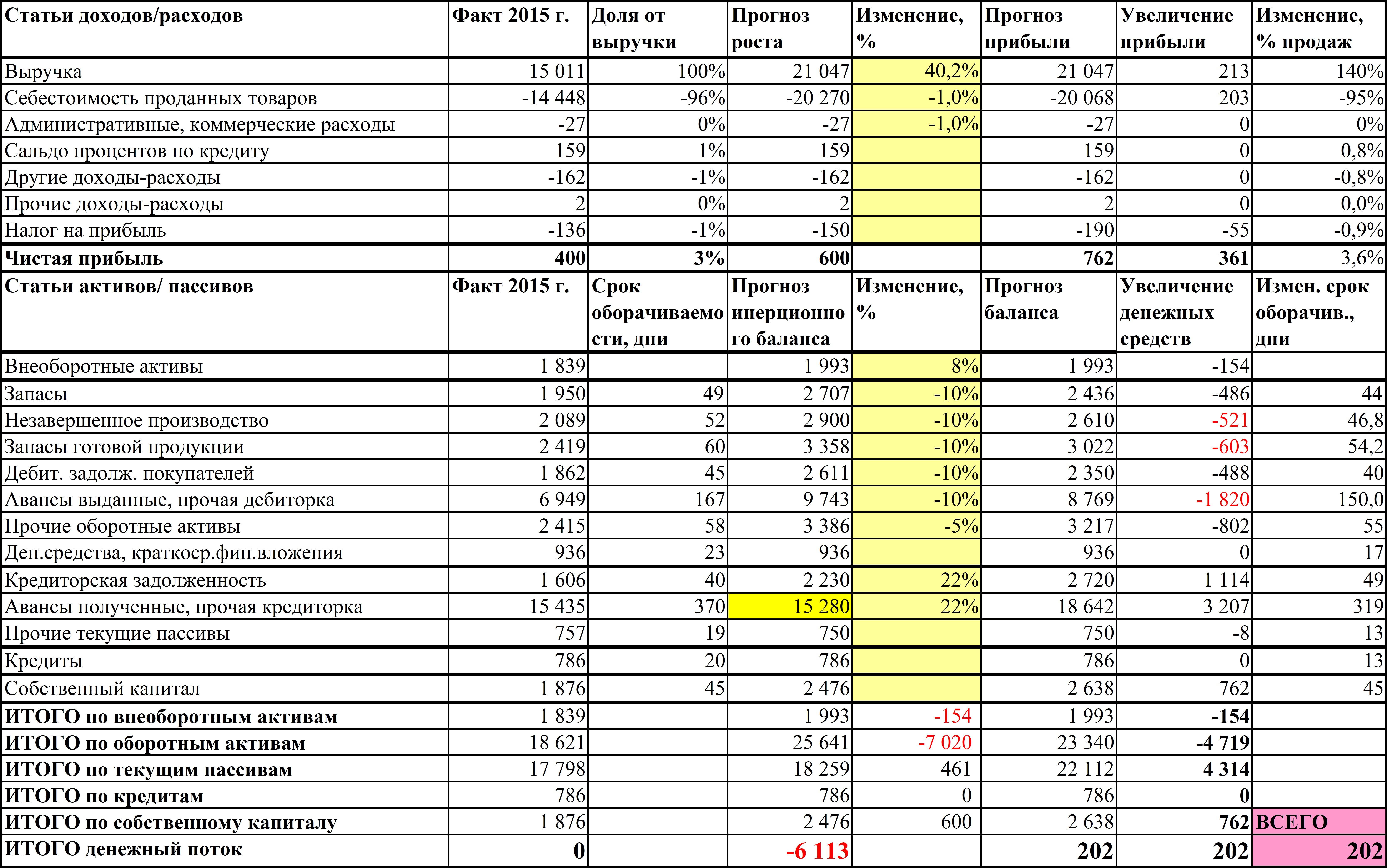

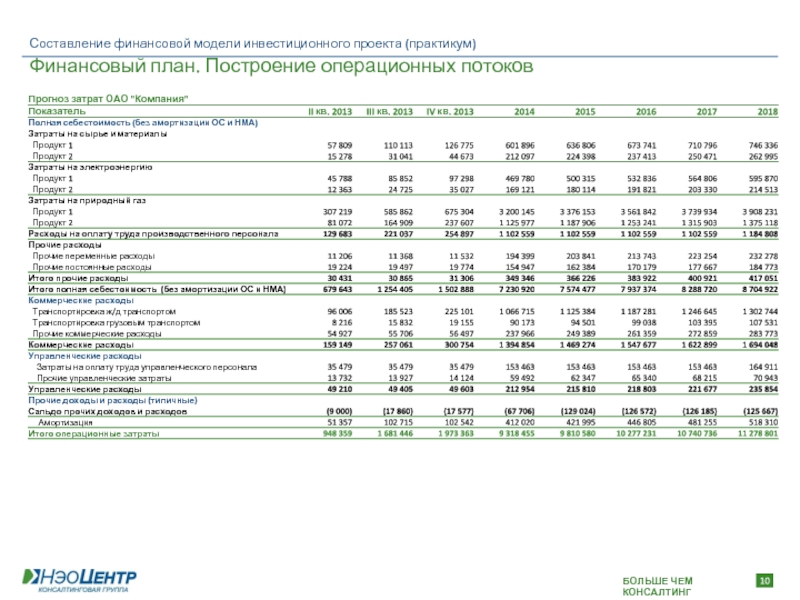

6. ФИНАНСОВЫЙ ПЛАН

6.1. Исходные данные и допущения

6.2. Номенклатура и цены

6.3. Инвестиционные издержки

6.4. Потребность в первоначальных оборотных средствах

6.5. Налоговые отчисления

6.6. Операционные издержки (постоянные и переменные)

6. 7. План продаж

7. План продаж

6.8. Расчет выручки

6.9. Прогноз прибылей и убытков

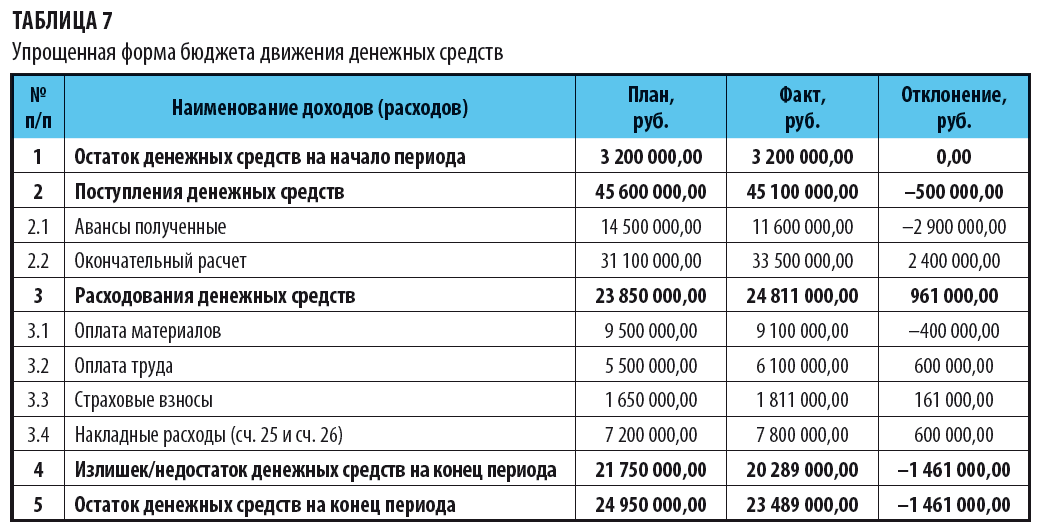

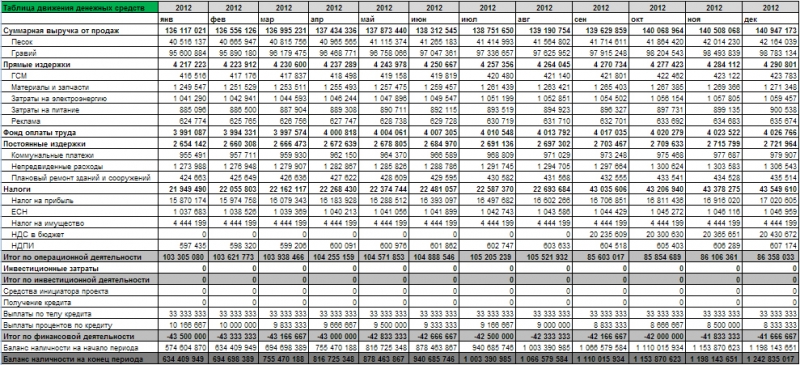

6.10. Прогноз движения денежных средств

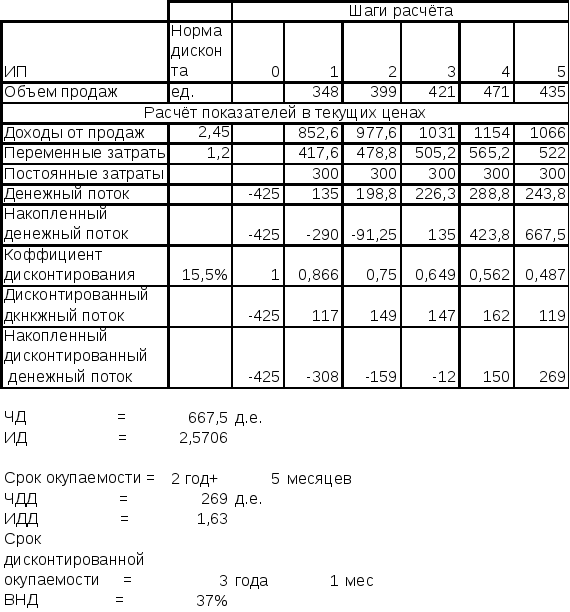

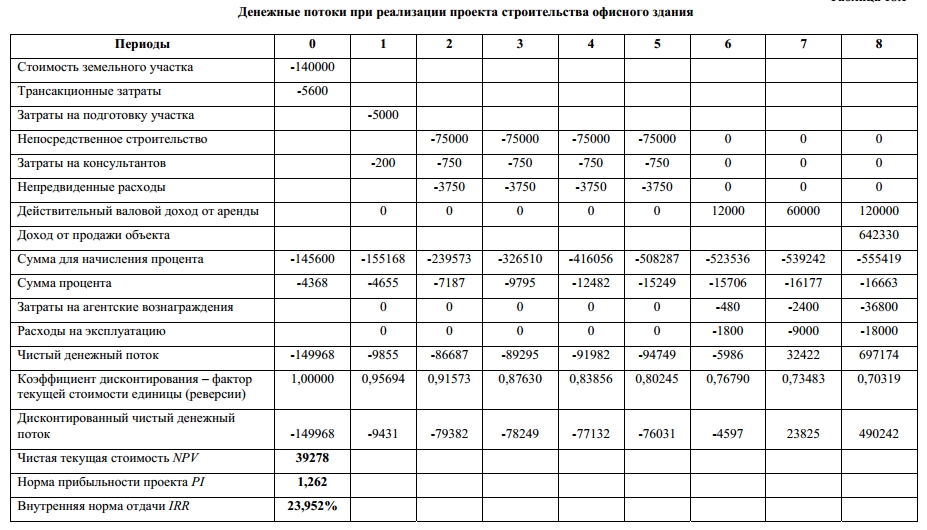

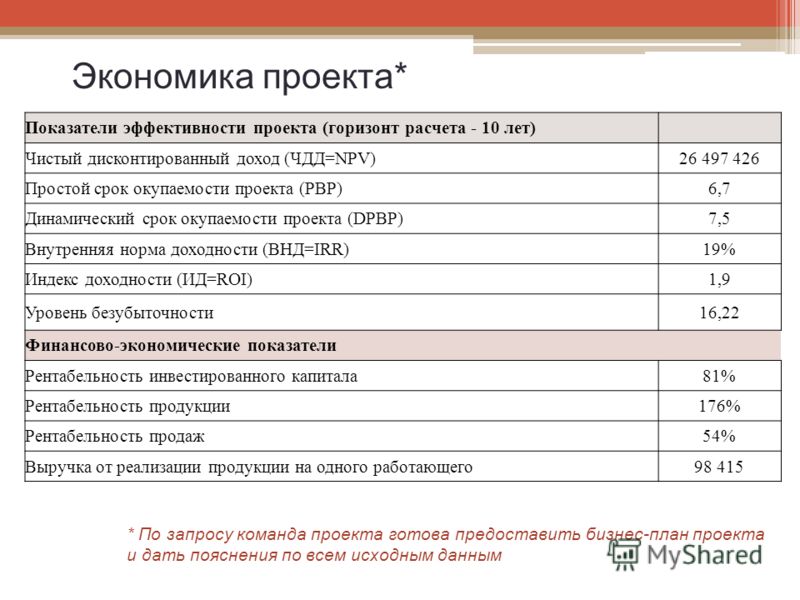

6.11. Анализ эффективности проекта

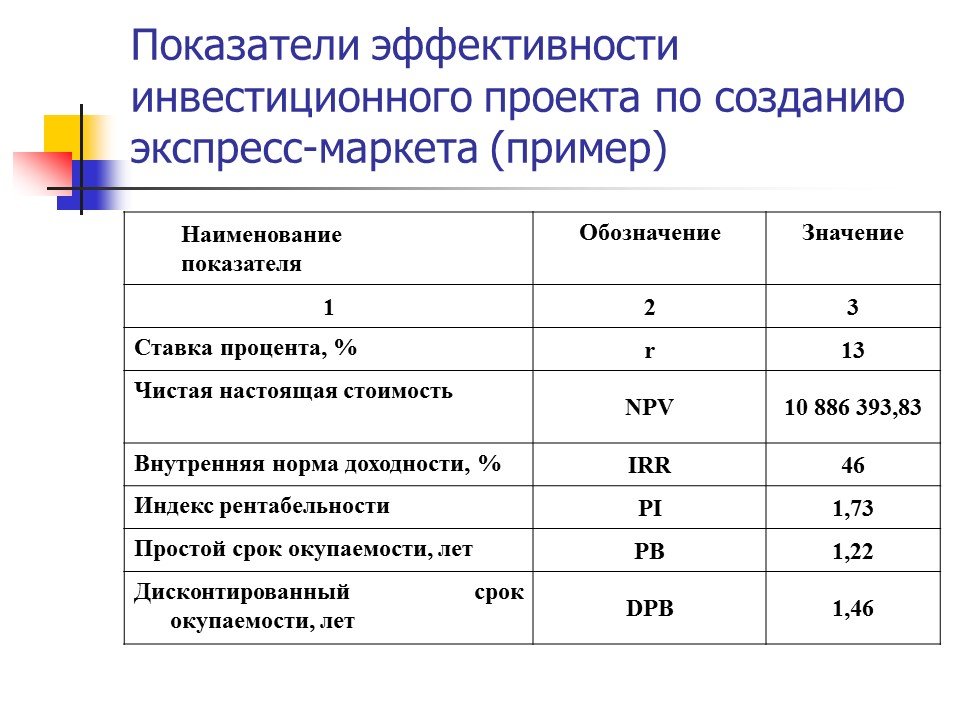

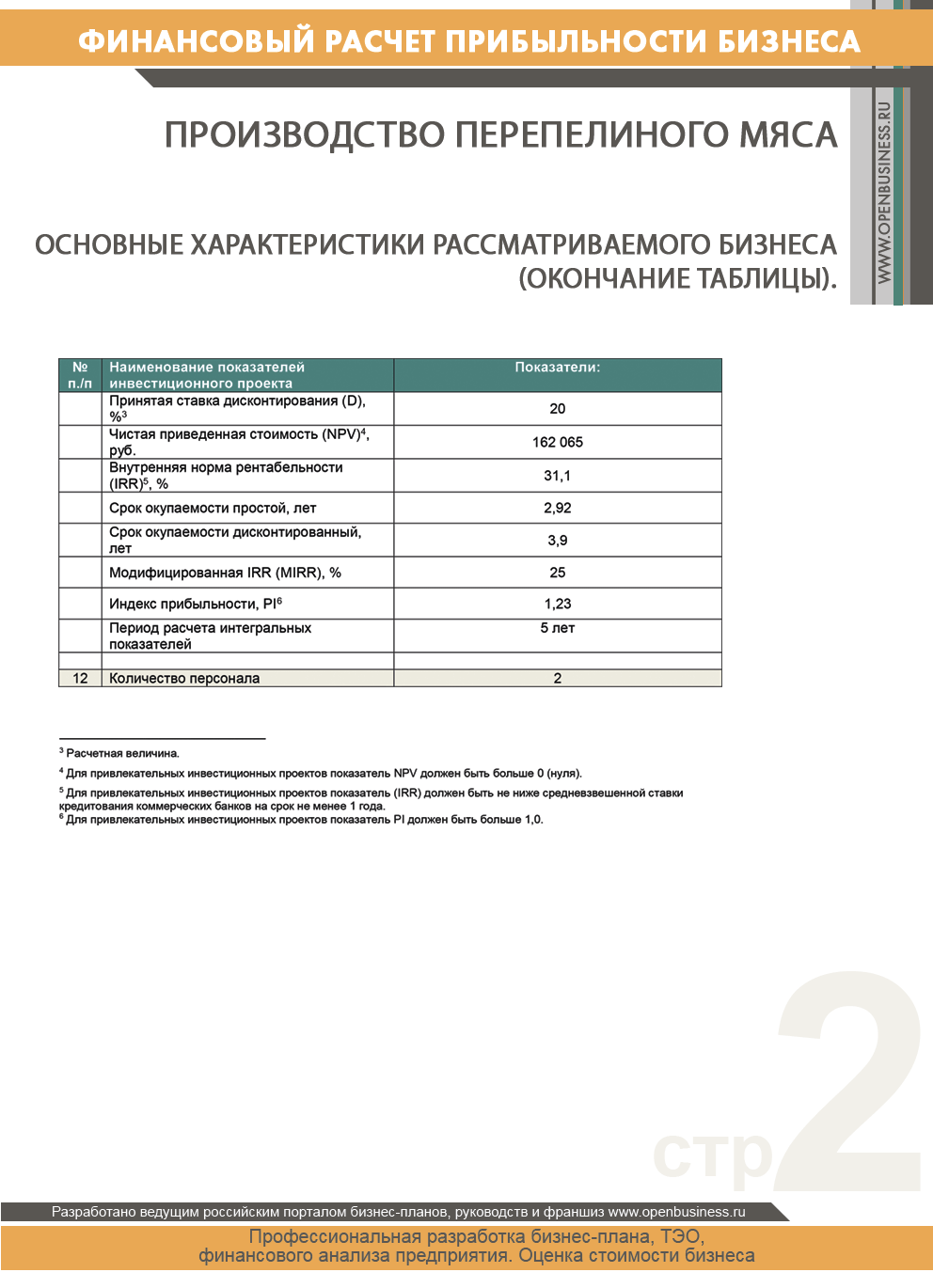

6.11.1. Показатели эффективности проекта

6.11.2. Методика оценки эффективности проекта

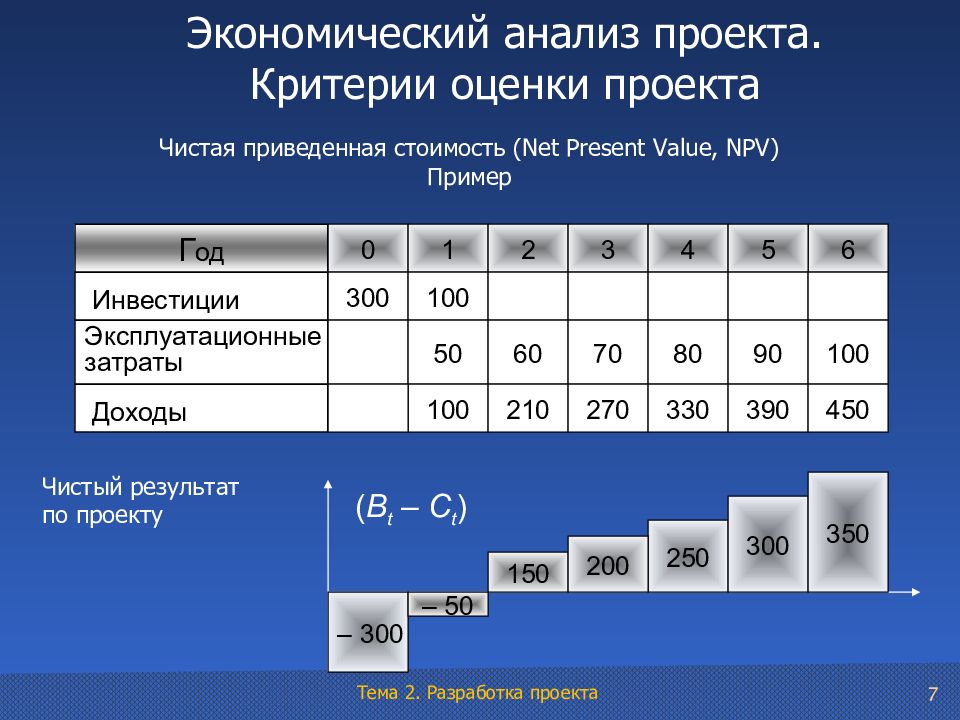

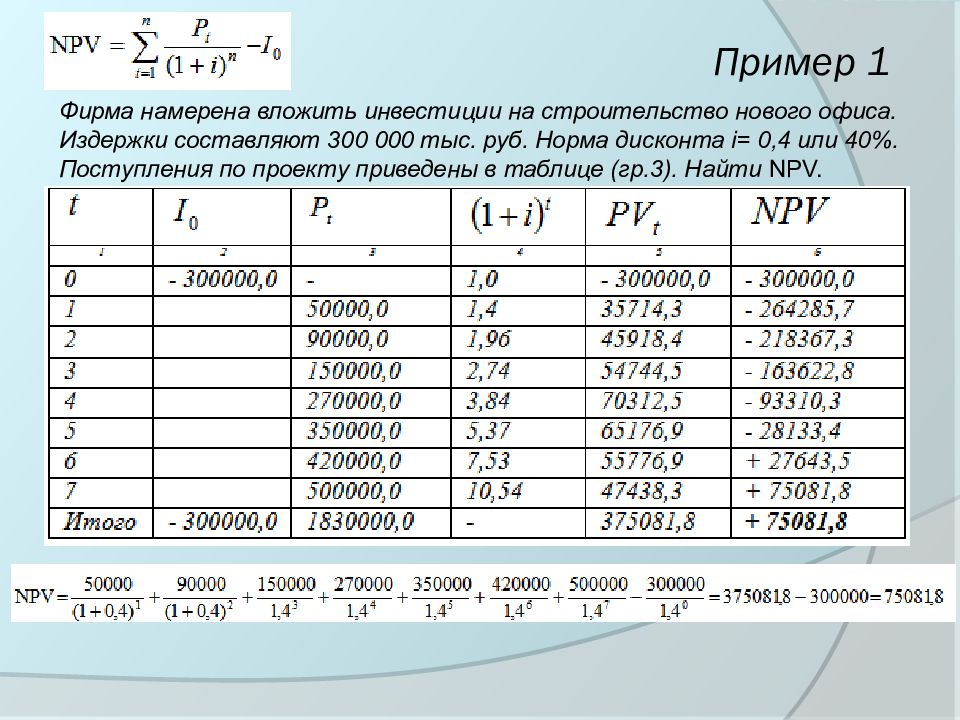

6.11.3. Чистая приведенная стоимость (NPV)

6.11.4. Внутренняя норма доходности (IRR)

6.11.5. Индекс доходности инвестиций (PI)

6.11.6. Срок окупаемости (PBP)

6.11.7. Дисконтированный срок окупаемости (DPBP)

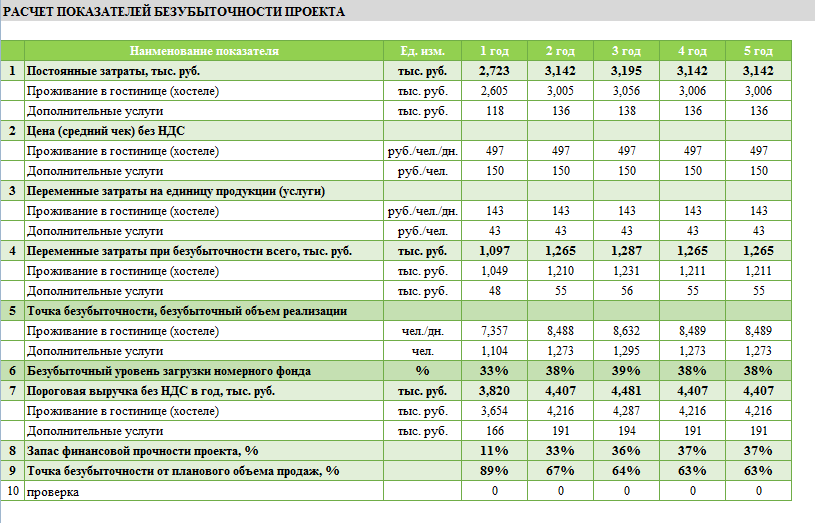

6.11.8. Точка безубыточности проекта (BEP)

6.11.9. Иные показатели

6.11.10. Эффективность инвестиций

6.12. Анализ рисков проекта

6.12.1. Качественный анализ рисков

6.12.2. Количественный анализ рисков

6.13. Анализ чувствительности проекта

7. ПРИЛОЖЕНИЯ

7.1. Коммерческие предложения от поставщиков оборудования

Примеры и образцы бизнес-планов с расчетами

Бизнес-план проекта представляет собой структурированный документ, который содержит ступени и стратегии, применяемые для развития дела, риски, общие и поэтапные результаты. Начинающие предприниматели часто задаются вопросом: «Использовать шаблоны бизнес-планов или создавать свой?».

Начинающие предприниматели часто задаются вопросом: «Использовать шаблоны бизнес-планов или создавать свой?».

Бизнес-план готовый может послужить в качестве образца для составления собственного алгоритма. Пример бизнес-плана с расчетами содержит примерные цифры, поскольку потребности рынка и цены динамично меняются каждую неделю. Каждый план необходимо индивидуально оптимизировать с учетом особенностей хозяйственной деятельности компании и ее возможностей. Бизнес-планирование включает в себя комплекс инструментов, в который входят расчеты, сбор информации, анализ, маркетинговые исследования и оценка перспектив.

Значение бизнес-планирования нельзя недооценивать в мире высокой конкуренции. Начинать предпринимательскую деятельность без алгоритма и предварительных расчетов, равносильно путешествию без компаса. Такой подход может не только не дать результатов, но и стать источником дополнительных финансовых рисков.

Бизнес проект необходим для достижения следующих целей:

— получения финансирования в банковских организациях;

— поиска и привлечения инвесторов;

— совершения выгодной продажи бизнеса;

— получения государственной поддержки;

— привлечения партнеров в проект;

— развития деловых контактов в отрасли и за рубежом;

— повышения социального статуса и улучшение имиджа предприятия;

— формирования общей и кадровой политики управления предприятием.

Готовые бизнес-планы с расчетами дают возможность оценить объем инвестиций и эффективность вложенного капитала. Примеры бизнес-планов затрагивают распространенные сферы предпринимательства и обеспечивают полноценную основу для создания качественной презентации компании. Ее наличие — эффективный инструмент убеждения участников рынка в рентабельности и прибыльности выстроенной стратегии.

Бизнес-планы образец с расчетами доступны для просмотра и скачивания на нашем сайте. Они были ранее выполнены компанией «Инвестиционные решения» и содержат подробные финансовые расчеты. На данный момент документы потеряли актуальность и статус конфиденциальных, поэтому находятся в открытом доступе.

В бизнес-планах Вы сможете полезную информацию и примеры ее применения на практике в отношении:

- Выбора целевых рынков;

- Создания стратегических планов;

- Определения перечня перспективных продуктов и услуг компании;

- Выявления издержек и определения их объема;

- Создания маркетингового плана продвижения на выбранных рынках;

- Оценки текущего экономического состояния;

- Минимизации рисков.

Бизнес-план бесплатно — это Ваша возможность получить ориентир в развитии своего дела и заложить фундамент успешного привлечения инвестиций.

Информация размещена в целях ознакомления, применение сведений в коммерческих целях не допускается. Бизнес-планы скачать без регистрации Вы можете в несколько кликов.

Все работы выполнены компанией Инвестиционные решения.

Все образцы готовых бизнес-планов с расчетами — что позволяет оценить объем инвестиций и эффективность вложенного капитала.

Мы размещаем только те бизнес-планы, которые потеряли свою актуальность и стали не конфиденциальными.

Внимание! Частичное или полное копирование информации допускается при обязательном размещении активной ссылки на наш сайт.

Нужен расчет бизнес-плана или финансовая модель?

Примеры готовых бизнес-планов с расчётами

Хочется отметить современный подход к методике оценки, а также четкое следование срокам выполнения работ, указанным в договоре. Профессионализм всех сотрудником, комплексный подход и высокая степень ответственности за выполненную работу заслуживает высокой оценки и лучших рекомендаций. Рассчитываем на дальнейшее плодотворное сотрудничество. Ласевич Уважаемый Александр Васильевич! ОАО»Березовская машинно-технологическая станция» выражает Вам и специалистам Вашей организации благодарность за оказанные нам услуги по оценке недвижимого имущества с целью последующего обращения в ОАО»Белагропромбанк». На всех этапах сотрудничества Ваши специалисты проявили свою заинтересованность в качестве выполнения услуг и должный уровень профессиональной компетенции. По итогам совместной работы, в том числе и с сотрудниками банка, все поставленные цели были достигнуты. Надеемся на дальнейшее плодотворное сотрудничество. Желаем вашей организации профессиональных успехов!

Профессионализм всех сотрудником, комплексный подход и высокая степень ответственности за выполненную работу заслуживает высокой оценки и лучших рекомендаций. Рассчитываем на дальнейшее плодотворное сотрудничество. Ласевич Уважаемый Александр Васильевич! ОАО»Березовская машинно-технологическая станция» выражает Вам и специалистам Вашей организации благодарность за оказанные нам услуги по оценке недвижимого имущества с целью последующего обращения в ОАО»Белагропромбанк». На всех этапах сотрудничества Ваши специалисты проявили свою заинтересованность в качестве выполнения услуг и должный уровень профессиональной компетенции. По итогам совместной работы, в том числе и с сотрудниками банка, все поставленные цели были достигнуты. Надеемся на дальнейшее плодотворное сотрудничество. Желаем вашей организации профессиональных успехов!

Инвестиционный бизнес-план предприятия: пошаговая инструкция составления

Бизнес-план инвестиционного проекта В современных условиях особую актуальность получили инвестиционные проекты — как гаранта повышения конкурентоспособности и рыночной ценности предприятий. Проект — увязанный по ресурсам, исполнителям и срокам комплекс научно-исследовательских, проектно-конструкторских, социально-экономических и других мероприятий, направленных на изменение исходного состояния объекта. Инвестиционные проекты представляют собой совокупность документов, характеризующих проект от его замысла до достижения заданных показателей эффективности и охватывающий, как правило, прединвестиционную, инвестиционную, эксплуатационную и ликвидационную стадии его реализации.

Проект — увязанный по ресурсам, исполнителям и срокам комплекс научно-исследовательских, проектно-конструкторских, социально-экономических и других мероприятий, направленных на изменение исходного состояния объекта. Инвестиционные проекты представляют собой совокупность документов, характеризующих проект от его замысла до достижения заданных показателей эффективности и охватывающий, как правило, прединвестиционную, инвестиционную, эксплуатационную и ликвидационную стадии его реализации.

К инвестиционным проектам, обычно, относят такие, в которых главной целью является вложение средств в различные виды бизнеса с целью получения прибыли. В зависимости от объекта, его стоимости, сроков реализации инвестиционные проекты разнообразны.

Грамотно составленный бизнес-план инвестиционного проекта легко перерабатывается в финансовую заявку, способную удовлетворить большинство.

Резюме бизнес-плана инвестиционного проекта — раздел содержит краткое описание компании, наиболее значимые моменты из разделов бизнес-плана, основные положительные стороны бизнес-идеи, объем необходимых инвестиций или кредитных ресурсов и расчетный срок их возврата средств. Описание предприятия — в данном разделе должна быть представлена характеристика предприятия, включая его организационно-правовую форму, основные виды деятельности, положение на рынке, основные финансовые показатели, отличия от конкурентов, проблемы и цели создаваемого бизнеса.

Описание предприятия — в данном разделе должна быть представлена характеристика предприятия, включая его организационно-правовую форму, основные виды деятельности, положение на рынке, основные финансовые показатели, отличия от конкурентов, проблемы и цели создаваемого бизнеса.

Продукция и услуги — раздел должен включать описание товаров и услуг, предлагаемых предприятием, соответствие стандартам, анализ продукции конкурентов, готовность продукции или услуг к выходу на рынок. Маркетинг — раздел должен содержать: Производственный план — раздел должен содержать описание технологического процесса, подходы по организации производства, перечень источников сырья и материалов, наименование и основные характеристики технологического оборудования, потребность предприятия в инженерно-транспортном обеспечении, основные требования к трудовым ресурсам.

Управление и организация — в разделе приводится организационная схема предприятия, показывающая внутренние связи, обязанности и разделение ответственности. Финансовый план — в данном разделе: Оценка рисков — в разделе ориентировочно оценивается, какие риски наиболее вероятны для проекта и во что они в случае их реализации могут обойтись.

Финансовый план — в данном разделе: Оценка рисков — в разделе ориентировочно оценивается, какие риски наиболее вероятны для проекта и во что они в случае их реализации могут обойтись.

Продукция проекта Существо проекта, Описание проекта Общий смысл: Генеральная цель и существо проекта. Система целей и планируемый состав результатов. Наличие необходимость получения разрешений и лицензий. Социальный эффект проекта новые рабочие места, улучшение условий жизни и т. Экологический эффект проекта если есть.

Бизнес план содержит в себе следующие разделы: сущность плана, определить тип инвестиционного проекта, предоставить данные.

Такой вид проекта кардинально отличается от тех планов, которые используются для получения заема в банке или для использования внутри организации. Любой бизнес план, созданный что бы привлекать инвестиции всегда будет иметь свою особенную структуру, тематику. Первым делом необходимо определиться с понятием инвестиции, для чего и кому они нужны. Инвестором называют человека, который готов вкладывать свои финансовые средства в чужой бизнес. Конечно же, делается это не просто так, а с целью последующего получения доли от полученной прибыли.

Инвестором называют человека, который готов вкладывать свои финансовые средства в чужой бизнес. Конечно же, делается это не просто так, а с целью последующего получения доли от полученной прибыли.

Принесенная прибыль в будущем может выражаться как в денежном проценте, так и в получении части самого бизнеса, его акций и т. Из всего выше сказанного мы можем сделать вывод, что инвестиционная деятельность выгодна как инвестору, так и предпринимателю, который ее получил. Получение инвестиций может быть необходимостью для кого угодно.

Как составить правильное резюме бизнес-плана

— начальные инвестиции; — денежные потоки за период с 1 по -й год. Чем сложнее бизнес-модель проекта, тем тщательнее необходимо оценивать риски. Маркетинговый риск — наиболее значимый риск, это риск недополучения прибыли из-за снижения объема реализации или цены товара. Ошибки в планировании дохода происходят из-за недостаточного анализа рынка: Также на маркетинговый риск влияют ошибки в стратегии продвижения: Причины возникновения рисков нарушения графика или превышения бюджета проекта могут быть объективными и субъективными недостаточная проработка и несогласованность работ по реализации проекта.

Шаг 5. Создание бизнес плана, инвестиционного меморандума, других отчетов: Project Expert существенно облегчает процесс бизнес планирования.

При составлении бизнес-плана необходимо учитывать, что это всегда интеграционный процесс, подразумевающий внесение изменений на основе вновь полученной информации и применение различных сценариев. В то же время внутренняя логика структуры бизнес-плана и общепризнанные принципы его разработки должны быть неизменны. Структура и содержание бизнес-плана должны отвечать макету, утвержденному постановлением Совета администрации края от Макетом бизнес-плана предусмотрено его деление на две части: Принципы выполнения расчетов в бизнес-плане Макет бизнес-плана предусматривает следующие основные принципы выполнения финансово-экономических расчетов.

Данный подход дает возможность проведения комплексного анализа эффективности деятельности предприятия для целей принятия решения о предоставлении государственной поддержки. Для отражения финансовых результатов и потоков денежных средств непосредственно по инвестиционному проекту в случае наличия объективной возможности у заявителя для выделения соответствующих сумм рекомендуется помимо таблиц по предприятию в целом заполнять расчетные таблицы по выделенному проекту.

Для отражения финансовых результатов и потоков денежных средств непосредственно по инвестиционному проекту в случае наличия объективной возможности у заявителя для выделения соответствующих сумм рекомендуется помимо таблиц по предприятию в целом заполнять расчетные таблицы по выделенному проекту.

В прогнозных периодах цены не корректируются на предполагаемый темп инфляции и могут изменяться только в случае наличия объективных причин неинфляционного характера, которые должны быть описаны в бизнес-плане. На интервале планирования расчеты производятся поквартально с указанием значений в сумме по году. Данное требование не распространяется на уже завершившиеся года реализации проекта: В случае если начало реализации инвестиционного проекта предусматривается со квартала, расчеты оформляются с начала года.

Перевод платежей и расчетов в иных валютах осуществляется по курсу Центрального банка РФ на момент их осуществления для прошедших периодов или на момент подачи заявки на государственную поддержку для будущих периодов. При этом курс и дата обязательно указываются в бизнес-плане. Оформление бизнес-плана Бизнес-план рекомендуется предоставлять в орган государственной власти Красноярского края, являющийся уполномоченным по приему заявок на соответствующую форму государственной поддержки, на бумажном и электронном носителях с соблюдением идентичности.

При этом курс и дата обязательно указываются в бизнес-плане. Оформление бизнес-плана Бизнес-план рекомендуется предоставлять в орган государственной власти Красноярского края, являющийся уполномоченным по приему заявок на соответствующую форму государственной поддержки, на бумажном и электронном носителях с соблюдением идентичности.

Цели бизнес-планирования Выбрав свое дело, необходимо решить, как вы его будете организовывать, а значит нужно спланировать ближайшую перспективу. Тем, у кого вы попытаетесь одолжить деньги на реализацию своего проекта, то есть банкирам и инвесторам. Вашим сотрудникам, желающим понять свои задачи и перспективы. И вам самим — для проверки разумности и реалистичности своих идей.

Есть и такое понятие, как мегапроект, суть бизнес проекта такого виды – это целый план развития регионов и других подобных.

Бывает и другая ситуация, когда человек большую часть своего времени проводит в грезах о чудесных мечтах, не предпринимая при этом ничего, так как не знает, с какой стороны вообще подойти к реализации желаемого. В обоих случаях получается следующее: Для того чтобы открыть свое дело, очень важно написать грамотный бизнес-план, который будет играть роль карты на поле борьбы за собственную идею.

В обоих случаях получается следующее: Для того чтобы открыть свое дело, очень важно написать грамотный бизнес-план, который будет играть роль карты на поле борьбы за собственную идею.

Бизнес-план — это понятное для создателя документа и инвесторов руководство, которое с помощью механизмов бизнес-системы приводит основную описанную идею к реализации в материальном мире. Подобный документ создается на основе трех знаний о своей идее, которые и лягут в основу всех ваших последующих действий. Только четкое понимание этих вещей может дать ту стартовую площадку, которая в итоге приведет вас к цели. Место, уровень в котором вы находитесь сейчас.

То есть, если вы наемный работник желающий открыть свой магазин, осознайте, каких навыков у вас нет, какая у вас сумма для вложения, какое имеется оборудование, помещения, связи и так далее. Нужно четко осознавать какой оборот должен быть у вашего бизнеса, какая прибыль, какое место на рынке и все в том же духе; Необходимо четко расписать и понимать какие шаги приведут вас от первого пункта ко второму.

Конечно, все просчитать нельзя, однако стоит максимально точно и подробно, согласно вашим реалиям понимать, как же нужно действовать. Разобравшись с этими тремя базами вы можете приступать к следующему этапу подготовки для реализации своей бизнес-идеи. В каждом из случаев необходимо уделить внимание определенной информации. Не имеет значение, потребуется ли вам впоследствии возвращать кредит или деньги будут вам даны безвозвратно в качестве грантов или субсидий, вы должны представить реализацию своей идеи максимально красиво и весомо.

Инвестиционный проект носит масштабный характер и часто на его реализацию требуются огромные средства и несколько бизнес-планов, по каждому частному объекту, составляющему в итоге одно большое целое. Необходимо рассчитать показатели эффективности проекта как по каждому малому объекту, так и по всему проекту в целом, так как в этом случае информация будет более объективная. Бизнес-план В последнее время бизнес-план стал самостоятельным документом и его необязательно связывают с инвестиционным проектом.

Чем отличается инвестиционный проект от бизнес-плана: В бизнес-плане определяются практические действия, касающиеся осуществления инвестиционного проекта. В общем случае структура бизнес- плана зависит от целей, задач и требований.

Бизнес-план, ТЭО — разработка и сопровождение проектов, Важность всеобъемлющего и продуманного бизнес-плана невозможно переоценить.

Главным в составлении бизнес-плана является четкое определение цели и задач проекта и возможности его реализации. Бизнес-план составляется либо собственными силами компании, либо с помощью специализированной организации: ловарь для малого бизнеса . Бизнес-план — выработанный на основе инвестиционного проекта документ, содержащий информацию о направлениях целесообразной и эффективной деятельности; вероятный прогноз развития.

Бизнес-план — программа деятельности предприятия, план конкретных мер по достижению конкретных целей деятельности компании, включающей оценку ожидаемых расходов и доходов. Разрабатывается на основе маркетинговых исследований. Основы теории экономического управления предприятием, Жданов С. Бизнес-план — это план действий конкретного вида предпринимательской деятельности, который основан на базе стратегического анализа и одного или более стратегических решений.

Разрабатывается на основе маркетинговых исследований. Основы теории экономического управления предприятием, Жданов С. Бизнес-план — это план действий конкретного вида предпринимательской деятельности, который основан на базе стратегического анализа и одного или более стратегических решений.

Бизнес-планирование позволяет экономистам-менеджерам не только обосновать необходимость разработки того или иного инновационного проекта, но и возможность его реализации в действующих рыночных условиях. Основными объектами бизнес-планирования в свободных экономических отношениях служат высокодоходные и конкурентоспособные инновационные проекты. Как известно, современный рынок, основанный на соблюдении всеми производителями и потребителями равновесия между спросом и предложением и соизмерении своих доходов и расходов, всегда будет отдавать предпочтение в кредитовании и финансировании тем производственным, предпринимательским или коммерческим предложениям, которые в будущем дадут наибольший социально-экономический результат.

Они помогут вам найти ответ на вопрос»Как написать бизнес-план». данного маршрутного такси и соответственно прибыльность проекта. Источник.

Как составить бизнес план? Пошаговая инструкция по написанию Как составить бизнес план? Пошаговая инструкция по написанию Как составить бизнес-план? Этот вопрос часто задают большинство людей, которые думают открыть свое дело, начать заниматься стартапом или найти инвестора. Завершенный бизнес план должен представлять полную картину деятельности вашего бизнеса от анализа до перспектив развития.

Бизнес план — это документ, который отвечает на все вопросы, связанные с вашим бизнесом и дает исчерпывающие представление о показателях компании в долгосрочной и краткосрочной перспективе и его можно редактировать наряду с изменением текущих планов и стратегий. Такие выдающиеся личности в области менеджмента и маркетинга, как Брайан Трейси, Стивен Кови, Джон Максвелл и многие другие считают, что большинство людей рождают десятки идей каждый день.

Однако, не каждая идея перерастает в успешную бизнес-идею. Как же пишется бизнес план? Правильно составить бизнес план возможно, если детально изучить каждый его раздел: Вводная часть или резюме проекта; Описание товаров и услуг; Анализ рынка и маркетинговая стратегия; Производственный план; Финансовый план и бюджетирование; Ожидаемые результаты, оценка рисков и перспективы развития.

Как написать бизнес план без опыта Бизнес план для старта с нуля

Pitch Deck — презентация для инвесторов

1. В чем состоит проблема? Сначала вы должны пояснить, какую проблему вы решаете. Если вы не решаете какую-то проблему, за избавление от которой люди готовы платить, скорее всего ваши продукт или услуга не будут пользоваться особым спросом. Чем острее проблема – тем привлекательнее рынок. Некоторые проблемы людей просто драматичны – например, тяжелые заболевания.

2. В чем состоит ваше решение и чем оно уникально? Затем вам надо объяснить, каким образом ваши продукт или услуга удовлетворяют потребности, созданные проблемой. Тут вы описываете свое предложение. Постарайтесь не вдаваться в излишние детали, сфокусируйтесь на том, что представляет собой ваш бизнес с точки зрения потребителей.

3. Насколько широко распространена и серьезна эта проблема? Здесь вы описываете свой рыночный потенциал: как много людей на ваших целевых рынках готовы потратить деньги для того, чтобы избавиться от проблемы и сколько они готовы на это потратить..

Если у вас стартап – начните с простых моделей, усложняя их в будущем по мере развития.

Если у вас стартап – начните с простых моделей, усложняя их в будущем по мере развития.5. Кто это купит и как вы им это продадите? Вам надо определить своих целевых покупателей и продемонстрировать свое понимание их потребительского поведения и объяснить, как вы собираетесь сделать так, чтобы они покупали у вас, а не у кого-то еще. Проще говоря – опишите свою маркетинговую стратегию.

6. Почему вы – лучшая команда для создания этого бизнеса? Большинство инвесторов считает, что качество команды стартапа важнее самой идеи, потому что хорошая команда может «вытянуть» посредственную идею, а посредственная команда почти наверняка провалит отличную. Так что вам надо доказать инвесторам, что ваша команда располагает всем необходимым, чтобы превратить их деньги в успешный бизнес.

7. Кто ваши конкуренты и в чем ваше преимущество? Что бы вы ни думали по этому поводу – конкуренты у вас есть. Вы должны обдумать все способы, которыми пользуются ваши клиенты, чтобы избавиться от проблемы, которую вы решаете.

8. Что вы уже сделали и что планируете сделать? Инвесторы захотят увидеть историю ваших достижений, чтобы убедиться что все предшествующее презентации время вы были заняты построением бизнеса вместо того, чтобы просто мечтать о нем. Они также хотят убедиться, что у вас есть набор агрессивных, но достижимых целей по превращению идеи в реальность. Иначе говоря – что вы уже все как следует обдумали.

Например – рентабельность продаж, выручка на 1 сотрудника, уровень безубыточности и так далее.

Например – рентабельность продаж, выручка на 1 сотрудника, уровень безубыточности и так далее. 10. Сколько вам надо денег и что вы с ними будете делать?

Определение и формула внутренней нормы прибыли (IRR)

Что такое внутренняя норма прибыли (IRR)?

Внутренняя норма доходности (IRR) — это показатель, используемый в финансовом анализе для оценки прибыльности потенциальных инвестиций. IRR — это ставка дисконтирования, которая делает чистую приведенную стоимость (NPV) всех денежных потоков равной нулю при анализе дисконтированных денежных потоков.

Расчет IRR основывается на той же формуле, что и NPV. Имейте в виду, что IRR — это не фактическая долларовая стоимость проекта.

Вообще говоря, чем выше внутренняя норма прибыли, тем более желательными должны быть инвестиции. IRR едина для инвестиций разных типов и, как таковая, может использоваться для ранжирования нескольких перспективных инвестиций или проектов на относительно равномерной основе. В целом, при сравнении вариантов инвестирования с другими аналогичными характеристиками, инвестиция с самой высокой IRR, вероятно, будет считаться лучшей.

Ключевые выводы

- Внутренняя норма доходности (IRR) — это годовые темпы роста, которые, как ожидается, принесут инвестиции.

- IRR рассчитывается с использованием той же концепции, что и чистая приведенная стоимость (NPV), за исключением того, что NPV устанавливается равной нулю.

- IRR идеально подходит для анализа проектов капитального бюджета, чтобы понять и сравнить потенциальные нормы годовой доходности с течением времени.

СМОТРЕТЬ: Что такое внутренняя норма прибыли?

Формула и расчет для IRR

Формула и расчет, использованные для определения этого числа, следующие:

0 знак равно ЧПС знак равно ∑ т знак равно 1 Т C т ( 1 + я р р ) т — C 0 куда: C т знак равно Чистый приток денежных средств за период t C 0 знак равно Общие первоначальные инвестиционные затраты я р р знак равно Внутренняя норма доходности т знак равно Количество периодов времени \ begin {align} & \ text {0} = \ text {NPV} = \ sum_ {t = 1} ^ {T} \ frac {C_t} {\ left (1 + IRR \ right) ^ t} -C_0 \ \ & \ textbf {где:} \\ & C_t = \ text {Чистый приток денежных средств за период t} \\ & C_0 = \ text {Общие первоначальные инвестиционные затраты} \\ & IRR = \ text {Внутренняя норма доходности} \\ & t = \ text {Количество периодов времени} \\ \ end {выровнено} 0 = NPV = t = 1∑T (1 + IRR) tCt −C0, где: Ct = чистый приток денежных средств за период tC0 = общие первоначальные инвестиционные затраты IRR = внутренняя ставка возврата = количество периоды времени

Как рассчитать IRR

- Используя формулу, можно было бы установить NPV равным нулю и решить для ставки дисконтирования, которая является IRR.

- Первоначальные вложения всегда отрицательны, потому что они представляют собой отток.

- Каждый последующий денежный поток может быть положительным или отрицательным, в зависимости от оценок того, что проект обеспечивает или требует вливания капитала в будущем.

- Однако из-за характера формулы IRR нельзя легко рассчитать аналитически, и вместо этого необходимо рассчитывать итеративно методом проб и ошибок или с помощью программного обеспечения, запрограммированного для расчета IRR (например, с помощью Excel).

Как рассчитать IRR в Excel

Использование функции IRR в Excel упрощает расчет IRR. Excel сделает за вас всю необходимую работу, получив скидку, которую вы ищете. Все, что вам нужно сделать, это объединить ваши денежные потоки, включая первоначальные затраты, а также последующие поступления, с функцией IRR. Функцию IRR можно найти, щелкнув значок «Вставка формул» ( fx ).

Вот простой пример анализа IRR с известными денежными потоками, которые являются ежегодно периодическими (с интервалом в один год). Предположим, компания оценивает прибыльность проекта X. Проект X требует финансирования в размере 250 000 долларов, и ожидается, что он принесет 100 000 долларов в виде денежных потоков после уплаты налогов в первый год и вырастет на 50 000 долларов в каждый из следующих четырех лет.

Предположим, компания оценивает прибыльность проекта X. Проект X требует финансирования в размере 250 000 долларов, и ожидается, что он принесет 100 000 долларов в виде денежных потоков после уплаты налогов в первый год и вырастет на 50 000 долларов в каждый из следующих четырех лет.

В данном случае IRR составляет 56,72%, что довольно много.

Excel также предлагает две другие функции, которые можно использовать при вычислении IRR: XIRR и MIRR. XIRR используется, когда модель денежных потоков не имеет точных годовых периодических денежных потоков.MIRR — это показатель нормы прибыли, который включает интеграцию стоимости капитала и безрисковой ставки.

Как рассчитать IRR в Excel

Общие сведения о IRR

Конечная цель IRR — определить ставку дисконтирования, которая делает текущую стоимость суммы годовых номинальных притоков денежных средств равной первоначальным чистым расходам денежных средств на инвестиции. При поиске ожидаемой доходности можно использовать несколько методов, но IRR часто идеален для анализа потенциальной доходности нового проекта, который компания рассматривает.

При поиске ожидаемой доходности можно использовать несколько методов, но IRR часто идеален для анализа потенциальной доходности нового проекта, который компания рассматривает.

Думайте о IRR как о темпах роста, которые, как ожидается, будут генерироваться ежегодно. Таким образом, он может быть наиболее похож на среднегодовой темп роста (CAGR). В действительности, инвестиции обычно не будут приносить одинаковую доходность каждый год. Обычно фактическая норма прибыли, которую приносит данная инвестиция, будет отличаться от ее предполагаемой IRR.

Для чего используется IRR?

В планировании капитала один из популярных сценариев IRR — это сравнение прибыльности открытия новых операций с прибыльностью расширения существующих операций.Например, энергетическая компания может использовать IRR при принятии решения о том, открывать ли новую электростанцию или ремонтировать и расширять существующую электростанцию. Хотя оба проекта могут повысить стоимость компании, вполне вероятно, что один из них будет более логичным решением, как предписано IRR. Обратите внимание: поскольку IRR не учитывает изменение ставок дисконтирования, этого часто недостаточно для долгосрочных проектов с разными ставками дисконтирования.

Обратите внимание: поскольку IRR не учитывает изменение ставок дисконтирования, этого часто недостаточно для долгосрочных проектов с разными ставками дисконтирования.

IRR также полезен для корпораций при оценке программ обратного выкупа акций.Очевидно, что если компания выделяет значительные средства на выкуп своих акций, то анализ должен показать, что собственные акции компании являются более выгодным вложением, т. Е. Имеют более высокую внутреннюю норму доходности, чем любое другое использование средств, такое как создание новых торговых точек или приобретение других компаний.

Физические лица также могут использовать IRR при принятии финансовых решений — например, при оценке различных страховых полисов с использованием своих премий и пособий в случае смерти. По общему мнению, гораздо более желательными являются полисы с одинаковыми премиями и высокой IRR.Обратите внимание, что в первые годы действия полиса у страхования жизни очень высокая IRR — часто более 1000%. Затем со временем он уменьшается. Эта IRR очень высока в первые дни действия полиса, потому что, если вы выплачиваете только один ежемесячный страховой взнос, а затем внезапно умираете, ваши бенефициары все равно будут получать единовременное пособие.

Затем со временем он уменьшается. Эта IRR очень высока в первые дни действия полиса, потому что, если вы выплачиваете только один ежемесячный страховой взнос, а затем внезапно умираете, ваши бенефициары все равно будут получать единовременное пособие.

Еще одно распространенное использование IRR — анализ доходности инвестиций. В большинстве случаев заявленная доходность предполагает, что любые процентные выплаты или денежные дивиденды реинвестируются обратно в инвестиции.Что делать, если вы не хотите реинвестировать дивиденды, а нуждаетесь в них в качестве дохода при выплате? И если предполагается, что дивиденды не реинвестируются, выплачиваются ли они или остаются наличными? Каков предполагаемый доход от наличных денег? IRR и другие допущения особенно важны для таких инструментов, как аннуитеты, где денежные потоки могут стать сложными.

Наконец, IRR — это расчет, используемый для расчета нормы прибыли, взвешенной в денежном выражении (MWRR). MWRR помогает определить норму прибыли, необходимую для начала с первоначальной суммы инвестиций, с учетом всех изменений денежных потоков в течение инвестиционного периода, включая выручку от продаж.

Использование IRR с WACC

Большая часть анализа IRR будет проводиться в сочетании с расчетами средневзвешенной стоимости капитала (WACC) и чистой приведенной стоимости компании. IRR обычно является относительно высоким значением, что позволяет достичь NPV, равного нулю. Большинство компаний требуют, чтобы расчет IRR был выше WACC. WACC — это мера стоимости капитала фирмы, в которой каждая категория капитала взвешена пропорционально. Все источники капитала, включая обыкновенные акции, привилегированные акции, облигации и любой другой долгосрочный долг, включаются в расчет WACC.

Теоретически любой проект с IRR, превышающей его стоимость капитала, должен быть прибыльным. При планировании инвестиционных проектов фирмы часто устанавливают требуемую норму прибыли (RRR), чтобы определить минимально приемлемый процент возврата, который должен приносить рассматриваемый инвестиционный проект, чтобы быть окупаемым. RRR будет выше, чем WACC.

Любой проект с IRR, превышающим RRR, скорее всего, будет считаться прибыльным, хотя компании не обязательно будут осуществлять проект только на этой основе. Скорее всего, они будут реализовывать проекты с наибольшей разницей между IRR и RRR, поскольку они, вероятно, будут наиболее прибыльными.

Скорее всего, они будут реализовывать проекты с наибольшей разницей между IRR и RRR, поскольку они, вероятно, будут наиболее прибыльными.

IRR можно также сравнить с преобладающими ставками доходности на рынке ценных бумаг. Если фирма не может найти ни одного проекта с IRR выше, чем доход, который может быть получен на финансовых рынках, она может просто инвестировать деньги в рынок. Рыночная доходность также может быть фактором при установке RRR.

IRR в сравнении с совокупным годовым темпом роста

CAGR измеряет годовой доход от инвестиций за определенный период времени.IRR — это также годовая норма прибыли. Тем не менее, CAGR обычно использует только начальное и конечное значения, чтобы обеспечить расчетную годовую норму прибыли.

IRR отличается тем, что включает в себя несколько периодических денежных потоков, что свидетельствует о том, что приток и отток денежных средств часто происходят постоянно, когда речь идет об инвестициях. Еще одно отличие состоит в том, что CAGR достаточно прост, чтобы его можно было легко вычислить.

IRR против рентабельности инвестиций (ROI)

Компании и аналитики также могут смотреть на рентабельность инвестиций (ROI) при принятии решений о капитальном бюджете.ROI сообщает инвестору об общем росте инвестиций от начала до конца. Это не годовая норма прибыли. IRR сообщает инвестору, каков годовой темп роста. Эти два числа обычно будут одинаковыми в течение одного года, но не будут одинаковыми в течение более длительных периодов времени.

ROI — это процентное увеличение или уменьшение инвестиций от начала до конца. Он рассчитывается путем деления разницы между текущим или ожидаемым будущим значением и исходным начальным значением на исходное значение и умножения на 100.

Показатели рентабельности инвестиций можно рассчитать практически для любого вида деятельности, в которую были вложены инвестиции, и измерить результат. Однако рентабельность инвестиций не обязательно является наиболее полезной для длительных временных рамок. Он также имеет ограничения при составлении бюджета капиталовложений, когда основное внимание уделяется периодическим денежным потокам и доходам.

Ограничения IRR

IRR обычно лучше всего подходит для анализа проектов капитального бюджета. Его можно неправильно истолковать или истолковать, если использовать вне соответствующих сценариев.В случае положительных денежных потоков, за которыми следуют отрицательные, а затем положительные, IRR может иметь несколько значений. Более того, если все денежные потоки имеют одинаковый знак (т. Е. Проект никогда не приносит прибыли), то никакая ставка дисконтирования не приведет к нулевой чистой приведенной стоимости.

IRR является очень популярным показателем для оценки годовой доходности проекта. Однако он не обязательно предназначен для использования в одиночку. IRR обычно является относительно высоким значением, что позволяет достичь NPV, равного нулю.Сама IRR — это всего лишь единичная расчетная цифра, которая дает значение годовой доходности на основе оценок. Поскольку оценки IRR и NPV могут сильно отличаться от фактических результатов, большинство аналитиков предпочтут сочетать анализ IRR со сценарным анализом. Сценарии могут показывать различные возможные значения NPV на основе различных предположений.

Сценарии могут показывать различные возможные значения NPV на основе различных предположений.

Как уже упоминалось, большинство компаний не полагаются только на анализ IRR и NPV. Эти расчеты обычно также изучаются вместе с WACC и RRR компании, которые подлежат дальнейшему рассмотрению.

Компании обычно сравнивают анализ IRR с другими компромиссами. Если другой проект имеет аналогичную IRR с меньшим первоначальным капиталом или более простыми посторонними соображениями, то можно выбрать более простые инвестиции, несмотря на IRR.

В некоторых случаях могут возникнуть проблемы при использовании IRR для сравнения проектов разной продолжительности. Например, краткосрочный проект может иметь высокую IRR, что делает его отличным вложением. И наоборот, более длительный проект может иметь низкую внутреннюю норму доходности, а доходность будет медленной и стабильной.Показатель ROI может обеспечить некоторую ясность в этих случаях, хотя некоторые менеджеры могут не захотеть откладывать более длительные сроки.

Инвестирование на основе IRR

Правило внутренней нормы прибыли — это ориентир для оценки того, продолжать ли проект или инвестировать. Правило IRR гласит, что если IRR по проекту или инвестиции превышает минимальный RRR — обычно это стоимость капитала, то проект или инвестиция могут быть реализованы.

И наоборот, если IRR по проекту или инвестиции ниже стоимости капитала, то лучшим вариантом действий может быть отказ от него.В целом, несмотря на некоторые ограничения IRR, это отраслевой стандарт для анализа проектов капитального бюджета.

IRR Пример

Предположим, компания рассматривает два проекта. Руководство должно решить, стоит ли продвигаться вперед: с одним, с обоими или ни с одним из них. Стоимость капитала составляет 10%. Структура денежных потоков для каждого из них выглядит следующим образом:

пр.А

- Первоначальные затраты = 5000 долларов США

- Год первый = 1700 долларов

- Второй год = 1 900 долларов США

- Третий год = 1600 долларов

- Четвертый год = 1500 долларов

- Пятый год = 700 долларов

пр. Б

Б

- Первоначальные затраты = 2000 долларов США

- Год первый = 400 $

- Второй год = 700 долларов США

- Третий год = 500 долларов

- Четвертый год = 400 долларов

- Пятый год = 300 долларов

Компания должна рассчитать IRR для каждого проекта.Первоначальные затраты (период = 0) будут отрицательными. Решение IRR — это итерационный процесс с использованием следующего уравнения:

$ 0 = Σ CFt ÷ (1 + IRR) t

куда:

- CF = чистый денежный поток

- IRR = внутренняя норма прибыли

- t = период (от 0 до последнего периода)

-или-

$ 0 = (начальные затраты * −1) + CF1 ÷ (1 + IRR) 1 + CF2 ÷ (1 + IRR) 2 + … + CFX ÷ (1 + IRR) X

Используя приведенные выше примеры, компания может рассчитать IRR для каждого проекта как:

IRR Проект A:

0 долларов США = (- 5000 долларов США) + 1700 долларов США ÷ (1 + IRR) 1 + 1 900 долларов США ÷ (1 + IRR) 2 + 1600 долларов США ÷ (1 + IRR) 3 + 1500 долларов США ÷ (1 + IRR) 4 + 700 долларов США ÷ (1 + IRR) 5

IRR Project A = 16. 61%

61%

IRR Проект B:

0 долларов США = (- 2000 долларов США) + 400 долларов США ÷ (1 + IRR) 1 + 700 долларов США ÷ (1 + IRR) 2 + 500 долларов США ÷ (1 + IRR) 3 + 400 долларов США ÷ (1 + IRR) 4 + 300 долларов США ÷ (1 + IRR) 5

IRR Проект B = 5,23%

Учитывая, что стоимость капитала компании составляет 10%, руководство должно продолжить проект A и отклонить проект B.

Часто задаваемые вопросы

Что означает внутренняя норма доходности?

Внутренняя норма доходности (IRR) — это финансовый показатель, используемый для оценки привлекательности конкретной инвестиционной возможности.Когда вы рассчитываете IRR для инвестиции, вы фактически оцениваете норму возврата этих инвестиций после учета всех прогнозируемых денежных потоков вместе с временной стоимостью денег. При выборе из нескольких альтернативных инвестиций инвестор затем выбирает инвестицию с самой высокой IRR, при условии, что она превышает минимальный порог инвестора. Главный недостаток IRR заключается в том, что он во многом зависит от прогнозов будущих денежных потоков, которые, как известно, трудно предсказать.

Главный недостаток IRR заключается в том, что он во многом зависит от прогнозов будущих денежных потоков, которые, как известно, трудно предсказать.

IRR — это то же самое, что ROI?

Хотя IRR иногда неофициально называют «окупаемостью инвестиций», это отличается от того, как большинство людей используют эту фразу. Часто, когда люди говорят о рентабельности инвестиций, они просто имеют в виду процентную отдачу от инвестиций в конкретный год или за определенный период времени. Но этот тип ROI не отражает тех нюансов, что и IRR, и по этой причине IRR обычно предпочитается профессионалами в области инвестиций.

Еще одно преимущество IRR заключается в том, что его определение является математически точным, тогда как термин ROI может означать разные вещи в зависимости от контекста или говорящего.

Что такое хорошая внутренняя норма прибыли?

Хорошая или плохая IRR будет зависеть от стоимости капитала и альтернативных издержек инвестора. Например, инвестор в недвижимость может реализовать проект с 25% IRR, если сопоставимые альтернативные инвестиции в недвижимость предлагают доход, скажем, 20% или ниже. Однако это сравнение предполагает, что риски и усилия, связанные с осуществлением этих сложных инвестиций, примерно одинаковы. Если инвестор может получить немного более низкую IRR от проекта, который является значительно менее рискованным или трудоемким, то он может с радостью принять этот проект с более низкой IRR. В целом, однако, более высокая IRR лучше, чем более низкая, при прочих равных.

Однако это сравнение предполагает, что риски и усилия, связанные с осуществлением этих сложных инвестиций, примерно одинаковы. Если инвестор может получить немного более низкую IRR от проекта, который является значительно менее рискованным или трудоемким, то он может с радостью принять этот проект с более низкой IRR. В целом, однако, более высокая IRR лучше, чем более низкая, при прочих равных.

Использование нормы прибыли, чистой стоимости и коэффициентов для взаимоисключающего анализа проекта

Щелкните, чтобы увидеть стенограмму видео «Взаимоисключающие проекты».

ВЕДУЩИЙ: В этом видео я собираюсь объяснить, как мы можем оценивать взаимоисключающие проекты. Если вам предлагается оценить более одного инвестиционного проекта, вы столкнетесь с двумя типами инвестиций. Это либо взаимоисключающие, либо взаимоисключающие проблемы. При не взаимоисключающей оценке вы можете выбрать более одного проекта. В этом случае вы будете ранжировать проект на основе изученного параметра, такого как доходность MPV и т. Д., И выбирать проекты от лучших к худшим.

Д., И выбирать проекты от лучших к худшим.

Но здесь, в этом уроке, мы будем работать над взаимоисключающими оценками. В этом случае при взаимоисключающих оценках у нас есть бюджетное ограничение, поэтому мы можем выбрать только один проект. Поэтому нам необходимо оценить все проекты и выбрать лучший с экономической точки зрения.

Давайте поработаем на примере. Предположим, у инвестора есть две альтернативы, проект A и проект B, и существуют другие возможности для инвестирования с доходностью 15%. И эта ставка доходности в 15% означает, что мы можем заработать не менее 15% на 400 000 долларов, если инвестируем в другое место.400 000 долларов США, которые не требуются для инвестиций в проект A или проект B.

Таким образом, это означает, что каждый из этих двух проектов, проект A и проект B, являются экономически удовлетворительными только в том случае, если каждый из них дает доходность выше 15%. В противном случае они не являются удовлетворительными с экономической точки зрения, и мы можем инвестировать в другой проект с доходностью 15%. Таким образом, наша минимальная ставка доходности или минимальная ставка дисконтирования составляет 15%. Это показатель, с которым мы должны сравнивать нашу индивидуальную оценку.

Таким образом, наша минимальная ставка доходности или минимальная ставка дисконтирования составляет 15%. Это показатель, с которым мы должны сравнивать нашу индивидуальную оценку.

Итак, давайте посчитаем доходность этих проектов. Итак, чтобы оценить и найти — чтобы оценить и найти лучший проект, сначала мы должны оценить каждый проект индивидуально. Затем мы сравниваем экономически удовлетворительные проекты и выбираем лучший. Итак, давайте посчитаем норму прибыли для проектов А и Б.

Во-первых, мы запишем уравнение для нормы прибыли — приведенная стоимость затрат равна приведенной стоимости дохода плюс остаток.И мы рассчитываем норму доходности для проекта A как 53%, что выше минимальной нормы доходности 15%. Таким образом, это говорит нам о том, что проект А является экономически удовлетворительным.

Теперь посчитаем доходность проекта Б. Запишем уравнение. Таким образом, мы видим, что норма доходности для проекта B составляет 50%, что выше 15% минимальной нормы прибыли. Таким образом, проект B также является удовлетворительным с экономической точки зрения. Таким образом, поскольку проект A имеет более высокую норму доходности при той же сумме инвестиций, мы можем сделать вывод, что проект A должен быть выбран для инвестиций.

Таким образом, проект B также является удовлетворительным с экономической точки зрения. Таким образом, поскольку проект A имеет более высокую норму доходности при той же сумме инвестиций, мы можем сделать вывод, что проект A должен быть выбран для инвестиций.

Теперь давайте рассмотрим немного другой пример. Предположим, у инвестора есть $ 400 000 для вложения. У инвестора есть две альтернативы: проект A и проект B, а также другие возможности для инвестирования с доходностью 15%. Как вы можете видеть здесь, для проекта A требуется 40 000 долларов, но у нас есть 400 000 долларов для инвестиций. Опять же, сначала мы должны оценить проекты индивидуально, а затем сравнить проекты, которые являются экономически удовлетворительными, и выбрать лучший.

Итак, для проекта A мы напишем уравнение для расчета нормы прибыли. И мы рассчитываем норму прибыли как 100%, что выше 15% минимальной нормы прибыли, поэтому проект A является экономически удовлетворительным. Затем мы рассчитываем норму доходности для проекта B. Мы пишем уравнение и вычисляем доходность, которая составляет 50%. 50% выше минимальной нормы прибыли в 15%, поэтому проект B также является экономически удовлетворительным.

Мы пишем уравнение и вычисляем доходность, которая составляет 50%. 50% выше минимальной нормы прибыли в 15%, поэтому проект B также является экономически удовлетворительным.

Итак, результаты показывают, что проект A имеет более высокую доходность, чем проект B.Посмотрим, является ли проект А лучшим проектом для инвестиций или нет. Использование нормы прибыли для взаимоисключающих проектов может сбивать с толку и не обязательно дает нам лучший экономический выбор. Помните, у нас было 400 000 долларов для инвестиций, но проект A использует только 40 000 долларов из этих 400 000 долларов. Проект A дает нам 100% доход от 40 000 долларов, но проект B дает нам 50% от общей суммы 400 000 долларов.

Это означает, что если вы инвестируете в проект A, у вас будет дополнительно 360 000 долларов, которые вы можете инвестировать только в другой проект с доходностью 15%, потому что для проекта A требуется всего 40 000 долларов, но у нас есть 400 000 долларов для инвестиций.Таким образом, остальные деньги, эти 360 000 долларов, нельзя вкладывать ни в один другой проект, кроме проекта, который дает минимальную доходность 15%.

Итак, есть две альтернативы для вложения 400 000 долларов. Первый — это инвестирование 40 000 долларов в проект А с доходностью 100% плюс инвестирование остальных 360 000 долларов с доходностью 15%. Или второй вариант — инвестировать все 400 000 долларов в проект Б с доходностью 50%. Поэтому нам нужно найти базу для сравнения этих двух проектов вместе.

В этом случае нам нужен инкрементальный анализ, который разбивает проект B на два проекта. Один подобен проекту A, а другой — инкрементный проект или B минус A. Таким образом, проект B эквивалентен проекту A плюс проект B минус A, потому что проект A требует гораздо меньше инвестиций, а остальные деньги могут быть только инвестированы. при минимальной доходности 15%.

Чтобы оценить проект B минус A, нам нужно вычесть денежный приток по проекту A из денежного потока по проекту B.Итак, здесь каждый год, в каждом столбце, денежный поток равен проекту B минус проект A. Мы записываем уравнение нормы прибыли для приростного денежного потока — приведенная стоимость затрат равна приведенной стоимости дохода плюс приведенная стоимость оставшейся части. Приведенная стоимость затрат равна 360 000 долларов США, что представляет собой разницу между инвестициями в проект A и проект B, и 160 000 долларов США, которые представляют собой разницу между годовым доходом для проекта A и проекта B, и 360 000 долларов США за пятый год, что представляет собой разницу между спасательные ценности.

Приведенная стоимость затрат равна 360 000 долларов США, что представляет собой разницу между инвестициями в проект A и проект B, и 160 000 долларов США, которые представляют собой разницу между годовым доходом для проекта A и проекта B, и 360 000 долларов США за пятый год, что представляет собой разницу между спасательные ценности.

И мы можем использовать функцию Excel IRR для расчета нормы прибыли. Таким образом, доходность прироста денежных средств составляет 44,4%, и это экономически удовлетворительно. Это означает, что проект B с доходностью 50% эквивалентен проекту A со 100% доходностью плюс дополнительный проект с 44%.

Итак, у нас есть две альтернативы. Первый — это инвестирование 40 000 долларов США с доходностью 100% плюс инвестирование 360 000 долларов США с минимальной ставкой доходности 15% или инвестирование всех 400 000 долларов США в проект B, что эквивалентно инвестированию в проект, аналогичный проекту A, с 40 000 долларов инвестиций и 100% рентабельности плюс инвестиции в дополнительный проект, для которого требуется 360 000 долларов.

И норма доходности составила бы 44,4%. И мы можем сделать вывод, что проект B является более желательной инвестицией, хотя проект B имеет более низкую доходность. Но поскольку он использует все 400 000 долларов, это лучший проект для инвестиций.

При использовании анализа нормы прибыли для оценки взаимоисключающих проектов мы должны помнить о двух вещах. Во-первых, норма прибыли для каждого отдельного проекта должна быть выше минимальной нормы прибыли. Кроме того, норма прибыли от дополнительных инвестиций также должна быть выше минимальной нормы прибыли.

И самый большой уровень инвестиций, который удовлетворяет обоим критериям, — это экономический выбор, поэтому часто более желательно инвестировать большую сумму денег с умеренной доходностью, чем инвестировать небольшую сумму денег с большой доходностью, потому что нам нужно вложить остаток денег с минимальной доходностью.

Определение чистой приведенной стоимости (NPV)| Расчет

Начало Бухгалтерский учет Бюджет капиталовложений Чистая приведенная стоимостьЧистая приведенная стоимость (NPV) проекта представляет собой изменение чистой стоимости / капитала компании, которое может возникнуть в результате принятия проекта в течение его срока службы.Он равен приведенной стоимости чистых денежных поступлений по проекту за вычетом первоначальных инвестиционных затрат. Это один из самых надежных методов, используемых при составлении бюджета капиталовложений, поскольку он основан на методе дисконтирования денежных потоков.

Для расчета чистой приведенной стоимоститребуются следующие три входных параметра:

- Прогнозируемые чистые денежные потоки после налогообложения в каждом периоде проекта.

- Первоначальные инвестиции

- Соответствующая ставка дисконтирования, т.е. минимальная ставка.

Чистые денежные потоки после налогообложения равны общему притоку денежных средств за период, включая остаточную стоимость, если таковая имеется, за вычетом денежных потоков (включая налоги) от проекта в течение периода.

Первоначальные инвестиционные затраты представляют собой общий отток денежных средств, который происходит в начале (время 0) проекта.

Приведенная стоимость чистых денежных потоков определяется по ставке дисконтирования, которая отражает риск проекта. В большинстве случаев целесообразно начать со средневзвешенной стоимости капитала (WACC) компании и скорректировать ее в сторону увеличения или уменьшения в зависимости от разницы между риском конкретного проекта и средним риском компании в целом.

Формулы и расчет

Первым этапом расчета NPV является оценка чистых денежных потоков от проекта на протяжении его жизненного цикла. Второй шаг — дисконтировать эти денежные потоки по минимальной ставке.

Чистые денежные потоки могут быть четными (т. Е. Равными денежными потоками в разные периоды) или неравномерными (т. Е. Разными денежными потоками в разные периоды). Когда они равны, текущая стоимость может быть легко рассчитана с помощью формулы для текущей стоимости аннуитета.Однако, если они неравномерны, нам необходимо рассчитать приведенную стоимость каждого отдельного чистого притока денежных средств отдельно.

Когда у нас есть общая приведенная стоимость всех денежных потоков по проекту, мы вычитаем первоначальные инвестиции в проект из общей приведенной стоимости притоков, чтобы получить чистую приведенную стоимость.

Таким образом, мы имеем следующие две формулы для расчета NPV:

Когда чистые денежные потоки равны, т.е. когда все чистые денежные потоки равны:

Когда чистые денежные потоки неравномерны, т.е.е. когда чистые денежные потоки меняются от периода к периоду:

Эти формулы игнорируют влияние налогов и инфляции. Читайте дальше: ЧПС и налоги, ЧПС и инфляция, а также международное финансирование капиталовложений.

Решающее правило

В случае автономных проектов принимайте проект только в том случае, если его NPV положительна, отклоняйте его, если NPV отрицательна, и оставайтесь безразличными между принятием или отклонением, если NPV равна нулю.

В случае взаимоисключающих проектов (т. Е. Конкурирующих проектов), примите проект с более высокой NPV.

Примеры

Пример 1: Четные чистые денежные потоки

Рассчитайте чистую приведенную стоимость проекта, для которого требуются начальные инвестиции в размере 243 000 долларов США, и ожидается, что он будет генерировать чистый денежный поток в размере 50 000 долларов США каждый месяц в течение 12 месяцев. Предположим, что ликвидационная стоимость проекта равна нулю. Целевая доходность — 12% годовых.

Решение

У нас

Начальные инвестиции = 243000 долларов

Чистый приток денежных средств за период = 50 000 долларов

Количество периодов = 12

Ставка дисконтирования за период = 12% ÷ 12 = 1%

Чистая приведенная стоимость

= 50 000 долларов × (1 — (1 + 1%) -12 ) ÷ 1% — 243 000 долларов

= 50 000 долларов × (1 — 1.01 -12 ) ÷ 0,01 — 243 000 долл. США

≈ 50 000 долл. США × (1 — 0,887449) ÷ 0,01 — 243 000 долл. США

≈ 50 000 долл. США × 0,1 12551 ÷ 0,01 — 243 000 долл. США

≈ 50 000 долл. США × 11,2551 — 243 000 долл. США

≈ 562 754 долл. США — ≈ 243 000 долл. США

Пример 2: Неравномерные чистые денежные потоки

Ожидается, что первоначальные инвестиции в машины и оборудование в размере 8 320 тысяч долларов США принесут чистые денежные потоки в размере 3 411 тысяч долларов, 4 070 тысяч долларов, 5 824 тысяч долларов и 2 065 тысяч долларов в конце первого, второго, третьего и четвертого года соответственно.В конце четвертого года техника будет продана за 900 тысяч долларов. Рассчитайте чистую приведенную стоимость инвестиций, если ставка дисконтирования составляет 18%. Округлите ответ до ближайшей тысячи долларов.

Решение

Факторы PV:

Год 1 = 1 ÷ (1 + 18%) 1 ≈ 0,8475

Год 2 = 1 ÷ (1 + 18%) 2 ≈ 0,7182

Год 3 = 1 ÷ (1 + 18%) 3 ≈ 0,6086

Год 4 = 1 ÷ (1 + 18%) 4 ≈ 0,5158

Остальные вычисления кратко изложены ниже:

| Год | 1 | 2 | 3 | 4 | |||

| Чистый приток денежных средств | 3,411 долл. | ||||||

| Общий приток денежных средств | 3 411 долл. США | 4 070 долл. США | 5 824 долл. США | 2 965 долл. США | |||

| × коэффициент текущей стоимости | 0.8475 | 0,7182 | 0,6086 | 0,5158 | |||

| Текущая стоимость денежных потоков | 2 890,68 долларов | 2 923,01 долларов | 3544,67 | 9035 | 9035 9035 Исходные инвестиции 9035 | — 8,320 | |

| Чистая приведенная стоимость | 2,568 долл. США | тыс. |

Сильные и слабые стороны NPV

Сильные стороны

Чистая приведенная стоимость учитывает временную стоимость денег, что делает ее более подходящей по сравнению с методами оценки инвестиций, которые не дисконтируют будущие денежные потоки, такие как период окупаемости и учетная норма прибыли.

Чистая приведенная стоимость даже лучше, чем у некоторых других методов дисконтирования денежных потоков, таких как IRR. В ситуациях, когда IRR и NPV дают противоречивые решения, предпочтение следует отдавать решению NPV.

Слабые стороны

NPV — это все-таки оценка. Он чувствителен к изменениям оценок будущих денежных потоков, ликвидационной стоимости и стоимости капитала. Анализ NPV обычно сочетается с анализом чувствительности и анализом сценариев, чтобы увидеть, как меняется вывод при изменении входных данных.

Чистая приведенная стоимость не учитывает размер проекта. Например, предположим, что для проекта A требуются начальные инвестиции в размере 4 миллионов долларов для создания NPV в размере 1 миллиона долларов, в то время как конкурирующий проект B требует инвестиций в размере 2 миллионов долларов для создания NPV в 0,8 миллиона долларов. Если мы будем основывать свое решение только на NPV, мы предпочтем проект A, потому что он имеет более высокую NPV, но проект B принес больше доходов акционеров на доллар первоначальных инвестиций (0,8 миллиона долларов / 2 миллиона долларов против 1 миллиона долларов / 4 миллиона долларов).

, автор: Ирфанулла Ян, ACCA, последнее изменение:

Анализ дисконтированных денежных потоков: Учебное пособие + примеры

Расчет суммы будущих дисконтированных денежных потоков является золотым стандартом для определения стоимости инвестиций.

Это руководство покажет вам, как использовать анализ дисконтированных денежных потоков для определения справедливой стоимости большинства типов инвестиций, а также несколько примеров приложений.

Вы можете начать здесь сначала или перейти к нужному разделу:

Как провести анализ дисконтированного денежного потока (DCF)

Метод дисконтированных денежных потоков используется профессиональными инвесторами и аналитиками инвестиционных банков, чтобы определить, сколько платить за бизнес, будь то акции или покупка всей компании.

И он также используется финансовыми аналитиками и руководителями проектов в крупных компаниях, чтобы определить, будет ли данный проект хорошей инвестицией, например, для запуска нового продукта или нового производственного объекта.

Это применимо к любому сценарию, когда вы планируете платить деньги сейчас, ожидая получить больше денег в будущем.

Я лично использовал его как для инженерных проектов, так и для анализа запасов.

Проще говоря, анализ дисконтированных денежных потоков основан на том принципе, что инвестиция сейчас стоит суммы, равной сумме всех будущих денежных потоков, которые она произведет, причем каждый из этих денежных потоков дисконтируется до их текущей стоимости.

Вот уравнение:

Давайте разберемся с этим.

- DCF — это сумма всех будущих дисконтированных денежных потоков, которые, как ожидается, принесет инвестиция. Это справедливая стоимость, которую мы ищем.

- CF — это общий денежный поток за данный год. CF1 — первый год, CF2 — второй год и так далее.

- r — ставка дисконтирования в десятичной форме. Ставка дисконтирования — это в основном целевая норма прибыли, которую вы хотите получить от инвестиций.

И начнем с примера. Если бы надежный человек предложил вам 1500 долларов через три года и спросил, сколько вы готовы заплатить за это возможное вознаграждение сегодня, сколько бы вы предложили?

Чтобы ответить на этот вопрос, вам нужно перевести эти 1500 долларов в их ценность для вас сегодня.

Например, если у вас сегодня была 1000 долларов, и вы сложили ее из расчета 14,5% в год, через три года получилось бы около 1500 долларов:

В качестве альтернативы, если у вас сегодня было 1200 долларов, и вы сложили их всего до 7.7% в год, через три года это будет около 1500 долларов:

Итак, сумма, которую вы получите сегодня в 1500 долларов через три года, зависит от того, с какой нормой прибыли вы можете увеличить свои деньги в течение этого периода. Если вы имеете в виду целевую норму прибыли, вы можете определить точный максимум, который вы должны быть готовы заплатить сегодня за ожидаемую прибыль через 3 года.

Это то, что делает уравнение DCF; он переводит будущие денежные потоки, которые вы, вероятно, получите от инвестиций, в их текущую стоимость для вас сегодня, основываясь на совокупной норме прибыли, которую вы могли бы разумно достичь с вашими деньгами сегодня.

Когда вы покупаете акции, целый бизнес или недвижимость, или пытаетесь выяснить, в какой проект из нескольких вариантов инвестировать, анализ ожидаемых дисконтированных денежных потоков может помочь вам решить, какие инвестиции окупаются, а какие одни нет.

Если вы обнаружите, что можете купить инвестицию по цене, которая ниже суммы дисконтированных денежных потоков, возможно, вы смотрите на недооцененную (и, следовательно, потенциально очень прибыльную!) Инвестицию. С другой стороны, если цена выше, чем сумма дисконтированных денежных потоков, которые ожидается произвести, это явный признак того, что она может быть переоценена.

Теперь давайте рассмотрим несколько примеров приложений.

Как определить справедливую стоимость бизнеса

Предположим, вам предложили частную сделку по покупке 20% акций местного предприятия, которое существует уже несколько десятилетий, и вы хорошо знаете владельца.

Бизнес передается из поколения в поколение и продолжает развиваться, темпы роста около 3% в год. В настоящее время он приносит 500000 долларов в год в виде свободных денежных потоков, поэтому эти инвестиции в 20% -ную долю, вероятно, принесут вам 100000 долларов в год наличными и, вероятно, будут расти со скоростью 3% в год.

Сколько вы должны заплатить за эту ставку?

В этом году бизнес даст вам 100 000 долларов. В следующем году вы получите 103 000 долларов. Через год вы получите 106 090 долларов. И так далее, если ваши оценки роста точны.

Доля в бизнесе стоит денежная сумма, равная сумме всех будущих денежных потоков, которые он произведет для вас, причем каждый из этих денежных потоков дисконтируется до их текущей стоимости.

Поскольку это частный бизнес с низкой ликвидностью, предположим, что ваша целевая совокупная доходность составляет 15% в год.Если вы знаете, что вы можете достичь такой нормы прибыли от других инвестиций, вы захотите купить эту долю бизнеса только в том случае, если сможете получить ее по достаточно низкой цене, которая даст вам хотя бы такую норму прибыли. Таким образом, 15% становится комбинированной ставкой дисконтирования, которую вы применяете ко всем будущим денежным потокам.

Итак, давайте рассмотрим уравнение:

«DCF» в этом уравнении — это переменная, которую мы ищем. Это сумма всех будущих дисконтированных денежных потоков, и это максимальная сумма, которую вы должны заплатить за бизнес сегодня, если вы хотите получать 15% годовых или выше в течение длительного времени.

Числители представляют собой ожидаемые годовые денежные потоки, которые в этом случае начинаются с 100 000 долларов США в течение первого года и затем постоянно растут на 3% в год.

Знаменатели конвертируют эти годовые денежные потоки в их приведенную стоимость, поскольку мы разделили их на 15% годовых.

Вот таблица за первые пять лет, показывающая, что даже если фактические ожидаемые денежные потоки будут продолжать расти, дисконтированные версии этих денежных потоков со временем будут сокращаться, потому что ставка дисконтирования выше, чем темпы роста:

Вы можете использовать Excel или любую другую программу для работы с электронными таблицами, чтобы выполнять этот шаблон бесконечно.Вот диаграмма за первые 25 лет:

Темно-синие линии представляют собой фактические денежные потоки, которые вы будете получать каждый год в течение следующих 25 лет, если предположить, что бизнес будет расти, как ожидалось, со скоростью 3% в год. По мере того, как вы уходите в бесконечность, сумма всех денежных потоков также будет бесконечной.

Голубые линии представляют дисконтированные версии этих денежных потоков.

Например, в 5-м году вы ожидаете получить 112 551 доллар фактических денежных потоков, но сегодня это будет стоить вам всего 55 958 долларов.(Потому что, если бы у вас сегодня было 55 958 долларов и вы могли бы увеличивать их на 15% в год в течение 5 лет подряд, вы бы превратили их в 112 551 доллар по истечении этих пяти лет.)

Поскольку применяемая нами ставка дисконтирования (15%) намного выше, чем темп роста денежных потоков (3%), дисконтированные версии этих будущих денежных потоков будут сокращаться и сокращаться каждый год и асимптотически приближаться к нулю.

Таким образом, хотя сумма всех будущих денежных потоков (синие линии) потенциально бесконечна, сумма всех дисконтированных денежных потоков (голубые линии) составляет всего 837 286 долларов США, даже если бизнес существует вечно.

Это ключевой ответ на исходный вопрос; 837 286 долларов — это максимальная сумма, которую вы должны заплатить за долю в бизнесе, если предположить, что вы хотите достичь 15% годовой прибыли и ваши оценки роста верны.

И сумма дисконтированных денежных потоков за первые 25 лет для этого примера составляет 784 286 долларов. Другими словами, даже если компания выйдет из бизнеса через несколько десятилетий, вы все равно получите большую часть ожидаемой нормы прибыли. Компания не должна существовать вечно, чтобы вы окупили свои деньги.

Как оценить проект

Многие компании используют анализ дисконтированных денежных потоков, чтобы определить, в какие проекты инвестировать. У них есть ограниченная сумма денег, которую они могут тратить каждый год, поэтому они хотят вкладывать ее в проекты, которые, как ожидается, принесут наивысшую норму прибыли. . Они не хотят просто кидать дротики в мишень и смотреть, что клюет.

Компании обычно используют средневзвешенную стоимость капитала (WACC) в качестве ставки дисконтирования, которая учитывает среднюю норму доходности, которую ожидают держатели их акций и облигаций.

Предположим, вы финансовый аналитик в компании и рекомендуете, следует ли компании инвестировать в проект A или проект B.

Каждый из двух проектов был предложен ведущим инженером, но компания может инвестировать только в создание одного из них в этом году, поэтому ваш менеджер хочет, чтобы вы посоветовали ей, в какой из них инвестировать. WACC вашей компании составляет 9 %, поэтому вы будете использовать 9% в качестве ставки дисконтирования.

Вот два проекта:

Проект A начинается с первоначальных инвестиций в создание технологического продукта, за которыми следует растущий поток доходов, пока продукт не устареет и не будет прекращен.

Проект B начинается с первоначальных инвестиций в производство другого продукта и не реализуется, но ожидается, что через пять лет весь продукт будет продан какой-то другой компании с большой выплатой в размере 14 миллионов долларов.

Какой проект, предполагая, что оба проекта сопряжены с одинаковым риском, должен порекомендовать финансовый аналитик своему руководителю?

Во-первых, давайте проанализируем дисконтированные денежные потоки по проекту A:

.Сумма дисконтированных денежных потоков (крайний правый столбец) составляет 9 707 166 долларов.

Таким образом, чистая приведенная стоимость (ЧПС) этого проекта составляет 6 707 166 долларов после вычета первоначальных инвестиций в размере 3 миллионов долларов.

Теперь давайте проанализируем проект B:

.Сумма дисконтированных денежных потоков составляет 9 099 039 долларов США.

Таким образом, чистая приведенная стоимость (NPV) этого проекта составляет 6 099 039 долларов после вычета первоначальных инвестиций в размере 3 миллионов долларов.

Можно сделать вывод, что с финансовой точки зрения проект А лучше, поскольку он имеет более высокую чистую приведенную стоимость.

Даже несмотря на то, что Проект B принесет 14 миллионов долларов наличными в течение срока своего существования, а Проект A принесет только 12 миллионов долларов, Проект A более ценен из-за более раннего времени появления этих ожидаемых денежных потоков.

Таким образом, вам следует посоветовать своему менеджеру выбрать проект A для инвестирования в этом году, если он может инвестировать только в один.

Конечно, в реальном мире все еще могут быть обстоятельства, которые могут привести к тому, что менеджер выберет проект B. Могут быть нефинансовые причины для инвестирования в этот проект, такие как помощь в долгосрочном стратегическом позиционировании, или попытка выхода на новый рынок, или что-то в этом роде.

Но с точки зрения того, какой проект по своей природе более прибыльный, если предположить, что ожидаемые денежные потоки верны, ответ — Проект A.

Как оценивать облигации с помощью DCF

Облигацииимеют большой вторичный рынок, и их цены меняются в зависимости от преобладающих процентных ставок.

Цена этих облигаций на вторичном рынке определяется путем анализа дисконтированных денежных потоков:

- Цена облигации означает, что инвесторы в настоящее время готовы платить за облигацию.

- Купон относится к выплатам, производимым в рамках соглашения об облигациях держателю облигации за каждый год.

- i — процентная ставка в десятичной форме. Это доходность к погашению, на которую ориентируется покупатель облигации.

- Стоимость при погашении — это последний платеж, который держатель облигации получает в конце, или «номинальная стоимость» облигации.

В зависимости от частоты купонных выплат существует несколько вариантов этой формулы, которые могут преобразовать ее в более простую форму для конкретного типа оцениваемой облигации.

Дело в том, что ценообразование облигаций следует той же формуле DCF, что и все остальное, что обеспечивает денежные потоки.

Чем выше процентная ставка «i» для облигаций, тем ниже будет цена облигации, при условии, что купон и стоимость на момент погашения не изменились. Вот почему, когда Федеральная резервная система повышает процентные ставки, цены существующих облигаций на вторичном рынке могут снизиться. Точно так же, когда Федеральная резервная система снижает процентные ставки, существующие облигации могут вырасти в цене.

Как рассчитать справедливую стоимость акции

Одно из наиболее распространенных применений дисконтированных денежных потоков — анализ запасов. Аналитики Уолл-стрит углубляются в бухгалтерские книги компаний, пытаясь определить, какими будут будущие денежные потоки и, следовательно, сколько их акции будут стоить сегодня.

Вы можете применить тот же метод, который мы использовали для всего бизнес-примера. Вам просто нужно добавить дополнительный шаг деления ответа на количество существующих акций, чтобы определить справедливую стоимость одной акции.

Вот оптимизированная модель ввода, которую я использую для анализа запасов, под названием StockDelver:

Источник: StockDelver

Он разбивает оценку роста сверху вниз, начиная с объема и цены, и двигаясь вниз к анализу роста прибыли на акцию (EPS). При желании вы можете легко заменить чистую прибыль на прибыль в свободном денежном потоке (FCF).

Общий принцип в инженерии состоит в том, что вы решаете сложную проблему, разбивая ее на маленькие части и решая эти маленькие части по отдельности, что значительно упрощает задачу.Вот как это работает.

Вместо того, чтобы делать дикие предположения о том, насколько быстро бизнес может расти, вы исследуете историю роста его выручки, изменений в прибыли и изменений в количестве акций, чтобы построить модель того, как он, вероятно, будет расти в будущее. Вам также следует изучить презентации для инвесторов и годовые отчеты компании, чтобы увидеть, что руководство ожидает от дальнейшего роста в этих различных областях.

Имейте в виду, что это прогнозные оценки.Не вдавайтесь в подробности и не вдавайтесь в подробности, так как в любом случае вы не можете точно предсказать будущее. Это предварительный расчет справедливой стоимости, основанный на консервативных оценках того, что может произойти.

Спросите себя:

- Как изменился объем продаж в прошлом? Как это, вероятно, изменится в будущем? Это цикличная отрасль с взлетами и падениями или оборонительная и плавно развивающаяся?

- Есть ли основания ожидать, что цены будут отличаться от инфляции в будущем? Предлагало ли руководство компании оценку роста выручки (выручки) в будущем?

- Как изменилась наценка? Есть ли основания ожидать, что он изменится в будущем? Есть ли у компании фиксированные затраты или их затраты меняются в зависимости от объема? Есть ли у руководства конкретный план улучшения маржи?

- Компания выкупает акции или выпускает акции? Продолжится ли эта тенденция? Что по этому поводу говорило руководство компании?

- Коэффициент выплаты дивидендов низкий или высокий? Он рос быстрее, чем EPS? Есть ли у него место для безопасного роста?

Когда у вас есть все эти исходные данные, вы можете использовать их для определения справедливой цены, которую нужно заплатить за акцию.Вот результат для этого примера:

Источник: StockDelver

Эта акция стоит около 69,32 доллара, если предположить, что оценка роста верна.

Если вы можете купить акции по цене ниже этой, это должно привести к хорошей доходности в долгосрочной перспективе.

Ограничения метода дисконтированных денежных потоков