Инвестиции в основной капитал: что это такое

Автор статьи: Судаков А.П.

Инвестиции в основной капитал определяются вложениями на длительный временной период, целью которых является получение прибыли. Они могут быть выражены в виде любой операции, направленной на управление ресурсами субъекта предпринимательства для увеличения реального капитала. Финансовые вложения такого характера могут иметь ограничения во времени, однако выделенного периода пользования ими должно быть достаточно для получения запланированных результатов. Модернизации результатов труда или увеличению объемов производства могут способствовать не только инвестированные денежные средства, но и ценные бумаги, права на имущества и технологии.

Инвестиции в основной капиталПонятие

Имущество субъекта предпринимательства, выраженное в определенном ценностном измерении, идентифицируется как основной капитал. Он формируется инвестициями в предприятие за счет приобретенных ценностей, необходимых для обеспечения производства и получения прибыли. В основной капитал активы, имеющие характер материальных и нематериальных. К ним относятся движимое и недвижимое имущество, оборудование, земля, активы, инвестиции в проекты, задолженности контрагентов, гранты и разрешительная документация.

В основной капитал активы, имеющие характер материальных и нематериальных. К ним относятся движимое и недвижимое имущество, оборудование, земля, активы, инвестиции в проекты, задолженности контрагентов, гранты и разрешительная документация.

Финансовые вложения, используемые для покупок и для формирования или расширения основных фондов, определяются как инвестиции в основной капитал. Что это такое, и какие возможности они раскрывают?

Дополнительное финансирование бизнеса предоставляет возможность модернизировать оборудование, приобретать движимое и недвижимое имущество, необходимый инвентарь, инструменты, осуществлять строительные и ремонтные работы. Внешне процесс инвестирования выглядит как передача прав на ценности одного субъекта другому или результата финансирования одного предприятия другой ячейки общества.

Для обеспечения результативности инвестиции, необходимо правильно подобрать источник финансирования и объективно оценивать прирост вложения, что может быть обеспечено только при полном и компетентном раздельном учете по отраслям и экономическим секторам. Эффективность вклада зависит от того, какой объем инвестиций в основной капитал и от рациональности использования ценностей.

Эффективность вклада зависит от того, какой объем инвестиций в основной капитал и от рациональности использования ценностей.

Роль инвестиций

Целью деятельности любого субъекта хозяйствования является получение прибыли.

Для ее реализации предприятие должно отличаться конкурентоспособностью. Такой статус можно достичь при использовании инновационных технологий в производстве, влияющих на качественные и количественные характеристики результатов труда.

Что такое капитальные вложения

Увеличению прибыльности и достижению преимущества перед конкурентами способствует создание необычного продукта, который явно отличается среди других предложений. Внедрение любого производственного новшества требует дополнительного финансирования. С его помощью можно совершенствовать новые технологии, разработать и пустить в производство новый продукт, что обеспечит коммерческую эффективность субъекта, его состоятельность и партнерскую привлекательность.

Состав и структура

Структура инвестиций в основной капитал определяет эффективность использования финансового вложения. Ее состав формируется в соответствии с видом и направлением применения инвестиции. При оценке показателя результативности работы денег или ценностей, учитывается доля каждого составляющего элемента в общем их объеме. Общие инвестиции идентифицируют финансовые и капиталообразующие вложения, а частные включают технологические, воспроизводственные и отраслевые.

Актуальные источники

Инвестиции стимулируют развитие субъекта предпринимательства, а также способствуют его расширению, модернизации и увеличению прибыльности. Однако предпринимателям не всегда хватает средств для реализации своих задумок, поэтому у них возникает потребность в осуществлении инвестиций в основной капитал. В такой ситуации им необходимо искать дополнительные средства финансирования. Они могут быть сформированы за счет собственных, заемных, привлеченных или благотворительных средств.

Собственные средства предприниматель может черпать из амортизационных отчислений и из полученной прибыли. Для развития компания допустимо использовать свободные средства уставного фонда, активы, полученные в результате продажи акций и страховое возмещение.

Представители бизнеса часто обращаются за денежной помощью в бюджетные и внебюджетные финансовые учреждения. Дополнительное инвестирование в такой ситуации осуществляется за счет кредитования.

Дополнительный доход, который можно направить в инвестиции, может быть обусловлен выпуском и продажей акций. Предприниматель может воспользоваться благотворительными предложениями акционерных и холдинговых компаний, которые готовы оказать безвозмездную помощь субъекту в обмен на полученное от государства налоговое послабление.

Результат привлечения

Инвестированные средства в основной капитал должны быть полезными для развития предпринимательства и являться источником прямой или косвенной доходности. Прямая прибыль обусловлена получением процентов от вложенных ценностей в проект, выплачиваемых его обладателем за право пользования инвестициями. Косвенный доход формируется в результате функционирования субъекта хозяйствования и за счет расширения его бизнес-возможностей.

Прямая прибыль обусловлена получением процентов от вложенных ценностей в проект, выплачиваемых его обладателем за право пользования инвестициями. Косвенный доход формируется в результате функционирования субъекта хозяйствования и за счет расширения его бизнес-возможностей.

Формирование собственных инвестиций

Эффективность инвестиций оценивается и идентифицируется показателем успешности функционирования бизнес-единицы. Для его интерпретации применяется индекс инвестиций в основной капитал. Расчет экономического индикатора основан на сопоставлении параметров величины базового вложения и чистой финансовой прибыли по итогам года.

Что влияет на привлечение дополнительных финансов

Прибыльность инвестиций в основной капитал зависит от уровня конкурентноспособности результата деятельности субъекта хозяйствования.

На показатель оказывает влияние эффективность использования оборудования, а также степень его загруженности и рационального использования. Немаловажное значение имеет рациональное использование ресурсов организации, сформированных из материальных, денежных и трудовых составляющих элементов структуры.

Немаловажное значение имеет рациональное использование ресурсов организации, сформированных из материальных, денежных и трудовых составляющих элементов структуры.

На эффективность работы инвестированных средств в основной капитал государственного субъекта оказывает влияние политическая, экономическая и социальная обстановка в стране. Показатель прибыльности напрямую зависит от применяемой налоговой системы и предоставляемых ею возможностей, от уровня потенциала и от наличия инвестиционных рисков.

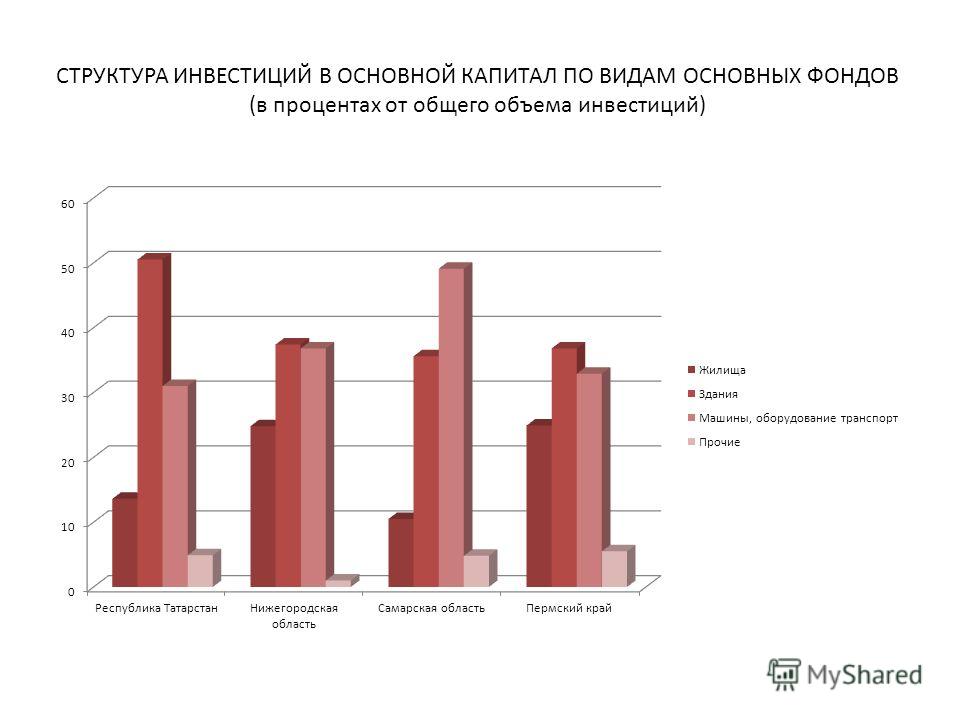

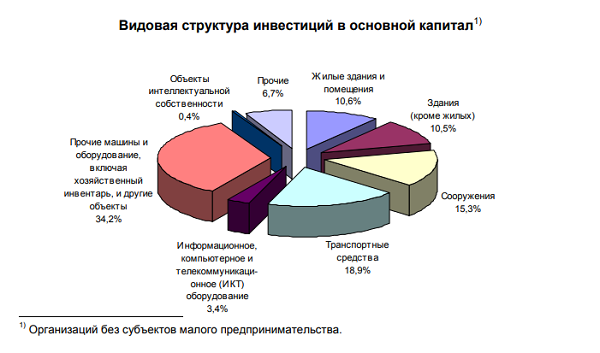

Инвестиционные направления в России

Большая часть инвестиций в российский основной капитал направлена в строительную нишу, деятельность которой связана с возведением жилых домов и зданий. Меньшей популярностью пользуются инвестиции в оборудование и в движимое имущество.

Иностранные инвестиции

До 2014 года, Российская Федерация активно сотрудничала с различными странами, что было связано с ее высоким показателем инвестиционной привлекательности. Ее основными зарубежными партнерами для сотрудничества были:

Ее основными зарубежными партнерами для сотрудничества были:

- Франция, привлекающая перерабатывающими отраслями;

- США, инвестировавшая средства в проекты авиационных моделей, предназначенных для гражданских перелетов;

- Великобритания, сотрудничающая в производстве титана.

Санкции, примененные в отношении Российского государства несколько снизили его партнерскую востребованность, что привело к сокращению зарубежных инвестиций на 70 процентов. Снижению прямых инвестиций также способствовало заключение в 2013 году сделки «Роснефти» с компаний British Petroleum.

Вывод

Источники финансирования

Реализация производственной деятельности невозможна без применения ресурсов. В результате их комплексного использования создается готовая продукция или оказываются услуги. Потребляемыми в результате обеспечения производства ресурсами являются активы, без которых невозможно функционирование технологического процесса. По этой причине инвестиции в основной капитал являются катализатором роста производственных объемов. Они обеспечивают экономическую состоятельность предприятия. Привлеченные средства способствуют дополнительному регулированию ценовой политики в отношении готовой продукции. При их правильном распределении, они являются причиной роста доходности компании и структурирования производственного процесса.

По этой причине инвестиции в основной капитал являются катализатором роста производственных объемов. Они обеспечивают экономическую состоятельность предприятия. Привлеченные средства способствуют дополнительному регулированию ценовой политики в отношении готовой продукции. При их правильном распределении, они являются причиной роста доходности компании и структурирования производственного процесса.

Вконтакте

Одноклассники

Google+

Инвестиции в основной капитал — это инвестиционный бизнес, который стоит пожизненных инвестиций

С 2018 года рынок акций A продолжал колебаться вниз, и многие инвесторы не могут судить о будущей тенденции. Смущенный, инвестиции в основной капитал фонда снова стали важным выбором для инвесторов.

Смущенный, инвестиции в основной капитал фонда снова стали важным выбором для инвесторов.

По сравнению с единовременными инвестициями в основной капитал фонда является периодом инвестиций. Даже если рынок продолжит снижаться после начала инвестиций в основной капитал, наши инвестиционные затраты будут продолжать снижаться. После восстановления рынка мы сможем вернуть капитал и получить определенный доход. Этот процесс — кривая улыбки.

Давайте рассмотрим пример того, как инвестиции в основной капитал могут помочь нам снизить инвестиционный риск.

Мы предполагаем, что чистая стоимость паевого фонда акций составляет 1 юань. В начале года Цзиминь Ли потратил 30000 юаней на покупку 30000 экземпляров. Поскольку в этом году рынок продолжал колебаться вниз, через месяц фонд Сяоли упал на 10% от собственного капитала и за два месяца упал на 30%. Таким образом, основной суммой Сяо Ли стало 20 000 юаней, а убыток — почти 10 000 юаней.

Давайте посмотрим на производительность инвестиций в основной капитал.

В начале месяца Сяоли использовал 10 000 юаней, чтобы инвестировать в этот фонд акций. Месяц спустя чистая стоимость фонда упала на 10%, и основной капитал Сяо Ли стал 9 000 юаней. На это время было запланировано еще 10 000 юаней. Сяо Ли мог купить больше акций фонда со скидкой 10, и общая сумма счета стала Для 21111 экземпляра стоимость единицы составила 0,9473 юаня вместо первоначального.

Еще через месяц собственный капитал фонда упал на 30% от первоначального. В это время Сяо Ли сделал еще 10 000 юаней инвестиций, и цена покупки была эквивалентна 70% скидке, когда инвестиции были запланированы изначально. В результате общее количество акций фонда, принадлежащих Сяо Ли в это время, составило 35 396, а стоимость единицы — 0,8475 юаней.

Ниже давайте посмотрим, как вырастут средства Сяо Ли, чтобы покрыть затраты в рамках методов единого и фиксированного инвестирования.

С одной инвестицией ясно, что чистая стоимость фонда должна вырасти на 42,85%, прежде чем Сяо Ли сможет возместить стоимость.

Как насчет плановых инвестиций фонда? Используйте первоначальный капитал фонда в 1 юань, за вычетом средней стоимости владения Сяоли в 0,8475 юаней. Другими словами, собственный капитал фонда должен увеличиться только на 17,99%, и Сяо Ли вернется к первоначальному.

Видишь это? Вот как фиксированные инвестиции используются для снижения инвестиционных затрат.

Если все еще не знакомы с инвестициями в основной капитал, то я представлю всем фильм, чтобы наглядно рассказать вам, в чем суть инвестиций в основной капитал.

Этот фильм, я полагаю, всем не будет незнакомым, называется «Форрест Гамп». Форрест Гамп в нем — умственно отсталый ребенок, у него есть только одна философия жизни, которая заключается в том, чтобы не думать так много, бегать все время, и в конце концов он может преодолеть все.

То же самое относится и к инвестициям в основной фонд. Независимо от того, как меняется рынок, нам нужно только установить время и размер отчислений, а затем дисциплинировать и голосовать, и всегда настаивать.

Это связано с тем, что инвестиции в основной капитал приводят к амортизации затрат, и чем глубже рынок падает, тем очевиднее этот эффект. Чем ниже рынок, тем больше сделок мы можем получить. Если фондовый рынок снова откроет бычий рынок, мы можем взять прибыль и успокоиться.

Итак, можем ли мы, как A-Gump, «бежать» по пути инвестиций в основной капитал всю жизнь?

Ответ, конечно, да.

Потому что с любой точки зрения, инвестиции в основной капитал — наш лучший помощник для выхода на инвестиционный рынок.

Например, инвестиции в основной капитал могут помочь нам победить инфляцию. Если мы смоделируем индекс Шанхайской фондовой биржи в фонд и начнем инвестировать в него в 1991 году, он будет снижаться на несколько этапов, а к концу 2015 года годовая доходность может достигнуть 5,15%.

Инвестиции в основной капитал также могут помочь нам планировать нашу жизнь. От мала до велика мы должны постоянно сталкиваться с развитием жизни, включая воспитание детей, уважение к родителям и так далее. Дисциплина плановых инвестиций поможет нам организовать финансовые мероприятия по обучению детей и уходу за престарелыми, и у нас будет больше шансов пополнить наши счета жизни.

Иногда инвестиции в основной капитал могут нас удивить. Каждый месяц в течение длительного времени требуется длительное время для того, чтобы делать постоянные инвестиции, и мы не только можем избежать принципа, накопленного лунным светом, но и получить много богатства.

Что наиболее важно, инвестиции в основной капитал позволяют нам уделять больше времени и энергии лучшей жизни. Актер по инвестициям Питер Линч сказал, что если инвесторы не могут беспокоиться об экономической форме, не оценивают рыночные условия и инвестируют только по фиксированному плану, то результаты зачастую оказываются лучше, чем у тех, кто ежедневно учится и пытается предсказать рынок и соответственно покупать и продавать человек.

Как принципиально простой способ инвестирования, инвестиции в основной капитал позволяют нам не бояться взлетов и падений, избегать инвестиционных проблем и вкладывать ограниченную энергию в лучшие вещи.

Наконец, Xiaobian рекомендует фонд, подходящий для инвестиций в основной капитал.

Фондовый фонд Castrol Advanced Technology Шанхай-Гонконг-Шэньчжэнь, код фонда 004450.

Основной инвестиционной целью Harvest Frontier Technology являются ведущие технологические компании с основными технологическими инновационными возможностями в акциях А. и Гонконге. Учитывая текущее преимущество оценки технологического сектора, фонд может создать долгосрочные избыточные доходы для инвесторов в будущем.

Управляющий фондом г-н Чжан Даньхуа является директором исследовательского отдела Castrol Fund и с оптимизмом смотрит на шесть основных отраслей, включая новые платформы, искусственный интеллект, полупроводники, новые энергетические транспортные средства, облачные вычисления и инновационные лекарства в будущем.

По состоянию на 21 сентября 2018 года последняя чистая стоимость технологии «Урожай форвард» составила 1,07444 юаня. Работа фонда привлекла большое внимание перед лицом значительного восстановления фондов акций с 2018 года.

(* Напоминание о риске: инвесторы должны внимательно прочитать правовые документы фонда, такие как договор фонда и проспект, понять характеристики доходности фонда и оценить, основан ли фонд на его инвестиционной цели, периоде инвестирования, опыте инвестирования, статусе активов и т. Д. Он совместим с допустимым уровнем риска для инвесторов. Прошлые результаты деятельности фонда и его чистая стоимость не указывают на его будущие результаты. Работа других фондов, управляемых управляющим фондом, не является гарантией эффективности фонда. Инвесторы должны полностью понимать результаты деятельности фонда. Разница между обычными инвестициями в основной капитал и нулевыми депозитами и другими методами сбережений Регулярные инвестиции в основной капитал — это простой и легкий способ инвестирования, который помогает инвесторам делать долгосрочные и средние инвестиционные затраты.

Рентабельность инвестиций — Коэффициенты, формулы, расчет — Методы оценки

Содержание статьи:

- Понятие рентабельности

- Расчет. Используемые индексы и показатели

- Методы оценки

Лучший инвестиционный брокер в мире! Советник по сбору инвестиционного портфеля! Индивидуальный инвестиционный счет! |

Рентабельность инвестиций — это отношение прибыли после вычета всех платежей и налогов к стоимости собственного капитала и долгосрочных заемных средств, то есть инвестиций в деятельность.

Поскольку главной целью инвестирования является извлечение прибыли, то показатель рентабельности является ключевой характеристикой, с помощью которой можно принять решение о необходимости и целесообразности вложений.

Понятие рентабельность можно заменить словами доходность, окупаемость, прибыльность проектов. Повышение рентабельности возможно благодаря снижению издержек, рисков, улучшению качества продукции, повышению эффективности инвестиционных стратегий.

Показатель рентабельности характеризует эффективность деятельности в целом. Но рентабельность можно рассчитывать как в целом для проекта, так и для отдельных сфер производства.

Расчет рентабельности

Для расчета рентабельности используют данные бухгалтерского баланса.

Что такое показатель рентабельности?

Это коэффициент, выраженный в процентах. Для его расчета следует использовать формулу.

К рент. = {Прибыль после налогообложения/(стоимость собственного капитала + стоимость долгосрочных обязательств)}*100%

= {Прибыль после налогообложения/(стоимость собственного капитала + стоимость долгосрочных обязательств)}*100%

Если мы пользуемся данными отчета о прибылях и убытках, то формула выглядит следующим образом:

К рент. = {строка 140/(строка 490 на начало года + строка 490 на конец года + строка 590 на начало года + строка 590 на конец года)}*100%

Также рентабельность инвестиций обозначают термином ROI (от англ. return on investment) или ROR (англ. rate of return). Общая формула ROI выглядит аналогично предыдущим, но в качестве числителя формулы используют не только показатель чистой прибыли, но и разницу между ценой продажи и приобретения актива.

ROI = чистая прибыль +(цена продажи — цена покупки) / цена приобретения *100%

Коэффициент ROI можно использовать в качестве оценки рентабельности конкретных вложений, этот расчет будет более показательным и удобным.

Также существует понятие индекс рентабельности, который рассчитывается по формуле:

PI = NPV/I

NPV

— это чистая стоимость инвестиций, рассчитанная с учетом нормы дисконтирования

и срока проекта. А I — это

сумма инвестиций.

А I — это

сумма инвестиций.

Чистая стоимость или приведенная стоимость — это величина инвестиций в реальном денежном выражении. Если сегодня покупательная рубля будет равна 100% по отношению к условному товару, то завтра она может снизиться из-за инфляции, и товар будет стоить уже не рубль, а полтора. Этот утрированный пример демонстрирует, зачем считать приведенную стоимость.

NPV рассчитывается по формуле

Где CF — это сумма инвестиций за конкретный период времени, ожидаемый денежный поток за взятый период времени

T — отрезок времени, за который рассчитывается приведенная величина инвестиций.

N — конечная величина периодов, за которую ведется расчет вложений

R — процентная ставка дисконтирования

IC — сумма первоначальных инвестиций

Показатели рентабельности необходимы на любой стадии инвестиционной стратегии. При составлении бизнес-плана с помощью расчетных формул можно определить, какова будет планируемая отдача от проекта. На этапе оценки и анализа можно отследить, какова реальная выгода от инвестиций.

На этапе оценки и анализа можно отследить, какова реальная выгода от инвестиций.

Показатели рентабельности важны практически для любой сферы производства: можно рассчитать выгодность продаж, инвестиции в основной капитал, рентабельность найма персонала и определить многие другие критерии.

Методы оценки рентабельности проекта. Какая рентабельность считается нормой?

Чтобы определить доходность всего проекта, нужно анализировать все ресурсы, а также подсчитать общую рентабельность проекта.

При оценки необходимо учитывать:

- уровень инфляции

- процентные ставки

- дополнительные факторы, которые могут повлиять на доходность.

Важно оценивать в итоге не единичный расчетный показатель, а его изменение в процессе реализации инвестиционного проекта.

Принято считать, что норма уровня рентабельности составляет

примерно 20%. Если показатель такой и выше, то проект можно считать выгодным

для инвестирования. При этом следует учитывать индекс рентабельности.

В целом, если индекс рентабельности больше единицы, то проект можно рассматривать для инвестиций. Если индекс равен нулю, то следует изучить сферу инвестирования и, возможно, сменить приоритеты. Если индекс рентабельности меньше единицы, инвестировать в проект невыгодно.

Поскольку при расчете индекса во внимание берется ставка дисконтирования, которая обычно снижает реальную стоимость инвестиций, а она может меняться со временем, важно оценить динамику показателя во времени.

Методы оценки рентабельности можно представить в виде таблицы.

Методы оценки рентабельности | ||

Факторный | По схеме формирования | По классам оценки |

По слагаемым формулы | На основании коэффициентов (см. ниже) | На основании прибыли |

По рентабельности отдельных видов производства |

| На основании потоков денежных средств |

|

| На основании использования производственных активов |

Факторная оценка по слагаемым формулы выполняется следующим

образом. Производится последовательная замена показателей, благодаря чему

определяется степень их воздействия на общую рентабельность. При этом

рентабельность выступает как формула сомножителей, каждый из которых

количественно влияет на результат.

Производится последовательная замена показателей, благодаря чему

определяется степень их воздействия на общую рентабельность. При этом

рентабельность выступает как формула сомножителей, каждый из которых

количественно влияет на результат.

Факторный анализ по видам производства помогает рассмотреть как общую рентабельность, так и отдельные показатели, чтобы на их основе проанализировать убыточные и узкие места производства.

Оценка рентабельности по схеме формирования — это учет различных коэффициентов. Каждый из них дает возможность проанализировать разные уровни эффективности инвестиций.

Схемы могут быть следующими:

- Коэффициент рентабельности ОК — чистая прибыль соотносится со всем капиталом.

- Коэффициент рентабельности продукции — валовая прибыль делится на объем чистых продаж.

- Коэффициент рентабельности по основной деятельности — валовая прибыль за вычетом издержек делится на сумму всего капитала.

- Коэффициент рентабельности по доходам с учетом внереализационных доходов — сумма прибыли плюс сумма внереализационных доходов делится на сумму капитала.

- Коэффициент чистой прибыли — прибыль до уплаты налогов делится на объем продаж.

- Коэффициент дохода от чистых активов — прибыль до уплаты налогов делится на прибыль от основной деятельности.

Оценка рентабельности по классам — это общепринятая градация оценки рентабельности трех направлений деятельности:

- Основной (операционной).

- Инвестиционной.

- Финансовой.

Под инвестиционной деятельностью понимают операции с ценными бумагами и капвложениями, а под финансовой — дивиденды, проценты по займам и другие внереализационные доходы.

Значимым критерием является градация капитала на собственный, инвестируемый и заемный.

Каждый из видов капиталов следует оценивать отдельно и в совокупности, чтобы отследить эффективность использования собственных, заемных средств, а также целесообразности вложения в производство прибыли от инвестиций.

Инвестиционный центр – Финансовая энциклопедия

Что такое Инвестиционный центр?

Инвестиционный центр – это бизнес-единица в фирме, которая может использовать капитал для непосредственного вклада в прибыльность компании. Компании оценивают эффективность инвестиционного центра по доходам, которые он приносит от инвестиций в основной капитал, по сравнению с общими расходами.

Инвестиционный центр иногда называют инвестиционным подразделением.

Ключевые моменты

- Инвестиционный центр – это бизнес-единица, в которой фирма использует собственный капитал для получения прибыли, приносящей пользу фирме.

- Финансирующее подразделение производителя автомобилей или универмага является типичным примером инвестиционного центра.

- Инвестиционные центры становятся все более важными для фирм, поскольку финансиализация заставляет компании искать прибыль от инвестиционной и кредитной деятельности в дополнение к основному производству.

Понимание инвестиционных центров

Различные подразделения внутри компании классифицируются как генерирующие прибыль или текущие расходы. Организационные отделы подразделяются на три единицы: МВЗ , МВП и инвестиционный центр. Центр затрат ориентирован на минимизацию затрат и оценивается по тому, сколько расходов он несет.

Примерами отделов, составляющих центр затрат, являются отдел кадров и маркетинг. Центр прибыли оценивается по сумме полученной прибыли и пытается увеличить прибыль за счет увеличения продаж или снижения затрат. Подразделения, подпадающие под центр прибыли, включают отдел производства и продаж. Центрами прибыли и затрат могут быть не только отделы, но и подразделения, проекты, команды, дочерние компании, производственные линии или машины.

Инвестиционный центр – это центр, который отвечает за свои собственные доходы, расходы и активы и управляет собственной финансовой отчетностью, которая обычно представляет собой баланс и отчет о прибылях и убытках . Поскольку затраты, выручка и активы должны определяться отдельно, инвестиционным центром обычно является дочерняя компания или подразделение.

Инвестиционный центр можно классифицировать как продолжение центра прибыли, где измеряются доходы и расходы. Однако только в инвестиционном центре задействованные активы также измеряются и сравниваются с полученной прибылью.

Инвестиционный центр против центра прибыли

Вместо того, чтобы смотреть, сколько прибыли или затрат имеет подразделение, как в случае с центрами прибыли фирмы , инвестиционный центр фокусируется на получении прибыли от основных средств или оборотного капитала, инвестированного специально в инвестиционный центр.

Проще говоря, эффективность отдела анализируется путем изучения активов и ресурсов, предоставленных отделу, и того, насколько хорошо он использовал эти активы для получения доходов по сравнению с его общими расходами. Делая упор на рентабельность капитала, философия инвестиционного центра дает более точное представление о том, какой вклад вносит подразделение в экономическое благополучие компании.

Используя этот подход к измерению производительности отдела, менеджеры понимают, следует ли увеличивать капитал для увеличения прибыли или закрывать отдел, неэффективно использующий вложенный капитал. Инвестиционный центр, который не может получить прибыль на вложенные средства, превышающую стоимость этих средств, считается экономически невыгодным.

Инвестиционный центр против центра затрат

Инвестиционный центр отличается от центра затрат, который не вносит прямого вклада в прибыль компании и оценивается в соответствии с затратами, которые он несет на ведение своей деятельности. Более того, в отличие от центра прибыли инвестиционные центры могут использовать капитал для покупки других активов.

Из-за этой сложности компаниям приходится использовать различные показатели, включая рентабельность инвестиций (ROI), остаточный доход и экономическую добавленную стоимость (EVA), чтобы оценивать работу отдела. Например, менеджер может сравнить рентабельность инвестиций со стоимостью капитала, чтобы оценить эффективность подразделения. Если рентабельность инвестиций составляет 9%, а стоимость капитала составляет 13%, менеджер может сделать вывод, что инвестиционный центр плохо управляет своим капиталом или активами.

#ИКак рассчитать инвестиции — сумму, объем, эффективность, рентабельность?

Существует две основные цели инвестирования: сохранение денежных средств и их прирост.

Каждый участник процесса инвестирования должен обязательно оценить их эффективность, рассчитать основные показатели и сделать вывод об их выгодности или убыточности.

Оглавление статьи

Классификация

По объекту вложения инвестиции бывают:

- Реальные.

- валовые;

- чистые.

- Финансовые.

В первом случае средства вкладываются в реальное производство для создания материальных и нематериальных активов. К ним относятся: покупка зданий, оборудования, сырья, оформление лицензии и т.д.

Во втором случае вложение осуществляется в финансовые инструменты (ценные бумаги, валюту).

Как рассчитать чистые инвестиции?

Чистые инвестиции – часть валовых.

Рассчитать чистые вложения можно по следующей формуле:

ЧИ = Валовые инвестиции – Амортизация

Валовые инвестиции представляют собой сумму вложений в предприятие, а амортизация – это величина износа основного капитала.

Расчет чистых инвестиций имеет важное значение. Выделяют три случая:

- Если значение ЧИ больше величины амортизации, значит, следует ожидать увеличение капитала.

- Если ЧИ меньше нуля, производство уменьшится, прибыль снизится, а предприятие приблизится к банкротству.

- Если значение показателя равно нулю, то это говорит о том, что компания находится в статическом состоянии, т.е. не ожидается ни роста, ни падения.

Как рассчитать объем инвестиций?

Для оценки эффективности будущих вложений всегда возникает необходимость в определении их объема. Рассчитать данную величину довольно просто, необходимо сложить суммы денежных средств, которые планируется вложить в проект.

Данный показатель складывается из двух видов расходов:

- единовременные или первоначальные, например, на оформление документов, покупку оборудования, приобретение стартовой партии товара;

- регулярные или ежемесячные, например, на аренду помещения, оплату труда, уплату налогов.

Регулярные (ежемесячные) расходы следует суммировать за весь период развития проекта до плановой даты его выхода на самоокупаемость и отнять от данного показателя объем реинвестированных средств.

Как рассчитать эффективность?

Чтобы оценить эффективности вложений используется множество формул. Существуют отдельные формулы для конкретных ценных бумаг, бизнес-проектов и т.д. Значения могут быть абсолютными (в денежном или временном эквиваленте), относительными (в виде коэффициентов, долей и процентов). Далее приведем формулы, которые пользуются особой популярностью при оценке вложений.

Чистая приведенная стоимость

Чистая приведенная стоимость (NPV) отражает чистую текущую стоимость будущих денежных потоков.

Чем выше NPV, тем лучше. Если показатель меньше нуля, то проект является убыточным, если равен нулю, то проект окупит лишь затраты, но не принесет прибыль.

Для ее расчета нужно найти разницу между будущим доходом и объемом инвестиций с учетом ставки дисконтирования.

Срок окупаемости

Для оценки эффективности также рассчитывается срок окупаемости. Он представляет собой период времени, за который все доходы, появившиеся благодаря инвестициям, покрыли их затраты. Чем меньше данный показатель, тем лучше.

Окупаемость (ROI)

Как рассчитать рентабельность инвестиций? Наиболее подходящим показателем является их окупаемость (ROI). Она представляет собой процентное соотношение, которое показывает рентабельность вложений.

ROI = (Доход – Себестоимость) / Сумма инвестиций * 100%

Доход представляет собой поступления, которые были получены.

Себестоимость – это сумма расходов на создание продукта или оказание услуги.

Чтобы рассчитать сумму инвестиций нужно сложить все денежные средства, которые были потрачены на данный проект.

Если полученный показатель больше 100%, то это говорит о прибыльности вложений, если меньше – об убыточности.

При принятии решения о вложении денежных средств важно рассчитать данные показатели, также желательно провести более подробный анализ. Такой подход поможет снизить риски и найти лучший вариант для инвестирования.

В завершении предлагаем визуально ознакомиться с видео об основных показателях рентабельности инвестиций.

Рентабельность активов — Формула, расчет и примеры ROA

Формула ROA / Расчет рентабельности активов

Рентабельность активов (ROA) — это тип рентабельности инвестиций (ROI) Формула рентабельности инвестиций (рентабельность инвестиций) Рентабельность инвестиций ( ROI) — это финансовый коэффициент, используемый для расчета выгоды, которую получит инвестор по отношению к их инвестиционным затратам. Чаще всего он измеряется как чистая прибыль, деленная на первоначальные капитальные затраты на инвестиции. Чем выше коэффициент, тем больше заработок.метрика, которая измеряет прибыльность бизнеса по отношению к его общим активам Типы активов Общие типы активов включают краткосрочные, долгосрочные, физические, нематериальные, операционные и внеоперационные. Правильно идентифицируя и. Это соотношение показывает, насколько хорошо компания работает, сравнивая прибыль (чистый доход Чистый доход Чистый доход является ключевой статьей не только в отчете о прибылях и убытках, но и во всех трех основных финансовых отчетах. капитал вложен в активы.Чем выше отдача, тем продуктивнее и эффективнее управление при использовании экономических ресурсов. Ниже вы найдете разбивку формулы и расчета ROA.

Что такое формула ROA?

Формула ROA:

ROA = Чистая прибыль / Средние активы

или

ROA = Чистая прибыль / Активы на конец периода

Где:

Чистая прибыль равна чистой прибыли или чистая прибыль за год (годовой период)

Средние активы равны конечным активам минус начальные активы, разделенные на 2

Изображение: Курс CFI по основам финансового анализа.

Пример расчета рентабельности активов

Давайте рассмотрим пример, шаг за шагом, как рассчитать рентабельность активов с использованием приведенной выше формулы.

Q: Если предприятие публикует чистый доход Чистый доход Чистый доход — это ключевая статья не только в отчете о прибылях и убытках, но и во всех трех основных финансовых отчетах. В то время как он получен через 10 миллионов долларов в текущих операциях и владеет активами на сумму 50 миллионов долларов согласно балансу.Финансовая отчетность является ключом как к финансовому моделированию, так и к бухгалтерскому учету. Какова ее рентабельность по активам?

A: 10 миллионов долларов, разделенные на 50 миллионов долларов, составляют 0,2, следовательно, рентабельность активов предприятия составляет 20%. На каждый доллар активов, в который компания инвестирует, она приносит 20 центов чистой прибыли в год.

Скачать бесплатный шаблон

Введите свое имя и адрес электронной почты в форму ниже и загрузите бесплатный шаблон прямо сейчас!

Шаблон возврата активов

Загрузите бесплатный шаблон Excel, чтобы углубить свои знания в области финансов!Какова важность рентабельности активов?

Формула ROA — важный коэффициент при анализе рентабельности компании Коэффициенты рентабельности Коэффициенты рентабельности — это финансовые показатели, используемые аналитиками и инвесторами для измерения и оценки способности компании генерировать доход (прибыль) относительно выручки, балансовых активов, операционных расходов и т. Д. и акционерный капитал в течение определенного периода времени.Они показывают, насколько хорошо компания использует свои активы для получения прибыли. Это соотношение обычно используется при сравнении результатов деятельности компании за разные периоды или при сравнении двух разных компаний одинакового размера в одной отрасли. Обратите внимание, что очень важно учитывать масштаб бизнеса и выполняемые операции при сравнении двух разных фирм с использованием ROA.

Обычно рентабельность инвестиций в разных отраслях разная. Отрасли, которые являются капиталоемкими и требуют высокой стоимости основных средств Оборачиваемость фиксированных активов (FAT) — это коэффициент эффективности, который показывает, насколько хорошо или эффективно предприятие использует основные средства для увеличения продаж.Этот коэффициент делит чистую выручку от продаж на чистые основные средства за год. Чистые основные средства включают сумму основных средств за вычетом накопленной амортизации по операциям, как правило, имеют более низкую рентабельность активов, поскольку их большая база активов увеличивает знаменатель формулы. Естественно, компания с большой базой активов может иметь большую рентабельность инвестиций, если их доход достаточно высок.

Что такое чистый доход?

Чистая прибыль — это чистая сумма, полученная фирмой после вычета всех затрат на ведение бизнеса в определенный период.Он включает все уплаченные проценты по долгу, налог на прибыль, причитающийся государству, а также все операционные и неоперационные расходы.

Операционные затраты могут включать стоимость проданных товаров (COGS) Стоимость проданных товаров (COGS) Стоимость проданных товаров (COGS) измеряет «прямые затраты», понесенные при производстве любых товаров или услуг. Он включает материальные затраты, прямые, производственные накладные расходы, административные и маркетинговые расходы, а также амортизацию и износ оборудования и имущества.

К чистой прибыли также добавляется дополнительный доход от инвестиций или доход, не связанный напрямую с основной деятельностью, например, доход от продажи оборудования или основных средств. Примечание: неоперационные статьи могут быть скорректированы из чистой прибыли финансовым аналитиком. финансовая карьера. Запишитесь сегодня !.

Чистая прибыль / убыток указывается в нижней части отчета о прибылях и убытках и делится на общую сумму активов для получения ROA.

Видео Пример рентабельности активов в финансовом анализе

ROA обычно используется аналитиками, выполняющими финансовый анализ Анализ финансовой отчетности Как выполнять анализ финансовой отчетности.Это руководство научит вас выполнять анализ финансовой отчетности, отчета о прибылях и убытках, результатов деятельности компании.

Рентабельность инвестиций важна, потому что она упрощает сопоставление компаний. Представьте себе две компании… одна с чистой прибылью в 50 миллионов долларов и активами в 500 миллионов долларов, другая с чистой прибылью в 10 миллионов долларов и активами в 15 миллионов долларов.

Какой компанией вы бы предпочли владеть?

Первая компания имеет доходность активов 10%, вторая — 67%.

Подробнее читайте в курсе CFI по основам финансового анализа.

Рентабельность активов для компаний

Ниже приведены некоторые примеры наиболее распространенных причин, по которым компании проводят анализ своей рентабельности активов.

1. Использование ROA для определения прибыльности и эффективности

Рентабельность активов показывает сумму денег, заработанных на доллар активов. Следовательно, более высокая рентабельность активов указывает на то, что бизнес более прибылен и эффективен.

2. Использование рентабельности активов для сравнения показателей компаний

Важно отметить, что рентабельность активов не должна сравниваться по отраслям. Компании в разных отраслях существенно различаются по использованию активов. Например, в некоторых отраслях промышленности могут потребоваться дорогие основные средства (ОС). Основные средства (основные средства) ОС (основные средства) являются одними из основных внеоборотных активов, отражаемых в балансе. Капитальные затраты влияют на основные средства, поскольку они приносят прибыль, в отличие от компаний из других отраслей.Следовательно, эти компании, естественно, будут сообщать о более низкой рентабельности активов по сравнению с компаниями, которым для работы не требуется много активов. Следовательно, рентабельность активов следует использовать только для сравнения с компаниями в отрасли. Узнайте больше об отраслевом анализе Обычно используются три: и.

3. Использование рентабельности активов для определения компаний с высокими требованиями к активам / компаний с малыми активами

Рентабельность активов может быть использована для оценки степени активности компании в активах:

- Чем ниже рентабельность активов, тем больше активов- интенсивная компания.Примером компании с высокими требованиями к активам может быть авиакомпания.

- Чем выше рентабельность активов, тем менее активна компания. Примером компании, занимающейся легкими активами, может быть компания-разработчик программного обеспечения.

Как правило, рентабельность активов менее 5% считается бизнесом с высокими требованиями к активам, тогда как рентабельность активов выше 20% считается бизнесом с малыми активами.

Дополнительные ресурсы

Спасибо за то, что прочитали руководство CFI по рентабельности активов и формуле ROA.Чтобы продолжить обучение и стать финансовым аналитиком мирового уровня, Руководство для аналитиков Trifecta® — полное руководство о том, как стать финансовым аналитиком мирового уровня. Вы хотите быть финансовым аналитиком мирового уровня? Вы хотите следовать передовым отраслевым практикам и выделиться из толпы? Наш процесс, называемый аналитиком Trifecta®, состоит из аналитики, презентации и мягких навыков, эти дополнительные ресурсы CFI будут большим подспорьем:

- Внутренняя норма доходности Внутренняя норма доходности (IRR) Внутренняя норма доходности (IRR) — это ставка дисконтирования, которая делает чистую приведенную стоимость (NPV) проекта равной нулю.Другими словами, это ожидаемая совокупная годовая норма прибыли, которая будет получена от проекта или инвестиций.

- Рентабельность капитала Рентабельность капитала (ROE) Рентабельность капитала (ROE) — это показатель прибыльности компании, который рассчитывается путем деления годовой прибыли (чистой прибыли) компании на стоимость ее общего акционерного капитала (т. Е. 12%). ROE объединяет отчет о прибылях и убытках и баланс, поскольку чистая прибыль или прибыль сравнивается с собственным капиталом.

- Руководство по моделированию DCF Бесплатное руководство по обучению модели DCFМодель DCF — это особый тип финансовой модели, используемой для оценки бизнеса.Модель представляет собой просто прогноз неуправляемого свободного денежного потока компании

- Рекомендации по финансовому моделированию Бесплатное руководство по финансовому моделированию Это руководство по финансовому моделированию содержит советы и передовые практики Excel по предположениям, драйверам, прогнозированию, связыванию трех отчетов, анализу DCF и т. Д.

Объяснение коэффициента рентабельности инвестиций

Коэффициент рентабельности инвестиций (ROI), также известный как коэффициент рентабельности активов, представляет собой показатель рентабельности, который оценивает производительность или потенциальную прибыль от бизнеса или инвестиций.Формула ROI рассматривает прибыль, полученную от инвестиции, или ее прибыль, деленную на первоначальную стоимость инвестиции.

Определение коэффициента

ROI служит коэффициентом доходности, позволяя владельцу бизнеса рассчитать, насколько эффективно компания использует свою общую базу активов для увеличения продаж. Общие активы включают все текущие активы, такие как денежные средства, товарно-материальные запасы и дебиторская задолженность, в дополнение к основным средствам, таким как производственные здания и оборудование.

Если инвестиции не имеют хорошей рентабельности инвестиций или если у инвестора или владельца бизнеса есть другие возможности с более высокой рентабельностью инвестиций, то расчет значений рентабельности инвестиций для различных возможностей может проинструктировать их о том, какие инвестиции выбрать для получения наилучшей отдачи.

Многие аналитики и инвесторы любят использовать показатель ROI из-за его универсальности и простоты. По сути, он работает как быстрый измеритель прибыльности инвестиций, и его очень легко рассчитать и интерпретировать для самых разных типов инвестиций.

Расчет рентабельности инвестиций

Вы можете определить рентабельность инвестиций по-разному, но наиболее часто используемый метод предполагает разделение чистой прибыли на общие активы. Коэффициент рентабельности инвестиций также называется коэффициентом рентабельности активов, потому что эти инвестиции относятся к инвестициям фирмы в свои активы.

Рассчитайте соотношение следующим образом:

Прибыль от инвестиций (чистый доход) / Стоимость инвестиций (общие активы) = X%

где Чистая прибыль берется из отчета о прибылях и убытках, а Общие активы — из баланса.

Интерпретация результатов

Чтобы интерпретировать результаты в процентах рентабельности инвестиций, соберите соответствующие сравнительные данные, такие как тенденции (временные ряды) или отраслевые данные по рентабельности инвестиций. Владелец бизнеса может посмотреть на рентабельность инвестиций компании во времени, а также на отраслевые данные, чтобы узнать, где находится коэффициент рентабельности инвестиций компании.Чем выше коэффициент рентабельности инвестиций, тем эффективнее компания использует свои активы для увеличения продаж.

Пример

Допустим, Джо вложил 1000 долларов в свой стартап Joe’s Super Computer Repair. У него есть покупатель на бизнес за 1200 долларов. Рентабельность инвестиций для этого равна прибыли Джо или 200 долларов, разделенных на его первоначальные инвестиции, 1000 долларов, что дает 20% рентабельности.

Джо также вложил 1000 долларов в компанию Sam’s New Computer Sales, и покупатель готов заплатить 1800 долларов. Рентабельность инвестиций для этого равна прибыли в 800 долларов, разделенной на его вложения в 1000 долларов, или 40%.Из этого сравнения, продажа Sam’s New Computer Sales кажется более разумным ходом: 20% против 40%.

Фактор времени

О чем вам не говорит формула ROI, и что одним из недостатков коэффициента ROI является затраченное время. Этот показатель можно использовать вместе с доходностью актива или проекта, которая учитывает период времени.

Вы также можете включить чистую приведенную стоимость (NPV), которая учитывает разницу в стоимости денег с течением времени из-за инфляции, для еще более точных расчетов ROI.Применение NPV при расчете нормы прибыли часто называют реальной нормой доходности.

Определение рентабельности активов (ROA) и формула

Какова рентабельность активов (ROA)?

Рентабельность активов (ROA) — это показатель того, насколько прибыльна компания по отношению к ее совокупным активам. ROA дает менеджеру, инвестору или аналитику представление о том, насколько эффективно руководство компании использует свои активы для получения прибыли.

ROA отображается в процентах; чем выше ROA, тем лучше.

Ключевые выводы

- Рентабельность активов (ROA) — это показатель того, насколько хорошо компания использует свои активы с точки зрения прибыльности.

- ROA лучше всего использовать при сравнении аналогичных компаний или при сравнении компании с ее собственными предыдущими показателями.

- ROA не учитывает долг компании, в то время как рентабельность собственного капитала (ROE) учитывает — если у компании нет долга, ее акционерный капитал и общие активы будут такими же, а ROA будет равняться ROE.

Общие сведения о рентабельности активов

Бизнес (по крайней мере, тот, который выживает) в конечном итоге стремится к эффективности: выжать максимум из ограниченных ресурсов. Сравнение прибыли с выручкой — полезный операционный показатель, но сравнение их с ресурсами, которые компания использовала для их получения, сокращает саму возможность существования этой компании. ROA — это простейший из таких корпоративных эффективных мер.

ROA рассчитывается путем деления чистой прибыли компании на общую сумму активов.В качестве формулы это можно было бы выразить как:

р е т ты р п о п А s s е т s знак равно N е т я п c о м е Т о т а л А s s е т s Рентабельность \ on \ Assets = \ frac {Net \ Income} {Total \ Assets} Рентабельность активов = Общий чистый доход от активов

Более высокий ROA указывает на большую эффективность активов. Например, представьте, что Спартанец Сэм и Фэнси Фрэн открывают киоски с хот-догами. Сэм тратит 1500 долларов на голую металлическую тележку, в то время как Фрэн тратит 15000 долларов на отряд, посвященный зомби-апокалипсису, в комплекте с костюмом.

Предположим, что это были единственные активы, которые использовала каждая фирма. Если бы за определенный период времени Сэм заработал 150 долларов, а Фрэн — 1200 долларов, у Фрэн был бы более ценный бизнес, а у Сэма — более эффективный. Используя приведенную выше формулу, мы видим, что упрощенная рентабельность инвестиций Сэма составляет 150 долларов США / 1500 долларов США = 10%, а упрощенная ROA Фрэн составляет 1200 долларов США / 15 000 долларов США = 8%.

Значение доходности активов

ROA, в основном, показывает, какой доход был получен от инвестированного капитала (активов).ROA для публичных компаний может существенно различаться и будет сильно зависеть от отрасли. Вот почему при использовании ROA в качестве сравнительного показателя лучше всего сравнивать его с предыдущими показателями ROA компании или ROA аналогичной компании.

Показатель ROA дает инвесторам представление о том, насколько эффективно компания конвертирует вложенные деньги в чистую прибыль. Чем выше показатель ROA, тем лучше, потому что компания зарабатывает больше денег при меньших инвестициях.

Учитывая уравнение бухгалтерского баланса, обратите внимание, что общие активы также являются суммой его общих обязательств и собственного капитала.Оба этих типа финансирования используются для финансирования деятельности компании. Поскольку активы компании финансируются за счет заемных средств или капитала, некоторые аналитики и инвесторы игнорируют стоимость приобретения актива, добавляя обратно процентные расходы в формулу ROA.

Другими словами, влияние увеличения долга сводится на нет путем добавления стоимости заимствования к чистой прибыли и использования в качестве знаменателя средних активов за данный период. Расходы по процентам добавляются, потому что сумма чистой прибыли в отчете о прибылях и убытках не включает процентные расходы.

Пример использования рентабельности активов

ROA наиболее полезен для сравнения компаний в одной отрасли, поскольку разные отрасли используют активы по-разному. Например, ROA для сервисно-ориентированных фирм, таких как банки, будет значительно выше, чем ROA для капиталоемких компаний, таких как строительные или коммунальные компании.

Оценим ROA для трех компаний в сфере розничной торговли:

- Macy’s

- Коля

- Дилларда

Данные в таблице относятся к последним 12 месяцам по состоянию на февраль.13, 2019.

| Запасы розничного сектора | |||

|---|---|---|---|

| Компания | Чистая прибыль | Итого активы | ROA |

| Macy’s | 1,7 миллиарда долларов | 20,4 миллиарда долларов | 8,3% |

| Коля | 996 миллионов долларов | 14,1 миллиарда долларов | 7,1% |

| Дилларда | 243 миллиона долларов | $ 3.9 миллиардов | 6,2% |

Каждый доллар, вложенный Macy’s в активы, приносит 8,3 цента чистой прибыли. Macy’s лучше конвертировала свои инвестиции в прибыль по сравнению с Kohl’s и Dillard. Одна из важнейших задач менеджмента — сделать разумный выбор в распределении своих ресурсов, и, похоже, руководство Macy’s в отчетный период было более искусным, чем два его коллеги.

Рентабельность активов (ROA) по сравнению с рентабельностью капитала (ROE)

И ROA, и рентабельность капитала (ROE) являются показателями того, как компания использует свои ресурсы.По сути, ROE измеряет только рентабельность собственного капитала компании без учета обязательств. Таким образом, ROA учитывает долг компании, а ROE — нет. Чем больше заемных средств и долговых обязательств компания берет, тем выше будет ROE по отношению к ROA.

Таким образом, если компания берет на себя больше долгов, ее рентабельность капитала будет выше, чем рентабельность активов. Взяв заем, компания увеличивает свои активы за счет поступающих денежных средств. Предполагая, что доходность постоянна, активы теперь выше, чем собственный капитал, а знаменатель расчета рентабельности активов выше, потому что активы выше.Таким образом, ROA упадет, а ROE останется на прежнем уровне.

Ограничения доходности активов

Самая большая проблема с ROA заключается в том, что ее нельзя использовать в разных отраслях. Это связано с тем, что компании в одной отрасли, например, в сфере высоких технологий, и в другой отрасли, например, нефтедобывающие предприятия, будут иметь разные базы активов.

Некоторые аналитики также считают, что основная формула ROA ограничена в своих приложениях и больше всего подходит для банков. Банковские балансы лучше отражают реальную стоимость их активов и пассивов, потому что они отражаются по рыночной стоимости (посредством учета по текущим рыночным ценам) или, по крайней мере, по оценке рыночной стоимости, а не по исторической стоимости.И процентные расходы, и процентные доходы уже учтены.

Федеральная резервная система Сент-Луиса предоставляет данные о рентабельности активов банков США, которая обычно колеблется около или чуть выше 1% с 1984 года, когда начался сбор данных.

Для нефинансовых компаний заемный и собственный капитал строго разделены, как и прибыль для каждого из них: процентные расходы — это доход для поставщиков долговых обязательств; чистая прибыль — это доход для инвесторов в акционерный капитал. Таким образом, общая формула ROA смешивает вещи, сравнивая доходность инвесторов в акционерный капитал (чистую прибыль) с активами, финансируемыми как долговыми, так и долевыми инвесторами (общая сумма активов).

Два варианта этой формулы ROA исправляют это несоответствие числителя и знаменателя, возвращая процентные расходы (за вычетом налогов) в числитель. Итак, формулы будут такими:

- Изменение ROA 1: Чистая прибыль + [процентные расходы * (1-налоговая ставка)] / Всего активов

- Вариант рентабельности капитала 2: Операционная прибыль * (1-налоговая ставка) / Итого активы

Часто задаваемые вопросы

Что вы подразумеваете под рентабельностью активов (ROA)?

Рентабельность активов, или ROA, измеряет, сколько денег компания зарабатывает, используя свои активы.Другими словами, ROA — это показатель того, насколько эффективна или прибыльна компания по отношению к ее активам или ресурсам, которыми она владеет или контролирует.

Как инвесторы используют ROA?

Инвесторы могут использовать ROA, чтобы найти возможности для акций, потому что ROA показывает, насколько эффективно компания использует свои активы для получения прибыли.

Показатель ROA, который со временем растет, указывает на то, что компания хорошо выполняет свою работу по увеличению своей прибыли на каждый потраченный инвестиционный доллар. Падение ROA указывает на то, что компания, возможно, чрезмерно инвестировала в активы, которые не привели к росту выручки, а это значит, что у компании могут быть проблемы.ROA также можно использовать для сравнения яблок с яблоками в компаниях одного сектора или отрасли.

Как я могу рассчитать ROA компании?

ROA рассчитывается простым делением чистой прибыли фирмы на средние общие активы. Затем он выражается в процентах.

Чистую прибыль можно найти в нижней части отчета о прибылях и убытках компании, а активы — на ее балансе. Средние общие активы используются при расчете ROA, поскольку общая сумма активов компании может меняться со временем из-за покупки или продажи транспортных средств, земли или оборудования, изменений запасов или сезонных колебаний продаж.В результате расчет средней общей суммы активов за рассматриваемый период более точен, чем расчет общей суммы активов за один период.

Обратите внимание, что существуют альтернативные методы достижения ROA.

Что считается хорошей рентабельностью инвестиций?

Рентабельность инвестиций более 5% обычно считается хорошей, а более 20% — отличной. Однако следует всегда сравнивать рентабельность инвестиций для фирм одного и того же сектора. Например, производитель программного обеспечения будет иметь на балансе гораздо меньше активов, чем производитель автомобилей.В результате активы софтверной компании будут занижены, а ее рентабельность инвестиций может значительно возрасти.

Определение возврата

Что такое возврат?

Возврат, также известный как финансовый доход, в простейшем смысле — это деньги, полученные или потерянные в результате инвестиций в течение определенного периода времени.

Прибыль может быть номинально выражена как изменение долларовой стоимости инвестиции с течением времени. Доходность также может быть выражена в виде процента, полученного от отношения прибыли к инвестициям.Доходность также может быть представлена как чистый результат (после уплаты сборов, налогов и инфляции) или валовой доход, который не учитывает ничего, кроме изменения цены. Он даже включает в себя вложение 401 (k).

Ключевые выводы

- Доходность — это изменение цены актива, инвестиции или проекта с течением времени, которое может быть представлено в виде изменения цены или процентного изменения.

- Положительная доходность представляет собой прибыль, а отрицательная доходность — убыток.

- Доходность часто приводится в годовом исчислении для целей сравнения, в то время как доходность за период удержания рассчитывает прибыль или убыток за весь период владения инвестициями.

- Реальная доходность учитывает влияние инфляции и других внешних факторов, в то время как номинальная доходность учитывает только изменение цен.

- Общий доход по акциям включает изменение цены, а также дивиденды и процентные выплаты.

- Существует несколько коэффициентов доходности для использования в фундаментальном анализе.

Общие сведения о возврате

Осмотрительные инвесторы знают, что точное определение доходности зависит от ситуации и зависит от вводимых финансовых данных для ее измерения.Такой комплексный термин, как прибыль, может означать валовую, операционную, чистую, до налогообложения или после налогообложения. Комплексный термин, такой как инвестиции, может означать выбранные, средние или совокупные активы.

Доходность за период владения — это доходность инвестиций за то время, пока они принадлежат определенному инвестору. Доходность периода владения может быть выражена номинально или в процентах. Выраженный в процентах, часто используется термин норма прибыли (RoR).

Например, доход, полученный в течение периодического интервала в месяц, является ежемесячным доходом, а доход за год — годовым доходом.Часто людей интересует годовой доход от инвестиций или годовой доход (YoY), который рассчитывает изменение цены с сегодняшнего дня на ту же дату год назад.

Возвраты за периодические интервалы разной длины можно сравнивать только в том случае, если они были преобразованы в интервалы одинаковой длины. Принято сравнивать доходность, полученную за годичные интервалы. Процесс преобразования более коротких или более длительных интервалов доходности в годовую доходность называется годовыми.

Номинальная доходность

Номинальный доход — это чистая прибыль или убыток от инвестиции, выраженная в долларах (или другой применимой валюте) до каких-либо корректировок налогов, сборов, дивидендов, инфляции или любых других факторов, влияющих на сумму. Его можно рассчитать, подсчитав изменение стоимости инвестиций за указанный период времени плюс любые распределения за вычетом любых затрат.

Полученные инвестором выплаты зависят от типа инвестиций или предприятия, но могут включать дивиденды, проценты, арендную плату, права, выгоды или другие денежные потоки, полученные инвестором.Затраты, выплачиваемые инвестором, зависят от типа инвестиций или предприятия, но могут включать налоги, затраты, сборы или расходы, уплачиваемые инвестором для приобретения, обслуживания и продажи инвестиций.

Положительный доход — это прибыль или деньги, полученные от инвестиций или предприятия. Аналогичным образом, отрицательная доходность представляет собой убыток или потерю денег в результате инвестиций или предприятия.

Например, предположим, что инвестор покупает публично торгуемые акции на сумму 1000 долларов, не получает распределения, не платит расходов и продает акции два года спустя за 1200 долларов.Номинальная доходность в долларах составляет 1200 долларов США — 1000 долларов США = 200 долларов США.

Реальный доход

Реальная норма прибыли корректируется с учетом изменений цен из-за инфляции или других внешних факторов. Этот метод выражает номинальную норму прибыли в реальном выражении, что позволяет сохранять покупательную способность данного уровня капитала постоянной с течением времени.

Корректировка номинальной доходности для компенсации таких факторов, как инфляция, позволяет вам определить, какая часть вашей номинальной прибыли является реальной доходностью.Прежде чем вкладывать деньги, очень важно знать реальную доходность инвестиций. Это потому, что со временем инфляция может снизить стоимость, так же как и налоги.

Общий доход по акции включает в себя как прирост / убыток от капитала, так и дивидендный доход, в то время как номинальный доход по акции отражает только изменение цены.

Инвесторы также должны учитывать, могут ли они допустить риск, связанный с определенными инвестициями, с учетом реальной нормы прибыли.Выражение нормы прибыли в реальной стоимости, а не в номинальной стоимости, особенно в периоды высокой инфляции, дает более четкое представление о стоимости инвестиций.

Коэффициент возврата

Коэффициенты доходности — это подмножество финансовых коэффициентов, которые измеряют, насколько эффективно осуществляется управление инвестициями. Они помогают оценить, получают ли инвестиции максимально возможный доход. Как правило, коэффициенты доходности сравнивают инструменты, доступные для получения прибыли, такие как инвестиции в активы или собственный капитал, с чистой прибылью.

Коэффициенты доходности делают это сравнение путем деления выбранных или общих активов или капитала на чистую прибыль. Результатом является процент возврата на вложенный доллар, который можно использовать для оценки силы инвестиций, сравнивая его с эталонными показателями, такими как коэффициенты возврата аналогичных инвестиций, компаний, отраслей или рынков. Например, возврат капитала (ROC) означает возврат первоначальных инвестиций.

Рентабельность инвестиций (ROI)

Процентный доход — это доход, выраженный в процентах.Это называется окупаемостью инвестиций (ROI). ROI — это доход на вложенный доллар. Рентабельность инвестиций рассчитывается путем деления долларовой прибыли на первоначальные долларовые инвестиции. Это соотношение умножается на 100, чтобы получить процент. Предполагая, что доход от инвестиции в 1000 долларов составляет 200 долларов, процентная отдача или рентабельность инвестиций = (200 долларов / 1000 долларов) x 100 = 20%.

Рентабельность капитала (ROE)

Рентабельность собственного капитала (ROE) — это коэффициент рентабельности, рассчитываемый как отношение чистой прибыли к средней величине собственного капитала, которая измеряет, сколько чистой прибыли получается на доллар инвестиций в акции.Если компания зарабатывает 10 000 долларов чистой прибыли за год, а средний собственный капитал компании за тот же период составляет 100 000 долларов, рентабельность собственного капитала составляет 10%.

Рентабельность активов (ROA)

Рентабельность активов (ROA) — это коэффициент рентабельности, рассчитываемый как отношение чистой прибыли к средней общей сумме активов, который измеряет, сколько чистой прибыли генерируется на каждый доллар, вложенный в активы. Он определяет финансовый рычаг и то, достаточно ли заработка от использования активов для покрытия стоимости капитала.Чистая прибыль, разделенная на среднюю общую сумму активов, равна ROA.

Например, если чистая прибыль за год составляет 10 000 долларов США, а общие средние активы компании за тот же период времени равны 100 000 долларов США, ROA составляет 10 000 долларов США, разделенные на 100 000 долларов США, или 10%.

Рентабельность инвестированного капитала (ROIC) Определение и использование

Какова рентабельность инвестированного капитала (ROIC)?

Рентабельность инвестированного капитала (ROIC) — это расчет, используемый для оценки эффективности компании при распределении капитала, находящегося под ее контролем, на прибыльные инвестиции.Коэффициент рентабельности инвестированного капитала дает представление о том, насколько хорошо компания использует свой капитал для получения прибыли.

Сравнение рентабельности инвестированного капитала компании со средневзвешенной стоимостью капитала (WACC) показывает, эффективно ли используется инвестированный капитал. Эта мера также известна просто как «рентабельность капитала».

Ключевые выводы

- Рентабельность инвестированного капитала (ROIC) — это сумма денег, которую зарабатывает компания, которая превышает средние затраты, которые она платит за свой заемный и собственный капитал.

- Рентабельность инвестированного капитала может использоваться в качестве ориентира для расчета стоимости других компаний

- Считается, что компания создает ценность, если ее ROIC превышает 2%, и разрушает ценность, если она меньше 2%.

Рентабельность инвестированного капитала (ROIC)

Как рассчитать рентабельность инвестированного капитала (ROIC)

Формула ROIC:

ROIC = (чистая прибыль — дивиденды) / (долг + капитал)

Формула ROIC рассчитывается путем оценки значения в знаменателе, общего капитала, который представляет собой сумму долга и собственного капитала компании.Есть несколько способов рассчитать это значение. Один из них заключается в вычитании денежных средств и непроцентных текущих обязательств (NIBCL), включая налоговые обязательства и кредиторскую задолженность, если они не облагаются процентами или сборами, из общей суммы активов.

Другой, более точный способ составить формулу ROIC:

ROIC знак равно НОПАТ Вложенный капитал куда: НОПАТ знак равно Чистая операционная прибыль после налогообложения \ begin {align} & \ text {ROIC} = \ frac {\ text {NOPAT}} {\ text {Инвестированный капитал}} \\ & \ textbf {где:} \\ & \ text {NOPAT} = \ text { Чистая операционная прибыль после налогообложения} \\ \ end {выравнивается} ROIC = инвестированный капитал NOPAT, где: NOPAT = чистая операционная прибыль после налогообложения

Третий метод расчета инвестированного капитала — это прибавление балансовой стоимости капитала компании к балансовой стоимости ее долга и последующее вычитание внеоперационных активов, включая денежные средства и их эквиваленты, рыночные ценные бумаги и активы прекращенной деятельности.

Последний способ расчета инвестированного капитала — это получить показатель оборотного капитала путем вычитания текущих обязательств из текущих активов. Затем вы получаете безналичный оборотный капитал, вычитая денежные средства из только что рассчитанной вами стоимости оборотного капитала. Наконец, безналичный оборотный капитал добавляется к основным фондам компании. (Основные средства также известны как долгосрочные или внеоборотные активы.)

ROIC выше стоимости капитала означает, что компания здорова и растет, в то время как ROIC ниже стоимости капитала предполагает неустойчивую бизнес-модель.

Значение в числителе также можно рассчитать несколькими способами. Самый простой способ — вычесть дивиденды из чистой прибыли компании.

С другой стороны, поскольку компания могла извлечь выгоду из единовременного источника дохода, не связанного с ее основным бизнесом — например, непредвиденных доходов от колебаний обменного курса валют — часто предпочтительнее смотреть на чистую операционную прибыль после уплаты налогов (NOPAT ). NOPAT рассчитывается путем корректировки операционной прибыли с учетом налогов:

NOPAT = (операционная прибыль) * (1 — эффективная ставка налога).

Операционная прибыль также называется прибылью до уплаты процентов и налогов (EBIT). Многие компании сообщают свои эффективные налоговые ставки за квартал или финансовый год в своих отчетах о прибылях и убытках, но не все компании делают это.

Как использовать рентабельность инвестированного капитала (ROIC)

ROIC всегда рассчитывается в процентах и обычно выражается в годовом или последующем 12-месячном значении. Чтобы определить, создает ли компания стоимость, ее следует сравнить со стоимостью капитала компании.

Если ROIC превышает средневзвешенную стоимость капитала (WACC), наиболее распространенную метрику стоимости капитала, создается стоимость, и эти фирмы будут торговать с премией. Обычным критерием для доказательства создания стоимости является доходность, превышающая 2% стоимости капитала фирмы.

Если рентабельность инвестиций компании составляет менее 2%, это считается разрушителем стоимости. Некоторые фирмы работают с нулевой доходностью, и, хотя они могут и не разрушать стоимость, у этих компаний нет избыточного капитала для инвестирования в будущий рост.

ROIC — один из наиболее важных и информативных показателей оценки для расчета. Однако для одних секторов это важнее, чем для других, поскольку компании, которые эксплуатируют нефтяные вышки или производят полупроводники, инвестируют капитал гораздо более интенсивно, чем компании, которым требуется меньше оборудования.

Ограничения доходности инвестированного капитала (ROIC)

Одним из недостатков этого показателя является то, что он ничего не говорит о том, какой сегмент бизнеса создает ценность. Если вы сделаете свои расчеты на основе чистой прибыли (минус дивиденды) вместо NOPAT, результат может быть еще более непрозрачным, поскольку прибыль может быть получена из единственного, разового события.

ROIC обеспечивает необходимый контекст для других показателей, таких как коэффициент P / E. Если рассматривать отдельно, коэффициент P / E может указывать на то, что компания перепродана, но снижение может быть связано с тем, что компания больше не генерирует стоимость для акционеров с той же скоростью (или вообще). С другой стороны, компании, которые постоянно генерируют высокие нормы прибыли на инвестированный капитал, вероятно, заслуживают торговать с премией по сравнению с другими акциями, даже если их коэффициенты P / E кажутся чрезмерно высокими.

Пример использования рентабельности инвестированного капитала

В качестве исторического примера рассмотрим отчет о прибыли Target Corporation (TGT) за 4 квартал 2018 года. Компания рассчитала свою 12-месячную рентабельность инвестиций за этот год, указав компоненты, которые вошли в расчет:

| Target Corp. Расчет ROIC на финансовый год 2018 | ||

|---|---|---|

| (Все значения в миллионах долларов США) | ТТМ 03.02.18 | TTM 28.01.17 |

| Прибыль от продолжающейся деятельности до уплаты процентов и налогов на прибыль | 4,312 | 4 969 |

| + Проценты по операционной аренде * | 80 | 71 |

| — Налог на прибыль | 864 | 1,648 |

| Чистая операционная прибыль после налогов | 3,528 | 3,392 |

| Текущая часть долгосрочной задолженности и прочих займов | 270 | 1,718 |

| + Внеоборотная часть долгосрочной задолженности | 11317 | 11 031 |

| + Собственный капитал | 11 709 | 10 953 |

| + Капитализированные обязательства по операционной аренде * | 1,339 | 1,187 |

| — Денежные средства и их эквиваленты | 2 643 | 2,512 |

| — Чистые активы от прекращенной деятельности | 2 | 62 |

| Инвестированный капитал | 21 990 | 22 315 |

| Средний инвестированный капитал | 22,152 | 22 608 |

| Декларация после уплаты налогов на инвестированный капитал | 15.9% | 15,0% |

Расчет ROIC начинается с прибыли от продолжающейся деятельности до вычета процентных расходов и налогов на прибыль (EBIT), затем добавляются проценты по операционной аренде и вычитаются налоги на прибыль, что дает чистую прибыль после уплаты налогов в размере 3,5 млрд долларов: это числитель. Затем добавьте текущая часть долгосрочного долга и прочих займов, внеоборотная часть долгосрочного долга, акционерный капитал и капитализированные обязательства по операционной аренде.

Вычтите денежные средства и их эквиваленты и чистые активы от прекращенной деятельности, что дает общий инвестированный капитал в размере 22,2 миллиарда долларов. Усредните эту цифру с инвестированным капиталом на конец периода предыдущего года (22,3 миллиарда долларов), и вы получите знаменатель в 22,2 миллиарда долларов.

В результате прибыль на инвестированный капитал после уплаты налогов составляет 15,9%. Компания объяснила увеличение по сравнению с предыдущими 12 месяцами в основном влиянием налогового закона, принятого в конце 2017 года.Этот расчет было бы трудно получить только на основе отчета о прибылях и убытках и бухгалтерского баланса, поскольку значения, отмеченные звездочкой, занесены в приложение. По этой причине подсчет ROIC может быть сложной задачей, но стоит прийти к приблизительной цифре, чтобы оценить эффективность компании в использовании капитала.

Часто задаваемые вопросы

Что такое инвестированный капитал?

Инвестированный капитал — это общая сумма денег, полученная компанией путем выпуска ценных бумаг (собственный капитал для акционеров и задолженность перед держателями облигаций), где общая сумма долга и обязательств по капитальной аренде добавляется к сумме капитала, выпущенного для инвесторов.Инвестированный капитал не является строкой в финансовом отчете компании, потому что долг, аренда капитала и акционерный капитал перечислены в балансе отдельно.

О чем говорит доходность инвестированного капитала?

Рентабельность инвестированного капитала (ROIC) оценивает эффективность компании при распределении капитала, находящегося под ее контролем, на прибыльные инвестиции или проекты. Коэффициент ROIC дает представление о том, насколько хорошо компания использует деньги, привлеченные извне, для получения прибыли.Сравнение рентабельности инвестированного капитала компании со средневзвешенной стоимостью капитала (WACC) показывает, эффективно ли используется инвестированный капитал.

Как вычислить ROIC?

ROIC учитывает четыре ключевых компонента: операционная прибыль, налоговые ставки, балансовая стоимость и время. Формула ROIC — это чистая операционная прибыль после налогообложения (NOPTAT), деленная на инвестированный капитал. Компании со стабильной или растущей рентабельностью капитала вряд ли задействуют значительные объемы нового капитала.

Определение реальной нормы прибыли

Какова реальная норма прибыли?

Реальная норма прибыли — это годовой процент прибыли, полученной от инвестиций, с поправкой на инфляцию. Следовательно, реальная норма прибыли точно указывает на фактическую покупательную способность данной суммы денег с течением времени.

Корректировка номинальной прибыли для компенсации инфляции позволяет инвестору определить, какая часть номинальной прибыли является реальной.

Помимо поправки на инфляцию, инвесторы также должны учитывать влияние других факторов, таких как налоги и инвестиционные сборы, чтобы рассчитать реальную доходность своих денег или выбрать один из различных вариантов инвестирования.

Понимание реальной нормы прибыли

Реальная норма прибыли рассчитывается путем вычитания уровня инфляции из номинальной процентной ставки. Формула реальной нормы прибыли:

Реальная норма прибыли знак равно ( 1 + Номинальная ставка 1 + Уровень инфляции ) — 1 \ begin {align} & \ text {Реальная доходность} = \ left (\ frac {1 + \ text {Nominal Rate}} {1 + \ text {Inflation Rate}} \ right) — 1 \\ \ end { выровнен} Реальная норма доходности = (1 + уровень инфляции1 + номинальная ставка) -1.

Инфляция может снизить стоимость ваших денег, так же как и налоги.Расчет нормы прибыли по реальной стоимости, а не по номинальной стоимости, особенно в период высокой инфляции, дает более четкое представление об успехе инвестиций.

Ключевые выводы

- Реальная норма прибыли корректирует прибыль с учетом инфляции.

- Это более точный показатель эффективности инвестиций, чем номинальная норма прибыли.

- Номинальная норма доходности выше, чем реальная норма доходности, за исключением периодов нулевой инфляции или дефляции.

Примеры реальной нормы прибыли

Предположим, что процентная ставка по облигации составляет 5% в год. Если уровень инфляции в настоящее время составляет 3% в год, то реальная отдача от ваших сбережений составит всего 2%.

Другими словами, даже если номинальная доходность ваших сбережений составляет 5%, реальная доходность составляет всего 2%, что означает, что реальная стоимость ваших сбережений увеличивается всего на 2% в год.

С другой стороны, предположим, что вы сэкономили 10000 долларов на покупке автомобиля, но решили инвестировать деньги в течение года перед покупкой, чтобы у вас была небольшая денежная подушка после покупки автомобиля.Получая 5% годовых, вы получаете 10 500 долларов через 12 месяцев. Однако, поскольку цены выросли на 3% за тот же период из-за инфляции, та же машина теперь стоит 10 300 долларов.

Следовательно, сумма денег, которая остается после покупки автомобиля, которая представляет собой увеличение вашей покупательной способности, составляет 200 долларов, или 2% от ваших первоначальных инвестиций. Это ваша реальная норма прибыли, поскольку она представляет собой сумму, которую вы получили с учетом влияния инфляции.

Реальная норма прибыли vs.Номинальная доходность

Процентные ставки могут быть выражены двумя способами: как номинальные ставки или как реальные ставки. Разница в том, что номинальные ставки не корректируются с учетом инфляции, а реальные ставки корректируются. В результате номинальные ставки почти всегда выше, за исключением тех редких периодов, когда возникает дефляция или отрицательная инфляция.