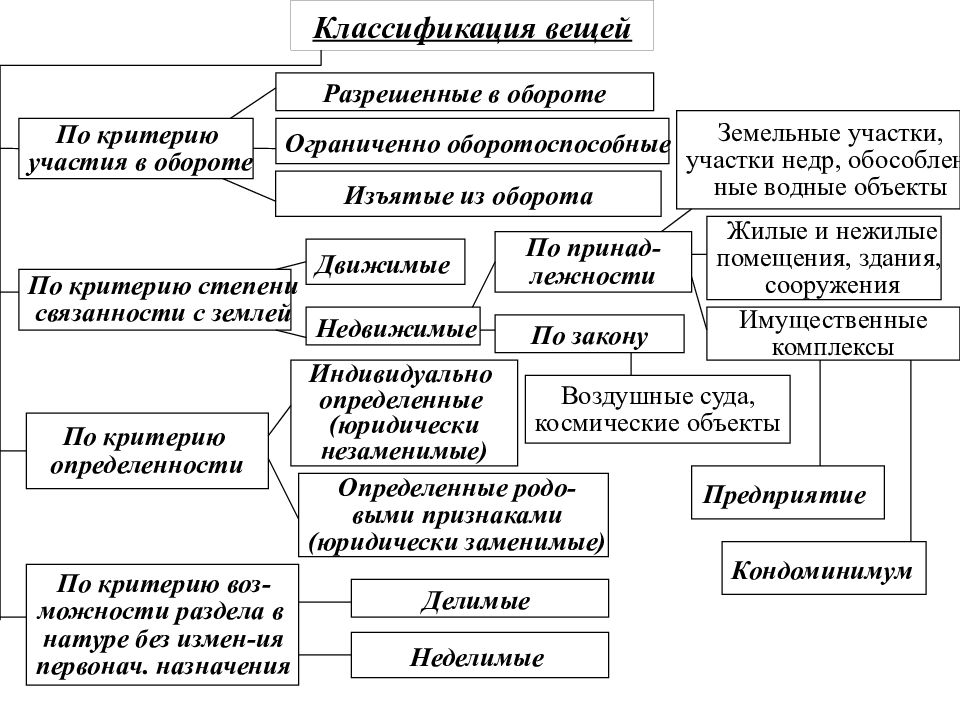

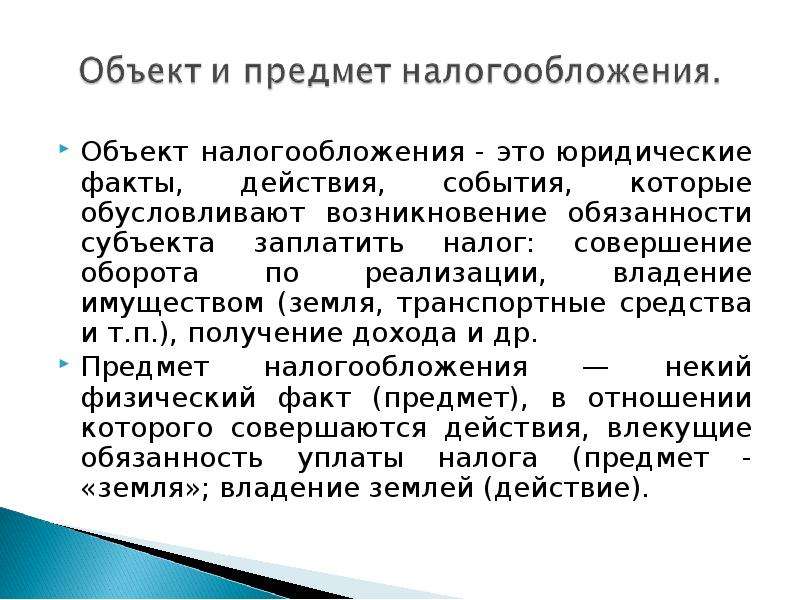

Прибыль имущество собственность объект налогообложения ценные бумаги: Итоговая проверочная работа по обществознанию (в формате ЕГЭ), 11 кл

РазноеИтоговая проверочная работа по обществознанию (в формате ЕГЭ), 11 кл

Контрольная работа по обществознанию

11 класс

Запишите слово, пропущенное в таблице.

ФАКТОРЫ ПРОИЗВОДСТВА И ФАКТОРНЫЕ ДОХОДЫ

ФАКТОРЫ

ПРОИЗВОДСТВА

ФАКТОРНЫЕ ДОХОДЫ

Предпринимательство

(предпринимательские

способности)

Прибыль

…

Рента

Запишите слово, пропущенное в таблице.

ЦЕННЫЕ БУМАГИ

ВИД ЦЕННЫХ БУМАГ

ХАРАКТЕРИСТИКА

…

Ценная бумага, удостоверяющая владение долей в капитале предприятия и дающая права на получение части прибыли предприятия

Облигация

Ценная бумага, дающая владельцу право требовать её погашения в установленные сроки

Запишите словосочетание, пропущенное в схеме.

ВИД НАЛОГА

СУЩНОСТЬ

Акциз

Косвенный налог на продажу определённого вида товаров массового потребления.

…

Налог, взимаемый с владельца товара при пересечении границы (экспорте или импорте товара).

В приведённом ниже ряду найдите понятие, которое является обобщающим для всех остальных представленных понятий. Запишите это слово (словосочетание).

Зарплата, факторный доход, рента, процент, прибыль.

В приведённом ниже ряду найдите понятие, которое является обобщающим для всех остальных представленных понятий. Запишите это слово.

Спад, рецессия, экономический цикл, депрессия, подъём, пик.

Найдите понятие, которое является обобщающим для всех остальных понятий представленного ниже ряда.

Запишите это слово (словосочетание).

Запишите это слово (словосочетание).

Запишите это слово (словосочетание).

Прибыль, имущество, собственность, объект налогообложения, ценные бумаги, земельный участок.

Ниже приведён ряд терминов. Все они, за исключением двух, являются признаками демократии.

1) свободные выборы

2) многопартийность

3) террор

4) плюрализм мнений

5) отрицание оппозиции

6) принцип открытости и гласности в деятельности государственных органов

8. Ниже приведён перечень терминов. Все они, за исключением двух, обозначают формы политического участия граждан.

1) выборы

2) регистрация юридического лица

3) уплата налогов

4) обращение в органы государственной власти

5) референдум

6) членство в политической партии

9. В районном суде рассматривается иск гражданки М. об установлении отцовства гражданина К. в отношении её несовершеннолетнего сына. Найдите в приведённом списке термины, которые могут быть использованы при характеристике судебного разбирательства по этому делу, и запишите цифры, под которыми они указаны.

В районном суде рассматривается иск гражданки М. об установлении отцовства гражданина К. в отношении её несовершеннолетнего сына. Найдите в приведённом списке термины, которые могут быть использованы при характеристике судебного разбирательства по этому делу, и запишите цифры, под которыми они указаны.

1) уголовный процесс

2) гражданский процесс

3) истец

4) подсудимый

5) потерпевший

6) ответчик

10. Фирма «Цветик-семицветик» согласно своему Уставу имеет основной целью деятельности оптовую продажу срезанных и горшковых цветов для получения прибыли. Капитал фирмы разделён на доли, владение которыми подтверждается ценными бумагами. Найдите в приведённом списке термины, которые могут быть использованы при характеристике данной фирмы, и запишите цифры, под которыми они указаны.

1) унитарное предприятие

2) коммерческая организация

3) хозяйственное товарищество

4) акционерное общество

5) благотворительный фонд

6) юридическое лицо

11. Найдите в приведённом ниже списке функции центрального банка и запишите цифры, под которыми они указаны.

Найдите в приведённом ниже списке функции центрального банка и запишите цифры, под которыми они указаны.

2) кредитование населения и фирм

3) лицензирование коммерческих банков

4) увеличение размера налогов

5) контроль над объёмом денежной массы

12. Найдите в приведенном ниже списке примеры, иллюстрирующие проявление фрикционной безработицы на рынке труда. Ответ запишите цифрами без пробелов.

1) Гражданка М., квалифицированный экономист, два года не работала, ухаживая за больной матерью, приступив к поискам работы, не смогла найти место по специальности, отказавшись пойти на работу курьером.

3) В связи с запретом на игорный бизнес, закрылись все городские казино и их персонал потерял работу, бывшим крупье необходимо перекввалифицироваться.

4) Врач-педиатр переехал по семейным обстоятельствам в другой город, пока он не смог найти работу по специальности и получает пособие по безработице.

5) В связи с экономическим спадом в стране потеряли рабочие места многие банковские и конторские служащие, «офисный планктон»

6) Бывший банковский юрист, имеющий опыт работы, ищет работу по своему профилю, предложенные ему вакансии его не устроили из-за слишком низкого жалования.

13. Прочитайте приведённый ниже текст, в котором пропущен ряд слов (словосочетаний). Выберите из предлагаемого списка слова (словосочетания), которые необходимо вставить на место пропусков.

«Политическая культура как тип отношений индивида, группы, общества включает в себя три уровня ориентации к различным ___________ (А).

Первый уровень отношения выражен в представлениях граждан о лидерах, элитах, институтах и ценностях, определяющих их поведение. Когда политическая система легитимна и способна эффективно реагировать на ___________ (Б), граждане считают себя обязанными следовать властным велениям её институтов.

Второй уровень ориентации составляет отношение к проводимому политическому курсу: совпадают ли ___________ (В) с вашими ожиданиями и каковы ваши представления о собственной роли в политике? Ответ на вопрос, какая система управления лучше справляется с существующими проблемами и вызовами, и составляет со держание ожиданий государственной политики. При этом ___________ (Г) граждан в политику может быть различной — активные участники, граждане, которые пассивно подчиняются власти, люди, исключённые из политики.

Третий уровень — это отношение к ___________ (Д) проводимой политики, где главным критерием оценки деятельности правительства выступают гарантии ___________ (Е) и рост благосостояния населения. »

»

Слова в списке даны в именительном падеже. Каждое слово (словосочетание) может быть использовано только одинраз.

1) действия правительства

2) методы

3) политический конфликт

4) изменение потребностей

5) общество

6) личная безопасность

7) включённость

8) политические объекты

9) результаты

14. В государстве Z существует наследственная передача власти. Однако власть правителя ограничена законами страны и парламентом. Выборы в парламент происходят регулярно, на альтернативной основе. Граждане обладают всей полнотой прав и свобод, активно действуют институты гражданского общества.

На основе приведённых фактов сделайте вывод о форме государства Z. (Сначала укажите элементы формы государства, а затем конкретизируйте их для государства Z.)

15. Установите соответствие между признаками и типами экономических систем: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

ПРИЗНАКИ

ТИПЫ ЭКОНОМИЧЕСКИХ СИСТЕМ

А) конкуренция производителей

Б) централизованное распределение

В) директивное ценообразование

Г) свобода предпринимательства

Д) саморегуляция спроса и предложения

1) рыночная

2) командная

16. Установите соответствие между типами экономического роста и конкретными примерами, их иллюстрирующими: к каждой позиции первого столбца подберите соответствующую позицию из второго столбца.

ПРИМЕРЫ

ТИПЫ ЭКОНОМИЧЕСКОГО РОСТА

А) Чаепроизводящая фирма наняла дополнительное количество женщин для сбора чайных листьев на своих плантациях

Б) Нефтедобывающая компания начала освоение нового месторождения нефти, истощив старое

В) Овощеводческая ферма в летний период времени наняла на временную работу студентов и учащихся для сбора огурцов и кабачков

Г) Японская фирма модернизировала линию по сборке автомобилей

Д) За счет использования инновационных технологий на предприятии существенно возросла производительность труда

1) экстенсивный

2) интенсивный

17. Установите соответствие между признаками и типами государства: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

ПРИЗНАКИ

ТИПЫ ГОСУДАРСТВА

A) суверенитет и независимость государственной власти внутри страны и за её пределами

Б) независимость судов от исполнительной власти

B) система законодательства, включающая в себя различные отрасли и институты права

Г) взаимная ответственность государства и гражданина

Д) верховенство права (закона) в обществе

1) только правовое государство

2) государство любого типа

18. Установите соответствие между правами человека и их видами: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

Установите соответствие между правами человека и их видами: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

ПРАВА ЧЕЛОВЕКА

ВИДЫ ПРАВ

А) право на митинги и демонстрации

Б) право частной собственности

В) право на участие в референдуме

Г) право на жизнь

Д) свобода труда

1) личные

2) политические

3) экономические

Используя обществоведческие знания, составьте сложный план, позволяющий раскрыть по существу тему «Политические режимы». План должен содержать не менее трёх пунктов, из которых два или более детализированы в подпунктах.

Используя обществоведческие знания,

1) раскройте смысл понятия «ограниченность ресурсов»;

2) составьте два предложения:

− одно предложение, содержащее информацию о рациональном поведении в условиях ограниченности ресурсов;

− одно предложение, раскрывающее ограниченность земли как фактора производства

Предложения должны быть распространёнными и содержащими корректную информацию о соответствующих аспектах понятия.

Тесты подготовка к ЕГЭ обществознание

Вариант №1

1. Запишите слово, пропущенное в таблице.

ГРУППА ОТРАСЛЕЙ

ХАРАКТЕРИСТИКА

… право

Регулирует определённую сферу общественных отношений

Процессуальное право

Устанавливает процедуру применения норм права

2. Найдите понятие, которое является обобщающим для всех остальных понятий представленного ниже ряда. Запишите это слово (словосочетание).

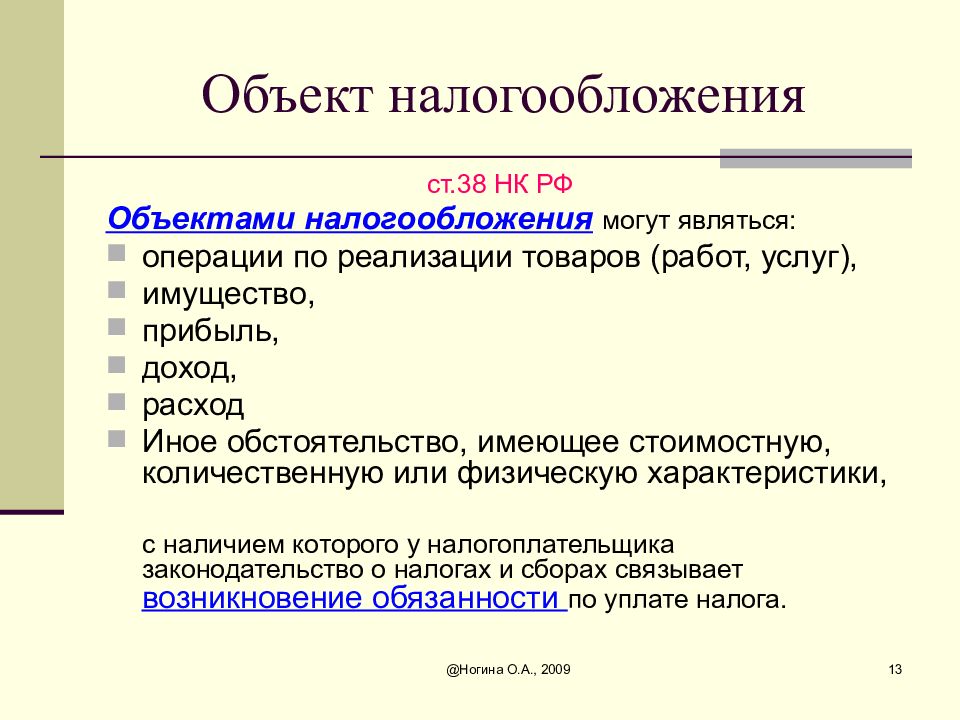

Прибыль, имущество, собственность, объект налогообложения, ценные бумаги, земельный участок.

3. Ниже приведён перечень терминов. Все они, за исключением двух, относятся к институтам гражданского общества.

1) профсоюзы; 2) суды; 3) семья; 4) парламент; 5) местное самоуправление; 6) университеты.

Найдите две характеристики, «выпадающие» из общего ряда, и запишите в таблицу цифры, под которыми они указаны.

4. Выберите верные суждения о рациональном познании и запишите цифры, под которыми они указаны.

1) Рациональное познание присуще только человеку.

2) Одной из форм рационального познания является представление.

3) Рациональное познание дает полное и исчерпывающее знание о предмете.

4) Рациональное познание в отличие от чувственного способно привести к относительной истине.

5) Исходным элементом рационального познания является понятие.

5. Установите соответствие между социальными фактами и историческими типами обществ: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

СОЦИАЛЬНЫЕ ФАКТЫ

ИСТОРИЧЕСКИЕ ТИПЫ

А) аграрно-сырьевой тип хозяйства

Б) появление массовой культуры

В) развитие глобальных компьютерных сетей

Г) создание конвейера

Д) ведущая роль науки в производстве

1) информационное

2) индустриальное

3) традиционное

Запишите в ответ цифры, расположив их в порядке, соответствующем буквам:

AБ

В

Г

Д

6. Ученик выполнял проект по биологии. Какие признаки свидетельствуют о том, что он использовал эмпирические методы познания? Выберите из приведённого ниже списка данные методы познания и запишите цифры, под которыми они указаны.

Ученик выполнял проект по биологии. Какие признаки свидетельствуют о том, что он использовал эмпирические методы познания? Выберите из приведённого ниже списка данные методы познания и запишите цифры, под которыми они указаны.

1) разработал модель экосистемы

2) проводил наблюдения в полевых условиях

3) изучил литературу по проблеме исследования

4) использовал школьную лабораторию для проведения опытов

5) перед началом исследования выдвинул рабочую гипотезу, которая получила подтверждение

6) описал ряд случаев, до этого не фигурировавших в литературе

7. Выберите верные суждения об источниках финансирования бизнеса и запишите цифры, под которыми они указаны.

1) Наращивание объёмов внешнего финансирования бизнеса повышает степень контроля собственника за предприятием.

2) Наиболее распространённой формой финансирования является банковский кредит.

3) Внутреннее финансирование бизнеса не сопряжено с дополнительными расходами, связанными с привлечением капитала.

4) К внутренним источникам финансирования бизнеса относится сдача в аренду неиспользуемых активов фирмы.

5) Финансирование частного бизнеса не может носить государственный характер.

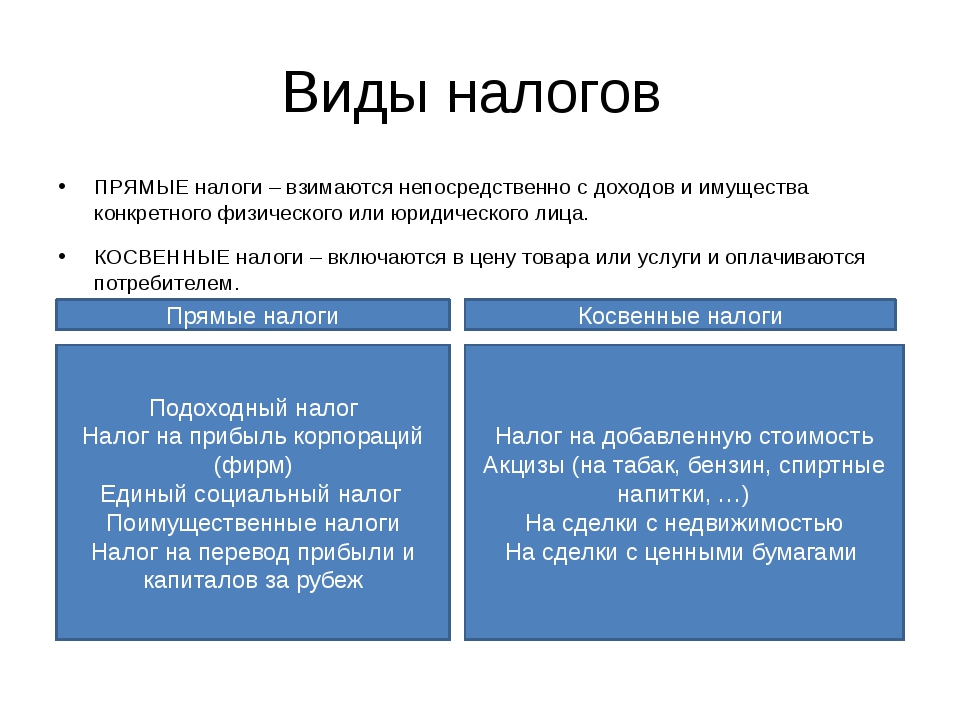

8. Установите соответствие между примерами и видами налогов: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

ПРИМЕР

ВИД НАЛОГА

А) налог на имущество физических лиц

Б) акцизный сбор

В) транспортный налог

Г) налог на доходы физических лиц

Д) таможенные пошлины

1) прямые

2) косвенные

Запишите в ответ цифры, расположив их в порядке, соответствующем буквам:

АБ

В

Г

Д

9. Задание 9 № 8103

Задание 9 № 8103

Найдите в приведенном списке налоги, плательщиками которых выступают физические лица, не являющихся ИП, и запишите цифры, под которыми они указаны.

1) налог на имущество предприятий

2) налог на добавленную стоимость

3) налог на имущество

4) налог на прибыль организаций

5) подоходный налог

6) транспортный налог

10. Задание 10 № 9899

На графике отражено изменение спроса на услуги коммерческих медицинских центров на соответствующем

рынке: кривая спроса переместилась из положения D в положение D1 (на графике Р — цена товара‚ Q — количество товара).

Какие из перечисленных факторов могли вызвать такое изменение?

1) рост ассортимента, качества и доступности услуг муниципальных медицинских учреждений

2) активная реклама услуг коммерческих центров

3) падение доходов населения

4) увеличение числа частных медицинских центров

5) снижение цен на лекарства, отпускаемые по рецепту врача

11. Выберите верные суждения о социальных конфликтах и запишите цифры, под которыми они указаны.

Выберите верные суждения о социальных конфликтах и запишите цифры, под которыми они указаны.

1) Социальные конфликты могут быть скрытыми или явными.

2) В основе социальных конфликтов лежит отсутствие согласия между двумя или более сторонами.

3) Социальные конфликты охватывают всю совокупность социальных отношений только в политической сфере общества.

4) Социальный конфликт предполагает противоборство сторон, то есть действия субъектов, направленные друг против друга.

5) Субъектами и участниками социального конфликта выступают большие и малые социальные группы, организации.

12. В ходе социологического опроса респондентам разных возрастных групп предлагалось ответить на вопрос: «Что важнее всего в молодости?». Полученные результаты (в % от числа отвечавших) представлены в виде диаграммы.

Какие выводы можно сделать на основании данных диаграммы? Запишите цифры, под которыми они указаны.

1) Респонденты в возрасте 18–24 лет считают, что в молодости в равной степени важно и пожить в своё удовольствие, и создать семью.

2) Наибольшая доля респондентов в возрасте старше 55 лет считают, что в молодости самое важное — создать семью.

3) Равные доли респондентов в возрасте 25–39 лет и старше 55 лет считают, что в молодости важнее всего сделать карьеру.

4) Возможность пожить в своё удовольствие в молодости выше всех оценили люди в возрасте 25–39 лет.

5) Каждый десятый респондент в возрасте 40–54 лет считает, что важнее всего пожить в своё удовольствие.

13. Найдите в приведённом ниже списке элементы системы сдержек и противовесов между ветвями власти в правовом государстве. Запишите цифры, под которыми они указаны.

1) возможность наложения Президентом РФ вето на законопроект

2) конфедерация обществ защиты прав потребителей

3) свободные средства массовой информации

4) институт Уполномоченного по правам человека

5) право роспуска Государственной Думы Президентом РФ

6) подотчётность Правительства РФ парламенту

14. Установите соответствие между функциями государственной власти и субъектами, которые их исполняют: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

Установите соответствие между функциями государственной власти и субъектами, которые их исполняют: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

ФУНКЦИИ

СУБЪЕКТЫ ГОСУДАРСТВЕННОЙ ВЛАСТИ РФ

A) определение основных направлений внутренней и внешней политики государства

Б) назначение на должность федеральных министров

B) осуществление исполнительной власти Российской Федерации

Г) обеспечение проведения единой финансовой, кредитной и денежной политики

Д) представление Российской Федерации внутри страны и в международных отношениях

1) Президент РФ

2) Правительство РФ

Запишите в ответ цифры, расположив их в порядке, соответствующем буквам:

AБ

В

Г

Д

15. Задание 15 № 9876

Задание 15 № 9876

Страна Z — федеративная республика. Какие иные признаки позволят сделать вывод о том, что в стране Z установился демократический режим? Запишите цифры, под которыми указаны соответствующие признаки.

1) В стране Z правa и свободы граждан гарантированы и защищены законом.

2) Субъекты федерации обладают определённой политической самостоятельностью.

3) Страна Z разделена на 15 провинций.

4) B стране регулярно проходят выборы.

5) B стране последовательно реализуется принцип разделения властей.

6) Всё подчинено законам, установлено верховенство права.

Задание 16 № 11155

Какие из перечисленных ниже прав относятся к личным правам и свободам гражданина РФ? Запишите цифры, под которыми они указаны.

1) право на жизнь

2) право на личную неприкосновенность

3) право свободно искать и распространять информацию любым законным способом

4) право частной собственности

5) право на охрану здоровья и медицинскую помощь

17. Задание 17 № 3465

Найдите в списке гражданско-правовые проступки и запишите цифры, под которыми они указаны.

1) гражданин Н. превысил скорость движения при въезде во двор дома

2) граждане Р. производили ремонт своей квартиры в ночное время

3) гражданин М. не смог вернуть взятые в долг у гражданина Н. деньги в установленный срок

4) магазин отказался принять у покупательницы приобретённое ею бракованное платье

5) Гражданин Ш. вновь опоздал на работу, ссылаясь на автомобильные пробки на трассе

6) издательство выпустило дополнительный тираж книги, не уведомив автора и не выплатив ему гонорар

18. Установите соответствие между проступками и видами юридической ответственности. К каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

ПРОСТУПОК

ВИД ЮРИДИЧЕСКОЙ ОТВЕТСТВЕННОСТИ

А) невыполнение условий договора займа

Б) опоздание на работу

В) прогул

Г) публичное оскорбление

Д) безбилетный проезд

1) гражданско-правовая

2) дисциплинарная

3) административная

Запишите в ответ цифры, расположив их в порядке, соответствующем буквам:

AБ

В

Г

Д

19. Гражданин РФ Жильцов подал заявление о регистрации в качестве индивидуального предпринимателя. Какие условия и требования должны быть при этом соблюдены? Запишите цифры, под которыми указаны соответствующие условия.

Цифры укажите в порядке возрастания.

1) Гражданин Жильцов должен быть старше 18 лет.

2) Гражданин Жильцов обязан предоставить копию паспорта.

3) Среди перечня документов, обязательных для предоставления, должен быть устав ИП.

4) Гражданин Жильцов обязан оплатить государственную пошлину и предъявить соответствующий документ.

5) Гражданин Жильцов обязан указать размер уставного капитала предприятия.

6) Гражданин Жильцов обязан предоставить подлинник или копию документа, подтверждающего адрес места его жительства.

20. Прочитайте приведённый ниже текст, в котором пропущен ряд слов. Выберите из предлагаемого списка слова, которые необходимо вставить на место пропусков.

Качественные изменения во взаимодействии человеческого общества с природой получили название техногенных революций. Каждая такая революция, порожденная развитием человеческой деятельности, приводила к изменению роли человека в природе. Первой из подобных революций стала революция неолитическая, или _________________(А). Её результатом стало зарождение ________________(Б) хозяйства, формирование новых видов хозяйственной деятельности людей – скотоводства и земледелия. Человек смог сам обеспечивать себя продуктами питания. Следом за земледелием и скотоводством возникают ремёсла, развивается торговля.

Следующей техногенной революцией была ________________(В) революция. Её начало приходится на век Просвещения. Суть этой революции заключается в переходе от ручного труда к машинному, в развитии крупной фабричной промышленности, когда машины и оборудование постепенно заменяют на производстве ряд функций человека. Эта революция способствовала росту и развитию крупных городов – ____________________(Г), развитию новых видов транспорта и связи, упрощению контактов между жителями разных стран и континентов.

Свидетелями третьей техногенной революции стали люди, жившие в XX веке. Это постиндустриальная, или _________________(Д), революция, связанная с появлением «умных машин» – компьютеров, развитием микропроцессорных технологий, электронных средств связи. В обиход прочно вошло понятие «компьютеризация» – массовое применение компьютеров на производстве и в быту. Появилась всемирная сеть Интернет, открывшая огромные возможности для поиска и получения любой информации. Новые технологии существенно облегчили труд миллионов людей, привели к росту _______________________(Е) труда. Для природы последствия этой революции сложны и противоречивы.

Пропущенные элементы:

1) мегаполис

2) производительность

3) метрополия

4) стоимость

5) аграрная

6) присваивающее

7) информационная

8) промышленная

9) производящее

Запишите в ответ цифры, расположив их в порядке, соответствующем буквам:

АБ

В

Г

Д

Е

Программа аттестации специалистов инвестиционных институтов и фондовых бирж

Утверждаю

Заместитель Министра

финансов Российской Федерации

А.И.КАЗЬМИН

31 марта 1994 г.

ПРОГРАММА

АТТЕСТАЦИИ СПЕЦИАЛИСТОВ ИНВЕСТИЦИОННЫХ ИНСТИТУТОВ И

ФОНДОВЫХ БИРЖ (ФОНДОВЫХ ОТДЕЛОВ БИРЖ) НА ПРАВО СОВЕРШЕНИЯ

ОПЕРАЦИЙ С ЦЕННЫМИ БУМАГАМИ

Общий раздел

Собственность. Право собственности. Виды собственности. Объекты права собственности. Объединение имущества собственниками. Коллективная, долевая, совместная собственность. Вещные права. Приобретение и прекращение права собственности. Изъятие у собственника имущества. Обращение взыскания на имущество собственника. Право частной собственности. Право собственности гражданина. Объекты права собственности гражданина. Право собственности гражданина, осуществляющего предпринимательскую деятельность. Право собственности юридических лиц. Собственность предприятия. Вклад работников в имущество предприятий. Собственность предпринимательского объединения. Право государственной и муниципальной собственности. Право собственности совместных предприятий, иностранных граждан, организаций и государств. Защита права собственности.

Предпринимательство. Субъекты предпринимательства. Формы предпринимательской деятельности. Юридические лица: понятие, виды, устав, ответственность. Прекращение юридического лица. Предприятие. Организационно-правовые формы предприятий: государственное предприятие, муниципальное предприятие, индивидуальное (семейное) частное предприятие, полное товарищество, смешанное товарищество, товарищество с ограниченной ответственностью (акционерное общество закрытого типа), акционерное общество открытого типа, объединения предприятий. Понятие филиала и представительства. Права, обязанности и ответственность предпринимателя. Участие предпринимателя в распределении прибыли. Гарантии предпринимательской деятельности. Сферы деятельности предприятия. Лицензирование отдельных видов деятельности. Финансовые и кредитные отношения предприятий. Контроль за деятельностью предприятия. Управление предприятием. Порядок учреждения предприятия, государственная регистрация. Отказ в регистрации предприятия. Ликвидация и реорганизация предприятия. Ликвидационная комиссия.

Ответственность за хозяйственные правонарушения. Ответственность за владение личным имуществом граждан или приобретение права на имущество путем обмана или злоупотребления доверием, за сокрытие доходов (прибыли) или иных объектов налогообложения, за противодействие или неисполнение требований налоговой службы в целях сокрытия доходов (прибыли) или неуплаты налогов.

Сделки. Понятие и виды сделок. Односторонние, двух- или многосторонние сделки. Форма сделок. Устные и письменные сделки. Нотариальное удостоверение сделок. Недействительность сделок. Совершение сделок представителем. Биржевые сделки.

Представительство и доверенность.

Исчисление сроков и исковая давность.

Положения об обязательствах. Возникновение обязательств. Заключение договора, его форма. Договор в пользу третьего лица. Исполнение обязательств. Проценты. Солидарные обязательства. Солидарные требования. Обеспечение исполнения обязательств. Неустойка. Поручительство. Задаток и гарантия. Уступка требования и перевод долга. Просрочка должника, кредитора. Прекращение обязательств.

Залог. Понятие залога, его виды. Договор о залоге: форма и содержание. Распоряжение заложенным имуществом. Обращение взыскания на заложенное имущество. Залог с оставлением имущества у залогодержателя. Понятие ипотеки. Залог прав.

Купля — продажа. Договор купли — продажи. Договор мены. Дарение, договор дарения. Заем, договор займа, проценты по договору займа.

Расчетные и кредитные отношения. Расчеты между организациями. Хранение денежных средств в банках. Договор банковского счета, банковского вклада. Поручение, договор поручения. Обязанности поверенного и доверителя. Комиссия, договор комиссии. Исполнение комиссионного поручения. Комиссионное вознаграждение.

Понятие доверительной собственности (траста). Учреждение траста. Договор об учреждении траста. Учредитель траста, доверительный собственник, бенефициарий (выгодоприобретатель), их права и обязанности. Предмет договора об учреждении траста. Ответственность доверительного собственника. Прекращение договора об учреждении траста.

Несостоятельность (банкротство) предприятий. Описание процедуры банкротства. Признаки несостоятельности. Типы процедур, применяемых к должнику. Основания для возбуждения производства по делу о несостоятельности (банкротстве) предприятия, возбуждение производства по делу. Особенности рассмотрения дел о банках. Внешнее управление имуществом должника. Санация. Понятие конкурсного производства. Участники конкурсного производства. Объявление о несостоятельности (банкротстве) предприятия. Оценка активов должника и определение размера его долга. Продажа имущества должника. Освобождение должника от долгов. Понятие мирового соглашения. Неправомерные действия лиц — участников процедуры банкротства. Добровольная ликвидация предприятия — должника.

Понятие инвестиций. Инвестиционная деятельность. Субъекты и объекты инвестиционной деятельности. Права инвесторов и обязанности субъектов инвестиционной деятельности. Источники финансирования инвестиционной деятельности. Защита инвестиций. Прекращение или приостановление инвестиционной деятельности.

Иностранные инвесторы и иностранные инвестиции. Пути осуществления иностранных инвестиций, объекты. Перевод платежей в связи с иностранными инвестициями. Предприятия с иностранными инвестициями, виды их деятельности и налогообложение. Приобретение иностранными инвесторами долей участия, паев, акций и иных ценных бумаг предприятия. Приобретение иностранными инвесторами государственных ценных бумаг. Участие иностранных инвесторов в приватизации. Валютное регулирование.

Налогообложение в Российской Федерации. Понятие налога. Плательщики налогов и объекты налогообложения. Права и обязанности налогоплательщика. Обязанности банков, кредитных учреждений и предприятий как налогоплательщиков. Порядок уплаты налогов. Виды налогов. Налог на добавленную стоимость. Налог на прибыль предприятий и организаций. Налогообложение доходов банков. Налог на операции с ценными бумагами: плательщики, объекты налогообложения, налоговые ставки и льготы.

Страхование.

Основные понятия финансового рынка

Понятие финансового рынка. Структура финансового рынка. Законодательная (нормативная) база, лежащая в основе регулирования деятельности участников финансового рынка. Роль государственных органов в регулировании финансового рынка. Рынок кредитных ресурсов. Понятие кредита. Учетная ставка. Рынок ценных бумаг как составная часть финансового рынка. Эмитент ценных бумаг, инвестор, их интересы.

Ценные бумаги

Понятие ценных бумаг. Содержание и признаки ценных бумаг. Ценные бумаги, удостоверяющие право владения или отношения займа. Долевые и долговые ценные бумаги. Производные ценные бумаги. Контракты на ценные бумаги. Фьючерсы, варранты и опционы. Понятие дохода по ценным бумагам и его формы: процент и дивиденд. Понятие дисконта. Основные виды и разновидности ценных бумаг, обращающиеся на территории Российской Федерации. Критерии их классификации. Банковские ценные бумаги.

Определение акции. Акции акционерного общества. Сфера и способы их размещения. Номинальная стоимость акции. Сертификаты акций, особенности их обращения. Организация открытой подписки на акции. Распределение акций между учредителями. Обычные и привилегированные акции.

Оплата акций в рублях, иностранной валюте, приватизационными чеками, путем предоставления иного имущества, имущественных и неимущественных прав. Курс акций. Балансовая стоимость акции. Правила передачи эмитентом акции ее покупателю. Понятие неделимости акции. Процедура дробления акции. Форма осуществления прав нескольких лиц, владеющих одной и той же акцией. Обязательные реквизиты акции акционерного общества. Реквизиты бланка акции. Характеристика источников выплаты дивидендов по акциям акционерного общества. Порядок исчисления доли прибыли, направляемой в распоряжение акционеров. Налогообложение доходов по акциям акционерного общества. Акции коммерческих банков.

Определение облигации. Характеристика понятия облигации. Разновидности облигаций. Купонные и бескупонные облигации, их различия. Государственная регистрация эмиссии облигаций. Условия облигационных займов, их сроки. Способы выплаты дохода по облигациям: путем оплаты купонов или путем начисления процентов к номиналу.

Курс облигаций. Права держателей облигаций. Порядок выплаты предприятием процента по облигации, капитальной суммы долга. Источники средств предприятий, используемых для выплаты данных сумм держателю облигации. Понятие гарантии займа, гаранты займа. Имущественная ответственность эмитента, гаранта перед владельцем облигации. Реквизиты бланка облигации. Облигации коммерческих банков, их виды. Защита интересов держателя облигации. Налогообложение доходов по облигациям. Определение векселя. Законодательство России о векселях. Виды векселей. Простой и переводной вексель. Сущность и назначение переводного векселя. Субъекты вексельного кредита. Составление векселя. Обязательные реквизиты переводного векселя.

Понятие индоссамента, акцепта. Аваль. Ответственность и права авалиста.

Сроки платежа по векселю. Особенности порядка совершения платежа по переводному векселю. Правила предъявления векселя к платежу. Процедура платежа по векселю.

Протест в неакцепте или неплатеже. Порядок протеста. Последствия протеста. Причины отказов от акцепта или платежа. Досрочное обращение векселедержателем своего иска против индоссантов, векселедателя. Содержание регрессивного иска векселедержателя. Субъекты, обязанные перед векселедержателем. Структура суммы иска. Порядок оформления платежа по векселю, в том числе по векселю с протестом. Понятие посредничества в системе вексельного обращения. Акцепт, платеж в порядке посредничества. Понятия множественности экземпляров и копий. Прекращение вексельного требования. Утрата векселя. Характеристика понятия вексельной давности. Сущность и особенности простого векселя. Обязательные реквизиты и правила составления простого векселя. Его общие черты с переводным векселем.

Учет векселей. Сущность операции учета векселей. Субъекты операций учета векселей. Их коммерческие интересы, реализуемые при учете векселя. Функции и роль операции учета векселей. Цели купли — продажи векселей. Структура учетного рынка. Характеристика понятия учетного процента. Учетная операция коммерческого банка. Содержание и проверка банком формальных требований вексельного права. Расчет сумм, причитающихся к выдаче клиенту по векселям. Правила переучета векселей банком в другом кредитном учреждении. Порядок оплаты векселедателями переучтенных векселей. Протест векселей, учтенных и переучтенных банком. Налогообложение доходов по векселям.

Определение депозитного и сберегательного сертификата. Принципиальные различия между ними. Банки как эмитенты сертификатов. Понятие бенефициара. Содержание и назначение депозитного сертификата. Виды депозитных сертификатов. Содержание и назначение сберегательного сертификата. Виды сберегательных сертификатов. Принципы установления процентов по сертификатам. Сроки обращения депозитных и сберегательных сертификатов. Правила выплаты процента по сертификатам. Досрочное предъявление сертификатов к оплате, правила выплаты процента в этом случае. Обязательные реквизиты депозитного и сберегательного сертификатов. Обращение сертификатов. Уступка права требования по именным сертификатам и сертификатам на предъявителя. Особенности обращения сберегательных сертификатов Сбербанка России. Выплата доходов по сертификатам. Налогообложение доходов, выплачиваемых по сертификатам. Условия выпуска и обращения сертификатов. Запрещение, признание недействительным выпуска сертификатов.

Государственные ценные бумаги

Государственный внутренний долг Российской Федерации. Формы и характер долговых обязательств Российской Федерации. Управление государственным внутренним долгом и его обслуживание. Характеристика понятия государственной ценной бумаги. Долгосрочные, среднесрочные и краткосрочные государственные ценные бумаги. Способы выплаты дохода по государственным ценным бумагам. Облигации внутренних российских займов. Условия выпуска государственных краткосрочных бескупонных облигаций (ГКО) Российской Федерации.

Участники рынка ГКО: дилеры и инвесторы. Права и обязанности дилеров и инвесторов. Назначение и функции регистрационных кодов. Порядок ведения счетов «депо» по облигациям. Депозитарий и субдепозитарии на рынке ГКО. «Счет А» и «счет В» дилера, их назначение. Понятие «торгового» субсчета. Порядок денежных расчетов по сделкам с облигациями.

Понятие расчетной системы, ее функции. Открытие счетов в расчетной системе. Место и функции «торгового» субсчета в расчетной системе. Порядок обращения облигаций на вторичном рынке.

Понятие торговой системы, ее функции. Условия проведения торгов торговой системой. Реестр сделок. Расчетные документы. Порядок погашения ГКО. Счет типа «Z». Порядок размещения облигаций.

Аукцион. Характеристика заявок на участие в аукционе. Конкурентное и неконкурентное предложение. Порядок ввода дилером заявок в торговую систему. Минимальная цена продажи облигаций и средневзвешенная цена аукциона. Удовлетворение конкурентных и неконкурентных предложений.

Функции Банка России на рынок ГКО. Общие принципы бухгалтерского учета по операциям с облигациями. Учет дилером купленных облигаций, облигаций инвесторов и собственных облигаций. Переучет облигаций дилерами и инвесторами. Доходы и расходы в результате переоценки ГКО. Официальная и конфиденциальная информация, касающаяся облигаций. Арбитраж. Принципы действия арбитража. Налогообложение дохода по облигациям.

Условия выпуска внутреннего государственного валютного облигационного займа. Проценты по облигациям займа. Порядок выплаты платежей и погашения облигаций. Налогообложение дохода по облигациям внутреннего государственного валютного облигационного займа.

Условия продажи золота путем выпуска Министерством финансов Российской Федерации золотых сертификатов 1993 года. Характеристика золотого сертификата. Доходность по сертификатам. Процедура продажи золотых сертификатов. Цена продажи золотого сертификата. Права владельцев сертификатов. Первичное размещение сертификатов. Порядок обращения золотых сертификатов на вторичном рынке. Дробление золотого сертификата. Процедура продажи долей золотого сертификата.

Выплата дохода и погашение золотых сертификатов. Налогообложение операций с золотыми сертификатами и доходов по ним. Учет операций с золотыми сертификатами.

Лицензирование производства и ввоза на территорию Российской Федерации бланков ценных бумаг. Требования, предъявляемые к бланкам.

Организация эмиссии ценных бумаг. Обращение ценных бумаг

Понятие эмитента ценных бумаг, гаранта выпуска. Основные факторы, вызывающие необходимость и возможность эмиссии, размещения и обращения ценных бумаг. Характеристика субъектов, выпускающих ценные бумаги: государство, местные органы власти, юридические лица. Осуществление первичной эмиссии ценных бумаг. Формы осуществления первичной эмиссии: открытое (публичное) и закрытое (частное) размещение. Выпуск акций при учреждении акционерного общества. Решение о выпуске ценных бумаг. Основные этапы первичной эмиссии при публичном и частном размещении.

Государственная регистрация выпуска ценных бумаг. Регистрация выпусков ценных бумаг инвестиционных фондов и инвестиционных компаний. Понятие проспекта эмиссии ценных бумаг. Информация и копии документов, включаемые в проспект эмиссии ценных бумаг.

Понятие андеррайтинга, его виды. Роль и функции инвестиционных институтов в выпуске ценных бумаг. Условия, на которых инвестиционные компании могут выступать гарантами или организаторами выпуска ценных бумаг эмитентов. Принцип равных ценовых условий.

Отчетность об итогах выпуска ценных бумаг. Отказ в регистрации выпуска ценных бумаг, его основания. Основания, достаточные для признания выпуска ценных бумаг несостоявшимися или аннулирования его государственной регистрации.

Обращение ценных бумаг. Цены акций, облигаций и других ценных бумаг. Настоящая и будущая стоимость финансовых вложений. Оценка ценных бумаг, определение их стоимости при первичном размещении. Оценка инвестиционных качеств ценных бумаг. Понятие доходности ценных бумаг. Понятие сложного процента. Доходность акции: текущая и конечная. Доходность операции с акцией. Доходность облигации: текущая и конечная (среднегодовая). Доходность операции с облигацией. Купонная ставка. Правила определения стоимости процентных ценных бумаг. Вычисления курсовой стоимости ценных бумаг.

Приобретение крупных пакетов акций. Конфиденциальная информация при совершении сделок с ценными бумагами. Порядок совершения и регистрации сделок купли — продажи ценных бумаг.

Реинвестирование прибыли.

Обязанности профессиональных участников рынка ценных бумаг при совершении сделок с ценными бумагами от своего имени и за свой счет, по поручению клиентов и осуществляющих консультационную деятельность. Взаимоотношения между профессиональными участниками рынка ценных бумаг и их клиентами. Обязанности профессиональных участников перед клиентами и права последних. Использование заемных средств при совершении сделок с ценными бумагами.

Регистрация сделок с ценными бумагами. Отказ в регистрации сделки. Хранение ценных бумаг. Депозитарии. Ответственность за несоблюдение правил совершения и регистрации сделок с ценными бумагами.

Выпуск коммерческими банками ценных бумаг. Проспект эмиссии ценных бумаг коммерческого банка. Выпуск акций при создании акционерного банка. Выпуск акций для увеличения уставного фонда акционерного банка. Правила выпуска акций коммерческих банков. Выпуск облигаций банков. Банковские облигации и их виды.

Регистрация выпуска ценных бумаг банка. Содержание информации банка о выпуске ценных бумаг. Реализация ценных бумаг: акций и облигаций банков. Способы размещения акций. Регистрация итогов выпуска. Оплата неоплаченной части реализованных акций. Ежегодный отчет по ценным бумагам. Порядок определения минимальной оплаченной доли выпуска акций. Виды банковских операций с ценными бумагами.

Структура и виды рынков ценных бумаг: первичный и вторичный, биржевой и внебиржевой рынки. Структура, организация и регулирующие правила внебиржевого рынка. Технологии внебиржевой торговли. Структура первичного рынка. Биржевой рынок. Техника биржевой торговли ценными бумагами.

Участники рынка ценных бумаг

Фондовая биржа. Основы организационного устройства и правовой статус фондовой биржи. Цель создания и функционирования биржи. Членство на фондовой бирже. Права и обязанности членов фондовой биржи. Уставный капитал биржи. Категории учредителей и акционеров биржи. Права и обязанности акционеров фондовой биржи. Ограничение деятельности фондовой биржи. Лицензирование биржевой деятельности на рынке ценных бумаг. Финансирование деятельности фондовой биржи. Понятия листинг и делистинг, котировка ценных бумаг. Органы управления фондовой биржи. Биржевая торговля и состав ее участников. Разновидности сделок с ценными бумагами на фондовой бирже. Брокеры и дилеры на фондовой бирже. Управление процессом формирования курса ценных бумаг.

Понятие инвестиционного института. Виды инвестиционных институтов: посредник (финансовый брокер), инвестиционный консультант, инвестиционная компания, инвестиционный фонд. Особенности их деятельности, полномочия и функции на рынке ценных бумаг. Основы организационной деятельности инвестиционных компаний и фондов. Особенности деятельности инвестиционной компании.

Особенности деятельности инвестиционных фондов. Требования к уставу инвестиционного фонда. Приобретение фондом ценных бумаг. Виды инвестиционных фондов: открытые и закрытые. Депозитарий инвестиционного фонда. Учреждение и регистрация фонда. Уставный капитал инвестиционного фонда. Управляющий инвестиционного фонда, его взаимоотношения с фондом. Ограничение деятельности инвестиционного фонда. Управление фондом и контроль за его деятельностью. Распределение прибыли инвестиционного фонда и отчетность. Ликвидация и реорганизация инвестиционного фонда. Управление финансовым состоянием инвестиционного фонда.

Особенности деятельности специализированных инвестиционных фондов приватизации, аккумулирующих приватизационные чеки граждан. Понятие чекового фонда. Учреждение и регистрация чекового инвестиционного фонда. Ограничение деятельности чекового инвестиционного фонда. Управление, контроль и отчетность в чековом инвестиционном фонде. Ликвидация и реорганизация чекового инвестиционного фонда. Слияние чековых инвестиционных фондов. Лицензирование деятельности на рынке ценных бумаг в качестве инвестиционных фондов. Лицензирование деятельности управляющих инвестиционными фондами. Лицензирование деятельности на рынке ценных бумаг в качестве инвестиционных институтов. Отказ в выдаче лицензии на право деятельности в качестве инвестиционного института. Приостановка и отзыв лицензии. Банки как участники рынка ценных бумаг. Виды и цели активных операций банков. Содержание инвестиционной деятельности банков. Принципы банковских инвестиций в ценные бумаги и организация управления указанными активами. Состав ценных бумаг, являющихся объектом банковских инвестиций. Виды сделок, совершаемых банком на рынке ценных бумаг. Критерии доходности и риска банковских инвестиций в ценные бумаги. Инвестиции коммерческих банков в ценные бумаги государства.

Хранение банком ценных бумаг. Принятие банком ценных бумаг в залог по ссудам, предоставляемым предприятиям и организациям, банкам, гражданам. Банковские операции по перезалогу ценных бумаг.

Инвестиционная деятельность предприятий на рынке ценных бумаг. Обеспечение предприятием — инвестором прибыльности, ликвидности, диверсификации активов. Операции предприятия по покупке, продаже ценных бумаг. Получение предприятием — инвестором дохода по ценным бумагам. Роль банка как инкассирующего органа. Получение предприятием — инвестором капитальной суммы долга при погашении облигационных займов. Использование предприятием ценных бумаг в качестве залога для получения банковских ссуд.

Покупка, продажа ценных бумаг гражданами через банки, брокерские фирмы, на предприятиях — эмитентах ценных бумаг. Механизм осуществления расчетов граждан с посредником. Порядок разрешения имущественных споров, возникающих между гражданами — инвесторами и их контрагентами.

Акционерные общества на рынке ценных бумаг

Понятие акционерного общества (АО). Ответственность акционеров по обязательствам общества. Ответственность общества по своим обязательствам и обязательствам акционеров. Виды акционерных обществ: открытые и закрытые АО. Учреждение акционерного общества, его учредители, учредительное собрание. Устав общества. Регистрация акционерного общества, заявка на регистрацию. Уставный капитал, вклад участника общества в него. Увеличение (уменьшение) уставного капитала. Увеличение уставного капитала АО в связи с переоценкой основных фондов.

Акции акционерного общества. Понятие неоплаченной части уставного капитала АО. Заемный капитал общества, особенности выпуска облигаций акционерным обществом. Балансовая и чистая прибыль АО. Виды дивиденда, его расчет. Резервный фонд акционерного общества. Увеличение (уменьшение) номинальной стоимости акций. Правила дополнительного выпуска акций акционерного общества. Запрещение выпуска акций для покрытия убытков, связанных с хозяйственной деятельностью предприятий.

Реестр акционеров. Данные, вносимые в реестр. Документы, служащие основанием для внесения записей в реестр акционеров. Отказ от внесения записей в реестр. Выписка из реестра. Держатель реестра акционеров. Внесение в реестр записей о новом собственнике акций. Понятие «номинальный держатель акции».

Приватизация

Понятие приватизации государственных и муниципальных предприятий. Государственная программа приватизации. Инвестиционные фонды и холдинговые компании. Покупатели, представители и посредники при приватизации государственных и муниципальных предприятий. Источники средств для приобретения государственных и муниципальных предприятий. Использование средств от приватизации. Инициатива в проведении приватизации, порядок рассмотрения заявок на приватизацию. Объекты, относящиеся исключительно к федеральной и муниципальной собственности. Оценка стоимости объектов приватизации: состав оцениваемого имущества предприятия; определение стоимости имущества; определение начальной цены предприятия, величины уставного капитала акционерного общества; оформление результатов оценки имущества предприятия.

Способы приватизации государственных и муниципальных предприятий. Информация о приватизируемых предприятиях. Формы платежа. Приобретение предприятий по конкурсу. Приобретение предприятий на аукционе. Приобретение покупателями акций открытых акционерных обществ. Льготы работникам приватизируемых предприятий по приобретению их акций. Варианты льгот. Акции типа А и Б. «Золотая акция». Права владельцев указанных видов акций. Приобретение государственных и муниципальных предприятий их работниками по конкурсу (на аукционе). Фонд акционирования работников предприятия (ФАРП). Приобретение акций (паев) из ФАРП. Оформление сделок приватизации. Недействительность сделок приватизации.

Преобразование государственных предприятий в акционерные общества открытого типа (коммерциализация). Рабочая комиссия по приватизации. Типовой устав акционерного общества открытого типа, учреждаемого Государственным комитетом Российской Федерации по управлению государственным имуществом. Органы управления такого акционерного общества.

Закрытая подписка на акции при приватизации государственных муниципальных предприятий. Лица, имеющие право участвовать в закрытой подписке. Цена и количество акций, размещаемых по закрытой подписке. Порядок проведения закрытой подписки. Оплата и оформление прав на акции.

Приватизационные чеки. Порядок обращения и использования приватизационных чеков в наличной и безналичной форме. Порядок погашения приватизационных чеков. Работа банков с приватизационными чеками. Порядок расчетов приватизационными чеками.

Выпуск акций акционерным обществом, учрежденным в процессе приватизации. Контрольные пакеты акций приватизируемых предприятий. Передача в траст пакетов акций приватизируемых предприятий. Регистрация выпуска и размещение акций такого акционерного общества. Типовой план приватизации. Определение количества акций, продаваемых различными способами, и сроков их продажи. Правила определения общего количества акций, подлежащих продаже за приватизационные чеки и на чековом аукционе.

Чековые аукционы, подготовка к проведению, условия участия, порядок проведения. Распределение выручки от продажи объектов приватизации на аукционе. Понятие инвестиционного конкурса (инвестиционного торга) по продаже объектов приватизации, находящихся в государственной и муниципальной собственности. Участники инвестиционных конкурсов. Открытые и закрытые конкурсы. Открытые и закрытые торги. Конкурсная комиссия. Условия участия в инвестиционных конкурсах и порядок проведения конкурсов. Специализированные инвестиционные фонды приватизации, аккумулирующие приватизационные чеки граждан. Лицензирование деятельности этих фондов. Лицензирование деятельности управляющих такими фондами. Регистрация выпусков акций специализированных инвестиционных фондов. Чековые инвестиционные фонды социальной защиты. Обязанности этих фондов.

Государственные гарантии права граждан России на участие в приватизации.

Бухгалтерский учет операций с ценными бумагами

Бухгалтерский учет в акционерных обществах. Анализ хозяйственной деятельности акционерного общества. Бухгалтерский учет операций с ценными бумагами.

Учет формирования уставного фонда: внесение средств акционерами, продажа (выкуп) акций, изменение уставного фонда.

Учет выпуска и размещения облигаций.

Учет начисления и выплат дивидендов по акциям и процентов по облигациям.

Учет операций купли — продажи ценных бумаг: учет приобретенных обществом доходных активов (ценных бумаг) других предприятий, учет операций со сберегательными сертификатами, учет доходов по финансовым вложениям, учет доходов и потерь от купли — продажи ценных бумаг, учет переоценки ценных бумаг.

Организация бухгалтерского учета и отчетность в инвестиционных фондах. Учет уставного капитала и дивидендов по акциям, выпущенным инвестиционным фондом. Начисление дивидендов по акциям инвестиционных фондов. Учет операций по приобретению инвестиционным фондом ценных бумаг: учет приобретения акций, облигаций, приватизационных чеков. Учет инвестиционным фондом дивидендов, процентов, доходов, полученных по ценным бумагам. Учет продажи инвестиционным фондом акций, облигаций и приватизационных чеков. Метод средней цены, метод ФИФО, метод ЛИФО. Учет издержек инвестиционного фонда.

Активы и пассивы инвестиционного фонда. Чистые активы инвестиционного фонда. Понятие балансовой (учетной) стоимости активов фонда.

Оценка стоимости чистых активов фонда: регулярная и дополнительная. Состав оцениваемого имущества инвестиционного фонда. Порядок оценки активов и пассивов инвестиционного фонда. Оценка финансовых вложений. Оценка стоимости основных средств, нематериальных активов, малоценных и быстроизнашивающихся предметов. Оценка стоимости затрат, расчетов с дебиторами, авансов, выданных поставщикам и подрядчикам, денежных средств на счетах и в расчетах. Оценка пассивов инвестиционного фонда. Расчет величины стоимости чистых активов инвестиционного фонда. Состав затрат, включаемых в издержки инвестиционного фонда. Формирование финансовых результатов инвестиционного фонда.

Приложение

к Программе аттестации

специалистов инвестиционных

институтов и фондовых бирж

(фондовых отделов бирж)

на право совершения

операций с ценными бумагами

Министерства финансов

Российской Федерации

ПЕРЕЧЕНЬ

НОРМАТИВНЫХ ДОКУМЕНТОВ, ЗНАНИЕ КОТОРЫХ ОБЯЗАТЕЛЬНО ПРИ

СДАЧЕ ЭКЗАМЕНА НА ПОЛУЧЕНИЕ КВАЛИФИКАЦИОННОГО АТТЕСТАТА

I КАТЕГОРИИ НА ПРАВО СОВЕРШЕНИЯ ОПЕРАЦИЙ

С ЦЕННЫМИ БУМАГАМИ

Законы РФ

1. Гражданский кодекс РСФСР.

2. Уголовный кодекс Российской Федерации (гл. 5, 6).

3. Основы гражданского законодательства Союза ССР и республик.

4. Закон РСФСР «О собственности в РСФСР».

5. Закон РСФСР «О предприятиях и предпринимательской деятельности».

6. Закон РСФСР «О приватизации государственных и муниципальных предприятий в РСФСР».

7. Закон РФ «О внесении изменений и дополнений в Закон РСФСР «О приватизации государственных и муниципальных предприятий в РСФСР».

8. Закон РФ «О несостоятельности (банкротстве) предприятий».

9. Закон РСФСР «Об иностранных инвестициях в РСФСР».

10. Закон РСФСР «Об инвестиционной деятельности в РСФСР».

11. Закон РФ «О валютном регулировании и валютном контроле».

12. Закон РФ «Об основах налоговой системы в Российской Федерации».

13. Закон РФ «О налоге на операции с ценными бумагами».

14. Закон РСФСР «О налоге на добавленную стоимость».

15. Закон РФ «О налоге на прибыль предприятий и организаций».

16. Закон РФ «О государственном внутреннем долге Российской Федерации».

17. Закон РФ «О залоге».

18. Закон РСФСР «О банках и банковской деятельности в РСФСР».

19. Закон РСФСР «О Центральном банке РСФСР (Банке России)».

Постановления ВС РФ

20. Постановление Президиума Верховного Совета РСФСР от 24 июня 1991 г. «О применении векселя в хозяйственном обороте РСФСР». Положение о переводном и простом векселе (Приложение к постановлению).

Указы Президента РФ

21. Указ Президента Российской Федерации от 1 июля 1992 г. N 721 «Об организационных мерах по преобразованию государственных и муниципальных предприятий в акционерные общества». Положение о коммерциализации государственных предприятий с одновременным преобразованием в акционерные общества открытого типа.

22. Указ Президента Российской Федерации от 14 августа 1992 г. N 914 «О введении в действие системы приватизационных чеков в Российской Федерации». Положение о приватизационных чеках (Приложение к Указу).

23. Указ Президента Российской Федерации от 7 октября 1992 г. N 1186 «О мерах по организации рынка ценных бумаг в процессе приватизации государственных и муниципальных предприятий». Положение об инвестиционных фондах (Приложение N 1 к Указу). Положение о специализированных инвестиционных фондах приватизации, аккумулирующих приватизационные чеки граждан (Приложение N 2 к Указу).

24. Указ Президента Российской Федерации от 14 октября 1992 г. N 1229 «О развитии системы приватизационных чеков в Российской Федерации».

25. Указ Президента Российской Федерации от 26 октября 1992 г. N 1304 «Об использовании приватизационных чеков в целях социальной защиты населения».

26. Указ Президента Российской Федерации от 10 ноября 1992 г. N 1391 «О продаже объектов приватизации за приватизационные чеки».

27. Указ Президента Российской Федерации от 16 ноября 1992 г. N 1392 «О мерах по реализации промышленной политики при приватизации государственных предприятий». Временное положение о холдинговых компаниях, создаваемых при преобразовании государственных предприятий в акционерные общества (Приложение N 1 к Указу).

28. Указ Президента Российской Федерации от 31 декабря 1992 г. N 1705 «О расширении возможностей участия населения в специализированных чековых аукционах».

29. Указ Президента Российской Федерации от 12 февраля 1993 г. N 216 «О мерах по регулированию порядка обращения и погашения приватизационных чеков». Положение о порядке обращения и погашения приватизационных чеков.

30. Указ Президента Российской Федерации от 8 мая 1993 г. N 640 «О государственных гарантиях права граждан России на участие в приватизации».

31. Указ Президента Российской Федерации от 27 сентября 1993 г. N 1466 «О совершенствовании работы с иностранными инвестициями».

32. Указ Президента Российской Федерации от 19 октября 1993 г. N 1662 «Об улучшении расчетов в хозяйстве и повышении ответственности за их своевременное проведение».

33. Указ Президента Российской Федерации от 27 октября 1993 г. N 1769 «О мерах по обеспечению прав акционеров».

34. Указ Президента Российской Федерации от 24 ноября 1993 г. N 2004 «О расчетах приватизационными чеками в процессе приватизации». Положение о выдаче и использовании свидетельства о депонировании приватизационных чеков.

35. Указ Президента Российской Федерации от 5 декабря 1993 г. N 2096 «О создании финансово-промышленных групп в Российской Федерации».

36. Указ Президента Российской Федерации от 17 декабря 1993 г. N 2173 «Вопросы Российского фонда федерального имущества». Положение о Российском фонде федерального имущества.

37. Указ Президента Российской Федерации от 22 декабря 1993 г. N 2270 «О некоторых изменениях в налогообложении и во взаимоотношениях бюджетов различных уровней».

38. Указ Президента Российской Федерации от 24 декабря 1993 г. N 2284 «О государственной программе приватизации государственных и муниципальных предприятий в Российской Федерации». Государственная программа приватизации государственных и муниципальных предприятий в Российской Федерации.

39. Указ Президента Российской Федерации от 24 декабря 1993 г. N 2292 «О внесении изменений и дополнений в Указ Президента Российской Федерации от 22.12.93 г. N 2270 «О некоторых изменениях в налогообложении и во взаимоотношениях бюджетов различных уровней».

40. Указ Президента Российской Федерации от 24 декабря 1993 г. N 2296 «О доверительной собственности (трасте)».

Постановления СМ — Правительства РФ

41. Постановление Совета Министров РСФСР N 601 от 25 декабря 1990 г. «Об утверждении Положения об акционерных обществах». Положение об акционерных обществах.

42. Постановление Правительства РСФСР N 78 от 28 декабря 1991 г. «Об утверждении Положения о выпуске и обращении ценных бумаг и фондовых биржах в РСФСР». Положение о выпуске и обращении ценных бумаг и фондовых биржах в РСФСР.

43. Постановление Правительства Российской Федерации от 4 августа 1992 г. «О мерах по реализации Указа Президента Российской Федерации от 1 июля 1992 г. «Об организационных мерах по преобразованию государственных и муниципальных предприятий в акционерные общества». Положение о порядке регистрации выпуска акций акционерных обществ открытого типа, учрежденных в процессе приватизации (Приложение N 1 к постановлению).

44. Постановление Правительства Российской Федерации от 14 августа 1992 г. N 595 «О переоценке основных фондов (средств) в Российской Федерации».

45. Постановление Совета Министров — Правительства Российской Федерации N 107 от 8 февраля 1993 г. «О выпуске государственных краткосрочных бескупонных облигаций». Основные условия выпуска государственных краткосрочных бескупонных облигаций Российской Федерации.

46. Постановление Совета Министров — Правительства Российской Федерации N 222 от 15 марта 1993 г. «Об утверждении условий выпуска внутреннего государственного валютного облигационного займа». Условия выпуска внутреннего государственного валютного облигационного займа.

47. Постановление Совета Министров — Правительства Российской Федерации N 980 от 25 сентября 1993 г. «О продаже золота путем выпуска золотых сертификатов 1993 года». Основные условия продажи золота путем выпуска Министерством финансов Российской Федерации золотых сертификатов 1993 года. Положение о порядке продажи, учета, совершения сделок и погашения именных золотых сертификатов Министерства финансов Российской Федерации выпуска 1993 года.

48. Постановление Совета Министров — Правительства Российской Федерации N 757 от 10 августа 1993 г. «О реализации дополнительных мер по защите прав граждан России на участие в приватизации».

Нормативные акты Минфина СССР

49. Приказ Минфина СССР N 56 от 01.11.91 «План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий».

50. Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий.

Нормативные акты Минфина РФ

51. Инструкция МФ РФ N 2 от 03.03.92 «О правилах выпуска и регистрации ценных бумаг на территории Российской Федерации» (письмо Минфина РФ N 3 от 03.03.92).

52. Положение о лицензировании биржевой деятельности на рынке ценных бумаг (письмо МФ РФ N 20 от 13.04.92).

53. Положение об аттестации специалистов инвестиционных институтов и фондовых бирж (фондовых отделов бирж) на право совершения операций с ценными бумагами (письмо МФ РФ N 23 от 21.04.92).

54. Инструкция МФ РФ N 53 от 06.07.92 «О правилах совершения и регистрации сделок с ценными бумагами».

55. Положение о лицензировании деятельности на рынке ценных бумаг в качестве инвестиционных институтов (письмо МФ РФ N 91 от 21.09.92).

56. Положение о лицензировании деятельности на рынке ценных бумаг в качестве инвестиционных фондов и лицензировании деятельности управляющих инвестиционными фондами (письмо МФ РФ N 121 от 28.12.92).

57. Письмо МФ РФ N 122 от 28.12.92 «Об изменениях и дополнениях к Положению о лицензировании деятельности на рынке ценных бумаг в качестве инвестиционных институтов».

58. Письмо МФ РФ N 123 от 28.12.92 «Разъяснения о лицензировании инвестиционных институтов».

59. Инструкция МФ РФ N 5 от 27.01.93 «О порядке регистрации выпусков акций инвестиционных фондов и об изменении порядка регистрации выпусков ценных бумаг инвестиционных компаний».

60. Письмо МФ РФ N 18 от 02.03.93 «О внесении изменений и дополнений в Положение о лицензировании биржевой деятельности на рынке ценных бумаг».

61. Письмо МФ РФ N 56 от 05.05.93 «О порядке увеличения уставного капитала акционерного общества в связи с переоценкой основных фондов».

62. Письмо МФ РФ N 57 от 05.05.93 «О внесении изменений и дополнений в Положение об аттестации специалистов инвестиционных институтов и фондовых бирж (фондовых отделов бирж)».

63. Временное положение о бухгалтерском учете и отчетности в инвестиционном фонде (письмо МФ РФ N 62 от 21.05.93, письмо ГКИ N ДВ-2/3498 от 25.05.93).

64. Письмо МФ РФ N 132 от 15.11.93 «О внесении изменений и дополнений в инструкцию N 2 «О правилах выпуска и регистрации ценных бумаг на территории Российской Федерации» от 3 марта 1992 г. и в инструкцию N 5 «О порядке регистрации выпусков акций инвестиционных фондов и об изменении порядка регистрации выпусков ценных бумаг инвестиционных компаний» от 27 января 1993 г.».

Нормативные акты ЦБ РФ

65. Письмо Госбанка СССР от 14.03.91 N 341 «Об учете ценных бумаг и некоторых других операций в коммерческих банках».

66. Письмо Центрального банка России от 22.03.91 N 14-3 «О выпуске ценных бумаг коммерческими банками».

67. Письмо Центрального банка России от 10.02.92 N 14-3-20 «О депозитных и сберегательных сертификатах банков».

68. Письмо Центрального банка России от 07.10.92 N 18 «О работе банков с приватизационными чеками».

69. Инструкция Центрального банка России от 21.10.92 N 8 «О правилах выпуска и регистрации ценных бумаг на территории Российской Федерации».

70. Письмо Центрального банка России от 18.12.92 N 23 «Дополнение к письму Банка России от 10.02.92 N 14-3-20 «О депозитных и сберегательных сертификатах банков».

71. Письмо Центрального банка России от 28.12.92 N 25 «О регистрации выпуска акций, облигаций и условиях выпуска депозитных и сберегательных сертификатов».

72. Письмо Центрального банка России от 06.01.93 N 27 «Об изменениях и дополнениях в письмо Госбанка СССР от 14.03.91 N 341 «Об учете ценных бумаг и некоторых других операций в коммерческих банках» и письмо Банка России от 07.10.92 N 18 «О работе банков с приватизационными чеками».

73. Письмо Центрального банка России от 04.03.93 N 28-4-12/91 «О налоге на операции с ценными бумагами».

74. Письмо Центрального банка России от 19.10.93 N 215-93 «О выпуске акций банков».

Нормативные акты ГКИ РФ

75. Распоряжение ГКИ РФ N 308 от 27.07.92 «Положение о закрытой подписке на акции при приватизации государственных и муниципальных предприятий».

76. Распоряжение ГКИ РФ N 393-р от 28.08.92 «Положение о порядке внесения вкладов государственными предприятиями и комитетами по управлению имуществом в товарищества и акционерные общества, создаваемые при преобразовании добровольных объединений предприятий».

77. Распоряжение ГКИ РФ N 701-р от 04.11.92 «Положение о продаже акций в процессе приватизации».

78. Распоряжение ГКИ РФ N 695-р от 04.11.92 «Об утверждении Положения о лицензировании деятельности специализированных инвестиционных фондов приватизации и управляющих компаний и о порядке приостановки действия и отзыва лицензии и Положения о порядке регистрации выпусков акций специализированных инвестиционных фондов приватизации, аккумулирующих приватизационные чеки граждан». Положение о лицензировании деятельности специализированных инвестиционных фондов, аккумулирующих приватизационные чеки граждан, управляющих этих фондов и о порядке приостановки действия и отзыва лицензии (приложение к Распоряжению). Положение о порядке регистрации выпусков акций специализированных инвестиционных фондов приватизации, аккумулирующих приватизационные чеки граждан (приложение к Распоряжению).

79. Распоряжение ГКИ РФ N 770-р от 13.11.92 «Примерное положение об инвестиционных конкурсах (инвестиционных торгах) по продаже объектов приватизации, находящихся в государственной и муниципальной собственности».

80. Распоряжение ГКИ РФ N 151-р от 28.01.93 «О плане приватизации предприятий, предусматривающем продажу части акций на инвестиционном конкурсе».

81. Письмо ГКИ РФ N АЧ-13/3009 и ГКАП РФ N ЛБ/1869 от 05.05.93 «О порядке взаимодействия Госкомимущества России, комитетов по управлению имуществом и государственных антимонопольных органов России в процессе приватизации государственных предприятий и создании холдинговых компаний».

82. Письмо ГКИ РФ N АЧ-13/4603 от 13.07.93 «О порядке распределения средств по приватизации».

По мере введения в действие новых нормативных документов, не нашедших отражения в данном перечне, Аттестационная комиссия при Министерстве финансов Российской Федерации оставляет за собой право включать в Программу аттестации специалистов инвестиционных институтов и фондовых бирж (фондовых отделов бирж) положения, основывающиеся на вновь изданных документах с последующим дополнением перечня этими документами.

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 13 июля 1994 г. N 05-01-08

Департамент ценных бумаг и финансового рынка доводит до сведения заинтересованных лиц, что в перечень нормативных документов, знание которых обязательно при сдаче экзамена на получение квалификационного аттестата 1-й категории, дополнительно включены следующие нормативные документы.

Указы Президента Российской Федерации:

1. О выпуске и обращении жилищных сертификатов. N 1182 от 10.06.94.

2. О защите потребителей от недобросовестной рекламы. N 1183 от 10.06.94.

3. О защите интересов инвесторов. N 1233 от 11.06.94.

Нормативные акты Министерства финансов Российской Федерации:

1. О внесении изменений в дополнение Положения о порядке и условиях выдачи лицензий на производство и выдачи лицензий на производство и ввоз на территорию Российской Федерации бланков ценных бумаг. N 5-1-04 от 27.01.94.

2. Письмо о некоторых вопросах оценки стоимости имущества приватизируемых предприятий, порядке изменения размера уставных капиталов акционерных обществ в связи с переоценкой основных фондов на 1 января 1994 года. N 14 от 7 февраля 1994 г.

3. О внесении изменений в Положение о порядке переоценки основных фондов (средств) предприятий и организаций. N 20 от 24.02.94.

4. Письмо о результатах проверки деятельности предприятий по вопросу производства ценных бумаг и их ввозу из-за рубежа. N 5-1-04 от 09.03.94.

5. О порядке регистрации договора о залоге Золотых сертификатов Министерства финансов Российской Федерации выпуска 1993 г. N 29 от 18.03.94.

6. Официальное сообщение Министерства финансов Российской Федерации в связи с выдачей Внешэкономбанком облигаций внутреннего государственного облигационного займа Министерства финансов Российской Федерации. N 11-04-02/162 от 24.03.94.

7. О налогообложении банков и страховых организаций. N ВГ-6-01/121 от 06.04.94 г.; N 04-06-04 от 07.04.94.

8. О внесении изменений и дополнений в Положение о порядке и условиях выдачи лицензий на производство и ввоз на территорию Российской Федерации бланков ценных бумаг от 17 сентября 1992 г. (письмо МФ РФ от 19 октября 1992 г.) N 5-01-04 от 08.04.94.

9. О некоторых вопросах налогообложения, возникающих в связи с погашением Золотых сертификатов Министерства финансов Российской Федерации выпуска 1993 г. N 50 НП-4-01/54Н от 20.04.94.

10. О представлении информации о зарегистрированных выпусках ценных бумаг на территории Российской Федерации. N 62 от 06.05.94.

11. О порядке составления и представления эмитентами ценных бумаг отчетов об итогах выпуска ценных бумаг и о порядке составления и представления акционерными обществами годовых отчетов по ценным бумагам. N 59 от 5 мая 1994 г.

12. Об обязательной аттестации некоторых категорий специалистов инвестиционных институтов. N 64 от 11.05.94.

13. О внесении изменений и дополнений в Положение об аттестации специалистов инвестиционных институтов и фондовых бирж (фондовых отделов бирж) на право совершения операций с ценными бумагами. N 75 от 08.06.94.

Нормативные акты Банка России:

1. О внесении акционерами (пайщиками) сумм дивидендов, в т.ч. в иностранной валюте. N 7-94 от 11.01.94.

2. Об утверждении и введении в действие новой редакции Инструкции о правилах выпуска и регистрации ценных бумаг коммерческими банками на территории Российской Федерации. N 75 от 11.02.94.

3. Об установлении с 1 марта 1994 г. минимального размера уставного фонда вновь регистрируемых банков. N 47-94 от 21.02.94.

4. О порядке осуществления на территории Российской Федерации операций с облигациями государственного валютного облигационного займа. N 87 от 13.04.94.

5. О порядке осуществления на территории Российской Федерации операций с Золотым сертификатом Министерства финансов Российской Федерации выпуска 1993 года. N 88 от 13.04.94.

6. О размере уставного фонда банков. N 106-94 от 20.04.94.

Нормативные акты Государственного комитета Российской Федерации по управлению государственным имуществом:

1. Положение о реестре акционеров акционерного общества. N 840-р от 18.04.94.

2. Положение о депозитариях. N 859-р от 20.04.94.

Заместитель руководителя

Департамента ценных бумаг

и финансового рынка

Министерства финансов

Российской Федерации

М.ЧЕКУРОВА

Налогообложение операций по торговле ценными бумагами

Статьей 163 Хозяйственного кодекса определено, что субъекты хозяйствования в пределах своей компетенции и в соответствии с установленным законодательством порядком могут выпускать и реализовывать ценные бумаги, а также приобретать ценные бумаги других субъектов хозяйствования.

Накануне декларирования результатов хозяйственной деятельности за 2013 г. рассмотрим отличия в налоговом учете операций с ценными бумагами по сравнению с правилами учета за 2012 г.

Новые правила налогообложения операций с ценными бумагами

С 03.01.2013 г. согласно изменениям, внесенным Законом № 5519 в пункты 153.8 153.9 ст. 153 Налогового кодекса, установлены новые правила обложения операций с ценными бумагами налогом на прибыль.

Отметим, что по законодательству, действовавшему в 2012 г., предусматривалось ведение отдельного учета финансовых результатов операций с ценными бумагами в разрезе отдельных видов ценных бумаг и других, нежели ценные бумаги, корпоративных прав, в том числе отдельный учет операций с ценными бумагами, приобретенными при их размещении, повторной продаже эмитентом либо в результате осуществления взноса в уставный капитал. То есть правила ведения учета предусматривали учет только по видам ценных бумаг. При этом финансовый результат определялся по определенному виду ценных бумаг как разность между общей суммой дохода от реализации ценных бумаг и общей суммой расходов, понесенных при приобретении ценных бумаг.

Основными изменениями, внесенными Законом № 5519, являются:

- ведение отдельного учета операций с ценными бумагами не только по видам ценных бумаг, но и определение финансового результата по операциям с ценными бумагами, находящимися в обращении на фондовой бирже, отдельно от финансового результата по операциям с ценными бумагами, не находящимися в обращении на фондовой бирже;

- определение финансового результата по операциям с ценными бумагами в соответствии с положениями (стандартами) бухгалтерского учета, то есть доход плательщика налога от продажи, обмена или других способов отчуждения ценных бумаг определяется на дату перехода права собственности на такие ценные бумаги к покупателю, а расходы признаются расходами того отчетного периода, в котором признаны доходы от отчуждения таких ценных бумаг;

- обособление от учета ценных бумаг операций по отчуждению корпоративных прав в иной, нежели ценные бумаги, форме, акций частных акционерных обществ ценных бумаг, эмитированных нерезидентами;

- уменьшение ставки налога на прибыль по операциям с ценными бумагами;

- законодательное закрепление условий относительно расходов, не учитываемых при определении финансового результата от операций с ценными бумагами;

- дополнение перечня документов, которые могут подтверждать доходы и расходы по операциям с ценными бумагами;

- уточнение особенностей отражения в налоговом учете отрицательного финансового результата по операциям с ценными бумагами.

Виды ценных бумаг

В соответствии с Гражданским кодексом и Законом № 3480 в гражданском обращении могут быть следующие группы ценных бумаг:

- паевые ценные бумаги — ценные бумаги, которые удостоверяют участие их владельца в уставном капитале (кроме инвестиционных сертификатов и сертификатов фондов операций с недвижимостью (далее — сертификаты ФОН)), дают владельцу право на участие в управлении эмитентом (кроме сертификатов ФОН) и получение части прибыли, в частности в виде дивидендов, и части имущества в случае ликвидации эмитента (кроме сертификатов ФОН). К паевым ценным бумагам относятся: акции; инвестиционные сертификаты; сертификаты ФОН; акции корпоративного инвестиционного фонда;

- долговые ценные бумаги — ценные бумаги, удостоверяющие отношения займа и предусматривающие обязательство эмитента или выдавшего неэмиссионную ценную бумагу лица уплатить в определенный срок денежные средства, передать товары или предоставить услуги в соответствии с обязательством. К долговым ценным бумагам относятся: облигации предприятий; государственные облигации Украины; облигации местных займов; казначейские обязательства Украины; сберегательные (депозитные) сертификаты; векселя; облигации международных финансовых организаций;

- ипотечные ценные бумаги — ценные бумаги, выпуск которых обеспечен ипотечным покрытием (ипотечным пулом) и которые удостоверяют право владельцев на получение от эмитента надлежащих им денежных средств. К ипотечным ценным бумагам относятся: ипотечные облигации; ипотечные сертификаты; закладные;

- приватизационные ценные бумаги — ценные бумаги, удостоверяющие право владельца на бесплатное получение в процессе приватизации доли имущества государственных предприятий, государственного жилищного фонда, земельного фонда;

- производные ценные бумаги — ценные бумаги, механизм выпуска и обращения которых связан с правом на приобретение либо продажу в течение срока, установленного договором, ценных бумаг, других финансовых и/или товарных ресурсов;

- товарораспорядительные ценные бумаги — ценные бумаги, дающие их держателю право распоряжаться имуществом, указанным в этих документах.

Порядок ведения налогового учета финансовых результатов

Налогообложение операций по торговле ценными бумагами регулирует п. 153.8 ст. 153 Налогового кодекса, которым определено, что учет общего финансового результата (прибыли/убытка) по операциям по торговле ценными бумагами ведется плательщиком налога отдельно от других доходов и расходов.

Плательщик налога определяет финансовый результат по операциям с ценными бумагами, находящимися в обращении на фондовой бирже, отдельно от финансового результата по операциям с ценными бумагами, не находящимися в обращении на фондовой бирже.

Финансовый результат по операциям с ценными бумагами определяется в соответствии с положениями (стандартами) бухгалтерского учета путем уменьшения прибыли по операциям с ценными бумагами на сумму убытков от операций с другими ценными бумагами в течение такого отчетного периода.

Прибыль по каждой отдельной операции с ценными бумагами рассчитывается как положительная разность между доходом от такого отчуждения и суммой расходов в связи с приобретением таких ценных бумаг, за исключением операций по торговле долговыми ценными бумагами, в которых сумма дохода от отчуждения уменьшается на сумму начисленных, но не полученных процентов и налогообложение которых осуществляется в соответствии с п. 137.18 ст. 137 Налогового кодекса и сумма расходов на приобретение таких ценных бумаг уменьшается на сумму уплаченных процентов продавцу, начисленных согласно условиям выпуска таких ценных бумаг.