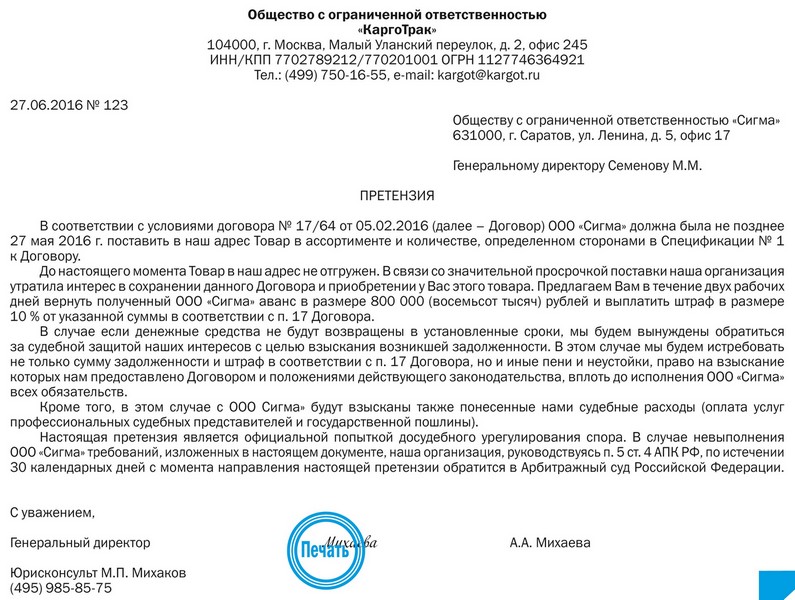

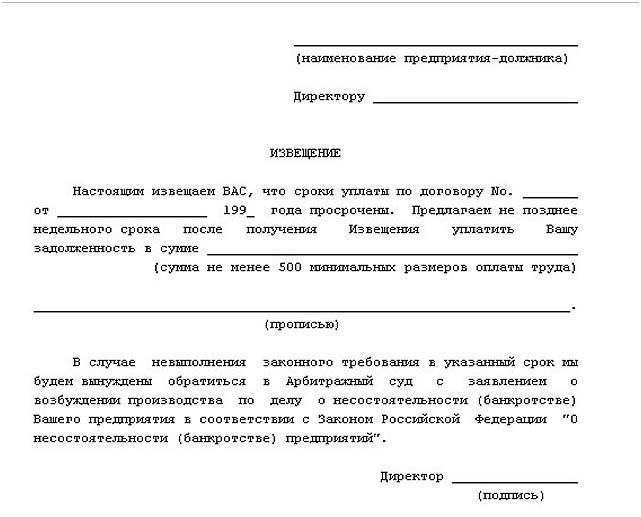

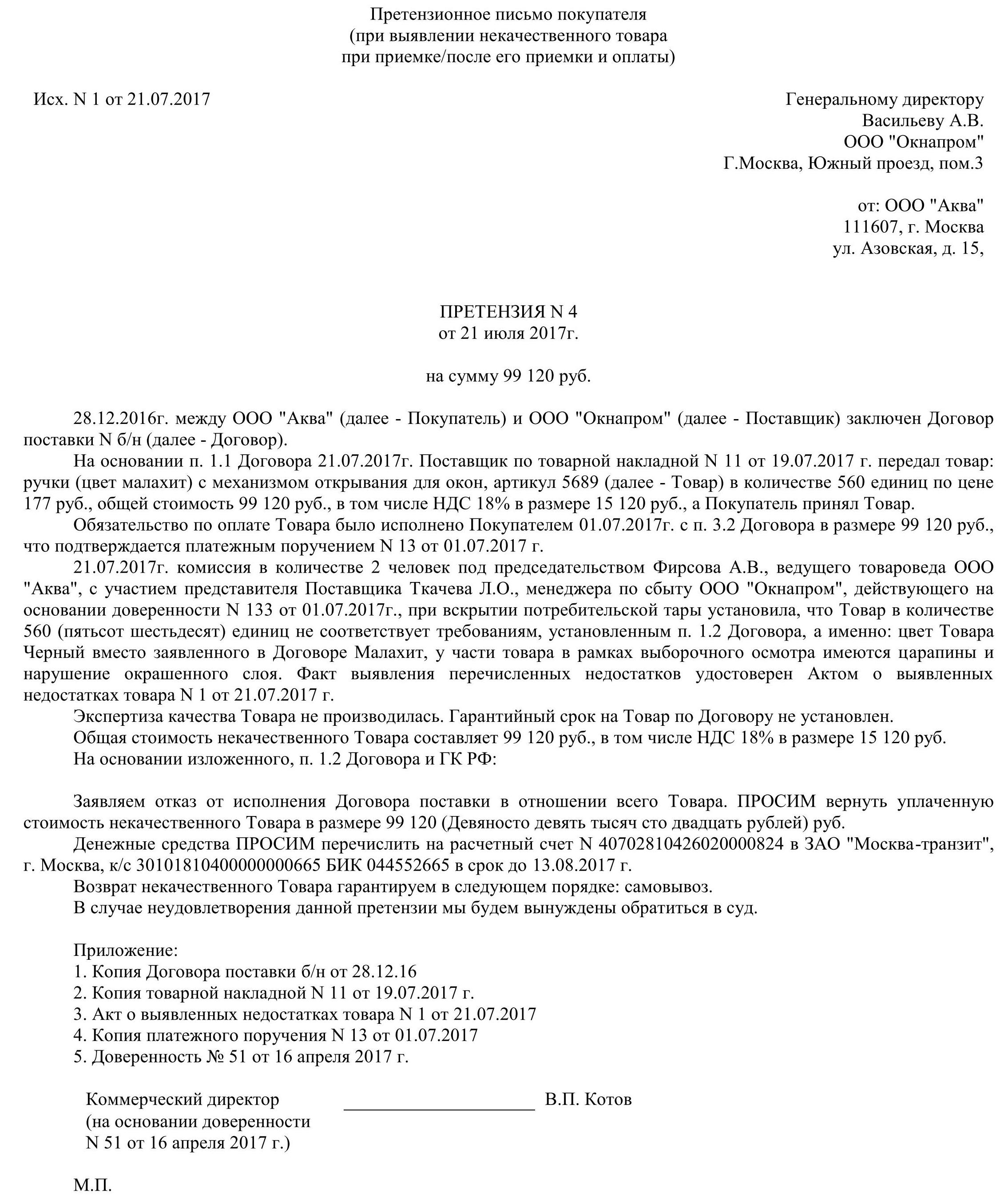

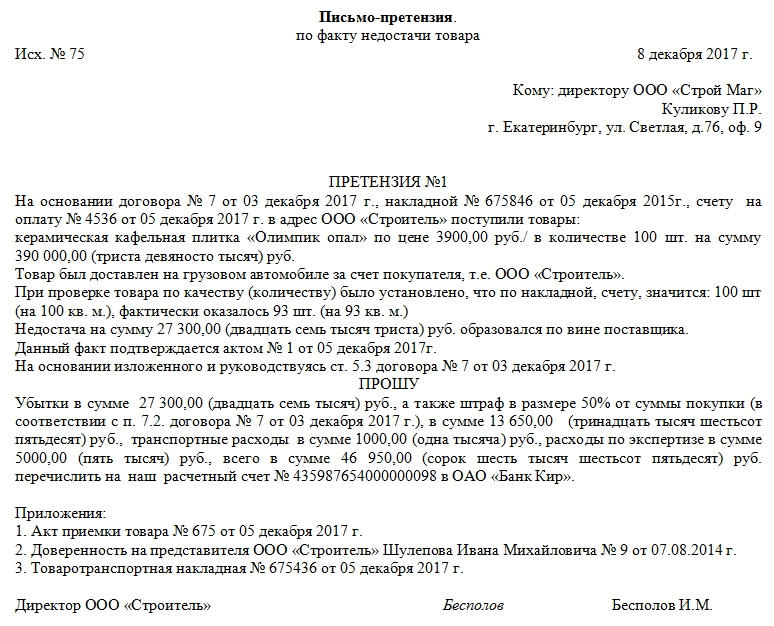

Претензия контрагенту по просрочке оплаты: Претензия на оплату задолженности по договору поставки

РазноеЧто делать, если контрагент задерживает оплату — Секрет фирмы

До возникновения проблемных ситуаций с контрагентом желательно его промониторить. Проверьте в Едином государственном реестре регистрации юрлиц правильность предоставленных данных о компании. Изучите на сайте Арбитражного суда сведения о судебных тяжбах будущего партнёра по бизнесу. Выясните через Федеральную службу судебных приставов, не ведётся ли в отношении контрагента исполнительное производство. Убедитесь на сайте ФМС в действительности паспорта представителя фирмы, уполномоченного заключать договоры.

2. Поговорить с партнёром

Не стоит избегать личного общения и заменять его перепиской. Полезно выяснить, когда должник планирует произвести платёж и почему он задерживается, особенно если у вас давние деловые отношения с контрагентом. Может быть, получится найти приемлемое решение, например зачёт встречных требований.

3. Перечитайте договор

Конечно, внимательно читать договор надо с юристом до подписания. Но когда возникает конкретная проблема, полезно перечитать положения соглашения. Случается, что в договоре право на получение самого платежа или штрафных санкций за просрочку зависит от своевременного направления претензии или счёта либо совершения других действий со стороны кредитора.

4. Направить контрагенту письменную претензию

Претензию составляют в двух экземплярах в свободной форме. Один экземпляр передают представителю контрагента, на втором экземпляре он оставляет роспись, подтверждая, что документ получен, указывает число, фамилию, инициалы и должность. Претензию также можно направить на юридический адрес контрагента заказным письмом с описью вложения и уведомлением о вручении. Текст должен содержать указание на нарушенные контрагентом пункты договора и размер суммы, подлежащей уплате. Претензия может содержать предупреждение о том, что в случае невыполнения требований в указанный срок последует обращение в суд и все судебные издержки будут возложены на контрагента. Такой порядок является обязательным в случае, если придётся обращаться за защитой нарушенных прав в суд.

Такой порядок является обязательным в случае, если придётся обращаться за защитой нарушенных прав в суд.

5. Перепроверить контракты

Статьи компании «РосКо» | Досудебная претензия по договору

Если контрагент задерживает оплату, не выполняет работы в срок или периодически поставляет некачественную продукцию, не спешите идти в суд. Направьте досудебную претензию.

Так вы сможете сэкономить время, деньги и не участвовать в затяжных судебных разбирательствах.

Расскажем, как написать досудебную претензию и о чем предупредить контрагента, чтобы вам добровольно перевели деньги, выполнили работы или возместили ущерб без суда.

Зачем писать досудебную претензию?

Контрагент по телефону или e-mail просит подождать деньги за товар, обещает исправить недостатки работы, но результата нет? Не бойтесь испортить деловые отношения. Действуйте, используя доступные правовые рычаги. Практика показывает, что неформальные «дружеские» отношения в бизнесе неуместны. А слишком лояльные к нарушениям предприниматели многое теряют.

Поэтому писать досудебную претензию лучше сразу после того, как вторая сторона нарушила условия договора. Исполнит контрагент требования или нет в срок – неизвестно, а у вас уже будут готовые документы для суда.

ЮРИСТ ПО ДОГОВОРНОЙ РАБОТЕ

Когда претензия обязательна, а когда желательна

Претензию лучше писать всегда, по любым нарушениям и любым договорам. Это шанс получить деньги и выполнение работ без суда. То есть, претензия всегда желательна.

Но во многих случаях она обязательна в силу закона или договора (если стороны прописали в договоре обязательный претензионный порядок). Если обратиться сразу в суд, вам вернут исковое заявление или оставят без рассмотрения (ст. ст. 129, 148 АПК РФ).

Когда досудебная претензия по договору обязательна в силу закона? – В спорах о взыскании обязательных платежей и санкций, о взыскании денежных средств по требованиям, возникшим из договоров, других сделок, вследствие неосновательного обогащения, о заключении, изменении и расторжении договоров, а также в спорах, вытекающих из грузоперевозок и т. д.

д.

Подробный перечень категорий споров с обязательным досудебным порядком смотрите здесь.

Что можно требовать?

В зависимости от нарушения и санкций по договору, можно потребовать от контрагента:

-

заплатить за оказанные услуги или выполненные работы;

-

вернуть аванс;

-

выполнить просроченные работы, оказать услуги;

-

уменьшить стоимость работ или услуг;

-

устранить недостатки или последствия некачественных работ и услуг;

-

расторгнуть или изменить условия договора.

Кроме того, в претензии нужно привести расчет денежных компенсаций. Их можно требовать выплатить сразу или предупредить, что компенсации будут взысканы в суде. Например, если поставщик первый раз задержал товар, можно «простить» и ограничиться предупреждением.

Итак, какие денежные компенсации можно требовать в претензии (а затем и в исковом заявлении):

- Неустойку (ст. 330 ГК РФ). Это штрафы в твердой сумме и пени в процентах от суммы долга или цены договора (изучите свой договор). Неустойка может полагаться по закону для отдельных видов договоров (аренды, долевого участия и других).

Важно!

-

Убытки (п.

1 ст. 393 ГК РФ). Это расходы, которые вы понесли из-за того, что контрагент нарушил договор. Например, ваше имущество повредили или утратили (реальный ущерб), или вы не получили доходы, на которые рассчитывали (упущенная выгода).

1 ст. 393 ГК РФ). Это расходы, которые вы понесли из-за того, что контрагент нарушил договор. Например, ваше имущество повредили или утратили (реальный ущерб), или вы не получили доходы, на которые рассчитывали (упущенная выгода).

-

Проценты за пользование чужими денежными средствами – можно требовать при неисполнении любого денежного обязательства и независимо от того, установлены ли проценты договором.

1 ст. 393 ГК РФ). Это расходы, которые вы понесли из-за того, что контрагент нарушил договор. Например, ваше имущество повредили или утратили (реальный ущерб), или вы не получили доходы, на которые рассчитывали (упущенная выгода).

1 ст. 393 ГК РФ). Это расходы, которые вы понесли из-за того, что контрагент нарушил договор. Например, ваше имущество повредили или утратили (реальный ущерб), или вы не получили доходы, на которые рассчитывали (упущенная выгода).

Проценты = сумма долга, не погашенная в срок * ключевая ставка ЦБ*кол-во дней просрочки / 365. Можно воспользоваться калькулятором.

Если неустойку и убытки можно требовать одновременно, то сразу и неустойку, и проценты – нет. Нужно выбрать, что более выгодно для вас (поможем посчитать).

Как написать досудебную претензию, и о чем предупредить контрагента?

Есть общие правила к документам и стандарт ГОСТ Р 7.0.97-2016.

Претензию пишем своими словами, но обязательно указываем реквизиты своей компании (адрес ИП) и контрагента, описываем ситуацию, приводим требования со ссылками на нормы законов, расчеты сумм требований, компенсаций и документальные доказательства в виде списка приложений.

Внизу указываем реквизиты банковского счета, куда контрагент может перевести деньги. Далее дата и роспись директора (уполномоченного лица).

Важно!

В претензии предупредите контрагента, что задолженность будет увеличена на сумму госпошлины, проведение оценок и экспертиз, пени за просрочку оплаты и стоимость услуг юриста. Это подстегнет контрагента добровольно выполнить требования.

Опишите в претензии не только негативные последствия неисполнения обязательств, но и преимущества добровольного исполнения. Например: «Добровольное выполнение требований в 30-дневный срок поможет избежать судебного разбирательства, дополнительных расходов с обеих сторон, создаст предпосылки для дальнейшего сотрудничества».

Зарегистрируйте претензию в журнале учета исходящей корреспонденции.

ДОСУДЕБНОЕ УРЕГУЛИРОВАНИЕ СПОРОВ

Сколько ждать ответ?

30 дней – оптимальный срок ожидания ответа на любую претензию, однако более короткий срок может быть установлен договором. Подождали, ответа нет – идем в суд.

Если вам предложили новые условия, и вы подписали соглашение, то не сможете требовать неустойку и штраф.

Если нет договора, можно написать претензию?

Если на руках нет договора – вы его просто не заключали на бумаге, но по факту работа идет, услуги оказываются, писать претензию можно. Подтвердить наличие правоотношений можно, если есть переписка по e-mail, заявки, счета и чеки об оплате, путевые листы и т. д.

Претензионное письмо об уплате неустойки — образец 2020 и 2021

Что такое неустойка

Это мера ответственности, которая наступает, если одна из сторон договора не исполняет или исполняет ненадлежащим образом свои обязательства по договору. Она имеет две формы: пени и штраф.

Пени устанавливаются за просрочку исполнения обязательств. Их необходимо рассчитывать, потому что размер зависит от количества дней просрочки исполнения обязательств. Исчисляются пени в виде процента от суммы договора или в привязке к ключевой ставке Центрального банка РФ.

Штраф взыскивается при ненадлежащем исполнении обязательств. Его не нужно рассчитывать — сумма штрафа устанавливается сторонами в договоре.

В рамках одного и того же письменного требования допустимо взыскивать и штраф, и пени, если контрагентом допущено несколько нарушений. Претензионный порядок по неустойке является обязательным, без его соблюдения сторона не вправе обратиться за судебным взысканием.

Когда пишут претензию

Сторона вправе приступить к написанию обращения сразу, как только обнаружила, что ее контрагент не исполняет своих обязательств. Если речь идет о взыскании пени, писать требование можно уже на следующий день после того, как истек срок исполнения обязательств, отведенный другой стороне договором. Рассчитывается неустойка на момент предъявления претензии. Взыскивать пени сторона вправе вплоть до фактического исполнения обязательств, поэтому у стороны есть два варианта выставления:

Если речь идет о взыскании пени, писать требование можно уже на следующий день после того, как истек срок исполнения обязательств, отведенный другой стороне договором. Рассчитывается неустойка на момент предъявления претензии. Взыскивать пени сторона вправе вплоть до фактического исполнения обязательств, поэтому у стороны есть два варианта выставления:

- дождаться фактического исполнения обязательств другой стороны и выставить требование с пени сразу за весь период просрочки;

- выставлять требования несколько раз по мере продолжения просрочки исполнения.

Основанием для выставления требования уплаты является любое неисполнение условий договора, например:

- нарушение условий поставки — в таких случаях готовится претензия о выборке товара и уплаты неустойки;

- просрочка оплаты поставки;

- непредоставление сопутствующих товару документов.

Требования к претензии

Жестких требований к форме письменного требования, равно как и нормативных рекомендаций, как написать претензию на неустойку, не существует. Организация вправе устанавливать свои собственные правила оформления. Чтобы документ возымел необходимый эффект и подтверждал соблюдение досудебного порядка, следует:

- оформить документ письменно;

- подписать его должно уполномоченное должностное лицо;

- сопроводить обращение копиями подтверждающих его доводы документов, например расчетом пени или мотивированным отказом от приемки товара;

- направить документы способом, позволяющим подтвердить их получение контрагентом: письмом с уведомлением о вручении или лично на руки под подпись представителя адресата.

Как правильно составить

Образец претензионного письма об уплате неустойки должен содержать информацию:

- наименование организации-отправителя и адресата, его адрес, если послание направляется юридическому лицу, можно адресовать его напрямую руководителю этого лица;

- предысторию отношений сторон: реквизиты заключенного договора, его предмет, основные условия исполнения, сумму;

- суть нарушения, допущенного адресатом послания с указанием конкретного условия договора, которым пренебрег адресат;

- вменяемую ответственность: необходимо указать, какой именно вид налагается на нарушителя, в соответствии с каким пунктом договора и сумму требований. Если взыскиваются пени, их расчет можно изложить непосредственно в тексте или оформить отдельным документом и приложить его;

- условия исполнения требований по перечислению денег: срок перечисления, реквизиты счета взыскателя;

- информацию о должностном лице, подписавшем обращение.

Если взыскиваются пени, их расчет можно изложить непосредственно в тексте или оформить отдельным документом и приложить его;

Если взыскиваются пени, их расчет можно изложить непосредственно в тексте или оформить отдельным документом и приложить его;Как потребовать оплатить неустойку

Требование уплаты формулируется в категорическом ключе и содержит:

- общую взыскиваемую сумму: если взыскиваются одновременно пени и штрафы, их необходимо суммировать;

- банковские реквизиты, на которые необходимо перечислить сумму;

- срок исполнения;

- можно дополнительно указать, что если в указанный период сумма не будет перечислена, организация оставляет за собой возможность обратиться в суд с иском о взыскании.

Скачать образец претензии по неустойке

Как ответить на претензию

Организация, получившая в свой адрес письменное обращение, вправе ответить одним из следующих способов:

- перечислив требуемую неустойку на указанный счет;

- направив письменное согласие с аргументами контрагента, содержащие просьбу установления более длительных сроков перечисления неустойки либо предоставления рассрочки в уплате;

- направив письменные возражения, если контрагент не считает себя виноватым. Возражения должны быть обоснованными. Не стоит просто отмалчиваться — молчание на претензию в течение срока ее исполнения дает возможность заявителю обратиться в суд за взысканием неустойки.

Ответ на письменную претензию не имеет жесткой формы, допустима свободная форма. Желательно оформить ответ на официальном бланке.

Скачать ответ на претензию, чтобы не платить неустойку

Об авторе статьи

Гольцова Полина

юрист, специалист по госзакупкам

В 2011 году окончила УрГЮА (ИПиП), в 2013 — РАНХиГС по программе «Управление государственными и муниципальными закупками».![]() С 2013 по 2018 года занималась юридическим сопровождением закупок бюджетных учреждений федерального и регионального уровней.

С 2013 по 2018 года занималась юридическим сопровождением закупок бюджетных учреждений федерального и регионального уровней.

Как отразить пени, штрафы, неустойки в бухгалтерском и налоговом учете

Согласно ст. 330 ГК РФ неустойка (штраф, пеня, иные санкции за нарушение договорных обязательств) это установленная в договоре или определенная законом сумма, которую сторона договора (должник), допустившая нарушение условий договора, не исполнившая договор или исполнившая его ненадлежащим образом, например, просрочившая исполнение, обязана уплатить другой стороне договора (кредитору).

Соглашение о неустойке должно быть оформлено в письменной форме, несоблюдение этого правила влечет недействительность неустойки.

Одним из распространенных вариантов неустойки по договорам являются пени. Как правило, размер пеней по договору устанавливается в процентах за день просрочки платежа (например, 1/300 ставки ЦБ РФ за каждый календарный день просрочки).

Бухгалтерский учет неустойки

Штрафы, пени, неустойки за нарушение условий хозяйственных договоров в бухгалтерском учете относятся к прочим доходам, признаются в бухгалтерском учете в суммах, признанных должником или присужденных судом (п. 8, п.10.2 ПБУ 9/99 «Доходы организации»). Санкции признаются доходом в учете у получающей стороны в отчетном периоде, в котором судом вынесено решение или они признаны должником.

8, п.10.2 ПБУ 9/99 «Доходы организации»). Санкции признаются доходом в учете у получающей стороны в отчетном периоде, в котором судом вынесено решение или они признаны должником.

Согласно п. 10.2 и п. 16 ПБУ 9/99 указанные штрафные санкции принимаются к бухгалтерскому учету в суммах, присужденных судом или признанных должником в том отчетном периоде, в котором они признаны должником или судом вынесено решение об их взыскании.

Иными словами, суммы предъявленных претензий, не признанные должником, к учету не принимаются.

Это согласуется с требованием пункта 6 ПБУ 1/2008 к учетной политике организации — обеспечивать «большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов (требование осмотрительности)».

Пунктом 76 Положения по ведению бухгалтерского учета и бухгалтер отчетности (Приказ Минфина РФ от 29.07.1998 N 34н) штрафы, пени и неустойки, признанные должником или по которым получены решения суда об их взыскании, относятся на финансовые результаты у коммерческой организации и до их уплаты отражаются в бухгалтерском балансе плательщика по статьям кредиторов (Письмо Минфина России от 23.08.2013 N 07-01-06/34558).

Пример. Договором предусмотрено начисление пеней за несвоевременное погашение задолженности. Контрагент-покупатель допустил просрочку оплаты. Организация-поставщик выставила претензию на сумму пеней. Контрагент-покупатель признал претензию организации, предоставил гарантийное письмо — согласие на уплату суммы пеней, через месяц уплатил пени. Данные операции отражаются в учете следующим образом:

Данные операции отражаются в учете следующим образом:

- На дату выставления претензии записи в бухучете не производятся.

- Бухгалтерские проводки по учету пеней на дату признания должником претензии (дату гарантийного письма):

Дебет 76, субсчет «Расчеты по претензиям» Кредит 91, субсчет «Прочие доходы»

— сумма предъявленных контрагенту пеней признана в составе прочих доходов и до момента ее уплаты отражена в составе дебиторской задолженности контрагента-покупателя.

- На дату поступления суммы пеней на расчетный счет организации-продавца:

Дебет 51 Кредит 76, субсчет «Расчеты по претензиям»

Учет санкций в целях налогообложения прибыли

Для целей исчисления налога на прибыль санкции за нарушение договорных обязательств, признанные должником добровольно или подлежащие уплате должником на основании решения суда, вступившего в законную силу, учитываются в составе внереализационных доходов организации (п. 3 ст. 250 НК РФ).

3 ст. 250 НК РФ).

На основании ст. 317 НК РФ, пп. 4 п. 4 ст. 271 НК РФ, при методе начисления дата получения дохода в виде санкций за нарушение договорных обязательств является дата признания их должником либо дата вступления в законную силу решения суда. Аналогичные разъяснения содержатся в письме Минфина РФ от 25.08.2017 N 03-03-07/54554. Другими словами, если судом принято решение о выплате организации неустойки, то у налогоплательщика обязанность по начислению внереализационного дохода в части установленной судом суммы неустойки возникает на дату вступления в силу решения суда.

По присужденным судом пеням, точная сумма которых еще не понятна (т.е. пени, которые ответчику исчисляются со дня принятия решения судом до момента исполнения решения) правила признания в пп. 4 п. 4 ст. 271 НК РФ не установлены.

Для этой ситуации Минфин РФ разъяснил, что такие доходы признаются по общим принципам признания доходов при методе начисления. То есть, доходы в виде суммы пеней со дня принятия судом решения до момента фактического погашения долга, подлежащие уплате на основании данного решения суда, учитываются для целей налогообложения прибыли на конец соответствующего отчетного периода (налогового периода) или на дату фактического погашения долга — в зависимости от того, какое событие произошло ранее (смотрите письмо Минфина РФ от 15.01.2018 N 03-03-06/1/1026).

Если же должник готов признать санкции по хоздоговору без обращения в суд, то дата признания внереализационного дохода у получающей стороны определяется по дате документа, свидетельствующего о согласии уплатить сумму санкций. Форма такого документа произвольна.

К ним можно отнести, например, двусторонний акт, подписанный сторонами, соглашение о расторжении договора, акт сверки, письмо должника, подтверждающее факт признания должником нарушения обязательства и позволяющий определить размер признанной суммы (смотрите, например, пункт 3 письма Минфина РФ от 10.11.2017 г. N 03-03-06/2/74188).

Кроме того, обстоятельством, свидетельствующим о признании должником обязанности уплатить пени, является также фактическая уплата их кредитору (письмо Минфина РФ от 19.02.2016 N 03-03-06/1/9336).

Если при невыполнении контрагентом договорных обязательств организация не предпринимала мер по истребованию предусмотренной договором неустойки, а контрагент не совершает никаких действий по ее признанию, то внереализационный доход не возникает.

Наступление определенных договором обязательств, являющихся основанием для предъявления должнику претензии или подачи иска в суд, само по себе не приводит к образованию дохода, учитываемого на основании пункта 3 ст. 250 НК РФ (письмо Минфина РФ от 16.08.2010 N 03-07-11/356).

Защитите себя уже сейчас

«Правовест Аудит» рекомендует начинать первый этап аудита уже сейчас — это позволит навести порядок и устранить риски еще до сдачи годовой отчетности.

Рассчитать стоимостьНДС при получении штрафных санкций по договорам

Если для налога на прибыль все санкции, которые признал должник или присудил суд организация обязана включить в налоговую базу по строке внереализационные доходы, то для целей исчисления налоговой базы по НДС, есть санкции, которые не признаются объектом налогообложения НДС.

С учетом этого можно выделить два основных типа санкций:

- санкции, уплаченные покупателю продавцом за нарушение условий договора.

- санкции, уплаченные продавцу покупателем за нарушение условий договора

С первым типом санкций все более или менее однозначно: денежные средства, полученные покупателем от продавца за ненадлежащее исполнение продавцом договорных обязательств, НДС не облагаются, так как не связаны с реализацией (см. письмо Минфина России от 12.04.2013 N 03-07-11/12363).

Санкции в виде выплаты компенсации продавцу за досрочное расторжения договора также не облагаются НДС (Письмо Минфина РФ от 19.10.2016 N 03-07-11/60859). Аналогичные разъяснения даны Минфином РФ в отношении включения в налоговую базу по НДС денежных средств, полученных продавцом товаров от их покупателя в качестве компенсации убытков, понесенных продавцом из-за отказа покупателя принимать и оплачивать товары.

Такие суммы также не облагаются НДС, так как не связаны с оплатой реализованных товаров, работ услуг (Письмо Минфина РФ от 28.07.2010 N 03-07-11/315).

В отношение налоговой базы по НДС по второму типу санкций (когда продавец получает выплату санкций от покупателя) не все так однозначно.

На сегодняшний день позиция официальных органов сводится к тому, что суммы полученные продавцом товаров, работ, услуг в виде штрафных санкций по договорам не подлежат обложению НДС при условии, что такие санкции по факту не являются элементами ценообразования предусматривающему оплату товаров (работ, услуг).

Если полученные продавцом от покупателя суммы, предусмотренные условиями договоров в виде неустойки (штрафа, пени), по существу не являются неустойкой (штрафом, пеней), обеспечивающей исполнение обязательств, а фактически относятся к элементу ценообразования, предусматривающему оплату товаров (работ, услуг), то такие суммы включаются в налоговую базу по НДС на основании пп. 2 п. 1 ст. 162 НК РФ, как суммы связанные с оплатой реализованных товаров (работ, услуг).

Эта точка зрения изложена в письме Минфина РФ от 04.03.2013 N 03-07-15/6333, это письмо доведено до нижестоящих налоговых органов и размещено на сайте www. nalog.ru в разделе «Разъяснения ФНС, обязательные для применения налоговыми органами». Таким образом, чтобы исключить риски доначисления НДС по штрафным санкциям, налогоплательщику нужно отличать «просто санкции» от «элементов ценообразования», оформленных как штрафные санкции.

nalog.ru в разделе «Разъяснения ФНС, обязательные для применения налоговыми органами». Таким образом, чтобы исключить риски доначисления НДС по штрафным санкциям, налогоплательщику нужно отличать «просто санкции» от «элементов ценообразования», оформленных как штрафные санкции.

Неустойка за просрочку оплаты — это обеспечение своевременности платежей по договору, не затрагивающая ценообразование.

Пример неустойки, обеспечивающей исполнение обязательств:

неустойка за просрочку исполнения обязательств, полученная продавцом от покупателя по договору. Вывод, что такие суммы не связаны с оплатой товаров (работ, услуг) в понимании пп. 2 п. 1 ст. 162 НК РФ, а потому не подлежат включению в налоговую базу по НДС, основан на постановлении Президиума ВАС РФ от 05.02.2008 N 11144/07, данное мнение поддержали Минфин и ФНС.

Пример неустойки как элемента ценообразования:

суммы штрафа за простой, сверхнормативную погрузку или разгрузку, транспортного средства, полученные налогоплательщиком, оказывающим услуги по перевозке грузов. Такое мнение выражено Минфином РФ от 01.04.2014 N 03-08-05/14440 «О включении суммы штрафа за простой, предусмотренный условиями договора, в налоговую базу по НДС».

Порядок действий в случае нарушений обязательств

Выставление претензии контрагентуПодготовка искового заявления Событие, запускающее процесс: контрагент допустил просрочку выполнения обязательств, а также иные нарушение обязательств по договору.

Шаг 1. Подразделение университета, инициировавшее заключение договора готовить проект претензии с требованием погасить сумму основного долга, пени, штрафы, проценты за пользование.

Шаг 2. Подразделение университета, инициировавшее заключение договора направляет проект претензии на правовую экспертизу в юридическую службу, с приложением копий документов, обосновывающих правомерность выставления претензионных требований с изложением обстоятельств нарушения контрагентом своих обязательств по договору.

Шаг 3. Подразделение университета, инициировавшее заключение договора ожидает результатов экспертизы и согласованного текста претензии от юридической службы на электронную почту. Срок проведения экспертизы – до 5 рабочих дней.

Шаг 4. Подразделение университета, инициировавшее заключение договора отправляет претензию заказным письмом с уведомлением о вручении (или иным способом, позволяющим подтвердить получение письма адресатом) контрагенту по месту его нахождения (юридическому адресу) и адресу, указанному в договоре.

Шаг 5. При отсутствии ответа от контрагента на претензию в установленный в претензии срок или при получении отказа от исполнения претензионных требований, подразделение университета, инициировавшее заключение договора, направляет служебную записку через систему электронного документооборота «WSS Docs» (далее – СЭД) на имя курирующего проректора (в юридическую службу) о подготовке искового заявления в суд. К служебной записке прилагаются копии документов, обосновывающие позицию Университета.

Шаг 6. Согласовать служебную записку у координирующего руководителя.

Шаг 7. Подразделение университета, инициировавшее заключение договора ожидает результатов правовой экспертизы.

Шаг 8. Юридическая служба в течении 30-ти рабочих дней готовит исковое заявление (заявление о вынесении судебного приказа или заявление) и направляет его в суд, другим лицам, участвующим в деле, с приложением необходимых документов.

Шаг 9. Ожидать информации о результатах рассмотрения дела. Информация о принятом судом решении доводится до инициатора по электронной почте.

Калькулятор расчета пени по 1042 онлайн

Калькулятор пени по 44-фз поможет произвести расчет неустойки (пени) как за нарушение обязательств по контракту поставщиком (подрядчиком, исполнителем), так и заказчиком в соответствии с ч.5, ч.7 ст. 34 Федерального закона №44-ФЗ.

Данный расчет необходимо отобразить в претензии, направляемой контрагенту.

Для расчета Вам необходимо лишь определить размер невыполненных обязательств.

Что такое претензия?

Претензия — заявление кредитора, покупателя, заказчика, клиента об уплате долга, возмещении убытков, устранении обнаруженных недостатков, неисправности в приобретенном товаре или выполненной работе (Современный экономический словарь Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.).

Почему необходимо вести претензионную работу?

В соответствии с ч.6 ст.34 Федерального закона №44-ФЗ направить требование об уплате неустойки (пени, штрафа) поставщику (подрядчику, исполнителю) является обязанностью заказчика в случае нарушения обязательств, предусмотренных контрактом, поставщиком (подрядчиком, исполнителем).

Таким образом, при любом нарушении обязательств поставщика (подрядчика, исполнителя) по контракту, заключенному в рамках Закона о контрактной системе, заказчик обязан направить поставщику (подрядчику, исполнителю) претензию с требованием об устранении нарушений.

А в соответствии с ч.5 ст.34 Федерального закона №44-ФЗ направить требование об уплате неустойки (пени, штрафа) заказчику является правом поставщика (подрядчика, исполнителя) в случае нарушения обязательств по контракту заказчиком.

Но в соответствии со ст.4 АПК РФ при невыполнении обязанности по досудебному урегулированию спора (направление претензии и ответ на претензию в срок) лицо теряет право на судебную защиту своих интересов.

В том числе, для заказчика по госконтракту предусмотрена ответственность за бездействие, предусмотренная ч.7 ст.7.32 КоАП РФ.

Как рассчитывается неустойка по госконтракту?

Калькулятор расчета пени поможет вычислить в соответствии с ч. 7 ст.34 Федерального закона №44-ФЗ правильный размер неустойки (пени) по контракту.

Размер пени устанавливается в размере одной трехсотой действующей на дату уплаты пени ключевой ставки Центрального банка Российской Федерации от цены контракта, уменьшенной на сумму, пропорциональную объему обязательств, предусмотренных контрактом и фактически исполненных поставщиком (подрядчиком, исполнителем).

Наш онлайн калькулятор расчета пени самостоятельно отслеживает изменение ключевой ставки Центрального банка Российской Федерации.

Срок, в течение которого начисляется пеня, начинается со дня, следующего после дня истечения установленного контрактом срока исполнения обязательства, за каждый день просрочки исполнения поставщиком (подрядчиком, исполнителем) обязательства, предусмотренного контрактом, и заканчивается днем фактического исполнения обязательств (включается в срок просрочки)

Существуют исключения, ч. 7 ст.34 Федерального закона №44-ФЗ предусмотрено, что если законодательством Российской Федерации установлен иной порядок начисления пени, то применяется другой порядок.

Т.е. порядок начисления пени, предусмотренный ч.7 ст.34 Закона о контрактной системе является общим и применяется в случаях, когда другими законам не установлено специального порядка начисления пени. Например, в сфере энергоснабжения в соответствии с Постановлением Правительства РФ от 04.05.2012г. №442 существенным условием договора энергоснабжения или купли-продажи электрической энергии является также ответственность сторон, определяемая данным постановлением.

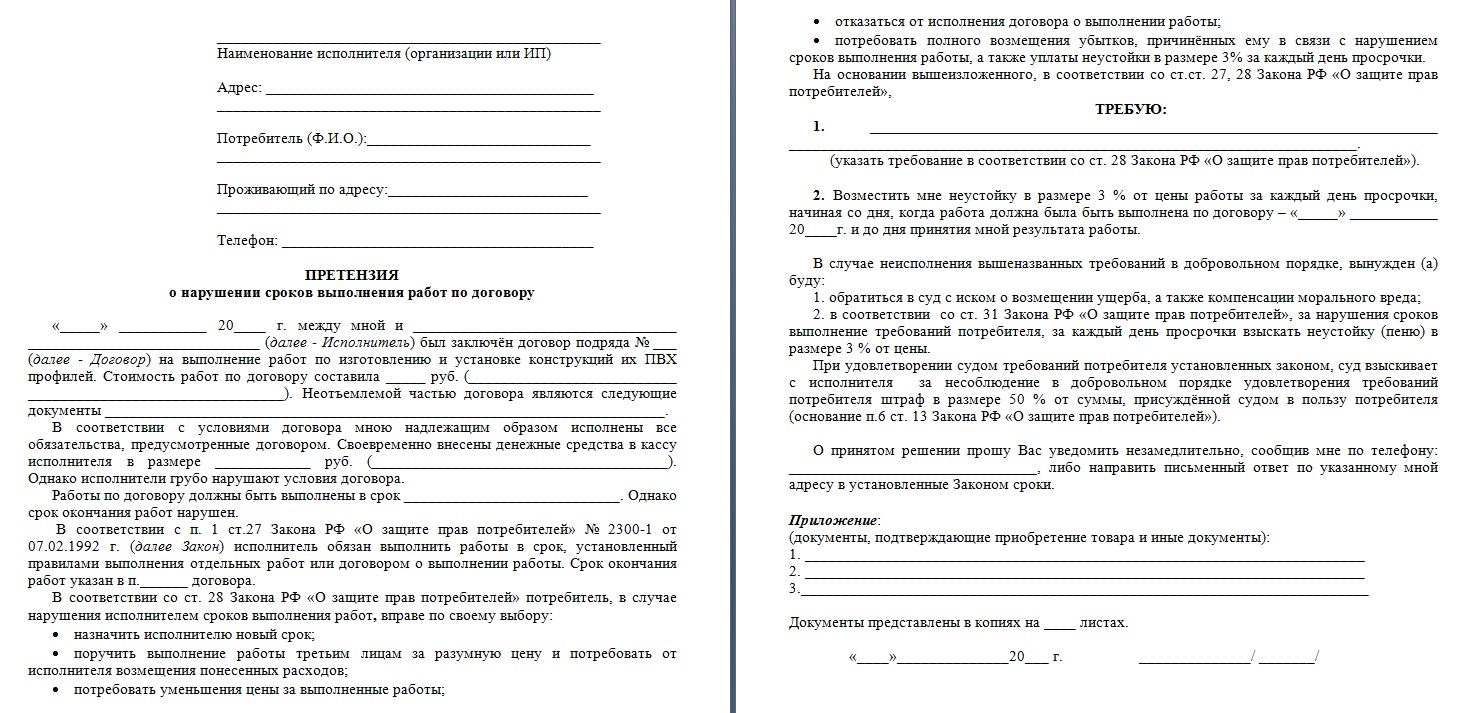

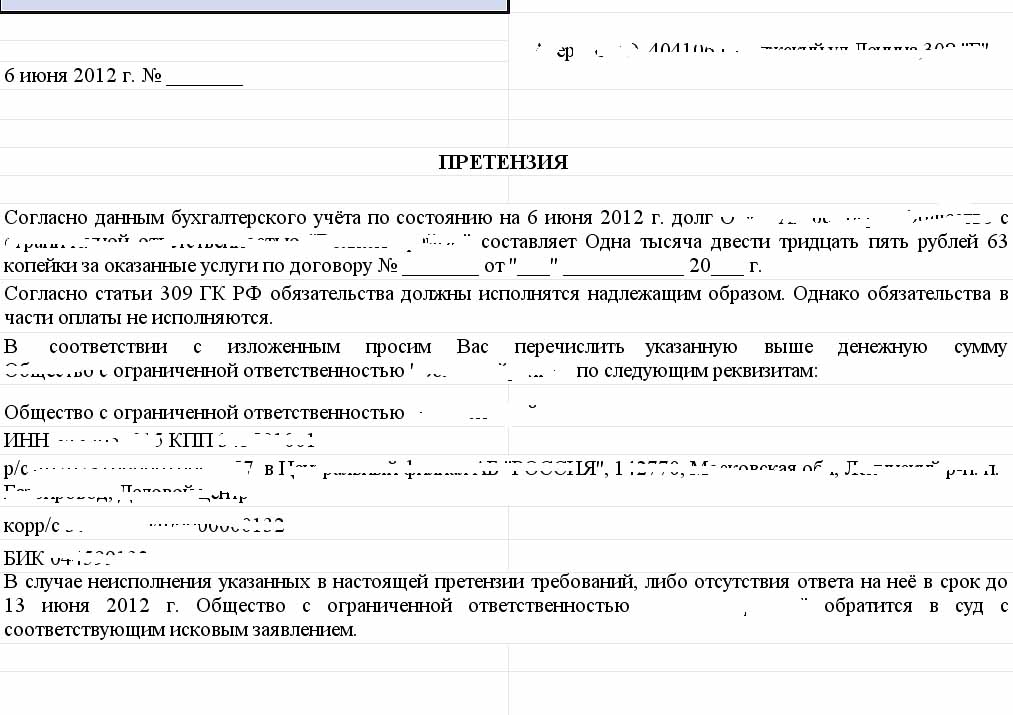

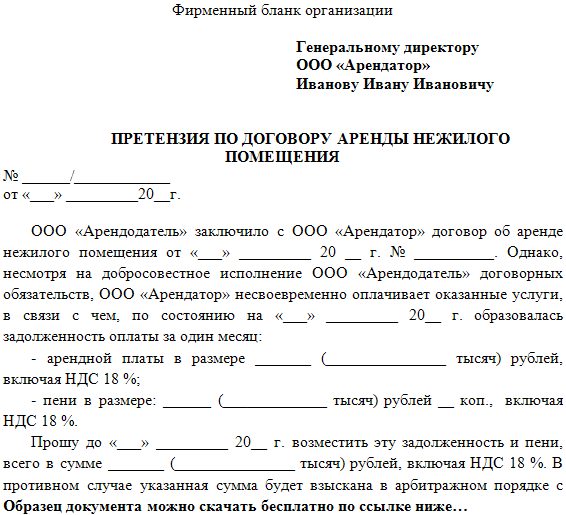

Как правильно составить претензию?

Претензия оформляется в свободной форме, но существуют обязательные атрибуты:

- Наименование документа – указывается, как правило, претензия или досудебная претензия.

- Адресат – лицо, которому адресуется претензия;

- Адресант – лицо, от имени которого составляется претензия;

- Основание возникновения претензии – договор (соглашение сторон) на поставку товара, выполнение работ, оказание услуг в соответствии с которым у Адресата возникли обязательства перед Адресантом.

- Требование Адресанта – конкретное требование Адресанта к Адресату в соответствии с условиями договора или законодательства РФ. Например, устранение недостатков или замена товара и т.п.

- Срок выполнения требования – должен быть указан конкретный, разумный и обоснованный срок на выполнение требования, указанного в претензии, по истечении которого Адресант имеет право обращаться в суд.

- Подпись уполномоченного лица – претензия должна быть подписана уполномоченным лицом Адресанта, как правило руководитель организации Адресанта или лицо, которому делегированы такие полномочия руководителем.

- Банковские реквизиты Адресанта – должны быть указаны, если требование касается перечисления денежных средств, например, возврата аванса или уплата неустойки (штрафа, пени).

- В случае выставления пени, необходимо указать расчет такой пени.

После расчета пени на нашем онлайн калькуляторе расчета пени по 44-ФЗ Вы сможете сформировать образец претензии.

Как направить претензию?

Претензию необходимо направить заказным письмом или иным способом, позволяющим отследить получение письма, по адресу места нахождения Адресата, т.е. тот адрес, который указан в выписке из ЕГРЮЛ/ЕГРИП в качестве адреса регистрации лица.

Копию или экземпляр претензии, а также чек об отправке или иной документ, подтверждающий направление претензии Адресанту необходимо сохранить.

Не рекомендуем передавать претензию лично в руки, во избежание спорных ситуаций в будущем.

Срок рассмотрения претензии?

Адресат, получивший претензию, обязан ее рассмотреть и ответить в срок, установленный в договоре.

Если в договоре такой срок не установлен, то в некоторых случаях сроки определяются законом, например, 10 календарных дней установлен срок для ответа страхователя на претензию в рамках ОСАГО в соответствии с Законом об ОСАГО или 30 календарных дней по искам о неосновательном обогащении в соответствии с ч.5 ст.4 АПК РФ.

В схожих ситуациях исчисляем сроки по аналогии с установленным законодательством, в противном случае необходимо ответить в разумный срок (п.2 ст.314 ГК РФ).Претензия покупателю, который не платит

С 1 июня 2016 года обязательно направлять претензии контрагентам по договорам. Иначе не получится взыскать долг в суде.

Новые правила действуют даже в той ситуации, когда договор не обязывает высылать претензию контрагенту (Федеральный закон от 2 марта 2016 г. № 47-ФЗ). До 1 июня претензия покупателю требовалась, если об этом сказано в договоре.

Что написать в претензии, чтобы должник заплатил

В исковом заявлении поставщик должен указать, что выполнил претензионный порядок. К заявлению он прикладывает документы, которые это подтверждают (п. 8 ч. 2 ст. 125 АПК РФ). Обычно это сама претензия, почтовая квитанция, опись вложения.

Высылайте претензию покупателям, даже если задолженность появилась до 1 июня. Ведь судьи с 1 июня будут руководствоваться новыми правилами. Если компания не вышлет претензию, судьи не будут рассматривать спор (п. 5 ч. 1 ст. 129, п. 2 ч. 1 ст.148 АПК РФ).

Претензия может быть полезна и в случае, если компания пока не обращается в суд. Есть покупатели, которые не реагируют на звонки и обычные письма. Они платят тогда, когда получат претензию.

В претензии приведите:

— реквизиты договора и товарных накладных;

— сумму задолженности и ее расчет, если товары отгружали по нескольким накладным;

— срок, в который покупатель должен был перечислить деньги за товары согласно договору;

— 30 дней ждете, а если должник не ответил на претензию, можете обращаться в суд, но не раньше;

— требования компании оплатить задолженность;

— актуальные банковские реквизиты для оплаты.

Компании часто указывают еще срок, в течение которого покупатель должен оплатить долг или дать ответ. Этот срок возьмите из договора. Если в договоре условия о сроке ответа на претензию нет, поставщик определяет его самостоятельно.

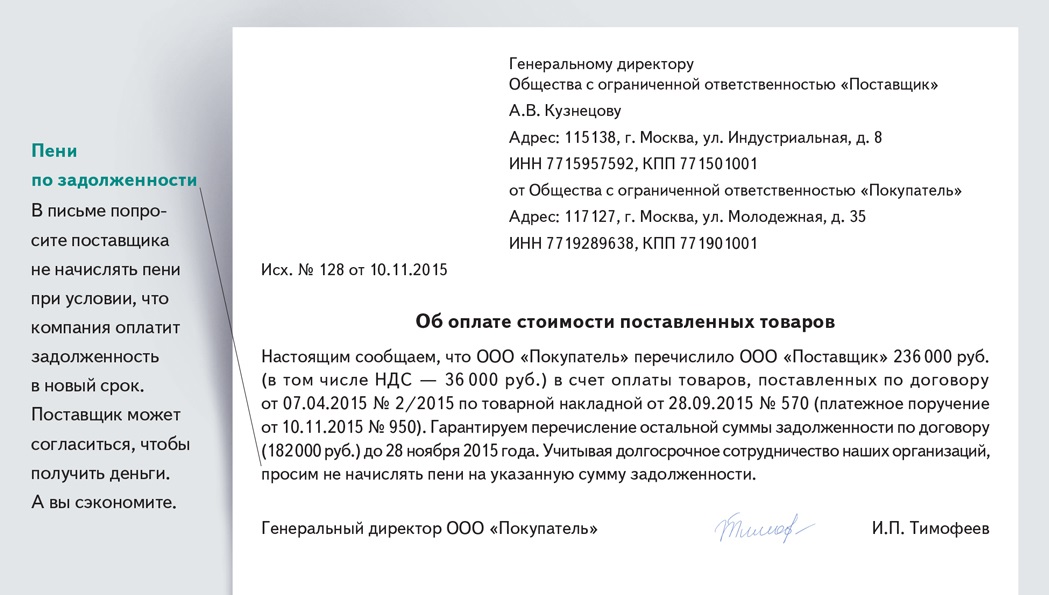

Проще договориться с покупателем, чем вести споры в арбитраже. Поэтому в претензии стоит стимулировать покупателя перечислить деньги без суда.

Во-первых, вы можете пообещать покупателю, что не будете требовать пени, если он оплатит товары.

Во-вторых, можно написать, что вы готовы согласовать рассрочку платежа, то есть, получать оплату частями без процентов.

Судьи разрешают составлять претензию только на сумму основного долга. В этом случае считается, что компания выполнила претензионный порядок также по штрафам, пеням или законным процентам (п. 43 постановления Пленума Верховного суда РФ от 24 марта 2016 г. № 7). Поэтому если покупатель не оплатит товары и поставщик обратится в суд, то направлять еще одну претензию на сумму пеней не обязательно.

Если вы все же хотите сразу потребовать и пени за просрочку платежа, напишите это в претензии. Ведь покупатель вряд ли самостоятельно уплатит пени, если поставщик их не требует. Ставку пеней компании определяют в договоре поставки.

Если в договоре нет пеней за просрочку, поставщик имеет право взыскать проценты за пользование чужими денежными средствами. Их считают исходя из средних ставок по банковским вкладам физлиц (п. 1 ст. 395 ГК РФ).

Приводить точную сумму пеней или процентов не обязательно. Но стоит прописать, что пени или проценты покупатель должен оплатить за весь период просрочки по дату фактической уплаты долга.

Подписывает претензию директор поставщика. Если претензию заверил другой работник, приложите к ней копию доверенности.

Как направить претензию

Направить претензию можно по почте, если в договоре нет особых условий на этот счет. Высылайте документ письмом с описью вложения и уведомлением о вручении. Дополнительно можно выслать копию претензии по электронной почте.

Дополнительно можно выслать копию претензии по электронной почте.

Если покупатель не перечислит деньги, поставщик имеет право обратиться в суд. Это можно сделать через 30 календарных дней после отправки претензии. Такое правило действует по умолчанию. В договоре компании могут увеличить или уменьшить этот срок.

Образец претензии по новым правилам

Кредитное страхование: страхование просроченных или неплатежей | ТОО «Бланк Рим»

Недавние события и спад мировой экономики принесли множество уведомлений о просроченных платежах или об отсутствии платежей для кредиторов, кредиторов, арендодателей и торговых контрагентов. Во многих случаях может быть вообще не уведомление, а просто молчание и невыплата. С спадом и рекордным количеством увольнений и закрытий также появляется призрак дальнейших продолжительных дефолтов и банкротств.

Есть ли страховка для защиты от неуплаты? да.Помимо полисов страхования от прерывания бизнеса / доходов от бизнеса и других страховых полисов, покрывающих убытки от недавних событий и убытков, связанных с приостановлением бизнеса, существует специальное страхование, предназначенное для защиты от риска невыплаты долга: страхование кредитов / страхование торговых кредитов.

Что такое кредитное страхование?

Страхование кредита защищает тех, кто приобретает страховку, от риска неуплаты застрахованного долга. Покупатели кредитной страховки могут относиться к широкому кругу предприятий — кредиторам, экспортерам, торговцам сырьевыми товарами, поставщикам продукции.Кредитное страхование обычно используется для защиты собственной дебиторской задолженности компании («AR») от риска неплатежа.

Страхование кредитов также может обеспечить защиту компаний, участвующих в той или иной форме кредитования на основе активов («ABL»), которые полагаются на дебиторскую задолженность в качестве основного актива или обеспечения для обеспечения долга. Например, компании, которые продают продукты, товары или товары в кредит, могут брать залог в активах заемщика, клиента или контрагента. Эти активы часто являются дебиторской задолженностью заемщика, покупателя или контрагента.Затем кредитное страхование можно приобрести в качестве дополнительного актива, помимо дебиторской задолженности или других заложенных активов, чтобы обеспечить дополнительное хеджирование и защиту от неплатежей / дефолта.

Эти активы часто являются дебиторской задолженностью заемщика, покупателя или контрагента.Затем кредитное страхование можно приобрести в качестве дополнительного актива, помимо дебиторской задолженности или других заложенных активов, чтобы обеспечить дополнительное хеджирование и защиту от неплатежей / дефолта.

Страхование кредита выплачивает процент от неоплаченного долга и может включать затраты на усилия по взысканию долга, например, если должник вступает в банкротство. Страхование может использоваться для защиты внутренних транзакций в США, а также международной торговли и транзакций по всему миру. Хотя существует ряд крупных устоявшихся компаний, которые предлагают готовые продукты по страхованию кредитов, рынок кредитного страхования представляет собой специализированный рынок, который часто может предоставлять индивидуальные решения, адаптированные к конкретному портфелю транзакций или отдельной транзакции.Участники рынка кредитного страхования проявили аппетит к инновационным структурам, которые могут быть не столь типичны для других страховых сделок.

ПолисыКредитного страхования предполагают очень конкретное и детализированное андеррайтинг и, что наиболее важно для держателей полисов, могут включать в себя высокотехнологичную отчетность в случае просрочки платежа или невыплаты, , то есть , дефолт. Отчетность может включать постоянный мониторинг базы заимствований и соблюдение критериев максимального размера заимствования / минимального обеспечения, которые могут быть включены в условия страхового полиса.Технический характер отчетности и других положений требует бдительности со стороны страхователей. Опыт показывает, что страховщики, находящиеся под давлением, часто стремятся уклониться от выполнения своих обязательств, отстаивая отказ от страховки по чисто техническим причинам.

Страховщики кредитов под давлением

Так же, как и во время финансового кризиса середины 2000-х годов, в условиях текущего ожидаемого спада кредитные страховщики, вероятно, столкнутся с резким увеличением требований. Moody’s понизило рейтинг многих страховщиков торговых кредитов.В публичной отчетности также отмечается, что страховщики торговых кредитов уже планируют сократить покрытие, особенно в таких регионах, как Италия и Испания. Но, возможно, это не единственная стратегия, которой придерживаются кредитные страховщики. Страхователи, зависящие от быстрых выплат по претензиям, могут столкнуться со все более сложной средой по претензиям, отмеченной состязательными задержками и отказами. 1 апреля 2020 г. для ряда компаний поступило множество запросов о продлении или отсрочке платежей.

Moody’s понизило рейтинг многих страховщиков торговых кредитов.В публичной отчетности также отмечается, что страховщики торговых кредитов уже планируют сократить покрытие, особенно в таких регионах, как Италия и Испания. Но, возможно, это не единственная стратегия, которой придерживаются кредитные страховщики. Страхователи, зависящие от быстрых выплат по претензиям, могут столкнуться со все более сложной средой по претензиям, отмеченной состязательными задержками и отказами. 1 апреля 2020 г. для ряда компаний поступило множество запросов о продлении или отсрочке платежей.

Типы вопросов, которые могут поднять кредитные страховщики

Аннулирование

Обычная защита кредитных страховщиков заключается в том, что страхователь не раскрыл существенную информацию или условия, когда страхователь подал заявку на страховое покрытие.Кредитные операции могут быть невероятно сложными, что делает их в глазах страховщиков благоприятной почвой для утверждений о том, что страхователь не раскрыл существенные условия.

Требования к обеспечению

Полисы кредитного страхования часто содержат сложные требования к залоговому обеспечению. Страховщики могут оспорить, соответствует ли сделка требованиям. Такие вопросы могут включать вопросы, касающиеся структуры и приоритета конкурирующих залоговых интересов.

Критерии андеррайтинга

Некоторые полисы кредитного страхования позволяют страхователям подписывать транзакции на основе критериев, изложенных в полисах кредитного страхования. Страховщики кредитов могут сомневаться в соблюдении страхователем установленных процедур.

Позднее или недостаточное уведомление

Подобно другим типам страховых полисов и требований, страховщики могут прибегнуть к отказу в покрытии, заявив о некоторых проблемах с уведомлением страхователя по страхованию кредита. Этот аргумент об уведомлении может быть особенно сложным из-за сугубо технических условий и положений об отчетности, которые кредитные страховщики часто вписывают в полисы.

Этот аргумент об уведомлении может быть особенно сложным из-за сугубо технических условий и положений об отчетности, которые кредитные страховщики часто вписывают в полисы.

Добровольное размещение

Несмотря на то, что заемщики или контрагенты нередко обращаются с просьбой о предоставлении какого-либо приспособления в трудные финансовые времена, и эти меры приспособления на самом деле могут быть в интересах как кредитора, так и заемщика, страховщики могут воспользоваться этими действиями (постфактум), чтобы стремятся получить некоторую выгоду для себя, утверждая, что на них неблагоприятно повлияло размещение.Эти аргументы часто лишены оснований, но, тем не менее, их рассмотрение может потребовать больших затрат времени и средств. Таким образом, страхователи должны быть осторожны и осведомлены о своих полисных правах и обязанностях, включая аргументы, выдвигаемые страховщиками для отсрочки или отклонения требований.

Что делать страхователям?

Кредитное страхование является жизненно важным активом для компаний, клиенты которых не могут оплатить дебиторскую и долговую задолженность. По мере того, как недавний беспрецедентный шок для мировой экономики продолжается, а риски компаний по страхованию торговых кредитов расширяются, страхователи могут столкнуться со все более сложной средой урегулирования убытков.Страхователи, стремящиеся получить возмещение от своих кредитных страховщиков, должны проявлять осторожность, представляя свои требования на наилучшей возможной основе, и тщательно анализировать попытки страховщиков неоправданно отрицать или ограничивать страховое покрытие.

Уменьшение угрозы несостоятельности, пока еще не поздно

Риск неплатежеспособности — это коммерческая реальность, которая может нанести ущерб коммерческим сделкам. Хотя закон о банкротстве призван способствовать эффективному погашению долга, он часто достигает этой цели путем изменения прав и обязательств, на которые стороны ранее соглашались и на которые полагались при принятии решения о заключении таких сделок. Это может привести к значительным непредвиденным последствиям, если стороны не учтут, что может произойти, если одна из сторон файла коммерческой сделки объявит о банкротстве.

Это может привести к значительным непредвиденным последствиям, если стороны не учтут, что может произойти, если одна из сторон файла коммерческой сделки объявит о банкротстве.

К счастью, риски неплатежеспособности часто можно снизить за счет знакомства с процессом банкротства, надлежащего планирования и рекомендаций компетентного юриста по делам о несостоятельности. С этой целью в данной статье представлены несколько практических указателей, которые следует рассматривать в контексте рассмотрения четырех типичных коммерческих сценариев: (1) составление и согласование контрактов на поставку; (2) заключение мировых соглашений; (3) рассмотрение дела о банкротстве контрагента по договору; и (4) покупка и продажа проблемных компаний.

1. Составление договора поставки

Сценарий: поставщик ведет переговоры о заключении контракта с новым клиентом, но его беспокоит его финансовая стабильность. Что может сделать поставщик, чтобы защитить себя от риска неплатежеспособности клиента?

Три фундаментальных концепции банкротства лежат в основе практически любых переговоров по контракту:

- Автоматическая остановка. Подача иска о банкротстве вызывает автоматическое приостановление, широкий судебный запрет, который обычно не позволяет кредиторам и контрагентам по контракту предпринимать односторонние действия для защиты своих прав без дальнейшего судебного разбирательства в суде по делам о банкротстве.Если контрагент по контракту подает заявление о банкротстве, любые усилия по взысканию непогашенной дебиторской задолженности до банкротства или по обеспечению соблюдения других прав могут иметь негативные последствия для стороны, не являющейся банкротом.

- Оговорки «Ipso Facto». Кодекс о банкротстве в целом не одобряет исполнение договорных положений, связанных с банкротством или несостоятельностью стороны договора. Таким образом, суд по делам о банкротстве обычно игнорирует положение ipso facto, которое разрешает стороне, не являющейся должником, расторгнуть договор из-за банкротства контрагента.

- Действия по предотвращению. Должники или доверительные собственники могут стремиться избежать — или вернуть обратно — «льготные» платежи: платежи, произведенные должником в пользу кредитора или в его пользу, в счет предшествующей (или существовавшей ранее) задолженности в течение 90 дней. до банкротства. См. Раздел 11 U.S.C. § 547. Обычные торговые условия — например, платеж на 30-дневный срок — приводят к возникновению предшествующей задолженности: платеж подлежит оплате, а задолженность выплачивается в течение 30 дней после доставки или выставления счета.Если платеж успешно уклоняется, сторона договора, не являющаяся должником, остается с общим необеспеченным требованием при банкротстве, равным сумме предотвращенного платежа. Банкротство также может привести к искам о возмещении убытков, связанных с мошенническими переводами, если выясняется, что должник заплатил меньше, чем разумно эквивалентную стоимость товаров или услуг, о которых идет речь, даже если у получателя не было мошеннических намерений. (Мошеннические переводы более подробно рассматриваются ниже.)

Существует ряд способов защиты от предпочтительных действий, и подавляющее большинство разрешается без судебного разбирательства (и часто до того, как будет подана жалоба).Таким образом, почти всегда лучше принять платеж, который впоследствии может быть атакован как льготный , чем полностью отказаться от платежа. Однако, поскольку расходы на защиту могут быстро увеличиваться, в идеальном случае должник или доверительный управляющий не могут даже заявить о своем предпочтении. Ниже изложено несколько способов, с помощью которых поставщики могут предотвратить требование о предпочтении.

- Предоплата. Учитывая, что платеж не может быть льготным без предшествующей задолженности, лучший способ избежать атаки преференций — это в первую очередь избегать предоставления кредита.Если платежи производятся на основе истинной «предоплаты», элемент предшествующей задолженности не может быть удовлетворен, и платеж вообще не может подвергаться атаке.

- Аккредитивы и прочие ценные бумаги. При отсутствии возможности предложить покупателю предоплату наличными, следующая лучшая защита — это получение аккредитива. Поскольку аккредитив открывается и любые платежи по нему производятся сторонним банком, платежи, произведенные в соответствии с аккредитивом, обычно не подлежат аннулированию.Кроме того, автоматическое приостановление не связано с банкротством контрагента по контракту, учитывая, что недолжник может обратиться непосредственно в банк-эмитент для возмещения любых непогашенных сумм. Могут быть доступны и другие формы обеспечения, такие как залоговое удержание дебиторской задолженности или запасов, но обычно они обеспечивают меньшую защиту. Во-первых, обеспечение может быть предметом других обеспеченных требований, что может привести к потенциальным проблемам между кредиторами и потребовать доработки и обслуживания. Кроме того, учитывая, что продавцы могут взыскать только с должника, поставщики должны получить освобождение от автоматического приостановления до обращения взыскания на залоговое право.

- Гарантии. Другой вариант — гарантия от более стабильной третьей стороны, например, материнской компании, аффилированного лица или акционера. Как и аккредитивы, гарантии позволяют кредиторам обойти автоматическое приостановление операций путем защиты своих прав от кого-либо, кроме должника. Однако продавцы должны тщательно проверять потенциальных поручителей. Корпоративные банкротства часто вовлекают несколько связанных должников, ищущих защиты одновременно в совместно управляемом производстве.Если поручитель также подает заявление о банкротстве, гарантия становится бесполезной. Кроме того, если гарант является неплатежеспособным или становится неплатежеспособным в момент осуществления гарантийного платежа, этот платеж может быть аннулирован как мошеннический перевод. Гарантийные платежи по добыче полезных ископаемых, как правило, более уязвимы, чем гарантии ниже по течению.

- Форвардные контракты. Другой потенциальный вариант, особенно в сырьевом сценарии, — это структурировать соглашение как «форвардный» контракт.Поступая таким образом, поставщики могут воспользоваться специальными положениями Кодекса о банкротстве, освобождающими таких кредиторов от автоматического приостановления и от полномочий управляющего банкротством по расторжению договора.

- Заголовок. В зависимости от характера проданных товаров в контракте может быть указано, что право собственности не переходит к покупателю до тех пор, пока поставщику не будет произведена полная оплата. Однако владелец должен тщательно соблюдать все законы штата, касающиеся идентификации собственности, принадлежащей другому лицу, включая требования к маркировке, регистрации и уведомлению.Владелец также подлежит автоматическому приостановлению и все равно должен обратиться в суд по делам о банкротстве за разрешением на взыскание своей собственности от должника.

- Самостоятельное прекращение действия. Если контракт должным образом расторгнут до подачи ходатайства, должник не должен иметь возможность «воскресить» отношения и заставить продавца поставить товар. Чтобы обойти автоматическое приостановление, поставщики должны сделать свое право на расторжение контракта само-вступающим в силу и не требовать уведомления или других действий.Во избежание классификации в качестве оговорки ipso facto право прекращения договора не должно быть привязано к финансовому состоянию должника.

2. Мировые соглашения

Сценарий: поставщик ранее заключил договор с 60-дневными условиями оплаты и без обеспечения. Когда его бизнес ухудшился, заказчик задержал платежи поставщику. Поставщик подал иск о взыскании долга, а покупатель предложил уладить дело, заплатив меньшую сумму со временем.Каковы риски поставщика и как их уменьшить?

Хотя урегулирование может быть для поставщика наиболее экономически эффективным способом урегулирования кредитного риска, соглашения об урегулировании по своей сути сопряжены с риском, поскольку они включают оплату предшествующей задолженности, а обычный арсенал средств защиты преференций часто не применяется. Более того, особенно неприятно соглашаться согласиться на меньшую сумму, узнавать, что полученный платеж подвержен атаке предпочтения и что, согласившись принять меньшую сумму по претензии, продавец, следовательно, ограничил свое требование о банкротстве суммой урегулирования ( в отличие от первоначального требования).

Более того, особенно неприятно соглашаться согласиться на меньшую сумму, узнавать, что полученный платеж подвержен атаке предпочтения и что, согласившись принять меньшую сумму по претензии, продавец, следовательно, ограничил свое требование о банкротстве суммой урегулирования ( в отличие от первоначального требования).

Несмотря на то, что не существует надежного метода предотвращения попытки возврата платежа по урегулированию, кредиторы могут предпринять ряд мер для снижения риска, связанного с заключением соглашения об урегулировании.

- Пружинные фиксаторы. Чтобы избежать отказа от платежа и ограничения требования суммой урегулирования, кредитору следует рассмотреть возможность включения «пружинного разрешения», в котором указывается, что требование не будет уменьшено или отменено до тех пор, пока не пройдет 91 день после последнего платежа без банкротства. подача.В мировом соглашении также следует уточнить, что полное требование остается в силе для всех целей защиты (например, для защиты любых требований, предъявленных должником или кредиторами).

- условного депонирования. В качестве альтернативы, расчетные средства могут быть помещены на безотзывное «истинное» условное депонирование с выплатами, выпущенными в соответствии с соглашением об условном депонировании через 91 день после финансирования. Следует отметить, что принудительное депонирование требует выполнения многочисленных шагов в соответствии с законодательством штата. Более того, условное депонирование означает, что поставщик, осуществляющий расчет, не сразу получает наличные деньги.Кроме того, средства, помещенные на условное депонирование в течение 90-дневного периода, по-прежнему могут быть предметом требования о преференции.

- Целевое финансирование. Другой вариант — получить платежи по урегулированию из целевых средств от третьей стороны, которая фактически выступает на место должника, так что это не оказывает общего воздействия на баланс должника. Для того чтобы целевое резервирование было эффективным, стороны должны придерживаться определенных руководящих принципов: (a) между должником и плательщиком должна быть договоренность о том, что новые средства будут специально использованы для выплаты предшествующей задолженности продавца; (b) в соглашении должно быть указано, что должник не имеет контроля над распоряжением средствами; (c) поставщик должен сохранять доказательства того, что соглашение было выполнено в соответствии с его условиями; и (d) сделка не должна отрицательно сказаться на балансе должника, например, путем замены необеспеченного обязательства обеспеченным обязательством.

Для того чтобы целевое резервирование было эффективным, стороны должны придерживаться определенных руководящих принципов: (a) между должником и плательщиком должна быть договоренность о том, что новые средства будут специально использованы для выплаты предшествующей задолженности продавца; (b) в соглашении должно быть указано, что должник не имеет контроля над распоряжением средствами; (c) поставщик должен сохранять доказательства того, что соглашение было выполнено в соответствии с его условиями; и (d) сделка не должна отрицательно сказаться на балансе должника, например, путем замены необеспеченного обязательства обеспеченным обязательством.

Для того чтобы целевое резервирование было эффективным, стороны должны придерживаться определенных руководящих принципов: (a) между должником и плательщиком должна быть договоренность о том, что новые средства будут специально использованы для выплаты предшествующей задолженности продавца; (b) в соглашении должно быть указано, что должник не имеет контроля над распоряжением средствами; (c) поставщик должен сохранять доказательства того, что соглашение было выполнено в соответствии с его условиями; и (d) сделка не должна отрицательно сказаться на балансе должника, например, путем замены необеспеченного обязательства обеспеченным обязательством.3. Ожидается банкротство

Сценарий: Продавец в панике звонит своему поверенному, когда его клиент подал заявление о банкротстве. Поставщик должен продолжать поставки? А как насчет невыполненных обязательств перед банкротством? Будет ли клиент пытаться вернуть предыдущие платежи? Может ли поставщик возражать против передачи своего контракта третьей стороне?

Продавцы должны понимать влияние банкротства контрагента на их коммерческие отношения.Если у обеих сторон контракта остаются значительные невыполненные обязательства, контракт, вероятно, является «исполнительным» и подлежит допущению (или повторному подтверждению) должником, отклонению (или нарушению) или уступке третьей стороне. В большинстве случаев должнику не нужно решать, принимать или отклонять контракт до тех пор, пока план не будет подтвержден в конце его дела, тем самым оставляя продавца в подвешенном состоянии во время процедуры банкротства. Если контракт поставщика отклоняется, все обязательства по контракту будут сняты, в результате чего поставщик будет иметь общее необеспеченное требование.

За некоторыми ограниченными исключениями, положения контракта, претендующие на условную уступку уступки согласию стороны, не передавшей права уступки, не имеют исковой силы. Однако при отсутствии согласия стороны, не являющейся банкротом, договор должен быть принят в его первоначальной форме. Если должник принимает на себя или переуступает договор, должник или цессионарий должны исправить (или оплатить) любые невыполненные обязательства и предоставить «адекватные гарантии» своей способности выполнять обязательства по договору в будущем. Принятие (или уступка) контракта также защищает любые 90-дневные платежи от отказа от преференций.Таким образом, имея дело с должником или цессионарием, который хочет обсудить более выгодные условия контракта, поставщик, не являющийся должником, должен настаивать на допущении и изменении существующего контракта, а не на исполнении нового соглашения о поставках, что приведет к отклонению контракта. предварительное соглашение и, возможно, создание преференций Даже если продавец не имеет переговорной силы для принятия и полной оплаты своего контракта, продавец, подверженный риску преференций, может иметь достаточно переговорных полномочий, например, для принятия своего контракта, но отказываться от утвердительного возмещения по своему требованию, тем самым защищая его от атаки предпочтений.

Если должник принимает на себя или переуступает договор, должник или цессионарий должны исправить (или оплатить) любые невыполненные обязательства и предоставить «адекватные гарантии» своей способности выполнять обязательства по договору в будущем. Принятие (или уступка) контракта также защищает любые 90-дневные платежи от отказа от преференций.Таким образом, имея дело с должником или цессионарием, который хочет обсудить более выгодные условия контракта, поставщик, не являющийся должником, должен настаивать на допущении и изменении существующего контракта, а не на исполнении нового соглашения о поставках, что приведет к отклонению контракта. предварительное соглашение и, возможно, создание преференций Даже если продавец не имеет переговорной силы для принятия и полной оплаты своего контракта, продавец, подверженный риску преференций, может иметь достаточно переговорных полномочий, например, для принятия своего контракта, но отказываться от утвердительного возмещения по своему требованию, тем самым защищая его от атаки предпочтений.

Продавцы могут оказаться в нейтральной зоне, где их контракт не был ни принят, ни отклонен, но предбанкротный платеж остается невыполненным, а должник все еще требует исполнения. В таком случае поставщик остается обязанным выполнять обязательства по бессрочному контракту до тех пор, пока должник соблюдает его условия. Хотя Кодекс о банкротстве смягчает дальнейшие риски, предоставляя поставщику приоритет административных расходов над даже обеспеченными требованиями, оплата не гарантируется.Продавцы в этой ситуации должны внимательно следить за результатами деятельности должника после банкротства и при необходимости обращаться за помощью в суд по делам о банкротстве. Кодекс о банкротстве не требует, чтобы кредиторы подвергались неограниченному риску.

Продавцы, столкнувшиеся с банкротством покупателя, почти всегда должны подавать доказательства требования в деле о банкротстве до истечения крайнего срока подачи претензий. Кредиторы должны осознавать, что представление доказательства требования, вероятно, подвергнет их юрисдикции суда по делам о банкротстве, что может привести к непредвиденным результатам, таким как отказ от своего права присяжным в действиях по расторжению сделок и разрешение на подачу иска в суд по делам о банкротстве по другим искам.Кредиторы также могут принять решение не представлять доказательство требования, если они опасаются нежелательного внимания; однако невыполнение этого требования может привести к абсолютному запрету на требования кредитора. Кредиторы должны тщательно обдумать последствия, прежде чем принимать решение не подавать иск.

Кредиторы должны осознавать, что представление доказательства требования, вероятно, подвергнет их юрисдикции суда по делам о банкротстве, что может привести к непредвиденным результатам, таким как отказ от своего права присяжным в действиях по расторжению сделок и разрешение на подачу иска в суд по делам о банкротстве по другим искам.Кредиторы также могут принять решение не представлять доказательство требования, если они опасаются нежелательного внимания; однако невыполнение этого требования может привести к абсолютному запрету на требования кредитора. Кредиторы должны тщательно обдумать последствия, прежде чем принимать решение не подавать иск.

4. Слияния и поглощения

Сценарий: Клиент обычно спрашивает о рисках, связанных с покупкой или продажей проблемной компании, как внутри, так и за пределами Главы 11.

Проблемные компании часто становятся основными объектами приобретения — покупатели верят, что они могут изменить бизнес; продавцы стремятся сократить свои убытки и двигаться дальше. Однако продажа проблемных компаний связана с важными соображениями банкротства, отсутствующими в других сделках M&A.

Эти проблемы возникают даже в том случае, если компания продается в рамках коммерческой сделки за пределами главы 11. Если покупатель в конечном итоге не сможет развернуть бизнес и подает заявление о банкротстве, продавец может стать объектом претензии о мошенническом переводе на том основании, что покупатель-должник переплатил.И наоборот, если бизнес улучшается после продажи, продавец или его акционер могут подать заявление о мошеннической передаче, утверждая, что покупатель недоплатил.

Чтобы снизить этот риск, стороны должны получить мнение о справедливости от уважаемой третьей стороны для подтверждения стоимости сделки. Хотя это и не является диспозитивным, мнение о справедливости, подтвержденное тщательной проверкой, может предоставить суду убедительные доказательства того, что был произведен обмен на разумно эквивалентную сумму. В контексте выкупа с использованием заемных средств Кодекс о банкротстве содержит специальные защитные положения, которые могут обеспечить защиту от мошеннического требования о передаче прав, предъявленного акционерам приобретенного предприятия.Однако эта область продолжает развиваться, а судебные разбирательства требуют много времени и затрат.

В контексте выкупа с использованием заемных средств Кодекс о банкротстве содержит специальные защитные положения, которые могут обеспечить защиту от мошеннического требования о передаче прав, предъявленного акционерам приобретенного предприятия.Однако эта область продолжает развиваться, а судебные разбирательства требуют много времени и затрат.

В любом случае, если сторона сделки объявляет о банкротстве, существует значительный риск того, что должник или его кредиторы будут стремиться расследовать сделку, что также может занять много времени и дорого. Правило о банкротстве 2004 года предоставляет должнику и кредиторам широкую возможность «выловить» информацию и возможные причины действий.

Покупатели пользуются большей защитой, когда они приобретают активы в рамках формальной процедуры банкротства.Продажа в случае банкротства обычно требует более высоких и лучших предложений, и постановление суда о банкротстве одобряет продажу. Постановление суда часто содержит факты и выводы закона, которые ограничивают возможность предъявления исков покупателю. Продажа в случае банкротства также приводит к передаче активов без каких-либо залогов, требований и интересов, связанных с выручкой от продажи.

«Свободный и понятный» заказ может уменьшить подверженность многим видам претензий правопреемника, но не полностью изолирует покупателя от риска всех типов претензий.Судебные тяжбы в рамках открытого и понятного формулировок часто возникают в контексте окружающей среды, занятости и личного травматизма, что означает, что даже если четко сформулированный приказ будет поддержан, покупатель может быть вынужден понести юридические санкции. сборы за защиту от иска. Покупатели также должны учитывать, что заверения и гарантии должника, как правило, не имеют никакой ценности после закрытия сделки. Возмещения бессмысленны, если у должника нет средств для их погашения. Соответственно, покупатели должны настаивать на том, чтобы любое возмещение финансировалось через условное депонирование с уважаемой, финансово стабильной третьей стороной в соответствии с согласованным соглашением об условном депонировании.

В целом риски неплатежеспособности сопровождаются практически каждой коммерческой сделкой. Хотя последствия банкротства партнера по договору могут быть тревожно нелогичными, компании могут уменьшить свои риски, предприняв шаги, описанные в этой статье.

Убытки за несвоевременную выплату страховых возмещений | Соединенные Штаты | Международная юридическая фирма

Что такое «разумное время»?

Это была одна из основных проблем, вызывающих озабоченность у заинтересованных сторон в процессе консультаций, учитывая сложность определения единого стандарта для «разумного времени», в течение которого необходимо оплатить требование.Пункт 13A просто предусматривает, что он включает «разумное время для расследования и оценки претензии», и заявляет, что то, что является «разумным», будет зависеть от всех соответствующих обстоятельств, включая следующие:

- тип страховки;

- размер и сложность иска;

- соблюдение любых соответствующих законодательных или нормативных правил или руководств; и

- факторов, находящихся вне контроля страховщика.

В пояснительных примечаниях к законопроекту разъясняется, что оценка некоторых видов страхования, таких как приостановка деятельности, может занять больше времени, чем простые требования о возмещении имущественного ущерба.Факторы, не зависящие от страховщика, могут включать задержки в расследовании из-за неспособности третьей стороны предоставить соответствующую информацию или когда участник рынка на рынке подписки зависит от решения или действий ведущего страховщика.

Неизбежно, что объем этой формулировки, если она будет включена в Закон в его нынешней форме, станет предметом спора. Его толкование также будет иметь фундаментальное значение для определения момента нарушения контракта с целью ограничения исков.Суды, опираясь на экспертные заключения, вероятно, расширит вышеперечисленные факторы и добавят дополнительные, а для такого разнообразного рынка, как страховая отрасль, вероятно, появится ряд стандартов.

Защита страховщика

При установлении защиты по страховому полису часто используются тонкие аргументы, касающиеся интерпретации формулировок полиса и / или результатов тщательного расследования обстоятельств убытка. Поэтому кажется разумным, чтобы страховщику было предоставлено соответствующее количество времени, чтобы иметь возможность должным образом расследовать претензию (включая ее размер), и что она не должна быть наказана за удержание выплаты до тех пор, пока претензия не будет определена или согласована как действительная и сумма установлена.

Опять же, суды должны будут определить, что должно составлять разумные основания для оспаривания иска, а также типы поведения страховщика и любые другие факторы, которые могут отрицать защиту.

Успешно ли заключил договор страховщик?

Еще одна область неопределенности, которая может в конечном итоге стать предметом спора, заключается в том, действительно ли стороны договора страхования отказались от средств правовой защиты, доступных в соответствии с пунктом 13A.В соответствии с пунктом 16A (также внесенным в законопроект) и пунктом 17 Закона страховщик, пытающийся включить в полис условие, которое ставит застрахованного лица в худшее положение, чем положение по умолчанию, изложенное в пункте 13A, должно соблюдать следующие требования. требования к прозрачности:

- Необходимо принять достаточные меры, чтобы привлечь внимание страхователя к невыгодному условию до заключения договора; и

- Термин должен быть ясным и недвусмысленным в отношении его действия.

Суд должен принять во внимание характеристики типа застрахованного лица и обстоятельства сделки при определении того, были ли соблюдены эти требования.Например, в случае приобретения страховки малым бизнесом от страховщика можно ожидать более активных действий и принятия дополнительных мер, чтобы привлечь внимание застрахованного к рассматриваемому термину, чем если бы застрахованным лицом является крупный бизнес и искушенный покупатель страховки.

Составление любого условия в страховом полисе, предполагающего исключение средств правовой защиты в пункте 13A, несомненно, будет тщательно изучено в случае возникновения спора. Кроме того, хотя полис может содержать термин, позволяющий страховщику заключить договор, если этот страховщик намеренно или по неосторожности нарушает пункт 13A, его попытка заключить договор будет неэффективной.

Пять основных направлений защиты от банкротства вашего контрагента: работа с компаниями, находящимися в бедственном финансовом положении, прямая линия

Риск, присущий бизнесу, возрастает при работе с компанией, испытывающей финансовые затруднения. Понимание того, какое оружие будет доступно должнику в случае банкротства, часто может помочь вам в управлении и минимизации этих рисков. При оценке подверженности потенциальному банкротству контрагента по контракту необходимо учитывать пять основных моментов.

# 1: КАК АВТОМАТИЧЕСКОЕ ПРЕБЫВАНИЕ ВЛИЯЕТ НА ВАС?

Самым неприятным аспектом работы с должником при банкротстве является невозможность принять меры из-за автоматического приостановления и обеспечения соблюдения положений «ipso facto». Кодекс о банкротстве перечисляет несколько действий, специально запрещенных автоматическим приостановлением, в том числе «любые действия по сбору, оценке или взысканию иска против должника, возникшего до возбуждения дела о [банкротстве]». Кроме того, после того, как должник подал заявление о банкротстве, контрагент по договору не может расторгнуть или изменить договор с должником на основании банкротства или несостоятельности должника.Такие статьи обычно называют оговорками «ipso facto». Суд по делам о банкротстве может освободить кредитора от автоматического приостановления его действия «по уважительной причине», но бремя доказывания причины велико. Ограничение риска по контракту путем требования предоплаты или обеспечения обязательств должника аккредитивом — лучший способ минимизировать риск.

# 2: ВЫ УЧАСТВУЕТЕ В ИСПОЛНИТЕЛЬНОМ ДОГОВОРЕ ИЛИ АРЕНДЕ?

Во время процедуры банкротства сторона, не являющаяся должником, должна продолжать действовать в соответствии с принудительным договором или договором аренды, в то время как должник решает, принять или отклонить.Если должник принимает решение об отказе, отказ рассматривается как нарушение соглашения непосредственно перед подачей заявления о банкротстве, что приводит к предварительному (обычно необеспеченному) требованию о возмещении убытков. Однако, если контрагент на законных основаниях приостановил исполнение контракта до банкротства, приостановка остается в силе в случае банкротства. Аналогичным образом, законно расторгнутый договор не может быть восстановлен в результате банкротства. По этой причине при составлении контрактов следует проявлять осторожность, чтобы можно было приостановить выполнение контрактов в ожидании адекватных гарантий будущих результатов.

Как правило, контрагент имеет право потребовать адекватную уверенность, если у него есть разумные основания сомневаться в том, что его контрагент выполнит свои обязательства. Одни только слухи о финансовом состоянии проблемной компании редко являются достаточным основанием для неуверенности. Однако понижение кредитного рейтинга вашего контрагента или снижение цены его акций на определенный процент, если это указано в контракте как основание для ненадежности, может быть основанием для приостановки исполнения или даже расторжения контракта.

# 3: НАДЕЕТСЯ НА ПРАВА СМЕЩЕНИЯ?

Зачет позволяет организациям, которые должны друг другу деньги, использовать свои взаимные долги друг против друга, тем самым избегая абсурда заставлять A платить B, когда B должен A. должны быть взаимные (т. е. одни и те же стороны в одинаковых качествах) предварительные долги. Разрешение кредитору произвести зачет долга перед одной корпорацией в счет средств, причитающихся ему другой корпорацией — даже полностью находящейся в собственности дочерней компанией — представляет собой неправильный трехсторонний зачет.Тщательный анализ всех операций с аффилированными сторонами для вашего контрагента, с одной стороны, и вашей компании, с другой, дает более четкое представление о том, какие компенсации могут быть доступны. Многие компании были введены в заблуждение ложным чувством безопасности только для того, чтобы обнаружить после банкротства A, что компенсации невозможно избежать, потому что A должен B, а B должен субсидии A.

# 4: БУДЕТ ЛИ ВАШ ВАРИАНТ ПОКУПКИ ИЛИ ПРАВА ПЕРВОГО ОТКАЗА ДЕЙСТВИТЕЛЬНЫМ?

Кодекс о банкротстве и прецедентное право не дают четкого ответа на вопрос, будут ли обеспечены исковой силой право первого отказа («ROFR») или опционы на покупку в случае банкротства.Этот риск следует понимать заранее. Способность не должника обеспечить соблюдение этих прав при банкротстве часто зависит от обоснования, применяемого судом, в котором возбуждено дело о банкротстве. Многие суды рассматривают эти договорные права как подлежащие отклонению. Не-должник может наилучшим образом позиционировать свой вариант покупки недвижимости, зарегистрировав свой опцион в записях о недвижимом имуществе и составив договор таким образом, чтобы его реализация была чрезвычайно простой, с минимальным количеством шагов или ограничений, насколько это возможно. исполнение, оплата и доставка документации.Что касается опционов и ROFR по акциям или другим долям участия, вероятность успеха в обеспечении соблюдения этих прав при банкротстве повышается за счет включения этого права в учредительные документы для хозяйствующего субъекта, чтобы учесть аргумент о том, что должник может продать только то, что он владеет и владеет долей в капитале с учетом ROFR.

# 5: КАКИМ ПЕРЕВОДОМ БУДУТ РИСК?