Преимущества лизинга перед банковским кредитом

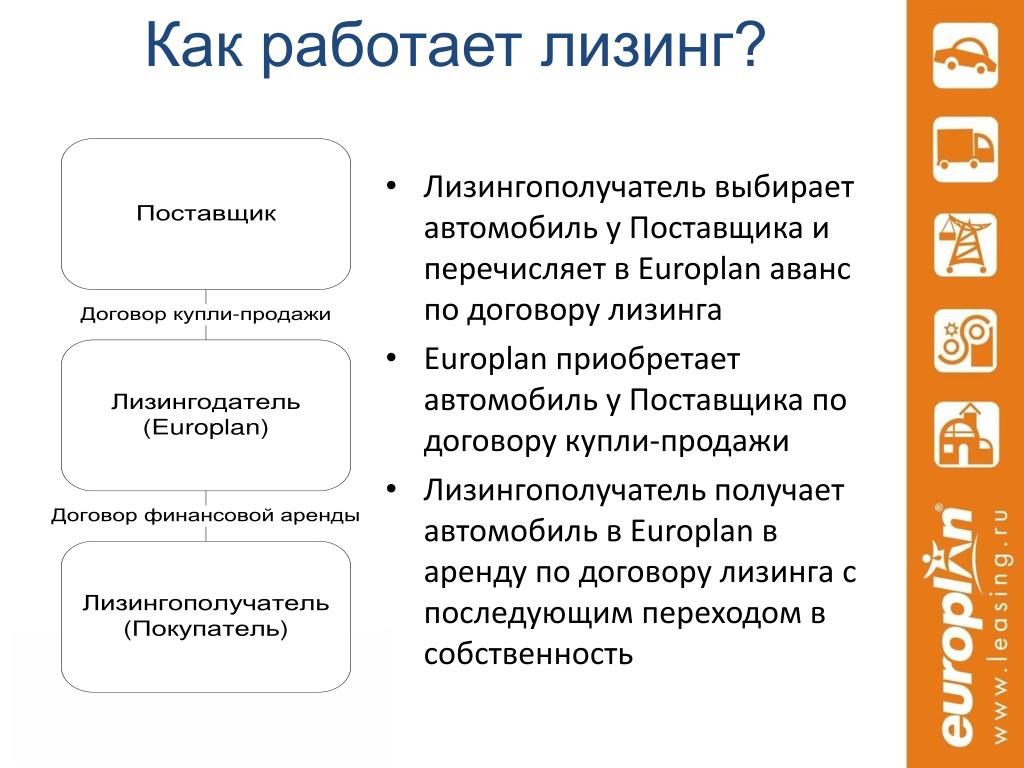

У многих предпринимателей в определенный момент возникает проблема поиска и привлечения инвестиций для расширения своего производства, приобретения нового оборудования и внедрения современных технологий. Одним из наиболее доступных и эффективных методов финансирования развития своего бизнеса в настоящее время является лизинг.Лизинг заключается в том, что лизинговая компания приобретает необходимое вашему предприятию имущество (оборудование, здания, сооружения, транспортные средства и другое) у конкретного продавца и за определенное вознаграждение передает его предприятию в пользование на достаточно длительный срок. В течение срока договора лизинга предприниматель выплачивает лизингодателю полную стоимость имущества, после чего предмет лизинга переходит в собственность предприятия.

Лизинг — это финансовый инструмент, который успешно сочетает в себе характеристики аренды и банковского кредита.

Ответ очень прост – лизинг имеет некоторые преимущества перед банковским кредитом:

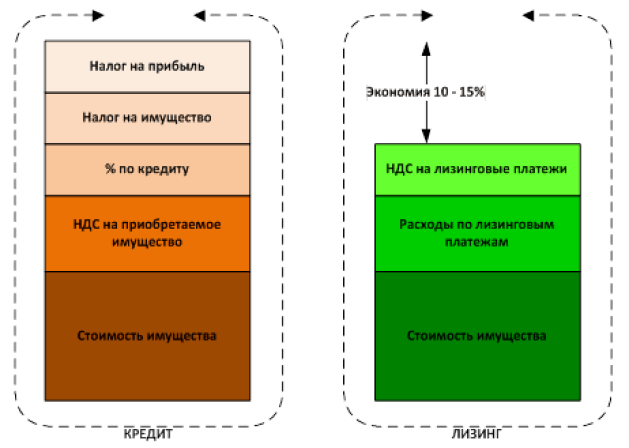

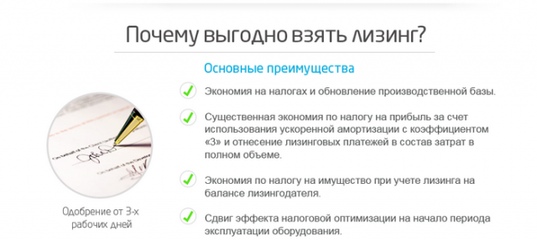

1. Лизинг дает возможность законно снизить налогооблагаемую базу:

- платежи по договору лизинга включаются в себестоимость продукции, снижая этим налог на прибыль;

- в силу ускоренной амортизации при использовании лизинга, почти в 3 раза сокращается общий объем налога на имущество;

- по договору лизинга сумма НДС ставится к зачету в полном объеме.

2. Лизинг дает возможность легко и быстро обновить технологическое оборудование

3. Несмотря на то, что проценты по договору лизинга, порой, немного выше, чем проценты по банковским кредитам. (Разница может составлять 2-4%). Экономия по налогам, технические возможности лизингодателя в целом полностью окупают эту разницу.

4. В отличие от банковского кредита, при оформлении лизингового договора никакого залога не требуется.

5. Размеры платежей при длительной рассрочке, как правило, меньше, чем по кредиту.

6. Риск лизинговой сделки минимален, так как лизингодатель имеет полное право на владение передаваемого в пользование имущества, и при банкротстве лизингополучателя имеет преимущественное право на имущество. Следовательно, и заключить договор лизинга гораздо проще, чем получить кредит в банке.

7. Договор лизинга более гибкий, чем кредитное соглашение: кредит предполагает ограниченные размеры и сроки погашения. При оформлении лизинг лизингополучатель может совместно с лизингодателем выработать удобную для себя схему погашения.

В целом лизинг – это отличный выход и альтернатива банковскому кредиту для малых и средних предприятий, который дает им возможность развивать свой бизнес.

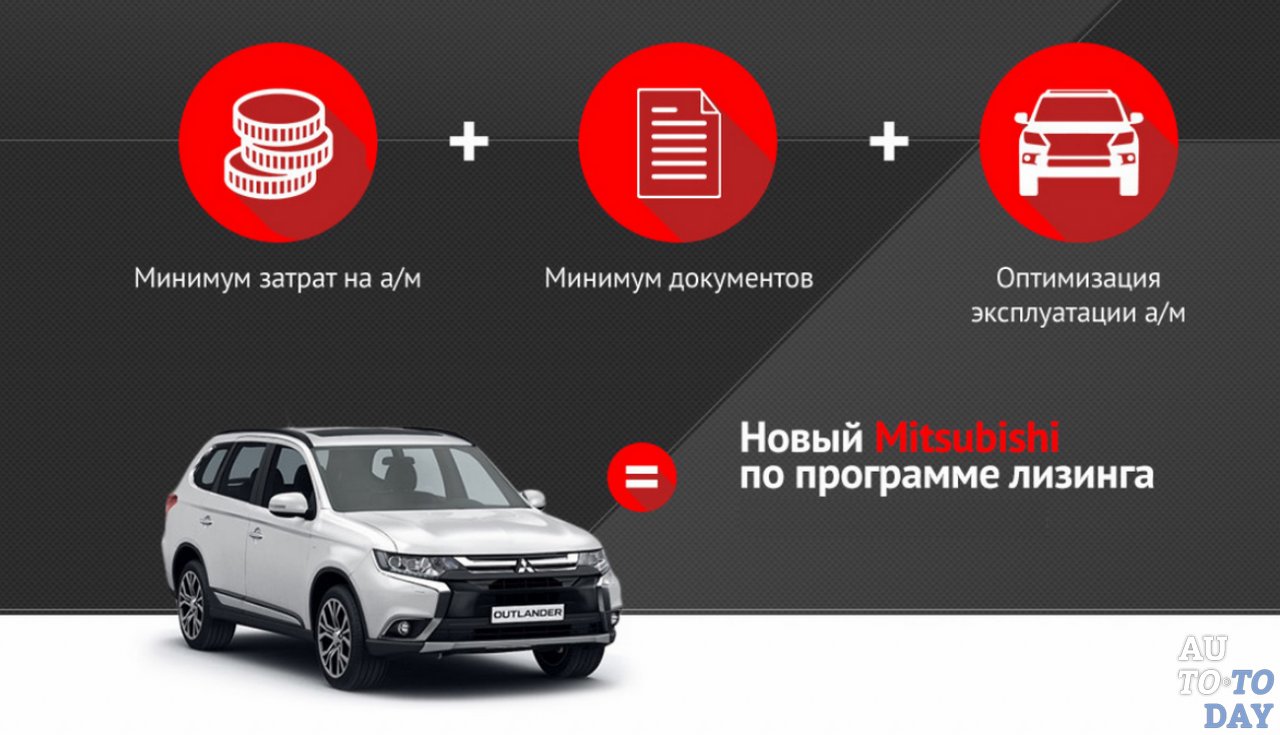

Купите автомобиль Лада в лизинг у официального дилера Lada во Владимире.

Дилерский центр «Автоэкспресс-Владимир» оказывает содействие в сделке по лизингу на покупку автомобиля любой марки и модели. Вам нужно только выбрать автомобиль — все остальное сделают наши специалисты: помогут в подборе и оформлении документов и передадут их в лизинговую компанию.

Лизинг — это современный и доступный способ приобретения оборудования и транспортных средств в форме долгосрочной аренды.

Преимущества лизинга:

- Приобретение имущества без жестких требований по обеспечению (в отличие от кредитования). Обеспечением по лизинговым платежам служит приобретаемое оборудование или транспорт.

- Экономия на налоговых выплатах вследствие применения ускоренной амортизации (налог на прибыль, налог на имущество).

- Отнесение на себестоимость лизинговых платежей.

Просто. Вы сообщаете менеджеру корпоративного отдела модель и стоимость интересующего Вас автомобиля.

Быстро. Решение о предоставлении лизинговой услуги принимается от одного рабочего дня на основании Ваших финансовых документов.

Решение о предоставлении лизинговой услуги принимается от одного рабочего дня на основании Ваших финансовых документов.

Удобно. Весь пакет документов по лизинговой сделке оформляется в среднем в течение двух-трех дней.

Выгодно. Вы получите не только минимальное удорожание за весь срок лизинга, но и экономические выгоды в виде снижения налогооблагаемой прибыли за счет отнесения лизинговых платежей на себестоимость в полном объеме; приведете в соответствие физический износ автомобиля к нормативному за счет ускоренной амортизации; снизите стартовую финансовую нагрузку за счет рассрочки платежа.

Преимущества лизинга перед кредитом:

- Требования к получению лизинга менее жесткие, чем к заемщику при получении банковского кредита.

- Срок рассмотрения заявки при получении лизинга меньше, чем при получении кредита.

- Приобретая автомобиль в лизинг, вы экономите на налогах.

- Программа лизинга дает вам возможность сохранить оборотные средства в компании.

- Лизинговая система платежей предполагает более гибкие условия расчета графика платежей и возможность его изменения в течение всего срока действия договора, что не создает обременений для вашего бизнеса.

- Сроки финансирования по лизингу больше, чем сроки кредита.

- В отличие от кредита, для лизинговой сделки не требуется залога и открытия счетов.

Обращаясь к нам, вы можете быть уверены: мы поможем Вам в короткие сроки подобрать наиболее выгодные варианты лизинговой программы для вашего бизнеса!

Компании-партнеры:

- Европлан

- Вэб-лизинг

- Ресо лизинг

- ВТБ лизинг

Покупка автомобиля LADA в лизинг во Владимире принесет удовольствие и сэкономит средства.

8 (4922) 47 24 34

Лизинг авто для юридических лиц – КАН АВТО

Покупка автомобилей в лизинг — популярный способ решения транспортной проблемы для юридических лиц. Чаще всего к этому способу компании прибегают, когда необходимо обновить автопарк, но свободных средств для решения этой задачи нет. Воспользоваться услугой автолизинга в Казани предлагают дилерские центры КАН АВТО.

Чаще всего к этому способу компании прибегают, когда необходимо обновить автопарк, но свободных средств для решения этой задачи нет. Воспользоваться услугой автолизинга в Казани предлагают дилерские центры КАН АВТО.

Чем выгоден лизинг авто для юридических лиц

Эта услуга подразумевает аренду транспортного средства на определенное время с возможностью выкупа по истечении срока действия договора. Ее особенность состоит в том, что владельцем автомобиля на период действия договора остается салон, а организация, взявшая авто во временное пользование, собственником вплоть до выкупа не является.

Покупка в лизинг для юридических лиц имеет следующие плюсы:

- уменьшение налоговой нагрузки: лизинговое имущество не облагается налогом на собственность;

- возможность использования краткосрочного займа на приобретение автомобиля;

- зачет налога на добавленную стоимость;

- отсутствие необходимости в крупных разовых расходах.

Все затраты, в том числе и оформление КАСКО, включаются в текущие издержки компании, что дает экономию на налогах. График платежей составляется специалистами КАН АВТО в индивидуальном порядке для каждого клиента.

Особенности лизинга транспортных средств

Когда юридическое лицо покупает автомобиль в лизинг, транспортное средство должно быть поставлено на баланс организации. Продажа такого авто гендиректору или иному лицу и оформление прав на частную собственность, пока не истечет срок договора, запрещены.

В случае нарушения этого условия лизингодатель имеет право изъять автомобиль. Во избежание таких ситуаций периодически проверяются условия эксплуатации транспортного средства.

Лизинг авто для юридических лиц от КАН АВТО

Несмотря на ряд особенностей, для компаний с ограниченным бюджетом лизинг очень часто

становится оптимальным решением по сравнению с кредитом.

Приглашаем стать нашим корпоративным клиентом. КАН АВТО предлагает выгодные условия лизинга авто для юридических лиц в Казани. Мы поможем подобрать автомобили конкретных марок и моделей для вашей компании.

Специалисты группы компаний КАН АВТО прорабатывают каждый запрос индивидуально, исходя из возможностей клиента:

- Лизинговый договор заключается на срок от одного года до семи лет.

- График выплат составляется с учетом предпочтений арендатора: график может быть

равномерным, убывающим или сезонным.

- Размер авансового платежа рассчитывается с учетом финансовых возможностей клиента.

- Компанию для страхования авто лизингополучатель выбирает самостоятельно. По вашему желанию мы готовы включить страховые расходы в график платежей по лизинговому договору. Ознакомьтесь со списком страховых организаций, входящих в список наших партнеров, на сайте.

Узнать больше об условиях лизинга авто для юридических лиц вы можете по номеру единого контакт-центра +7 (843) 230-30-30. Адреса дилерских центров КАН АВТО указаны в разделе «Контакты».

Преимущество лизинга перед кредитом: есть ли оно

Проконсультируйтесь с финансовым специалистом

Лизинг представляет собой вид финансовой деятельности. У него есть свои сильные и слабые стороны. С точки зрения экономики, он сочетает элементы кредита, аренды, инвестиций и строится на разграничении прав собственности и владения (использования) объекта. В чем преимущество лизинга? Чтобы это понять, следует изучить его достоинства и недостатки. Некоторые плюсы этого вида деятельности очевидны, а другие моменты довольно спорны. Например, для одного из участников (лизингодателя) он может быть более выгодным, чем для второго субъекта (лизингополучателя).

У него есть свои сильные и слабые стороны. С точки зрения экономики, он сочетает элементы кредита, аренды, инвестиций и строится на разграничении прав собственности и владения (использования) объекта. В чем преимущество лизинга? Чтобы это понять, следует изучить его достоинства и недостатки. Некоторые плюсы этого вида деятельности очевидны, а другие моменты довольно спорны. Например, для одного из участников (лизингодателя) он может быть более выгодным, чем для второго субъекта (лизингополучателя).

Чем хорош лизинг?

Посмотрим на основные плюсы:

- Он позволяет расширить свой бизнес.

- Дает возможность получить дополнительный доход без отвлечения имеющихся оборотных средств.

- Полезен для развивающихся предприятий.

Можно сказать, основное преимущество лизинга – экономия сумм по сравнению с кредитом и покупкой на собственные средства.

Возможности, которые открывает данный инвестиционный инструмент:

- Модернизация всего производства без отвлечения крупных финансов из оборота. Финансирование лизингополучателя может достигать 90% от всей стоимости приобретения.

- Все платежи по нему относят на себестоимость, что позволяет снижать отчисления на оплату налога на прибыль. Это тоже преимущество лизинга по сравнению с банковскими кредитами.

- Балансовая стоимость приобретаемого имущества уменьшается очень быстро. Помогает этому использование при амортизации специального коэффициента. Когда заканчивается договор, объект оформляется в собственность лизингополучателя. Тогда уже нет необходимости далее начислять амортизацию, приобретение ставят на баланс нового владельца по выкупной (остаточной) стоимости. Иными словами, можно списывать в несколько раз быстрее старое оборудование и закупать новую технику.

- Еще одно преимущество лизинга – с платежей возмещают НДС в размере, который считают от всей суммы, а это больше, чем при обычной покупке.

- Гибкий график. Можно использовать более индивидуальный подход к графикам погашения. Учитывают сезонность, сроки наладки, пуска оборудования и так далее.

- Выгодная цена. Применяя продолжительные хозяйственные связи, лизинговые компании могут приобретать имущество по приемлемым ценам. Это способствует удешевлению сделки, сокращает расходы.

- Широкий спектр услуг при сделке (госрегистрация, согласование поставки, страхование, транспортировка, монтаж и наладка оборудования).

- Защита от мошенников. Все проходят проверку, договорные отношения хорошо продумываются.

Финансирование лизингополучателя может достигать 90% от всей стоимости приобретения.

Финансирование лизингополучателя может достигать 90% от всей стоимости приобретения.

Вывод

Следует отметить, что система кредитования – хороший инструмент по привлечению необходимых финансовых средств. Но вот для поддержки небольшого бизнеса лизинг – оптимальный вариант. Кто-то, может, с этим и не согласится. Впрочем многие видят такие преимущества лизинга перед кредитом с точки зрения оформления:

- Для него тоже требуется пакет документов, но собрать его гораздо быстрее, справиться можно довольно оперативно.

- Партнерство с лизинговыми компаниями, как правило, проще и эффективнее, чем сотрудничество с банками. Любые нюансы вносятся в договор почти сразу, так как действует гибкая система принятия необходимых решений.

Любые нюансы вносятся в договор почти сразу, так как действует гибкая система принятия необходимых решений.

Любые нюансы вносятся в договор почти сразу, так как действует гибкая система принятия необходимых решений.Мы рассмотрели далеко не все преимущества финансового лизинга, а только основные из них. Каждый случай следует рассматривать индивидуально. Помните: умелое использование подобных инструментов помогает многим предприятиям развиваться и увеличивать свою прибыль.

Лизинг или кредит? Разбираем плюсы и минусы для покупок физлиц

Время чтения: 3 минут (-ы)Для совершения дорогостоящих покупок в качестве дополнительного финансирования лучше всего подойдут лизинг или кредит. Однако механизмы этих инструментов разные.

Что такое кредит и что такое лизинг?

Кредит – это договор, в котором одна сторона запрашивает средства, а другая предоставляет их на определенных условиях: гарантии, проценты, срок. Вам предоставляют средства, а вы самостоятельно совершаете покупку и владеете имуществом.

Вам предоставляют средства, а вы самостоятельно совершаете покупку и владеете имуществом.

Лизинг – это арендная сделка. В этом случае вы выбираете имущество, лизингодатель (тот, кто предоставляет финансирование) приобретает ее и является владельцем, но передает в пользование вам по договору аренды. До окончания срока действия договора вы НЕ являетесь собственником имущества, но можете пользоваться им, согласно условиям договора. Постепенно вы выплачиваете сумму покупки, и после последнего платежа имущество переходит в вашу собственность. Финансирование здесь предоставляется тоже на определенных условиях: сроки, оплата услуги лизинга и проч.

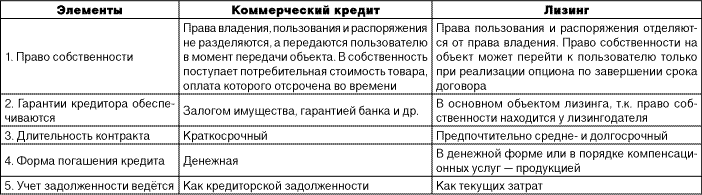

Чем отличается лизинг от кредита?

Основное между лизингом и кредитом в механизме приобретения имущества и владении им. В кредите вы владеете имуществом, а до окончания договора лизинга владелец – лизингодатель. Есть и другие нюансы. Например, страховка приобретаемого имущества в лизинге может выплачиваться по частям и входить в суммы графика платежей.

| Кредит | Лизинг | |

| Кто владеет имуществом? | Пользователь | Лизингодатель (тот, кто предоставляет лизинг: банк или лизинговая компания) |

| Срок рассмотрения заявки | От нескольких часов | От нескольких часов |

| Обеспечение | В зависимости от суммы кредита и банка – без обеспечения, поручительство, залог | Приобретаемое имущество является залогом сделки |

| Возможность досрочного погашения | Есть | Есть |

| Пакет документов для оформления | Паспорт, выписка из кредитной истории, при необходимости – документы, подтверждающие заработок (справка о доходах), документы поручителей, документы о владении имуществом (для залога) | Паспорт, документы, подтверждающие заработок. По усмотрению компании могут быть запрошены другие документы. По усмотрению компании могут быть запрошены другие документы. |

В каждом из вариантов есть свои преимущества и недостатки.

Преимущества лизинга перед кредитом:

- Требования к лизингополучателю обычно менее жесткие, чем при получении кредита.

- Пакет документов при оформлении лизинга как правило меньше, чем при кредите.

- Меньший срок для принятия решения. В некоторых лизинговых компаниях вам могут обещать сроки от обращения до завершения сделки – в течение 1 дня. В банках можно встретить экспресс-кредиты для физических лиц. Но для бизнеса такая процедура практически невозможна.

- Гибкие условия расчета графика платежей, возможность изменения графика в течение действия договора.

- Не требуется поручительство.

- Лизинговое имущество не может быть арестовано или изъято, так как оно до окончания срока договора или полного исполнения обязательств принадлежит лизингодателю и доступно клиенту только по договору аренды.

- Включение страховых выплат в сумму ежемесячных платежей.

Недостатки лизинга:

- Лизингополучатель не является владельцем имущества до окончания срока договора.

- Предмет лизинга может стать кредитным залогом. То есть, если лизинговая компания не может обеспечить собственные обязательства, ее имущество (в том числе предмет вашего лизинга) может стать залогом для кредиторов лизинговой компании.

Преимущества кредита:

- Покупатель сразу владеет имуществом. Все права и обязательства у него.

- Больше подойдет тем, кто берет финансирование на небольшой срок. Срок договора лизинга зачастую больше.

- Кредит можно получить просто деньгами и тратить, как угодно. У лизинга – строго целевое назначение (например, авто, недвижимость)

- Банковская сфера строже регулируется, клиенту проще получить юридическую защиту по спорным вопросам.

Недостатки кредита:

- Может потребоваться значительный пакт документов для оформления сделки.

- Страховка, если она нужна, будет оплачиваться отдельно и единовременно.

- В некоторых случаях сделка будет оформляться дольше.

- В некоторых случаях необходим залог, поручители.

Что выгоднее лизинг или кредит?

На этот вопрос каждый сам дает себе ответ. К кредитам больше доверия, так как этот финансовый инструмент нам больше знаком. Лизинг становится популярным для физических лиц только сейчас. Риски и положительные моменты есть с обеих сторон. В кредит чаще берут то, что хотят купить навсегда: дом, квартира, недвижимость. Лизинг же больше подходит для движимого имущества. Наиболее распространены сделки с автомобилями, мотоциклами, любым наземным и водным транспортом. Так как суть сделки аренда – можно попользоваться, а потом взять в лизинг что-то поновее, лучше, при этом ничего не потеряв.

Что лучше: кредит или лизинг – решать вам. Однако верно то, что сейчас уже нет надобности копить годами и ждать, можно пользоваться доступными финансовыми инструментами и жить сейчас.

Читайте нас в Telegram и Яндекс.Дзен первыми узнавайте о новых статьях!

Лизинг в Минске — оформление быстрого лизинга для юр лиц и ИП

Лизинг (финансовая аренда) – вид финансовых услуг, деятельность, связанная с приобретением Лизингодателем за собственные или заемные средства предмета лизинга в собственность и передачей его Лизингополучателю на срок и за плату во временное владение и пользование с правом или без права выкупа.

ООО «Внешнеэкономическая Лизинговая Компания» имеет 11 лет успешной работы и отвечает высоким стандартам сертификации.

В последнее время спрос на такую услугу, как лизинг, в нашей стране существенно возрос. Все чаще предприниматели разного уровня принимают решение на оформление лизинга, позволяющего взять в долгосрочную аренду то или иное оборудование. В последующем быстрый лизинг позволяет выкупить это оборудование и полностью им распоряжаться по своему усмотрению.

Просто о сложном

Для того, чтобы понять, как работает Лизинг в Минске и Беларуси, открывая новые возможности для юридических лиц, достаточно рассмотреть простой пример: Компания арендует автомобиль (например, экскаватор) сроком на 2 года, а в последующем получает право выкупить технику по ее остаточной стоимости.

Кому такой вид аренды подходит

Лизинг, оформляемый в белорусских рублях, выгоден для всех категорий юридических лиц, чья деятельность тесно связана с эксплуатацией техники и оборудования. Так, например, лизинг – это настоящая находка для малого бизнеса. Преимущества метода над альтернативной покупкой в кредит очевидно: в случае необходимости, сделку можно легко и на законных основаниях расторгнуть. Если, например, в лизинг взято оборудование, а потом выясняется, что оно уже не нужно, для юридических лиц предусмотрено право вернуть станки, взятые во временное пользование.

Если бы станки были взяты в кредит, то пришлось бы выплачивать их полную стоимость. Вот почему лизинг, как отличный способ рационального расходования финансовых средств, остается выгоден и востребован для юридических лиц в Минске.

Вот почему лизинг, как отличный способ рационального расходования финансовых средств, остается выгоден и востребован для юридических лиц в Минске.

Как правило, лизинг в Беларуси выбирают те предприниматели, которые выходят на новые для себя рынки. Кроме того, повышенным спросом пользуется лизинг на Б/У оборудование, которое для юр. лиц в определенных условиях является настоящей находкой.

Что можно взять

Лизинг Б/у техники и оборудования для юридических лиц оформляется документально, с подписанием соответствующих документов. При этом предметом договора на лизинг для ИП и ЮЛ могут быть:

автомобили;

спецтехника;

различные виды оборудования;

недвижимость.

Лизинг намного выгоднее, чем кредит. Данным способом заимствования активно пользуются различные категории предпринимателей. Лизинг позволяет купить дорогостоящую технику и оборудование, которое при обычном способе покупки было бы слишком дорого.

Принимаем правильное решение

Лизинг для малого бизнеса – настоящее спасение. Главное знать, к кому обратиться для оформления соответствующего договора. В нашей Внешнеэкономической лизинговой компании созданы идеальные условия по предоставлению услуг лизинга юридическим лицам разных категорий. Вся информация об услуге лизинга представлена на официальном сайте компании, а подробности можно уточнить у менеджеров!

Главное знать, к кому обратиться для оформления соответствующего договора. В нашей Внешнеэкономической лизинговой компании созданы идеальные условия по предоставлению услуг лизинга юридическим лицам разных категорий. Вся информация об услуге лизинга представлена на официальном сайте компании, а подробности можно уточнить у менеджеров!

Покупка помещения под бизнес: преимущества лизинга перед ипотекой

Вынося за скобки вариант покупки за наличные, выбор упирается в два основных способа: ипотека и лизинг. Фундаментальная разница между ними заключается в том, что в первом случае объект недвижимости находится во владении покупателя, но в залоге у кредитора. Тогда как при лизинге приобретаемый объект принадлежит лизингодателю, а в собственность покупателя поступает только по окончании всех выплат. Но помимо этой очевидной разницы, между лизингом и ипотекой существует еще ряд структурных различий, свидетельствующих об особенностях каждого. В этой cтатье мы расскажем о том, какому типу бизнеса больше подходит лизинг.

Лизинг по своей сути представляет долгосрочную аренду какого-либо актива с его последующим выкупом. Такая схема имеет ряд преимуществ перед кредитом. Лизинговые компании, например, проявляют гораздо большую лояльность в вопросе финансовых гарантий. Они не требуют залога, так как сделка обеспечивается предметом лизинга, а общий срок рассмотрения заявки редко превышает 5-7 дней. При этом предварительное решение может быть принято уже в течение одного дня. Также, в отличие от ипотеки, лизинг предполагает более удобный график выплат, который, как правило, составляется индивидуально. В то же время у разных лизинговых компаний могут быть свои базовые ограничения, связанные, например, с оборотом организации, временем с момента ее регистрации, стоимостью объекта недвижимости, стартовой суммой платежа или сроками лизинга.

В среднем на какой срок предоставляют займ лизинговые компании? И каким может быть лимит этого займа?

Сроки займа обычно составляют от 3 до 10 лет. Что касается ограничительной суммы, то у каждой лизинговой компании она своя, опять же в зависимости от нужд и финансовой устойчивости лизингополучателя и возможностей лизингодателя. Но, как правило, в лизинге этот лимит выше, чем в ипотеке.

Что касается ограничительной суммы, то у каждой лизинговой компании она своя, опять же в зависимости от нужд и финансовой устойчивости лизингополучателя и возможностей лизингодателя. Но, как правило, в лизинге этот лимит выше, чем в ипотеке.

Размер авансового платежа при лизинге в большинстве случаев составляет около 10% от стоимости объекта недвижимости. Конечно, этот показатель может варьироваться в зависимости от условий лизинговой компании. Так, первоначального взноса может не быть совсем, либо, наоборот, он может достигать 20% от стоимости объекта. В ипотеке же авансовый платеж обыкновенно несколько выше и в среднем начинается от 20% от стоимости покупки.

Имеет ли значение в этом случае площадь покупаемой недвижимости?

По большому счету нет. Самое главное требование к любому объекту, будь то лизинг или ипотека, — его ликвидность. В частности, цена недвижимости должна быть сопоставима ее рыночной стоимости.

По сути, и кредит, и лизинг снижают налогооблагаемую базу предприятия. Но дополнительное преимущество лизинга в данном случае заключается в начислении ускоренной амортизации. То есть амортизационные начисления на недвижимость становятся больше, а потому уменьшается налоговая нагрузка на бизнес. Следует понимать, что лизинг в большей степени интересен представителям малого и среднего бизнеса. В том числе и потому, что некоторым из них отказывают в кредите.

При всех преимуществах лизинга, почему большинство предпринимателей по-прежнему предпочитают приобретать недвижимость в ипотеку?

Основная причина — небольшая представленность компаний на рынке, предлагающих лизинг коммерческой недвижимости. Следует понимать, что данная услуга в большей степени интересна представителям малого и среднего бизнеса. В том числе и потому, что некоторым из них отказывают в кредите. Другая причина уже упоминалась ранее — это налоговые льготы и ускоренная амортизация. Но, чтобы воспользоваться этими льготами, необходим длительный срок займа. А такой вариант доступен лишь крупным лизингодателям, поскольку требует больших финансовых вложений (иногда также заемных). В связи с этим работа с недвижимостью является крайне трудоемкой для лизингодателей, в отличие, например, от лизинга оборудования или автотранспорта.

Но, чтобы воспользоваться этими льготами, необходим длительный срок займа. А такой вариант доступен лишь крупным лизингодателям, поскольку требует больших финансовых вложений (иногда также заемных). В связи с этим работа с недвижимостью является крайне трудоемкой для лизингодателей, в отличие, например, от лизинга оборудования или автотранспорта.

А вообще в России много компаний, готовых предоставить лизинг на покупку коммерческой недвижимости?

Наиболее значимые предложения представлены на отечественном рынке как специализированными организациями, такими как «Эксперт Лизинг» или «Балтийский лизинг», так и дочерними подразделениями крупных банков: «Альфа-Лизинг», «Сбербанк Лизинг», «Райффайзен-Лизинг», «Газпромбанк Лизинг», «ВТБ Лизинг». В большинстве случаев эти организации предлагают услуги лизинга в разных сегментах: автомобили, техника или оборудование. Сюда же входит и недвижимость: как коммерческая (офисы, склады, магазины), так и жилая. При этом игроков, специализирующихся исключительно на сегменте коммерческой недвижимости, на российском рынке нет.

Автор: Александр Морозов, генеральный директор S.A. Ricci

Читайте на Hussle: https://hussle.ru/pokupka-pomeshheniya-pod-biznes-preimushhestva-lizinga-pered-ipotekoj/

Преимущества лизинга автомобилей с плохой кредитной историей

Вы можете подумать, что лизинг нового автомобиля невозможен, если у вас плохая кредитная история, но это не всегда так. Труднее ли найти сделку по аренде, когда вы боретесь с плохой кредитной историей? да. Однако, если вы соответствуете требованиям, у лизинга есть некоторые преимущества, от которых вы, возможно, не захотите отказываться.

Лизинг против покупки автомобиля с плохой кредитной историей

Лизинг и покупка во многом схожи, когда речь идет о финансировании автомобиля с плохой кредитной историей.Тем не менее, вам может быть труднее претендовать на лизинг, чем на финансирование с таким же низким кредитным рейтингом.

Тем не менее, преимущества можно увидеть в более низком ежемесячном платеже, который обычно предоставляется при аренде. Аренда обычно длится всего два или три года, и вы платите только за ту часть автомобиля, которую используете в течение этого времени, что может помочь снизить ваши расходы.

Аренда обычно длится всего два или три года, и вы платите только за ту часть автомобиля, которую используете в течение этого времени, что может помочь снизить ваши расходы.

Если вы финансируете покупку автомобиля на такой же короткий срок, скажем, на 36 месяцев, ежемесячный платеж будет намного выше.Хотя 36 месяцев, как правило, довольно стандартны для аренды, это относительно мало для кредита, а более короткий срок кредита означает более высокую оплату. При аренде вы не платите за весь автомобиль, поэтому это не имеет такого же эффекта.

Преимущества лизинга автомобиля с плохой кредитной историей

Лизинг не всегда лучший вариант, но есть определенные преимущества в возможности арендовать автомобиль, когда у вас плохая кредитная история. Вот некоторые из них:

- Низкий ежемесячный платеж – Вы платите только за ту часть автомобиля, которую используете в лизинге, что меньше суммы покупки автомобиля по его общей договорной цене продажи. Таким образом, лизинг дает вам меньший ежемесячный платеж.

- Гарантийное покрытие – Поскольку арендованные автомобили являются новыми транспортными средствами, на них обычно распространяется гарантия производителя. Это означает, что вам не придется платить за покрытый ремонт.

- Новый автомобиль – Арендуемые автомобили – это, как правило, новые автомобили – вы не собираетесь брать в лизинг подержанный автомобиль. Это может быть отличным преимуществом, если вы хотите ездить на новой машине каждые несколько лет.

- Расширенные функции безопасности и технологии — Новые автомобили имеют больше функций и, как правило, более современное оборудование безопасности и технологий, чем подержанные автомобили, в зависимости от выбранного вами уровня отделки салона.

- Без предоплаты – В большинстве случаев при аренде не требуется предоплаты. Хотя это может уменьшить ваш ежемесячный платеж, в целом это не сэкономит вам денег, как в случае с кредитом. Общая стоимость аренды устанавливается заранее.

Таким образом, лизинг дает вам меньший ежемесячный платеж.

Таким образом, лизинг дает вам меньший ежемесячный платеж. Общая стоимость аренды устанавливается заранее.

Общая стоимость аренды устанавливается заранее.Недостатки лизинга с плохой кредитной историей

Несмотря на то, что лизинг может быть отличным вариантом, если вы соответствуете требованиям, у него есть и некоторые недостатки. Эти недостатки действительно могут стать более ясным аргументом в пользу покупки автомобиля.Давайте посмотрим:

- Нет собственности – Единственный способ стать владельцем арендованного автомобиля – это купить его в конце. Кроме того, поскольку вы не являетесь владельцем автомобиля, вы не можете вносить в него изменения или улучшения по своему усмотрению.

- Ограничение по пробегу – При аренде автомобиля на него устанавливается ограничение по пробегу. Хотя количество миль, которые вы можете проехать в год, варьируется, обычно вам отводится от 10 000 до 12 000. Превышение лимита пробега к концу срока аренды означает уплату дополнительных сборов за пробег, обычно 25 центов за милю.

- Плата за износ – Еще одним расходом может быть дополнительная плата за износ в конце вашего срока. Сдаваемые в аренду автомобили должны содержаться в хорошем состоянии, а за износ сверх «нормального» взимается плата.

- Более высокая страховая премия – Как правило, от вас требуется более высокий лимит полного страхового покрытия на арендованный автомобиль, чем на кредит. Этот более высокий уровень страхования обычно означает, что нужно платить больше.

- Легкого выхода нет – Если вы арендуете и хотите выйти из него досрочно, вам может не повезти.Если вы в состоянии сделать это, часто требуется, чтобы вы сделали оставшиеся платежи единовременно.

Сдаваемые в аренду автомобили должны содержаться в хорошем состоянии, а за износ сверх «нормального» взимается плата.

Сдаваемые в аренду автомобили должны содержаться в хорошем состоянии, а за износ сверх «нормального» взимается плата.Является ли лизинг правильным выбором для вас?

В конце концов, правильный ли выбор для вас лизинга, зависит от вашей ситуации. Однако для заемщика с плохой кредитной историей финансировать покупку автомобиля может быть большим преимуществом.

Когда вы получаете автокредит от субстандартного кредитора — кредитора, который готов работать с людьми в уникальных кредитных ситуациях — у вас есть возможность профинансировать необходимое транспортное средство, а также улучшить свой кредитный рейтинг.

Несмотря на то, что на первый взгляд лизинг выглядит хорошо, многие люди не могут позволить себе покупку автомобиля в конце срока. Приятно иметь новый автомобиль, но поскольку затраты продолжают расти, покупная цена, причитающаяся в конце лизинга, также выше.

Если вы не решаетесь арендовать, вы можете получить автокредит на надежный, доступный автомобиль, например, подержанный автомобиль, сертифицированный вне лизинга, который может дать вам много таких же или подобных, функции, которые вы найдете в новых автомобилях. Кроме того, это означает, что вы владеете транспортным средством в конце срока кредита и можете воспользоваться всем полученным капиталом, что не всегда возможно при аренде.

Позвольте нам помочь вам найти ваш следующий автомобиль

Независимо от того, решите ли вы арендовать или купить автомобиль, Auto Credit Express поможет вам найти местного дилера. Мы работаем с общенациональной сетью специальных финансовых дилеров, у которых есть кредитные ресурсы, чтобы помочь людям, которые борются с далеко не идеальной кредитной историей.

Чтобы получить помощь в поиске дилерского центра для вашего автомобиля, просто заполните нашу быструю, бесплатную и простую форму запроса автокредита. Мы избавим вас от хлопот с поиском, так что не откладывайте – начните прямо сейчас!

Помогает ли лизинг автомобиля построить ваш кредитный рейтинг?

Проверка | Автокредиты | Ипотека | ХЕЛОК | Персональные кредиты | Кредитные карты | Членство

Повышает ли лизинг автомобиля ваш кредитный рейтинг?

Аренда автомобиля может оказать положительное влияние на ваш кредитный рейтинг, если вы будете своевременно вносить все свои ежемесячные платежи.

Кредит на арендованное транспортное средство типа кредит в рассрочку . Это тип долга, который выплачивается в рассрочку, как правило, ежемесячные платежи. Другие примеры кредитов в рассрочку включают автокредиты (будь то купленные или арендованные), ипотечные кредиты, студенческие кредиты и личные кредиты.

По данным кредитного бюро Experian, дополнительным преимуществом кредита в рассрочку может быть увеличение вашего кредитного баланса — количества и разнообразия кредитов (или счетов ), которые появляются в вашем кредитном отчете.

Большинство кредиторов будут сообщать о платежах, которые вы делаете, в три основных кредитных бюро (Experian, TransUnion и Equifax), а компании, занимающиеся кредитным скорингом, будут использовать эту информацию и вашу способность погасить долг для расчета вашего кредитного рейтинга. Своевременные платежи по кредитам в рассрочку повысят ваш кредитный рейтинг.

Уже более 60 лет Кредитный союз Южной Калифорнии (CU SoCal) обеспечивает быстрое предварительное одобрение, отсутствие платы за подачу заявки или финансирование и многое другое!

Позвоните в CU SoCal по номеру 866.287,6225, чтобы запланировать бесплатную консультацию по кредиту, или подать заявку онлайн сегодня!

является центральной частью любого процесса подачи заявки на получение кредита, независимо от того, подаете ли вы заявку на автокредит, ипотечный кредит или кредитную карту. Все кредиторы, включая кредитные союзы и банки, будут изучать кредитный рейтинг и кредитную историю заявителя, чтобы определить его вероятную способность погасить кредит.

Люди с более высоким кредитным рейтингом, как правило, своевременно выплачивают кредиты и долги и имеют хорошую кредитную историю, и поэтому кредиторы классифицируют их как людей с низким риском дефолта или пропуска платежей.Лица с низким кредитным рейтингом считаются подверженными высокому риску просрочки или неуплаты, и, как правило, с них взимается более высокая процентная ставка по кредиту.

Вот как FICO ® Scores (самая популярная модель оценки кредитоспособности, используемая большинством кредиторов для оценки кредитоспособности заявителя) ранжирует факторы, связанные с кредитоспособностью, для создания кредитных баллов:

История платежей: 35%

Первое, что хочет знать любой кредитор, это своевременно ли вы оплачивали прошлые кредитные счета. Это помогает кредитору определить размер риска, который он возьмет на себя при предоставлении кредита. Это самый важный фактор в оценке FICO. Убедитесь, что у ваших аккаунтов хорошая репутация, чтобы создать здоровую историю.

Это помогает кредитору определить размер риска, который он возьмет на себя при предоставлении кредита. Это самый важный фактор в оценке FICO. Убедитесь, что у ваших аккаунтов хорошая репутация, чтобы создать здоровую историю.

Суммы задолженности: 30%

Наличие кредитных счетов и задолженность по ним не обязательно означает, что вы являетесь заемщиком с высоким риском и низким баллом FICO. Однако если вы используете большую часть имеющегося у вас кредита, это может указывать на то, что вы чрезмерно пролонгированы, и банки могут интерпретировать это как означающее, что вы подвергаетесь более высокому риску дефолта.

Продолжительность кредитной истории: 15%

В общем, более длинная кредитная история повысит ваши баллы FICO. Однако даже люди, которые не пользовались кредитом в течение длительного времени, могут иметь высокие баллы FICO, в зависимости от того, как выглядит остальная часть их кредитного отчета.

Новый кредит: 10%

Исследования показывают, что открытие нескольких кредитных счетов за короткий промежуток времени сопряжено с большим риском, особенно для людей с небольшой кредитной историей. Если вы можете этого избежать, постарайтесь не открывать слишком много счетов одновременно.

Если вы можете этого избежать, постарайтесь не открывать слишком много счетов одновременно.

Виды кредита (Кредитный микс): 10%

FICO Scores рассмотрит ваше сочетание кредитных карт, розничных счетов, кредитов в рассрочку, счетов финансовых компаний и ипотечных кредитов. Не волнуйтесь, нет необходимости иметь по одному из каждого.

Кредитные запросы

Единственными запросами, которые учитываются в ваших баллах FICO, являются запросы, полученные в результате ваших заявок на новый кредит.Ваши оценки не учитывают запросы, инициированные потребителем, запросы, которые вы сделали для своего кредитного отчета, чтобы проверить его.

Они также не учитывают «рекламные запросы», запросы, сделанные кредиторами, чтобы сделать вам «предварительно одобренное» кредитное предложение. Также не учитываются «административные запросы», запросы кредиторов на проверку вашей учетной записи. Запросы от работодателей также не учитываются.

Как Лизинг автомобиля влияет на ваш кредитный рейтинг ?

Добавление кредита в рассрочку к вашему кредитному портфелю может повысить ваш кредитный рейтинг, особенно если у вас есть только один другой тип кредита, например, кредитные карты, также называемые возобновляемыми кредитами.

Для покупателей автомобилей, которые хотят повысить свой кредитный рейтинг с до при подаче заявки на кредит, рассмотрите возможность получения кредита CU SoCal Credit-Builder Loan.

После подачи заявки CU SoCal создает сертификат акций на сумму 1000 долларов США, и пока вы не получаете средства авансом. После своевременных платежей в течение одного года вы получаете 1000 долларов наличными.

Ссуды Credit Builder строят ваш кредитный рейтинг, потому что ваши платежи сообщаются каждый месяц во все три основных бюро кредитных историй.Кредитные скоринговые компании, в том числе FICO, увидят кредит в вашем отчете и дадут вам баллы за добавление к вашему кредитному портфелю и своевременные платежи.

Поможет ли лизинг автомобиля моей кредитной истории ?

Своевременные платежи для погашения непогашенных кредитов и долгов повысят ваш кредитный рейтинг. Кредитные бюро и кредитные скоринговые компании положительно относятся к своевременно выплачиваемым кредитам в рассрочку, поскольку это показывает, что заемщик способен управлять долгом.В результате ваш кредитный рейтинг увеличится.

Когда кредиторы смотрят на кредитный рейтинг потенциального заемщика и видят высокий балл, они интерпретируют этого заемщика как человека с низким риском дефолта по кредиту, и поэтому они с большей вероятностью предложат кредит по более низкой процентной ставке.

Аренда автомобиля с плохой кредитной историей

Как и в случае со всеми кредитами, чем выше ваш кредитный рейтинг, тем ниже процентная ставка, которую вы будете платить на сумму кредита. По данным Experian, средний кредитный балл по аренде автомобиля во втором квартале 2020 года составил 729.

Хотя вы можете арендовать автомобиль с более низким кредитным рейтингом, вы, вероятно, заплатите за это более высокую процентную ставку. Низкий кредитный рейтинг или плохая кредитная история могут помешать вам получить лизинг или увеличить проценты в течение срока действия кредита, а также могут ограничить ваш выбор транспортных средств. Это связано с тем, что кредиторы связывают низкий кредитный рейтинг с более высоким риском неуплаты.

Если у вас не идеальный кредит, вы можете узнать, как улучшить свой кредитный рейтинг.

Лизинг vs. Покупка автомобиля

Как вы уже догадались, у лизинга есть свои преимущества и недостатки по сравнению с покупкой автомобиля. Вот некоторые из них для рассмотрения:

Преимущества аренды автомобиля:

- Меньший первоначальный взнос. Вкладывая больше денег в аренду, вы не экономите деньги, как при покупке автомобиля. Это означает, что вы можете откладывать меньше и хранить деньги в банке.

- Меньшие ежемесячные платежи. Арендные платежи, как правило, ниже, потому что вы, по сути, «берете напрокат» автомобиль, а не платите больше за его покупку.

- Получите больше за свои деньги. Поскольку ежемесячные платежи, как правило, ниже, чем ежемесячные платежи за покупку автомобиля, вы можете позволить себе высокотехнологичные функции, которые обойдутся вам слишком дорого.

- Избегайте дорогостоящих счетов за ремонт. По истечении 2-4-летнего срока аренды вы вернете автомобиль в автосалон, что позволит избежать ремонта двигателя или трансмиссии с большим пробегом, характерного для старых автомобилей.

Преимущества покупки автомобиля:

- Создание собственного капитала. Предположим, что вы используете автомобильный кредит для совершения покупки, когда кредит будет погашен, вы станете владельцем автомобиля. Это означает, что вы все еще можете зарабатывать деньги, продавая его или получая комиссионную стоимость.

- Продать в любое время. Даже если вы все еще должны деньги по автокредиту, вы можете продать автомобиль и погасить остаток кредита. Большинство арендованных автомобилей будет стоить вам штрафа за досрочное расторжение договора аренды.

- Без ограничения пробега. У арендованных автомобилей есть ограничение по пробегу, и вы будете платить дополнительно, если превысите лимит.

- Можно настроить. Если вы хотите индивидуализировать свои автомобили, вы можете сделать это с купленным автомобилем. Арендатор не может переделывать автомобили, переданные в лизинг.

Другие факторы лизинга автомобилей, которые следует учитывать Кредитное бюро Experian делится этими советами с потребителями:

Право собственности: В отличие от традиционного автокредита окончание периода лизинговых платежей не приводит к тому, что вы становитесь владельцем автомобиля; вам придется вернуть его продавцу.

У вас может быть возможность оставить машину себе, но в конечном итоге вы можете заплатить больше, чем если бы вы купили ее в первую очередь.

У вас может быть возможность оставить машину себе, но в конечном итоге вы можете заплатить больше, чем если бы вы купили ее в первую очередь. Стоимость: При аренде автомобиля ежемесячный платеж может быть меньше, чем при аренде автомобиля. Если вам нужен более низкий ежемесячный платеж за совершенно новый автомобиль, лизинг может быть более разумным способом, особенно если он освобождает деньги, которые вы можете потратить на другие долги.

Ограничения на использование: Однако в случае договоров аренды ваше соглашение будет длинным и сложным, и вы столкнетесь с рядом ограничений и запретов, которые могут дорого обойтись вам, если вы не будете осторожны.

Например, вам могут запретить вносить какие-либо изменения в транспортное средство, даже если это просто тонировка стекол. Дилерский центр, вероятно, ожидает, что автомобиль будет возвращен в основном в «состоянии выставочного зала», и в противном случае могут последовать сборы.

Стоит ли брать машину в аренду?

Это зависит … если вы планируете оставить автомобиль на короткий срок и можете выполнить все условия договора аренды, особенно соглашение о пробеге, то да, лизинг может быть оправдан.Многие люди предпочитают лизинг, потому что лизинг позволяет им иметь новый автомобиль в конце каждого срока лизинга, обычно каждые два-три года.

После того, как вы провели исследование и подсчитали цифры, лучший способ сделать выбор между арендой и покупкой — выбрать вариант, который лучше всего подходит для вашего стиля вождения и вашего бюджета.

Автокредиты Южной Калифорнии Водители, которые предпочитают покупать автомобиль вместо аренды, могут быть уверены, что они в надежных руках с автокредитом от CU SoCal. Наши автокредиты отличаются:

- Финансирование до 120% на новые и подержанные автомобили.

- Быстрое предварительное одобрение.

- Продлены сроки до 84 месяцев за минимально возможный ежемесячный платеж.

- Персональный консьерж-сервис автозакупок.

- Надстройки для защиты недорогих кредитов.

- Плата за подачу заявки или финансирование не взимается.

Щелкните здесь для получения более подробной информации об автокредитах CU SoCal.

Почему опытные потребители выбирают CU SoCal

На протяжении более 60 лет CU SoCal предоставляет финансовые услуги, включая автокредиты, персональные кредиты, ипотечные кредиты, кредитные карты и другие банковские продукты, тем, кто живет, работает, поклоняется или посещает школу в округе Ориндж, округ Лос-Анджелес, Округ Риверсайд и округ Сан-Бернардино.

Пожалуйста, позвоните нам сегодня по телефону 866.287.6225 сегодня, чтобы назначить бесплатную консультацию с одним из наших экспертов по автокредитам.

Начните с автокредита!

Влияет ли лизинг автомобиля на ваш кредитный рейтинг?

Лизинг автомобиля влияет на вашу кредитную историю так же, как покупка автомобиля в кредит. Однако точное воздействие зависит от множества факторов. Вот некоторые важные вещи, которые вы, возможно, захотите рассмотреть, прежде чем подписывать договор аренды.

Однако точное воздействие зависит от множества факторов. Вот некоторые важные вещи, которые вы, возможно, захотите рассмотреть, прежде чем подписывать договор аренды.

Важное обновление: бюро предлагают бесплатные еженедельные отчеты до апреля 2022 года

В свете беспрецедентного финансового кризиса, вызванного пандемией COVID-19, кредитные бюро расширили доступ к бесплатным кредитным отчетам. Теперь вы можете загружать свой кредитный отчет из каждого бюро один раз в неделю через Annualcreditreport.com. [1]

Мы рекомендуем воспользоваться этими бесплатными еженедельными отчетами, чтобы часто проверять свою кредитоспособность во время этого кризиса, чтобы избежать ошибок.

Влияет ли лизинг автомобиля на получение кредита?

Лизинг автомобиля, как правило, помогает вам получить или восстановить кредит, поскольку платежи регистрируются точно так же, как и платежи по автокредиту. При аренде автомобиля вы платите фиксированные ежемесячные платежи в течение определенного количества месяцев, обычно от 24 до 48. Продавцы автомобилей, кредиторы и производители автомобилей не обязаны сообщать о платежах в три основных кредитных бюро, но большинство из них сообщает о платежах каждые месяц для Equifax, Experian и Transunion.

Продавцы автомобилей, кредиторы и производители автомобилей не обязаны сообщать о платежах в три основных кредитных бюро, но большинство из них сообщает о платежах каждые месяц для Equifax, Experian и Transunion.

Пока ваши арендные платежи указаны в вашем кредитном отчете, вы сможете увеличивать или восстанавливать свою кредитную историю, регулярно и своевременно внося платежи.

Узнайте о других способах получения кредита здесь.

Может ли лизинг автомобиля повредить вашему кредиту?

Так же, как лизинг автомобиля может помочь вам получить кредит, если вы пропустите платежи или просрочку по аренде, это может привести к падению вашего кредитного рейтинга. Своевременно внося регулярные платежи на протяжении всего срока аренды автомобиля, вы можете не навредить своему кредиту.

Иногда вы можете наблюдать небольшое снижение вашего кредитного рейтинга, когда вы впервые начинаете аренду автомобиля, потому что открывается новый счет. Однако со временем это влияние будет уменьшаться. Кроме того, если у вас есть несколько запросов по вашему кредиту, когда вы пытаетесь получить одобрение на аренду в течение более месяца, вы можете испытать незначительный краткосрочный удар по вашему кредитному рейтингу.

Кроме того, если у вас есть несколько запросов по вашему кредиту, когда вы пытаетесь получить одобрение на аренду в течение более месяца, вы можете испытать незначительный краткосрочный удар по вашему кредитному рейтингу.

Однако с большинством моделей кредитного скоринга, таких как FICO ® Score (наиболее часто используемый кредитный рейтинг), понятно, что вы, скорее всего, получите несколько котировок, чтобы определить свои лучшие процентные ставки и варианты аренды или кредита.

Влияет ли досрочное погашение аренды на ваш кредитный рейтинг?

Досрочное погашение арендной платы обычно влияет на ваш кредитный рейтинг, поскольку счет будет закрыт.Единственный способ, которым об этом не будет сообщено, — это если кто-то другой возьмет на себя аренду от вашего имени.

Досрочное погашение арендованного автомобиля может повредить вашему кредиту

Другой способ отрицательно повлиять на ваш кредит и финансы — досрочное прекращение аренды автомобиля. Это связано с тем, что за досрочное погашение аренды часто взимаются жесткие штрафные санкции. Кроме того, он обычно сообщается как закрытый счет. В вашем кредитном отчете это похоже на то, когда кредитор позволяет вам платить меньше по долгу, чтобы закрыть его.

Это связано с тем, что за досрочное погашение аренды часто взимаются жесткие штрафные санкции. Кроме того, он обычно сообщается как закрытый счет. В вашем кредитном отчете это похоже на то, когда кредитор позволяет вам платить меньше по долгу, чтобы закрыть его.

Некоторые договоры об аренде автомобилей позволяют вам поручить аренду другому лицу. Это зависит от формулировки вашего контракта. Существуют также веб-сайты или брокеры, которые помогут вам получить аренду, покрываемую кем-то другим за определенную плату.

Как подготовить свой кредит для лизинга автомобиля

Прежде чем арендовать автомобиль, вы должны проверить свой кредитный рейтинг, чтобы иметь представление о том, какое место вы занимаете в глазах кредитора, а также изучить расходы, которые вам придется понести. платить. В большинстве случаев, как и в случае с автокредитом, вы будете иметь право на более низкие процентные ставки, если у вас более высокий кредитный рейтинг.Подробнее о кредите здесь.

Большинство договоров аренды автомобилей предполагают внесение первоначального взноса или залога. Вы также должны обратить внимание на другие различные условия перед подписанием. Поймите любые последствия досрочного погашения арендной платы за автомобиль, поскольку, как упоминалось ранее, это обычно негативно влияет на ваш кредит. Часто вам приходится платить дополнительные сборы, если на автомобиле есть какие-либо повреждения или чрезмерный износ. С вас также будет взиматься плата, если вы превысите отведенный пробег в аренде.

Вы также должны обратить внимание на другие различные условия перед подписанием. Поймите любые последствия досрочного погашения арендной платы за автомобиль, поскольку, как упоминалось ранее, это обычно негативно влияет на ваш кредит. Часто вам приходится платить дополнительные сборы, если на автомобиле есть какие-либо повреждения или чрезмерный износ. С вас также будет взиматься плата, если вы превысите отведенный пробег в аренде.

Иногда вы можете снизить процентную ставку, уплатив более высокий залог.

На что следует обратить внимание в соглашении о финансировании аренды автомобиля

Ниже перечислены компоненты договора об аренде автомобиля, которые могут повлиять на ваши финансы:

- Сумма, причитающаяся при подписании: это то, что вы платите, подписывая и беря на себя ответственность. машина. Если вы торгуете другим транспортным средством, у вас будет кредит и первоначально вы заплатите меньше. Это будет включать в себя любые депозитные и начальные взносы.

- Ежемесячные платежи: это сумма, за которую вы будете платить каждый месяц.Вам нужно убедиться, что вы управляете цифрами и имеете хорошее представление о том, что соответствует вашему бюджету. Это будет учитывать любой налог с продаж и может включать расчетную амортизацию.

- Вариант покупки: здесь указана сумма, за которую вы можете приобрести автомобиль в конце срока аренды, а также любые сборы за покупку, которые вы будете платить. Окончательная цена покупки, скорее всего, будет зависеть от осмотра и пробега по окончании срока аренды.

- Плата за досрочное прекращение аренды – здесь указаны любые сборы, связанные с досрочным прекращением аренды.

Покупка vs. Лизинг автомобиля

Лизинг автомобиля может быть лучшим вариантом для вас, но вы также можете подумать, будет ли это более выгодным финансовым решением купить менее дорогой автомобиль, который вы можете приобрести без кредита, или даже посмотреть, на какие ставки вы имеете право. по автокредиту.

по автокредиту.

Подробнее здесь: Спросите у эксперта – Стоит ли мне арендовать автомобиль?

Лизинг может позволить вам иметь более низкие ежемесячные платежи, но вы не получите никакой выгоды (как если бы вы купили автомобиль сразу или погасили кредит).

Аренда автомобиля влияет на ваш кредитный рейтинг и обычно может помочь вам увеличить кредит. Однако, если вы пропустите платежи, это может нанести ущерб вашему кредиту. Понимание последствий лизинга и подготовка вашего кредита поможет вам получить лучшие ставки и управлять своими финансами.

Последнее изменение статьи: 28 сентября 2021 г. Опубликовано Долг.ком, ООО

Когда лизинг автомобиля является более экономным вариантом

Если вам нужна машина, самый экономный вариант — купить машину возрастом от 2 до 3 лет, заплатить наличными и ездить на ней, пока не отвалятся колеса.

Наименее экономным вариантом традиционно был лизинг, когда вы ежемесячно платите за вождение автомобиля, но не являетесь его владельцем. Вы платите за автомобиль в самый дорогой период — автомобили теряют в среднем более половины своей стоимости в течение первых трех лет — и вам нечего предъявить по платежам после окончания срока аренды.

Вы платите за автомобиль в самый дорогой период — автомобили теряют в среднем более половины своей стоимости в течение первых трех лет — и вам нечего предъявить по платежам после окончания срока аренды.

Однако немногие выбирают экономный путь, и покупка автомобиля изменилась настолько, что лизинг больше не может быть самым дорогостоящим вариантом. В некоторых ситуациях лизинг может быть наиболее разумным.

Более дорогие автомобили, более длительные кредиты

Чтобы понять почему, давайте изучим автомобильный ландшафт США. Американцы это:

Покупка более дорогих автомобилей.

Финансирование больших сумм.

Американцы все чаще отдают предпочтение внедорожникам и грузовикам, а не седанам, а затем выбирают более высокие уровни отделки салона и больше возможностей, чем в прошлом, говорит Рональд Монтойя, старший редактор по вопросам потребительского консультирования на сайте сравнения автомобилей Edmunds. По словам Эдмундса, средняя цена покупки нового автомобиля в ноябре составила 37 981 доллар, что на 4 699 долларов больше, чем в 2014 году.

По словам Эдмундса, средняя цена покупки нового автомобиля в ноябре составила 37 981 доллар, что на 4 699 долларов больше, чем в 2014 году.

Потребители продлевают свои кредиты, чтобы получать более низкие ежемесячные платежи; большинство покупателей теперь выбирают кредиты на срок более пяти лет. Несмотря на это, средний ежемесячный платеж по-прежнему составляет внушительные 568 долларов по сравнению с 492 долларами пять лет назад. Аренда автомобиля по той же цене будет стоить значительно меньше каждый месяц.

«Возможно, вы могли бы получить что-то примерно за 400 долларов в месяц в аренду, — говорит Монтойя.

Расчет между арендой и покупкой

На бумаге покупка по-прежнему выходит вперед, главным образом потому, что вы будете владеть автомобилем с некоторым капиталом в конце кредита. Но такие сравнения «яблок с яблоками» шестилетнего автокредита и двух трехлетних договоров аренды упускают из виду множество важных деталей, таких как счета за ремонт и техническое обслуживание.

Эти затраты увеличиваются по мере старения автомобиля, а гарантийные обязательства (которые покрывают большую часть затрат на ремонт и техническое обслуживание) обычно заканчиваются через три года. Расходов обычно недостаточно, чтобы сделать лизинг более дешевым вариантом — если только у людей нет сбережений и они не используют кредитную карту или ссуду до зарплаты.

Это описывает множество людей в США, где у 2 из 5 взрослых нет 400 долларов для покрытия экстренных расходов, по данным Федеральной резервной системы. Кроме того, если у вас нет денег на первоначальный взнос, гораздо проще получить лизинг, чем кредит, говорит Монтойя.

Другая проблема заключается в том, что покупатели новых автомобилей часто не цепляются за свои автомобили достаточно долго, чтобы получить максимальную отдачу от своей покупки, говорит Монтойя. В идеале вы должны оставить машину на долгие годы без оплаты.

Как насчет покупки подержанных? Это по-прежнему самый выгодный с финансовой точки зрения способ попасть в автомобиль, поскольку вы позволяете первому владельцу взять на себя амортизацию. Однако это менее разумно, когда люди финансируют машину с помощью длинного кредита, как это делают многие. Средний срок кредита на подержанный автомобиль составляет 67,5 месяцев, почти столько же, сколько в среднем 69,3 месяца на новые автомобили.

Однако это менее разумно, когда люди финансируют машину с помощью длинного кредита, как это делают многие. Средний срок кредита на подержанный автомобиль составляет 67,5 месяцев, почти столько же, сколько в среднем 69,3 месяца на новые автомобили.

«К тому времени, когда вы закончите с (кредитом), это будет 9-летняя машина», — говорит Монтойя.

Когда лизинг предпочтительнее

Лизинг обычно лучше покупки, когда:

Вы богаты и хотите новую машину каждые несколько лет.

С деньгами туго, и вам нужна предсказуемость автомобиля, находящегося на гарантии.

Вы приобретаете новый электромобиль, поскольку налоговые льготы, побуждающие людей покупать эти автомобили новыми, также способствуют более быстрой амортизации.

«Если вы финансируете (электромобиль), вы можете оказаться под водой, задолжав больше, чем стоит автомобиль, тогда как амортизация уже учтена в стоимости аренды», — говорит Джефф Бартлетт, заместитель автомобильного редактора Consumer. Отчеты.

Отчеты.

Самый экономный способ арендовать — избежать соблазна повысить класс автомобиля, поскольку за ту же плату вы уже получаете более дорогой автомобиль.Вместо этого возьмите в аренду тот же автомобиль, который вы могли позволить себе купить, и сохраните разницу. Вы также можете арендовать подержанные автомобили в некоторых дилерских центрах или на сайте лизинговой торговли.

По словам Монтойи, один из способов совместить преимущества лизинга и покупки подержанной машины — это купить машину по истечении срока аренды. В идеале вы бы сделали это с помощью наличных денег или кредита на три года или меньше.

«Вы предыдущий владелец, поэтому знаете, как хорошо о нем заботились, и у вас есть хороший доступ к отличному подержанному автомобилю», — говорит Монтойя.

Эта статья была написана NerdWallet и первоначально опубликована Associated Press.

Лизинг или покупка автомобиля: что лучше?

Итак, вы ищете новый — или, по крайней мере, новый для вас — автомобиль. Выдающийся! Конечно, сейчас Большой вопрос… не в том, что вы думаете.

Выдающийся! Конечно, сейчас Большой вопрос… не в том, что вы думаете.

Нет. Вместо Что вы покупаете? Большой вопрос, Каков ваш план приобретения?

Для большинства серьезных покупателей автомобилей есть выбор: (а) купить (с автокредитом) или арендовать, и (б) новый или подержанный.Если вы человек с ограниченным бюджетом, который руководит головой, а не сердцем, ни один из вариантов не будет простым решением.

И это все к лучшему, пока вы обогащаетесь исследованиями и не боитесь дилерского центра. Тот факт, что трудно выбрать между покупкой и лизингом (новым или подержанным), отражает сегодняшний конкурентный рынок, который может принести вам пользу.

В то время как покупка остается предпочтительной американской стратегией, лизинг завоевал значительную часть рынка.В середине 2019 года исследователь автомобильной промышленности Эдмундс оценил проникновение аренды на рекордные 32,2% (что по-прежнему оставляет покупателям 67,8%). Будь то работа COVID-19, выборов, экономических потрясений или какой-то комбинации, система отслеживания цифр Statista обнаружила, что летом 2020 года лизинг упал до 26%. популярная в конце 1980-х годов, продолжает бушевать, и решения не видно.

популярная в конце 1980-х годов, продолжает бушевать, и решения не видно.

Как работает лизинг автомобиля?

Транспортные средства неуклонно дорожают, и американцы морщатся от этого.Исследователь рынка Cox Automotive сообщает, что в период с 2012 по 2019 год процент автомобилей по цене менее 30 000 долларов упал на 19 пунктов до 35%; Между тем, автомобили стоимостью выше 50 000 долларов выросли в четыре раза до 24%.

Неудивительно, что 48% потребителей говорят, что владеть или арендовать автомобиль становится слишком дорого, что на шесть пунктов больше, чем в 2015 году. : Средний класс Америки не может позволить себе автомобили.«Мы достаточно взрослые, чтобы помнить, как папа говорил нам, что если мы не сможем расплатиться за машину за три года, мы не сможем себе это позволить.

Один из способов позволить себе недоступную машину — лизинг. Короче говоря, вы договариваетесь об аренде автомобиля на определенный период времени либо у дилера, либо у финансовой фирмы, которая занимается арендой.

Не так быстро: Федеральная торговая комиссия рекомендует получить свежую копию вашего кредитного отчета в одном из трех основных кредитных агентств (Experian, TransUnion, Equifax).

После внесения комбинированного первоначального взноса и платы за приобретение, которая может быть на тысячи меньше, чем первоначальный взнос за покупку, ваш ежемесячный платеж рассчитывается на основе возможной амортизации автомобиля в течение срока аренды, плюс сборы и денежные затраты.

В конце срока аренды вы можете вернуть автомобиль, уладить любые разногласия по поводу износа (или, если он по-прежнему в идеальном состоянии, а вы проехали меньше, чем было оговорено, обналичить свой лизинговый капитал) и перейти к твоя следующая машина.

Или, если она вам понравилась, вы можете договориться о покупке машины, а не отказываться от нее.

Плюсы и минусы аренды автомобиля

Давайте проясним: в аренде или покупке нет правильного или неправильного, что бы ни говорили защитники. Вместо этого важно, какой выбор лучше подходит человеку, приобретающему автомобиль. Иногда лизинг имеет смысл; иногда не очень.

Вместо этого важно, какой выбор лучше подходит человеку, приобретающему автомобиль. Иногда лизинг имеет смысл; иногда не очень.

Плюсы аренды автомобиля

Мы хорошо знакомы и даже очень любим многих людей, которые горячо верят в две вещи о взрослой жизни:

- Ни один уважающий себя взрослый не сядет за руль автомобиль старше четырех (может быть, даже трех) лет.

- Ежемесячные платежи за автомобиль – непреложный факт современной жизни.

Если эти идеи являются частью вашей религиозной традиции, вы будете очень заинтересованы в преимуществах лизинга, которые включают в себя:

- Лизинг гибок. Выберите термин, который лучше всего соответствует вашей чувствительности и бюджету.

- Ежемесячные платежи, как правило, значительно ниже, чем платежи по автокредиту, что позволяет вам втиснуть в свой бюджет более дорогой, более роскошный или более экзотический автомобиль.

- Ваш автомобиль, скорее всего, будет находиться на заводской гарантии в течение всего периода аренды, поэтому вам, вероятно, не придется делать капитальный ремонт. В зависимости от условий аренды вам, возможно, даже не придется платить за плановое техническое обслуживание (замена масла, замена фильтров, настройка).

- Как и наши друзья, вы всегда будете водить что-то почти новое. Когда срок аренды истекает, вы снова обволакиваете себя запахом новой машины, может быть, от того же дилера, может быть, от кого-то еще.

- Вы не обязаны — и не должны — сообщать автодилеру, что планируете арендовать автомобиль, до тех пор, пока не определите окончательную цену автомобиля.

- Ваш счет по налогу с продаж будет значительно меньше.

- Вам не придется договариваться об обмене, когда вы будете готовы к следующей блестящей новой поездке.

- Вы следуете совету нефтяного магната 20-го века и финансового философа Дж. Пола Гетти, который сказал: «Если это дорожает, покупайте это. Если он обесценится, сдайте его в аренду».

В зависимости от условий аренды вам, возможно, даже не придется платить за плановое техническое обслуживание (замена масла, замена фильтров, настройка).

В зависимости от условий аренды вам, возможно, даже не придется платить за плановое техническое обслуживание (замена масла, замена фильтров, настройка).Минусы лизинга автомобиля

Несмотря на Гетти, лизинг автомобиля имеет свои недостатки. Не верьте нам на слово. Вот Терренс Один, профессор финансов Калифорнийского университета: Школа бизнеса Хааса в Беркли, яростный критик лизинга автомобилей, который для удобства ведет подкасты по пунктам:

Не верьте нам на слово. Вот Терренс Один, профессор финансов Калифорнийского университета: Школа бизнеса Хааса в Беркли, яростный критик лизинга автомобилей, который для удобства ведет подкасты по пунктам:

- «Во-первых, договоры аренды сложны и часто содержат скрытые платежи.Есть хороший шанс, что в конечном итоге вы заплатите сумму больше, чем вы думали, что продавец процитировал вас.

- «Во-вторых, аренда — это долгосрочный контракт. Таким образом, если вы потеряете работу или просто не сможете справиться с ежемесячными платежами и решите вернуть автомобиль, вам придется заплатить высокую плату за досрочное расторжение договора, чтобы расторгнуть этот контракт.

- «В-третьих, по истечении срока аренды вы ничем не владеете. Конечно, ежемесячная арендная плата ниже, чем платежи по кредиту, но когда арендная плата истекает, вы ничего не имеете.И, скорее всего, вы собираетесь начать новую аренду и продолжать платить. …

- «№. 4, по окончании аренды вы возвращаете автомобиль лизинговой компании. Вы будете платить за любые разрывы, царапины и вмятины, которые компания считает более чем обычными. …

- «И № 5, если вы вернете автомобиль в лизинговую компанию с превышением годового лимита миль, часто 12 000 миль в год, с вас может взиматься до 20 центов за милю за дополнительные мили. Проезжайте дополнительные 2000 миль в год в течение трех лет, что может стоить вам 1000 долларов.

Вы будете платить за любые разрывы, царапины и вмятины, которые компания считает более чем обычными. …

Вы будете платить за любые разрывы, царапины и вмятины, которые компания считает более чем обычными. …Плюсы и минусы покупки автомобиля

Покупка автомобиля когда-то была и остается для большинства частью американской мечты. Покупка означает владение, господство, господство. Этот гладкий и блестящий кусок металла принадлежит вам . В 1960-х Beach Boys, как известно, выразили это уникальное чувство в Little Deuce Coupe : «Есть еще кое-что, папа, я получил уведомление об увольнении».

Обычно покупка автомобиля предполагает торг по поводу цены (проведите исследование), какой-либо авансовый платеж — наличными, обмен или и то, и другое — и условия финансирования, которые, как отмечалось выше, могут растянуться до 84 месяцев.

Когда машина оплачена, она твоя. Больше никаких платежей за машину. Сохраните его, и, за исключением расходов на автомобиль, таких как расходы на техническое обслуживание и ремонт, ваш бюджет должен уйти в плюс.

Плюсы покупки автомобиля

Потенциал покупки включает в себя:

- Осенью 2020 года, как и большую часть года, процентные ставки по автокредитам были исторически низкими — около 2,5% для заемщиков с хорошей кредитной историей. — а некоторые производители предлагают беспроцентные кредиты с отсрочкой платежа на 90–120 дней.

- Когда кредит будет погашен, вы станете владельцем автомобиля. В наши дни ухоженные автомобили продолжают превосходно работать после 100 000 миль пробега.

- Покупателю не нужно беспокоиться о количестве миль на одометре.

- Покупатели могут продавать или обменивать в любое время.

- Страховые взносы, как правило, ниже.

- Владельцы-энтузиасты могут модифицировать свой автомобиль, грузовик или внедорожник по своему вкусу.

Минусы покупки автомобиля

Недостатки покупки включают в себя:

- Вы должны внести значительный первоначальный взнос, иначе вы сразу же будете должны по кредиту больше, чем стоит автомобиль.

- Ежемесячные платежи за автомобиль, как правило, выше, чем арендные платежи.

- По истечении срока гарантии расходы на ремонт несет владелец.

- У вас будет больше денег, связанных с амортизирующимся активом.

- Когда вы будете готовы к следующему автомобилю, у вас, вероятно, возникнет душевная боль, связанная с переговорами о сдаче или продаже.

Что лучше: арендовать или купить автомобиль?

Рискуя повториться, не существует однозначного ответа на вопрос, что лучше — лизинг или покупка.Есть просто условия, обстоятельства, предпочтения и бюджеты.

Лизинг может быть более привлекательным, если вы:

- Не хватает сбережений, чтобы купить сразу или внести 20% первоначальный взнос.

- Хотите автомобиль, который находится за пределами вашей зоны комфорта по покупной цене.

- Маловероятно, что вы превысите согласованный вами лимит пробега — обычно от 10 000 до 15 000 миль в год.

- Настойчиво заботятся о внешнем и внутреннем внешнем виде автомобиля.

- Повторное ожидание аренды по истечении текущего срока.

Покупка может подойти вам лучше, если вы:

- У вас есть наличные деньги и/или желанный подержанный автомобиль, чтобы внести существенный первоначальный взнос.

- Намерены владеть автомобилем в течение значительного периода времени — пять лет и более.

- Нужно или хочется много ездить.

- Иметь средства, необходимые для регулярного технического обслуживания автомобиля, и иметь возможность устранять случайные механические неисправности, свойственные более старым автомобилям.

- Любите возиться или поручить кому-то другому возиться с автомобилем, чтобы персонализировать его.

Лизинг против покупки автомобиля с плохой кредитной историей

Приобретение автомобиля достаточно сложно без добавления проблемной кредитной истории. Тем не менее, хотя тем, у кого баллы ниже 670 (удовлетворительно) и даже ниже 580 (плохо), будет сложнее, они не совсем выбывают из игры.

Тем не менее, хотя тем, у кого баллы ниже 670 (удовлетворительно) и даже ниже 580 (плохо), будет сложнее, они не совсем выбывают из игры.

Прежде чем нырнуть, узнайте свой кредитный рейтинг. Получите тот бесплатный кредитный отчет, который Большая Тройка должна вам раз в дюжину месяцев. Вы можете быть удивлены. Может быть, вы не так плохи, как вы себе представляли, или, может быть, ваш отчет затянут ошибочной или устаревшей информацией, которую вы можете исправить.

Однако, если новости плохие, у вас есть более чем один путь вперед.

Те, кто ищет лизинг с плохой кредитной историей, скорее всего, увидят более высокие процентные ставки по своему контракту, чем их коллеги с лучшей кредитной историей. У них также могут возникнуть проблемы с подсчетом очков за машину первого выбора. Но если вы гибки, вы можете договориться.

Покупка автомобиля — не пикник для тех, у кого низкий кредитный рейтинг.

Некоторые ключи к успеху: выберите машину, соответствующую вашим обстоятельствам. Будьте готовы к существенному первоначальному взносу. Поищите кредитора, готового предоставить предварительно одобренный кредит.

Будьте готовы к существенному первоначальному взносу. Поищите кредитора, готового предоставить предварительно одобренный кредит.

Или вы можете сделать что-то опрометчивое.

Хотите получить высокую процентную ставку в компании, которая держит на авансе армию перекупщиков? Посетите один из таких дилерских центров, работающих по принципу «купи-здесь-плати-здесь» (BHPH). Обычно обслуживая потребителей с плохой кредитной историей, эти независимые продавцы взимают высокие процентные ставки и часто не предлагают льготных периодов в своих контрактах; пропустите оплату за автомобиль, и дилер выпустит на волю перекупщиков.

Возможно, вам лучше обратиться в банки торговых районов (национальные, общинные, онлайн), кредитные союзы, финансовые компании и/или веб-сайты, которые действуют как расчетные палаты для кредиторов.

Есть ли кто-то с хорошей или отличной кредитной историей, кто доверяет вам и кого вы не подведете? Подумайте о привлечении этого лица (или лиц) в качестве поручителя по вашему договору займа или аренды. Таким образом, вы можете использовать их лучшие баллы в свою пользу.

Таким образом, вы можете использовать их лучшие баллы в свою пользу.

Опять же, решение о том, берет ли кто-то с плохой кредитной историей или покупает, в конечном счете, лучше оставить на усмотрение человека.Проведите исследование; сравните варианты и сопоставьте их с вашими краткосрочными и долгосрочными бюджетами; и честно оцените, какой путь ведет к машине, которая вам больше всего понравится на время аренды или кредита.

Часто задаваемые вопросы о лизинге и покупке автомобиля

У вас есть вопросы. У нас есть ответы.

Арендуйте или купите свой следующий автомобиль

Какое лучшее предложение для ваших колес?

Покупка автомобиля — увлекательное занятие, и знания помогут вам стать разумным покупателем автомобиля.Арендовать или купить — вопрос, который задают себе некоторые участники. CME CU здесь, чтобы помочь.

Покупка автомобиля

Покупка автомобиля — самый простой способ его получить. Вы либо платите наличными, либо берете кредит, чтобы покрыть расходы. Но это не означает, что преимущества будут перевешивать недостатки для вашей конкретной ситуации.

Вы либо платите наличными, либо берете кредит, чтобы покрыть расходы. Но это не означает, что преимущества будут перевешивать недостатки для вашей конкретной ситуации.

Преимущества:

Одним из величайших преимуществ покупки автомобиля является то, что однажды он действительно станет вашим владельцем. Это означает, что вы не будете платить за автомобиль, пока не решите купить еще один.Кроме того, вы можете продать автомобиль в любое время, и вы не привязаны к какому-либо фиксированному периоду владения.

При покупке автомобиля страховые взносы обычно ниже, чем при аренде. Кроме того, владея автомобилем, вы можете увеличивать пробег, не беспокоясь о финансовых штрафах или ограничениях.

Недостатки:

Обратной стороной владения по сравнению с лизингом является ежемесячный платеж, который обычно выше у купленного автомобиля. Кроме того, дилеры обычно требуют разумный первоначальный взнос, поэтому первоначальные наличные затраты при покупке автомобиля выше.

Когда вы выплачиваете кредит на покупку автомобиля, у вас есть возможность увеличить долю в автомобиле. Тем не менее, это не всегда так. Амортизация может сильно сказаться на стоимости вашего автомобиля, особенно в первые пару лет. Покупатели с первоначальным взносом могут в конечном итоге профинансировать значительную часть автомобиля и даже оказаться в «ситуации с ног на голову», в которой автомобиль стоит меньше, чем остаток по кредиту.

Аренда транспортного средства

Для тех, кто никогда не брал машину в аренду, этот процесс может показаться запутанным и ориентированным больше на владельцев бизнеса, которые могут захотеть вычесть расходы.Это не всегда так, и есть преимущества в аренде автомобиля.

Преимущества:

Самым большим преимуществом лизинга автомобиля является снижение личных расходов на приобретение и обслуживание автомобиля. При аренде требуется небольшой авансовый платеж или он вообще отсутствует, а также отсутствуют авансовые платежи по налогу с продаж. Кроме того, ежемесячные платежи обычно ниже, и вы получаете удовольствие от вождения нового автомобиля каждые несколько лет.

Кроме того, ежемесячные платежи обычно ниже, и вы получаете удовольствие от вождения нового автомобиля каждые несколько лет.

Аренда, по сути, представляет собой аренду автомобиля на фиксированный период времени (обычно от 36 до 48 месяцев).Вы платите только за использование (амортизацию) автомобиля за этот период вместо того, чтобы поглощать полную стоимость автомобиля. Аренда автомобиля никогда не поставит вас в тупик.

Для владельцев бизнеса лизинг автомобиля может дать налоговые льготы, если транспортное средство используется в коммерческих целях.

Недостатки:

При аренде автомобиля у вас всегда есть оплата за автомобиль, потому что вы никогда не будете владельцем автомобиля. Если вам не нравится такая перспектива, лизинг, вероятно, вам не подходит.