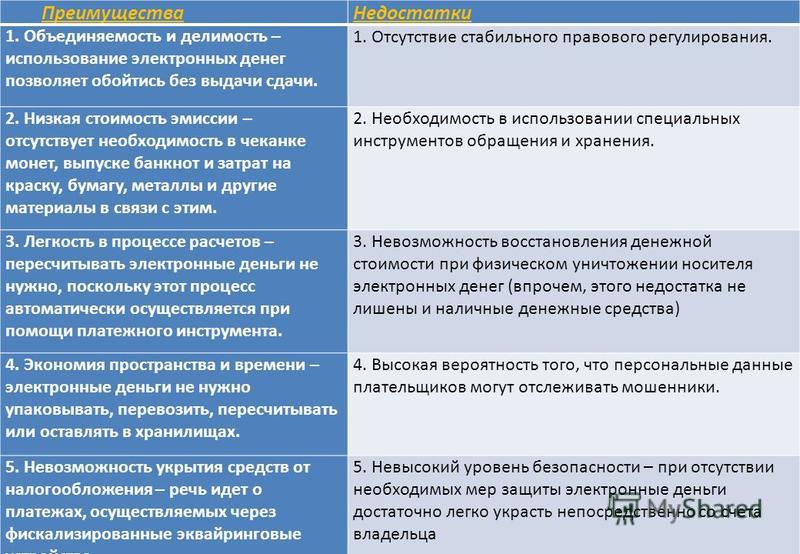

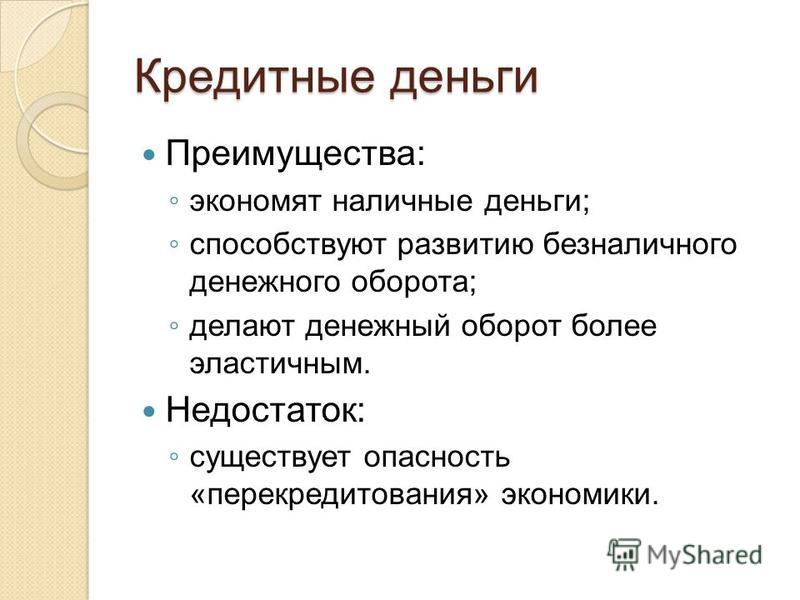

Преимущества и недостатки электронных денег: ПРЕИМУЩЕСТВА И НЕДОСТАТКИ ЭЛЕКТРОННЫХ ПЛАТЕЖНЫХ СИСТЕМ, ИСПОЛЬЗУЕМЫХ В РОССИЙСКОЙ ФЕДЕРАЦИИ

РазноеПреимущества и недостатки электронных кошельков

В наши дни все больше пользователей предпочитают хранить средства на электронных кошельках, полагая, что так удобнее и безопаснее.

Их появление позволяет не задумываться о том, когда в банке операционное время, какой сегодня курс той или иной валюты, каковы сроки поступления платежа на счет, и дает возможность не стоять в очередях и не заполнять многочисленные квитанции о переводе наличных средств.

Электронные кошельки постепенно внедряются в нашу жизнь и самое время оценить их функциональность, узнать об их преимуществах и возможных недостатках.

Что же такое электронный кошелек?

Электронный кошелек–это, по сути, аналог банковского счета, который также можно пополнять, а электронными деньгами расплачиваться за услуги и товары онлайн и перечислять их на другие счета. Такой кошелек имеет многочисленные преимущества, а для его открытия достаточно лишь зарегистрироваться на сайте без идентификации личности.

В чем его преимущества и недостатки?

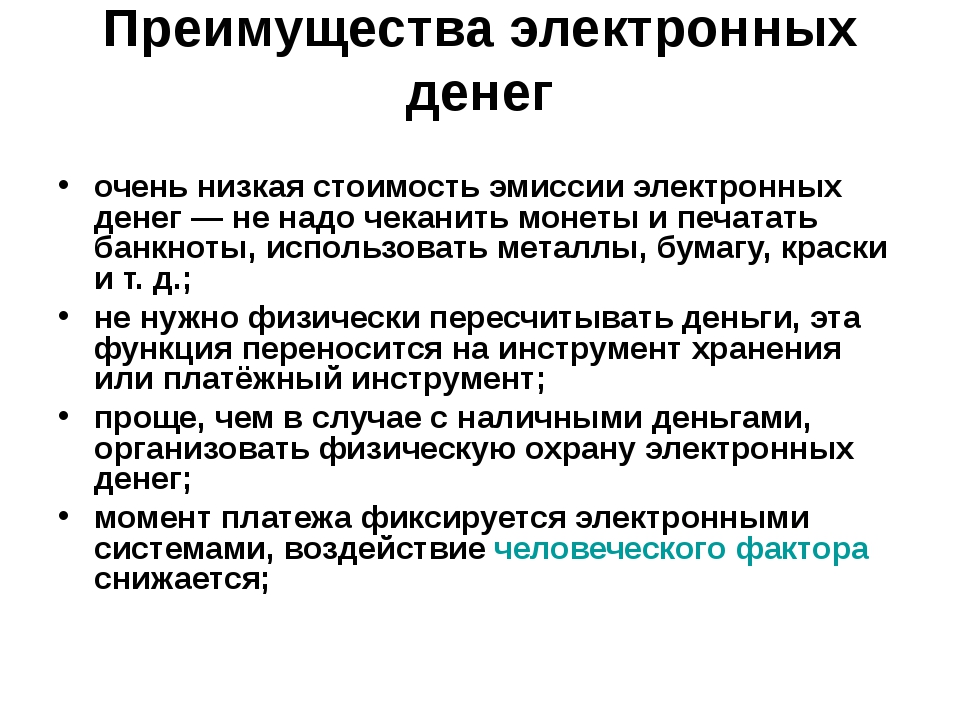

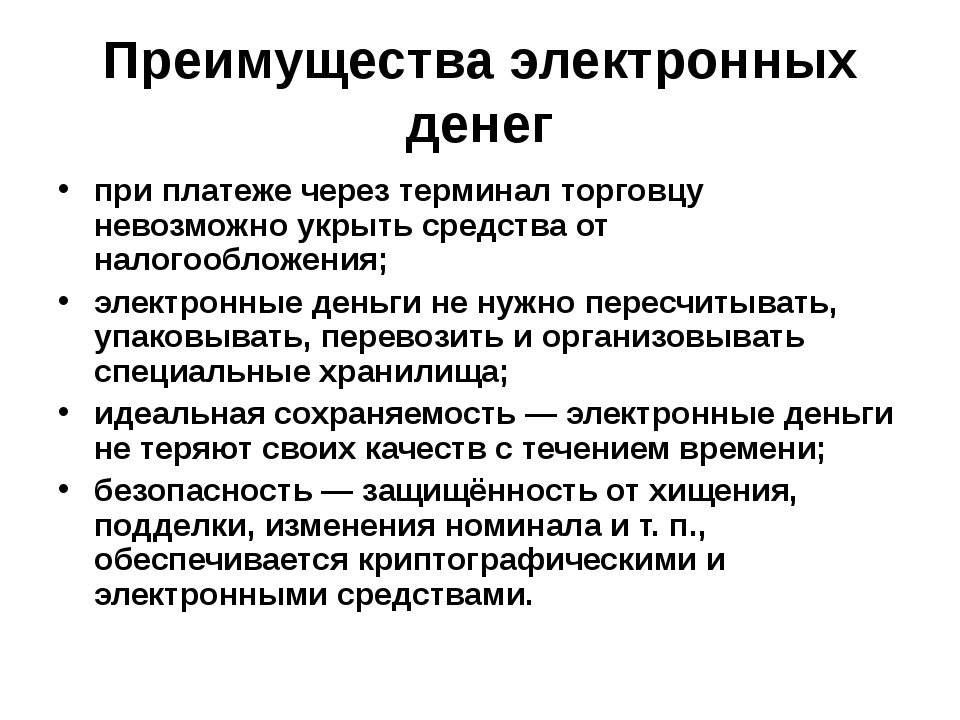

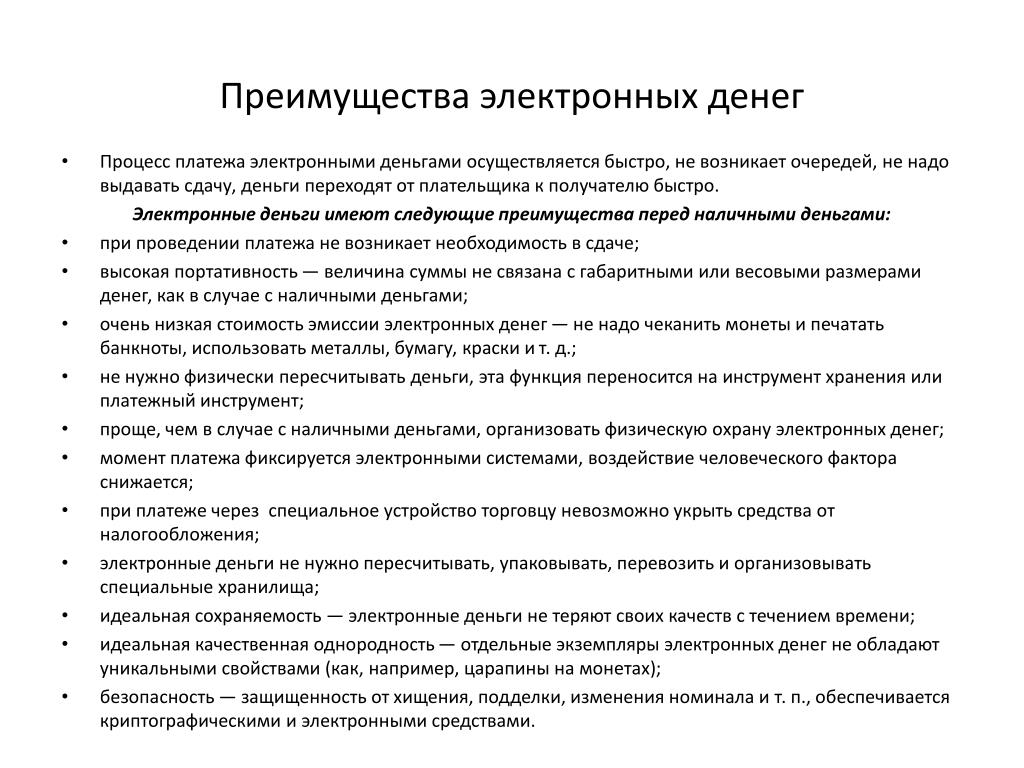

Основным преимуществом электронных денег является то, что с их помощью значительно упрощается процесс оплаты в режиме онлайн и становится возможным в несколько кликов оплатить услугу или товар в онлайн магазине, не выходя из помещения, в котором находитесь. Как Вы знаете, оплата с помощью пластиковой карты предполагает гораздо более сложный процесс, так как необходимо вбивать номер карты и CVV код, дату изготовления и окончания срока действия карточки. Также, в отличие от банковских карт за обслуживание электронного кошелька отсутствует абонентская плата.

Еще одним плюсом в пользу электронных кошельков является бессрочность пользования и возможность забыть о проблемах закрытия счета или его переоформления. Пополнить такой счет удобно и быстро можно воспользовавшись терминалом, сделав перевод с банковской карты или из отделения банка. Нужно отметить, что перевод средств между электронными кошельками осуществляется мгновенно и переведенная сумма сразу отражается на Вашем счете.

Конечно же, несмотря на все преимущества, существуют и некоторые минусы электронных кошельков, которые мы рассмотрим ниже.

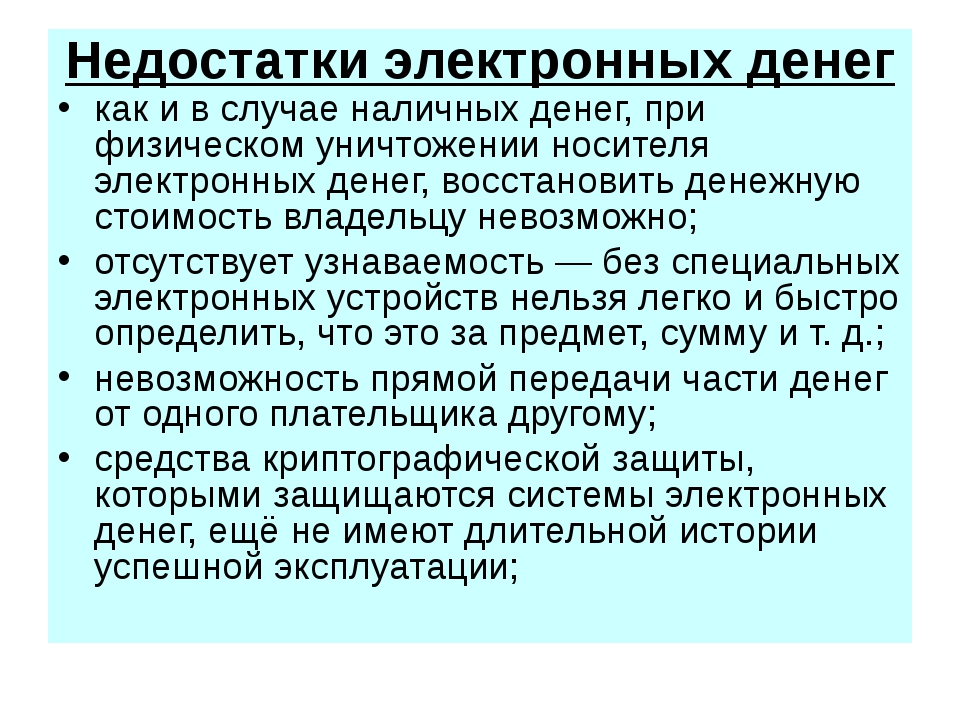

Хоть рынок онлайн коммерции и развивается стремительными темпами последние годы, все же многие магазины все еще не имеют возможности принимать к оплате виртуальные деньги. Порой владельцам электронных кошельков приходится тратить немало времени в поисках места, где можно оплатить понравившуюся вещь или услугу.

Также для совершения покупки или оплаты услуг Вы должны иметь необходимое техническое оснащение: компьютер, ноутбук или смартфон и иметь постоянный доступ к сети Интернет.

Существует невысокая вероятность, что кошелек может быть взломан, ведь хакерам не составит труда проникнуть в Ваш домашний компьютер и узнать пароли к электронным кошелькам. Безопасность кошелька обеспечивается паролем, который знает только его владелец. Учтите, что при утере данных или пароля, его восстановление будет весьма проблематичным и займет время.

Как Вы увидели, несмотря на немногочисленные недостатки, электронные деньги являются очень удобным средством для быстрого проведения платежей и, возможно, когда- нибудь произойдет полная замена наличности на электронные счета. Даже для простого потребителя, который не занимается никакой электронной коммерцией, электронные деньги могут повысить эффективность управления личными средствами и облегчить жизнь при возникновении необходимости в быстром переводе денежных средств.

Даже для простого потребителя, который не занимается никакой электронной коммерцией, электронные деньги могут повысить эффективность управления личными средствами и облегчить жизнь при возникновении необходимости в быстром переводе денежных средств.

Подключите решение от RegularPay уже сегодня!

Преимущества и недостатки электронных денег

Электронные деньги, плюсы и минусы

Мираламли А., Ильясов М., Ермолаева Е.В.

ГБОУ ВПО Саратовский ГМУ им. В.И. Разумовского Минздрава России

Кафедра философии, гуманитарных наук и психологии

Данная тема актуальна благодаря увеличению количества операций с помощью электронных денег, необходимости владения знаниями и навыками по их использованию.

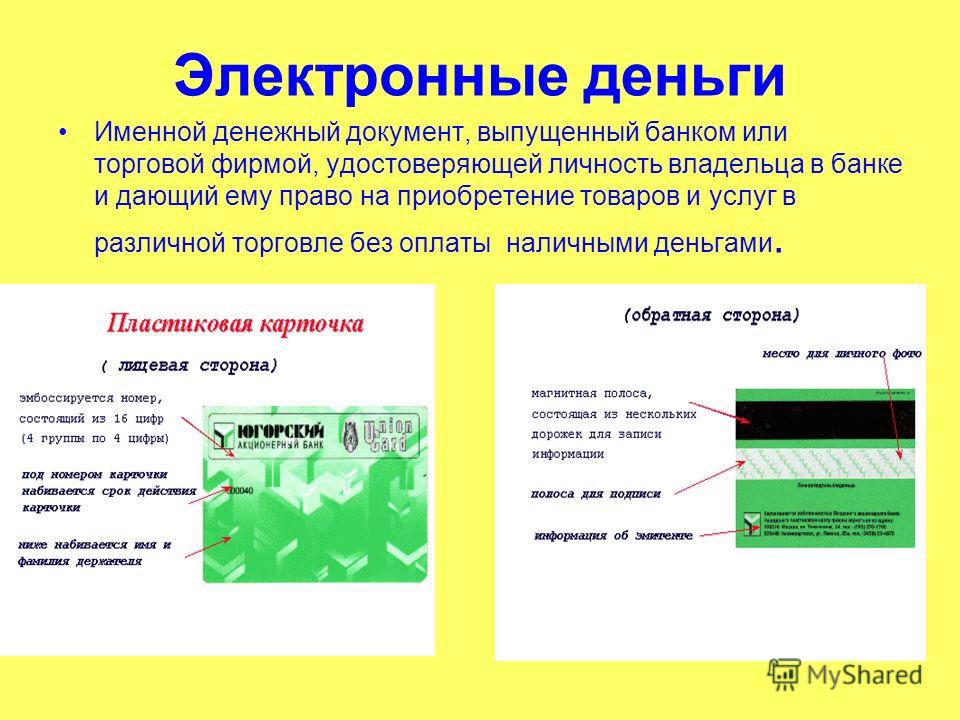

Электронные деньги протерпели немало изменений, существуют различные способы их использования: платежные сертификаты в электронном виде, чеки с электронной подписью; записи на расчетных счетах, электронные кошелки;пластиковые карты, smart-карты.

Электронные деньги обладаю достоинствами, которые увеличивают их популярность:

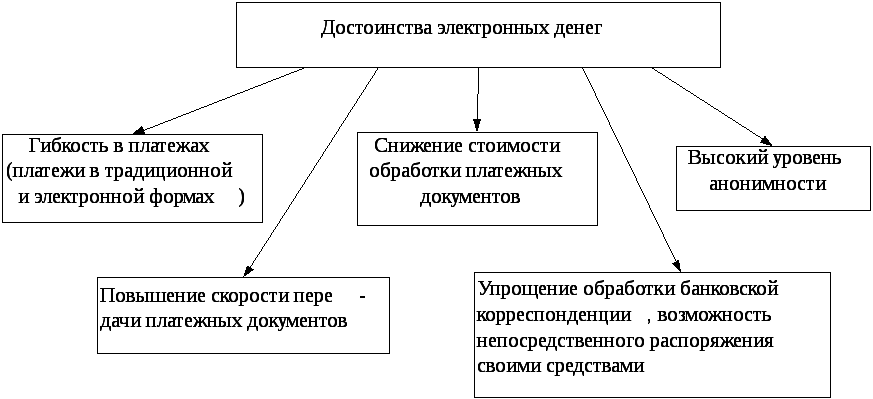

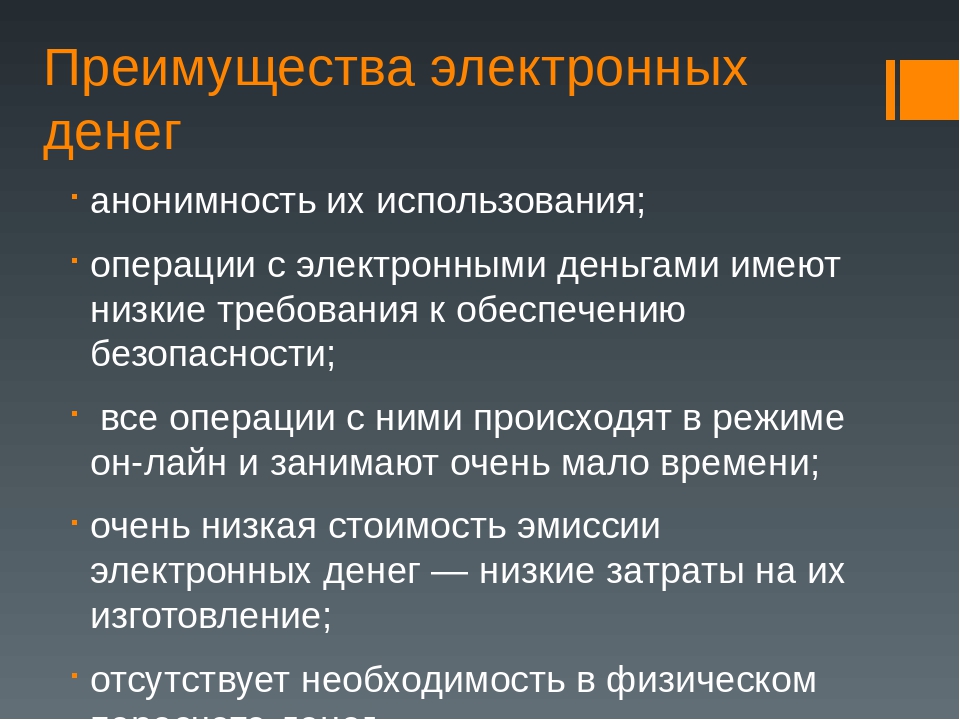

· мобильность электронных денег;

· автоматика денежных операций -отсутствие человеческого фактора, операции состоят из математических алгоритмов;

· свобода и конфиденциальность — необязательно указывать личные данные, анонимность расчетов;

· отсутствие затрат на изготовление;

· удобство в использовании;

· безопасность и надежность — большинство ЭПС используют мощные методы защиты расчетов, а также имеющихся денежных средств.

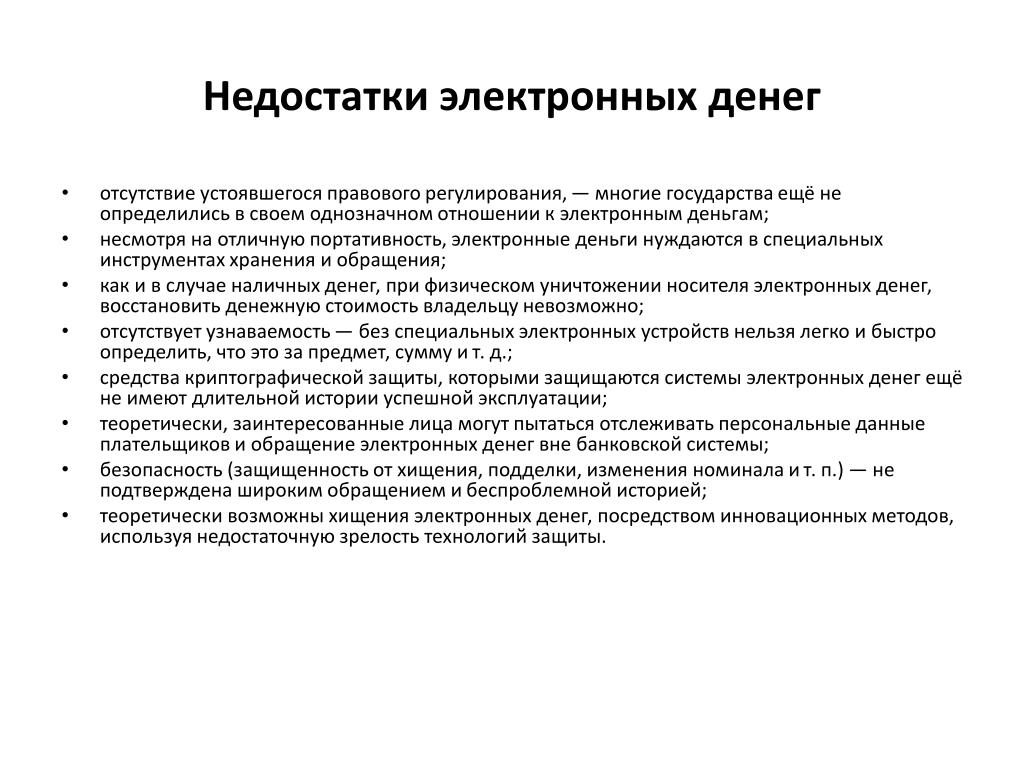

Но электронные деньги обладают рядом недостатков:

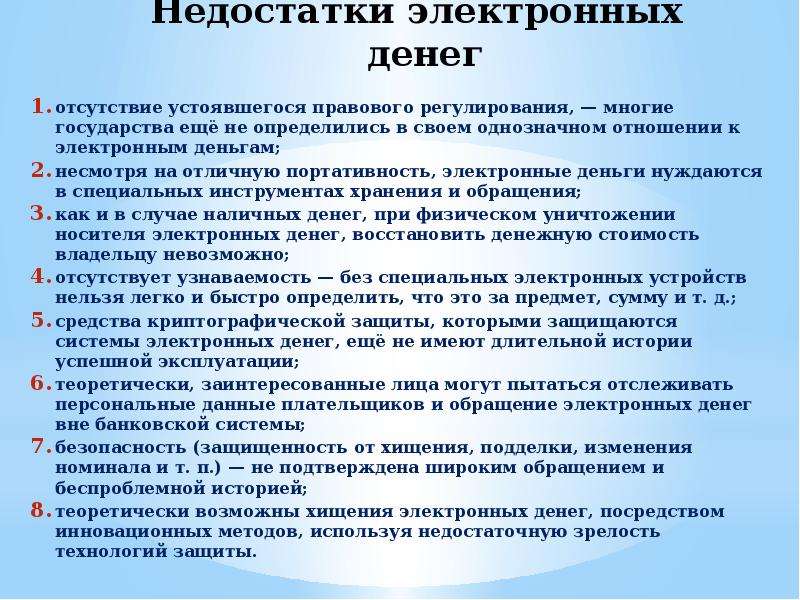

· правовое регулирование ряда стран — электронные деньги не приняты в ряде стран, либо имеют ряд ограничений, а сделки могут в любой момент могут признать незаконными;

· ограниченность сферы применения электронных денег;

· зависимость работы от подключения к Интернету, работа серверов;

· не поддерживание системы электронных платежей государством. Электронные деньги не рекомендованы для осуществления крупных платежей, они являются платежными средствами, а не накопительными;

Электронные деньги не рекомендованы для осуществления крупных платежей, они являются платежными средствами, а не накопительными;

· мошенничество и махинации.

Можно сделать вывод, что в настоящее время преимуществ у электронных денег достаточно много по сравнению с банкнотами. Недостатки, причинами которых являются незаинтересованность государства в передовых способах оплаты, можно решить с помощью регулирования и поддерживания государством электронных кошельков и присваивания электронным деньгам ту же свободу действий, что и обычным.

Преимущества и недостатки электронных кошельков

Электронные кошельки приобретают всё большую популярность в рамках современности. Пользователи предпочитают хранить свои сбережения именно там, поскольку это действительно безопасно и удобно. О том, как пополнить кошелёк через банк можно прочитать тут.

Благодаря этому современному инструменту управления собственными активами можно абстрагироваться от времени и точки географии. Совершить операцию получится в любой момент. Больше нет нужды подстраиваться под операционное время и томительно ожидать пока поступит платёж. Также нет необходимости заполнять кучу бумаг или выстаивать длинные очереди, чтобы осуществить перевод.

Совершить операцию получится в любой момент. Больше нет нужды подстраиваться под операционное время и томительно ожидать пока поступит платёж. Также нет необходимости заполнять кучу бумаг или выстаивать длинные очереди, чтобы осуществить перевод.

По сути, электронный кошелёк является аналогом банковского счёта. Таковой можно пополнять, расплачиваться с его помощь за товары и услуги либо перечислять средства «третьим лицам». Преимуществ у электронного кошелька более чем достаточно. Для его открытия достаточно пройти простую процедуру регистрации. Идентификация личности не нужна.

Ключевое преимущество электронных денег заключается в том, что благодаря им процесс взаимодействия между участниками рынка стал более прозрачным. Для осуществления операции достаточно несколько раз кликнуть мышью. Даже оплата при помощи банковской карты может показаться сложной на фоне электронного кошелька. Кроме того, в этом случае отсутствует необходимость платить за обслуживание. Пользоваться счётом можно абсолютно бесплатно. Также радует тот факт, что электронные кошельки бессрочные. В этом случае нет необходимости переоформлять документы, менять просроченные карты или закрывать счёт в случае, если в нём больше нет необходимости. Перевод денег с кошелька на кошелёк осуществляется мгновенно, что просто поражает. Сумма моментально отражается в операциях. При помощи электронного кошелька получится оптимизировать процессы.

Пользоваться счётом можно абсолютно бесплатно. Также радует тот факт, что электронные кошельки бессрочные. В этом случае нет необходимости переоформлять документы, менять просроченные карты или закрывать счёт в случае, если в нём больше нет необходимости. Перевод денег с кошелька на кошелёк осуществляется мгновенно, что просто поражает. Сумма моментально отражается в операциях. При помощи электронного кошелька получится оптимизировать процессы.

К числу недостатков стоит отнести тот факт, что далеко не все магазины принимают виртуальные деньги. Придётся себя некоторым образом ограничить. Однако постепенно эта проблема исчезнет, в этом можно не сомневаться. У каждого современного прогрессивного человека должен быть электронный кошелёк, поэтому поспешите стать его обладателем.

18+

На правах рекламы

Сущность Электронных Денег, Преимущества И Недостатки

Author

Listed:- МАРАМЫГИН МАКСИМ СЕРГЕЕВИЧ

(Уральский государственный экономический университет)

- ПРОКОФЬЕВА ЕЛЕНА НИКОЛАЕВНА

(Уральский государственный экономический университет)

- МАРКОВА АНАСТАСИЯ АЛЕКСАНДРОВНА

(Уральский государственный экономический университет)

Abstract

Рассматривается определение электронных денег и электронных платежей с точки зрения российского законодательства, изучается теория вопроса в трудах ученых и экономистов.

Suggested Citation

Серия «Экономика», CyberLeninka;Федеральное государственное бюджетное образовательное учреждение высшего образования «Омский государственный университет им. Ф.М. Достоевского», issue 1, pages 60-65.

Серия «Экономика», CyberLeninka;Федеральное государственное бюджетное образовательное учреждение высшего образования «Омский государственный университет им. Ф.М. Достоевского», issue 1, pages 60-65.Download full text from publisher

Corrections

All material on this site has been provided by the respective publishers and authors. You can help correct errors and omissions. When requesting a correction, please mention this item’s handle: RePEc:scn:025682:16673064. See general information about how to correct material in RePEc.

For technical questions regarding this item, or to correct its authors, title, abstract, bibliographic or download information, contact: (CyberLeninka). General contact details of provider: http://cyberleninka.ru/ .

If you have authored this item and are not yet registered with RePEc, we encourage you to do it here. This allows to link your profile to this item. It also allows you to accept potential citations to this item that we are uncertain about.

This allows to link your profile to this item. It also allows you to accept potential citations to this item that we are uncertain about.

We have no references for this item. You can help adding them by using this form .

If you know of missing items citing this one, you can help us creating those links by adding the relevant references in the same way as above, for each refering item. If you are a registered author of this item, you may also want to check the «citations» tab in your RePEc Author Service profile, as there may be some citations waiting for confirmation.

Please note that corrections may take a couple of weeks to filter through the various RePEc services.

Преимущества и недостатки электронных денег — Финансовые новости — Как работают разные системы виртуальных платежей

20 февраля 2013, 14:29

Как работают разные системы виртуальных платежей

Что такое виртуальные платежки

Если 2—3 года тому виртуальные платежи были популярны прежде всего в среде программистов, то последние годы такими услугами пользуется все больше рядовых граждан. Что понятно: в 2013 году количество сервисов, доступных при оплате с помощью электронных кошельков, расширилось десятками новых: заказом еды, покупкой билетов на поезд или автобус, одежды, книг, косметики, т.д. И все это — не отходя от компьютера.

Что понятно: в 2013 году количество сервисов, доступных при оплате с помощью электронных кошельков, расширилось десятками новых: заказом еды, покупкой билетов на поезд или автобус, одежды, книг, косметики, т.д. И все это — не отходя от компьютера.

ВИДЫ СИСТЕМ. Все системы электронных платежей условно можно разделить на два типа. Первый работает через создание виртуальных счетов. Регистрация в таких сервисах, как правило, бесплатна. Для нее требуется или э-мейл, или номер мобильного. Далее, счет нужно пополнить — с банковской карты, через платежный терминал и т.п. После этого с него можно оплачивать товары и услуги или перечислять средства своим родным и близким. Украинцы могут сегодня выбирать услуги более 5 украинских систем интернет-платежей для расчетов внутри страны (в т.ч. электронные деньги ГлобалМани и MoneXy, онлайн-расчеты W1, WebMoney и другие) и десятков зарубежных систем, для платежей за границей (Яндекс.Деньги, PayPal, MoneyBookers и т.д.).

Второй тип сервисов — это надстройки над банковскими картами, такие как «Интеркасса», «Платежка» и Portmone. Они работают через привязку к нему банковской карты клиента. Обычно они не взимают комиссии, а абонплату (может составлять около 10 грн в месяц). Основное отличие таких сервисов от э-денег и систем онлайн-платежей — в ограниченном функционале по переводу средств. Так как кошелек или виртуальный счет внутри такой системы не создается, ее пользователь может только оплачивать ряд услуг — провайдеров, кабельного телевидения, мобильной связи и т.п. А вот перечислить деньги на другой кошелек или карту уже нельзя.

Они работают через привязку к нему банковской карты клиента. Обычно они не взимают комиссии, а абонплату (может составлять около 10 грн в месяц). Основное отличие таких сервисов от э-денег и систем онлайн-платежей — в ограниченном функционале по переводу средств. Так как кошелек или виртуальный счет внутри такой системы не создается, ее пользователь может только оплачивать ряд услуг — провайдеров, кабельного телевидения, мобильной связи и т.п. А вот перечислить деньги на другой кошелек или карту уже нельзя.

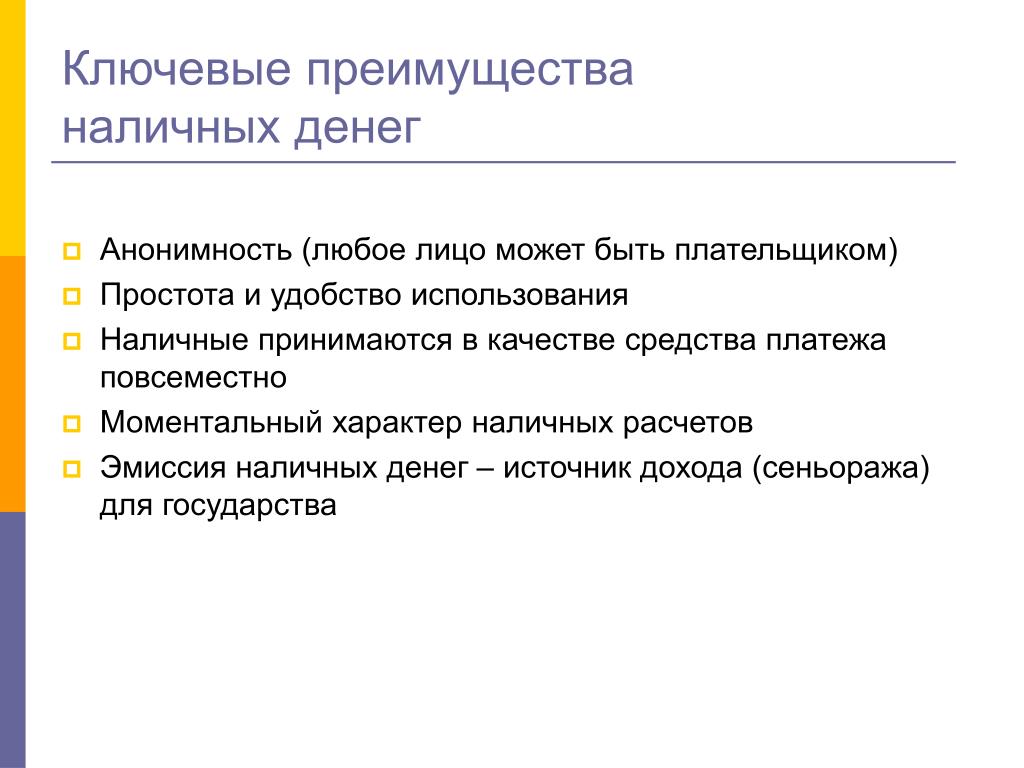

ПЛЮСЫ

ЭКОНОМИЯ ВРЕМЕНИ. При онлайн-расчетах платежи проходят мгновенно. Для сравнения — платеж через онлайн-банкинг может занять до 1—3 дней.

МНОГО ФУНКЦИЙ. Системы онлайн-расчетов подключены ко всем крупным операторам связи, интернета, сотням интернет-магазинов, в том числе сервисам по доставке еды, услугам на онлайн-подписке прессы и т. д.

БЕЗОПАСНОСТЬ. «При расчете в интернете с помощью платежной карты пользователь должен ввести все свои реквизиты — ФИО, номер и срок действия карты, а также CVV номер, — рассказывает программист Дмитрий Линенко. — Существует риск, что эти данные попадут в руки хакеров — а именно этой информации достаточно для проведения покупок в Сети. В отличие от банковских карт, в системах онлайн-расчетов действуют несколько уровней защиты». Например, в качестве логина для входа в систему пользователь использует номер своего мобильного. После чего получает на телефон одноразовый динамический пароль, через который происходит авторизация на сайте.

— Существует риск, что эти данные попадут в руки хакеров — а именно этой информации достаточно для проведения покупок в Сети. В отличие от банковских карт, в системах онлайн-расчетов действуют несколько уровней защиты». Например, в качестве логина для входа в систему пользователь использует номер своего мобильного. После чего получает на телефон одноразовый динамический пароль, через который происходит авторизация на сайте.

В тренде

Доллар и евро опускаются все ниже: курс НацбанкаМИНУСЫ

НЕТ ПРОЦЕНТОВ. Недостатки онлайн-платежей, в сравнении с банковскими расчетами — проценты на остаток на электронном кошельке не начисляются.

ЛИМИТЫ. Согласно Постановлению НБУ, для систем э-денег (к ним в Украине относятся MoneXy и платежная система ГлобалМани) размер суммы на кошельке не может превышать 8 тыс. грн. Но при этом количество транзакций не лимитировано. У сервисов виртуальных платежей (W1, LiqPay, WebMoney. ua) также есть лимиты по средствам на виртуальных счетах. Так, у гривневых WebMoney.ua месячный объем средств не может превышать 8 тыс. грн.

ua) также есть лимиты по средствам на виртуальных счетах. Так, у гривневых WebMoney.ua месячный объем средств не может превышать 8 тыс. грн.

КОМИССИИ. За операции по пополнению кошелька и снятию с него денег нужно платить комиссию. Она взимается, даже если вы не являетесь владельцем э-кошелька, а перечисляете деньги на чужой электронный счет.

ТРАТА ВРЕМЕНИ НА ВЫВОД СРЕДСТВ. В среднем по системам, которые работают в Украине, вывод средств из системы на банковский счет занимает 1—3 дня.

Николай Заславский

Подпишись на наш telegram

Только самое важное и интересное

Подписаться

Читайте Segodnya.ua в Google NewsСледите за нами в соцсетях

Подписывайтесь на нашу рассылку

ОкОбществознание 9 класс

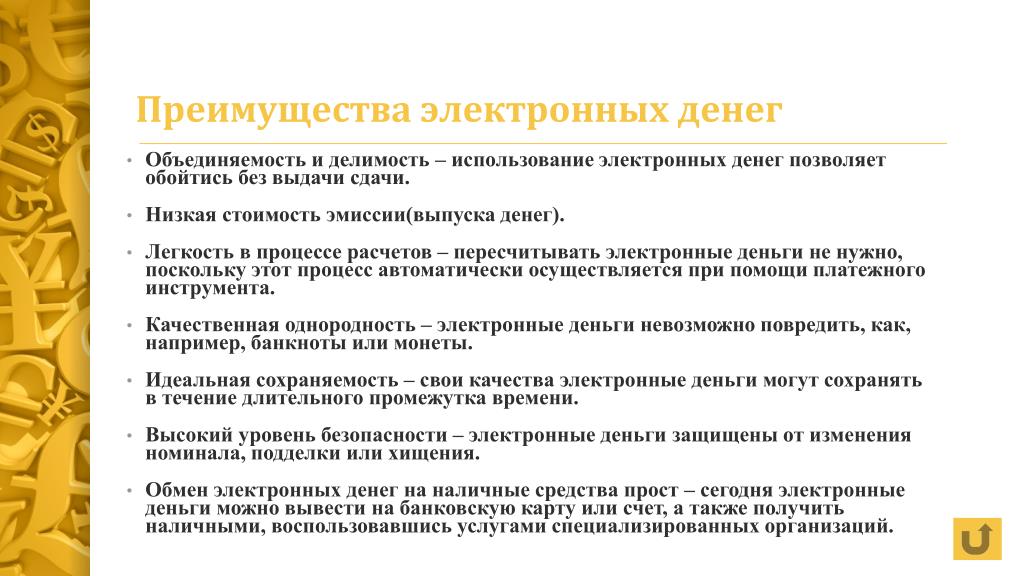

Глава 4. Особые виды экономической деятельности 180 В отличие от пластиковых банковских карт электронные деньги не при- вязаны к конкретным банковским счетам, то есть они существуют не на бан- ковском счёте, а на специальном устройстве, которое находится у держателя электронных денег (их даже называют «электронные наличные»). Быстро купить товар или заказать услугу и оплатить через Интернет «электронными наличными» сегодня дело обычное. Электронные деньги по- лучают всё большее распространение в связи с преимуществами, которыми они обладают по сравнению с бумажной наличностью. Преимущества электронных денег: 1. Платёжные операции электронными деньгами осуществляются практи- чески мгновенно, не выходя из дома. 2. Обработка платёжной документации упрощена и невысока по стоимо сти, кроме того, отсутствует необходимость в сдаче. 3. При использовании электронных денег невозможно обсчитать платель- щика, то есть они безопасны, их нельзя подделать. 4. Электронные деньги не изнашиваются, то есть они долговечны; их не нужно упаковывать, перевозить, при этом затрачиваясь на охрану.

Особые виды экономической деятельности 180 В отличие от пластиковых банковских карт электронные деньги не при- вязаны к конкретным банковским счетам, то есть они существуют не на бан- ковском счёте, а на специальном устройстве, которое находится у держателя электронных денег (их даже называют «электронные наличные»). Быстро купить товар или заказать услугу и оплатить через Интернет «электронными наличными» сегодня дело обычное. Электронные деньги по- лучают всё большее распространение в связи с преимуществами, которыми они обладают по сравнению с бумажной наличностью. Преимущества электронных денег: 1. Платёжные операции электронными деньгами осуществляются практи- чески мгновенно, не выходя из дома. 2. Обработка платёжной документации упрощена и невысока по стоимо сти, кроме того, отсутствует необходимость в сдаче. 3. При использовании электронных денег невозможно обсчитать платель- щика, то есть они безопасны, их нельзя подделать. 4. Электронные деньги не изнашиваются, то есть они долговечны; их не нужно упаковывать, перевозить, при этом затрачиваясь на охрану. 5. Платежи электронными деньгами анонимны и могут использоваться многократно. Обладая очевидными преимуществами, электронные деньги имеют следу- ющие недостатки : 1. Электронными деньгами можно пользоваться только при наличии ком- пьютера, ноутбука, смартфона или карманного ПК и доступа к Интернету. 2. При потере или физическом уничтожении технического носителя элек- тронных денег их восстановление практически невозможно. 3. Теоретически возможен доступ злоумышленников к персональным дан- ным плательщика и хищение электронных денег при условии недостаточной разработанности технологий защиты. 4. Не у всех есть возможность расплачиваться электронными деньгами, и принимают их не везде. Электронные деньги можно передавать от одного лица к другому в рам- ках сетевых платёжных систем. При оплате товара или услуги электронные деньги передают продавцу, который либо передаёт их участвующему в систе- ме банку для зачисления на свой счёт, либо расплачивается ими со своими партнёрами. В настоящее время в сети Интернет распространены различные сетевые платёжные системы.

5. Платежи электронными деньгами анонимны и могут использоваться многократно. Обладая очевидными преимуществами, электронные деньги имеют следу- ющие недостатки : 1. Электронными деньгами можно пользоваться только при наличии ком- пьютера, ноутбука, смартфона или карманного ПК и доступа к Интернету. 2. При потере или физическом уничтожении технического носителя элек- тронных денег их восстановление практически невозможно. 3. Теоретически возможен доступ злоумышленников к персональным дан- ным плательщика и хищение электронных денег при условии недостаточной разработанности технологий защиты. 4. Не у всех есть возможность расплачиваться электронными деньгами, и принимают их не везде. Электронные деньги можно передавать от одного лица к другому в рам- ках сетевых платёжных систем. При оплате товара или услуги электронные деньги передают продавцу, который либо передаёт их участвующему в систе- ме банку для зачисления на свой счёт, либо расплачивается ими со своими партнёрами. В настоящее время в сети Интернет распространены различные сетевые платёжные системы. Самыми распространёнными из них являются: Яндекс.Деньги , WebМoney Transfer , PayPal, Qiwi, Биткоин . Яндекс.Деньги — универсальная платёжная система, созданная в 2002 г. Позволяет осуществлять: электронные переводы между счетами пользовате- лей; покупку, продажу и обмен электронных валют; оплачивать услуги; пере- водить деньги на пластиковую платёжную карту. Услуги системы Яндекс.Деньги не бесплатные. Если деньги переводят на банковский счёт или иным другим способом выводят деньги, система Ян-

Самыми распространёнными из них являются: Яндекс.Деньги , WebМoney Transfer , PayPal, Qiwi, Биткоин . Яндекс.Деньги — универсальная платёжная система, созданная в 2002 г. Позволяет осуществлять: электронные переводы между счетами пользовате- лей; покупку, продажу и обмен электронных валют; оплачивать услуги; пере- водить деньги на пластиковую платёжную карту. Услуги системы Яндекс.Деньги не бесплатные. Если деньги переводят на банковский счёт или иным другим способом выводят деньги, система Ян-

Made with FlippingBook

RkJQdWJsaXNoZXIy NDA0NzE0Наступит ли эра электронных денег в Казахстане?

В отечественном законодательстве понятие электронные деньги достаточно новое, так как основные нормы, регулирующие данные вопросы, были приняты только с введением в действие нового закона Республики Казахстан «О платежах и платежных системах», согласно которому под электронными деньгами подразумевается – безусловные и безотзывные денежные обязательства эмитента электронных денег, хранящиеся в электронной форме и принимаемые в качестве средства платежа в системе электронных денег другими участниками системы.

За 2016 год объем операций с использованием электронных денег казахстанских эмитентов на территории страны составил 43,3 млн. транзакций на общую сумму 154,2 млрд. тенге (около 495 млн. долларов США), что в три раза больше результата 2015 года. Стоит отметить, что принятие вышеуказанного закона безусловно положительно скажется на увеличении объема операций с электронными деньгами, как местных, так и иностранных эмитентов.

Также значительно увеличилось количество электронных кошельков, так если на 01 января 2016 года насчитывалось 2,9 млн. кошельков, то на отчетную дату 2017 года их уже было 5,9 млн. кошельков.

Владельцами электронных денег могут являться физические лица, агенты системы электронных денег, а также индивидуальные предприниматели и юридические лица, получившие электронные деньги от физических лиц в качестве оплаты по гражданско-правовым сделкам.

Возвращаясь к международному опыту, стоит выделить следующие преимущества и недостатки электронных денег.

Основные преимущества:

– отсутствует необходимость печатать банкноты или чеканить монеты, отсутствует возможность подделки банкнот

– отсутствует износ в силу распространения сугубо в цифровом пространстве

– не нужны сейфы для хранения денег и отсутствует физически вес, что важно при передаче или перевозке больших объемов

– отсутствует необходимость ручного пересчета и ведения учета

Основные недостатки:

– необходимость наличия соответствующей технической инфраструктуры и средств криптографической защиты

– законодательство в сфере электронных денег может сильно отличаться в зависимости от юрисдикции, а также может быть несовершенным

– в силу специфики системы деньги не всегда могут быть направлены от одного их владельца другому

– теоретически хакерские атаки могут дестабилизировать систему или осуществить хищение электронных денег

Электронные деньги используются их владельцем – физическим лицом в целях осуществления платежей по сделкам, а также проведения иных операций на условиях, определенных правилами системы электронных денег.

В мировой практике под электронными деньгами подразумеваются различные платежные инструменты, которые могут очень сильно отличаться. Данному обстоятельству способствует различное законодательство в странах мира, а также различный уровень распространения и использования данного инструмента в странах мира.

Основными элементами рынка электронных денег является система электронных денег, взаимодействие между основными участниками: эмитентом, оператором, агентом системы электронных денег, а также Национальный Банк Республики Казахстан, ответственный за регулирование платежных систем и надзор за ними.

Стоит отметить, что электронные деньги стали частью мировой финансовой системы и экономики, соответственно, в обозримом будущем данный инструмент получит широкое распространение и в Казахстане. Это подтверждает и положительный тренд в части увеличения количества и сумм операций с электронными деньгами. Электронные деньги имеют ряд преимуществ, которые весьма удобны обычным обывателями и организациям, предоставляющим услуги или товары.

Период пенетрации электронных денег на местный рынок прошел довольно успешно и безболезненно, казахстанское законодательство было усилено в целях соответствия новым трендам.

Так наступит ли эра электронных денег в Казахстане? Возможно, она уже наступила.

Преимущества и недостатки электронных денег

Электронные деньги или электронные деньги — это платежная система, которая сейчас становится популярной. Электронные деньги — это безналичная платежная система, которая сейчас широко используется в нескольких крупных городах Индонезии, включая Джакарту. Существование электронных денег заменяет функцию наличных денег. Вам не нужно вынимать деньги из кошелька, чтобы что-либо платить, достаточно использовать только одну карту, и все готово.Несмотря на то, что за его преимуществами, это не значит, что в них нет недостатков. Ниже приведены преимущества и недостатки электронных денег.

Преимущества

1. Практичнее

Практичнее

Для использования электронных денег необходимо пополнить баланс. Вы можете пополнить счет у торговцев, и теперь торговца легче найти. Баланс ваших электронных денег можно использовать для любых транзакций, где и когда угодно. Вам нужно использовать только одну карту, и вы можете платить все, что захотите, при условии, что у вас никогда не закончится баланс.

2. Быстрая транзакция

Платежи с использованием электронных денег действительно быстрее, чем наличные. Например, если вы хотите заплатить за билет на поезд. вы можете напрямую подключиться к доступной машине, затем перейти на платформу и дождаться прибытия поезда. Не нужно долго стоять в очереди у стойки, вытаскивать деньги или ждать сдачи.

3. Глобальная транзакция

Для тех, кто любит делать покупки в Интернете, электронные деньги тоже могут быть полезны. Потому что его можно использовать в качестве оплаты на любых сайтах электронной коммерции, в том числе за рубежом.Это потому, что электронные деньги применяются во всем мире. В онлайн-транзакциях электронные деньги выполняют ту же функцию, что и кредитная карта. Вам нужно только ввести номер своей карты, и оплата будет произведена.

В онлайн-транзакциях электронные деньги выполняют ту же функцию, что и кредитная карта. Вам нужно только ввести номер своей карты, и оплата будет произведена.

Недостатки

1. Чахотка

Осознавая или нет, электронные деньги, дающие нам много удобства, сделали нас чахоточными людьми. Зачем? Потому что удобство заставляет нас хотеть покупать много вещей, пока мы не осознаем, что баланс почти исчерпан.

2. Низкий уровень безопасности

Электронные деньги легко переходят из рук в руки.Не нужно вводить пароль или что-то в этом роде, каждый может использовать его без какого-либо разрешения. Когда ваша карта утеряна, люди, которые ее найдут, могут использовать ее напрямую. Таковы последствия его удобства компрометации. Все, что вам нужно сделать, как хозяину, — это держать его в хорошем состоянии.

3. Оставшийся баланс не превращается в наличные

Хотя транзакция с использованием карты электронных денег очень проста, не все платежи могут быть выполнены с использованием электронных денег. Когда вы хотите заплатить за что-то наличными или слишком много пополняете баланс, переведенный баланс нельзя обналичить или превратить в наличные.Если ваша карта электронных денег не утеряна или не повреждена, вы можете сообщить об этом в соответствующий банк, а оставшийся баланс можно будет обналичить.

Когда вы хотите заплатить за что-то наличными или слишком много пополняете баланс, переведенный баланс нельзя обналичить или превратить в наличные.Если ваша карта электронных денег не утеряна или не повреждена, вы можете сообщить об этом в соответствующий банк, а оставшийся баланс можно будет обналичить.

3 главных преимущества и недостатки платежной системы в электронной валюте

Различные методы платежей в электронной валюте (существующие или пробные) предназначены для оптовых или розничных рынков, денежных переводов и небольших транзакций с никелем и монетами. У этих методов есть как достоинства, так и недостатки.Ниже перечислены три основных преимущества и недостатки платежной системы в электронной валюте.

Преимущества платежных систем в электронной валюте:

Стратегический бизнес

Существующие системы электронной валюты по-разному влияют на конфиденциальность и конфиденциальность, которые варьируются от полной анонимности до проверенных систем, в которых собраны почти все аспекты каждой транзакции. В отличие от наличных денег, электронная валюта анонимна, и это считается ее самой привлекательной особенностью.Если какая-то сумма в электронной валюте отправляется от покупателя продавцу, получить информацию об отправителе практически невозможно. Компании, выпускающие кредитные карты, похоже, собирают информацию, касающуюся привычек клиентов, и продают эти данные третьим лицам. Когда стороны осуществляют операции с электронной валютой, банк не имеет записи о клиенте. Таким образом, можно сказать, что электронные платежные системы адекватно защищают права клиента на конфиденциальность.

В отличие от наличных денег, электронная валюта анонимна, и это считается ее самой привлекательной особенностью.Если какая-то сумма в электронной валюте отправляется от покупателя продавцу, получить информацию об отправителе практически невозможно. Компании, выпускающие кредитные карты, похоже, собирают информацию, касающуюся привычек клиентов, и продают эти данные третьим лицам. Когда стороны осуществляют операции с электронной валютой, банк не имеет записи о клиенте. Таким образом, можно сказать, что электронные платежные системы адекватно защищают права клиента на конфиденциальность.

Кроме того, банки должны соблюдать федеральные законы, касающиеся финансовой конфиденциальности, но неясно, применяются ли эти законы напрямую к электронной валюте или нет.Похоже, что потребителям придется подождать новых законодательных актов, чтобы выяснить, применимы ли эти законы к операциям с электронной валютой.

Безопасность электронной валюты обеспечивается за счет шифрования. Некоторые эксперты, похоже, устали от безопасности онлайн-транзакций, но с помощью криптографии RSA взломать код цифровой подписи становится практически невозможно. Некоторые комментаторы указывают, что криптографические технологии могут устранить риски взлома кода путем разработки более длинных ключей.Хотя есть вопросы об интернет-безопасности, системы электронных валют более безопасны, чем традиционные способы совершения транзакций.

Некоторые эксперты, похоже, устали от безопасности онлайн-транзакций, но с помощью криптографии RSA взломать код цифровой подписи становится практически невозможно. Некоторые комментаторы указывают, что криптографические технологии могут устранить риски взлома кода путем разработки более длинных ключей.Хотя есть вопросы об интернет-безопасности, системы электронных валют более безопасны, чем традиционные способы совершения транзакций.

Недостатки платежных систем в электронной валюте

Мошенничество считается основным недостатком электронной валютной системы. Если закрытый ключ потерян потребителем и использован злоумышленником для снятия средств, банк даже не узнает об этом, и потребитель будет считаться ответственным. Несомненно, мошенничество — это потенциальный недостаток электронной валюты, но такой риск еще выше в традиционных формах оплаты.

Другим потенциальным недостатком электронной валюты является двойное расходование цифровых монет, но это больше не является потенциальным недостатком и может возникнуть только в том случае, если потребитель выбирает одноранговую транзакцию. В других типах транзакций в этой системе банк может проверить серийный номер каждой монеты в транзакции по базе данных потраченных монет. В транзакции можно отказать, если монеты были потрачены.

В других типах транзакций в этой системе банк может проверить серийный номер каждой монеты в транзакции по базе данных потраченных монет. В транзакции можно отказать, если монеты были потрачены.

Потребитель может включить посредника в транзакцию, но если у потребителя нет посредника, часто монеты перехватываются или могут быть отправлены не тому получателю, и у реального потребителя нет другого выхода против него.

Электронная платежная система имеет прекрасную возможность изменить современный экономический мир. Эта система обеспечивает более высокий уровень безопасности и конфиденциальности, чем существующие традиционные формы оплаты. Однако риски, связанные с транзакциями, таковы, что они должны нести потребители. Некоторые методы уже разработаны в текущих операционных системах, чтобы избежать мошенничества и двойных расходов. Быстрая транзакция, доступность для потребителя, конфиденциальность и безопасность — такие аспекты электронной валюты, которые намного перевешивают возможные риски.

Ссылки по теме

Эта статья является собственностью http://www.latestbusinessupdates.com

Копирование и публикация любой статьи с нашего сайта строго ЗАПРЕЩЕНО

3 главных преимущества и недостатка платежной системы в электронной валюте

1,33 (26,65%) 400 голосов

Электронные деньги — Обзор, классификация, особенности

Что такое электронные деньги?

Электронные деньги — это валюта, хранящаяся в электронном виде в электронных системах и цифровых базах данных, в отличие от физических бумажных денег и монетных денег, и используются, чтобы облегчить пользователям совершение электронных операций.Стоимость электронной валюты подкрепляется фиатной валютой Fiat MoneyFiat деньги — это валюта, не имеющая внутренней стоимости и установленная в качестве законного платежного средства в соответствии с государственным постановлением. Традиционно валюты.

Резюме- Электронные деньги — это валюта, хранящаяся в электронном виде в электронных системах и цифровых базах данных, используемых для упрощения электронных транзакций.

В народе его называют множеством имен, включая цифровые деньги, цифровую валюту, электронные деньги и так далее.

В народе его называют множеством имен, включая цифровые деньги, цифровую валюту, электронные деньги и так далее. - Фиатные деньги, попросту говоря, являются законным платежным средством, стоимость которого в качестве валюты устанавливается правительством-эмитентом и, следовательно, также регулируется им.

- Электронные деньги можно разделить на две большие категории: твердые и мягкие.

В народе его называют множеством имен, включая цифровые деньги, цифровую валюту, электронные деньги и так далее.

В народе его называют множеством имен, включая цифровые деньги, цифровую валюту, электронные деньги и так далее.Что такое фиатная валюта (или фиатные деньги)?

Фиатные деньги, попросту говоря, являются законным платежным средством, стоимость которого в качестве валюты устанавливается правительством-эмитентом и, следовательно, также регулируется им.Фиатные деньги — полная противоположность товарным деньгам, стоимость которых основана на базовом активе. Базовый актив. Базовый актив — это инвестиционный термин, который относится к реальным финансовым активам или ценной бумаге, на которых основан производный финансовый инструмент. Таким образом, например, золото или серебро.

Таким образом, например, золото или серебро.

Классификация электронных денег

Электронные деньги можно разделить на две широкие категории:

1. Жесткие

Жесткие электронные деньги — это когда электронные деньги используются для необратимых транзакций, операций с высокой степенью секьюритизации и носят более или менее процедурный характер.Они могут включать транзакции, проводимые через банк.

2. Мягкие

Мягкие электронные деньги — это когда электронные деньги используются для обратимых или гибких транзакций. Предлагается повышенный уровень гибкости, и пользователям разрешается управлять своими транзакциями даже после обработки платежа, например, отмена транзакции или изменение цены платежа и т. Д.

Изменения могут быть внесены после транзакции в течение определенного периода. Они могут включать транзакции, которые проходят через платежные механизмы, такие как PayPal, PayTM, Interac, кредитные карты и т. Д.

Д.

Характеристики электронных денег

Электронные деньги, как и бумажная валюта, включают в себя следующие четыре функции:

- Хранение стоимости : Как и физическая валюта, электронные деньги также являются средством сбережения. стоимости — это актив, валюта или товар, который сохраняет свою ценность в течение длительного периода. Предмет будет считаться хранилищем, с той лишь разницей, что в случае электронных денег стоимость хранится в электронном виде до тех пор, пока не будет физически изъят.

- Средство обмена : Электронные деньги — это средство обмена, т. Е. Они используются для оплаты покупки товара или получения услуги.

- Учетная единица : Электронные деньги, как и бумажные деньги, обеспечивают стандартную меру стоимости товаров и / или услуг, по которым осуществляется транзакция.

- Стандарт отсрочки платежа : Электронные деньги используются как средство отсрочки платежа, то есть как инструменты предоставления кредита для погашения в будущем.

Преимущества электронных денег

Электронные деньги предлагают несколько преимуществ для мировой экономики, в том числе:

1. Повышенная гибкость и удобство

Использование электронных денег обеспечивает большую гибкость и удобство в работе. Сделки можно совершать из любой точки мира в любой момент одним нажатием кнопки. Это избавляет от хлопот и утомительности, связанных с физической доставкой платежей.

2. Историческая запись

Использование электронных денег становится все более популярным, потому что они хранят цифровые исторические записи каждой совершенной транзакции. Это упрощает отслеживание обратных платежей, а также помогает в составлении подробных отчетов о расходах. Бюджетирование Бюджетирование Бюджетирование — это тактическая реализация бизнес-плана. Для достижения целей стратегического плана бизнеса нам нужен какой-то тип бюджета, который финансирует бизнес-план и устанавливает меры и индикаторы эффективности. , и так далее.

, и так далее.

3. Предотвращает мошеннические действия

Поскольку электронные деньги предоставляют подробный исторический отчет о каждой совершенной транзакции, очень легко отслеживать транзакции и отслеживать их в экономике. Это повышает безопасность и помогает предотвратить мошеннические действия и злоупотребления служебным положением.

4. Мгновенно

Использование электронных денег приносит с собой некую мгновенность, которой раньше не было в экономике.Транзакции могут быть выполнены за доли секунды одним нажатием кнопки практически из любой точки мира. Это устраняет проблемы физической доставки платежей, включая длинные очереди, время ожидания и т. Д.

5. Повышенная безопасность

Использование электронных денег также приносит с собой повышенное чувство безопасности. Чтобы предотвратить потерю личной информации при совершении транзакций в Интернете, реализованы расширенные меры безопасности, такие как аутентификация и токенизация. Также используются строгие меры проверки для обеспечения полной аутентичности транзакции.

Также используются строгие меры проверки для обеспечения полной аутентичности транзакции.

Недостатки электронных денег

Электронные деньги обладают следующими недостатками:

1. Необходимость определенной инфраструктуры

Для использования электронных денег необходимо наличие определенной инфраструктуры. Он включает в себя компьютер, ноутбук или смартфон и стабильное интернет-соединение.

2. Возможные взломы / взломы безопасности

Интернет всегда сопровождается неизбежностью возможных нарушений безопасности и взломов.Взлом может привести к утечке конфиденциальной личной информации и может привести к мошенничеству и отмыванию денег. Отмывание денег. Отмывание денег — это процесс, который преступники используют в попытке скрыть незаконный источник своего дохода. Путем передачи денег сложными переводами и.

3. Мошенничество в сети

Мошенничество в сети также возможно. Все, что требуется от мошенника, — это притвориться представителем определенной организации или банка, и потребителей легко убедить раскрыть данные своего банка / карты. Несмотря на повышенную безопасность и наличие мер аутентификации для противодействия онлайн-мошенничеству, о них все же нужно позаботиться.

Несмотря на повышенную безопасность и наличие мер аутентификации для противодействия онлайн-мошенничеству, о них все же нужно позаботиться.

Ссылки по теме

CFI является официальным поставщиком сертификатов Certified Banking & Credit Analyst (CBCA) ®CBCA® Certification. кредитный анализ, анализ денежных потоков, моделирование ковенантов, погашение ссуд и многое другое.программа сертификации, призванная превратить любого в финансового аналитика мирового уровня.

Чтобы помочь вам стать финансовым аналитиком мирового уровня и максимально раскрыть свой карьерный потенциал, вам будут очень полезны следующие дополнительные ресурсы:

- Криптовалюта Криптовалюта, такая как Биткойн и Эфириум, получает широкое распространение.

- Цифровой кошелек Цифровой кошелек Под цифровым кошельком понимается программное обеспечение, электронное устройство или онлайн-сервис, позволяющий физическим или юридическим лицам совершать транзакции.

- Электронный чекЭлектронный чек Электронный чек — это электронная версия обычного бумажного чека. Это форма онлайн-платежей, при которой деньги снимаются с

- виртуальной валюты Виртуальная валюта Виртуальная валюта — это разновидность нерегулируемой цифровой валюты. Он не выпускается и не контролируется центральным банком. Примеры виртуальных валют: Биткойн

Это форма онлайн-платежей, при которой деньги снимаются с

Это форма онлайн-платежей, при которой деньги снимаются сЭлектронные деньги [Электронные деньги] Объяснение: новый способ оплаты

Электронные деньги — это цифровое хранилище средства обмена на компьютеризированном устройстве. Электронные деньги можно использовать для платежных операций как с банковскими счетами, так и без них.Огромным преимуществом, конечно же, является система безналичных платежей, которая позволяет быстро и легко переводить деньги любого размера.

Революция цифровой валюты В последние несколько десятилетий в мире происходила революция, и она не имеет ничего общего с политическими режимами или даже экономическими системами. Была разработана новая форма оплаты, которая меняет способы покупки и продажи — возможно, навсегда.

Человечество использовало всевозможные формы оплаты за свое короткое время на этой планете; Ракушки каури, гирьки из серебра, соль и даже ножи — вот лишь несколько примеров из длинного списка способов оплаты.Хотя монеты и банкноты сегодня являются наиболее известными платежными инструментами, на самом деле они основаны на очень старых технологиях.

Теперь на горизонте появилась новая технология: электронные деньги, или для краткости электронные деньги. Как следует из названия, этот новый тип платежного инструмента существует только в компьютеризированной форме, хотя в некоторых случаях он обеспечен фиатной валютой.

Что такое цифровая валюта?Европейский центральный банк (ЕЦБ), главный денежно-кредитный орган Европейского Союза, определяет электронные деньги как:

[A] Электронное хранилище денежной стоимости на техническом устройстве, которое может широко использоваться для осуществления платежей организациям, не являющимся эмитентом электронных денег.

Переход к электронной валюте не был монолитным; вместо этого путешествие включает в себя несколько форм электронных способов оплаты, таких как криптовалюты и виртуальные валюты. Последние поддерживаются государственными фиатными валютами, а первые — нет.

Кроме того, существуют менее известные формы оплаты, которые попадают в другую категорию. Например, Ven — валюта социальной сети, стоимость которой определяется корзиной финансовых инструментов, включая углеродные фьючерсы.

Во всех случаях цель состоит в том, чтобы разработать платежный сервис, удобный для пользователя и способный отправлять средства в реальном времени кому угодно в мире. Tipalti — одна из компаний, которая специализируется на этой форме глобальных продуктов электронных денег.

В более широком смысле, цифровые валюты включают оборудование и программное обеспечение, необходимое для создания, хранения и передачи электронных платежей.

Преимущества и недостатки электронных денегС созданным новым валютным ландшафтом электронные деньги имеют несколько преимуществ, в том числе:

- Возможность перемещать деньги быстро, буквально со скоростью света.

- Лучшее ведение документации.

- Международные денежные переводы.

- Возможность перемещать крупные суммы денег без каких-либо физических нагрузок.

Но преимущества всегда имеют свои недостатки. К ним относятся:

- Киберпреступность и новые цифровые формы отмывания денег.

- Пользователи должны иметь минимальный уровень подготовки и знаний, особенно в отношении более сложных форм электронных переводов.

- Некоторые типы электронных денег, в первую очередь криптовалюты, тесно связаны с преступной деятельностью.

- Для выполнения переводов электронных денег требуется оборудование и программное обеспечение.

Люди используют деньги, потому что они чувствуют себя в безопасности, зная, что какой-то центральный банк поддерживает валюту, которую они используют; таким образом, они считают, что их деньги имеют ценность, потому что правительство где-то в мире утверждает, что они имеют ценность. Криптовалюты перевернули эту модель из-за отсутствия центрального банка. Он полностью обходит правительство, по крайней мере, на время.

Криптовалюты перевернули эту модель из-за отсутствия центрального банка. Он полностью обходит правительство, по крайней мере, на время.

По данным CNBC, некоторые центральные банки рассматривают возможность разработки собственных криптовалют. Хотя Венесуэла пыталась создать свою собственную, ее нефтедобыча не достигла успеха. Если и когда произойдет эта революция, мы получим гибридные валюты.

На данный момент у нас есть традиционные криптовалюты, которые могут функционировать как электронное платежное средство; хотя это действительно зависит от страны. В Великобритании, например, Управление финансового надзора (FCA) постановило, что криптовалюты, такие как биткойн, являются «обменными токенами» и не подпадают под его регулирование.

Отсутствие регулирования представляет собой новую проблему, которая на самом деле довольно старая: отмывание денег. Чтобы снизить этот риск, биткойн-транзакции записываются в блокчейн, который является публичной книгой. Транзакции невозможно стереть, что помогает создать прозрачную форму регулирования.

Движение денег — вот где действительно сияют электронные деньги. Золотые слитки и даже монеты и банкноты необходимо физически перемещать и хранить, и чем больше денег нужно перемещать, тем больше это бремя.Но электронные деньги предлагают совершенно другой вид платежных услуг, с возможностью перемещать любую сумму без фрахта.

Оплата может быть произведена несколькими способами:

- Дебетовые карты, карты предоплаты и кредитные карты позволяют быстро и просто расплачиваться в торговых точках. Чип-карты и другие виды смарт-карт делают эти электронные транзакции более безопасными.

- Виртуальные платформы, такие как PayPal, предоставляют способы перевода средств без использования банковского счета.Деньги можно отправлять физическим лицам, а не предприятиям, как в случае с кредитными картами и аналогичными платежными инструментами.

- Мобильные телефоны создали еще один способ отправки электронных денег. С помощью совместимого электронного устройства теперь можно отправлять мобильные платежи любому, у кого есть адрес электронной почты или номер мобильного телефона.

С помощью совместимого электронного устройства теперь можно отправлять мобильные платежи любому, у кого есть адрес электронной почты или номер мобильного телефона.

С помощью совместимого электронного устройства теперь можно отправлять мобильные платежи любому, у кого есть адрес электронной почты или номер мобильного телефона.- Телефоны и карты с возможностью связи ближнего поля (NFC) предоставляют возможность совершать бесконтактные платежи за считанные секунды для максимального уровня безопасности, удобства и безопасности.

Финансовые учреждения, работающие с электронными деньгами, включают банки, которые обрабатывают транзакции, и небанковские компании, которые создают аппаратное и программное обеспечение, используемое для движения цифровых денег. Например, Ally Bank может обрабатывать электронный перевод средств, который происходит через приложение Zelle на мобильном телефоне.

Учреждения электронных денег также включают организации, как государственные, так и частные, которые создают криптовалюты.Иногда эти учреждения электронных денег остаются совершенно неизвестными.

Кроме того, существуют цифровые кошельки, в которых хранятся различные типы электронных денег, проверяются учетные данные пользователя и выполняется множество других полезных функций для повседневного управления деньгами.

Электронные деньги — будущееЛошадь и повозка не пережили появление автомобиля. Точно так же банкноты и монеты не переживут зарождение цифровых денег.Преимущества новой технологии намного перевешивают недостатки. Переход того стоит.

Digital Cash: преимущества и недостатки

В 21 веке наблюдается рост количества электронных платежных систем. Дебетовые и кредитные карты стали нормой, а наличные деньги устарели. Однако многие люди по-прежнему предпочитают использовать наличные деньги из-за некоторых преимуществ, которые они предлагают. До сих пор люди стояли перед выбором между использованием электронного носителя и наличными.Однако с новой концепцией цифровых денег теперь можно сочетать преимущества как цифровых технологий, так и наличных денег.

В этой статье мы попытаемся разобраться, что такое цифровые деньги, и в чем их преимущества и недостатки.

Что такое цифровые деньги?

Цифровые деньги можно определить как любую электронную систему, которая позволяет хранить, передавать и расходовать электронные деньги. Эти системы в основном принадлежат частным компаниям.

Проще говоря, люди могут использовать наличные деньги для покупки цифровых кредитов. Затем эти кредиты можно хранить в электронном кошельке и при необходимости тратить. Электронные деньги отличаются от мобильных кошельков. Люди могут использовать мобильные кошельки только в том случае, если контрагент также использует тот же кошелек. С электронными деньгами дело обстоит иначе. Цифровые деньги должны быть такими же, как наличные. Это означает, что контрагенту не нужно иметь какие-либо системы для приема цифровых денег. Для использования цифровых денег не требуется устанавливать специальное оборудование или программное обеспечение. Если такое требование действительно существует, договоренность больше нельзя называть цифровыми деньгами. Вместо этого его можно классифицировать как мобильный кошелек.

Если такое требование действительно существует, договоренность больше нельзя называть цифровыми деньгами. Вместо этого его можно классифицировать как мобильный кошелек.

Цифровые деньги становятся все более распространенными благодаря удобству и независимости, которые они предлагают. В этой статье подробно описаны преимущества и недостатки цифровых денег.

Как работают электронные деньги?

Как упоминалось выше, для использования цифровых денег конечный пользователь должен открыть счет в банке.Затем им нужно попросить банк предоставить им электронные деньги вместо наличных. Например, банк может списать со счета 1000 долларов и выпустить 1000 цифровых монет по 1 доллару каждая.

Банк однозначно маркирует каждую выпускаемую монету. Это сделано для того, чтобы каждая монета была потрачена только один раз одним пользователем. Как только они будут потрачены, они попадут к другому потребителю и получат другое число. Эта электронная маркировка делает систему электронных денег жизнеспособной. В отсутствие этой маркировки дублирование сделало бы систему нежизнеспособной.

В отсутствие этой маркировки дублирование сделало бы систему нежизнеспособной.

Существует несколько протоколов, разработанных банками для обеспечения бесперебойной работы системы цифровых денег. Некоторые из этих протоколов упомянуты ниже

Открытие счета : В этом случае банк принимает наличные и выдает помеченные цифровые токены

Снятие : Это противоположно открытию счета. Здесь гаснут электронные жетоны, а покупателю выдаются наличные

Payments : Здесь цифровые монеты погашены.Однако стоимость этих монет передается контрагенту. Эта стоимость может быть в форме цифровых монет или в форме банковской валюты в зависимости от предпочтений клиента.

Преимущества цифровых денег

Использование цифровых денег дает несколько преимуществ. Некоторые из них упомянуты ниже.

- Более низкая стоимость : Во-первых, стоимость использования цифровых денег чрезвычайно низка. Обычные банковские операции требуют огромной инфраструктуры. Есть отделения банков, кассиры, клерки, электронные системы, все вместе, что делает транзакции возможными. Эта инфраструктура может использоваться только для банковских транзакций. С другой стороны, цифровые деньги не требуют специальной инфраструктуры. Он может использовать базовые сервисы, такие как Интернет, чтобы делать те же транзакции возможными. Следовательно, отпадает необходимость в выделенной инфраструктуре. Это снижает стоимость транзакций.

- Транзакции на большие расстояния : при наличии наличных денег отправка денег в другой конец света может быть очень дорогой.То же самое и с электронными деньгами, так как посредники, такие как SWIFT, участвуют и, следовательно, должны получать комиссию. Тем не менее, электронные деньги можно отправлять по всему миру без особых хлопот. Стоимость отправки денег ближайшему соседу и человеку на другом конце света в системе цифровых денег одинакова.

Есть отделения банков, кассиры, клерки, электронные системы, все вместе, что делает транзакции возможными. Эта инфраструктура может использоваться только для банковских транзакций. С другой стороны, цифровые деньги не требуют специальной инфраструктуры. Он может использовать базовые сервисы, такие как Интернет, чтобы делать те же транзакции возможными. Следовательно, отпадает необходимость в выделенной инфраструктуре. Это снижает стоимость транзакций.

Есть отделения банков, кассиры, клерки, электронные системы, все вместе, что делает транзакции возможными. Эта инфраструктура может использоваться только для банковских транзакций. С другой стороны, цифровые деньги не требуют специальной инфраструктуры. Он может использовать базовые сервисы, такие как Интернет, чтобы делать те же транзакции возможными. Следовательно, отпадает необходимость в выделенной инфраструктуре. Это снижает стоимость транзакций.Недостатки Digital Cash

Цифровая кассовая система также представляет собой серьезные проблемы. Раньше самой большой проблемой были двойные расходы.Однако со временем она была решена с помощью помеченных электронных токенов. По-прежнему существуют следующие проблемы:

Раньше самой большой проблемой были двойные расходы.Однако со временем она была решена с помощью помеченных электронных токенов. По-прежнему существуют следующие проблемы:

- Не отслеживается : Цифровые деньги используют Интернет, что затрудняет отслеживание. Следовательно, система обеспечивает анонимность. Это может быть хорошо, но также и плохо. Например, преступники могут использовать систему цифровых денег для отмывания своих денег в разные страны. Отсутствие возможности отслеживания является серьезной проблемой для правительств и юридических органов.Это не оказывает существенного влияния на сообщество пользователей.

- Подделка : Цифровые денежные системы представляют некоторые уникальные риски. Поскольку наличные деньги являются цифровыми, вполне вероятно, что хакеры могут взломать систему. Они могут генерировать больше монет, даже если они ничего не заплатили, чтобы заработать эти деньги. Когда генерируется избыточное количество монет, ценность других монет в системе снижается. Следовательно, этот риск в равной степени затрагивает как пользователей, так и банки.

Следовательно, этот риск в равной степени затрагивает как пользователей, так и банки.

Следовательно, этот риск в равной степени затрагивает как пользователей, так и банки.Подводя итог, цифровые деньги — относительно новая система.Однако он обещает много удобства и безопасности и, следовательно, быстро внедряется.

Авторство / ссылки — Об авторе (ах)

Статья написана «Прачи Джунджа» и проверена группой Management Study Guide Content Team . В состав группы MSG по содержанию входят опытные преподаватели, профессионалы и эксперты в предметной области. Мы являемся сертифицированным поставщиком образовательных услуг ISO 2001: 2015 .Чтобы узнать больше, нажмите «О нас». Использование этого материала в учебных и образовательных целях бесплатно. Укажите авторство используемого содержимого, включая ссылку (-ы) на ManagementStudyGuide.com и URL-адрес страницы содержимого.

17 Преимущества и недостатки электронного перевода денежных средств — Vittana.

org

orgЭлектронный перевод денежных средств — это электронный перевод денег с одного счета на другой из одного финансового учреждения или через несколько банков или кредитных союзов.Это происходит через компьютерную систему без необходимости прямого вмешательства со стороны сотрудника.

Закон США о переводе электронных средств 1978 года определяет электронные переводы как перевод, инициируемый телефоном, компьютером, электронным терминалом или магнитной лентой с целью заказа, указания или разрешения финансовому учреждению кредитовать или дебетовать счет.

Сегодня этот процесс носит несколько разных имен. Это может называться электронным чеком в США, банковским переводом в Великобритании или жиро-переводом в Европе.Прямые депозиты, переводы через банкоматы, прямой дебет кассира и мгновенные платежи — все это квалифицируется как EFT.

При рассмотрении этого процесса перевода средств стоит учесть несколько преимуществ и недостатков электронного перевода средств.

Список преимуществ электронных денежных переводов

1. Вы имеете право оспорить транзакцию, выполненную с помощью системы электронных платежей.

Если вы заплатили электронным переводом и у вас возник спор с продавцом, вы имеете право потребовать от вашего банка расследования всего, что кажется неправильным или несанкционированным.Хотя у вас есть 60-дневный крайний срок с момента выписки из банковского счета, чтобы запросить помощь с чем-то, что кажется неправильным, у вас могут быть некоторые финансовые средства защиты с этим преимуществом, которые защитят вас от потенциального мошенничества.

Убедитесь, что вы внимательно просматриваете каждую выписку из вашего банка или кредитного союза, чтобы убедиться, что нет никаких несанкционированных транзакций.

2. Это помогает продавцам быстрее получать доступ к средствам.

Продавцы получают несколько уникальных преимуществ, когда они завершают транзакцию с помощью электронного перевода средств. Это может снизить некоторые из их банковских комиссий, сократить время, затрачиваемое сотрудниками на вклады, а также снизить вероятность мошенничества. Это преимущество также приносит пользу клиентам, поскольку оно может предотвратить рост цен из-за подобных проблем.

Это может снизить некоторые из их банковских комиссий, сократить время, затрачиваемое сотрудниками на вклады, а также снизить вероятность мошенничества. Это преимущество также приносит пользу клиентам, поскольку оно может предотвратить рост цен из-за подобных проблем.

Когда электронные переводы происходят в США, деньги обычно перемещаются в течение 1-2 рабочих дней. Возможны некоторые переводы в тот же день. При использовании этой технологии для выполнения международных платежей может потребоваться 3-4 рабочих дня.

3.Вы по-прежнему можете оплачивать товары без дебетовой или кредитной карты.

Многие компании принимают конвертацию электронных чеков в качестве формы оплаты, даже если они не принимают традиционные чеки. Это означает, что у клиентов есть возможность покупать товары, которые в противном случае у них не было бы возможности сделать это, если бы у них нет кредитной или дебетовой карты. Поскольку деньги поступают непосредственно со связанного банковского счета, этот процесс также не представляет угрозы возникновения задолженности.

4. Клиенты могут настроить автоматические платежи с помощью электронных переводов.

Хотя транзакции ACH являются наиболее распространенным способом создания автоматического платежа, процесс электронного перевода средств может дать тот же результат. Торговец будет снимать средства с вашего счета каждый раз, когда у вас есть подлежащий оплате счет, что обычно происходит ежемесячно. Счетчик — это тот, кто несет ответственность за инициирование транзакции, а это означает, что клиенту не нужно предпринимать никаких действий. Если вы заняты и забываете заплатить за некоторые обязанности, этот вариант поможет вам поддерживать текущие счета.

Чтобы воспользоваться этим преимуществом, вам необходимо заполнить некоторые документы. Затем вы можете остановить автоматический вывод, когда это необходимо.

5. Большинство транзакций EFT не требуют удержания средств.

Поскольку при электронном переводе деньги перемещаются быстро, получателю не нужно ждать, пока какие-либо средства будут зачислены, прежде чем он сможет потребовать или использовать свои деньги. Это преимущество перед традиционным чеком, который может потребовать 14 или более дней, прежде чем средства станут доступны.Чтобы обнаружить, что платеж был плохим при использовании традиционного метода, может занять несколько недель, а иногда и больше.

Это преимущество перед традиционным чеком, который может потребовать 14 или более дней, прежде чем средства станут доступны.Чтобы обнаружить, что платеж был плохим при использовании традиционного метода, может занять несколько недель, а иногда и больше.

Это преимущество позволяет продавцам сразу же использовать свои доходы, а не ждать, пока они очистят банк.

6. Как правило, получение средств через систему банковских переводов является безопасным.

Получить деньги банковским переводом в большинстве случаев безопасно. Платежи с этим процессом более надежны, потому что учреждение отправляет только те деньги, которые доступны.Как только деньги поступят, их обычно можно забрать в течение рабочего дня, хотя в определенных ситуациях могут применяться некоторые исключения. Отправителю также сложно вернуть деньги после их перевода вам.

Вы должны убедиться, что банковский перевод действителен, прежде чем пытаться получить доступ к средствам. Вы захотите поговорить с кем-нибудь в банке, чтобы определить, были ли средства очищены. Некоторые электронные платежи можно отменить.

Некоторые электронные платежи можно отменить.

7. Эта услуга доступна практически в любой точке мира.

Многие люди используют электронные денежные переводы для отправки денег за границу. Обычно это осуществляется через такие службы, как MoneyGram или Western Union, но банки и кредитные союзы иногда также могут предлагать эту услугу. Это услуга, которую вы можете найти практически в любом месте, а онлайн-провайдеры делают ее достаточно удобной, когда вам даже не нужно выходить из дома. Несколько центров принимают платежи в каждом городе, поэтому среднестатистическому человеку не нужно далеко уезжать, чтобы найти место, где можно раздать или получить наличные.Вы также получите деньги в текущей валюте.

Список недостатков электронных денежных переводов

1. Клиентам необходимо, чтобы средства были доступны немедленно.

Электронный перевод средств — это процесс, который происходит немедленно. Если клиент покупает что-то с помощью EFT, то деньги у него должны быть сразу же. Это не похоже на традиционный чек, который может занять несколько рабочих дней, прежде чем банк выпустит средства. Большинство учреждений обычно снимают наличные с вашего счета намного быстрее, часто в тот же рабочий день.

Это не похоже на традиционный чек, который может занять несколько рабочих дней, прежде чем банк выпустит средства. Большинство учреждений обычно снимают наличные с вашего счета намного быстрее, часто в тот же рабочий день.

2. Вы не получите копию аннулированного чека.

Когда вы платите электронным переводом, вы инициируете транзакцию, аналогичную дебетовой карте. Вы получите в кассе квитанцию о потраченной сумме, но не получите копию аннулированного чека из банка. Этот недостаток проявляется даже тогда, когда вы выписываете бумажный чек, который продавец обрабатывает через свое торговое оборудование. Это означает, что вы должны внимательно следить за своими заявлениями, чтобы обеспечить правильную обработку транзакции.

3. Он создает возможности для покупок круглосуточно.

Удобство электронного перевода средств также может стать недостатком для некоторых потребителей. Стремление что-то купить в интернет-экономике означает, что каждый, у кого есть подключение к Интернету, предлагает возможности для совершения покупок круглосуточно и без выходных. Продавцы хотят стимулировать этот процесс, устраняя любые потенциальные препятствия для покупки.

Продавцы хотят стимулировать этот процесс, устраняя любые потенциальные препятствия для покупки.

Некоторые продавцы не принимают электронные переводы денежных средств и даже не принимают дебетовые карты.Универсального принятия может никогда не быть, а это означает, что потребители должны иметь несколько доступных форм оплаты, чтобы гарантировать, что они могут купить то, что им нужно.

4. Платежи по-прежнему могут «отклоняться» при использовании EFT.

Электронный перевод средств может быть возвращен как «возвращенный», что дает результат, аналогичный возврату чека. Клиенты должны принять немедленные меры, если платеж отклоняется или возвращается вам, чтобы платеж мог произойти. Финансовые учреждения не пытаются автоматически повторно обрабатывать возвращенные или отклоненные транзакции.

Большинство учреждений взимают комиссию за возврат электронного перевода за каждый предмет, возвращаемый по любой причине. Это часто такая же комиссия, как и за возвращенный чек, хотя обычно она меньше. Продавцы передадут эту стоимость покупателю, когда это произойдет, если они виноваты в проблеме с транзакцией.

Продавцы передадут эту стоимость покупателю, когда это произойдет, если они виноваты в проблеме с транзакцией.

5. Банковские операции анонимно в США практически невозможны.

В некоторых странах потребители могут открывать счета анонимно, что означает, что их электронные переводы денежных средств вообще не содержат никакой личной информации.В Соединенных Штатах этого не происходит. Физические лица могут в некоторой степени скрыть свою личность от юридических и физических лиц, но это также позволяет правоохранительным органам находить вас, если в этом есть необходимость. Даже банки в Швейцарии, известные своей анонимностью, сотрудничают с американскими полицейскими силами.

6. Если вы потеряете деньги в результате банковского перевода, их может не вернуть.

Многие виды мошенничества связаны с электронными переводами средств, поскольку инициатор может не осознавать, что его деньги не идут по назначению, пока процесс не зайдет слишком далеко, чтобы его остановить. Вору достаточно взять под контроль учетную запись на несколько дней, чтобы отправить деньги в другое место. Электронные переводы могут поступать на зарубежные счета, где в некоторых ситуациях наличные снимаются практически сразу. Вот почему вам никогда не следует использовать электронные переводы для отправки денег кому-то, кого вы лично не знаете.

Вору достаточно взять под контроль учетную запись на несколько дней, чтобы отправить деньги в другое место. Электронные переводы могут поступать на зарубежные счета, где в некоторых ситуациях наличные снимаются практически сразу. Вот почему вам никогда не следует использовать электронные переводы для отправки денег кому-то, кого вы лично не знаете.

7. Вы не можете гарантировать получателя, если это не вы сами.

Если вы не инициируете электронный перевод средств для оплаты самостоятельно или не переводите деньги между счетами, невозможно проверить, получил ли получатель деньги.Кто-то с поддельным удостоверением личности может забрать деньги, не проходя тщательную проверку. Некоторые транзакции, в которых используется этот метод, особенно рискованны, например перевод денег в офис, который выплачивает выручку наличными.

Первоначальные платежи по жилищным кредитам особенно уязвимы при банковском переводе. Если вы получили инструкции по электронной почте, то нетрудно изменить инструкции, чтобы отправить электронный перевод в неправильное место.

8. О некоторых ETF необходимо сообщать правительству.

О любой транзакции, которая включает в себя более 10 000 долларов наличными с электронным переводом, сообщается в Налоговую службу США. Некоторые банки требуют заблаговременного уведомления, прежде чем они переведут крупную сумму денег вам или кому-либо еще, поэтому вам следует проконсультироваться со своими учреждениями, прежде чем вы окажетесь в месте, где у вас есть срочная необходимость. Вам может потребоваться наличие средств за день до закрытия транзакции, чтобы убедиться, что с аккаунтом нет проблем.

9. Банковские переводы иногда теряются.

Существует множество проблем, которые могут возникнуть при использовании электронного перевода средств для отправки денег. При записи информации об аккаунте числа могут меняться. Некоторые ETF могут даже потеряться между инициатором и банком. Если вы пропустите крайний срок для этого процесса, деньги не пойдут до следующего рабочего дня. Менеджер, утверждающий перевод, может быть недоступен, что создает дополнительные сложности, которые необходимо учитывать.

Менеджер, утверждающий перевод, может быть недоступен, что создает дополнительные сложности, которые необходимо учитывать.

10. Комиссия за некоторые электронные переводы может быть довольно высокой.

Каждый поставщик услуг электронного перевода взимает комиссию за инициированную транзакцию. Обычно эту сумму выплачивает отправитель, передавая получателю весь отправленный остаток. Некоторые компании требуют от получателя минимальную комиссию или процент от отправленной суммы в качестве компенсации за услуги. Международные транзакции обычно стоят больше, чем местные переводы. Если вы хотите, чтобы деньги были доступны в режиме реального времени, комиссия может достигать 15% от отправляемой суммы.

Поскольку в данном случае электронный перевод денежных средств необратим, важно убедиться, что вы хотите выполнить этот процесс. Отправители не вернут свои деньги после того, как инициируют транзакцию.

Заключение

Обычный электронный перевод денежных средств обычно подключается непосредственно к банковскому счету плательщика. Перемещение денег между проверкой и сбережением может быть надежным процессом, но в этой системе есть некоторые недостатки, которые могут заставить некоторых потребителей остановиться при работе с продавцом.Он не раскрывает много личной информации для завершения процесса, но есть также сомнения, предоставляя информацию о банковском счете, когда дебетовая карта обеспечивает еще один уровень защиты.

Перемещение денег между проверкой и сбережением может быть надежным процессом, но в этой системе есть некоторые недостатки, которые могут заставить некоторых потребителей остановиться при работе с продавцом.Он не раскрывает много личной информации для завершения процесса, но есть также сомнения, предоставляя информацию о банковском счете, когда дебетовая карта обеспечивает еще один уровень защиты.

EFT имеют смысл, когда кто-то не хочет использовать дебетовую или кредитную карту. Некоторые люди не могут претендовать на эти способы оплаты. Этот процесс дает им еще одну возможность стать покупателем.

Эти преимущества и недостатки электронных денежных переводов необходимо учитывать, поскольку продавцы и покупатели должны найти точки соприкосновения.Если мы сможем снизить затраты и при этом предоставить больше возможностей для покупок, каждый сможет отказаться от сделки, чувствуя себя победителем.

Учетные данные автора сообщения в блоге

Луиза Гейл является автором этого сообщения.

Она получила степень бакалавра искусств. Доктор экономических наук Вашингтонского университета. Помимо того, что Луиза является опытным писателем, она имеет почти десятилетний опыт работы в области банковского дела и финансов. Если у вас есть предложения по улучшению этого поста, перейдите сюда, чтобы связаться с нашей командой.

Она получила степень бакалавра искусств. Доктор экономических наук Вашингтонского университета. Помимо того, что Луиза является опытным писателем, она имеет почти десятилетний опыт работы в области банковского дела и финансов. Если у вас есть предложения по улучшению этого поста, перейдите сюда, чтобы связаться с нашей командой.недостатков электронных транзакций | Малый бизнес

Скотт Шпак Обновлено 29 октября 2018 г.

Будь то кредитная карта, дебетовая карта, электронные платежи или криптовалюта, электронные транзакции теперь являются неотъемлемой частью экономики. Хотя каждый тип транзакции предлагает преимущества по сравнению с традиционными транзакциями с наличными и чеками, каждый тип также имеет свои недостатки. Каждый новый и безопасный способ оплаты привлекает преступный элемент, стремящийся использовать слабые места или разработать новые методы совершения мошенничества.Существуют не только недостатки из-за злоупотреблений, но иногда ограничения на метод электронных транзакций также могут затруднять взаимодействие с пользователем.

Недостатки цифровых платежей

Основное преимущество любого метода цифровых платежей, похоже, заключается в удобстве использования. Стремление совершать покупки в условиях глобальной интернет-экономики, которая работает круглосуточно и без выходных, оказывается непреодолимым для многих, и продавцы, естественно, хотят поощрять эту практику. Кредитные карты были логической отправной точкой, но не все имеют право на них, аспект, который сделал дебетовую карту логическим продолжением.Электронно привязанный непосредственно к банковскому счету покупателя, он позволяет покупателю использовать свои собственные средства.

Однако и по сей день есть продавцы, которые принимают кредитные карты, но не дебетовые. Дебетовые карты также, похоже, имеют разное региональное признание, поэтому их использование не так широко распространено, как кредитные. Конечно, интернет-торговля открыла возможности для платежных систем на базе Интернета, наиболее успешной из которых является PayPal. Хотя пользователь может напрямую связать банковскую информацию с PayPal, с переводом средств часто возникают задержки.Как и в случае с дебетовыми картами, повсеместное принятие любых способов оплаты через Интернет еще предстоит.

Хотя пользователь может напрямую связать банковскую информацию с PayPal, с переводом средств часто возникают задержки.Как и в случае с дебетовыми картами, повсеместное принятие любых способов оплаты через Интернет еще предстоит.

Недостатки онлайн-транзакций

Если цифровые платежи не мешают электронной транзакции, природа онлайн-бизнеса имеет свои недостатки. Открытый и демократичный характер Интернета заставляет потребителей быстро разбогатеть, предлагая недобросовестные продавцы. Любой, у кого есть даже скромные знания в области создания веб-сайтов, может создать интернет-магазин без необходимости обеспечивать наличие инвентаря или способ предоставления услуг.Слишком хороших, чтобы быть правдой предложений в Интернете предостаточно, и многие потребители поддаются искушению легких сделок, но позже обнаруживают, что магазин, в котором они заказали, исчез между оплатой и доставкой. Хотя многие платежные системы предлагают определенный уровень защиты от мошенничества, это тоже не универсально.

Существует также риск кражи личных данных, поскольку покупатель часто должен раскрывать личную информацию для завершения транзакции. В заголовках часто появляются новости о законных предприятиях, подвергающихся кибератакам, которые раскрывают конфиденциальную информацию о клиентах.У покупателя часто нет возможности быть уверенным, что системы конфиденциальности транзакций и шифрования данных, предлагаемые розничными продавцами, столь же надежны, как выставленные счета.

Недостатки цифровых денег