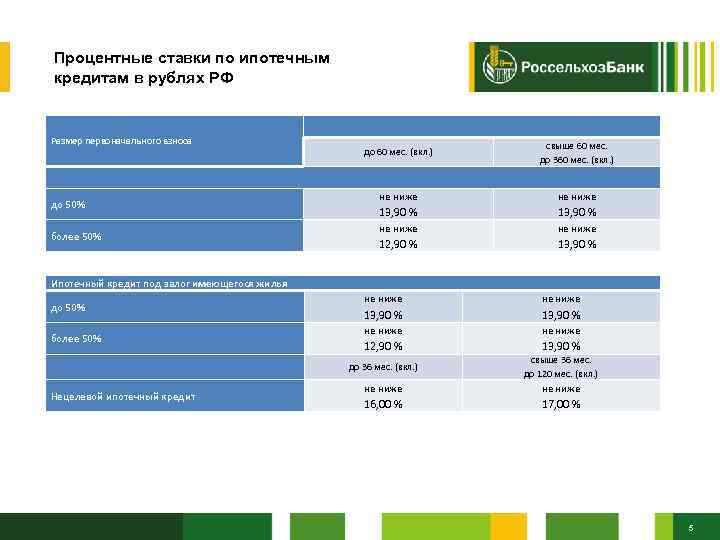

сколько будут стоить кредиты в 2020 году

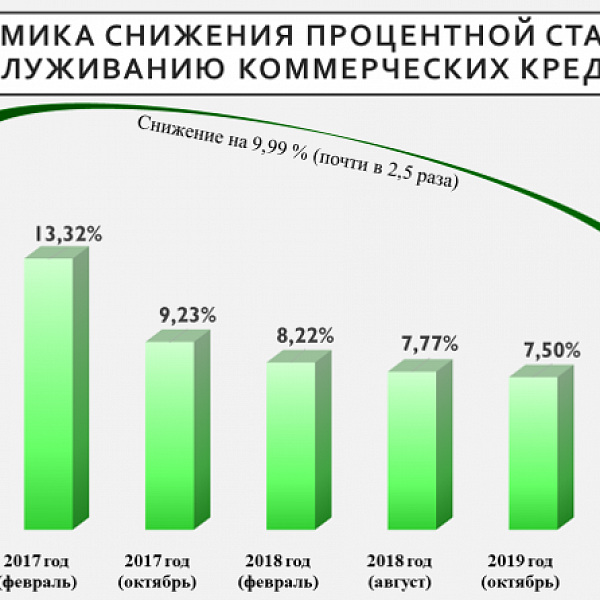

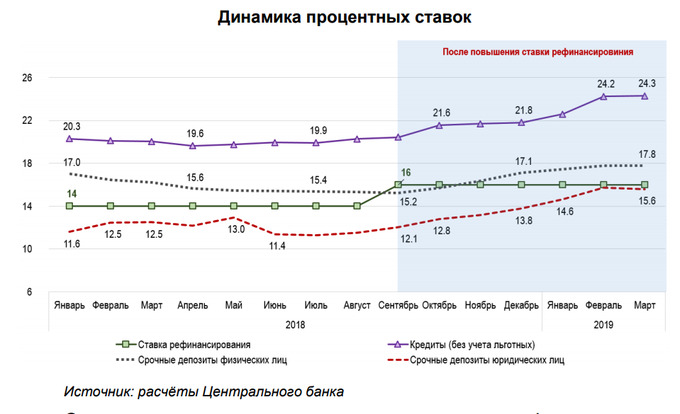

Банк России активно снижал ключевую ставку во втором полугодии 2019 года и довел ее до исторического минимума в 6,25% годовых. Вслед за ключевой снижались и ставки по кредитам физлицам и бизнесу.

Аналитики полагают, что в первом полугодии 2020 года ЦБ пойдет еще на одно снижение ключевой ставки, а стоимость займов достигнет дна в середине года.

Банк России в этом году снова начал снижать ключевую ставку, хотя прошлый год закончился ее повышением на 25 базисных пункта до 7,75% годовых. Регулятор прогнозировал ускорение инфляции из-за повышения НДС с 18 до 20 процентов с 1 января 2019 года. На этом уровне ставка сохранялась до июня, когда стало понятно, что темпы роста цен оказались менее драматичными. С тех пор ставка была снижена четыре раза. 25 октября совет директоров ЦБ снизил ее сразу на 50 процентных пунктов до 6,5% годовых.

На последнем в 2019 году заседании, которое прошло 13 декабря, ключевая ставка была снижена до 6,25% годовых. Замедление инфляции происходит быстрее, чем прогнозировалось, а инфляционные ожидания населения продолжают снижаться, констатировал регулятор. «На краткосрочном горизонте дезинфляционные риски по-прежнему преобладают над проинфляционными. С учетом проводимой денежно-кредитной политики годовая инфляция составит 3,5-4,0% по итогам 2020 года и останется вблизи 4% в дальнейшем», — говорится в сообщении ЦБ.

Замедление инфляции происходит быстрее, чем прогнозировалось, а инфляционные ожидания населения продолжают снижаться, констатировал регулятор. «На краткосрочном горизонте дезинфляционные риски по-прежнему преобладают над проинфляционными. С учетом проводимой денежно-кредитной политики годовая инфляция составит 3,5-4,0% по итогам 2020 года и останется вблизи 4% в дальнейшем», — говорится в сообщении ЦБ.

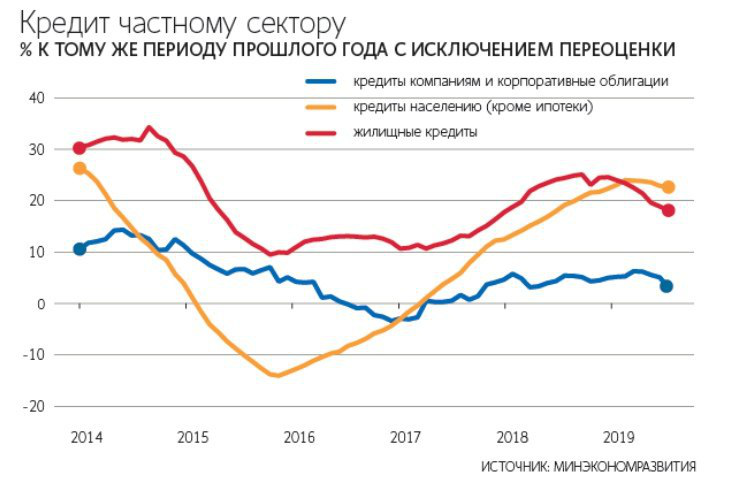

Снижение ключевой ставки задает новые ориентиры для всех ставок в банковском секторе. По данным ЦБ, средневзвешенные процентные ставки по кредитам физическим лицам непрерывно снижаются с мая этого года. В октябре средневзвешенная ставка по кредитам сроком до года, включая вклады до востребования, опустились до 13,17% годовых (без учета ставок Сбербанка). Ставки для нефинансовых организаций по коротким кредитам составили 8,17%, по кредитам на срок выше года — 9,27% годовых (без учета ставок Сбербанка). По-прежнему, кредиты обходятся дороже субъектам малого и среднего предпринимательства. Так, займы до года выдаются им под 10,79%, свыше года — под 10,31%.

Так, займы до года выдаются им под 10,79%, свыше года — под 10,31%.

Будет ли Банк России продолжать понижение ключевой ставки — вопрос открытый. Сам регулятор не дает четкого ответа, сообщая, что будет принимать решения «с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков».

Председатель ЦБ Эльвира Набиуллина отмечала, что «мы по‑прежнему видим пространство для некоторого снижения ключевой ставки, но и в феврале, и на последующих заседаниях мы в очередной раз будем всесторонне оценивать оправданность и своевременность такого шага исходя из всего комплекса новых данных, которые к тому времени получим».

«Наш сигнал не предполагает неизбежности снижения ставки ни в феврале, ни даже в первом полугодии. Дальнейшее снижение ставки станет возможным лишь в том случае, если наш анализ подтвердит, что это не‑обходимо для возвращения инфляции к цели Банка России вблизи 4%», — подчеркивала она.

Аналитики полагают, что ЦБ снизит ставку в следующем году еще один раз, в первом полугодии, поскольку инфляция в это время может упасть ниже трех процентов. «В начале 2020 года индекс потребительских цен в годовом выражении может опуститься ниже 3%. Хотя это будет временным явлением из-за эффекта базы прошлого года, у ЦБ РФ в I-II квартале все равно будут основания для снижения ключевой ставки еще на 25 базисных пунктов. Таким образом она может опуститься до 6%, где и останется до конца года», — считает Василий Карпунин, начальник отдела экспертов по фондовому рынку «БКС Брокер».

Он напоминает, что ЦБ придерживается тактики нейтрального диапазона ключевой ставки, который предполагает уровень инфляции, увеличенный на 2-3%. Учитывая базовый прогноз по возврату инфляции ближе к 4% по итогам 2020 года, получается, что ключевая ставка в 6% будет как раз отражать нижнюю границу «нейтрального» диапазона (6-7%). «Фаза снижения инфляции во II квартале завершится, так что и рыночные ставки начнут стабилизироваться. То есть ставки как по вкладам, так и по кредитным продуктам могут достигнуть локального дна к середине следующего года», — полагает Василий Карпунин.

В свою очередь, Георгий Ващенко, начальник управления операций на российском фондовом рынке ИК «Фридом Финанс», добавляет, что у ЦБ может появиться окно возможностей для снижения ставки до 5,5-6,0%. При отсутствии форс-мажора, снижение ставки возможно в конце первого — начале второго квартала. «Доводы «за»: снижение инфляции, спокойная конъюнктура финансовых и сырьевых рынков и необходимость борьбы со спекулятивным притоком капитала в ОФЗ», — считает — Ващенко.

На его взгляд, помешать снижению ставки могут всплески волатильности на рынках и ослабление рубля. Ослабление рубля — маловероятный сценарий на январь-март 2020 года, рассуждает Ващенко, но многое будет зависеть от цен на нефть и движения международного капитала. В последнем обзоре ЦБ поставил дефляционные риски выше инфляционных, а это один из сигналов того, что регулятор будет стремиться искать возможность для дальнейшего снижения ставки.

«Я полагаю, что намек на это может прозвучать уже в релизе ближайшего заседания, а само снижение вероятно в период с марта по май. Во втором полугодии, напротив, инфляционные риски могут вернуться. Инфляция в России сейчас ниже, чем в Индии и Китае, а замедление роста их экономик будет сдерживать и темпы роста в нашей стране. Поэтому, если не удастся снизить ставку в 1 полугодии, шансы сделать это во втором сильно уменьшаются», — резюмирует он.

Аналитик «Алор броер» Алексей Антонов полагает, что у регулятора осталось в запасе буквально одно снижение ставки, максимум — два, потому цель по инфляции уже достигнута, и ниже 3-4% она уже не опустится, соответственно, ключевая ставка не может быть ниже 5,75 — 6% годовых.

«Неспешный экономический рост в 1-1,5% в год устраивает правительство и регуляторов, они рады профицитному бюджету, низкому уровню госдолга и наполненности ФНБ, который даже предлагают начать тратить, что, впрочем, тоже чревато ростом инфляции», — считает он и добавляет, что больше всего правительство и регулятор боятся дефляции, «которая уже начинает показываться из-за горизонта». Из дефляции выбраться гораздо сложнее, чем победить инфляцию, в Японии дефляция привела даже к появлению термина «потерянное десятилетие». Если она состоится, то правительству придется действовать по аналогии с «количественными смягчениями», которые проводили развитые страны, и которые привели, хотя и к росту, но с осложнениями в виде необоснованно выросших цен на все виды активов. Таким образом, эффективного средства против дефляции еще не придумано, и не стоит даже пытаться ее провоцировать, говорит Алексей Антонов, поэтому в 2020 году есть вероятность начала цикла подъема ставок.

Из дефляции выбраться гораздо сложнее, чем победить инфляцию, в Японии дефляция привела даже к появлению термина «потерянное десятилетие». Если она состоится, то правительству придется действовать по аналогии с «количественными смягчениями», которые проводили развитые страны, и которые привели, хотя и к росту, но с осложнениями в виде необоснованно выросших цен на все виды активов. Таким образом, эффективного средства против дефляции еще не придумано, и не стоит даже пытаться ее провоцировать, говорит Алексей Антонов, поэтому в 2020 году есть вероятность начала цикла подъема ставок.

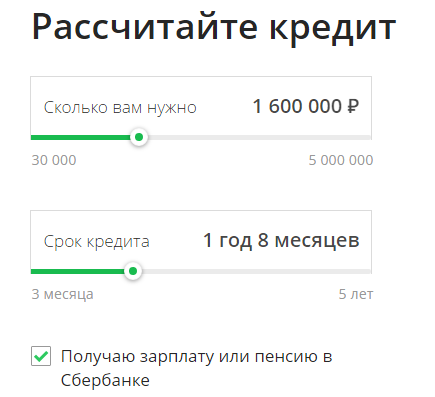

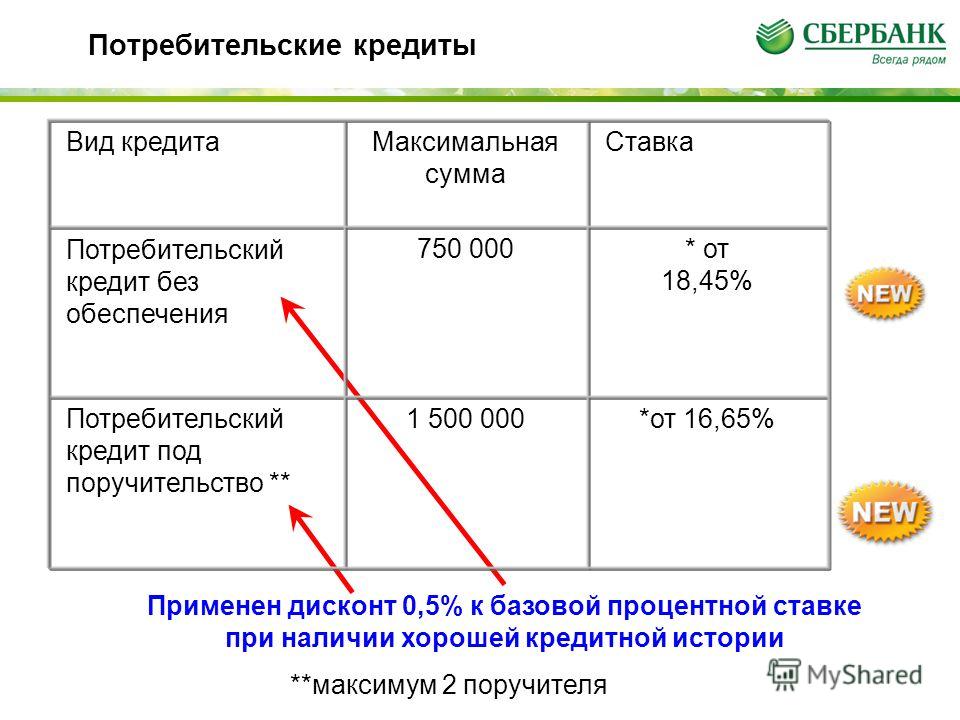

Потребительский кредит

При оформлении потребительского кредита вы берете на себя дополнительные финансовые обязательства.

Важно быть уверенным в том, что эти обязательства будут исполнены при любых обстоятельствах.

Банк предлагает своим клиентам программу страхования от несчастных случаев и болезней1, которая позволит получить страховую выплату для погашения кредитной задолженности в случае установления Застрахованному 1-ой или 2-ой группы инвалидности или ухода из жизни.

- финансовая поддержка для вас и ваших близких;

- страховое покрытие действует 24 часа в сутки на территории всего мира;

- простые условия подключения: вы можете подписать заявление, в момент оформления анкеты на кредит;

- мгновенная защита — программа начинает действовать сразу после оформления кредита;

- Ваша защита всегда равна сумме полученного кредита. Оставшиеся после погашения задолженности по кредиту средства будут перечислены застрахованному лицу или его наследникам.

- Уход из жизни застрахованного лица (заемщика) в результате несчастного случая или заболевания.

- Утрата застрахованным лицом (заемщиком) трудоспособности и установление ему инвалидности I или II группы в результате несчастного случая или заболевания.

Страховая сумма равна первоначальной сумме кредита.

Стоимость страховой программы — 2 % в год от страховой суммы.

Плата за подключение к страховой программе рассчитывается индивидуально, исходя из сроков, страховой суммы.

Подробную информацию о программе страхования вы можете получить по телефону:

8 800 700-03-49 или в ближайшем отделении Банка.

1Страхование в рамках данной программы осуществляется в партнерстве с АО «СОГАЗ» (лицензия ФСФР С № 1208 77 от 16.08.2011). Участие в программе является добровольным и не служит обязательным условием выдачи потребительского кредита в Банк «ВБРР» (АО). Неучастие заемщика в указанной программе добровольного страхования не является основанием для отказа Банк «ВБРР» (АО) в кредитовании. По собственному желанию и усмотрению заемщик может застраховаться в любых страховых организациях с предоставлением в Банк соответствующих документов.

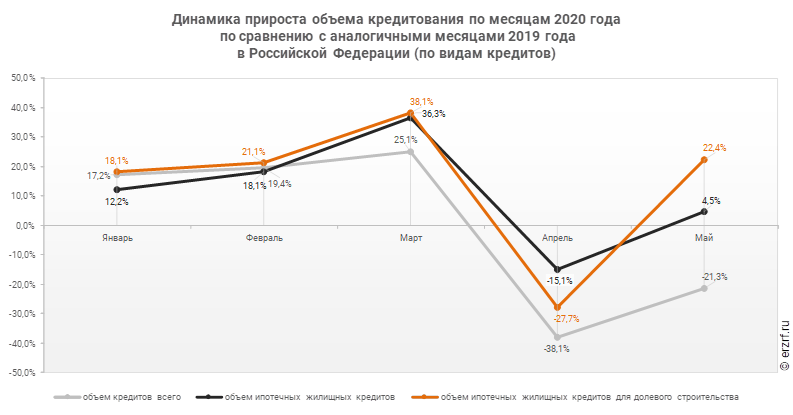

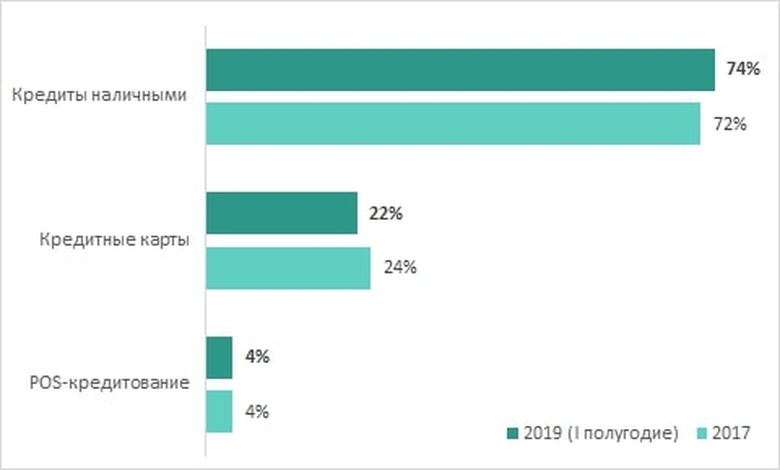

Потребительские кредиты подешевели не по всей длине

Обнародованные Банком России ставки по потребительским кредитам на конец прошлого года неожиданно показали разнонаправленную динамику. Заемные средства на срок более года ожидаемо подешевели вслед за ключевой ставкой и на ожидании ее дальнейшего снижения. А вот проценты по кредитам до года неожиданно выросли почти на 2 процентных пункта (п. п.), вернувшись к локальным максимумам мая прошлого года. Эксперты связывают такой подъем спросом на POS-кредиты перед Новым годом, а также волатильностью ставок по коротким инструментам.

Заемные средства на срок более года ожидаемо подешевели вслед за ключевой ставкой и на ожидании ее дальнейшего снижения. А вот проценты по кредитам до года неожиданно выросли почти на 2 процентных пункта (п. п.), вернувшись к локальным максимумам мая прошлого года. Эксперты связывают такой подъем спросом на POS-кредиты перед Новым годом, а также волатильностью ставок по коротким инструментам.

Согласно данным Банка России, опубликованным 20 января, средневзвешенная ставка по кредитам банков (за исключением Сбербанка) в рублях на срок свыше года в прошлом ноябре упала до 12,17% годовых, достигнув самого низкого значения за всю историю. Этот показатель планомерно снижался с мая прошлого года, когда достигал отметки 13,31% годовых, что является максимумом с июля 2018 года. Но если учесть, что в конце октября ключевая ставка была снижена с 7% до 6,5%, нисходящая динамика кредитных ставок была ожидаема. Как отметил гендиректор ИК «Иволга Капитал» Андрей Хохрин, длинные кредиты — это кредиты с обеспечением имуществом или кредиты заемщикам с подтвержденной высококлассной кредитной историей.

Однако рост ставок по рублевым кредитам до одного года оказался неожиданным. В ноябре средневзвешенная ставка поднялась почти до 15% годовых, прибавив около 2 п. п. Между тем этот показатель, как и ставка по кредитам свыше года, снизилась с 15,08% в мае, до 13,17% в октябре. Кредиты до года, по словам инвестиционного стратега «БКС Премьер» Светланы Кордо, в большинстве своем являются POS-кредитами, спрос на которые перед Новым годом традиционно растет, а банки, пользуясь моментом, могут корректировать ставки. «На рынке дорогих POS-кредитов с высокими рисками осталось не так много игроков. Поэтому если ставку повысит хотя бы один из них, это может довольно заметно отразиться на средней ставке POS-кредитов»,— уверена она.

По данным ЦБ, рост был зафиксирован в кредитах со сроками от 91 до 180 дней (с 15,13% до 17,27%) и со сроками от полугода до года (с 13,64% до 15,06%).

При этом, по словам Андрея Хохрина, рост ставок по кредитам физлицам является отражением двух тенденций. Во-первых, роста спроса на заемные деньги со стороны населения и роста самой кредитной нагрузки населения, во-вторых, снижения качества заемщиков. «Растущий спрос на деньги и снижение возвратности создают для банков как дополнительные требования к резервированию, так и возможность увеличить маржу по возвратным кредитам»,— считает он. Однако у гендиректора Frank RG Юрия Грибанова другое объяснение: «В заявленных тарифах роста не было. Индекс процентных ставок снижается поступательно. Данные ЦБ — это доходность фактически выданного портфеля. Если тарифы не корректировались, значит, рост вызван изменением политики выдачи кредитов. Банки изменили модель таким образом, чтобы не выдавать низкомаржинальные короткие кредиты». Альтернативную версию предложил и начальник отдела инвестидей «БКС Брокер» Нарек Авакян: «Речь может идти о повышении краткосрочных кредитов в связи с колебаниями ставок на межбанковских рынках».

Нельзя исключать, что к росту средневзвешенной ставки по рублевым кредитам до года в прошлом ноябре привел весь комплекс перечисленных экспертами причин. Но поскольку рынок этот небольшой — немногим более 3%, то повлиять на него могла и любая из названных причин. В любом случае, по оценке Светланы Кордо, в декабре—январе ставка по POS-кредитам осталась примерно на достигнутом уровне, при этом ставки по более длинным кредитам продолжили плавное снижение.

Максим Буйлов, Ксения Дементьева

Потребительские кредиты в Эстонии самые дорогие в Европе | Экономика

Согласно статистике Европейского центрального банка, самые дорогие потребительские кредиты в Европе выдаются в Эстонии и Латвии.

Так, в июле этого года кредиты со сроком погашения до одного года в Эстонии выдавались в среднем под 17,7% годовых, а со сроком погашения от одного года до пяти лет — под 17,5%. Выше были ставки только в Латвии: 19,8% и 16,8%, соответственно. При этом потребительские кредиты более чем под 10% годовых выдаются всего в пяти странах еврозоны: Эстонии, Латвии, Словакии, Португалии и Греции.

Например, в Финляндии кредиты со сроком погашения до одного года в июле выдавались под 6,5% годовых (на 11 процентных пунктов ниже, чем в Эстонии), а средняя процентная ставка в еврозоне составляла 6,2%. Даже в Литве ставка была вдвое ниже эстонской: 8,5%. Хотя средняя ставка в каждой стране меняется от месяца к месяцу, разница этих ставок между государствами остается довольно стабильной.

При этом в приведенной таблице указаны данные только по банкам без учета кредитов, выдаваемых небанковскими учреждениями, эффективная ставка по которым может свободно превышать 40%. Тем не менее эта статистика необязательно является лучшей базой для сравнения. Между потребительскими кредитами есть отличия, и в разных странах они учитываются по-разному.

Между потребительскими кредитами есть отличия, и в разных странах они учитываются по-разному.

Банк Эстонии защищает банки

По оценке Банка Эстонии, такая статистика, видимо, создает более плохое впечатление о ситуации в Эстонии, чем оно является в действительности. «Здесь речь идет о кредитах, выданных кредитными учреждениями, т.е. банками. В случае Эстонии в эту статистику не вошла, к примеру, большая часть автомобильных лизингов, которые по данной статистике относятся к потребительским кредитам, но выдаются в Эстонии в основном не банками, а принадлежащими им лизинговыми фирмами», — пояснил старший экономист центробанка Таави Раудсаар.

«В других странах лизинги в основном финансируются непосредственно банками. Поскольку автомобильный лизинг является кредитным продуктом с одной из самых низких процентных ставок и при этом очень распространенным, то в других странах это заметно снижает среднюю процентную ставку потребительских кредитов. В Эстонии такого эффекта нет. По всей вероятности, во многих странах т.н. кредиты на ремонт, которые также преимущественно выдаются под низкий процент, относятся к потребительским кредитам, а в Эстонии они в данном случае отнесены к жилищным кредитам», — добавил Раудсаар.

По всей вероятности, во многих странах т.н. кредиты на ремонт, которые также преимущественно выдаются под низкий процент, относятся к потребительским кредитам, а в Эстонии они в данном случае отнесены к жилищным кредитам», — добавил Раудсаар.

Хотя воздействие «кредитов на ремонт» на ставки по краткосрочным кредитам еще можно себе представить, то автомобильные лизинги в Эстонии, как правило, выдаются не на один год, и не должны существенно влиять на проценты по кредитам со сроком погашения до одного года.

В Банке Эстонии также отметили, что среди банков в Эстонии есть несколько предприятий, которые сосредоточены на кредитных продуктах с высокой процентной ставкой. «Такая бизнес-модель, что выдаются относительно рискованные кредиты под высокий процент. Во многих других [странах] у таких кредиторов нет лицензии кредитного учреждения, поэтому они в данной статистике не отражаются», — сказал Раудсаар.

По данным Финансовой инспекции, на конец прошлого года остаток по непогашенным кредитам, выданных кредитными учреждениями, составлял 1,16 млрд евро, увеличившись за год на 12%. Более 80% этих кредитов (946 млн евро) были выданы действующими в Эстонии банками. В свою очередь, 83% этой суммы (785 млн евро) составляли автомобильные лизинги, а 161 млн — прочие потребительские кредиты, выданные банками.

Более 80% этих кредитов (946 млн евро) были выданы действующими в Эстонии банками. В свою очередь, 83% этой суммы (785 млн евро) составляли автомобильные лизинги, а 161 млн — прочие потребительские кредиты, выданные банками.

В общей сложности за прошлый год было выдано кредитов на 878 млн евро или на 21% больше, чем в предшествовавший год. Примерно половина этой суммы (445 млн евро) пришлась на необеспеченные малые кредиты, а автомобильных лизингов выдали на 336 млн евро.

По расчетам Финансовой инспекции, средняя эффективная процентная ставка по кредитам, выданным кредитными фирмами, составляла 41%, а по автомобильным лизингам — 10%. Чистый процентный доход от потребительских кредитов составил 106,9 млн евро.

С учетом предложенной Финансовой инспекцией средней процентной ставки по кредиту на уровне 10%, а также того обстоятельства, что автомобильных лизингов сроком на один год, вероятно, достаточно мало, цифра в 17,7% годовых по потребительским кредитам сроком до одного года в статистике ЕЦБ не выглядит столь уж невероятной.

Нейвельт: в два раза дороже

«Платим вдвое больше, чем следовало бы платить», — прокомментировал статистику бывший руководитель банка Индрек Нейвельт. По его мнению, главная причина, по которой потребительские кредиты в Эстонии стоят так дорого по сравнению с остальной Европой — недостаток конкуренции.

«Кроме того, лидер рынка [Swedbank] взимает высокую плату, и все подстраиваются под него. Им удобно. Так и с небольшими объемами можно получать прибыль», — добавил Нейвельт.

В Банке Эстонии также считают нехватку конкуренции одним из факторов. «Это правда, что в Эстонии процентные ставки по потребительским кредитам относительно высокие в сравнении с Европой. Частично это обосновывается доходами населения, уровень которых ниже среднеевропейского. Поэтому и риск, что эти кредиты не вернут, тоже несколько выше. Кроме того, конкуренция в Эстонии, наверное, ниже, чем в среднем по Европе», — сказал Таави Раудсаар.

В Swedbank согласны, что дороговизна потребительского кредитования в Эстонии связана, в том числе, и с конкуренцией. «Процентная ставка во многом зависит от регулятивных требований в стране, конкуренции на рынке и кредитного риска. Ясно, что конкуренция действительно является важным компонентом при формировании эффективной рыночной процентной ставки по кредитам», — отметил руководитель розничного банкинга в Swedbank Тармо Улла.

«Процентная ставка во многом зависит от регулятивных требований в стране, конкуренции на рынке и кредитного риска. Ясно, что конкуренция действительно является важным компонентом при формировании эффективной рыночной процентной ставки по кредитам», — отметил руководитель розничного банкинга в Swedbank Тармо Улла.

По его словам, кредитные убытки в банках из-за коронавирусного кризиса существенно не увеличились. «Сегодня картина относительно хорошая. С учетом того, что у нас все-таки был кризис здравоохранения. В этом смысле людям удается очень хорошо выполнять свои обязательства», — добавил Улла.

Говоря о будущих трендах, в Swedbank исходят из того, что стоимость кредитов в Эстонии могла бы снижаться естественным путем, однако это зависит от ситуации в экономике, рисков, регулирования и конкуренции. «Мы сами видим, что процентные ставки по различным целевым кредитам, таким как финансирование [покупки] автомобилей, а также на ремонт, начинаются с десяти процентов, — сказал Улла. — Мы сами два месяца назад начали предлагать потребительский кредит на покупку солнечных панелей с фиксированной ставкой 4,9%».

— Мы сами два месяца назад начали предлагать потребительский кредит на покупку солнечных панелей с фиксированной ставкой 4,9%».

Государство могло бы вмешаться?

По оценке Индрека Нейвельта, меры по снижению процентов по потребительским кредитам можно было бы принять и на уровне государства. «Например, возможно краткосрочное регулятивное вмешательство. Например, что [процентная ставка] не может быть выше 10%. Можно делать кампании, что двузначные проценты не платятся. Государство может установить потолок. Регулирование или информированность потребителя. Других вариантов нет», — сказал Нейвельт.

«Людям нравится удобство, а брать малые кредиты так удобно. Отдельно взятая, эта сумма не так уж велика для одного конкретного человека. Возможно, это одна из причин. Когда берут жилищный кредит, то больше смотрят на то, что предлагают другие банки. Если же берут потребительский кредит, то, наверное, не сравнивают [с предложениями других банков]», — пояснил Нейвельт, добавив, что обычно такой кредит спрашивают в своем основном банке или же принимают предложение торгового предприятия.

Кроме того, маловероятно, что какой-нибудь крупный европейский банк захотел бы активно выйти на эстонский рынок и начать здесь ценовую войну.

«У предприятий, для которых это имело бы смысл, должна быть своя банковская лицензия. Предприятия, которые занимаются только потребительскими кредитами, традиционно сами берут кредит под пять-шесть процентов или даже дороже. А банки берут кредит под ноль процентов, может быть, под один процент. Должна быть банковская лицензия, чтобы сбить эту цену ниже 10%. И достаточный объем», — сказал Нейвельт.

Незнание эстонского рынка также снижает привлекательность Эстонии для иностранных банков. «У нас нет единых крупных баз данных. Если бы были базы данных, и они были бы к ним подключены, чтобы можно было легко сделать анализ, тогда бы пришли. Но поскольку этого нет, то никто и не приходит. Если посмотреть с точки зрения крупного банка, то, допустим, он создал бы портфель в 200 млн евро. Это дало бы ему 20 млн [прибыли] при средней ставке в 10%. Из этого вычитаются убытки [по невозвращенным кредитам]. Крупные европейские банки за такие деньги сюда не придут», — отметил Нейвельт.

Из этого вычитаются убытки [по невозвращенным кредитам]. Крупные европейские банки за такие деньги сюда не придут», — отметил Нейвельт.

«А небольшие [банки] опять-таки идут на другие рынки, где объем больше. Вот такая мы окраина в каком-то смысле. Также надо разбираться в местных людях. Из Франции такие кредиты нельзя начать выдавать. Французский или испанский банк ничего не знает о жителях Эстонии», — добавил он.

В Swedbank также считают маловероятным выход новых банков на эстонский рынок.

В последнее время в СМИ обсуждалась такая мера увеличения конкуренции как преобразование государственного кредитного фонда KredEx в банк, который выдавал бы и потребительские кредиты. Однако эта идея не выглядит реалистичной, по крайней мере, сейчас. «Планов выдавать через KredEx потребительские кредиты нет, поэтому нет смысла спекулировать о плюсах и минусах такого шага», — сказал министр внешней торговли и инфотехнологий Рауль Сием.

По положению на начала 2020 года, потребительские кредиты в Эстонии выдавали 48 кредитных фирм и 11 банков, а также их дочерние предприятия.

В России ограничили максимальный размер долга по кредитам

https://ria.ru/20200101/1563058259.html

В России ограничили максимальный размер долга по кредитам

В России ограничили максимальный размер долга по кредитам — РИА Новости, 03.03.2020

В России ограничили максимальный размер долга по кредитам

В России вступил в силу последний этап ограничения предельного долга по потребительским кредитам и займам: максимальный размер процентов по ссудам на срок до… РИА Новости, 03.03.2020

2020-01-01T09:01

2020-01-01T09:01

2020-03-03T18:43

экономика

кредит

центральный банк рф (цб рф)

владимир чистюхин

россия

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdnn21.img.ria.ru/images/156304/14/1563041430_0:172:2501:1578_1920x0_80_0_0_33a7cefc891a213a5ef900251d339c2a.jpg

МОСКВА, 1 янв — РИА Новости. В России вступил в силу последний этап ограничения предельного долга по потребительским кредитам и займам: максимальный размер процентов по ссудам на срок до одного года теперь не должен превышать сам долг более чем в полтора раза. Ограничение распространяется также на неустойки, включая штрафы и пени, и платежи за услуги, которые кредитор оказывает клиенту за отдельную плату по договору.Нововведения направлены в первую очередь на микрофинансовый рынок. Директор саморегулируемой организации «МиР» Елена Стратьева рассказала РИА Новости, что уже принятые ограничения привели к снижению числа игроков на рынке, ужесточению оценки кредитоспособности заемщиков, а также сократили разрыв по условиям между займами в сегменте installments (крупные ссуды, выдаваемые на продолжительный срок) и займами «до зарплаты».При этом собеседница агентства подчеркнула, что портфель микрозаймов продолжит расти, несмотря на вступление в силу нового этапа регулирования, поскольку «предпосылок для снижения популярности займов у россиян в текущих макроэкономических условиях просто нет».Ужесточать условия потребительских кредитов и займов начали с января 2019 года. С тех пор максимальный размер процентов снизился вдвое, ежедневная процентная ставка ограничилась одним процентом, кроме того, был введен специальный финансовый продукт как альтернатива «займам до зарплаты».

Ограничение распространяется также на неустойки, включая штрафы и пени, и платежи за услуги, которые кредитор оказывает клиенту за отдельную плату по договору.Нововведения направлены в первую очередь на микрофинансовый рынок. Директор саморегулируемой организации «МиР» Елена Стратьева рассказала РИА Новости, что уже принятые ограничения привели к снижению числа игроков на рынке, ужесточению оценки кредитоспособности заемщиков, а также сократили разрыв по условиям между займами в сегменте installments (крупные ссуды, выдаваемые на продолжительный срок) и займами «до зарплаты».При этом собеседница агентства подчеркнула, что портфель микрозаймов продолжит расти, несмотря на вступление в силу нового этапа регулирования, поскольку «предпосылок для снижения популярности займов у россиян в текущих макроэкономических условиях просто нет».Ужесточать условия потребительских кредитов и займов начали с января 2019 года. С тех пор максимальный размер процентов снизился вдвое, ежедневная процентная ставка ограничилась одним процентом, кроме того, был введен специальный финансовый продукт как альтернатива «займам до зарплаты».

https://ria.ru/20190906/1558401817.html

https://ria.ru/20191230/1562717885.html

россия

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2020

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdnn21.img.ria.ru/images/156304/14/1563041430_84:0:2415:1748_1920x0_80_0_0_d2c5c580b9f5a64604c133e7a3629acc.jpgРИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

internet-group@rian. ru

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

экономика, кредит, центральный банк рф (цб рф), владимир чистюхин, россия

МОСКВА, 1 янв — РИА Новости. В России вступил в силу последний этап ограничения предельного долга по потребительским кредитам и займам: максимальный размер процентов по ссудам на срок до одного года теперь не должен превышать сам долг более чем в полтора раза.Ограничение распространяется также на неустойки, включая штрафы и пени, и платежи за услуги, которые кредитор оказывает клиенту за отдельную плату по договору.

6 сентября 2019, 16:14

ЦБ не будет добиваться замедления потребительского кредитованияНововведения направлены в первую очередь на микрофинансовый рынок. Директор саморегулируемой организации «МиР» Елена Стратьева рассказала РИА Новости, что уже принятые ограничения привели к снижению числа игроков на рынке, ужесточению оценки кредитоспособности заемщиков, а также сократили разрыв по условиям между займами в сегменте installments (крупные ссуды, выдаваемые на продолжительный срок) и займами «до зарплаты».

«Последняя тенденция, на наш взгляд, биполярна: вызвана не только инициативой самих компаний, изменяющих условия предложений, но и желанием потребителей финансовых услуг. После установления дневной процентной ставки на уровне одного процента займы стали дешевле, люди стали ориентироваться на более длительный срок использования средств и их бо́льшие суммы. В дальнейшем мы ожидаем, что этот процесс продолжится», — сказала Стратьева.

При этом собеседница агентства подчеркнула, что портфель микрозаймов продолжит расти, несмотря на вступление в силу нового этапа регулирования, поскольку «предпосылок для снижения популярности займов у россиян в текущих макроэкономических условиях просто нет».

Ужесточать условия потребительских кредитов и займов начали с января 2019 года. С тех пор максимальный размер процентов снизился вдвое, ежедневная процентная ставка ограничилась одним процентом, кроме того, был введен специальный финансовый продукт как альтернатива «займам до зарплаты».

Годовая ставка по микрокредитам составляет 28 000% годовых – USAID — новости Украины,

Размер средней реальной годовой процентной ставки по микрокредитам, которые предлагают финансовые учреждения, составляет 28 000%, по банковским кредитам на личные цели – 121% годовых. Об этом говорится в результатах исследования проекта USAID «Трансформация финансового сектора».

Подписывайтесь на LIGA.Бизнес в Facebook: главные бизнес-новости

«Результаты исследования методом «тайного покупателя» показали, что средняя РГПС банковского кредита на личные цели составляет 121% годовых, то есть почти не изменилась по сравнению со 138%, зафиксированными в 2019 году. По микрокредитам, которые предлагают финансовые компании, аналогичная ставка равна 28 000 % годовых», – отмечают авторы исследования.

Первопричину сложившейся ситуации, видят в несоблюдении требований закона «О потребительском кредитовании» относительно условий договоров, раскрытия информации и рекламы.

Так, в 37% договоров РГПС по расчетам проекта USAID отличалась от РГПС, указанной в договоре. Также сообщается, что многие кредитные договора содержат незаконные условия. Например, право требования кредитором досрочного погашения долга, или изменение условий договора в одностороннем порядке.

В исследовании отмечают, что финансовые компании в целом не привели свои кредитные договора в соответствие с законом «О потребительском кредитовании». В результате, 86% договоров могут рассматриваться как незаконные.

«Невозможно развить рынок потребительского кредитования, если вы стягиваете высокие процентные ставки и прибегаете к обманчивым практикам, нарушая закон. А с точки зрения финансового благополучия украинцев, текущие практики кредитования являются просто вредными», – резюмировал руководитель проекта USAID «Трансформация финансового сектора» Роберт Бонд .

- 18 ноября 2020 года в НБУ сообщили, что выдача небольших кредитов небанковскими финансовыми учреждениями будет регулироваться темы же нормами, что и выдача кредитов банками.

Подписывайтесь на LIGA.Бизнес в Telegram: только важное

Анна Лыса-Кузмич

Если Вы заметили орфографическую ошибку, выделите её мышью и нажмите Ctrl+Enter.

Как рассчитать проценты по кредиту

Когда вы занимаете деньги, ожидается, что вы вернете их в течение долгого времени. Однако кредиторы ожидают, что им будут платить за свои услуги и за риск, который они берут на себя, когда ссужают вам деньги. Это означает, что вы не просто вернете деньги, которые взяли взаймы. Вы вернете ссуду плюс дополнительную сумму, известную как проценты.

Проценты — это один из основных способов получения прибыли кредиторами, банками и эмитентами кредитных карт. Вот посмотрите, как работают проценты и как рассчитывать проценты по кредиту.

Вот посмотрите, как работают проценты и как рассчитывать проценты по кредиту.

Что такое проценты по кредиту?

Проценты — это цена, которую вы платите, чтобы занять деньги у кого-то еще. Если вы возьмете личную ссуду в размере 20 000 долларов, вы можете заплатить кредитору в общей сложности почти 23 000 долларов в течение следующих пяти лет. Эти дополнительные 3000 долларов — это проценты.

По мере того, как вы погашаете ссуду с течением времени, часть каждого платежа идет на сумму, которую вы взяли в долг (которая называется основной суммой), а другая часть идет на процентные расходы. Размер процентов по ссуде, взимаемых кредитором, определяется такими вещами, как ваша кредитная история, доход, сумма ссуды, условия ссуды и текущая сумма имеющейся у вас задолженности.

Как рассчитать проценты по кредиту

Чтобы максимизировать прибыль, кредиторы используют разные подходы к начислению процентов. Подсчет процентов по кредиту может быть трудным, поскольку некоторые виды процентов требуют больше математических вычислений.

Простые проценты

Если кредитор использует метод простых процентов, легко рассчитать проценты по ссуде, если у вас есть правильная информация. Соберите такую информацию, как основная сумма кредита, процентная ставка и общее количество месяцев или лет, в течение которых вы будете платить по ссуде.

Расчет

Вы можете рассчитать общую сумму процентов, используя следующую формулу: сумма основного займа x процентная ставка x время (также известное как количество лет в сроке) = проценты

Например, если вы берете пятилетний заем на сумму 20 000 долларов. а процентная ставка по кредиту составляет 5 процентов, простая формула расчета процентов работает следующим образом:

- 20000 долларов США x 0,05 x 5 = 5000 долларов США процентов

Вы можете столкнуться с простыми процентами по краткосрочным кредитам.Однако способ взимания процентов у большинства банков и кредиторов более сложен.

Погашение ссуд

Многие кредиторы взимают проценты на основе графика погашения. Студенческие ссуды, ипотека и автокредиты часто попадают в эту категорию. Ежемесячный платеж по этим типам ссуд остается фиксированным, и ссуда выплачивается с течением времени равными частями, но то, как кредитор применяет платежи, которые вы производите к остатку ссуды, со временем меняется.

Студенческие ссуды, ипотека и автокредиты часто попадают в эту категорию. Ежемесячный платеж по этим типам ссуд остается фиксированным, и ссуда выплачивается с течением времени равными частями, но то, как кредитор применяет платежи, которые вы производите к остатку ссуды, со временем меняется.

При погашении ссуд первоначальные платежи, как правило, являются высокими, то есть меньшая часть денег, которые вы платите каждый месяц, идет на выплату основной суммы ссуды.

Однако по прошествии времени и приближении даты выплаты ссуды все меняется. Ближе к концу срока кредита кредитор зачисляет большую часть ваших ежемесячных платежей на ваш основной баланс и меньшую часть — на процентные сборы.

РасчетВот как рассчитать проценты по амортизированной ссуде:

- Разделите процентную ставку на количество платежей, которые вы сделаете в этом году . Если у вас процентная ставка 6 процентов и вы делаете ежемесячные платежи, вы разделите 0.

06 на 12, чтобы получить 0,005.

06 на 12, чтобы получить 0,005. - Умножьте это число на остаток по кредиту, чтобы узнать, сколько процентов вы заплатите в этом месяце . Если у вас есть остаток по кредиту в размере 5000 долларов, ваши проценты за первый месяц будут составлять 25 долларов.

- Вычтите эти проценты из фиксированного ежемесячного платежа, чтобы узнать, сколько основной суммы вы заплатите в первый месяц. . Если ваш кредитор сообщил вам, что ваш фиксированный ежемесячный платеж составляет 430,33 доллара, вы заплатите 405,33 доллара в счет основной суммы за первый месяц.Эта сумма вычитается из вашего непогашенного остатка.

- В следующем месяце повторите процесс с новым остатком ссуды и продолжайте повторять для каждого последующего месяца.

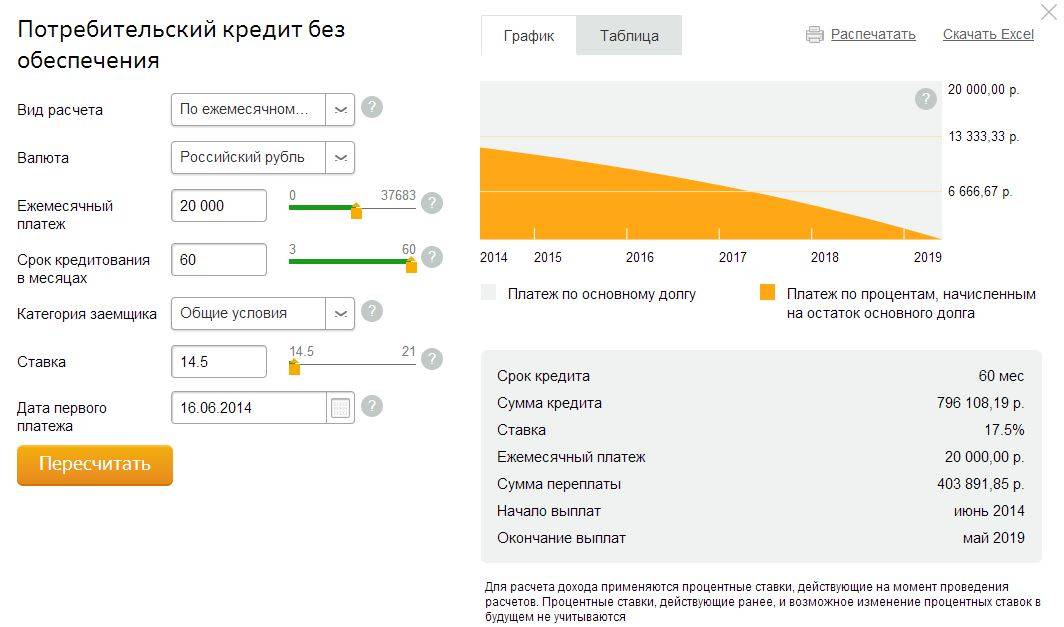

Вот пример того, как амортизируется годовой личный заем на 5000 долларов с фиксированной процентной ставкой 6 процентов:

| Дата платежа | Платеж | Принципал | Проценты | Итого выплаченные проценты | Остаток |

| 10/2021 | 430 долларов. 33 33 | $ 405,33 | 25,00 $ | 25,00 $ | 4 594,67 долл. США |

| 11/2021 | $ 430,33 | $ 407,36 | $ 22.97 | $ 47.97 | 4 187,31 долл. США |

| 12/2021 | $ 430,33 | $ 409,40 | $ 20.94 | $ 68.91 | $ 3 777,91 |

| 1/2022 | $ 430,33 | $ 411,44 | $ 18.89 | 87 долларов.80 | $ 3 366,47 |

| 2/2022 | $ 430,33 | 413,50 долл. США | $ 16,83 | $ 104.63 | $ 2 952,97 |

| 3/2022 | $ 430,33 | $ 415,57 | $ 14,76 | $ 119,40 | $ 2 537,40 |

| 4/2022 | $ 430,33 | $ 417,65 | $ 12.69 | $ 132.08 | 2119,76 долл. США |

| 5/2022 | 430 долларов.33 | $ 419,73 | $ 10,60 | $ 142,68 | $ 1700,03 |

| 6/2022 | $ 430,33 | $ 421,83 | $ 8,50 | $ 151,18 | $ 1 278,19 |

| 7/2022 | $ 430,33 | $ 423. 94 94 | $ 6.39 | $ 157,57 | $ 854,25 |

| 8/2022 | $ 430,33 | 426,06 долл. США | $ 4,27 | $ 161,84 | 428 долларов.19 |

| 9/2022 | $ 430,33 | 428,19 долл. США | $ 2,14 | $ 163,99 | $ 0 |

Поскольку расчет графиков амортизации является довольно трудоемким математическим процессом, в Bankrate есть калькулятор амортизации, который сделает всю работу за вас. Просто введите начальную сумму, количество месяцев и процентную ставку, и калькулятор определит размер вашего ежемесячного платежа.

Факторы, которые могут повлиять на размер процентов, которые вы платите

Многие факторы могут повлиять на размер процентов, которые вы платите за финансирование.Вот некоторые из основных переменных, которые могут повлиять на то, сколько вы будете платить в течение срока ссуды.

Сумма займа

Сумма займа (основная сумма займа) имеет большое влияние на размер процентов, которые вы платите кредитору. Чем больше денег вы занимаетесь, тем больше будете платить проценты.

Чем больше денег вы занимаетесь, тем больше будете платить проценты.

«В отношении более крупных кредитов кредитор принимает на себя больший риск. Следовательно, кредитор стремится к более высокой прибыли », — говорит Джефф Аревало, эксперт по финансовому благополучию GreenPath Financial Wellness.

Если вы заимствуете 20 000 долларов на пять лет под 5-процентную процентную ставку, вы заплатите 2645,48 долларов в виде процентов по амортизированному графику. Если вы оставите все остальные факторы кредита такими же (например, ставку, срок и тип процентов), но увеличите сумму кредита до 30 000 долларов, процент, который вы выплачиваете в течение пяти лет, увеличится до 3968,22 доллара.

Вывод : не занимайте больше, чем нужно. Сначала просчитайте цифры и определите, сколько денег вам действительно нужно.

Процентная ставка

Наряду с суммой вашего кредита, ваша процентная ставка чрезвычайно важна, когда дело доходит до определения стоимости заимствования. Более низкие кредитные рейтинги обычно означают, что вы будете платить более высокую процентную ставку.

Более низкие кредитные рейтинги обычно означают, что вы будете платить более высокую процентную ставку.

Основываясь на предыдущем примере (20 000 долларов, пятилетний срок, амортизированные проценты), давайте сравним 5-процентную ссуду с 7-процентной ссудой. По 5-процентной ссуде общая стоимость процентов составляет 2645,48 долларов. Если процентная ставка увеличивается до 7 процентов, стоимость процентов возрастает до 3 761,44 доллара.

Вам также необходимо выяснить, имеет ли ваш кредит фиксированную процентную ставку или переменную процентную ставку. Если он переменный, ваши процентные расходы могут возрасти в течение срока действия кредита и повлиять на стоимость финансирования.

Вывод : Возможно, имеет смысл поработать над улучшением своего кредитного рейтинга, прежде чем брать деньги в долг, что может увеличить ваши шансы получить лучшую процентную ставку и меньше платить по ссуде.

Срок ссуды

Срок ссуды — это период времени, на который кредитор соглашается растянуть ваши платежи. Итак, если вы имеете право на пятилетний автокредит, срок вашего кредита составляет 60 месяцев. С другой стороны, ипотечные кредиты обычно выдаются на срок 15 или 30 лет.

Итак, если вы имеете право на пятилетний автокредит, срок вашего кредита составляет 60 месяцев. С другой стороны, ипотечные кредиты обычно выдаются на срок 15 или 30 лет.

Количество месяцев, в течение которых вы должны выплатить взятые взаймы деньги, может существенно повлиять на ваши процентные расходы.

Более короткие сроки ссуды обычно требуют более высоких ежемесячных платежей, но вы также будете нести меньшие проценты, поскольку вы минимизируете сроки погашения. Более длительные сроки займа могут уменьшить сумму, которую вам нужно платить каждый месяц, но поскольку вы растягиваете выплаты, выплачиваемые проценты со временем будут выше.

«Проблема с долгосрочными ссудами заключается в том, что они значительно увеличивают общую стоимость ссуды», — говорит Майкл Салливан, личный финансовый консультант Take Charge America, некоммерческого агентства по консультированию по кредитам и управлению долгом.«Долгосрочные займы — враг наращивания богатства».

Вывод : Обязательно просчитайте цифры заранее, выясните, сколько платежей вы можете позволить себе каждый месяц, и найдите срок кредита, который имеет смысл для вашего бюджета и общей долговой нагрузки.

График погашения

Частота платежей кредитору — еще один фактор, который следует учитывать при расчете процентов по ссуде. Большинство ссуд требуют ежемесячных платежей (хотя существуют и еженедельные или двухнедельные платежи, особенно при кредитовании бизнеса).Если вы решите производить платежи чаще, чем один раз в месяц, есть шанс сэкономить.

Чем чаще вы платите, тем быстрее уменьшается основная сумма кредита. Во многих случаях, например, когда кредитор взимает сложные проценты, дополнительные платежи могут значительно сэкономить.

«Если вы собираетесь производить дополнительные платежи каждый месяц, уточните у своего кредитора, действительно ли эти платежи идут на выплату основной суммы», — говорит Стив Секстон, финансовый консультант и генеральный директор Sexton Advisory Group.«Если ваш заем погашен, чем больше денег выплачивается для уменьшения основной суммы долга, тем меньше процентов вы будете платить».

Вывод : не думайте, что вы можете вносить только разовый ежемесячный платеж по ссуде. Если вы хотите снизить общий процент, который вы платите за заем, рекомендуется производить платежи чаще, чем требуется.

Если вы хотите снизить общий процент, который вы платите за заем, рекомендуется производить платежи чаще, чем требуется.

Сумма погашения

Сумма погашения — это сумма в долларах, которую вы должны платить по ссуде каждый месяц.

Точно так же, как более частые выплаты по кредиту могут сэкономить деньги на процентах, выплата суммы, превышающей месячный минимум, также может привести к экономии.

Вывод : Если вы думаете о добавлении денег к ежемесячному платежу по кредиту, спросите кредитора, будут ли дополнительные средства засчитаны в счет вашей основной суммы. Если да, то это может быть отличной стратегией для уменьшения вашего долга и уменьшения суммы процентов, которые вы платите.

Как получить лучшую процентную ставку по кредиту

Вы можете повысить свои шансы на получение наиболее выгодной процентной ставки по ссуде несколькими способами.

Улучшение вашего кредитного рейтинга

Наиболее конкурентоспособные процентные ставки обычно доступны тем, у кого самый высокий кредитный рейтинг. «Держите свой кредитный рейтинг выше 740, — говорит Джей Ферранс, президент JM Financial & Accounting Services. «Поддержание хорошего кредитного рейтинга позволит вам получить доступ к лучшим вариантам ссуды, потому что вы продемонстрировали кредитоспособность».

«Держите свой кредитный рейтинг выше 740, — говорит Джей Ферранс, президент JM Financial & Accounting Services. «Поддержание хорошего кредитного рейтинга позволит вам получить доступ к лучшим вариантам ссуды, потому что вы продемонстрировали кредитоспособность».

Выбирайте более короткие сроки погашения

Лучшие процентные ставки всегда будут сопровождать самые короткие ссуды. «Если вы можете позволить себе выплату по более короткой ссуде, это, как правило, лучший выход», — говорит Ферранс.

Уменьшите отношение долга к доходу

Отношение долга к доходу (DTI) — это сумма долга, которую вы должны выплачивать каждый месяц как процент от вашего ежемесячного валового дохода.Когда дело доходит до получения конкурентоспособной ссуды, он считается почти таким же важным, как и ваш кредитный рейтинг. «Примите меры для улучшения отношения долга к доходу», — говорит Секстон. «Выплатив свой долг и снизив коэффициент DTI, вы можете претендовать на более низкую процентную ставку с новым долгом или когда вы рефинансируете существующий долг».

Чистая прибыль

Определение истинной стоимости процентов по ссуде или кредитной карте может показаться трудным. Но как только вы узнаете тип процентов, которые платите, вы можете использовать онлайн-финансовый калькулятор, который поможет вам вычислить цифры.

Когда дело доходит до кредитных карт и других ссуд, помните, что более быстрая выплата остатка может сэкономить вам много денег на процентных сборах. В частности, при использовании кредитных карт ежемесячная выплата полного баланса по выписке в установленный срок обычно помогает избежать процентов.

Зарегистрируйте банковский счет, чтобы получить доступ к рекомендованным калькуляторам и другим ресурсам, которые помогут вам принимать уверенные финансовые решения.

Подробнее:

The Fed — Потребительский кредит

Текущая версия PDF Загрузка данных

Дата выпуска * : 7 октября 2021 г.Август 2021 г.

В августе потребительский кредит увеличивался с учетом сезонных колебаний на 4 процента в год. Оборотный кредит увеличивался на 3,6 процента в год, тогда как невозобновляемый кредит увеличивался на 4,1 процента в год.

Оборотный кредит увеличивался на 3,6 процента в год, тогда как невозобновляемый кредит увеличивался на 4,1 процента в год.

Непогашенный потребительский кредит

1 С учетом сезонных колебаний. Миллиарды долларов, если не указано иное.| 2020 | 2021 | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2016 | 2017 | 2018 | 2019 | 2020 р | 2 квартал | 3 квартал | 4 квартал r | 1 квартал r | 2 квартал r | июн r | июл r | авг. р. р. | |

| Общее изменение в процентах (годовой темп) 2 | 6.9 | 5,3 | 4,5 | 4,6 | -0,3 | -5,6 | 1,8 | 2,1 | 3,6 | 8,7 | 10,7 | 4,8 | 4,0 |

| Оборотная | 6,9 | 5,9 | 3,7 | 3,6 | -11.2 | -31,0 | -4,1 | -3,7 | -3,4 | 10,9 | 22,4 | 7,0 | 3,6 |

| Невозвращаемая 3 | 7,0 | 5,1 | 4,8 | 5,0 | 3,6 | 3,2 | 3,6 | 3. 8 8 | 5,8 | 8,1 | 7,3 | 4,1 | 4,1 |

| Общий расход (годовой) 2,4 | 236,2 | 194,3 | 172,7 | 185,1 | -12,0 | — 234,6 | 74,3 | 86,0 | 151,8 | 369.1 | 458,2 | 207,3 | 172,5 |

| Оборотная | 62,0 | 56,7 | 37,3 | 38,1 | -122,1 | -334,1 | -40,6 | -36,0 | -32,8 | 105,5 | 218,0 | 69,7 | 35. 8 8 |

| Невозобновляемая 3 | 174,2 | 137,6 | 135,3 | 147,0 | 110,1 | 99,5 | 114,9 | 122,0 | 184,6 | 263,6 | 240,3 | 137,6 | 136,7 |

| Всего непогашенных | 3 636.4 | 3 830,8 | 4 007,0 | 4 192,2 | 4 184,9 | 4 144,8 | 4 163,4 | 4 184,9 | 4 222,9 | 4315,2 | 4 315,2 | 4332,4 | 4 346,8 |

| Оборотная | 960,1 | 1016,8 | 1 053. 8 8 | 1 092,0 | 974,6 | 993,8 | 983,6 | 974,6 | 966,4 | 992,8 | 992,8 | 998,6 | 1 001,6 |

| Неповоротная 3 | 2 676,3 | 2 813,9 | 2 953,2 | 3 100,2 | 3,210.3 | 3 151,1 | 3 179,8 | 3 210,3 | 3 256,5 | 3 322,4 | 3 322,4 | 3 333,9 | 3 345,3 |

| Условия кредита Без сезонной корректировки. | |||||||||||||

| Процентные ставки коммерческих банков 5 | |||||||||||||

| Автокредитование на покупку нового автомобиля | |||||||||||||

| 48 месяцев | 4.30 | 4,61 | 5,03 | 5,39 | 5,09 | 5,13 | 4,98 | 4,95 | 5,21 | 5,28 | нет данных | нет данных | 5,14 |

| 60 месяцев | 4,14 | 4,33 | 5,02 | 5. 31 31 | 5,02 | 5,14 | 4,98 | 4,80 | 4,96 | 5,05 | нет данных | нет данных | 4,60 |

| Тарифы кредитной карты | |||||||||||||

| Все счета | 12,35 | 12,89 | 14,22 | 15,05 | 14.71 | 14,52 | 14,58 | 14,65 | 14,75 | 14,61 | нет данных | нет данных | 14,54 |

| Счета начисленные проценты | 13,56 | 14,44 | 16,04 | 16,98 | 16,28 | 15,78 | 16. 43 43 | 16,28 | 15,91 | 16,30 | нет данных | нет данных | 17,13 |

| Персональные ссуды | |||||||||||||

| 24 месяца | 9,69 | 10,13 | 10,32 | 10,32 | 9,51 | 9,50 | 9,26 | 9.65 | 9,46 | 9,58 | нет данных | нет данных | 9,39 |

| Финансовые компании (автокредиты) 6 | |||||||||||||

| Процентные ставки | 5,1 | 5,4 | 6,1 | 6,4 | 5,2 | 4,8 | 5. 0 0 | 5,1 | 4,8 | 4,9 | 4,9 | нет данных | нет данных |

| Срок погашения (мес.) | 66 | 67 | 66 | 67 | 69 | 71 | 68 | 68 | 67 | 67 | 67 | п. а. а. | нет данных |

| Финансируемая сумма (долл.) | 28 601 | 29 288 | 30 173 | 31 311 | 34 449 | 36 675 | 34 660 | 33 738 | 34 207 | 33 915 | 33 915 | нет данных | нет данных |

Непогашенный потребительский кредит (уровни)

1 Без сезонной корректировки. Миллиарды долларов.

Миллиарды долларов.| 2020 | 2021 | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2016 | 2017 | 2018 | 2019 | 2020 р | 2 квартал | 3 квартал | 4 квартал r | 1 квартал | 2 квартал r | июн r | июл r | авг. р. | |

| Всего | 3 636.4 | 3 830,8 | 4 007,0 | 4 192,2 | 4 184,9 | 4 097,3 | 4 142,7 | 4 184,9 | 4 167,2 | 4 267,6 | 4 267,6 | 4 284,9 | 4 325,6 |

| Основные держатели | |||||||||||||

| Депозитарные учреждения | 1,562. 6 6 | 1,633,2 | 1 687,4 | 1,774,1 | 1 687,5 | 1 646,9 | 1 651,4 | 1 687,5 | 1,635,1 | 1 702,6 | 1 702,6 | 1713,4 | 1731,6 |

| Финансовые компании | 548,4 | 541.3 | 534,4 | 537,7 | 551,4 | 536,4 | 548,6 | 551,4 | 560,5 | 572,3 | 572,3 | 573,6 | 575,7 |

| Кредитные союзы | 396,7 | 439,3 | 481,2 | 498..jpg) 0 0 | 505,1 | 498,3 | 503,9 | 505,1 | 502,9 | 519,4 | 519,4 | 522,8 | 528,4 |

| Федеральное правительство 7 | 1 049,3 | 1145,6 | 1236,3 | 1319,2 | 1,381.0 | 1 355,8 | 1 379,4 | 1 381,0 | 1 410,1 | 1 415,0 | 1 415,0 | 1 416,8 | 1431,3 |

| Некоммерческие и образовательные учреждения 8 | 41,3 | 35,1 | 31,3 | 27,3 | 24. 1 1 | 25,1 | 24,3 | 24,1 | 23,9 | 23,6 | 23,6 | 23,6 | 23,5 |

| Нефинансовый бизнес | 38,2 | 36,2 | 36,5 | 35,8 | 35,8 | 34,8 | 35.1 | 35,8 | 34,7 | 34,8 | 34,8 | 34,8 | 35,1 |

| Основные виды кредита, предоставленные держателем | |||||||||||||

| Оборотная | 960,1 | 1 016,8 | 1053,8 | 1 092,0 | 974,6 | 952. 6 6 | 943,8 | 974,6 | 911,1 | 951,6 | 951,6 | 956,6 | 966,1 |

| Депозитарные учреждения | 859,5 | 912,0 | 947,2 | 983,6 | 875,3 | 853,9 | 846,6 | 875.3 | 817,6 | 856,2 | 856,2 | 860,5 | 869,3 |

| Финансовые компании | 25,5 | 26,6 | 23,7 | 21,9 | 17,1 | 18,3 | 16,9 | 17,1 | 15,6 | 15. 4 4 | 15,4 | 15,4 | 15,4 |

| Кредитные союзы | 53,2 | 58,0 | 62,4 | 66,5 | 62,3 | 61,4 | 61,1 | 62,3 | 59,1 | 61,0 | 61,0 | 61,5 | 62.2 |

| Федеральное правительство 7 | . .. .. | … | … | … | … | … | … | … | … | … | … | … | … |

| Некоммерческие и образовательные учреждения 8 | … | … | … | … | … | . .. .. | … | … | … | … | … | … | … |

| Нефинансовый бизнес | 21,9 | 20,2 | 20,5 | 20.0 | 20,0 | 19,0 | 19,1 | 20,0 | 18,9 | 19,0 | 19,0 | 19,1 | 19,2 |

| Невозобновляемая | 2 676,3 | 2 813,9 | 2 953,2 | 3 100,2 | 3 210,3 | 3,144. 7 7 | 3,198,9 | 3 210,3 | 3 256,1 | 3 316,0 | 3 316,0 | 3 328,4 | 3 359,5 |

| Депозитарные учреждения | 703,0 | 721,2 | 740,2 | 790,5 | 812,2 | 792,9 | 804.8 | 812,2 | 817,5 | 846,3 | 846,3 | 852,8 | 862,3 |

| Финансовые компании | 522,8 | 514,7 | 510,7 | 515,9 | 534,3 | 518,1 | 531,7 | 534,3 | 545. 0 0 | 556,8 | 556,8 | 558,1 | 560,3 |

| Кредитные союзы | 343,5 | 381,3 | 418,8 | 431,5 | 442,8 | 436,9 | 442,8 | 442,8 | 443,8 | 458,4 | 458.4 | 461,2 | 466,2 |

| Федеральное правительство 7 | 1 049,3 | 1,145,6 | 1236,3 | 1319,2 | 1 381,0 | 1 355,8 | 1 379,4 | 1 381,0 | 1 410,1 | 1,415,0 | 1 415,0 | 1,416. 8 8 | 1 431,3 |

| Некоммерческие и образовательные учреждения 8 | 41,3 | 35,1 | 31,3 | 27,3 | 24,1 | 25,1 | 24,3 | 24,1 | 23,9 | 23,6 | 23,6 | 23,6 | 23.5 |

| Нефинансовый бизнес | 16,3 | 16,0 | 16,0 | 15,8 | 15,8 | 15,8 | 15,9 | 15,8 | 15,8 | 15,8 | 15,8 | 15,8 | 15,9 |

| Памятка | |||||||||||||

| Студенческие ссуды 9 | 1,405. 3 3 | 1 488,9 | 1 570,5 | 1 646,4 | 1 702,6 | 1 680,6 | 1 704,9 | 1 702,6 | 1728,1 | 1732,2 | 1732,2 | нет данных | нет данных |

| Автокредиты 10 | 1062,3 | 1,102.0 | 1139,6 | 1,184,1 | 1224,4 | 1197,4 | 1218,4 | 1224,4 | 1240,8 | 1 279,9 | 1 279,9 | нет данных | нет данных |

Непогашенные потребительские кредиты (потоки)

1 Без сезонной корректировки. Миллиарды долларов, годовая ставка.

Миллиарды долларов, годовая ставка.| 2020 | 2021 | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2016 | 2017 | 2018 | 2019 | 2020 р | 2 квартал | 3 квартал | 4 квартал r | 1 квартал | 2 квартал r | июн r | июл r | авг. р. | |

| Всего | 236.2 | 194,3 | 172,7 | 185,1 | -12,0 | -202,0 | 181,5 | 169,0 | -70,8 | 401,7 | 417,8 | 207,3 | 488,6 |

| Основные держатели | |||||||||||||

| Депозитарные учреждения | 107. 9 | 70,6 | 50,6 | 86,6 | -91,3 | -263,1 | 18,1 | 144,2 | -209,6 | 270,0 | 349,7 | 129,5 | 219,5 |

| Финансовые компании | -13,0 | -7,1 | -6.9 | 3,4 | 13,7 | 31,3 | 49,0 | 11,1 | 36,6 | 46,9 | 23,4 | 15,6 | 26,0 |

| Кредитные союзы | 44,1 | 42,6 | 41,9 | 16,8 | 7,1 | 12. 6 6 | 22,1 | 4,9 | -8,6 | 65,8 | 26,9 | 40,5 | 68,1 |

| Федеральное правительство 7 | 99,6 | 96,3 | 90,7 | 83,0 | 61,7 | 20,7 | 94.5 | 6,3 | 116,5 | 19,6 | 18,8 | 22,0 | 173,4 |

| Некоммерческие и образовательные учреждения 8 | -3,6 | -6,2 | -3,9 | -4,0 | -3,1 | -4,0 | -3,4 | -0. 6 6 | -1,1 | -1,0 | -1,0 | -0,8 | -0,9 |

| Нефинансовый бизнес | 1,1 | -2,0 | 0,2 | -0,7 | 0,0 | 0,4 | 1,0 | 3,1 | -4,5 | 0.4 | 0,0 | 0,5 | 2,6 |

| Основные виды кредита, предоставленные держателем | |||||||||||||

| Оборотная | 62,0 | 56,7 | 37,3 | 38,1 | -122,1 | -277,5 | -35,4 | 123,3 | -253. 9 9 | 162,0 | 232,2 | 58,9 | 115,2 |

| Депозитарные учреждения | 57,7 | 52,5 | 35,5 | 36,4 | -113,0 | -260,7 | -29,4 | 114,6 | -230,7 | 154,6 | 228.5 | 51,7 | 105,8 |

| Финансовые компании | -0,2 | 1,1 | -2,9 | -1,9 | -4,8 | -3,4 | -5,4 | 0,6 | -6,0 | -0,6 | -1,0 | 0,2 | 0. 0 0 |

| Кредитные союзы | 3,9 | 4,8 | 4,4 | 4,2 | -4,3 | -14,1 | -1,1 | 4,6 | -12,6 | 7,4 | 4,6 | 6,4 | 8,0 |

| Федеральное правительство 7 | … | … | … | . .. .. | … | … | … | … | … | … | … | … | … |

| Некоммерческие и образовательные учреждения 8 | … | … | … | … | … | … | … | … | … | … | … | … | … |

| Нефинансовый бизнес | 0,6 | -1,7 | 0,3 | -0,5 | 0,0 | 0.6 | 0,5 | 3,4 | -4,6 | 0,6 | 0,1 | 0,5 | 1,4 |

| Невозобновляемая | 174,2 | 137,6 | 135,3 | 147,0 | 110,1 | 75,5 | 216,9 | 45,6 | 183.0 | 239,6 | 185,6 | 148,5 | 373,5 |

| Депозитарные учреждения | 50,2 | 18,2 | 15,1 | 50,3 | 21,7 | -2,4 | 47,5 | 29,5 | 21,1 | 115,4 | 121.2 | 77,8 | 113,7 |

| Финансовые компании | -12,8 | -8,1 | -4,1 | 5,2 | 18,5 | 34,7 | 54,4 | 10,5 | 42,6 | 47,5 | 24,4 | 15,4 | 26.1 |

| Кредитные союзы | 40,2 | 37,7 | 37,6 | 12,7 | 11,3 | 26,7 | 23,2 | 0,3 | 3,9 | 58,3 | 22,2 | 34,2 | 60,0 |

| Федеральное правительство 7 | 99.6 | 96,3 | 90,7 | 83,0 | 61,7 | 20,7 | 94,5 | 6,3 | 116,5 | 19,6 | 18,8 | 22,0 | 173,4 |

| Некоммерческие и образовательные учреждения 8 | -3,6 | -6.2 | -3,9 | -4,0 | -3,1 | -4,0 | -3,4 | -0,6 | -1,1 | -1,0 | -1,0 | -0,8 | -0,9 |

| Нефинансовый бизнес | 0,5 | -0,3 | -0,1 | -0.1 | 0,0 | -0,2 | 0,5 | -0,4 | 0,0 | -0,2 | -0,2 | 0,0 | 1,2 |

| Памятка | |||||||||||||

| Студенческие ссуды 9 | 85,1 | 83,6 | 81,6 | 75.8 | 56,2 | 22,4 | 97,5 | -9,3 | 102,1 | 16,4 | 16,4 | нет данных | нет данных |

| Автокредиты 10 | 72,3 | 39,7 | 33,7 | 44,5 | 40,3 | 54.0 | 84,1 | 24,0 | 65,2 | 156,5 | 156,5 | нет данных | нет данных |

Последнее обновление: 7 октября 2021 г.

Средняя процентная ставка по ссуде: ссуды на покупку автомобиля, дома, учебы, малого бизнеса и личные ссуды

В зависимости от типа ссуды, которую вы получаете, средняя процентная ставка, которую вы будете платить, может варьироваться от 0% до более 200%.Чтобы рассчитать процентную ставку для каждого типа ссуды, кредиторы могут использовать ваш кредитный рейтинг, вашу кредитную историю, размер ссуды, продолжительность срока, доход, местонахождение и различные другие факторы, относящиеся к инвестициям кредитора и риску заемщика.

Средняя процентная ставка по автокредиту

Средняя процентная ставка по автокредиту по стране обычно составляет от 3% до 10%. По словам Эдмундса, условия кредита различаются, но средняя продолжительность автокредитования достигла рекордного уровня 69,3 месяца в 2017 году.Исходя из 60-месячной ссуды и кредитного рейтинга заемщика от 690 до 850, средняя процентная ставка по автокредиту на новый автомобиль в 2017 году составила 4,28%. Процентные ставки варьируются в зависимости от кредитного рейтинга потребителя, продолжительности срока ссуды, от того, подержанный автомобиль или новый, а также от других факторов, связанных с риском кредитования конкретного потребителя.

Потребителям с кредитным рейтингом выше 690 могут быть предложены процентные ставки по автокредиту в размере всего 2%, хотя в среднем они колеблются от 3% до 5%, в зависимости от кредитного рейтинга.Заемщики с более низкими оценками могут получать процентную ставку в пять-десять раз выше, чем у потребителей с лучшими оценками. Еще одним определяющим фактором ставок по автокредитованию является то, подержанная машина или новая. Подержанные автомобили, как правило, имеют более высокие процентные ставки, чем новые автомобили из-за их более низкой стоимости при перепродаже и более высокого риска, связанного с финансированием потенциально менее надежного автомобиля.

Средняя процентная ставка по ипотеке

Средняя процентная ставка по ипотеке для заемщиков с хорошими кредитными рейтингами по 30-летнему кредиту с фиксированной ставкой в 2017 году составила 4%.Ставка, по которой будут выплачиваться выплаты, в основном зависит от типа ипотеки, которую вы получаете, срока ее действия и вашего кредитного рейтинга. Хотя процентные ставки по ипотеке несколько различаются в зависимости от штата, эти различия, как правило, минимальны. Наиболее распространенные ипотечные ссуды — это 15- и 30-летние ипотечные кредиты с фиксированной ставкой, которые обеспечивают неизменную ежемесячную ставку в течение всего срока ссуды, и гибридные ипотечные ссуды с регулируемой процентной ставкой 5/1, которые имеют фиксированную ставку в течение первых пяти лет. , после чего ежегодно корректируются.

Другие виды предлагаемых ипотечных ссуд включают ссуды FHA, предназначенные для потребителей с низкими доходами; Кредиты VA, предназначенные для ветеранов; ипроцентная ипотека, которая позволяет заемщику выплачивать только проценты в течение первых нескольких лет и, таким образом, сокращает ежемесячный платеж.Ссуды FHA и VA поддерживаются государством, но ставки по этим ипотечным кредитам могут варьироваться, потому что они колеблются в зависимости от рынка и заемщика. Для получения дополнительной информации о выплатах по ипотеке ознакомьтесь с нашим полным анализом здесь.

Средняя процентная ставка по студенческой ссуде

Процентная ставка по федеральному студенческому кредиту зависит от типа ссуды, на которую вы имеете право. Большинство студентов используют федеральные ссуды для финансирования своего образования, но есть также возможность использовать вместо них частных кредиторов; Кроме того, некоторые, кто берет взаймы в рамках государственной программы, могут позже переключиться на частных кредиторов для рефинансирования или консолидации своей ссуды.Каждый федеральный студенческий заем имеет универсальную фиксированную процентную ставку, ежегодно устанавливаемую Конгрессом. Кредитный рейтинг не является фактором для федеральных студенческих ссуд, в отличие от большинства других типов ссуд. Вместо этого ставка, которую вы будете платить, зависит от типа ссуды, которую вы получаете, диапазона вашего дохода и от того, учитесь ли вы в школе или собираетесь учиться в аспирантуре.

| Прямой субсидируемый заем | Бакалавриат | 5,05% |

| Прямой несубсидируемый заем | Бакалавриат | 5.05% |

| Прямой несубсидируемый заем | Выпускник | 6,60% |

| Прямой заем PLUS | Выпускник или родители * | 7,60% |

* Родитель магистрантов

Студенческая ссуда Частные кредиторы

Если вы хотите профинансировать свое образование, лучше всего использовать все доступные варианты федерального кредита, прежде чем подавать заявку на получение частного студенческого кредита. В отличие от федеральных ссуд, любые частные студенческие ссуды требуют, чтобы вы производили платежи, пока вы учитесь в школе, и они также, как правило, дороже, чем федеральные ссуды.Процентные ставки по частным займам могут быть фиксированными или переменными, в зависимости от типа займа. Средняя процентная ставка по студенческому кредиту имеет широкий диапазон, но некоторые кредиторы предлагают процентные ставки от 2%, а ставки могут достигать 18% в зависимости от кредитного рейтинга. Любой студент, выпускник или родитель может подать заявку на получение частной ссуды. Утверждение студенческих ссуд включает проверку кредитного рейтинга и истории. Из-за того, что у большинства студентов нет кредитной истории, это помогает подать заявку вместе с другим лицом, обычно родителем, чтобы увеличить вероятность одобрения.

| Частный заем с фиксированной ставкой * | 3,63% — 14,44% |

| Частный заем с переменной ставкой * | 2,93% — 12,73% |

| Рефинансирование частного займа ** | 2,57% — 8,24% |

* Диапазон взят от шести популярных частных кредиторов (College AVE, Sallie Mae, LendEDU, Citizens Bank, PNC Ascent)

** Диапазон фиксированных и переменных ставок взят от шести популярных частных кредиторов рефинансирования (SoFi, Earnest, CommonBond, Laurel Road, LendKey, Citizens Bank)

Средняя процентная ставка по кредиту малого бизнеса

Средняя процентная ставка по кредиту малого бизнеса от традиционного кредитора, обычно банка или кредитного союза, колеблется от 3% до 5.5%. Ссуды, финансируемые онлайн-кредитором, могут иметь процентные ставки от 6% до более 100%. Процентная ставка сильно различается в зависимости от типа кредитора и кредитного продукта.

Самыми распространенными кредиторами являются банки, хотя существует все больше других вариантов от онлайн-кредиторов и альтернативных кредиторов. Поскольку эти новые варианты регулируются меньшим количеством правил для кредитов малому бизнесу, они предлагают более широкий диапазон процентных ставок на основе кредитного рейтинга вашего бизнеса, финансовой отчетности и даже вашего личного кредитного рейтинга.

В таблице ниже показаны типы кредиторов и их средние годовые процентные ставки при условии, что заемщик имеет хороший кредитный рейтинг.

| Крупные национальные банки | 2,55% — 5,14% |

| Малые национальные и региональные банки | 3,23% — 5,40% |

| Иностранные банки (филиалы США) | 1,50% — 5,45% |

| Онлайн или альтернативные кредиторы | 5,49% — 66,57% |

Средняя ставка по ссуде для малого бизнеса по ссудным продуктам

Средние годовые процентные ставки для малых предприятий варьируются от 4.От 25% до 200%. Этот диапазон обусловлен потребностями бизнеса в различных типах финансирования. В приведенной ниже таблице вы можете увидеть наиболее распространенные кредитные продукты и их диапазон годовых. Приведенные ниже диапазоны годовых включают все типы заемщиков и кредитные рейтинги.

| Банковские ссуды | 4,25% — 13,00% |

| SBA 7 (a) Ссуды | 5,85% — 9,00% |

| Срочные онлайн-ссуды | 7,35% — 99,70% |

| Строки Кредит | 5.25% — 80,00% |

| Денежные средства торговым предприятиям | 12,00% — 200,00% |

| Факторинг счетов | 13,00% — 60,00% |

Большинство потребителей подают заявки на срочные ссуды, которые предоставляются банками, включая ссуды, обеспеченные Управлением по делам малого бизнеса (SBA), или альтернативными кредиторами. При получении срочной ссуды вы занимаетесь авансом и выплачиваете ее ежемесячно в течение определенного количества лет. Другие распространенные ссуды включают кредитную линию, которая дает заемщику доступ к определенной сумме средств в любой момент времени; денежный аванс торговцу, аванс, основанный на будущих доходах бизнеса; и факторинг счетов-фактур, при котором счета-фактуры продаются за единовременную денежную сумму для улучшения денежного потока и сокращения долга.

Средняя процентная ставка по индивидуальному кредиту

В среднем процентные ставки по личным займам варьируются от 10% до 28%, в зависимости от вашего кредитного рейтинга. Большинство потребителей имеют кредитный рейтинг от 660 до 720, который может варьироваться в зависимости от используемой модели оценки.

Другими факторами, используемыми для определения точной ставки, которую вы будете платить, являются ваш трудовой стаж, доход, штат или место жительства и гражданство. Кредиторы также оценят стабильность вашей работы и отрасли, в которой вы работаете, а также ваше отношение долга к доходу.Что касается гражданства, держатели визы h2B, как правило, имеют высокие процентные ставки от банков из-за их короткой кредитной истории и более высокой вероятности того, что владелец визы может покинуть страну. Чтобы узнать больше о займах физических лиц, прочтите нашу полную статью.

Источники

Какова средняя процентная ставка по личному кредиту?

- По данным Федеральной резервной системы, средняя процентная ставка по 24-месячному индивидуальному кредиту в августе 2020 года составила 9,34%.

- Но процентная ставка, которую вы увидите по своему личному кредиту, может отличаться в зависимости от штата, в котором вы живете, вашего кредитного рейтинга и типа кредитора, у которого вы занимаетесь ссудой.

- Перед тем, как принять решение о личной ссуде, проверьте свой кредитный рейтинг. Затем поиск и предварительное одобрение у нескольких кредиторов могут помочь вам найти лучшую сделку.

- Подпишитесь на рассылку новостей Personal Finance Insider здесь »

Средняя процентная ставка по 24-месячной личной ссуде составляла 9.34% в августе 2020 года, согласно данным Федеральной резервной системы.

Персональные ссуды можно использовать по разным причинам, включая оплату крупных покупок и покрытие чрезвычайных ситуаций. Часто личные ссуды также используются для консолидации долга, когда ссуда используется для преобразования задолженности по кредитной карте в одну ссуду и один ежемесячный платеж. Частные ссуды иногда могут иметь более низкую процентную ставку, чем кредитные карты — средняя кредитная карта приносила 16,61% годовых в 2020 году.

Перед тем, как получить личный ссуду, рассмотрите все факторы, которые могут изменить вашу процентную ставку.Более низкий кредитный рейтинг может означать, что вы заплатите больше по ссуде, что сделает ее менее полезной для вашей покупки. Сравнение предложений от нескольких разных кредиторов также может помочь в поиске самой низкой процентной ставки.

Средняя процентная ставка по индивидуальному кредиту по годам

Средняя процентная ставка по индивидуальному кредиту со временем колебалась и сейчас находится на минимальном уровне за последние пять лет. Есть несколько факторов, которые влияют на среднюю процентную ставку по ссуде для физических лиц и процентную ставку по индивидуальным ссудам, включая ставку федеральных фондов или сумму, которую банки платят, чтобы занять деньги.Другие факторы включают причину ссуды и срок ссуды.

* Ставки по кредиту физическому лицу на 24 месяца.

С 2015 года средняя процентная ставка по индивидуальному кредиту повышалась и понижалась. С 2019 года средняя процентная ставка по личному кредиту упала почти на целый процентный пункт до 9,34% в августе 2020 года.

Средняя процентная ставка по индивидуальному кредиту по штату

Место вашего проживания также повлияет на процентную ставку по вашей личной ссуде. Законы штата о кредитовании могут влиять на средние доступные процентные ставки по личным займам.По стране процентные ставки по личным кредитам могут варьироваться более чем на 5 процентных пунктов, в зависимости от того, где вы живете. Вот средняя процентная ставка по личному кредиту в каждом штате, согласно данным S&P Global за октябрь 2020 года.

* Необеспеченный личный кредит в размере 5000 долларов США, 36 месяцев

На Гавайях были самые низкие процентные ставки по личным кредитам среди всех 50 штатов — 7,07%. в то время как Западная Вирджиния имеет самый высокий процент со средней процентной ставкой по индивидуальному кредиту 11,39%.

Средняя ставка по ссуде для физических лиц от кредитора

Ссуды для физических лиц иногда можно получить через традиционные банки, такие как Wells Fargo. Их также могут предлагать кредитные союзы, банковские учреждения, принадлежащие членам, которые часто предлагают более низкие процентные ставки.

По данным Национальной ассоциации кредитных союзов, кредитные союзы может предложить более низкие процентные ставки по личным займам:

* Ставки действительны по состоянию на июнь 2020 года.

Кредитные союзы часто имеют требования к членству, но обычно их легко выполнить, и они основаны на проживании в определенной местности. Если вы уже являетесь членом кредитного союза, возможно, стоит проверить, как процентные ставки по его личным кредитам сравниваются с другими предложениями банков и онлайн-кредиторов. Было бы более доступным получить займ в кредитном союзе.

Средняя ставка по ссуде для физических лиц в зависимости от кредитного рейтинга

Ваш кредитный рейтинг будет играть большую роль в сумме, которую вы заплатите за получение кредита.Кредитный рейтинг похож на средний финансовый балл, объединяющий воедино информацию, включая историю ваших займов и погашений. Кредитные баллы представлены в виде одного числа от 300 до 850.

Как и в случае со многими другими типами ссуд, чем выше ваш кредитный рейтинг, тем меньше процентов вы будете платить в течение срока действия личной ссуды.

Согласно данным Bankrate, сумма, которую вы заплатите за личный заем, будет сильно различаться в зависимости от вашего кредитного рейтинга, от примерно 10% годовых для тех, у кого самые высокие баллы, до более 20% для тех, у кого более низкие баллы.

Поскольку ваш кредитный рейтинг может иметь такое большое влияние на вашу процентную ставку, проверка вашего кредитного рейтинга — хороший способ начать поиск личной ссуды. Проверка вашего кредитного рейтинга всегда должна быть бесплатной. Как только вы узнаете свой кредитный рейтинг, начните покупать личные ссуды и сравните процентные ставки и условия ссуд, доступные вам от нескольких разных кредиторов.

Статистика личных займов на 2020 год

Источник изображения: Getty Images

Вы в последнее время нуждались в дополнительных деньгах? Если так, то вы не одиноки.

За последнее десятилетие количество людей, получивших личные ссуды, почти удвоилось с примерно 11 миллионов в 2010 году до примерно 21 миллиона в 2020 году, а задолженность по личным кредитам почти утроилась с 55 миллиардов долларов до 162 миллиардов долларов.

Но кто занимает все эти деньги? Откуда это взялось? И, что наиболее важно, что COVID-19 сделал с ландшафтом кредитования физических лиц? Давайте разберемся.

Основные выводы

- Средняя сумма нового личного кредита составляет 6 825 долларов.

- Процентные ставки по личным кредитам близки к рекордно низкому уровню, при 24-месячной ссуде в среднем 9.5% в мае 2020 года.

- В начале 2020 года заемщики с более высокой ставкой держали около 40% непогашенных остатков по кредитам; рост примерно с 33% в 2013 году. Эта тенденция сохранится по мере введения более строгой практики андеррайтинга.

- В июне 2020 года 20% американцев, имеющих личные ссуды, были обеспокоены своей способностью выплатить личный ссуду.

- Количество кредитов нуждающимся физическим лицам увеличилось с 3,58% в апреле 2020 года до 6,15% в мае. Лишь 0,28% кредитов физическим лицам в мае 2019 года оказались в затруднительном положении.

- По состоянию на 2019 год в 33 штатах по-прежнему разрешались ссуды до зарплаты и не регулировались процентные ставки.

- Американцы с доходом более 100 000 долларов с большей вероятностью рассмотрят возможность получения личного кредита, чем люди с более низким доходом.

- Уровень просрочек по личным ссудам является самым высоким с 2013 года.

- Процентные ставки по ссудам до зарплаты в 2019 году варьировались от 154% в Орегоне до 677% в Огайо.

- 2% американцев должны были бы использовать ссуду до зарплаты, аванс по депозиту или овердрафт для покрытия чрезвычайных расходов в размере 400 долларов.12% американцев ни в коем случае не смогли бы оплатить расходы в 400 долларов.

- 3% взрослых американцев использовали ссуду до зарплаты или аванс до зарплаты.

Средняя сумма нового личного кредита составляет 6 825 долларов США

Различные типы поставщиков личных кредитов предоставляют личные кредиты на разные суммы. Например, кредитные союзы в среднем выдают меньше ссуд на ссуду, чем банки и финтех-компании.

Вот как это ломается:

| Создатель | Средняя сумма кредита физическим лицам, май 2020 г. |

|---|---|

| Финтех | 10 338 долл. США |

| банк | 13 514 долл. США |

| Кредитный союз | 6 667 долл. США |

| Финансовая компания | 2 750 долл. США |

| Общий | 6825 долл. США |

Источник данных: Ежемесячный обзор отрасли TransUnion, май 2020 г.

Процентные ставки по личным кредитам близки к историческому минимуму

В недавней истории процентные ставки по личным кредитам варьировались от 10% до 28%, в зависимости от вашего кредитного рейтинга. Однако средняя процентная ставка по 24-месячной ссуде для физических лиц от коммерческого банка составила 9,5% в мае 2020 года, что ниже 10,63% в мае 2019 года.

Если вы хотите получить личный заем, ознакомьтесь с подборкой The Ascent лучших кредитных компаний.

Американцы с более высоким кредитным рейтингом с большей вероятностью получат личную ссуду

TransUnion использует категории VantageScore 4.0 для классификации общей оценки индивидуального риска:

- Super prime (781–850)

- Prime plus (721–780)

- Prime (661–720)

- Near Prime (601–660)

- Subprime (300–600)

Личные кредиты традиционно предлагались заемщикам subprime, но несколько лет назад финтех изменил это положение.В начале 2020 года у указанных выше основных заемщиков находилось около 40% непогашенных остатков по кредитам, что выше примерно 33% в 2013 году.

В мае 2020 года распределение рисков по личным займам осталось стабильным по сравнению с предыдущим месяцем и годом. Если ваш кредитный рейтинг не так высок, как хотелось бы, The Ascent собрал несколько ссуд для людей с плохой кредитной историей.

Все больше американцев получают больше личных кредитов

Данные TransUnion показывают тенденции необеспеченных личных кредитов с первого квартала 2019 года по первый квартал 2020 года:

- Число американцев, имеющих личные кредиты, увеличилось с 19.От 3 миллионов до 20,9 миллиона.

- Общее количество кредитов физическим лицам в США увеличилось с 21,4 миллиона до 23,4 миллиона.

- Средняя сумма индивидуальной ссудной задолженности на одного заемщика увеличилась с 8 618 долларов США до 9 025 долларов США.

- Общий остаток кредитов физическим лицам в США увеличился со 143 миллиардов долларов до 162 миллиардов долларов.

Средний остаток кредитов физическим лицам по всем категориям риска заемщиков увеличился на 0,6% с апреля по май 2020 года. Это увеличение было обусловлено исключительно заемщиками с наивысшими кредитными рейтингами.

Заемщики высшего качества были единственной группой, балансы которой увеличились на 1% с апреля по май 2020 года, в то время как остатки по кредитам для основных заемщиков снизились на 1,9%, субстандартные заемщики снизились на 1%, премиум плюс снизились на 0,8% и почти на 0,6%.

Это неудивительно, потому что в целом американцы с личными ссудами выплачивали в среднем на 224 доллара больше минимального платежа в мае, по сравнению с 215 долларами в апреле 2020 года и 170 долларами в мае 2019 года.

Американцы обеспокоены выплатой своих личных ссуд

20.9 миллионов человек, получивших личный заем в начале 2020 года, на 8,3% больше, чем годом ранее. С 2019 по 2020 год количество заемщиков поколения Z увеличилось на 42,8%, а количество заемщиков-миллениалов увеличилось на 12,6%.

Несмотря на то, что число заемщиков поколения Z резко увеличилось с 2019 по 2020 год, только 16% были обеспокоены выплатой своих личных займов в июне 2020 года. обеспокоенный.

В целом, 20% всех американцев, имеющих личные ссуды, заявили, что они обеспокоены своей способностью выплатить личный ссуду.