Порядок действий при ликвидации ооо 2020: Ликвидация ООО 2021, ликвидация ООО пошаговая инструкция, образец ликвидации юридического лица, официальная ликвидация организации, заполнение формы Р15001 образец.

РазноеОтмена ликвидации ООО в 2021: пошаговая инструкция

Ликвидация нужна для прекращения экономической деятельности общества. Инициатором отмены может стать любой из участников ООО. Для этого необходимо принять решение на собрании, подготовить документы и передать их в налоговую. Понадобится 4 вида бланков. После восстановления работы предприятия сотрудники могут вернуться на свои места после постановления суда.

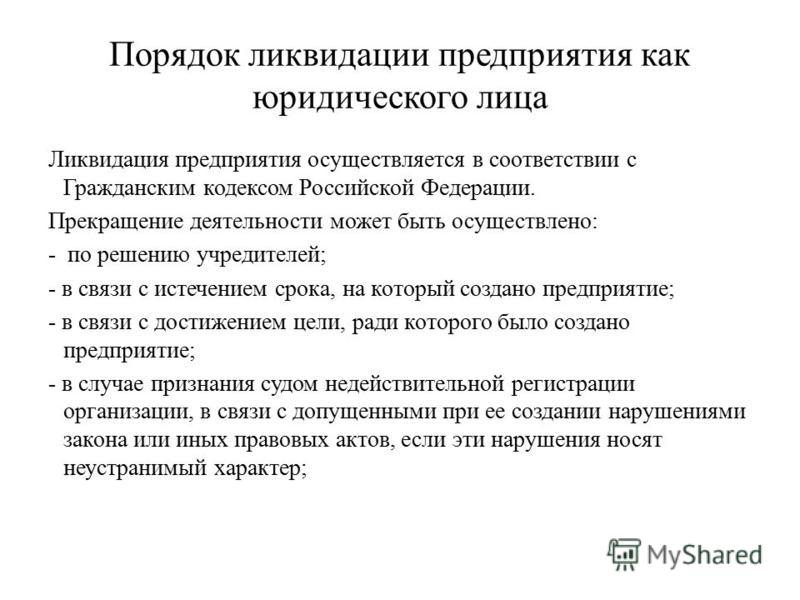

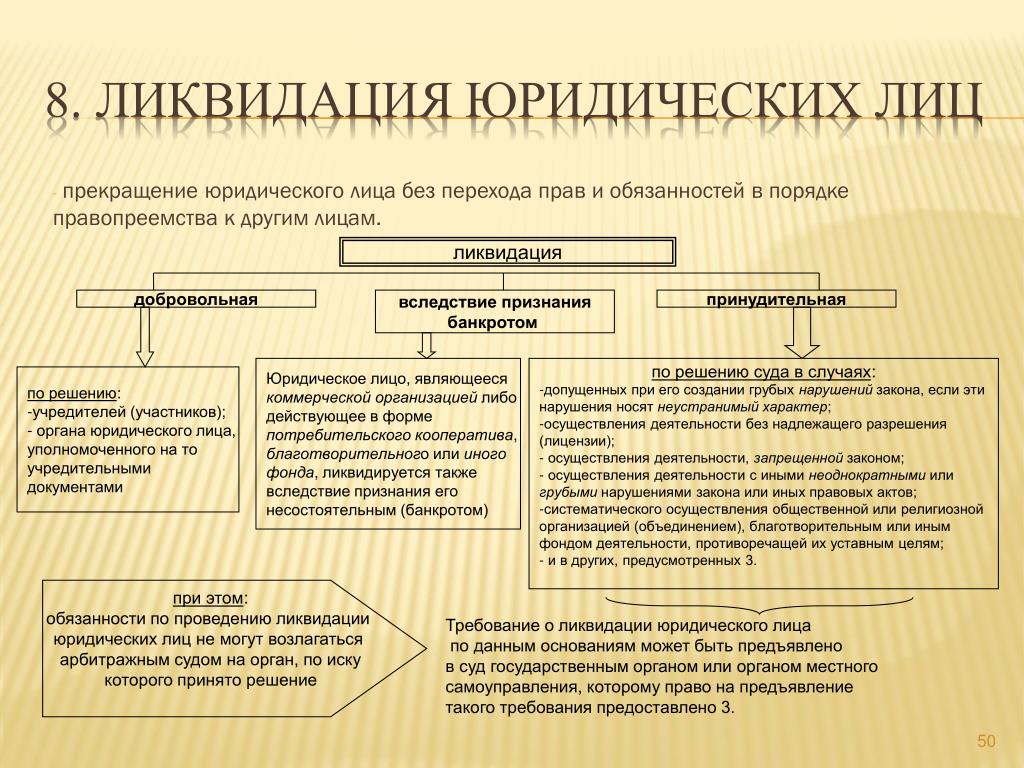

Ликвидация юридического лица (ООО) – это процедура, подразумевающая полное прекращение деятельности. Права и обязательства предприятия при этом не переходят другой организации в порядке универсального правопреемства (ст. 61 ФЗ от 30.11.1994 № 51-ФЗ).

Решение о закрытии общества принимается собранием участников или единственным учредителем, выносится в отдельный протокол. Как все выглядит пошагово:

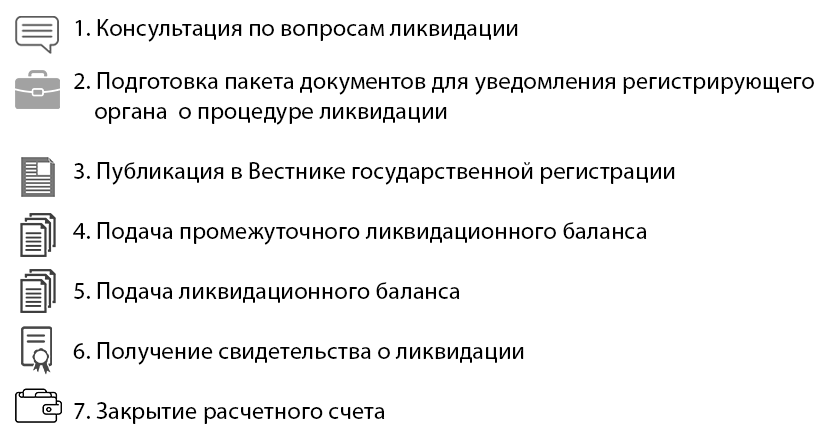

- Принятие решения.

- Отправка уведомления в ИФНС в течение трех рабочих дней после даты принятия решения.

- Размещение сведений о закрытии в «Вестнике государственной регистрации».

- Выявление и уведомление кредиторов.

- Составление ликвидационного баланса.

- Подача остального пакета документов в ФНС.

- Получение листа из ЕГРЮЛ и уведомление о снятии с учета в налоговой.

Ликвидация проводится по инициативе учредителей (добровольно) или решению суда (принудительно).

Примечание. Отменить можно только добровольную ликвидацию. Если решение о закрытии компании принято судом, его придется оспаривать. Только в этом случае есть шанс на дальнейшую работу компании. Если инициатором ликвидации выступает ИФНС, то процедуру запускает инспекция. Но компания вправе подать возражение.

Требования закона

Вопрос отмены ликвидации ООО практически ничем не регулируется. Считается, что организация существует до внесения сведений о закрытии в ЕГРЮЛ, следовательно, остановить процедуру можно до этого момента.

Есть только пункт об одном из последствий отмены закрытия организации. Согласно ст. 57 ФЗ от 08.02.1998 № 14-ФЗ, повторное принятие решения о ликвидации возможно не ранее полугода с момента внесения сведений в реестр.

Согласно ст. 57 ФЗ от 08.02.1998 № 14-ФЗ, повторное принятие решения о ликвидации возможно не ранее полугода с момента внесения сведений в реестр.

Остальные особенности регламентирует ГК РФ:

- Если сведения о закрытии уже внесены в ЕГРЮЛ, отменить процедуру нельзя. Бывшие собственники в любой момент могут создать новое ООО.

- Решение учредителей о ликвидации принимается большинством голосов и закрепляется в протоколе. Причины указывать необязательно, но желательно.

- Собрание принимает решение о закрытии только в добровольном порядке. Принудительно может остановить деятельность налоговая или суд.

- Если решение уже принято, но ИФНС и сотрудники не уведомлены, отменить процедуру можно оформлением нового документа. Дополнительные действия не требуются.

Еще один важный момент касается сотрудников ликвидируемого предприятия. Их нужно уведомить под роспись не позднее двух месяцев до закрытия (ст. 180 ТК РФ). Если трудовые договоры не расторгнуты, а ликвидация отменена, достаточно сообщить им об этом в письменном виде.

Кто выступает инициатором

Вынести предложение об отмене закрытия предприятия может любой участник. Для этого созывается общее собрание, уведомления о нем рассылаются не позднее 30 дней всем собственникам (ст. 36 ФЗ № 14-ФЗ).

Если инициатором выступает налоговая, собственники могут подать возражение и доказать, что ООО должно продолжать работу. В таком случае решение об отмене принимается ИФНС на основании представленных доказательств.

Заявления и уведомления в ФНС могут подавать:

- учредители (участники) физические лица;

- учредители – юридические лица;

- ликвидаторы;

- госорганы, принимавшие решение о ликвидации.

Перечень указан в Приказе ФНС России от 25.01.2012 N ММВ-7-6/25@. Он утверждает формы и правила заполнения документов, но там есть отдельный раздел с информацией о заявителях. Напротив категории заявителя нужно поставить галочку, а ниже указать его данные.

Ликвидатором может быть назначен любой человек: как сотрудник или собственник компании, так и третье лицо.

Пошаговая инструкция

Процедура отмены добровольной ликвидации общества с ограниченной ответственностью состоит из нескольких этапов:

- Проведение собрания участников, принятие решения.

- Подготовка уведомления и остальных документов для налоговой.

- Подача бумаг в ФНС, куда изначально было направлено уведомление о планируемом закрытии.

В завершение налоговая вносит правки в ЕГРЮЛ, выдает лист записи.

Рассмотрим каждый этап подробно.

Шаг 1: принятие решения

На этом этапе участники общего собрания принимают решение об отмене. Причины могут быть разными, для налоговой они не слишком важны. Например, можно «аннулировать» закрытие, если ранее компанию хотели ликвидировать из-за низкой рентабельности продаж, но быстро появились способы увеличения доходов.

Решение закрепляется протоколом, куда вносится соответствующая информация об участниках, результатах голосования, дате и времени проведения собрания.

Примечание. В протоколе обязательно расписывается секретарь, председатель совещания, а также все участники. Если в ходе заседания назначен новый генеральный директор, понадобятся его персональные данные и подпись.

Шаг 2: подготовка документов

Бумаги нужно заполнить и подать в налоговую в течение трех дней после принятия решения. Что понадобится:

- заявление по форме 14001 о внесении изменений в ЕГРЮЛ, если назначается новый руководитель ООО;

- уведомление на бланке 15001 об отмене ликвидации;

- протокол собрания учредителей.

Правила заполнения регламентируются Приказом ФНС России от 25.01.2012 N ММВ-7-6/25@.

Шаг 3: отправка документов в ИФНС

Подготовленные документы подписываются директором и удостоверяются нотариусом. Подать их можно «физически» или через «Личный кабинет налогоплательщика-юридического лица».

В течение 5 дней ФНС рассмотрит представленные документы, затем выдаст лист ЕГРЮЛ. Также налоговая самостоятельно оповестит об отмене закрытия Пенсионный фонд, Росстат и ФСС.

Также налоговая самостоятельно оповестит об отмене закрытия Пенсионный фонд, Росстат и ФСС.

Отмена по инициативе ИФНС

Если ликвидация проводится по инициативе ФНС, об этом уведомляют в письменном виде собственников. Основанием для принудительного закрытия может стать отсутствие движения денежных средств и предоставления отчетов в последние 12 месяцев.

Получив уведомление о предстоящем закрытии, учредители могут подать возражение по форме № Р38001. Также возражение может быть подано третьими лицами, чьи права затрагивает принудительная ликвидация компании. Например, кредиторами, дебиторами. Оно предоставляется непосредственно в ИФНС, почтой или в виде электронного документа.

Кстати. Возражение подается не позднее трех месяцев после публикации решения о закрытии в «Вестнике регистрации». Если от имени заинтересованного лица действует представитель, понадобится нотариально удостоверенная доверенность. Обязательно потребуются документы, подтверждающие, что организация должна работать в дальнейшем. Например, выписки по банковским счетам, сданные отчеты.

Например, выписки по банковским счетам, сданные отчеты.

Если решение вынес суд

Согласно ст. 61 ГПК РФ, организацию могут ликвидировать по решению суда при обращении ФНС или другого госоргана в нескольких случаях:

- компания неоднократно допускала грубые нарушения законодательства;

- ООО работало без лицензий и сертификатов, если они требуются по закону;

- исковое заявление подал один из учредителей, посчитавший, что организация не может достигнуть целей, для которых она создана;

- если деятельность предприятия противоречит Уставу;

- при регистрации предприятия допущены грубые ошибки, представлены недостоверные или заведомо ложные сведения.

Разрешением споров с юридическими лицами занимаются арбитражные суды. Согласно ст. 259 АПК РФ, принятое решение о закрытии компании можно оспорить в течение одного месяца.

Если же срок пропущен по причинам, не зависящим от собственников организации, его могут восстановить. Главное – обратиться не позднее полугода с момента принятия соответствующего решения. Ходатайство о восстановлении сроков подается в апелляционный суд, а рассматривается в течение пяти дней с момента поступления.

Главное – обратиться не позднее полугода с момента принятия соответствующего решения. Ходатайство о восстановлении сроков подается в апелляционный суд, а рассматривается в течение пяти дней с момента поступления.

Образцы документов

В общей сложности для отмены ликвидации будут нужны 4 документа.

Стоит учитывать, что при подаче уведомления по форме Р15001 ликвидатор автоматически снимается с должности, а при заполнении Р14001 нужно указывать только сведения о генеральном директоре, не снимая с должности ранее назначенного ликвидатора.

Решение сложностей с персоналом

Как говорилось ранее, о предстоящей ликвидации все сотрудники уведомляются под роспись. Если же закрытие отменилось, а трудовые договоры уже расторгнуты, уволенные работники могут обратиться в суд для восстановления на рабочих местах. Основание – ст. 391 ТК РФ. Исковое заявление об оспаривании увольнения можно подать в течение 1 месяца с момента вручения копии приказа или трудовой книжки.

Есть вероятность, что уволенные сотрудники могут пропустить сроки обращения в суд. Но судья вправе восстановить указанные сроки, если они докажут, что пропуск допущен по уважительным причинам.

Чтобы избежать судебных разбирательств, работодатель может оформить приказ об отмене приказов об увольнении, а сведения в трудовых книжках признать недействительными. В таком случае проблему удастся мирным путем, и перерыва в стаже работы людей не будет.

Пошаговая инструкция по ликвидации ООО

Процедура добровольной ликвидации общества с ограниченной ответственностью немного сложнее, чем закрытие ИП, но не представляет особых трудностей, если все делать по порядку. Если вы не уверены в своих знаниях и понимании всех процессов, то лучше доверить эту работу профессиональным юридическим агентствам, но учтите, что ликвидация ООО стоит на порядок больше, чем закрытие ИП. Времени на закрытие фирмы уходит также на порядок больше чем для предпринимателя.

Необходимые документы

- Свидетельство о регистрации ООО

- Выписка из ЕГРЮЛ

- Устав ООО

- Договор учредителей о создании ликвидируемой фирмы

- Свидетельство о постановки на налоговый учет

- Справка о кодах статистики ООО

- Извещения из фондов, о постановке на учет (ПФ, ФОМС, ФСС)

- Печать ООО

- Копии паспорта и свидетельства о присвоении ИНН на всех членов ликвидационной комиссии, генерального директора и главного бухгалтера

Как закрыть ООО, пошаговая инструкция

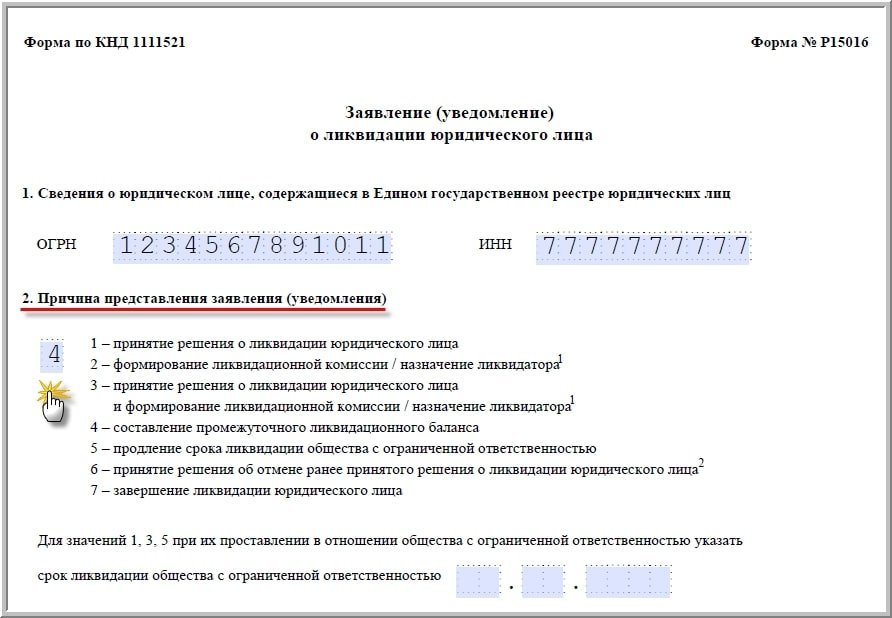

Решение о ликвидации фирмы и уведомление налоговой по форме № Р15001

Вы совместно с учредителями юридического лица, должны принять решение о ликвидации фирмы. После этого, необходимо уведомить налоговую службу (где регистрировали ООО), о принятии решения о ликвидации, для этого необходимо заполнить форму № Р15001 «Уведомление о принятии решения о ликвидации юридического лица».

Причем оповестить налоговую службу необходимо в течение трех дней с момента принятия решения о ликвидации, иначе оштрафуют.

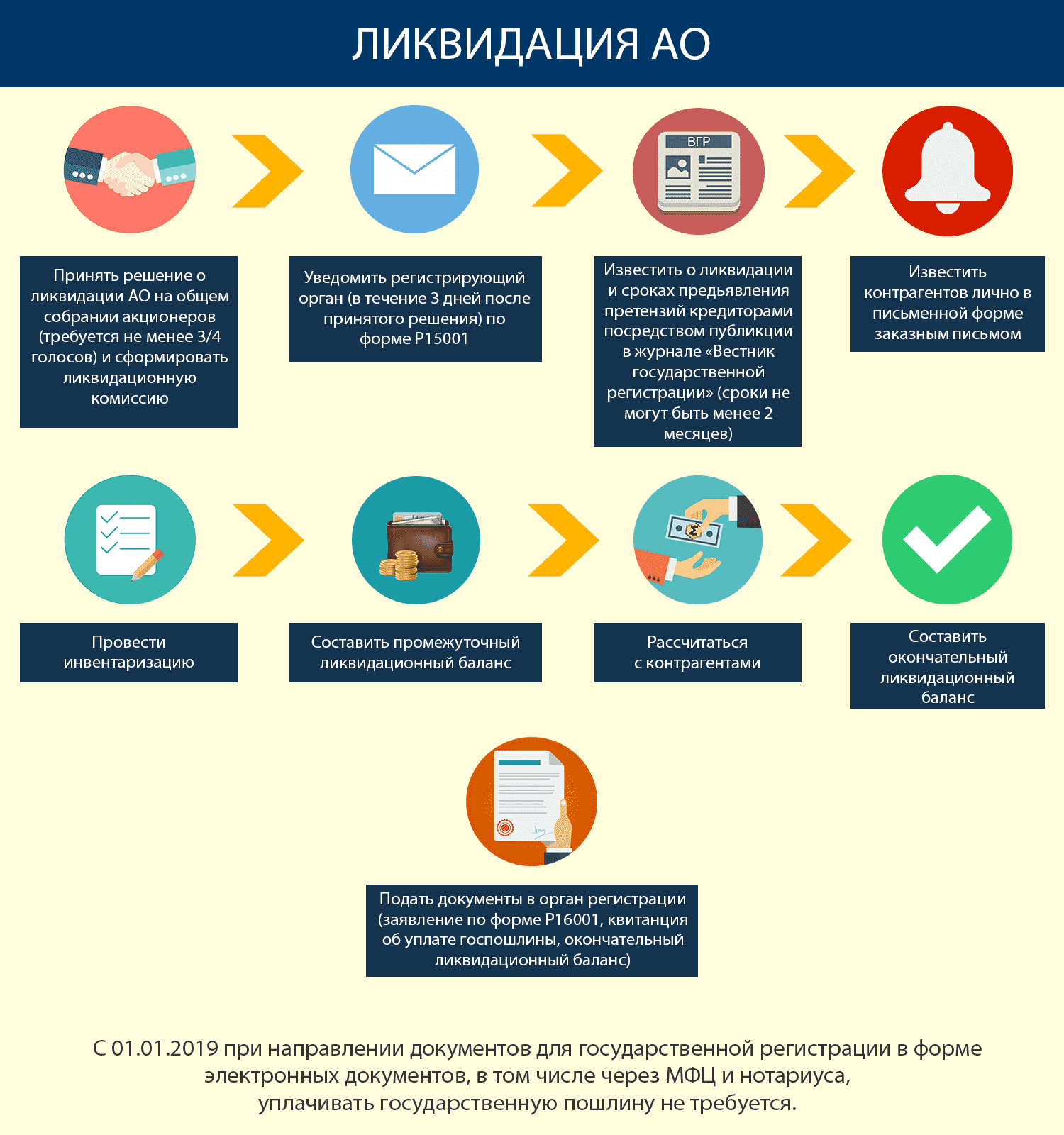

Формирование ликвидационной комиссии

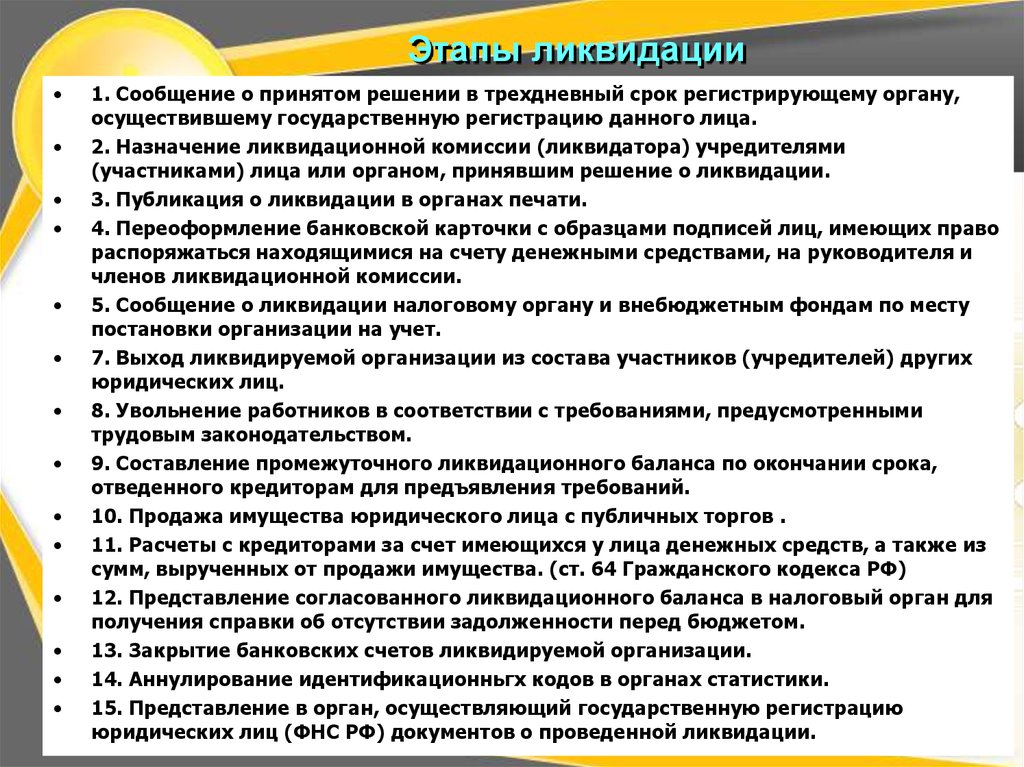

Участники (учредители) ООО обязаны назначить ликвидационную комиссию (ликвидатора). Об этом действии также нужно сообщить в налоговую, путем заполнения формы № Р15002 «Уведомление о формировании ликвидационной комиссии юридического лица, назначении ликвидатора». К ликвидатору переходят все полномочия по ведению дел организации, в том числе участие в суде от имени данного юридического лица (п. 3 ст. 62 ГК).

Публикация сведений о ликвидации и инвентаризация имущества

Ликвидационная комиссия обязана опубликовать сведения о ликвидации в журнале «Вестник государственной регистрации», в котором печатаются данные о регистрации юр. лиц. В объявлении необходимо сообщить не только о ликвидации фирмы, но и о времени, в течение которого кредиторы вправе предъявить свои требования. Этот срок не может быть меньше 2 месяцев с момента публикации (п. 1 ст. 63 ГК). После публикации, необходимо произвести инвентаризацию имущества и обязательств компании. В ходе этих действий, ликвидационная комиссия выявляет всех кредиторов, и письменно оповещает их о скорой ликвидации организации. Комиссия, также должна приложить усилия для получения дебиторской задолженности (п. 1 ст. 63 ГК)

Этот срок не может быть меньше 2 месяцев с момента публикации (п. 1 ст. 63 ГК). После публикации, необходимо произвести инвентаризацию имущества и обязательств компании. В ходе этих действий, ликвидационная комиссия выявляет всех кредиторов, и письменно оповещает их о скорой ликвидации организации. Комиссия, также должна приложить усилия для получения дебиторской задолженности (п. 1 ст. 63 ГК)

Промежуточный ликвидационный баланс

После истечения срока, указанного в 3 шаге, составляется промежуточный ликвидационный баланс. В него вносятся сведения об имуществе фирмы, требованиях предъявленные заимодателями и результаты их рассмотрения. Этот документ должны утвердить учредители компании. Промежуточный ликвидационный баланс представляется в ФНС вместе с заполненной формой № Р15003 «Уведомление о составлении промежуточного ликвидационного баланса юридического лица».

Погашение задолженностей юр.лица

На этом этапе ликвидации, организация должны рассчитаться с долгами. Но вероятно, что имущества фирмы не хватит для оплаты задолженности перед всеми кредиторами. В связи с этим ГК РФ установлена очередность удовлетворения требований (п. 1 ст. 64 ГК). Очередность погашения задолженности:

Но вероятно, что имущества фирмы не хватит для оплаты задолженности перед всеми кредиторами. В связи с этим ГК РФ установлена очередность удовлетворения требований (п. 1 ст. 64 ГК). Очередность погашения задолженности:

- Граждане, перед которыми организация несет ответственность за причинение вреда жизни и здоровью

- Заработная плата и пособия сотрудникам организации, а также вознаграждения и премии

- Задолженность перед бюджетом и внебюджетными фондами

- Долги всем оставшимся кредиторам

Получается, что задолженность перед второй очередью можно погасить только после того, как полностью погашены долги в пользу первой, и так далее. Исключение – залоговые обязательства (п. 2 ст. 64 ГК). Они гасятся за счет средств, полученных от продажи предмета залога, как правило, перед кредиторами. Если средств не хватает, эти долги входят в состав требований кредиторов и погашаются в четвертую очередь.

Уплата налогов и сдача деклараций

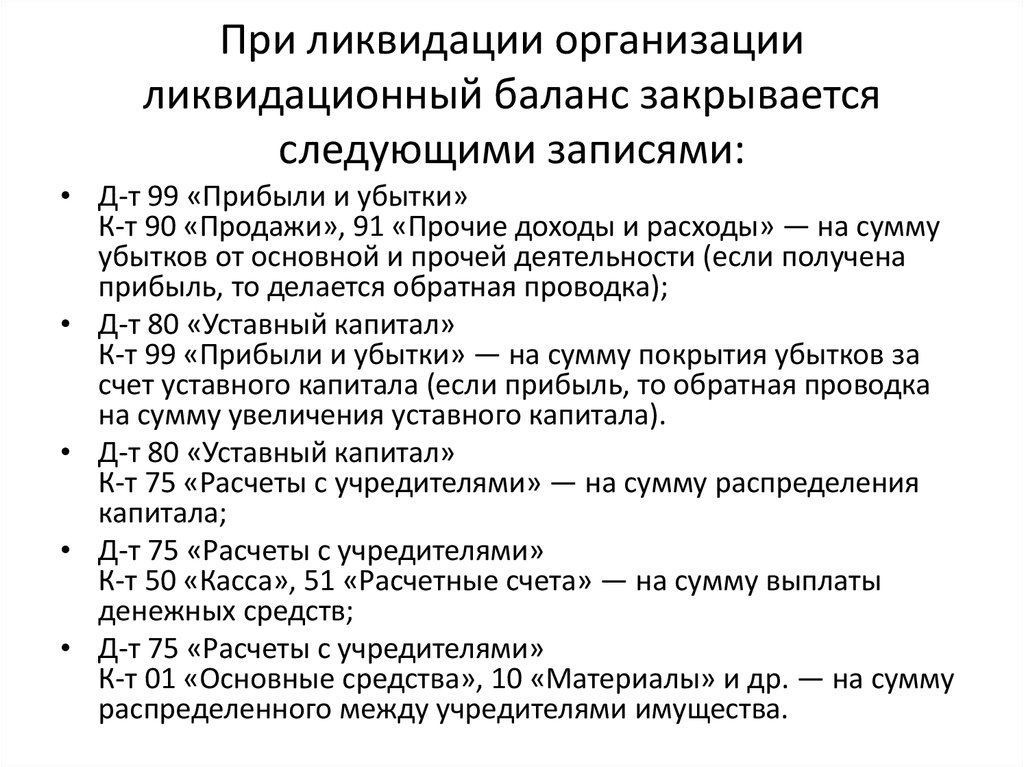

При ликвидации ООО, вам необходимо уплатить все налоги и сдать налоговые декларации. После этого сняться с учета в ПФР, ФОМС и ФСС. Также нужно сняться с учета в ЕГРПО (статистика). После того, как ликвидатор погасил все долги перед очередью кредиторов, составляется ликвидационный баланс, который, как и промежуточный, необходимо утверждать учредителям организации (п. 5 ст. 63 ГК). Это последний баланс организации за время ее существования. Этот документ должен содержать всю информацию об имуществе фирмы до расчетов с ее участниками.

После этого сняться с учета в ПФР, ФОМС и ФСС. Также нужно сняться с учета в ЕГРПО (статистика). После того, как ликвидатор погасил все долги перед очередью кредиторов, составляется ликвидационный баланс, который, как и промежуточный, необходимо утверждать учредителям организации (п. 5 ст. 63 ГК). Это последний баланс организации за время ее существования. Этот документ должен содержать всю информацию об имуществе фирмы до расчетов с ее участниками.

Распределение имущества организации

Если после погашения всех долгов перед кредиторами осталась какая-то часть средства, то она распределяется между учредителями. В случае если фирма была создана в форме ООО, в первую очередь необходимо разделить между собственниками не выплаченную часть прибыли, а во вторую все остальное имущество, но строго пропорционально вкладам в уставный капитал (ст. 58 № 14-ФЗ). Порядок проведения «дележа» описан в ст. 23 № 208-ФЗ. После окончания распределения имущества организации между собственниками необходимо закрыть все счета фирмы в банках, о чем также уведомить налоговую.

Предоставление документов в ИФНС

Для успешной ликвидации организации, необходимо предоставить в ИФНС:

- Заявление по форме № Р16001 «Заявление о государственной регистрации юридического лица в связи с его ликвидацией», причем подпись под заявлением руководителя ликвидационной комиссии или ликвидатора должна быть заверена нотариусом

- Конечный ликвидационный баланс

- Квитанцию об уплате госпошлины

Указанная выше пошлина должна быть оплачена от имени лица, который регистрировал ООО, иначе ФНС может отказать в ликвидации (письмо УФНС по г. Москве от 6 декабря 2005 г. № 09-17/89166). Сумма этого платежа на сегодняшний день равна 400 рублям. Некоторые ФНС требуют предъявить журнал с объявлением о ликвидации. Лучше представить им один экземпляр. После получения вашего пакета документов на ликвидацию фирмы, налоговая внесет запись о ликвидации юр.лица в ЕГРЮЛ, после этого ликвидация будет завершенной, а фирма – прекратит свое существование.

Автор #ВЗО. Молодой предприниматель, успел открыть несколько проектов разной степени успешности. Своим опытом и мнениями он делится с нашим сайтом. Он расскажет о том, что должен знать и делать начинающий бизнесмен, чтобы облегчить ведение своего дела и избежать возможных проблем.

[email protected] (24 оценок, среднее: 4. 3 из 5)

3 из 5)

Пошаговая инструкция — процедура закрытия ООО в 2020 году |

Рано или поздно наступает момент, когда требуется ликвидировать свой бизнес. Причины для этого могут быть самые разные — от реструктуризации бизнеса до банкротства — когда компания перестает приносить прибыль, и при этом еще имеет огромные долги по налогам.

Независимо от причин, которые послужили основанием для ликвидации ООО, всегда возникает поиск возможных решений для закрытия компании, рассмотрение вариантов и выбор наиболее подходящего для владельца метода.

Закрыть фирму можно самостоятельно или с помощью специализированных юридических компаний, таких как наша. Рассмотрим плюсы и минусы обоих решений.

Сколько стоит закрыть ООО: самостоятельно или через агентство?

Кажущимся плюсом закрытия ООО самостоятельно является экономия средств. Вроде бы все делаешь сам, и затраты только на уплату государственных пошлин. На самом деле эта экономия кажущаяся, и на практике при решении прекратить деятельность ООО самостоятельно приходится тратить гораздо большее количество времени, нервов, а зачастую и средств, чем при работе с юридической компанией.

Вроде бы все делаешь сам, и затраты только на уплату государственных пошлин. На самом деле эта экономия кажущаяся, и на практике при решении прекратить деятельность ООО самостоятельно приходится тратить гораздо большее количество времени, нервов, а зачастую и средств, чем при работе с юридической компанией.

Цена вопроса

Основные недостатки ликвидации ООО самостоятельно:

- Время.

Закрытие компании, даже если она не вела деятельность, по времени происходит в течение 3-4 месяцев, а иногда и дольше. Юридическая компания практически гарантированно уложится в эти сроки, а в случае, если ликвидировать фирму вы будете сами, то наверняка потратите гораздо больше времени.

Как показывает практика, на самостоятельную ликвидацию требуется 1 – 2 года, и очень часто этот процесс так и остается незавершенным. В конечном итоге владельцу бизнеса приходится обращаться к специалистам, и весь процесс начинается сначала, а это опять трата времени и денег.

- Нервы.

Весь процесс состоит из нескольких этапов. На каждом этапе необходимо подготовить соответствующий комплект документов и выполнить определенные действия. Причем, эти действия нужно совершить согласованно друг с другом. У неспециалиста все эти процедуры не будут правильно и вовремя стыковаться, что вызовет задержки всего процесса, а также необходимость выполнять некоторые этапы повторно.

Даже простое составление бумаг часто сопровождается большим количеством ошибок, что, скорее всего, повлечет за собой возврат документов и необходимость все переделать.

Юридическая компания, которая специализируется на ликвидации, знает все тонкости процедур и текущего законодательства. Привлечение специалистов сэкономит немало времени и средств. Пока идет процесс, вы можете заниматься другими делами, зная, что все делается как надо.

- Вопрос с налогами.

В данной процедуре предусмотрена обязательная проверка налоговой инспекцией. Обычно именно ее предприниматели боятся больше всего, и часто налоговая проверка становится причиной того, что фирма не ликвидируется, а просто забрасывается.

Обычно именно ее предприниматели боятся больше всего, и часто налоговая проверка становится причиной того, что фирма не ликвидируется, а просто забрасывается.

Наша компания гарантирует успешное прохождение налоговой проверки, а при необходимости мы предложим вам варианты закрытия фирмы вообще без проверки.

Как закрыть компанию: варианты ликвидации бизнеса

Ликвидировать ООО, даже если деятельность не велась, можно тремя способами. Каждый из них применяется для определенных случаев, имеет свои достоинства и недостатки.

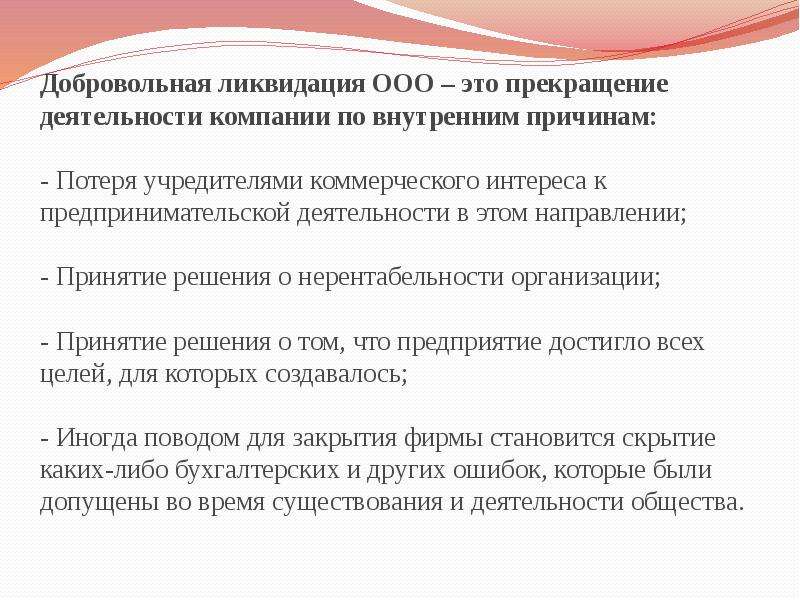

- Официальное (добровольное) закрытие ООО.

Эта так называемая ликвидация без долгов — официальная процедура, прописанная в законе об ООО. Вернее, долги у предприятия могут быть, но предполагается, что у него достаточно средств, чтобы эти долги погасить.

Недостатки добровольной процедуры — длительный срок исполнения (до года), и необходимость налоговой проверки.

Достоинства: предприятие удаляется из единого реестра и перестает существовать, а также погашаются все долги компании — никто никому ничего не должен, вся ответственность с руководителей и учредителей снимается.

Это самый надежный, а, главное, самый спокойный вариант ликвидации ООО с долгами, по налогам в том числе. Выполнив официальную процедуру, можно не опасаться, что закрытый бизнес в будущем преподнесет вам какой-нибудь неприятный сюрприз.

- Приостановка деятельности альтернативным закрытием ООО.

По сути, это не совсем ликвидация. Весь процесс сводится или к реорганизации компании, или к ее продаже.

Существует несколько альтернативных методов, подходящих для разных ситуаций. Сюда относится ликвидация со сменой директора и учредителей, с реорганизацией, путем продажи долей или всего бизнеса.

Достоинства этого способа — короткие сроки, низкая стоимость и отсутствие налоговой проверки. Недостаток — предприятие не вычеркивается из единого реестра и продолжает существовать. Все долги компании сохраняются, а также сохраняется ответственность генерального директора и учредителей. Все это может висеть над головой в течение многих лет как Дамоклов меч, и в один момент в будущем сработать.

- Банкротство предприятия с долгами, в том числе по налогам.

Если компания имеет долги, на погашение которых не хватает активов, то законный способ закрыть такое ООО — банкротство.

Банкротство имеет все достоинства и недостатки официальной ликвидации ООО.

Последовательность действий при добровольном закрытии ООО

Пошаговая инструкция в 2020 году

Порядок добровольной (официальной) ликвидации имеет следующую последовательность действий:

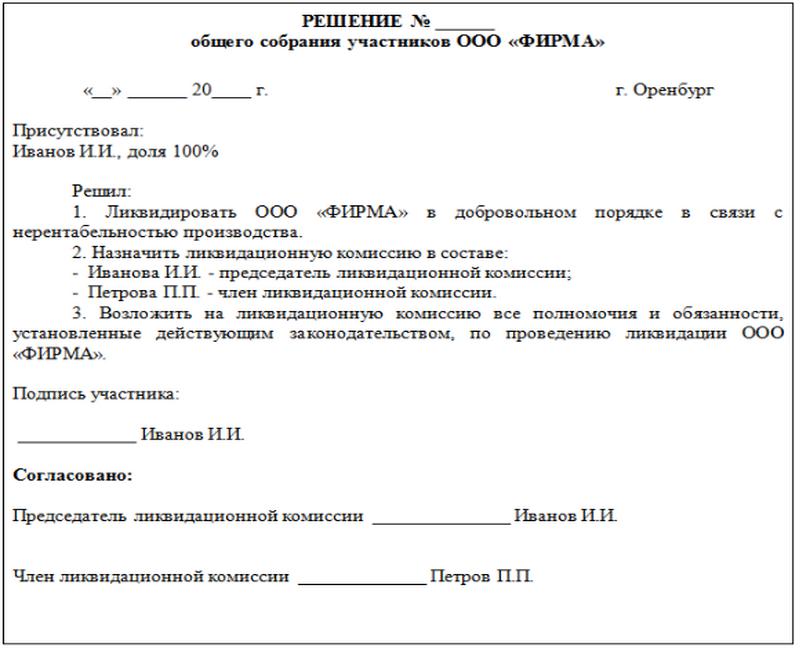

- Первое, что нужно сделать, принять решение о начале процесса ликвидации ООО. Собирается собрание учредителей, на котором это решение принимается и оформляется документально. Если учредитель у ООО один, то он сам принимает решение без всякого собрания. Одновременно утверждается ликвидационная комиссия. В комиссию могут входить любые граждане, в том числе учредители и руководство компании.

- В течение трех дней о решении сообщается в регистрирующий орган, которым сейчас является налоговая инспекция. Составляется уведомление, которое необходимо заверить нотариально. Если вовремя не сообщить в налоговую, то будет назначен штраф. В настоящее время сообщить о начале ликвидации во все страховые фонды — пенсионный, фонд социального страхования, не требуется, уведомление фондов происходит автоматически.

- Делается публикация о закрытии юридического лица в соответствующем СМИ — Вестнике государственной регистрации. Этим самым уведомляются кредиторы, контрагенты и все остальные заинтересованные лица. После этого по закону нужно выждать не меньше двух месяцев, чтобы дать возможность кредиторам выставить претензии. В публикации можно указать и больший срок.

- Производится инвентаризация всего имущества ООО. Выявляются все активы и пассивы. Подсчитываются средства на расчетных счетах. Взыскивается дебиторская задолженность. Составляется список кредиторской задолженности. Всем известным кредиторам отправляется сообщение о ликвидации компании. С налоговой и страховыми фондами производится сверка по уплаченным налогам и взносам.

- Принимается промежуточный ликвидационный баланс. Он составляется на обычных бухгалтерских бланках баланса и содержит сведения о текущих активах предприятия (имуществе, денежных средствах и т.п.), и требованиях кредиторов. Промежуточный баланс включает в себя результаты рассмотрения требований кредиторов, их правомочность, и порядок погашения.

- Производятся расчеты со всеми кредиторами, осуществляется погашение всех задолженностей. Сначала используются денежные средства предприятия. Если их не хватает, продается имущество фирмы, и вырученные деньги используются для погашения долгов. Если же не хватает и имущества, то подается заявление в суд и инициируется процедура банкротства ООО.

- Составление окончательного ликвидационного баланса. Он также может быть выполнен на стандартных бухгалтерских бланках баланса. Помимо этого подается отчетность в Пенсионный фонд, который выдает предприятию справку.

- Распределение между участниками оставшихся средств и имущества. Распределение происходит в следующем порядке:

- выплачивается начисленная, но не выплаченная прибыль;

- распределяются остальные активы пропорционально доле в уставном капитале.

- Собирается окончательный пакет документов и подается в налоговую. В пакет входят:

- заявление;

- ликвидационный баланс;

- квитанция, подтверждающая уплату пошлины;

- справка из Пенсионного фонда.

Составляется уведомление, которое необходимо заверить нотариально. Если вовремя не сообщить в налоговую, то будет назначен штраф. В настоящее время сообщить о начале ликвидации во все страховые фонды — пенсионный, фонд социального страхования, не требуется, уведомление фондов происходит автоматически.

Составляется уведомление, которое необходимо заверить нотариально. Если вовремя не сообщить в налоговую, то будет назначен штраф. В настоящее время сообщить о начале ликвидации во все страховые фонды — пенсионный, фонд социального страхования, не требуется, уведомление фондов происходит автоматически.

Распределение происходит в следующем порядке:

Распределение происходит в следующем порядке:Закрытие счета происходит в последнюю очередь. После всего этого вносится запись в Единый реестр юридических лиц, и с этого момента ООО считается закрытым. Все долги объявляются погашенными, а вся ответственность с руководства и с участников снимается.

Такова пошаговая инструкция по закрытию ООО в 2020 году.

Закрытие ООО реорганизацией

Этот способ относится к альтернативным методам, и при этом запись в едином реестре остается. Юридическое лицо продолжает существовать, сохраняются все его долги, а также ответственность учредителей и генерального директора.

Согласно закону реорганизация происходит в виде присоединения, слияния, выделения, разделения и преобразования. Суть всех этих действий понятно из их названий. Плюсом реорганизации является возможность “ликвидировать” фирму быстро, недорого и без проверки налоговиками. Все же мы рекомендуем избавляться от ненужного бизнеса с помощью процедуры официальной ликвидации. Это гарантирует вам спокойствие от неприятностей в будущем.

Продажа ООО или его долей, смена генерального директора и участников

При таком способе меняются собственники предприятия и руководство. Если предприятие работоспособно и продолжает функционировать, то такой метод вполне разумен. А если компания имеет большие долги, то его продажа таит в себе очевидные риски, которые могут проявиться впоследствии. Следует помнить, что и в этом случае долги и ответственность учредителей и руководства сохраняются.

Ликвидация сменой генерального директора и учредителей является вариантом продажи предприятия.

В заключение хотелось бы напомнить, что все сделать правильно могут только специалисты с большой практикой и знанием всех тонкостей ликвидационного законодательства.

Закрытие ООО с нулевым балансом

В этом случае вся процедура ликвидации ООО с нулевым балансом точно такая же, как и при обычной.

Порядок погашения налоговых и иных обязательных платежей при ликвидации — Статьи

Несмотря на то что погашение обязательных платежей в процессе добровольной ликвидации регулируется теми же нормами, что и удовлетворение требований иных кредиторов, существует ряд вопросов, которые прояснить следует отдельно. Могут ли налоговые органы взыскивать в бесспорном порядке долги, налагать арест на расчетный счет, отказывать в завершении ликвидации недоимщику? Постараемся дать ответы на эти вопросы в статье.

Очередность погашения налоговых и иных обязательных платежей

Для того чтобы установить порядок удовлетворения налоговых платежей при добровольной ликвидации юридических лиц, следует в совокупности проанализировать нормы НК РФ, ГК РФ, и Федерального закона от 26. 10.2002 № 127-ФЗ «О несостоятельности (банкротстве)» (далее – Закон о банкротстве).

10.2002 № 127-ФЗ «О несостоятельности (банкротстве)» (далее – Закон о банкротстве).

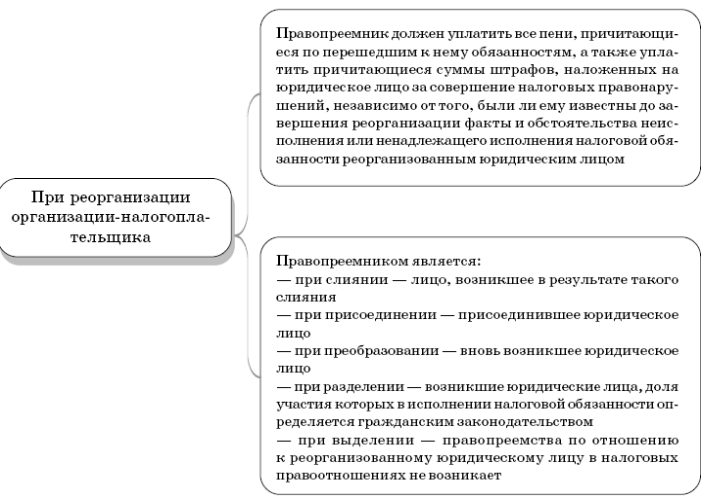

В соответствии с п. 3 ст. 49 НК РФ очередность исполнения ликвидируемой организацией обязанностей по уплате налогов и сборов среди расчетов с другими кредиторами такой организации определяется гражданским законодательством РФ, то есть НК РФ отсылает к ст. 64 ГК РФ [1] .

Из анализа норм ст. 64 ГК РФ следует, что все платежи, включая обязательные, делятся на очередные платежи и текущие расходы. Под последними понимаются расходы, необходимые для осуществления ликвидации. Согласно п. 1 и 2 ст. 5 Закона о банкротстве текущими платежами считаются те, что возникли после даты принятия заявления о признании должника банкротом и не подлежат включению в реестр требований кредиторов. Применительно к добровольной ликвидации под текущие расходы подпадают те, которые возникли после составления промежуточного ликвидационного баланса и, соответственно, не вошли в промежуточный ликвидационный баланс. Текущие налоговые платежи могут образоваться, например, по результатам проверки, которую имеют право назначить налоговые органы на основании п. 11 ст. 89 НК РФ, или в результате реализации имущества для погашения обязательств перед кредиторами во исполнение п. 4 ст. 63 ГК РФ.

Текущие налоговые платежи могут образоваться, например, по результатам проверки, которую имеют право назначить налоговые органы на основании п. 11 ст. 89 НК РФ, или в результате реализации имущества для погашения обязательств перед кредиторами во исполнение п. 4 ст. 63 ГК РФ.

Согласно п. 1 ст. 64 ГК РФ текущие расходы приоритетны по отношению к очередным платежам. Внутри текущих расходов текущие налоговые платежи гасятся в очередности, предусмотренной Законом о банкротстве, то есть в последнюю, четвертую очередь. В данном случае, поскольку ст. 64 ГК РФ не устанавливает очередность погашения текущих расходов, применяется аналогия закона (п. 1 ст. 6 ГК РФ) исходя из норм ст. 134 Закона о банкротстве. На допустимость подобной практики со ссылкой на п. 24, 25 Постановления Пленума ВС РФ № 6, Пленума ВАС РФ № 8 от 01.07.1996 «О некоторых вопросах, связанных с применением части первой ГК РФ», в частности, указано в Постановлении ФАС УО от 30.09.2010 № Ф09-7990/10-С4.

Очередные платежи – требования кредиторов, которые включены в промежуточный ликвидационный баланс. Задолженность по очередным обязательным платежам в бюджет и во внебюджетные фонды в силу п. 1 ст. 64 ГК РФ погашается в третью очередь.

Задолженность по очередным обязательным платежам в бюджет и во внебюджетные фонды в силу п. 1 ст. 64 ГК РФ погашается в третью очередь.

Итак, очередные обязательные платежи гасятся в третью очередь среди очередных платежей. Текущие расходы гасятся в первоочередном порядке по отношению ко всем очередным платежам. Внутри группы текущих расходов обязательные текущие платежи погашаются в четвертую очередь.

Порядок списания налогов при ликвидации

Согласно пп. 4 п. 3 ст. 44 НК РФ обязанность по уплате налога, штрафа прекращается с ликвидацией организации-налогоплательщика после проведения ликвидационной комиссией всех расчетов с бюджетом в соответствии со ст. 49 НК РФ. При этом то, что все действия во время ликвидации осуществляет ликвидатор, не имеет значения. Если у ликвидируемой организации из-за действий ликвидатора возникают обороты, все налоги с этих оборотов платить придется, в противном случае ликвидация являлась бы весьма удобным способом уклонения от налогов. Об этом, в частности, говорится в Письме Минфина России от 29.11.2011 № 03‑02‑07/1-410, с указанием на то, что НК РФ не предусмотрено прекращение обязанности налогоплательщика-организации по уплате налогов (пеней, штрафов) в период нахождения ее в стадии ликвидации.

Об этом, в частности, говорится в Письме Минфина России от 29.11.2011 № 03‑02‑07/1-410, с указанием на то, что НК РФ не предусмотрено прекращение обязанности налогоплательщика-организации по уплате налогов (пеней, штрафов) в период нахождения ее в стадии ликвидации.

На основании п. 1 ст. 49 НК РФ обязанность по уплате налогов и сборов (пеней, штрафов) ликвидируемой организации исполняется ликвидационной комиссией за счет денежных средств указанной организации, в том числе полученных от реализации ее имущества.

Если денежных средств ликвидируемой организации недостаточно для исполнения обязанности по уплате налогов и сборов, причитающихся пеней и штрафов, то остающаяся задолженность должна быть погашена учредителями (участниками) указанной организации в пределах и в порядке, которые установлены законодательством РФ (п. 2 ст. 49 НК РФ). Такое возможно только в том случае, если в соответствии с гражданским законодательством учредители (участники) ликвидируемого юридического лица несут субсидиарную ответственность по его долгам (п. 15 Постановления Пленума ВС РФ № 41, Пленума ВАС РФ № 9 от 11.06.1999 «О некоторых вопросах, связанных с введением в действие части первой НК РФ»). Поскольку мы говорим о коммерческих организациях, ответственность которых ограничивается взносом в уставный капитал, то в самом плохом случае, не будучи нарушителями законодательства, участники ликвидируемой организации могут потерять свои взносы в уставный капитал, но платить им из собственного кармана не придется. На это указывают соответствующие нормы гражданского законодательства: п. 2 ст. 56 ГК РФ, п. 3 ст. 3 Закона об ООО [2] , п. 3 ст. 3 Закона об АО [3] .

15 Постановления Пленума ВС РФ № 41, Пленума ВАС РФ № 9 от 11.06.1999 «О некоторых вопросах, связанных с введением в действие части первой НК РФ»). Поскольку мы говорим о коммерческих организациях, ответственность которых ограничивается взносом в уставный капитал, то в самом плохом случае, не будучи нарушителями законодательства, участники ликвидируемой организации могут потерять свои взносы в уставный капитал, но платить им из собственного кармана не придется. На это указывают соответствующие нормы гражданского законодательства: п. 2 ст. 56 ГК РФ, п. 3 ст. 3 Закона об ООО [2] , п. 3 ст. 3 Закона об АО [3] .

Как же погашаются налоговые обязательства ликвидируемой организации, если денежных средств на это не хватает? В этом случае организация ликвидируется не в добровольном порядке, а по упрощенной процедуре банкротства, описанной в гл. 11 Закона о банкротстве. Далее недоимка по налогам (пеням, штрафам) признается налоговым органом безнадежной к взысканию в связи с недостаточностью имущества организации на основании ст. 59 НК РФ и списывается в установленном порядке [4].

59 НК РФ и списывается в установленном порядке [4].

Налоговая служба – обычный кредитор?

В целом бюджет как кредитор не имеет каких-то преимуществ во время ликвидации налогоплательщика. Это же подтверждает обзор арбитражной практики, в которой одной из сторон является ликвидируемая организация, а другой – налоговый орган. Проиллюстрируем ситуацию несколькими примерами.

Недействительность ликвидационного баланса

Согласно правовой позиции, изложенной в Постановлении Президиума ВАС РФ от 13.10.2011 № 7075/11, представление ликвидационного баланса, не отражающего действительного имущественного положения ликвидируемого юридического лица и его расчетов с кредиторами, нужно квалифицировать как непредставление в регистрирующий орган документа, содержащего необходимые сведения.

ФАС ВСО в Постановлении от 05.08.2011 № А33-18667/2010 рассмотрел следующий случай. Общество приняло решение о добровольной ликвидации, налоговая служба в ходе проверки доначислила штрафы и предложила обществу их уплатить. Однако общество не погасило штрафы, утвердило ликвидационный баланс и представило в регистрирующий орган (налоговую службу) пакет документов для государственной регистрации ликвидации. Налоговая служба отказала в регистрации ликвидации по причине недостоверности ликвидационного баланса. Напомним, что заявление о государственной регистрации юридического лица в связи с его ликвидацией по форме Р16001 [5] содержит специальную запись, подтверждаемую подписью ликвидатора: «Расчеты с кредиторами завершены». Общество подало в суд на незаконные действия налоговой службы как регистратора. Суд поддержал позицию налоговиков по следующим основаниям:

Однако общество не погасило штрафы, утвердило ликвидационный баланс и представило в регистрирующий орган (налоговую службу) пакет документов для государственной регистрации ликвидации. Налоговая служба отказала в регистрации ликвидации по причине недостоверности ликвидационного баланса. Напомним, что заявление о государственной регистрации юридического лица в связи с его ликвидацией по форме Р16001 [5] содержит специальную запись, подтверждаемую подписью ликвидатора: «Расчеты с кредиторами завершены». Общество подало в суд на незаконные действия налоговой службы как регистратора. Суд поддержал позицию налоговиков по следующим основаниям:

- требования направлялись налогоплательщику после начала процедуры добровольной ликвидации данного юридического лица и утверждения ликвидатора;

- на момент составления промежуточного ликвидационного баланса общество извещалось об обнаружении налоговым органом фактов, свидетельствующих о налоговых правонарушениях;

- доказательств представления обществом в налоговый орган возражений не представлено;

- обществом не представлено доказательств исполнения обязанности по уплате штрафа до составления ликвидационного баланса, то есть задолженность имелась на момент утверждения промежуточного ликвидационного баланса. [6]

[6]

[6]

Непредъявленные требования оплате не подлежат

В соответствии с п. 5.1 ст. 64 ГК РФ считаются погашенными при ликвидации юридического лица требования, не признанные ликвидационной комиссией, если кредиторы по таким требованиям не обращались с исками в суд.

В Определении ВАС РФ от 12.05.2009 № ВАС-5652/09 суд пришел к выводу, что несоблюдение налоговым органом как кредитором установленного законодательством порядка предъявления требований при ликвидации организации влечет установленные налоговым законодательством последствия, в том числе в виде погашения требований кредитора.

Аналогично в Постановлении ФАС ПО от 29.03.2011 № А55-17287/2010 суд отказал в удовлетворении требований ИФНС, поскольку инспекция не предъявляла требований к ликвидационной комиссии, в связи с чем у последней отсутствовали основания для включения в промежуточный ликвидационный баланс и ликвидационный баланс каких-либо сумм задолженности и для их выплаты налоговому органу.

Не признанные ликвидатором налоговые требования взыскиваются в судебном порядке

В Постановлении ФАС ЦО от 28.01.2009 № А23-1737/08А-14-83 суд указал, что налоговая служба не может требовать включения заявленных ею требований, если с ними не согласна ликвидационная комиссия. В данном случае налоговая служба наряду с другими кредиторами должна действовать в порядке, установленном п. 4 ст. 64 ГК РФ. Указанная норма закона прямо предусматривает способ защиты интересов кредитора, которому отказано в удовлетворении его требования (предъявление иска в суд), а также способ удовлетворения его требований в случае их обоснованности (за счет оставшегося имущества ликвидируемого юридического лица).[7]

Налоговая проверка – не препятствие для ликвидации

Что делать, если налоговая проверка не завершена, а момент составления ликвидационного баланса уже подошел? Должна ли ликвидируемая организация ожидать результатов проверки или же можно завершить ликвидацию без оглядки на факт проверки?

Согласно Письму ФНС России от 07. 08.2012 № СА-4-7/13101 если организация в установленном порядке уведомила налоговый орган о начале процедуры ликвидации, а налоговый орган какие-либо требования об уплате налогов и сборов не предъявлял, то организация может продолжать процедуру ликвидации на общих основаниях. В частности, в соответствии с п. 6 ст. 63 ГК РФ после завершения расчетов с кредиторами ликвидационная комиссия составляет ликвидационный баланс, который утверждается учредителями (участниками) юридического лица.

08.2012 № СА-4-7/13101 если организация в установленном порядке уведомила налоговый орган о начале процедуры ликвидации, а налоговый орган какие-либо требования об уплате налогов и сборов не предъявлял, то организация может продолжать процедуру ликвидации на общих основаниях. В частности, в соответствии с п. 6 ст. 63 ГК РФ после завершения расчетов с кредиторами ликвидационная комиссия составляет ликвидационный баланс, который утверждается учредителями (участниками) юридического лица.

ВАС проанализировал следующую ситуацию. Налоговая служба составила акт, на момент сдачи документов на ликвидацию требований не заявила, однако, уже выступая в качестве регистратора, отказала в ликвидации. Суд счел эти действия противоречащими законодательству и обосновал свое мнение так: на момент обращения заявителя в регистрирующий орган с заявлением согласно справке регистрирующего органа задолженность по обязательным платежам у общества отсутствовала, а акт выездной налоговой проверки не свидетельствует о доначислении заявителю сумм обязательных платежей… Довод инспекции о задолженности, имеющейся у общества на момент его обращения с заявлением, правомерно признан несостоятельным, поскольку проверка соблюдения обществом налогового законодательства проведена инспекцией в период осуществления ликвидационных процедур и до представления ликвидатором заявления о регистрации ликвидации общества она вправе была направить ему соответствующее требование (Определение ВАС РФ от 16. 03.2009 № 2832/09).

03.2009 № 2832/09).

Возможно ли бесспорное взыскание обязательных платежей с ликвидируемой организации?

Вправе ли налоговый орган взыскивать с ликвидируемой организации в бесспорном порядке долги, а если нет, то с какого момента процедуры ликвидации он лишается этого права?

В Определении ВАС РФ от 09.06.2014 № ВАС-6279/14 суд расценил действия банка по безакцептному списанию средств как противоречащие положениям ст. 64 ГК РФ о порядке и очередности удовлетворения требований кредиторов ликвидируемого юридического лица, что влечет ничтожность соответствующих операций. Но это про банки – а как насчет налоговых органов? Например, в Постановлении ФАС ВСО от 26.09.2013 № А19-1757/2013 суд посчитал, что в период нахождения налогоплательщика в процессе ликвидации налоговый орган не вправе производить принудительное взыскание налогов, пеней и штрафов в порядке, установленном положениями ст. 46, 47 НК РФ.

Минфин также неоднократно высказывался по этому поводу. В Письме от 29.07.2008 № 03‑02‑07/1-319 Минфин отмечает, что со дня утверждения промежуточного ликвидационного баланса налоговый орган не вправе осуществлять взыскание налогов, сборов, соответствующих пеней и штрафов в порядке, предусмотренном ст. 46 НК РФ, о чем также свидетельствует практика арбитражных судов (постановления ФАС СЗО от 25.11.2004 № А05-6517/04-13, ФАС ПО от 27.02.2007 № А55-7518/06, от 18.12.2007 № А55-6435/2007).

Одновременно Минфин заметил, что НК РФ не предусмотрена обязанность налоговых органов по отзыву инкассовых поручений и отмене решения о приостановлении операций по счетам налогоплательщика в случае принятия решения о его ликвидации.

В более позднем письме – от 24.08.2011 № 03‑02‑07/1-303 – в ответ на запрос банка, обслуживающего ликвидируемую организацию, Минфин пояснил, что при наличии документов о принятии юридическим лицом решения о добровольной ликвидации и (или) об утверждении ликвидационной комиссией промежуточного ликвидационного баланса банком не могут исполняться решения налоговых органов о взыскании налогов.

С учетом уточненной позиции Минфина, а также судебной практики можно утверждать, что срок исчисляется с момента принятия решения о ликвидации, а не с момента утверждения промежуточного ликвидационного баланса. В упомянутом Постановлении ФАС СЗО № А05-6517/04-13, на которое, кстати, сослался Минфин в Письме № 03‑02‑07/1-319, указано прямо: вынесение ИМНС оспариваемого решения о взыскании налогов и пеней за счет денежных средств учреждения на счетах в банке и выставление на основании данного решения инкассовых поручений в банк после принятия решения о ликвидации учреждения следует признать неправомерным.

Поскольку действия по ликвидации подлежат госрегистрации, срок, соответственно, исчисляется не с момента совершения действия, а с момента его регистрации. На это, в частности, указано в Постановлении ФАС СЗО от 01.10.2012 № А26-11436/2011: в период нахождения Общества в стадии ликвидации (то есть после принятия решения о ликвидации и внесении соответствующей записи в ЕГРЮЛ) у Инспекции в силу ст. 49 НК РФ и 64 ГК РФ отсутствовало право бесспорного взыскания налога и пеней, поскольку это повлекло бы нарушение порядка и очередности удовлетворения требований остальных кредиторов налогоплательщика… особый порядок исполнения обязанности по уплате налогов и сборов (пеней, штрафов) при ликвидации организации не зависит от даты составления ликвидационного баланса. Для применения этого порядка, как правильно указали суды, достаточно наличия решения о ликвидации организации и внесения соответствующей записи в ЕГРЮЛ.[8]

49 НК РФ и 64 ГК РФ отсутствовало право бесспорного взыскания налога и пеней, поскольку это повлекло бы нарушение порядка и очередности удовлетворения требований остальных кредиторов налогоплательщика… особый порядок исполнения обязанности по уплате налогов и сборов (пеней, штрафов) при ликвидации организации не зависит от даты составления ликвидационного баланса. Для применения этого порядка, как правильно указали суды, достаточно наличия решения о ликвидации организации и внесения соответствующей записи в ЕГРЮЛ.[8]

Эти правила распространяются и на обязательные взносы в социальные фонды. Так, в Постановлении ФАС ВСО от 15.08.2013 № А19-917/2013 указано, что исходя из того факта, что данный вопрос Законом № 212-ФЗ [9] не урегулирован, применению подлежат общие нормы права, содержащиеся в ГК РФ. То есть в период нахождения организации-страхователя в стадии ликвидации фонд не вправе осуществлять действия по бесспорному взысканию страховых взносов, пеней и штрафов, поскольку такие действия влекут за собой нарушение порядка и очередности удовлетворения требований остальных кредиторов налогоплательщика (Постановление ФАС ВСО от 14. 03.2013 № А19-14698/2012). Схожий подход выражен судом в Постановлении ФАС УО от 21.03.2012 № А76-12541/2011.

Правомерны ли обеспечительные меры?

В соответствии с п. 1 ст. 76 НК РФ налоговый орган вправе для обеспечения исполнения решения о взыскании налога, сбора, пеней и (или) штрафа приостанавливать операции по счетам в банке налогоплательщиков. Является ли процесс добровольной ликвидации защитой от данной обеспечительной меры? На первый взгляд, да: раз действующее налоговое и гражданское законодательство не предусматривает возможности бесспорного списания средств со счета налогоплательщика в период ликвидации без соблюдения условий, установленных ст. 49 НК РФ, ст. 64 ГК РФ, то и обеспечение исполнения обязанности по уплате налога в виде приостановления операций по счетам в период ликвидации налогоплательщика противоречит налоговому и гражданскому законодательству (постановления Восемнадцатого арбитражного апелляционного суда от 23. 08.2012 № 18АП-8114/2012[10], ФАС ПО от 31.07.2012 № А57-23213/2011, от 02.02.2011 № А65-7933/2010, от 21.12.2010 № А65-5800/2010 и № А65-5799/2010).

08.2012 № 18АП-8114/2012[10], ФАС ПО от 31.07.2012 № А57-23213/2011, от 02.02.2011 № А65-7933/2010, от 21.12.2010 № А65-5800/2010 и № А65-5799/2010).

Однако в постановлениях АС ЗСО от 13.08.2014 № А67-6056/2013, № А67-6065/2013, № А67-6062/2013 суд счел иначе. Позиция его основывалась на том, что приостановление операций по счету не распространяется на платежи, очередность исполнения которых в соответствии с гражданским законодательством РФ предшествует исполнению обязанности по уплате налогов и сборов (ст. 76 НК РФ). Более того, суд уточнил, что даже в период нахождения юридического лица в процедуре банкротства, которая, как и добровольная ликвидация, является одним из видов ликвидации юридического лица, влекущим его прекращение без перехода прав и обязанностей в порядке правопреемства к другим лицам (ст. 61 ГК РФ), допускается реализация налоговым органом прав, предусмотренных ст. 76 НК РФ.

Что можно посоветовать ликвидируемым организациям при наличии приостановления операций по расчетному счету? Для того чтобы не было препятствий в осуществлении расходов, связанных с продолжением функционирования организации и в работе ликвидационной комиссии, рекомендуется делать специальную пометку в отношении текущих расходов. Указание в платежном поручении «текущий платеж (расход)» позволит банку проводить операции вне очереди на основании ст. 64 ГК РФ. По крайней мере, так советовал поступать суд в упомянутом ранее Постановлении ФАС УО № Ф09-7990/10-С4.

Указание в платежном поручении «текущий платеж (расход)» позволит банку проводить операции вне очереди на основании ст. 64 ГК РФ. По крайней мере, так советовал поступать суд в упомянутом ранее Постановлении ФАС УО № Ф09-7990/10-С4.

Заключение

Налоговая служба не освобождена от обязательных процедур, которые возлагаются на всех кредиторов ликвидируемой организации. Правда, иногда, пользуясь своими правами государственного регистратора, налоговики препятствуют завершению ликвидации – увязывают ее с погашением всех числящихся за налогоплательщиком долгов. Однако, как неоднократно подчеркивали суды, налоговые органы не могут игнорировать нормы законодательства о ликвидации, это чревато проигранными процессами и потерями для бюджета.

[1] Более подробно об очередности погашения см. статью «Погашение требований кредиторов», № 18, 2014.

[2] Федеральный закон от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью».

[3] Федеральный закон от 26.12.1995 № 208-ФЗ «Об акционерных обществах».

[4] Приказ ФНС России от 19.08.2010 № ЯК-7-8/393@ «Об утверждении Порядка списания недоимки и задолженности по пеням, штрафам и процентам, признанных безнадежными к взысканию, и Перечня документов, подтверждающих обстоятельства признания безнадежными к взысканию недоимки, задолженности по пеням, штрафам и процентам».

[5] Утверждена Приказом ФНС России от 25.01.2012 № ММВ-7-6/25@ «Об утверждении форм и требований к оформлению документов, представляемых в регистрирующий орган при государственной регистрации юридических лиц, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств».

[6] Обоснования по данному процессу приведены в Постановлении Третьего арбитражного апелляционного суда от 29.04.2011 № А33-18667/2010.

[7] Определением ВАС РФ от 21.05.2009 № ВАС-6063/09 в передаче дела в Президиум ВАС отказано.

[8] Определением ВАС РФ от 20. 02.2013 № ВАС-917/13 в передаче дела в Президиум ВАС отказано.

02.2013 № ВАС-917/13 в передаче дела в Президиум ВАС отказано.

[9] Федеральный закон от 24.07.2009 № 212-ФЗ «О страховых взносах в ПФ РФ, ФСС РФ, ФФОМС».

[10] Данное решение не было обжаловано в порядке кассационного производства.

О. Е. Орлова

эксперт журнала

Актуальные вопросы бухгалтерского учета и налогообложения

Прекращение бизнеса — Как завершить свой бизнес

Хизер Хьюстон, помощник менеджера по обслуживанию, BizFilings

Для некоторых владельцев малого бизнеса наступает время, когда они должны прекратить деятельность и распустить свой бизнес. Это напряженное время и многоступенчатый процесс. Есть шесть общих шагов к роспуску бизнеса.

Шаг 1: Действия корпорации или ООО

Владельцы компаний должны одобрить ликвидацию бизнеса.В случае с корпорациями акционеры должны одобрить действие; с обществами с ограниченной ответственностью (LLC) члены выдают одобрение. Для малых предприятий акционеры или участники часто вовлечены в повседневную деятельность и обычно знают обстоятельства. Устав корпорации и операционное соглашение LLC обычно описывают процесс роспуска и необходимые разрешения. Для соблюдения корпоративных формальностей совет директоров должен разработать и утвердить решение о роспуске. Затем акционеры голосуют по решению, утвержденному директором.Оба действия должны быть задокументированы и внесены в корпоративную книгу записей. Хотя к LLC не предъявляются те же формальности, рекомендуется задокументировать решение и одобрение участников.

Для малых предприятий акционеры или участники часто вовлечены в повседневную деятельность и обычно знают обстоятельства. Устав корпорации и операционное соглашение LLC обычно описывают процесс роспуска и необходимые разрешения. Для соблюдения корпоративных формальностей совет директоров должен разработать и утвердить решение о роспуске. Затем акционеры голосуют по решению, утвержденному директором.Оба действия должны быть задокументированы и внесены в корпоративную книгу записей. Хотя к LLC не предъявляются те же формальности, рекомендуется задокументировать решение и одобрение участников.

Шаг 2: Подача свидетельства о роспуске в штат.

После того, как акционеры или участники проголосовали за роспуск, необходимо подать документы в штат, в котором был зарегистрирован бизнес. Если компания имеет право вести дела в других штатах, документы должны быть поданы и в этих штатах.

- Процесс подачи Свидетельства о роспуске (также называемый статьями о роспуске) зависит от штата. Некоторые штаты требуют подачи документов перед уведомлением кредиторов и урегулированием претензий; другие требуют регистрации после этого процесса.

- В некоторых штатах для подачи свидетельства о роспуске компании требуется налоговое разрешение. В этих случаях необходимо сначала выплатить задолженность по налогам с корпорации или LLC.

- Обратитесь к своему онлайн-учредителю, зарегистрированному агенту или в офис государственного секретаря, чтобы узнать больше.

Некоторые штаты требуют подачи документов перед уведомлением кредиторов и урегулированием претензий; другие требуют регистрации после этого процесса.

Некоторые штаты требуют подачи документов перед уведомлением кредиторов и урегулированием претензий; другие требуют регистрации после этого процесса.Шаг 3. Заполнение федеральных, государственных и местных налоговых форм

Несмотря на то, что вы завершаете свою деятельность, ваши налоговые обязательства не прекращаются немедленно. Вы должны официально оформить закрытие бизнеса в IRS, а также в налоговых органах штата и местных налоговых органов. На веб-сайте IRS есть контрольный список закрытия бизнеса, в котором указаны необходимые формы и ссылки на дополнительные государственные и местные требования. Помните об обязательствах по отчетности о заработной плате, если у вас есть сотрудники. Обязательно проконсультируйтесь со своим бухгалтером или налоговым консультантом относительно ваших конкретных требований.

Обязательно проконсультируйтесь со своим бухгалтером или налоговым консультантом относительно ваших конкретных требований.

Шаг 4: Уведомление кредиторов о прекращении вашего бизнеса

Вы должны уведомить всех кредиторов вашей компании по почте и объяснить:

- О том, что ваша корпорация или ООО были распущены или подали заявление о намерении распустить

- почтовый адрес, на который кредиторы должны отправлять свои претензии

- Список информации, которая должна быть включена в претензию

- Крайний срок подачи претензий (часто 120 дней с даты уведомления)

- Заявление с претензиями будет заблокирован, если не будет получен к крайнему сроку.

В вашем штате могут быть разрешены требования от кредиторов, которые не известны компании на момент роспуска.От вас могут потребовать разместить уведомление в местной газете о роспуске вашей компании. В случае сомнений спросите юриста о том, что предписывает ваш штат.

Шаг 5: Урегулирование требований кредиторов

Требования кредиторов могут быть приняты или отклонены вашей компанией. Принятые требования должны быть оплачены или удовлетворительные договоренности с кредиторами о погашении. Например, кредитор может согласиться урегулировать требование на сумму меньше (например, 80%), чем первоначальная сумма. В случае отклоненных требований вы должны письменно уведомить кредиторов о том, что ваша компания отклоняет их требования.Убедитесь, что у вас есть адвокат, который проконсультирует вас о процессе и законах вашего штата.

Принятые требования должны быть оплачены или удовлетворительные договоренности с кредиторами о погашении. Например, кредитор может согласиться урегулировать требование на сумму меньше (например, 80%), чем первоначальная сумма. В случае отклоненных требований вы должны письменно уведомить кредиторов о том, что ваша компания отклоняет их требования.Убедитесь, что у вас есть адвокат, который проконсультирует вас о процессе и законах вашего штата.

Шаг 6: Распределение оставшихся активов

После выплаты требований оставшиеся активы могут быть распределены между владельцами компании пропорционально доле владения. Например, если вам принадлежит 80% бизнеса, а вашему брату — 20%, вы получите 80% оставшихся активов. О распределении необходимо сообщать в IRS. Если ваша корпорация имеет несколько классов акций, корпоративные уставы обычно описывают процедуру распределения активов между этими акционерами.Для получения подробной информации о распределении и ваших текущих условных обязательствах свяжитесь с бухгалтером или налоговым консультантом.

Примечание о вашем EIN (идентификационный номер сотрудника)

Распространенное заблуждение относительно EIN заключается в том, что вы можете просто отменить или закрыть его при ликвидации компании. IRS не может отменить ваш EIN. После присвоения EIN вашему бизнесу он становится постоянным федеральным идентификационным номером налогоплательщика для этого бизнеса. Независимо от того, использовали ли вы когда-либо EIN для подачи федеральных налоговых деклараций, EIN никогда не используется повторно или не передается другому субъекту хозяйствования.EIN по-прежнему будет принадлежать бизнес-субъекту и может быть использован позже, если возникнет такая необходимость.

Растворяйте свой бизнес

Как правильно ликвидировать свой ООО

Есть много причин для закрытия вашего бизнеса, не все из которых связаны с неудачей. Многие компании начинают с определенной временной шкалы; закрытие — известный фактор с самого начала. Другие ООО удовлетворяют конкретную потребность. Когда потребность удовлетворена, компания больше не нужна.

Когда потребность удовлетворена, компания больше не нужна.

Какова бы ни была причина, существует надлежащая процедура роспуска ООО. Хотя детали немного отличаются от штата к штату, общие черты в основном одинаковы.

Виды ликвидации ООО

Роспуск делится на три категории: судебные, административные и добровольные.

Решение о роспуске выносится судом. Суд может распустить бизнес за несоблюдение законов штата или неуплату налогов. Однако более распространенным явлением является роспуск в судебном порядке в результате судебного иска, поданного недовольными членами LLC, которые хотят разорвать свои деловые связи.

Административное роспуск осуществляется канцелярией Государственного секретаря. Обычно это результат несоблюдения закона штата или несоблюдения годового отчета. Однако полномочия государственного секретаря обширны, и во многих штатах ООО может быть распущено практически по любой причине, которую секретарь сочтет подходящей.

Добровольный роспуск является результатом того, что участники добровольно решили закрыть свой бизнес. Это может произойти двумя способами. Во-первых, участники могут определить определенные триггеры роспуска (например, смерть члена), которые записаны в операционном соглашении LLC.Во-вторых, участники могут проголосовать за роспуск компании в любое время.

Это может произойти двумя способами. Во-первых, участники могут определить определенные триггеры роспуска (например, смерть члена), которые записаны в операционном соглашении LLC.Во-вторых, участники могут проголосовать за роспуск компании в любое время.

Как ликвидируется ООО

Роспуск часто неправильно понимают как последний шаг в процессе закрытия вашего бизнеса. На самом деле это только первый шаг.

Роспуск осуществляется на государственном уровне. Вы должны подать Статую о роспуске (или Свидетельство о роспуске в некоторых штатах) государственному секретарю. После утверждения ваша компания технически ликвидируется, хотя это еще не конец.

Если ваша LLC вела бизнес в других штатах, вам также необходимо будет подать документы об отмене или отзыве в этих штатах. Это гарантирует, что вы не будете оштрафованы за незаполненные годовые отчеты в этих штатах.

Вам необходимо будет подать окончательную налоговую декларацию в соответствующее государственное агентство и в IRS. В федеральных налоговых формах есть поле «Окончательная налоговая декларация», которое вы можете проверить в форме. IRS предоставляет Контрольный список для закрытия бизнеса с дополнительными документами, которые необходимо подавать в соответствующих случаях.

В федеральных налоговых формах есть поле «Окончательная налоговая декларация», которое вы можете проверить в форме. IRS предоставляет Контрольный список для закрытия бизнеса с дополнительными документами, которые необходимо подавать в соответствующих случаях.

Если у вас есть сотрудники, крайне важно уплатить окончательный налог на заработную плату. Если вы этого не сделаете, IRS может потребовать возмещения ущерба от вас лично, а также от любого, кто подпишет ваши налоги на заработную плату.

Также неплохо было бы оставить свой федеральный идентификационный номер работодателя (FEIN). Это указывает IRS, что ваш бизнес закрыт и не будет подавать налоговые декларации в будущем. FEIN нельзя отменить, но счет, к которому он привязан, можно закрыть.

Любые бизнес-лицензии, выданные вашему ООО, также должны быть аннулированы.

Меры по ликвидации

Закрытие бизнеса — это больше, чем просто оформление документов. Погашение долгов, выдача активов, аннулирование контрактов, увольнение сотрудников и расторжение договоров аренды — все это относится к категории «мер по ликвидации». Это действия, которые необходимо предпринять, чтобы правильно завершить деятельность вашего ООО.

Меры по ликвидации принимаются после того, как вы подали заявление о роспуске. После утверждения вашего роспуска вы не сможете заниматься новым бизнесом от имени LLC.

Урегулирование требований кредиторов

Законодательство многих штатов требует, чтобы вы уведомляли непогашенных кредиторов при вашем расторжении. Кредиторам предоставляется определенный период времени для регистрации новых долгов и срок, по истечении которого новые долги не могут быть востребованы. В большинстве штатов это 120 дней, но временные рамки варьируются от 90 до 180.

В некоторых штатах ООО обязано опубликовать уведомление о роспуске в местной газете. Это дает дополнительное уведомление кредиторам.

Кредиторы включают в себя все следующее:

Распределительные активы

Помимо выплаты кредиторам, вы должны распределить активы своей LLC между ее участниками. Активы обычно распределяются в соответствии с долей собственности участника. Если у вас есть три участника с разделением процентов владения 40-30-30, то активы обычно распределяются в тех же процентах.

Активы обычно распределяются в соответствии с долей собственности участника. Если у вас есть три участника с разделением процентов владения 40-30-30, то активы обычно распределяются в тех же процентах.

В операционном соглашении можно указать другие правила выплат. Это должно быть сделано, когда ваше ООО будет создано, но не ближе к концу его жизненного цикла.

Активы включают прибыль, физическое имущество и все финансовые вложения.

Закрой свои двери

Если вы сдаете недвижимость в аренду для ведения бизнеса, необходимо связаться с владельцем вашей собственности.Большинство договоров аренды требуют, чтобы арендатор оплатил оставшуюся часть договора, но ваш владелец недвижимости может быть готов работать с вами с учетом обстоятельств.

Необходимо уведомить сотрудников и клиентов. Многие компании не обращают внимания на клиентов. Хотя технически это и не требуется, это стоит любезности, особенно если ваши члены LLC намерены вести бизнес в будущем в той же отрасли. Положительное завершение деловых отношений откроет двери в будущее.

Положительное завершение деловых отношений откроет двери в будущее.

Последние мысли

Всегда лучше планировать роспуск задолго до того, как он произойдет.Когда ООО не может решить вопрос о роспуске в своем операционном соглашении, вступает в действие основной закон штата и определяет надлежащие процедуры. Стандартизированные законы обычно написаны для «средней компании» и, скорее всего, не будут соответствовать конкретным потребностям вашего бизнеса.

Практически каждый штат налагает штрафы за то, что ушел из ООО и не смог должным образом ликвидировать свою деятельность. Штрафы накапливаются с течением времени, иногда на срок до десяти лет и более. Стоит признать, что финансовая ситуация со временем меняется, и бездействующий бизнес может быть восстановлен.Если оставить незавершенные дела, то предприниматели, которые захотят возродить свои ООО, когда-нибудь в будущем, могут снова насторожить.

Краткое изложение налоговых правил при ликвидации юридических лиц

Редактор: Марк Херу, J..jpg) D.

D.

Отечественные корпорации, либо корпорации S, либо корпорации C, ликвидируются с применением разд. 331-346. Это обсуждение представляет собой обзор правил, применяемых к ликвидируемым корпорациям, но не касается исключений, изложенных в разд. 361 посредством плана реорганизации или исключений, связанных с наличием иностранных ликвидируемых корпораций или иностранных акционеров.

Общая ликвидация

Когда национальная корпорация либо частично, либо полностью ликвидируется посредством единовременного события или серии распределений при выкупе части или всех акций корпорации в соответствии с планом, денежные средства и справедливая рыночная стоимость (FMV) имущество, полученное акционером, обычно рассматривается как выручка от обмена на акции, если только акционер не является соответствующей корпорацией. Если полное распределение происходит в течение одного налогового года, начиная с даты первого распределения, распределение обычно по умолчанию будет ликвидируемым распределением (разд. 332 (b) (2)). Ликвидирующая корпорация также может принять план ликвидации, который обычно осуществляется либо путем однократного распределения, либо посредством серии распределений, осуществляемых в течение не более трех лет, начиная с первого распределения (п. 332 (б) (3)).

332 (b) (2)). Ликвидирующая корпорация также может принять план ликвидации, который обычно осуществляется либо путем однократного распределения, либо посредством серии распределений, осуществляемых в течение не более трех лет, начиная с первого распределения (п. 332 (б) (3)).

Как правило, доля акционера в полученной собственности равна его FMV на момент распределения (Раздел 334). Акционер будет использовать период балансовой стоимости своих акций, чтобы определить, является ли прибыль долгосрочным или краткосрочным приростом капитала.Полученные активы затем снова начнут период балансовой стоимости на дату ликвидационного распределения. Ликвидирующая корпорация обычно должна признавать прибыль или убыток по выбываемым активам (Раздел 336). Эта сумма рассчитывается так, как если бы имущество было продано акционеру на FMV активов.

Множественные распределения

Если план ликвидации включает многократное распределение в течение нескольких лет, акционер-получатель не будет признавать прибыль до тех пор, пока FMV полученного имущества не превысит совокупную акционерную базу в акциях (даже если акционер немедленно откажется от части своих акций). Если акционер-получатель ожидает признания убытка, он не сможет признать убыток до тех пор, пока не будет произведено последнее распределение.

Если акционер-получатель ожидает признания убытка, он не сможет признать убыток до тех пор, пока не будет произведено последнее распределение.

Корпорации, ликвидируемые 80% или более корпоративным акционером

Когда собственность передается при полной ликвидации корпорации другой корпорации, право собственности которой соответствует правилам консолидированной группы, изложенным в разд. 1504 (a) (2), принимающая корпорация не может признать прибыль или убыток от распределенного имущества в соответствии с п.332. Вместо этого полученное имущество будет принимать основу, которую ликвидирующая корпорация имела в активах при распределении активов (Раздел 334). Правила гл. 332 применяются только в том случае, если принимающая корпорация являлась акционером на дату принятия плана ликвидации до даты получения собственности.

Обработка обязательств

Если какое-либо распределенное имущество подлежит обязательству или акционер принимает на себя обязательства в связи с ликвидационным распределением, обязательство должно быть принято во внимание и будет использовано для уменьшения суммы, реализованной акционером. Обратите внимание, что этот подход отличается от того, как ликвидируемая корпорация обрабатывает обязательства. Под гл. 336 (b), если какое-либо имущество, распределенное при ликвидации, подлежит ответственности или акционер принимает на себя обязательства ликвидируемой корпорации в связи с распределением, тогда FMV собственности не должен быть меньше ответственности ликвидируемой корпорации. Общее пояснение Закона о налоговой реформе 1986 года (JCS-10-87) (на стр. 339), подготовленное сотрудниками Объединенного комитета по налогообложению, указывает на правило гл.336 (b) не применяется к распределенному акционеру, как к ликвидируемой корпорации. В случаях, когда обязательства, принятые на себя акционером, превышают FMV активов, следует считать, что акционер внес свой вклад в капитал ликвидируемой корпорации в размере превышения. В случаях, когда ликвидируемая корпорация является дочерней компанией другой корпорации в соответствии с разд. 1504 (a) (2), и ликвидируемая корпорация имеет задолженность перед корпоративным акционером на дату принятия плана ликвидации, тогда любое имущество, распределенное для погашения долга, будет рассматриваться как часть ликвидации, и акционер-получатель будет имеют переходящую основу в соответствии с разд.

Обратите внимание, что этот подход отличается от того, как ликвидируемая корпорация обрабатывает обязательства. Под гл. 336 (b), если какое-либо имущество, распределенное при ликвидации, подлежит ответственности или акционер принимает на себя обязательства ликвидируемой корпорации в связи с распределением, тогда FMV собственности не должен быть меньше ответственности ликвидируемой корпорации. Общее пояснение Закона о налоговой реформе 1986 года (JCS-10-87) (на стр. 339), подготовленное сотрудниками Объединенного комитета по налогообложению, указывает на правило гл.336 (b) не применяется к распределенному акционеру, как к ликвидируемой корпорации. В случаях, когда обязательства, принятые на себя акционером, превышают FMV активов, следует считать, что акционер внес свой вклад в капитал ликвидируемой корпорации в размере превышения. В случаях, когда ликвидируемая корпорация является дочерней компанией другой корпорации в соответствии с разд. 1504 (a) (2), и ликвидируемая корпорация имеет задолженность перед корпоративным акционером на дату принятия плана ликвидации, тогда любое имущество, распределенное для погашения долга, будет рассматриваться как часть ликвидации, и акционер-получатель будет имеют переходящую основу в соответствии с разд. 332.

332.

Исключения

Есть исключения согласно гл. 332 (c) если ликвидирующая корпорация является регулируемой инвестиционной компанией или инвестиционным трастом в сфере недвижимости. П. 336 (d) содержит дополнительные исключения, если какое-либо имущество передается связанной стороне в соответствии с п. 267 или если собственность была приобретена в гл. 351 или в качестве вклада капитала, и намерением этого вклада было признание убытка ликвидируемой корпорацией.

Документы

Как только корпорация принимает план ликвидации и подает надлежащие государственные документы (при необходимости), она должна отправить форму 966, Корпоративный роспуск или ликвидацию с копией плана в IRS в течение 30 дней после даты принятие.После любого распределения должна быть заполнена форма 1099-DIV, Дивиденды и распределения для каждого акционера, получившего распределение в размере 600 долларов США или более.

Акционеры, которые непосредственно перед первым ликвидационным распределением владеют 1% или более (по голосам или стоимости) частной корпорации, или 5% или более (по голосам или стоимости) государственной корпорации, должны включить заявление о своих налогах или вместе с ними. возвращаться. Это заявление озаглавлено: «Заявление в соответствии с § 1.331-1 (d) от [укажите имя и идентификационный номер налогоплательщика (если есть) налогоплательщика], значительного держателя акций [укажите имя и идентификационный номер работодателя (если есть) корпорации-эмитента] «и должен включать в себя FMV и основную сумму акций, которые акционер передал ликвидирующей корпорации, а также описание собственности, полученной акционером от ликвидирующей корпорации.

возвращаться. Это заявление озаглавлено: «Заявление в соответствии с § 1.331-1 (d) от [укажите имя и идентификационный номер налогоплательщика (если есть) налогоплательщика], значительного держателя акций [укажите имя и идентификационный номер работодателя (если есть) корпорации-эмитента] «и должен включать в себя FMV и основную сумму акций, которые акционер передал ликвидирующей корпорации, а также описание собственности, полученной акционером от ликвидирующей корпорации.

Преобразование в ООО, облагаемое налогом как партнерство

Если корпорация прекращает деятельность или намеревается преобразоваться в компанию с ограниченной ответственностью (LLC), облагаемую налогом как партнерство, применяются правила ликвидации. Эти правила обычно применяются одинаково к корпорации S или корпорации C. Когда корпорация преобразуется в LLC, облагаемую налогом как партнерство, считается, что корпорация ликвидировала и распределила собственность среди акционеров. В таком случае считается, что акционеры передадут имущество новому предприятию на увеличивающейся основе. Основное различие между корпорацией S и корпорацией C состоит в том, что любая прибыль, признанная корпорацией S при ликвидации, увеличивает базу акционеров в их акциях, тем самым уменьшая сумму прибыли, с которой она облагается налогом.

Основное различие между корпорацией S и корпорацией C состоит в том, что любая прибыль, признанная корпорацией S при ликвидации, увеличивает базу акционеров в их акциях, тем самым уменьшая сумму прибыли, с которой она облагается налогом.

Пример 1. Расчет прибыли / убытка: X Corp. имеет 100 акций в обращении и в качестве единственного актива имеет 100 000 долларов наличными. Акционер C владеет 30 акциями из X акций, а Акционер B владеет 70 акциями. C имеет скорректированную базу в размере 20 000 долларов в его акциях, сумма, первоначально внесенная в X по его организации. B имеет скорректированную базу в размере 90 000 долларов в его акциях — сумму, уплаченную за покупку акций у предыдущего акционера. X полностью ликвидируется, распределяя 30 000 долларов среди C (30 акций ÷ 100 акций = 30% × 100 000 долларов США = 30 000 долларов США) и 70 000 долларов США в пользу B (70 акций ÷ 100 акций = 70% × 100 000 долларов США = 70 000 долларов США). C реализует прибыль в размере 10 000 долларов от распределения (30 000 долларов получены наличными — 20 000 долларов на налоговой основе), а B реализует убыток в 20 000 долларов (полученные денежные средства в размере 70 000 долларов — налоговая база 90 000 долларов).Если бы X Corp. была корпорацией S, любая прибыль или убыток отражались бы в Таблицах акционеров K-1 (Форма 1120-S), Долях акционеров в доходах, вычетах, кредитах и т. Д. Основа акционеров стоимость бизнеса будет колебаться в зависимости от доходов или убытков, зарегистрированных за эти годы, что повлияет на прибыль / убыток от ликвидации.

C реализует прибыль в размере 10 000 долларов от распределения (30 000 долларов получены наличными — 20 000 долларов на налоговой основе), а B реализует убыток в 20 000 долларов (полученные денежные средства в размере 70 000 долларов — налоговая база 90 000 долларов).Если бы X Corp. была корпорацией S, любая прибыль или убыток отражались бы в Таблицах акционеров K-1 (Форма 1120-S), Долях акционеров в доходах, вычетах, кредитах и т. Д. Основа акционеров стоимость бизнеса будет колебаться в зависимости от доходов или убытков, зарегистрированных за эти годы, что повлияет на прибыль / убыток от ликвидации.