Инвестиционная деятельность: основные субъекты и объекты

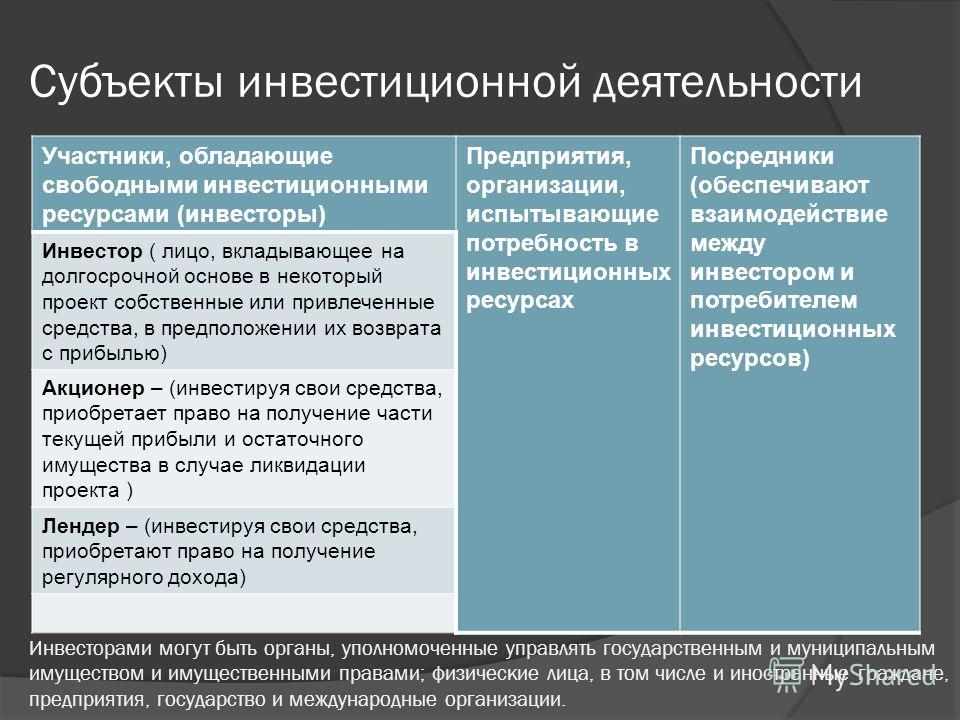

Инвестор является основным субъектом инвестиционной деятельности.

Определение 1Инвестор – это физическое и (или) юридическое лицо, административно-территориальные единицы государства в лице его уполномоченных органов, само государство в лице уполномоченных органов, которые ведут инвестиционную деятельность в формах, отраженных в 5 статье Инвестиционного кодекса.

Инвестор является ключевой фигурой в процессе инвестирования. Объем полномочий и прав инвестора значительно шире, чем у прочих субъектов инвестиционных правоотношений.

Главные права инвестора следующие:

- право проводить реинвестирование, то есть вкладывать в объекты инвестиционной деятельности прибыль, уже полученную в результате такой деятельности;

- право распоряжаться доходом (прибылью), полученной в результате проведения инвестиционных действий, самостоятельно;

- право самостоятельно осуществлять и определять в соответствии с законодательством действия, которые вытекают их распоряжения, пользования, устройства и владения результатами и объектами инвестиционной деятельности.

В Инвестиционном кодексе отдельно не конкретизированы обязанности субъектов и объектов инвестиционной деятельности и зависят только от специфики формы данной деятельности. Для всех субъектов выделяется общая обязанность, которая заключается в следовании требованиям законодательства в области техники безопасности и трудового законодательства, а также рационального использования природных ресурсов и охраны окружающей среды.

Замечание 1В соответствии с 4 частью 3 статьи Инвестиционного кодекса к иностранным инвесторам относятся:

- международные организации;

- иностранные государства или их административно-территориальные единицы в лице их уполномоченных органов;

- иностранные граждане;

- иностранные юридические лица;

- постоянно проживающие за пределами Республики Беларусь физические лица (лица без гражданства и граждане РБ).

Особенности правового статуса инвестора

На практике часто возникают различные сложные вопросы касательно самостоятельности принятия решения об инвестировании. Зачастую решение этих вопросов зависит от наличия или отсутствия у субъекта соответствующего титула.

В законодательстве предусмотрена возможность использования привлеченных, заемных или собственных средств инвестора для целей инвестирования.

При использовании привлеченных средств законодательство не устанавливает их отличие от понятия заемных. При этом, раскрывая подробно возможные источники появления привлеченных средств, закон указывает на средства, которые были получены от продажи паев, акций или других взносов юридических лиц и граждан. Исходя из этого, можно определить привлеченные средства, как законное и реализованное право инвестора на привлечение средств посредством размещения и выпуска ценных бумаг среди неограниченного (ООО) или ограниченного (ЗАО) круга лиц.

Начиная с того момента, как привлеченные средства поступили в распоряжение инвестора, они получили статус собственных. Однако, при этом должны быть установлены обязательственные правоотношения между лицом, вложившим средства в ценные бумаги, и инвестором, выпустившим их в обращение.

Замечание 3Данные отношения предполагают либо право требования уплаты денежных сумм, которые были зафиксированы в векселе (ценных бумагах) и облигации (процентов по ним), либо право на участие в управлении делами юридического лица (АО) владельца ценных бумаг.

Инвестор вправе использовать и заемные средства для целей вложения. Источником заемных средств могут быть договоры кредита (государственные, банковские, коммерческие кредитные средства) или договоры займа. Как правило, заемные средства имеют строго целевой характер пользования. Инвестор может распоряжаться такими средствами как собственными, но при этом он должен принять на себя обязательства по уплате процента и возврату средств в срок, установленные договором кредита (займа).

Денежные накопления и сбережения граждан, средства специальных фондов, находящиеся в распоряжении юридических лиц, амортизационные отчисления, прибыль составляют собственные средства инвестора.

Вторая особенность правового статуса инвестора заключается в его праве самостоятельно устанавливать сроки и размеры вложений, выбирать субъекты инвестиционных правоотношений и определять объекты для вложения инвестиций.

Замечание 4Для того, чтобы инвестор имел возможность реализовать данный комплекс прав ему необходимо обладать определенной дее– и правоспособностью в том случае, если инвестиции осуществляет гражданин, либо хозяйственной компетенцией, в случае, если в инвестором является юридическое лицо.

Третья особенность состоит в праве долевой собственности инвестора на объект или его долю, который был построен в результате реализации инвестиционного проекта (программы).

Четвертый момент касается права инвестора на ведение практических действий по реализации инвестирования самостоятельно. Инвестор имеет право совмещать функции всех субъектов инвестиционных правоотношение по собственному усмотрению. Также он может делегировать договорные правомочия другим субъектам инвестиционных правоотношений – пользователю, заказчику.

Пятый момент – это право надзора и контроля за целевым использованием объекта или целевым использованием инвестиций.

Нужна помощь преподавателя?

Опиши задание — и наши эксперты тебе помогут!

Описать заданиеПрочие субъекты инвестиционной деятельности

Пользователи, исполнители работ, заказчики также могут быть субъектами инвестиционной деятельности, помимо инвестора.

Заказчик – это субъект, который непосредственно занимается реализацией инвестиционного проекта (программы) и осуществляет для это все необходимые юридические и фактические действия в рамках делегированных ему инвестором правомочий.

В роли заказчика могут выступать любые физические и юридические лица, либо сам инвестор. В законе прописан этот момент, однако он нуждается в небольшом уточнении. В случае если в роли заказчика выступает физическое лицо то данная деятельность должна рассматриваться как предпринимательская. Следовательно, любой хозяйствующий объект может быть заказчиком, если для него такая деятельность профессиональна.

Инвестор устанавливает и закрепляет в контакте (договоре) с заказчиком пределы и объем прав и обязанностей и компетенцию заказчика. До достижения целей программы (проекта) заказчик должен действовать в рамках инвестиционного договора. Целью программы может быть прибыль от эксплуатации реконструированного объекта или от оборота ценных бумаг, завершение строительства нового объекта и сдача его комиссии.

Главная особенность статуса заказчика состоит в том, что он может действовать только лишь в пределах полномочий, оговоренных в договоре и делегированных ему инвестором. Он в праве самостоятельно принимать решения касательно исполнения принятых обязательств, но не приобретает право собственности на инвестиционный объект, созданные в рамках проекта, если это не является прописанным в договоре вознаграждением за выполненные обязательства.

Замечание 5Надзор и контроль за целевым использованием инвестиционного объекта заказчик не осуществляет. Заказчик действует за установленное контрактом (договором) с инвестором вознаграждение.

В инвестиционных правоотношениях роль исполнителей работ должна оцениваться на основе привлечения их к участию в реализации проекта для выполнения конкретных работ, заданий, поставки необходимых товаров или предоставления услуг и т.д.

Исполнители работ имеют меньший круг полномочий, чем заказчик. Тогда как последний занимается координацией всего процесса реализации инвестиционной программы плоть до получения конечного результата, определенного инвестором, исполнитель просто выполняет поставленную конкретную задачу, которая, зачастую, имеет лишь промежуточное значение.

В том случае, если эффективность эксплуатации объекта инвестиций зависит от наличия лицензии, опыта и знаний, возникает фигура пользователя как одного из субъектов инвестиционных правоотношений.

Объект, который был создан в результате реализации инвестиционного проекта, может быть передан пользователю инвестором по договору с установлением прибыли, получаемой от эксплуатации, распределением расходов на его содержание и определением целевого использования объекта.

Важным моментом в определении правового статуса пользователя является то, что пределы его полномочий ограничиваются целевой эксплуатацией (пользованием) инвестиционного объекта. Инвестор же осуществляет надзор и контроль за соблюдением условий договора.

В роли пользователя инвестиционного объекта может выступать государство, юридическое лицо или физическое лицо – предприниматель. В зависимости от правового положения инвестора, он может закрепить за пользователем инвестиционный объект как для целевой эксплуатации по договору, так на праве оперативного управления или хозяйственного ведения.

Объект инвестиционной деятельности

Объектом инвестиционной деятельности, то есть нематериальных и материальных благ, в которых допускается осуществления инвестирования, могут быть:

- Интеллектуальная собственность (статья 4 Инвестиционного кодекса).

- Ценные бумаги.

- Недвижимое имущество, также и предприятие как имущественный комплекс.

Перечень объектов, который представлен в статье 4 Инвестиционного кодекса является закрытым. Согласно 2 и 3 частям 4 статьи Инвестиционного кодекса, не исключено вложение инвестиций в определенные объекты находящиеся в собственности РБ, перечень которых регламентируется законодательными актами РБ.

Замечание 7Перечень объектов, по отношению к которым запрещено осуществление инвестиционной деятельности всем инвесторам, кроме РБ, устанавливается законодательными актами Республики Беларусь.

Допускается заключение концессии (договора) между РБ и лицом, которое является национальным инвестором и (или) иностранным инвестором, в котором говорится о безвозмездной передаче на определенный срок права на ведение на территории Республики отдельного вида деятельности либо права пользования имуществом, находящимся в собственности Республики Беларусь.

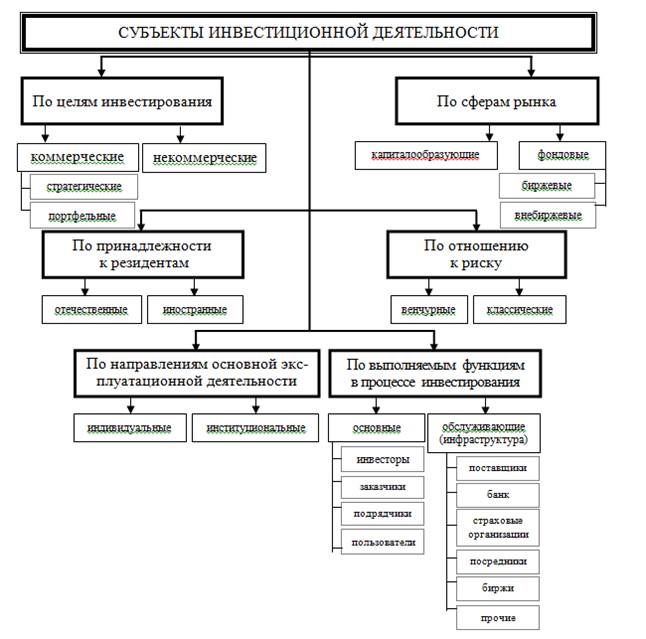

1.3.Субъекты и объекты инвестиционной деятельности. — Финансирование и кредитование инвестиций

Субъектами инвестиционной деятельности является все участники реализации инвестиционных проектов: инвесторы, заказчики, исполнители работ, пользователи объектов инвестиционной деятельности, поставщики, банковские страховые и посреднические организации, инвестиционные биржи и другие участники инвестиционного процесса.

Инвесторы – субъекты инвестиционной деятельности, осуществляющие вложение собственных, заемных и привлеченных средств в форме инвестиций и обеспечивающие их целевое использование.

В качестве инвесторов могут выступать:

- правительство страны;

- органы местного самоуправления, муниципалитеты;

- отечественные предприятия, а также предпринимательские объединение, организации и другие юридические лица;

- совместные казахстанско-зарубежные предприятия, организации;

- зарубежные предприятия, организации и другие юридические лица;

- отечественные и зарубежные физические лица;

- иностранные государства в лице органов, уполномоченных их правительствами;

- международные организации.

Инвесторы выступают, прежде всего, в роли прямых вкладчиков финансовых средств и других капиталов и соответственно этому, в роли покупателей и пользователей продукции инвестирование – построенных заводов, фабрик, транспортных сооружений, линий и объектов связи и т.д. Инвесторами выступают также и инвестиционные фонды и компании. Они вкладывают средства в акции вновь создаваемых предприятий (производств) или существующих, которые осуществляют на средства от продажи акций модернизацию или диверсификацию своего производства. Инвесторами является физические и юридические лица, вкладывающие свои средства в приобретение акций и других ценных бумаг предприятий и организаций, а также выпускаемых государством, территориальными органами власти.

Чтобы реализовать различные инвестиционные проекты, необходимы: разработка технико-экономических обоснований, проведение инженерных изысканий, разработка проектной документации на строительство и возведение зданий и сооружений, проведение работ по реконструкции, заключении договоров с подрядными строительно–монтажными организациями на осуществление строительно–монтажных, пусконаладочных работ и т.д. Эти функции заказчика инвесторы могут осуществлять либо сами через свои соответствующие службы, либо уполномочивают на это посреднические юридические или физические лица. Для этого указанные лица наделяются со стороны инвестора необходимыми, правами распоряжение инвестициями в рамках, определенных инвестором.

Исполнителями работ при реализации инвестиционных проектов выступают изыскательские и проектно – строительные фирмы, пусконаладочные организации и т. к. производственные фирмы. Указанные организации и формы осуществляют исполнение работ по инженерным, инженерно – геологическим изысканиям, проектированию зданий и сооружений, их возведению, освоению созданных производственных мощностей и основных фондов и т.д.

К исполнителям относятся и инжиниринговые фирмы, которые, не имея собственных производственных мощностей, но обладая специалистами — менеджерами, выступают в качестве генеральных подрядчиков по реализации инвестиционных проектов, привлекая для выполнение различных работ множество строительных, монтажных и других фирм на условиях субподряда. Специалисты – менеджеры формируют и реализуют организационный план по осуществлению всех работ по инвестиционному проекту, обеспечивают взаимную увязку работ всех привлекаемых фирм – исполнителей.

Осуществление производственных инвестиционных проектов связано с использованием большого объема строительных материалов, конструкций, изделий, технологического оборудования, в том числе нестандартного, электроизделий, кабельной продукции, труб, проката металлов и т.д. Поэтому важными и неотъемлемыми участниками инвестиционных проектов относятся также предприятия – производители строительных машин и механизмов, средств транспорта, в том числе специального, строительно–технологической оснастки и их дилерские фирмы.

Большую группу субъектов инвестиционной деятельности составляют так называемые институциональные инвесторы, к которым относятся: страховые компании, инвестиционные компании фонды, негосударственные пенсионные фонды, паевые инвестиционные фонды и др. Функциональное назначение указанных организаций состоит в привлечении свободных средств у населения, различных хозяйствующих субъектов и направлении их на цели инвестирования.

Под объектом инвестирования или инвестиционной деятельности понимается предмет вложения средств инвесторами.

Объектами инвестиционной деятельности является, прежде всего, вновь создаваемые и модернизируемые производственные и непроизводственные основные фонды и оборотные средства во всех отраслях и сферах национальной экономики. Именно сюда направляется основная часть реальных, капиталообразующих инвестиций. Это объясняется тем, что материальной основой роста экономики, объемов выпуска различной продукции (продукции машиностроения, продукции сельского хозяйства, минеральных удобрений, лесопродукции и т.д.) и оказания услуг (железнодорожные, водные, автотранспортные перевозки, теле– и радио коммуникации, телефонная связь, коммунально-бытовое обслуживание и т.д.) являются наличие и качественный уровень соответствующих основных фондов, включая в них и сельскохозяйственные угодья. При этом все фонды должны сохраняться, развиваться и совершенствоваться. Поэтому объемы капиталообразующих инвестиций и их рост определяют состояние и будущее национальной экономики, экономики регионов, отдельных отраслей, предприятий.

Другими объектами инвестирования для владельцев средств являются ценные бумаги, целевые денежные вклады. Однако эти объекты вложения средств являются соподчинёнными по отношению к вложениям в создание новых или модернизацию действующих основных фондов. В конечном счете, средства от реализации ценных бумаг, целевых денежных вкладов служат источником финансового обеспечения реальных (капиталообразующих) инвестиций.

Объектами инвестиционной деятельности являются также готовая научно – техническая продукция и ее разработка, имущественные права и права владение земельными участками, угодьями, права на промышленную, интеллектуальную собственность, торговые марки и сертификаты и т.д. Инвестиции в научно – технические разработки и научно – техническую продукцию тесно связаны с инвестициями в создание новых и модернизацию действующих основных фондов. Они отражают состояние и перспективы инновационной деятельности, качественного обновление материальной основы национальной экономики – основных фондов.

Особо, как объект инвестиционной деятельности, необходимо отметить объекты и средства обеспечение экологической безопасности. Инвестиции в экологию могут представлять собой как самостоятельные вложение в природоохранные объекты и мероприятия, так и являться составной частью инвестиций в создание и модернизацию основных фондов. Примерам самостоятельных природоохранных объектов и мероприятий могут быть, например, осуществление берегоукрепительных работ по возведению соответствующих берегозащитных сооружений, разработка технических решений и средств по снижению и предотвращению вредных выбросов в атмосферу. Примером инвестирования в экологию как составной части инвестирование в создания и модернизацию основных фондов, может служить возведение сооружений по очистке промышленных сточных вод, установка пылеулавливающих устройств на деловых трубах и в системах вытяжной вентиляции и т.к.

Законодательством Республики Казахстан запрещается инвестирования в объекты, создания и использования которых не отвечает требованиям экологических, санитарно – гигиенических, противопожарных и других норм обеспечения безопасной жизнедеятельности людей.

Понятие и принципы инвестиционной деятельности

1. Понятие и принципы инвестиционной деятельности

{Байжанова Камилла

Понятие инвестиционной

деятельности

Инвестиции – это денежные средства, целевые

банковские вклады, паи, акции и другие ценные бумаги,

вкладываемые в объекты предпринимательской и других

видов деятельности в целях получения прибыли и

достижения целей фирмы.

Инвестиционная

деятельность предприятия представляет собой

вложение инвестиций, т.е.инвестирование и

совокупность практических действий по реализации

инвестиций.

3. Субъекты инвестиционной деятельности

Инвестор осуществляет вложение собственных, заемных и (или)привлеченных средств в форме инвестиций.

Заказчиками могут быть инвесторы, а также физические

и юридические лица, уполномоченные на то инвесторами, которые

осуществляют реализацию инвестиционных проектов, не

вмешиваясь при этом в предпринимательскую и иную деятельность

других субъектов

Подрядчиками являются физические и юридические лица,

которые выполняют работы подоговору подряда и (или)

государственному контракту, заключаемому с заказчиками.

Пользователями объектов ИД могут быть инвесторы, а

также другие физические и юридические лица, в том числе

иностранные, государственные органы и органы местного

самоуправления, иностранные государства, для которых создаются

объекты ИД.

4. Объект инвестиционной деятельности

Являются вновь созданные имодернизируемые

основные фонлы и

оборотные средства, ценные

бумаги, целевые денежные

вклады, научно-техническая

продукция и имущественные

права, а также права на

интеллектуальную

собственность.

5. Принцины инвестирования

6. Принцип предельной эффективности инвестирования.

Принцип предельнойэффективности инвестирования.

Предприятие будет продолжать свою деятельность, если при

достигнутом уровне производства его доход будет

превышатьиздержки производства. И оно

прекратит производство, если полученный

суммарный доход от продажи товара

не превысит издержки производства.

7. Принцип «замазки»

Инвестирование подобно работе с замазкой; свободапринятия решений сменяется все большей несвободой в

ходе их реализации. Предприятие свободно принимать

решение о том, какой станок покупать, арендовать его

или производить самому, какую сумму кредита брать под

эту операцию, на какой срок и под какие

проценты. Но когда вы совершили

все эти операции, то назад

вернуться уже сложно.

8. Принцип адаптационных издержек

Адаптационные издержки – это все издержки, связанные садаптацией к новой инвестиционной среде. Потеря времени

рассматривается как потеря дохода. Любая адаптация имеет

свои издержки. Платой за адаптацию является резкое

снижение текущей доходности.

Поэтому адаптационные издержки

необходимо включить в расчет цены,

по которой предприятие будет

Продавать новую продукцию.

Принцип мультипликатора

(количественное выражение взаимосвязи

отраслей)

Принцип сочетания материальных и

денежных оценок эффективности

капиталовложений

Q-принцип (определение зависимости

между оценкой актива на фондовой бирже и

его реальной восстановительной стоимостью)

10. Спасибо за внимание!

Финансовый менеджмент — значение, цели и функции

Значение финансового менеджмента

Финансовый менеджмент означает планирование, организацию, руководство и контроль финансовой деятельности, такой как закупка и использование средств предприятия. Это означает применение общих принципов управления финансовыми ресурсами предприятия.

Область применения / Элементы

- Инвестиционные решения включают в себя инвестиции в основные фонды (называемые капитальным бюджетом).Инвестиции в оборотные активы также являются частью инвестиционных решений, называемых решениями по оборотному капиталу.

- Финансовые решения — они связаны с привлечением финансирования из различных источников, которые будут зависеть от решения о типе источника, периоде финансирования, стоимости финансирования и получаемой от этого прибыли.

- Решение о выплате дивидендов — Финансовый менеджер должен принять решение в отношении распределения чистой прибыли. Чистая прибыль обычно делится на две части:

- Дивиденды для акционеров — Дивиденды и размер дивидендов подлежат определению.

- Нераспределенная прибыль — Необходимо окончательно определить размер нераспределенной прибыли, который будет зависеть от планов расширения и диверсификации предприятия.

Цели финансового менеджмента

Финансовый менеджмент обычно занимается закупкой, распределением и контролем финансовых ресурсов, представляющих интерес. Цели могут быть-

- Обеспечить регулярное и достаточное поступление средств в концерн.

- Для обеспечения адекватной прибыли для акционеров, которая будет зависеть от доходности, рыночной цены акции, ожиданий акционеров.

- Для оптимального использования средств. После получения средств их следует использовать максимально возможным способом с наименьшими затратами.

- Для обеспечения безопасности инвестиций, т. Е. Следует вкладывать средства в безопасные предприятия, чтобы можно было достичь адекватной нормы прибыли.

- Для планирования разумной структуры капитала — Должен быть разумный и справедливый состав капитала, чтобы поддерживать баланс между заемным и собственным капиталом.

Функции финансового менеджмента

- Оценка требований к капиталу: Финансовый менеджер должен произвести оценку требований к капиталу компании.Это будет зависеть от ожидаемых затрат и прибылей, а также от будущих программ и политики, вызывающих озабоченность. Оценка должна производиться адекватным образом, что увеличивает доходность предприятия.

- Определение состава капитала: После проведения оценки необходимо принять решение о структуре капитала. Это включает в себя краткосрочный и долгосрочный анализ заемного капитала. Это будет зависеть от доли акционерного капитала, которой владеет компания, и дополнительных средств, которые должны быть привлечены от внешних сторон.

- Выбор источников финансирования: Для получения дополнительных средств у компании есть много вариантов, например:

- Выпуск акций и долговых обязательств

- Ссуды в банках и финансовых учреждениях

- Государственные депозиты будут привлечены в виде облигаций.

- Инвестирование средств: Финансовый менеджер должен решить направить средства в прибыльные предприятия, чтобы обеспечить безопасность вложений и обеспечить регулярную прибыль.

- Выбытие излишка: Решение о чистой прибыли должно приниматься финансовым менеджером. Это можно сделать двумя способами:

- Объявление о дивидендах — включает определение размера дивидендов и других преимуществ, таких как бонус.

- Нераспределенная прибыль — необходимо определить объем, который будет зависеть от планов компании по расширению, инновациям и диверсификации.

- Управление денежными средствами: Финансовый менеджер должен принимать решения в отношении управления денежными средствами.Денежные средства требуются для многих целей, таких как выплата заработной платы, оплата счетов за электричество и воду, оплата кредиторам, выполнение текущих обязательств, поддержание достаточного количества запасов, покупка сырья и т. Д.

- Финансовый контроль: Финансовый менеджер должен не только планировать, закупать и использовать средства, но он также должен осуществлять контроль над финансами. Это можно сделать с помощью многих методов, таких как анализ коэффициентов, финансовое прогнозирование, контроль затрат и прибыли и т. Д.

->

Авторство / ссылки — Об авторе (ах)

Статья написана «Прачи Джунджа» и проверена группой Management Study Guide Content Team . В состав группы MSG по содержанию входят опытные преподаватели, профессионалы и эксперты в предметной области. Мы являемся сертифицированным поставщиком образовательных услуг ISO 2001: 2015 . Чтобы узнать больше, нажмите «О нас». Использование этого материала в учебных и образовательных целях бесплатно.Укажите авторство используемого содержимого, включая ссылку (-ы) на ManagementStudyGuide.com и URL-адрес страницы содержимого.

(PDF) Цифровая трансформация механизмов взаимодействия субъектов инвестиционной и строительной деятельности

Цифровизация экономики приведет в ближайшее десятилетие к «поляризации

квалификаций»: высококвалифицированные и низкоквалифицированные —

квалифицированных рабочих будут станут наиболее востребованными, тогда как

персонала со средним уровнем квалификации станут на

менее востребованными [19].Цифровые технологии обесценивают около

ранее важных навыков и способностей, а такие сотрудники, как

, такие как бухгалтеры, аналитики и другой административный персонал, становятся все менее и менее необходимыми из-за их постепенной замены

цифровыми инструментами. Цифровая трансформация в строительстве

приводит к появлению новых профессий, таких как

архитектор «умных» домов, специалист по модернизации строительных технологий

, дизайнер 3D

печать в строительстве, специалист в области реконструкция и

усиление старых строительных конструкций [21].

Исследование «Конкурента» показало, что в 2019 году только

22% организаций инвестиционно-строительного сектора

используют технологии информационного моделирования, и этот показатель

не изменился с 2017 года [22], что может быть

связано с уменьшением вложений в основной капитал инвестиционных и

строительных компаний, которое наблюдается с 2015 года, а также

как уменьшение объема работ в строительстве в

аналогичном периоде с учетом инфляции, которая

привели организации к выборустратегий минимизации затрат и, соответственно,

снижения затрат на внедрение цифровых технологий [23].

К наиболее важным причинам внедрения BIM

организаций можно отнести повышение эффективности и качества

производства, а также увеличение конкурентных преимуществ

. В результате внедрения технологий BIM-

организации достигли следующих

преимуществ: достигнуто более высокое качество проектов (74% из

респондентов), степень понимания проектных решений

всеми участниками проекта. увеличилось (72% респондентов), стало доступнее

данных об объекте строительства,

ускорилась передача информации(61% респондентов), уменьшилось проектирование

раза (46% респондентов) [22].

Основными препятствиями на пути внедрения информационных технологий

моделирования являются отсутствие квалифицированных кадров в

данной сфере, высокая стоимость внедрения, отсутствие полной системы государственных стандартов

и нормативно-правовой базы для

реализация проектов с использованием BIM-технологий, а также отсутствие

требований заказчиков по применению BIM [22]. Обратите внимание, что

вышеупомянутые барьеры для распространения информационного моделирования имеют

инфраструктурный характер, влияя на весь инвестиционный и

строительный сектор.

Таким образом, динамика ситуации с внедрением

BIM в России за последние 2 года показывает, что все больше

организаций рассматривают BIM как инструмент повышения эффективности бизнеса и повышения конкурентоспособности. В то же время

обострились проблемы нехватки квалифицированного персонала для работы с

BIM и дороговизны программного обеспечения [18, 22].

V. ЗАКЛЮЧЕНИЕ

Рынок труда, профессиональное сообщество и общество

в значительной степени формируют условия для создания эффективного механизма цифровой трансформации

.В России технологии BIM-

являются основой цифровой трансформации строительной отрасли

, а приоритетными задачами цифрового развития строительства

являются совершенствование нормативной базы

для применения этих технологий. Однако

только эти меры по распространению BIM-технологий

не позволят достичь целей национальных проектов. Разработка

действительно актуальных мероприятий с учетом современных требований строительного производства

возможна только при наличии обратной связи с непосредственными участниками строительного рынка

.

В настоящее время основными проблемами, сдерживающими цифровую

трансформацию инвестиционно-строительного сектора в

Россия, являются отсутствие сформированной нормативно-технической базы

в области информационного моделирования зданий и сооружений, нехватка

квалифицированных кадров. с навыками в цифровых технологиях,

инезаинтересованность всех организаций в цифровой

трансформации на уровне отдельных субъектов инвестирования

и строительной деятельности.

Мы считаем, что основой успешной цифровой

трансформации инвестиционно-строительной отрасли является принятие всеми участниками создания строительной продукции новых стандартов

цифрового взаимодействия на основе элементов цифровой экономики

. Эффективная цифровая трансформация

требует взаимодействия организаций строительного сектора

с государственным сектором с целью совместной разработки отраслевых стандартов

, обсуждения возникающих регуляторных конфликтов,

, поскольку возможности, предлагаемые открытым диалогом с властями

, полностью открыты. реализуется только с частным сектором

постоянное сотрудничество с государственными органами.

Благодарность

Статья подготовлена в рамках работы по гранту

Президента РФ НШ-4028.2018.6.

Ссылки

[1] Цифровую платформу, объединяющую информационные системы в

области строительства, созданы к 2024 году, 2018. URL:

http://www.minstroyifrf.ru/press платформу-

объединяющую-информационные-системы-в-области-строительства-

создают-к-202/

[2] Г.Вестерман, К. Калмежан, Д. Боннет, П. Феррарис, А. Макафи,

Цифровая трансформация: дорожная карта для миллиардных организаций, MIT

Центр цифрового бизнеса и Capgemini Consulting, 2011, 68 с.

[3] А.И. Вишнивецкая, Т.Х. Аблязов, Особенности концепции

цифровой трансформации инвестиционно-строительной сферы, Вестник

Алтайской академии экономики и права, № 3 (часть 2), 2019, С. 28-37.

[4] А.И. Вишнивецкая, Т. Х. Аблязов, Цифровая стратегия как

Основа цифровой трансформации строительных организаций, Экономика:

вчера, сегодня, завтра, Том 9, №3А, 2019, с. 11-20.

[5] Л. Даунс, К. Муи, Конец стратегии, Стратегия и лидерство, т. 26,

, выпуск 5, 1998 г., стр. 4-9.

[6] М. Фицджеральд, Н. Крушвиц, Д. Боннет, М. Велч, Охват цифровой

технологии: новый стратегический императив, MIT Sloan Management Review,

vol.55, выпуск 2, 2013 г., стр. 1-12.

[7] К. Мэтт, Т. Хесс, А. Бенлиан, Стратегии цифровой трансформации,

Разработка бизнес- и информационных систем, 57 (5), 2015, стр. 339–343.

URL: http://link.springer.com/article/10.1007/s12599-015-0401-5

[8] Л. Доунс, П.Ф. Нунес, Big-Bang Disruption, Harvard Business

Review, 91 ( 3), 2013, с. 44-56.

[9] В. Гровер, Р. Коли, Раскрывая свою руку: предостережения при реализации стратегии цифрового бизнеса

, MIS Quarterly, 37 (2), 2013 г., стр.655-662.

[10] Аблязов Т., Петров И. Влияние блокчейна на развитие системы взаимодействия участников инвестиционной и строительной деятельности

,

Серия конференций IOP: Материаловедение и инженерия, т. 497,

012001, 2019. URL: https://doi.org/10.1088/1757-899X/497/1/012001

[11] Асаул В., Песоцкая Е., Инновационные технологии в строительстве:

международный опыт и проблемы инкорпорации в России, IOP

Серия конференций: Материаловедение и инженерия, вып.497, 012004,

2019. URL: https://doi.org/10.1088/1757-899X/497/1/012004

Достижения в области экономики, исследований в области бизнеса и управления, том 105

Значение, цели инвестиций, Особенности и различные альтернативы

[Значение инвестиций, цели инвестиций, характеристики / особенности инвестиций, типы и различные варианты инвестиций] Значение, цели, особенности и типы инвестиций ЧТО ТАКОЕ ИНВЕСТИЦИИ? Инвестиции — это использование средств с целью их возврата.В общих чертах, инвестиции означают использование денег в надежде заработать больше денег. В финансах под инвестированием понимается покупка финансового продукта или другого ценного объекта с ожиданием благоприятной будущей прибыли. Вложение кровно заработанных денег — важнейшее занятие каждого человека. Инвестиции — это вклад средств, которые были сэкономлены от текущего потребления, с надеждой на получение некоторых выгод в будущем. Таким образом, это награда за ожидание денег. Сбережения людей вкладываются в активы в зависимости от их требований к риску и доходности.Инвестиции относится к концепции отложенного потребления, которое включает в себя покупку актива, предоставление ссуды или хранение средств на банковском счете с целью получения будущих доходов. Доступны различные варианты инвестирования, предлагающие различные компромиссы между риском и прибылью. Понимание основных концепций и тщательный анализ вариантов могут помочь инвестору создать портфель, который максимизирует доходность при минимальном риске.

Также прочтите: Значение целей и характеристик управления портфелем (скоро)ОБЪЕКТ ОБЪЕКТЫ ИНВЕСТИЦИЙ В ЦЕННЫЕ БУМАГИ Люди вкладывают деньги в самые разные цели.Цели инвестиций должны быть поняты до начала процесса инвестирования. Выбор инвестиций, скорее, должен основываться на исследовании различных факторов. Основным фактором для инвестиций должна быть компания, ориентированная на рост, со значительным будущим потенциалом.

Основными целями инвестирования в ценные бумаги являются:

1. Доход: Основными целями каждой инвестиции является получение дохода в виде дивидендов, доходности или процентов.Подходящими ценными бумагами являются те, цены на которые относительно стабильны, но все же приносят разумные дивиденды или проценты, например, компании с голубыми фишками. Инвестиции должны приносить разумную и ожидаемую прибыль от вложений.

2. Оценка капитала: Другая важная цель инвестиций — увеличение капитала, вложенного в течение определенного периода времени. Увеличение капитала может быть достигнуто тремя способами:

a) Консервативный рост: Инвесторы, которые стремятся достичь консервативного роста, стремятся создать инвестиционный портфель, который будет приносить деньги в долгосрочной перспективе за счет прироста капитала, известного как накопление богатства с течением времени.

б) Агрессивный рост: Инвесторы, которые стремятся достичь краткосрочного и долгосрочного прироста капитала, выбирают агрессивный рост акций.

c) Спекуляция: Инвестор, целью которого является спекуляция, хочет максимизировать доход, часто покупая и продавая акции и ценные бумаги исключительно для получения прибыли от краткосрочных колебаний цен.

3. Формы возврата: Доходность, ожидаемая от ценных бумаг, может быть двух типов:

a) Периодические денежные поступления: Дивиденды наличными выплачиваются, когда совет директоров компании решает распределить прибыль компании после уплаты налогов между акционерами.В случае долговых обязательств, облигаций, банковских вкладов и т. Д. Ставка купона выплачивается в конце каждого указанного периода?

б) Прирост капитала: Второй компонент доходности — это изменение цены инвестиций, называемое приростом или убытком капитала. Этот элемент дохода представляет собой разницу между покупной ценой и ценой, по которой актив может быть продан или продан.

Комбинация периодических денежных поступлений и прироста капитала от инвестиций составляет общую прибыль от конкретных инвестиций.

4. Безопасность и сохранность средств: Еще одним важным соображением при инвестировании является то, что инвестируемые таким образом средства должны быть надежными и надежными. Инвестиции должны быть погашены в установленный срок.

5. Риск: Уровень риска зависит от объекта инвестирования. Инвестор, ожидающий большей прибыли, должен быть готов пойти на больший риск. Путем тщательного планирования и периодического анализа рыночной ситуации инвестор может минимизировать свои риски по вложениям.

6. Ликвидность: Ликвидность инвестиций — еще одно соображение, которое следует учитывать инвестору. Прежде чем делать инвестиции, инвестор должен оценить степень необходимой ликвидности. Некоторые ценные бумаги могут продаваться на легкодоступном рынке, а некоторые ценные бумаги могут быть не столь ликвидными. Инвесторы обычно предпочитают ценные бумаги, обеспечивающие ликвидность и ликвидность.

7. Налоговые аспекты: Перед осуществлением инвестиций инвестор должен также принять во внимание положения законов о подоходном налоге, налоге на прирост капитала, налоге на имущество и налоге на дарение, чтобы минимизировать свое налоговое бремя и воспользоваться всеми доступными ему налоговыми льготами. .

Инвестор также должен учитывать такие факторы, как степень инфляции, диверсификация портфелей, степень риска и покрытия рисков, темпы роста и т. Д. Для достижения своих инвестиционных целей.

Также прочтите: Значение целей и характеристик паевых инвестиционных фондов (скоро)ОСОБЕННОСТИ ИДЕАЛЬНОЙ ИНВЕСТИЦИОННОЙ ПРОГРАММЫ

Вкладывая свои деньги, инвесторы должны иметь определенные представления о функциях, которые их инвестиции должны обрабатывать.Эти особенности должны соответствовать целям, предпочтениям и ограничениям инвесторов. Эти инвестиции также должны предлагать инвесторам оптимальные возможности и преимущества, насколько позволяют обстоятельства. Характеристики / характеристики инвестиций перечислены ниже:

a) Безопасность: Безопасность инвестиций определяется уверенностью в возврате капитала без потери денег или времени. Безопасность — еще одна особенность, которую инвестор желает от вложений.Каждый инвестор рассчитывает вернуть первоначальный капитал по истечении срока погашения без потерь и без промедления. Безопасность инвестиций определяется репутацией заемщика средств. Хорошо известное и успешное юридическое лицо гарантирует инвесторам их первоначальный капитал. Например, инвестиции считаются безопасными, особенно если они сделаны в ценные бумаги, выпущенные правительством развитой страны. b) Ликвидность : Ликвидные инвестиции — это инвестиции, которые могут быть немедленно конвертированы в денежные средства по полной рыночной стоимости в любом количестве.Каждый инвестор должен обеспечить минимальную ликвидность своих вложений. Для обеспечения ликвидности инвестор должен держать часть своих общих инвестиций в виде легко продаваемых ценных бумаг. Такие инвестиции, как недвижимость, страховой полис, пенсионный фонд, ценные бумаги с фиксированным сроком действия и т. Д., Не могут обеспечить немедленную ликвидность. Такие вложения следует добавлять в портфель только после обеспечения минимальной ликвидности. c) Регулярность и стабильность дохода: Регулярность стабильного и последовательного дохода имеет важное значение в любой инвестиционной программе.Однако стабильность дохода не соответствует другим принципам инвестирования. Денежно-кредитная стабильность ограничивает возможности для роста капитала и диверсификации. d) Стабильность покупательной способности: Инвесторы должны сбалансировать свои инвестиционные программы, чтобы бороться с любой нестабильностью покупательной способности. Любой рациональный инвестор знает, что деньги теряют свою ценность из-за роста цен. Если ссуженные деньги не могут принести столько же, сколько рост цен или инфляция, реальная норма прибыли будет отрицательной. e) Прирост капитала: Прирост капитала стал очень важным принципом на сегодняшних нестабильных рынках. Идеальные акции роста — это правильный выпуск в нужной отрасли, купленный в нужное время. Инвесторы должны попытаться спрогнозировать, какие ценные бумаги будут дорожать в будущем. Это чрезвычайно сложная работа, и ее следует выполнять вдумчиво, с научной точки зрения, а не в форме домыслов или азартных игр. f) Налоговые льготы: Каждый инвестор должен планировать свою инвестиционную программу с учетом своего налогового статуса.Инвесторы должны беспокоиться о доходах от инвестиций, а также о налоговом бремени таких доходов. Настоящая прибыль — это декларация после уплаты налогов. Налоговая нагрузка на некоторые инвестиции выше, тогда как некоторые инвестиции не облагаются налогом. Инвесторы должны планировать свои инвестиции таким образом, чтобы налоговые обязательства были минимальными. g) Законность: Также необходимо учитывать юридический аспект инвестиций. Юридические ценные бумаги создают много проблем для инвесторов. Инвесторы должны знать о положениях различных уровней, касающихся покупки инвестиций.Самый безопасный способ — инвестировать в ценные бумаги, выпущенные UTI, LIC или Национальными сберегательными сертификатами почтового отделения. Эти ценные бумаги не вызывают сомнений и помогают инвестору избежать многих проблем. h) Скрываемость: Иногда инвестору приходится вкладывать средства в ценные бумаги, которые могут быть скрыты, и не оставлять записей о доходах, полученных от них. Сокрытие требуется для защиты от социальных беспорядков, государственной конфискации или недопустимых уровней налогообложения.Драгоценные камни, драгоценные камни и т. Д. Использовались для этой цели с давних пор, потому что они сочетают высокую стоимость с небольшим объемом и легко передаются. Сокрытие во избежание конфискации или налогообложения незаконно, но все же к нему прибегает большинство инвесторов.i) Пригодность: Большинство инвесторов предпочитают оставлять часть своих денег вложенными в материальные ценные бумаги, такие как здания, машины, земля и т. Д. Материальная собственность не приносит дохода, единственное удовлетворение — это гордость владения.

Также прочтите: Значение целей и характеристик рынка денег и капитала (скоро)

ВИДЫ ИНВЕСТИЦИЙ И ИНВЕСТИЦИОННЫЕ АЛЬТЕРНАТИВЫ Доступны различные методы классификации инвестиционных направлений. Вот некоторые из методов инвестирования:1. Физические инвестиции : Физические инвестиции — это материальные активы, такие как автомобили, самолеты, корабли, здания, установки и оборудование и т. Д.некоторые физические активы, такие как машины, оборудование и т. д., используются для дальнейшего производства, тогда как некоторые из них, такие как золотые и серебряные украшения, автомобили и т. д., не пригодны для дальнейшего производства.

2. Финансовые вложения : Финансовые активы — это те, которые используются для потребления или для производства товаров и услуг или для дальнейшего создания активов. Примеры: акции, сертификаты НСС, облигации и т. Д.

3. Рыночные и нерыночные инвестиции: Некоторые инвестиции, котирующиеся на фондовых биржах, легко продаются и могут быть конвертированы в наличные в короткие сроки e.грамм. акции, облигации и другие инструменты, выпущенные государством или компаниями. Нерыночные инвестиции, такие как банковские депозиты, резервные фонды, схемы страхования и т. Д., Не могут быть куплены или проданы на открытом рынке на фондовых биржах, и поэтому их трудно немедленно конвертировать в наличные.

4. Передаваемые и непередаваемые: Инструменты, такие как акции, облигации, могут быть переданы от имени других лиц или могут быть проданы или обменены на наличные или натуральные средства, тогда как некоторые инструменты, такие как страховые сертификаты, NSC, не могут быть переданы.

ИНВЕСТИЦИОННЫЕ АЛЬТЕРНАТИВЫ В настоящее время в Индии доступны широкие возможности для инвестирования. Инвестор может сам выбрать лучший вариант, изучив достоинства и недостатки различных вариантов. Даже финансовая реклама, приложения к газетам по финансовым вопросам и инвестиционные журналы предлагают инвесторам рекомендации по выбору подходящих инвестиционных направлений. Инвестиционные пути — это выходы средств. Доступен широкий спектр инвестиционных альтернатив, они делятся на две большие категории, а именно финансовые активы и реальные активы.Финансовые активы представляют собой бумажные (или электронные) требования к какому-либо эмитенту, например, правительству или юридическому лицу. Важными финансовыми активами являются акции, корпоративные долговые обязательства, государственные ценные бумаги, депозиты в банках, почтовые отделения, паевые инвестиционные фонды, страховые полисы и производные инструменты. Реальные активы представлены материальными активами, такими как жилой дом, коммерческая недвижимость, сельскохозяйственная ферма, золото, драгоценные камни и предметы искусства. По мере развития экономики относительная важность финансовых активов имеет тенденцию к увеличению.Некоторые из важных типов инвестиционных альтернатив приведены ниже: a) Нерыночные финансовые активы : Значительная часть финансовых активов представлена нерыночными финансовыми активами. Отличительной особенностью этих активов является то, что они представляют собой личные сделки между инвестором и эмитентом. Например, когда вы открываете сберегательный счет в банке, вы имеете дело с банком лично. Напротив, когда вы покупаете акции на фондовом рынке, вы не знаете, кто продавец, и вам все равно.Их можно разделить на следующие широкие категории: 1) Депозиты в почтовом отделении 2) Вклады компании 3) Вклады в резервный фонд 4) Банковские вклады б) Долевые акции : Инвестируя в акции, инвесторы в основном покупают право собственности на эту компанию. Когда компания получает прибыль, акционеры получают свою долю прибыли в виде дивидендов. Кроме того, когда компания работает хорошо и ее ожидания в будущем очень высоки, цена акций компании на рынке растет.Это позволяет акционерам продавать акции с прибылью, что приводит к приросту капитала. Инвесторы могут инвестировать в акции либо через предложения на первичном рынке, либо на вторичном рынке. c) Привилегированные акции: Привилегированные акции относятся к форме акций, которые находятся между чистым капиталом и заемными средствами. Они обладают характеристиками прав собственности, сохраняя при этом привилегию стабильной окупаемости инвестиций. Требования этих держателей имеют более высокий приоритет, чем требования обычных акционеров, но более низкие, чем требования держателей долга.Они выпускаются для широкой публики только после публичного выпуска обыкновенных акций. d) Облигации и облигации : По сути, это долгосрочные долговые инструменты. Многие типы долговых обязательств и облигаций были структурированы так, чтобы удовлетворить инвесторов с разными временными потребностями. Долговые обязательства и облигации — это инструменты, которые считаются относительно более безопасными инвестиционными инструментами. Несмотря на более высокий риск по сравнению с банковскими фиксированными депозитами, облигации и долговые обязательства предлагают более высокую доходность. e) Схемы паевых инвестиционных фондов: Паевой фонд Индии — первый паевой инвестиционный фонд в стране. Ряд коммерческих банков и финансовых учреждений также учредили паевые инвестиционные фонды. Паевые инвестиционные фонды были созданы также в частном секторе. Эти паевые инвестиционные фонды предлагают инвесторам различные инвестиционные схемы. Количество паевых инвестиционных фондов, возникших в последние годы, довольно велико, и хотя в среднем отрасль паевых инвестиционных фондов не показывала хорошей доходности, отдельные фонды работали стабильно, обеспечивая инвестору лучшую доходность и варианты с меньшим риском. f) Инструмент денежного рынка : По соглашению, термин «денежный рынок» относится к рынку для краткосрочных потребностей и размещения средств. Инструменты денежного рынка — это инструменты со сроком погашения менее одного года. Примерами инструментов денежного рынка являются казначейские векселя, депозитные сертификаты, коммерческие бумаги и т. Д. g) Страхование жизни : В настоящее время страхование жизни также рассматривается как направление инвестиций.Страховые взносы представляют собой жертву, а гарантированная сумма — выгоду. Под ним лежат разные схемы: 1) Политика обеспечения гарантийного капитала 2) Политика возврата денег 3) Политика всей жизни 4) Политика гарантийного срока h) Недвижимость: В связи с постоянно растущей стоимостью земли недвижимость превратилась в выгодное инвестиционное предложение. i) Инвестиции в слитки: Рынок слитков предлагает инвестиционные возможности в виде золота, серебра и других металлов.Отдельные категории металлов торгуются на бирже металлов. Рынок слитков представляет собой возможность для инвестора, предлагая доход и конечную стоимость в будущем. Было замечено, что в нескольких случаях, когда фондовый рынок терпел неудачу, рынок золота обеспечивал возврат инвестиций.j) Производные финансовые инструменты : Это такие инструменты, стоимость которых определяется другими базовыми активами. Это можно рассматривать как побочную ставку на актив.Наиболее важными производными финансовыми инструментами с точки зрения инвесторов являются опционы и фьючерсы.

Также читайте: Значение целей и характеристик предприятия (скоро)

Прочитав эту статью, вы легко сможете понять цели и особенности / характеристики инвестиций. Спасибо, что регулярно просматриваете наш сайт.

Право собственности | Britannica

Закон о собственности , принципы, политика и правила, в соответствии с которыми должны разрешаться споры по поводу собственности и по которым могут быть структурированы сделки с недвижимостью.Что отличает право собственности от других видов права, так это то, что право собственности регулирует отношения между членами общества в отношении «вещей». Вещи могут быть материальными, такими как земля, фабрика или бриллиантовое кольцо, или они могут быть нематериальными, например, акции и облигации или банковский счет. Таким образом, право собственности имеет дело с распределением, использованием и передачей богатства и объектов богатства. Таким образом, он отражает экономику общества, в котором находится. Поскольку оно касается контроля и передачи богатства между супругами и поколениями, право собственности также отражает семейную структуру общества, в котором оно находится.Наконец, поскольку оно касается таких фундаментальных вопросов, как экономика и структура семьи, право собственности также отражает политику общества, в котором оно существует.

В этой статье описаны основные системы права собственности, которые существовали исторически и существуют сегодня. Основное внимание уделяется двум основным западным системам права, которые стали доминировать в промышленно развитом мире: англо-американской системе, производной от английского общего права, и системе гражданского права, которая была разработана на европейском континенте на основе римского права.В статье также будет проведено сравнение англо-американского права собственности с его аналогом в различных странах гражданского права (т.е.законе, основанном на римском праве, а не на английском общем праве), включая Германию и современный Китай. Особое внимание будет уделено нормам права собственности в странах, которые из-за своей социалистической политической системы не признавали частную собственность на собственность. В качестве основных примеров будут использованы Россия и Румыния.

Определение и основные темы

Проблема определения

Собственность часто определяется как права человека на вещь.Трудности с этим определением давно беспокоят теоретиков права.

Та же проблема определения возникает и в незападных обществах. В России, например, слово собственности ( собственности ) может иметь различные значения. В некоторых случаях он используется как эквивалент вещей, вещей или недвижимости. Он также используется для обозначения права собственности. В современной России термин собственность наиболее точно понимается как экономические отношения между владельцем вещи и всеми другими лицами в отношении этой вещи.

Получите подписку Britannica Premium и получите доступ к эксклюзивному контенту. Подпишитесь сейчасПраво собственности лучше всего понимать как совокупность правовых отношений между людьми в отношении вещей. Это сумма прав и обязанностей, привилегий и запретов, полномочий и ответственности, инвалидности и иммунитетов, которые существуют в отношении вещей. Это верно как для западных, так и для незападных правовых систем. Итак, что отличает право собственности от всех других правовых отношений, так это то, что правовые отношения права собственности имеют дело с вещами.

Для целей данной статьи все материальные вещи включены в сферу права собственности, даже если конкретная правовая система отрицает классификацию «собственности» в отношении определенных видов материальных вещей. Многие, но не все правовые системы, которые признают отдельную категорию права собственности, также включают в эту категорию некоторые нематериальные вещи, такие как акции и облигации, но не другие нематериальные вещи, такие как требования о компенсации за правонарушения (например, деликт или деликт). Используемое здесь определение права собственности включает только те нематериальные вещи, которые обсуждаемая правовая система классифицирует как собственность.Для обсуждения права собственности, относящегося к другим формам нематериальных активов, см. закон об интеллектуальной собственности.

Это описательное определение права собственности позволяет сказать, что не существует известной правовой системы, в которой не было бы права собственности. В правовой системе может не быть категории, которая соответствует собственности в западных правовых системах, но каждая известная правовая система имеет определенный набор правил, регулирующих отношения между людьми, по крайней мере, в отношении материальных вещей.

Этимология

Описательное определение закона о собственности, принятое для этой статьи, далеки от того, что слово property означает в обычном английском использовании: «объект юридических прав», или «имущество», или «богатство» в совокупности, часто с сильным подтекстом индивидуальная собственность. Английское слово property происходит напрямую или через французское propriété от латинского proprietas , что означает «особый характер или качество вещи» и (в римских писаниях после времен Цезаря Августа) «собственность».Слово proprietas происходит от proprius , прилагательного, означающего «особенный» или «собственный», в отличие от communis «общий» или alienus «чужой». Таким образом, еще до того, как он стал юридическим термином, «собственность» на Западе выражает то, что отличает человека или вещь от группы или друг от друга.

Западная тенденция к агломерации

Если право собственности в описательном смысле существует во всех правовых системах, исключительное разнообразие систем собственности незападных обществ предполагает, что любая концепция собственности, кроме описательной, зависит от культуры, в которой она встречается.Даже на Западе, как показывает обсуждение английского слова property , концепция со временем значительно изменилась.

Тем не менее, одна тенденция, по-видимому, характеризует правовую концепцию собственности в описательном смысле на Западе: тенденция к объединению в одно юридическое лицо, предпочтительно то, которое в настоящее время владеет вещью, которая является объектом расследования, исключительное право владения, привилегия использования и право передавать вещь. Говоря техническим языком юридических отношений, западный закон склонен приписывать владельцу вещи следующее: (1) право владеть вещью с обязанностью всех остальных держаться подальше, (2) привилегия пользоваться вещью. без права кого-либо другого препятствовать этому использованию (в сочетании с правом владельца не допускать использования вещи другими лицами), (3) право передавать какие-либо или все права, привилегии, полномочия и иммунитеты владельца кому-либо еще (кто на техническом языке был бы описан как ответственный за осуществление полномочий) и (4) иммунитет от изменения кем-либо из тех же прав, привилегий и полномочий (так что все остальные не имеют возможности изменять их).

Селективное измерение двух липазных активностей в постгепариновой плазме у нормальных субъектов и пациентов с гиперлипопротеинемией

Abstract

Был разработан анализ для специфического измерения двух различных липазных активностей в постгепариновой плазме. Липопротеинлипаза, полученная из внепеченочных источников, измеряется как активность липазы, инактивированной протамином; Активность печеночной липазы является устойчивой к протамину в условиях этого анализа. Было отмечено, что у 100 нормальных субъектов активность обоих ферментов связана с возрастом и полом.Протамин-резистентная липаза, составляющая 46-95% от общей активности, была самой высокой у мужчин старше 18 лет. Активность липазы, инактивированной протамином, была самой высокой у молодых мужчин и коррелировала с возрастом у женщин, удвоившись между вторым и шестым десятилетиями.

У 12 пациентов с гиперхиломикронемией, в том числе у пяти, у которых ранее была выявлена семейная гиперлипопротеинемия I типа, активность протамин-инактивированной липазы была заметно снижена, тогда как протамин-резистентная липаза была ниже нормы только у 1.Результаты не были связаны с отсутствием активатора плазмы, присутствием ингибитора плазмы или диеты, и дефицит не был преодолен увеличением провоцирующей дозы гепарина с 10 ЕД до 75 Ед / кг. Средние значения обеих липазных активностей не были снижены у 32 других пациентов с гиперхиломикронемией, у девяти пациентов с «плавающими бета-липопротеинами» (гиперлипопротеинемия типа III) и у 23 пациентов с гиперпребеталипопротеинемией (тип IV). Средняя активность протамин-резистентной липазы была ниже нормы в группе из четырех женщин с гипотиреозом, у которых не было снижено уровень липазы, инактивированной протамином.Обе липазные активности были способны гидролизовать липид в липопротеинах очень низкой плотности, но относительная скорость гидролиза хиломикронов протамин-устойчивой липазой была заметно ограничена. Эти результаты указывают на важность различения липаз печеночного и внепеченочного происхождения при измерении липолитической активности постгепарина.

Полный текст доступен в виде отсканированной копии оригинальной печатной версии. Получите копию для печати (файл PDF) полной статьи (2.4M) или щелкните изображение страницы ниже, чтобы просмотреть страницу за страницей. Ссылки на PubMed также доступны для Избранные ссылки .

Эти ссылки есть в PubMed. Это может быть не полный список ссылок из этой статьи.

Эвристика репрезентативности — определение, обзор, примеры

Что такое эвристика репрезентативности?

Эвристическая ошибка репрезентативности возникает, когда сходство объектов или событий сбивает людей с толку о вероятности результата.Люди часто ошибаются, полагая, что две похожие вещи или события более тесно связаны, чем они есть на самом деле. Эта эвристика репрезентативности — распространенная ошибка обработки информации в теории поведенческих финансов Поведенческие финансы Поведенческие финансы — это исследование влияния психологии на поведение инвесторов или финансовых практиков. Он также включает последующее влияние на рынки. Он акцентирует внимание на том, что инвесторы не всегда рациональны.

Пример эвристики репрезентативности

Давайте рассмотрим пример ошибок обработки информации, обычно называемых эвристическим упрощением.Представим себе следующий сценарий:

Рассмотрим Лору Смит. Ей 31 год, она незамужняя, откровенная и очень яркая. Она изучала экономику в университете и, будучи студенткой, была увлечена вопросами равенства и дискриминации.

Более вероятно, что Лаура работает в банке? Или более вероятно, что она работает в банке И активна в феминистском движении?

Многие люди, отвечая на этот вопрос, выбирают вариант 2, что Лаура работает в банке, но также активна в феминистском движении.Но это неверно. На самом деле, давая такой ответ, они действительно находились под влиянием эвристической предвзятости репрезентативности.

Одна из вещей, о которой вы хотите подумать, — это то, что вы хотите судить о вещах строго так, как они есть статистически или логически, а не так, как они просто появляются.

Второй вариант, «Лаура работает в банке и активна в феминистском движении», является подмножеством первого варианта «Лаура работает в банке». По этой причине второй вариант не может быть более вероятным, чем первый.(Вероятность того, что поведение Лоры попадет в более узкую группу, должна быть статистически ниже, чем вероятность того, что она попадет в большую группу «банковских служащих».)

Этот пример является отрывком из курса CFI по поведенческим финансам.

Защита от эвристики репрезентативности

Давайте рассмотрим стратегии защиты от этой эвристики в качестве инвестора. Вы можете рассмотреть возможность ведения инвестиционного дневника. Запишите свои рассуждения, а затем сопоставьте их с результатами, хорошими или плохими.

На финансовых рынках одним из примеров такой репрезентативной предвзятости является случай, когда инвесторы автоматически предполагают, что хорошие компании делают хорошие инвестиции. Однако это не всегда так. Компания может хорошо разбираться в собственном бизнесе, но плохо разбираться в других делах.

Другой пример — прогнозирование будущих результатов аналитиками на основе прошлых результатов. Тот факт, что компания демонстрирует высокие темпы роста в течение последних пяти лет, не обязательно означает, что эта тенденция будет сохраняться бесконечно в будущем.

Дополнительные ресурсы

Спасибо за то, что прочитали это руководство CFI по эвристике репрезентативности и ее месту в принятии финансовых решений. Чтобы узнать больше, посетите Курс поведенческих финансов CFI.

Дополнительные полезные ресурсы включают:

- Поведенческие вопросы на собеседовании Поведенческие вопросы на интервью Вопросы и ответы на поведенческие собеседования. В этот список входят наиболее распространенные вопросы собеседований и ответы на вопросы о финансовых вакансиях и поведенческих мягких навыках.Вопросы о поведенческом собеседовании очень часто встречаются при работе в сфере финансов, но соискатели часто недостаточно подготовлены к ним.

- Предвзятость в ретроспективе Предвзятость в ретроспективе Предвзятость в ретроспективе — это заблуждение постфактум о том, что кто-то «всегда знал», что они были правы. Кто-то может также ошибочно предположить, что он обладал особым пониманием или талантом в предсказании исхода. Эта предвзятость — важное понятие в теории поведенческих финансов.

- Смещение якоря Смещение якоря Смещение якоря возникает, когда люди слишком полагаются на уже существующую информацию или первую информацию, которую они находят при принятии решений.Якоря — важное понятие в поведенческих финансах.

- Неприятие убытков Отвращение к убыткам Неприятие убытков — это тенденция в поведенческом финансировании, когда инвесторы настолько опасаются потерь, что они сосредотачиваются на попытках избежать убытков больше, чем на получении прибыли. Чем больше человек терпит убытки, тем выше вероятность того, что он станет склонным к неприятию потерь.

Объектно-ориентированное программирование — обзор

ПОЛУЧЕНИЕ ИНФОРМАЦИИ, ПРЕДСТАВЛЕНИЕ ИНФОРМАЦИИ, СЕТИ И РАСПРОСТРАНЕННАЯ ИНФОРМАЦИЯ

Поиск информации (IR) имеет долгую и выдающуюся историю.Можно сказать, что он восходит к античности, по крайней мере, в Александрийскую библиотеку. К сожалению, история сожженной библиотеки подчеркивает важность для поиска информации предпосылки хранения информации. Важная ссылка на историю поиска информации — это Crestani, Lalmas and van Rijsbergen [1998].

Есть много способов представления информации, которые представляют прямой или косвенный интерес для философов. Те, что наиболее близки к знакомой логике, наиболее очевидны.Я думаю о языке программирования PROLOG, Rich Description Framework (RDF) для семантической паутины и т.д. и объектно-ориентированное программирование. 11 Недавно сообщений ACM посвятили целый выпуск предмету онтологии (февраль 2002 г., т. 45, № 2). Одна философская или, по крайней мере, концептуальная проблема — это то, что есть «онтология», которая выходит за рамки более привычной и обыденной классификации, знакомой по таким разнообразным предметам, как ботаника, химия, генеалогия, библиотечное дело и медицина. Википедия содержит интересное обсуждение онтологий в информатике и связи с философскими истоками концепции: http://en.wikipedia.org/wiki/Ontology_%28computer_science%29 (по состоянию на 23 июля 2007 г.).

Информационное представление можно просмотреть в квадранте. Вдобавок, скажем, на стороне у нас есть структурированные / неструктурированные, а сверху у нас есть текст / мультимедиа. Основной пример структурированной информации можно найти в традиционной табличной базе данных, где есть таблицы с именами сотрудников, их классификацией, датой приема на работу, заработной платой и т. Д.Реляционные базы данных намного более гибкие, но все же относительно жесткие. Основной пример неструктурированной информации можно найти во всемирной паутине.

Когда-то давно вся информация была текстовой, но снова Всемирная паутина выдвинула на первый план мультимедиа. Можно просматривать веб-страницы и находить изображения и музыку, а не только текст. Возможно, примером структурированной мультимедийной базы данных может быть Apple i-Store, а неструктурированным примером — Napster.

Неструктурированная информация, в частности Интернет, подчеркивает важность поисковых систем.Возникает интересное различие между памятью (хранилищем) и поиском, особенно когда делается упор на неструктурированное хранилище. Внешнее хранение и поиск можно рассматривать как подлинное расширение человеческих способностей, во многом как первое письмо на стене пещеры или на каменных скрижалях.

Другой философский вопрос касается значения отрицания. В традиционных базах данных можно принять так называемое «допущение о закрытом мире». Таким образом, в базе данных не указываются лица, не являющиеся сотрудниками, и можно предположить, что если Джо Смит не указан как сотрудник, то он не является сотрудником.Это было сделано явным образом в языке программирования PROLOG на основе фрагмента логики первого порядка (предложения Хорна) с добавлением «отрицание как сбой».

Белнап [1977] представил идею баз данных, которые могут содержать противоречивую информацию, и использовал это, чтобы мотивировать потребность в 4-значной логике для ограничения эффекта несогласованности (поскольку в обычной двухзначной логике противоречие подразумевает что угодно вообще ). Это было в самый разгар структурированных табличных баз данных, когда непоследовательные записи было трудно представить, и поэтому они были очень дальновидными, как демонстрирует ныне обычная несогласованность в Интернете.Хотя я отдал должное Belnap за явное применение к базам данных (и, как следствие, к WWW), идея использования 4-значной семантики для ограничения эффекта несогласованности неявно присутствует в моей диссертации и явно выражена в Dunn [1976]. См. Также соответствующую историю Данн [1986]. Другая мотивация для 4-значной логики может исходить от компьютерной сети, где состояние информации о сети, скажем, на данном узле очень частичное, а многое из того, что происходит в сети, невидимо — значения истинности недоопределены.Это проблема безопасности, так как хотелось бы знать об аномальном поведении в любом месте сети, сигнализирующем об атаке. Может показаться, что сложнее мотивировать ситуацию, когда информация противоречива — ценности истины чрезмерно определены. Надеюсь, я не захожу слишком далеко, указывая на растущее распространение зеркальных сайтов и серьезную возможность расхождений, особенно если обновление выполняется периодически.

Конечно, есть попытки сделать Интернет более структурированным. «Языки разметки», такие как HTML и особенно XML, добавляют структуру веб-сайтам.Между прочим, растущее значение аудио- и видеофайлов в Интернете и в других местах снова поднимает вопрос о том, что же такое информация. Нет очевидного способа структурировать аудио- и видеоинформацию, что затрудняет поиск. Это область электронных библиотек, где «метаданные» особенно важны.

Существует целая запланированная архитектура Интернета, возглавляемая группой W3C (Консорциум World Wide Web). Он начинается с Rich Description Framework (RDF), который очень грубо представляет собой очень ограниченную форму положительной логики первого порядка — без отрицания.RDF, рассматриваемый как подъязык FOL, имеет только конъюнктуру, экзистенциальную квантификацию и двоичное предсказание. Официальное описание RDF можно найти в W3C RDF Primer по адресу http://www.w3.org/TR/rdf-primer/ (по состоянию на 23 июля 2007 г.).

Базовая структура любого выражения в RDF — это набор троек, каждая из которых состоит из субъекта, предиката и объекта. Набор таких троек называется «RDF-графом». Это можно проиллюстрировать диаграммой узлов и направленной дуги, в которой каждая тройка представлена как связь узел-дуга-узел (отсюда и термин «граф»).

Одно из существенных различий между RDF и FOL состоит в том, что в RDF отсутствует отрицание. Другой заключается в том, что RDF имеет только двоичное предсказание. Хотя многие кажущиеся троичные предсказания могут быть сведены к соединениям двоичных предсказаний, кажется не очевидным, что все тройные предсказания могут быть сведены к двоичным предсказаниям, если только это не добавляет к RDF вычислительно тяжелый аппарат теории множеств. 12 Но RDF рассчитан на простоту вычислений. Кто-то задается вопросом о принятии концепции «Пирса», в которой троичные предикаты являются примитивными, поскольку кажется верным, как думал Пирс, что все предикации могут быть сведены к троичным предикациям, и без использования теории множеств, а по существу просто конъюнкция и экзистенциальная квантификация (см. Данн и Мейер [1997]).

Существует много проблем, связанных с цифровым хранением и передачей информации, а также с параллельными вычислениями над этой информацией. Всемирная паутина — лишь один из примеров в этой общей структуре и, возможно, самый экстремальный с точки зрения «дикой, дикой паутины». Мы не можем здесь вдаваться в подробности этих вопросов, но хотим упомянуть философски важные работы Дрецке [1981], Барвайз и Селигман [1997], Девлин [1997] и т. Д. Некоторые из них относятся к математической теории коммуникации Шеннона, но это еще не все.

Давайте завершим это обсуждение, отметив тот факт, что форма представления может сильно влиять на легкость, с которой можно манипулировать информацией. Введение десятичной системы счисления вместо римских цифр, безусловно, значительно упростило арифметику сложения, умножения и т. что предшествует компьютерам). Одним из очень важных примеров того, как форма может влиять на передачу информации, является визуализация, и особенно красивые примеры взяты из работы Эдварда Тафте, e.

Добавить комментарий