Понятие и характеристика банкротства организации: Понятие и признаки банкротства, понятие и признаки несостоятельности и банкротства

РазноеВиды банкротства, основные виды банкротства

Когда предприятие объявляет о своем банкротстве, это говорит о его неплатежеспособности. Не всегда банкротство завершается полной ликвидацией компании. В некоторых случаях фирме целесообразно объявить себя банкротом, чтобы в будущем извлечь из этого дополнительные выгоды.

Финансисты знают, какие виды банкротства существуют, по каким правилам проходит процедура признания компании неплатежеспособной. По сути, банкротами являются те компании, дебиторская задолженность которых превышает кредиторскую задолженность, а имеющихся активов недостаточно, чтобы погасить ее хотя бы частично.

Содержание

Скрыть- Основные виды банкротства

- Реальное банкротство

- Техническое банкротство

- Преднамеренное банкротство

- Криминальные банкротства

- Специфика банкротства в России

- Исполнение процедуры банкротства

Основные виды банкротства

Существуют следующие основные виды банкротства:

- реальное;

- техническое;

- криминальное.

В первом случае процесс признания компании банкротом чаще всего заканчивается его ликвидацией. Во втором случае при правильном управлении и ряде антикризисных мероприятий можно преодолеть трудности. Криминальное банкротство – неправомерные действия по признанию фирмы неплатежеспособной для того, чтобы извлечь из этого какую-то выгоду.

Реальное банкротство

Реальное банкротство – вид банкротства, который описывает и определяет абсолютную неспособность юридического лица в короткий, установленный срок восстановить свои финансовые показатели и, соответственно, вернуть платежеспособность. Отсутствие платежеспособности говорит о том, что используемый ранее предприятием капитал был утерян. Если уровень потерь капитала приближен к катастрофическому, далее вести хозяйственную деятельность оно уже не может. Единственный законный способ выйти из указанного положения – объявить себя банкротом посредством соответствующих юридических процедур.

Техническое банкротство

Термин «техническое банкротство» применяется в той ситуации, когда состояние неплатежеспособности юридического лица или физического лица (предприятия, организации, индивидуального предпринимателя и пр. ) появляется в результате значительной просрочки его дебиторской задолженности. Техническое банкротство появляется в том случае, когда сумма активов предприятия заметно выше его финансовых обязательств, но при этом кредиторская задолженность юридического лица существенно меньше, чем дебиторская. Важно понимать, что грамотное антикризисное управление организацией в течение определенного времени, проведение процедур санирования предприятия может позволить организации не выйти в состояние реального банкротства.

) появляется в результате значительной просрочки его дебиторской задолженности. Техническое банкротство появляется в том случае, когда сумма активов предприятия заметно выше его финансовых обязательств, но при этом кредиторская задолженность юридического лица существенно меньше, чем дебиторская. Важно понимать, что грамотное антикризисное управление организацией в течение определенного времени, проведение процедур санирования предприятия может позволить организации не выйти в состояние реального банкротства.

Преднамеренное банкротство

Преднамеренное банкротства – один из наиболее частых видов криминального банкротства, который фиксируется на территории Российской Федерации. Суть преднамеренного банкротства заключается в том, что несостоятельность и неплатежеспособность организации или частного предпринимателя имитируются. То есть отсутствие средств не является очевидным. Для подобной имитации создаются разного рода подставные фирмы и дочерние предприятия. На их счета осуществляется перевод финансовых средств.

Криминальные банкротства

Все виды и подвиды криминальных банкротств достаточно хорошо описываются в Уголовном кодексе Российской Федерации. В статье 196 УК рассказывается о преднамеренном банкротстве, в статье 197 – о фиктивном банкротстве. Статья 195 УК РФ посвящена неправомерным действиям при банкротстве.

Криминальным признается банкротство, если должник скрывает имеющиеся у него финансовые обязательства при получении новых кредитов, а также различными способами пытается скрыть собственное имущество. Кроме того, должник приостанавливает текущие платежи, продолжая вкладывать значительные суммы в другие предприятия, приобретать ценности через подставных лиц и т.д.

Специфика банкротства в России

Криминальные банкротства в России имеют свою специфику и, как правило, представляют собой «уравнение с несколькими неизвестными.

Исполнение процедуры банкротства

Банкротство – далеко не самый приятный путь как для предпринимателя, владеющего собственным предприятием или организацией, так и для физического лица. Однако в некоторых ситуациях другого пути из кризисной ситуации просто нет. Исполнение процедуры банкротства может помочь человеку, имеющему огромные долги, реструктуризировать их. Соответственно, у кредиторов появляется шанс вернуть вложенные деньги за счет имущества юридического или физического лица. Запустить процедуру банкротства должник может самостоятельно. Кроме того, стартовать этот процесс способен и кредитор. Для старта судебного разбирательства в арбитражном суде достаточно наличия внешних признаков банкротства. Для юридических и физических лиц такими признаками считается невыполнение финансовых обязательств на протяжении трех месяцев с того момента, как срок их выполнения наступил. Для кредитных организаций (банков) этот срок составляет всего 14 дней.

Соответственно, у кредиторов появляется шанс вернуть вложенные деньги за счет имущества юридического или физического лица. Запустить процедуру банкротства должник может самостоятельно. Кроме того, стартовать этот процесс способен и кредитор. Для старта судебного разбирательства в арбитражном суде достаточно наличия внешних признаков банкротства. Для юридических и физических лиц такими признаками считается невыполнение финансовых обязательств на протяжении трех месяцев с того момента, как срок их выполнения наступил. Для кредитных организаций (банков) этот срок составляет всего 14 дней.

Совет от Сравни.ру: Если банк, где у вас есть депозит, признан банкротом, не спешите прощаться со своими деньгами. Основная задача ликвидационной комиссии – выплатить всю дебиторскую задолженность. Если вы следите за этим процессом, то получите свои средства обратно.

Статья 2. Основные понятия, используемые в настоящем Федеральном законе

(в ред. Федерального закона от 30. 12.2008 N 296-ФЗ)

12.2008 N 296-ФЗ)(см. текст в предыдущей редакции

)

Перспективы и риски арбитражных споров. Ситуации, связанные со ст. 2 |

— Кредитор хочет включить в реестр денежное требование

— Кредитор гражданина (ИП) хочет включить требование в реестр

Для целей настоящего Федерального закона используются следующие основные понятия:

несостоятельность (банкротство) (далее также — банкротство) — признанная арбитражным судом или наступившая в результате завершения процедуры внесудебного банкротства гражданина неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам, о выплате выходных пособий и (или) об оплате труда лиц, работающих или работавших по трудовому договору, и (или) исполнить обязанность по уплате обязательных платежей;

(в ред. Федеральных законов от 29.06.2015 N 186-ФЗ, от 31. 07.2020 N 289-ФЗ)

07.2020 N 289-ФЗ)(см. текст в предыдущей редакции

)

должник — гражданин, в том числе индивидуальный предприниматель, или юридическое лицо, оказавшиеся неспособными удовлетворить требования кредиторов по денежным обязательствам, о выплате выходных пособий и (или) об оплате труда лиц, работающих или работавших по трудовому договору, и (или) исполнить обязанность по уплате обязательных платежей в течение срока, установленного настоящим Федеральным законом;

(в ред. Федерального закона от 29.06.2015 N 186-ФЗ)(см. текст в предыдущей редакции

)

обязательные платежи — налоги, сборы и иные обязательные взносы, уплачиваемые в бюджет соответствующего уровня бюджетной системы Российской Федерации и (или) государственные внебюджетные фонды в порядке и на условиях, которые определяются законодательством Российской Федерации, в том числе штрафы, пени и иные санкции за неисполнение или ненадлежащее исполнение обязанности по уплате налогов, сборов и иных обязательных взносов в бюджет соответствующего уровня бюджетной системы Российской Федерации и (или) государственные внебюджетные фонды, а также административные штрафы и установленные уголовным законодательством штрафы;

руководитель должника — единоличный исполнительный орган юридического лица или руководитель коллегиального исполнительного органа, а также иное лицо, осуществляющее в соответствии с федеральным законом деятельность от имени юридического лица без доверенности;

кредиторы — лица, имеющие по отношению к должнику права требования по денежным обязательствам и иным обязательствам, об уплате обязательных платежей, о выплате выходных пособий и об оплате труда лиц, работающих или работавших по трудовому договору;(в ред. Федерального закона от 29.06.2015 N 154-ФЗ)

Федерального закона от 29.06.2015 N 154-ФЗ)(см. текст в предыдущей редакции

)

1 настоящего Федерального закона;

1 настоящего Федерального закона;(см. текст в предыдущей редакции

)

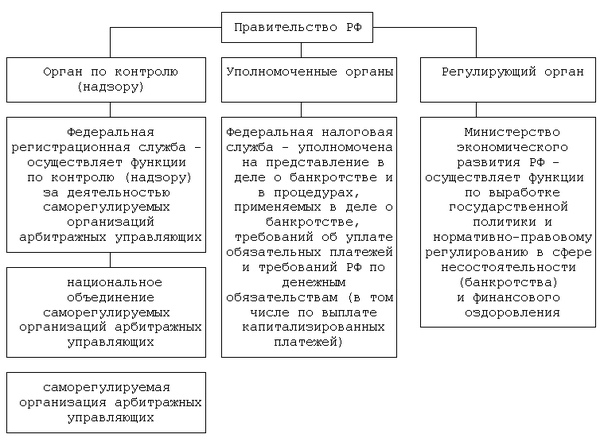

уполномоченные органы — федеральный орган

исполнительной власти, уполномоченный Правительством Российской Федерации на представление в деле о банкротстве и в процедурах, применяемых в деле о банкротстве, требований об уплате обязательных платежей и требований Российской Федерации по денежным обязательствам, а также органы исполнительной власти субъектов Российской Федерации, органы местного самоуправления, уполномоченные представлять в деле о банкротстве и в процедурах, применяемых в деле о банкротстве, требования по денежным обязательствам соответственно субъектов Российской Федерации, муниципальных образований;

орган по контролю (надзору) — федеральный орган исполнительной власти, уполномоченный Правительством Российской Федерации на осуществление федерального государственного контроля (надзора) за деятельностью саморегулируемых организаций арбитражных управляющих;

(в ред. Федеральных законов от 27.07.2010 N 219-ФЗ, от 11.06.2021 N 170-ФЗ)

Федеральных законов от 27.07.2010 N 219-ФЗ, от 11.06.2021 N 170-ФЗ)(см. текст в предыдущей редакции

)

регулирующий орган — федеральный орган исполнительной власти, уполномоченный Правительством Российской Федерации на осуществление функций по выработке государственной политики и нормативно-правовому регулированию в сфере несостоятельности (банкротства) и финансового оздоровления;

санация — меры, принимаемые собственником имущества должника — унитарного предприятия, учредителями (участниками) должника, кредиторами должника и иными лицами в целях предупреждения банкротства и восстановления платежеспособности должника, в том числе на любой стадии рассмотрения дела о банкротстве;

наблюдение — процедура, применяемая в деле о банкротстве к должнику в целях обеспечения сохранности его имущества, проведения анализа финансового состояния должника, составления реестра требований кредиторов и проведения первого собрания кредиторов;

финансовое оздоровление — процедура, применяемая в деле о банкротстве к должнику в целях восстановления его платежеспособности и погашения задолженности в соответствии с графиком погашения задолженности;

внешнее управление — процедура, применяемая в деле о банкротстве к должнику в целях восстановления его платежеспособности;

конкурсное производство — процедура, применяемая в деле о банкротстве к должнику, признанному банкротом, в целях соразмерного удовлетворения требований кредиторов;

реструктуризация долгов гражданина — реабилитационная процедура, применяемая в деле о банкротстве к гражданину в целях восстановления его платежеспособности и погашения задолженности перед кредиторами в соответствии с планом реструктуризации долгов;

(абзац введен Федеральным законом от 29. 06.2015 N 154-ФЗ)

06.2015 N 154-ФЗ)реализация имущества гражданина — реабилитационная процедура, применяемая в деле о банкротстве к признанному банкротом гражданину в целях соразмерного удовлетворения требований кредиторов и освобождения гражданина от долгов;

(абзац введен Федеральным законом от 29.06.2015 N 154-ФЗ; в ред. Федерального закона от 31.07.2020 N 289-ФЗ)(см. текст в предыдущей редакции

)

мировое соглашение — процедура, применяемая в деле о банкротстве на любой стадии его рассмотрения в целях прекращения производства по делу о банкротстве путем достижения соглашения между должником и кредиторами;

представитель учредителей (участников) должника — председатель совета директоров (наблюдательного совета) или иного аналогичного коллегиального органа управления должника, либо лицо, избранное советом директоров (наблюдательным советом) или иным аналогичным коллегиальным органом управления должника, либо лицо, избранное учредителями (участниками) должника для представления их законных интересов при проведении процедур, применяемых в деле о банкротстве;

представитель собственника имущества должника — унитарного предприятия — лицо, уполномоченное собственником имущества должника — унитарного предприятия на представление его законных интересов при проведении процедур, применяемых в деле о банкротстве;

представитель комитета кредиторов — лицо, уполномоченное комитетом кредиторов участвовать в арбитражном процессе по делу о банкротстве должника от имени комитета кредиторов;

представитель собрания кредиторов — лицо, уполномоченное собранием кредиторов участвовать в арбитражном процессе по делу о банкротстве должника от имени собрания кредиторов;

арбитражный управляющий — гражданин Российской Федерации, являющийся членом саморегулируемой организации арбитражных управляющих;

временный управляющий — арбитражный управляющий, утвержденный арбитражным судом для проведения наблюдения в соответствии с настоящим Федеральным законом;

административный управляющий — арбитражный управляющий, утвержденный арбитражным судом для проведения финансового оздоровления в соответствии с настоящим Федеральным законом;

внешний управляющий — арбитражный управляющий, утвержденный арбитражным судом для проведения внешнего управления и осуществления иных установленных настоящим Федеральным законом полномочий;

конкурсный управляющий — арбитражный управляющий, утвержденный арбитражным судом для проведения конкурсного производства и осуществления иных установленных настоящим Федеральным законом полномочий, или государственная корпорация «Агентство по страхованию вкладов» (далее — Агентство), осуществляющая указанные полномочия в случаях, установленных настоящим Федеральным законом

;

Федеральных законов от 28.12.2013 N 410-ФЗ, от 23.06.2016 N 222-ФЗ)

Федеральных законов от 28.12.2013 N 410-ФЗ, от 23.06.2016 N 222-ФЗ)(см. текст в предыдущей редакции

)

финансовый управляющий — арбитражный управляющий, утвержденный арбитражным судом для участия в деле о банкротстве гражданина;

(абзац введен Федеральным законом от 29.06.2015 N 154-ФЗ)мораторий — приостановление исполнения должником денежных обязательств и уплаты обязательных платежей;

представитель работников должника — лицо, уполномоченное работниками, бывшими работниками должника представлять их законные интересы при проведении процедур, применяемых в деле о банкротстве;

(в ред. Федерального закона от 29.06.2015 N 186-ФЗ)(см. текст в предыдущей редакции

)

саморегулируемая организация арбитражных управляющих (далее также — саморегулируемая организация) — некоммерческая организация, которая основана на членстве, создана гражданами Российской Федерации, сведения о которой включены в единый государственный реестр саморегулируемых организаций арбитражных управляющих и целями деятельности которой являются регулирование и обеспечение деятельности арбитражных управляющих;

национальное объединение саморегулируемых организаций арбитражных управляющих (далее также — национальное объединение саморегулируемых организаций) — некоммерческая организация, которая основана на членстве, создана саморегулируемыми организациями, объединяет в своем составе более чем пятьдесят процентов всех саморегулируемых организаций, сведения о которых включены в единый государственный реестр саморегулируемых организаций арбитражных управляющих, и целью деятельности которой является формирование согласованной позиции арбитражных управляющих по вопросам регулирования осуществляемой ими деятельности;

абзац утратил силу. — Федеральный закон от 29.07.2017 N 266-ФЗ;

— Федеральный закон от 29.07.2017 N 266-ФЗ;(см. текст в предыдущей редакции

)

вред, причиненный имущественным правам кредиторов, — уменьшение стоимости или размера имущества должника и (или) увеличение размера имущественных требований к должнику, а также иные последствия совершенных должником сделок или юридически значимых действий либо бездействия, приводящие к полной или частичной утрате возможности кредиторов получить удовлетворение своих требований по обязательствам должника за счет его имущества;

(абзац введен Федеральным законом от 28.04.2009 N 73-ФЗ, в ред. Федерального закона от 28.06.2013 N 134-ФЗ)(см. текст в предыдущей редакции

)

недостаточность имущества — превышение размера денежных обязательств и обязанностей по уплате обязательных платежей должника над стоимостью имущества (активов) должника;

(абзац введен Федеральным законом от 28. 04.2009 N 73-ФЗ)

04.2009 N 73-ФЗ)неплатежеспособность — прекращение исполнения должником части денежных обязательств или обязанностей по уплате обязательных платежей, вызванное недостаточностью денежных средств. При этом недостаточность денежных средств предполагается, если не доказано иное;

(абзац введен Федеральным законом от 28.04.2009 N 73-ФЗ)КонсультантПлюс: примечание.

До утверждения в установленном порядке федеральных стандартов применяются нормативные правовые акты, изданные до 02.12.2014 (ФЗ от 01.12.2014 N 405-ФЗ).федеральные стандарты — федеральные стандарты профессиональной деятельности арбитражных управляющих и федеральные стандарты деятельности саморегулируемых организаций арбитражных управляющих, разработанные национальным объединением саморегулируемых организаций арбитражных управляющих, утвержденные регулирующим органом в соответствии с настоящим Федеральным законом и являющиеся обязательными для исполнения арбитражными управляющими и саморегулируемыми организациями арбитражных управляющих.

(см. текст в предыдущей редакции

)

Понятие банкротства | Статья в журнале «Молодой ученый»

В современном обществе явление банкротства не редкость. Банкротство, как экономический термин, появился в обществе в результате развития товарно-денежных отношений. А корни этого понятия берут свое начало еще во времена древнеримского права (Iв. до н. э. — III в. н. э.). Термин «банкротство» происходит от латинских слов: bancus– скамья и ruptus — сломанный. «Банком» первоначально именовалась устанавливаемая в людных местах (на рынках, площадях, ярмарках) скамья, на которой менялы и ростовщики проводили свои сделки, оформляли документы, выдавали определенные суммы денег под проценты.

В «Толковом словаре живого великорусского языка» В. И. Даль дает следующее определение банкротства — «банкрутство — это несостоятельный торговец, лопнувший неплательщик» [2, с. 15].

Несколько отличается определение банкротства, данное в «Словаре иностранных слов» — «банкротство (нем. Bankrott, итал. Bankrotta) — это долговая несостоятельность, отказ предпринимателя платить по своим долговым обязательствам из-за отсутствия средств; т. е. финансовый крах, разорение [3, с. 9].

В словаре С. И. Ожегова банкротство определено, как несостоятельность, сопровождающаяся прекращением платежей по долговым обязательствам (причем банкротство фирмы — злостное банкротство (умышленное) [4, с.7].

Энциклопедический словарь Ф. А. Брокгауза содержит определение банкротства, как юридический термин торгового права, означающий «неоплатность лица, производящего торговлю, происшедшею от его вины» [5, с. 13].

13].

В «Словаре русского языка» 1985 года, банкротство определяется так: банкротство — это несостоятельность лица, компании, банка и т. п., приводящая к прекращению платежей по долговым обязательствам; это разорение [6, с. 60].

«Словарь современного русского международного языка», изданный в 1950 году гласит, что «банкротство — это отказ от выполнения долговых обязательств; банкротство — это разорение; банкротство — это официально установленная и юридически признанная неплатежеспособность субъекта» [7, с. 269].

В настоящее время в юридической и экономической литературе чаще этот термин рассматривается как долговая несостоятельность, отказ субъекта платить по своим долговым обязательствам из-за отсутствия средств. Можно согласиться и с таким определением: банкротство — прекращение хозяйственной деятельности по причине отсутствия возможности восстановить платежеспособность на основе порядков, установленных законодательством [8,с.29]. Но только судебное решение позволяет констатировать факт неплатёжеспособности должника выполнять свои финансовые обязательства.

Таким образом, в современной правовой науке банкротство понимается как подтверждённый документально факт неспособности субъекта платить по своим долговым обязательствам и финансировать текущую деятельность из-за отсутствия средств.

Кроме того, термин банкротство также означает процедуру, применяемую к должнику, направленную на оценку его финансового состояния и выработку мер по удовлетворению интересов кредиторов.

Н. А. Бреславцева определяет банкротство как цивилизованную форму разрешения конфликта, возникшего между кредитором и должником, позволяющую в определенной мере соблюсти интересы обоих, поскольку после завершения процедуры банкротства бывший должник освобождается от обязательств, связанных с погибшим бизнесом, и снова имеет возможность предпринимательства, а кредитор, в свою очередь, получает часть затраченных средств [8, с. 68].

Следует отметить, что действующее законодательство Российской Федерации употребляет термин «банкротство», как синоним и пояснение к термину «несостоятельность». В соответствии со ст. 2 Федерального закона «О несостоятельности (банкротстве)» от 26.10.2002 г. № 127 — ФЗ (далее — Закон о несостоятельности) «несостоятельность (банкротство) — признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам, о выплате выходных пособий и (или) об оплате труда лиц, работающих или работавших по трудовому договору, и (или) исполнить обязанность по уплате обязательных платежей» [9, с. 15].

Тем не менее, многие ученые выступают против отождествления данных терминов. Вопрос соотношения понятий банкротства и несостоятельности неоднократно исследовался в юридической литературе. В истории государства и права России предлагаются различные варианты содержательного наполнения этих терминов. Изначально «банкротство» и «несостоятельность» означали разные явления. Так, известный русский ученый-юрист Г. Ф. Шершеневич понимал несостоятельность как «состояние имущества, официально засвидетельствованное, которое дает основание предполагать недостаточность его для покрытия всех долгов собственника». А понятие банкротство он трактовал как «неосторожное или умышленное причинение несостоятельным должником ущерба кредиторам посредством уменьшения или сокрытия имущества» [10, с. 53]. Таким образом, в дореволюционном законодательстве в качестве банкротства понималась уголовная сторона гражданского правоотношения под названием несостоятельность. В данном контексте банкротство не является постоянным и необходимым спутником несостоятельности, но может быть его частным случаем. Тогда можно сделать вывод, что банкротство состоит из двух элементов: банковского деяния как понятия уголовно — правового и несостоятельности — понятия гражданского права.

Как указывалось выше, современные ученые и практики не имеют единого мнения по вопросу соотношения двух понятий. Одни рассматривают несостоятельность, как неспособность должника, относительно которого судом возбуждено и находится на рассмотрении дело о банкротстве, в полном объеме удовлетворить требования кредиторов. А банкротство есть признанная судом или объявленная должником с письменного согласия всех его кредиторов неспособность должника в полном объеме удовлетворить требования кредиторов [11, с. 50]. Отличие данных понятий в том, что первая неспособность должника — рассчитаться с кредиторами — лишь допускается и требует доказательств и в ходе судебного разбирательства может не подтвердиться, а вторая неспособность доказана и поэтому признана судом как истина.

С другой точки зрения отмечается, что дифференциация рассматриваемых понятий не имеет принципиального практического значения. Более того, несостоятельность и банкротство взаимосвязаны между собой. Несостоятельность выступает как предпосылка банкротства. Хотя, наличие несостоятельности не является фактом, ведущим к банкротству, и не может служить основанием к признанию банкротства судом [12, с. 50].

Что касается нормативных актов, регулирующих банкротство в России, то заметим, что в текстах многократно после слова «несостоятельность» в скобках указывается «банкротство», а то и вообще понятие банкротство указывается без скобок и становится самостоятельным.

Полагая, что термины банкротство и несостоятельность неоднозначны, может возникнуть необходимость менять всю нормативную базу, связанную с этими понятиями. Производить реформирование законодательства не представляется необходимым, так как в общественном сознании и в деловых кругах эти понятия прочно ассоциируются. Несостоятельность, банкротство, неплатежеспособность — явления одного порядка, характеризующие крайне неблагополучное положение субъекта. А использование понятий-синонимов в законодательстве не является единичным случаем.

Литература:

- Дубичин А. А. Правовое регулирование несостоятельности (банкротства) юридического лица: Дис…. канд. юр. наук. Екатеринбург, 1999.

- Даль В. Толковый словарь живого великорусского языка. М., 1998.

- Словарь иностранных слов. М.: Цитадель, 1998.

- Ожегов С. И. Словарь русского языка. М., 1989.

- Брокгауз Ф. А. Энциклопедический словарь. С.-Петербургъ., 1907.

- Словарь русского языка. Т. 1. М., 1985.

- Словарь современного русского международного языка. Т. 1. М., 1950.

- Жминько Н. С. Несостоятельность и банкротство как независимые экономические категории // КубГАУ. 2013. № 92.

- Бреславцева Н. А., Сверчкова О. Ф. Банкротство организаций: основные положения, бухгалтерский учет: Учебник. М.: Феникс, 2015.

- Федерального закона «О несостоятельности (банкротстве)» от 26.10.2002 г. № 127 — ФЗ. М.: Юрист, 2014.

- Шершеневич Г. Ф. Учение о несостоятельности. М., 2013.

- Суслова Т. М. Несостоятельность и банкротство: экономические и юридические аспекты // Журнал российского права. 2004. № 2.

Основные термины (генерируются автоматически): банкротство, несостоятельность, неспособность должника, обязательство, отсутствие средств, полный объем, требование кредиторов, III, долговая несостоятельность, финансовый крах.

Права кредиторов в делах о несостоятельности (банкротстве)

Федеральный закон «О несостоятельности (банкротстве)» № 127-ФЗ от 26.10.2002 (далее – Закон о банкротстве) в качестве понятия, обозначающего лиц, имеющих право требования к должнику, использует термин «кредиторы».

Согласно ст. 2 Закона о банкротстве кредиторы — это лица, имеющие по отношению к должнику права требования по денежным обязательствам и иным обязательствам, об уплате обязательных платежей, о выплате выходных пособий и об оплате труда лиц, работающих или работавших по трудовому договору.

Помимо указанного общего понятия законодатель также использует для характеристики отдельных видов кредиторов такие категории, как «конкурсные кредиторы», «уполномоченные органы», «конкурсные кредиторы по обязательствам, обеспеченным залогом имущества должника», «кредиторы по текущим платежам».

Конкурсные кредиторы — кредиторы по денежным обязательствам (за исключением уполномоченных органов, граждан, перед которыми должник несет ответственность за причинение вреда жизни или здоровью, имеет обязательства по выплате компенсации сверх возмещения вреда, предусмотренной Градостроительным кодексом Российской Федерации (компенсации сверх возмещения вреда, причиненного в результате разрушения, повреждения объекта капитального строительства, нарушения требований безопасности при строительстве объекта капитального строительства, требований к обеспечению безопасной эксплуатации здания, сооружения), вознаграждения авторам результатов интеллектуальной деятельности, а также учредителей (участников) должника по обязательствам, вытекающим из такого участия (ст.2 Закона о банкротстве).

Уполномоченные органы — федеральный орган исполнительной власти, уполномоченный Правительством РФ на представление в деле о банкротстве и в процедурах, применяемых в деле о банкротстве, требований об уплате обязательных платежей и требований Российской Федерации по денежным обязательствам, а также органы исполнительной власти субъектов Российской Федерации, органы местного самоуправления, уполномоченные представлять в деле о банкротстве и в процедурах, применяемых в деле о банкротстве, требования по денежным обязательствам соответственно субъектов Российской Федерации, муниципальных образований.

Уполномоченный орган обладает равными правовыми возможностями наряду с конкурсными кредиторами, однако, формально к конкурсным кредиторам не относится.

Требования конкурсных кредиторов учитываются в реестре требований кредиторов в денежных средствах — валюте Российской Федерации (пункт 5 статьи 16 Закона о банкротстве).

Расчеты с кредиторами (соразмерное удовлетворение требований кредиторов) производятся конкурсным управляющим или лицами, имеющими право на исполнение обязательств должника, в соответствии с реестром требований кредиторов (п. 1 статьи 142 Закона о банкротстве).

Основной интерес кредиторов в процессе несостоятельности (банкротства) заключается в получении ими наиболее полного удовлетворения своих требований к должнику. Поэтому для сферы банкротства характерна конкуренция интересов кредиторов, объективно складывающаяся в связи с недостаточностью имущества должника для погашения требований каждого в полном объеме.

В соответствии с п.1 ст.34 Закона о банкротстве конкурсные кредиторы являются лицами, участвующими в деле о банкротстве, которые вправе в ходе любой процедуры, применяемой в деле о банкротстве, совершать предусмотренные Законом о банкротстве процессуальные действия в арбитражном процессе по делу о банкротстве и иные действия, необходимые для реализации предоставленных прав.

Приобретая статус лица, участвующего в деле о банкротстве, конкурсный кредитор, с одной стороны, обретает защиту своих прав на удовлетворение требования из имущества должника, с другой — ограничивается в праве на индивидуальное удовлетворение своего требования.

Статьей 12 Закона о банкротстве закреплено право конкурсных кредиторов на участие в собрании кредиторов должника.

Участниками собрания кредиторов с правом голоса являются конкурсные кредиторы, требования которых включены в реестр требований кредиторов на дату проведения собрания кредиторов.

В ходе участия в собрании кредиторов должника с правом голоса к исключительной компетенции конкурсных кредиторов относятся принятие решений по следующим вопросам:

о введении финансового оздоровления, внешнего управления и об изменении срока их проведения, об обращении с соответствующим ходатайством в арбитражный суд;

об утверждении и изменении плана внешнего управления;

об утверждении плана финансового оздоровления и графика погашения задолженности;

об утверждении дополнительных требований к кандидатурам административного управляющего, внешнего управляющего, конкурсного управляющего;

о выборе арбитражного управляющего или саморегулируемой организации, из членов которой арбитражным судом утверждается арбитражный управляющий;

об установлении размера и порядка выплаты дополнительного вознаграждения арбитражному управляющему;

об увеличении размера фиксированной суммы вознаграждения арбитражного управляющего;

о выборе реестродержателя из числа аккредитованных саморегулируемой организацией арбитражных управляющих реестродержателей;

о заключении мирового соглашения;

об обращении в арбитражный суд с ходатайством о признании должника банкротом и об открытии конкурсного производства;

об образовании комитета кредиторов, об определении его количественного состава, об избрании членов комитета кредиторов и о досрочном прекращении полномочий комитета кредиторов;

об отнесении к компетенции комитета кредиторов вопросов, решения по которым в соответствии с настоящим Федеральным законом принимаются собранием кредиторов или комитетом кредиторов, за исключением вопросов, которые в соответствии с настоящей статьей отнесены к исключительной компетенции собрания кредиторов;

об избрании представителя собрания кредиторов.

Статьей 14 Закона о банкротстве закреплено право кредиторов заявлять требование арбитражному управляющему о проведении собрания кредиторов должника.

Так, собрание кредиторов созывается по инициативе:

— конкурсных кредиторов, права требования которых, составляют не менее чем десять процентов общей суммы требований кредиторов по денежным обязательствам и об уплате обязательных платежей, включенных в реестр требований кредиторов;

— одной трети от общего количества конкурсных кредиторов и уполномоченных органов.

Принимая участие в собрании кредиторов должника, конкурсные кредиторы также осуществляют контроль за деятельностью арбитражного управляющего: конкурсный управляющий представляет собранию кредиторов (комитету кредиторов) отчет о своей деятельности, информацию о финансовом состоянии должника и его имуществе на момент открытия конкурсного производства и в ходе конкурсного производства, а также иную информацию не реже чем один раз в три месяца, если собранием кредиторов не установлено иное (п.1 ст.143 Закона о банкротстве).

Кроме того, в соответствии с п. 3 ст. 13 Закона о банкротстве лицо, которое проводит собрание кредиторов, обязано обеспечить возможность ознакомления с материалами, представленными участникам собрания кредиторов (кредиторам) для ознакомления и (или) утверждения, не менее чем за пять рабочих дней до даты проведения собрания кредиторов.

Следовательно, Законом о банкротстве предусмотрено право кредиторов на получение достоверной информации о деятельности арбитражного управляющего, о финансовом состоянии должника и его имуществе в ходе проведения процедуры банкротства должника.

Статьей 60 Закона о банкротстве предусмотрена возможность защиты прав и законных интересов конкурсных кредиторов путем обжалования действий (бездействия) арбитражного управляющего в целях урегулирования разногласий, восстановления нарушенных прав.

Также в рамках дела о банкротстве конкурсные кредиторы наделены правом лично или через арбитражного управляющего оспорить подозрительные сделки, привлекать лиц, контролирующих неплательщика, к субсидиарной ответственности и требовать от них возмещения ущерба (ст.ст. 61.9, 61.11-61.13 Закона о банкротстве).

Особый статус в деле о банкротстве имеют конкурсные кредиторы, требования которых обеспечены залогом имущества должника.

В соответствии с п.1 ст.12 Закона о банкротстве конкурсные кредиторы, требования которых обеспечены залогом имущества должника имеют право голоса на собраниях кредиторов:

в ходе наблюдения;

в ходе финансового оздоровления и внешнего управления в случае отказа от реализации предмета залога или вынесения арбитражным судом определения об отказе в удовлетворении ходатайства о реализации предмета залога в ходе соответствующей процедуры, применяемой в деле о банкротстве;

по вопросу о выборе арбитражного управляющего или саморегулируемой организации, из числа членов которой арбитражным судом утверждается арбитражный управляющий;

по вопросу об обращении в арбитражный суд с ходатайством об отстранении арбитражного управляющего;

по вопросу об обращении в арбитражный суд с ходатайством о прекращении конкурсного производства и переходе к внешнему управлению;

в ходе реструктуризации долгов гражданина;

в ходе реализации имущества гражданина.

Конкурсные кредиторы в части требований, которые обеспечены залогом имущества должника и по которым они не имеют права голоса на собраниях кредиторов, вправе участвовать в собрании кредиторов без права голоса, в том числе выступать по вопросам повестки собрания кредиторов.

Требования кредиторов по обязательствам, обеспеченным залогом имущества должника, удовлетворяются за счет стоимости предмета залога в порядке, установленном статьей 138 настоящего Федерального закона (п.4 ст.134 закона о банкротстве).

Расходы на обеспечение сохранности предмета залога и реализацию его на торгах покрываются за счет средств, поступивших от реализации предмета залога (п.6 ст.138 закона о банкротстве).

Реализация предмета залога осуществляется конкурсным управляющим посредством продажи на торгах с начальной продажной ценой, которая определяется на основании оценки заложенного имущества, проведенной в ходе конкурсного производства.

Начальная продажная цена предмета залога, порядок и условия проведения торгов, порядок и условия обеспечения сохранности предмета залога определяются конкурсным кредитором, требования которого обеспечены залогом реализуемого имущества (п.4 ст.138 закона о банкротстве).

В случае разногласий между конкурсным кредитором по обязательству, обеспеченному залогом имущества должника, и конкурсным управляющим или лицами, участвующими в деле о банкротстве, по вопросам начальной продажной цены, порядка и условий проведения торгов по реализации предмета залога, порядка и условий обеспечения сохранности предмета залога каждый из них в течение десяти дней с даты включения сведений в ЕФРСБ вправе обратиться с заявлением о разрешении таких разногласий в арбитражный суд, рассматривающий дело о банкротстве (абзац 3 пункта 4 статьи 138 Закона о банкротстве).

В соответствии с пунктом 4.1 статьи 138 Закона о банкротстве в случае признания несостоявшимися повторных торгов конкурсный кредитор по обязательствам, обеспеченным залогом имущества должника, вправе оставить предмет залога за собой с оценкой его в сумме на 10 процентов ниже начальной продажной цены на повторных торгах. При этом указанный кредитор обязан перечислить денежные средства в размере, определяемом в соответствии с пунктами 1 и 2 статьи 138, на специальный банковский счет в порядке, установленном пунктом 3 статьи 138 Закона, в течение 10 дней с даты направления конкурсному управляющему заявления об оставлении предмета залога за собой.

Если залоговый кредитор не воспользовался правом оставления имущества за собой в течение тридцати дней со дня признания повторных торгов несостоявшимися, то реализация предмета залога продолжается — предмет залога подлежит продаже посредством публичного предложения (абзац третий п. 4.1 ст. 138 Закона о банкротстве).

При этом выручка от продажи заложенного имущества направляется на погашение требований залогового кредитора в порядке, предусмотренном пп. 1 — 2.1 ст. 138 Закона о банкротстве (п. 13 постановления Пленума Высшего Арбитражного Суда Российской Федерации от 23 июля 2009 г. N 58 «О некоторых вопросах, связанных с удовлетворением требований залогодержателя при банкротстве залогодателя»).

Таким образом, при продаже в конкурсном производстве заложенного имущества посредством публичного предложения залоговый кредитор, не воспользовавшийся правом на оставление имущества за собой после несостоявшихся повторных торгов, сохраняет приоритет перед иными кредиторами и залоговые правоотношения не прекращаются (постановление Президиума Высшего Арбитражного Суда Российской Федерации от 20 июня 2013 г. N 1678/13 по делу N А48-702/2009).

Последующая реализация заложенного имущества в ходе торгов посредством публичного предложения представляет собой пошаговое снижение цены имущества до появления спроса.

За залоговым кредитором сохраняется право участия в механизме определения рыночной цены путем оставления имущества за собой на этапе, когда нет предложений от участников торгов.

Кроме того, законодатель выделяет таких кредиторов, как кредиторы по текущим платежам должника.

Критерием разграничения понятий «конкурсный кредитор» и «текущий кредитор» служит момент возникновения денежного обязательства должника.

Текущими платежами являются только денежные обязательства, требования о выплате выходных пособий и (или) об оплате труда лиц, работающих или работавших по трудовому договору, и обязательные платежи, возникшие после даты принятия заявления о признании должника банкротом. Возникшие после возбуждения производства по делу о банкротстве требования кредиторов об оплате поставленных товаров, оказанных услуг и выполненных работ также относятся Законом о банкротстве к текущим (ст. 5 Закона о банкротстве).

Кредиторы по текущим платежам не являются лицами, участвующими в деле о банкротстве, и их требования подлежат предъявлению в суд в общем порядке, предусмотренном процессуальным законодательством, вне рамок дела о банкротстве.

Правовое положение конкурсных и текущих кредиторов существенно отличается. Конкурсные кредиторы признаются лицами, участвующими в производстве по делу о несостоятельности (банкротстве) согласно п. 1 ст. 34 Закона о банкротстве, а текущие кредиторы вправе участвовать в арбитражном процессе по делу о банкротстве при рассмотрении вопросов, связанных с нарушением их прав (п. 2 ст. 35 Закона о банкротстве).

Различается и порядок удовлетворения требований.

Требования текущих кредиторов удовлетворяются в ходе процедур несостоятельности (банкротства) независимо от перехода к расчетам с кредиторами, а в конкурсном производстве — вне очереди (ст.134 Закона о банкротстве), в то время как удовлетворение требований конкурсных кредиторов происходит лишь в случае перехода к расчетам с кредиторами в порядке очередности, установленной законодательством (п.4 ст.134 Закона о банкротстве).

При рассмотрении жалобы кредитора по текущим платежам арбитражный суд при удовлетворении жалобы вправе определить размер и очередность удовлетворения требования кредитора по текущим платежам ( п.3 ст.134 Закона о банкротстве).

Арбитражный управляющий при проведении процедуры банкротства должен действовать добросовестно и разумно, в интересах должника, кредиторов и общества, без чьих-либо указаний и требований, должен сам предпринимать все необходимые и эффективные меры для ведения процедуры банкротства и её завершения в минимальные сроки, однако активная или пассивная позиция кредитора может повлиять на добросовестность или недобросовестность действий арбитражного управляющего.

Законом о банкротстве закреплены права кредиторов в ходе процедуры банкротства, правильно и грамотно распоряжаясь которыми, кредиторы имеют возможность занять активную позицию в ходе процедуры банкротства и требовать совершения определенных действий от арбитражного управляющего и осуществлять эффективный контроль за ходом процедуры банкротства.

Информация предоставлена

Управлением Росреестра по Ульяновской области

___________М.С

От банкротства к корпоративному банкротству: обзор | Journal of Innovation and Entrepreneurship

Введение

После краха банков, вызвавшего один из самых серьезных потрясений в развитых странах, кризис суверенного долга Европы, начавшийся в 2010 году, продолжает формировать картину банкротства. В странах Западной Европы количество корпоративных коллапсов выросло в годовом исчислении на 0,3% — со 174 463 в 2010 году до 174 917 в 2011 году (Mohr 2012), что является исторически высоким уровнем.Большое количество банкротств вместе с учащением случаев банкротства крупных компаний привело к увеличению числа случаев потери рабочих мест в связи с неплатежеспособностью. С 1,4 миллиона в 2010 году этот показатель вырос до 1,5 миллиона в 2011 году, что соответствует увеличению на 7,1% по сравнению с аналогичным периодом прошлого года (в таблице 1 представлены более точные данные о разбивке банкротств по странам). Ни одна промышленность не застрахована от этого явления. Ввиду их количественного значения для экономики в целом торговля (оптовая / розничная, включая общественное питание / гостиницы) и строительство представляют наибольший относительный вклад в объем банкротства в Европе.Однако сокращение обрабатывающей промышленности, вызванное уходом крупных дочерних компаний или закрытием заводов, является причиной большей доли потери рабочих мест. Что можно сказать после кризиса о причинах, по которым так много компаний находятся в бедственном положении? Чтобы ответить на этот вопрос, в данной статье предлагается обзор литературы по предпринимательству и промышленной экономике. Эта точка зрения не направлена на минимизацию роли делового климата в макроэкономическом контексте. Действительно, вслед за Вадхвани (1986) многие ученые интересовались оценкой роли инфляции в дефолте фирмы.То, что поставлено на карту в этой статье, больше связано с отдельными причинами и жизненным циклом фирмы.

Таблица 1 Несостоятельность в ЕвропеИсследования предпринимательства раньше настаивали на создании бизнеса, росте фирм и расширении рынка, которые затем являются яркой стороной экономической деятельности. Однако темная сторона предпринимательских предприятий существует, поскольку риски становятся эффективными и приводят к краху фирмы. Выход обычно считается признаком банкротства фирмы, следствием плохой работы; фирмы, которые не работают в условиях конкуренции на рынке, рано или поздно уйдут с рынка.Этот процесс стоит знать, по крайней мере, по двум основным причинам: во-первых, шумпетерианская концепция творческого разрушения, которая описывает процесс трансформации, сопровождающий радикальные инновации, который предполагает замену устоявшихся компаний новыми участниками, предполагает уход определенного количество существующих фирм. Помимо этого обновления производственной системы, которое он обеспечивает, выход также может иметь положительное значение, поскольку люди, которые закрыли компанию, которой они владели или управляли в предыдущем году, с большей вероятностью будут успешно участвовать в будущей предпринимательской деятельности.Во-вторых, несмотря на усилия и меры, принятые США, процент выхода новых участников едва опускается ниже 50% до достижения пятилетнего возраста, а глобальный уровень корпоративных банкротств демонстрирует редкую устойчивость, за исключением случаев, когда изменяется закон. Затем важно определить схему отказа и выхода в соответствии с этими теоретическими и фактическими измерениями.

Этот вопрос тем более важен, поскольку неплатежеспособность — это издержки для всей экономики. Однако это неравномерно сказывается на экономических агентах, поскольку мелкие компании платят твердую цену за это обновление производственной системы.Важность этого вопроса подтверждается вниманием, уделяемым правительствами модернизации своих режимов банкротства. Коллективные рамки были предложены Международным валютным фондом (МВФ, 1999 г.), Организацией экономического сотрудничества и развития (ОЭСР, 1998 г.) и Европейским союзом (Европейская комиссия, 2007 г.). Однако внесенные изменения считаются недостаточными для значительного улучшения системы. Однако вопрос о том, какой должна быть хорошая система, все еще обсуждается среди ученых и практиков.Дело в том, что универсального согласия по этому вопросу не существует, даже если это широко признается, вслед за Франксом и Тороусом (1992), что банкротящие малые и средние предприятия (МСП) делятся на две категории: те, которые находятся в экономическом затруднении, и не жизнеспособные, которые должны быть выведены с рынка, и те, которые испытывают временные финансовые затруднения и чье бедствие вызвано особыми событиями или условиями, которые следует поддерживать. Предполагается, что работающая система способна хорошо отсеивать эти два вида профилей, т.е.е., это позволяет спасать временно находящиеся в затруднительном положении компании и разрешать определенно скомпрометированные ситуации путем ликвидации. Как подчеркивается в обширной литературе по этой теме, решающая ставка на этом этапе пути банкротства состоит в минимизации возникновения ошибок типа 1 и типа 2, то есть в ликвидации фирм, вероятность восстановления которых определенно снижена, в то время как компании, которые все еще должны быть поддержаны либо кредитоспособность, либо способность восстановить свою долю рынка.Когда такая система будет введена в действие, она сможет усилить экономический рост в результате предпринимательства. Однако, как выразили сожаление Cook et al. (2012), «в литературе мало практических указаний о том, как следует сделать такой выбор» (стр. 276). Вот почему в недавнем обзоре дизайна закона о банкротстве Lee et al. (2007) пришел к выводу, что эта тема все еще «важная, но малоизученная область» (стр. 268).

Проблемы, с которыми сталкивается большинство ученых и практиков, когда возникает вопрос об определении, понимании или предотвращении банкротства фирмы, начинаются с определения несостоятельности и ее дифференциации с банкротством.Однако определение границы, которая отделяет текущую озабоченность от дефолта компании, не является конечной целью исследования, связанного с несостоятельностью. Вместо этого огромное количество литературы посвящено выявлению детерминант дефолта или неудачи благодаря определению дискриминантных функций, способных различать здоровые компании и фирмы, которые могут потерпеть неудачу в ближайшем будущем. Большая часть этого исследования направлена на выявление статей баланса или отчета о прибылях и убытках, способных отразить бедственное положение фирмы.Однако, сфокусировавшись на прогностическом сигнале неплатежеспособности, эта литература в основном касается симптомов дефолта, а не причин. Вот почему все большее количество работ выходит за рамки ожидания и изучения причин ухода с целью предотвращения неудач.

Остальная часть документа организована следующим образом: раздел «Определение несостоятельности» рассматривает различные определения несостоятельности и устанавливает некоторый порядок в различении дефолта, несостоятельности и банкротства; В разделе «Большое разнообразие причин несостоятельности» представлена литература, посвященная прогнозированию неплатежеспособности с учетом ее наиболее видимых проявлений, тогда как в разделе «Различные индивидуальные причины» настаиваются на эффективных причинах или первичных источниках банкротства, которые имеют большее отношение к продуктивное сочетание и рыночное позиционирование компании, чем с финансовыми и бухгалтерскими коэффициентами.

Определение несостоятельности

В своей основополагающей статье о корпоративной несостоятельности Армор (2001) проводит различие между шестью различными значениями термина «несостоятельность». Исходя из разговорного смысла этого слова, связанного с неспособностью платить кредиторам, он пытается прояснить концепции бухгалтерского учета несостоятельности баланса, несостоятельности денежных потоков и экономического краха, с одной стороны, и судебными аспектами неисполнения обязательств, которые пройти путь от производства по делу о несостоятельности и реорганизации к ликвидации, с другой стороны.Такой обширный подход к компаниям, терпящим бедствие, представляет собой огромное преимущество, заключающееся в том, что он включает в себя разнообразие возможных решений коммерческих судов по делам о несостоятельности корпораций a . Более того, такая сложная и уточненная типология неудач вряд ли совместима с эмпирическим анализом явления, который большую часть времени сосредоточен на определении дискриминантной функции, способной различать два класса фирм в соответствии с их соответствующим экономическим здоровьем (Rahman et al. al.2004; Bose and Pal 2006). Проблемы возникают из-за того, что корпоративная неплатежеспособность все еще не имеет общего определения, широко принятого сообществом авторов, работающих над этой темой.

В большинстве случаев компания считается финансово неблагополучной, если балансовая стоимость ее активов меньше, чем балансовая стоимость ее обязательств. С этой точки зрения критерии Базеля II определяют фирму как «дефолтную», если ее запланированные платежи задерживаются более чем на 90 дней. Этот подход, который ориентирован на концепцию денежного потока, выгодно дополняется перспективой запасов, которая сравнивает имеющиеся активы с текущими обязательствами (Belcher 1997).Если такое определение представляет собой бесспорное использование, поскольку кто-то интересуется конкретной ситуацией конкретной компании, экспертное суждение, на котором оно основано, не согласуется с изучением общей ситуации большого числа компаний или с определением функция, позволяющая отделить действующие фирмы от неплатежеспособных. Для этого требуется более простое, но более четкое определение несостоятельности. Это причина, по которой большинство документов, посвященных различию между действующими и неплатежеспособными предприятиями, ссылаются, таким образом, на правовые нормы, чтобы провести четкую границу между этими двумя классами.В этом случае компания считается неплатежеспособной, когда она подает заявление о банкротстве или когда суд принимает решение о ее ликвидации.

Таким образом, приписывание успеха и / или неудачи небольшим фирмам является сложным, динамичным и проблематичным. В широком смысле несостоятельность определяется как неспособность выплатить долги в день, когда они наступают в ходе обычной деятельности. Это определение позволяет провести различие между здоровыми компаниями, соблюдающими свои договорные обязательства, и компаниями, находящимися в бедственном положении, которые вот-вот подадут петицию.Однако у такого определения есть недостаток. Это действительно имеет тенденцию создавать путаницу между несостоятельностью и дефолтом, которая в основном рассматривается как невыплата долга в литературе, посвященной функционированию кредитного рынка. Слово «неплатежеспособность» относится в первую очередь к корпоративной реальности, которую не так просто определить, поскольку кто-то заинтересован в том, чтобы отличить фирмы, нарушившие обязательства, от действующих предприятий.

Однако установление четкой границы между двумя предыдущими типами компаний является ключевой задачей при предложении типологии компаний в соответствии с их степенью устойчивости.Тем более важно, что такое различие является обязательным для банка в соответствии с Базелем II и будущим Базелем III, и что все большее количество исследований направлено на предложение эмпирического анализа проблемных фирм. Для достижения этих целей в настоящее время в экономике используются два полярных определения несостоятельности; первый экономический, а второй относится к судебным правилам.

Экономическая концепция несостоятельности

По мнению сторонников экономической концепции, несостоятельность определяется как совокупность ситуаций несостоятельности, таких как невыплата долга, неспособность выплатить дивиденды акционерам, финансовые затруднения. , так далее., что может привести или не привести к началу судебного разбирательства. При таком подходе приостановление деятельности компании воспринимается как результат прогрессивного процесса. Некоторые авторы, как, например, Зопунидис (1995), предлагают очень обширный взгляд на это явление. Дефолт — это просто другое слово для описания компании, неспособной получать прибыль, чей капитал не создает ценности в основном из-за того, что континуум рынка товаров, производимых предприятиями, стал непостоянным. Такая компания также не выполняет свои обязательства, потому что не способствует решению социальных проблем, таких как безработица или повышение покупательной способности.Однако это широкое определение слишком велико для использования, что заставляет другую часть литературы сосредоточиваться на проблемах оплаты.

Действительно, невозможность вернуть причитающиеся суммы — явный сигнал дефолта, позволяющий отличить безопасные компании от рискованных. Это определение принято Ooghe и Van Wymmersch (1996). По словам этих авторов, компания считается неплатежеспособной, когда она больше не может достигать своих экономических целей в условиях социальных и юридических ограничений. Это бедствие также характеризуется тем фактом, что в течение всего этого процесса компания не может регулярно выполнять обязательства по отношению к своим различным партнерам.Действительно, проблемы, с которыми может столкнуться компания, должны рассматриваться как непрерывный и кумулятивный процесс: неудача начинается с небольших трудностей, которые постепенно трансформируются в более серьезные проблемы. Некоторые работы, вслед за Бивером (1966), таким образом, пытались предложить модели, в которых неплатеж используется как сигнал о банкротстве компании. Из-за низкого уровня правильной классификации, обеспечиваемой этим нечетким определением, термин «по умолчанию» больше не используется для эмпирической иллюстрации концепции отказа.

Чтобы выйти из тупика, возникающего в результате строгой ассимиляции между несостоятельностью и дефолтом, некоторые авторы рассмотрели другие события. В этом случае компания считается неплатежеспособной, если она больше не может достигать своих экономических, финансовых и социальных целей на регулярной основе. Некоторые идут еще дальше, полагая, что фирмы вступают в периоды упадка, когда они не могут предвидеть, распознавать, нейтрализовать или адаптироваться к внешнему и внутреннему давлению, угрожающему их долгосрочному выживанию.Разделение компаний-неудачников и других на основе различных критериев эффективности предложено Платтом и Платтом (2002). Они проводят грань между действующими предприятиями и проблемными фирмами, потерпевшими в течение нескольких лет убытки, уменьшение распределения дивидендов или крупную реструктуризацию. Бивер (1966) является представителем этого подхода и определяет неудачу как результат неспособности компании выполнить свои обязательства после того, как они достигли зрелости. Однако результаты довольно плохие и становятся еще хуже, когда цель состоит в том, чтобы различать прибыльные фирмы и нерентабельные, потому что никакая функция не разделяет эти два класса должным образом.Совсем недавно этот подход также был принят Бозом и Палом (2006), которые получили степень предсказания в диапазоне от 65% до 75% в их попытке отделить компании , априори , считающиеся финансово здоровыми, от тех, которые таковыми не являются.

Проблемы, возникающие при тестировании различных границ между жизнеспособными фирмами и теми, которые собираются потерпеть неудачу, возникают из-за того, что разделение между этими двумя ситуациями является как пористым, так и размытым. Вот почему многочисленные исследования сходятся во мнении, что прекращение платежей является заключительным этапом процесса, иногда называемого « спиралью неудач », из которого фирма может выйти благодаря принятию корректирующих и превентивных мер, заключающихся в изменении своей операционной деятельности. цикл.

С юридической точки зрения к управленческой

Во втором комплекте документов рассматривается отказ с юридической точки зрения. Затем он определяется на основе судебных критериев, введенных в законе о несостоятельности, принятом в данной стране в определенный период. Согласно большинству правовых норм, фирма считается банкротом, когда судья решает, что она не может произвести выплаты при наступлении срока погашения требований (Cabrillo and Depoorter, 1999). Неплатежеспособные компании всегда соблюдают это сочетание юридической и бухгалтерской логики.На каждом этапе судебного процесса вводятся соображения бухгалтерского учета, чтобы усилить рациональность решения, принятого судьями. Действительно, производство всегда начинается с прекращения платежей и заканчивается планами ликвидации или продолжения. Чтобы установить момент времени, чтобы сигнализировать о переходе от надежной и здоровой компании к несостоятельной, многие ученые считают, что сбой происходит с момента, когда компания представляет в суд юридические документы, необходимые для ее ликвидации или реорганизации.Затем неудача приравнивается к участию в производстве по делу о несостоятельности, и подача петиции должна рассматриваться как чрезвычайная ситуация, то есть выход с рынка в результате несоответствия между предпринимательским проектом и рыночными условиями.

Хотя смысл и характер разбирательства могут отличаться, обращение в коммерческий суд, который регистрирует прекращение платежей, дает простой критерий для «объективного» разделения двух классов фирм: тех, которые управляются в соответствии с правилами коллективного управления. судебные разбирательства и те, которые все еще действуют в экономическом мире, в котором доминирует соблюдение договорных обязательств.Как и в предыдущем наборе статей, надежность этой концепции основывается на бинарном выборе, обеспечиваемом судебной перспективой: либо компания здорова, либо неплатежеспособна. Судебное определение несостоятельности послужило поводом для большого количества исследований, о которых в этой статье дается лишь краткий обзор.

Предлагая эмпирический анализ для проверки различий между юридически неплатежеспособными фирмами и компаниями, сообщающими только о финансовых трудностях, Agarwal et al. (2001) определяют выполняющую функцию, точные коэффициенты классификации которой превышают 93% для обеих групп.Похоже, что модели, основанные на юридическом определении и разделении предприятий на два класса, приводят к более надежным результатам, чем модели, основанные на уровнях финансовых показателей. Это превосходство объясняется разными причинами. Во-первых, разница между обанкротившимися и жизнеспособными фирмами становится яснее по мере приближения к прекращению платежей. Во-вторых, переход между экономическим порядком, в котором преобладают обязательства и контракты, с одной стороны, и судебной вселенной, в которой чистая рыночная логика заменяется правовым порядком, с другой, более ясен, чем оценка, основанная на результатах деятельности корпорации.Таким образом, в правовом порядке последовательность структурирована в виде трех этапов. Во-первых, это заявление о прекращении платежа. Во-вторых, за ним следует арбитраж между прямой ликвидацией и спасением, который зависит от конкретной ситуации неплатежеспособной фирмы и контекста, в котором принимается решение. В-третьих, обоснованность этого решения станет известна позже, если спасенная фирма действительно выживет.

Большое разнообразие причин неплатежеспособности

Огромное количество исследований уделяет внимание причинам неплатежеспособности.Большинство из них платят значительные проценты по нефинансовым аспектам как конкретным причинам банкротства (от Баума и Мезиаса (1992) до Грининга и Джонсона (1996) или Сваминатана (1996)). В этих исследованиях подчеркивается важность одного фактора, иногда даже внутри компании определенного типа. Однако, даже если широко признается, что несостоятельность является результатом длительного и сложного процесса, многие документы и отчеты настаивают на значительно более высокой вероятности банкротства определенных типов компаний.Таким образом, размер является первой характеристикой, принимаемой во внимание как ключевой дискриминантный фактор. В течение долгого времени малый бизнес был главной проблемой для авторов, занимающихся этой областью (Холл (1992) или, в последнее время, Бэк (2005), является представителем этой большой группы). Однако изменение характеристик компаний, обанкротившихся, побуждает некоторых других исследователей обратить внимание на уход крупных корпораций. Действительно, банкротство крупных американских компаний в начале 2000-х годов b ставит под сомнение несостоятельность крупных корпоративных групп.Среди многих причин и после противоречивой статьи Charan и Useem (2002), управленческие ошибки часто представляются как серьезные, в то время как некоторые другие, заново открывая Kotler (1965) и считая, что для корпоративных групп может быть выгодно отказаться от некоторых видов деятельности, начинают думать о банкротстве как о бизнес-стратегии. Эти новые направления по-прежнему остаются редкостью, и, как подчеркнули Оог и Де Прийкер (2008), «в большинстве этих исследований характеристики управления провозглашаются наиболее критическими факторами корпоративного банкротства», тогда как несостоятельность следует рассматривать как процесс, в котором различные причины вмешиваться на разных этапах.Мы последовательно исследуем эти два момента.

Различные индивидуальные причины

Различные исследования были направлены на выявление причин корпоративного банкротства, которые могут быть столь же многочисленными и сложными, как факторы, ведущие к росту. Исчерпывающее видение возможных причин банкротства представлено Брэдли и Рубахом (2002), которые напоминают различным семействам факторов, которые определены как причины несостоятельности в исследовании, проведенном по заказу Администрации малого бизнеса. Управленческие, маркетинговые или финансовые причины являются основными, но их следует уточнить, поскольку вмешиваются дополнительные элементы, такие как следующие:

- 1.

Внешние условия ведения бизнеса: включает рост конкуренции, страхование и общие затраты на ведение бизнеса

- 2.

Финансирование: включает потерю капитала, неспособность получить новый капитал и высокий долг

- 3.

Внутренние условия ведения бизнеса: включая ошибки управления, местонахождение, потерю клиентов и проблемы с торговыми кредитами

- 4.

Налог: включает проблемы с налоговым администрированием

- 5.

Споры с конкретным кредитором: включая потери права выкупа, судебные иски и споры по контрактам

- 6.

Личное: включает болезнь и развод

- 7.

Бедствия: включает мошенничество, воровство, стихийные бедствия и несчастные случаи

- 8.

Прочее: включает время на покупку времени и заявления о принудительном банкротстве

Это исследование обеспечивает подходящую основу для включения несостоятельности в комплексную структуру. Некоторым также удается определить профиль уязвимого предприятия, вероятность банкротства которого выше, чем «нормальный» риск банкротства. Все согласны с тем, что слабые фирмы по своей природе предрасположены к банкротству.Тогда ставка состоит в том, чтобы выделить некоторые коэффициенты или показатели, которые дают точное представление о хрупкости фирмы. В этом случае различные группы причин несостоятельности могут быть объединены в зависимости от аспекта компании, вызывающей озабоченность. Исчерпывающая презентация доступна в Caves (1998), где представлен обзор предшествующей литературы.

Размер, возраст и деятельность

Анализ возможных причин несостоятельности начался с введения размера фирмы в соответствии с законом Гибрата, часто учитываемым в моделях роста фирмы.Большинство исследователей сходятся во мнении, что чем меньше размер фирмы, тем больше у нее шансов обанкротиться. Действительно, у малых фирм нет финансовых ресурсов или поддержки со стороны кредиторов в качестве буфера для рыночных сокращений. Более того, небольшие организации сталкиваются с трудностями в привлечении наиболее компетентного персонала, поскольку они не могут предложить карьерный рост наравне с крупными организациями. Рассматривая компании строительной отрасли США, чей риск отказа сначала увеличивается с возрастом, достигает пика и затем снижается по мере взросления компаний, Кале и Ардити (1998) приходят к выводу, что молодые неудачи могут быть связаны с неадекватными ресурсами и возможностями (по сравнению с начальные запасы).Напротив, старые сбои следует отнести на счет несоответствия между ресурсами и возможностями и требованиями конкурентной среды. Эти внутренние процессы проявятся в уязвимых бизнес-моделях, которые не могут генерировать положительный денежный поток. Сила взаимоотношений зависит от контекста и, в основном, от делового климата в отрасли. Затем значительная часть исследований предлагает модели, в которых динамика смертности зависит от возраста, размера и механизмов плотности населения.

Однако рассмотрение этих структурных переменных в качестве подходящих показателей для определения вероятности банкротства не может удовлетворить тех, кто хочет определить, какие фирмы с большей вероятностью совершат дефолт, чтобы использовать эту информацию для принятия правильного решения, например, при финансировании или консультировании менеджеров. Действительно, как следует из статьи Колторти и Гарофоли (2011) о взаимосвязи между размером и производительностью фирм, реальность проблемы несостоятельности не может быть ограничена некоторыми общими показателями.Действительно, эмпирические результаты анализа данных балансовых отчетов средних предприятий обрабатывающей промышленности в четырех европейских странах исключили положительную взаимосвязь между размером фирм и результатами деятельности (как по добавленной стоимости на одного работника, так и по показателям прибыльности). Это должно привести к большей осторожности с традиционной и широко признанной согласованной интерпретацией положительной взаимосвязи между уходом и размером фирмы.

Постепенно вводились и другие элементы, более узко зависящие от конкретных характеристик фирм.Источником вдохновения является взгляд, основанный на ресурсах, который в основном использовался при изучении производительности выше нормы, но также поучителен в контексте производительности ниже нормы.

Финансовые причины

В противоречие с теоремой Модильяни-Миллера, которая гласит, что при определенных предположениях стоимость фирмы не зависит от того, как эта фирма финансируется, большое количество работ проливает некоторый свет на роль, которую играет финансовый сектор. структура уязвимости фирмы.Принято считать, что компании, прекращающие выплаты, характеризуются более низким уровнем долгосрочных финансовых ресурсов, чем надежные. Это различие по-прежнему остается в силе, даже если оно менее заметно, если, во-первых, сравнивать фирмы, которые извлекают выгоду из попытки спасения, с теми, которые немедленно ликвидируются, а во-вторых, сравнивать выжившие фирмы с определенно банкротами.

Класс моделей банкротства, разработанных в этом ключе, — это модели «риска разорения» (Santomero and Visno 1977).Они предполагают, что у фирмы есть заданный размер капитала (K) и что изменения K случайны. Положительные изменения в K являются результатом положительных денежных потоков от операций фирмы. Убытки требуют от фирмы ликвидировать активы. Неявно эта модель предполагает, что фирма полностью отрезана от рынков кредита или ценных бумаг и не может привлекать средства с помощью выпуска долговых обязательств или акций. Компания становится банкротом, когда рыночная (ликвидационная) стоимость ее активов (K) становится ниже ее долговых обязательств перед внешними кредиторами.

Можно считать, что процентное покрытие и рыночная стоимость капитала / совокупных обязательств отрицательно коррелируют с шансами корпоративного банкротства.Точно так же вероятность банкротства увеличивается с увеличением уровня левериджа и капиталоемкости, но снижается с увеличением уровня ликвидности и перспектив роста фирмы. Некоторых также интересуют ожидания и аппетиты акционеров, поскольку чем меньше доходность акций, тем выше вероятность банкротства фирмы. Следуя теории иерархии, можно поддержать идею о том, что компании отдают приоритет своим источникам финансирования (от внутреннего финансирования до собственного капитала), в соответствии с принципом наименьших усилий или наименьшего сопротивления, предпочитая привлечение капитала в качестве последнего средства финансирования. .Следовательно, в первую очередь используются внутренние средства, а когда они исчерпываются, выдается долг. Когда нет смысла выпускать какие-либо новые долговые обязательства, выпускаются акции (Myers and Majluf, 1984). Способность фирмы финансировать свои инвестиции сама по себе является решающим фактором ее стабильности. Таким образом, высокий начальный уровень финансовых ресурсов (собственный капитал и долгосрочный долг) может защитить фирму от риска банкротства.

Окружающая среда, продажи и положение на рынке

Другие объясняющие переменные связаны с бизнесом и положением компании на рынке.Фирмы, которые могут продавать свою продукцию, с меньшей вероятностью подлежат прекращению платежей. Он следует «портеровской» точке зрения, согласно которой фирмы, извлекающие выгоду из динамичной географической или промышленной среды, имеют более высокую вероятность успеха, чем компании, которые не извлекают выгоду из таких положительных внешних эффектов. Действительно, банкротство бизнеса тем более вероятно, поскольку фирма сталкивается с трудностями при продаже своей продукции, что может вызвать постоянное снижение оборота, а также снижение прибыльности.На более высокую важность способности создавать хорошие отношения с клиентами указывает Шамвей (2001), который считает, что рыночные переменные более полезны, чем финансовые коэффициенты при прогнозировании банкротства.

Макроэкономический контекст оказывает сильное влияние на выживаемость компании. Связи между изменениями в общих экономических условиях и совокупными темпами ликвидации корпораций были в центре внимания большого количества исследований, основанных на информации на уровне экономики. Они пришли к выводу, что экономические циклы и изменение цен оказывают сильное влияние на продажи.

Корпоративное управление и акционеры

Беккетти и Сьерра (2003) включают фиктивный показатель членства в группе в модель прогнозирования, оцененную на большой выборке итальянских производственных компаний, и находят отрицательную взаимосвязь между вероятностью отказа и членством в бизнес-группе в период с 1992 по 1997 год. Это свидетельство можно увеличить. В среднем фирмы, входящие в крупные корпоративные группы, с большей вероятностью получат поддержку от материнской компании и, следовательно, с меньшей вероятностью окажутся неплатежеспособными.Совсем недавно, изучая выборку публичных компаний в Гонконге, He et al. (2010) настаивают на том, что вероятность банкротства возрастает с увеличением уровня ограничений, налагаемых на внутренний корпоративный контроль.

Все эти различные причины не вмешиваются независимо в процесс отказа, а сочетаются друг с другом. Это означает, что никакая единственная причина сама по себе не способна разрушить компанию, но этот вынужденный уход, такой как банкротство, является результатом совокупности событий, порождающих последовательность, предиктивным концом которой является банкротство.

В сложном процессе

Как правило, банкротство не происходит в одночасье. Напротив, по предыдущим сигналам можно ожидать перебоев в выплатах. Эмпирические работы пытаются идентифицировать эти сигналы, используя либо модели, основанные на дзета-баллах, либо более качественный подход. Эмпирические данные не показывают четкой причинно-следственной связи между практикой надлежащего управления и хорошими корпоративными показателями. Практически невозможно отличить благоприятную экономическую конъюнктуру от передовой практики как причины успеха.Корпоративная неплатежеспособность обычно является предсказуемым результатом плохого корпоративного управления, когда компания все еще продолжает свою деятельность.

Рисунок 1 иллюстрирует то, что можно описать как кумулятивный сценарий неплатежеспособности, который может привести либо к прямой ликвидации, либо к судебному урегулированию, предполагающему продолжение деятельности (кредиторы обязаны согласиться с определенными сроками) или передаче бизнеса ( предприятие и его основные контракты продаются третьей стороне, которая принимает на себя определенные обязательства).

Рисунок 1Путь банкротства (Источник: Marco 1989 г. ).

Спад компании в большинстве случаев начинается с неэффективного управления и появления нерыночных продуктов (Crutzen and Van Caillie 2009), что может вызвать снижение продаж в течение нескольких лет (и соответствующее снижение прибыли, если ничего не будет сделано для улучшения положения на рынке). ). В худшем случае спад оборачиваемости приводит к снижению прибыльности с последующим ухудшением условий работы, которые являются причиной кризиса платежеспособности.На этой стадии порочного круга у менеджеров компании появляется сильный стимул соглашаться на менее благоприятные рыночные условия (скидки или более длительные сроки оплаты и т. Д.) В надежде на восстановление продаж и прибыльности. Однако такая реакция может быть контрпродуктивной, поскольку может привести к увеличению торговых долгов и товарно-материальных запасов, особенно в обрабатывающей промышленности. Как следствие, компания может испытывать нехватку денежных средств и, следовательно, может столкнуться с кризисом ликвидности, который может заставить кредиторов практиковать нормирование кредита и повышать процентные ставки, поскольку одновременное увеличение задолженности и уменьшение самофинансирования снижает вероятность погашения кредита. такой должник.В случае нехватки финансовых ресурсов, снижения EBIT, усугубляемого невозможностью погасить требования после наступления срока их погашения, компания может принять решение о подаче заявления о банкротстве до того, как кредиторы решат подать его в коммерческий суд. Как только произойдет одно из этих двух возможных событий, несостоятельность перерастет в банкротство. Приход в судебный мир коренным образом меняет правила игры, поскольку первое последствие этого перехода заключается в автоматическом приостановлении действия, которое останавливает действия кредиторов, пытающихся взыскать долги.Таким образом, ставка больше не в том, чтобы решать, должна ли компания выплатить компенсацию всем истцам, а в том, чтобы принять решение о том, сколько должники должны выплатить в случае спасения или ликвидации. Аргументы в пользу каждого решения могут отличаться в зависимости от институционального контекста, с одной стороны, и ситуации в компании, с другой.

Прогнозирование и предотвращение сбоев

Понимание и прогнозирование дефолта компании было областью обширных исследований на протяжении как минимум 40 лет.Литература, посвященная корпоративным неудачам, началась с простого подхода одномерного дискриминантного анализа, впервые предложенного Бивером (1966). Его одномерный анализ ряда предикторов банкротства показывает, что ряд показателей может различать совпадающие выборки обанкротившихся и не обанкротившихся фирм за 5 лет до банкротства. Его опубликованная выборка включает 79 компаний, потерпевших крах в период с 1954 по 1964 год в 38 отраслях. Бивер приходит к выводу, что отношение денежного потока к долгу является единственным лучшим предсказателем.Подобные модели привлекательны своей простотой, но их главный недостаток заключается в их неспособности учесть сосуществующие эффекты множества различных индикаторов дефолта.