Планирование инвестиций на предприятии: Инвестиционный план и планирование инвестиций на предприятии

РазноеИСПОЛЬЗОВАНИЕ МЕТОДИКИ БЮДЖЕТИРОВАНИЯ В ПЛАНИРОВАНИИ РЕАЛЬНЫХ ИНВЕСТИЦИЙ НА ПРЕДПРИЯТИЯХ АПК | Опубликовать статью ВАК, elibrary (НЭБ)

Горелкина И.А.

Кандидат экономических наук, доцент, Воронежский государственный аграрный университет имени императора Петра 1

ИСПОЛЬЗОВАНИЕ МЕТОДИКИ БЮДЖЕТИРОВАНИЯ В ПЛАНИРОВАНИИ РЕАЛЬНЫХ ИНВЕСТИЦИЙ НА ПРЕДПРИЯТИЯХ АПК

Аннотация

В статье рассмотрено – существующий порядок планирования реальных инвестиций, отражены недостатки, предложены уровневый подход к понятию капитального бюджета, схема планирования на основе методики капитального бюджетирования с выделением трех групп денежных потоков, что способствует более качественной оценке эффективности капиталовложений, принятию экономически обоснованных инвестиционных решений.

Ключевые слова: реальные инвестиции, планирование, капитальный бюджет, эффективность инвестиций.

Gorelkina I.A.

Аssociate professor, Voronezh State Agricultural University

USING METHODS OF BUDGETING IN PLANNING REAL INVESTMENT IN AGROINDUSTRIAL ENTERPRISES

Abstract

In this article there are introduced the existing order of planning real investment, shortcomings. There is suggested the author’s approach to the concept of capital budget, planning scheme based on the method of capital budgeting with indication of three groups of cash flow, which contributes to better qualitative assessment effectiveness of capital investment and accepting economically reasoned investment decisions.

Keywords: real investment, planning, capital budget, effectiveness of investment.

Чтобы предприятие могло успешно функционировать, повышать качество продукции, снижать издержки, расширять производственные мощности, повышать конкурентоспособность своей продукции и укреплять свои позиции на рынке, оно должно вкладывать капитал, и вкладывать его выгодно.

Существует ряд рекомендаций по планированию инвестиций, оценке эффективности инвестиционного проекта. В АПК для планирования капитальных вложений в производственно-финансовом плане предусмотрен раздел 6 «Инвестиционная деятельность», в который входит три формы: форма 26 «Капитальные вложения», форма 27 «Ввод в действие производственных мощностей, жилья и объектов соцкультбыта» и 28 форма «Источники финансирования долгосрочных инвестиций и финансовых вложений». Однако на предприятиях, как правило, эти формы не заполняются, планирование инвестиций может осуществляться в других, произвольных формах.

Для совершенствования планирования и, в конечном итоге, процесса принятия управленческих решений предлагается использовать методику капитального бюджетирования. Бюджетирование является современным методом планирования. В экономической литературе экономическая сущность методики капитального бюджетирования рассматривается не часто, и, тем не менее, встречаются разные мнения относительно интерпретации понятия «капитальный бюджет». Так, по мнению Бланка И. А., капитальный бюджет реализации инвестиционного проекта представляет собой одну из форм операционного планирования инвестиционной деятельности предприятия, отражающего объемы, сроки и источники финансирования отдельных видов работ, связанных с его осуществлением [1].

Так, по мнению Бланка И. А., капитальный бюджет реализации инвестиционного проекта представляет собой одну из форм операционного планирования инвестиционной деятельности предприятия, отражающего объемы, сроки и источники финансирования отдельных видов работ, связанных с его осуществлением [1].

Бланк И. А. предлагает следующий алгоритм формирования капитального бюджета инвестиционного проекта:

- разработка капитальных затрат инвестиционного проекта:

а) вычленение из общего объема инвестиционных затрат, определенных планом, той их доли, которая относится к рассматриваемому текущему периоду;

б) уточнение объема инвестиционных затрат текущего периода;

в) уточнение объема и структуры инвестиционных затрат в связи с изменением индекса цен после утверждения показателей плана проекта;

- разработка раздела «поступление средств» бюджета:

а) уточнение общего объема поступления средств — этот показатель должен корреспондировать с показателем общего объема инвестиционных затрат по первому разделу бюджета;

б) уточнение структуры источников поступления средств;

в) обеспечение стыковки объема поступления средств по отдельным периодам формирования приходной части бюджета с объемом инвестиционных затрат, предусмотренных в отдельных периодах в соответствии с календарным планом осуществления работ [1].

Мы считаем, что понятие «капитальный бюджет» нужно рассматривать как в широком, так и в узком смысле. В широком смысле слова капитальный бюджет – это план расходов предприятия в объекты капитальных вложений (капитальный бюджет организации). В узком смысле слова капитальный бюджет – план денежных потоков по инвестиционному проекту – капитальный бюджет инвестиционного проекта. На основе капитального бюджета инвестиционного проекта формируется капитальный бюджет предприятии [2].

Для формирования капитального бюджета инвестиционного проекта необходимо планирование потоков денежных средств – поступления и расходы – на весь срок службы объекта. Потоки денежных средств целесообразно разделить на три группы:

1 группа – начальные, связанные с приобретением (строительством) объекта, продажей устаревшего оборудования, расходами на ТЭО проекта;

2 группа – эксплуатационные, связанные с производством и реализацией будущей продукции, полученной в процессе эксплуатации объекта;

3 группа – конечные, ожидаемые по окончании срока полезной службы объекта, связанные с реализацией (ликвидацией) основных активов.

Данная методика планирования позволит подробно, системно отражать движение денежных потоков по инвестиционному проекту на всех стадиях: проектирования, осуществления реальных инвестиций, на протяжении всех стадий жизненного цикла объекта. Оценку экономической эффективности инвестиционного проекта возможно осуществлять как по методикам определения абсолютной эффективности инвестиционного проекта, а так же по методике, основанной на дисконтированных оценках доходов, расходов, результатов инвестирования (срок окупаемости, расчетная ставка рентабельности, чистая текущая стоимость, внутренняя ставка доходности, индекс доходности и т.п.).

Считаем, что планирование реальных инвестиций по методике капитального бюджетирования сделает плановые расчеты наглядными, поскольку отражает денежные потоки на протяжении всех стадий принятия решений по реальному инвестированию, эксплуатации объектов, что позволяет более объективно оценить эффективность инвестиционного проекта.

Литература

- Бланк И.

А. Инвестиционный менеджмент/ И.А. Бланк. – К Эльга-Н, Ника-Центр, 2008.-442с.

А. Инвестиционный менеджмент/ И.А. Бланк. – К Эльга-Н, Ника-Центр, 2008.-442с. - Горелкина И.А. Финансовый менеджмент учебное пособие / И.А. Горелкина – Воронеж: ФГОУ ВПО ВГАУ, 2008.- С.119-120.

- Методические рекомендации по оценке эффективности инвестиционных проектов: (Вторая редакция) / М-во экон. РФ, М-во фин. РФ, ГК по стр-ву, архит. и жил. политике; рук. авт. кол.: Коссов В.В., Лившиц В.Н., Шахназаров А.Г. – М.: ОАО “НПО “Изд-во “Экономика”, 2000.-421с.

А. Инвестиционный менеджмент/ И.А. Бланк. – К Эльга-Н, Ника-Центр, 2008.-442с.

А. Инвестиционный менеджмент/ И.А. Бланк. – К Эльга-Н, Ника-Центр, 2008.-442с.

4.1. Понятие и формы инвестиционного планирования, планирование инвестиций : Инвестиционная стратегия предприятия

Планирование инвестиций является сердцевиной управления инвестиционной

деятельностью предприятия. Все инвестиционные решения

по осуществлению реальных инвестиционных проектов и программ,

вложению денежных средств в финансовые активы, а также решения

по их финансированию объективно взаимосвязаны, а значит, их

нельзя принимать порознь и нужно использовать инструменты планирования

для связи этих решений.

В новых условиях хозяйствования значение инвестиционного

планирования возрастает. В ходе планирования выбирается направление планирование инвестиций

бизнеса, вырабатываются планы финансирования, производства,

мероприятия и их последствия должны быть заранее просчитаны во

избежание отрицательных финансовых последствий. Планирование

способствует постановке совершенно конкретных целей, которые

служат способом мотивации инвестиционной деятельности и позволяют

установить критерии оценки результатов деятельности предприятия.

В условиях свободного предпринимательства планирование становится

сугубо внутрифирменным мероприятием, и предприятия в той

или иной степени уделяют внимание как анализу деятельности, так

и прогнозированию. Однако серьезная проблема заключается в нестабильности

и непредсказуемости, резких изменениях и излишней

политизированности, столь характерных для российской

экономики.

Данные предпосылки значительно затрудняют точные долгосрочные

прогнозы и планирование деятельности.

Инвестиционное планирование — процесс разработки системы

планов, плановых (нормативных) заданий и показателей, обеспечивающих

развитие предприятия с использованием необходимых инвестиционных

ресурсов и способствующих повышению эффективности

его инвестиционной деятельности.

В процессе инвестиционного планирования существует тесная

зависимость между определением общего стратегического направления

инвестиционного развития предприятия и тактическим планированием.

Инвестиционное планирование на предприятии состоит

из трех важнейших этапов:

1) прогнозирование инвестиционной деятельности;

2) текущее планирование инвестиционной деятельности;

3) оперативное планирование инвестиционной деятельности.

Стратегическое планирование имеет самое непосредственное

отношение к принятию инвестиционных решений в целях осуществления

инвестиционной деятельности и как деятельность, направленная

на видение будущего предприятия, должно обеспечить согласование

долгосрочных целей предприятия и использование ресурсов. В

стратегическом

В

стратегическом

планировании участвует высшее руководство предприятия,

которое определяет концепцию развития, главные и основные

цели предприятия, стратегию развития на предстоящий перспективный

период (5—10 лет).

Прогнозирование, как элемент планирования, сосредоточено на

наиболее серьезных, стратегически важных, перспективных направлениях

и формах инвестиционной деятельности. Прогнозирование

инвестиционной деятельности связано с разработкой общей инвестиционной

стратегии и инвестиционной политики предприятия.

Разработка инвестиционной стратегии предприятия базируется

на концепции стратегического управления, которая широко стала

внедряться с начала 70-х гг. прошлого столетия в США и Западной

Европе. Основа стратегического управления — стратегическое планирование.

Нечто подобное использовалось и успешно развивалось

в СССР в форме долгосрочного планирования. Однако если

традиционное

Однако если

традиционное

долгосрочное планирование основано на концепции экстраполяции

сложившихся тенденций развития, то стратегическое планирование

учитывает еще и систему возможностей и опасностей

развития предприятия, которые способны изменить сложившиеся

тенденции развития, а также выявляет наиболее вероятные события

и результаты и определяет наиболее оптимальные варианты действий.

Поиск направлений и приемлемых условий, обеспечивающих

успешное исполнение стратегических планов, конкретизация специфических

целей и численно измеримых показателей, объективно

отражающих ожидаемые результаты деятельности, заставляют руководство

и менеджеров предприятия осуществлять тактическое планирование. Его основными целями являются постановка задач для отдельных

подразделений, делегирование полномочий и разработка

текущих планов.

Текущее планирование осуществляется во взаимосвязи с процессом

планирования операционной и финансовой деятельности предприятия,

рассчитано, как правило, на период до одного года и позволяет:

• определить все формы инвестиционной деятельности предприятия

и источники ее финансирования;

• сформировать структуру доходов и затрат предприятия;

• обеспечить финансовую устойчивость и постоянную платежеспособность

предприятия;

• предопределить прирост и структуру активов предприятия на

конец планируемого периода.

На предприятии разрабатывается несколько видов текущих инвестиционных

планов. Основу составляет план общего объема инвестиционной

деятельности в разрезе отдельных форм реального и финансового

инвестирования. Главная цель этого плана — обеспечение простого

и расширенного воспроизводства выбывающих основных фондов

и нематериальных активов, а также рост финансовых активов

предприятия.

План доходов и расходов по инвестиционной деятельности отражает

все затраты, связанные с реальными инвестициями и приростом

объема долгосрочных финансовых вложений. Этот план определяет

объем потребностей в финансовых ресурсах для реализации намеченных

инвестиционных проектов и программ, а также возможных

поступлений этих ресурсов в процессе осуществления инвестиционной

деятельности.

План поступления и расходования денежньрс средств в процессе

осуществления инвестиционной деятельности характеризует результаты

прогнозирования денежных потоков от инвестиционной деятельности

и обеспечивает четкую взаимосвязь показателей поступления

денежных средств, их расходования в плановом периоде и суммы

чистого денежного потока по инвестиционной деятельности на конец

периода. Целью разработки плана является обеспечение

финансовой

Целью разработки плана является обеспечение

финансовой

устойчивости и платежеспособности предприятия на всем протяжении

планового периода.

Балансовый план отражает результаты прогнозирования состава

активов и структуры использования финансовых средств предприятия. Он определяет необходимый прирост отдельных видов активов,

обеспечивает их внутреннюю сбалансированность и способствует

формированию оптимальной структуры капитала, что обеспечивает

достаточную финансовую устойчивость предприятия. При разработке

балансового плана используют укрупненную схему статей баланса

предприятия.

Оперативное планирование инвестиционной деятельности рассматривается

как совокупность мероприятий по эффективному размещению

финансовых ресурсов среди альтернативных вариантов

инвестирования.

Основные задачи оперативного планирования состоят в распределении

и эффективном размещении финансовых ресурсов с целью

реализации намеченной стратегии, в разработке согласованных и скоординированных

бюджетов, а также контроле над качеством их исполнения.

Горизонт планирования при этом не превышает 12 мес.

В процессе оперативного планирования разрабатывается инвестиционный

бюджет предприятия. Он отражает объем и состав всех

расходов, связанных с инвестиционной деятельностью, обеспечивает

покрытие этих расходов инвестиционными ресурсами из различных

источников и определяет объемы финансирования, необходимого для

реализации конкретных форм и вариантов инвестирования на предприятии.

Инвестиционный бюджет предприятия всегда детализирует

показатели текущих инвестиционных планов и разрабатывается в рамках

одного календарного года с разбивкой по месяцам и (или) кварталам.

Инвестиционный бюджет не следует путать с бюджетом инвестиционного

проекта. Бюджет инвестиционного проекта представляет

собой финансовый план (смету), в котором детально представлены

все притоки и оттоки денежных средств на протяжении всего

жизненного цикла инвестиционного проекта. Особое место в

содержании

Особое место в

содержании

бюджета занимает информация о начальных инвестициях

в проект.

На предприятии могут разрабатываться различные бюджеты. Их

виды определяются различными классификационными признаками

(табл. 3).

По видам инвестиционной деятельности предприятия

составляют: бюджеты реального и финансового инвестирования,

бюджеты инвестиционной деятельности в целом.

Таблица 3

Классификация бюджетов

Признак

Вид инвестиционной деятельности

Вид затрат

Широта номенклатуры затрат

Метод разработки

Бюджет

Реального инвестирования

Финансового инвестирования

Инвестиционной деятельности

в целом

Текущий

Капитальный

Функциональный

Комплексный

Стабильный

Гибкий

По видам затрат бюджеты делятся на текущие и капитальные.

Текущий бюджет представляет собой план доходов и расходов

предприятия и состоит из текущих расходов (издержки производства

и обращения) и текущих доходов (в основном за счет доходов от

реализации имущества). Капитальный бюджет — это оперативный

Капитальный бюджет — это оперативный

план капитальных затрат и источников поступления средств.

По широте номенклатуры затрат могут разрабатываться

функциональные и комплексные бюджеты. Функциональные

бюджеты разрабатываются по отдельным статьям затрат (например,

бюджет оплаты труда работников, бюджет рекламных мероприятий

и т.п.), комплексные — по широкой номенклатуре затрат (например,

бюджет реализации реального инвестиционного проекта).

По методам разработки различают стабильный и гибкий

бюджеты. Стабильный бюджет не меняется от изменения объемов инвестиционной

деятельности (например, бюджет расходов по проектированию

объектов). Гибкий бюджет предусматривает планирование

затрат (текущих или капитальных) в виде норматива расходов, привязанных

к объемным показателям деятельности предприятия (например,

к объему строительно-монтажных работ).

В ходе использования планов, подготовленных для краткосрочного

периода времени (год, квартал или месяц), к концу текущего бюджетного периода происходит определенный разрыв между детально

запланированной деятельностью и едва обозначенными направлениями

развития предприятия. В результате требуется заново

проводить большой

В результате требуется заново

проводить большой

объем работы по составлению нового бюджета на очередной

календарный плановый период. На практике альтернативой данному

подходу являются так называемые непрерывные бюджеты, или бюджеты

с относительно непрерывным временным горизонтом планирования.

В процессе подготовки такого бюджета необходимо по завершении

каждого отчетного года присоединение дополнительного

периода. За счет поступающей информации о тенденциях изменения

базовых переменных (относительно внешних и внутренних условий

бизнеса) постоянно корректируются плановые задания и объемы

инвестиций. Процесс планирования становится постоянным и опирается

на задания текущего года в пределах полностью сформированного

инвестиционного бюджета. Непрерывный бюджет улучшает

предсказуемость и обеспечивает повышение эффективности использования

инвестиционных ресурсов предприятия.

Особой формой оперативного планирования инвестиционной

деятельности является платежный календарь. Он разрабатывается как

по предприятию в целом, детализируя текущий план поступления

и расходования средств по инвестиционной деятельности, так и по

отдельным видам движения денежных средств (налоговый платежный

календарь по инвестиционной деятельности; платежный календарь

по расчетам с поставщиками и т.п.),планирование инвестиций.

Платежный календарь обычно составляется на планируемый

месяц, с разбивкой заданий по декадам, неделям и дням. Он состоит

из графика расходования денежных средств (предстоящих платежей)

и графика поступления денежных средств. График расходования денежных

средств отражает сроки и суммы платежей предприятия в плановом

периоде по всем видам его финансовых обязательств. График поступления

денежных средств разрабатывается по тем видам движения средств,

по которым имеется их возвратный поток, и тем самым фиксирует

сроки и суммы предстоящих платежей в пользу предприятия.

Планирование инвестиций является сердцевиной управления инвестиционной

деятельностью предприятия. Все инвестиционные решения

по осуществлению реальных инвестиционных проектов и программ,

вложению денежных средств в финансовые активы, а также решения

по их финансированию объективно взаимосвязаны, а значит, их

нельзя принимать порознь и нужно использовать инструменты планирования

для связи этих решений.

В новых условиях хозяйствования значение инвестиционного

планирования возрастает. В ходе планирования выбирается направление планирование инвестиций

бизнеса, вырабатываются планы финансирования, производства,

маркетинговой политики, исследований и т.д. Все инвестиционные

мероприятия и их последствия должны быть заранее просчитаны во

избежание отрицательных финансовых последствий. Планирование

способствует постановке совершенно конкретных целей, которые

служат способом мотивации инвестиционной деятельности и позволяют

установить критерии оценки результатов деятельности

предприятия.

В условиях свободного предпринимательства планирование становится

сугубо внутрифирменным мероприятием, и предприятия в той

или иной степени уделяют внимание как анализу деятельности, так

и прогнозированию. Однако серьезная проблема заключается в нестабильности

и непредсказуемости, резких изменениях и излишней

политизированности, столь характерных для российской экономики.

Данные предпосылки значительно затрудняют точные долгосрочные

прогнозы и планирование деятельности.

Инвестиционное планирование — процесс разработки системы

планов, плановых (нормативных) заданий и показателей, обеспечивающих

развитие предприятия с использованием необходимых инвестиционных

ресурсов и способствующих повышению эффективности

его инвестиционной деятельности.

В процессе инвестиционного планирования существует тесная

зависимость между определением общего стратегического направления

инвестиционного развития предприятия и тактическим

планированием.

Инвестиционное планирование на предприятии состоит

из трех важнейших этапов:

1) прогнозирование инвестиционной деятельности;

2) текущее планирование инвестиционной деятельности;

3) оперативное планирование инвестиционной деятельности.

Стратегическое планирование имеет самое непосредственное

отношение к принятию инвестиционных решений в целях осуществления

инвестиционной деятельности и как деятельность, направленная

на видение будущего предприятия, должно обеспечить согласование

долгосрочных целей предприятия и использование ресурсов. В стратегическом

планировании участвует высшее руководство предприятия,

которое определяет концепцию развития, главные и основные

цели предприятия, стратегию развития на предстоящий перспективный

период (5—10 лет).

Прогнозирование, как элемент планирования, сосредоточено на

наиболее серьезных, стратегически важных, перспективных направлениях

и формах инвестиционной деятельности. Прогнозирование

Прогнозирование

инвестиционной деятельности связано с разработкой общей инвестиционной

стратегии и инвестиционной политики предприятия.

Разработка инвестиционной стратегии предприятия базируется

на концепции стратегического управления, которая широко стала

внедряться с начала 70-х гг. прошлого столетия в США и Западной

Европе. Основа стратегического управления — стратегическое планирование.

Нечто подобное использовалось и успешно развивалось

в СССР в форме долгосрочного планирования. Однако если традиционное

долгосрочное планирование основано на концепции экстраполяции

сложившихся тенденций развития, то стратегическое планирование

учитывает еще и систему возможностей и опасностей

развития предприятия, которые способны изменить сложившиеся

тенденции развития, а также выявляет наиболее вероятные события

и результаты и определяет наиболее оптимальные варианты действий.

Поиск направлений и приемлемых условий, обеспечивающих

успешное исполнение стратегических планов, конкретизация специфических

целей и численно измеримых показателей, объективно

отражающих ожидаемые результаты деятельности, заставляют руководство

и менеджеров предприятия осуществлять тактическое планирование. Его основными целями являются постановка задач для отдельных

подразделений, делегирование полномочий и разработка

текущих планов.

Текущее планирование осуществляется во взаимосвязи с процессом

планирования операционной и финансовой деятельности предприятия,

рассчитано, как правило, на период до одного года и позволяет:

• определить все формы инвестиционной деятельности предприятия

и источники ее финансирования;

• сформировать структуру доходов и затрат предприятия;

• обеспечить финансовую устойчивость и постоянную платежеспособность

предприятия;

• предопределить прирост и структуру активов предприятия на

конец планируемого периода.

На предприятии разрабатывается несколько видов текущих инвестиционных

планов. Основу составляет план общего объема инвестиционной

деятельности в разрезе отдельных форм реального и финансового

инвестирования. Главная цель этого плана — обеспечение простого

и расширенного воспроизводства выбывающих основных фондов

и нематериальных активов, а также рост финансовых активов

предприятия.

План доходов и расходов по инвестиционной деятельности отражает

все затраты, связанные с реальными инвестициями и приростом

объема долгосрочных финансовых вложений. Этот план определяет

объем потребностей в финансовых ресурсах для реализации намеченных

инвестиционных проектов и программ, а также возможных

поступлений этих ресурсов в процессе осуществления инвестиционной

деятельности.

План поступления и расходования денежньрс средств в процессе

осуществления инвестиционной деятельности характеризует результаты

прогнозирования денежных потоков от инвестиционной деятельности

и обеспечивает четкую взаимосвязь показателей поступления

денежных средств, их расходования в плановом периоде и суммы

чистого денежного потока по инвестиционной деятельности на конец

периода. Целью разработки плана является обеспечение финансовой

устойчивости и платежеспособности предприятия на всем протяжении

планового периода.

Балансовый план отражает результаты прогнозирования состава

активов и структуры использования финансовых средств предприятия. Он определяет необходимый прирост отдельных видов активов,

обеспечивает их внутреннюю сбалансированность и способствует

формированию оптимальной структуры капитала, что обеспечивает

достаточную финансовую устойчивость предприятия. При разработке

балансового плана используют укрупненную схему статей баланса

предприятия.

Оперативное планирование инвестиционной деятельности рассматривается

как совокупность мероприятий по эффективному размещению

финансовых ресурсов среди альтернативных вариантов

инвестирования.

Основные задачи оперативного планирования состоят в распределении

и эффективном размещении финансовых ресурсов с целью

реализации намеченной стратегии, в разработке согласованных и скоординированных

бюджетов, а также контроле над качеством их исполнения.

Горизонт планирования при этом не превышает 12 мес.

В процессе оперативного планирования разрабатывается инвестиционный

бюджет предприятия. Он отражает объем и состав всех

расходов, связанных с инвестиционной деятельностью, обеспечивает

покрытие этих расходов инвестиционными ресурсами из различных

источников и определяет объемы финансирования, необходимого для

реализации конкретных форм и вариантов инвестирования на предприятии.

Инвестиционный бюджет предприятия всегда детализирует

показатели текущих инвестиционных планов и разрабатывается в рамках

одного календарного года с разбивкой по месяцам и (или) кварталам.

Инвестиционный бюджет не следует путать с бюджетом инвестиционного

проекта. Бюджет инвестиционного проекта представляет

собой финансовый план (смету), в котором детально представлены

все притоки и оттоки денежных средств на протяжении всего

жизненного цикла инвестиционного проекта. Особое место в содержании

бюджета занимает информация о начальных инвестициях

в проект.

На предприятии могут разрабатываться различные бюджеты. Их

виды определяются различными классификационными признаками

(табл. 3).

По видам инвестиционной деятельности предприятия

составляют: бюджеты реального и финансового инвестирования,

бюджеты инвестиционной деятельности в целом.

Таблица 3

Классификация бюджетов

Признак

Вид инвестиционной деятельности

Вид затрат

Широта номенклатуры затрат

Метод разработки

Бюджет

Реального инвестирования

Финансового инвестирования

Инвестиционной деятельности

в целом

Текущий

Капитальный

Функциональный

Комплексный

Стабильный

Гибкий

По видам затрат бюджеты делятся на текущие и капитальные.

Текущий бюджет представляет собой план доходов и расходов

предприятия и состоит из текущих расходов (издержки производства

и обращения) и текущих доходов (в основном за счет доходов от

реализации имущества). Капитальный бюджет — это оперативный

план капитальных затрат и источников поступления средств.

По широте номенклатуры затрат могут разрабатываться

функциональные и комплексные бюджеты. Функциональные

бюджеты разрабатываются по отдельным статьям затрат (например,

бюджет оплаты труда работников, бюджет рекламных мероприятий

и т.п.), комплексные — по широкой номенклатуре затрат (например,

бюджет реализации реального инвестиционного проекта).

По методам разработки различают стабильный и гибкий

бюджеты. Стабильный бюджет не меняется от изменения объемов инвестиционной

деятельности (например, бюджет расходов по проектированию

объектов). Гибкий бюджет предусматривает планирование

затрат (текущих или капитальных) в виде норматива расходов, привязанных

к объемным показателям деятельности предприятия (например,

к объему строительно-монтажных работ).

В ходе использования планов, подготовленных для краткосрочного

периода времени (год, квартал или месяц), к концу текущего бюджетного периода происходит определенный разрыв между детально

запланированной деятельностью и едва обозначенными направлениями

развития предприятия. В результате требуется заново проводить большой

объем работы по составлению нового бюджета на очередной

календарный плановый период. На практике альтернативой данному

подходу являются так называемые непрерывные бюджеты, или бюджеты

с относительно непрерывным временным горизонтом планирования.

В процессе подготовки такого бюджета необходимо по завершении

каждого отчетного года присоединение дополнительного

периода. За счет поступающей информации о тенденциях изменения

базовых переменных (относительно внешних и внутренних условий

бизнеса) постоянно корректируются плановые задания и объемы

инвестиций. Процесс планирования становится постоянным и опирается

на задания текущего года в пределах полностью сформированного

инвестиционного бюджета. Непрерывный бюджет улучшает

предсказуемость и обеспечивает повышение эффективности использования

инвестиционных ресурсов предприятия.

Особой формой оперативного планирования инвестиционной

деятельности является платежный календарь. Он разрабатывается как

по предприятию в целом, детализируя текущий план поступления

и расходования средств по инвестиционной деятельности, так и по

отдельным видам движения денежных средств (налоговый платежный

календарь по инвестиционной деятельности; платежный календарь

по расчетам с поставщиками и т.п.),планирование инвестиций.

Платежный календарь обычно составляется на планируемый

месяц, с разбивкой заданий по декадам, неделям и дням. Он состоит

из графика расходования денежных средств (предстоящих платежей)

и графика поступления денежных средств. График расходования денежных

средств отражает сроки и суммы платежей предприятия в плановом

периоде по всем видам его финансовых обязательств. График поступления

денежных средств разрабатывается по тем видам движения средств,

по которым имеется их возвратный поток, и тем самым фиксирует

сроки и суммы предстоящих платежей в пользу предприятия.

Планирование и анализ инвестиционной деятельности предприятия (Реферат)

Планирование и анализ инвестиционной деятельности предприятия

ОБЩИЕ ПОНЯТИЯ

об инвестиционном планировании

Что такое инвестиции и какие они бывают?

Инвестиции – совокупность долговременных затрат финансовых, трудовых, материальных ресурсов с целью увеличения накоплений и получения прибыли. Инвестиции, обеспечивая динамичное развитие предприятий, позволяют решать следующие задачи:

Расширение собственной предпринимательской деятельности за счет накопления финансовых и материальных ресурсов;

Приобретение новых предприятий;

Диверсификация за счет освоения новых областей бизнеса.

Все инвестиции можно разделить на две основные группы:

Портфельные инвестиции – вложения капитала в группу проектов, например, приобретение ценных бумаг различных предприятий.

Реальные инвестиции – финансовые вложения в конкретный, как правило, долгосрочный проект и обычно связанный с приобретением реальных активов.

С точки зрения направленности действий, инвестиции подразделяются на:

Начальные инвестиции

Инвестиции на расширение

Реинвестиции – направление свободных средств предприятия на приобретение новых основных средств

Инвестиции на замену основных фондов

Инвестиции на диверсификацию и др.

Когда возникает необходимость в инвестициях?

При создании нового предприятия всегда возникает необходимость в инвестициях.

Действующая компания может инвестировать в новое оборудование для расширения производства, потому что дополнительная прибыль от дополнительных продаж делает такие инвестиции привлекательными.

Также можно инвестировать в обновление изношенного и устаревшего оборудования, чтобы улучшить эффективность по затратам. Здесь обоснованием инвестиций является уменьшение производственных расходов.

Инвестиции могут также затрагивать значительные расходы по продвижению товаров на рынок с целью увеличить количество продаж, и, таким образом, коммерческую прибыль от большего объема деятельности.

Каковы задачи инвестиционного планирования?

Инвестиционное планирование заключается в составлении прогнозов наиболее эффективного вложения финансовых ресурсов в земельные участки, производственное оборудование, здания, природные ресурсы, развитие продукта, ценные бумаги и другие активы.

Планирование инвестиций является стратегической и одной из наиболее сложных задач управления предприятием. При этом процессе важно учитывать все аспекты экономической деятельности компании, начиная от окружающей среды, показателей инфляции, налоговых условий, состояния и перспектив развития рынка, наличия производственных мощностей, материальных ресурсов и заканчивая стратегией финансирования проекта.

Основными задачами инвестиционного планирования являются:

Определение потребности в инвестиционных ресурсах.

Определение возможных источников финансирования и рассмотрение связанных с этим вопросов взаимодействия с инвесторами.

Оценка платы за этот источник.

Подготовка финансового расчета эффективности инвестиций с учетом возврата заемных средств.

Разработка подробного бизнес-плана проекта для представления потенциальному инвестору.

Существуют ли правила эффективного планирования инвестиций?

Несомненно, выполнение ряда основных правил позволяет планировать будущие капиталовложения наиболее эффективно.

1)- Перед тем, как принять решение об инвестиции, очень важно определить проблему, которая будет решена в результате ее осуществления.

В большинстве случаев существуют несколько путей достижения цели инвестиций и очень важно определить оптимальный путь в самом начале планирования.

2)- Большинство капиталовложений не зависят друг от друга. Это означает, что выбор одного капиталовложения не мешает выбрать и любое другое.

Тем не менее, есть обстоятельства, в которых инвестиционные проекты конкурируют между собой по своим целям, например, в том случае, когда рассматриваются два возможных пути решения одной и той же проблемы. Такие инвестиционные проекты называются взаимоисключающими.

Другой тип инвестиций касается последовательных затрат, совершаемых в дополнение к первоначальному вложению. Любые капиталовложения в здания и оборудование обычно содержат дополнительные будущие затраты на поддержание их в рабочем состоянии, усовершенствование и частичную замену в течение нескольких последующих лет. Такие будущие затраты следует рассматривать уже на первой стадии принятия решения.

3)- Успех долгосрочных инвестиций полностью зависит от будущих событий и их неопределенности. Недостаточно предполагать, что прошлые условия и опыт останутся неизменными и будут применимы к новому проекту. Здесь может помочь тщательный анализ изменений отдельных переменных, таких как объем продаж, цены и стоимость сырья и т. д. Такой анализ помогает сузить диапазон будущих ошибок.

4)- Инвестиционный процесс всегда связан с риском, и чем длительнее проект и сроки его окупаемости, тем он рискованнее. В связи с этим при принятии решения необходимо учитывать фактор времени. Не требует доказательств, что рубль, полученный сегодня, стоит дороже рубля, полученного год спустя. Для того, чтобы более корректно оценить будущие доходы от инвестиционной деятельности, требуется метод перевода относительных величин этих будущих потоков в величины на сегодняшний день. Для такого перевода в экономическом анализе существуют специальные математические методы, позволяющие определить будущие поступления с учетом фактора времени: метод наращения и метод дисконтирования.

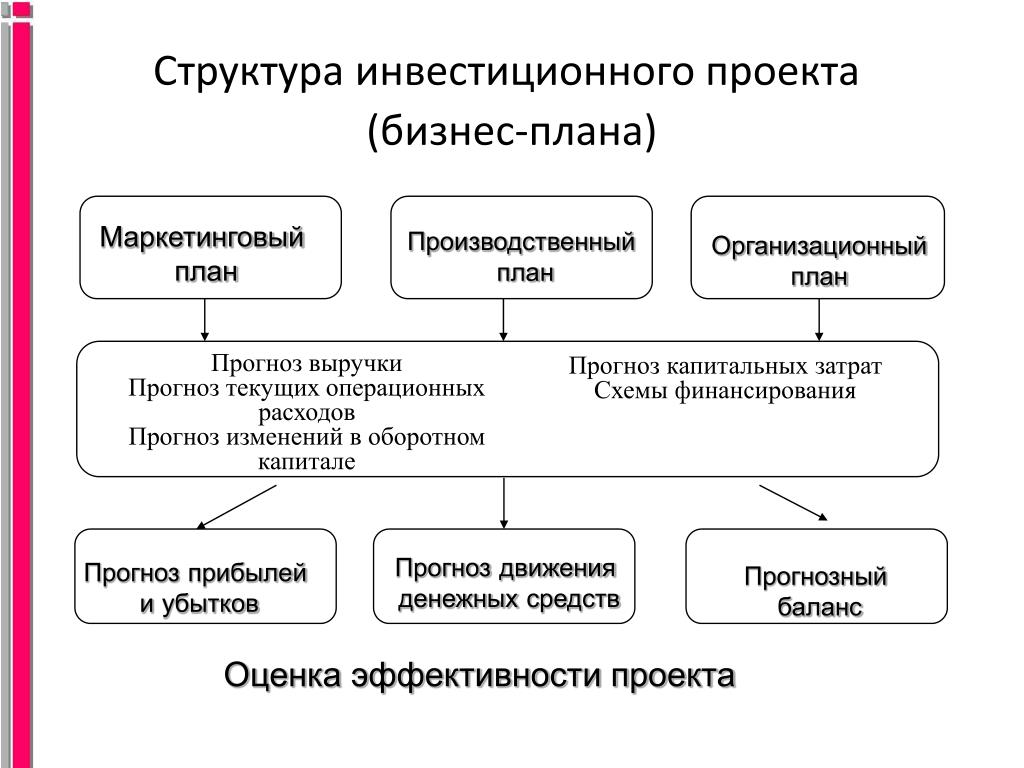

В какой форме должен быть представлен инвестиционный проект?

Стандартной формой представления инвестиционного проекта является бизнес-план. Представление бизнес-плана может несколько различаться по форме, однако основное его содержание одинаково для всех. Принимая во внимание, что в странах с развитыми рыночными экономическими системами накоплен достаточный опыт в области планирования и анализа инвестиций, — пренебрегать этим опытом было бы бессмысленно. Используемые сегодня общепринятые для всех развитых стран методы планирования и критерии оценки эффективности инвестиционных проектов являются тем самым языком, обеспечивающим диалог и взаимопонимание инвесторов и предпринимателей разных стран. К таковым можно отнести методики оценки эффективности инвестиционных проектов таких авторитетных международных организаций как: ЮНИДО, Мировой банк и Европейский банк реконструкции и развития. Общим для них является то, что все они базируются на классических принципах инвестиционного анализа, построенных на основе метода анализа денежных потоков. Денежный поток – поступления (положительный денежный поток) и расходование (отрицательный денежный поток) денежных средств в процессе осуществления хозяйственной деятельности предприятия.

Нужна ли какая-либо предварительная подготовка перед разработкой инвестиционного проекта?

Прежде чем приступить к разработке бизнес-плана инвестиционного проекта, руководитель предприятия должен решить следующие задачи, каждая из которых является неотъемлемой частью процесса планирования и привлечения инвестиций.

Маркетинговые исследования с целью выбора для последующего производства продукта или услуги из уже представленных на рынке, но обладающих высоким потенциалом спроса, а также с целью исследования возможностей и путей сбыта на рынке нового продукта или услуги.

Оценка соответствия организационных, профессиональных и технологических возможностей предприятия требованиям производства и сбыта выбранной продукции или услуг. Выявление узких мест и пути их преодоления.

Определение потенциальных партнеров по кооперации, основных поставщиков сырья, материалов и комплектующих, энергоносителей, а также заключение с ними предварительных соглашений об условиях поставки.

Определение поставщиков технологического оборудования и соглашения с ними условий его поставки.

Предварительный расчет объема инвестирования и оценка предполагаемого залога.

Определение типа или имен конкретных потенциальных инвесторов проекта.

Инвестиционное планирование; Подписки EIS выросли в 2019/20 и более.

Состав:

Продлен режим временной регистрации для компаний, занимающихся криптоактивами

Подписки EIS выросли в 2019/2019/20

Продлен режим временной регистрации для предприятий, занимающихся криптоактивами

( AF4, FA7, LP2, RO2)

Управление по финансовому регулированию и надзору недавно выпустило пресс-релиз, в котором говорится, что срок окончания временного режима регистрации (TRR) для существующих предприятий по производству криптоактивов будет продлен с 9 июля 2021 года до 31 марта 2022 г.

TRR был создан в прошлом году, чтобы позволить существующим фирмам, занимающимся криптоактивами, которые подали заявку на регистрацию до 16 декабря 2020 года и чьи заявки все еще оцениваются, продолжать торговлю до решения FCA по их заявке.

FCA не смогло оценить и зарегистрировать все фирмы, подавшие заявки на регистрацию, из-за сложности и стандарта полученных заявок, а также из-за пандемии, ограничивающей возможность FCA посещать фирмы в соответствии с планом.

Многие предприятия не соответствуют требуемым стандартам в соответствии с Положениями о борьбе с отмыванием денег, что привело к тому, что огромное количество предприятий отозвали свои заявки.

Продленная дата позволяет фирмам по производству криптоактивов продолжать вести бизнес, в то время как FCA продолжает свою надежную оценку.

Подписки EIS выросли в 2019/2019 году

( AF4, FA7, LP2, RO2)

HMRC недавно опубликовал свою последнюю статистику по схемам инвестиций в предприятия (EIS) и схемам инвестиций в посевные предприятия (SEIS).Это переносит нас до 2019/20, а также обновляет более ранние данные. Например, сумма, полученная в рамках EIS в 2018/19 году, первоначально была оценена в 1824 миллиона фунтов стерлингов 3905 компаниями, но теперь была пересмотрена до 1867 миллионов фунтов стерлингов и 4060 компаний. Корректировка в сторону увеличения означает, что сравнение предварительных данных за 2019/2019 гг. С пересмотренными данными за 2018/19 гг. Может дать немного искаженную картину. Имея в виду это предостережение, следует отметить следующие основные моменты:

EIS:

- С момента запуска EIS в 1994 году 32 965 компаний получили инвестиции и было привлечено около 24 миллиардов фунтов стерлингов.

- Предварительная общая сумма средств EIS, привлеченных в 2019/2020 гг., Составила 1 905 миллионов фунтов стерлингов, что на 2% больше пересмотренной суммы за предыдущий год. Количество компаний, привлекающих средства EIS, также выросло почти на 4% до 4 215.

- В 2019/2020 гг. 1500 компаний привлекли инвестиции на общую сумму 466 миллионов фунтов стерлингов, которые впервые привлекли средства по схеме EIS. На

- компаний сектора информации и связи пришлось 630 миллионов фунтов стерлингов инвестиций (33% всех инвестиций EIS) в 2019/2020 гг.

- Число инвесторов, требующих льготы по налогу на прибыль в формах самооценки в рамках EIS, уменьшилось с 37 955 в 2018/19 году до 36 950 в 2019/20. Однако эти цифры являются предварительными и, вероятно, будут пересмотрены по мере получения HMRC новых отчетов.

- Большинство инвесторов, претендующих на льготу по налогу на прибыль, склонны вкладывать меньшие суммы денег в компании, имеющие право на получение EIS. В 2019/20 году 83% инвесторов EIS подали иск о налоговых льготах в отношении инвестиций на сумму 50 000 фунтов стерлингов или меньше.Это похоже на уровни, наблюдавшиеся в 2018/19 году.

- В 2018/19 году были введены новые лимиты на инвестиции в ИКК. Они позволяют физическим лицам инвестировать до 2 миллионов фунтов стерлингов в год, если они инвестируют в KIC. В 2019/2020 году было осуществлено 65 инвестиций на сумму от 1 до 2 миллионов фунтов стерлингов, что составило 100 миллионов фунтов стерлингов инвестиций. При доступном более высоком лимите инвестиции на сумму более 500000 фунтов стерлингов составили 18% от общей суммы инвестиций EIS, по которым были поданы претензии в 2019/2020 гг.

SEIS:

- С момента запуска SEIS в 2012/13 году 13 800 компаний получили инвестиции на сумму около 1 фунта стерлингов.Привлечено 4 миллиарда средств.

- Предварительная общая сумма средств SEIS, привлеченных в 2019/2020 гг., Составила 170 миллионов фунтов стерлингов, что очень немного ниже пересмотренного в сторону повышения показателя за предыдущий год в 171 миллион фунтов стерлингов. Количество компаний, привлекающих средства SEIS, также снизилось до 2090 с пересмотренных в сторону повышения 2 125 в 2018/19 году.

- 1 620 компаний впервые привлекли средства по схеме SEIS в 2019/2020 гг., Что составило 145 миллионов фунтов стерлингов инвестиций. В 2019/2020 гг. На

- компаний, зарегистрированных в секторе информации и связи, пришлось 62 миллиона фунтов стерлингов (37% всех инвестиций SEIS).

Статистика также охватывает льготы по налогу на социальные инвестиции (SITR):

- С момента запуска SITR в 2014/15 году социальные предприятия привлекли средства в размере 15,8 млн фунтов стерлингов в рамках этой схемы.

- В 2019/2020 году 30 социальных предприятий получили инвестиции по схеме льготного налогообложения социальных инвестиций (SITR), и было привлечено 3,3 миллиона фунтов стерлингов. Это меньше, чем в 2018/19 году, когда 45 предприятий привлекли 4,7 миллиона фунтов стерлингов.

Другие подобные статьи доступны через Techlink.Techlink предоставляет обширную техническую библиотеку резюме, ежедневных бюллетеней и аккредитованного CPD. Вы можете получить доступ к бесплатной пробной версии Techlink по адресу https://www.techlink.co.uk/public/subscription/ [eur02.safelinks.protection.outlook.com]. Если вы впоследствии зарегистрируетесь в Techlink, используйте код PFS «PFS21», чтобы получить скидку по сравнению с обычной стоимостью подписки.

Рекомендации по планированию инвестиций в активы для промышленного предприятия

Планирование инвестиций в активы (AIP) — это подход, а теперь категория программных приложений для оценки и определения приоритетов вариантов капиталовложений, в частности инвестиций в физические активы, используемые для производства или доставки товаров или услуг.Системы, используемые для планирования капиталоемких капиталовложений, являются результатом инструментов финансового планирования, которые компании используют для направления инвестиционных портфелей. Фундаментальный подход в финансовом секторе состоит в том, чтобы назначить вероятности риска и вознаграждения для каждого варианта инвестирования, а затем создать инвестиционный портфель, который может обеспечить максимальную доходность с учетом толерантности инвестора к риску. Промышленный сектор может применять этот подход к капитальным вложениям в физические активы: определить сумму инвестиций, рассчитать ожидаемую доходность, оценить риск того, что актив не принесет доходности, и взвесить это в контексте других рисков, которые инвестиции призваны снизить. или устранить.

Щелкните здесь, чтобы поговорить с Дэном Микловичем.

LNS рассматривает AIP как элемент управления эффективностью активов (APM), но специализированные поставщики в этой области считают себя дополнительным решением. Если производитель придерживается узкого, традиционалистского взгляда на APM, что может иметь место, но в контексте APM 4.0, AIP действительно является важным компонентом надлежащей практики обслуживания. Компаниям следует использовать AIP для принятия долгосрочных стратегических решений, а остальную часть портфеля возможностей APM следует использовать для принятия среднесрочных и краткосрочных операционных решений.Когда промышленное предприятие инвестирует в снижение рисков технического обслуживания, ему сначала необходимо определить, какие активы представляют наибольший операционный риск, а затем решить, какие риски заслуживают ограниченных капитальных средств. Независимо от того, придерживается ли компания узкого взгляда на APM и рассматривает AIP как отдельную возможность или воспринимает APM как полный набор инструментов, используемых для максимизации отдачи от своих производственных активов, AIP является критически важным инструментом для достижения операционного превосходства.

Когда промышленные компании пытались применить те же инструменты, что и финансовые аналитики, к проблеме инвестиций в физические активы, они дали неоптимальные результаты.Исходные отраслевые приложения производили расчет только финансового риска / вознаграждения на основе суммы инвестиций в долларах. При оценке капитальных проектов вознаграждение обычно представляет собой сочетание реальных долларов и мягких выгод, таких как сокращение травматизма или выбросов, повышение качества продукции или ускорение вывода новых продуктов на рынок. В некоторых случаях компания может количественно оценить риск или вознаграждение в денежном выражении, но чаще всего бывает трудно определить или сформулировать ценность, которая была бы широко принята на предприятии или в отрасли.

Сегодняшняя промышленная организация обычно применяет один из четырех подходов AIP для основных средств:

- Традиционные инструменты финансового планирования инвестиций

- Традиционные инструменты бизнес-планирования, используемые на корпоративном уровне

- Инструменты управления портфелем проектов (PPM), которые могут быть специфичными для PPM или расширять возможности типичных приложений для управления проектами

- Программное обеспечение AIP, специально разработанное для оценки физических активов

Каждый подход имеет сильные и слабые стороны для промышленной организации.

Это инструменты, используемые менеджерами финансовых инвестиционных портфелей для определения оптимального сочетания инвестиций для достижения инвестиционных целей. Они могут выполнять сложные вычисления, применять факторы риска изменчивости и обеспечивать результаты с высокой точностью. С другой стороны, они сложны, обычно создаются для определенной цели и обычно не оптимизированы для работы с мягкими факторами. Хотя в промышленном секторе они используются в редких случаях, они лучше всего подходят для финансовых аналитиков из инвестиционного сообщества, а не для специалистов по планированию активов оборудования в производственных компаниях.

Уфинансовых директоров и корпоративных финансовых контролеров есть инструменты бизнес-планирования для оценки окупаемости капитальных вложений. Эти инструменты, которые теперь обычно являются частью корпоративного программного обеспечения, такого как SAP или Oracle, часто уже используются в компании, и их использование для оценки компромиссов между инвестициями в физические активы вполне возможно. Основная проблема заключается в том, что эти инструменты предназначены для бизнес-планировщиков и оптимизированы для стратегических инвестиций. Они не всегда учитывают мягкие льготы и не учитывают зависимости.Подобный инструмент чаще всего используется для оценки небольшого количества стратегических вариантов без каскадных выгод.

PPM и более распространенные инструменты управления проектами обеспечивают моделирование зависимостей и, таким образом, компенсируют один из недостатков инструментов планирования инвестиций в бизнес. При совместном использовании многие компании принимают удовлетворительные решения о ремонте и замене активов. Однако, когда они не используются в тандеме с традиционным инструментом планирования финансовых вложений, инструменты PPM и управления проектами не работают; они не предусматривают финансового моделирования.Иногда компания дополняет PPM финансовыми деталями в таблицах. Небольшая и средняя компания может рассчитывать на разумные результаты при таком подходе, но только в том случае, если количество активов и вариантов проекта ограничено всего несколькими. По мере увеличения количества ресурсов и сложности их удобство использования и эффективность резко снижаются.

Программное обеспечениедля планирования инвестиций в активы — это решение корпоративного уровня, специально разработанное для оценки стратегий ухода за активами и их замены. Он может обрабатывать сложные активы, высокую степень зависимости и множество мягких преимуществ.Более того, решения AIP часто предлагают возможность создавать и оценивать сценарии «что, если». У большинства решений AIP есть два существенных недостатка: цена и специализация; большинство решений AIP основаны на конкретной отрасли, например, нефтегазовой или, возможно, горнодобывающей. С другой стороны, производители разрабатывают их специально для ресурсоемких отраслей, обычно с использованием отраслевых моделей и пользовательского интерфейса, подходящего для широкого круга навыков финансового моделирования.

Решение инвестировать в индивидуальное планирование инвестиций в производственные активы сводится к разработке бизнес-обоснования; принесет ли отраслевое приложение AIP значительно лучшие финансовые решения и улучшит общую рентабельность инвестиций, чем альтернативные варианты? Наряду с построением бизнес-обоснования компании, рассматривающие AIP, должны также:

- Оценить степень зависимости между проектами

- Согласитесь с важностью дополнительных преимуществ при выборе компонентов

- Задокументировать наличие, комплектность и необходимость готовых моделей

- Применяйте проверенные передовые методы выбора решений

| Для бесплатной пробной версии требуется действующая кредитная карта | ||||||

Basic Plus | Исследования | проспект | Премиум | Премиум Плюс | ||

| Ежемесячные планы подписки | $ 14 | $ 49 | $ 79 | $ 99 | $ 169 | |

| Годовые планы подписки | $ 99 | $ 399 | $ 699 | $ 899 | $ 1499 | |

| Подпишитесь на годовые планы и сэкономьте | 41% | 32% | 26% | 24% | 26% | |

| Исследования компании | ||||||

| Доступ к 17+ миллионам профилей компаний | ||||||

| Доступ к 18000+ отраслей | ||||||

| Создание и сохранение основных списков компаний | ||||||

| Доступ к основным фильтрам и форматам поиска | ||||||

| Create & Save Adv.Списки компаний и критерии поиска | ||||||

| Расширенный поиск (фильтр по десяткам критериев, включая доход, сотрудников, деловую активность, географию, расстояние, отрасль, возраст, телефон и демографические данные) | ||||||

| Ограничения на экспорт информации о компании | 250 / месяц | 500 / месяц | 750 / месяц | 1,000 / месяц | ||

| Место исследования | ||||||

| Список арендаторов @ 6+ миллионов зданий | ||||||

| Поиск здания и арендатора по адресу или названию улицы | ||||||

| Создание, сохранение и публикация списков мест и критериев поиска | ||||||

| Связаться с отделом исследований | ||||||

| Доступ к информации о более чем 40 миллионах контактов (без электронной почты) | ||||||

| Расширенный поиск контактов | ||||||

| Создание, сохранение и обмен списками контактов и критерии поиска | ||||||

| Ограничения на экспорт контактной информации (без адресов электронной почты) | 500 / месяц | 750 / Месяц | 1,000 / Месяц | |||

| Ежемесячная подписка — Ограничения на контактный адрес электронной почты | 100 / Месяц | 200 / месяц | ||||

| Годовая подписка — Ограничения на контактный адрес электронной почты | 1,200 / год | 2,400 / год | ||||

| Ограничения на использование содержимого (страниц в день) | 200 | 700 | 1,000 | 1,500 | 2,000 | |

| Нажмите здесь, чтобы начать бесплатную пробную версию 212-913-9151 доб.306 | ||||||

| Примечание. Бесплатная пробная версия требует регистрации и действующей кредитной карты. Каждый пользователь ограничен одной бесплатной пробной версией. [электронная почта защищена] | ||||||

Консультанты по инвестиционному планированию | Инвестиции и диверсификация портфеля

Что такое инвестиционное планирование?Если вы начали думать об инвестициях, значит, вы, вероятно, начали думать о своих долгосрочных финансовых целях и о том, как их достичь.В Francis Clark Financial Planning наши специалисты по финансовому планированию могут помочь с инвестиционным планированием, помогая вам воплотить ваши финансовые цели в реальность.

Наши специалисты по финансовому планированию позаботятся о том, чтобы вы полностью понимали доступные вам варианты инвестирования, чтобы вы могли применить осознанный подход. Мы поможем вам разработать индивидуальную инвестиционную стратегию и составить портфель, соответствующий вашим инвестиционным целям. Мы будем консультировать по поводу регулярных оценок и корректировок по мере изменения рыночных условий или ваших индивидуальных предпочтений.

Почему важно планирование инвестиций?Инвестиционное планирование может быть отличным способом защитить ваше финансовое будущее. Но существует множество различных типов инвестиций — все со своими плюсами и минусами в зависимости от ваших требований. Пытаться решить, какая инвестиционная стратегия подходит вам и которая поможет вам достичь ваших долгосрочных целей, может оказаться непосильной задачей. Вот почему личный финансовый совет одного из сотрудников отдела финансового планирования Фрэнсиса Кларка может помочь вам выработать инвестиционный подход, который наилучшим образом соответствует вашим чаяниям.

Консультируем по:Подход к инвестиционному риску: Определение уровня риска, который вы готовы, способны и должны принять для достижения своих целей

Диверсификация портфеля и претензия по активам: Обеспечение сбалансированности портфеля с советами экспертов для его поддержки

Выбор инвестиций: Вы хотите сделать долгосрочное или краткосрочное вложение?

Различные типы инвестиций:

- Инвестиционные фонды

- Объединенные инвестиционные схемы

- Открытые инвестиционные фонды

- Паевые фонды

- Инвестиционные фонды

- Индивидуальные сберегательные счета (ISA)

- Инвестиционные облигации

- Оффшорные облигации

- Инвестиции для получения дохода

- Этичные и устойчивые инвестиции

- Доверительные инвестиции

- Инвестиционные схемы предприятий (EIS)

- Венчурные фонды (VCT)

Инвестиционное планирование обеспечивает заботу о будущем и вас, и вашей семьи.Хотя может показаться хорошей идеей просто хранить свои деньги на сберегательном счете, это действительно может ограничить рост ваших денег. Поскольку многие крупные сберегательные счета не успевают за инфляцией, ваши деньги могут со временем обесцениться.

Долгосрочные инвестиции могут помочь повысить финансовую безопасность, эффективно управлять своими доходами и накопить сбережения на будущее.

Каковы общие инвестиционные цели?Принимая решение о том, какая инвестиционная стратегия подходит вам, важно подумать о целях, которых вы надеетесь достичь.Это может помочь вам решить, как долго вы готовы инвестировать, уровень риска, который вы возьмете на себя, и какой тип инвестиций будет лучше всего. Вам могут понадобиться разные стратегии для разных целей.

Некоторые общие инвестиционные цели включают:- Выход на пенсию: Долгосрочная инвестиционная цель для многих людей, помимо пенсии, для поддержания определенного уровня жизни. Мы также предлагаем специальные услуги по пенсионному планированию.

- Образование: Среднесрочные инвестиции для родителей, будущих родителей или бабушек и дедушек, которые хотят минимизировать студенческий долг или обратить внимание на частное образование для своих детей или внуков

- Улучшение вашего финансового положения : долгосрочная цель для много инвесторов.Правильная инвестиционная стратегия может помочь вам победить инфляцию и стабильно приумножить ваши деньги в течение нескольких лет. Финансовое прогнозирование на всю жизнь также может быть полезным для достижения ваших финансовых целей.

Если вы хотите задать дополнительные вопросы о том, какие преимущества может принести вам планирование инвестиций, или вы хотите начать формировать свой инвестиционный портфель, с нами можно связаться по рабочим дням с 9 до 5 по телефону 0800 832 1785 или по электронной почте [адрес электронной почты защищен].Член группы финансового планирования Фрэнсиса Кларка будет более чем счастлив помочь.

У нас есть несколько офисов на юго-западе Англии, если вы предпочитаете посетить нас лично. Посетите нашу страницу контактов, чтобы узнать больше о наших офисах.

Все инвестиции сопряжены с риском, и определение индивидуального подхода к инвестиционным рискам является важной частью процесса принятия инвестиционных решений. Профессиональный финансовый совет поможет выработать инвестиционный подход, соответствующий вашим чаяниям и склонности к риску.

Информация о покупкеJDMAX | Инвестиционная информация для акций Janus Henderson Enterprise Fund

Архитектура открытого фонда доступа к ADP

Allowab (не консультативная)

Ameriprise Brokerage

Ameriprise SPS Advantage

Ameriprise SPS Advisor

Comerica Bank

/ Консультации)Commonwealth Universe

DWS Retirement Sevs Investment Offer

DailyAccess Corporation FRIAG

DailyAccess Corporation MATC

DailyAccess Corporation Matrix

DailyAccess Corporation Mid-Atlantic

DailyAccess Corporation2

FTJ FundChoice

Fidelity Institutional FundsNetwork

Fifth Third Securities, Inc.

H Beck Inc.

JP MORGAN LOAD

JP MORGAN LOAD-WAIVED NTF

JP LOAD NO MORG2 NTF

JP

JPMorgan

Доступность брокерских услуг LPL — 6.18.2020

Право на участие в SAM

LPL SWM

Lincoln Investment Planning

MSWM Brokerage

Merrill Edge

Merrill Lynch Met

CorpMid Atlantic Capital Group

Morgan Stanley — Брокерские счета

Консультант Morgan Stanley Consulting Group

Управление портфелем Morgan Stanley

Решение Morgan Stanley TRAK Fund

Pershing FundCenter

Pershing FundVest

Pershing FundVest

Pershing FundVest

ООО «Пруко Секьюритиз» 900 05

Prudential Advisors Command

RBC Wealth Management-Network Соответствует

Raymond James

Raymond James Соответствует WRAP

SB Pychx OFS A

Schwab All (Retail, Instl, Retirement)

Schwab Institutional

Schwab

Schwab Institutional

Schwab (Без загрузки и комиссии за транзакцию)

Schwab Retirement Only

Scottrade Load

Securities America Advisors

Securities America Inc.

Группа обслуживания акционеров

TD Ameritrade Institutional

TD Ameritrade Institutional NTF

TD Ameritrade Retail NTF

TD Ameritrade Trust Company

TIAA-CREF Брокерские услуги

TIAA-CREF 9000RE EliteTIA2 TIA2000 TIAF

TIAF NTF

TradeStation Securities

Trust Company of America

Vanguard Load

Экран WF MFQ Обновлено 31.12.2016

Waddell & Reed Choice MAP Flex

Почему организации обращаются к планированию инвестиций в активы (AIP)?

11 марта 2021 г.

Как ресурсоемкая организация вы вкладываете огромные средства в активы, на которые полагаетесь для повседневной работы.И вы хотите максимально использовать свои затраты, чтобы лучше выполнять соглашения об уровне обслуживания (SLA), оптимизировать объем капитальных затрат и минимизировать бизнес-риски отказа активов.

Достижение наиболее желаемых результатов требует от вас способности пользоваться преимуществами всеобъемлющих данных для принятия стратегических решений. Тем не менее, если вы, как и многие организации, интенсивно использующие активы, вы можете полагаться на устаревшие процессы принятия решений при принятии решений о капиталовложениях, например, опираясь на практические правила, исторические практики и рекомендации производителей.Очевидно, что вам нужно решение, которое быстрее даст вам более точные ответы на основе данных.

Сегодня ресурсоемкие организации все чаще применяют планирование инвестиций в активы (AIP), чтобы помочь определить, как лучше всего потратить свой ограниченный капитал, чтобы их активы обеспечивали высочайший уровень обслуживания на протяжении всего жизненного цикла активов. Gartner [1] прогнозирует, что к 2022 году 50 процентов коммунальных предприятий перейдут от традиционных инструментов планирования к программному обеспечению API, чтобы помочь им оптимизировать свои вложения в критически важные активы.AIP также может удлинить горизонт вашего планирования, сгладить капитальные затраты и минимизировать скачки.

Преимущества стратегии AIP

План инвестиций в активы позволяет вашей организации оптимально сбалансировать затраты, риски и повышение производительности за счет вмешательства конкурирующих активов. Например, AIP позволяет вашей организации искать компромиссы между обслуживанием, ремонтом или заменой данного актива. План также предоставляет основанные на данных ответы на такие фундаментальные вопросы, как: Какой вам нужен бюджет? На что их потратить? А когда их потратить?

Используя AIP для разработки более продуманного плана активов, ваша организация сможет:

- Более эффективное достижение целей уровня обслуживания. AIP применяет передовые методы ISO 55000, чтобы ваша организация могла более эффективно оценивать влияние решений по активам на уровень обслуживания, который вы предоставляете своим клиентам сейчас и в будущем.

- Делайте правильные инвестиции в нужные активы в нужное время. AIP позволяет вашей организации, ориентированной на активы, оценить наилучший план действий — стоит ли инвестировать в техническое обслуживание, ремонт или замену каждого из ваших активов. Вы можете оценить эти инвестиции по временным рамкам от одного до 25 с лишним лет, чтобы сгладить капитальные затраты с течением времени.

- Более эффективная оценка бизнес-рисков в таких областях, как безопасность, воздействие на окружающую среду, влияние на обслуживание и затраты.

- Инвестиции в будущее. AIP позволяет вашей организации идти в ногу с меняющимися нормативными требованиями и рыночными условиями и учитывать эти изменения при планировании инвестиций.

Ваша организация могла долгое время полагаться на обоснованные предположения, основанные на прошлом опыте, при принятии решений об инвестициях в активы.Теперь AIP позволяет вам принимать решения на основе данных о том, когда и как инвестировать в ваши активы, чтобы вы могли выполнить свои SLA, минимизировать риски и максимально использовать свой кровно заработанный капитал. Чтобы узнать больше о том, как AIP может принести пользу вашей организации, прочтите наш технический документ «Четыре ключевых момента для принятия стратегии планирования инвестиций в активы».

[1] Отчет Gartner, Оптимизация капитальных затрат на коммунальные услуги с помощью решений для планирования инвестиций в активы, 22 января 2019 г., обновлено 1 июня 2020 г.

Планирование и управление предприятием | Корпорация MITRE

Определение: Планирование и управление предприятием затрагивает управление агентствами и программами, мониторинг и распределение ресурсов для достижения целей и задач на стратегическом уровне.

Ключевые слова: управление, управление эффективностью, управление портфелем, управление программами, распределение ресурсов, стратегическое планирование

Введение

Планирование и управление предприятием основывается на стратегическом взгляде на основные планы и процессы, необходимые федеральной правительственной организации для выполнения своей миссии. Законодательная власть не часто вникает в подробности того, какие компоненты органа исполнительной власти будут выполнять каждый аспект своей миссии или как они будут действовать.Следовательно, на стратегическом уровне каждое агентство должно планировать, управлять и учитывать, как и в какой степени оно выполняет свою миссию. Спонсоры могут попросить системных инженеров (SE) MITER помочь в разработке и выполнении этих планов и процессов стратегического уровня.

Независимо от того, поддерживает ли их повседневная деятельность непосредственную деятельность правительства на уровне предприятия, все SE нуждаются в осведомленности и практических знаниях в области планирования и управления предприятием. Почти все правительственные программы развития или те, которые претерпевают значительные изменения, уже взаимодействуют с рядом других систем, сетей, баз данных и источников данных через Интернет или являются частью семейства или системы систем.Следовательно, на каком бы уровне предприятия ни работали MITER SE, планирование и управление предприятием обеспечивают контекст для среды, в которой они осуществляют свою деятельность.

MITER SE Роли и ожидания: Ожидается, что MITER SE привнесут корпоративную перспективу в свою поддержку планирования и управления клиентами в любом масштабе предприятия, в котором они работают: подсистема, система, система систем или предприятие.

Предполагается, что при непосредственной поддержке деятельности по планированию и управлению предприятиями MITRE SE понимают центральную роль, которую системная инженерия играет в эффективном планировании и управлении развитием или модернизацией государственных предприятий.Ожидается, что компании MITRE SE будут адаптировать и адаптировать принципы, процессы и концепции системной инженерии в соответствии с масштабом и сложностью общих усилий правительства, а также с правилами, политиками и подходами к управлению закупками агентства или департамента. Компании MITER SE должны быть осведомлены о проблемах / проблемах управления предприятием, чтобы они могли взять на себя соответствующую ответственность за успех поддерживаемой ими деятельности. Ожидается, что сотрудники MITRE будут активно координировать свои действия в корпорации, других научно-исследовательских центрах, финансируемых из федерального бюджета, в научных кругах и в промышленности, чтобы обеспечить учет всех аспектов проблемы при формировании продуктов или решений.Вклады MITRE должны отражать точку зрения предприятия, быть нейтральными в отношении продуктов и поставщиков и предвидеть будущие миссии и технологии.

Передовой опыт и извлеченные уроки

Делайте правильные вещи и делайте их хорошо: «Самая большая потеря в бизнесе — делать неправильные вещи хорошо» — Генри Форд.

Основная цель планирования и управления предприятием — гарантировать, что предприятие делает правильные вещи — направляет свои ресурсы с максимальной отдачей для достижения своей миссии.Хорошее выполнение правильных действий — это скорее тактическая задача, связанная с выполнением программ и проектов. Лучшие практики и извлеченные уроки применимы к планированию правильных действий и последующему отслеживанию того, как (и насколько) выполнение этих действий ведет к конечным целям.

Обеспечьте правильную фокусировку: Сосредоточьте ресурсы организации на достижении целей, изложенных в стратегическом плане.

Важность роли высшего руководства: Важным компонентом успеха является приверженность и активное участие высшего руководства организации.

В статьях по этой теме дается более подробное описание передового опыта.

статей по этой теме

В статье «Управление ИТ» излагаются политики и цели государственного управления инвестициями предприятий и описываются передовые методы управления этими инвестициями в федеральном правительстве.

В статье «Управление портфелем» описывается, как MITER предоставляет технические советы и рекомендации для поддержки клиентов в принятии решений о распределении ресурсов для достижения желаемых результатов в рамках финансирования и других бизнес-ограничений.

В статье «Как разработать возможности измерения» описаны общие принципы и передовой опыт методов и систем измерения эффективности, а также способы использования показателей эффективности для оценки прогресса в достижении стратегических целей и задач и для информирования решений о распределении ресурсов.

Добавить комментарий