Перевод денег с карты на карту онлайн в Беларуси

Если вам нужно перевести деньги родственнику или другу, самый простой, удобный и безопасный способ – это перевод с карточки на карточку. В отличие от банковского перевода деньги поступают получателю за пару минут. При этом отправителю нужно знать минимум информации – как правило, только номер карты адресата. Операции доступны круглосуточно и из любой точки мира. За сохранность персональных данных и средств отвечают передовые системы безопасности.

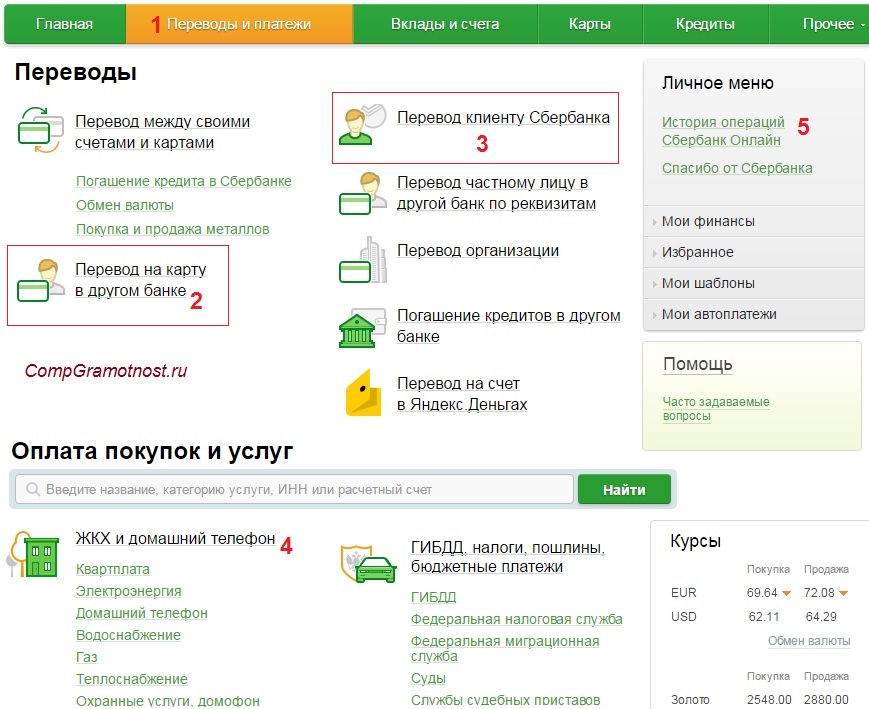

Как перевести деньги?

Перечислить средства можно с помощью следующих сервисов Белгазпромбанка:

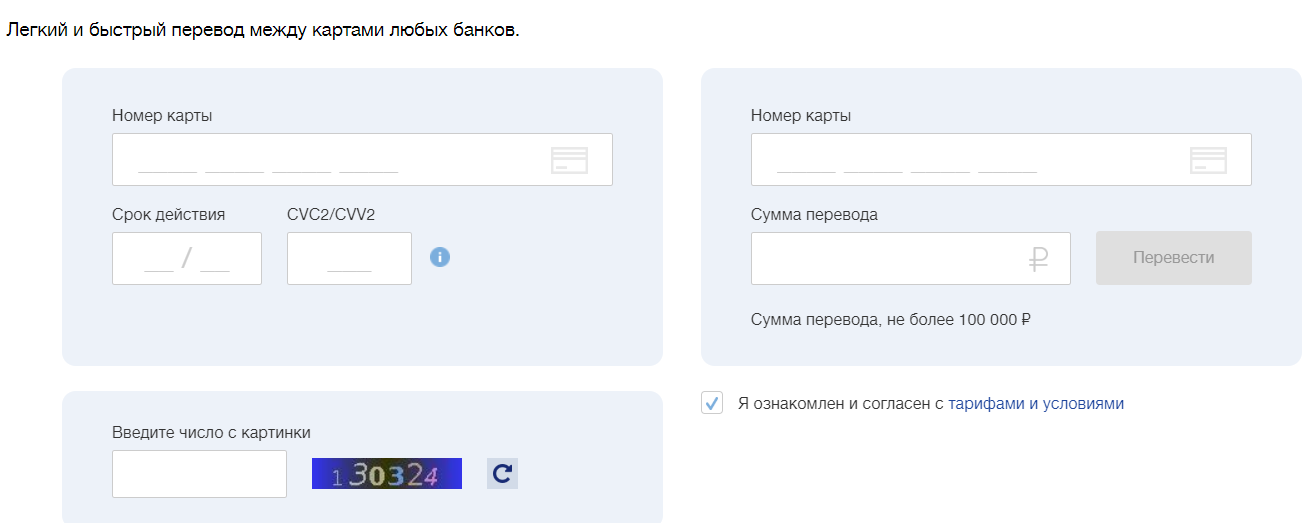

Чтобы выполнить транзакцию, нужно указать номер карты получателя и ввести сумму. В большинстве случаев валюту можно выбрать. Комиссия рассчитывается автоматически.

Транзакции можно проводить с карточки Visa или Mastercard, к которой подключена технология 3D-Secure.

Способы перевода средств

- Между карточками Белгазпромбанка.

- На карты, выпущенные другими белорусскими и иностранными банками. Переводы на карты банков-нерезидентов возможны только между карточками Visa и Mastercard. За такие операции взимается комиссия 1,5%. Нужно знать номер карты адресата и его фамилию, имя на латинице.

- С карточек белорусских банков в банкоматах Белгазпромбанка. Вы можете перечислять деньги на карты Visa, Mastercard, «Белкарт», эмитированные любыми белорусскими банками, а также на карточки Mastercard, выпущенные иностранными банками из ряда европейских стран, РФ, Армении, Китая, Австралии и др. Комиссия составляет 1,5%.

Актуальные правила и ограничения

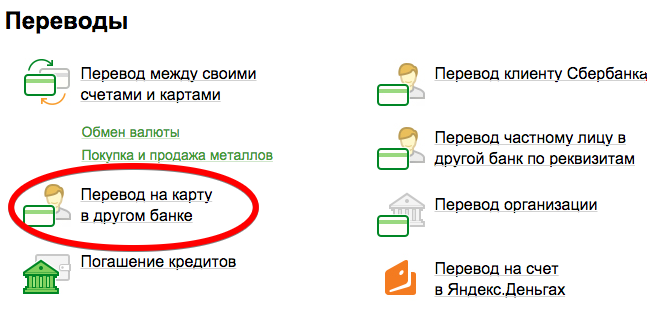

Прежде чем переводить деньги, нужно внимательно изучить правила и ограничения операции. Если вы планируете перевести средства на карточку, выпущенную другим банком, следует учесть:

- за одну транзакцию можно перечислить не больше 500 BYN (это 200 USD, 180 EUR или 14000 RUB).

- в сутки сумма не должна превышать 2000 BYN (в течение 4 суток – не более 3000 BYN).

При осуществлении физическим лицом-резидентом Республики Беларусь перевода с использованием карточки физическому лицу нерезиденту Республики Беларусь необходимо соблюдение участниками перевода валютного законодательства Республики Беларусь. Обращаем Ваше внимание, что для осуществления следующих валютных операций согласно законодательству Республики Беларусь необходимо наличие у Вас разрешения Национального банка Республики Беларусь:

- приобретение акций при их распределении среди учредителей, а также доли в уставном фонде или пая в имуществе нерезидента;

- приобретение у нерезидента ценных бумаг, выпущенных нерезидентами, за исключением приобретения акций при их распределении среди учредителей;

- приобретение в собственность имущества, находящегося за переделами Республики Беларусь и относимого по законодательству Республики Беларусь к недвижимому имуществу;

- предоставление займов на срок, превышающий 180 дней;

- перевод денежных средств по сделкам, предусматривающим доверительное управление валютными ценностями.

(Закон Республики Беларусь от 22 июля 2003 г. N 226-З «О валютном регулировании и валютном контроле» )

Если у вас остались вопросы, обратитесь за консультацией к нашим опытным специалистам. Связаться с ними можно любым удобным способом:

- по телефону контакт-центра 120.

- в чате на сайте.

- через мессенджеры и соцсети: Telegram, Facebook, Viber или Skype.

Переводы денег с карты на карту любого банка РБ

Банки-эмитенты могут взимать дополнительные комиссии при переводе. Размер комиссии уточняйте в банке-эмитенте.

В соответствии с политикой безопасности банков некоторые виды карт могут быть недоступны для онлайн-переводов. При невозможности осуществить онлайн-перевод, просим обратиться в обслуживающий банк.

*Список государств, в адрес банков-резидентов которых осуществляются переводы денежных средств с использованием сервиса:

Австрийская Республика, Азербайджанская Республика, Республика Албания, Республика Армения, Королевство Бахрейн, Королевство Бельгии, Республика Болгария, Босния и Герцеговина, Венгрия, Социалистическая Республика Вьетнам, Федеративная Республика Германия, Специальный административный регион Китая Гонконг, Греческая Республика, Грузия, Королевство Дания, Государство Израиль, Республика Индия, Ирландия, Республика Исландия, Королевство Испания, Итальянская Республика, Республика Казахстан, Республика Кипр, Кыргызская Республика, Китайская Народная Республика, Республика Корея, Латвийская Республика, Литовская Республика, Княжество Лихтенштейн, Великое Герцогство Люксембург, Республика Македония, Республика Мальта, Республика Молдова, Княжество Монако, Монголия, Королевство Нидерландов, Королевство Норвегия, Республика Польша, Португальская Республика, Российская Федерация, Румыния, Республика Сербия, Сингапур, Словацкая Республика, Республика Словения, Соединенное Королевство Великобритании и Северной Ирландии, Республика Таджикистан, Королевство Таиланд, Тайвань, Туркменистан, Турецкая Республика, Республика Узбекистан, Украина, Финляндская Республика, Французская Республика, Республика Хорватия, Черногория, Чешская Республика, Швейцарская Конфедерация, Королевство Швеция, Эстонская Республика.

** Лимиты действуют на общую сумму перевода, включая сумму комиссии (при её наличии)

*** Суточный лимит — лимит по сумме/количеству операций за последние 24/96 часа

**** Месячный лимит — лимит по сумме операций за последние 30 дней

Переводы с карточки на карточку

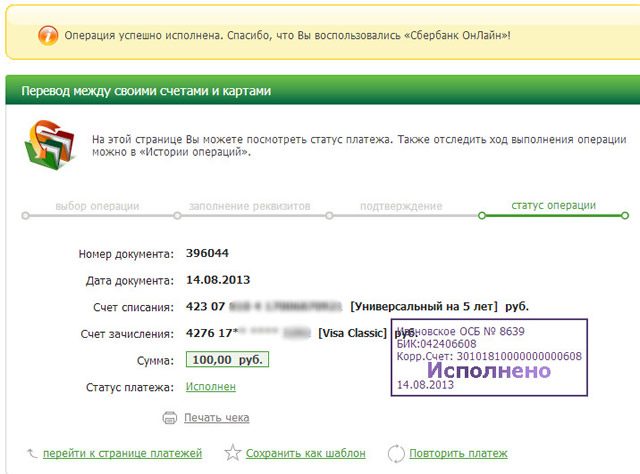

Перевод с карточки на карточку банка в рамках счетов одного физического лица

Отправителями и получателями перевода могут быть держатели карточек ОАО «АСБ Беларусбанк».

Перевод осуществляется как в белорусских рублях, так и в иностранной валюте без взимания вознаграждения.

Для проведения операции отправителю перевода необходимо указать номер и срок действия карточки получателя перевода.

Как осуществить перевод

Перевод между карточками банка

Отправителями и получателями перевода могут быть держатели карточек ОАО «АСБ Беларусбанк» различных платежных систем.

Для проведения операции отправителю перевода необходимо указать номер и срок действия карточки получателя перевода.

Перевод осуществляется как в белорусских рублях, так и в иностранной валюте. Размер вознаграждения за совершение перевода составляет 1,5% от суммы перевода.

Как осуществить перевод

Перевод между карточками разных банков (в рамках платежной системы БЕЛКАРТ и сервисов Masterсard MoneySend, Visa Direct)

Отправителями и получателями перевода могут быть держатели карточек, эмитированные любыми банками-резидентами различных платежных систем (т.е. возможен денежный перевод с карточки Mastercard на карточку Visa, с карточки БЕЛКАРТ на карточки Mastercard и т.п.).

Кроме этого, с карточек ОАО «АСБ Беларусбанк» можно совершать перевод на карточки, эмитированные банками-нерезидентами (кроме Венесуэлы, Колумбии, Ирана, Ирака и Афганистана (перечень стран может быть изменен платежными системами).

Для проведения операции отправителю перевода необходимо указать номер и срок действия карточки получателя перевода. Ввести на латинице имя, фамилию получателя перевода.![]()

Чтобы подтвердить совершение перевода на карточку банка-нерезидента, нужно ввести четырехзначный SMS-код, который направляется отправителю на номер телефона, указанный в базе данных банка

В соответствии с требованиями международной платежной системы максимальное количество транзакций между карточками Mastercard и Visa в день – 5, за 4 дня – 15, в месяц – 60.

Размер вознаграждения за совершение перевода составляет:

|

№ п/п |

Наименование операции |

|

|

1 |

Перечисление денежных средств (перевод) в белорусских рублях или иностранной валюте с использованием карточки ОАО «АСБ Беларусбанк» или ее реквизитов на счет, к которому оформлена карточка другого банка1 |

2,5 % от суммы |

|

2 |

Перечисление денежных средств (перевод) в белорусских рублях с использованием карточки банка-резидента: |

|

|

2. |

на счет, к которому оформлена карточка ОАО «АСБ Беларусбанк» |

2 % от суммы |

|

2.2 |

на счет, к которому оформлена карточка другого банка |

2,5 % от суммы |

1

11 Вознаграждение не применяется при совершении операций перечисления денежных средств (переводов) с использованием АИС «Расчет» (ЕРИП).

Как осуществить перевод

Перевод в рамках Клуба «Шчодры» (3 любимых получателя)Для осуществления перевода требуется регистрация услуги в любом учреждении банка с использованием карточки Клуба «Шчодры». Клиент может указать не более 3-х получателей перевода.

Отправителями перевода являются держатели карточек Клуба «Шчодры», получателями перевода – держатели карточек Клуба «Бархат», «Карт-бланш», #настарт, «Шчодры», «Леди», «Свои», «Персона», карточки рассрочки «Магнит» или карточки БЕЛКАРТ «Карта учащегося».

Перевод осуществляется как в белорусских рублях, так и в иностранной валюте, без взимания вознаграждения.

Для проведения операции отправителю перевода необходимо указать номер и срок действия карточки получателя перевода.

Перевод в рамках Клуба «Z-класс»

Отправителями перевода являются держатели карточек любого банка-резидента, в том числе ОАО «АСБ Беларусбанк», получателями перевода – держатели карточек Клуба «Z-класс».

Перевод осуществляется без взимания вознаграждения со стороны ОАО «АСБ Беларусбанк».

Для проведения операции отправителю перевода необходимо указать номер и срок действия карточки получателя перевода.

Mastercard представил решение для безналичных В2В-переводов между бизнес-картами

Сервис денежных переводов Mastercard MoneySend позволяет делать переводы не только между частными лицами, но и между бизнес-картами Mastercard, то есть использоваться для взаиморасчетов между предпринимателями.

В ответ на просьбы малого и среднего бизнеса и банков Mastercard специально для России установила для этого вида переводов дополнительное транзакционное поле.

Многие банки уже работают над технической донастройкой сервиса переводов, а с января 2021 года все российские банки, поддерживающие B2B-переводы, будут передавать в транзакции необходимую информацию.

В сервисе MoneySend перевод совершается практически мгновенно. Воспользоваться B2B-переводом могут все юридические лица и индивидуальные предприниматели, пользующиеся бизнес-картами. Тарифы за такие переводы устанавливаются банками-отправителями. Ожидается, что комиссия будет взиматься с отправителя, но это также определяется банками. Согласно правилам платёжной системы, в месяц можно перевести сумму, эквивалентную 100 000 долларов США, но банки могут установить свои лимиты, не превышающие это значение. Ограничений на переводы в день нет. Разовая сумма перевода не может превышать 100 000 долларов США.

Разовая сумма перевода не может превышать 100 000 долларов США.

Для переводов между физическими лицами сервис безналичных денежных переводов Mastercard MoneySend работает в России уже более 10 лет. Практически все банки используют MoneySend при переводах по картам Mastercard. Возможность совершать B2B-переводы появилась недавно.

Джемал Агрба, директор по развитию коммерческих продуктов и продажам Mastercard в России:

«Российские предприниматели всё активнее пользуются бизнес-картами для ведения своей финансовой деятельности. Такие карты – удобный понятный инструмент, который позволяет решать целый комплекс задач для бизнеса, в том числе пользоваться сервисом денежных переводов Mastercard MoneySend. Мы видим, что переводы между бизнес-картами востребованы, и со своей стороны провели необходимую работу, чтобы предприниматели могли пользоваться этой возможностью».

По материалам Mastercard

«Узпромстройбанк» наладил переводы по всему миру между картами Mastercard – Газета.

uz

uzС помощью приложения Joyda от «Узпромстройбанка» можно осуществлять перевод между картами Mastercard любого банка по всему миру.

13 августа 2021, 17:00 Общество Реклама«Узпромстройбанк» наладил осуществление денежных переводов c международных карт Mastercard на аналогичные карты других банков.

Данная услуга под названием Mastercard MoneySend относится к платежной системе Mastercard Worldwide. Она помогает владельцам карты Mastercard осуществлять взаимные денежные переводы в режиме реального времени.

Отныне нет необходимости оформлять определенные документы для осуществления денежного перевода в иностранной валюте. Достаточно лишь знать имя, фамилию владельца такого вида карты, а также ее номер — и все будет выполнено онлайн.

Достаточно лишь знать имя, фамилию владельца такого вида карты, а также ее номер — и все будет выполнено онлайн.

Услуга Mastercard MoneySend действует в мобильном приложении банка Joyda. Банком подтверждается владелец карты, и перевод отправляется сиюминутно.

Средства с карты Mastercard, принадлежащей другому банку, поступают за несколько секунд на аналогичную карту «Узпромстройбанка».

Преимущество услуги Mastercard MoneySend заключается в том, что клиент, не посещая филиал банка, может пополнить любую карту Mastercard по всему миру.

Осуществление переводов с помощью мобильного приложения Joyda облегчит прием денежных средств от своих близких, находящихся за рубежом.

Телефон: (+998) 71−200−43−43.

Сайт: sqb.uz

На правах рекламы.

Подпишитесь на наш TelegramБанковские денежные переводы в Кыргызкоммерцбанке. Денежные переводы в Бишкеке.

Уважаемый клиент!

Вы попали на страницу, где находится подробная информация об услуге по мгновенным переводам между картами VISA / Mastercard любых банков КР с помощью Web-версии приложения «KKB». Теперь Вы можете переводить денежные средства онлайн, не выходя из дома, даже если у Вас карта другого банка КР. А с картами от Kyrgyzkommertsbank Вы можете совершать переводы на карты других стран мира!

Работает услуга очень просто – всего 4 шага:

- Зайдите на главную страницу Интернет-банкинга;

- Выполните вход;

- Перейдите в раздел “Переводы”;

- Выберите нужный Вам вид перевода;

- Введите сумму перевода, введите данные карт и кликните на кнопку “Перевести”;

- Подождите, деньги поступят максимально быстро.

Переводы работают по следующим направлениям и тарифам:

|

Направление перевода |

Тариф |

| KGS / USD | |

|

С карты VISA / Mastercard любого банка КР на карту VISA / Mastercard Кыргызкоммерцбанка |

0 сом / 0 USD |

|

Между картами VISA / Mastercard Кыргызкоммерцбанка |

0 сом / 0 USD |

|

С карты VISA / Mastercard Кыргызкоммерцбанка на карту VISA / Mastercard любого банка КР |

1% (минимум — 100 сом / 1,5 USD) |

| С карты VISA / Mastercard Кыргызкоммерцбанка на карту любого банка, трансграничные переводы |

1 % (минимум — 2 USD, максимум – 15 USD) |

| С карты VISA / Mastercard любого банка КР на карту VISA / Mastercard любого банка КР |

2 % (минимум – 200 сом / 4 USD) |

*Перевод с карты VISA/Mastercard одного банка КР на карту VISA другого банка КР временно недоступен.

Для Вас действуют широкие суточные лимиты:

Между картами VISA / Mastercard Кыргызкоммерцбанка:

- Разовый лимит – 170000 сом за 1 перевод или эквивалент 2500 долларов США;

- Суточный лимит — 340000 сом или эквивалент 5000 долларов США;

- Ежемесячный лимит – 700000 сом или эквивалент 10000 долларов США;

- 8 переводов в день.

Между картами VISA / Mastercard Кыргызкоммерцбанка и картами любого банка КР:

- Разовый лимит – 170000 сом за 1 перевод или эквивалент 2500 долларов США;

- Суточный лимит — 340000 сом или эквивалент 5000 долларов США;

- Ежемесячный лимит – 700000 сом или эквивалент 10000 долларов США;

- 8 переводов в день.

Между картами VISA / Mastercard Кыргызкоммерцбанка и любого другого банка, трансграничные переводы*:

- Разовый лимит – 2500 долларов США;

- Суточный лимит – 5 000 долларов США;

- Ежемесячный лимит – 10 000 долларов США;

- 8 переводов в день.

С карты VISA / Mastercard любого банка КР на карты VISA и Mastercard Кыргызкоммерцбанка.

- Разовый лимит – 170000 сом за 1 перевод или эквивалент 2500 долларов США;

С карты VISA / Mastercard любого банка КР на карту Mastercard любого банка КР

- Разовый лимит – 10000 сом за 1 перевод или эквивалент 150 долларов США

* В соответствии с правилами международной платежной системы MasterCard переводы запрещены в следующие страны: Иран, Северная Корея, Судан, Сирия, Крым.

✔️ПЕРЕВОДЫ ВЫПОЛНЯЮТСЯ БАНКОМ НЕ ПОЗДНЕЕ СЛЕДУЮЩЕГО РАБОЧЕГО ДНЯ.

Часто задаваемые вопросы

- С каких карт я могу совершать переводы?

Вы можете совершать переводы между картами VISA / Mastercard любых банков КР.

- Что делать, если у меня карта другого банка КР, но нужно сделать перевод зарубеж?

Вы можете совершать переводы между картами VISA / Mastercard любых банков КР.

- Что такое CVC код, где его найти?

CVC код – 3-хзначный код, указанный на оборотной стороне Вашей карты.

- Что делать в случае возникновения ошибки «SORRY, AN INTERNAL ERROR OCCURRED»?

Возможно ошибка связана с настройками безопасности вашего браузера. Попробуйте включить cookies либо изменить настройки.

Более детальная информация по настройкам cookies различных браузеров представлена по ссылкам ниже:

— Internet Explorer 11

— Mozilla Firefox

— Opera

— Google Chrome

— Safari - Есть ли ограничения на сумму перевода?

На карте отправителя может быть установлено ограничение на сумму перевода;

При переводе система может запросить 3D Secure, если он настроен на карте отправителя. В некоторых банках 3D Secure – динамический пароль, генерируемый автоматически, который высылается в виде СМС;

Возможны дополнительные комиссии при поступлении денежных средств для зарплатных карт, в зависимости от условий зарплатного проекта;

Возможны дополнительные комиссии банка — эмитента.

*Возможны дополнительные комиссии банка-эмитента.

Ознакомиться с Публичной офертой об оказании услуг по переводу денежных средств «с карты на карту» можно здесь.

Остались вопросы? Напишите нам и мы с радостью Вам поможем!

Как перевести деньги с одной карты на другую: описание и инструкция

Банки активно используют современные технологии, чтобы расширить функционал пластиковых карт и сократить нагрузку на персонал операционных отделений. К примеру, перевести деньги, размещённые на карточном счёте, можно как в офисе или через банкомат, так и с помощью мобильного телефона или компьютера.

Перевод с карты на карту внутри банка обычно осуществляется бесплатно. За перечисление между разными банками посредством дебетовой карты, как правило, устанавливается комиссия. Часто банки разрешают перечисление средств с кредиток, однако плата за подобную услугу может составлять до 6-8% от суммы, поскольку операция тарифицируется как обналичивание.

Нередки ситуации, при которых переводы через банкоматы (терминалы), интернет-банкинг или мобильное приложение приходят практически мгновенно, тогда как трансферт с помощью сотрудника офиса может совершиться спустя несколько суток. Также на несколько дней иногда растягиваются переводы между картсчетами разных банков.

Переводя деньги с карты, важно обращать внимание на точность введённых данных получателя, а также безопасность выбранного способа. Не рекомендуется использовать для подобных операций сторонние сервисы, не имеющие отношения к банкам или платежным системам.

Перевод через банкомат

В этом случае не нужна регистрация в интернет-сервисе или наличие удостоверения личности, которое потребуется, если прибегать к помощи операциониста. Достаточно вставить «пластик» в картоприёмник банкомата, ввести ПИН-код, выбрать опцию «перевод» (наименование позиции меню может варьироваться). Затем указать сумму, реквизиты счёта (карты) получателя. По завершении стоит получить и сохранить чек, подтверждающий совершённую операцию.

Перевод через интернет-банкинг или мобильное приложение

Обычно подключиться к интернет-банку можно в офисе банка-эмитента, через терминал (банкомат) или с помощью сотрудников call-центра. Для переводов через мобильное приложение требуется его установка на смартфон. Указанными способами можно совершить трансферт средств между своими счетами (в том числе карточными) или отправить средства на картсчёт другого физического лица. Ввод пароля из смс-сообщения (иногда – одноразового временного пароля из списка выданных при регистрации) подтверждает согласие с операцией и корректность всех указанных данных.

Перевод через SMS-банкинг

Для перечисления денег нужно отправить SMS на короткий номер мобильного сервиса. Например, в Сбербанке это 900. Сообщение должно содержать поручение («перевод»), счёт или телефон получателя, сумму:

- Вариант 1: «ПЕРЕВОД XXXXXXXXXXXXXXX YYY», где X – номер карты реципиента, Y – сумма.

- Вариант 2: «ПЕРЕВОД XXXXXXXXXX YYY», где X – номер телефона (картсчёт получателя должен быть подключён к мобильному банку с привязкой данного номера телефона), Y – сумма.

В других кредитных учреждениях алгоритмы совершения транзакции чаще всего аналогичны.

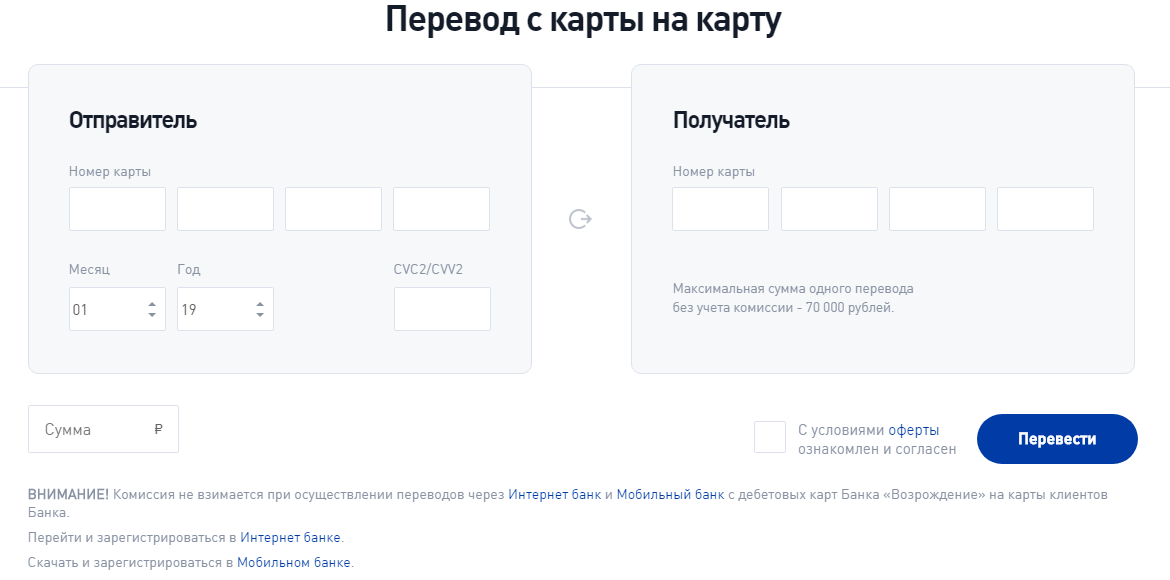

Перевод через сайт стороннего банка

Многие банки предлагают на своих сайтах переводы между картами любых эмитентов. Обычно комиссия за такую услугу варьируется в диапазоне 1,5-2% от суммы транзакции, также может быть установлена её минимальная величина в рублях. В данном случае осуществить перевод может любой пользователь, в том числе не являющийся клиентом проводящего операцию кредитного учреждения, без регистрации. Понадобятся данные обеих карт (откуда будут списаны средства и куда они должны быть зачислены) и код из SMS для подтверждения.

Перевод через электронные кошельки и системы

Алгоритм таков: пополнить кошелёк QIWI, Webmoney, Яндекс.Деньги или иной системы безналичным трансфертом с карты, а затем отправить деньги на другой «пластик» с кошелька. Иногда такой порядок действий оправдан финансово. Например, с карты Альфа-Банка через сервис эмитента можно без комиссии пополнить кошелёк Элекснет, после чего – опять же без комиссии – перевести средства со счёта Элекснет на карту Банка ЗЕНИТ.

Безопасность данных

Не все банки позволяют в режиме онлайн переводить деньги на картсчета, открытые в других кредитно-финансовых организациях. Для этого можно также воспользоваться международными или локальными интернет-сервисами вроде Alfaportal, PayOnline, А3, Card2card. Однако некоторые эксперты считают, что раскрытие данных своего «пластика» на подобных веб-площадках чревато интернет-мошенничеством.

Как перевести баланс кредитной карты за 3 простых шага

Основные выводы

От начала до конца перевод баланса может занять несколько недель.

Вы можете запросить перевод баланса онлайн или по телефону.

Как только перевод баланса будет завершен, вы заплатите остаток по новой карте.

Перенос баланса с высоким процентом на кредитную карту с низким процентом или с годовой процентной ставкой 0% путем переноса остатка может быть отличным способом сэкономить на процентных расходах.Процесс тоже относительно прост. Но это не моментально. От начала до конца перевод баланса может занять несколько недель.

Перед тем, как начать, вам понадобится карта, на которую вы сможете переместить свой баланс. В частности, вы ищете тот, который предлагает начальную ставку 0% годовых или низкую процентную ставку на переводы баланса; низкая комиссия за перевод баланса или ее отсутствие; и без годовой платы. Для получения рекомендаций ознакомьтесь с выбором NerdWallet для лучшего перевода баланса и карт с годовой процентной ставкой 0%.

Вот что нужно делать, как только у вас будет готова карта для перевода баланса.

1. Запрос переноса остатка

Обычно первым шагом при переносе остатка является контакт с эмитентом карты, на которую вы переводите задолженность, и предоставление некоторой информации об остатках, которые вы хотите переместить. . Фактически, вы говорите: «Вот этот долг. Могу я переместить его на этот счет?»

Карты имеют определенные правила о том, какие типы долгов вы можете переводить. Например, переводы от одного и того же эмитента обычно не допускаются; нельзя перенести остаток с одной карты погони на другую карту погони.

Некоторые распространенные способы запроса перевода баланса:

Онлайн. Как правило, вы можете войти в свою учетную запись и запросить перевод баланса через онлайн-портал эмитента. Будьте готовы предоставить информацию о долге, который вы хотите переместить, включая название эмитента, сумму долга и информацию о счете. С некоторыми кредитными картами вы можете запросить перевод остатка при заполнении заявки еще до того, как вас утвердят.

Телефон.Вы можете позвонить своему эмитенту, чтобы запросить перевод баланса. Как и в случае с онлайн-переводом баланса, подготовьте информацию о долге, который вы хотите перевести.

Вы можете пропустить этот процесс, воспользовавшись проверкой удобства вашего эмитента. Некоторые эмитенты рассылают эти чеки держателям карт со специальными предложениями по процентным ставкам, и иногда они считаются переводом баланса. Вы можете использовать их для погашения задолженности по кредитной карте на другом счете. Прежде чем использовать их, прочтите условия и убедитесь, что вы понимаете ставки и сборы, связанные с предложением.

2. Подождите, пока пройдет перевод

Эмитент может утвердить и выполнить запрос на перевод баланса в течение двух недель или дольше. Это означает, что вам, возможно, придется внести еще один ежемесячный платеж по старому долгу, который вы пытаетесь перевести.

У крупных эмитентов переводы баланса обычно осуществляются напрямую. Это означает, что эмитент, предлагающий вам условия перевода остатка, проведет платеж прямо на ваш старый счет на утвержденную сумму. Затем эта сумма платежа — плюс комиссия за перевод баланса, обычно от 3% до 5% от переведенной суммы — будет отображаться как непогашенный остаток на новом счете.

Вы можете не получить уведомление о завершении перевода баланса, поэтому вам нужно регулярно проверять свой старый счет и следить за тем, чтобы все платежи производились вовремя.

3. Погасите свой баланс

Как только ваш баланс будет переведен на новую кредитную карту, вы начнете оплачивать его в соответствии с условиями новой карты.

Например, если карта предлагает начальную ставку 0% годовых на переводы баланса, вы сможете осуществлять беспроцентные платежи в течение периода действия акции.По окончании рекламного периода вступят в силу обычные процентные ставки. Но они будут применяться только к оставшемуся остатку, и вы не получите ретроактивных процентных сборов, как это может быть с отложенным процентным предложением по карте магазина.

Хотя можно выполнять один перевод баланса за другим, комиссия за перевод баланса может сделать этот вариант дорогостоящим и неустойчивым в долгосрочной перспективе. Выплата остатка во время акции, если вы можете сделать это при одновременном выполнении всех других финансовых обязательств, может помочь вам зафиксировать свои сбережения.

Что дальше?

Сколько остатков можно перевести на карту с годовой процентной ставкой 0%

Редакционная группа Select работает независимо, чтобы анализировать финансовые продукты и писать статьи, которые, по нашему мнению, будут полезны нашим читателям. Мы можем получать комиссию, когда вы переходите по ссылкам на продукты наших аффилированных партнеров.

Карта Chase Freedom® в настоящее время недоступна для новых держателей карт. Пожалуйста, посетите наш список лучших карт возврата денег s для альтернативных вариантов.

Долги по кредитной карте обременяют многих американцев, но перевод баланса — это способ избавиться от них.

Кредитные карты с переводом остатка предлагают беспроцентные периоды, часто от 12 до 20 месяцев, которые вы можете использовать для погашения долга по кредитной карте с высокими процентами быстрее, чем списание остатков на существующей карте, по которой начисляются проценты.

Если у вас есть задолженность по кредитной карте по нескольким картам, может быть хорошей идеей объединить ее на одну карту перевода баланса, чтобы сэкономить деньги на процентных расходах и лучше управлять своим долгом.

Как правило, вы можете перевести столько балансов, сколько захотите, на одну карту с нулевой годовой процентной ставкой, но вам необходимо выполнить определенные требования.

Ниже приводится пошаговое руководство по переводу более одного баланса на карту с годовой процентной ставкой 0%.

Как перевести несколько балансов на карту с годовой процентной ставкой 0%

1. Откройте карту другого эмитента

Переводы остатка не могут быть выполнены между картами одного и того же эмитента, поэтому вам необходимо проверить, что карты с долгом отличается от карты перевода баланса, которую вы планируете открыть.

Будьте осторожны с задолженностью по кобрендовым картам, так как на этих картах может не указываться эмитент на имя карты. Вам нужно будет подтвердить эмитента, проверив соглашение держателя карты, позвонив в службу поддержки клиентов или выполнив поиск в Интернете.

Например, если у вас есть задолженность по карте Citi, вы не можете перевести задолженность на другую карту Citi. И если вы хотите перевести задолженность как с карты Citi, так и с карты Discover, выберите карту перевода баланса, которая не принадлежит ни одному из этих эмитентов, например карты от Amex, Wells Fargo, Chase и Bank of America.

2. Рассчитайте сумму долга, которую вы хотите перевести.

Когда вы хотите завершить перевод остатка, вы должны принять к сведению сумму долга, которую вы хотите перевести. Сложите все балансы по существующим картам, чтобы рассчитать общий баланс, что важно знать на следующем шаге.

Итак, если у вас 3000 долларов на одной карте и 4000 долларов на другой, ваш общий баланс составит 7000 долларов.

3. Проверьте лимиты на перевод остатка.

После того, как вы откроете карту для переноса остатка, вам нужно будет определить сумму долга, которую вам действительно разрешено перевести.Хотя вы хотите передать общий баланс, рассчитанный на втором шаге, у вас может не получиться.

Эмитенты карт часто ограничивают общий (-ые) остаток (-ы), который вы можете перевести, процентным соотношением от вашего кредитного лимита или определенной долларовой суммой. Например, в условиях карты Citi Simplicity® Card указано, что общая сумма вашего запроса на перевод баланса (плюс комиссия за перевод баланса) не может превышать доступный вам кредитный лимит.

Например, если вы откроете карту Citi Simplicity Card и получите кредитный лимит в размере 10 000 долларов, вы сможете перевести до 10 000 долларов, включая комиссию за перевод остатка.

Также важно знать, что лимиты перевода баланса также учитывают любые новые покупки, списанные с вашей карты, а также любые комиссии за перевод баланса. Таким образом, если у вас есть кредитный лимит в размере 10 000 долларов США и вы взимаете 3000 долларов США за новые покупки, вы сможете перевести только до 7 000 долларов США.

Кроме того, с некоторых карт перевода баланса взимается комиссия в размере 3% или выше, которая также будет применяться к вашему общему лимиту. С карты Citi Simplicity Card взимается комиссия за перевод остатка в размере 5 долларов США или 5% от суммы каждого перевода, в зависимости от того, что больше.

Имейте в виду, что запросы на перевод баланса различаются в зависимости от эмитента карты и держателя карты. Полученный вами лимит перевода остатка может варьироваться в зависимости от вашей кредитной истории на момент отправки запроса.

4. Перенести задолженность в течение допустимого периода времени

Карты переноса остатка имеют два важных периода времени:

- Продолжительность вводного 0% годовых

- Время, в течение которого вы должны претендовать на получение 0% годовых

Вы Обычно я выбираю карту перевода баланса на основе того, как долго длится 0% годовых (среди других факторов), и вы должны знать о квалификационных требованиях.

Чтобы воспользоваться беспроцентным периодом, вам необходимо перевести остатки в течение определенного количества дней с даты открытия вашего счета. Ожидаемый срок составит около 60 дней, хотя некоторые карты продлевают этот срок до четырех месяцев, например, Citi® Double Cash Card и Citi Simplicity® Card.

Если вы переводите остатки вне установленного периода времени, вы не будете иметь права на начальную ставку 0% годовых. Лучший способ убедиться, что вы не пропустите беспроцентный период, — это перевести остаток средств при подаче заявки на карту (если это вариант) или сразу после открытия счета.

От редакции: Мнения, анализы, обзоры или рекомендации, выраженные в этой статье, принадлежат только редакции Select, и не были рассмотрены, одобрены или иным образом одобрены какой-либо третьей стороной.

Как выполнить перевод остатка

Редакционная группа Select работает независимо, чтобы анализировать финансовые продукты и писать статьи, которые, как мы думаем, будут полезны нашим читателям. Мы можем получать комиссию, когда вы переходите по ссылкам на продукты наших аффилированных партнеров.

Chase Slate ® в настоящее время недоступен для новых держателей карт. Пожалуйста, посетите наш список лучших карт перевода баланса и лучших карт Chase для альтернативных вариантов.

Переводы баланса — это разумный способ погашения долга без начисления процентов. Вы можете перевести существующую задолженность по кредитной карте на карту для переноса остатка, которая не предлагает процентов на срок до 21 месяца, и получить выгоду от выплаты долга быстрее и с меньшими затратами.(См. Наш обзор лучших карт для перевода баланса.)

Выполнение перевода баланса относительно просто и может сэкономить сотни долларов на процентах — при условии, что вы уделяете первоочередное внимание своевременной выплате этого долга.

Прежде чем приступить к предложению о переводе баланса, важно рассмотреть условия, связанные с рекламной акцией, и то, как она отразится на вашем бюджете.

Ниже CNBC Select объясняет, как выполнить перевод баланса, некоторые передовые методы, которым следует следовать, и общие условия, с которыми вы должны ознакомиться перед переводом долга.

Как работают балансовые переводы

Когда вы выполняете балансовый перевод, вы переводите долг с одной кредитной карты на новую, которая предлагает низкую начальную процентную ставку или 0%, которая обычно длится от шести до 21 месяца. В течение этого периода вы не будете платить проценты и сможете получать выгоду от ваших платежей, полностью идущих на ваш основной баланс.

По данным Experian, средний остаток на кредитных картах американцев в 2019 году составляет 6194 доллара. Чтобы узнать, сколько средний американец может сэкономить при переводе баланса, мы использовали калькулятор банковских ставок, чтобы подсчитать процентные ставки и комиссии, которые вы могли бы понести, если бы переводили долг на начальную карту с годовой процентной ставкой 0%.

Мы предположили, что баланс кредитной карты составляет 6 194 долларов, а ежемесячные платежи — 200 долларов. По данным ФРС, при использовании типичной кредитной карты средний потребитель потратит $ 2 012 в качестве дополнительных процентов при средней годовой процентной ставке 16,97%. И на выплату этого долга уйдет 42 месяца — более трех лет.

Но если вы в полной мере воспользуетесь начальным периодом годовой процентной ставки кредитной карты для переводов баланса и заплатите 200 долларов в месяц, вы заплатите менее 500 долларов в виде процентов и сократите время выплаты примерно до 33 месяцев.

Подробнее: Можете ли вы перевести более одного баланса на карту с нулевой годовой процентной ставкой?

Как работают платежи, когда вы совершаете новые покупки с помощью карты переноса баланса

Хотя карта переноса баланса может быть большим преимуществом, все может немного усложниться, когда вы используете карту для новых покупок и начального 0% годовых предложение распространяется только на переводы баланса. Некоторые карты переноса баланса предлагают только начальную годовую ставку 0% на переведенную задолженность, что означает, что новые покупки будут нести стандартную годовую ставку.

Если вы делаете только минимальный платеж по кредитной карте для перевода баланса, деньги пойдут на баланс с самой низкой процентной ставкой, то есть на баланс, который вы перевели на карту. Любой платеж сверх минимума будет направлен на баланс с наивысшей годовой процентной ставкой — новые покупки.

Давайте возьмем пример, когда вы перевели задолженность на новую карту с начальным 0% годовых только на переводы баланса и минимальным платежом в размере 25 долларов США. Если вы потратите 400 долларов на новые покупки и произведете платеж, первые 25 долларов пойдут на баланс, который вы перевели, а не на баланс, который вы только что понесли в результате совершения новых покупок.

Если вы хотите полностью выплатить то, что вы взяли взаймы в этом месяце, и вообще избежать процентов, вам нужно будет выплатить потраченную сумму плюс минимальный платеж, то есть 425 долларов. Любой дополнительный платеж будет идти на баланс без процентов, которые вы перечислили. Таким образом, если вы заплатили 500 долларов, 400 долларов пойдут на остаток от новых покупок, а оставшиеся 100 долларов пойдут на переведенный долг.

Как выполнить перенос остатка

Перенос остатка можно выполнить в несколько простых шагов.Процесс немного отличается в зависимости от эмитента карты, но, как правило, одинаков. Самый простой способ выполнить перевод баланса — онлайн. Вы также можете выполнить перевод по телефону, позвонив по номеру, указанному на обратной стороне вашей карты.

Вот как выполнить перевод баланса онлайн:

- Войдите в свою учетную запись и выберите предложение переноса баланса.

- Просмотрите условия вашего предложения (продолжительность начального периода годовой процентной ставки, годовая процентная ставка за обычную покупку и любые комиссии за перевод остатка).

- Заполните форму, указав детали вашего перевода: номер счета кредитной карты для карты с задолженностью и сумму, которую вы хотите перевести.

- Убедитесь, что вы ввели правильную информацию, затем отправьте перевод.

Лучшие практики перевода остатка

- Проверьте свой кредитный рейтинг перед подачей заявки. Большинство карт для перевода баланса зарезервированы для людей с хорошей или отличной кредитной историей (хотя мы обнаружили одну карту, которая может принимать справедливый кредит).Вам следует проверить свой кредитный рейтинг, чтобы узнать, имеете ли вы право на получение карты для перевода баланса, прежде чем начинать процесс подачи заявки.

- Перевести остатки на карту другого эмитента. Невозможно переводить баланс между картами одного эмитента. Например, вы не можете перевести долг с одной карты Citi на другую карту Citi.

- Как можно скорее запросите перевод остатка. Многие карты устанавливают временные ограничения, когда вы можете выполнить перевод, часто в течение 60 дней с даты открытия вашего счета.Если вы пропустите это окно, вы можете пропустить вступительный период APR. Кроме того, вступительный период APR начинается, когда вы открываете карту, а не когда вы делаете перевод, поэтому лучше сделать перевод как можно скорее, чтобы вы могли максимизировать вступительный период.

- Проверьте лимиты переноса сальдо. Эмитенты карт часто ограничивают сумму долга, которую вы можете перевести, процентным соотношением от вашего кредитного лимита или определенной суммой в долларах. Например, условия для кредитной карты Chase Slate®: «Общая сумма вашего запроса (ов), включая комиссию и проценты, не может превышать ваш доступный кредит или 15 000 долларов США, в зависимости от того, что меньше.«Если у вас есть кредитный лимит в 10 000 долларов, максимальная сумма, которую вы можете перевести, составляет 10 000 долларов. (Подробнее: что произойдет, если вам откажут в переводе баланса или вы не сможете перевести весь свой долг.)

- Посчитайте, чтобы посмотрите, стоит ли комиссия за перевод остатка. Карты переноса остатка часто идут с комиссией за перевод остатка. Комиссия может равняться сумме, которую вы экономите на процентах, но вы должны выполнить математические вычисления, чтобы убедиться в этом. Существует множество бесплатных калькуляторов, например как этот от Bankrate, доступен, чтобы сказать вам, сколько вы можете сэкономить с данной картой.

- Продолжайте вносить минимальные платежи. Несмотря на то, что вы пользуетесь вступительным периодом 0% годовых, вам по-прежнему необходимо вносить минимальные ежемесячные платежи на свой баланс. Если вы пропустите платеж, вы рискуете проиграть вступительное предложение.

Общие термины о переводе сальдо

При навигации по переводу сальдо может возникнуть много жаргона. Вот несколько терминов, которые нужно знать.

- Комиссия за перевод остатка : Большинство карт переноса остатка взимают комиссию в размере от 3% до 5% при переводе остатка.Комиссия часто перевешивается преимуществами завершения перевода баланса, хотя есть карты, которые не взимают комиссию за перевод баланса и позволяют вам максимизировать экономию.

- Начальный период годовой процентной ставки : специальный период финансирования, который обеспечивает низкую или 0% процентную ставку на заранее определенный период времени. В течение этого периода вы можете получить выгоду от сохранения баланса без начисления процентов или с минимальными комиссиями. Начальный годовой период может применяться только к переводам баланса или как к переводам баланса, так и к новым покупкам.Продолжительность вводного периода может быть разной для переводов баланса и покупок.

- Обычная годовая процентная ставка : это процентная ставка, которую вы будете платить по окончании вводного периода. И, если нет начального периода годовой процентной ставки для покупок, любые новые транзакции будут иметь эту процентную ставку.

- Отсроченные проценты : Некоторые карты переноса баланса имеют мелкий шрифт, на котором указано, что процентные платежи не взимаются, если вы полностью оплачиваете свой баланс до окончания вводного периода. Но если у вас есть баланс после вступительного периода, вы можете нести ответственность за все проценты, начисленные во время вступительного периода.Это может стать неожиданным сюрпризом, если вы не знали условий. Отсроченные проценты редко встречаются среди крупных эмитентов карт, но это то, что вам следует проверить, прежде чем выбирать карту для перевода баланса.

Информация о кредитной карте Chase Slate® была собрана CNBC независимо и не проверялась и не предоставлялась эмитентом карт до публикации.

От редакции: Мнения, анализы, обзоры или рекомендации, выраженные в этой статье, принадлежат только редакции Select, и не были рассмотрены, одобрены или иным образом одобрены какой-либо третьей стороной.

Как работают переводы с баланса кредитной карты

Вы оказались в долгах по кредитной карте? Вы платите проценты каждый месяц? Неужели невозможно повлиять на остаток средств на кредитной карте из-за того, что вы платите так много процентов?

Перевод остатка — это способ переместить задолженность по кредитной карте с одной кредитной карты на другую с целью экономии денег на процентах.

Перейти к нашему выбору карт для перевода с максимальным балансом Лучшие кредитные карты для перевода остатка на октябрь 2021 годаКогда вы платите проценты по кредитной карте, перевод долга на карту с более низкой процентной ставкой может помочь вам уменьшить сумму процентов, взимаемых при выплате.

Думайте о переводе остатка как о способе погашения своей кредитной карты другой кредитной картой.

Некоторые кредитные карты с переводом баланса поставляются с годовой процентной ставкой 0% в течение ограниченного времени. Это означает, что вы можете временно приостановить выплату процентов на время выплаты долга по кредитной карте.

Помните, что вы можете избежать процентов по кредитным картам по большинству карт, выплачивая остаток вовремя и полностью каждый месяц. Но если у вас уже есть долг и у вас есть план по его погашению, перевод остатка может быть одним из способов стратегически снизить сумму выплачиваемых процентов.

Имейте в виду, что перевод баланса — это не волшебство. Вы по-прежнему будете в долгу. Если вы не выплатите свой долг вовремя, вы все равно можете заплатить много дополнительных денег в виде процентов.

Продолжайте читать, чтобы узнать больше о:

Что такое перевод остатка по кредитной карте?

Вы, возможно, слышали термин «кредитная карта для перевода баланса», но более точное описание — «предложение кредитной карты, благоприятное для переводов баланса».”

Практически любая кредитная карта позволит вам перевести с нее баланс на . Многие кредитные карты также позволяют переводить баланс с на .

Однако некоторые кредитные карты имеют более выгодные условия для входящих балансных переводов. Сюда могут входить:

Подробнее Исследование 2021 года: 78% считают, что переводы баланса эффективны для выплаты долга или снижения процентаКомиссия за переводы остатка

Баланс переводы обычно платные.

Даже те кредитные карты, которые предлагают начальную нулевую процентную ставку, обычно имеют стоимость в виде комиссии за перевод остатка , которая обычно взимается в виде процента с заранее установленным минимумом.

Большинство эмитентов кредитных карт взимают от 2% до 5% от баланса в качестве комиссии за перевод, при этом минимальная комиссия составляет около 5 долларов США. Некоторые эмитенты карт отказываются от этой комиссии, если перевод баланса осуществляется в течение определенного количества дней после открытия нового счета.

Также стоит отметить, что комиссия за перевод баланса обычно указывается отдельно от суммы перевода в выписке по карте, на которую вы переводили баланс.

Лучшие кредитные карты 2021 года без комиссии за перевод остатка и 0% годовых

Проверьте их!Начальные периоды годовой процентной ставки

Многие карты, поддерживающие перевод баланса, имеют вводный период с более низкой годовой процентной ставкой для новых переводов баланса.

Банки часто используют эти предложения для привлечения новых клиентов.Вот почему вы не можете, например, перевести баланс с одной кредитной карты Citi на другую карту Citi — банк не получает новых клиентов и не берет на себя новые (потенциально очень прибыльные) долги.

Начальная годовая процентная ставка по этим предложениям о переводе баланса часто составляет 0% на 12, 18 или 24 месяца. Хотя процентная ставка 0% может быть очень полезной для избежания процентов, она также может открыть дверь для увеличения долга по кредитной карте. Мы считаем важным, чтобы у вас был план погашения всей (или, по крайней мере, большей части) долга в течение вводного периода.Обычно неразумно переводить остаток, чтобы выиграть время, без твердого плана.

Некоторые люди (надеюсь, не вы!) Пройдут через этот неудачный сценарий:

- Вы открываете кредитную карту с предложением о переводе баланса в размере 0% годовых.

- Вы переводите долг на эту карту и затем ежемесячно платите только минимальные платежи.

- Вы продолжаете наращивать задолженность по кредитной карте по исходной карте, с которой был переведен баланс.

- Ваш 0% вводный период закончился.Теперь вы застряли, выплачивая высокие проценты по двум картам. У вас большая задолженность по кредитной карте, и у вас нет возможности перевести остаток на другую карту.

Приведенный выше сценарий — отличный способ зарыться в глубокую финансовую яму и погрязнуть в долгах. Кроме того, увеличение долга по кредитной карте после перевода остатка на новую карту может серьезно повредить вашему кредиту. Увеличение остатка на кредитных картах может увеличить коэффициент использования кредита — основной фактор в кредитных рейтингах.

Если что-то мешает вам выплатить переведенный баланс до повышения процентной ставки, возможно, будет разумным начать поиск другой возможности перевода баланса. Другой перевод может помочь вам избежать резкого повышения годовой процентной ставки. Однако имейте в виду, что постоянный перевод остатков с одной карты на другую будет держать вас в долгах по кредитной карте. Этот шаблон может ограничить вашу финансовую свободу и затруднить достижение или поддержание хороших кредитных рейтингов.

Какие типы остатков я могу переводить?

Кредитные карты можно использовать для перевода остатка средств со счетов различных типов.Другие кредитные карты являются наиболее очевидным выбором, но также могут иметь место автокредиты, студенческие ссуды, личные ссуды и другие ссуды в рассрочку.

Вы не сможете переводить баланс между картами одного эмитента. Таким образом, вы не можете перевести баланс с одной карты Chase, например, на другую или с одной карты Bank of America на другую. Эмитенты кредитных карт не хотят, чтобы вы использовали их преимущества, просто переводя баланс между их картами.

Кроме этого, большинство компаний, выпускающих кредитные карты, позволяют переводить баланс практически с любого счета, для которого требуется ежемесячный платеж.

Вы даже можете выполнить банковский перевод, когда вы запрашиваете перевод баланса с помощью кредитной карты, но вместо того, чтобы погашать баланс другой карты, средства поступают на ваш банковский счет. Затем сумма денег, поступившая на ваш банковский счет, должна быть выплачена в обычном порядке. Это может быть полезно, если вам нужны деньги в крайнем случае.

Но когда дело доходит до ссуд в рассрочку, не обязательно переводить остаток на кредитную карту только потому, что это возможно.

Ссуды в рассрочку не сильно повредят вашей кредитной истории по сравнению с возобновляемой задолженностью по кредитной карте.Даже если у вас есть очень крупная ссуда в рассрочку, это лучше, чем иметь задолженность по кредитной карте. В любом случае ссуды в рассрочку часто имеют более низкие процентные ставки, чем кредитные карты. Итак, если у вас доступная процентная ставка, лучше оставить свой счет в рассрочку в том же банке и погасить его как можно быстрее.

Конечно, есть несколько сценариев, когда было бы неплохо перевести ссуду в рассрочку на кредитную карту с 0% годовых. Это может быть правдой, если ваш кредит в рассрочку очень мал или имеет очень высокую годовую процентную ставку.В этих случаях вы можете сэкономить деньги, переведя долг на кредитную карту с низким балансом. Вам нужно будет выполнить некоторые вычисления, чтобы вычислить общую сумму, которую вы в конечном итоге заплатите в каждом случае. Кроме того, будьте готовы принять на себя потенциальный удар по своим кредитным рейтингам, если вы переведете задолженность в рассрочку на возобновляемый счет.

Баланс переводы иногда бывают с определенными условиями и ограничениями. Например, American Express требует, чтобы счет, с которого поступает задолженность, был открыт на ваше имя.Обязательно ознакомьтесь с условиями, прилагаемыми к вашей карте, чтобы точно узнать, что вы можете сделать, и свяжитесь с эмитентом карты, если у вас есть какие-либо вопросы.

Сколько времени займет перевод баланса?

Перевод баланса никогда не бывает мгновенным. В некоторых случаях перевод баланса занимает всего несколько дней, а в других может потребоваться гораздо больше времени.

Обычно можно ожидать, что перевод баланса займет максимум две-три недели, когда вы имеете дело с крупными эмитентами.

Вот пример того, чего можно ожидать от семи эмитентов крупной лиги.

- American Express: 5–7 дней

- Bank of America: До 5 дней для существующих счетов и 14 дней для новых счетов

- Capital One: 3–14 дней, в зависимости от того, запросили ли вы перевод онлайн или по почте

- Chase: Обычно в течение 7 дней, хотя это может занять до 21 дня

- Citi: 2–21 день; зависит от того, переходите ли вы на новую или существующую учетную запись, и какие компании задействованы.

- Discover: До 7 дней для существующих учетных записей и 14 дней для новых учетных записей

- U.С.Банк: До 14 дней

Имейте в виду, что это время может значительно отличаться в зависимости от ситуации. Свяжитесь с эмитентом напрямую, если вы хотите обсудить его политику или статус вашего собственного перевода (вы также можете проверить статус своего перевода в Интернете).

Должен ли я переводить свой баланс?

Получение карты с нулевой вступительной ставкой, особенно если эта дразнящая ставка действует в течение 21 месяца, как некоторые из них, может сэкономить сотни долларов процентов и помочь вам погасить свой баланс намного быстрее.Если кредиторы не считают вас опасным, вам могут быть доступны несколько хороших предложений по переводу остатка.

Вот некоторые признаки того, что перевод баланса может вам подойти:

- У вас есть более высокооплачиваемая работа после периода безработицы или неполной занятости, и вы готовы снизить свой долг.

- Вы взяли на себя обязательство прекратить перерасход средств и готовы разработать план выплаты долга.

- Ваш кредитный рейтинг от хорошего до отличного, и вы думаете, что сможете получить новую карту с привлекательным предложением о переводе баланса.

К сожалению, если у вас плохой кредитный рейтинг или вы переживаете период финансовых затруднений, вы не сможете получить новую кредитную карту с благоприятными условиями перевода остатка. Если это относится к вам, возможно, вам придется рассмотреть другие варианты, такие как консультирование по кредитным вопросам или, возможно, даже банкротство.

Вам решать, подходит ли предложение о переводе баланса в вашей ситуации. Как и многие другие инструменты в вашем финансовом наборе, этот острый. Разработайте стратегию использования его, чтобы получить то, что вы хотите, и используйте его со здоровой дисциплиной.

Даже если вы можете претендовать на предложение о переводе остатка, рассмотрите свой план погашения долга, прежде чем подавать заявление. Вы можете подвергнуть свое финансовое будущее риску, если переведете остаток на отсрочку процентов и надеетесь, что ваша ситуация улучшится без твердого плана по выплате долга.

Если вы думаете о переводе остатка от ссуды в рассрочку, подумайте хорошенько. Выплата долга в рассрочку с помощью кредитной карты может быть нецелесообразной, особенно если сумма кредита большая.В большинстве случаев лучше оставить в покое ссуды в рассрочку, если годовая процентная ставка не слишком высока.

Примеры: два простых сценария переноса сальдо

Вот два простых примера, которые показывают, как перевод баланса может сэкономить вам деньги.

Представьте, что вы должны 1000 долларов по кредитной карте под 20% годовых. К сожалению, вы можете платить только 30 долларов в месяц в счет погашения долга.

Если вы платите только 30 долларов в месяц и больше не тратите деньги на карту, потребуется в течение 4 лет, чтобы погасить весь остаток .За это время вы также будете , потратив более 470 долларов на проценты на то, что изначально было балансом в 1000 долларов! Когда вы платите только минимальную сумму, требуемую по карте, вы платите большую часть процентов. Выплата минимального платежа может сделать невозможным погашение долга.

Узнайте больше о том, как оплата кредитной картой и минимальные платежи работают здесь.

Карта с 0% начальной годовой процентной ставкой на переводы баланса

На основе приведенного выше примера предположим, что вы подаете заявку на новую кредитную карту, которая предлагает начальную годовую ставку 0% в течение 18 месяцев на переводы остатка.Вам одобрен кредитный лимит в размере 2000 долларов США.

Вы переводите весь свой баланс с первой карты на новую, и на новом счете все еще остается доступный кредит на сумму 1000 долларов США. Условия использования данной карты не предусматривают комиссию за перевод остатка средств в течение первых 60 дней после открытия нового счета. Вы пользуетесь предложением, и с вас взимается комиссия за перевод баланса в размере 0 долларов США. Карта имеет начальный период 0% годовых на переводы баланса в течение 18 месяцев. После этого вступает в силу обычная годовая процентная ставка в размере 20% — такая же, как и обычная годовая процентная ставка, взимаемая с вашей предыдущей карты.

Если вы продолжите платить 30 долларов каждый месяц после перевода остатка, ваши платежи пойдут намного дальше. В течение первых 18 месяцев все 30 долларов, которые вы платите каждый месяц, относятся к вашей основной сумме (1000 долларов, которые вы взяли в долг), а не на проценты. В 19-м месяце, когда начнет действовать ваша обычная процентная ставка, вы будете должны 437,67 доллара. Если на этом этапе вы продолжите платить 30 долларов в месяц, потребуется еще 18 месяцев для выплаты оставшейся суммы, поскольку вы будете платить проценты на оставшуюся сумму по мере ее выплаты. Общая сумма процентов, которые вы заплатите в течение оставшихся 18 месяцев после 0% начальной годовой процентной ставки, составит 75,65 долларов.

В этом примере, даже если у двух карт одинаковая обычная годовая процентная ставка, вы сэкономите деньги и быстрее расплатитесь с долгами. Из-за начальной 0% годовых вы выплатите первоначальный долг в размере 1000 долларов в течение одного года раньше, чем по первоначальному сценарию . Вы также сэкономите почти 400 долларов на процентах.

Карта с 8% годовых на переводы баланса, но без начальных годовых

Давайте представим второй сценарий.Вам одобрено получение карты с кредитным лимитом 2000 долларов США. У него нет начальной годовой процентной ставки 0%, но вместо этого предусмотрена обычная годовая процентная ставка в размере 8% на все покупки и переводы баланса. Условия карты требуют комиссии за перевод баланса — в размере 5% от баланса или 10 долларов США (в зависимости от того, что больше).

Вы переводите на эту карту весь баланс в размере 1000 долларов США. Поскольку 5% от 1000 долларов США составляют 50 долларов США, а это больше 10 долларов США, вы сразу должны будете получить 1050 долларов США по новой карте. Если вы будете платить 30 долларов каждый месяц с этой 8% годовых, вам потребуется более 3 лет, чтобы выплатить остаток, и вы заплатите 134 доллара.70 процентов.

В этом примере, поскольку годовая процентная ставка ниже, , вы в конечном итоге выплатите первоначальный долг в 1000 долларов примерно на год раньше . Вы также сэкономите более 300 долларов на процентах. Это хорошая сделка, но не настолько хороша, как предложение 0% годовых на 18 месяцев без комиссии за перевод остатка.

Надеюсь, эти два примера иллюстрируют, как перевод баланса может помочь вам сэкономить деньги. Они также должны продемонстрировать, почему важно делать покупки, когда вы рассматриваете новую кредитную карту для перевода баланса.Поиск лучшего предложения может помочь вам сэкономить больше денег и быстрее расплатиться с долгами.

Просто обратите внимание, что оба приведенных выше примера делают важное предположение. Они предполагают, что у вас не накапливается дополнительная задолженность по кредитной карте, пока вы выплачиваете существующую задолженность. Увеличение долга после перевода баланса может зарыть вас в более глубокую финансовую яму. Увеличение долга по кредитной карте (и особенно использования кредита) может отрицательно сказаться на вашем кредите, как обсуждается в следующем разделе.

Как перевод баланса повлияет на мой кредит?

Некоторые люди не решаются открыть новую карту с предложением о переводе баланса, потому что опасаются, что это может снизить их кредитные рейтинги. В зависимости от вашей кредитной истории это может быть правдой в краткосрочной перспективе. Но перевод баланса по-прежнему может быть отличным шагом для вашего кредита и вашего кошелька в долгосрочной перспективе.

Открытие новой кредитной карты и перевод на нее баланса может повлиять на ваш кредитный рейтинг несколькими способами:

- Когда вы подаете заявку, вы обычно получаете подробный запрос о кредитных отчетах, что может немного снизить кредитный рейтинг.

- Открытие новой кредитной карты может снизить средний возраст ваших учетных записей, что может снизить кредитные рейтинги.

- Наличие новой кредитной карты увеличит общий кредитный лимит, что может снизить использование кредита; это может быть полезно для вашего кредитного рейтинга.

- Если вы переведете несколько балансов на новую карту, вы можете уменьшить количество счетов с балантами, что может быть хорошо для ваших баллов.

Посмотрите видео с вопросами и ответами кредитного эксперта Джона Ульцхаймера, чтобы узнать больше.

Что происходит, когда вы открываете кредитную карту для перевода баланса?

Когда вы открываете новую кредитную карту для переноса остатка со старой карты, то, что происходит до и после переноса остатка, больше всего влияет на ваш кредит. Чтобы воспользоваться переводом баланса с нулевой процентной ставкой, вы должны сначала претендовать на участие в предложении. Чтобы пройти квалификацию, вы должны подать заявку.

Инсайдерский совет

Не уверены, подходите ли вы для получения определенной кредитной карты? Узнайте, как перед подачей заявки узнать, прошли ли вы предварительную квалификацию по какой-либо кредитной карте, не повредив при этом свой кредитный рейтинг.

Запрос кредита

Когда вы подаете заявку на получение карты для переноса остатка, эмитент кредитной карты снимает ваш кредит. На этом этапе к вашему отчету о кредитных операциях будет добавлен запрос.

Когда дело доходит до вашего кредитного рейтинга, влияние жестких запросов о кредитоспособности часто переоценивается. На запросы в основном приходится десять процентов результатов FICO. Но в кредитных рейтингах учитываются только запросы, сделанные за последние 12 месяцев. Если за последний год у вас не было большого количества запросов, запросы обычно не имеют большого значения, если речь идет о ваших кредитных рейтингах.

Запросы — обычная часть процесса подачи заявки на новый кредит. Просто помните, что не следует подавать заявку на слишком много новых кредитных карт (или других форм кредита) за короткий промежуток времени. В противном случае эти сложные запросы могут стать проблемой.

Открытие нового счета AKA «Время в файле»

Еще одним фактором, влияющим на ваш кредитный рейтинг, является возраст ваших счетов кредитной карты.

Если ваша заявка будет одобрена, вы получите новую кредитную карту, и эмитент карты начнет сообщать о новом аккаунте в ваших кредитных отчетах.

Длина вашей кредитной истории в значительной степени определяет пятнадцать процентов вашего общего балла FICO. В моделях кредитного скоринга учитывается дата открытия каждого из ваших кредитных счетов, чтобы определить возраст каждой учетной записи в отдельности и средний возраст ваших учетных записей в совокупности. Вы можете увидеть небольшое снижение вашего кредитного рейтинга при открытии новой учетной записи из-за этого фактора. Тем не менее, как и в случае с расследованием, влияние кредитного рейтинга обычно незначительно.

Остатки по кредитным картам и возобновляемые выплаты

Когда вы открываете новую учетную запись кредитной карты, новый кредитный лимит (и любой баланс, который у вас есть) повлияет на ваши кредитные рейтинги, потому что ваш возобновляемый коэффициент использования изменится.

Оборотное использование измеряет, насколько высоки ваши остатки по отношению к вашим кредитным лимитам. Он в значительной степени отвечает за 30% ваших кредитных рейтингов FICO.

Чем ниже падает ваша оборотная загрузка, тем выше обычно поднимается ваш кредитный рейтинг. Вот почему максимальное использование одной или нескольких кредитных карт потенциально может быстро снизить ваши кредитные рейтинги.

Когда вы открываете новую кредитную карту для перевода баланса — или любую другую кредитную карту, если на то пошло — кредитный лимит на счете будет включен в ваше общее или совокупное возобновляемое использование.Добавление новой учетной записи, скорее всего, увеличит ваш общий доступный кредит.

И в этом заключается серебряная подкладка: Открытие карты перевода баланса может действительно помочь повысить ваш кредитный рейтинг . Главное — оставить старую кредитную карту открытой после того, как вы переведете остаток на новую карту. Вам также следует избегать списания нового долга с исходной карты. В противном случае вы теряете цель предложения о первоначальном переводе баланса и можете подвергнуть себя кредитной и финансовой катастрофе в будущем.

Количество счетов с остатками

Есть еще один потенциальный способ, которым новая карта для переноса баланса может улучшить ваши кредитные рейтинги. Если вы открываете новую кредитную карту и переводите непогашенные остатки сразу с нескольких счетов существующих кредитных карт, вы можете уменьшить количество счетов с остатками, отображаемыми в ваших кредитных отчетах.

Скоринговые моделиFICO учитывают количество счетов с остатками в ваших кредитных отчетах — чем их меньше, тем лучше. Когда несколько из ваших существующих учетных записей обновлены, чтобы показать остаток в размере 0 долларов США, ваш кредитный рейтинг может улучшиться.Опять же, просто не закрывайте исходные кредитные карты после того, как они погашены, иначе вы рискуете случайно испортить свои баллы.

Как перевести остаток на кредитной карте

После того, как вы решили, что хотите осуществить перевод остатка, процесс довольно прост.

1) Выясните, куда идет баланс

Во-первых, вам нужно знать, куда вы переводите баланс. Некоторые варианты могут включать:

- У вас уже есть кредитная карта, по которой начисляется более низкая процентная ставка, чем по другой учетной записи.

- Существующая кредитная карта, по которой вам был предложен перевод остатка 0% или с низкой ставкой

- Новая кредитная карта, которую вы только что открыли, возможно, со специальным предложением, благоприятным для перевода баланса

Ищете новую кредитную карту с предложением о переводе остатка? Смотрите наши фавориты здесь.

2) Определить доступный кредит

Во-вторых, вам следует проверить кредитный лимит и доступный кредит на карте, на которую вы планируете перевести остаток. Обратите внимание на размер кредита.

Также обратите внимание на ограничения на суммы перевода баланса. Некоторые карты могут ограничивать сумму, которую вы можете переводить, и это может не совпадать с кредитным лимитом.

3) Ознакомьтесь с условиями и тарифами

В-третьих, прочтите и примите все условия карты, на которую вы переводите баланс.Вот несколько моментов, которые следует учитывать в отношении условий и сборов:

- Если есть специальная начальная годовая процентная ставка 0% на переводы баланса, убедитесь, что вы понимаете продолжительность и условия этого особого периода. Если у вас нет плана полностью погасить остаток к моменту окончания вводного периода 0%, возможно, вам придется пересмотреть решение о том, подходит ли вам перевод остатка.

- Если вы подаете заявку на получение новой карты, убедитесь, что ставка, на которую вы подаете заявку, соответствует ставке, которую вы получаете. Ознакомьтесь с условиями перед подачей заявки на новую карту и еще раз после утверждения.В зависимости от вашей кредитной истории начальная годовая процентная ставка может быть не той 0%, которую вы ожидали.

- Если вы планируете использовать карту для покупок, проверьте, применяется ли новая годовая процентная ставка как к переведенным остаткам, так и к новым покупкам. Некоторые карты будут применять только 0% годовых к переведенному долгу и взимать гораздо более высокую годовую ставку за новые покупки.

- Прочтите ваше предложение о переводе остатка, напечатанное мелким шрифтом. Посмотрите, применит ли эмитент карты проценты задним числом к дате первого перевода остатка, если долг не будет полностью оплачен к концу вводного периода.Такая возможность маловероятна с популярными картами перевода баланса. Однако, если эмитент карты взимает ретроактивные проценты, это может значительно увеличить общую стоимость перевода, если вы не выплатите его вовремя.

- Проверьте условия карты на предмет любых комиссий за перевод баланса и примите их во внимание. Эти комиссии могут увеличить общую сумму вашей задолженности, по крайней мере, в краткосрочной перспективе.

Предложения по переводу остатка различаются. важно прочитать полные условия любого предложения (и любой кредитной карты), чтобы быть уверенным, что вы понимаете все, что произойдет, если вы сделаете перевод остатка.В следующем примере выполнение переноса остатка при вводе годовых повлияет на процентную ставку для покупок и на то, как начисляются проценты по покупкам :

4) Решите, сколько вы хотите перевести

В-четвертых, выясните, сколько вы хотите перевести. При принятии решения о том, какую сумму вы хотите перевести, необходимо учитывать несколько моментов:

- Какой размер кредита доступен на карте, на которую вы переводите остаток?

- Есть ли ограничение на сумму перевода?

- Будет ли добавлена комиссия за входящий перевод на счет, на который вы переводите баланс? Если да, то сколько?

Комиссия за перевод остатка средств может уменьшить сумму долга, которую вы можете перевести (если вы хотите использовать максимально допустимую сумму).

5) Инициируйте передачу

Наконец, когда вы понимаете условия и знаете, сколько долга вы хотите перенести на новую учетную запись, вы можете инициировать перевод.

Вы инициируете перевод с карты, на которую переводите баланс.

Как правило, вы можете инициировать перевод баланса на веб-сайте карты, на которую будет перемещена задолженность. Скорее всего, вам не придется делать ничего особенного на сайте карты, которую вы погашаете.

Если вы не можете узнать, как инициировать перевод остатка на веб-сайте эмитента, позвоните по номеру телефона, указанному на обратной стороне карты, для получения помощи.Как только вы начнете перевод, вы должны увидеть баланс на карте, которую вы переводите для увеличения. Баланс на карте, с которой вы переводите, должен уменьшиться. Для внесения этих изменений вам может потребоваться около недели, но время может варьироваться в зависимости от эмитента карты.

6) Погасите задолженность по кредитной карте!

Теперь, когда вы выполнили перевод остатка, убедитесь, что вы выплатили задолженность по кредитной карте до истечения срока действия пониженной ставки, чтобы списать или избежать процентов. У вас может возникнуть соблазн закрыть карту, с которой вы перевели баланс, но, вероятно, для вашей кредитной истории лучше оставить эту карту открытой и не использовать ее.

Вы также можете воспользоваться этой возможностью, чтобы подумать о своих привычках тратить. Важно избегать накопления большего количества задолженности по кредитной карте при погашении переведенного баланса, чтобы вы больше не оказались в такой же ситуации.

Одна из стратегий погашения переведенного баланса в течение начального периода 0% — это для настройки автоматического плана платежей . Автоматические платежи могут помочь вам погасить баланс карты до окончания периода низкой ставки. Используйте калькулятор платежей, чтобы определить, сколько вам нужно будет платить каждый месяц, чтобы получить баланс в $ 0 до окончания вступительного годового дохода.

Вот пример. Если вы воспользуетесь предложением с нулевым процентом, которое длится 12 месяцев, перевод баланса в размере 5800 долларов станет примерно 6000 долларов после того, как будет применена комиссия за перевод баланса. В этом случае вам нужно будет платить около 500 долларов в месяц, чтобы пополнить баланс к моменту истечения срока действия вступительной ставки.

Если вы не уверены, что сможете избежать увеличения долга на балансе новой карты, вам следует хорошо подумать, прежде чем получать аккаунт и переводить остаток. В зависимости от предложения, новая годовая процентная ставка может быть выше, чем годовая процентная ставка по оставленной вами карте, после того, как начальная ставка закончится.

Еще одна умная стратегия — перевести баланс на новую учетную запись, а затем убрать обе карты, пока баланс не станет равен нулю. Не используйте любую карту для новых покупок, пока у вас нет задолженности по кредитной карте.

Связанное сообщение

Как погасить долг: 6 эффективных стратегий

Удалось ли вам улучшить свое финансовое положение с помощью перевода баланса? Дайте нам знать!

Какие карты для перевода баланса лучше всего?

Наши текущие выборы лучших кредитных карт для перевода баланса:

Вы можете узнать больше об этих картах и почему мы выбрали их в нашем посте: Лучшие кредитные карты для перевода баланса.

Награды- 0% Начальная годовая процентная ставка на покупки и переводы баланса за 20 циклов выставления счетов. После этого переменная годовая процентная ставка сейчас 14,49% — 24,49%.

- Отличное предложение от U.S. Bank, самой этичной компании в мире в 2021 году® — Институт Ethisphere, февраль 2021 года.

- Без ежегодной комиссии *

- Возможность гибкого выбора даты платежа, которая соответствует вашему графику.

- Получите до 600 долларов за защиту своего мобильного телефона (с учетом франшизы 25 долларов) от покрываемого ущерба или кражи при оплате ежемесячного счета за сотовый телефон своим U.Платиновая кредитная карта S.Bank Visa®. Действуют определенные положения, условия и исключения.

Перевод баланса — это способ переноса долга с одной карты на другую с целью экономии денег на процентах.

- Начальный перевод баланса APR0% * вводный курс для BT на 20 циклов выставления счетов при переводе баланса *

- Обычный перевод баланса APR14,49% — 24,49% * Переменная

- Комиссия за перевод баланса Либо 3% от суммы каждого перевода, либо минимум 5 долларов США , в зависимости от того, что больше

- Штраф APRN / A

- Комиссия за просрочку До 40 долларов США

- Комиссия за возврат платежа До 40 долларов США

- Ежегодная комиссия за дополнительные картыN / A

- Комиссия за транзакцию за границу 2% от каждой сделка покупки за границей или предварительная сделка через банкомат в США.S. Доллары 3% от каждой сделки по покупке за границей или авансовой операции через банкомат в иностранной валюте

- 0% начальная годовая процентная ставка в течение 21 месяца за переводы баланса с даты первого перевода и 0% начальная годовая процентная ставка за 12 месяцев за покупки с даты открытия счета. После этого переменная годовая процентная ставка будет составлять 13,74% — 23,74%, в зависимости от вашей кредитоспособности. Переводы баланса должны быть выполнены в течение 4 месяцев с момента открытия счета.

- Существует комиссия за перевод баланса в размере 5 долларов или 5% от суммы каждого перевода, в зависимости от того, что больше

- Получите бесплатный доступ к онлайн-счету FICO ® Score.

- С Citi Entertainment ® получите специальный доступ для покупки билетов на тысячи мероприятий, включая концерты, спортивные мероприятия, рестораны и многое другое.

- Совершайте покупки с уверенностью, зная, что у вас есть надежные преимущества защиты, включая ответственность в размере 0 долларов США за несанкционированные покупки и решения Citi ® для кражи личных данных.

- Стандартная переменная годовая процентная ставка для Citi Flex Plan составляет 13,74–23,74% в зависимости от вашей кредитоспособности.Предложения Citi Flex Plan предоставляются по усмотрению Citi.

Перевод баланса — это способ переноса долга с одной карты на другую с целью экономии денег на процентах.

- Начальный перевод баланса APR0% за 21 месяц

- Обычный перевод баланса APR13,74% — 23,74% (переменная)

- Комиссия за перевод баланса 5%, минимум 5 долларов

- Пенальти APR До 29,99% Переменная

- Комиссия за просрочку До 40 долларов

- Комиссия за возврат платежа До 40 долларов

- Годовая плата за дополнительные картыН / А

- Комиссия за зарубежные транзакции3%

Citi является рекламодателем кредитной карты.

Вознаграждения- Без просроченных платежей, без штрафных ставок и без ежегодных сборов … Всегда

- 0% начальная годовая процентная ставка в течение 21 месяца для переводов баланса с даты первого перевода и 0% начальная годовая процентная ставка за 12 месяцев для покупок с даты открытия счета. После этого переменная годовая процентная ставка составит 14,74% — 24,74%, в зависимости от вашей кредитоспособности. Переводы баланса должны быть выполнены в течение 4 месяцев с момента открытия счета.

- Существует комиссия за перевод баланса в размере 5 долларов или 5% от суммы каждого перевода, в зависимости от того, что больше.

- Стандартная переменная годовая процентная ставка для Citi Flex Plan составляет 14,74–24,74% в зависимости от вашей кредитоспособности. Предложения Citi Flex Plan предоставляются по усмотрению Citi.

- Оставайтесь под защитой с помощью Citi® Quick Lock и ответственности 0 долларов за несанкционированные платежи

Перевод баланса — это способ переноса долга с одной карты на другую с целью экономии денег на процентах.

- Начальный перевод баланса APR0% за 21 месяц

- Обычный перевод баланса APR14.74% — 24,74% (переменная)

- Комиссия за перевод остатка 5%, минимум 5 долларов

- Штраф APRN / A

- Плата за просрочку Нет

- Комиссия за возврат платежа До 40 долларов США

- Дополнительные карты в год Комиссионный сбор

- Комиссия за зарубежную транзакцию3%

Citi является рекламодателем инсайдерской кредитной карты.

Балансные переводыБалансные переводы — это способ переноса долга с одной карты на другую с целью экономии денег на процентах.

- Начальный перевод баланса APR0% вступительный годовой доход за 18 месяцев для соответствующих переводов баланса

- Обычный перевод баланса APR16,49% -24,49% Переменная

- Комиссия за перевод баланса 3% вступительный срок в течение 120 дней с момента открытия счета, затем до 5%; мин: 5

- Штраф APR Нет

- Комиссия за просрочку До 40 долларов

- Комиссия за возврат до 40 долларов

- Ежегодная комиссия за дополнительные карты Нет

- Комиссия за транзакцию за границу 3%

- Зарабатывайте 2% с каждой покупки с неограниченным кэшбэком в размере 1% при покупке, плюс дополнительный 1% при оплате этих покупок.

- Чтобы получить кэшбэк, платите как минимум в срок.

- Предложение о переводе баланса: начальная годовая процентная ставка 0% на переводы баланса в течение 18 месяцев. После этого переменная годовая процентная ставка будет составлять 13,99% — 23,99% в зависимости от вашей кредитоспособности.

- Балансные переводы не приносят кэшбэк.

- Если вы переводите баланс, с ваших покупок будут взиматься проценты, если вы не выплачиваете весь свой баланс (включая переводы баланса) в установленный срок каждый месяц.

- Существует комиссия за перевод баланса в размере 5 долларов или 3% от суммы каждого перевода, в зависимости от того, что больше.

- Стандартная переменная годовая процентная ставка для Citi Flex Plan составляет от 13,99% до 23,99% в зависимости от вашей кредитоспособности. Предложения Citi Flex Plan предоставляются по усмотрению Citi.

| Spending Rewards |

|---|

|

Перенос остатка — это способ переноса долга с одной карты на другую с целью экономии денег на процентах.